ISSN 1977-0804

Uradni list

Evropske unije

L 78

Slovenska izdaja

Zakonodaja

Letnik 62

20. marec 2019

|

ISSN 1977-0804 |

||

|

Uradni list Evropske unije |

L 78 |

|

|

|

||

|

Slovenska izdaja |

Zakonodaja |

Letnik 62 |

|

|

|

|

|

(1) Besedilo velja za EGP. |

|

SL |

Akti z rahlo natisnjenimi naslovi so tisti, ki se nanašajo na dnevno upravljanje kmetijskih zadev in so splošno veljavni za omejeno obdobje. Naslovi vseh drugih aktov so v mastnem tisku in pred njimi stoji zvezdica. |

II Nezakonodajni akti

SKLEPI

|

20.3.2019 |

SL |

Uradni list Evropske unije |

L 78/1 |

SKLEP KOMISIJE (EU) 2019/421

z dne 20. junija 2018

o državni pomoči SA.44888 (2016/C) (ex 2016/NN), ki jo je Luksemburg odobril skupini Engie

(notificirano pod dokumentarno številko C(2018) 3839)

(Besedilo v francoskem jeziku je edino verodostojno)

(Besedilo velja za EGP)

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije (v nadaljnjem besedilu: Pogodba) in zlasti prvega pododstavka člena 108(2) Pogodbe,

ob upoštevanju Sporazuma o Evropskem gospodarskem prostoru in zlasti člena 62(1)(a) Sporazuma,

po pozivu vsem zainteresiranim stranem, naj predložijo svoje pripombe v skladu z navedenima določbama (1), in ob upoštevanju teh pripomb,

ob upoštevanju naslednjega:

1. POSTOPEK

|

(1) |

Komisija je z dopisom z dne 23. marca 2015 Velikemu vojvodstvu Luksemburg (v nadaljnjem besedilu: Luksemburg) poslala zahtevo po informacijah (2), da bi pridobila informacije o njegovih praksah izdajanja vnaprejšnjih davčnih stališč v zvezi s skupino Engie (prej skupina GDF Suez) (3). Komisija je v navedenem dopisu od Luksemburga zahtevala, naj ji predloži vsa vnaprejšnja davčna stališča, izdana subjektom iz te skupine od leta 2004 do datuma dopisa, naslovljena na to skupino ali posamezen subjekt iz te skupine, ki so veljala v tem obdobju ali ki so veljala v prejšnjih desetih letih, ter letne računovodske izkaze te skupine in pravnih oseb iz te skupine za leta 2011, 2012 in 2013 ter kopijo njihovih davčnih napovedi. |

|

(2) |

Luksemburg je 25. junija 2015 na to zahtevo odgovoril s predložitvijo informacij o vnaprejšnjih davčnih stališčih, ki jih je luksemburška davčna uprava izdala v korist več družb iz skupine Engie s sedežem v Luksemburgu, med katerimi sta bili družba GDF Suez LNG Supply S.A. (v nadaljnjem besedilu: LNG Supply) (4) in družba GDF Suez Treasury Management S.à.r.l. (v nadaljnjem besedilu: GSTM) (5). Luksemburg je zlasti predložil zahtevi za vnaprejšnje davčno stališče – in njuni odobritvi –, ki sta se nanašali na skoraj enaki transakciji znotraj skupine, in sicer prenos sredstev družb iz skupine Engie na družbo LNG Supply oziroma na družbo GSTM. V obeh primerih je bil ta prenos financiran z obvezno zamenljivim brezobrestnim posojilom, imenovanim „ZORA“ (6) (v nadaljnjem besedilu: ZORA LNG oziroma ZORA GSTM, skupaj: ZORA), in terminsko prodajno pogodbo (v nadaljnjem besedilu: terminska pogodba LNG oziroma terminska pogodba GSTM, skupaj: terminski pogodbi). |

|

(3) |

Komisija je v dopisu z dne 1. aprila 2016 navedla, da na podlagi informacij, ki jih je predložil Luksemburg, ne more izključiti možnosti, da vnaprejšnja davčna stališča, izdana v korist družb iz skupine Engie, vsebujejo element državne pomoči, ki ni združljiva z notranjim trgom. Zato je od Luksemburga zahtevala, naj navede razloge, zakaj ti ukrepiniso selektivni oziroma s čim bi jih v nasprotnem primeru bilo mogoče utemeljiti glede na pravo Unije na področju državne pomoči, ter predloži dodatne informacije in pojasnila. |

|

(4) |

Komisija je z dopisom z dne 3. maja 2016 Luksemburg opomnila, naj predloži informacije iz uvodne izjave 3. |

|

(5) |

Luksemburg je 23. maja 2016 odgovoril na zahtevo Komisije po informacijah z dne 1. aprila 2016. |

|

(6) |

Komisija se je 19. septembra 2016 odločila, da začne formalni postopek preiskave v skladu s členom 108(2) Pogodbe v zvezi z davčno obravnavo skupine Engie z uporabo vnaprejšnjih davčnih stališč, ki jih je izdal Luksemburg, ker bi lahko pomenila državno pomoč v smislu člena 107(1) Pogodbe (v nadaljnjem besedilu: sklep o začetku postopka) (7). |

|

(7) |

Luksemburg je z dopisom z dne 21. novembra 2016 predložil pripombe k sklepu o začetku postopka in zahtevane informacije. |

|

(8) |

Sklep o začetku postopka je bil 3. februarja 2017 objavljen v Uradnem listu Evropske unije (8). Komisija je pozvala zainteresirane strani, naj predložijo pripombe k zadevnemu ukrepu. |

|

(9) |

Komisija je 27. februarja 2017 prejela pripombe skupine Engie k sklepu o začetku postopka. Z dopisom z dne 10. marca 2017 je te pripombe poslala luksemburškim organom in jim dala možnost odziva nanje. |

|

(10) |

Komisija je z dopisom z dne 22. marca 2017, potem ko je preučila pripombe, ki so jih predložili luksemburški organi in skupina Engie, od Luksemburga zahtevala dodatne informacije. |

|

(11) |

Luksemburg je v dopisu z dne 10. aprila 2017 navedel, da so pripombe, ki jih je predložila skupina Engie, v skladu z njegovimi pripombami. |

|

(12) |

Luksemburg je 12. maja 2017 predložil informacije, zahtevane 22. marca 2017. |

|

(13) |

Službe Komisije so se 1. junija 2017 sestale z luksemburškimi organi in skupino Engie. Vsebina tega sestanka je bila vključena v zapisnik, s katerim sta se strinjala Komisija in Luksemburg. Po tem sestanku je Luksemburg predložil dodatne informacije 16. junija 2017. |

|

(14) |

Komisija je z dopisom z dne 11. decembra 2017 po pripombah, ki so jih predložili luksemburški organi in skupina Engie na sestanku 1. junija 2017, želela pojasniti nekatere elemente preiskave (v nadaljnjem besedilu: dopis z dne 11. decembra 2017) in zahtevala dodatne informacije. Komisija je Luksemburg pozvala, naj skupini Engie pošlje kopijo tega dopisa. |

|

(15) |

Luksemburški organi in skupina Engie so 31. januarja 2018 predložili svoje pripombe v odgovor na dopis z dne 11. decembra 2017. Luksemburg je istega dne poslal tudi informacije, zahtevane v dopisu z dne 11. decembra 2017. |

2. OZADJE

2.1 SKUPINA ENGIE

|

(16) |

Skupino Engie sestavljajo družba Engie S.A., ustanovljena v Franciji, in vse družbe, ki jih neposredno ali posredno nadzoruje družba Engie S.A. (v nadaljnjem besedilu skupaj imenovane: skupina Engie). Skupina Engie je rezultat združitve francoskih skupin GDF in Suez (prej Lyonnaise des Eaux) leta 2008 (9). Sedež skupine Engie je v Franciji. Družba Engie S.A. kotira na borzi v Parizu, Bruslju in Luxembourgu (10). |

|

(17) |

Skupina Engie je prisotna v treh velikih sektorjih: proizvodnja elektrike, zemeljski plin in utekočinjeni zemeljski plin ter storitve na področju energijske učinkovitosti. Skupina Engie izvaja predvsem dejavnosti proizvodnje električne energije in oskrbe z njo (11) ter trgovanja z energijo, raziskovanja, proizvodnje, prevoza in distribucije zemeljskega plina ter oskrbe z njim, zagotavljanja storitev na področju energijske učinkovitosti in energetske infrastrukture. |

|

(18) |

Skupina Engie v 70 državah po svetu zaposluje 153 090 ljudi (12). Leta 2016 je njen promet znašal 66,6 milijarde EUR (13). Od celotnega prometa skupine je bilo 52,2 milijarde EUR ustvarjenih v Evropi (14). Leta 2016 je bilo 67,3 % dobička pred obrestmi, davki in amortizacijo (EBITDA) ustvarjenega v Evropi (15). |

|

(19) |

V Luksemburgu je skupina Engie prisotna prek različnih pravnih oseb, pri čemer so nekatere povezane s transakcijami, na katere se nanašajo zadevna vnaprejšnja davčna mnenja. Compagnie Européenne de Financement C.E.F. S.A. (v nadaljnjem besedilu: CEF) (16) je odvisna družba skupine Engie, ustanovljena v Luksemburgu leta 1933. Namen te družbe je pridobivanje lastniških deležev v Luksemburgu in v tujih subjektih ter upravljanje, izkoriščanje in nadzorovanje teh deležev (17). Njena naloga je predvsem zagotavljanje garancij in odobravanje posojil znotraj skupine za odvisne družbe iz skupine. Prihodki družbe CEF izhajajo iz obresti in stroškov, zaračunanih za zagotovitev teh posojil in garancij (18). |

|

(20) |

GSTM je družba luksemburškega prava v 100-odstotni lasti družbe CEF. Iz Luksemburga za skupino Engie izvaja dejavnosti upravljanja denarnih sredstev in financiranja. Po navedbah iz zahteve za vnaprejšnje davčno stališče z dne 15. junija 2012„družba GSTM na splošno povezanim družbam odobrava posojila v različnih valutah (večinoma v EUR in USD) in izvaja dejavnost združevanja denarnih sredstev […]. Dejavnost združevanja denarnih sredstev družbe GSTM vključuje med [2–7] in [7–12] milijard EUR“ (19). |

|

(21) |

GDF Suez LNG Holding S.à.r.l. (v nadaljnjem besedilu: LNG Holding) (20) je odvisna družba skupine Engie, ustanovljena v Luksemburgu leta 2009. Namen te družbe je pridobivanje lastniških deležev v Luksemburgu in v tujih subjektih ter upravljanje teh deležev (21). Družba LNG Holding je v 100-odstotni lasti družbe CEF. |

|

(22) |

Družba LNG Supply je v 100-odstotni lasti družbe LNG Holding. Izvaja dejavnosti nakupa, prodaje in trgovanja z utekočinjenim zemeljskim plinom (v nadaljnjem besedilu: UZP), plinom in iz njega pridobljenimi proizvodi in prevoza UZP ter ima sklenjeno veliko število pogodb z mednarodnimi energetskimi podjetji (22). Skupina Engie je leta 2018 napovedala, da ima namen prodati nekatere dele svoje dejavnosti na področju UZP, med drugim družbo LNG Supply, družbi Total S.A (23). |

2.2 ZADEVNO VNAPREJŠNJE DAVČNO STALIŠČE

2.2.1 UVOD

|

(23) |

Ta sklep se nanaša na dve skupini vnaprejšnjih davčnih stališč, ki jih je luksemburška davčna uprava izdala v korist družb iz skupine Engie (v nadaljnjem besedilu: zadevna vnaprejšnja davčna stališča). Zadevna vnaprejšnja davčna stališča se nanašajo na dve podobni transakciji znotraj skupine, ki jih je izvedla skupina Engie med različnimi družbami v skupini. V obeh primerih skupina Engie prenese celotna sredstva, ki predstavljajo popolnoma delujočo poslovno dejavnost, na odvisno družbo v Luksemburgu, ki nato opravlja to poslovno dejavnost. |

|

(24) |

Plačilo cene s strani odvisne družbe se financira z obvezno zamenljivim brezobrestnim posojilom za dobo 15 let (ZORA), ki ga odobri posredniška družba iz skupine s sedežem v Luksemburgu. Posojilo ZORA ne prinaša rednih obresti, vendar ga bo ob njegovi pretvorbi odvisna družba upniku poplačala z delnicami v znesku, ki predstavlja nominalni znesek posojila ZORA, povečan za „premijo“, sestavljeno iz vseh dobičkov, ki jih je odvisna družba ustvarila v času trajanja posojila ZORA, od česar se odšteje omejena marža (24), dogovorjena z luksemburškimi davčnimi organi (v zadevnih davčnih stališčih in davčnih napovedih družb se znesek te „premije“ imenuje: prirast k posojilu ZORA) (25). |

|

(25) |

Posredniški subjekt pa to posojilo hkrati financira s terminsko prodajno pogodbo (v nadaljnjem besedilu: terminska pogodba), sklenjeno s holdinško družbo, ki ima prav tako sedež v Luksemburgu in ki je edini delničar tako odvisne družbe kot tudi posredniškega subjekta. V skladu s pogoji terminske pogodbe holdinška družba posredniški družbi plača znesek, ki je enak nominalnemu znesku posojila ZORA, v zameno za pridobitev pravic do delnic, ki jih bo odvisna družba izdala ob pretvorbi posojila ZORA. Če torej odvisna družba v času trajanja posojila ZORA ustvarja dobiček, bo holdinška družba ob pretvorbi posojila ZORA prejela delnice, ki vključujejo vrednost prirasta k posojilu ZORA. Zato holdinška družba odvisni družbi zagotovi financiranje, potrebno za pridobitev sredstev, s terminsko pogodbo in posojilom ZORA. |

|

(26) |

Zadevna vnaprejšnja davčna stališča potrjujejo naslednjo davčno obravnavo zadevnih družb: odvisna družba bo vsako leto odštela rezervacije za prirast k posojilu ZORA, ki se plača ob njegovi pretvorbi. Zato odvisna družba ne bo obdavčena, razen od omejene marže, dogovorjene z davčnimi organi. Ko bo holdinška družba pridobila prirast k posojilu ZORA (26), bo ta dobiček oproščen davka v skladu z uporabo sistema matičnih in odvisnih družb v Luksemburgu, ki pod določenimi pogoji omogoča oprostitev dohodkov, ustvarjenih z udeležbo v osnovnem kapitalu drugih družb. Tudi posredniški subjekt ni obdavčen, ker so dobički, ustvarjeni ob pretvorbi posojila ZORA (prirast k posojilu ZORA), nadomeščeni z izgubo enakega zneska, ki izhaja iz terminske pogodbe (27). To nazadnje pomeni, da je prirast k posojilu ZORA odštet na ravni odvisne družbe in da ustrezni znesek ni obdavčen niti na ravni holdinške družbe, ker se šteje za dohodek, ki je oproščen davkov. Zato prirast k posojilu ZORA, ki predstavlja praktično ves dobiček, ki ga odvisna družba ustvari v času trajanja posojila ZORA, v Luksemburgu ni obdavčen (28). |

|

(27) |

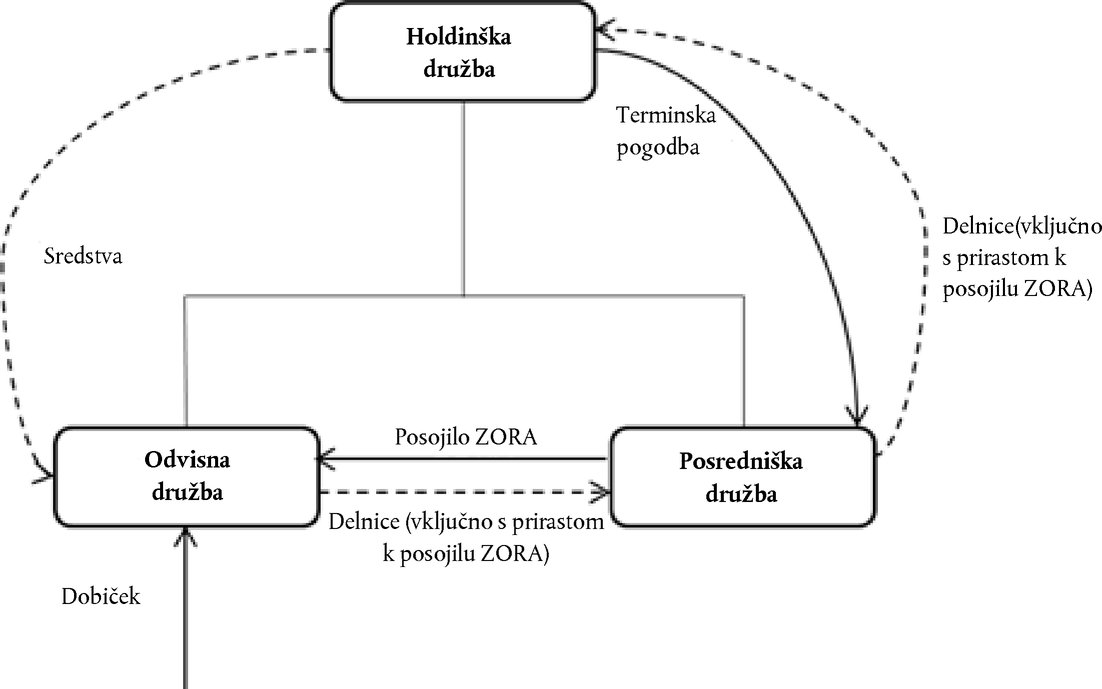

Struktura, opisana v uvodnih izjavah 23 do 26, je prikazana na sliki 1. Slika 1 Prikaz struktur, vzpostavljenih v zadevnih vnaprejšnjih davčnih stališčih

Delnice(vključno s prirastom k posojilu ZORA) Posredniška družba Odvisna družba Holdinška družba Dobiček Delnice (vključno s prirastom k posojilu ZORA) Posojilo ZORA Terminska pogodba Sredstva |

2.2.2 PREDSTAVITEV ZADEVNIH VNAPREJŠNJIH DAVČNIH STALIŠČ

|

(28) |

Ta davčna obravnava je bila potrjena v dveh svežnjih vnaprejšnjih davčnih stališč v zvezi z dvema različnima strukturama, ki jih je vzpostavila skupina Engie. |

|

(29) |

Prvi sveženj vnaprejšnjih davčnih stališč se nanaša na prenos dejavnosti nakupa in prodaje UZP in proizvodov, pridobljenih iz plina, ter trgovanja z njimi (v nadaljnjem besedilu: dejavnost na področju UZP) (29) z luksemburške družbe Suez LNG Trading S.A. (v nadaljnjem besedilu: LNG Trading) na družbo LNG Supply. Vključuje pet vnaprejšnjih davčnih stališč, ki jih je luksemburška davčna uprava izdala v odgovor na zahteve za vnaprejšnje davčno stališče, ki jih je predložil davčni svetovalec skupine Engie (v nadaljnjem besedilu: davčni svetovalec) v imenu različnih družb iz skupine Engie (v nadaljnjem besedilu skupaj imenovana: vnaprejšnja davčna stališča glede LNG).

|

|

(30) |

Drugi sveženj vnaprejšnjih davčnih stališč se nanaša na prenos dejavnosti upravljanja denarnih sredstev in financiranja (v nadaljnjem besedilu: dejavnost financiranja in upravljanja denarnih sredstev) (30) z družbe CEF na družbo GSTM. Vključuje dve vnaprejšnji davčni stališči, ki ju je luksemburška davčna uprava izdala v odgovor na zahtevi za vnaprejšnje davčno stališče, ki ju je predložil davčni svetovalec v imenu različnih družb iz skupine Engie (v nadaljnjem besedilu skupaj imenovani: vnaprejšnji davčni stališči glede GSTM).

|

|

(31) |

Holdinški družbi v strukturah, ki sta bili vzpostavljeni v vnaprejšnjih davčnih stališčih glede LNG in vnaprejšnjih davčnih stališčih glede GSTM, sta družba LNG Holding oziroma družba CEF (v nadaljnjem besedilu skupaj imenovani: holdinški družbi). Posredniška subjekta, ki sta odobrila posojila ZORA, sta GDF Suez LNG (Luxembourg) S.à.r.l. (v nadaljnjem besedilu: LNG Luxembourg) in Electrabel Invest Luxembourg SA (v nadaljnjem besedilu: EIL, skupaj z LNG Luxembourg: upnika). Nazadnje, odvisni družbi, ki prevzemata in upravljata dejavnost na področju UZP ter dejavnost financiranja in upravljanja denarnih sredstev, sta LNG Supply oziroma GSTM (v nadaljnjem besedilu skupaj imenovani: odvisni družbi). |

2.2.3 PODROBEN OPIS VNAPREJŠNJIH DAVČNIH STALIŠČ GLEDE LNG

2.2.3.1 Transakcije, opisane v vnaprejšnjih davčnih stališčih glede LNG

|

(32) |

Po navedbah iz zahteve za vnaprejšnje davčno stališče glede LNG iz leta 2008 bo družba LNG Trading ustanovila dve novi obdavčljivi luksemburški družbi: LNG Luxembourg in LNG Supply. V zahtevi za vnaprejšnje davčno stališče glede LNG iz leta 2008 je bilo navedeno, da bo dejavnost na področju UZP prodana družbi LNG Luxembourg, ki naj bi jo prodala naprej družbi LNG Supply (31). Vendar je bila ta struktura pozneje spremenjena: glede na zahtevo za vnaprejšnje davčno stališče glede LNG iz leta 2009 je družba CEF najprej kupila delnice družbe LNG Trading, nato pa ustanovila družbe LNG Luxembourg, LNG Supply in LNG Holding. Družba LNG Holding je nato prevzela vlogo družbe LNG Trading (32) v strukturi (33). |

|

(33) |

Struktura se izvaja tako:

|

2.2.3.2 Pogodbe, podpisane med strankami

|

(34) |

Luksemburg je predložil kopijo pogodb, iz katerih je razvidno, kako skupina Engie izvaja transakcije, opisane v vnaprejšnjih davčnih stališčih glede LNG:

|

2.2.3.3 Davčna obravnava družbe LNG Supply

|

(35) |

V skladu z zahtevo za vnaprejšnje davčno stališče glede LNG iz leta 2008, kot jo je odobrila luksemburška davčna uprava, bo letni dobiček, ki ga ustvari družba LNG Supply, enak marži, dogovorjeni z luksemburško davčno upravo (v nadaljnjem besedilu: marža LNG). Zato se družba LNG Supply obdavči samo od te marže. Razlika med dobičkom, ki ga družba LNG Supply dejansko ustvari vsako leto, in maržo LNG (prirast k posojilu ZORA) se šteje za odbitni strošek v zvezi s posojilom ZORA LNG (49). |

|

(36) |

Marža LNG je v zahtevi za vnaprejšnje davčno stališče glede LNG iz leta 2008 določena kot znesek, ki ustreza „skupni čisti marži v višini [1/(50–100) %] vrednosti kosmatih sredstev, kot je navedena v bilanci stanja [družbe LNG Supply], pri čemer ta čista marža ni manjša od [0,0–0,50] % kosmatega letnega prometa družbe“ (50). V skladu z zahtevo za vnaprejšnje davčno stališče glede LNG iz leta 2008 „se bo marža [LNG] štela za tržno naravnano“, ker družba LNG Supply ne „bo nosila valutnega tveganja niti tveganja slabih terjatev v zvezi s svojo dejavnostjo“ (51). V zahtevi za vnaprejšnje davčno stališče glede LNG iz leta 2008 je pojasnjeno tudi, da „je kosmati prihodek [družbe LNG Supply] […] ob odštetju vseh nastalih operativnih stroškov in stroškov posojila ZORA približno enak marži [LNG]“ (52). |

|

(37) |

Povedano drugače, pred pretvorbo posojila ZORA je letni obdavčljivi dohodek družbe LNG Supply omejen na maržo LNG. Pretvorba ne vpliva na letni obdavčljivi dohodek družbe LNG Supply, ker je družba LNG Supply vsako leto pred pretvorbo odštela znesek prirasta k posojilu ZORA. |

2.2.3.4 Davčna obravnava družbe LNG Luxembourg

|

(38) |

Zahteva za vnaprejšnje davčno stališče glede LNG iz leta 2008, kot jo je odobrila luksemburška davčna uprava, družbi LNG Luxembourg v času trajanja posojila ZORA LNG omogoča, da ohrani vrednost posojila ZORA v svojih računovodskih izkazih po knjigovodski vrednosti (53) ali pa da poveča (ali zmanjša) njegovo vrednost s pridobitvene cene na pričakovano odkupno ceno (54). Zato se lahko v času trajanja posojila ZORA LNG družba LNG Luxembourg odloči, da ne bo knjižila nobenega obdavčljivega dohodka niti davčno priznanega stroška v zvezi s posojilom ZORA. Kot bo pojasnjeno v uvodni izjavi 52 spodaj, se je družba LNG Luxembourg odločila ohraniti knjiženje posojila ZORA po knjigovodski vrednosti. |

|

(39) |

Ob pretvorbi bo družba LNG Luxembourg prejela delnice LNG Supply, katerih vrednost bo vključevala ceno ob izdaji posojila ZORA in prirast k posojilu ZORA, akumuliran do dneva pretvorbe. V skladu z zahtevo za vnaprejšnje davčno stališče iz leta 2008 za pretvorbo velja posebna ureditev, ki jo določa člen 22a zakona o davku od dohodkov (spremenjeni zakon z dne 4. decembra 1967 o davku od dohodkov (loi modifiée du 4 décembre 1967 concernant l'impôt sur le revenu, v nadaljnjem besedilu: LIR), razen če se družba LNG Supply odloči, da je ne bo uporabljala (55). V skladu s to določbo ob pretvorbi posojila v delnice ne nastane obdavčljiv kapitalski dobiček (56). Zato se prirast k posojilu ZORA, ki ga ob pretvorbi prejme družba LNG Luxembourg, ne obdavči ob pretvorbi (57). |

2.2.3.5 Davčna obravnava družbe LNG Holding

|

(40) |

V skladu z zahtevo za vnaprejšnje davčno stališče glede LNG iz leta 2008, kot jo je odobrila luksemburška davčna uprava, bo družba LNG Holding knjižila plačilo, prejeto na podlagi terminske pogodbe, pod postavko „finančna osnovna sredstva“ (58). V zahtevi za vnaprejšnje davčno stališče glede LNG iz leta 2008 je pojasnjeno, da bodo ta sredstva „vrednotena po lastni ceni in da bodo tako vrednotena še naprej“ (59). Zato družba LNG Holding ne bo knjižila nobenega obdavčljivega dohodka niti davčno priznanega stroška pred pretvorbo posojila ZORA in pred prenosom novoizdanih delnic LNG Supply, ki ga izvede družba LNG Luxembourg. |

|

(41) |

V zahtevi za vnaprejšnje davčno stališče glede LNG iz leta 2008 se zahteva tudi potrditev, da „se za namene člena 166 LIR […] lastniški delež, ki ga kupi [družba LNG Holding] na podlagi terminske pogodbe [LNG], obravnava kot tak od takrat, ko se sklene terminska pogodba [LNG]“ (60), in da „se ves dohodek (dividende in kapitalski dobiček), ki ga ustvarijo luksemburške družbe in ki izhaja iz njih, oprosti davka na podlagi člena 166 LIR“ (61). Kot je pojasnjeno v oddelku 2.3.2, je člen 166 LIR določba zakona o davku od dohodkov, ki ureja oprostitev dohodkov od deležev v Luksemburgu. V skladu s to shemo oprostitve dohodkov od deležev so dohodki, ki izhajajo iz deležev v drugih subjektih, kot so delnice, oproščeni davka, kadar so izpolnjeni določeni pogoji. |

|

(42) |

Obdavčljivi dohodki v zvezi z lastništvom delnic LNG Supply, izdanih ob pretvorbi posojila ZORA LNG, bodo torej oproščeni davka na ravni družbe LNG Holding, če bodo izpolnjeni pogoji iz člena 166 LIR. |

2.2.3.6 Vnaprejšnje davčno stališče glede LNG v zvezi s pretvorbo

|

(43) |

V skladu z zahtevo za vnaprejšnje davčno stališče glede LNG v zvezi s pretvorbo, kot jo je odobrila luksemburška davčna uprava, naj bi skupina Engie izvedla prvo delno pretvorbo posojila ZORA LNG v delnice v višini zneska, takrat ocenjenega na [300–400] milijonov USD. Na dan pretvorbe naj bi bil sprejet sklep o zmanjšanju osnovnega kapitala družbe LNG Supply za znesek, enak znesku pretvorbe. V skladu z zahtevo za vnaprejšnje davčno stališče „delna pretvorba posojila ZORA nima nobenih davčnih posledic za [družbo LNG Luxembourg]“ (62). „Zaradi zmanjšanja kapitala [družbe LNG Supply] bo [družba LNG Holding] knjižila dobiček, enak razliki med nominalnim zneskom pretvorjenih delnic in zneskom pretvorbe. Ta dobiček bo prikazan v računovodskih evidencah [družbe LNG Holding] in se krije z oprostitvijo dohodkov od deležev“ (63). Zato bo dobiček, ki ga bo družba LNG Holding ustvarila ob razveljavitvi delnic zaradi zmanjšanja kapitala, oproščen davka. Ta dobiček ustreza prirastu k posojilu ZORA, vključenem v delnice LNG Supply, ki jih ob pretvorbi prejme družba LNG Holding. |

2.2.3.7 Izvajanje vnaprejšnjih davčnih stališč glede LNG

|

(44) |

Iz davčnih napovedi, ki jih je predložil Luksemburg, je razvidna davčna obravnava, odobrena družbam, na katere se nanašajo transakcije, opisane v vnaprejšnjih davčnih stališčih glede LNG. |

2.2.3.7.1 LNG Supply

|

(45) |

V računovodskih izkazih družbe LNG Supply za leto 2010 je navedeno, da je bila leta 2009 sklenjena „pogodba o obvezno zamenljivem posojilu med družbama LNG Luxembourg in LNG Supply“ za znesek 646 milijonov USD in obdobje 15 let z začetkom 30. oktobra 2009 (64). |

|

(46) |

Posojilo ZORA LNG je prikazano kot obveznost v bilanci stanja in vključeno v davčno napoved družbe LNG Supply v višini zneska, ki je enak nominalnemu znesku posojila ZORA (646 milijonov USD) od leta 2009 do leta 2013 (65). Leta 2014 je bil znesek zmanjšan za 193,8 milijona USD na [300–600] milijonov USD po delni pretvorbi, izvedeni v navedenem letu (66). |

|

(47) |

Za vsako leto je znesek, enak letnemu prirastu k posojilu ZORA, prikazan med obveznostmi v bilanci stanja družbe LNG Supply (67) kot finančni dolg družbe LNG Supply (68) v zameno za ustrezni odhodek, prikazan v izkazu poslovnega izida. Zato je bil ta znesek odštet od obdavčljivih dohodkov družbe LNG Supply. Akumulirani prirast k posojilu ZORA, povzet v davčnih napovedih družbe LNG Supply, je predstavljen v preglednici 1. Zmanjšanje akumuliranega prirasta k posojilu ZORA za 193,8 milijona USD leta 2014 je posledica delne pretvorbe posojila ZORA LNG, ki je poleg tega delno nadomeščena z dodatnim prirastom k posojilu ZORA za to leto (69). Preglednica 1 Akumulirani prirast k posojilu ZORA iz davčnih napovedih družbe LNG Supply

|

|

(48) |

Družba LNG Supply je obdavčena od marže LNG. Kot je prikazano na sliki 2 za leto 2011 (70), je marža LNG v skladu z vnaprejšnjim davčnim stališčem glede LNG iz leta 2008 določena v višini [1/(50–100) %] povprečja vseh sredstev družbe, pri čemer je njen minimalni znesek [0,0–0,50] % kosmatega letnega prometa. Povprečna vrednost sredstev, s katerimi se financira posojilo ZORA, je leta 2011 znašala 752 703 699 USD. Zato je marža v višini [1/(50–100) %] znašala [100 000–150 000] USD. Ustvarjeni promet je znašal 1 573 579 569 USD. Zato je marža v višini [0,0–0,50] % tega zneska znašala [3 500 000–4 000 000] USD. Zato se je ta zadnji znesek štel za obdavčljivi dohodek družbe LNG Supply za leto 2011 (71). Družba LNG Supply je tako plačala [500 000–1 500 000] EUR (72) davka od dohodkov pravnih oseb za davčno leto 2011. Slika 2 Izračun obdavčljivega dohodka družbe LNG Supply, kot je podrobno naveden v Prilogi 3 k davčni napovedi za leto 2011 Prirast k posojilu ZORA Znesek prirasta k posojilu ZORA, kot je bil naveden v letnih računovodski h izkazih, ni v skladu z vnaprejšnjima sporazumoma, ki so ju podpisali davčni organi 9. septembra 2008 in marca 2012. Zato je bila sestavijen a davčna bilanca stanja, da bi se upošteval pravilni znesek. V skladu s tem vnaprejšnjim sporazumom se družba ne obdavči od marže (glej spodaj). Izračun marže Čista marža v višini [1/(50–100) %] vred nosti kosmatih sredstev (tj. povprečne vrednosti sredstev, s katerimi se financira posojilo ZORA) z vsaj [0,0–0,5 %] kosmatega prometa, ki izvira iz sredstev, ki so bila prenesena na družbo (tj. celotnega dohodka družbe) Minimalna marža

Čista marža v višini [1/(50–100) %] povprečne vrednosti sredstev, s katerimi se financira posojilo ZORA.

|

|

(49) |

V skladu z računovodskimi izkazi družbe LNG Supply za leto 2014 je bila delna pretvorba posojila ZORA LNG razdeljena „na del nominalnega zneska in del prirasta“ (73). Nominalni znesek posojila ZORA in akumulirani prirast k posojilu ZORA sta bila torej leta 2014 skupaj zmanjšana za 193,8 milijona USD (74). Družba LNG Supply je septembra 2014 svoj kapital povečala za 699,9 milijona USD (75) za delno poplačilo posojila ZORA LNG. Delnice družbe LNG Supply so bile izdane po nominalni vrednosti in so bile nato razveljavljene z zmanjšanjem kapitala za njihov nominalni znesek (76). Ta pretvorba ni imela davčnih posledic za družbo LNG Supply. |

|

(50) |

Leta 2015, ko je družba LNG Supply poslovala z izgubo, je postal prirast k posojilu ZORA negativen v višini [650–850] milijonov USD, zaradi česar se je preostali akumulirani prirast k posojilu ZORA ([450–550] milijonov USD) zmanjšal na 0 USD, nominalna vrednost neporavnanega zneska posojila ZORA LNG pa na [200–250] milijonov USD (77). |

|

(51) |

Leta 2016 je bil prirast k posojilu ZORA ponovno negativen v višini [100–200] milijonov USD, s čimer se je neporavnani znesek posojila ZORA LNG še zmanjšal, in sicer na [100–200] milijonov USD (78). |

2.2.3.7.2 LNG Luxembourg

|

(52) |

V skladu z davčnimi napovedmi družbe LNG Luxembourg je bila vrednost posojila ZORA LNG ohranjena v nominalnem znesku (646 milijonov USD) do njegove delne pretvorbe leta 2014 (79) v skladu z vnaprejšnjim davčnim stališčem glede LNG iz leta 2008 (80). Terminska pogodba LNG je prav tako navedena v davčni napovedi družbe LNG Luxembourg kot postavka obveznosti v enakem znesku (81). |

|

(53) |

Leta 2014 se je zaradi delne pretvorbe vrednost posojila ZORA LNG (sredstva) in terminske pogodbe LNG (obveznosti) zmanjšala za 193,8 milijona USD na 452,2 milijona USD, ne da bi to vplivalo na izkaz poslovnega izida (82). Družba LNG Luxembourg se ni odločila za uporabo člena 22a LIR. |

|

(54) |

Leta 2015 je, kot je pojasnjeno v uvodni izjavi 50, vrednost posojila ZORA LNG padla na [300–600] milijonov USD zaradi negativnega prirasta k posojilu ZORA. Družba LNG Luxembourg je zato zmanjšala vrednost posojila ZORA LNG za ta znesek in hkrati zmanjšala vrednost terminske pogodbe LNG za enak znesek (83). |

|

(55) |

Leta 2016 so bili izvedeni podobni popravki posojila ZORA LNG in terminske pogodbe LNG, pri čemer je bila njuna vrednost zmanjšana na [100–200] milijonov USD (84). |

2.2.3.7.3 LNG Holding

|

(56) |

Posojilo ZORA je v računovodskih izkazih družbe LNG Holding knjiženo kot finančno sredstvo (85). Od leta 2012 je delež v družbi LNG Supply v znesku, enakem nominalnemu znesku posojila ZORA LNG, naveden tudi v davčni napovedi družbe LNG Holding v kategoriji deležev, upravičenih do oprostitve dohodkov od deležev na podlagi člena 166 LIR (86). |

|

(57) |

V skladu z davčno napovedjo in računovodskimi izkazi družbe LNG Holding za leto 2014 je bil z razveljavitvijo delnic LNG Supply, prejetih po delni pretvorbi posojila ZORA LNG leta 2014, ustvarjen kapitalski dobiček v višini 506,2 milijona USD (87), ki je bil popolnoma neobdavčen zaradi uporabe sheme oprostitve dohodkov od deležev (člen 166 LIR). |

|

(58) |

Leta 2015 in leta 2016 je družba LNG Holding knjižila popravek za izgubo zaradi oslabitve za terminsko pogodbo LNG, s katerim je bilo upoštevano znižanje vrednosti posojila ZORA LNG, ki je izhajalo iz negativnega prirasta k posojilu ZORA, kot je pojasnjeno v uvodnih izjavah 50 in 51 (88). Ta strošek izgube zaradi oslabitve je bil izražen v izkazu poslovnega izida družbe LNG Holding. |

2.2.4 PODROBEN OPIS VNAPREJŠNJIH DAVČNIH STALIŠČ GLEDE GSTM

2.2.4.1 Transakcije, opisane v vnaprejšnjih davčnih stališčih glede GSTM

|

(59) |

V skladu z zahtevo za vnaprejšnje davčno stališče glede GSTM iz leta 2010 naj bi skupina Engie izvajala podobno strukturo, kot je opisana v vnaprejšnjem davčnem stališču glede LNG: družba GSTM prevzame dejavnost financiranja in upravljanja denarnih sredstev ter njihovo pridobitev financira s posojilom ZORA GSTM, ki ga odobri družba EIL. Ob pretvorbi (89) družba GSTM izda delnice (v nadaljnjem besedilu: delnice GSTM), ki vključujejo nominalni znesek posojila ZORA, zvečan ali zmanjšan za prirast k posojilu ZORA. Družba EIL pa financira naložbo v posojilo ZORA GSTM s terminsko pogodbo GSTM, sklenjeno z družbo CEF. V okviru te pogodbe se družba EIL zaveže, da bo družbi CEF odstopila delnice GSTM. Prodajna cena delnic GSTM ustreza nominalnemu znesku posojila ZORA GSTM (90). |

|

(60) |

Zahteva za vnaprejšnje davčno stališče glede GSTM iz leta 2012 vsebuje finančno analizo enakega posojila ZORA, ki je podobna tisti iz zahteve za vnaprejšnje davčno stališče glede LNG iz leta 2008, razen da to vnaprejšnje davčno stališče med drugim predvideva morebitno prihodnje povišanje zneska posojila ZORA GSTM (91). |

2.2.4.2 Pogodbe, podpisane med strankami

|

(61) |

Luksemburg je predložil kopije dokumentov in pogodb, iz katerih je razvidno, kako skupina Engie izvaja transakcije, opisane v vnaprejšnjih davčnih stališčih glede GSTM:

|

2.2.4.3 Davčna obravnava družbe GSTM

|

(62) |

V skladu z zahtevo za vnaprejšnje davčno stališče glede GSTM iz leta 2010, kot jo je odobrila luksemburška davčna uprava, je letni obdavčljivi dohodek družbe GSTM enak marži, dogovorjeni z luksemburško davčno upravo (v nadaljnjem besedilu: marža GSTM). Zato se družba GSTM obdavči samo od te marže. Razlika med dobičkom, ki ga družba GSTM dejansko ustvari, in maržo GSTM (prirast k posojilu ZORA) se šteje za odbitni strošek v zvezi s posojilom ZORA GSTM (105). |

|

(63) |

V zahtevi za vnaprejšnje davčno stališče glede GSTM iz leta 2010 je marža GSTM določena v znesku, ki ustreza „skupni čisti marži v višini [1/(50–100)] % glavnice vseh sredstev, vključno s sredstvi, financiranimi z običajnimi posojili“ (106). V zahtevi za vnaprejšnje davčno stališče glede GSTM iz leta 2010 se marža GSTM šteje za skladno z neodvisnim tržnim načelom (107). |

|

(64) |

V zahtevi za vnaprejšnje davčno stališče glede GSTM iz leta 2012 je predvidena sprememba marže GSTM. Navedeno je, da bo njena višina „določena v naknadnem ‚APA letter‘, ki mu bo priloženo ‚TP [transfer pricing] report [poročilo o transfernih cenah]‘“ (108). V skladu z računovodskimi izkazi družbe GSTM za leto 2011 (109) je bila sprememba marže GSTM 1. januarja 2012 izvedena zaradi začetka veljavnosti upravne okrožnice z dne 28. januarja 2011 o transakcijah financiranja znotraj skupine (v nadaljnjem besedilu: okrožnica 164/2) (110). Ta okrožnica je zahtevala predložitev študij o transfernih cenah v okviru vsake zahteve za pridobitev vnaprejšnjega davčnega stališča, s katerim se odobrijo transferne cene za transakcije financiranja znotraj skupine (kot je marža GSTM) (111). Zato je davčni svetovalec v dopisih z dne 11. julija 2012 in 11. novembra 2013 poslal dve zahtevi za vnaprejšnje davčno stališče, skupaj s študijami o transfernih cenah v zvezi z določitvijo marže GSTM (112). Po navedbah Luksemburga njegova davčna uprava ni odobrila teh zahtev za vnaprejšnje davčno stališče. Povedano drugače, luksemburška davčna uprava ni izdala vnaprejšnjega davčnega stališča, ki bi potrjevalo znesek marže GSTM, ki ga je predlagal davčni svetovalec skupine Engie v dopisih z dne 11. julija 2012 in 11. novembra 2013 (113). |

|

(65) |

V zahtevi za vnaprejšnje davčno stališče glede GSTM iz leta 2010 je navedeno tudi, da „v malo verjetnem primeru, da računovodska obravnava ne bi bila povsem skladna z obveznostmi iz pogodbe o posojilu ZORA, posledični dobiček ali izguba, naveden v letnih računovodskih izkazih, ne bo vplival na zgoraj navedeni davčni položaj“ (114). |

|

(66) |

Skratka, pred pretvorbo posojila ZORA GSTM je obdavčljivi dohodek družbe GSTM omejen na maržo GSTM. Pretvorba posojila ZORA GSTM nikakor ne vpliva na obdavčljivi dohodek družbe GSTM. |

2.2.4.4 Davčna obravnava družbe EIL

|

(67) |

Davčna obravnava, odobrena družbi EIL, je podobna tisti, opisani za družbo LNG Luxembourg (115), in temelji na istih utemeljitvah (116). Zato se lahko v času trajanja posojila ZORA GSTM družba EIL odloči, da ne bo knjižila nobenega obdavčljivega dohodka niti davčno priznanega stroška. Če se družba EIL odloči uporabiti posebno ureditev iz člena 22a LIR, ob pretvorbi ne bo knjižila nobenega dohodka (117) in tako ne bo zavezana nobenemu davku od dohodkov pravnih oseb (118). Kot bo pojasnjeno v uvodni izjavi 76 spodaj, se je družba EIL odločila ohraniti knjiženje posojila ZORA GSTM po knjigovodski vrednosti. |

2.2.4.5 Davčna obravnava družbe CEF

|

(68) |

Davčna obravnava, odobrena družbi CEF, je podobna tisti, opisani za družbo LNG Holding (119). Zato družba CEF ne bo knjižila nobenega obdavčljivega dohodka niti davčno priznanega stroška pred pretvorbo posojila ZORA (120). |

|

(69) |

V zahtevi za vnaprejšnje davčno stališče glede GSTM iz leta 2010 je zahtevana tudi potrditev, da „se bo delež, ki ga družba CEF pridobi na podlagi terminske pogodbe, za namene člena 166 LIR štel za neposredno udeležbo v kapitalu družbe GSTM od trenutka sklenitve te terminske pogodbe“ (121). Obdavčljivi dohodki v zvezi z lastništvom delnic GSTM bodo torej oproščeni davka na ravni družbe CEF, če bodo izpolnjeni pogoji iz člena 166 LIR. |

2.2.4.6 Izvajanje vnaprejšnjih davčnih stališč glede GSTM

|

(70) |

Iz davčnih napovedi, ki jih je predložil Luksemburg, je razvidna davčna obravnava, ki jo je Luksemburg odobril družbam, na katere se nanašajo transakcije, opisane v vnaprejšnjih davčnih stališčih glede GSTM. |

2.2.4.6.1 GSTM

|

(71) |

V računovodskih izkazih družbe GSTM za leto 2012 je navedeno, da je družba EIL „[družbi GSTM] odobrila obvezno zamenljivo posojilo v višini 1 036 912 506,84 EUR za obdobje 15 let z začetkom 17. junija 2011“ (122). |

|

(72) |

Posojilo ZORA GSTM je knjiženo kot obveznost v bilanci stanja, vključena v davčne napovedi družbe GSTM v višini zneska, ki je enak nominalnemu znesku posojila ZORA (1 036 912 506,84 EUR). Ta višina se s časom ne spreminja (123). |

|

(73) |

Za vsako leto je znesek, enak letnemu prirastu k posojilu ZORA, knjižen med obveznostmi v bilanci stanja družbe GSTM kot finančni dolg družbe GSTM (124) v zameno za ustrezni odhodek, knjižen v izkazu poslovnega izida (125). Zato je bil ta znesek odštet od obdavčljivega dohodka družbe GSTM. Akumulirani prirast k posojilu ZORA, povzet v davčnih napovedih družbe GSTM za obdobje 2011–2015, je predstavljen v preglednici 2 spodaj. Preglednica 2 Akumulirani prirast k posojilu ZORA iz davčnih napovedih družbe GSTM

|

|

(74) |

V skladu z zahtevo za vnaprejšnje davčno stališče glede GSTM iz leta 2010 je družba GSTM obdavčena od marže GSTM. Slika 3 spodaj prikazuje izračun marže GSTM za poslovno leto 2011 (126). „Čisti prihodek pred davkom in pred prirastom k posojilu ZORA“ je znašal 45 522 581,00 EUR. Obdavčljivi dohodek družbe GSTM je izračunan na podlagi [1/(50–100)] % skupnega povprečja sredstev družbe za leto 2011, ki je znašalo 3,7 milijarde EUR. Obdavčljivi dohodek, določen za družbo GSTM na tej podlagi, znaša [500 000–600 000] EUR (čemur je dodan znesek, imenovan „nadomestilo za kapital“, v višini [6 000–11 000] EUR). Razlika med tem zneskom in „čistim prihodkom pred davkom in pred prirastom k posojilu ZORA“ je znesek v višini 44,9 milijona EUR, naveden v davčni napovedi kot odbitni prirastek k posojilu ZORA. Slika 3 Izračun obdavčljivega dohodka družbe GSTM za leto 2011, kot je podrobno naveden v Prilogi 3 k davčni napovedi družbe GSTM za leto 2011

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(75) |

Davčne napovedi družbe GSTM kažejo, da se je marža GSTM, kot je bilo že navedeno (127), po letu 2011 spremenila. Kot je prikazano na sliki 4 za leti 2012 in 2013, marža GSTM ni določena v višini [1/(50–100) %] vrednosti sredstev, kot je bilo prvotno predvideno v zahtevi za vnaprejšnje davčno stališče glede GSTM iz leta 2010, temveč v višini [0–1 %] vrednosti dolgov, s katerimi se financirajo sredstva (128). Leta 2014 je bila marža GSTM določena v višini [0–1 %] skupnega zneska posojil in terjatev. V davčnih napovedih je navedeno, da je bila marža GSTM za ta leta izračunana glede na zahtevi za vnaprejšnje davčno stališče z dne 11. julija 2012 in 11. novembra 2013 (129), ki ju luksemburška davčna uprava ni nikoli sprejela, kot je navedeno v uvodni izjavi 64. Slika 4 Izračun obdavčljivega dohodka družbe GSTM glede na zahtevi za vnaprejšnje davčno stališče iz let 2010 in 2012, priloženi Prilogi 3 k davčni napovedi družbe GSTM za leto 2012 Priloge k napovedi za davek od dohodkov organizacij in občinski davek od dohodkov za leto 2012 ter napoved davka od premoženja na dan 1. januar 2013 v imenu: GDF SUEZ Treasury Management S.à.r.l, davčna številka 2011 2416 545

Pojasnila Splošno Napotuje se na dopisa davčnega svetovalca z dne 9. februarja 2010 in 15. junija 2012. Marža za dejavnost financiranja Napotuje se na vnaprejšnja cenovna sporazuma z davčnim svetovalcem z dne 11. julija 2012 in 11. novembra 2013 (APA) Marža za dejavnost financiranja se izračuna tako:

Nadomestilo za tvegani kapital

Izračun pirastka k posojilu ZORA

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

2.2.4.6.2 EIL

|

(76) |

Vrednost posojila ZORA GSTM v računovodskih izkazih družbe EIL je bila ohranjena v višini nominalnega zneska, in sicer 1 036 912 507 EUR (130), v skladu z možnostjo, odobreno v vnaprejšnjih davčnih stališčih glede GSTM (131). |

2.2.4.6.3 CEF

|

(77) |

Nazadnje, delež v družbi GSTM v znesku, enakem nominalnemu znesku posojila ZORA GSTM, je naveden tudi v davčnih napovedih družbe CEF v kategoriji deležev, upravičenih do oprostitve dohodkov od deležev na podlagi člena 166 LIR (132). |

2.3 OPIS UPOŠTEVNEGA NACIONALNEGA PRAVNEGA OKVIRA

2.3.1 OPIS SPLOŠNIH NAČEL LUKSEMBURŠKEGA SISTEMA OBDAVČITVE DOHODKOV PRAVNIH OSEB

|

(78) |

Splošna pravila o obdavčitvi dohodkov pravnih oseb v Luksemburgu so določena v LIR. V skladu s členom 159 LIR so družbe, ki so davčni rezidenti v Luksemburgu, zavezane davku od vseh svojih dohodkov (133). Člen 163 LIR določa, da se luksemburški davek od dohodkov pravnih oseb uporablja za obdavčljivi dohodek, ki ga davčni zavezanec ustvari v zadevnem letu (134). Pred letom 2013 je bil obdavčljivi dobiček vseh družb, zavezanih davku v Luksemburgu, obdavčen po standardni stopnji 28,80 % (135). Od leta 2013 je standardna davčna stopnja 29,22 %. |

|

(79) |

Člen 18(1) LIR določa metodo, ki omogoča določitev letnega obdavčljivega dobička podjetja davčnega zavezanca: „Dobiček se določi kot razlika med čistimi sredstvi na začetku in čistimi sredstvi na koncu poslovnega leta, povečana za odtegljaje za osebno rabo v poslovnem letu in zmanjšana za dodatne vložke v poslovnem letu.“ |

|

(80) |

V členu 23 LIR je pojasnjeno, da mora biti vrednotenje čistih sredstev v skladu z računovodskimi pravili in načeli (136). |

|

(81) |

Člen 40 LIR določa načelo povezanosti davčne bilance stanja s poslovno bilanco stanja. Po tem načelu mora davčna bilanca stanja – ki določa letni obdavčljivi dogodek – ustrezati poslovni bilanci stanja, razen če se uporabi posebno davčno pravilo, ki predpisuje uporabo drugačnih vrednosti (137). |

2.3.2 SHEMA OPROSTITVE DOHODKOV OD DELEŽEV IN OBDAVČITEV IZPLAČANEGA DOBIČKA

|

(82) |

V skladu s členom 97(1) LIR dohodki iz kapitala vključujejo dividende, udeležbo v dobičku in druge dobičke, razdeljene na podlagi delnic ali drugih deležev v družbah (138). |

|

(83) |

V zvezi z obdavčitvijo dividend in drugih dohodkov od deležev člen 166 LIR v Luksemburgu uvaja „shemo oprostitve dohodkov od deležev“. Ta shema določa oprostitev davka od dohodkov pravnih oseb, pri viru odtegnjenega davka in davka na čisto premoženje za dohodke od deležev, ki jih imajo subjekti, ki izpolnjujejo določena merila. Luksemburški Conseil d'État (državni svet) je v mnenju o osnutku zakona, s katerim je ta določba vključena v LIR, navedel, da je ta shema utemeljena, da bi se izognili trojni obdavčitvi zaradi davčne pravičnosti in ekonomskih razlogov (139). |

|

(84) |

V členu 166(2) LIR so našteti subjekti, ki so lahko upravičeni do oprostitve dohodkov od deležev in ki vključujejo kapitalske družbe, zavezane davku v Luksemburgu (kot so delniške družbe in družbe z omejeno odgovornostjo), in družbe, naštete v členu 2 Direktive Sveta 90/435/EGS (140). |

|

(85) |

Za upravičenost do oprostitve morata biti izpolnjena dva kumulativna pogoja. Na eni strani morajo subjekti imeti delež ali se morajo zavezati, da bodo imeli delež, vsaj dvanajst mesecev neprekinjeno. Na drugi strani se delež ne sme zmanjšati pod prag 10 % kapitala subjekta, v katerem imajo delež, oziroma pod pridobitveno ceno v višini 1,2 milijona EUR (141). |

|

(86) |

Če sta izpolnjena ta pogoja, so dohodki od deleža (dividende, kapitalski dobiček ali drugi dohodki od deleža) v celoti oproščeni luksemburškega davka od dohodkov pravnih oseb. V skladu s členom 166(9) LIR in uredbo Velikega vojvodstva z dne 21. decembra 2001 (v nadaljnjem besedilu: uredba z dne 21. decembra 2001) (142) se oprostitev dohodkov od deležev uporablja tudi za kapitalski dobiček („dohodki od odsvojitve deleža“) (143). |

|

(87) |

Obdavčitev dobička, izplačanega na ravni izplačevalca, ureja člen 164 LIR. Člen 164(1) LIR določa, da je za določitev obdavčljivega dohodka nepomembno, ali je dohodek izplačan imetnikom pravice ali ne (144). Člen 164(2) LIR pojasnjuje, kaj je treba razumeti kot „izplačilo“ za namene člena 164(1) LIR, in v to kategorijo vključuje kakršna koli izplačila imetnikom delnic, potrdil o udeležbi ali ustanoviteljskih deležev, delnic „jouissance“ ali kakršnih koli drugih vrednostnih papirjev, vključno z obveznicami s spremenljivim donosom (145). |

2.3.3 ODLOG OBDAVČITVE KAPITALSKIH DOBIČKOV, KI IZHAJAJO IZ PRETVORBE

|

(88) |

Splošno načelo glede pretvorbe sredstev je določeno v členu 22(5) LIR, v skladu s katerim se zamenjava sredstev šteje za odplačno odsvojitev sredstva, danega v zameno, ki ji sledi odplačna pridobitev sredstva, prejetega v zameno, po ceni, ki ustreza njegovi ocenjeni iztržljivi vrednosti (146), s katero lahko nastane obdavčljivi kapitalski dobiček. |

|

(89) |

Z odstopanjem od tega splošnega pravila člen 22a(2)(1) LIR določa, da pretvorba posojila v osnovni kapital dolžnika ne pomeni realizacije kapitalskega dobička za namene davka od dohodkov pravnih oseb. Ista določba določa, da to odstopanje ne vključuje kapitaliziranih obresti na posojilo, ki se nanašajo na obdobje tekočega poslovnega leta pred pretvorbo do datuma zamenjave (147). |

2.3.4 DOLOČBA O PREPREČEVANJU ZLORAB

|

(90) |

Člen 6 luksemburškega zakona o davčnem prilagajanju ali Steueranpassungsgesetz (v nadaljnjem besedilu: StAnpG) prepoveduje izogibanje davkom ali zmanjšanje davčnega bremena z zlorabo pravnih oblik ali struktur, ki so zakonite glede na civilno pravo. Če pravna oblika ali struktura, povezana s transakcijo, ne ustreza njeni vsebini, je treba v skladu s členom 6 StAnpG davek odmeriti v skladu z vsebino transakcije, kot če bi bila sklenjena v ustrezni pravni obliki (148). |

3. RAZLOGI ZA ZAČETEK POSTOPKA

|

(91) |

Komisija je v sklepu o začetku postopka zavzela predhodno stališče, da se zdi, da davčna obravnava, ki se uporablja na podlagi zadevnih vnaprejšnjih davčnih stališč, pomeni državno pomoč v smislu člena 107(1) Pogodbe, in izrazila pomisleke o združljivosti teh ukrepov z notranjim trgom. |

|

(92) |

Zlasti je Komisija v sklepu o začetku postopka izrazila pomisleke o naslednjem:

|

|

(93) |

Prvi pomislek Komisije se je nanašal na odbitje prirasta k posojilu ZORA (149). Komisija je izrazila pomisleke glede opredelitve prirasta k posojilu ZORA kot obresti v smislu člena 109 LIR in s tem glede njegove odbitnosti. Natančneje, Komisija je menila, da je treba prirast k posojilu ZORA šteti za izplačilo dobička v skladu s členom 164(1) in (2) LIR in da se zato njegovega odbitja ne bi smelo dovoliti. Komisija je menila tudi, da je Luksemburg s tem, ko je dovolil odbitje prirasta k posojilu ZORA, morda napačno uporabil člen 164(3) LIR. V skladu s to določbo mora družba v svoj obdavčljivi dohodek kot skrito izplačilo dobička vključiti kakršen koli znesek, plačan delničarjem, ki ni v skladu z neodvisnim tržnim načelom. Natančneje, Komisija se je vprašala, ali bi neodvisna družba, ki posluje pod običajnimi tržnimi pogoji, družbama LNG Supply in GSTM odobrila posojilo pod enakimi pogoji, kot so določeni za posojila ZORA. |

|

(94) |

Če so luksemburški davčni organi pravilno dovolili odbitek prirasta k posojilu ZORA, je Komisija izrazila še en pomislek, ki ga je mogoče razdeliti na dva dela:

|

|

(95) |

Nazadnje, tretji pomislek se je nanašal na skupni učinek odbitnosti prirasta k posojilu ZORA na ravni odvisnih družb in neobdavčitve ustreznega dohodka na ravni družb EIL in LNG Luxembourg zaradi uporabe člena 22a LIR (152). Luksemburg je z združitvijo teh dveh učinkov potrdil dejansko neobdavčitev nezanemarljivega dela dobička, ustvarjenega z dejavnostmi družb GSTM in LNG Supply v Luksemburgu. Komisija je želela ugotoviti, ali ta rezultat odstopa od cilja luksemburškega sistema obdavčitve dohodkov pravnih oseb, ki je v skladu s členom 163 LIR obdavčiti dobiček vseh družb, zavezanih davku v Luksemburgu (153). |

|

(96) |

Komisija je v okviru tega tretjega pomisleka preučila tudi, ali bi lahko davčna obravnava, potrjena z vnaprejšnjimi davčnimi stališči, pomenila napačno uporabo člena 166 LIR, katerega cilj je odpraviti ekonomsko dvojno obdavčitev istega dobička. Komisija je zlasti poudarila, da se zdi, da sta se družbi CEF in LNG Holding sklicevali na uporabo člena 166 LIR, da bi izvzeli dobiček, ki ni bil obdavčen na ravni družb GSTM in LNG Supply (154). |

|

(97) |

Komisija je navedla, da zadevna vnaprejšnja davčna stališča očitno dajejo selektivno prednost ne samo holdinškima družbama CEF in LNG Holding, temveč tudi skupini Engie v celoti (155). |

|

(98) |

Komisija je predhodno menila tudi, da lahko zadevna vnaprejšnja davčna stališča povzročijo odstopanje od luksemburških določb o zlorabi prava na davčnem področju (člena 5 in 6 StAnpG) (156). |

|

(99) |

Komisija je na sestanku 1. junija 2017 in v dopisu z dne 11. decembra 2017 po tem, ko sta Luksemburg in skupina Engie predložila dodatne informacije, podrobneje pojasnila nekatere elemente svoje presoje zadeve. Komisija je ugotovila, da se člen 109(1) LIR ne uporablja za družbe luksemburškega prava niti za družbe, ki so davčne rezidentke v Luksemburgu. Ugotovila je tudi, da je ureditev iz člena 22a LIR neobvezna in da se zadevne družbe iz obravnavanega primera do zdaj še niso odločile za njeno uporabo. Nazadnje je navedla, da po mnenju Luksemburga zadevna vnaprejšnja davčna stališča „temeljijo na splošnem sistemu obdavčitve dohodkov pravnih oseb“ (157) in predvsem na „načelu povezanosti davčne bilance stanja s poslovno bilanco stanja“ (158). Glede na to in kot je navedeno v sklepu o začetku postopka (159), bi lahko bil upoštevni referenčni sistem luksemburški sistem obdavčitve dohodkov pravnih oseb, katerega cilj je obdavčiti dobiček družb, zavezanih davku od dohodkov pravnih oseb v Luksemburgu. |

|

(100) |

Poleg tega je Komisija v dopisu z dne 11. decembra 2017 v zvezi s prednostjo, dano skupini Engie (160), pojasnila, da ker je cilj luksemburškega sistema obdavčitve dohodkov pravnih oseb načeloma vključiti v obdavčljivi dohodek ves dobiček, knjižen v računovodskih izkazih družbe, transakcije financiranja znotraj skupine med več subjekti, ki so davčni rezidenti v Luksemburgu, ne bi smele vplivati na vsoto obdavčljivih dohodkov teh subjektov oziroma, povedano drugače, na njihov skupni obdavčljivi dohodek. V obravnavanem primeru pa je Komisija ugotovila, da so zadevna vnaprejšnja davčna stališča povzročila zmanjšanje skupnega obdavčljivega dohodka skupine Engie v Luksemburgu (sklepanje na ravni skupine). |

4. PRIPOMBE LUKSEMBURGA

|

(101) |

Prvič, Luksemburg opozarja, da so v skladu s členom 114 Pogodbe davčne določbe v pristojnosti držav članic. Samo če davčna določba krši člen 107 Pogodbe, jo lahko Komisija preuči. |

|

(102) |

Drugič, Luksemburg izpodbija obstoj selektivne prednosti iz spodaj navedenih razlogov. |

4.1 REFERENČNI SISTEM, KI GA JE KOMISIJA UPORABILA V SKLEPU O ZAČETKU POSTOPKA, JE NAPAČEN

|

(103) |

Prvič, po mnenju Luksemburga se člen 109 LIR uporablja samo za fizične osebe in se torej ne uporablja za družbe. |

|

(104) |

Drugič, Luksemburg trdi, da so posojila ZORA z luksemburškega davčnega vidika dolžniški instrumenti, zato jih ni mogoče enačiti s kapitalskimi deleži (161). Ta razvrstitev je utemeljena predvsem z odsotnostjo glasovalnih pravic, povezanih s posojili ZORA, pravic do udeležbe pri upravljanju, dividend ali iztržka od likvidacije, z obveznostjo poplačila na vnaprej določen datum, z odsotnostjo notarske listine o kapitalskem vložku in s pravno obliko pogodbe. Poleg tega Luksemburg trdi, da posojila ZORA niso vrednostni papir, ki bi dajal pravico do udeležbe v letnem dobičku ali iztržku od likvidacije. Zato se po mnenju Luksemburga člen 164(1) in (2) LIR ne uporablja. |

|

(105) |

Tretjič, v zvezi s skladnostjo posojil ZORA z neodvisnim tržnim načelom Luksemburg meni, da Komisija ni upoštevala različnih kategorij vlagateljev. Posojila ZORA niso standardne posojilne pogodbe, temveč netipični instrumenti, ki posojilojemalca zavarujejo pred morebitnimi operativnimi tveganji in vlagatelju omogočijo boljšo donosnost naložbe. Glede na nestanovitnost trga in odvisnost od financiranja je uporaba posojila ZORA logična za posojilodajalca, na finančnih trgih pa je mogoče najti podobne instrumente, kot so na primer dolžniški vrednostni papirji, ki posnemajo delovanje določenega osnovnega instrumenta. Zato so pogoji posojila ZORA običajni tržni pogoji in člen 164(3) LIR se po mnenju Luksemburga ne uporablja. |

|

(106) |

Po navedbah Luksemburga referenčni sistem sestavljajo na eni strani členi 18, 40 in 23 LIR, ki uveljavljajo določitev obdavčljivega dohodka družbe, načelo povezanosti poslovne bilance stanja z davčno bilanco stanja ter načelo previdnosti, in na drugi strani člen 22a LIR. |

|

(107) |

Luksemburg trdi, da se pri določitvi obdavčljivega dobička, kot je opredeljen v členu 18 LIR, upoštevata dve glavni načeli. Prvič, načelo povezanosti poslovne bilance stanja z davčno bilanco stanja (člen 40 LIR) in, drugič, načelo previdnosti, v skladu s katerim dobiček ne more biti obdavčen, dokler ni ustvarjen. |

|

(108) |

V zvezi s členom 22a LIR Luksemburg navaja, da gre za neobvezen sistem, ki se uporablja za družbe, v skladu s členom 162 LIR (162). |

|

(109) |

Luksemburg nasprotuje razlagi, da člen 163 LIR določa cilj ali načelo luksemburškega sistema obdavčitve dohodkov pravnih oseb, v skladu s katerim bi moral biti obdavčen ves dobiček, ki ga ustvarijo družbe rezidentke v Luksemburgu. Luksemburg meni, da ta cilj ni določen niti upoštevan v nobeni določbi zakona. Po mnenju Luksemburga mora opredelitev referenčnega sistema temeljiti na sklopu pravil, ki jih je določil zakonodajalec, in ne na hipotetičnem načelu ali cilju, katerega razlaga bi lahko odstopala od natančnih določil zakona. |

4.2 ZADEVNA VNAPREJŠNJA DAVČNA STALIŠČA NE ODSTOPAJO OD REFERENČNEGA SISTEMA

|

(110) |

Luksemburg trdi, da je bila s sprejetjem odbitnosti stroškov v zvezi s posojili ZORA davčna obravnava, potrjena z zadevnimi vnaprejšnjimi davčnimi stališči, povsem v skladu s členi od 14 do 60 LIR ter s tem s členi 18, 40 in 23 LIR. Luksemburg meni, da Komisija ni upoštevala dejstva, da odbitni stroški na ravni družb GSTM in LNG Supply niso ne obresti ne dividende. Poplačilo posojila ZORA se lahko izvede po višji ceni od nominalnega zneska instrumenta. V skladu z načelom previdnosti mora posojilojemalec predvideti strošek ob upoštevanju tega tveganja. V skladu s členi 18, 40 in 23 LIR je ta strošek davčno priznan. |

|

(111) |

Luksemburg meni, da je bila davčna obravnava, potrjena z zadevnimi vnaprejšnjimi davčnimi stališči, povsem v skladu s členoma 97 in 22a LIR. Trdi, da je Komisija napačno menila, da morajo biti obdavčene vse kapitalizirane obresti. Splošneje Luksemburg trdi, da Komisija ni upoštevala, da – kot je pojasnjeno v uvodni izjavi 110 – odbitni stroški niso ne obresti ne dividende. V skladu z načelom previdnosti se predpostavlja, da strošek, ki je davčno priznan za eno stranko, ne pomeni nujno obdavčljivega dobička za drugo stranko. Posojila ZORA je treba vrednotiti na ravni upnika glede na pridobitveno ceno in ne glede na tržno ceno. Zato Luksemburg meni, da posojila ZORA ne ustvarjajo obdavčljivih dohodkov na ravni upnika pred datumom pretvorbe. |

|

(112) |

Z davčnega vidika se na datum pretvorbe ugotovi dobiček, enak razliki med pridobitveno ceno in tržno vrednostjo delnic. Vendar Luksemburg trdi, da lahko družbi EIL in LNG Luxembourg uporabita mehanizem, določen v členu 22a LIR. Za delnice, ki jih prejme posojilodajalec, se lahko šteje, da so zamenjava za posojila ZORA za upnika. V tem primeru se lahko delnice v računovodskih izkazih upnika vrednotijo glede na nominalni znesek posojil ZORA. |

|

(113) |

Vendar Luksemburg pojasnjuje, da se po delnem poplačilu posojila ZORA, ki ga je družba LNG Supply izvedla leta 2014, družba LNG Luxembourg ni odločila uporabiti neobvezni sistem iz člena 22a LIR in je v svojih računovodskih izkazih knjižila obdavčljivi dobiček. |

|

(114) |

Luksemburg meni, da zadevna vnaprejšnja davčna stališča ne odstopajo od neodvisnega tržnega načela s sprejetjem metode določanja dobička družb GSTM in LNG Supply, ki temelji na nastalih tveganjih, opravljanju funkcij in uporabljenih sredstvih posameznega subjekta. |

|

(115) |

Luksemburg nasprotuje temu, da naj bi napačno uporabil člen 166 LIR, saj zadevna vnaprejšnja davčna stališča zgolj potrjujejo dosledno in pravilno razlago različnih davčnih določb, ki se uporabljajo za vsa podjetja, zavezana davku od dohodkov pravnih oseb. |

|

(116) |

Luksemburg se ne strinja, da je cilj člena 166 LIR preprečevanje ekonomske dvojne obdavčitve. Meni, da v skladu s členom 166 LIR ni nujno, da je treba dohodke predhodno obdavčiti, da bi bili dohodki od deležev lahko oproščeni davka. Edini pogoji za oprostitev dohodkov od deležev so narava instrumenta, odstotek kapitala zadevnega subjekta ali pridobitvena cena in trajanje lastništva deležev. V obravnavanem primeru je bil člen 166 LIR uporabljen v skladu z vsemi temi pogoji. Ob upoštevanju zgoraj navedenega Luksemburg meni ne samo, da luksemburški sistem obdavčitve dohodkov pravnih oseb ne zahteva, da so obdavčeni vsi dohodki, temveč tudi, da v skladu s členom 166 LIR ni nujno, da dohodki, upravičeni do oprostitve dohodkov od deležev, izhajajo iz predhodno obdavčenih dohodkov. |

|

(117) |

Luksemburg zatrjuje tudi, da če Komisija meni, da člen 166 LIR ne odstopa od referenčnega sistema, mora dokazati, da je z zadevnimi vnaprejšnjimi davčnimi stališči družbama CEF in LNG Holding odobrena odstopajoča uporaba člena 166 LIR. Luksemburg zlasti nasprotuje združeni uporabi členov 164 in 166 LIR, saj določbe člena 164 LIR niso nujni pogoj za uporabo člena 166 LIR. Člen 164 LIR se uporablja samo za dohodke, ki jih izplačajo domače družbe (družbe rezidentke v Luksemburgu), medtem ko določbe člena 166 LIR pokrivajo širše področje uporabe, saj se shema oprostitve dohodkov od deležev uporablja za dohodke od deležev družb rezidentk v Luksemburgu in tujih družb. Pri tem Luksemburg izrecno priznava, da razen izjeme glede tujih deležev za vse deleže, za dohodke od katerih se lahko uporablja člen 166, veljajo tudi določbe člena 164 LIR (163). |

|

(118) |

Kar zadeva sklepanje, uporabljeno na ravni skupine (glej uvodno izjavo 100), Luksemburg ponavlja svoje stališče, da sklepanje Komisije ne more temeljiti na neprimernem in neobstoječem referenčnem sistemu. Luksemburg poudarja, da luksemburško pravo ne določa, da transakcije financiranja znotraj skupine med več subjekti, ki so davčni rezidenti v Luksemburgu, ne smejo vplivati na zvišanje ali znižanje vsote obdavčljivih dohodkov vseh teh subjektov v Luksemburgu ali, povedano drugače, skupnih obdavčljivih dohodkov skupine v Luksemburgu. Poleg tega pojasnjuje, da mora Komisija za ugotovitev selektivnosti ukrepa dokazati, da ne odstopa od cilja referenčnega sistema, temveč odstopa od referenčnega sistema samega. |

|

(119) |

Luksemburg trdi, da mora Komisija, da bi dokazala selektivnost ukrepa, dokazati, da je podjetjem v nekem sektorju dana prednost pred drugimi, in se sklicuje na razglasitev ničnosti sklepa Komisije v zadevi Comunidad Autónoma de Galicia (164). |

|

(120) |

Luksemburg nasprotuje tudi trditvi Komisije, da naj bi bili vsi davčno priznani stroški, ki jih izdajatelj posojila ZORA knjiži v zvezi s prirastom k posojilu ZORA, vključeni v obdavčljive dohodke upnika in naj zato ne bi vplivali na obdavčljive dohodke skupine v Luksemburgu. Luksemburg opozarja, da člen 22a LIR upniku zamenljivega posojila dovoljuje, da ob pretvorbi ne knjiži kapitalskega dobička. Zato po mnenju Luksemburga posredovanje družb EIL in LNG Luxembourg ni zmanjšalo obdavčljivega dohodka skupine Engie, ki bi obstajal, če bi skupina neposredno uporabila posojilo ZORA. |

|

(121) |

Luksemburg izpodbija tudi kakršno koli zlorabo prava. Zlasti zavrača namigovanje Komisije, da naj bi odobril navidezno transakcijo v smislu člena 5 StAnpG, in navaja, da različne stranke dejansko pravno obstajajo in da so pravilno izpolnile svoje pogodbene obveznosti. Zavrača tudi trditev, da pravna oblika transakcije ne ustreza njeni vsebini v smislu člena 6 StAnpG, ker so bile transakcije izvedene za financiranje prenosa sredstev znotraj skupine. |

4.3 NEOBSTOJ VRAČILA

|

(122) |

Nazadnje, če bi Komisija sprejela negativni sklep, Luksemburg meni, da bi moral učinkovati samo v prihodnosti in da Komisija ne bi smela odrediti vračila domnevne državne pomoči v skladu z načeloma pravne varnosti in legitimnega pričakovanja. |

5. PRIPOMBE SKUPINE ENGIE

|

(123) |

Skupina Engie šteje posojila ZORA za dolžniške instrumente. Skupni znesek poplačila je odvisen od uspešnosti posojilojemalca. Zato skupina Engie trdi, da upnik ne bi smel prejeti dohodkov pred pretvorbo. Poleg tega je posojilo ZORA do pretvorbe v računovodskih izkazih dolžniški instrument ter se zato z računovodskega in davčnega vidika obravnava kot tak. |

|

(124) |

Skupina Engie trdi, da je odbitnost stroškov v zvezi s posojilom ZORA na ravni posojilojemalca v skladu z veljavnim davčnim pravom. Stroški v zvezi s poplačilom posojila ZORA, ki so knjiženi v računovodskih izkazih v skladu z veljavnimi računovodskimi pravili, so davčno priznani v skladu s temeljnim davčnim načelom povezanosti računovodske bilance stanja z davčno bilanco stanja. V skladu z računovodskim načelom previdnosti upnik nima pravice knjižiti dobička v računovodskih izkazih pred pretvorbo posojila ZORA v delnice. Zato upnik knjiži dobiček, ki je obdavčljiv, šele na datum pretvorbe. Vendar po mnenju skupine Engie člen 22a LIR družbi omogoča uporabo odloga obdavčitve v primeru pretvorbe zamenljivega posojila. Nazadnje, družbi EIL in LNG Luxembourg sta zavarovali svoja tveganja s sklenitvijo terminskih pogodb z družbo CEF oziroma LNG Holding. Dohodki, ki jih družbi CEF in LNG Holding ustvarita s svojimi naložbami, so obdavčljivi v skladu z veljavnim davčnim pravom, katerega del je člen 166 LIR. |

|

(125) |

Skupina Engie je podrobneje pojasnila, katere dejavnosti so bile prenesene na družbi LNG Supply in GSTM, in sicer vključujejo dolgoročno (približno 20 let) pogodbo o dobavi utekočinjenega zemeljskega plina (v nadaljnjem besedilu: pogodba o UZP) iz Jemna in njegova dodatna sredstva (terminalska zmogljivost in prevozna zmogljivost) na eni strani ter dejavnosti združevanja denarnih sredstev (cash pooling) skupine na drugi strani (165). |

|

(126) |

Skupina Engie je pojasnila tudi, da je bilo samo posojilo ZORA med družbama LNG Supply in LNG Luxembourg predmet delne pretvorbe v delnice leta 2014 zaradi znatnih dobičkov, ki jih je ustvarila družba LNG Supply. Po delni pretvorbi je družba LNG Luxembourg knjižila obdavčljive dohodke. Družba LNG Luxembourg se ni odločila za shemo iz člena 22a LIR. V istem davčnem letu je ta subjekt knjižil odbitni strošek v enakem znesku v svojih računovodskih izkazih zaradi prenosa delnic na družbo LNG Holding v okviru terminske pogodbe LNG. |

|

(127) |

Skupina Engie je potrdila tudi, da uporaba člena 22a LIR dejansko ne bi vplivala na obdavčljivi dohodek upnikov posojil ZORA (družbi LNG Luxembourg in EIL), ker sta prodajna cena in datum prodaje določena vnaprej v terminskih pogodbah. V zvezi s tem se je na sestanku dne 1. junija 2017 razpravljalo, po katerem scenariju bi družba LNG Luxembourg ali EIL ustvarila obdavčljivi dobiček ali izgubo, ker se posojila ZORA in terminski pogodbi medsebojno krijejo. Skupina Engie je pojasnila, da kakršen koli obdavčljivi dohodek, ki izhaja iz pretvorbe posojil ZORA, pomeni ustrezno davčno priznano izgubo v okviru terminskih pogodb. |

|

(128) |

Nazadnje, kar zadeva pravni okvir, ki se uporablja na ravni holdinških družb (in sicer družb CEF in LNG Holding), je skupina Engie navedla, da na dan odstopa delnic, če je vrednost delnic višja od pridobitvene cene, določene v terminskih pogodbah, holdinška družba v svojih računovodskih izkazih ne knjiži nobenega dobička. Tak dobiček se lahko ugotovi šele pozneje, če in ko so delnice izdajateljev prodane ali razveljavljene. Po mnenju skupine Engie je lahko ta morebitni dobiček davčno oproščen v skladu s shemo oprostitve dohodkov od deležev, ki se uporablja za vse luksemburške družbe, kot je določeno v členu 166 LIR. |

|

(129) |

Skupina Engie trdi, da so pri izvajanju posojil ZORA GSTM in ZORA LNG upoštevana vnaprejšnja davčna stališča, sprejeta v skladu z davčno zakonodajo, in da to ne povzroča dvojne neobdavčitve. Skupina Engie je na sestanku junija 2017 pojasnila tudi, da če se uporabi ekonomsko sklepanje in ne pravno sklepanje, je pomembno upoštevati dolgo trajanje posojila ZORA in se ne osredotočati na leta, v katerih so bili ustvarjeni dobički in v katerih so bili plačani omejeni davki. Skupina Engie je pojasnila, da je sistem simetričen, če se uporabi sklepanje po posameznih subjektih in ne ekonomski ali splošni pristop. |

|

(130) |

Skupina Engie je poleg tega pojasnila, da posojilo ZORA GSTM še ni bilo predmet pretvorbe. Na ravni družbe EIL do zdaj ni bil ugotovljen noben dobiček. Posojilo ZORA LNG je bilo leta 2014 delno pretvorjeno v delnice, zaradi česar je bil v računovodskih izkazih družbe LNG Luxembourg ugotovljen dobiček v višini akumuliranega prirasta k posojilu ZORA. Družba LNG Luxembourg se ni odločila za uporabo neobveznega sistema odloga obdavčitve iz člena 22a LIR in dobiček, ustvarjen ob pretvorbi, je bil upoštevan pri izračunu njene davčne osnove za leto 2014. |

|

(131) |

Skupina Engie je poleg tega podrobneje pojasnila dejansko vlogo družb EIL in LNG Luxembourg. Opisana je v poročilih o transfernih cenah, ki ju je skupina Engie sestavila za utemeljitev posojil ZORA in sta priloženi pripombam, ki jih je predložila Komisiji v zvezi s sklepom o začetku postopka (v nadaljnjem besedilu: poročili o transfernih cenah). Družbi EIL in LNG Luxembourg sta v poročilih o transfernih cenah opisani kot „vlagatelj“, ki prevzema vsa tveganja v zvezi z dejavnostmi in zagotavlja ključne funkcije, ki izhajajo iz teh dejavnosti, pri tem pa sta ta subjekta hkrati povsem zavarovana pred tveganji s terminskima pogodbama (166). Skupina Engie je pojasnila, da je z vidika transfernih cen za določitev nadomestila za izdajatelja posojila ZORA mogoče združiti upnika posojila ZORA s kupcem pretvorjenih delnic v okviru terminske pogodbe. |

|

(132) |

Ker je Komisija menila, da je posredovanje družb EIL in LNG Luxembourg z ekonomskega in poslovnega vidika nevtralno, je na sestanku 1. junija 2017 zahtevala pojasnilo, zakaj sta ta subjekta potrebna za financiranje prenosa sredstev. Skupina Engie je potrdila, da bi lahko financiranje prenosa dejavnosti strukturirala drugače. Čeprav obstajajo drugi načini strukturiranja te operacije, je bila izbrana ta struktura, ker je omogočila večjo prilagodljivost pri upravljanju družb in več možnosti za prihodnje operacije, kar sta pomembni merili pri organiziranju skupine družb. |

5.1 SKUPINA ENGIE ZAVRAČA OBSTOJ KAKRŠNE KOLI PREDNOSTI

|

(133) |

Skupina Engie trdi, da zadevne družbe nimajo nobene prednosti, ker niso upravičene do nobenega neupravičenega znižanja davka. Navaja, da odbitje prirasta k posojilu ZORA ne pomeni konkurenčne prednosti. Poleg tega meni, da s kombiniranjem sistema, ki se uporablja za izdajatelje posojil ZORA, s sistemom, ki se uporablja za upnike, ne more nastati konkurenčna prednost, ker se ta prednost ni uresničila zaradi neobstoja pretvorbe posojila ZORA GSTM in odločitve, da se ne uporabi člen 22a LIR za posojilo ZORA LNG. |

5.2 SKUPINA ENGIE ZAVRAČA SELEKTIVNOST ZADEVNIH UKREPOV

|

(134) |

Prvič, skupina Engie meni, da zadevna vnaprejšnja davčna stališča ne pomenijo individualnih ukrepov pomoči. |

|

(135) |

Skupina Engie nasprotuje referenčnemu sistemu, ki ga je Komisija uporabila v sklepu o začetku postopka. Meni, da se člen 109(1) in člen 164 LIR ne uporabljata, saj se prvi nanaša samo na fizične osebe, drugi pa na posojila. Pravi referenčni sistem je tisti iz členov od 18 do 45 LIR, ki določajo temeljna načela luksemburškega davčnega prava v zvezi z določitvijo obdavčljivih dohodkov družbe, na primer načelo previdnosti (člen 23 LIR), povezanost davčne bilance stanja s poslovno bilanco stanja (člen 40 LIR) in odbitnost operativnih stroškov (člen 45 LIR). |

|

(136) |

Skupina Engie meni, da zadevna vnaprejšnja davčna stališča ne odstopajo od upoštevnega referenčnega sistema. Povišanje vrednosti poplačila dolga pomeni finančni strošek za posojilojemalce. Ta finančni strošek je knjižen v letnih računovodskih izkazih in se odbije v skladu z načelom povezovanja davčne bilance stanja s poslovno bilanco stanja in odbitnosti operativnih stroškov. V obratnem primeru, kadar je prirast k posojilu ZORA negativen, zmanjšanje dolga pomeni knjiženje obdavčljivega dohodka. Poznejša pretvorba posojila v delnice ne povzroča dvoma glede začetne opredelitve instrumenta kot dolga. Kar zadeva družbi EIL in LNG Luxembourg, jima člen 22a LIR daje možnost, da se ob pretvorbi odločita za odlog obdavčitve. Družba LNG Luxembourg se po delni pretvorbi posojila ZORA LNG leta 2014 ni odločila za uporabo tega sistema in je v svojih računovodskih izkazih knjižila obdavčljivi dobiček. Posojilo ZORA GSTM in preostalo posojilo ZORA LNG do zdaj nista bili predmet pretvorbe. Do zdaj ni bil ustvarjen noben dohodek, sklicevanje na neobvezni sistem iz člena 22a LIR pa ni bilo mogoče. Zato skupina Engie meni, da zadevna vnaprejšnja davčna stališča ne odstopajo od referenčnega sistema niti z vidika njihove formalne vsebine niti z vidika njihovega izvajanja. |

|

(137) |

Skupna Engie, ki se opira na poročili o transfernih cenah, trdi, da metoda, uporabljena za oceno obdavčljive marže na ravni izdajateljev (oziroma nadomestila za izdajatelje), ustreza zanesljivemu približku rezultata na podlagi trga in je v skladu z neodvisnim tržnim načelom. Funkcije, tveganja in sredstva različnih pravnih oseb so bili plačani po tržnih cenah. V dveh predloženih poročilih o transfernih cenah so ocenjeni funkcije in tveganja, ki sta jih prevzela izdajatelj (družba LNG Supply ali GSTM) in „vlagatelj“ (ki ni natančno opredeljen), ter je ugotovljeno, da večino tveganj prevzema „vlagatelj“, medtem ko se izdajatelj ukvarja s tekočim upravljanjem prenesenih dejavnosti. V skladu s poročiloma o transfernih cenah je metoda primerljivih prostih cen (167) ustrezna metoda za oceno, ali je posojilo ZORA v skladu z neodvisnim tržnim načelom, nadomestilo iz „exchange-traded funds“ (ETF) pa pomeni primerljivo nadomestilo. Nazadnje, v poročilih o transfernih cenah je ugotovljeno, da je nadomestilo za izdajatelje v skladu s plačilom iz ETF in da ga je zato treba šteti za skladnega z neodvisnim tržnim načelom. |

|

(138) |

Po mnenju skupine Engie je to, da je bila z zadevnimi vnaprejšnjimi davčnimi stališči potrjena kumulativna uporaba zadevnih določb luksemburškega prava, v skladu s ciljem luksemburškega sistema obdavčitve dohodkov pravnih oseb, ki je obdavčitev dobičkov vseh družb, zavezanih davku v Luksemburgu, po upoštevanju nadomestila za izdane dolžniške instrumente. Za vsakega imetnika dolžniškega instrumenta (posojilojemalca) naj bi se uporabljala enaka davčna obravnava, in sicer odbitnost finančnih stroškov. Na enak način naj bi se za vsakega posojilodajalca, ki bi bil upnik pri podobnem posojilu, uporabljala enaka davčna obravnava, in sicer obdavčitev računovodskega dobička ob poplačilu, razen če bi se odločil za sistem odloga obdavčitve. |

|

(139) |

Skupina Engie izpodbija tudi kakršno koli zlorabo pravic. Vsi subjekti, vključeni v transakcije, so pravne osebe. Poleg tega imajo zadevne transakcije ekonomski razlog, ki je financiranje prenosa dejavnosti. Zato skupina Engie meni, da Luksemburg prirasta k posojilu ZORA ni oprostil davka niti ni odobril kakršnega koli izogibanja davku niti kakršne koli zlorabe v zvezi z nacionalnim pravom. |

|

(140) |

Drugič, skupina Engie meni, da je treba zadevna vnaprejšnja davčna stališča, ki zgolj potrjujejo veljavno nacionalno pravo, ocenjevati kot shemo. V zvezi s tem meni, da te sheme, kot jih razlagajo zadevna vnaprejšnja davčna stališča, niso selektivne. So splošne, ker se uporabljajo – samostojno ali kumulativno – brez razlikovanja za vse gospodarske subjekte in brez pogojev. Za njihovo uporabo ni potrebna izdaja vnaprejšnjih davčnih stališč, ki so bila v obravnavanem primeru zahtevana zaradi pravne varnosti. Vsa podjetja, ki so v primerljivem pravnem in dejanskem položaju glede na cilj davčnega sistema, in sicer obdavčitev dobička, imajo lahko korist od teh shem. Zato po mnenju skupine Engie s svojimi konkretnimi učinki ne povzročajo diskriminacije ali razlikovanja med podjetji. |

|

(141) |

Tretjič, skupina Engie trdi, da zadevni ukrepi izhajajo iz usmerjevalnih načel luksemburškega davčnega sistema, zlasti načela previdnosti. |

|

(142) |

Skupina Engie nasprotuje temu, da bi bil lahko cilj luksemburškega sistema obdavčitve dohodkov pravnih oseb obdavčiti dobiček, knjižen v računovodskih izkazih. Referenčni sistem je luksemburški sistem obdavčitve dohodkov pravnih oseb, ki vključuje člen 166 LIR, katerega uporaba je bila odobrena v zadevnih vnaprejšnjih davčnih stališčih. |

|

(143) |

Skupina Engie navaja tudi, da zadevna vnaprejšnja davčna stališča ne odstopajo od člena 166 LIR. V skladu z luksemburškim sistemom obdavčitve dohodkov pravnih oseb dividende ali kapitalski dobiček, ki jih knjiži davčni zavezanec, ne morejo biti obdavčeni, če so izpolnjeni pogoji iz člena 166 LIR. Skupina Engie navaja, da so bili pogoji iz člena 166 LIR izpolnjeni, ko je družba LNG Supply zmanjšala svoj kapital z razveljavitvijo novoizdanih delnic. Zato skupina Engie meni, da zadevna vnaprejšnja davčna stališča ne odstopajo od veljavnih davčnih pravil in niso povzročila zmanjšanja davka, ki bi ga bilo treba plačati, če jih ne bi bilo. |

|

(144) |

Skupina Engie meni tudi, da v skladu s členoma 99 in 101 luksemburške ustave luksemburški davčni organi ne smejo odstopati od strogo določenih pogojev iz člena 166 LIR. |

|

(145) |

Skupina Engie ugotavlja, da se sklep o začetku postopka sklicuje na morebitni individualni ukrep pomoči in ne na člen 166 LIR, ki pomeni shemo. Če Komisija meni, da člen 166 LIR sam po sebi ne odstopa, temveč dvomi o njegovi uporabi v zadevnih vnaprejšnjih davčnih stališčih, potem ni dokazala, v čem zadevna vnaprejšnja davčna stališča odstopajo od člena 166 LIR. |

|

(146) |

Skupina Engie trdi, da razširitev področja uporabe sheme oprostitve dohodkov od deležev – ki je bila prvotno uvedena v Luksemburgu leta 1940 – ustreza cilju vzpostavitve notranjega trga. Po mnenju skupine Engie je prav to cilj Direktive 90/435/EGS. Skupina Engie meni, da navedena direktiva ne zahteva, da je dobiček, namenjen izplačilu, obdavčen. |

|

(147) |

Kar zadeva sklepanje na ravni skupine, skupina Engie navaja, da je treba merilo selektivnosti presojati za vsako pravno osebo posebej in ne na ravni skupine. Skupina Engie razume, da je Komisija v nekaterih prejšnjih sklepih (168) menila, da analiza na ravni skupine ni utemeljena. |

|

(148) |

Po mnenju skupine Engie luksemburški sistem obdavčitve dohodkov pravnih oseb ne določa načela simetričnosti obravnave med družbami davčnimi rezidentkami, ki so udeležene v isti transakciji, niti „linking rules“ (pravil o povezovanju), kot priporoča OECD (169). Skupina Engie ponovno potrjuje, da je bil vsak subjekt iz skupine obdavčen v skladu z veljavnimi pravili, kot je bilo potrjeno v zadevnih vnaprejšnjih davčnih stališčih. |

|

(149) |

Skupina Engie pojasnjuje, da imajo transakcije, katerih davčna obravnava je bila potrjena z zadevnimi vnaprejšnjimi davčnimi stališči, ekonomski cilj, in sicer financiranje prenosa sredstev. Zato po mnenju Engie merila iz člena 6 StAnpG v obravnavani zadevi niso izpolnjena. |

|

(150) |

Skupina Engie navaja, da upravičenci, na katere se nanašajo zadevna vnaprejšnja davčna stališča, niso bili obravnavani drugače kot druge družbe, ki niso upravičenci do takih vnaprejšnjih davčnih stališč, ker zadevna vnaprejšnja davčna stališča zgolj potrjujejo pravilno uporabo davčnih pravil, ki se uporabljajo v Luksemburgu. Zato zadevna vnaprejšnja davčna stališča niti pravno niti dejansko ne pomenijo diskriminacije v primerjavi z drugimi podjetji, ki so v primerljivem dejanskem in pravnem položaju kot skupina Engie, glede na cilje luksemburškega davčnega sistema. |

5.3 NEOBSTOJ VRAČILA

|

(151) |

Nazadnje, skupina Engie trdi, da če bi Komisija zadevna vnaprejšnja davčna stališča označila za pomoč, ki ni združljiva z notranjim trgom, ne bi mogla odrediti njenega vračila, ne da bi kršila več splošnih načel prava, in sicer načela pravne varnosti, legitimnega pričakovanja, dobrega upravljanja in enakega obravnavanja. |

|

(152) |

Natančneje, po mnenju skupine Engie bi lahko Komisija obstoj selektivne prednosti dokazala samo, če bi retroaktivno uveljavila svojo razlago luksemburškega davčnega prava in s tem ugotovila, da je bilo to v obravnavanem primeru uporabljeno napačno. Pravna negotovost, ki bi iz tega izhajala, bi morala biti nujno omejena z neretroaktivnostjo učinkov sklepa. |

6. OCENA UKREPOV POMOČI

|

(153) |

Kot je navedeno v uvodni izjavi 92, je Komisija v sklepu o začetku postopka izrazila tri glavne pomisleke. V tem sklepu bo svojo oceno osredotočila na tretji pomislek, ki se nanaša na skupni učinek odbitnosti prirasta k posojilu ZORA in oprostitve ustreznih dohodkov, ter pojasnila, zakaj pomisleki, izraženi v sklepu o začetku postopka, niso odpravljeni. |

6.1 OBSTOJ POMOČI

|

(154) |

V skladu s členom 107(1) Pogodbe je vsaka pomoč, ki jo dodeli država članica, ali kakršna koli vrsta pomoči iz državnih sredstev, ki izkrivlja ali bi lahko izkrivljala konkurenco z dajanjem prednosti posameznim podjetjem ali proizvodnji posameznega blaga, nezdružljiva z notranjim trgom, kolikor prizadene trgovino med državami članicami. |

|

(155) |