ISSN 1977-0804

Uradni list

Evropske unije

L 291

Slovenska izdaja

Zakonodaja

Letnik 60

9. november 2017

|

ISSN 1977-0804 |

||

|

Uradni list Evropske unije |

L 291 |

|

|

|

||

|

Slovenska izdaja |

Zakonodaja |

Letnik 60 |

|

|

|

|

|

(1) Besedilo velja za EGP. |

|

SL |

Akti z rahlo natisnjenimi naslovi so tisti, ki se nanašajo na dnevno upravljanje kmetijskih zadev in so splošno veljavni za omejeno obdobje. Naslovi vseh drugih aktov so v mastnem tisku in pred njimi stoji zvezdica. |

II Nezakonodajni akti

UREDBE

|

9.11.2017 |

SL |

Uradni list Evropske unije |

L 291/1 |

UREDBA KOMISIJE (EU) 2017/1986

z dne 31. oktobra 2017

o spremembi Uredbe (ES) št. 1126/2008 o sprejetju nekaterih mednarodnih računovodskih standardov v skladu z Uredbo (ES) št. 1606/2002 Evropskega parlamenta in Sveta v zvezi z Mednarodnim standardom računovodskega poročanja 16

(Besedilo velja za EGP)

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije,

ob upoštevanju Uredbe (ES) št. 1606/2002 Evropskega parlamenta in Sveta z dne 19. julija 2002 o uporabi mednarodnih računovodskih standardov (1) in zlasti člena 3(1) uredbe,

ob upoštevanju naslednjega:

|

(1) |

z Uredbo Komisije (ES) št. 1126/2008 (2) so bili sprejeti nekateri mednarodni standardi in pojasnila, ki so veljali 15. oktobra 2008. |

|

(2) |

Upravni odbor za mednarodne računovodske standarde (IASB) je 13. januarja 2016 izdal Mednarodni standard računovodskega poročanja (MSRP) 16 Najemi. Cilj tega standarda je izboljšati računovodsko poročanje o najemnih pogodbah. |

|

(3) |

Sprejetje MSRP 16 pomeni posledične spremembe naslednjih standardov ali pojasnil standardov: MSRP 1, MSRP 3, MSRP 4, MSRP 7, MSRP 9, MSRP 13, MSRP 15, Mednarodni računovodski standard (MRS) 1, MRS 2, MRS 7, MRS 12, MRS 16, MRS 21, MRS 23, MRS 32, MRS 37, MRS 38, MRS 39, MRS 40, MRS 41, Pojasnilo Odbora za pojasnjevanje mednarodnih standardov računovodskega poročanja (OPMSRP) 1, OPMSRP 12, Pojasnilo Stalnega odbora za pojasnjevanje (SOP) 29 in SOP 32. |

|

(4) |

Pri posvetovanju z Evropsko svetovalno skupino za računovodsko poročanje je bilo potrjeno, da MSRP 16 izpolnjuje merila za sprejetje, določena v členu 3(2) Uredbe (ES) št. 1606/2002. |

|

(5) |

Uredbo (ES) št. 1126/2008 bi bilo zato treba ustrezno spremeniti. |

|

(6) |

Ukrepi, predvideni s to uredbo, so v skladu z mnenjem Računovodskega regulativnega odbora – |

SPREJELA NASLEDNJO UREDBO:

Člen 1

Priloga k Uredbi (ES) št. 1126/2008 se spremeni:

|

(a) |

Vstavi se Mednarodni standard računovodskega poročanja (MSRP) 16 Najemi, kot je navedeno v Prilogi k tej uredbi; |

|

(b) |

MRS 1, MRS 2, MRS 7, MRS 12, MRS 16, MRS 21, MRS 23, MRS 32, MRS 37, MRS 38, MRS 39, MRS 40, MRS 41, MSRP 1, MSRP 3, MSRP 4, MSRP 7, MSRP 9, MSRP 13, MSRP 15, OPMSRP 1, OPMSRP 12, SOP 29 in SOP 32 se spremenijo v skladu z MSRP 16, kot je navedeno v Prilogi k tej uredbi. |

Člen 2

Podjetja začnejo uporabljati spremembe iz člena 1 najpozneje z začetkom prvega poslovnega leta, ki se začne 1. januarja 2019 ali po tem datumu.

Člen 3

Ta uredba začne veljati dvajseti dan po objavi v Uradnem listu Evropske unije.

Ta uredba je v celoti zavezujoča in se neposredno uporablja v vseh državah članicah.

V Bruslju, 31. oktobra 2017

Za Komisijo

Predsednik

Jean-Claude JUNCKER

(1) UL L 243, 11.9.2002, str. 1.

(2) Uredba Komisije (ES) št. 1126/2008 z dne 3. novembra 2008 o sprejetju nekaterih mednarodnih računovodskih standardov v skladu z Uredbo (ES) št. 1606/2002 Evropskega parlamenta in Sveta (UL L 320, 29.11.2008, str. 1).

PRILOGA

Mednarodni standard računovodskega poročanja 16

Najemi

Mednarodni standard računovodskega poročanja 16 Najemi

CILJ

|

1. |

Ta standard določa načela za pripoznavanje, merjenje, predstavljanje in razkrivanje najemov. Njegov cilj je zagotoviti, da najemniki in najemodajalci zagotovijo ustrezne informacije na način, ki zvesto predstavlja te transakcije. Te informacije so podlaga za uporabnike računovodskih izkazov, da ocenijo vpliv najemov na finančni položaj, finančno uspešnost in denarne tokove podjetja. |

|

2. |

Podjetje pri uporabi tega standarda upošteva pogoje pogodb ter vsa pomembna dejstva in okoliščine. Podjetje ta standard dosledno uporablja za pogodbe s podobnimi značilnostmi in v podobnih okoliščinah. |

PODROČJE UPORABE

|

3. |

Podjetje ta standard uporablja za vse najeme, vključno s sredstvi s pravico do uporabe v podnajemu, razen pri:

|

|

4. |

Najemnik lahko, če želi, ta standard uporabi za najeme neopredmetenih sredstev, ki niso opisana v 3.(e) členu. |

IZVZETJA IZ OBVEZNOSTI PRIPOZNAVANJA (B3.–B8. ČLEN)

|

5. |

Najemnik se lahko odloči, da zahtev iz 22.–49.člena ne bo uporabil za:

|

|

6. |

Če se najemnik odloči, da zahtev iz 22.–49. člena ne bo uporabil za kratkoročne najeme ali za najeme, pri katerih je sredstvo, ki je predmet najema, majhne vrednosti, najemnine, povezane s temi najemi, pripozna kot odhodke na podlagi enakomerne časovne metode skozi celotno trajanje najema ali na kakšni drugi sistematični podlagi. Najemnik uporabi drugo sistematično podlago, če ta podlaga bolje odraža vzorec najemnikovih koristi. |

|

7. |

Če najemnik obračuna kratkoročne najeme z uporabo 6. člena, šteje najem za namene tega standarda za nov najem, če:

|

|

8. |

Odločitev za kratkoročne najeme se izvede glede na vrsto sredstva, ki je predmet najema, na katerega se nanaša pravica do uporabe. Vrsta sredstva, ki je predmet najema, je skupina po naravi podobnih sredstev, ki se najemajo, ki se pri poslovanju podjetja podobno uporabljajo. Odločitev za najeme, pri katerih je sredstvo, ki je predmet najema, majhne vrednosti, se lahko izvede glede na posamezne najeme. |

IDENTIFIKACIJA NAJEMA (B9.–B33. ČLEN)

|

9. |

Podjetje ob sklenitvi pogodbe oceni, ali gre za najemno pogodbo oziroma ali pogodba vsebuje najem. Pogodba je najemna pogodba oziroma vsebuje najem, če se z njo prenaša pravica do obvladovanja uporabe določenega sredstva za določeno obdobje v zameno za nadomestilo. V B9.–B31. členu so določeni napotki za oceno, ali gre pri pogodbi za najemno pogodbo oziroma ali vsebuje najem. |

|

10. |

Obdobje se lahko opiše kot količina uporabe določenega sredstva (na primer število enot proizvoda, ki bodo proizvedene z določeno opremo). |

|

11. |

Podjetje ponovno oceni, ali gre pri pogodbi za najemno pogodbo oziroma ali pogodba vsebuje najem, samo če se spremenijo pogoji pogodbe. |

Ločevanje sestavin pogodbe

|

12. |

Pri pogodbi, ki je najemna pogodba oziroma vsebuje najem, podjetje obračuna vsako najemno sestavino v pogodbi kot najem ločeno od nenajemnih sestavin pogodbe, razen če podjetje uporabi praktično rešitev iz 15. člena. V B32.–B33. členu so določene smernice za ločevanje sestavin pogodbe. |

Najemnik

|

13. |

Pri pogodbi, ki vsebuje najemno sestavino ter eno ali več dodatnih najemnih ali nenajemnih sestavin, najemnik razdeli nadomestilo v pogodbi na vsako najemno sestavino na podlagi relativne samostojne cene najemne sestavine in vsote samostojnih cen nenajemnih sestavin. |

|

14. |

Relativna samostojna cena najemnih in nenajemnih sestavin se določi na podlagi cene, ki bi jo najemodajalec ali podoben dobavitelj ločeno zaračunal podjetju za to ali podobno sestavino. Če ni vedno na voljo samostojna cena, ki bi jo bilo mogoče ugotoviti, najemnik oceni samostojno ceno, pri čemer v največji možni meri uporablja informacije, ki jih je mogoče ugotoviti. |

|

15. |

Možna praktična rešitev je, da se najemnik odloči, da glede na posamezne vrste sredstev, ki so predmet najema, ne bo ločil nenajemnih sestavin od najemnih, temveč bo vsako najemno sestavino in povezane nenajemne sestavine obračunal kot eno samo najemno sestavino. Najemnik te praktične rešitve ne uporablja za vstavljene izpeljane finančne instrumente, ki izpolnjujejo merila iz 4.3.3. člena MSRP 9 Finančni instrumenti. |

|

16. |

Če najemnik ni uporabil praktične rešitve iz 15. člena, nenajemne sestavine obračuna z uporabo drugih ustreznih standardov. |

Najemodajalec

|

17. |

Pri pogodbah, ki vsebujejo najemno sestavino ter eno ali več dodatnih najemnih ali nenajemnih sestavin, najemodajalec razporedi nadomestilo v pogodbi z uporabo 73.–90. člena MSRP 15. |

TRAJANJE NAJEMA (B34.–B41. ČLEN)

|

18. |

Podjetje določi trajanje najema kot obdobje, v katerem najema ni mogoče odpovedati, skupaj z:

|

|

19. |

Pri oceni, ali je precej verjetno, da bo najemnik izrabil možnost podaljšanja najema ali da ne bo izrabil možnosti odpovedi najema, podjetje upošteva vsa pomembna dejstva in okoliščine, ki zagotavljajo ekonomsko spodbudo za to, da najemnik ne bi podaljšal najema ali da ne bi izrabil možnosti odpovedi najema, kot je opisano v B37.–B40. členu. |

|

20. |

Najemnik ponovno oceni, ali je precej gotovo, da bo izrabil možnost podaljšanja ali da ne bo izrabil možnosti odpovedi ob nastopu pomembnega dogodka ali pomembne spremembe okoliščin, ki:

|

|

21. |

Podjetje spremeni trajanje najema v primeru spremembe obdobja, v katerem najema ni mogoče odpovedati. Obdobje, v katerem najema ni mogoče odpovedati, se na primer spremeni, če:

|

NAJEMNIK

Pripoznavanje

|

22. |

Najemnik na datum začetka najema pripozna sredstvo, ki predstavlja pravico do uporabe, in obveznost iz najema. |

Merjenje

Začetno merjenje

Začetno merjenje sredstva, ki predstavlja pravico do uporabe

|

23. |

Najemnik na datum začetka najema meri sredstvo, ki predstavlja pravico do uporabe, po nabavni vrednosti. |

|

24. |

Vrednost sredstva, ki predstavlja pravico do uporabe, zajema:

|

|

25. |

Najemnik pripozna stroške, opisane v 24.(d) členu, kot del stroškov sredstva, ki predstavlja pravico do uporabe, ko zanj nastane obveza za te stroške. Najemnik uporabi MRS 2 Zaloge za stroške, ki nastanejo v določenem obdobju kot posledica uporabe sredstva, ki predstavljajo pravico do uporabe, za proizvodnjo zalog v tem obdobju. Obveze za take stroške, ki so obračunani z uporabo tega standarda ali MRS 2, se pripoznajo in merijo z uporabo MRS 37 Rezervacije, pogojne obveznosti in pogojna sredstva. |

Začetno merjenje obveznosti iz najema

|

26. |

Najemnik na datum začetka najema izmeri obveznost iz najema po sedanji vrednosti najemnin, ki na ta datum še niso plačane. Najemnine se diskontirajo po obrestni meri, sprejeti pri najemu, če je to obrestno mero mogoče takoj ugotoviti. Če navedene obrestne mere ni mogoče takoj ugotoviti, najemnik uporabi najemnikovo predpostavljeno obrestno mero za izposojanje. |

|

27. |

Najemnine, zajete pri merjenju obveznosti iz najema, na datum začetka najema zajemajo naslednja plačila pravice do uporabe sredstva, ki je predmet najema, v obdobju najema, ki niso plačana na začetni datum:

|

|

28. |

Med spremenljive najemnine, ki so odvisne od indeksa ali stopnje iz 27.(b) člena, spadajo na primer plačila, vezana na indeks maloprodajnih cen, plačila, vezana na referenčne obrestne mere (kot je LIBOR) ali plačila, ki se spreminjajo glede na spremembe tržnih najemnin. |

Poznejše merjenje

Poznejše merjenje sredstva, ki predstavlja pravico do uporabe

|

29. |

Po datumu začetka najema najemnik meri sredstvo, ki predstavlja pravico do uporabe, z uporabo modela nabavne vrednosti, razen če uporabi katerega od modelov merjenja iz 34. in 35. člena. |

|

30. |

Če najemnik uporablja model nabavne vrednosti, sredstvo, ki predstavlja pravico do uporabe, meri po nabavni vrednosti:

|

|

31. |

Pri amortiziranju sredstva, ki predstavljajo pravico do uporabe, najemnik uporabi zahteve za amortizacijo iz MRS 16 Opredmetena osnovna sredstva ob upoštevanju zahtev iz 32. člena. |

|

32. |

Če se do konca trajanja najema lastništvo sredstva, ki je predmet najema, z najemom prenese na najemnika ali če vrednost sredstva, ki predstavlja pravico do uporabe, odraža, da bo najemnik izrabil možnost nakupa, najemnik amortizira sredstvo, ki predstavlja pravico do uporabe od datuma začetka najema do konca dobe koristnosti sredstva, ki je predmet najema. V nasprotnem primeru najemnik sredstvo, ki predstavlja pravico do uporabe, amortizira od datuma začetka najema do konca njegove dobe koristnosti oziroma do konca trajanja najema, če je krajše od dobe koristnosti sredstva. |

|

33. |

Najemnik za ugotavljanje, ali je sredstvo, ki predstavlja pravico do uporabe, oslabljeno, in za obravnavanje ugotovljene oslabitve sredstev uporabi MRS 36 Oslabitev sredstev. |

|

34. |

Če najemnik za naložbene nepremičnine uporabi model poštene vrednosti iz MRS 40 Naložbene nepremičnine, navedeni model poštene vrednosti uporabi tudi za sredstva, ki predstavljajo pravico do uporabe, ki ustrezajo opredelitvi naložbenih nepremičnin iz MRS 40. |

|

35. |

Če so sredstva, ki predstavljajo pravico do uporabe, povezana z vrsto opredmetenih osnovnih sredstev, za katero najemnik uporablja model prevrednotenja iz MRS 16, se lahko najemnik odloči, da bo ta model prevrednotenja uporabljal za vsa sredstva, ki predstavljajo pravico do uporabe, ki so povezana z navedeno vrsto opredmetenih osnovnih sredstev. |

Poznejše merjenje obveznosti iz najema

|

36. |

Najemnik po datumu začetka najema meri obveznost iz najema tako, da:

|

|

37. |

Obresti na obveznost iz najema v vsakem obdobju med trajanjem najema so enake znesku, iz katerega izhaja stalna obdobna obrestna mera na preostalo stanje obveznosti iz najema. Obdobna obrestna mera je diskontna mera iz 26. člena ali, če je primerno, popravljena diskontna mera iz 41., 43. ali 45.(c) člena. |

|

38. |

Če stroški niso zajeti v knjigovodski vrednosti kakšnega drugega sredstva z uporabo drugih veljavnih standardov, najemnik po datumu začetka najema v poslovnem izidu pripozna:

|

|

39. |

Po datumu začetka najema najemnik z uporabo 40.–43. člena ponovno izmeri obveznost iz najema tako, da slednja odraža spremembe v najemnini. Najemnik znesek iz ponovnega merjenja obveznosti iz najema pripozna kot prilagoditev vrednosti sredstva, ki predstavlja pravico do uporabe. Če pa je knjigovodska vrednost sredstva, ki predstavlja pravico do uporabe, enaka nič in se obveznost iz najema pri merjenju še zmanjša, najemnik preostali znesek ponovnega merjenja pripozna v poslovnem izidu. |

|

40. |

Najemnik obveznost iz najema ponovno izmeri tako, da spremenjene najemnine diskontira z uporabo spremenjene diskontne mere, če:

|

|

41. |

Najemnik pri uporabi 40. člena določi spremenjeno diskontno mero kot obrestno mero, sprejeto pri najemu, za preostali del trajanja najema, če je mogoče to mero takoj ugotoviti, ali kot najemnikovo predpostavljeno obrestno mero za izposojanje na datum ponovne ocene, če obrestne mere, sprejete pri najemu, ni mogoče takoj ugotoviti. |

|

42. |

Najemnik obveznost iz najema ponovno izmeri tako, da spremenjene najemnine diskontira, če:

|

|

43. |

Najemnik pri uporabi 42. člena uporablja nespremenjeno diskontno mero, razen če je sprememba najemnine posledica spremembe spremenljivih obrestnih mer. V tem primeru najemnik uporabi spremenjeno diskontno mero, ki odraža spremembe obrestne mere. |

Spremembe najema

|

44. |

Najemnik spremembo najema obračuna kot ločen najem, če:

|

|

45. |

Za spremembo najema, ki ni obračunana kot ločen najem, najemnik na dan začetka veljavnosti spremembe najema:

|

|

46. |

Pri spremembi najema, ki ni obračunana kot ločen najem, najemnik ponovno merjenje obveznosti iz najema obračuna tako, da:

|

Predstavljanje

|

47. |

Najemnik v izkazu finančnega položaja prikaže ali v pojasnilih razkrije:

|

|

48. |

Zahteva iz 47.(a) člena se ne uporablja za sredstva, ki predstavljajo pravico do uporabe, ki ustrezajo opredelitvi naložbene nepremičnine, saj se ta sredstva v izkazu finančnega položaja prikažejo kot naložbene nepremičnine. |

|

49. |

Najemnik v izkazu poslovnega izida in drugega vseobsegajočega donosa prikaže stroške obresti za obveznost iz najema ločeno od stroškov amortizacije za sredstvo, ki predstavlja pravico do uporabe. Stroški obresti za obveznost iz najema so sestavina stroškov financiranja, ki morajo biti v skladu z 82.(b) členom MRS 1 Predstavljanje računovodskih izkazov v izkazu poslovnega izida in drugega vseobsegajočega donosa prikazani ločeno. |

|

50. |

Najemnik v izkazu denarnih tokov razvrsti:

|

Razkrivanje

|

51. |

Cilj razkritij je, da najemniki v pojasnilih razkrijejo informacije, ki skupaj z informacijami iz izkaza finančnega položaja, izkaza poslovnega izida in izkaza denarnih tokov zagotavljajo podlago, na kateri lahko uporabniki računovodskih izkazov ocenijo učinek najemov na finančni položaj, finančno uspešnost in denarne tokove najemnika. Zahteve za dosego tega cilja so določene v 52.–60. členu. |

|

52. |

Najemnik informacije o najemih, pri katerih je najemnik, razkrije v enem samem pojasnilu ali v posebnem oddelku v računovodskih izkazih. Toda najemniku ni treba podvajati informacij, ki so že prikazane drugje v računovodskih izkazih, če so informacije s pomočjo sklicevanja združene v enem samem pojasnilu ali ločenem oddelku o najemih. |

|

53. |

Zneski, ki jih najemnik razkrije za poročevalsko obdobje, so:

|

|

54. |

Informacije iz 53. člena najemnik poda v obliki preglednice, razen če je primernejša drugačna oblika. Med razkritimi zneski morajo biti tudi stroški, ki jih je najemnik med poročevalskim obdobjem vključil v knjigovodsko vrednost kakšnega drugega sredstva. |

|

55. |

Najemnik razkrije znesek svojih zavez za najem za kratkoročne najeme, obračunane z uporabo 6. člena, če je portfelj kratkoročnih najemov, za katere se je zavezal, ob koncu poročevalskega obdobja drugačen od portfelja kratkoročnih najemov, s katerimi so povezani stroški kratkoročnega najema, ki so bili razkriti z uporabo 53.(c) člena. |

|

56. |

Če sredstva, ki predstavljajo pravico do uporabe, s pravico do uporabe ustrezajo opredelitvi naložbenih nepremičnin, najemnik uporabi zahteve po razkritju iz MRS 40. V tem primeru najemniku za ta sredstva, ki predstavljajo pravico do uporabe, ni treba razkriti informacij iz točk (a), (f), (h) ali (j) 53. člena. |

|

57. |

Če najemnik sredstva, ki predstavljajo pravico do uporabe, meri po prevrednotenih zneskih z uporabo MRS 16, za ta sredstva, ki predstavljajo pravico do uporabe, razkrije informacije, zahtevane v 77. členu MRS 16. |

|

58. |

Najemnik razkrije analizo zapadlosti obveznosti iz najema z uporabo 39. in B11. člena MSRP 7 Finančni instrumenti: razkritja ločeno od analize zapadlosti drugih finančnih obveznosti. |

|

59. |

Najemnik poleg razkritij, zahtevanih v 53.–58. členu, razkrije tudi dodatne kvalitativne in kvantitativne informacije o svojih najemnih dejavnostih, ki so potrebne za izpolnitev cilja razkritja iz 51. člena (kot so opisane v B48. členu). Med temi dodatnimi informacijami so lahko tudi informacije, s pomočjo katerih lahko uporabniki računovodskih izkazov ocenijo:

|

|

60. |

Najemnik, ki obračunava kratkoročne najeme ali najeme sredstev majhne vrednosti z uporabo 6. člena, to razkrije. |

NAJEMODAJALEC

Razvrstitev najemov (B53.–B58. člen)

|

61. |

Najemodajalec vsakega od svojih najemov razvrsti med poslovne najeme ali finančne najeme. |

|

62. |

Najem se razvrsti med finančne najeme, če se z njim prenesejo vsa pomembna tveganja in koristi, povezana z lastništvom sredstva, ki je predmet najema. Najem se razvrsti med poslovne najeme, če se z njim ne prenesejo vsa pomembna tveganja in koristi, povezana z lastništvom sredstva, ki je predmet najema. |

|

63. |

Ali gre za finančni ali poslovni najem, je odvisno od vsebine transakcije in ne od oblike pogodbe. Zgledi okoliščin, ki posamično ali skupaj običajno povzročijo, da se najem razvrsti kot finančni najem:

|

|

64. |

Znaki okoliščin, ki lahko posamično ali skupaj prav tako povzročijo, da se najem razvrsti kot finančni najem:

|

|

65. |

Zgledi in znaki iz 63. in 64. člena niso vedno odločilni. Če druge značilnosti jasno kažejo, da se pri najemu pomembna tveganja in koristi, povezane z lastništvom sredstva, ki je predmet najema, ne prenesejo, se najem razvrsti med poslovne najeme. To velja na primer, če se ob izteku najema prenese lastništvo sredstva, ki je predmet najema, v zameno za spremenljivo plačilo, enako takratni pošteni vrednosti, ali če obstajajo spremenljive najemnine, zaradi česar najemodajalec ne prenese vseh pomembnih tveganj in koristi. |

|

66. |

Najem se razvrsti na datum sklenitve najema in se ponovno oceni samo, če pride do spremembe najema. Najem se za računovodske namene ne prerazvrsti v primeru sprememb ocen (na primer sprememb ocen dobe gospodarne uporabe ali preostale vrednosti sredstva, ki je predmet najema) ali sprememb okoliščin (na primer najemnikovega neizpolnjevanja obveznosti). |

Finančni najemi

Pripoznavanje in merjenje

|

67. |

Najemodajalec na datum začetka najema pripozna sredstva, ki so v finančnem najemu, v svojem izkazu finančnega položaja in jih prikaže kot terjatev v znesku, ki je enak čisti naložbi v najem. |

Začetno merjenje

|

68. |

Najemodajalec čisto naložbo v najem izmeri z uporabo obrestne mere, sprejete pri najemu. V primeru podnajema, če ni mogoče takoj ugotoviti obrestne mere, sprejete pri najemu, lahko posredni najemodajalec čisto naložbo v podnajem izmeri z uporabo diskontne stopnje, ki se uporablja za glavni najem (prilagojene za začetne neposredne stroške, povezane s podnajemom). |

|

69. |

Začetni neposredni stroški, razen tistih, ki so nastali proizvajalcu ali trgovcu kot najemodajalcu, so zajeti v začetno merjenje čiste naložbe v najem in znižujejo znesek prihodkov, priznan med trajanjem najema. Obrestna mera, sprejeta pri najemu, se opredeli tako, da so začetni neposredni stroški samodejno zajeti v čisti naložbi v najem, zato jih ni treba ločeno dodajati. |

|

70. |

Najemnine, zajete pri merjenju čiste naložbe v najem, na datum začetka najema vsebujejo naslednja plačila za pravico do uporabe sredstva, ki je predmet najema, v obdobju najema, ki niso prejeta na začetni datum:

|

|

71. |

Proizvajalec ali trgovec kot najemodajalec na datum začetka najema za vsakega od svojih finančnih najemov pripozna:

|

|

72. |

Proizvajalci ali trgovci kupcem pogosto ponudijo izbiro, da sredstvo kupijo ali najamejo. Iz finančnega najema sredstva, ki ga da v najem proizvajalec ali trgovec kot najemodajalec, nastane dobiček ali izguba, enaka dobičku ali izgubi iz neposredne prodaje sredstva, ki je predmet najema, po običajnih prodajnih cenah, ki odražajo morebitne popuste na količino ali trgovinske popuste. |

|

73. |

Proizvajalci ali trgovci kot najemodajalci včasih ponujajo umetno nizko obrestno mero, da bi pritegnili kupce. Uporaba take obrestne mere bi povzročila, da bi najemodajalec na datum začetka najema pripoznal prevelik del celotnega prihodka. Če se ponujajo umetno nizke obrestne mere, proizvajalec ali trgovec kot najemodajalec dobiček iz prodaje omeji na tisti dobiček, ki bi veljal, če bi se zaračunavale tržne obrestne mere. |

|

74. |

Proizvajalec ali trgovec kot najemodajalec stroške, ki so mu nastali v zvezi s pridobitvijo finančnega najema, prizna kot odhodek na datum začetka najema, ker so povezani predvsem s pridobivanjem dobička iz prodaje proizvajalca ali trgovca. Stroški, nastali proizvajalcu ali trgovcu kot najemodajalcu v zvezi s pridobitvijo finančnega najema, so izključeni iz opredelitve začetnih neposrednih stroškov, zato so izključeni iz čiste naložbe v najem. |

Poznejše merjenje

|

75. |

Najemodajalec pripozna finančne prihodke med trajanjem najema na podlagi vzorca, ki odraža stalno obdobno stopnjo donosa na najemodajalčevo čisto naložbo v najem. |

|

76. |

Najemodajalec si prizadeva finančne prihodke med trajanjem najema razporediti sistematično in racionalno. Z najemninami, ki se nanašajo na ustrezno obdobje, obremeni bruto naložbo v najem, s čimer zmanjšuje glavnico in nezaslužene finančne prihodke. |

|

77. |

Najemodajalec za čisto naložbo v najem uporabi zahteve za odpravo pripoznanja in oslabitve iz MSRP 9. Redno pregleduje ocenjene nezajamčene preostale vrednosti, ki se uporabljajo pri izračunu bruto naložbe v najem. Če se je ocenjena nezajamčena preostala vrednost zmanjšala, najemodajalec pregleda razporeditev prihodkov med trajanjem najema in takoj pripozna vsako zmanjšanje, ki se nanaša na obračunane zneske. |

|

78. |

Najemodajalec, ki sredstvo v finančnem najemu razvrsti med sredstva za prodajo (ali v skupino za odtujitev, ki je uvrščena med sredstva za prodajo) z uporabo MSRP 5 Nekratkoročna sredstva za prodajo in ustavljeno poslovanje, sredstvo obračuna v skladu z navedenim standardom. |

|

79. |

Najemodajalec spremembo finančnega najema obračuna kot ločen najem, če:

|

|

80. |

Pri spremembi finančnega najema, ki se ne obračuna kot ločen najem, najemodajalec spremembo obračuna tako, da:

|

Poslovni najemi

Pripoznavanje in merjenje

|

81. |

Najemodajalec pripozna najemnine iz poslovnega najema kot prihodke na podlagi enakomerne časovne metode ali na kakšni drugi sistematični podlagi. Drugo sistematično podlago uporabi, če ta podlaga bolj ustreza vzorcu zmanjševanja koristi od uporabe sredstva, ki je predmet najema. |

|

82. |

Najemodajalec stroške, vključno z amortizacijo, ki so nastali pri pridobivanju prihodkov iz najema, pripozna kot odhodek. |

|

83. |

Začetne neposredne stroške, ki so nastali pri pridobitvi poslovnega najema, najemodajalec prišteje h knjigovodski vrednosti sredstva, ki je predmet najema, in te stroške pripozna kot odhodek med trajanjem najema na enaki podlagi kot prihodke iz najema. |

|

84. |

Usmeritev za amortiziranje pri amortizirljivih sredstvih, ki so predmet najema, v poslovnem najemu je skladna z najemodajalčevo običajno usmeritvijo za podobna sredstva. Najemodajalec amortizacijo izračuna v skladu z MRS 16 in MRS 38. |

|

85. |

Pri ugotavljanju, ali je sredstvo, ki je predmet najema v poslovnem najemu oslabljeno, in obračunavanju ugotovljenih izgub zaradi oslabitve sredstev najemodajalec uporabi MRS 36. |

|

86. |

Proizvajalec ali trgovec kot najemodajalec ob sklenitvi poslovnega najema ne pripozna nobenega dobička iz prodaje, ker poslovni najem ni enakovreden prodaji. |

Spremembe najema

|

87. |

Spremembo poslovnega najema najemodajalec obračuna kot nov najem od datuma uveljavitve spremembe, pri čemer vnaprej plačane ali dobljene najemnine, ki se nanašajo na prvotni najem, upošteva kot del najemnin za novi najem. |

Predstavljanje

|

88. |

Sredstva, ki se najamejo v poslovnem najemu, najemodajalec v svojem izkazu finančnega položaja prikaže glede na naravo sredstva, ki je predmet najema. |

Razkritje

|

89. |

Cilj razkritij je, da najemodajalci v pojasnilih razkrijejo informacije, ki skupaj z informacijami iz izkaza finančnega položaja, izkaza poslovnega izida in izkaza denarnih tokov zagotavljajo podlago, na kateri lahko uporabniki računovodskih izkazov ocenijo učinek najemov na finančni položaj, finančno uspešnost in denarne tokove najemodajalca. Zahteve za dosego tega cilja so določene v 90.-97. členu. |

|

90. |

Zneski, ki jih najemodajalec razkrije za poročevalsko obdobje, so:

|

|

91. |

Informacije iz 90. člena najemodajalec poda v obliki preglednice, razen če je primernejši drugačen format. |

|

92. |

Najemodajalec razkrije tudi dodatne kvalitativne in kvantitativne informacije o svojih najemnih dejavnostih, ki so potrebne za izpolnitev cilja razkritja iz 89. člena. Med temi dodatnimi informacijami so tudi informacije, s pomočjo katerih lahko uporabniki računovodskih izkazov ocenijo:

|

Finančni najemi

|

93. |

Najemodajalec poda kvalitativno in kvantitativno pojasnilo pomembnih sprememb knjigovodske vrednosti čiste naložbe v finančne najeme. |

|

94. |

Najemodajalec razkrije analizo zapadlosti terjatev za najemnine, pri čemer prikaže nediskontirane najemnine, ki bodo prejete letno, za najmanj prvih pet let, za preostala leta pa skupno vsoto zneskov. Nediskontirane najemnine uskladi s čisto naložbo v najem. V uskladitvi je treba identificirati nezaslužene finančne prihodke, ki se nanašajo na terjatve za najemnine, in diskontirano nezajamčeno preostalo vrednost. |

Poslovni najemi

|

95. |

Za postavke opredmetenih osnovnih sredstev v poslovnem najemu najemodajalec uporabi zahteve za razkritje iz MRS 16. Pri uporabi zahtev za razkritje iz MRS 16 vsako vrsto opredmetenih osnovnih sredstev razčleni na sredstva, ki so v poslovnem najemu, in sredstva, ki niso v poslovnem najemu. V skladu s tem poda razkritja iz MRS 16 za sredstva v poslovnem najemu (razvrščena po vrstah sredstva, ki je predmet najema) ločeno od sredstev, ki jih ima v lasti in jih uporablja. |

|

96. |

Najemodajalec za sredstva v poslovnem najemu uporabi zahteve za razkritje iz MRS 36, MRS 38, MRS 40 in MRS 41. |

|

97. |

Najemodajalec razkrije analizo zapadlosti najemnin, pri čemer prikaže nediskontirane najemnine, ki bodo prejete letno, za najmanj prvih pet let, za preostala leta pa skupno vsoto zneskov. |

TRANSAKCIJE PRODAJE S POVRATNIM NAJEMOM

|

98. |

Če podjetje (prodajalec-najemnik) prenese sredstvo na drugo podjetje (kupec-najemodajalec), nato pa sredstvo vzame v najem od kupca-najemodajalca, prodajalec-najemnik in kupec-najemodajalec obračunata pogodbo o prenosu in najemu z uporabo 99.–103. člena. |

Ocena, ali prenos sredstva pomeni prodajo

|

99. |

Za ugotavljanje, ali se prenos sredstva obravnava kot prodaja tega sredstva, podjetje uporabi zahteve za ugotavljanje, kdaj obveznost izpolnitve velja za izpolnjeno, iz MSRP 15. |

Prenos sredstva pomeni prodajo

|

100. |

Če prenos sredstva s strani prodajalca-najemnika izpolnjuje zahteve iz MSRP 15 za obravnavo kot prodaja sredstva:

|

|

101. |

Če poštena vrednost nadomestila za prodajo sredstva ni enaka pošteni vrednosti sredstva ali če plačila za najem ne ustrezajo tržnim cenam, podjetje za merjenje izkupička od prodaje po pošteni vrednosti izvede naslednje prilagoditve:

|

|

102. |

Morebitne prilagoditve, ki se zahtevajo v 101. členu, podjetje meri na podlagi tiste od spodaj navedenih vrednosti, ki jo je lažje določiti:

|

Prenos sredstva ne pomeni prodaje

|

103. |

Če prenos sredstva s strani prodajalca-najemnika ne izpolnjuje zahtev iz MSRP 15 za obračunavanje kot prodaja sredstva:

|

Dodatek A

Opredelitve pojmov

Ta priloga je sestavni del standarda.

|

datum začetka najema (datum začetka) |

Dan, na katerega da najemodajalec sredstvo, ki je predmet najema, na razpolago za uporabo najemniku. |

||||||||

|

doba gospodarne uporabe |

Obdobje, v katerem je pričakovati, da bo sredstvo lahko gospodarno uporabljal en uporabnik, ali število proizvodnih ali podobnih enot, za katere je pričakovati, da jih bo z uporabo takega sredstva pridobil en uporabnik ali več uporabnikov. |

||||||||

|

datum začetka veljavnosti spremembe |

Dan, na katerega se stranki dogovorita o spremembi najema. |

||||||||

|

poštena vrednost |

Za namen uporabe računovodskih zahtev za najemodajalca v tem standardu znesek, za katerega bi bilo mogoče zamenjati sredstvo ali poravnati obveznost med dobro obveščenima, voljnima strankama v transakciji pod običajnimi tržnimi pogoji. |

||||||||

|

finančni najem |

Najem, pri katerem se prenesejo vsa pomembna tveganja in koristi, povezane z lastništvom sredstva, ki je predmet najema. |

||||||||

|

nespremenljive najemnine |

Plačila, ki jih najemnik plača najemodajalcu za pravico do uporabe sredstva, ki je predmet najema, med trajanjem najema, razen spremenljivih najemnin. |

||||||||

|

bruto naložba v najem |

Vsota:

|

||||||||

|

datum sklenitve najema (datum sklenitve) |

Dan sporazuma o najemu ali dan, na katerega se stranki zavežeta, da bosta spoštovali glavne pogoje najema, če je ta dan zgodnejši. |

||||||||

|

začetni neposredni stroški |

Dodatni stroški pridobitve najema, ki ne bi nastali, če najem ne bi bil pridobljen, razen takih stroškov, ki nastanejo proizvajalcu ali trgovcu kot najemodajalcu v zvezi s finančnim najemom. |

||||||||

|

obrestna mera, sprejeta pri najemu |

Obrestna mera, ob uporabi katere je sedanja vrednost (a) najemnin in (b) nezajamčene preostale vrednosti enaka vsoti (i) poštene vrednosti sredstva, ki je predmet najema, in (ii) začetnih neposrednih stroškov najemodajalca. |

||||||||

|

najem |

Pogodba ali del pogodbe, s katero se pravica do uporabe sredstva (sredstva, ki je predmet najema) prenese za določeno obdobje v zameno za nadomestilo. |

||||||||

|

spodbude za najem |

Najemodajalčeva plačila najemniku, povezana z najemom, ali najemodajalčevo povračilo najemnikovih stroškov oziroma prevzem teh stroškov. |

||||||||

|

sprememba najema |

Sprememba obsega najema ali nadomestila za najem, ki ni bila del prvotnih pogojev najema (na primer dodajanje ali prenehanje pravice do uporabe enega ali več sredstev, ki so predmet najema, podaljšanje ali skrajšanje pogodbenega trajanja najema). |

||||||||

|

najemnine |

Plačila, ki jih najemnik plača najemodajalcu in ki se nanašajo na pravico do uporabe sredstva, ki je predmet najema, med trajanjem najema, vsebujejo pa:

Za najemnika so v najemnini zajeti tudi zneski, za katere je pričakovati, da jih bo plačal na podlagi jamstev za preostalo vrednost. V najemninah niso zajeta plačila, razporejena na nenajemne sestavine pogodbe, razen če se najemnik odloči, da bo nenajemne sestavine združil z najemno sestavino in jih obravnaval kot eno samo najemno sestavino. Za najemodajalca so v najemninah zajeta tudi jamstva za preostalo vrednost, ki jih je najemodajalcu dal najemnik, oseba, ki je povezana z najemnikom, ali tretja oseba, ki ni povezana z najemodajalcem in ki je finančno sposobna poravnati obveznosti iz jamstva. Plačila, ki so razporejena na nenajemne sestavine, niso zajeta v najemninah. |

||||||||

|

trajanje najema |

Obdobje, v katerem najema ni mogoče odpovedati in v katerem ima najemnik pravico do uporabe sredstva, ki je predmet najema, skupaj z:

|

||||||||

|

najemnik |

Podjetje, ki pridobi pravico do uporabe sredstva, ki je predmet najema, za določeno obdobje v zameno za nadomestilo. |

||||||||

|

najemnikova predpostavljena obrestna mera za izposojanje |

Obrestna mera, ki bi jo moral najemnik plačati, da bi za podobno dolgo obdobje in na podlagi podobnega jamstva v podobnem gospodarskem okolju pridobil sredstvo podobne vrednosti kot sredstvo, ki predstavlja pravico do uporabe. |

||||||||

|

najemodajalec |

Podjetje, ki podeljuje pravico do uporabe sredstva, ki je predmet najema, za določeno obdobje v zameno za nadomestilo. |

||||||||

|

čista naložba v najem |

Bruto naložba v najem, diskontirana po obrestni meri, sprejeti pri najemu. |

||||||||

|

poslovni najem |

Najem, pri katerem se ne prenesejo vsa pomembna tveganja in koristi, povezane z lastništvom sredstva, ki je predmet najema. |

||||||||

|

neobvezne najemnine |

Najemnikova plačila najemodajalcu za pravico do uporabe sredstva, ki je predmet najema, v obdobjih, ki jih zajema možnost podaljšanja ali odpovedi najema in ki niso zajeta v trajanju najema. |

||||||||

|

obdobje uporabe |

Celotno obdobje, v katerem se sredstvo uporablja za izpolnitev pogodbe s stranko (vključno z nezaporednimi obdobji). |

||||||||

|

jamstvo za preostalo vrednost |

Jamstvo, ki ga da najemodajalcu oseba, ki ni povezana z njim, da bo vrednost (ali del vrednosti) sredstva, ki je predmet najema, ob koncu najema vsaj enaka določenemu znesku. |

||||||||

|

sredstvo, ki predstavlja pravico do uporabe |

Sredstvo, ki predstavlja najemnikovo pravico do uporabe sredstva, ki je predmet najema, med trajanjem najema. |

||||||||

|

kratkoročni najem |

Najem, ki ima na datum začetka najema trajanje najema največ 12 mesecev. Najem z možnostjo nakupa se ne šteje za kratkoročni najem. |

||||||||

|

podnajem |

Transakcija, pri kateri najemnik (posredni najemodajalec) da sredstvo, ki je predmet najema, ponovno v najem tretji osebi, najem („glavni najem“) med glavnim najemodajalcem in najemnikom pa ostaja nespremenjen. |

||||||||

|

sredstvo, ki je predmet najema |

Sredstvo, ki je predmet najema in za katerega je najemodajalec podelil najemniku pravico do uporabe. |

||||||||

|

nezasluženi finančni prihodki |

Razlika med:

|

||||||||

|

nezajamčena preostala vrednost |

Tisti del preostale vrednosti sredstva, ki je predmet najema, za katerega ni zajamčeno, da ga bo najemodajalec realiziral, oziroma to jamči samo oseba, ki je povezana z najemodajalcem. |

||||||||

|

spremenljive najemnine |

Tisti del najemnikovih plačil najemodajalcu za pravico do uporabe sredstva, ki je predmet najema, med trajanjem najema, ki se spreminja zaradi sprememb dejstev ali okoliščin, do katerih prihaja po datumu začetka najema, razen potekanja časa. |

Pojmi, ki so opredeljeni v drugih standardih in se v tem standardu uporabljajo v enakem pomenu

|

pogodba |

Dogovor med dvema ali več strankami, s katerim se ustvarijo izvršljive pravice in dolžnosti. |

|

doba koristnosti |

obdobje, v katerem je pričakovati, da bo sredstvo na voljo podjetju za uporabo; ali število proizvodnih ali podobnih enot, za katere je pričakovati, da jih bo podjetje proizvedlo z uporabo sredstva. |

Priloga B

Napotki za uporabo

Ta priloga je sestavni del standarda. Opisuje uporabo 1.–103. člena in ima enako veljavo kot drugi deli standarda.

Uporaba portfelja

|

B1 |

Ta standard določa računovodenje posameznega najema. Podjetje pa lahko kot praktično rešitev ta standard uporabi za portfelj najemov s podobnimi značilnostmi, če utemeljeno pričakuje, da uporaba tega standarda za portfelj na računovodske izkaze ne bo vplivala bistveno drugače od uporabe tega standarda na posamezne najeme v portfelju. Podjetje pri računovodenju za portfelj uporablja ocene in predpostavke, ki odražajo velikost in sestavo portfelja. |

Združitev pogodb

|

B2 |

Podjetje pri uporabi tega standarda združi dve ali več pogodb, ki jih je sklenilo ob istem času ali približno ob istem času z isto nasprotno stranko (ali njenimi povezanimi strankami), in jih obravnava kot eno samo pogodbo, če je izpolnjeno eno ali več od naslednjih meril:

|

Izvzetje iz pripoznanja: najemi, pri katerih je sredstvo, ki je predmet najema, majhne vrednosti (5.–8. člen)

|

B3 |

Ta standard najemniku dovoljuje obravnavati najeme, pri katerih je sredstvo, ki je predmet najema, majhne vrednosti, z uporabo 6. člena, razen če veljajo določbe iz B7. člena. Najemnik vrednost sredstva, ki je predmet najema, oceni na podlagi vrednosti novega sredstva, ne glede na starost sredstva, ki se najema. |

|

B4 |

Ali gre za sredstvo, ki je predmet najema, majhne vrednosti, se ocenjuje na absolutni podlagi. Pri najemih sredstev majhne vrednosti se lahko uporabi računovodska obravnava iz 6. člena ne glede na to, ali so ti najemi za najemnika pomembni. Najemnikova velikost, narava ali položaj ne vpliva na oceno. Zato je pričakovati, da bodo pri različnih najemih glede tega, ali gre pri določenem sredstvu, ki je predmet najema, za sredstvo majhne vrednosti, veljale enake ugotovitve. |

|

B5 |

Sredstvo, ki je predmet najema, je lahko majhne vrednosti le, če:

|

|

B6 |

Najem sredstva, ki je predmet najema, se ne šteje za najem sredstva majhne vrednosti, če je sredstvo take narave, da takrat, kadar je novo, običajno ni sredstvo majhne vrednosti. na primer najem avtomobila se ne bi štel za najem sredstva majhne vrednosti, ker nov avtomobil običajno ni majhne vrednosti. |

|

B7 |

Če da najemnik sredstvo v podnajem ali pričakuje, da ga bo dal v podnajem, se glavni najem ne šteje za najem sredstva majhne vrednosti. |

|

B8 |

Sredstva, ki so predmet najema, majhne vrednosti so lahko na primer tablični in osebni računalniki, malo pisarniško pohištvo in telefoni. |

Identificiranje najema (9.–11. člen)

|

B9 |

Podjetje pri ocenjevanju, ali se s pogodbo za določeno obdobje prenaša pravica do uporabe identificiranega sredstva (glej B13.–B20. člen), oceni, ali ima stranka v celotnem obdobju uporabe hkrati:

|

|

B10 |

Če ima stranka pravico do obvladovanja uporabe identificiranega sredstva samo za del trajanja pogodbe, pogodba vsebuje najem za ta del trajanja pogodbe. |

|

B11 |

Pogodba za prejem blaga ali storitev se lahko sklene s skupnim aranžmajem ali v imenu skupnega aranžmaja, kot je opredeljeno v MSRP 11 Skupni aranžmaji. V tem primeru se skupni aranžma šteje za stranko v pogodbi. Glede na to podjetje pri ocenjevanju, ali taka pogodba vsebuje najem, oceni, ali ima skupni aranžma pravico do obvladovanja identificiranega sredstva skozi celotno obdobje uporabe. |

|

B12 |

Podjetje oceni, ali pogodba vsebuje najem, za vsako potencialno ločeno najemno sestavino. Napotki za ločene najemne sestavine so v B32. členu. |

Identificirano sredstvo

|

B13 |

Sredstvo se običajno šteje za identificirano, če je izrecno določeno v pogodbi. Lahko pa se identificira tudi tako, da se implicitno določi takrat, ko se da sredstvo stranki na razpolago za uporabo. |

Materialne pravice do zamenjave

|

B14 |

Tudi če je sredstvo identificirano, stranka nima pravice do uporabe identificiranega sredstva, če ima dobavitelj skozi celotno obdobje uporabe materialno pravico do zamenjave sredstva. Dobaviteljeva pravica do zamenjave sredstva se šteje za materialno samo, če sta izpolnjena naslednja pogoja:

|

|

B15 |

Če ima dobavitelj pravico ali obvezo zamenjave sredstva samo na določen datum, od določenega datuma ali ob nastopu določenega dogodka, dobaviteljeva pravica zamenjave ni materialna, ker nima dejanske možnosti, da bi alternativna sredstva zamenjal skozi celotno obdobje uporabe. |

|

B16 |

Ocena podjetja, ali gre pri dobaviteljevi pravici do zamenjave za materialno pravico, temelji na dejstvih in okoliščinah ob sklenitvi pogodbe, v njej pa se ne upoštevajo prihodnji dogodki, za katere se ob začetku veljavnosti pogodbe šteje, da ni verjetno, da bi se zgodili. Nekaj primerov prihodnjih dogodkov, za katere se ob sklenitvi pogodbe šteje, da ni verjetno, da bi se zgodili, in se zato ne upoštevajo pri oceni:

|

|

B17 |

Če se sredstvo nahaja v strankinih prostorih ali drugje, so stroški, povezani z zamenjavo, na splošno višji, kot bi bili, če bi se sredstvo nahajalo v dobaviteljevih prostorih, zato je v takem primeru verjetneje, da bodo presegali koristi, povezane z zamenjavo sredstva. |

|

B18 |

Dobaviteljeva pravica ali obveza zamenjave sredstva zaradi popravila ali vzdrževanja, če sredstvo ne deluje pravilno ali če je na voljo tehnična posodobitev, ne pomeni, da stranka nima pravice do uporabe identificiranega sredstva. |

|

B19 |

Če stranka ne more takoj ugotoviti, ali ima dobavitelj materialno pravico do zamenjave, za vsako pravico do zamenjave domneva, da ni materialna. |

Deli sredstev

|

B20 |

Zmogljivostni del sredstva se šteje za identificirano sredstvo, če je fizično ločen (na primer tla zgradbe). Zmogljivostni ali kakšen drug del sredstva, ki ni fizično ločen (na primer zmogljivostni del optičnega kabla) ni identificirano sredstvo, razen če predstavlja skoraj vso zmogljivost sredstva in stranki s tem omogoča, da pridobi skoraj vse gospodarske koristi od uporabe sredstva. |

Pravica do pridobitve gospodarskih koristi od uporabe

|

B21 |

Da bi stranka lahko obvladovala uporabo identificiranega sredstva, mora imeti pravico do pridobitve vseh pomembnih gospodarskih koristi od uporabe sredstva skozi celotno obdobje uporabe (na primer z izključno pravico do uporabe sredstva skozi to obdobje). Stranka lahko pridobi gospodarske koristi od uporabe sredstvaneposredno ali posredno na različne načine, kot je uporaba ali imetništvo sredstva ali dajanje sredstva v podnajem. Med gospodarskimi koristmi od uporabe sredstva so njegovi glavni in stranski proizvodi (vključno z morebitnimi denarnimi tokovi, ki izhajajo iz njih) ter druge gospodarske koristi od uporabe sredstva, ki bi jih bilo mogoče uresničiti v komercialnem poslu s tretjo osebo. |

|

B22 |

Podjetje pri ocenjevanju pravice do pridobitve vseh pomembnih gospodarskih koristi od uporabe sredstva upošteva vse gospodarske koristi, ki izhajajo iz uporabe sredstva v opredeljenem obsegu strankine pravice do uporabe sredstva (glej B30. člen). Na primer:

|

|

B23 |

Če se v pogodbi zahteva, da stranka dobavitelju ali kakšni drugi osebi izplača del denarnih tokov, ki izhajajo iz uporabe sredstva, kot nadomestilo, se denarni tokovi, izplačani kot nadomestilo, štejejo za del gospodarskih koristi, ki jih stranka pridobi od uporabe sredstva. Na primer, če mora stranka dobavitelju kot nadomestilo za uporabo prostora za prodajo na drobno plačati določen odstotek prihodkov od prodaje na tem prostoru, ta zahteva ne pomeni, da stranka nima pravice do pridobitve bolj ali manj vseh pomembnih gospodarskih koristi od uporabe tega prostora za prodajo na drobno. Denarni tokovi iz te prodaje se namreč štejejo za gospodarske koristi, ki jih stranka pridobi od uporabe prostora za prodajo na drobno, pri čemer del teh koristi plača dobavitelju kot nadomestilo za pravico do uporabe tega prostora. |

Pravica do usmerjanja uporabe

|

B24 |

Stranka ima pravico do usmerjanja uporabe identificiranega sredstva skozi celotno obdobje uporabe samo, če:

|

Način in namen uporabe sredstva

|

B25 |

Stranka ima pravico usmerjati način in namen uporabe sredstva, če lahko v okviru svoje pravice do uporabe, opredeljene v pogodbi, spreminja način in namen uporabe sredstva skozi celotno obdobje uporabe. Podjetje pri tej oceni upošteva pravice odločanja, ki so najpomembnejše za spreminjanje načina in namena uporabe sredstva skozi celotno obdobje uporabe. Pravice odločanja se štejejo za pomembne, če vplivajo na gospodarske koristi, pridobljene z uporabo. Najpomembnejše pravice do odločanja bodo v različnih pogodbah verjetno različne, odvisno od narave sredstva in pogojev pogodbe. |

|

B26 |

Primeri pravic odločanja, ki v določenih okoliščinah dajejo pravico do spreminjanja načina in namena uporabe sredstva v opredeljenem okviru strankine pravice do uporabe, vključujejo:

|

|

B27 |

Med primeri pravic odločanja, ki ne dajejo pravice do spreminjanja načina in namena uporabe sredstva, so pravice, ki so omejene na upravljanje in vzdrževanje sredstva. Take pravice ima lahko stranka ali dobavitelj. Pravice, kot so pravice do upravljanja ali vzdrževanja sredstva, so sicer pogosto bistvenega pomena za učinkovito uporabo sredstva, vendar ne pomenijo pravic o usmerjanju načina in namena uporabe sredstva in so pogosto odvisne od odločitev o načinu in namenu uporabe sredstva. Toda pravice do upravljanja sredstva lahko stranki dajejo pravico do usmerjanja uporabe sredstva, če so pomembne odločitve o načinu in namenu uporabe sredstva sprejete vnaprej (glej B24.(b)(i) člen). |

|

B28 |

Pomembne odločitve o načinu in namenu uporabe sredstva se lahko sprejmejo vnaprej na več načinov. Pomembne odločitve se lahko sprejmejo na primer z zasnovo sredstva ali pogodbenimi omejitvami uporabe sredstva. |

|

B29 |

Podjetje pri odločanju o tem, ali ima stranka pravico do usmerjanja uporabe sredstva, upošteva samo pravice odločanja o uporabi sredstva med obdobjem uporabe, razen če je sredstvo (ali določene vidike sredstva) zasnovala stranka, kot je opisano v B24.(b)(ii) členu. Zato podjetje, razen če so podani pogoji iz B24.(b)(ii) člena, ne upošteva odločitev, ki so sprejete pred obdobjem uporabe. Če lahko na primer stranka izložek sredstva določi samo pred obdobjem uporabe, se šteje, da nima pravice do usmerjanja uporabe tega sredstva. Možnost določanja izložkov v pogodbi pred obdobjem uporabe brez drugih pravic odločanja, povezanih z uporabo sredstva, daje stranki enake pravice kot kateremu koli kupcu, ki kupi blago ali storitve. |

|

B30 |

V pogodbi so lahko zajeti tudi pogoji, katerih namen je zaščititi dobaviteljev interes do tega sredstva ali drugih sredstev, varovati njegovo osebje ali zagotoviti, da bo dobavitelj spoštoval zakone in predpise. To so primeri pravic do zaščite. Na primer: v pogodbi (i) je lahko določena največja količina uporabe sredstva ali omejen kraj ali čas strankine uporabe sredstva, (ii) se od stranke zahteva, da upošteva posebne prakse obratovanja, ali (iii) se od stranke zahteva, da dobavitelja obvešča o spremembah načina uporabe sredstva. Pravice do zaščite običajno opredeljujejo obseg strankinih pravic do uporabe, vendar same po sebi stranki ne preprečujejo, da bi imela pravico do usmerjanja uporabe sredstva. |

|

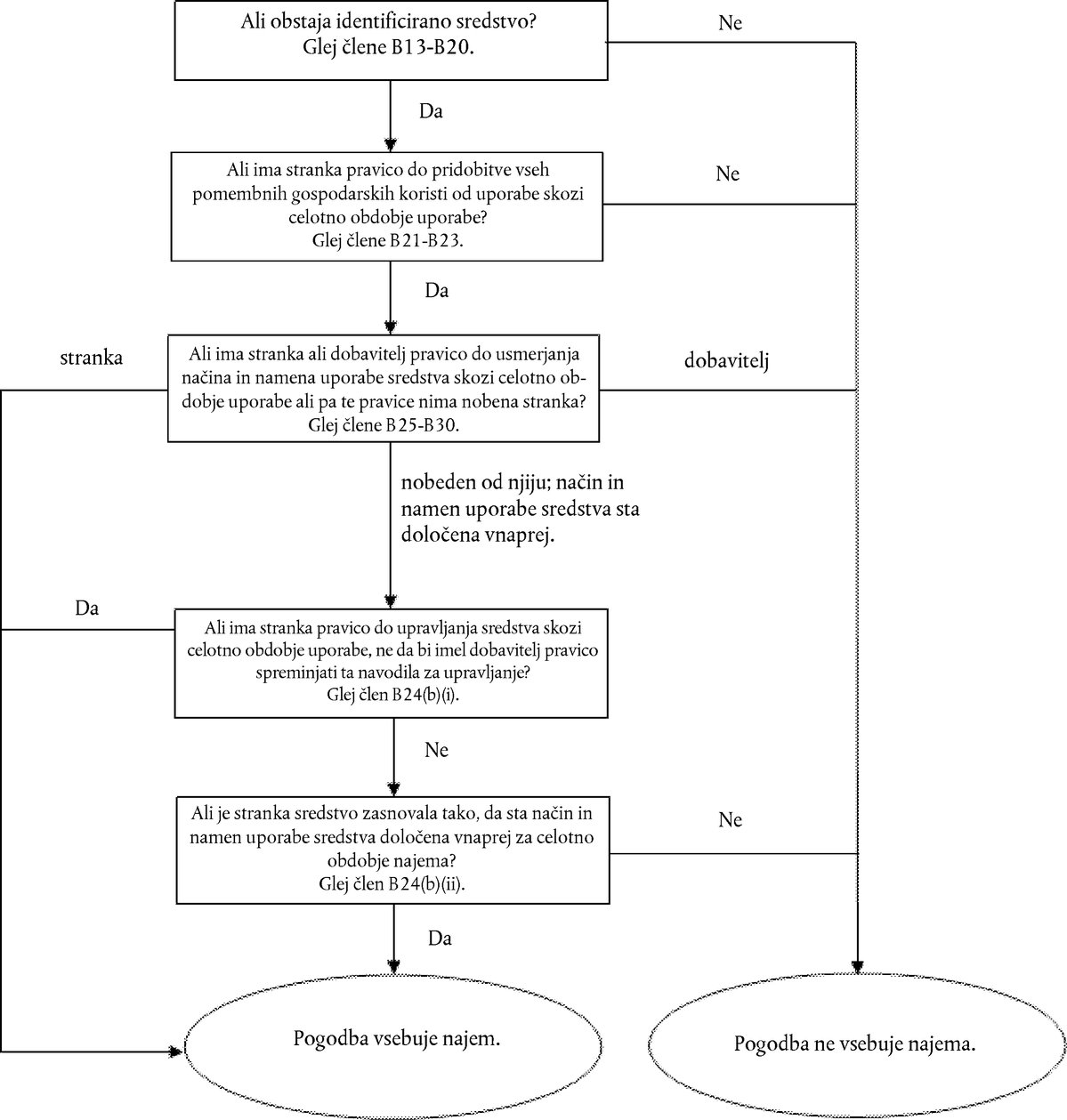

B31 |

Diagram za pomoč podjetjem pri ocenjevanju, ali je pogodba najemna pogodba oziroma ali vsebuje najem.  Besedilo slike

Besedilo slike

|

Ločevanje sestavin pogodbe (12.–17. člen)

|

B32 |

Pravica do uporabe sredstva, ki je predmet najema, je ločena sestavina najema, če veljata oba naslednja pogoja:

|

|

B33 |

V pogodbi je lahko zajet znesek, ki ga najemnik plača za dejavnosti in stroške, s katerimi se blago ali storitev ne prenese nanj. Na primer: najemnik lahko v celotni znesek za plačilo všteje stroške upravnih nalog ali druge stroške, povezane z najemom, s katerimi se blago ali storitev ne prenese na najemnika. Iz tovrstnih zneskov za plačilo ne izhaja ločena sestavina pogodbe, temveč se štejejo za del celotnega nadomestila, ki se razporedi na ločeno identificirane sestavine pogodbe. |

Trajanje najema (18.–21. člen)

|

B34 |

Pri ugotavljanju trajanja najema in ocenjevanju trajanja obdobja, v katerem najema ni mogoče odpovedati, podjetje uporablja opredelitev iz pogodbe in ugotovi obdobje, v katerem je pogodba pravno izvršljiva. Najem ni več izvršljiv, če imata najemnik in najemodajalec pravico, da odpovesta najem brez privoljenja druge stranke z zelo kaznijo. |

|

B35 |

Če ima pravico do odpovedi samo najemnik, se ta pravica šteje za možnost odpovedi najema, ki je na razpolago najemniku in ki jo podjetje upošteva pri ugotavljanju trajanja najema. Če ima pravico do odpovedi samo najemodajalec, je obdobje, za katerega velja možnost odpovedi najema, zajeto v obdobju, v katerem najema ni mogoče prekiniti. |

|

B36 |

Obdobje najema se začne na datum začetka najema in zajema tudi obdobja brez plačila najemnine, ki jih je najemodajalec omogočil najemniku. |

|

B37 |

Podjetje na datum začetka najema oceni, ali je precej gotovo, da bo najemnik izrabil možnost podaljšanja najema ali nakupa sredstva, ki je predmet najema, oziroma da ne bo izrabil možnosti odpovedi najema. Podjetje upošteva vsa pomembna dejstva in okoliščine, s katerimi dobi najemnik ekonomsko spodbudo za to, da izrabi možnost ali ne, vključno s pričakovanimi spremembami dejstev in okoliščin od datuma začetka najema do izvršitvenega datuma možnosti. Med dejavniki, ki jih je treba upoštevati, so:

|

|

B38 |

Možnost za podaljšanje ali odpoved najema se lahko poveže z eno ali več elementi pogodbe (na primer z jamstvom za preostalo vrednost), in sicer tako, da najemnik najemodajalcu jamči najnižji ali nespremenljiv denarni donos, ki je skoraj enak ne glede na to, ali se možnost izrabi ali ne. V takih primerih podjetje ne glede na navodila za po vsebini nespremenljive najemnine iz B42. člena domneva, da je precej gotovo, da bo najemnik izrabil možnost podaljšanja najema oziroma da ne bo izrabil možnosti odpovedi najema. |

|

B39 |

Krajše, kot je obdobje, v katerem najema ni mogoče odpovedati, verjetneje je, da bo najemnik izkoristil možnost podaljšanja najema, oziroma da ne bo izkoristil možnost odpovedi najema. Razlog za to je, da bodo stroški, povezani s pridobitvijo nadomestnega sredstva, verjetno sorazmerno toliko višji, kolikor krajše bo obdobje, v katerem najema ni mogoče odpovedati. |

|

B40 |

Najemnikovo preteklo ravnanje glede obdobja, v katerem je običajno uporabljal določene vrste sredstev (ne glede nato, ali jih je imel v najemu ali v lasti), in gospodarski razlogi za to so lahko koristen vir informacij pri ocenjevanju, ali je precej verjetno, da bo najemnik možnost izrabil ali ne. Če je najemnik na primer uporabljal določene vrste sredstev določeno obdobje ali če pogosto izkoristi možnost za najem določenih vrst sredstev, ki so predmet najema, bo pri oceni, ali je precej verjetno, da bo izrabil možnost za najem teh sredstev, upošteval gospodarske razloge za svoje ravnanje v preteklosti. |

|

B41 |

20. člen določa, da najemnik po datumu začetka najema ponovno oceni obdobje najema ob nastopu pomembnega dogodka ali pomembne spremembe okoliščin, ki jih najemnik obvladuje in ki vplivajo na to, ali je precej gotovo, da bo najemnik izrabil možnost, ki prej ni bila upoštevana pri določitvi trajanja najema, ali da ne bo izrabil možnosti, ki je bila prej upoštevana pri njegovi določitvi trajanja najema. Pomembni dogodki ali spremembe okoliščin so na primer:

|

Po vsebini nespremenljiva plačila najemnine (27.(a), 36.(c) in 70.(a) člen)

|

B42 |

V najemninah so zajeta vsa po vsebini nespremenljiva plačila. Po vsebini nespremenljiva plačila so plačila, ki so po obliki spremenljiva, po vsebini pa neizogibna. Za po vsebini nespremenljiva plačila gre na primer, če:

|

Povezanost najemnika s sredstvom, ki je predmet najema, pred datumom začetka najema

Najemnikovi stroški, povezani z gradnjo ali zasnovo sredstva, ki je predmet najema

|

B43 |

Podjetje se lahko dogovori za najem, še preden je sredstvo, ki je predmet najema, najemniku na razpolago za uporabo. Pri nekaterih najemih je treba sredstvo, ki je predmet najema, morda šele zgraditi ali ga predelati za najemnikovo uporabo. Glede na pogoje pogodbe se lahko od najemnika zahtevajo plačila v zvezi z gradnjo ali zasnovo sredstva. |

|

B44 |

Če najemniku nastanejo stroški v zvezi z gradnjo ali zasnovo sredstva, ki je predmet najema, jih obračuna z uporabo drugih veljavnih standardov, kot je MRS 16. Stroški, povezani z gradnjo ali zasnovo sredstva, ki je predmet najema, ne zajemajo najemnikovih plačil za pravico do uporabe sredstva, ki je predmet najema. Plačila za pravico do uporabe sredstva, ki je predmet najema, so najemnine, ne glede na to, kdaj so plačana. |

Pravni naslov za sredstvo, ki je predmet najema

|

B45 |

Najemnik lahko pridobi pravni naslov za sredstvo, ki je predmet najema, še preden se to sredstvo prenese na najemodajalca in se sredstvo da najemniku v najem. Pridobitev pravnega naslova sama po sebi ni odločilna za obračunavanje transakcije. |

|

B46 |

Če najemnik obvladuje (ali začne obvladovati) sredstvo, ki je predmet najema, še preden se to sredstvo prenese na najemodajalca, gre za transakcijo prodaje s povratnim najemom, ki se obračunava z uporabo 98.–103. člena. |

|

B47 |

Če pa najemnik ne začne obvladovati sredstva, ki je predmet najema, še preden se to sredstvo prenese na najemodajalca, ne gre za transakcijo prodaje s povratnim najemom. To velja na primer, če se proizvajalec, najemodajalec in najemnik dogovorijo za transakcijo, v kateri najemodajalec kupi sredstvo od proizvajalca in ga nato da v najem najemniku. Najemnik lahko pridobi pravni naslov za sredstvo, ki je predmet najema, še preden se pravni naslov prenese na najemodajalca. Če v tem primeru najemnik pridobi pravni naslov za sredstvo, ki je predmet najema, vendar ne začne obvladovati sredstva, preden se to sredstvo prenese na najemodajalca, se transakcija ne obračuna kot transakcija prodaje s povratnim najemom, temveč kot najem. |

Najemnikova razkritja (59. člen)

|

B48 |

Pri ugotavljanju, ali so za izpolnitev cilja razkritja iz 51. člena potrebne dodatne informacije, najemnik upošteva:

|

|

B49 |

Med dodatnimi informacijami v zvezi s spremenljivimi najemninami, ki so lahko v določenih okoliščinah potrebne za izpolnitev cilja razkritja iz 51. člena, so lahko informacije, s pomočjo katerih lahko uporabniki računovodskih izkazov ocenijo na primer:

|

|

B50 |

Med dodatnimi informacijami v zvezi z možnostmi podaljšanja ali odpovedi, ki so lahko v določenih okoliščinah potrebne za izpolnitev cilja razkritja iz 51. člena, so lahko informacije, s pomočjo katerih lahko uporabniki računovodskih izkazov ocenijo na primer:

|

|

B51 |

Med dodatnimi informacijami v zvezi z jamstvi za preostalo vrednost, ki so lahko v določenih okoliščinah potrebne za izpolnitev cilja razkritja iz 51. člena, so lahko informacije, s pomočjo katerih lahko uporabniki računovodskih izkazov ocenijo na primer:

|

|

B52 |

Med dodatnimi informacijami v zvezi s transakcijami prodaje s povratnim najemom, ki so lahko v določenih okoliščinah potrebne za izpolnitev cilja razkritja iz 51. člena, so lahko informacije, s pomočjo katerih lahko uporabniki računovodskih izkazov ocenijo na primer:

|

Najemodajalčevo razvrščanje najemov (61.–66. člen)

|

B53 |

Razvrstitev najemov za najemodajalce v tem standardu izhaja iz obsega, v katerem se z najemom prenesejo tveganja in koristi lastništva sredstva, ki je predmet najema. Med tveganji so med drugim možnosti izgub zaradi neizrabljene zmogljivosti ali tehnološke zastarelosti ter nihanj donosa zaradi spreminjanja gospodarskih okoliščin. Koristi so lahko povezane s pričakovanjem, da bo uporaba sredstva, ki je predmet najema, prinašala dobiček v njegovi dobi gospodarne uporabe, in pričakovanjem dobička iz povečane vrednosti ali iz trženja preostale vrednosti. |

|

B54 |

V najemni pogodbi so lahko pogoji, s katerimi se najemnine prilagajajo konkretnim spremembam, do katerih pride med datumom sklenitve najema in datumom začetka najema (kot je sprememba najemodajalčevih stroškov s sredstvom, ki je predmet najema, ali sprememba najemodajalčevih stroškov financiranja najema). V tem primeru se za namen razvrstitve najema šteje, da so posledice takih sprememb nastopile na dan sklenitve najema. |

|

B55 |

Kadar najem zajema tako element zemljišč kot tudi element zgradb, najemodajalec za vsak posamezen element oceni, ali predstavlja finančni ali poslovni najem, pri čemer uporablja 62.–66. in B53.–B54. člen. Pri ugotavljanju, ali element zemljišč predstavlja poslovni ali finančni najem, je pomemben dejavnik ta, da imajo zemljišča praviloma neomejeno dobo gospodarne uporabe. |

|

B56 |

Kadar je pri razvrščanju in obračunavanju najema zemljišča in zgradb potrebno, najemodajalec ob sklenitvi najema porazdeli vsoto najemnin (vključno z vnaprejšnjimi enkratnimi plačili) med zemljišče in zgradbe sorazmerno z ustreznimi poštenimi vrednostmi najemnih pravic v zemljišču in zgradbah, ki so predmet najema. Če najemnin ni možno zanesljivo porazdeliti med zemljišče ali zgradbe, se celoten najem razvrsti med finančne najeme, razen če je jasno, da sta tako najem zgradb kot zemljišča poslovna najema; v tem primeru, pa celoten najem razvrsti med poslovne najeme. |

|

B57 |

Pri najemu zemljišča in zgradb, pri katerih znesek za element zemljišča ni bistven za najem, lahko najemodajalec zemljišče in zgradbe za namen razvrstitve najema šteje za eno samo enoto in jo razvrsti med finančne ali poslovne najeme, pri čemer uporablja 62.–66. in B53.–B54. člen. Najemodajalec v takem primeru za dobo gospodarne uporabe sredstva, ki je predmet najema, šteje dobo gospodarne uporabe zgradb. |

Razvrščanje podnajemov

|

B58 |

Pri razvrščanju podnajemov vmesni najemodajalec razvrsti podnajem med finančne ali poslovne najeme ob upoštevanju naslednjega:

|

Priloga C

Datum začetka veljavnosti in prehod

Ta priloga je sestavni del standarda in ima enako veljavo kot drugi deli standarda.

DATUM ZAČETKA VELJAVNOSTI

|

C1 |

Podjetje mora uporabljati ta standard za letna poročevalska obdobja, ki se začnejo 1. januarja 2019 ali pozneje. Zgodnejši začetek uporabe je dovoljen za podjetja, ki na datum začetka uporabe tega standarda ali pred tem datumom uporabljajo MSRP 15 Prihodki iz pogodb s kupci. Če podjetje ta standard uporabi prej, mora to razkriti. |

PREHOD

|

C2 |

Za namen zahtev iz C1.–C19. člena se za datum začetka uporabe šteje začetek letnega poročevalskega obdobja, v katerem podjetje prvič uporabi ta standard. |

Opredelitev najema

|

C3 |

Praktična rešitev za podjetje je, da mu ni treba ponovno presoditi, ali je pogodba na datum začetka uporabe najemna oziroma ali vsebuje najem. Namesto tega je podjetju dovoljeno, da:

|

|

C4 |

Če se podjetje odloči za praktično rešitev iz C3. člena, to razkrije in praktično rešitev uporabi za vse svoje pogodbe. Zato podjetje zahteve iz 9.–11. člena uporabi samo za pogodbe, ki jih je sklenilo (ali spremenilo) na datum začetka uporabe ali po tem datumu. |

Najemniki

|

C5 |

Najemnik ta standard uporabi za svoje najeme:

|

|

C6 |

Najemnik tisto izmed možnosti iz C5. člena, za katero se je odločil, uporablja dosledno za vse najeme, pri katerih je najemnik. |

|

C7 |

Če se najemnik odloči, da bo uporabljal ta standard v skladu s C5.(b) členom, ne navaja ponovno primerjalnih informacij. Namesto tega pripozna kumulativni učinek začetne uporabe tega standarda kot prilagoditev začetnega stanja zadržanega čistega dobička (ali druge sestavine kapitala, kot je primerno) na datum začetne uporabe. |

Najemi, ki so bili prej razvrščeni med poslovne najeme

|

C8 |

Če se najemnik odloči, da bo uporabljal ta standard v skladu s C5.(b) členom:

|

|

C9 |

Pri najemih, ki so bili prej razvrščeni med poslovne najeme z uporabo MRS 17, najemnik ne glede na zahteve iz C8. člena:

|

|

C10 |

Če najemnik uporablja ta standard za nazaj v skladu s C5.(b) členom, lahko za najeme, ki so bili prej razvrščeni med poslovne najeme z uporabo MRS 17, uporabi eno ali več od spodaj navedenih praktičnih rešitev. Za vsak primer posebej lahko uporablja naslednje praktične rešitve:

|

Najemi, ki so bili prej razvrščeni med finančne najeme

|

C11 |

Če se najemnik odloči, da bo ta standard v skladu s C5.(b) členom uporabil za najeme, ki so bili razvrščeni med finančne najeme z uporabo MRS 17, se za knjigovodsko vrednost sredstva, ki predstavlja pravico do uporabe, in obveznosti iz najema šteje knjigovodska vrednost sredstva v najemu in obveznosti iz najema neposredno pred tem datumom, izmerjena z uporabo MRS 17. Pri teh najemih najemnik sredstvo, ki predstavlja pravico do uporabe, in obveznost iz najema obračuna z uporabo tega standarda od datuma začetne uporabe. |

Razkrivanje

|

C12 |

Če se najemnik odloči za uporabo tega standarda v skladu s C5.(b) členom, razkrije informacije o začetni uporabi, zahtevane v 28. členu MRS 8, razen informacij iz 28.(f) člena MRS 8. Namesto informacij iz 28.(f) člena MRS 8 razkrije:

|

|

C13 |

Če najemnik uporablja eno ali več praktičnih rešitev iz C10. člena, to razkrije. |

Najemodajalci

|

C14 |

Razen kot je opisano v C15. členu, najemodajalcu ni treba opraviti prilagoditev ob prehodu za najeme, pri katerih je najemodajalec, te najeme pa obračuna z uporabo tega standarda od datuma začetne uporabe. |

|

C15 |

Vmesni najemodajalec:

|

Transakcije prodaje s povratnim najemom pred datumom začetne uporabe

|

C16 |

Podjetje ne oceni ponovno transakcij prodaje s povratnim najemom, ki so bile sklenjene pred datumom začetne uporabe, da bi ugotovilo, ali sredstvo, ki je predmet najema, izpolnjuje zahteve iz MSRP 15 za obračunavanje kot prodaja. |

|

C17 |

Če je bila transakcija prodaje s povratnim najemom obračunana kot prodaja in finančni najem z uporabo MRS 17, prodajalec-najemnik:

|

|

C18 |

Če je bila transakcija prodaje s povratnim najemom obračunana kot prodaja in poslovni najem z uporabo MRS 17, prodajalec-najemnik:

|

Zneski, predhodno pripoznani glede na poslovne kombinacije

|

C19 |

Če je najemnik predhodno pripoznal sredstvo ali obveznost z uporabo MSRP 3 Poslovne združitve glede na ugodne ali neugodne pogoje poslovnega najema, pridobljenega v sklopu poslovne kombinacije, najemnik odpravi pripoznanje tega sredstva ali obveznosti, knjigovodsko vrednost sredstva, ki predstavljajo pravico do uporabe, pa prilagodi za ustrezni znesek na datum začetne uporabe. |

Sklici na MSRP 9

|

C20 |

Če podjetje uporablja ta standard, vendar še ne uporablja MSRP 9 Finančni instrumenti, vsako sklicevanje MSRP 9 v tem standardu pomeni sklicevanje na MRS 39 Finančni instrumenti: pripoznavanje in merjenje. |

RAZVELJAVITEV DRUGIH STANDARDOV

|

C21 |

Ta standard nadomešča naslednje standarde in pojasnila:

|

Dodatek D

Spremembe drugih standardov

Ta dodatek določa spremembe drugih standardov, ki so posledica izdaje tega standarda s strani UOMRS. Podjetje mora uporabiti spremembe za letna obdobja, ki se začnejo 1. januarja 2019 ali pozneje. Če podjetje uporabi ta standard pred tem datumom, mora za obdobje pred tem datumom uporabiti tudi te spremembe.

Podjetje ne sme uporabljati MSRP 16, dokler ne uporablja MSRP 15 Prihodki iz pogodb s kupci (glej C1. člen).

Zato so za standarde, ki so veljali na dan 1. januarja 2016, spremembe v tem dodatku predstavljene na podlagi besedila navedenih standardov, ki so veljali 1. januarja 2016, kot so bili spremenjeni z MSRP 15. Besedilo navedenih standardov v tem dodatku ne vsebuje drugih sprememb, ki 1. januarja 2016 niso veljale.

Za standarde, ki niso veljali na dan 1. januarja 2016, so spremembe v tem dodatku predstavljene na podlagi besedila prve objave navedenega standarda, kot je bil spremenjen z MSRP 15. Besedilo navedenih standardov v tem dodatku ne vsebuje drugih sprememb, ki 1. januarja 2016 niso veljale.

MSRP 1 Prva uporaba Mednarodnih standardov računovodskega poročanja

Spremeni se 30. člen in doda 39.AB člen.

Uporaba poštene vrednosti kot predpostavljene vrednosti

|

30. |

Če podjetje v svojem začetnem izkazu finančnega položaja v skladu z MSRP uporablja pošteno vrednost kot predpostavljeno vrednost za postavko opredmetenih osnovnih sredstev, naložbeno nepremičnino, neopredmeteno sredstvo ali sredstvo, ki predstavlja pravico do uporabe (glej D5. in D7. člen), morajo prvi računovodski izkazi podjetja v skladu z MSRP za vsako vrstično postavko v začetnem izkazu finančnega položaja v skladu z MSRP razkriti:

|

DATUM ZAČETKA VELJAVNOSTI

…

|

39AB |

Z MSRP 16 Najemi, izdanim januarja 2016, so bili spremenjeni 30., C4., D1., D7., D8.B in D9. člen, D9.A člen je bil črtan in dodani so bili D9.B–D9.E členi. Podjetje mora uporabljati navedene spremembe, kadar uporablja MSRP 16. |

Spremeni se C4. člen.

Izjeme za poslovne združitve

…

|

C4 |

Če podjetje, ki prvikrat uporabi MSRP, ob prvi uporabi MSRP 3 tega standarda ne uporabi za nazaj za preteklo poslovno združitev, ima to za navedeno poslovno združitev naslednje posledice:

|

V Prilogi D se spremenijo D1., D7., D8.B in D9. člen. D9.A člen se črta. Dodajo se D9.B–D9.E členi.

Izvzetje iz drugih MSRP

…

|

D1 |

Podjetje lahko po svoji izbiri uporablja eno ali več naslednjih izjem:

… |

Predpostavljena vrednost

…

|

D7 |

Izbira v D5. in D6. členu je na voljo tudi za:

… |

|

D8B |

Nekatera podjetja imajo v lasti opredmetena osnovna sredstva, sredstva, ki predstavljajo pravico do uporabe, ali neopredmetena sredstva, ki se uporabljajo ali so se predhodno uporabljala pri poslovanju, za katerega velja regulacija cen. Knjigovodska vrednost takšnih postavk lahko vključuje zneske, ki so bili določeni v skladu s prejšnjimi splošno sprejetimi računovodskimi načeli, vendar ne izpolnjujejo pogojev za kapitalizacijo v skladu z MSRP. V tem primeru se lahko podjetje, ki prvikrat uporablja MSRP, odloči, da bo uporabilo knjigovodsko vrednost takšne postavke v skladu s prejšnjimi splošno sprejetimi računovodskimi načeli na dan prehoda na MSRP kot predpostavljeno vrednost. Če podjetje uporablja to izjemo za postavko, ni treba, da jo uporablja za vse postavke. Podjetje na datum prehoda na MSRP preveri oslabitev posamezne postavke, za katero se uporablja ta izjema, v skladu z MRS 36. Za namene tega člena velja za poslovanje regulacija cen, če cene ureja okvirna ureditev za določanje cen, ki se lahko odjemalcem zaračunajo za blago in storitve, to okvirno ureditev pa nadzoruje in/ali odobri regulator cen (v skladu z opredelitvijo v MSRP 14 Zakonsko predpisani odlog plačila računov). |

Najemi

|

D9 |

Podjetje, ki prvikrat uporabi MSRP, lahko oceni, ali pogodba, ki obstaja na datum prehoda na MSRP, vsebuje najem, z uporabo 9.–11. člena MSRP 16 za te pogodbe na podlagi dejstev in okoliščin, ki obstajajo na ta datum. |

|

D9A |

[črtano] |

|

D9B |

Če podjetje, ki prvikrat uporabi MSRP in ki je najemnik, pripozna obveznosti iz najema in sredstva, ki predstavljajo pravico do uporabe“ lahko za vse svoje najeme uporabi naslednji pristop (ob upoštevanju praktičnih rešitev iz D9.D člena):

|

|

D9C |

Pri najemih, ki ustrezajo opredelitvi naložbenih nepremičnin v MRS 40 in se merijo z uporabo modela poštene vrednosti v MRS 40 od datuma prehoda na MSRP, podjetje, ki prvikrat uporabi MSRP in ki je najemnik, ne glede na zahteve iz D9.B člena meri sredstvo, ki predstavlja pravico do uporabe, po pošteni vrednosti na datum prehoda na MSRP. |

|

D9D |

Podjetje, ki prvikrat uporabi MSRP in je najemnik, si lahko na datum prehoda na MSRP izbere eno ali več od naslednjih možnosti, ki jih uporabi za vsak najem posebej:

|

|

D9E |

Izrazi „najemnine“, „najemnik“, „najemnikova predpostavljena obrestna mera za izposojanje“, „datum začetka najema“, „začetni neposredni stroški“ in „trajanje najema“ so opredeljeni v MSRP 16 in se v tem standardu uporabljajo v enakem pomenu. |

MSRP 3 Poslovne združitve

Spremenita se 14. in 17. člen, dodajo se 28.A člen, 28.B člen in z njim povezani naslov ter 64.M člen.

Pogoji pripoznavanja

…

|

14. |

Napotki za pripoznavanje neopredmetenih sredstev so v B31.–B40. členu. 22.–28B. člen določa vrste prepoznavnih sredstev in obveznosti, ki vključujejo postavke, za katere ta MSRP določa omejene izjeme pri načelu in pogojih pripoznavanja. |

Razvrščanje ali določanje pridobljenih prepoznavnih sredstev in prevzetih obveznosti v poslovni združitvi

…

|

17. |

Ta MSRP predvideva dve izjemi od načela v 15. členu:

|

|

28A |

Prevzemnik pripozna sredstva, ki predstavljajo pravico do uporabe, in obveznosti iz najema za najeme, določene v skladu z MSRP 16, v katerih je prevzeto podjetje najemnik. Prevzemniku ni treba pripoznati sredstev, ki predstavljajo pravico do uporabe, in obveznosti iz najema za:

|

|

28 B |

Prevzemnik meri obveznost iz najema po sedanji vrednosti preostalih najemnin (kot so opredeljene v MSRP 16), kot da bi bil prevzeti najem nov najem na datum prevzema. Prevzemnik meri sredstvo, ki predstavlja pravico do uporabe, v enaki vrednosti kot obveznost iz najema, prilagojeno tako, da odraža ugodne ali neugodne pogoje najema v primerjavi s tržnimi pogoji. |

Datum začetka veljavnosti

…

|

64M |

Z MSRP 16, izdanim januarja 2016, so bili spremenjeni 14., 17., B32. in B42. člen, črtani so bili B28.–B30. člen in z njimi povezan naslov, dodani pa so bili 28A.–28B. člen in z njimi povezan naslov. Podjetje mora uporabljati navedene spremembe, kadar uporablja MSRP 16. |

V Prilogi B se črtajo B28.–B30. člen in z njimi povezan naslov, spremenita pa se B32. in B42. člen.

|

B28 |

[črtano] |

|

B29 |

[črtano] |

|

B30 |

[črtano] |

Neopredmetena sredstva

…

|

B32 |

Neopredmeteno sredstvo, ki izpolnjuje pogodbeno-pravno sodilo, je prepoznavno tudi, če ni prenosljivo ali ločljivo od prevzetega podjetja oz. od drugih pravic in obvez. Na primer:

|

Sredstva, ki so predmet poslovnih najemov, v katerih je prevzeto podjetje najemodajalec

|

B42 |

Pri merjenju poštene vrednosti sredstva, kot je zgradba ali patent, ki je predmet poslovnega najema, v katerem je prevzeto podjetje najemodajalec, na datum prevzema mora prevzemnik upoštevati pogoje najema. Prevzemnik ne pripozna ločenega sredstva ali obveznosti, če so pogoji poslovnega najema ugodni ali neugodni v primerjavi s tržnimi pogoji. |

MSRP 4 Zavarovalne pogodbe

4. člen se spremeni, kot je bil spremenjen z MSRP 15, in doda se 41.l člen.

PODROČJE UPORABE

…

|

4. |

Podjetje tega MSRP ne uporablja za:

|

DATUM ZAČETKA VELJAVNOSTI IN PREHOD

…

|

41I |

Z MSRP 16, ki je bil izdan januarja 2016, je bil spremenjen 4. člen. Podjetje uporablja navedeno spremembo, kadar uporablja MSRP 16. |

MSRP 7 Finančni instrumenti: Razkritja

Spremeni se 29. člen in doda 44.CC člen.

Poštena vrednost

…

|

29. |

Razkritja poštene vrednosti se ne zahtevajo:

|

DATUM ZAČETKA VELJAVNOSTI IN PREHOD

…

|

44CC |

Z MSRP 16 Najemi, ki je bil izdan januarja 2016, sta bila spremenjena 29. in B11.D člen. Podjetje mora uporabljati navedene spremembe, kadar uporablja MSRP 16. |

V Prilogi B se spremeni B11.D člen.

Kvantitativna razkritja likvidnostnega tveganja (34.(a) ter 39.(a) in (b) člen)

…

|

B11D |

Pogodbeni zneski, razkriti v analizah zapadlosti v plačilo v skladu z 39.(a) in (b) členom, so pogodbeni nediskontirani denarni tokovi, na primer:

|

MSRP 9 Finančni instrumenti

Spremenita se 2.1. in 5.5.15. člen ter doda 7.1.5. člen.

Poglavje 2 Področje uporabe

|

2.1 |

Ta standard morajo uporabljati vsa podjetja za vse vrste finančnih instrumentov, razen za:

|

Poenostavljeni pristop za terjatve do kupcev, sredstva iz pogodbe in terjatve iz najema

|

5.5.15 |

Ne glede na 5.5.3. in 5.5.5. člen mora podjetje popravek vrednosti za izgubo vedno meriti kot znesek, ki je enak pričakovanim kreditnim izgubam v celotnem obdobju trajanja, za naslednja sredstva:

… |

7.1 DATUM ZAČETKA VELJAVNOSTI

…

|

7.1.5 |

Z MSRP 16, ki je bil izdan januarja 2016, so bili spremenjeni 2.1., 5.5.15., B4.3.8., B5.5.34. in B5.5.46. člen. Podjetje mora uporabljati navedene spremembe, kadar uporablja MSRP 16. |

V Prilogi B se spremenijo B4.3.8, B5.5.34. in B5.5.46. člen.

Vgrajeni izvedeni finančni instrumenti (oddelek 4.3)

…

|

B4.3.8 |

Ekonomske značilnosti in tveganja vgrajenega izvedenega finančnega instrumenta so tesno povezani z ekonomskimi značilnostmi in tveganji gostiteljske pogodbe v naslednjih primerih. V teh primerih podjetje vgrajenega finančnega instrumenta ne obračunava ločeno od gostiteljske pogodbe.

|

Pričakovane kreditne izgube

…

|

B5.5.34 |

Pri merjenju popravka vrednosti za izgubo pri terjatvi iz najema bi morali biti denarni tokovi, uporabljeni za ugotovitev pričakovanih kreditnih izgub, skladni z denarnimi tokovi, uporabljenimi pri merjenju terjatve iz najema v skladu z MSRP 16 Najemi. … |

Časovna vrednost denarja

…

|

B5.5.46 |

Pričakovane kreditne izgube pri terjatvah iz najema se diskontirajo na podlagi iste diskontne mere, kot se uporablja za merjenje terjatve iz najema v skladu z MSRP 16. … |

MSRP 13 Merjenje poštene vrednosti

Spremeni se 6. člen.

PODROČJE UPORABE

…

|

6. |

Zahteve v zvezi z merjenjem in razkritjem iz tega MSRP se ne uporabljajo za:

|

V Prilogi C se doda C6. člen:

Datum začetka veljavnosti in prehod

…

|

C6 |

Z MSRP 16 Najemi, ki je bil izdan januarja 2016, je bil spremenjen 6. člen. Podjetje uporablja navedeno spremembo, kadar uporablja MSRP 16. |

MSRP 15 Prihodki iz pogodb s kupci

Spremenita se 5. in 97. člen.

PODROČJE UPORABE

|

5. |

Podjetje uporabi ta standard za vse pogodbe s kupci, razen za naslednje:

|

Stroški izpolnitve pogodbe