ISSN 1977-1045

doi:10.3000/19771045.C_2012.038.slv

Uradni list

Evropske unije

C 38

Slovenska izdaja

Informacije in objave

Zvezek 55

11. februar 2012

|

ISSN 1977-1045 doi:10.3000/19771045.C_2012.038.slv |

||

|

Uradni list Evropske unije |

C 38 |

|

|

|

||

|

Slovenska izdaja |

Informacije in objave |

Zvezek 55 |

|

Obvestilo št. |

Vsebina |

Stran |

|

|

II Sporočila |

|

|

|

SPOROČILA INSTITUCIJ, ORGANOV, URADOV IN AGENCIJ EVROPSKE UNIJE |

|

|

|

Evropska komisija |

|

|

2012/C 038/01 |

Odločitve v okviru spremljanja izvajanja odločitev glede pomoči za prestrukturiranje in likvidacijo za finančne institucije ( 1 ) |

|

|

2012/C 038/02 |

Nenasprotovanje priglašeni koncentraciji (Zadeva COMP/M.6217 – Baloise Holding/Nateus/Nateus Life) ( 1 ) |

|

|

2012/C 038/03 |

Nenasprotovanje priglašeni koncentraciji (Zadeva COMP/M.6422 – Tokyo Gas/Siemens/Tessenderlo Chemie/International Power/GDF Suez/T-Power JV) ( 1 ) |

|

|

|

IV Informacije |

|

|

|

INFORMACIJE INSTITUCIJ, ORGANOV, URADOV IN AGENCIJ EVROPSKE UNIJE |

|

|

|

Evropska komisija |

|

|

2012/C 038/04 |

||

|

2012/C 038/05 |

||

|

2012/C 038/06 |

||

|

|

INFORMACIJE DRŽAV ČLANIC |

|

|

2012/C 038/07 |

||

|

|

||

|

2012/C 038/16 |

||

|

|

|

|

|

(1) Besedilo velja za EGP |

|

SL |

|

II Sporočila

SPOROČILA INSTITUCIJ, ORGANOV, URADOV IN AGENCIJ EVROPSKE UNIJE

Evropska komisija

|

11.2.2012 |

SL |

Uradni list Evropske unije |

C 38/1 |

Odločitve v okviru spremljanja izvajanja odločitev glede pomoči za prestrukturiranje in likvidacijo za finančne institucije

(Besedilo velja za EGP)

2012/C 38/01

|

Datum sprejetja odločitve |

27.7.2011 |

|

Št. pomoči |

SA.29833 (MC 11/09) |

|

Država članica |

Belgija |

|

Naziv (in/ali ime upravičenca) |

Monitoring of KBC — replacement own contribution measures, wind-down of Romstal and extension deadline divestment KBL |

|

Vrsta odločitve |

Nova odločitev, povezana z naslednjo odločitvijo Komisije: MC 11/09 |

|

Vsebina |

Prilagoditev strukturnih zahtev: zamenjava poslovne dejavnosti, ki naj bi se odprodala, Adaptation du calendrier ou des conditions de remboursement des aides d'État, Druge prilagoditve |

|

Drugi podatki |

— |

Verodostojno besedilo odločitve, iz katerega so bili odstranjeni vsi zaupni podatki, je na voljo na spletni strani:

http://ec.europa.eu/community_law/state_aids/state_aids_texts_sl.htm

|

11.2.2012 |

SL |

Uradni list Evropske unije |

C 38/2 |

Nenasprotovanje priglašeni koncentraciji

(Zadeva COMP/M.6217 – Baloise Holding/Nateus/Nateus Life)

(Besedilo velja za EGP)

2012/C 38/02

Komisija se je 3. avgusta 2011 odločila, da ne bo nasprotovala zgoraj navedeni priglašeni koncentraciji in jo bo razglasila za združljivo s skupnim trgom. Ta odločitev je sprejeta v skladu s členom 6(1)(b) Uredbe Sveta (ES) št. 139/2004. Celotno besedilo odločitve je na voljo samo v angleščini in bo objavljeno po tem, ko bodo iz besedila odstranjene morebitne poslovne skrivnosti. Na voljo bo:

|

— |

v razdelku o združitvah na spletišču Komisije o konkurenci (http://ec.europa.eu/competition/mergers/cases/). Spletišče vsebuje različne pripomočke za iskanje posameznih odločitev o združitvah, vključno z nazivi podjetij, številkami zadev, datumi ter indeksi področij, |

|

— |

v elektronski obliki na spletišču EUR-Lex (http://eur-lex.europa.eu/sl/index.htm) pod dokumentarno številko 32011M6217. EUR-Lex zagotavlja spletni dostop do evropskega prava. |

|

11.2.2012 |

SL |

Uradni list Evropske unije |

C 38/2 |

Nenasprotovanje priglašeni koncentraciji

(Zadeva COMP/M.6422 – Tokyo Gas/Siemens/Tessenderlo Chemie/International Power/GDF Suez/T-Power JV)

(Besedilo velja za EGP)

2012/C 38/03

Komisija se je 3. februarja 2012 odločila, da ne bo nasprotovala zgoraj navedeni priglašeni koncentraciji in jo bo razglasila za združljivo s skupnim trgom. Ta odločitev je sprejeta v skladu s členom 6(1)(b) Uredbe Sveta (ES) št. 139/2004. Celotno besedilo odločitve je na voljo samo v angleščini in bo objavljeno po tem, ko bodo iz besedila odstranjene morebitne poslovne skrivnosti. Na voljo bo:

|

— |

v razdelku o združitvah na spletišču Komisije o konkurenci (http://ec.europa.eu/competition/mergers/cases/). Spletišče vsebuje različne pripomočke za iskanje posameznih odločitev o združitvah, vključno z nazivi podjetij, številkami zadev, datumi ter indeksi področij, |

|

— |

v elektronski obliki na spletišču EUR-Lex (http://eur-lex.europa.eu/sl/index.htm) pod dokumentarno številko 32012M6422. EUR-Lex zagotavlja spletni dostop do evropskega prava. |

IV Informacije

INFORMACIJE INSTITUCIJ, ORGANOV, URADOV IN AGENCIJ EVROPSKE UNIJE

Evropska komisija

|

11.2.2012 |

SL |

Uradni list Evropske unije |

C 38/3 |

Menjalni tečaji eura (1)

10. februarja 2012

2012/C 38/04

1 euro =

|

|

Valuta |

Menjalni tečaj |

|

USD |

ameriški dolar |

1,3189 |

|

JPY |

japonski jen |

102,43 |

|

DKK |

danska krona |

7,4322 |

|

GBP |

funt šterling |

0,83630 |

|

SEK |

švedska krona |

8,8065 |

|

CHF |

švicarski frank |

1,2098 |

|

ISK |

islandska krona |

|

|

NOK |

norveška krona |

7,6180 |

|

BGN |

lev |

1,9558 |

|

CZK |

češka krona |

25,245 |

|

HUF |

madžarski forint |

293,58 |

|

LTL |

litovski litas |

3,4528 |

|

LVL |

latvijski lats |

0,6990 |

|

PLN |

poljski zlot |

4,2188 |

|

RON |

romunski leu |

4,3540 |

|

TRY |

turška lira |

2,3305 |

|

AUD |

avstralski dolar |

1,2381 |

|

CAD |

kanadski dolar |

1,3225 |

|

HKD |

hongkonški dolar |

10,2302 |

|

NZD |

novozelandski dolar |

1,5948 |

|

SGD |

singapurski dolar |

1,6635 |

|

KRW |

južnokorejski won |

1 483,83 |

|

ZAR |

južnoafriški rand |

10,1900 |

|

CNY |

kitajski juan |

8,3013 |

|

HRK |

hrvaška kuna |

7,5890 |

|

IDR |

indonezijska rupija |

11 848,61 |

|

MYR |

malezijski ringit |

4,0042 |

|

PHP |

filipinski peso |

56,086 |

|

RUB |

ruski rubelj |

39,6746 |

|

THB |

tajski bat |

40,741 |

|

BRL |

brazilski real |

2,2767 |

|

MXN |

mehiški peso |

16,8943 |

|

INR |

indijska rupija |

65,2720 |

(1) Vir: referenčni menjalni tečaj, ki ga objavlja ECB.

|

11.2.2012 |

SL |

Uradni list Evropske unije |

C 38/4 |

Sporočilo Komisije v zvezi z nezahtevano količino, ki se jo doda določeni količini za podobdobje od 1. aprila 2012 do 30. junija 2012 v okviru nekaterih kvot za proizvode v sektorju prašičjega mesa, ki jih je odprla Unija

2012/C 38/05

Uredba Komisije (ES) št. 442/2009 (1) je odprla tarifne kvote za uvoz proizvodov v sektorju prašičjega mesa. Količine v zahtevkih za uvozna dovoljenja, vloženih v prvih sedmih dneh meseca decembra 2011 za podobdobje od 1. januarja do 31. marca 2012, so za kvote 09.4038, 09.4170 in 09.4204 nižje od razpoložljivih. V skladu z drugim stavkom člena 7(4) Uredbe Komisije (ES) št. 1301/2006 (2) se količine, za katere zahtevki niso bili predloženi, dodajo količini, določeni za naslednje kvotno podobdobje od 1. aprila do 30. junija 2012 in so navedene v Prilogi k temu sporočilu.

(1) UL L 129, 28.5.2009, str. 13.

(2) UL L 238, 1.9.2006, str. 13.

PRILOGA

|

Zaporedna številka kvote |

Nezahtevane količine, ki se dodajo količini za podobdobje od 1. aprila 2012 do 30. junija 2012 (v kg) |

|

09.4038 |

25 136 150 |

|

09.4170 |

3 541 500 |

|

09.4204 |

3 468 000 |

|

11.2.2012 |

SL |

Uradni list Evropske unije |

C 38/5 |

Sporočilo Komisije v zvezi z nezahtevano količino, ki se doda količini, določeni za podobdobje od 1. aprila 2012 do 30. junija 2012 v okviru nekaterih kvot, ki jih je odprla Unija za proizvode v sektorju perutninskega mesa, jajc in jajčnih albuminov

2012/C 38/06

Uredbe Komisije (ES) št. 533/2007 (1), (ES) št. 536/2007 (2), (ES) št. 539/2007 (3), (ES) št. 1384/2007 (4) in (ES) št. 1385/2007 (5) odpirajo tarifne kvote za uvoz proizvodov iz sektorja perutninskega mesa, jajc in jajčnih albuminov. Količine v zahtevkih za uvozna dovoljenja, vloženih v prvih sedmih dneh meseca decembra 2011 za podobdobje od 1. januarja do 31. marca 2012, so za kvote 09.4068, 09.4070, 09.4169, 09.4015, 09.4402, 09.4091, 09.4411 in 09.4421 nižje od razpoložljivih. V skladu z drugim stavkom člena 7(4) Uredbe Komisije (ES) št. 1301/2006 (6) se količine, za katere zahtevki niso bili vloženi, dodajo količini, določeni za naslednje kvotno podobdobje od 1. aprila do 30. junija 2012 in so navedene v Prilogi k temu sporočilu.

(1) UL L 125, 15.5.2007, str. 9.

(2) UL L 128, 16.5.2007, str. 6.

(3) UL L 128, 16.5.2007, str. 19.

(4) UL L 309, 27.11.2007, str. 40.

(5) UL L 309, 27.11.2007, str. 47.

(6) UL L 238, 1.9.2006, str. 13.

PRILOGA

|

Zaporedna številka kvote |

Nezahtevane količine, ki se dodajo količini, določeni za podobdobje od 1. aprila 2012 do 30. junija 2012 (v kg) |

|

09.4068 |

6 002 900 |

|

09.4070 |

876 750 |

|

09.4169 |

12 477 750 |

|

09.4015 |

108 000 000 |

|

09.4402 |

8 706 011 |

|

09.4091 |

140 000 |

|

09.4411 |

1 275 000 |

|

09.4421 |

161 000 |

INFORMACIJE DRŽAV ČLANIC

|

11.2.2012 |

SL |

Uradni list Evropske unije |

C 38/6 |

Obvestilo Komisije v skladu s členom 17(5) Uredbe (ES) št. 1008/2008 Evropskega parlamenta in Sveta o skupnih pravilih za opravljanje zračnih prevozov v Skupnosti

Javni razpis za opravljanje rednih zračnih prevozov v skladu z obveznostmi javne službe, kot je navedeno v informativnem obvestilu, objavljenem v UL C 10 z dne 12. januarja 2012

2012/C 38/07

|

Država članica |

Italija |

|||||||||

|

Zadevna proga |

Olbia–Roma Fiumicino in obratno |

|||||||||

|

Obdobje veljavnosti pogodbe |

4 leta od 25. marca 2012 |

|||||||||

|

Rok za oddajo ponudb |

2 meseca po objavi tega informativnega obvestila |

|||||||||

|

Naslov, kjer je mogoče brezplačno dobiti besedilo javnega razpisa in vse pomembne informacije in/ali dokumentacijo v zvezi z javnim razpisom in obveznostjo javne službe |

|

|

Država članica |

Italija |

|||||||||

|

Zadevna proga |

Cagliari–Milano Linate in obratno |

|||||||||

|

Obdobje veljavnosti pogodbe |

4 leta od 25. marca 2012 |

|||||||||

|

Rok za oddajo ponudb |

2 meseca po objavi tega informativnega obvestila |

|||||||||

|

Naslov, kjer je mogoče brezplačno dobiti besedilo javnega razpisa in vse pomembne informacije in/ali dokumentacijo v zvezi z javnim razpisom in obveznostjo javne službe |

|

|

Država članica |

Italija |

|||||||||

|

Zadevna proga |

Cagliari–Roma Fiumicino in obratno |

|||||||||

|

Obdobje veljavnosti pogodbe |

4 leta od 25. marca 2012 |

|||||||||

|

Rok za oddajo ponudb |

2 meseca po objavi tega informativnega obvestila |

|||||||||

|

Naslov, kjer je mogoče brezplačno dobiti besedilo javnega razpisa in vse pomembne informacije in/ali dokumentacijo v zvezi z javnim razpisom in obveznostjo javne službe |

|

|

Država članica |

Italija |

|||||||||

|

Zadevna proga |

Alghero–Milano Linate in obratno |

|||||||||

|

Obdobje veljavnosti pogodbe |

4 leta od 25. marca 2012 |

|||||||||

|

Rok za oddajo ponudb |

2 meseca po objavi tega informativnega obvestila |

|||||||||

|

Naslov, kjer je mogoče brezplačno dobiti besedilo javnega razpisa in vse pomembne informacije in/ali dokumentacijo v zvezi z javnim razpisom in obveznostjo javne službe |

|

|

Država članica |

Italija |

|||||||||

|

Zadevna proga |

Alghero–Roma Fiumicino in obratno |

|||||||||

|

Obdobje veljavnosti pogodbe |

4 leta od 25. marca 2012 |

|||||||||

|

Rok za oddajo ponudb |

2 meseca po objavi tega informativnega obvestila |

|||||||||

|

Naslov, kjer je mogoče brezplačno dobiti besedilo javnega razpisa in vse pomembne informacije in/ali dokumentacijo v zvezi z javnim razpisom in obveznostjo javne službe |

|

|

Država članica |

Italija |

|||||||||

|

Zadevna proga |

Olbia–Milano Linate in obratno |

|||||||||

|

Obdobje veljavnosti pogodbe |

4 leta od 25. marca 2012 |

|||||||||

|

Rok za oddajo ponudb |

2 meseca po objavi tega informativnega obvestila |

|||||||||

|

Naslov, kjer je mogoče brezplačno dobiti besedilo javnega razpisa in vse pomembne informacije in/ali dokumentacijo v zvezi z javnim razpisom in obveznostjo javne službe |

|

V Objave

UPRAVNI POSTOPKI

Evropska komisija

|

11.2.2012 |

SL |

Uradni list Evropske unije |

C 38/9 |

Razpis za zbiranje prijav za izbor strokovnjakov kot članov Komisijine skupine strokovnjakov zainteresiranih strani za javna naročila

2012/C 38/08

Komisija je s sklepom z dne 3. septembra 2011 (1) (Sklep) ustanovila skupino strokovnjakov zainteresiranih strani za javna naročila. Ta skupina strokovnjakov nadomešča prejšnji svetovalni odbor za odpiranje javnih naročil, ustanovljen s sklepom Komisije z dne 26. maja 1987 (2). Naloga skupine je Komisiji zagotoviti visokokakovosten pravni, gospodarski, tehnični in/ali praktični vpogled ter strokovno znanje, da bi ji pomagala pri oblikovanju politike Evropske unije na področju javnega naročanja.

Komisija zato poziva k oddaji prijav, da se izberejo člani skupine v skladu s členom 4 Sklepa.

V skladu s tem členom bo skupino strokovnjakov sestavljalo 20 članov. Šest od teh bo izbranih ad personam ter bodo delovali neodvisno in v javnem interesu. Preostali člani so lahko posamezniki, imenovani, da bi zastopali skupne interese v zvezi z javnim naročanjem ali organizacije v širšem smislu.

Komisija išče strokovnjake, ki imajo izkušnje iz prve roke z oddajanjem javnih naročil bodisi zaradi njihovega položaja v dobavni verigi ali pri oddaji bodisi zato, ker imajo redne stike ali izkušnje na področju javnega naročanja. Lahko so strokovnjaki iz poslovnega sveta (vključno z MSP), združenja javnih organov naročnikov, akademiki, odvetniki, ekonomisti, statistiki ali drugo.

V vseh primerih bo Komisija pri ocenjevanju prijav upoštevala naslednja merila:

|

— |

dokazano znanje in izkušnje na področjih v zvezi z javnim naročanjem, vključno na evropski in/ali mednarodni ravni, ter zlasti:

ter splošneje:

|

|

— |

potrebo po iskanju ravnovesja znotraj skupine, kar zadeva zastopanost interesov in strokovnega znanja v zvezi z javnim naročanjem ter zastopanost obeh spolov in geografskega porekla (3). |

Člani strokovne skupine morajo biti državljani države članice Evropske unije ali, če je primerno, države pristopnice ali države članice Evropskega gospodarskega prostora. Podpisane prijave je treba poslati najpozneje do 5. marca. Datum pošiljanja se bo določil, kakor sledi:

|

(a) |

Pri prijavah, poslanih po elektronski pošti, se za datum pošiljanja šteje datum elektronske pošte. Prijave po elektronski pošti se naslovijo na Markt-c2@ec.europa.eu, pri čemer se kot zadeva navede: „Applications for stakeholder expert group on PP“ (prijave za skupino strokovnjakov zainteresiranih strani za javna naročila). |

|

(b) |

Pri prijavah, poslanih po pošti, se za datum pošiljanja šteje datum na poštnem žigu. Poštni naslov za prijave je: European Commission, DG Internal Market and Services, Rue de Spa/Spastraat 2, Office 05/053, 1049 Brussels, Belgium. Zadeva: „Applications for stakeholder expert group on PP“. |

|

(c) |

Če se prijave dostavijo ročno na naslov 2, rue de Spa/Spaastraat, 1000 Bruxelles, Belgium, se za datum pošiljanja šteje datum na potrdilu, ki se izstavi ob dostavi. |

Sestanki skupine bodo v angleščini in/ali francoščini. Kandidati se morajo biti zato zaradi praktičnih razlogov sposobni tekoče izražati v enem od teh dveh jezikov ter morajo zelo dobro vsaj pasivno razumeti oba. Vloge morajo biti izpolnjene v angleščini ali francoščini, v njih mora biti jasno navedeno državljanstvo kandidata ter morajo vključevati potrebno dokumentacijo.

Vsi kandidati morajo poslati življenjepis, v katerem navedejo svojo izobrazbo, poklicne izkušnje in poznavanje jezikov (aktivno in pasivno). Prav tako morajo biti navedene naslednje informacije:

|

— |

organ/organizacija, za katero je kandidat delal, in koliko časa je delal tam, |

|

— |

posebni projekti in/ali naloge, v katere je bil vključen in ki so posebej pomembni za področje javnega naročanja, |

|

— |

morebitna dela, ki jih je objavil na področju javnega naročanja, |

|

— |

morebitne izkušnje, ki jih je pridobil na ravni EU in na mednarodni ravni, |

|

— |

morebitni interesi, ki jih ima, in bi lahko vplivali na njegovo neodvisnost. |

Komisija si pridržuje pravico, da pozneje zahteva dodatne dokumente in da zamenja člana, ki je navedel nenatančne ali lažne informacije.

Vsi člani skupine morajo v skladu s členom 4 Sklepa izpolnjevati visoke standarde aktivnega in kakovostnega sodelovanja na sestankih in po potrebi pri pripravah na sestanke ter delu, ki jim sledi. Skupina se predvidoma sestane vsaj dvakrat letno.

Komisija izbere člane skupine za 3-letni mandat, ki se lahko enkrat podaljša. Člani morajo spoštovati pogoje glede zaupnosti iz člena 5 Sklepa (4). Člani so imenovani ad personam ter se obvežejo, da bodo delovali neodvisno in v javnem interesu.

Komisija članom skupine povrne potne stroške in plača dnevnice v skladu z veljavnimi določbami Komisije in v mejah razpoložljivih proračunskih sredstev. Člani za opravljanje svojih nalog ne dobijo plačila.

Seznam članov strokovne skupine bo objavljen v registru strokovnih skupin (5).

Osebni podatki bodo zbrani, obdelani in objavljeni v skladu z določbami Uredbe (ES) št. 45/2001 (6).

Za dodatne informacije se obrnite na g. De Wulf, go. Szalai ali go. Carrillo Loeda; telefon: +32 22958871, elektronski naslov: Markt-c2@ec.europa.eu

Informacije o rezultatih razpisa za zbiranje prijav bodo objavljene na spletni strani GD za notranji trg in storitve in v Uradnem listu Evropske unije.

(1) Sklep Komisije z dne 3. septembra 2011 o ustanovitvi Komisijine skupine strokovnjakov zainteresiranih strani za javna naročila in o nadomestitvi Sklepa 87/305/EGS o ustanovitvi Svetovalnega odbora za odpiranje javnih naročil (UL C 291, 4.10.2011, str. 2).

(2) Sklep Komisije z dne 26. maja 1987 o ustanovitvi Svetovalnega odbora za odpiranje javnih naročil (87/305/EGS), (UL L 152, 12.6.1987, str. 32).

(3) Sklep Komisije 2000/407/ES z dne 19. junija 2000 o uravnoteženi zastopanosti obeh spolov v odborih in strokovnih skupinah, ki jih ustanovi Komisija (UL L 154, 27.6.2000, str. 34).

(4) Glej opombo 1.

(5) Člani, ki ne želijo, da bi bilo njihovo ime objavljeno, lahko zaprosijo za izjemo od tega pravila. Prošnja za neobjavo imena člana strokovne skupine se šteje za utemeljeno, kadar bi objava lahko ogrozila njegovo varnost ali integriteto ali neupravičeno posegla v njegovo zasebnost.

(6) Uredba (ES) št. 45/2001 Evropskega parlamenta in Sveta z dne 18. decembra 2000 o varstvu posameznikov pri obdelavi osebnih podatkov v institucijah in organih Skupnosti in o prostem pretoku takih podatkov (UL L 8, 12.1.2001, str. 1).

POSTOPKI V ZVEZI Z IZVAJANJEM POLITIKE KONKURENCE

Evropska komisija

|

11.2.2012 |

SL |

Uradni list Evropske unije |

C 38/12 |

DRŽAVNE POMOČI – BELGIJA

Državna pomoč SA.33751 (11/C) (ex 11/N) – Prevzem banke Dexia Banque Belgique s strani belgijske države

Poziv k predložitvi pripomb na podlagi člena 108(2) PDEU

(Besedilo velja za EGP)

2012/C 38/09

Z dopisom v verodostojnem jeziku z dne 17. oktobra 2011 na straneh, ki sledijo temu povzetku, je Komisija uradno obvestila Belgijo o svoji odločitvi, da začne postopek na podlagi člena 108(2) PDEU v zvezi z zgoraj navedeno pomočjo in začasno za šest mesecev odobri priglašeni nujni ukrep.

Zainteresirane strani lahko v enem mesecu od dneva objave tega povzetka in dopisa, ki mu sledi, predložijo svoje pripombe o ukrepu, v zvezi s katerim Komisija začenja postopek, na naslov:

|

European Commission |

|

Directorate-General for Competition |

|

State aid Registry |

|

1049 Bruxelles/Brussel |

|

BELGIQUE/BELGIË |

|

Faks +32 22961242 |

Te pripombe se pošljejo Belgiji. Zainteresirana stran, ki predloži pripombe, lahko pisno zaprosi za zaupno obravnavo svoje identitete in navede razloge za to.

POVZETEK

I. POSTOPEK

|

1. |

V odločbi z dne 19. novembra 2008 je Komisija navedla, da ne bo vložila ugovora v zvezi z likvidnostno pomočjo in jamstvom za obveznice skupine Dexia. Menila je namreč, da sta ta ukrepa združljiva s skupnim trgom na podlagi člena 87(3)(b) Pogodbe kot pomoč za reševanje, in ju odobrila za šest mesecev od 3. oktobra 2008, pri čemer je pojasnila, da bo po tem obdobju morala pomoč ponovno proučiti kot strukturni ukrep. |

|

2. |

Francija (16. februarja 2009), Luksemburg (17. februar 2009) in Belgija (18. februarja 2009) so Komisiji priglasili načrt za prestrukturiranje. Komisija se je 13. marca 2009 odločila začeti formalni postopek preiskave pod pogoji iz člena 108(2) PDEU glede vseh ukrepov, dodeljenih banki Dexia SA. |

|

3. |

Komisija je z odločbo z dne 30. oktobra 2009 odobrila podaljšanje jamstva. |

|

4. |

Zadevne države članice (Belgija, Francija, Luksemburg) so 9. februarja 2010 Komisiji predložile podatke o dodatnih ukrepih v okviru načrta prestrukturiranja. Komisija je s Sklepom z dne 26. februarja 2010 odobrila načrt prestrukturiranja družbe Dexia SA in preoblikovanje dodeljene pomoči za reševanje v pomoč za prestrukturiranje pod pogojem, da se upoštevajo vse zaveze in pogoji navedenega sklepa. |

|

5. |

Belgijski organi so 12. oktobra 2011 Komisiji priglasili dodaten ukrep, v okviru katerega bi banka Dexia SA kupila vse delnice banke Dexia Banque Belgique. |

II. DEJSTVA

|

6. |

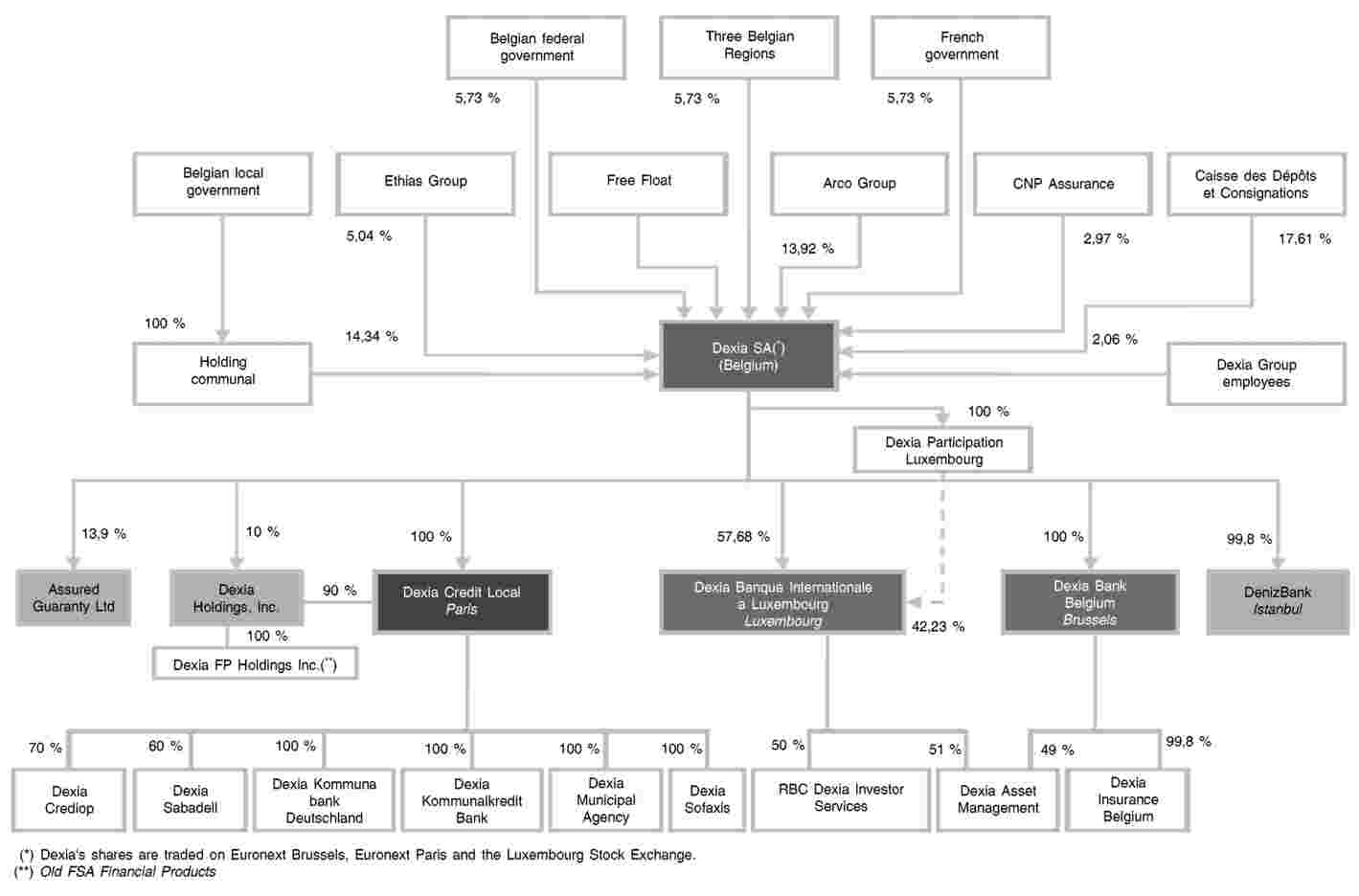

Dexia SA je druga največja belgijska banka z večjimi odvisnimi družbami v Franciji in Luksemburgu. Dexia je evropska bančna skupina. Matična družba, tj. banka Dexia SA, je po belgijskem pravu ustanovljena kot delniška družba in kotira na borzah Euronext Pariz in Euronext Bruselj. Banka Dexia je bila ustanovljena leta 1996 z združitvijo francoske banke Crédit Local in belgijske banke Crédit Communal. Skupino Dexia sestavljajo krovna holdinška družba (v nadaljnjem besedilu: družba Dexia SA) in tri operativne odvisne družbe s sedežem v Franciji (v nadaljnjem besedilu: družba DCL), Belgiji (v nadaljnjem besedilu: družba DBB) in Luksemburgu (v nadaljnjem besedilu: Dexia BIL). Družba DBB je večinoma dejavna na belgijskem trgu, na katerem zagotavlja financiranje fizičnim osebam, pravnim osebam in občinam ter sprejema depozite. Konsolidirana bilanca stanja celotne skupine je 30. junija 2011 znašala 518 milijard EUR. |

|

7. |

Družba Dexia SA se večinoma ukvarja s poslovanjem s prebivalstvom in podjetji v Evropi, predvsem v Belgiji, Luksemburgu in Turčiji, ter opravlja bančne storitve za javni sektor in finančne institucije, pri čemer lokalnim upravljavcem javnih financ zagotavlja celovite bančne in finančne storitve. Zagotavlja tudi upravljanje sredstev ter s tem povezane naložbene in zavarovalniške storitve, zlasti strankam prejšnjih dveh omenjenih poslovnih dejavnosti. |

|

8. |

Večina kapitala družbe Dexia SA je v rokah družb Caisse des Dépôts et Consignations (v nadaljnjem besedilu: CDC), Holding Communal in Arco ter belgijske in francoske vlade. |

|

9. |

Zaradi finančne krize so Francija, Belgija in Luksemburg družbi Dexia SA od septembra 2008 dodelili več ukrepov pomoči. Komisija je v Sklepu z dne 26. februarja 2010 o načrtu prestrukturiranja družbe Dexia SA pomoč, dodeljeno družbi Dexia SA, odobrila pod pogojem, da države članice in družba Dexia SA izpolnijo vse zaveze in pogoje, priložene temu sklepu. Pomoč, ki je bila odobrena s Sklepom z dne 26. februarja 2010, je sestavljena iz:

|

|

10. |

Čeprav je družba Dexia SA z odobrenim prestrukturiranjem okrepila stabilnost svojega financiranja ter zmanjšala svojo velikost, nestrateška sredstva in raven finančnega vzvoda, pa je prišlo pri izvajanju načrta do zamud in likvidnostna neravnovesja družbe Dexia SA so se od poletja 2011 povečevala. Zato nameravajo zadevni organi v zvezi z družbo Dexia SA in/ali njenimi odvisnimi družbami sprejeti vrsto dodatnih ukrepov, ki bi lahko vključevali dodatno pomoč. |

|

11. |

V okviru priglašenega ukrepa bi belgijska država prevzela 100 % delnic družbe DBB (odvisna družba v 100-odstotni lasti banke Dexia SA) in njenih odvisnih družb, razen družbe Dexia Asset Management, pri čemer je cena določena v višini 4 milijarde EUR, poleg tega pa je predviden še spremenljiv mehanizem delitve dobička, povezan z morebitno prodajo v petih letih po tem, ko naj bi belgijska država prevzela družbo DBB. |

|

12. |

Financiranje znotraj skupine v višini […] (1), ki ga družba DBB zagotavlja družbi Dexia SA in njenim odvisnim družbam (trenutno je to [20–70] milijard EUR, od katerih je [10–40] milijard EUR nezavarovanega financiranja), se bo sčasoma zmanjšalo, čeprav ni bilo določenih nobenih rokov. |

|

13. |

Belgijska ponudba, ki jo je družba Dexia SA objavila 10. oktobra 2010, vključuje tudi zaščito družbe Dexia SA pred izgubami, povezanimi z izpostavljenostjo do družb Arco, Ethias in Holding Communal. |

|

14. |

Priglašeni ukrep iz tega obvestila je del novega sklopa dodatnih ukrepov prestrukturiranja družbe Dexia SA, ki ga nameravajo sprejeti zadevne države članice (Belgija, Francija, Luksemburg), vključuje pa več dodatnih ukrepov pomoči (na primer odsvojitve, skupna podjetja, jamstva za sredstva in obveznosti). Zato so belgijski organi Komisijo obvestili o naslednjih predvidenih dodatnih ukrepih pomoči, ki naj bi jih izvedle zadevne države članice (Belgija, Francija, Luksemburg):

|

III. OCENA

|

15. |

Nakup družbe DBB s strani belgijske države je del večjega paketa ukrepov državne pomoči, ki ga nameravajo Francija, Belgija in Luksemburg sprejeti v korist družbe Dexia SA. Nakupa družbe DBB ni mogoče ocenjevati ločeno od drugih predvidenih ukrepov, ki morajo biti v vsakem primeru predhodno priglašeni Komisiji v skladu s Sporočilom o prestrukturiranju (točka 16) in zavezo držav članic v zvezi z zadevo Dexia iz Sklepa Komisije z dne 26. februarja 2010 (zaveza 20). |

|

16. |

Komisija na tej stopnji ne more sprejeti stališča, da nakup družbe DBB s strani belgijske države in s tem povezani pogoji ne vključujejo elementa državne pomoči v smislu člena 107(1) PDEU v korist družbe Dexia SA in/ali njenih odvisnih družb, vključno s samo družbo DBB. Poleg tega Komisija zaradi razprav o celotnem paketu ukrepov v korist družbe Dexia SA (prenos in prodaja sredstev, jamstva za financiranje itd.), ki še potekajo, ne more sprejeti stališča, ali je ukrep pomoči, ki je lahko vključen v ukrepu v korist DBB, z vidika morebitnih prihodnjih ukrepov združljiv z notranjim trgom. |

|

17. |

Komisija zlasti ugotavlja, da bi se sicer z nakupom družbe DBB lahko ponovno vzpostavilo uspešno delovanje družb DBB in Dexia SA, vendar pa je nakup povezan z ohranjanjem financiranja znotraj skupine, pri čemer družba DBB financira družbo Dexia SA in njene odvisne družbe, v višini okoli [10–50 %] bilance stanja družbe DBB. Če bi imel preostali del skupine v prihodnosti izgubo, lahko takšna ureditev vpliva […] na prihodnjo donosnost in dolgoročno uspešno delovanje družbe DBB. Poleg tega z vidika družbe Dexia SA sam nakup družbe DBB ni dovolj za ponovno vzpostavitev dolgoročnega uspešnega delovanja celotne skupine, zaradi česar nameravajo države članice sprejeti še druge ukrepe. |

|

18. |

Komisija ugotavlja tudi, da je bila nakupna cena, ki jo je belgijska država plačala za nakup vseh delnic družbe DBB, ocenjena na podlagi podatkov o banki v zvezi z […] in […] z dne 30. junija 2011, ki ne vključujejo negativnega vpliva najnovejših dogodkov na finančni položaj družbe DBB (dvigi depozitov in najnovejše povečanje financiranja znotraj skupine zaradi potrebe po zagotovitvi gotovinskih jamstev za kritje poslov z izvedenimi finančnimi instrumenti). Poleg tega ocena temelji na finančnih napovedih za družbo DBB, ki jih je pripravila družba Dexia SA brez postopka skrbnega pregleda, ki se praviloma opravi pri takšnih transakcijah. Prav tako je treba opozoriti, da je nakup povezan z vrsto dejavnikov, zaradi katerih je mogoče dvomiti, da je bila cena plačana na podlagi načela vlagatelja v tržnem gospodarstvu. Pri tem je treba zlasti omeniti mehanizem delitve dobička, ki je vzpostavljen, če bi bila družba DBB prodana nazaj drugemu vlagatelju z dobičkom v naslednjih petih letih, in zaščito, ki jo je belgijska država zagotovila družbi Dexia SA, pred vsemi izgubami, ki bi jih ta družba lahko imela zaradi težav nekaterih njenih delničarjev (Arco, Ethias in Holding Communal). Zato Komisija dvomi, da je bila cena, ki jo je plačala belgijska država, v povezavi z drugimi ukrepi, o katerih trenutno poteka razprava z belgijsko državo, v korist družbi Dexia SA (npr. finančno jamstvo) primerna in da zagotavlja ustrezno porazdelitev bremena. |

|

19. |

Nazadnje belgijski organi Komisijo pozivajo, naj družbo DBB (po opravljenem nakupu) razbremeni vseh zavez (kolikor je to mogoče) ter vsekakor zavez iz načrta prestrukturiranja, ki ga je Komisija odobrila v Sklepu z dne 26. februarja 2010. Če se torej ugotovi, da nakup družbe DBB vsebuje elemente državne pomoči, se izkrivljanja konkurence, ki nastajajo zaradi te pomoči, ne bodo odpravila, dokler belgijski organi ne predlagajo kakršnega koli ustreznega ukrepa. Komisija v zvezi z družbo Dexia SA in njenimi odvisnimi družbami ne more sprejeti dokončnega stališča o tem, ali bi bilo izkrivljanje konkurence, ki bi jo povzročila morebitna pomoč, vključena v ukrep, ustrezno odpravljeno. |

BESEDILO DOPISA

„J'ai l'honneur de vous informer que, au vu des informations qui lui ont été communiquées sur le cas cité en objet, la Commission européenne a décidé d'ouvrir une procédure, conformément à l'article 108, paragraphe 2, du Traité sur le fonctionnement de l'Union européenne (“TFUE”) sur la mesures étatique notifiée en faveur de Dexia SA et/ou de ses filiales

1. PROCÉDURE

|

(1) |

Par décision du 19 novembre 2008 (2) la Commission a décidé de ne pas soulever d'objections aux mesures d'urgence concernant l'opération de soutien de liquidité (“liquidity assistance” ci-après “l'opération LA”) et la garantie sur certains éléments de passif de Dexia SA (ci-après “Dexia SA” ou “la banque”). La Commission a considéré que ces mesures étaient compatibles avec le marché intérieur sur la base de l'article 107 paragraphe 3, point b) du TFUE en tant qu’aide au sauvetage d'une entreprise en difficulté, et a autorisé ces mesures pour une période de six mois à compter du 3 octobre 2008, en précisant qu’au-delà de cette période, la Commission devrait réévaluer l’aide en tant que mesure structurelle. |

|

(2) |

Les États membres concernés (Belgique, France, Luxembourg) ont notifié à la Commission un premier plan de restructuration de Dexia SA respectivement les 16, 17 et 18 février 2009. |

|

(3) |

Par décision du 13 mars 2009, la Commission a décidé d'ouvrir la procédure prévue à l’article 108, paragraphe 2, TFUE à l’encontre de l’ensemble des aides accordées à Dexia SA (3). |

|

(4) |

Par décision du 30 octobre 2009 (4), la Commission a autorisé la prolongation de la garantie jusqu'au 28 février 2010 ou jusqu'à la date de la décision de la Commission statuant sur la compatibilité des mesures d'aides et le plan de restructuration de Dexia SA, si celle-ci intervient avant le 28 février 2010. La Commission précise dans sa décision que les mesures proposées dans le plan de restructuration initial ne permettaient pas, à ce stade, de statuer sur la compatibilité des aides. |

|

(5) |

Le 9 février 2010, les États membres concernés (Belgique, France, Luxembourg) ont transmis à la Commission des informations sur les mesures additionnelles envisagées afin de compléter le plan de restructuration initial notifié en février 2009. |

|

(6) |

Par décision du 26 février 2010 (5), la Commission a autorisé le plan de restructuration de Dexia SA et la conversion des aides d'urgence en aides à la restructuration sous condition du respect de tous les engagements et conditions de ladite décision. |

|

(7) |

Le 7 octobre 2011, les autorités belges ont fait part à la Commission d'un projet en cours de discussion de rachat de Dexia Banque Belgique (filiale à 100 % de Dexia SA, ci-après “DBB”) par l'État belge. Le 12 octobre 2011, la Belgique a notifié à la Commission des mesures additionnelles au plan de restructuration approuvé par la décision du 26 février 2010, consistant en un rachat par l'État belge de DBB à travers l'acquisition auprès de Dexia SA de 100 % des actions de DBB pour un prix de 4 milliards d'euros. Dans le courant de la journée du 12 octobre 2011, la Belgique a transmis des informations supplémentaires à la Commission. |

|

(8) |

Par communication du 13 octobre 2011, les autorités belges ont indiqué à la Commission que, dans l'intérêt d'une adoption de la présente décision dans les meilleurs délais, elles acceptent que la présente décision soit adoptée uniquement en langue française. |

2. DESCRIPTION DES AIDES

2.1. Le bénéficiaire

|

(9) |

Dexia SA est une société anonyme de droit belge cotée sur les bourses Euronext Paris et Euronext Bruxelles active dans les secteurs de la banque et des assurances. Née de la fusion en 1996 du Crédit Local de France et du Crédit communal de Belgique, Dexia SA est spécialisée dans les prêts aux collectivités locales mais compte également quelque 5,5 millions de clients privés, principalement en Belgique, au Luxembourg et en Turquie. |

|

(10) |

Dexia SA est organisée autour d'une maison mère holding et de trois filiales opérationnelles situées en France (Dexia Crédit Local, ci-après “DCL”), en Belgique (DBB) et au Luxembourg (Dexia Banque Internationale à Luxembourg, ci-après “Dexia BIL”). Le bilan consolidé du groupe s'élève à 518 milliards d'euros au 30 juin 2011. Figure 1 Structure de Dexia SA au 31 décembre 2010

|

|

(11) |

DBB est principalement active sur le marché belge du financement des ménages, des entreprises et des collectivités locales et la collecte de dépôts. |

|

(12) |

Les parts des principaux actionnaires de Dexia SA sont les suivantes:

|

2.2. Les aides d'État autorisées par la décision du 26 février 2010

|

(13) |

Le 26 février 2010, la Commission a adopté une décision sur le plan de restructuration de Dexia SA approuvant l'aide accordée à Dexia SA par les trois États membres concernés (France, Belgique, Luxembourg) à la condition que toutes les conditions et engagements de cette décision conduisant à une restructuration en profondeur du groupe soient respectés. Les mesures d'aides accordées à Dexia SA à partir de septembre 2008 et approuvées par la Commission dans sa décision du 26 février 2010 consistent en:

|

|

(14) |

Le plan de restructuration approuvé par la Commission visait à recentrer les activités de Dexia SA sur ses métiers et ses marchés principaux (c'est-à-dire, les activités “Public and Whole Banking” (ci-aprèsPWB) et “Retail and Commercial Banking” (ci-après RCB)en France, Belgique et au Luxembourg), à réduire son profil de risque et son niveau de levier, ainsi qu'à rééquilibrer son profil de liquidité. Le plan de restructuration englobe notamment, d'une part, l'abandon, la réduction et la cession de certaines activités et d'autre part la mise en place de deux lignes de reporting internes distinctes. L'une de deux lignes de reporting internes vise les activités bancaires traditionnelles (ci-après la “core division”, comprenant l'essentiel des activités PWB et RCB, représentant 72 % du total de bilan de Dexia SA à la fin 2009) et l'autre vise les actifs non stratégiques du groupe qualifiée de “legacy portfolio management division” (ci-après “LPMD”, composée principalement du portefeuille obligataire et, de manière plus marginale, d'activités PWB internationales, représentant 28 % du total de bilan de Dexia à la fin 2009). L'amélioration du profil de liquidité est obtenue au moyen de la réduction des financements de marché et des financements à court terme ainsi que d'une augmentation de la durée moyenne des financements et le recours aux financements plus stables (dépôts clientèle de détail et commerciaux, obligations foncières). |

|

(15) |

L'ensemble de ces mesures devait permettre une réduction de 35 % de la taille totale de bilan de Dexia SA au 31 décembre 2014 par rapport au 31 décembre 2008. |

|

(16) |

La vente de DBB ne faisait pas partie des mesures approuvées par la Commission dans le cadre du plan de restructuration de Dexia SA. |

2.3. Les difficultés rencontrées

|

(17) |

Les difficultés rencontrées par Dexia SA pendant la crise financière de l'automne 2008 ont été décrites dans la décision de la Commission du 26 février 2010. |

|

(18) |

Comme la Commission l'avait souligné dans sa décision du 26 février 2010, les projections qui pouvaient alors être raisonnablement déduites quant à l'évolution future des principales sources de profit du groupe ne permettaient pas de conclure, en l'état, à une amélioration possible des résultats sur les activités bancaires traditionnelles de Dexia SA. Aussi, le plan de restructuration du groupe devait-il permettre: i) de réduire le niveau de levier de la banque afin, notamment, de lui permettre d'assumer des coûts de financement plus élevés et des marges sur actifs plus faibles, ii) d'améliorer la qualité et la composition de ses sources de financement, et iii) de réduire sa base de coûts fixes. |

|

(19) |

Si la mise en application du plan de restructuration approuvé par la Commission a effectivement permis à Dexia SA d'augmenter la stabilité et la durée de ses sources de financement, de réduire la taille de son bilan (et son effet de levier) ainsi que son portefeuille d'actifs non stratégiques, Dexia SA n'a pas […] (6) et a pris du retard dans l'application de celles-ci. Ces mesures n'ont pas été suffisantes pour permettre à la banque de faire face à des difficultés renouvelées de financement liées à l'aggravation de la crise des dettes à laquelle sont confrontées la plupart des banques européennes depuis l'été 2011. Les difficultés de financement sont, en outre, concomitantes à une augmentation des besoins de financement de court terme, liés, notamment à la nécessité pour la banque d'apporter d'importantes quantités de collatéral ([20-50] milliards d'euros le 7 octobre 2011) afin de faire face aux appels de marge liés à la variation de la valeur de marché du portefeuille d'instruments dérivés de taux utilisés en couverture du bilan. Les difficultés de Dexia SA ont particulièrement pesé sur DBB, centrale de trésorerie du groupe, depuis le début de l'année 2011. Ces difficultés ont conduit l'agence de notation Moody's à placer DBB en perspective négative le 3 octobre 2011. Cette annonce a déclenché des retraits massifs de dépôts de clients de DBB: plusieurs centaines de millions d'euros entre le 3 et le 10 octobre 2011. Durant la même semaine, DBB et DCL ont dû recourir à une nouvelle mesure d'assistance de liquidité d'urgence (mesure LA) de la part de la Banque nationale de Belgique et de la Banque de France respectivement. |

|

(20) |

L'ensemble des faiblesses structurelles, déjà soulevées par la Commission dans sa décision du 26 février 2010, et les difficultés additionnelles liées à l'aggravation de la crise des dettes, a ainsi conduit les États membres concernés à envisager des mesures additionnelles en faveur de Dexia SA. |

2.4. La nouvelle mesure notifiée: le rachat de DBB par l'État belge

|

(21) |

La Belgique a proposé, le 9 octobre 2011, au travers de la Société Fédérale de Participations et d'Investissements (SFPI) à Dexia SA de racheter 100 % de la participation de cette dernière dans DBB et ses filiales, à l'exception de Dexia Asset Management, pour une part fixe de 4 milliards d'euros. Cette offre a été acceptée par le Conseil d'administration de Dexia SA, le 10 octobre 2011. La proposition comprend également un mécanisme de complément de prix en faveur de Dexia SA en cas de revente éventuelle avec bénéfice dans un délai de 5 ans (dit “part variable”). |

|

(22) |

La part variable prévoit que si, sous respect de certaines limites et dans un délai de 5 ans à partir de la date de rachat des actions de DBB, celles-ci sont revendues à un tiers (hors État fédéral belge, régions belges, ou toute autre société publique ou une société sous contrôle de ces derniers), Dexia SA recevra une partie de la plus-value éventuellement réalisée par la Belgique au-delà d'un montant de 10,5 %. Cette partie de la plus-value due à Dexia SA sera de 100 % en cas de réalisation de la vente dans les 18 premiers mois à partir de la date de rachat. La partie de la plus-value due à Dexia SA sera par la suite réduite graduellement de 6,25 % par tranche de 6 mois. |

|

(23) |

La mesure de rachat de DBB prévoit également de réduire dans la mesure du possible le financement intra-groupe de DBB envers DCL, qui s'élève actuellement, selon les informations communiquées par les autorités belges à [20-70] milliards d'euros dont [10-40] milliards d'euros non sécurisés. |

|

(24) |

Enfin, l'offre de l'État belge à Dexia SA, publiée le 10 octobre 2011, prévoit que l'État belge veillera, selon des modalités à préciser dans la convention de cession, que le groupe Dexia SA soit immunisé contre tout risque de perte lié aux encours sur Arco, Ethias et Holding Communal, notamment au titre du financement de l'augmentation de capital de 2008. |

|

(25) |

Par rapport aux chiffres de Dexia SA au 30 juin 2011, la présente mesure devrait engendrer:

|

|

(26) |

La mesure notifiée s'inscrit dans le cadre d'un ensemble de mesures structurelles aditionnelles envisagées pour Dexia SA par les États membres concernés (Belgique, France, Luxembourg). Ainsi, en complément du rachat de DBB par l'État belge, les autorités belges ont porté à la connaissance de la Commission les éléments suivants:

|

|

(27) |

La Commission ne peut pas exclure, à ce stade, que d'autres nouvelles mesures envisagées par les autorités belges, françaises et luxembourgeoises en faveur de Dexia SA (ventes et transferts d'actifs, garanties de financement, opérations de soutien de liquidité, etc.) ne soient, prises dans leur ensemble, également constitutives d'aide d'État en faveur de Dexia SA et/ou de ses filiales. |

3. OBSERVATIONS DE LA BELGIQUE

|

(28) |

La Belgique souligne l'urgence de la mesure pour des raisons de stabilité financière. A cet égard, la Banque nationale de Belgique a fait parvenir à la Commission le 12 octobre 2011 une lettre faisant état des graves difficultés rencontrées par DBB dans les premiers jours d'octobre 2011 en raison de retraits de dépôts et d'une baisse importante des financements non sécurisés. Au regard de l'importance systémique de DBB pour le secteur financier belge et européen, ainsi que des perturbations enregistrées dans les marchés financiers, une mesure de sauvegarde en faveur de DBB s'avérait nécessaire. Le rachat de DBB permet d'éviter une grave perte de confiance du public, en particulier compte tenu des risques de panique bancaire, qui à son tour déclencherait une perturbation grave du système bancaire dans sa totalité, tant au niveau belge qu'au niveau européen. |

|

(29) |

La Belgique considère que la mesure de rachat de DBB ne contient pas d'aides d'État ou, le cas échéant, des aides compatibles avec le marché intérieur. |

|

(30) |

En outre, la Belgique demande à ce que DBB soit, dans la mesure du possible, relevée de tous les engagements et conditions figurant dans la décision du 26 février 2010. |

|

(31) |

En outre la Belgique souligne que le rachat de DBB permet de préserver la viabilité de la banque et de contribuer à la viabilité à long-terme du groupe Dexia SA. De même, les autorités belges soulignent également que la mesure permet une contribution propre adéquate entre la Belgique, Dexia SA et ses actionnaires et permet de minimiser les distorsions à la concurrence. |

4. APPRÉCIATION DE L'AIDE

4.1. Existence de l'aide

|

(32) |

L'article 107, paragraphe 1, TFUE prévoit que, sauf dérogations prévues par les traités, sont incompatibles avec le marché intérieur, dans la mesure où elles affectent les échanges entre États membres, les aides accordées par les États ou au moyen de ressources d'État sous quelque forme que ce soit qui faussent ou qui menacent de fausser la concurrence en favorisant certaines entreprises ou certaines productions. |

|

(33) |

Dans sa décision du 26 février 2010, la Commission a déjà établi que les aides reçues par Dexia SA sous forme de capital, de garanties de financement, d'ELA assortie d'une garantie d'État et de soutien aux actifs dépréciés (mesure FSA) étaient constitutives d'aides d'État. L'ensemble de ces mesures a également bénéficié à toutes les entités du groupe Dexia SA, y compris DBB. |

|

(34) |

L'opération de rachat des actions de DBB par l'État belge est également susceptible de contenir des éléments d'aide d'État s'il ne peut être prouvé que l'État belge est intervenu en faveur de Dexia SA et/ou de ses filiales dans des termes et conditions qui seraient acceptables pour tout investisseur privé opérant dans des conditions normales de marché. Or, il apparaît peu probable que le rachat de l'ensemble des actions de DBB, sous les conditions y attachées, eût été acceptable pour tout autre investisseur privé dans les mêmes conditions que celles de l'opération visée par la présente décision, en particulier:

|

|

(35) |

Par ailleurs, il est évident que la mesure notifiée est financée par des ressources d'État (la SFPI), est sélective car limitée à DBB et est avantageuse tant pour Dexia SA (qui recoit des ressources) que pour DBB qui est partiellement isolé d'un groupe en difficulté. Ces avantages faussent clairement la concurrence en fournissant des ressources à Dexia SA et en permettant à DBB de présenter à ses créanciers et déposants une meilleure situation. L'analyse des ces avantages est discutée plus en détail ci-après lors de l'identification des bénéficiaires. Dexia SA et DBB sont clairement en concurrence avec des groupes étrangers, de sorte que les échanges entre États membres sont affectés. |

|

(36) |

Par conséquent, la Commission conclut qu'il semble que le rachat des actions de DBB par l'État belge aux conditions décrites ci-dessus soit constitutif d'aides d'État en faveur de Dexia SA et/ou de ses filiales et invite les parties intéressées à formuler leurs observations sur cette opération et les conditions qui y sont associées. La Commission conclut également qu'il est peu probable que l'existence d'aide dans le rachat de DBB puisse être analysée séparément des autres mesures de support envisagées par les États membres concernées. |

4.2. Bénéficiaires de l'aide

|

(37) |

S'il est avéré que des éléments d'aide sont contenus dans la mesure notifiée de rachat de DBB par l'État belge, Dexia SA en serait le bénéficiaire direct, car Dexia SA recevrait un prix de vente ou des conditions annexes meilleurs que ce qu'il aurait pu obtenir en vendant DBB sur le marché, pour autant que DBB puisse être séparé et vendu dans la marché sans aides annexes à Dexia SA, ce qui n'est pas établi à ce stade. |

|

(38) |

Il ne peut cependant être exclu que les filiales de Dexia SA, y compris DBB, puissent également bénéficier directement ou indirectement d'aide. En effet, la vente de DBB aux conditions précitées pourrait éviter la faillite de Dexia SA, qui aurait entrainé la faillite de nombreuses filiales, en particulier DBB qui a une grande exposition au groupe Dexia via des prêts très importants. DBB bénéficie aussi du fait d'être séparé du groupe Dexia SA, ce qui constitue un avantage en soit. Les autorités belges ont répété avec insistance cet aspect de la transaction en vue de rassurer les déposants. |

|

(39) |

En conclusion, les bénéficiaires de l'aide sont Dexia SA et ses filiales, y compris DBB. |

4.3. Application de l'Article 107, paragraphe 3, point b) du TFEU

|

(40) |

L'article 107, paragraphe 3, point b) du TFUE donne pouvoir à la Commission de déterminer qu'une aide est compatible avec le marché intérieur lorsqu'elle a pour but de remédier à une perturbation grave de l'économie d'un État membre. A cet égard, la Commission note que les mesures liées au rachat de DBB par l'État belge permettent de remédier à une perturbation grave de l'économie belge avec des risques de contagion au niveau international, ce qui est confirmé par le courrier de la Banque nationale de Belgique en date du 12 octobre 2011. |

|

(41) |

En effet, eu égard: i) à l'importance systémique que représente Dexia SA et DBB pour les marchés français,belge et luxembourgeois du financement des ménages, des entreprises ainsi que des marchés français et belges des collectivités locales; ii) à l'augmentation importante depuis début 2011 des financements octroyés par DBB en faveur des autres entités du groupe; et iii) aux difficultés rencontrées par DBB et donc Dexia SA depuis le 3 octobre 2011 en raison d'une fuite massive des dépôts de la clientèle et au recours à l'Emergency Liquidity Assistance par Dexia SA, les mesures apparaissent de nature à remédier à une perturbation grave de l'économie belge avec des risques de contagion au niveau international. |

|

(42) |

Par conséquent, dans l'hypothèse où elle serait constitutive d'aide d'État, la mesure doit être appréciée au regard de l'article 107, paragraphe 3, point b) du, TFUE. |

4.4. Compatibilité avec l'article 107, paragraphe 3, point b) du, TFEU

|

(43) |

Dans sa décision du 26 février 2010, la Commission a déjà évalué la compatibilité des aides reçues par Dexia SA pour un montant de 8,4 milliards d'euros, sous forme d'augmentation de capital et d'aide aux actifs dépréciés, et pour un montant de 135 milliards d'euros sous forme de garanties et d'opération de soutien de liquidité. La décision du 26 février 2010 déclare ces aides compatibles avec le marché intérieur aux conditions: i) que les États membres concernés respectent tous les engagements et conditions mentionnés à l'annexe I de ladite décision, et ii) Dexia SA notifie à la Commission, jusqu'au 31 décembre 2011, son intention de payer tous coupons sur des instruments hybrides “Tier 1” ou “upper Tier 2”. Or la mesure visée par la présente décision n'a pas fait l'objet d'une évaluation définitive par la Commission et constitue une modification significative du plan de restructuration de Dexia SA ainsi que des engagements et conditions prévus à l'annexe I de la décision du 26 février 2010. |

|

(44) |

Conformément aux dispositions de la Communication sur les Restructurations (8) (point 16), si une aide supplémentaire, non prévue initialement dans le plan de restructuration notifié, s'avère nécessaire au cours de la période de restructuration pour rétablir la viabilité, elle devra faire l'objet d'une notification ex ante individuelle et sera prise en considération dans la décision finale de la Commission. Par ailleurs, il ressort des engagements pris par les États membres concernés et figurant dans la décision du 26 février 2010 (Engagement 20) que toute décision qui apportera un changement au plan de restructuration approuvé par la Commission nécessite l'approbation explicite de celle-ci. |

|

(45) |

Par conséquent, la mesure notifiée par la présente décision ainsi que toutes les autres nouvelles mesures envisagées (et pas encore notifiées à la Commission) par les États membres concernés en faveur de Dexia SA et/ou de ses filiales devront faire l'objet d'une nouvelle évaluation par la Commission dans le cadre d'une nouvelle décision statuant sur la compatibilité des éléments d'aide éventuellement contenus dans l'ensemble de ces nouvelles mesures. |

|

(46) |

La Commission a établi par le passé qu'elle peut autoriser temporairement des mesures d'urgence lorsque celles-ci sont justifiées pour des raisons de stabilité financière (9), même lorsqu'elle n'est pas en mesure de prendre une décision finale en raison de ses doutes sur la compatibilité des mesures en question avec le marché intérieur. |

|

(47) |

Conformément à la Communication de la Commission relative à l'application des règles en matière d'aide d'État aux mesures prises en rapport avec les institutions financières dans le contexte de la crise financière mondiale (10), il importe pour ce faire que l'aide soit un moyen approprié à la réalisation du but poursuivi, c'est à dire remédier à une perturbation grave dans l'ensemble de l'économie d'un État membre, qu'elle soit nécessaire, c’est-à-dire que son montant doit être limité au minimum nécessaire pour atteindre le but poursuivi et qu'elle soit proportionnée, ce qui signifie que la distorsion de concurrence qu'elle engendre ou menace d'engendrer doit être mise en balance avec ses effets positifs. |

|

(48) |

Eu égard aux difficultés rencontrées par DBB durant les derniers mois (augmentation des besoins de financement intra-groupe et, depuis le 3 octobre 2011, fuite des dépôts de la clientèle), une mesure d'urgence en faveur de DBB était nécessaire. Plusieurs solutions étaient possibles: vente de DBB à un investisseur privé, séparation de DBB du reste du groupetout en conservant le même actionnariat ou rachat à Dexia SA de DBB par l'État belge. En raison des conditions de marché très perturbées depuis l'été 2011, une vente de DBB sur le marché n'aurait pu être réalisée qu'à un prix très déprécié. D'autre part, en raison de l'urgence de la situation, soulignée par la lettre de la Banque nationale de Belgique à la Commission du 13 octobre 2011, la séparation de DBB du reste du groupe (tout en conservant le même actionnariat), nécessitant l'accord de chaque actionnaire n'aurait pas pu être réalisé dans les délais nécessaires. Seuls le rachat restaient possibles. La mesure apparaît donc comme appropriée,nécessaire et proportionnée. Dans le cas présent, les autorités de contrôle de Dexia SA ont confirmé à la Commission que les mesures étaient nécessaires afin de mettre un terme aux difficultés d'un établissement présentant une importance systémique. |

|

(49) |

Dans un souci de préservation de la stabilité financière, la Commission peut donc autoriser temporairement ladite mesure pour une période de six mois à compter de la date de la présente décision: i) que toutes les informations nécessaires à l'analyse de la compatibilité de la mesure de rachat de DBB soient transmises à la Commission, et ii) qu'un plan de restructuration ou de liquidation des bénéficiaires de l'aide éventuelle soit communiqué avant la fin de ladite période de six mois. |

|

(50) |

À ce stade, eu égard aux informations communiquées par les États membres sur le rachat de DBB par l'État belge ainsi que sur l'ensemble des autres mesures envisagées en faveur de Dexia SA et/ou de ses filiales, la Commission n'est pas en mesure de déterminer si la mesure notifiée, est constitutive d'aides d'État, est compatible avec les conditions posées par la Commission dans sa Communication sur le retour à la viabilité et l'appréciation des mesures de restructuration prises dans le secteur financier dans le contexte de la crise actuelle, conformément aux règles relatives aux aides d'État (11) (la Communication sur les Restructurations):

|

4.4.1. Restauration de la viabilité à long terme des entités continuant l'activité

|

(51) |

Il apparaît que la mesure de rachat de DBB par l'État belge contribue à restaurer la viabilité de long terme de DBB. Dans l'immédiat, elle permet en effet de préserver la franchise de la banque en Belgique et d'espérer d'arrêter les retraits de dépôts. À plus long terme, le rachat par l'État Belge de DBB peut contribuer à restaurer la viabilité de DBB car celle-ci reposera dorénavant sur un modèle de financement plus équilibré que l'ensemble du groupe Dexia SA. En effet, alors que Dexia SA repose aujourd'hui encore largement sur des financements de court terme, et ce malgré l'amélioration constatée suite à l'application du plan de restructuration, DBB, en revanche, finance ses propres activités sur une large base de dépôts en provenance de la clientèle et des collectivités locales belges, qui constituent par définition des financements plus stables. Par ailleurs, en application du plan de restructuration, DBB a réduit la taille de son bilan de [10-40] milliards d'euros depuis le 31 décembre 2009, lui permettant ainsi de limiter son effet de levier. |

|

(52) |

Malgré ces éléments positifs, la Commission note également que les arrangements de financements intra-groupes de DBB en faveur de Dexia SA et de ses autres filiales, notamment DCL, sont maintenus. Il est, certes, prévu que l'État belge, en concertation avec Dexia SA, déterminera un échéancier pour une réduction graduelle du financement accordé par DBB aux autres entités du groupe, tenant compte du rythme de réalisation des cessions et de la capacité opérationnelle de DCL de se substituer à DBB en tant que centrale de trésorerie du groupe. Cependant, aucun plan de réduction des financements de DBB au reste du groupe, qui représentent une part […] de ses encours ([10-70] milliards d'euros, soit [10-50] % du total de son bilan et 15 % des fonds propres totaux calculés au 31 décembre 2010), n'a été communiqué à la Commission. Dans l'hypothèse où le reste du groupe devait enregistrer des pertes importantes, ces encours, s'ils perduraient au niveau actuel, pourraient peser […] sur la rentabilité future de DBB et sur sa viabilité de long terme. |

|

(53) |

Par ailleurs, DBB conserve dans son bilan [10-40] milliards d'euros d'actifs LPMD, comprenant des obligations d'États souverains subissant de fortes décotes. Ces actifs LPMD représentent une part significative ([0-30] %) du total de son bilan et sont susceptibles d'occasionner des pertes importantes pour DBB. |

|

(54) |

S'agissant de Dexia SA, la mesure intervient positivement pour la restauration de la viabilité du groupe dans la mesure où elle permet une réduction de la taille de son bilan de 155 milliards d'euros, de ses actifs pondérés de 42 milliards d'euros, de son besoin de financement de court terme de plus de 14 milliards d'euros et de ses actifs non stratégiques (LPMD) de 18 milliards d'euros. La mesure renforce également le ratio de solvabilité de Dexia SA de 2 %. Toutefois, cette mesure à elle seule ne permet pas de restaurer la viabilité de long terme du groupe Dexia SA, qui envisage, en concertation avec les États membres concernés, des mesures additionnelles de cessions et transferts d'actifs, ainsi qu'un mécanisme de garantie de financement qui pourraient comporter des éléments d'aide d'État. Par contre, la vente de DBB pourrait priver Dexia SA d'une source de financement importante, aggravant le manque de financement du groupe et le déséquilibre de son bilan. Cette vente, si elle n'est pas accompagnée d'autres mesures, est donc négative pour la viabilité de Dexia SA. |

|

(55) |

Sur base des informations limitées disponible à ce stade, la Commission n'est pas en mesure de conclure qu'il existe un nouveau plan permettant de rétablir la viabilité de Dexia SA,de DBB et/ou ses filiales. |

4.4.2. Contribution propre

|

(56) |

Le prix d'achat des actions de DBB à Dexia SA a été évalué sur la base de données de […] et de […] de DBB établies au 30 juin 2011, ainsi que sur des estimations d'évolution des […] pour 2012 fournies par le groupe Dexia SA mais non validées par un processus de “due diligence” nécessaire à ce genre de transaction. La Commission n'a pas reçu communication des hypothèses sous-jacentes à ces estimations d'évolution des résultats. Toutefois, s'agissant des données utilisées au 30 juin 2011, on note que celles-ci n'intègrent pas les évolutions récentes intervenues pour DBB, notamment la baisse des dépôts et l'augmentation des financements en faveur de Dexia SA, qui sont susceptibles de peser négativement sur la rentabilité de DBB. La Commission n'est donc pas en mesure de déterminer si le prix d'achat de DBB n'a pas été surévalué par rapport à la valeur réelle des actifs et des résultats potentiels de DBB. Si l'État belge a surpayé DBB via un prix d'achat ou des conditions annexes (tel que l'ajustement de prix) meilleurs que ce qu'aurait accepté un investisseur privé, il s'agirait d'une aide à Dexia SA. Il serait donc peu probable que le prix peut être considéré comme prix de marché et qu'il satisfasse aux conditions de rémunération des États prévue par la Commission. |

|

(57) |

La Commission n'est donc pas en mesure de déterminer si le prix d'achat ainsi que les conditions assorties au rachat (notamment la valeur des garanties et de l'option de partage des profits) permet d'assurer une contribution satisfaisante de Dexia SA et/ou de ses filiales et de leurs actionnaires à l'ensemble des mesures de restructuration actuelles et envisagées. |

4.4.3. Mesures visant à corriger les distorsions de concurrence

|

(58) |

Selon la Communication sur les Restructurations (point 30), la nature et la forme des mesures limitant les distorsions de concurrence dépendent du montant des aides, des conditions et circonstances dans lesquelles elles ont été octroyées, ainsi que des caractéristiques du marché ou des marchés sur lesquels le bénéficiaire est actif. |

|

(59) |

Dans la mesure où la mesure notifiée contiendrait des aides additionnelles, il faudrait des mesures additionnelles pour limiter les distorsions de concurrences. |

|

(60) |

Or, dans la mesure où les autorités belges demandent à ce que DBB soit relevée de tous les engagements et conditions figurant dans la décision du 26 février 2010 les distorsions de concurrence occasionnées par l'aide éventuelle contenue dans la mesure de rachat ou dans toute autre mesure envisagée en faveur de Dexia SA et/ou de ses filiales ne seraient pas corrigées. |

|

(61) |

S'agissant de Dexia SA, la Commission n'est pas en mesure de déterminer si les engagements et conditions actuels figurant dans la décision du 26 février 2010 sont suffisants pour corriger les distorsions de concurrence occasionnés par les éléments d'aides éventuels contenus dans le mesure notifiée de l'achat de DBB s'inscrivant dans le cadre d'un ensemble de mesures aditionnelles en faveur du groupe. Les nouvelles mesures d'aide et le non respect du plan de restructuration autorisé dans la décision du 26 février 2010 entraine des nouvelles mesures de compensation. |

5. CONCLUSION ET AUTORISATION TEMPORAIRE DES MESURES

|

(62) |

La Commission invite donc les parties intéressées à lui communiquer leurs observations quant à l'existence et la compatibilité de l'aide éventuellement contenus dans le rachat par l'État belge des actions de DBB à Dexia SA. |

|

(63) |

Dans l'hypothèse où de tels éléments d'aide seraient avérés, la Commission a établi par le passé qu'elle peut autoriser temporairement des mesures d'urgence lorsque celles-ci sont justifiées pour des raisons de stabilité financière (12), même lorsqu'elle n'est pas en mesure de prendre une décision finale en raison de ses doutes sur la compatibilité des mesures en question avec le marché intérieur. Dans le cas présent, les autorités de contrôle de Dexia SA ont confirmé à la Commission que les mesures étaient nécessaires afin de mettre un terme aux difficultés d'un établissement présentant une importance systémique pour le marché belge. |

|

(64) |

Comme indiqué précédemment, la Commission a des doutes sur le caractère d'aide de la mesure de rachat de DBB par l'État belge ainsi que, si des éléments d'aide sont avérés, la compatibilité de ceux-ci avec le marché intérieur. |

|

(65) |

En outre, la Commission note que la mesure de rachat de DBB par l'État belge s'inscrit dans un cadre plus global de nouvelles mesures en faveur de Dexia SA pour lesquelles elle n'a reçu, à ce stade, aucune information précise. Ces mesures constituent une modification importante du plan de restructuration approuvé par la décision du 26 février 2010 et doivent faire l'objet d'une notification. Au terme d'une évaluation de l'ensemble de ces mesures, la Commission statuera sur leur compatibilité avec le marché intérieur dans une décision finale. |

|

(66) |

En regard de ces éléments, la Commission doit donc poursuivre ses investigations sur la mesure de rachat de DBB par l'État belge et ouvre une procédure formelle d'investigation, conformément à l'article 108, paragraphe 2, TFUE. |

6. DÉCISION

En conformité avec l'article 108, paragraphe 2, TFUE, la Commission a décidé d'ouvrir une procédure formelle d'investigation sur la mesure de rachat de DBB par l'État belge.

Toutefois, dans un souci de préservation de la stabilité financière, la Commission a décidé d'autoriser temporairement ladite mesure sur base de l'article 107 paragraphe 3, point b) du TFUE. La mesure est donc autorisée pour six mois à compter de la date de la présente décision, ou si la Belgique soumet un plan de restructuration dans les six mois à compter de la date de la présente décision, jusqu'à ce jusqu'à ce que la Commission arrive à une décision finale sur la mesure en question.

De plus, la Belgique doit transmettre à la Commission toutes les informations nécessaires à l'analyse de la compatibilité de la mesure de rachat de DBB.“

(1) Zaupni podatki.

(2) C(2008) 7388 final.

(3) JO C 181 du 4.8.2009, p. 42.

(4) JO C 305 du 16.12.2009, p. 3.

(5) JO C 274 du 19.10.2010 p. 54.

(6) Informations confidentielles.

(7) Arrêt du Tribunal du 15 septembre 1998, BP Chemicals/Commission, T-11/95, Rec. 1998, II-3235, points 170 et 171.

(8) JO C 195 du 19.8.2009 p. 9.

(9) Décidion de la Commission du 31 mars 2009 dans l'affaire d'État C-10/09 ING, JO C 158 du 11.7.2009, p. 13.

(10) JO C 270 du 25.10.2008, p. 8.

(11) Cf. note 6.

(12) par exemple: Décision de la Commission du 31 Mars 2009 dans l'affire d'État C-10/09 ING (JO C 158 du 11.7.2009, p. 13).

|

11.2.2012 |

SL |

Uradni list Evropske unije |

C 38/24 |

Obvestilo vlade Republike Ciper o Direktivi 94/22/ES Evropskega Parlamenta in Sveta o pogojih za izdajo in uporabo dovoljenj za iskanje, raziskovanje in izkoriščanje ogljikovodikov

(Besedilo velja za EGP)

2012/C 38/10

OBVESTILO O DRUGEM RAZPISU ZA IZDAJO DOVOLJENJ ZA RAZISKOVANJE OGLJIKOVODIKOV NA OBMOČJU PRIOBALNEGA MORJA CIPRA

V skladu s členom 3(2)(a) Direktive 94/22/ES Evropskega Parlamenta in Sveta z dne 30. maja 1994 o pogojih za izdajo in uporabo dovoljenj za iskanje, raziskovanje in izkoriščanje ogljikovodikov (1) Republika Ciper poziva vse zainteresirane osebe, da zaprosijo za dovoljenja za raziskovanje ogljikovodikov in dovoljenja za poznejše izkoriščanje ogljikovodikov za površino določene velikosti v izključni ekonomski coni Cipra. Vloge je treba predložiti v 90 dneh po objavi tega obvestila v Uradnem listu Evropske unije. Vloge, ki jih bo Ministrstvo za trgovino, industrijo in turizem prejelo po zgoraj navedenem roku, se ne bodo upoštevale.

Razpoložljivi odseki so določeni z naslednjimi zemljepisnimi koordinatami (WGS84):

|

Odsek št. |

Zemljepisna dolžina |

Zemljepisna širina |

|

Odsek 1 |

32:05:00 |

34:10:00 |

|

32:05:00 |

34:45:00 |

|

|

32:15:00 |

34:45:00 |

|

|

32:15:00 |

34:35:00 |

|

|

32:25:00 |

34:35:00 |

|

|

32:25:00 |

34:30:00 |

|

|

32:50:00 |

34:30:00 |

|

|

32:50:00 |

34:25:00 |

|

|

33:10:00 |

34:25:00 |

|

|

33:10:00 |

34:35:00 |

|

|

33:35:00 |

34:35:00 |

|

|

33:35:00 |

34:10:00 |

|

|

Odsek 2 |

33:35:00 |

34:10:00 |

|

33:35:00 |

34:40:00 |

|

|

33:50:00 |

34:40:00 |

|

|

33:50:00 |

34:50:00 |

|

|

34:15:00 |

34:50:00 |

|

|

34:15:00 |

34:55:00 |

|

|

34:20:00 |

34:55:00 |

|

|

34:20:00 |

34:10:00 |

|

|

Odsek 3 |

34:20:00 |

34:10:00 |

|

34:20:00 |

34:55:00 |

|

|

34:56:00 |

34:55:00 |

|

|

34:56:00 |

34:45:00 |

|

|

34:53:50 |

34:39:30 |

|

|

34:44:00 |

34:23:20 |

|

|

34:29:20 |

34:10:00 |

|

|

Odsek 4 |

30:05:00 |

33:45:00 |

|

30:05:00 |

34:10:00 |

|

|

30:35:00 |

34:10:00 |

|

|

30:35:00 |

33:31:20 |

|

|

30:28:30 |

33:34:00 |

|

|

Odsek 5 |

30:35:00 |

33:31:20 |

|

30:35:00 |

34:10:00 |

|

|

31:15:00 |

34:10:00 |

|

|

31:15:00 |

33:30:00 |

|

|

30:39:02 |

33:30:00 |

|

|

30:36:40 |

33:30:40 |

|

|

Odsek 6 |

31:15:00 |

33:30:00 |

|

31:15:00 |

34:10:00 |

|

|

31:55:00 |

34:10:00 |

|

|

31:55:00 |

33:30:00 |

|

|

Odsek 7 |

31:55:00 |

33:30:00 |

|

31:55:00 |

34:10:00 |

|

|

32:35:00 |

34:10:00 |

|

|

32:35:00 |

33:30:00 |

|

|

Odsek 8 |

32:35:00 |

33:30:00 |

|

32:35:00 |

34:10:00 |

|

|

33:15:00 |

34:10:00 |

|

|

33:15:00 |

33:30:00 |

|

|

Odsek 9 |

33:15:00 |

33:30:00 |

|

33:15:00 |

34:10:00 |

|

|

33:53:40 |

34:10:00 |

|

|

33:53:40 |

33:38:40 |

|

|

33:52:06 |

33:37:24 |

|

|

33:46:42 |

33:32:59 |

|

|

33:43:05 |

33:30:00 |

|

|

Odsek 10 |

30:39:02 |

33:30:00 |

|

31:55:00 |

33:30:00 |

|

|

31:55:00 |

33:08:24 |

|

|

31:36:30 |

33:11:30 |

|

|

31:15:00 |

33:18:40 |

|

|

31:07:00 |

33:21:20 |

|

|

Odsek 11 |

31:55:00 |

33:08:24 |

|

31:55:00 |

33:30:00 |

|

|

32:35:00 |

33:30:00 |

|

|

32:35:00 |

32:59:35 |

|

|

32:31:00 |

33:00:40 |

|

|

32:01:20 |

33:07:20 |

|

|

Odsek 13 |

33:53:40 |

33:38:40 |

|

33:53:40 |

34:10:00 |

|

|

34:29:20 |

34:10:00 |

|

|

34:18:00 |

33:59:40 |

|

|

34:02:50 |

33:51:30 |

Vloge za dovoljenja za raziskovanje ogljikovodikov in za dovoljenja za poznejše izkoriščanje ogljikovodikov se oddajo na naslov:

|

The Hon. Minister |

|

Ministry of Commerce, Industry and Tourism |

|

1421 Nicosia |

|

CYPRUS |

Odločitev o vlogah za ta drugi razpis za izdajo dovoljenj za priobalno morje Cipra sprejme Svet ministrov Republike Ciper predvidoma v šestih mesecih po datumu za predložitev vlog, navedenem v tem obvestilu.

Svet ministrov, ki je pristojni organ, izda dovoljenja brez poseganja v določbe člena 3(6) Direktive 94/22/ES.

Za podrobne smernice in vse nadaljnje informacije v zvezi s predložitvijo vlog se obrnite na pisarno stalnega sekretarja Ministrstva za trgovino, industrijo in turizem, 1421 Nicosia, Ciper, telefonska številka: +357 22867144, številka telefaksa: +357 22374445, e-naslov: nmarkou@mcit.gov.cy

(1) UL L 164, 30.6.1994, str. 3.

|

11.2.2012 |

SL |

Uradni list Evropske unije |

C 38/28 |

Obvestilo vlade Republike Ciper v zvezi z Direktivo 94/22/ES Evropskega Parlamenta in Sveta o pogojih za izdajo in uporabo dovoljenj za iskanje, raziskovanje in izkoriščanje ogljikovodikov

(Besedilo velja za EGP)

2012/C 38/11

Republika Ciper brez poseganja v uporabo določb v zvezi z nacionalno varnostjo člena 2(2) Direktive 94/22/ES obvešča vse zainteresirane osebe, da so merila, ki se uporabljajo pri izdaji dovoljenj za iskanje, raziskovanje in izkoriščanje ogljikovodikov, naslednja:

|

(a) |

tehnična in finančna zmožnost prosilcev; |

|

(b) |

načini, na katere namerava prosilec izvajati dejavnosti, navedene v dovoljenju; |

|

(c) |

finančno nadomestilo, ki ga prosilec ponuja, da bi dobil dovoljenje, ter |

|

(d) |

morebitno pomanjkanje učinkovitosti in odgovornosti, ki ga je prosilec pokazal v zvezi s katerim koli prejšnjim dovoljenjem ali pooblastilom katere koli vrste v kateri koli državi sveta. |

Če se na podlagi navedenih meril dve vlogi ali več vlog ocenita(-jo) kot enako ugodni(-e), se upoštevajo predlogi prosilcev glede zaščite javne varnosti, javnega zdravja, varnosti prometa, varovanja okolja, varovanja bioloških virov in nacionalnih bogastev, ki imajo umetniško, zgodovinsko ali arheološko vrednost, varnosti instalacij in delavcev ter načrtovanega upravljanja z viri ogljikovodikov.

V skladu s členom 5(2) Direktive 94/22/ES se informacije o pogojih in zahtevah glede opravljanja ali prenehanja opravljanja dejavnosti, ki veljajo za tisto vrsto dovoljenj, ki se dodelijo, navedejo v ustrezni zakonodaji in v vzorčni pogodbi o delitvi raziskovanja in proizvodnje (Model Exploration and Production Sharing Contract), ki bo na zahtevo na voljo vsem zainteresiranim stranem na naslovu Ministrstva za trgovino, industrijo in turizem: Ministry of Commerce, Industry and Tourism, 1421 Nicosia, Ciper, telefonska številka: +357 22867111, številka telefaksa: +357 22375323, e-naslov: cdiomedous@dits.mof.gov.cy

|

11.2.2012 |

SL |

Uradni list Evropske unije |

C 38/29 |

Predhodna priglasitev koncentracije

(Zadeva COMP/M.6509 – GE/KGAL/Extresol-2)

Zadeva, primerna za obravnavo po poenostavljenem postopku

(Besedilo velja za EGP)

2012/C 38/12

|

1. |

Komisija je 3. februarja 2012 prejela priglasitev predlagane koncentracije v skladu s členom 4 Uredbe Sveta (ES) št. 139/2004 (1), s katero podjetji General Electric Company („GE“, ZDA) in KGAL GmbH & Co. KG („KGAL“, Nemčija) z nakupom delnic pridobita v smislu člena 3(1)(b) Uredbe o združitvah skupni posredni nadzor nad novoustanovljenim polno delujočim skupnim podjetjem („Extresol-2“, Španija). |

|

2. |

Poslovne dejavnosti zadevnih podjetij so:

|

|

3. |

Po predhodnem pregledu Komisija ugotavlja, da bi priglašena transakcija lahko spadala v področje uporabe Uredbe ES o združitvah. Vendar končna odločitev o tej točki še ni sprejeta. Na podlagi Obvestila Komisije o poenostavljenem postopku obravnave določenih koncentracij v okviru Uredbe ES o združitvah (2) je treba opozoriti, da je ta zadeva primerna za obravnavo po postopku iz Obvestila. |

|

4. |

Komisija zainteresirane tretje osebe poziva, naj ji predložijo svoje morebitne pripombe glede predlagane transakcije. Komisija mora prejeti pripombe najpozneje v 10 dneh po datumu te objave. Pripombe lahko pošljete Komisiji po telefaksu (+32 22964301), po elektronski pošti na naslov COMP-MERGER-REGISTRY@ec.europa.eu ali po pošti z navedbo sklicne številke COMP/M.6509 – GE/KGAL/Extresol-2 na naslov:

|

(1) UL L 24, 29.1.2004, str. 1 (Uredba ES o združitvah).