PRÍLOHA A

|

KAPITOLA 1 |

VŠEOBECNÉ CHARAKTERISTIKY A ZÁKLADNÉ PRINCÍPY |

VŠEOBECNÉ CHARAKTERISTIKY

Globalizácia

POUŽITIE ESA 2010

Rámec pre analýzu a politiku

Charakteristika pojmov ESA 2010

Klasifikácia podľa sektorov

Satelitné účty

ESA 2010 a SNA 2008

ESA 2010 a ESA 95

ZÁKLADNÉ PRINCÍPY ESA 2010 AKO SYSTÉMU

Štatistické jednotky a ich zoskupenia

Inštitucionálne jednotky a sektory

Miestne KAU a odvetvia

Rezidentské a nerezidentské jednotky, národná ekonomika a zahraničie

Toky a stavy

Toky

Transakcie

Vlastnosti transakcií

Interakcie verzus transakcie v rámci jednotky

Peňažné verzus nepeňažné transakcie

Transakcie s protihodnotou a bez nej

Preusporiadané transakcie

Presmerovanie

Rozdelenie

Určenie hlavného účastníka transakcie

Hraničné prípady

Ostatné zmeny aktív

Ostatné zmeny objemu aktív a pasív

Zisky a straty z držby

Stavy

Systém účtov a agregátov

Pravidlá účtovania

Terminológia pre dve strany účtov

Podvojné účtovanie/poštvorné účtovanie

Oceňovanie

Osobitné pravidlá oceňovania produktov

Oceňovanie v stálych cenách

Čas zaznamenania

Konsolidácia a očistenie

Konsolidácia

Očistenie

Účty, bilančné položky a agregáty

Postupnosť účtov

Účet výrobkov a služieb

Účet zahraničia

Bilančné položky

Agregáty

HDP: kľúčový agregát

Systém input-output tabuliek

Tabuľky dodávok a použitia

Symetrické input-output tabuľky

|

KAPITOLA 2 |

JEDNOTKY A ZOSKUPENIA JEDNOTIEK |

LIMITY NÁRODNEJ EKONOMIKY

INŠTITUCIONÁLNE JEDNOTKY

Ústredia a holdingové spoločnosti

Skupiny korporácií

Subjekty špeciálneho určenia

Kaptívne finančné inštitúcie

Umelé dcérske spoločnosti

Jednotky špeciálneho určenia vo verejnej správe

INŠTITUCIONÁLNE SEKTORY

Nefinančné korporácie (S.11)

Subsektor: verejné nefinančné korporácie (S.11001)

Subsektor: národné súkromné nefinančné korporácie (S.11002)

Subsektor: nefinančné korporácie pod zahraničnou kontrolou (S.11003)

Finančné korporácie (S.12)

Finanční sprostredkovatelia

Finančné pomocné inštitúcie

Iné finančné korporácie ako finanční sprostredkovatelia a finančné pomocné inštitúcie

Inštitucionálne jednotky zahrnuté do sektora finančných korporácií

Subsektory finančných korporácií

Spájanie subsektorov finančných korporácií

Podrobnejšie členenie subsektorov finančných korporácií na verejné, národné súkromné a finančné korporácie pod zahraničnou kontrolou

Centrálna banka (S.121)

Korporácie prijímajúce vklady okrem centrálnej banky (S.122)

Fondy peňažného trhu (S.123)

Iné investičné fondy ako fondy peňažného trhu (S.124)

Ostatní finanční sprostredkovatelia okrem poisťovacích korporácií a penzijných fondov (S.125)

Finančné korporácie osobitného účelu zapojené do sekuritizačných transakcií (financial vehicle corporations – FVC)

Obchodníci s cennými papiermi a derivátmi, finančné korporácie poskytujúce úvery a špecializované finančné korporácie

Finančné pomocné inštitúcie (S.126)

Kaptívne finančné inštitúcie a požičiavatelia peňazí (S.127)

Poisťovacie korporácie (S.128)

Penzijné fondy (S.129)

Verejná správa (S.13)

Ústredná štátna správa (okrem fondov sociálneho zabezpečenia) (S.1311)

Regionálna štátna správa (okrem fondov sociálneho zabezpečenia) (S.1312)

Miestna samospráva (okrem fondov sociálneho zabezpečenia) (S.1313)

Fondy sociálneho zabezpečenia (S.1314)

Domácnosti (S.14)

Zamestnávatelia a samostatne zárobkovo činné osoby (S.141 a S.142)

Zamestnanci (S.143)

Príjemcovia dôchodkov z majetku (S.1441)

Príjemcovia dávok dôchodkového zabezpečenia (S.1442)

Príjemcovia ostatných transferov (S.1443)

Neziskové inštitúcie slúžiace domácnostiam (S.15)

Zahraničie (S.2)

Sektorová klasifikácia výrobných jednotiek pre hlavné bežné právne formy vlastníctva

MIESTNE ČINNOSTNÉ JEDNOTKY A ODVETVIA

Miestna činnostná jednotka

Odvetvia

Klasifikácia odvetví

JEDNOTKY HOMOGÉNNEJ PRODUKCIE A HOMOGÉNNE ODVETVIA

Jednotka homogénnej produkcie

Homogénne odvetvie

|

KAPITOLA 3 |

TRANSAKCIE S PRODUKTMI A NEPRODUKOVANÝMI AKTÍVAMI |

TRANSAKCIE S PRODUKTMI VŠEOBECNE

VÝROBA A PRODUKCIA

Základné, vedľajšie a pomocné činnosti

Produkcia (P.1)

Inštitucionálne jednotky: rozlíšenie medzi trhovými, na vlastné konečné použitie a netrhovými

Čas zaznamenania a ocenenie produkcie

Produkty poľnohospodárstva, lesníctva a rybolovu (oddiel A)

Produkty priemyselnej výroby (oddiel C); stavebné práce (oddiel F)

Veľkoobchod a maloobchod; oprava motorových vozidiel a motocyklov (oddiel G)

Doprava a skladovanie (oddiel H)

Ubytovacie a stravovacie služby (oddiel I)

Finančné a poisťovacie služby (oddiel K): produkcia centrálnej banky

Finančné a poisťovacie služby (oddiel K): finančné služby vo všeobecnosti

Finančné služby poskytované za priamu platbu

Finančné služby zaplatené prostredníctvom prirážky k úrokovým sadzbám

Finančné služby pozostávajúce z nadobudnutia a predaja finančných aktív a pasív na finančných trhoch

Finančné služby poskytované v rámci poisťovacích a dôchodkových schém, ktorých činnosť sa financuje zvýšeným poistným a z výnosov z úspor

Realitné služby (oddiel L)

Odborné, vedecké a technické služby (oddiel M); administratívne a pomocné služby (oddiel N)

Služby verejnej správy a obrany, služby povinného sociálneho zabezpečenia (oddiel O)

Vzdelávacie služby (oddiel P); zdravotnícke služby a sociálna práca (oddiel Q)

Umelecké, zábavné a rekreačné služby (oddiel R); ostatné služby (oddiel S)

Súkromné domácnosti ako zamestnávatelia (oddiel T)

MEDZISPOTREBA (P.2)

Čas zaznamenania a ocenenie medzispotreby

KONEČNÁ SPOTREBA (P.3, P.4)

Výdavky na konečnú spotrebu (P.3)

Skutočná konečná spotreba (P.4)

Čas zaznamenania a ocenenie výdavkov na konečnú spotrebu

Čas zaznamenania a ocenenie skutočnej konečnej spotreby

TVORBA HRUBÉHO KAPITÁLU (P.5)

Tvorba hrubého fixného kapitálu (P.51g)

Čas zaznamenania a ocenenie tvorby hrubého fixného kapitálu

Spotreba fixného kapitálu (P.51C)

Zmena stavu zásob (P.52)

Čas zaznamenania a ocenenie zmeny stavu zásob

Nadobudnutie mínus úbytok cenností (P.53)

VÝVOZ A DOVOZ VÝROBKOV A SLUŽIEB (P.6 a P.7)

Vývoz a dovoz výrobkov (P.61 a P.71)

Vývoz a dovoz služieb (P.62 a P.72)

TRANSAKCIE S POUŽITÝMI VÝROBKAMI

NADOBUDNUTIE MÍNUS ÚBYTOK NEPRODUKOVANÝCH AKTÍV (NP)

|

KAPITOLA 4 |

ROZDEĽOVACIE TRANSAKCIE |

ODMENY ZAMESTNANCOV (D.1)

Mzdy a platy (D.11)

Mzdy a platy v hotovosti

Mzdy a platy v naturáliách

Sociálne príspevky zamestnávateľov (D.12)

Skutočné sociálne príspevky zamestnávateľov (D.121)

Imputované sociálne príspevky zamestnávateľov (D.122)

DANE Z PRODUKCIE A DOVOZU (D.2)

Dane z produktov (D.21)

Dane typu dane z pridanej hodnoty (DPH) (D.211)

Dane z dovozu a dovozné clá okrem DPH (D.212)

Dane z produktov okrem DPH a daní z dovozu (D.214)

Ostatné dane z produkcie (D.29)

Dane z produkcie a dovozu platené inštitúciám Európskej únie

Dane z produkcie a dovozu: čas zaznamenania a zaznamenávané sumy

SUBVENCIE (D.3)

Subvencie na produkty (D.31)

Subvencie na dovoz (D.311)

Ostatné subvencie na produkty (D.319)

Ostatné subvencie na produkciu (D.39)

DÔCHODKY Z MAJETKU (D.4)

Úroky (D.41)

Úroky z vkladov a pôžičiek

Úroky z dlhových cenných papierov

Úroky zo zmeniek a podobných krátkodobých nástrojov

Úroky z dlhopisov a obligácií

Úrokové swapy a dohody o budúcich úrokových sadzbách

Úroky z finančného lízingu

Ostatné úroky

Čas zaznamenania

Rozdelené dôchodky korporácií (D.42)

Dividendy (D.421)

Výbery z dôchodkov kvázikorporácií (D.422)

Reinvestované zisky z priamych zahraničných investícií (D.43)

Ostatné investičné dôchodky (D.44)

Investičné dôchodky patriace držiteľom poistiek (D.441)

Investičné dôchodky splatné pri nároku na dôchodok (D.442)

Investičné dôchodky patriace akcionárom fondov kolektívneho investovania (D.443)

Renta (D.45)

Renta z pôdy

Renta z podzemných zdrojov

BEŽNÉ DANE Z DÔCHODKOV, MAJETKU ATĎ. (D.5)

Dane z dôchodkov (D.51)

Ostatné bežné dane (D.59)

SOCIÁLNE PRÍSPEVKY A DÁVKY (D.6)

Čisté sociálne príspevky (D.61)

Skutočné sociálne príspevky zamestnávateľov (D.611)

Imputované sociálne príspevky zamestnávateľov (D.612)

Skutočné sociálne príspevky domácností (D.613)

Doplnkové sociálne príspevky domácností (D.614)

Sociálne dávky okrem naturálnych sociálnych transferov (D.62)

Peňažné dávky sociálneho zabezpečenia (D.621)

Ostatné dávky sociálneho poistenia (D.622)

Peňažné dávky sociálnej podpory (D.623)

Naturálne sociálne transfery (D.63)

Naturálne sociálne transfery – netrhová produkcia verejnej správy a NZISD (D.631)

Naturálne sociálne transfery – trhová produkcia nakúpená verejnou správou a NZISD (D.632)

OSTATNÉ BEŽNÉ TRANSFERY (D.7)

Čisté poistné neživotného poistenia (D.71)

Nároky z neživotného poistenia (D.72)

Bežné transfery v rámci verejnej správy (D.73)

Bežná medzinárodná spolupráca (D.74)

Rôzne bežné transfery (D.75)

Bežné transfery NZISD (D.751)

Bežné transfery medzi domácnosťami (D.752)

Ostatné rôzne bežné transfery (D.759)

Pokuty a penále

Lotérie a stávkové hry

Platby odškodného

Vlastné zdroje EÚ založené na DPH a HND (D.76)

ÚPRAVY VYPLÝVAJÚCE ZO ZMENY NÁROKU NA DÔCHODOK (D.8)

KAPITÁLOVÉ TRANSFERY (D.9)

Dane z kapitálu (D.91)

Investičné dotácie (D.92)

Ostatné kapitálové transfery (D.99)

ZAMESTNANECKÉ OPCIE NA AKCIE

|

KAPITOLA 5 |

FINANČNÉ TRANSAKCIE |

VŠEOBECNÉ CHARAKTERISTIKY FINANČNÝCH TRANSAKCIÍ

Finančné aktíva, finančné pohľadávky a záväzky

Podmienené aktíva a podmienené pasíva

Kategórie finančných aktív a pasív

Súvahové účty, finančný účet a ostatné toky

Oceňovanie

Zaznamenávanie v čistej a hrubej hodnote

Konsolidácia

Očistenie

Účtovné pravidlá pre finančné transakcie

Finančná transakcia so zodpovedajúcou súvzťažnou transakciou vo forme bežného alebo kapitálového transferu

Finančná transakcia so súvzťažnou transakciou vo forme dôchodku z majetku

Čas zaznamenania

Finančný účet od koho komu

PODROBNÁ KLASIFIKÁCIA FINANČNÝCH TRANSAKCIÍ PODĽA KATEGÓRIE

Menové zlato a zvláštne práva čerpania (F.1)

Menové zlato (F.11)

ZPČ (F.12)

Obeživo a vklady (F.2)

Obeživo (F.21)

Vklady (F.22 a F.29)

Prevoditeľné vklady (F.22)

Ostatné vklady (F.29)

Dlhové cenné papiere (F.3)

Hlavné znaky dlhových cenných papierov

Klasifikácia podľa pôvodnej splatnosti a meny

Klasifikácia podľa druhu úrokovej sadzby

Dlhové cenné papiere s pevnou úrokovou sadzbou

Dlhové cenné papiere s pohyblivou úrokovou sadzbou

Dlhové cenné papiere so zmiešanou úrokovou sadzbou

Súkromné emisie

Sekuritizácia

Kryté dlhopisy

Pôžičky (F.4)

Hlavné charakteristiky pôžičiek

Klasifikácia pôžičiek podľa pôvodnej splatnosti, meny a účelu

Rozdiel medzi transakciami s pôžičkami a transakciami s vkladmi

Rozdiel medzi transakciami s pôžičkami a transakciami s dlhovými cennými papiermi

Rozlišovanie medzi transakciami s pôžičkami, obchodnými úvermi a obchodnými zmenkami

Dohody o požičaní a spätnej kúpe cenných papierov

Finančný lízing

Iné druhy pôžičiek

Finančné aktíva, ktoré nie sú zahrnuté do kategórie pôžičiek

Majetkové účasti a akcie alebo podielové listy investičných fondov (F.5)

Majetkové účasti (F.51)

Potvrdenia o úschove

Kótované akcie (F.511)

Nekótované akcie (F.512)

Prvá verejná ponuka, kótovanie, skončenie obchodovania na burze a odkúpenie akcií

Finančné aktíva, ktoré nie sú majetkovými cennými papiermi

Ostatné majetkové účasti (F.519)

Oceňovanie transakcií s majetkovou účasťou

Akcie alebo podielové listy investičných fondov (F.52)

Akcie alebo podielové listy FPT (F.521)

Iné akcie alebo podielové listy investičných fondov ako akcie/podielové listy FPT (F.522)

Oceňovanie transakcií s akciami alebo podielovými listami investičných fondov

Poistné, penzijné a štandardizované schémy záruk (F.6)

Technické rezervy neživotného poistenia (F.61)

Nároky na životné poistenie a anuitu (F.62)

Nároky na dôchodok (F.63)

Podmienené nároky na dôchodok

Nároky penzijných fondov voči manažérom penzijných fondov (F.64)

Nároky na nepenzijné dávky (F.65)

Rezervy na uplatnenie štandardizovaných záruk (F.66)

Štandardizované záruky a jednorazové záruky

Finančné deriváty a zamestnanecké opcie na akcie (F.7)

Finančné deriváty (F.71)

Opcie

Forwardy

Opcie v porovnaní s forwardmi

Swapy

Dohody o budúcej úrokovej sadzbe (FRA)

Kreditné deriváty

Swapy na kreditné zlyhanie

Finančné nástroje, ktoré nie sú zahrnuté vo finančných derivátoch

Zamestnanecké opcie na akcie (F.72)

Oceňovanie transakcií s finančnými derivátmi a zamestnaneckými opciami na akcie

Ostatné pohľadávky/záväzky (F8)

Obchodné úvery a preddavky (F.81)

Ostatné pohľadávky/záväzky okrem obchodných úverov a preddavkov (F.89)

|

PRÍLOHA 5.1 — |

KLASIFIKÁCIA FINANČNÝCH TRANSAKCIÍ |

Klasifikácia finančných transakcií podľa kategórie

Klasifikácia finančných transakcií podľa obchodovateľnosti

Štruktúrované cenné papiere

Klasifikácia finančných transakcií podľa druhu dôchodku

Klasifikácia finančných transakcií podľa druhu úrokovej sadzby

Klasifikácia finančných transakcií podľa splatnosti

Krátkodobá a dlhodobá splatnosť

Pôvodná splatnosť a zostávajúca lehota do splatnosti

Klasifikácia finančných transakcií podľa meny

Peňažné agregáty

|

KAPITOLA 6 |

OSTATNÉ TOKY |

ÚVOD

OSTATNÉ ZMENY AKTÍV A PASÍV

Ostatné zmeny objemu aktív a pasív (K.1 až K.6)

Ekonomický vznik aktív (K.1)

Ekonomický zánik neprodukovaných aktív (K.2)

Straty spôsobené živelnými pohromami (K.3)

Konfiškácia majetku bez náhrady (K.4)

Ostatné zmeny objemu, inde nezahrnuté (K.5)

Zmeny klasifikácie (K.6)

Zmeny sektorovej klasifikácie a štruktúry inštitucionálnych jednotiek (K.61)

Zmeny klasifikácie aktív a pasív (K.62)

Nominálne zisky a straty z držby (K.7)

Neutrálne zisky a straty z držby (K.71)

Reálne zisky a straty z držby (K.72)

Zisky a straty z držby podľa typov finančného aktíva a pasíva

Menové zlato a zvláštne práva čerpania (ZPČ) (AF.1)

Obeživo a vklady (AF.2)

Dlhové cenné papiere (AF.3)

Pôžičky (AF.4)

Majetkové účasti a akcie alebo podielové listy investičných fondov (AF.5)

Poistné, penzijné a štandardizované schémy záruk (AF.6)

Finančné deriváty a zamestnanecké opcie na akcie (AF.7)

Ostatné pohľadávky/záväzky (AF.8)

Aktíva denominované v cudzej mene

|

KAPITOLA 7 |

SÚVAHY |

TYPY AKTÍV A PASÍV

Definícia aktíva

VYLÚČENIE Z OKRUHU AKTÍV A PASÍV

KATEGÓRIE AKTÍV A PASÍV

Produkované nefinančné aktíva (AN.1)

Neprodukované nefinančné aktíva (AN.2)

Finančné aktíva a pasíva (AF)

OCEŇOVANIE POLOŽIEK V SÚVAHÁCH

Všeobecné zásady oceňovania

NEFINANČNÉ AKTÍVA (AN)

Produkované nefinančné aktíva (AN.1)

Fixné aktíva (AN.11)

Produkty duševného vlastníctva (AN.117)

Náklady na prevod vlastníctva neprodukovaných aktív (AN.116)

Zásoby (AN.12)

Cennosti (AN.13)

Neprodukované nefinančné aktíva (AN.2)

Prírodné zdroje (AN.21)

Pôda (AN.211)

Nerastné a energetické zásoby (AN.212)

Ostatné prírodné aktíva (AN.213, AN.214 a AN.215)

Zmluvy, lízingy a licencie (AN.22)

Nákupy mínus tržby z predaja goodwillu a marketingových aktív (AN.23)

FINANČNÉ AKTÍVA A PASÍVA (AF)

Menové zlato a zvláštne práva čerpania (ZPČ) (AF.1)

Obeživo a vklady (AF.2)

Dlhové cenné papiere (AF.3)

Pôžičky (AF.4)

Majetkové účasti a akcie/podielové listy investičných fondov (AF.5)

Poistné, penzijné a štandardizované schémy záruk (AF.6)

Finančné deriváty a zamestnanecké opcie na akcie (AF.7)

Ostatné pohľadávky/záväzky (AF.8)

FINANČNÉ SÚVAHY

INFORMATÍVNE POLOŽKY

Predmety dlhodobej spotreby (AN.m)

Priame zahraničné investície (AF.m1)

Klasifikované úvery (AF.m2)

Zaznamenávanie klasifikovaných úverov

|

PRÍLOHA 7.1 |

SÚHRN JEDNOTLIVÝCH KATEGÓRIÍ AKTÍV |

|

PRÍLOHA 7.2 |

PREHĽAD POLOŽIEK OD POČIATOČNEJ SÚVAHY PO KONEČNÚ SÚVAHU |

|

KAPITOLA 8 |

POSTUPNOSŤ ÚČTOV |

ÚVOD

Postupnosť účtov

POSTUPNOSŤ ÚČTOV

Bežné účty

Účet produkcie (I)

Účet rozdelenia a účet použitia dôchodkov (II)

Účty prvotného rozdelenia dôchodkov (II.1)

Účet tvorby dôchodkov (II.1.1)

Účet rozdelenia prvotných dôchodkov (II.1.2)

Účet podnikateľských dôchodkov (II.1.2.1)

Účet rozdelenia ostatných prvotných dôchodkov (II.1.2.2)

Účet druhotného rozdelenia dôchodkov (II.2)

Účet prerozdelenia naturálnych dôchodkov (II.3)

Účet použitia dôchodkov (II.4)

Účet použitia disponibilného dôchodku (II.4.1)

Účet použitia upraveného disponibilného dôchodku (II.4.2)

Účty akumulácie (III)

Kapitálový účet (III.1)

Účet zmien čistého majetku v dôsledku úspor a kapitálových transferov (III.1.1)

Účet nadobudnutia nefinančných aktív (III.1.2)

Finančný účet (III.2)

Účet ostatných zmien aktív (III.3)

Účet ostatných zmien objemu aktív (III.3.1)

Účet precenenia (III.3.2)

Účet neutrálnych ziskov a strát z držby (III.3.2.1)

Účet reálnych ziskov a strát z držby (III.3.2.2)

Súvahy (IV)

Počiatočná súvaha (IV.1)

Zmeny v súvahe (IV.2)

Konečná súvaha (IV.3)

ÚČTY ZAHRANIČIA (V)

Bežné účty

Účet výrobkov a služieb zahraničia (V.I)

Účet prvotných dôchodkov a bežných transferov (V.II)

Účty akumulácie zahraničia (V.III)

Kapitálový účet (V.III.1)

Finančný účet (V.III.2)

Účet ostatných zmien aktív (V.III.3)

Súvahy (V.IV)

ÚČET VÝROBKOV A SLUŽIEB (0)

INTEGROVANÉ EKONOMICKÉ ÚČTY

AGREGOVANÉ UKAZOVATELE

Hrubý domáci produkt v trhových cenách (HDP)

Prevádzkový prebytok za celú ekonomiku

Zmiešané dôchodky za celú ekonomiku

Podnikateľské dôchodky za celú ekonomiku

Národný dôchodok (v trhových cenách)

Národný disponibilný dôchodok

Úspory

Saldo bežných transakcií so zahraničím

Čisté pôžičky poskytnuté ca la (+) alebo prijaté (–) za celú ekonomiku

Čistý majetok za celú ekonomiku

Výdavky a príjmy verejnej správy

|

KAPITOLA 9 |

TABUĽKY DODÁVOK A POUŽITIA A SYSTÉM INPUT-OUTPUT TABULIEK |

ÚVOD

OPIS

ŠTATISTICKÝ NÁSTROJ

ANALYTICKÝ NÁSTROJ

PODROBNEJŠÍ POHĽAD NA TABUĽKY DODÁVOK A POUŽITIA

Klasifikácie

Princípy oceňovania

Obchodné a dopravné marže

Dane z produkcie po odpočítaní subvencií na produkciu a dovoz

Ostatné základné pojmy

Doplňujúce informácie

ZDROJE ÚDAJOV A BILANCOVANIE

ANALYTICKÝ NÁSTROJ A ZOVŠEOBECNENIE

|

KAPITOLA 10 |

MERANIA CIEN A OBJEMU |

ROZSAH PÔSOBNOSTI CENOVÝCH A OBJEMOVÝCH INDEXOV V SYSTÉME NÁRODNÝH ÚČTOV

Integrovaný systém cenových a objemových indexov

Iné cenové a objemové indexy

VŠEOBECNÉ ZÁSADY MERANIA CENOVÝCH A OBJEMOVÝCH INDEXOV

Vymedzenie cien a objemov trhových produktov

Kvalita, cena a homogénne produkty

Ceny a objem

Nové produkty

Zásady pre netrhové služby

Zásady pre pridanú hodnotu a HDP

ŠPECIFICKÉ PROBLÉMY PRI UPLATŇOVANÍ ZÁSAD

Dane a subvencie na produkty a vývoz

Ostatné dane a subvencie na produkciu

Spotreba fixného kapitálu

Odmeny zamestnancov

Stavy vyrobených fixných aktív a stavy zásob

MERANIA REÁLNEHO DÔCHODKU ZA CELÚ EKONOMIKU

MEDZINÁRODNÉ CENOVÉ A OBJEMOVÉ INDEXY

|

KAPITOLA 11 |

OBYVATEĽSTVO A PRACOVNÉ VSTUPY |

CELKOVÝ POČET OBYVATEĽOV

EKONOMICKY AKTÍVNE OBYVATEĽSTVO

ZAMESTNANOSŤ

Zamestnanci

Samostatne zárobkovo činné osoby

Zamestnanosť a príslušnosť k ekonomickému územiu

NEZAMESTNANOSŤ

PRACOVNÉ MIESTA

Pracovné miesta a príslušnosť k ekonomickému územiu

NEZAZNAMENANÁ EKONOMIKA

CELKOVÝ POČET ODPRACOVANÝCH HODÍN

Spresnenie skutočne odpracovaných hodín

EKVIVALENT PLNÉHO PRACOVNÉHO ČASU

PRACOVNÝ VSTUP ZAMESTNANCA V STÁLEJ ODMENE

MERANIE PRODUKTIVITY

|

KAPITOLA 12 |

ŠTVRŤROČNÉ NÁRODNÉ ÚČTY |

ÚVOD

ŠPECIFICKÉ CHARAKTERISTIKY ŠTVRŤROČNÝCH NÁRODNÝCH ÚČTOV

Čas zaznamenávania

Nedokončená výroba

Činnosti sústredené do určitých období v roku

Zriedkavé platby

Rýchle odhady

Bilancovanie a benchmarking štvrťročných národných účtov

Bilancovanie

Konzistentnosť medzi štvrťročnými a ročnými účtami ‒ benchmarking

Reťazenie cenových a objemových zmien

Sezónne a kalendárne očistenie

Poradie zostavovania sezónne očistených reťazových objemových mier

|

KAPITOLA 13 |

REGIONÁLNE ÚČTY |

ÚVOD

ÚZEMIE REGIÓNU

JEDNOTKY A REGIONÁLNE ÚČTY

Inštitucionálne jednotky

Miestne činnostné jednotky a regionálne produkčné činnosti podľa odvetví

METÓDY REGIONALIZÁCIE

AGREGÁTY VÝROBNÝCH ČINNOSTÍ

Hrubá pridaná hodnota a hrubý domáci produkt podľa regiónov

Rozdelenie FISIM podľa spotrebiteľských odvetví

Zamestnanosť

Odmeny zamestnancov

Prechod z regionálnej HPH na regionálny HDP

Tempá rastu objemu regionálnej HPH

REGIONÁLNE ÚČTY DÔCHODKOV DOMÁCNOSTÍ

|

KAPITOLA 14 |

NEPRIAMO MERANÉ SLUŽBY FINANČNÉHO SPROSTREDKOVANIA (FISIM) |

POJEM SLUŽIEB FISIM A VPLYV ICH ALOKÁCIE PODĽA POUŽITIA NA HLAVNÉ AGREGÁTY

VÝPOČET PRODUKCIE FISIM ZA SEKTORY S.122 A S.125

Požadované štatistické údaje

Referenčné sadzby

Interná referenčná sadzba

Externé referenčné sadzby

Podrobné členenie FISIM podľa inštitucionálnych sektorov

Členenie FISIM alokovaného domácnostiam na medzispotrebu a konečnú spotrebu

VÝPOČET DOVOZU FISIM

FISIM V OBJEMOVOM VYJADRENÍ

VÝPOČET FISIM PODĽA ODVETVÍ

PRODUKCIA CENTRÁLNEJ BANKY

|

KAPITOLA 15 |

ZMLUVY, LÍZINGY A LICENCIE |

ÚVOD

ROZDIEL MEDZI OPERATÍVNYM LÍZINGOM, LÍZINGOM ZDROJOV A FINANČNÝM LÍZINGOM

Operatívne lízingy

Finančné lízingy

Lízingy zdrojov

Povolenia na využívanie prírodného zdroja

Povolenia na výkon špecifických činností

Verejno-súkromné partnerstvá

Zmluvy o koncesiách na poskytovanie služieb

Obchodovateľné operatívne lízingy (AN.221)

Výhradný nárok na budúce výrobky a služby (AN.224)

|

KAPITOLA 16 |

POISTENIE |

ÚVOD

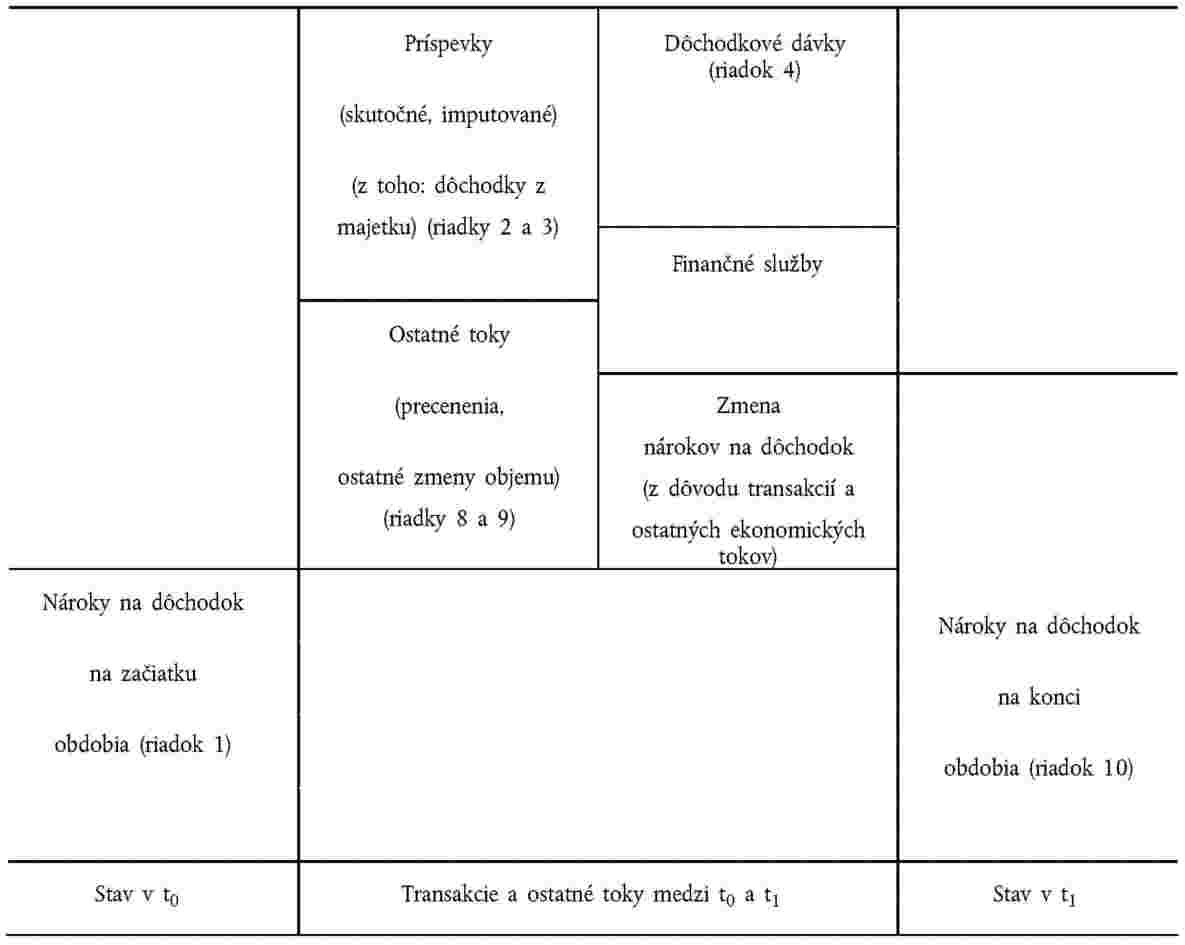

Priame poistenie

Zaistenie

Zapojené jednotky

PRODUKCIA PRIAMEHO POISTENIA

Prijaté poistné

Doplnkové poistné

Upravené vzniknuté poistné nároky a splatné dávky

Upravené vzniknuté poistné nároky z neživotného poistenia

Splatné dávky životného poistenia

Poistno-technické rezervy

Definícia produkcie poistenia

Neživotné poistenie

Životné poistenie

Zaistenie

TRANSAKCIE V SÚVISLOSTI S NEŽIVOTNÝM POISTENÍM

Rozdelenie produkcie poistenia medzi používateľov

Poisťovacie služby poskytované do zahraničia a zo zahraničia

Účtovné položky

TRANSAKCIE ŽIVOTNÉHO POISTENIA

TRANSAKCIE V SÚVISLOSTI SO ZAISTENÍM

TRANSAKCIE V SÚVISLOSTI S POMOCNÝMI POISŤOVACÍMI INŠTITÚCIAMI

ANUITY

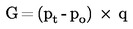

ZAZNAMENÁVANIE NÁROKOV Z NEŽIVOTNÉHO POISTENIA

Spôsob zaznamenania upravených poistných nárokov

Spôsob zaznamenania strát spôsobených živelnými pohromami

|

KAPITOLA 17 |

SOCIÁLNE POISTENIE VRÁTANE DÔCHODKOV |

ÚVOD

Systémy sociálneho poistenia, sociálna pomoc a individuálne poistné zmluvy

Sociálne dávky

Sociálne dávky poskytované verejnou správou

Sociálne dávky poskytované inými inštitucionálnymi jednotkami

Dôchodky a iné formy dávok

DÁVKY SOCIÁLNEHO POISTENIA OKREM DÔCHODKOV

Systémy sociálneho zabezpečenia okrem dôchodkových systémov

Ostatné schémy sociálneho poistenia súvisiace so zamestnaním

Zaznamenávanie stavov a tokov podľa druhu nepenzijného systému sociálneho poistenia

Systémy sociálneho zabezpečenia

Ostatné nepenzijné schémy sociálneho poistenia súvisiace so zamestnaním

DÔCHODKY

Typy dôchodkových systémov

Dôchodkové systémy sociálneho zabezpečenia

Ostatné dôchodkové schémy súvisiace so zamestnaním

Príspevkovo definované schémy

Dávkovo definované schémy

Fiktívne príspevkovo definované schémy a zmiešané schémy

Porovnanie dávkovo definovaných schém s príspevkovo definovanými schémami

Správca penzijných fondov, manažér penzijných fondov, penzijný fond a dôchodková schéma viacerých zamestnávateľov

Zaznamenávanie stavov a tokov podľa druhu dôchodkového systému sociálneho poistenia

Transakcie v prípade dôchodkových systémov sociálneho zabezpečenia

Transakcie v prípade ostatných dôchodkových schém súvisiacich so zamestnaním

Transakcie v prípade príspevkovo definovaných dôchodkových schém

Ostatné toky týkajúce sa príspevkovo definovaných dôchodkových schém

Transakcie v prípade dávkovo definovaných dôchodkových schém

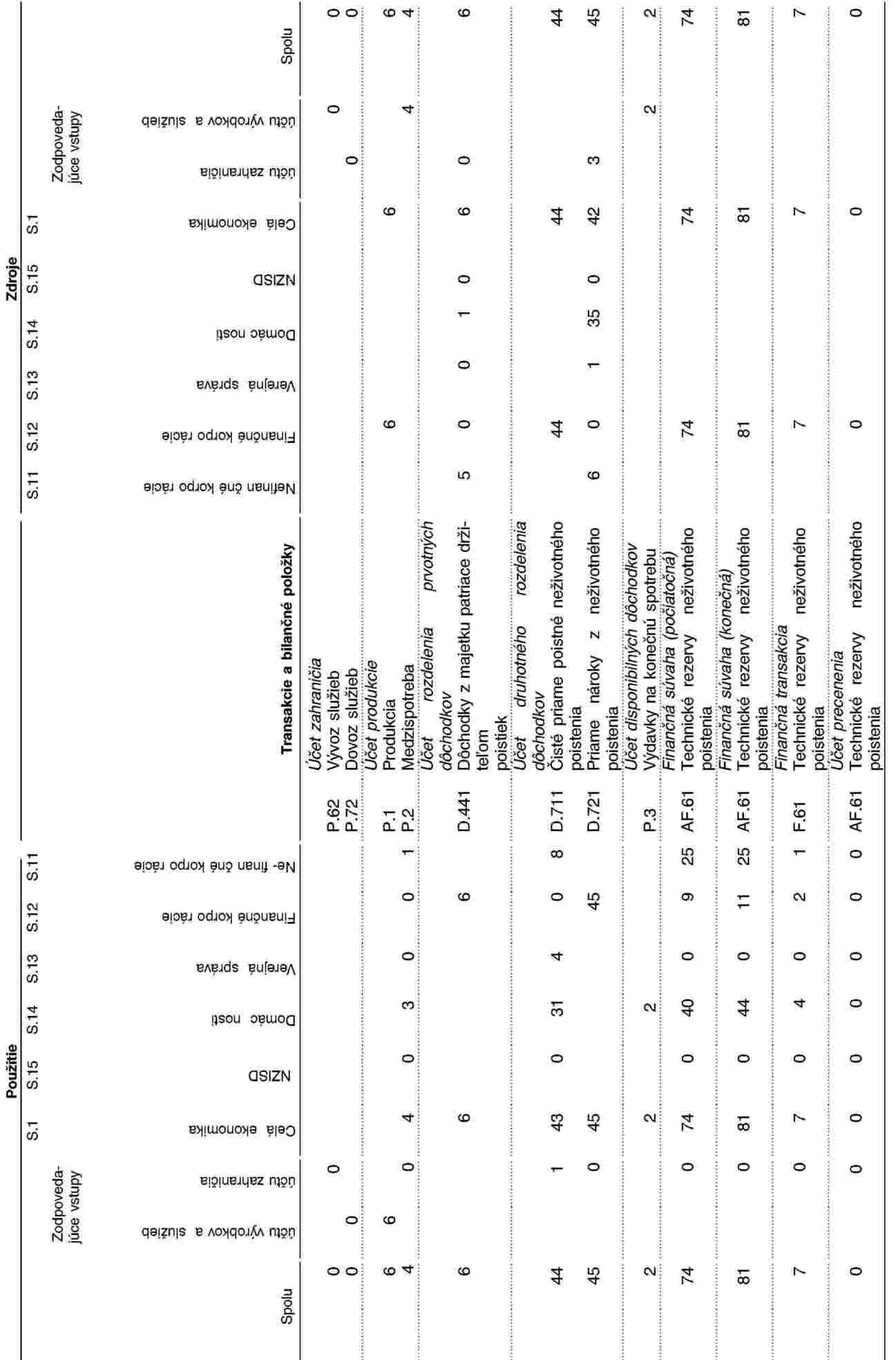

DOPLNKOVÁ TABUĽKA O NÁROKOCH NA DÔCHODOK, KTORÉ K DANÉMU DÁTUMU VZNIKLI V SOCIÁLNOM POISTENÍ

Štruktúra doplnkovej tabuľky

Stĺpce tabuľky

Riadky tabuľky

Počiatočné a konečné súvahy

Zmeny nárokov na dôchodok z dôvodu transakcií

Zmeny nárokov na dôchodok z dôvodu ostatných ekonomických tokov

Súvisiace ukazovatele

Poistno-matematické predpoklady

Časovo rozlíšené nároky

Diskontná sadzba

Rast miezd

Demografické predpoklady

|

KAPITOLA 18 |

ÚČTY ZAHRANIČIA |

ÚVOD

EKONOMICKÉ ÚZEMIE

Príslušnosť k ekonomickému územiu

INŠTITUCIONÁLNE JEDNOTKY

POBOČKY AKO POJEM POUŽÍVANÝ NA MEDZINÁRODNÝCH ÚČTOCH PLATOBNEJ BILANCIE

FIKTÍVNE REZIDENTSKÉ JEDNOTKY

PODNIKY PÔSOBIACE NA VIACERÝCH ÚZEMIACH

GEOGRAFICKÉ ČLENENIE

MEDZINÁRODNÉ ÚČTY PLATOBNEJ BILANCIE

BILANČNÉ POLOŽKY NA BEŽNÝCH ÚČTOCH MEDZINÁRODNÝCH ÚČTOV

ÚČTY SEKTORA ZAHRANIČIA A ICH VZŤAH K MEDZINÁRODNÝM ÚČTOM PLATOBNEJ BILANCIE

Účet výrobkov a služieb zahraničia

Oceňovanie

Výrobky na spracovanie

Merchanting

Výrobky, ktoré sú predmetom merchantingu

Dovoz a vývoz FISIM

Účet prvotných a druhotných dôchodkov zahraničia

Účet prvotných dôchodkov

Dôchodky z priamych investícií

Účet druhotných dôchodkov (bežné transfery) BPM 6

Kapitálový účet zahraničia

Finančný účet zahraničia a medzinárodná investičná pozícia (IIP)

SÚVAHY SEKTORA ZAHRANIČIA

|

KAPITOLA 19 |

EURÓPSKE ÚČTY |

ÚVOD

OD NÁRODNÝCH ÚČTOV K EURÓPSKYM ÚČTOM

Prevod údajov vyjadrených v rôznych menách

Európske inštitúcie

Účet zahraničia

Bilancovanie transakcií

Meranie cien a objemu

Súvahy

Medzisektorové matice

|

PRÍLOHA 19.1 – |

ÚČTY EURÓPSKYCH INŠTITÚCIÍ |

Zdroje

Použitie

Konsolidácia

|

KAPITOLA 20 |

ÚČTY VEREJNEJ SPRÁVY |

ÚVOD

DEFINÍCIA SEKTORA VEREJNEJ SPRÁVY

Identifikovanie jednotiek v sektore verejnej správy

Jednotky verejnej správy

Neziskové inštitúcie zaradené do sektora verejnej správy

Ostatné jednotky verejnej správy

Verejná kontrola

Rozlíšenie medzi trhovým a netrhovým

Pojem ekonomicky významné ceny

Kritériá týkajúce sa nákupcu produkcie od verejného výrobcu

Produkcia sa predáva najmä korporáciám a domácnostiam

Produkcia sa predáva len verejnej správe

Produkcia sa predáva verejnej správe a iným

Posudzovanie kritéria trhový/netrhový

Finančné sprostredkovanie a vymedzenie verejnej správy

Hraničné prípady

Ústredia verejných orgánov

Penzijné fondy

Kvázikorporácie

Reštrukturalizačné agentúry

Privatizačné agentúry

Konsolidačné agentúry

Účelovo zriadené jednotky

Spoločné podniky

Agentúry trhovej regulácie

Nadnárodné orgány

Subsektory verejnej správy

Ústredná štátna správa

Regionálna štátna správa

Miestna samospráva

Fondy sociálneho zabezpečenia

PREZENTÁCIA VLÁDNEJ FINANČNEJ ŠTATISTIKY

Rámec

Príjmy

Dane a sociálne príspevky

Tržby

Ostatné príjmy

Výdavky

Odmeny zamestnancov a medzispotreba

Výdavky na sociálne dávky

Úroky

Ostatné bežné výdavky

Kapitálové výdavky

Prepojenie s výdavkami na konečnú spotrebu (P.3)

Výdavky verejnej správy podľa účelu (COFOG)

Bilančné položky

Čisté pôžičky poskytnuté/prijaté (B.9)

Zmeny čistého majetku v dôsledku úspor a kapitálových transferov (B.101)

Financovanie

Transakcie s aktívami

Transakcie s pasívami

Ostatné ekonomické toky

Účet precenenia

Účet ostatných zmien objemu aktív

Súvahy

Konsolidácia

ÚČTOVNÉ PROBLÉMY TÝKAJÚCE SA VEREJNEJ SPRÁVY

Daňové príjmy

Charakter daňových príjmov

Daňové úvery

Zaznamenávané sumy

Nevymožiteľné sumy

Čas zaznamenávania

Akruálne zaznamenávanie

Akruálne zaznamenávanie daní

Úroky

Dlhopisy s disážiom a dlhopisy s nulovým kupónom

Cenné papiere viazané na index

Finančné deriváty

Súdne rozhodnutia

Vojenské výdavky

Vzťahy verejnej správy s verejnými korporáciami

Investície do základného imania verejných korporácií a rozdelenie ziskov

Investície do základného imania

Kapitálové injekcie

Subvencie a kapitálové injekcie

Pravidlá uplatňujúce sa v osobitných situáciách

Fiškálne operácie

Rozdeľovanie zisku v prípade verejných korporácií

Dividendy alebo výber majetkových účastí

Dane alebo výber majetkových účastí

Privatizácia a znárodnenie

Privatizácia

Nepriame privatizácie

Znárodnenie

Transakcie s centrálnou bankou

Reštrukturalizácie, fúzie a zmeny klasifikácie

Dlhové operácie

Prevzatie dlhu, zrušenie dlhu a odpísanie dlhu

Prevzatie a zrušenie dlhu

Prevzatie dlhu s transferom nefinančných aktív

Odpísanie alebo zníženie hodnoty dlhu

Iný druh reštrukturalizácie dlhu

Odkúpenie dlhu za vyššiu hodnotu než je trhová hodnota

Anulovanie a záchranné opatrenia

Záruky na dlh

Záruky podobné derivátom

Štandardizované záruky

Jednorazové záruky

Sekuritizácia

Definícia

Kritériá, podľa ktorých sa uznáva predaj

Zaznamenávanie tokov

Ostatné aspekty

Penzijné záväzky

Paušálne platby

Verejno-súkromné partnerstvá

Rozsah verejno-súkromných partnerstiev

Ekonomické vlastníctvo a alokácia aktíva

Účtovné problémy

Transakcie s medzinárodnými a nadnárodnými organizáciami

Rozvojová pomoc

VEREJNÝ SEKTOR

Kontrola verejného sektora

Centrálne banky

Verejné kvázikorporácie

Účelovo zriadené jednotky a nerezidentské jednotky

Spoločné podniky

|

KAPITOLA 21 |

VZŤAHY MEDZI PODNIKOVÝMI ÚČTAMI A NÁRODNÝMI ÚČTAMI A MERANIE ČINNOSTI PODNIKOV |

NIEKTORÉ ŠPECIFICKÉ PRAVIDLÁ A METÓDY PODNIKOVÉHO ÚČTOVNÍCTVA

Čas zaznamenania

Účtovanie na základe podvojných/poštvorných zápisov

Oceňovanie

Výkaz ziskov a strát a súvaha

NÁRODNÉ ÚČTY A PODNIKOVÉ ÚČTY: PRAKTICKÉ OTÁZKY

PREVOD PODNIKOVÝCH ÚČTOV NA NÁRODNÉ ÚČTY: PRÍKLAD NEFINANČNÝCH PODNIKOV

Koncepčné úpravy

Úpravy na dosiahnutie súladu s účtami ostatných sektorov

Príklady úprav na zabezpečenie úplnosti

ŠPECIFICKÉ OTÁZKY

Zisky/straty z držby

Globalizácia

Fúzie a akvizície

|

KAPITOLA 22 |

SATELITNÉ ÚČTY |

ÚVOD

Funkčné klasifikácie

HLAVNÉ VLASTNOSTI SATELITNÝCH ÚČTOV

Funkčné satelitné účty

Špeciálne sektorové účty

Zahrnutie nepeňažných údajov

Ďalšie podrobnosti a doplňujúce pojmy

Rôzne základné pojmy

Používanie modelovania a zahrnutie experimentálnych výsledkov

Vytváranie a zostavovanie satelitných účtov

DEVÄŤ ŠPECIFICKÝCH SATELITNÝCH ÚČTOV

Poľnohospodárske účty

Environmentálne účty

Účty zdravotníctva

Účty produkcie domácností

Účty práce a SAM

Účty produktivity a rastu

Účty výskumu a vývoja

Účty sociálnej ochrany

Satelitné účty cestovného ruchu

|

KAPITOLA 23 |

KLASIFIKÁCIE |

ÚVOD

KLASIFIKÁCIA INŠTITUCIONÁLNYCH SEKTOROV (S)

KLASIFIKÁCIA TRANSAKCIÍ A OSTATNÝCH TOKOV

Transakcie s produktmi (P)

Transakcie s neprodukovanými nefinančnými aktívami (kódy NP)

Rozdeľovacie transakcie (D)

Bežné transfery v hotovosti a v naturáliách (D.5 – D.8)

Transakcie s finančnými aktívami a pasívami (F)

Ostatné zmeny v aktívach (K)

KLASIFIKÁCIA BILANČNÝCH POLOŽIEK A ČISTÉHO MAJETKU (B)

KLASIFIKÁCIA POLOŽIEK SÚVAHY (L)

KLASIFIKÁCIA AKTÍV (A)

Nefinančné aktíva (AN)

Finančné aktíva (AF)

KLASIFIKÁCIA DOPLNKOVÝCH POLOŽIEK

Klasifikované úvery

Kapitálové služby

Tabuľka dôchodkov

Predmety dlhodobej spotreby

Priame zahraničné investície

Podmienené pozície

Obeživo a vklady

Klasifikácia dlhových cenných papierov podľa zostávajúcej splatnosti

Kótované a nekótované dlhové cenné papiere

Dlhodobé pôžičky so zostávajúcou splatnosťou menej ako jeden rok a dlhodobé pôžičky zaistené hypotékou

Kótované a nekótované investičné akcie

Nedoplatky úrokov a splátok

Osobné a celkové remitencie

ZOSKUPOVANIE A KÓDOVANIE ODVETVÍ (A) A PRODUKTOV (P)

KLASIFIKÁCIA VÝDAVKOV VEREJNEJ SPRÁVY PODĽA FUNKCIE (COFOG)

KLASIFIKÁCIA INDIVIDUÁLNEJ SPOTREBY PODĽA ÚČELU (COICOP)

KLASIFIKÁCIA VÝDAVKOV NEZISKOVÝCH INŠTITÚCIÍ SLÚŽIACICH DOMÁCNOSTIAM PODĽA ÚČELU (COPNI)

KLASIFIKÁCIA VÝDAVKOV VÝROBCOV PODĽA ÚČELU (COPP)

|

KAPITOLA 24 |

ÚČTY |

|

Tabuľka 24.1 |

Účet 0: Účet výrobkov a služieb |

|

Tabuľka 24.2 |

Úplná postupnosť účtov za celú ekonomiku |

|

Tabuľka 24.3 |

Úplná postupnosť účtov pre nefinančné korporácie |

|

Tabuľka 24.4 |

Úplná postupnosť účtov pre finančné korporácie |

|

Tabuľka 24.5 |

Úplná postupnosť účtov pre verejnú správu |

|

Tabuľka 24.6 |

Úplná postupnosť účtov pre domácnosti |

|

Tabuľka 24.7 |

Úplná postupnosť účtov pre neziskové inštitúcie slúžiace domácnostiam |

KAPITOLA 1

VŠEOBECNÉ CHARAKTERISTIKY A ZÁKLADNÉ PRINCÍPY

VŠEOBECNÉ CHARAKTERISTIKY

|

1.01. |

Európsky systém účtov (ďalej len „ESA 2010“ alebo „ESA“) je medzinárodne kompatibilný účtovný rámec pre systematické a podrobné opísanie národnej ekonomiky (t. j. regiónu, krajiny alebo skupiny krajín), jeho súčastí a jeho vzťahov s ostatnými národnými ekonomikami. |

|

1.02. |

Predchodca ESA 2010, Európsky systém účtov 1995 (ESA 95), bol uverejnený v roku 1996 (1). Prvých trinásť kapitol metodiky ESA 2010, ako je uvedená v prílohe, má rovnakú štruktúru ako ESA 95, ale ďalej bolo pridaných jedenásť nových kapitol, v ktorých sa spracúvajú aspekty systému odzrkadľujúce vývoj v meraní moderných ekonomík alebo v používaní ESA 95 v Európskej únii (ďalej len „EÚ“). |

|

1.03. |

Štruktúra tejto príručky je nasledujúca: Kapitola 1 sa týka základných charakteristík systému z hľadiska koncepcií, stanovuje princípy ESA a opisuje základné štatistické jednotky a ich zoskupenia. Poskytuje prehľad postupnosti účtov a stručný opis kľúčových agregátov, úlohu tabuliek dodávok a použitia a systém input-output tabuliek. V kapitole 2 sú opísané inštitucionálne jednotky, ktoré sa používajú na meranie ekonomiky, a ako sú tieto jednotky na účely analýzy zaradené do sektorov a iných zoskupení. V kapitole 3 sú opísané všetky transakcie v systéme súvisiace s produktmi (výrobkami a službami), ako aj neprodukovanými aktívami. V kapitole 4 sú opísané všetky transakcie v ekonomike, ktorými sa rozdeľuje a prerozdeľuje dôchodok a majetok v ekonomike. V kapitole 5 sú opísané finančné transakcie v ekonomike. V kapitole 6 sú opísané možné zmeny hodnoty aktív spôsobených neekonomickými javmi alebo zmenami cien. V kapitole 7 sa opisuje súvaha a schéma klasifikácie aktív a pasív. V kapitole 8 sa stanovuje postupnosť účtov a bilančné položky súvisiace s každým účtom. V kapitole 9 sa opisujú tabuľky dodávok a použitia a ich úloha pri zosúlaďovaní meraní dôchodkov, produkcie a výdavkov v ekonomike. V tejto kapitole sa takisto opisujú input-output tabuľky, ktoré možno odvodiť z tabuliek dodávok a použitia. V kapitole 10 sa opisuje koncepčný základ pre cenové a objemové merania súvisiace s nominálnymi hodnotami uvádzanými na účtoch. V kapitole 11 sú opísané merania obyvateľstva a trhu práce, ktoré sa môžu v ekonomických analýzach použiť spolu s mierami národných účtov. V kapitole 12 sú stručne opísané štvrťročné národné účty a ich hlavné odlišnosti od ročných účtov. |

|

1.04. |

V kapitole 13 sú opísané účely, pojmy a problémy pri zostavovaní súboru regionálnych účtov. Kapitola 14 sa zaoberá meraním finančných služieb, ktoré poskytujú finanční sprostredkovatelia a ktoré sú financované cez čisté úrokové príjmy, a zohľadňuje dlhoročný výskum a vývoj členských štátov s cieľom získať meradlo, ktoré je spoľahlivé a zosúladené vo všetkých členských štátoch. Kapitola 15 o zmluvách, lízingoch a licenciách je potrebná na opis oblasti s rastúcou dôležitosťou v národných účtoch. Kapitoly 16 a 17 o poistení, sociálnom poistení a starobných dôchodkoch opisujú spôsob, ako sa zaobchádza s týmito schémami v národných účtoch, keďže otázky prerozdeľovania sú čoraz dôležitejšie z dôvodu starnutia populácie. Kapitola 18 sa týka účtov zahraničia, ktoré sú národnými účtami ekvivalentnými účtom systému merania platobnej bilancie. Kapitola 19 o európskych účtoch je takisto nová a zaoberá sa aspektmi národných účtov, kde európske inštitucionálne a obchodné opatrenia vyvolávajú otázky, ktoré si vyžadujú zosúladený prístup. V kapitole 20 sa opisujú účty v sektore verejnej správy, ktorý je oblasťou osobitného záujmu, keďže otázky fiškálnej obozretnosti členských štátov sú naďalej rozhodujúce pri uskutočňovaní hospodárskej politiky v EÚ. V kapitole 21 sa opisujú prepojenia medzi podnikateľskými a národnými účtami, čo je oblasť, ktorá je predmetom rastúceho záujmu, keďže vo všetkých krajinách sa zvyšuje podiel nadnárodných korporácií na hrubom domácom produkte (HDP). V kapitole 22 sa opisuje vzťah satelitných účtov s hlavnými národnými účtami. Kapitoly 23 a 24 sú na referenčné účely: v kapitole 23 sú uvedené klasifikácie pre sektory, činnosti a produkty používané v ESA 2010 a v kapitole 24 sa uvádza úplná postupnosť účtov pre každý sektor. |

|

1.05. |

Štruktúra ESA 2010 je konzistentná s celosvetovými usmerneniami o národnom účtovníctve stanovenými v systéme národných účtov 2008 (System of National Accounts – SNA 2008) okrem určitých rozdielov v prezentácii a vysokého stupňa presnosti niektorých pojmov ESA 2010, ktoré sa používajú na určité účely EÚ. Zodpovednosť za vypracovanie týchto usmernení niesli spoločne Organizácia Spojených národov (OSN), Medzinárodný menový fond (MMF), Štatistický úrad Európskej únie (Eurostat), Organizácia pre hospodársku spoluprácu a rozvoj (OECD) a Svetová banka. ESA 2010 je zameraný na podmienky a potreby údajov v Únii. Podobne ako SNA 2008, ESA 2010 je v súlade s pojmami a klasifikáciami používanými v mnohých iných sociálnych a ekonomických štatistikách (napríklad štatistikách zamestnanosti, štatistikách priemyselnej výroby a štatistikách zahraničného obchodu). ESA 2010 preto slúži ako ústredný referenčný rámec pre sociálne a hospodárske štatistiky EÚ a jej členských štátov. |

|

1.06. |

Rámec ESA pozostáva z dvoch hlavných súborov tabuliek:

|

|

1.07. |

Sektorové účty poskytujú podľa inštitucionálnych sektorov systematický opis rôznych stupňov ekonomického procesu, ako je produkcia, tvorba dôchodkov, rozdeľovanie dôchodkov, prerozdeľovanie dôchodkov, použitie dôchodkov a finančná a nefinančná akumulácia. Sektorové účty zahŕňajú aj súvahy s cieľom poskytnúť opis stavov aktív, pasív a čistého majetku na začiatku a na konci účtovného obdobia. |

|

1.08. |

Systém input-output tabuliek prostredníctvom tabuliek dodávok a použitia podrobnejšie opisuje výrobný proces (štruktúru nákladov, vytváraný dôchodok a zamestnanosť) a toky výrobkov a služieb (produkciu, dovoz, vývoz, konečnú spotrebu, medzispotrebu a tvorbu kapitálu podľa skupín produktov). V tomto systéme sú zohľadnené dva dôležité účtovné vzťahy: súčet dôchodkov, ktoré sa vytvorili v odvetví, sa rovná pridanej hodnote vytvorenej v danom odvetví a ponuka sa rovná dopytu pri akomkoľvek produkte alebo zoskupení produktov. |

|

1.09. |

ESA 2010 zahŕňa aj pojmy obyvateľstvo a zamestnanosť. Takéto pojmy sú relevantné pre sektorové účty, odvetvové účty a tabuľky dodávok a použitia. |

|

1.10. |

ESA 2010 sa neobmedzuje na ročné národné účtovníctvo, ale uplatňuje sa takisto na štvrťročné účty a účty kratšieho alebo dlhšieho obdobia. Uplatňuje sa tiež na regionálne účty. |

|

1.11. |

ESA 2010 existuje popri SNA 2008 z dôvodu použitia národných účtovných opatrení v EÚ. Členské štáty sú zodpovedné za vypracúvanie a prezentáciu vlastných národných účtov opisujúcich ekonomickú situáciu v ich krajinách. Členské štáty takisto zostavujú súbory účtov, ktoré sa predkladajú Komisii (Eurostatu) ako súčasť programu povinného zasielania údajov na účely kľúčovej sociálnej, hospodárskej a fiškálnej politiky v Únii. Tieto účely zahŕňajú určenie peňažných príspevkov členských štátov do rozpočtu EÚ prostredníctvom „štvrtého zdroja“, pomoc regiónom EÚ prostredníctvom programu štrukturálnych fondov a dohľad nad ekonomickou výkonnosťou členských štátov v rámci postupu pri nadmernom deficite a Paktu stability a rastu. |

|

1.12. |

Na to, aby boli odvody a prijaté platby rozdelené podľa opatrení zostavených a prezentovaných prísne konzistentným spôsobom, musia byť ekonomické štatistiky používané na tieto účely zostavené podľa rovnakých pojmov a pravidiel. ESA 2010 je nariadenie, ktorým sa stanovujú pravidlá, definície a klasifikácie, ktoré sa majú uplatňovať pri zostavovaní národných účtov v členských štátoch, ktoré majú byť súčasťou programu prenosu údajov, ako je stanovené v prílohe B k tomuto nariadeniu. |

|

1.13. |

Vzhľadom na veľmi veľké peňažné sumy v príspevkovom a dávkovom systéme v EÚ je nutné, aby sa systém merania uplatňoval zhodne v každom členskom štáte. Za takýchto okolností je dôležité, aby sa prijal opatrný prístup k odhadom, ktoré sa nemôžu priamo pozorovať na trhu, a zabránilo sa použitiu postupov na základe modelov na odhad hodnôt v národných účtoch. |

|

1.14. |

Pojmy ESA 2010 sú v niektorých prípadoch špecifickejšie a presnejšie ako pojmy v SNA 2008, aby sa zabezpečila čo najväčšia zhoda medzi tými opatreniami členských štátov, ktoré vychádzajú z národných účtov. Výsledkom naliehavej požiadavky na spoľahlivé konzistentné odhady je identifikácia základného súboru národných účtov v EÚ. Tam, kde nie je úroveň konzistentnosti medzi členskými štátmi dostatočná, tieto odhady sú spravidla zahrnuté v tzv. vedľajších účtoch, ktoré obsahujú doplnkové tabuľky a satelitné účty. |

|

1.15. |

Jedným z príkladov, keď sa považovalo za potrebné byť opatrný pri vypracúvaní ESA 2010, je oblasť penzijných záväzkov. Hoci je potreba ich merania na účely podpory ekonomických analýz veľká, kritická požiadavka na vytvorenie účtov v EÚ, ktoré by boli konzistentné v čase a priestore, zaväzovala na opatrný prístup. |

Globalizácia

|

1.16. |

Čoraz globálnejší charakter ekonomickej činnosti viedol k zvýšeniu medzinárodného obchodu vo všetkých jeho formách a pribudli ďalšie výzvy pre krajiny v oblasti zaznamenávania svojich domácich ekonomík v národných účtoch. Globalizácia je dynamický a mnohorozmerný proces, pri ktorom sa národné zdroje stávajú viac medzinárodne mobilné, zatiaľ čo sa národné ekonomiky dostávajú do čoraz väčšej vzájomnej závislosti. Charakteristickou črtou globalizácie, ktorá potenciálne spôsobuje najviac problémov v meraní národných účtov, je zvyšujúci sa podiel medzinárodných transakcií vykonaných nadnárodnými spoločnosťami, keď sa cezhraničné transakcie uskutočňujú medzi materskými, dcérskymi spoločnosťami a pobočkami. Existujú však aj ďalšie výzvy a úplnejší zoznam otázok súvisiacich s údajmi je nasledujúci:

|

|

1.17. |

Zachytenie a presné meranie cezhraničných tokov je z dôvodu všetkých týchto čoraz bežnejších aspektov globalizácie rastúcou výzvou pre národných štatistikov. Napriek komplexným a spoľahlivým systémom zberu a merania položiek v sektore zahraničia (a teda aj v medzinárodných účtoch platobnej bilancie) sa globalizáciou zvýši potreba dodatočného úsilia na udržanie kvality národných účtov pre všetky ekonomiky a zoskupenia ekonomík. |

POUŽITIE ESA 2010

Rámec pre analýzu a politiku

|

1.18. |

Systém ESA možno použiť na analýzu a hodnotenie:

|

|

1.19. |

Údaje zo systému ESA majú pre EÚ a jej členské štáty podstatnú úlohu pri formulovaní a monitorovaní ich sociálnej a hospodárskej politiky. Príklady použitia systému ESA sú:

|

Charakteristika pojmov ESA 2010

|

1.20. |

Na dosiahnutie rovnováhy medzi potrebami údajov a možnosťami získavania údajov majú pojmy v ESA 2010 niekoľko dôležitých charakteristických znakov, a to, že účty sú:

|

|

1.21. |

Pojmy ESA 2010 sú medzinárodne porovnateľné, pretože:

|

|

1.22. |

Pojmy ESA 2010 sú harmonizované s pojmami v iných sociálnych a ekonomických štatistikách, pretože ESA 2010 využíva pojmy a klasifikácie [napríklad Štatistická klasifikácia ekonomických činností v Európskej únii NACE Rev. 2 (2)], ktoré sa používajú na iné sociálne a ekonomické štatistiky členských štátov, napríklad štatistiky priemyselnej výroby, štatistiky zahraničného obchodu a štatistiky zamestnanosti; rozdiely v pojmoch boli minimalizované. Navyše pojmy a klasifikácie v ESA 2010 sú harmonizované s pojmami a klasifikáciami Organizácie Spojených národov. Táto harmonizácia so sociálnymi a ekonomickými štatistikami napomáha prepojenie a porovnávanie príslušných čísel tak, aby bolo možné zabezpečiť kvalitu údajov národných účtov. Okrem toho informácie obsiahnuté v týchto osobitných štatistikách môžu byť lepšie prepojené na všeobecné štatistiky národnej ekonomiky. |

|

1.23. |

Spoločné pojmy používané v celom národnom účtovnom rámci a iných sociálnych a ekonomických štatistických systémoch umožňujú odvodzovať konzistentné merania. Napríklad takto možno vypočítať nasledujúce pomery:

Vnútorná konzistentnosť pojmov umožňuje odvodenie odhadov z rezídua (zvyšku), napríklad úspory možno odhadnúť ako rozdiel medzi disponibilným dôchodkom a výdavkami na konečnú spotrebu. |

|

1.24. |

Pojmy v ESA 2010 sa uplatňujú so zreteľom na zber údajov a meranie. Operatívny charakter sa ukazuje niekoľkými spôsobmi v usmernení k tvorbe účtov:

|

|

1.25. |

Priamy zber údajov potrebných pre národné účty však nemusí byť jednoduchý, keďže základné pojmy sa zvyčajne rozchádzajú s pojmami, ktoré tvoria základ administratívnych zdrojov údajov. Príkladom administratívnych zdrojov sú podnikateľské účty, záznamy rôznych typov daní (DPH, daň z príjmu fyzických osôb, dovozné poplatky atď.), údaje o sociálnom zabezpečení a údaje od dozorných rád v bankovníctve a poisťovníctve. Tieto administratívne údaje slúžia ako vstupy pre zostavovanie národných účtov. Vo všeobecnosti sú prispôsobené tak, aby boli v súlade s ESA. Pojmy v ESA sa zvyčajne odlišujú od ich administratívnych náprotivkov v tom, že:

|

|

1.26. |

Napriek tomu však administratívne zdroje údajov celkom uspokojivo spĺňajú potreby národných účtov a iných štatistík, pretože:

|

|

1.27. |

Hlavné pojmy ESA sú osvedčené a dlhodobo ustálené, pretože:

Táto koncepčná kontinuita znižuje potrebu prepočítavať časové rady. Navyše znižuje zraniteľnosť pojmov voči národnému a medzinárodnému politickému tlaku. Z týchto dôvodov údaje z národných účtov dokázateľne slúžia ako objektívna databáza pre hospodársku politiku a analýzy. |

|

1.28. |

Pojmy v ESA 2010 sú zamerané na opis ekonomických procesov v peňažných a bežne pozorovateľných jednotkách. Stavy a toky, ktoré nie sú bežne pozorovateľné v peňažných jednotkách alebo ktoré nemajú jasný peňažný ekvivalent, sa v ESA nezaznamenávajú. Tento princíp sa dôkladne neuplatňoval, pretože treba brať do úvahy aj požiadavku konzistentnosti a potrieb používateľov. Napríklad konzistentnosť si vyžaduje, aby sa hodnota kolektívnych služieb poskytovaných verejnou správou zaznamenávala ako produkcia, pretože vyplácanie odmien zamestnancov a nákup všetkých druhov výrobkov a služieb verejnou správou sú bežne pozorovateľné v peňažných jednotkách. Okrem toho na účely ekonomickej analýzy a politiky sa opisom kolektívnych služieb verejnej správy vo vzťahu k zvyšku národnej ekonomiky zvyšuje užitočnosť národných účtov ako celku. |

|

1.29. |

Rozsah pojmov v ESA môže byť ilustrovaný na niektorých dôležitých hraničných prípadoch. Do vymedzenia rozsahu produkcie ESA (pozri odseky 3.07 až 3.09) spadajú nasledujúce prípady:

|

|

1.30. |

Do vymedzenia rozsahu produkcie nespadajú nasledujúce prípady a nezaznamenávajú sa v ESA:

|

|

1.31. |

ESA zaznamenáva všetky výstupy vyplývajúce z produkcie v rámci vymedzenia rozsahu produkcie. Produkcia pomocných činností sa však nezaznamenáva. Všetky vstupy spotrebované pri pomocnej činnosti sa považujú za vstupy činnosti, ktorú podporujú. Ak je podnik, ktorý vykonáva iba pomocné činnosti, štatisticky pozorovateľný, keďže samostatné účty pre produkciu, ktorú vykonáva, sú bežne dostupné, alebo ak sa nachádza v geograficky odlišnej lokalite ako podnik, pre ktorý vykonáva činnosti, musí sa zaznamenávať ako samostatná jednotka a zadeliť do odvetvovej klasifikácie v národných a regionálnych účtoch, ktorá zodpovedá jeho hlavnej činnosti. V prípade, ak vhodné základné údaje nie sú dostupné, produkcia pomocnej činnosti sa môže odhadnúť podľa súčtu nákladov. |

|

1.32. |

Ak sa činnosti považujú za produkciu a ich výstup sa zaznamenáva, potom sa takisto zaznamenáva aj s nimi spätý dôchodok, zamestnanosť, konečná spotreba atď. Napríklad keďže produkcia služieb bývania vo vlastnej réžii realizovaná vlastníkmi-užívateľmi sa zaznamenáva ako produkcia, zaznamenáva sa aj dôchodok a výdavky na konečnú spotrebu, ktoré týmto vlastníkom-užívateľom takto vznikajú. Keďže podľa definície pri produkcii služieb obytných jednotiek obývaných vlastníkmi nedochádza k vstupu práce, žiadna zamestnanosť sa nezaznamenáva. Takto sa udržiava konzistentnosť so systémom štatistiky práce, kde sa pre vlastníctvo obytných jednotiek nezaznamenáva žiadna zamestnanosť. Opačný prípad nastane, keď sa činnosti nezaznamenávajú ako produkcia: domáce služby produkované a spotrebúvané v rámci tej istej domácnosti nevytvárajú dôchodok a výdavky na konečnú spotrebu a nesúvisí s nimi žiadna zamestnanosť. |

|

1.33. |

ESA takisto stanovuje konvencie týkajúce sa:

|

Klasifikácia podľa sektorov

|

1.34. |

Sektorové účty sa vytvárajú zaraďovaním jednotiek do sektorov, čo umožňuje vykazovať transakcie a bilančné položky účtov podľa sektorov. Vykazovanie podľa sektorov odhaľuje na účely hospodárskej a fiškálnej politiky mnohé kľúčové miery. Hlavnými sektormi sú domácnosti, verejná správa, korporácie (finančné a nefinančné), neziskové inštitúcie slúžiace domácnostiam (NZISD) a zahraničie. Rozlíšenie medzi trhovou a netrhovou činnosťou je dôležité. Subjekt kontrolovaný verejnou správou, ktorý je preukázateľne trhovou korporáciou, sa zaraďuje do sektora korporácií, mimo sektora verejnej správy. Úroveň deficitu a dlhu korporácie nebude preto súčasťou deficitu a dlhu verejnej správy. |

|

1.35. |

Je dôležité, aby boli stanovené jasné a spoľahlivé kritériá na zaradenie subjektov do sektorov. Verejný sektor sa skladá zo všetkých inštitucionálnych jednotiek, ktoré sú rezidentmi v danom hospodárstve a ktoré sú kontrolované vládou. Súkromný sektor sa skladá zo všetkých ostatných rezidentských jednotiek. Tabuľka 1.1 stanovuje kritériá, ktoré sa používajú na rozlíšenie medzi verejným a súkromným sektorom a v rámci verejného sektora medzi sektorom verejnej správy a sektorom verejných korporácií a v rámci súkromného sektora medzi sektorom NZISD a sektorom súkromných korporácií. Tabuľka 1.1

|

|

1.36. |

Kontrola je definovaná ako schopnosť určovať všeobecnú politiku alebo program inštitucionálnej jednotky. Ďalšie podrobnosti týkajúce sa vymedzenia kontroly sú uvedené v odsekoch 2.35 až 2.39. |

|

1.37. |

Rozlišovanie medzi trhovou a netrhovou činnosťou, a pri subjektoch verejného sektora ich zaradenie do sektora verejnej správy alebo sektora korporácií, sa vykonáva podľa nasledujúceho pravidla: Činnosť sa považuje za trhovú vtedy, keď sa s príslušnými výrobkami a službami obchoduje za týchto podmienok:

|

|

1.38. |

Podrobnosti koncepčného rámca ESA ponúkajú príležitosť na pružnosť: niektoré pojmy nie sú v ESA výslovne uvedené, napriek tomu ich možno z neho ľahko odvodiť. Príkladom je vytvorenie nových sektorov reorganizáciou subsektorov definovaných v ESA. |

|

1.39. |

Pružnosť takisto existuje prostredníctvom možnosti zaviesť dodatočné kritériá, ktoré nie sú v rozpore s logikou systému. Tieto kritériá môžu napríklad umožniť vytvorenie subsektorových účtov podľa miery zamestnanosti pre produkčné jednotky alebo podľa výšky dôchodkov pre domácnosti. Pre zamestnanosť možno zaviesť subklasifikáciu podľa úrovne vzdelania, veku a pohlavia. |

Satelitné účty

|

1.40. |

Z dôvodu určitých potrieb špecifických údajov by sa mali vytvoriť samostatné satelitné účty. Napríklad:

|

|

1.41. |

Satelitné účty uspokojujú takéto potreby údajov tým, že:

|

|

1.42. |

Matica sociálneho účtovníctva (SAM) je maticové zobrazenie, ktoré znázorňuje väzby medzi tabuľkami dodávok a použitia a sektorovými účtami. SAM poskytuje dodatočné informácie o úrovni a zložení zamestnanosti prostredníctvom ďalšieho členenia odmien zamestnancov podľa typu zamestnanej osoby. Toto ďalšie členenie sa vzťahuje na použitie pracovnej sily podľa odvetví, ako je znázornené v tabuľkách použitia, ako aj na ponuku pracovnej sily podľa socioekonomických podskupín, ako je znázornené na účte rozdelenia prvotných dôchodkov pre subsektory sektora domácností. Týmto spôsobom sa systematicky znázorňuje ponuka a použitie rôznych kategórií pracovnej sily. |

|

1.43. |

V satelitných účtoch sú zachované všetky základné pojmy a klasifikácie ústredného rámca ESA 2010. Zmeny pojmov sa zavádzajú iba vtedy, ak je to účelom satelitného účtu. V takýchto prípadoch satelitný účet takisto obsahuje tabuľku znázorňujúcu väzbu medzi hlavnými agregátmi v satelitnom účte a agregátmi v ústrednom rámci. Týmto spôsobom si ústredný rámec zachováva svoju úlohu referenčného rámca a súčasne sa riešia aj špecifickejšie potreby. |

|

1.44. |

Ústredný rámec vo všeobecnosti nezahŕňa meranie stavov a tokov, ktoré nie sú bežne pozorovateľné v peňažných jednotkách (alebo sú bez jasného peňažného ekvivalentu). Analýza takýchto stavov a tokov sa z dôvodu ich charakteru zvyčajne dobre vykonáva zostavením štatistík v nepeňažnom vyjadrení, napríklad:

|

|

1.45. |

Satelitné účty umožňujú prepojiť takéto štatistiky v nepeňažných jednotkách s národnými účtami v ústrednom rámci. Prepojenie je možné vďaka použitiu klasifikácií zavedených v ústrednom rámci pre takéto nepeňažné štatistiky, napríklad klasifikácie podľa typu domácností alebo klasifikácie podľa odvetví. Takýmto spôsobom sa vytvorí konzistentný rozšírený rámec. Tento rámec môže potom slúžiť ako databáza pre analýzu a hodnotenie interakcií medzi premennými v ústrednom rámci a medzi premennými v rozšírenej časti. |

|

1.46. |

Ústredný rámec a jeho hlavné agregáty neopisujú zmeny blahobytu. Rozšírené účty môžu obsahovať aj imputované peňažné hodnoty, napríklad:

|

|

1.47. |

Rozšírenými účtami sa môže takisto zmeniť klasifikácia konečných výdavkov na neželané nevyhnutné účely (napríklad na obranu) na medzispotrebu, t. j. neprispievajúce k blahobytu. Podobne škody spôsobené povodňami a inými prírodnými katastrofami môžu byť klasifikované ako medzispotreba, t. j. ako zníženie blahobytu (v absolútnom zmysle). Takýmto spôsobom by bolo možné vytvoriť veľmi hrubý a veľmi nedokonalý ukazovateľ zmien blahobytu. Blahobyt má však mnoho rozmerov, z ktorých väčšinu nie je najlepšie vyjadrovať v peňažných kategóriách. Lepším riešením merania blahobytu je preto použiť pre každú veličinu samostatné ukazovatele a merné jednotky. Ukazovateľom by mohla byť napríklad úmrtnosť dojčiat, stredná dĺžka života, miera gramotnosti dospelých a národný dôchodok na obyvateľa. Tieto ukazovatele by mohli byť začlenené do satelitného účtu. |

|

1.48. |

S cieľom dosiahnuť konzistentný, medzinárodne porovnateľný rámec sa administratívne pojmy v ESA nevyužívajú. Na rozličné národné účely však môže byť získavanie údajov na základe administratívnych pojmov veľmi užitočné. Napríklad pre odhady daňových príjmov sa vyžadujú štatistiky zdaniteľného príjmu. Takéto štatistiky možno realizovať pomocou určitých úprav štatistiky národných účtov. |

|

1.49. |

Podobný prístup možno zvoliť pri pojmoch používaných v národnej ekonomickej politike napríklad pre:

Satelitné účty alebo doplňujúce tabuľky môžu napĺňať potreby takýchto údajov. |

ESA 2010 a SNA 2008

|

1.50. |

ESA 2010 vychádza z koncepcie SNA 2008, ktorý poskytuje usmernenia pre národné účtovníctvo pre všetky krajiny sveta. Napriek tomu však medzi ESA 2010 a SNA 2008 existuje niekoľko rozdielov:

|

ESA 2010 a ESA 95

|

1.51. |

ESA 2010 je od ESA 95 odlišný v rozsahu, ako aj pojmoch. Väčšina rozdielov zodpovedá rozdielom medzi SNA 1993 a SNA 2008. Hlavné rozdiely sú:

|

|

1.52. |

Zmeny v ESA 2010 v porovnaní s ESA 95 nie sú obmedzené na koncepčné zmeny. Zásadné rozdiely sú v rozsahu pôsobnosti, v nových kapitolách o satelitných účtoch, účtoch verejného sektora a účtoch zahraničia. Okrem toho boli takisto významne rozšírené kapitoly o štvrťročných účtoch a regionálnych účtoch. |

ZÁKLADNÉ PRINCÍPY ESA 2010 AKO SYSTÉMU

|

1.53. |

Hlavnými charakteristickými znakmi systému sú:

|

Štatistické jednotky a ich zoskupenia

|

1.54. |

Systém ESA 2010 používa dva typy jednotiek a dva zodpovedajúce spôsoby ďalšieho členenia ekonomiky, ktoré sú úplne odlišné a slúžia na samostatné analytické účely. |

|

1.55. |

Prvý účel – opis dôchodkov, výdavkov, finančných tokov a súvahových účtov – sa dosahuje zoskupením inštitucionálnych jednotiek do sektorov na základe ich hlavných funkcií, správania a cieľov. |

|

1.56. |

Druhý účel – opis procesov produkcie a input-output analýza – sa dosahuje systémom zoskupovania miestnych činnostných jednotiek (local kind-of activity units – miestne KAU) do odvetví na základe typu ich činnosti. Činnosť je charakterizovaná vstupom produktov, výrobným procesom a výstupom produktov. |

Inštitucionálne jednotky a sektory

|

1.57. |

Inštitucionálne jednotky sú ekonomické subjekty, ktoré sú oprávnené vlastniť výrobky a aktíva, prijímať záväzky a zapájať sa do ekonomických činností a transakcií s inými jednotkami. Na účely systému ESA 2010 sú inštitucionálne jednotky zoskupené do piatich vzájomne sa vylučujúcich domácich inštitucionálnych sektorov:

Týchto päť sektorov tvorí spolu celkovú domácu ekonomiku. Každý sektor je zároveň rozdelený do subsektorov. Systém ESA 2010 umožňuje vytvoriť kompletný súbor tokových účtov a súvahových účtov, ktoré možno zostaviť za každý sektor a subsektor, ako aj za celú ekonomiku. Nerezidentské jednotky môžu byť s týmito piatimi domácimi sektormi vo vzájomnej interakcii, pričom tieto vzájomné interakcie sa vykazujú medzi piatimi domácimi sektormi a šiestym inštitucionálnym sektorom: sektorom zahraničia. |

Miestne KAU a odvetvia

|

1.58. |

Keď inštitucionálne jednotky realizujú viac ako jednu činnosť, musia byť rozdelené podľa druhu činnosti. Vytvorenie takejto prezentácie umožňujú miestne KAU. Miestna KAU zoskupuje všetky časti inštitucionálnej jednotky v jej úlohe výrobcu, ktoré sa nachádzajú na jednom mieste alebo blízkych miestach a ktoré prispievajú k výkonu činnosti na (4-miestnej) klasifikačnej úrovni NACE Rev. 2. |

|

1.59. |

Miestne KAU sú registrované pre každú vedľajšiu činnosť; ak však nie sú dostupné účtovné dokumenty, ktoré sú potrebné na samostatné opísanie takýchto činností, miestna KAU bude zahŕňať niekoľko vedľajších činností. Skupina všetkých miestnych KAU zaoberajúcich sa rovnakým alebo podobným druhom činnosti vytvára odvetvie. Inštitucionálna jednotka obsahuje jednu alebo viac miestnych KAU; miestna KAU patrí iba pod jednu inštitucionálnu jednotku. |

|

1.60. |

Pre analýzu výrobného procesu sa využíva analytická výrobná jednotka. Táto jednotka je pozorovateľná iba vtedy, ak miestna KAU vyrába jeden druh produktu a nevykonáva žiadnu vedľajšiu činnosť. Takáto jednotka sa označuje ako jednotka homogénnej produkcie. Zoskupenia takýchto jednotiek tvoria homogénne odvetvia. |

Rezidentské a nerezidentské jednotky, národná ekonomika a zahraničie

|

1.61. |

Národná ekonomika je definovaná v zmysle rezidentských jednotiek. Jednotka je rezidentskou jednotkou krajiny vtedy, keď má centrum hlavného ekonomického záujmu na ekonomickom území tejto krajiny, to znamená, keď sa zapája do ekonomických činností na tomto území dlhší čas (jeden alebo viac rokov). Inštitucionálne sektory uvedené v odseku 1.57 sú skupinami rezidentských inštitucionálnych jednotiek. |

|

1.62. |

Rezidentské jednotky sa zapájajú do transakcií s nerezidentskými jednotkami (t. j. jednotkami, ktoré sú rezidentmi v iných ekonomikách). Tieto transakcie sú zahraničnými transakciami ekonomiky a zachytávajú sa na účte zahraničia. Takže zahraničie zohráva podobný význam ako inštitucionálny sektor, hoci nerezidentské jednotky sú začlenené iba vtedy, ak sa zúčastňujú na transakciách s rezidentskými inštitucionálnymi jednotkami. |

|

1.63. |

Fiktívne rezidentské jednotky, v systéme ESA 2010 považované za inštitucionálne jednotky, sú definované ako:

|

Toky a stavy

|

1.64. |

Zaznamenávajú sa dva základné druhy informácií: toky a stavy. Toky sa vzťahujú na činnosti a dôsledky udalostí, ktoré sa uskutočnili v rámci daného časového obdobia, zatiaľ čo stavy sa vzťahujú na daný časový moment. |

Toky

|

1.65. |

Toky odzrkadľujú tvorbu, transformáciu, zmenu, prevod alebo zánik ekonomickej hodnoty. Zahŕňajú zmeny v hodnote aktív a pasív inštitucionálnej jednotky. Ekonomické toky sú dvojaké: transakcie a ostatné zmeny aktív. Transakcie sa uvádzajú na všetkých účtoch a v tabuľkách, kde sa objavujú toky, s výnimkou účtu ostatných zmien objemu aktív a účtu precenenia. Ostatné zmeny aktív sa zaznamenávajú iba na týchto dvoch účtoch. Základné transakcie a ostatné toky sú zoskupené do relatívne malého počtu typov podľa ich povahy. |

Transakcie

|

1.66. |

Transakcia je ekonomický tok, ktorý je interakciou medzi inštitucionálnymi jednotkami na základe vzájomnej dohody alebo je činnosťou v rámci inštitucionálnej jednotky, ktorú je vhodné považovať za transakciu, pretože jednotka funguje v dvoch rozličných úlohách. Transakcie sú rozdelené do štyroch hlavných skupín:

|

Vlastnosti transakcií

Interakcie verzus transakcie v rámci jednotky

|

1.67. |

Väčšina transakcií je interakciou medzi dvoma alebo viacerými inštitucionálnymi jednotkami. Systém ESA 2010 však zaznamenáva niektoré procesy v rámci inštitucionálnych jednotiek ako transakcie. Účelom zaznamenávania týchto transakcií v rámci jednotky je poskytnúť analyticky užitočnejší obraz o produkcii, konečnom použití a nákladoch. |

|

1.68. |

Spotreba fixného kapitálu, ktorú systém ESA 2010 zaznamenáva ako náklady, je transakciou v rámci jednotky. Väčšina ostatných transakcií v rámci jednotky sú transakcie s produktmi, ktoré sa zvyčajne zaznamenávajú vtedy, keď sa inštitucionálne jednotky fungujúce ako výrobcovia aj koneční spotrebitelia rozhodnú spotrebovať časť svojej produkcie. Toto je často prípad domácností a verejnej správy. |

|

1.69. |

Zaznamenáva sa celá vlastná vytvorená produkcia použitá na konečnú spotrebu v rámci tej istej inštitucionálnej jednotky. Vlastná produkcia použitá na medzispotrebu v rámci tej istej inštitucionálnej jednotky sa zaznamenáva iba vtedy, keď sa produkcia a medzispotreba uskutočňujú v odlišných miestnych KAU v rámci rovnakej inštitucionálnej jednotky. Produkcia vyprodukovaná a použitá ako medzispotreba v rámci tej istej miestnej KAU sa nezaznamenáva. |

Peňažné verzus nepeňažné transakcie

|

1.70. |

Transakcie sú peňažnými transakciami, keď zúčastnené jednotky vykonávajú alebo prijímajú platby, alebo berú na seba záväzky, alebo prijímajú aktíva vyjadrené v peňažných jednotkách. Transakcie, ktoré nezahŕňajú výmenu hotovosti, aktív ani pasív vyjadrených v peňažných jednotkách, sú nepeňažné transakcie. Transakcie v rámci jednotky sú nepeňažnými transakciami. Nepeňažné transakcie zahŕňajúce viac ako jednu inštitucionálnu jednotku sa vyskytujú pri transakciách s produktmi (výmenný obchod), rozdeľovacích transakciách (naturálne úhrady, naturálne transfery atď.) a iných transakciách [výmena (barter) neprodukovaných nefinančných aktív]. Systém ESA 2010 zaznamenáva všetky transakcie v peňažnom vyjadrení. Hodnoty, ktoré sa majú zaznamenať pri nepeňažných transakciách, sa musia preto merať nepriamo alebo musia byť odhadnuté inak. |

Transakcie s protihodnotou a bez nej

|

1.71. |

Transakcie, ktoré zahŕňajú viac ako jednu jednotku, sú dvojaké. Môžu to byť transakcie „niečo za niečo“, t. j. odplatné transakcie, alebo môžu byť „niečo za nič“, t. j. bezodplatné transakcie. Odplatné transakcie sú výmenami medzi inštitucionálnymi jednotkami, t. j. poskytovanie výrobkov, služieb alebo aktív výmenou za protihodnotu, napríklad peniaze. Bezodplatné transakcie sú platbami v hotovosti alebo v naturáliách jednou inštitucionálnou jednotkou druhej jednotke bez protihodnoty. Odplatné transakcie sa vyskytujú vo všetkých štyroch skupinách transakcií, zatiaľ čo bezodplatné transakcie sú hlavne rozdeľovacie transakcie, napríklad dane, dávky sociálnej pomoci alebo dary. Takéto bezodplatné transakcie sa nazývajú transfery. |

Preusporiadané transakcie

|

1.72. |

Transakcie sa zaznamenávajú takým istým spôsobom, akým sa objavujú v príslušných inštitucionálnych jednotkách. Niektoré transakcie sú však nanovo usporiadané tak, aby boli základné ekonomické vzťahy zreteľnejšie. Transakcie môžu byť nanovo usporiadané troma spôsobmi: presmerovaním, rozdelením a určením hlavného účastníka transakcie. |

Presmerovanie

|

1.73. |

Transakcia, ktorá sa javí zúčastneným jednotkám ako priama transakcia medzi jednotkami A a C, môže byť zaznamenaná na účtoch ako nepriamo uskutočnená prostredníctvom tretej jednotky B. To znamená, že jedna transakcia medzi A a C sa zaznamená ako dve transakcie: jedna transakcia medzi A a B a jedna transakcia medzi B a C. V takomto prípade je transakcia presmerovaná. |

|

1.74. |

Príkladom presmerovania je spôsob, ako sú sociálne príspevky zamestnávateľov platené priamo zamestnávateľmi do fondov sociálneho poistenia zaznamenané na účtoch. Systém zaznamenáva tieto platby ako dve transakcie: zamestnávatelia platia sociálne príspevky zamestnávateľov svojim zamestnancom a zamestnanci platia tie isté príspevky fondom sociálneho poistenia. Tak ako pri všetkých presmerovaniach, účelom je objasniť ekonomickú podstatu transakcie, ktorou je v tomto prípade zobrazenie sociálnych príspevkov zamestnávateľov ako príspevkov platených v prospech zamestnancov. |

|

1.75. |

Ďalším typom presmerovania je presmerovanie, pri ktorom sa transakcie zaznamenávajú ako transakcie uskutočnené medzi dvoma alebo viacerými inštitucionálnymi jednotkami, hoci podľa zainteresovaných strán sa vôbec žiadna transakcia neuskutočňuje. Príkladom je spôsob zaznamenávania dôchodkov z majetku z určitých poistných fondov, ktoré sú v držbe poisťovacích spoločností. Systém zaznamenáva tieto dôchodky z majetku tak, ako keby boli zaplatené poisťovacími spoločnosťami držiteľom poistiek, ktorí potom platia rovnakú sumu naspäť poisťovacím spoločnostiam ako doplatky k poistnému. |

Rozdelenie

|

1.76. |

Ak sa transakcia, ktorá sa javí zainteresovaným stranám ako jediná transakcia, zaznamenáva ako dve alebo viac odlišne klasifikovaných transakcií, transakcia je rozdelená. Rozdelenie neznamená zahrnutie dodatočných jednotiek do transakcie. |

|

1.77. |

Platba poistného v neživotnom poistení je typickou rozdelenou transakciou. Hoci držitelia poistiek a poisťovatelia považujú tieto platby za jednu transakciu, systém ESA 2010 ich rozdeľuje na dve celkom odlišné transakcie: platby za poskytované služby neživotného poistenia a čisté poistné za neživotné poistenie. Zaznamenanie predaja produktu ako predaja produktu a predaja obchodnej marže je ďalším príkladom rozdelenia transakcií. |

Určenie hlavného účastníka transakcie

|

1.78. |

Ak jednotka realizuje transakciu v mene inej jednotky (hlavný účastník) a je financovaná uvedenou jednotkou, transakcia sa zaznamenáva výhradne na účtoch hlavného účastníka. Pravidlom je, že by sa nemal prekračovať rámec tejto zásady napríklad pokusom o pridelenie daní alebo subvencií konečným platiteľom alebo konečným príjemcom na základe určitých predpokladov. Príkladom je výber daní jednou jednotkou verejnej správy v mene inej jednotky. Daň prideľuje tej jednotke verejnej správy, ktorá vykonáva právomoc uložiť daň (buď ako hlavný účastník, alebo prostredníctvom delegovanej právomoci hlavného účastníka) a má konečné rozhodovacie právo stanoviť a meniť sadzbu dane. |

Hraničné prípady

|

1.79. |

Z definície transakcie vyplýva, že interakcia medzi inštitucionálnymi jednotkami má existovať na základe vzájomnej dohody. Ak sa transakcia realizuje na základe vzájomnej dohody, predpokladá sa predchádzajúca vedomosť a súhlas inštitucionálnych jednotiek. Platby daní, pokút a sankcií sa realizujú na základe vzájomnej dohody, pretože platiteľ je občanom, ktorý podlieha právnym predpisom krajiny. Zhabanie aktív bez náhrady sa však nepovažuje za transakciu, ani keď ho ukladajú právne predpisy. Nelegálne ekonomické činnosti sa považujú za transakcie vtedy, keď do nich vstupujú všetky zainteresované jednotky na základe vzájomnej dohody. Transakciami sú preto všetky nákupy, predaje alebo výmeny (bartre) nelegálnych drog alebo ukradnutého majetku, zatiaľ čo krádež transakciou nie je. |

Ostatné zmeny aktív

|

1.80. |

V rámci ostatných zmien aktív sa zaznamenávajú zmeny, ktoré nie sú výsledkom transakcií. Sú to buď:

|

Ostatné zmeny objemu aktív a pasív

|

1.81. |

Ostatné zmeny v objeme aktív a pasív zaznamenávajú zmeny rozdelené do troch hlavných kategórií:

|

|

1.82. |

Príkladom zmien v rámci kategórie uvedenej v odseku 1.81 písm. a) je objavenie alebo vyčerpanie podzemných zdrojov a prirodzený rast nekultivovaných biologických zdrojov. Príkladmi zmien v rámci kategórie uvedenej v odseku 1.81 písm. b) sú straty aktív z dôvodu prírodných katastrof, vojny alebo závažných trestných činov. Jednostranné zrušenie dlhu alebo zhabanie aktív bez náhrady takisto patrí medzi príklady kategórie podľa písmena b). Príkladom zmeny v rámci kategórie uvedenej v odseku 1.81 písm. c) je reklasifikácia inštitucionálnej jednotky z jedného sektora do iného. |

Zisky a straty z držby

|

1.83. |

Zisky a straty z držby vznikajú v dôsledku zmien cien aktív. Vyskytujú sa pri všetkých druhoch finančných a nefinančných aktív a pasív. Zisky a straty z držby vznikajú vlastníkom aktív a pasív výhradne ako výsledok držby aktív a pasív v čase, bez ich akejkoľvek transformácie. |

|

1.84. |

Zisky a straty z držby merané na základe bežných trhových cien sa nazývajú nominálne zisky a straty z držby. Možno ich rozdeliť na neutrálne zisky a straty z držby odzrkadľujúce zmeny na všeobecnej cenovej úrovni a na reálne zisky a straty z držby odzrkadľujúce zmeny v cenách aktív, ktoré presahujú všeobecnú zmenu ceny. |

Stavy

|

1.85. |

Stavy predstavujú držbu aktív a pasív v určitom časovom momente. Stavy sa zaznamenávajú na začiatku a na konci každého účtovného obdobia. Účty, ktoré znázorňujú stavy, sa nazývajú súvahové účty. |

|

1.86. |

Stavy sa takisto zaznamenávajú za obyvateľstvo a zamestnanosť. Takéto stavy sa však zaznamenávajú ako priemerné hodnoty počas účtovného obdobia. Stavy sa zaznamenávajú za všetky aktíva v rámci hraníc systému, t. j. za finančné aktíva a pasíva a za nefinančné aktíva, a to tak produkované, ako aj neprodukované. Tento rozsah je však obmedzený na tie aktíva, ktoré sa používajú pri ekonomickej činnosti a ktoré sú predmetom vlastníckych práv. |

|

1.87. |

Stavy sa teda nezaznamenávajú za aktíva, ako je napríklad ľudský kapitál a prírodné zdroje, ktoré nikto nevlastní. V rámci svojich hraníc je systém ESA 2010 vyčerpávajúci, pokiaľ ide o toky a stavy. To znamená, že všetky zmeny stavov možno plne vysvetliť zaznamenanými tokmi. |

Systém účtov a agregátov

Pravidlá účtovania

|

1.88. |

Účet zaznamenáva zmeny v hodnote, ktorá sa naakumulovala jednotke alebo sektoru podľa povahy ekonomických tokov vykázaných na účte. Je to tabuľka s dvoma stĺpcami. Bežné účty sú tie, ktoré znázorňujú produkciu, tvorbu, rozdelenie a prerozdelenie dôchodkov a ich použitie. Účty akumulácie sú kapitálové a finančné účty a účty ostatných zmien objemu. |

Terminológia pre dve strany účtov

|

1.89. |

V systéme ESA 2010 sa znázorňujú „zdroje“ na pravej strane bežných účtov, kde sa objavujú také transakcie, ktoré zvyšujú ekonomickú hodnotu jednotky alebo sektora. Ľavá strana účtov znázorňuje „použitie“ – transakcie, ktoré znižujú ekonomickú hodnotu. Pravá strana účtov akumulácie sa nazýva „zmeny pasív a čistého majetku“ a ich ľavá strana sa nazýva „zmeny aktív“. Súvahové účty sa predkladajú s „pasívami a čistým majetkom“ (rozdiel medzi aktívami a pasívami) na pravej strane a „aktívami“ na ľavej strane. Porovnanie dvoch po sebe nasledujúcich súvahových účtov znázorňuje zmeny pasív a čistého majetku a zmeny aktív. |

|

1.90. |

V ESA sa rozlišuje medzi právnym vlastníctvom a ekonomickým vlastníctvom. Kritériom na zaznamenávanie transferu výrobkov z jednej jednotky na inú je prechod ekonomického vlastníctva z jednej jednotky na inú. Právnym vlastníkom je jednotka, ktorá je podľa práva oprávnená poberať úžitky z vlastníctva. Právny vlastník však môže zmluvne dohodnúť s inou jednotkou, že tá prijme riziká a úžitky z používania výrobkov v produkcii, za čo dostane dohodnutú platbu. Podstatou dohody je finančný lízing, kde platby odzrkadľujú iba odovzdanie aktíva poskytovateľom do dispozície vypožičiavateľa. Napríklad ak je banka právnym vlastníkom lietadla, ale uzavrie zmluvu o finančnom lízingu s leteckou spoločnosťou na prevádzku lietadla, potom sa letecká spoločnosť považuje za vlastníka lietadla, pokiaľ ide o transakcie na účtoch. Keďže však zároveň letecká spoločnosť vystupuje ako kupujúci lietadla, pripisuje sa leteckej spoločnosti pôžička z banky, v ktorej sa zohľadňujú sumy za používanie lietadla splatné v budúcnosti. |

Podvojné účtovanie/poštvorné účtovanie

|

1.91. |

Pre jednotku alebo sektor je národné účtovníctvo založené na princípe podvojného účtovníctva. Každá transakcia sa zaznamenáva dvakrát, raz ako zdroj (alebo zmena pasív) a raz ako použitie (alebo zmena aktív). Celková suma transakcií zaznamenaných ako zdroje alebo zmeny pasív a celková suma transakcií zaznamenaných ako použitie alebo zmeny aktív sa musia rovnať, čo umožňuje kontrolu konzistentnosti účtov. |

|

1.92. |

Národné účty – so všetkými jednotkami a sektormi – sú založené na princípe poštvorného účtovníctva, pretože väčšina transakcií zahŕňa dve inštitucionálne jednotky. Každá transakcia sa zaznamenáva dvakrát dvoma stranami transakcie. Napríklad sociálna dávka v hotovosti vyplatená jednotkou verejnej správy domácnosti je zaznamenaná na účtoch verejnej správy ako použitie v rámci transferov a negatívny prírastok aktív v rámci obeživa a vkladov; na účtoch sektora domácností sa zaznamenáva ako zdroj v rámci transferov a prírastok aktív v rámci obeživa a vkladov. |

|

1.93. |

Transakcie v rámci jedinej jednotky (ako je spotreba produktu to istou jednotkou, ktorá ho vyprodukovala) si vyžadujú iba dva zápisy, ktorých hodnoty musia byť odhadnuté. |

Oceňovanie

|

1.94. |