2006R1828 — SK — 01.12.2011 — 003.001

Tento dokument slúži čisto na potrebu dokumentácie a inštitúcie nenesú nijakú zodpovednosť za jeho obsah

|

NARIADENIE KOMISIE (ES) č. 1828/2006 z 8. decembra 2006, (Ú. v. ES L 371 27.12.2006, s. 1) |

Zmenené a doplnené:

|

|

|

Úradný vestník |

||

|

Č. |

Strana |

Dátum |

||

|

L 250 |

1 |

23.9.2009 |

||

|

L 248 |

1 |

22.9.2010 |

||

|

VYKONÁVACIE NARIADENIE KOMISIE (EÚ) č. 1236/2011 z 29. novembra 2011, |

L 317 |

24 |

30.11.2011 |

|

Opravené a doplnené:

NARIADENIE KOMISIE (ES) č. 1828/2006

z 8. decembra 2006,

ktorým sa stanovujú vykonávacie pravidlá nariadenia Rady (ES) č. 1083/2006, ktorým sa ustanovujú všeobecné ustanovenia o Európskom fonde regionálneho rozvoja, Európskom sociálnom fonde a Kohéznom fonde, a nariadenia Európskeho parlamentu a Rady (ES) č. 1080/2006 o Európskom fonde regionálneho rozvoja

KOMISIA EURÓPSKYCH SPOLOČENSTIEV,

so zreteľom na Zmluvu o založení Európskeho spoločenstva,

so zreteľom na nariadenie Rady (ES) č. 1083/2006 z 11. júla 2006, ktorým sa ustanovujú všeobecné ustanovenia o Európskom fonde regionálneho rozvoja, Európskom sociálnom fonde a Kohéznom fonde a ktorým sa zrušuje nariadenie (ES) č. 1260/1999 ( 1 ), a najmä na jeho článok 37 ods. 1 písm. d), tretí odsek článku 44, článok 59 ods. 6, článok 60 písm. b) a článok 66 ods. 3, článok 67 ods. 2 písm. c), článok 69 ods. 1, článok 70 ods. 3, článok 71 ods. 5, článok 72 ods. 2, článok 74 ods. 2 a článok 76 ods. 4 a druhý pododsek článku 99 ods. 5,

so zreteľom na nariadenie Európskeho parlamentu a Rady (ES) č. 1080/2006 z 5. júla 2006 o Európskom fonde regionálneho rozvoja, a ktorým sa zrušuje nariadenie (ES) č. 1783/1999 ( 2 ), a najmä na druhý pododsek jeho článku 7 ods. 2 a druhý odsek článku 13,

keďže:|

(1) |

Nariadenie (ES) č. 1083/2006 nahrádza nariadenie Rady (ES) č. 1260/1999 z 21. júna 1999, ktorým sa stanovujú všeobecné ustanovenia o štrukturálnych fondoch ( 3 ), a nariadenie (ES) č. 1080/2006 nahrádza nariadenie Európskeho parlamentu a Rady (ES) č. 1783/1999 z 12. júla 1999 o Európskom fonde regionálneho rozvoja ( 4 ), obe nariadenia berú do úvahy nový rozvoj na poli štrukturálnych fondov. Je preto tiež vhodné stanoviť nové predpisy na vykonávanie nariadení (ES) č. 1080/2006 a (ES) č. 1083/2006. |

|

(2) |

Skúsenosti ukázali, že občania Európskej únie sú nedostatočne oboznámení s úlohou, ktorú zohráva Spoločenstvo v programoch financovania zameraných na posilnenie hospodárskej konkurencieschopnosti, vytváranie pracovných miest a zlepšovanie vnútornej súdržnosti. Je preto vhodné ustanoviť prípravu komunikačného plánu, v ktorom sa uvedú podrobné informácie a opatrenia v oblasti publicity, potrebné na preklenutie tejto informačnej a komunikačnej medzery. Na rovnaký účel je tiež potrebné stanoviť zodpovednosť a úlohy každej zo zúčastnených strán. |

|

(3) |

S cieľom zaručiť, že informácie o dostupných možnostiach financovania sa dostanú ku všetkým zainteresovaným stranám, a kvôli transparentnosti by sa mal stanoviť minimálny obsah informačných opatrení, potrebný na informovanie potenciálnych prijímateľov o možnostiach financovania, ktoré spoločne ponúka Spoločenstvo a členské štáty prostredníctvom fondov, vrátane povinnosti zverejňovať kroky, podľa ktorých má potenciálny prijímateľ postupovať pri predkladaní žiadosti o financovanie, a výberových kritérií, ktoré sa budú používať. |

|

(4) |

Na zlepšenie transparentnosti v súvislosti s využívaním fondov by sa mal uverejňovať zoznam prijímateľov, názvy operácií a výška súm z verejných financií pridelených operáciám, a to elektronicky alebo iným spôsobom. |

|

(5) |

V snahe zabezpečiť lepšie vykonávanie informatívnych opatrení a umožniť lepšiu výmenu informácií medzi členskými štátmi a Komisiou o informáciách a publikačných stratégiách a výsledkoch mali by sa vymenovať kontaktné osoby zodpovedné za informačné a publikačné opatrenia, ktoré by mali byť účastníkmi sietí Spoločenstva. |

|

(6) |

Na účely článkov 37 a 67 nariadenia (ES) č. 1083/2006 je potrebné ustanoviť podrobné pravidlá a kategórie, ktoré členským štátom umožnia predkladať Komisii informácie o plánovanom využití fondov, ako aj informácie o súhrnnom prideľovaní financií podľa kategórií počas životnosti programu a umožniť Komisii primeraným spôsobom oboznamovať iné inštitúcie a občanov Európskej únie s využívaním fondov vrátane dosiahnutia cieľov vytýčených v článku 9 ods. 3 nariadenia (ES) č. 1083/2006. |

|

(7) |

S ohľadom na článok 60 nariadenia (ES) č. 1083/2006 a vo svetle získaných skúseností je potrebné stanoviť povinnosti riadiacich orgánov, ktoré by mali plniť vzhľadom na prijímateľov v etape smerujúcej k výberu a schváleniu operácií, ktoré majú dostať finančnú podporu, hľadiská, ktoré by mali spĺňať kontroly výdavkov, ktoré prijímateľ vykázal, vrátane administratívnych kontrol žiadostí o úhradu a kontrol jednotlivých operácií na mieste, a podmienky, ktoré sa majú dodržiavať pri vykonávaní kontrol na mieste na základe výberu vzoriek. |

|

(8) |

Potrebné je tiež podrobne stanoviť informácie, ktoré by mali obsahovať účtovné záznamy operácií, a informácie, ktoré by sa považovali za údaje o vykonávaní a ktoré by riadiace orgány mali evidovať, uchovávať a zasielať Komisii na požiadanie. |

|

(9) |

V snahe zabezpečiť možnosť vykonania riadneho auditu výdavkov v rámci operačných programov je potrebné stanoviť kritériá, ktoré by mal revízny záznam spĺňať na to, aby sa mohol považovať za primeraný. |

|

(10) |

Za vykonanie auditu operácií zodpovedá audítorský orgán. V snahe zabezpečiť, aby boli rozsah a efektívnosť týchto auditov primerané a aby sa vykonávali podľa rovnakých noriem vo všetkých členských štátoch, je potrebné stanoviť podmienky, ktoré by audity mali spĺňať. |

|

(11) |

Skúsenosti ukázali, že je potrebné podrobne stanoviť základ výberu vzoriek operácií, ktoré majú prejsť auditom. Tento základ by mal audítorský orgán dodržať pri vytváraní alebo schvaľovaní metódy výberu vzoriek, vrátane určitých technických kritérií, ktoré sa majú uplatňovať pri náhodne vybratej štatistickej vzorke, a ukazovateľov, na ktoré sa má prihliadať pri doplnkovej vzorke. |

|

(12) |

Na zjednodušenie a zladenie noriem na prípravu a prezentáciu stratégie auditu, výročnej kontrolnej správy a vyhlásení o ukončení, za ktoré audítorský orgán nesie zodpovednosť podľa článku 62 nariadenia (ES) č. 1083/2006, je potrebné podrobne ustanoviť ich obsah a určiť charakter a kvalitu informácií, z ktorých vychádzajú. |

|

(13) |

V snahe zabezpečiť čo najúčinnejšie uplatňovanie článku 90 nariadenia (ES) č. 1083/2006, pokiaľ ide o dostupnosť dokumentov a právnych predpisov Dvora audítorov a Komisie na prístup ku všetkým podkladovým dokumentom o výdavkoch a auditoch, riadiace orgány by mali zabezpečiť operatívnu dostupnosť informácií týkajúcich sa totožnosti a adries orgánov, ktoré tieto podklady majú, a tieto dokumenty by sa mali operatívne poskytovať minimálnemu zoznamu osôb a orgánov. Na ten istý účel je potrebné stanoviť, ktoré nosiče údajov sa môžu považovať za všeobecne akceptovateľné na účely uchovávania týchto dokumentov. Štátne orgány by preto mali ustanoviť postupy potrebné na to, aby sa zabezpečilo, že dokumenty sa uchovajú v stave zhodnom s originálmi, ak je to dôležité, a spoľahlivom na účely auditov. |

|

(14) |

Na zosúladenie noriem na certifikáciu výdavkov a na prípravu žiadostí o platby sa musí stanoviť obsah týchto certifikátov a žiadostí a musí sa určiť charakter a kvalita informácií, z ktorých vychádzajú. V súlade s článkom 61 písm. f) nariadenia (ES) č. 1083/2006 by mali byť stanovené podrobné postupy na uchovanie účtu vymáhateľných súm a vybraných súm po úplnom alebo čiastočnom zrušení príspevku na operáciu a na zodpovedajúce informovanie Komisie. |

|

(15) |

Podľa článku 71 nariadenia (ES) č. 1083/2006 pred predložením prvej žiadosti o priebežnú platbu alebo najneskôr do 12 mesiacov od schválenia každého operačného programu členské štáty predložia Komisii opis riadiacich a kontrolných systémov, správu o výsledkoch hodnotenia vytvorených systémov a posúdenie ich súladu s ustanoveniami tohto nariadenia pre oblasť riadiacich a kontrolných systémov. Keďže tieto dokumenty obsahujú niektoré kľúčové prvky, o ktoré sa Komisia opiera, v súvislosti so spoločným hospodárením s rozpočtom Spoločenstva, keď sa chce presvedčiť o tom, že členské štáty využívajú danú finančnú pomoc v súlade s platnými pravidlami a zásadami potrebnými na ochranu finančných záujmov Spoločenstva; preto je potrebné podrobne určiť informácie, ktoré by tieto dokumenty mali obsahovať, a základňu na hodnotenie a posudok. |

|

(16) |

Operačné programy financované na základe cieľa európskej územnej spolupráce uvedenej v článku 3 nariadenia (ES) č. 1083/2006 prezentujú dva alebo viaceré členské štáty a majú osobitné vlastnosti ustanovené v nariadení (ES) č. 1080/2006. Je preto vhodné určiť ďalšie informácie, ktoré by mal obsahovať opis riadiacich a kontrolných systémov pre tieto programy. |

|

(17) |

V článku 74 nariadenia (ES) č. 1083/2006 sa okrem iného ustanovuje, že v operačných programoch, ktorých celkové oprávnené verejné výdavky nepresiahnu 750 miliónov EUR a pre ktoré spolufinancovanie Spoločenstva nepresiahne 40 % z celkových verejných výdavkov, členský štát sa môže podľa svojho rozhodnutia opierať viac o vnútroštátne orgány a pravidlá pri plnení určitých funkcií v súvislosti s požiadavkami na kontrolu a audit. Preto je potrebné stanoviť, ktoré kontroly, ktoré audity operácií a ktoré povinnosti sa môžu vykonávať a plniť podľa vnútroštátnych pravidiel a zo strany štátnych orgánov. |

|

(18) |

Ako časť riadenia a kontroly povinnosti členských štátov sa požaduje podávanie správ a monitorovanie nezrovnalostí. Podrobné pravidlá vykonávania tejto požiadavky boli ustanovené v nariadení Komisie (ES) č. 1681/94 z 11. júla 1994 o nezrovnalostiach a získavaní neoprávnene vyplatených čiastok späť v súvislosti s financovaním štrukturálnych politík a o organizácii informačného systému v tejto oblasti ( 5 ) a v nariadení Komisie (ES) č. 1831/94 z 26. júla 1994 o nezrovnalostiach a spätnom získavaní súm neoprávnene vyplatených v súvislosti s financovaním kohézneho fondu a o organizácii informačného systému v tejto oblasti ( 6 ). |

|

(19) |

Pre Komisiu by sa malo sformulovať ustanovenie na uhrádzanie súdnych výdavkov, keď požaduje, aby členský štát začal súdne konanie alebo pokračoval v súdnom konaní s cieľom vymôcť neoprávnené platby v dôsledku nezrovnalosti a aby dostávala informácie, ktoré by jej umožňovali rozhodnúť o tom, kto bude znášať straty z nevymáhateľných súm na základe článku 70 ods. 2 nariadenia (ES) č. 1083/2006. Pravidelný kontakt by mal byť tiež medzi Komisiou a členskými štátmi týkajúci sa nezrovnalostí, na využívanie informácií poskytnutých na analyzovanie rizík a vytváranie správ a na poskytovanie informácií príslušným výborom. |

|

(20) |

Aby sa obmedzila administratívna záťaž, ktorú systém podávania správ ukladá, a pri zachovaní potrebnej úrovne informácií by členské štáty nemali mať povinnosť podávať správy o nezrovnalostiach pri sumách nižších ako určitý limit, pokiaľ to Komisia výslovne nevyžaduje, pričom však nie sú dotknuté povinnosti na základe článku 61 písm. f) nariadenia (ES) č. 1083/2006. |

|

(21) |

Vo svetle smernice Európskeho parlamentu a Rady 95/46/ES z 24. októbra 1995 o ochrane fyzických osôb pri spracovaní osobných údajov a voľnom pohybe týchto údajov ( 7 ) a nariadenia Európskeho parlamentu a Rady (ES) č. 45/2001 z 18. decembra 2000 o ochrane jednotlivcov so zreteľom na spracovanie osobných údajov inštitúciami a orgánmi Spoločenstva a o voľnom pohybe takýchto údajov ( 8 ) je potrebné v súvislosti s opatreniami v oblasti informovania a publicity a s audítorskými činnosťami na základe tohto nariadenia ustanoviť, že Komisia a členské štáty by mali predchádzať akémukoľvek neoprávnenému zverejňovaniu alebo sprístupňovaniu osobných údajov, a stanoviť účel, na ktorý Komisia a členské štáty môžu takéto údaje spracúvať. |

|

(22) |

Na účely právnej istoty a rovnakého zaobchádzania so všetkými členskými štátmi je potrebné stanoviť sadzbu platnú pre finančnú nápravu, ktorú môže Komisia uplatniť, keď členský štát nesplní povinnosť udržiavať vo všetkých zúčastnených regiónoch počas trvania programu schválenú úroveň verejných alebo zodpovedajúcich štrukturálnych výdavkov. Z dôvodu zjednodušenia a proporcionality by sa nemala uplatňovať žiadna finančná náprava, ak rozdiel medzi schválenou úrovňou a dosiahnutou úrovňou sa rovná alebo je menší ako 3 % zo schválenej úrovne (limit de minimis); a z toho istého dôvodu, ak rozdiel medzi týmito dvoma úrovňami je vyšší ako 3 % zo schválenej úrovne, sadzba by sa mala vypočítať odpočítaním limitu de minimis. |

|

(23) |

Používanie elektronických prostriedkov na výmenu informácií a finančných údajov vedie k zjednodušeniu, zvýšeniu efektívnosti a transparentnosti a k úsporám času. Na plné využitie týchto výhod pri súčasnom zachovaní bezpečnosti výmen by sa mal zaviesť spoločný počítačový systém a vytvoriť zoznam dokumentov spoločného záujmu pre Komisiu a členské štáty a formát pre každý dokument, spolu s podrobným opisom informácií, ktoré by tieto dokumenty mali obsahovať. Z toho istého dôvodu je potrebné špecifikovať, ako takýto počítačový systém funguje vzhľadom na identifikáciu strany zodpovednej za vkladanie dokumentov a všetkých aktualizácií k nim. |

|

(24) |

V rámci smernice Európskeho parlamentu a Rady 1999/93/ES z 13. decembra 1999 o rámci Spoločenstva pre elektronické podpisy ( 9 ), s prihliadnutím na úroveň bezpečnosti a dôvernosti, ktorá sa vyžaduje pre finančné riadenie používania fondov, na stav techniky a analýzu pomeru medzi nákladmi a výnosmi je potrebné, aby sa vyžadovalo používanie elektronického podpisu. |

|

(25) |

Aby sa zabezpečil rýchly rozvoj a správne fungovanie spoločného počítačového systému, náklady na jeho vývoj by sa mali financovať z rozpočtu Európskych spoločenstiev na základe článku 45 nariadenia (ES) č. 1083/2006 a náklady na prepojenie so štátnymi, regionálnymi a miestnymi počítačovými systémami by mali byť oprávnené na základe finančného príspevku z fondov podľa článku 46 toho istého nariadenia. |

|

(26) |

Vychádzajúc zo skúseností z programového obdobia 2000 – 2006 je potrebné podrobne stanoviť podmienky, ktoré by nástroje finančného inžinierstva mali spĺňať, aby sa mohli financovať na základe operačného programu, čo by malo znamenať, že príspevky na nástroje finančného inžinierstva z operatívneho programu a iných verejných zdrojov, ako aj investície uskutočnené prostriedkami finančného inžinierstva v jednotlivých podnikoch podliehajú pravidlám o štátnej pomoci vrátane Usmernení Spoločenstva o štátnej pomoci na podporu investícii rizikového kapitálu v malých a stredne veľkých podnikoch ( 10 ). |

|

(27) |

Je potrebné prijať zoznam kritérií, ktoré s a použijú na identifikáciu oblastí, v ktorých výdavky na bývanie môžu byť považované za oprávnené na príspevok z Európskeho regionálneho fondu rozvoja podľa článku 7 ods. 2 nariadenia (ES) č. 1080/2006 a zoznam oprávnených zásahov. Vzhľadom na rôznorodosť situácií prevládajúcich v týchto členských štátoch je vhodné vytvoriť zoznam kritérií na identifikáciu oblastí, ktoré sú postihnuté alebo ohrozené fyzickým zničením a sociálnym vylúčením a kde investície do bývania môžu byť oprávnené na spolufinancovanie. Je tiež vhodné ustanoviť, že zásahy oprávnené na spolufinancovanie by mali byť tie, ktoré sú zamerané na obnovu spoločných častí viacrodinných obytných budov alebo na poskytovanie moderného sociálneho bývania dobrej kvality investovaním do obnovy a zmeny využívania existujúcich budov vo vlastníctve verejných orgánov alebo neziskových prevádzkovateľov. |

|

(28) |

V článku 56 ods. 4 nariadenia (ES) č. 1083/2006 sa ustanovuje, že pravidlá oprávnenosti výdavkov sa stanovia na vnútroštátnej úrovni pri uplatnení výnimiek ustanovených v osobitných nariadeniach pre každý fond. S ohľadom na článok 13 nariadenia (ES) č. 1080/2006 by sa mali stanoviť spoločné pravidlá pre oprávnenosť výdavkov, platné pre operačné programy na základe cieľa európskej územnej spolupráce, na zabezpečenie konzistentnosti medzi pravidlami platnými pre projekty, ktoré sa vykonávajú v rôznych členských štátoch. Na základe skúseností s podobnými programami v programovom období 2000 – 2006 je vhodné stanoviť spoločné pravidlá pre tie kategórie výdavkov, pre ktoré s najväčšou pravdepodobnosťou platia rôzne vnútroštátne pravidlá. V snahe znížiť administratívnu záťaž prijímateľov a orgánov pre program mali by byť za určitých podmienok oprávnené paušálne sadzby na režijné náklady. |

|

(29) |

Nariadenia (ES) č. 1681/94 a (ES) č. 1831/94, ako aj nariadenia Komisie (ES) č. 1159/2000 z 30. mája 2000 o opatreniach na informácie a publicitu vykonávaných členskými štátmi, ktoré sa týkajú pomoci zo štrukturálnych fondov ( 11 ), (ES) č. 1685/2000 z 28. júla 2000, ktorým sa stanovujú podrobné pravidlá na vykonávanie nariadenia Rady (ES) č. 1260/1999, pokiaľ ide o oprávnenosť na výdavky na operácie spolufinancované zo štrukturálnych fondov ( 12 ), (ES) č. 438/2001 z 2. marca 2001, ktorým sa stanovujú podrobné pravidlá na vykonávanie nariadenia Rady (ES) č. 1260/1999, pokiaľ ide o finančné korekcie na pomoc zo štrukturálnych fondov ( 13 ), (ES) č. 448/2001 z 2. marca 2001, ktorým sa ustanovujú podrobné pravidlá pre vykonávanie nariadenia Rady (ES) č. 1260/1999, pokiaľ ide o postup vykonávania úprav financovania pomoci poskytovanej zo štrukturálnych fondov ( 14 ), (ES) č. 1386/2002 z 29. júla 2002, ktorým sa stanovujú podrobné pravidlá na vykonávanie nariadenia Rady (ES) č. 1164/94, pokiaľ ide o riadiace a kontrolné systémy na pomoc z Kohézneho fondu a o postupy na vykonávanie finančných korekcií ( 15 ), (ES) č. 16/2003 zo 6. januára 2003, ktorým sa stanovujú osobitné podrobné pravidlá na vykonávanie nariadenia Rady (ES) č. 1164/94, pokiaľ ide o oprávnenosť na výdavky z pohľadu opatrení čiastočne financovaných Kohéznym fondom ( 16 ), a (ES) č. 621/2004 z 1. apríla 2004, ktorým sa stanovujú pravidlá na vykonávanie nariadenia Rady (ES) č. 1164/94, pokiaľ ide o opatrenia na informácie a publicitu, týkajúce sa činností Kohézneho fondu ( 17 ), by mali byť zrušené. |

|

(30) |

Opatrenia ustanovené v tomto nariadení sú v súlade so stanoviskom Výboru pre koordináciu fondov, |

PRIJALA TOTO NARIADENIE:

|

OBSAH |

|

|

KAPITOLA I |

ÚVOD |

|

Článok 1 |

Všeobecné ustanovenia |

|

KAPITOLA II |

VYKONÁVACIE USTANOVENIA NARIADENIA (ES) č. 1083/2006 |

|

ODDIEL 1 |

INFORMÁCIE A KOMUNIKÁCIA |

|

Článok 2 |

Príprava komunikačného plánu |

|

Článok 3 |

Preskúmanie zlučiteľnosti komunikačného plánu |

|

Článok 4 |

Vykonanie a monitorovanie komunikačného plánu |

|

Článok 5 |

Informačné opatrenia pre potenciálnych prijímateľov |

|

Článok 6 |

Informačné opatrenia pre prijímateľov |

|

Článok 7 |

Zodpovednosť riadiaceho orgánu v súvislosti s opatreniami pre verejnosť v oblasti informovania a publicity |

|

Článok 8 |

Zodpovednosť prijímateľov v súvislosti s opatreniami pre verejnosť v oblasti informovania a publicity |

|

Článok 9 |

Technické charakteristiky opatrení pre operáciu v oblasti informovania a publicity |

|

Článok 10 |

Sieť a výmena skúseností |

|

ODDIEL 2 |

INFORMÁCIE O POUŽITÍ FONDOV |

|

Článok 11 |

Orientačné rozdelenie použitia fondov |

|

ODDIEL 3 |

RIADIACE A KONTROLNÉ SYSTÉMY |

|

Článok 12 |

Sprostredkovateľské orgány |

|

Článok 13 |

Riadiaci orgán a kontrolóri |

|

Článok 14 |

Účtovné záznamy |

|

Článok 15 |

Záznam o audite |

|

Článok 16 |

Audity operácií |

|

Článok 17 |

Výber vzoriek |

|

Článok 18 |

Dokumenty, ktoré predkladá audítorský orgán |

|

Článok 19 |

Dostupnosť dokumentov |

|

Článok 20 |

Dokumenty, ktoré predkladá certifikačný orgán |

|

Článok 21 |

Opis riadiacich a kontrolných systémov |

|

Článok 22 |

Informácie týkajúce sa riadiaceho orgánu, certifikačného orgánu a sprostredkovateľských orgánov |

|

Článok 23 |

Informácie týkajúce sa audítorského orgánu a subjektov vykonávajúcich audit |

|

Článok 24 |

Opis riadiacich a kontrolných systémov cieľa európskej územnej spolupráce |

|

Článok 25 |

Hodnotenie riadiacich a kontrolných systémov |

|

Článok 26 |

Odchýlky týkajúce sa operačných programov uvedených v článku 74 nariadenia (ES) č. 1083/2006 |

|

ODDIEL 4 |

NEZROVNALOSTI |

|

Článok 27 |

Vymedzenie pojmov |

|

Článok 28 |

Prvá správa – odchýlky |

|

Článok 29 |

Naliehavé prípady |

|

Článok 30 |

Podávanie správy o následných krokoch |

|

Článok 31 |

Elektronický prenos |

|

Článok 32 |

Úhrada súdnych výdavkov |

|

Článok 33 |

Spolupráca s členskými štátmi |

|

Článok 34 |

Používanie informácií |

|

Článok 36 |

Nezrovnalosti menšieho rozsahu, ktoré netreba oznamovať |

|

ODDIEL 5 |

OSOBNÉ ÚDAJE |

|

Článok 37 |

Ochrana osobných údajov |

|

ODDIEL 6 |

FINANČNÁ NÁPRAVA ZA NEDODRŽANIE DOPLNKOVOSTI |

|

Článok 38 |

Sadzby finančnej nápravy |

|

ODDIEL 7 |

ELEKTRONICKÁ VÝMENA ÚDAJOV |

|

Článok 39 |

Počítačový systém na výmenu údajov |

|

Článok 40 |

Obsah počítačového systému na výmenu údajov |

|

Článok 41 |

Fungovanie počítačového systému na výmenu údajov |

|

Článok 42 |

Prenos údajov prostredníctvom počítačového systému na výmenu údajov |

|

ODDIEL 8 |

NÁSTROJE FINANČNÉHO INŽINIERSTVA |

|

Článok 43 |

Všeobecné ustanovenia |

|

Článok 44 |

Holdingové fondy |

|

Článok 45 |

Ďalšie ustanovenia platné pre nástroje finančného inžinierstva pre podniky |

|

Článok 46 |

Fondy rozvoja miest |

|

KAPITOLA III |

VYKONÁVACIE USTANOVENIA NARIADENIA (ES) č. 1080/2006 |

|

ODDIEL 1 |

OPRÁVNENOSŤ BÝVANIA |

|

Článok 47 |

Zásahy v oblasti bývania |

|

ODDIEL 2 |

PRAVIDLÁ OPRÁVNENOSTI PLATNÉ PRE OPERAČNÉ PROGRAMY V RÁMCI CIEĽA EURÓPSKEJ ÚZEMNEJ SPOLUPRÁCE |

|

Článok 48 |

Pravidlá o oprávnenosti výdavkov |

|

Článok 49 |

Finančné poplatky a náklady na záruky |

|

Článok 50 |

Výdavky verejných orgánov v súvislosti s vykonávaním operácií |

|

Článok 51 |

Vecné príspevky |

|

Článok 52 |

Režijné náklady |

|

Článok 53 |

Odpisovanie |

|

KAPITOLA IV |

ZÁVEREČNÉ USTANOVENIA |

|

Článok 54 |

Zrušovacie ustanovenie |

|

Článok 55 |

Nadobudnutie účinnosti |

|

ZOZNAM PRÍLOH |

|

|

Príloha I: |

Pokyny na vytvorenie znaku a vymedzenie štandardných farieb |

|

Príloha II: |

Kategorizácia pomoci z fondov na roky 2007 – 2013 |

|

Časť A: |

Kódy podľa oblasti |

|

Časť B: |

Orientačné členenie príspevku Spoločenstva podľa kategórie v operačnom programe |

|

Časť C: |

Súhrnné členenie prideleného príspevku Spoločenstva podľa kategórie vo výročnej a záverečnej vykonávacej správe |

|

Príloha III: |

Zoznam údajov o operáciách, ktoré sa na požiadanie oznamujú komisii na účely kontrol dokumentácie a kontrol na mieste na základe článku 14 |

|

Príloha IV: |

Technické parametre pre náhodný štatistický výber vzoriek na základe článku 17 (výber vzoriek) |

|

Príloha V: |

Vzor stratégie auditu na základe článku 62 ods. 1 písm. c) nariadenia (ES) č. 1083/2006 |

|

Príloha VI: |

Vzor výročnej kontrolnej správy na základe článku 62 ods. 1 písm. d) bodu i) nariadenia Rady (ES) č. 1083/2006 a článku 18 ods. 2 tohto nariadenia |

|

Príloha VII: |

Vzor výročného stanoviska na základe článku 62 ods. 1 písm. d) bodu ii) nariadenia Rady (ES) č. 1083/2006 a článku 18 ods. 2 tohto nariadenia |

|

Príloha VIII: |

Vzor záverečnej kontrolnej správy a vyhlásenia o ukončení pre operačné programy na základe článku 62 ods. 1 písm. e) nariadenia Rady (ES) č. 1083/2006 a článku 18 ods. 3 tohto nariadenia |

|

Časť A: |

Vzor záverečnej kontrolnej správy |

|

Časť B: |

Vyhlásenie o ukončení |

|

Príloha IX: |

Vzor vyhlásenia pre čiastočné ukončenie operačných programov na základe článku 18 ods. 5 |

|

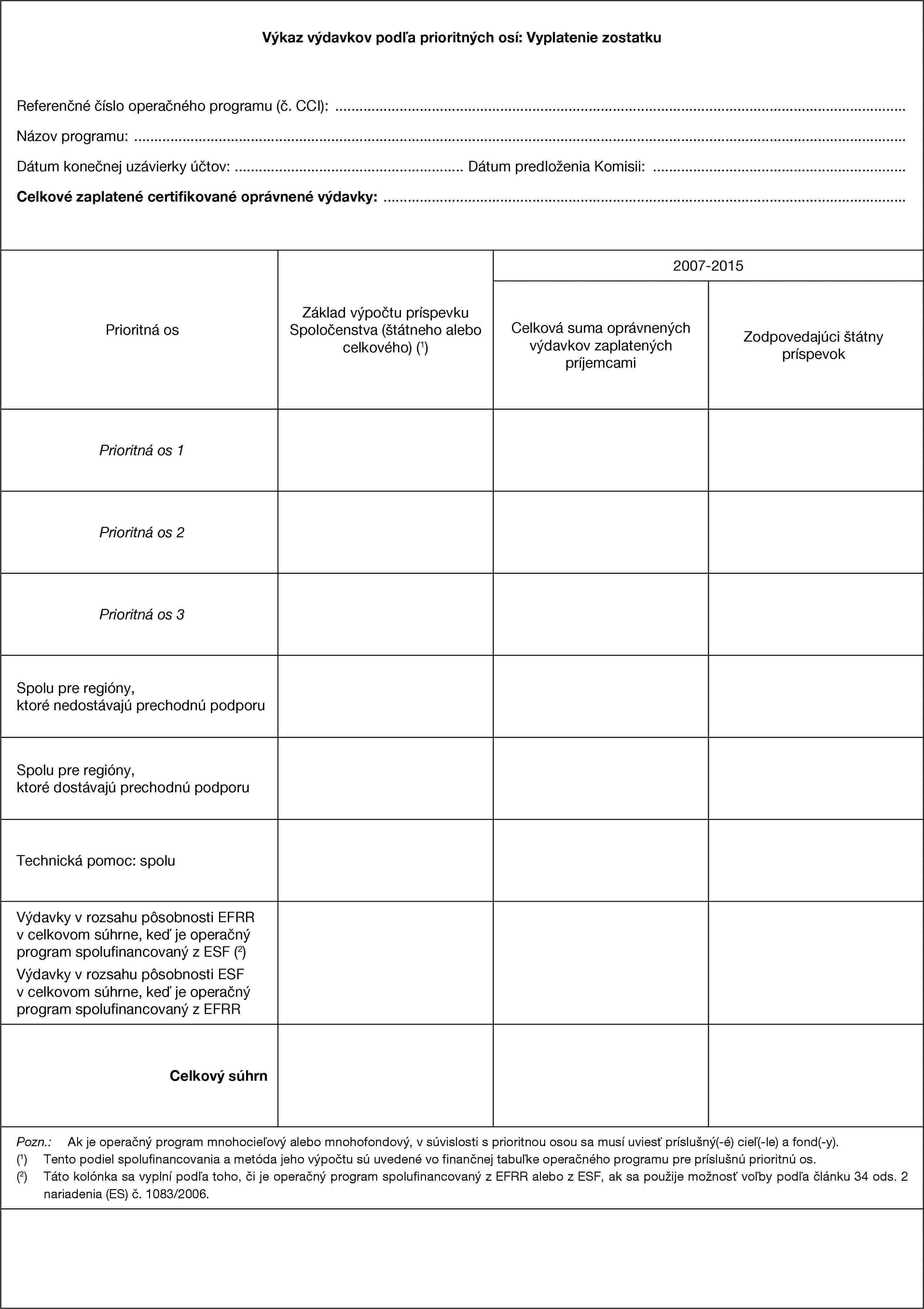

Príloha X: |

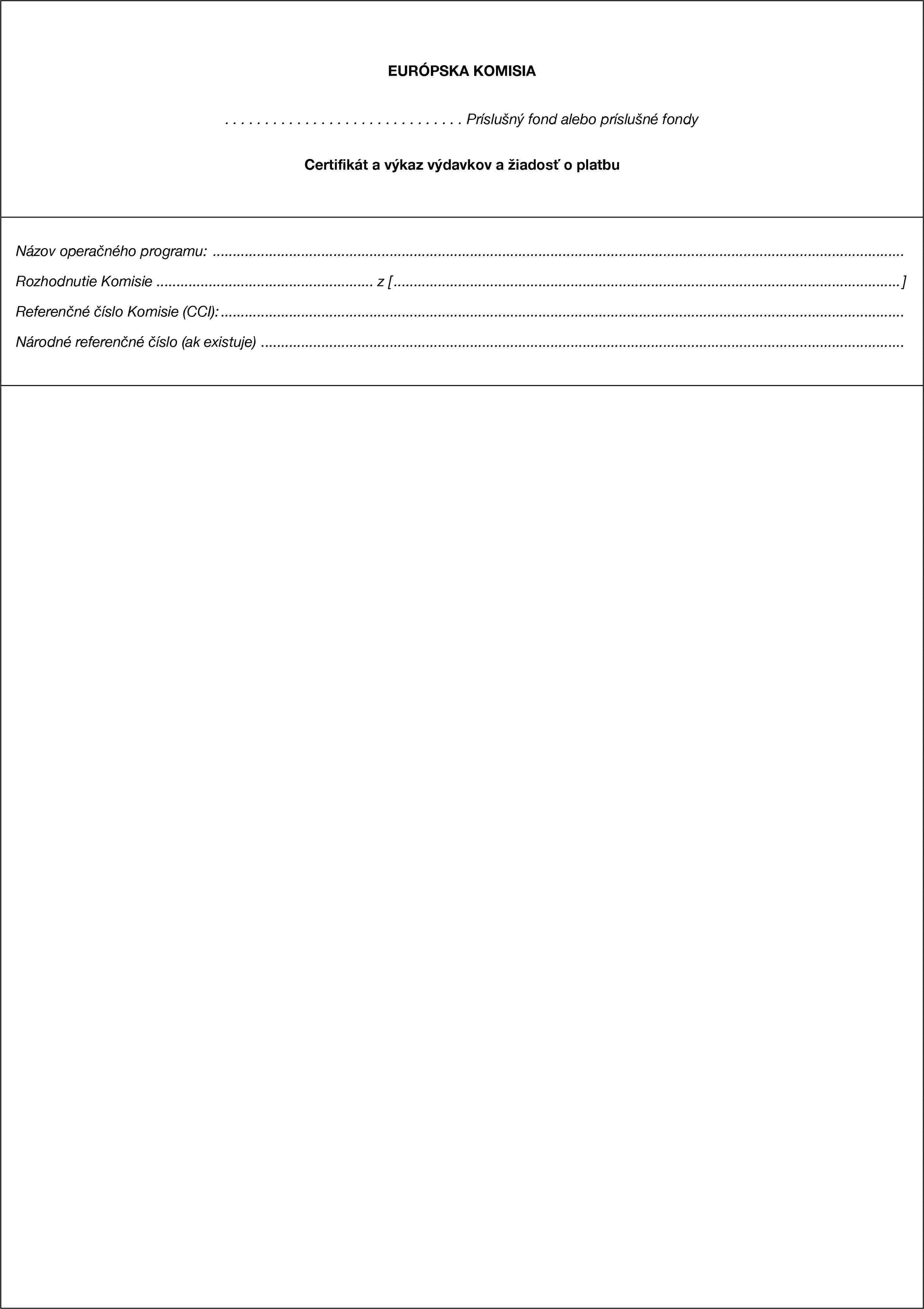

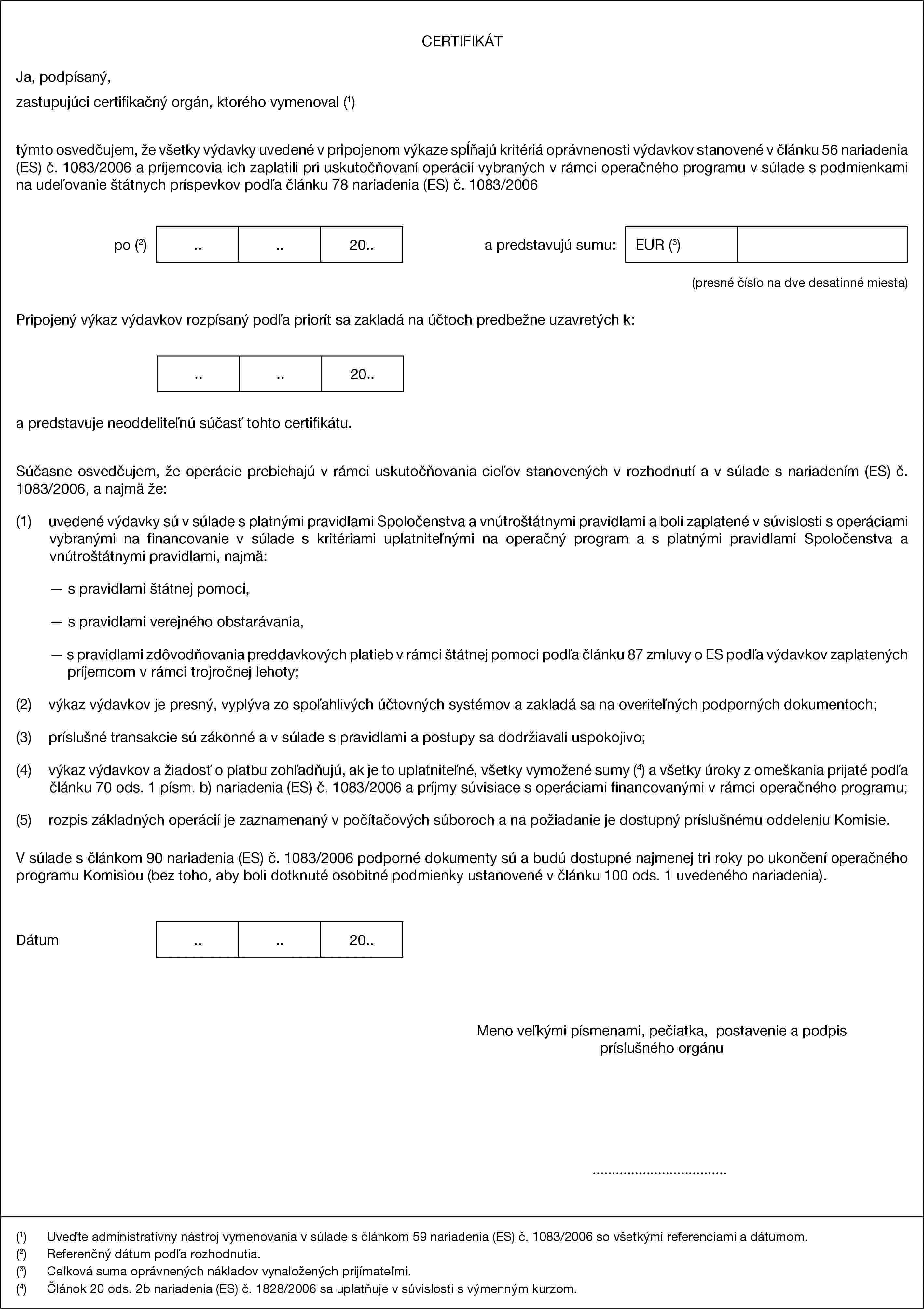

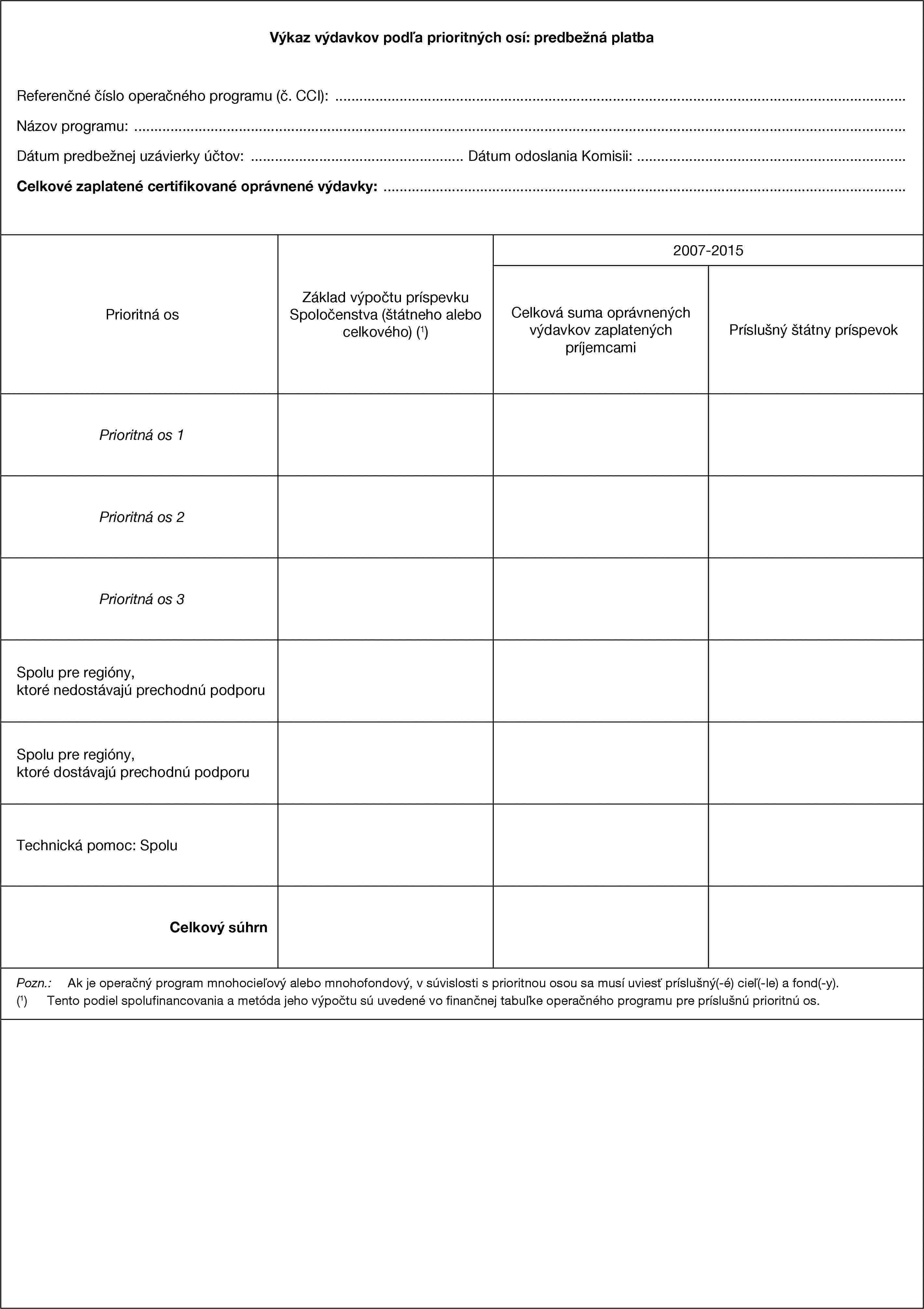

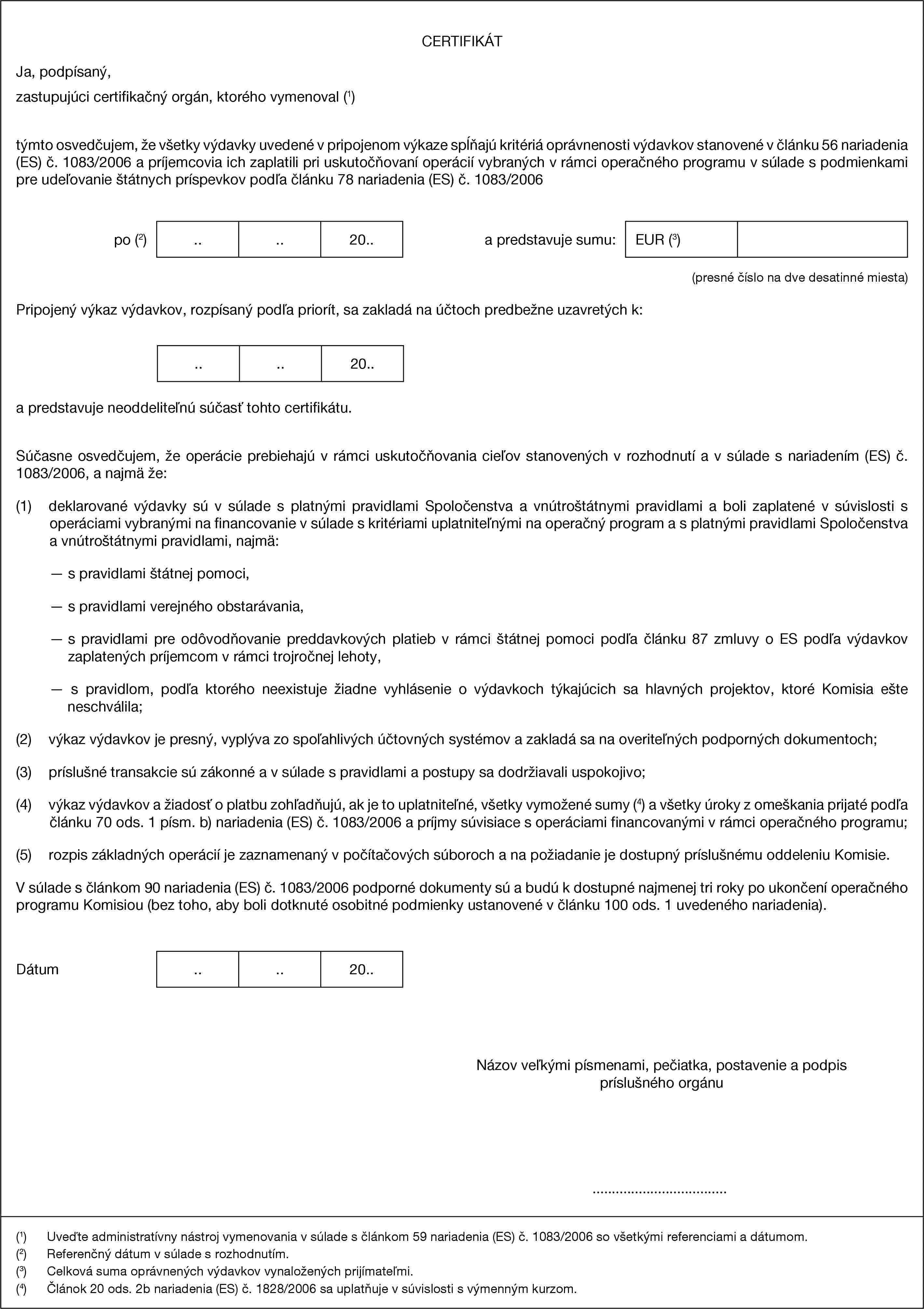

Certifikát a výkaz výdavkov a žiadosť o predbežnú platbu |

|

Príloha XI: |

Ročný výkaz o vybratých a vrátených sumách, neukončených prípadoch vymáhania a nevymožiteľných sumách (článok 20 ods. 2) |

|

Príloha XII: |

Opis riadiacich a kontrolných systémov |

|

Príloha XIII: |

Vzor stanoviska vydaného na základe článku 71 ods. 2 nariadenia Rady (ES) č. 1083/2006 a článku 25 tohto nariadenia o súlade riadiacich a kontrolných systémov |

|

Príloha XIV: |

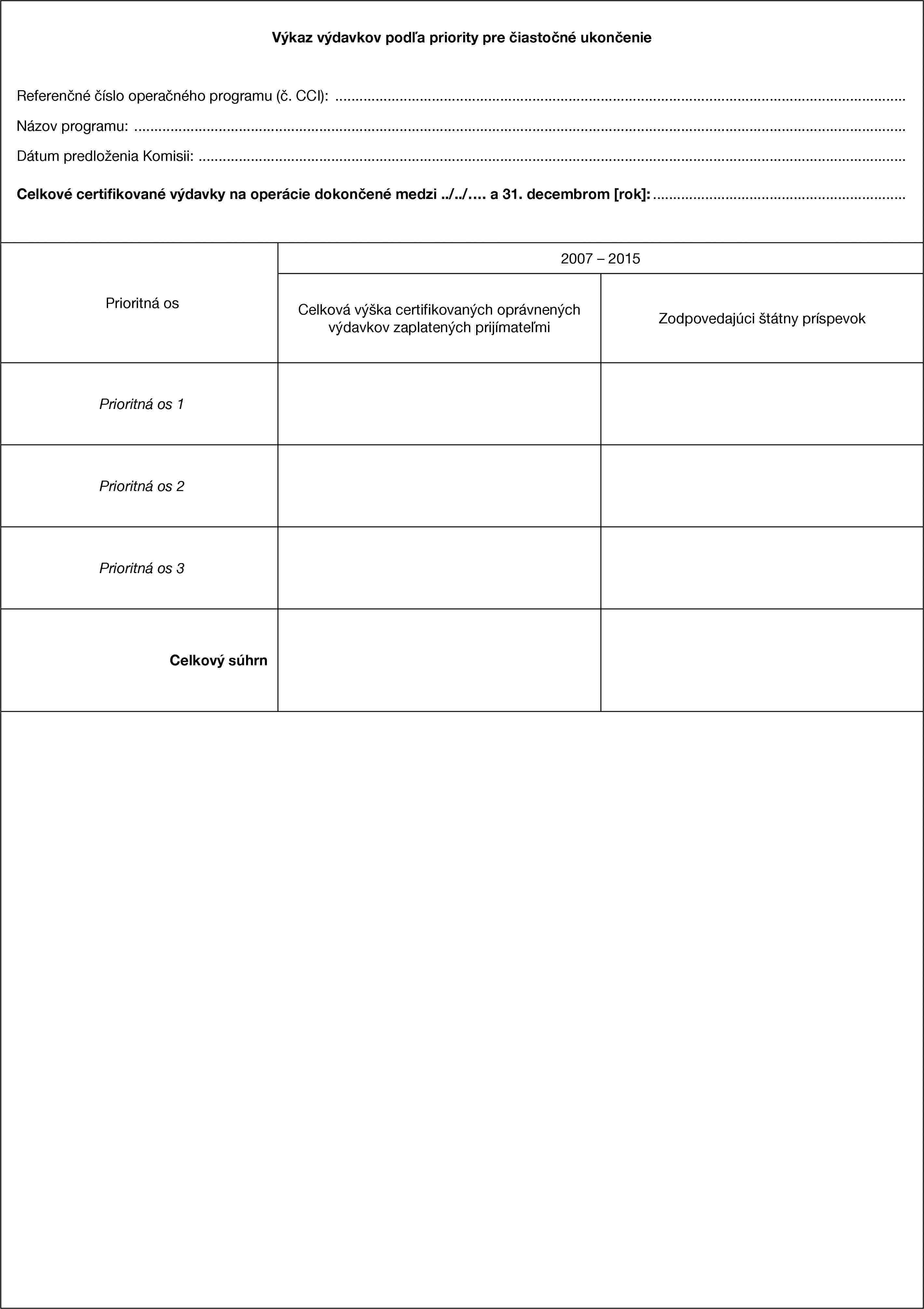

Vzor výkazu výdavkov pre čiastočné ukončenie |

|

Príloha XV: |

Finančná tabuľka pre národný strategický referenčný rámec (NSRR) – orientačné ročné pridelenie prostriedkov podľa fondu a operačného programu (OP) |

|

Príloha XVI: |

Plány financovania operačného programu |

|

Príloha XVII: |

Predpoklad pravdepodobných žiadostí o platby |

|

Príloha XVIII: |

Podávanie výročných a záverečných správ |

|

Príloha XIX: |

Overenie doplnkovosti pre cieľ Konvergencia na roky 2007 – 2013 – overenie ex ante |

|

Príloha XX: |

Štruktúrované údaje o veľkých projektoch na kódovanie |

|

Príloha XXI: |

Veľký projekt žiadosť o potvrdenie pomoci podľa článkov 39 až 41 nariadenia (ES) č. 1083/2006 – Európsky fond regionálneho rozvoja / Kohézny fond – Investície do infraštruktúry |

|

Príloha XXII: |

Veľký projekt žiadosť o potvrdenie pomoci podľa článkov 39 až 41 nariadenia (ES) č. 1083/2006 – Európsky fond regionálneho rozvoja / Kohézny fond – Výrobné investície |

|

Príloha XXIII: |

Údaje o účastníkoch operácií ESF |

KAPITOLA I

ÚVOD

Článok 1

Predmet úpravy

V tomto nariadení sa ustanovujú vykonávacie pravidlá nariadenia (ES) č. 1083/2006 a nariadenia (ES) č. 1080/2006, pokiaľ ide o:

a) informácie a publicitu;

b) informácie o využívaní fondov;

c) riadiace a kontrolné systémy;

d) nezrovnalosti;

e) osobné údaje;

f) finančné nápravy pri nerešpektovaní doplnkovosti;

g) elektronickú výmenu údajov;

h) nástroje finančného inžinierstva;

i) oprávnenosť bývania;

j) oprávnenosť operačných programov pre cieľ Európska územná spolupráca, ako je uvedené v článku 3 ods. 2 písm. c) nariadenia (ES) č. 1083/2006.

KAPITOLA II

USTANOVENIA VYKONÁVAJÚCE NARIADENIE (ES) č. 1083/2006

Oddiel 1

Informácie a komunikácia

Článok 2

Príprava komunikačného plánu

1. Komunikačný plán, ako aj všetky veľké zmeny a doplnenia tohto plánu pripravuje riadiaci orgán pre ten operačný program, za ktorý zodpovedá, alebo členský štát tak, aby pokrýval niekoľko programov alebo všetky operačné programy spolufinancované z Európskeho fondu regionálneho rozvoja (EFRR), Európskeho sociálneho fondu (ESF) alebo Kohézneho fondu.

2. Komunikačný plán obsahuje minimálne toto:

a) ciele a cieľové skupiny;

b) stratégiu a obsah opatrení v oblasti informovania a publicity, ktoré má prijať členský štát alebo riadiaci orgán, určené pre potenciálnych prijímateľov, prijímateľov a verejnosť, v súvislosti s pridanou hodnotou pomoci Spoločenstva na štátnej, regionálnej a miestnej úrovni;

c) orientačný rozpočet na vykonanie plánu;

d) administratívne oddelenia alebo orgány zodpovedné za vykonanie opatrení v oblasti informovania a publicity;

e) návod na hodnotenie opatrení v oblasti informovania a publicity, pokiaľ ide o zviditeľnenie operačných programov a povedomia o nich a o úlohe, ktorú zohráva Spoločenstvo.

Článok 3

Preskúmanie zlučiteľnosti komunikačného plánu

Členský štát alebo riadiaci orgán predloží Komisii komunikačný plán do štyroch mesiacov od dátumu prijatia operačného programu, alebo keď komunikačný plán zahŕňa dva alebo viac operačných programov, od dátumu prijatia posledného z týchto operačných programov.

Ak do dvoch mesiacov od prijatia komunikačného plánu Komisia nepodá žiadne pripomienky, plán sa považuje za spĺňajúci požiadavky článku 2 ods. 2.

Ak Komisia zašle pripomienky do dvoch mesiacov od prijatia komunikačného plánu, členský štát alebo riadiaci orgán do dvoch mesiacov zašle Komisii prepracovaný komunikačný plán.

Ak Komisia nepodá žiadne ďalšie pripomienky do dvoch mesiacov od prijatia prepracovaného komunikačného plánu, považuje sa to za súhlas s vykonaním komunikačného plánu.

Členský štát alebo riadiaci orgán začne činnosti v oblasti informovania a publicity, ktoré sú stanovené v článku 5, 6 a 7, a keď je to dôležité, aj vtedy, keď neexistuje konečná verzia komunikačného plánu.

Článok 4

Vykonanie a monitorovanie komunikačného plánu

1. Pri každom operačnom programe riadiaci orgán informuje monitorovací výbor o:

a) komunikačnom pláne a pokroku pri jeho vykonávaní;

b) vykonaných opatreniach v oblasti informovania a publicity;

c) použitých komunikačných prostriedkoch.

Riadiaci orgán poskytne monitorovaciemu výboru príklady takýchto opatrení.

2. Výročné správy a záverečná správa o vykonaní operačného programu, ako sa uvádza v článku 67 nariadenia (ES) č. 1083/2006, obsahuje:

a) príklady opatrení v oblasti informovania a publicity pre operačný program, ktoré sa vykonávajú pri realizácii komunikačného plánu;

b) kroky na vykonanie opatrení v oblasti informovania a publicity, uvedené v článku 7 ods. 2 písm. d), prípadne vrátane elektronickej adresy, na ktorej takéto údaje možno nájsť;

c) obsah hlavných zmien a doplnení komunikačného plánu.

Výročná vykonávacia správa za rok 2010 a záverečná vykonávacia správa budú obsahovať kapitolu s vyhodnotením výsledkov opatrení v oblasti informovania a publicity v súvislosti so zviditeľnením a zvýšením povedomia o operačných programoch a s úlohou, ktorú zohráva Spoločenstvo, ako sa ustanovuje v článku 2 ods. 2 písm. e).

3. Prostriedky používané na vykonávanie, monitorovanie a hodnotenie komunikačného plánu sú úmerné opatreniam v oblasti informovania a publicity, vymedzeným v komunikačnom pláne.

Článok 5

Informačné opatrenia pre potenciálnych prijímateľov

1. Riadiaci orgán v súlade s komunikačným plánom zabezpečí, aby bol operačný program čo najviac rozšírený, s podrobnými informáciami o finančných príspevkoch z príslušných fondov, a aby bol k dispozícii všetkým zainteresovaným stranám.

Okrem toho zabezpečí, aby informácie o možnostiach financovania, ktoré sa ponúkajú v rámci spoločnej pomoci Spoločenstva a členského štátu prostredníctvom operačného programu, boli čo najviac rozšírené.

2. Riadiaci orgán poskytne potenciálnym prijímateľom jasné a podrobné informácie minimálne o:

a) podmienkach oprávnenosti, ktoré majú splniť na to, aby sa kvalifikovali na financovanie na základe operačného programu;

b) opise postupov skúmania žiadostí o financovanie a o príslušných časových obdobiach;

c) kritériách na výber operácií, ktoré sa majú financovať;

d) kontaktoch na štátnej, regionálnej alebo miestnej úrovni, ktoré môžu poskytnúť informácie o operačných programoch.

Okrem toho riadiaci orgán informuje potenciálnych prijímateľov o zverejnení, ktoré je ustanovené v článku 7 ods. 2 písm. d).

3. V súlade s vnútroštátnymi zákonmi a postupmi riadiaci orgán zapojí do opatrení v oblasti informovania a publicity aspoň jeden z týchto orgánov, ktoré môžu zabezpečiť čo najväčšie rozšírenie informácií uvedených v zozname v odseku 2:

a) štátne, regionálne a miestne orgány a rozvojové agentúry;

b) obchodné a profesijné združenia;

c) hospodárski a sociálni partneri;

d) mimovládne organizácie;

e) organizácie, ktoré zastupujú podnikateľov;

f) informačné centrá pri zastupiteľstvách Európy, ako aj zastúpenia Komisie v členských štátoch;

g) vzdelávacie inštitúcie.

Článok 6

Informačné opatrenia pre prijímateľov

Riadiaci orgán informuje prijímateľov o tom, že prijatie financovania znamená tiež ich súhlas so začlenením do zoznamu prijímateľov, ktorý sa uverejňuje v súlade s článkom 7 ods. 2 písm. d).

Článok 7

Zodpovednosť riadiaceho orgánu v súvislosti s opatreniami pre verejnosť v oblasti informovania a publicity

1. Riadiaci orgán zabezpečí, aby sa opatrenia v oblasti informovania a publicity vykonávali v súlade s komunikačným plánom a so zámerom čo najširšieho mediálneho pokrytia, s použitím rôznych foriem a metód komunikácie na primeranej teritoriálnej úrovni.

2. Riadiaci orgán je zodpovedný za organizáciu minimálne týchto opatrení v oblasti informovania a publicity:

a) hlavná informačná aktivita, ktorou sa zverejní spustenie operačného programu, aj v prípade neexistujúcej konečnej verzie komunikačného plánu;

b) minimálne jedna veľká informačná aktivita za rok, ako je ustanovené v komunikačnom pláne, ktorou sa prezentujú výsledky operačného programu (programov), vrátane veľkých projektov, ak je to vhodné;

c) vyvesenie európskej zástavy na jeden týždeň od 9. mája pred priestory každého riadiaceho orgánu;

d) zverejnenie, či už elektronickou formou, alebo inak, zoznamu prijímateľov, názvov operácií a výšky súm z verejných financií pridelených na tieto operácie.

Mená účastníkov operácie ESF sa neuvádzajú.

Článok 8

Zodpovednosť prijímateľov v súvislosti s opatreniami pre verejnosť v oblasti informovania a publicity

1. Prijímateľ je zodpovedný za informovanie verejnosti o pomoci, ktorú získal z fondov prostredníctvom opatrení ustanovených v odsekoch 2, 3 a 4.

2. Prijímateľ vyvesí trvalú vysvetľujúcu tabuľku, ktorá je viditeľná a značnej veľkosti, a to najneskôr šesť mesiacov po ukončení operácie, ktorá spĺňa tieto podmienky:

a) celkový štátny príspevok na operáciu presahuje 500 000 EUR;

b) operácia spočíva v zakúpení fyzického objektu alebo vo financovaní infraštruktúry alebo stavebných činností.

Okrem informácií uvedených v článku 9 tabuľka obsahuje druh a názov operácie. ►M1 Informácie uvedené v článku 9 zaberajú najmenej 25 % tabuľky. ◄

Ak nie je možné umiestniť trvalú vysvetľujúcu tabuľku na fyzický objekt uvedený v prvom pododseku písmene b), prijímajú sa iné vhodné opatrenia na zverejnenie príspevku Spoločenstva.

3. Počas vykonávania operácie prijímateľ vyvesí reklamnú tabuľu na mieste každej operácie, ktorá spĺňa tieto podmienky:

a) celkový štátny príspevok na operáciu presahuje 500 000 EUR;

b) operácia spočíva vo financovaní infraštruktúry a stavebných činností.

Informácie uvedené v článku 9 zaberajú najmenej 25 % reklamnej tabule.

Keď sa operácia ukončí, reklamná tabuľa sa nahradí trvalou vysvetľujúcou tabuľkou podľa odseku 2.

4. Keď operácia dostane financie na základe operačného programu spolufinancovaného z ESF a prípadne keď operácia dostane financovanie na základe EFRR alebo Kohézneho fondu, prijímateľ zabezpečí, aby účastníci operácie boli o tomto financovaní informovaní.

Prijímateľ vydá jasnú správu o tom, že operácia, ktorá sa má vykonať, bola vybratá na základe operačného programu spolufinancovaného z ESF, EFRR alebo z Kohézneho fondu.

Každý dokument, vrátane certifikátu o účasti alebo akéhokoľvek iného certifikátu, ktorý sa týka takejto operácie, obsahuje vyhlásenie o tom, že operačný program bol spolufinancovaný z ESF alebo prípadne z EFRR alebo z Kohézneho fondu.

Článok 9

Technické charakteristiky opatrení pre operáciu v oblasti informovania a publicity

Všetky opatrenia v oblasti informovania a publicity, ktoré vykonávajú riadiace orgány alebo prijímatelia a ktoré sú zamerané na prijímateľov, potenciálnych prijímateľov a verejnosť, obsahujú:

a) znak Európskej únie v súlade s grafickými normami ustanovenými v prílohe I a odkaz na Európsku úniu;

b) odkaz na príslušný fond:

i) pre EFRR: Európsky fond regionálneho rozvoja;

ii) pre Kohézny fond: Kohézny fond;

iii) pre ESF: Európsky sociálny fond;

c) vyhlásenie, ktoré vyberie riadiaci orgán a v ktorom je zdôraznená pridaná hodnota intervencie Spoločenstva a predovšetkým „Investícia do vašej budúcnosti.“

V prípade malých reklamných objektov sa písm. b) a c) neuplatňujú.

Ak opatrenie v oblasti informovania alebo publicity propaguje viaceré operácie spolufinancované viac než jedným fondom, nevyžaduje sa odkaz uvedený v prvom pododseku písmene b).

Článok 10

Sieť a výmena skúseností

1. Každý riadiaci orgán vymenuje kontaktné osoby, ktoré zodpovedajú za informovanie a publicitu, a informuje o tom Komisiu. Okrem toho členské štáty môžu vymenovať jedinú kontaktnú osobu pre všetky operačné programy.

2. Na zabezpečenie výmeny osvedčených postupov, vrátane výsledkov implementácie komunikačného plánu, a na výmenu skúseností pri vykonávaní opatrení v oblasti informovania a publicity na základe tohto oddielu sa môžu vytvoriť siete Spoločenstva zložené z osôb vymenovaných podľa odseku 1.

3. Výmeny skúseností v oblasti informovania a publicity možno podporiť prostredníctvom technickej pomoci na základe článku 45 nariadenia (ES) č. 1083/2006.

Oddiel 2

Informácie o použití fondov

Článok 11

Orientačné rozdelenie použitia fondov

1. Členské štáty predložia Komisii orientačné rozdelenie programového použitia fondov podľa kategórií na úrovni operačného programu, ako sa uvádza v článku 37 ods. 1 písm. d) nariadenia (ES) č. 1083/2006 a článku 12 ods. 5 nariadenia (ES) č. 1080/2006, v súlade s časťami A a B prílohy II k tomuto nariadeniu.

2. Výročná a záverečná vykonávacia správa, ktoré sú uvedené v článku 67 nariadenia (ES) č. 1083/2006, obsahujú aktualizované informácie na úrovni operačného programu o súhrnnom pridelení finančných prostriedkov podľa kategórií od spustenia operačného programu v súvislosti s operáciami vybranými v rámci operačného programu, uvedenými pre každú kombináciu kódov, v súlade s časťami A a C prílohy II k tomuto nariadeniu.

3. Údaje, ktoré poskytnú členské štáty na základe odsekov 1 a 2, Komisia použije na informačné účely.

Oddiel 3

Riadiace a kontrolné systémy

Článok 12

Sprostredkovateľské orgány

Keď jednu alebo viac úloh riadiaceho orgánu alebo certifikačného orgánu vykonáva sprostredkovateľský orgán, príslušné opatrenia sa formálne zaznamenávajú v písomnej podobe.

Ustanovenia tohto nariadenia týkajúce sa riadiaceho orgánu a certifikačného orgánu platia pre sprostredkovateľský orgán.

Článok 13

►M1 Riadiaci orgán a kontrolóri ◄

1. Na účely výberu a schvaľovania operácií podľa článku 60 písm. a) nariadenia (ES) č. 1083/2006 riadiaci orgán zabezpečuje, aby boli prijímatelia oboznámení s osobitnými podmienkami týkajúcimi sa výrobkov alebo služieb, ktoré má operácia poskytovať, s plánom financovania, časovým limitom pre vykonanie a s informáciami, ktoré sa majú uchovávať a odovzdávať.

Pred prijatím schvaľovacieho rozhodnutia sa presvedčí, či je prijímateľ schopný splniť tieto podmienky.

2. ►M1 Overovanie, ktoré má riadiaci orgán vykonávať podľa článku 60 písm. b) nariadenia (ES) č. 1083/2006 alebo príslušní kontrolóri vymenovaní členskými štátmi v prípade programov cieľa európskej územnej spolupráce podľa článku 16 nariadenia (ES) č. 1080/2006, zahŕňa v prípade potreby administratívne, finančné, technické a fyzické hľadiská operácií. ◄

Overovaním sa zabezpečí to, aby vykázané výdavky boli reálne, aby sa výrobky alebo služby poskytovali v súlade so schvaľovacím rozhodnutím, aby žiadosti prijímateľa o úhradu boli správne a aby operácie a výdavky boli v súlade s pravidlami Spoločenstva a vnútroštátnymi pravidlami. Zahŕňa postupy na zabránenie dvojitého financovania výdavkov z iných programov Spoločenstva alebo vnútroštátnych programov a v iných programových obdobiach.

Overovanie zahŕňa tieto postupy:

a) administratívne overovanie každej žiadosti prijímateľov o úhradu;

b) overovanie jednotlivých operácií na mieste.

3. Keď sa overovanie na mieste na základe odseku 2 treťom pododseku písmene b) vykonáva na báze výberu vzoriek za operačný program, riadiaci orgán alebo príslušní kontrolóri v prípade programov cieľa európskej územnej spolupráce vedú záznamy s opisom a zdôvodnením metódy výberu vzoriek a s identifikáciou operácií alebo transakcií vybratých na overenie.

Riadiaci orgán alebo príslušní kontrolóri v prípade programov cieľa európskej územnej spolupráce určia takú veľkosť vzorky, aby sa dosiahlo primerané uistenie, pokiaľ ide o zákonnosť a regulárnosť príslušných transakcií vzhľadom na úroveň rizika, ktorú riadiaci orgán alebo príslušní kontrolóri identifikovali pre daný typ prijímateľov a príslušné operácie. Riadiace orgány alebo príslušní kontrolóri metódu výberu vzoriek každý rok revidujú.

4. Riadiaci orgán alebo príslušní kontrolóri v prípade programov cieľa európskej územnej spolupráce zavedú písomné normy a overovacie postupy, ktoré sa vykonávajú na základe odseku 2, a vedú záznamy o každom overovaní, v ktorom uvedú vykonané práce, dátum a výsledky overovania a opatrenia prijaté v súvislosti so zistenými nezrovnalosťami.

5. Keď orgán menovaný ako riadiaci orgán je tiež prijímateľom na základe operačného programu, opatreniami na overovanie, uvedenými v odsekoch 2, 3 a 4, sa zabezpečí primerané oddelenie funkcií v súlade s článkom 58 písm. b) nariadenia (ES) č. 1083/2006.

Článok 14

Účtovné záznamy

1. Účtovné záznamy operácií a údaje o vykonávaní, uvedené v článku 60 písm. c) nariadenia (ES) č. 1083/2006, obsahujú informácie stanovené v prílohe III k tomuto nariadeniu.

Riadiaci, certifikačný a audítorský orgán a orgány uvedené v článku 62 ods. 3 nariadenia (ES) č. 1083/2006 majú k týmto informáciám prístup.

2. Na písomnú žiadosť Komisie členský štát poskytne Komisii informácie uvedené v odseku 1 do pätnástich pracovných dní od doručenia tejto žiadosti alebo v akejkoľvek inej dohodnutej lehote na účely vykonania kontrol dokumentácie a kontrol na mieste.

3. V účtovných záznamoch vedených v súlade s článkom 61 písm. f) nariadenia (ES) č. 1083/2006 sa musí každá suma súvisiaca s nezrovnalosťou, o ktorej bola Komisii podaná správa podľa článku 28 tohto nariadenia, identifikovať pomocou referenčného čísla prideleného danej nezrovnalosti alebo pomocou akejkoľvek inej primeranej metódy.

Článok 15

Záznam o audite

Na účely článku 60 písm. f) nariadenia (ES) č. 1083/2006 sa revízny záznam považuje za primeraný, keď pre príslušný operačný program spĺňa tieto kritériá:

a) umožňuje dať do súladu celkové sumy potvrdené Komisiou s podrobnými účtovnými záznamami a podkladovými dokumentmi, ktoré vlastní certifikačný orgán, riadiaci orgán, sprostredkovateľské orgány a prijímatelia v súvislosti s operáciami spolufinancovanými na základe operačného programu;

b) umožňuje overenie platby štátneho príspevku prijímateľovi;

c) umožňuje overenie uplatňovania výberových kritérií, ktoré monitorovací výbor stanoví pre operačný program;

d) pre každú operáciu podľa potreby obsahuje technické špecifikácie a plán financovania, doklady týkajúce sa schválenia dotácie, dokumenty súvisiace s postupmi verejného obstarávania, správy o dosiahnutom pokroku a správy o vykonanom overovaní a auditoch.

Článok 16

Audity operácií

1. Audity uvedené v článku 62 ods. 1 písm. b) nariadenia (ES) č. 1083/2006 sa vykonávajú každých dvanásť mesiacov od 1. júla 2008 na vzorke operácií vybraných pomocou metódy, ktorú stanoví alebo schváli audítorský orgán v súlade s článkom 17 tohto nariadenia.

Audity sa vykonávajú na mieste na základe dokumentácie a záznamov, ktoré vedie prijímateľ.

2. Pri auditoch sa overuje plnenie týchto podmienok:

a) operácia spĺňa výberové kritériá pre operačný program, bola vykonaná v súlade so schvaľovacím rozhodnutím a vyhovuje všetkých uplatniteľným podmienkam, týkajúcim sa funkčnosti a používania, alebo cieľom, ktoré sa majú dosiahnuť;

b) vykázané výdavky zodpovedajú účtovným záznamom a podkladovým dokumentom, ktoré vlastní prijímateľ;

c) výdavky, ktoré vykazuje prijímateľ, sú v súlade s pravidlami Spoločenstva a vnútroštátnymi pravidlami;

d) štátny príspevok bol prijímateľovi vyplatený v súlade s článkom 80 nariadenia (ES) č. 1083/2006.

3. Keď je zjavné, že zistené problémy sú systémového charakteru, a teda predstavujú riziko pre iné operácie na základe operačného programu, audítorský orgán zabezpečí vykonanie ďalšieho preskúmania, vrátane ďalších auditov, ak je to potrebné, s cieľom zistiť rozsah týchto problémov. Príslušné orgány vykonajú nevyhnutné preventívne a nápravné kroky.

4. Do výdavkov podliehajúcich auditu sa v súlade s odsekom 1 započítajú len tie výdavky, ktoré sú v rozsahu pôsobnosti auditu, na účely podania správy v tabuľkách v bode 9 prílohy VI a v bode 9 prílohy VIII.

Článok 17

Výber vzoriek

1. Vzorka operácií, ktoré majú každoročne prejsť auditom, vychádza v prvom rade z metódy náhodného štatistického výberu vzoriek, ako je ustanovená v odsekoch 2, 3 a 4. Ďalšie operácie možno vyberať ako doplnkovú vzorku, ako je ustanovené v odsekoch 5 a 6.

2. Metóda, ktorá sa používa na výber vzoriek a vypracovanie záverov z výsledkov, prihliada na medzinárodne akceptované a audítorské normy a je zdokumentovaná. Vzhľadom na výšku výdavkov, počet a typ operácií a iné dôležité faktory audítorský orgán stanoví na použitie vhodnú metódu štatistického výberu vzoriek. Technické parametre vzorky sa určia v súlade s prílohou IV.

3. Vzorka, ktorá má prejsť auditom každých dvanásť mesiacov, sa vyberie z tých operácií, za ktoré sa Komisii predložili výdavky pre daný operačný program alebo prípadne pre operačné programy zahrnuté pod spoločný riadiaci a kontrolný systém počas roka predchádzajúceho rok, v ktorom sa Komisii odovzdáva výročná kontrolná správa na základe článku 18 ods. 2. Za obdobie prvých dvanástich mesiacov sa môže audítorský orgán rozhodnúť zoskupiť operácie, za ktoré boli výdavky vykázané Komisii v rokoch 2007 a 2008, ako základ pre výber operácií na audit.

4. Audítorský orgán vypracuje závery na základe výsledkov auditov v súvislosti s výdavkami, ktoré boli Komisii vykázané v priebehu roka uvedeného v odseku 3, a oznámi ich Komisii vo výročnej kontrolnej správe.

Pri operačných programoch, v ktorých je predpokladaná chybovosť vyššia ako úroveň dôležitosti, audítorský orgán vykoná analýzu jej dôležitosti a prijme potrebné opatrenia, vrátane vhodných odporúčaní, ktoré uvedie vo výročnej kontrolnej správe.

5. Audítorský orgán pravidelne reviduje reprezentatívnosť náhodného výberu vzoriek, najmä vzhľadom na potrebu dostatočnej garancie auditu pre vyhlásenia, ktoré sa poskytujú pri čiastočnom alebo konečnom uzavretí každého operačného programu.

Na základe odborného posudku rozhoduje o tom, či je potrebné vykonať audit doplnkovej vzorky ďalších operácií kvôli zohľadneniu osobitných zistených rizikových faktorov a garantovaniu dostatočnej reprezentatívnosti pre rôzne typy operácií, prijímateľov, sprostredkovateľských orgánov a prioritných osí za každý program.

6. Audítorský orgán vypracuje závery na základe výsledkov auditov doplnkovej vzorky a oznámi ich Komisii vo výročnej kontrolnej správe.

Keď počet zistených nezrovnalostí je vysoký alebo keď sa zistili systémové nezrovnalosti, audítorský orgán vykoná analýzu dôležitosti a prijme potrebné opatrenia, vrátane vhodných odporúčaní, ktoré uvedie vo výročnej kontrolnej správe.

Výsledky auditu doplnkovej vzorky sa analyzujú oddelene od výsledkov náhodnej vzorky. Konkrétne nezrovnalosti zistené v doplnkovej vzorke sa nezohľadňujú pri výpočte chybovosti náhodnej vzorky.

Článok 18

Dokumenty, ktoré predkladá audítorský orgán

1. Stratégia auditu uvedená v článku 62 ods. 1 písm. c) nariadenia (ES) č. 1083/2006 sa stanoví v súlade so vzorom v prílohe V k tomuto nariadeniu. Aktualizuje a reviduje sa každoročne a podľa potreby aj v priebehu roka.

2. Výročná kontrolná správa a stanovisko uvedené v článku 62 ods. 1 písm. d) nariadenia (ES) č. 1083/2006 vychádza z auditov systémov a auditov operácií vykonaných na základe článku 62 ods. 1 písm. a) a b) tohto nariadenia v súlade so stratégiou auditu a vypracúva sa v súlade so vzormi v prílohách VI a VII k tomuto nariadeniu.

Pre programy na základe cieľa európskej územnej spolupráce výročná kontrolná správa a stanovisko zahŕňajú celý program a všetky programové výdavky oprávnené na príspevok z EFRR.

3. Vyhlásenie o ukončení uvedené v článku 62 ods. 1 písm. e) nariadenia (ES) č. 1083/2006 vychádza z celej audítorskej práce vykonanej audítorským orgánom alebo v jeho zodpovednosti, v súlade so stratégiou auditu. Vyhlásenie o ukončení a záverečná kontrolná správa sa vypracujú v súlade so vzorom v prílohe VIII k tomuto nariadeniu.

Pre programy na základe cieľa európskej územnej spolupráce vyhlásenie o ukončení a záverečná kontrolná správa zahŕňajú celý program a všetky programové výdavky oprávnené na príspevok z EFRR.

4. Ak je rozsah pôsobnosti skúmania obmedzený alebo ak zistená úroveň nezrovnalostí vo výdavkoch nedovoľuje podanie stanoviska bez výhrad vo výročnom stanovisku uvedenom článku 62 ods. 1 písm. d) nariadenia (ES) č. 1083/2006 alebo vo vyhlásení o ukončení uvedenom v písmene e) tohto článku, audítorský orgán uvedie dôvody a odhad rozsahu problému a jeho finančný vplyv.

5. V prípade čiastočného ukončenia operačného programu vyhlásenie týkajúce sa zákonnosti a správnosti transakcií zahrnutých do výkazu výdavkov uvedeného v článku 88 nariadenia (ES) č. 1083/2006 vypracuje audítorský orgán v súlade so vzorom v prílohe IX k tomuto nariadeniu a predloží ho spolu so stanoviskom uvedeným v článku 62 ods. 1 písm. d) bode ii) nariadenia (ES) č. 1083/2006.

Článok 19

Dostupnosť dokumentov

1. Na účely článku 90 nariadenia (ES) č. 1083/2006 riadiaci orgán zabezpečí, aby boli k dispozícii záznamy o totožnosti a adrese orgánov, ktoré vlastnia podkladové dokumenty, týkajúce sa výdavkov a auditov, ku ktorým patria všetky dokumenty potrebné pre primeraný revízny záznam.

2. Riadiaci orgán zabezpečí, aby dokumenty uvedené v odseku 1 boli dostupné na kontrolu osobám a orgánom na to oprávneným a aby im boli dodané výpisy z nich alebo ich kópie, a to minimálne oprávnenému personálu riadiaceho orgánu, certifikačného orgánu, sprostredkovateľských orgánov a audítorského orgánu a subjektov uvedených v článku 62 ods. 3 nariadenia (ES) č. 1083/2006, a oprávneným úradníkom Spoločenstva a ich splnomocneným zástupcom.

3. Riadiaci orgán uchováva informácie potrebné na účely hodnotenia a podávania správ, vrátane informácií uvedených v článku 14, týkajúcich sa operácií uvedených v článku 90 ods. 2 nariadenia (ES) č. 1083/2006, za celé obdobie uvedené v odseku 1 písm. a) tohto článku.

4. Minimálne tieto nosiče údajov sa považujú za všeobecne prijímané nosiče údajov, ako sa uvádza v článku 90 nariadenia (ES) č. 1083/2006:

a) fotokópie originálov dokumentov;

b) originály dokumentov na mikrofišoch;

c) elektronické verzie originálov dokumentov;

d) dokumenty, ktoré existujú len v elektronickej podobe.

5. Postupy na potvrdzovanie zhody dokumentov s originálmi dokumentov, uchovávaných na všeobecne prijímaných nosičoch údajov, ustanovujú štátne orgány a zabezpečujú, aby uchovávané verzie spĺňali vnútroštátne zákonné požiadavky a boli spoľahlivé na účely auditu.

6. Ak dokumenty existujú len v elektronickej podobe, používané počítačové systémy musia spĺňať prijaté bezpečnostné normy, ktorými sa zabezpečuje plnenie vnútroštátnych zákonných požiadaviek a spoľahlivosť na účely auditu.

Článok 20

Dokumenty, ktoré predkladá certifikačný orgán

1. Certifikované výkazy výdavkov a žiadosti o platby uvedené v článku 61 písm. a) nariadenia (ES) č. 1083/2006 sa zostavujú vo formáte podľa prílohy X k tomuto nariadeniu a odovzdávajú sa Komisii.

2. ►M1 Do 31. marca 2010 a potom každý rok do 31. marca certifikačný orgán zašle Komisii výkaz vo formáte stanovenom v prílohe XI a pre každú prioritnú os operačného programu uvedie: ◄

a) sumy čerpané z výkazov výdavkov predložených v priebehu predchádzajúceho roka následne po celkovom alebo čiastočnom zrušení štátneho príspevku na operáciu;

b) vrátené sumy, ktoré boli odpočítané od výkazov výdavkov predložených v priebehu predchádzajúceho roka;

c) výkaz súm, ktoré majú byť vrátené k 31. decembru predchádzajúceho roka, zatriedené podľa rokov, v ktorých boli vydané príkazy na vrátenie;

d) zoznam súm, v prípade ktorých sa v priebehu predchádzajúceho roka stanovilo, že ich nemožno vymôcť, alebo v prípade ktorých sa neočakáva, že budú vrátené, zatriedených podľa rokov, v ktorých boli vydané príkazy na vrátenie.

Na účely prvého pododseku písm. a), b) a c) sa pri každej prioritnej osi uvádzajú celkové sumy súvisiace s nezrovnalosťami, o ktorých bola Komisii podaná správa podľa článku 28.

Na účely prvého pododseku písm. d) sa každá suma súvisiaca s nezrovnalosťou, o ktorej bola Komisii podaná správa podľa článku 28, identifikuje pomocou referenčného čísla danej nezrovnalosti alebo pomocou akejkoľvek inej primeranej metódy.

2a. Pri každej sume uvedenej v odseku 2 prvom pododseku písm. d) certifikačný orgán uvádza, či žiada, aby bol podiel Spoločenstva hradený zo všeobecného rozpočtu Európskej únie.

Ak Komisia do jedného roka od dátumu predloženia výkazu nepožiada o informácie na účely článku 70 ods. 2 nariadenia č. 1083/2006, neinformuje členský štát písomne o svojom úmysle začať prešetrovanie v súvislosti s touto sumou a ani členský štát nepožiada, aby pokračoval v postupe vymáhania, podiel Spoločenstva je hradený zo všeobecného rozpočtu Európskej únie.

Lehota v dĺžke jedného roka sa neuplatňuje v prípadoch podozrenia z podvodu alebo jeho zistenia.

2b. Na účely výkazu stanoveného v odseku 2 členské štáty, ktoré ku dňu predloženia výkazu neprijali euro za svoju menu, prepočítavajú sumy v národnej mene na eurá s použitím výmenného kurzu uvedeného v článku 81 ods. 3 nariadenia (ES) č. 1083/2006. Ak sa sumy týkajú výdavkov zaevidovaných na účtoch certifikačného orgánu dlhšie ako jeden mesiac, môže sa použiť výmenný kurz mesiaca, v ktorom boli výdavky naposledy zaevidované.

3. Na to, aby sa pristúpilo k čiastočnému ukončeniu operačného programu, certifikačný orgán zašle Komisii výkaz výdavkov uvedený v článku 88 nariadenia (ES) č. 1083/2006 vo formáte podľa prílohy XIV k tomuto nariadeniu.

Článok 21

Opis riadiacich a kontrolných systémov

1. Opis riadiacich a kontrolných systémov pre operačné programy uvedený v článku 71 ods. 1 nariadenia (ES) č. 1083/2006 obsahuje informácie o položkách uvedených v článku 58 tohto nariadenia za každý operačný program a informácie ustanovené v článkoch 22, 23, a keď je to vhodné, v článku 24 tohto nariadenia.

Tieto informácie sa predkladajú v súlade so vzorom v prílohe XII.

2. Opis riadiacich a kontrolných systémov operačných programov na základe cieľa európskej územnej spolupráce stanovia členské štáty, na území ktorých riadiaci orgán sídli.

Článok 22

Informácie týkajúce sa riadiaceho orgánu, certifikačného orgánu a sprostredkovateľských orgánov

Pokiaľ ide o riadiaci orgán, certifikačný orgán a každý sprostredkovateľský orgán, členský štát poskytne Komisii tieto informácie:

a) opis úloh, ktoré im boli zverené;

b) organizačnú schému každého z nich, pridelenie úloh medzi jeho oddelenia alebo v rámci nich a orientačný počet pridelených miest;

c) postupy výberu a schvaľovania operácií;

d) postupy, podľa ktorých sa prijímajú, overujú a potvrdzujú žiadosti prijímateľov o úhradu, a najmä pravidlá a postupy ustanovené na účely overovania v článku 13, a postupy, podľa ktorých sa platby prijímateľom schvaľujú, vykonávajú a evidujú na účtoch;

e) postupy, podľa ktorých sa výkazy výdavkov zostavujú, certifikujú a predkladajú Komisii;

f) odkaz na písomné postupy zavedené na účely písmen c), d) a e);

g) pravidlá oprávnenosti ustanovené členským štátom a platné pre operačný program;

h) systém vedenia podrobných účtovných záznamov operácií a informácií uvedených v článku 14 ods. 1 na základe operačného programu.

Článok 23

Informácie týkajúce sa audítorského orgánu a subjektov vykonávajúcich audit

Pokiaľ ide o audítorský orgán a subjekty uvedené v článku 62 ods. 3 nariadenia (ES) č. 1083/2006, členský štát poskytne Komisii tieto informácie:

a) opis im prislúchajúcich úloh a ich vzájomného vzťahu, vrátane, kde je to vhodné, vzťahu s koordinačným orgánom uvedeným v článku 73 ods. 1 nariadenia (ES) č. 1083/2006;

b) organizačnú schému audítorského orgánu a každého subjektu, ktorý sa zúčastňuje na vykonávaní auditov v súvislosti s operačným programom, opis spôsobu zabezpečenia ich nezávislosti, orientačný počet pridelených miest a požadovanú kvalifikáciu alebo skúsenosti;

c) postupy monitorovania a vykonávania odporúčaní a nápravných opatrení vyplývajúcich zo správ z auditov;

d) prípadne postupy audítorského orgánu pre dohľad nad prácou subjektov, ktoré sa zúčastňujú na vykonávaní auditov v súvislosti s operačným programom;

e) postupy na prípravu výročnej kontrolnej správy a vyhlásení o ukončení.

Článok 24

Opis riadiacich a kontrolných systémov cieľa európskej územnej spolupráce

Okrem informácií uvedených v článkoch 21, 22 a 23 opis riadiaceho a kontrolného systému zahŕňa opatrenia dohodnuté medzi členskými štátmi na tieto účely:

a) poskytnúť riadiacemu orgánu prístup ku všetkým informáciám, ktoré vyžaduje na vykonávanie svojich povinností na základe článku 60 nariadenia (ES) č. 1083/2006 a článku 15 nariadenia (ES) č. 1080/2006;

b) poskytnúť certifikačnému orgánu prístup ku všetkým informáciám, ktoré vyžaduje na vykonávanie svojich povinností na základe článku 61 nariadenia (ES) č. 1083/2006;

c) poskytnúť audítorskému orgánu prístup ku všetkým informáciám, ktoré vyžaduje na vykonávanie svojich povinností na základe článku 62 nariadenia (ES) č. 1083/2006 a článku 14 ods. 2 nariadenia (ES) č. 1080/2006;

d) zabezpečiť, aby členské štáty plnili svoje povinnosti v súvislosti s vrátením neoprávnene vyplatených súm, ako je ustanovené v článku 17 ods. 2 nariadenia (ES) č. 1080/2006;

e) zabezpečiť zákonnosť a regulárnosť výdavkov platených mimo Spoločenstva a zahrnutých do výkazov výdavkov, keď členské štáty zúčastňujúce sa na programe využijú pružné opatrenie, ktoré je povolené podľa článku 21 ods. 3 nariadenia (ES) č. 1080/2006 na to, aby umožnili riadiacemu orgánu, certifikačnému orgánu a audítorskému orgánu vykonávať ich povinnosti v súvislosti s výdavkami zaplatenými na území tretích krajín s opatreniami na vymáhanie súm neoprávnene vyplatených v súvislosti s nezrovnalosťami.

Článok 25

Hodnotenie riadiacich a kontrolných systémov

Správa uvedená v článku 71 ods. 2 nariadenia (ES) č. 1083/2006 vychádza zo skúmania opisov systémov, dôležitých dokumentov týkajúcich sa systémov, systému na vedenie účtovných záznamov a údajov o vykonávaní operácií a z rozhovorov s personálom v hlavných orgánoch, ktoré považuje audítorský orgán alebo iný orgán zodpovedný za podávanie správ za dôležité, na účely kompletizácie, objasnenia a overenia informácií.

Stanovisko uvedené v článku 71 ods. 2 nariadenia (ES) č. 1083/2006 sa vyhotovuje v súlade so vzorom v prílohe XIII k tomuto nariadeniu.

Keď sú príslušné riadiace a kontrolné systémy v podstate rovnaké ako systémy, ktoré sú zavedené na pomoc schválenú podľa nariadenia (ES) č. 1260/1999, na účely vyhotovenia správy a stanoviska na základe článku 71 ods. 2 nariadenia (ES) č. 1083/2006 možno zohľadniť výsledky auditov týchto systémov, ktoré vykonali audítori členských štátov a audítori Spoločenstva.

Článok 26

Odchýlky týkajúce sa operačných programov uvedených v článku 74 nariadenia (ES) č. 1083/2006

1. Pre operačné programy, v súvislosti s ktorými členský štát vykonal možnosť uvedenú v prvom pododseku článku 74 ods. 2 nariadenia (ES) č. 1083/2006, platia odseky 2 až 5 tohto článku.

2. Overovania uvedené v článku 13 ods. 2 tohto nariadenia vykonávajú štátne orgány uvedené v článku 74 ods. 2 nariadenia (ES) č. 1083/2006.

3. Audity operácií uvedené v článku 62 ods. 1 písm. b) nariadenia (ES) č. 1083/2006 sa vykonávajú v súlade s vnútroštátnymi postupmi. Články 16 a 17 tohto nariadenia sa na ne neuplatňujú.

4. Článok 18 ods. 2 až 5 tohto nariadenia platí mutatis mutandis pre prípravu dokumentov, ktoré vydáva štátny orgán uvedený v článku 74 ods. 2 nariadenia (ES) č. 1083/2006.

5. Výročná kontrolná správa a výročné stanovisko sa vyhotovuje v prípade potreby podľa vzorov v prílohách VI a VII k tomuto nariadeniu.

Povinnosť ustanovenú v článku 20 ods. 2 vykonáva štátny orgán uvedený v článku 74 ods. 2 nariadenia (ES) č. 1083/2006.

Výkaz výdavkov sa vyhotovuje podľa vzorov v prílohe X a XIV k tomuto nariadeniu.

6. K informáciám, ktoré sa majú zahrnúť do opisu riadiacich a kontrolných systémov uvedených v článku 21 ods. 1, článkoch 22 a 23 tohto nariadenia, podľa potreby patria informácie týkajúce sa štátnych orgánov uvedené v článku 74 ods. 2 nariadenia (ES) č. 1083/2006.

Oddiel 4

Nezrovnalosti

Článok 27

Vymedzenie pojmov

Na účely tohto oddielu sa uplatňujú tieto definície:

a) „hospodársky subjekt“ označuje akúkoľvek fyzickú alebo právnickú osobu alebo iný subjekt, ktorý sa zúčastňuje na realizácii pomoci z fondov, s výnimkou členského štátu, ktorý svoje právomoci vykonáva ako verejný orgán;

b) „prvý správny alebo súdny nález“ označuje prvý písomný posudok zo strany kompetentného orgánu, či už správneho, alebo súdneho, so závermi na základe určitých skutočností o tom, že k nezrovnalosti došlo, bez toho, aby bola dotknutá možnosť, že tento záver sa možno bude musieť následne prehodnotiť alebo zrušiť v dôsledku vývoja v priebehu správneho alebo súdneho postupu;

c) „podozrenie z podvodu“ označuje nezrovnalosť, ktorá vyvolá začatie správneho alebo súdneho konania na vnútroštátnej úrovni s cieľom zistiť existenciu úmyselného správania, najmä podvodu, ako sa uvádza v článku 1 ods. 1 písm. a) Dohovoru o ochrane finančných záujmov Európskych spoločenstiev ( 18 ) navrhnutého na základe článku K.3 Zmluvy o Európskej únii;

d) „bankrot“ označuje konanie v prípade platobnej neschopnosti v zmysle článku 2 písm. a) nariadenia Rady (ES) č. 1346/2000 ( 19 ).

Článok 28

Prvá správa – výnimky

1. Bez toho, aby boli dotknuté ďalšie povinnosti na základe článku 70 nariadenia (ES) č. 1083/2006, do dvoch mesiacov od ukončenia každého štvrťroka členské štáty podajú Komisii správu o všetkých nezrovnalostiach, ktoré boli predmetom prvého správneho alebo súdneho nálezu.

V súvislosti s tým členský štát vo všetkých prípadoch uvedie tieto podrobnosti:

a) fond, cieľ, operačný program, prioritná os, príslušná operácia a spoločný identifikačný kód (Common Identification Code – CCI);

b) ustanovenie, ktoré bolo porušené;

c) dátum a zdroj prvej informácie, ktorá vedie k podozreniu, že došlo k nezrovnalosti;

d) postup použitý pri vzniku nezrovnalosti;

e) kde je to vhodné, či tento postup vyvolal podozrenie z podvodu;

f) spôsob, akým bola nezrovnalosť odhalená;

g) kde je to vhodné, zúčastnené členské štáty a tretie krajiny;

h) obdobie, počas ktorého nezrovnalosť vznikla, alebo čas, kedy vznikla;

i) štátne inštitúcie alebo orgány, ktoré vyhotovujú úradnú správu o nezrovnalosti, a orgány zodpovedné za správne alebo súdne kroky;

j) dátum, v ktorom bol zistený prvý správny alebo súdny nález o nezrovnalosti;

k) totožnosť zúčastnených fyzických a právnických osôb alebo všetkých ostatných zúčastnených subjektov, s výnimkou prípadov, keď sú tieto informácie bezvýznamné na účely boja proti nezrovnalostiam, s prihliadnutím na charakter príslušnej nezrovnalosti;

l) celkové oprávnené výdavky a schválený štátny príspevok na operáciu spolu so zodpovedajúcou výškou príspevku Spoločenstva vypočítaného uplatnením podielu spolufinancovania danej prioritnej osi;

m) výdavky a štátny príspevok oznámené Komisii, ktoré sú ovplyvnené nezrovnalosťou, a korešpondujúca výška rizikového príspevku Spoločenstva vypočítaného uplatnením podielu spolufinancovania danej prioritnej osi;

n) v prípade podozrenia z podvodu a ak nebola vykonaná žiadna platba štátneho príspevku osobám alebo subjektom uvedeným v písmene k), sumy, ktoré by boli neoprávnene vyplatené, keby sa nezrovnalosť nezistila;

o) kód regiónu alebo oblasti, kde je operácia umiestnená alebo kde sa uskutočňuje, pričom sa uvedie úroveň NUTS alebo iný údaj;

p) charakter neoprávnených výdavkov.

2. Odchylne od odseku 1 nie je potrebné podávať správu o týchto prípadoch:

a) prípady, keď daná nezrovnalosť spočíva iba v čiastočnom alebo úplnom nevykonaní operácie, zahrnutej do spolufinancovaného operačného programu, v dôsledku bankrotu prijímateľa;

b) prípady, na ktoré prijímateľ dobrovoľne upozornil riadiaci orgán alebo certifikačný orgán a prv, ako niektorý z nich túto nezrovnalosť zistil, či už pred alebo po zahrnutí príslušných výdavkov do certifikovaného výkazu predloženého Komisii;

c) prípady, ktoré zistí a nápravu urobí riadiaci orgán alebo certifikačný orgán pred zahrnutím príslušného výdavku do výkazu výdavkov predloženého Komisii.

Nezrovnalosti, ktoré predchádzajú bankrotu, a prípady podozrenia z podvodu sa však musia oznamovať.

3. Keď niektoré informácie uvedené v odseku 1, a najmä informácie týkajúce sa postupov používaných pri vytvorení nezrovnalosti a o spôsobe jej odhalenia nie sú k dispozícii alebo sa musia opraviť, členské štáty podľa možnosti dodajú chýbajúce alebo správne informácie pri predložení následných štvrťročných správ o nezrovnalostiach Komisii.

4. Nezrovnalosti, ktoré súvisia s operačnými programami na základe cieľa európskej územnej spolupráce, oznamuje členský štát, v ktorom prijímateľ zaplatil výdavok pri vykonávaní operácie. Členský štát súčasne informuje riadiaci orgán, certifikačný orgán pre daný program a audítorský orgán.

5. Ak vnútroštátne ustanovenia predpisujú dôverný charakter skúmania, odovzdávanie informácií podlieha súhlasu kompetentného súdu alebo tribunálu.

6. Keď členský štát neoznamuje žiadne nezrovnalosti na základe odseku 1, informuje o tejto skutočnosti Komisiu v termíne ustanovenom v odseku 1.

Článok 29

Naliehavé prípady

Každý členský štát ihneď podá správu Komisii, a ak je to potrebné, aj iným zainteresovaným členským štátom, o každej nezrovnalosti, ktorá sa zistila alebo ktorej existencia sa predpokladá, ak je obava, že sa veľmi rýchlo prejavia dôsledky mimo jeho územia alebo sa ukazuje, že sa uplatnil nový druh zneužitia.

Článok 30

Podávanie správy o následných krokoch

1. Okrem informácií uvedených v článku 28 ods. 1 členské štáty informujú Komisiu do dvoch mesiacov od konca každého štvrťroka, s odvolaním sa na všetky predchádzajúce správy podané na základe uvedeného článku, o podrobnostiach týkajúcich sa začatia, uzavretia alebo upustenia od postupov na uloženie administratívnych alebo trestných sankcií v súvislosti s nezrovnalosťami, o ktorých bola podaná správa, ako aj o výsledku takýchto postupov.

Pokiaľ ide o nezrovnalosti, v prípade ktorých boli uložené sankcie, uvádzajú členské štáty aj tieto informácie:

a) či sú sankcie administratívneho alebo trestného charakteru;

b) či sankcie vyplývajú z porušenia práva Spoločenstva alebo vnútroštátneho práva;

c) ustanovenia, v ktorých sú sankcie stanovené;

d) či sa potvrdil podvod.

2. Na písomnú žiadosť Komisie členský štát poskytuje informácie súvisiace so špecifickou nezrovnalosťou alebo so skupinou nezrovnalostí.

Článok 31

Elektronický prenos

Informácie, ktoré sa vyžadujú na základe článkov 28, 29 a 30 ods. 1, sa vždy, keď je to možné, zasielajú elektronickými prostriedkami s použitím modulu, ktorý na tento účel poskytne Komisia prostredníctvom bezpečného pripojenia.

Článok 32

Úhrada súdnych výdavkov

Keď príslušné orgány členského štátu rozhodnú, a to na výslovnú žiadosť Komisie, o začatí alebo pokračovaní súdneho konania s cieľom vymôcť neoprávnene vyplatené sumy, Komisia sa môže zaviazať, že uhradí členskému štátu úplne alebo čiastočne súdne výdavky a výdavky súvisiace priamo s konaním, pri predložení podkladov, i keby konanie bolo neúspešné.

Článok 33

►M1 Spolupráca s členskými štátmi ◄

1. Komisia udržiava primerané kontakty so zainteresovanými členskými štátmi na účely doplňovania poskytnutých informácií o nezrovnalostiach, ako je ustanovené v článku 28, o postupoch uvedených v článku 30, a najmä o možnosti vrátenia.

2. Bez toho, aby boli dotknuté kontakty uvedené v odseku 1, ak sa Komisia domnieva, že vzhľadom na charakter nezrovnalosti by sa rovnaké alebo podobné postupy mohli vyskytnúť aj v iných členských štátoch, predloží túto záležitosť Poradnému výboru na koordináciu prevencie sprenevery zriadenému rozhodnutím Komisie 94/140/ES ( 20 ).

Komisia každoročne informuje tento výbor a výbory uvedené v článkoch 103 a 104 nariadenia (ES) č. 1083/2006 o rádovej výške finančných prostriedkov ovplyvnených nezrovnalosťami, ktoré boli zistené, a o rôznych kategóriách nezrovnalostí členených podľa typu a počtu.

3. Komisia organizuje informačné stretnutia na úrovni Spoločenstva pre zástupcov členských štátov na účely posúdenia informácií získaných podľa článkov 28, 29 a 30 a podľa odseku 1 tohto článku. Toto posúdenie je zamerané na poučenie sa z nezrovnalostí, preventívnych opatrení a súdnych konaní.

4. Na žiadosť členského štátu alebo Komisie sa členské štáty a Komisia navzájom radia s cieľom vyplniť medzery škodlivé pre záujmy Spoločenstva, ktoré sa objavili počas vykonávania platných ustanovení.

Článok 34

Používanie informácií

Komisia môže používať všetky informácie všeobecného alebo operačného charakteru, ktoré poskytujú členské štáty na základe tohto nariadenia, na vykonávanie analýz rizík a na základe získaných informácií môže vyhotovovať správy a vytvárať systémy včasného varovania, ktoré slúžia na efektívnejšie zisťovanie rizík.

▼M1 —————

Článok 36

Nezrovnalosti menšieho rozsahu, ktoré netreba oznamovať

1. Ak sa nezrovnalosti týkajú súm nižších ako 10 000 EUR účtovateľných do všeobecného rozpočtu Európskych spoločenstiev, členské štáty nezasielajú Komisii informácie ustanovené v článkoch 28 a 30, pokiaľ o to Komisia výslovne nepožiada.

▼M1 —————

2. Členské štáty, ktoré euro neprijali za svoju menu ku dňu predloženia správy podľa článku 28 ods. 1, prepočítajú sumy v národnej mene na eurá s použitím výmenného kurzu uvedeného v článku 81 ods. 3 nariadenia (ES) č. 1083/2006.

Ak sa sumy týkajú výdavkov zaevidovaných na účtoch certifikačného orgánu počas obdobia dlhšieho ako jeden mesiac, môže sa použiť výmenný kurz mesiaca, v ktorom boli výdavky naposledy zaevidované. Ak tento výdavok nebol zaevidovaný na účtoch certifikačného orgánu, použije sa najnovší účtovný výmenný kurz, ktorý zverejnila Komisia elektronicky.

Oddiel 5

Osobné údaje

Článok 37

Ochrana osobných údajov

1. Členské štáty a Komisia prijmú všetky potrebné opatrenia s cieľom zabrániť každému neoprávnenému zverejneniu informácií uvedených v článku 14 ods. 1 alebo prístupu k nim, informácií, ktoré Komisia zhromaždila pri svojich auditoch, a informácií uvedených v oddiele 4.

2. Informácie uvedené v článku 14 ods. 1 spolu s informáciami, ktoré zhromaždila Komisia pri svojich auditoch, Komisia použije výlučne na výkon svojich povinností na základe článku 72 nariadenia (ES) č. 1083/2006. Prístup k týmto informáciám má Európsky dvor audítorov a Európsky úrad pre boj proti podvodom.

3. Informácie uvedené v oddiele 4 sa nesmú zasielať iným osobám, ako sú tie osoby v členských štátoch alebo v inštitúciách Spoločenstva, ktorých povinnosti vyžadujú, aby tento prístup mali, pokiaľ členský štát, ktorý tieto informácie poskytuje, to výslovne neodsúhlasil.

4. Všetky osobné údaje zahrnuté do informácií uvedených v článku 7 ods. 2 písm. d) sa spracúvajú len na účel stanovený v tomto článku.

Oddiel 6

Finančná náprava za nedodržanie doplnkovosti

Článok 38

Sadzby finančnej nápravy

1. Keď Komisia urobí finančnú nápravu v súlade s článkom 99 ods. 5 nariadenia (ES) č. 1083/2006, náprava sa vypočíta podľa odseku 2 tohto článku.

2. Sadzba finančnej nápravy sa zistí odpočítaním 3 percentuálnych bodov z rozdielu medzi schválenou cieľovou úrovňou a dosiahnutou úrovňou, vyjadreného v percentách zo schválenej cieľovej úrovne, a vydelením výsledku 10.

Finančná náprava sa určí uplatnením tejto sadzby finančnej nápravy na príspevok členského štátu zo štrukturálnych fondov na základe cieľa Konvergencia za celé programové obdobie.

3. Ak rozdiel medzi schválenou cieľovou úrovňou a dosiahnutou úrovňou, vyjadrený v percentách zo schválenej cieľovej úrovne, ako sa uvádza v odseku 2, sú 3 % alebo menej, nerobí sa žiadna finančná náprava.

4. Finančná náprava nepresiahne 5 % z pridelených financií členského štátu zo štrukturálnych fondov na základe cieľa Konvergencia za celé programové obdobie.

Oddiel 7

Elektronická výmena údajov

Článok 39

Počítačový systém na výmenu údajov

Na účely článkov 66 a 76 nariadenia (ES) č. 1083/2006 bude zavedený počítačový systém na výmenu údajov ako nástroj na výmenu všetkých údajov v súvislosti s operačným programom.

Výmena údajov medzi každým členským štátom a Komisiou sa bude vykonávať použitím počítačového systému, ktorý zavedie Komisia a ktorý umožňuje bezpečnú výmenu údajov medzi Komisiou a každým členským štátom.

Členské štáty sa budú zúčastňovať na ďalšom vývoji počítačového systému na výmenu údajov.

Článok 40

Obsah počítačového systému na výmenu údajov

1. Počítačový systém na výmenu údajov obsahuje informácie spoločného záujmu pre Komisiu a členské štáty a minimálne tieto údaje potrebné pre finančné transakcie:

a) orientačné každoročné pridelenie prostriedkov z každého fondu na každý operačný program, ako je ustanovené v národnom strategickom referenčnom rámci, v súlade so vzorom v prílohe XV;

b) finančné plány pre operačné programy v súlade so vzorom v prílohe XVI;

c) výkazy výdavkov a žiadosti o platby v súlade so vzorom v prílohe X;

d) ročné predpoklady pravdepodobných platieb výdavkov v súlade so vzorom v prílohe XVII;

e) finančný oddiel výročných správ a záverečných vykonávacích správ v súlade so vzorom v prílohe XVIII bode 2.1.

2. Okrem údajov v odseku 1 počítačový systém na výmenu údajov obsahuje minimálne tieto dokumenty a údaje spoločného záujmu, ktoré umožňujú vykonávanie monitorovania:

a) národný strategický referenčný rámec uvedený v článku 27 ods. 1 nariadenia (ES) č. 1083/2006;

b) údaje, ktorými sa zisťuje súlad s doplnkovosťou v súlade so vzorom v prílohe XIX;

c) operačné programy, vrátane údajov týkajúcich sa kategorizácie podľa vzoru v časti B prílohy II a v súlade s tabuľkami ustanovenými v časti A prílohy II;

d) rozhodnutia Komisie týkajúce sa príspevkov z fondov;

e) žiadosti o pomoc pre veľké projekty uvedené v článkoch 39, 40 a 41 nariadenia (ES) č. 1083/2006 v súlade s prílohami XXI a XXII k tomuto nariadeniu, spolu s vybranými údajmi z týchto príloh stanovenými v prílohe XX;

f) vykonávacie správy v súlade s prílohou XVIII, vrátane údajov týkajúcich sa kategorizácie podľa vzoru v časti C prílohy II a v súlade s tabuľkami ustanovenými v časti A prílohy II;

g) údaje o účastníkoch operácií ESF podľa priority v súlade so vzorom uvedeným v prílohe XXIII;

h) opis riadiacich a kontrolných systémov v súlade so vzorom uvedeným v prílohe XII;

i) stratégia auditu v súlade so vzorom uvedenom v prílohe V;

j) správy a posudky z auditov v súlade so vzormi uvedenými v prílohách VI, VII, VIII, IX a XIII a korešpondencia medzi Komisiou a každým členským štátom;

k) výkaz výdavkov v súvislosti s čiastočným ukončením v súlade so vzorom uvedeným v prílohe XIV;

l) ročný výkaz vybratých a vrátených súm a neukončených prípadov vymáhania v súlade s prílohou XI;

m) komunikačný plán uvedený v článku 2.

3. Údaje uvedené v odsekoch 1 a 2 sa prenášajú, keď je to vhodné, vo formáte uvedenom v prílohách.

Článok 41

Fungovanie počítačového systému na výmenu údajov

1. Komisia a orgány, ktoré určí členský štát podľa nariadenia (ES) č. 1083/2006, a orgány, ktorým bola táto úloha pridelená, zaregistrujú v počítačovom systéme na výmenu údajov dokumenty, za ktoré zodpovedajú, a všetky ich aktualizácie, a to v požadovanom formáte.

2. Členské štáty sústreďujú a zasielajú Komisii požiadavky na prístupové práva do počítačového systému na výmenu údajov.

3. Výmeny údajov a transakcií sú označené elektronickým podpisom v zmysle smernice 1999/93/ES. Členské štáty a Komisia uznávajú zákonnú platnosť a prípustnosť elektronického podpisu, použitého v počítačovom systéme na výmenu údajov, ako dôkazu pri súdnych konaniach.

4. Náklady na vývoj počítačového systému na výmenu údajov sa financujú zo všeobecného rozpočtu Európskych spoločenstiev na základe článku 45 nariadenia (ES) č. 1083/2006.

Všetky náklady na rozhranie medzi spoločným počítačovým systémom na výmenu údajov a vnútroštátnymi, regionálnymi a miestnymi počítačovými systémami a všetky náklady na prispôsobenie vnútroštátnych, regionálnych a miestnych systémov požiadavkám na základe nariadenia (ES) č. 1083/2006 sú oprávnené podľa článku 46 tohto nariadenia.

Článok 42

Prenos údajov prostredníctvom počítačového systému na výmenu údajov