EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32008D0022

2008/22/EC: Commission Decision of 19 December 2007 laying down rules for the implementation of Decision No 573/2007/EC of the European Parliament and of the Council establishing the European Refugee Fund for the period 2008 to 2013 as part of the General programme Solidarity and Management of Migration Flows as regards Member States’ management and control systems, the rules for administrative and financial management and the eligibility of expenditure on projects co-financed by the Fund (notified under document number C(2007) 6396)

2008/22/ES: Rozhodnutie Komisie z 19. decembra 2007 ustanovujúce pravidlá vykonávania rozhodnutia Európskeho parlamentu a Rady č. 573/2007/ES, ktorým sa zriaďuje Európsky fond pre utečencov na obdobie rokov 2008 až 2013 ako súčasť všeobecného programu Solidarita a riadenie migračných tokov, pokiaľ ide o systémy riadenia a kontroly v členských štátoch, pravidlá administratívneho a finančného hospodárenia a oprávnenosť výdavkov na projekty spolufinancované týmto fondom [oznámené pod číslom K(2007) 6396]

2008/22/ES: Rozhodnutie Komisie z 19. decembra 2007 ustanovujúce pravidlá vykonávania rozhodnutia Európskeho parlamentu a Rady č. 573/2007/ES, ktorým sa zriaďuje Európsky fond pre utečencov na obdobie rokov 2008 až 2013 ako súčasť všeobecného programu Solidarita a riadenie migračných tokov, pokiaľ ide o systémy riadenia a kontroly v členských štátoch, pravidlá administratívneho a finančného hospodárenia a oprávnenosť výdavkov na projekty spolufinancované týmto fondom [oznámené pod číslom K(2007) 6396]

OJ L 7, 10.1.2008, p. 1–68

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

Special edition in Croatian: Chapter 19 Volume 012 P. 122 - 189

No longer in force, Date of end of validity: 31/12/2013: This act has been changed. Current consolidated version: 09/03/2011

No longer in force, Date of end of validity: 31/12/2013: This act has been changed. Current consolidated version: 09/03/2011

|

10.1.2008 |

SK |

Úradný vestník Európskej únie |

L 7/1 |

ROZHODNUTIE KOMISIE

z 19. decembra 2007

ustanovujúce pravidlá vykonávania rozhodnutia Európskeho parlamentu a Rady č. 573/2007/ES, ktorým sa zriaďuje Európsky fond pre utečencov na obdobie rokov 2008 až 2013 ako súčasť všeobecného programu Solidarita a riadenie migračných tokov, pokiaľ ide o systémy riadenia a kontroly v členských štátoch, pravidlá administratívneho a finančného hospodárenia a oprávnenosť výdavkov na projekty spolufinancované týmto fondom

[oznámené pod číslom K(2007) 6396]

(Iba anglické, bulharské, české, estónske, fínske, francúzske, grécke, holandské, litovské, lotyšské, maďarské, maltské, nemecké, poľské, portugalské, rumunské, slovenské, slovinské, španielske, švédske a talianske znenie je autentické)

(2008/22/ES)

KOMISIA EURÓPSKYCH SPOLOČENSTIEV,

so zreteľom na Zmluvu o založení Európskeho spoločenstva,

so zreteľom na rozhodnutie Európskeho parlamentu a Rady č. 573/2007/ES z 23. mája 2007, ktorým sa zriaďuje Európsky fond pre utečencov na obdobie rokov 2008 až 2013 ako súčasť všeobecného programu „Solidarita a riadenie migračných tokov“ a ktorým sa ruší rozhodnutie Rady 2004/904/ES (1), a najmä na jeho článok 23, článok 31 ods. 5, článok 33 ods. 6 a článok 35 ods. 4,

keďže:

|

(1) |

Je nutné stanoviť podmienky, za ktorých by členské štáty mali uskutočniť činnosť v rámci fondu, najmä určiť, za akých okolností môže zodpovedný orgán uskutočňovať projekty priamo. Mali by sa tiež stanoviť ďalšie ustanovenia pre poverené orgány. |

|

(2) |

Je nutné určiť zoznam postupov a/alebo praktických opatrení, ktoré by mali stanoviť a ktorými by sa mali riadiť rôzne určené orgány pri využívaní prostriedkov z fondu. |

|

(3) |

Je nutné stanoviť povinnosti, ktoré by mali mať zodpovedné orgány, pokiaľ ide o konečných príjemcov vo fáze, ktorá vedie k výberu a schváleniu projektov, ktoré sa majú financovať, a pokiaľ ide o aspekty, na ktoré by sa mali vzťahovať overenia výdavkov vykazované konečným príjemcom pomoci a/alebo partnermi projektu, vrátane administratívnych overení žiadostí o preplatenie prostriedkov a overení jednotlivých projektov priamo na mieste. |

|

(4) |

Aby sa zabezpečil riadny audit výdavkov v rámci ročných programov, je nutné stanoviť kritériá, ktoré by mali spĺňať revízne záznamy, aby mohli byť považované za primerané. |

|

(5) |

Za audity projektov a systémov je zodpovedný orgán auditu. Aby sa zabezpečilo, že audity budú poskytovať primeraný prehľad a účinnosť a že sa budú vo všetkých členských štátoch vykonávať v súlade s rovnakými normami, je nutné stanoviť podmienky, ktoré by mali audity spĺňať, vrátane základu pre výber vzorky. |

|

(6) |

Členské štáty musia predložiť Komisii spolu so svojim viacročným programom opis svojich systémov riadenia a kontroly. Keďže tento dokument je jedným z hlavných základov, na ktoré sa Komisia spolieha, v kontexte spoločného riadenia rozpočtu Spoločenstva, aby určila, či príslušnú finančnú pomoc využívajú členské štáty v súlade s príslušnými pravidlami a zásadami na ochranu finančných záujmov Spoločenstva, je nutné podrobne stanoviť informácie, ktoré by tento dokument mal obsahovať. |

|

(7) |

Aby sa zosúladili normy programovania, následnej kontroly využívania prostriedkov z fondu, auditu a osvedčovania výdavkov, je nutné jasne vymedziť obsah viacročného programu, ročného programu, správy o dosiahnutom pokroku, záverečnej správy, žiadostí o platby, ako aj stratégie auditu, výročnej správy o audite, vyhlásenia platnosti a osvedčenia výdavkov. |

|

(8) |

Keďže členské štáty musia oznámiť a monitorovať nezrovnalosti a vymáhať sumy, ktoré boli neoprávnene vyplatené v súvislosti s financovaním z fondu, je nutné vymedziť požiadavky na údaje zasielané Komisii. |

|

(9) |

Skúsenosti ukázali, že obyvatelia Európskej únie nie sú dostatočne informovaní o úlohe, ktorú zohráva Spoločenstvo vo financovaní programov. Je preto vhodné podrobne vymedziť opatrenia týkajúce sa informovania a propagácie, ktoré sú potrebné na prekonanie tohto komunikačného a informačného nedostatku. |

|

(10) |

Aby sa zaručilo, že informácie o potenciálnych možnostiach financovania sa budú v značnej miere šíriť medzi všetkými zainteresovanými stranami a v záujme transparentnosti, mali by sa stanoviť minimálne opatrenia, ktoré sú potrebné na informovanie potenciálnych príjemcov finančnej pomoci o možnostiach financovania, ktoré poskytuje spoločne Spoločenstvo a členské štáty prostredníctvom fondu. Aby sa zlepšila transparentnosť vo využívaní prostriedkov z fondu, mal by sa uverejniť zoznam konečných príjemcov, názvy projektov a čiastka verejného financovania pridelená projektom. |

|

(11) |

Z hľadiska smernice Európskeho parlamentu a Rady 95/46/ES z 24. októbra 1995 o ochrane fyzických osôb pri spracovaní osobných údajov a voľnom pohybe týchto údajov (2) a nariadenia Európskeho parlamentu a Rady (ES) č. 45/2001 z 18. decembra 2000 o ochrane jednotlivcov so zreteľom na spracovanie osobných údajov inštitúciami a orgánmi Spoločenstva a o voľnom pohybe takýchto údajov (3) je nutné zabezpečiť, pokiaľ ide o opatrenia týkajúce sa informovania a propagácie a audítorskú prácu v rámci tohto rozhodnutia, aby Komisia a členské štáty zabránili akémukoľvek neoprávnenému prezradeniu osobných údajov a prístupu k nim a určili účel, na ktorý môže Komisia a členské štáty takéto údaje spracovať. |

|

(12) |

Používanie elektronických prostriedkov na výmenu informácií a finančných údajov medzi členskými štátmi a Komisiou vedie k zjednodušeniu, zvýšenej účinnosti, transparentnosti a úspore času. Aby sa úplne využili tieto výhody pri zachovaní bezpečnosti výmen informácií, Komisia môže vytvoriť spoločný počítačový systém. |

|

(13) |

Aby sa zabezpečilo účinné využívanie prostriedkov z fondu v členských štátoch v súlade so zásadami riadneho finančného hospodárenia, mala by sa prijať séria spoločných pravidiel týkajúcich sa oprávnenosti výdavkov z fondu. Aby sa znížilo administratívne zaťaženie príjemcov finančnej pomoci a určených orgánov, za určitých podmienok by v prípade nepriamych nákladov mali byť oprávnené paušálne sadzby. |

|

(14) |

V súlade s článkom 3 protokolu o postavení Spojeného kráľovstva a Írska, ktorý tvorí prílohu k Zmluve o Európskej únii a k Zmluve o založení Európskeho spoločenstva, je Spojené kráľovstvo viazané základným aktom a v dôsledku toho týmto rozhodnutím. |

|

(15) |

V súlade s článkom 3 protokolu o postavení Spojeného kráľovstva a Írska, ktorý tvorí prílohu k Zmluve o Európskej únii a k Zmluve o založení Európskeho spoločenstva, je Írsko viazané základným aktom a v dôsledku toho týmto rozhodnutím |

|

(16) |

V súlade s článkom 2 protokolu o postavení Dánska, ktorý tvorí prílohu k Zmluve o Európskej únii a k Zmluve o založení Európskeho spoločenstva, nie je Dánsko viazané týmto rozhodnutím, ani nepodlieha jeho uplatňovaniu. |

|

(17) |

Opatrenia uvedené v tomto rozhodnutí sú v súlade so stanoviskom riadiaceho výboru fondu, |

PRIJALA TOTO ROZHODNUTIE:

OBSAH

|

Časť I |

Úvod |

|

Kapitola 1 |

Predmet úpravy a definície |

|

Článok 1 |

Predmet úpravy |

|

Článok 2 |

Definície |

|

Časť II |

Ustanovenia spoločné pre štyri fondy |

|

Kapitola 1 |

Určené orgány |

|

Článok 3 |

Spoločné orgány |

|

Článok 4 |

Poverený orgán |

|

Článok 5 |

Zadanie úloh dodávateľovi |

|

Kapitola 2 |

Systémy kontroly a riadenia |

|

Článok 6 |

Príručka postupov |

|

Článok 7 |

Využívanie prostriedkov z fondu zodpovedným orgánom |

|

Článok 8 |

Podmienky, za ktorých zodpovedný orgán pôsobí ako výkonný orgán |

|

Článok 9 |

Postup výberu a udeľovania, ak zodpovedný orgán pôsobí ako udeľujúci orgán |

|

Článok 10 |

Dohody o grante s konečnými príjemcami, keď zodpovedný orgán pôsobí ako udeľujúci orgán |

|

Článok 11 |

Vykonávacie zmluvy |

|

Článok 12 |

Stanovenie konečného príspevku Spoločenstva |

|

Článok 13 |

Technická pomoc |

|

Článok 14 |

Výdavky na technickú pomoc v prípade spoločného orgánu |

|

Článok 15 |

Overenia vykonávané zodpovedným orgánom |

|

Článok 16 |

Revízny záznam |

|

Článok 17 |

Audity systémov a audity projektov |

|

Článok 18 |

Overenia vykonávané certifikačným orgánom |

|

Kapitola 3 |

Informácie, ktoré sa majú poskytovať o využití fondu |

|

Článok 19 |

Zásada proporcionality |

|

Článok 20 |

Opis systémov riadenia a kontroly |

|

Článok 21 |

Revízia opisu systémov riadenia a kontroly |

|

Článok 22 |

Programovacie dokumenty |

|

Článok 23 |

Revízia finančného rozpisu v ročných programoch |

|

Článok 24 |

Správy o dosiahnutom pokroku pri plnení ročných programov a záverečné správy o plnení ročných programov |

|

Článok 25 |

Dokumenty vypracúvané orgánom auditu |

|

Článok 26 |

Dokumenty vypracúvané certifikačným orgánom |

|

Kapitola 4 |

Oznamovanie nezrovnalostí |

|

Článok 27 |

Počiatočná správa – výnimky |

|

Článok 28 |

Podávanie správ o následných opatreniach – nevymáhanie prostriedkov |

|

Článok 29 |

Kontakty s členskými štátmi |

|

Článok 30 |

Využívanie informácií |

|

Kapitola 5 |

Informovanie a propagácia |

|

Článok 31 |

Informácie pre potenciálnych konečných príjemcov |

|

Článok 32 |

Informácie pre konečných príjemcov |

|

Článok 33 |

Povinnosti zodpovedného orgánu týkajúce sa informovania a propagácie určených širokej verejnosti |

|

Článok 34 |

Povinnosti konečných príjemcov týkajúce sa informovania a propagácie určených širokej verejnosti |

|

Článok 35 |

Technické charakteristiky informovania o činnosti a jej propagácie |

|

Kapitola 6 |

Osobné údaje |

|

Článok 36 |

Ochrana osobných údajov |

|

Kapitola 7 |

Elektronická výmena dokumentov |

|

Článok 37 |

Elektronická výmena dokumentov |

|

Článok 38 |

Počítačový systém na výmenu dokumentov |

|

Časť III |

Ustanovenia osobitné pre Európsky fond pre utečencov |

|

Kapitola 1 |

Pravidlá oprávnenosti |

|

Článok 39 |

Pravidlá oprávnenosti |

|

Kapitola 2 |

Systémy riadenia a kontroly |

|

Článok 40 |

Mimoriadne opatrenia |

|

Článok 41 |

Pevná suma pre presídlencov |

|

Článok 42 |

Plnenie ročných programov |

|

Časť IV |

Záverečné ustanovenia |

|

Článok 43 |

Adresáti |

|

PRÍLOHY |

|

ČASŤ I

ÚVOD

KAPITOLA 1

Predmet úpravy a definície

Článok 1

Predmet úpravy

1. Toto rozhodnutie stanovuje pravidlá využívania finančných prostriedkov z fondu, pokiaľ ide o:

|

a) |

určené orgány; |

|

b) |

systémy riadenia a kontroly; |

|

c) |

informácie, ktoré majú poskytovať členské štáty Komisii, pokiaľ ide o využívanie finančných prostriedkov z fondu; |

|

d) |

oznamovanie nezrovnalostí; |

|

e) |

informovanie a propagáciu; |

|

f) |

osobné údaje; |

|

g) |

elektronickú výmenu dokumentov. |

2. Ustanovenia stanovené ďalej v texte sa uplatňujú bez vplyvu na nariadenie Rady (Euratom, ES) č. 2185/96 z 11. novembra 1996 o kontrolách a inšpekciách na mieste vykonávaných Komisiou s cieľom ochrany finančných záujmov Európskych spoločenstiev pred spreneverou a inými nezrovnalosťami (4).

Článok 2

Definície

Na účely tohto rozhodnutia platia tieto definície:

|

— |

„základný akt“: rozhodnutie Európskeho parlamentu a Rady č. 573/2007/ES, |

|

— |

„fond“: Európsky fond pre utečencov zriadený základným aktom, |

|

— |

„štyri fondy“: Európsky fond pre utečencov, Fond pre vonkajšie hranice, Európsky fond pre návrat a Európsky fond pre integráciu oprávnene sa zdržiavajúcich štátnych príslušníkov tretích krajín, ktoré boli zriadené rozhodnutím č. 573/2007/ES, rozhodnutím Európskeho parlamentu a Rady č. 574/2007/ES (5), rozhodnutím Európskeho parlamentu a Rady č. 575/2007/EC (6) a rozhodnutím Rady 2007/435/ES (7) ako súčasť všeobecného programu „Solidarita a riadenie migračných tokov“, |

|

— |

„zodpovedný orgán“: orgán určený členským štátom podľa článku 25 ods. 1 písm. a) základného aktu, |

|

— |

„certifikačný orgán“: orgán určený členským štátom podľa článku 25 ods. 1 písm. b) základného aktu, |

|

— |

„orgán auditu“: orgán určený členským štátom podľa článku 25 ods. 1 písm. c) základného aktu, |

|

— |

„poverený orgán“: orgán určený členským štátom podľa článku 25 ods. 1 písm. d) základného aktu, |

|

— |

„určené orgány“: všetky orgány určené členským štátom podľa článku 25 základného aktu, |

|

— |

„akcia“: akcia v rámci fondu definovaná v článkoch 3 a 5 základného aktu, |

|

— |

„projekt“: osobitný, praktický prostriedok rozdelený tak, aby koneční príjemcovia grantov uskutočnili celú akciu alebo jej časť, |

|

— |

„konečný príjemca“: právnická osoba zodpovedná za uskutočnenie projektov, napríklad, mimovládne organizácie, federálne, národné, regionálne alebo miestne orgány, iné neziskové organizácie, súkromné alebo verejnoprávne spoločnosti alebo medzinárodné organizácie, |

|

— |

„partner projektu“: akákoľvek právnická osoba, ktorá uskutočňuje projekt v spolupráci s konečným príjemcom tým, že poskytuje projektu finančné prostriedky a dostáva od Spoločenstva časť príspevku prostredníctvom konečného príjemcu, |

|

— |

„strategické usmernenia“: rámec na intervenciu fondu prijatý rozhodnutím Komisie 2007/815/ES (8), |

|

— |

„priorita“: súbor akcií, ktoré sú v strategických usmerneniach definované ako priorita, |

|

— |

„osobitná priorita“: súbor akcií, ktoré sú v strategických usmerneniach definované ako osobitná priorita a ktoré umožňujú spolufinancovanie pri zvýšenej miere v súlade s článkom 14 ods. 4 základného aktu, |

|

— |

„prvý správny alebo súdny nález“: prvé písomné hodnotenie príslušného orgánu, buď správne alebo súdne, v ktorom sa na základe osobitných skutočností dospelo k záveru, že došlo k nezrovnalosti, bez vplyvu na možnosť, že tento záver sa musí následne skontrolovať alebo zrušiť v dôsledku vývoja v priebehu správneho alebo súdneho konania, |

|

— |

„nezrovnalosť“: akékoľvek porušenie ustanovenia právnych predpisov Spoločenstva vyplývajúce z konania alebo zanedbania hospodárskeho subjektu, ktoré má alebo by mohlo mať poškodzujúci vplyv na všeobecný rozpočet Európskej únie účtovaním neoprávneného výdavku všeobecnému rozpočtu, |

|

— |

„podozrenie z podvodu“: nezrovnalosť, ktorá vyvoláva začatie správneho alebo súdneho konania na vnútroštátnej úrovni s cieľom stanoviť existenciu úmyselného správania, najmä podvodu, ako je uvedené v článku 1 ods. 1 písm. a) dohovoru vypracovaného na základe článku K.3 Zmluvy o Európskej únii o ochrane finančných záujmov Európskych spoločenstiev (9), |

|

— |

„konkurzné konanie“: konanie vo veci platobnej neschopnosti definované v článku 2 písm. a) nariadenia Rady (ES) č. 1346/2000 (10), |

|

— |

„dohoda o grante“: dohoda alebo obdobná forma právneho dokumentu, na základe ktorého členské štáty poskytujú granty konečnému príjemcovi na účely uskutočnenia projektu v rámci fondu. |

ČASŤ II

USTANOVENIA SPOLOČNÉ PRE ŠTYRI FONDY

KAPITOLA 1

Určené orgány

Článok 3

Spoločné orgány

Členské štáty môžu pre dva alebo viac zo štyroch fondov určiť rovnaký zodpovedný orgán, orgán auditu alebo certifikačný orgán.

Článok 4

Poverený orgán

1. Akékoľvek zverenie úloh je v súlade so zásadou riadneho finančného hospodárenia, ktorá si vyžaduje efektívnu a účinnú vnútornú kontrolu, a zabezpečuje súlad so zásadou nediskriminácie a zviditeľnenia financovania zo Spoločenstva. Neplnenie zverených úloh môže spôsobiť konflikt záujmov.

2. Rozsah úloh zverených zodpovedným orgánom na poverený orgán a podrobné postupy plnenia zverených úloh sa formálne zaznamenáva v písomnej forme.

V poverovacom akte sa uvádzajú aspoň:

|

a) |

odkazy na príslušné právne predpisy Spoločenstva; |

|

b) |

úloha, ktorá bola zverená poverenému orgánu; |

|

c) |

práva a povinnosti povereného orgánu a zodpovednosť, ktorú na seba preberá; |

|

d) |

povinnosť povereného orgánu zaviesť a zachovať organizačnú štruktúru a systém riadenia a kontroly prispôsobený plneniu jeho povinností; |

|

e) |

uistenie o riadnom finančnom hospodárení a zákonnosti a správnosti zverených úloh. |

3. Zabezpečenie komunikácie s Komisiou uvedené v článku 25 ods. 1 písm. a) základného aktu sa nezveruje. Poverený orgán komunikuje s Komisiou prostredníctvom zodpovedného orgánu.

4. Ak povereným orgánom nie je orgán verejnej správy alebo orgán, ktorý sa riadi súkromným právom členského štátu a ktorý plní úlohu štátnej služby, zodpovedný orgán nesmie zverovať tomuto orgánu žiadne výkonné právomoci zahŕňajúce značnú mieru uváženia, ktoré si vyžaduje politickú voľbu.

5. Zverenie úloh na poverené orgány nemá vplyv na záväzok zodpovedného orgánu, ktorý je naďalej zodpovedný za úlohy, ktoré mu boli zverené.

6. V prípade, že zodpovedný orgán poveril úlohami poverený orgán, všetky ustanovenia tohto rozhodnutia týkajúce sa zodpovedného orgánu sa vzťahujú mutatis mutandis na poverený orgán.

Článok 5

Zadanie úloh dodávateľovi

Poverené orgány môžu zadať niektoré svoje úlohy dodávateľovi, ale sú naďalej za tieto úlohy zodpovedné v súlade s povinnosťami definovanými v článkoch 27, 29 a 30 základného aktu.

KAPITOLA 2

Systémy kontroly a riadenia

Článok 6

Príručka postupov

V súlade s článkom 31 ods. 2 základného aktu a so zreteľom na zásadu proporcionality členské štáty vypracujú príručku, v ktorej budú stanovené postupy a praktické opatrenia týkajúce sa:

|

a) |

fungovania poverených orgánov; |

|

b) |

opatrení zabezpečujúcich primerané rozdelenie funkcií; |

|

c) |

v prípade potreby monitorovania poverených orgánov a iných úloh zadaných dodávateľovi; |

|

d) |

vypracovania viacročných a ročných programov; |

|

e) |

vypracovania stratégie auditu a ročných plánov auditu; |

|

f) |

výberu projektov, pridelenia grantov a monitorovania a finančného hospodárenia projektov; |

|

g) |

riadenia nezrovnalostí, opráv a vymáhania v oblasti finančných prostriedkov; |

|

h) |

prípravy a vykonania misií zameraných na audit; |

|

i) |

prípravy správ a vyhlásení týkajúcich sa auditu; |

|

j) |

osvedčenia výdavkov; |

|

k) |

hodnotenia programu; |

|

l) |

podávania správ Komisii; |

|

m) |

revízneho záznamu. |

Článok 7

Využívanie prostriedkov z fondu zodpovedným orgánom

1. Pri využívaní prostriedkov z fondu môže zodpovedný orgán pôsobiť ako udeľujúci orgán/alebo výkonný orgán.

2. Zodpovedný orgán pôsobí ako udeľujúci orgán v prípadoch, keď uskutočňuje projekty, spravidla na základe ročných otvorených výziev na podávanie návrhov.

Podať žiadosť v reakcii na tieto výzvy na podávanie návrhov nemôže zodpovedný orgán ani poverený orgán.

V riadne odôvodnených prípadoch, medzi ktoré patrí pokračovanie viacročných projektov v súlade s článkom 14 ods. 6 základného aktu, ktoré boli vybrané po predchádzajúcej výzve na podávanie návrhov alebo v mimoriadnych situáciách, sa granty môžu poskytnúť bez výzvy na podávanie návrhov.

3. Zodpovedný orgán pôsobí ako výkonný orgán v prípadoch, keď sa rozhodne uskutočniť projekty priamo, pretože charakteristiky projektov neposkytujú žiadnu inú možnosť výberu na realizáciu, napríklad, monopolné situácie de jure alebo bezpečnostné dôvody. V týchto prípadoch sa na zodpovedný orgán primerane vzťahujú pravidlá týkajúce sa konečného príjemcu.

Článok 8

Podmienky, za ktorých zodpovedný orgán pôsobí ako výkonný orgán

1. Dôvody, ktoré viedli k tomu, aby zodpovedný orgán pôsobil pri uskutočňovaní projektov ako výkonný orgán, sa stanovujú a oznamujú Komisii v rámci príslušného ročného programu.

2. Zodpovedný orgán zabezpečuje pri uskutočňovaní projektov zásadu hospodárnosti a predchádza konfliktom záujmov.

3. Zodpovedný orgán môže uskutočniť projekty určené v súlade s článkom 7 ods. 3 priamo a/alebo v spolupráci s akýmkoľvek príslušným vnútroštátnym orgánom kvôli jeho technickej odbornosti, vysokému stupňu špecializácie alebo jeho administratívnym právomociam. Hlavné vnútroštátne orgány zapojené do uskutočnenia projektov sa uvádzajú aj v príslušnom ročnom programe.

4. Administratívne rozhodnutie o spolufinancovaní projektu v rámci fondu má obsahovať informácie potrebné na monitorovanie spolufinancovaných výrobkov a služieb a na kontrolu vzniknutých výdavkov. Všetky príslušné ustanovenia stanovené pre dohodu o grante v článku 10 ods. 2 sa uvádzajú v ekvivalentnej forme právneho dokumentu.

5. Záverečná správa o plnení ročného programu obsahuje informácie o uplatňovaných postupoch a praktikách na zabezpečenie primeraného rozdelenia funkcií, účinnej kontroly a uspokojivej ochrany finančných záujmov Európskych spoločenstiev a poskytuje vysvetlenia o tom, ako sa predišlo konfliktom záujmov.

6. Ak sa predpokladá, že výkonným orgánom pre projekty spolufinancované z fondu bude pravidelne zodpovedný orgán, potom:

|

a) |

orgán auditu nemá byť súčasťou toho istého subjektu ako zodpovedný orgán, okrem prípadu, keď je zaručená jeho audítorská nezávislosť, a ak podlieha aj inému orgánu mimo subjektu, ktorého je orgán auditu a zodpovedný orgán súčasťou; |

|

b) |

úlohy zodpovedného orgánu definované v článku 27 základného aktu nesmú byť dotknuté, ak zodpovedný orgán uskutočňuje projekty aj priamo. |

7. Ak sa predpokladá, že výkonným orgánom je pre projekty spolufinancované z fondu poverený orgán, tento poverený orgán nesmie byť jediným konečným príjemcom rozpočtových prostriedkov, ktorých hospodárením bol poverený.

Článok 9

Postup výberu a udeľovania, ak zodpovedný orgán pôsobí ako udeľujúci orgán

1. Výzvy na podávanie návrhov definované v článku 7 ods. 2 sa uverejňujú spôsobom, ktorý zabezpečuje maximálne rozšírenie medzi potenciálnymi príjemcami. Akákoľvek zmena obsahu výziev na podávanie návrhov sa uverejňuje za rovnakých podmienok.

Vo výzvach na podávanie návrhov sa uvádzajú:

|

a) |

ciele; |

|

b) |

kritériá výberu, ktoré musia byť v súlade s článkom 14 ods. 5 základného aktu, a príslušné podporné dokumenty; |

|

c) |

opatrenia týkajúce sa financovania zo Spoločenstva,, a podľa potreby vnútroštátneho financovania; |

|

d) |

opatrenia a konečný dátum na predloženie návrhov. |

2. Na účely výberu projektov a pridelenia grantov zodpovedný orgán zabezpečuje, aby potenciálni príjemcovia boli informovaní o týchto osobitných podmienkach týkajúcich sa projektov, ktoré sa majú uskutočniť:

|

a) |

pravidlá oprávnenosti výdavkov; |

|

b) |

lehota na uskutočnenie a |

|

c) |

finančné a ďalšie informácie, ktoré sa majú uchovávať a oznamovať. |

Pred prijatím rozhodnutia o udelení grantu sa zodpovedný orgán presvedčí o tom, či konečný príjemca a/alebo partneri projektu sú schopní splniť tieto podmienky.

3. Zodpovedný orgán zabezpečí, aby projekty, ktorým boli pridelené granty, boli podrobené formálnej, technickej a rozpočtovej analýze a kvalitatívnemu hodnoteniu uplatňujúc kritériá stanovené vo výzve na podávanie návrhov. Je potrebné zaznamenať dôvody zamietnutia ostatných projektov.

4. Členské štáty určia, kto má mať právomoc rozhodnúť o pridelení projektov, a zabezpečia, aby sa vo všetkých prípadoch predišlo konfliktu záujmov, najmä, ak sú žiadateľmi vnútroštátne orgány.

5. V rozhodnutí o poskytnutí finančných prostriedkov musí byť uvedené prinajmenšom meno konečného príjemcu a/alebo partnerov projektu, základné podrobnosti o projekte a jeho operačných cieľoch, maximálna výška čiastky na spolufinancovanie z fondu a maximálna miera spolufinancovania celkových oprávnených nákladov.

6. Písomné informácie o výsledkoch výberového procesu, ktoré obsahujú vysvetlenie rozhodnutí o výbere, sa zasielajú každému žiadateľovi. Ak to stanovujú vnútroštátne právne predpisy, uvádza sa príslušný postup preskúmania.

Článok 10

Dohody o grante s konečnými príjemcami, keď zodpovedný orgán pôsobí ako udeľujúci orgán

1. Zodpovedný orgán stanovuje podrobné postupy riadenia projektov, ktoré okrem iného zahŕňajú:

|

a) |

podpis dohôd o grante s vybranými konečnými príjemcami; |

|

b) |

následnú kontrolu dohôd a akýchkoľvek zmien a doplnení týchto dohôd zavedením systému administratívneho monitorovania projektov (výmena korešpondencie, vydanie a monitorovanie zmien a doplnení a upomienok, prijímanie a spracovanie správ atď.). |

2. V dohodách o grante sú okrem iného stanovené tieto údaje:

|

a) |

maximálna výška sumy grantu; |

|

b) |

maximálne percento príspevku zo Spoločenstva v súlade s článkom 14 ods. 4 alebo článkom 21 ods. 3 základného aktu; |

|

c) |

podrobný opis a harmonogram podporovaného projektu; |

|

d) |

v prípadoch, keď sa to vyžaduje, časť úloh a súvisiacich nákladov, ktoré konečný príjemca mieni zadať vo forme subdodávky tretím stranám; |

|

e) |

dohodnutý predbežný rozpočet a plán financovania projektu, vrátane pevne stanoveného percenta nepriamych nákladov, ako je definované v prílohe 11 týkajúcej sa pravidiel oprávnenosti výdavkov; |

|

f) |

harmonogram a ustanovenia týkajúce sa plnenia dohody (oznamovacia povinnosť, zmeny a doplnenia a ukončenie); |

|

g) |

operačné ciele projektu a ukazovatele, ktoré sa majú používať; |

|

h) |

definícia oprávnených nákladov; |

|

i) |

podmienky týkajúce sa platby grantu a požiadaviek na vedenie účtovníctva; |

|

j) |

podmienky týkajúce sa revízneho záznamu; |

|

k) |

príslušné ustanovenia týkajúce sa ochrany údajov; |

|

l) |

príslušné ustanovenia týkajúce sa propagácie. |

3. V prípade potreby príjemcovia zabezpečujú, aby všetci partneri projektu mali rovnaké povinnosti ako oni. Partneri sa zaväzujú k zodpovednosti prostredníctvom konečného príjemcu, ktorý v konečnom dôsledku zostáva zodpovedný za dodržanie zmluvných podmienok za seba a všetkých partnerov projektu.

Koneční príjemcovia uchovávajú overené kópie účtovných dokumentov, ktorými sa odôvodňujú príjmy a výdavky, ktoré vznikli partnerom v súvislosti s príslušným projektom.

4. V dohodách o grante sa výslovne stanovuje, že Komisia a Dvor audítorov vykonávajú svoje právomoci v oblasti kontroly všetkých konečných príjemcov, partnerov projektu a subdodávateľov na základe dokumentov a priamo na mieste.

Článok 11

Vykonávacie zmluvy

Bez vplyvu na príslušné pravidlá Spoločenstva o verejnom obstarávaní a vnútroštátne pravidlá o verejnom obstarávaní sa v dohodách o grante stanovuje, že pri uskutočňovaní projektov koneční príjemcovia a/alebo partneri projektu zadávajú zákazku po verejnom obstarávaní ponuke s najlepšou hodnotou za peniaze, a že sa prijmú opatrenia zabraňujúce akémukoľvek konfliktu záujmov. Bez vplyvu na príslušné pravidlá Spoločenstva o verejnom obstarávaní a vnútroštátne pravidlá o verejnom obstarávaní sa však zmluvy s hodnotou menej ako 5 000 EUR môžu zadať na základe jedinej ponuky bez výzvy na podávanie ponúk.

Článok 12

Stanovenie konečného príspevku Spoločenstva

Pri výpočte konečnej platby konečnému príjemcovi sa celkový príspevok Spoločenstva každému projektu rovná najnižšej z týchto troch súm:

|

a) |

maximálnej sume uvedenej v dohode o grante; |

|

b) |

maximálnemu spolufinancovaniu, ktoré je výsledkom vynásobenia celkových oprávnených nákladov príslušného projektu percentom stanoveným v článku 14 ods. 4 a článku 21 ods. 3 základného aktu (t. j. 50 %, 75 % alebo 80 %), a |

|

c) |

ktorá vyplýva z uplatňovania zásady neziskovosti, definovanej v bode I.3.3 prílohy 11. |

Článok 13

Technická pomoc

1. Technická pomoc z iniciatívy Komisie definovaná v článku 15 základného aktu sa môže financovať z fondu až do sumy 100 %.

2. Technická pomoc z iniciatívy členských štátov definovaná v článku 16 základného aktu sa môže financovať z fondu až do sumy 100 %.

3. Technická pomoc z iniciatívy Komisie alebo členských štátov môže mať formu zákaziek vo verejnom obstarávaní, odmien pre odborníkov a/alebo akýchkoľvek administratívnych výdavkov, ktoré podliehajú pravidlám oprávnenosti definovaným v časti III kapitole 1.

Článok 14

Výdavky na technickú pomoc v prípade spoločného orgánu

1. Ak jeden alebo viac určených orgánov sú spoločnými orgánmi pre dva alebo viac zo štyroch fondov, rozpočtové prostriedky na výdavky na technickú pomoc pre každý z príslušných ročných programov sa môžu zlúčiť čiastočne alebo úplne.

2. Výdavky na technickú pomoc sa rozdeľujú medzi príslušné fondy prednostne na základe vzorcov jednoduchého a reprezentatívneho rozdelenia. Použitie vzorcov nevedie k žiadnemu zvýšeniu maximálnej sumy výdavkov na technickú pomoc pre každý príslušný ročný program.

Článok 15

Overenia vykonávané zodpovedným orgánom

1. Overenia, ktoré má vykonať zodpovedný orgán alebo za ktoré je tento orgán zodpovedný podľa článku 27 ods. 1 písm. g) základného aktu sa v prípade potreby vzťahujú na administratívne, finančné, technické a materiálne aspekty.

Overenia zabezpečujú, aby deklarované výdavky boli skutočné a oprávnené na účely projektu, aby udelené granty boli použité v súlade s dohodami o grante, aby príspevok Spoločenstva bol v súlade s pravidlami, najmä pokiaľ ide o štruktúru financovania definovanú v článku 14 základného aktu, aby žiadosti konečného príjemcu o preplatenie výdavkov boli správne a aby projekty a výdavky boli v súlade s pravidlami Spoločenstva a vnútroštátnymi pravidlami a aby sa zabránilo dvojitému financovaniu výdavkov spolu s inými schémami Spoločenstva alebo vnútroštátnymi schémami a s inými programovacími obdobiami.

Ďalej sa overenia týkajú:

|

a) |

administratívne a finančné overenia každej žiadosti o preplatenie výdavkov zaslané konečnými príjemcami; |

|

b) |

overenia prinajmenšom reprezentatívnej vzorky podporných dokumentov týkajúcich sa všetkých rozpočtových kapitol pripojených k dohode o grante, platnosti, správnosti a oprávnenosti výdavkov, príjmov a nákladov účelovo určených príjmov deklarovaných konečnými príjemcami; |

|

c) |

overenia jednotlivých projektov priamo na mieste, aspoň vzorky, ktorá predstavuje primeranú kombináciu druhov a veľkostí projektov a zohľadňuje akékoľvek už určené rizikové faktory s cieľom dosiahnuť primerané uistenie, pokiaľ ide o zákonnosť a správnosť základných transakcií, zohľadňujúc úroveň rizika, ktorú učil zodpovedný orgán. |

Overenia uvedené v písmenách a) a b) sa nemusia vykonať, ak je konečnému príjemcovi uložená povinnosť poskytnúť osvedčenie o audite od nezávislého audítora, ktoré pokrýva všetky aspekty uvedené v písmenách a) a b).

2. O každom overení sa vedú záznamy, v ktorých sa uvádza vykonaná práca, dátum, výsledky a opatrenia prijaté v reakcii na zistené chyby. Zodpovedný orgán zabezpečuje, aby všetky podporné dokumenty týkajúce sa vykonaných overení sa uchovávali tak, aby boli k dispozícii Komisii a Dvoru audítorov počas obdobia piatich rokov po skončení projektu. Toto obdobie sa preruší v prípade súdneho konania alebo na základe riadne odôvodnenej žiadosti Komisie.

3. V prípade, že zodpovedný orgán pôsobí v rámci ročného programu ako výkonný orgán, ako je uvedené v článku 7 ods. 3, overenia uvedené v odseku 1 sa vykonávajú v súlade so zásadou primeraného rozdelenia funkcií.

Článok 16

Revízny záznam

1. Na účely článku 27 ods. 1 písm. k) základného aktu sa revízny záznam považuje za primeraný, ak spĺňa tieto kritériá:

|

a) |

umožňuje zosúladiť sumy potvrdené Komisii s podrobnými účtovnými záznamami a podpornými dokumentmi uchovávanými certifikačným orgánom, zodpovedným orgánom, poverenými orgánmi a konečnými príjemcami o projektoch spolufinancovaných z fondu; |

|

b) |

umožňuje overiť platbu verejného príspevku konečnému príjemcovi, pridelenie a prevod finančných prostriedkov Spoločenstva poskytnutých z fondu a zdrojov spolufinancovania projektu; |

|

c) |

umožňuje overiť uplatňovanie kritérií výberu stanovených pre ročný program; |

|

d) |

v prípade každého projektu podľa potreby obsahuje technické špecifikácie a plán financovania, dokumenty týkajúce sa schválenia grantu, dokumenty týkajúce sa postupov verejného obstarávania a správy o vykonaných overeniach a auditoch. |

2. Zodpovedný orgán zabezpečuje, aby sa záznam uchovával na mieste, na ktorom sú všetky dokumenty týkajúce sa osobitných platieb uskutočnených v rámci fondu.

Článok 17

Audity systémov a audity projektov

1. Auditom uvedeným v článku 30 ods. 1 písm. a) a b) základného aktu sa podrobujú systémy riadenia a kontroly zavedené členskými štátmi a vzorka projektov vybraná spôsobom schváleným orgánom auditu.

Spôsob výberu vzorky projektov:

|

a) |

zahŕňa vhodnú kombináciu rôznych druhov a veľkostí projektov; |

|

b) |

zohľadňuje akékoľvek rizikové faktory, ktoré boli stanovené vnútroštátnou kontrolou alebo kontrolou Spoločenstva, a aspekty overenia nákladov a výnosov. |

Vzorka tiež zahrňuje projekty uskutočnené zodpovedným orgánom pôsobiacim ako výkonný orgán, prinajmenšom na pomernom základe.

Spôsob použitý na výber vzorky sa dokumentuje.

2. Audit systémov riadenia a kontroly sa vzťahuje na každý z týchto postupov aspoň raz pred rokom 2013: programovanie, zverenie úloh, výber a udeľovanie, monitorovanie projektov, platba, osvedčenie výdavkov, podávanie správ Komisii, zistenie a náprava potenciálnych nezrovnalostí a hodnotenie programov.

3. Audity projektov sa vykonávajú priamo na mieste na základe dokumentácie a záznamov uchovávaných konečným príjemcom a/alebo partnermi projektu. Pomocou auditov sa overuje, či:

|

a) |

projekt spĺňa kritériá výberu platné pre ročný program, či bol uskutočnený v súlade s dohodou o grante a spĺňa všetky príslušné podmienky týkajúce sa jeho funkcionality a použitia alebo cieľov, ktoré sa majú dosiahnuť; |

|

b) |

deklarované výdavky zodpovedajú účtovným záznamom a podporným dokumentom uchovávaným konečným príjemcom a/alebo partnermi projektu, a či uvedené záznamy zodpovedajú podporným dokumentom uchovávaným zodpovedným orgánom alebo akýmkoľvek povereným orgánom; |

|

c) |

výdavkové položky zodpovedajú požiadavkám oprávnenosti stanoveným v prílohe 11, požiadavkám stanoveným počas vnútroštátneho postupu výberu, podmienkam dohody o grante a práci, ktorá bola skutočne vykonaná, a v prípade potreby ďalším pravidlám Spoločenstva a vnútroštátnym pravidlám; |

|

d) |

využitie alebo zamýšľané využitie projektu je v súlade s cieľmi, činnosťami alebo opatreniami stanovenými v článkoch 3, 5 a 16 základného aktu a v prípade potreby zahŕňa cieľové obyvateľstvo; |

|

e) |

verejný alebo súkromný príspevok bol zaplatený konečnému príjemcovi v súlade s článkom 14 ods. 2 základného aktu; |

|

f) |

existuje primeraný revízny záznam; |

|

g) |

neexistujú žiadne konflikty záujmov, a či sa dosiahol výhodný pomer medzi kvalitou a cenou, najmä v prípadoch, keď zodpovedný orgán pôsobí ako výkonný orgán projektu. |

4. Do výdavkov, ktoré sa podrobujú auditu na účely článku 30 ods. 1 písm. b) základného aktu, sa zahŕňajú iba výdavky spadajúce pod rozsah pôsobnosti auditu vykonávaného podľa odseku 3. Ak sa audit vykonáva pred ukončením projektu, na účely výpočtu miery pokrytia sa zohľadňujú iba výdavky, ktoré boli skutočne skontrolované auditom.

5. V prípade, že sa ukáže, zistené problémy sú svojou povahou systematické a môžu preto ohroziť iné projekty, orgán auditu zabezpečí, aby sa uskutočnilo ďalšie preskúmanie, vrátane, podľa potreby, dodatočných auditov, aby sa určil rozsah takýchto problémov. Príslušné orgány prijímajú potrebné preventívne a nápravné opatrenia.

6. Orgán auditu dospeje k záveru na základe výsledkov auditov výdavkov deklarovaných Komisii a oznámi závery Komisii vo výročnej správe o audite. Ak miera chybovosti je v ročných programoch nad úrovňou závažnosti 2% príspevku Spoločenstva, orgán auditu analyzuje závažnosť tejto chyby a prijme potrebné opatrenia, vrátane uvedenia vhodných odporúčaní, ktoré oznámi aspoň vo výročnej správe o audite.

Článok 18

Overenia vykonávané certifikačným orgánom

1. V prípadoch, keď orgán auditu uvedie stanovisko s výhradami alebo nepriaznivé stanovisko k fungovaniu systému riadenia a kontroly, certifikačný orgán overí, či táto informácia bola zaslaná Komisii. Tiež zabezpečí, aby zodpovedný orgán uskutočnil plán primeraných opatrení s cieľom obnoviť účinne fungovanie systémov riadenia a kontroly a posúdiť dosah nesprávneho fungovania na vykazovanie výdavkov.

2. Ak orgán auditu nepotvrdí žiadosť o platbu alebo vyhlásenie o refundácii pre záverečnú správu o plnení ročného programu, certifikačný orgán zabezpečí, aby bola bezodkladne vypracovaná správna žiadosť o platbu alebo vyhlásenie o refundácii.

KAPITOLA 3

Informácie, ktoré sa majú poskytovať o využití fondu

Článok 19

Zásada proporcionality

1. Podľa článku 9 ods. 2 základného aktu môže byť rozsah, v akom sa informácie, ktoré má členský štát k dispozícii o využívaní fondu, odosielajú Komisii v dokumentoch uvedených v tejto kapitole, úmerný výške sumy príspevku Spoločenstva prideleného príslušnému členskému štátu a v prípade potreby sa tieto informácie môžu poskytnúť v súhrnnej forme.

2. Na žiadosť Komisie však členský štát poskytuje podrobnejšie informácie. Komisia môže požiadať o tieto informácie vtedy, ak sa ukáže, že je to nutné, aby Komisia účinne plnila svoje povinnosti podľa základného aktu a nariadenia o rozpočtových pravidlách.

Článok 20

Opis systémov riadenia a kontroly

1. Opis systémov riadenia a kontroly uvedený v článku 31 ods. 4 a článku 32 ods. 2 základného aktu sa predkladá v súlade so vzorom uvedeným v prílohe 1.

2. Zodpovedný orgán overí opis systémov uplatňovaných akýmkoľvek povereným orgánom. Každý z poverených orgánov potvrdí správnosť opisu systémov riadenia a kontroly, ktorý sa ho týka. Orgán auditu okrem toho potvrdzuje aj úplnosť opisu.

3. Komisia môže pri preskúmaní opisu požiadať o objasnenie a navrhnúť opatrenia na splnenie ustanovení definovaných v základnom akte. Ak je to nutné, úradníci Komisie alebo poverení zástupcovia Komisie môžu vykonať kontroly priamo na mieste.

4. Ak zodpovedný orgán je rovnaký pre dva alebo viac zo štyroch fondov alebo ak sa spoločné systémy vzťahujú na dva alebo viac z fondov, môže sa predložiť opis spoločných systémov riadenia a kontroly, v ktorom budú v prípade potreby zdôraznené osobitné vlastnosti.

Článok 21

Revízia opisu systémov riadenia a kontroly

1. Zodpovedný orgán:

|

a) |

pri predkladaní návrhu ročného programu informuje, či došlo k zmenám v systémoch riadenia a kontroly; |

|

b) |

oznámi Komisii akékoľvek podstatné zmeny najneskôr vtedy, keď takáto zmena nadobudne účinnosť; |

|

c) |

poskytne na žiadosť Komisie upravený opis v prípade viacerých podstatných zmien. |

2. Podstatnými zmenami sú zmeny, v prípade ktorých je pravdepodobné, že budú mať vplyv na rozdelenie funkcií, na účinnosť mechanizmov výberu, zadania, kontroly a platieb a na komunikáciu s Komisiou. Zahŕňajú najmä zmeny jedného z určených orgánov, účtovného systému a platobných a certifikačných postupov.

3. Revízia systémov riadenia a kontroly sa riadi rovnakým postupom ako je postup stanovený v článku 20.

Článok 22

Programovacie dokumenty

1. Členské štáty predkladajú Komisii viacročný program, ako je stanovené v článku 18 základného aktu v súlade so vzorom uvedeným v prílohe 2.

2. Členské štáty predkladajú Komisii ročné programy, ako je stanovené v článku 20 základného aktu v súlade so vzorom uvedeným v prílohe 3.

3. Finančné plány spojené s viacročným programom obsahujú rozpis rozpočtových súm podľa priority, ktorý je uvedený v strategických usmerneniach.

Finančné plány spojené s ročnými programami obsahujú rozpis rozpočtových súm podľa kategórie činnosti, ktorý je uvedený v článku 3 ods. 1 základného aktu, s odkazom na priority.

Článok 23

Revízia finančného rozpisu v ročných programoch

1. Za účelom revízie ročného programu schváleného Komisiou podľa článku 20 ods. 5 základného aktu predkladá príslušný členský štát Komisii revidovaný návrh ročného programu pred 1. májom roka, ktorý nasleduje po referenčnom roku. Komisia preskúma a čo najskôr schváli revidovaný program v súlade s postupom stanoveným v článku 20 ods. 5 základného aktu.

2. Zmeny vo finančnom rozpise bez revízie ročného programu podľa odseku 1 nepresahujú 10 % celkového príspevku z fondu a povoľujú sa iba za okolností odôvodnených príčinami, ktoré presahujú rámec kontroly zodpovedného orgánu. Primerané vysvetlenie akýchkoľvek takýchto zmien sa uvádza v správe o dosiahnutom pokroku pri plnení ročného programu a/alebo v záverečnej správe o plnení ročného programu.

Článok 24

Správy o dosiahnutom pokroku pri plnení ročných programov a záverečné správy o plnení ročných programov

1. Členské štáty predkladajú Komisii správy o dosiahnutom pokroku pri plnení ročného programu a žiadosti o platby, ako je stanovené v článku 39 ods. 4 základného aktu, v súlade so vzorom uvedeným v prílohe 4.

2. Členské štáty predkladajú Komisii záverečnú správu o plnení ročného programu a žiadosti o platby, ako je stanovené v článku 40 ods. 1 písm. b) základného aktu, v súlade so vzorom uvedeným v prílohe 5.

3. Finančné tabuľky spojené so správami o dosiahnutom pokroku a záverečnými správami obsahujú rozpis súm podľa priority, ktorý je uvedený v strategických usmerneniach, aj podľa projektov pre každú kategóriu činnosti, ako je uvedené v článku 3 ods. 1 základného aktu.

Článok 25

Dokumenty vypracúvané orgánom auditu

1. Stratégia auditu uvedená v článku 30 ods. 1 písm. c) základného aktu sa vypracúva v súlade so vzorom uvedeným v prílohe 6.

2. Okrem prípadu, keď každý z posledných dvoch ročných programov schválených Komisiou zodpovedá ročnému príspevku Spoločenstva menej ako 1 milión EUR, orgán auditu predkladá od roku 2009 každý rok pred 15.februárom ročný plán auditu. Plán auditu sa vypravuje ako príloha k stratégii auditu v súlade so vzorom uvedeným v prílohe 6. V prípade spoločnej stratégie auditu stanovenej v článku 30 ods. 2 základného aktu sa môže predložiť spoločný ročný plán auditu.

3. Správa o audite a stanoviská uvedené v článkoch 30 ods. 3 písm. a) a 30 ods. 3 písm. b) základného aktu sú založené na auditoch systémov a auditoch projektov vykonaných v súlade so stratégiou auditu a vypracúvajú sa v súlade so vzormi uvedenými v prílohách 7.A a 7.B.

4. Vyhlásenie o platnosti uvedené v článku 30 ods. 3 písm. c) základného aktu je založené na všetkých auditoch vykonaných orgánom auditu a v prípade potreby na dodatočných kontrolách. Vyhlásenie o platnosti sa vypracúva v súlade so vzorom uvedeným v prílohe 7.C.

5. Ak existuje nejaké obmedzenie rozsahu preskúmania alebo ak úroveň zistených neoprávnených výdavkov neumožňuje poskytnúť v prípade ročného stanoviska uvedeného v článku 30 ods. 3 písm. b) základného aktu alebo vo vyhlásení uvedenom v písmene c) rovnakého článku stanovisko bez výhrad, orgán auditu uvedie dôvody a odhadne rozsah problému a jeho finančný dosah.

Článok 26

Dokumenty vypracúvané certifikačným orgánom

1. Potvrdený výkaz výdavkov týkajúcich sa žiadosti o druhú predbežnú platbu uvedenú v článku 39 ods. 4 základného aktu sa vypracúva a zasiela Komisii vo formáte uvedenom v prílohe 8.

2. Potvrdený výkaz výdavkov týkajúcich sa žiadosti o konečnú platbu uvedenú v článku 40 ods. 1 písm. a) základného aktu sa vypracúva a zasiela Komisii vo formáte uvedenom v prílohe 9.

KAPITOLA 4

Oznamovanie nezrovnalostí

Článok 27

Počiatočná správa – výnimky

1. V súlade so vzormi v prílohách 4 a 5 členské štáty informujú Komisiu o akejkoľvek nezrovnalosti, ktorá bola predmetom prvotného správneho alebo súdneho nálezu, v správe o dosiahnutom pokroku pri plnení ročných programov alebo v záverečnej správe o plnení ročných programov.

V správe sa uvádza:

|

a) |

fond, ročný program a príslušný projekt; |

|

b) |

ustanovenie, ktoré sa porušilo; |

|

c) |

dátum a zdroj prvej informácie, ktorá viedla k podozreniu, že došlo k nezrovnalosti; |

|

d) |

praktiky použité na spáchanie podvodu; |

|

e) |

v prípade potreby, či uvedená praktika vyvoláva podozrenie z podvodu; |

|

f) |

spôsob, akým sa nezrovnalosť zistila; |

|

g) |

výška čiastky príslušného príspevku Spoločenstva. |

Okrem prípadov podozrenia z podvodu sa však nemusia oznamovať:

|

a) |

prípady, keď sa nezrovnalosti týkajú súm nižších ako 10 000 EUR, ktoré možno účtovať všeobecnému rozpočtu Európskych spoločenstiev; |

|

b) |

prípady, keď nezrovnalosť spočíva výlučne v úplnom alebo čiastočnom neuskutočnení projektu zahrnutom v ročnom programe v dôsledku konkurzného konania konečného príjemcu; |

|

c) |

prípady, na ktoré zodpovedný orgán upozornil konečný príjemca dobrovoľne a skôr, ako to zistil zodpovedný orgán, či už pred alebo po zaplatení verejného príspevku; |

|

d) |

prípady, ktoré zistil a napravil zodpovedný orgán pred akýmkoľvek zaplatením verejného príspevku konečnému príjemcovi a pred zahrnutím príslušných výdavkov do výkazu výdavkov predkladaného Komisii. |

2. Na žiadosť Komisie poskytujú členské štáty vo všetkých prípadoch ďalšie podrobnosti:

|

a) |

v prípade potreby, o ostatných zainteresovaných členských štátov a tretích krajinách; |

|

b) |

o období alebo okamihu, v ktorom došlo k nezrovnalosti; |

|

c) |

o vnútroštátnych orgánoch, ktoré vypracovali úradnú správu o nezrovnalosti, a orgánoch, ktoré sú zodpovedné za následné administratívne alebo súdne opatrenia; |

|

d) |

o dátume vydania prvého správneho alebo súdneho nálezu o nezrovnalosti; |

|

e) |

o totožnosti zúčastnených fyzických a právnických osôb alebo o akýchkoľvek iných zúčastnených subjektoch, okrem prípadov, keď sú tieto informácie bezvýznamné na účely boja proti nezrovnalostiam, s prihliadnutím na charakter príslušnej nezrovnalosti; |

|

f) |

o celkovom rozpočte a schválenom verejnom príspevku na projekt a o rozdelení jeho spolufinancovania medzi príspevky Spoločenstva a vnútroštátne príspevky; |

|

g) |

o výške čiastky verejného príspevku dotknutého nezrovnalosťou a zodpovedajúcom ohrozenom príspevku Spoločenstva; |

|

h) |

v prípade, že osobám alebo iným určených subjektom nebol zaplatený žiadny verejný príspevok uvedený v písmene g), o sumách, ktoré by boli neoprávnene zaplatené, ak by sa nezrovnalosť nezistila; |

|

i) |

v prípade potreby o pozastavení platieb a možnostiach vymáhania; |

|

j) |

o charaktere neoprávnených výdavkov. |

3. V prípade, že nie sú k dispozícii niektoré z informácií uvedené v odseku 2, najmä informácie o praktikách použitých na spáchanie podvodu a o spôsobe, akým sa nezrovnalosť zistila, poskytnú členské štáty, pokiaľ je to možné, chýbajúce informácie pri zaslaní následných správ o nezrovnalostiach Komisii.

Článok 28

Podávanie správ o následných opatreniach – nevymáhanie prostriedkov

1. Členské štáty informujú Komisiu s odkazom na akúkoľvek predchádzajúcu správu vypracovanú podľa článku 27 o postupoch zavedených s ohľadom na všetky predtým oznámené nezrovnalosti a o závažných zmenách, ktoré z nich vyplývajú. Tieto informácie sa uvádzajú v správach o dosiahnutom pokroku pri plnení ročných programov alebo v záverečných správach o plnení ročných programov v súlade so vzormi uvedenými v prílohách 4 a 5.

V správe sa uvádzajú sumy, ktoré sa vymohli alebo sa majú vymôcť.

2. Na žiadosť Komisie poskytujú členské štáty vo všetkých prípadoch ďalšie podrobnosti o:

|

a) |

akýchkoľvek dočasných opatreniach prijatých členskými štátmi na zabezpečenie vymáhania neoprávnene vyplatených súm; |

|

b) |

akýchkoľvek súdnych a správnych postupoch zavedených s cieľom vymôcť neoprávnene vyplatené sumy a uložiť sankcie; |

|

c) |

dôvodoch akéhokoľvek zrieknutia sa postupov vymáhania; |

|

d) |

dôvodoch akéhokoľvek zrieknutia sa trestného konania. |

Členské štáty informujú Komisiu o všetkých správnych alebo súdnych rozhodnutiach, ktorými sa končia takéto konania, alebo o ich hlavných bodoch, a najmä uvádzajú, či zistenia potvrdzujú alebo nepotvrdzujú podozrenie z podvodu.

Článok 29

Kontakty s členskými štátmi

1. Komisia udržiava primerané kontakty s príslušnými členskými štátmi na účely doplnenia informácií poskytnutých o nezrovnalostiach uvedených v článku 27 a o postupoch uvedených v článku 28 týkajúcich sa možnosti vymáhania.

2. Nezávisle od kontaktov uvedených v odseku 1 Komisia informuje členské štáty v prípadoch, keď povaha nezrovnalosti je taká, že sa predpokladá, že ku rovnakým alebo podobným praktikám mohlo dôjsť aj v iných členských štátoch.

Článok 30

Využívanie informácií

1. Komisia môže využiť akékoľvek informácie všeobecného alebo operačného charakteru oznámené členskými štátmi na základe tohto rozhodnutia, aby vykonala analýzy rizika a na základe získaných informácií môže vypracovať správy a vytvoriť systémy včasného varovania slúžiace na účinnejšie určenie rizík.

2. Komisia pravidelne informuje príslušné členské štáty o tom, ako použila informácie podľa odseku 1.

KAPITOLA 5

Informovanie a propagácia

Článok 31

Informácie pre potenciálnych konečných príjemcov

1. Zodpovedný orgán zabezpečí, aby sa kľúčové údaje týkajúce sa viacročných a ročných programov šírili v značnej miere spolu s podrobnosťami o príslušných finančných príspevkoch a aby sa sprístupnili všetkým zainteresovaným stranám.

Zodpovedný orgán sa však môže rozhodnúť, že uchová v tajnosti vnútorné riadiace opatrenia stanovené vo viacročnom programe alebo v ročnom programe a akékoľvek ďalšie informácie týkajúce sa využívania prostriedkov z fondu z dôvodu verejnej bezpečnosti.

2. Zodpovedný orgán poskytuje potenciálnym konečným príjemcom aspoň tieto informácie:

|

a) |

podmienky oprávnenosti, ktoré sa majú splniť, aby potenciálni koneční príjemcovia boli oprávnení získať finančné prostriedky v rámci ročného programu; |

|

b) |

opis postupov na preskúmanie žiadostí o financovanie a príslušných lehôt; |

|

c) |

kritériá výberu projektov, ktoré sa majú financovať; |

|

d) |

kontaktné osoby, ktoré môžu poskytnúť informácie o ročných programoch. |

Zodpovedný orgán okrem toho informuje potenciálnych konečných príjemcov o uverejnení príjemcov v zozname konečných príjemcov uvedenom v článku 33 ods. 2 písm. b).

Článok 32

Informácie pre konečných príjemcov

Zodpovedný orgán informuje konečných príjemcov o tom, že prijatie financovania znamená aj súhlas s ich zaradením do uverejneného zoznamu konečných príjemcov v súlade s článkom 33 ods. 2 písm. b).

Článok 33

Povinnosti zodpovedného orgánu týkajúce sa informovania a propagácie určených širokej verejnosti

1. Zodpovedný orgán zabezpečuje, aby sa uskutočnili opatrenia týkajúce sa informovania a propagácie s cieľom čo najširšieho pokrytia médiami pomocou rôznych foriem a spôsobov komunikácie na príslušnej územnej úrovni.

2. Zodpovedný orgán organizuje aspoň tieto činnosti týkajúce sa informovania a propagácie:

|

a) |

aspoň jednu informačnú aktivitu za rok, na ktorej bude od roku 2008 informovať o začatí viacročného programu alebo o úspechoch dosiahnutých v ročnom programe/ročných programoch; |

|

b) |

každoročné uverejnenie, aspoň na internetovej stránke, zoznamu konečných príjemcov, názvov projektov a čiastky verejného financovania a financovania zo Spoločenstva, ktoré im bolo pridelené. Jednotlivci patriaci do cieľovej skupiny definovanej v článku 6 základného aktu sa neuvádzajú. Adresa internetovej stránky sa oznámi Komisii. |

Článok 34

Povinnosti konečných príjemcov týkajúce sa informovania a propagácie určených širokej verejnosti

1. Konečný príjemca je zodpovedný za informovanie verejnosti o pomoci získanej z fondu prostredníctvom opatrení stanovených v odsekoch 2, 3 a 4.

2. Konečný príjemca vystaví trvalú nápadnú tabuľu značnej veľkosti najneskôr do troch mesiacov po dokončení akéhokoľvek projektu, ktorý spĺňa tieto podmienky:

|

a) |

celkový príspevok Spoločenstva na projekt presahuje 100 000 EUR a |

|

b) |

operácia pozostáva z nákupu fyzického predmetu alebo financovania infraštruktúry alebo stavebných projektov. |

Na tabuli sa uvádza druh a názov projektu. Informácie uvedené v článku 35 majú okrem toho zaberať aspoň 25 % plochy tabule.

3. V prípade, že projekt dostáva finančné prostriedky v rámci ročného programu spolufinancovaného z fondu, konečný príjemca zabezpečí, aby subjekty zapojené do projektu boli informované o uvedenom financovaní.

4. Akýkoľvek dokument, vrátane akejkoľvek účasti alebo iného osvedčenia, týkajúci sa takýchto projektov obsahuje vyhlásenie, v ktorom je uvedené, že projekt je spolufinancovaný z fondu.

Článok 35

Technické charakteristiky informovania o činnosti a jej propagácie

Všetky opatrenia týkajúce sa informovania a propagácie zamerané na konečných príjemcov, potenciálnych konečných príjemcov a širokú verejnosť obsahujú:

|

1. |

znak Európskej únie v súlade s grafickými normami uvedenými v prílohe 10 a odkaz na Európsku úniu; |

|

2. |

odkaz na fond; |

|

3. |

vyhlásenie vybrané zodpovednými orgánom, ktoré bude zdôrazňovať pridanú hodnotu príspevku Spoločenstva. |

V prípade malých propagačných predmetov alebo propagačných predmetov spojených s dvoma alebo viacerými zo štyroch fondov sa neuplatňujú body 1 a 3.

KAPITOLA 6

Osobné údaje

Článok 36

Ochrana osobných údajov

1. Členské štáty a Komisia prijmú všetky potrebné opatrenia, aby zabránili akémukoľvek neoprávnenému prezradeniu informácií alebo prístupu k informáciám uvedených v článku 27 ods. 1 písm. h) základného aktu, k informáciám zhromaždených Komisiou v priebehu jej kontrol priamo na mieste a k informáciám uvedeným v kapitole 4.

2. Informácie uvedené v kapitole 4 sa nesmú zasielať iným osobám, ako osobám v členských štátoch alebo v rámci inštitúcií Spoločenstva, ktorých povinnosti vyžadujú, aby k nim mali prístup, pokiaľ s tým členské štáty poskytujúce takéto informácie výslovne nesúhlasili.

KAPITOLA 7

Elektronická výmena dokumentov

Článok 37

Elektronická výmena dokumentov

Okrem riadne podpísaných papierových verzií dokumentov uvedených v kapitole 3 sa informácie zasielajú vždy, keď je to možné, aj elektronicky.

Článok 38

Počítačový systém na výmenu dokumentov

1. Ak Komisia bude vytvárať počítačový systém na bezpečnú výmenu údajov medzi Komisiou a každým členským štátom o využívaní fondu, členské štáty budú informované o tejto skutočnosti a na základe svojej žiadosti budú zapojené do vývoja takéhoto počítačového systému.

2. Komisia a určené orgány spolu s orgánmi, ktorým boli zverené úlohy, zaznamenajú dokumenty uvedené v kapitole 3 do počítačového systému uvedeného v odseku 1.

3. Členské štáty okrem toho možno vyzvať, aby dobrovoľne poskytli informácie uvedené v článkoch 27 a 28 pomocou existujúceho osobitného systému spravovaného Komisiou na účely zhromaždenia nezrovnalostí zistených v rámci štrukturálnych fondov.

4. Akékoľvek náklady na prepojenie medzi spoločným počítačovým systémom a národnými, regionálnymi a miestnymi počítačovými systémami a akékoľvek náklady na prispôsobenie národných, regionálnych a miestnych systémov technickým požiadavkám spoločného systému sú oprávnenými nákladmi podľa článku 16 základného aktu.

ČASŤ III

USTANOVENIA OSOBITNÉ PRE EURÓPSKY FOND PRE UTEČENCOV

KAPITOLA 1

Pravidlá oprávnenosti

Článok 39

Pravidlá oprávnenosti

1. Pravidlá stanovené v prílohe 11 sa uplatňujú na stanovenie oprávnenosti výdavkov na akciu financovanú v rámci ročných programov, ako je uvedené v článku 35 ods. 4 základného aktu.

2. Pravidlá sa vzťahujú na výdavky, ktoré vznikli konečným príjemcom a uplatňujú sa mutatis mutandis na výdavky partnerov projektu.

3. Členské štáty môžu uplatňovať vnútroštátne pravidlá oprávnenosti, ktoré sú prísnejšie ako pravidlá stanovené v tomto rozhodnutí.

Je na Komisii, aby posúdila, či uplatňované vnútroštátne pravidlá oprávnenosti sú v súlade s touto podmienkou.

KAPITOLA 2

Systémy riadenia a kontroly

Článok 40

Mimoriadne opatrenia

1. Žiadosti o mimoriadne opatrenia podáva zodpovedný orgán v súlade so vzorom v prílohe 12.

2. Akékoľvek schválenie mimoriadnych opatrení Komisiou vedie k zmene a doplneniu rozhodnutia o financovaní, ktorým sa schvaľuje ročný program príslušného členského štátu. V zmene a doplnení sa uvádza výška čiastky poskytnutá príslušnému členskému štátu, obdobie, na ktoré je výdavok oprávnený, a ak je to vhodné, výnimka z pravidiel oprávnenosti výdavkov definovaných v prílohe 11 vo vzťahu k činnosti uvedenej v článku 5 základného aktu.

3. Správa o uskutočnení týchto opatrení sa zahŕňa do správy o dosiahnutom pokroku pri plnení príslušného ročného programu a do záverečnej správy o plnení príslušného ročného programu.

4. Prvá predbežná platba rovnajúca sa 80 % sumy poskytnutej na mimoriadne opatrenia sa vypláca členskému štátu do šesťdesiatich dní po schválení rozhodnutia uvedeného v odseku 2. Zostatok sa vypláca, keď sa uskutoční rovnaká platba za príslušný ročný program.

Článok 41

Pevná suma pre presídlencov

1. V prípade pevnej čiastky pre presídlencov stanovenej v článku 13 ods. 3 základného aktu zodpovedný orgán počas obdobia uvedeného v článku 43 základného aktu uchová:

|

a) |

informácie potrebné na riadnu identifikáciu presídlencov a dátum ich presídlenia; |

|

b) |

potrebné dôkazy o tom, že tieto osoby spadajú do jednej zo štyroch kategórií vymedzených v článku 13 ods. 3 základného aktu. |

2. Osoby sa presídľujú počas kalendárneho roka, ktorý zodpovedá ročnému programu.

3. V správe o dosiahnutom pokroku pri plnení ročných programov a v záverečnej správe o plnení ročných programov sa uvádza počet presídlencov podľa štyroch kategórií vymedzených v článku 13 ods. 3 základného aktu.

Článok 42

Plnenie ročných programov

1. Na základe výnimky z článku 23 sa pri plnení ročného programu:

|

a) |

príspevok Spoločenstva poskytnutý presídlencom uvedený v článku 13 ods. 3 základného aktu nepoužíva na inú činnosť; |

|

b) |

príspevok Spoločenstva poskytnutý na mimoriadne opatrenia uvedené v článku 21 základného aktu nepoužíva na inú činnosť. |

2. Celkový súčet ročných finančných zdrojov uvedený v článku 14 ods. 7 základného aktu týkajúci sa 15 % prahu na akciu uskutočnenú podľa článku 3 ods. 4 uvedeného rozhodnutia sa vypočíta s odkazom na sumu stanovenú v rozhodnutí Komisie, ktorým sa schvaľuje ročný program, bez zohľadnenia akýchkoľvek dodatočných zdrojov poskytnutých na mimoriadne opatrenia.

ČASŤ IV

ZÁVEREČNÉ USTANOVENIA

Článok 43

Adresáti

Toto rozhodnutie je určené Belgickému kráľovstvu, Bulharskej republike, Českej republike, Spolkovej republike Nemecko, Estónskej republike, Írsku, Gréckej republike, Španielskemu kráľovstvu, Francúzskej republike, Talianskej republike, Cyperskej republike, Lotyšskej republike, Litovskej republike, Luxemburskému veľkovojvodstvu, Maďarskej republike, Maltskej republike, Holandskému kráľovstvu, Rakúskej republike, Poľskej republike, Rumunsku, Slovinskej republike, Slovenskej republike, Fínskej republike, Švédskemu kráľovstvu a Spojenému kráľovstvu Veľkej Británie a Severného Írska.

V Bruseli 19. decembra 2007

Za Komisiu

Franco FRATTINI

podpredseda

(1) Ú. v. EÚ L 144, 6.6.2007, s. 1.

(2) Ú. v. ES L 281, 23.11.1995, s. 31. Smernica zmenená a doplnená nariadením (ES) č. 1882/2003 (Ú. v. EÚ L 284, 31.10.2003, s. 1).

(3) Ú. v. ES L 8, 12.1.2001, s. 1.

(4) Ú. v. ES L 292, 15.11.1996, s. 2.

(5) Ú. v. EÚ L 144, 6.6.2007, s. 22.

(6) Ú. v. EÚ L 144, 6.6.2007, s. 45.

(7) Ú. v. EÚ L 168, 28.6.2007, s. 18.

(8) Ú. v. EÚ L 326, 12.12.2007, s. 29.

(9) Ú. v. ES C 316, 27.11.1995, s. 49.

(10) Ú. v. ES L 160, 30.6.2000, s. 1. Nariadenie naposledy zmenené a doplnené nariadením (ES) č. 681/2007 (Ú. v. EÚ L 159, 20.6.2007, s. 1).

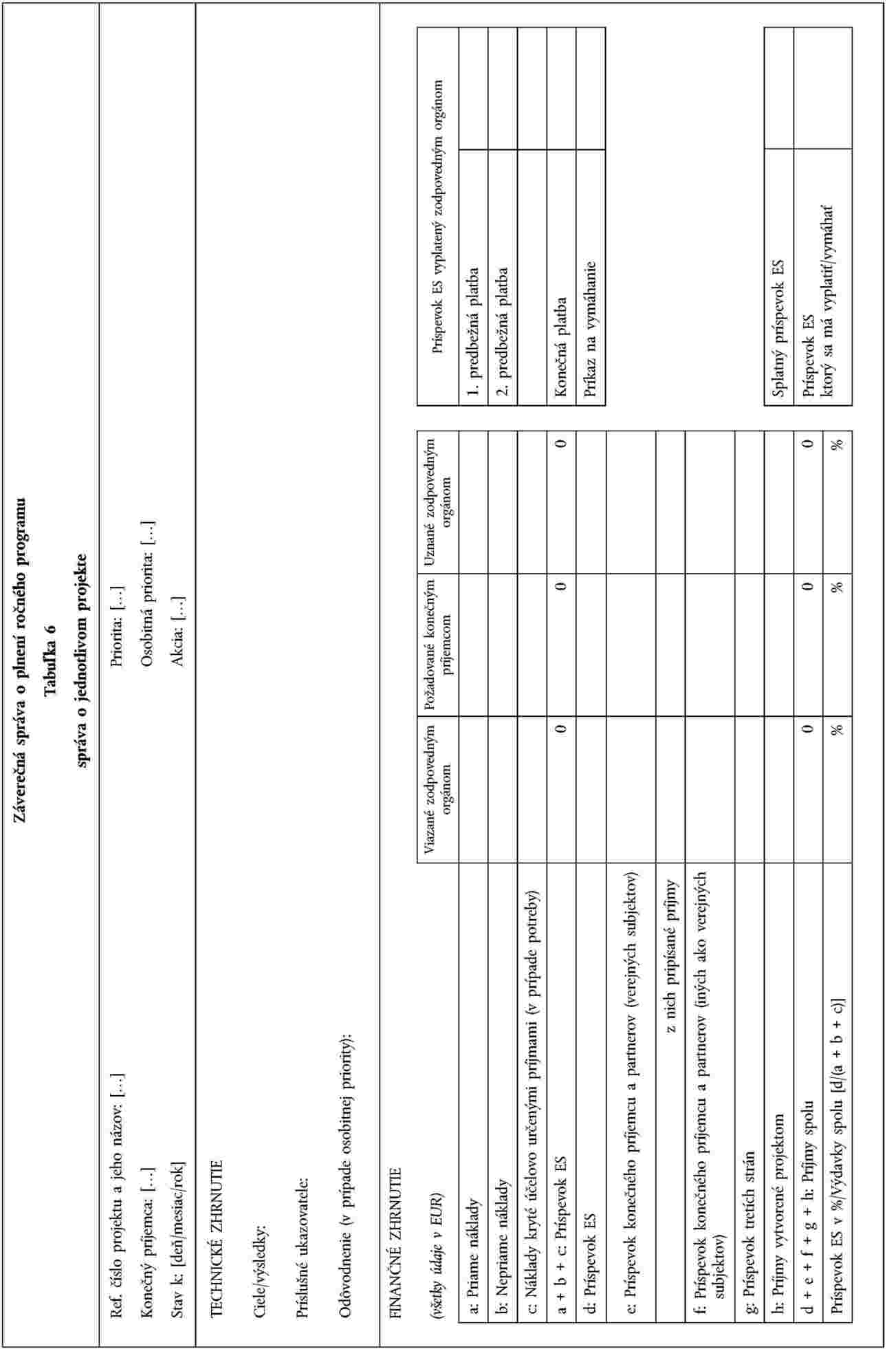

PRÍLOHY

|

PRÍLOHA 1 |

Vzor opisu systémov riadenia a kontroly |

|

PRÍLOHA 2 |

Vzor viacročného programu |

|

PRÍLOHA 3 |

Vzor ročného programu |

|

PRÍLOHA 4 |

Vzor správy o dosiahnutom pokroku pri plnení ročného programu |

|

A. |

Technická správa |

|

B. |

Žiadosť o druhú predbežnú platbu |

|

PRÍLOHA 5 |

Vzor záverečnej správy o plnení ročného programu |

|

A. |

Technická správa |

|

B. |

Žiadosť o vyplatenie zostatku/Vyhlásenie o refundácii |

|

PRÍLOHA 6 |

Vzor stratégie auditu |

Príloha/Prílohy k stratégii auditu: Ročné plány

|

PRÍLOHA 7 |

Vzor správy orgánu auditu |

|

A. |

Výročná správa o audite |

|

B. |

Stanovisko k fungovaniu systémov riadenia a kontroly |

|

C. |

Potvrdenie žiadosti o platbu |

|

PRÍLOHA 8 |

Vzor výkazu výdavkov pre druhú predbežnú platbu |

|

PRÍLOHA 9 |

Vzor výkazu výdavkov pre vyplatenie zostatku |

|

PRÍLOHA 10 |

Pokyny týkajúce sa znaku a vymedzenia štandardných farieb |

|

PRÍLOHA 11 |

Pravidlá oprávnenosti výdavkov európskeho fondu pre utečencov |

|

PRÍLOHA 12 |

Žiadosť o mimoriadne opatrenia |

PRÍLOHA 1

VZOR OPISU SYSTÉMOV RIADENIA A KONTROLY

|

|

Prvotná verzia |

|

|

Verzia zrevidovaná (číslo, dátum vo formáte dd/mm/rok) po diskusii s Komisiou |

|

|

Verzia zrevidovaná z iných dôvodov |

ČLENSKÝ ŠTÁT:

FOND(-Y):

HLAVNÉ KONTAKTNÉ MIESTO:

POSKYTNUTÉ INFORMÁCIE OPISUJÚ TÚTO SITUÁCIU: …

1. TOTOŽNOSŤ URČENÝCH ORGÁNOV

1.1. Všeobecné informácie o určených orgánoch:

1.1.1. Krátky opis možností zvolených pri určovaní rozličných orgánov

1.1.2. Údaj o tom, či sú tieto systémy riadenia a kontroly už funkčné

Ak nie sú funkčné, údaj o dátume sfunkčnenia

1.1.3. Údaj o tom, či tieto systémy riadenia a kontroly boli akreditované Komisiou pre iné finančné nástroje (ak uplatniteľné)

1.2. Organizačná štruktúra(-y) celej inštitúcie(-ií), v rámci ktorej(-ých) určené orgány fungujú

1.3. Zodpovedný orgán

1.3.1. Dátum a podoba oficiálneho určenia zodpovedného orgánu

1.3.2. Právny štatút zodpovedného orgánu

1.3.3. Špecifikácia funkcií vykonávaných priamo zodpovedným orgánom a (ak uplatniteľné a/alebo predpokladané) ostatnými orgánmi na zodpovednosť zodpovedného orgánu [zadávanie úloh externým subjektom s výnimkou úloh zverených poverenému(-ým) orgánu(-om) z bodu 1.4]

1.3.4. Organizačná štruktúra a špecifikácia funkcií útvarov (vrátane orientačného počtu pridelených miest)

1.3.5. Informácia o tom, či zodpovedný orgán môže vykonávať činnosť výkonného orgánu pre projekty spolufinancované týmto fondom

1.3.6. Ak pod zodpovedný orgán spadá viac ako jeden zo štyroch fondov: opis spoločných funkcií a systémov

1.4. Poverený(-é) orgán(-y)

1.4.1. Dôvod zriadenia povereného orgánu

1.4.2. Dátum a podoba oficiálneho určenia povereného(-ých) orgánu(-ov)

1.4.3. Právny štatút povereného(-ých) orgánu(-ov)

1.4.4. Špecifikácia funkcií vykonávaných priamo povereným(-ými) orgánom(-mi) a (ak uplatniteľné a/alebo predpokladané) ostatnými subjektmi na zodpovednosť povereného orgánu (zadávanie úloh externým subjektom)

1.4.5. Organizačná štruktúra a špecifikácia funkcií útvarov (vrátane orientačného počtu pridelených miest)

1.4.6. Informácia o tom, či poverený(-é) orgán(-y) môže vykonávať činnosť výkonného orgánu pre projekty spolufinancované týmto fondom

1.4.7. Ak pod poverený orgán spadá viac ako jeden zo štyroch fondov: opis spoločných funkcií a systémov

1.5. Certifikačný orgán

1.5.1. Dátum a podoba oficiálneho určenia certifikačného orgánu

1.5.2. Právny štatút certifikačného orgánu

1.5.3. Špecifikácia funkcií vykonávaných priamo certifikačným orgánom a (ak uplatniteľné a/alebo predpokladané) ostatnými subjektmi na zodpovednosť certifikačného orgánu (zadávanie úloh externým subjektom)

1.5.4. Organizačná štruktúra a špecifikácia funkcií útvarov (vrátane orientačného počtu pridelených miest)

1.5.5. Ak pod certifikačný orgán spadá viac ako jeden zo štyroch fondov: opis spoločných funkcií a systémov

1.6. Orgán auditu

1.6.1. Dátum a podoba oficiálneho určenia orgánu auditu

1.6.2. Právny štatút orgánu auditu

1.6.3. Špecifikácia funkcií vykonávaných priamo orgánom auditu a (ak uplatniteľné a/alebo predpokladané) ostatnými subjektmi na zodpovednosť orgánu auditu (zadávanie úloh externým subjektom)

1.6.4. Organizačná štruktúra a špecifikácia funkcií útvarov (vrátane orientačného počtu pridelených miest)

1.6.5. Kvalifikácia pracovníkov orgánu auditu a (ak uplatniteľné a/alebo predpokladané) ostatných orgánov, od ktorých sa očakáva, že budú vykonávať audit (zadávanie úloh externým subjektom)

1.6.6. Ak pod orgán auditu spadá viac ako jeden zo štyroch fondov: opis spoločných funkcií a systémov

1.6.7. Ak zodpovedný orgán môže vykonávať činnosť výkonného orgánu pre projekty spolufinancované týmto fondom: opis opatrení zabezpečujúcich nezávislé postavenie orgánu auditu v súlade s článkom 8

Usmernenia pre oddiely 2 až 4

Prvá časť každej tabuľky

Opis postupov by mal obsahovať úlohy vykonávané každým z určených orgánov (alebo subjektov, ktoré vykonávajú tieto úlohy na zodpovednosť určeného orgánu) a interakciu medzi nimi. Opis by mal byť stručný, avšak natoľko, aby zreteľne objasnil fungovanie daných postupov v praxi.

Druhá časť každej tabuľky

V kontrolnom stĺpci by malo byť uvedené, či daný cieľ bol alebo nebol dosiahnutý, ako aj akékoľvek dôležité doplňujúce údaje. Ak cieľ nebol dosiahnutý, vysvetlite prečo a prípadne uveďte aj predpokladaný dátum jeho splnenia.

V prípade formalizovaných postupov by mal byť uvedený odkaz na príslušný dokument.

2. FUNGOVANIE URČENÝCH ORGÁNOV

| 2.1. Určovanie orgánov a dohľad nad nimi |

|||

|

Krátky opis postupu pri zriaďovaní jednotlivých určených orgánov [Opis má zahŕňať všetky orgány] |

|||

|

|

Hlavné ciele |

Dosiahnutý? |

Poznámky |

|

1 |

Pravidlami upravujúcimi vzťahy členských štátov s určenými orgánmi sú vymedzené ich príslušné povinnosti. |

ÁNO/NIE |

|

|

2 |

Členské štáty poskytli určeným orgánom usmernenia na zabezpečenie riadneho finančného hospodárenia (pomocou školenia a/alebo príručiek). |

ÁNO/NIE |

|

|

3 |

Každý orgán poinformuje svojich pracovníkov o úlohách pre danú organizáciu, ako aj o pracovnej náplni a očakávaných výsledkoch. |

ÁNO/NIE |

|

|

4 |

Boli prijaté kroky na zabezpečenie pracovníkov v primeranom počte a s adekvátnou kvalifikáciou a skúsenosťami, aby to zodpovedalo vykonávaným úlohám. |

ÁNO/NIE |

|

| 2.2. Oddelenie funkcií |

|||

|

Krátky opis opatrení na zabezpečenie náležitého oddelenia funkcií [Opis má zahŕňať všetky orgány] |

|||

|

|

Hlavné ciele |

Dosiahnutý? |

Poznámky |

|

1 |

Sú vymedzené pravidlá na zabezpečenie náležitého oddelenia funkcií medzi jednotlivými stranami v rámci zodpovedného orgánu pri podpisovaní zmlúv alebo dohôd o financovaní. |

ÁNO/NIE |

|

|

2 |

Sú vymedzené pravidlá na zabezpečenie náležitého oddelenia funkcií medzi jednotlivými stranami v rámci zodpovedného orgánu pri iniciovaní, overovaní a schvaľovaní finančných transakcií. |

ÁNO/NIE |

|

|

3 |

Orgán auditu bude funkčne nezávislý od zodpovedného orgánu aj od certifikačného orgánu. |

ÁNO/NIE |

|

|

4 |

Certifikačný orgán sa nezúčastní na výbere, implementácii ani na finančných transakciách, pokiaľ ide o zdroje Spoločenstva. |

ÁNO/NIE |

|

| 2.3. Monitorovanie určeného(-ých) orgánu(-ov) – ak uplatniteľné |

|||

|

Krátky opis postupu [Opis má zahŕňať zodpovedný orgán a poverený orgán(-y)] |

|||

|

|

Hlavné ciele |

Dosiahnutý? |

Poznámky |

|

1 |

Úlohy, ktorými je poverený iný orgán, sú jasne vymedzené. |

ÁNO/NIE |

|

|

2 |

Sú zavedené postupy, pokiaľ ide o úlohy, ktorými je poverený iný orgán, a o ich súlad s pravidlami stanovenými v základnom právnom akte/boli skontrolované vykonávacie predpisy. |

ÁNO/NIE |

|

|

3 |

Budú prebiehať dozorné kontroly toho, či sa úlohy vykonávajú v súlade so zavedenými postupmi. |

ÁNO/NIE |

|

| 2.4. Monitorovanie ostatných úloh nevykonávaných samotnými určenými orgánmi – ak uplatniteľné |

|||

|

Krátky opis postupu [Opis má zahŕňať všetky orgány] |

|||

|

|

Hlavné ciele |

Dosiahnutý? |

Poznámky |

|

1 |

Ak isté funkcie vykonávajú na zodpovednosť zodpovedného orgánu iné subjekty (ktoré sa nepovažujú za poverené orgány), sú zavedené dozorné mechanizmy na zabezpečenie riadneho finančného hospodárenia. |

ÁNO/NIE |

|

|

2 |

Ak sú externým subjektom zadávané audítorské činnosti a ak ich vykonávajú na zodpovednosť orgánu auditu, sú zavedené dozorné mechanizmy na zabezpečenie jednotnej audítorskej metodiky a systematickosti auditu. |

ÁNO/NIE |

|

|

3 |

Ak sú externým subjektom zadávané certifikačné činnosti a ak ich vykonávajú na zodpovednosť certifikačného orgánu, sú zavedené dozorné mechanizmy na zabezpečenie jednotného prístupu k certifikačnej práci. |

ÁNO/NIE |

|

|

4 |

Ak sú úlohy zadávané súkromným externým subjektom, ktoré neplnia poslanie subjektu na vykonávanie služieb vo verejnom záujme, sú vymedzené mechanizmy na zabezpečenie toho, aby úlohy, ktorými môžu byť poverené, nezahŕňali výkon činnosti orgánu verejnej moci ani nevyžadovali použiť právomoc rozhodnúť podľa vlastného uváženia. |

ÁNO/NIE |

|

3. OPERAČNÉ A FINANČNÉ POSTUPY

| 3.1. Zavedenie viacročných programov |

|||

|

Krátky opis postupu [Opis má zahŕňať zodpovedný orgán a poverený(-é) orgán(-y)] |

|||

|

|

Hlavné ciele |

Dosiahnutý? |

Poznámky |

|

1 |

Plánujú sa opatrenia na zabezpečenie implementácie zásady partnerstva v súlade so súčasnými vnútroštátnymi pravidlami a praxou |

ÁNO/NIE |

|

|

2 |

Sú vymedzené postupy na kontrolu toho, že vo viacročnom programe sú dôsledne dodržané strategické usmernenia a právne predpisy Spoločenstva, najmä právne predpisy Spoločenstva zamerané na zabezpečenie voľného pohybu osôb v spojení s priamo súvisiacimi sprievodnými opatreniami, ktoré sa týkajú kontrol na vonkajších hraniciach, azylu a prisťahovalectva |

ÁNO/NIE |

|

|

3 |

Viacročný program bude schválený osobou na to riadne oprávnenou |

ÁNO/NIE |

|

| 3.2. Zavedenie ročných programov |

|||||||||||||

|

Krátky opis postupu [Opis má zahŕňať zodpovedný orgán a poverený(-é) orgán(-y)] |

|||||||||||||

|

|

Hlavné ciele |

Dosiahnutý? |

Poznámky |

||||||||||

|

1 |

Sú zavedené postupy na zabezpečenie:

|

ÁNO/NIE |

|

||||||||||

|

2 |

Sú zavedené postupy na umožnenie revízie ročného programu v prípadoch, keď nastanú riadne odôvodnené núdzové situácie opísané v základnom právnom akte, ak uplatniteľné. |

ÁNO/NIE |

|

||||||||||

|

3 |

Sú zavedené postupy na umožnenie predloženia revízie ročného programu, keď sa to vyžaduje v súlade s článkom 23 ods. 1 tohto rozhodnutia. |

ÁNO/NIE |

|

||||||||||

|

4 |

Akákoľvek úprava rozdelenia financií v ročnom programe, ako aj dôvody na túto úpravu sú zdokladované. |

ÁNO/NIE |

|

||||||||||

|

5 |

Akákoľvek úprava plnenia ročného programu nesúvisiaca s rozdelením financií (napr. úprava výziev na predloženie návrhu a ich časového rozvrhu alebo úprava rozsahu technickej pomoci), ako aj dôvody na túto úpravu sú zdokladované. |

ÁNO/NIE |

|

||||||||||

| 3.3. Vypracovanie auditovej stratégie a ročných auditových plánov |

|||

|

Krátky opis postupu [Opis sa týka orgánu auditu] |

|||

|

|

Hlavné ciele |

Dosiahnutý? |

Poznámky |

|

1 |

Sú vymedzené pravidlá na zabezpečenie transparentnej a adekvátnej komunikácie zodpovedného orgánu s orgánom auditu v oblasti zavedených postupov riadenia a o projektoch pred programovým obdobím aj počas neho. |

ÁNO/NIE |

|

|

2 |

Sú zavedené postupy na vypracovanie ročných auditových plánov (treba ich každoročne prikladať k auditovej stratégii) a postupy na včasné zasielanie týchto plánov Komisii (ak uplatniteľné). |

ÁNO/NIE |

|

|

3 |

Auditová stratégia a ročné auditové plány sú schvaľované osobou na to riadne oprávnenou. |

ÁNO/NIE |

|

| 3.4. Zodpovedný orgán vykonávajúci činnosť výkonného orgánu – ak uplatniteľné |

|||

|

Krátky opis dôvodov vedúcich k tomu, že zodpovedný orgán vykonáva projekty priamo, a špecifických opatrení plánovaných na posilnenie systémov riadenia a kontroly [Opis má zahŕňať všetky orgány] |

|||

|

|

Hlavné ciele |

Dosiahnutý? |

Poznámky |

|

1 |

Odôvodnenosť potreby, aby zodpovedný orgán vykonával projekty, bude zdokladovaná a oficiálne potvrdená na zodpovedajúcej úrovni. |

ÁNO/NIE |

|

|

2 |

Sú zavedené špecifické opatrenia na zabezpečenie súladu charakteru a cieľov projektov s ustanoveniami zadefinovanými pre tento fond. |

ÁNO/NIE |

|

|

3 |

Sú zavedené špecifické opatrenia na zabránenie konfliktu záujmov pri projektoch vykonávaných zodpovedným orgánom. |

ÁNO/NIE |

|

|

4 |