ISSN 1830-3625

Jurnalul Oficial

al Uniunii Europene

L 83

Ediţia în limba română

Legislaţie

Anul 51

26 martie 2008

|

ISSN 1830-3625 |

||

|

Jurnalul Oficial al Uniunii Europene |

L 83 |

|

|

|

||

|

Ediţia în limba română |

Legislaţie |

Anul 51 |

|

Cuprins |

|

I Acte adoptate în temeiul Tratatelor CE/Euratom a căror publicare este obligatorie |

Pagina |

|

|

|

REGULAMENTE |

|

|

|

|

|

|

|

II Acte adoptate în temeiul Tratatelor CE/Euratom a căror publicare nu este obligatorie |

|

|

|

|

DECIZII |

|

|

|

|

Consiliu |

|

|

|

|

2008/261/CE |

|

|

|

* |

||

|

|

|

2008/262/CE |

|

|

|

* |

||

|

|

|

Comisie |

|

|

|

|

2008/263/CE |

|

|

|

* |

Decizia Comisiei din 27 iunie 2007 privind ajutorul de stat C 50/2006 (ex NN 68/2006, CP 102/2006) acordat de Austria în favoarea BAWAG-PSK [notificată cu numărul C(2007) 3038] ( 1 ) |

|

|

|

|

2008/264/CE |

|

|

|

* |

Decizia Comisiei din 25 martie 2008 privind cerințele referitoare la siguranța împotriva incendiilor care trebuie îndeplinite de standardele europene relative la țigări în temeiul Directivei 2001/95/CE a Parlamentului European și a Consiliului ( 1 ) |

|

|

|

|

ACTE ADOPTATE DE CĂTRE ORGANE CREATE PRIN ACORDURI INTERNAȚIONALE |

|

|

|

|

2008/265/CE |

|

|

|

* |

|

|

|

III Acte adoptate în temeiul Tratatului UE |

|

|

|

|

ACTE ADOPTATE ÎN TEMEIUL TITLULUI V DIN TRATATUL UE |

|

|

|

* |

||

|

|

|

|

|

(1) Text cu relevanță pentru SEE |

|

RO |

Actele ale căror titluri sunt tipărite cu caractere drepte sunt acte de gestionare curentă adoptate în cadrul politicii agricole şi care au, în general, o perioadă de valabilitate limitată. Titlurile celorlalte acte sunt tipărite cu caractere aldine şi sunt precedate de un asterisc. |

I Acte adoptate în temeiul Tratatelor CE/Euratom a căror publicare este obligatorie

REGULAMENTE

|

26.3.2008 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 83/1 |

REGULAMENTUL (CE) NR. 272/2008 AL COMISIEI

din 25 martie 2008

de stabilire a sumelor forfetare la import pentru determinarea prețului de intrare pentru anumite fructe și legume

COMISIA COMUNITĂȚILOR EUROPENE,

având în vedere Tratatul de instituire a Comunității Europene,

având în vedere Regulamentul (CE) nr. 1580/2007 al Comisiei din 21 decembrie 2007 de stabilire a normelor de aplicare a Regulamentelor (CE) nr. 2200/96, (CE) nr. 2201/96 și (CE) nr. 1182/2007 ale Consiliului în sectorul fructelor și legumelor (1), în special articolul 138 alineatul (1),

întrucât:

|

(1) |

Regulamentul (CE) nr. 1580/2007 prevede, ca urmare a rezultatelor negocierilor comerciale multilaterale din Runda Uruguay, criteriile pentru stabilirea de către Comisie a sumelor forfetare la import din țările terțe, pentru produsele și termenele menționate în anexa acestuia. |

|

(2) |

În conformitate cu criteriile menționate anterior, sumele forfetare la import trebuie stabilite la nivelurile prevăzute în anexa la prezentul regulament, |

ADOPTĂ PREZENTUL REGULAMENT:

Articolul 1

Sumele forfetare la import prevăzute la articolul 138 din Regulamentul (CE) nr. 1580/2007 sunt stabilite așa cum este indicat în tabelul din anexă.

Articolul 2

Prezentul regulament intră în vigoare la 26 martie 2008.

Prezentul regulament este obligatoriu în toate elementele sale și se aplică direct în toate statele membre.

Adoptat la Bruxelles, 25 martie 2008.

Pentru Comisie

Jean-Luc DEMARTY

Director general pentru agricultură și dezvoltare rurală

(1) JO L 350, 31.12.2007, p. 1.

ANEXĂ

la Regulamentul Comisiei din 25 martie 2008 de stabilire a sumelor forfetare la import pentru determinarea prețului de intrare pentru anumite fructe și legume

|

(EUR/100 kg) |

||

|

(Cod NC) |

Codul țărilor terțe (1) |

Suma forfetară la import |

|

0702 00 00 |

JO |

57,9 |

|

MA |

61,0 |

|

|

TR |

108,7 |

|

|

ZZ |

75,9 |

|

|

0707 00 05 |

JO |

196,3 |

|

MA |

69,9 |

|

|

MK |

99,4 |

|

|

TR |

162,2 |

|

|

ZZ |

132,0 |

|

|

0709 90 70 |

MA |

60,5 |

|

TR |

130,6 |

|

|

ZZ |

95,6 |

|

|

0709 90 80 |

EG |

242,2 |

|

ZZ |

242,2 |

|

|

0805 10 20 |

EG |

43,9 |

|

IL |

57,9 |

|

|

MA |

51,2 |

|

|

TN |

59,9 |

|

|

TR |

60,4 |

|

|

ZZ |

54,7 |

|

|

0805 50 10 |

IL |

106,7 |

|

TR |

133,3 |

|

|

ZA |

147,5 |

|

|

ZZ |

129,2 |

|

|

0808 10 80 |

AR |

92,3 |

|

BR |

87,5 |

|

|

CA |

103,7 |

|

|

CL |

89,6 |

|

|

CN |

92,1 |

|

|

MK |

44,4 |

|

|

US |

115,6 |

|

|

UY |

55,2 |

|

|

ZA |

69,0 |

|

|

ZZ |

83,3 |

|

|

0808 20 50 |

AR |

80,9 |

|

CL |

78,9 |

|

|

CN |

77,6 |

|

|

ZA |

93,5 |

|

|

ZZ |

82,7 |

|

(1) Nomenclatorul țărilor, astfel cum este stabilit de Regulamentul (CE) nr. 1833/2006 al Comisiei (JO L 354, 14.12.2006, p. 19). Codul „ZZ” reprezintă „alte origini”.

II Acte adoptate în temeiul Tratatelor CE/Euratom a căror publicare nu este obligatorie

DECIZII

Consiliu

|

26.3.2008 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 83/3 |

DECIZIA CONSILIULUI

din 28 februarie 2008

privind semnarea în numele Comunităților Europene, precum și aplicarea provizorie a anumitor dispoziții din Protocolul între Uniunea Europeană, Comunitatea Europeană, Confederația Elvețiană și Principatul Liechtenstein cu privire la aderarea Principatului Liechtenstein la Acordul între Uniunea Europeană, Comunitatea Europeană și Confederația Elvețiană privind asocierea Confederației Elvețiene la punerea în practică, aplicarea și dezvoltarea acquis-ului Schengen

(2008/261/CE)

CONSILIUL UNIUNII EUROPENE,

având în vedere Tratatul de instituire a Comunității Europene, în special articolul 62, articolul 63 punctul 3 literele (a) și (b) și articolele 66 și 95, coroborate cu articolul 300 alineatul (2) primul paragraf a doua teză,

având în vedere propunerea Comisiei,

întrucât:

|

(1) |

La 27 februarie 2006, Consiliul a autorizat deschiderea negocierilor cu Principatul Liechtenstein și Confederația Elvețiană referitoare la un protocol privind aderarea Principatului Liechtenstein la Acordul din 26 octombrie 2004 între Uniunea Europeană, Comunitatea Europeană și Confederația Elvețiană privind asocierea Confederației Elvețiene la punerea în practică, aplicarea și dezvoltarea acquis-ului Schengen (denumite în continuare „protocolul” și, respectiv, „acordul”). Aceste negocieri au fost finalizate și protocolul a fost parafat la Bruxelles la 21 iunie 2006. |

|

(2) |

Sub rezerva încheierii sale la o dată ulterioară, este de dorit să se semneze protocolul. |

|

(3) |

Protocolul prevede aplicarea provizorie a unora dintre dispozițiile sale. Aceste dispoziții ar trebui să se aplice în mod provizoriu până la intrarea în vigoare a protocolului. |

|

(4) |

În ceea ce privește dezvoltarea acquis-ului Schengen, aflată sub incidența titlului VI din Tratatul de instituire a Comunității Europene, este oportun ca Decizia 1999/437/CE (1) să se aplice, mutatis mutandis, raporturilor cu Principatul Liechtenstein, de la data semnării. |

|

(5) |

Prezenta decizie nu aduce atingere poziției Regatului Unit, în temeiul Protocolului de integrare a acquis-ului Schengen în cadrul Uniunii Europene anexat la Tratatul privind Uniunea Europeană și la Tratatul de instituire a Comunității Europene și Deciziei 2000/365/CE a Consiliului din 29 mai 2000 privind solicitarea Regatului Unit al Marii Britanii și Irlandei de Nord de a participa la unele dintre dispozițiile acquis-ului Schengen (2). |

|

(6) |

Prezenta decizie nu aduce atingere poziției Irlandei, în temeiul Protocolului de integrare a acquis-ului Schengen în cadrul Uniunii Europene anexat la Tratatul privind Uniunea Europeană și la Tratatul de instituire a Comunității Europene și Deciziei 2002/192/CE a Consiliului din 28 februarie 2002 privind solicitarea Irlandei de a participa la unele dintre dispozițiile acquis-ului Schengen (3). |

|

(7) |

Prezenta decizie nu aduce atingere poziției Danemarcei, conform Protocolului privind poziția Danemarcei, anexat la Tratatul privind Uniunea Europeană și la Tratatul de instituire a Comunității Europene, |

DECIDE:

Articolul 1

Sub rezerva încheierii la o dată ulterioară, președintele Consiliului este autorizat, prin prezenta, să desemneze persoana (persoanele) împuternicită (împuternicite) să semneze, în numele Comunității Europene, Protocolul între Uniunea Europeană, Comunitatea Europeană, Confederația Elvețiană și Principatul Liechtenstein cu privire la aderarea Principatului Liechtenstein la Acordul între Uniunea Europeană, Comunitatea Europeană și Confederația Elvețiană privind asocierea Confederației Elvețiene la punerea în practică, aplicarea și dezvoltarea acquis-ului Schengen și documentele conexe.

Textele protocolului și ale documentelor conexe sunt anexate la prezenta decizie (4).

Articolul 2

Prezenta decizie se aplică domeniilor aflate sub incidența dispozițiilor enumerate la articolul 2 alineatele (1) și (2) din protocol și dezvoltării lor în măsura în care aceste dispoziții au un temei juridic în textul Tratatului de instituire a Comunității Europene sau în măsura în care a fost stabilit în temeiul Deciziei 1999/436/CE a Consiliului (5) că au un astfel de temei juridic.

Articolul 3

Dispozițiile articolelor 1-4 din Decizia 1999/437/CE se aplică, mutatis mutandis, asocierii Principatului Liechtenstein la punerea în practică, aplicarea și dezvoltarea acquis-ului Schengen, aflat sub incidența Tratatului de instituire a Comunității Europene.

Articolul 4

În conformitate cu articolul 9 alineatul (2) din protocol, articolele 1 și 4 și articolul 5 alineatul (2) litera (a) prima teză din protocol, precum și drepturile și obligațiile prevăzute la articolul 3 alineatele (1)-(4) și la articolele 4, 5 și 6 din acord se aplică cu titlu provizoriu începând de la data semnării protocolului, până la intrarea acestuia în vigoare.

Adoptată la Bruxelles, 28 februarie 2008.

Pentru Consiliu

Președintele

D. MATE

(1) Decizia Consiliului din 17 mai 1999 privind anumite aspecte practice referitoare la aplicarea Acordului încheiat între Consiliul Uniunii Europene și Republica Islanda și Regatul Norvegiei cu privire la asocierea acestor două state la punerea în practică, aplicarea și dezvoltarea acquis-ului Schengen (JO L 176, 10.7.1999, p. 31).

(2) JO L 131, 1.6.2000, p. 43.

(4) Documentul Consiliului 16462/06; disponibil la adresa http://register.consilium.europa.eu

(5) JO L 176, 10.7.1999, p. 17.

|

26.3.2008 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 83/5 |

DECIZIA CONSILIULUI

din 28 februarie 2008

privind semnarea în numele Comunităților Europene, precum și aplicarea provizorie a anumitor dispoziții din Protocolul între Uniunea Europeană, Comunitatea Europeană, Confederația Elvețiană și Principatul Liechtenstein cu privire la aderarea Principatului Liechtenstein la Acordul între Uniunea Europeană, Comunitatea Europeană și Confederația Elvețiană privind asocierea Confederației Elvețiene la punerea în practică, aplicarea și dezvoltarea acquis-ului Schengen

(2008/262/CE)

CONSILIUL UNIUNII EUROPENE,

având în vedere Tratatul privind Uniunea Europeană, în special articolele 24 și 38,

întrucât:

|

(1) |

La 27 februarie 2006, Consiliul a autorizat Președinția, asistată de Comisie, să deschidă negocieri cu Principatul Liechtenstein și Confederația Elvețiană referitoare la un protocol privind aderarea Principatului Liechtenstein la Acordul din 26 octombrie 2004 între Uniunea Europeană, Comunitatea Europeană și Confederația Elvețiană privind asocierea Confederației Elvețiene la punerea în practică, aplicarea și dezvoltarea acquis-ului Schengen (denumite în continuare „protocolul” și, respectiv, „acordul”). Aceste negocieri au fost finalizate și protocolul a fost parafat la Bruxelles la 21 iunie 2006. |

|

(2) |

Sub rezerva încheierii sale la o dată ulterioară, este de dorit să se semneze protocolul. |

|

(3) |

Protocolul prevede aplicarea provizorie a unora dintre dispozițiile sale. Aceste dispoziții ar trebui să se aplice în mod provizoriu până la intrarea în vigoare a protocolului. |

|

(4) |

În ceea ce privește dezvoltarea acquis-ului Schengen, aflată sub incidența titlului VI din Tratatul de instituire a Comunității Europene, este oportun ca Decizia 1999/437/CE a Consiliului (1) să se aplice, mutatis mutandis, raporturilor cu Principatul Liechtenstein, de la momentul semnării. |

|

(5) |

Prezenta decizie nu aduce atingere poziției Regatului Unit, în temeiul Protocolului de integrare a acquis-ului Schengen în cadrul Uniunii Europene anexat la Tratatul privind Uniunea Europeană și la Tratatul de instituire a Comunității Europene și Deciziei 2000/365/CE a Consiliului din 29 mai 2000 privind solicitarea Regatului Unit al Marii Britanii și Irlandei de Nord de a participa la unele dintre dispozițiile acquis-ului Schengen (2). |

|

(6) |

Prezenta decizie nu aduce atingere poziției Irlandei, în temeiul Protocolului de integrare a acquis-ului Schengen în cadrul Uniunii Europene anexat la Tratatul privind Uniunea Europeană și la Tratatul de instituire a Comunității Europene și Deciziei 2002/192/CE a Consiliului din 28 februarie 2002 privind solicitarea Irlandei de a participa la unele dintre dispozițiile acquis-ului Schengen (3), |

DECIDE:

Articolul 1

Sub rezerva încheierii la o dată ulterioară, președintele Consiliului este autorizat, prin prezenta, să desemneze persoana (persoanele) împuternicită (împuternicite) să semneze, în numele Comunității Europene, Protocolul între Uniunea Europeană, Comunitatea Europeană, Confederația Elvețiană și Principatul Liechtenstein cu privire la aderarea Principatului Liechtenstein la Acordul între Uniunea Europeană, Comunitatea Europeană și Confederația Elvețiană privind asocierea Confederației Elvețiene la punerea în practică, aplicarea și dezvoltarea acquis-ului Schengen și documentele conexe.

Textele protocolului și ale documentelor conexe sunt anexate la prezenta decizie (4).

Articolul 2

Prezenta decizie se aplică domeniilor aflate sub incidența dispozițiilor enumerate la articolul 2 alineatele (1) și (2) din protocol și dezvoltării lor în măsura în care aceste dispoziții au un temei juridic în textul Tratatului privind Uniunea Europeană sau în măsura în care a fost stabilit în temeiul Deciziei 1999/436/CE (5) că au un astfel de temei juridic.

Articolul 3

Dispozițiile articolelor 1-4 din Decizia 1999/437/CE se aplică, mutatis mutandis, asocierii Principatului Liechtenstein la punerea în practică, aplicarea și dezvoltarea acquis-ului Schengen, aflat sub incidența titlului VI din Tratatul privind Uniunea Europeană.

Articolul 4

În conformitate cu articolul 9 alineatul (2) din protocol, articolele 1 și 4 și articolul 5 alineatul (2) litera (a) prima teză din protocol, precum și drepturile și obligațiile prevăzute la articolul 3 alineatele (1)-(4) și, respectiv, articolele 4, 5 și 6 din acord se aplică cu titlu provizoriu începând de la data semnării protocolului, până la intrarea sa în vigoare.

Adoptată la Bruxelles, 28 februarie 2008.

Pentru Consiliu

Președintele

D. MATE

(1) Decizia din 17 mai 1999 privind anumite aspecte practice referitoare la aplicarea Acordului încheiat între Consiliul Uniunii Europene și Republica Islanda și Regatul Norvegiei cu privire la asocierea acestor două state la punerea în practică, aplicarea și dezvoltarea acquis-ului Schengen (JO L 176, 10.7.1999, p. 31).

(2) JO L 131, 1.6.2000, p. 43.

(4) Documentul Consiliului 16462/06; disponibil la adresa http://register.consilium.europa.eu

(5) JO L 176, 10.7.1999, p. 17.

Comisie

|

26.3.2008 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 83/7 |

DECIZIA COMISIEI

din 27 iunie 2007

privind ajutorul de stat C 50/2006 (ex NN 68/2006, CP 102/2006) acordat de Austria în favoarea BAWAG-PSK

[notificată cu numărul C(2007) 3038]

(Numai textul în limba germană este autentic)

(Text cu relevanță pentru SEE)

(2008/263/CE)

COMISIA COMUNITĂȚILOR EUROPENE,

având în vedere Tratatul de instituire a Comunității Europene, în special articolul 88 alineatul (2) primul paragraf,

având în vedere Acordul privind Spațiul Economic European, în special articolul 62 alineatul (1) litera (a),

având în vedere Regulamentul (CE) nr. 659/1999 al Consiliului din 22 martie 1999 de stabilire a normelor de aplicare a articolului 93 din Tratatul CE (1),

după invitarea părților interesate să își prezinte observațiile conform articolelor mai sus menționate (2),

întrucât:

I. PROCEDURA

|

(1) |

După apariția relatărilor din presă privind dificultățile financiare ale Bank für Arbeit und Wirtschaft und Österreichische Postsparkasse Aktiengesellschaft (denumită în continuare „BAWAG-PSK sau banca”) Comisia a trimis Austriei, la data de 5 mai 2006, o solicitare de informații. În aceeași zi, Comisia a primit o scrisoare de la autoritățile austriece cu informații referitoare la acordarea unei garanții de stat întreprinderii BAWAG-PSK. |

|

(2) |

Printr-o scrisoare din data de 30 mai 2006, Comisia a solicitat Austriei informații suplimentare. Autoritățile austriece au răspuns prin scrisoarea din data de 16 iunie 2006. |

|

(3) |

La 27 iunie și, respectiv, 4 decembrie 2006 au avut loc reuniuni între reprezentanții autorităților austriece și ai BAWAG-PSK. În urma acestor întâlniri, Austria a transmis informații suplimentare prin scrisorile din 18 iulie și, respectiv, 21 septembrie 2006. |

|

(4) |

Prin scrisoarea din data de 22 noiembrie 2006, Comisia a informat Austria asupra hotărârii sale de a iniția procedura prevăzută la articolul 88 alineatul (2) din Tratatul CE. |

|

(5) |

Comisia a invitat părțile interesate să își prezinte observațiile cu privire la ajutor prin publicarea în Jurnalul Oficial al Uniunii Europene (3) a deciziei de inițiere a procedurii. Ulterior publicării, Comisia nu a primit nicio observație. |

|

(6) |

Ca răspuns la solicitarea de informații din partea Comisiei, Austria a furnizat informații suplimentare prin scrisorile din 31 decembrie 2006 și 31 ianuarie 2007. |

|

(7) |

La 28 februarie, 30 martie, 25 aprilie și 8 mai 2007, au avut loc întâlniri cu reprezentanții autorităților austriece, ai BAWAG-PSK și cei ai Cerberus. În urma reuniunilor, prin scrisorile din 28 martie, 19 aprilie, 4 mai, 21 mai, 31 mai și din 13 iunie 2007, Austria a furnizat informații suplimentare. |

II. CONTEXT

|

(8) |

Ca mărime, BAWAG-PSK este a patra bancă din Austria. Fiind un concern financiar-bancar necotat la bursă, activează în toate domeniile serviciilor financiare din Austria și străinătate. Operează cea mai mare rețea națională de distribuție coordonată la nivel central (în jur de 157 filiale BAWAG și 1 300 oficii poștale), având drept clienți peste 1,2 milioane persoane fizice și peste 60 000 de întreprinderi. La data de 31 decembrie 2005, totalul bilanțului se situa la 53 miliarde EUR, în timp ce soldul depozitelor de economii se situa în jurul a 18 miliarde EUR. |

|

(9) |

Tabelul 1 oferă o privire de ansamblu asupra principalilor indicatori ai grupului BAWAG-PSK în perioada 2004-2006: Tabelul 1

|

|

(10) |

Până în anul 2006, BAWAG-PSK era integral deținută, indirect, de către Federația Sindicatelor din Austria (Österreichischen Gewerkschaftsbund – ÖGB) (4). Istoria băncii poate fi urmărită în trecut până în anul 1922, când a fost fondată o Arbeiterbank (bancă a muncitorilor) pentru a gestiona activele financiare ale sindicatelor și ale asociațiilor de consumatori. Sindicatele austriece au redeschis banca după Al Doilea Război Mondial. |

|

(11) |

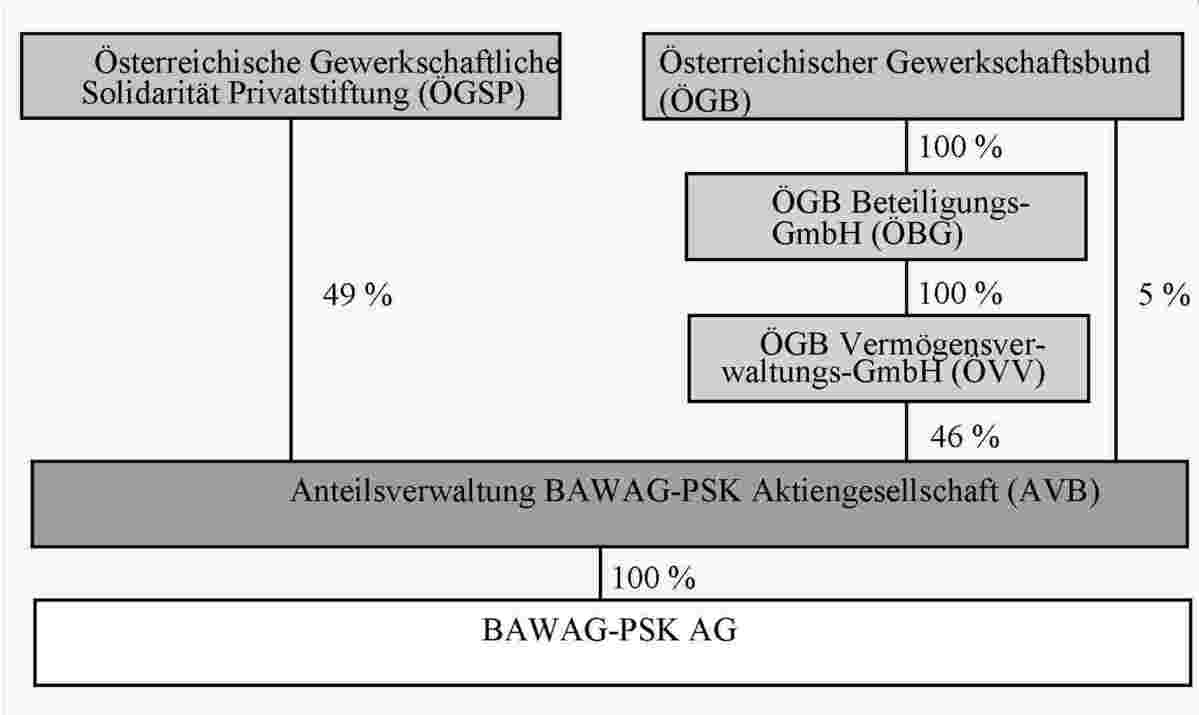

În decembrie 2005 acționariatul BAWAG-PSK avea următoarea structură:

|

|

(12) |

La data de 1 august 2005 BAWAG și-a separat toate operațiunile bancare, acestea fiind transferate unei noi societăți, noua BAWAG-PSK. Societatea care a efectuat transferul, BAWAG, a fost redenumită AVB. Pe lângă valorile mobiliare, activele rămase în patrimoniul AVB (fosta BAWAG) sunt, în esență, 100 % din acțiunile BAWAG-PSK. În contul „pasivului” din bilanțul AVB s-au păstrat o parte din datoriile BAWAG față de instituțiile de credit în sumă de […] (5) miliarde EUR, precum și o parte din capitalul propriu al BAWAG. |

|

(13) |

La data de 31 decembrie 2005, creanțele BAWAG-PSK asupra acționarilor direcți și indirecți se cifrau la […] miliarde EUR (6). Gradul de recuperare a acestor creanțe depindea în primul rând de prețul obținut la vânzarea participațiilor la BAWAG-PSK. Pentru recuperarea integrală a creanțelor, potențialul cumpărător ar fi trebuit să efectueze o investiție totală minimă de circa […] miliarde EUR (7). |

|

(14) |

BAWAG-PSK împarte piața internă în cinci segmente principale de afaceri:

|

|

(15) |

În anul 2005, cotele de piață ale BAWAG-PSK în Austria, pe categorii de produse și/sau segment de afaceri, se prezentau după cum urmează (tabelul 2): Tabelul 2

|

||||||||||||||||||||||||||

|

(16) |

Ca principal furnizor de servicii bancare […] pentru sectorul public, BAWAG-PSK deține o poziție puternică. Majoritatea transferurilor guvernamentale și plăților de salarii pentru angajații din serviciul public […] se fac prin intermediul acestei bănci. |

|

(17) |

De asemenea, prin intermediul BAWAG Versicherung AG și PSK Versicherung AG (8), BAWAG-PSK este angajată în sectorul asigurărilor și al altor activități fără specific bancar. Cele mai importante, în cadrul ultimei categorii menționate sunt grupul imobiliar BAWAG-PSK Immobilien AG, lanțul de distribuție de încălțăminte Stiefelkönig și televiziunea ATV Privat-TV Services. |

|

(18) |

De asemenea, banca s-a extins și pe plan internațional. Ponderea activelor deținute de sucursalele sale din străinătate a crescut de la circa […] % în 1995 la circa […] % și la ceva mai mult de […] % – dacă se iau în considerare și filialele – în anul 2004. Banca are sucursale, filiale sau participații în Republica Cehă, Slovacia, Slovenia, Ungaria, Malta și Libia. Cu toate acestea, cotele sale de piață în noile state membre sunt reduse. |

|

(19) |

La data de 30 decembrie 2006, ÖGB a vândut BAWAG-PSK unui consorțiu condus de concernul american de investiții Cerberus Capital Management L.P. (denumit în continuare „consorțiul”) (9). Contractul a fost încheiat după acordarea autorizațiilor administrative suspensive oficiale la data de 15 mai 2007. Prețul de achiziție este de […] miliarde EUR. Pe lângă această sumă, consorțiul a fost de acord cu o aport de capital de […] milioane EUR. |

|

(20) |

Dificultățile economice ale BAWAG-PSK au fost cauzate, în principal, de două operațiuni specifice, „tranzacțiile Caraibe” și „Refco”, realizate prin intermediul anumitor membri ai echipei manageriale anterioare. Aceste operațiuni au fost posibile ca urmare a unui insuficient control al riscurilor și a eludării deliberate, de către cei implicați, a autorităților de control existente. |

|

(21) |

„Tranzacțiile Caraibe” au fost realizate, în principal, între anii 1995 și 2001. Între 1995 și 1998 a fost transferată, în trei tranșe, suma totală de 550 milioane USD, prin intermediul BAWAG International Finance din Dublin, către firme cu sediul în Insulele Cayman. În anul 1998 a mai fost acordat un credit de 89 milioane USD. În septembrie 1998, din declarația de angajament reieșea că BAWAG-PSK creditase, prin intermediul sucursalei sale din Dublin, patru societăți cu un total de 639 milioane USD, în vederea realizării de diverse investiții. Aceste sume au fost utilizate pentru efectuarea de speculații privind cursul de schimb yen-dolar SUA. Tranșa de capital propriu furnizată de terți, ca acoperire, precum și fondurile obținute din acordurile de depozit preferențial au fost utilizate succesiv ca marjă pentru speculații, deoarece cursul de schimb nu a evoluat conform așteptărilor. Astfel, finanțările efectuate până în 1998 au generat o pierdere totală de […] milioane USD. |

|

(22) |

Până la sfârșitul anului 1998 s-au mai efectuat finanțări suplimentare de […] milioane USD, iar în 1999 au mai fost angajate credite de circa […] milioane EUR, care însă s-au dovedit a fi insuficiente. Din nou, cursul de schimb yen-dolar nu a avut evoluția anticipată; opțiunile, care scăzuseră drastic în timp, au fost vândute cu pierderi foarte mari. La sfârșitul anului 1999, pasivul totaliza […] miliarde EUR, iar creșterea accentuată a datoriilor era în mare măsură rezultatul variațiilor considerabile în evoluția cursurilor de schimb. |

|

(23) |

La sfârșitul anului 1999/începutul lui 2000 a mai avut loc o ultimă încercare de compensare a pierderilor suferite până atunci din aceste operațiuni. S-au mai investit în fonduri alte […] milioane EUR împreună cu […] milioane USD rămase din opțiunile anterioare. S-au făcut din nou investiții în operații speculative de tip swap valutar privind yenul, care au avut din nou ca efect pierderea totală a fondurilor investite. La sfârșitul anului 2000, îndatorarea rezultată din aceste tranzacții se situa la […] miliarde EUR. Începând din 2001, pierderile au fost frecvent restructurate și reduse, prin amortizări parțiale, până în octombrie 2005 la circa […] miliarde EUR. |

|

(24) |

Relațiile de afaceri dintre BAWAG-PSK și Refco Group Ltd. LLC (denumit în continuare „Refco” (10) au început în anul 1998 și au durat până în octombrie 2005. Elementele de bază ale acestei relații de afaceri au fost:

|

|

(25) |

În aprilie 2006, Refco, Creditors Committee (Comitetul creditorilor chirografari ai Refco), Department of Justice (Ministerul American de Justiție) și Securities and Exchange Commission (SEC – Comisia pentru Valori Mobiliare și Bursă, autoritatea SUA de supraveghere a bursei) au înaintat plângeri în SUA, împotriva BAWAG-PSK. În cadrul acestor proceduri, a fost blocată prin hotărâre judecătorească o sumă de aproximativ […] miliarde dolari. În cele din urmă, a fost negociată o soluție cu autoritățile Statelor Unite și cu creditorii Refco. |

|

(26) |

Din relația cu Refco, pentru BAWAG-PSK a rezultat la sfârșitul anului 2005 o cheltuială totală de […] milioane EUR, constituită din:

|

|

(27) |

La această sumă se adăuga provizionul în valoare de […] milioane EUR, care a trebuit constituit la începutul lunii mai 2006, cu efect retroactiv, pentru a se ajunge la o înțelegere cu creditorii Refco. În total, din tranzacțiile Refco a rezultat un deficit de 1,0045 milioane EUR. |

|

(28) |

La data de 5 iunie 2006, BAWAG-PSK a încheiat un acord cu creditorii Refco. BAWAG-PSK trebuia să plătească creditorilor și acționarilor Refco […] milioane dolari. Pe lângă aceasta, BAWAG-PSK a renunțat la creanțe din credite în sumă de […] milioane dolari. Părțile implicate în acord au convenit mai departe ca […] % din ceea ce depășea […] milioane EUR din prețul de vânzare, dar cel mult […] milioane dolari, trebuie plătite creditorilor și acționarilor Refco. |

|

(29) |

În anul 2004 au fost anulate creanțe rezultate din ansamblul tranzacțiilor Caraibe în sumă de aproximativ […] milioane EUR. |

|

(30) |

Pentru acoperirea pierderilor din tranzacțiile Caraibe, în 2005 s-au utilizat lichidități în sumă de […] milioane EUR, amortizări pe parcursul reorganizării firmei în valoare de 534 milioane EUR și alte deprecieri aferente anului 2005 în valoare de […] milioane EUR. […]. Soldul final al deprecierii rezultate a fost de […] milioane EUR. |

|

(31) |

În octombrie 2005, BAWAG-PSK a fost afectată de insolvabilitatea Refco și în același timp au fost dezvăluite pierderile rezultate din tranzacțiile Caraibe. |

|

(32) |

În urma acestor evenimente, în bilanțul anului […] (11) au rezultat reevaluări în valoare de […] miliarde EUR. BAWAG-PSK nu a putut acoperi decât […] milioane EUR prin lichidarea rezervelor și din venitul anual. |

|

(33) |

Alertați de relatările din presă, spre sfârșitul lui aprilie/începutul lui mai 2006, deponenții au efectuat retrageri masive din conturile curente și de economii. În total, între septembrie 2005 și iunie 2006, sumele din conturile curente ale băncii s-au redus cu […] milioane EUR, iar cele din conturile de economii, cu […] miliarde EUR. |

III. DESCRIEREA MĂSURII SUPUSE INVESTIGĂRII

|

(34) |

În cazul prezentei decizii, măsura supusă evaluării are în vedere acordarea de către stat a unei garanții de peste 900 milioane EUR pentru BAWAG-PSK, reglementată prin BAWAG-PSK-Sicherungsgesetz (Legea privind acordarea unei garanții în favoarea BAWAG-PSK, denumită în continuare „Legea BAWAG-PSK”), o lege adoptată la data de 8 mai 2006. De asemenea, legea impunea proprietarilor să vândă BAWAG-PSK unor terți. |

|

(35) |

În absența acordării garanției de stat, BAWAG-PSK nu s-ar fi putut conforma dispozițiilor privind solvabilitatea și capitalul propriu din legea bancară austriacă (denumită în continuare „BWG”) și nu ar fi putut închide bilanțul pentru anul 2005. |

|

(36) |

La data de 31 mai 2006, proprietarii direcți și indirecți ai BAWAG-PSK de la momentul respectiv (ÖGB, ÖGSP, ÖBG, ÖVV și AVB) au semnat un acord de vânzare prin care se obligau să-și vândă participațiile unor terți independenți. |

|

(37) |

La data de 6 iunie 2006, statul austriac și BAWAG-PSK au semnat un acord de garanție care se bazează pe legea menționată. Acordul cuprindea informații detaliate privind garanția, condițiile, taxa de plată, responsabilitatea BAWAG-PSK și perioada de valabilitate a garanției. Acordul de vânzare era anexat acordului de garanție. |

|

(38) |

Pe lângă aceasta, statul austriac și proprietarii direcți și indirecți ai BAWAG-PSK de la momentul respectiv (ÖGB, ÖGSP, ÖBG, ÖVV și AVB) au încheiat un acord cuprinzător, datat la 6 iunie 2006. În capitolul 7 punctul 3 din acest acord se stabilește modul de utilizare a venitului din vânzare. În cazul vânzării participațiilor la BAWAG-PSK, venitul din vânzare trebuie utilizat ținând seama de următoarea ierarhie a priorităților:

|

|

(39) |

Valabilitatea garanției a expirat la data de 15 mai 2007, odată cu încheierea vânzării BAWAG-PSK către consorțiu. |

|

(40) |

În conformitate cu informațiile furnizate de Austria, garanția avea următoarele obiective:

|

|

(41) |

În conformitate cu prevederile inițiale, valabilitatea garanției urma să înceteze la 60 de zile după vânzarea BAWAG-PSK, în principiu nu mai târziu de 1 iulie 2007. Cu toate acestea, în anumite condiții, exista posibilitatea unei prelungiri. |

|

(42) |

Compensația pe care BAWAG-PSK trebuia să o plătească a fost stabilită la 0,2 % pe an până la data de 30 iunie 2007 și la 1,2 % după aceea. |

|

(43) |

Garanția Austriei nu putea fi luată în considerare decât cu îndeplinirea cumulativă a următoarelor condiții:

|

|

(44) |

Utilizarea garanției era permisă și în situația în care riscul de insolvabilitate exista doar datorită faptului că garanția expira la data de 1 iulie 2007; Austria putea preveni utilizarea prezentei garanții prin prelungirea acesteia înainte de data expirării. În orice caz, pentru aceasta era necesară o decizie a guvernului federal. |

|

(45) |

Garanția nu acoperea decât creanțele incluse în baza de calcul în conformitate cu articolul 22 alineatul (2) din BWG și încadrate în conformitate cu regulamentul Autorității de Supraveghere a Pieței de Capital (12) (denumită în continuare „FMA”). |

|

(46) |

În conformitate cu acest acord de garantare, garanția Austriei, cu excepția garanțiilor deja utilizate, își înceta valabilitatea odată cu transferul (direct sau indirect) către terți al proprietății asupra acțiunilor BAWAG-PSK în sensul articolului 3 alineatul (1) din Legea BAWAG-PSK, dar cel mai târziu la 1 iulie 2007. BAWAG-PSK avea obligația să notifice statul fără întârziere asupra oricărui asemenea transfer de proprietate, cu prezentarea în scris a dovezilor relevante, în măsura în care avea cunoștință despre aceasta. Dacă se dovedea necesar pentru realizarea vânzării către terți în sensul articolul 3 alineatul (1) din Legea BAWAG-PSK și în urma unei solicitări fundamentate din partea BAWAG-PSK, statul austriac putea prelungi garanția cu până la 60 de zile după transferul proprietății, dar numai până la data de 30 iunie 2007. |

|

(47) |

Prin intermediul ministrului federal de finanțe (cu acordul guvernului federal), Austria putea prelungi garanția asumată în baza acestui acord, în cazul în care erau îndeplinite condițiile de la articolul 1 alineatul (2) din Legea BAWAG-PSK. Austria putea lua în considerare o asemenea prelungire mai ales în cazul în care încetarea valabilității garanției ar fi periclitat redresarea durabilă a BAWAG-PSK sau vânzarea acesteia. În cazul în care dorea o prelungire, dar cel mai târziu până la 31 martie 2007, BAWAG-PSK trebuia să adreseze statului austriac o solicitare în acest sens, în care să motiveze și să prezinte documente în sprijinul existenței premiselor pentru acordarea unei prelungiri. În măsura în care utilizarea garanției s-ar fi întemeiat pe o posibilă situație de insolvabilitate generată de anularea garanției acordate de statul austriac, acesta din urmă putea preveni o asemenea utilizare a garanției prelungind garanția înainte de data prevăzută pentru expirarea acesteia. În acest caz, nu ar mai fi intervenit consecințele recurgerii la garanție. |

|

(48) |

O altă condiție asociată cu acordarea garanției impunea BAWAG-PSK și ÖGB să-și vândă participațiile la Banca Națională a Austriei („OeNB”). Ținând seama de specificul unei asemenea operațiuni, Austria a stabilit că prețul de piață pentru aceste acțiuni ar trebui să se situeze între de […] ori până la de […] ori valoarea nominală a acțiunilor. În urma acestei evaluări se ajungea la un „preț de piață” între […] milioane EUR și […] milioane EUR. Prețul final de vânzare către autoritățile austriece era de […] milioane EUR ([…] milioane EUR pentru BAWAG-PSK). Produsul vânzării corespundea valorii contabile a participației. |

|

(49) |

Pe lângă garanția de stat, băncile private, pe de-o parte, și societățile de asigurare, pe de altă parte, au înființat două structuri specifice Special Purpose Vehicles (denumite în continuare „SPV”), cu rolul de a asigura cota de capital propriu a BAWAG-PSK impusă de legislația bancară. În cadrul acordului, cele patru instituții de credit Bank Austria Creditanstalt, Erste Bank, Österreichische Volksbanken-AG și Raiffeisen Zentralbank Österreich AG, precum și cele patru societăți de asigurare Allianz, Generali, Uniqa și Wiener Städtische au înființat două SPV, pentru a susține BAWAG-PSK, în timp ce BA-CA, Erste Bank și RZB au contribuit fiecare cu […] milioane EUR, iar ÖVAG cu […] milioane EUR la capitalul unui SPV, fiecare dintre cele patru societăți de asigurare a contribuit cu […] milioane EUR la cea de-a doua societate. BAWAG-PSK îi revenea calitatea de acționar majoritar, cu […] % în ambele SPV. Acest acord permitea BAWAG-PSK să își majoreze capitalul eligibil (capital de categoria I) cu 450 milioane EUR. Ca grup, BAWAG-PSK a atins astfel din nou o cotă de capital adecvată. Pentru a limita cât mai mult riscul băncilor și societăților de asigurare participante, nu era permisă investirea resurselor financiare disponibilizate decât exclusiv în titluri de stat europene cu rating maxim. După finalizarea vânzării BAWAG-PSK către consorțiu la 15 mai 2007, fiecare acționar avea dreptul să dizolve SPV-ul corespunzător. În urma lichidării, fiecare acționar primea prin distribuire în natură (adică prin transferul titlurilor în care investise) echivalentul în active al cotei sale la contribuția de capital. |

IV. MOTIVE PENTRU INIȚIEREA PROCEDURII

|

(50) |

În decizia sa de a iniția procedura formală de investigație în conformitate cu articolul 88 alineatul (2) din Tratatul CE, Comisia a clasificat, cu caracter provizoriu, măsura în cauză drept ajutor de stat în sensul articolului 87 alineatul (1) din Tratatul CE și al articolului 61 alineatul (1) din Acordul SEE, întrucât ajutorul a fost acordat din resurse de stat și exista probabilitatea ca, prin îmbunătățirea situației financiare a beneficiarului, să prejudicieze (13) poziția economică a concurenților din alte state membre, prin urmare denaturând sau amenințând să denatureze concurența și afectând schimburile comerciale dintre statele membre. |

|

(51) |

Comisia a pus la îndoială faptul că insolvabilitatea/starea de faliment a BAWAG-PSK ar fi avut efecte sistemice asupra sistemului financiar austriac și, în sens larg, asupra întregii economii naționale a Austriei. De aceea, articolul 87 alineatul (3) litera (b) nu ar fi fost aplicabil în acest caz. Pe baza evaluării preliminare, Comisia a ajuns la concluzia că ajutorul trebuie verificat în temeiul Liniilor directoare privind ajutorul de stat pentru salvarea și restructurarea întreprinderilor aflate în dificultate (14) (denumite în continuare „liniile directoare”) și că nicio altă prevedere din Tratatul CE sau alte linii directoare comunitare privind compatibilitatea nu ar fi justificat compatibilitatea ajutorului cu piața comună. Comisia a fost de acord cu Austria că BAWAG-PSK era o întreprindere aflată în dificultate în sensul secțiunii 2.1 din liniile directoare, dar avea dubii considerabile că măsurile de ajutor puteau fi compatibile cu piața comună. |

|

(52) |

În conformitate cu liniile directoare, ajutorul de salvare este prin natura sa o măsură temporară și reversibilă de asistență, cu scopul de a face posibil ca o întreprindere în dificultate să fie menținută pe linia de plutire pe durata necesară elaborării unui plan de restructurare sau de lichidare. În conformitate cu punctul 15 din liniile directoare, nu este permis ca durata unui asemenea ajutor să depășească șase luni. |

|

(53) |

Garanția a fost acordată la data de 6 iunie 2006, dar Comisia a constatat că a intrat efectiv în vigoare retroactiv, cu începere de la 31 decembrie 2005. Prin aceasta, durata sa depășea intervalul maxim de șase luni stabilit în liniile directoare. |

|

(54) |

Prin urmare, Comisia avea dubii serioase că garanția putea fi considerată ajutor de salvare compatibil cu piața comună. |

|

(55) |

În conformitate cu punctele 34-37 din liniile directoare, în cazul tuturor ajutoarelor individuale, Comisia trebuie să aprobe un plan de restructurare și să evalueze dacă acesta permite restabilirea viabilității pe termen lung a întreprinderii într-o perioadă de timp rezonabilă și pe baza unor presupuneri realiste. |

|

(56) |

Comisia a opinat că succesul planului de restructurare, reușita reorganizării băncii și a continuării activității sale depindeau în mod hotărâtor de un preț de vânzare ridicat. Scenariile de vânzare prezentate arătau că potențialul cumpărător trebuia să investească, în total, cel puțin în jur de […] miliarde EUR, pentru a restabili viabilitatea pe termen lung a băncii fără alt ajutor de stat. Conform planului de restructurare, o investiție totală sub acest prag nu ar fi permis ÖGB și firmelor afiliate să își ramburseze creditele și nici cumpărătorul nu ar fi putut să realizeze majorările de capital necesare. |

|

(57) |

Comisia nu a exclus faptul că, datorită retragerilor masive din primăvara anului 2006 și deteriorării ratingului (15) său și, implicit, ca urmare a costurilor de refinanțare mai mari, BAWAG-PSK s-ar fi putut confrunta cu dificultăți suplimentare. Această stare de fapt avea să se reflecte de abia la închiderea bilanțului financiar pentru anul 2006. În plus, campaniile publicitare, care se concentrează, de exemplu, pe câștigurile mari oferite prin conturile de economii, ar fi putut, de asemenea, să influențeze rentabilitatea băncii. Relatările de presă semnalau că în 2006 BAWAG-PSK ar fi putut suferi alte pierderi în valoare de 20 milioane EUR. |

|

(58) |

Comisia a atras în continuare atenția asupra faptului că, în conformitate cu liniile directoare, planul de restructurare trebuie să conțină diferite scenarii care să prezinte ipoteze optimiste, pesimiste și intermediare. Austria a prezentat însă doar un scenariu construit pe cazul de bază, ce corespunde datelor puse la dispoziție potențialilor cumpărători interesați prin intermediul memorandumul informativ. Acest plan de afaceri a fost întocmit în vederea vânzării băncii. Comisia pune la îndoială faptul că ipotezele pe care se întemeiază planul de afaceri îndeplinesc premisele scenariului cazului de bază dintr-un plan de restructurare. Comisia se aștepta să mai fie prezentate încă două scenarii – unul corespunzător ipotezei optimiste, celălalt unei ipoteze pesimiste – care să argumenteze stabilitatea și fezabilitatea planului de restructurare. |

|

(59) |

Comisia a pus în continuare la îndoială faptul că planul de afaceri a ținut seama de anumite riscuri, mai ales de:

Comisia a fost de părere că, pentru întocmirea unui plan de restructurare cuprinzător, este necesară și evaluarea acestor riscuri. |

|

(60) |

Excepția prevăzută la articolul 87 alineatul (3) litera (c) din Tratatul CE nu poate fi invocată decât dacă ajutorul nu afectează în mod negativ schimburile comerciale într-o măsură care contravine interesului comun. În conformitate cu punctele 38-42 din liniile directoare, trebuie luate măsuri pentru a atenua, pe cât posibil, efectele negative ale ajutorului asupra concurenților. Se au în vedere vânzarea de active, reducerea de capacități, limitarea prezenței pe piață sau reducerea barierelor de acces pe piețele în cauză. Măsurile trebuie să fie proporționale cu efectele de denaturare generate de ajutor și mai ales cu importanța relativă a întreprinderii pe piața sau piețele proprii și nu trebuie să depășească măsurile necesare pentru refacerea viabilității. Atunci când verifică dacă măsurile compensatorii sunt corespunzătoare, Comisia ține seama de structura pieței și de mediul concurențial pentru a asigura faptul că aceste măsuri nu duc la o deteriorare a structurii pieței, de exemplu, prin formarea indirectă a unui oligopol. |

|

(61) |

Măsurile compensatorii propuse la început de Austria constau în vânzarea Băncii Frick & Co, a participațiilor BAWAG-PSK la Banca Națională a Austriei, vânzarea societății poloneze Kinomax SP. zo.o și a proprietăților imobiliare din Viena. Întrucât măsurile și efectele lor asupra BAWAG-PSK erau descrise destul de vag, Comisia nu a putut aprecia efectul lor de ansamblu. Prin urmare, Comisiei îi erau necesare informații detaliate despre efectele măsurilor individuale asupra patrimoniului și poziției viitoare pe piață a BAWAG-PSK, precum și informații despre valoarea acestor măsuri și efectele lor de diminuare (de exemplu, în privința totalului bilanțului). |

|

(62) |

Comisia a emis îndoieli cu privire la faptul că alte măsuri compensatorii ar fi diminuat valoarea totală a BAWAG-PSK și, implicit, șansa sa de a atinge prețul de achiziție necesar pentru achitarea datoriilor. Mai mult, prin vânzarea altor active, prețul de achiziție necesar s-ar fi diminuat în mod firesc cu valoarea încasărilor din vânzări. |

|

(63) |

Comisia a considerat, de asemenea, că severa criza de lichidități a BAWAG-PSK ar fi putut conduce la un oligopol mai puternic pe piețele bancare austriece, nu în ultimul rând deoarece un nou jucător pe piață ar fi putut prelua activitățile băncii. |

|

(64) |

Comisia a atras mai departe atenția că retragerea masivă a depozitelor survenită între septembrie 2005 și iunie 2006 nu este în mod necesar comparabil cu o măsură compensatorie în sensul liniilor directoare. |

|

(65) |

Sintetizând, Comisiei îi lipseau informații importante pentru o evaluare adecvată și suficient de temeinică a efectelor măsurilor compensatorii propuse. În baza datelor concrete disponibile, avea serioase îndoieli că măsurile de atenuare planificate sunt suficiente pentru a diminua efectele de denaturare a concurenței pe care le-ar fi avut ajutorul. |

|

(66) |

În conformitate cu punctele 43-45 din liniile directoare, ajutorul trebuie să fie limitat la strictul minim al costurilor de restructurare necesare, astfel încât societatea să nu beneficieze de un aport excesiv de lichiditate pe care l-ar putea folosi pentru un comportament agresiv, care să denatureze piața, sau chiar pentru o expansiune. Liniile directoare prevăd în continuare că beneficiarii ajutorului trebuie să contribuie semnificativ la planul de restructurare prin vânzarea de active care nu sunt esențiale pentru supraviețuirea întreprinderii sau din finanțări externe în condiții de piață. Pentru întreprinderi mari precum BAWAG-PSK, conform liniilor directoare, contribuția proprie ar trebui să ajungă în principiu la 50 % din costurile de restructurare. |

|

(67) |

Austria a susținut că măsura nu ar reprezenta un aport de capital, ci că pur și simplu statul ar fi oferit o garanție pe termen limitat. Pe baza informațiilor disponibile, Comisia nu a putut stabili cu precizie dacă ajutorul se limitase la valoarea minimă necesară și a pus la îndoială faptul că Austria evaluase corect elementul de ajutor reprezentat de garanția de stat, din moment ce, în practică, garanția are efecte asemănătoare cu un aport de capital. |

|

(68) |

Austria a susținut că costurile de restructurare se ridică la […] miliarde EUR și că vor fi suportate integral de BAWAG-PSK și de proprietarii curenți și viitori. Comisia a exprimat dubii asupra acestui fapt și a solicitat informații suplimentare pentru a putea verifica dacă contribuția BAWAG-PSK atinge cu adevărat 50 % din costurile de restructurare. |

V. OBSERVAȚIILE AUSTRIEI

|

(69) |

Austria și-a prezentat, pe baza planului de restructurare disponibil, observațiile asupra deciziei de inițiere a procedurii și a transmis informații suplimentare care tratau în special următoarele aspecte: |

|

(70) |

Statul austriac considera că acordarea garanției a fost notificată drept ajutor pentru înlăturarea unei distorsiuni considerabile în viața economică a unui stat membru. Insolvabilitatea BAWAG-PSK ar fi avut efecte negative imprevizibile și de mare amploare asupra economiei. Panica pe care era de așteptat să o producă posibila insolvabilitate a BAWAG-PSK s-ar fi putut extinde rapid și asupra altor bănci, mai ales pentru că, în conformitate cu modelul de garantare a depunerilor reglementat de legislația austriacă, în cazul insolvabilității unei instituții de credit, și alte bănci ar fi putut fi antrenate în acest proces. Aceasta ar fi avut repercusiuni masive asupra economiei austriece în ansamblu și în primul rând asupra celor aproximativ 70 000 de angajați din sectorul bancar. Constituirea a două societăți speciale (a se vedea mai jos) ar fi concretizat, de asemenea, susținerea categorică a BAWAG-PSK de către cei mai importanți jucători de pe piața financiară austriacă, care erau gata să garanteze stabilitatea acestei piețe. |

|

(71) |

Pe lângă ÖGB, ca proprietar, insolvabilitatea ar fi afectat în special și statul austriac întrucât:

|

|

(72) |

În plus, statul austriac ar fi fost obligat să îi preia în serviciul public pe funcționarii publici angajați ai Österreichische Postsparkasse cu drepturile cuvenite aferente (plăți salariale anuale totalizând […] milioane EUR. Întrucât BAWAG-PSK folosește oficiile poștale austriece și ca filiale, reducerea volumului prestațiilor de servicii financiare din cadrul acestor oficii ar fi impus închiderea acestora, fapt ce ar fi generat probleme structurale în zonele rurale. |

|

(73) |

Austria a considerat că o evaluare cantitativă a eventualelor consecințe ale insolvabilității băncii ar fi fost cu greu posibilă. |

|

(74) |

Austria a explicat că ajutorul de stat este necesar pentru a pune capăt procesului de retragere masivă a depozitelor („bank run”), care a început în septembrie 2005 și pentru a garanta solvabilitatea BAWAG-PSK și a grupului BAWAG-PSK. Dacă statul nu ar fi acordat garanția pentru BAWAG-PSK, nici un investitor privat nu ar fi fost gata să pună la dispoziție resurse care să servească drept capital propriu. |

|

(75) |

Din punctul de vedere al Austriei, elementul de ajutor din acordarea garanției trebuie determinat în temeiul Comunicării Comisiei privind aplicarea articolelor 87 și 88 din Tratatul CE ajutorului de stat sub formă de garanții (16) (denumită în continuare „comunicarea”). Austria consideră că aceasta oferi Comisiei o largă libertate de acțiune în stabilirea nivelului ajutorului. Singura cerință obligatorie este ca elementul de ajutor să fie evaluat în raport cu particularitățile acordării garanției. La punctul 3.2 din comunicare se specifică faptul că „atunci când, la data acordării împrumutului, există o probabilitate mare ca împrumutatul să nu ramburseze împrumutul, de exemplu, pentru că întâmpină dificultăți financiare, valoarea garanției poate fi la fel de mare ca suma acoperită efectiv de garanție”. Astfel, Austria a explicat că BAWAG-PSK nu este un împrumutat pentru care statul acordă o garanție, ci că statul este un creditor care acordă împrumutul. Prin urmare, situația financiară a BAWAG-PSK nu ar fi relevantă pentru evaluarea riscurilor de neplată. Din situația financiară a BAWAG-PSK, Comisia nu ar putea trage nicio concluzie privind riscul de neplată. |

|

(76) |

Austria a explicat că „ratingul privind stabilitatea financiară” acordat de Moody’s (denumit în continuare „FSR”) (17) este un indicator adecvat pentru situația financiară a BAWAG-PSK, întrucât FSR se bazează exclusiv pe performanța financiară a societății în sine, fără nici o susținere externă. Ratingul ar conține implicit o evaluare a evoluției viitoare a băncii și ar oferi o imagine de încredere asupra probabilității de neplată, în general. Nivelul „E+” al FSR conferit BAWAG-PSK ar corespunde unui „Baseline Rating (rating de bază)” între B1 și B3 și ar semnifica o probabilitate de neplată între 3,2 și 10,5 % în decurs de un an. |

|

(77) |

În opinia Austriei, din faptul că la momentul acordării ajutorului BAWAG-PSK a fost clasificată drept întreprindere aflată în dificultate nu rezultă că elementul de ajutor corespunde valorii nominale a garanției de 900 milioane EUR. În loc de aceasta, Comisia ar trebui să facă uz de libertatea sa de apreciere și să țină seama de elementele specifice și particularitățile acordului de garantare, în special de factorul de risc identificat. Dificultățile financiare ale unui debitor ar fi pur și simplu un indiciu pentru existența unui ajutor de stat, dar care nu permit, cu toate acestea, o apreciere a valorii ajutorului. În mai multe cazuri de restructurare, Comisia a stabilit că elementul de ajutor încorporat într-o garanție acordată unei întreprinderi în dificultate este mai mic decât valoarea nominală. În cauza Crédit Foncier de France (denumită în continuare „CFF”) (18), Comisia a calculat valoarea ajutorului pe baza prețului ipotetic pe care banca ar fi trebuit să îl plătească pe piață pentru o asemenea garanție. În cauza Bankgesellschaft Berlin (denumită în continuare „BGB” (19), Comisia a stabilit valoarea ajutorului încorporat în garanție, așa-numita protecție împotriva riscurilor pe baza „valorii economice”, și nu a valorii nominale. Și în cauza ajutorului de restructurare pe care Germania l-a acordat Chemischen Werken Piesteritz (Uzinele Chimice Piesteritz) (denumită în continuare „CWP”) (20), Comisia a estimat valoarea ajutorului încorporat în garanție la un nivel cu mult sub valoarea nominală a împrumutului, deși la acel moment CWP se găsea în dificultăți financiare. |

|

(78) |

În ce privește perioada scurtă de valabilitate a garanției, Austria a explicat că în conformitate cu articolul 3 alineatul (2) ultima teză din Legea privind garanția în favoarea BAWAG-PSK, ministrul federal de finanțe poate prelungi valabilitatea acesteia. Pentru aceasta este însă necesar acordul unanim al guvernului federal. Prin urmare, o prelungire ar rămâne la aprecierea politică a guvernului federal. BAWAG-PSK ar putea, în cel mai bun caz, exercita presiuni asupra statului austriac pentru obținerea unei prelungiri a garanției, dacă sunt îndeplinite condițiile efectuării unui asemenea demers. Pentru aceasta, ar trebui ca BAWAG-PSK să se afle sub amenințarea insolvabilității. BAWAG-PSK ar trebui să îi someze mai întâi pe proprietarii săi la plată și să își publice situațiile financiare. Acestea ar fi obstacole importante în calea utilizării garanției, astfel încât nu se poate presupune că valabilitatea garanției este de facto nelimitată. Nici din punct de vedere economic nu se poate porni de la premisa că efectul garanției ar fi nelimitat. BAWAG-PSK ar avea, și în cazul unui proces de vânzare eșuat, o serie întreagă de posibilități de a-și acoperi altfel necesarul de capital și după expirarea valabilității de un an a garanției. În primul rând, profiturile băncii duc la îmbunătățirea necesarului de capital. În al doilea rând, banca își poate diminua necesarul de capital prin reducerea activelor riscante. În al treilea rând, există și posibilitatea de a împrumuta capital de la terți. În timpul crizei („bank run”) de retragere masivă de capital din mai 2006, sub presiunea timpului, aceste variante nu au mai fost disponibile. Dacă nu s-ar fi ajuns la vânzarea băncii, instituția ar fi avut posibilitatea să urmeze aceste demersuri. |

|

(79) |

În opinia Austriei, din punct de vedere economic, garanția nu poate fi privită ca și când ar fi fost transferată pe termen lung („paid in”) în patrimoniul BAWAG-PSK. Un nou proprietar ar trebui să înlocuiască această sumă prin propria contribuție. Nu există niciun mecanism automat în ceea ce privește prelungirea garanției. La expirarea garanției, cumpărătorul nu ar urma să pună la dispoziție o sumă egală cu valoarea capitalului propriu. În plus, el ar avea o gamă de posibilități de a depăși o eventuală lipsă de capital a BAWAG-PSK. Pe lângă aceasta, probabilitatea utilizării garanției ar fi limitată de modalitățile specifice ale garanției. Chiar și în situația în care ar asigura eventualitatea de neplată, garanția ar avea un efect de atenuare a riscurilor. Garanția statului austriac nu ar fi intervenit decât în cazul în care BAWAG-PSK ar fi fost amenințată de insolvabilitate. Dar, tocmai datorită și ca urmare a acordării garanției, probabilitatea insolvabilității ar fi fost extrem de mică. |

|

(80) |

În ceea ce privește probabilitatea utilizării garanției, Austria a explicat că la momentul acordării garanției exista o mare probabilitate ca BAWAG-PSK să fie vândută în termen de un an pentru o investiție totală a cumpărătorului de peste 2,6 miliarde EUR. Un indiciu puternic al valorii efective a BAWAG-PSK în aprilie 2006, deci înainte de acordarea garanției, ar fi fost prețul de achiziție, respectiv investiția totală din ofertele finale prezentate în decembrie 2006. Deoarece în primăvara anului 2006, BAWAG-PSK era de fapt bună și nu ajunsese să aibă dificultăți financiare decât în urma unor probleme cu caracter limitat, valoarea sa la momentul acordării garanției de către stat a fost estimată la circa 2,6 miliarde EUR. Această valoare mare se reflectă și în procedura de ofertare, anume în ofertele din decembrie 2006 și în final în investiția totală făcută de Cerberus. Ofertele au fost depuse în cadrul unei licitații internaționale deschise și nediscriminatorii, care le-a lăsat ofertanților suficient timp pentru a verifica potențialul obiect al achiziției înainte de depunerea unei oferte. În ce privește gradul de informare a statului austriac asupra valorii reale a BAWAG-PSK, se explică faptul că, prin activitatea FMA, la momentul acordării garanției, Austria dispunea de suficiente informații despre situația economică a BAWAG-PSK. Până la acordarea garanției, Austria a considerat BAWAG-PSK ca pe o societate esențialmente viabilă, care nu avea nevoie decât de un ajutor temporar până când avea să fie vândută. |

|

(81) |

În ceea ce privește comparabilitatea cu alte instrumente financiare, Austria a explicat că garanția statului nu este comparabilă cu un aport de capital, câtă vreme utilizarea garanției nu a fost invocată. Pentru un FSR de E+, riscul de neplată ar reprezenta numai 5,49 %, reflectând o probabilitate de aproape 95 % că nu ar fi urmat plăți efective către BAWAG-PSK. |

|

(82) |

Austria a fost de părere că indirect, în scopul calculării elementului de ajutor, garanția statului este comparabilă cu o garantare a pasivului, ca aceea acordată în cazul CFF. Cu o garanție pentru tot pasivul băncii, ratingul BAWAG-PSK s-ar fi îmbunătățit considerabil până la nivelul A. O asemenea îmbunătățire a ratingului ar fi avut un efect pozitiv imediat asupra cheltuielilor de refinanțare ale băncii. Prin aceasta, rezultatele băncii s-ar fi îmbunătățit. Aceasta, împreună cu îmbunătățirea ratingului, ar fi extins considerabil posibilitățile băncii de a-și procura capital. De aceea, și o garanție pentru pasiv ar fi putut – indirect – să asigure capitalul de bază necesar. De aceea, calculul elementului de ajutor ar trebui să se sprijine pe valoarea economică din punctul de vedere al beneficiarului ajutorului. De asemenea, nu are relevanță dacă statul decide să recurgă la o garanție sau la mijloace diferite de cele ale unui investitor privat. |

|

(83) |

În temeiul motivelor care justificau atenuarea riscurilor și limitarea în timp ca urmare a anticipatei vânzări a băncii într-un viitor apropiat, evaluarea cu B2 a probabilității de neplată apare ca realistă și corectă. Ca urmare, elementul de ajutor încorporat în acordarea garanției s-ar fi ridicat la 49,1 milioane EUR (21). Ținând seama și de taxa de garanție de 0,2 % corespunzătoare primului an, elementul de ajutor s-ar ridica la 47,3 milioane EUR net (22). Caracterul plauzibil al acestui calcul reiese și din faptul că în cazul în care s-ar fi acordat aceeași sumă sub formă de împrumut, dobânzile ar fi fost la fel de mari ca și taxa de garanție. |

|

(84) |

Austria a adăugat că, în ceea ce privește posibilitatea pierderii garanției, trebuie să se țină seama nu numai de probabilitatea de neplată, ci și de suma care nu se plătește. Calculul prezentat pornește de la un procent de neplată de 100 %. La un procent de neplată (23) de 50 %, ar rezulta totuși o valoare considerabil mai mică a ajutorului, de circa 25 milioane EUR. În plus, un investitor privat ar trebui să aibă în vedere și costuri de capital de circa 10 milioane EUR (24). De aici rezultă că valoarea totală a garanției s-ar ridica la aproximativ 35 milioane EUR, minus taxa de garanție de 1,8 milioane EUR. |

|

(85) |

Austria a evaluat garanția și prin calculul avantajului teoretic de refinanțare pe care aceasta l-ar fi adus BAWAG-PSK. Pe baza garanției, prima de risc s-a redus cu circa 0,2 % (25). Ținând seama de datoriile de 24,7 miliarde EUR ce făceau obiectul ratingului, valoarea economică a garanției s-ar ridica la 49,4 milioane EUR. |

|

(86) |

Austria a explicat că elementul de ajutor s-ar situa, în orice caz, departe de valoarea nominală a garanției. Piața de capital ar dispune de instrumente hibride de capital propriu cu un pronunțat caracter obligatoriu și pe care legislația în materie de supraveghere bancară le recunoaște drept capital de bază. Cu toate acestea, în baza prevederilor de supraveghere bancară, acestea au perioade de valabilitate lungi, de regulă de cel puțin 10 ani. Asemenea instrumente beneficiază de o dobândă fixă, care s-ar situa, desigur, peste plata aferentă unui instrument cu maturitate de un an. Băncile cu rating echivalent celui al BAWAG-PSK au emis în primăvara/vara anului 2006 capital hibrid cu o maturitate de 10 ani, cu rate ale dobânzii de circa 5,1 %: Tabelul 3 Emisiunile de capital hibrid ale băncilor cu rating asemănător

|

|

(87) |

Austria a completat planul de restructurare cu un scenariu actualizat construit pe cazul de bază și cu o analiză de sensibilitate care include un scenariu optimist și unul pesimist. |

|

(88) |

Scenariul construit pe cazul de bază este formulat după cum urmează (tabelul 4): Tabelul 4

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(89) |

Austria a explicat că, ținând seama de condițiile actuale de piață, planificarea pentru anul 2007 trebuia actualizată. Profitul net anual de […] milioane EUR ar fi scăzut la circa […] % din suma anticipată inițial. Austria a clarificat ipotezele principale pe care se întemeia scenariul construit pe cazul de bază și parametrii financiari esențiali. Planificarea pentru 2008 și anii următori a rămas nemodificată. |

|

(90) |

Motivele esențiale pentru modificările operate în scenariul construit pe cazul de bază sunt:

|

|

(91) |

Austria a explicat că ipotezele de bază care diferențiază scenariul optimist de cel pesimist sunt profitul net din dobânzi, veniturile din investiții și veniturile din provizioane, creșterea societății, cheltuielile de personal și cele cu materialele și cota de risc. În scenariul pesimist, rezultatul activităților comerciale curente va crește de la […] milioane EUR în anul 2007 la […] milioane EUR în anul 2011 și se situează cu circa […] % sub venitul din activitățile comerciale curente preconizat în scenariul construit pe cazul de bază. În scenariul optimist, venitul din activitățile comerciale curente se situează în 2007 la […] milioane EUR, iar în 2011, la […] milioane EUR. Astfel, în scenariul optimist, în anul 2011, venitul din activitatea comercială ar fi cu circa […] % mai mare decât în scenariul construit pe cazul de bază. |

|

(92) |

Austria considera că planul de restructurare permite refacerea viabilității pe termen lung a BAWAG-PSK. Licitația încheiată cu succes pe data de 14 decembrie 2006 ar fi fost cel mai bun test de piață pentru credibilitatea planului de restructurare. Prin oferta sa implicând investiții totale de […] miliarde EUR, Cerberus a relevat cu claritate că este convins de profitabilitatea pe termen lung a băncii. |

|

(93) |

În opinia Austriei, planul de restructurare ține în măsură suficientă seama de riscurile specifice asociate plângerilor „Refco” din Statele Unite, de riscul de neîndeplinire, de către acționarii BAWAG-PSK, a obligațiilor lor față de creditorii americani precum și de hotărârea judecătorească privind clauza dobânzilor variabile:

|

|

(94) |

Austria amintește că, pe lângă garanția de stat, băncile private, pe de-o parte, și societățile de asigurare, pe de altă parte, au înființat două structuri specifice (denumite în continuare „SPV”), cu rolul de a asigura cota de capital de bază a BAWAG-PSK impusă de legislația bancară. |

|

(95) |

În opinia Austriei, constituirea celor două SPV cu rol de consolidare a capitalului propriu al BAWAG-PSK, cu participarea mai multor bănci austriece, pe de-o parte, și a mai multor societăți de asigurare austriece, pe de altă parte, arată că momentul de dificultate economică a BAWAG-PSK a fost pentru concurenți o ocazie de a impune măsuri de asistență pe termen scurt pentru păstrarea reputației pieței financiare a Austriei. Ar fi ilogic ca acești concurenții să ofere BAWAG-PSK susținere financiară temporară prin intermediul SPV, dacă s-ar aștepta ca garanția statului austriac să genereze o denaturare considerabilă a concurenței. Mai mult, demersul băncilor și al asigurătorilor ar arăta că supraviețuirea BAWAG-PSK asigurată prin intermediul garanției de stat nu a fost și nu va fi privită nicicând ca o denaturare a concurenței. În plus, nicio terță parte nu a înaintat Comisiei vreo observație privind decizia acesteia de a iniția procedura. Deci, și din punctul de vedere al celorlalți concurenți, garanția de stat nu ar fi dus la denaturarea concurenței. |

|

(96) |

Austria este de părere că vânzarea BAWAG-PSK de către fostul să proprietar, ÖGB, reprezintă o măsură compensatorie importantă. Vânzarea ar sublinia dorința comună de restructurare durabilă a băncii. Conform opiniei avansate de Austria, vinderea unor societăți în dificultate constituie un pas important spre o restructurare durabilă. În general, Austria consideră că se poate porni de la premisa că o societate aflată sub controlul unui nou proprietar privat are mai mari șanse de supraviețuire pe termen lung, garantând și faptul că societatea nu va mai necesita ajutor de stat a doua oară (26). Deși cazul de față nu reprezintă o privatizare, întregul transfer al BAWAG-PSK sub controlul unui investitor privat experimentat ar fi un pas important spre depășirea dificultăților trecutului, permițând o evoluție economică pozitivă. În plus, vânzarea băncii ar permite o contribuție proprie importantă, în sensul liniilor directoare, prin care restructurarea BAWAG-PSK ar putea fi finanțată de facto 100 %. Prin vânzarea BAWAG-PSK, s-ar putea asigura viabilitatea băncii, întrucât proprietarii BAWAG-PSK își pot acoperi cu ajutorul prețului de vânzare și obligațiile față de bancă. Astfel, se reconstituie caracterul recuperabil al creanțelor existente ale BAWAG-PSK. Prin urmare, vânzarea s-ar putea dovedi elementul-cheie în restructurarea BAWAG-PSK În final, costurile asociate cu aceasta nu ar mai fi finanțate din garanție, ci integral din vânzarea băncii. |

|

(97) |

Austria a comunicat Comisiei că au fost activate următoarele dezinvestiții. Tabelul 5 Privire de ansamblu asupra dezinvestițiilor deja efectuate

|

|

(98) |

Austria a transmis Comisiei și alte angajamente asumate de BAWAG-PSK:

|

|

(99) |

Austria a furnizat informații detaliate privind valoarea și efectul de reducere a fiecărei măsuri compensatorii individuale. În opinia sa, aceste măsuri (inclusiv „bank run” – a se vedea considerentul 103) vor avea ca efect reducerea totalului bilanțului grupului cu un procent global de […] % față de anul 2005. |

|

(100) |

Austria a explicat de ce efectuarea altor reduceri ar periclita rentabilitatea băncii. A amintit că piața bancară austriacă este deja puternic concentrată, fiind dominată de patru grupuri bancare – Bank Austria Creditanstalt, Grupul ERSTE Bank/Sparkassengruppe, Grupul Raiffeisen și BAWAG-PSK. Aceste grupuri ar cumula în afacerile cu clienți persoane fizice și corporatiști o cotă de piață de 90-100 %. Alte instituții de credit ar juca un rol secundar. De aici rezultă că sectorul bancar austriac se aseamănă deja unui oligopol. În eventualitatea insolvabilității BAWAG-PSK, există o mare probabilitate ca propriile cote de piață să revină celor mai mari trei concurenți din sectorul bancar. Aceasta le-ar întări poziția de piață deja semnificativă. Pentru piețele de servicii bancare există parametri legislativi și instituționali speciali. Datorită existenței unor bariere considerabile în calea accesului atât pe piața clienților persoane fizice, cât și a celor corporatiști, cote de piață de 30 % pot deja constitui temeiul pentru poziții dominante pe piață (27). Prin urmare, în eventualitatea insolvabilității BAWAG-PSK exista pericolul ca cele trei grupuri bancare din Austria să ajungă la sau să își întărească o poziție dominantă pe piață, ceea ce ar crește considerabil riscul ca piața să fie dominată de către un oligopol. Ar rezulta de aici o situație în care ajutoarele de stat trebuie acordate, pentru a evita constituirea sau consolidarea unui oligopol care să domine piața. |

|

(101) |

Austria a explicat că BAWAG-PSK ar deține doar sectoare de piață moderate, atât la serviciile pentru persoane fizice, cât și pentru cele juridice și care au scăzut și mai mult în 2006. Aceasta rezultă din evidența cotelor de piață (28) pe anul 2006 (tabelul 6): Tabelul 6

În toate aceste domenii, cotele de piață corespunzătoare ale celor mai mari trei grupuri bancare s-ar situa la peste 20 %. |

||||||||||||||||||

|

(102) |

Austria a explicat că pierderile de cotă de piață survenite în urma retragerii masive a depozitelor („bank run”), reglementarea privind utilizarea plăților în cadrul acordului de garanție și posibilul efect al măsurilor compensatorii asupra sectorului bancar austriac sunt elemente extrem de importante pentru evaluarea măsurilor compensatorii. |

|

(103) |

În legătură cu pierderea de cote de piață ca urmare a retragerii masive a depozitelor („bank run”), Austria susține că poziția pe piață a băncii ar fi fost considerabil slăbită prin diminuarea depozitelor la vedere și a celor de economii cu circa […] miliarde EUR între sfârșitul lui septembrie 2005 și iunie 2006. Din cauza „isteriei generalizate” provocate de relatările din mass-media, BAWAG-PSK nu a putut împiedica prăbușirea activității sale privind depozitele de economii. De aceea, ajutorul nu a denaturat în nici un fel concurența în favoarea BAWAG-PSK. Austria consideră procesul de retragere masivă a depozitelor („bank run”) – care a determinat diminuarea de cotelor de piață ale BAWAG-PSK – drept o măsură compensatorie. |

|

(104) |

În opinia Austriei, un preț de vânzare mare avea un rol decisiv pentru succesul restructurării și al continuării activităților băncii. Orice reducere a prețului de vânzare la mai puțin de […] miliarde EUR ca urmare a măsurilor compensatorii ar fi avut efecte directe asupra băncii. O diminuare a valorii BAWAG-PSK prin măsuri compensatorii ar fi diminuat șansa de a atinge prețul de vânzare necesar pentru acoperirea datoriilor. |

|

(105) |

Austria a susținut că măsurile compensatorii au efect negative și asupra structurii pieței sectorului bancar austriac. Vânzarea filialelor austriece ale BAWAG-PSK către una dintre celelalte trei mari instituții de credit din Austria ar fi generat destulă îngrijorare în contextul controlului fuziunilor. Vânzarea filialelor către o instituție de credit străină ar fi adus cu sine pericolul ca clienții bancari ai BAWAG-PSK (în primul rând persoanele fizice și întreprinderile mijlocii) să treacă la alte bănci austriece, ceea ce ar fi îngustat și mai mult piața bancară austriacă, deja foarte concentrată. Conform liniilor directoare, într-o asemenea situație, Comisia trebuie să conceapă măsurile compensatorii în așa fel încât să evite această situație. |

|

(106) |

Austria a explicat că ajutorul aflat în discuție ar fi fost limitat la minimum, întrucât nu era vorba despre un aport de capital cu caracter permanent, ci despre o garanție pe termen limitat, condiționată, necesară pentru asigurarea unei solvabilități suficiente. |

|

(107) |

Austria a explicat că, de la semnarea contractului de achiziție pe 30 decembrie 2006, era clar că BAWAG-PSK poate îndeplini cerința din planul de restructurare referitoare la propria contribuție. Finanțarea restructurării avea să fie asigurată 100 % de BAWAG-PSK. Și aportul de capital de 600 milioane EUR trebuie privit drept contribuție proprie. |

VI. OBSERVAȚIILE ALTOR PĂRȚI INTERESATE

|

(108) |

După publicarea deciziei de inițiere a procedurii în Jurnalul Oficial al Uniunii Europene, Comisia nu a primit observații de la nicio parte interesată. |

VII. EVALUAREA AJUTORULUI

|

(109) |

În conformitate cu punctul 9 din liniile directoare, o întreprindere se află în dificultate în cazul în care nu este capabilă, din resurse proprii sau cu fonduri pe care le poate obține de la proprietarul/acționarii sau creditorii săi, să acopere pierderile care, fără intervenția din exterior a autorităților publice, o vor condamna, aproape sigur, la ieșirea din afaceri pe termen scurt sau mediu. |

|

(110) |

În observațiile prezentate față de inițierea procedurii de investigare, Austria nu a contestat opinia Comisiei, că BAWAG-PSK era o întreprindere aflată în dificultate, în conformitate cu liniile directoare. |

|

(111) |

În opinia Comisiei, fără acordarea garanției, banca nu ar fi putut face față retragerilor constante semnificative a depozitelor. După cum este indicat în bilanțul de sfârșit de an pentru 2005, auditorii nu ar fi fost în măsură să certifice fără rezerve continuarea existenței societății BAWAG-PSK. |

|

(112) |

Prin urmare, în lipsa garanției, BAWAG-PSK ar fi trebuit să își declare, în termen de câteva săptămâni, insolvabilitatea/falimentul. |

|

(113) |

În opinia Comisiei, fără susținere, ÖGB nu ar fi putut să gestioneze dificultățile sucursalei sale. Această interpretare este confirmată de faptul că BAWAG-PSK trebuia să reajusteze creanțe vis-a-vis de proprietarii săi, în valoare de […] milioane EUR. |

|

(114) |

Astfel, rezultă că la momentul preluării garanției BAWAG-PSK era o întreprindere aflată în dificultate, în conformitate cu punctul 9 din liniile directoare. În plus, dificultățile BAWAG-PSK se datorează în mod evident băncii înseși și erau prea importante pentru ca grupul căruia îi aparține banca să le mai poată gestiona. Nici ÖGB, nici AVB nu ar fi putut să restructureze BAWAG-PSK fără susținerea autorităților publice. Astfel, ar rezulta că BAWAG-PSK ar putea fi eligibilă pentru ajutoare de salvare și/sau ajutoare de restructurare în conformitate cu punctul 13 din liniile directoare. |

|

(115) |

Investițiile băncilor private și ale societăților de asigurare în cele două SPV menționate, menite să întărească cota de capital a BAWAG-PSK, nu au același temei precum o garanție de stat. Investitorii privați se expun unui risc considerabil mai mic decât cel preluat de stat prin garanția asumată. Austria a confirmat că, fără preluarea de către stat a garanției pentru BAWAG-PSK, niciun investitor privat nu ar fi fost dispus să pună la dispoziție resurse care să servească drept capital propriu. Prin urmare, investițiile private efectuate nu vin în contradicție cu faptul că BAWAG-PSK se afla în dificultate. |

|

(116) |

Pentru a aprecia dacă o măsură reprezintă un ajutor de stat în sensul articolului 87 alineatul (1) din Tratatul CE, Comisia trebuie să verifice dacă acesta:

|

|

(117) |

Pentru a fi considerate ajutor de stat, resursele financiare trebuie să fie acordat de către stat, direct sau indirect din resurse de stat. |

|

(118) |

În cazul de față, aceste două cerințe cumulative sunt îndeplinite, întrucât această măsură implică o garanție de stat acordată pe baza unei legi federale. |

|

(119) |

Articolul 87 alineatul (1) din Tratatul CE interzice ajutoarele care „favorizează anumite întreprinderi sau sectoare de producție”, altfel spus, ajutoarele selective. |

|

(120) |

Prin această garanție, BAWAG-PSK este exclusiv favorizată. Prin urmare, această măsură poate fi calificată drept selectivă. |

|

(121) |

Articolul 87 alineatul (1) din Tratatul CE interzice ajutoarele care afectează schimburile comerciale dintre statele membre și care denaturează sau amenință să denatureze concurența. |

|

(122) |

Prin evaluarea pe care o face în lumina condițiilor amintite, Comisia nu trebuie să facă dovada influenței efective pe care ajutorul îl are asupra schimburilor comerciale dintre statele membre și a denaturării reale a concurenței, ci doar să evalueze dacă ajutoarele pot influența schimburile comerciale sau pot denatura concurența (29). Dacă ajutorul acordat de un stat membru întărește poziția unei societăți față de alți concurenți în cadrul schimbului comercial intracomunitar, se consideră că aceștia din urmă sunt afectați de respectivul ajutor. |

|

(123) |

Comisia amintește că sectorul bancar este deschis de mulți ani concurenței. Concurența, care exista deja în baza liberei circulații a capitalului prevăzută în Tratatul CE, s-a intensificat prin promovarea unei liberalizări progresive. |

|

(124) |

BAWAG-PSK dispune de filiale, respectiv sucursale în diferite state membre, în special în Republica Cehă, Slovacia, Slovenia, Ungaria și Malta. De asemenea, în Austria își desfășoară activitatea și bănci din alte state membre, fie direct prin intermediul filialelor, respectiv al reprezentanțelor, fie indirect, prin controlul unor bănci și instituții de credit cu sediul în Austria. |

|

(125) |

În concluzie, în sectorul bancar se desfășoară relații comerciale între statele membre. Garanția consolidează poziția BAWAG-PSK față de alte societăți bancare cu care concurează în cadrul schimburilor comerciale intracomunitare. Prin urmare, garanția poate afecta schimburile comerciale dintre statele membre și poate denatura concurența. |

|

(126) |

Un criteriu de evaluare a unei măsuri drept ajutor de stat este faptul că îi asigură beneficiarului un avantaj. |

|

(127) |