|

12.4.2017

|

RO

|

Jurnalul Oficial al Uniunii Europene

|

L 100/1

|

REGULAMENTUL DELEGAT (UE) 2017/653 AL COMISIEI

din 8 martie 2017

de completare a Regulamentului (UE) nr. 1286/2014 al Parlamentului European și al Consiliului privind documentele cu informații esențiale referitoare la produsele de investiții individuale structurate și bazate pe asigurări (PRIIP), prin stabilirea unor standarde tehnice de reglementare privind modul de prezentare, conținutul, revizuirea și modificarea documentelor cu informații esențiale, precum și condițiile de îndeplinire a cerinței de a furniza astfel de documente

(Text cu relevanță pentru SEE)

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene,

având în vedere Regulamentul (UE) nr. 1286/2014 al Parlamentului European și al Consiliului din 26 noiembrie 2014 privind documentele cu informații esențiale referitoare la produsele de investiții individuale structurate și bazate pe asigurări (PRIIP) (1), în special articolul 8 alineatul (5), articolul 10 alineatul (2) și articolul 13 alineatul (5),

întrucât:

|

(1)

|

Regulamentul (UE) nr. 1286/2014 introduce un nou document cu informații esențiale standardizat, pentru a ajuta investitorul individual să înțeleagă mai bine produsele de investiții individuale structurate și bazate pe asigurări (PRIIP) și a îmbunătăți comparabilitatea acestor produse.

|

|

(2)

|

Pentru a pune la dispoziția investitorilor individuali informații esențiale ușor de citit, de înțeles și de comparat, ar trebui să se stabilească un model comun de document cu informații esențiale.

|

|

(3)

|

Detaliile privind identitatea și datele de contact menționate la articolul 8 alineatul (3) litera (a) din Regulamentul (UE) nr. 1286/2014 ar trebui să includă numărul internațional de identificare a valorilor mobiliare sau identificatorul unic de produs al PRIIP, dacă acest indicator este disponibil, în scopul de a permite investitorilor individuali să găsească informații suplimentare despre PRIIP.

|

|

(4)

|

Pentru a se asigura că investitorii individuali înțeleg și compară caracteristicile economice și juridice ale PRIIP și pentru a le oferi o imagine de ansamblu adecvată cu privire la politica și strategia de investiții a PRIIP, documentul cu informații esențiale ar trebui să conțină informații standardizate privind tipul de PRIIP, obiectivele de investiții ale acestuia și modul în care vor fi atinse, precum și principalele caracteristici sau aspecte ale produsului, cum ar fi beneficiile asigurării.

|

|

(5)

|

Informațiile furnizate investitorilor individuali ar trebui să le permită acestora să înțeleagă și să compare riscurile asociate investițiilor în PRIIP, astfel încât să poată lua decizii de investiții în cunoștință de cauză. Riscurile legate de un PRIIP pot varia. Cele mai importante riscuri sunt riscul de piață, riscul de credit și riscul de lichiditate. Pentru a permite investitorilor individuali să înțeleagă pe deplin aceste riscuri, informațiile privind riscurile ar trebui, pe cât posibil, să fie agregate și prezentate numeric ca un singur indicator sintetic de risc, însoțit de suficiente explicații.

|

|

(6)

|

Atunci când evaluează riscul de credit, creatorii de PRIIP ar trebui să țină seama de anumiți factori care pot atenua acest risc pentru un investitor individual. În acest sens, atunci când se evaluează dacă activele unui PRIIP sau garanțiile reale adecvate, ori activele cu care sunt garantate obligațiile de plată ale unui PRIIP sunt, în orice moment până la scadență, echivalente cu obligațiile de plată ale PRIIP față de investitorii săi, această evaluare ar trebui să reflecte faptul că activele deținute de o societate de asigurare corespund permanent valorii curente pe care societatea de asigurare ar trebui să o plătească pentru a-și transfera obligațiile în ceea ce privește PRIIP către o altă societate de asigurare.

|

|

(7)

|

În prezent, ratingurile emise de instituțiile externe de evaluare a creditului (ECAI) reprezintă un indicator consecvent al riscului de credit din diferite sectoare ale Uniunii. Cu toate acestea, dependența de ratingurile de credit ar trebui să fie diminuată ori de câte ori este posibil. Prin urmare, este important ca indicatorul sintetic de risc să fie, în mod obiectiv, precis, să asigure comparabilitatea între diferite PRIIP și să fie monitorizat în mod corespunzător în ceea ce privește riscul de piață și riscul de credit, astfel încât datele privind eficacitatea aplicării în practică a măsurării riscului să poată fi puse la dispoziție în vederea revizuirii Regulamentului (UE) nr. 1286/2014, care este prevăzută să aibă loc până la 31 decembrie 2018. Revizuirea ar trebui să țină cont de măsura în care ratingurile ECAI reflectă în practică bonitatea creatorului de PRIIP și riscul de credit cu care se confruntă investitorii în PRIIP.

|

|

(8)

|

În cazul în care există un risc ca lichiditatea unui PRIIP să varieze în funcție de posibilitățile de a ieși anticipat din PRIIP sau de a găsi un cumpărător pe o piață secundară, ar trebui să fie furnizată o avertizare specifică. Această avertizare ar trebui să includă și circumstanțele în care există un risc ca veniturile obținute din PRIIP să difere semnificativ de cele estimate pentru ieșirile anticipate, inclusiv din cauza aplicării de penalități de ieșire.

|

|

(9)

|

Cu toate că estimările privind veniturile obținute dintr-un PRIIP sunt dificil de realizat și de înțeles, informațiile referitoare la aceste estimări prezintă un interes major pentru investitorii individuali și ar trebui să fie incluse în documentul cu informații esențiale. Investitorii individuali ar trebui să dispună de informații clare privind estimările de venituri, compatibile cu ipoteze realiste despre rezultatele posibile și cu estimările privind nivelul de risc de piață al PRIIP, prezentate în așa fel încât să rezulte clar că informațiile respective conțin incertitudini și că sunt posibile rezultate mai favorabile sau mai defavorabile decât cele estimate.

|

|

(10)

|

Pentru ca investitorii individuali să fie în măsură să estimeze riscul, documentul cu informații esențiale ar trebui să le ofere informații referitoare la consecințele potențiale în cazul în care un creator de PRIIP nu este în măsură să plătească. Nivelul de protecție de care beneficiază în astfel de cazuri investitorul individual în cadrul schemelor de garantare a investițiilor, a asigurărilor și a depozitelor ar trebui să fie evidențiat în mod clar.

|

|

(11)

|

Informațiile privind costurile sunt importante pentru investitorii individuali atunci când compară diferitele PRIIP, care pot avea structuri de cost diferite, și atunci când analizează modul în care li s-ar putea aplica structura costurilor unui anumit PRIIP, care depinde de perioada de timp pentru care investesc, de cât de mult investesc și de performanțele PRIIP. Din acest motiv, documentul cu informații esențiale ar trebui să conțină informații care să le permită investitorilor individuali să compare nivelurile totale ale costurilor între diferitele PRIIP atunci când acestea sunt deținute pentru perioadele de deținere recomandate și pentru perioade mai scurte și să înțeleagă modul în care aceste costuri ar putea varia și evolua în timp.

|

|

(12)

|

Cercetările care au implicat testarea de către consumatori au arătat că investitorii individuali pot să înțeleagă valorile monetare mai ușor decât procentajele. Micile diferențe dintre costurile exprimate în procente pot corespunde unor diferențe mari între costurile suportate de investitorul individual atunci când acestea sunt exprimate în termeni monetari. Din acest motiv, documentul cu informații esențiale ar trebui să furnizeze costurile totale pentru perioadele de deținere recomandate și pentru perioade mai scurte, atât în termeni monetari, cât și ca procentaj.

|

|

(13)

|

Având în vedere faptul că impactul diferitelor tipuri de costuri asupra randamentului poate varia, documentul cu informații esențiale ar trebui să ofere, de asemenea, o defalcare a diferitelor tipuri de costuri. Defalcarea costurilor ar trebui să fie exprimată în termeni standardizați și ca procentaj, astfel încât valorile corespunzătoare diferitelor PRIIP să poată fi comparate cu ușurință.

|

|

(14)

|

Investitorii individuali se pot confrunta cu o schimbare a situației personale, care să impună o ieșire neașteptată din investițiile pe termen lung. Pot fi necesare, de asemenea, dezinvestiții cauzate de evoluțiile pieței. Având în vedere dificultățile cu care se confruntă investitorii individuali în ceea ce privește anticiparea gradului de lichiditate de care ar putea avea nevoie în portofoliile lor de investiții în ansamblu, informațiile cu privire la perioadele de deținere recomandate și perioadele de deținere minime obligatorii, precum și la posibilitatea ieșirii anticipate parțiale sau totale sunt deosebit de importante și ar trebui să figureze în documentul cu informații esențiale. Din aceleași motive, ar trebui să se precizeze în mod clar dacă o astfel de dezinvestiție anticipată este posibilă și care sunt consecințele acesteia. În mod concret, ar trebui să reiasă clar dacă aceste consecințe sunt cauzate de comisioane, penalități sau limitări explicite ale drepturilor de dezinvestire sau de faptul că valoarea PRIIP din care investitorul individual urmează să se retragă este deosebit de sensibilă față de momentul dezinvestiției.

|

|

(15)

|

Având în vedere faptul că documentul cu informații esențiale va fi, probabil, utilizat de către investitorii individuali și ca un rezumat al principalelor caracteristici ale PRIIP, acesta ar trebui să conțină informații clare privind modul în care se poate depune o reclamație referitoare la produs sau la comportamentul creatorului de PRIIP sau al unei persoane care oferă consultanță cu privire la produs sau care îl vinde.

|

|

(16)

|

Este posibil ca unii investitori individuali să dorească să obțină informații suplimentare cu privire la anumite aspecte ale PRIIP. Documentul cu informații esențiale ar trebui, prin urmare, să includă o trimitere clară și concretă la documentele în care pot fi găsite informații specifice suplimentare, dacă astfel de informații trebuie incluse în documentul cu informații esențiale în conformitate cu Regulamentul (UE) nr. 1286/2014. În cazul în care creatorul de PRIIP este obligat să comunice anumite informații suplimentare în conformitate cu legislația națională sau a Uniunii, investitorul individual ar trebui să fie informat cu privire la acest lucru și la modul în care se pot obține aceste documente suplimentare, chiar dacă acestea sunt puse la dispoziție numai la cerere. Pentru a se asigura că documentul cu informații esențiale este cât mai concis posibil, trimiterile la documentele suplimentare în cauză pot fi puse la dispoziție prin intermediul unui site, cu condiția să reiasă în mod clar că aceste documente există și că pot fi accesate prin intermediul site-ului respectiv.

|

|

(17)

|

Un document cu informații esențiale despre un PRIIP care oferă numeroase opțiuni de investiții suport nu poate fi prezentat în același format ca și un document cu informații esențiale despre un alt PRIIP, deoarece fiecare opțiune de investiție suport va avea un anumit profil de risc, de performanță și de cost, ceea ce face ca toate informațiile necesare să nu poată fi prezentate într-un singur document concis, de sine stătător. Opțiunile de investiții suport pot fi investiții în PRIIP sau alte investiții de natură similară, sau portofolii standardizate de investiții suport. Aceste opțiuni de investiții suport pot avea riscuri, beneficii și costuri diferite. Prin urmare, în funcție de natura și de numărul opțiunilor de investiții suport, creatorul de PRIIP ar trebui să fie în măsură să elaboreze câte un document cu informații esențiale pentru fiecare opțiune, în cazul în care consideră că este necesar. Aceste documente cu informații esențiale trebuie să conțină și informații generale despre PRIIP.

|

|

(18)

|

În cazul în care creatorul de PRIIP consideră că documentele cu informații esențiale pentru fiecare opțiune nu sunt adecvate pentru investitorii individuali, ar trebui să fie puse la dispoziție separat informații specifice despre opțiunile de investiții suport și informațiile generale despre PRIIP. Pentru a se evita orice confuzie, informațiile generale despre PRIIP prezentate în documentul cu informații esențiale ar trebui să indice gama de riscuri, performanță și costuri care poate fi preconizată pentru diferitele opțiuni de investiții suport oferite. În plus, informațiile specifice despre opțiunile de investiții suport ar trebui să reflecte întotdeauna caracteristicile PRIIP prin intermediul căruia sunt oferite. Aceste informații specifice pot fi furnizate sub diferite forme, de exemplu sub forma unui document unic care conține informațiile necesare privind toate opțiunile de investiții suport diferite, sau sub formă de documente individuale pentru fiecare opțiune de investiție suport. OPCVM-urile și fondurile non-OPCVM care fac obiectul articolelor 78-81 din Directiva 2009/65/CE a Parlamentului European și a Consiliului (2) în ceea ce privește formatul și conținutul documentului cu informații-cheie destinate investitorilor beneficiază de o scutire tranzitorie în temeiul Regulamentului (UE) nr. 1286/2014. În scopul de a se asigura un regim juridic tranzitoriu coerent pentru aceste fonduri, ar trebui să li se permită creatorilor de PRIIP să utilizeze documentele cu informații-cheie menționate în ceea ce privește PRIIP care oferă aceste tipuri de fonduri ca unică opțiune de investiții suport sau împreună cu alte opțiuni de investiții suport. În cazul în care creatorii de PRIIP aleg să utilizeze documentele cu informații-cheie destinate investitorilor în cazul unor PRIIP care oferă aceste tipuri de fonduri împreună cu alte opțiuni de investiții, documentul cu informații esențiale general ar trebui să ilustreze o singură gamă de clase de risc în formatul scării de risc a PRIIP. Gama de clase de risc pentru toate opțiunile de investiții suport oferite în cadrul unui anumit PRIIP ar trebui să îmbine un indicator sintetic de risc și randament în conformitate cu articolul 8 din Regulamentul (UE) nr. 583/2010 al Comisiei (3) pentru OPCVM-uri și fonduri non-OPCVM și un indicator sintetic de risc în conformitate cu prezentul regulament pentru alte opțiuni de investiții suport. În cazul în care PRIIP oferă ca opțiuni de investiții numai OPCVM-uri sau fonduri non-OPCVM, ar trebui să i se permită creatorului de PRIIP să utilizeze prezentarea și metodologia stabilite în temeiul articolului 10 din Regulamentul (UE) nr. 583/2010. Indiferent de forma aleasă, informațiile specifice ar trebui să fie întotdeauna conforme cu informațiile cuprinse în documentul cu informații esențiale.

|

|

(19)

|

Creatorii de PRIIP trebuie să elaboreze documente cu informații esențiale care să fie precise, corecte, clare și să nu inducă în eroare. Ar trebui ca un investitor individual să se poată baza pe informațiile cuprinse în document atunci când ia o decizie de investiții, chiar și în lunile și anii de după elaborarea inițială a documentului cu informații esențiale, pentru acele PRIIP care rămân la dispoziția investitorilor individuali. Prin urmare, ar trebui stabilite standarde care să asigure revizuirea și modificarea în timp util și în mod adecvat a documentelor cu informații esențiale, astfel încât aceste documente să rămână precise, corecte și clare.

|

|

(20)

|

Datele folosite pentru pregătirea informațiilor cuprinse în documentul cu informații esențiale, cum ar fi datele privind costurile, riscurile și scenariile de performanță, se pot modifica în timp. Modificarea datelor poate conduce la modificarea informațiilor care trebuie incluse, cum ar fi o modificare a indicatorilor de risc sau de cost. Din acest motiv, creatorii de PRIIP ar trebui să prevadă procese periodice de revizuire a informațiilor cuprinse în documentul cu informații esențiale. Aceste procese ar trebui să includă și o evaluare care să stabilească dacă modificările datelor ar necesita revizuirea și republicarea documentului. Abordarea aplicată de creatorii de PRIIP ar trebui să reflecte măsura în care se modifică informațiile care trebuie incluse în documentul cu informații esențiale, de exemplu, în cazul unui instrument financiar derivat tranzacționat la bursă, precum un contract futures standardizat, o opțiune de cumpărare sau o opțiune de vânzare, nu ar trebui să fie necesar să se actualizeze în permanență documentul cu informații esențiale, întrucât informațiile necesare privind riscurile, beneficiile și costurile pentru aceste instrumente nu ar fluctua. Revizuirile periodice ar putea să nu fie suficiente în cazul în care creatorul de PRIIP a luat cunoștință sau ar fi trebuit să ia cunoștință de modificări extrinseci procesului de revizuire periodică care pot influența în mod semnificativ informațiile cuprinse în documentul cu informații esențiale, cum ar fi modificări ale unei politici sau strategii de investiții a PRIIP comunicate anterior care ar prezenta importanță pentru investitorii individuali, sau modificări semnificative în structura costului sau în profilul de risc. Din acest motiv, creatorii de PRIIP ar trebui să fie obligați, de asemenea, să prevadă procese prin care să identifice situațiile în care informațiile cuprinse în documentul cu informații esențiale trebuie revizuite și modificate ad-hoc.

|

|

(21)

|

În cazul în care o revizuire periodică sau ad-hoc a unui document cu informații esențiale identifică modificări ale informațiilor care trebuie incluse în document sau conduce la concluzia că informațiile cuprinse în documentul cu informații esențiale nu mai sunt precise, corecte, clare și pot induce în eroare, creatorul de PRIIP ar trebui să fie obligat să revizuiască documentul cu informații esențiale pentru a ține cont de informațiile modificate.

|

|

(22)

|

Dat fiind că modificările pot fi relevante pentru investitorii individuali și modul în care aceștia își vor aloca în viitor activele de investiții, ar trebui ca investitorii individuali să poată găsi cu ușurință noul document cu informații esențiale, care ar trebui, prin urmare, să fie publicat și să fie clar identificabil pe site-ul creatorului de PRIIP. Pe cât posibil, creatorul de PRIIP ar trebui să informeze investitorii individuali atunci când au fost revizuite documente cu informații esențiale destinate investitorilor, de exemplu prin intermediul unor liste de distribuție sau notificări transmise prin e-mail.

|

|

(23)

|

Pentru a se asigura că în întreaga Uniune momentul în care se furnizează documentele cu informații esențiale este abordat într-un mod coerent, creatorii de PRIIP ar trebui să aibă obligația de a pune la dispoziție documentul cu informații esențiale în timp util, înainte ca investitorii individuali respectivi să își asume obligații în temeiul unui contract sau al unei oferte legate de PRIIP în cauză.

|

|

(24)

|

Documentul cu informații esențiale ar trebui să fie pus la dispoziția investitorilor individuali cu suficient timp înainte ca aceștia să ia o decizie de investiții, permițându-le astfel să înțeleagă și să țină seama de informațiile relevante legate de PRIIP la luarea respectivei decizii. Ținând cont de faptul că decizia de investiții este luată înainte de începerea perioadei în care este posibilă renunțarea la contract fără penalizări, documentul cu informații esențiale ar trebui să fie pus la dispoziție înainte de această perioadă.

|

|

(25)

|

Deși ar trebui ca, în toate cazurile, investitorii individuali să primească documentul cu informații esențiale în timp util, înainte să își asume obligații în temeiul unui contract sau al unei oferte legate de PRIIP, perioada de timp considerată suficientă pentru ca un investitor individual să înțeleagă și să țină seama de informațiile respective poate varia, având în vedere că investitorii individuali au nevoi, experiență și cunoștințe diferite. Persoana care oferă consultanță cu privire la un PRIIP sau care îl vinde ar trebui, prin urmare, să ia în considerare acești factori în raport cu investitorii individuali atunci când stabilește perioada de timp de care investitorii individuali vor avea nevoie pentru a examina conținutul documentului cu informații esențiale.

|

|

(26)

|

Pentru a lua o decizie de investiții în cunoștință de cauză, un investitor individual poate avea nevoie de mai mult timp pentru a examina documentul cu informații esențiale al unui PRIIP complex sau al unui PRIIP care nu este cunoscut de investitorul respectiv. În consecință, acești factori ar trebui luați în considerare atunci când se analizează ce înseamnă ca documentul cu informații esențiale să fie prezentat în timp util.

|

|

(27)

|

La stabilirea perioadei de timp corespunzătoare criteriului privind prezentarea informațiilor în timp util ar trebui să se țină seama și de caracterul urgent al unei situații, de exemplu, în cazul în care este important pentru un investitor individual să cumpere un PRIIP la un anumit preț, iar prețul este sensibil față de momentul tranzacției.

|

|

(28)

|

Din rațiuni de consecvență și pentru a asigura buna funcționare a piețelor financiare, este necesar ca dispozițiile prezentului regulament și cele prevăzute în Regulamentul (UE) nr. 1286/2014 să se aplice de la aceeași dată.

|

|

(29)

|

Prezentul regulament se bazează pe proiectele de standarde tehnice de reglementare prezentate Comisiei de către Autoritatea Bancară Europeană, Autoritatea Europeană de Asigurări și Pensii Ocupaționale și Autoritatea Europeană pentru Valori Mobiliare și Piețe („autoritățile europene de supraveghere”).

|

|

(30)

|

Autoritățile europene de supraveghere au efectuat consultări publice deschise cu privire la proiectele de standarde tehnice de reglementare pe care se bazează prezentul regulament, au analizat costurile și beneficiile potențiale aferente și au solicitat avizul Grupului părților interesate din domeniul bancar, instituit în conformitate cu articolul 37 din Regulamentul (UE) nr. 1093/2010 al Parlamentului European și al Consiliului (4), al Grupului părților interesate din domeniul asigurărilor și reasigurărilor, instituit în conformitate cu articolul 37 din Regulamentul (UE) nr. 1094/2010 al Parlamentului European și al Consiliului (5) și al Grupului părților interesate din domeniul valorilor mobiliare și piețelor, instituit în conformitate cu articolul 37 din Regulamentul (UE) nr. 1095/2010 al Parlamentului European și al Consiliului (6),

|

ADOPTĂ PREZENTUL REGULAMENT:

CAPITOLUL I

CONȚINUTUL ȘI PREZENTAREA DOCUMENTULUI CU INFORMAȚII ESENȚIALE

Articolul 1

Secțiunea informații generale

Secțiunea din documentul cu informații esențiale referitoare la identitatea creatorului de PRIIP și a autorității competente a acestuia trebuie să conțină toate informațiile următoare:

|

(a)

|

denumirea PRIIP atribuită de către creatorul de PRIIP și, dacă există, numărul internațional de identificare a valorilor mobiliare sau identificatorul unic de produs al PRIIP;

|

|

(b)

|

denumirea legală a creatorului de PRIIP;

|

|

(c)

|

adresa specifică a site-ului prin care creatorul de PRIIP pune la dispoziția investitorilor individuali informații despre modalitatea în care pot lua legătura cu creatorul de PRIIP, precum și un număr de telefon;

|

|

(d)

|

denumirea autorității competente responsabile cu supravegherea creatorului de PRIIP în legătură cu documentul cu informații esențiale;

|

|

(e)

|

data elaborării sau, dacă documentul cu informații esențiale a fost modificat ulterior, data ultimei modificări a documentului cu informații esențiale.

|

Informațiile din secțiunea menționată în primul paragraf trebuie să includă și alerta de inteligibilitate menționată la articolul 8 alineatul (3) litera (b) din Regulamentul (UE) nr. 1286/2014 în cazul în care PRIIP îndeplinește una dintre următoarele condiții:

|

(a)

|

este un produs de investiții bazat pe asigurări care nu îndeplinește cerințele prevăzute la articolul 30 alineatul (3) litera (a) din Directiva (UE) 2016/97 a Parlamentului European și a Consiliului (7);

|

|

(b)

|

este un PRIIP care nu îndeplinește cerințele prevăzute la articolul 25 alineatul (4) litera (a) punctele (i)-(vi) din Directiva 2014/65/UE a Parlamentului European și a Consiliului (8).

|

Articolul 2

Secțiunea „În ce constă acest produs?”

(1) Informații privind tipul de PRIIP din secțiunea intitulată „În ce constă acest produs?” din documentul cu informații esențiale descrie forma juridică a acestuia.

(2) Informațiile care prezintă obiectivele PRIIP și mijloacele pentru atingerea acestor obiective din secțiunea intitulată „În ce constă acest produs?” din documentul cu informații esențiale trebuie să fie sintetizate într-un mod succint, clar și ușor de înțeles. Aceste informații trebuie să identifice principalii factori de care depinde randamentul, activele suport ale investiției sau valorile de referință și modul în care se stabilește randamentul, precum și relația dintre randamentul PRIIP și cel al activelor suport ale investiției sau al valorilor de referință. Aceste informații trebuie să reflecte relația dintre perioada de deținere recomandată și profilul de risc și de randament al PRIIP.

În cazul în care numărul activelor sau al valorilor de referință menționate în primul paragraf este atât de mare încât într-un document cu informații esențiale nu pot fi prezentate trimiteri specifice la fiecare dintre acestea, se identifică numai segmentele de piață sau tipurile de instrumente care au legătură cu activele suport ale investiției sau cu valorile de referință.

(3) Descrierea tipului de investitor individual căruia i se adresează PRIIP din secțiunea intitulată „În ce constă acest produs?” a documentului cu informații esențiale trebuie să includă informații cu privire la investitorii individuali vizați identificați de creatorul de PRIIP, în special în funcție de nevoile, caracteristicile și obiectivele tipului de client cu care sunt compatibile PRIIP. Această determinare se bazează pe capacitatea investitorilor individuali de a suporta pierderea investiției și pe preferințele lor în ceea ce privește durata investiției, pe cunoștințele teoretice și experiența lor din trecut privind PRIIP și piețele financiare, precum și pe nevoile, caracteristicile și obiectivele potențialilor clienți finali.

(4) Detaliile privind beneficiile de asigurare din secțiunea intitulată „În ce constă acest produs?” a documentului cu informații esențiale cuprind, într-un rezumat general, principalele trăsături ale contractului de asigurare, o definiție a fiecărui beneficiu inclus, cu o explicație din care să reiasă că valoarea respectivelor beneficii este indicată în secțiunea intitulată „Care sunt riscurile și ce aș putea obține în schimb?”, precum și informații care reflectă caracteristicile biometrice tipice ale investitorilor individuali vizați, indicând prima totală, prima de risc biometric care face parte din prima totală și impactul primei de risc biometric asupra randamentului investiției la sfârșitul perioadei de deținere recomandate sau impactul componentei de cost a primelor de risc biometric incluse în costurile recurente din tabelul „Evoluția în timp a costurilor”, calculat în conformitate cu anexa VII. În cazul în care prima se plătește sub formă de primă unică, detaliile cuprind și valoarea investită. În cazul în care prima este eșalonată, în informațiile furnizate trebuie să fie incluse numărul de plăți periodice, o estimare a primei de risc biometric ca procentaj din prima anuală, precum și o estimare a valorii medii investite.

Detaliile menționate în primul paragraf trebuie să includă și o explicație a impactului plăților de prime de asigurare, echivalente cu valoarea estimată a beneficiilor asigurării, asupra randamentului investiției pentru investitorul individual.

(5) Informațiile privind termenul PRIIP din secțiunea intitulată „În ce constă acest produs?” a documentului cu informații esențiale trebuie să cuprindă toate elementele următoare:

|

(a)

|

scadența PRIIP sau precizarea că nu există nicio scadență;

|

|

(b)

|

o precizare din care să rezulte dacă creatorul PRIIP are dreptul de a rezilia PRIIP în mod unilateral;

|

|

(c)

|

descrierea circumstanțelor în care PRIIP poate fi reziliat în mod automat și datele de reziliere, dacă acestea sunt cunoscute.

|

Articolul 3

Secțiunea „Care sunt riscurile și ce aș putea obține în schimb?”

(1) În secțiunea intitulată „Care sunt riscurile și ce aș putea obține în schimb?” a documentului cu informații esențiale, creatorii de PRIIP aplică metoda de prezentare a riscurilor prevăzută în anexa II, includ aspectele tehnice pentru prezentarea indicatorului sintetic de risc prevăzute în anexa III și respectă specificațiile tehnice, formatele și metoda de prezentare a scenariilor de performanță, prevăzute în anexele IV și V.

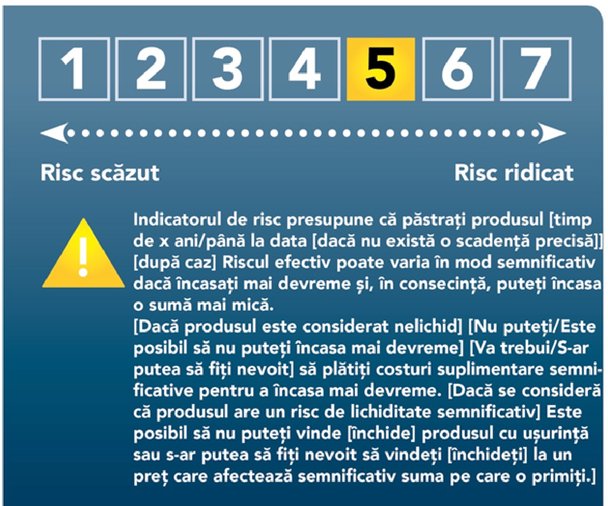

(2) În secțiunea intitulată „Care sunt riscurile și ce aș putea obține în schimb?” a documentului cu informații esențiale, creatorii de PRIIP trebuie să includă elementele următoare:

|

(a)

|

nivelul de risc al PRIIP exprimat sub forma unei clase de risc, utilizând un indicator sintetic de risc cu o scară numerică de la 1 la 7;

|

|

(b)

|

o trimitere explicită la PRIIP nelichide sau PRIIP cu risc de lichiditate semnificativ, astfel cum este definit în partea 4 din anexa II, sub forma unei avertizări în acest sens în prezentarea indicatorului sintetic de risc;

|

|

(c)

|

o explicație care figurează sub indicatorul de risc din care să rezulte că, dacă un PRIIP este exprimat în altă monedă decât moneda oficială a statului membru în care se comercializează PRIIP, atunci randamentul, când este exprimat în moneda oficială a statului membru în care se comercializează PRIIP, poate varia în funcție de fluctuațiile monedei;

|

|

(d)

|

o scurtă descriere a profilului de risc și de randament al PRIIP și o avertizare din care să reiasă că riscul PRIIP poate fi semnificativ mai mare decât cel reprezentat în indicatorul sintetic de risc, dacă PRIIP nu este păstrat până la scadență sau până la sfârșitul perioadei de deținere recomandate, după caz;

|

|

(e)

|

în cazul PRIIP cu penalități de ieșire anticipată convenite prin contract sau cu perioade îndelungate de preaviz pentru dezinvestiție, o trimitere la condițiile de bază relevante din secțiunea „Cât timp ar trebui să îl păstrez și pot retrage banii anticipat?”;

|

|

(f)

|

o precizare privind pierderea maximă posibilă și informații referitoare la faptul că investiția poate fi pierdută dacă nu este protejată sau în cazul în care creatorul PRIIP nu este în măsură să o plătească, precum și la faptul că pot fi necesare plăți de investiții suplimentare față de investiția inițială și că pierderea totală poate depăși în mod semnificativ valoarea totală a investiției inițiale.

|

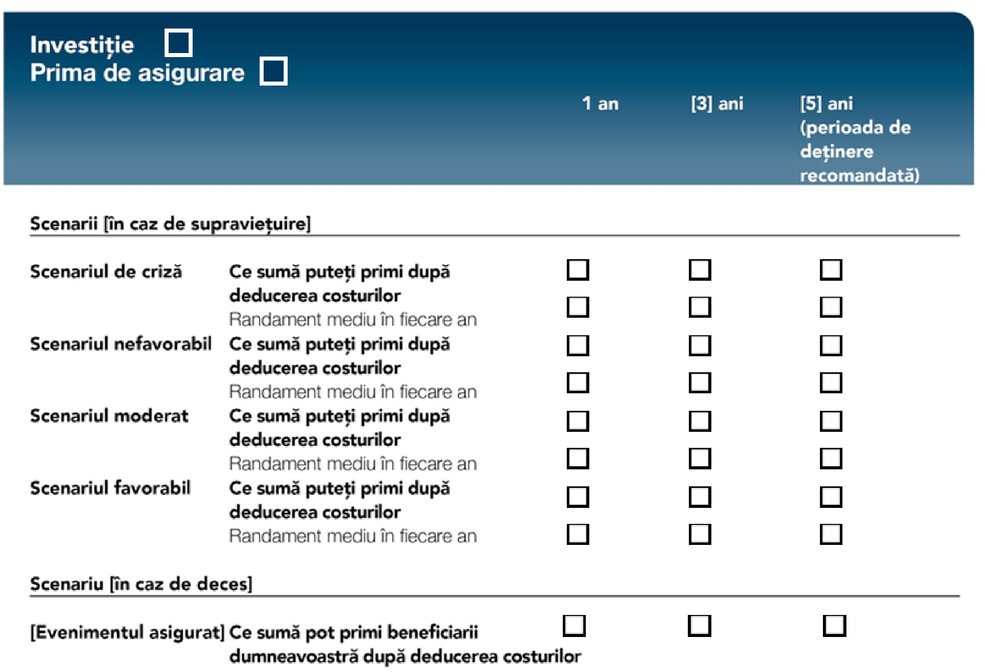

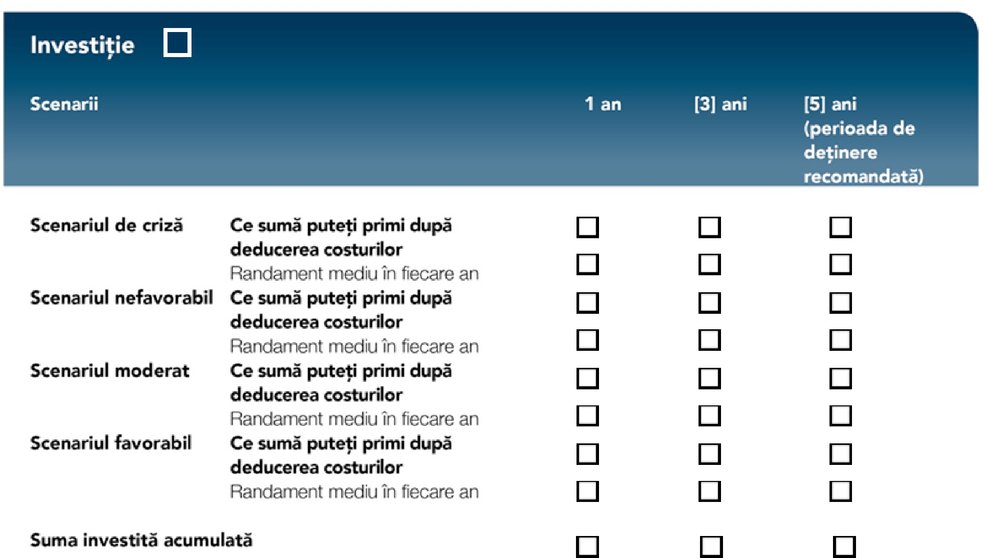

(3) Creatorii de PRIIP trebuie să includă patru scenarii de performanță adecvate, astfel cum sunt prevăzute în anexa V din secțiunea intitulată „Care sunt riscurile și ce aș putea obține în schimb?” a documentului cu informații esențiale. Cele patru scenarii de performanță reprezintă un scenariu de criză, un scenariu nefavorabil, un scenariu moderat și un scenariu favorabil.

(4) Pentru produsele de investiții bazate pe asigurări, se include un scenariu de performanță suplimentar în secțiunea intitulată „Care sunt riscurile și ce aș putea obține în schimb?” a documentului cu informații esențiale, care să reflecte beneficiile de asigurare pe care le primește beneficiarul în cazul în care se produce un eveniment împotriva căruia este asigurat.

(5) Pentru PRIIP care sunt contracte futures, opțiuni de cumpărare și opțiuni de vânzare tranzacționate pe o piață reglementată sau pe o piață dintr-o țară terță considerată a fi echivalentă cu o piață reglementată în conformitate cu articolul 28 din Regulamentul (UE) nr. 600/2014 al Parlamentului European și al Consiliului (9), scenariile de performanță trebuie incluse sub forma graficelor care arată structura randamentului, prevăzute în anexa V în secțiunea intitulată „Care sunt riscurile și ce aș putea obține în schimb?” a documentului cu informații esențiale.

Articolul 4

Secțiunea „Ce se întâmplă dacă [numele creatorului de PRIIP] nu poate să plătească?”

Creatorii de PRIIP trebuie să includă următoarele informații în secțiunea intitulată „Ce se întâmplă dacă [numele creatorului de PRIIP] nu poate să plătească?” a documentului cu informații esențiale:

|

(a)

|

o precizare din care să reiasă dacă investitorul individual se poate confrunta cu o pierdere financiară din cauza neîndeplinirii obligațiilor de plată de către creatorul de PRIIP sau a neîndeplinirii obligațiilor de plată de către o altă entitate decât creatorul de PRIIP, precum și identitatea entității respective;

|

|

(b)

|

o clarificare din care să reiasă dacă pierderea menționată la litera (a) este acoperită de o schemă de compensare sau de garantare a investitorilor și dacă există restricții sau condiții asociate acestei acoperiri.

|

Articolul 5

Secțiunea „Care sunt costurile?”

(1) Creatorii de PRIIP trebuie să includă următoarele în secțiunea intitulată „Care sunt costurile?” a documentului cu informații esențiale:

|

(a)

|

metoda de calcul al costurilor prevăzută în anexa VI;

|

|

(b)

|

tabelele „Evoluția în timp a costurilor” și „Structura costurilor” cu informații privind costurile, astfel cum sunt prevăzute în anexa VII în conformitate cu specificațiile tehnice din aceasta.

|

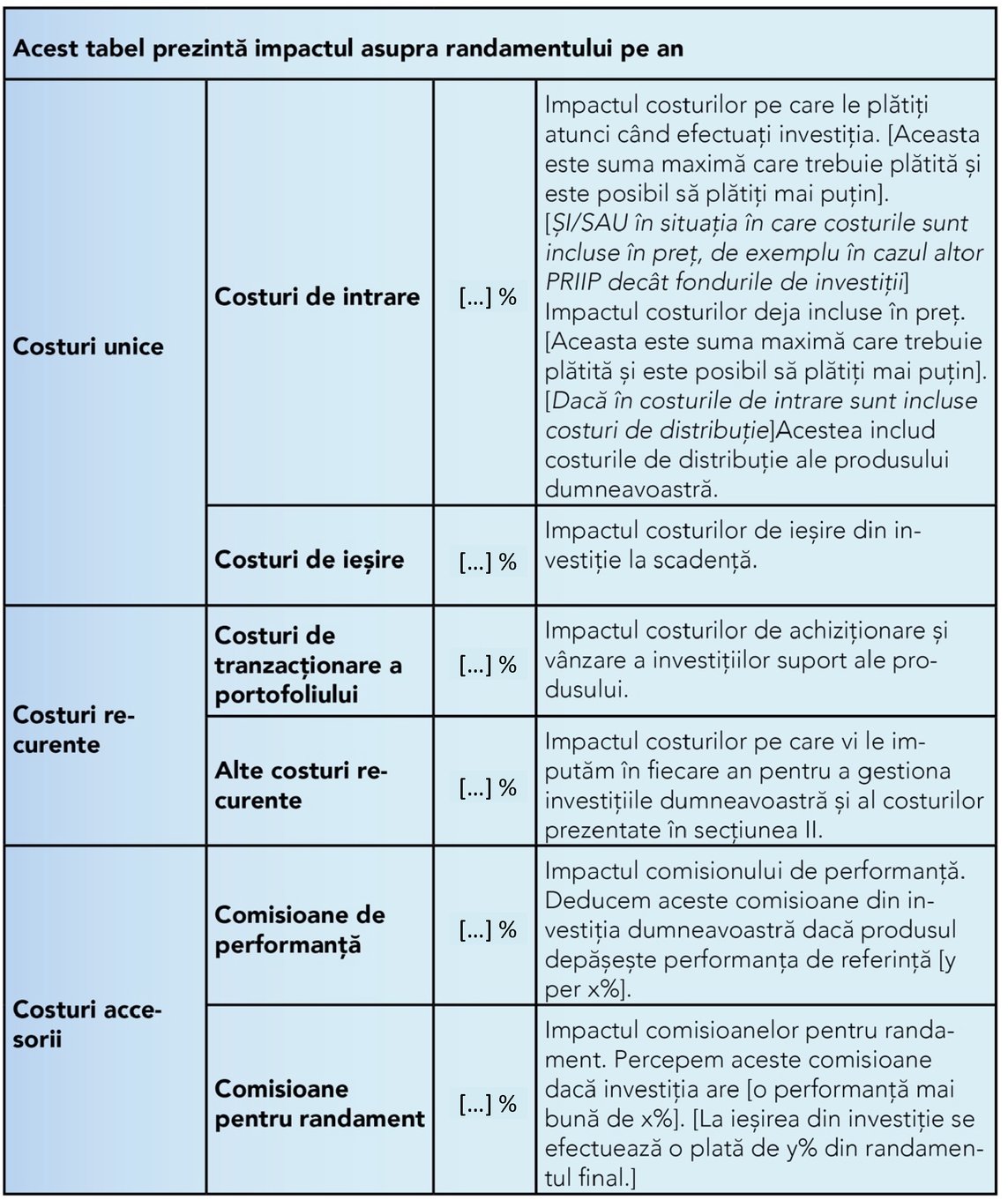

(2) În tabelul „Evoluția în timp a costurilor” din secțiunea intitulată „Care sunt costurile?” a documentului cu informații esențiale, creatorii de PRIIP precizează indicatorul sintetic de cost al costurilor totale agregate ale PRIIP sub forma unui număr unic, în termeni monetari și procentuali, pentru diferitele perioade de timp prevăzute în anexa VI.

(3) În tabelul „Structura costurilor” din secțiunea intitulată „Care sunt costurile?” a documentului cu informații esențiale, creatorii de PRIIP trebuie să precizeze următoarele:

|

(a)

|

costurile unice, cum ar fi costurile de intrare și de ieșire, prezentate în termeni procentuali;

|

|

(b)

|

costurile recurente, cum ar fi costurile anuale de tranzacționare a portofoliului, și alte costuri anuale recurente, prezentate în termeni procentuali;

|

|

(c)

|

costurile accesorii, precum comisioanele de performanță sau comisioanele pentru randament, prezentate în termeni procentuali.

|

(4) Creatorii de PRIIP trebuie să introducă o descriere a fiecăruia dintre diferitele costuri incluse în tabelul „Structura costurilor” din secțiunea intitulată „Care sunt costurile?” a documentului cu informații esențiale, specificând în ce situații și modul în care pot apărea diferențe față de costurile efective pe care este posibil să le suporte investitorul individual sau dacă este posibil ca aceste costuri să depindă de alegerea investitorului individual de a exercita sau nu anumite opțiuni.

Articolul 6

Secțiunea „Cât timp ar trebui să îl păstrez și pot retrage banii anticipat?”

Creatorii de PRIIP trebuie să includă următoarele informații în secțiunea intitulată „Cât timp ar trebui să îl păstrez și pot retrage banii anticipat?” a documentului cu informații esențiale:

|

(a)

|

o scurtă descriere a motivelor care stau la baza alegerii perioadei de deținere recomandate sau a perioadei de deținere minime obligatorii;

|

|

(b)

|

o descriere a caracteristicilor procedurii de dezinvestire și a situațiilor în care dezinvestiția este posibilă, inclusiv o precizare a impactului retragerii anticipate a investiției asupra profilului de risc sau de performanță al PRIIP, sau asupra aplicabilității protecției capitalului;

|

|

(c)

|

informații referitoare la toate comisioanele și penalitățile suportate pentru dezinvestire în orice moment înainte de scadență sau de sfârșitul perioadei de deținere recomandate, inclusiv o trimitere la informațiile privind costurile care trebuie incluse în documentul cu informații esențiale în conformitate cu articolul 5, precum și o clarificare privind impactul acestor comisioane și penalități pentru diferite perioade de deținere.

|

Articolul 7

„Cum să depun o reclamație?”

Creatorii de PRIIP trebuie să prezinte următoarele informații în secțiunea intitulată „Cum pot să depun o reclamație?” a documentului cu informații esențiale, sub formă de rezumat:

|

(a)

|

etapele care trebuie urmate pentru depunerea unei reclamații referitoare la produs sau la comportamentul creatorului de PRIIP sau al persoanei care oferă consultanță cu privire la produs sau care îl vinde;

|

|

(b)

|

un link către site-ul relevant pentru astfel de reclamații;

|

|

(c)

|

o adresă poștală și de e-mail valabile la care pot fi transmise aceste reclamații.

|

Articolul 8

Secțiunea „Alte informații relevante”

(1) Creatorii de PRIIP indică în secțiunea intitulată „Alte informații relevante” din documentul cu informații esențiale toate documentele cu informații suplimentare care pot fi furnizate și precizează dacă aceste informații suplimentare sunt puse la dispoziție pe baza unei obligații legale sau numai la cererea investitorului individual.

(2) Informațiile incluse în secțiunea intitulată „Alte informații relevante” din documentul cu informații esențiale pot fi furnizate sub formă de rezumat, incluzând și un link către site-ul unde sunt puse la dispoziția publicului detalii suplimentare față de documentele menționate la alineatul (1).

Articolul 9

Model

Creatorii de PRIIP prezintă documentul cu informații esențiale prin intermediul modelului prevăzut în anexa I. Modelul se completează în conformitate cu cerințele stabilite în prezentul regulament delegat și în Regulamentul (UE) nr. 1286/2014.

CAPITOLUL II

DISPOZIȚII SPECIFICE PRIVIND DOCUMENTUL CU INFORMAȚII ESENȚIALE

Articolul 10

PRIIP care oferă o gamă de opțiuni pentru investiții

Atunci când un PRIIP oferă o gamă de opțiuni de investiții suport, iar informațiile referitoare la opțiunile de investiții suport nu pot fi prezentate într-un singur document concis, de sine stătător, creatorii de PRIIP elaborează unul dintre următoarele documente:

|

(a)

|

un document cu informații esențiale pentru fiecare opțiune de investiții suport din cadrul PRIIP, inclusiv informații cu privire la PRIIP, în conformitate cu capitolul I;

|

|

(b)

|

un document cu informații esențiale general care descrie PRIIP în conformitate cu capitolul I, cu excepția cazului în care se prevede altfel la articolele 11-14.

|

Articolul 11

Secțiunea „În ce constă acest produs” din documentul cu informații esențiale general

În secțiunea intitulată „În ce constă acest produs”, prin derogare de la articolul 2 alineatele (2) și (3), creatorii de PRIIP precizează următoarele:

|

(a)

|

o descriere a tipurilor de opțiuni de investiții suport, inclusiv a segmentelor de piață sau a tipurilor de instrumente, precum și a principalilor factori de care depinde randamentul;

|

|

(b)

|

indicarea faptului că tipul de investitori cărora li se adresează PRIIP variază în funcție de opțiunea de investiții suport;

|

|

(c)

|

o precizare din care să reiasă unde sunt disponibile informațiile specifice privind fiecare opțiune de investiții suport.

|

Articolul 12

Secțiunea „Care sunt riscurile și ce aș putea obține în schimb?” din documentul cu informații esențiale general

(1) În secțiunea intitulată „Care sunt riscurile și ce aș putea obține în schimb?”, prin derogare de la articolul 3 alineatul (2) litera (a) și alineatul (3), creatorii de PRIIP precizează următoarele:

|

(a)

|

gama de clase de risc ale tuturor opțiunilor de investiții suport oferite de PRIIP, utilizând indicatorul sintetic de risc cu o scară numerică de la 1 la 7, prevăzut în anexa III;

|

|

(b)

|

indicarea faptului că riscul și randamentul investiției variază în funcție de opțiunea de investiții suport;

|

|

(c)

|

o scurtă descriere a modului în care performanța PRIIP în ansamblu depinde de opțiunile de investiții suport;

|

|

(d)

|

o precizare din care să reiasă unde sunt disponibile informațiile specifice privind fiecare opțiune de investiții suport.

|

(2) În cazul în care creatorii de PRIIP utilizează documentul cu informații-cheie destinate investitorilor în conformitate cu articolul 14 alineatul (2), aceștia folosesc, în scopul precizării claselor de risc menționate la alineatul (1) litera (a), indicatorul sintetic de risc și randament în temeiul articolului 8 din Regulamentul (UE) nr. 583/2010 în legătură cu opțiunile de investiții suport reprezentate de OPCVM-uri sau de fonduri non-OPCVM.

Articolul 13

Secțiunea „Care sunt costurile?” din documentul cu informații esențiale general

(1) În secțiunea intitulată „Care sunt costurile?”, prin derogare de la articolul 5 alineatul (1) litera (b), creatorii de PRIIP precizează următoarele:

|

(a)

|

gama de costuri ale PRIIP din tabelele „Evoluția în timp a costurilor” și „Structura costurilor” care figurează în anexa VII;

|

|

(b)

|

indicarea faptului că, pentru investitorul individual, costurile variază în funcție de opțiunea de investiții suport;

|

|

(c)

|

o precizare din care să reiasă unde sunt disponibile informațiile specifice privind fiecare opțiune de investiții suport.

|

(2) În pofida cerințelor prevăzute la articolul 5 alineatul (1) litera (a) și prin derogare de la punctele 12-20 din anexa VI, în cazul în care creatorii de PRIIP utilizează documentul cu informații-cheie destinate investitorilor în conformitate cu articolul 14 alineatul (2), aceștia pot aplica metodologia prevăzută la punctul 21 din anexa VI în cazul OPCVM-urilor și al fondurilor non-OPCVM existente.

(3) Atunci când creatorii de PRIIP utilizează documentul cu informații-cheie destinate investitorilor în conformitate cu articolul 14 alineatul (2) în cazul în care singurele opțiuni de investiții suport sunt OPCVM-uri sau fonduri non-OPCVM, prin derogare de la articolul 5, aceștia pot preciza gama de comisioane și cheltuieli pentru PRIIP în conformitate cu articolul 10 din Regulamentul (UE) nr. 583/2010.

Articolul 14

Informații specifice privind fiecare opțiune de investiții suport

(1) În ceea ce privește informațiile specifice menționate la articolele 11, 12 și 13, creatorii de PRIIP includ, pentru fiecare opțiune de investiții suport, toate caracteristicile următoare:

|

(a)

|

o alertă de inteligibilitate, acolo unde este cazul;

|

|

(b)

|

obiectivele de investiții, mijloacele de realizare a acestora și piața țintă vizată în conformitate cu articolul 2 alineatele (2) și (3);

|

|

(c)

|

un indicator sintetic de risc și o explicație privind riscul, precum și scenarii de performanță în conformitate cu articolul 3;

|

|

(d)

|

o prezentare a costurilor, în conformitate cu articolul 5.

|

(2) Prin derogare de la alineatul (1), creatorii de PRIIP pot utiliza documentul cu informații-cheie destinate investitorilor elaborat în conformitate cu articolele 78-81 din Directiva 2009/65/CE pentru a oferi informații specifice în sensul articolelor 1113 din prezentul regulament delegat în cazul în care cel puțin una dintre opțiunile de investiții suport menționate la alineatul (1) este un OPCVM sau un fond non-OPCVM menționat la articolul 32 din Regulamentul (UE) nr. 1286/2014.

CAPITOLUL III

REVIZUIREA ȘI MODIFICAREA DOCUMENTULUI CU INFORMAȚII ESENȚIALE

Articolul 15

Revizuirea

(1) Creatorii de PRIIP revizuiesc informațiile cuprinse în documentul cu informații esențiale de fiecare dată când apare o schimbare care afectează în mod semnificativ sau este susceptibilă de a afecta în mod semnificativ informațiile cuprinse în documentul cu informații esențiale și cel puțin o dată la douăsprezece luni după data publicării inițiale a documentului cu informații esențiale.

(2) Revizuirea menționată la alineatul (1) verifică dacă informațiile cuprinse în documentul cu informații esențiale sunt în continuare precise, corecte, clare și nu induc în eroare. Aceasta verifică, în special:

|

(a)

|

dacă informațiile cuprinse în documentul cu informații esențiale respectă cerințele generale în materie de conținut și de formă din Regulamentul (UE) nr. 1286/2014 sau cerințele specifice în materie de conținut și de formă prevăzute în prezentul regulament delegat;

|

|

(b)

|

dacă măsura de risc de piață sau de risc de credit al PRIIP s-a schimbat, în cazul în care o astfel de schimbare are ca efect combinat necesitatea de a muta PRIIP într-o altă clasă a indicatorului sintetic de risc decât cea atribuită în documentul cu informații esențiale care face obiectul revizuirii;

|

|

(c)

|

dacă randamentul mediu pentru scenariul de performanță moderată al PRIIP, exprimat ca randament anualizat sub formă de procentaj, s-a modificat cu mai mult de cinci procente.

|

(3) În sensul alineatului (1), creatorii de PRIIP instituie și mențin procese corespunzătoare, pe întreaga durată de timp în care PRIIP rămâne la dispoziția investitorilor individuali, pentru a identifica, fără întârzieri nejustificate, circumstanțele care ar putea conduce la o schimbare care afectează sau este susceptibilă să afecteze acuratețea, corectitudinea și claritatea informațiilor cuprinse în documentul cu informații esențiale.

Articolul 16

Modificarea

(1) Creatorii de PRIIP modifică fără întârzieri nejustificate documentul cu informații esențiale în cazul în care o revizuire în temeiul articolului 15 conduce la concluzia că acesta trebuie modificat.

(2) Creatorii de PRIIP se asigură că toate secțiunile documentului cu informații esențiale afectate de astfel de modificări sunt actualizate.

(3) Creatorul de PRIIP publică documentul cu informații esențiale pe site-ul său.

CAPITOLUL IV

FURNIZAREA DOCUMENTULUI CU INFORMAȚII ESENȚIALE

Articolul 17

Condiții privind furnizarea în timp util

(1) Persoana care oferă consultanță cu privire la un PRIIP sau care îl vinde pune la dispoziție documentul cu informații esențiale cu suficient timp în avans pentru a permite investitorilor individuali să examineze documentul înainte să își asume obligații în temeiul unui contract sau al unei oferte legate de PRIIP în cauză, indiferent dacă investitorul individual beneficiază sau nu de o perioadă în care este posibilă renunțarea la contract fără penalizări.

(2) În sensul alineatului (1), persoana care oferă consultanță cu privire la un PRIIP sau care îl vinde evaluează timpul necesar pentru ca fiecare investitor individual să examineze documentul cu informații esențiale, ținând cont de următorii factori:

|

(a)

|

cunoștințele și experiența investitorului individual în ceea ce privește PRIIP în cauză sau PRIIP de natură similară sau cu riscuri similare;

|

|

(c)

|

în cazul în care oferirea de consultanță sau vânzarea se face la inițiativa investitorului individual, caracterul urgent, exprimat în mod explicit de către investitorul individual, al încheierii contractului propus sau al acceptării ofertei propuse.

|

Articolul 18

Dispoziție finală

Prezentul regulament intră în vigoare în a douăzecea zi de la data publicării în Jurnalul Oficial al Uniunii Europene.

Se aplică de la 1 ianuarie 2018.

Articolul 14 alineatul (2) se aplică până la 31 decembrie 2019.

Prezentul regulament este obligatoriu în toate elementele sale și se aplică direct în toate statele membre.

Adoptat la Bruxelles, 8 martie 2017.

Pentru Comisie

Președintele

Jean-Claude JUNCKER

(1) JO L 352, 9.12.2014, p. 1.

(2) Directiva 2009/65/CE a Parlamentului European și a Consiliului din 13 iulie 2009 de coordonare a actelor cu putere de lege și a actelor administrative privind organismele de plasament colectiv în valori mobiliare (OPCVM) (reformare) (JO L 302, 17.11.2009, p. 32).

(3) Regulamentul (UE) nr. 583/2010 al Comisiei din 1 iulie 2010 de punere în aplicare a Directivei 2009/65/CE a Parlamentului European și a Consiliului în ceea ce privește informațiile cheie destinate investitorilor și condițiile care trebuie îndeplinite pentru furnizarea informațiilor cheie destinate investitorilor sau a prospectului pe un suport durabil, altul decât hârtia, sau prin intermediul unui site web (JO L 176, 10.7.2010, p. 1).

(4) Regulamentul (UE) nr. 1093/2010 al Parlamentului European și al Consiliului din 24 noiembrie 2010 de instituire a Autorității europene de supraveghere (Autoritatea bancară europeană), de modificare a Deciziei nr. 716/2009/CE și de abrogare a Deciziei 2009/78/CE a Comisiei (JO L 331, 15.12.2010, p. 12).

(5) Regulamentul (UE) nr. 1094/2010 al Parlamentului European și al Consiliului din 24 noiembrie 2010 de instituire a Autorității europene de supraveghere (Autoritatea europeană de asigurări și pensii ocupaționale) de modificare a Deciziei nr. 716/2009/CE și de abrogare a Deciziei 2009/79/CE a Comisiei (JO L 331, 15.12.2010, p. 48).

(6) Regulamentul (UE) nr. 1095/2010 al Parlamentului European și al Consiliului din 24 noiembrie 2010 de instituire a Autorității europene de supraveghere (Autoritatea europeană pentru valori mobiliare și piețe), de modificare a Deciziei nr. 716/2009/CE și de abrogare a Deciziei 2009/77/CE a Comisiei (JO L 331, 15.12.2010, p. 84).

(7) Directiva (UE) 2016/97 a Parlamentului European și a Consiliului din 20 ianuarie 2016 privind distribuția de asigurări (JO L 26, 2.2.2016, p. 19).

(8) Directiva 2014/65/UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele instrumentelor financiare și de modificare a Directivei 2002/92/CE și a Directivei 2011/61/UE (JO L 173, 12.6.2014, p. 349).

(9) Regulamentul (UE) nr. 600/2014 al Parlamentului European și al Consiliului din 15 mai 2014 privind piețele instrumentelor financiare și de modificare a Regulamentului (UE) nr. 648/2012 (JO L 173, 12.6.2014, p. 84).

ANEXA I

MODEL PENTRU DOCUMENTUL CU INFORMAȚII ESENȚIALE

Creatorii de PRIIP trebuie să respecte ordinea secțiunilor și titlurile indicate în model; acesta stabilește lungimea totală a documentului imprimat, care trebuie să fie de maximum trei pagini format A4, fără a fixa însă lungimea fiecărei secțiuni sau numărul de secțiuni care apar pe o pagină.

ANEXA II

METODA DE PREZENTARE A RISCURILOR

PARTEA 1

Evaluarea riscului de piață

Determinarea măsurii riscului de piață (market risk measure – MRM)

|

1.

|

Riscul de piață se măsoară cu ajutorul volatilității anualizate corespunzătoare valorii la risc (VaR) la un nivel de încredere de 97,5 % pe perioada de deținere recomandată, cu excepția cazului în care se precizează altfel. VaR este procentul din suma investită, care revine investitorului sub formă de randament.

|

|

2.

|

Se atribuie fiecărui PRIIP o clasă MRM conform tabelului următor:

|

Clasa MRM

|

Volatilitatea corespunzătoare VaR (VEV)

|

|

1

|

< 0,5 %

|

|

2

|

0,5 % -5,0 %

|

|

3

|

5,0 % -12 %

|

|

4

|

12 % -20 %

|

|

5

|

20 % -30 %

|

|

6

|

30 % -80 %

|

|

7

|

> 80 %

|

|

Specificarea categoriilor de PRIIP pentru evaluarea riscului de piață

|

3.

|

Pentru determinarea riscului de piață, PRIIP sunt împărțite în patru categorii.

|

|

4.

|

Categoria 1 cuprinde:

|

(a)

|

PRIIP în cazul cărora investitorii pot pierde mai mult decât au investit;

|

|

(b)

|

PRIIP care se încadrează într-una din categoriile menționate la punctele 4-10 din secțiunea C a anexei I la Directiva 2014/65/UE a Parlamentului European și a Consiliului (1);

|

|

(c)

|

PRIIP sau investițiile suport ale PRIIP, care sunt evaluate mai puțin regulat decât lunar, care nu au un preț de referință adecvat sau un substituent adecvat sau al căror preț de referință adecvat sau substituent adecvat este evaluat mai puțin regulat decât lunar.

|

|

|

5.

|

Categoria 2 cuprinde PRIIP care, în mod direct sau sintetic, oferă o expunere fără efect de levier la prețurile investițiilor suport sau o expunere cu efect de levier la investițiile suport atunci când se plătește un multiplu constant al prețurilor acestor investiții, dacă sunt disponibile pentru PRIIP prețuri istorice zilnice pe cel puțin 2 ani, prețuri istorice săptămânale pe cel puțin 4 ani sau prețuri istorice lunare pe cel puțin 5 ani, sau dacă există prețuri de referință adecvate sau substituenți adecvați, cu condiția ca aceste prețuri de referință sau acești substituenți să îndeplinească aceleași criterii de durată și frecvență în ceea ce privește istoria prețurilor.

|

|

6.

|

Categoria 3 cuprinde PRIIP ale căror valori reflectă prețurile investițiilor suport, dar nu ca multiplu constant al acestor prețuri, dacă sunt disponibile prețuri istorice zilnice ale activelor suport pe cel puțin 2 ani, prețuri istorice săptămânale pe cel puțin 4 ani sau prețuri istorice lunare pe cel puțin 5 ani sau dacă există prețuri de referință adecvate sau substituenți adecvați, cu condiția ca aceste prețuri de referință sau acești substituenți să îndeplinească aceleași criterii de durată și frecvență în ceea ce privește istoria prețurilor.

|

|

7.

|

Categoria 4 cuprinde PRIIP ale căror valori depind parțial de factori neobservați pe piață, inclusiv PRIIP bazate pe asigurări care distribuie investitorilor individuali o parte din profiturile creatorului de PRIIP.

|

Utilizarea de prețuri de referință sau de substituenți adecvați pentru specificarea categoriilor de PRIIP

Dacă un creator de PRIIP utilizează prețuri de referință adecvate sau substituenți adecvați, aceste prețuri de referință sau acești substituenți trebuie să fie reprezentativi pentru activele sau expunerile care determină performanța PRIIP. Creatorul de PRIIP documentează utilizarea unor astfel de prețuri de referință sau substituenți.

Determinarea clasei MRM pentru PRIIP din categoria 1

|

8.

|

Clasa MRM pentru PRIIP din categoria 1 este 7, cu excepția PRIIP menționate la punctul 4 litera (c) din prezenta anexă, pentru care clasa MRM este 6.

|

Determinarea clasei MRM pentru PRIIP din categoria 2

|

9.

|

VaR se calculează din momentul observării distribuției randamentelor PRIIP sau a distribuției prețului său de referință sau a prețului substituentului său pe parcursul ultimilor 5 de ani. Observațiile se efectuează cel puțin lunar. Dacă sunt disponibile prețuri zilnice, se efectuează observații zilnice. Dacă sunt disponibile prețuri săptămânale, se efectuează observații săptămânale. Dacă sunt disponibile prețuri bilunare, se efectuează observații bilunare.

|

|

10.

|

Dacă nu sunt disponibile prețuri zilnice pe o perioadă de 5 ani, se poate utiliza o perioadă mai scurtă. Observațiile zilnice ale prețului unui PRIIP, ale prețului său de referință sau ale prețului substituentului său trebuie efectuate pe cel puțin 2 ani. Observațiile săptămânale ale prețului unui PRIIP trebuie efectuate pe cel puțin 4 ani. Observațiile lunare ale prețului unui PRIIP trebuie efectuate pe cel puțin 5 ani.

|

|

11.

|

Randamentul pe parcursul fiecărei perioade se definește ca fiind logaritmul natural al raportului dintre prețul de închidere a pieței la sfârșitul perioadei curente și prețul de închidere a pieței la sfârșitul perioadei precedente.

|

|

12.

|

Măsura VaR în spațiul randamentului este dată de expansiunea Cornish-Fisher, după cum urmează:

unde N este numărul de perioade de tranzacționare din perioada de deținere recomandată și σ, μ1, μ2 sunt, respectiv, volatilitatea, asimetria (skew) și aplatizarea în exces (excess kurtosis) măsurate pe distribuția randamentelor. Volatilitatea, asimetria și aplatizarea în exces se calculează pe baza momentelor definite pornind de la distribuția randamentelor după cum urmează:

|

—

|

momentul zero, M0

, este numărul de observații efectuate în perioada respectivă, după cum se precizează la punctul 10 din prezenta anexă.

|

|

—

|

primul moment, M1

, este media tuturor randamentelor observate din eșantion.

|

|

—

|

al doilea moment M2

, al treilea moment M3

și al patrulea moment M4

, sunt definite în mod standard:

|

—

|

|

|

—

|

|

|

—

|

|

unde ri

este randamentul măsurat în perioada a i-a din istoria randamentelor.

|

—

|

volatilitatea, σ, este dată de

|

|

—

|

asimetria, μ1, este egală cu M3/σ3;

|

|

—

|

aplatizarea în exces, μ2, este egală cu M4/σ4 – 3.

|

|

|

|

13.

|

VEV este dată de ecuația:

unde T este durata perioadei de deținere recomandate, exprimată în ani.

|

|

14.

|

Pentru PRIIP gestionate conform unor politici sau strategii de investiții care urmăresc obținerea anumitor beneficii prin efectuarea de investiții flexibile în diferite clase de active financiare (de exemplu, participând atât pe piețele de titluri de capital, cât și pe piețele de instrumente cu venituri fixe), se utilizează o VEV determinată după cum urmează:

|

(a)

|

dacă politica de investiții nu a fost revizuită în cursul perioadei menționate la punctul 10 din prezenta anexă, se utilizează cea mai ridicată dintre următoarele VEV:

|

(i)

|

VEV calculată în conformitate cu punctele 9-13 din prezenta anexă;

|

|

(ii)

|

VEV a randamentelor combinației de active proforma, care este conformă cu alocarea activelor de referință ale fondului la momentul efectuării calculului;

|

|

(iii)

|

VEV conformă cu limita de risc a fondului, dacă aceasta există și este adecvată;

|

|

|

(b)

|

dacă politica de investiții a fost revizuită în cursul perioadei menționate la punctul 10 din prezenta anexă, se utilizează cea mai ridicată dintre VEV menționate la litera (a) punctele (ii) și (iii).

|

|

|

15.

|

În funcție de VEV, se atribuie PRIIP o clasă MRM astfel cum se indică la punctul 2 din prezenta anexă. În cazul unui PRIIP care are numai prețuri lunare, se adaugă o clasă suplimentară la clasa MRM atribuită conform punctului 2 din prezenta anexă.

|

Determinarea clasei MRM pentru PRIIP din categoria 3

|

16.

|

VaR în spațiul prețului se calculează pornind de la o distribuție a valorilor PRIIP la sfârșitul perioadei de deținere recomandate. Distribuția se obține prin simularea prețului sau a prețurilor care determină valoarea PRIIP la sfârșitul perioadei de deținere recomandate. VaR este valoarea PRIIP la un nivel de încredere de 97,5 % la sfârșitul perioadei de deținere recomandate, actualizată pentru data curentă utilizând factorul estimat de actualizare fără risc de la data curentă până la sfârșitul perioadei de deținere recomandate.

|

|

17.

|

VEV este dată de ecuația:

unde T este durata perioadei de deținere recomandate, exprimată în ani. Numai în cazurile în care, înainte de sfârșitul perioadei de deținere recomandate conform simulării, produsul face obiectul unei opțiuni de cumpărare sau este anulat, se utilizează în calcul perioada, exprimată în ani, scursă până la lansarea opțiunii de cumpărare sau până la anulare.

|

|

18.

|

În funcție de VEV, se atribuie PRIIP o clasă MRM astfel cum se indică la punctul 2 din prezenta anexă. În cazul unui PRIIP care are numai prețuri lunare, se adaugă o clasă suplimentară la clasa MRM atribuită conform punctului 2 din prezenta anexă.

|

|

19.

|

Numărul minim de simulări este 10 000.

|

|

20.

|

Simularea se bazează pe metoda bootstrap aplicată distribuției estimate a prețurilor sau a nivelurilor prețurilor pentru contractele suport ale PRIIP, pe baza distribuției observate a randamentelor acestor contracte cu înlocuire.

|

|

21.

|

Pentru simularea menționată la punctele 16-20 din prezenta anexă, există două tipuri de elemente observabile pe piață care pot contribui la valoarea unui PRIIP: prețurile (sau nivelurile prețurilor) la vedere și curbele.

|

|

22.

|

Pentru fiecare simulare a unui preț (sau nivel) la vedere, creatorul PRIIP:

|

(a)

|

calculează randamentul pentru fiecare perioadă observată din ultimii 5 ani, sau în anii menționați la punctul 6 din prezenta anexă, și anume logaritmul raportului dintre prețul de la sfârșitul fiecărei perioade și prețul de la sfârșitul perioadei precedente;

|

|

(b)

|

selectează în mod aleatoriu o perioadă observată, care corespunde randamentului tuturor contractelor suport pentru fiecare perioadă simulată din perioada de deținere recomandată (aceeași perioadă observată poate fi utilizată de mai multe ori în aceeași simulare);

|

|

(c)

|

calculează randamentul fiecărui contract prin însumarea randamentelor din perioadele selectate și corectarea rezultatului pentru a se asigura că randamentul estimat măsurat cu ajutorul distribuției simulate a randamentelor este randamentul neutru la risc estimat pe parcursul perioadei de deținere recomandate. Valoarea finală a randamentului este dată de ecuația:

unde:

|

—

|

al doilea termen efectuează o corecție pentru a ține seama de impactul mediei randamentelor observate;

|

|

—

|

al treilea termen efectuează o corecție pentru a ține seama de impactul varianței randamentelor observate;

|

|

—

|

ultimul termen efectuează o corecție pentru a ține seama de impactul opțiunii quanto, dacă moneda de exercitare este diferită de moneda activului. Termenii care contribuie la efectuarea corecției sunt următorii:

|

—

|

ρ este corelația dintre prețul activului și cursul de schimb relevant, măsurată pe perioada de deținere recomandată;

|

|

—

|

σ este volatilitatea măsurată a activului;

|

|

—

|

σccy este volatilitatea măsurată a cursului de schimb;

|

|

|

|

(d)

|

calculează prețul fiecărui contract suport, și anume exponentul randamentului.

|

|

|

23.

|

Pentru curbe, se efectuează analiza componentei principale (PCA), pentru a asigura obținerea unei curbe coerente prin simularea evoluției fiecărui punct de pe curbă pe o perioadă lungă de timp.

|

(a)

|

PCA se efectuează prin:

|

(i)

|

colectarea punctelor de scadență istorice care definesc curba pentru fiecare perioadă de tranzacționare din ultimii 5 ani, sau din anii menționați la punctul 6 din prezenta anexă;

|

|

(ii)

|

asigurarea faptului că fiecare punct de scadență este pozitiv; dacă un punct de scadență este negativ, toate punctele de scadență se deplasează cu numărul întreg minim sau cu procentul minim care asigură valori pozitive pentru toate punctele de scadență;

|

|

(iii)

|

calcularea randamentului pentru fiecare perioadă și fiecare punct de scadență, și anume a logaritmului natural al raportului dintre prețul/nivelul de la sfârșitul fiecărei perioade de observare și prețul/nivelul de la sfârșitul perioadei precedente;

|

|

(iv)

|

corectarea randamentelor observate la fiecare punct de scadență, astfel încât media setului de randamente rezultat la fiecare astfel de punct să fie zero;

|

|

(v)

|

calcularea matricei de covarianță dintre diferitele scadențe prin însumarea randamentelor;

|

|

(vi)

|

calcularea vectorilor proprii și a valorilor proprii ale matricei de covarianță;

|

|

(vii)

|

selectarea vectorilor proprii care corespund primelor trei valori proprii ca mărime;

|

|

(viii)

|

formarea unei matrice cu 3 coloane, în care prima coloană este vectorul propriu cu cea mai mare valoare proprie; coloana din mijloc este vectorul propriu cu a doua valoare proprie ca mărime, iar ultima coloană este vectorul propriu cu a treia valoare proprie ca mărime;

|

|

(ix)

|

proiectarea randamentelor pe cei 3 vectori proprii principali calculați în etapa precedentă, prin înmulțirea matricei N×M a randamentelor, obținută la punctul (iv), cu matricea M×3 a vectorilor proprii, obținută la punctul (viii);

|

|

(x)

|

calcularea matricei randamentelor care urmează să fie utilizate în simulare, prin înmulțirea rezultatului obținut la punctul (ix) cu matricea vectorilor proprii obținută la punctul (viii). Acesta este setul de valori care se utilizează în simulare.

|

|

|

(b)

|

Simularea curbei se efectuează după cum urmează:

|

(i)

|

pasul de timp în simulare este o perioadă. Pentru fiecare perioadă de observare din perioada de deținere recomandată, se selectează în mod aleatoriu un rând din matricea randamentelor calculată anterior. Randamentul pentru fiecare punct de scadență, T, este suma valorilor aflate la intersecția coloanei corespunzătoare punctului de scadență T cu rândurile selectate;

|

|

(ii)

|

rata simulată pentru fiecare punct de scadență T este rata curentă la punctul de scadență T:

|

—

|

înmulțită cu exponentul randamentului simulat,

|

|

—

|

ajustată pentru a ține seama de toate deplasările efectuate cu scopul de a asigura valori pozitive pentru toate punctele de scadență și

|

|

—

|

ajustată astfel încât media estimată să corespundă ratei curente estimate la punctul de scadență T, la sfârșitul perioadei de deținere recomandate.

|

|

|

|

|

24.

|

Pentru PRIIP din categoria 3, care sunt caracterizate de o protecție necondiționată a capitalului, creatorul PRIIP poate considera că VaR la nivelul de încredere de 97,5 % este egală cu nivelul protecției necondiționate a capitalului la sfârșitul perioadei de deținere recomandate, actualizat pentru data curentă utilizând factorul estimat de actualizare fără risc.

|

Determinarea clasei MRM pentru PRIIP din categoria 4

|

25.

|

Dacă performanța unui PRIIP, sau a unei componente a unui PRIIP, depinde de un factor (factori) neobservat (neobservați) pe piață sau aflat (aflați), într-o anumită măsură, sub controlul creatorului de PRIIP, acesta trebuie să urmeze metoda descrisă în prezenta secțiune, pentru a ține seama de acest factor (acești factori).

|

|

26.

|

Se identifică diferitele componente ale PRIIP care contribuie la performanța acestuia, pentru ca acele componente care nu sunt integral sau parțial dependente de un factor neobservat (factori neobservați) pe piață să fie tratate conform metodelor relevante prevăzute în prezenta anexă pentru PRIIP din categoria 1, 2 sau 3. Pentru fiecare dintre aceste componente se calculează o VEV.

|

|

27.

|

Pentru componenta PRIIP care depinde integral sau parțial de un factor neobservat (factori neobservați) pe piață trebuie să se aplice standarde de reglementare și standarde ale sectorului, bine definite și recunoscute, de determinare a estimărilor relevante în ceea ce privește contribuția viitoare a acestor factori și eventuala incertitudine a contribuției respective. În cazul în care componenta nu depinde integral de un factor neobservat pe piață, se aplică metoda bootstrap prevăzută pentru PRIIP din categoria 3, pentru a ține seama de factorii de piață. VEV pentru componenta PRIIP este rezultatul combinației dintre metoda bootstrap și standarde ale sectorului și de reglementare, bine definite și recunoscute, de determinare a estimărilor relevante în ceea ce privește contribuția viitoare a acestor factori neobservați pe piață.

|

|

28.

|

Pentru a obține o VEV globală a PRIIP se ponderează în mod proporțional VEV ale tuturor componentelor PRIIP. La ponderare, se ține seama de caracteristicile produselor. După caz, se iau în considerare algoritmi care minimizează riscul de piață, precum și caracteristicile componentei de participare la profit.

|

|

29.

|

Pentru PRIIP din categoria 4, care sunt caracterizate de o protecție necondiționată a capitalului, creatorul PRIIP poate considera că VaR la nivelul de încredere de 97,5 % este egală cu nivelul protecției necondiționate a capitalului la sfârșitul perioadei de deținere recomandate, actualizat pentru data curentă utilizând factorul estimat de actualizare fără risc.

|

PARTEA 2

Metoda de evaluare a riscului de credit

I. CERINȚE GENERALE

|

30.

|

Se consideră că un PRIIP sau investițiile ori expunerile sale suport implică un risc de credit, dacă randamentul PRIIP sau al investițiilor ori al expunerilor sale suport depinde de bonitatea creatorului PRIIP sau a unei părți obligate să efectueze, direct sau indirect, plăți către investitor. Nu este necesar să se evalueze riscul de credit al unui PRIIP cu clasa MRM 7.

|

|

31.

|

Dacă o entitate se angajează direct să efectueze o plată către un investitor individual pentru un PRIIP, se evaluează riscul de credit al entității care este debitorul direct.

|

|

32.

|

Dacă toate obligațiile de plată ale unui debitor sau ale unuia ori mai multor debitori indirecți sunt garantate necondiționat și irevocabil de către o altă entitate (garantul), se poate utiliza evaluarea riscului de credit al garantului, dacă este mai favorabilă decât evaluarea riscului de credit al debitorului sau debitorilor respectivi.

|

|

33.

|

În cazul PRIIP care sunt expuse la investiții sau tehnici suport, inclusiv al PRIIP care implică ele însele un risc de credit sau care, la rândul lor, efectuează investiții suport care implică un risc de credit, se evaluează atât riscul de credit aferent PRIIP, cât și riscul de credit aferent investițiilor sau expunerilor suport (inclusiv expunerilor față de alte PRIIP), prin metoda transparenței și adoptând o evaluare în cascadă, dacă este necesar.

|

|

34.

|

Dacă riscul de credit există numai la nivelul investițiilor sau al expunerilor suport (inclusiv al expunerilor față de alte PRIIP), acesta nu se evaluează la nivelul PRIIP, ci la nivelul investițiilor sau al expunerilor suport respective, prin metoda transparenței. Dacă PRIIP este un organism de plasament colectiv în valori mobiliare (OPCVM) sau un fond de investiții alternative (FIA), se consideră că acestea nu implică un risc de credit, dar investițiile sau expunerile lor suport se evaluează, dacă este necesar.

|

|

35.

|

Dacă PRIIP este expus la mai multe investiții suport care implică o expunere la riscul de credit, riscul de credit aferent fiecărei investiții suport care reprezintă o expunere de 10 % sau mai mult din totalul activelor PRIIP sau din valoarea PRIIP se evaluează separat.

|

|

36.

|

În sensul evaluării riscului de credit, se consideră că investițiile sau expunerile suport la instrumente financiare derivate tranzacționate la bursă sau la instrumente financiare derivate extrabursiere compensate nu prezintă un risc de credit. Dacă o expunere este garantată integral și în mod adecvat sau dacă expunerile negarantate care implică un risc de credit reprezintă mai puțin de 10 % din totalul activelor PRIIP sau din valoarea PRIIP, se consideră că nu există un risc de credit.

|

II. EVALUAREA RISCULUI DE CREDIT

Evaluarea creditului în cazul debitorilor

|

37.

|

Dacă sunt disponibile, creatorul de PRIIP desemnează ex ante una sau mai multe instituții externe de evaluare a creditului (ECAI), certificate sau înregistrate la Autoritatea Europeană pentru Valori Mobiliare și Piețe (ESMA) în conformitate cu Regulamentul (CE) nr. 1060/2009 al Parlamentului European și al Consiliului (2), la ale căror evaluări ale creditului se raportează în mod consecvent pentru evaluarea riscului de credit. Dacă, în conformitate cu această politică, sunt disponibile mai multe evaluări ale creditului, se utilizează ratingul median, selectând cea mai mică dintre cele două valori care se află în mijloc în cazul unui număr par de evaluări.

|

|

38.

|

Nivelul riscului de credit al PRIIP și al fiecărui debitor relevant se evaluează, după caz, pe baza:

|

(a)

|

evaluării creditului atribuite de o ECAI unui PRIIP;

|

|

(b)

|

evaluării creditului atribuite de o ECAI debitorului relevant;

|

|

(c)

|

evaluării implicite a creditului stabilite la punctul 43 din prezenta anexă, în lipsa evaluării creditului de la (a) sau (b) sau a ambelor.

|

|

Corespondența dintre evaluările creditului și nivelurile de calitate a creditului

|

39.

|

Clasificarea evaluărilor de credit efectuate de ECAI pe o scară obiectivă a nivelurilor de calitate a creditului se bazează pe Regulamentul de punere în aplicare (UE) 2016/1800 al Comisiei (3).

|

|

40.

|

În cazul evaluării riscului de credit prin metoda transparenței, nivelul atribuit de calitate a creditului corespunde mediei ponderate a nivelurilor de calitate a creditului aferente fiecărui debitor relevant pentru care trebuie efectuată o evaluare a creditului, în mod proporțional cu totalul activelor pe care aceștia le reprezintă.

|

|

41.

|

În cazul evaluării riscului de credit în cascadă, toate expunerile la riscul de credit se evaluează separat, per strat, iar nivelul atribuit de calitate a creditului este cel mai înalt nivel de calitate a creditului, în condițiile în care un nivel 3 de calitate a creditului este mai înalt decât un nivel 1 de calitate a creditului.

|

|

42.

|

Nivelul de calitate a creditului conform punctului 38 din prezenta anexă se ajustează, potrivit tabelului de mai jos, în funcție de scadența PRIIP sau de perioada de deținere recomandată a PRIIP, cu excepția cazului în care a fost atribuită o evaluare a creditului care reflectă scadența sau perioada de deținere recomandată:

|

Nivelul de calitate a creditului conform punctului 38 din prezenta anexă

|

Nivelul ajustat de calitate a creditului, în cazul în care scadența PRIIP, sau perioada de deținere recomandată, dacă PRIIP nu are scadență, este de până la un an

|

Nivelul ajustat de calitate a creditului, în cazul în care scadența PRIIP, sau perioada de deținere recomandată, dacă PRIIP nu are scadență, este cuprinsă între un an și doisprezece ani

|

Nivelul ajustat de calitate a creditului, în cazul în care scadența PRIIP, sau perioada de deținere recomandată, dacă PRIIP nu are scadență, depășește doisprezece ani

|

|

0

|

0

|

0

|

0

|

|

1

|

1

|

1

|

1

|

|

2

|

1

|

2

|

2

|

|

3

|

2

|

3

|

3

|

|

4

|

3

|

4

|

5

|

|

5

|

4

|

5

|

6

|

|

6

|

6

|

6

|

6

|

|

|

43.

|

Dacă debitorul nu are evaluări externe ale creditului, evaluarea implicită a creditului menționată la punctul 38 din prezenta anexă este:

|

(a)

|

nivelul 3 de calitate a creditului, dacă debitorul este constituit ca instituție de credit sau societate de asigurări în conformitate cu legislația aplicabilă a Uniunii sau în conformitate cu un cadru legislativ considerat echivalent în temeiul legislației Uniunii și dacă ratingul statului membru în care debitorul își are domiciliul este nivelul 3 de calitate a creditului;

|

|

(b)

|

nivelul 5 de calitate a creditului, în cazul oricărui alt debitor.

|

|

III. MĂSURA RISCULUI DE CREDIT

|

44.

|