ANEXA 12-02

Decizii referitoare la informațiile obligatorii privind originea

|

29.12.2015 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 343/558 |

REGULAMENTUL DE PUNERE ÎN APLICARE (UE) 2015/2447 AL COMISIEI

din 24 noiembrie 2015

de stabilire a unor norme pentru punerea în aplicare a anumitor dispoziții din Regulamentul (UE) nr. 952/2013 al Parlamentului European și al Consiliului de stabilire a Codului vamal al Uniunii

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene, în special articolul 291,

având în vedere Regulamentul (UE) nr. 952/2013 al Parlamentului European și al Consiliului din 9 octombrie 2013 de stabilire a Codului vamal al Uniunii (1), în special articolele 8, 11, 17, 25, 32, 37, 41, 50, 54, 58, 63, 66, 76, 100, 107, 123, 132, 138, 143, 152, 157, 161, 165, 169, 176, 178, 181, 184, 187, 193, 200, 207, 209, 213, 217, 222, 225, 232, 236, 266, 268, 273 și 276,

întrucât:

|

(1) |

Regulamentul (UE) nr. 952/2013 („codul”), fiind coerent cu Tratatul privind funcționarea Uniunii Europene (TFUE), conferă Comisiei competențe de executare pentru ca aceasta să specifice normele de procedură pentru unele dintre elementele acestui regulament, în interesul clarității, preciziei și previzibilității. |

|

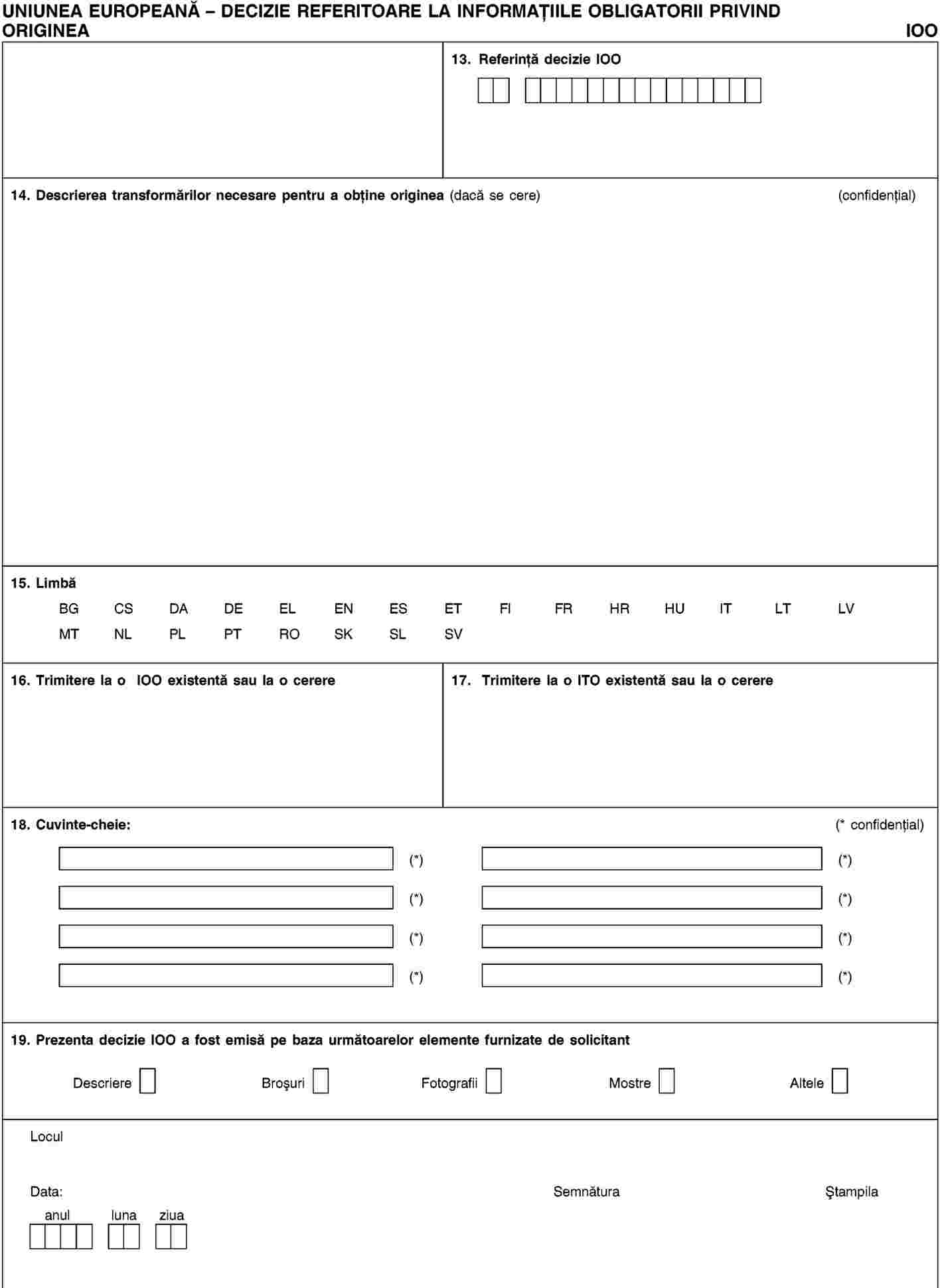

(2) |

Utilizarea tehnologiilor informației și comunicațiilor, astfel cum este stabilită în Decizia nr. 70/2008/CE a Parlamentului European și a Consiliului (2), este un element fundamental în garantarea facilitării comerțului și, în același timp, a eficacității controalelor vamale, contribuind astfel la reducerea semnificativă a costurilor suportate de întreprinderi și a riscurilor la care este supusă societatea. Prin urmare, pentru schimbul de informații dintre autoritățile vamale, pe de o parte, și dintre operatorii economici și autoritățile vamale, pe de altă parte, precum și pentru stocarea acestor informații cu ajutorul tehnicilor de prelucrare electronică a datelor este nevoie de norme specifice privind sistemele de informații utilizate. Stocarea și prelucrarea informațiilor vamale și o interfață armonizată cu operatorii economici ar trebui să constituie o componentă a sistemelor ce oferă acces direct și armonizat la nivelul UE la comerț, acolo unde este cazul. Toate stocările și prelucrările de date cu caracter personal în temeiul prezentului regulament sunt în deplină conformitate cu dispozițiile în vigoare la nivelul Uniunii și la nivel național referitoare la protecția datelor cu caracter personal. |

|

(3) |

Toate prelucrările de date cu caracter personal în temeiul prezentului regulament sunt în deplină conformitate cu dispozițiile în vigoare la nivelul Uniunii și la nivel național referitoare la protecția datelor cu caracter personal. |

|

(4) |

În cazurile în care unele autorități sau persoane din țări terțe vor utiliza sisteme electronice, accesul lor va fi restricționat la funcționalitatea necesară și va respecta dispozițiile legale ale Uniunii. |

|

(5) |

Cu scopul de a se asigura că există un singur număr de înregistrare și identificare a operatorilor economici (număr EORI) pentru fiecare operator economic, sunt necesare norme clare și transparente care să definească autoritatea vamală competentă să atribuie acest număr. |

|

(6) |

Pentru a facilita dezvoltarea și întreținerea adecvată a sistemului electronic referitor la informațiile tarifare obligatorii și utilizarea eficientă a informațiilor încărcate în acesta, ar trebui stabilite norme privind implementarea și operarea sistemului respectiv. |

|

(7) |

Ar trebui introdus un sistem electronic de comunicații și informații pentru a se realiza schimbul și stocarea de informații referitoare la dovezi ale statutului vamal de mărfuri unionale, în scopul de a se ajunge la facilitare și de a se asigura o monitorizare eficace. |

|

(8) |

Cerința de a transmite în prealabil datele care sunt necesare pentru depunerea declarației CN 23 în format electronic duce la ajustări ale prelucrării declarațiilor vamale referitoare la trimiterile poștale, în special trimiterile care beneficiază de scutirea de taxe vamale. |

|

(9) |

Simplificările în materie de tranzit ar trebui aliniate la mediul electronic prevăzut de cod, care este mai bine adaptat la nevoile operatorilor economici, asigurându-se totodată facilitarea comerțului legitim și eficacitatea controalelor vamale. |

|

(10) |

În scopul de a se asigura o funcționare mai eficientă și o monitorizare mai bună a regimurilor privitoare la mărfurile aflate în tranzit, care sunt în prezent realizate pe suport de hârtie sau sunt parțial computerizate, este de dorit ca regimurile de tranzit să fie complet computerizate pentru toate modurile de transport, definindu-se, în același timp, excepții pentru călători și pentru cazurile de asigurare a continuității activității. |

|

(11) |

Pentru a se putea asigura dreptul fiecărei persoane de a fi ascultată înainte ca autoritățile vamale să ia o decizie care ar avea consecințe nefavorabile pentru persoana respectivă, este necesar să se specifice normele de procedură pentru exercitarea dreptului respectiv, ținându-se seama, de asemenea, de jurisprudența Curții de Justiție a Uniunii Europene, precum și de drepturile fundamentale care sunt parte integrantă din ordinea juridică a Uniunii, în special dreptul la bună administrare. |

|

(12) |

Pentru ca sistemul de cereri de decizii referitoare la legislația vamală să devină funcțional și pentru a se asigura un proces armonios și eficace de luare a deciziilor de către autoritățile vamale, este extrem de important ca statele membre să comunice Comisiei o listă a propriilor autorități vamale competente la care trebuie depuse cereri de decizii. |

|

(13) |

Sunt necesare norme comune pentru depunerea și acceptarea unei decizii referitoare la informațiile obligatorii, precum și pentru luarea acestor decizii, în scopul de a se asigura condiții egale pentru toți operatorii economici. |

|

(14) |

Deoarece sistemul electronic referitor la informațiile tarifare obligatorii urmează să fie actualizat, trebuie să se utilizeze formulare pe hârtie pentru cererile și deciziile ITO până când este actualizat sistemul. |

|

(15) |

Pentru a se respecta caracterul obligatoriu al deciziilor referitoare la informațiile obligatorii, ar trebui inclusă în declarația vamală o trimitere la decizia pertinentă. În plus, pentru a se sprijini o monitorizare eficace de către autoritățile vamale a respectării obligațiilor ce rezultă dintr-o decizie referitoare la informațiile tarifare obligatorii, este, de asemenea, necesar să se specifice normele de procedură pentru colectarea și utilizarea datelor în materie de supraveghere care sunt relevante pentru monitorizarea utilizării deciziei respective. Este, de asemenea, necesar să se precizeze cum trebuie să se desfășoare monitorizarea respectivă atât timp cât sistemele electronice nu sunt actualizate. |

|

(16) |

Pentru a se asigura uniformitatea, transparența și securitatea juridică, sunt necesare norme de procedură pentru utilizarea prelungită a deciziilor referitoare la informațiile obligatorii și pentru notificarea autorităților vamale cu privire la faptul că procesul de luare a deciziilor referitoare la informațiile obligatorii este suspendat pentru mărfurile a căror clasificare tarifară sau determinare a originii într-un mod corect și uniform nu poate fi asigurată. |

|

(17) |

Criteriile pentru acordarea statutului de operator economic autorizat (AEO) pentru simplificări vamale și pentru securitate și siguranță, care pot fi și combinate, precum și procedura de depunere a cererilor pentru statutul respectiv ar trebui stabilite într-un mod mai detaliat pentru a se garanta punerea în aplicare uniformă în ceea ce privește diferitele tipuri de autorizații pentru statutul de AEO. |

|

(18) |

Întrucât sistemul electronic necesar pentru aplicarea dispozițiilor din cod care reglementează atât cererea pentru statutul de operator economic autorizat (AEO), cât și autorizația pentru acordarea acestui statut urmează să fie modernizat, trebuie să se folosească în continuare mijloacele utilizate în prezent, în format pe hârtie și în format electronic, până la modernizarea sistemului. |

|

(19) |

Pentru aplicarea uniformă și eficace a controalelor vamale este nevoie de un schimb armonizat de informații privind riscul și de rezultate ale analizei de risc. Prin urmare, ar trebui utilizat un sistem electronic de comunicații și informații pentru comunicările în materie de riscuri dintre autoritățile vamale și dintre autoritățile în cauză și Comisie, precum și pentru stocarea informațiilor respective. |

|

(20) |

În scopul de a se asigura o aplicare corectă și uniformă a contingentelor tarifare, ar trebui stabilite norme referitoare la gestionarea acestora și la responsabilitățile autorităților vamale în privința acestei sarcini. Este, de asemenea, necesar să se instituie norme de procedură pentru funcționarea corespunzătoare a sistemului electronic referitor la gestionarea contingentelor tarifare. |

|

(21) |

Sunt necesare norme de procedură prin care să se asigure colectarea de date în materie de supraveghere referitoare la declarațiile de punere în liberă circulație sau la declarațiile de export reprezentative pentru Uniune. Este, de asemenea, necesar să se instituie norme de procedură pentru funcționarea corespunzătoare a sistemului electronic referitor la supravegherea respectivă. Este, de asemenea, necesar să se precizeze normele de procedură pentru colectarea datelor de supraveghere atât timp cât nu sunt actualizate sistemul electronic referitor la supravegherea respectivă și sistemele naționale referitoare la import și export. |

|

(22) |

În contextul regulilor de origine nepreferențială, sunt necesare norme de procedură pentru furnizarea și verificarea dovezii de origine în cazul în care legislația Uniunii în domeniul agriculturii sau în alt domeniu prevede această dovadă de origine pentru a se beneficia de regimuri speciale de import. |

|

(23) |

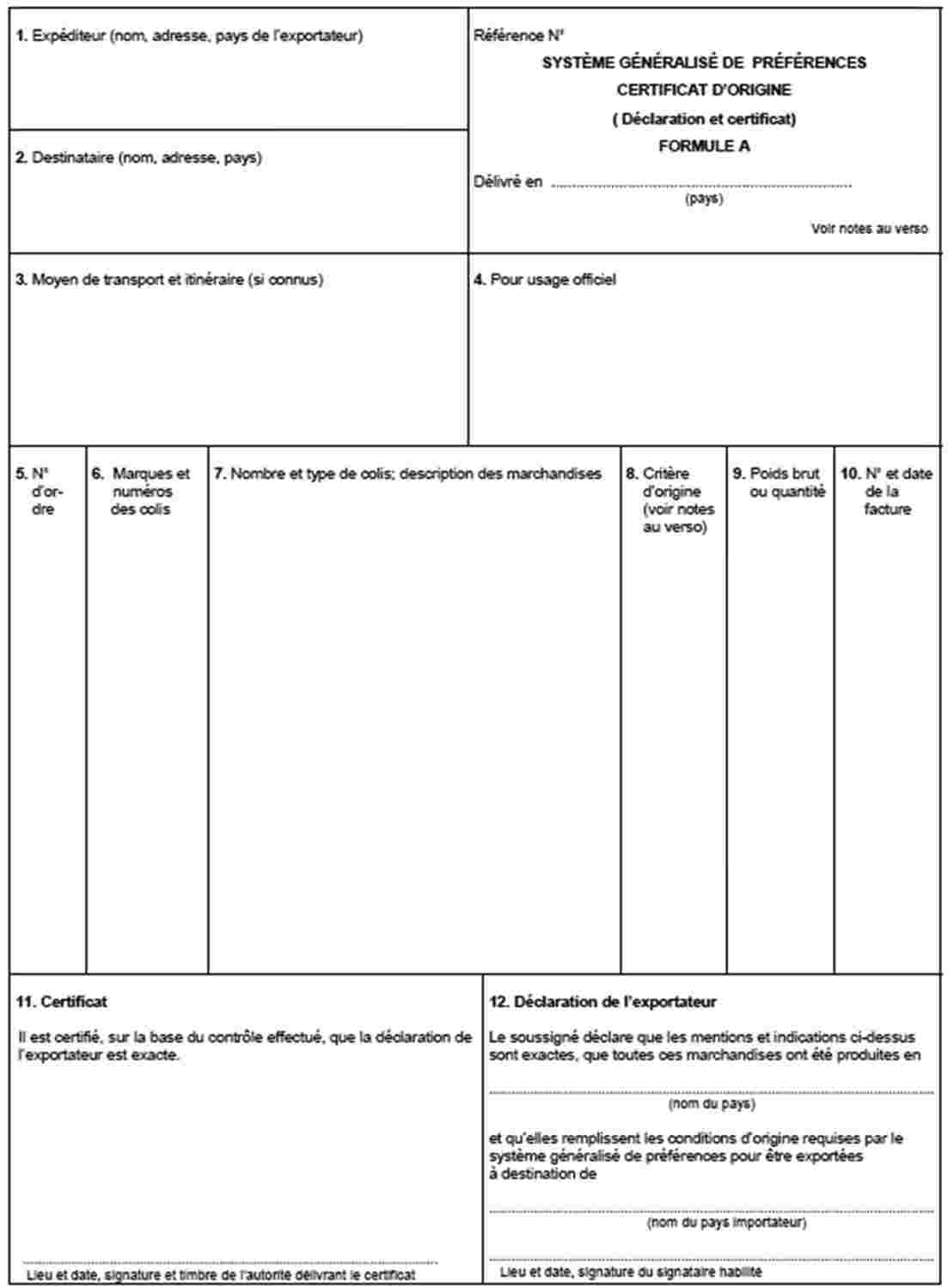

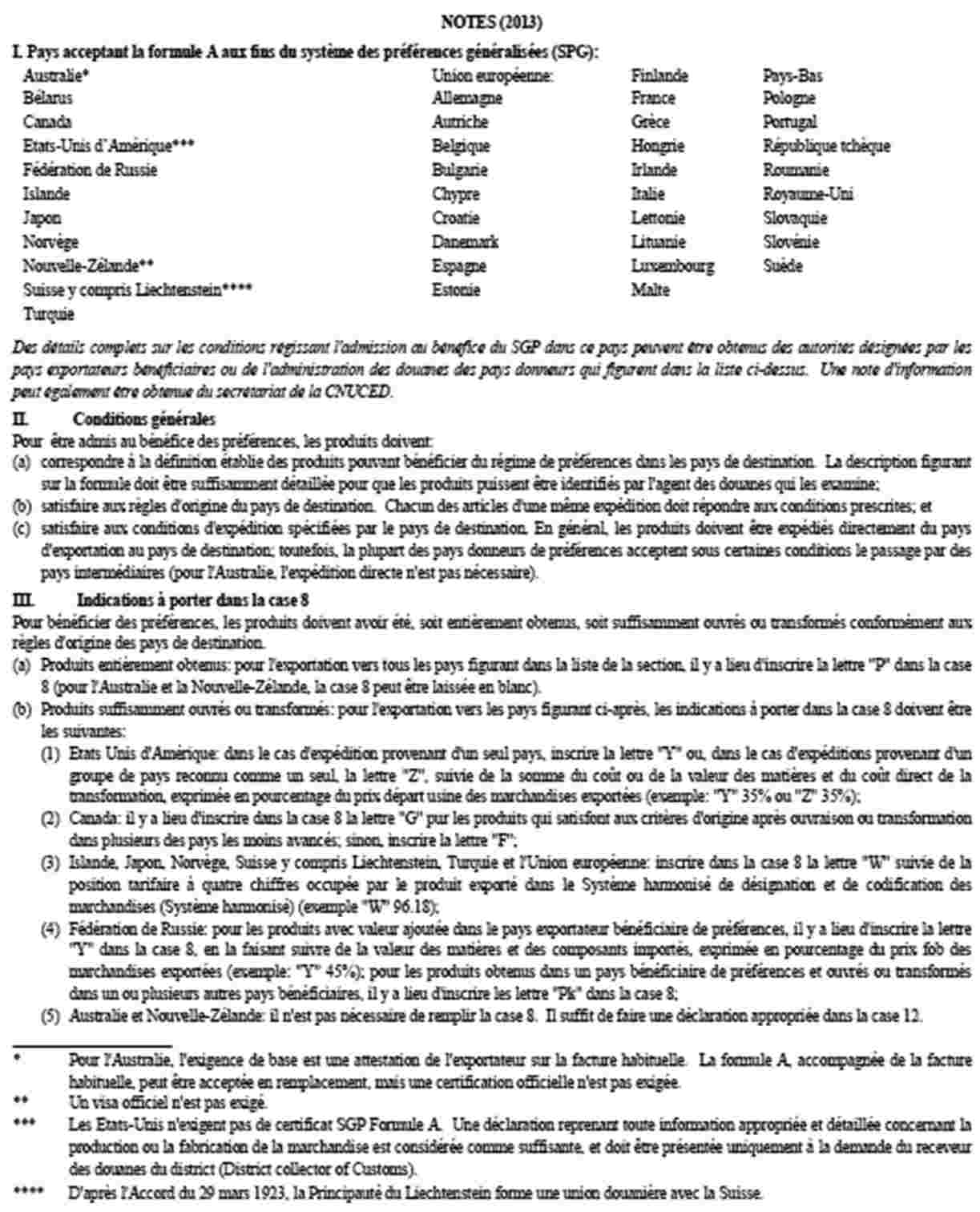

În cadrul sistemului generalizat de preferințe (SGP) al Uniunii și al măsurilor tarifare preferențiale adoptate unilateral de Uniune pentru anumite țări sau teritorii, ar trebui stabilite proceduri și formulare în scopul de a se asigura o aplicare comună a regulilor de origine. Ar trebui totodată instituite dispoziții care să vizeze asigurarea conformității cu normele pertinente de către țările beneficiare ale SGP și de către țările și teritoriile în cauză și ar trebui stabilite proceduri pentru o cooperare administrativă eficace cu Uniunea în scopul de a se facilita verificările și de a se preveni sau combate frauda. |

|

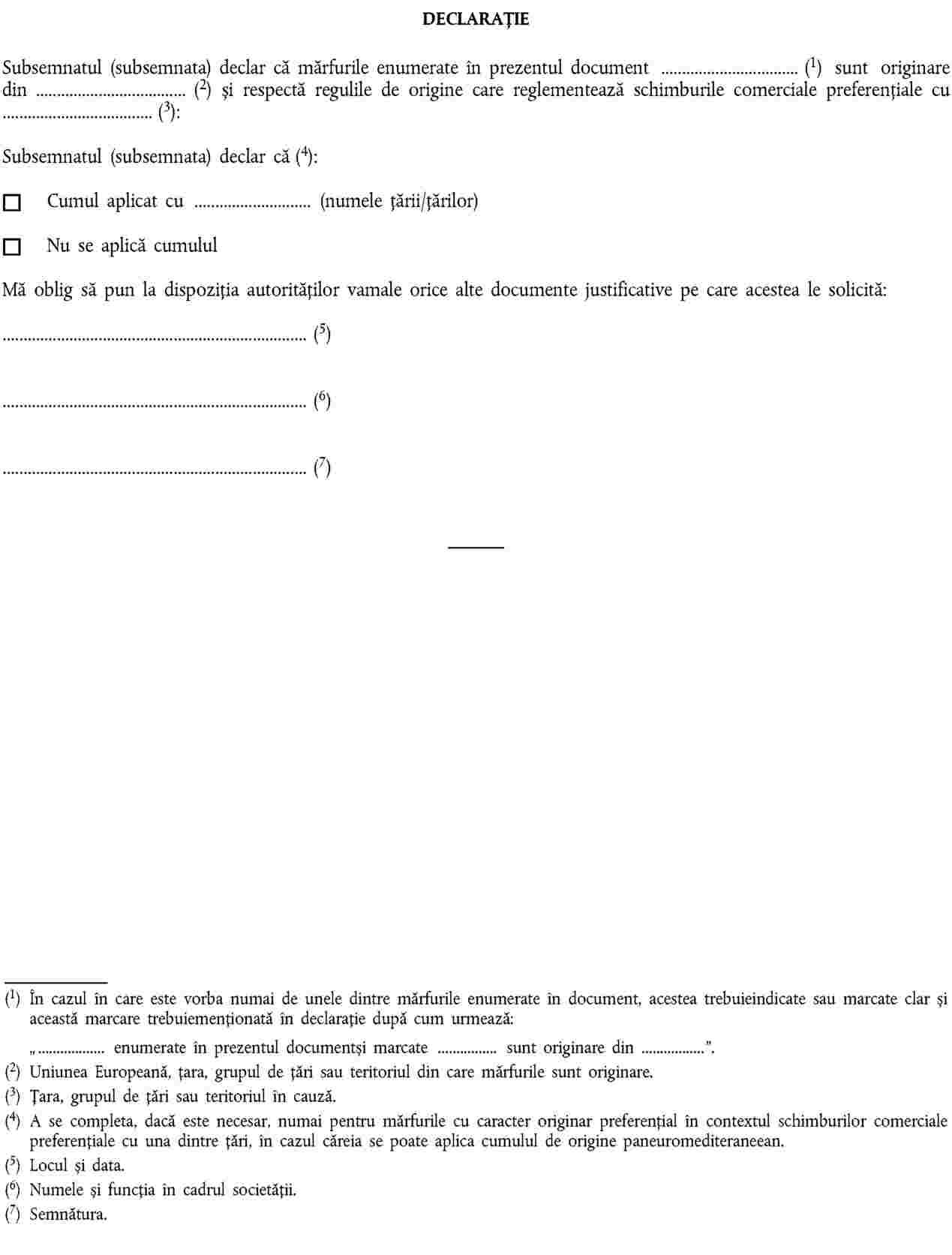

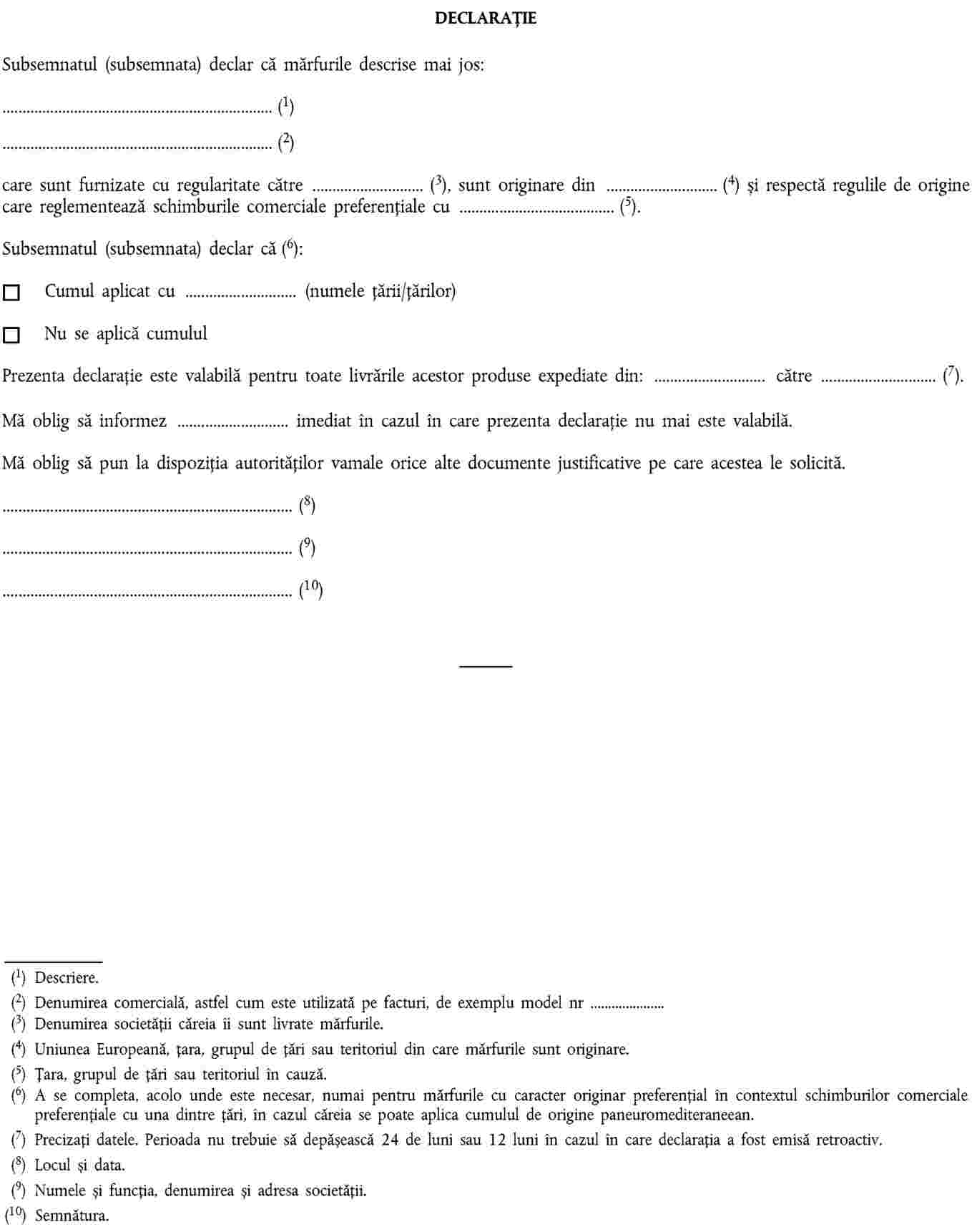

(24) |

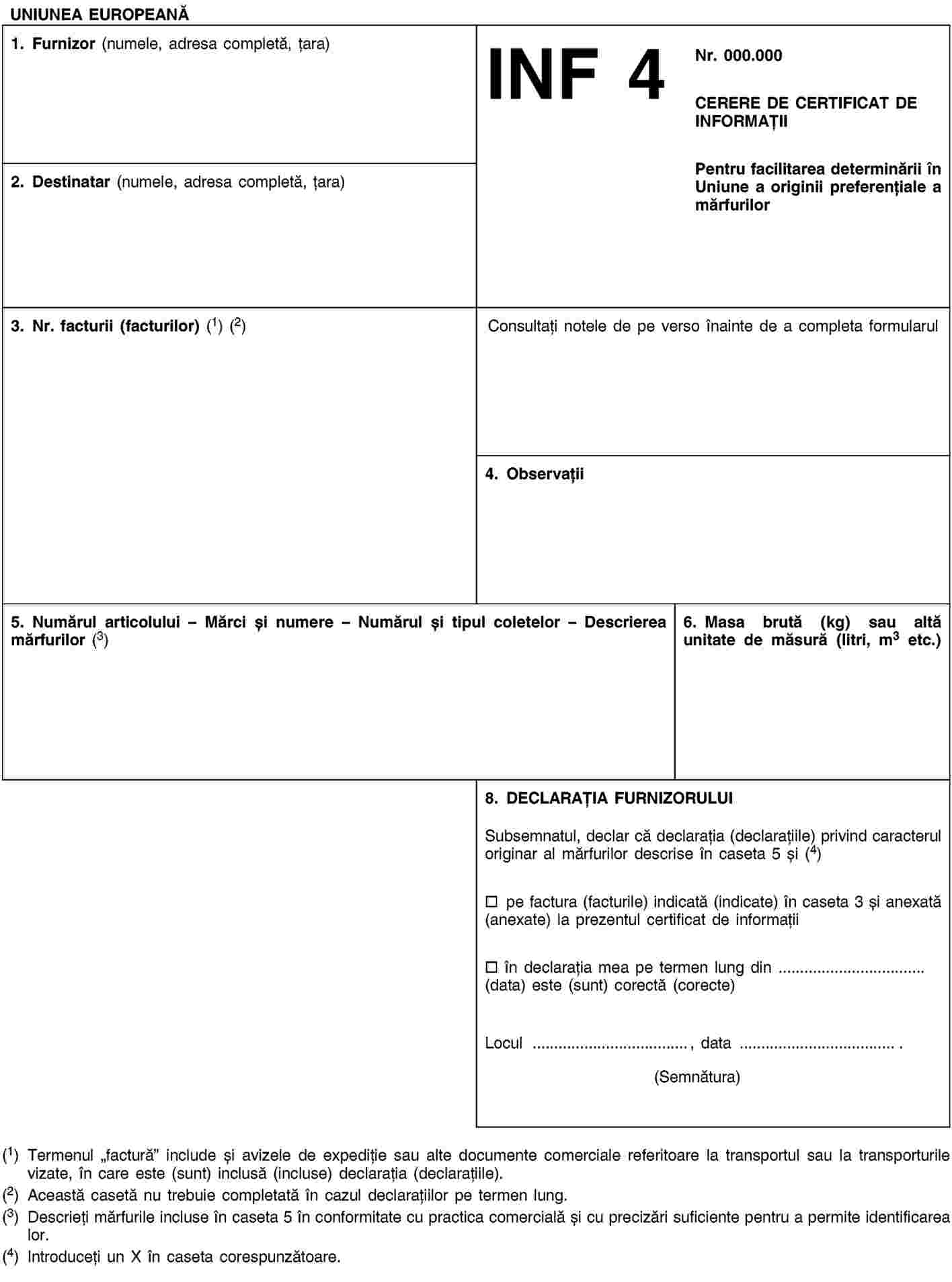

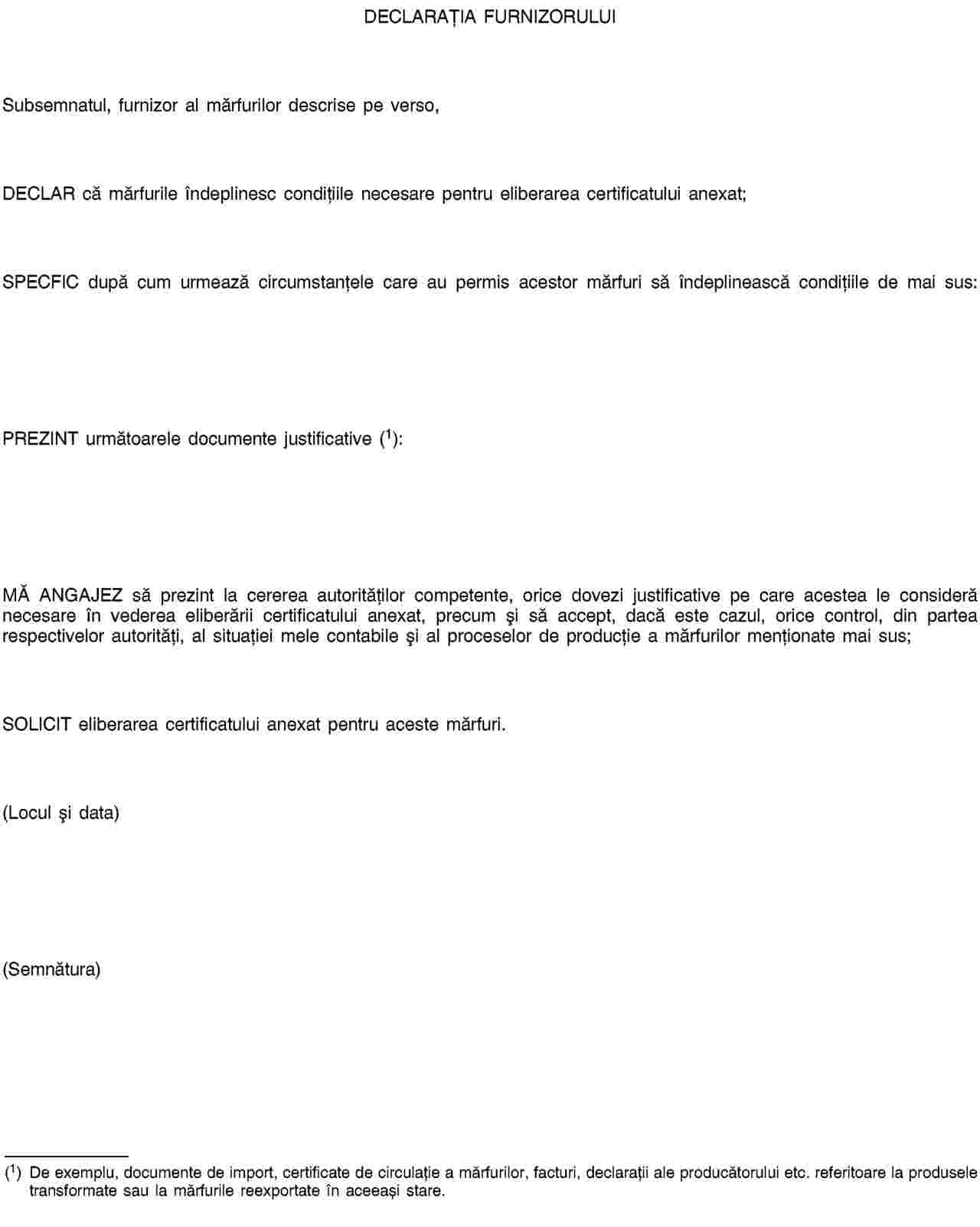

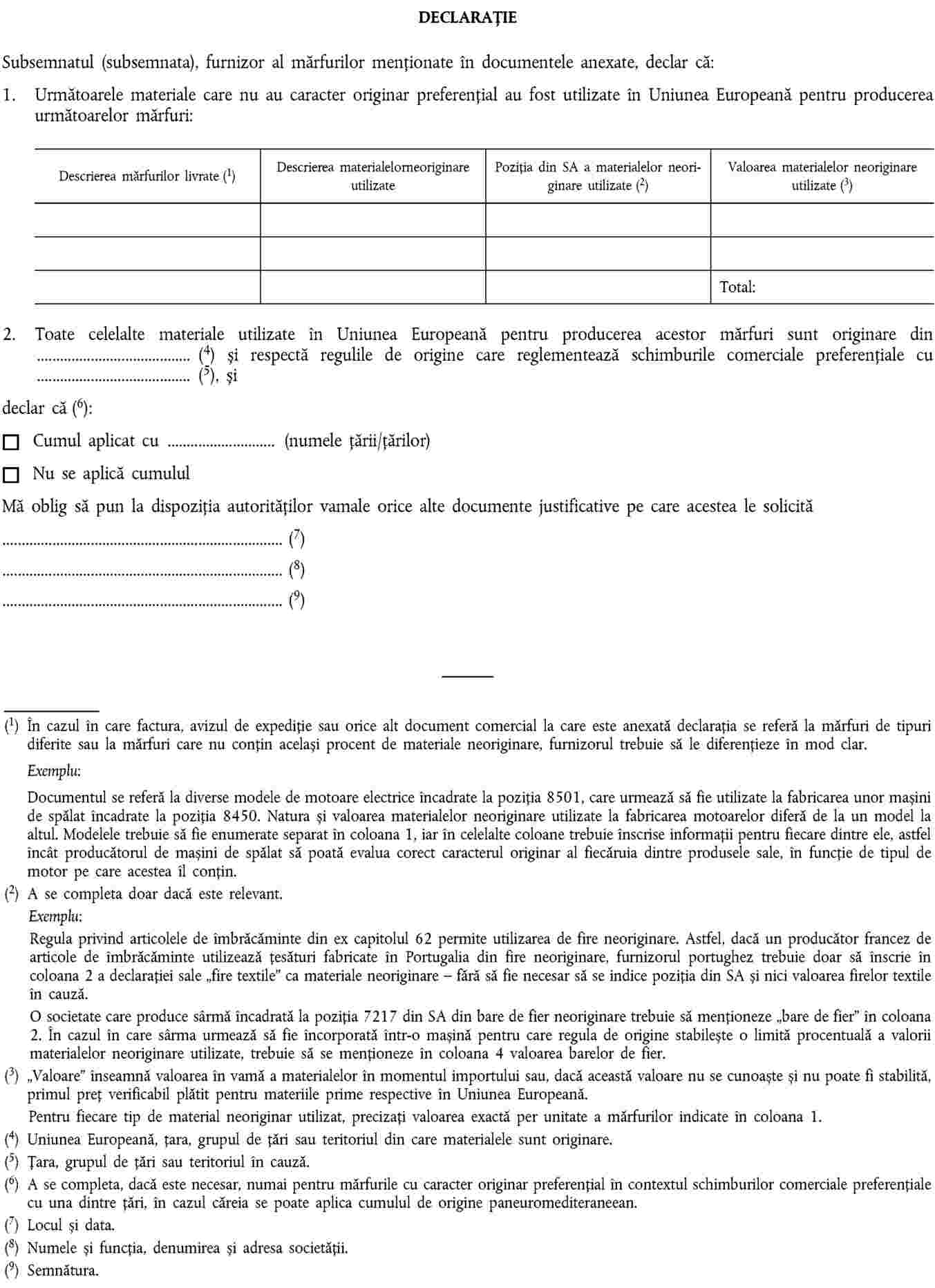

În contextul regulilor de origine preferențială, sunt necesare proceduri pentru facilitarea procesului de eliberare a dovezilor de origine în Uniune, inclusiv dispoziții referitoare la schimbul de informații dintre operatorii economici prin intermediul declarațiilor furnizorului și a funcționării cooperării administrative dintre statele membre, în special prin eliberarea certificatelor de informații INF 4. Aceste proceduri ar trebui să ia în considerare și să reducă lacuna rezultată din faptul că Uniunea a încheiat acorduri de liber schimb care nu includ întotdeauna norme privind înlocuirea dovezilor de origine în scopul de a se expedia produse care nu sunt încă puse în liberă circulație în alt loc de pe teritoriul părților la aceste acorduri. Procedurile respective ar trebui să ia în considerare, de asemenea, faptul că este posibil ca Uniunea să nu includă, în acordurile viitoare de liber schimb, norme cuprinzătoare sau să nu includă niciun fel de norme în ceea ce privește certificarea originii și să se bazeze în totalitate pe legislația internă a părților. Este, prin urmare, necesar să se instituie proceduri generale pentru acordarea de autorizații de „exportatori autorizați” în vederea unor astfel de acorduri. Aplicând același raționament, ar trebui prevăzute și proceduri pentru înregistrarea exportatorilor în afara cadrului SGP. |

|

(25) |

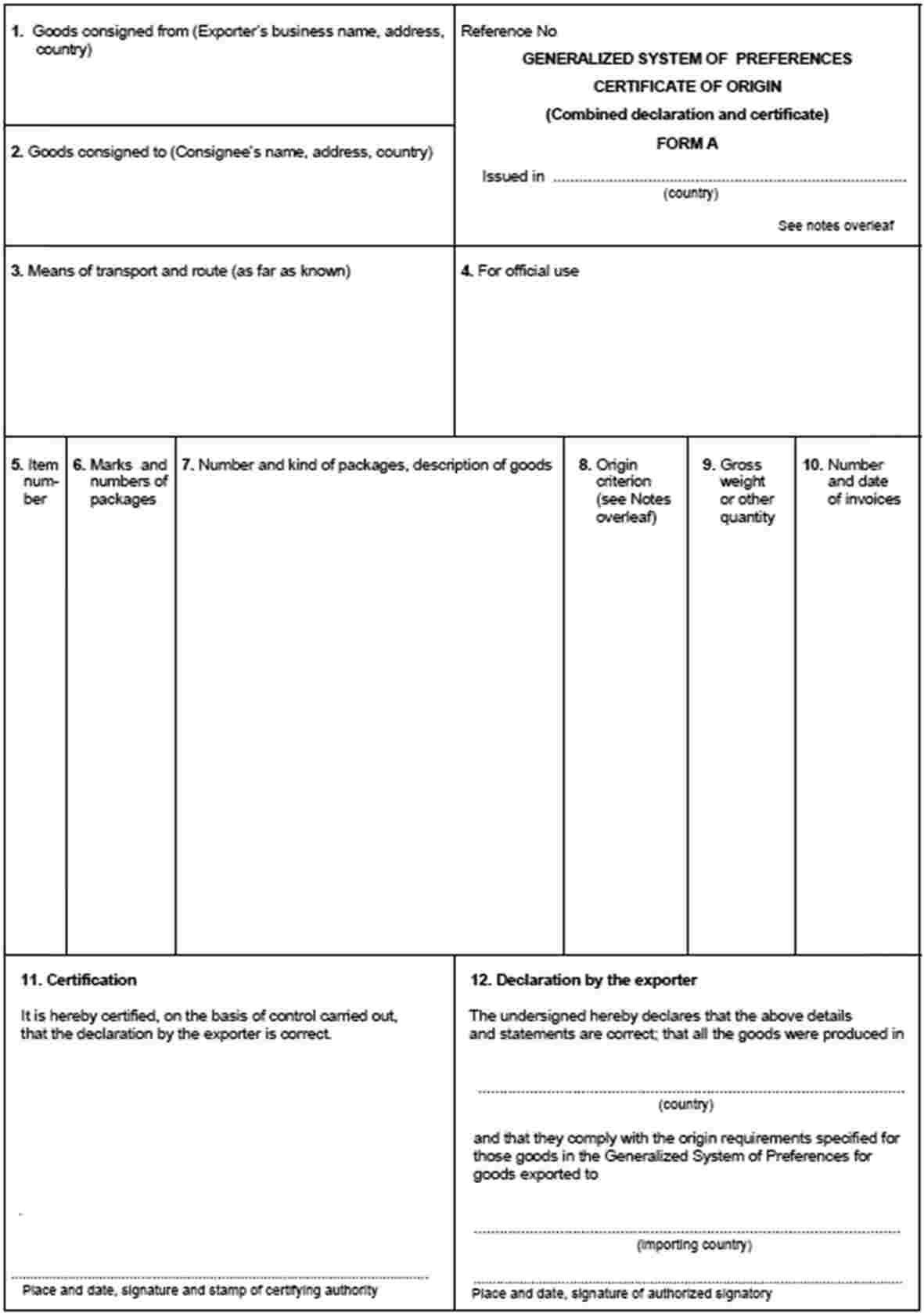

În cadrul SGP, sunt necesare proceduri prin care să se faciliteze înlocuirea dovezilor de origine, indiferent dacă sunt certificate de origine tip A, declarații pe factură sau atestate de origine. Astfel de norme ar trebui să faciliteze circulația produselor care nu sunt încă puse în liberă circulație în altă parte în cadrul teritoriului vamal al Uniunii sau, dacă este cazul, către Norvegia, Elveția sau Turcia, odată ce țara respectivă îndeplinește anumite condiții. Ar trebui, de asemenea, prevăzute formulare care să fie utilizate pentru eliberarea certificatelor de origine tip A și a certificatelor de circulație a mărfurilor EUR.1, precum și formulare utilizate de exportatori pentru a depune o cerere în vederea obținerii statutului de exportatori înregistrați. |

|

(26) |

În scopul de a se asigura o aplicare uniformă și armonizată a dispozițiilor privind determinarea valorii în vamă, în conformitate cu normele internaționale, ar trebui adoptate norme de procedură care să specifice modul de determinare a valorii de tranzacție. Din aceleași motive, trebuie adoptate norme de procedură care să specifice cum trebuie aplicate metodele secundare de determinare a valorii în vamă, precum și modul în care se determină valoarea în vamă în cazuri și condiții specifice. |

|

(27) |

Având în vedere necesitatea de a se asigura o protecție adecvată a intereselor financiare ale Uniunii și ale statelor membre, precum și de a se garanta existența unor condiții echitabile în rândul operatorilor economici, este necesar să se stabilească norme de procedură referitoare la constituirea unei garanții, la stabilirea cuantumului acesteia și, luând în considerare riscul asociat diferitor regimuri vamale, la monitorizarea garanției de către operatorul economic în cauză și de către autoritățile vamale. |

|

(28) |

Pentru a se garanta recuperarea datoriei vamale, ar trebui asigurată acordarea de asistență reciprocă între autoritățile vamale în cazurile în care ia naștere o datorie vamală într-un alt stat membru decât statul membru care a acceptat garanția. |

|

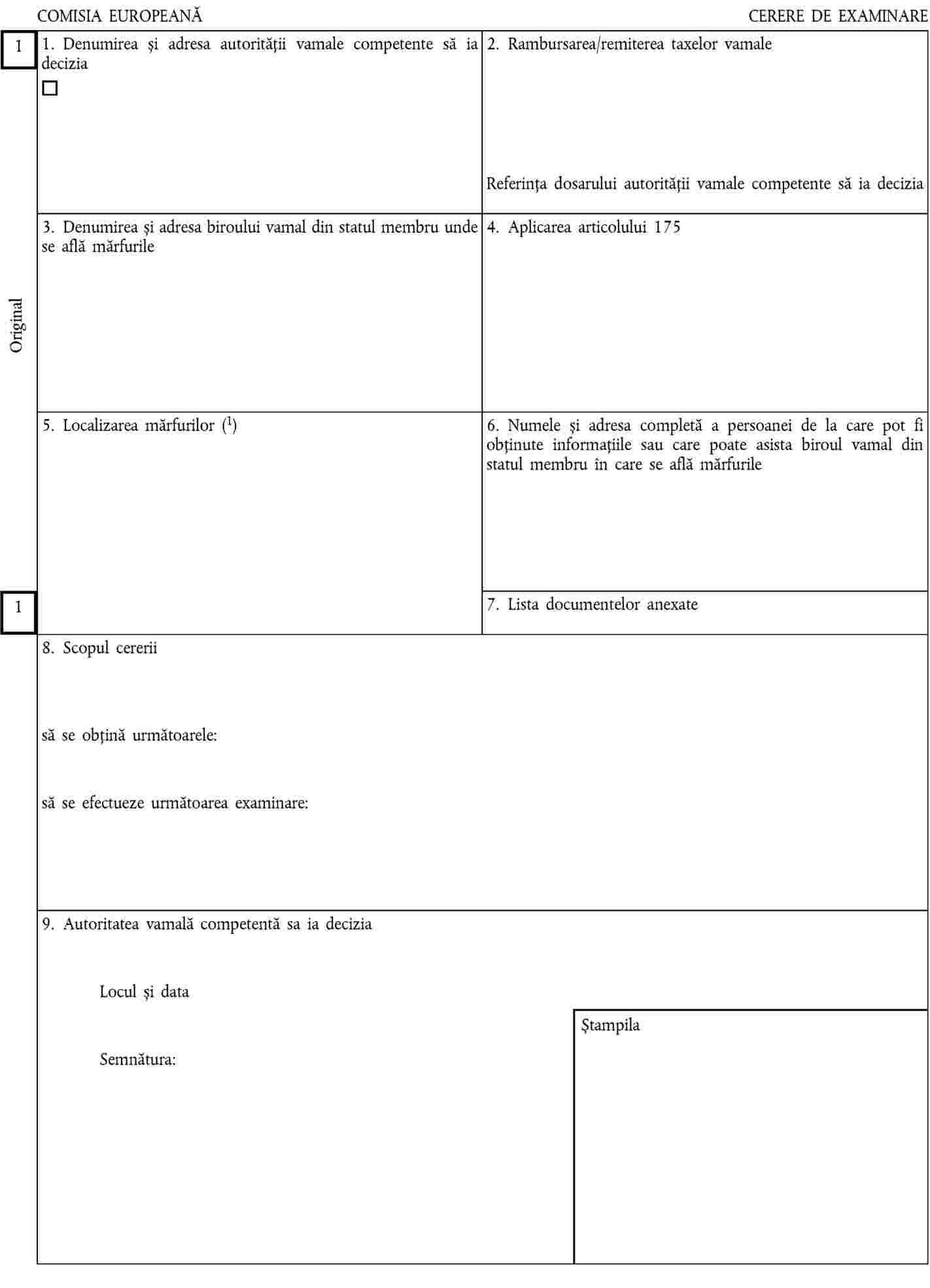

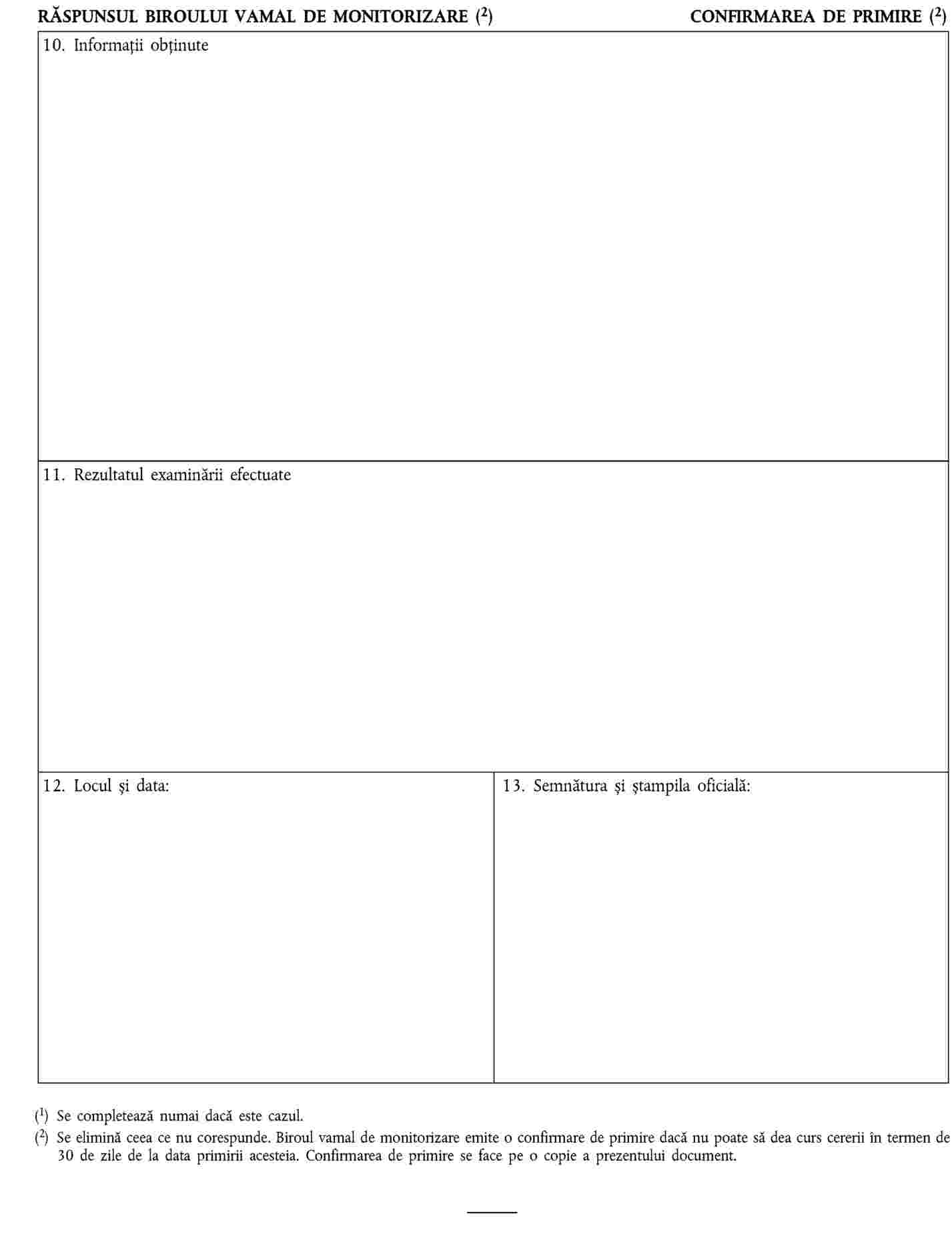

(29) |

În scopul de a se facilita interpretarea uniformă în întreaga Uniune a normelor privind rambursarea sau remiterea taxelor, este necesar să se stabilească proceduri și cerințe. Rambursarea sau remiterea este condiționată de satisfacerea cerințelor, precum și de îndeplinirea formalităților, care trebuie clarificate la nivelul Uniunii pentru a se facilita aplicarea codului în statele membre și a se evita diferențele de tratament. Trebuie specificate condițiile în care poate avea loc acordarea de asistență reciprocă între autoritățile vamale, în scopul rambursării sau al remiterii, în cazuri în care trebuie să se obțină informații suplimentare. Trebuie asigurată, de asemenea, o aplicare uniformă în cazuri de rambursare sau de remitere în care exportul sau distrugerea a avut loc în lipsa supravegherii vamale. Trebuie stabilite condiții, împreună cu dovada necesară pentru a se demonstra că mărfurile pentru care se solicită rambursarea sau remiterea au fost exportate sau distruse. |

|

(30) |

În anumite cazuri de rambursare sau remitere în care cuantumul implicat are o importanță mai redusă, statele membre ar trebui să țină la dispoziția Comisiei lista acestor cazuri, în scopul de a permite Comisiei să efectueze verificări în cadrul controalelor asupra propriilor resurse și să protejeze interesele financiare ale Uniunii. |

|

(31) |

În scopul de a se ține seama de cazurile în care anumite date ale declarației sumare de intrare trebuie prezentate într-un stadiu timpuriu al transportului mărfurilor pentru a se permite o protecție mai bună împotriva amenințărilor grave, precum și de cazurile în care, pe lângă transportator, mai depun date ale declarației sumare de intrare și alte persoane pentru a se crește eficacitatea analizei de risc în scopuri de securitate și siguranță, ar trebui să fie posibil ca declarația sumară de intrare să fie depusă prin mai mult de un set de date. Ar trebui stabilite reguli clare privind înregistrarea corespunzătoare a depunerilor și a modificărilor. |

|

(32) |

În scopul de a se evita perturbarea comerțului legitim, ar trebui realizată, de regulă, o analiză de risc în ceea ce privește securitatea și siguranța în termenele-limită prevăzute pentru depunerea declarației sumare de intrare, cu excepția cazurilor în care este identificat un risc sau trebuie efectuată o analiză suplimentară de risc. |

|

(33) |

Deoarece sistemul de control al importurilor, necesar pentru aplicarea dispozițiilor din cod care reglementează declarația sumară de intrare, nu este încă complet modernizat, trebuie să se utilizeze în continuare mijloacele utilizate în prezent pentru schimbul și stocarea de informații, altele decât tehnicile de prelucrare electronică a datelor menționate la articolul 6 alineatul (1) din cod, și anume sistemul de control al importurilor în forma actuală. |

|

(34) |

În aceeași privință, deoarece în actualul sistem de control al importurilor se poate primi o declarație sumară de intrare numai prin depunerea unui singur set de date, ar trebui să se suspende temporar, până la modernizarea sistemului de control al importurilor, dispozițiile referitoare la furnizarea de date în mai mult de un set de date. |

|

(35) |

Este oportun să se stabilească normele de procedură care ar trebui să se aplice atunci când o navă maritimă sau o aeronavă care intră pe teritoriul vamal al Uniunii sosește mai întâi la un birou vamal dintr-un stat membru care nu a fost declarat ca țară de pe itinerar în declarația sumară de intrare. |

|

(36) |

Atunci când circulația mărfurilor aflate în depozitare temporară implică spații de depozitare localizate în mai mult de un stat membru, autoritatea vamală competentă ar trebui să consulte autoritățile vamale vizate în scopul de a asigura îndeplinirea condițiilor înainte de autorizarea acestei circulații. |

|

(37) |

În scopul de a se ameliora exploatarea eficace a depozitării temporare, este oportun să se stabilească dispoziții în cadrul legislației vamale a Uniunii care reglementează circulația mărfurilor dintr-un spațiu de depozitare temporară în altul în cazul în care fiecare dintre acestea face obiectul aceleiași autorizații sau al unor autorizații diferite, precum și cazurile în care titularii autorizațiilor respective pot fi una și aceeași persoană sau persoane diferite. În scopul de a se asigura o supraveghere vamală eficace, ar trebui prevăzute norme clare de stabilire a responsabilităților autorităților vamale de a căror competență ține locul de sosire a mărfurilor. |

|

(38) |

Pentru a se asigura o aplicare uniformă a normelor privind statutul vamal de mărfuri unionale, care va duce la câștiguri în materie de eficiență atât pentru administrațiile vamale, cât și pentru operatorii economici, ar trebuie specificate norme de procedură în ceea ce privește furnizarea și verificarea dovezii statutului vamal de mărfuri unionale, în special norme privind diversele modalități prin care pot fi furnizate dovezile respective, precum și simplificările legate de această furnizare de dovezi. |

|

(39) |

În scopul de a se asigura claritatea pentru operatorii economici, este oportun să se specifice care birou vamal este competent să primească și să prelucreze o declarație vamală în funcție de tipul de declarație vamală și de regimul vamal solicitat de operatorul economic. Este, de asemenea, oportun să se specifice condițiile pentru acceptarea unei declarații vamale și situațiile în care o declarație vamală poate fi modificată după acordarea liberului de vamă mărfurilor. |

|

(40) |

Pentru depunerea unei declarații vamale standard este nevoie de norme de procedură care să specifice că, atunci când o declarație vamală este depusă cu articole diferite ale mărfurilor, fiecare articol este considerat ca făcând obiectul unei declarații vamale separate. |

|

(41) |

Pentru cazurile autorizațiilor acordate pentru o utilizare regulată a declarațiilor simplificate este nevoie de o armonizare a practicilor în ceea ce privește termenele-limită pentru depunerea declarațiilor suplimentare și a documentelor justificative dacă acestea lipsesc în momentul în care este depusă declarația simplificată. |

|

(42) |

Pentru a permite o identificare cu ușurință a unei declarații vamale în scopul îndeplinirii unor formalități și al efectuării de controale după acceptarea unei declarații vamale, ar trebui stabilite norme de procedură care să specifice utilizarea unui număr de referință principal (MRN). |

|

(43) |

Ar trebui prevăzute măsuri uniforme în scopul de a se stabili subpoziția tarifară care s-ar putea aplica, în momentul depunerii cererii de către declarant, unei trimiteri alcătuite din mărfuri care se încadrează la subpoziții tarifare diferite și în cazul în care tratarea fiecăreia dintre aceste mărfuri în conformitate cu subpoziția sa tarifară ar crea sarcini de lucru și cheltuieli disproporționate față de taxa la import sau la export aplicabilă. |

|

(44) |

În scopul de a asigura o administrare corespunzătoare a acordării de autorizații pentru vămuirea centralizată, în cazul în care este implicată mai mult de o autoritate vamală, ar trebui standardizată procedura de consultare. În mod similar, ar trebui instituit un cadru adecvat pentru comunicarea în timp util dintre biroul vamal de supraveghere și biroul vamal de prezentare pentru a se permite statelor membre să acorde la timp liberul de vamă mărfurilor și să respecte totodată legislația privind taxa pe valoarea adăugată, pe cea în materie de accize, prohibițiile și restricțiile naționale, precum și cerințele referitoare la statistici. |

|

(45) |

Autoevaluarea a fost introdusă ca o nouă simplificare oferită de cod. Prin urmare, este extrem de important să se definească exact simplificarea legată de formalitățile și controalele vamale care trebuie realizate de titularul autorizației. Normele pertinente ar trebui să asigure o aplicare clară a autoevaluării în statul membru prin controale adecvate și proporționale. |

|

(46) |

Pentru distrugerea, vânzarea și abandonul mărfurilor în favoarea statului este nevoie de norme de procedură care să precizeze rolul autorităților vamale în raport cu tipul și cantitatea oricăror resturi sau deșeuri rezultate din distrugerea mărfurilor, precum și procedurile care trebuie urmate în ceea ce privește abandonul și vânzarea mărfurilor. |

|

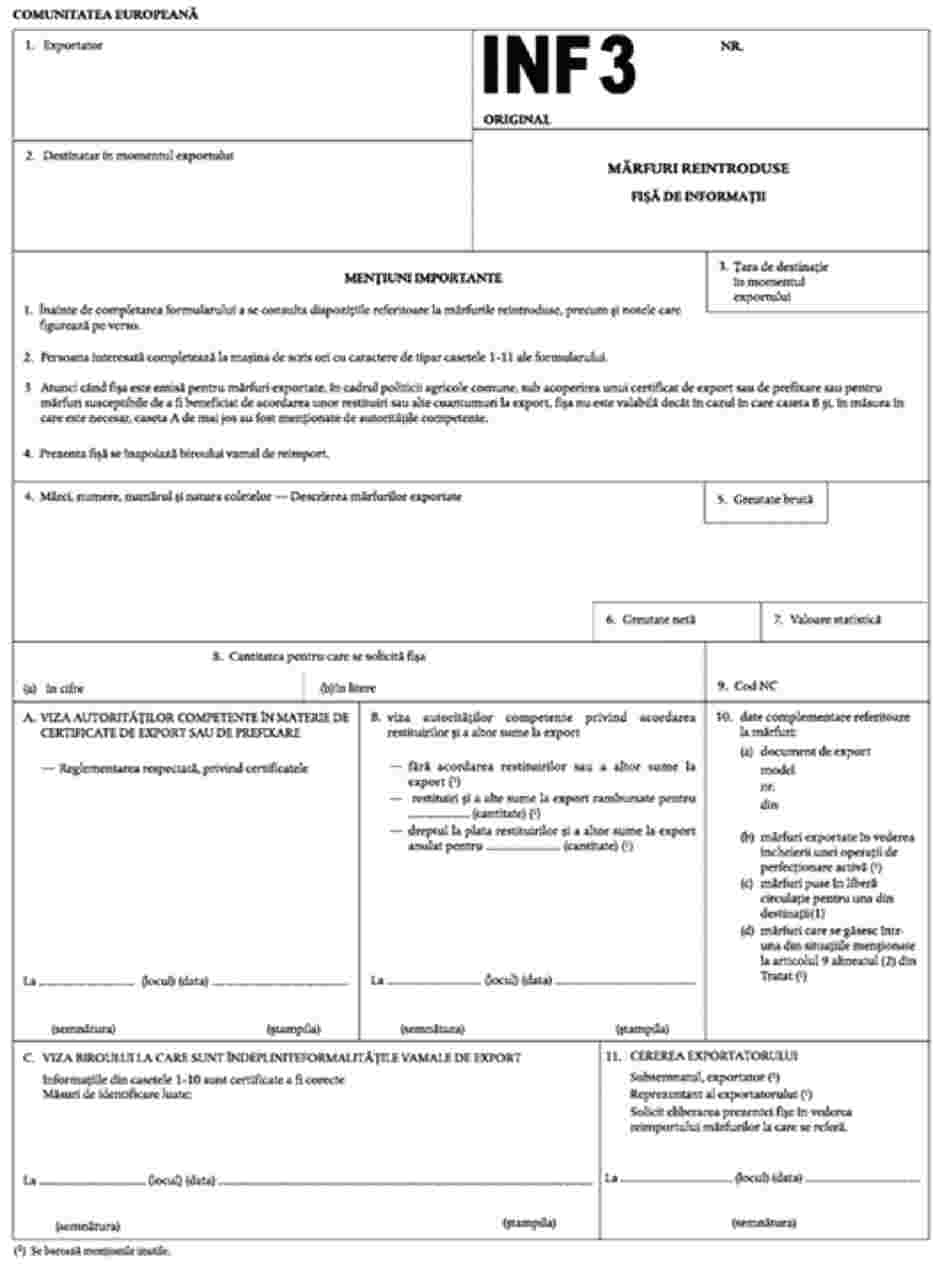

(47) |

Scutirea de taxe la import în legătură cu mărfuri reintroduse ar trebui sprijinită prin informații care să stabilească faptul că au fost îndeplinite condițiile pentru acordarea scutirii respective. Ar trebui să se aplice norme de procedură în materie în ceea ce privește informațiile necesare și schimbul informațiilor respective realizat între operatorii economici și autoritățile vamale și între autoritățile vamale. |

|

(48) |

Scutirea de taxe la import în legătură cu pescuitul maritim și produsele obținute din mare ar trebui sprijinită prin furnizarea de dovezi din care să rezulte că sunt îndeplinite condițiile pentru a beneficia de această scutire. Ar trebui să se aplice norme de procedură în materie în ceea ce privește informațiile necesare. |

|

(49) |

Dat fiind că, în cazul unei cereri pentru acordarea unei autorizații pentru regimuri speciale, este necesară o examinare a condițiilor economice, dacă există dovezi că interesele esențiale ale producătorilor din Uniune sunt susceptibile de a fi afectate, ar trebui instituite norme clare și simple pentru o examinare corespunzătoare la nivelul Uniunii. |

|

(50) |

Este necesar să se stabilească norme de procedură cu privire la descărcarea unui regim special atunci când mărfurile au fost plasate sub un astfel de regim utilizându-se două sau mai multe declarații vamale, astfel încât să reiasă clar etapele în care a avut loc această descărcare. |

|

(51) |

Autoritățile vamale competente ar trebui să ia o decizie cu privire la o solicitare de a transfera drepturi și obligații de la titularul regimului către o altă persoană. |

|

(52) |

Circulația mărfurilor sub un regim special către biroul vamal de ieșire ar trebui permisă dacă sunt îndeplinite formalitățile aplicabile regimului de export. |

|

(53) |

Separarea contabilă ar trebui permisă atunci când sunt folosite mărfuri echivalente. Prin normele de procedură referitoare la schimbarea statutului vamal de mărfuri neunionale și de mărfuri echivalente trebuie să se asigure că un operator economic nu poate obține un avantaj nejustificat în privința taxelor la import. |

|

(54) |

În vederea facilitării comerțului legitim și a asigurării eficacității controalelor vamale, evitându-se totodată orice fel de discrepanțe între tratamentul aplicat de administrațiile vamale din diferite state membre, ar trebui stabilite norme de procedură care să reglementeze regimul de tranzit unional, regimul de tranzit în conformitate cu Convenția vamală privind transportul internațional de mărfuri sub acoperirea carnetelor TIR (3), inclusiv modificările ulterioare ale acesteia (Convenția TIR), cu Convenția vamală privind carnetul ATA pentru admiterea temporară de mărfuri, încheiată la Bruxelles la 6 decembrie 1961, inclusiv modificările ulterioare ale acesteia (Convenția ATA), cu Convenția privind admiterea temporară (4), inclusiv modificările ulterioare ale acesteia (Convenția de la Istanbul) și cu regimurile de tranzit sub acoperirea formularului 302 și prin poștă. Respectivele norme de procedură stabilesc elementele principale ale proceselor și includ simplificări, permițând astfel atât administrațiilor vamale, cât și operatorilor economici să beneficieze pe deplin de regimuri armonizate eficiente ca exemplu concret de facilitare a comerțului. |

|

(55) |

Având în vedere specificitățile transportului aerian și maritim, este oportun să se prevadă simplificări suplimentare pentru modurile de transport respective care să permită utilizarea datelor disponibile în evidențele transportatorilor aerieni și maritimi ca declarații de tranzit. În plus, ar trebui introduse simplificări suplimentare pentru tehnicile de prelucrare electronică a datelor pentru mărfuri transportate pe calea ferată în scopul de a concilia dispozițiile aplicabile cu schimbările produse de liberalizarea pieței și cu modificările intervenite în normele de procedură din domeniul transportului feroviar. |

|

(56) |

Pentru a stabili echilibrul între eficacitatea sarcinilor autorităților vamale și așteptările operatorilor economici, analiza de risc în scopuri de securitate și siguranță realizată asupra unei declarații prealabile la ieșire ar trebui efectuată înainte să se acorde liberul de vamă mărfurilor, într-un termen-limită care să ia în considerare interesul legitim de a elimina barierele din calea comerțului în ceea ce privește transportul mărfurilor. |

|

(57) |

Ar trebui stabilite norme detaliate în ceea ce privește prezentarea mărfurilor, formalitățile la biroul de export și cele de la biroul de ieșire, în special cele care asigură confirmarea eficace și eficientă a ieșirii, precum și schimbul de informații dintre biroul de export și cel de ieșire. |

|

(58) |

Dată fiind existența unor similarități între export și reexport, este oportun să se extindă aplicarea anumitor norme privind exportul mărfurilor la mărfuri care sunt reexportate. |

|

(59) |

În scopul de a se proteja interesele legitime ale operatorilor economici și de a se asigura tranziția fără probleme la noile norme juridice, este necesar să se stabilească dispoziții tranzitorii cu scopul de a se stabili normele ce trebuie aplicate mărfurilor plasate sub anumite regimuri vamale înainte de 1 mai 2016 și cărora urmează să li se acorde liberul de vamă sau care urmează să fie descărcate de un regim vamal după această dată. În mod similar, ar trebui să li se permită operatorilor economici să depună cereri pentru autorizații în temeiul codului înainte de data aplicării sale, pentru ca aceștia să poată folosi autorizațiile acordate începând cu data de 1 mai 2016. |

|

(60) |

Normele generale pentru punerea în aplicare a codului sunt strâns legate între ele, iar acestea nu pot fi separate având în vedere interdependența strânsă a obiectului lor, deși conțin norme orizontale care se aplică în cadrul mai multor regimuri vamale. Prin urmare, este oportună gruparea lor într-un singur regulament în vederea garantării coerenței juridice. |

|

(61) |

Măsurile prevăzute în prezentul regulament sunt conforme cu avizul Comitetului Codului vamal. |

|

(62) |

Dispozițiile prezentului regulament ar trebui să se aplice începând cu 1 mai 2016, pentru a permite aplicarea integrală a codului, |

ADOPTĂ PREZENTUL REGULAMENT:

TITLUL I

DISPOZIȚII GENERALE

CAPITOLUL 1

Domeniul de aplicare al legislației vamale, misiunea vămii și definiții

Articolul 1

Definiții

(1) În scopul prezentului regulament, se aplică articolul 1 din Regulamentul delegat (UE) 2015/2446 al Comisiei (5).

(2) În scopul prezentului regulament, se aplică următoarele definiții:

|

1. |

„bagaj de mână” înseamnă, în cazul călătoriei pe cale aeriană, bagajul pe care persoana fizică îl poartă cu sine atunci când intră în cabina aeronavei și când iese din aceasta; |

|

2. |

„birou vamal de prezentare” înseamnă biroul vamal de a cărui competență ține locul în care sunt prezentate mărfurile; |

|

3. |

„bagaj de cală”, în cazul călătoriei pe cale aeriană, înseamnă bagajul care a fost înregistrat la aeroportul de plecare și la care persoana fizică nu are acces pe durata zborului și nici, dacă este cazul, pe durata eventualelor escale; |

|

4. |

„mărfuri identice” înseamnă, în contextul determinării valorii în vamă, mărfuri produse în aceeași țară și care sunt identice din toate punctele de vedere, inclusiv în privința caracteristicilor fizice, a calității și a renumelui. Existența unor diferențe minore de aspect nu exclude mărfurile respective din categoria mărfurilor considerate identice dacă ele corespund definiției; |

|

5. |

„aeroport internațional din Uniune” înseamnă orice aeroport din Uniune care, după autorizarea de către autoritatea vamală, este deschis traficului aerian cu teritorii din afara teritoriului vamal al Uniunii; |

|

6. |

„zbor în interiorul Uniunii” înseamnă deplasarea unei aeronave între două aeroporturi din Uniune, care nu efectuează nicio escală între aceste două aeroporturi și nu are ca punct de pornire sau punct final un aeroport din afara Uniunii; |

|

7. |

„produse transformate principale” înseamnă produsele transformate pentru care a fost acordată autorizația pentru perfecționare activă; |

|

8. |

„activități de comercializare” înseamnă, în contextul determinării valorii în vamă, toate activitățile legate de acțiunile de publicitate sau comercializare și de promovare a vânzării mărfurilor în cauză, precum și toate activitățile legate de garanțiile aferente; |

|

9. |

„produse transformate secundare” înseamnă produsele transformate care sunt un produs secundar necesar al operațiunii de transformare, altele decât produsele transformate principale; |

|

10. |

„aeronavă de turism sau de afaceri” înseamnă o aeronavă particulară destinată curselor al căror itinerar este stabilit de către utilizator; |

|

11. |

„antrepozit vamal public de tip III” înseamnă un antrepozit vamal exploatat de autoritățile vamale; |

|

12. |

„instalație de transport fixă” înseamnă mijloace tehnice utilizate pentru transportul continuu al unor mărfuri precum energia electrică, gazul și petrolul; |

|

13. |

„birou vamal de tranzit” înseamnă oricare dintre următoarele:

|

|

14. |

„mărfuri similare”, în contextul determinării valorii în vamă, înseamnă mărfuri produse în aceeași țară, care, deși nu seamănă în toate privințele, prezintă caracteristici și materiale componente asemănătoare care le permit să îndeplinească aceleași funcții și să fie interschimbabile din punct de vedere comercial; calitatea mărfurilor, renumele lor și existența unei mărci se numără printre elementele care se iau în considerare pentru a stabili dacă mărfurile sunt similare sau nu. |

CAPITOLUL 2

Drepturile și obligațiile persoanelor în ceea ce privește legislația vamală

Articolul 2

Formatele și codurile pentru cerințele comune în materie de date

[Articolul 6 alineatul (2) din cod]

(1) Formatele și codurile pentru cerințele comune în materie de date menționate la articolul 6 alineatul (2) din cod și la articolul 2 din Regulamentul delegat (UE) 2015/2446 pentru schimbul și stocarea de informații necesare pentru cereri și decizii sunt prevăzute în anexa A.

(2) Formatele și codurile pentru cerințele comune în materie de date menționate la articolul 6 alineatul (2) din cod și la articolul 2 din Regulamentul delegat (UE) 2015/2446 pentru schimbul și stocarea de informații necesare pentru declarații, notificări și dovada statutului vamal sunt prevăzute în anexa B.

(3) Prin derogare de la alineatul (1) din prezentul articol, până la data introducerii primei etape a modernizării sistemului ITO și a sistemului Supraveghere 2, codurile și formatele din anexa A nu se aplică, iar codurile și formatele respective sunt cele prevăzute în anexele 2-5 la Regulamentul delegat (UE) …/… al Comisiei de stabilire a normelor tranzitorii pentru anumite dispoziții ale Regulamentului (UE) nr. 952/2013 al Parlamentului European și al Consiliului de stabilire a Codului vamal al Uniunii în cazul în care sistemele electronice relevante nu sunt încă operaționale (6).

Prin derogare de la alineatul (1) din prezentul articol, până la data modernizării sistemului AEO, codurile și formatele din anexa A nu se aplică, iar codurile și formatele respective sunt cele prevăzute în anexele 6-7 la Regulamentul delegat (UE) …/… de stabilire a normelor tranzitorii pentru anumite dispoziții ale Regulamentului (UE) nr. 952/2013 al Parlamentului European și al Consiliului de stabilire a Codului vamal al Uniunii în cazul în care sistemele electronice relevante nu sunt încă operaționale.

Prin derogare de la alineatul (2) din prezentul articol, până la datele introducerii sau modernizării sistemelor informatice relevante astfel cum sunt prevăzute în anexa 1 la Regulamentul delegat (UE) …/… de stabilire a normelor tranzitorii pentru anumite dispoziții ale Regulamentului (UE) nr. 952/2013 al Parlamentului European și al Consiliului de stabilire a Codului vamal al Uniunii în cazul în care sistemele electronice relevante nu sunt încă operaționale, formatele și codurile prevăzute în anexa B sunt opționale pentru statele membre.

Până la datele introducerii sau modernizării sistemelor informatice relevante astfel cum sunt prevăzute în anexa 1 la Regulamentul delegat (UE) …/… de stabilire a normelor tranzitorii pentru anumite dispoziții ale Regulamentului (UE) nr. 952/2013 al Parlamentului European și al Consiliului de stabilire a Codului vamal al Uniunii în cazul în care sistemele electronice relevante nu sunt încă operaționale, formatele și codurile necesare pentru declarații, notificări și dovada statutului vamal fac obiectul cerințelor în materie de date prevăzute în anexa 9 la Regulamentul delegat (UE) …/… de stabilire a normelor tranzitorii pentru anumite dispoziții ale Regulamentului (UE) nr. 952/2013 al Parlamentului European și al Consiliului de stabilire a Codului vamal al Uniunii în cazul în care sistemele electronice relevante nu sunt încă operaționale.

Până la data introducerii sistemului automatizat de export în cadrul CVU și respectiv până la data modernizării sistemelor naționale pentru import, astfel cum sunt menționate în anexa la Decizia de punere în aplicare 2014/255/UE a Consiliului (7), statele membre se asigură că formatele și codurile pentru notificarea prezentării permit prezentarea mărfurilor în conformitate cu articolul 139 din cod.

(4) Până la data introducerii sistemului de decizii vamale în cadrul CVU, formatele și codurile prevăzute pentru următoarele cereri și autorizații în anexa A sunt opționale pentru statele membre:

|

(a) |

cererile și autorizațiile legate de simplificare pentru determinarea cuantumurilor care fac parte din valoarea în vamă a mărfurilor; |

|

(b) |

cererile și autorizațiile legate de garanțiile globale; |

|

(c) |

cererile și autorizațiile pentru amânarea plății; |

|

(d) |

cererile și autorizațiile pentru exploatarea spațiilor de depozitare temporară, astfel cum se menționează la articolul 148 din cod; |

|

(e) |

cererile și autorizațiile pentru serviciile de transport maritim regulat; |

|

(f) |

cererile și autorizațiile pentru statutul de emitent autorizat; |

|

(g) |

cererile și autorizațiile pentru utilizarea declarației simplificate; |

|

(h) |

cererile și autorizațiile pentru vămuirea centralizată; |

|

(i) |

cererile și autorizațiile pentru înscrierea datelor în evidențele declarantului; |

|

(j) |

cererile și autorizațiile pentru autoevaluare; |

|

(k) |

cererea și autorizația pentru statutul de cântăritor autorizat de banane; |

|

(l) |

cererile și autorizațiile pentru utilizarea regimului de perfecționare activă; |

|

(m) |

cererile și autorizațiile pentru utilizarea regimului de perfecționare pasivă; |

|

(n) |

cererile și autorizațiile pentru utilizarea regimului de destinație finală; |

|

(o) |

cererile și autorizațiile pentru utilizarea regimului de admitere temporară; |

|

(p) |

cererile și autorizațiile pentru exploatarea spațiilor de depozitare în scopul antrepozitării vamale a mărfurilor; |

|

(q) |

cererile și autorizațiile pentru acordarea statutului de destinatar agreat pentru operațiunile TIR; |

|

(r) |

cererile și autorizațiile pentru statutul de expeditor agreat pentru regimul de tranzit unional; |

|

(s) |

cererile și autorizațiile pentru statutul de destinatar agreat pentru regimul de tranzit unional; |

|

(t) |

cererile și autorizațiile pentru utilizarea de sigilii speciale; |

|

(u) |

cererile și autorizațiile pentru utilizarea unei declarații de tranzit cu set redus de date; |

|

(v) |

cererile și autorizațiile pentru utilizarea unui document electronic de transport ca declarație vamală. |

Atunci când statele membre renunță la anumite coduri și formate în perioada de tranziție, acestea se asigură că au pus în aplicare proceduri eficiente care să le permită să verifice dacă sunt îndeplinite condițiile pentru acordarea autorizației vizate.

Articolul 3

Securitatea sistemelor electronice

[Articolul 16 alineatul (1) din cod]

(1) Atunci când dezvoltă, întrețin și utilizează sistemele electronice menționate la articolul 16 alineatul (1) din cod, statele membre instituie și mențin modalități adecvate în materie de securitate în vederea unei operări eficace, fiabile și sigure a diverselor sisteme. Acestea se asigură, de asemenea, că sunt instituite măsuri pentru verificarea sursei datelor și pentru protecția datelor împotriva riscului de acces neautorizat, pierdere, modificare sau distrugere.

(2) Fiecare introducere, modificare și ștergere a datelor se înregistrează împreună cu informațiile referitoare la motivul și ora exactă a acestei prelucrări și identificându-se persoana care a efectuat-o.

(3) Statele membre se informează reciproc, informează Comisia și, dacă este cazul, informează operatorul economic în cauză cu privire la toate încălcările efective sau suspectate în materie de securitate a sistemelor electronice.

Articolul 4

Stocarea datelor

[Articolul 16 alineatul (1) din cod]

Toate datele validate de sistemul electronic relevant sunt păstrate timp de cel puțin trei ani de la sfârșitul anului în care au fost validate datele respective, cu excepția cazului în care există dispoziții contrare.

Articolul 5

Disponibilitatea sistemelor electronice

[Articolul 16 alineatul (1) din cod]

(1) Comisia și statele membre încheie acorduri operaționale care stabilesc cerințele practice legate de disponibilitatea și funcționarea sistemelor electronice, precum și de asigurarea continuității activității.

(2) Acordurile operaționale menționate la alineatul (1) stabilesc, în special, timpul de reacție adecvat pentru schimbul și prelucrarea de informații în sistemele electronice relevante.

(3) Se asigură disponibilitatea permanentă a sistemelor electronice. Această obligație nu se aplică însă:

|

(a) |

în cazuri specifice legate de utilizarea sistemelor electronice stabilite în acordurile menționate la alineatul (1) sau, în absența acordurilor respective, la nivel național; |

|

(b) |

în caz de forță majoră. |

Articolul 6

Autoritatea vamală competentă

(Articolul 9 din cod)

Autoritățile vamale responsabile cu înregistrarea sunt cele desemnate de statele membre. Statele membre comunică Comisiei denumirea și adresa autorităților respective. Comisia publică informațiile în cauză pe internet.

Articolul 7

Sistemul electronic referitor la numărul EORI

[Articolul 16 din cod]

(1) Pentru a face schimb de informații referitoare la EORI și a stoca astfel de informații, se utilizează un sistem electronic implementat în acest scop în temeiul articolului 16 alineatul (1) din cod („sistemul EORI”).

Prin sistemul respectiv, autoritatea vamală competentă pune la dispoziție informații de fiecare dată când se atribuie numere EORI noi sau când apar modificări ale datelor stocate în ceea ce privește înregistrările deja eliberate.

(2) Fiecărei persoane i se alocă un singur număr EORI.

(3) Formatul și codurile datelor stocate în sistemul EORI sunt prevăzute în anexa 12-01.

(4) Prin derogare de la alineatul (1) din prezentul articol, până la data modernizării sistemului EORI central, formatele și codurile prevăzute în anexa 12-01 nu se aplică.

Până la data modernizării sistemului EORI central, codurile pentru cerințele comune în materie de date pentru înregistrarea operatorilor economici și a altor persoane sunt stabilite în anexa 9 la Regulamentul delegat (UE) 2015/2446 de stabilire a normelor tranzitorii pentru anumite dispoziții ale Regulamentului (UE) nr. 952/2013 al Parlamentului European și al Consiliului de stabilire a Codului vamal al Uniunii în cazul în care sistemele electronice relevante nu sunt încă operaționale.

(5) Atunci când statele membre colectează datele enumerate la punctul 4 din anexa 12-01, acestea se asigură că sunt utilizate formatele și codurile prevăzute în anexa 12-01.

Articolul 8

Procedura generală referitoare la dreptul de a fi ascultat

[Articolul 22 alineatul (6) din cod]

(1) Comunicarea menționată la articolul 22 alineatul (6) primul paragraf din cod:

|

(a) |

include o trimitere la documentele și informațiile pe care autoritățile vamale intenționează să își bazeze decizia; |

|

(b) |

indică termenul în care persoana în cauză trebuie să își exprime punctul de vedere, începând de la data la care această persoană primește sau se consideră că a primit comunicarea menționată; |

|

(c) |

include o trimitere la dreptul persoanei în cauză de a avea acces la documentele și informațiile menționate la litera (a), în conformitate cu dispozițiile aplicabile. |

(2) Dacă persoana respectivă își exprimă punctul de vedere înainte de expirarea termenului menționat la alineatul (1) litera (b), autoritățile vamale pot proceda la luarea deciziei, cu excepția cazului în care persoana în cauză își exprimă în același timp intenția de a continua să-și exprime punctul de vedere în termenul prevăzut.

Articolul 9

Procedura specifică referitoare la dreptul de a fi ascultat

[Articolul 22 alineatul (6) din cod]

(1) Autoritățile vamale pot include comunicarea menționată la articolul 22 alineatul (6) primul paragraf din cod în procesul de verificare sau de control dacă intenționează să ia o decizie pe baza oricăruia dintre elementele enumerate în continuare:

|

(a) |

rezultatele unei verificări efectuate în urma prezentării mărfurilor; |

|

(b) |

rezultatele unei verificări a declarației vamale menționate la articolul 191 din cod; |

|

(c) |

rezultatele controlului ulterior acordării liberului de vamă menționat la articolul 48 din cod, în cazul în care mărfurile se află încă sub supraveghere vamală; |

|

(d) |

rezultatele unei verificări a dovezii statutului vamal de mărfuri unionale sau, dacă este cazul, rezultatele verificării cererii de înregistrare a acestei dovezi sau de vizare a acestei dovezi; |

|

(e) |

eliberarea unei dovezi de origine de către autoritățile vamale; |

|

(f) |

rezultatele controlului mărfurilor pentru care nu s-a depus o declarație sumară, o declarație de depozitare temporară, o declarație de reexport sau o declarație vamală. |

(2) Dacă se efectuează o comunicare în conformitate cu alineatul (1), persoana în cauză poate:

|

(a) |

să își exprime imediat punctul de vedere prin aceleași mijloace utilizate și pentru comunicarea realizată în conformitate cu articolul 9 din Regulamentul delegat (UE) 2015/2446; sau |

|

(b) |

să solicite o comunicare în conformitate cu articolul 8, cu excepția cazurilor menționate la alineatul (1) litera (f). |

Persoana în cauză este informată de autoritățile vamale în legătură cu cele două posibilități.

(3) Dacă iau o decizie cu consecințe nefavorabile asupra persoanei în cauză, autoritățile vamale trebuie să înregistreze dacă persoana respectivă și-a exprimat punctul de vedere în conformitate cu alineatul (2) litera (a).

Articolul 10

Sistemul electronic referitor la decizii

[Articolul 16 alineatul (1) din cod]

(1) Pentru schimbul și stocarea de informații referitoare la cereri și decizii care pot avea un impact în mai multe state membre, precum și referitoare la orice eveniment ulterior care ar putea avea efecte asupra cererii sau deciziei inițiale, se utilizează un sistem electronic implementat în acest scop în temeiul articolului 16 alineatul (1) din cod.

Prin sistemul respectiv, autoritatea vamală competentă pune la dispoziție fără întârziere informații, cel târziu în termen de șapte zile de la data la care autoritatea ia cunoștință de aceste informații.

(2) O interfață armonizată pentru comercianți la nivelul UE, concepută de Comisie și de statele membre de comun acord, este utilizată pentru schimbul de informații cu privire la cereri și decizii care pot avea un impact în mai multe state membre.

(3) Alineatele (1) și (2) din prezentul articol sunt aplicabile de la data introducerii sistemului de decizii vamale în cadrul CVU, astfel cum este menționată în anexa la Decizia de punere în aplicare 2014/255/UE.

Articolul 11

Autoritatea vamală desemnată să primească cereri

[Articolul 22 alineatul (1) al treilea paragraf din cod]

Statele membre comunică Comisiei o listă a autorităților vamale menționate la articolul 22 alineatul (1) al treilea paragraf din cod, desemnate să primească cereri. Statele membre comunică, de asemenea, Comisiei orice modificare ulterioară a acestei liste.

Articolul 12

Acceptarea cererii

[Articolul 22 alineatul (2) din cod]

(1) În cazul în care autoritatea vamală acceptă o cerere în temeiul articolului 11 alineatul (1) din Regulamentul delegat (UE) 2015/2446, data acceptării acestei cereri este data la care au fost primite de autoritatea vamală toate informațiile necesare în conformitate cu articolul 22 al doilea paragraf din cod.

(2) În cazul în care stabilește că cererea nu conține toate informațiile necesare, autoritatea vamală cere solicitantului să furnizeze informațiile relevante într-un termen-limită rezonabil care nu depășește 30 de zile.

În cazul în care solicitantul nu furnizează informațiile solicitate de autoritățile vamale în termenul stabilit de autorități în acest scop, cererea nu este acceptată, iar solicitantul este informat în consecință.

(3) Dacă solicitantului nu i se comunică acceptarea sau respingerea cererii, cererea se consideră acceptată. Data acceptării este data depunerii cererii sau, în cazurile în care solicitantul a furnizat informații suplimentare în urma unei solicitări a autorității vamale, astfel cum se menționează la alineatul (2), data la care a fost furnizată ultima informație.

Articolul 13

Stocarea informațiilor referitoare la decizii

[Articolul 23 alineatul (5) din cod]

Autoritatea vamală competentă să ia o decizie păstrează toate datele și informațiile justificative pe care s-a bazat la momentul luării deciziei timp de cel puțin trei ani de la data de încheiere a perioadei de valabilitate a deciziei.

Articolul 14

Consultarea dintre autoritățile vamale

[Articolul 22 din cod]

(1) În cazul în care o autoritate vamală competentă să ia o decizie trebuie să consulte o autoritate vamală dintr-un alt stat membru în cauză cu privire la îndeplinirea condițiilor și a criteriilor necesare pentru luarea unei decizii favorabile, această consultare are loc în termenul prevăzut pentru decizia respectivă. Autoritatea vamală competentă să ia o decizie fixează un termen-limită pentru consultare, care începe la data comunicării de către autoritatea vamală respectivă a condițiilor și criteriilor care trebuie examinate de autoritatea vamală consultată.

În cazul în care, în urma examinării menționate la primul paragraf, autoritatea vamală consultată stabilește că solicitantul nu îndeplinește una/unul sau mai multe dintre condițiile și criteriile necesare pentru a lua o decizie favorabilă, rezultatele, documentate și justificate corespunzător, se transmit autorității vamale competente să ia decizia.

(2) Termenul-limită stabilit pentru consultare în conformitate cu alineatul (1) poate fi prelungit de autoritatea vamală competentă să ia decizia în oricare dintre următoarele cazuri:

|

(a) |

dacă, din cauza naturii examinărilor ce urmează să fie efectuate, autoritatea consultată solicită mai mult timp; |

|

(b) |

dacă solicitantul efectuează ajustări pentru a asigura îndeplinirea condițiilor și a criteriilor menționate la alineatul (1) și le comunică autorității vamale competente să ia decizia, care informează în consecință autoritatea vamală consultată. |

(3) În cazul în care autoritatea vamală consultată nu răspunde în termenul-limită stabilit pentru consultare în conformitate cu alineatele (1) și (2), condițiile și criteriile pentru care a avut loc consultarea sunt considerate îndeplinite.

(4) Procedura de consultare prevăzută la alineatele (1) și (2) se poate aplica și în scopul reevaluării și monitorizării unei decizii.

Articolul 15

Revocarea unei decizii favorabile

[Articolul 28 din cod]

O decizie suspendată în conformitate cu articolul 16 alineatul (1) Regulamentul delegat (UE) 2015/2446 este revocată de autoritatea vamală competentă să ia o decizie în cazurile menționate la articolul 16 alineatul (1) literele (b) și (c) din regulamentul menționat în cazul în care titularul deciziei nu ia, în termenul prevăzut, măsurile necesare pentru a îndeplini condițiile stabilite pentru decizie sau pentru a respecta obligațiile impuse prin decizia respectivă.

Articolul 16

Cererea pentru obținerea unei decizii referitoare la informațiile obligatorii

[Articolul 22 alineatul (1) din cod]

(1) Dacă o cerere pentru o decizie referitoare la informațiile obligatorii este depusă în temeiul articolului 19 alineatul (1) din Regulamentul delegat (UE) 2015/2446 într-un alt stat membru decât cel în care este stabilit solicitantul, autoritatea vamală la care a fost depusă cererea notifică acest lucru autorității vamale din statul membru în care este stabilit solicitantul în termen de șapte zile de la acceptarea cererii.

În cazul în care autoritatea vamală care primește notificarea deține orice fel de informații pe care le consideră relevante pentru prelucrarea cererii, aceasta transmite informațiile respective autorității vamale la care a fost depusă cererea cât mai curând posibil și cel târziu în termen de 30 de zile de la data notificării.

(2) O cerere pentru o decizie referitoare la informațiile tarifare obligatorii („ITO”) se referă doar la mărfuri care au caracteristici similare și între care diferențele sunt nerelevante în scopul clasificării lor tarifare.

(3) O cerere pentru o decizie referitoare la informațiile de origine obligatorii („IOO”) privește un singur tip de mărfuri și un singur set de circumstanțe pentru determinarea originii.

(4) În scopul de a se asigura conformitatea cu cerința stabilită la articolul 33 alineatul (1) al doilea paragraf litera (a) din cod în legătură cu o cerere pentru o decizie ITO, autoritatea vamală menționată la articolul 19 alineatul (1) din Regulamentul delegat (UE) 2015/2446 consultă sistemul electronic menționat la articolul 21 din prezentul regulament și ține o evidență a acestor consultări.

Articolul 17

Coerența cu deciziile ITO existente

[Articolul 22 alineatul (3) din cod]

În scopul de a se asigura că o decizie ITO pe care intenționează să o emită este coerentă cu deciziile ITO care au fost deja emise, autoritatea vamală competentă să ia o decizie consultă sistemul electronic menționat la articolul 21 și ține o evidență a acestor consultări.

Articolul 18

Notificarea deciziilor IOO

[Articolul 6 alineatul (3) din cod]

(1) Dacă autoritatea vamală competentă să ia decizia notifică solicitantului decizia IOO utilizând alte mijloace decât tehnicile de prelucrare electronică a datelor, ea face acest lucru cu ajutorul formularului prevăzut în anexa 12-02.

(2) Dacă autoritatea vamală competentă să ia decizia notifică solicitantului decizia IOO utilizând tehnici de prelucrare electronică a datelor, decizia respectivă trebuie să poată fi imprimată conform formatului prevăzut în anexa 12-02.

Articolul 19

Schimbul de date cu privire la deciziile IOO

[Articolul 23 alineatul (5) din cod]

(1) Autoritățile vamale transmit trimestrial Comisiei detaliile relevante privind deciziile IOO.

(2) Comisia pune la dispoziția autorităților vamale din toate statele membre detaliile obținute în conformitate cu alineatul (1).

Articolul 20

Monitorizarea deciziilor ITO

[Articolul 23 alineatul (5) din cod]

Dacă sunt îndeplinite formalități vamale de către titularul unei decizii ITO sau în numele său pentru mărfuri care fac obiectul deciziei ITO, acest lucru se indică în declarația vamală prin menționarea numărului de referință al deciziei ITO.

Articolul 21

Sistemul electronic referitor la ITO

[Articolul 16 alineatul (1) și articolul 23 alineatul (5) din cod]

(1) Pentru schimbul și stocarea de informații referitoare la cereri și decizii legate de ITO sau la orice eveniment ulterior care ar putea avea efecte asupra cererii sau deciziei inițiale, se utilizează un sistem electronic implementat în acest scop în temeiul articolului 16 alineatul (1) din cod.

Prin sistemul respectiv, autoritatea vamală competentă pune la dispoziție fără întârziere informații, cel târziu în termen de șapte zile de la data la care autoritatea ia cunoștință de aceste informații.

(2) În plus față de informațiile menționate la alineatul (1):

|

(a) |

supravegherea menționată la articolul 55 din prezentul regulament include date care sunt utile pentru a se monitoriza utilizarea deciziilor ITO; |

|

(b) |

autoritatea vamală care a primit cererea și a luat decizia ITO notifică prin sistemul menționat la alineatul (1) dacă se acordă o perioadă de utilizare prelungită a deciziei ITO, indicând data de încheiere a perioadei de utilizare prelungită și cantitățile de mărfuri acoperite de această perioadă. |

(3) Comisia comunică periodic statelor membre rezultatele monitorizării menționate la alineatul (2) litera (a), în scopul de a sprijini monitorizarea de către autoritățile vamale a respectării obligațiilor ce decurg din ITO.

(4) O interfață armonizată pentru comercianți la nivelul UE, concepută de Comisie și de statele membre de comun acord, este utilizată pentru schimbul de informații cu privire la cereri și decizii legate de ITO.

(5) Atunci când prelucrează o cerere pentru o decizie ITO, autoritățile vamale indică stadiul în care se află cererea în sistemul menționat la alineatul (1).

(6) Prin derogare de la alineatul (1) din prezentul articol, până la data modernizării sistemului menționat la alineatul respectiv, în conformitate cu anexa la Decizia de punere în aplicare 2014/255/UE, statele membre utilizează baza de date centrală a Comisiei creată în temeiul articolului 8 alineatul (3) din Regulamentul (CEE) nr. 2454/93 al Comisiei (8).

(7) Până la data introducerii primei etape a modernizării sistemului menționat la alineatul (1) din prezentul articol și a sistemului menționat la articolul 56 din prezentul regulament, autoritățile vamale realizează monitorizarea utilizării deciziilor ITO atunci când desfășoară controale vamale sau controale ulterioare acordării liberului de vamă în conformitate cu articolele 46 și 48 din cod. Prin derogare de la alineatul (3) din prezentul articol, până la data introducerii respective, Comisia nu este obligată să comunice statelor membre rezultatele monitorizării menționate la alineatul (2) litera (a) din prezentul articol.

Articolul 22

Utilizarea prelungită a deciziilor referitoare la informațiile obligatorii

[Articolul 34 alineatul (9) din cod]

(1) Dacă decid să acorde o perioadă de utilizare prelungită în conformitate cu articolul 34 alineatul (9) al treilea paragraf din cod, autoritățile vamale menționează data la care expiră perioada de utilizare prelungită a deciziei în cauză.

(2) Dacă decid să acorde o perioadă de utilizare prelungită a unei decizii ITO în conformitate cu articolul 34 alineatul (9) al treilea paragraf din cod, autoritățile vamale specifică, pe lângă data menționată la alineatul (1), cantitățile de mărfuri care pot fi vămuite în perioada de utilizare prelungită.

Utilizarea unei decizii pentru care s-a acordat o perioadă de utilizare prelungită încetează imediat ce sunt atinse cantitățile respective.

Pe baza supravegherii menționate la articolul 55, Comisia informează statele membre imediat ce au fost atinse cantitățile în cauză.

Articolul 23

Acțiuni pentru a se asigura clasificarea tarifară uniformă și corectă sau determinarea uniformă și corectă a originii

[Articolul 34 alineatul (10) din cod]

(1) Comisia notifică fără întârziere autorităților vamale suspendarea luării deciziilor ITO și IOO în conformitate cu articolul 34 alineatul (10) litera (a) din cod dacă:

|

(a) |

Comisia a identificat decizii incorecte sau neuniforme; |

|

(b) |

autoritățile vamale au prezentat Comisiei cazuri în care nu au reușit să soluționeze, într-un interval maxim de 90 de zile, divergențele lor de opinie în ceea ce privește clasificarea uniformă și corectă sau determinarea uniformă și corectă a originii. |

De la data la care Comisia a notificat autorităților vamale suspendarea și până când se asigură clasificarea uniformă și corectă sau determinarea uniformă și corectă a originii nu se emite nicio decizie referitoare la informațiile obligatorii pentru mărfuri care intră sub incidența literei (a) sau (b).

(2) Clasificarea uniformă și corectă sau determinarea uniformă și corectă a originii face obiectul unei consultări la nivelul Uniunii în cel mai scurt timp și cel mai târziu în termen de 120 de zile de la notificarea Comisiei menționată la alineatul (1).

(3) De îndată ce suspendarea este retrasă, Comisia notifică imediat acest lucru autorităților vamale.

(4) În scopul aplicării alineatelor (1)-(3), deciziile IOO sunt considerate neuniforme dacă conferă o origine diferită unor mărfuri care:

|

(a) |

se încadrează la aceeași poziție tarifară și a căror origine a fost determinată pe baza acelorași reguli de origine; și |

|

(b) |

au fost obținute în condiții identice, folosindu-se același proces de fabricație și materiale echivalente, în special în ceea ce privește caracterul lor originar sau neoriginar. |

Articolul 24

Conformitate

[Articolul 39 litera (a) din cod]

(1) Dacă solicitantul este o persoană fizică, criteriul stabilit la articolul 39 litera (a) din cod este considerat îndeplinit dacă, în ultimii trei ani, solicitantul și, dacă este cazul, angajatul responsabil cu chestiunile vamale ale solicitantului nu au comis nicio încălcare gravă sau încălcări repetate ale legislației vamale și ale dispozițiilor fiscale și nu au avut cazier conținând infracțiuni grave legate de activitatea lor economică.

Dacă solicitantul nu este o persoană fizică, criteriul stabilit la articolul 39 litera (a) din cod este considerat îndeplinit dacă, în ultimii trei ani, niciuna dintre următoarele persoane nu a comis nicio încălcare gravă sau încălcări repetate ale legislației vamale și ale dispozițiilor fiscale și nu a avut cazier conținând infracțiuni grave legate de activitatea sa economică:

|

(a) |

solicitantul; |

|

(b) |

persoana împuternicită să îl reprezinte pe solicitant sau care exercită controlul asupra gestiunii acestuia; |

|

(c) |

angajatul responsabil cu chestiunile vamale ale solicitantului. |

(2) Criteriul menționat la articolul 39 litera (a) din cod poate fi însă considerat îndeplinit dacă autoritatea vamală competentă să ia decizia consideră că o încălcare are importanță minoră, în raport cu numărul sau dimensiunea operațiunilor aferente, iar autoritatea vamală nu are îndoieli cu privire la buna-credință a solicitantului.

(3) Dacă persoana menționată la alineatul (1) litera (b) este stabilită sau își are reședința într-o țară terță, autoritatea vamală competentă să ia decizia evaluează îndeplinirea criteriului menționat la articolul 39 litera (a) din cod pe baza evidențelor și a informațiilor aflate la dispoziția sa.

(4) Dacă solicitantul este stabilit de mai puțin de trei ani, autoritatea vamală competentă să ia decizia evaluează îndeplinirea criteriului menționat la articolul 39 litera (a) din cod pe baza evidențelor și a informațiilor aflate la dispoziția sa.

Articolul 25

Sistemul adecvat de gestionare a evidențelor comerciale și de transport

[Articolul 39 litera (b) din cod]

(1) Criteriul prevăzut la articolul 39 litera (b) din cod este considerat respectat dacă sunt îndeplinite următoarele condiții:

|

(a) |

solicitantul menține un sistem contabil care este coerent cu principiile de contabilitate general acceptate aplicate în statul membru în care sunt ținute evidențele contabile, permite controale vamale bazate pe audit și menține un istoric al datelor care oferă o pistă de audit din momentul în care datele sunt înscrise în dosar; |

|

(b) |

evidențele ținute de solicitant în scopuri vamale sunt integrate în sistemul contabil al solicitantului sau permit verificări încrucișate ale informațiilor cu sistemul contabil; |

|

(c) |

solicitantul permite accesul fizic al autorității vamale la sistemele sale contabile și, dacă este cazul, la evidențele sale comerciale și de transport; |

|

(d) |

solicitantul permite accesul electronic al autorității vamale la sistemele sale contabile și, dacă este cazul, la evidențele sale comerciale și de transport dacă sistemele sau evidențele respective sunt ținute în format electronic; |

|

(e) |

solicitantul dispune de un sistem logistic care identifică mărfurile ca mărfuri unionale sau neunionale și indică, acolo unde este cazul, localizarea acestora; |

|

(f) |

solicitantul dispune de o organizare administrativă care corespunde tipului și dimensiunii întreprinderii și care este adaptată la gestionarea fluxului de mărfuri și dispune de sisteme de control intern care permit prevenirea, detectarea și corectarea greșelilor, precum și prevenirea și detectarea tranzacțiilor ilegale sau neregulamentare; |

|

(g) |

dacă este cazul, solicitantul dispune de proceduri satisfăcătoare de gestionare a licențelor și a autorizațiilor acordate în conformitate cu măsurile de politică comercială sau aferente schimburilor comerciale cu produse agricole; |

|

(h) |

solicitantul dispune de proceduri satisfăcătoare de arhivare a documentelor și a informațiilor, precum și de protecție împotriva pierderii datelor; |

|

(i) |

solicitantul se asigură că angajații vizați au primit instrucțiuni să informeze autoritățile vamale ori de câte ori sunt descoperite dificultăți în îndeplinirea cerințelor și instituie proceduri pentru informarea autorităților vamale cu privire la astfel de dificultăți; |

|

(j) |

solicitantul dispune de măsuri adecvate de securitate în scopul protejării sistemului informatic al solicitantului împotriva intruziunilor neautorizate și în scopul securizării documentelor acestuia; |

|

(k) |

dacă este cazul, solicitantul dispune de proceduri satisfăcătoare pentru gestionarea licențelor de import și de export legate de prohibiții și restricții, inclusiv de măsuri care vizează diferențierea mărfurilor ce fac obiectul unor prohibiții sau restricții de alte mărfuri, precum și de măsuri vizând asigurarea respectării prohibițiilor și restricțiilor respective. |

(2) Dacă solicitantul depune o cerere doar pentru o autorizație ca operator economic autorizat pentru securitate și siguranță menționată la articolul 38 alineatul (2) litera (b) din cod (AEOS), nu se aplică cerința prevăzută la alineatul (1) litera (e).

Articolul 26

Solvabilitate financiară

[Articolul 39 litera (c) din cod]

(1) Criteriul prevăzut la articolul 39 litera (c) din cod este considerat îndeplinit dacă solicitantul respectă următoarele condiții:

|

(a) |

solicitantul nu face obiectul unei proceduri de faliment; |

|

(b) |

în ultimii trei ani anteriori depunerii cererii, solicitantul și-a îndeplinit obligațiile financiare în ceea ce privește plata taxelor vamale și a oricăror alte taxe, impozite sau impuneri percepute la sau în legătură cu importul sau exportul de mărfuri; |

|

(c) |

solicitantul demonstrează, pe baza evidențelor și a informațiilor disponibile pentru cei trei ani anteriori depunerii cererii, că are o situație financiară suficientă pentru a-și îndeplini obligațiile și a-și respecta angajamentele, ținând seama de tipul și volumul activității economice, inclusiv că nu are active nete negative, cu excepția cazului în care acestea pot fi acoperite. |

(2) Dacă solicitantul este stabilit de mai puțin de trei ani, solvabilitatea sa financiară menționată la articolul 39 litera (c) din cod trebuie verificată pe baza evidențelor și a informațiilor disponibile.

Articolul 27

Standardele practice de competență sau calificările profesionale

[Articolul 39 litera (d) din cod]

(1) Criteriul prevăzut la articolul 39 litera (d) din cod este considerat respectat dacă este îndeplinită oricare dintre următoarele condiții:

|

(a) |

solicitantul sau persoana responsabilă cu chestiunile vamale ale solicitantului respectă unul dintre următoarele standarde practice de competență:

|

|

(b) |

solicitantul sau persoana responsabilă cu chestiunile vamale ale solicitantului a absolvit un curs de formare pe tema legislației vamale corespunzător implicării sale în activitățile din domeniul vamal și pertinent pentru această implicare, furnizat de oricare dintre următoarele entități:

|

(2) Dacă persoana responsabilă cu chestiunile vamale ale solicitantului este o persoană care acționează în temeiul unui contract, criteriul prevăzut la articolul 39 litera (d) din cod este considerat respectat dacă persoana care acționează în temeiul unui contract este un operator economic autorizat pentru simplificări vamale menționat la articolul 38 alineatul (2) litera (a) din cod (AEOC).

Articolul 28

Standarde de securitate și siguranță

[Articolul 39 litera (e) din cod]

(1) Criteriul prevăzut la articolul 39 litera (e) din cod este considerat respectat dacă sunt îndeplinite următoarele condiții:

|

(a) |

clădirile care urmează să fie folosite în cadrul operațiunilor legate de autorizația AEOS oferă protecție împotriva intruziunii ilegale și sunt construite din materiale care rezistă la tentativele de acces ilegal; |

|

(b) |

există măsuri adecvate pentru a împiedica accesul neautorizat la birouri, zone de expediere, cheiuri de încărcare, zone de încărcare și alte locuri relevante; |

|

(c) |

au fost luate măsuri pentru manipularea mărfurilor, care includ protecția împotriva introducerii neautorizate, substituirii sau manipulării greșite a mărfurilor, precum și împotriva oricărei intervenții neautorizate asupra unităților de încărcare; |

|

(d) |

solicitantul a luat măsuri care permit ca partenerii săi comerciali să fie identificați cu precizie și să se asigure că, prin punerea în aplicare a unor aranjamente contractuale adecvate sau a altor măsuri corespunzătoare în conformitate cu modelul de afaceri al solicitantului, partenerii comerciali respectivi garantează securitatea părții care le corespunde din lanțul de aprovizionare internațional; |

|

(e) |

solicitantul efectuează, în măsura în care legislația națională permite acest lucru, o anchetă de securitate privind eventualii viitori angajați care ocupă posturi sensibile sub aspectul securității și procedează la un control al antecedentelor angajaților existenți care ocupă astfel de posturi, în mod periodic și atunci când circumstanțele justifică acest lucru; |

|

(f) |

solicitantul dispune de proceduri corespunzătoare în materie de securitate pentru prestatorii externi de servicii contractați; |

|

(g) |

solicitantul se asigură că angajații săi cu responsabilități relevante pentru chestiuni de securitate participă în mod regulat la programe care vizează sensibilizarea lor față de aspectele de securitate respective; |

|

(h) |

solicitantul a numit o persoană de contact competentă pentru întrebările în materie de securitate și siguranță. |

(2) Dacă solicitantul este titularul unui certificat de securitate și siguranță eliberat în temeiul unei convenții internaționale sau al unui standard internațional al Organizației Internaționale de Standardizare ori al unui standard european al unui organism european de standardizare, aceste certificate sunt luate în considerare atunci când se verifică respectarea criteriilor stabilite la articolul 39 litera (e) din cod.

Criteriile trebuie considerate respectate în măsura în care se stabilește că criteriile pentru eliberarea certificatului respectiv sunt identice sau echivalente cu cele prevăzute la articolul 39 litera (e) din cod.

Criteriile sunt considerate respectate atunci când solicitantul este deținătorul unui certificat de securitate și siguranță eliberat de o țară terță cu care Uniunea a încheiat un acord ce prevede recunoașterea certificatului respectiv.

(3) În cazul în care solicitantul este un agent abilitat sau un expeditor cunoscut, conform definițiilor de la articolul 3 din Regulamentul (CE) nr. 300/2008 al Parlamentului European și al Consiliului (9), și îndeplinește cerințele stabilite în Regulamentul (UE) nr. 185/2010 al Comisiei (10), criteriile stabilite la alineatul (1) sunt considerate îndeplinite în ceea ce privește amplasamentele și operațiunile pentru care solicitantul a obținut statutul de agent abilitat sau de expeditor cunoscut, în măsura în care criteriile pentru acordarea statutului de agent abilitat sau de expeditor cunoscut sunt identice sau echivalente cu cele prevăzute la articolul 39 litera (e) din cod.

Articolul 29

Examinarea criteriilor

[Articolul 22 din cod]

(1) În scopul de a examina criteriile prevăzute la articolul 39 literele (b) și (e) din cod, autoritatea vamală competentă să ia decizia se asigură că sunt realizate verificări la fața locului la toate spațiile care sunt relevante pentru activitățile solicitantului care au legătură cu domeniul vamal.

Dacă solicitantul deține un număr mare de spații, iar termenul-limită aplicabil pentru luarea deciziei nu permite examinarea tuturor spațiilor în cauză, autoritatea vamală poate decide să examineze doar o proporție reprezentativă din aceste spații dacă a stabilit că solicitantul aplică aceleași standarde de securitate și siguranță în toate spațiile sale și aplică aceleași standarde și proceduri comune pentru a-și ține evidențele la toate spațiile sale.

(2) Autoritățile vamale competente să ia o decizie pot lua în considerare rezultatele evaluărilor sau ale auditurilor realizate în conformitate cu legislația Uniunii în măsura în care sunt pertinente pentru examinarea criteriilor menționate la articolul 39 din cod.

(3) Cu scopul de a examina dacă sunt respectate criteriile prevăzute la articolul 39 literele (b), (c) și (e) din cod, autoritățile vamale pot lua în considerare concluziile unui expert furnizate de solicitant, dacă expertul care a întocmit concluziile nu este afiliat cu solicitantul în sensul articolului 127 din prezentul regulament.

(4) Autoritățile vamale țin seama în mod corespunzător de caracteristicile specifice ale operatorilor economici, în special ale întreprinderilor mici și mijlocii, atunci când examinează dacă au fost respectate criteriile prevăzute la articolul 39 din cod.

(5) Examinarea criteriilor prevăzute la articolul 39 din cod, precum și rezultatele acesteia trebuie documentate de autoritatea vamală competentă să ia decizia.

Articolul 30

Sistemul electronic referitor la statutul AEO

[Articolul 16 alineatul (1) din cod]

(1) În vederea schimbului și a stocării informațiilor referitoare la cererile pentru acordarea unei autorizații de operator economic autorizat (AEO), a celor referitoare la autorizațiile AEO acordate, precum și a celor referitoare la oricare alt eveniment sau act care ar putea avea ulterior efecte asupra deciziei inițiale, inclusiv anularea, suspendarea, revocarea sau modificarea ori rezultatele oricărei monitorizări sau reevaluări, se utilizează un sistem electronic implementat în acest scop în temeiul articolului 16 alineatul (1) din cod. Autoritatea vamală competentă pune la dispoziție informații prin intermediul acestui sistem fără întârziere și cel mai târziu în termen de șapte zile.

O interfață armonizată pentru comercianți la nivelul UE, concepută de Comisie și de statele membre de comun acord, este utilizată pentru schimbul de informații cu privire la cereri și decizii legate de autorizații AEO.

(2) Dacă este cazul, în special atunci când statutul AEO constituie baza pentru acordarea aprobării, a unor autorizații sau a unor facilități în temeiul altor acte legislative ale Uniunii, autoritatea vamală competentă poate acorda acces la sistemul electronic menționat la alineatul (1) autorității naționale corespunzătoare responsabile pentru securitatea aviației civile. Accesul trebuie să fie legat de următoarele informații:

|

(a) |

autorizațiile AEOS, inclusiv numele titularului autorizației și, dacă este cazul, modificarea sau revocarea acestora ori suspendarea statutului de operator economic autorizat, precum și motivele care stau la baza acestor decizii; |

|

(b) |

toate reevaluările autorizațiilor AEOS și rezultatele acestora. |

Autoritățile naționale responsabile pentru securitatea aviației civile care prelucrează informațiile respective le utilizează exclusiv în scopul programelor relevante pentru agenții abilitați sau expeditorii cunoscuți și pun în aplicare măsuri tehnice și organizatorice adecvate pentru a asigura securitatea acestor informații.

(3) Prin derogare de la alineatul (1) din prezentul articol, până la data modernizării sistemului AEO menționată în anexa la Decizia de punere în aplicare 2014/255/UE, statele membre utilizează acel sistem instituit în temeiul articolului 14x din Regulamentul (CEE) nr. 2454/93.

Articolul 31

Procedura de consultare și schimbul de informații dintre autoritățile vamale

[Articolul 22 din cod]

(1) Autoritatea vamală competentă să ia decizia poate consulta autoritățile vamale ale altor state membre de a căror competență ține locul în care sunt păstrate informațiile necesare sau în care trebuie realizate verificări în scopul examinării unuia sau a mai multora dintre criteriile prevăzute la articolul 39 din cod.

(2) Consultarea menționată la alineatul (1) este obligatorie atunci când:

|

(a) |

cererea pentru acordarea statutului de AEO este depusă, în conformitate cu articolul 12 alineatul (1) din Regulamentul delegat (UE) 2015/2446, la autoritatea vamală din locul unde este ținută sau este accesibilă contabilitatea principală în scopuri vamale a solicitantului; |

|

(b) |

cererea pentru acordarea statutului de AEO este depusă, în conformitate cu articolul 27 din Regulamentul delegat (UE) 2015/2446, la autoritățile vamale ale statului membru în care solicitantul are un sediu permanent și în care sunt păstrate sau sunt accesibile informațiile despre activitățile sale de gestionare generală a serviciilor logistice în Uniune; |

|

(c) |

o parte din evidențele și documentele care prezintă importanță în legătură cu cererea pentru acordarea statutului de AEO sunt păstrate în alt stat membru decât cel al autorității vamale competente să ia o decizie; |

|

(d) |

solicitantul statutului de AEO dispune de un spațiu de depozitare sau are alte activități legate de domeniul vamal într-un alt stat membru decât cel al autorității vamale competente. |