|

09/Volumul 01 |

RO |

Jurnalul Ofícial al Uniunii Europene |

34 |

31979L1072

|

L 331/11 |

JURNALUL OFÍCIAL AL UNIUNII EUROPENE |

A OPTA DIRECTIVĂ A CONSILIULUI

din 6 decembrie 1979

privind armonizarea legislațiilor statelor membre referitoare la impozitele pe cifra de afaceri – Sisteme de restituire a taxei pe valoarea adăugată persoanelor impozabile care nu sunt stabilite pe teritoriul țării

(79/1072/CEE)

CONSILIUL COMUNITĂȚILOR EUROPENE,

având în vedere Tratatul de instruire a Comunității Economice Europene,

având în vedere a șasea Directivă a Consiliului 77/388/CEE din 17 mai 1977 privind armonizarea legislațiilor statelor membre referitoare la impozitele pe cifra de afaceri – Sistemul comun al taxei pe valoarea adăugată (baza unitară de stabilire) (1), în special articolul 17 alineatul (4),

având în vedere propunerea Comisiei (2),

având în vedere avizul Parlamentului European (3),

având în vedere avizul Comitetului Economic și Social (4),

întrucât, în temeiul articolului 17 alineatul (4) din Directiva 77/388/CEE, Consiliul urmează să adopte normele comunitare de stabilire a sistemelor care reglementează restituirea taxei pe valoarea adăugată la care face referire alineatul (3) din articolul menționat anterior persoanelor plătitoare de impozit care nu sunt stabilite pe teritoriul țării;

întrucât normele sunt necesare pentru a garanta că o persoană plătitoare de impozit stabilită pe teritoriul unui stat membru poate pretinde taxa care i-a fost facturată pentru livrări de bunuri sau prestări de servicii în alt stat membru sau care a fost plătită pentru importul în respectivul alt stat membru, evitându-se astfel dubla impunere;

întrucât diferențele dintre sistemele în vigoare în prezent în statele membre, care provoacă în unele cazuri perturbarea comerțului și denaturarea concurenței, trebuie eliminate;

întrucât introducerea normelor comunitare în acest domeniu marchează evoluția către liberalizarea eficientă a circulației persoanelor, mărfurilor și serviciilor, sprijinind astfel finalizarea procesului de integrare economică;

întrucât astfel de norme nu trebuie să conducă la un tratament diferit al persoanelor plătitoare de impozit în funcție de statele membre pe teritoriul cărora aceste persoane sunt stabilite;

întrucât unele forme de fraudă fiscală și evaziune fiscală trebuie prevenite;

întrucât, în temeiul articolului 17 alineatul (4) din Directiva 77/388/CEE, statele membre pot refuza restituirea sau pot impune condiții suplimentare în cazul persoanelor plătitoare de impozit care nu sunt stabilite în Comunitate; întrucât, totuși, sunt necesare eforturi pentru a se asigura că astfel de persoane plătitoare de impozit nu sunt eligibile pentru restituiri în termeni mai favorabili decât cei prevăzuți pentru persoanele plătitoare de impozit din Comunitate;

întrucât, inițial, trebuie adoptate numai sistemele comunitare din prezenta directivă; întrucât aceste sisteme prevăd în special că deciziile referitoare la cererile de restituire trebuie notificate în termen de șase luni de la data depunerii acestora; întrucât restituirile trebuie făcute în același interval; întrucât, pe o perioadă de un an de la data finală prevăzută pentru punerea în aplicare a acestor sisteme, Republica Italiană trebuie autorizată să notifice deciziile luate de serviciile sale competente cu privire la cererile depuse de persoanele plătitoare de impozit care nu sunt stabilite pe teritoriul său și să facă rambursările necesare în termen de nouă luni, astfel încât Republica Italiană să își poată reorganiza sistemul care funcționează în prezent în vederea aplicării sistemului comunitar;

întrucât Consiliul trebuie să adopte alte sisteme suplimentare care să completeze sistemul comunitar; întrucât, până la intrarea în vigoare a acestuia din urmă, statele membre restituie taxa pentru serviciile și achizițiile de bunuri care nu sunt acoperite de prezenta directivă, în conformitate cu sistemele pe care le adoptă în teme iul articolului 17 alineatul (4) din Directiva 77/388/CEE,

ADOPTĂ PREZENTA DIRECTIVĂ:

Articolul 1

În sensul prezentei directive, „persoană plătitoare de impozit care nu este stabilită pe teritoriul țării” înseamnă o persoană care, conform articolului 4 alineatul (1) din Directiva 77/388/CEE, pe perioada menționată în prima și a doua teză din articolul 7 alineatul (1) primul paragraf, nu a avut în acea țară nici sediul activității sale economice, nici o unitate fixă de unde a efectuat tranzacții și nici, în absența unui sediu sau a unei unități fixe, domiciliul stabil sau locul obișnuit de rezidență, și care, în aceeași perioadă, nu a livrat bunuri și nu a prestat servicii considerate livrate sau prestate în țara respectivă, cu excepția:

|

(a) |

serviciilor de transport și a serviciilor auxiliare scutite, în temeiul articolului 14 alineatul (1) punctul (i), al articolului 15 sau al articolului 16 alineatul (1) literele B, C și D din Directiva 77/388/EEC; |

|

(b) |

serviciilor prestate în cazurile în care taxa este plătibilă numai de către persoana căreia acestea îi sunt prestate, în temeiul articolului 21 alineatul (1) litera (b) din Directiva 77/388/CEE. |

Articolul 2

Fiecare stat membru restituie oricărei persoane plătitoare de impozit care nu este stabilită pe teritoriul țării, dar care este stabilită în alt stat membru, sub rezerva condițiilor prevăzute în continuare, orice taxă pe valoarea adăugată aferentă serviciilor care i-au fost prestate sau bunurilor mobiliare care i-au fost livrate de altă persoană plătitoare de impozit pe teritoriul țării sau aferentă importului de bunuri în țara respectivă, în măsura în care astfel de bunuri și servicii sunt folosite în tranzacțiile prevăzute la articolul 17 alineatul (3) literele (a) și (b) din Directiva 77/388/CEE și la prestarea serviciilor prevăzute la articolul 1 litera (b).

Articolul 3

Pentru a putea beneficia de restituire, orice persoană plătitoare de impozit, așa cum este menționată în articolul 2, care nu livrează bunuri și nu prestează servicii considerate livrate sau prestate pe teritoriul țării trebuie:

|

(a) |

să înainteze autorităților competente menționate la articolul 9 primul paragraf o cerere pe baza modelului din anexa A, la care se atașează facturile sau documentele de import în original. Statele membre pun la dispoziția solicitanților o notă explicativă care să conțină în orice situație informațiile minime prevăzute în anexa C; |

|

(b) |

să facă dovada, sub forma unui certificat eliberat de autoritatea statului în care este stabilită, că este o persoană plătitoare de impozit în ceea ce privește taxa pe valoarea adăugată în statul respectiv. Totuși, dacă autoritatea competentă prevăzută la articolul 9 primul paragraf deține deja o astfel de dovadă, persoana plătitoare de impozit nu este obligată să aducă dovezi noi pe o perioadă de un an de la data eliberării primului certificat de către autoritatea statului în care este stabilită. Statele membre nu eliberează certificate nici unei persoane plătitoare de impozit care beneficiază de scutirea de taxă în temeiul articolului 24 alineatul (2) din Directiva 77/388/CEE; |

|

(c) |

să certifice printr-o declarație scrisă că nu a livrat bunuri și nu a prestat servicii considerate livrate sau prestate pe teritoriul țării pe perioada menționată în prima și a doua teză din articolul 7 alineatul (1) primul paragraf; |

|

(d) |

să se angajeze că restituie orice sumă colectată din greșeală. |

Articolul 4

Pentru a îndeplini condițiile restituirii, orice persoană plătitoare de impozit prevăzută la articolul 2, care nu a livrat bunuri și nu a prestat servicii considerate livrate sau prestate pe teritoriul țării respective, altele decât serviciile prevăzute la articolul 1 literele (a) și (b), trebuie:

|

(a) |

să îndeplinească cerințele prevăzute la articolul 3 literele (a), (b) și (d); |

|

(b) |

să certifice printr-o declarație scrisă că, pe perioada prevăzută în prima și a doua teză din articolul 7 alineatul (1), nu a livrat bunuri și nu a prestat servicii considerate livrate sau prestate pe teritoriul țării, altele decât serviciile prevăzute la articolul 1 literele (a) și (b). |

Articolul 5

În sensul prezentei directive, bunurile și serviciile pentru care taxa poate fi restituită trebuie să îndeplinească cerințele prevăzute la articolul 17 din Directiva 77/388/CEE, așa cum se aplică în statul membru care face restituirea.

Prezenta directivă nu se aplică livrărilor de bunuri care sunt sau pot fi scutite în temeiul articolului 15 punctul 2 din Directiva 77/388/CEE.

Articolul 6

Statele membre nu pot impune persoanelor plătitoare de impozit prevăzute la articolul 2 obligații în plus față de cele prevăzute la articolele 3 și 4, altele decât obligația de a furniza, în anumite cazuri, informații necesare pentru a se stabili dacă cererea de restituire este justificată.

Articolul 7

(1) Cererea de restituire prevăzută la articolele 3 și 4 se referă la achizițiile facturate de bunuri sau servicii sau la importurile efectuate pe o perioadă de minimum trei luni sau de maximum un an calendaristic. Totuși, cererile pot viza o perioadă mai mică de trei luni, dacă aceasta reprezintă perioada rămasă până la sfârșitul anului calendaristic. Astfel de cereri pot viza și facturi sau documente de import care nu au fost incluse în cererile anterioare și care se referă la tranzacții finalizate în cursul anului calendaristic în cauză. Cererile sunt înaintate autorității competente menționate la articolul 9 primul alineat, în termen de șase luni de la încheierea anului calendaristic în care taxa devine exigibilă.

Dacă cererea se referă la o perioadă mai mică de un an calendaristic, dar de minimum trei luni, suma la care se referă cererea nu poate fi mai mică decât echivalentul în moneda națională a 200 unități de cont europene; dacă cererea se referă la o perioadă a unui an calendaristic sau la perioada rămasă din anul calendaristic, valoarea nu poate fi mai mică decât echivalentul în moneda națională a 25 unități de cont europene.

(2) Unitatea de cont europeană folosită este cea definită în regulamentul financiar din 21 decembrie 1977 (5), stabilită la data de 1 ianuarie a anului din perioada menționată în prima și a doua teză din alineatul (1), primul paragraf. Statele membre pot rotunji în plus sau în minus, cu până la 10 %, cifrele rezultate la transformarea în monedă națională.

(3) Autoritatea competentă prevăzută la articolul 9 primul paragraf ștampilează fiecare factură și/sau document de import pentru a preveni folosirea acestora pentru alte cereri și le returnează solicitantului în termen de o lună.

(4) Deciziile privind cererile de restituire se anunță în termen de șase luni de la data la care cererile, însoțite de toate documentele necesare în temeiul prezentei directive pentru examinarea cererii, au fost înaintate autorității competente prevăzute la alineatul (3). Restituirile se fac înainte de sfârșitul perioadei menționate anterior, la cererea solicitantului, fie în statul membru în care se face restituirea, fie în statul în care acesta este stabilit. În acest din urmă caz, taxele bancare aferente transferului se achită de către solicitant.

Motivele pentru respingerea unei cereri trebuie precizate. Contestațiile împotriva unor asemenea respingeri pot fi depuse la autoritățile competente din statele membre, în aceleași condiții atât de formă, cât și privind limita de timp care reglementează și cererile de restituire depuse de persoanele plătitoare de impozit stabilite în același stat.

(5) În cazul restituirilor obținute în mod fraudulos sau prin orice altă modalitate ilegală, autoritatea competentă menționată la alineatul (3) procedează direct la recuperarea sumelor incorect plătite și a oricăror penalizări impuse, în conformitate cu procedura aplicabilă în statul membru în cauză, fără a aduce atingere dispozițiilor privind asistența reciprocă la recuperarea taxei pe valoarea adăugată.

In cazul cererilor frauduloase care nu pot face obiectul unor penalizări administrative, în conformitate cu legislația națională, statul membru în cauză poate refuza pe o perioadă de maximum doi ani de la data depunerii cererii frauduloase orice restituire către respectiva persoană plătitoare de impozit. Dacă a fost impusă o penalizare administrativă, dar nu a fost încasată, statul membru în cauză poate suspenda orice restituire ulterioară către persoana plătitoare de impozit în cauză până la achitarea penalizării.

Articolul 8

În cazul persoanelor plătitoare de impozit care nu sunt stabilite pe teritoriul Comunității, statele membre pot refuza restituirile sau pot impune condiții speciale.

Restituirile nu pot fi acordate în condiții mai favorabile decât cele aplicate pentru persoanele plătitoare de impozit stabilite pe teritoriul Comunității.

Articolul 9

Statele membre fac cunoscută, într-un mod adecvat, autoritatea competentă către care trebuie adresată cererea menționată la articolul 3 litera (a) și la articolul 4 litera (a).

Certificatele menționate la articolul 3 litera (b) și la articolul 4 litera (a), prin care se stabilește că persoana în cauză este persoană plătitoare de impozit, se redactează pe baza modelelor din anexa B.

Articolul 10

Statele membre asigură intrarea în vigoare a dispozițiilor necesare pentru aducerea la îndeplinire a dispozițiilor prezentei directive până la 1 ianuarie 1981 cel târziu. Prezenta directivă se aplică numai la cererile de restituire a taxei pe valoarea adăugată pentru achizițiile de bunuri și servicii pe baza unei facturi și pentru importurile efectuate de la data respectivă.

Comisiei îi sunt comunicate de către statele membre textele principalelor dispoziții de drept intern pe care le adoptă în domeniul reglementat de prezenta directivă. Comisia informează celelalte state membre cu privire la aceasta.

Articolul 11

Prin derogare de la articolul 7 alineatul (4), Republica Italiană poate prelungi, până la 1 ianuarie 1982, perioada prevăzută în prezentul paragraf de la șase la nouă luni.

Articolul 12

La trei ani de la data prevăzută la articolul 10, Comisia, după consultarea statelor membre, înaintează Consiliului un raport privind aplicarea prezentei directive, și în particular a articolelor 3, 4 și 7.

Articolul 13

Prezenta directivă se adresează statelor membre.

Adoptată la Bruxelles, 6 decembrie 1979.

Pentru Consiliu

Președintele

L. PRETI

(1) JO L 145, 13.6.1977, p. 1.

(3) JO C 39, 12.2.1979, p. 14.

(4) JO C 269, 13.11.1978, p. 51.

(5) JO L 356, 31.12.1977, p. 1.

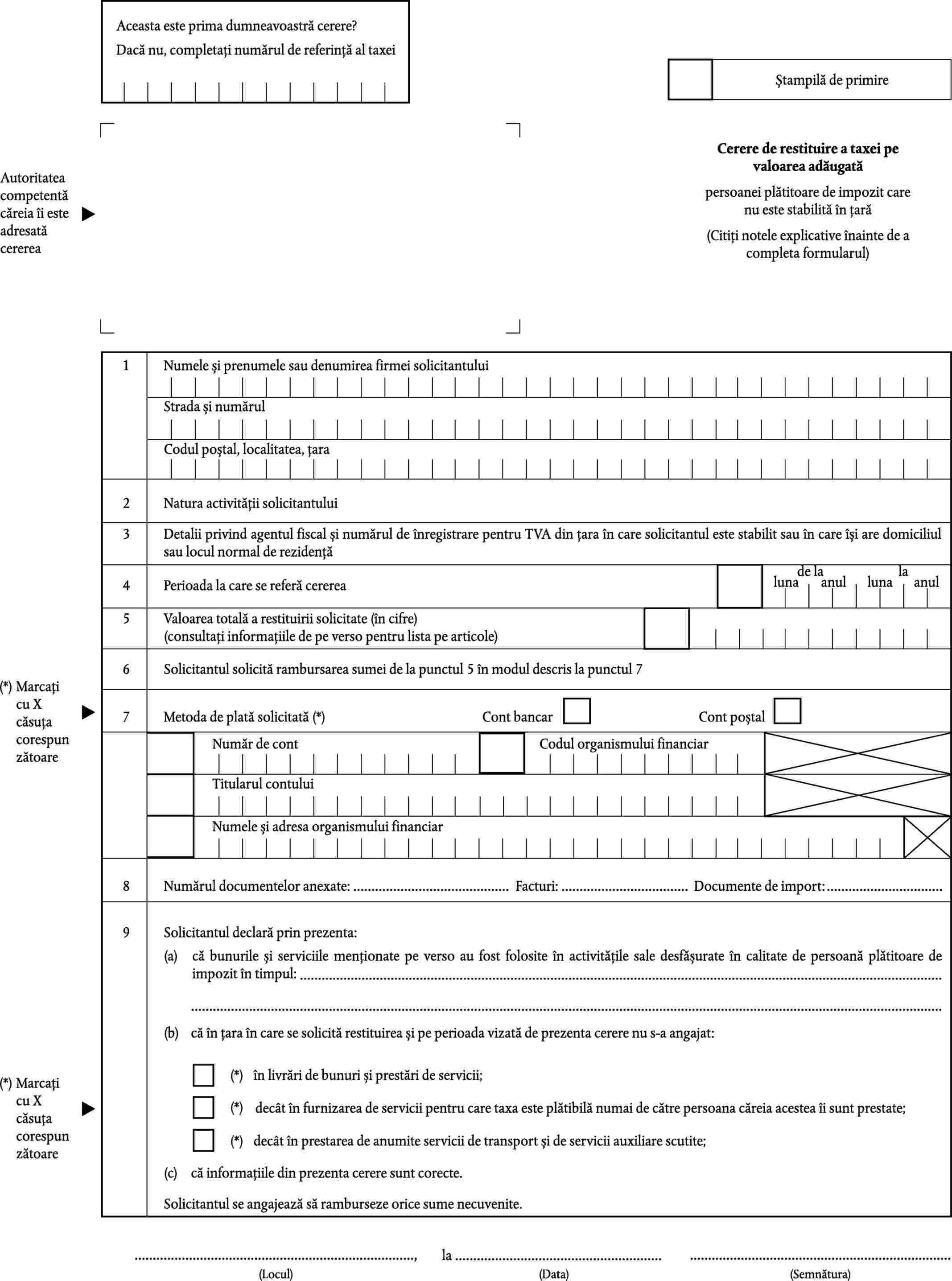

ANEXA A

MODEL

ANEXA B

MODEL

CERTIFICAT PRIVIND SITUAȚIA PERSOANEI PLĂTITOARE DE IMPOZIT

ANEXA C

Informațiile minime care trebuie menționate în notele explicative