EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32014R1353

Commission Implementing Regulation (EU) No 1353/2014 of 15 December 2014 amending Implementing Regulation (EU) No 1156/2012 laying down detailed rules for implementing certain provisions of Council Directive 2011/16/EU on administrative cooperation in the field of taxation

Regulamentul de punere în aplicare (UE) nr. 1353/2014 al Comisiei din 15 decembrie 2014 de modificare a Regulamentului de punere în aplicare (UE) nr. 1156/2012 de stabilire a normelor de aplicare a anumitor dispoziții din Directiva 2011/16/UE a Consiliului privind cooperarea administrativă în domeniul fiscal

Regulamentul de punere în aplicare (UE) nr. 1353/2014 al Comisiei din 15 decembrie 2014 de modificare a Regulamentului de punere în aplicare (UE) nr. 1156/2012 de stabilire a normelor de aplicare a anumitor dispoziții din Directiva 2011/16/UE a Consiliului privind cooperarea administrativă în domeniul fiscal

OJ L 365, 19.12.2014, p. 70–74

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

No longer in force, Date of end of validity: 31/12/2015; abrogare implicită prin 32015R2378

No longer in force, Date of end of validity: 31/12/2015; abrogare implicită prin 32015R2378

|

19.12.2014 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 365/70 |

REGULAMENTUL DE PUNERE ÎN APLICARE (UE) NR. 1353/2014 AL COMISIEI

din 15 decembrie 2014

de modificare a Regulamentului de punere în aplicare (UE) nr. 1156/2012 de stabilire a normelor de aplicare a anumitor dispoziții din Directiva 2011/16/UE a Consiliului privind cooperarea administrativă în domeniul fiscal

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene,

având în vedere Directiva 2011/16/UE a Consiliului din 15 februarie 2011 privind cooperarea administrativă în domeniul fiscal și de abrogare a Directivei 77/799/CEE (1), în special articolul 20 alineatul (4),

întrucât:

|

(1) |

Directiva 2011/16/UE impune utilizarea unor formulare-tip și a unor formate electronice pentru schimbul de informații în domeniul fiscal. |

|

(2) |

Formularele-tip care trebuie utilizate pentru schimbul de informații la cerere, schimbul spontan de informații, notificări și feedback trebuie să fie conforme cu anexele I-IV la Regulamentul de punere în aplicare (UE) nr. 1156/2012 al Comisiei (2). |

|

(3) |

Pentru schimbul automat și obligatoriu de informații referitoare la anumite categorii de venituri și de capital, trebuie utilizat un format electronic bazat pe formatul electronic existent în temeiul articolului 9 din Directiva 2003/48/CE a Consiliului (3). |

|

(4) |

Regulamentul (UE) nr. 1156/2012 ar trebui modificat în consecință. |

|

(5) |

În ceea ce privește intrarea în vigoare, în statele membre, a actelor cu putere de lege și a actelor administrative necesare alinierii la dispozițiile articolului 8 din Directiva 2011/16/UE referitoare la schimbul automat și obligatoriu de informații, modificările ar trebui să se aplice de la 1 ianuarie 2015, conform articolului 29 alineatul (1) din aceeași directivă. |

|

(6) |

Măsurile prevăzute în prezentul regulament sunt conforme cu avizul Comitetului pentru cooperare administrativă în domeniul fiscal, |

ADOPTĂ PREZENTUL REGULAMENT:

Articolul 1

Regulamentul (UE) nr. 1156/2012 se modifică după cum urmează:

|

1. |

se introduce următorul articol 1a: „Articolul 1a Formatul electronic care trebuie utilizat pentru schimbul automat și obligatoriu de informații în temeiul articolului 8 alineatul (1) din Directiva 2011/16/UE respectă formatul care figurează în anexa V la prezentul regulament.” ; |

|

2. |

se adaugă anexa V la Regulamentul (UE) nr. 1156/2012, conform anexei la prezentul regulament. |

Articolul 2

Prezentul regulament intră în vigoare în a treia zi de la data publicării în Jurnalul Oficial al Uniunii Europene.

Se aplică de la 1 ianuarie 2015.

Prezentul regulament este obligatoriu în toate elementele sale și se aplică direct în toate statele membre.

Adoptat la Bruxelles, 15 decembrie 2014.

Pentru Comisie

Președintele

Jean-Claude JUNCKER

(2) Regulamentul de punere în aplicare (UE) nr. 1156/2012 al Comisiei din 6 decembrie 2012 de stabilire a normelor de aplicare a anumitor dispoziții din Directiva 2011/16/UE a Consiliului privind cooperarea administrativă în domeniul fiscal (JO L 335, 7.12.2012, p. 42).

(3) Directiva 2003/48/CE a Consiliului din 3 iunie 2003 privind impozitarea veniturilor din economii sub forma plăților de dobânzi (JO L 157, 26.6.2003, p. 38).

ANEXĂ

„ANEXA V

Formatul electronic menționat la articolul 1a

Formatele electronice destinate schimbului automat și obligatoriu de informații efectuat în temeiul articolului 8 din Directiva 2011/16/UE respectă următoarea structură arborescentă și conțin următoarele clase de elemente (1):

|

(a) |

în ceea ce privește mesajul general:

|

|

(b) |

în ceea ce privește corpul dedicat comunicării informațiilor privind veniturile din muncă sau sporuri de conducere:

|

|

(c) |

în ceea ce privește corpul dedicat comunicării informațiilor privind pensiile:

|

|

(d) |

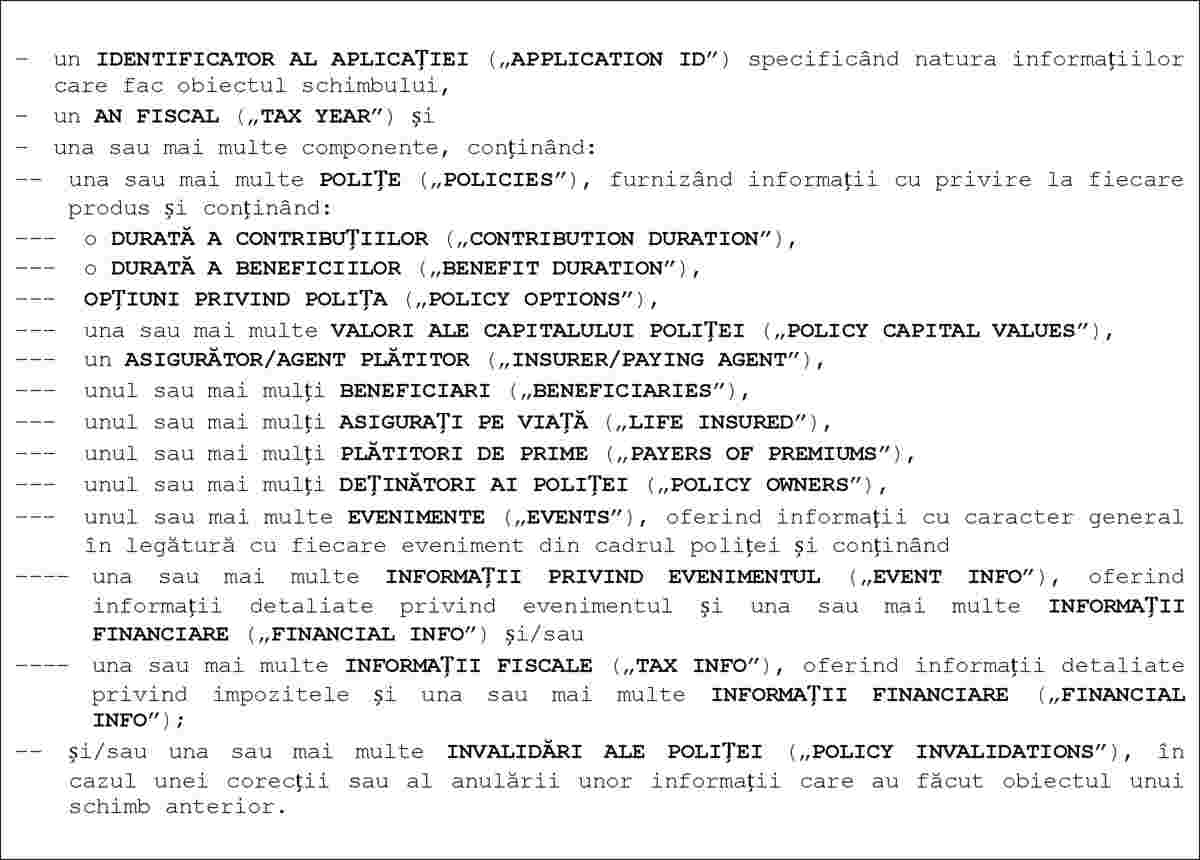

în ceea ce privește corpul dedicat comunicării informațiilor privind produsele din domeniul asigurărilor de viață:

|

|

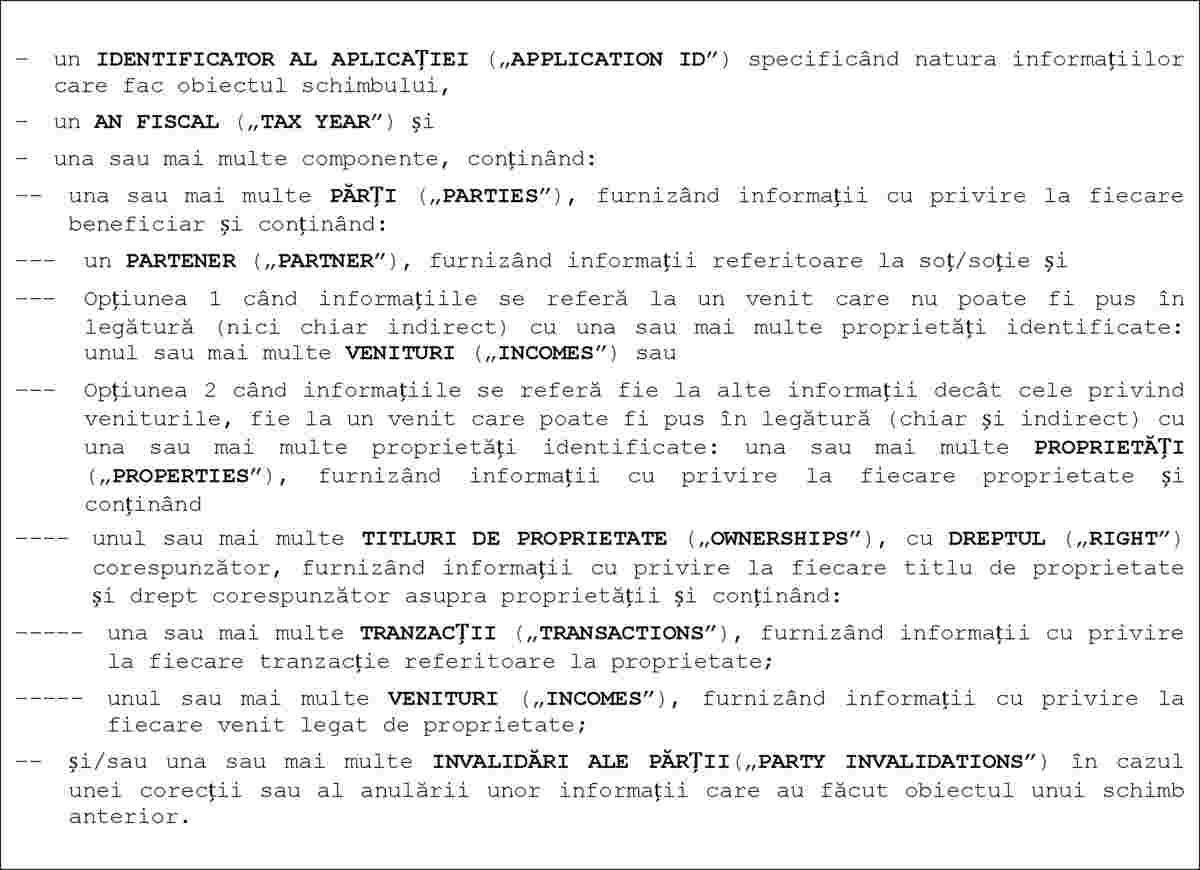

(e) |

în ceea ce privește corpul dedicat comunicării informațiilor privind deținerea de bunuri imobile și veniturile rezultate din acestea:

|

|

(f) |

în ceea ce privește corpul aferent cazului în care nu este comunicată nicio informație în legătură cu o categorie specifică:

|

|

(g) |

în ceea ce privește corpul dedicat confirmărilor de primire a informațiilor pentru o categorie specifică:  ” ” |

(1) Cu toate acestea, în formatul electronic utilizat trebuie să figureze doar câmpurile efectiv disponibile și aplicabile cazului în speță.