ISSN 1977-0774

Jornal Oficial

da União Europeia

L 155

Edição em língua portuguesa

Legislação

60.° ano

17 de junho de 2017

|

ISSN 1977-0774 |

||

|

Jornal Oficial da União Europeia |

L 155 |

|

|

|

||

|

Edição em língua portuguesa |

Legislação |

60.° ano |

|

|

|

|

|

(1) Texto relevante para efeitos do EEE. |

|

PT |

Os actos cujos títulos são impressos em tipo fino são actos de gestão corrente adoptados no âmbito da política agrícola e que têm, em geral, um período de validade limitado. Os actos cujos títulos são impressos em tipo negro e precedidos de um asterisco são todos os restantes. |

II Atos não legislativos

REGULAMENTOS

|

17.6.2017 |

PT |

Jornal Oficial da União Europeia |

L 155/1 |

REGULAMENTO DELEGADO (UE) 2017/1018 DA COMISSÃO

de 29 de junho de 2016

que complementa a Diretiva 2014/65/UE do Parlamento Europeu e do Conselho relativa aos mercados de instrumentos financeiros no que diz respeito às normas técnicas de regulamentação que especificam as informações a notificar pelas empresas de investimento, operadores de mercado e instituições de crédito

(Texto relevante para efeitos do EEE)

A COMISSÃO EUROPEIA,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia,

Tendo em conta a Diretiva 2014/65/UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, relativa aos mercados de instrumentos financeiros e que altera a Diretiva 2002/92/CE e a Diretiva 2011/61/UE (1), nomeadamente o artigo 34.o, n.o 8, terceiro parágrafo, e o artigo 35.o, n.o 11, terceiro parágrafo,

Considerando o seguinte:

|

(1) |

É importante especificar as informações que as empresas de investimento, os operadores de mercado e, quando exigido pela Diretiva 2014/65/UE, as instituições de crédito devem notificar às autoridades competentes do seu Estado-Membro de origem sempre que pretendam prestar serviços de investimento ou exercer atividades de investimento, bem como oferecer serviços auxiliares, noutro Estado-Membro, a fim de estabelecer requisitos uniformes de informação e beneficiar da possibilidade de prestar serviços em toda a União. |

|

(2) |

O âmbito e conteúdo das informações a comunicar à autoridade competente do país de origem pelas empresas de investimento, instituições de crédito ou operadores de mercado interessados em prestar serviços de investimento ou exercer atividades de investimento, bem como oferecer serviços auxiliares ou criar mecanismos destinados a facilitar o acesso e a negociação, variam de acordo com o objetivo e a forma dos direitos de passaporte. Por razões de clareza, é portanto conveniente definir os diferentes tipos de notificação de passaporte para efeitos do presente regulamento. |

|

(3) |

Pelas mesmas razões, é também importante esclarecer as informações que as empresas de investimento ou os operadores de mercado que operam um sistema de negociação multilateral («MTF») ou um sistema de negociação organizado (OTF), devem apresentar quando pretendem facilitar, no território de outro Estado-Membro, o acesso e a negociação nesses sistemas por utilizadores, membros ou participantes remotos estabelecidos nesse outro Estado-Membro. |

|

(4) |

As autoridades competentes dos Estados-Membros de origem e de acolhimento devem receber informações atualizadas em caso de alteração dos dados de uma notificação de passaporte, incluindo qualquer retirada ou anulação da autorização de prestação de serviços e atividades de investimento. Essas informações devem permitir às autoridades competentes tomar uma decisão devidamente fundamentada e coerente com as suas competências e responsabilidades. |

|

(5) |

Alterações do nome, endereço e contactos das empresas de investimento no Estado-Membro de origem devem ser consideradas relevantes e, portanto, devem ser objeto de uma notificação de alteração dos dados relativos a uma sucursal ou a um agente vinculado. |

|

(6) |

É importante que as autoridades competentes do Estado-Membro de origem e do Estado-Membro de acolhimento cooperem no combate à ameaça do branqueamento de capitais. O presente regulamento e, em particular, a comunicação do programa operacional da empresa de investimento, deverão facilitar a avaliação e a supervisão pela autoridade competente do Estado-Membro de acolhimento da adequação dos sistemas e controlos destinados a prevenir o branqueamento de capitais e o financiamento do terrorismo por uma sucursal estabelecida no seu território, incluindo as competências, conhecimentos e idoneidade do funcionário responsável por esses casos. |

|

(7) |

As disposições do presente regulamento estão estreitamente interligadas, uma vez que abordam as notificações relacionadas com o exercício da liberdade de prestação de serviços de investimento e de atividades de investimento e o exercício do direito de estabelecimento que se aplicam às empresas de investimento, operadores de mercado e, quando previsto, instituições de crédito. Para assegurar a coerência entre estas disposições, que devem entrar em vigor simultaneamente, e permitir uma visão global e um acesso sintético às mesmas por parte das pessoas sujeitas às obrigações delas decorrentes, é conveniente incluir num único regulamento todas as normas técnicas de regulamentação respeitantes à notificação das informações requeridas pelo capítulo III, títuloII, da Diretiva 2014/65/UE. |

|

(8) |

Por razões de coerência e a fim de garantir o funcionamento eficiente dos mercados financeiros, é necessário que as disposições do presente regulamento e as correspondentes disposições nacionais de transposição da Diretiva 2014/65/UE sejam aplicáveis a partir da mesma data. |

|

(9) |

O presente regulamento tem por base os projetos de normas técnicas de regulamentação apresentados pela ESMA à Comissão. |

|

(10) |

Em conformidade com o artigo 10.o do Regulamento (UE) n.o 1095/2010 do Parlamento Europeu e do Conselho (2), a Autoridade Europeia dos Valores Mobiliários e dos Mercados (ESMA) realizou consultas públicas abertas sobre os projetos de normas técnicas de regulamentação, analisou os potenciais custos e benefícios e solicitou o parecer do Grupo de Interessados do Setor dos Valores Mobiliários e dos Mercados criado nos termos do artigo 37.o do mesmo regulamento, |

ADOTOU O PRESENTE REGULAMENTO:

Artigo 1.o

Âmbito

1. O presente regulamento é aplicável às empresas de investimento e operadores de mercado que operam um sistema de negociação multilateral («MTF») ou um sistema de negociação organizado (OTF).

2. O presente regulamento é igualmente aplicável às instituições de crédito, autorizadas ao abrigo da Diretiva 2013/36/UE do Parlamento Europeu e do Conselho (3), que prestam um ou mais serviços de investimento ou exercem atividades de investimento e pretendem utilizar agentes vinculados no âmbito dos seguintes direitos:

|

a) |

O direito à liberdade de prestação de prestação de serviços e atividades de investimento em conformidade com o artigo 34.o, n.o 5, da Diretiva 2014/65/UE; |

|

b) |

O direito à liberdade de estabelecimento em conformidade com o artigo 35.o, n.o 7, da Diretiva 2014/65/UE. |

Artigo 2.o

Definições

Para efeitos do presente regulamento, entende-se por:

|

a) |

«Notificação de passaporte para serviços e atividades de investimento», uma notificação efetuada em conformidade com o artigo 34.o, n.o 2, da Diretiva 2014/65/UE ou em conformidade com o artigo 34.o, n.o 5, da Diretiva 2014/65/UE; |

|

b) |

«Notificação de passaporte para uma sucursal» ou «notificação de passaporte para um agente vinculado», uma notificação efetuada em conformidade com o artigo 35.o, n.o 2, da Diretiva 2014/65/UE ou em conformidade com o artigo 35.o, n.o 7, da Diretiva 2014/65/UE; |

|

c) |

«Notificação de criação de mecanismos destinados a facilitar o acesso a um MTF ou a um OTF», uma notificação efetuada em conformidade com o artigo 34.o, n.o 7, da Diretiva 2014/65/UE; |

|

d) |

«Notificação de passaporte», uma notificação de passaporte para serviços e atividades de investimento, uma notificação de passaporte para uma sucursal, uma notificação de passaporte para um agente vinculado ou uma notificação de passaporte para a criação de mecanismos destinados a facilitar o acesso a um MTF ou a um OTF. |

Artigo 3.o

Informações a incluir numa notificação de passaporte para serviços e atividades de investimento

1. As empresas de investimento devem assegurar que a notificação de um passaporte para serviços e atividades de investimento apresentada nos termos do artigo 34.o, n.o 2, da Diretiva 2014/65/UE inclua as seguintes informações:

|

a) |

O nome, endereço e dados de contacto da empresa de investimento, juntamente com o nome de uma pessoa de contacto específica na empresa de investimento; |

|

b) |

Um programa operacional que inclua os seguintes elementos:

|

2. As instituições de crédito a que se refere o artigo 1.o, n.o 2, alínea a), que apresentem uma notificação de passaporte para serviços e atividades de investimento em conformidade com o artigo 34.o, n.o 5, da Diretiva 2014/65/UE devem assegurar que essa notificação inclua as informações previstas no n.o 1, alínea a), e no n.o 1, alínea b), subalínea ii).

Artigo 4.o

Informações a notificar em relação a uma alteração dos elementos respeitantes aos serviços e atividades de investimento

As empresas de investimento e as instituições de crédito a que se refere o artigo 1.o, n.o 2, alínea a), devem assegurar que uma notificação de comunicação de uma alteração dos elementos, nos termos do artigo 34.o, n.o 4, da Diretiva 2014/65/UE, inclua pormenores de qualquer alteração de qualquer das informações contidas na notificação inicial de passaporte para serviços e atividades de investimento.

Artigo 5.o

Informações a notificar em relação aos mecanismos destinados a facilitar o acesso a um MTF ou a um OTF

As empresas de investimento e os operadores de mercado que apresentem notificações em relação a mecanismos destinados a facilitar o acesso a um MTF ou OTF nos termos do artigo 34.o, n.o 7, da Diretiva 2014/65/UE devem assegurar que essa notificação inclua as seguintes informações:

|

a) |

O nome, endereço e dados de contacto da empresa de investimento ou operador de mercado, juntamente com o nome de uma pessoa de contacto específica na empresa de investimento ou operador de mercado; |

|

b) |

Uma breve descrição dos mecanismos apropriados a criar e a data a partir da qual esses mecanismos estarão operativos no Estado-Membro de acolhimento; |

|

c) |

Uma breve descrição do modelo de negócio do MTF ou do OTF, incluindo o tipo de instrumentos financeiros negociados, o tipo de participantes e a abordagem de comercialização do MTF ou do OTF orientada para os utilizadores, membros ou participantes remotos. |

Artigo 6.o

Informações a incluir numa notificação de passaporte para uma sucursal ou numa notificação de passaporte para um agente vinculado

1. As empresas de investimento e as instituições de crédito a que se refere o artigo 1.o, n.o 2, alínea b), devem assegurar que uma notificação de passaporte para uma sucursal ou uma notificação de passaporte para um agente vinculado apresentada nos termos do artigo 35.o, n.o 2, ou do artigo 35.o, n.o 7, da Diretiva 2014/65/UE, conforme aplicável, inclua as seguintes informações:

|

a) |

O nome, endereço e dados de contacto da empresa de investimento ou instituição de crédito no Estado-Membro de origem, juntamente com o nome de uma pessoa de contacto específica na empresa de investimento ou instituição de crédito; |

|

b) |

O nome, endereço e dados de contacto no Estado-Membro de acolhimento da sucursal ou do agente vinculado junto dos quais pode ser obtida a documentação; |

|

c) |

O nome das pessoas responsáveis pela gestão da sucursal ou do agente vinculado; |

|

d) |

Uma referência à localização, eletrónica ou outra, do registo público em que o agente vinculado se encontra inscrito; e |

|

e) |

Um programa operacional. |

2. O programa operacional referido no n.o 1, alínea e), deve incluir os seguintes elementos:

|

a) |

Uma lista dos serviços e atividades de investimento, serviços auxiliares e instrumentos financeiros a fornecer; |

|

b) |

Uma panorâmica geral sobre o modo como a sucursal ou o agente vinculado contribuirá para a estratégia da empresa de investimento, instituição de crédito ou grupo e que indique se a empresa de investimento é membro de um grupo e quais serão as principais funções da sucursal ou do agente vinculado; |

|

c) |

Uma descrição do tipo de clientes ou contrapartes com os quais a sucursal ou o agente vinculado irá negociar e da forma como a empresa de investimento ou instituição de crédito irá angariar e tratar esses clientes e contrapartes; |

|

d) |

As seguintes informações sobre a estrutura organizativa da sucursal ou agente vinculado:

|

|

e) |

Dados das pessoas que exercem funções essenciais no seio da sucursal ou do agente vinculado, incluindo as pessoas responsáveis pelas operações correntes da sucursal ou agente vinculado, pela conformidade e pelo tratamento das queixas; |

|

f) |

Dados de quaisquer acordos de subcontratação críticos para as operações da sucursal ou do agente vinculado. |

|

g) |

Informações sintéticas sobre os sistemas e controlos que serão instituídos, nomeadamente:

|

|

h) |

Previsões de lucros e perdas e dos fluxos de caixa durante um período inicial de trinta e seis meses. |

3. Nos casos em que se pretenda estabelecer num Estado-Membro de acolhimento uma sucursal que irá recorrer a agentes vinculados nesse Estado-Membro, em conformidade com o artigo 35.o, n.o 2, alínea c), da Diretiva 2014/65/UE, o programa operacional a que se refere o n.o 1, alínea e), deve também incluir informações sobre a identidade, o endereço e os dados de contacto de cada um desses agentes vinculados.

Artigo 7.o

Informações a notificar em relação a uma alteração dos dados respeitantes a uma sucursal ou a um agente vinculado

1. As empresas de investimento e as instituições de crédito a que se refere o artigo 1.o, n.o 2, alínea b), devem assegurar que uma notificação de comunicação de uma alteração dos dados, nos termos do artigo 35.o, n.o 10, da Diretiva 2014/65/UE, inclua pormenores de qualquer alteração respeitante a qualquer das informações contidas na notificação inicial de passaporte para uma sucursal ou na notificação inicial de passaporte para um agente vinculado.

2. As empresas de investimento e as instituições de crédito a que se refere o artigo 1.o, n.o 2, alínea b), devem assegurar que qualquer alteração a uma notificação de passaporte para uma sucursal ou a uma notificação de passaporte para um agente vinculado relacionada com a cessação das atividades dessa sucursal, ou com a cessação da utilização de um agente vinculado, inclua as seguintes informações:

|

a) |

O nome da pessoa ou das pessoas que serão responsáveis pelo processo de cessação da atividade da sucursal ou do agente vinculado; |

|

b) |

O calendário da cessação prevista; |

|

c) |

Descrição pormenorizada dos processos propostos para liquidar as operações, incluindo pormenores sobre a forma como os interesses dos clientes irão ser protegidos, as suas queixas resolvidas e quaisquer passivos pendentes liquidados. |

Artigo 8.o

Entrada em vigor e aplicação

O presente regulamento entra em vigor no vigésimo dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é aplicável a partir da primeira data que consta do artigo 93.o, n.o 1, segundo parágrafo, da Diretiva 2014/65/UE.

O presente regulamento é obrigatório em todos os seus elementos e diretamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 29 de junho de 2016.

Pela Comissão

O Presidente

Jean-Claude JUNCKER

(1) JO L 173 de 12.6.2014, p. 349.

(2) Regulamento (UE) n.o 1095/2010 do Parlamento Europeu e do Conselho, de 24 de novembro de 2010, que cria uma Autoridade Europeia de Supervisão (Autoridade Europeia dos Valores Mobiliários e dos Mercados), altera a Decisão n.o 716/2009/CE e revoga a Decisão 2009/77/CE da Comissão (JO L 331 de 15.12.2010, p. 84).

(3) Diretiva 2013/36/UE do Parlamento Europeu e do Conselho, de 26 de junho de 2013, relativa ao acesso à atividade das instituições de crédito e à supervisão prudencial das instituições de crédito e empresas de investimento, que altera a Diretiva 2002/87/CE e revoga as Diretivas 2006/48/CE e 2006/49/CE (JO L 176 de 27.6.2013, p. 338).

|

17.6.2017 |

PT |

Jornal Oficial da União Europeia |

L 155/6 |

REGULAMENTO DE EXECUÇÃO (UE) 2017/1019 DA COMISSÃO

de 16 de junho de 2017

que institui um direito anti-dumping definitivo e que cobra definitivamente o direito provisório instituído sobre as importações de determinadas barras e varões para betão armado originários da Bielorrússia

A COMISSÃO EUROPEIA,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia,

Tendo em conta o Regulamento (UE) 2016/1036 do Parlamento Europeu e do Conselho, de 8 de junho de 2016, relativo à defesa contra as importações objeto de dumping dos países não membros da União Europeia (1) («regulamento de base»), nomeadamente o artigo 9.o, n.o 4,

Considerando o seguinte:

A. PROCEDIMENTO

1. Medidas provisórias

|

(1) |

Em 31 de março de 2016 (2), a Comissão Europeia («Comissão») iniciou um inquérito, na sequência de uma denúncia apresentada em 15 de fevereiro de 2016 pela European Steel Association («Eurofer» ou «autor da denúncia»), em nome de produtores que representam mais de 25 % da produção total de barras e varões para betão armado na União. |

|

(2) |

Pelo Regulamento de Execução (UE) 2016/2303 da Comissão (3) («regulamento provisório»), a Comissão instituiu, em 20 de dezembro de 2016, direitos anti-dumping provisórios sobre as importações de determinadas barras e varões para betão armado originários da Bielorrússia («Bielorrússia» ou «país em causa»). |

2. Procedimento subsequente

|

(3) |

Na sequência da divulgação dos principais factos e considerações com base nos quais foi decidido instituir um direito anti-dumping provisório («divulgação provisória»), o autor da denúncia e um único produtor-exportador bielorrusso apresentaram observações por escrito, dando a conhecer os seus pontos de vista sobre as conclusões provisórias. A Comissão concedeu uma audição às partes que o solicitaram. |

|

(4) |

Realizaram-se audições com o produtor-exportador bielorrusso e com produtores da União. |

|

(5) |

A Comissão considerou as observações apresentadas oralmente e por escrito pelas partes interessadas, tendo as conclusões provisórias sido alteradas sempre que adequado. |

|

(6) |

No intuito de confirmar as respostas ao questionário mencionado nos considerandos 124 e 133 do regulamento provisório, que não foram confirmadas na fase provisória do procedimento, foram realizadas visitas de verificação às instalações das seguintes empresas:

|

|

(7) |

A Comissão informou todas as partes dos principais factos e considerações com base nos quais a Comissão tenciona instituir um direito anti-dumping definitivo sobre as importações de barras e varões para betão armado («divulgação definitiva»). Foi concedido a todas as partes um prazo para apresentarem observações sobre a divulgação definitiva. Após a divulgação das conclusões definitivas, à luz das conclusões estabelecidas nos considerandos 18 a 24 do documento de divulgação geral, a Comissão analisou os indicadores de prejuízo, com exceção dos dados relativos ao mercado italiano para que todas as partes foram informadas (a divulgação final adicional). Posteriormente, foi concedido a todas as partes um prazo para apresentarem as suas observações sobre a divulgação adicional. As observações apresentadas pelas partes interessadas foram examinadas e, sempre que adequado, tomadas em consideração. |

3. Amostragem

|

(8) |

Na ausência de quaisquer observações sobre o método de amostragem, confirmam-se as conclusões provisórias constantes dos considerandos 7 a 10 do regulamento provisório. |

4. Período de inquérito e período considerado

|

(9) |

Na ausência de quaisquer observações sobre o período de inquérito («PI») e o período considerado, confirmam-se os períodos estabelecidos no considerando 14 do regulamento provisório. |

B. PRODUTO EM CAUSA E PRODUTO SIMILAR

|

(10) |

Tal como referido nos considerandos 15 e 16 do regulamento provisório, o produto objeto do presente inquérito foi definido como «determinadas barras e varões para betão armado, de ferro ou aço não ligado, simplesmente forjados, laminados, estirados ou extrudidos, a quente, mas incluindo os que tenham sido submetidos a torção após laminagem, bem como os que se apresentam dentados, com nervuras, sulcos ou relevos, obtidos durante a laminagem, originários da Bielorrússia, atualmente classificados nos códigos NC ex 7214 10 00, ex 7214 20 00, ex 7214 30 00, ex 7214 91 10, ex 7214 91 90, ex 7214 99 10, ex 7214 99 71, ex 7214 99 79 e ex 7214 99 95 («barras e varões para betão armado» ou «produto em causa»). Excluem-se os varões para betão armado em aço de elevado desempenho à fadiga». |

|

(11) |

Já na fase provisória do inquérito, o produtor-exportador da Bielorrússia chamou a atenção para uma alegada incoerência entre a denúncia (que refere dois códigos NC) e o aviso de início (que refere nove códigos NC). Após as explicações dadas a este respeito no regulamento provisório, o exportador bielorrusso alterou a natureza do seu pedido e solicitou a inclusão de uma frase suplementar na parte descritiva do produto em causa, para esclarecer que as barras de secção circular e outros tipos de barras não dentadas, sem nervuras ou outras deformações, que são também abrangidos pelos restantes sete códigos NC, não estão incluídos na definição do produto em causa. |

|

(12) |

Por outro lado, ao contrário do que alega a empresa bielorrussa, o autor da denúncia alegou que as barras de secção circular e as outras barras sem deformação devem ser incluídas na definição do produto. |

|

(13) |

Após um exame aprofundado, a Comissão concluiu que a parte descritiva da definição do produto em causa constante da denúncia e do aviso de início claramente não inclui barras de secção circular e barras sem deformação e, por conseguinte, essas barras estão fora do âmbito do produto. Além disso, os dados relativos ao produto em causa recolhidos para o cálculo do dumping e a análise do prejuízo não incluem dados relativos nem às barras de secção circular nem às barras sem deformação. Por conseguinte, a definição do produto deve deixar claro que as barras de secção circular e as barras sem deformação não fazem parte do produto em causa. Assim, a Comissão aceita as alterações à descrição do produto em causa sugeridas pelo produtor-exportador bielorrusso. Durante esta avaliação, a Comissão constatou que os códigos NC ex 7214 99 71 e ex 7214 99 79 se referem exclusivamente a barras de secção circular e barras sem deformação e, por conseguinte, excluiu-os da definição do produto. A Comissão também verificou que estas barras haviam sido incorretamente incluídas nas informações constantes dos considerandos 62, 63, 65 e 103 do regulamento provisório (consumo da União, volume e parte de mercado das importações em causa, preços das importações, e importações provenientes de países terceiros) e, por conseguinte, estes foram revistos em conformidade. |

|

(14) |

Tendo em conta o que precede, a Comissão clarificou a definição do produto em causa, como se segue: «O produto em causa são determinadas barras e varões para betão armado, de ferro ou aço não ligado, simplesmente forjados, laminados, estirados ou extrudidos, a quente, quer tenham ou não sido submetidos a torção após laminagem, que se apresentam dentados, com nervuras, sulcos ou relevos, obtidos durante a laminagem, originários da Bielorrússia, atualmente classificados nos códigos NC ex 7214 10 00, ex 7214 20 00, ex 7214 30 00, ex 7214 91 10, ex 7214 91 90, ex 7214 99 10 e ex 7214 99 95 («produto em causa»). Excluem-se as barras e os varões para betão armado em ferro ou aço de elevado desempenho à fadiga, bem como outros produtos longos, tais como as barras de secção circular». |

C. DUMPING

|

(15) |

Na ausência de quaisquer observações sobre o cálculo do dumping, confirmam-se os resultados e as conclusões provisórias constantes dos considerandos 19 a 55 do regulamento provisório. |

D. INDÚSTRIA DA UNIÃO

|

(16) |

Na ausência de quaisquer observações sobre a indústria da União, confirmam-se os resultados e as conclusões provisórias constantes dos considerandos 56 a 59 do regulamento provisório. |

E. PREJUÍZO

|

(17) |

Tal como referido nos considerandos 13 e 14, as barras de secção circular e as barras sem deformação não fazem parte do produto em causa. Estes produtos estão atualmente classificados nos códigos NC ex 7214 99 71 e 7214 99 79. A informação revista apresentada nos quadros, tal como estabelecido nos considerandos 62, 63 e 65 do regulamento provisório, é a seguinte: |

1. Consumo da União

|

|

2012 |

2013 |

2014 |

PI |

|

Consumo (em toneladas) |

9 308 774 |

8 628 127 |

9 239 505 |

9 544 273 |

|

Índice (2012 = 100 |

100 |

93 |

99 |

103 |

2. Volume e parte de mercado das importações em causa

|

|

2012 |

2013 |

2014 |

PI |

|

Volume (toneladas) |

159 395 |

140 970 |

236 109 |

457 755 |

|

Índice (2012 = 100 |

100 |

88 |

148 |

287 |

|

Parte de mercado no consumo da UE (%) |

1,8 |

1,6 |

2,6 |

4,8 |

|

Índice (2012 = 100 |

100 |

95 |

149 |

280 |

|

Preço das importações |

||||

|

Preço médio em EUR/tonelada |

495 |

463 |

436 |

372 |

|

Índice (2013 = 100) |

100 |

93 |

88 |

75 |

|

(18) |

A correção dos valores supra não tiveram qualquer impacto sobre a avaliação do prejuízo. Com efeito, as tendências observadas foram iguais e, por conseguinte, confirmam-se as conclusões da Comissão apresentadas nos considerandos 62 a 66 do regulamento provisório. |

3. Falta de fiabilidade de determinados dados relativos ao prejuízo da indústria da União na sequência da fixação de preços

|

(19) |

Tal como descrito no considerando 132 do regulamento provisório, o produtor-exportador bielorrusso e um dos importadores da União não incluídos na amostra levantaram a questão da alegada fixação de preços entre os produtores da União, o que teria inviabilizado a fiabilidade dos dados relativos ao prejuízo. Esta alegação foi mais desenvolvida pela empresa bielorrussa, nas suas observações após a divulgação provisória. O produtor-exportador bielorrusso indicou que uma investigação em matéria de cartéis estava atualmente a ser realizada pela autoridade italiana da concorrência (Autorità Garante della Concorrenza e del Mercato (a seguir «AGCM»)) no que diz respeito a certas empresas situadas no norte de Itália. Uma das empresas em causa é uma das empresas incluídas na amostra dos produtores da União no atual inquérito anti-dumping. |

|

(20) |

Na sequência desta alegação, a Comissão solicitou informações relevantes à AGCM, a fim de avaliar se, e em que medida, esses factos influenciam a fiabilidade dos dados relativos ao prejuízo da indústria da União no presente processo anti-dumping. |

|

(21) |

De acordo com a jurisprudência, numa situação em que um inquérito sobre comportamento anticoncorrencial está pendente numa autoridade nacional da concorrência, a Comissão tem de determinar se, através deste comportamento, a indústria da União contribuiu para o prejuízo sofrido e estabelecer que o prejuízo em que se baseiam as suas conclusões não resultou desse comportamento anticoncorrencial. A Comissão pode, em tal situação, não esperar até que a autoridade nacional competente conclua o seu inquérito, mas tem de solicitar as informações pertinentes às partes e às autoridades nacionais, se for caso disso, segundo as normas processuais para os inquéritos anti-dumping e realizar uma avaliação da referida informação (4). |

|

(22) |

Na sequência de um pedido com base no artigo 6.o, n.o 3, do regulamento de base, a AGCM informou a Comissão de que, em 21 de outubro de 2015, deu início a um inquérito formal relativamente a seis produtores italianos de varões para betão armado e arame soldado, devido a uma alegada violação do artigo 101.o do TFUE (5). Uma dessas empresas é o produtor italiano incluído na amostra do presente inquérito anti-dumping. Em setembro de 2016, a AGCM alargou o âmbito do inquérito, a fim de também abranger dois outros produtores italianos. Na sequência da avaliação aprofundada de todas as informações disponíveis, a AGCM emitiu uma comunicação de objeções, que foi enviada às empresas em causa em 18 de janeiro de 2017. O comportamento anticoncorrencial objeto de inquérito diz respeito a uma alegada troca de informações e concertação de preços entre as oito empresas italianas, que abrangeria várias fases da cadeia de valor acrescentado das suas atividades, desde a aquisição de fatores de produção, os níveis da capacidade de produção e da produção efetiva, à venda da produção, e que teria tido lugar durante o período de 2010 a 2016. Tendo em conta as suas características relativas à oferta e à procura, o mercado geográfico em causa foi definido como o mercado nacional na decisão formal de iniciar o inquérito. |

|

(23) |

As informações apresentadas pela AGCM mostram que o produto em causa no presente inquérito, barras e varões para betão armado, sobrepõe-se aos produtos abrangidos pela investigação em matéria antitrust, e também que o alegado cartel esteve ativo durante todo o período de inquérito. Nestas circunstâncias, a Comissão considera que os dados do produtor italiano incluído na amostra não são fiáveis para efeitos da análise do prejuízo. |

|

(24) |

Em consequência, a Comissão analisou o consumo da União, o volume e a parte de mercado das importações em causa e também os indicadores de prejuízo macroeconómicos e microeconómicos, com exceção dos dados relativos ao mercado italiano. Por motivos de transparência, os valores relevantes, com exceção das empresas italianas, são apresentados em seguida.

|

|

(25) |

Indicadores macroeconómicos (quadros)

|

|

(26) |

Indicadores microeconómicos (quadros — indexados por razões de confidencialidade)

|

|

(27) |

Com base no que precede, a Comissão observa que o desenvolvimento dos indicadores de prejuízo, excluídos os dados relativos à Itália, é praticamente idêntico ao de todo o mercado da União, incluindo a Itália. Por conseguinte, pode concluir-se que, na sequência da exclusão dos dados relativos ao mercado italiano da análise do prejuízo, a situação da indústria da União é ainda um prejuízo importante na aceção do artigo 3.o, n.o 5, do regulamento de base. |

|

(28) |

No que diz respeito à subcotação dos preços, a Comissão observa, em primeiro lugar, que a margem de subcotação apurada na fase provisória foi de 4,5 %. A Comissão reexaminou a existência de subcotação dos preços à luz das conclusões acima referidas nos considerandos 19 a 23. A subcotação dos preços é estabelecida com base nos dados das empresas incluídas na amostra. Por conseguinte, a Comissão excluiu dos cálculos da subcotação dos preços os dados relativos ao produtor italiano incluído na amostra. A margem de subcotação baseada em todas as empresas incluídas na amostra, exceto a italiana, continua a um nível significativo de 4,4 %. |

|

(29) |

O produtor-exportador bielorrusso alegou também que o cálculo da subcotação dos preços (e da subcotação dos custos) não deverá ser efetuado por comparação com os preços de todas as transações efetuadas pelos produtores da União incluídos na amostra, mas apenas em comparação com as transações que acontecem onde existe concorrência com as importações bielorrussas. Os cálculos da subcotação dos preços são normalmente efetuados com base em importações objeto de dumping do produto em causa para a União com todas as vendas comparáveis da indústria da União. No entanto, tendo em conta as circunstâncias específicas do caso em apreço e as características particulares do produto em causa, a Comissão também calculou uma margem de subcotação, limitando a análise aos Estados-Membros onde os produtos bielorrussos foram comercializados em primeiro lugar, principalmente nos Países Baixos, na Alemanha, na Polónia e na Lituânia. Esta abordagem baseia-se na hipótese conservadora de que a pressão imediata e direta exercida pelas importações objeto de dumping sobre os preços de venda da União aconteceu, em primeiro lugar, nesses Estados-Membros. Qualquer alastramento posterior do efeito a outros Estados-Membros foi, assim, deliberadamente ignorado. Neste cenário, os preços de venda médios, devidamente ponderados e ajustados, das importações bielorrussas objeto de dumping foram comparados com os correspondentes preços de venda dos produtores da União incluídos na amostra, exceto aquele localizado em Itália, cobrados a clientes independentes nas regiões em concorrência direta com produtos bielorrussos. Esta situação deu origem a uma margem de subcotação de 2,8 %, em vez da margem de 4,5 % estabelecida no considerando 68 do regulamento provisório. |

|

(30) |

O produto em causa no presente inquérito pode ser considerado um produto de base, muito sensível à evolução dos preços. Concluiu-se, por conseguinte, que mesmo uma margem de subcotação de 2,8 % é significativa e suficiente para provocar uma depreciação dos preços, tal como explicado nos considerandos 83, 84 e 98 do regulamento provisório. |

|

(31) |

Na sequência da divulgação final, o produtor-exportador bielorrusso alegou também que as conclusões constantes dos considerandos 19 a 23 supra teriam muito provavelmente repercussões sobre outros Estados-Membros, especialmente a França, onde a empresa-mãe de um dos produtores italianos tem uma filial com uma forte posição no mercado. No entanto, no que diz respeito ao alegado comportamento anticoncorrencial em Itália, a AGCM definiu que o mercado geográfico em causa é o mercado nacional. Além disso, os elementos de prova constantes do processo, sintetizados nos considerandos 19 a 23 não sustentam, por si mesmos, uma alegação deste tipo. Esta alegação é, por conseguinte, rejeitada. |

4. Conclusão sobre o prejuízo

|

(32) |

Na ausência de quaisquer outras observações sobre o prejuízo da indústria da União, confirmam-se os resultados e as conclusões provisórias constantes dos considerandos 70 a 95 do regulamento provisório. |

F. NEXO DE CAUSALIDADE

1. Efeito das importações objeto de dumping

|

(33) |

Na ausência de quaisquer observações sobre os efeitos das importações objeto de dumping na situação económica da indústria da União, confirmam-se os resultados e as conclusões enunciadas nos considerandos 97 a 100 do regulamento provisório. |

2. Efeito de outros fatores

2.1. Resultados das exportações da indústria da União

|

(34) |

Na ausência de quaisquer observações sobre os resultados das exportações da indústria da União, confirma-se a conclusão enunciada no considerando 101 do regulamento provisório. |

2.2. Vendas a partes coligadas

|

(35) |

Na ausência de quaisquer observações sobre as vendas a partes coligadas, confirmam-se as conclusões enunciadas nos considerandos 102 a 103 do regulamento provisório. |

2.3. Importações provenientes de países terceiros

|

(36) |

Tal como referido nos considerandos 13 e 14, as barras de secção circular e as barras sem deformação não fazem parte do produto em causa. A informação revista apresentada nos quadros, tal como estabelecido no considerando 103 do regulamento provisório, é a seguinte:

|

|

(37) |

A correção dos valores supra não teve qualquer impacto sobre as conclusões expostas no considerando 104 do regulamento provisório. Com efeito, durante o período considerado, os preços das importações provenientes de países terceiros foram, em média, sempre mais elevados do que os preços da indústria da União. O único país exportador com os preços médios mais baixos do que a indústria da União foi a Bielorrússia no PI, no mesmo ano em que os volumes das importações provenientes da Bielorrússia aumentaram mais rapidamente. Confirmam-se, assim, as conclusões da Comissão constantes do considerando 104 do regulamento provisório. |

|

(38) |

No que diz respeito às importações provenientes de países terceiros, o produtor-exportador bielorrusso não concordou com a conclusão da Comissão de que as partes de mercado individuais detidas pelos países terceiros, com exceção da Ucrânia, haviam aumentado apenas marginalmente. O produtor-exportador bielorrusso sustentou a sua opinião recorrendo a estatísticas relativas às importações de 2016, ano posterior ao do PI. Além disso, apontou para uma alegada divergência entre os valores das importações apresentados no quadro 6.3.3 do regulamento provisório e as estatísticas do Eurostat disponíveis. |

|

(39) |

Em resposta a esta alegação, é de notar, em primeiro lugar, que as tendências e os dados pós-PI não são normalmente tidos em conta na análise do prejuízo e do nexo de causalidade. Embora a Comissão tenha acordado, no considerando 111 do regulamento provisório, recolher e analisar certos dados pós-PI, tal aconteceu no contexto das alegações relativas ao impacto do chamado «esquema de fraude ao IVA», à alegada disparidade subsequente entre a oferta e a procura do produto em causa nos mercados da Polónia e dos Estados Bálticos, e ao nível anormalmente elevado dos volumes de exportação provenientes da Bielorrússia durante o PI alegadamente resultantes desse esquema. |

|

(40) |

Em segundo lugar, a Comissão não pode basear a sua apreciação sobre os efeitos das importações provenientes de países terceiros nos dados das importações pós-PI apresentados pela parte interessada, uma vez que só deve analisar as tendências observadas durante o período considerado (2012-2015) e sobre as quais recolheu informações durante o inquérito. Tal como explicado no considerando 39, no presente inquérito, a Comissão analisou certos dados pós-PI para fazer face a uma situação excecional, isto é, o esquema de fraude ao IVA. Por conseguinte, confirmaram-se as conclusões estabelecidas no considerando 104 do regulamento provisório, que dizem respeito a alterações das partes de mercado de países terceiros durante o período considerado, que termina em 2015. |

|

(41) |

Mesmo que a evolução das importações provenientes de países terceiros após o PI tivesse sido levada em linha de conta, tal não alteraria a conclusão da Comissão sobre o potencial impacto dessas importações sobre a situação da indústria da União, uma vez que esses preços se mantiveram superiores aos preços das importações originárias da Bielorrússia. |

|

(42) |

Por último, no que respeita à alegada discrepância entre os dados relativos às importações comunicados no regulamento provisório e nas estatísticas do Eurostat, é de notar que estas estatísticas incluem também os volumes das importações das chamadas barras de elevado desempenho à fadiga que não fazem parte da definição do produto do presente procedimento e não foram referidos no quadro 6.3.3 do regulamento provisório (6). Tendo em conta o que precede, as alegações do produtor-exportador bielorrusso relativas ao impacto das importações de países terceiros são rejeitadas. |

|

(43) |

Na ausência de outras observações relativas às importações provenientes de países terceiros, confirmam-se as conclusões enunciadas no considerando 104 do regulamento provisório. |

2.4. Evolução dos custos

|

(44) |

Na ausência de quaisquer observações relativas à evolução dos custos, confirmam-se a conclusão enunciada no considerando 105 do regulamento provisório. |

2.5. Impacto do chamado «esquema de fraude ao IVA»

|

(45) |

Na sua argumentação, o produtor-exportador bielorrusso reiterou as observações efetuadas na fase provisória do inquérito relativamente ao impacto do chamado esquema de fraude ao IVA no mercado da União, alegando que a Comissão não tinha cumprido a sua obrigação de investigar o assunto. De acordo com o produtor-exportador, esse esquema foi a principal razão para as dificuldades financeiras de alguns produtores da União. Como resultado deste esquema fraudulento, dois produtores localizados na Letónia (início de 2013) e na Eslováquia (finais de 2014) foram à falência e cessaram a produção do produto similar. Além disso, um produtor da União na Polónia cessou a produção do produto similar durante 3 meses, em 2014, devido a uma modernização da sua maquinaria. Todos estes casos, em conjunto, conduziram, alegadamente, a uma escassez da oferta, principalmente nos mercados polaco e báltico a partir de 2013. Esta alegada lacuna teria sido preenchida pelas exportações da Bielorrússia. |

|

(46) |

O produtor-exportador bielorrusso, alegou ainda que, devido ao esquema de fraude ao IVA, o ano de 2015 (PI) foi um «ano anormal» em termos de grandes volumes do produto em causa exportados para a União, e que os volumes de exportação começaram a diminuir já no final do PI e continuaram a diminuir após o mesmo. |

|

(47) |

Em resposta a estas alegações, a Comissão analisou, em primeiro lugar, os dados relativos às exportações fornecidos pelo serviço de estatística da Bielorrússia e observou o seguinte. O aumento do volume das exportações do produtor-exportador para a União correlacionados com a diminuição do volume das exportações do produtor-exportador para o mercado russo. Tal como descrito no quadro a seguir, entre 2013 e 2015, o produtor-exportador bielorrusso diminuiu significativamente as suas vendas para a Rússia em cerca de 370 mil toneladas e aumentou as suas vendas para o mercado da União em aproximadamente o mesmo montante, isto é 380 mil toneladas.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(48) |

Em segundo lugar, a Comissão avaliou a situação dos mercados da Polónia e dos Estados Bálticos. No que se refere a 2013, os mercados da Polónia e dos Estados bálticos foram confrontados com a diminuição da produção de um produtor polaco e a paragem de produção de um produtor letão. Além disso, a partir de 1 de outubro de 2013, o governo polaco aplicou mecanismos de inversão de sujeito passivo do IVA a cerca de 40 produtos siderúrgicos, desde cercas e tubos a produtos planos de aço acabados, passando por barras e varões para betão armado, combatendo, assim, o esquema de fraude ao IVA. A análise das vendas de exportação da Bielorrússia para o mercado da União revelou que as vendas do produtor-exportador bielorrusso para a Polónia e os Estados bálticos permaneceram estáveis, em cerca de 110 000 toneladas, em comparação com 2012. Conclui-se, por conseguinte, que o produtor-exportador bielorrusso não aproveitou a alegada escassez de abastecimento da produção da União em 2013 e que os outros produtores da União presentes no mercado foram capazes de abastecer o mercado com as existências ou através da reorientação de vendas de exportação para esses mercados (7). |

|

(49) |

No que se refere a 2014, um produtor polaco cessou a produção durante um trimestre, a fim de modernizar as suas máquinas e um produtor eslovaco cessou a sua produção em agosto de 2014 (em fevereiro de 2015, foi declarada a falência da empresa). Estima-se que a quantidade de produtos não disponibilizados na sequência destes acontecimentos rondará as 133 000 toneladas. |

|

(50) |

A análise das vendas de exportação da Bielorrússia para o mercado da União revelou que, com efeito, as vendas do produtor-exportador bielorrusso para a Polónia e os Estados bálticos aumentaram cerca de 75 000 toneladas. No entanto, o produtor-exportador também aumentou as suas vendas para outros mercados da União, como a Alemanha, de quantidades mínimas para cerca de 120 000 toneladas. Por conseguinte, a alegação de que o produtor-exportador bielorrusso aumentou as suas vendas para o mercado da União apenas devido à situação excecional do mercado na Polónia e nos Estados bálticos é rejeitada, uma vez que também aumentou (ainda mais rapidamente) as suas vendas para outras partes do mercado da União onde não havia circunstâncias excecionais. |

|

(51) |

Relativamente ao período de inquérito, o produtor letão recomeçou a sua atividade em março de 2015. A produção polaca tinha voltado à normalidade. Por conseguinte, deixou de existir uma situação do mercado excecional nestas partes do mercado da União. |

|

(52) |

Não obstante, em comparação com 2014, o produtor-exportador bielorrusso aumentou ainda mais as suas vendas para a Polónia e manteve as suas vendas para os Estados bálticos. Além disso, o maior aumento teve lugar em outras partes do mercado da União (principalmente na Bulgária, nos Países Baixos e na Alemanha). |

|

(53) |

Por conseguinte, conclui-se que o aumento das exportações da Bielorrússia para a União Europeia não se deveu à disparidade entre a oferta e a procura no mercado da União mas à reorientação do volume perdido no mercado russo. Assim, a alegação da falta de uma avaliação adequada do impacto do esquema de fraude ao IVA na determinação provisória é infundada e é, por conseguinte, rejeitada. |

|

(54) |

Em conformidade com o considerando 111 do regulamento provisório, a Comissão analisou o volume de importações após o período de inquérito. Os dados mostraram que as importações originárias da Bielorrússia diminuíram ligeiramente, mas que continuavam a ser bem superiores aos níveis registados em 2013 e estavam mais ou menos ao nível de 2014. Por conseguinte, a alegação de que o aumento das importações originárias da Bielorrússia era de natureza temporária e se explicava pela situação particular do mercado em determinados segmentos do mercado da União é rejeitada. |

|

(55) |

Na ausência de quaisquer outras observações sobre o esquema de fraude ao IVA e a evolução após o PI, confirmam-se os resultados e as conclusões enunciadas nos considerandos 106 a 111 do regulamento provisório. |

3. Conclusão sobre o nexo de causalidade

|

(56) |

Em resumo, a Comissão considera que nenhum dos argumentos apresentados pelas partes interessadas após a divulgação provisória foi de molde a alterar as conclusões provisórias que estabeleceram um nexo de causalidade entre as importações objeto de dumping e o prejuízo importante sofrido pela indústria da União durante o PI. Confirmam-se, assim, as conclusões enunciadas nos considerandos 112 a 115 do regulamento provisório. |

|

(57) |

A Comissão constatou que o único outro fator que pode ter tido um impacto sobre a situação da indústria da União é o das importações provenientes de países terceiros, tal como referido no considerando 104 do regulamento provisório. A Comissão concluiu, no entanto, que essas importações não podiam quebrar o nexo de causalidade entre as importações objeto de dumping da Bielorrússia e o prejuízo importante sofrido pela indústria da União, e que as importações objeto de dumping provenientes da Bielorrússia continuavam a ser a principal causa de prejuízo. |

|

(58) |

Com base na análise precedente, que distinguiu e separou devidamente os efeitos de todos os fatores conhecidos sobre a situação da indústria da União dos efeitos prejudiciais das importações objeto de dumping, concluiu-se que as importações objeto de dumping provenientes da Bielorrússia causaram um prejuízo importante à indústria da União na aceção do artigo 3.o, n.o 6, do regulamento de base. |

G. INTERESSE DA UNIÃO

1. Interesse da indústria da União

|

(59) |

Na ausência de quaisquer observações no que se refere ao interesse da indústria da União, confirmam-se as conclusões enunciadas nos considerandos 117 a 122 do regulamento provisório. |

2. Interesses dos utilizadores e dos importadores

|

(60) |

O produtor-exportador bielorrusso, alegou, nas suas observações, que a avaliação, pela Comissão, do interesse da União não teve em conta problemas específicos dos importadores e utilizadores situados nos Estados bálticos. O produtor-exportador alegou que, devido a razões de ordem logística (por exemplo, ligações ferroviárias ou as exigências em matéria de certificados), a Bielorrússia é a única fonte de abastecimento de barras e varões para betão armado para essas empresas. |

|

(61) |

A este respeito, a Comissão confirmou que o único utilizador colaborante no inquérito situado nos Estados bálticos registou certos problemas técnicos com as entregas provenientes dos produtores da União (nenhum deles se encontra nos Estados bálticos). Por outro lado, a referida empresa declarou que a compra de produtos originários da Bielorrússia poderia ser, e no período após o PI foi efetivamente, substituída pela compra de produtos da Rússia e, em certa medida, também da Ucrânia. |

|

(62) |

Além disso, a Comissão recebeu muito pouca colaboração por parte das empresas localizadas nos Estados bálticos, o que parece indicar que estas não se apercebem de que seriam negativamente afetadas por potenciais medidas anti-dumping relativas às importações Bielorrussas do produto em causa. |

|

(63) |

Na ausência de quaisquer outras observações no que se refere aos interesses dos utilizadores e dos importadores, confirmam-se as conclusões enunciadas nos considerandos 123 a 131 e no considerando 134 do regulamento provisório. |

3. Potencial absorção dos direitos

|

(64) |

Nas suas observações na sequência da divulgação provisória, o autor da denúncia alegou que o nível do direito anti-dumping proposto na fase provisória (12,5 %) não seria suficiente, já que a medida poderia ser facilmente absorvida pelo produtor-exportador bielorrusso, que é uma empresa pública, situada num país sem economia de mercado e com acesso alegadamente favorável a matéria-prima subsidiada (sucata metálica). |

|

(65) |

No que respeita a esta alegação, é de salientar que a potencial absorção só pode ser alvo de um inquérito antiabsorção separado com base no artigo 12.o do regulamento de base e não pode antecipadamente afetar o nível das medidas anti-dumping instituídas no inquérito inicial. Além disso, os elementos de prova disponíveis no presente inquérito não sustentam a alegação do fácil acesso a uma matéria-prima subsidiada pelo produtor bielorrusso. Na verdade, a Comissão verificou que a empresa adquire a maioria das suas matérias-primas na Rússia e na Ucrânia, países considerados como economias de mercado. |

4. Importância estratégica da cooperação UE-Bielorrússia no setor siderúrgico

|

(66) |

Nas suas observações após a divulgação provisória, o produtor-exportador da Bielorrússia e as autoridades da Bielorrússia referiram a importância estratégica da cooperação com a UE no setor siderúrgico, bem como o facto de as medidas poderem afetar negativamente as compras bielorrussas de bens de equipamento na União, o estabelecimento de uma rede de empresas comerciais coligadas na União e a cooperação com as instituições financeiras europeias. |

|

(67) |

Em resposta a esta questão, a Comissão sublinha que as medidas têm por único objetivo restabelecer condições de concorrência equitativas no mercado da União. Não são de natureza sancionatória. Se o produtor exportador aumentar os seus preços de forma duradoura, de modo a que o dumping deixe de existir, pode solicitar um reembolso e um reexame intercalar. Por conseguinte, a Comissão não considera estas considerações pertinentes para a avaliação do interesse da União. |

5. Conclusão sobre o interesse da União

|

(68) |

Em suma, nenhum dos argumentos avançados pelas partes interessadas demonstra que existem motivos imperiosos contra a instituição de medidas sobre as importações do produto em causa originárias da Bielorrússia. Quaisquer efeitos negativos sobre os utilizadores e os importadores independentes podem ser atenuados pela disponibilidade de fontes de abastecimento alternativas. Além disso, se considerarmos o impacto global das medidas anti-dumping no mercado da União, os seus efeitos positivos, em especial sobre a indústria da União, parecem superar o potencial impacto negativo nas outras partes interessadas. Confirmam-se, assim, as conclusões enunciadas nos considerandos 135 a 137 do regulamento provisório. |

H. MEDIDAS ANTI-DUMPING DEFINITIVAS

1. Nível de eliminação do prejuízo (margem de prejuízo)

1.1. Lucro-alvo

|

(69) |

Na sequência da divulgação provisória, a indústria da União contestou o lucro-alvo utilizado para determinar o nível de eliminação do prejuízo estabelecido no considerando 143 do regulamento provisório. As mesmas alegações foram reiteradas após a divulgação definitiva. |

|

(70) |

O lucro-alvo utilizado no cálculo da margem de prejuízo provisória ascendeu a 4,8 %. Este valor baseou-se na margem de lucro determinada em 2012 para um produto muito similar, varões HFP para betão armado, e que foi usada no recente procedimento anti-dumping relativo às importações de varões HFP para betão armado originários da China (8). |

|

(71) |

No seu pedido, o autor da denúncia contestou a utilização do mesmo lucro-alvo utilizado no inquérito sobre varões HFP para betão armado e alegou que estes dois produtos e respetivos mercados são diferentes. O autor da denúncia sugeriu a utilização de um lucro-alvo mais elevado do que o inicialmente proposto na denúncia, 16 % ou 17 %, ou seja, o lucro atingido pelos produtores da União em 2006 ou considerado «desejável a longo prazo para o bom funcionamento da indústria siderúrgica» (9). |

|

(72) |

A este respeito, o lucro-alvo utilizado no presente procedimento, que a Comissão considerou o mais adequado, baseia-se no montante efetivamente realizado em 2012 (ano abrangido pelo período considerado) na União pelos produtores de um produto similar feito, em grande medida, com recurso às mesmas instalações de produção do produto em causa no presente inquérito. De relembrar se também que, na denúncia, a Eurofer solicitou um lucro-alvo de 9,9 %, utilizada no âmbito de um inquérito sobre fio-máquina, um produto mais distante do produto em causa do que os varões HFP para betão armado. Por último, o objetivo do estabelecimento da margem de prejuízo consiste em suprimir a parte do prejuízo causada pelas importações objeto de dumping, mas não por outros fatores, como a crise económica. Embora o lucro de 1,3 %, o único lucro alcançado pela indústria da União durante o período considerado (10), tenha sido considerado inadequado devido ao impacto do esquema de fraude ao IVA, parece mais congruente utilizar uma margem de lucro que foi alcançada pela indústria durante o mesmo período, verificada e considerada adequada para um produto muito similar no âmbito de um procedimento anti-dumping por períodos que se sobrepõem quase completamente. Por conseguinte, a alegação da indústria da União é rejeitada. |

1.2. Custos pós-importação

|

(73) |

No cálculo provisório da margem de prejuízo, foi utilizado um ajustamento de 2 % para ter em conta os custos pós-importação (11). Nas suas observações após a divulgação provisória, o produtor-exportador bielorrusso alegou que, no caso em apreço, deveria ser utilizado um valor mais elevado, de 4-6 %, uma vez que este nível de ajustamento refletiria melhor os reais custos pós-importação que os importadores/utilizadores têm de cobrir. |

|

(74) |

Na sequência desta alegação, a Comissão analisou pormenorizadamente o nível e a estrutura das importações e os custos pós-importação declarados pelo importador colaborante no inquérito, bem como os utilizadores referidos no considerando 6. |

|

(75) |

Com base nas conclusões decorrentes das visitas de verificação destas empresas, a Comissão não encontra motivos para alterar o nível de ajustamento. Os reais custos pós-importação para o importador e um dos utilizadores foram inferiores a 2 % (em média, para todo o PI). Apenas no caso de uma empresa (o utilizador alemão), os custos pós-importação foram superiores a 2 %, ficando dentro do intervalo de 4-6 % alegado pelo produtor-exportador bielorrusso. No entanto, esta empresa efetuava operações pós-importação atípicas para o transporte do produto em causa dos seus armazéns para os seus locais de produção interiores. Estes não são custos pós-importação normais, comuns aos importadores, mas custos muito específicos para o funcionamento desta empresa. Convém sublinhar que, para o cálculo da margem de prejuízo, os preços de exportação são estabelecidos ao nível das fronteiras da UE (ajustado tendo em conta os custos pós-importação) e comparados com os preços à saída da fábrica praticados pelos produtores da União. Os custos de transporte do produto para os locais de produção dos utilizadores não são relevantes neste contexto e, por conseguinte, não são tidos em linha de conta. Com base no que precede, a Comissão confirma a razoabilidade dos custos pós-importação de 2 % estabelecidos na fase provisória. A alegação é, portanto, rejeitada. |

1.3. Outras questões relativas ao cálculo da margem de prejuízo

|

(76) |

Após a divulgação das conclusões provisórias, o autor da denúncia e o produtor-exportador bielorrusso suscitaram várias outras questões de menor importância no que respeita ao cálculo da margem de prejuízo. |

|

(77) |

O autor da denúncia alegou que o estabelecimento do preço CIF para os cálculos da subcotação dos preços e da subcotação dos custos não deve basear-se no preço de transferência cobrado aos importadores coligados, mas calculado a partir de um valor de revenda a clientes independentes. A Comissão confirma que, de facto, o preço CIF utilizado para o cálculo da subcotação dos preços e da subcotação dos custos na fase provisória se baseou nas revendas a clientes independentes. |

|

(78) |

O autor da denúncia propôs um método «alternativo» de imputação de custos entre os diferentes tipos de produto para o cálculo da subcotação dos preços e da subcotação dos custos. No entanto, a presente proposta foi apresentada após a divulgação das medidas provisórias, quando todas as respostas ao questionário haviam já sido verificadas no local e os cálculos tinham sido concluídos. Em todo o caso, no presente caso, a imputação dos custos é irrelevante para o cálculo da margem de prejuízo, uma vez que a margem de prejuízo se baseou nos preços à saída da fábrica por tipo de produto e não nos custos por tipo de produto. A alegação é, portanto, rejeitada. |

|

(79) |

O autor da denúncia propôs igualmente que não se baseasse a margem de prejuízo nos dados de todo o PI, mas sim sobre um determinado trimestre do PI, durante o qual a margem fosse «mais representativa». No entanto, o autor da denúncia não apresentou quaisquer elementos comprovativos da existência de circunstâncias especiais neste caso que justifiquem um afastamento da prática habitual da Comissão de basear a margem de prejuízo na totalidade do período de inquérito. A alegação é, portanto, rejeitada. |

|

(80) |

A Comissão decidiu agir com prudência no que respeita ao cálculo da margem de prejuízo. Com efeito, face à falta de fiabilidade de determinados dados pelos motivos acima expostos nos considerandos 19 a 23 e às especificidades do caso em apreço, a Comissão reviu o cálculo do nível de eliminação do prejuízo, excluindo os dados do produtor italiano incluídos na amostra e limitando o cálculo às vendas nos Países Baixos, na Alemanha, na Polónia e na Lituânia. Este cálculo é um reflexo do cálculo da subcotação dos preços supra mencionado no considerando 29, que deu lugar a uma margem de subcotação dos preços de 2,8 %. Nesta base, a margem de prejuízo revista foi estabelecida a um nível de 10,6 %. |

|

(81) |

Após a divulgação definitiva, o autor da denúncia contestou a metodologia adotada pela Comissão no presente processo, com o fundamento de que a Comissão tinha, de facto, restringido o âmbito do inquérito para o reduzir a um inquérito regional. Além disso, alegou que o nível de eliminação do prejuízo acima referido não suprimiria o prejuízo causado à indústria da União no seu todo. O autor da denúncia fez notar ainda que as importações bielorrussas objeto de dumping ocorreram em 16 Estados-Membros diferentes, ou seja, um número de países bem mais elevado do que aquele utilizado pela Comissão para estabelecer a margem de prejuízo. |

|

(82) |

A este respeito, convém notar que, efetivamente, a Comissão baseou a sua análise de prejuízo na situação da indústria da União em geral e concluiu que a exclusão da Itália da avaliação não altera a situação em termos de prejuízo. No que diz respeito ao nível de eliminação do prejuízo, embora as importações originárias da Bielorrússia tenham efetivamente ocorrido num certo número de Estados-Membros (na realidade, 13), a Comissão baseou os cálculos de eliminação do prejuízo nos dados relativos apenas às empresas incluídas na amostra, que venderam o produto similar num número mais limitado de países, pelas razões explicadas no considerando 29. Tal não prejudica a possibilidade de qualquer uma das partes interessadas solicitar um reexame intercalar logo que os resultados do inquérito em matéria de cartéis sejam concluídos, e em função da situação existente nesse momento. |

1.4. Conclusão sobre o nível de eliminação do prejuízo

|

(83) |

Na ausência de quaisquer outras observações relativas ao nível de eliminação do prejuízo, o nível definitivo de eliminação do prejuízo é estabelecido em 10,6 %. |

2. Medidas definitivas

|

(84) |

Tendo em conta as conclusões no que respeita ao dumping, ao prejuízo, ao nexo de causalidade e ao interesse da União, e nos termos do disposto no artigo 9.o, n.o 4, do regulamento de base, devem ser instituídas medidas anti-dumping definitivas sobre as importações do produto em causa ao nível da margem de prejuízo, em conformidade com a regra do direito inferior. |

|

(85) |

Após a divulgação final, o produtor-exportador bielorrusso alegou que as circunstâncias do caso justificavam a imposição de medidas sob a forma de um montante de direito nulo parcial, isto é, as 200 000 primeiras toneladas de produtos importados seriam livres de direitos, e que a duração das medidas deveria ser limitada a dois anos. |

|

(86) |

Importa recordar que o dumping resulta de discriminação em matéria de preços e que, por conseguinte, as medidas corretivas devem consistir em direitos anti-dumping ou num compromisso de preços. Um contingente de direitos nulos, tal como solicitado pelo exportador bielorrusso, não contém qualquer elemento relativo ao preço que permita corrigir uma situação de dumping prejudicial e não pode, por conseguinte, ser aceite. Neste caso, também não existe qualquer justificação para reduzir o período de aplicação das medidas. Caso as circunstâncias se alterem, a Bielorrússia tem a possibilidade de solicitar um reexame das medidas nos termos do artigo 11.o, n.o 3, do regulamento de base. As alegações são, por conseguinte, rejeitadas. Importa igualmente recordar que a Comissão pode retomar as conclusões do inquérito caso a investigação em matéria de cartéis ponha em causa as conclusões definitivas expostas no presente regulamento. |

|

(87) |

Com base no que precede, as taxas dos direitos a instituir são as seguintes:

|

3. Cobrança definitiva dos direitos provisórios

|

(88) |

Tendo em conta as margens de dumping estabelecidas e o nível do prejuízo causado à indústria da União, há que proceder à cobrança definitiva dos montantes garantidos pelo direito anti-dumping provisório instituído pelo regulamento provisório. |

|

(89) |

O Comité instituído pelo artigo 15.o, n.o 1, do Regulamento (UE) 2016/1036 não emitiu parecer, |

ADOTOU O PRESENTE REGULAMENTO:

Artigo 1.o

1. É instituído um direito anti-dumping definitivo sobre as importações de determinadas barras e varões para betão armado, de ferro ou aço não ligado, simplesmente forjados, laminados, estirados ou extrudidos, a quente, quer tenham ou não sido submetidos a torção após laminagem, que se apresentam dentados, com nervuras, sulcos ou relevos, obtidos durante a laminagem. Excluem-se as barras e os varões para betão armado em ferro ou aço de elevado desempenho à fadiga. Outros produtos longos, como as barras de secção circular, são excluídos. O produto é originário da Bielorrússia e está atualmente classificado nos códigos NC ex 7214 10 00, ex 7214 20 00, ex 7214 30 00, ex 7214 91 10, ex 7214 91 90, ex 7214 99 10 e ex 7214 99 95 (códigos TARIC: 7214100010, 7214200020, 7214300010, 7214911010, 7214919010, 7214991010, 7214999510).

2. A taxa do direito anti-dumping definitivo aplicável ao preço líquido, franco-fronteira da União, do produto não desalfandegado, para o produto descrito no n.o 1 é de 10,6 %.

3. Salvo especificação em contrário, são aplicáveis as disposições em vigor em matéria de direitos aduaneiros.

Artigo 2.o

São definitivamente cobrados os montantes garantidos por meio do direito anti-dumping provisório, por força do Regulamento de Execução (UE) 2016/2303.

Artigo 3.o

O presente regulamento entra em vigor no dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é obrigatório em todos os seus elementos e diretamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 16 de junho de 2017.

Pela Comissão

O Presidente

Jean-Claude JUNCKER

(1) JO L 176 de 30.6.2016, p. 21.

(2) JO C 114 de 31.3.2016, p. 3.

(3) Regulamento de Execução (UE) 2016/2303 da Comissão, de 19 de dezembro de 2016, que institui um direito anti-dumping provisório sobre as importações de determinadas barras e varões para betão armado originários da República da Bielorrússia (JO L 345 de 20.12.2016, p. 4).

(4) Acordão do processo Extramet/Conselho, C-358/89, EU:C:1992:257, n.os 17 a 20. Consultar também, por analogia, os acórdãos: Matra/Comissão, C-225/91, EU:C:1993:239, n.os 40 a 47; RJB Mining/Comissão, T-156/98, EU:T:2001:29, n.os 107 a 126; e Secop/Comissão, T-79/14, EU:T:2016:118, n.os 79 a 86.

(5) Processo I742.

(6) Nomeadamente, foram excluídos os volumes das exportações para a Irlanda e o Reino Unido.

(7) «Analiza wplywu zmian administracyjnych na wielkosc szarej strefy na rynku pretow zbrojeniowych i sytuacje sektora finansow publicznych», Ernst & Young, Varsóvia, março de 2014.

(8) JO L 204 de 29.7.2016, p. 70.

(9) Segundo o relatório da McKinsey para a reunião do Comité do Aço da OCDE de dezembro de 2013.

(10) Lucro obtido em 2012; Para os outros anos do período considerado, ou seja no período de 2013-2015, os produtores da União registaram uma perda.

(11) Divulgação específica recebida pelas partes interessadas no Anexo 3.

DECISÕES

|

17.6.2017 |

PT |

Jornal Oficial da União Europeia |

L 155/21 |

DECISÃO DE EXECUÇÃO (UE) 2017/1020 DO CONSELHO

de 8 de junho de 2017

relativa ao lançamento do intercâmbio automatizado de dados de registo de veículos na Croácia

O CONSELHO DA UNIÃO EUROPEIA,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia,

Tendo em conta a Decisão 2008/615/JAI do Conselho, de 23 de junho de 2008, relativa ao aprofundamento da cooperação transfronteiras, em particular no domínio da luta contra o terrorismo e a criminalidade transfronteiras (1), nomeadamente o artigo 33.o,

Tendo em conta o parecer do Parlamento Europeu (2),

Considerando o seguinte:

|

(1) |

Nos termos do artigo 25.o, n.o 2, da Decisão 2008/615/JAI, a transmissão de dados pessoais ao abrigo da referida decisão só pode ser efetuada quando as disposições gerais relativas à proteção de dados previstas no capítulo 6 dessa decisão tenham sido incorporadas na legislação nacional, no território dos Estados-Membros que participem nessa transmissão. |

|

(2) |

O artigo 20.o da Decisão 2008/616/JAI do Conselho (3) dispõe que a verificação do cumprimento da condição referida no considerando 1 no que respeita ao intercâmbio automatizado de dados nos termos do capítulo 2 da Decisão 2008/615/JAI seja efetuada com base num relatório de avaliação que, por sua vez, se baseia num questionário, numa visita de avaliação e num ensaio-piloto. |

|

(3) |

Nos termos do capítulo 4, ponto 1.1, do anexo da Decisão 2008/616/JAI, o questionário elaborado pelo grupo de trabalho competente do Conselho diz respeito a cada intercâmbio automatizado de dados e cada Estado-Membro deve responder logo que considere que preenche os requisitos para o intercâmbio de dados na categoria de dados em causa. |

|

(4) |

A Croácia respondeu ao questionário sobre proteção de dados e ao questionário sobre o intercâmbio de dados de registo de veículos (DRV). |

|

(5) |

A Croácia executou com êxito um ensaio-piloto com os Países Baixos. |

|

(6) |

Foi efetuada uma visita de avaliação à Croácia, tendo o relatório correspondente sido elaborado pela equipa de avaliação neerlandesa e romena e transmitido ao grupo de trabalho competente do Conselho. |

|

(7) |

Foi apresentado ao Conselho um relatório de avaliação global, que sintetiza os resultados do questionário, da visita de avaliação e do ensaio-piloto sobre intercâmbio de DRV. |

|

(8) |

Em 19 de dezembro de 2016, o Conselho, tendo registado o acordo de todos os Estados-Membros vinculados pela Decisão 2008/615/JAI, concluiu que a Croácia aplicou integralmente as disposições gerais relativas à proteção de dados previstas no capítulo 6 da Decisão 2008/615/JAI. |

|

(9) |

Por conseguinte, para efeitos de consulta automatizada de DRV, a Croácia deverá ser habilitada a receber e a transmitir dados pessoais nos termos do artigo 12.o da Decisão 2008/615/JAI. |

|

(10) |

Por acórdão de 22 de setembro de 2016 nos processos apensos C-14/15 e C-116/15 (4), o Tribunal de Justiça da União Europeia declarou que o artigo 25.o, n.o 2, da Decisão 2008/615/JAI estabelece ilegalmente o requisito de unanimidade no que toca à adoção de medidas necessárias para dar execução a essa decisão. |

|

(11) |

Contudo, o artigo 33.o da Decisão 2008/615/JAI confere ao Conselho competência de execução com vista a adotar as medidas necessárias à execução dessa decisão, em especial no que se refere à receção e à transmissão de dados pessoais nela previstas. |

|

(12) |

Uma vez que estão preenchidas as condições que desencadeiam o exercício dessa competência de execução e que foi seguido o procedimento aplicável, deverá ser adotada uma decisão de execução relativa ao lançamento do intercâmbio automatizado de DRV na Croácia, a fim de permitir que esse Estado-Membro receba e transmita dados pessoais nos termos do artigo 12.o da Decisão 2008/615/JAI. |

|

(13) |

A Dinamarca está vinculada à Decisão 2008/615/JAI, pelo que participa na adoção e na aplicação da presente decisão que dá execução à Decisão 2008/615/JAI. |

|

(14) |

O Reino Unido e a Irlanda estão vinculados à Decisão 2008/615/JAI, pelo que participam na adoção e na aplicação da presente decisão que dá execução à Decisão 2008/615/JAI, |

ADOTOU A PRESENTE DECISÃO:

Artigo 1.o

Para efeitos de consulta automatizada de dados de registo de veículos, a Croácia está habilitada a receber e a transmitir dados pessoais nos termos do artigo 12.o da Decisão 2008/615/JAI, a partir de 18 de junho de 2017.

Artigo 2.o

A presente decisão entra em vigor no dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

A presente decisão é aplicável em conformidade com os Tratados.

Feito no Luxemburgo, em 8 de junho de 2017.

Pelo Conselho

O Presidente

U. REINSALU

(1) JO L 210 de 6.8.2008, p. 1.

(2) Parecer de 13 de fevereiro de 2017 (ainda não publicado no Jornal Oficial).

(3) Decisão 2008/616/JAI do Conselho, de 23 de junho de 2008, referente à execução da Decisão 2008/615/JAI, relativa ao aprofundamento da cooperação transfronteiras, em particular no domínio da luta contra o terrorismo e da criminalidade transfronteiras (JO L 210 de 6.8.2008, p. 12).

(4) Acórdão do Tribunal de Justiça de 22 de setembro de 2016, Parlamento/Conselho, processos apensos C-14/15 e C-116/15, ECLI:EU:C:2016:715.

|

17.6.2017 |

PT |

Jornal Oficial da União Europeia |

L 155/23 |

DECISÃO (UE) 2017/1021 DA COMISSÃO

de 10 de janeiro de 2017

relativa ao auxílio estatal SA.44727 2016/C (ex 2016/N) que a França tenciona aplicar a favor do grupo Areva

[notificada com o número C(2016) 9029]

(Apenas faz fé o texto na língua francesa)

(Texto relevante para efeitos do EEE)

A COMISSÃO EUROPEIA,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia, nomeadamente o artigo 108.o, n.o 2, primeiro parágrafo,

Tendo em conta o Tratado que institui a Comunidade Europeia da Energia Atómica,

Tendo em conta o Acordo sobre o Espaço Económico Europeu, nomeadamente o artigo 62.o, n.o 1, alínea a),

Após ter convidado os interessados a apresentar as suas observações em conformidade com os referidos artigos (1) e tendo em conta essas observações,

Considerando o seguinte:

1. TRAMITAÇÃO PROCESSUAL

|

(1) |

Na sequência dos contactos de pré-notificação, as autoridades francesas notificaram à Comissão, em 29 de abril de 2016, um auxílio à reestruturação a favor do grupo Areva («Grupo Areva») sob a forma de subscrição de dois aumentos de capital pelo Estado francês. As autoridades francesas prestaram informações complementares à Comissão por cartas de 27 de maio de 2016 e 6 de julho de 2016. |

|

(2) |

Por carta de 19 de julho de 2016, a Comissão informou as autoridades francesas de que tinha decidido dar início ao procedimento previsto no artigo 108.o, n.o 2, do Tratado sobre o Funcionamento da União Europeia («TFUE») relativamente ao referido auxílio. As autoridades francesas apresentaram à Comissão as suas observações sobre esta decisão por carta de 12 de setembro de 2016. |

|

(3) |

A decisão da Comissão de dar início ao procedimento («decisão de início do procedimento») foi publicada no Jornal Oficial da União Europeia (2) de 19 de agosto de 2016. A Comissão convidou os terceiros interessados a apresentarem as suas observações sobre o auxílio em causa. |

|

(4) |

A Comissão recebeu observações sobre este assunto, no prazo estabelecido, dos seguintes terceiros interessados: Urenco, Teollisuuden Voima Oyj («TVO»), Siemens, Grupo Areva, bem como de um terceiro que preferiu que a sua identidade não fosse revelada. Comunicou-as às autoridades francesas, para que estas se pudessem pronunciar, tendo recebido as suas observações por carta de 18 de outubro de 2016. |

|

(5) |

As autoridades francesas forneceram à Comissão diversas observações complementares no dia 30 de novembro e, posteriormente, nos dias 7, 12, 21 e 22 de dezembro de 2016. |

|

(6) |

Paralelamente ao procedimento relativo ao auxílio à reestruturação, as autoridades francesas notificaram à Comissão, em 27 de julho de 2016, um auxílio de emergência de 3,3 mil milhões de euros sob a forma de dois empréstimos a favor do Grupo Areva, um concedido à sociedade-mãe Areva SA («Areva SA»), no valor de 2 mil milhões de euros, e outro à sua filial detida a 100 %, Nouvel Areva, («Nouvel Areva») (3), no valor de 1,3 mil milhões de euros. Estes empréstimos destinam-se a ser convertidos em capital destas duas entidades aquando dos aumentos de capital que constituem o objeto da presente decisão. A notificação do auxílio de emergência, registada com o número SA.46077, é objeto de uma decisão separada. |

2. DESCRIÇÃO PORMENORIZADA DO AUXÍLIO

2.1. Beneficiário e contexto da concessão do auxílio

2.1.1. Apresentação do Grupo Areva

|

(7) |

O Grupo Areva está cotado em bolsa e o Estado francês controla, direta ou indiretamente, 86,52 % do grupo. A sociedade-mãe, Areva SA, é com efeito detida diretamente pelo Estado, que detém 28,83 %, e indiretamente através do Comissariado para a Energia Atómica («CEA») e do Bpifrance Participations, que detêm respetivamente 54,37 % e 3,32 % da Areva SA. A Areva SA detém as diferentes filiais do Grupo Areva nas percentagens de controlo apresentadas no gráfico 2 abaixo. |

|

(8) |

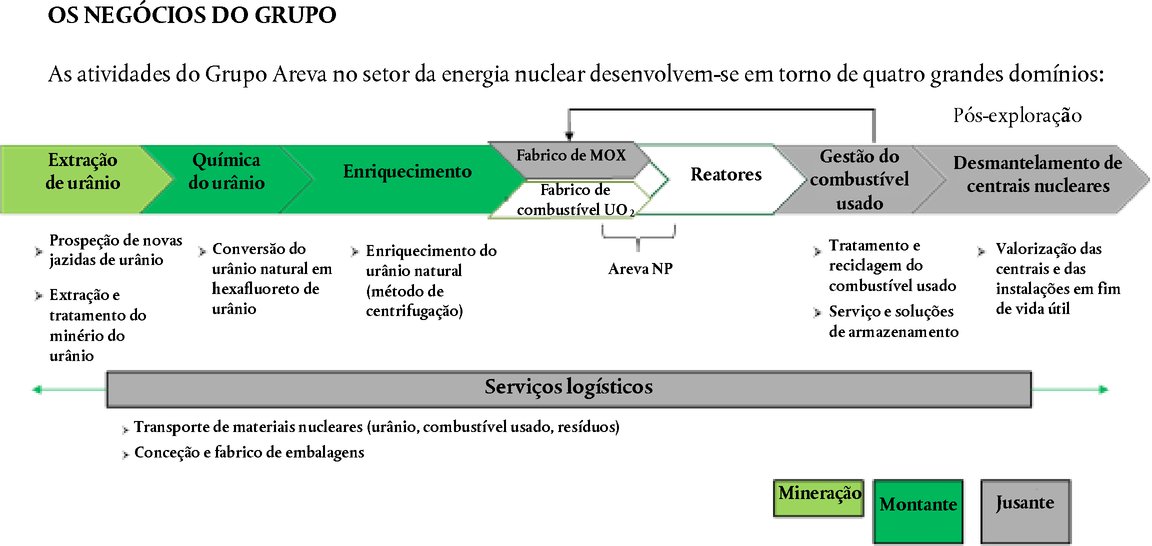

Nos mercados do setor nuclear, o Grupo Areva exerce atividades que abrangem a totalidade do ciclo, através de quatro ramos de atividade:

|

|

(9) |

Uma outra atividade, de menor importância e atualmente em processo de racionalização, é a das energias renováveis. Esta atividade representou menos de 1 % do volume de negócios do Grupo Areva em 2015. |

|

(10) |