ISSN 1977-0774

Jornal Oficial

da União Europeia

L 152

Edição em língua portuguesa

Legislação

59.° ano

9 de junho de 2016

|

ISSN 1977-0774 |

||

|

Jornal Oficial da União Europeia |

L 152 |

|

|

|

||

|

Edição em língua portuguesa |

Legislação |

59.° ano |

|

|

|

III Outros atos |

|

|

|

|

ESPAÇO ECONÓMICO EUROPEU |

|

|

|

* |

||

|

|

* |

|

|

|

|

|

(1) Texto relevante para efeitos do EEE |

|

PT |

Os actos cujos títulos são impressos em tipo fino são actos de gestão corrente adoptados no âmbito da política agrícola e que têm, em geral, um período de validade limitado. Os actos cujos títulos são impressos em tipo negro e precedidos de um asterisco são todos os restantes. |

II Atos não legislativos

REGULAMENTOS

|

9.6.2016 |

PT |

Jornal Oficial da União Europeia |

L 152/1 |

REGULAMENTO DE EXECUÇÃO (UE) 2016/895 DA COMISSÃO

de 8 de junho de 2016

que altera o Regulamento (CE) n.o 1290/2008 no que se refere ao nome do detentor da autorização de uma preparação de Lactobacillus rhamnosus (CNCM-I-3698) e Lactobacillus farciminis (CNCM-I-3699)

(Texto relevante para efeitos do EEE)

A COMISSÃO EUROPEIA,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia,

Tendo em conta o Regulamento (CE) n.o 1831/2003 do Parlamento Europeu e do Conselho, de 22 de setembro de 2003, relativo aos aditivos destinados à alimentação animal (1), nomeadamente o artigo 13.o, n.o 3,

Considerando o seguinte:

|

(1) |

A empresa Danisco (UK) Ltd. apresentou um pedido em conformidade com o artigo 13.o, n.o 3, do Regulamento (CE) n.o 1831/2003, propondo alterar o nome do detentor da autorização concedida pelo Regulamento (CE) n.o 1290/2008 da Comissão (2) no que se refere a uma preparação de Lactobacillus rhamnosus (CNCM-I-3698) e Lactobacillus farciminis (CNCM- I-3699). |

|

(2) |

O requerente alega que, com efeitos a partir de 12 de novembro de 2015, a empresa Danisco (UK) Ltd. transferiu os direitos de comercialização da preparação de Lactobacillus rhamnosus (CNCM-I-3698) e Lactobacillus farciminis (CNCM-I-3699) para a empresa STI Biotechnologie. |

|

(3) |

As alterações propostas dos termos da autorização têm caráter meramente administrativo e não implicam uma nova avaliação do aditivo em causa. A Autoridade Europeia para a Segurança dos Alimentos foi informada do pedido. |

|

(4) |

Para permitir que o aditivo para a alimentação animal seja comercializado sob o nome da STI Biotechnologie, é necessário alterar os termos da autorização. |

|

(5) |

O Regulamento (CE) n.o 1290/2008 deve, por conseguinte, ser alterado em conformidade. |

|

(6) |

Dado que não existem motivos de segurança que exijam a aplicação imediata da alteração introduzida pelo presente regulamento ao Regulamento (CE) n.o 1290/2008, é adequado prever um período transitório durante o qual as existências do aditivo, das pré-misturas e dos alimentos compostos para animais que contenham o aditivo podem ser utilizadas. |

|

(7) |

As medidas previstas no presente regulamento estão em conformidade com o parecer do Comité Permanente dos Vegetais, Animais e Alimentos para Consumo Humano e Animal, |

ADOTOU O PRESENTE REGULAMENTO:

Artigo 1.o

No anexo do Regulamento (CE) n.o 1290/2008, na segunda coluna, a expressão «Danisco (UK) Ltd.» é substituída por «STI Biotechnologie».

Artigo 2.o

As existências do aditivo, das pré-misturas e dos alimentos compostos para animais que contenham o aditivo que estejam em conformidade com as disposições aplicáveis antes da data de entrada em vigor do presente regulamento podem continuar a ser colocadas no mercado e utilizadas até ao seu esgotamento.

Artigo 3.o

O presente regulamento entra em vigor no vigésimo dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é obrigatório em todos os seus elementos e diretamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 8 de junho de 2016.

Pela Comissão

O Presidente

Jean-Claude JUNCKER

(1) JO L 268 de 18.10.2003, p. 29.

(2) Regulamento (CE) n.o 1290/2008 da Comissão, de 18 de dezembro de 2008, relativo à autorização de uma preparação de Lactobacillus rhamnosus (CNCM-I-3698) e Lactobacillus farciminis (CNCM-I-3699) (Sorbiflore) como aditivo em alimentos para animais (JO L 340 de 19.12.2008, p. 20).

|

9.6.2016 |

PT |

Jornal Oficial da União Europeia |

L 152/3 |

REGULAMENTO DE EXECUÇÃO (UE) 2016/896 DA COMISSÃO

de 8 de junho de 2016

relativo à autorização de tartaratos de ferro e sódio como aditivo em alimentos para animais de todas as espécies

(Texto relevante para efeitos do EEE)

A COMISSÃO EUROPEIA,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia,

Tendo em conta o Regulamento (CE) n.o 1831/2003 do Parlamento Europeu e do Conselho, de 22 de setembro de 2003, relativo aos aditivos destinados à alimentação animal (1), nomeadamente o artigo 9.o, n.o 2,

Considerando o seguinte:

|

(1) |

O Regulamento (CE) n.o 1831/2003 determina que os aditivos destinados à alimentação animal carecem de autorização e estabelece as condições e os procedimentos para a concessão dessa autorização. |

|

(2) |

Nos termos do artigo 7.o do Regulamento (CE) n.o 1831/2003, foi apresentado um pedido de autorização para os tartaratos de ferro e sódio. O pedido foi acompanhado dos dados e documentos exigidos ao abrigo do artigo 7.o, n.o 3, do Regulamento (CE) n.o 1831/2003. |

|

(3) |

Esse pedido refere-se à autorização de tartaratos de ferro e sódio como aditivo em alimentos para animais de todas as espécies, a classificar na categoria de aditivos designada por «aditivos tecnológicos». |

|

(4) |

A Autoridade Europeia para a Segurança dos Alimentos («Autoridade») concluiu, no seu parecer de 30 de abril de 2015 (2), que, nas condições de utilização propostas, a preparação em causa não produz efeitos adversos na saúde animal, na saúde humana nem no ambiente. A Autoridade concluiu também que a preparação tem potencial para ser eficaz como antiaglomerante no sal. A Autoridade considera que não é necessário estabelecer requisitos específicos de monitorização pós-comercialização. Corroborou igualmente o relatório sobre os métodos de análise do aditivo em alimentos para animais apresentado pelo laboratório de referência instituído pelo Regulamento (CE) n.o 1831/2003. |

|

(5) |

A avaliação dos tartaratos de ferro e sódio revela que estão preenchidas as condições de autorização referidas no artigo 5.o do Regulamento (CE) n.o 1831/2003. Por conseguinte, deve ser autorizada a utilização da preparação, tal como se especifica no anexo do presente regulamento. |

|

(6) |

As medidas previstas no presente regulamento estão em conformidade com o parecer do Comité Permanente dos Vegetais, Animais e Alimentos para Consumo Humano e Animal, |

ADOTOU O PRESENTE REGULAMENTO:

Artigo 1.o

A preparação especificada no anexo, pertencente à categoria de aditivos designada por «aditivos tecnológicos» e ao grupo funcional «agentes antiaglomerantes», é autorizada como aditivo em alimentos para animais nas condições estabelecidas no referido anexo.

Artigo 2.o

O presente regulamento entra em vigor no vigésimo dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é obrigatório em todos os seus elementos e diretamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 8 de junho de 2016.

Pela Comissão

O Presidente

Jean-Claude JUNCKER

(1) JO L 268 de 18.10.2003, p. 29.

(2) EFSA Journal 2015; 13(5):4114.

ANEXO

|

Número de identificação do aditivo |

Aditivo |

Composição, fórmula química, descrição e método analítico |

Espécie ou categoria animal |

Idade máxima |

Teor mínimo |

Teor máximo |

Outras disposições |

Fim do período de autorização |

||||||||||||||||||||||||||||||||||||||

|

mg de substância ativa/kg de NaCl |

||||||||||||||||||||||||||||||||||||||||||||||

|

Aditivos tecnológicos: antiaglomerantes |

||||||||||||||||||||||||||||||||||||||||||||||

|

1i534 |

Tartaratos de ferro e sódio |

Composição do aditivo Preparação de produtos da complexação de tartaratos de sódio com cloreto de ferro(III) em solução aquosa ≤ 35 % (em peso) Caracterização da substância ativa Produto da complexação com ferro(III) de ácidos D(+)-, L(-)- e meso-2,3-di-hidroxibutanodióicos

Número CAS: 1280193-05-9 Fe(OH)2C4H4O6Na

Método analítico (1) Quantificação de meso-tartarato e D(-), L(+) tartaratos no aditivo para a alimentação animal:

Quantificação do ferro total no aditivo para a alimentação animal:

Quantificação do sódio total no aditivo para a alimentação animal:

Quantificação do cloreto total no aditivo para a alimentação animal:

|

Todas as espécies animais |

— |

— |

— |

|

29 de junho de 2026 |

||||||||||||||||||||||||||||||||||||||

(1) Os detalhes dos métodos analíticos estão disponíveis no seguinte endereço do laboratório de referência: https://ec.europa.eu/jrc/en/eurl/feed-additives/evaluation-reports.

(2) Regulamento (CE) n,.o 152/2009 da Comissão, de 27 de janeiro de 2009, que estabelece os métodos de amostragem e análise para o controlo oficial dos alimentos para animais (JO L 54 de 26.2.2009, p. 1).

|

9.6.2016 |

PT |

Jornal Oficial da União Europeia |

L 152/7 |

REGULAMENTO DE EXECUÇÃO (UE) 2016/897 DA COMISSÃO

de 8 de junho de 2016

relativo à autorização de uma preparação de Bacillus subtilis (C-3102) (DSM 15544) como aditivo em alimentos para galinhas poedeiras e peixes ornamentais (detentor da autorização Asahi Calpis Wellness Co. Ltd.) e que altera os Regulamentos (CE) n.o 1444/2006, (UE) n.o 333/2010 e (UE) n.o 184/2011 no que se refere ao detentor da autorização

(Texto relevante para efeitos do EEE)

A COMISSÃO EUROPEIA,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia,

Tendo em conta o Regulamento (CE) n.o 1831/2003 do Parlamento Europeu e do Conselho, de 22 de setembro de 2003, relativo aos aditivos destinados à alimentação animal (1), nomeadamente o artigo 9.o, n.o 2, e o artigo 13.o, n.o 3,

Considerando o seguinte:

|

(1) |

O Regulamento (CE) n.o 1831/2003 determina que os aditivos destinados à alimentação animal carecem de autorização e estabelece as condições e os procedimentos para a concessão dessa autorização. |

|

(2) |

Nos termos do artigo 7.o do Regulamento (CE) n.o 1831/2003, foram apresentados pedidos de autorização para uma preparação de Bacillus subtilis (C-3102). Os referidos pedidos foram acompanhados dos dados e documentos exigidos ao abrigo do artigo 7.o, n.o 3, do Regulamento (CE) n.o 1831/2003. |

|

(3) |

Os pedidos referem-se à autorização de uma preparação de Bacillus subtilis (C-3102) como aditivo em alimentos para todas as aves poedeiras e peixes ornamentais, a classificar na categoria de aditivos designada por «aditivos zootécnicos». |

|

(4) |

A preparação já foi autorizada como aditivo em alimentos para animais para utilização em frangos de engorda pelo Regulamento (CE) n.o 1444/2006 da Comissão (2), em leitões pelo Regulamento (UE) n.o 333/2010 da Comissão (3) e em frangas para postura, perus, espécies aviárias menores e outras aves ornamentais e de caça pelo Regulamento (UE) n.o 184/2011 da Comissão (4). |

|

(5) |

A Autoridade Europeia para a Segurança dos Alimentos («Autoridade») concluiu, nos pareceres de 28 de setembro de 2015 (5) e 11 de novembro de 2015 (6) que não se prevê que a preparação de Bacillus subtilis (C-3102), nas condições de utilização propostas, tenha efeitos adversos na saúde animal, na saúde humana nem no ambiente. Concluiu que, nas condições de utilização propostas, o aditivo tem potencial para ser eficaz na redução da quantidade de alimento por unidade de massa de ovos produzidos durante todo o período de postura. A Autoridade também concluiu que o aditivo tem potencial para melhorar o crescimento e a conversão dos alimentos nos peixes ornamentais. Não considera que haja necessidade de requisitos específicos de monitorização pós-comercialização. Corroborou igualmente o relatório sobre o método de análise do aditivo em alimentos para animais apresentado pelo laboratório de referência instituído pelo Regulamento (CE) n.o 1831/2003. |

|

(6) |

A avaliação da preparação de Bacillus subtilis (C-3102) revela que estão preenchidas as condições de autorização referidas no artigo 5.o do Regulamento (CE) n.o 1831/2003. Por conseguinte, deve ser autorizada a utilização da preparação, tal como se especifica no anexo do presente regulamento. |

|

(7) |

O requerente apresentou igualmente um pedido, em conformidade com o artigo 13.o, n.o 3, do Regulamento (CE) n.o 1831/2003, propondo a alteração do nome do detentor da autorização, bem como o nome do seu representante na UE, nos Regulamentos (CE) n.o 1444/2006, (UE) n.o 333/2010 e (UE) n.o 184/2011. O requerente refere que, a partir de 1 de janeiro de 2016, alterou o seu nome de «Calpis Co. Ltd.» para «Asahi Calpis Wellness Co. Ltd.». O nome do seu representante na UE foi alterado de «Calpis Co. Ltd. Europe Representative Office» para «Asahi Calpis Wellness Co. Ltd. Europe Representative Office». O requerente apresentou dados pertinentes em apoio do seu pedido. |

|

(8) |

A fim de permitir que a Asahi Calpis Wellness Co. Ltd. explore os seus direitos de comercialização, é necessário alterar os termos das autorizações. |

|

(9) |

Os Regulamentos (CE) n.o 1444/2006, (UE) n.o 333/2010 e (UE) n.o 184/2011 devem, portanto, ser alterados em conformidade. |

|

(10) |

As medidas previstas no presente regulamento estão em conformidade com o parecer do Comité Permanente dos Vegetais, Animais e Alimentos para Consumo Humano e Animal, |

ADOTOU O PRESENTE REGULAMENTO:

Artigo 1.o

A preparação especificada no anexo, pertencente à categoria de aditivos designada por «aditivos zootécnicos» e ao grupo funcional «estabilizadores da flora intestinal», é autorizada como aditivo na alimentação animal nas condições estabelecidas no referido anexo.

Artigo 2.o

No anexo do Regulamento (CE) n.o 1444/2006, na segunda coluna, nome do detentor da autorização, a menção «Calpis Co., Ltd. representado na Comunidade por Orffa International Holding BV» é substituída por «Asahi Calpis Wellness Co. Ltd., representado na União Europeia por Asahi Calpis Wellness Co. Ltd. Europe Representative Office».

Artigo 3.o

O Regulamento (UE) n.o 333/2010 é alterado do seguinte modo:

|

a) |

No título, a menção «detentor da autorização Calpis Co. Ltd. Japan, representado por Calpis Co. Ltd. Europe Representative Office» é substituída por «detentor da autorização Asahi Calpis Wellness Co. Ltd., representado na União Europeia por Asahi Calpis Wellness Co. Ltd. Europe Representative Office»; |

|

b) |

No anexo, na segunda coluna, nome do detentor da autorização, a menção «Calpis Co. Ltd. Japan, representado por Calpis Co. Ltd. Europe Representative Office» é substituída por «Asahi Calpis Wellness Co. Ltd., representado na União Europeia por Asahi Calpis Wellness Co. Ltd. Europe Representative Office». |

Artigo 4.o

O Regulamento (UE) n.o 184/2011 é alterado do seguinte modo:

|

a) |

No título, a menção «detentor da autorização Calpis Co. Ltd. Japan, representado na União Europeia por Calpis Co. Ltd. Europe Representative Office» é substituída por «detentor da autorização Asahi Calpis Wellness Co. Ltd., representado na União Europeia por Asahi Calpis Wellness Co. Ltd. Europe Representative Office»; |

|

b) |

No anexo, na segunda coluna, nome do detentor da autorização, a menção «Calpis Co. Ltd. Japan, representado na União Europeia por Calpis Co. Ltd. Europe Representative Office» é substituída por «Asahi Calpis Wellness Co. Ltd., representado na União Europeia por Asahi Calpis Wellness Co. Ltd. Europe Representative Office». |

Artigo 5.o

O presente regulamento entra em vigor no vigésimo dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é obrigatório em todos os seus elementos e diretamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 8 de junho de 2016.

Pela Comissão

O Presidente

Jean-Claude JUNCKER

(1) JO L 268 de 18.10.2003, p. 29.

(2) Regulamento (CE) n.o 1444/2006 da Comissão, de 29 de setembro de 2006, relativo à autorização de Bacillus subtilis C-3102 (Calsporin) como aditivo em alimentos para animais (JO L 271 de 30.9.2006, p. 19).

(3) Regulamento (UE) n.o 333/2010 da Comissão, de 22 de abril de 2010, relativo à autorização de uma nova utilização de Bacillus subtilis C-3102 (DSM 15544) como aditivo em alimentos para leitões desmamados (detentor da autorização Calpis Co. Ltd. Japan, representado na União Europeia por Calpis Co. Ltd. Europe Representative Office) (JO L 102 de 23.4.2010, p. 19).

(4) Regulamento (UE) n.o 184/2011 da Comissão, de 25 de fevereiro de 2011, relativo à autorização de Bacillus subtilis C-3102 (DSM 15544) como aditivo em alimentos para frangas para postura, perus, espécies aviárias menores e outras aves ornamentais e de caça (detentor da autorização Calpis Co. Ltd. Japan, representado por Calpis Co. Ltd. Europe Representative Office) (JO L 53 de 26.2.2011, p. 33).

(5) EFSA Journal 2015; 13(9):4231.

(6) EFSA Journal 2015; 13(11):4274.

ANEXO

|

Número de identificação do aditivo |

Nome do detentor da autorização |

Aditivo |

Composição, fórmula química, descrição e método analítico |

Espécie ou categoria animal |

Idade máxima |

Teor mínimo |

Teor máximo |

Outras disposições |

Fim do período de autorização |

||||

|

UFC/kg de alimento completo com um teor de humidade de 12 % |

|||||||||||||

|

Categoria: aditivos zootécnicos. Grupo funcional: estabilizadores da flora intestinal |

|||||||||||||

|

4b1820 |

Asahi Calpis Wellness Co. Ltd., representado na União Europeia por Asahi Calpis Wellness Co. Ltd. Europe Representative Office |

Bacillus subtilis C-3102 (DSM 15544) |

Composição do aditivo Bacillus subtilis C-3102 (DSM 15544) com um mínimo de 1,0 × 1010 UFC/g Caracterização da substância ativa Esporos viáveis (UFC) de Bacillus subtilis C-3102 (DSM 15544) Método analítico (1) Contagem: método de espalhamento em placa utilizando ágar de soja-triptona em todas as matrizes alvo (EN 15784:2009) Identificação: eletroforese em campo pulsado (PFGE). |

Galinhas poedeiras |

— |

3 × 108 |

— |

|

29 de junho de 2026 |

||||

|

Peixes ornamentais |

1 × 1010 |

||||||||||||

(1) Os detalhes dos métodos analíticos estão disponíveis no seguinte endereço do laboratório de referência: www.irmm.jrc.ec.europa.eu/crl-feed-additives

|

9.6.2016 |

PT |

Jornal Oficial da União Europeia |

L 152/11 |

REGULAMENTO DE EXECUÇÃO (UE) 2016/898 DA COMISSÃO

de 8 de junho de 2016

relativo à autorização de uma preparação de Bacillus licheniformis (ATCC 53757) e sua protease (EC 3.4.21.19) como aditivo em alimentos para frangos de engorda, frangas para postura e espécies menores de aves de capoeira de engorda e para postura e aves ornamentais (detentor da autorização Novus Europe S.A./N.V.)

(Texto relevante para efeitos do EEE)

A COMISSÃO EUROPEIA,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia,

Tendo em conta o Regulamento (CE) n.o 1831/2003 do Parlamento Europeu e do Conselho, de 22 de setembro de 2003, relativo aos aditivos destinados à alimentação animal (1), nomeadamente o artigo 9.o, n.o 2,

Considerando o seguinte:

|

(1) |

O Regulamento (CE) n.o 1831/2003 determina que os aditivos destinados à alimentação animal carecem de autorização e estabelece as condições e os procedimentos para a concessão dessa autorização. |

|

(2) |

Nos termos do disposto no artigo 7.o do Regulamento (CE) n.o 1831/2003, foi apresentado um pedido de autorização de uma preparação de Bacillus licheniformis (ATCC 53757) e sua protease (EC 3.4.21.19). Esse pedido foi acompanhado dos dados e documentos exigidos ao abrigo do artigo 7.o, n.o 3, do Regulamento (CE) n.o 1831/2003. |

|

(3) |

O pedido refere-se à autorização de uma preparação de Bacillus licheniformis (ATCC 53757) e sua protease (EC 3.4.21.19) como aditivo em alimentos para frangos de engorda, frangas para postura e espécies avícolas menores para engorda e até à altura da postura e aves ornamentais, a classificar na categoria de aditivos designada por «aditivos zootécnicos». |

|

(4) |

A Autoridade Europeia para a Segurança dos Alimentos («Autoridade») concluiu, no seu parecer de 11 de março de 2015 (2), que, nas condições de utilização propostas, a preparação de Bacillus licheniformis (ATCC 53757) e sua protease (EC 3.4.21.19) não tem efeitos adversos na saúde animal, na saúde humana nem no ambiente, e que tem potencial para ser eficaz no índice de conversão alimentar em frangos de engorda na dose recomendada, mas apenas quando foi fornecida uma dieta com teor reduzido de proteínas. Considera-se também que esta conclusão pode ser alargada às frangas para postura, às espécies avícolas menores para engorda e às criadas para postura e às aves ornamentais. A Autoridade não considera que haja necessidade de requisitos específicos de monitorização pós-comercialização. Corroborou igualmente o relatório sobre o método de análise do aditivo em alimentos para animais apresentado pelo Laboratório de Referência instituído pelo Regulamento (CE) n.o 1831/2003. |

|

(5) |

A avaliação da preparação de Bacillus licheniformis (ATCC 53757) e sua protease (EC 3.4.21.19) mostra que estão preenchidas as condições de autorização referidas no artigo 5.o do Regulamento (CE) n.o 1831/2003. Por conseguinte, deve ser autorizada a utilização da preparação, tal como se especifica no anexo do presente regulamento. |

|

(6) |

As medidas previstas no presente regulamento estão em conformidade com o parecer do Comité Permanente dos Vegetais, Animais e Alimentos para Consumo Humano e Animal, |

ADOTOU O PRESENTE REGULAMENTO:

Artigo 1.o

A preparação especificada no anexo, pertencente à categoria de aditivos designados por «aditivos zootécnicos» e ao grupo funcional «outros aditivos zootécnicos», é autorizada como aditivo em alimentos para animais nas condições estabelecidas no referido anexo.

Artigo 2.o

O presente regulamento entra em vigor no vigésimo dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é obrigatório em todos os seus elementos e diretamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 8 de junho de 2016.

Pela Comissão

O Presidente

Jean-Claude JUNCKER

(1) JO L 268 de 18.10.2003, p. 29.

(2) EFSA Journal 2015;13(3):4055.

ANEXO

|

Número de identificação do aditivo |

Nome do detentor da autorização |

Aditivo |

Composição, fórmula química, descrição e método analítico |

Espécie ou categoria animal |

Idade máxima |

Teor mínimo |

Teor máximo |

Outras disposições |

Fim do período de autorização |

||||||||||||||||||||

|

UFC/Unidades de substância ativa/kg de alimento completo com um teor de humidade de 12 % |

|||||||||||||||||||||||||||||

|

Categoria: aditivos zootécnicos. Grupo funcional: outros aditivos zootécnicos (melhoria do desempenho zootécnico) |

|||||||||||||||||||||||||||||

|

4d12 |

Novus Europe S.A./N.V. |

Bacillus licheniformis ATCC 53757 e sua protease EC 3.4.21.19 |

Composição do aditivo Preparação de Bacillus licheniformis (ATCC 53757) e sua protease EC 3.4.21.19 e contendo um mínimo de:

Caracterização da substância ativa Esporos viáveis de Bacillus licheniformis (ATCC 53757) e sua protease EC 3.4.21.19 Método analítico (2) Identificação e contagem de Bacillus licheniformis ATCC53757 no aditivo para a alimentação animal, pré-misturas e alimentos para animais:

Quantificação de protease no aditivo para a alimentação animal, nas pré-misturas e nos alimentos para animais:

|

Frangos de engorda/frangas para postura Espécies menores de aves de capoeira de engorda e para postura Aves ornamentais |

— |

5 × 108 UFC de Bacillus licheniformis 3 × 105 U de protease |

— |

|

29 de junho de 2026 |

||||||||||||||||||||

(1) 1 U é a quantidade de protease que liberta 1 micromole de para-nitroanilina (pNA) por minuto a partir do substrato Succinil-Ala-Ala-Pro-Phe-pNA (C30H36N6O9), a pH 8,0 e 37 °C.

(2) Os detalhes dos métodos analíticos estão disponíveis no seguinte endereço do laboratório de referência: https://ec.europa.eu/jrc/en/eurl/feed-additives/evaluation-reports

|

9.6.2016 |

PT |

Jornal Oficial da União Europeia |

L 152/15 |

REGULAMENTO DE EXECUÇÃO (UE) 2016/899 DA COMISSÃO

de 8 de junho de 2016

relativo à autorização de uma 6-fitase produzida por Trichoderma reesei (ATCC SD-6528) como aditivo em alimentos para todas as espécies de aves de capoeira e todas as espécies de suínos (exceto leitões não desmamados) (detentor da autorização: Danisco (UK) Ltd)

(Texto relevante para efeitos do EEE)

A COMISSÃO EUROPEIA,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia,

Tendo em conta o Regulamento (CE) n.o 1831/2003 do Parlamento Europeu e do Conselho, de 22 de setembro de 2003, relativo aos aditivos destinados à alimentação animal (1), nomeadamente o artigo 9.o, n.o 2,

Considerando o seguinte:

|

(1) |

O Regulamento (CE) n.o 1831/2003 determina que os aditivos destinados à alimentação animal carecem de autorização e estabelece as condições e os procedimentos para a concessão dessa autorização. |

|

(2) |

Nos termos do disposto no artigo 7.o do Regulamento (CE) n.o 1831/2003, foi apresentado um pedido de autorização de uma 6-fitase produzida por Trichoderma reesei (ATCC SD-6528). Esse pedido foi acompanhado dos dados e documentos exigidos ao abrigo do artigo 7.o, n.o 3, do Regulamento (CE) n.o 1831/2003. |

|

(3) |

O pedido refere-se à autorização de uma 6-fitase produzida por Trichoderma reesei (ATCC SD-6528) como aditivo em alimentos para espécies de aves de capoeira e de suínos, a classificar na categoria de aditivos designada por «aditivos zootécnicos». |

|

(4) |

A Autoridade Europeia para a Segurança dos Alimentos («a Autoridade») concluiu, no parecer de 22 de outubro de 2015 (2), que, nas condições de utilização propostas, uma 6-fitase produzida por Trichoderma reesei (ATCC SD-6528) não tem efeitos adversos na saúde animal, na saúde humana nem no ambiente e, na dose recomendada, é eficaz para melhorar a retenção de fósforo em frangos e perus de engorda, galinhas poedeiras, leitões desmamados, suínos de engorda e marrãs. A Autoridade determinou igualmente que as conclusões podem ser extrapoladas a espécies menores de aves de capoeira e a espécies menores de suínos. A Autoridade considera que não é necessário estabelecer requisitos específicos de monitorização pós-comercialização. Corroborou igualmente o relatório sobre o método de análise do aditivo em alimentos para animais apresentado pelo laboratório de referência instituído pelo Regulamento (CE) n.o 1831/2003. |

|

(5) |

A avaliação de uma 6-fitase produzida por Trichoderma reesei (ATCC SD-6528) revela que estão preenchidas as condições de autorização referidas no artigo 5.o do Regulamento (CE) n.o 1831/2003. Por conseguinte, deve ser autorizada a utilização da preparação, tal como se especifica no anexo do presente regulamento. |

|

(6) |

As medidas previstas no presente regulamento estão em conformidade com o parecer do Comité Permanente dos Vegetais, Animais e Alimentos para Consumo Humano e Animal, |

ADOTOU O PRESENTE REGULAMENTO:

Artigo 1.o

A preparação especificada no anexo, pertencente à categoria de aditivos designada por «aditivos zootécnicos» e ao grupo funcional «melhoradores de digestibilidade», é autorizada como aditivo em alimentos para animais nas condições estabelecidas no referido anexo.

Artigo 2.o

O presente regulamento entra em vigor no vigésimo dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é obrigatório em todos os seus elementos e diretamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 8 de junho de 2016.

Pela Comissão

O Presidente

Jean-Claude JUNCKER

(1) JO L 268 de 18.10.2003, p. 29.

(2) EFSA Journal 2015;13(11):4275.

ANEXO

|

Número de identificação do aditivo |

Nome do detentor da autorização |

Aditivo |

Composição, fórmula química, descrição e método analítico |

Espécie ou categoria animal |

Idade máxima |

Teor mínimo |

Teor máximo |

Outras disposições |

Fim do período de autorização |

||||||||||

|

Unidades de substância ativa/kg de alimento completo com um teor de humidade de 12 % |

|||||||||||||||||||

|

Categoria: aditivos zootécnicos. Grupo funcional: melhoradores de digestibilidade |

|||||||||||||||||||

|

4a24 |

Danisco (UK) Ltd |

6-fitase EC 3.1.3.26 |

Composição do aditivo Preparação de 6-fitase produzida por Trichoderma reesei (ATCC SD-6528) com uma atividade mínima de 15 000 U (1)/g. Forma líquida Caracterização da substância ativa 6-fitase (EC 3.1.3.26) produzida por Trichoderma reesei (ATCC SD-6528) Método analítico (2) Para a quantificação da atividade da 6-fitase no aditivo para a alimentação animal:

Para a quantificação da atividade da 6-fitase em pré-misturas e alimentos para animais:

|

Todas as espécies de aves de capoeira Todas as espécies de suínos (exceto leitões não desmamados) |

— |

250 U |

— |

|

29 de junho de 2026 |

||||||||||

(1) 1 U é a quantidade de enzima que liberta 1 micromole de fosfato inorgânico por minuto a partir de um substrato de fitato de sódio, a pH 5,5 e 37 °C.

(2) Os detalhes dos métodos analíticos estão disponíveis no seguinte endereço do laboratório de referência: https://ec.europa.eu/jrc/en/eurl/feed-additives/evaluation-reports

|

9.6.2016 |

PT |

Jornal Oficial da União Europeia |

L 152/18 |

REGULAMENTO DE EXECUÇÃO (UE) 2016/900 DA COMISSÃO

de 8 de junho de 2016

relativo à autorização de ácido benzoico como aditivo em alimentos para marrãs (detentor da autorização DSM Nutritional Product Sp. z o. o.)

(Texto relevante para efeitos do EEE)

A COMISSÃO EUROPEIA,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia,

Tendo em conta o Regulamento (CE) n.o 1831/2003 do Parlamento Europeu e do Conselho, de 22 de setembro de 2003, relativo aos aditivos destinados à alimentação animal (1), nomeadamente o artigo 9.o, n.o 2,

Considerando o seguinte:

|

(1) |

O Regulamento (CE) n.o 1831/2003 determina que os aditivos destinados à alimentação animal carecem de autorização e estabelece as condições e os procedimentos para a concessão dessa autorização. |

|

(2) |

Em conformidade com o artigo 7.o do Regulamento (CE) n.o 1831/2003, foi apresentado um pedido de autorização para o ácido benzoico. Esse pedido foi acompanhado dos dados e documentos exigidos ao abrigo do artigo 7.o, n.o 3, do Regulamento (CE) n.o 1831/2003. |

|

(3) |

O pedido refere-se à autorização do ácido benzoico como aditivo em alimentos para marrãs, a classificar na categoria de aditivos designada por «aditivos zootécnicos». |

|

(4) |

Este aditivo já foi autorizado como aditivo em alimentos para leitões desmamados, pelo Regulamento (CE) n.o 1730/2006 da Comissão (2), e em alimentos para suínos de engorda, pelo Regulamento (CE) n.o 1138/2007 da Comissão (3). |

|

(5) |

A Autoridade Europeia para a Segurança dos Alimentos («Autoridade») concluiu, nos pareceres de 14 de junho de 2012 (4) e de 16 de junho de 2015 (5), que, nas condições de utilização propostas, o ácido benzoico não tem efeitos adversos sobre a saúde animal, nem sobre a saúde humana ou o ambiente e que a sua utilização pode contribuir para um ligeiro decréscimo do pH urinário das marrãs. A Autoridade considera que não é necessário estabelecer requisitos específicos de monitorização pós-comercialização. Corroborou igualmente o relatório sobre o método de análise do aditivo em alimentos para animais apresentado pelo laboratório de referência instituído pelo Regulamento (CE) n.o 1831/2003. |

|

(6) |

A avaliação do ácido benzoico revela que estão preenchidas as condições de autorização referidas no artigo 5.o do Regulamento (CE) n.o 1831/2003. Por conseguinte, deve ser autorizada a utilização da preparação, tal como se especifica no anexo do presente regulamento. |

|

(7) |

As medidas previstas no presente regulamento estão em conformidade com o parecer do Comité Permanente dos Vegetais, Animais e Alimentos para Consumo Humano e Animal, |

ADOTOU O PRESENTE REGULAMENTO:

Artigo 1.o

A substância especificada no anexo, pertencente à categoria de aditivos designada «aditivos zootécnicos» e ao grupo funcional «outros aditivos zootécnicos», é autorizada como aditivo em alimentos para animais nas condições estabelecidas no referido anexo.

Artigo 2.o

O presente regulamento entra em vigor no vigésimo dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é obrigatório em todos os seus elementos e diretamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 8 de junho de 2016.

Pela Comissão

O Presidente

Jean-Claude JUNCKER

(1) JO L 268 de 18.10.2003, p. 29.

(2) Regulamento (CE) n.o 1730/2006 da Comissão, de 23 de novembro de 2006, relativo à autorização de ácido benzoico (VevoVitall) como aditivo em alimentos para animais (JO L 325 de 24.11.2006, p. 9).

(3) Regulamento (CE) n.o 1138/2007 da Comissão, de 1 de outubro de 2007, relativo à autorização de uma nova utilização de ácido benzoico (VevoVitall) como aditivo em alimentos para animais (JO L 256 de 2.10.2007, p. 8).

(4) EFSA Journal 2012; 10(7):2775.

(5) EFSA Journal 2015; 13(7):4157.

ANEXO

|

Número de identificação do aditivo |

Nome do detentor da autorização |

Aditivo |

Composição, fórmula química, descrição e método analítico |

Espécie ou categoria animal |

Idade máxima |

Teor mínimo |

Teor máximo |

Outras disposições |

Fim do período de autorização |

||||||||||||

|

mg/kg de alimento completo com um teor de humidade de 12 % |

|||||||||||||||||||||

|

Categoria: aditivos zootécnicos. Grupo funcional: outros aditivos zootécnicos (decréscimo do pH urinário). |

|||||||||||||||||||||

|

4d210 |

DSM Nutritional Products Sp. z o. o. |

Ácido benzoico |

Composição do aditivo Ácido benzoico (≥ 99,9 %) Caracterização da substância ativa Ácido benzenocarboxílico e ácido fenilcarboxílico C7H6O2 Número CAS 65-85-0 Teor máximo de impurezas:

Método analítico (1) Quantificação do ácido benzoico no aditivo para a alimentação animal:

Quantificação do ácido benzoico em pré-misturas e alimentos para animais:

|

Marrãs |

— |

5 000 |

10 000 |

|

29 de junho de 2026 |

||||||||||||

(1) Os detalhes dos métodos analíticos estão disponíveis no seguinte endereço do laboratório de referência: https://ec.europa.eu/jrc/en/eurl/feed-additives/evaluation-reports.

|

9.6.2016 |

PT |

Jornal Oficial da União Europeia |

L 152/21 |

REGULAMENTO DE EXECUÇÃO (UE) 2016/901 DA COMISSÃO

de 8 de junho de 2016

que estabelece os valores forfetários de importação para a determinação do preço de entrada de certos frutos e produtos hortícolas

A COMISSÃO EUROPEIA,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia,

Tendo em conta o Regulamento (UE) n.o 1308/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro de 2013, que estabelece uma organização comum dos mercados dos produtos agrícolas e que revoga os Regulamentos (CEE) n.o 922/72, (CEE) n.o 234/79, (CE) n.o 1037/2001, (CE) n.o 1234/2007 do Conselho (1),

Tendo em conta o Regulamento de Execução (UE) n.o 543/2011 da Comissão, de 7 de junho de 2011, que estabelece regras de execução do Regulamento (CE) n.o 1234/2007 do Conselho nos sectores das frutas e produtos hortícolas e das frutas e produtos hortícolas transformados (2), nomeadamente o artigo 136.o, n.o 1,

Considerando o seguinte:

|

(1) |

O Regulamento de Execução (UE) n.o 543/2011 estabelece, em aplicação dos resultados das negociações comerciais multilaterais do «Uruguay Round», os critérios para a fixação pela Comissão dos valores forfetários de importação dos países terceiros relativamente aos produtos e aos períodos indicados no Anexo XVI, parte A. |

|

(2) |

O valor forfetário de importação é calculado, todos os dias úteis, em conformidade com o artigo 136.o, n.o 1, do Regulamento de Execução (UE) n.o 543/2011, tendo em conta os dados diários variáveis. O presente regulamento deve, por conseguinte, entrar em vigor no dia da sua publicação no Jornal Oficial da União Europeia, |

ADOTOU O PRESENTE REGULAMENTO:

Artigo 1.o

Os valores forfetários de importação referidos no artigo 136.o do Regulamento de Execução (UE) n.o 543/2011 são fixados no anexo do presente regulamento.

Artigo 2.o

O presente regulamento entra em vigor na data da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é obrigatório em todos os seus elementos e diretamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 8 de junho de 2016.

Pela Comissão

Em nome do Presidente,

Jerzy PLEWA

Diretor-Geral da Agricultura e do Desenvolvimento Rural

(1) JO L 347 de 20.12.2013, p. 671.

(2) JO L 157 de 15.6.2011, p. 1.

ANEXO

Valores forfetários de importação para a determinação do preço de entrada de certos frutos e produtos hortícolas

|

(EUR/100 kg) |

||

|

Código NC |

Código países terceiros (1) |

Valor forfetário de importação |

|

0702 00 00 |

IL |

259,4 |

|

MA |

121,6 |

|

|

ZZ |

190,5 |

|

|

0709 93 10 |

TR |

144,6 |

|

ZZ |

144,6 |

|

|

0805 50 10 |

AR |

167,7 |

|

IL |

134,0 |

|

|

MA |

106,8 |

|

|

TR |

134,1 |

|

|

ZA |

170,5 |

|

|

ZZ |

142,6 |

|

|

0808 10 80 |

AR |

117,7 |

|

BR |

110,1 |

|

|

CL |

121,3 |

|

|

CN |

110,9 |

|

|

NZ |

153,2 |

|

|

PE |

111,0 |

|

|

US |

146,5 |

|

|

UY |

107,2 |

|

|

ZA |

122,1 |

|

|

ZZ |

122,2 |

|

|

0809 10 00 |

TR |

279,0 |

|

ZZ |

279,0 |

|

|

0809 29 00 |

TR |

529,8 |

|

US |

721,3 |

|

|

ZZ |

625,6 |

|

(1) Nomenclatura dos países fixada pelo Regulamento (UE) n.o 1106/2012 da Comissão, de 27 de novembro de 2012, que executa o Regulamento (CE) n.o 471/2009 do Parlamento Europeu e do Conselho relativo às estatísticas comunitárias do comércio externo com países terceiros, no que respeita à atualização da nomenclatura dos países e territórios (JO L 328 de 28.11.2012, p. 7). O código «ZZ» representa «outras origens».

DECISÕES

|

9.6.2016 |

PT |

Jornal Oficial da União Europeia |

L 152/23 |

DECISÃO DE EXECUÇÃO (UE) 2016/902 DA COMISSÃO

de 30 de maio de 2016

que estabelece conclusões sobre as melhores técnicas disponíveis (MTD) para sistemas de gestão/tratamento comuns de águas residuais e efluentes gasosos no setor químico, nos termos da Diretiva 2010/75/UE do Parlamento Europeu e do Conselho

[notificada com o número C(2016) 3127]

(Texto relevante para efeitos do EEE)

A COMISSÃO EUROPEIA,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia,

Tendo em conta a Diretiva 2010/75/UE do Parlamento Europeu e do Conselho, de 24 de novembro de 2010, relativa às emissões industriais (prevenção e controlo integrados da poluição) (1), nomeadamente o artigo 13.o, n.o 5,

Considerando o seguinte:

|

(1) |

As conclusões sobre as melhores técnicas disponíveis (MTD) constituem a referência para a definição das condições de licenciamento das instalações abrangidas pelo capítulo II da Diretiva 2010/75/UE. Incumbe às autoridades competentes estabelecerem valores-limite de emissão que assegurem que, em condições normais de funcionamento, as emissões não excedem os valores de emissão associados às melhores técnicas disponíveis estabelecidos nas conclusões MTD. |

|

(2) |

O fórum instituído pela Decisão da Comissão de 16 de maio de 2011 (2), constituído por representantes dos Estados-Membros, das indústrias em causa e das organizações não governamentais promotoras da proteção do ambiente, transmitiu à Comissão, em 24 de setembro de 2014, o seu parecer sobre o teor proposto do documento de referência MTD. Este parecer está à disposição do público. |

|

(3) |

As conclusões MTD constantes do anexo da presente decisão constituem o elemento fundamental do dito documento de referência MTD. |

|

(4) |

As medidas previstas na presente decisão estão em conformidade com o parecer do comité a que se refere o artigo 75.o, n.o 1, da Diretiva 2010/75/UE, |

ADOTOU A PRESENTE DECISÃO:

Artigo 1.o

São adotadas as conclusões sobre as melhores técnicas disponíveis (MTD) para sistemas de gestão/tratamento comuns de águas residuais e efluentes gasosos no setor químico, constantes do anexo.

Artigo 2.o

Os destinatários da presente decisão são os Estados-Membros.

Feito em Bruxelas, em 30 de maio de 2016.

Pela Comissão

Karmenu VELLA

Membro da Comissão

(1) JO L 334 de 17.12.2010, p. 17.

(2) JO C 146 de 17.5.2011, p. 3.

ANEXO

CONCLUSÕES SOBRE AS MELHORES TÉCNICAS DISPONÍVEIS (MTD) PARA SISTEMAS DE GESTÃO/TRATAMENTO COMUNS DE ÁGUAS RESIDUAIS E EFLUENTES GASOSOS NO SETOR QUÍMICO

ÂMBITO

As presentes conclusões sobre as melhores técnicas disponíveis («conclusões MTD») dizem respeito às seguintes atividades especificadas no anexo I, pontos 4 e 6.11, da Diretiva 2010/75/UE:

|

— |

Ponto 4: Indústria química; |

|

— |

Ponto 6.11: Tratamento realizado independentemente de águas residuais não abrangidas pela Diretiva 91/271/CEE, provenientes de uma instalação na qual se realizem atividades previstas no anexo I, ponto 4, da Diretiva 2010/75/UE. |

As presentes conclusões MTD também abrangem o tratamento combinado de águas residuais de diversas proveniências, se a principal carga poluente provier de atividades previstas no anexo I, ponto 4, da Diretiva 2010/75/UE.

As presentes conclusões MTD abrangem, em especial, os seguintes aspetos:

|

— |

sistemas de gestão ambiental; |

|

— |

poupança de água; |

|

— |

gestão, recolha e tratamento de águas residuais; |

|

— |

gestão de resíduos; |

|

— |

tratamento de lamas de águas residuais, excluída a incineração; |

|

— |

gestão, recolha e tratamento de efluentes gasosos; |

|

— |

queima em tocha (flare); |

|

— |

emissões difusas de compostos orgânicos voláteis (COV) para a atmosfera; |

|

— |

emissões de odores; |

|

— |

emissões de ruído. |

Os seguintes documentos de referência e conclusões MTD podem ser relevantes para as atividades abrangidas pelas presentes conclusões MTD:

|

— |

Produção de cloro e álcalis (CAK); |

|

— |

Fabrico de produtos químicos inorgânicos de grandes volumes — indústria do amoníaco, ácidos e adubos (LVIC-AAF); |

|

— |

Fabrico de produtos químicos inorgânicos de grandes volumes — produtos sólidos e outros (LVIC-S); |

|

— |

Produção de especialidades químicas inorgânicas (SIC); |

|

— |

Indústria dos químicos orgânicos de grandes volumes (LVOC); |

|

— |

Fabrico de produtos de química orgânica fina (OFC); |

|

— |

Produção de polímeros (POL); |

|

— |

Emissões resultantes da armazenagem (EFS); |

|

— |

Eficiência energética (ENE); |

|

— |

Monitorização das emissões das instalações abrangidas pela DEI (ROM); |

|

— |

Sistemas de arrefecimento industrial (ICS); |

|

— |

Grandes instalações de combustão (LCP); |

|

— |

Incineração de resíduos (WI); |

|

— |

Tratamento de resíduos (WT); |

|

— |

Efeitos económicos e conflitos ambientais (ECM). |

CONSIDERAÇÕES DE CARÁTER GERAL

Melhores técnicas disponíveis

As técnicas enumeradas e descritas nas presentes conclusões MTD não são vinculativas nem exaustivas. Podem utilizar-se outras técnicas que garantam, pelo menos, um nível equivalente de proteção do ambiente.

Salvo disposição em contrário, as presentes conclusões MTD são genericamente aplicáveis.

Valores de emissão associados às MTD

Os valores de emissão associados às melhores técnicas disponíveis (VEA-MTD) indicados nas presentes conclusões MTD para as emissões para a água referem-se a valores de concentração (massa das substâncias emitidas por volume de água) expressos em μg/l ou mg/l.

Salvo disposição em contrário, os VEA-MTD referem-se à média, ponderada em função do caudal, dos resultados obtidos durante um ano para amostras compostas proporcionais ao caudal correspondentes a períodos de 24 horas, colhidas com a frequência mínima estabelecida para o parâmetro em causa, nas condições normais de funcionamento. A amostragem pode ser proporcional ao tempo, desde que se demonstre que o caudal é suficientemente estável.

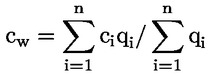

Calcula-se do seguinte modo a concentração média anual, ponderada em função do caudal, correspondente ao parâmetro cw :

em que:

|

n |

= |

número de medições; |

|

ci |

= |

concentração média do parâmetro durante a medição i; |

|

qi |

= |

caudal médio durante a medição i. |

Eficiência dos tratamentos

No caso dos parâmetros carbono orgânico total (COT), da carência química de oxigénio (CQO), do azoto total (Ntotal) e do azoto inorgânico total (Ninorg), o cálculo da eficiência média do tratamento referida nas presentes conclusões MTD (ver o quadro 1 e o quadro 2) baseia-se nas cargas e compreende o pré-tratamento [MTD 10.c)] e o tratamento final [MTD 10.d)] das águas residuais.

DEFINIÇÕES

Para efeitos das presentes conclusões MTD, aplicam-se as seguintes definições:

|

Termo utilizado |

Definição |

|

Nova instalação |

Instalação licenciada pela primeira vez no local de implantação após a publicação das presentes conclusões MTD ou substituição total de uma instalação após a publicação das presentes conclusões MTD. |

|

Instalação existente |

Instalação que não é nova instalação. |

|

Carência bioquímica de oxigénio (CBO5) |

Quantidade de oxigénio necessária para a oxidação bioquímica da matéria orgânica em dióxido de carbono em cinco dias. A CBO é um indicador da concentração mássica de compostos orgânicos biodegradáveis. |

|

Carência química de oxigénio (CQO) |

Quantidade de oxigénio necessária para a oxidação total da matéria orgânica em dióxido de carbono. A CQO é um indicador da concentração mássica de compostos orgânicos. |

|

Carbono orgânico total (COT) |

Carbono orgânico total, expresso em C; inclui os compostos orgânicos. |

|

Sólidos suspensos totais (SST) |

Concentração mássica de todos os sólidos em suspensão, medida por filtração (através de filtros de fibra de vidro) e gravimetria. |

|

Azoto total (Ntotal) |

Azoto total, expresso em N; inclui o amoníaco livre, o amónio (NH4-N), os nitritos (NO2-N), os nitratos (NO3-N) e os compostos orgânicos azotados. |

|

Azoto inorgânico total (Ninorg) |

Azoto inorgânico total, expresso em N; inclui o amoníaco livre, o amónio (NH4-N), os nitritos (NO2-N) e os nitratos (NO3-N). |

|

Fósforo total (Ptotal) |

Fósforo total, expresso em P; inclui os compostos orgânicos e inorgânicos de fósforo, dissolvidos ou ligados a partículas. |

|

Compostos orgânicos halogenados adsorvíveis (AOX) |

Compostos orgânicos halogenados adsorvíveis, expressos em Cl; inclui os compostos orgânicos clorados, bromados ou iodados adsorvíveis. |

|

Crómio (Cr) |

Crómio, expresso em Cr; inclui os compostos orgânicos e inorgânicos de crómio, dissolvidos ou ligados a partículas. |

|

Cobre (Cu) |

Cobre, expresso em Cu; inclui os compostos orgânicos e inorgânicos de cobre, dissolvidos ou ligados a partículas. |

|

Níquel (Ni) |

Níquel, expresso em Ni; inclui os compostos orgânicos e inorgânicos de níquel, dissolvidos ou ligados a partículas. |

|

Zinco (Zn) |

Zinco, expresso em Zn; inclui os compostos orgânicos e inorgânicos de zinco, dissolvidos ou ligados a partículas. |

|

Compostos orgânicos voláteis (COV) |

Compostos orgânicos voláteis, na aceção do artigo 3.o ponto 45, da Diretiva 2010/75/UE. |

|

Emissões difusas de COV |

Emissões de COV não canalizadas, resultantes de fontes superficiais (por exemplo reservatórios) ou de fontes pontuais (por exemplo flanges de tubagens). |

|

Emissões fugitivas de COV |

Emissões difusas de COV provenientes de fontes pontuais. |

|

Queima em tocha (flare) |

Oxidação, por chama aberta (flare), a alta temperatura, para queimar compostos combustíveis de efluentes gasosos provenientes de operações industriais. Este processo é sobretudo utilizado para queimar gases inflamáveis por razões de segurança ou em condições de funcionamento não rotineiras. |

1 Sistemas de gestão ambiental

|

MTD 1. |

A fim de melhorar o desempenho ambiental geral, constitui MTD aplicar e respeitar um sistema de gestão ambiental (SGA) que incorpore os seguintes elementos:

|

Especificamente para as atividades do setor químico, constitui MTD a incorporação no SGA dos seguintes elementos:

|

xi) |

em instalações/complexos industriais com múltiplos operadores, definição de acordos/contratos que definam as tarefas, responsabilidades e coordenação nos procedimentos operacionais, cometidas a cada operador para reforçar a cooperação entre eles. |

|

xii) |

inventariação das correntes de águas residuais e de efluentes gasosos (cf. MTD 2). |

Em alguns casos, também fazem parte do SGA os seguintes elementos:

|

xiii) |

plano de gestão de odores (cf. MTD 20). |

|

xiv) |

plano de gestão do ruído (cf. MTD 22). |

O âmbito (por exemplo, nível de detalhe) e a natureza do SGA (por exemplo, normalizado ou não) estão, em geral, relacionados com a natureza, a escala e a complexidade da instalação, bem como com o tipo de impactes ambientais que esta possa causar.

|

MTD 2. |

A fim de facilitar a redução das emissões para a água e para a atmosfera, bem como dos consumos de água, constitui MTD estabelecer e manter atualizado um inventário das correntes de águas residuais e de efluentes gasosos, integrado no sistema de gestão ambiental (cf. MTD 1), que incorpore os seguintes elementos:

|

2 Monitorização

|

MTD 3. |

No que respeita às emissões para a água identificadas no inventário de correntes de águas residuais (cf. MTD 2), constitui MTD a monitorização dos parâmetros relevantes dos processos (nomeadamente a monitorização contínua do caudal, do pH e da temperatura das águas residuais) nos pontos fundamentais (por exemplo, à entrada do pré-tratamento e à entrada do tratamento final). |

|

MTD 4. |

Constitui MTD a monitorização das emissões para a água em conformidade com as normas EN com, pelo menos, a frequência a seguir indicada. Na ausência de normas EN, constitui MTD a utilização de normas ISO, normas nacionais ou outras normas internacionais que garantam a obtenção de dados de qualidade científica equivalente. |

|

Substância/parâmetro |

Norma(s) |

||

|

Carbono orgânico total (COT) (3) |

EN 1484 |

Diária |

|

|

Carência química de oxigénio (CQO) (3) |

Nenhuma norma EN disponível |

||

|

Sólidos suspensos totais (SST) |

EN 872 |

||

|

Azoto total (Ntotal) (4) |

EN 12260 |

||

|

Azoto inorgânico total (Ninorg) (4) |

Várias normas EN disponíveis |

||

|

Fósforo total (Ptotal) |

Várias normas EN disponíveis |

||

|

Compostos orgânicos halogenados adsorvíveis (AOX) |

EN ISO 9562 |

Mensal |

|

|

Metais |

Cr |

Várias normas EN disponíveis |

|

|

Cu |

|||

|

Ni |

|||

|

Pb |

|||

|

Zn |

|||

|

Outros metais relevantes |

|||

|

Toxicidade (5) |

Ovos de peixe (Danio rerio) |

EN ISO 15088 |

A decidir com base numa avaliação de risco, após caracterização |

|

Daphnia (Daphnia magna Straus) |

EN ISO 6341 |

||

|

Bactérias luminescentes (Vibrio fischeri) |

EN ISO 11348-1, EN ISO 11348-2 ou EN ISO 11348-3 |

||

|

Lentilha-de-água (Lemna minor) |

EN ISO 20079 |

||

|

Algas |

EN ISO 8692, EN ISO 10253 ou EN ISO 10710 |

||

|

MTD 5. |

Constitui MTD a monitorização periódica das emissões difusas de COV para a atmosfera, provenientes de fontes relevantes, recorrendo a uma combinação adequada das técnicas I a III ou, no caso de serem manuseadas grandes quantidades de COV, a todas as técnicas I a III.

|

No caso de serem manuseadas grandes quantidades de COV, a monitorização e a quantificação das emissões provenientes da instalação através de campanhas periódicas por meio de técnicas baseadas em absorção ótica, tais como deteção e telemetria por feixe de luz de absorção diferencial (DIAL — differential absorption light detection and ranging) ou fluxo de ocultação solar (SOF — solar occultation flux), constituem técnicas complementares úteis das técnicas I a III.

Ver o ponto 6.2.

|

MTD 6. |

Constitui MTD a monitorização periódica das emissões de odores provenientes de fontes relevantes em conformidade com normas EN. |

As emissões podem ser monitorizadas por olfatometria dinâmica de acordo com a norma EN 13725. Em complemento dessa monitorização, pode medir-se ou estimar-se a exposição a odores ou estimar-se o impacte destes.

A aplicabilidade desta técnica está circunscrita aos casos em que seja previsível ou tenha sido comprovada a ocorrência de odores desagradáveis.

3 Emissões para a água

3.1. Consumos de água e produção de águas residuais

|

MTD 7. |

A fim de reduzir o consumo de água e a produção de águas residuais, constitui MTD: a redução do volume e/ou da carga poluente das correntes de águas residuais; o aumento da reutilização das águas residuais no processo produtivo; a recuperação e a reutilização de matérias-primas. |

3.2. Recolha e separação de águas residuais

|

MTD 8. |

A fim de evitar a contaminação de águas não poluídas e de reduzir as emissões para a água, constitui MTD a segregação das correntes de águas não contaminadas dos fluxos de águas residuais que requerem tratamento. |

A separação de águas pluviais não contaminadas pode não ser exequível nas redes existentes de recolha de águas residuais.

|

MTD 9. |

A fim de evitar emissões não controladas para a água, constitui MTD a criação de uma capacidade de armazenamento de reserva («buffer») adequada para as águas residuais geradas fora das condições normais de funcionamento, com base numa avaliação de risco (tendo em conta, por exemplo, a natureza do poluente, os efeitos nos tratamentos ulteriores e o meio recetor), e a implementação de medidas suplementares adequadas (por exemplo, controlo, tratamento, reutilização). |

O armazenamento provisório das águas pluviais contaminadas exige uma separação que pode não ser exequível nas redes existentes de recolha de águas residuais.

3.3. Tratamento de águas residuais

|

MTD 10. |

A fim de reduzir as emissões para a água, constitui MTD a implementação de uma estratégia integrada de gestão e tratamento das águas residuais que inclua uma combinação adequada de técnicas pela ordem de prioridade indicada no quadro seguinte. |

|

|

Técnica |

Descrição |

|

a) |

Técnicas integradas nos processos (6) |

Técnicas destinadas a prevenir ou a reduzir a geração de poluentes aquáticos. |

|

b) |

Recuperação de poluentes na fonte (6) |

Técnicas de recuperação de poluentes antes da descarga dos mesmos na rede de recolha de águas residuais. |

|

c) |

Técnicas de redução dos poluentes antes do tratamento final das águas residuais. O pré-tratamento pode ser realizado na origem ou em correntes combinadas. |

|

|

d) |

Tratamento final das águas residuais (8) |

Tratamento final de águas residuais através de, por exemplo, tratamento preliminar e tratamento primário, tratamento biológico ou técnicas de remoção de azoto, de fósforo e/ou de sólidos finais, antes da descarga para o meio recetor. |

Estratégia integrada de gestão e tratamento das águas residuais baseada no inventário de correntes de águas residuais (cf. MTD 2).

Valores de emissão associados às MTD (VEA-MTD): Ver o ponto 3.4.

|

MTD 11. |

A fim de reduzir as emissões para a água, constitui MTD o pré-tratamento, por meio de técnicas adequadas, das águas residuais que contenham poluentes que não possam ser tratados convenientemente durante o tratamento final. |

Pré-tratamento das águas residuais inserido numa estratégia integrada de gestão e tratamento das águas residuais (cf. MTD 10) e geralmente necessário pelas seguintes razões:

|

— |

proteção da instalação onde decorre o tratamento final das águas residuais (por exemplo, proteção de uma instalação de tratamento biológico de compostos inibidores ou tóxicos); |

|

— |

remoção de compostos que o tratamento final não consiga tratar suficientemente (por exemplo, compostos tóxicos, compostos orgânicos pouco ou não biodegradáveis, compostos orgânicos presentes em concentrações elevadas ou metais, no tratamento biológico); |

|

— |

remoção de compostos que, de outro modo, passariam para o ar a partir da rede de drenagem ou durante o tratamento final (por exemplo, compostos orgânicos halogenados voláteis, benzeno); |

|

— |

remoção de compostos que tenham outros efeitos negativos (por exemplo, corrosão dos equipamentos, reações indesejadas com outras substâncias, contaminação das lamas das águas residuais). |

Em geral, o pré-tratamento deve ser realizado o mais próximo possível da fonte, para evitar diluição, nomeadamente no caso dos metais. Nas situações em que apresentem características adequadas, as correntes de águas residuais podem ser segregadas e recolhidas para pré-tratamento combinado dedicado.

|

MTD 12. |

A fim de reduzir as emissões para a água, constitui MTD o recurso a uma combinação adequada de técnicas para o tratamento final de águas residuais. |

Tratamento final das águas residuais inserido numa estratégia integrada de gestão e tratamento das águas residuais (cf. MTD 10).

Exemplos de técnicas adequadas para o tratamento final de águas residuais, em função do poluente:

|

|

Técnica (9) |

Poluentes normalmente reduzidos |

Aplicabilidade |

|

Tratamento preliminar e tratamento primário |

|||

|

a) |

Equalização |

Todos |

Aplicabilidade geral |

|

b) |

Neutralização |

Ácidos, álcalis |

|

|

c) |

Separação física; por exemplo, crivos, tamisadores, desarenadores, separadores de gorduras ou tanques de decantação primários |

Sólidos em suspensão, óleos/gorduras |

|

|

Tratamento biológico (tratamento secundário); por exemplo: |

|||

|

d) |

Processo de lamas ativadas |

Compostos orgânicos biodegradáveis |

Aplicabilidade geral |

|

e) |

Biorreator de membrana |

||

|

Remoção de azoto |

|||

|

f) |

Nitrificação/desnitrificação |

Azoto total, amoníaco |

A nitrificação pode não ser aplicável se a concentração de cloro for elevada (cerca de 10 g/l) e a redução desta antes da nitrificação não for justificável em termos de benefícios ambientais. Inaplicável se o tratamento final não compreender um tratamento biológico. |

|

Remoção de fósforo |

|||

|

g) |

Precipitação química |

Fósforo |

Aplicabilidade geral |

|

Remoção final de sólidos |

|||

|

h) |

Coagulação e floculação |

Sólidos em suspensão |

Aplicabilidade geral |

|

i) |

Decantação |

||

|

j) |

Filtração (por exemplo, filtração com areia, microfiltração ou ultrafiltração) |

||

|

k) |

Flutuação |

||

3.4. Valores de emissão associados às MTD aplicáveis às emissões para a água

Os valores de emissão associados às melhores técnicas disponíveis (VEA-MTD) aplicáveis às emissões para a água, indicados no quadro 1, no quadro 2 e no quadro 3, dizem respeito às emissões diretas para o meio recetor provenientes:

|

i) |

das atividades especificadas no anexo I, ponto 4, da Diretiva 2010/75/UE; |

|

ii) |

das estações de tratamento realizado independentemente de águas residuais a que se refere o anexo I, ponto 6.11, da Diretiva 2010/75/UE, se a principal carga poluente provier de atividades previstas no anexo I, ponto 4, da Diretiva 2010/75/UE; |

|

iii) |

do tratamento combinado de águas residuais de diversas proveniências, se a principal carga poluente provier de atividades previstas no anexo I, ponto 4, da Diretiva 2010/75/UE. |

Os VEA-MTD aplicam-se no local onde são libertadas as emissões à saída da instalação.

Quadro 1

VEA-MTD aplicáveis a emissões diretas de COT, CQO e SST para o meio recetor

|

Parâmetro |

VEA-MTD (média anual) |

Condições |

|

O VEA-MTD aplica-se se as emissões excederem 3,3 t/ano. |

||

|

O VEA-MTD aplica-se se as emissões excederem 10 t/ano. |

||

|

Sólidos suspensos totais (SST) |

O VEA-MTD aplica-se se as emissões excederem 3,5 t/ano. |

Quadro 2

VEA-MTD aplicáveis a emissões diretas de nutrientes para o meio recetor

|

Parâmetro |

VEA-MTD (média anual) |

Condições |

|

Azoto total (Ntotal) (18) |

O VEA-MTD aplica-se se as emissões excederem 2,5 t/ano. |

|

|

Azoto inorgânico total (Ninorg) (18) |

O VEA-MTD aplica-se se as emissões excederem 2,0 t/ano. |

|

|

Fósforo total (Ptotal) |

0,50–3,0 mg/l (21) |

O VEA-MTD aplica-se se as emissões excederem 300 kg/ano. |

Quadro 3

VEA-MTD aplicáveis a emissões diretas de AOX e metais para o meio recetor

|

Parâmetro |

VEA-MTD (média anual) |

Condições |

|

Compostos orgânicos halogenados adsorvíveis (AOX) |

O VEA-MTD aplica-se se as emissões excederem 100 kg/ano. |

|

|

Crómio (expresso em Cr) |

O VEA-MTD aplica-se se as emissões excederem 2,5 kg/ano. |

|

|

Cobre (expresso em Cu) |

O VEA-MTD aplica-se se as emissões excederem 5,0 kg/ano. |

|

|

Níquel (expresso em Ni) |

O VEA-MTD aplica-se se as emissões excederem 5,0 kg/ano. |

|

|

Zinco (expresso em Zn) |

O VEA-MTD aplica-se se as emissões excederem 30 kg/ano. |

A monitorização associada encontra-se descrita na MTD 4.

4. Resíduos

|

MTD 13. |

A fim de evitar ou, se isso não for exequível, reduzir a quantidade de resíduos encaminhados para eliminação, constitui MTD a adoção e a aplicação, como parte integrante do sistema de gestão ambiental (cf. MTD 1), de um plano de gestão de resíduos que, por ordem de prioridade, assegure a prevenção, a preparação para reutilização, a reciclagem ou algum outro modo de valorização dos resíduos. |

|

MTD 14. |

A fim de reduzir o volume de lamas de águas residuais que necessitam de tratamento ou eliminação, bem como o correspondente impacte ambiental, constitui MTD o recurso a uma das seguintes técnicas ou a uma combinação das mesmas: |

|

|

Técnica |

Descrição |

Aplicabilidade |

|

a) |

Acondicionamento |

Acondicionamento químico (ou seja, adição de coagulantes e/ou de floculantes) ou térmico (ou seja, aquecimento) para melhorar as condições durante o espessamento/desidratação das lamas. |

Não aplicável a lamas inorgânicas. A necessidade de acondicionamento depende das propriedades das lamas e do equipamento de espessamento/desidratação utilizado. |

|

b) |

Espessamento/desidratação |

Pode efetuar-se o espessamento por decantação, centrifugação ou flutuação ou em espessadores gravíticos de cinta ou secadores rotativos. Pode efetuar-se a desidratação em filtros de prensa de placas ou de cinta. |

Aplicabilidade geral |

|

c) |

Estabilização |

Compreende o tratamento químico e térmico e a digestão aeróbia ou anaeróbia das lamas. |

Não aplicável a lamas inorgânicas. Não aplicável se o período que decorre até tratamento final for curto. |

|

d) |

Secagem |

Secagem das lamas por contacto direto ou indireto com uma fonte de calor. |

Não aplicável a situações em que não está disponível calor residual ou este não pode ser utilizado. |

5. Emissões para a atmosfera

5.1. Recolha de efluentes gasosos

|

MTD 15. |

A fim de facilitar a valorização de compostos e a redução das emissões para a atmosfera, constitui MTD, se exequível, o confinamento das fontes de emissão e o tratamento das emissões. |

A aplicabilidade pode ser condicionada por questões de funcionalidade/operação (acesso ao equipamento), segurança (para se evitarem concentrações próximas do limite inferior de explosividade) ou de saúde (necessidade de acesso de operadores ao recinto de confinamento).

5.2. Tratamento de efluentes gasosos

|

MTD 16. |

A fim de reduzir as emissões para a atmosfera, constitui MTD a definição de uma estratégia integrada de gestão e tratamento dos efluentes gasosos que inclua técnicas integradas nos processos e técnicas de tratamento dos efluentes gasosos. |

Estratégia integrada de gestão e tratamento dos efluentes gasosos baseada no inventário de correntes gasosas (cf. MTD 2) e que dá prioridade a técnicas integradas nos processos.

5.3. Queima em tocha (flare)

|

MTD 17. |

A fim de evitar as emissões para a atmosfera provenientes da queima em tocha (flare), constitui MTD a utilização desta técnica apenas por motivos de segurança ou em condições operacionais que não sejam de rotina (por exemplo, arranques e paragens), recorrendo a uma ou a ambas as técnicas a seguir indicadas. |

|

|

Técnica |

Descrição |

Aplicabilidade |

|

a) |

Conceção adequada da instalação |

Compreende a incorporação de um sistema de valorização de gases com capacidade suficiente e a utilização de válvulas de segurança de elevada estanquidade. |

Aplicabilidade geral em novas instalações. Podem ser introduzidos sistemas de recuperação de gases nas instalações existentes. |

|

b) |

Gestão da instalação |

Compreende manter equilibrado o sistema de gás combustível e o recurso a meios avançados de controlo dos processos. |

Aplicabilidade geral |

|

MTD 18. |

A fim de reduzir as emissões das tochas (flares) para a atmosfera quando a queima em tocha é inevitável, constitui MTD o recurso a uma ou a ambas as técnicas a seguir indicadas. |

|

|

Técnica |

Descrição |

Aplicabilidade |

|

a) |

Conceção adequada dos queimadores tocha |

Otimização da altura, da pressão, do apoio de vapor, ar ou gás, do tipo de queimador (confinado ou protegido) etc., para possibilitar um funcionamento fiável, sem fumos, e garantir que o excesso de gases é queimado com eficiência. |

Aplicável às novas tochas. Nas instalações existentes, a aplicabilidade pode ser condicionada, devido, por exemplo, ao tempo disponível para operações de manutenção durante as paragens programadas da instalação. |

|

b) |

Monitorização e registo no âmbito da gestão da queima em tocha |

Monitorização contínua do gás enviado para queima, medições do caudal de gás e estimativa de outros parâmetros (por exemplo, composição, entalpia, taxa de funcionamento («ratio of assistance»), velocidade, caudal da purga de gás, emissões poluentes (por exemplo, NOx, CO, hidrocarbonetos, ruído)). O registo de ocorrências relacionadas com a queima compreende, em geral, estimativas/medições da composição e da quantidade do gás gerado e a duração da queima. Estes registos permitem quantificar as emissões e, potencialmente, evitar futuras ocorrências relacionadas com a queima. |

Aplicabilidade geral |

5.4. Emissões difusas de COV

|

MTD 19. |

A fim de evitar ou, se isso não for exequível, reduzir as emissões difusas de COV para a atmosfera, constitui MTD o recurso a uma combinação das técnicas a seguir indicadas. |

|

|

Técnica |

Aplicabilidade |

|

Técnicas relacionadas com a conceção da instalação |

||

|

a) |

Limitação do número de fontes de emissão potenciais |

Nas instalações existentes, pode ser condicionada, devido a condicionalismos de funcionamento. |

|

b) |

Maximização dos confinamentos nos próprios processos |

|

|

c) |

Escolha de equipamentos de alta segurança (cf. descrição no ponto 6.2) |

|

|

d) |

Facilitação das atividades de manutenção, assegurando o acesso ao equipamento passível de fugas |

|

|

Técnicas relacionadas com a construção, a montagem ou a entrada em funcionamento de instalações/equipamentos |

||

|

e) |

Garantia de procedimentos exaustivos e bem definidos para a construção e montagem das instalações/dos equipamentos. Compreende o grau de aperto projetado para as juntas das uniões por flanges (cf. descrição no ponto 6.2). |

Aplicabilidade geral |

|

f) |

Garantia de procedimentos inequívocos de arranque e de receção das instalações/dos equipamentos, consentâneos com os requisitos de projeto. |

|

|

Técnicas relacionadas com o funcionamento da instalação |

||

|

g) |

Garantia da boa manutenção e da substituição atempada dos equipamentos |

Aplicabilidade geral |

|

h) |

Recurso a um programa de deteção e reparação de fugas («Leak Detection and Repair» (LDAR))baseado na avaliação do risco (cf. descrição no ponto 6.2) |

|

|

i) |

Dentro dos limites da razoabilidade, prevenção, recolha na origem e tratamento das emissões difusas de COV. |

|

A monitorização conexa é descrita na MTD 5.

5.5. Odores

|

MTD 20. |

A fim de evitar ou, se isso não for exequível, reduzir as emissões de odores, constitui MTD o estabelecimento, a aplicação e a revisão regular, como parte integrante do sistema de gestão ambiental (cf. MTD 1), de um plano de gestão de odores que inclua os seguintes elementos:

|

A monitorização associada encontra-se descrita na MTD 6.

A aplicabilidade está circunscrita aos casos em que seja previsível ou tenha sido comprovada a ocorrência de situações de desconforto provocadas por odores.

|

MTD 21. |

A fim de evitar ou, se isso não for exequível, reduzir as emissões de odores provenientes da recolha e do tratamento das águas residuais e do tratamento das lamas, constitui MTD o recurso a uma das técnicas a seguir indicadas ou a uma combinação das mesmas. |

|

|

Técnica |

Descrição |

Aplicabilidade |

||||||||

|

a) |

Minimização dos tempos de residência |

Minimização dos tempos de residência das águas residuais e das lamas nos sistemas de recolha e armazenamento, em especial em condições anaeróbias. |

Pode ser condicionada nos sistemas de recolha e armazenamento existentes. |

||||||||

|

b) |

Tratamento químico |

Utilização de produtos químicos para destruir ou reduzir a formação de compostos odoríferos (por exemplo, oxidação ou precipitação de sulfureto de hidrogénio). |

Aplicabilidade geral |

||||||||

|

c) |

Otimização do tratamento aeróbio |

Pode compreender:

|

Aplicabilidade geral |

||||||||

|

d) |

Confinamento |

Cobertura ou confinamento das instalações de recolha e tratamento de águas residuais e de lamas, a fim de recolher os efluentes gasosos odoríferos para serem tratados. |

Aplicabilidade geral |

||||||||

|

e) |

Tratamento a jusante |

Pode compreender:

|

O tratamento biológico circunscreve-se a compostos facilmente hidrossolúveis e facilmente bioelimináveis. |

5.6. Ruído

|

MTD 22. |

A fim de evitar ou, se isso não for exequível, reduzir as emissões de ruído, constitui MTD o estabelecimento e a aplicação, como parte integrante do sistema de gestão ambiental (cf. MTD 1), de um plano de gestão de ruído que inclua os seguintes elementos:

|

A aplicabilidade está circunscrita aos casos em que seja previsível ou tenha sido comprovada a ocorrência de situações de desconforto provocadas por ruídos.

|

MTD 23. |

A fim de evitar ou, se isso não for exequível, reduzir o ruído, constitui MTD o recurso a uma das técnicas a seguir indicadas ou a uma combinação das mesmas. |

|

|

Técnica |

Descrição |

Aplicabilidade |

||||||||||

|

a) |

Localização adequada dos equipamentos e dos edifícios |

Aumento da distância entre o emissor e o recetor e utilização de edifícios como obstáculos à propagação do ruído. |

No caso das instalações existentes, a reimplantação de equipamentos pode ser condicionada pela falta de espaço ou por custos excessivos. |

||||||||||

|

b) |

Medidas operacionais |

Compreendem:

|

Geral |

||||||||||

|

c) |

Equipamento pouco ruidoso |

Compreende tochas (flares), bombas e compressores pouco ruidosos. |

Apenas a equipamento novo ou na substituição de equipamento. |

||||||||||

|

d) |

Equipamento de contenção do ruído |

Compreende:

|

Pode ser condicionada, devido a condicionalismos de espaço (instalações existentes), de saúde e de segurança. |

||||||||||

|

e) |

Redução do ruído |

Inserção de obstáculos entre os emissores e os recetores (por exemplo, muros de proteção, aterros e edifícios). |

Apenas às instalações existentes, pois a conceção das novas instalações deve dispensar a aplicação desta técnica. No caso das instalações existentes, a inserção de obstáculos pode ser condicionada pela falta de espaço. |

6. Descrição das técnicas

6.1. Tratamento de águas residuais

|

Técnica |

Descrição |

|

Processo de lamas ativadas |

Oxidação biológica com oxigénio de substâncias orgânicas dissolvidas, utilizando o metabolismo de microrganismos. Na presença de oxigénio dissolvido (ar ou oxigénio puro injetado), os componentes orgânicos são mineralizados em dióxido de carbono e água ou transformados noutros metabolitos e em biomassa (as lamas ativadas). Mantêm-se os microrganismos em suspensão nas águas residuais e areja-se a mistura por meios mecânicos. Encaminha-se a mistura de lamas ativadas para uma instalação de separação, da qual se reciclam as lamas para o tanque de arejamento. |

|

Nitrificação/desnitrificação |