ISSN 1725-2601

doi:10.3000/17252601.L_2010.188.por

Jornal Oficial

da União Europeia

L 188

Edição em língua portuguesa

Legislação

53.o ano

21 de Julho de 2010

|

ISSN 1725-2601 doi:10.3000/17252601.L_2010.188.por |

||

|

Jornal Oficial da União Europeia |

L 188 |

|

|

|

||

|

Edição em língua portuguesa |

Legislação |

53.o ano |

|

Índice |

|

II Actos não legislativos |

|

|

|

DECISÕES |

|

|

|

2010/395/UE |

|

|

* |

Decisão da Comissão, de 15 de Dezembro de 2009, relativa ao auxílio estatal C 17/09 (ex N 265/09) concedido pela Alemanha para a reestruturação do Landesbank Baden-Württemberg [notificada com o número C(2009) 9955] ( 1 ) |

|

|

|

IV Actos adoptados, antes de 1 de Dezembro de 2009, nos termos do Tratado CE, do Tratado UE e do Tratado Euratom |

|

|

|

2010/396/CE |

|

|

* |

Decisão da Comissão, de 18 de Novembro de 2009, relativa ao auxílio estatal C 18/09 (ex N 360/09) concedido pela Bélgica a favor do KBC [notificada com o número C(2009) 8980] ( 1 ) |

|

|

|

|

|

(1) Texto relevante para efeitos do EEE |

|

PT |

Os actos cujos títulos são impressos em tipo fino são actos de gestão corrente adoptados no âmbito da política agrícola e que têm, em geral, um período de validade limitado. Os actos cujos títulos são impressos em tipo negro e precedidos de um asterisco são todos os restantes. |

II Actos não legislativos

DECISÕES

|

21.7.2010 |

PT |

Jornal Oficial da União Europeia |

L 188/1 |

DECISÃO DA COMISSÃO

de 15 de Dezembro de 2009

relativa ao auxílio estatal C 17/09 (ex N 265/09) concedido pela Alemanha para a reestruturação do Landesbank Baden-Württemberg

[notificada com o número C(2009) 9955]

(Apenas faz fé o texto em língua alemã)

(Texto relevante para efeitos do EEE)

(2010/395/UE)

A COMISSÃO EUROPEIA,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia, nomeadamente o artigo 108.o, n.o 2, primeiro parágrafo (1),

Tendo em conta o Acordo sobre o Espaço Económico Europeu, nomeadamente o artigo 62.o, n.o 1, alínea a),

Após ter convidado os Estados-Membros e outras partes interessadas a apresentarem as suas observações (2), e tendo em conta essas observações,

Considerando o seguinte:

1. PROCEDIMENTO

|

(1) |

Na Decisão C (2009) 5260, de 30 de Junho de 2009, relativa ao processo C 17/09 (3) (a seguir denominada «decisão de início do procedimento»), a Comissão aprovou, por um período limitado, uma injecção de capital e uma medida de apoio aos activos depreciados do Estado de Bade-Vurtemberga e de outras entidades públicas a favor do Landesbank Baden-Württemberg (a seguir denominado «LBBW» ou «banco»). Paralelamente, na mesma decisão, a Comissão manifestou dúvidas quanto à compatibilidade da medida de apoio aos activos depreciados com as regras da UE em matéria de auxílios estatais, nomeadamente no que respeita à avaliação dos activos e à repartição dos encargos, pelo que deu início a um procedimento formal de investigação. |

|

(2) |

A decisão de início do procedimento foi publicada no Jornal Oficial da União Europeia (4). A Comissão convidou todas as partes interessadas a apresentarem as suas observações, não tendo recebido quaisquer observações das partes em questão. |

|

(3) |

No que se refere às questões relativas ao método de avaliação dos activos no contexto da medida de apoio aos activos depreciados, a Comissão recorreu ao apoio técnico de peritos externos contratados (Duff & Phelps, Professor Wim Schoutens) e de peritos técnicos do Banco Central Europeu (BCE). |

|

(4) |

Em 9 de Outubro de 2009, a Alemanha apresentou à Comissão um plano de reestruturação do LBBW, ao qual foram, por diversas vezes, adicionadas informações complementares. As informações mais recentes foram enviadas em 3 de Dezembro de 2009. |

|

(5) |

Foram realizadas várias reuniões, trocas de mensagens de correio electrónico e conferências telefónicas entre a Comissão e a Alemanha. |

|

(6) |

Em 3 de Dezembro de 2009, a Alemanha assumiu vários compromissos relativos à execução do plano de reestruturação. |

2. DESCRIÇÃO DOS FACTOS

2.1. Beneficiário

|

(7) |

O LBBW é um banco regional alemão (Landesbank). Os seus accionistas são o Estado de Bade-Vurtemberga, com cerca de 35,5 %, a associação de caixas de poupança de Bade-Vurtemberga, com cerca de 40,5 %, a cidade de Estugarda, com perto de 19 %, e o Landeskreditbank Baden-Württemberg, com quase 5 %. Todos os accionistas são entidades públicas ou propriedade do Estado. |

|

(8) |

O LBBW é um dos poucos bancos regionais verticalmente integrados. A actividade do LBBW e das respectivas filiais centra-se nas operações com empresas alemãs (PME e empresas de maior dimensão) e clientes privados. O LBBW oferece serviços de banca privada e funciona como caixa de poupança da cidade de Estugarda. As restantes áreas de actividades do LBBW incluem o financiamento imobiliário e os mercados financeiros. O banco disponibiliza ainda produtos e serviços para caixas de poupança. |

|

(9) |

No fim de Junho de 2009, o balanço do LBBW era de 448 mil milhões de EUR. O LBBW não detém uma quota de mercado superior a [> 4] (5) % em nenhum dos mercados nacionais em que exerce actividades. Localmente, ou seja, nas principais regiões onde opera, as quotas de mercado são ligeiramente superiores. No sector dos clientes empresariais, atingem [< 15] (*) % em Bade-Vurtemberga, [< 10] (*) % na Saxónia e [< 5] (*) % na Renânia-Palatinado. No sector de clientes privados, as quotas de mercado são de [< 7] (*) % em Bade-Vurtemberga, [< 2] (*) % na Saxónia e [< 1] (*) % na Renânia-Palatinado. A quota de mercado do LBBW nos mercados financeiros é insignificante, tanto na Alemanha como no resto da Europa. |

2.2. Medidas

|

(10) |

Foram concedidas ao banco duas medidas de auxílio: uma injecção de 5 mil milhões de EUR de fundos próprios de Tier 1 e uma medida de apoio aos activos depreciados, através da prestação de garantias num montante superior a 12,7 mil milhões de EUR, relativas a duas carteiras de títulos estruturados num montante total de 35 mil milhões de EUR (6). Todos os accionistas participaram na injecção de capital em função das percentagens detidas, tendo também participado indirectamente na medida de apoio aos activos depreciados. |

|

(11) |

A injecção de capital foi realizada através de um aumento proporcional do capital social, com prioridade para uma distribuição proporcional do novo capital social em relação ao capital social existente. O banco está a pagar uma compensação total de 10 % pelo capital injectado. Está previsto um pagamento do capital em cinco parcelas anuais a partir de 2013. |

|

(12) |

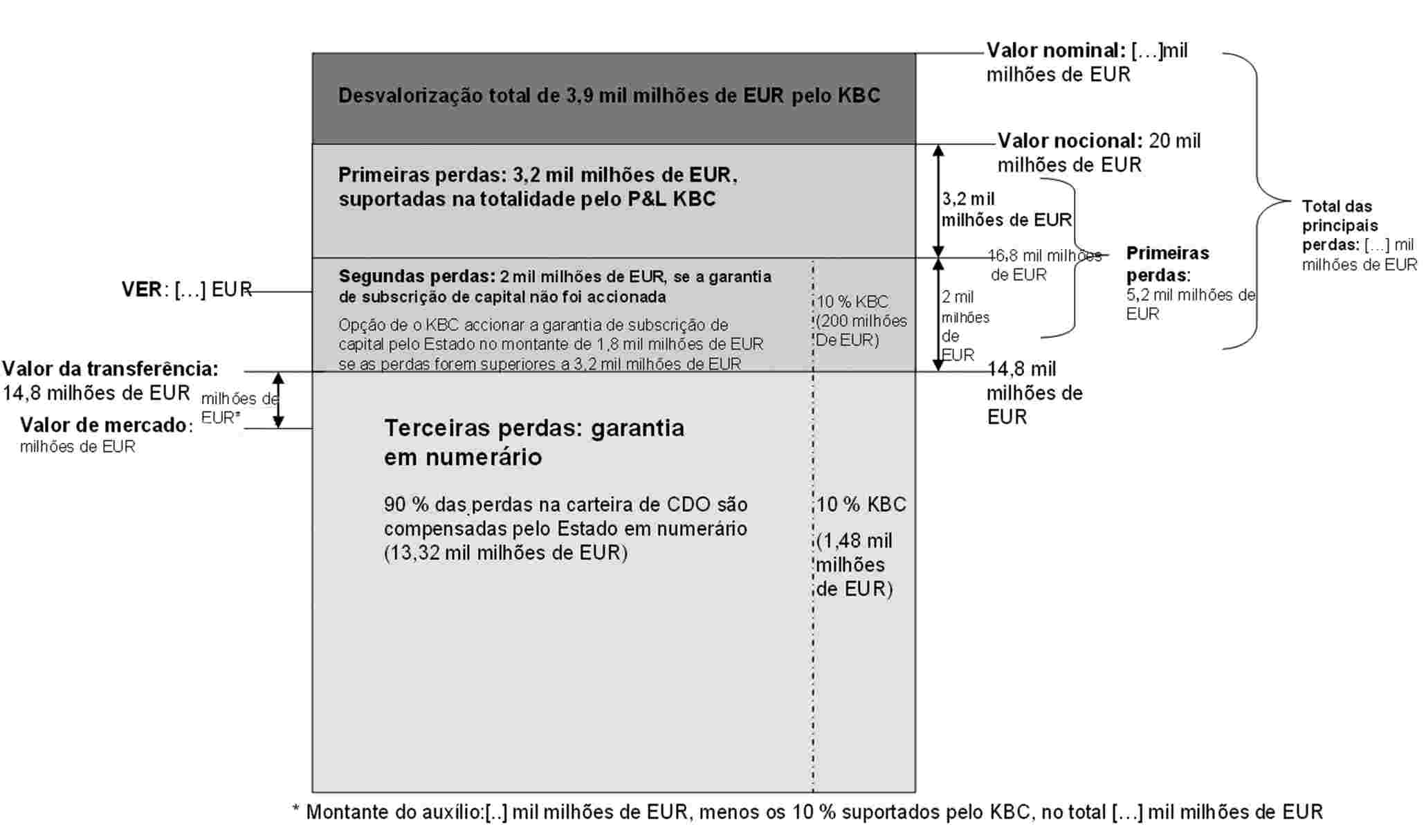

A medida de apoio aos activos depreciados foi concedida sob a forma de garantias que protegem o LBBW contra perdas e reduzem a exigência regulamentar em matéria de fundos próprios no que diz respeito aos títulos estruturados. As garantias cobrem duas carteiras diferentes. A primeira, denominada «carteira ABS», é composta por produtos estruturados no montante de 17,7 mil milhões de EUR, directamente detidos pelo banco. O LBBW assume o risco de primeira categoria (primeira perda) relativo à carteira ABS, no valor de 1,9 mil milhões de EUR, e o Estado de Bade-Vurtemberga garante o risco de segunda categoria (segunda perda) até um montante de 6,7 mil milhões de EUR. De acordo com as informações fornecidas pela Alemanha, o valor económico real da carteira em 31 de Março de 2009 era de [15-16] mil milhões de EUR e o valor de mercado era de 10,137 mil milhões de EUR (7). O efeito de redução das necessidades de fundos próprios resultante da garantia cifrou-se em [1-2] mil milhões de EUR. A segunda carteira, denominada «carteira Sealink», refere-se a um empréstimo de 8,75 mil milhões de EUR concedido a um veículo financeiro com finalidade específica detentor de uma carteira de produtos estruturados. Na carteira Sealink, a primeira perda é de 2,75 mil milhões de EUR. Esta perda é coberta por uma garantia do Estado Livre da Saxónia negociada no âmbito da aquisição do Sachsen LB pelo LBBW (8). O Estado de Bade-Vurtemberga assumiu uma perda de segundo grau de 6 mil milhões de EUR, garantindo assim a inexistência de riscos de perdas adicionais para o LBBW. Segundo as informações fornecidas pela Alemanha, o valor económico real da carteira em 31 de Março de 2009 era de [12-13] mil milhões de EUR e o valor de mercado era de 8,006 mil milhões de EUR. O efeito de redução das necessidades de fundos próprios resultante da garantia cifrou-se em [2,5-3,5] mil milhões de EUR. |

|

(13) |

Em conjunto, as duas carteiras têm um valor de mercado de 18,143 mil milhões de EUR e um valor económico real de cerca de [27-29] mil milhões de EUR. |

|

(14) |

A garantia foi concedida por um período limitado e pode ser cancelada pelo LBBW. Este comprometeu-se a pagar um prémio inicial, calculado com base no efeito de redução das necessidades de fundos próprios, de 4,4 mil milhões de EUR, a que se aplica uma taxa de juro anual de 7 %. No primeiro ano, este montante é de 308 milhões de EUR; nos anos seguintes, sofrerá uma redução proporcional ao montante garantido e após uma revisão durante o processo de reestruturação. |

|

(15) |

A Alemanha decidiu ajustar a compensação da garantia do modo a seguir descrito. O LBBW pagará 336 milhões de EUR por ano com efeitos retroactivos. Deste modo, a compensação originalmente prevista aumentará em 28 milhões de EUR no primeiro ano. Esta compensação baseia-se em duas taxas de juro diferentes: 6,25 % sobre o efeito de redução das necessidades de fundos próprios e 10 % sobre a parte do valor garantido que excede o valor económico real das duas carteiras. O efeito de redução das necessidades de fundos próprios foi corrigido para 4,476 mil milhões de EUR. |

|

(16) |

A recapitalização foi necessária para compensar as perdas consideráveis registadas em 2008 e para cobrir o aumento dos requisitos regulamentares em matéria de fundos próprios. A medida de apoio aos activos depreciados tornou-se necessária quando os ajustes de valor de grandes carteiras de títulos estruturados provocaram um significativo aumento dos requisitos regulamentares em matéria de fundos próprios, cujo cumprimento deixou de ser possível no segundo trimestre de 2009. |

2.3. Futuro modelo empresarial do banco beneficiário

|

(17) |

O plano de reestruturação prevê alterações importantes ao modelo empresarial do LBBW. Estas alterações incidem claramente na actividade principal do LBBW a nível regional e concentram-se nos mercados e clientes relativamente aos quais se espera um elevado nível de penetração e importantes efeitos de venda cruzada. As actividades no mercado de capitais e as transacções por conta própria serão reduzidas. Em suma, o LBBW deixará de ser um grupo de serviços financeiros orientado para o mercado de capitais e para clientes específicos com uma oferta completa de produtos e serviços para se tornar num banco comercial nitidamente direccionado para PME e clientes privados alemães, continuando a oferecer vários serviços de financiamento de empresas e produtos bancários de investimento seleccionados aos seus clientes empresariais e de caixas de poupança. No que se refere à presença geográfica, o LBBW irá encerrar ou reduzir as suas actividades no estrangeiro e concentrar-se em algumas regiões principais da Alemanha. |

|

(18) |

A reestruturação gira em torno dos seguintes aspectos centrais:

|

|

(19) |

O LBBW reestruturado apresentará cinco áreas de negócio principais: Empresas I (clientes empresariais de PME alemãs), Empresas II (grandes clientes), Retalho (clientes privados), Caixas de poupança, Imobiliário (financiamento imobiliário) e Mercados financeiros (mercados de capitais). No futuro, o LBBW irá também disponibilizar serviços relacionados com empresas, nomeadamente transaction banking, operações de tesouraria e liquidação de títulos e determinados produtos para caixas de poupança. As actividades e a presença do LBBW no estrangeiro serão consideravelmente reduzidas e o banco irá concentrar a sua actividade empresarial nos três principais mercados regionais de Bade-Vurtemberga, Renânia Palatinado e Saxónia, onde desenvolve actividades devido a anteriores concentrações de bancos regionais. |

|

(20) |

Apesar do crescimento moderado previsto no plano actual, a reestruturação terá efeitos significativos no balanço e na conta de ganhos e perdas do LBBW, não só no que respeita à sua composição, mas também em relação à sua dimensão total. Espera-se que o balanço e os activos depreciados do banco (activos ponderados em função do risco) registem, até 2013, uma descida de [25-30] % ou [30-35] % comparativamente com 2008, através da redução de actividades não estratégicas e da alienação de participações. Em comparação com os valores do final de 2008, o total do balanço irá sofrer uma redução de 182 mil milhões de EUR no total, ou 41 %, e os activos depreciados [80-90] mil milhões de EUR, ou [45-50] %, após a redução completa das áreas de negócio atrás referidas. Cerca de [35-45] % da redução do total do balanço e mais de 50 % da redução dos activos depreciados devem-se à saída da actividade de substitutos de crédito (integrada, em grande medida, na medida de apoio aos activos depreciados). Os cortes nas restantes áreas de negócio situam-se entre 25 % e 40 %. |

|

(21) |

Mais concretamente, o LBBW irá abandonar a área de substitutos de crédito, alienar participações, encerrar um número considerável de filiais e representações no estrangeiro, abandonar linhas completas de produtos das suas actuais actividades direccionadas para as empresas, encerrar a actividade de mediação de empréstimos hipotecários, abandonar as transacções estratégicas por conta própria e evitar actividades mais complexas nos mercados financeiros, restringir o financiamento imobiliário a algumas regiões e tipos de propriedades seleccionados, assim como concentrar a sua actividade para grandes clientes nos países vizinhos da Alemanha (9). |

|

(22) |

A maior parte das actividades do LBBW enquadra-se na sua área de negócio principal. Apenas cerca de [6-8] % do total dos activos depreciados do banco são atribuídos às participações e às filiais. O LBBW concordou em efectuar cortes consideráveis na sua carteira de participações. O valor contabilístico de todas as participações a alienar no âmbito da reestruturação é de cerca de 4,5 mil milhões de EUR (em 31 de Dezembro de 2008), o que corresponde a mais de 50 % do valor contabilístico total das empresas associadas e filiais do banco. |

|

(23) |

Uma parte importante das alienações previstas está relacionada com a área de negócio principal do banco, nomeadamente participações em empresas do grupo financeiro de caixas de poupança (Sparkassen-Finanzgruppe) (10):

|

|

(24) |

No âmbito da reestruturação, o LBBW suprimirá cerca de 2 500 dos actuais 10 000 postos de trabalho do banco principal (equivalentes a tempo inteiro em todos os casos). Em princípio, a reestruturação não só irá reduzir os custos administrativos, como também estabilizar a rendibilidade, devido ao encerramento das áreas de negócio mais voláteis. |

2.4. Estrutura organizativa

|

(25) |

O objectivo da reestruturação consiste em dotar o LBBW de uma estrutura empresarial mais simples e transparente que requeira a utilização de menos recursos para a sua administração. As tarefas de gestão de riscos e de controlo financeiro diminuirão à medida que o LBBW for abandonando áreas de negócio e linhas de produtos completas, reduzindo a sua presença no estrangeiro e alienando empresas associadas e filiais. |

|

(26) |

As áreas de negócio existentes foram reduzidas e será estabelecida uma separação mais clara entre os serviços para caixas de poupança e as restantes áreas de negócio, a fim de permitir um registo mais transparente dos resultados. Os activos relacionados com a actividade de substitutos de crédito, que o banco se comprometeu a suprimir serão transferidos para uma unidade de reestruturação interna e geridos separadamente. |

2.5. Governo das sociedades

|

(27) |

A reestruturação implica alterações importantes à actual estrutura de governo das sociedades do banco. Em primeiro lugar, a referência ao serviço público na lei relativa ao Landesbank Baden-Württemberg (Gesetz über die Landesbank Baden-Württemberg) será alterada para realçar o facto de o LBBW passar a exercer todas as suas actividades de acordo com critérios de gestão comercial. Este princípio será igualmente consagrado nos estatutos, políticas empresariais e procedimentos internos do LBBW. De modo a salientar o facto de o LBBW passar a ser gerido como uma empresa privada apesar de ser propriedade do sector público, o banco deixará de ser uma empresa de direito público para se tornar numa sociedade anónima. Esta alteração da forma jurídica será efectuada de modo a garantir que a conversão em sociedade anónima esteja concluída até Dezembro de 2013. Por outro lado, serão introduzidos aspectos importantes do código alemão relativo ao governo das sociedades, de aplicação voluntária, até ao final de 2010. |

|

(28) |

Em segundo lugar, as funções de órgãos como a assembleia-geral de accionistas, o conselho de fiscalização e a direcção serão redefinidas, tendo em vista uma distribuição mais clara das responsabilidades e uma maior transparência. Os poderes da assembleia-geral de accionistas limitar-se-ão aos tradicionalmente previstos para uma assembleia-geral anual ao abrigo do direito das sociedades, sobretudo no que se refere aos direitos relacionados com a informação e a tomada de decisões sobre a afectação dos lucros. Os poderes mais alargados, que permitiriam uma influência indevida sobre a gestão serão anulados. Ao contrário da situação actual, as funções de fiscalização e acompanhamento da direcção passarão a ser da competência exclusiva do conselho de fiscalização. A sua influência sobre as decisões de gestão será limitada aos casos que exijam uma intervenção ao abrigo do direito das sociedades alemão ou da lei relativa às instituições de crédito (Gesetz über das Kreditwesen). A responsabilidade pela gestão operacional diária será inequivocamente atribuída à direcção, o que reduz a possibilidade de influência indevida pelos proprietários ou seus representantes. |

|

(29) |

Serão aplicadas medidas suplementares para reduzir o âmbito de influência (política) e garantir que o banco será exclusivamente gerido em conformidade com critérios de gestão empresarial. De acordo com o referido código do governo das sociedades, metade dos lugares do conselho de fiscalização reservados a accionistas do LBBW, actualmente ocupados apenas por representantes dos proprietários e dos trabalhadores, serão atribuídos a peritos independentes. Todos os membros do conselho de fiscalização terão de ser submetidos a um teste de aptidão (teste de «honorabilidade e competência»), recentemente imposto pela autoridade de supervisão bancária a potenciais membros de conselhos de fiscalização. Durante a fase de reestruturação, até ao final de 2013, a presidência do conselho de fiscalização será exercida por um dos membros independentes. Os actuais comités do conselho de fiscalização serão convertidos num comité de risco e num comité de auditoria, em conformidade com os princípios de boa governação bancária. As exigências de qualificação e especialização aplicáveis aos membros destes comités têm por objectivo garantir o exercício optimizado das respectivas funções. |

2.6. Provas do restabelecimento da rendibilidade a longo prazo

|

(30) |

O LBBW apresentou um plano de ganhos e perdas que inclui estimativas da rendibilidade do capital próprio e análises de sensibilidade com base tanto em cenários realistas como pessimistas. De acordo com as projecções de ganhos e perdas, o LBBW irá sofrer uma perda adicional de cerca de [2] mil milhões de EUR em 2009, atingir o ponto de equilíbrio em 2010 e 2011 (com […]) e obter lucros na ordem dos […] mil milhões de EUR em 2013. A rendibilidade do capital próprio será negativa em 2009, aumentando lentamente entre 2010 e 2012 e atingindo os dois dígitos ([10-12] %) pela primeira vez em 2013. O plano prevê um rácio de fundos próprios de base de cerca de […] % para 2009 e 2010, o qual, devido à redução considerável de activos de risco, aumentará gradualmente para [9-10] %, o que permitirá ao LBBW começar a reembolsar o auxílio estatal a partir de 2013. |

|

(31) |

No quadro seguinte são apresentados os dados mais importantes do plano de reestruturação:

|

|

(32) |

Segundo o cenário de base, 2009 continuará a ser um ano difícil e o produto interno bruto (PIB) irá descer devido à persistência da crise financeira. Espera-se uma recuperação gradual a partir de 2010, graças à qual a situação da economia e dos mercados financeiros se deverá normalizar plenamente. O LBBW parte do princípio que o PIB alemão irá descer 6,2 % em 2009 e subir 1 % em 2010, prevendo subsequentemente uma subida gradual do crescimento do PIB para 2,5 % até 2013. Foi estimado um pico de desemprego de 9,8 % para 2010, a continuação de níveis elevados em 2011 e só depois uma descida para 8,3 % em 2013. O LBBW também prevê uma taxa de inflação baixa que, apesar de um aumento ligeiro, permanecerá abaixo das metas do BCE. Não obstante a política monetária expansionista dos bancos centrais e o forte agravamento dos défices orçamentais, o banco espera que a inflação se situe bastante abaixo do potencial, tendo em conta o crescimento em termos reais. |

|

(33) |

Com base nestes pressupostos, o LBBW espera que a sua actividade principal produza os efeitos a seguir descritos. A situação dos lucros nos serviços direccionados para clientes privados, assente sobretudo em títulos, continuará a revelar-se moderada. Os valores aplicados deverão diminuir consideravelmente e não é provável que voltem a aumentar em breve, uma vez que se espera que os clientes privados optem por formas de investimento mais seguras, sobretudo por depósitos. Os novos requisitos legais e a elevada transparência dos produtos irão certamente aumentar a pressão sobre as margens. Por outro lado, espera-se que os serviços direccionados para clientes empresariais, sobretudo PME, contribuam mais para os lucros. Tendo em conta a saída parcial de concorrentes nacionais e internacionais, o LBBW considera igualmente que terá oportunidade de expandir o seu papel como banco direccionado para as PME, esperando um aumento da procura nesta área em 2010. Do mesmo modo, o LBBW pressupõe que a rendibilidade aumentará devido às vendas cruzadas, especialmente a venda de instrumentos de cobertura de riscos associados a taxas de juro, câmbios e produtos de base. |

|

(34) |

No que se refere aos grandes clientes, o LBBW espera um aumento a médio prazo da procura de crédito, assim como um aumento da procura não só de títulos tradicionais de capital e crédito, mas também de medidas de reestruturação de balanços. A actividade do LBBW nos mercados financeiros beneficia actualmente dos efeitos pontuais e das condições de financiamento extremamente favoráveis resultantes da disponibilidade de montantes elevados em condições vantajosas do Banco Central Europeu. Por outro lado, a médio prazo, o LBBW pressupõe que o volume de mercado voltará a ser positivo quando a volatilidade dos mercados financeiros e o desenvolvimento económico retomarem a normalidade. Mais concretamente, espera um crescimento moderado dos produtos estruturados do mercado de capitais e um aumento do recurso ao mercado de capitais. |

|

(35) |

Com base nestas expectativas, a dependência do LBBW em relação a actividades oportunistas será reduzida e verificar-se-á um aumento da percentagem de fontes de rendimento mais estáveis. Os riscos de mercado irão diminuir e as receitas das transacções por conta própria serão substituídas por rendimentos de comissões. A actual concentração de risco de crédito relativamente elevada já registou uma descida e irá manter essa tendência. |

|

(36) |

Num cenário pessimista em que o valor estimado para os activos depreciados em 2011, 2012 e 2013 é 10 % superior ao do cenário de base, os rácios de fundos próprios seriam consideravelmente inferiores aos do cenário realista. No entanto, o banco continuaria a cumprir os requisitos regulamentares em matéria de fundos próprios, uma vez que o rácio dos fundos próprios de Tier 1 nunca atingiria um valor inferior a 7 % e que o rácio total de capitais próprios se elevaria, todos os anos, a pelo menos 10 %. O banco realizou testes de esforço adicionais para determinar as perdas antecipadas da actividade de empréstimos a empresas, uma área particularmente vulnerável ao colapso do comércio mundial, visto os clientes nos seus mercados principais se concentrarem nas exportações. Não obstante a possibilidade de agravamento dos rácios de capital, o banco continuaria a dispor de uma reserva de capital suficiente. |

|

(37) |

O financiamento do LBBW é diversificado, centrando-se principalmente em (i) caixas de poupança e outras instituições financeiras; ii) obrigações hipotecárias e outros títulos; e (iii) passivos dos clientes. De acordo com o plano de reestruturação, o banco não entrará em dificuldades financeiras. Em particular, o financiamento através de obrigações garantidas pelo Estado, com vencimento até 2015, não provocará, segundo o plano de reestruturação, uma lacuna de financiamento, dada a redução dos activos subjacentes. O banco dispõe de uma carteira considerável de activos elegíveis aos quais pode recorrer em caso de falta de liquidez. Para além disso, tanto as análises realizadas a nível interno para efeitos de gestão de liquidez como os testes de esforço demonstraram que o banco tem capacidade para superar uma nova descida da sua notação de risco sem problemas de liquidez, inclusivamente em condições adversas. |

2.7. Compromissos assumidos pela Alemanha

|

(38) |

A Alemanha assumiu o compromisso de que o LBBW executará o plano de reestruturação e comunicou os seguintes compromissos (redução do balanço, activos depreciados e alienações) e obrigações em termos de comportamento: «O Governo federal alemão e o LBBW comprometem-se por este meio a executar as seguintes medidas de reestruturação do LBBW: […]

O Governo federal alemão e o LBBW garantem que o LBBW assumirá os seguintes compromissos em termos de comportamento:

Compromissos relativos ao governo das sociedades:

Outros compromissos:

|

3. POSIÇÃO DA ALEMANHA

|

(39) |

A Alemanha apresentou um pedido de aprovação do plano de reestruturação. As autoridades alemãs não contestam que as medidas constituem um auxílio estatal, mas argumentam que são compatíveis com o mercado interno enquanto auxílios estatais à reestruturação, nos termos do artigo 107.o, n.o 3, alínea b), do TFUE após o ajustamento da remuneração relativa à medida de apoio aos activos depreciados e a apresentação de compromissos. |

4. MOTIVOS PARA O INÍCIO DO PROCEDIMENTO DE INVESTIGAÇÃO

|

(40) |

Na decisão de início do procedimento, a Comissão manifestou dúvidas quanto à compatibilidade da medida original com o disposto na Comunicação relativa ao tratamento dos activos depreciados no sector bancário (13) (a seguir denominada «Comunicação relativa aos activos depreciados»), em especial no que se refere à valorização dos activos e à repartição dos encargos. No entanto, a Comissão considera que foram preenchidos os requisitos previstos na referida Comunicação em matéria de elegibilidade dos activos, escolha do mecanismo de gestão dos activos depreciados, transparência e divulgação e taxa de garantia. |

|

(41) |

As dúvidas da Comissão em relação à valorização referem-se ao método utilizado e aos pressupostos aplicados pelos peritos do LBBW no cálculo do valor económico real das carteiras, que a Comissão não considera suficientemente conservadores. Trata-se sobretudo dos pressupostos relativos à probabilidade de perdas, aos índices de recuperação, à evolução dos preços imobiliários em alguns mercados e às correlações. Além disso, a carteira ABS não foi totalmente garantida. |

|

(42) |

Por conseguinte, a Comissão manifestou dúvidas quanto à repartição dos encargos (incluindo a compensação), uma vez que uma correcção do valor económico real teria consequências imediatas sobre a avaliação da taxa de garantia. |

5. APRECIAÇÃO

5.1. Existência de auxílio estatal

|

(43) |

Nos termos do artigo 107.o, n.o 1, do TFUE, são incompatíveis com o mercado interno, na medida em que afectem as trocas comerciais entre os Estados-Membros, os auxílios concedidos pelos Estados-Membros ou provenientes de recursos estatais, independentemente da forma que assumam, que falseiem ou ameacem falsear a concorrência, favorecendo certas empresas. |

|

(44) |

A Comissão estabeleceu já, na decisão de início do procedimento, que a recapitalização do LBBW e a medida de apoio aos activos depreciados constituem um auxílio estatal. O elemento de auxílio na injecção de capital é de 5 mil milhões de EUR. De acordo com a Comunicação relativa aos activos depreciados, o montante do auxílio da medida de apoio aos activos depreciados corresponde à diferença entre o valor de transferência dos activos e o preço de mercado. O valor de transferência equivale ao valor nominal da carteira após a dedução da primeira perda. Com base num valor de mercado de 18,143 mil milhões de EUR (10,137 mil milhões de EUR e 8,006 mil milhões de EUR) e num valor económico de 27,915 mil milhões de EUR (15,635 mil milhões de EUR e 12,280 mil milhões de EUR), obtém-se um montante do auxílio de 9,772 mil milhões de EUR para a medida de apoio aos activos depreciados. |

|

(45) |

O montante do auxílio para o conjunto das duas medidas é de cerca de 14,8 mil milhões de EUR, o que corresponde a mais de 9 % dos activos depreciados do LBBW. |

5.2. Compatibilidade do auxílio com o mercado interno

5.2.1. Aplicação do artigo 107.o, n.o 3, alínea b), do TFUE

|

(46) |

Nos termos do artigo 107.o, n.o 3, alínea b), do TFUE, a Comissão pode decidir que um auxílio é compatível com o mercado interno se for destinado a «sanar uma perturbação grave da economia de um Estado-Membro». A Comissão salienta que continua a existir um risco de perturbação grave da economia na Alemanha e que as medidas de apoio aos bancos são adequadas para combater esse risco. Por conseguinte, o auxílio deve ser investigado nos termos do artigo 107.o, n.o 3, alínea b), do TFUE. |

|

(47) |

As duas medidas foram aprovadas por um período limitado na decisão de início do procedimento, com base no artigo 107.o, n.o 3, alínea b), do TFUE e nas comunicações pertinentes da Comissão [Comunicação sobre a aplicação das regras relativas aos auxílios estatais às medidas adoptadas em relação a certas instituições financeiras no contexto da actual crise financeira global (14) («Comunicação relativa aos bancos»), Comunicação relativa à recapitalização das instituições financeiras na actual crise financeira: limitação do auxílio ao mínimo necessário e salvaguardas contra distorções indevidas da concorrência (15) («Comunicação relativa à recapitalização»), Comunicação relativa ao tratamento dos activos depreciados no sector bancário da Comunidade (16) («Comunicação relativa aos activos depreciados») e Comunicação sobre o regresso à viabilidade e avaliação, em conformidade com as regras em matéria de auxílios estatais, das medidas de reestruturação tomadas no sector financeiro no contexto da actual crise (17) («Comunicação relativa à reestruturação»)]. No entanto, a Comissão deu início a uma investigação, pois continuava a ter dúvidas, ao abrigo do direito da concorrência, no que se refere à medida de apoio aos activos depreciados. Por este motivo, na fase de investigação actual, a Comissão deve examinar, em primeiro lugar, se as dúvidas em matéria de direito da concorrência em relação à medida de apoio aos activos depreciados persistem e, em segundo lugar, se a prorrogação do auxílio aprovado por um período limitado é compatível com o mercado interno enquanto auxílio à reestruturação. |

5.2.2. Compatibilidade da medida de apoio aos activos depreciados com o mercado interno

|

(48) |

A Comissão aprecia as medidas de apoio aos activos depreciados com base no artigo 107.o, n.o 3, alínea b), do TFUE e na Comunicação relativa aos activos depreciados (18). De acordo com esta Comunicação, as medidas destinadas a libertar (ou compensar) o banco beneficiário da necessidade de registar perdas ou reservas relativas a perdas previsíveis nos seus activos depreciados e/ou a libertar capitais sujeitos a requisitos regulamentares para outras utilizações constituem medidas de apoio aos activos depreciados que devem ser examinadas com base em critérios específicos, a fim de verificar se são compatíveis com o mercado interno. Esta investigação é realizada em conformidade com os seguintes critérios: i) elegibilidade dos activos; ii) transparência e divulgação; iii) gestão dos activos depreciados; iv) adequação e coerência do método de avaliação; v) pertinência da compensação e da repartição dos encargos; e vi) necessidade de apreciação do plano de reestruturação por parte da Comissão. |

|

(49) |

Na decisão de início do procedimento, a Comissão determinou que a medida de apoio aos activos depreciados adoptada pelo LBBW — com excepção dos critérios relativos ao método de valorização e à repartição dos encargos, incluindo a remuneração – satisfaz todos estes critérios. Contudo, a Alemanha conseguiu dissipar, no essencial, as dúvidas manifestadas através de um conjunto de propostas de alteração. |

I. Valorização

|

(50) |

No âmbito da investigação, a Comissão avaliou a carteira com o apoio de peritos internos da Comissão e de peritos externos. O valor económico real da carteira ABS é de [14-15] mil milhões de EUR, sendo consequentemente inferior — em [1-2] mil milhões de EUR — ao valor indicado pelo LBBW. Em contrapartida, o valor económico real da carteira Sealink estava correcto. As dúvidas da Comissão em relação à valorização dos activos elegíveis foram, pois, confirmadas. |

|

(51) |

No âmbito da análise de várias medidas de apoio aos activos depreciados, foram propostos à Comissão vários métodos utilizados pelos bancos em questão para calcular o valor económico real de uma carteira. No caso de produtos de crédito estruturados, uma possibilidade (a seleccionada pelo LBBW) consiste em sujeitar os pressupostos relativos ao risco de contraparte, às correlações e às perdas sobre empréstimos relativos aos activos depreciados a um teste de esforço. |

|

(52) |

Ao analisar a questão de saber se os pressupostos eram suficientemente conservadores, a Comissão baseou as suas conclusões noutros casos, em particular na carteira Sealink do LBBW e em estudos de terceiros. Neste processo, foram aplicados diferentes pressupostos em função da categoria de activos. De modo a determinar o modo como esses pressupostos afectariam a carteira ABS, a Comissão solicitou aos peritos do LBBW que procedessem novamente à valorização de uma amostra aleatória ponderada com base no volume, composta por 40 posições, assim como as principais cinco posições, utilizando os referidos pressupostos. |

|

(53) |

Devido à estrutura em cascata das parcelas de crédito estruturadas, a aplicação dos pressupostos do teste de esforço produziu efeitos muito diferentes. No caso de algumas categorias de activos, tais como os empréstimos não conformes no Reino Unido, as parcelas da carteira eram particularmente sólidas. Por conseguinte, o seu valor económico real ficou muito próximo da taxa de mercado, mesmo no caso de pressupostos de taxa de mercado conservadores, embora o seu valor de mercado se situe geralmente abaixo do valor nominal. A situação foi bastante diferente no caso das parcelas de alguns títulos comerciais garantidos por créditos hipotecários e obrigações hipotecárias comerciais. As maiores discrepâncias nestas categorias de activos verificaram-se não só entre as duas carteiras do LBBW, mas também em relação a outros casos. Neste contexto, a valorização da amostra aleatória com base nestes novos pressupostos conservadores resultou numa diferença de 143 milhões de EUR para uma amostra aleatória com um valor nominal total de 1 559 milhões de EUR, em relação ao preço obtido pelos peritos do LBBW com base no seu modelo de «cenário de base». |

|

(54) |

A Comissão determinou por extrapolação os potenciais efeitos de toda a carteira. Ao fazê-lo, tomou em consideração um conjunto de aspectos qualitativos da amostra aleatória, de modo a evitar um reforço desproporcionado de certos efeitos. De acordo com os cálculos, as perdas antecipadas situar-se-iam entre 2,9 mil milhões de EUR e 4,3 mil milhões de EUR, consoante o método de extrapolação e o factor de correcção. |

|

(55) |

Colocando de parte determinados aspectos específicos da carteira que poderiam ter efeitos negativos injustificados a nível da carteira, a Comissão conclui que, com base numa valorização mais equilibrada, as perdas antecipadas para toda a carteira seriam de [3-4] mil milhões de EUR. Por conseguinte, estima-se um valor económico real de [14-15] mil milhões de EUR, ou seja, [1-2] mil milhões de EUR abaixo do valor notificado. |

II. Repartição dos encargos

|

(56) |

De acordo com a Comunicação relativa aos activos depreciados, devem ser os próprios bancos a suportar ao máximo os custos relacionados com os activos depreciados. Por conseguinte, os activos devem ser transferidos a um preço igual ou inferior ao valor económico real. Para esse efeito, é necessária uma redução para o valor económico real ou, no caso de uma garantia, a inclusão de uma cláusula de «primeira perda», nos termos da qual a primeira perda a suportar pelo banco beneficiário corresponde à diferença entre o valor contabilístico e o valor económico real. |

|

(57) |

No presente processo de auxílio estatal, a medida de apoio aos activos depreciados foi executada sem uma redução prévia do valor da carteira ABS para o valor económico real. Todavia, para garantir a repartição dos encargos exigida, o LBBW comprometeu-se a assumir uma primeira perda que abrange as perdas iniciais da carteira de garantias no montante total de 1,9 mil milhões de EUR, o qual foi entretanto depreciado na íntegra. |

|

(58) |

Em resultado da correcção efectuada pela Comissão do valor económico real da carteira ABS, reduzindo-o para um montante [1-2] mil milhões de EUR inferior ao da valorização original do banco, as perdas antecipadas da carteira ABS deixaram de ser compensadas antecipadamente por uma redução de valor ou por uma primeira perda suficientemente elevada. Por este motivo, com vista a garantir a compatibilidade das medidas com as regras em matéria de auxílios estatais ao abrigo da Comunicação relativa aos activos depreciados, é necessária uma nova redução de valor que tenha em conta a descida do valor económico real ou, no caso de uma garantia sobre activos, uma correcção do «valor de transferência» (ou seja, um aumento do ponto de ligação) para o valor económico real. Por motivos contabilísticos, tal redução de valor não seria possível neste caso sem alterar a estrutura da transacção, visto os títulos estruturados estarem protegidos contra potenciais perdas através da medida de apoio aos activos depreciados. |

|

(59) |

Consequentemente, o valor de transferência é superior ao valor económico real. Em caso de uma assunção de risco superior ao valor económico real, o critério de repartição total dos encargos ex ante estabelecido na Comunicação relativa aos activos depreciados não será preenchido. Assim, o elemento de auxílio da medida de apoio aos activos depreciados é proporcionalmente superior, podendo apenas ser aprovado se a medida for acompanhada da introdução de condições que permitam a recuperação posterior deste auxílio (por exemplo, através de um mecanismo de reembolso) ou uma profunda reestruturação (ver ponto 41 e secção 5.2 da Comunicação relativa aos activos depreciados). |

|

(60) |

No caso de um mecanismo de reembolso, o banco beneficiário devolve geralmente, numa fase posterior, a vantagem decorrente de uma assunção de risco mais elevada, ou seja, deve devolver a totalidade do montante coberto pela garantia que excede o valor económico real. Se não for possível uma recuperação total (reembolso), será necessário prever medidas de compensação abrangentes. |

|

(61) |

No caso de uma garantia, a recuperação é possível através de uma compensação adequada do montante que excede o valor económico real. No presente caso, é paga uma remuneração de 10 % por ano pela garantia de 1,5 mil milhões de EUR. Esta compensação cobre tanto a vantagem decorrente da redução das necessidades de fundos próprios correspondente aos 1,5 mil milhões de EUR garantidos (taxa de remuneração actual de 6,25 %) como o aumento de 3,75 % (resultando num montante total de 56,25 milhões de EUR por ano) (19). |

|

(62) |

À primeira vista, este aumento pode parecer insuficiente. Importa, no entanto, ter em conta que — conforme já salientado — em caso de perdas futuras, a garantia do Estado é apenas aplicável se a primeira perda de 1,9 mil milhões de EUR tiver sido totalmente utilizada. É, pois, improvável que a garantia seja utilizada enquanto o Estado de Bade-Vurtemberga, na qualidade de fiador do auxílio estatal, não tiver constituído reservas suficientes para esses pagamentos a partir das taxas pagas pelo LBBW (20). Visto não ser claro o momento de ocorrência das perdas potenciais determinadas pela Comissão, é possível que os pagamentos dos prémios das garantias sejam suficientes para cobrir as eventuais perdas. Por conseguinte, o aumento da remuneração contribui para dissipar as dúvidas originais da Comissão em relação à repartição dos encargos. Por outro lado, o âmbito e a extensão da reestruturação a levar a cabo pelo banco, assim como as medidas de compensação, devem bastar para compensar possíveis insuficiências na recuperação prevista. As dúvidas da Comissão em relação à repartição adequada dos encargos estão, assim, dissipadas. |

|

(63) |

Uma vez que o valor económico real da carteira Sealink foi confirmado, não são necessários ajustamentos para esta parte do acordo. |

|

(64) |

Na decisão de início do procedimento, a Comissão estabeleceu que a remuneração paga pelo banco beneficiário toma em devida consideração o risco de perdas futuras superior ao expresso no valor económico real, em conformidade com a Comunicação relativa aos activos depreciados. A remuneração foi calculada de acordo com uma taxa de juro que seria utilizada como base para uma recapitalização correspondente, tendo o efeito de redução das necessidades de fundos próprios sido utilizado como critério em conformidade com a Comunicação relativa aos activos depreciados. |

|

(65) |

Contudo, tendo em conta o efeito de redução das necessidades de fundos próprios, a remuneração deveria ser reduzida em 0,75 %, para 6,25 % por ano. Pelo menos 50 % dos fundos próprios regulamentares devem consistir em fundos próprios de Tier 1. De acordo com o quadro normativo em vigor (21), os fundos próprios de Tier 2 não devem exceder 100 % dos fundos próprios de Tier 1. Tal significa que, para satisfazer os requisitos regulamentares, os fundos próprios podem consistir em 50 % de fundos próprios de Tier 1 e 50 % de fundos próprios de Tier 2. Uma vez que, de acordo com a recomendação do Banco Central Europeu de 20 de Novembro de 2008 relativa às medidas de recapitalização, existe uma diferença de 1,5 % entre o preço dos fundos próprios de Tier 1 e os fundos próprios de Tier 2, é adequada uma redução de 150 pontos base (22). Se, de acordo com a Comunicação relativa à recapitalização, for possível considerar 7 % como uma remuneração adequada para os fundos próprios de Tier 1 sem injecção de capital, os fundos próprios de Tier 2 devem ser então remunerados a uma taxa de 5,5 %. A média de ambas a taxas é de 6,25 %. |

|

(66) |

Resulta do que precede, que o LBBW deve pagar um efeito de redução das necessidades de fundos próprios de 4,476 mil milhões de EUR a uma taxa anual de 6,25 %, o que corresponde a um valor de 279,75 milhões de EUR por ano. Em conjunto com o montante de recuperação de 56,24 milhões de EUR, obtém-se um montante de remuneração de 336 milhões de EUR por ano, o que é considerado proporcionado com base nos aspectos anteriormente referidos. |

5.2.3 Compatibilidade do auxílio à reestruturação com o mercado interno

|

(67) |

A Comissão deve examinar a continuação das medidas concedidas até ao momento de apoio aos activos depreciados enquanto auxílios à reestruturação. A análise da compatibilidade do auxílio à reestruturação com o mercado interno é efectuada tendo em conta o cenário de crise financeira e com base na Comunicação da Comissão relativa à reestruturação. Apesar da referência feita às Orientações comunitárias relativas aos auxílios estatais de emergência e à reestruturação a empresas em dificuldade (23) em decisões anteriores, a Comissão esclareceu, no ponto 49 da Comunicação relativa à reestruturação, que todos os auxílios notificados à Comissão antes de 31 de Dezembro de 2010, inclusive, serão analisados como auxílios à reestruturação dos bancos, com base na Comunicação relativa à reestruturação e não com base nas referidas orientações. |

|

(68) |

No que se refere à necessidade e ao âmbito de uma reestruturação, a Comunicação relativa à reestruturação não determina em que condições um banco pode ter de apresentar um plano de reestruturação, embora faça referência a comunicações anteriores a este respeito. A Comissão considera que o LBBW necessita de uma profunda reestruturação, visto que o auxílio evitou o encerramento do banco pela autoridade de supervisão bancária e, de qualquer modo, correspondeu a mais de 2 % do total dos activos depreciados do banco. Esta opinião está em conformidade com o ponto 4 da Comunicação relativa à reestruturação e com o ponto 55 da Comunicação relativa aos activos depreciados. |

|

(69) |

Nos termos da Comunicação relativa à reestruturação, o plano de reestruturação deve, antes de mais, clarificar que o processo de reestruturação de que é objecto o banco beneficiário é adequado para garantir o restabelecimento da viabilidade a longo prazo. Em segundo lugar, o montante do auxílio deve ser limitado ao mínimo absolutamente necessário e tanto o beneficiário como os seus accionistas devem contribuir, tanto quanto possível, para a reestruturação com os seus próprios fundos. Além disso, são necessárias medidas para limitar as distorções da concorrência resultantes do apoio artificial proporcionado ao poder de mercado do beneficiário, assim como para garantir a manutenção de um sector bancário competitivo. É igualmente necessário esclarecer as questões relacionadas com aspectos processuais e de acompanhamento. |

|

(70) |

Ao apreciar um plano de reestruturação ao abrigo do direito da concorrência, a Comissão verifica se o banco é capaz de restabelecer a viabilidade a longo prazo sem auxílios estatais (secção 2 da Comunicação relativa à reestruturação). |

|

(71) |

De acordo com a Comunicação relativa à reestruturação, a viabilidade a longo prazo é garantida se o banco puder competir no mercado pela obtenção de capitais com base nos seus próprios méritos, em conformidade com os requisitos regulamentares aplicáveis. O banco deve ser capaz de cobrir todos os seus custos e obter uma rendibilidade adequada do seu capital, tomando em consideração o perfil de risco. A viabilidade a longo prazo exige ainda que qualquer auxílio estatal seja reembolsado a prazo, tal como previsto aquando da sua concessão, ou remunerado de acordo com as condições normais do mercado, assegurando assim a cessação de qualquer auxílio estatal adicional. O restabelecimento da viabilidade deve, acima de tudo, basear-se em medidas internas e num plano de reestruturação credível. Além disso, o plano de reestruturação deve identificar as causas das dificuldades do banco e os seus pontos fracos e ilustrar a forma como as medidas de reestruturação propostas irão resolver os problemas subjacentes do banco. Uma reestruturação exige o abandono de actividades que continuariam a ser estruturalmente deficitárias a médio prazo. |

|

(72) |

Em primeiro lugar, a reestruturação iniciada pelo LBBW com base no plano de reestruturação apresentado pela Alemanha parece adequada para restabelecer a viabilidade do LBBW. O plano de reestruturação estima para 2013 um rácio de fundos próprios de Tier 1 de [9-11] % e uma rendibilidade do capital próprio de [10-12] %. Mesmo em condições de crise extremas, estes valores situar-se-iam bastante acima dos previstos por lei e corresponderiam às expectativas do mercado em relação a um banco com o perfil de risco do LBBW. Segundo o plano de reestruturação, o LBBW será capaz de suportar todos os seus custos e começar a reembolsar o auxílio estatal em 2013. Além disso, não existem indicadores de potenciais problemas de financiamento. A liquidez do LBBW manteve-se estável durante a crise e o banco continua a dispor de reservas de liquidez suficientes. Foram analisados os futuros custos financeiros e de financiamento. |

|

(73) |

Mesmo aplicando o cenário pessimista do LBBW, o banco não necessitaria de auxílios adicionais, o rácio de capitais próprios de Tier 1 não se situaria abaixo de 7,0 % durante a reestruturação e equivaleria a [9-10] % em 2013. Em contrapartida, a rendibilidade do capital próprio seria apenas de [6-7] %. Mesmo em caso de aumento dos custos associados ao risco e dos activos depreciados, o banco continuaria a satisfazer os requisitos regulamentares em matéria de fundos próprios. |

|

(74) |

O modelo empresarial revisto do LBBW é um factor decisivo para garantir um restabelecimento efectivo da viabilidade. O LBBW será transformado num banco comercial claramente direccionado para PME e clientes privados alemães e disponibilizará vários serviços de financiamento de empresas e produtos bancários de investimento seleccionados a alguns dos seus clientes (empresas e caixas de poupança). A sua oferta abrange bons produtos utilizados por uma carteira de clientes diversificada (onde se incluem relações bancárias de muitos anos). Será esta a base de uma actividade bancária comercial sólida que permitirá reduzir as transacções oportunistas geridas em função dos mercados de capitais. |

|

(75) |

A Comissão examinou a credibilidade do plano de reestruturação com base nos resultados comerciais do LBBW e em relatórios actualizados do banco (incluindo resultados no sistema de informação de gestão e relatórios de gestão de risco). Por outro lado, a Comissão baseou a sua decisão em avaliações de risco realizadas pela autoridade de supervisão competente em conformidade com as directivas europeias aplicáveis e em relatórios de agências de notação. Foi analisada a compatibilidade do planeamento e dos pressupostos subjacentes com as previsões económicas mais recentes e com cenários que a Comissão já citou noutros processos de auxílio. |

|

(76) |

O plano de reestruturação toma em consideração as informações aprofundadas actualmente disponíveis, assim como o facto de as previsões relativas a desenvolvimentos futuros terem um âmbito limitado. Os pressupostos relativos à evolução dos riscos, resultados e bases de capital parecem suficientemente pessimistas. Os riscos decorrentes da carteira de empréstimos extensa e relativamente concentrada — ou seja, os maiores riscos a seguir ao risco associado ao investimento em títulos estruturados — foram limitados pela medida de apoio aos activos e, consequentemente, tratados de forma adequada. No que se refere aos restantes riscos associados a outros títulos e à carteira de empréstimos, o LBBW prevê um claro reforço da gestão do risco em 2009, mesmo em relação a 2008. A partir de 2010, registar-se-á uma descida dos custos do risco, que atingirão níveis normais até 2013. Todavia, pressupõe-se que, mesmo em condições normais, os custos dos riscos do LBBW continuarão a corresponder ao dobro dos registados anteriormente e serão equivalentes aos dos seus pares. |

|

(77) |

Além disso, o plano de reestruturação não prevê uma recuperação rápida, mas sim um aumento considerável dos riscos e das perdas sobre empréstimos. O plano de reestruturação tem em conta estes aspectos tanto através de um aumento das provisões de risco como de um reforço dos requisitos regulamentares em matéria de fundos próprios devido à migração do risco e às maiores perdas sobre os resultados. Estas conclusões resultam dos cálculos conjuntos dos gabinetes de gestão do risco e de concessão de empréstimos do LBBW sendo, portanto, uma combinação entre uma abordagem baseada em modelos e estimativas de peritos. Embora os modelos apontem para uma recuperação mais lenta e, ao contrário das previsões dos peritos, para uma maior probabilidade de perdas, os peritos consideram que as perdas são estimadas em valores muito baixos nos modelos. Os valores de ambos os lados foram ajustados em conformidade. Por outro lado, tanto as comparações históricas como uma comparação dos parâmetros do plano actual demonstram um elevado grau de coerência com indicadores económicos externos e evidenciam que os efeitos da contracção económica foram tomados em consideração no plano. |

|

(78) |

O plano de reestruturação permite ainda concluir que os custos do risco associados às novas actividades e empréstimos serão consideravelmente mais baixos do que até agora, uma vez que os riscos sofrerão uma redução significativa com a reestruturação e que a qualidade do crédito na actividade principal será melhorada. Por conseguinte, não serão feitos novos investimentos em títulos estruturados. As carteiras com risco mais elevado beneficiaram de medidas de apoio aos activos depreciados que podem ser consideradas suficientes de acordo com os resultados da investigação da Comissão. Assim, não devem ser esperadas perdas adicionais em relação às mesmas. Contudo, o LBBW prevê um aumento considerável dos custos do risco na fase de reestruturação, durante a qual se pressupõe que tais custos serão mais elevados do que as provisões da gestão de risco actual. As expectativas relativas à evolução dos riscos de crédito são cautelosas. |

|

(79) |

Embora as projecções de perdas sejam conservadoras, a probabilidade de perdas — sobretudo na actividade direccionada para as empresas — deverá ser inferior à avaliada pela Comissão. No entanto, o LBBW conseguiu demonstrar que as expectativas de perdas estão bastante acima dos dados históricos (relativos à última recessão na Alemanha) e correspondem às de outros bancos com o mesmo grupo de clientes. Por outro lado, o banco salientou a robustez financeira destes clientes empresariais em relação a outras empresas europeias e as vantagens decorrentes das suas relações comerciais sólidas. Demonstrou igualmente que as expectativas de perdas neste segmento de mercado particularmente importante para o risco de crédito total do LBBW são equivalentes às dos seus pares. |

|

(80) |

Existem algumas incertezas quanto à evolução dos riscos de mercado, embora o investimento em títulos estruturados tenha perdido importância enquanto um dos principais factores de risco. Além disso, as transacções em nome próprio serão consideravelmente reduzidas e a área de liquidação de títulos será direccionada para a gestão de activos e para uma actividade centrada nos clientes. Do mesmo modo, a gama de produtos comercializados será reduzida e a sua complexidade será limitada. Por conseguinte, o risco de mercado é devidamente tido em conta no plano de reestruturação. |

|

(81) |

Um outro aspecto importante é a evolução das despesas. O LBBW pressupõe que poderá economizar 25 % a nível dos seus custos administrativos. Estas projecções são credíveis, uma vez que o plano de reestruturação prevê a diminuição de 20 % dos postos de trabalho e uma redução a nível da estrutura, das áreas de actividade e dos produtos. |

|

(82) |

Apesar de uma redução significativa dos activos e das áreas de negócio, o LBBW prevê uma descida muito ligeira das receitas em relação a períodos anteriores. Mesmo tendo em conta uma redução de cerca de 30 % dos activos depreciados, o LBBW espera obter 87 % das receitas de 2009. A composição das receitas irá alterar-se devido à maior importância das receitas relacionadas com as actividades direccionadas para clientes empresariais. Embora também se pressuponha que a actividade direccionada para os mercados financeiros continue a gerar lucros, as receitas provirão de taxas e não de transacções em nome próprio. Em suma, espera-se uma situação de lucro mais estável e menos dependente da flutuação dos preços de mercado. |

|

(83) |

Em segundo lugar, para poder restabelecer a rentabilidade do banco nos termos da Comunicação relativa à reestruturação, o plano de reestruturação deve identificar as causas das dificuldades do banco e os seus pontos fracos e ilustrar a forma como as medidas de reestruturação propostas irão resolver os problemas subjacentes do banco. A Comissão considera que é este o caso, visto que o plano de reestruturação prevê o abandono da actividade de substitutos de crédito desproporcionalmente alargada e que o LBBW irá reduzir o âmbito e a complexidade das suas actividades no mercado de capitais, bem como a sua actividade no estrangeiro, de modo a concentrar-se nas suas principais competências, assentes sobretudo nas actividades direccionadas para clientes privados e para pequenas e médias empresas nos mercados regionais. |

|

(84) |

Os pontos fracos existentes e potenciais na estrutura de governação da empresa também devem ser tidos em conta no plano de reestruturação. A Comissão salienta que o plano de reestruturação prevê alterações fundamentais ao estatuto jurídico e à governação da empresa e que, desta forma, o LBBW ficará menos sujeito à influência indevida dos accionistas, o que permitirá garantir uma melhor governação da empresa em termos gerais. |

|

(85) |

Com a adopção das medidas previstas, deixarão de existir diferenças entre o LBBW e os seus concorrentes no que se refere aos estatutos, à política comercial e aos procedimentos internos, assim como em relação às funções e composição dos órgãos estatutários. Foram adoptadas salvaguardas suficientes para garantir que as decisões da empresa são unicamente determinadas por considerações económicas. Além disso, a qualidade da governação da empresa será consideravelmente melhorada. Por outro lado, foi estabelecida uma distinção mais clara e coerente entre as funções dos vários órgãos (assembleia-geral de accionistas, conselho de fiscalização e direcção); o profissionalismo do conselho de fiscalização será reforçado através da inclusão de peritos independentes e da introdução de testes de aptidão para todos os membros. |

|

(86) |

Por conseguinte, o banco e os respectivos accionistas acordaram um quadro de governação da empresa que preenche plenamente os requisitos exigidos a empresas privadas e que prevê a aplicação do código (voluntário) de governo das sociedades alemão. Além disso, a aplicação rigorosa de princípios de gestão empresarial será introduzida na lei relativa ao Landesbank Baden-Württemberg e nos estatutos do LBBW. |

|

(87) |

A actual assembleia-geral de proprietários é uma potencial fonte de influência indevida devido às suas vastas competências, pelo que será convertida numa assembleia-geral de accionistas ou numa assembleia-geral anual sem outras possibilidade de exercer influência. Está prevista uma separação mais clara entre as funções e responsabilidades da direcção da empresa e do conselho de fiscalização. De acordo com o código do governo das sociedades alemão, um terço dos lugares do conselho de fiscalização deve ser ocupado por membros independentes. Os critérios de aptidão introduzidos pela autoridade federal de supervisão financeira [Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)] com o objectivo de garantir que os membros dos conselhos de fiscalização recém-nomeados dispõem de um nível mínimo de experiência, aplicar-se-ão a todos os membros. Durante a reestruturação, um membro independente assumirá a presidência do conselho de fiscalização. O comité de auditoria e o comité de risco satisfazem os princípios de boa governação aplicáveis aos bancos e prevêem critérios de aptidão ainda mais rigorosos. Para conferir carácter definitivo a estas alterações a nível da governação da empresa, o LBBW deixará de ser uma entidade pública para se tornar uma sociedade anónima. |

|

(88) |

Por outro lado, os conceitos e procedimentos de gestão de risco estão a ser ou foram já alterados de modo a reduzir o número de decisões que implicam uma assunção de risco, mas que não são tomadas de acordo com princípios exclusivamente comerciais. Estas medidas permitirão assegurar, tanto quanto possível, que os aspectos de governação da empresa não colocarão em perigo a futura viabilidade do banco. |

|

(89) |

Além disso, não existem elementos indiciadores de que o LBBW dará continuidade a segmentos de actividade que continuariam estruturalmente deficitários a médio prazo ou que exporiam o banco a riscos não correspondentes à qualidade da sua gestão de risco ou aos recursos de capital do banco. A actividade de substitutos de crédito foi totalmente encerrada, as carteiras existentes estão a ser dissolvidas, as transacções em nome próprio serão consideravelmente reduzidas e o risco de crédito — sobretudo o risco de concentração nos segmentos de actividade principais do LBBW — será objecto de uma análise mais rigorosa e sofrerá também uma redução significativa. Em suma, os perfis de lucro e de risco do LBBW tornar-se-ão mais simples e transparentes. |

|

(90) |

O LBBW retirou ensinamentos da crise e introduziu alterações ao nível da sua estratégia comercial e da gestão de risco que o tornarão menos vulnerável no futuro. Estas alterações passam pela concentração em segmentos de actividade onde o banco beneficia de ampla experiência e de muitos anos de relações de crédito, bem como pela redução do risco de concentração. |

|

(91) |

Por conseguinte, no seu todo, o plano de reestruturação do LBBW é adequado para restabelecer a viabilidade do banco a longo prazo. |

|

(92) |

De acordo com a secção 3 da Comunicação relativa à reestruturação, os auxílios devem limitar-se ao mínimo necessários e os seus beneficiários devem assegurar uma contribuição própria adequada em relação aos custos de reestruturação. O plano de reestruturação permite concluir que o LBBW prevê uma repartição adequada dos encargos nos termos da Comunicação relativa à reestruturação, evitando assim o risco moral. |

|

(93) |

O plano de reestruturação não contém elementos que levem a supor que o auxílio excede a cobertura de custos necessária para o restabelecimento da viabilidade. O auxílio recebido é necessário para garantir que, no cenário de base, o LBBW dispõe de reservas de capital suficientes e que, num cenário desfavorável, satisfaz os requisitos regulamentares em matéria de fundos próprios. O LBBW não recebeu capital adicional. |

|

(94) |

Por outro lado, tendo em conta a escassez de recursos e a proibição de aquisições garantida pela Alemanha, está excluída a possibilidade de utilização de recursos estatais para a aquisição de acções de empresas ou de novos investimentos. |

|

(95) |

Conforme previsto no ponto 24 da Comunicação relativa à reestruturação, o LBBW assume parte dos custos da sua reestruturação, pagando uma remuneração adequada pela injecção de capital e pela medida de apoio aos activos depreciados. |

|

(96) |

Além disso, o LBBW está a contribuir para a reestruturação através de alienações em grande escala (incluindo a venda de unidades importantes para o seu modelo empresarial). |

|

(97) |

Uma vez que a injecção de capital dos accionistas foi proporcional à percentagem de acções detidas, os encargos foram pelo menos equitativamente repartidos entre os grupos de accionistas. |

|

(98) |

Dada a proibição de afectação de reservas para a remuneração de cupões de instrumentos de Tier 1 e de Tier 2, os detentores de capital de nível inferior estão também a contribuir para a reestruturação do LBBW. De acordo com o ponto 26 da Comunicação relativa à reestruturação, um banco não deve utilizar auxílios estatais para remunerar os seus recursos próprios sempre que essas actividades não gerem lucros suficientes. A Alemanha garantiu que os instrumentos financeiros só serão remunerados nos próximos três anos se não for necessária uma apropriação de reservas para esse efeito. Por conseguinte, foi garantido que o banco só procederá a uma remuneração dos fundos próprios se existirem lucros suficientes e que nenhum auxílio estatal será utilizado para pagamentos aos accionistas. |

|

(99) |

Segundo a secção 4 da Comunicação relativa à reestruturação, as medidas para limitar distorções da concorrência decorrentes de auxílios estatais têm uma importância primordial, visto serem necessárias para evitar o prolongamento de distorções da concorrência criadas por uma assunção de risco excessiva e por modelos empresariais insustentáveis. Tais medidas devem ser adaptadas aos problemas específicos dos mercados em que o banco beneficiário exerce a sua actividade após a reestruturação. A natureza e a forma dessas medidas dependem de dois critérios: primeiramente, o montante do auxílio e as condições e circunstâncias em que foi concedido e, em segundo lugar, as características do ou dos mercados em que o banco beneficiário irá operar. |

|

(100) |

De acordo com o ponto 31 da Comunicação relativa à reestruturação, a Comissão aprecia o nível do auxílio e as distorções da concorrência dele resultantes, tendo em conta o montante do auxílio tanto em termos absolutos como em relação aos activos depreciados do banco. Neste caso, o auxílio ascende a 14,8 mil milhões de EUR e inclui uma recapitalização de 5 mil milhões de EUR e um auxílio de 9,8 mil milhões de EUR sob a forma de redução das necessidades de fundos próprios. O montante do auxílio após a execução das medidas é superior a 9 % dos activos depreciados. O equivalente em capital das medidas corresponde a [40-50] % dos fundos próprios do LBBW (situação em 30 de Junho de 2009). Uma vez que o banco beneficiou de um nível de auxílio elevado, são necessárias medidas de vasto alcance para limitar eventuais distorções da concorrência decorrentes do auxílio estatal. |

|

(101) |

Por outro lado, no que se refere ao âmbito e à extensão das medidas destinadas a limitar as distorções da concorrência decorrentes do auxílio estatal, há que tomar em consideração o montante da contribuição própria do banco beneficiário e a repartição de encargos. Uma vez que a contribuição própria e a repartição dos encargos foram consideradas adequadas, não são necessárias medidas mais abrangentes. Para limitar possíveis distorções da concorrência, a Alemanha comprometeu-se a adoptar medidas estruturais e a cumprir um conjunto de obrigações em termos de comportamento. |

|

(102) |

Relativamente às medidas estruturais, o LBBW irá reduzir o seu balanço num total de 41 % em relação ao balanço em 31 de Dezembro de 2008, através da redução de actividades não estratégicas e da alienação de participações. Os activos depreciados existentes serão reduzidos em [40-60] %. |

|

(103) |

Está prevista a alienação de um grande número de filiais na Alemanha e no estrangeiro, assim como a venda de participações em empresas detidas em conjunto pelas instituições de crédito públicas alemãs e que são extremamente importantes para a cooperação entre as mesmas. O LBBW concordou em realizar cortes consideráveis na sua carteira de investimentos. As alienações incluem, entre outras, a única empresa do LBBW que pode emitir […] em […], unidades pertencentes à actividade principal do LBBW (nomeadamente as participações nas empresas do grupo financeiro «S») e as filiais europeias do LBBW […] e o LBBW Luxembourg, que serve importantes clientes alemães fora do mercado alemão. De acordo com o compromisso assumido pela Alemanha, o LBBW irá garantir que o valor das unidades a alienar não será afectado pelo desvio dos clientes ou dos funcionários destas unidades. A gestão adequada das alienações será plenamente acompanhada e supervisionada por um perito com qualificações suficientes (administrador). As alienações devem ter lugar, o mais tardar, até ao final do período de reestruturação. Caso contrário, será nomeado um administrador responsável pelas alienações, que será encarregado da gestão das mesmas […]. |

|

(104) |

Uma parte considerável destas reduções resulta do encerramento da actividade de substitutos de crédito. |

|

(105) |

Não são necessárias medidas adicionais para dissipar possíveis objecções ao abrigo do direito da concorrência no que se refere às características dos mercados em que o banco beneficiário exercerá a sua actividade após a reestruturação (ver ponto 32 da Comunicação relativa à reestruturação). Tal justifica-se pela reduzida presença do banco reestruturado no mercado. Em princípio, o LBBW apenas possui uma forte presença de mercado na sua principal região de actividade, Bade-Vurtemberga. A importância sistémica do banco não assenta na sua forte posição enquanto instituição de crédito nacional, mas justifica-se pela interligação com outros bancos e investidores institucionais. Por este motivo, não são necessárias outras medidas para garantir e restabelecer um mercado concorrencial. No entanto, a Comissão considera positivo o facto de o LBBW também prever alienações nos seus mercados principais. A redução prevista das áreas de negócio principais do banco deverá abrir mais oportunidades para concorrentes nas regiões principais, podendo ser considerada como um aspecto adicional do profundo processo de reestruturação. |

|

(106) |

Para além destas medidas estruturais de vasto alcance, o LBBW comprometeu-se a cumprir algumas obrigações em termos de comportamento. Estes compromissos vão além da mera obrigação de renúncia a um marketing agressivo. A Alemanha garantiu que, nos mercados principais do banco, ou seja, PME e clientes privados alemães, o LBBW não oferecerá melhores condições do que as condições mais vantajosas dos seus dez principais concorrentes em termos de quota de mercado, durante três anos. Por conseguinte, o LBBW não poderá oferecer condições superiores às dos concorrentes que não beneficiaram de auxílios estatais. |

|

(107) |

Por outro lado, o LBBW concordou com uma proibição de aquisições, de acordo com a qual o banco não pode adquirir empresas concorrentes. Deste modo, é evitado o crescimento inorgânico do LBBW financiado por auxílios. Além disso, o compromisso de procurar obter uma rendibilidade dos fundos próprios superior a 10 % e de utilizar taxas de juro de referência que não impliquem distorções causadas pelo facto de as garantias dos fiadores serem utilizadas em novas actividades significa uma redução do risco e da probabilidade de a concorrência com bancos concorrentes que não beneficiaram de auxílios estatais ser baseada nos preços e não no desempenho. |

|

(108) |

Paralelamente, será garantida uma maior transparência através de uma nova estrutura empresarial em que o segmento de actividade a liquidar é claramente separado das áreas de negócio principais e através de uma nova diferenciação e separação dos vários segmentos de actividade. Com uma redução considerável da actividade nos mercados de capitais, serão menores as possibilidades de encobrir resultados insatisfatórios na actividade de crédito, o que permitirá melhorar a disciplina de mercado e reduzir eventuais distorções da concorrência. |

|

(109) |

Tomando em consideração este conjunto de medidas, a Comissão concluiu que foram tomadas precauções suficientes para limitar possíveis distorções da concorrência apesar do elevado nível de auxílio concedido ao LBBW. |

5.2.4 Execução e acompanhamento

|

(110) |

Em conformidade com a secção 5 da Comunicação relativa à reestruturação, a Comissão exige a apresentação periódica de relatórios pormenorizados a fim de verificar se o plano de reestruturação está a ser executado correctamente. O primeiro destes relatórios deve ser apresentado à Comissão, o mais tardar, seis meses após a aprovação do plano de reestruturação. Para verificar se o plano de reestruturação está a ser executado correctamente, a Alemanha irá nomear um administrador responsável pelo acompanhamento e pela apresentação de um relatório intercalar anual. O primeiro destes relatórios deve ser apresentado em Maio de 2010. Por conseguinte, a Comissão conclui que está garantido o acompanhamento adequado da execução do plano de reestruturação. |

|

(111) |

É prática da Comissão permitir a um Estado-Membro o ajustamento dos compromissos assumidos caso ocorram circunstâncias extraordinárias (24). Assim, desde que objectivamente justificados, a Comissão concordará com os pedidos da Alemanha no sentido de prorrogar os prazos de execução ou de anular e/ou substituir, em parte ou na totalidade, os compromissos assumidos. |

6. CONCLUSÃO

|

(112) |

Com base nas modificações introduzidas pela Alemanha em 3 de Dezembro de 2009, a Comissão conclui que a medida de apoio aos activos depreciados está em conformidade com a Comunicação relativa aos activos depreciados e, por conseguinte, é compatível com o mercado interno nos termos do artigo 107.o, n.o 3, alínea b), do TFUE. As objecções em matéria de direito da concorrência levantadas pela Comissão na decisão de início do procedimento de 30 de Junho de 2009 foram dissipadas com as alterações introduzidas nesta medida. |

|

(113) |

Em segundo lugar, a Comissão conclui que as medidas de reestruturação são adequadas para restabelecer a viabilidade a longo prazo do LBBW, garantem uma repartição suficiente dos encargos e são adequadas e pertinentes para limitar as distorções da concorrência decorrentes das medidas de auxílio em questão. O plano de reestruturação do LBBW apresentado à Comissão satisfaz o disposto na Comunicação relativa à reestruturação, pelo que as medidas de reestruturação podem ser consideradas compatíveis com o mercado interno, nos termos do artigo 107.o, n.o 3, alínea b), do TFUE. A injecção de capital e as garantias, tal como previstas no plano de reestruturação, podem, portanto, ser aprovadas, |

ADOPTOU A SEGUINTE DECISÃO:

Artigo 1.o

A medida de apoio aos activos depreciados concedida pelo Estado de Bade-Vurtemberga ao Landesbank Baden-Württemberg relativamente a duas carteiras de títulos estruturados depreciados constitui um auxílio estatal na acepção do artigo 107.o, n.o 1, do TFUE.

O auxílio é compatível com o mercado interno.

Artigo 2.o

O auxílio à reestruturação concedido ao Landesbank Baden-Württemberg pelos seus accionistas estatais constitui um auxílio na acepção do artigo 107.o, n.o 1, do TFUE.

O auxílio é compatível com o mercado interno desde que sejam cumpridos os compromissos enumerados no anexo da presente decisão.

Artigo 3.o

A República Federal da Alemanha é a destinatária da presente decisão.

Feito em Bruxelas, em 15 de Dezembro de 2009.

Pela Comissão

Neelie KROES

Membro da Comissão

(1) Com efeitos a partir de 1 de Dezembro de 2009, os artigos 81.o e 82.o do Tratado CE passaram a ser os artigos 101.o e 102.o, respectivamente, do TFUE; as duas séries de disposições são idênticas em termos de substância. Para efeitos da presente decisão, deve considerar-se que as referências aos artigos 101.o e 102.o do TFUE são feitas, quando apropriado, para os artigos 81.o e 82.o do Tratado CE.

(2) JO C 248 de 16.10.2009, p. 9.

(3) JO C 248 de 16.10.2009, p. 9.

(4) Ver nota 1.

(5) Informações confidenciais, também indicadas por […] infra.

(6) Para mais informações, ver a decisão de início do procedimento.

(7) Segundo os peritos alemães, num cenário de crise, o LBBW apenas terá de considerar cerca de [30-40] % das perdas totais antecipadas nos próximos cinco anos. De acordo com a Alemanha, até 2020, incorrer-se-ia em apenas [1-2] mil milhões de EUR das perdas antecipadas (ou seja, um valor inferior ao da primeira perda, fixado em 1,9 mil milhões de EUR).

(8) Ver Decisão da Comissão no processo C 9/08, de 4 de Junho de 2008, Sachsen LB (JO L 104 de 24.4.2009, p. 34). Ver também nota 4 da decisão de início do procedimento.

(9) A Alemanha refere como desinvestimentos particularmente importantes a alienação da LBBW Securities LLC (corretora), […] e LRI Invest SA. A LBBW Securities LLC é membro da associação nacional de corretores de valores dos Estados Unidos, sendo titular de uma licença para a venda de acções e investimentos privados. É a única filial do LBBW que oferece esse tipo de serviços a clientes do LBBW. A […] é a única fornecedora de […] no LBBW. A LRI Invest SA gere fundos de investimento, incluindo fundos cujas acções pertencem parcialmente a clientes de banca privada do Banco BW (num montante de […] EUR). Além disso, a LRI Invest SA é a única empresa do LBBW que pode emitir […] em […].

(10) Algumas alienações também estão directamente relacionadas com a actividade principal direccionada para clientes PME, clientes privados e clientes institucionais alemães, como é o caso das filiais europeias do LBBW […] e do LBBW Luxembourg, que servem sobretudo clientes alemães nos mercados principais do LBBW no âmbito de actividades fora do mercado nacional.