ISSN 1725-2601

Jornal Oficial

da União Europeia

L 118

Edição em língua portuguesa

Legislação

51.o ano

6 de Maio de 2008

|

ISSN 1725-2601 |

||

|

Jornal Oficial da União Europeia |

L 118 |

|

|

|

||

|

Edição em língua portuguesa |

Legislação |

51.o ano |

|

Índice |

|

I Actos aprovados ao abrigo dos Tratados CE/Euratom cuja publicação é obrigatória |

Página |

|

|

|

REGULAMENTOS |

|

|

|

* |

||

|

|

|

||

|

|

|

||

|

|

* |

Regulamento (CE) n.o 399/2008 da Comissão, de 5 de Maio de 2008, que altera o anexo VIII do Regulamento (CE) n.o 1774/2002 do Parlamento Europeu e do Conselho no que respeita aos requisitos aplicáveis a certos alimentos transformados para animais de companhia ( 1 ) |

|

|

|

* |

|

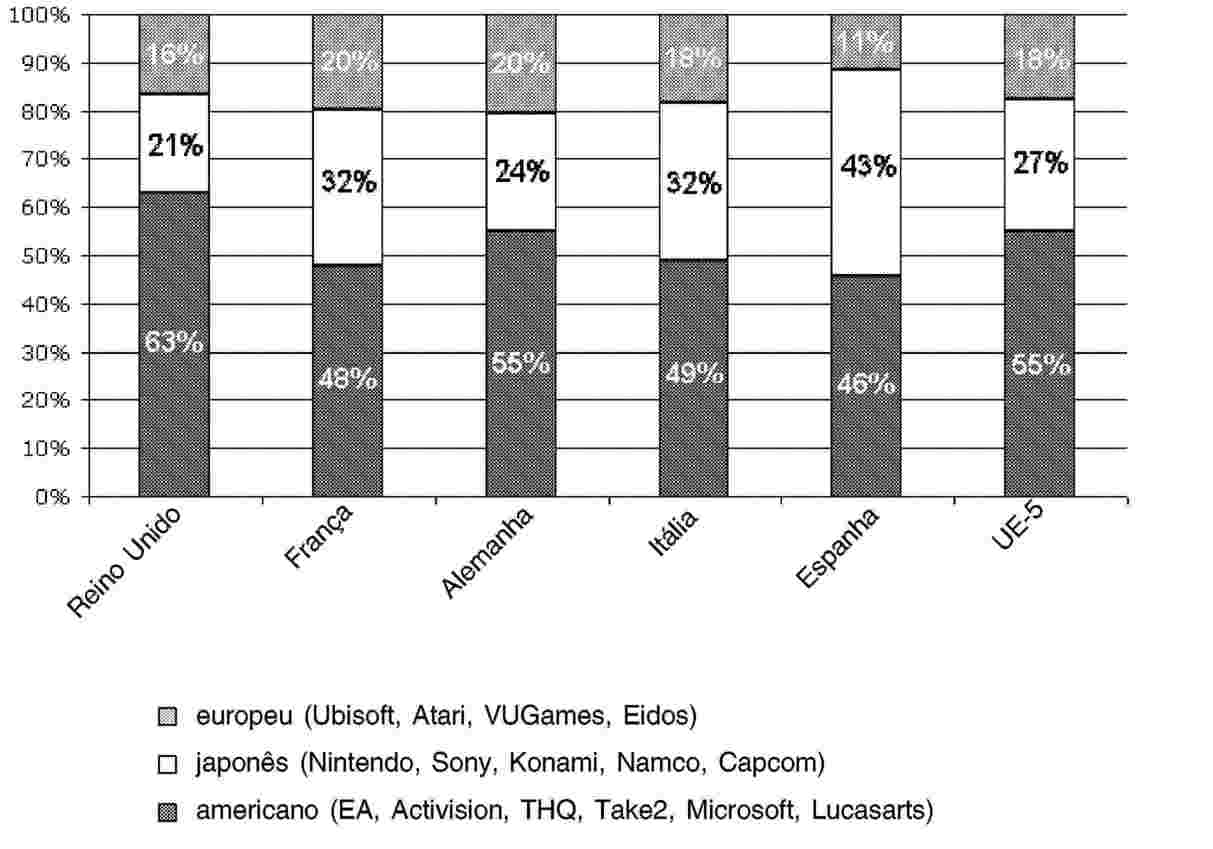

|

|

II Actos aprovados ao abrigo dos Tratados CE/Euratom cuja publicação não é obrigatória |

|

|

|

|

DECISÕES |

|

|

|

|

Comissão |

|

|

|

|

2008/354/CE |

|

|

|

* |

Decisão da Comissão, de 11 de Dezembro de 2007, relativa ao auxílio estatal C 47/06 (ex N 648/05) — crédito fiscal a favor da criação de jogos de vídeo [notificada com o número C(2007) 6070] ( 1 ) |

|

|

|

|

RECOMENDAÇÕES |

|

|

|

|

Comissão |

|

|

|

|

2008/355/CE |

|

|

|

* |

||

|

|

|

ACORDOS |

|

|

|

|

Conselho |

|

|

|

* |

|

|

|

III Actos aprovados ao abrigo do Tratado UE |

|

|

|

|

ACTOS APROVADOS AO ABRIGO DO TÍTULO V DO TRATADO UE |

|

|

|

|

2008/356/PESC |

|

|

|

* |

|

|

|

Rectificações |

|

|

|

* |

|

|

|

|

|

(1) Texto relevante para efeitos do EEE |

|

PT |

Os actos cujos títulos são impressos em tipo fino são actos de gestão corrente adoptados no âmbito da política agrícola e que têm, em geral, um período de validade limitado. Os actos cujos títulos são impressos em tipo negro e precedidos de um asterisco são todos os restantes. |

I Actos aprovados ao abrigo dos Tratados CE/Euratom cuja publicação é obrigatória

REGULAMENTOS

|

6.5.2008 |

PT |

Jornal Oficial da União Europeia |

L 118/1 |

REGULAMENTO (CE) N.o 396/2008 DO CONSELHO

de 29 de Abril de 2008

que altera o Regulamento (CE) n.o 397/2004 do Conselho que institui um direito anti-dumping definitivo sobre as importações de roupas de cama de algodão originárias do Paquistão

O CONSELHO DA UNIÃO EUROPEIA,

Tendo em conta o Tratado que institui a Comunidade Europeia,

Tendo em conta o Regulamento (CE) n.o 384/1996 do Conselho, de 22 de Dezembro de 1995, relativo à defesa contra as importações objecto de dumping de países não membros da Comunidade Europeia (1) («regulamento de base»),

Tendo em conta o n.o 4 do artigo 1.o do Regulamento (CE) n.o 397/2004 do Conselho, de 2 de Março de 2004, que institui um direito anti-dumping definitivo sobre as importações de roupas de cama de algodão originárias do Paquistão (2),

Tendo em conta a proposta da Comissão, apresentada após consulta do Comité Consultivo,

Considerando o seguinte:

A. PROCEDIMENTO ANTERIOR

|

(1) |

Pelo Regulamento (CE) n.o 397/2004, o Conselho instituiu um direito anti-dumping definitivo sobre as importações, na Comunidade, de roupas de cama de algodão, classificadas nos códigos NC ex 6302 21 00 (códigos TARIC 6302210081, 6302210089), ex 6302 22 90 (código TARIC 6302229019), ex 6302 31 00 (código TARIC 6302310090) e ex 6302 32 90 (código TARIC 6302329019), originárias do Paquistão. Foi instituído um direito anti-dumping a nível nacional de 13,1 % sobre todas as empresas que exportam o produto em causa para a Comunidade. |

|

(2) |

Em Maio de 2006, na sequência de um reexame intercalar parcial ex officio nos termos do n.o 3 do artigo 11.o do regulamento de base, o Conselho, pelo Regulamento (CE) n.o 695/2006 (3), alterou o Regulamento (CE) n.o 397/2004 e estabeleceu novas taxas de direito que variam entre 0 % e 8,5 %, com base num novo período de inquérito compreendido entre 1 de Abril de 2003 e 31 de Março de 2004. Dado o grande número de produtores-exportadores, foi estabelecida uma amostra. |

|

(3) |

Às empresas seleccionadas na amostra foram atribuídas as taxas do direito individual estabelecidas no inquérito de reexame, enquanto a outras empresas que colaboraram no inquérito e não foram incluídas na amostra foi atribuída a taxa do direito médio ponderado de 5,8 %. Para as empresas que não se deram a conhecer ou que não colaboraram no inquérito foi fixada uma taxa de direito de 8,5 %. |

|

(4) |

O n.o 4 do artigo 1.o do Regulamento (CE) n.o 397/2004 permite conceder a produtores-exportadores paquistaneses que cumpram os três critérios definidos no mesmo artigo o mesmo tratamento que às empresas que colaboraram no inquérito e não foram incluídas na amostra («tratamento de novo produtor-exportador» ou «TNPE»). |

|

(5) |

O Regulamento (CE) n.o 925/2007 estabeleceu as conclusões relativas a dezoito empresas paquistanesas que solicitaram o TNPE. A quatro destas empresas foi concedido o TNPE, tendo os pedidos das restantes catorze empresas sido rejeitados. |

B. PEDIDOS DE NOVOS PRODUTORES-EXPORTADORES

|

(6) |

Treze novas empresas paquistanesas solicitaram a concessão do TNPE. |

|

(7) |

Foi efectuado um exame para determinar se cada requerente cumpre os critérios para a concessão do TNPE, tal como definidos no n.o 4 do artigo 1.o do Regulamento (CE) n.o 397/2004, verificando se:

|

|

(8) |

Foi enviado um questionário a todos os requerentes, tendo-lhes sido pedido que apresentassem elementos de prova de que cumpriam os três critérios supramencionados. |

|

(9) |

Aos produtores-exportadores que cumprem estes três critérios pode ser concedida a taxa de direito aplicável às empresas que colaboraram no inquérito e não foram incluídas na amostra (ou seja 5,8 %), nos termos do n.o 4 do artigo 1.o do Regulamento (CE) n.o 397/2004. |

C. CONCLUSÕES

|

(10) |

Três empresas paquistanesas que solicitaram o TNPE não responderam ao questionário inicial. Por conseguinte, não foi possível verificar se estas empresas cumpriam os critérios definidos no n.o 4 do artigo 1.o do Regulamento (CE) n.o 397/2004, pelo que o seu pedido foi rejeitado. Estas empresas foram informadas de que o seu pedido deixaria de ser tomado em consideração, tendo-lhes sido dada a oportunidade de apresentar observações. Não foram recebidas quaisquer observações. |

|

(11) |

Relativamente a dois produtores-exportadores paquistaneses, o exame da informação apresentada mostrou que tinham facultado elementos de prova suficientes de que cumpriam os três critérios definidos no n.o 4 do artigo 1.o do Regulamento (CE) n.o 397/2004 do Conselho. Por conseguinte, a taxa de direito aplicável às empresas que colaboraram no inquérito e não foram incluídas na amostra (ou seja 5,8 %), nos termos do n.o 4 do artigo 1.o do Regulamento (CE) n.o 397/2004, pode ser concedida a estes dois produtores, os quais podem ser acrescentados à lista de produtores-exportadores no anexo a esse regulamento. |

|

(12) |

Apurou-se que uma empresa paquistanesa estava coligada com uma empresa que tinha colaborado no inquérito de reexame e que exportou o produto em causa durante o PI. Por conseguinte, este produtor não cumpriu o segundo critério definido no n.o 4 do artigo 1.o do Regulamento (CE) n.o 397/2004, pelo que o seu pedido de TNPE foi rejeitado. Informada de que o seu pedido não podia ser tido em consideração e tendo-lhe sido dada a oportunidade de apresentar observações, esta empresa não facultou, porém, quaisquer informações adicionais susceptíveis de conduzir a uma alteração das conclusões. |

|

(13) |

Apurou-se que três empresas paquistanesas haviam exportado o produto em causa durante o PI. Por conseguinte, estes três produtores não cumpriram o primeiro critério definido no n.o 4 do artigo 1.o do Regulamento (CE) n.o 397/2004, pelo que os seus pedidos de TNPE foram rejeitados. Informadas de que o seu pedido não podia ser tido em consideração e tendo-lhes sido dada a oportunidade de apresentar observações, estas empresas não facultaram, porém, quaisquer informações adicionais susceptíveis de conduzir a uma alteração das conclusões. |

|

(14) |

Três empresas paquistanesas não puderam demonstrar que tinham vendido o produto em causa à Comunidade após o PI ou que contraíram uma obrigação contratual irrevogável de exportar quantidades significativas para a Comunidade. Por conseguinte, não foi possível determinar com certeza se estas empresas tinham exportado o produto em causa após o PI, tal como definido no terceiro critério no n.o 4 do artigo 1.o do Regulamento (CE) n.o 397/2004 do Conselho, pelo que os seus pedidos de TNPE tiveram de ser rejeitados. Informadas de que o seu pedido não podia ser tido em consideração e tendo-lhes sido dada a oportunidade de apresentar observações, estas empresas não facultaram, porém, quaisquer informações adicionais susceptíveis de conduzir a uma alteração das conclusões. |

|

(15) |

Uma empresa paquistanesa não pôde demonstrar que era um produtor do produto em causa e não forneceu nenhum elemento de prova de quaisquer vendas do produto em causa à Comunidade após o PI ou de ter contraído uma obrigação contratual irrevogável de exportar quantidades significativas para a Comunidade. Este requerente não cumpriu, por conseguinte, o critério básico de ser um produtor-exportador, pelo que o seu pedido deixou de poder ser tido em consideração. Informada de que o seu pedido não podia ser tido em consideração e tendo-lhe sido dada a oportunidade de apresentar observações, esta empresa não facultou, porém, quaisquer informações adicionais susceptíveis de conduzir a uma alteração das conclusões. |

|

(16) |

Todos os requerentes e a indústria comunitária foram informados das conclusões finais do exame e tiveram oportunidade de apresentar as suas observações. |

D. CONCLUSÃO

|

(17) |

Tendo em conta as conclusões mencionadas no considerando 11, dois produtores-exportadores paquistaneses cumprem os critérios definidos no n.o 4 do artigo 1.o do Regulamento (CE) n.o 397/2004 para a concessão do TNPE. Estas empresas devem, por conseguinte, ser acrescentadas à lista dos fabricantes que colaboraram no inquérito que figura no anexo ao Regulamento (CE) n.o 397/2004 e ser sujeitas à taxa de direito de 5,8 %. Os pedidos apresentados pelos restantes onze produtores-exportadores devem ser rejeitados pelas razões indicadas supra, |

APROVOU O PRESENTE REGULAMENTO:

Artigo 1.o

No anexo ao Regulamento (CE) n.o 397/2004, a lista dos fabricantes que colaboraram no inquérito é substituída pela seguinte:

|

Nome |

Endereço |

||||

|

«A.B. Exports (PVT) Ltd |

|

||||

|

A.S.T. (PVT) Limited |

|

||||

|

Aala Processing Industries (PVT) LTD |

|

||||

|

Abdur Rahman Corporation (Pvt) Ltd |

|

||||

|

Adil Waheed Garments |

|

||||

|

Afroze Textile Industries (Pvt) Ltd |

|

||||

|

Al Musawar Textile (PVT) Ltd |

|

||||

|

M/S Al-Ghani International |

|

||||

|

Al-Karam Textile Mills (PVT) Ltd |

|

||||

|

Al-Latif |

|

||||

|

Al-Noor Processing & Textile Mills |

|

||||

|

Al-Raheem Textile |

|

||||

|

Ameer Enterprises |

|

||||

|

Amsons Textile Mills (PVT) Ltd |

|

||||

|

Amtex (Private) Limited |

|

||||

|

Anjum Textile Mills (PVT) Ltd |

|

||||

|

Ansa Industries |

|

||||

|

Apex Corporation |

|

||||

|

M/S Arif Textiles Private Limited |

|

||||

|

Arshad Corporation |

|

||||

|

Arzoo Textile Mills Ltd |

|

||||

|

Asia Textile Mills |

|

||||

|

Aziz Sons |

|

||||

|

B.I.L. Exporters |

|

||||

|

Baak Industries |

|

||||

|

Be Be Jan Pakistan Limited |

|

||||

|

Bela Textiles Ltd |

|

||||

|

Bismillah Fabrics (PVT) Ltd |

|

||||

|

Bismillah Textiles (PVT) Ltd |

|

||||

|

Classic Enterprises |

|

||||

|

M/S Club Textile |

|

||||

|

Cotton Arts (PVT) Ltd |

|

||||

|

D.L. Nash (Private) Ltd |

|

||||

|

Dawood Exports PVT Ltd |

|

||||

|

Decent Textiles |

|

||||

|

En Em Fabrics (Pvt) Ltd |

|

||||

|

En Em Industries Ltd |

|

||||

|

Enn Eff Exports |

|

||||

|

Faisal Industries |

|

||||

|

Fashion Knit Industries |

|

||||

|

Fateh Textile Mills Limited |

|

||||

|

Gerpak Textile (PVT) Ltd |

|

||||

|

Gohar Textile mills |

|

||||

|

H.A. Industries (PVT) Ltd |

|

||||

|

Haroon Fabrics (Private) Limited |

|

||||

|

Hay’s (PVT) Limited |

|

||||

|

M/S Home Furnishings Limited |

|

||||

|

Homecare Textiles |

|

||||

|

Husein Industries Ltd |

|

||||

|

Ideal International |

|

||||

|

J.K. Sons Private Limited |

|

||||

|

Jaquard Weavers |

|

||||

|

Kam International |

|

||||

|

Kamal Spinning Mills |

|

||||

|

Kausar Processing Industries (PVT) Ltd |

|

||||

|

Kausar Textile Industries (PVT) Ltd |

|

||||

|

Khizra Textiles International |

|

||||

|

Kohinoor Textile Mills Limited |

|

||||

|

Latif International (PVT) Ltd |

|

||||

|

Liberty Mills Limited |

|

||||

|

M/s M.K. SONS Pvt Limited |

|

||||

|

MSC Textiles (PVT) Ltd |

|

||||

|

Mughanum (PVT) Ltd |

|

||||

|

Mustaqim Dyeing & Printing Industries (Pvt) Ltd |

|

||||

|

Naseem Fabrics |

|

||||

|

Nawaz Associates |

|

||||

|

Nazir Industries |

|

||||

|

Niagara Mills (PVT) Ltd |

|

||||

|

Nina Industries Limited |

|

||||

|

Nishitex Enterprises |

|

||||

|

Parsons Industries (PVT) Ltd |

|

||||

|

Popular Fabrics (PVT) Limited |

|

||||

|

Rainbow Industries |

|

||||

|

Rehman International |

|

||||

|

Sadaqat Textile Mills Pvt Ltd |

|

||||

|

Sadiq Siddique Co. |

|

||||

|

Sakina Exports International |

|

||||

|

Samira Fabrics (PVT) Ltd |

|

||||

|

Sapphire Textile Mills Limited |

|

||||

|

Shahzad Siddique (PVT) Ltd |

|

||||

|

Shalimar Cotton Export (PVT) Ltd |

|

||||

|

Sharif Textiles Industries (PVT) Ltd |

|

||||

|

Shercotex |

|

||||

|

Sitara Textile Industries Limited |

|

||||

|

South Asian Textile Inds. |

|

||||

|

Sweety Textiles Pvt Ltd |

|

||||

|

Tex-Arts |

|

||||

|

The Crescent Textile Mills Ltd |

|

||||

|

Towellers Limited |

|

||||

|

Union Exports (PVT) Limited |

|

||||

|

United Finishing Mills Ltd |

|

||||

|

United Textile Printing Industries (Pvt) Ltd |

|

||||

|

Wintex Exports PVT Ltd |

|

||||

|

Zafar Fabrics (PVT) Limited |

|

||||

|

Zamzam Weaving and Processing Mills |

|

||||

|

ZIS Textiles Private Limited |

|

Artigo 2.o

O presente regulamento entra em vigor no dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é obrigatório em todos os seus elementos e directamente aplicável em todos os Estados-Membros.

Feito no Luxemburgo, em 29 de Abril de 2008.

Pelo Conselho

O Presidente

D. RUPEL

(1) JO L 56 de 6.3.1996, p. 1. Regulamento com a última redacção que lhe foi dada pelo Regulamento (CE) n.o 2117/2005 do Conselho (JO L 340 de 23.12.2005, p. 17).

(2) JO L 66 de 4.3.2004, p. 1. Regulamento com a última redacção que lhe foi dada pelo Regulamento (CE) n.o 925/2007 do Conselho (JO L 202 de 3.8.2007, p. 1).

(3) JO L 121 de 6.5.2006, p. 14.

|

6.5.2008 |

PT |

Jornal Oficial da União Europeia |

L 118/8 |

REGULAMENTO (CE) N.o 397/2008 DA COMISSÃO

de 5 de Maio de 2008

que estabelece os valores forfetários de importação para a determinação do preço de entrada de certos frutos e produtos hortícolas

A COMISSÃO DAS COMUNIDADES EUROPEIAS,

Tendo em conta o Tratado que institui a Comunidade Europeia,

Tendo em conta o Regulamento (CE) n.o 1580/2007 da Comissão, de 21 de Dezembro de 2007, que estabelece, no sector das feutas e productos hortícolas, regras de execução dos Regulamentas (CE) n.o 2200/96, (CE) n.o 2201/96 e (CE) n.o 1182/2007 do Conselho (1), nomeadamente o n.o 1 do artigo 138.o,

Considerando o seguinte:

|

(1) |

O Regulamento (CE) n.o 1580/2007 prevê, em aplicação dos resultados das negociações comerciais multilaterais do Uruguay Round, os critérios para a fixação pela Comissão dos valores forfetários de importação dos países terceiros, relativamente aos produtos e períodos que especifica no seu anexo. |

|

(2) |

Em aplicação dos supracitados critérios, os valores forfetários de importação devem ser fixados nos níveis constantes em anexo, |

ADOPTOU O PRESENTE REGULAMENTO:

Artigo 1.o

Os valores forfetários de importação referidos no artigo 138.o do Regulamento (CE) n.o 1580/2007 são fixados como indicado no quadro constante do anexo.

Artigo 2.o

O presente regulamento entra em vigor em 6 de Maio de 2008.

O presente regulamento é obrigatório em todos os seus elementos e directamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 5 de Maio de 2008.

Pela Comissão

Jean-Luc DEMARTY

Director-Geral da Agricultura e do Desenvolvimento Rural

(1) JO L 350 de 31.12.2007, p. 1.

ANEXO

do Regulamento da Comissão, de 5 de Maio de 2008, que estabelece os valores forfetários de importação para a determinação do preço de entrada de certos frutos e produtos hortícolas

|

(EUR/100 kg) |

||

|

Código NC |

Código países terceiros (1) |

Valor forfetário de importação |

|

0702 00 00 |

MA |

63,1 |

|

TN |

102,3 |

|

|

TR |

147,8 |

|

|

ZZ |

104,4 |

|

|

0707 00 05 |

JO |

178,8 |

|

TR |

109,5 |

|

|

ZZ |

144,2 |

|

|

0709 90 70 |

TR |

139,7 |

|

ZZ |

139,7 |

|

|

0805 10 20 |

EG |

49,8 |

|

IL |

54,9 |

|

|

MA |

48,9 |

|

|

TN |

52,0 |

|

|

TR |

53,3 |

|

|

ZZ |

51,8 |

|

|

0805 50 10 |

AR |

112,6 |

|

IL |

130,3 |

|

|

TR |

130,7 |

|

|

ZA |

118,5 |

|

|

ZZ |

123,0 |

|

|

0808 10 80 |

AR |

89,4 |

|

BR |

85,2 |

|

|

CL |

91,6 |

|

|

CN |

85,5 |

|

|

MK |

65,0 |

|

|

NZ |

119,9 |

|

|

US |

106,3 |

|

|

UY |

78,3 |

|

|

ZA |

74,5 |

|

|

ZZ |

88,4 |

|

(1) Nomenclatura dos países fixada pelo Regulamento (CE) n.o 1833/2006 da Comissão (JO L 354 de 14.12.2006, p. 19). O código «ZZ» representa «outras origens».

|

6.5.2008 |

PT |

Jornal Oficial da União Europeia |

L 118/10 |

REGULAMENTO (CE) N.o 398/2008 DA COMISSÃO

de 5 de Maio de 2008

que altera os preços representativos e os montantes dos direitos de importação adicionais aplicáveis a determinados produtos do sector do açúcar fixados pelo Regulamento (CE) n.o 1109/2007 para a campanha de 2007/2008

A COMISSÃO DAS COMUNIDADES EUROPEIAS,

Tendo em conta o Tratado que institui a Comunidade Europeia,

Tendo em conta o Regulamento (CE) n.o 318/2006 do Conselho, de 20 de Fevereiro de 2006, que estabelece a organização comum de mercado no sector do açúcar (1),

Tendo em conta o Regulamento (CE) n.o 951/2006 da Comissão, de 30 de Junho de 2006, que estabelece as normas de execução do Regulamento (CE) n.o 318/2006 do Conselho no que respeita ao comércio com os países terceiros no sector do açúcar (2), e, nomeadamente, do seu artigo 36.o,

Considerando o seguinte:

|

(1) |

Os montantes dos preços representativos e dos direitos de importação adicionais aplicáveis ao açúcar branco, ao açúcar bruto e a determinados xaropes na campanha de 2007/2008 foram fixados pelo Regulamento (CE) n.o 1109/2007 da Comissão (3). Estes preços e direitos foram alterados pelo Regulamento (CE) n.o 387/2008 da Comissão (4) |

|

(2) |

Os dados de que a Comissão dispõe actualmente conduzem à alteração dos referidos montantes, em conformidade com as regras e condições estabelecidas pelo Regulamento (CE) n.o 951/2006, |

ADOPTOU O PRESENTE REGULAMENTO:

Artigo 1.o

São alterados e indicados no anexo do presente regulamento os preços representativos e os direitos de importação adicionais aplicáveis à importação dos produtos referidos no artigo 36.o do Regulamento (CE) n.o 951/2006 fixados pelo Regulamento (CE) n.o 1109/2007 para a campanha de 2007/2008.

Artigo 2.o

O presente regulamento entra em vigor em 6 de Maio de 2008.

O presente regulamento é obrigatório em todos os seus elementos e directamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 5 de Maio de 2008.

Pela Comissão

Jean-Luc DEMARTY

Director-Geral da Agricultura e do Desenvolvimento Rural

(1) JO L 58 de 28.2.2006, p. 1. Regulamento com a última redacção que lhe foi dada pelo Regulamento (CE) n.o 1260/2007 (JO L 283 de 27.10.2007, p. 1). Regulamento (CE) n.o 318/2006 será substituído pelo Regulamento (CE) n.o 1234/2007 (JO L 299 de 16.11.2007, p. 1) a partir de 1 de Outubro de 2008.

(2) JO L 178 de 1.7.2006, p. 24. Regulamento com a última redacção que lhe foi dada pelo Regulamento (CE) n.o 1568/2007 (JO L 340 de 22.12.2007, p. 62).

(3) JO L 253 de 28.9.2007, p. 5.

(4) JO L 116 de 30.4.2008, p. 21.

ANEXO

Montantes alterados dos preços representativos e dos direitos de importação adicionais aplicáveis ao açúcar branco, ao açúcar bruto e aos produtos do código NC 1702 90 95 a partir de 6 de Maio de 2008

|

(EUR) |

||

|

Código NC |

Montante do preço representativo por 100 kg de peso líquido do produto em causa |

Montante do direito adicional por 100 kg de peso líquido do produto em causa |

|

1701 11 10 (1) |

19,62 |

6,49 |

|

1701 11 90 (1) |

19,62 |

12,21 |

|

1701 12 10 (1) |

19,62 |

6,30 |

|

1701 12 90 (1) |

19,62 |

11,69 |

|

1701 91 00 (2) |

21,72 |

15,20 |

|

1701 99 10 (2) |

21,72 |

9,85 |

|

1701 99 90 (2) |

21,72 |

9,85 |

|

1702 90 95 (3) |

0,22 |

0,42 |

(1) Fixação relativamente à qualidade-tipo definida no ponto III do anexo I do Regulamento (CE) n.o 318/2006 do Conselho (JO L 58 de 28.2.2006, p. 1).

(2) Fixação para a qualidade-tipo definida no ponto II do anexo I do Regulamento (CE) n.o 318/2006.

(3) Fixação por 1 % de teor de sacarose.

|

6.5.2008 |

PT |

Jornal Oficial da União Europeia |

L 118/12 |

REGULAMENTO (CE) N.o 399/2008 DA COMISSÃO

de 5 de Maio de 2008

que altera o anexo VIII do Regulamento (CE) n.o 1774/2002 do Parlamento Europeu e do Conselho no que respeita aos requisitos aplicáveis a certos alimentos transformados para animais de companhia

(Texto relevante para efeitos do EEE)

A COMISSÃO DAS COMUNIDADES EUROPEIAS,

Tendo em conta o Tratado que institui a Comunidade Europeia,

Tendo em conta o Regulamento (CE) n.o 1774/2002 do Parlamento Europeu e do Conselho, de 3 de Outubro de 2002, que estabelece regras sanitárias relativas aos subprodutos animais não destinados ao consumo humano (1), nomeadamente a alínea a) do n.o 1 do artigo 20.o e o n.o 1 do artigo 32.o,

Considerando o seguinte:

|

(1) |

O Regulamento (CE) n.o 1774/2002 institui requisitos relativos à sanidade animal e à saúde pública no tocante à colocação no mercado de certos subprodutos animais e de produtos deles derivados não destinados a consumo humano. |

|

(2) |

O anexo VIII do Regulamento (CE) n.o 1774/2002 institui os requisitos aplicáveis à colocação no mercado e à importação para a Comunidade de alimentos para animais de companhia, ossos de couro e subprodutos técnicos. No ponto 3 da parte B do capítulo II do mesmo anexo, determina-se que os alimentos transformados para animais de companhia, com excepção dos enlatados, devem ser submetidos a um dado tratamento térmico durante o processo de transformação. |

|

(3) |

Os requisitos para a importação para a Comunidade de alimentos transformados para animais de companhia não enlatados foram alterados pelo Regulamento (CE) n.o 829/2007 da Comissão (2); o modelo de certificado sanitário para alimentos transformados para animais de companhia não enlatados que tem de acompanhar as remessas importadas foi alterado. Em conformidade com o novo certificado sanitário constante do capítulo 3B do anexo X do Regulamento (CE) n.o 1774/2002, os alimentos transformados para animais de companhia não devem ser sujeitos a tratamento térmico se os ingredientes de origem animal utilizados já tiverem sido tratados em conformidade com as normas de tratamento para a sua colocação no mercado comunitário. Essas normas prevêem uma protecção adequada contra riscos para a saúde pública e a sanidade animal. |

|

(4) |

O artigo 28.o do Regulamento (CE) n.o 1774/2002 prevê que as disposições daquele regulamento aplicáveis à importação de determinados produtos, incluindo os alimentos transformados para animais de companhia, não sejam nem mais nem menos favoráveis do que as aplicáveis à produção e comercialização desses produtos na Comunidade. Por conseguinte, as disposições aplicáveis à importação para a Comunidade desses alimentos transformados para animais de companhia devem igualmente aplicar-se à produção dos mesmos na Comunidade. |

|

(5) |

Assim sendo, o anexo VIII do Regulamento (CE) n.o 1774/2002 deve ser alterado em conformidade. |

|

(6) |

As medidas previstas no presente regulamento estão em conformidade com o parecer do Comité Permanente da Cadeia Alimentar e da Saúde Animal, |

ADOPTOU O PRESENTE REGULAMENTO:

Artigo 1.o

O anexo VIII do Regulamento (CE) n.o 1774/2002 é alterado em conformidade com o anexo ao presente regulamento.

Artigo 2.o

O presente regulamento entra em vigor no vigésimo dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é obrigatório em todos os seus elementos e directamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 5 de Maio de 2008.

Pela Comissão

Androulla VASSILIOU

Membro da Comissão

(1) JO L 273 de 10.10.2002, p. 1. Regulamento com a última redacção que lhe foi dada pelo Regulamento (CE) n.o 1432/2007 da Comissão (JO L 320 de 6.12.2007, p. 13).

(2) JO L 191 de 21.7.2007, p. 1. Regulamento alterado pelo Regulamento (CE) n.o 1256/2007 (JO L 282 de 26.10.2007, p. 30).

ANEXO

No anexo VIII do Regulamento (CE) n.o 1774/2002, o ponto 3 da parte B do capítulo II passa a ter a seguinte redacção:

|

«3. |

Os alimentos transformados para animais de companhia, com excepção dos alimentos enlatados, devem obrigatoriamente:

Após o tratamento térmico, deve ser adoptada a maior precaução para assegurar que tais alimentos transformados para animais de companhia não sejam expostos a contaminação. Os alimentos transformados para animais de companhia devem ser embalados em embalagens novas.». |

|

6.5.2008 |

PT |

Jornal Oficial da União Europeia |

L 118/14 |

REGULAMENTO (CE) N.o 400/2008 DA COMISSÃO

de 5 de Maio de 2008

que altera pela 95.o vez o Regulamento (CE) n.o 881/2002 do Conselho, que institui certas medidas restritivas específicas contra determinadas pessoas e entidades associadas a Osama Bin Laden, à rede Al-Qaida e aos talibã

A COMISSÃO DAS COMUNIDADES EUROPEIAS,

Tendo em conta o Tratado que institui a Comunidade Europeia,

Tendo em conta o Regulamento (CE) n.o 881/2002 do Conselho, que institui certas medidas restritivas específicas contra determinadas pessoas e entidades associadas a Osama Bin Laden, à rede Al-Qaida e aos talibã e que revoga o Regulamento (CE) n.o 467/2001 do Conselho, que proíbe a exportação de certas mercadorias e de certos serviços para o Afeganistão, reforça a proibição de voos e prorroga o congelamento de fundos e de outros recursos financeiros aplicável aos talibã do Afeganistão (1), e, nomeadamente, o n.o 1, primeiro travessão, do seu artigo 7.o,

Considerando o seguinte:

|

(1) |

O Anexo I do Regulamento (CE) n.o 881/2002 contém a lista das pessoas, grupos e entidades abrangidos pelo congelamento de fundos e de recursos económicos previsto no referido regulamento. |

|

(2) |

Em 21 de Abril de 2008, o Comité de Sanções do Conselho de Segurança das Nações Unidas decidiu alterar a lista das pessoas, grupos e entidades a que é aplicável o congelamento de fundos e de recursos económicos. O Anexo I deve, por conseguinte, ser alterado em conformidade. |

|

(3) |

No sentido de assegurar a eficácia das medidas previstas, o presente regulamento deve entrar em vigor imediatamente, |

ADOPTOU O PRESENTE REGULAMENTO:

Artigo 1.o

O Anexo I do Regulamento (CE) n.o 881/2002 é alterado em conformidade com o Anexo do presente regulamento.

Artigo 2.o

O presente regulamento entra em vigor no dia da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é obrigatório em todos os seus elementos e directamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 5 de Maio de 2008.

Pela Comissão

Eneko LANDÁBURU

Director-Geral das Relações Externas

(1) JO L 139 de 29.5.2002, p. 9. Regulamento com a última redacção que lhe foi dada pelo Regulamento (CE) n.o 374/2008 da Comissão (JO L 113 de 25.4.2008, p. 15).

ANEXO

O Anexo I do Regulamento (CE) n.o 881/2002 é alterado do seguinte modo:

Na rubrica «Pessoas singulares», são acrescentadas as seguintes entradas:

|

«(1) |

Suhayl Fatilloevich Buranov (também conhecido por Suhayl Fatilloyevich Buranov). Nome na escrita original: Бypaнов Сухайл Фатиллоевич. Endereço: Massiv Kara-Su-6, building 12, apt. 59, Tashkent, Usbequistão. Data de nascimento: 1983. Local de nascimento: Tashkent, Usbequistão. Nacionalidade: usbeque. Informações suplementares: (a) Um dos principais responsáveis do Grupo Jihad Islâmico; (b) Recebeu formação especial em minas e explosivos no campo da Al-Qaida na província de Khost; (c) Participou nas operações militares no Afeganistão e no Paquistão do lado dos Talibã; (d) Foi um dos organizadores dos ataques terroristas perpetrados no Usbequistão em 2004; (e) Foi intentada contra ele uma acção penal em 2000 ao abrigo dos seguintes artigos do Código Penal da República do Usbequistão: parte 3 do artigo 159.o (Atentados contra a ordem constitucional da República do Usbequistão) e artigo 248.o (Posse ilegal de armas, munições, substâncias explosivas ou dispositivos explosivos); (f) Foi emitida contra ele uma ordem de captura. |

|

(2) |

Najmiddin Kamolitdinovich Jalolov. Nome na escrita original: Жалолов Ηажмиддин Камолитдинович. Endereço: S. Jalilov Street 14, Khartu, Região de Andijan, Usbequistão. Data de nascimento: 1972. Local de nascimento: Região de Andijan, Usbequistão. Nacionalidade: usbeque. Informações suplementares: (a) Um dos principais responsáveis do Grupo Jihad Islâmico; (b) Recebeu formação especial em minas e explosivos em campos da Al-Qaida; (c) Participou nas operações militares no Afeganistão e no Paquistão do lado dos Talibã; (d) Foi um dos organizadores dos ataques terroristas perpetrados no Usbequistão em 1999 e 2004; (e) Foi intentada contra ele uma acção penal em Março de 1999 ao abrigo dos seguintes artigos do Código Penal da República do Usbequistão: artigos 154.o (Mercenários), 155.o (Terrorismo), 156.o (Incitação ao ódio étnico, racial ou religioso), 159.o (Atentados contra a ordem constitucional da República do Usbequistão), 242.o (Organização de uma comunidade criminosa) e 244.o (Não comunicação e dissimulação de informações sobre crimes); (f) Foi emitida contra ele uma ordem de captura.» |

II Actos aprovados ao abrigo dos Tratados CE/Euratom cuja publicação não é obrigatória

DECISÕES

Comissão

|

6.5.2008 |

PT |

Jornal Oficial da União Europeia |

L 118/16 |

DECISÃO DA COMISSÃO

de 11 de Dezembro de 2007

relativa ao auxílio estatal C 47/06 (ex N 648/05) — crédito fiscal a favor da criação de jogos de vídeo

[notificada com o número C(2007) 6070]

(O texto em língua francesa é o único que faz fé)

(Texto relevante para efeitos do EEE)

(2008/354/CE)

A COMISSÃO DAS COMUNIDADES EUROPEIAS,

Tendo em conta o Tratado que institui a Comunidade Europeia e, nomeadamente, o n.o 2, primeiro parágrafo, do seu artigo 88.o,

Tendo em conta o Acordo sobre o Espaço Económico Europeu e, nomeadamente, o n.o 1, alínea a), do seu artigo 62.o,

Após ter convidado os interessados a apresentarem as suas observações, em conformidade com os referidos artigos (1), e tendo em conta essas observações,

Considerando o seguinte:

1. PROCEDIMENTO

|

(1) |

Em 20 de Dezembro de 2005, as autoridades francesas notificaram a presente medida de auxílio. |

|

(2) |

Por carta de 25 de Janeiro de 2006, a Comissão solicitou informações suplementares, que foram disponibilizadas por carta de 15 de Fevereiro de 2006. |

|

(3) |

Em 3 de Maio de 2006, realizou-se uma reunião entre a Comissão e as autoridades francesas, na sequência da qual estas últimas introduziram alterações na medida, tendo informado a Comissão das mesmas por carta de 12 de Junho de 2006. |

|

(4) |

Com base nestas alterações, a Comissão solicitou informações suplementares por carta de 1 de Agosto de 2006, a que as autoridades francesas responderam, após um pedido de prorrogação do prazo, por carta de 18 de Setembro de 2006. |

|

(5) |

Por carta de 22 de Novembro de 2006, a Comissão informou a França da sua decisão de dar início ao procedimento previsto no n.o 2 do artigo 88.o do Tratado CE relativamente ao crédito fiscal a favor da criação de jogos de vídeo. |

|

(6) |

A França apresentou as suas observações por carta de 22 de Dezembro de 2006, registada em 3 de Janeiro de 2007. |

|

(7) |

A decisão da Comissão de dar início ao procedimento foi publicada no Jornal Oficial da União Europeia (2). A Comissão convidou os interessados a apresentarem as suas observações sobre a medida em causa. |

|

(8) |

A Comissão recebeu observações dos seguintes interessados:

|

|

(9) |

A Comissão recebeu observações suplementares muito tempo depois de terminado o prazo de um mês a contar da publicação da decisão no Jornal Oficial da União Europeia, não as tendo portanto tomado em consideração. |

|

(10) |

As observações apresentadas dentro do prazo foram transmitidas à França por carta de 12 de Fevereiro de 2007. |

|

(11) |

Por carta de 23 de Janeiro de 2007, e em preparação de uma reunião com a Comissão que se realizou em 29 de Janeiro de 2007, as autoridades francesas informaram a Comissão das alterações introduzidas na medida notificada. |

|

(12) |

A Comissão enviou questões complementares em 21 de Fevereiro de 2007. |

|

(13) |

Por carta de 22 de Março de 2007, as autoridades francesas transmitiram os seus comentários sobre as observações dos terceiros interessados enviadas em 12 de Fevereiro de 2007 e as suas respostas às perguntas enviadas em 21 de Fevereiro de 2007. |

|

(14) |

Foram recebidos representantes da EGDF e da ISFE em 13 e 14 de Fevereiro de 2007, respectivamente. |

|

(15) |

Em 31 de Julho de 2007, teve lugar uma reunião entre as autoridades francesas e a Comissão, na sequência da qual estas últimas enviaram três cartas datadas de 5 de Outubro, 17 de Outubro e 7 de Novembro de 2007, informando a Comissão das alterações introduzidas na medida notificada. |

2. DESCRIÇÃO PORMENORIZADA DA MEDIDA AQUANDO DO INÍCIO DO PROCEDIMENTO

|

(16) |

A medida constitui um instrumento de apoio à criação de jogos de vídeo com dimensão cultural, sob a forma de um crédito fiscal. Na data do início do procedimento, o dispositivo era o seguinte: |

a) Empresas e jogos de vídeo elegíveis

|

(17) |

As empresas elegíveis são as que produzem jogos de vídeo, ou seja, os estúdios de desenvolvimento, independentes ou filiais de editores. |

|

(18) |

São considerados jogos elegíveis os programas informáticos de lazer disponibilizados ao público em suporte físico ou em linha e que integrem elementos de criação artística e tecnológica. Estes incluem não só os jogos de vídeo para computador ou consola, mas também os jogos portáteis, os jogos em linha para vários jogadores ou não, os programas informáticos educativos ou ludo-educativos e os CD-ROM culturais, desde que sejam suficientemente interactivos e criativos. Foi fixado um montante mínimo de 150 000 EUR de custos de desenvolvimento, de modo a excluir os jogos que não se destinam a uma comercialização significativa. Além disso, para serem elegíveis para o crédito fiscal, os jogos de vídeo devem preencher um certo número de critérios. |

|

(19) |

O primeiro critério é negativo: estão excluídos do benefício do crédito fiscal os jogos de vídeo que incluem sequências com carácter pornográfico ou com um grau elevado de violência. |

|

(20) |

Por outro lado, os jogos de vídeo elegíveis devem ter uma dimensão cultural. Devem, por conseguinte satisfazer um dos dois critérios seguintes:

|

|

(21) |

Por último, vem acrescentar-se um critério «cultural» europeu quanto à nacionalidade dos colaboradores em matéria de criação: uma tabela de pontos repartidos por categorias e afectados por rubricas em função da qualidade de nacional de um Estado-Membro da União Europeia determina o carácter europeu dos jogos de vídeo e, por conseguinte, a sua admissibilidade para beneficiar do crédito fiscal. São tomados em consideração para a tabela não só os colaboradores directamente contratados pelo produtor do jogo, nas igualmente os que estiverem ligados às eventuais empresas subcontratantes. |

b) Despesas elegíveis

|

(22) |

As despesas elegíveis são definidas de modo a corresponderem às despesas de concepção e de criação. Estão nomeadamente excluídas as despesas de depuração (debug) e de realização de testes a jusante. As despesas elegíveis cobrem:

|

|

(23) |

As subvenções públicas recebidas pelas empresas para despesas que dêem direito ao crédito fiscal serão deduzidas da base de cálculo do crédito fiscal. |

c) Mecanismo de aplicação do crédito fiscal

|

(24) |

À base das despesas definida deste modo é aplicada a taxa do crédito fiscal, que corresponde a 20 % das despesas elegíveis. |

|

(25) |

Além disso, as autoridades francesas propõem-se instituir um limite máximo por empresa, a fim de controlarem o custo fiscal da medida. Na fase actual do projecto, as autoridades francesas propõem-se fixar este limite máximo em 3 milhões de EUR. O orçamento anual previsto para este dispositivo está estimado em cerca de 30 milhões de EUR. |

|

(26) |

Por outro lado, é instituído um mecanismo de aprovação para verificar se os critérios de selecção dos jogos de vídeo se encontram preenchidos. Este mecanismo comporta uma avaliação efectuada por um Comité de peritos composto por representantes da administração francesa e por pessoas qualificadas, que não pertencem forçosamente ao sector dos jogos de vídeo, mas que poderão também representar outras disciplinas culturais. Este grupo de peritos verificará a elegibilidade da empresa e do jogo, a natureza das despesas e o respeito dos critérios culturais mencionados nos pontos 19, 20 e 21. Este Comité emitirá um parecer com base no qual o Ministério da Cultura e da Comunicação dará a sua aprovação. |

|

(27) |

O pagamento será efectuado de acordo com as seguintes condições: o crédito fiscal é imputado ao imposto sobre o rendimento das sociedades devido a título do primeiro exercício encerrado a contar da data de aprovação provisória, que é dada no arranque do projecto, bem como ao imposto sobre o rendimento das sociedades devido a título de cada exercício em que as despesas elegíveis foram incorridas. A aprovação definitiva é emitida aquando da entrega ao editor. Se a aprovação definitiva não for emitida no prazo de 24 meses a contar da data de emissão da aprovação provisória, a empresa deve reembolsar o crédito fiscal que tiver utilizado. Por último, quando o montante do desagravamento fiscal a título de um exercício for superior ao montante do imposto devido, o excedente é restituído à empresa. |

3. RAZÕES PARA O INÍCIO DO PROCEDIMENTO

|

(28) |

Em primeiro lugar, a Comissão procurou assegurar-se, em conformidade com o acórdão Matra contra Comissão (3), de que a medida em causa não continha cláusulas contrárias às disposições do Tratado em domínios que não os auxílios estatais. Perguntou nomeadamente às autoridades francesas se os estabelecimentos franceses de empresas europeias podiam beneficiar do crédito fiscal independentemente da sua forma jurídica. Interrogou-se igualmente sobre a questão de saber se a exclusão das despesas de subcontratação podia ser considerada uma discriminação baseada na localização das despesas. |

|

(29) |

Por outro lado, a Comissão emitiu dúvidas sobre a compatibilidade da medida em causa com o n.o 3, alínea d), do artigo 87.o do Tratado. Em primeiro lugar, pôs em causa o facto de a medida em apreço ter um objectivo claramente cultural. Embora reconhecendo que certos jogos de vídeo podiam ser considerados produtos culturais, a Comissão exprimiu dúvidas quanto ao facto de os critérios de selecção utilizados permitirem seleccionar para beneficiar do crédito fiscal unicamente jogos de vídeo que possam ser considerados produtos culturais na acepção do n.o 3, alínea d), do artigo 87.o do Tratado. |

|

(30) |

O primeiro critério cultural proposto pelas autoridades francesas para seleccionar os jogos de vídeo beneficiários consiste em esses jogos constituírem uma adaptação de uma obra já existente do património cultural europeu, com base num guião escrito em francês. Com efeito, alguns dos exemplos de jogos de vídeo que cumpririam esse critério apresentados pelas autoridades francesas parecem indicar que este poderia ser interpretado de uma forma muito lata, não dando, por conseguinte, todas as garantias necessárias de que os jogos de vídeo seleccionados constituem efectivamente uma adaptação de uma obra já existente do património cultural europeu. |

|

(31) |

Os jogos de vídeo são também elegíveis se satisfizerem um «critério de qualidade e de originalidade do conceito e de contributo para a expressão da diversidade cultural e da criação europeias em matéria de jogos de vídeo». Este critério também pode ser objecto de uma interpretação lata, que permitiria considerar elegíveis, por exemplo, jogos desportivos e/ou de simulação, cujo carácter cultural não é manifesto. |

|

(32) |

A Comissão solicitou também às autoridades francesas que explicitassem o critério que visa excluir do benefício do crédito fiscal os jogos «com um grau elevado de violência». |

|

(33) |

Para avaliar o nível de selecção que o teste de elegibilidade permite, a Comissão solicitou uma simulação baseada na produção dos últimos anos. |

|

(34) |

A Comissão também emitiu dúvidas quanto à questão de saber se a medida tinha sido concebida de forma a preencher o objectivo cultural estabelecido e, nomeadamente, sobre a questão de saber se tinha um efeito de incentivo suficiente, se não havia outros instrumentos mais adequados do que a medida e se esta era proporcional. Relativamente a este último aspecto, a Comissão assinalou que, para uma medida de auxílio ser proporcional, deve basear-se numa definição correcta dos custos elegíveis. Com efeito, as «outras despesas de funcionamento» (excluindo os encargos de pessoal e as dotações para amortização das imobilizações) são fixadas em 75 % das despesas de pessoal. A Comissão emitiu dúvidas quanto ao facto de este cálculo das «outras despesas de funcionamento» permitir determinar os custos realmente suportados para a criação dos jogos de vídeo pelas empresas elegíveis. |

|

(35) |

Por último, a Comissão assinalou que, ao reduzir os custos de produção das empresas deste sector estabelecidas em França, este crédito fiscal era susceptível de reforçar a respectiva posição face aos seus concorrentes europeus. Interrogou-se portanto sobre o facto de as distorções da concorrência e os efeitos sobre as trocas comerciais serem ou não suficientemente limitados, de forma a que o balanço global do auxílio seja positivo. |

4. OBSERVAÇÕES DOS INTERESSADOS

|

(36) |

A Ubisoft, TIGA (4), GAME (5), APOM (6) e EGDF (7) sublinham que os jogos de vídeo são, na sua opinião, produtos culturais. Salientam que o jogo em geral é uma das mais velhas tradições culturais da humanidade, bem como as suas interacções com outros domínios culturais como o cinema, a música e as artes plásticas. Apresentam os jogos de vídeo como produtos audiovisuais que podem agir sobre a imaginação, a forma de pensar, a linguagem e as referências culturais dos jogadores, nomeadamente na faixa etária dos 15 aos 25 anos. Na sua opinião, os jogos de vídeo são um reflexo do meio cultural em que são concebidos, através de utilização da língua e do humor, da música, do meio (arquitectura e paisagens, nomeadamente), das personagens (vestuário, origem), do cenário, temas ou histórias abordados ou da jogabilidade. Por exemplo, a GAME salienta que os jogos de vídeo alemães se passam frequentemente na Alemanha ou na Europa e se baseiam em histórias tipicamente locais (por exemplo, o Siedler é um jogo de estratégia cuja acção se desenrola no século XVI). Em contrapartida, as produções americanas passam-se muitas vezes nos Estados Unidos e adoptam uma estética hollywoodiana. Os jogos japoneses baseiam-se frequentemente nos mitos nacionais e seguem o estilo das bandas desenhadas japonesas. |

|

(37) |

Estes terceiros interessados consideram que o impacto da medida sobre o comércio e a concorrência será limitado e que a mesma não representa um risco real para as suas indústrias nacionais, nomeadamente alemãs e britânicas. A EGDF sublinha designadamente que a medida, tal como notificada, ao permitir financiar 20 % de 15 a 20 projectos durante dois anos, dará origem a uma distorção limitada, na medida em que são colocados no mercado anualmente 1 500 jogos de vídeo em cada Estado-Membro. A TIGA assinala, além disso, que as principais distorções de concorrência provêm de países terceiros, nomeadamente do Canadá, cujas autoridades têm uma política de apoio à indústria dos jogos de vídeo muito mais activa. Alguns terceiros sublinham também que esta medida poderá ter como efeito estimular a produção dos jogos de vídeo em toda a Comunidade Europeia. A GAME partilha este ponto de vista, na condição de os custos de subcontratação poderem ser tomados em consideração nos custos elegíveis: caso contrário, as empresas beneficiárias teriam um incentivo para internalizar os seus custos, em vez de recorrerem à subcontratação. |

|

(38) |

A ISFE (8), que representa os editores de jogos de vídeo (nomeadamente, a Sony, Microsoft, Nintendo e Vivendi) considera, pelo contrário, que os jogos de vídeo não podem ser considerados produtos culturais, mas meramente produtos de entretenimento interactivos. Enquanto o espectador de um filme contempla a obra em silêncio, a primeira actividade de um jogador consiste em participar de forma personalizada e interactiva com o jogo, não tendo a história nele contada verdadeira importância. Contrariamente aos filmes, os jogos de vídeo não visam veicular ideias ou mensagens culturais. O seu principal valor reside, pelo contrário, na sua jogabilidade e na interacção com o ou os jogadores. A ISFE defende que os jogos de vídeo devem ser considerados programas informáticos e não produtos audiovisuais e contesta também que as alegadas despesas artísticas possam representar mais de 50 % das despesas de concepção de um jogo de vídeo. Na sua opinião são, pelo contrário, as despesas de software, claramente relacionadas com a jogabilidade, que são maioritárias, representando até 70 % dos custos de produção. Segundo a ISFE, este crédito fiscal ilustra o desconhecimento da natureza real dos jogos de vídeo por parte das autoridades francesas. |

|

(39) |

A ISFE também não exclui a possibilidade de a medida ter efeitos negativos sobre a concorrência, ao reduzir os custos de produção de um grupo de produtores de jogos de vídeo em França e ao incentivar a deslocação de investimentos de outros Estados-Membros para França. A ISFE considera também que este crédito fiscal encorajará a produção de jogos de vídeo que não correspondem à procura do mercado e evoca o risco de subvenções cruzadas que permitiriam aos produtores utilizar a ajuda obtida para os seus jogos «culturais» para financiar a produção de jogos puramente comerciais. Todavia, a ISFE aprova o princípio do apoio aos jogos de vídeo em França, mas sublinha que o Enquadramento comunitário dos auxílios estatais à investigação e desenvolvimento e à inovação (9) teria constituído uma base jurídica mais apropriada para o presente auxílio. |

|

(40) |

As observações da ADESE (10) são semelhantes. Esta associação é do parecer de que os jogos de vídeo devem ser essencialmente considerados programas de computador e não produtos audiovisuais, que os custos de produção de um jogo de vídeo são fundamentalmente de natureza técnica e não artística e que, este título, os auxílios à investigação e desenvolvimento seriam mais adequados. A ADESE assinala também que a medida poderá ter um efeito negativo sobre concorrência e as trocas comerciais entre Estados-Membros, nomeadamente para a indústria espanhola. Por último, a ADESE sublinha o risco de uma avaliação subjectiva por parte do Comité de peritos encarregado de aplicar os critérios de selecção, que poderia dar origem a discriminações. |

5. PRECISÕES E ALTERAÇÕES INTRODUZIDAS NO PROJECTO PELAS AUTORIDADES FRANCESAS NA SEQUÊNCIA DO INÍCIO DO PROCEDIMENTO

|

(41) |

Na sequência do início do procedimento e dos contactos com a Comissão, as autoridades francesas introduziram determinadas precisões e alterações no projecto de crédito fiscal. |

|

(42) |

Confirmaram que os estabelecimentos estáveis franceses de empresas europeias poderão também beneficiar do crédito fiscal, independentemente da sua forma jurídica. |

|

(43) |

No que diz respeito ao critério que visa excluir do benefício do crédito fiscal os jogos «com um grau elevado de violência», as autoridades francesas explicaram que a Comissão de peritos encarregada de determinar quais os jogos elegíveis se baseará apenas no sistema de classificação pan-europeu existente: o sistema PEGI (11), que precisa pormenorizadamente as situações de violência e, nomeadamente, de grande violência (jogos de vídeo classificados «18+»). Os jogos classificados «18+» com base no sistema PEGI não poderão beneficiar do crédito fiscal. |

|

(44) |

Além disso, as autoridades francesas introduziram alterações profundas no teste de selecção. Embora para beneficiar do crédito fiscal um jogo continue a dever ter um custo de desenvolvimento superior a 150 000 EUR e a não comportar sequências com carácter pornográfico ou com um grau elevado de violência, foram introduzidas alterações significativas: |

|

(45) |

Doravante, o jogo deve ser realizado principalmente com a participação de autores e de colaboradores criativos europeus. |

|

(46) |

O jogo deve também obter 14 pontos no mínimo (sobre 22), com base nos critérios apresentados no quadro seguinte:

|

|

(47) |

Tal como requerido na decisão de início do procedimento, as autoridades francesas efectuaram simulações, com base nos jogos de vídeo produzidos em França em 2005-2006. Assim, com base nos critérios descritos na decisão de início do procedimento, a simulação indica que 49 % dos jogos teriam sido elegíveis. Com base nos novos critérios descritos no ponto 46, teriam sido elegíveis 31 % dos jogos de vídeo. |

|

(48) |

No que diz respeito à questão da definição dos custos elegíveis, as autoridades francesas, por um lado, abriram o crédito fiscal à subcontratação especificando que os custos de subcontratação podiam ser incluídos nos custos elegíveis com um limite máximo de 1 milhão de EUR por projecto. Por outro lado, aceitaram deixar de fixar as «outras despesas de funcionamento» (isto é, excluindo as despesas de pessoal e as dotações para amortização) em 75 % das despesas de pessoal, e passaram a tomar em consideração apenas as despesas de funcionamento efectivamente imputáveis à criação dos jogos de vídeo elegíveis. |

|

(49) |

Por último, as autoridades francesas comprometeram-se a proceder a uma nova notificação deste dispositivo no prazo máximo de 4 anos a contar da data da sua entrada em vigor. |

6. APRECIAÇÃO DAS MEDIDAS

6.1. Qualificação de auxílio estatal

|

(50) |

O n.o 1 do artigo 87.o do Tratado CE estabelece o seguinte: «Salvo disposição em contrário do presente Tratado, são incompatíveis com o mercado comum, na medida em que afectem as trocas comerciais entre os Estados-Membros, os auxílios concedidos pelos Estados ou provenientes de recursos estatais, independentemente da forma que assumam, que falseiem ou ameacem falsear a concorrência, favorecendo certas empresas ou certas produções.» |

|

(51) |

A medida objecto da presente decisão consiste num crédito fiscal que é deduzido do imposto sobre o rendimento das sociedades normalmente devido pelos beneficiários. O carácter de recurso estatal desta medida é portanto incontestável. |

|

(52) |

A medida em causa visa reduzir os custos de produção das empresas beneficiárias, constituindo claramente uma vantagem, que é aliás selectiva na medida em que unicamente o sector da produção de jogos vídeo pode beneficiar da mesma. Esta medida constitui portanto uma vantagem selectiva susceptível de criar uma distorção da concorrência na acepção do n.o 1 do artigo 87.o do Tratado. |

|

(53) |

Por outro lado, segundo as informações relativas às quotas de mercado fornecidas pelas autoridades francesas, e que apenas estão disponíveis relativamente aos editores de jogos de vídeo, os três grandes editores franceses de jogos de vídeo, a saber, a Ubisoft, a Atari e a VUGames, representavam em 2005, respectivamente, 6,4 %, 3,5 % e 4,4 % do mercado da edição de jogos de vídeo, constituído pelo Reino Unido, Alemanha, França, Espanha e Itália. Os estúdios estabelecidos em França, aos quais a medida se destina, representam tão-só uma percentagem limitada do volume de negócios destes editores (25 % para a Ubisoft, 10 % para a Atari e 2 % para a VUGames). Representam no entanto uma percentagem não negligenciável da quota de mercado destes editores nos cinco Estados-Membros referidos supra. A medida tem manifestamente um impacto sobre as trocas comerciais intracomunitárias. |

|

(54) |

Tendo em conta o que precede, convém concluir que a medida em causa constitui um auxílio estatal na acepção do Tratado. |

6.2. Legalidade dos auxílios

|

(55) |

Em 31 de Janeiro de 2007, por ocasião do debate sobre o projecto de lei relativo à modernização da difusão televisiva e à televisão do futuro, o Parlamento francês adoptou o projecto de artigo que institui o crédito fiscal, que havia sido notificado à Comissão e com base no qual esta tinha dado início ao procedimento de investigação. Este texto legislativo foi publicado no Jornal Oficial em 7 de Março de 2007. Todavia, as autoridades francesas confirmaram que os decretos de aplicação não seriam adoptados antes da decisão final da Comissão. |

|

(56) |

Por conseguinte, a Comissão está em condições de concluir que medida de auxílio não foi executada e que as autoridades francesas respeitaram as suas obrigações a título do n.o 3 do artigo 88.o do Tratado. |

|

(57) |

Por outro lado, as autoridades francesas comprometeram-se a alterar o texto legislativo e os projectos de decreto de aplicação para poderem introduzir nos mesmos as alterações referidas na secção 5. |

6.3. Compatibilidade dos auxílios com o mercado comum

|

(58) |

Em primeiro lugar e em aplicação do princípio estabelecido pelo Tribunal de Justiça no âmbito do acórdão Matra (13), a Comissão deve assegurar-se de que as condições de acesso ao crédito fiscal não contêm cláusulas contrárias às disposições do Tratado em domínios que não os auxílios estatais e, nomeadamente, que não prevêem qualquer discriminação em razão da nacionalidade. |

|

(59) |

Relativamente a este aspecto, convém assinalar que medida não contém qualquer restrição quanto à nacionalidade do pessoal contratado ou ao local em que são incorridas as despesas elegíveis. As autoridades francesas incluíram as despesas de subcontratação nos custos elegíveis, embora sujeitas a um limite máximo de 1 milhão de EUR, e confirmaram que estas despesas eram elegíveis independentemente de a empresa subcontratante estar estabelecida em França ou noutro Estado-Membro. |

|

(60) |

A medida está aberta às empresas de produção de jogos de vídeo estabelecidas em França, incluindo aos estabelecimentos estáveis franceses de empresas europeias, como confirmado pelas autoridades francesas nas observações que formularam na sequência da decisão de início do procedimento. A Comissão considera que o facto de limitar o benefício do crédito fiscal às empresas assim definidas, tendo em conta as regras francesas no domínio da fiscalidade, é inerente à condição de sujeito passivo em França para efeitos do imposto sobre os rendimentos das sociedades, justificando-se portanto pela natureza fiscal da medida de auxílio. |

|

(61) |

Assim, a Comissão pode concluir que a medida de auxílio não contém qualquer infracção às disposições do Tratado nos domínios que não o dos auxílios estatais. |

|

(62) |

Em segundo lugar, no que diz respeito à compatibilidade da medida com as regras comunitárias em matéria de auxílios estatais, a Comissão assinala que as autoridades francesas notificaram a medida com base no n.o 3, alínea d), do artigo 87.o do Tratado. Tal como a Comissão indicou na decisão de início do procedimento, convém analisar a compatibilidade da medida em causa à luz do referido artigo com base nas seguintes perguntas:

|

|

(63) |

No que diz respeito à questão geral de saber se os jogos de vídeo podem ser considerados produtos culturais, a Comissão assinala que a Unesco reconhece o carácter cultural do sector dos jogos de vídeo, bem como o seu papel em matéria de diversidade cultural (14). Toma igualmente nota dos argumentos apresentados por alguns terceiros e pelas autoridades francesas, nomeadamente aqueles segundo os quais os jogos de vídeo podem veicular imagens, valores, temas que reflectem o meio cultural em que são criados e podem agir sobre as formas de pensar e as referências culturais dos utilizadores, muito particularmente dos jovens. A Comissão assinala também neste contexto que a Unesco adoptou uma Convenção sobre a protecção e a promoção da diversidade das expressões culturais (15). A Comissão toma nota nomeadamente da divulgação cada vez maior dos jogos de vídeo junto de várias faixas etárias e categorias sócio profissionais, bem como de ambos os sexos. |

|

(64) |

Afigura-se que o objectivo principal dos jogos de vídeo consiste em proporcionar um entretenimento interactivo, como sublinhado pela ISFE. Tal não exclui todavia que determinados jogos de vídeo possam ter também uma dimensão cultural, como se verifica com certas formas de teatro em que a interacção com o público está igualmente presente. De igual modo, o facto de os jogos de vídeo poderem ser considerados mais programas informáticos do que produtos audiovisuais em nada afecta o facto de alguns deles poderem também ser considerados produtos culturais na acepção do n.o 3, alínea d), do artigo 87.o do Tratado. Pode portanto concluir-se que alguns jogos de vídeo podem constituir produtos culturais (16). Isto foi aliás expressamente reconhecido na decisão de início do procedimento (17). |

|

(65) |

A Comissão nota igualmente que a derrogação prevista no n.o 3, alínea d), do artigo 87.o, tal como qualquer derrogação à regra geral enunciada no n.o 1 do artigo 87.o, deve ser interpretada de forma restritiva. Assim, nos sectores da produção de obras cinematográficas e audiovisuais, a Comunicação da Comissão ao Conselho, ao Parlamento Europeu, ao Comité Económico e Social e ao Comité das Regiões sobre certos aspectos jurídicos respeitantes às obras cinematográficas e outras obras audiovisuais estabelece que, para esta derrogação ser aplicável, «cada Estado-Membro deve velar por que o conteúdo da produção que é objecto do auxílio seja cultural, segundo critérios nacionais verificáveis (em conformidade com o princípio de subsidiariedade)» (18). |

|

(66) |

Este princípio deve ser aplicado ao presente caso e convém portanto verificar se as autoridades francesas elaboraram critérios nacionais verificáveis que permitam garantir que os jogos de vídeo elegíveis a título do crédito fiscal têm um conteúdo cultural. Foi precisamente por ter dúvidas quanto aos critérios utilizados inicialmente pelas autoridades francesas que a Comissão deu início ao processo de investigação sobre este crédito fiscal. |

|

(67) |

Convém portanto analisar o novo teste de selecção de forma a verificar se o mesmo está em conformidade com o princípio enunciado no ponto 65. |

|

(68) |

Para ser elegível, um jogo de vídeo deve obter pelo menos 14 pontos sobre 22. Em conformidade com o raciocínio aplicado pela Comissão na sua decisão de 22 de Novembro de 2006 relativa ao auxílio estatal N 461/05 (seguidamente designada decisão «UK Film Tax Incentive») (19), convém identificar, entre os vários critérios que constituem o teste de selecção, aqueles que podem ser considerados pertinentes para avaliar o conteúdo cultural dos jogos de vídeo e assegurar-se de que o número de pontos atribuído a estes critérios é suficiente para garantir que o conteúdo dos jogos de vídeo elegíveis possa ser considerado cultural na acepção do n.o 3, alínea d), do artigo 87.o do Tratado. |

|

(69) |

A primeira parte do teste contém dois critérios relativos ao património e pode ser considerada como tendo carácter cultural. Tal verifica-se certamente no que diz respeito ao critério com base no qual são atribuídos 4 pontos quando o jogo é uma adaptação de uma obra reconhecida do património histórico, artístico e científico europeu. O critério que atribui 2 pontos quando o jogo se inspira num filme, numa obra audiovisual, literária ou artística ou numa banda desenhada europeia tem um conteúdo cultural menos vincado, já que depende do nível cultural da obra em que o jogo de vídeo se inspira. Todavia, tal reflecte-se no menor número de pontos atribuídos a este critério, que é portanto proporcional e pode por conseguinte ser adoptado. |

|

(70) |

A segunda parte do teste permite atribuir até 2 pontos em função do carácter original do jogo de vídeo. São contempladas a originalidade do guião e a criatividade do universo gráfico e sonoro. A criatividade dos produtos audiovisuais é geralmente considerada um elemento importante dos produtos de carácter cultural. Além disso, a criatividade é um elemento essencial da definição das expressões culturais na convenção da Unesco sobre a protecção e a promoção da diversidade das expressões culturais (20). Além disso, a utilização do critério de «criação original» é recomendado pelo Conselho Superior da Propriedade Literária e Artística para distinguir uma obra multimedia de um programa informático (21). Por último, a simulação efectuada pelas autoridades francesas revela por outro lado que se trata de um critério realmente selectivo, já que dos 74 jogos de vídeo produzidos em França em 2005 e 2006 apenas 13 obtêm entre 1 e 2 pontos. Isto constitui um indício da eficácia deste critério para se atingir o objectivo cultural perseguido. |

|

(71) |

A terceira parte do teste intitula-se «conteúdo cultural». O critério que atribui 3 pontos aos jogos de vídeo baseados numa narração pode ser considerado cultural: implica que o jogo de vídeo se baseia num guião e numa história, o que exclui os jogos de pura simulação (de desporto ou de combate, por exemplo), cujo carácter cultural seria contestável. Este critério permite privilegiar os jogos de vídeo mais próximos de filmes e cujo conteúdo cultural se afigure portanto mais evidente. |

|

(72) |

O critério que atribui 2 pontos aos jogos de vídeo no âmbito dos quais 50 % do orçamento de produção seja consagrado às despesas artísticas pode ser também considerado um critério cultural pertinente: com efeito, indica a importância particular atribuída, na produção do jogo de vídeo, ao guião, ao diálogo e à música, elementos importantes para concluir que um jogo de vídeo tem, no seu conjunto, um conteúdo cultural. Este critério permite portanto privilegiar estes jogos relativamente aos jogos mais técnicos, como por exemplo os jogos de desporto ou de pura simulação, cujo aspecto cultural é menos evidente. A Convenção da Unesco sobre a protecção e a promoção da diversidade das expressões culturais refere-se aliás também à dimensão artística para definir um conteúdo cultural (22). |

|

(73) |

A ISFE contestou o facto de 50 % das despesas de produção de um jogo poderem ser de natureza artística, salientando que as despesas de software representam geralmente 70 % dos custos de produção. Este argumento não põe em causa a validade do critério, reforçando-o pelo contrário, já que confirma que o mesmo permite uma selecção mais estrita dos jogos de vídeo. |

|

(74) |

Em todo o caso, a Comissão assinala que a disparidade entre os dados fornecidos pela ISFE e a afirmação das autoridades francesas de que certos jogos se podem caracterizar por ter despesas artísticas que representam mais de 50 % dos custos de produção pode explicar-se pelos diferentes tipos de despesas tomados em consideração. Assim, as despesas elegíveis para o crédito fiscal correspondem unicamente às despesas de concepção e de criação. Não são tomadas em consideração todas as despesas de produção e são excluídas, por exemplo, as despesas de depuração (debug) e de realização de testes a jusante, o que poderá resultar num aumento da parte das despesas artísticas. |

|

(75) |

Além disso, convém assinalar que as autoridades francesas forneceram exemplos precisos de orçamentos pormenorizados de produção de jogos de vídeo que mostram claramente que as despesas artísticas podem ser as despesas maioritárias. Tal é aliás corroborado pelas observações de alguns terceiros, entre os quais a APOM, que sublinha que os elementos criativos de um jogo de vídeo são actualmente elementos preponderantes e substanciais das obras, que os elementos tecnológicos e os programas informáticos são meros instrumentos ao serviço destes elementos criativos e constituem, em média, apenas uma parte limitada do custo total. Por último, a Comissão assinala que as chamadas despesas de software são susceptíveis de variar em função dos ciclos de consolas e que, com efeito, podem ser mais elevadas no início de um ciclo. |

|

(76) |

Pelas razões acima expostas, o critério baseado na parte que as despesas artísticas representam no orçamento afigura-se, no caso em apreço, um critério pertinente para avaliar o conteúdo cultural dos jogos de vídeo. |

|

(77) |

O critério que atribui 1 ponto sempre que o jogo aborde problemas políticos, sociais ou culturais pertinentes para os cidadãos europeus e/ou reflicta valores específicos das sociedades europeias também é pertinente, na medida em que estes problemas constituem a expressão de identidades culturais europeias. |

|

(78) |

No que diz respeito aos dois critérios de ordem linguística (versão original do guião do jogo em francês e versão original do jogo editada em pelo menos três línguas da União Europeia, entre as quais o francês), a que são atribuídos 2 pontos no total, convém, em primeiro lugar, assinalar que estes critérios são quase sempre preenchidos pelos jogos que constam da simulação apresentada pelas autoridades francesas e que, a este título, são relativamente pouco discriminantes. Em segundo lugar, podem emitir-se algumas reservas quanto à sua verdadeira pertinência para avaliar o conteúdo cultural de um jogo de vídeo. Com efeito, sem pretender contestar a importância cultural fundamental da língua, afigura-se que esta desempenha um papel menos fundamental no carácter cultural de um jogo de vídeo do que, por exemplo, no caso um filme ou de um livro. Com efeito, é possível mudar a língua de um jogo de vídeo sem afectar a integridade da obra, o que não acontece com a dobragem de um filme ou a tradução de um livro. |

|

(79) |

A quarta parte do teste de selecção inclui os critérios ligados ao local em que são incorridas as despesas e à nacionalidade dos colaboradores criativos. Ainda que a contribuição de criadores europeus possa influenciar indirectamente o carácter cultural europeu de um jogo de vídeo, estes critérios de localização e de nacionalidade não têm no entanto uma ligação directa com o conteúdo cultural dos jogos de vídeo elegíveis, dadas as características próprias do sector dos jogos de vídeo. Na sua decisão «UK Film Tax Incentive», a Comissão tinha chegado às mesmas conclusões relativamente a critérios similares utilizados pelas autoridades britânicas no âmbito de um dispositivo de crédito fiscal. |

|

(80) |

A quinta parte do teste inclui os critérios ligados à inovação editorial e tecnológica, que remetem directamente para as componentes informáticas dos jogos de vídeo, cujo carácter não cultural a ISFE sublinha aliás. Este argumento pode ser aceite e estes critérios não devem ser considerados pertinentes para avaliar o conteúdo cultural dos jogos de vídeo elegíveis. |

|

(81) |

Afigura-se portanto que são atribuídos 14 pontos de um total de 22 (12 se os critérios linguísticos não forem tomados em consideração) a critérios que podem ser razoavelmente considerados como visando promover a cultura na acepção do n.o 3, alínea d), do artigo 87.o do Tratado. Isto representa portanto mais de metade dos pontos disponíveis. Além disso, a Comissão previu a situação hipotética extrema, ou seja, aquela em que um jogo que obtivesse um máximo de pontos para os critérios que é possível considerar não pertinentes do ponto de vista cultural, bem como para os critérios linguísticos. Este jogo obteria 10 pontos e deveria portanto obter mais 4 pontos com base nos critérios pertinentes do ponto de vista cultural para ultrapassar o limiar dos 14 pontos necessários para ser elegível. Por outro lado, esta «situação hipotética extrema» parece ser rara: dos 74 jogos de vídeo que figuram na simulação fornecida pelas autoridades francesas, apenas 7 correspondem a esta situação. Seis deles são elegíveis, mas obtiveram todos mais de 4 pontos nos critérios pertinentes do ponto de vista cultural (e 6 tendo em conta os critérios linguísticos). |

|

(82) |

Além disso, a Comissão assinala que este novo teste de selecção baseado num conjunto de critérios precisos permite reduzir o risco de subjectividade na avaliação dos jogos de vídeo pelo Comité de peritos. |

|

(83) |

Por último, a Comissão indica que o novo teste de selecção proposto pelas autoridades francesas é mais restritivo do que o teste inicialmente notificado. Assim, com base nos critérios descritos na decisão de início do procedimento, as simulações fornecidas pelas autoridades francesas revelam que 49 % dos jogos de vídeo produzidos em França em 2005-2006 teriam sido elegíveis, contra 31 % com base no teste actual. Tal como a Comissão tinha sublinhado na decisão de início do procedimento, «se a medida conseguisse apoiar a produção de uma grande percentagem de jogos de vídeo, poderia revelar-se que a mesma é desviada do seu objectivo expresso de promoção da cultura e que, nesse caso, poderia ter um objectivo industrial» (23). Tendo em conta as características próprias do sector específico dos jogos de vídeo, o facto de cerca de 30 % de jogos serem seleccionados indica que a medida não tem um mero objectivo industrial de apoio a um sector específico. |

|

(84) |

Por conseguinte, pode concluir-se que as autoridades francesas elaboraram critérios nacionais verificáveis que permitem garantir que o conteúdo dos jogos de vídeo elegíveis a título do crédito fiscal é verdadeiramente cultural e que a medida de auxílio preenche portanto um objectivo real de promoção da cultura. |

|

(85) |

A Comissão deve assegurar-se de que a medida é adequada, tem um efeito de incentivo suficiente e é proporcional. |

|

(86) |

No que diz respeito ao primeiro ponto, as autoridades francesas explicaram que o crédito fiscal é, na sua opinião, o instrumento mais adequado para alcançar o objectivo pretendido. Consideraram a possibilidade de notificar esta medida a título do Enquadramento comunitário dos auxílios estatais à investigação e desenvolvimento e à inovação, o que é aliás sugerido pela ISFE, mas afastaram-na na medida em que esta base jurídica não permitia ligar a intervenção ao conteúdo cultural dos jogos de vídeo elegíveis e assegurar uma certa diversidade da oferta de jogos de vídeo. Este Enquadramento também não teria permitido conceder o mesmo nível de auxílio que o crédito fiscal. A Comissão reconhece que este crédito fiscal, tal como foi concebido, permite efectivamente orientar os apoios públicos para os jogos com conteúdo cultural e que, a este título, se afigura um instrumento adequado para alcançar o objectivo cultural perseguido. A Comissão sublinha, por outro lado, que já concluiu em anteriores decisões (24) que as medidas que assumem a forma de crédito fiscal são compatíveis com o n.o 3, alínea d), do artigo 87.o do Tratado. |

|

(87) |

A análise do mercado dos jogos de vídeo caracteriza-se por uma tendência para a concentração da oferta, em detrimento dos estúdios de produção independentes e, portanto, da diversidade da oferta (25). O mercado dos jogos de vídeo é em grande medida um mercado mundial, em que os jogos para consolas representam dois terços das vendas. Este mercado é amplamente dominado pelos produtores de consolas de jogos, que impõem aos produtores de jogos de vídeo um sistema de autorizações e de licenças que representam até 20 % do preço final do jogo. |

|

(88) |

Além disso, o mercado caracteriza-se por uma fragmentação das normas técnicas e uma ausência de interoperabilidade. A procura caracteriza-se pela renovação e a obsolescência regulares, em média de seis em seis anos, dos equipamentos de jogos de vídeo (consolas e computadores) das famílias. |

|

(89) |

Por conseguinte, a indústria dos jogos de vídeo está permanentemente em fase de arranque, tendo ciclos de produção muito curtos e investimentos pesados. Por outro lado, a amortização dos custos de produção terá de realizar-se principalmente no mercado da edição, contrariamente, por exemplo, aos custos de produção dos filmes, que também podem ser amortizados através dos direitos de retransmissão televisiva ou das vendas de DVD. |

|

(90) |