ISSN 1977-1010

Jornal Oficial

da União Europeia

C 417

Edição em língua portuguesa

Comunicações e Informações

60.° ano

6 de dezembro de 2017

|

ISSN 1977-1010 |

||

|

Jornal Oficial da União Europeia |

C 417 |

|

|

|

||

|

Edição em língua portuguesa |

Comunicações e Informações |

60.° ano |

|

Número de informação |

Índice |

Página |

|

|

IV Informações |

|

|

|

INFORMAÇÕES DAS INSTITUIÇÕES, ÓRGÃOS E ORGANISMOS DA UNIÃO EUROPEIA |

|

|

|

Tribunal de Contas |

|

|

2017/C 417/01 |

||

|

2017/C 417/02 |

||

|

2017/C 417/03 |

||

|

2017/C 417/04 |

||

|

2017/C 417/05 |

||

|

2017/C 417/06 |

||

|

2017/C 417/07 |

||

|

2017/C 417/08 |

||

|

2017/C 417/09 |

||

|

2017/C 417/10 |

||

|

2017/C 417/11 |

||

|

2017/C 417/12 |

||

|

2017/C 417/13 |

||

|

2017/C 417/14 |

||

|

2017/C 417/15 |

||

|

2017/C 417/16 |

||

|

2017/C 417/17 |

||

|

2017/C 417/18 |

||

|

2017/C 417/19 |

||

|

2017/C 417/20 |

||

|

2017/C 417/21 |

||

|

2017/C 417/22 |

||

|

2017/C 417/23 |

||

|

2017/C 417/24 |

||

|

2017/C 417/25 |

||

|

2017/C 417/26 |

||

|

2017/C 417/27 |

||

|

2017/C 417/28 |

||

|

2017/C 417/29 |

||

|

2017/C 417/30 |

||

|

2017/C 417/31 |

||

|

2017/C 417/32 |

||

|

2017/C 417/33 |

||

|

2017/C 417/34 |

||

|

2017/C 417/35 |

||

|

2017/C 417/36 |

||

|

2017/C 417/37 |

||

|

2017/C 417/38 |

||

|

2017/C 417/39 |

||

|

2017/C 417/40 |

||

|

2017/C 417/41 |

||

|

2017/C 417/42 |

|

PT |

|

IV Informações

INFORMAÇÕES DAS INSTITUIÇÕES, ÓRGÃOS E ORGANISMOS DA UNIÃO EUROPEIA

Tribunal de Contas

|

6.12.2017 |

PT |

Jornal Oficial da União Europeia |

C 417/1 |

Síntese dos resultados das auditorias anuais do TCE relativas às agências e outros organismos da UE para o exercício de 2016

(2017/C 417/01)

ÍNDICE

| ACRÓNIMOS DAS AGÊNCIAS E OUTROS ORGANISMOS DA UE | 3 |

| SÍNTESE | 5 |

| O QUE É O TRIBUNAL | 5 |

| O QUE O TRIBUNAL AUDITOU | 5 |

| Diferentes tipos de agências estão localizados nos Estados-Membros da UE | 5 |

| Orçamentos e financiamento das agências — aumentos nos domínios prioritários e na importância do autofinanciamento | 7 |

| Aumentos dos efetivos nos domínios prioritários | 9 |

| Disposições de auditoria | 9 |

| O QUE O TRIBUNAL CONSTATOU | 10 |

| Opinião de auditoria favorável sobre a fiabilidade das contas de todas as agências | 10 |

| Opiniões de auditoria favoráveis sobre a legalidade e a regularidade das operações subjacentes às contas de todas as agências, exceto o EASO | 10 |

| Questões de importância específica salientadas pelo TCE | 10 |

| Outras constatações de auditoria em vários domínios | 11 |

| Recursos humanos — motivo de preocupação em alguns casos | 11 |

| A contratação pública continua a ser um domínio propenso a erros | 11 |

| Ambiente informático diverso apesar de atividades essencialmente semelhantes | 12 |

| Consultoria informática e gestão dos projetos devem ser reforçadas na EMA | 13 |

| Gestão orçamental a melhorar, com exceções | 14 |

| As avaliações externas são, em geral, positivas | 14 |

| Resultados da auditoria do SAI apresentam uma imagem mais exaustiva | 14 |

| Na maioria dos casos, o seguimento dado às observações dos exercícios anteriores está no bom caminho | 14 |

|

ANEXO I – |

Orçamento e quadro de pessoal das agências | 16 |

|

ANEXO II – |

Observações formuladas pelo tribunal que não colocam em questão as suas opiniões | 19 |

|

ANEXO III – |

Seguimento dado às observações em aberto que não colocam em questão as opiniões do tribunal | 22 |

ACRÓNIMOS DAS AGÊNCIAS E OUTROS ORGANISMOS DA UE

|

Acrónimo |

Designação completa |

Localização |

|

ACER |

Agência de Cooperação dos Reguladores da Energia |

Liubliana, Eslovénia |

|

BEREC |

Gabinete do Organismo de Reguladores Europeus das Comunicações Eletrónicas |

Riga, Letónia |

|

CdT |

Centro de Tradução dos Organismos da União Europeia |

Luxemburgo, Luxemburgo |

|

CEDEFOP |

Centro Europeu para o Desenvolvimento da Formação Profissional |

Salónica, Grécia |

|

CEPOL |

Agência da União Europeia para a Formação Policial |

Budapeste, Hungria |

|

CHAFEA |

Agência de Execução para os Consumidores, a Saúde, a Agricultura e a Alimentação |

Luxemburgo, Luxemburgo |

|

CPVO |

Instituto Comunitário das Variedades Vegetais |

Angers, França |

|

CUR |

Conselho Único de Resolução |

Bruxelas, Bélgica |

|

EACEA |

Agência de Execução relativa à Educação, ao Audiovisual e à Cultura |

Bruxelas, Bélgica |

|

EASA |

Agência Europeia para a Segurança da Aviação |

Colónia, Alemanha |

|

EASME |

Agência de Execução para as Pequenas e Médias Empresas |

Bruxelas, Bélgica |

|

EASO |

Gabinete Europeu de Apoio em matéria de Asilo |

La Valetta, Malta |

|

EBA |

Autoridade Bancária Europeia |

Londres, Reino Unido |

|

ECDC |

Centro Europeu de Prevenção e Controlo das Doenças |

Estocolmo, Suécia |

|

ECHA |

Agência Europeia dos Produtos Químicos |

Helsínquia, Finlândia |

|

EEA |

Agência Europeia do Ambiente |

Copenhaga, Dinamarca |

|

EFCA |

Agência Europeia de Controlo das Pescas |

Vigo, Espanha |

|

EFSA |

Autoridade Europeia para a Segurança dos Alimentos |

Parma, Itália |

|

EIGE |

Instituto Europeu para a Igualdade de Género |

Vílnius, Lituânia |

|

EIOPA |

Autoridade Europeia dos Seguros e Pensões Complementares de Reforma |

Frankfurt, Alemanha |

|

EIT |

Instituto Europeu de Inovação e Tecnologia |

Budapeste, Hungria |

|

EMA |

Agência Europeia de Medicamentos |

Londres, Reino Unido |

|

EMCDDA |

Observatório Europeu da Droga e da Toxicodependência |

Lisboa, Portugal |

|

EMSA |

Agência Europeia da Segurança Marítima |

Lisboa, Portugal |

|

ENISA |

Agência da União Europeia para a Segurança das Redes e da Informação |

Heraklion, Grécia |

|

ERA |

Agência Ferroviária da União Europeia |

Valenciennes, França |

|

ERCEA |

Agência Executiva do Conselho Europeu de Investigação |

Bruxelas, Bélgica |

|

ESMA |

Autoridade Europeia dos Valores Mobiliários e dos Mercados |

Paris, França |

|

ETF |

Fundação Europeia para a Formação |

Turim, Itália |

|

EUIPO |

Instituto da Propriedade Intelectual da União Europeia |

Alicante, Espanha |

|

eu-LISA |

Agência Europeia para a Gestão Operacional de Sistemas Informáticos de Grande Escala no Espaço de Liberdade, Segurança e Justiça |

Taline, Estónia |

|

EU-OSHA |

Agência Europeia para a Segurança e a Saúde no Trabalho |

Bilbau, Espanha |

|

Euratom |

Agência de Aprovisionamento da Euratom |

Luxemburgo, Luxemburgo |

|

EUROFOUND |

Fundação Europeia para a Melhoria das Condições de Vida e de Trabalho |

Dublim, Irlanda |

|

Eurojust |

Autoridade Europeia de Cooperação Judiciária |

Haia, Países Baixos |

|

EUROPOL |

Serviço Europeu de Polícia |

Haia, Países Baixos |

|

FRA |

Agência dos Direitos Fundamentais da União Europeia |

Viena, Áustria |

|

FRONTEX |

Agência Europeia da Guarda de Fronteiras e Costeira |

Varsóvia, Polónia |

|

GSA |

Agência do GNSS europeu |

Praga, República Checa |

|

INEA |

Agência de Execução para a Inovação e as Redes |

Bruxelas, Bélgica |

|

REA |

Agência de Execução para a Investigação |

Bruxelas, Bélgica |

SÍNTESE

O Tribunal de Contas Europeu (TCE) auditou as contas e as operações subjacentes de 41 agências, gabinetes e organismos (agências) relativamente ao exercício de 2016. O Tribunal emitiu opiniões de auditoria sem reservas (favoráveis) sobre as contas de todas as agências e sobre as operações subjacentes de todas as agências, exceto uma (EASO).

Embora as contas das agências apresentassem uma imagem fiel da sua situação financeira e económica e as operações subjacentes às contas fossem legais e regulares na maioria dos casos, continua a existir margem para melhorias, como indicado em alguns parágrafos de ênfase e de outras questões e nas observações que não colocam em questão as opiniões de auditoria do TCE.

|

Este documento apresenta uma síntese dos resultados dessas auditorias. Tem por objetivo facilitar a análise e a comparação dos relatórios anuais específicos do TCE relativos a essas agências. Esses relatórios incluem as opiniões e observações do TCE, bem como as respostas das agências. A presente síntese não constitui um relatório nem uma opinião de auditoria. |

O QUE É O TRIBUNAL

O Tribunal é a instituição da União Europeia que realiza a auditoria das finanças da UE. A missão do Tribunal é contribuir para melhorar a gestão financeira da UE, fomentar a prestação de contas e a transparência, e atuar como guardião independente dos interesses financeiros dos cidadãos da União. Na sua qualidade de auditor externo independente da UE, a função do Tribunal é verificar se os fundos da UE são corretamente contabilizados, cobrados e despendidos, em conformidade com as regras e os regulamentos aplicáveis, tendo em conta a otimização dos recursos. No âmbito deste mandato, o Tribunal analisa anualmente as contas, e as operações que lhes estão subjacentes, de todas as instituições e agências da UE.

O QUE O TRIBUNAL AUDITOU

Diferentes tipos de agências estão localizados nos Estados-Membros da UE

As agências são entidades jurídicas distintas criadas por um ato de direito derivado para realizar tarefas técnicas, científicas ou de gestão específicas, que ajudam as instituições da UE a conceber e aplicar políticas. Têm muita visibilidade nos Estados-Membros e uma influência significativa na elaboração de políticas, na tomada de decisões e na execução de programas em domínios de importância vital para o quotidiano dos cidadãos europeus, como a saúde, a segurança, a proteção, a liberdade e a justiça. Consoante a sua constituição e funções, é possível fazer a distinção entre agências descentralizadas, outros organismos e agências de execução da Comissão. As agências específicas são referidas nesta síntese através de abreviaturas das suas designações completas, que são apresentadas na lista de acrónimos no início do relatório.

As 32 agências descentralizadas desempenham uma função importante na elaboração e execução das políticas da UE, especialmente em tarefas de natureza técnica, científica, operacional e/ou reguladora. Foram criadas tendo em vista permitir à Comissão concentrar-se na elaboração de políticas e reforçar a cooperação entre a UE e os governos nacionais, reunindo os conhecimentos especializados e técnicos disponíveis aos dois níveis. As agências descentralizadas são criadas por um período de tempo indeterminado e estão localizadas em toda a UE (ver figura 1).

Os três outros organismos são o EIT, a Euratom e o CUR. O EIT, sediado em Budapeste, é um organismo independente e descentralizado da UE que reúne recursos a nível científico, empresarial e académico para reforçar a capacidade de inovação da UE. A Euratom, no Luxemburgo, foi criada para apoiar a realização dos objetivos do Tratado que institui a Comunidade Europeia da Energia Atómica. O CUR, em Bruxelas, é a principal autoridade do Mecanismo Único de Resolução na União Bancária Europeia. A sua missão é assegurar uma resolução de forma ordenada de bancos em situação de insolvência com o menor impacto possível na economia real e nas finanças públicas dos Estados-Membros da UE e de outros países.

As seis agências de execução da Comissão são responsáveis por tarefas relativas à gestão de um ou mais programas da União e são criadas por períodos fixos. Estão localizadas em Bruxelas (EACEA, EASME, ERCEA, INEA e REA) e no Luxemburgo (CHAFEA).

Figura 1

Localizações das agências nos Estados-Membros

Orçamentos e financiamento das agências — aumentos nos domínios prioritários e na importância do autofinanciamento

A maioria das agências é financiada quase na totalidade a partir do orçamento geral da UE, sendo algumas total ou parcialmente autofinanciadas (ver a repartição no quadro 1). A ERA deve passar a ser parcialmente autofinanciada a partir de junho de 2019, o mais tardar.

Quadro 1

Tipos e financiamento das agências

|

|

Financiada por |

||

|

Principalmente orçamento geral da UE |

Principalmente autofinanciada |

Orçamento da UE, contribuições do Estado-Membro e/ou taxas (Parcialmente autofinanciada) |

|

|

Agências descentralizadas |

24 |

2 CPVO, EUIPO |

6 EASA, EBA, ECHA, EIOPA, EMA, ESMA |

|

Outros organismos |

2 EIT, EURATOM |

1 CUR |

— |

|

Agências de execução da Comissão |

6 EACEA, REA, ERCEA, EASME, INEA, CHAFEA |

— |

— |

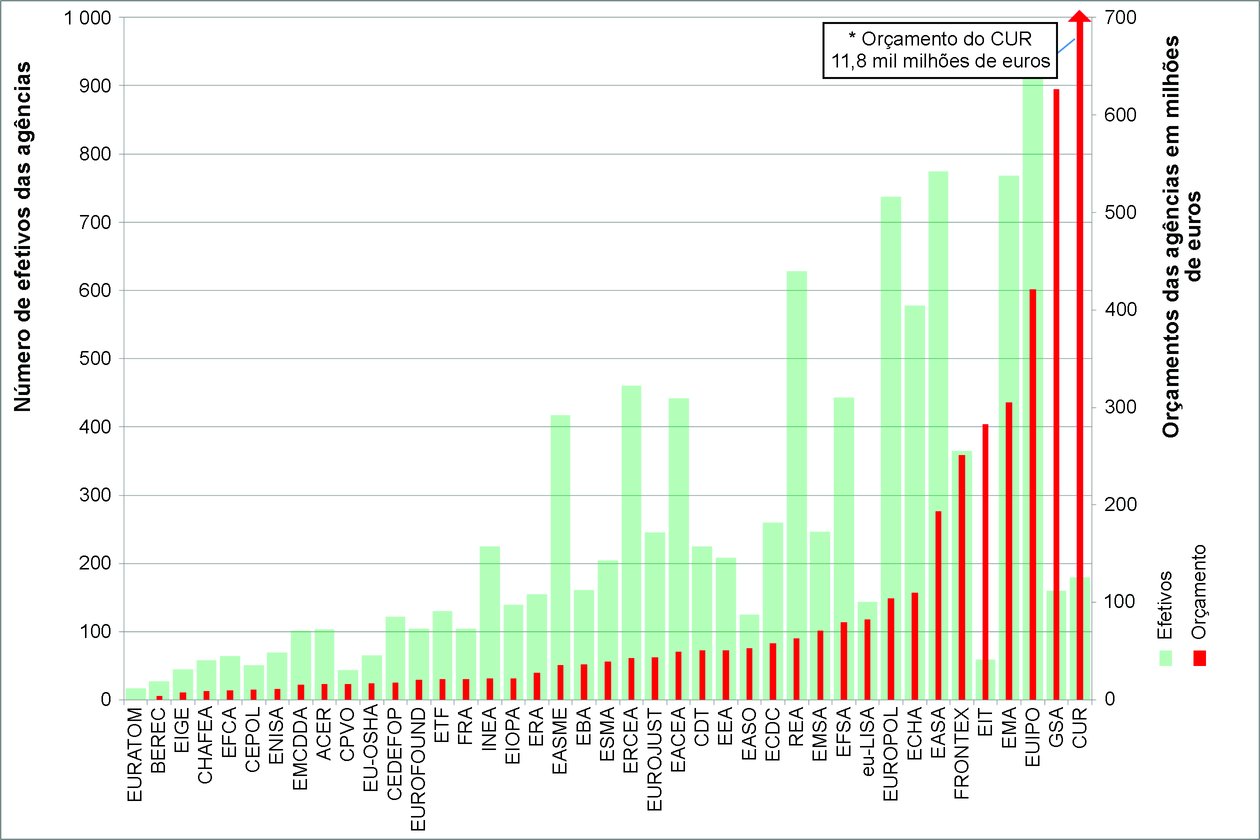

Em 2016, o orçamento total de todas as agências (exceto o CUR, com o seu mandato e mecanismo específicos) elevou-se a cerca de 3,4 mil milhões de euros (2015: 2,8 mil milhões de euros), o equivalente a aproximadamente 2,4 % do orçamento geral da UE para 2016 (2015: 2,0 %). O aumento diz respeito sobretudo às agências que trabalham em domínios relacionados com Indústria, Investigação e Energia (358 milhões de euros adicionais) e Liberdades Cívicas, Justiça e Assuntos Internos (174 milhões de euros adicionais). Do orçamento de 3,4 mil milhões de euros, cerca de 2,3 mil milhões de euros foram financiados pelo orçamento geral da UE, tendo aproximadamente mil milhões de euros sido financiados por taxas e também por contribuições diretas dos Estados-Membros, dos países da EFTA, etc.

Além disso, o CUR, que foi criado pelo Regulamento MUR para apoiar o Mecanismo Único de Resolução, orçamentou cerca de 11,8 mil milhões de euros em contribuições de instituições de crédito com o objetivo de constituir plenamente o Fundo Único de Resolução até 2023.

Por conseguinte, em 2016, o orçamento total de todas as agências incluindo o CUR elevou-se a cerca de 15,2 mil milhões de euros. O anexo I apresenta informações pormenorizadas sobre os orçamentos de cada agência.

Figura 2

Fontes de financiamento das agências em 2016

Figura 3

Orçamentos das agências em milhões de euros

Aumentos dos efetivos nos domínios prioritários

No final de 2016, as agências empregavam 10 364 pessoas (9 848 em 2015) (1), (2). Como no ano anterior, o maior aumento do número de efetivos registou-se nas agências que tratam de questões relacionadas com Indústria, Investigação e Energia (110), Liberdades Cívicas, Justiça e Assuntos Internos (177) e Assuntos Económicos e Monetários (85). O anexo I apresenta informações pormenorizadas sobre os efetivos das agências.

Disposições de auditoria

O artigo 287.o do Tratado sobre o Funcionamento da União Europeia (3) estipula que o TCE examina as contas de qualquer agência criada pela União, na medida em que o respetivo ato constitutivo não exclua esse exame. Por conseguinte, o Tribunal auditou 41 agências, tendo emitido opiniões sobre a fiabilidade das contas e sobre a legalidade e regularidade das operações subjacentes relativamente ao exercício encerrado em 31 de dezembro de 2016.

O atual quadro legislativo define as disposições de auditoria relativas às contas das agências, como apresentadas no quadro 2.

Quadro 2

Disposições de auditoria relativas às contas das agências

|

Agências |

Auditadas por |

|

|

TCE |

TCE + empresa de auditoria |

|

|

Agências descentralizadas |

2 |

30 |

|

Outros organismos |

1 (4) |

2 |

|

Agências de execução |

6 |

— |

|

|

||

As contas anuais de 32 agências foram verificadas por auditores externos independentes (empresas de auditoria), em conformidade com o artigo 208.o, n.o 4, do Regulamento Financeiro da UE (5) e o artigo 107.o, n.o 1, do regulamento financeiro quadro das agências (6). O Tribunal examinou o trabalho das empresas de auditoria em conformidade com as normas internacionais de auditoria. Esse exame permitiu ao Tribunal dispor de uma garantia adequada para formular as suas próprias opiniões de auditoria sobre a fiabilidade das contas baseando-se no trabalho das empresas de auditoria. Relativamente às restantes nove agências, apenas o Tribunal realizou a auditoria da fiabilidade das contas. Tal como nos exercícios anteriores, o TCE continua a ser exclusivamente responsável pela auditoria da legalidade e regularidade das operações subjacentes às contas de todas as agências.

Além das agências auditadas pelo TCE, existem três agências relacionadas com a defesa (a Agência Europeia de Defesa, o Instituto de Estudos de Segurança da União Europeia e o Centro de Satélites da União Europeia) que estão sob a alçada do Conselho e são financiadas através de contribuições dos Estados-Membros. Estas não são auditadas pelo TCE, mas sim por outros auditores externos independentes. No seu exame panorâmico (7) de 2014 sobre as disposições da UE relativas à prestação de contas e à auditoria pública, o Tribunal constatou que não existia uma razão imperiosa para os diferentes mandatos de auditoria relativamente a estas agências.

O QUE O TRIBUNAL CONSTATOU

Opinião de auditoria favorável sobre a fiabilidade das contas de todas as agências

As contas definitivas das 41 agências refletem fielmente, em todos os aspetos materialmente relevantes, a sua situação financeira em 31 de dezembro de 2016, bem como os resultados das suas operações e fluxos de caixa relativos ao exercício encerrado nessa data, em conformidade com as disposições dos regulamentos financeiros aplicáveis e com as regras contabilísticas adotadas pelo contabilista da Comissão.

Opiniões de auditoria favoráveis sobre a legalidade e a regularidade das operações subjacentes às contas de todas as agências, exceto o EASO

O Tribunal concluiu que as operações subjacentes às contas anuais de 40 agências relativas ao exercício encerrado em 31 de dezembro de 2016 são, em todos os aspetos materialmente relevantes, legais e regulares.

O Tribunal formulou uma opinião com reservas sobre a legalidade e a regularidade das operações subjacentes às contas do EASO. A reserva diz respeito a dois procedimentos de contratação, que não respeitavam de forma adequada os princípios da contratação pública.

Questões de importância específica salientadas pelo TCE

O Tribunal formulou parágrafos de ênfase (8) relativamente às duas agências sediadas em Londres, EBA e EMA, relacionados com a decisão do Reino Unido de sair da União Europeia. As contas e as notas anexas da EBA e da EMA foram elaboradas com base nas poucas informações disponíveis à data da respetiva assinatura, não apresentando ainda uma estimativa fiável dos futuros custos resultantes da cessação de atividades no Reino Unido e posterior deslocação para outro local. O Tribunal referiu igualmente o risco de diminuição das receitas na sequência da saída do Reino Unido da UE e o risco de a mudança destas agências dar origem a uma perda de conhecimentos especializados, pondo em risco a continuidade das atividades.

O Tribunal apresentou sete pontos relativos a outras questões (9) acerca do possível impacto da saída do Reino Unido da União Europeia sobre as receitas e atividades de várias agências não sediadas em Londres. As agências CPVO, EASA, ECHA, EIOPA, ESMA e EUIPO podem ser confrontadas com uma diminuição das receitas diretamente resultante da redução das atividades geradoras de receitas no Reino Unido. A GSA opera unidades técnicas localizadas no Reino Unido, cujo estatuto ainda não foi determinado.

No caso do CUR, o Tribunal formulou um parágrafo de ênfase sobre o quadro de controlo em vigor para o cálculo das contribuições das instituições de crédito para o Fundo Único de Resolução. O Tribunal sublinhou que as contribuições do Fundo são calculadas com base nas informações prestadas pelas instituições de crédito ao CUR, através das autoridades nacionais de resolução. No entanto, o Regulamento MUR não estabelece um quadro de controlo abrangente e coerente para assegurar a fiabilidade das informações. Além disso, o Tribunal constatou que a metodologia de cálculo das contribuições definida no quadro jurídico é muito complexa, resultando num risco para a exatidão. Por outro lado, o CUR não pode divulgar pormenores sobre os cálculos da contribuição avaliados com base no risco por instituição de crédito, uma vez que estão interligados e incluem informações confidenciais sobre outras instituições de crédito. Esta situação afeta a transparência desses cálculos.

O Tribunal apresentou igualmente pontos relativos a outras questões sobre as insuficiências dos procedimentos de contratação aplicados pelas entidades jurídicas das Comunidades de Conhecimento e Inovação do EIT e sobre o facto de os recursos humanos do EIT serem demasiado limitados para darem resposta ao acréscimo do volume de trabalho.

Relativamente ao CdT, o Tribunal incluiu um ponto relativo a outras questões sobre o facto de várias agências utilizarem cada vez mais soluções de tradução internas ou alternativas. Esta situação implica que a capacidade do CdT não é utilizada em todo o seu potencial e que existe uma duplicação dos custos de desenvolvimento e funcionamento de sistemas de tradução a nível europeu. A maior utilização de soluções alternativas de tradução por outras agências coloca em risco o modelo de negócio do CdT.

Outras constatações de auditoria em vários domínios

O Tribunal comunica igualmente um total de 115 «observações» sobre as constatações de auditoria (2015: 90) que afetam 34 agências (2015: 37) para salientar questões importantes e indicar margem para melhorias. O anexo II apresenta uma visão global das observações formuladas para cada uma das agências.

Recursos humanos — motivo de preocupação em alguns casos

A existência de recursos humanos adequados é um elemento crucial para a estabilidade e eficiência das operações das agências e a capacidade destas para executar os respetivos programas de trabalho. O Tribunal constatou que sete agências estavam afetadas por questões respeitantes à gestão dos recursos humanos e por outras questões relacionadas com o pessoal, incluindo a elevada rotação do pessoal, insuficiências dos procedimentos de recrutamento e lugares vagos que estavam ocupados por pessoal interino durante longos períodos de tempo.

Três agências (Frontex, CEPOL e BEREC) tiveram dificuldades em encontrar candidatos adequados com o perfil exigido, o que estará possivelmente relacionado com o coeficiente de correção salarial aplicado no país de acolhimento (66,7 %, 69 % e 76,5 %, respetivamente). Nos casos em que se encontraram candidatos adequados, o número de efetivos que podiam ser recrutados no país de acolhimento era desproporcionadamente mais elevado do que o de efetivos de outros Estados-Membros. Para atrair candidatos, a Frontex recrutou 14 elementos do pessoal num grau superior ao que era permitido pelo Estatuto dos Funcionários. Nas outras duas agências, verifica-se uma elevada taxa de rotação do pessoal, que pode ter impacto na continuidade das atividades e na capacidade das agências para executarem as atividades previstas nos seus programas de trabalho. No caso da CEPOL, um outro motivo que possivelmente dificulta o recrutamento é a concorrência com outro organismo da UE sediado em Budapeste (EIT).

Três agências (EMA, EIT e ECDC) enfrentaram desafios organizacionais. A EMA procedeu, desde 2014, a duas reorganizações significativas, incluindo a reafetação interna de cargos de gestão de topo e intermédios. A reafetação de pessoal fundamental no domínio da informática e da administração não foi bem-sucedida, causando um risco material de instabilidade à Agência e respetivas atividades. O Diretor do EIT mudou quatro vezes entre a data da criação, em 2008, e julho de 2014. Desde agosto de 2014, o lugar do Diretor, e um outro lugar de gestão, desde fevereiro de 2013, foram ocupados interinamente, o que infringe o período máximo de um ano definido no Estatuto dos Funcionários para a ocupação interina de um lugar. Esta situação provoca incerteza nas partes interessadas e coloca em risco a continuidade estratégica. No ECDC, o Diretor interino foi nomeado em maio de 2015 e continuava em funções em 31 de dezembro de 2016, ultrapassando assim o período máximo de um ano. Esta nomeação interina resultou igualmente em 15 disposições interinas adicionais para outros membros do pessoal.

A contratação pública continua a ser um domínio propenso a erros

O objetivo subjacente à contratação pública é garantir a concorrência entre os operadores económicos para alcançar a aquisição economicamente mais vantajosa de uma forma transparente, objetiva e coerente, com base no quadro jurídico aplicável. Nos relatórios sobre as agências EASO, EMCDDA, eu-LISA, EMA e BEREC, o Tribunal comunicou que estas não cumpriam plenamente os princípios da contratação pública e as regras definidas no Regulamento Financeiro. As observações incidem, sobretudo, nas incoerências dos documentos de concurso, no incumprimento dos critérios definidos para a seleção dos operadores económicos, na falta de procedimentos formais e na inexistência de uma autoridade delegada clara para adjudicar e assinar os contratos.

O TCE apreciou o facto de as agências recorrerem cada vez mais aos contratos-quadro interinstitucionais para a contratação de bens e serviços, o que dá origem a eficiência administrativa e economias de escala. Contudo, no caso de um contrato-quadro interinstitucional relativo a software, licenças informáticas e serviços, celebrado em 2014 entre um contratante e a Comissão em nome de várias instituições e agências, a execução posterior por pelo menos três agências (EMA, EEA e EASO) não foi a melhor. O contratante age como intermediário entre as instituições e agências e os potenciais fornecedores com capacidade para satisfazer as suas necessidades. Por estes serviços, o contratante tem direito a uma margem de comercialização de dois a nove por cento sobre os preços dos fornecedores. O Tribunal constatou que, relativamente aos pagamentos auditados no âmbito deste contrato-quadro, os preços e margens cobrados nem sempre eram sistematicamente verificados em comparação com as cotações e faturas dos fornecedores e que a execução do contrato-quadro nem sempre assegurava a concorrência suficiente, pelo que não garantia a escolha da solução mais económica.

As insuficiências dos procedimentos de contratação pública foram igualmente comunicadas em relação aos controlos internos. Em cinco casos relativos a quatro agências (EASO, EIT, EMSA e EIGE), o Tribunal constatou que controlos deficientes deram origem a ineficiências, por exemplo, devido à subestimação das necessidades em matéria de contratação pública à data dos procedimentos.

Embora os aspetos relacionados com o desempenho não estejam no centro das auditorias anuais do Tribunal às agências, os auditores devem ter em mente os riscos colocados por um desempenho insuficiente e os riscos relativos à gestão financeira. Em sete casos relativos a seis agências (eu-LISA, FRONTEX, EU-OSHA, EEA, BEREC e EUIPO), o Tribunal formulou observações sobre as disposições inadequadas aplicáveis à contratação pública que colocam em risco a otimização dos recursos, bem como sobre as insuficiências no acompanhamento da execução dos contratos.

Ambiente informático diverso apesar de atividades essencialmente semelhantes

As agências realizam uma vasta gama de atividades operacionais, que exigem soluções informáticas adequadas e, por vezes, adaptadas. No entanto, as principais atividades operacionais e administrativas são executadas com base no mesmo quadro jurídico, o que sugere que utilizam processos semelhantes que podem ser apoiados por soluções informáticas semelhantes. Embora as agências tenham realizado muitos progressos na utilização de sistemas de gestão orçamental e contabilísticos semelhantes, continua a existir uma multiplicidade de soluções informáticas em outros domínios fundamentais, como a gestão dos recursos humanos e a gestão da contratação pública. As agências devem ponderar uma maior harmonização das soluções informáticas também nestes domínios, o que permitiria não só melhorar a eficiência em termos de custos, mas também reduzir os riscos do controlo interno e reforçar a governação informática.

Outros ganhos potenciais que se poderiam alcançar seriam, por exemplo, uma gestão e comunicação mais harmonizadas com as partes interessadas e a introdução de procedimentos de auditoria mais automatizados para aumentar a eficiência das auditorias. A Rede das Agências da UE está empenhada em continuar a promover a cooperação entre as agências e com a Comissão nestas questões e, no que diz respeito à auditoria externa, também com o TCE.

Figura 4

Variedade de soluções informáticas nas agências

Sistemas de gestão dos recursos humanos

Sistemas de gestão da contratação pública

Consultoria informática e gestão dos projetos devem ser reforçadas na EMA

Para além do habitual trabalho de auditoria anual sobre todas as agências, o Tribunal examinou a contratação de consultores informáticos na EMA relacionada com dois importantes projetos informáticos (Farmacovigilância e Ensaios Clínicos), através dos quais a agência pretende dar resposta às obrigações legislativas de criação de sistemas complexos de redes em toda a UE, que implicam um extenso desenvolvimento informático. Uma vez que não se registou um aumento no quadro de pessoal da EMA para facilitar o desenvolvimento de conhecimentos especializados nos domínios empresarial e de desenvolvimento informático, a agência contratou empresas de consultoria nestes domínios, tornando-se fortemente dependente de conhecimentos especializados externos.

O Tribunal constatou ainda que não estava em vigor qualquer metodologia adaptada a projetos tão complexos e de larga escala antes do início dos projetos, o que pode ter afetado a capacidade da gestão para supervisionar e acompanhar a execução dos projetos e assegurar a coerência entre eles. A EMA continuou a desenvolver uma metodologia adequada, tendo os últimos ajustes sido introduzidos em setembro de 2016.

A capacidade da EMA para controlar a atividade dos seus consultores e acompanhar a qualidade das prestações era também limitada devido ao tipo de contratos de consultoria utilizados (tempo e meios) e ao facto de uma parte do processo de consultoria ser realizado fora das instalações e noutro Estado-Membro. A Agência registou atrasos e escaladas de custos durante a execução dos projetos. As alterações frequentes ao âmbito, orçamento e prazos dos projetos deveram-se essencialmente à evolução dos requisitos dos sistemas, que tiveram em conta a evolução das necessidades dos Estados-Membros. Ainda não existem certezas no que se refere aos custos finais e datas da entrada em funcionamento dos sistemas informáticos.

Relativamente aos resultados desta auditoria-piloto aos serviços de consultoria na EMA, no futuro o TCE dará a devida utilização à metodologia avançada, aos conhecimentos e à experiência adquirida durante esta auditoria, sempre que adequado.

Gestão orçamental a melhorar, com exceções

O número de observações formuladas neste domínio diminuiu consideravelmente em 2016, embora o elevado nível de transições de dotações orçamentais autorizadas continue a ser a observação mais frequente nestes relatórios e ainda afete 23 agências. Contudo, estas transições explicam-se geralmente pela natureza plurianual das operações. O Tribunal instou várias agências a considerarem a introdução de dotações orçamentais diferenciadas, o instrumento previsto no Regulamento Financeiro para resolver este tipo de situações.

As anulações de dotações orçamentais transitadas de exercícios anteriores, que indicam uma sobrestimativa das necessidades orçamentais e, portanto, insuficiências de planeamento, foram comunicadas em quatro casos (Frontex, CPVO, CHAFEA e EASME).

Em resposta à crise migratória com que a União se depara, as funções da Frontex e da EASO aumentaram consideravelmente. Por conseguinte, os orçamentos definitivos para 2016 das duas agências foram três vezes e 75 % superiores, respetivamente, em comparação com o ano anterior. As duas agências viram-se confrontadas com consideráveis desafios administrativos e operacionais, bem como com expectativas elevadas para apresentarem resultados imediatos, sem muito tempo para adaptarem os sistemas e procedimentos e para contratarem o pessoal necessário. Assim, tiveram problemas para absorver os fundos adicionais durante o exercício, o que deu origem a anulações consideráveis (Frontex) ou a um nível elevado de transições (EASO) de fundos. Esta foi uma razão do incumprimento das regras orçamentais e aplicáveis à contratação pública em vários casos, bem como das dificuldades em executar da melhor forma as convenções de subvenção com a Comissão ou os beneficiários.

As avaliações externas são, em geral, positivas

Pela primeira vez, o Tribunal referiu explicitamente o resultado das avaliações externas das atividades das agências e do desempenho global em seis casos. Em geral, os resultados da avaliação eram positivos e as agências elaboraram planos de ação para dar seguimento às questões levantadas nos relatórios de avaliação. Embora os regulamentos de criação da maioria das agências prevejam a realização periódica de uma avaliação externa (normalmente de quatro em quatro ou de seis em seis anos), o Tribunal constatou que os regulamentos de criação de seis agências (EASO, eu-LISA, ETF, ENISA, EIGE e REA) não incluem essa disposição. Esta é uma questão que deverá ser resolvida. O Tribunal comunicou igualmente que o regulamento de criação da EMA exige uma avaliação externa de dez em dez anos, o que representa um período de tempo demasiado longo para a prestação de informações sobre o desempenho às partes interessadas de forma eficaz.

Resultados da auditoria do SAI apresentam uma imagem mais exaustiva

Relativamente a 2016, o Tribunal referiu-se pela primeira vez às conclusões de auditoria do Serviço de Auditoria Interna (SAI) da Comissão para oferecer uma imagem mais exaustiva dos resultados da auditoria. No total, foram referidos 14 relatórios de auditoria do SAI. Em todos os casos, as agências e o SAI acordaram planos de adoção de medidas corretivas.

Na maioria dos casos, o seguimento dado às observações dos exercícios anteriores está no bom caminho

Quando aplicável, o Tribunal apresentou um relatório sobre os progressos registados nas medidas de seguimento adotadas pelas agências em resposta às observações dos anos anteriores. O anexo III mostra que, relativamente às 140 observações em aberto no final de 2015 (2014: 134), tinham sido concluídas ou estavam em curso medidas corretivas na maioria dos casos.

Figura 5

Seguimento dado às observações dos exercícios anteriores

(1) O pessoal inclui funcionários, agentes temporários e contratuais, bem como peritos nacionais destacados.

(2) Os números de efetivos relativos a 2015 foram atualizados com base nos dados fornecidos pelas agências.

(3) JO C 326 de 26.10.2012, p. 47.

(4) Tendo em conta a limitação dos seus recursos e operações, a Agência de Aprovisionamento da Euratom apenas é auditada pelo TCE.

(5) Regulamento (UE, Euratom) n.o 966/2012 do Parlamento Europeu e do Conselho (JO L 298 de 26.10.2012, p. 1).

(6) Regulamento Delegado (UE) n.o 1271/2013 da Comissão (JO L 328 de 7.12.2013, p. 42).

(7) TCE, Exame panorâmico das disposições da UE relativas à prestação de contas e à auditoria pública: lacunas, sobreposições e desafios.

(8) Os parágrafos de ênfase chamam a atenção para questões importantes, que são fundamentais para os leitores compreenderem as contas.

(9) Utilizam-se pontos relativos a outras questões para comunicar questões importantes além das apresentadas ou divulgadas nas contas anuais.

ANEXO I

Orçamento e quadro de pessoal das agências (1)

|

|

|

Orçamento (2) |

Efetivos (3) |

||||

|

|

Comissões permanentes do Parlamento Europeu |

DG de tutela |

Domínio de intervenção |

2015 |

2016 |

2015 |

2016 |

|

(milhões de euros) |

(milhões de euros) |

||||||

|

Agências descentralizadas |

|||||||

|

eu-LISA |

Liberdades Cívicas, Justiça e Assuntos Internos |

HOME |

Assuntos Internos |

71,7 |

82,3 |

134 |

144 |

|

EASO |

HOME |

Assuntos Internos |

15,9 |

53,0 |

93 |

125 |

|

|

FRONTEX |

HOME |

Assuntos Internos |

143,3 |

251,0 |

309 |

365 |

|

|

EMCDDA |

HOME |

Assuntos Internos |

18,5 |

15,4 |

100 |

101 |

|

|

EUROPOL |

HOME |

Assuntos Internos |

95,0 |

104,0 |

666 |

737 |

|

|

FRA |

JUST |

Justiça |

21,6 |

21,6 |

107 |

105 |

|

|

CEPOL |

HOME |

Assuntos Internos |

8,8 |

10,3 |

41 |

51 |

|

|

EUROJUST |

JUST |

Justiça |

33,8 |

43,5 |

246 |

245 |

|

|

EBA |

Assuntos Económicos e Monetários |

FISMA |

Serviços Financeiros e União dos Mercados de Capitais |

33,4 |

36,5 |

156 |

161 |

|

EIOPA |

FISMA |

Serviços Financeiros e União dos Mercados de Capitais |

20,2 |

21,8 |

133 |

139 |

|

|

ESMA |

FISMA |

Serviços Financeiros e União dos Mercados de Capitais |

36,8 |

39,4 |

202 |

204 |

|

|

CUR (4) |

FISMA |

Serviços Financeiros e União dos Mercados de Capitais |

22,0 |

11 865 |

108 |

180 |

|

|

EU-OSHA |

Emprego e Assuntos Sociais |

EMPL |

Emprego e Assuntos Sociais |

16,9 |

16,7 |

65 |

65 |

|

CEDEFOP |

EAC |

Educação e Cultura |

18,4 |

18,0 |

123 |

122 |

|

|

EUROFOUND |

EMPL |

Emprego e Assuntos Sociais |

21,2 |

20,8 |

111 |

104 |

|

|

ETF |

EAC |

Educação e Cultura |

21,0 |

21,0 |

129 |

130 |

|

|

CDT |

DGT |

Serviços linguísticos |

49,6 |

50,5 |

218 |

225 |

|

|

ECDC |

Ambiente, Saúde Pública e Segurança Alimentar |

SANTE |

Saúde e Defesa do Consumidor |

58,5 |

58,2 |

260 |

260 |

|

ECHA |

GROW |

Empresa |

114,8 |

110,1 |

572 |

578 |

|

|

EEA |

ENV |

Ambiente |

49,2 |

50,5 |

219 |

208 |

|

|

EFSA |

SANTE |

Saúde e Defesa do Consumidor |

78,8 |

79,5 |

434 |

443 |

|

|

EMA |

SANTE |

Saúde e Defesa do Consumidor |

304,0 |

305,0 |

775 |

768 |

|

|

EFCA |

Pescas |

MARE |

Assuntos marítimos e pescas |

9,2 |

10,0 |

64 |

64 |

|

CPVO |

Indústria, Investigação e Energia |

SANTE |

Agricultura e Desenvolvimento Rural |

14,7 |

16,1 |

46 |

44 |

|

EURATOM (4) |

ENER & RTD |

Energia e inovação |

0,1 |

0,1 |

17 |

17 |

|

|

ACER |

ENER |

Energia |

11,3 |

15,9 |

80 |

103 |

|

|

GSA |

GROW |

Empresa |

363,8 |

626,4 |

139 |

160 |

|

|

EIT |

EAC |

Inovação e Tecnologia |

232,0 |

283,0 |

50 |

59 |

|

|

ENISA |

CNECT |

Mercado único digital |

10,0 |

11,0 |

69 |

69 |

|

|

EUIPO |

GROW |

Mercado Interno |

384,2 |

421,3 |

848 |

910 |

|

|

BEREC |

CNECT |

Mercado único digital |

4,0 |

4,2 |

26 |

27 |

|

|

EASA |

Transportes e Turismo |

MOVE |

Mobilidade e Transportes |

185,4 |

193,4 |

779 |

774 |

|

EMSA |

MOVE |

Mobilidade e Transportes |

64,8 |

71,1 |

246 |

246 |

|

|

ERA |

MOVE |

Mobilidade e Transportes |

26,3 |

27,5 |

157 |

155 |

|

|

EIGE |

Direitos da Mulher e Igualdade dos Géneros |

JUST |

Justiça |

7,9 |

7,8 |

42 |

45 |

|

Agências de Execução |

|||||||

|

EACEA |

|

EAC & CNECT & HOME & ECHO |

Educação e Cultura |

46,9 |

49,1 |

441 |

442 |

|

REA |

|

RTD & EAC & GROW & HOME & CNECT & AGRI |

Investigação e inovação |

54,6 |

62,9 |

618 |

628 |

|

ERCEA |

|

RTD |

Investigação e inovação |

39,6 |

42,6 |

417 |

461 |

|

EASME |

|

ENTR & RTD & & ENR & ENV & CLIMA & CNECT & MARE |

Energia, espírito empresarial e inovação |

36,4 |

35,8 |

373 |

417 |

|

INEA |

|

MOVE & ENER & CNECT & RTD |

Mobilidade e Transportes |

18,4 |

21,7 |

186 |

225 |

|

CHAFEA |

|

SANTE & JUST & AGRI |

Defesa do Consumidor |

7,4 |

8,7 |

49 |

58 |

|

Total |

|

|

|

2 770,40 |

15 182,70 |

9 848 |

10 364 |

|

Sem o «Orçamento do Fundo» do CUR |

|

|

|

2 770,04 |

3 382,70 |

9 848 |

10 364 |

(1) Fonte: dados fornecidos pelas agências.

(2) Os dados relativos ao orçamento baseiam-se nas dotações de pagamento.

(3) O pessoal inclui funcionários, agentes temporários e contratuais, bem como peritos nacionais destacados.

(4) O CUR e a Euratom não estão consolidados nas contas da UE

ANEXO II

Observações formuladas pelo Tribunal que não colocam em questão as suas opiniões

|

|

|

No total de observações |

Fiabilidade das contas |

Legalidade/regularidade das operações |

Controlos internos |

Gestão orçamental |

Boa gestão financeira / Desempenho |

Outras observações |

||||||||||||

|

|

|

Procedimentos de contratação pública |

Recrutamento, promoções e salários |

Outros aspetos |

Procedimentos de contratação pública |

Acompanhamento da execução financeira dos contratos |

Outros aspetos |

Constatações do SAI |

Elevado nível de transição de dotações |

Elevado nível de anulações das dotações transitadas de 2015 |

Outros aspetos |

Procedimentos de contratação pública |

Gestão dos recursos humanos |

Observações da avaliação externa |

Outros aspetos |

Nenhum requisito eficaz de avaliação externa |

Questões de pessoal |

Outros aspetos |

||

|

|

Agências descentralizadas |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

CEPOL |

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

1 |

|

|

2 |

EASO |

11 |

|

1 |

|

|

1 |

1 |

3 |

1 |

1 |

|

|

|

|

1 |

2 |

|

|

|

|

3 |

EMCDDA |

2 |

|

1 |

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

4 |

eu-LISA |

7 |

|

1 |

|

|

|

|

|

1 |

1 |

|

|

2 |

|

1 |

1 |

|

|

|

|

5 |

EUROJUST |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

6 |

EUROPOL |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

7 |

FRA |

2 |

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

8 |

FRONTEX |

9 |

|

|

1 |

1 |

|

|

|

|

1 |

1 |

|

1 |

|

|

1 |

|

2 |

1 |

|

9 |

EBA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

EIOPA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

ESMA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

CUR |

6 |

1 |

|

|

|

|

|

|

|

1 |

|

3 |

|

|

|

|

|

1 |

|

|

13 |

CdT |

1 |

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

14 |

CEDEFOP |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

ETF |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

|

16 |

EU-OSHA |

3 |

|

|

|

|

|

|

|

|

1 |

|

|

1 |

|

|

|

1 |

|

|

|

17 |

EUROFOUND |

4 |

|

|

1 |

|

|

|

|

1 |

1 |

|

|

|

|

|

|

1 |

|

|

|

18 |

ECDC |

3 |

|

|

1 |

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

19 |

ECHA |

3 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

1 |

|

|

|

20 |

EEA |

3 |

|

|

|

|

|

|

1 |

1 |

|

|

|

1 |

|

|

|

|

|

|

|

21 |

EFSA |

1 |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

22 |

EMA |

8 |

1 |

1 |

|

|

|

1 |

|

|

|

|

|

|

1 |

|

3 |

1 |

|

|

|

23 |

EFCA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

24 |

ACER |

2 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

25 |

BEREC |

5 |

|

1 |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

1 |

|

|

26 |

CPVO |

3 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

1 |

|

|

|

27 |

EIT |

7 |

|

|

|

|

1 |

|

|

1 |

1 |

|

|

|

|

|

2 |

|

1 |

1 |

|

28 |

ENISA |

3 |

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

1 |

|

|

|

|

|

29 |

EUIPO |

3 |

|

|

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

1 |

|

30 |

EURATOM |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31 |

GSA |

3 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

1 |

|

32 |

EASA |

2 |

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

33 |

EMSA |

1 |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

34 |

ERA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

35 |

EIGE |

4 |

|

|

|

|

2 |

|

|

|

1 |

|

|

|

|

1 |

|

|

|

|

|

|

Agências de execução |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36 |

CHAFEA |

2 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

37 |

EACEA |

2 |

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

38 |

EASME |

2 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

39 |

ERCEA |

3 |

|

|

|

|

|

|

1 |

1 |

1 |

|

|

|

|

|

|

|

|

|

|

40 |

INEA |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

41 |

REA |

3 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

1 |

|

|

|

|

|

Subtotais: |

115 |

2 |

5 |

4 |

2 |

5 |

2 |

7 |

14 |

23 |

4 |

5 |

7 |

2 |

6 |

9 |

6 |

6 |

6 |

|

|

Totais: |

11 |

28 |

32 |

24 |

18 |

|||||||||||||||

ANEXO III

Seguimento dado às observações em aberto que não colocam em questão as opiniões do Tribunal

|

|

Total |

Concluídas |

Em curso |

Pendentes |

Não são necessárias medidas |

|

|

|

Agências descentralizadas |

|||||

|

1 |

FRONTEX |

11 |

2 |

7 |

1 |

1 |

|

2 |

EUROPOL |

2 |

1 |

|

|

1 |

|

3 |

eu-LISA |

7 |

1 |

2 |

2 |

2 |

|

4 |

EASO |

9 |

3 |

3 |

2 |

1 |

|

5 |

EUROJUST |

2 |

|

1 |

|

1 |

|

6 |

EMCDDA |

1 |

|

1 |

|

|

|

7 |

FRA |

1 |

|

|

|

1 |

|

8 |

CEPOL |

2 |

1 |

|

|

1 |

|

9 |

EBA |

3 |

|

1 |

|

2 |

|

10 |

EIOPA |

2 |

1 |

|

|

1 |

|

11 |

ESMA |

6 |

4 |

|

|

2 |

|

12 |

CUR |

5 |

|

1 |

|

4 |

|

13 |

EU-OSHA |

2 |

|

|

|

2 |

|

14 |

CEDEFOP |

2 |

1 |

|

|

1 |

|

15 |

EUROFOUND |

1 |

|

|

|

1 |

|

16 |

ETF |

1 |

1 |

|

|

|

|

17 |

CDT |

5 |

|

1 |

|

4 |

|

18 |

ECDC |

4 |

|

1 |

|

3 |

|

19 |

ECHA |

3 |

1 |

1 |

|

1 |

|

20 |

EEA |

4 |

4 |

|

|

|

|

21 |

EFSA |

2 |

1 |

1 |

|

|

|

22 |

EMA |

4 |

1 |

3 |

|

|

|

23 |

EFCA |

1 |

1 |

|

|

|

|

24 |

CPVO |

6 |

|

3 |

1 |

2 |

|

25 |

ACER |

2 |

|

|

1 |

1 |

|

26 |

GSA |

7 |

1 |

5 |

|

1 |

|

27 |

ENISA |

2 |

|

1 |

|

1 |

|

28 |

EUIPO |

6 |

5 |

|

|

1 |

|

29 |

BEREC |

4 |

2 |

|

1 |

1 |

|

30 |

EASA |

2 |

1 |

|

|

1 |

|

31 |

EMSA |

0 |

|

|

|

|

|

32 |

ERA |

2 |

1 |

1 |

|

|

|

33 |

EIGE |

1 |

|

|

|

1 |

|

|

Agências de Execução |

|||||

|

34 |

EACEA |

1 |

|

|

|

1 |

|

35 |

REA |

0 |

|

|

|

|

|

36 |

ERCEA |

1 |

|

|

|

1 |

|

37 |

EASME |

4 |

1 |

|

|

3 |

|

38 |

INEA |

1 |

|

|

|

1 |

|

39 |

CHAFEA |

3 |

|

1 |

|

2 |

|

|

Outros organismos |

|||||

|

40 |

EIT |

17 |

2 |

10 |

2 |

3 |

|

41 |

EURATOM |

1 |

|

|

|

1 |

|

Totais |

140 |

36 |

44 |

10 |

50 |

|

|

6.12.2017 |

PT |

Jornal Oficial da União Europeia |

C 417/25 |

RELATÓRIO

sobre as contas anuais da Agência de Cooperação dos Reguladores da Energia relativas ao exercício de 2016, acompanhado da resposta da Agência

(2017/C 417/02)

INTRODUÇÃO

|

1. |

A Agência de Cooperação dos Reguladores da Energia (a seguir designada por «Agência»), sediada em Liubliana, foi criada pelo Regulamento (CE) n.o 713/2009 do Parlamento Europeu e do Conselho (1). É seu objetivo principal assistir as entidades reguladoras nacionais no exercício, a nível da União, das funções de regulação desempenhadas nos Estados-Membros e, se necessário, coordenar a sua atuação. O Regulamento REMIT (2) confere responsabilidades adicionais à Agência, bem como às entidades reguladoras nacionais, relativas à monitorização do mercado grossista da energia europeu. |

|

2. |

O quadro apresenta dados fundamentais sobre a Agência (3). Quadro Dados fundamentais sobre a Agência

|

|||||||||||||

INFORMAÇÕES EM APOIO DA DECLARAÇÃO DE FIABILIDADE

|

3. |

O método de auditoria adotado pelo Tribunal inclui procedimentos de auditoria analíticos, testes diretos das operações e uma avaliação dos controlos-chave dos sistemas de supervisão e de controlo da Agência, completados por provas resultantes dos trabalhos de outros auditores e por um exame das tomadas de posição da gestão. |

|

OPINIÃO

Fiabilidade das contas Opinião sobre a fiabilidade das contas

Legalidade e regularidade das operações subjacentes às contas Receitas Opinião sobre a legalidade e regularidade das receitas subjacentes às contas

Pagamentos Opinião sobre a legalidade e regularidade dos pagamentos subjacentes às contas

Competências da gestão e dos responsáveis pela governação

Responsabilidades do auditor relativamente à auditoria das contas e das operações subjacentes

|

|

16. |

As observações que se seguem não colocam em questão a opinião do Tribunal. |

OBSERVAÇÕES SOBRE OS CONTROLOS INTERNOS

|

17. |

No seu relatório de auditoria datado de maio de 2016, o Serviço de Auditoria Interna (SAI) da Comissão salientou a necessidade premente de clarificar as tarefas e as responsabilidades, bem como de analisar o volume de trabalho da unidade de contratos públicos, tendo em vista a obtenção de processos e procedimentos mais eficientes. Concluiu igualmente que o planeamento e o acompanhamento da contratação devem ser melhorados de forma significativa. A Agência e o SAI acordaram um plano de adoção de medidas corretivas. |

OBSERVAÇÕES SOBRE A GESTÃO ORÇAMENTAL

|

18. |

A Agência transitou um montante de 4,9 milhões de euros, ou seja, 86 % do total das dotações autorizadas do título III (despesas operacionais) (2015: 1,4 milhões de euros, ou 59 %). Tal como sucedeu em anos anteriores, as transições dizem essencialmente respeito à execução do Regulamento REMIT relativo à integridade e à transparência nos mercados grossistas da energia (8), ascendendo a 4,7 milhões de euros em 2016 (2015: 1,1 milhões de euros). A Agência transitou igualmente 1 milhão de euros ou 38 % das dotações autorizadas para o título II (despesas administrativas) (2015: 0,8 milhões de euros, ou 35 %). |

|

19. |

Este aumento do nível das transições é motivo de preocupação e contradiz o princípio orçamental da anualidade. Está diretamente relacionado com uma concentração de procedimentos de contratação finalizados e de contratos assinados perto do final do exercício, o que resulta em entregas e/ou pagamentos no exercício seguinte. Em 2016, 98 dos 299 contratos foram assinados em novembro e em dezembro (5 976 122,47 euros ou 40 % do montante total dos contratos celebrados em 2016). A Agência pode considerar a introdução de dotações orçamentais diferenciadas para refletir melhor a natureza plurianual das operações e os atrasos inevitáveis entre a assinatura dos contratos, as entregas e os pagamentos. |

SEGUIMENTO DADO ÀS OBSERVAÇÕES DOS EXERCÍCIOS ANTERIORES

|

20. |

O anexo apresenta uma síntese das medidas corretivas tomadas em resposta às observações do Tribunal relativas aos exercícios anteriores. |

O presente relatório foi adotado pela Câmara IV, presidida por Baudilio TOMÉ MUGURUZA, membro do Tribunal de Contas, no Luxemburgo, na sua reunião de 12 de setembro de 2017.

Pelo Tribunal de Contas

Klaus-Heiner LEHNE

Presidente

(1) JO L 211 de 14.8.2009, p. 1.

(2) Regulamento (UE) n.o 1227/2011 do Parlamento Europeu e do Conselho (JO L 326 de 8.12.2011, p. 1), que atribui à Agência um papel importante na supervisão da negociação dos mercados grossistas da energia na Europa.

(3) Podem encontrar-se mais informações sobre as competências e atividades da Agência no seu sítio Internet: www.acer.europa.eu.

(4) O pessoal inclui funcionários, agentes temporários e contratuais, bem como peritos nacionais destacados.

Fonte: Orçamento publicado no JO.

(5) As demonstrações financeiras incluem o balanço e a demonstração de resultados financeiros, a demonstração dos fluxos de caixa, a demonstração da variação da situação líquida, bem como uma síntese das políticas contabilísticas significativas e outras notas explicativas.

(6) Os relatórios de execução orçamental incluem os relatórios que agregam todas as operações orçamentais e as notas explicativas.

(7) Regulamento (UE, Euratom) n.o 966/2012 do Parlamento Europeu e do Conselho (JO L 298 de 26.10.2012, p. 1).

(8) Regulamento (UE) n.o 1227/2011 do Parlamento Europeu e do Conselho (JO L 326 de 8.12.2011, p. 1).

ANEXO

Seguimento dado às observações dos exercícios anteriores

|

Ano |

Observações do Tribunal |

Fase da medida corretiva (Concluída/Em curso/Pendente/N/A) |

|

2014 |

Nos termos do Acordo de Sede celebrado entre a Agência e o governo esloveno, será criada uma escola europeia na Eslovénia. No entanto, mais de quatro anos após o acordo, essa escola ainda não foi criada. |

Pendente |

|

2015 |

A Agência transitou um montante de 1,36 milhões de euros, ou seja, 59 % do total das dotações autorizadas do título III (despesas operacionais) (2014: 1,57 milhões de euros, ou 62 %). Estas transições dizem sobretudo respeito à execução do regulamento REMIT (1,1 milhões de euros), uma atividade operacional complexa de caráter plurianual relativa à integridade e à transparência no mercado grossista da energia. A Agência transitou igualmente 0,79 milhões de euros, ou seja, 35 % (2014: 0,98 milhões de euros ou 41 %) das dotações autorizadas para o título II (despesas administrativas), essencialmente relativas a estudos e serviços ainda não fornecidos em 2015. |

N/A |

RESPOSTA DA AGÊNCIA

|

Ponto 18. |

A Agência implementou efetivamente as ações, tal como acordado mutuamente com o SAI. Das 6 recomendações, 2 consideradas muito importantes e 3 consideradas importantes foram já encerradas. A Agência prevê encerrar a última recomendação até outubro de 2017. |

|

Ponto 19. |

A Agência reconhece o nível elevado de fundos transitados decorrente da natureza plurianual de investimentos relacionados com o Regulamento REMIT, o que não se coaduna com o princípio orçamental da anualidade. O elevado nível de dotações transitadas deve-se à calendarização do ciclo contratual anual definido em 2013, tendo a Agência recebido um orçamento adicional substancial para o projeto REMIT no final desse ano. Não obstante, convém destacar que a dotação de autorização para o exercício de 2016 inscrita no capítulo orçamental referente às despesas do REMIT foi executada ao nível máximo de 100 %. A Agência irá analisar a execução de dotações orçamentais diferenciadas para o título III. |

|

Ponto 20. |

A Agência pondera a introdução de dotações orçamentais diferenciadas para o título III no sentido de melhor refletir a natureza plurianual de algumas das suas operações, em particular na esfera do REMIT, contanto que os recursos financeiros disponibilizados à Agência apresentem estabilidade e previsibilidade. |

|

6.12.2017 |

PT |

Jornal Oficial da União Europeia |

C 417/31 |

RELATÓRIO

sobre as contas anuais do Gabinete do Organismo de Reguladores Europeus das Comunicações Eletrónicas relativas ao exercício de 2016 acompanhado da resposta do Gabinete

(2017/C 417/03)

INTRODUÇÃO

|

1. |

O Gabinete do Organismo de Reguladores Europeus das Comunicações Eletrónicas (a seguir designado por «Gabinete»), sediado em Riga, foi criado pelo Regulamento (CE) n.o 1211/2009 do Parlamento Europeu e do Conselho (1). É seu objetivo principal prestar serviços de apoio administrativo e profissional ao Organismo de Reguladores Europeus das Comunicações Eletrónicas (ORECE) e, sob a orientação do Conselho de Reguladores, recolher e analisar informações sobre comunicações eletrónicas e divulgar entre as autoridades reguladoras nacionais as melhores práticas regulamentares, tais como abordagens comuns, metodologias ou linhas de orientação sobre a implementação do quadro regulamentar da União Europeia. |

|

2. |

O quadro apresenta dados fundamentais sobre o Gabinete (2). Quadro Dados fundamentais sobre o Gabinete

|

|||||||||||||

INFORMAÇÕES EM APOIO DA DECLARAÇÃO DE FIABILIDADE

|

3. |

O método de auditoria adotado pelo Tribunal inclui procedimentos de auditoria analíticos, testes diretos das operações e uma avaliação dos controlos-chave dos sistemas de supervisão e de controlo do Gabinete, completados por provas resultantes dos trabalhos de outros auditores e por um exame das tomadas de posição da gestão. |

|

OPINIÃO

Fiabilidade das contas Opinião sobre a fiabilidade das contas

Legalidade e regularidade das operações subjacentes às contas Receitas Opinião sobre a legalidade e regularidade das receitas subjacentes às contas

Pagamentos Opinião sobre a legalidade e regularidade dos pagamentos subjacentes às contas

Competências da gestão e dos responsáveis pela governação

Responsabilidades do auditor relativamente à auditoria das contas e das operações subjacentes

|

|

16. |

As observações que se seguem não colocam em questão a opinião do Tribunal. |

OBSERVAÇÕES SOBRE A LEGALIDADE E REGULARIDADE DAS OPERAÇÕES

|

17. |

Em março de 2016, o Gabinete lançou um procedimento de contratação tendo em vista a assinatura de um contrato-quadro com as duas escolas internacionais existentes em Riga para os filhos do seu pessoal. Apesar de as especificações técnicas do concurso indicarem que o Gabinete celebraria um contrato-quadro múltiplo em cascata com dois operadores económicos, os critérios de adjudicação estipulavam que a escolha da escola competia aos pais. Por conseguinte, o contrato-quadro no montante de 400 000 euros, assinado em julho de 2016, baseia-se em conceitos contraditórios, causando incerteza jurídica junto do Gabinete e das escolas. Além disso, neste caso específico não era necessário um contrato-quadro. |

|

18. |

Na sequência do processo de requalificação, foi atribuído a um membro do pessoal um grau superior diretamente no escalão 2, em vez do escalão 1, o que não está em conformidade com o Estatuto dos Funcionários da UE. |

OBSERVAÇÕES SOBRE A BOA GESTÃO FINANCEIRA E O DESEMPENHO

|

19. |

Em março de 2016, o Gabinete assinou um contrato para prestação de serviços profissionais de apoio e consultoria na área dos recursos humanos, no montante de 60 000 euros. O procedimento de contratação baseou-se exclusivamente no preço. Contratar um consultor sem ter em conta a competência e os conhecimentos especializados como critérios de adjudicação não garante uma otimização dos recursos. |

OUTRAS OBSERVAÇÕES

|

20. |

Em 2016, o período médio de emprego no Gabinete foi de 2,58 anos e a rotatividade do pessoal foi elevada, situando-se em 25 %. Esta situação afeta a eficiência do Gabinete e apresenta riscos para a execução dos seus programas de trabalho. Uma possível razão é o coeficiente de correção salarial aplicado no país anfitrião (73 % em 1 de julho de 2016). |

|

21. |

O regulamento que institui o Gabinete não exige a realização periódica de avaliações externas do desempenho. O Gabinete deve, juntamente com a Comissão, considerar a realização de uma avaliação dessa natureza, no mínimo, de cinco em cinco anos, tal como sucede com a maioria das outras agências. Qualquer alteração futura ao regulamento que institui o Gabinete deve introduzir esse requisito. |

SEGUIMENTO DADO ÀS OBSERVAÇÕES DOS EXERCÍCIOS ANTERIORES

|

22. |

O anexo apresenta uma síntese das medidas corretivas tomadas em resposta às observações do Tribunal relativas aos exercícios anteriores. |

O presente relatório foi adotado pela Câmara IV, presidida por Baudilio TOMÉ MUGURUZA, Membro do Tribunal de Contas, no Luxemburgo, na sua reunião de 19 de setembro de 2017.

Pelo Tribunal de Contas

Klaus-Heiner LEHNE

Presidente

(1) JO L 337 de 18.12.2009, p. 1.

(2) É possível encontrar-se mais informações sobre as competências e atividades do Gabinete no seu sítio Internet: www.berec.europa.eu

(3) Os dados relativos ao orçamento baseiam-se nas dotações de pagamento.

(4) O pessoal inclui funcionários, agentes temporários e contratuais, bem como peritos nacionais destacados

Fonte: dados fornecidos pelo Gabinete.

(5) As demonstrações financeiras incluem o balanço e a demonstração de resultados financeiros, a demonstração dos fluxos de caixa, a demonstração da variação da situação líquida, bem como uma síntese das políticas contabilísticas significativas e outras notas explicativas.

(6) Os relatórios de execução orçamental incluem os relatórios que agregam todas as operações orçamentais e as notas explicativas.

(7) Regulamento (UE, Euratom) n. o 966/2012 do Parlamento Europeu e do Conselho (JO L 298 de 26.10.2012, p. 1).

ANEXO

Seguimento dado às observações dos exercícios anteriores

|

Ano |

Observações do Tribunal |

Fase da medida corretiva (Concluída/Em curso/Pendente/N/A) |

|

2014 |

A dotação orçamental para 2014 relativa às contribuições das autoridades reguladoras nacionais da EFTA (1) com estatuto de observadores junto do ORECE não se concretizou, por falta de acordos com os países da EFTA. |

Pendente |

|

2015 |

Em 2013, o Gabinete assinou um contrato-quadro por quatro anos para a prestação de serviços de organização de eventos profissionais. No entanto, subestimou as suas necessidades e o contrato atingiu o seu valor máximo em dezembro de 2014. Apenas em agosto de 2015 foi lançado um procedimento de contratação para assinatura de um novo contrato-quadro. Enquanto isso, o Gabinete adjudicou esses serviços ao mesmo fornecedor, através de ordens de compra e contratos de valor reduzido (procedimentos por negociação) (2). O montante total dos serviços adjudicados dessa forma excedeu o limiar (3). Deveria ter sido utilizado um procedimento público de contratação que permitisse a apresentação de propostas por parte de todos os parceiros económicos interessados. |

Concluída |

|

2015 |

O relatório sobre a execução orçamental do Gabinete auditado não tem o nível de pormenor apresentado pela maioria das outras agências, o que demonstra a necessidade de orientações claras sobre a prestação de informações orçamentais por parte das agências. |

Concluída |

|

2015 |

As transições de dotações autorizadas foram elevadas para o título II (despesas administrativas), com 134 228 euros, ou 44 % (2014: 91 757 euros, ou 40 %). Estas transições estão essencialmente relacionadas com a prestação de serviços para além de 2015. |

N/A |

(1) Associação Europeia de Comércio Livre.

(2) Relativamente às ordens de compra e aos contratos de valor reduzido, as regras de contratação aplicáveis limitam a concorrência a um e três candidatos, respetivamente.

(3) O montante total dos contratos assinados é de cerca de 80 000 euros, quando o limiar definido no artigo 137.o do Regulamento Delegado (UE) n.o 1268/2012 da Comissão é de 60 000 euros.

RESPOSTA DO GABINETE DO ORECE

|

18. |

O Estado-Membro Letónia não dispõe de uma Escola Europeia acreditada. A criação de uma nova Escola Europeia acreditada é um processo moroso. Por conseguinte, o Gabinete do ORECE assinou entretanto contratos diretos com escolas que ministram aulas em inglês, francês e alemão enquanto línguas principais de ensino como medida provisória para assegurar uma escolaridade internacional aos filhos do pessoal, em linha com as orientações da Comissão em matéria de política de recursos humanos nas agências reguladoras europeias (1). O Gabinete do ORECE concorda com as conclusões dos auditores sobre a inadequação do recurso a contratos-quadro de serviços tendo em conta a situação escolar do Gabinete do ORECE e, de futuro, celebrará contratos de serviços diretos com as escolas sem procedimento de contratação. O Gabinete do ORECE acolheria de bom grado orientações atualizadas da Comissão que levassem em consideração as especificidades dos serviços escolares. |

|

19. |

Com base nas recomendações do Comité Misto de Reclassificação e nos dossiês de todos os agentes temporários elegíveis para reclassificação, a autoridade investida do poder de nomeação aprovou a lista de agentes temporários reclassificados. Além disso, sob proposta do diretor administrativo, a autoridade investida do poder de nomeação entendeu, após aturada ponderação, reclassificar o titular do cargo no escalão 2 do grau mais alto, e não no escalão 1, tendo sido, respetivamente, registada uma exceção ex ante de acordo com as regras para o tratamento de desvios às normas e procedimentos financeiros estabelecidos. |

|

20. |

O Gabinete do ORECE concorda plenamente com a observação relativa ao contrato-quadro para os serviços de gestão dos recursos humanos. A execução do primeiro contrato específico já demonstrou algumas dificuldades relacionadas com o facto de a adjudicação do contrato se ter baseado exclusivamente nos preços e não na qualificação e experiência profissionais do consultor. No pleno respeito das observações dos auditores, o Gabinete do ORECE rescindiu o contrato-quadro e implementará uma estratégia diferente para a aquisição dos serviços necessários. |

|

21. |

O Gabinete do ORECE reconhece que a elevada rotatividade do pessoal constitui um fator de risco, tendo a mesma sido inscrita no registo de riscos como risco significativo, especialmente tendo em conta a reduzida dimensão da Agência, o que faz aumentar o impacto negativo da elevada rotatividade citada (o Gabinete do ORECE é a mais pequena agência descentralizada da UE). A administração trabalha continuamente na introdução de técnicas de mitigação, mas há que notar que alguns elementos horizontais estruturais e externos com impacto na rotatividade são alheios ao controlo do Gabinete do ORECE, uma vez que decorrem do contexto laboral regional/local do Gabinete do ORECE. A recente redução do salário líquido, que é consequência da redução contínua do coeficiente de correção salarial aplicado na Letónia, aumentou o fator de risco. Qualquer ação implementada ou planeada pelo Gabinete do ORECE com vista a melhorar a situação só pode mitigar o risco e, para responder adequadamente à questão da retenção de pessoal, deve ser realizada uma intervenção externa, especialmente no sistema atual de coeficientes de correção. |

|

22. |

O Gabinete do ORECE colaborou com a Comissão na elaboração do relatório de avaliação previsto no artigo 25.o do regulamento que institui o Gabinete e está disposto a colaborar com a Comissão em avaliações futuras. O Gabinete do ORECE cumprirá todos os requisitos nessa área que sejam introduzidos pelo legislador. O regulamento do ORECE encontra-se atualmente em processo de análise e a proposta da Comissão inclui uma disposição específica sobre avaliações recorrentes de cinco em cinco anos. |

(1) COM(2005) 5304

|

6.12.2017 |

PT |

Jornal Oficial da União Europeia |

C 417/37 |

RELATÓRIO