|

28.9.2017 |

PT |

Jornal Oficial da União Europeia |

C 322/1 |

Em conformidade com as disposições dos n.os 1 e 4 do artigo 287.o do TFUE, do n.o 1 do artigo 148.o e do n.o 1 do artigo 162.o do Regulamento (UE, Euratom) n.o 966/2012 do Parlamento Europeu e do Conselho, de 25 de outubro de 2012, que institui o Regulamento Financeiro aplicável ao orçamento geral das Comunidades Europeias e que revoga o Regulamento (CE, Euratom) n.o 1605/2002 e dos artigos 43.o, 48.o e 60.o do Regulamento (CE) n.o 215/2008 do Conselho, de 18 de fevereiro de 2008, relativo ao Regulamento Financeiro aplicável ao 10.o Fundo Europeu de Desenvolvimento, com a redação que lhe foi dada pelo Regulamento (UE) n.o 567/2014

o Tribunal de Contas da União Europeia, na sua reunião de 13 de julho de 2017, adotou os seus

RELATÓRIOS ANUAIS

relativos ao exercício de 2016

Os relatórios, acompanhados das respostas das instituições às observações do Tribunal, foram enviados às autoridades responsáveis pela quitação e às outras instituições.

Os Membros do Tribunal de Contas são:

Klaus-Heiner LEHNE (presidente), Karel PINXTEN, Henri GRETHEN, Ladislav BALKO, Lazaros S. LAZAROU, Hans Gustaf WESSBERG, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudilio TOMÉ MUGURUZA, Iliana IVANOVA, George PUFAN, Neven MATES, Alex BRENNINKMEIJER, Danièle LAMARQUE, Nikolaos MILIONIS, Phil WYNN OWEN, Oskar HERICS, Bettina JAKOBSEN, Janusz WOJCIECHOWSKI, Samo JEREB, Jan GREGOR, Mihails KOZLOVS, Rimantas ŠADŽIUS, Leo BRINCAT, João FIGUEIREDO, Juhan PARTS, Ildikó GÁLL-PELCZ.

RELATÓRIO ANUAL SOBRE A EXECUÇÃO DO ORÇAMENTO

(2017/C 322/01)

ÍNDICE

| Introdução geral | 7 |

|

Capítulo 1 |

— Declaração de fiabilidade e informações em seu apoio | 9 |

|

Capítulo 2 |

— Gestão orçamental e financeira | 39 |

|

Capítulo 3 |

— Orçamento da UE: obter resultados | 65 |

|

Capítulo 4 |

— Receitas | 133 |

|

Capítulo 5 |

— «Competitividade para o crescimento e o emprego» | 149 |

|

Capítulo 6 |

— «Coesão económica, social e territorial» | 165 |

|

Capítulo 7 |

— «Recursos naturais» | 205 |

|

Capítulo 8 |

— «Segurança e cidadania» | 241 |

|

Capítulo 9 |

— «Europa global» | 251 |

|

Capítulo 10 |

— «Administração» | 269 |

INTRODUÇÃO GERAL

|

0.1. |

O Tribunal de Contas Europeu foi instituído pelo Tratado sobre o Funcionamento da União Europeia (1) como auditor externo das finanças da UE. Nesta qualidade, atua como guardião independente dos interesses financeiros de todos os cidadãos da UE, nomeadamente ajudando a melhorar a gestão financeira da UE. É possível obter-se mais informações sobre o trabalho do Tribunal no seu relatório de atividades, nos relatórios especiais, nos exames panorâmicos e nos pareceres sobre legislação nova ou alterada, ou sobre outras decisões com implicações na gestão financeira (2). |

|

0.2. |

O presente documento é o 40.o Relatório Anual do Tribunal sobre a execução do orçamento da UE e refere-se ao exercício de 2016. Os Fundos Europeus de Desenvolvimento são tratados num relatório anual separado. |

|

0.3. |

O orçamento geral da UE é aprovado anualmente pelo Conselho e pelo Parlamento Europeu. O Relatório Anual do Tribunal, juntamente com os seus relatórios especiais, constitui uma base para o procedimento de quitação, através do qual o Parlamento decide, agindo sob recomendação do Conselho, se a Comissão assumiu satisfatoriamente as suas responsabilidades em matéria orçamental. Quando publicado, o Tribunal envia-o aos Parlamentos nacionais, ao Parlamento Europeu e ao Conselho. |

|

0.4. |

O elemento central do Relatório Anual é constituído pela declaração do Tribunal sobre a fiabilidade das contas consolidadas da UE e a legalidade e regularidade das operações («regularidade das operações»). Essa declaração é completada por apreciações específicas sobre cada domínio importante da atividade da UE. |

|

0.5. |

Este ano, o relatório está estruturado do seguinte modo:

|

|

0.6. |

Uma vez que não existem demonstrações financeiras separadas para cada rubrica do QFP, as conclusões relativas a cada capítulo não constituem uma opinião de auditoria. Em vez disso, os capítulos descrevem questões significativas específicas de cada rubrica do QFP. |

|

0.7. |

O Tribunal procura apresentar as suas observações de uma forma clara e concisa. Nem sempre é possível evitar termos específicos da UE, das suas políticas e do orçamento, bem como da contabilidade e da auditoria. No sítio Internet do Tribunal foi publicado um glossário com definições e explicações da maioria destes termos específicos (4). Os termos definidos no glossário surgem em itálico quando são utilizados pela primeira vez em cada capítulo. |

|

0.8. |

As respostas da Comissão às observações do Tribunal (ou, quando for caso disso, as respostas de outras instituições e organismos da UE) são apresentadas no presente relatório e devem ser tidas em consideração. No entanto, enquanto auditor externo, compete ao Tribunal comunicar as suas constatações de auditoria e retirar as conclusões necessárias, de modo a fornecer uma avaliação independente e imparcial da fiabilidade das contas e da legalidade e regularidade das operações. |

(1) Artigos 285.o a 287.o (JO C 326 de 26.10.2012, p. 169-171).

(2) Disponíveis no sítio Internet do Tribunal: www.eca.europa.eu.

(3) O capítulo 8 incide sobre a rubrica 3 («Segurança e cidadania»). A análise desta rubrica não inclui uma estimativa do nível de erro. O Tribunal não fornece uma apreciação específica relativa às despesas no âmbito da rubrica 6 («Compensações») nem às despesas situadas fora do âmbito do QFP.

(4) http://www.eca.europa.eu/Lists/ECADocuments/GLOSSARY_AR_2016/GLOSSARY_AR_2016_PT.pdf.

CAPÍTULO 1

«Declaração de fiabilidade e informações em seu apoio»

ÍNDICE

| Declaração de fiabilidade do Tribunal enviada ao Parlamento Europeu e ao Conselho — relatório do auditor independente | I‐XXVIII |

| Introdução | 1.1‐1.3 |

| Papel do Tribunal de Contas Europeu | 1.1‐1.2 |

| As despesas da UE são um instrumento importante para a concretização dos objetivos políticos | 1.3 |

| Fiabilidade das contas — Constatações de auditoria relativas ao exercício de 2016 | 1.4‐1.7 |

| As contas não estavam afetadas por distorções materiais | 1.4‐1.6 |

| Principais questões de auditoria | 1.7 |

| Regularidade das operações: as receitas e cerca de metade das despesas estão isentas de distorções materiais | 1.8‐1.34 |

| Os resultados da auditoria do Tribunal relativa ao exercício de 2016 revelam uma melhoria | 1.9‐1.21 |

| Os níveis de erro estimados pela Comissão… | 1.22‐1.24 |

| … estão, na maioria dos casos, globalmente em consonância com as constatações do Tribunal | 1.25‐1.27 |

| A Comissão forneceu valores sobre as correções e recuperações… | 1.28‐1.30 |

| As correções e recuperações são desencadeadas de várias formas | 1.31‐1.32 |

| Em certas circunstâncias, as medidas corretivas são tidas em consideração na estimativa do nível de erro | 1.33‐1.34 |

| O Tribunal comunica casos de suspeita de fraude ao OLAF | 1.35‐1.36 |

| Conclusões | 1.37‐1.38 |

| Resultados de auditoria | 1.38 |

|

Anexo 1.1 — |

Abordagem e metodologia da auditoria |

|

Anexo 1.2 — |

Frequência dos erros detetados na amostra de auditoria relativa ao exercício de 2016 |

|

DECLARAÇÃO DE FIABILIDADE DO TRIBUNAL ENVIADA AO PARLAMENTO EUROPEU E AO CONSELHO — RELATÓRIO DO AUDITOR INDEPENDENTE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Opinião |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Fiabilidade das contas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Opinião sobre a fiabilidade das contas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Legalidade e regularidade das operações subjacentes às contas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Receitas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Opinião sobre a legalidade e regularidade das operações subjacentes às contas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pagamentos |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Opinião com reservas sobre a legalidade e a regularidade dos pagamentos subjacentes às contas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Elementos em que se baseia a opinião |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Elementos em que se baseia a opinião com reservas sobre a legalidade e a regularidade dos pagamentos subjacentes às contas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Principais questões de auditoria |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

O Tribunal avaliou a provisão para pensões e outras prestações garantidas ao pessoal apresentada nas contas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

O Tribunal avaliou os encargos acrescidos apresentados nas contas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

O Tribunal solicitou à Comissão informações adicionais para apoiar a valorização dos instrumentos financeiros em regime de gestão partilhada |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Outras questões |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Responsabilidades da gestão |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Responsabilidades do auditor na auditoria das contas consolidadas e operações subjacentes |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

13 de julho de 2017 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Klaus-Heiner LEHNE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Presidente |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tribunal de Contas Europeu |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

12, rue Alcide De Gasperi, Luxembourg, LUXEMBOURG |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INTRODUÇÃO |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Papel do Tribunal de Contas Europeu |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

As despesas da UE são um instrumento importante para a concretização dos objetivos políticos |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

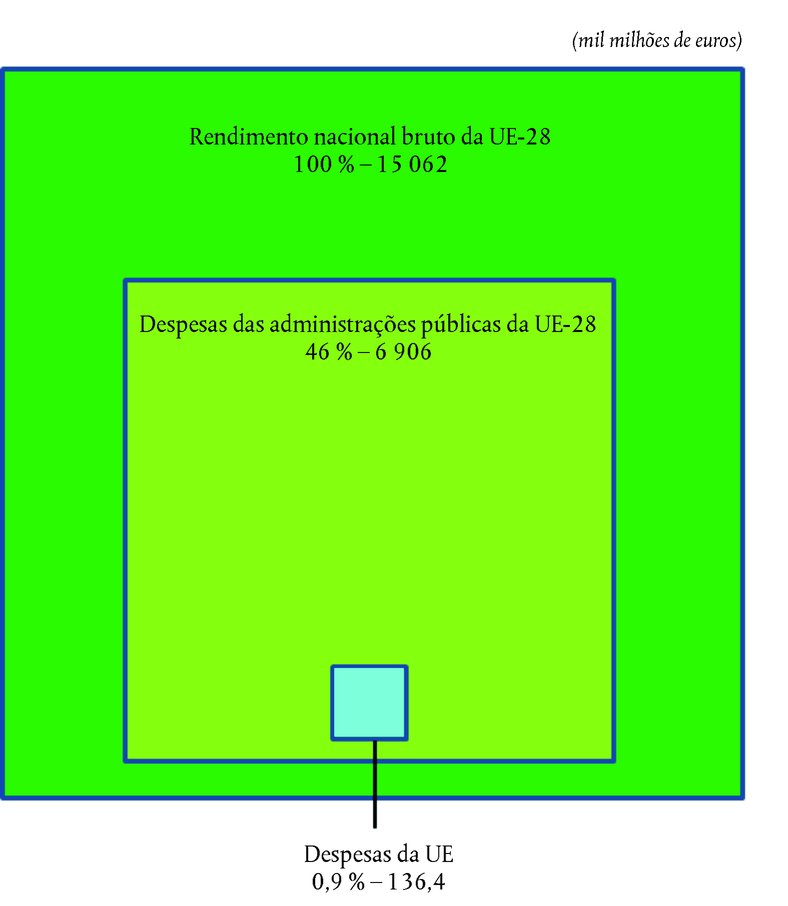

Caixa 1.1 — Despesas da UE em percentagem do total das despesas das administrações públicas dos Estados-Membros e do rendimento nacional bruto

Fonte para o RNB dos Estados-Membros: Conjunto acordado de previsões dos recursos próprios tradicionais e das bases IVA/RNB de 19.5.2016 (Comissão Europeia). Fonte para as despesas das administrações públicas dos Estados-Membros: Eurostat — contas nacionais anuais. Fonte para as despesas da UE: Dados contabilísticos da Comissão Europeia. Compilados pelo TCE. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FIABILIDADE DAS CONTAS — CONSTATAÇÕES DE AUDITORIA RELATIVAS AO EXERCÍCIO DE 2016 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

As contas não estavam afetadas por distorções materiais |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Principais questões de auditoria |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

REGULARIDADE DAS OPERAÇÕES: AS RECEITAS E CERCA DE METADE DAS DESPESAS ESTÃO ISENTAS DE DISTORÇÕES MATERIAIS |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caixa 1.2 — Síntese das constatações de 2016 sobre a regularidade das operações

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Os resultados da auditoria do Tribunal relativa ao exercício de 2016 revelam uma melhoria |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caixa 1.3 – Nível de erro estimado (nível de erro mais provável) (2014-2016)

Fonte: TCE. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Os resultados obtidos nos diferentes domínios de despesas revelam padrões de risco distintos |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caixa 1.4 — Os pagamentos baseados em direitos e os pagamentos administrativos de 2016 estão isentos de erros materiais (mil milhões de euros)

Fonte: TCE. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

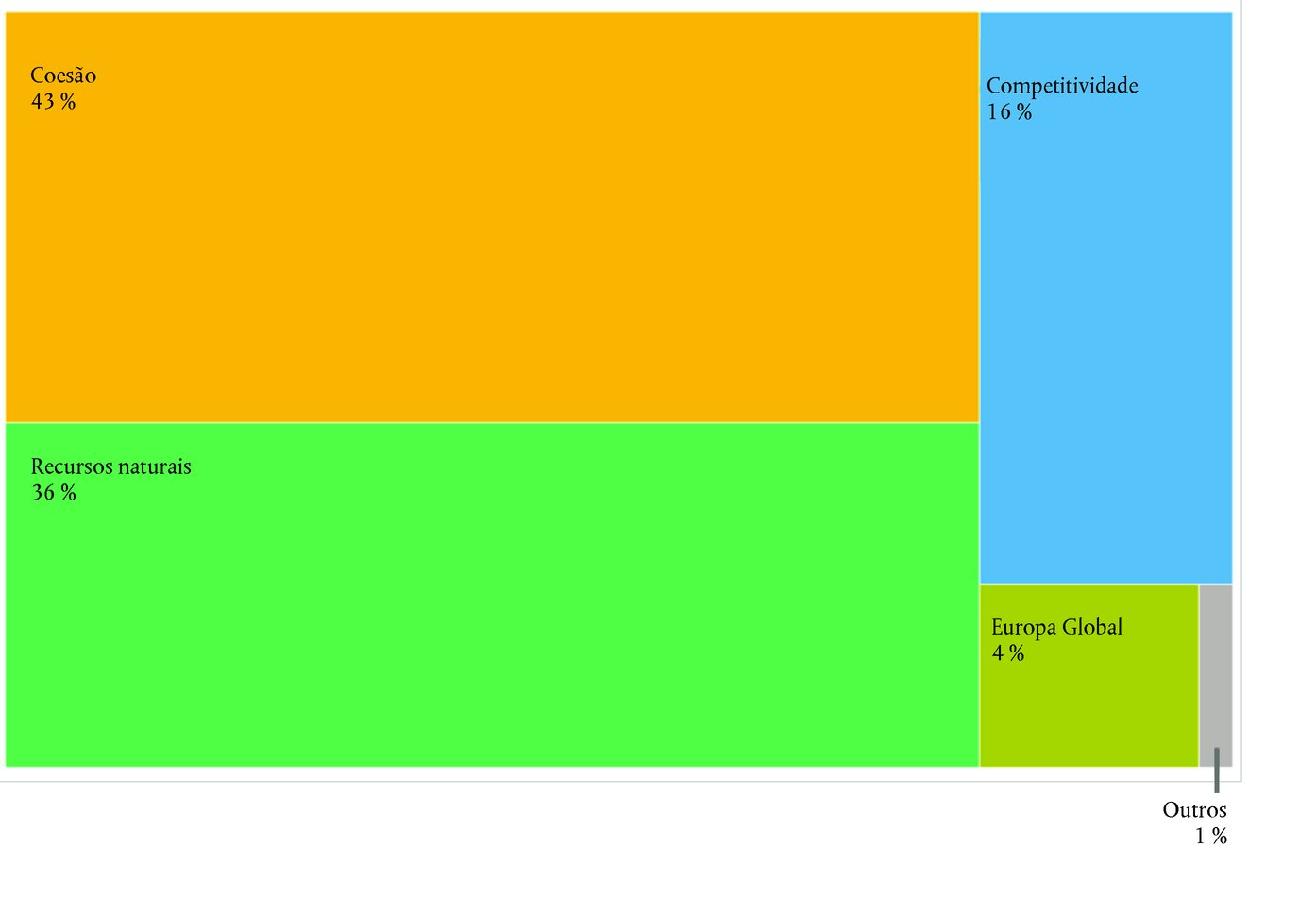

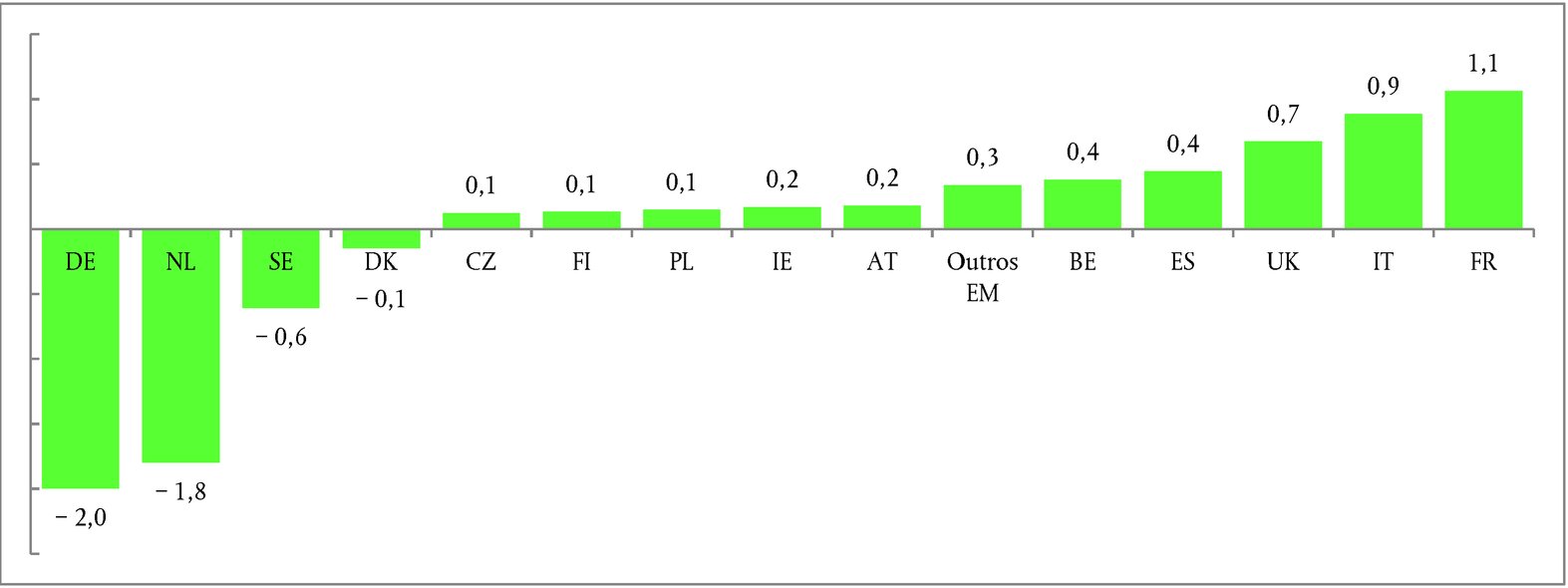

Caixa 1.5 — Contribuição para o nível global de erro estimado para 2016 por rubrica do QFP

Fonte: TCE. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

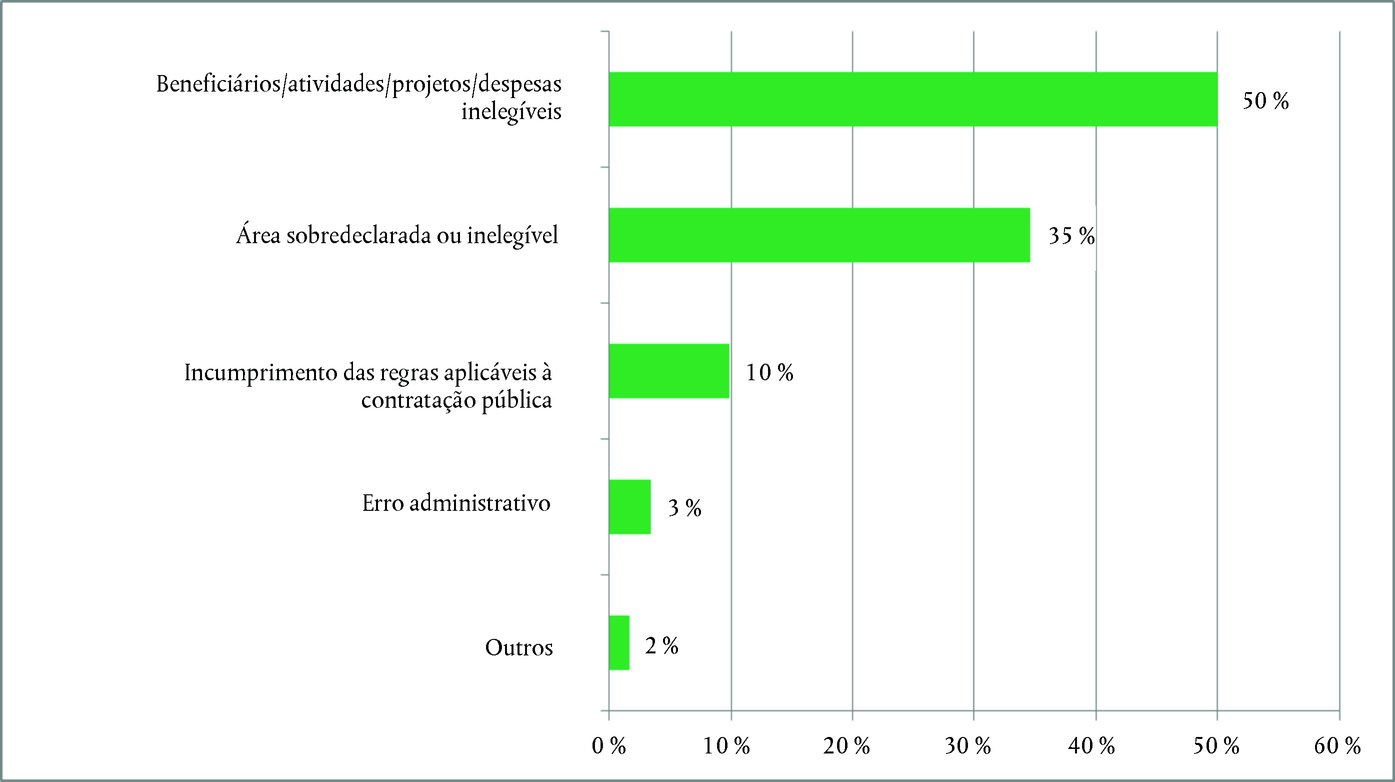

|

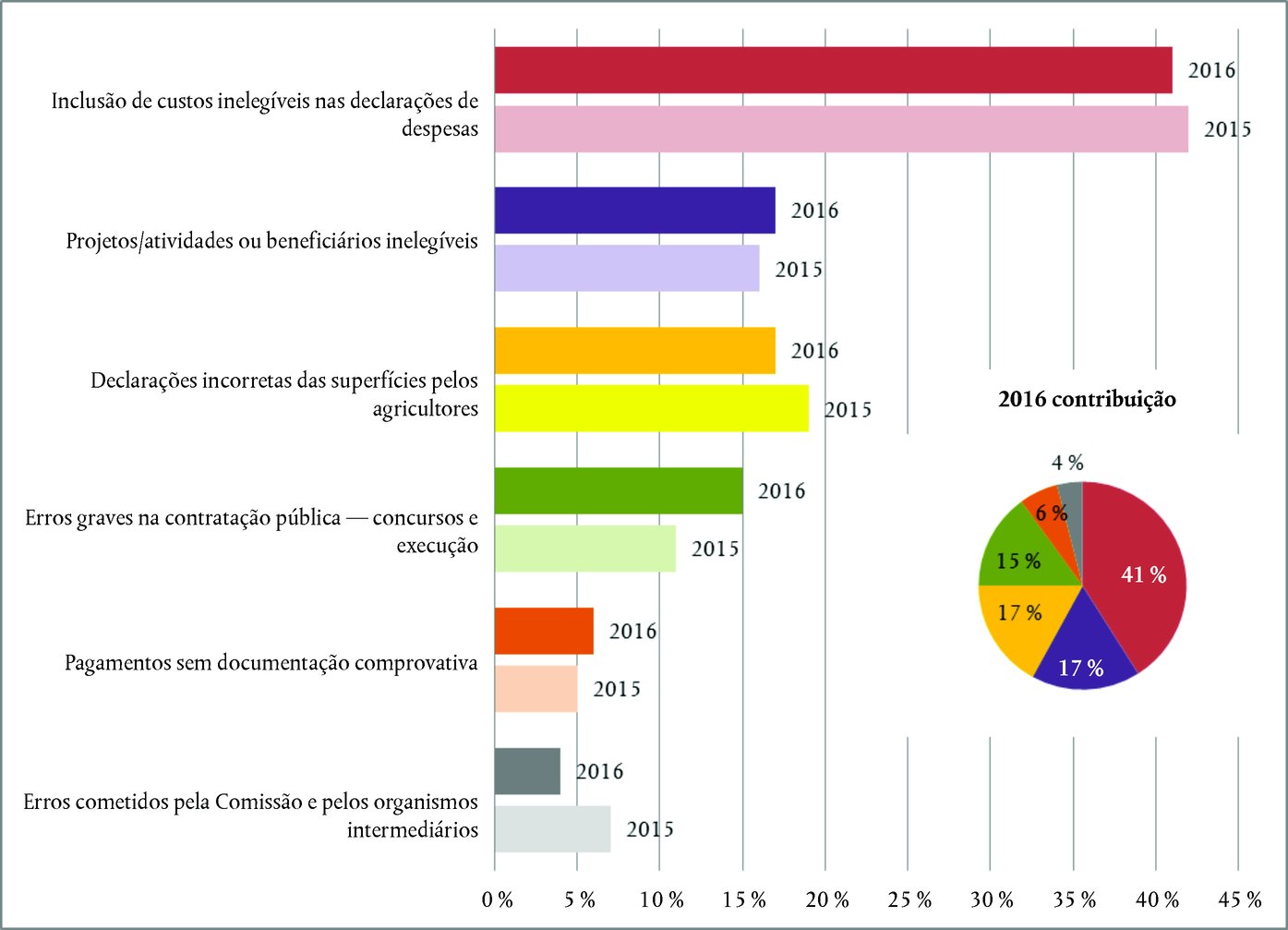

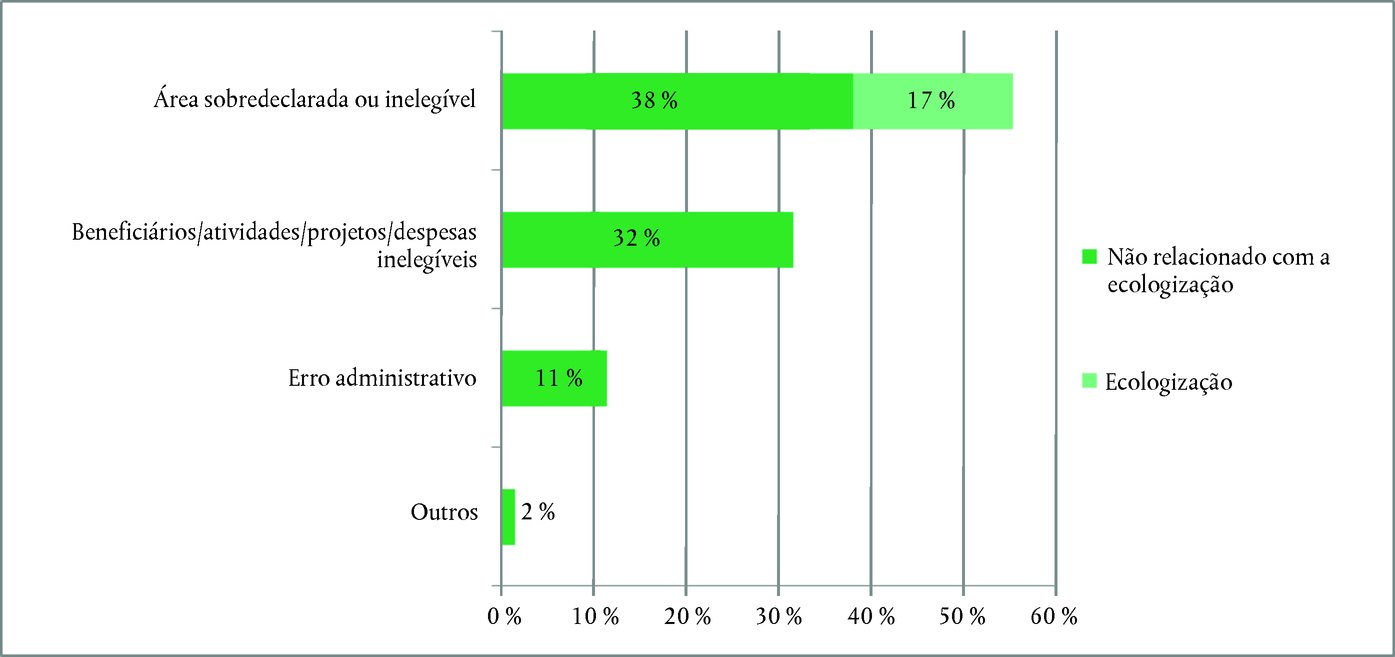

Caixa 1.6 — Repartição do nível global de erro estimado por tipo de erro

Fonte: TCE. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

As modalidades de gestão têm um impacto limitado sobre os níveis de erro |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caixa 1.7 — Nível de erro médio estimado por modalidade de gestão e base de pagamento (2016)

Fonte: TCE. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Os níveis de erro estimados pela comissão… |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caixa 1.8 — Comparação dos resultados de auditoria do Tribunal para 2016 com a estimativa, pela Comissão, dos montantes em risco no momento do pagamento nos relatórios anuais de atividades relativos a 2016

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

… estão, na maioria dos casos, globalmente em consonância com as constatações do Tribunal |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A Comissão forneceu valores sobre as correções e recuperações… |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

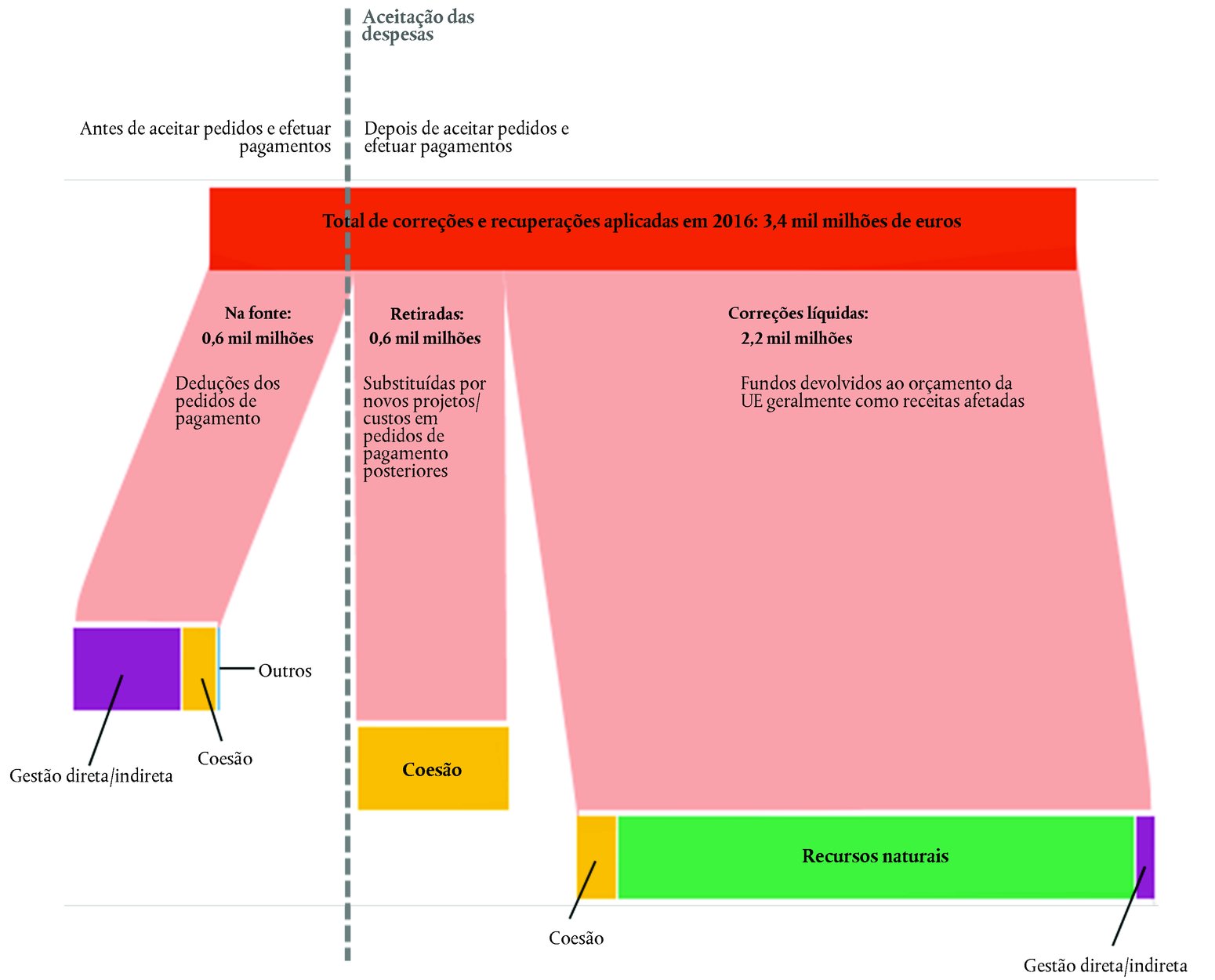

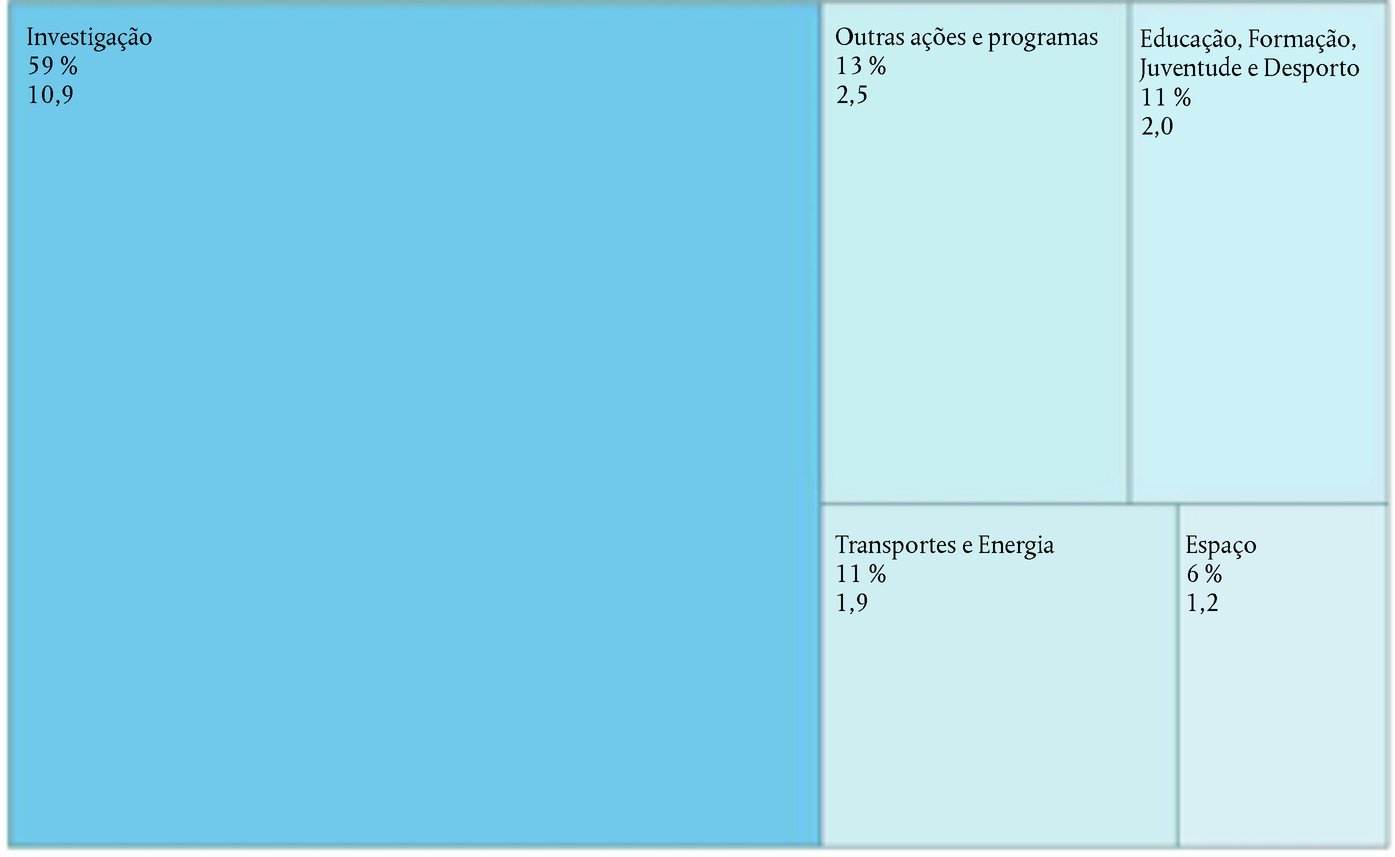

Caixa 1.9 — Medidas corretivas em 2016: como foram aplicadas nos diferentes domínios de despesas?

Fonte: TCE, com base na «Análise e debate das demonstrações financeiras» das contas consolidadas da UE de 2016 e em dados subjacentes. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.30. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

As correções e recuperações são desencadeadas de várias formas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.31. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.32. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Em certas circunstâncias, as medidas corretivas são tidas em consideração na estimativa do nível de erro |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

O TRIBUNAL COMUNICA CASOS DE SUSPEITA DE FRAUDE AO OLAF |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

CONCLUSÕES |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Resultados de auditoria |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) As demonstrações financeiras consolidadas são constituídas pelo balanço, a demonstração de resultados financeiros, a demonstração dos fluxos de caixa, a demonstração da variação da situação líquida e por uma síntese de políticas contabilísticas significativas e outras notas explicativas (incluindo informações por setores).

(2) Os relatórios de execução orçamental incluem igualmente as notas explicativas.

(3) 66,0 mil milhões de euros. São dadas mais informações no ponto 1.10 do Relatório Anual do Tribunal relativo a 2016.

(4) 63,3 mil milhões de euros. São dadas mais informações no ponto 1.11 do Relatório Anual do Tribunal relativo a 2016.

(5) Ver a Norma Internacional de Contabilidade do Setor Público (IPSAS) 25 — Benefícios do pessoal. Para o RPFE, a obrigação das prestações definidas reflete o valor atual dos pagamentos futuros esperados que a UE terá de efetuar para cumprir as obrigações relativas às pensões resultantes dos serviços prestados pelo empregado no período atual e nos períodos anteriores.

(6) Ver Glossário: boa gestão financeira.

(7) Ver as partes 2 dos capítulos 5, 6 e 7.

(8) Ver as Contas Anuais Consolidadas de 2016 da UE, Relatórios de execução orçamental e notas explicativas, Secção 4.3 QFP: Execução das dotações de pagamento.

(9) As contas consolidadas incluem:

|

a) |

as demonstrações financeiras consolidadas, que consistem no balanço (onde são expostos o ativo e o passivo no final do exercício), na demonstração de resultados financeiros (que reconhece as receitas e as despesas do exercício), na demonstração dos fluxos de caixa (que indica como as alterações das contas afetam a caixa e os equivalentes de caixa) e na demonstração da variação da situação líquida, bem como nas notas anexas; |

|

b) |

os relatórios de execução orçamental das receitas e despesas do exercício, bem como as notas anexas. |

(10) Ver Orientação Prática Recomendada 2, Financial Statement Discussion and Analysis (Análise e debate das demonstrações financeiras), do Conselho das Normas Internacionais de Contabilidade do Setor Público (CNICSP).

(11) Ver a demonstração de resultados financeiros das Contas Anuais Consolidadas de 2016 da UE.

(12) Devido à introdução em 2016 da Norma Internacional de Auditoria ISSAI 1701, que sucede à ISA 701, os auditores são obrigados a divulgar informações sobre as principais questões de auditoria.

(13) Anexo 1.1 , pontos 7 a 10.

(14) Um apuramento transforma o pré-financiamento em despesas aceites. Num apuramento excessivo, parte do montante contabilizado nas despesas não é justificado por relatórios financeiros.

(15) Gestão direta (orçamento executado diretamente pela Comissão Europeia), gestão indireta (execução orçamental confiada a países parceiros, organizações internacionais, organismos nacionais, grupo BEI, etc.), gestão partilhada (execução orçamental partilhada entre a Comissão e os Estados-Membros).

(16) Essencialmente despesas abrangidas pelos capítulos 5 e 8, mas incluindo também parte das despesas cobertas pelos capítulos 6 e 7 executadas na modalidade de gestão direta ou indireta. O erro extrapolado das despesas efetuadas em regime de gestão partilhada baseia-se no exame de 560 operações (retiradas de uma população de 94,5 mil milhões de euros) e a extrapolação relativa a outras formas de despesas operacionais baseia-se no exame de 321 operações (retiradas de uma população de 25,4 mil milhões de euros).

(17) Pagamentos efetuados, menos os novos pré-financiamentos, mas incluindo os pré-financiamentos anteriores efetivamente apurados durante o exercício [Relatório anual sobre a gestão e a execução do orçamento da UE de 2016 — COM(2017) 351 final, anexo 3, página 16].

(18) O Tribunal examinou os RAA da BUDG e ESTAT (ponto 4.20); RTD, EAC e MOVE (ponto 5.20); REGIO e EMPL (ponto 6.26); AGRI (ponto 7.28); MARE, ENV e CLIMA (ponto 7.31); NEAR (ponto 9.29); HR, DIGIT, OIB, OIL, OP e PMO (ponto 10.7) e DEVCO (RA FED, ponto 33).

(19) Rubrica 1a do QFP — «Competitividade» (ver ponto 5.21).

(20) Rubrica 1b do QFP — «Coesão» (ver ponto 6.34).

(21) Rubrica 2 do QFP — «Recursos naturais» (ver ponto 7.29).

(22) RAGE 2016 [COM(2017) 351 final], parte II.

(23) Ver Relatório Especial no 4/2017.

(24) O artigo 80o, no 4, do Regulamento Financeiro determina que «a Comissão baseia as suas correções financeiras na identificação dos montantes despendidos indevidamente e no impacto financeiro no orçamento. Caso esses montantes não possam ser identificados com precisão, a Comissão pode aplicar correções extrapoladas ou fixas em conformidade com as regras setoriais».

(25) O nível de erro estimado no domínio da Coesão não inclui uma quantificação dos desembolsos de 2016 a instrumentos financeiros, no montante de 2,5 mil milhões de euros, que o Tribunal considera estar fora do período de elegibilidade definido no artigo 56o, no 1, do Regulamento (CE) no 1083/2006 do Conselho (JO L 210 de 31.7.2006, p. 25) (pontos 6.20-6.21). Estes desembolsos representariam um nível de erro estimado de 2,0 % das despesas globais da UE.

(26) O Tribunal não fornece uma apreciação específica das despesas realizadas no âmbito das rubricas 3 (Segurança e cidadania) e 6 (Compensações) do QFP, nem de outras despesas (instrumentos especiais fora do âmbito do QFP 2014-2020, tais como a Reserva para Ajudas de Emergência, o Fundo Europeu de Ajustamento à Globalização, o Fundo de Solidariedade da União Europeia e o Instrumento de Flexibilidade). No entanto, os trabalhos realizados nestes domínios contribuem para a conclusão geral do Tribunal sobre as despesas relativas ao exercício de 2016.

Fonte: TCE.

(27) Nível de erro estimado: ver caixa 1.2 e notas de rodapé.

(28) Algumas DG gerem despesas afetadas a mais do que uma rubrica do QFP (DG AGRI, EACEA, ECFIN, EMPL e REGIO).

(29) As designações (completas) das DG da Comissão e das agências de execução abreviadas nesta caixa figuram na secção 9.6 do Código de Redação Interinstitucional (http://publications.europa.eu/code/pt/pt-390600.htm).

(30) BUDG, COMP, DGT, DIGIT, EPSC, EPSO/EUSA, ESTAT, HR, IAS, OIB, OIL, OLAF, OP, PMO, SCIC, SG, SJ e SRSS.

(31) Percentagem das despesas que podem não respeitar os requisitos regulamentares e contratuais aplicáveis à data do pagamento.

(32) A maior parte das DG apresentou o montante em risco como um valor. Algumas indicaram um intervalo que ia de um mínimo a um máximo (ECFIN, FISMA, CNECT, RTD, REA, OIB e INEA) e a DG REGIO um intervalo de um valor médio a um máximo.

ANEXO 1.1

ABORDAGEM E METODOLOGIA DA AUDITORIA

|

1. |

O método de auditoria do Tribunal está definido no Manual de Auditoria Financeira e de Conformidade, disponível no seu sítio Internet. O Tribunal utilizou um modelo de garantia para planear os seus trabalhos. No planeamento, considerou o risco de ocorrência de erros (risco inerente) e o risco de os erros não serem evitados ou detetados e corrigidos (risco de controlo). |

PARTE 1 — Abordagem e metodologia da auditoria no que respeita à fiabilidade das contas

|

2. |

O Tribunal examina as contas consolidadas da UE com vista à determinação da sua fiabilidade. Estas são compostas:

|

|

3. |

As contas consolidadas devem apresentar, de forma adequada, em todos os aspetos materialmente relevantes:

|

|

4. |

Na sua auditoria, o Tribunal:

|

PARTE 2 — Abordagem e metodologia da auditoria no que respeita à regularidade das operações

|

5. |

A auditoria da regularidade das operações subjacentes às contas implica a realização de testes para determinar se cumprem as regras e os regulamentos aplicáveis ( caixa 1.2 ). |

|

6. |

Nos seus trabalhos de auditoria, o Tribunal analisa se pode utilizar de forma eficaz os controlos de regularidade já realizados por terceiros. Caso queira utilizar os resultados desses controlos, em conformidade com as normas de auditoria, avalia a independência e a competência da outra parte, bem como o âmbito e a adequação do seu trabalho. |

A forma como o Tribunal testa as operações

|

7. |

No âmbito de cada rubrica do QFP (capítulos 5 a 10), o Tribunal testa uma amostra representativa de operações, a fim de calcular a parte de operações irregulares na população em geral. |

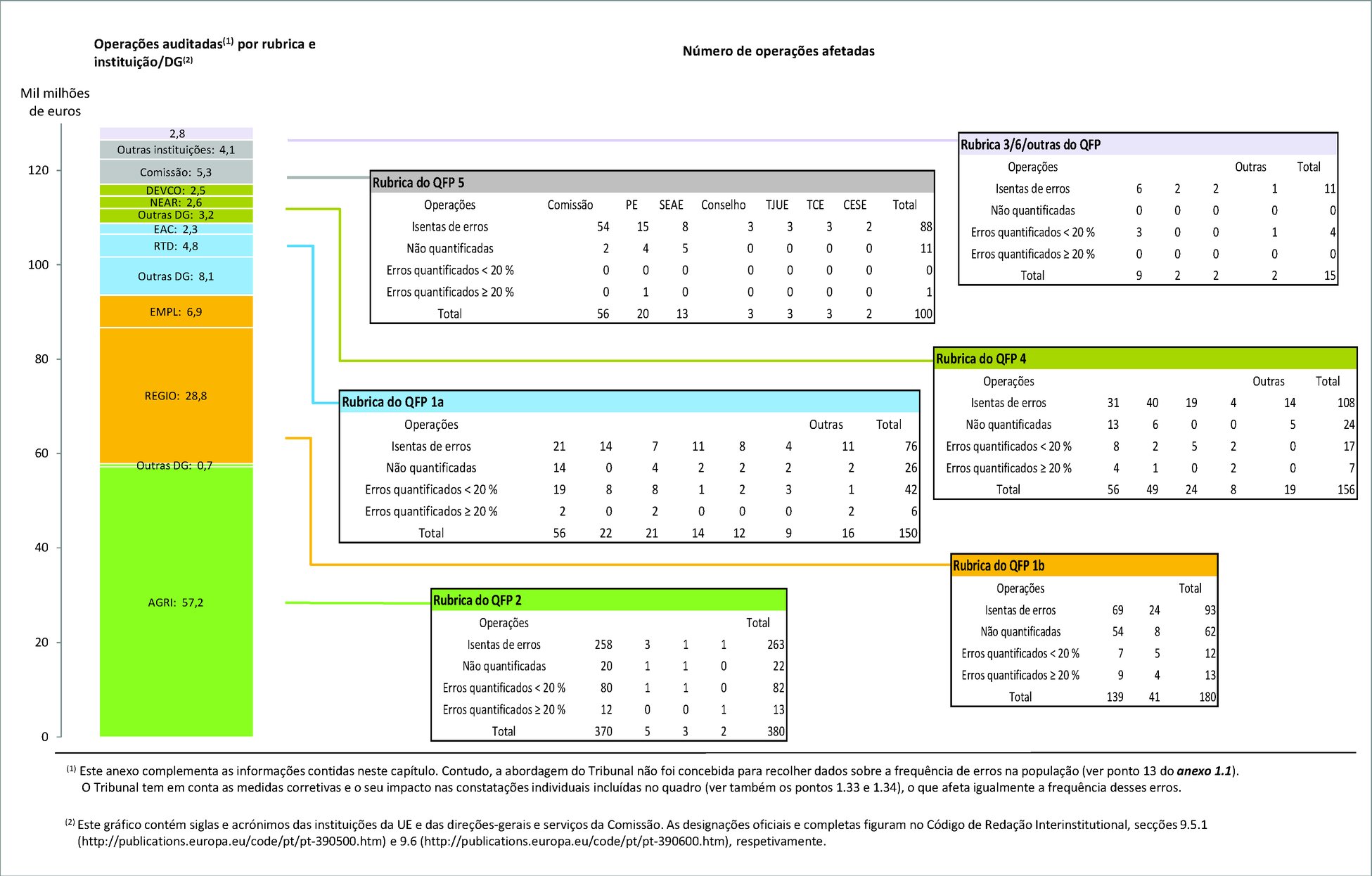

|

8. |

Para cada operação selecionada, determina se a declaração ou o pagamento foram efetuados para os efeitos previstos no orçamento e especificados na legislação. Examina o cálculo do montante da declaração ou do pagamento (para declarações mais elevadas, fá-lo com base numa seleção representativa de todos os elementos da operação). Este procedimento implica seguir o percurso da operação desde as contas orçamentais até ao destinatário final (por exemplo, um agricultor, o organizador de uma ação de formação ou o promotor de um projeto de ajuda ao desenvolvimento) e testar, em cada nível, a conformidade com as condições aplicáveis. |

|

9. |

Para o teste das operações de receitas, o exame realizado pelo Tribunal relativo aos recursos próprios baseados no imposto sobre o valor acrescentado e no RNB parte dos agregados macroeconómicos em que assenta o respetivo cálculo. O Tribunal examina os controlos efetuados pela Comissão às contribuições dos Estados-Membros até ao seu recebimento e registo nas contas consolidadas. Em relação aos recursos próprios tradicionais, o Tribunal examina a contabilidade das autoridades aduaneiras e os fluxos de direitos, novamente até ao seu recebimento e registo pela Comissão. |

|

10. |

No que se refere às despesas, examina os pagamentos quando as despesas foram efetuadas, registadas e aceites. Este exame aplica-se a todas as categorias de pagamentos (incluindo os referentes à aquisição de ativos). Não se examinam os adiantamentos no momento em que foram efetuados, mas sim quando:

|

|

11. |

A amostra de auditoria do Tribunal destina-se a proporcionar uma estimativa do nível de erro nas despesas no seu conjunto, e não para operações individuais (por exemplo, um projeto específico). O método de amostragem por unidade monetária é utilizado para selecionar as declarações ou os pagamentos e, a um nível inferior, os elementos individuais dentro de uma operação (por exemplo, faturas dos projetos, parcelas na declaração de um agricultor). As taxas de erro registadas para esses elementos não devem ser entendidas como uma conclusão sobre as respetivas operações, mas contribuem diretamente para o nível global de erro das despesas da UE no seu conjunto. |

|

12. |

O Tribunal não examina operações em cada Estado-Membro, Estado e região beneficiários num determinado ano. O facto de serem designados determinados Estados-Membros, Estados e/ou regiões beneficiários não significa porém que os exemplos não ocorrem em outros locais. Os exemplos ilustrativos apresentados neste relatório não constituem uma base para retirar conclusões quanto aos Estados-Membros, Estados e/ou regiões beneficiários em questão. |

|

13. |

A abordagem do Tribunal não foi concebida para recolher dados sobre a frequência de erros na população total. Por conseguinte, os valores apresentados sobre o número de erros detetados numa rubrica do QFP, em despesas geridas por uma DG ou em despesas de um determinado Estado-Membro não constituem uma indicação da frequência de erros em operações financiadas pela UE ou nos diferentes Estados-Membros. O método de amostragem utilizado aplica ponderações diferentes às diferentes operações, consoante o valor das despesas envolvidas e a intensidade dos trabalhos de auditoria. Esta ponderação é eliminada nas informações sobre frequências que atribuem uma ponderação idêntica ao desenvolvimento rural e ao apoio direto no domínio dos «Recursos Naturais», às despesas do Fundo Social Europeu e aos pagamentos da Política Regional e de Coesão. |

A forma como o Tribunal avalia e apresenta os resultados dos testes das operações

|

14. |

Um erro pode dizer respeito à totalidade ou a parte do montante envolvido numa operação individual. O Tribunal analisa se os erros são quantificáveis ou não quantificáveis, ou seja, se é possível aferir a parte afetada por erros do montante examinado. Os erros detetados e corrigidos antes e independentemente dos controlos efetuados pelo Tribunal são excluídos do cálculo e da frequência dos erros, já que a suja deteção e a sua correção demonstram que os sistemas de controlo funcionaram com eficácia. |

|

15. |

Os critérios utilizados pelo Tribunal para a quantificação dos erros na contratação pública são descritos no documento sobre incumprimento das regras aplicáveis aos contratos públicos — tipos de irregularidades e bases de quantificação (1). |

|

16. |

A quantificação atribuída pelo Tribunal pode diferir da utilizada pela Comissão ou pelos Estados-Membros na sua resposta à má aplicação das regras em matéria de contratos públicos. |

Nível de erro estimado

|

17. |

O Tribunal estima a «taxa de erro mais provável» (Most Likely Error). Esta estimativa é realizada para a maioria das rubricas do QFP e para as despesas do orçamento no seu conjunto. A taxa de erro mais provável tem em conta apenas os erros quantificáveis e é expressa em percentagem. Os exemplos de erros incluem infrações quantificáveis dos regulamentos e das normas aplicáveis, bem como das condições estabelecidas nos contratos e nas subvenções. O Tribunal estima igualmente o limite inferior de erro (Lower Error Limit) e o limite superior de erro (Upper Error Limit). |

|

18. |

O Tribunal aplica um nível de 2 % como limiar de materialidade para a sua opinião. Tem igualmente em consideração a natureza, o montante e o contexto dos erros. |

A forma como o Tribunal examina os sistemas e apresenta os resultados

|

19. |

A Comissão, os outros organismos e instituições da UE, as autoridades dos Estados-Membros, os países e regiões beneficiários estabelecem sistemas para gerir os riscos a que está exposto o orçamento, incluindo a supervisão/garantia da regularidade das operações. A análise destes sistemas é útil para identificar os domínios a melhorar. |

|

20. |

Cada rubrica do QFP, incluindo as receitas, implica muitos sistemas diferentes. O Tribunal seleciona uma amostra de sistemas a examinar em cada ano e apresenta os resultados acompanhados de recomendações de melhorias. |

A forma como o Tribunal chega às suas opiniões na declaração de fiabilidade

|

21. |

A opinião do Tribunal sobre a regularidade das operações subjacentes às contas consolidadas da UE baseia-se nos trabalhos de auditoria que são relatados nos capítulos 4 a 10. Essa opinião é expressa na declaração de fiabilidade. Os trabalhos realizados permitem que o Tribunal formule uma opinião fundamentada quanto à questão de os erros existentes na população excederem ou se encontrarem dentro dos limites de materialidade. |

|

22. |

Quando encontra um nível significativo de erros e determina o seu impacto na opinião de auditoria, deve decidir se os erros, ou a ausência de provas de auditoria, são «generalizados» ou não. Para o efeito, o Tribunal aplica as orientações da ISSAI 1705 (tornando esta orientação extensiva às questões da legalidade e regularidade, em conformidade com o seu mandato). Quando os erros são materiais e generalizados, formula uma opinião adversa. |

|

23. |

Os erros, ou a ausência de provas de auditoria, são «generalizados» se, no juízo profissional do auditor, não estão confinados a elementos, contas ou rubricas específicas das demonstrações financeiras (isto é, estão disseminados pelas contas ou operações testadas) ou, se confinados, representam ou podem representar uma parte substancial das demonstrações financeiras, ou referem-se a informações divulgadas que são fundamentais para a compreensão das demonstrações financeiras pelos utilizadores. |

|

24. |

Na melhor estimativa do Tribunal, o conjunto das despesas de 2016 está afetado por um nível de erro de 3,1 %. O Tribunal não avaliou este erro como sendo generalizado, uma vez que está confinado a um determinado tipo de despesas em apenas alguns domínios de despesas. O nível de erro estimado nas diferentes rubricas do QFP varia, conforme descrito nos capítulos 5 a 7, 9 e 10. |

Suspeita de fraude

|

25. |

Se o Tribunal tiver motivos para suspeitar da existência de uma atividade fraudulenta, informa o OLAF, o Organismo Europeu de Luta Antifraude, que é responsável pela realização dos devidos inquéritos. O Tribunal comunica vários casos por ano ao OLAF. |

PARTE 3 — Ligação entre as opiniões de auditoria sobre a fiabilidade das contas e a regularidade das operações

|

26. |

O Tribunal formulou:

|

|

27. |

O Tribunal efetua a sua auditoria e formula as suas opiniões em conformidade com as normas internacionais de auditoria e os códigos deontológicos da IFAC e as Normas Internacionais das Instituições Superiores de Controlo da INTOSAI. |

|

28. |

Quando os auditores formulam opiniões de auditoria sobre a fiabilidade das contas e a regularidade das operações subjacentes a essas contas, essas normas estabelecem que uma opinião modificada sobre a regularidade das operações não conduz, por si mesma, a uma opinião modificada sobre a fiabilidade das contas. As demonstrações financeiras objeto da opinião do Tribunal reconhecem que existe um problema significativo relativamente ao incumprimento das normas que regem as despesas a cargo do orçamento da UE. Em conformidade, o Tribunal decidiu que a existência de um nível significativo de erros que afeta a regularidade não constitui, em si mesma, motivo para modificar a sua opinião distinta sobre a fiabilidade das contas. |

(1) http://www.eca.europa.eu/Lists/ECADocuments/Guideline_procurement/Quantification_of_public_procurement_errors.pdf

ANEXO 1.2

FREQUÊNCIA DOS ERROS DETETADOS NA AMOSTRA DE AUDITORIA RELATIVA AO EXERCÍCIO DE 2016

CAPÍTULO 2

«Gestão orçamental e financeira»

ÍNDICE

| Introdução | 2.1-2.3 |

| Gestão orçamental em 2016 | 2.4-2.14 |

| Os pagamentos mantiveram-se dentro dos limites estabelecidos pelo orçamento anual | 2.4-2.7 |

| A utilização alargada de instrumentos especiais e margens deixa pouca flexibilidade para dar resposta a acontecimentos imprevistos | 2.8-2.10 |

| As autorizações por liquidar atingiram o nível mais elevado de sempre | 2.11-2.14 |

| Questões de gestão financeira relativas ao orçamento de 2016 | 2.15-2.31 |

| A exposição financeira do orçamento da UE é significativa | 2.15-2.20 |

| A UE utiliza cada vez mais os instrumentos financeiros | 2.21-2.23 |

| Os Estados-Membros podem enfrentar desafios na utilização dos fundos disponíveis da UE | 2.24-2.26 |

| Globalmente, a comunicação de informações sobre as migrações e a crise dos refugiados necessita de ser mais coerente e abrangente | 2.27-2.28 |

| As modalidades de financiamento da UE continuam a aumentar em complexidade | 2.29-2.31 |

| Riscos e desafios para o futuro | 2.32-2.39 |

| Evitar uma nova acumulação de pedidos por liquidar | 2.32-2.33 |

| Financiamento do novo QFP | 2.34-2.39 |

| Conclusões e recomendações | 2.40-2.48 |

| Conclusões | 2.40-2.47 |

| Recomendações | 2.48 |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INTRODUÇÃO |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

GESTÃO ORÇAMENTAL EM 2016 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Os pagamentos mantiveram-se dentro dos limites estabelecidos pelo orçamento anual |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caixa 2.1 — Orçamento em 2016 (milhões de euros)

Fonte: Contas anuais consolidadas da União Europeia — Exercício de 2016, «Relatórios agregados de execução orçamental e notas explicativas», quadros 4.1 e 4.3. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A utilização alargada de instrumentos especiais e margens deixa pouca flexibilidade para dar resposta a acontecimentos imprevistos |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

As autorizações por liquidar atingiram o nível mais elevado de sempre |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

QUESTÕES DE GESTÃO FINANCEIRA RELATIVAS AO ORÇAMENTO DE 2016 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A exposição financeira do orçamento da UE é significativa |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

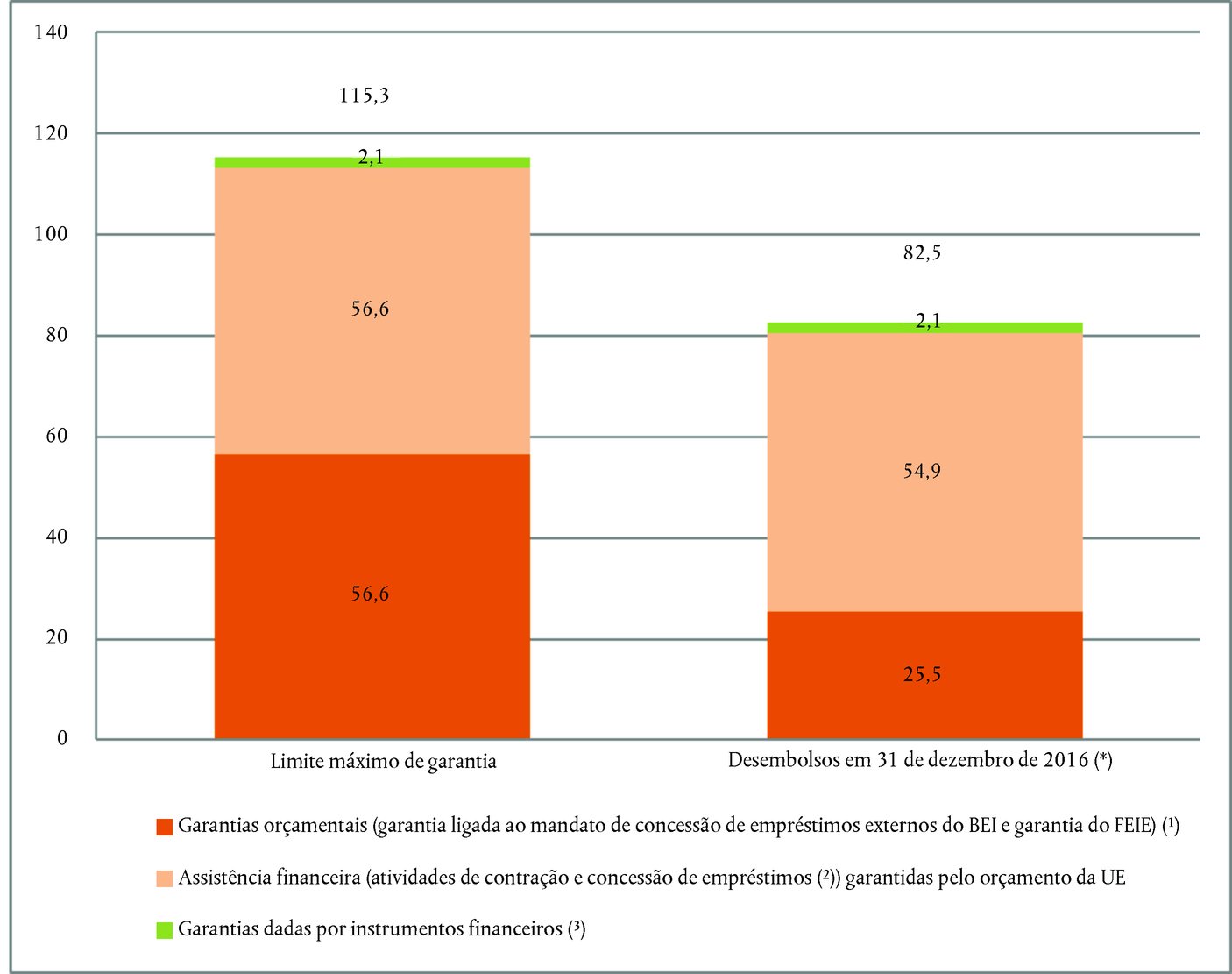

Caixa 2.2 — Exposição a garantias (mil milhões de euros)

Fonte: Contas de 2016 da UE, Notas 4.1.1-3 às demonstrações financeiras. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caixa 2.3 — Outras obrigações jurídicas a longo prazo no final de 2016 (milhões de euros)

Fonte: Contas de 2016 da UE, Nota 5.3 às demonstrações financeiras. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A UE utiliza cada vez mais os instrumentos financeiros |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caixa 2.4 — Instrumentos financeiros que beneficiam de apoio orçamental da UE

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

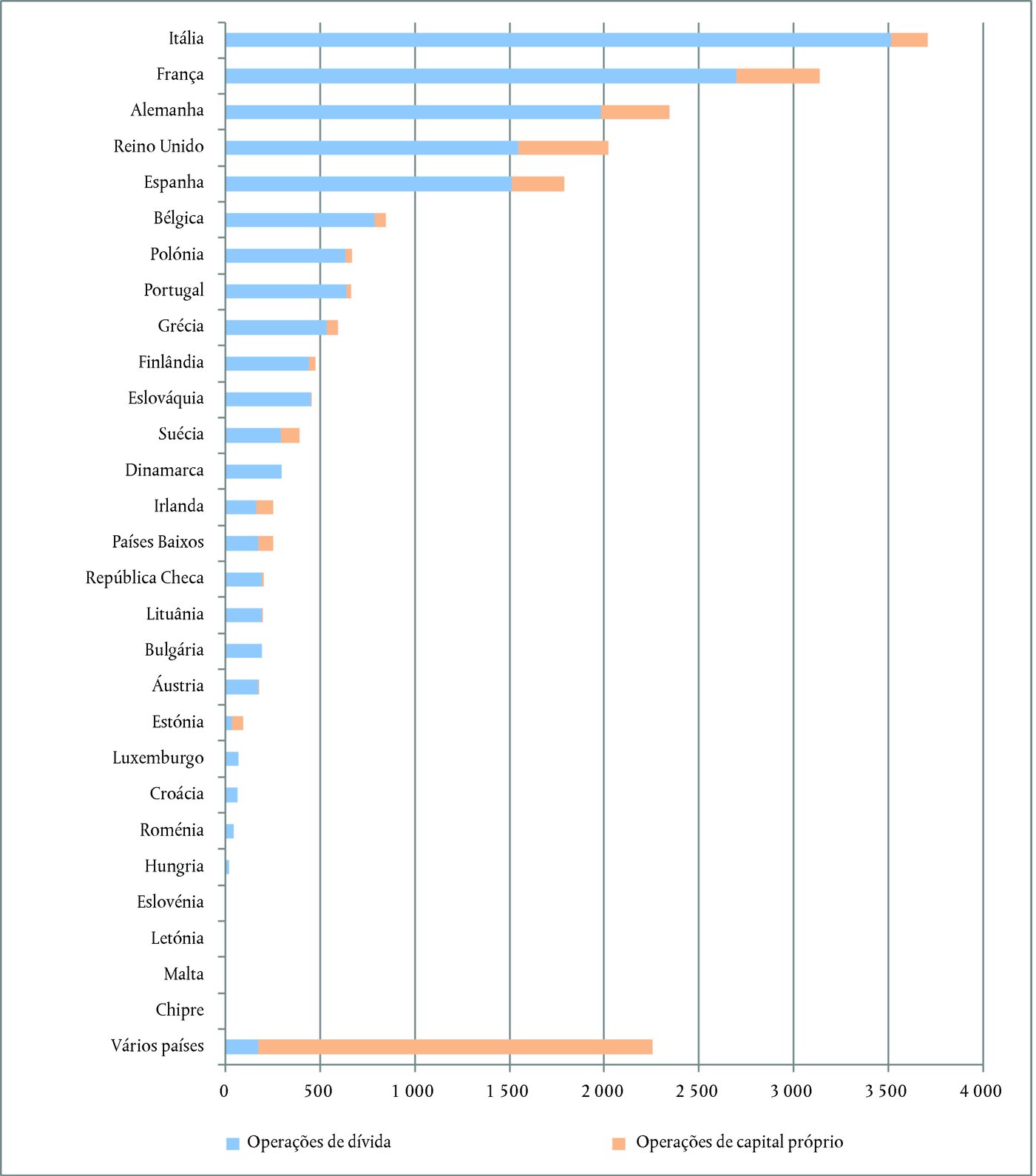

Caixa 2.5 - Financiamento do FEIE por Estado-Membro (milhões de euros)

Fonte: Relatório operacional de final de exercício do BEI «Fundo Europeu para Investimentos Estratégicos — SII e SPME. Anexo II do Acordo FEIE» — Data do relatório: 31 de dezembro de 2016. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Os Estados-Membros podem enfrentar desafios na utilização dos fundos disponíveis da UE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

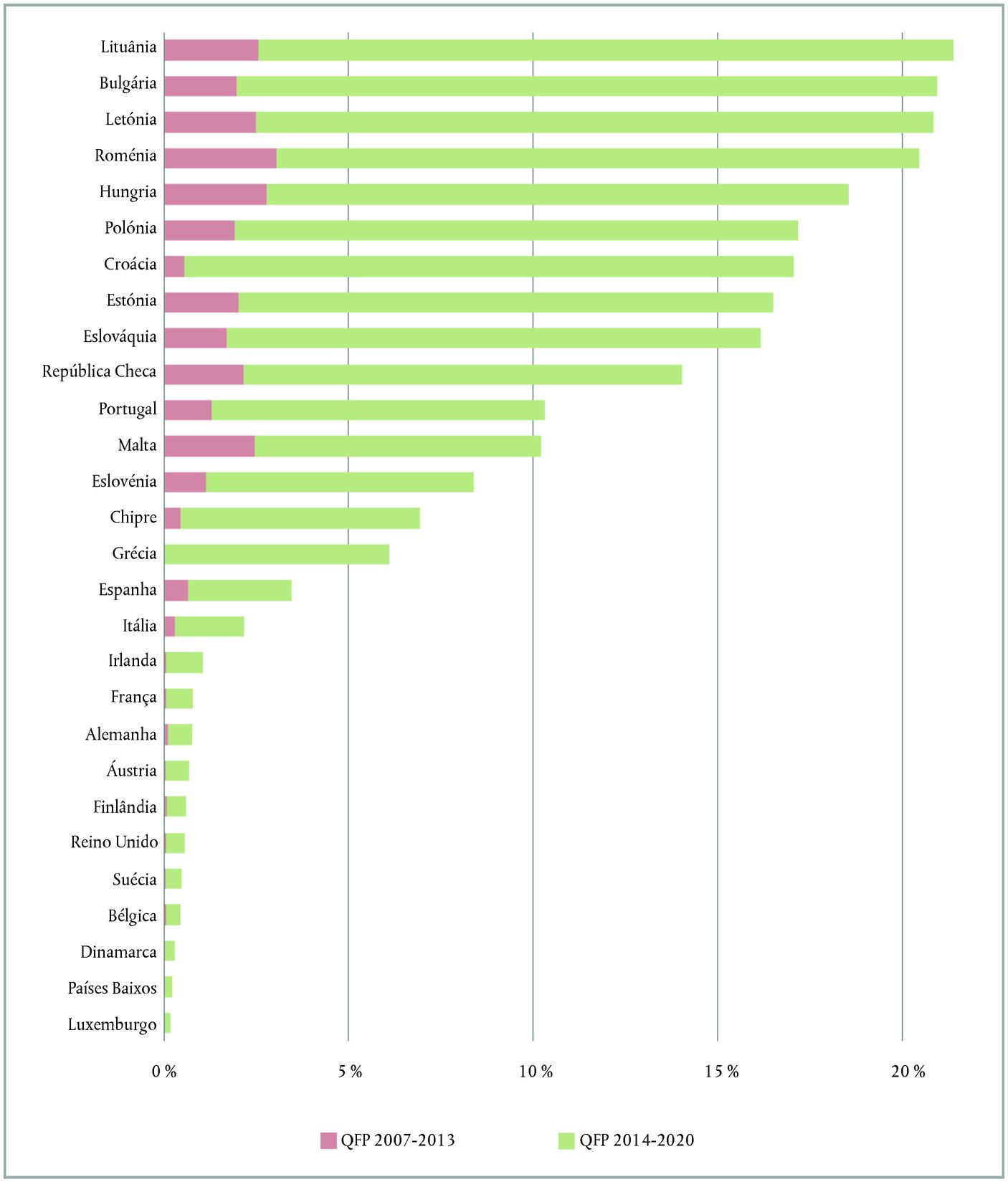

Caixa 2.6 — Autorizações por liquidar dos FEEI em 31 de dezembro de 2016 em percentagem das despesas da administração pública em 2016 por Estado-Membro

Fonte: Tribunal de Contas Europeu, com base em informações fornecidas pela Comissão. Dados do Eurostat sobre as despesas das administrações públicas em 2016, de abril de 2017. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

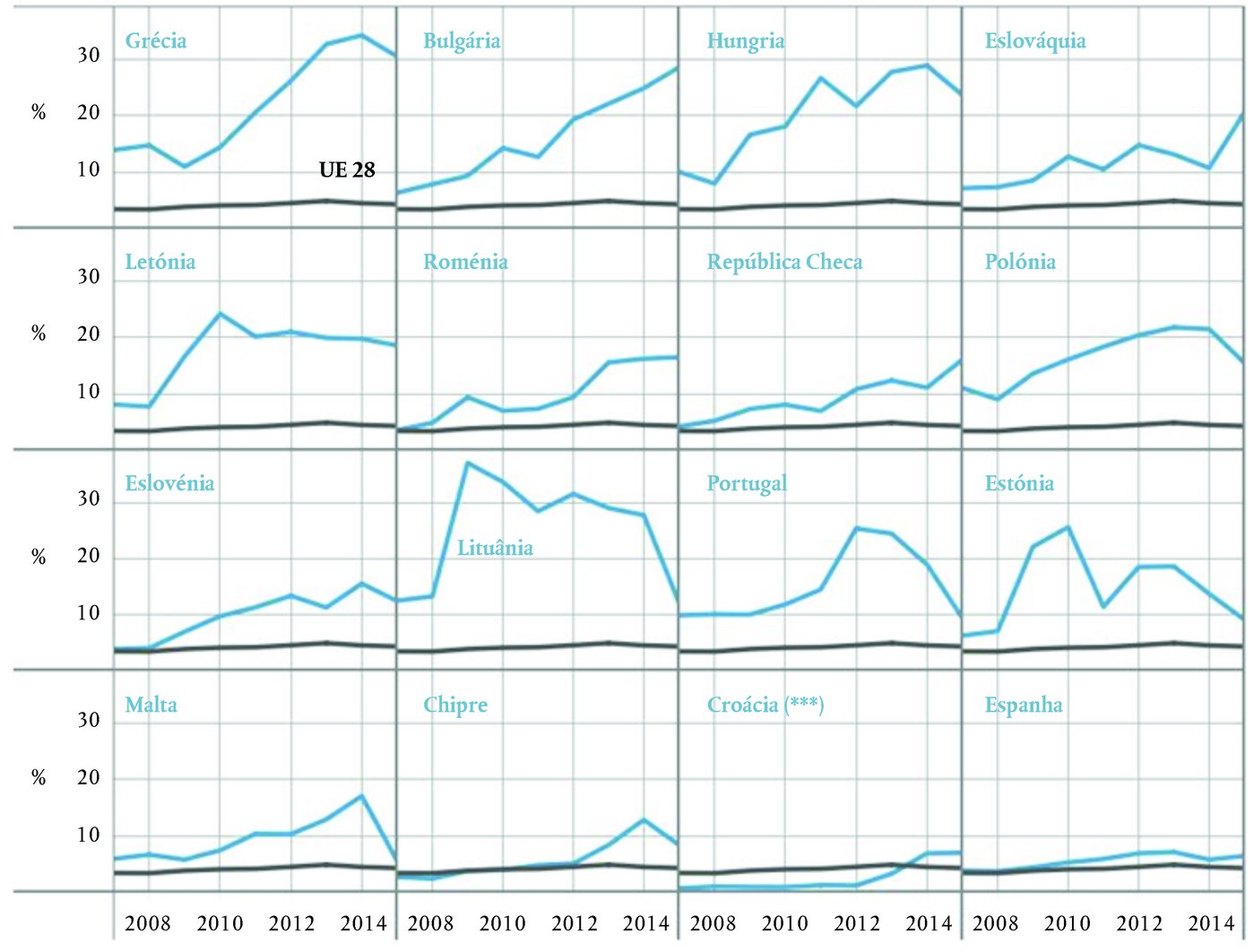

Caixa 2.7 — Parte dos fundos da UE (*1) na formação bruta de capital fixo dos Estados-Membros (*2)

Fonte: Tribunal de Contas Europeu, com base em informações fornecidas pela Comissão. Dados do Eurostat sobre a formação bruta de capital fixo (investimentos). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Globalmente, a comunicação de informações sobre as migrações e a crise dos refugiados necessita de ser mais coerente e abrangente |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

As modalidades de financiamento da UE continuam a aumentar em complexidade |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caixa 2.8 — Entidades e instrumentos que participam no financiamento e na execução das políticas da UE

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Legenda:

Perspetiva alargada da execução das políticas, operações e atividades de financiamento da UE em junho de 2017

Relatório e quitação pela autoridade orçamental: Parlamento Europeu e Conselho

Em certa medida, relatório e quitação pela autoridade orçamental: PE e Conselho

Auditoria realizada pelo Tribunal de Contas Europeu

Gestão efetuada pela Comissão — gestão direta/partilhada

Gestão efetuada pelo Grupo BEI

Iniciativa FEIE

Em certa medida, iniciativa FEIE

Nas Contas Anuais Consolidadas da EU A origem dos fundos é indicada pela cor das caixas:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Acrónimos, siglas e abreviaturas utilizados

ACP-UE Países da Parceria entre África, Caraíbas, Pacífico e a União Europeia FEEF Fundo Europeu de Estabilidade Financeira AMF Assistência Macrofinanceira FEEI Fundos Europeus Estruturais e de Investimento BCE Banco Central Europeu FEI Fundo Europeu de Investimento BEI Banco Europeu de Investimento FEIE Fundo Europeu para Investimentos Estratégicos BERD Banco Europeu de Reconstrução e Desenvolvimento FFUE Bêkou Fundo fiduciário de emergência para a República Centro-Africana BP Balança de pagamentos FFUE Colômbia Fundo fiduciário para a Colômbia CECA Comunidade Europeia do Carvão e do Aço FFUE Madad Fundo Fiduciário Regional da União Europeia de resposta à crise síria Copernicus Programa Europeu para a Observação da Terra FSE Fundo Social Europeu COSME Competitividade das Empresas e PME (COSME) Galileo Sistema global de navegação por satélite da União Europeia (Global Satellite Navigation System — GNSS) CPVO Instituto Comunitário das Variedades Vegetais H2020 Horizonte 2020 — Programa da UE para a investigação e a inovação Dot. Dotações Iniciativa PME Iniciativa a favor das pequenas e médias empresas EaSI Programa da UE para o Emprego e a Inovação Social IPOL Políticas internas ELM Mandato de concessão de empréstimos externos (External Lending Mandate) ITER

International Thermonuclear Experimental Reactor (Acordo e organização) EUIPO Instituto da Propriedade Intelectual da União Europeia MCG Mecanismo de concessão de empréstimos à Grécia FC Fundo de Coesão MEE Mecanismo Europeu de Estabilidade Feader Fundo Europeu Agrícola de Desenvolvimento Rural MEEF Mecanismo Europeu de Estabilização Financeira FEAMP Fundo Europeu dos Assuntos Marítimos e das Pescas MRT Mecanismo em favor dos refugiados na Turquia FED Fundo Europeu de Desenvolvimento PE Parlamento Europeu FEDER Fundo Europeu de Desenvolvimento Regional Prog. Programa Fonte: Tribunal de Contas Europeu. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

RISCOS E DESAFIOS PARA O FUTURO |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Evitar uma nova acumulação de pedidos por liquidar |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Financiamento do novo QFP |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caixa 2.9 — Projeções das autorizações e pagamentos até ao final do QFP em 2020 (mil milhões de euros)

Fonte: Para os exercícios de 2007-2016: Contas Anuais Consolidadas da União Europeia; para as projeções relativas aos exercícios de 2017-2020: o Regulamento QFP e o ajustamento técnico de 2017. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

CONCLUSÕES E RECOMENDAÇÕES |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Conclusões |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Recomendações |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A Comissão aceita a recomendação. Nas suas propostas, a Comissão garantirá um justo equilíbrio entre as autorizações e os pagamentos. Recorda, no entanto, que as decisões finais são tomadas pelos colegisladores. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A Comissão aceita parcialmente a recomendação. A Comissão propõe sempre contabilizar os pagamentos relativos aos instrumentos especiais para além dos limites máximos. Contudo, a decisão final será tomada caso a caso pela autoridade orçamental. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A Comissão aceita a recomendação. A Comissão analisará a possibilidade de consolidar os relatórios já existentes para produzir informações completas sobre as despesas no domínio da migração e dos refugiados. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A Comissão aceita a recomendação. O Livro Branco sobre o Futuro da Europa em 2025 lançou um processo global de debate e de reflexão na perspetiva dos preparativos do próximo QFP. Neste contexto, a Comissão adotou, em junho de 2017, um documento de reflexão sobre o futuro das finanças da UE. A questão da arquitetura financeira da UE e outros aspetos como a duração, a flexibilidade e a previsibilidade inscrever-se-ão no processo global de reflexão com vista a preparar o próximo QFP. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Regulamento (UE, Euratom) no 1311/2013 do Conselho, de 2 de dezembro de 2013, que estabelece o quadro financeiro plurianual para o período 2014-2020 («Regulamento QFP») (JO L 347 de 20.12.2013, p. 884).

(2) Estes valores correspondem às dotações para autorizações de 1,04 % do RNB da UE e a dotações de pagamento de 0,98 % do RNB da UE para 2014-2020, tal como previsto no mais recente ajustamento técnico do QFP — COM(2016) 311 final, de 30 de junho de 2016: «Comunicação da Comissão ao Conselho e ao Parlamento Europeu: Ajustamento técnico do quadro financeiro para 2017 em conformidade com a evolução do RNB e ajustamento das verbas relativas à política de coesão [artigos 6o e 7o do Regulamento (UE, Euratom) no 1311/2013 que estabelece o quadro financeiro plurianual para o período 2014-2020]» («ajustamento técnico de 2017»).

(3) Podem obter-se dotações de pagamento adicionais acima do limite dos recursos próprios a partir de receitas que não as provenientes dos recursos próprios.

(4) A Decisão 2014/335/UE, Euratom do Conselho, de 26 de maio de 2014, relativa ao sistema de recursos próprios da União Europeia (JO L 168 de 7.6.2014, p. 105) define um limite de 1,26 % do RNB da UE para as dotações de autorização e de 1,20 % do RNB da UE para as dotações de pagamento.

(5) Um documento informativo sobre a comunicação da Comissão, «Orçamento da UE: chegou o momento da reforma? Um documento informativo sobre a revisão intercalar do Quadro Financeiro Plurianual 2014-2020», um parecer sobre a proposta relativa à prorrogação e ao alargamento do Fundo Europeu para Investimentos Estratégicos (FEIE), o Parecer no 2/2016 (JO C 465 de 13.12.2016), e um parecer sobre a proposta de revisão do Regulamento Financeiro, o Parecer no 1/2017 (JO C 91 de 23.3.2017).

(6) Excluindo as dotações transitadas e as receitas afetadas.

(7) A respeito destes atrasos, ver as páginas 45 e 46 do «Relatório sobre a Gestão Orçamental e Financeira da Comissão Europeia — Exercício de 2016» e o anexo 6 «Previsões de pagamento» — ponto 3, terceiro parágrafo do documento SWD (2016) 299 final, de 14 de setembro de 2016, Documento de trabalho dos serviços da Comissão que acompanha o documento «Comunicação da Comissão ao Parlamento Europeu e ao Conselho: Reapreciação/revisão intercalar do quadro financeiro plurianual 2014-2020, [(COM(2016) 603 final]».

(8) As razões que explicam a lentidão do processo de adoção das bases jurídicas dos programas do período de 2014-2020 são apresentadas nos pontos 11 e 36 do Relatório Especial no 2/2017 do Tribunal (http://eca.europa.eu).

(9) Relatório Especial no 36/2016 (http://eca.europa.eu).

(10) Anexo 6 «Previsões de pagamento» — ponto 3, terceiro parágrafo — SWD(2016) 299 final.

(11) Orçamento Retificativo no 4. Este e outros orçamentos retificativos aumentaram as dotações de autorização em 273 milhões de euros e as dotações de pagamento em 31 milhões de euros.

(12) Ver a página «Resultado orçamental da UE» na secção «Relatórios de execução orçamental e notas explicativas» das «Contas anuais consolidadas da UE — Exercício de 2016» («Contas de 2016 da UE»).

(13) A Reserva para Ajudas de Emergência, o Fundo de Solidariedade da União Europeia, o Fundo Europeu de Ajustamento à Globalização e o Instrumento de Flexibilidade. Ver artigos 9o a 12o do Regulamento QFP.

(14) Anexo 6 «Previsões de pagamento» — Secção 6 do documento SWD(2016) 299 final.

(15) Ver o Documento do Conselho 7031/17 ADD 1.

(16) Artigo 13o do Regulamento QFP.

(17) Decisões (UE) 2017/339 e (UE) 2017/344 do Parlamento Europeu e do Conselho, de 14 de dezembro de 2016, relativas à mobilização da Margem para Imprevistos (JO L 50 de 28.2.2017).

(18) Artigo 14o do Regulamento QFP.

(19) Com base no ajustamento técnico de 2017.

(20) Artigo 17o do Regulamento QFP.

(21) A base de uma «autorização» varia consoante os diferentes domínios do orçamento (ver ponto 2.5 e figura 2.1 do Relatório Anual do Tribunal relativo a 2015).

(22) Para obter este valor, dividem-se as autorizações por liquidar (2016: 238,3 mil milhões de euros; 2007: 138,4 mil milhões de euros) pelos pagamentos diferenciados, ou seja, os pagamentos efetuados com base em autorizações plurianuais durante o exercício (2016: 81,5 mil milhões de euros; 2007: 63,3 mil milhões de euros).

(23) Ver nota 4 às Contas de 2016 da UE.

(24) Ver nota 2.4.1 às Contas de 2016 da UE.

(25) Ver nota 2.10 às Contas de 2016 da UE.

(26) Artigo 3o, no 3, do Regulamento QFP.

(27) O Tribunal formulou uma recomendação no seu Parecer no 1/2017 sobre a proposta.

(28) Ver nota 5.3 às Contas de 2016 da UE.

(29) A Comissão apresentou uma proposta à autoridade orçamental no sentido de aumentar a dimensão do FEIE, sobre a qual o Tribunal publicou o seu Parecer no 2/2016.

(30) Relatório operacional de final de exercício do BEI «Fundo Europeu para Investimentos Estratégicos — SII e SPME. Anexo II do Acordo FEIE» — Data do relatório: 31 de dezembro de 2016. A garantia do FEIE cobre 11,2 mil milhões de euros.

(31) A formação bruta de capital fixo é muitas vezes considerada pelos economistas um importante indicador do crescimento económico e da produtividade a longo prazo.

(*1) Os fundos da UE não incluem a rubrica 5 «Administração» do QFP.

(*2) Estados-Membros em que os fundos da UE eram superiores a 5 % da formação bruta de capital fixo (FBCF), em média, durante o período de 2007-2015. A formação bruta de capital fixo é constituída pelas aquisições dos produtores residentes, líquidas de cessões de ativos fixos corpóreos ou incorpóreos.

(32) As medidas tomadas até agora incluem:

|

— |

instituir o mecanismo em favor dos refugiados na Turquia; criar um fundo fiduciário de emergência para a República Centro-Africana (FFUE Bêkou); |

|

— |

reforçar o fundo fiduciário para a Síria (FFUE Madad); |

|

— |

aumentar o financiamento do Fundo para o Asilo, a Migração e a Integração (FAMI) e do Fundo para a Segurança Interna (FSI); |

|

— |

transferir os fundos para uma nova rubrica orçamental para a prestação de apoio de emergência na UE; |

|

— |

reforçar os orçamentos das agências relevantes, FRONTEX, EUROPOL, Gabinete Europeu de Apoio em matéria de Asilo e Centro Europeu contra o Tráfico de Migrantes. |

(33) Ver pontos 1.46 e 1.52 do Relatório Anual do Tribunal relativo a 2012.

(34) Conclusões do anexo 6 do documento SWD(2016) 299 final.

(35) Regulamento (UE, Euratom) 2017/1123 do Conselho (JO L 163 de 24.6.2017, p. 1).

(36) Com base nos resultados existentes no final de 2016 e no QFP, incluindo o ajustamento técnico de 2017, o Tribunal formulou um pressuposto prudente de que 98 % das dotações de autorização serão convertidas em autorizações. Tomando a estimativa das anulações de autorizações calculada pela Comissão na revisão intercalar, partiu-se do princípio de que 99 % das dotações para pagamentos se concretizarão em pagamentos exceto os pagamentos relativos a instrumentos especiais de acordo com o pressuposto da Comissão. As receitas afetadas e as dotações transitadas não foram incluídas nas projeções de 2017-2020 devido à dificuldade de as calcular e ao seu impacto mínimo nas projeções.

(37) O anexo 6 do documento SWD (2016) 299 final apresenta um valor de 254 mil milhões de euros. A projeção do Tribunal baseia-se numa utilização estimada de 648,1 mil milhões de euros das dotações de autorizações e de 604,3 mil milhões de euros das dotações de pagamento disponíveis no QFP para o período de 2017-2020 (com base no ajustamento técnico de 2017).

(38) Artigo 3o, no 2, segundo parágrafo da Decisão 2014/335/UE, Euratom.

(39) Artigo 25o do Regulamento QFP.

(40) Artigo 9o do Acordo Interinstitucional de 2 de dezembro de 2013 entre o Parlamento Europeu, o Conselho e a Comissão sobre a disciplina orçamental, a cooperação em matéria orçamental e a boa gestão financeira.

(41) Ver o ponto 2.47, recomendação 2, do Relatório Anual do Tribunal relativo a 2015.

(*3) Com base nos mais recentes relatórios de execução.

(*4) Com base nos montantes máximos das dotações dos programas operacionais em 31 de dezembro de 2016.

(*5) Para o período de programação de 2014-2020, o Tribunal estimou que o orçamento indicativo para os instrumentos financeiros em regime de gestão indireta se eleve a 7,4 mil milhões de euros (Relatório Anual relativo a 2015, figura 2.10).

(42) Relativamente aos instrumentos financeiros do FEDER e do FSE, o montante total correspondente de contribuição da UE pago em 31 de dezembro de 2015 ascendia a 11,6 mil milhões de euros, dos quais apenas 8,5 mil milhões de euros (73 %) chegaram aos beneficiários finais. Estes valores correspondem a um período de execução de nove anos (2007-2015) [Documento da Comissão EGESIF_16-0011-00, Summary of data on the progress made in financing and implementing financial engineering instruments reported by the managing authorities in accordance with Article 67(2)(j) of Council Regulation (EC) No 1083/2006 (OJ L 210 de 31.7.2006, p. 25] — Síntese dos progressos registados no financiamento e na execução dos instrumentos de engenharia financeira comunicados pelas autoridades de gestão, nos termos do artigo 67o, no 2, alínea j), do Regulamento (CE) no 1083/2006 (JO L 210 de 31.7.2006, p. 25), p. 66).

(43) Relatório Especial no 5/2015 (http://eca.europa.eu).

(44) Em 31 de dezembro de 2014, a contribuição total da UE para o período de programação de 2007-2013 para os instrumentos financeiros em regime de gestão indireta ascendia a quase 3,8 mil milhões de euros (excluindo mecanismos de financiamento combinado).

(45) Ver ponto 2.22 e nota de rodapé no 35.

CAPÍTULO 3

«Orçamento da UE: obter resultados»

ÍNDICE

| Introdução | 3.1 |

|

3.2-3.51 |

|

3.3-3.12 |

|

3.13-3.51 |

|

3.52-3.59 |

|

3.60-3.71 |

| Conclusões e recomendações | 3.72-3.77 |

| Conclusões | 3.72-3.75 |

| Recomendações | 3.76-3.77 |

|

Anexo 3.1 — |

Estado pormenorizado das recomendações por relatório |

|

Anexo 3.2 — |

Principais melhorias e insuficiências por resolver por relatório |

|

Anexo 3.3 — |

Seguimento das recomendações anteriores no domínio do desempenho |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INTRODUÇÃO |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

PARTE 1 — RELATÓRIOS SOBRE O DESEMPENHO: A ABORDAGEM DA COMISSÃO EM COMPARAÇÃO COM AS BOAS PRÁTICAS |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Secção 1 — O quadro de elaboração de relatórios sobre o desempenho |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

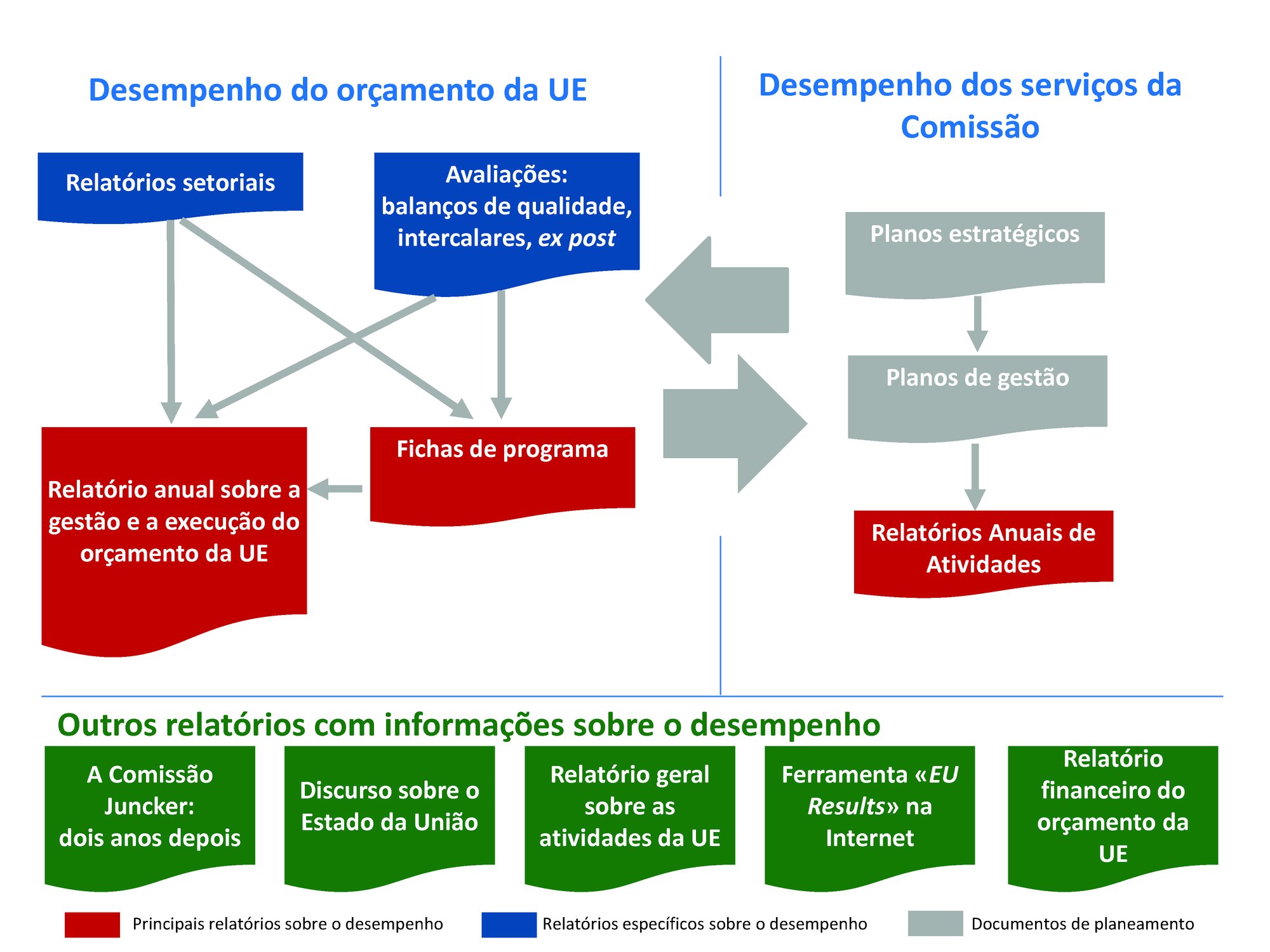

Caixa 3.1 — O quadro de elaboração de relatórios sobre o desempenho aplicado pela Comissão

Fonte: TCE, com base em informações da Comissão. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A. Fichas de programa |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caixa 3.2— Fichas de programa: objetivos e indicadores

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

B. Relatórios setoriais |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

C. Planos estratégicos, planos de gestão e Relatórios Anuais de Atividades |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

D. Avaliações |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

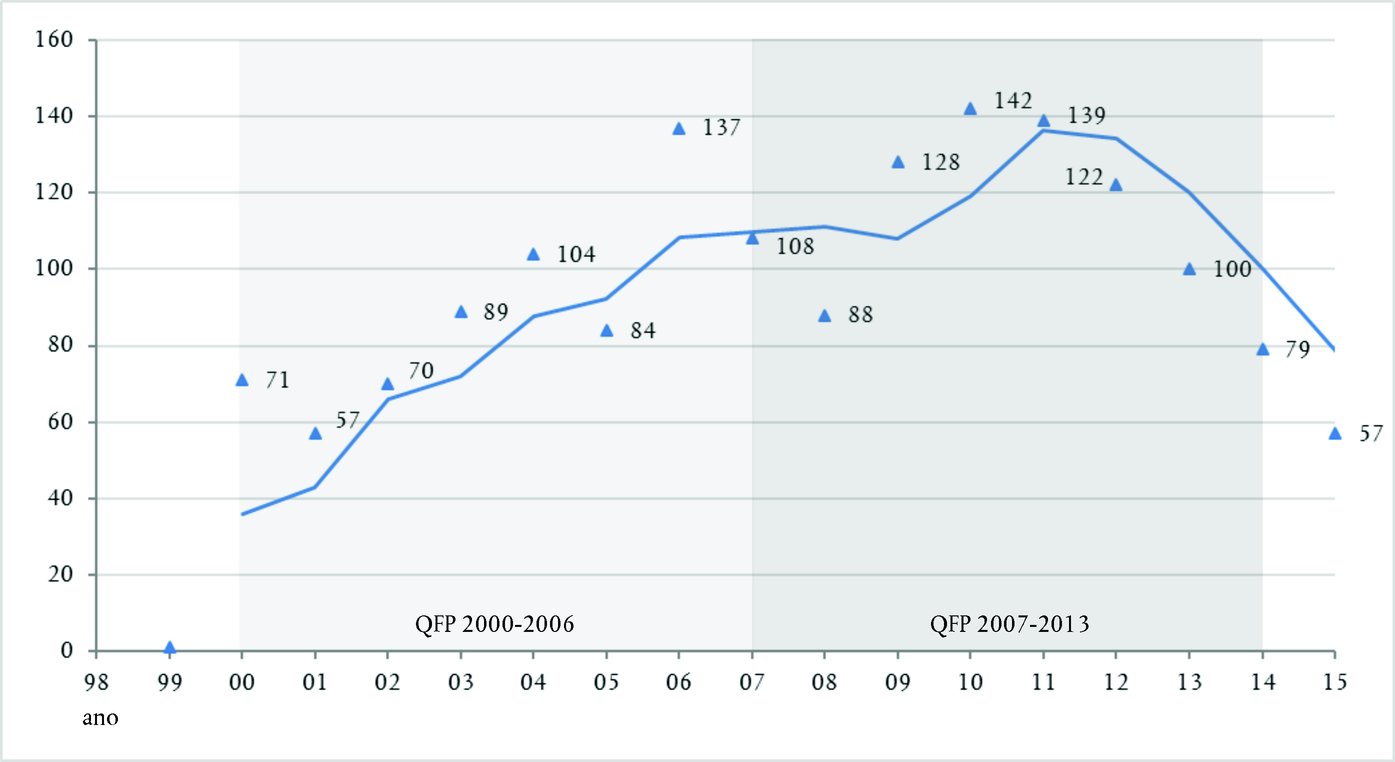

Caixa 3.3 — Número de avaliações na Comissão entre 2000 e 2015 (média móvel de três anos e valores anuais)

Fonte: Base de dados das avaliações da Comissão (2000-2015). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

E. Relatório anual sobre a gestão e a execução do orçamento da UE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

F. Outros relatórios com informações sobre o desempenho |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

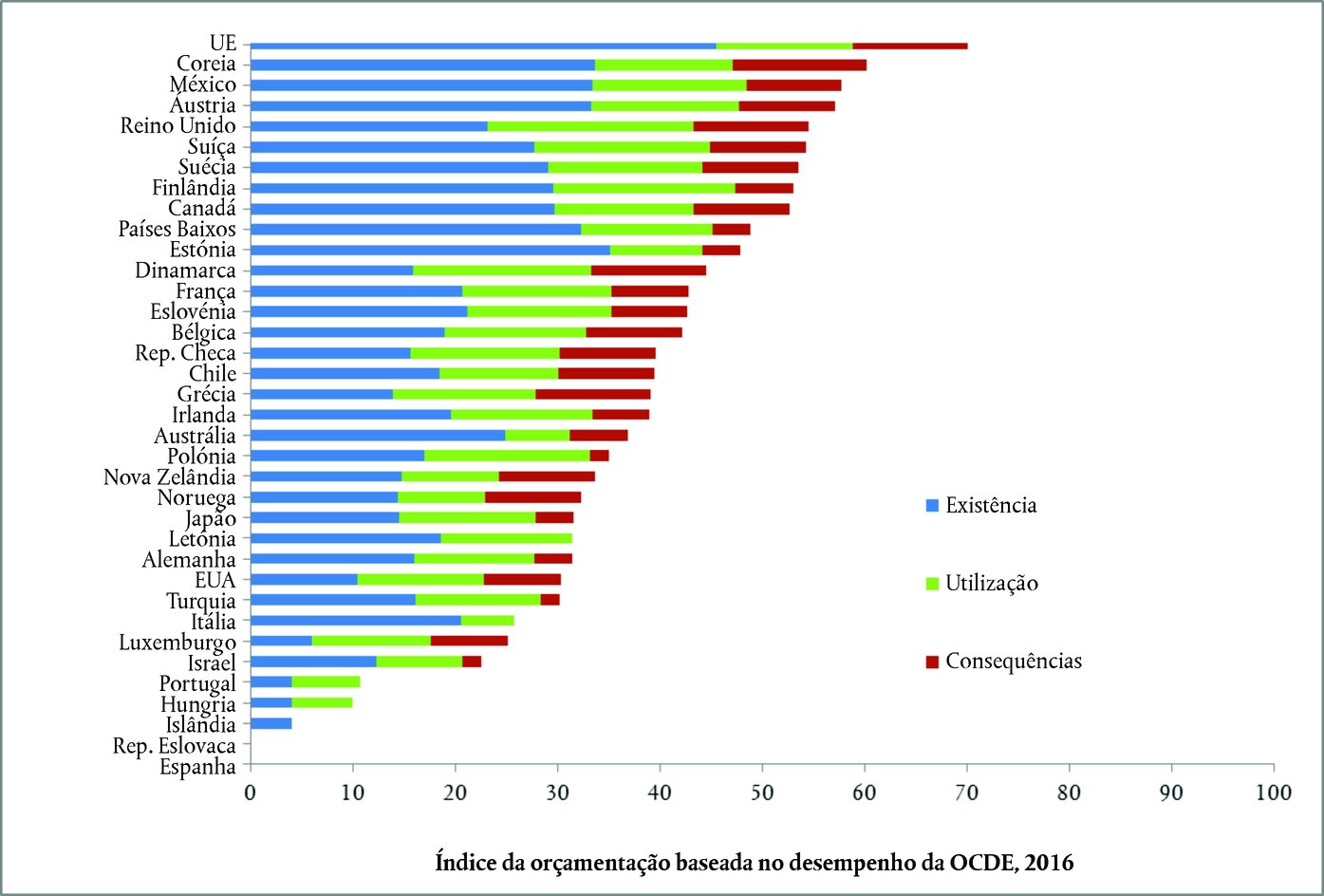

|

Secção 2 — Comparação com as boas práticas de elaboração de relatórios sobre o desempenho em outras instâncias |