|

12.4.2017

|

PT

|

Jornal Oficial da União Europeia

|

L 100/1

|

REGULAMENTO DELEGADO (UE) 2017/653 DA COMISSÃO

de 8 de março de 2017

que complementa o Regulamento (UE) n.o 1286/2014 do Parlamento Europeu e do Conselho sobre os documentos de informação fundamental para pacotes de produtos de investimento de retalho e de produtos de investimento com base em seguros (PRIIP), estabelecendo normas técnicas de regulamentação no que diz respeito à apresentação, ao conteúdo, ao reexame e à revisão dos documentos de informação fundamental, bem como às condições para o cumprimento do requisito de fornecer esses documentos

(Texto relevante para efeitos do EEE)

A COMISSÃO EUROPEIA,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia,

Tendo em conta o Regulamento (UE) n.o 1286/2014 do Parlamento Europeu e do Conselho, de 26 de novembro de 2014, sobre os documentos de informação fundamental para pacotes de produtos de investimento de retalho e de produtos de investimento com base em seguros (PRIIP) (1), nomeadamente o artigo 8.o, n.o 5, o artigo 10.o, n.o 2, e o artigo 13.o, n.o 5,

Considerando o seguinte:

|

(1)

|

O Regulamento (UE) n.o 1286/2014 prevê um novo documento de informação fundamental normalizado a fim de facilitar a compreensão, pelos investidores não profissionais, dos pacotes de produtos de investimento de retalho e de produtos de investimento com base em seguros (PRIIP) e de melhorar a comparabilidade desses produtos.

|

|

(2)

|

A fim de proporcionar aos investidores não profissionais informações fundamentais que sejam fácies de ler, compreender e comparar, convém prever um modelo comum para o documento de informação fundamental.

|

|

(3)

|

A identidade e os dados de contacto mencionados no artigo 8.o, n.o 3, alínea a), do Regulamento (UE) n.o 1286/2014 devem incluir o número internacional de identificação de títulos ou o identificador único de produto do PRIIP, se disponível, a fim de facilitar aos investidores não profissionais a consulta de informações complementares sobre o PRIIP.

|

|

(4)

|

A fim de assegurar que os investidores não profissionais possam compreender e comparar os aspetos económicos e jurídicos do PRIIP, bem como de lhes proporcionar uma perspetiva adequada da política e estratégia de investimento do PRIIP, o documento de informação fundamental deve conter informações normalizadas sobre o tipo de PRIIP, os seus objetivos de investimento e a forma como irão ser concretizados, bem como as principais características ou aspetos do produto como, por exemplo, a cobertura através de seguro.

|

|

(5)

|

A informação fornecida aos investidores não profissionais deve permitir a esses investidores compreender e comparar os riscos associados ao investimento em PRIIP, de modo a que possam tomar decisões de investimento fundamentadas. Os riscos atinentes aos PRIIP podem variar. Os riscos mais importantes são o risco de mercado, o risco de crédito e o risco de liquidez. Para que os investidores não profissionais possam compreender inteiramente os riscos em causa, a informação sobre os mesmos deve ser agregada, na medida do possível, e apresentada em termos numéricos sob a forma de um indicador sumário de risco acompanhado de explicações descritivas suficientes.

|

|

(6)

|

Ao avaliar o risco de crédito, os produtores de PRIIP devem ter em conta determinados fatores suscetíveis de atenuar o risco de crédito para um investidor não profissional. A este respeito, quando avaliarem se os ativos de um PRIIP, ou as garantias adequadas, ou os ativos que respaldam as obrigações de pagamento de um PRIIP, são, em qualquer momento até à maturidade, equivalentes às obrigações de pagamento do PRIIP aos seus investidores, a avaliação deverá ter em conta a questão de saber se os ativos detidos por uma empresa de seguros correspondem, em qualquer momento, ao valor corrente que uma empresa de seguros teria de pagar para transferir as suas obrigações relativamente ao PRIIP para outra empresa de seguros.

|

|

(7)

|

Atualmente, as notações das instituições externas de avaliação de crédito (IEAC) fornecem um indicador consistente para o risco de crédito nos diferentes setores da União. A dependência relativamente às notações de risco deve, no entanto, ser reduzida, sempre que possível. Por conseguinte, convém que o indicador sumário de risco seja objetivamente exato e assegure a comparabilidade entre os diferentes PRIIP, e que seja devidamente controlado no que se refere ao risco de mercado e ao risco de crédito, para que a eficácia comprovada da avaliação de riscos possa, na prática, ser disponibilizada para efeitos da revisão do Regulamento (UE) n.o 1286/2014, prevista para 31 de dezembro de 2018. A revisão deverá ter em consideração em que medida as notações emitidas pelas IEAC traduzem, na prática, a fiabilidade creditícia do produtor do PRIIP e o risco de crédito com que se deparam os investidores de cada PRIIP.

|

|

(8)

|

Sempre que exista o risco de a liquidez de um PRIIP variar em função da possibilidade de saída antecipada do PRIIP ou de encontrar um comprador num mercado secundário, deverá incluir-se uma advertência específica nesse sentido. Essa advertência deverá também incluir as circunstâncias em que existe o risco de os retornos do PRIIP, em caso de saída antecipada, serem significativamente diferentes do esperado, nomeadamente pela aplicação de penalizações por motivo de saída.

|

|

(9)

|

Embora as estimativas relativas aos retornos dos PRIIP sejam difíceis de apresentar e compreender, as informações sobre essas estimativas são de grande interesse para os investidores não profissionais, pelo que deverão constar do documento de informação fundamental. Os investidores não profissionais deverão dispor de informações claras sobre as estimativas de retorno, que sejam compatíveis com pressupostos realistas quanto aos resultados possíveis e com as estimativas do nível de risco de mercado do PRIIP. Essas informações devem ser apresentadas de forma que não oculte a incerteza de que se rodeiam, e a possibilidade de serem obtidos melhores ou piores resultados.

|

|

(10)

|

Para que os investidores não profissionais possam estar em condições de avaliar o risco, o documento de informação fundamental deverá fornecer-lhes informações sobre as potenciais consequências da impossibilidade de um produtor de PRIIP pagar o devido. Deverá ser claramente estabelecido o grau de proteção do investidor não profissional quando tal acontece, no que respeita a investimentos, seguros ou sistemas de garantia de depósitos.

|

|

(11)

|

As informações sobre os custos são importantes para os investidores não profissionais ao compararem diferentes PRIIP, que podem ter estruturas de custos diferentes, e ao considerarem a forma como a estrutura de custos de um PRIIP específico poderá aplicar-se ao seu caso, o que depende do tempo de duração do investimento, do montante investido, bem como do nível de desempenho do PRIIP. Por esta razão, o documento de informação fundamental deve conter informações que ajudem os investidores não profissionais a comparar os níveis de custos globais dos diferentes PRIIP, quando detidos durante os respetivos períodos de detenção recomendados e durante períodos mais curtos, bem como a compreender a forma como esses custos poderão variar e evoluir ao longo do tempo.

|

|

(12)

|

Os testes realizados junto dos consumidores demonstraram que os investidores não profissionais compreendem mais facilmente valores monetários do que percentagens. Pequenas diferenças nos custos, expressas em percentagens, podem corresponder a grandes diferenças nos custos suportados pelo investidor não profissional, quando expressas em termos monetários. Por esta razão, o documento de informação fundamental deve também fornecer os custos totais relativos aos períodos de detenção recomendados e a períodos mais curtos, tanto em termos monetários como em termos de percentagem.

|

|

(13)

|

Tendo em conta que o impacto dos diferentes tipos de custos em matéria de retorno pode variar, o documento de informação fundamental deve também fornecer uma discriminação dos diferentes tipos de custos. A discriminação dos custos deve ser expressa num formato normalizado e em percentagem, de modo a que os valores relativos aos diferentes PRIIP possam ser facilmente comparados.

|

|

(14)

|

Os investidores não profissionais podem ver-se confrontados com alguma mudança nas suas circunstâncias pessoais, que, inesperadamente, exija o desinvestimento de um investimento de longo prazo. Podem também ser necessários desinvestimentos em virtude da evolução do mercado. Tendo em conta as dificuldades dos investidores não profissionais em prever o grau de liquidez de que podem necessitar no conjunto das suas carteiras de investimento, são especialmente importantes as informações sobre os períodos de detenção recomendados e os períodos mínimos de detenção exigidos, bem como a possibilidade de saída antecipada, parcial ou total, pelo que estas devem ser incluídas no documento de informação fundamental. Pelo mesmo motivo, a possibilidade e as consequências desse desinvestimento antecipado deverão ser claramente indicadas. Concretamente, convém esclarecer se essas consequências decorrem de comissões, penalizações ou limitações explícitas em matéria de direitos de desinvestimento, ou do facto de o valor do PRIIP específico a desinvestir ser particularmente sensível ao momento do desinvestimento.

|

|

(15)

|

Uma vez que o documento de informação fundamental é igualmente suscetível de ser utilizado, pelos investidores não profissionais, como um resumo das principais características do PRIIP, deve conter informações claras sobre o modo como poderá ser apresentada queixa sobre o produto ou a conduta do produtor do PRIIP, ou da pessoa que presta consultoria sobre o produto, ou que o vende.

|

|

(16)

|

Alguns investidores não profissionais podem pretender obter mais informações sobre aspetos específicos dos PRIIP. O documento de informação fundamental deve, por conseguinte, incluir uma referência cruzada, clara e específica, ao lugar onde podem ser obtidas informações específicas complementares, sempre que tais informações devam ser incluídas no documento em causa, nos termos do Regulamento (UE) n.o 1286/2014. Se o produtor do PRIIP for obrigado a divulgar informações suplementares, em conformidade com a legislação nacional ou da União, o investidor não profissional deve ser informado desse facto e de como obter tais documentos, ainda que só possam ser fornecidos mediante pedido. A fim de garantir que o documento de informação fundamental é tão conciso quanto possível, poderão ser fornecidas ligações para os outros documentos através de um sítio web, desde que a sua existência seja claramente explicitada e que os mesmos se encontrem disponíveis através desse sítio web.

|

|

(17)

|

Um documento de informação fundamental para um PRIIP que ofereça muitas opções de investimento subjacentes não pode ser fornecido no mesmo formato que um documento de informação fundamental criado para outro PRIIP, uma vez que cada opção de investimento subjacente terá um perfil específico de risco, de desempenho e de custos, não podendo por conseguinte todas as informações necessárias ser fornecidas num único documento conciso e independente. As opções de investimento subjacentes podem ser investimentos em PRIIP ou outros investimentos de natureza semelhante, ou carteiras normalizadas de investimentos subjacentes. As opções de investimento subjacentes podem ter riscos, benefícios e custos diferentes. Consoante a natureza e o número de opções de investimento subjacentes, o produtor de PRIIP deverá, pois, caso o considere adequado, estar apto a elaborar um documento de informação fundamental para cada opção. Os documentos de informação fundamental deverão também conter informações de caráter geral sobre o PRIIP.

|

|

(18)

|

Se o produtor do PRIIP considerar que os documentos de informação fundamental para cada opção não são adequados para os investidores não profissionais, devem ser fornecidas, em separado, as informações específicas sobre as opções de investimento subjacentes e a informação genérica sobre o PRIIP. Para evitar qualquer confusão, as informações genéricas sobre um PRIIP constantes do documento de informação fundamental devem indicar a gama de riscos, o desempenho e os custos esperados para as diferentes opções de investimento subjacentes oferecidas. Além disso, as informações específicas sobre as opções de investimento subjacentes devem sempre reproduzir as características do PRIIP através das quais são oferecidas as opções de investimento subjacentes. Esta informação específica pode assumir várias formas, por exemplo, ser fornecida sob a forma de um documento único com as informações necessárias sobre todas as diferentes opções de investimento subjacentes, ou através de documentos específicos para cada opção de investimento subjacente. Os fundos OICVM e não-OICVM a que se aplicam os artigos 78.o a 81.o da Diretiva 2009/65/CE do Parlamento Europeu e do Conselho (2), no que respeita ao formato e ao conteúdo do documento de informação fundamental destinado aos investidores, beneficiam de um período transitório de isenção ao abrigo do Regulamento (UE) n.o 1286/2014. A fim de proporcionar a esses fundos um regime jurídico transitório coerente, os produtores de PRIIP deverão ser autorizados a continuar a utilizar esses documentos de informação fundamental destinados aos investidores relativamente aos PRIIP que oferecem esses tipos de fundos como únicas opções de investimento subjacentes, ou a par de outras opções de investimento subjacentes. Se os produtores de PRIIP optarem por utilizar os documentos de informação fundamental destinados aos investidores no caso dos PRIIP que oferecem esses tipos de fundos a par de outras opções de investimento, o documento de informação fundamental genérico deve apresentar uma única gama de categorias de risco, no formato da escala de risco do PRIIP. A gama de categorias de risco para todas as opções de investimento subjacentes oferecidas por cada PRIIP deve combinar o indicador sintético de risco e remuneração calculado em conformidade com o artigo 8.o do Regulamento (UE) n.o 583/2010 da Comissão (3), para os fundos OICVM ou não-OICVM, com o indicador sumário de risco calculado em conformidade com o presente regulamento, para as outras opções de investimento subjacentes. Caso o PRIIP ofereça apenas fundos OICVM ou não-OICVM como opções de investimento, o produtor do PRIIP deve ser autorizado a utilizar a apresentação e a metodologia estabelecidas no artigo 10.o do Regulamento (UE) n.o 583/2010. Independentemente da forma escolhida, as informações específicas devem ser sempre coerentes com as informações contidas no documento de informação fundamental.

|

|

(19)

|

Os produtores de PRIIP devem elaborar documentos de informação fundamental que sejam exatos, corretos, claros e não induzam em erro. As informações contidas no documento devem merecer a confiança de um investidor não profissional ao tomar uma decisão de investimento, mesmo nos meses e anos que se seguem à preparação inicial do documento de informação fundamental, em relação aos PRIIP que permanecem disponíveis para os investidores não profissionais. Por conseguinte, deverão ser estabelecidas normas para garantir o reexame e a revisão atempada e adequada dos documentos de informação fundamental, de modo a que estes permaneçam exatos, corretos e claros.

|

|

(20)

|

Os dados utilizados na preparação das informações contidas no documento de informação fundamental, como os dados relativos a custos, riscos e cenários de desempenho, podem evoluir ao longo do tempo. A alteração dos dados pode conduzir a alterações das informações a incluir, como, por exemplo, uma alteração do risco ou dos indicadores relacionados com os custos. Por este motivo, os produtores de PRIIP devem estabelecer procedimentos para rever periodicamente as informações contidas no documento de informação fundamental. Esses procedimentos devem incluir uma avaliação para analisar se as alterações introduzidas nos dados justificam uma revisão e uma nova publicação do documento. A abordagem seguida pelos produtores de PRIIP deve ter em conta a medida em que as informações a incluir no documento de informação fundamental são objeto de alterações. Por exemplo, em relação a derivados negociados em bolsa, como futuros normalizados, opções de compra ou de venda, não há necessidade de continuar a atualizar o documento de informação fundamental, uma vez que as informações exigidas para estes instrumentos relativamente aos seus riscos, remunerações e custos não estão sujeitas a flutuações. As revisões periódicas podem não ser suficientes, caso o produtor do PRIIP tenha conhecimento ou devesse ter conhecimento de algumas alterações introduzidas, fora do âmbito do processo de revisão periódica, suscetíveis de ter um impacto significativo nas informações contidas no documento de informação fundamental, como as alterações a nível da política ou da estratégia de investimento de um PRIIP, previamente divulgadas, que seriam importantes para os investidores não profissionais, ou alterações significativas a nível da estrutura de custos ou do perfil de risco. Por este motivo, os produtores de PRIIP devem também criar procedimentos para identificar as situações em que as informações contidas no documento de informação fundamental devem ser reexaminadas e revistas numa base ad hoc.

|

|

(21)

|

Se um reexame periódico ou ad hoc de um documento de informação fundamental identificar alterações às informações que devam ser incluídas no documento, ou concluir que as informações contidas no documento de informação fundamental já não são exatas, corretas e claras, sendo suscetíveis de induzir em erro, o produtor do PRIIP deve ser obrigado a rever o documento de informação fundamental a fim de ter em conta as alterações introduzidas nessas informações.

|

|

(22)

|

Tendo em conta que as alterações podem ser relevantes para os investidores não profissionais e para a afetação dos seus ativos de investimento, no futuro, os investidores não profissionais devem poder consultar facilmente o novo documento de informação fundamental, devendo este, por conseguinte, ser publicado, e claramente identificável, no sítio web do produtor do PRIIP. Sempre que possível, o produtor do PRIIP deve informar os investidores não profissionais, quando os documentos essenciais para os investidores forem revistos, através, por exemplo, de listas de endereços ou de alertas eletrónicos.

|

|

(23)

|

A fim de assegurar que o prazo de entrega de documentos de informação fundamental é estabelecido de forma coerente em toda a União, os produtores de PRIIP devem ser obrigados a fornecer atempadamente o documento de informação fundamental, antes de os investidores não profissionais ficarem vinculados por um contrato ou uma oferta relativa ao PRIIP em causa.

|

|

(24)

|

O documento de informação fundamental deve ser disponibilizado aos investidores não profissionais com suficiente antecedência em relação à sua decisão de investimento, de modo que estes, ao tomarem essa decisão, possam compreender e ter em conta as informações relevantes relativas ao PRIIP. Uma vez que a decisão de investimento é tomada antes do início de qualquer período de reflexão obrigatório, o documento de informação fundamental deve ser fornecido antes desse período de reflexão.

|

|

(25)

|

Embora seja claro, como princípio geral, que os investidores não profissionais devem receber atempadamente o documento de informação fundamental, antes de ficarem vinculados por um contrato ou por uma oferta relativos ao PRIIP, a noção de tempo suficiente para um investidor não profissional compreender e ter em conta as informações pode variar, dado que os diferentes investidores têm necessidades, experiências e conhecimentos diferentes. As pessoas que prestam consultoria sobre PRIIP, ou que os vendem, devem, por conseguinte, ter em conta esses fatores em relação aos investidores não profissionais individuais, quando estabelecerem o tempo de que esses investidores necessitam para analisar o conteúdo do documento de informação fundamental.

|

|

(26)

|

A fim de tomar uma decisão de investimento fundamentada, o investidor não profissional poderá necessitar de mais tempo para analisar o documento de informação fundamental de um PRIIP complexo ou de um PRIIP que desconhece. Por conseguinte, estes fatores devem ser tomados em conta ao analisar em que consiste a disponibilização, em tempo útil, do documento de informação fundamental.

|

|

(27)

|

A urgência da situação é um aspeto que também deve ser considerado ao determinar a extensão do critério «tempo útil», caso seja importante para um investidor não profissional, por exemplo, comprar um PRIIP a um determinado preço e o preço seja sensível à data da transação.

|

|

(28)

|

Por razões de coerência, e a fim de garantir o funcionamento harmonioso dos mercados financeiros, é necessário que as disposições do presente regulamento e as disposições previstas no Regulamento (UE) n.o 1286/2014 sejam aplicáveis a partir da mesma data.

|

|

(29)

|

O presente regulamento baseia-se no projeto de normas técnicas de regulamentação apresentado à Comissão pela Autoridade Bancária Europeia, a Autoridade Europeia dos Seguros e Pensões Complementares de Reforma e a Autoridade Europeia dos Valores Mobiliários e dos Mercados (a seguir designadas «Autoridades Europeias de Supervisão»).

|

|

(30)

|

As autoridades europeias de supervisão realizaram consultas públicas sobre o projeto de normas técnicas de regulamentação em que se baseia o presente regulamento, analisaram os potenciais custos e benefícios a elas associadas, tendo solicitado o parecer do Grupo das Partes Interessadas do Setor Bancário criado em conformidade com o artigo 37.o do Regulamento (UE) n.o 1093/2010 do Parlamento Europeu e do Conselho (4), do Grupo de Interessados do Setor dos Seguros e Resseguros instituído em conformidade com o artigo 37.o do Regulamento (UE) n.o 1094/2010 do Parlamento Europeu e do Conselho (5), e do Grupo de Interessados do Setor dos Valores Mobiliários e dos Mercados, criado em conformidade com o artigo 37.o do Regulamento (UE) n.o 1095/2010 do Parlamento Europeu e do Conselho (6),

|

ADOTOU O PRESENTE REGULAMENTO:

CAPÍTULO I

CONTEÚDO E APRESENTAÇÃO DO DOCUMENTO DE INFORMAÇÃO FUNDAMENTAL

Artigo 1.o

Secção de informação de caráter geral

A secção do documento de informação fundamental que se refere à identidade do produtor do PRIIP e à respetiva autoridade competente contém todas as seguintes informações:

|

a)

|

O nome do PRIIP, atribuído pelo produtor do PRIIP, e, caso exista, o número de identificação internacional de títulos ou o identificador único do produto;

|

|

b)

|

A denominação legal do produtor do PRIIP;

|

|

c)

|

O endereço específico do sítio web do produtor do PRIIP que faculta aos investidores não profissionais informações sobre a forma de contactar o produtor do PRIIP, e um número de telefone;

|

|

d)

|

O nome da autoridade competente responsável pela supervisão do produtor do PRIIP no que diz respeito ao documento de informação fundamental;

|

|

e)

|

A data de produção ou, se o documento de informação fundamental tiver sido revisto posteriormente, a data da sua última revisão.

|

A informação contida na secção a que se refere o primeiro parágrafo deve incluir também a advertência relativa à compreensão a que se refere o artigo 8.o, n.o 3, alínea b), do Regulamento (UE) n.o 1286/2014, caso o PRIIP preencha uma das seguintes condições:

|

a)

|

Trata-se de um produto de investimento com base em seguros que não reúne as condições previstas no artigo 30.o, n.o 3, alínea a), da Diretiva (UE) 2016/97 do Parlamento Europeu e do Conselho (7);

|

|

b)

|

Trata-se de um PRIIP que não preenche as condições previstas no artigo 25.o, n.o 4, alínea a), subalíneas i) a vi) da Diretiva 2014/65/UE do Parlamento Europeu e do Conselho (8);

|

Artigo 2.o

Secção «Em que consiste este produto?»

1. As informações relacionadas com o tipo de PRIIP, apresentadas na secção intitulada «Em que consiste este produto?» do documento de informação fundamental, descrevem a sua forma jurídica.

2. As informações que indicam os objetivos do PRIIP e os meios para os atingir, apresentadas na secção «Em que consiste este produto?» do documento de informação fundamental, são resumidas de uma forma sucinta, clara e facilmente compreensível. As referidas informações identificam os principais fatores que condicionam o retorno, os ativos de investimento subjacentes ou valores de referência, e a forma como é determinado o retorno, bem como a relação entre o retorno do PRIIP e o dos ativos de investimento ou valores de referência subjacentes. Refletem ainda a relação entre o período de detenção recomendado e o perfil de risco e de remuneração do PRIIP.

Sempre que o número de ativos ou valores de referência a que se refere o primeiro parágrafo impossibilite o fornecimento de referências específicas a todos eles num documento de informação fundamental, apenas são identificados os segmentos de mercado ou os tipos de instrumentos relativamente aos ativos de investimento ou valores de referência subjacentes.

3. A descrição do tipo de investidor não profissional ao qual se destina a comercialização do PRIIP, apresentada na secção intitulada «Em que consiste este produto?» do documento de informação fundamental, inclui informações sobre os investidores não profissionais visados, identificados pelo produtor do PRIIP, nomeadamente em função das necessidades, características e objetivos do tipo de cliente ao qual o PRIIP se adequa. Esta especificação deve ter em conta a capacidade dos investidores não profissionais para suportar perdas de investimento, as suas preferências em termos de horizonte de investimento, os seus conhecimentos teóricos e a experiência adquirida com PRIIP e os mercados financeiros, bem como as necessidades, características e objetivos dos potenciais clientes finais.

4. As informações pormenorizadas sobre as prestações de seguro, apresentadas na secção intitulada «Em que consiste este produto?» do documento de informação fundamental incluem, de forma sintética, nomeadamente, as principais características do contrato de seguro, uma definição de cada benefício nele incluído, com uma declaração explicativa indicando que o valor desses benefícios é apresentado na secção intitulada «Quais são os riscos e qual poderá ser o meu retorno?», bem como informações sobre os traços biométricos característicos dos investidores não profissionais visados, evidenciando o prémio global, o prémio de risco biométrico que integra esse prémio global e, alternativamente, o impacto do prémio de risco biométrico sobre o retorno do investimento no final do período de detenção recomendado ou o impacto da parte de custo do prémio de risco biométrico que é tida em conta nos custos recorrentes indicados no quadro «Custos ao longo do tempo», calculado em conformidade com o anexo VII. Se o prémio for pago sob a forma de uma prestação única, a informação deve incluir o montante investido. Se o prémio for pago periodicamente, a informação deve incluir o número de pagamentos periódicos, uma estimativa do prémio de risco biométrico médio, em percentagem do prémio anual, e uma estimativa do montante médio do investimento.

As informações a que se refere o primeiro parágrafo incluem também uma explicação do impacto dos pagamentos de prémios de seguro, equivalente ao valor estimado dos benefícios de seguro, sobre o retorno do investimento para os pequenos investidores.

5. As informações relacionadas com o prazo do PRIIP, apresentadas na secção intitulada «Em que consiste este produto?» do documento de informação fundamental, incluem todas as seguintes informações:

|

a)

|

A data de vencimento do PRIIP ou uma indicação de que não existe data de vencimento;

|

|

b)

|

Uma indicação sobre se o produtor do PRIIP pode rescindir o PRIIP unilateralmente;

|

|

c)

|

Uma descrição das circunstâncias em que o PRIIP pode ser automaticamente rescindido e as datas de rescisão, se conhecidas.

|

Artigo 3.o

Secção «Quais são os riscos e qual poderá ser o meu retorno?»

1. Na secção intitulada «Quais são os riscos e qual poderá ser o meu retorno?» do documento de informação fundamental, os produtores de PRIIP aplicam a metodologia de apresentação do risco, tal como estabelecido no anexo II, incluem os aspetos técnicos para a apresentação do indicador sumário de risco, tal como estabelecido no anexo III, e respeitam as orientações técnicas, os formatos e a metodologia para a apresentação dos cenários de desempenho, tal como estabelecido nos anexos IV e V.

2. Na secção intitulada «Quais são os riscos e qual poderá ser o meu retorno?» do documento de informação fundamental, os produtores de PRIIP incluem as seguintes informações:

|

a)

|

O nível de risco do PRIIP, sob a forma de uma categoria de risco, utilizando um indicador sumário de risco com uma escala numérica de 1 a 7;

|

|

b)

|

Uma referência explícita a um PRIIP ilíquido, ou um PRIIP com risco de liquidez substancialmente relevante, tal como definido na parte 4 do anexo II, sob a forma de uma advertência nesse sentido, na apresentação do indicador sumário de risco;

|

|

c)

|

Uma descrição, a seguir ao indicador sumário de risco, onde se explique que, se um PRIIP for expresso numa moeda diferente da moeda oficial do Estado-Membro em que o PRIIP é comercializado, o retorno, expresso na moeda oficial do Estado-Membro em que o PRIIP é comercializado, pode variar em função das flutuações cambiais;

|

|

d)

|

Uma breve descrição do perfil de risco e de remuneração do PRIIP e uma advertência para o facto de o risco do PRIIP poder ser significativamente mais elevado do que o indicado pelo indicador sumário de risco, caso o PRIIP não seja detido até ao vencimento ou durante o período de detenção recomendado, se adequado;

|

|

e)

|

Relativamente aos PRIIP que preveem contratualmente penalizações por saída antecipada, ou prazos longos de pré-aviso de desinvestimento, uma referência às condições subjacentes relevantes na secção «Por quanto tempo devo manter o PRIIP? E posso fazer mobilizações antecipadas de capital?»;

|

|

f)

|

Uma indicação sobre a perda máxima potencial, e informação sobre a possibilidade de perda do investimento se este não estiver protegido ou se o produtor do PRIIP não puder pagar, ou sobre a possibilidade de ser necessário efetuar pagamentos de investimento adicionais a acrescer ao investimento inicial, e sobre o facto de a perda total poder exceder significativamente o investimento inicial total.

|

3. Os produtores de PRIIP incluem quatro cenários de desempenho adequados, como previsto no anexo V, na secção intitulada «Quais são os riscos e qual poderá ser o meu retorno?» do documento de informação fundamental. Os quatro cenários de desempenho representam um cenário de stress, um cenário desfavorável, um cenário moderado e um cenário favorável.

4. Em relação aos produtos de investimento com base em seguros, é incluído um cenário de desempenho adicional na secção intitulada «Quais são os riscos e qual poderá ser o meu retorno?» do documento de informação fundamental, onde se indica a prestação de seguro que o beneficiário recebe se ocorrer um evento coberto pelo seguro.

5. Relativamente aos PRIIP que consistem em futuros, opções de compra ou opções de venda negociados num mercado regulamentado ou num mercado de um país terceiro considerado equivalente a um mercado regulamentado, nos termos do artigo 28.o do Regulamento (UE) n.o 600/2014 do Parlamento Europeu e do Conselho (9), os cenários de desempenho são incluídos sob a forma de gráficos de remuneração estruturados, tal como estabelecido no anexo V, na secção intitulada «Quais são os riscos e qual poderá ser o meu retorno?» do documento de informação fundamental.

Artigo 4.o

Secção «O que sucede se [nome do produtor do PRIIP] não puder pagar?»

Os produtores de PRIIP incluem as seguintes informações na secção intitulada «O que sucede se [nome do criador do PRIIP] não puder pagar?» do documento de informação fundamental:

|

a)

|

Uma indicação sobre a possibilidade de o investidor não profissional sofrer uma perda financeira devido ao incumprimento do produtor do PRIIP ou ao incumprimento de uma entidade distinta do produtor do PRIIP, e a identificação dessa entidade;

|

|

b)

|

Uma clarificação sobre se a perda a que se refere a alínea a) está ou não coberta por um regime de indemnização ou de garantia do investidor, e sobre a existência ou não de limitações ou condições para essa cobertura.

|

Artigo 5.o

Secção «Quais são os custos?»

1. Os produtores de PRIIP respeitam o seguinte, na secção intitulada «Quais são os custos?» do documento de informação fundamental:

|

a)

|

A metodologia para o cálculo dos custos estabelecida no anexo VI;

|

|

b)

|

Os quadros «Custos ao longo do tempo» e «Composição dos custos» no que diz respeito à informação sobre os custos, como estabelecido no anexo VII, em conformidade com as orientações técnicas nele previstas.

|

2. No quadro «Custos ao longo do tempo», apresentado na secção intitulada «Quais são os custos?» do documento de informação fundamental, os produtores de PRIIP especificam o indicador sumário de custos correspondente ao montante agregado dos custos do PRIIP através de um único número, em termos monetários e percentuais, para os diferentes períodos de tempo estabelecidos no anexo VI.

3. No quadro «Composição dos custos», apresentada na secção intitulada «Quais são os custos?» do documento de informação fundamental, os produtores de PRIIP incluem os seguintes dados:

|

a)

|

Os custos pontuais, como os custos de entrada e saída, apresentados em termos percentuais;

|

|

b)

|

Os custos recorrentes, como os custos anuais de transação das carteiras e outros custos anuais recorrentes, apresentados em termos percentuais;

|

|

c)

|

Eventuais custos acessórios, como as comissões de desempenho ou juros transitados, apresentados em termos percentuais.

|

4. Os produtores de PRIIP inserem uma descrição de cada um dos diferentes custos incluídos no quadro «Composição dos custos», na secção intitulada «Quais são os custos?» do documento de informação fundamental. Nessa descrição, especificam em que casos e de que modo esses custos podem diferir dos custos efetivos que o investidor não profissional pode incorrer, ou podem depender da decisão do investidor não profissional de exercer, ou não, determinadas opções.

Artigo 6.o

Secção «Por quanto tempo devo manter o PRIIP? E posso fazer mobilizações antecipadas de capital?»

Os produtores de PRIIP incluem as seguintes informações na secção intitulada «Por quanto tempo devo manter o PRIIP? E posso fazer mobilizações antecipadas de capital?» do documento de informação fundamental:

|

a)

|

Uma breve descrição das razões subjacentes à escolha do período de detenção recomendado, ou do período mínimo de detenção exigido;

|

|

b)

|

Uma descrição das características do processo de desinvestimento e das circunstâncias em que o desinvestimento é possível, incluindo uma indicação do impacto do resgate antecipado sobre o perfil de risco ou de desempenho do PRIIP, ou sobre a exequibilidade de garantias de capital;

|

|

c)

|

Informações sobre as eventuais comissões e penalizações incorridas em caso de desinvestimento antes do vencimento ou de qualquer outra data estabelecida, com exceção do período de detenção recomendado, incluindo uma referência cruzada às informações sobre os custos a incluir no documento de informação fundamental, nos termos do artigo 5.o, e uma clarificação sobre o impacto dessas comissões e penalizações para diferentes períodos de detenção.

|

Artigo 7.o

Secção «Como posso apresentar queixa?»

Os produtores de PRIIP fornecem as seguintes informações na secção intitulada «Como posso apresentar queixa?» do documento de informação fundamental, sob a forma de resumo:

|

a)

|

Diligências a seguir para apresentar uma queixa relacionada com o produto ou com a conduta do produtor do PRIIP ou da pessoa que presta consultoria sobre o produto, ou que o vende;

|

|

b)

|

Uma hiperligação para o sítio web indicado para apresentar essas queixas;

|

|

c)

|

Um endereço postal atualizado e um endereço eletrónico para o qual essas queixas podem ser enviadas.

|

Artigo 8.o

Secção «Outras informações relevantes»

1. Os produtores de PRIIP indicam, na secção «Outras informações relevantes» do documento de informação fundamental, os eventuais documentos informativos adicionais que possam ser fornecidos, referindo se esses documentos são disponibilizados a título de uma obrigação jurídica ou apenas a pedido do investidor não profissional.

2. As informações incluídas na secção intitulada «outras informações pertinentes» do documento de informação fundamental pode ser fornecido sob a forma de resumo, incluindo uma hiperligação para o sítio onde mais menções do que os documentos referidos no n.o 1 são disponibilizados.

Artigo 9.o

Modelo

Os produtores de PRIIP apresentam o documento de informação fundamental através do modelo previsto no anexo I. O modelo deve ser preenchido em conformidade com os requisitos estabelecidos no presente regulamento delegado e no Regulamento (UE) n.o 1286/2014.

CAPÍTULO II

DISPOSIÇÕES ESPECÍFICAS SOBRE O DOCUMENTO DE INFORMAÇÃO FUNDAMENTAL

Artigo 10.o

PRIIP que oferecem uma gama de opções de investimento

Se um PRIIP oferece uma gama de opções de investimento subjacentes, e as informações relativas a essas opções não podem ser prestadas num documento de informação fundamental único, conciso e independente, os produtores de PRIIP apresentam um dos seguintes documentos:

|

a)

|

Um documento de informação fundamental para cada opção de investimento subjacente no âmbito do PRIIP, que inclui informações sobre o PRIIP nos termos do Capítulo I;

|

|

b)

|

Um documento de informação fundamental de caráter genérico que descreve o PRIIP, em conformidade com o Capítulo I, salvo disposição em contrário nos artigos 11.o a 14.o.

|

Artigo 11.o

Secção «Em que consiste este produto?» do documento de informação fundamental de caráter genérico

Na secção intitulada «Em que consiste este produto?», e em derrogação ao disposto nos n.os 2 e 3 do artigo 2.o, os produtores de PRIIP fornecem as seguintes informações:

|

a)

|

Uma descrição dos tipos de opções de investimento subjacentes, incluindo os segmentos do mercado ou tipos de instrumentos, bem como os principais fatores condicionantes do retorno;

|

|

b)

|

Uma declaração indicando que o tipo de investidores aos quais se destina a comercialização do PRIIP varia em função da opção de investimento subjacente;

|

|

c)

|

Uma indicação sobre onde podem ser consultadas as informações específicas relativas a cada opção de investimento subjacente.

|

Artigo 12.o

Secção «Quais são os riscos e qual poderá ser o meu retorno?» do documento de informação fundamental de caráter genérico

1. Na secção intitulada «Quais são os riscos e qual poderá ser o meu retorno?», e em derrogação ao disposto nos n.os 2, alínea a), e n.o 3 do artigo 3.o, os produtores de PRIIP fornecem as seguintes informações:

|

a)

|

A gama de categorias de risco de todas as opções de investimento subjacentes oferecidas no âmbito do PRIIP, utilizando um indicador sumário de risco com uma escala numérica de 1 a 7, tal como estabelecido no anexo III,

|

|

b)

|

Uma declaração indicando que o risco e o retorno do investimento variam em função da opção de investimento subjacente;

|

|

c)

|

Uma breve descrição da forma como o desempenho do PRIIP, no seu conjunto, depende das opções de investimento subjacentes;

|

|

d)

|

Uma indicação sobre onde podem ser consultadas as informações específicas relativas a cada opção de investimento subjacente.

|

2. Se os produtores de PRIIP utilizam o documento de informação fundamental destinado aos investidores em conformidade com o artigo 14.o, n.o 2, para efeitos de especificação das categorias de risco a que se refere o n.o 1, alínea a), devem utilizar o indicador sintético de risco e remuneração em conformidade com o artigo 8.o do Regulamento (UE) n.o 583/2010 no que respeita aos fundos OICVM e não-OICVM como opções de investimento subjacentes.

Artigo 13.o

Secção «Quais são os custos?» do documento de informação fundamental de caráter genérico

1. Na secção intitulada «Quais são os custos?», e em derrogação ao disposto no artigo 5.o, n.o 1, alínea b), os produtores de PRIIP fornecem as seguintes informações:

|

a)

|

A gama de custos do PRIIP nos quadros «Custos ao longo do tempo» e «Composição dos custos», constantes do anexo VII,

|

|

b)

|

Uma declaração indicando que os custos para o investidor não profissional variam em função da opção de investimento subjacente;

|

|

c)

|

Uma indicação sobre onde podem ser consultadas as informações específicas relativas a cada opção de investimento subjacente.

|

2. Sem prejuízo do disposto no artigo 5.o, n.o 1, alínea a), e em derrogação ao disposto no anexo VI, pontos 12 a 20, se os produtores de PRIIP utilizam o documento de informação fundamental destinado aos investidores em conformidade com o artigo 14.o, n.o 2, podem aplicar a metodologia prevista no anexo VI, ponto 21, aos fundos OICVM e não-OICVM existentes.

3. Se os produtores de PRIIP utilizam o documento de informação fundamental destinado aos investidores em conformidade com o artigo 14.o, n.o 2, sendo os fundos OICVM e não-OICVM as únicas opções de investimento subjacentes, em derrogação ao artigo 5.o, podem especificar o leque de encargos do PRIIP de acordo com o artigo 10.o do Regulamento (UE) n.o 583/2010.

Artigo 14.o

Informações específicas relativas a cada opção de investimento subjacente

1. No que respeita às informações específicas a que se referem os artigos 11.o, 12.o e 13.o, os produtores de PRIIP incluem, para cada opção de investimento subjacente, todos os seguintes elementos:

|

a)

|

Uma advertência relativa à compreensão, se for caso disso;

|

|

b)

|

Os objetivos de investimento, os meios para os atingir e o mercado-alvo visado, em conformidade com os n.os 2 e 3 do artigo 2.o;

|

|

c)

|

Um indicador sumário de risco e a respetiva explicação, bem como cenários de desempenho, em conformidade com o artigo 3.o;

|

|

d)

|

Uma apresentação dos custos, em conformidade com o artigo 5.o.

|

2. Em derrogação ao disposto no n.o 1, os produtores de PRIIP podem utilizar o documento de informação fundamental destinado aos investidores elaborado em conformidade com os artigos 78.o a 81.o da Diretiva 2009/65/CE para fornecerem informações específicas para efeitos do disposto nos artigos 11.o a 13.o do presente regulamento delegado, se pelo menos uma das opções de investimento subjacentes a que se refere o n.o 1 for um fundo OICVM ou não-OICVM a que se refere o artigo 32.o do Regulamento (UE) n.o 1286/2014.

CAPÍTULO III

REEXAME E REVISÃO DO DOCUMENTO DE INFORMAÇÃO FUNDAMENTAL

Artigo 15.o

Reexame

1. Os produtores de PRIIP reexaminam as informações contidas no documento de informação fundamental sempre que exista uma alteração que as afete ou seja suscetível de as afetar significativamente, e, no mínimo, de doze em doze meses, a contar da data da sua publicação inicial.

2. O reexame referido no n.o 1 verifica se as informações contidas no documento de informação fundamental continuam a ser exatas, corretas, claras e não induzem em erro. Verifica, em particular, o seguinte:

|

a)

|

Se as informações contidas no documento de informação fundamental são conformes com os requisitos gerais em matéria de forma e conteúdo previstos no Regulamento (UE) n.o 1286/2014, ou com os requisitos específicos em matéria de forma e conteúdo estabelecidos no presente regulamento delegado;

|

|

b)

|

Se ocorreu alguma alteração relativamente ao cálculo do risco de crédito ou do risco de mercado do PRIIP; se essa alteração produz um efeito combinado que exija uma deslocação do PRIIP para uma categoria do indicador sumário de risco diferente da que lhe é atribuída no documento de informação fundamental que é objeto de reexame;

|

|

c)

|

Se o retorno médio correspondente ao cenário de desempenho moderado do PRIIP, expresso como um retorno percentual anualizado, variou em mais de cinco pontos percentuais.

|

3. Para efeitos do n.o 1, os produtores de PRIIP estabelecem e mantêm procedimentos adequados, ao longo da vida do PRIIP, para que os investidores não profissionais estejam aptos a identificar, sem demora injustificada, as eventuais situações suscetíveis de conduzir a uma alteração que afete ou seja suscetível de afetar o caráter exato, correto ou claro das informações contidas no documento de informação fundamental.

Artigo 16.o

Revisão

1. Os produtores de PRIIP reveem, sem demora injustificada, o documento de informação fundamental, sempre que um reexame efetuado nos termos do artigo 15.o leve a concluir que devem ser efetuadas alterações ao documento de informação fundamental.

2. Os produtores de PRIIP asseguram a atualização de todas as secções do documento de informação fundamental afetadas por essas alterações.

3. Os produtores de PRIIP publicam o documento de informação fundamental revisto no seu sítio web.

CAPÍTULO IV

FORNECIMENTO DO DOCUMENTO DE INFORMAÇÃO FUNDAMENTAL

Artigo 17.o

Condições em matéria de tempo útil

1. As pessoas que prestam aconselhamento sobre PRIIP, ou que os vendem, fornecem o documento de informação fundamental com a devida antecedência, de modo a permitir aos investidores não profissionais disporem de tempo suficiente para o analisar antes de ficarem vinculados por um contrato ou uma oferta relativa a esse PRIIP, independentemente de os investidores não profissionais disporem ou não de um período de reflexão.

2. Para efeitos do n.o 1, as pessoas que prestam aconselhamento sobre um PRIIP, ou que o vendem, avaliam o tempo de que cada investidor não profissional precisa para analisar o documento de informação fundamental, tendo em conta o seguinte:

|

a)

|

Os conhecimentos e a experiência de cada investidor não profissional relativamente ao PRIIP, ou aos PRIIP de natureza similar ou com riscos semelhantes aos atinentes ao PRIIP em questão;

|

|

b)

|

A complexidade do PRIIP;

|

|

c)

|

Se o aconselhamento ou a venda têm lugar por iniciativa do investidor não profissional, a urgência explicitamente manifestada pelo mesmo para a conclusão do contrato ou oferta proposto.

|

Artigo 18.o

Disposição final

O presente regulamento entra em vigor no vigésimo dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é aplicável a partir de 1 de janeiro de 2018.

O artigo 14.o, n.o 2, aplica-se até 31 de dezembro de 2019.

O presente regulamento é obrigatório em todos os seus elementos e diretamente aplicável em todos os Estados-Membros da UE.

Feito em Bruxelas, em 8 de março de 2017.

Pela Comissão

O Presidente

Jean-Claude JUNCKER

(1) JO L 352 de 9.12.2014, p. 1.

(2) Diretiva 2009/65/CE do Parlamento Europeu e do Conselho, de 13 de julho de 2009, que coordena as disposições legislativas, regulamentares e administrativas respeitantes a alguns organismos de investimento coletivo em valores mobiliários (OICVM) (reformulação) (JO L 302 de 17.11.2009, p. 32).

(3) Regulamento (UE) n.o 583/2010 da Comissão, de 1 de julho de 2010, que aplica a Diretiva 2009/65/CE do Parlamento Europeu e do Conselho no que diz respeito às informações fundamentais destinadas aos investidores e às condições a respeitar no fornecimento das informações fundamentais destinadas aos investidores ou do prospeto num suporte duradouro diferente do papel ou através de um sítio web (JO L 176 de 10.7.2010, p. 1).

(4) Regulamento (UE) n.o 1093/2010 do Parlamento Europeu e do Conselho, de 24 de novembro de 2010, que cria uma Autoridade Europeia de Supervisão (Autoridade Bancária Europeia), altera a Decisão n.o 716/2009/CE e revoga a Decisão 2009/78/CE da Comissão (JO L 331 de 15.12.2010, p. 12).

(5) Regulamento (UE) n.o 1094/2010 do Parlamento Europeu e do Conselho, de 24 de novembro de 2010, que cria uma Autoridade Europeia de Supervisão (Autoridade Europeia dos Seguros e Pensões Complementares de Reforma), altera a Decisão n.o 716/2009/CE e revoga a Decisão 2009/79/CE da Comissão (JO L 331 de 15.12.2010, p. 48).

(6) Regulamento (UE) n.o 1095/2010 do Parlamento Europeu e do Conselho, de 24 de novembro de 2010, que cria uma Autoridade Europeia de Supervisão (Autoridade Europeia dos Valores Mobiliários e dos Mercados), altera a Decisão n.o 716/2009/CE e revoga a Decisão 2009/77/CE da Comissão (JO L 331 de 15.12.2010, p. 84).

(7) Diretiva (UE) 2016/97 do Parlamento Europeu e do Conselho, de 20 de janeiro de 2016, sobre a distribuição de seguros (JO L 26 de 2.2.2016, p. 19).

(8) Diretiva 2014/65/UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, relativa aos mercados de instrumentos financeiros e que altera a Diretiva 2002/92/CE e a Diretiva 2011/61/UE (JO L 173 de 12.6.2014, p. 349).

(9) Regulamento (UE) n.o 600/2014 do Parlamento Europeu e do Conselho, de 15 de maio de 2014, relativo aos mercados de instrumentos financeiros e que altera o Regulamento (UE) n.o 648/2012 (JO L 173 de 12.6.2014, p. 84).

ANEXO I

MODELO PARA O DOCUMENTO DE INFORMAÇÃO FUNDAMENTAL

Os produtores de PRIIP devem respeitar a ordem e os títulos das secções estabelecidos no modelo, para o qual não se fixam todavia parâmetros relativamente à extensão de cada secção nem à localização das mudanças de página, e que, quando impresso, deve ter, no máximo, um total de três páginas em formato A4.

ANEXO II

METODOLOGIA PARA A APRESENTAÇÃO DO RISCO

PARTE 1

Avaliação do risco de mercado

Determinação da medida de risco de mercado (MRM)

|

1.

|

O risco de mercado é medido pela volatilidade anualizada correspondente ao valor-em-risco (VaR) para um nível de confiança de 97,5 % durante o período de detenção recomendado, salvo disposição em contrário. O VaR é a percentagem do montante investido que é dado em retorno ao investidor não profissional.

|

|

2.

|

É atribuída ao PRIIP uma classe de MRM, de acordo com a tabela seguinte:

|

Classe de MRM

|

Volatilidade em equivalente VaR (VEV)

|

|

1

|

< 0,5 %

|

|

2

|

0,5 % - 5,0 %

|

|

3

|

5,0 % - 12 %

|

|

4

|

12 % - 20 %

|

|

5

|

20 % - 30 %

|

|

6

|

30 % - 80 %

|

|

7

|

> 80 %

|

|

Indicação das categorias de PRIIP para efeitos da avaliação do risco de mercado

|

3.

|

Para efeitos de determinação do risco de mercado, os PRIIP dividem-se em quatro categorias.

|

|

4.

|

A Categoria 1 abrange os seguintes elementos:

|

a)

|

Os PRIIP em que os investidores poderão perder um valor superior ao montante investido;

|

|

b)

|

Os PRIIP que são abrangidos por uma das categorias a que se referem os pontos 4 a 10 da secção C, do anexo I da Diretiva 2014/65/UE do Parlamento Europeu e do Conselho (1);

|

|

c)

|

Os PRIIP ou os investimentos subjacentes dos PRIIP cujo preço é calculado com periodicidade superior a um mês, ou que não têm um índice de referência ou indicador de substituição adequado, ou cujo índice de referência ou indicador de substituição adequado tem um preço que é calculado com periodicidade superior a um mês.

|

|

|

5.

|

A Categoria 2 abrange os PRIIP que, diretamente ou de forma sintética, oferecem uma exposição não alavancada aos preços dos investimentos subjacentes, ou uma exposição alavancada aos investimentos subjacentes cuja retribuição é um múltiplo constante dos preços desses investimentos subjacentes, se forem disponibilizados ao PRIIP, pelo menos, 2 anos de preços históricos diários, ou 4 anos de preços históricos semanais, ou 5 anos de preços históricos mensais, ou se existirem índices de referência ou indicadores de substituição adequados, desde que estes cumpram critérios idênticos relativamente à extensão e frequência do histórico de preços.

|

|

6.

|

A Categoria 3 abrange os PRIIPs cujos valores refletem os preços dos investimentos subjacentes, mas não sob a forma de um múltiplo constante dos preços desses investimentos subjacentes, se forem disponibilizados, pelo menos, 2 anos de preços diários dos ativos subjacentes, ou 4 anos de preços semanais, ou 5 anos de preços mensais, ou se existirem índices de referência ou indicadores de substituição adequados, desde que estes cumpram critérios idênticos relativamente à extensão e frequência do histórico de preços.

|

|

7.

|

A Categoria 4 abrange os PRIIP cujos valores dependem, em parte, de fatores não observados no mercado, incluindo os PRIIP com base em seguros que distribuem uma parte dos lucros do seu produtor aos investidores não profissionais.

|

Utilização de índices de referência ou indicadores de substituição adequados para especificar as categorias de PRIIP

Se um produtor de PRIIP utiliza índices de referência ou indicadores de substituição adequados, estes deverão ser representativos dos ativos ou exposições que determinam o desempenho do PRIIP. O produtor do PRIIP deve documentar a utilização dos referidos índices de referência ou indicadores de substituição.

Determinação da classe de MRM para os PRIIP da Categoria 1

|

8.

|

A classe de MRM dos PRIIP da Categoria 1 é 7, com exceção dos PRIIP a que se refere o ponto 4, alínea c), do presente anexo, para os quais a classe de MRM é 6.

|

Determinação da classe de MRM para os PRIIP da Categoria 2

|

9.

|

O VaR é calculado a partir dos momentos da distribuição observada dos retornos do PRIIP ou do preço do seu índice de referência ou indicador de substituição durante os últimos 5 anos. A frequência mínima das observações é mensal. Se os preços forem disponibilizados diariamente, a frequência será diária. Se os preços forem disponibilizados semanalmente, a frequência será semanal. Se os preços forem disponibilizados bimestralmente, a frequência será bimestral.

|

|

10.

|

Se não estiverem disponíveis dados relativos aos preços diários por um período de 5 anos, poderá ser utilizado um período mais curto. No que respeita às observações diárias do preço de um PRIIP ou do seu índice de referência ou indicador de substituição, os retornos observados devem abranger um período de, pelo menos, 2 anos. Relativamente às observações semanais do preço de um PRIIP, os dados observados devem abranger um período de, pelo menos, 4 anos. Relativamente às observações mensais do preço de um PRIIP, os dados observados devem abranger um período de, pelo menos, 5 anos.

|

|

11.

|

O retorno em cada período é definido como o logaritmo natural do rácio entre o preço de fecho de mercado no final do período corrente e o preço de fecho do mercado no final do período precedente.

|

|

12.

|

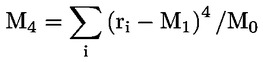

O VaR no espaço de retorno é dado pela expansão de Cornish-Fisher, da seguinte forma:

em que N é o número de períodos de negociação no período de detenção recomendado; e σ, μ1, μ2 são, respetivamente, a volatilidade, a assimetria e a curtose excedente calculadas a partir da distribuição dos retornos. A volatilidade, a assimetria e a curtose excedente são calculadas a partir dos momentos calculados da distribuição dos retornos, da seguinte forma:

|

—

|

o momento zero, M0

, é a contagem do número de observações no período, de acordo com o ponto 10 do presente anexo.

|

|

—

|

o primeiro momento, M1

, é a média de todos os retornos observados na amostra

|

|

—

|

os segundo, terceiro, e quarto momentos, M2

, M3

e M4

, são definidos do modo habitual:

|

—

|

, ,

|

|

—

|

, ,

|

|

—

|

, ,

|

em que ri é o retorno calculado no i-ésimo período do histórico dos retornos.

|

—

|

a volatilidade, σ, é dada por  . .

|

|

—

|

a assimetria, μ1, é igual a M3/σ3.

|

|

—

|

a curtose excedente, μ2, é igual M4/σ4 – 3.

|

|

|

|

13.

|

O VEV é dado por:

Em que T é a extensão do período de detenção recomendado, em anos.

|

|

14.

|

Relativamente aos PRIIP geridos segundo políticas e estratégias de investimento com vista à realização de determinados objetivos em termos de retribuição, mediante a participação, através do investimento flexível, em diferentes classes de ativos financeiros (por exemplo, tanto nos mercados de instrumentos de capital próprio como nos mercados de instrumentos com rendimento fixo), o VEV a utilizar é determinado da seguinte forma:

|

a)

|

Se a política de investimento não tiver sido objeto de revisão durante o período a que se refere o ponto 10 do presente anexo, o VEV a utilizar é o mais elevado dos seguintes VEV:

|

i)

|

O VEV calculado em conformidade com os pontos 9 a 13 do presente anexo;

|

|

ii)

|

O VEV dos retornos da combinação pro-forma de ativos que é consistente com a afetação de ativos de referência do fundo no momento do cálculo;

|

|

iii)

|

O VEV que é consistente com o limite de risco do fundo, se existir e for adequado.

|

|

|

b)

|

Se a política de investimento foi objeto de revisão durante o período a que se refere o ponto 10 do presente anexo, o VEV a utilizar será o mais elevado dos VEV a que se refere a alínea a), subalíneas ii) e iii).

|

|

|

15.

|

Será atribuída ao PRIIP uma classe de MRM tal como estabelecido no ponto 2 do presente anexo, em função do VEV. Caso um PRIIP apenas disponha de dados de preços mensais, a classe de MRM atribuída nos termos do ponto 2 do presente anexo é majorada, passando a ser a classe imediatamente superior.

|

Determinação da classe de MRM para os PRIIP da Categoria 3

|

16.

|

O VaR no espaço de preço é calculado a partir de uma distribuição dos valores do PRIIP no final do período de detenção recomendado. A distribuição é obtida através da simulação do preço ou preços, que determinam o valor do PRIIP, no final do período de detenção recomendado. O VaR é o valor do PRIIP, com um nível de confiança de 97,5 %, no final do período de detenção recomendado, descontado para a data atual utilizando o fator de desconto sem risco esperado entre a data atual e o final do período de detenção recomendado.

|

|

17.

|

O VEV é dado por:

Em que T é a extensão do período de detenção recomendado, em anos. Caso o produto termine ou seja anulado antes do final do período de detenção recomendado de acordo com a simulação, e apenas nesse caso, o cálculo é feito com base no período, expresso em anos, que decorre até ao termo ou anulação.

|

|

18.

|

Será atribuída ao PRIIP uma classe de MRM tal como estabelecido no ponto 2 do presente anexo, em função do VEV. Caso um PRIIP apenas disponha de dados de preços mensais, a classe de MRM atribuída nos termos do ponto 2 do presente anexo é majorada, passando a ser a classe imediatamente superior.

|

|

19.

|

O número mínimo de simulações é 10 000.

|

|

20.

|

A simulação baseia-se numa reamostragem (boostraping) da distribuição esperada dos preços ou dos níveis de preços para os contratos subjacentes do PRIIP a partir da distribuição observada dos retornos destes contratos com substituição.

|

|

21.

|

Para efeitos da simulação a que se referem os pontos 16 a 20 do presente anexo, existem dois tipos de observações de mercado suscetíveis de contribuir para o valor de um PRIIP: preços (ou níveis de preços) à vista e curvas.

|

|

22.

|

Para cada simulação de um preço (ou nível de preços) à vista, o produtor do PRIIP deve:

|

a)

|

Calcular o retorno para cada período observado nos últimos 5 anos, ou para os anos a que se refere o ponto 6 do presente anexo, dividindo o logaritmo do preço no final de cada período pelo preço no final do período anterior;

|

|

b)

|

Selecionar aleatoriamente um período observado que corresponda ao retorno para todos os contratos subjacentes para cada período simulado durante o período de detenção recomendado (o mesmo período observado pode ser utilizado mais de uma vez na mesma simulação);

|

|

c)

|

Calcular o retorno para cada contrato através da soma dos retornos obtidos nos períodos selecionados e corrigindo esse retorno de modo a garantir que o retorno esperado calculado a partir da distribuição dos retornos simulada corresponde ao valor esperado do retorno, neutro em termos de riscos, durante o período de detenção recomendado. O valor final do retorno é dado por:

Onde:

|

—

|

o segundo termo corrige o impacto da média dos retornos observados;

|

|

—

|

o terceiro termo corrige o impacto da variância dos retornos observados;

|

|

—

|

o último termo corrige o impacto quantitativo se a moeda de transação (strike) é diferente da moeda em que é expresso o ativo. Os termos que contribuem para a correção são os seguintes:

|

—

|

ρ é a correlação entro o preço do ativo e a taxa de câmbio relevante – calculada durante o período de detenção recomendado;

|

|

—

|

σ é a volatilidade calculada do ativo;

|

|

—

|

σccy é a volatilidade calculada da taxa de câmbio.

|

|

|

|

d)

|

Calcular o preço de cada contrato subjacente através do cálculo do exponencial do retorno.

|

|

|

23.

|

Em relação às curvas, deve ser realizada uma análise das componentes principais (PCA) para assegurar que a simulação dos movimentos de cada ponto da curva, durante um período longo, resulta numa curva consistente.

|

a)

|

A PCA é realizada do seguinte modo:

|

i)

|

obtendo o registo histórico de maturidades residuais que definem a curva para cada período de negociação durante os últimos 5 anos, ou os anos a que se refere o ponto 6 do presente anexo;

|

|

ii)

|

garantindo que cada maturidade residual tenha um valor positivo — se existir uma maturidade residual negativa, todas as maturidades residuais serão majoradas pelo menor número ou percentagem inteiro necessário para assegurar valores positivos a todas as maturidade residuais;

|

|

iii)

|

calculando o retorno ao longo de cada período para cada maturidade residual através do cálculo do logaritmo natural do rácio entre o preço/nível de preços no final de cada período observado e o preço/nível de preços no final do período precedente;

|

|

iv)

|

corrigindo os retornos observados em cada maturidade residual de modo a que o conjunto de retornos obtidos em cada maturidade residual tenha uma média de zero;

|

|

v)

|

calculando a matriz de covariância entre as diferentes maturidades residuais através da adição dos retornos;

|

|

vi)

|

calculando os vetores próprios e os valores próprios da matriz de covariância;

|

|

vii)

|

escolhendo os vetores próprios que correspondem aos três valores próprios mais elevados;

|

|

viii)

|

formando uma matriz com 3 colunas em que a primeira coluna corresponde ao vetor próprio com o valor próprio mais elevado; A coluna do meio corresponde ao vetor próprio com o segundo valor próprio mais elevado e a última coluna ao vetor próprio com o terceiro valor próprio mais elevado.

|

|

ix)

|

projetando os retornos nos 3 principais vetores próprios calculados na etapa anterior, multiplicando a matriz NxM dos retornos obtidos na subalínea iv) pela matriz Mx3 dos vetores próprios obtidos na subalínea viii);

|

|

x)

|

calculando a matriz dos retornos que deve ser utilizada na simulação, multiplicando os resultados obtidos na subalínea ix) pela transposição da matriz de vetores próprios obtida na subalínea viii). Este é o conjunto de valores que devem ser utilizados na simulação.

|

|

|

b)

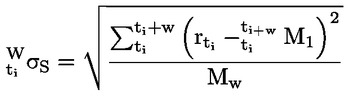

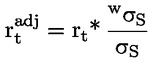

|

A simulação da curva é efetuada do seguinte modo:

|

i)

|

o intervalo de tempo, na simulação, é um período. Para cada período de observação do período de detenção recomendado, selecionar aleatoriamente uma linha da matriz de retornos calculada. O retorno relativo a cada maturidade residual, T, é o resultado da soma das linhas selecionadas da coluna que correspondem à maturidade residual T.

|

|

ii)

|

a taxa simulada para cada maturidade residual T é a taxa atual na maturidade residual T:

|

—

|

multiplicada pelo exponencial do retorno simulado,

|

|

—

|

ajustada pelas eventuais majorações utilizadas para assegurar valores positivos para todas as maturidades residuais, e

|

|

—

|

ajustada de modo a que a média esperada corresponda às expectativas atuais em relação à taxa na maturidade residual T, no final do período de detenção recomendado.

|

|

|

|

|

24.

|

Em relação aos PRIIP da Categoria 3 que se caracterizam por uma proteção incondicional do capital, o seu produtor pode pressupor que o VaR, com um nível de confiança de 97,5 %, é igual ao nível da proteção incondicional do capital no final do período de detenção recomendado, descontado para a data atual usando o fator de desconto sem risco esperado.

|

Determinação da classe de MRM para os PRIIP da Categoria 4

|

25.

|

Se o desempenho do PRIIP depender de um ou vários fatores não observados no mercado, ou, em certa medida, controlados pelo produtor dos PRIIP, ou se isso suceder com uma componente do PRIIP, o produtor do PRIIP deve seguir o método indicado nesta secção para ter em conta este fator ou fatores.

|

|

26.

|

É necessário identificar as diferentes componentes do PRIIP que contribuem para o desempenho do mesmo, para que essas componentes que não dependem, totalmente ou em parte, de um fator ou fatores não observados no mercado sejam tratados em conformidade com os métodos pertinentes previstos no presente anexo para os PRIIP da Categoria 1, 2 ou 3. Para cada uma destas componentes deve ser calculado um VEV.

|

|

27.

|

A componente do PRIIP que depende, totalmente ou em parte, de um fator ou fatores não observados no mercado deve seguir normas regulamentares e setoriais sólidas e amplamente reconhecidas para a determinação das expectativas relevantes no que respeita à contribuição futura destes fatores, bem como à incerteza que poderá existir em torno dessa contribuição. Se a componente não depender, totalmente ou em parte, de um fator não observado no mercado, deve ser utilizada uma metodologia de reamostragem (boostrap) para ter em conta os fatores de mercado, conforme estabelecido para os PRIIP da Categoria 3. O VEV para a componente do PRIIP deve ser o resultado da combinação da metodologia de bootstrap e das normas regulamentares e setoriais sólidas e amplamente reconhecidas para a determinação das expectativas relevantes no que respeita à contribuição futura destes fatores que não são observados no mercado.

|

|

28.

|

O VEV de cada componente do PRIIP deve ser ponderado proporcionalmente para se chegar a um VEV global do PRIIP. Aquando da ponderação das componentes, devem ser tidas em conta as características do produto. Se pertinente, devem ser considerados algoritmos de produto que atenuam o risco de mercado, bem como as especificidades da componente de participação nos lucros.

|

|

29.

|

Em relação aos PRIIP da Categoria 4 que se caracterizam por uma proteção incondicional do capital, o seu produtor pode pressupor que o VaR, com um nível de confiança de 97,5 %, é igual ao nível da proteção incondicional do capital no final do período de detenção recomendado, descontado para a data atual usando o fator de desconto sem risco esperado.

|

PARTE 2

Metodologia para a avaliação do risco de crédito

I. REQUISITOS GERAIS

|

30.

|

Presume-se que um PRIIP ou os seus investimentos ou exposições subjacentes incorrem um risco de crédito se o retorno do PRIIP ou dos seus investimentos ou exposições subjacentes dependem da qualidade creditícia de um produtor ou parte que deve fazer, direta ou indiretamente, os pagamentos correspondentes ao investidor. Um PRIIP com uma MRM de 7 não é obrigado a avaliar o risco de crédito.

|

|

31.

|

Se uma entidade assumir diretamente o compromisso de efetuar um pagamento a um investidor não profissional por um PRIIP, o risco de crédito deve ser avaliado em relação à entidade que é o devedor direto.

|

|

32.

|

Se todas as obrigações de pagamento de um devedor, ou de um ou vários devedores indiretos forem garantidas, de forma incondicional e irrevogável, por outra entidade (o garante), pode utilizar-se a avaliação do risco de crédito do garante, se esta for mais favorável do que a avaliação do risco de crédito do respetivo devedor ou devedores.

|

|

33.

|

Em relação aos PRIIP que estão expostos a investimentos ou técnicas subjacentes, nomeadamente os PRIIP que incorrem, em si, risco de crédito, ou que, por seu turno, efetuam investimentos que implicam risco de crédito, o risco de crédito deve ser avaliado em relação ao risco de crédito incorrido tanto pelo próprio PRIIP como pelos investimentos ou exposições subjacentes (incluindo as exposições em outros PRIIP), numa base de transparência e, se necessário, efetuando uma avaliação em cascata.

|

|

34.

|

Se o risco de crédito surgir apenas a nível dos investimentos ou das exposições subjacentes (incluindo em outros PRIIP), o risco de crédito não deve ser avaliado a nível do próprio PRIIP, mas sim a nível dos referidos investimentos ou exposições subjacentes, numa base de transparência. Se o PRIIP for um organismo de investimento coletivo em valores mobiliários (OICVM) ou um fundo de investimento alternativo (FIA), presume-se que o OICVM ou o próprio FIA não implicam um risco de crédito, ao passo que os investimentos ou exposições subjacentes do OICVM ou do FIA devem ser avaliados, se necessário.

|

|

35.

|

Se um PRIIP estiver exposto a múltiplos investimentos subjacentes suscetíveis de implicar uma exposição ao risco de crédito, o risco de crédito incorrido por cada investimento subjacente que constitua uma exposição de 10 % ou mais do montante total dos ativos ou do valor do PRIIP deve ser avaliado em separado.

|

|

36.

|

Para efeitos da avaliação do risco de crédito, presume-se que os investimentos ou as exposições subjacentes a derivados negociados em bolsa ou a instrumentos derivados do mercado de balcão que são objeto de compensação não implicam um risco de crédito. Considera-se que não existe risco de crédito caso uma exposição esteja total e devidamente garantida, ou caso as exposições não garantidas que comportam risco de crédito sejam inferiores a 10 % do total de ativos ou do valor do PRIIP.

|

II. AVALIAÇÃO DO RISCO DE CRÉDITO

Avaliação de crédito dos devedores

|

37.

|

Sempre que possível, o produtor de PRIIP deve definir, previamente, uma ou mais instituições externas de avaliação de crédito (ECAI) certificadas ou registadas junta da Autoridade Europeia dos Valores Mobiliários e dos Mercados (ESMA) nos termos do Regulamento (CE) n.o 1060/2009 do Parlamento Europeu e do Conselho (2) cujas avaliações de crédito serão referidas de forma coerente para efeitos da avaliação do risco de crédito. Caso se encontrem disponíveis diversas avaliações de acordo com essa política, deve ser utilizada a notação mediana, ou, caso exista um número par de avaliações, o mais baixo dos dois valores centrais.

|

|

38.

|

O nível de risco de crédito do PRIIP e de cada devedor relevante devem ser avaliados, consoante o caso:

|

a)

|

Com base na avaliação de crédito atribuída ao PRIIP por uma ECAI;

|

|

b)

|

Com base na avaliação de crédito atribuída ao devedor relevante por uma ECAI;

|

|

c)

|

Na ausência de uma avaliação de crédito nos termos da alínea a) ou b) ou de ambas, com base numa avaliação de crédito por defeito, conforme previsto no ponto 43 do presente anexo.

|

|

Afetação das avaliações de crédito a níveis de qualidade de crédito

|

39.

|

A correspondência das avaliações de crédito das ECAI com uma escala objetiva de níveis de qualidade de crédito deve basear-se no Regulamento de Execução da Comissão (UE) 2016/1800 (3).

|

|

40.

|

No caso dos riscos de crédito avaliados numa base de transparência, o nível de qualidade de crédito atribuído deve corresponder à média ponderada dos níveis de qualidade de crédito de cada devedor relevante em relação ao qual deve ser efetuada uma avaliação de crédito, na proporção do total de ativos que representam, respetivamente.

|

|

41.

|

No caso dos riscos de crédito avaliados em cascata, todas as exposições com risco de crédito devem ser avaliadas separadamente, por escalão, e o nível de risco de crédito atribuído deve ser o nível de qualidade de crédito mais elevado, entendendo-se que que entre um nível de qualidade de crédito de 1 e um nível de qualidade de crédito de 3, o mais elevado dos dois é o nível 3.

|

|

42.

|

Nos termos do ponto 38 do presente anexo, o nível de qualidade de crédito deve ser ajustado ao vencimento ou ao período de detenção recomendado do PRIIP, de acordo com o seguinte quadro, salvo se tiver sido atribuída uma avaliação de crédito que tem em conta o vencimento ou o período de detenção recomendado:

|

Nível de qualidade de crédito nos termos do ponto 38 do presente anexo

|

Nível de qualidade de crédito ajustado, caso o prazo de vencimento do PRIIP — ou o seu período de detenção recomendado, se o PRIIP não tiver um prazo de vencimento — seja inferior a um ano

|

Nível de qualidade de crédito ajustado, caso o prazo de vencimento do PRIIP — ou o seu período de detenção recomendado, se o PRIIP não tiver um prazo de vencimento — se situe entre um e doze anos

|

Nível de qualidade de crédito ajustado, caso o prazo de vencimento do PRIIP — ou o seu período de detenção recomendado, se o PRIIP não tiver um prazo de vencimento — seja superior a doze anos

|

|

0

|

0

|

0

|

0

|

|

1

|

1

|

1

|

1

|

|

2

|

1

|

2

|

2

|

|

3

|

2

|

3

|

3

|

|

4

|

3

|

4

|

5

|

|

5

|

4

|

5

|

6

|

|

6

|

6

|

6

|

6

|

|

|

43.

|

Se o devedor não tiver qualquer avaliação de crédito externa, a avaliação de crédito por defeito, conforme indicado no ponto 38 do presente anexo, será a seguinte:

|

a)

|

Qualidade de crédito de nível 3, se o devedor estiver regulamentado como instituição de crédito ou empresa de seguros em conformidade com o direito da União aplicável ou o quadro legal considerado equivalente ao abrigo do direito da União, e se a notação do Estado-Membro em que o devedor tem domicílio corresponder ao nível de qualidade de crédito 3;

|

|

b)

|