EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32017D2112

Commission Decision (EU) 2017/2112 of 6 March 2017 on the measure/aid scheme/State aid SA.38454 — 2015/C (ex 2015/N) which Hungary is planning to implement for supporting the development of two new nuclear reactors at Paks II nuclear power station (notified under document C(2017) 1486) (Only the English version is authentic)Text with EEA relevance.

Decisão (UE) 2017/2112 da Comissão, de 6 de março de 2017, relativa à medida/ao regime de auxílios/ao auxílio estatal SA.38454 — 2015/C (ex 2015/N) que a Hungria tenciona aplicar para apoiar o desenvolvimento de dois novos reatores nucleares na central nuclear de Paks II [notificada com o número C(2017) 1486] (Apenas faz fé o texto na língua inglesa)Texto relevante para efeitos do EEE.

Decisão (UE) 2017/2112 da Comissão, de 6 de março de 2017, relativa à medida/ao regime de auxílios/ao auxílio estatal SA.38454 — 2015/C (ex 2015/N) que a Hungria tenciona aplicar para apoiar o desenvolvimento de dois novos reatores nucleares na central nuclear de Paks II [notificada com o número C(2017) 1486] (Apenas faz fé o texto na língua inglesa)Texto relevante para efeitos do EEE.

C/2017/1486

OJ L 317, 1.12.2017, p. 45–118

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

1.12.2017 |

PT |

Jornal Oficial da União Europeia |

L 317/45 |

DECISÃO (UE) 2017/2112 DA COMISSÃO

de 6 de março de 2017

relativa à medida/ao regime de auxílios/ao auxílio estatal SA.38454 — 2015/C (ex 2015/N) que a Hungria tenciona aplicar para apoiar o desenvolvimento de dois novos reatores nucleares na central nuclear de Paks II

[notificada com o número C(2017) 1486]

(Apenas faz fé o texto na língua inglesa)

(Texto relevante para efeitos do EEE)

A COMISSÃO EUROPEIA,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia, e, nomeadamente, o seu artigo 108.o, n.o 2, primeiro parágrafo,

Tendo em conta o Acordo sobre o Espaço Económico Europeu, nomeadamente o artigo 62.o, n.o 1, alínea a),

Após ter convidado as partes interessadas a apresentar as suas observações (1) e tendo em conta essas observações,

Considerando o seguinte:

1. PROCEDIMENTO

|

(1) |

Com base em artigos de imprensa e em contactos informais com as autoridades húngaras, em 13 de março de 2014, a Comissão deu início a uma investigação preliminar sobre o eventual auxílio estatal à construção da central nuclear de Paks II («Paks II») sob o número de processo SA.38454 (2014/CP). |

|

(2) |

Após várias trocas de informações e reuniões formais, as autoridades húngaras notificaram a medida para segurança jurídica em 22 de maio de 2015, declarando que o projeto não implicava um auxílio de Estado na aceção do artigo 107.o do Tratado sobre o Funcionamento da União Europeia («TFUE»). |

|

(3) |

Por carta de 22 de maio de 2015, a Hungria notificou à Comissão uma medida destinada a fornecer a contribuição financeira para o desenvolvimento de dois novos reatores nucleares no sítio de Paks. |

|

(4) |

Por carta de 23 de novembro de 2015, a Comissão comunicou à Hungria a sua decisão de dar início ao procedimento previsto no artigo 108.o, n.o 2, do TFUE relativamente ao auxílio supramencionado (em seguida designada «decisão de início do procedimento»). Esta decisão da Comissão foi publicada no Jornal Oficial da União Europeia (2). A Comissão convidou as partes interessadas a apresentarem as suas observações. |

|

(5) |

A Hungria enviou as suas observações sobre a decisão de início do procedimento em 29 de janeiro de 2016. |

|

(6) |

A Comissão recebeu observações das partes interessadas. A Comissão transmitiu-as à Hungria, que teve oportunidade de apresentar as suas observações. As suas observações foram recebidas por carta de 7 de abril de 2016. |

|

(7) |

A Hungria forneceu informações adicionais em 21 de abril, 27 de maio, 9 de junho, 16 de junho e 28 de julho de 2016, e em 16 de janeiro e 20 de fevereiro de 2017. |

|

(8) |

Em 12 de setembro de 2016, as autoridades húngaras apresentaram uma dispensa do regime linguístico e concordaram em que a decisão fosse aprovada em inglês como a versão que faz fé. |

2. DESCRIÇÃO PORMENORIZADA DA MEDIDA

2.1. DESCRIÇÃO DO PROJETO

|

(9) |

A medida consiste no desenvolvimento de dois novos reatores nucleares (unidades 5 e 6) na Hungria, cuja construção é integralmente financiada pelo Estado húngaro em benefício da entidade Paks II (MVM Paks II Nuclear Power Plant Development Private Company Limited by Shares) que será a proprietária e fará a exploração das novas centrais nucleares. |

|

(10) |

A Federação da Rússia e a Hungria celebraram um acordo intergovernamental (AIG) sobre um programa nuclear em 14 de janeiro de 2014 (3). Com base no acordo intergovernamental, ambos os países devem cooperar para a manutenção e o desenvolvimento da atual central nuclear de Paks (Paks II). Tal inclui a conceção, construção, entrada em serviço e desativação de duas novas unidades centrais 5 e 6 com reatores de tipo VVER (arrefecidos e regulados com água), com uma capacidade instalada de cada unidade de potência mínima de 1 000 MW (4), para além das atuais unidades de potência 1-4. O funcionamento das unidades 5 e 6 destina-se a compensar a perda de capacidade quando as unidades 1-4 (2 000 MW no total) forem desativadas. A Hungria comunicou que as unidades 1-4 estarão em funcionamento até ao final de 2032, 2034, 2036 e 2037, respetivamente, sem que haja perspetivas de prolongamento da sua vida útil. |

|

(11) |

Nos termos do AIG (5), tanto a Rússia como a Hungria nomearão uma organização experiente de propriedade estatal e controlada pelo Estado que será financeira e tecnicamente responsável pelo cumprimento das suas obrigações como contratante/proprietária em relação ao projeto. |

|

(12) |

A Rússia nomeou a sociedade anónima Nizhny Novgorod Engineering Company Atomenergoproekt (JSC NIAEP) para a construção dos novos reatores (unidades 5 e 6) e a Hungria nomeou a MVM Paks II Nuclear Power Plant Development Private Company Limited by Shares (1) («Paks II) como proprietária e entidade exploradora dos dois reatores. |

|

(13) |

Embora o AIG estabeleça os direitos e obrigações gerais de cooperação nuclear entre os dois países, a execução pormenorizada do AIG é especificada em acordos distintos, denominados «acordos de aplicação» (6), como segue:

|

|

(14) |

A JSC NIAEP e a Paks II celebraram o Contrato EPC em 9 de dezembro de 2014, que estipula que as duas novas unidades 5 e 6 se destinam a entrar em funcionamento em 2025 e 2026, respetivamente. |

|

(15) |

Por outro lado, a Rússia decidiu disponibilizar à Hungria um empréstimo estatal para financiar o desenvolvimento da central nuclear de Paks II. Esse empréstimo é regido por um acordo de financiamento intergovernamental (7) e prevê uma facilidade de crédito renovável de 10 mil milhões de EUR, que se destinam exclusivamente à conceção, construção e entrada em serviço das unidades de geração 5 e 6 da central nuclear. A Hungria irá recorrer à referida facilidade de crédito renovável para financiar diretamente os investimentos necessários na Paks II que são necessários para a conceção, construção e entrada em serviço das novas unidades de geração 5 e 6, conforme estabelecido no acordo de financiamento intergovernamental. Fora do âmbito do acordo de financiamento intergovernamental, a Hungria disponibilizará um montante adicional de até 2,5 mil milhões de EUR a partir do seu orçamento de Estado, para financiar o investimento na central nuclear de Paks II. |

|

(16) |

Além do apoio ao investimento descrito no considerando 15, a Hungria não tenciona conceder qualquer apoio financeiro adicional à Paks II após a construção das unidades de geração 5 e 6. As novas unidades irão funcionar de acordo com as condições de mercado, sem qualquer montante fixo de receitas ou preço garantido. A Hungria considera que, nesta fase, não é necessário que a Paks II contraia qualquer dívida diretamente. |

2.2. OBJETIVO DA MEDIDA

|

(17) |

Conforme explicado na decisão de início do procedimento, a Paks II é a única central nuclear em funcionamento na Hungria. É propriedade do Magyar Villamos Művek Zártkörűen Működő Részvénytársaság (Grupo MVM), que se dedica à produção e comercialização de eletricidade e é detido a 100 % pelo Estado (8). As suas quatro unidades têm uma capacidade total instalada de 2 000 MW e todas estão atualmente equipadas com tecnologia russa (VVER-440/V213). As referidas unidades serão progressivamente desativadas até 2037 (ver considerando 10). |

|

(18) |

A produção de eletricidade a partir de fontes de energia nuclear desempenha um papel estratégico no âmbito da política energética da Hungria, uma vez que cerca de 50 % do total da eletricidade produzida a nível nacional provém dos atuais quatro reatores da central nuclear de Paks (9). |

|

(19) |

Com base nos seguintes objetivos:

o Governo solicitou ao Grupo MVM que estudasse as opções disponíveis para aumentar a produção de eletricidade em centrais nucleares. O Grupo MVM elaborou um estudo de viabilidade relativo à implementação e ao financiamento de uma nova central nuclear que pudesse ser integrada no sistema elétrico e funcionar de uma forma económica, segura e respeitadora do ambiente. Com base nesse estudo de viabilidade apresentado em 2008 pelo Grupo MVM, o Governo propôs o projeto ao parlamento húngaro, que autorizou o início dos trabalhos preparatórios para a implementação de novas unidades da central nuclear de Paks (10). A decisão baseou-se em cálculos segundo os quais se prevê que, até 2025, a capacidade instalada bruta de 8-9 000 MW se reduza em 6 000 MW, devido ao encerramento das centrais obsoletas. O encerramento dessas centrais deveria ser compensado, em parte, pela expansão da central nuclear de Paks. |

|

(20) |

Em 2011, foi aplicada a estratégia nacional relativa à energia referente ao período que termina em 2030 (11). Esta estratégia centra-se num cenário do tipo Nuclear-Carvão-Verde para a Hungria. A operadora do sistema de transporte de eletricidade da Hungria, a MAVIR, estima que a capacidade de produção adicional que será necessário criar na Hungria até 2026 é de, pelo menos, 5,3 GW (e, até 2031, um pouco mais do que 7 GW), devido à procura futura e à desativação de parte da capacidade de produção atual do país (12). Além disso, a MAVIR prevê que quase todas as atuais centrais a carvão sejam desativadas entre 2025 e 2030 e que a capacidade instalada das centrais a gás da Hungria terá diminuído cerca de 1 GW até essa data, conforme indicado no quadro 1, apresentado pela Hungria em 16 de janeiro de 2017. A Hungria explicou que a estimativa incluída no estudo da MAVIR relativa aos 7 GW necessários em termos de capacidade de produção adicional não tem em conta quaisquer importações, nem novas capacidades instaladas. Quadro 1 Supressão gradual da capacidade nacional instalada prevista até 2031

|

|||||||||||||||||||||||||||||||||

|

(21) |

A Hungria e a Rússia celebraram o acordo intergovernamental com o objetivo de desenvolver novas capacidades na central de Paks. A Hungria explicou que, ao manter a energia nuclear no mix de combustíveis, poderá fazer face à necessidade de substituir a capacidade sujeita a supressão gradual, desenvolver novas capacidades e cumprir as metas da Hungria no que diz respeito aos objetivos da União em termos de clima (em especial os relacionados com a diminuição prevista das emissões de CO2). |

2.3. DESCRIÇÃO DAS NOVAS UNIDADES — TECNOLOGIA A UTILIZAR

|

(22) |

As novas unidades 5 e 6 da central nuclear de Paks II serão equipadas com a tecnologia VVER 1200 (V491) e incluirão reatores mais avançados da geração III+. A Hungria esclarece que as especificações técnicas das unidades a instalar na central de Paks II terão vantagens significativas em comparação com as unidades atuais da central, nomeadamente uma maior eficiência e um funcionamento mais económico, além de características de segurança reforçadas. |

|

(23) |

Além de terem uma capacidade instalada significativamente maior, as unidades VVER 1200 (V491) têm igualmente um ciclo de vida previsto bastante superior (60 anos, enquanto o das unidades atualmente existentes na central de Paks II é de 30 anos) e uma maior flexibilidade, o que permite que a capacidade de cada unidade seja ajustada de acordo com a procura da rede, dentro de determinados limites. |

|

(24) |

O facto de as novas unidades necessitarem de menos combustível também reflete os avanços tecnológicos dos últimos anos. Em vez do atual ciclo de combustível de 12 meses, as novas unidades podem funcionar segundo um ciclo de 18 meses. Isso significa que, com as novas unidades, são necessárias menos paragens por ano para a recarga de combustível e a central poderá funcionar, em média, durante mais tempo, todos os anos, sem perder tempo de produção. |

|

(25) |

As especificações técnicas também indicam que a densidade de potência com os novos conjuntos de combustível será significativamente superior à que os conjuntos atuais permitem. Dessa forma, pode obter-se um maior rendimento por unidade de massa de combustível, o que pode constituir uma vantagem do ponto de vista económico para a central. |

2.4. O BENEFICIÁRIO

|

(26) |

Conforme referido no ponto 2.3 da decisão de início do procedimento, o beneficiário da medida é a empresa Paks II, atualmente detida pelo Estado húngaro. Os direitos de acionista são exercidos pelo gabinete do primeiro-ministro. A Paks II será a proprietária e operadora das unidades de reatores 5 e 6, que serão pagas pelo Estado húngaro. |

|

(27) |

O considerando 19 da decisão de início do procedimento explica a forma como as ações da Paks II, inicialmente detidas pelo Grupo MVM, foram transferidas para o Estado húngaro (13). De acordo com as informações apresentadas pela Hungria em 30 de janeiro de 2016, o preço de compra no âmbito da transferência foi de 10 156 mil milhões de forints húngaros (HUF), o que equivale, aproximadamente, a 33 milhões de EUR. |

2.5. ESTRUTURA DE FINANCIAMENTO DO PROJETO E DIREITOS E OBRIGAÇÕES AO ABRIGO DO CONTRATO EPC

2.5.1. ACORDO DE FINANCIAMENTO INTERGOVERNAMENTAL

|

(28) |

No quadro do acordo intergovernamental (14), a Rússia disponibilizou à Hungria um empréstimo estatal, sob a forma de uma facilidade de crédito renovável de 10 mil milhões de EUR, para financiar o desenvolvimento das unidades de geração nucleares 5 e 6 na central de Paks. A taxa de juro do empréstimo varia entre 3,95 % e 4,95 % (15). O empréstimo destina-se à conceção, construção e entrada em serviço das novas unidades referidas. |

|

(29) |

Nos termos do acordo de financiamento intergovernamental, o empréstimo deverá ser usado pela Hungria para financiar 80 % do valor do contrato EPC, para a execução de trabalhos e de serviços e para a entrega de equipamento, enquanto os restantes 20 % do contrato serão pagos pela Hungria (ver considerando 15). O empréstimo terá de ser usado pela Hungria até 2025. |

|

(30) |

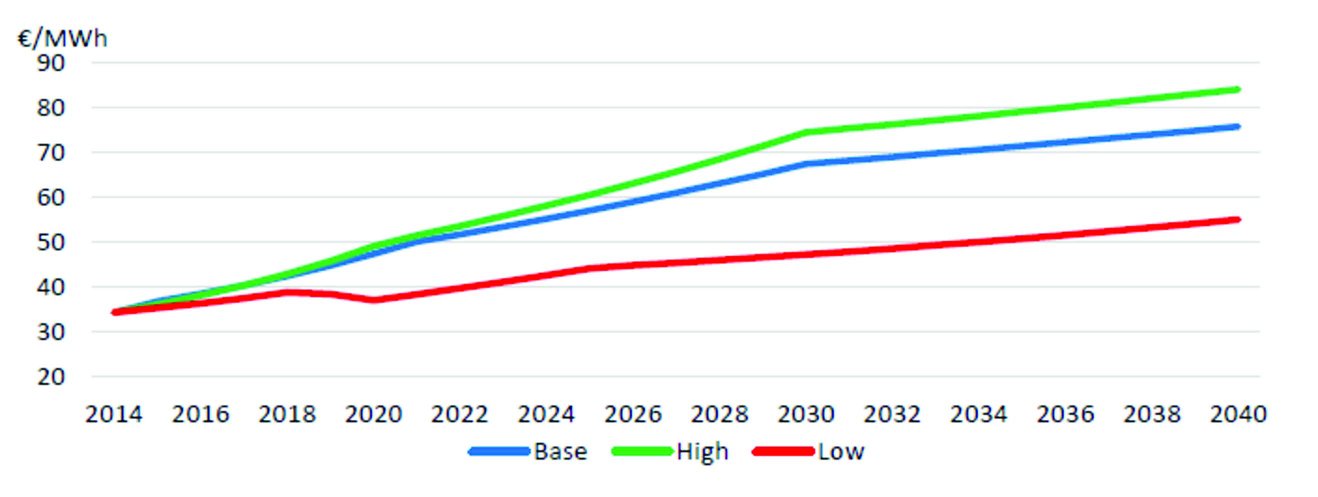

Após a data de entrada em serviço das duas novas unidades de geração nucleares 5 e 6, o empréstimo deve ser reembolsado pela Hungria no prazo de 21 anos a contar de 15 de março ou 15 de setembro, o mais tardar a contar de 15 de março de 2026 (16). |

|

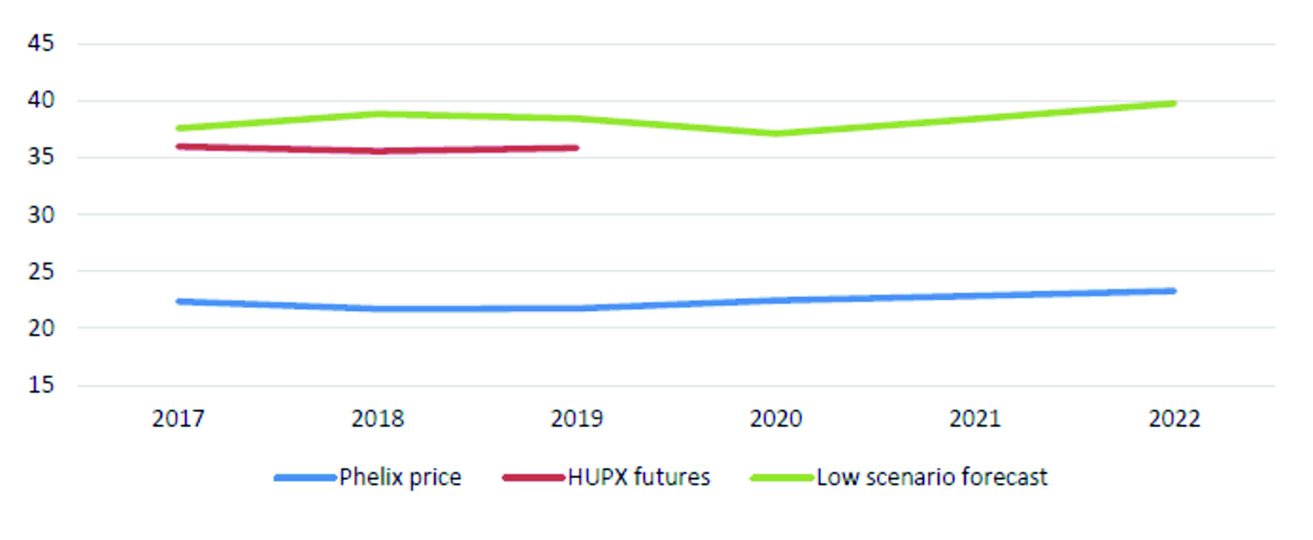

(31) |

Os pagamentos ao abrigo do acordo de financiamento intergovernamental apenas podem ser efetuados mediante a apresentação de um pedido do Ministério da Economia Nacional da Hungria e de uma notificação de aprovação do Ministério das Finanças da Rússia. |

2.5.2. O CONTRATO EPC

|

(32) |

Nos termos do contrato EPC, a JSC NIAEP deverá fornecer os dois reatores, de acordo com as especificações técnicas pormenorizadas, até às datas previstas e mediante o pagamento único acordado ([…] (*1) mil milhões de EUR). Considera-se que estão incluídos neste montante todos os elementos de custo que não tenham sido anteriormente definidos […] (17). |

|

(33) |

O contrato prevê o pagamento de uma indemnização (18) em situações específicas, […]. |

|

(34) |

[…] |

|

(35) |

[…] |

2.5.3. RELAÇÃO ENTRE O ESTADO E O BENEFICIÁRIO

|

(36) |

Inicialmente, a Hungria tencionava que a Paks II continuasse a ser uma filial a 100 % da MVM Hungarian Electricity Ltd., que, por sua vez, é detida pelo Estado húngaro e pelos municípios do país. Desde novembro de 2014 que a Paks II já não é uma filial da MVM Hungarian Electricity Ltd. nem pertence ao Grupo MVM. É uma empresa detida diretamente pelo Estado a 100 % e, atualmente, não tem qualquer relação jurídica com o Grupo MVM. |

|

(37) |

No que diz respeito à atividade da Paks II, nomeadamente a venda de eletricidade, a Hungria declarou que, atualmente, não está em vigor nem está previsto qualquer outro acordo de compra de eletricidade com outro fornecedor. As autoridades húngaras pretendem que a eletricidade produzida pela Paks II seja vendida no mercado e aos consumidores de eletricidade em conformidade com os acordos de venda de eletricidade de base que são a prática normal de mercado. De acordo com as autoridades húngaras, a Paks II, enquanto responsável pela produção de eletricidade de base durante o que se prevê ser um longo período de funcionamento, será uma seguidora de preços, à semelhança dos atuais produtores de energia nuclear da Europa. |

|

(38) |

A Paks II será a proprietária da central nuclear de Paks II e, durante a fase de construção dos dois reatores, será totalmente financiada pelo Estado húngaro. As autoridades húngaras consideram que, nesta fase, não é necessário a Paks II contrair qualquer dívida diretamente. |

|

(39) |

A Hungria não transferirá os fundos relativos ao preço de compra da central nuclear de Paks II para as contas da Paks II. A maior parte desses fundos será detida pelo Banco para o Desenvolvimento e Assuntos Económicos Externos da Rússia (Vnesheconombank). Por cada etapa considerada cumprida, a Paks II apresentará um pedido ao Vnesheconombank para pagar 80 % do montante devido diretamente à JSC NIAEP. Apresentará igualmente um pedido à agência de gestão da dívida pública da Hungria para que pague os restantes 20 %. |

|

(40) |

As restantes necessidades financeiras da Paks II durante a fase de construção serão asseguradas pelo orçamento nacional do país. O montante inicial afetado durante a fase de construção ascenderá a […] mil milhões de EUR (diferença entre o montante de 12,5 mil milhões de EUR atribuído ao projeto nuclear no âmbito do acordo intergovernamental e o preço de compra real da central nuclear de Paks II, no montante de […] mil milhões de EUR). A Hungria considera que este é o limite no que diz respeito aos recursos estatais que podem ser atribuídos à construção da central nuclear de Paks II sem que seja efetuada uma nova avaliação. No entanto, caso as necessidades de capital ultrapassem esse montante, a Hungria informa que aumentará o seu investimento se, no âmbito da avaliação que efetuar na altura, chegar à conclusão que esse aumento é racional do ponto de vista económico. |

|

(41) |

A Hungria alega que, segundo uma análise de sensibilidade relativa a eventuais custos suplementares suportados pela Paks II durante a fase de construção, os seus custos teriam de ser multiplicados por 10 para que a TIR esperada diminuísse 1 %. Por conseguinte, a Hungria prevê que o impacto do aumento de custos seja reduzido. |

2.6. O MERCADO DA ELETRICIDADE HÚNGARO

2.6.1. DESCRIÇÃO DO MERCADO DA ELETRICIDADE HÚNGARO

|

(42) |

A atual estrutura do mercado da eletricidade húngaro foi estabelecida por volta de 1995, quando as grandes centrais elétricas, os grandes fornecedores de serviços de utilidade pública e as grandes empresas de distribuição foram, na sua maioria, privatizados. O Estado mantém uma posição dominante no setor através da empresa de energia Grupo MVM, verticalmente integrada e de propriedade estatal. |

|

(43) |

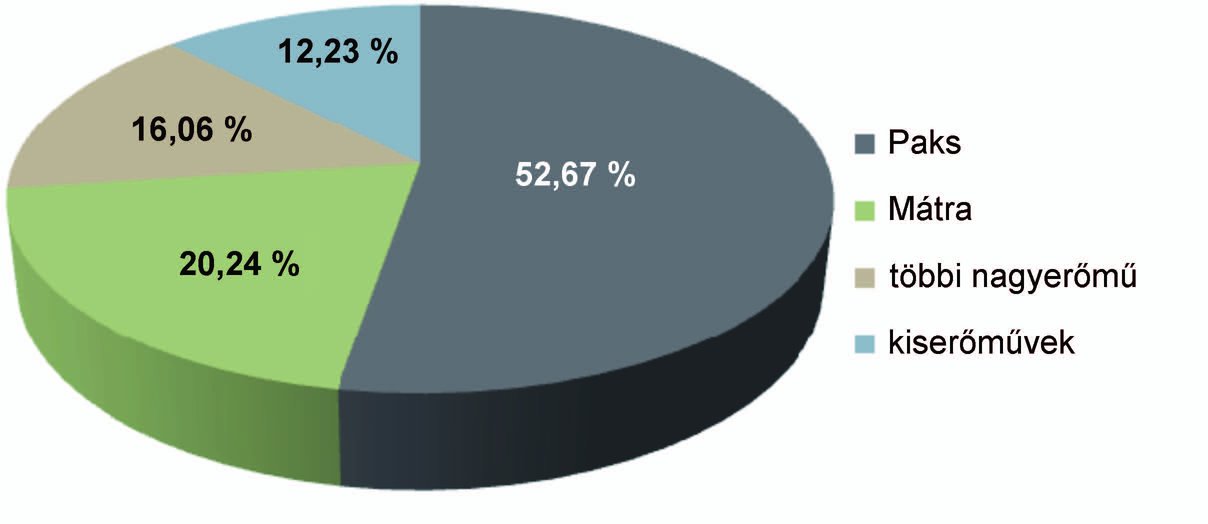

O estudo da MAVIR referido no considerando 20 refere que o consumo interno total aumentou 2,7 % desde 2014 e atingiu 43,75 TWh em 2015. Para esse valor, a produção nacional contribuiu com 30,06 TWh, que equivalem a 68,72 % do consumo total de eletricidade (ver figura 1). As importações ascenderam a 13,69 TWh, que correspondem a 31,28 % do consumo total. Enquanto produtor, o Grupo MVM detido pelo Estado tem uma presença significativa no mercado, devido ao seu principal ativo de produção, a Paks II, que forneceu 52,67 % da eletricidade produzida a nível nacional em 2015, como se pode ver na Figura 1. A central de Mátra é uma central elétrica a lenhite detida principalmente pela RWE Power AG (50,92 %) e onde o Grupo MVM detém 26,15 % das ações. Outras centrais elétricas de maiores dimensões (többi nagyerőmű) e as centrais elétricas de menores dimensões (kiserőművek) desempenham um papel modesto a nível da estrutura de produção de eletricidade do mercado húngaro. Além disso, o ramo verticalmente integrado de fornecimento grossista de eletricidade do Grupo MVM, a MVM Partner, ocupa uma posição dominante no mercado grossista de eletricidade (19). Figura 1 Composição do consumo total de eletricidade na Hungria em 2015

Figura 2 Valor bruto da produção nacional de eletricidade na Hungria em 2015

|

|

(44) |

Na Hungria, as transações mais comuns do mercado grossista ocorrem através de acordos de compra de eletricidade bilaterais, em que os produtores acordam vender um volume mínimo predefinido aos operadores grossistas e em que estes são obrigados a comprar um volume mínimo. Os acordos de compra de eletricidade são, na sua maioria, celebrados em conformidade com as normas estabelecidas pela European Federation of Energy Traders (Federação Europeia de Negociantes de Energia). |

|

(45) |

A Hungarian Power Exchange Company Ltd. (HUPX — Bolsa de Energia Húngara) iniciou a sua atividade em julho de 2010, como filial da operadora do sistema de transporte de eletricidade, a MAVIR. Permite negociações para o dia seguinte, bem como operações de futuros. As negociações para o dia seguinte têm início todos os dias às 11 da manhã, com base em ofertas e propostas relativas a cada hora, para o dia seguinte. As negociações encerram às 11h40, o mais tardar. As operações de futuros podem ser relativas a quatro semanas, três meses, quatro trimestres ou três anos. São designados dias específicos para essas transações e as ofertas e as propostas são apresentadas dentro de um determinado intervalo de tempo. Desde março de 2016, é possível negociar no mercado intradiário da HUPX produtos de 15 minutos e blocos de uma hora. Além dos mercados organizados intradiário e para o dia seguinte, a HUPX tem acordos de cooperação com duas sociedades de corretagem que prestam um serviço de transações no mercado de balcão relativo a compensação para clientes habituais. |

|

(46) |

Além dos leilões para o dia seguinte não organizados pela HUPX, a eletricidade também é negociada em bolsas situadas na UE e em plataformas de mercado de balcão, bem como através de acordos bilaterais diretos (ver considerando 44). |

|

(47) |

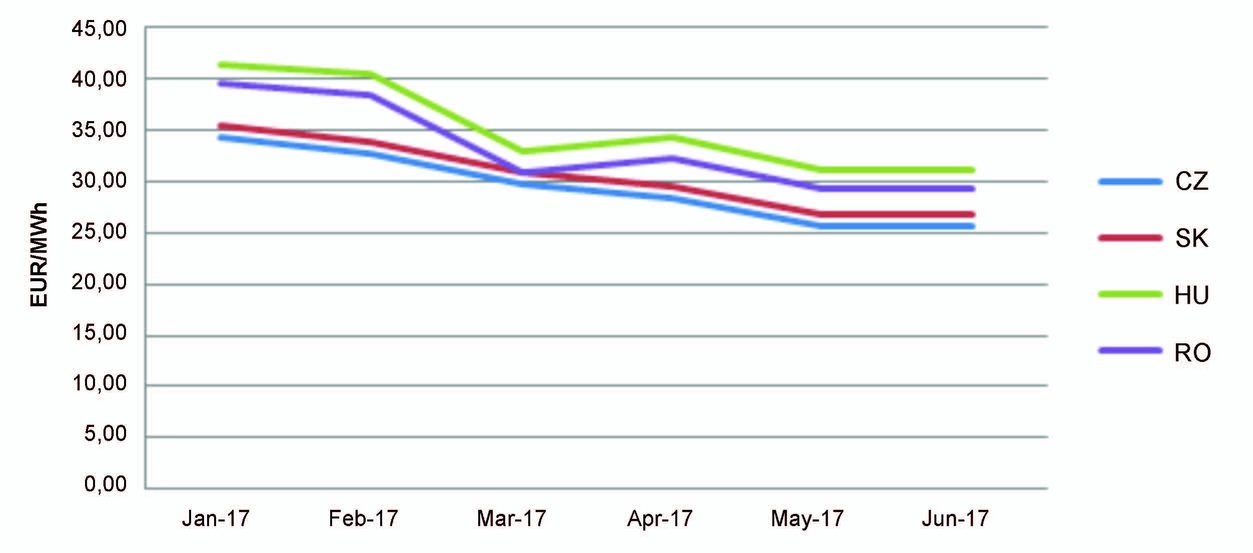

Conforme se pode observar na figura 1 do considerando 43, a Hungria é um importador líquido de eletricidade, com importações que representam cerca de 30 % do consumo de eletricidade do país. Como se pode ver na figura 3, o preço grossista da eletricidade na Hungria foi o mais elevado da região interligada da vizinhança do país (com exceção da Polónia e da Eslovénia). Figura 3 Média mensal dos preços de base para o dia seguinte na região da Europa central e oriental (incluindo a Hungria) e na Alemanha (2010 — 2016)

|

|

(48) |

A projeção a curto prazo dos preços de base na região sugere a mesma tendência, nomeadamente que os preços de base na Hungria serão os mais elevados da região (ver figura 4). Figura 4 Futuros dos preços de base a nível regional para o período de janeiro — junho de 2017

|

|

(49) |

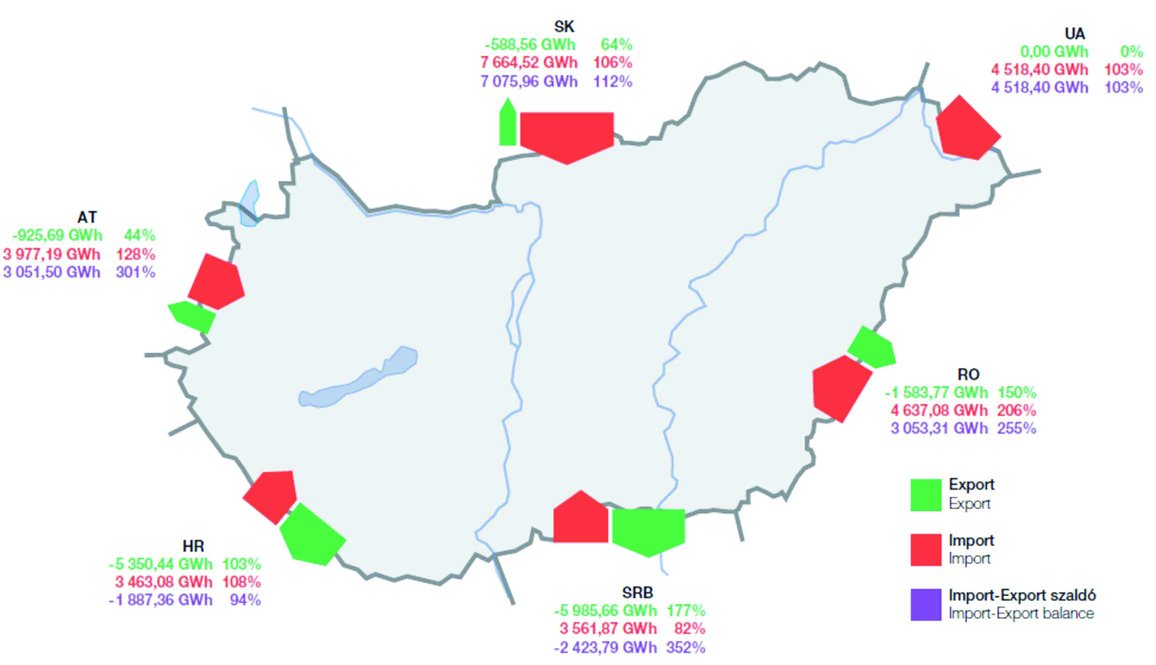

O país está bem interligado com os países vizinhos — a capacidade de interligação de eletricidade era de 30 % em 2014, acima do objetivo fixado para 2020 (21). Em 2014, ficou operacional o acoplamento de mercados República Checa-Eslováquia-Hungria-Roménia, que resultou num aumento da liquidez da HUPX e numa diminuição da volatilidade dos preços. A figura 5 resume os dados sobre trocas de eletricidade com os países vizinhos em 2014. Figura 5 Trocas de eletricidade entre a Hungria e os países vizinhos

|

2.6.2. DESCRIÇÃO DA EVOLUÇÃO PREVISTA DO MERCADO DA ELETRICIDADE HÚNGARO

|

(50) |

Com base no estudo apresentado pela MAVIR (22) e referido no considerando 20, entre 2025 e 2030, quase todas as centrais a carvão serão desativadas e a capacidade instalada das centrais a gás da Hungria diminuirá 1 GW. Tendo em conta as suas estimativas relativas ao crescimento do pico da procura, a capacidade de produção disponível dos produtores de energia nacionais deverá diminuir para valores inferiores ao pico de carga até 2021. Por esse motivo, a operadora do sistema de transporte de eletricidade estima que a capacidade de produção de eletricidade adicional que será necessário criar no mercado húngaro até 2026 será de, pelo menos, 5,3 GW e, até 2031, o final do período de previsão, será de um pouco mais do que 7 GW. Esse processo está representado na figura 6, abaixo, que mostra que será necessária uma quantidade significativa de capacidade instalada, tendo em conta o crescimento do pico de carga. Nas suas observações com data de 16 de janeiro de 2017, a Hungria esclareceu que é obrigada a garantir um certo nível de capacidade remanescente, de acordo com as práticas-padrão das operadoras dos sistemas de transporte de eletricidade pertencentes à Rede Europeia dos Operadores das Redes de Transporte de Eletricidade. A capacidade remanescente é a diferença entre a capacidade fiável disponível a nível nacional, adicionada à capacidade de produção nacional e ao pico de carga, e a reserva de serviços do sistema. A capacidade remanescente é a parte da capacidade de produção nacional que resta no sistema e que se destina a exportações planeadas, a compensar variações de carga inesperadas, reserva de serviços do sistema e períodos de indisponibilidade não planeados, num ponto de referência. Figura 6 Capacidade adicional necessária no setor da eletricidade húngaro

|

|

(51) |

A Hungria informa que, apesar da referência a necessidades significativas em matéria de novas capacidades de produção, os dados da Platts Powervision indicam que, em termos de novas capacidades, muito pouco está efetivamente a ser construído, conforme revela o quadro 2. A Hungria informa igualmente que, de acordo com os dados da Platts, a única central elétrica que se encontra atualmente em construção na Hungria é uma central de valorização energética de resíduos de 44 MW. A Hungria esclarece igualmente que, embora existam investidores que planeiam construir centrais (a gás) de maiores dimensões, nenhum desses projetos se pode considerar confirmado, na medida em que ainda não foram investidos montantes significativos não recuperáveis, nomeadamente ao nível da construção. Um investimento a esse nível seria uma prova clara do empenho na execução do projeto. Quadro 2 Novas capacidades a construir no setor da eletricidade húngaro

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2.7. MOTIVOS PARA DAR INÍCIO AO PROCEDIMENTO

|

(52) |

Em maio de 2015, para efeitos de segurança jurídica, a Hungria notificou à Comissão os seus planos relativos ao investimento na construção de dois novos reatores nucleares no sítio de Paks e alegou que a medida em causa não constitui um auxílio estatal, uma vez que o Estado se comporta como um investidor privado a tentar obter um lucro razoável. Na decisão de início do procedimento e com base nas informações disponíveis na altura, a Comissão manifestou preocupação relativamente ao facto de a medida poder ser considerada um auxílio estatal, na aceção do artigo 107.o do TFUE. Nomeadamente, a Comissão manifestou sérias dúvidas quanto à possibilidade de a medida conferir uma vantagem seletiva à Paks II, já que a Hungria não apresentou objeções quanto à existência dos outros elementos de auxílio estatal durante a fase de notificação. |

|

(53) |

As dúvidas basearam-se nos resultados do teste relativo ao princípio do investidor numa economia de mercado, que avalia se um investidor privado teria investido no projeto nos mesmos termos e sob as mesmas condições que o investidor público, no momento em que foi tomada a decisão de efetuar o investimento público (23). O referido teste também é reconhecido pela jurisprudência (24). |

|

(54) |

Do ponto de vista formal, no que diz respeito ao projeto em causa, o teste do princípio do investidor numa economia de mercado tinha por objetivo verificar se a taxa interna de retorno (TIR) do investimento esperada seria superior a um valor de referência do custo médio ponderado do capital (CMPC) baseado apenas no mercado (25). De acordo com a Hungria, a TIR do projeto seria superior a um valor de referência do CMPC baseado apenas no mercado, mas a Comissão apresentou dúvidas quanto à possibilidade de o CMPC poder ser considerado superior. |

|

(55) |

Tendo em conta as dúvidas quanto à possível existência de auxílio estatal, a Comissão avaliou igualmente se as eventuais medidas de auxílio estatal poderiam ser consideradas compatíveis com o mercado interno. No entanto, como consideravam que a medida não representava um auxílio estatal, as autoridades húngaras não defenderam, durante a fase preliminar, a compatibilidade da medida com o mercado interno. A Comissão também manifestou dúvidas quanto ao facto de a medida em causa estar abrangida pelo âmbito de aplicação da Comunicação da Comissão — Orientações relativas a auxílios estatais à proteção ambiental e à energia 2014-2020 (26), uma vez que essas orientações não abrangem medidas no domínio da energia nuclear e dos resíduos radioativos. Embora a Comissão tenha concluído que nenhumas outras orientações eram aplicáveis à avaliação da medida notificada, concluiu igualmente que poderá declarar uma medida diretamente compatível, nos termos do artigo 107.o, n.o 3, alínea c), do TFUE, se a medida em causa visar alcançar um objetivo de interesse comum, se for necessária e proporcional e se os efeitos positivos de se concretizar o objetivo comum compensarem os efeitos negativos a nível da concorrência e do comércio. |

|

(56) |

A Comissão manifestou dúvidas quanto ao facto de a medida poder ser considerada proporcional, isto é, sobre se a medida se limitou ao nível mínimo de apoio ao investimento necessário para a construção bem-sucedida de unidades geradoras de eletricidade adicionais, de forma a concretizar o objetivo comum em causa. O beneficiário receberia ativos de produção sem enfrentar um risco específico ao nível de custos de refinanciamento que outros operadores do mercado teriam de enfrentar. A Comissão não recebeu quaisquer informações relativas à forma como a Hungria evitaria essa sobrecompensação. |

|

(57) |

A Comissão salientou que o mercado da produção de eletricidade húngaro se caracteriza por uma concentração de mercado relativamente elevada, dado que a atual central nuclear de Paks garante cerca de 50 % da produção nacional. Na ausência de novas capacidades, a produção de eletricidade pela central nuclear de Paks e Paks II corresponderá provavelmente a uma percentagem ainda maior do mercado da oferta, o que poderá ter um efeito de distorção a nível do mercado da eletricidade húngaro. A Hungria não forneceu à Comissão informações detalhadas sobre a forma como tenciona garantir o funcionamento contínuo e independente dos ativos de produção atuais e dos novos ativos de produção. |

|

(58) |

Por último, a Comissão observou que, dadas as especificidades do mercado da eletricidade húngaro, a operação da Paks II também pode resultar num risco de liquidez no mercado grossista, ao limitar o número de ofertas de fornecimento disponíveis no mercado. Consoante o modo como a eletricidade produzida pelos novos reatores for comercializada no mercado, a liquidez poderá ser afetada de forma significativa, poderão ser criados entraves à entrada no mercado e poderá ocorrer uma redução da concorrência a vários níveis no mercado. A Hungria não explicou de forma pormenorizada como a eletricidade seria comercializada pela Paks II, nem como a liquidez do mercado poderia ser assegurada. |

|

(59) |

Por conseguinte, a Comissão manifestou dúvidas quanto à possibilidade de a medida incluir elementos de auxílio estatal, na aceção do artigo 107.o, n.o 1, do TFUE. |

|

(60) |

Na ausência de informações suficientes, a Comissão também não conseguiu chegar a qualquer conclusão quanto à compatibilidade da medida em causa com o mercado interno, nos termos do artigo 107.o, n.o 3, alínea c). Além disso, com base nas dúvidas incluídas na decisão de início do procedimento e dado que a Hungria não apresentou na altura argumentos relativamente à compatibilidade, a Comissão analisou algumas preocupações relativas à possibilidade de distorção da concorrência, bem como a questão de a Paks II poder beneficiar de sobrecompensação. |

|

(61) |

No que se refere às dúvidas sobre a proporcionalidade expressas no considerando 56, a Comissão avaliou se a Paks II poderia, na sequência do auxílio, reinvestir os eventuais lucros que não sejam pagos ao Estado sob a forma de dividendos, com o objetivo de desenvolver ou adquirir ativos de produção adicionais e, dessa forma, reforçar a sua posição no mercado. |

|

(62) |

No que se refere às dúvidas sobre a proporcionalidade expressas no considerando 56, a Comissão avaliou igualmente a política de dividendos que a Hungria pretende aplicar, nomeadamente se tenciona solicitar dividendos (como melhor entender, em função do lucro obtido pela Paks II) ou se, pelo contrário, tenciona permitir que os lucros permaneçam na Paks II. A Comissão manifestou receios de que a Paks II pudesse utilizar os lucros para reinvestimento, através do desenvolvimento ou aquisição de ativos de produção adicionais, e que, dessa forma, provocasse uma maior distorção da concorrência. |

|

(63) |

Conforme estabelecido no considerando 57, devido ao nível de concentração relativamente elevado do mercado da produção de eletricidade húngaro e tendo em conta que a atual central nuclear de Paks (Grupo MVM) garante cerca de 50 % da produção nacional, a Comissão expressou dúvidas sobre se viria a existir uma separação entre a central nuclear de Paks e a Paks II e sobre se estas poderiam ser consideradas independentes e autónomas. O facto de, atualmente, a Paks II ser juridicamente independente do Grupo MVM revelou-se insuficiente para a Comissão, uma vez que, durante a fase de notificação, esta não recebeu quaisquer informações sobre se a central nuclear de Paks e a Paks II continuariam a funcionar de forma totalmente independente uma da outra, tanto do ponto de vista jurídico como estrutural. Esta clarificação afigura-se necessária, a fim de minimizar o risco de um novo aumento do grau de concentração do mercado. |

|

(64) |

Além disso, conforme explicado no ponto 2.6, as operações mais comuns no setor energético grossista da Hungria são efetuadas por meio de acordos bilaterais de compra de eletricidade e a Hungarian Power Exchange (HUPX) ainda não garantiu um nível adequado de liquidez. Na medida em que na notificação da Hungria não foram referidos os métodos que seriam utilizados para a comercialização da eletricidade produzida pela Paks II, a Comissão analisou o efeito da Paks II sobre os atuais níveis de liquidez do setor energético grossista daquele país. |

|

(65) |

Tendo em consideração as dúvidas sobre a liquidez do mercado apresentadas no considerando 58, a Comissão quis assegurar a disponibilidade no mercado de uma variedade significativa de ofertas de fornecimento, tendo em conta, nomeadamente, a posição dominante da MVM Partner no mercado grossista da eletricidade (27). A Comissão manifestou receios de que os níveis de liquidez fossem afetados de forma considerável e que os custos para os concorrentes a jusante pudessem subir devido à limitação do seu acesso em condições concorrenciais a uma fonte importante (exclusão de inputs). Essa situação poderia acontecer se a eletricidade produzida pela Paks II fosse comercializada principalmente sob a forma de contratos a longo prazo e apenas a certos fornecedores. Dessa forma, o poder da Paks II no mercado da produção de eletricidade seria transferido igualmente para o mercado de retalho. |

|

(66) |

Por conseguinte, a Comissão solicitou informações adicionais sobre a estratégia de comercialização de eletricidade da Paks II, com particular destaque para a questão de saber se a mesma teria lugar em condições de concorrência normal, através da oferta da eletricidade em bolsa ou em qualquer outra plataforma de negociação transparente. |

3. POSIÇÃO DO GOVERNO HÚNGARO

3.1. POSIÇÃO DA HUNGRIA SOBRE A EXISTÊNCIA DE AUXÍLIO

3.1.1. VANTAGEM ECONÓMICA

|

(67) |

A Hungria alega na notificação que o investimento não constitui um auxílio estatal na aceção do artigo 107.o do TFUE, uma vez que não confere uma vantagem económica à Paks II. Para fundamentar essa argumentação, a Hungria refere que o investimento na Paks II está em conformidade com o critério relativo ao teste do princípio do investidor numa economia de mercado (ver considerandos 53 e 54). |

|

(68) |

Nomeadamente, a Hungria afirma que o critério relativo ao teste do princípio do investidor numa economia de mercado é cumprido de duas formas (28). Em primeiro lugar, o CMPC do projeto é inferior à sua TIR. Em segundo lugar, de acordo com as autoridades húngaras, o custo nivelado da eletricidade é suficientemente baixo para que a energia nuclear seja competitiva em comparação com outras tecnologias de produção, e para proporcionar um lucro razoável tendo em conta os preços atuais da eletricidade (29). |

|

(69) |

Os seguintes estudos e documentos de apoio foram apresentados pela Hungria para fundamentar o seu parecer:

|

|

(70) |

Além disso, o Governo húngaro apresentou igualmente um modelo financeiro que foi utilizado para calcular os valores da TIR relativos ao projeto. Foram apresentadas à Comissão duas versões do modelo:

|

|

(71) |

Com exceção dos esclarecimentos adicionais, nos documentos referidos no considerando (69)é abordado o cálculo do CMPC e da TIR, embora com diferentes níveis de pormenor. A TIR do projeto é calculada utilizando o modelo financeiro (31). A abordagem relativa ao custo nivelado da eletricidade é discutida no estudo económico e nos esclarecimentos adicionais (ver considerando (69)). |

|

(72) |

No que diz respeito à análise efetuada pela Hungria, os documentos referidos nos considerandos 69c-69f) incluem diversas atualizações dos valores apresentados no estudo relativo ao princípio do investidor numa economia de mercado e, posteriormente, no estudo económico. Nomeadamente, algumas atualizações têm uma data posterior à data de assinatura do contrato EPC, em 9 de dezembro de 2014, que corresponde à decisão de investimento inicial. |

|

(73) |

A decisão de início do procedimento inclui uma avaliação pormenorizada da posição da Hungria relativamente a cada uma das questões mais importantes. Essa posição também é referida nas observações apresentadas pela Hungria até à data da decisão (32). O restante texto da presente secção inclui uma perspetiva geral da posição da Hungria relativamente às questões mais importantes que foram invocadas na sequência da publicação da decisão de início do procedimento. Nomeadamente, a aplicação do CMPC e da TIR, bem como o custo nivelado da eletricidade, serão apresentados separadamente. |

3.1.1.1. Posição da Hungria relativamente ao CMPC

|

(74) |

Na sua resposta à decisão de início do procedimento, a Hungria reitera que o intervalo estimado relativo ao CMPC é de 6,2 %-7,7 %, conforme referido nas suas observações anteriores. Reiterou também a sua anterior argumentação apresentada nas cartas explicativas e observou que a Comissão não avaliou essa argumentação no âmbito da decisão de início do procedimento. |

3.1.1.2. Posição da Hungria relativamente à TIR

|

(75) |

Esta secção analisa a posição da Hungria no que diz respeito ao cálculo da TIR, que se baseou no modelo financeiro para calcular os fluxos de tesouraria futuros disponíveis para o projeto e determinar a sua TIR. Os principais elementos do modelo financeiro são:

|

A) Previsões do preço da eletricidade

|

(76) |

As previsões de preços utilizadas pelo Governo húngaro foram analisadas na decisão de início do procedimento. Na sua resposta à decisão de início do procedimento, a Hungria acusa a Comissão de recorrer apenas a uma curva de previsão de preços (com base na publicação World Energy Outlook 2014 [Perspetivas para a energia a nível mundial para 2014] da Agência Internacional de Energia [IEA WEO 2014]) para calcular a TIR do projeto (33). Nomeadamente, salientou que todas as previsões de preços apresentadas no âmbito do estudo económico deveriam ser utilizadas para avaliar a TIR. |

B) Pressupostos operacionais

|

(77) |

Os pressupostos operacionais em que se basearam os cálculos da TIR e do modelo financeiro foram disponibilizados pela equipa técnica da Paks II. Embora inicialmente não tenham sido fornecidas informações de pormenor para fundamentar os referidos pressupostos operacionais, a Hungria incluiu posteriormente informações sobre os mesmos nas suas respostas aos pedidos de informação da Comissão. Nesse contexto, algumas das informações mais relevantes foram incluídas nos esclarecimentos adicionais apresentados em resposta a um pedido de informações na sequência da decisão de início do procedimento e das observações de terceiros. |

C) A TIR do projeto

|

(78) |

Na resposta à decisão de início do procedimento, a Hungria reiterou os resultados dos seus cálculos anteriores, nomeadamente, que a TIR do projeto seria de 8,6 %-12,0 %. |

|

(79) |

Na mesma resposta, a Hungria criticou a avaliação efetuada pela Comissão sobre o impacto que um atraso da execução do projeto teria ao nível da TIR (uma diminuição de 0,9 % na sequência de um atraso de 5 anos). Esse valor foi calculado com base em atrasos suscetíveis de ocorrer durante o período operacional. No entanto, a Hungria alegou que um atraso durante o período de construção poderia aumentar a TIR do projeto, dado que resultaria igualmente num adiamento dos custos a suportar. |

3.1.1.3. Posição da Hungria relativamente ao custo nivelado da eletricidade

|

(80) |

Esta secção analisa a posição da Hungria sobre o custo nivelado da eletricidade no que diz respeito à Paks II (34). |

A) Estudo económico

|

(81) |

No estudo económico, a Hungria alegou que o custo nivelado da eletricidade produzida pela Paks II é suficientemente baixo para o tornar competitivo com outras tecnologias de produção de eletricidade. Nomeadamente, no estudo são apresentadas três estimativas referentes ao custo nivelado da eletricidade, relativamente a um projeto nuclear na Hungria. A primeira estimativa de 70 EUR/MWh baseia-se numa taxa de desconto de 7 % (o limite superior do CMPC estimado, que foi apresentado no mesmo estudo económico) e foi retirada de uma publicação conjunta da OCDE/AIE/AEN de 2015, com o título Projected Costs of Generating Electricity (Previsão dos custos de produção de eletricidade — («Estudo OCDE/AIE/AEN 2015») (35). A segunda estimativa do custo nivelado da eletricidade, de 50-63 EUR/MWh, baseia-se num estudo da autoria de Aszodi et al. (2014), em que é utilizada uma taxa de desconto com base na taxa de juro do empréstimo russo, no intervalo de 4 %-5 % (36). A terceira estimativa do custo nivelado da eletricidade, de 58-120 EUR/MWh (preços reais de 2013), foi calculada por meio de uma análise de referência que se baseia em valores publicados por diferentes organismos internacionais e define um intervalo possível para o custo nivelado da eletricidade (37). Segundo o estudo, o custo nivelado da eletricidade de uma central nuclear húngara está situado no intervalo de 50,5-57,4 EUR/MWh (preços reais de 2013), em que os dois valores do limite do intervalo foram calculados com base numa taxa de juro correspondente aos dois limites do intervalo do CMPC (6,2 % e 7,0 %) referido no mesmo estudo económico (38). Tendo em conta os futuros preços da eletricidade referidos no mesmo estudo económico, o projeto da central nuclear húngara será alegadamente rentável e, por conseguinte, a Hungria sustenta que um investidor privado teria considerado racional levar a cabo o projeto. |

B) Esclarecimentos adicionais

|

(82) |

Em resposta à pergunta da Comissão sobre a questão de saber de que forma o intervalo de 50,5-57,4 EUR/MWh relativo ao custo nivelado da eletricidade, que foi incluído na conclusão final do estudo económico, é compatível com o intervalo de 89-94 USD/MWh referido no estudo da OCDE/AIE/AEN, a Hungria explicou nos esclarecimentos adicionais que a diferença se devia à utilização de pressupostos muito diferentes nos dois estudos, nomeadamente, diferenças ao nível do fator de capacidade pressuposto para as centrais nucleares (85 % contra 92 %) e da data de entrada em serviço (2020 contra 2025). |

3.2. POSIÇÃO DA HUNGRIA SOBRE A POSSÍVEL COMPATIBILIDADE DA MEDIDA COM O MERCADO INTERNO

|

(83) |

Embora na sua resposta à decisão de início do procedimento a Hungria tenha salientado que a medida não constitui um auxílio estatal, na eventualidade de a Comissão concluir que de facto se trata de auxílio estatal, o país apresentou observações com o objetivo de dissipar as preocupações relativas à compatibilidade da medida com o mercado interno que foram formuladas pela Comissão na decisão de início do procedimento. |

3.2.1. POSIÇÃO RELATIVAMENTE AO OBJETIVO DE INTERESSE COMUM

|

(84) |

Na sua resposta à decisão de início do procedimento, a Hungria formulou várias considerações em matéria de políticas que considera pertinentes para definir o objetivo de interesse comum, com base no seguinte:

|

|

(85) |

A Hungria salienta que, nos termos do artigo 194.o, n.o 2, do TFUE, todos os Estados-Membros têm o direito soberano de decidir o seu cabaz energético e remete para a sua estratégia nacional relativa à energia 2030 (ver considerando 20), que identifica a trajetória nuclear-carvão-renováveis como a estratégia energética a médio prazo do país. |

|

(86) |

A Hungria remete igualmente para o artigo 2.o, alínea c), do Tratado Euratom, que estabelece que a Comunidade Euratom deve facilitar os investimentos e assegurar a criação das instalações essenciais ao desenvolvimento da energia nuclear da Comunidade Euratom. A Hungria faz notar que as disposições do Tratado Euratom, que vinculam todos os Estados-Membros signatários, devem ser entendidas como um objetivo comum da União. |

|

(87) |

Além disso, a Hungria refere que, até 2030, a operadora do sistema de transporte de eletricidade prevê um crescimento da procura de eletricidade de cerca de 4 %, principalmente devido à proposta de eletrificação dos sistemas de transportes, industriais e de aquecimento na Hungria. Segundo o mesmo estudo elaborado pela operadora do sistema de transporte de eletricidade, muitas das centrais a carvão e a gás mais antigas da Hungria estão a tornar-se obsoletas e deverão encerrar até 2030. O estudo revela ainda que são muito poucas as novas capacidades instaladas que se prevê que entrem em funcionamento dentro desse prazo. Esse facto conduzirá a uma diminuição da capacidade existente que se estima em 32 % e a Hungria argumenta que a construção da Paks II é uma resposta perfeitamente adequada ao défice de capacidade de produção que se prevê no futuro. |

|

(88) |

Além disso, a Hungria salienta que a sua dependência das importações de gás é superior à média da UE-28. Mais de 95 % do gás utilizado no país é importado, principalmente da Rússia. A Hungria alega, pois, que sem a energia nuclear no cabaz energético a sua dependência do petróleo ou do gás aumentaria de forma significativa. Esse risco é particularmente pertinente após a supressão gradual das atuais unidades da central nuclear de Paks, pois outras unidades geradoras de eletricidade teriam de utilizar tais combustíveis para fazer face ao futuro défice em matéria de capacidade instalada total a nível nacional, conforme referido no considerando 50. Por conseguinte, a Hungria considera que a medida contribuiria para a diversidade de fontes de combustível no cabaz energético e para a segurança do abastecimento energético do país. |

|

(89) |

A Hungria argumenta que o projeto contribuirá para os objetivos da União para 2020, nomeadamente para a redução das emissões de gases com efeito de estufa, dado que a fissão nuclear é considerada uma fonte de energia com emissões reduzidas de dióxido de carbono. As autoridades húngaras argumentam que a localização geográfica e topográfica do país não permite a implantação de parques eólicos marítimos, nem de centrais hidroelétricas. As restantes opções de geração de eletricidade a partir de fontes renováveis são os parques eólicos terrestres, a energia solar e a energia da biomassa. No entanto, a implantação dessas tecnologias não seria suficiente para cobrir o défice previsto ao nível da capacidade futura que é mencionado no considerando 50, caso não esteja previsto o aumento de produção de energia nuclear. Por conseguinte, a Hungria defende que o projeto está em conformidade com o objetivo de descarbonização. |

|

(90) |

As autoridades húngaras alegam que o projeto (durante e após a construção) permitirá a criação de muitos postos de trabalho. Esse facto é de particular importância, face à localização geográfica da central nuclear de Paks II numa região NUTS II, com um PIB per capita inferior a 45 % da média da UE. Por esse motivo, a Hungria considera que a execução do projeto estaria de acordo com o objetivo de crescimento e de criação significativa de emprego em vários setores. |

|

(91) |

Por último, a Hungria argumenta que o investimento em novas capacidades de produção nuclear terá como consequência direta uma redução dos preços da eletricidade para a indústria e para os consumidores. Essa redução está de acordo com o objetivo da UE relativo à acessibilidade dos preços dos serviços. A Hungria refere igualmente que o facto de não ser concedido apoio à Paks II durante o seu funcionamento está em conformidade com o argumento referente à acessibilidade dos preços. |

3.2.2. POSIÇÃO RELATIVAMENTE À NECESSIDADE DA MEDIDA

|

(92) |

Tendo em conta o crescente défice de produção que o país enfrenta, a Hungria esclarece que é necessário um investimento significativo na capacidade de produção e que esse investimento necessário é superior aos projetos que se encontram atualmente em construção ou em desenvolvimento. |

|

(93) |

Por esse motivo, a Hungria contratou a Nera Economic Consulting para estudar o desenvolvimento do mercado da eletricidade da Hungria e dos países vizinhos, bem como a definição de mercado adequada para o projeto Paks II, quando este entrar em funcionamento («estudo NERA»). Este estudo sugere que, do ponto de vista comercial e tendo em conta as condições de mercado na Hungria, a construção das novas unidades 5 e 6 na central Paks II pode ser preferível ao investimento noutros tipos de produção de energia como, por exemplo, turbinas a gás de ciclo aberto e de ciclo combinado com uma capacidade semelhante. A Hungria conclui que não existe um cenário alternativo possível que cumpra os objetivos em matéria de políticas. |

3.2.3. POSIÇÃO RELATIVAMENTE À PROPORCIONALIDADE DA MEDIDA

|

(94) |

A Hungria recorda que espera obter um retorno total do investimento efetuado na central nuclear de Paks II, através da valorização do ativo e por meio de dividendos. |

|

(95) |

Além disso, nas suas observações de 28 de julho de 2016, tendo em conta a possibilidade de a Comissão concluir que o projeto notificado inclui auxílio estatal, e embora defenda que o projeto não envolve auxílio estatal e que está em conformidade com o princípio do investidor numa economia de mercado, a Hungria disponibilizou informações adicionais em resposta às preocupações relativas à proporcionalidade manifestadas no ponto 3.3.6 da decisão de início do procedimento. |

|

(96) |

A Hungria declara nas referidas observações que a Paks II utilizará todos os lucros decorrentes da atividade das unidades 5 e 6 da central Paks II apenas para os seguintes fins:

|

|

(97) |

A Hungria confirmou igualmente que a Paks II se absterá de (re)investir os referidos lucros na expansão da capacidade da própria central, na extensão do seu ciclo de vida, ou na instalação de capacidades de produção suplementares, com exceção dos reatores 5 e 6. Caso tais novos investimentos se afigurem necessários, a Hungria notificará do facto a Comissão para fins de aprovação de um auxílio estatal à parte. |

3.2.4. POSIÇÃO SOBRE O EFEITO DA MEDIDA A NÍVEL DO MERCADO INTERNO

|

(98) |

As autoridades húngaras argumentaram que quaisquer efeitos de distorção do mercado se cingiriam ao período de sobreposição entre a supressão gradual dos atuais reatores da central nuclear de Paks e a entrada em funcionamento dos dois novos reatores da central Paks II. A Hungria considera que não é sensato pensar que a central nuclear de Paks possa ter um ciclo de vida superior a 50 anos, pelo que o referido período de funcionamento em simultâneo seria muito curto. |

|

(99) |

Além disso, segundo a Hungria, o período de funcionamento em simultâneo é necessário e aceitável, tendo em conta a necessidade de a Paks II estar operacional na altura em que a central nuclear de Paks estiver próxima do final do seu ciclo de vida alargado, e o facto de o desenvolvimento e entrada em serviço da Paks II poder sofrer atrasos devido à complexidade técnica da entrada em serviço de uma nova central nuclear, bem como devido a fatores externos que não dependem das partes (nomeadamente, alterações legislativas, requisitos de segurança, ambiente regulamentar). A Hungria informou igualmente que algumas unidades equipadas com tecnologia VVER da geração III e III+ sofreram ou prevê-se que sofram atrasos, tendo em conta o tempo de construção previsto para a Paks II, conforme se poderá verificar no quadro 3, abaixo. Quadro 3 Atrasos de construção acumulados no que diz respeito a unidades VVER da geração III e III+

|

||||||||||||||||||||||||||

|

(100) |

Além disso, a Hungria salienta que a central nuclear de Paks e os dois novos reatores da Paks II são detidos e explorados por entidades distintas e que o Grupo MVM não está de forma alguma relacionado com o projeto Paks II, nem com a Paks II. Defende igualmente que, se uma operação de concentração entre a Paks II e o Grupo MVM fosse ponderada, ela estaria sujeita às regras relativas ao controlo das operações de concentração de empresas. |

|

(101) |

A Hungria alega que o facto de as duas empresas serem propriedade do Estado não permite, por si só, pôr em causa a sua autonomia comercial. Pelo contrário, é possível provar que as empresas são independentes uma da outra, na medida em que cada uma tem poder de decisão autónomo. |

|

(102) |

A Hungria argumenta que o Grupo MVM e a Paks II são independentes e que não existe qualquer ligação entre as duas empresas, o que fundamenta como segue:

|

|

(103) |

A Hungria critica as conclusões da Comissão no âmbito da decisão de início do procedimento, no que se refere ao cálculo da quota de mercado do Grupo MVM no mercado húngaro de fornecimento de eletricidade. A Hungria defende que a quota de mercado não foi analisada em comparação com outros produtores presentes no mercado húngaro e que a quota de mercado do Grupo MVM foi calculada tendo apenas em conta a eletricidade produzida a nível nacional, sem contar com as importações. |

|

(104) |

Com base no estudo NERA, a Hungria alega que qualquer eventual distorção da concorrência deve ser interpretada num contexto de mercado mais vasto que o do Estado da Hungria. O estudo NERA tem em conta os seguintes fatores na sua apreciação do mercado:

|

|

(105) |

O argumento de que a apreciação deve ter em conta um mercado mais vasto do que o húngaro baseia-se no facto de as importações de eletricidade provenientes de países vizinhos terem correspondido a 31,4 % do consumo de eletricidade na Hungria em 2014. A Hungria argumenta igualmente que este elevado nível de interligação com os países vizinhos vai aumentar ainda mais na sequência de novas interligações que entrarão em funcionamento de 2016 a 2021, entre a Eslováquia (2x400 kV e 1x400 kV) e a Eslovénia (1x400 kV). Nas suas observações de 16 de janeiro de 2017, a Hungria forneceu mais pormenores sobre os futuros projetos de linhas de transporte transfronteiriças, segundo os quais outra interligação de 2x400 kV com a Eslováquia será construída até 2029 e uma de 1x400 kV com a Roménia será construída até 2030. Nos quadros 4 e 5 são apresentadas as capacidades de interligação totais previstas no que diz respeito a importações e exportações. Quadro 4 Projeções da Rede Europeia dos Operadores das Redes de Transporte de Eletricidade (REORT-E) relativas às capacidades de interligação instaladas no que diz respeito a importações para a Hungria

Quadro 5 Projeções da REORT-E relativas às capacidades de interligação instaladas no que diz respeito a exportações da Hungria

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(106) |

No estudo é igualmente identificado um acoplamento bem sucedido do mercado de fornecimento de energia com a Eslováquia, a República Checa e a Roménia e são referidas as propostas da Rede Europeia dos Operadores das Redes de Transporte de Eletricidade, publicadas em outubro de 2015, segundo as quais a Hungria faz parte de uma região única da Europa Central e de Leste para coordenação de capacidade com vários países com os quais ainda não tem acordos relativos a acoplamento, incluindo a Áustria, a Alemanha e a Polónia (40). A Hungria alega que, comparativamente a outros Estados-Membros, o país é já um mercado da eletricidade altamente integrado no âmbito da União Europeia, com uma capacidade de interligação de cerca de 75 por cento do total da capacidade de produção instalada a nível nacional, ou seja, cerca de 8 vezes superior à meta que a UE estabeleceu para os Estados-Membros até 2020 e 5 vezes superior à meta relativa a 2030. No entender da Hungria, esta é uma razão suficiente para que as possíveis distorções da concorrência sejam analisadas a uma escala mais vasta. |

|

(107) |

No que diz respeito à implantação de novas tecnologias, tanto no cenário real, como num cenário de inexistência da Paks II, o estudo NERA encara as turbinas a gás de ciclo aberto e de ciclo combinado como tecnologias com potencial de inserção no mercado, enquanto considera que a entrada e saída de outras tecnologias, como as energias renováveis, o carvão e a energia nuclear, são improváveis, exclusivamente com base em critérios económicos, pelas seguintes razões:

|

|

(108) |

O estudo NERA revela que, tendo em conta o cenário real (construção da Paks II), podem ser retiradas as seguintes conclusões:

Figura 7 Produção estimada em função da tecnologia e da procura nacional até 2040 (cenário real)

|

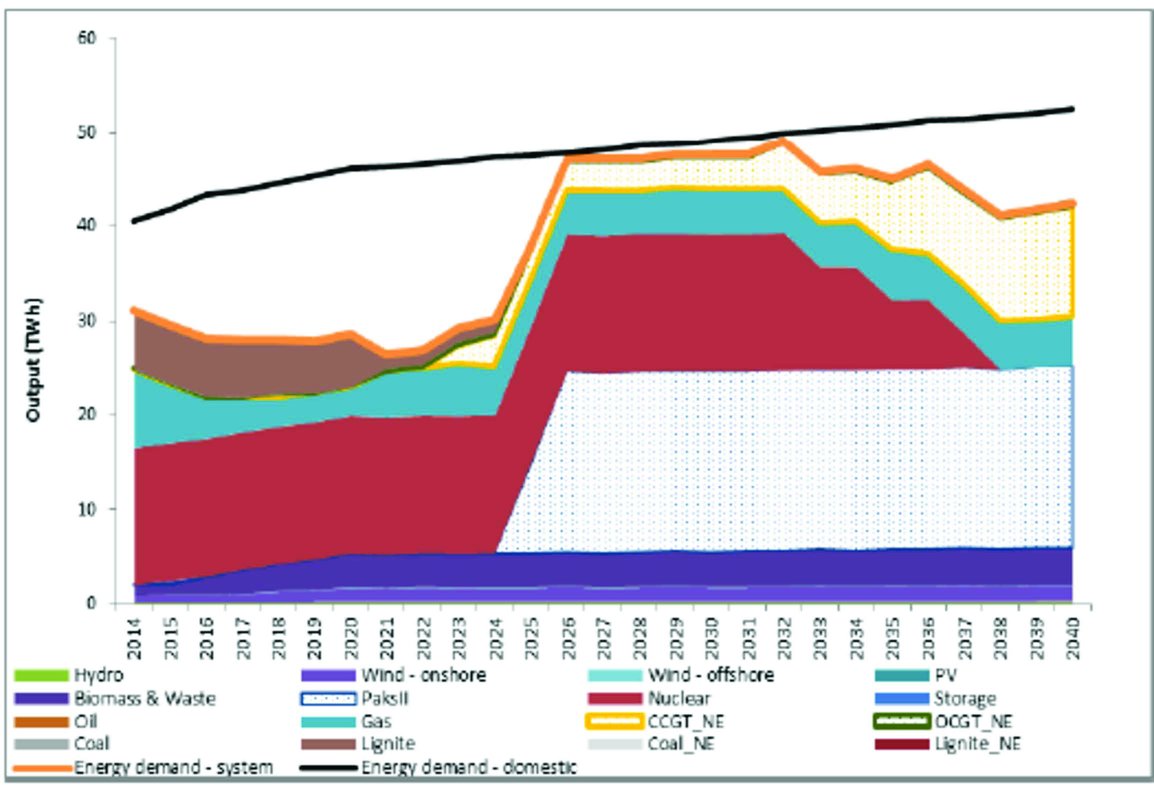

|

(109) |

Conforme explicado no considerando 93 acima, segundo o estudo NERA, se a Paks II não for construída e com base nas condições de mercado da Hungria, para obter uma capacidade equivalente, as turbinas a gás de ciclo aberto e de ciclo combinado seriam, de um ponto de vista comercial, preferíveis a outros tipos de investimentos de produção de energia. Segundo o mesmo estudo, mesmo que a maior parte da capacidade da Paks II fosse substituída pela capacidade de novas centrais a gás, a Hungria continuaria a ser fortemente dependente das importações de eletricidade durante todo o período de modelização relativo ao cenário contrafactual que inclui centrais a gás (ver figura 8). Figura 8 Produção estimada em função da tecnologia e da procura nacional até 2040 (cenário contrafactual)

|

|

(110) |

Além disso, a Hungria argumenta que, devido à forte convergência de preços de mercado entre os países vizinhos e a Hungria, é provável que os concorrentes consigam cobrir os seus riscos através da comercialização de eletricidade em mercados vizinhos, sem que seja necessário comercializarem diretamente a eletricidade da Hungria. Com base na modelização incluída no estudo NERA, a Hungria alega que o preço de base da eletricidade no mercado regional seria igual no cenário contrafactual (ver figura 9). Figura 9 Diferença em matéria de preços de base na Hungria entre o cenário real e o cenário contrafactual

|

|

(111) |

A Hungria faz notar que avaliou os possíveis efeitos da Paks II no contexto de um mercado mais vasto e, com base no estudo NERA, argumenta que, na medida em que a Eslováquia é o mais pequeno dos mercados vizinhos com os quais a Hungria tem atualmente um acoplamento, os referidos efeitos seriam mais percetíveis nesse país. A Hungria alega igualmente que a presença da Paks II no referido mercado acoplado permaneceria a um nível de cerca de 20 % até 2040. |

|

(112) |

No estudo NERA também é ponderada a possibilidade de um mercado acoplado mais alargado (Hungria + Eslováquia + Roménia), com a justificação de que esses são os mercados vizinhos mais próximos aos quais a Hungria está atualmente acoplada. Com base nesse cenário, a Hungria defende que, mesmo que se some a quota de mercado do Grupo MVM e da Paks II (que corresponde a um total de entre 10 e 20 %) no mercado acoplado Hungria + Eslováquia + Roménia, esse valor é significativamente inferior ao limiar acima do qual se coloca a possibilidade de posição dominante (ver figura 10). Figura 10 Quota de mercado combinada do Grupo MVM e da Paks II em termos de produção (MWh) no mercado Hungria + Eslováquia + Roménia

|

|

(113) |

Além disso, a Hungria salienta que, tanto no verão como no inverno, a tecnologia a fixar os preços seria a das centrais a carvão e a lenhite, que têm custos marginais mais elevados que a Paks II. Isso significa que a Paks II deverá continuar a ser uma seguidora de preços e não deverá passar a fixá-los, mesmo durante o período de funcionamento em simultâneo da central nuclear de Paks e da Paks II, durante o qual a probabilidade de a tecnologia nuclear ser a que fixa os preços é consideravelmente inferior a 5 %, relativamente a todas as horas (ver figura 11). Figura 11 Combustível que fixa os preços no mercado da eletricidade húngaro

|

|

(114) |

Ao contrário das conclusões da Comissão incluídas no considerando 144 da decisão de início do procedimento, a Hungria afirma que a central nuclear de Paks II não resultará em qualquer risco de liquidez no mercado grossista por limitar o número de ofertas de fornecimento. Em seu entender, enquanto unidade de produção distinta, a nova central elétrica deverá aumentar a liquidez e a diversidade da oferta de produção. A Hungria refere igualmente que a Paks II não dispõe atualmente de uma base de clientes a quem poderá vender diretamente a eletricidade sem proceder à comercialização no mercado. |

|

(115) |

A Hungria baseia-se em alguns dos argumentos apresentados pelo Reino Unido no âmbito do processo relativo à central nuclear Hinkley Point C (41) sobre possíveis distorções da concorrência e afirma que também se aplicam à Paks II. Expõe como segue os referidos argumentos:

|

|

(116) |

Além disso, nas observações que apresentou em 28 de julho de 2016, a Hungria forneceu informações adicionais em resposta às preocupações manifestadas pela Comissão no ponto 3.3.7 da decisão de início do procedimento, relativamente à compensação de qualquer efeito de distorção que a medida possa ter ao nível do mercado interno, tendo em conta a possibilidade de a Comissão concluir que a medida inclui auxílio estatal. |

|

(117) |

Nas suas observações, a Hungria afirma que a Paks II, as suas sucessoras e as suas filiais serão totalmente independentes entre si, tanto do ponto de vista jurídico como estrutural, estarão sujeitas a um poder de decisão autónomo na aceção dos pontos 52 e 53 da comunicação consolidada da Comissão (42) e a sua gestão, exploração e manutenção processar-se-á de forma independente e autónoma relativamente ao Grupo MVM e a todas as suas empresas, sucessoras e filiais, bem como relativamente a outras empresas controladas pelo Estado que exerçam atividade no setor grossista, da produção ou da venda a retalho de energia. |

|

(118) |

Além disso, no que se refere à comercialização da eletricidade produzida pela Paks II, a Hungria revela nas referidas observações que a estratégia de comercialização de eletricidade da Paks II consistirá numa estratégia comercial de otimização de lucros independente, executada através de acordos comerciais celebrados por meio de ofertas compensadas em bolsa ou numa plataforma de negociação transparente. A Hungria informa igualmente que a estratégia de comercialização da eletricidade produzida pela Paks II (excluindo o consumo próprio da Paks II) será a seguinte:

|

3.3. OUTRAS OBSERVAÇÕES APRESENTADAS PELA HUNGRIA EM RESPOSTA À DECISÃO DE INÍCIO DO PROCEDIMENTO

|

(119) |

A Hungria salienta que, na medida em que o projeto se insere no âmbito de aplicação do Tratado Euratom (nomeadamente, dos seus artigos 41.o e anexo II, 52.o a 66.o e 103.o), o Governo da Hungria considera que o TFUE e, em particular, as regras em matéria de auxílios estatais dos seus artigos 107.o e 108.o, não se aplicam ao projeto. A Hungria alega que o Tratado Euratom é lex specialis em relação ao TFUE. Por conseguinte, nos casos em que o exercício de poderes no âmbito do Tratado Euratom for incompatível com o exercício de poderes no quadro do TFUE, prevalecem as disposições do Tratado Euratom. Para fundamentar a sua posição, a Hungria remete para a Decisão da Comissão relativa à empresa Kernkraftwerke Lippe-Ems GmbH (43). |

|

(120) |

A Hungria refere que, embora o Tratado Euratom não estabeleça um conjunto específico de regras relativas ao auxílio estatal, o artigo 6.o, alínea d), e o artigo 70.o do Tratado Euratom são ilustrativos de que não existe uma proibição de caráter geral relativa ao auxílio estatal e que, inclusivamente, em casos específicos, são incentivadas as subvenções dos Estados-Membros. |

|

(121) |

A Hungria sublinha que o financiamento do projeto no setor da indústria nuclear deveria estar abrangido pela obrigação de notificação, na aceção do artigo 43.o do Tratado Euratom. Alega igualmente que, nos termos do Regulamento (CE) n.o 1209/2000 (44) da Comissão, os dados relativos aos métodos de financiamento devem ser facultados relativamente a qualquer novo projeto pelo Estado-Membro em questão. A Hungria argumenta que forneceu todas as informações necessárias nos termos dos artigos 41.o e 43.o do Tratado Euratom e, como o acordo de fornecimento de combustível (45) foi aprovado pela Agência de Aprovisionamento da Euratom em abril de 2015, considera que a Comissão não pode agora declarar que o financiamento do projeto poderá ser ilegal. |

|

(122) |

A Hungria efetua uma comparação entre o Tratado Euratom e o Tratado CECA, com base no facto de ambos serem de natureza setorial, e afirma que o Tratado CECA inclui uma proibição abrangente relativa ao auxílio estatal que, na prática, está em conformidade com o artigo 107.o do TFUE por força dos artigos 67.o e 95.o do Tratado CECA. A Hungria salienta que, se aplicar as regras relativas ao auxílio estatal estabelecidas no TFUE, a Comissão estará a interpretar erradamente o objetivo de regulamentação que os autores do Tratado Euratom tinham em mente, dado que o tratado não inclui disposições específicas em matéria de auxílios estatais. |

|

(123) |

Além disso, a Hungria chama a atenção para o facto de nenhum outro investimento de capital próprio na construção de uma central nuclear na União alguma vez ter sido alvo de uma investigação da Comissão relativa a auxílio estatal e refere como exemplo as centrais de Flamanville e Hanhikivi. Segundo a Hungria, o investimento em Hinkley Point C apenas foi sujeito a uma investigação sobre auxílio estatal porque tinha características financeiras específicas (nomeadamente, uma garantia de crédito estatal e um contrato diferencial), ao contrário de outros investimentos na Europa. |

4. OBSERVAÇÕES DAS PARTES INTERESSADAS

4.1. OBSERVAÇÕES RELATIVAS À EXISTÊNCIA DE AUXÍLIO

|

(124) |

As observações que a Comissão recebeu das partes interessadas a seguir referidas incluem análises e informações quantitativas em relação à existência de medidas:

|

Observações Jávor

|

(125) |

As observações apresentadas pelo eurodeputado Benedek Jávor dizem sobretudo respeito aos custos para o proprietário, nomeadamente os custos que não estão incluídos no contrato EPC (ver ponto2.5.2 da presente decisão). Segundo as observações Jávor, esses custos podem estar muito subestimados. Mais precisamente, são apresentados os seguintes argumentos:

|

|

(126) |

Segundo as observações apresentadas, os custos referidos no considerando(125) devem ser acrescentados aos custos do projeto. Caso isso seja feito, a respetiva TIR diminui de forma significativa. Nas observações Jávor, refere-se ainda que eventuais atrasos e um menor ciclo de vida da central provocariam uma redução ainda maior da TIR do projeto. |

Estudo Candole

|

(127) |

O estudo Candole baseia-se nos pressupostos e informações incluídos no estudo económico e analisa a viabilidade do projeto da Paks II. Segundo o estudo Candole, as previsões de preços utilizadas no âmbito do estudo económico poderão ser excessivamente otimistas e, se forem tidas em conta previsões mais realistas, o projeto resulta em prejuízos, mesmo que os pressupostos operacionais do estudo económico sejam aceites. |

|

(128) |

Para fundamentar esse argumento, o estudo Candole inclui uma previsão própria relativa aos preços da eletricidade a longo prazo. Nomeadamente, o estudo inclui uma previsão relativa aos preços futuros da eletricidade a longo prazo que se baseia nas previsões referentes aos preços do carvão, petróleo e gás incluídas na edição de 2015 da publicação World Energy Outlook da Agência Internacional de Energia (IEA WEO 2015) e calcula os custos marginais de produção em diferentes tipos de centrais (49). O estudo também inclui diferentes previsões relativas a diversos cenários futuros referidos na publicação IEA WEO 2015, nomeadamente i) «Cenário de novas políticas», que corresponde a políticas e medidas de execução que afetam os mercados da energia e que foram adotadas até alguns meses antes da publicação da IEA WEO 2015, bem como intenções políticas que foram declaradas e que são relevantes; ii) «Cenário de políticas atuais», que corresponde a políticas aprovadas nos meses que antecederam a publicação do estudo Candole; iii) «Cenário de baixo preço do petróleo», que analisa as implicações da existência de preços mais baixos ao nível do sistema energético durante bastante tempo (devido a preços do petróleo mais baixos) (50). O gráfico seguinte apresenta as previsões relativas aos preços da eletricidade a longo prazo, com base em cada um dos três cenários. Figura 12 Curvas relativas à previsão do preço da eletricidade a longo prazo (EUR/MWh)

|

|

(129) |

A figura revela que, em comparação com o Cenário de novas políticas, ao centro, em que se basearam os documentos apresentados pela Hungria, o Cenário de políticas atuais implica preços da eletricidade ligeiramente mais elevados no futuro, enquanto o Cenário de baixo preço do petróleo implica preços significativamente mais baixos no futuro. |

|

(130) |

Além das previsões incluídas na figura 12, o estudo Candole também compara a previsão do preço da eletricidade a longo prazo que se baseia no Cenário de baixo preço do petróleo incluído na publicação IEA WEO 2015, com os contratos de futuros transacionados (após fevereiro de 2016) nas bolsas de eletricidade alemã e húngara. Essas curvas são apresentadas na figura 13, abaixo. Figura 13 Curvas relativas à previsão do preço da eletricidade a longo prazo (EUR/MWh)

|

|

(131) |

O gráfico indica que, até 2022, ano em que os contratos germano-austríacos passam a poder ser transacionados, os preços dos contratos de futuros alemães estão abaixo da previsão de preços baseada no Cenário de baixo preço do petróleo incluído na publicação IEA WEO 2015. O mesmo se pode dizer relativamente aos contratos de futuros da bolsa húngara, que podem ser transacionados até 2019 (51). |

|

(132) |

Segundo o estudo Candole, com base nas considerações acima referidas e mesmo que os pressupostos operacionais do estudo económico sejam aceites, tendo em conta as previsões relativas ao preço da eletricidade a longo prazo incluídas no estudo económico, o projeto da Paks II resultaria em prejuízos (52). |

Observações EK

|

(133) |

Nas suas observações, o EnergiaKlub identifica possíveis deficiências ao nível da decisão de início do procedimento da Comissão, bem como aspetos problemáticos no estudo económico da Hungria. Salienta igualmente alguns riscos que o projeto teria de enfrentar. Por último, o EnergiaKlub apresentou o estudo Felsmann, uma análise quantitativa da viabilidade da Paks II. O estudo calcula o valor líquido atual do projeto da Paks II, com base nos custos de funcionamento da atual central nuclear de Paks, e conclui que, na maioria dos cenários estudados, o projeto resultaria em prejuízos. |

|

(134) |

Relativamente à decisão de início do procedimento, refere se nas observações EK que alguns elementos de custo não foram incluídos na avaliação apresentada no âmbito da decisão de início do procedimento ou não foram tidos em conta na sua totalidade. Por exemplo, afirma se que não é claro em que medida o montante referido no contrato EPC inclui os possíveis custos adicionais relativos à segurança nuclear, os custos de desenvolvimento da rede necessários para a integração dos dois novos reatores da Paks II no sistema, e os custos de construção de um sistema de arrefecimento adequado. Nas suas observações, o EnergiaKlub questiona se igualmente sobre se as despesas relativas a estudos preliminares, autorizações e comunicação terão sido tidas em conta de forma adequada. |

|

(135) |

Além disso, argumenta se nas referidas observações que os custos de 2,1-2,7 EUR/MWh relativos a resíduos e desativação podem ter sido subestimados, uma vez que este valor é de 4,5 EUR/MWh na atual central nuclear de Paks. É ainda colocada a tónica nos efeitos negativos do projeto ao nível dos futuros orçamentos do Governo central, que, segundo as observações EK, interfeririam com o sistema de contabilidade e estatística, bem como com as regras da União em matéria de agravamento da dívida (53). Por último, o EnergiaKlub chama a atenção para o risco de corrupção, principalmente devido à dimensão do projeto e às vantagens em matéria de acesso a informação de que beneficiam o fornecedor e o proprietário (54). |

|

(136) |

No que diz respeito ao estudo económico elaborado pela Hungria, nas observações é posto em causa o elevado fator de carga (92 %) utilizado nos cálculos, nomeadamente no que se refere ao período de funcionamento em simultâneo da central nuclear de Paks e Paks II durante os períodos de procura reduzida, bem como a validade das previsões de preços utilizadas no estudo. |

|

(137) |

No que se refere aos diversos tipos de riscos relacionados com o projeto, o EnergiaKlub salienta o possível impacto de atrasos na execução do projeto e de derrapagens de custos, bem como a necessidade de apoios estatais suplementares durante o ciclo de vida do projeto. |

|

(138) |

Para fundamentar as suas preocupações quanto à viabilidade do projeto da Paks II, o EnergiaKlub refere nas suas observações o estudo Felsmann. Nesse estudo é calculado o valor líquido atual do projeto da Paks II, com base nos custos de funcionamento da atual central nuclear de Paks (que inclui uma grande revisão intercalar da central) e alguns valores alternativos (nomeadamente 75 %, 85 % e 92 %) para a taxa de utilização, com algumas previsões dos preços da eletricidade que se baseiam em fontes internacionais que estão disponíveis ao público (por exemplo, US Energy Information Administration e UK National Grid). De acordo com o estudo, na maioria dos cenários tidos em conta o projeto resultaria em prejuízos, o que implica a existência de auxílio estatal. |

Governo da Áustria

|

(139) |

A Áustria argumenta que a construção e a exploração de centrais nucleares não é rentável, tendo em conta todos os respetivos custos que devem ser internalizados de acordo com o princípio do poluidor-pagador. A Áustria considera que o critério relativo ao princípio do investidor numa economia de mercado não é cumprido no que se refere ao investimento da Hungria na Paks II. A Áustria alega que não existem provas de que os estudos económicos apresentados pela Hungria à Comissão foram efetuados com a devida diligência, nem de que os custos em que se basearam os cálculos incluem todos os custos possíveis, em conformidade com o princípio do poluidor-pagador. |

|

(140) |