ISSN 1977-0766

Dziennik Urzędowy

Unii Europejskiej

L 209

Wydanie polskie

Legislacja

Rocznik 60

12 sierpnia 2017

|

ISSN 1977-0766 |

||

|

Dziennik Urzędowy Unii Europejskiej |

L 209 |

|

|

|

||

|

Wydanie polskie |

Legislacja |

Rocznik 60 |

|

|

|

Sprostowania |

|

|

|

* |

|

|

|

|

|

(*1) Użycie tej nazwy nie wpływa na stanowiska w sprawie statusu Kosowa i jest zgodne z rezolucją Rady Bezpieczeństwa ONZ 1244/1999 oraz z opinią Międzynarodowego Trybunału Sprawiedliwości w sprawie Deklaracji niepodległości Kosowa. |

|

|

(1) Tekst mający znaczenie dla EOG. |

|

PL |

Akty, których tytuły wydrukowano zwykłą czcionką, odnoszą się do bieżącego zarządzania sprawami rolnictwa i generalnie zachowują ważność przez określony czas. Tytuły wszystkich innych aktów poprzedza gwiazdka, a drukuje się je czcionką pogrubioną. |

II Akty o charakterze nieustawodawczym

ROZPORZĄDZENIA

|

12.8.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 209/1 |

ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) 2017/1464

z dnia 2 czerwca 2017 r.

zmieniające rozporządzenie Rady (WE) nr 1215/2009 w odniesieniu do koncesji handlowych przyznanych Kosowu (*1) po wejściu w życie Układu o stabilizacji i stowarzyszeniu między Unią Europejską i Europejską Wspólnotą Energii Atomowej, z jednej strony, a Kosowem, z drugiej strony

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając rozporządzenie Rady (WE) nr 1215/2009 z dnia 30 listopada 2009 r. wprowadzające nadzwyczajne środki handlowe dla krajów i terytoriów uczestniczących lub powiązanych z procesem stabilizacji i stowarzyszania Unii Europejskiej (1), w szczególności jego art. 7 lit. a) i b),

a także mając na uwadze, co następuje:

|

(1) |

W rozporządzeniu (WE) nr 1215/2009 przewidziano nieograniczony bezcłowy dostęp do rynku Unii dla prawie wszystkich produktów pochodzących z krajów i terytoriów korzystających z procesu stabilizacji i stowarzyszania, dopóki nie zostaną zawarte umowy dwustronne z tymi krajami i terytoriami. |

|

(2) |

Ostatnia z tych umów dwustronnych, Układ o stabilizacji i stowarzyszeniu między Unią Europejską i Europejską Wspólnotą Energii Atomowej, z jednej strony, a Kosowem, z drugiej strony, została podpisana (2) i zawarta (3). Umowa ta weszła w życie z dniem 1 kwietnia 2016 r. |

|

(3) |

Układ o stabilizacji i stowarzyszeniu ustanawia umowny system handlowy między Unią a Kosowem. Dwustronne koncesje handlowe ze strony Unii są porównywalne do jednostronnych preferencji przyznanych na mocy rozporządzenia (WE) nr 1215/2009. |

|

(4) |

Zgodnie z art. 7 rozporządzenia (WE) nr 1215/2009 Komisja jest uprawniona do przyjęcia aktów delegowanych służących wprowadzeniu koniecznych zmian i dostosowań technicznych w załącznikach I i II tego rozporządzenia, w następstwie zmian w kodach Nomenklatury scalonej i podpodziałach TARIC, a także koniecznych korekt w następstwie przyznania preferencji handlowych na mocy innych ustaleń między Unią a krajami i terytoriami, o których mowa w przedmiotowym rozporządzeniu. |

|

(5) |

Należy zapewnić kontynuację stosowania jednostronnej preferencji przyznanej wszystkim państwom i terytoriom Bałkanów Zachodnich, mającej formę zawieszenia wszystkich ceł dla produktów objętych działami 7 i 8 Nomenklatury scalonej oraz dostępu tych państw i terytoriów do globalnego kontyngentu taryfowego na wino na poziomie 30 000 hl. Rozporządzenie (WE) nr 1215/2009 należy ponadto odpowiednio zmienić, ponieważ kontyngent taryfowy na młodą wołowinę przyznany Kosowu został uwzględniony w układzie o stabilizacji i stowarzyszeniu z Kosowem. |

|

(6) |

Dodatkowo, ze względu na fakt, że rozporządzeniem wykonawczym Komisji (UE) 2016/1821 (4) wprowadzono zmiany w Nomenklaturze scalonej w odniesieniu do niektórych produktów rybołówstwa i wyrobów winiarskich objętych rozporządzeniem (WE) nr 1215/2009, należy zmienić załącznik I do tego rozporządzenia i odpowiednio go dostosować, dla zapewnienia jasności. |

|

(7) |

Należy zatem odpowiednio zmienić rozporządzenie (WE) nr 1215/2009, |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

W rozporządzeniu (WE) nr 1215/2009 wprowadza się następujące zmiany:

|

1) |

art. 1 otrzymuje brzmienie: „Artykuł 1 Uzgodnienia preferencyjne 1. Produkty pochodzące z Albanii, Bośni i Hercegowiny, byłej jugosłowiańskiej republiki Macedonii, obszaru celnego Kosowa, Czarnogóry i Serbii, objęte działami 7 i 8 Nomenklatury scalonej zostają dopuszczone do przywozu na terytorium Unii bez ograniczeń ilościowych lub środków o skutku równoważnym i podlegają zwolnieniu z opłat celnych i opłat o skutku równoważnym. 2. Produkty pochodzące z Albanii, Bośni i Hercegowiny, byłej jugosłowiańskiej republiki Macedonii, obszaru celnego Kosowa, Czarnogóry i Serbii podlegają w dalszym ciągu, w przypadkach gdy tak wskazano, przepisom niniejszego rozporządzenia. Takie produkty podlegają również wszelkim koncesjom handlowym przewidzianym w niniejszym rozporządzeniu, jeśli są korzystniejsze od przewidzianych w umowach dwustronnych pomiędzy Unią a tymi krajami.”; |

|

2) |

w art. 3 ust. 2 akapit pierwszy wyrażenie „475 ton” zastępuje się wyrażeniem „0 ton”; |

|

3) |

załącznik I zastępuje się tekstem znajdującym się w załączniku do niniejszego rozporządzenia. |

Artykuł 2

Niniejsze rozporządzenie wchodzi w życie trzeciego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 2 czerwca 2017 r.

W imieniu Komisji

Jean-Claude JUNCKER

Przewodniczący

(*1) Użycie tej nazwy nie wpływa na stanowiska w sprawie statusu Kosowa i jest zgodne z rezolucją Rady Bezpieczeństwa ONZ 1244/1999 oraz z opinią Międzynarodowego Trybunału Sprawiedliwości w sprawie Deklaracji niepodległości Kosowa.

(1) Dz.U. L 328 z 15.12.2009, s. 1. Rozporządzenie ostatnio zmienione rozporządzeniem (UE) 2015/2423 (Dz.U. L 341 z 24.12.2015, s. 18).

(2) Dz.U. L 290 z 6.11.2015, s. 4.

(3) Dz.U. L 71 z 16.3.2016, s. 1.

(4) Rozporządzenie wykonawcze Komisji (UE) 2016/1821 z dnia 6 października 2016 r. zmieniające załącznik I do rozporządzenia Rady (EWG) nr 2658/87 w sprawie nomenklatury taryfowej i statystycznej oraz w sprawie Wspólnej Taryfy Celnej (Dz.U. L 294 z 28.10.2016, s. 1).

ZAŁĄCZNIK

ZAŁĄCZNIK I

DOTYCZĄCY KONTYNGENTÓW TARYFOWYCH, O KTÓRYCH MOWA W ART. 3 UST. 1

Niezależnie od reguł interpretacji Nomenklatury scalonej (CN) treść opisu produktów należy uważać za jedynie orientacyjną; a w kontekście niniejszego załącznika system preferencyjny jest ustalany na podstawie zakresu kodów CN. W przypadku gdy wskazane są kody ex CN, system preferencji należy określić poprzez łączne zastosowanie kodu CN i odpowiadającego mu opisu.

|

Numer porządkowy |

Kod CN |

Opis |

Roczna wielkość kontyngentu (1) |

Beneficjenci |

Stawka należności celnej |

|

09.1571 |

0301 91 00 0302 11 00 0303 14 00 0304 42 00 ex 0304 52 00 0304 82 00 ex 0304 99 21 ex 0305 10 00 ex 0305 39 90 0305 43 00 ex 0305 59 85 ex 0305 69 80 |

Pstrągi i trocie (Salmo trutta, Oncorhynchus mykiss, Oncorhynchus clarki, Oncorhynchus aguabonita, Oncorhynchus gilae, Oncorhynchus apache i Oncorhynchus chrysogaster): żywe; świeże lub schłodzone; zamrożone; suszone, solone lub w solance, wędzone; filety rybne i pozostałe mięso rybie; mąki, mączki i granulki, nadające się do spożycia przez ludzi |

0 ton |

Obszar celny Kosowa (2) |

0 % |

|

09.1573 |

0301 93 00 0302 73 00 0303 25 00 ex 0304 39 00 ex 0304 51 00 ex 0304 69 00 ex 0304 93 90 ex 0305 10 00 ex 0305 31 00 ex 0305 44 90 ex 0305 52 00 ex 0305 64 00 |

Karpiowate (Cyprinus spp., Carassius spp., Ctenopharyngodon idellus, Hypophthalmichthys spp., Cirrhinus spp., Mylopharyngodon piceus, Catla catla, Labeo spp., Osteochilus hasselti, Leptobarbus hoeveni, Megalobrama spp.): żywe; świeże lub schłodzone; zamrożone; suszone, solone lub w solance, wędzone; filety rybne i pozostałe mięso rybie; mąki, mączki i granulki, nadające się do spożycia przez ludzi |

0 ton |

Obszar celny Kosowa (2) |

0 % |

|

09.1575 |

ex 0301 99 85 0302 85 10 0303 89 50 ex 0304 49 90 ex 0304 59 90 ex 0304 89 90 ex 0304 99 99 ex 0305 10 00 ex 0305 39 90 ex 0305 49 80 ex 0305 59 85 ex 0305 69 80 |

Kielec (właściwy) i morlesze (Dentex dentex i Pagellus spp.): żywe; świeże lub schłodzone; zamrożone; suszone, solone lub w solance, wędzone; filety rybne i pozostałe mięso rybie; mąki, mączki i granulki, nadające się do spożycia przez ludzi |

0 ton |

Obszar celny Kosowa (2) |

0 % |

|

09.1577 |

ex 0301 99 85 0302 84 10 0303 84 10 ex 0304 49 90 ex 0304 59 90 ex 0304 89 90 ex 0304 99 99 ex 0305 10 00 ex 0305 39 90 ex 0305 49 80 ex 0305 59 85 ex 0305 69 80 |

Ryby z gatunku Dicentrarchus labrax: żywe; świeże lub schłodzone; zamrożone; suszone; solone lub w solance, wędzone; filety rybne i pozostałe mięso rybie; mąki, mączki i granulki, nadające się do spożycia przez ludzi |

0 ton |

Obszar celny Kosowa (2) |

0 % |

|

09.1530 |

ex 2204 21 93 ex 2204 21 94 ex 2204 21 95 ex 2204 21 96 ex 2204 21 97 ex 2204 21 98 ex 2204 22 93 ex 2204 22 94 ex 2204 22 95 ex 2204 22 96 ex 2204 22 97 ex 2204 22 98 ex 2204 29 93 ex 2204 29 94 ex 2204 29 95 ex 2204 29 96 ex 2204 29 97 ex 2204 29 98 |

Wino ze świeżych winogron, o rzeczywistej objętościowej mocy alkoholu nieprzekraczającej 15 % obj., inne niż wina musujące |

30 000 hl |

Albania (3), Bośnia i Hercegowina (4), obszar celny Kosowa (5), była jugosłowiańska republika Macedonii (6), Czarnogóra (7), Serbia (8) |

Zwolnienie |

|

09.1560 |

ex 2204 21 93 ex 2204 21 94 ex 2204 21 95 ex 2204 21 96 ex 2204 21 97 ex 2204 21 98 ex 2204 22 93 ex 2204 22 94 ex 2204 22 95 ex 2204 22 96 ex 2204 22 97 ex 2204 22 98 ex 2204 29 93 ex 2204 29 94 ex 2204 29 95 ex 2204 29 96 ex 2204 29 97 ex 2204 29 98 |

Wino ze świeżych winogron, o rzeczywistej objętościowej mocy alkoholu nieprzekraczającej 15 % obj., inne niż wina musujące |

0 hl |

Obszar celny Kosowa (2) |

0 % |

(1) Jedna globalna wielkość na kontyngent taryfowy dostępny dla przywozu pochodzącego od beneficjentów.

(2) Z zastrzeżeniem ograniczeń przywozowych określonych w załączniku IV lub protokole II Układu o stabilizacji i stowarzyszeniu między Unią Europejską, z jednej strony, a Kosowem (użycie tej nazwy nie wpływa na stanowiska w sprawie statusu Kosowa i jest zgodne z rezolucją Rady Bezpieczeństwa ONZ 1244/1999 oraz z opinią Międzynarodowego Trybunału Sprawiedliwości w sprawie Deklaracji niepodległości Kosowa), z drugiej strony.

(3) Dostęp do tego globalnego kontyngentu taryfowego dla wina pochodzącego z Albanii jest uzależniony od uprzedniego wyczerpania indywidualnego kontyngentu taryfowego przewidzianego w protokole w sprawie wina zawartym z Albanią. Ten indywidualny kontyngent taryfowy otwiera się dla numerów porządkowych 09.1512 i 09.1513.

(4) Dostęp do tego globalnego kontyngentu taryfowego dla wina pochodzącego z Bośni i Hercegowiny jest uzależniony od uprzedniego wyczerpania obydwu indywidualnych kontyngentów taryfowych przewidzianych w protokole w sprawie wina zawartym z Bośnią i Hercegowiną. Te indywidualne kontyngenty taryfowe otwiera się dla numerów porządkowych 09.1528 i 09.1529.

(5) Dostęp do tego globalnego kontyngentu taryfowego dla wina pochodzącego z Kosowa jest uzależniony od uprzedniego wyczerpania obu indywidualnych kontyngentów taryfowych przewidzianych w protokole w sprawie wina zawartym z Kosowem. Te indywidualne kontyngenty taryfowe otwiera się dla numerów porządkowych 09.1570 i 09.1572.

(6) Dostęp do tego globalnego kontyngentu taryfowego dla wina pochodzącego z byłej jugosłowiańskiej republiki Macedonii jest uzależniony od uprzedniego wyczerpania obu indywidualnych kontyngentów taryfowych przewidzianych w protokole dodatkowym w sprawie wina zawartym z byłą jugosłowiańską republiką Macedonii. Te indywidualne kontyngenty taryfowe otwiera się dla numerów porządkowych 09.1558 i 09.1559.

(7) Dostęp do tego globalnego kontyngentu taryfowego dla wina pochodzącego z Czarnogóry w zakresie dotyczącym produktów objętych kodem CN 2204 21 jest uzależniony od uprzedniego wyczerpania indywidualnego kontyngentu taryfowego przewidzianego w protokole w sprawie wina zawartym z Czarnogórą. Ten indywidualny kontyngent taryfowy otwiera się dla numeru porządkowego 09.1514.

(8) Dostęp do tego globalnego kontyngentu taryfowego dla wina pochodzącego z Serbii jest uzależniony od uprzedniego wyczerpania obu indywidualnych kontyngentów taryfowych przewidzianych w protokole w sprawie wina zawartym z Serbią. Te indywidualne kontyngenty taryfowe otwiera się dla numerów porządkowych 09.1526 i 09.1527.

|

12.8.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 209/5 |

ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) 2017/1465

z dnia 9 sierpnia 2017 r.

dotyczące klasyfikacji niektórych towarów według Nomenklatury scalonej

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 952/2013 z dnia 9 października 2013 r. ustanawiające unijny kodeks celny (1), w szczególności jego art. 57 ust. 4 i art. 58 ust. 2,

a także mając na uwadze, co następuje:

|

(1) |

W celu zapewnienia jednolitego stosowania Nomenklatury scalonej, stanowiącej załącznik do rozporządzenia Rady (EWG) nr 2658/87 (2), konieczne jest przyjęcie środków dotyczących klasyfikacji towaru określonego w załączniku do niniejszego rozporządzenia. |

|

(2) |

Rozporządzeniem (EWG) nr 2658/87 ustanowiono Ogólne reguły interpretacji Nomenklatury scalonej. Reguły te stosuje się także do każdej innej nomenklatury, która jest w całości lub w części oparta na Nomenklaturze scalonej bądź która dodaje do niej jakikolwiek dodatkowy podpodział i która została ustanowiona szczególnymi przepisami unijnymi, w celu stosowania środków taryfowych i innych środków odnoszących się do obrotu towarowego. |

|

(3) |

Stosownie do wymienionych wyżej ogólnych reguł towar opisany w kolumnie 1 tabeli zamieszczonej w załączniku należy klasyfikować do kodu CN wskazanego w kolumnie 2, na mocy uzasadnień określonych w kolumnie 3 tej tabeli. |

|

(4) |

Należy zagwarantować, aby wiążąca informacja taryfowa wydana odnośnie do towarów, o których mowa w niniejszym rozporządzeniu, która nie jest zgodna z niniejszym rozporządzeniem, mogła być nadal przywoływana przez posiadacza przez pewien okres zgodnie z art. 34 ust. 9 rozporządzenia (UE) nr 952/2013. Okres ten powinien wynosić trzy miesiące. |

|

(5) |

Środki przewidziane w niniejszym rozporządzeniu są zgodne z opinią Komitetu Kodeksu Celnego, |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

Towar opisany w kolumnie 1 tabeli zamieszczonej w załączniku klasyfikuje się w Nomenklaturze scalonej do kodu CN wskazanego w kolumnie 2 tej tabeli.

Artykuł 2

Wiążąca informacja taryfowa, która nie jest zgodna z niniejszym rozporządzeniem, może być nadal przywoływana przez okres trzech miesięcy od daty wejścia w życie niniejszego rozporządzenia, zgodnie z art. 34 ust. 9 rozporządzenia (UE) nr 952/2013.

Artykuł 3

Niniejsze rozporządzenie wchodzi w życie dwudziestego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 9 sierpnia 2017 r.

W imieniu Komisji,

za Przewodniczącego,

Stephen QUEST

Dyrektor Generalny

Dyrekcja Generalna ds. Podatków i Unii Celnej

(1) Dz.U. L 269 z 10.10.2013, s. 1.

(2) Rozporządzenie Rady (EWG) nr 2658/87 z dnia 23 lipca 1987 r. w sprawie nomenklatury taryfowej i statystycznej oraz w sprawie Wspólnej Taryfy Celnej (Dz.U. L 256 z 7.9.1987, s. 1).

ZAŁĄCZNIK

|

Opis towarów |

Klasyfikacja (kod CN) |

Uzasadnienie |

|

(1) |

(2) |

(3) |

|

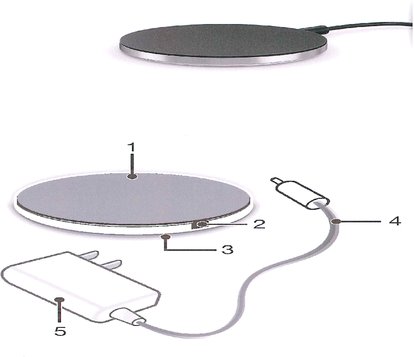

Urządzenie (tzw. bezprzewodowa płytka ładująca) składa się z zasilacza i kabla o długości w przybliżeniu 180 cm oraz z płytki ładującej. Kabel ma złącze do podłączenia do płytki ładującej. Płytka ma okrągły kształt, ok. 8 mm wysokości, średnicę ok. 80 mm oraz masę w przybliżeniu 51 gr. Zasilacz przetwarza (prostuje) prąd przemienny (240 V) na prąd stały (12 V), a kabel przewodzi go do płytki. W płytce prąd stały jest przetwarzany w prąd przemienny, który następnie jest przetwarzany w pole elektromagnetyczne. Urządzenie jest przeznaczone do bezprzewodowego ładowania urządzeń. Zarówno płytka, jak i urządzenie do naładowania, są wyposażone w technologię „Qi”, która jest standardowo stosowana do bezprzewodowego ładowania urządzeń. Bezprzewodowe ładowanie następuje za pośrednictwem pola elektromagnetycznego. Zob. ilustracja (*1). |

8504 40 90 |

Klasyfikacja wyznaczona jest przez reguły 1, 3 c) i 6 Ogólnych reguł interpretacji Nomenklatury scalonej oraz brzmienie kodów CN 8504 , 8504 40 i 8504 40 90 . Funkcje urządzenia (prostowanie, inwertowanie prądu oraz przetwarzanie go w pole elektromagnetyczne) są objęte podpozycją 8504 40 . Wyklucza się zatem klasyfikację do podpozycji 8504 50 . Wyklucza się klasyfikację do kodu 8504 40 30 jako przekształtniki w rodzaju stosowanych z urządzeniami telekomunikacyjnymi, maszynami do automatycznego przetwarzania danych i urządzeniami do tych maszyn, ponieważ zasilacz AC/DC zaprojektowano, aby dostarczał prąd do różnego rodzaju urządzeń elektrycznych. Ponieważ ani przetwarzanie prądu ani przekształcanie go w pole elektromagnetyczne nie nadaje urządzeniu jego zasadniczego charakteru, musi ono zostać zaklasyfikowane przy zastosowaniu Ogólnej reguły 3 c). Zatem urządzenie to należy klasyfikować do kodu CN 8504 40 90 , jako pozostałe przekształtniki. |

(*1) Ilustracja ma charakter wyłącznie informacyjny.

|

12.8.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 209/8 |

ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) 2017/1466

z dnia 11 sierpnia 2017 r.

otwierające unijne kontyngenty taryfowe na wina pochodzące z Kosowa (*1) i ustalające zarządzanie nimi

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1308/2013 z dnia 17 grudnia 2013 r. ustanawiające wspólną organizację rynków produktów rolnych oraz uchylające rozporządzenia Rady (EWG) nr 922/72, (EWG) nr 234/79, (WE) nr 1037/2001 i (WE) nr 1234/2007 (1), w szczególności jego art. 187,

a także mając na uwadze, co następuje:

|

(1) |

Układ o stabilizacji i stowarzyszeniu między Unią Europejską i Europejską Wspólnotą Energii Atomowej, z jednej strony, a Kosowem (*1), z drugiej strony (2) („układ o stabilizacji i stowarzyszeniu”), został podpisany w dniu 27 października 2015 r. i wszedł w życie w dniu 1 kwietnia 2016 r. |

|

(2) |

Protokół II do układu o stabilizacji i stowarzyszeniu zawiera ustalenia mające zastosowanie do win i napojów spirytusowych w nim określonych, a w załączniku I do tego protokołu przewiduje się umowę w sprawie wzajemnych preferencyjnych koncesji handlowych na niektóre wina pochodzące z Kosowa. Umowa ta obowiązuje od dnia 1 kwietnia 2016 r. |

|

(3) |

Rozporządzenie Rady (WE) nr 1215/2009 (3) przewiduje roczne kontyngenty taryfowe na przywóz niektórych produktów pochodzących z obszaru celnego Kosowa. Po wejściu w życie układu o stabilizacji i stowarzyszeniu te autonomiczne środki handlowe dostosowano rozporządzeniem delegowanym Komisji (UE) 2017/1464 (4). W szczególności w autonomicznym systemie, o którym mowa w rozporządzeniu (WE) nr 1215/2009, nie mają już zastosowania specjalne kontyngenty taryfowe na wino, gdyż koncesje te włączono do systemu w ramach układu o stabilizacji i stowarzyszeniu. |

|

(4) |

Zgodnie z załącznikiem I do protokołu II do układu o stabilizacji i stowarzyszeniu przywóz do Unii win pochodzących z Kosowa jest objęty kontyngentami korzystającymi z całkowitego zwolnienia z należności celnych przywozowych. Kontyngenty te składają się z 40 000 hl wina ze świeżych winogron objętego kodami CN ex 2204 21 i ex 2204 29 oraz z 10 000 hl gatunkowego wina musującego i wina ze świeżych winogron objętego kodami CN ex 2204 10 i ex 2204 21. Protokół ten stosuje się od dnia 1 kwietnia 2016 r., zatem wielkości nowych kontyngentów taryfowych obliczono na 2016 r. proporcjonalnie do rocznych wielkości podstawowych określonych w protokole. |

|

(5) |

Aby wprowadzić w życie unijne kontyngenty taryfowe, o których mowa w załączniku I do protokołu II do układu o stabilizacji i stowarzyszeniu, należy otworzyć kontyngenty taryfowe na rok 2016 i lata następne w oparciu o wielkości podstawowe przydzielone w układzie o stabilizacji i stowarzyszeniu, określając warunki ich zaakceptowania. Wielkość kontyngentu taryfowego zostanie zmniejszona o ilości przywiezione w latach 2016 i 2017 w ramach kontyngentu taryfowego 09.1560, aby uwzględnić ilości wina przywiezionego do Unii z Kosowa w ramach autonomicznych środków handlowych ustanowionych rozporządzeniem (WE) nr 1215/2009. |

|

(6) |

W rozporządzeniu wykonawczym Komisji (UE) 2015/2447 (5) ustanowiono zasady zarządzania kontyngentami taryfowymi, które mają być wykorzystywane zgodnie z chronologicznym porządkiem przyjmowania według dat przyjęcia zgłoszeń celnych do dopuszczenia do obrotu. |

|

(7) |

Ponieważ protokół II do układu o stabilizacji i stowarzyszeniu stosuje się od dnia 1 kwietnia 2016 r., niniejsze rozporządzenie powinno obowiązywać od tej samej daty. |

|

(8) |

Środki przewidziane w niniejszym rozporządzeniu są zgodne z opinią Komitetu ds. Wspólnej Organizacji Rynków Rolnych, |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

Ilości wina, które mogą być przywiezione z Kosowa do Unii w ramach całkowitego zwolnienia z należności celnych przywozowych w roku 2016 i od roku 2017, określono w załączniku.

Artykuł 2

Zerowa stawka celna stosowana jest pod następującymi warunkami:

|

a) |

do przywożonych win dołączony jest dowód pochodzenia przewidziany w protokole II do układu o stabilizacji i stowarzyszeniu; |

|

b) |

przywożone wina nie korzystają z subsydiów wywozowych. |

Artykuł 3

Kontyngentem taryfowym, o którym mowa w art. 1 niniejszego rozporządzenia, zarządza Komisja zgodnie z art. 49–54 rozporządzenia wykonawczego (UE) 2015/2447.

Artykuł 4

Niniejsze rozporządzenie wchodzi w życie trzeciego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie stosuje się od dnia 1 kwietnia 2016 r.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 11 sierpnia 2017 r.

W imieniu Komisji

Jean-Claude JUNCKER

Przewodniczący

(*1) Użycie tej nazwy nie wpływa na stanowiska w sprawie statusu Kosowa i jest zgodne z rezolucją Rady Bezpieczeństwa ONZ 1244/1999 oraz z opinią Międzynarodowego Trybunału Sprawiedliwości w sprawie Deklaracji niepodległości Kosowa.

(1) Dz.U. L 347 z 20.12.2013, s. 671.

(2) Dz.U. L 71 z 16.3.2016, s. 3.

(3) Rozporządzenie Rady (WE) nr 1215/2009 z dnia 30 listopada 2009 r. wprowadzające nadzwyczajne środki handlowe dla krajów i terytoriów uczestniczących lub powiązanych z procesem stabilizacji i stowarzyszania Unii Europejskiej (Dz.U. L 328 z 15.12.2009, s. 1).

(4) Rozporządzenie delegowane Komisji (UE) 2017/1464 z dnia 2 czerwca 2017 r. zmieniające rozporządzenie Rady (WE) nr 1215/2009 w odniesieniu do koncesji handlowych przyznanych Kosowu * po wejściu w życie Układu o stabilizacji i stowarzyszeniu między Unią Europejską i Europejską Wspólnotą Energii Atomowej, z jednej strony, a Kosowem, z drugiej strony (zob. s. 1 niniejszego Dziennika Urzędowego).

(5) Rozporządzenie wykonawcze Komisji (UE) 2015/2447 z dnia 24 listopada 2015 r. ustanawiające szczegółowe zasady wykonania niektórych przepisów rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 952/2013 ustanawiającego unijny kodeks celny (Dz.U. L 343 z 29.12.2015, s. 55858).

ZAŁĄCZNIK

Kontyngenty taryfowe na 2016 r. na wina pochodzące z Kosowa przywożone do Unii

|

Numer porządkowy |

Kod CN (1) |

Rozszerzenie TARIC |

Opis |

Wielkość kontyngentu rocznego (w hl) (2) |

Stawka celna dla kontyngentu |

|

09.1572 |

2204 10 93 |

|

Gatunkowe wino musujące; wino ze świeżych winogron, w pojemnikach o objętości 2 litry lub mniejszej |

7 500 |

Zwolnienie |

|

2204 10 94 |

|

||||

|

2204 10 96 |

|

||||

|

2204 10 98 |

|

||||

|

2204 21 06 |

|

||||

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 i 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 i 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 i 51 |

||||

|

09.1570 |

2204 21 06 |

|

Wino ze świeżych winogron |

30 000 (3) |

Zwolnienie |

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 i 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 i 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 29 10 |

|

||||

|

2204 29 93 |

|

||||

|

ex 2204 29 94 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 29 95 |

|

||||

|

ex 2204 29 96 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 29 97 |

|

||||

|

ex 2204 29 98 |

11 , 21 , 31 , 41 i 51 |

Kontyngenty taryfowe od roku 2017 na wina pochodzące z Kosowa przywożone do Unii

|

Numer porządkowy |

Kod CN (4) |

Rozszerzenie TARIC |

Opis |

Wielkość kontyngentu rocznego (w hl) (5) |

Stawka celna dla kontyngentu |

|

09.1572 |

2204 10 93 |

|

Gatunkowe wino musujące; wino ze świeżych winogron, w pojemnikach o objętości 2 litry lub mniejszej |

10 000 |

Zwolnienie |

|

2204 10 94 |

|

||||

|

2204 10 96 |

|

||||

|

2204 10 98 |

|

||||

|

2204 21 06 |

|

||||

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 i 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 i 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 i 51 |

||||

|

09.1570 |

2204 21 06 |

|

Wino ze świeżych winogron |

40 000 (6) |

Zwolnienie |

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 i 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 i 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 22 10 |

|

||||

|

2204 22 93 |

|

||||

|

ex 2204 22 94 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 22 95 |

|

||||

|

ex 2204 22 96 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 22 97 |

|

||||

|

ex 2204 22 98 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 29 10 |

|

||||

|

2204 29 93 |

|

||||

|

ex 2204 29 94 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 29 95 |

|

||||

|

ex 2204 29 96 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 29 97 |

|

||||

|

ex 2204 29 98 |

11 , 21 , 31 , 41 i 51 |

(1) Nie naruszając reguł interpretacji Nomenklatury scalonej, uznaje się, że terminologia stosowana do opisu produktów ma charakter jedynie orientacyjny, przy czym system preferencyjny, w kontekście niniejszego załącznika, określa się przez objęcie danych produktów kodami CN. Tam, gdzie przed kodem CN widnieje „ex”, system preferencyjny określany jest jednocześnie w oparciu o zakres kodu CN oraz zakres odpowiadającego mu opisu.

(2) W świadectwie V I 1 ustanowionym zgodnie z art. 43 rozporządzenia Komisji (WE) nr 555/2008 z dnia 27 czerwca 2008 r. ustanawiającego szczegółowe przepisy wykonawcze do rozporządzenia Rady (WE) nr 479/2008 w sprawie wspólnej organizacji rynku wina w odniesieniu do programów wsparcia, handlu z krajami trzecimi, potencjału produkcyjnego oraz kontroli w sektorze wina (Dz.U. L 170 z 30.6.2008, s. 1) należy umieścić następującą adnotację dotyczącą zgodności z powyższym wymogiem: „Produkty wymienione w niniejszym świadectwie nie są objęte subsydiami wywozowymi”.

(3) Wielkość kontyngentu taryfowego zostaje zmniejszona o ilość przywiezioną w 2016 r. w ramach kontyngentu taryfowego 09.1560.

(4) Nie naruszając reguł interpretacji Nomenklatury scalonej, uznaje się, że terminologia stosowana do opisu produktów ma charakter jedynie orientacyjny, przy czym system preferencyjny, w kontekście niniejszego załącznika, określa się przez objęcie danych produktów kodami CN. Tam, gdzie przed kodem CN widnieje „ex”, system preferencyjny określany jest jednocześnie w oparciu o zakres kodu CN oraz zakres odpowiadającego mu opisu.

(5) W świadectwie V I 1 ustanowionym zgodnie z art. 43 rozporządzenia Komisji (WE) nr 555/2008 z dnia 27 czerwca 2008 r. ustanawiającego szczegółowe przepisy wykonawcze do rozporządzenia Rady (WE) nr 479/2008 w sprawie wspólnej organizacji rynku wina w odniesieniu do programów wsparcia, handlu z krajami trzecimi, potencjału produkcyjnego oraz kontroli w sektorze wina (Dz.U. L 170 z 30.6.2008, s. 1) należy umieścić następującą adnotację dotyczącą zgodności z powyższym wymogiem: „Produkty wymienione w niniejszym świadectwie nie są objęte subsydiami wywozowymi”.

(6) Wielkość kontyngentu taryfowego zostaje zmniejszona o ilość przywiezioną w 2017 r. w ramach kontyngentu taryfowego 09.1560.

|

12.8.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 209/13 |

ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) 2017/1467

z dnia 11 sierpnia 2017 r.

zmieniające rozporządzenie (UE) nr 1255/2010 w odniesieniu do kontyngentów taryfowych na produkty z młodej wołowiny pochodzącej z Kosowa (*1)

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1308/2013 z dnia 17 grudnia 2013 r. ustanawiające wspólną organizację rynków produktów rolnych oraz uchylające rozporządzenia Rady (EWG) nr 922/72, (EWG) nr 234/79, (WE) nr 1037/2001 i (WE) nr 1234/2007 (1), w szczególności jego art. 187 akapit pierwszy lit. b),

a także mając na uwadze, co następuje:

|

(1) |

Rozporządzenie Komisji (UE) nr 1255/2010 (2) ustanawia szczegółowe zasady zarządzania kontyngentami taryfowymi na przywóz produktów z młodej wołowiny. |

|

(2) |

Rozporządzenie Rady (WE) nr 1215/2009 (3) przewiduje roczny kontyngent taryfowy na przywóz 475 ton produktów z młodej wołowiny pochodzącej z obszaru celnego Kosowa (*1). |

|

(3) |

Komisja przyjęła rozporządzenie wykonawcze (UE) nr 374/2012 (4), które zmieniło rozporządzenie (UE) nr 1255/2010 w celu otwarcia rocznego kontyngentu taryfowego na przywóz młodej wołowiny pochodzącej z Kosowa i zarządzania nim (*1). |

|

(4) |

Układ o stabilizacji i stowarzyszeniu między Unią Europejską i Europejską Wspólnotą Energii Atomowej, z jednej strony, a Kosowem (*1), z drugiej strony (zwany dalej „Układem”), został zawarty w imieniu Unii przez Radę decyzją (UE) 2016/342 (5) i jest nowym instrumentem regulującym stosunki handlowe z Kosowem (*1). Art. 28 ust. 3 Układu przewiduje kontyngent taryfowy na przywóz 475 ton produktów z młodej wołowiny pochodzącej z obszaru celnego Kosowa (*1). W związku z tym kontyngent taryfowy na produkty z młodej wołowiny przewidziany w art. 3 ust. 2 akapit pierwszy rozporządzenia (WE) nr 1215/2009 został ustalony na poziomie zero ton rozporządzeniem delegowanym Komisji (UE) 2017/1464 (6). |

|

(5) |

Należy zatem odpowiednio zmienić rozporządzenie (UE) nr 1255/2010. |

|

(6) |

Środki przewidziane w niniejszym rozporządzeniu są zgodne z opinią Komitetu ds. Wspólnej Organizacji Rynków Rolnych, |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

W załączniku VIIa do rozporządzenia (UE) nr 1255/2010 pole 8 otrzymuje brzmienie:

|

„8. |

Ja, niżej podpisany(-a) …, działając w imieniu upoważnionego organu wydającego (pole 9), zaświadczam, że towary opisane powyżej zostały poddane kontroli zdrowotnej w …, zgodnie z załączonym świadectwem weterynaryjnym z dnia …pochodzą i są sprowadzane z Kosowa (*2) oraz dokładnie odpowiadają definicji zawartej w załączniku II do Układu o stabilizacji i stowarzyszeniu między Unią Europejską i Europejską Wspólnotą Energii Atomowej, z jednej strony, a Kosowem (*2), z drugiej strony (Dz.U. L 71 z 16.3.2016, s. 3).” |

Artykuł 2

Niniejsze rozporządzenie wchodzi w życie trzeciego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 11 sierpnia 2017 r.

W imieniu Komisji

Jean-Claude JUNCKER

Przewodniczący

(*1) Użycie tej nazwy nie wpływa na stanowiska w sprawie statusu Kosowa i jest zgodne z rezolucją Rady Bezpieczeństwa ONZ 1244/1999 oraz z opinią Międzynarodowego Trybunału Sprawiedliwości w sprawie Deklaracji niepodległości Kosowa.

(1) Dz.U. L 347 z 20.12.2013, s. 671.

(2) Rozporządzenie Komisji (UE) nr 1255/2010 z dnia 22 grudnia 2010 r. ustanawiające szczegółowe zasady stosowania kontyngentów taryfowych na produkty z młodej wołowiny pochodzącej z Bośni i Hercegowiny, Chorwacji, byłej jugosłowiańskiej republiki Macedonii, Czarnogóry, Serbii i Kosowa * (Dz.U. L 342 z 28.12.2010, s. 1).

(3) Rozporządzenie Rady (WE) nr 1215/2009 z dnia 30 listopada 2009 r. wprowadzające nadzwyczajne środki handlowe dla krajów i terytoriów uczestniczących lub powiązanych z procesem stabilizacji i stowarzyszania Unii Europejskiej (Dz.U. L 328 z 15.12.2009, s. 1).

(4) Rozporządzenie wykonawcze Komisji (UE) nr 374/2012 z dnia 26 kwietnia 2012 r. zmieniające rozporządzenie (UE) nr 1255/2010 ustanawiające szczegółowe zasady stosowania kontyngentów taryfowych na produkty z młodej wołowiny pochodzącej z Bośni i Hercegowiny, Chorwacji, Byłej Jugosłowiańskiej Republiki Macedonii, Czarnogóry i Serbii (Dz.U. L 118 z 3.5.2012, s. 1).

(5) Decyzja Rady (UE) 2016/342 z dnia 12 lutego 2016 r. w sprawie podpisania, w imieniu Unii, Układu o stabilizacji i stowarzyszeniu między Unią Europejską i Europejską Wspólnotą Energii Atomowej, z jednej strony, a Kosowem *, z drugiej strony (Dz.U. L 71 z 16.3.2016, s. 1).

(6) Rozporządzenie delegowane Komisji (UE) 2017/1464 z dnia 2 czerwca 2017 r. zmieniające rozporządzenie Rady (WE) nr 1215/2009 w odniesieniu do koncesji handlowych przyznanych Kosowu * po wejściu w życie Układu o stabilizacji i stowarzyszeniu między Unią Europejską i Europejską Wspólnotą Energii Atomowej, z jednej strony, a Kosowem, z drugiej strony (zob. s. 1 niniejszego Dziennika Urzędowego).

(*2) Użycie tej nazwy nie wpływa na stanowiska w sprawie statusu Kosowa i jest zgodne z rezolucją Rady Bezpieczeństwa ONZ 1244/1999 oraz z opinią Międzynarodowego Trybunału Sprawiedliwości w sprawie Deklaracji niepodległości Kosowa.

|

12.8.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 209/15 |

ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) 2017/1468

z dnia 11 sierpnia 2017 r.

zmieniające rozporządzenie Komisji (UE) nr 354/2011 otwierające kontyngenty taryfowe Unii na niektóre ryby i produkty rybołówstwa pochodzące z Bośni i Hercegowiny i ustanawiające zarządzanie nimi

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 952/2013 z dnia 9 października 2013 r. ustanawiające unijny kodeks celny (1), w szczególności jego art. 58 ust. 1,

a także mając na uwadze, co następuje:

|

(1) |

Decyzją (UE) 2017/75 (2) („decyzja”) Rada zatwierdziła podpisanie, w imieniu Unii i jej państw członkowskich, Protokołu („protokół”) do Układu o stabilizacji i stowarzyszeniu między Wspólnotami Europejskimi i ich państwami członkowskimi, z jednej strony, a Bośnią i Hercegowiną, z drugiej strony („układ”), w celu uwzględnienia przystąpienia Republiki Chorwacji do Unii Europejskiej. Zgodnie z tą decyzją protokół był stosowany tymczasowo, od dnia 1 lutego 2017 r. (3). |

|

(2) |

W art. 3 protokołu przewidziano, że unijne koncesje na niektóre ryby i produkty rybołówstwa pochodzące z Bośni i Hercegowiny należy przyznawać zgodnie z załącznikiem II do protokołu. W związku z tym wielkość kontynentów taryfowych na pstrągi, karpie i sardele należy zwiększyć odpowiednio o 440, 10 i 20 ton. |

|

(3) |

Jak przewidziano w załączniku II do protokołu, unijne kontyngenty taryfowe należy stosować w całości w 2017 r. |

|

(4) |

Kontyngentami taryfowymi określonymi w załączniku II do protokołu Komisja powinna zarządzać zgodnie z chronologicznym porządkiem dat przyjęcia zgłoszeń celnych do dopuszczenia do obrotu zgodnie z rozporządzeniem wykonawczym Komisji (UE) 2015/2447 (4). |

|

(5) |

Należy zatem odpowiednio zmienić rozporządzenie Komisji (UE) nr 354/2011 (5). |

|

(6) |

W celu zapewnienia prawidłowego stosowania systemu kontyngentów ustanowionego na mocy protokołu i właściwego zarządzania nim, niniejsze rozporządzenie należy stosować od tego samego dnia, od którego stosuje się tymczasowo protokół. |

|

(7) |

Środki przewidziane w niniejszym rozporządzeniu są zgodne z opinią Komitetu Kodeksu Celnego, |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

W rozporządzeniu Komisji (UE) nr 354/2011 wprowadza się następujące zmiany:

|

1) |

art. 2 otrzymuje brzmienie: „Artykuł 2 Kontyngentami taryfowymi określonymi w załączniku zarządza się zgodnie z art. 49–54 rozporządzenia wykonawczego Komisji (UE) 2015/2447 (*1). (*1) Rozporządzenie wykonawcze Komisji (UE) 2015/2447 z dnia 24 listopada 2015 r. ustanawiające szczegółowe zasady wykonania niektórych przepisów rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 952/2013 ustanawiającego unijny kodeks celny (Dz.U. L 343 z 29.12.2015, s. 558).”;" |

|

2) |

załącznik zastępuje się tekstem znajdującym się w załączniku do niniejszego rozporządzenia. |

Artykuł 2

Niniejsze rozporządzenie wchodzi w życie trzeciego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie stosuje się od dnia 1 lutego 2017 r.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 11 sierpnia 2017 r.

W imieniu Komisji

Jean-Claude JUNCKER

Przewodniczący

(1) Dz.U. L 269 z 10.10.2013, s. 1.

(2) Decyzja Rady (UE) 2017/75 z dnia 21 listopada 2016 r. w sprawie podpisania, w imieniu Unii i jej państw członkowskich, i tymczasowego stosowania Protokołu do Układu o stabilizacji i stowarzyszeniu między Wspólnotami Europejskimi i ich państwami członkowskimi, z jednej strony, a Bośnią i Hercegowiną, z drugiej strony, w celu uwzględnienia przystąpienia Republiki Chorwacji do Unii Europejskiej (Dz.U. L 12 z 17.1.2017, s. 1).

(3) Dz.U. L 12 z 17.1.2017, s. 22.

(4) Rozporządzenie wykonawcze Komisji (UE) 2015/2447 z dnia 24 listopada 2015 r. ustanawiające szczegółowe zasady wykonania niektórych przepisów rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 952/2013 ustanawiającego unijny kodeks celny (Dz.U. L 343 z 29.12.2015, s. 558).

(5) Rozporządzenie Komisji (UE) nr 354/2011 z dnia 12 kwietnia 2011 r. otwierające kontyngenty taryfowe Unii na niektóre ryby i produkty rybołówstwa pochodzące z Bośni i Hercegowiny i ustanawiające zarządzanie nimi (Dz.U. L 98 z 13.4.2011, s. 1).

ZAŁĄCZNIK

ZAŁĄCZNIK

Niezależnie od reguł interpretacji Nomenklatury scalonej brzmienie opisu produktów należy uważać jedynie za orientacyjne, a system preferencyjny, jest ustalany, w kontekście niniejszego załącznika, przez zakres kodów CN. W przypadkach, w których znajduje się odesłanie do kodów »ex CN«, system preferencyjny ustala się przez zastosowanie łącznie kodu CN i odpowiedniego opisu.

RYBY I PRODUKTY RYBOŁÓWSTWA

|

Numer porządkowy |

Kod CN |

Podpodziały TARIC |

Wyszczególnienie |

Wielkość rocznego kontyngentu taryfowego (waga netto w tonach) |

Stawka celna dla kontyngentu |

|

09.1594 |

0301 91 |

|

Pstrągi i trocie (Salmo trutta, Oncorhynchus mykiss, Oncorhynchus clarki, Oncorhynchus aguabonita, Oncorhynchus gilae, Oncorhynchus apache i Oncorhynchus chrysogaster): żywe; świeże lub schłodzone; zamrożone; suszone, solone lub w solance, wędzone; filety rybne i pozostałe mięso rybie; mąki, mączki i granulki, nadające się do spożycia przez ludzi |

500 |

Bez cła |

|

0302 11 |

|

||||

|

0303 14 |

|

||||

|

0304 42 |

|

||||

|

0304 52 00 |

10 |

||||

|

0304 82 |

|

||||

|

0304 99 21 |

11 , 12 , 20 |

||||

|

0305 10 00 |

10 |

||||

|

0305 39 90 |

10 |

||||

|

0305 43 00 |

|

||||

|

0305 59 85 |

61 |

||||

|

0305 69 80 |

61 |

||||

|

09.1595 |

0301 93 00 |

|

Karpiowate (Cyprinus spp., Carassius spp., Ctenopharyngodon idellus, Hypophthalmichthys spp., Cirrhinus spp., Mylopharyngodon piceus, Catla catla, Labeo spp., Osteochilus hasselti, Leptobarbus hoeveni, Megalobrama spp.): żywe; świeże lub schłodzone; zamrożone; suszone, solone lub w solance, wędzone; filety rybne i pozostałe mięso rybie; mąki, mączki i granulki, nadające się do spożycia przez ludzi |

140 |

Bez cła |

|

0302 73 00 |

|

||||

|

0303 25 00 |

|

||||

|

0304 39 00 |

20 |

||||

|

0304 51 00 |

10 |

||||

|

0304 69 00 |

20 |

||||

|

0304 93 90 |

10 |

||||

|

0305 10 00 |

20 |

||||

|

0305 31 00 |

10 |

||||

|

0305 44 90 |

10 |

||||

|

0305 52 00 |

10 |

||||

|

0305 64 00 |

10 |

||||

|

09.1596 |

0301 99 85 |

80 |

Kielec (właściwy) i morlesze (Dentex dentex i Pagellus spp.): żywe; świeże lub schłodzone; zamrożone; suszone, solone lub w solance, wędzone; filety rybne i pozostałe mięso rybie; mąki, mączki i granulki, nadające się do spożycia przez ludzi |

30 |

Bez cła |

|

0302 85 10 |

|

||||

|

0303 89 50 |

|

||||

|

0304 49 90 |

60 |

||||

|

0304 59 90 |

40 |

||||

|

0304 89 90 |

30 |

||||

|

0304 99 99 |

20 |

||||

|

0305 10 00 |

30 |

||||

|

0305 39 90 |

70 |

||||

|

0305 49 80 |

40 |

||||

|

0305 59 85 |

65 |

||||

|

0305 69 80 |

65 |

||||

|

09.1597 |

0301 99 85 |

22 |

Ryby z gatunku Dicentrarchus labrax: żywe; świeże lub schłodzone; zamrożone; suszone, solone lub w solance, wędzone; filety rybne i pozostałe mięso rybie; mąki, mączki i granulki, nadające się do spożycia przez ludzi |

30 |

Bez cła |

|

0302 84 10 |

|

||||

|

0303 84 10 |

|

||||

|

0304 49 90 |

70 |

||||

|

0304 59 90 |

45 |

||||

|

0304 89 90 |

40 |

||||

|

0304 99 99 |

70 |

||||

|

0305 10 00 |

40 |

||||

|

0305 39 90 |

80 |

||||

|

0305 49 80 |

50 |

||||

|

0305 59 85 |

67 |

||||

|

0305 69 80 |

67 |

||||

|

09.1598 |

1604 13 11 |

|

Sardynki przetworzone lub zakonserwowane |

50 |

6 % |

|

1604 13 19 |

|

||||

|

1604 20 50 |

10 , 19 |

||||

|

09.1599 |

1604 16 00 |

|

Sardele przetworzone lub zakonserwowane |

70 |

12,5 % |

|

1604 20 40 |

|

|

12.8.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 209/19 |

ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) 2017/1469

z dnia 11 sierpnia 2017 r.

ustanawiające ustandaryzowany format prezentacji dokumentu zawierającego informacje o produkcie ubezpieczeniowym

(Tekst mający znaczenie dla EOG)

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając dyrektywę Parlamentu Europejskiego i Rady (UE) 2016/97 z dnia 20 stycznia 2016 r. w sprawie dystrybucji ubezpieczeń (1), w szczególności jej art. 20 ust. 9,

a także mając na uwadze, co następuje:

|

(1) |

Dyrektywa (UE) 2016/97 nakłada na twórców produktów ubezpieczeniowych innych niż ubezpieczenia na życie wymienionych w załączniku I do dyrektywy Parlamentu Europejskiego i Rady 2009/138/WE (2) obowiązek opracowania ustandaryzowanego dokumentu zawierającego informacje o produkcie ubezpieczeniowym, tak aby zapewnić klientom niezbędne informacje na temat produktów ubezpieczeniowych innych niż ubezpieczenia na życie, wymienionych w załączniku I do dyrektywy 2009/138/WE, umożliwiające im podjęcie świadomej decyzji. |

|

(2) |

Art. 20 ust. 8 dyrektywy (UE) 2016/97 określa, jakie informacje należy uwzględnić w dokumencie zawierającym informacje o produkcie ubezpieczeniowym. |

|

(3) |

Aby zapewnić klientom informacje o produkcie, które łatwo odczytać, zrozumieć i porównać, przy prezentowaniu informacji, o których mowa w art. 20 ust. 8 dyrektywy (UE) 2016/97, w ustandaryzowanym dokumencie zawierającym informacje o produkcie ubezpieczeniowym, o którym mowa w art. 20 ust. 5 wspomnianej dyrektywy, należy zastosować wspólny projekt, strukturę i format, w tym poprzez wykorzystanie ikon lub symboli. W podobny sposób informacje o ewentualnych klauzulach dodatkowych i fakultatywnej ochronie ubezpieczeniowej nie powinny być poprzedzone znakiem parafki, krzyżyka ani wykrzyknikiem, a informacje, które należy zawrzeć w dokumencie zawierającym informacje o produkcie ubezpieczeniowym, standardowo powinny być zamieszczone na dwóch stronach w formacie A4, ale w żadnym wypadku nie mogą przekraczać trzech stron w formacie A4. |

|

(4) |

Podstawę niniejszego rozporządzenia stanowi projekt wykonawczych standardów technicznych przedłożony Komisji przez Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych (EIOPA). |

|

(5) |

Zgodnie z art. 20 ust. 9 dyrektywy (UE) 2016/97 EIOPA przeprowadził badanie wśród konsumentów dotyczące ustandaryzowanego dokumentu zawierającego informacje o produkcie ubezpieczeniowym i zasięgnął opinii organów krajowych. EIOPA przeprowadził również otwarte konsultacje publiczne na temat projektu wykonawczych standardów technicznych, który stanowi podstawę niniejszego rozporządzenia, dokonał analizy potencjalnych powiązanych kosztów i korzyści oraz zwrócił się o wydanie opinii do Grupy Interesariuszy z Sektora Ubezpieczeń i Reasekuracji powołanej na podstawie art. 37 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1094/2010 (3), |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

Nazwa twórcy i logo jego przedsiębiorstwa

1. Nazwa twórcy produktu ubezpieczeniowego innego niż ubezpieczenie na życie, państwo członkowskie, w którym zrejestrowany jest twórca, jego status prawny i, w stosownych przypadkach, numer zezwolenia są umieszczone bezpośrednio po tytule „Dokument zawierający informacje o produkcie ubezpieczeniowym” na górze pierwszej strony.

2. Twórca może zamieścić logo swojego przedsiębiorstwa po prawej stronie tytułu.

Artykuł 2

Odniesienie do pełnych informacji podawanych przed zawarciem umowy i informacji umownych

W dokumencie zawierającym informacje o produkcie ubezpieczeniowym wyraźnie zaznacza się, że pełne informacje podawane przed zawarciem umowy i informacje na temat umowy dotyczące produktu ubezpieczeniowego innego niż ubezpieczenie na życie udostępnione są klientowi w innych dokumentach. Stwierdzenie to jest umieszczone bezpośrednio pod nazwą twórcy produktu ubezpieczeniowego innego niż ubezpieczenie na życie.

Artykuł 3

Długość

Dokument zawierający informacje o produkcie ubezpieczeniowym składa się – po wydrukowaniu – z dwóch stron w formacie A4. W sytuacjach wyjątkowych, gdy potrzebne jest więcej miejsca, dokument zawierający informacje o produkcie ubezpieczeniowym może składać się – po wydrukowaniu – z maksymalnie trzech stron w formacie A4. Jeżeli twórca korzysta z trzech stron w formacie A4, na wniosek właściwego organu musi być w stanie wykazać, że potrzebne było więcej miejsca.

Artykuł 4

Prezentacja i kolejność treści

1. Informacje znajdujące się w dokumencie zawierającym informacje o produkcie ubezpieczeniowym wymienione w art. 20 ust. 8 dyrektywy (UE) 2016/97 przedstawia się w różnych częściach i zgodnie ze strukturą, układem, nagłówkami i kolejnością określonymi w ustandaryzowanym formacie prezentacji znajdującym się w załączniku do niniejszego rozporządzenia, z zastosowaniem rozmiaru czcionki o wysokości co najmniej 1,2 mm.

2. Długość poszczególnych części może się różnić, w zależności od ilości informacji, które mają zostać zawarte w każdej z tych części. Informacji o ewentualnych klauzulach dodatkowych i fakultatywnej ochronie ubezpieczeniowej nie poprzedza się znakiem parafki, krzyżyka ani wykrzyknikiem.

3. Jeżeli dokument zawierający informacje o produkcie ubezpieczeniowym jest przedstawiony na trwałym nośniku informacji innym niż papier, rozmiar elementów w układzie można zmienić, pod warunkiem że układ, nagłówki i kolejność określone w ustandaryzowanym formacie prezentacji, a także względne wyeksponowanie i rozmiar poszczególnych elementów są zachowane.

4. W przypadku gdy wymiary trwałego nośnika informacji innego niż papier uniemożliwiają prezentację informacji w dwóch kolumnach, można zastosować format prezentacji w postaci jednej kolumny, pod warunkiem że kolejność poszczególnych części jest następująca:

|

a) |

„Jakiego rodzaju jest to ubezpieczenie?”; |

|

b) |

„Co jest przedmiotem ubezpieczenia?”; |

|

c) |

„Czego nie obejmuje ubezpieczenie?”; |

|

d) |

„Jakie są ograniczenia ochrony ubezpieczeniowej?”; |

|

e) |

„Gdzie obowiązuje ubezpieczenie?”; |

|

f) |

„Co należy do obowiązków ubezpieczonego?”; |

|

g) |

„Jak i kiedy należy opłacać składki?”; |

|

h) |

„Kiedy rozpoczyna się i kończy ochrona ubezpieczeniowa?”; |

|

i) |

„Jak rozwiązać umowę?”. |

5. Korzystanie z narzędzi cyfrowych, w tym warstwowania (ang. layering) i wyskakujących okienek (ang. pop-ups), jest dopuszczalne, pod warunkiem że wszystkie informacje, o których mowa w art. 20 ust. 8 dyrektywy (UE) 2016/97, są zawarte w głównej części dokumentu zawierającego informacje o produkcie ubezpieczeniowym, a stosowanie tych narzędzi nie odciąga uwagi klienta od treści głównego dokumentu.

Informacje przedstawione przy zastosowaniu warstwowania i wyskakujących okienek nie mogą obejmować informacji marketingowych ani reklamowych.

Artykuł 5

Prosty język

Dokument zawierający informacje o produkcie ubezpieczeniowym jest sformułowany prostym językiem, ułatwiającym klientowi zrozumienie treści tego dokumentu, i kładziony jest w nim nacisk na kluczowe informacje, których klient potrzebuje do podjęcia świadomej decyzji. Należy unikać żargonu.

Artykuł 6

Nagłówki i zawarte pod nimi informacje

1. Części dokumentu zawierającego informacje o produkcie ubezpieczeniowym są opatrzone następującymi nagłówkami, pod którymi znajdują się następujące informacje:

|

a) |

informacje o rodzaju ubezpieczenia, o których mowa w art. 20 ust. 8 lit. a) dyrektywy (UE) 2016/97, są umieszczone pod nagłówkiem „Jakiego rodzaju jest to ubezpieczenie?” w górnej części dokumentu; |

|

b) |

informacje o głównych rodzajach ubezpieczanego ryzyka, o których mowa w art. 20 ust. 8 lit. b) dyrektywy (UE) 2016/97, są umieszczone pod nagłówkiem „Co jest przedmiotem ubezpieczenia?”. Każda informacja przedstawiona w tej części jest poprzedzona symbolem parafki w kolorze zielonym; |

|

c) |

informacje o sumie ubezpieczenia, o których mowa w art. 20 ust. 8 lit. b) dyrektywy (UE) 2016/97, są umieszczone pod nagłówkiem „Co jest przedmiotem ubezpieczenia?”; |

|

d) |

informacje, w stosownych przypadkach, o zakresie geograficznym, o których mowa w art. 20 ust. 8 lit. b) dyrektywy (UE) 2016/97, są umieszczone pod nagłówkiem „Gdzie obowiązuje ubezpieczenie?”. Każda informacja przedstawiona w tej części jest poprzedzona symbolem parafki w kolorze niebieskim; |

|

e) |

informacje zawierające krótki opis ryzyka nieobjętego ubezpieczeniem, o których mowa w art. 20 ust. 8 lit. b) dyrektywy (UE) 2016/97, są umieszczone pod nagłówkiem „Czego nie obejmuje ubezpieczenie?”. Każda informacja przedstawiona w tej części jest poprzedzona symbolem X w kolorze czerwonym; |

|

f) |

informacje o głównych wyłączeniach, o których mowa w art. 20 ust. 8 lit. d) dyrektywy (UE) 2016/97, są umieszczone pod nagłówkiem „Jakie są ograniczenia ochrony ubezpieczeniowej?”. Każda informacja przedstawiona w tej części jest poprzedzona symbolem wykrzyknika w kolorze pomarańczowym; |

|

g) |

informacje o odpowiednich obowiązkach, o których mowa w art. 20 ust. 8 lit. e), f) i g) dyrektywy (UE) 2016/97, są umieszczone pod nagłówkiem „Co należy do obowiązków ubezpieczonego?”; |

|

h) |

informacje o trybie opłacania składek i okresach płatności, o których mowa w art. 20 ust. 8 lit. c) dyrektywy (UE) 2016/97, są umieszczone pod nagłówkiem „Jak i kiedy należy opłacać składki?”; |

|

i) |

informacje o czasie trwania umowy, o których mowa w art. 20 ust. 8 lit. h) dyrektywy (UE) 2016/97, są umieszczone pod nagłówkiem „Kiedy rozpoczyna się i kończy ochrona ubezpieczeniowa?”; |

|

j) |

informacje o trybie rozwiązywania umowy, o których mowa w art. 20 ust. 8 lit. i) dyrektywy (UE) 2016/97, są umieszczone pod nagłówkiem „Jak rozwiązać umowę?”. |

2. Jeżeli jest to konieczne, dozwolone jest stosowanie nagłówków niższego rzędu.

Artykuł 7

Zastosowanie ikon

1. Oprócz nagłówka każda część jest opatrzona ikoną, która wizualnie przedstawia treść nagłówka danej części, zgodnie z następującym:

|

a) |

informacje o głównych rodzajach ubezpieczanego ryzyka, o których mowa w art. 20 ust. 8 lit. b) dyrektywy (UE) 2016/97, są opatrzone ikoną parasola w kolorze białym na zielonym tle lub w kolorze zielonym na białym tle; |

|

b) |

informacje o zakresie geograficznym, o których mowa w art. 20 ust. 8 lit. b) dyrektywy (UE) 2016/97, są opatrzone ikoną globu w kolorze białym na niebieskim tle lub w kolorze niebieskim na białym tle; |

|

c) |

informacje o rodzajach ryzyka nieobjętego ubezpieczeniem, o których mowa w art. 20 ust. 8 lit. b) dyrektywy (UE) 2016/97, są opatrzone ikoną trójkąta, w który wpisano symbol X, w kolorze białym na czerwonym tle lub w kolorze czerwonym na białym tle; |

|

d) |

informacje o głównych wyłączeniach, o których mowa w art. 20 ust. 8 lit. d) dyrektywy (UE) 2016/97, są opatrzone symbolem wykrzyknika wpisanym w trójkąt w kolorze białym na pomarańczowym tle lub w kolorze pomarańczowym na białym tle; |

|

e) |

informacje o obowiązkach w momencie rozpoczęcia umowy, w okresie obowiązywania umowy oraz w przypadku, gdy wystąpiono z roszczeniem, o których mowa w art. 20 ust. 8 lit. e), f) i g) dyrektywy (UE) 2016/97, są opatrzone ikoną uścisku dłoni w kolorze białym na zielonym tle lub w kolorze zielonym na białym tle; |

|

f) |

informacje o trybie opłacania składek i okresach płatności, o których mowa w art. 20 ust. 8 lit. c) dyrektywy (UE) 2016/97, są opatrzone ikoną monet w kolorze białym na żółtym tle lub w kolorze żółtym na białym tle; |

|

g) |

informacje o okresie obowiązywania umowy, o których mowa w art. 20 ust. 8 lit. h) dyrektywy (UE) 2016/97, są opatrzone ikoną klepsydry w kolorze białym na niebieskim tle lub w kolorze niebieskim na białym tle; |

|

h) |

informacje o trybie rozwiązywania umowy, o których mowa w art. 20 ust. 8 lit. i) dyrektywy (UE) 2016/97, są opatrzone ikoną przedstawiającą otwartą dłoń na tle tarczy, w kolorze białym na czarnym tle lub w kolorze czarnym na białym tle. |

2. Wszystkie ikony są stosowane w dokumencie zawierającym informacje o produkcie ubezpieczeniowym w sposób spójny z ustandaryzowanym formatem prezentacji określonym w załączniku.

3. Ikony, o których mowa w ust. 1 i 2, mogą być w kolorze czarnym i białym, jeżeli dokument zawierający informacje o produkcie ubezpieczeniowym jest drukowany lub kopiowany w wersji czarno-białej.

Artykuł 8

Wejście w życie

Niniejsze rozporządzenie wchodzi w życie dwudziestego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 11 sierpnia 2017 r.

W imieniu Komisji

Jean-Claude JUNCKER

Przewodniczący

(1) Dz.U. L 26 z 2.2.2016, s. 19.

(2) Dyrektywa Parlamentu Europejskiego i Rady 2009/138/WE z dnia 25 listopada 2009 r. w sprawie podejmowania i prowadzenia działalności ubezpieczeniowej i reasekuracyjnej (Wypłacalność II) (Dz.U. L 335 z 17.12.2009, s. 1).

(3) Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1094/2010 z dnia 24 listopada 2010 r. w sprawie ustanowienia Europejskiego Urzędu Nadzoru (Europejskiego Urzędu Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych), zmiany decyzji nr 716/2009/WE i uchylenia decyzji Komisji 2009/79/WE (Dz.U. L 331 z 15.12.2010, s. 48).

ZAŁĄCZNIK

DECYZJE

|

12.8.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 209/24 |

DECYZJA KOMISJI (UE) 2017/1470

z dnia 2 lutego 2017 r.

dotycząca programów pomocy SA.26763 2014/C (ex 2012/NN) przyznanej przez Francję na rzecz przedsiębiorstw świadczących usługi transportu autobusowego w regionie Île-de-France

(notyfikowana jako dokument nr C(2017) 439)

(Jedynie tekst w języku francuskim jest autentyczny)

(Tekst mający znaczenie dla EOG)

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej, w szczególności jego art. 108 ust. 2 akapit pierwszy,

uwzględniając Porozumienie o Europejskim Obszarze Gospodarczym, w szczególności jego art. 62 ust. 1 lit. a),

po wezwaniu zainteresowanych stron do przedstawienia uwag zgodnie z wymienionymi artykułami (1) i uwzględniając otrzymane odpowiedzi,

a także mając na uwadze, co następuje:

1. PROCEDURA

|

(1) |

Pismem z dnia 7 października 2008 r., otrzymanym dnia 17 października 2008 r., skarżący, który pragnął zachować anonimowość („skarżący”), złożył skargę do Komisji przeciwko regionowi Île-de-France („Region”) dotyczącą programu pomocy i dotacji przyznawanych od 1994 r. niektórym przedsiębiorstwom świadczącym usługi transportu publicznego w tymże regionie. |

|

(2) |

Pismem z dnia 25 listopada 2008 r. Komisja wystosowała do władz francuskich wniosek o udzielenie informacji dotyczących tej skargi. |

|

(3) |

Pismem z dnia 13 stycznia 2009 r. władze francuskie zwróciły się do Komisji z wnioskiem o wydłużenie terminu na udzielenie odpowiedzi na pytania Komisji. Komisja zaakceptowała prośbę pismem z dnia 14 stycznia 2009 r. Termin na udzielenie odpowiedzi został zatem wydłużony do dnia 18 lutego 2009 r. |

|

(4) |

Władze francuskie odpowiedziały na wniosek o udzielenie informacji Komisji dnia 26 lutego 2009 r. |

|

(5) |

Pismami z dnia 20 kwietnia, 2 września i 17 listopada 2010 r. skarżący przekazał Komisji dodatkowe informacje dotyczące środków pomocy przyznanych przez Region. |

|

(6) |

Nie otrzymawszy żadnego wniosku o udzielenie informacji uzupełniających, władze francuskie, w piśmie z dnia 31 maja 2011 r., zwróciły się do Komisji o pisemne potwierdzenie zamknięcia postępowania wyjaśniającego. |

|

(7) |

Pismem z dnia 8 czerwca 2011 r. Komisja wezwała władze francuskie do ustosunkowania się do informacji uzupełniających przekazanych przez skarżącego. |

|

(8) |

Pomimo pism ponaglających z dnia 14 listopada 2011 r. i 29 lutego 2012 r. oraz wiadomości e-mail z dnia 22 września i 8 grudnia 2011 r. wniosek o udzielenie informacji wystosowany przez Komisję pozostał bez odpowiedzi. |

|

(9) |

Nowy wniosek o udzielenie informacji został przesłany władzom francuskim dnia 17 lipca 2012 r. |

|

(10) |

W związku z brakiem odpowiedzi ze strony władz francuskich we wskazanym terminie dnia 25 września 2012 r. wysłano pismo ponaglające. Ono także pozostało bez odpowiedzi. |

|

(11) |

Dnia 14 grudnia 2012 r. Komisja przyjęła decyzję w sprawie nakazu udzielenia informacji. Francja dostarczyła niekompletną odpowiedź dnia 22 stycznia 2013 r., w której zobowiązała się przedstawić Komisji w najszybszym możliwym terminie wyczerpującą odpowiedź na pytania wskazane w decyzji w sprawie nakazu. Do dnia wydania decyzji o wszczęciu postępowania Komisja nie otrzymała informacji uzupełniających. |

|

(12) |

Dnia 11 marca 2014 r., nie otrzymawszy wspomnianych informacji, Komisja wszczęła formalne postępowanie wyjaśniające przewidziane w art. 108 ust. 2 Traktatu o funkcjonowaniu Unii Europejskiej („TFUE”). Decyzja o wszczęciu postępowania została opublikowana w Dzienniku Urzędowym Unii Europejskiej (2) i wezwano w niej zainteresowane strony do przedstawienia uwag na temat przedmiotowych środków. |

|

(13) |

Francja przedstawiła swoje uwagi dnia 30 kwietnia 2014 r. Komisja otrzymała również uwagi od siedmiu zainteresowanych stron. Komisja przekazała te uwagi Francji, umożliwiając jej odniesienie się do nich. W piśmie z dnia 3 września 2014 r. Francja poinformowała, że nie ma żadnych uwag. |

|

(14) |

Dnia 21 czerwca 2016 r., po upływie terminu, Komisja otrzymała wspólną notę od czterech z siedmiu zainteresowanych stron. Nota ta miała w szczególności na celu sprecyzowanie stanowiska zainteresowanych stron po wydaniu przez Trybunał wyroku w sprawie Komisja Europejska przeciwko Jørgen Andersen („wyrok Andersen”) (3) . |

|

(15) |

Region zaś uzupełnił swoje uwagi w nocie uzupełniającej wysłanej dnia 9 listopada 2016 r. |

2. KONTEKST I PRZEDSTAWIENIE PRZEDMIOTOWYCH ŚRODKÓW

|

(16) |

Region Île-de-France, liczący ponad 12 mln mieszkańców, jest zamieszkały przez 18,8 % ludności Francji, co czyni go najbardziej zaludnionym regionem, cechującym się najwyższą gęstością zaludnienia (996 osób/km2). Według Instytutu Zagospodarowania i Urbanistyki regionu Île-de-France (fr. Institut d'Aménagement et d'Urbanisme d'Île-de-France) (4) w regionie tym odnotowuje się rekordowe natężenie ruchu – w 2010 r. średnio240 000 pojazdów dziennie poruszało się na pięciu odcinkach: trzech odcinkach obwodnicy, odcinku A1 i odcinku A4, co znacznie przekraczało poziomy odnotowywane na najbardziej obciążonych odcinkach autostrad Londynu, Berlina czy Mediolanu. Ale poza nietypową sytuacją niektórych odcinków, całość głównej sieci charakteryzuje się wyjątkowo wysokim poziomem natężenia ruchu. W co drugim punkcie pomiaru sieci obsługiwanej przez Dyrekcję Dróg Île-de-France (fr. Direction des routes d'Île-de-France) natężenie ruchu przekracza 18 000 pojazdów na dzień na jeden pas ruchu, tymczasem taki poziom natężenia ruchu jest uznawany za cechę bardzo złej sytuacji na dużych krajowych autostradach w pozostałej części Francji. |

|

(17) |

W regionie Île-de-France liczba przejazdów pojazdami mechanicznymi sięga blisko 23 mln (co stanowi dwie trzecie wszystkich przejazdów). Ponad połowa z nich odbywa się pojazdami prywatnymi (ich liczba przekracza 4 mln samochodów) lub pojazdami użytkowymi. Pozostałą część stanowią przejazdy środkami publicznego transportu zbiorowego. Przeciążenie głównej sieci w Île-de-France przejawia się również stałym wysokim natężeniem ruchu: godzinowe natężenie ruchu często utrzymuje się na najwyższym poziomie w godzinach 6.00–21.00, a dzienne natężenie ruchu praktycznie nie ulega zmianie przez cały rok. Przy takiej liczbie pojazdów nieznaczne zmiany natężenia ruchu mogą doprowadzić do znacznych różnic w prędkościach i szybko przerodzić się w zator komunikacyjny. Negatywne efekty zewnętrzne związane z takim poziomem intensywności ruchu są oczywiste: zanieczyszczenie, strata czasu, wzrost liczby wypadków, spadek poziomu atrakcyjności terenu itd. W obliczu takiej sytuacji rozwój atrakcyjnej oferty publicznego transportu zbiorowego jest konieczny do zapewnienia mobilności zgodnej z zasadami zrównoważonego rozwoju. |

|

(18) |

Wnikliwa analiza Komisji dotyczyła systemu wsparcia inwestycyjnego przedsiębiorstw świadczących usługi w zakresie publicznego drogowego transportu zbiorowego, działających w ramach umowy o świadczenie usług publicznych w szczególnym kontekście Île-de-France, który należy wziąć pod uwagę. System ten zmieniał się z biegiem czasu, wraz ze zmianami organizacji publicznego drogowego transportu zbiorowego w Île-de-France, co skłoniło Komisję do wyodrębnienia dwóch okresów:

|

2.1. Środki pomocy wdrożone przez Region

|

(19) |

Dnia 20 października 1994 r. Region przyjął uchwałę (5) mającą na celu przedłużenie ogółu środków wdrożonych w 1979 r. (6) na rzecz przedsiębiorstw świadczących usługi w zakresie publicznego drogowego transportu zbiorowego w regionie Île-de-France. Przed przyjęciem uchwały z 1994 r. dwie inne uchwały zmieniły pierwotny program pomocy z 1979 r.: uchwała z 1984 r. (CR 84-07) i z 1987 r. (CR 87-07). Przyjęto jeszcze dwie kolejne uchwały, w 1998 r. (CR 44-98) i w 2001 r. (CR 47-01), a w 2008 r. program pomocy został ostatecznie unieważniony. |

|

(20) |

Na mocy tych uchwał Region mógł przyznawać pomoc finansową jednostkom samorządu terytorialnego, które zawarły z prywatnym przedsiębiorstwem umowę przewozu na regularnych liniach autobusowych lub eksploatowały owe linie za pośrednictwem podmiotu publicznego. Jednostki samorządu terytorialnego przekazywały tę pomoc przedsiębiorstwu transportowemu, jeśli to ostatnie było właścicielem inwestycji objętych dotacjami. |

|

(21) |

Przyznane dotacje przeznaczone były głównie na wsparcie zakupu nowych pojazdów w zamian za ilościową poprawę oferty (wzrost częstotliwości lub natężenia, wydłużenie lub utworzenie nowych połączeń), jakościową poprawę usługi (przystąpienie do karty jakości, autobusy niskopodłogowe), montaż nowego wyposażenia wewnątrz pojazdów (urządzenia do dźwiękowej lub wizualnej zapowiedzi przystanków), wdrożenie systemów wydawania i kasowania biletów, zagospodarowanie przystanków lub wykonanie ekspertyz. |

|

(22) |

Jednostki samorządu terytorialnego były zobowiązane do przekazywania Regionowi wniosków o dotacje. |

|

(23) |

Stopa subsydiowania wahała się od 25 do 60 % wydatków netto. Górny pułap wysokości dotacji określany był na podstawie rodzaju wydatków. |

|

(24) |

Beneficjenci wsparcia zobowiązywali się do utrzymania ilościowej i jakościowej poprawy oferty, pojazdów i sprzętu przez okres co najmniej pięciu lat od daty ich dopuszczenia do użytkowania. Przez okres tych pięciu lat pojazdy korzystające z dotacji miały być wykorzystywane priorytetowo i poruszać się przede wszystkim po przedmiotowych trasach. |

|

(25) |

Wreszcie jednostki samorządu terytorialnego działające w charakterze instytucji zamawiającej oraz przedsiębiorstwa były zobowiązane do zawarcia aneksu do umowy o eksploatację, kontrasygnowanego przez przewodniczącego Rady Regionu, określającego zasady wykorzystania pomocy i wymieniającego zobowiązania spoczywające na przedsiębiorstwie będącym beneficjentem w zakresie ilościowej i jakościowej poprawy oferty. |

|

(26) |

Zdaniem władz francuskich w latach 1994–2008 z rozpatrywanego środka pomocy skorzystało 135 ze 150 przedsiębiorstw z Île-de-France. |

2.1.1. Postępowanie przed krajowym sądem administracyjnym

|

(27) |

W maju 2004 r. związek SATV (fr. Syndicat Autonome des Transports de Voyageurs) zwrócił się do przewodniczącego Rady Regionu z wnioskiem o uchylenie trzech wspominanych powyżej uchwał. W związku z odmową dnia 17 czerwca 2004 r. SATV złożył w sądzie administracyjnym w Paryżu (fr. Tribunal administratif de Paris) wniosek o unieważnienie decyzji odmownej. |

|

(28) |

Wyrokiem z dnia 10 lipca 2008 r. (7) sąd administracyjny przychylił się do wniosku SATV o unieważnienie i wezwał Region do przedstawienia Radzie Regionu nowej uchwały na tej podstawie, że ustanowienie programu pomocy nie zostało wcześniej zgłoszone Komisji Europejskiej. Sąd administracyjny wezwał ponadto Region do uchylenia trzech przedmiotowych uchwał. |

|

(29) |

Region złożył odwołanie od tego wyroku, ale uchylił sporne uchwały uchwałą CR 80-08 z dnia 16 października 2008 r. |

|

(30) |

Dnia 12 lipca 2010 r. (8) administracyjny sąd apelacyjny (fr. Cour administrative d'appel, „CAA”) w Paryżu potwierdził wyrok sądu administracyjnego. Region wniósł skargę kasacyjną od tego wyroku do Rady Stanu. Rada Stanu odrzuciła skargę kasacyjną wyrokiem z dnia 23 lipca 2012 r. (9) |

|

(31) |

Cztery z zainteresowanych stron złożyły ponadto odwołanie jako osoby trzecie od wyroku CAA w Paryżu. Dnia 27 listopada 2015 r., po odrzuceniu owego odwołania przez CAA, zainteresowane strony wniosły skargą kasacyjną; postępowanie w tej sprawie jest nadal w toku. |

|

(32) |

W związku z nową skargą złożoną przez SATV 27 października 2008 r. sąd administracyjny w Paryżu wyrokiem z dnia 4 czerwca 2013 r. (10) wezwał Region do wystawienia tytułów egzekucyjnych umożliwiających odzyskanie środków wypłaconych na podstawie uchwał unieważnionych wyrokiem nr 0417015 z dnia 10 lipca 2008 r. Region odwołał się od tego wyroku. Dnia 31 grudnia 2013 r. CAA w Paryżu oddalił skargę (11). Region wniósł skargę kasacyjną od tego wyroku do Rady Stanu. Postępowanie w tej sprawie jest nadal w toku. |

2.2. Środki pomocy wdrożone przez STIF

|

(33) |

STIF jest publiczną jednostką o charakterze administracyjnym podlegającą dekretowi nr 2005-664 z dnia 10 czerwca 2005 r. Zajmuje się organizacją, koordynacją i finansowaniem usług w zakresie publicznego transportu pasażerskiego w Île-de-France świadczonych przez państwowe przedsiębiorstwo transportu publicznego w Paryżu (fr. Régie autonome des transports parisiens – RATP), państwowego przewoźnika kolejowego (fr. Société nationale des chemins de fer français – SNCF), Transilien i prywatne przedsiębiorstwa transportu autobusowego, zrzeszone w OPTILE (fr. Organisation professionnelle des transports d'Île-de-France). |

|

(34) |

Uchwałą nr 2006/1161 z dnia 13 grudnia 2006 r. STIF określił nowe zasady zawierania umów dotyczących ogółu linii publicznego drogowego transportu zbiorowego. Zamierzonym celem było wzmocnienie jego roli organu organizującego w zakresie określania oferty i poziomu usług, jak i w zakresie wydajności przedsiębiorstw transportowych i przejrzystości finansowej. |

|

(35) |

Owa nowa organizacja opiera się na specyfikacji regionalnej, zgodnie z którą dwie kolejne umowy zawierane są na łączny okres dziesięciu lat:

|

|

(36) |

Oba typy umowy uwzględniają, choć każda na inny sposób, zasadę subwencjonowania inwestycji realizowanych przez przedsiębiorstwa transportowe. |

2.2.1. Prezentacja umów CT1

|

(37) |

Umowy CT1 zostały zawarte dnia 13 grudnia 2006 r. z 75 prywatnymi przedsiębiorstwami transportowymi i weszły w życie dnia 1 stycznia 2007 r. Zastąpiły wcześniejsze umowy o eksploatację, przygotowując przejście do stosowania „docelowej” formy umowy, jaką była umowa typu CT2. |

|

(38) |

Umowa typu CT1 była zawierana z każdym przedsiębiorstwem dla wszystkich obsługiwanych przez nie linii. W rozumieniu art. 2-1 umowy CT1 celem umowy było ustalenie „warunków świadczenia przez przedsiębiorstwo usług w zakresie regularnego przewozu osób w publicznym transporcie zbiorowym w obsługiwanym przez nie regionie Île-de-France.” Umowa określała zasady współpracy pomiędzy STIF a usługodawcą w zakresie:

|

|

(39) |

Uchwałą rady z dnia 2 października 2008 r. STIF zmienił w drodze aneksu („Aneks nr 3”) treść umowy CT1 i wprowadził mechanizm dotacji na inwestycje w tabor samochodowy. Wysokość tych dotacji była ograniczona określeniem pułapów cenowych, do których miała zastosowanie maksymalna stawka wkładu STIF. Przedsiębiorstwa będące beneficjentami były zobowiązane do przeznaczania dotowanego sprzętu wyłącznie na cele działalności w zakresie usług publicznych ujętych w planie transportu STIF przez okres co najmniej 8 lat. |

|

(40) |

W ramach umowy CT1 sfinansowanych zostało 836 pojazdów, a łączna kwota wypłaconych dotacji wyniosła 61,5 miliona euro. |

2.2.2. Prezentacja umów CT2

|

(41) |

Umowa CT2 w znacznym stopniu opiera się na ogólnych postanowieniach CT1, zwłaszcza w zakresie celów umowy i zasad wzajemnych relacji między STIF a usługodawcą. |

|

(42) |

Umowa CT2 również przewiduje wkład ze strony STIF „z racji wykonywania powierzonych mu zobowiązań z tytułu świadczenia usług publicznych”. Wkład ten składa się z części zwanej C1, związanej z kosztami operacyjnymi, oraz części zwanej C2, związanej z finansowaniem inwestycji. |

|

(43) |

Wkład C2 w ramach CT2 nie jest klasyczną dotacją, która – podobnie jak w przypadku systemu wdrożonego przez Region lub umów CT1 – opierałaby się na zastosowaniu zestawu: pułap cenowy/stopa subsydiowania. Wkład C2 pokrywa bowiem, w każdym roku, wszystkie koszty inwestycyjne (po potrąceniu ewentualnych dotacji otrzymanych z innych źródeł), wynikające z planu inwestycyjnego zatwierdzonego przez STIF i ujęte w prognozowanym rachunku tworzenia dochodów przygotowanym przez przedsiębiorstwo transportowe, również zatwierdzonym przez STIF. |

|

(44) |

Wkład C1 pokrywa koszty operacyjne wynikające z wykonywania zobowiązań z tytułu świadczenia usług publicznych, pomniejszone o wpływy i powiększone o zysk wynegocjowany w umowie. Elementy te również są ujmowane w prognozowanym rachunku tworzenia dochodów przygotowanym przez przedsiębiorstwo transportowe i zatwierdzonym przez STIF. Komisja nie włączyła wkładu C1 w zakres szczegółowego postępowania wyjaśniającego, określony w decyzji o wszczęciu postępowania z uwagi na to, że nie wchodzi on w zakres problematyki inwestycyjnej. |

|

(45) |

Od kwietnia 2012 r. wszystkie sieci przeszły na umowy CT2 (143 zawarte umowy). Zamówienia udzielone przedsiębiorstwom należącym do OPTILE nie były przedmiotem ogłoszenia o udzieleniu zamówienia ani publikacji w Dzienniku Urzędowym Unii Europejskiej. Ogłoszenia o udzieleniu zamówienia dotyczące umów zawartych z RATP i SNCF Mobilités zostały opublikowane dnia 3 grudnia 2015 r., tj. już po dacie udzielenia zamówienia. |

|

(46) |

W ramach umów CT2 i do dnia wysłania uwag przez STIF sfinansowano 2 177 pojazdów, a łączna kwota dofinansowania wyniosła 796,9 milionów euro. |

3. STRESZCZENIE WĄTPLIWOŚCI WYRAŻONYCH W DECYZJI O WSZCZĘCIU POSTĘPOWANIA

3.1. Istnienie pomocy

|

(47) |

Z powodu braku wystarczająco uzasadnionej odpowiedzi ze strony władz francuskich w toku wstępnego postępowania wyjaśniającego Komisja miała bardzo ograniczony ogląd na środki będące przedmiotem skargi. Wątpliwości wyrażone w decyzji z dnia 11 marca 2014 r. są w dużej mierze echem tej szczątkowej informacji. |

|

(48) |