ISSN 1725-5228

Dziennik Urzędowy

Unii Europejskiej

C 277

Wydanie polskie

Informacje i zawiadomienia

Tom 51

31 października 2008

|

ISSN 1725-5228 |

||

|

Dziennik Urzędowy Unii Europejskiej |

C 277 |

|

|

|

||

|

Wydanie polskie |

Informacje i zawiadomienia |

Tom 51 |

|

Powiadomienie nr |

Spis treśći |

Strona |

|

|

IV Zawiadomienia |

|

|

|

ZAWIADOMIENIA INSTYTUCJI I ORGANÓW UNII EUROPEJSKIEJ |

|

|

|

Komisja |

|

|

2008/C 277/01 |

Ostateczne sprawozdanie dotyczące 7., 8. i 9. Europejskiego Funduszu Rozwoju za rok budżetowy 2007 |

|

|

2008/C 277/02 |

||

|

|

||

|

2008/C 277/03 |

||

|

PL |

|

IV Zawiadomienia

ZAWIADOMIENIA INSTYTUCJI I ORGANÓW UNII EUROPEJSKIEJ

Komisja

|

31.10.2008 |

PL |

Dziennik Urzędowy Unii Europejskiej |

C 277/1 |

OSTATECZNE SPRAWOZDANIE DOTYCZĄCE 7., 8. I 9. EUROPEJSKIEGO FUNDUSZU ROZWOJU ZA ROK BUDŻETOWY 2007

(2008/C 277/01)

SPIS TREŚCI

|

1. |

SPRAWOZDANIE FINANSOWE |

|

1.1. |

Europejski fundusz rozwoju |

|

1.2. |

Sprawozdanie finansowe |

|

1.3. |

Uwagi do sprawozdania finansowego |

|

1.4. |

Pozycje pozabilansowe |

|

2. |

SPRAWOZDANIE Z REALIZACJI FINANSOWEJ |

|

2.1. |

Środki na dzień 31.12.2007 r. |

|

2.2. |

Skonsolidowane rozliczenia |

|

2.3. |

Stan w podziale na kraje i instrumenty |

|

2.4. |

Pozostałe informacje na temat zarządzania |

|

3. |

INFORMACJE FINANSOWE — EBI |

|

3.1. |

Rachunek zysków i strat instrumentu inwestycyjnego |

|

3.2. |

Bilans instrumentu inwestycyjnego |

|

3.3. |

Sprawozdanie z przepływów środków pieniężnych w ramach instrumentu inwestycyjnego |

|

3.4. |

Sprawozdanie ze zmian w kapitale własnym instrumentu inwestycyjnego |

|

3.5. |

Uwagi do sprawozdania finansowego |

|

4. |

ZAŁĄCZNIK — stan według instrumentów i państw |

1. SPRAWOZDANIE FINANSOWE

1.1. EUROPEJSKI FUNDUSZ ROZWOJU

Europejski Fundusz Rozwoju (EFR) jest głównym instrumentem wspólnotowej pomocy w zakresie współpracy na rzecz rozwoju z krajami Afryki, Karaibów i Pacyfiku (AKP) oraz krajami i terytoriami zamorskimi (KTZ). Traktat rzymski z 1957 r. przewidział utworzenie EFR w celu świadczenia pomocy technicznej i finansowej, przeznaczonej początkowo dla krajów afrykańskich nadal będących koloniami i mających więzi historyczne z niektórymi państwami członkowskimi.

Chociaż na wniosek Parlamentu Europejskiego od 1993 r. w budżecie wspólnotowym zarezerwowana jest specjalna pozycja dotycząca EFR, nie został on jeszcze włączony do budżetu ogólnego. Fundusz finansowany jest przez państwa członkowskie, podlega odrębnym przepisom finansowym i zarządzany jest przez specjalny komitet. W latach 2008-2013 pomoc geograficzna dla krajów AKP i KTZ będzie nadal pochodzić w głównej mierze z EFR.

Każda edycja funduszu ustanawiana jest na okres około pięciu lat. Od czasu zawarcia pierwszej konwencji o partnerstwie w 1964 r., kolejne edycje EFR odpowiadały w zasadzie cyklowi zawieranych umów/konwencji o partnerstwie. Obecnie realizowany 9. EFR przestanie obowiązywać wraz z wejściem w życie 10. EFR, co nastąpi w trakcie 2008 r. Decyzja Rady 2007/792/WE (1) z dnia 26 listopada 2007 r. ustanawia okres przejściowy w celu przedłużenia obowiązywania 9. EFR od 1 stycznia 2008 r. do czasu wejścia w życie 10. EFR. Każdy EFR podlega osobnemu rozporządzeniu finansowemu, które wymaga sporządzenia sprawozdania finansowego dla każdej edycji EFR. W związku z powyższym dla każdego EFR sporządza się odrębne sprawozdanie finansowe w odniesieniu do części, którą zarządza Komisja Europejska. Sprawozdanie to przedstawia się również w postaci skonsolidowanej, aby zapewnić ogólny ogląd sytuacji finansowej w zakresie zasobów, za które odpowiada Komisja Europejska.

Ze względu na wyraźny podział obowiązków określony w art. 1 rozporządzenia finansowego mającego zastosowanie do 9. EFR (2), nie skonsolidowano sprawozdań finansowych Komisji i Europejskiego Banku Inwestycyjnego — instytucji odpowiedzialnych za zarządzanie środkami EFR.

1.1.1. ZAMKNIĘCIE 6. EFR

Z uwagi na stopień realizacji 6. EFR urzędnik zatwierdzający podjął decyzję o zamknięciu tego funduszu w dniu 31 lipca 2006 r. Z uwagi na brak podstawy prawnej dla zamknięcia EFR, pozostałe saldo zostało przeniesione do 9. EFR zgodnie z przepisami części 3 rozporządzenia finansowego mającego zastosowanie do 9. EFR.

1.1.2. PREZENTACJA SPRAWOZDANIA ROCZNEGO

Roczne sprawozdanie finansowe za 2007 r. obejmuje:

|

— |

sprawozdanie finansowe; |

|

— |

sprawozdanie z realizacji finansowej; |

|

— |

sprawozdanie finansowe i informacje przekazane przez Europejski Bank Inwestycyjny (EBI). |

1.2. SPRAWOZDANIE FINANSOWE

BILANS SIÓDMEGO, ÓSMEGO I DZIEWIĄTEGO EFR

|

(mln EUR) |

|||

|

|

Uwagi |

31.12.2007 |

31.12.2006 |

|

AKTYWA OBROTOWE |

|||

|

Należności |

1 |

8,50 |

216,83 |

|

Prefinansowanie netto |

2 |

955,52 |

2 808,88 |

|

Pozostałe aktywa obrotowe |

3 |

– 2,65 |

0,95 |

|

Środki pieniężne i ich ekwiwalenty |

|

388,22 |

291,50 |

|

Rachunki zabezpieczające STABEX |

5 |

99,61 |

191,60 |

|

Specjalny fundusz DR Konga |

6 |

3,36 |

3,42 |

|

Środki pieniężne w banku |

7 |

285,24 |

96,48 |

|

Aktywa ogółem |

|

1 349,58 |

3 318,17 |

|

PASYWA KRÓTKOTERMINOWE |

|||

|

Zobowiązania |

8 |

703,98 |

2 095,86 |

|

Pasywa ogółem |

|

703,98 |

2 095,86 |

|

Aktywa netto |

|

645,60 |

1 222,31 |

|

FUNDUSZE I REZERWY |

|||

|

Należny kapitał |

9 |

25 019,17 |

29 900,00 |

|

Wynik przeniesiony z lat ubiegłych |

|

– 22 410,59 |

– 26 787,49 |

|

Wynik za rok |

|

– 3 255,88 |

– 2 924,04 |

|

Rezerwy |

10 |

1 292,89 |

1 033,84 |

|

Aktywa netto |

|

645,60 |

1 222,31 |

WYNIK EKONOMICZNY SIÓDMEGO, ÓSMEGO I DZIEWIĄTEGO EFR

|

(mln EUR) |

|||||

|

|

Uwagi |

Wydatki w 2007 r. wg metody kasowej |

Korekty związane z zasadą memoriałową |

Wydatki w 2007 r. wg metody memoriałowej |

Wydatki w 2006 r. wg metody memoriałowej |

|

Odsetki z działalności operacyjnej |

1.1 |

0,02 |

|

0,02 |

0,06 |

|

PRZYCHODY Z DZIAŁALNOŚCI OPERACYJNEJ (1) |

|

0,02 |

|

0,02 |

0,06 |

|

Pomoc objęta programowaniem |

|

495,57 |

141,96 |

637,53 |

749,57 |

|

Wsparcie makroekonomiczne |

|

421,36 |

5,23 |

426,59 |

407,82 |

|

Polityka sektorowa |

|

1 211,70 |

– 62,84 |

1 148,85 |

911,24 |

|

Projekty w ramach AKP |

|

277,97 |

103,69 |

381,66 |

339,36 |

|

Dotacje na spłatę odsetek |

|

0,95 |

|

0,95 |

1,20 |

|

Pomoc nadzwyczajna |

|

153,00 |

1,80 |

154,81 |

130,12 |

|

Pomoc na rzecz uchodźców |

|

1,31 |

– 6,89 |

– 5,58 |

6,68 |

|

Kapitał podwyższonego ryzyka |

|

57,81 |

|

57,81 |

63,11 |

|

STABEX |

|

98,37 |

|

98,37 |

189,52 |

|

Sysmin |

|

23,36 |

8,22 |

31,58 |

29,80 |

|

Przesunięcia z poprzednich EFR |

|

6,18 |

– 1,36 |

4,82 |

15,16 |

|

Dostosowanie strukturalne |

|

0,02 |

– 6,31 |

– 6,30 |

0,89 |

|

Umorzenie długu — HIPC (głęboko zadłużone kraje ubogie) i Bank Światowy |

|

– 12,62 |

192,49 |

179,87 |

17,42 |

|

Wsparcie instytucjonalne |

|

42,40 |

– 11,99 |

30,41 |

32,34 |

|

Rekompensata — wpływy z eksportu |

|

57,63 |

26,28 |

83,91 |

52,82 |

|

Fundusz DR Konga |

|

0,19 |

17,06 |

17,25 |

– 13,39 |

|

Koszty operacyjne |

|

2 835,19 |

407,33 |

3 242,52 |

2 933,67 |

|

Koszty administracyjne i finansowe |

11 |

38,78 |

– 7,10 |

31,68 |

23,79 |

|

Koszty ogółem (metoda kasowa) |

12 |

2 873,97 |

|

|

|

|

Korekty związane z zasadą memoriałową |

13 |

399,89 |

|

– 0,34 |

– 0,14 |

|

KOSZTY OGÓŁEM/metoda memoriałowa (2) |

14 |

3 273,86 |

|

3 273,86 |

2 957,31 |

|

NADWYŻKA/(DEFICYT) Z DZIAŁALNOŚCI OPERACYJNEJ (2-1) |

|

3 273,83 |

|

3 273,83 |

2 957,26 |

|

Przychody finansowe |

15 |

18,65 |

|

18,65 |

31,61 |

|

Koszty finansowe |

16 |

– 0,34 |

|

– 0,34 |

– 0,14 |

|

Utrata wartości należności |

1.6 |

– 0,35 |

|

– 0,35 |

1,75 |

|

Nadwyżka/(deficyt) z działalności finansowej (3) |

|

17,96 |

|

17,96 |

33,22 |

|

WYNIK EKONOMICZNY (1-2+3) |

|

– 3 255,88 |

|

– 3 255,88 |

– 2 924,04 (3) |

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH SIÓDMEGO, ÓSMEGO I DZIEWIĄTEGO EFR

|

(mln EUR) |

|||

|

|

Uwagi |

31.12.2007 |

31.12.2006 |

|

Wynik ekonomiczny |

|

– 3 255,88 |

– 2 924,04 |

|

Utrata wartości należności |

1.6 |

0,35 |

– 1,75 |

|

Korekta przychodów finansowych |

15 |

– 0,11 |

0,07 |

|

Korekta przychodów z działalności operacyjnej |

1.1 |

2,88 |

0,04 |

|

Korekty związane z zasadą memoriałową |

13 |

399,89 |

195,39 |

|

Koszty finansowe |

16 |

0,34 |

0,14 |

|

Opłaty bankowe do zwrotu |

1 |

0,02 |

– 0,04 |

|

Zmniejszenie zaliczek na stypendia naukowe i pozostałe aktywa obrotowe |

3 & 2.2 |

3,81 |

2,73 |

|

Przepływy środków pieniężnych z działalności operacyjnej |

|

– 2 848,69 |

– 2 727,46 |

|

Składki państw członkowskich |

|

2 886,76 |

2 525,82 |

|

Przepływy środków pieniężnych z działalności finansowej |

|

2 886,76 |

2 525,82 |

|

Zwiększenie/zmniejszenie stanu środków pieniężnych i ekwiwalentów środków pieniężnych netto |

|

38,07 |

– 201,64 |

|

Stan środków finansowych na początek okresu |

7 |

96,48 |

270,55 |

|

Stan na rachunkach zabezpieczających Stabex na początek okresu |

5 |

191,60 |

371,88 |

|

Rachunek Konga |

6 |

3,42 |

19,67 |

|

Rachunek SWIFT |

8.2 |

49,73 |

– 119,23 |

|

Stan środków pieniężnych i ekwiwalentów środków pieniężnych na początek okresu |

|

341,23 |

542,87 |

|

Stan środków finansowych na koniec okresu |

7 |

285,24 |

96,48 |

|

Stan na rachunkach zabezpieczających Stabex na koniec okresu |

5 |

99,61 |

191,60 |

|

Rachunek Konga |

6 |

3,36 |

3,42 |

|

Rachunek SWIFT |

8.2 |

– 8,92 |

49,73 |

|

Stan środków pieniężnych i ekwiwalentów środków pieniężnych na koniec okresu |

|

379,30 |

341,23 |

ZESTAWIENIE ZMIAN W AKTYWACH NETTO SIÓDMEGO, ÓSMEGO I DZIEWIĄTEGO EFR

|

(mln EUR) |

||||||

|

|

Kapitał |

Kapitał dotychczas nienależny |

Należny kapitał |

Skumulowane kapitały rezerwowe |

Rezerwy |

Aktywa netto ogółem |

|

|

(a) |

(b) |

(c)=(a)–(b) |

(e) |

(d) |

(h)=(e)+(d)+(c) |

|

Uwagi |

9 |

9 |

9 |

|

10 |

|

|

Bilans zamknięcia — 2005 r. |

42 877,15 |

15 487,15 |

27 390,00 |

– 26 787,49 |

1 033,84 |

1 636,35 |

|

Składki |

|

– 2 510,00 |

2 510,00 |

|

|

2 510,00 |

|

Podwyższenie kapitału |

122,00 |

122,00 |

|

|

|

|

|

Przesunięcia z poprzednich EFR |

|

|

|

|

|

|

|

Wynik ekonomiczny |

|

|

|

– 2 924,04 |

|

– 2 924,04 |

|

Bilans zamknięcia — 2006 r. |

42 999,15 |

13 099,15 |

29 900,00 |

– 29 711,53 |

1 033,84 |

1 222,31 |

|

Składki |

|

– 2 640,00 |

2 640,00 |

|

|

2 640,00 |

|

Podwyższenie kapitału |

40,17 |

1,00 |

39,17 |

|

|

39,17 |

|

Przesunięcia z poprzednich EFR |

|

|

|

|

|

|

|

Wynik ekonomiczny |

|

|

|

– 3 255,88 |

|

– 3 255,88 |

|

Zamknięcie 6. EFR |

– 7 560,00 |

|

– 7 560,00 |

7 300,94 |

259,06 |

0,00 |

|

Bilans zamknięcia — 2007 r. |

35 479,32 |

10 460,15 |

25 019,17 |

– 25 666,46 |

1 292,89 |

645,60 |

BILANS 7. EFR

|

(mln EUR) |

|||

|

|

Uwagi |

31.12.2007 |

31.12.2006 |

|

AKTYWA OBROTOWE |

|||

|

Należności |

1 |

2,12 |

17,06 |

|

Prefinansowanie netto |

2 |

75,36 |

203,75 |

|

Pozostałe aktywa obrotowe |

3 |

|

|

|

Rachunki łącznikowe |

4 |

2 279,31 |

2 279,31 |

|

Środki pieniężne i ich ekwiwalenty |

|||

|

Rachunki zabezpieczające STABEX |

5 |

|

|

|

Specjalny fundusz DR Konga |

6 |

|

|

|

Środki pieniężne w banku |

7 |

|

|

|

Aktywa ogółem |

|

2 356,78 |

2 500,12 |

|

PASYWA KRÓTKOTERMINOWE |

|||

|

Zobowiązania |

8 |

19,59 |

92,62 |

|

Rachunki łącznikowe |

4 |

2 037,08 |

1 868,50 |

|

Pasywa ogółem |

|

2 056,67 |

1 961,12 |

|

Aktywa netto |

|

300,11 |

539,00 |

|

FUNDUSZE I REZERWY |

|||

|

Należny kapitał |

9 |

10 940,00 |

10 940,00 |

|

Wynik przeniesiony z lat ubiegłych |

|

– 9 715,19 |

– 9 527,36 |

|

Wynik za rok |

|

– 166,97 |

– 187,83 |

|

Rezerwy |

10 |

– 757,73 |

– 685,81 |

|

Aktywa netto |

|

300,11 |

539,00 |

RACHUNEK ZYSKÓW I STRAT 7. EFR

|

(mln EUR) |

|||||

|

|

Uwagi |

Wydatki w 2007 r. wg metody kasowej |

Korekty związane z zasadą memoriałową |

Wydatki w 2007 r. wg metody memoriałowej |

Wydatki w 2006 r. wg metody memoriałowej |

|

Odsetki z działalności operacyjnej |

1.1 |

|

|

|

|

|

PRZYCHODY Z DZIAŁALNOŚCI OPERACYJNEJ (1) |

|

|

|

|

|

|

Pomoc objęta programowaniem |

|

63,04 |

61,52 |

124,56 |

105,55 |

|

Wsparcie makroekonomiczne |

|

|

|

|

|

|

Polityka sektorowa |

|

|

|

|

|

|

Projekty w ramach AKP |

|

|

|

|

8,67 |

|

Dotacje na spłatę odsetek |

|

– 0,49 |

|

– 0,49 |

– 0,01 |

|

Pomoc nadzwyczajna |

|

0,00 |

0,28 |

0,28 |

– 0,21 |

|

Pomoc na rzecz uchodźców |

|

|

0,28 |

0,28 |

– 0,66 |

|

Kapitał podwyższonego ryzyka |

|

5,28 |

|

5,28 |

5,46 |

|

Stabex |

|

8,23 |

|

8,23 |

51,71 |

|

Sysmin |

|

20,21 |

6,80 |

27,01 |

16,59 |

|

Przesunięcia z poprzednich EFR |

|

0,39 |

3,17 |

3,56 |

0,46 |

|

Dostosowanie strukturalne |

|

|

– 6,62 |

– 6,62 |

0,03 |

|

Umorzenie długu — HIPC (głęboko zadłużone kraje ubogie) i Bank Światowy |

|

|

4,96 |

4,96 |

0,06 |

|

Wsparcie instytucjonalne |

|

|

|

|

|

|

Rekompensata — wpływy z eksportu |

|

|

|

|

|

|

Fundusz DR Konga |

|

|

|

|

|

|

Koszty operacyjne |

|

96,66 |

70,39 |

167,05 |

187,66 |

|

Koszty administracyjne i finansowe |

11 |

|

|

|

|

|

Koszty ogółem (metoda kasowa) |

12 |

96,66 |

|

|

|

|

Korekty związane z zasadą memoriałową |

13 |

70,39 |

|

|

|

|

KOSZTY OGÓŁEM/metoda memoriałowa (2) |

14 |

167,05 |

|

167,05 |

187,66 |

|

NADWYŻKA/(DEFICYT) Z DZIAŁALNOŚCI OPERACYJNEJ (2-1) |

|

167,05 |

|

167,05 |

187,66 |

|

Przychody finansowe |

15 |

|

|

|

|

|

Koszty finansowe |

16 |

|

|

|

|

|

Utrata wartości należności |

1.6 |

0,08 |

|

0,08 |

– 0,18 |

|

Nadwyżka/(deficyt) z działalności finansowej (3) |

|

0,08 |

|

0,08 |

– 0,18 |

|

WYNIK EKONOMICZNY (1-2+3) |

|

– 166,97 |

|

– 166,97 |

– 187,83 |

ZESTAWIENIE ZMIAN W AKTYWACH NETTO 7. EFR

|

(mln EUR) |

||||||

|

|

Kapitał |

Kapitał dotychczas nienależny |

Należny kapitał |

Skumulowane kapitały rezerwowe |

Rezerwy |

Aktywa netto ogółem |

|

|

(a) |

(b) |

(c)=(a)–(b) |

(e) |

(d) |

(h)=(e)+(d)+(c) |

|

Uwagi |

9 |

9 |

9 |

|

10 |

|

|

Bilans zamknięcia — 2005 r. |

10 940,00 |

0,00 |

10 940,00 |

– 9 527,36 |

– 559,14 |

853,50 |

|

Składki |

|

|

|

|

|

|

|

Podwyższenie kapitału |

|

|

|

|

|

|

|

Przesunięcia do 9. EFR |

|

|

|

|

– 126,67 |

– 126,67 |

|

Wynik ekonomiczny |

|

|

|

– 187,83 |

|

– 187,83 |

|

Bilans zamknięcia — 2006 r. |

10 940,00 |

0,00 |

10 940,00 |

– 9 715,19 |

– 685,81 |

539,00 |

|

Składki |

|

|

|

|

|

|

|

Podwyższenie kapitału |

|

|

|

|

|

|

|

Przesunięcia do 9. EFR |

|

|

|

|

– 71,91 |

– 71,91 |

|

Wynik ekonomiczny |

|

|

|

– 166,97 |

|

– 166,97 |

|

Bilans zamknięcia — 2007 r. |

10 940,00 |

0,00 |

10 940,00 |

– 9882,16 |

– 757,73 |

300,11 |

BILANS 8. EFR (mln EUR)

|

(mln EUR) |

|||

|

|

Uwagi |

31.12.2007 |

31.12.2006 |

|

AKTYWA OBROTOWE |

|||

|

Należności |

1 |

2,64 |

70,61 |

|

Prefinansowanie netto |

2 |

126,98 |

888,93 |

|

Pozostałe aktywa obrotowe |

3 |

|

|

|

Rachunki łącznikowe |

4 |

3 301,13 |

2 450,58 |

|

Środki pieniężne i ich ekwiwalenty |

|||

|

Rachunki zabezpieczające STABEX |

5 |

|

|

|

Specjalny fundusz DR Konga |

6 |

|

|

|

Środki pieniężne w banku |

7 |

|

|

|

Aktywa ogółem |

|

3 430,74 |

3 410,12 |

|

PASYWA KRÓTKOTERMINOWE |

|||

|

Zobowiązania |

8 |

124,35 |

651,73 |

|

Rachunki łącznikowe |

4 |

2 065,45 |

2 065,45 |

|

Pasywa ogółem |

|

2 189,80 |

2 717,19 |

|

Aktywa netto |

|

1 240,94 |

692,93 |

|

FUNDUSZE I REZERWY |

|||

|

Należny kapitał |

9 |

12 840,00 |

11 295,00 |

|

Wynik przeniesiony z lat ubiegłych |

|

– 8 724,21 |

– 7 851,95 |

|

Wynik za rok |

|

– 779,79 |

– 872,26 |

|

Rezerwy |

10 |

– 2 095,06 |

– 1 877,85 |

|

Aktywa netto |

|

1 240,94 |

692,93 |

RACHUNEK ZYSKÓW I STRAT 8. EFR

|

(mln EUR) |

|||||

|

|

Uwagi |

Wydatki w 2007 r. wg metody kasowej |

Korekty związane z zasadą memoriałową |

Wydatki w 2007 r. wg metody memoriałowej |

Wydatki w 2006 r. wg metody memoriałowej |

|

Odsetki z działalności operacyjnej |

1.1 |

|

|

|

|

|

PRZYCHODY Z DZIAŁALNOŚCI OPERACYJNEJ (1) |

|

|

|

|

|

|

Pomoc objęta programowaniem |

|

298,39 |

95,13 |

393,52 |

575,43 |

|

Wsparcie makroekonomiczne |

|

1,73 |

1,06 |

2,79 |

13,07 |

|

Polityka sektorowa |

|

18,83 |

2,12 |

20,95 |

23,21 |

|

Projekty w ramach AKP |

|

|

|

|

|

|

Dotacje na spłatę odsetek |

|

1,45 |

|

1,45 |

1,21 |

|

Pomoc nadzwyczajna |

|

– 0,15 |

|

– 0,15 |

0,98 |

|

Pomoc na rzecz uchodźców |

|

1,31 |

– 7,17 |

– 5,86 |

7,29 |

|

Kapitał podwyższonego ryzyka |

|

52,52 |

|

52,52 |

57,65 |

|

STABEX |

|

90,14 |

|

90,14 |

137,80 |

|

Sysmin |

|

3,15 |

1,42 |

4,57 |

13,17 |

|

Przesunięcia z poprzednich EFR |

|

|

|

|

|

|

Dostosowanie strukturalne |

|

0,02 |

0,31 |

0,32 |

0,86 |

|

Umorzenie długu — HIPC (głęboko zadłużone kraje ubogie) i Bank Światowy |

|

– 14,22 |

187,53 |

173,31 |

15,36 |

|

Wsparcie instytucjonalne |

|

|

|

|

|

|

Rekompensata — wpływy z eksportu |

|

29,51 |

19,98 |

49,49 |

30,80 |

|

Fundusz DR Konga |

|

|

|

|

|

|

Koszty operacyjne |

|

482,67 |

300,37 |

783,04 |

876,83 |

|

Koszty administracyjne i finansowe |

11 |

0,75 |

1,20 |

1,95 |

4,64 |

|

Koszty ogółem (metoda kasowa) |

12 |

483,42 |

|

|

|

|

Korekty związane z zasadą memoriałową |

13 |

301,57 |

|

|

|

|

KOSZTY OGÓŁEM/metoda memoriałowa (2) |

14 |

784,99 |

|

784,99 |

881,47 |

|

NADWYŻKA/(DEFICYT) Z DZIAŁALNOŚCI OPERACYJNEJ (2-1) |

|

784,99 |

|

784,99 |

881,47 |

|

Przychody finansowe |

15 |

6,18 |

|

6,18 |

9,13 |

|

Koszty finansowe |

16 |

|

|

|

|

|

Utrata wartości należności |

1.6 |

– 0,97 |

|

– 0,97 |

0,08 |

|

Nadwyżka/(deficyt) z działalności finansowej (3) |

|

5,20 |

|

5,20 |

9,20 |

|

WYNIK EKONOMICZNY (1-2+3) |

|

– 779,79 |

|

– 779,79 |

– 872,26 |

ZESTAWIENIE ZMIAN W AKTYWACH NETTO 8. EFR

|

(mln EUR) |

||||||

|

|

Kapitał |

Kapitał dotychczas nienależny |

Należny kapitał |

Skumulowane kapitały rezerwowe |

Rezerwy |

Aktywa netto ogółem |

|

|

(a) |

(b) |

(c)=(a)–(b) |

(e) |

(d) |

(h)=(e)+(d)+(c) |

|

Uwagi |

9 |

9 |

9 |

|

10 |

|

|

Bilans zamknięcia — 2005 r. |

12 840,00 |

4 055,00 |

8 785,00 |

– 7 851,95 |

– 1 603,43 |

– 670,38 |

|

Składki |

|

– 2 510,00 |

2 510,00 |

|

|

2 510,00 |

|

Podwyższenie kapitału |

|

|

|

|

|

|

|

Przesunięcia do 9. EFR |

|

|

|

|

– 274,42 |

– 274,42 |

|

Wynik ekonomiczny |

|

|

|

– 872,26 |

|

– 872,26 |

|

Bilans zamknięcia — 2006 r. |

12 840,00 |

1 545,00 |

11 295,00 |

– 8 724,21 |

– 1 877,85 |

692,93 |

|

Składki |

|

– 1 545,00 |

1 545,00 |

|

|

1 545,00 |

|

Podwyższenie kapitału |

|

|

|

|

|

|

|

Przesunięcia do 9. EFR |

|

|

|

|

– 217,21 |

– 217,21 |

|

Wynik ekonomiczny |

|

|

|

– 779,79 |

|

– 779,79 |

|

Bilans zamknięcia — 2007 r. |

12 840,00 |

0,00 |

12 840,00 |

– 9 504,00 |

– 2 095,06 |

1 240,94 |

BILANS 9. EFR

|

(mln EUR) |

|||

|

|

Uwagi |

31.12.2007 |

31.12.2006 |

|

AKTYWA OBROTOWE |

|||

|

Należności |

1 |

3,75 |

129,17 |

|

Prefinansowanie netto |

2 |

753,18 |

1 716,20 |

|

Pozostałe aktywa obrotowe |

3 |

– 2,65 |

0,95 |

|

Rachunki łącznikowe |

4 |

2 037,08 |

1 868,50 |

|

Środki pieniężne i ich ekwiwalenty |

|

388,22 |

291,50 |

|

Rachunki zabezpieczające STABEX |

5 |

99,61 |

191,60 |

|

Specjalny fundusz DR Konga |

6 |

3,36 |

3,42 |

|

Środki pieniężne w banku |

7 |

285,24 |

96,48 |

|

Aktywa ogółem |

|

3 179,57 |

4 006,32 |

|

PASYWA KRÓTKOTERMINOWE |

|||

|

Zobowiązania |

8 |

560,05 |

1 351,51 |

|

Rachunki łącznikowe |

4 |

3 514,98 |

2 664,43 |

|

Pasywa ogółem |

|

4 075,03 |

4 015,94 |

|

Aktywa netto |

|

– 895,45 |

– 9,62 |

|

FUNDUSZE I REZERWY |

|||

|

Należny kapitał |

9 |

1 239,17 |

105,00 |

|

Wynik przeniesiony z lat ubiegłych |

|

– 3 971,18 |

– 2 117,60 |

|

Wynik za rok |

|

– 2 309,12 |

– 1 853,59 |

|

Rezerwy |

10 |

4 145,68 |

3 856,56 |

|

Aktywa netto |

|

– 895,45 |

– 9,62 |

RACHUNEK ZYSKÓW I STRAT 9. EFR

|

(mln EUR) |

|||||

|

|

Uwagi |

Wydatki w 2007 r. wg metody kasowej |

Korekty związane z zasadą memoriałową |

Wydatki w 2007 r. wg metody memoriałowej |

Wydatki w 2006 r. wg metody memoriałowej |

|

Odsetki z działalności operacyjnej |

1.1 |

0,02 |

|

0,02 |

0,06 |

|

PRZYCHODY Z DZIAŁALNOŚCI OPERACYJNEJ (1) |

|

0,02 |

|

0,02 |

0,06 |

|

Pomoc objęta programowaniem |

|

134,14 |

– 14,69 |

119,44 |

56,78 |

|

Wsparcie makroekonomiczne |

|

419,63 |

4,17 |

423,80 |

394,75 |

|

Polityka sektorowa |

|

1 192,87 |

– 64,96 |

1 127,91 |

888,03 |

|

Projekty w ramach AKP |

|

277,97 |

103,69 |

381,66 |

328,96 |

|

Dotacje na spłatę odsetek |

|

|

|

|

|

|

Pomoc nadzwyczajna |

|

153,16 |

1,52 |

154,68 |

129,35 |

|

Pomoc na rzecz uchodźców |

|

|

|

|

|

|

Kapitał podwyższonego ryzyka |

|

|

|

|

|

|

Stabex |

|

|

|

|

|

|

Sysmin |

|

|

|

|

|

|

Przesunięcia z poprzednich EFR |

|

5,79 |

– 4,53 |

1,26 |

14,49 |

|

Dostosowanie strukturalne |

|

|

|

|

|

|

Umorzenie długu — HIPC (głęboko zadłużone kraje ubogie) i Bank Światowy |

|

1,60 |

|

1,60 |

2,00 |

|

Wsparcie instytucjonalne |

|

42,40 |

– 11,99 |

30,41 |

32,34 |

|

Rekompensata — wpływy z eksportu |

|

28,12 |

6,30 |

34,42 |

22,02 |

|

Fundusz DR Konga |

|

0,19 |

17,06 |

17,25 |

– 13,39 |

|

Koszty operacyjne |

|

2 255,86 |

36,58 |

2 292,43 |

1 855,34 |

|

Koszty administracyjne i finansowe |

11 |

38,03 |

– 8,30 |

29,73 |

19,15 |

|

Koszty ogółem (metoda kasowa) |

12 |

2 293,89 |

|

|

|

|

Korekty związane z zasadą memoriałową |

13 |

27,93 |

|

– 0,34 |

– 0,14 |

|

KOSZTY OGÓŁEM/metoda memoriałowa (2) |

14 |

2 321,82 |

|

2 321,82 |

1 874,34 |

|

NADWYŻKA/(DEFICYT) Z DZIAŁALNOŚCI OPERACYJNEJ (2-1) |

|

2 321,80 |

|

2 321,80 |

1 874,29 |

|

Przychody finansowe |

15 |

12,47 |

|

12,47 |

22,49 |

|

Koszty finansowe |

16 |

– 0,34 |

|

– 0,34 |

– 0,14 |

|

Utrata wartości należności |

1.6 |

0,54 |

|

0,54 |

– 1,65 |

|

Nadwyżka/(deficyt) z działalności finansowej (3) |

|

12,67 |

|

12,67 |

20,70 |

|

WYNIK EKONOMICZNY (1-2+3) |

|

– 2 309,12 |

|

– 2 309,12 |

– 1 853,59 |

ZESTAWIENIE ZMIAN W AKTYWACH NETTO 9. EFR

|

(mln EUR) |

||||||

|

|

Kapitał |

Kapitał dotychczas nienależny |

Należny kapitał |

Skumulowane kapitały rezerwowe |

Rezerwy |

Aktywa netto ogółem |

|

|

(a) |

(b) |

(c)=(a)–(b) |

(e) |

(d) |

(h)=(e)+(d)+(c) |

|

Uwagi |

9 |

9 |

9 |

|

10 |

|

|

Bilans zamknięcia — 2005 r. |

11 537,15 |

11 432,15 |

105,00 |

– 2 117,60 |

3 379,41 |

1 366,81 |

|

Składki |

|

|

|

|

|

|

|

Podwyższenie kapitału |

122,00 |

122,00 |

|

|

|

|

|

Przesunięcia z innych EFR |

|

|

|

|

477,15 |

477,15 |

|

Wynik ekonomiczny |

|

|

|

– 1 853,59 |

|

– 1 853,59 |

|

Bilans zamknięcia — 2006 r. |

11 659,15 |

11 554,15 |

105,00 |

– 3 971,18 |

3 856,56 |

– 9,62 |

|

Składki |

|

– 1 095,00 |

1 095,00 |

|

|

1 095,00 |

|

Podwyższenie kapitału |

40,17 |

1,00 |

39,17 |

|

|

39,17 |

|

Przesunięcia z innych EFR |

|

|

|

|

289,12 |

289,12 |

|

Wynik ekonomiczny |

|

|

|

– 2 309,12 |

|

– 2 309,12 |

|

Bilans zamknięcia — 2007 r. |

11 699,32 |

10 460,15 |

1 239,17 |

– 6 280,30 |

4 145,68 |

– 895,45 |

1.3. UWAGI DO SPRAWOZDANIA FINANSOWEGO

1.3.1. ZASADY RACHUNKOWOŚCI

1.3.1.1. Przepisy prawne i rozporządzenie finansowe

Sprawozdanie finansowe zostało sporządzone zgodnie z rozporządzeniem finansowym mającym zastosowanie do 9. Europejskiego Funduszu Rozwoju (4) (EFR).

Odnośne dokumenty winny zostać przedstawione Trybunałowi Obrachunkowemu zgodnie z art. 69, 70 i 71 rozporządzenia finansowego mającego zastosowanie do 7. EFR (5), art. 66, 67 i 68 rozporządzenia finansowego mającego zastosowanie do 8. EFR (6) oraz art. 102 i 103 rozporządzenia finansowego mającego zastosowanie do 9. EFR. Artykuł 102 (9. EFR) stanowi, że Komisja przesyła tymczasowe sprawozdanie do Trybunału Obrachunkowego najpóźniej do dnia 31 marca następnego roku budżetowego. Trybunał Obrachunkowy, najpóźniej do dnia 15 czerwca, przedstawia swoje uwagi na temat sprawozdania (art. 103). Na podstawie tych uwag Komisja zatwierdza ostateczne sprawozdanie i przesyła je do Parlamentu Europejskiego, Rady i Trybunału Obrachunkowego najpóźniej do dnia 31 lipca. Sprawozdanie publikowane jest w Dzienniku Urzędowym do dnia 31 października wraz z poświadczeniem wiarygodności przedłożonym przez Trybunał Obrachunkowy w odniesieniu do części zasobów EFR, w przypadku której Komisja jest odpowiedzialna za zarządzanie finansowe.

Zgodnie z przepisami art. 99 rozporządzenia finansowego mającego zastosowanie do 9. EFR, sprawozdanie finansowe sporządza się zgodnie z zasadą memoriałową.

Informacje księgowe uzyskane z komputerowego systemu rachunkowości (OLAS) zostały w stosownych przypadkach skorygowane, w taki sposób aby dane liczbowe były zgodne z zasadą rachunkowości memoriałowej. Urzędnik zatwierdzający przekazał również informacje dodatkowe na temat przychodów i wydatków.

Sprawozdanie zostało sporządzone zgodnie z zasadami i metodami rachunkowości dotyczącymi EFR, sporządzonymi na podstawie międzynarodowych standardów rachunkowości dla sektora publicznego (IPSAS) lub, w ich braku, na podstawie międzynarodowych standardów sprawozdawczości finansowej (IFRS) opublikowanych odpowiednio przez Radę ds. Międzynarodowych Standardów Rachunkowości dla Sektora Publicznego (IPSASB) i Radę Międzynarodowych Standardów Rachunkowości (IASB). Zasady wyceny i metody rachunkowości przyjęte przez księgowego Europejskiego Funduszu Rozwoju były stosowane w odniesieniu do części środków EFR, w przypadku których Komisja jest odpowiedzialna za zarządzanie finansowe.

1.3.1.2. Zasady rachunkowości

Sprawozdanie finansowe sporządzane jest w celu dostarczenia przydatnych dla szerokiego kręgu odbiorców informacji o sytuacji finansowej, wynikach i przepływach środków pieniężnych danego podmiotu. W przypadku podmiotu sektora publicznego bardziej konkretnym celem jest dostarczenie informacji przydatnych w procesie decyzyjnym oraz wykazanie, że podmiot rozliczył się z powierzonych mu środków.

Sprawozdanie finansowe, aby mogło rzetelnie i prawidłowo przedstawiać sytuację podmiotu, musi nie tylko zawierać właściwe informacje na temat charakteru i zakresu jego działalności oraz sposobu jego finansowania, jak również ostateczne informacje na temat jego działalności, ale także przedstawiać te informacje w jasny i zrozumiały sposób, umożliwiający porównanie poszczególnych lat budżetowych. Niniejszy dokument został sporządzony przy uwzględnieniu wyżej wymienionych celów.

System rachunkowości Europejskiego Funduszu Rozwoju obejmuje konta ogólne i konta finansowe. Konta te prowadzone są w euro według cyklu roku kalendarzowego. Konta ogólne umożliwiają sporządzenie sprawozdania finansowego, ponieważ wykazują wszystkie obciążenia i dochody za dany rok budżetowy i mają być podstawą ustalenia sytuacji finansowej w formie bilansu na dzień 31 grudnia. Konta finansowe dają szczegółowy obraz wykorzystania środków EFR. Prowadzone są w oparciu o metodę kasową.

Artykuł 98 rozporządzenia finansowego mającego zastosowanie do 9. EFR określa zasady rachunkowości, zgodnie z którymi należy sporządzać sprawozdania finansowe. Są to zasady:

|

— |

kontynuacji działalności; |

|

— |

ostrożności; |

|

— |

stałych metod rachunkowości; |

|

— |

porównywalności informacji; |

|

— |

istotności; |

|

— |

niestosowania kompensat; |

|

— |

nadrzędności treści ekonomicznej nad formą prawną; oraz |

|

— |

rachunkowości memoriałowej. |

1.3.1.3. Waluta i zasady przeliczania

Dane w sprawozdaniu finansowym przedstawione są w mln EUR, które jest walutą funkcjonalną i sprawozdawczą Wspólnot Europejskich. Ze względu na zaokrąglenia suma poszczególnych danych nie musi odpowiadać sumie całkowitej.

Transakcje w walutach obcych przelicza się na euro według kursu obowiązującego w dniu transakcji.

Stan aktywów i pasywów pieniężnych denominowanych w walutach obcych na koniec roku przeliczono na EUR według kursu obowiązującego na dzień 31 grudnia:

|

Kurs wymiany EUR |

|

|

31.12.2007 |

31.12.2006 |

|

0,7148 GBP |

0,6743 GBP |

1.3.2. BILANS

1.3.2.1. Należności

Należności wykazuje się w kwocie początkowej pomniejszonej o odpis z tytułu utraty wartości. Odpisu z tytułu utraty wartości należności dokonuje się, gdy istnieją obiektywne przesłanki, że EFR nie będzie w stanie odzyskać wszystkich należnych kwot na pierwotnie ustalonych warunkach. Kwota odpisu stanowi różnicę między wartością bilansową składnika aktywów a wartością odzyskiwalną stanowiącą wartość bieżącą spodziewanych przyszłych przepływów pieniężnych zdyskontowaną według rynkowej stopy procentowej stosowanej wobec podobnych pożyczkobiorców. Kwota odpisu ujmowana jest w rachunku zysków i strat. Ujmowany jest tam również ogólny odpis w wysokości 20 % rocznie dla dotychczas niezrealizowanych obowiązków zwrotu środków nieobjętych jeszcze żadnym szczególnym odpisem.

1.3.2.2. Kwoty prefinansowania

Prefinansowanie jest formą płatności zaliczkowej na rzecz beneficjenta. Może być ono rozbite na szereg płatności przez okres wskazany w danej umowie o prefinansowanie. Płatność lub zaliczka podlega zwrotowi lub musi zostać wykorzystana na cele, na które była przeznaczona, w okresie wskazanym w umowie. Beneficjent, który nie poniósł wystarczających wydatków kwalifikowalnych, zobowiązany jest do zwrotu na rzecz Europejskiego Funduszu Rozwoju całości lub części zaliczki przyznanej tytułem prefinansowania. Kwotę prefinansowania zmniejsza się (całkowicie lub częściowo) o zatwierdzone koszty kwalifikowalne i zwrócone kwoty.

Nierozliczone na koniec roku kwoty prefinansowania wycenia się według pierwotnej kwoty wypłaconej beneficjentowi pomniejszonej o: wszelkie kwoty zwrócone, rozliczone kwoty kwalifikowalne oraz szacunkowe kwoty kwalifikowalne nierozliczone na koniec roku (zob. uwaga 2.3).

Gwarancje zabezpieczające kwoty prefinansowania traktuje się jako „aktywa warunkowe” (zob. pkt 1.4), których nie ujmuje się w sprawozdaniu finansowym (IPSAS 19).

1.3.2.3. Środki pieniężne i ekwiwalenty środków pieniężnych

Środki pieniężne i ekwiwalenty środków pieniężnych obejmują rachunki w instytucjach finansowych w krajach AKP i KTZ, jak również w instytucjach finansowych w państwach członkowskich.

Na potrzeby rachunku przepływów pieniężnych, środki pieniężne i ekwiwalenty tych środków obejmują rachunek bieżący dotyczący budżetu UE, prezentowany w bilansie w rubryce „zobowiązania” (zob. uwaga 8).

1.3.2.4. Zobowiązania

Znacząca kwota zobowiązań EFR nie jest związana z zakupem towarów lub usług i obejmuje kwoty niezaspokojonych roszczeń z tytułu wniosków o zwrot kosztów od beneficjentów dotacji lub innych form finansowania. Są one wykazywane jako zobowiązania w wysokości kwoty stanowiącej przedmiot roszczenia w chwili otrzymania wniosku o zwrot kosztów i, po weryfikacji, są zatwierdzane jako kwalifikowalne przez właściwych pośredników finansowych. Na tym etapie wyceniane są w wysokości zatwierdzonej i kwalifikowalnej kwoty.

EFR ma zobowiązania krótkoterminowe na kwoty już należne beneficjentom, na które na dzień sprawozdawczy nie otrzymano faktur. Zgodnie z kryteriami ujmowania, EFR ujmuje obciążenia w wysokości szacunkowej płatności należnej za dany okres odpowiadającej części poniesionych kosztów kwalifikowalnych należnej beneficjentom na dzień sprawozdawczy. Istotne kwoty ujmuje się jako rozliczenia międzyokresowe na podstawie szacunków (tj. przy uwzględnieniu zakresu realizacji kontraktów) przekazanych przez urzędnika zatwierdzającego.

1.3.3. RACHUNEK ZYSKÓW I STRAT

1.3.3.1. Przychody

Jedynym źródłem dochodów funduszy są odsetki od środków pieniężnych w różnych bankach komercyjnych (zob. informacje dodatkowe do sprawozdań) lub z tytułu zwłoki w zapłacie należności na rzecz EFR.

1.3.3.2. Wydatki

Wydatki powinny zostać wykazane w sprawozdaniu finansowym EFR jako wydatki za okres, w którym zdarzenia skutkujące płatnościami miały miejsce, pod warunkiem że:

|

— |

została podpisana umowa autoryzująca płatność; |

|

— |

beneficjent spełnia ewentualnie przyjęte kryteria kwalifikowalności; oraz |

|

— |

możliwe jest wiarygodne oszacowanie należnej kwoty, np. w oparciu o faktury przesłane przez beneficjenta, stopień zaawansowania w realizacji umów itp. |

Ponieważ wydatki poniesione przez delegatury Komisji są ostatecznie ujmowane w sprawozdaniu finansowym EFR dopiero po ich zatwierdzeniu przez urzędnika zatwierdzającego oraz księgowego, wszelkie wydatki, które na koniec roku nie spełniają tego podwójnego kryterium, wykazuje się w bilansie w pozycji „nieprzydzielone wydatki” (zob. tabela 3).

Wydatki według metody kasowej uwzględniają wszystkie polecenia płatności zrealizowane przez banki do dnia 31 grudnia 2007 r.

Informacje o wydatkach według metody kasowej uzyskane z komputerowego systemu rachunkowości (OLAS) zostały skorygowane o informacje dodatkowe dotyczące prefinansowania i rozliczeń międzyokresowych przekazane przez urzędnika zatwierdzającego.

1.3.4. AKTYWA I PASYWA WARUNKOWE

1.3.4.1. Aktywa warunkowe

Składnik aktywów warunkowych to składnik aktywów, który może powstać na skutek zdarzeń, mających miejsce w przeszłości, i którego istnienie zostanie potwierdzone dopiero w momencie wystąpienia lub niewystąpienia jednego lub większej liczby niepewnych przyszłych zdarzeń, które nie w pełni podlegają kontroli Wspólnot Europejskich. Informacje o aktywach warunkowych ujawnia się, jeśli uzyskanie korzyści ekonomicznych lub innych korzyści jest prawdopodobne.

Aktywa warunkowe ocenia się na bieżąco, aby upewnić się, czy zaistniały bieg wydarzeń został odpowiednio odzwierciedlony w sprawozdaniu finansowym. Jeśli uzyskanie korzyści ekonomicznych lub innych korzyści stało się praktycznie pewne oraz jeśli można wiarygodnie wycenić wartość składnika aktywów, składnik aktywów i odnośny przychód ujmowane są w sprawozdaniu finansowym dotyczącym okresu, w którym nastąpiła zmiana.

1.3.4.2. Gwarancje

Gwarancje to potencjalne aktywa lub pasywa wynikające z przeszłych zdarzeń, których istnienie zostanie potwierdzone przez pojawienie lub niepojawienie się przedmiotu gwarancji. Gwarancje kwalifikują się zatem do aktywów lub zobowiązań warunkowych. Gwarancja podlega rozliczeniu, kiedy jej przedmiot już nie istnieje. Odbywa się to, kiedy spełnione są warunki wystąpienia do gwaranta o wypłatę.

1.3.5. WYKAZYWANIE TRANSAKCJI

Należności od państw członkowskich (głównie składki, które jeszcze nie są należne lub odsetki za zwłokę w płatności należnych środków) muszą zostać ujęte w sprawozdaniu finansowym. Pozycje te ujęto w bilansach poszczególnych EFR.

Zgodnie z zasadą memoriałową w sprawozdaniach finansowych wykazuje się obciążenia i dochody finansowe za rok budżetowy, bez względu na termin zapłaty lub otrzymania kwoty.

1.3.6. STOSOWANIE WARTOŚCI SZACUNKOWYCH

Zgodnie z ogólnie przyjętymi zasadami rachunkowości kwoty wykazane w sprawozdaniu finansowym muszą zostać ujęte zgodnie z szacunkami i założeniami kierownictwa w oparciu o możliwie jak najbardziej wiarygodne dostępne informacje. Istotne szacunki obejmują m.in. rezerwy na przyszłe koszty, ryzyko finansowe związane z należnościami, naliczone przychody i koszty. Rzeczywiste wyniki mogą nie pokrywać się z tymi szacunkami. Zmiany w zakresie szacunków znajdują odzwierciedlenie w okresie, w którym stają się one wiadome.

1.3.7. INFORMACJE DODATKOWE DO BILANSU

(1) NALEŻNOŚCI

Tabela 1

|

(mln EUR) |

||||||||

|

Należności |

Uwagi |

7. EFR |

8. EFR |

9. EFR |

Ogółem na dzień 31.12.2007 r. |

Ogółem na dzień 31.12.2006 r. |

||

|

Wymagalne składki |

|

|

|

|

0,00 |

0,00 |

||

|

Należne odsetki od zaległych składek |

1.1 |

|

|

|

0,00 |

2,09 |

||

|

Należne odsetki od zaległych składek — STABEX |

1.1 |

|

|

|

0,00 |

0,79 |

||

|

Należne odsetki — banki europejskie |

1.2 |

|

|

1,19 |

1,19 |

0,88 |

||

|

Należne odsetki — zabezpieczenia STABEX |

1.3 |

|

|

0,41 |

0,41 |

0,61 |

||

|

Opłaty bankowe do zwrotu |

|

|

|

|

0,00 |

0,02 |

||

|

Nakazy odzyskania środków do wystawienia (2006) |

1.4 |

|

|

|

0,00 |

196,58 |

||

|

Otwarte nakazy odzyskania środków |

1.5 |

4,90 |

3,72 |

3,25 |

11,88 |

20,48 |

||

|

1.6 |

– 2,79 |

– 1,09 |

– 1,10 |

– 4,98 |

– 4,63 |

||

|

Razem |

|

2,12 |

2,64 |

3,75 |

8,50 |

216,83 |

||

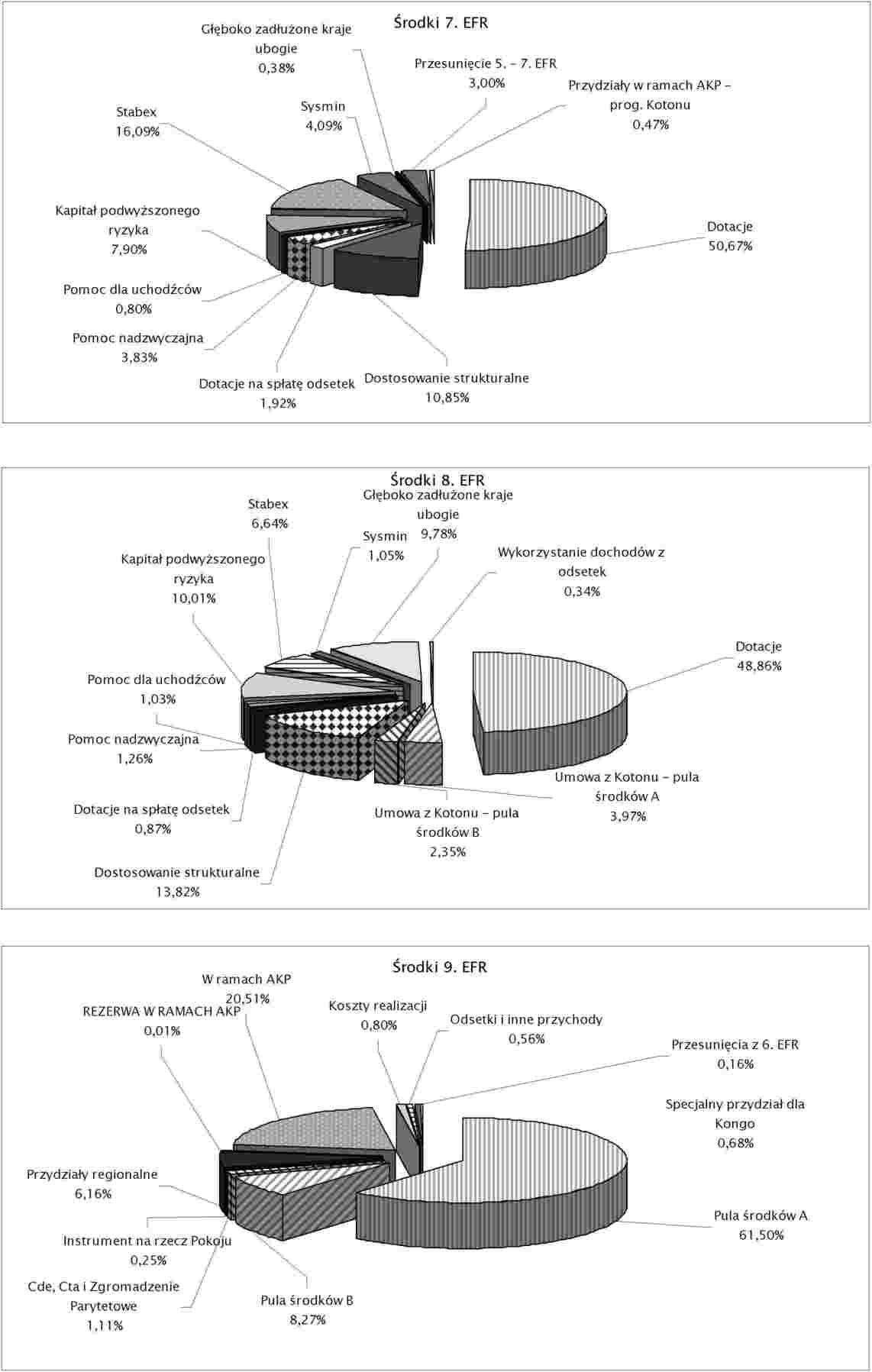

Zgodnie z postanowieniami umowy z Kotonu przychody z tytułu odsetek ujmowane są w ramach 9. EFR. Środki te mogą zostać wykorzystane zgodnie z postanowieniami art. 1 ust. 3, 4 i 9 umowy wewnętrznej mającej zastosowanie do 9. EFR (zob. uwaga 11). Jedyny wyjątek stanowią odsetki z rachunków zabezpieczających STABEX, które ujęto w ramach 8. EFR, jako że ten instrument pomocy nie figuruje w 9. EFR (zob. uwagi 5 i 15).

(1.1) Należne odsetki od zaległych składek

Zgodnie z art. 40 ust. 4 rozporządzenia finansowego mającego zastosowanie do 9. EFR, państwom członkowskim naliczane są odsetki od zaległych należnych składek. Odsetki te powodują faktyczny wzrost ogólnej kwoty środków funduszy i stanowią jedyne źródło przychodów z działalności operacyjnej (zob. rachunek zysków i strat).

Tabela 1.1

|

(mln EUR) |

||||

|

Odsetki z tytułu zwłoki w dokonywaniu wpłat na EFR |

Stan na dzień 31.12.2006 r. |

Przychody z tytułu odsetek za zwłokę w 2007 r. |

Otrzymane odsetki w 2007 r. |

Stan na dzień 31.12.2007 r. |

|

Francja |

1,00 |

|

– 1,00 |

0,00 |

|

Niderlandy |

|

0,02 |

– 0,02 |

0,00 |

|

Hiszpania |

0,06 |

0,00 |

– 0,06 |

0,00 |

|

Zjednoczone Królestwo |

1,02 |

|

– 1,02 |

0,00 |

|

Razem |

2,09 |

0,02 |

– 2,11 |

0,00 |

(1.2) Odsetki należne — banki europejskie

W tej pozycji ujmowane są odsetki uzyskane na rachunkach w bankach europejskich oraz na rachunku bieżącym STABEX w roku budżetowym 2007, których wypłata nastąpi w 2008 r.

(1.3) Należności z tytułu odsetek — rachunki zabezpieczające STABEX

W tej pozycji ujmowana jest kwota odsetek uzyskanych na rachunkach zabezpieczających STABEX w roku budżetowym 2007, których wypłata nastąpi w 2008 r. Odsetki te stanowią własność odpowiednich krajów-beneficjentów.

(1.4) Nakazy odzyskania środków do wystawienia

W roku 2007 po raz pierwszy i w celu poprawienia przejrzystości nakazy odzyskania środków, które miały zostać wydane w odniesieniu do kwot wypłaconych w ramach prefinansowania, nie zostały ujęte jako należności, lecz prefinansowanie. Aby umożliwić porównanie z latami ubiegłymi, w poniższej tabeli przedstawiono szacunki urzędnika zatwierdzającego (zob. także uwaga 2).

Tabela 1.4

|

(mln EUR) |

||||

|

Nakazy odzyskania środków do wystawienia |

7. EFR |

8. EFR |

9. EFR |

Razem |

|

Ogółem na dzień 31.12.2007 r. |

9,90 |

24,95 |

144,97 |

179,82 |

|

Ogółem na dzień 31.12.2006 r. |

14,54 |

62,38 |

119,67 |

196,58 |

|

Zwiększenie (Zmniejszenie) |

– 4,64 |

– 37,42 |

25,30 |

– 16,76 |

(1.5) Otwarte nakazy odzyskania środków

Bilans zamknięcia w zakresie nakazów odzyskania środków odzwierciedla wartość wystawionych, lecz niezrealizowanych nakazów odzyskania środków na koniec roku.

(1.6) Utrata wartości należności

Zgodnie z IPSAS 19 księgowy utworzył rezerwę na należności wątpliwe w oparciu o dwie zmienne:

|

— |

wiek wierzytelności — zastosowanie rezerwy w wysokości 20 % wartości w EUR za każdy rok niespłacenia wierzytelności; |

|

— |

ocenę ryzyka nieodzyskania wierzytelności (we współpracy z urzędnikiem zatwierdzającym). |

Obliczenia te nie uwzględniają potencjalnych strat kursowych (na nakazach odzyskania środków niewystawionych w EUR), ponieważ nie uznaje się ich za istotne.

Tabela 1.6

|

(mln EUR) |

||||

|

Utrata wartości należności |

7. EFR |

8. EFR |

9. EFR |

Razem |

|

Stan na dzień 31.12.2007 r. |

2,79 |

1,09 |

1,10 |

4,98 |

|

Stan na dzień 31.12.2006 r. |

2,87 |

0,11 |

1,65 |

4,63 |

|

Zwiększenie (Zmniejszenie) |

– 0,08 |

0,97 |

– 0,54 |

0,35 |

(2) PREFINANSOWANIE NETTO

Zgodnie z zasadą memoriałową płatności zaliczkowe EFR zalicza się do aktywów. Dane liczbowe dotyczące uruchomionego prefinansowania zostały przekazane przez urzędnika zatwierdzającego (zob. tabela 2.1). Nie uwzględniają one wartości otwartych nakazów odzyskania środków dotyczących zaliczek ani szacunkowej wartości kwot nie rozliczonych na koniec roku.

W roku 2007 w celu poprawy przejrzystości po raz pierwszy kwota prefinansowania nie uwzględnia nakazów odzyskania środków do wystawienia (zob. uwaga 1.4). To przekwalifikowanie nie ma wpływu na wartość netto aktywów funduszu.

Tabela 2

|

(mln EUR) |

||||||||

|

Prefinansowanie netto |

Uwagi |

7. EFR |

8. EFR |

9. EFR |

Ogółem 31.12.2007 r. |

Ogółem 31.12.2006 r. |

||

|

Prefinansowanie (brutto) |

2.1 |

152,34 |

383,89 |

2 230,29 |

2 766,52 |

3 024,37 |

||

|

Zaliczki na zarządzanie stypendiami naukowymi |

2.2 |

|

|

1,38 |

1,38 |

1,58 |

||

|

2.3 |

– 72,08 |

– 253,19 |

– 1 475,24 |

– 1 800,51 |

|

||

|

1.5 |

– 4,90 |

– 3,72 |

– 3,25 |

– 11,88 |

– 20,48 |

||

|

1.4 |

|

|

|

0,00 |

– 196,58 |

||

|

Razem |

|

75,36 |

126,98 |

753,18 |

955,52 |

2 808,88 |

||

(2.1) Prefinansowanie (brutto)

Wiele umów przewiduje wypłatę zaliczek przed rozpoczęciem prac, realizacją dostaw lub usług. W niektórych przypadkach określone w umowach harmonogramy płatności przewidują płatności zaliczkowe na podstawie sprawozdań z postępów prac. Zaliczki, standardowo wypłacane w walucie kraju lub terytorium, gdzie realizowany jest projekt, są ujmowane odrębnie w sprawozdaniu urzędnika zatwierdzającego, tak aby umożliwić ich rozliczenie.

W poniższej tabeli przedstawione są nierozliczone zaliczki (z wyjątkiem programów dostosowań strukturalnych i programu bezpośredniego wsparcia budżetowego) ujęte w sprawozdaniu urzędnika zatwierdzającego na koniec roku. Kwoty przeliczane są na EUR według oficjalnego kursu wymiany na dzień 31 grudnia 2006 r. (zob. pkt 1.3.1.3).

Tabela 2.1

|

(mln EUR) |

||||

|

Prefinansowanie (brutto) |

7. EFR |

8. EFR |

9. EFR |

Razem |

|

Ogółem na dzień 31.12.2007 r. |

152,34 |

383,89 |

2 230,29 |

2 766,52 |

|

Ogółem na dzień 31.12.2006 r. |

223,67 |

959,66 |

1 841,04 |

3 024,37 |

|

Zwiększenie (Zmniejszenie) |

– 71,34 |

– 575,76 |

389,26 |

– 257,84 |

(2.2) Zaliczki na zarządzanie stypendiami naukowymi

Kwota ta odpowiada zaliczkom wypłaconym podmiotom zewnętrznym na zarządzanie rozdziałem stypendiów naukowych.

(2.3) Szacunkowe rozliczenie prefinansowania

Kwota ta odpowiada rozliczeniom międzyokresowym obliczonym przez urzędnika zatwierdzającego, równym kwocie kosztów kwalifikowalnych poniesionych przez beneficjentów prefinansowania nierozliczonego do końca roku, ale dotąd nie zgłoszonego. Kwoty te traktowane są jako wydatki w rachunku zysków i strat, które w 2007 r. zostały po raz pierwszy przeklasyfikowane ze zobowiązań na prefinansowanie. Powyższe przeklasyfikowanie nie ma wpływu na skonsolidowane aktywa netto, a tym samym nie zmieniono bilansu otwarcia.

Do celów informacyjnych, wpływ przeklasyfikowania na wartość skonsolidowanych aktywów i pasywów obrotowych w 2006 r. został przedstawiony w poniższej tabeli.

|

(mln EUR) |

||||

|

|

Uwagi |

Zgodnie z ostatecznym sprawozdaniem za rok 2006 |

Przeklasyfikowanie |

Skorygowany bilans na dzień 31.12.2006 r. |

|

AKTYWA OBROTOWE |

||||

|

Należności |

1 |

216,83 |

|

216,83 |

|

Prefinansowanie netto |

2 |

2 808,88 |

– 1 789,36 |

1 019,53 |

|

Pozostałe aktywa obrotowe |

3 |

0,95 |

|

0,95 |

|

Środki pieniężne i ich ekwiwalenty |

|

291,50 |

|

291,50 |

|

Rachunki zabezpieczające STABEX |

5 |

191,60 |

|

191,60 |

|

Specjalny fundusz DR Konga |

6 |

3,42 |

|

3,42 |

|

Środki pieniężne w banku |

7 |

96,48 |

|

96,48 |

|

Aktywa ogółem |

|

3 318,17 |

– 1 789,36 |

1 528,81 |

|

PASYWA KRÓTKOTERMINOWE |

||||

|

Zobowiązania |

8 |

2 095,86 |

– 1 789,36 |

306,50 |

|

Pasywa ogółem |

|

2 095,86 |

– 1 789,36 |

306,50 |

|

Aktywa netto |

|

1 222,31 |

0,00 |

1 222,31 |

(3) POZOSTAŁE AKTYWA OBROTOWE

W tej pozycji ujmowane są wszystkie płatności/wpływy oczekujące na ostateczny przydział na konkretne projekty oraz ujęcie w rachunku zysków i strat.

Tabela 3

|

(mln EUR) |

|||

|

Pozostałe aktywa obrotowe |

9. EFR |

Ogółem na dzień 31.12.2007 r. |

Ogółem na dzień 31.12.2006 r. |

|

Nieprzydzielone wydatki |

1,19 |

1,19 |

2,65 |

|

Dewaluacja |

0,00 |

0,00 |

0,00 |

|

Nieprzydzielone przychody |

– 4,55 |

– 4,55 |

– 2,12 |

|

Częściowe odliczenia |

0,70 |

0,70 |

0,42 |

|

Razem |

– 2,65 |

– 2,65 |

0,95 |

(4) RACHUNKI ŁĄCZNIKOWE

W celu zapewnienia efektywności, dla wszystkich realizowanych EFR ustanowiono jedną ogólną pulę środków. Operacje realizowane pomiędzy poszczególnymi EFR są rozliczane na rachunkach łącznikowych pomiędzy poszczególnymi bilansami.

Tabela 4

|

(mln EUR) |

|||||

|

Rachunki łącznikowe |

7. EFR |

8. EFR |

9. EFR |

Ogółem na dzień 31.12.2007 r. |

Ogółem na dzień 31.12.2006 r. |

|

do/z 6. EFR |

2 279,31 |

– 2 065,45 |

– 213,85 |

0,00 |

|

|

do/z 7. EFR |

|

|

2 037,08 |

2 037,08 |

– 410,80 |

|

do/z 8. EFR |

|

|

– 3 301,13 |

– 3 301,13 |

– 385,12 |

|

do/z 9. EFR |

– 2 037,08 |

3 301,13 |

|

1 264,05 |

795,93 |

|

|

242,23 |

1 235,68 |

– 1 477,91 |

0,00 |

0,00 |

Tabela 4.1

|

(mln EUR) |

||||

|

Rachunki łącznikowe |

7. EFR |

8. EFR |

9. EFR |

Razem |

|

2007 |

||||

|

Aktywa |

2 279,31 |

3 301,13 |

2 037,08 |

7 617,51 |

|

Zobowiązania |

2 037,08 |

2 065,45 |

3 514,98 |

7 617,51 |

|

Ogółem 2007 r. |

242,23 |

1 235,68 |

– 1 477,91 |

0,00 |

|

2006 |

||||

|

Aktywa |

2 279,31 |

2 450,58 |

1 868,50 |

6 598,39 |

|

Zobowiązania |

1 868,50 |

2 065,45 |

2 664,43 |

6 598,39 |

|

Ogółem 2006 r. |

410,80 |

385,12 |

– 795,93 |

0,00 |

(5) RACHUNKI ZABEZPIECZAJĄCE STABEX

STABEX to akronim oznaczający kompensacyjny system finansowania Komisji Europejskiej stosowany w celu zapewnienia krajom AKP stabilnych dochodów z eksportu. Został on wprowadzony po raz pierwszy w konwencji z Lomé (1975 r.), w celu przeciwdziałania szkodliwym skutkom niestabilnych przychodów z eksportu produktów rolnych.

Saldo na rachunkach zabezpieczających STABEX stanowi sumę dostępnych środków STABEX, które zostaną w przyszłości przesunięte na rzecz odpowiedniego kraju AKP będącego beneficjentem. Wyżej wymieniona kwota ogółem odnosi się do 8. EFR, z wyłączeniem 2.51 mln EUR przyznanych na rzecz Sudanu w ramach 7. EFR.

Tabela 5

|

(mln EUR) |

|||||

|

Rachunki zabezpieczające STABEX |

EFR |

Stan na dzień 31.12.2006 r. |

Odsetki |

Środki na płatności |

Stan na dzień 31.12.2007 r. |

|

BENIN |

8th |

0,05 |

0,00 |

|

0,05 |

|

BURKINA FASO |

8th |

0,78 |

0,01 |

0,78 |

0,01 |

|

BURUNDI |

7th/8th |

26,62 |

1,05 |

26,99 |

0,68 |

|

KAMERUN |

8th |

5,52 |

0,04 |

5,54 |

0,02 |

|

KOMORY |

8th |

0,06 |

0,00 |

|

0,06 |

|

DOMINIKA |

8th |

0,26 |

0,01 |

0,19 |

0,08 |

|

ETIOPIA |

8th |

0,93 |

0,04 |

|

0,96 |

|

GAMBIA |

8th |

1,03 |

0,04 |

|

1,07 |

|

GRENADA |

8th |

0,34 |

0,01 |

|

0,35 |

|

GWINEA BISSAU |

8th |

0,34 |

0,01 |

|

0,35 |

|

WYBRZEŻE KOŚCI SŁONIOWEJ |

8th |

15,85 |

0,44 |

14,73 |

1,57 |

|

JAMAJKA |

8th |

0,60 |

0,02 |

|

0,62 |

|

MADAGASKAR |

8th |

0,65 |

0,03 |

|

0,68 |

|

MALAWI |

8th |

0,94 |

0,04 |

|

0,97 |

|

MAURETANIA |

8th |

18,22 |

0,72 |

18,56 |

0,38 |

|

PAPUA-NOWA GWINEA |

8th |

0,68 |

0,03 |

|

0,70 |

|

RWANDA |

8th |

5,89 |

0,23 |

|

6,12 |

|

SENEGAL |

8th |

10,33 |

0,41 |

|

10,74 |

|

SIERRA LEONE |

8th |

3,13 |

0,12 |

3,19 |

0,07 |

|

SAINT LUCIA |

8th |

14,05 |

0,56 |

|

14,60 |

|

WYSPY SALOMONA |

8th |

0,08 |

0,00 |

0,08 |

0,00 |

|

SUDAN |

7th/8th |

54,52 |

1,94 |

7,83 |

48,62 |

|

ST VINCENT I GRENADYNY |

8th |

4,05 |

0,16 |

|

4,21 |

|

TANZANIA |

8th |

14,00 |

0,26 |

10,70 |

3,56 |

|

TONGA |

8th |

0,09 |

0,00 |

|

0,09 |

|

UGANDA |

8th |

9,72 |

0,07 |

9,78 |

0,00 |

|

ZIMBABWE |

8th |

2,90 |

0,11 |

|

3,01 |

|

STABEX Ogółem |

|

191,60 |

6,38 |

98,37 |

99,61 |

Oprócz tych środków istnieją także inne środki STABEX znajdujące się w posiadaniu krajów AKP będących beneficjentami. Po osiągnięciu przez Komisję oraz dany kraj (AKP) porozumienia w sprawie sposobu wykorzystania środków STABEX obydwie strony podpisują umowę o ich przekazaniu. Zgodnie z postanowieniami art. 211 czwartej konwencji z Lomé (7) (ze zmianami), środki przekazywane są na oprocentowany rachunek z wymogiem podwójnego podpisu (urzędnika Komisji i państwa będącego beneficjentem) otwarty w imieniu tego kraju AKP. Urzędnik Komisji zachowuje prawo do zatwierdzania transakcji na rachunku swoim podpisem dla zapewnienia wydatkowania środków zgodnie z przeznaczeniem.

Środki stanowią własność kraju AKP i jako takie nie są ujęte jako aktywa w rocznym sprawozdaniu finansowym EFR, natomiast przekazy na te rachunki ujmowane są jako płatności STABEX. Szczegółowe informacje na temat tych rachunków są natomiast zamieszczane w sprawozdaniu z zarządzania finansowego dotyczącym EFR (8).

(6) RACHUNEK SPECJALNY FUNDUSZU KONGO

Saldo to odpowiada kwotom udostępnionym Demokratycznej Republice Konga zgodnie z przepisami decyzji Rady 2003/583/WE (9).

(7) ŚRODKI PIENIĘŻNE W BANKACH

Zgodnie z art. 129 rozporządzenia mającego zastosowanie do 9. EFR środki pieniężne zostały ujęte w bilansie 9. EFR.

Tabela 7

|

(mln EUR) |

|||

|

Środki pieniężne i ich ekwiwalenty |

Uwagi |

Stan na dzień 31.12.2007 r. |

Stan na dzień 31.12.2006 r. |

|

Rachunki operacyjne |

7.1 |

208,09 |

3,55 |

|

Agenci rozliczeniowi AKP |

7.2 |

54,67 |

59,37 |

|

Agenci rozliczeniowi UE |

7.3 |

13,06 |

21,29 |

|

Rachunek bieżący STABEX |

7.4 |

8,47 |

12,17 |

|

Przesunięcia |

7.5 |

0,95 |

0,10 |

|

Razem |

|

285,24 |

96,48 |

(7.1) Rachunki operacyjne

Są to rachunki w bankach centralnych państw członkowskich, na które wpłacane są składki na EFR. Księgowy dokonuje przesunięć z tych rachunków na rzecz agentów rozliczeniowych UE.

(7.2) Agenci rozliczeniowi AKP

Są to kwoty na rachunkach bankowych w krajach AKP oraz KTZ wykorzystywane w celu realizacji płatności w walucie lokalnej w kraju będącym beneficjentem. Rachunki te prowadzone są zasadniczo w euro, przy czym mogą też być prowadzone w walucie państwa członkowskiego Wspólnoty.

(7.3) Agenci rozliczeniowi UE

Rachunki te prowadzone są w bankach komercyjnych w państwach członkowskich UE-15 oraz w EBI. Rachunki prowadzone są w euro i służą do realizowania płatności na rzecz beneficjentów w Unii i poza jej granicami. Płatności realizowane są zasadniczo w EUR, ale mogą być realizowane także w innych walutach. Środki te są wykorzystywane w celu uzupełnienia środków na rachunkach agentów rozliczeniowych AKP oraz na rachunku łącznikowym z budżetu ogólnego UE.

(7.4) Rachunek bieżący STABEX

Stanowi on bilans środków pozostałych na głównym rachunku STABEX, które zostaną udostępnione Togo w drodze przesunięcia na rachunek zabezpieczający po uzyskaniu stosownych wytycznych od urzędnika zatwierdzającego. Obniżenie kwoty o 3,7 mln EUR w porównaniu z rokiem 2006 wynika z przesunięcia do głównego rachunku EFR (przydział do ogólnej, długoterminowej rezerwy rozwojowej) w trakcie 2007 r., na polecenie urzędnika zatwierdzającego.

Odsetki naliczane na tym rachunku podlegają okresowym przesunięciom na główny rachunek EFR i są wykorzystywane zgodnie z art. 1 ust. 3 i art. 9 umowy wewnętrznej mającej zastosowanie do 9. EFR.

(7.5) Przesunięcia

Część środków uzupełniających przesłanych przed końcem roku została zaksięgowana przez bank beneficjenta dopiero w 2008 r.

(8) ZOBOWIĄZANIA

Tabela 8

|

(mln EUR) |

||||||||

|

Zobowiązania |

Uwagi |

7. EFR |

8. EFR |

9. EFR |

Ogółem na dzień 31.12.2007 r. |

Ogółem na dzień 31.12.2006 r. |

||

|

Przychody przyszłych okresów |

8,1 |

|

|

211,08 |

211,08 |

3,49 |

||

|

Rachunek łącznikowy z budżetem ogólnym UE |

8,2 |

|

|

8,92 |

8,92 |

– 49,73 |

||

|

Rozliczenia międzyokresowe |

|

19,59 |

124,35 |

340,04 |

483,98 |

2 142,10 |

||

|

Niesfinalizowane płatności |

8,3 |

4,22 |

15,85 |

62,04 |

82,11 |

110,29 |

||

|

Kwalifikowalność wymagająca potwierdzenia |

8,4 |

3,76 |

30,00 |

81,19 |

114,96 |

107,19 |

||

|

Przyszłe faktury |

8,5 |

83,69 |

331,69 |

1 672,04 |

2 087,42 |

1 924,62 |

||

|

2,3 |

– 72,08 |

– 253,19 |

– 1 475,24 |

– 1 800,51 |

0,00 |

||

|

Razem |

|

19,59 |

124,35 |

560,05 |

703,98 |

2 095,86 |

||

(8.1) Przychody przyszłych okresów

Tabela 8.1

|

(mln EUR) |

||

|

Składki otrzymane z wyprzedzeniem |

Stan na dzień 31.12.2007 r. |

Stan na dzień 31.12.2006 r. |

|

Irlandia |

1,00 |

3,49 |

|

Zjednoczone Królestwo |

208,09 |

|

|

Finlandia |

2,00 |

|

|

Razem |

211,08 |

3,49 |

(8.2) Rachunek łącznikowy z budżetem ogólnym UE

Od początku roku budżetowego 2005 płatności na rzecz beneficjentów w Unii są realizowane poprzez SWIFT z budżetu ogólnego Unii Europejskiej. W tym celu został otwarty rachunek bieżący. Rachunek ten ujęty jest w sprawozdaniu z przepływu środków pieniężnych jako ekwiwalent środków pieniężnych.

Rozliczenia międzyokresowe bierne

Informacje księgowe uzyskane z komputerowego systemu rachunkowości (OLAS) zostały skorygowane, tak aby ujęcie danych liczbowych było zgodne z zasadą rachunkowości memoriałowej. Dodatkowe informacje zostały przekazane przez urzędnika zatwierdzającego. Pozycja ta obejmuje płatności niesfinalizowane, których kwalifikowalność wymaga potwierdzenia, oraz kwotę zobowiązań z tytułu faktur, które zostaną otrzymane stosownie do stopnia zaawansowania projektów.

W 2007 r. dostosowano metodologię ustalania rozliczeń międzyokresowych, by uwzględniać w analizie rodzaj umowy.

Szacunkowa kwota kwalifikowalnych kosztów poniesionych przez beneficjentów kwot prefinansowania nierozliczonych, ale dotąd nie zgłoszonych, jest obecnie ujmowana w pozycji „prefinansowanie” (zob. uwaga 2.3).

(8.3) Niesfinalizowane płatności

Są to płatności zatwierdzone przed 31 grudnia 2007 r., lecz zrealizowane przez bank w 2008 r. Kwoty ujęte w sprawozdaniu urzędnika zatwierdzającego przedstawione są w tabeli 8.3.

Tabela 8.3

|

(mln EUR) |

||||

|

Niesfinalizowane płatności |

7. EFR |

8. EFR |

9. EFR |

Razem |

|

Ogółem na dzień 31.12.2007 r. |

4,22 |

15,85 |

62,04 |

82,11 |

|

Ogółem na dzień 31.12.2006 r. |

4,02 |

26,58 |

79,69 |

110,29 |

|

Zwiększenie (Zmniejszenie) |

0,19 |

-10,72 |

-17,65 |

-28,18 |

(8.4) Kwalifikowalność wymagająca potwierdzenia

Są to faktury otrzymane przed końcem roku budżetowego 2007, lecz nierozpatrzone na dzień zamknięcia roku. Kwoty ujęte w sprawozdaniu urzędnika zatwierdzającego przedstawione są w tabeli 8.4.

Tabela 8.4

|

(mln EUR) |

||||

|

Kwalifikowalność wymagająca potwierdzenia |

7. EFR |

8. EFR |

9. EFR |

Razem |

|

Ogółem na dzień 31.12.2007 r. |

3,76 |

30,00 |

81,19 |

114,96 |

|

Ogółem na dzień 31.12.2006 r. |

9,31 |

42,99 |

54,89 |

107,19 |

|

Zwiększenie (Zmniejszenie) |

– 5,55 |

– 12,99 |

26,30 |

7,77 |

(8.5) Przyszłe faktury

Kwoty te odzwierciedlają poniesione, lecz jeszcze niezafakturowane wydatki (np. prace w toku w ramach istotnych projektów). Kwoty oszacowane przez urzędnika zatwierdzającego przedstawione są w tabeli 8.5.

Tabela 8.5

|

(mln EUR) |

||||

|

Przyszłe faktury |

7. EFR |

8. EFR |

9. EFR |

Razem |

|

Ogółem na dzień 31.12.2007 r. |

83,69 |

331,69 |

1 672,04 |

2 087,42 |

|

Ogółem na dzień 31.12.2006 r. |

79,29 |

582,17 |

1 263,17 |

1 924,62 |

|

Zwiększenie (Zmniejszenie) |

4,40 |

– 250,48 |

408,87 |

162,80 |

Fundusze i kapitał rezerwowy

(9) NALEŻNY KAPITAŁ

Tabela 9

|

(mln EUR) |

|||||

|

|

6. EFR |

7. EFR |

8. EFR |

9. EFR |

EDF ogółem |

|

Kapitał w 2006 r. |

|

0,00 |

0,00 |

10 460,15 |

10 460,15 |

|

Kapitał (a) |

|

10 940,00 |

12 840,00 |

11 699,32 |

35 479,32 |

|

Kapitał dotychczas nienależny (b) |

|

0,00 |

0,00 |

10 460,15 |

10 460,15 |

|

Należny kapitał (a)-(b) |

|

10 940,00 |

12 840,00 |

1 239,17 |

25 019,17 |

|

Kapitał w 2006 r. |

|

|

|

|

|

|

Kapitał (a) |

7 560,00 |

10 940,00 |

12 840,00 |

11 659,15 |

42 999,15 |

|

Kapitał dotychczas nienależny (b) |

0,00 |

0,00 |

1 545,00 |

11 554,15 |

13 099,15 |

|

Należny kapitał (a)-(b) |

7 560,00 |

10 940,00 |

11 295,00 |

105,00 |

29 900,00 |

Kapitał to całkowita kwota należności od państw członkowskich na rzecz danego EFR zgodnie z umową wewnętrzną (10) pomiędzy państwami członkowskimi a krajami AKP oraz KTZ będącymi beneficjentami.

Kwotę przydzieloną na (bieżący) 9. EFR, która pierwotnie wynosiła 10 555 mln EUR, powiększono w 2004 r. o kwotę 105 mln EUR, która została odblokowana przez EBI zgodnie z przepisami decyzji Rady 2003/583/WE. Te dodatkowe środki są przeznaczone na działania realizowane w Demokratycznej Republice Konga.

Artykuł 2 ust. 2 umowy wewnętrznej dotyczącej 9. EFR ustanawia rezerwę w wysokości 1 000 mln EUR. Od 2004 r. Rada przyjęła zestaw decyzji (11), które umożliwiły odblokowanie 999 mln EUR. Pozostała kwota w wysokości 1 mln EUR została odblokowana w trakcie 2007 r.

Po decyzji Wspólnej Rady AKP/UE z dnia 25 maja 2007 r. (12) Komisja zdecydowała o ogłoszeniu wezwania o dodatkowe, dobrowolne składki mające wesprzeć Instrument na rzecz Pokoju w Afryce, w ramach współpracy na forum AKP. Szczegółowe informacje na temat kwot przekazanych przez poszczególne kraje znajdują się poniżej w tabeli 9.1.

Skonsolidowane sprawozdanie finansowe za rok 2007 obejmuje 7. EFR, 8. EFR i 9 EFR. Skonsolidowane zestawienie zmian aktywów netto odpowiada stanowi na zamknięcie 6. EFR w 2007 r. Zamknięcie 6. EFR nie zostało ujęte w 2006 r., kiedy to faktycznie nastąpiło. Ponieważ na koniec 2006 r. wartość netto aktywów 6. EFR wynosiła zero, wyłączenie 6. EFR nie miałoby żadnego wpływu na skonsolidowane aktywa netto. Dla celów informacyjnych poniżej przedstawiono wpływ zamknięcia 6. EFR na skonsolidowane fundusze i rezerwy w 2006 r.

|

(mln EUR) |

|||

|

|

Zgodnie z ostatecznym sprawozdaniem za rok 2006 |

Korekta w celu wyłączenia 6. EFR |

Skorygowany bilans na dzień 31.12.2006 r. |

|

FUNDUSZE I REZERWY |

|||

|

Należny kapitał |

29 900,00 |

– 7 560,00 |

22 340,00 |

|

Wynik przeniesiony z lat ubiegłych |

– 26 787,49 |

7 300,94 |

– 19 486,54 |

|

Wynik za rok |

– 2 924,04 |

0,00 |

– 2 924,04 |

|

Rezerwy |

1 033,84 |

259,06 |

1 292,89 |

|

Aktywa netto |

1 222,31 |

0,00 |

1 222,31 |

Kapitał dotychczas nienależny stanowi wstępną alokację niebędącą jeszcze należnością od państw członkowskich.

Kapitał należny stanowi kwotę wstępną, wymaganą do przekazania przez państwa członkowskie na rachunki funduszu w trybie procedury opisanej w art. 8 rozporządzenia finansowego, zgodnie z którą każdego roku Komisja musi sporządzić i przekazać Radzie oświadczenie o płatnościach, które mają zostać zrealizowane w następnym roku, oraz harmonogram wezwań do płacenia składek. Komisja musi uzasadnić żądaną kwotę, wykazując, że jest zdolna do skutecznego przekazania proponowanego poziomu środków.

Szczegóły dotyczące składek należnych i otrzymanych w roku 2007 przedstawiono w tabeli 9.1. W 2007 r. składki należne w ramach 8. EFR zostały w pełni wyczerpane i urzędnik zatwierdzający zaczął wzywać do wniesienia składek na 9. EFR, które zostały zwiększone o składki dobrowolne.

Tabela 9.1

|

(mln EUR) |

|||||||||

|

Składki |

% |

należne w 2006 r. |

otrzymane w 2006 r. |

należne w 2007 r. (8. EFR) |

należne w 2007 r. (9. EFR) |

dobrowolne składki (2007 r.) |

otrzymane w 2007 r. |

należne ogółem 8. EFR |

Dotychczas nienależne 9. ERF |

|

Austria |

2,65 |

66,52 |

66,52 |

40,68 |

29,28 |

|

69,96 |

289,12 |

276,93 |

|

Belgia |

3,92 |

98,39 |

98,39 |

60,24 |

43,25 |

1,25 |

104,74 |

427,74 |

409,71 |

|

Dania |

2,14 |

53,71 |

53,71 |

33,29 |

23,21 |

|

56,50 |

233,91 |

224,07 |

|

Finlandia |

1,48 |

37,15 |

37,15 |

22,83 |

16,24 |

|

39,07 |

161,58 |

154,78 |

|

Francja |

24,30 |

609,93 |

623,65 |

375,32 |

266,21 |

10,00 |

651,52 |

2 653,44 |

2 541,70 |

|

Niemcy |

23,36 |

586,34 |

586,34 |

361,49 |

255,22 |

25,00 |

641,70 |

2 551,49 |

2 444,07 |

|

Grecja |

1,25 |

31,38 |

31,38 |

18,81 |

14,19 |

0,50 |

33,50 |

136,00 |

130,25 |

|

Irlandia |

0,62 |

15,56 |

15,56 |

9,97 |

6,40 |

2,00 |

18,37 |

68,10 |

65,24 |

|

Włochy |