EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32017R0653

Commission Delegated Regulation (EU) 2017/653 of 8 March 2017 supplementing Regulation (EU) No 1286/2014 of the European Parliament and of the Council on key information documents for packaged retail and insurance-based investment products (PRIIPs) by laying down regulatory technical standards with regard to the presentation, content, review and revision of key information documents and the conditions for fulfilling the requirement to provide such documents (Text with EEA relevance. )

Rozporządzenie delegowane Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014 w sprawie dokumentów zawierających kluczowe informacje, dotyczących detalicznych produktów zbiorowego inwestowania i ubezpieczeniowych produktów inwestycyjnych (PRIIP) przez ustanowienie regulacyjnych standardów technicznych w zakresie prezentacji, treści, przeglądu i zmiany dokumentów zawierających kluczowe informacje oraz warunków spełnienia wymogu przekazania takich dokumentów (Tekst mający znaczenie dla EOG. )

Rozporządzenie delegowane Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014 w sprawie dokumentów zawierających kluczowe informacje, dotyczących detalicznych produktów zbiorowego inwestowania i ubezpieczeniowych produktów inwestycyjnych (PRIIP) przez ustanowienie regulacyjnych standardów technicznych w zakresie prezentacji, treści, przeglądu i zmiany dokumentów zawierających kluczowe informacje oraz warunków spełnienia wymogu przekazania takich dokumentów (Tekst mający znaczenie dla EOG. )

C/2017/1473

OJ L 100, 12.4.2017, p. 1–52

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 01/01/2023

In force: This act has been changed. Current consolidated version: 01/01/2023

|

12.4.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 100/1 |

ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) 2017/653

z dnia 8 marca 2017 r.

uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014 w sprawie dokumentów zawierających kluczowe informacje, dotyczących detalicznych produktów zbiorowego inwestowania i ubezpieczeniowych produktów inwestycyjnych (PRIIP) przez ustanowienie regulacyjnych standardów technicznych w zakresie prezentacji, treści, przeglądu i zmiany dokumentów zawierających kluczowe informacje oraz warunków spełnienia wymogu przekazania takich dokumentów

(Tekst mający znaczenie dla EOG)

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014 z dnia 26 listopada 2014 r. w sprawie dokumentów zawierających kluczowe informacje, dotyczących detalicznych produktów zbiorowego inwestowania i ubezpieczeniowych produktów inwestycyjnych (PRIIP) (1), w szczególności jego art. 8 ust. 5, art. 10 ust. 2 i art. 13 ust. 5,

a także mając na uwadze, co następuje:

|

(1) |

Na mocy rozporządzenia (UE) nr 1286/2014 wprowadzono nowy standardowy dokument zawierający kluczowe informacje, aby poprawić zrozumienie detalicznych produktów zbiorowego inwestowania i ubezpieczeniowych produktów inwestycyjnych („PRIIP”) wśród inwestorów indywidualnych oraz zwiększyć porównywalność tych produktów. |

|

(2) |

Aby dostarczyć inwestorom indywidualnym kluczowe informacje, które łatwo odczytać, zrozumieć i porównać, należy ustalić wspólny wzór dokumentu zawierającego kluczowe informacje. |

|

(3) |

Dane identyfikacyjne i kontaktowe, o których mowa w art. 8 ust. 3 lit. a) rozporządzenia (UE) nr 1286/2014, powinny zawierać międzynarodowy kod identyfikujący papier wartościowy lub niepowtarzalny identyfikator produktu odnoszący się do PRIIP, jeżeli taki identyfikator jest dostępny, aby ułatwić inwestorowi indywidualnemu odnalezienie dodatkowych informacji na temat PRIIP. |

|

(4) |

W celu zapewnienia, aby inwestorzy indywidualni rozumieli i porównywali cechy PRIIP o charakterze ekonomicznym i prawnym, a także w celu zapewnienia im właściwego przeglądu polityki i strategii inwestycyjnej PRIIP, dokument zawierający kluczowe informacje powinien zawierać zestandaryzowane informacje dotyczące rodzaju PRIIP, jego celów inwestycyjnych i sposobu ich realizacji oraz kluczowych właściwości lub aspektów produktu, takich jak ochrona ubezpieczeniowa. |

|

(5) |

Informacje przekazywane inwestorom indywidualnym powinny umożliwić im zrozumienie i porównanie ryzyk związanych z inwestycjami w PRIIP, tak aby mogli podejmować świadome decyzje inwestycyjne. Ryzyka związane z PRIIP mogą być różne. Do najważniejszych należą: ryzyko rynkowe, ryzyko kredytowe i ryzyko płynności. Aby inwestorzy indywidualni mogli w pełni zrozumieć te ryzyka, należy w miarę możliwości połączyć informacje na temat ryzyk i przedstawić je liczbowo jako pojedynczy ogólny wskaźnik ryzyka, uzupełniony o wystarczające opisowe wyjaśnienia. |

|

(6) |

Oceniając ryzyko kredytowe, twórcy PRIIP powinni uwzględnić pewne czynniki, które mogą zmniejszać ryzyko kredytowe dla inwestora indywidualnego. W tym zakresie ocena dotycząca tego, czy aktywa w ramach PRIIP lub odpowiednie zabezpieczenie bądź aktywa zabezpieczające zobowiązania płatnicze w ramach PRIIP są w każdym momencie przed upływem terminu zapadalności równe zobowiązaniom płatniczym w ramach PRIIP wobec podmiotów inwestujących w ten produkt, powinna odzwierciedlać fakt, że aktywa będące w posiadaniu zakładu ubezpieczeń odpowiadają w każdym momencie kwocie bieżącej, jaką zakład ubezpieczeń musiałby zapłacić za przeniesienie swoich zobowiązań z tytułu PRIIP na inny zakład ubezpieczeniowy. |

|

(7) |

Obecnie ratingi kredytowe zewnętrznych instytucji oceny wiarygodności kredytowej (ECAI) zapewniają stały wskaźnik zastępczy ryzyka kredytowego w różnych sektorach unijnych. Należy jednak w miarę możliwości ograniczać opieranie się na ratingach kredytowych. Dlatego też istotne jest, aby ogólny wskaźnik ryzyka był obiektywnie rzetelny i zapewniał porównywalność różnych PRIIP oraz aby był odpowiednio monitorowany w odniesieniu do ryzyka rynkowego i ryzyka kredytowego w celu zapewnienia możliwości udostępnienia dowodów na praktyczną skuteczność pomiaru ryzyka na potrzeby przeglądu rozporządzenia (UE) nr 1286/2014, który ma zostać przeprowadzony do dnia 31 grudnia 2018 r. Przegląd powinien uwzględniać zakres, w jakim ratingi ECAI faktycznie odzwierciedlają wiarygodność kredytową twórcy PRIIP oraz ryzyko kredytowe ponoszone przez podmioty inwestujące w poszczególne PRIIP. |

|

(8) |

Jeżeli istnieje ryzyko, że płynność PRIIP może się zmieniać w związku z możliwością wcześniejszego wyjścia z PRIIP lub znalezienia nabywcy na rynku wtórnym, należy zamieścić specjalne ostrzeżenie. Ostrzeżenie to powinno obejmować również okoliczności, w jakich istnieje ryzyko, że wypłaty z PRIIP mogą się znacznie różnić od oczekiwanych w przypadku wcześniejszego wyjścia, między innymi w wyniku nałożenia kar za wyjście. |

|

(9) |

Chociaż opracowanie i zrozumienie szacunków dotyczących zwrotu z PRIIP nastręcza trudności, informacje na temat takich szacunków stanowią główny przedmiot zainteresowania inwestorów indywidualnych i należy je uwzględnić w dokumencie zawierającym kluczowe informacje. Należy zapewnić inwestorom indywidualnym jasne informacje na temat szacowanego zwrotu z inwestycji, które są spójne z realistycznymi założeniami dotyczącymi możliwych wyników i z szacunkami dotyczącymi poziomu ryzyka rynkowego związanego z PRIIP, oraz przedstawić je w taki sposób, aby było jasne, że informacje te są niepewne i że możliwe jest uzyskanie lepszych lub gorszych wyników. |

|

(10) |

Aby inwestorzy indywidualni mogli ocenić ryzyko, dokument zawierający kluczowe informacje powinien dostarczyć im informacji na temat potencjalnych konsekwencji w sytuacji, w której twórca PRIIP nie ma możliwości dokonania wypłaty. Należy wyraźnie określić stopień ochrony inwestora indywidualnego w takich sytuacjach w ramach systemów gwarancji inwestycyjnych, ubezpieczeniowych systemów gwarancyjnych lub systemów gwarantowania depozytów. |

|

(11) |

Informacje na temat kosztów są istotne dla inwestorów indywidualnych przy porównywaniu różnych PRIIP, które mogą mieć różne struktury kosztów, oraz przy analizowaniu, w jaki sposób struktura kosztów danego PRIIP może mieć do nich zastosowanie, co zależy od czasu trwania inwestycji, jej kwoty oraz wyników PRIIP. Z tego względu dokument zawierający kluczowe informacje powinien zawierać informacje, które pozwalają inwestorowi indywidualnemu na porównanie poziomów całkowitych kosztów różnych PRIIP w przypadku ich utrzymywania przez zalecane okresy utrzymywania oraz przez krótsze okresy oraz na zrozumienie, jak te koszty mogą się różnić i zmieniać w czasie. |

|

(12) |

Badanie przeprowadzone wśród konsumentów pokazało, że inwestorzy indywidualni łatwiej mogą zrozumieć dane pieniężne niż dane procentowe. Niewielkie różnice w kosztach wyrażone w wartościach procentowych mogą przekładać się na duże różnice w kosztach, jakie ponosi inwestor indywidualny, jeżeli wyrazi się je w wartościach pieniężnych. Z tej przyczyny dokument zawierający kluczowe informacje powinien zawierać również łączne koszty dla zalecanych okresów utrzymywania oraz dla krótszych okresów, zarówno w wartościach pieniężnych, jak i procentowych. |

|

(13) |

Ze względu na to, że wpływ różnych rodzajów kosztów na zwrot z inwestycji może być zmienny, dokument zawierający kluczowe informacje powinien zawierać także podział różnych rodzajów kosztów. Podział kosztów należy przedstawić w wartościach zestandaryzowanych oraz w wartościach procentowych, tak aby ich kwoty dla różnych PRIIP można było łatwo porównać. |

|

(14) |

Może nastąpić zmiana sytuacji osobistej inwestorów indywidualnych, stwarzająca nieoczekiwanie konieczność wyjścia z inwestycji długoterminowych. Wyjście z inwestycji może być również konieczne ze względu na zmiany na rynku. Ze względu na trudności, jakie napotykają inwestorzy indywidualni w przewidywaniu poziomu płynności, którego mogą potrzebować w swoich portfelach inwestycyjnych ogółem, szczególnie ważne są informacje na temat zalecanych okresów utrzymywania i minimalnych wymaganych okresów utrzymywania, a także na temat możliwości częściowego lub zupełnego wcześniejszego wyjścia z inwestycji – informacje te powinny znaleźć się w dokumencie zawierającym kluczowe informacje. Z tych samych przyczyn należy jasno zaznaczyć dostępność i konsekwencje takiego wcześniejszego wyjścia z inwestycji. W szczególności należy wyjaśnić, czy takie konsekwencje wynikają z wyraźnie wskazanych opłat, kar lub ograniczeń praw do wyjścia z inwestycji czy też z faktu, że wartość danego PRIIP, z którego inwestor chce wyjść, jest wyjątkowo uzależniona od momentu wyjścia z inwestycji. |

|

(15) |

Ze względu na fakt, że dokument zawierający kluczowe informacje może być również wykorzystywany przez inwestorów indywidualnych jako podsumowanie głównych cech PRIIP, powinien on zawierać wyraźne informacje na temat tego, w jaki sposób można złożyć skargę dotyczącą produktu lub zachowania twórcy PRIIP lub osoby doradzającej w zakresie danego produktu lub go sprzedającej. |

|

(16) |

Niektórzy inwestorzy indywidualni mogą chcieć uzyskać dalsze informacje na temat szczególnych aspektów PRIIP. Dokument zawierający kluczowe informacje powinien zatem zawierać jasne i szczegółowe odniesienia do miejsc, gdzie można znaleźć dalsze szczegółowe informacje, w przypadku gdy zgodnie z rozporządzeniem (UE) nr 1286/2014 należy uwzględnić takie informacje w dokumencie zawierającym kluczowe informacje. Jeżeli zgodnie z prawem krajowym lub prawem Unii twórca PRIIP ma obowiązek ujawnić pewne inne informacje, należy poinformować inwestora indywidualnego o tym fakcie oraz o sposobie, w jaki można uzyskać takie inne dokumenty, nawet jeżeli są one udostępniane jedynie na żądanie. Aby zapewnić jak największą zwięzłość dokumentu zawierającego kluczowe informacje, odnośnik do takich innych dokumentów można udostępnić na stronie internetowej, pod warunkiem że ich istnienie zostanie wyraźnie zaznaczone i że można uzyskać do nich dostęp za pomocą takiej strony internetowej. |

|

(17) |

Dokument zawierający kluczowe informacje dla PRIIP oferującego wiele bazowych wariantów inwestycyjnych nie może być przedstawiony w takim samym formacie jak dokument zawierający kluczowe informacje dla innego PRIIP, ponieważ każdy bazowy wariant inwestycyjny charakteryzuje się specyficznym profilem ryzyka, wyników i kosztów, co uniemożliwia zawarcie wszystkich niezbędnych informacji w pojedynczym, zwięzłym, odrębnym dokumencie. Bazowe warianty inwestycyjne mogą obejmować inwestycje w PRIIP lub inne inwestycje o podobnym charakterze bądź zestandaryzowane portfele inwestycji bazowych. Tego rodzaju bazowe warianty inwestycyjne mogą charakteryzować się różnymi ryzykami, zyskami i kosztami. W zależności od charakteru i liczby bazowych wariantów inwestycyjnych twórca PRIIP powinien zatem mieć możliwość, jeżeli uważa to za stosowne, przygotowania osobnych dokumentów zawierających kluczowe informacje dla każdego wariantu. Wspomniane dokumenty zawierające kluczowe informacje powinny również zawierać ogólne informacje na temat PRIIP. |

|

(18) |

Jeżeli twórca PRIIP nie uzna za stosowne sporządzenia dla inwestorów indywidualnych dokumentów zawierających kluczowe informacje dla każdego wariantu, należy dostarczyć osobno szczegółowe informacje na temat bazowych wariantów inwestycyjnych oraz ogólne informacje na temat PRIIP. Aby uniknąć nieporozumień, ogólne informacje na temat PRIIP przedstawione w dokumencie zawierającym kluczowe informacje powinny wskazywać zakres ryzyka, wyników i kosztów, jakich można się spodziewać w odniesieniu do różnych oferowanych bazowych wariantów inwestycyjnych. Ponadto szczegółowe informacje na temat bazowych wariantów inwestycyjnych powinny zawsze odzwierciedlać cechy PRIIP, za pośrednictwem których oferowane są bazowe warianty inwestycyjne. Tego rodzaju szczegółowe informacje można przedstawiać w różnych formach, na przykład w formie pojedynczego dokumentu zawierającego niezbędne informacje na temat wszystkich poszczególnych bazowych wariantów inwestycyjnych lub w formie odrębnych dokumentów dla każdego bazowego wariantu inwestycyjnego. Funduszom UCITS lub funduszom innym niż UCITS, do których zastosowanie mają art. 78–81 dyrektywy Parlamentu Europejskiego i Rady 2009/65/WE (2) w odniesieniu do formatu i treści dokumentu zawierającego kluczowe informacje na ich temat, przyznaje się okres przejściowy na podstawie rozporządzenia (UE) nr 1286/2014. W celu zapewnienia spójnych środków przejściowych w odniesieniu do tych funduszy twórcy PRIIP powinni mieć możliwość dalszego wykorzystywania dokumentów zawierających kluczowe informacje w przypadku PRIIP oferujących tego typu fundusze jako jedyne bazowe warianty inwestycyjne lub wraz z innymi bazowymi wariantami inwestycyjnymi. W przypadku gdy twórcy PRIIP zdecydują się wykorzystywać dokumenty zawierające kluczowe informacje w przypadku PRIIP oferujących tego typu fundusze wraz z innymi wariantami inwestycyjnymi, wówczas ogólny dokument zawierający kluczowe informacje powinien zawierać wskazanie jednolitego zakresu klas ryzyka w formie skali ryzyka dla danego PRIIP. Zakres klas ryzyka wszystkich bazowych wariantów inwestycyjnych oferowany w ramach danego PRIIP powinien łączyć syntetyczny wskaźnik ryzyka i zysku zgodnie z art. 8 rozporządzenia Komisji (UE) nr 583/2010 (3) w przypadku funduszy UCITS lub funduszy innych niż UCITS oraz ogólny wskaźnik ryzyka zgodnie z niniejszym rozporządzeniem w przypadku innych bazowych wariantów inwestycyjnych. W przypadku gdy PRIIP oferuje jako warianty inwestycyjne wyłącznie fundusze UCITS lub fundusze inne niż UCITS, wówczas twórca PRIIP powinien mieć możliwość korzystania z prezentacji i metodyki zgodnie z art. 10 rozporządzenia (UE) nr 583/2010. Bez względu na wybraną formę szczegółowe informacje powinny być zawsze spójne z informacjami znajdującymi się w dokumencie zawierającym kluczowe informacje. |

|

(19) |

Twórcy PRIIP muszą przygotowywać dokładne, rzetelne i przejrzyste dokumenty zawierające kluczowe informacje, które nie wprowadzają w błąd. Inwestor indywidualny powinien móc opierać się na informacjach zawartych w dokumencie przy podejmowaniu decyzji inwestycyjnej, również w miesiącach i latach następujących po pierwotnym opracowaniu dokumentu zawierającego kluczowe informacje, w odniesieniu do tych PRIIP, które są nadal dostępne dla inwestorów indywidualnych. W związku z tym należy ustanowić normy w celu zapewnienia terminowego i odpowiedniego przeglądu i zmiany dokumentów zawierających kluczowe informacje, tak by zagwarantować, że dokumenty te są dokładne, rzetelne i przejrzyste. |

|

(20) |

Dane wykorzystywane do przygotowania informacji znajdujących się w dokumencie zawierającym kluczowe informacje, takie jak dane dotyczące kosztów, ryzyka i scenariuszy dotyczących wyników, mogą zmieniać się w czasie. Zmieniające się dane mogą prowadzić do zmian w informacji, jakie należy zawrzeć w dokumencie, na przykład do zmiany wskaźników ryzyka lub kosztów. Z tego względu twórcy PRIIP powinni ustalić procedury okresowego przeglądu informacji znajdujących się w dokumencie zawierającym kluczowe informacje. Procedury takie powinny obejmować ocenę dotyczącą tego, czy zmiany danych będą wymagały zmiany i ponownej publikacji dokumentu. Podejście stosowane przez twórców PRIIP powinno odzwierciedlać zakres, w jakim zmieniają się informacje, jakie należy uwzględnić w dokumencie zawierającym kluczowe informacje, na przykład w przypadku giełdowych instrumentów pochodnych, takich jak zestandaryzowane kontrakty terminowe typu future, opcje kupna lub opcje sprzedaży, stałe aktualizowanie dokumentu zawierającego kluczowe informacje nie powinno być konieczne, ponieważ wymagane dla tych instrumentów informacje dotyczące ryzyk, zysków i kosztów nie będą się zmieniać. Okresowe przeglądy mogą być niewystarczające w przypadkach, w których twórca PRIIP dowie się lub powinien się dowiedzieć o zmianach nieobjętych procedurą okresowego przeglądu, które mogą w znacznym stopniu wpłynąć na informacje znajdujące się w dokumencie zawierającym kluczowe informacje, na przykład istotne dla inwestorów indywidualnych zmiany ujawnionej wcześniej polityki lub strategii inwestycyjnej PRIIP lub znaczne zmiany w strukturze kosztów lub profilu ryzyka. Z tej przyczyny twórcy PRIIP powinni również mieć obowiązek ustalić procedury identyfikowania sytuacji, w których należy dokonać doraźnego przeglądu i doraźnej zmiany informacji znajdujących się w dokumencie zawierającym kluczowe informacje. |

|

(21) |

Jeżeli w trakcie okresowego lub doraźnego przeglądu dokumentu zawierającego kluczowe informacje wykryte zostaną zmiany w informacjach, jakie należy przedstawiać w dokumencie, lub jeżeli przegląd ten wykaże, że informacje znajdujące się w dokumencie zawierającym kluczowe informacje nie są już dokładne, rzetelne i przejrzyste, a także mogą wprowadzać w błąd, twórca PRIIP powinien mieć obowiązek dokonania zmiany dokumentu zawierającego kluczowe informacje, aby uwzględnić takie zmienione informacje. |

|

(22) |

Ze względu na fakt, że zmiany mogą być istotne dla inwestorów indywidualnych oraz ich późniejszej alokacji aktywów inwestycyjnych, inwestorzy indywidualni powinni mieć możliwość łatwego odnalezienia nowego dokumentu zawierającego kluczowe informacje, który w związku z tym należy opublikować na stronie internetowej twórcy PRIIP i zadbać o jego wyraźną identyfikowalność. W miarę możliwości twórca PRIIP powinien informować inwestorów indywidualnych o każdorazowej zmianie dokumentów zawierających kluczowe informacje, na przykład za pośrednictwem list mailingowych lub powiadomień wysyłanych w wiadomości elektronicznej. |

|

(23) |

Aby zapewnić spójne przestrzeganie terminów dostarczania dokumentów zawierających kluczowe informacje w całej Unii, twórcy PRIIP powinni mieć obowiązek dostarczać dokumenty zawierające kluczowe informacje z należytym wyprzedzeniem, zanim inwestorzy indywidualni zaczną być związani jakąkolwiek umową lub ofertą dotyczącą takiego PRIIP. |

|

(24) |

Dokumenty zawierające kluczowe informacje należy udostępniać inwestorom indywidualnym z wystarczającym wyprzedzeniem przed podjęciem przez nich decyzji inwestycyjnej, tak aby mogli oni zrozumieć i uwzględnić istotne informacje o PRIIP przy podejmowaniu takiej decyzji. Ponieważ decyzję inwestycyjną podejmuje się przed rozpoczęciem obowiązkowego okresu odstąpienia, dokument zawierający kluczowe informacje należy przekazać przed rozpoczęciem takiego okresu. |

|

(25) |

Wprawdzie we wszystkich przypadkach inwestorzy indywidualni powinni otrzymywać dokumenty zawierające kluczowe informacje z należytym wyprzedzeniem, zanim zaczną być związani jakąkolwiek umową lub ofertą dotyczącą PRIIP, czas, jaki można uznać za wystarczające wyprzedzenie, aby inwestor indywidualny mógł zrozumieć i uwzględnić otrzymane informacje, może być różny ze względu na różne potrzeby, doświadczenie i wiedzę poszczególnych inwestorów indywidualnych. Osoba doradzająca w zakresie PRIIP lub go sprzedająca powinna zatem uwzględnić takie czynniki w odniesieniu do poszczególnych inwestorów indywidualnych podczas ustalania, ile czasu będą potrzebować ci inwestorzy indywidualni, aby przeanalizować treść dokumentu zawierającego kluczowe informacje. |

|

(26) |

Aby podjąć świadomą decyzję inwestycyjną, inwestor indywidualny może potrzebować dodatkowego czasu na przeanalizowanie dokumentu zawierającego kluczowe informacje na temat skomplikowanego PRIIP lub PRIIP, którego inwestor nie zna. W związku z powyższym należy uwzględnić takie czynniki przy ustalaniu, co oznacza przekazanie dokumentu zawierającego kluczowe informacje z należytym wyprzedzeniem. |

|

(27) |

Podczas rozważania zakresu kryterium należytego wyprzedzenia należy również uwzględnić pilny charakter sytuacji, na przykład gdy zakup PRIIP po danej cenie jest ważny dla inwestora indywidualnego, a cena jest uzależniona od momentu realizacji transakcji. |

|

(28) |

Ze względów spójności oraz w celu zapewnienia sprawnego funkcjonowania rynków finansowych konieczne jest, aby przepisy niniejszego rozporządzenia oraz przepisy ustanowione rozporządzeniem (UE) nr 1286/2014 były stosowane od tej samej daty. |

|

(29) |

Podstawę niniejszego rozporządzenia stanowi projekt regulacyjnych standardów technicznych przekazany Komisji przez Europejski Urząd Nadzoru Bankowego, Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych oraz Europejski Urząd Nadzoru Giełd i Papierów Wartościowych („Europejskie Urzędy Nadzoru”). |

|

(30) |

Europejskie Urzędy Nadzoru przeprowadziły otwarte konsultacje publiczne na temat projektu regulacyjnych standardów technicznych, który stanowi podstawę niniejszego rozporządzenia, dokonały analizy potencjalnych powiązanych kosztów i korzyści oraz zwróciły się o opinię do Bankowej Grupy Interesariuszy powołanej zgodnie z art. 37 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1093/2010 (4), do Grupy Interesariuszy z Sektora Ubezpieczeń i Reasekuracji powołanej zgodnie z art. 37 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1094/2010 (5) oraz do Grupy Interesariuszy z Sektora Giełd i Papierów Wartościowych powołanej zgodnie z art. 37 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1095/2010 (6), |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

ROZDZIAŁ I

TREŚĆ I PREZENTACJA DOKUMENTU ZAWIERAJĄCEGO KLUCZOWE INFORMACJE

Artykuł 1

Część zawierająca informacje ogólne

Część dokumentu zawierającego kluczowe informacje odnosząca się do danych identyfikacyjnych twórcy PRIIP oraz jego właściwego organu zawiera wszystkie niżej wymienione informacje:

|

a) |

nazwę PRIIP nadaną przez twórcę PRIIP oraz międzynarodowy kod identyfikujący papier wartościowy lub niepowtarzalny identyfikator produktu, jeżeli takowe istnieją; |

|

b) |

nazwę prawną twórcy PRIIP; |

|

c) |

adres strony internetowej twórcy PRIIP, na której inwestorzy indywidualni znajdą informacje dotyczące tego, jak skontaktować się z twórcą PRIIP, oraz numer telefonu; |

|

d) |

nazwę właściwego organu odpowiedzialnego za sprawowanie nadzoru nad twórcą PRIIP w zakresie dokumentu zawierającego kluczowe informacje; |

|

e) |

datę sporządzenia lub – w przypadku gdy dokument zawierający kluczowe informacje został następnie zmieniony – datę ostatniej zmiany dokumentu zawierającego kluczowe informacje. |

Informacje zawarte w części, o której mowa w akapicie pierwszym, obejmują również ostrzeżenie przed błędnym zrozumieniem, o którym mowa w art. 8 ust. 3 lit. b) rozporządzenia (UE) nr 1286/2014, w przypadku gdy PRIIP spełnia jeden z następujących warunków:

|

a) |

jest ubezpieczeniowym produktem inwestycyjnym, który nie spełnia wymogów ustanowionych w art. 30 ust. 3 lit. a) dyrektywy Parlamentu Europejskiego i Rady (UE) 2016/97 (7); |

|

b) |

jest PRIIP, który nie spełnia wymogów ustanowionych w art. 25 ust. 4 lit. a) ppkt (i)-(vi) dyrektywy Parlamentu Europejskiego i Rady 2014/65/UE (8). |

Artykuł 2

Część zatytułowana „Co to za produkt?”

1. Informacje dotyczące rodzaju PRIIP znajdujące się w części zatytułowanej „Co to za produkt?” dokumentu zawierającego kluczowe informacje opisują formę prawną tego produktu.

2. Informacje określające cele PRIIP i środki osiągnięcia tych celów znajdujące się w części zatytułowanej „Co to za produkt?” dokumentu zawierającego kluczowe informacje są podsumowane w zwięzły, jasny i łatwy do zrozumienia sposób. Informacje takie określają główne czynniki, od których zależy zwrot, bazowe aktywa inwestycyjne lub wartości referencyjne, sposób, w jaki ustala się zwrot, a także związek między zwrotem z PRIIP i zwrotem z bazowych aktywów inwestycyjnych lub wartości referencyjnych. Wspomniane informacje odzwierciedlają związek między zalecanym okresem utrzymywania a profilem ryzyka i zysku PRIIP.

Jeżeli liczba aktywów lub wartości referencyjnych, o których mowa w akapicie pierwszym, jest taka, że nie można przedstawić szczegółowych odniesień do nich wszystkich w dokumencie zawierającym kluczowe informacje, należy jedynie określić segmenty rynku lub rodzaje instrumentów odnoszące do bazowych aktywów inwestycyjnych lub wartości referencyjnych.

3. Opis rodzaju inwestora indywidualnego, z myślą o którym dany PRIIP jest wprowadzany do obrotu, znajdujący się w części zatytułowanej „Co to za produkt?” dokumentu zawierającego kluczowe informacje obejmuje dane dotyczące docelowych inwestorów indywidualnych określonych przez twórcę PRIIP, szczególnie w zależności od potrzeb, cech i celów rodzaju klienta, z którym PRIIP jest zgodny. Ustalenie to przeprowadzane jest na podstawie zdolności inwestorów indywidualnych do poniesienia straty inwestycyjnej, ich preferencji dotyczących horyzontu inwestycyjnego, ich teoretycznej wiedzy na temat PRIIP, ich dotychczasowych doświadczeń związanych z PRIIP, sytuacji na rynkach finansowych, a także na podstawie potrzeb, cech i celów potencjalnych klientów końcowych.

4. Szczegółowe informacje na temat świadczeń ubezpieczeniowych w części zatytułowanej „Co to za produkt?” dokumentu zawierającego kluczowe informacje obejmują: ogólne podsumowanie kluczowych cech umowy ubezpieczenia, w tym definicje każdego świadczenia, wraz z oświadczeniem wskazującym, że wartość tych świadczeń jest wskazana w części zatytułowanej „Jakie są ryzyka i możliwe korzyści?”, informacje odzwierciedlające typowe cechy biometryczne docelowego inwestora indywidualnego, przedstawiające składkę ogólną, składkę z tytułu ryzyka biometrycznego stanowiącą część składki ogólnej oraz albo wpływ składki z tytułu ryzyka biometrycznego na zwrot z inwestycji na koniec zalecanego okresu utrzymywania, albo wpływ części kosztowej składki z tytułu ryzyka biometrycznego uwzględnionej w kosztach powtarzających się w tabeli „Koszty w czasie” obliczonych zgodnie z załącznikiem VII. Jeżeli składka jest wpłacana w formie pojedynczej kwoty ryczałtowej, dane szczegółowe obejmują zainwestowaną kwotę. Jeżeli składka jest wpłacana okresowo, w informacjach uwzględnia się liczbę okresowych wpłat, szacowaną średnią składkę z tytułu ryzyka biometrycznego jako odsetek składki rocznej oraz szacowaną średnią zainwestowaną kwotę.

Dane szczegółowe, o których mowa w akapicie pierwszym, obejmują również wyjaśnienie wpływu płatności składek ubezpieczeniowych, równoważnego szacunkowej wartości świadczeń ubezpieczeniowych, na zwrot z inwestycji dla inwestora indywidualnego.

5. Informacje dotyczące okresu PRIIP znajdujące się w części zatytułowanej „Co to za produkt?” dokumentu zawierającego kluczowe informacje obejmują wszystkie poniższe elementy:

|

a) |

termin zapadalności PRIIP lub wskazanie, że nie istnieje termin zapadalności; |

|

b) |

wskazanie, czy twórca PRIIP jest uprawniony do jednostronnego rozwiązania PRIIP; |

|

c) |

opis warunków, na jakich PRIIP może zostać automatycznie rozwiązany, oraz daty jego rozwiązania, jeżeli są znane. |

Artykuł 3

Część zatytułowana „Jakie są ryzyka i możliwe korzyści?”

1. W części zatytułowanej „Jakie są ryzyka i możliwe korzyści?” dokumentu zawierającego kluczowe informacje twórcy PRIIP stosują metodę prezentacji ryzyka określoną w załączniku II, zawierają techniczne aspekty prezentacji ogólnego wskaźnika ryzyka, jak określono w załączniku III, oraz zachowują zgodność z wytycznymi technicznymi, formatami i metodyką prezentacji scenariuszy dotyczących wyników określonymi w załącznikach IV i V.

2. W części zatytułowanej „Jakie są ryzyka i możliwe korzyści?” dokumentu zawierającego kluczowe informacje twórcy PRIIP przedstawiają następujące dane:

|

a) |

poziom ryzyka PRIIP przedstawiony jako klasa ryzyka z zastosowaniem ogólnego wskaźnika ryzyka o skali liczbowej od 1 do 7; |

|

b) |

wyraźne odniesienie do każdego niepłynnego PRIIP lub PRIIP stwarzającego ryzyko płynności o istotnym znaczeniu, jak określono w załączniku II część 4, w formie ostrzeżenia o takim ryzyku zawartego w prezentacji ogólnego wskaźnika ryzyka; |

|

c) |

opisowe wyjaśnienie poniżej ogólnego wskaźnika ryzyka, w którym wyjaśnia się, że w przypadku gdy PRIIP jest denominowany w walucie innej niż waluta państwa członkowskiego, w którym PRIIP jest wprowadzany do obrotu, zwrot – jeżeli jest przedstawiony w walucie urzędowej państwa członkowskiego, w którym PRIIP jest wprowadzany do obrotu – może ulegać zmianom w zależności od wahań kursu walutowego; |

|

d) |

krótki opis profilu ryzyka i zysku PRIIP oraz ostrzeżenie, że ryzyko stwarzane przez PRIIP może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku gdy PRIIP nie jest utrzymywany, w stosownym przypadku, do terminu zapadalności lub przez zalecany okres utrzymywania; |

|

e) |

w przypadku PRIIP z umownie ustalonymi karami za wcześniejsze wyjście z inwestycji lub długimi okresami wyjścia z inwestycji – odniesienie do właściwych warunków bazowych w części zatytułowanej „Ile czasu powinienem posiadać produkt i czy mogę wcześniej wypłacić pieniądze?”; |

|

f) |

wskazanie możliwej maksymalnej straty oraz informacja o tym, że inwestycja może przynieść straty, jeżeli nie będzie chroniona lub w przypadku gdy twórca PRIIP nie ma możliwości wypłaty, lub o tym, że mogą być wymagane niezbędne dodatkowe dopłaty inwestycyjne do inwestycji początkowej i że całkowita strata może znacznie przekroczyć łączną sumę inwestycji początkowej. |

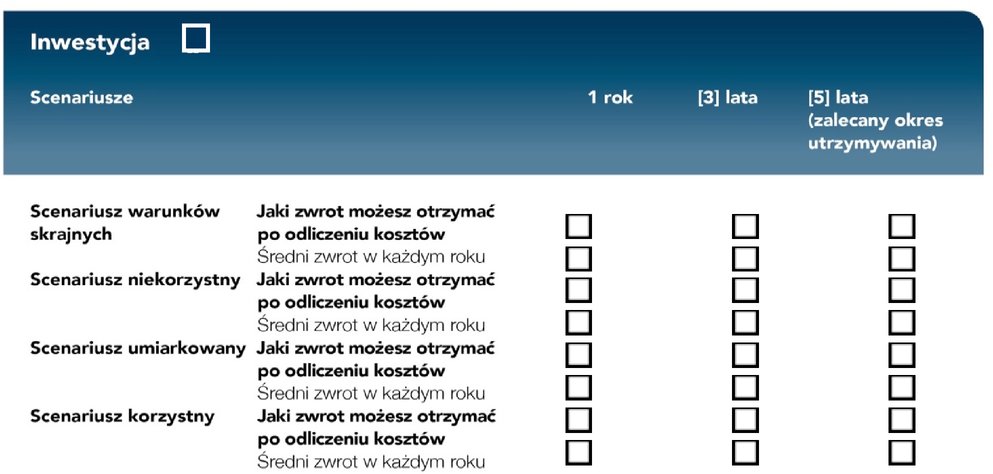

3. Twórcy PRIIP przedstawiają cztery odpowiednie scenariusze dotyczące wyników, zgodnie z załącznikiem V, w części zatytułowanej „Jakie są ryzyka i możliwe korzyści?” dokumentu zawierającego kluczowe informacje. Wspomniane cztery scenariusze dotyczące wyników to: scenariusz warunków skrajnych, scenariusz niekorzystny, scenariusz umiarkowany i scenariusz korzystny.

4. W odniesieniu do ubezpieczeniowych produktów inwestycyjnych w części zatytułowanej „Jakie są ryzyka i możliwe korzyści?” dokumentu zawierającego kluczowe informacje należy przedstawić dodatkowy scenariusz dotyczący wyników, odzwierciedlający świadczenie ubezpieczeniowe, jakie otrzymuje beneficjent w przypadku wystąpienia zdarzenia ubezpieczeniowego objętego takim produktem.

5. W przypadku PRIIP, które są kontraktami terminowymi typu future, opcjami kupna lub opcjami sprzedaży będącymi przedmiotem obrotu na rynku regulowanym lub na rynku państwa trzeciego uznawanym za równoważny rynkowi regulowanemu zgodnie z art. 28 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 600/2014 (9), wartości w scenariuszach dotyczących wyników przedstawia się w postaci wykresów struktury wypłat, jak określono w załączniku V, w części zatytułowanej „Jakie są ryzyka i możliwe korzyści?” dokumentu zawierającego kluczowe informacje.

Artykuł 4

Część zatytułowana „Co się stanie, jeśli [nazwa twórcy PRIIP] nie ma możliwości wypłaty?”

W części zatytułowanej „Co się stanie, jeśli [nazwa twórcy PRIIP] nie ma możliwości wypłaty?” dokumentu zawierającego kluczowe informacje twórcy PRIIP przedstawiają następujące dane:

|

a) |

wskazanie, czy inwestor indywidualny może ponieść stratę finansową w związku z niewykonaniem zobowiązania przez twórcę PRIIP lub przez podmiot inny niż twórca PRIIP, a także dane identyfikacyjne tego podmiotu; |

|

b) |

wyjaśnienie, czy strata, o której mowa w lit. a), jest objęta systemem rekompensat lub gwarancji dla inwestorów, a także czy istnieją jakiekolwiek ograniczenia lub warunki, którym te rekompensaty lub gwarancje podlegają. |

Artykuł 5

Część zatytułowana „Jakie są koszty?”

1. W części zatytułowanej „Jakie są koszty?” dokumentu zawierającego kluczowe informacje twórcy PRIIP przedstawiają następujące dane:

|

a) |

metodykę obliczania kosztów określoną w załączniku VI; |

|

b) |

tabele „Koszty w czasie” i „Struktura kosztów” w odniesieniu do informacji o kosztach, jak określono w załączniku VII zgodnie z zawartymi w nim właściwymi wytycznymi technicznymi. |

2. W tabeli „Koszty w czasie” w części zatytułowanej „Jakie są koszty?” dokumentu zawierającego kluczowe informacje twórcy PRIIP podają ogólny wskaźnik kosztów dla łącznych zagregowanych kosztów PRIIP w formie jednej liczby w wartościach pieniężnych i procentowych w odniesieniu do różnych okresów określonych w załączniku VI.

3. W tabeli „Struktura kosztów” w części zatytułowanej „Jakie są koszty?” dokumentu zawierającego kluczowe informacje twórcy PRIIP określają następujące dane:

|

a) |

wszelkie koszty jednorazowe, takie jak koszty wejścia i wyjścia, wyrażone w wartościach procentowych; |

|

b) |

wszelkie koszty powtarzające się, takie jak roczne koszty transakcji portfelowych i inne roczne powtarzające się koszty, wyrażone w wartościach procentowych; |

|

c) |

wszelkie koszty dodatkowe, takie jak opłaty za wyniki czy premia motywacyjna, wyrażone w wartościach procentowych. |

4. Twórcy PRIIP umieszczają opis każdego z poszczególnych kosztów z tabeli „Struktura kosztów” w części zatytułowanej „Jakie są koszty?” dokumentu zawierającego kluczowe informacje, określając, kiedy i w jaki sposób koszty takie mogą różnić się od faktycznych kosztów, jakie inwestor indywidualny może ponieść, oraz kiedy i w jaki sposób koszty te mogą zależeć od tego, czy inwestor indywidualny skorzysta lub nie z określonych opcji.

Artykuł 6

Część zatytułowana „Ile czasu powinienem posiadać produkt i czy mogę wcześniej wypłacić pieniądze?”

W części zatytułowanej „Ile czasu powinienem posiadać produkt i czy mogę wcześniej wypłacić pieniądze?” dokumentu zawierającego kluczowe informacje twórcy PRIIP przedstawiają następujące dane:

|

a) |

krótki opis przyczyn wyboru zalecanego lub minimalnego wymaganego okresu utrzymywania; |

|

b) |

opis procedury wyjścia z inwestycji oraz informację, kiedy wyjście z inwestycji jest możliwe, w tym wskazanie wpływu wczesnego spieniężania na profil ryzyka lub wyników PRIIP, bądź też na stosowanie gwarancji kapitału; |

|

c) |

informacje dotyczące wszelkich opłat i kar, które są nakładane w związku z wyjściem z inwestycji przed terminem zapadalności lub przed innym określonym terminem innym niż zalecany okres utrzymywania, w tym wzajemne odniesienie do informacji na temat kosztów, które mają zostać zawarte w dokumencie zawierającym kluczowe informacje zgodnie z art. 5, a także wyjaśnienie wpływu takich opłat i kar w odniesieniu do różnych okresów utrzymywania produktu. |

Artykuł 7

Część zatytułowana „Jak mogę złożyć skargę?”

W części zatytułowanej „Jak mogę złożyć skargę?” dokumentu zawierającego kluczowe informacje twórcy PRIIP przedstawiają w formie skróconej następujące informacje:

|

a) |

kroki, jakie należy podjąć, aby złożyć skargę dotyczącą produktu lub zachowania twórcy PRIIP lub osoby doradzającej w zakresie danego produktu lub go sprzedającej; |

|

b) |

odnośnik do odpowiedniej strony internetowej dotyczącej takich skarg; |

|

c) |

aktualny adres pocztowy i adres e-mail, na które można kierować takie skargi. |

Artykuł 8

Część zatytułowana „Inne istotne informacje”

1. W części zatytułowanej „Inne istotne informacje” dokumentu zawierającego kluczowe informacje twórcy PRIIP wskazują wszelkie dodatkowe dokumenty zawierające informacje, które mogą zostać udostępnione, oraz informują, czy takie dodatkowe dokumenty są udostępniane z mocy prawa czy wyłącznie na wniosek inwestora indywidualnego.

2. Informacje zawarte w części zatytułowanej „Inne istotne informacje” dokumentu zawierającego kluczowe informacje mogą być przedstawione w formacie skróconym i zawierają odnośnik do strony internetowej, na której udostępniane są dodatkowe szczegółowe dane inne niż dokumenty, o których mowa w ust. 1.

Artykuł 9

Wzór

Twórcy PRIIP przedstawiają dokument zawierający kluczowe informacje za pomocą wzoru określonego w załączniku I. Wzór należy wypełnić zgodnie z wymogami określonymi w niniejszym rozporządzeniu delegowanym oraz w rozporządzeniu (UE) nr 1286/2014.

ROZDZIAŁ II

PRZEPISY SZCZEGÓŁOWE W ZAKRESIE DOKUMENTU ZAWIERAJĄCEGO KLUCZOWE INFORMACJE

Artykuł 10

PRIIP oferujące różne warianty inwestycyjne

W przypadku gdy dany PRIIP oferuje różne bazowe warianty inwestycyjne, a informacji dotyczących tych bazowych wariantów inwestycyjnych nie można przedstawić w pojedynczym, zwięzłym, odrębnym dokumencie zawierającym kluczowe informacje, twórcy PRIIP sporządzają jeden z następujących dokumentów:

|

a) |

dokument zawierający kluczowe informacje dla każdego bazowego wariantu inwestycyjnego w ramach PRIIP, w którym znajdują się informacje o PRIIP zgodnie z rozdziałem I; |

|

b) |

ogólny dokument zawierający kluczowe informacje opisujący PRIIP zgodnie z rozdziałem I, chyba że przepisy art. 11–14 stanowią inaczej. |

Artykuł 11

Część zatytułowana „Co to za produkt?” w ogólnym dokumencie zawierającym kluczowe informacje

W części zatytułowanej „Co to za produkt?”, w drodze odstępstwa od art. 2 ust. 2 i 3, twórcy PRIIP umieszczają:

|

a) |

opis rodzajów bazowych wariantów inwestycyjnych, z uwzględnieniem segmentów rynku lub rodzajów instrumentów, a także głównych czynników, od których zależy zwrot; |

|

b) |

oświadczenie wskazujące, że rodzaj inwestorów, z myślą o których dany PRIIP jest wprowadzany do obrotu, różni się w zależności od bazowego wariantu inwestycyjnego; |

|

c) |

wskazanie, gdzie można znaleźć szczegółowe informacje na temat każdego bazowego wariantu inwestycyjnego. |

Artykuł 12

Część zatytułowana „Jakie są ryzyka i możliwe korzyści?” w ogólnym dokumencie zawierającym kluczowe informacje

1. W części zatytułowanej „Jakie są ryzyka i możliwe korzyści?”, w drodze odstępstwa od art. 3 ust. 2 lit. a) i art. 3 ust. 3, twórcy PRIIP określają następujące dane:

|

a) |

ramach PRIIP z zastosowaniem ogólnego wskaźnika ryzyka o skali liczbowej od 1 do 7 zgodnie z załącznikiem III; zakres klas ryzyka wszystkich bazowych wariantów inwestycyjnych oferowanych w |

|

b) |

oświadczenie wskazujące, że ryzyko i zwrot z inwestycji różnią się w zależności od bazowego wariantu inwestycyjnego; |

|

c) |

krótki opis tego, w jaki sposób wyniki PRIIP w ujęciu ogólnym zależą od bazowych wariantów inwestycyjnych; |

|

d) |

wskazanie, gdzie można znaleźć szczegółowe informacje na temat każdego bazowego wariantu inwestycyjnego. |

2. W przypadku gdy twórcy PRIIP stosują dokument zawierający kluczowe informacje zgodnie z art. 14 ust. 2 do celów określenia klas ryzyka, o których mowa w ust. 1 lit. a), wykorzystują oni syntetyczny wskaźnik ryzyka i zysku zgodnie z art. 8 rozporządzenia (UE) nr 583/2010 w odniesieniu do funduszy UCITS lub funduszy innych niż UCITS jako bazowych wariantów inwestycyjnych.

Artykuł 13

Część zatytułowana „Jakie są koszty?” w ogólnym dokumencie zawierającym kluczowe informacje

1. W części zatytułowanej „Jakie są koszty?”, w drodze odstępstwa od art. 5 ust. 1 lit. b), twórcy PRIIP określają następujące dane:

|

a) |

zakres kosztów związanych z PRIIP w tabelach „Koszty w czasie” i „Struktura kosztów” określonych w załączniku VII; |

|

b) |

oświadczenie wskazujące, że koszty dla inwestora indywidualnego różnią się w zależności od bazowego wariantu inwestycyjnego; |

|

c) |

wskazanie, gdzie można znaleźć szczegółowe informacje na temat każdego bazowego wariantu inwestycyjnego. |

2. Niezależnie od wymogów określonych w art. 5 ust. 1 lit. a) oraz na zasadzie odstępstwa od przepisów zawartych w załączniku VI pkt 12–20, w przypadku gdy twórcy PRIIP wykorzystują dokument zawierający kluczowe informacje zgodnie z art. 14 ust. 2, mogą oni stosować w odniesieniu do istniejących funduszy UCITS lub funduszy innych niż UCITS metodykę określoną w załączniku VI pkt 21.

3. W przypadku gdy twórcy PRIIP wykorzystują dokument zawierający kluczowe informacje zgodnie z art. 14 ust. 2, a fundusze UCITS lub fundusze inne niż UCITS są jedynymi bazowymi wariantami inwestycyjnymi, na zasadzie odstępstwa od art. 5 mogą oni określać zakres opłat związanych z PRIIP zgodnie z art. 10 rozporządzenia (UE) nr 583/2010.

Artykuł 14

Szczegółowe informacje na temat każdego bazowego wariantu inwestycyjnego

1. W odniesieniu do szczegółowych informacji, o których mowa w art. 11, 12 i 13, twórcy PRIIP przedstawiają wszystkie poniższe dane dla każdego bazowego wariantu inwestycyjnego:

|

a) |

ostrzeżenie przed błędnym zrozumieniem – w stosownych przypadkach; |

|

b) |

cele inwestycyjne, środki osiągnięcia tych celów oraz zakładany rynek docelowy zgodnie z art. 2 ust. 2 i 3; |

|

c) |

ogólny wskaźnik ryzyka, opisowe wyjaśnienie oraz scenariusze dotyczące wyników zgodnie z art. 3; |

|

d) |

prezentację kosztów zgodnie z art. 5. |

2. Na zasadzie odstępstwa od ust. 1 twórcy PRIIP mogą wykorzystać dokument zawierający kluczowe informacje sporządzony zgodnie z art. 78–81 dyrektywy 2009/65/WE, aby przedstawić określone informacje do celów art. 11–13 niniejszego rozporządzenia delegowanego, jeżeli co najmniej jeden z bazowych wariantów inwestycyjnych, o których mowa w ust. 1, jest funduszem UCITS lub funduszem innym niż UCITS, o którym mowa w art. 32 rozporządzenia (UE) nr 1286/2014.

ROZDZIAŁ III

PRZEGLĄD I ZMIANA DOKUMENTU ZAWIERAJĄCEGO KLUCZOWE INFORMACJE

Artykuł 15

Przegląd

1. Twórcy PRIIP dokonują przeglądu informacji znajdujących się w dokumencie zawierającym kluczowe informacje każdorazowo, gdy następuje zmiana, która znacząco wpływa lub może wpływać na informacje znajdujące się w dokumencie zawierającym kluczowe informacje, i co najmniej raz na dwanaście miesięcy, począwszy od daty pierwszej publikacji dokumentu zawierającego kluczowe informacje.

2. Przegląd, o którym mowa w ust. 1, służy zweryfikowaniu, czy informacje znajdujące się w dokumencie zawierającym kluczowe informacje są dokładne, rzetelne i przejrzyste i czy nie wprowadzają w błąd. W szczególności weryfikuje się następujące elementy:

|

a) |

czy informacje zawarte w dokumencie zawierającym kluczowe informacje są zgodne z ogólnymi wymogami w zakresie formy i treści ustanowionymi w rozporządzeniu (UE) nr 1286/2014 lub ze szczególnymi wymogami w zakresie formy i treści ustanowionymi w niniejszym rozporządzeniu delegowanym; |

|

b) |

czy miara ryzyka rynkowego lub miara ryzyka kredytowego PRIIP uległy zmianie, w przypadku gdy taka zmiana ma połączony wpływ, który powodują konieczność przeniesienia danego PRIIP do innej klasy ogólnego wskaźnika ryzyka, niż ta, która została mu przypisana w dokumencie zawierającym kluczowe informacje, który podlega przeglądowi; |

|

c) |

czy średnia wartość zwrotu dla umiarkowanego scenariusza dotyczącego wyników PRIIP, wyrażona jako procentowy zwrot w ujęciu rocznym, zmieniła się o więcej niż pięć punktów procentowych. |

3. Do celów ust. 1 twórcy PRIIP ustanawiają i utrzymują odpowiednie procedury w ciągu całego cyklu życia PRIIP, w przypadku gdy PRIIP jest nadal oferowany inwestorom indywidualnym, tak by niezwłocznie zidentyfikować wszelkie okoliczności, które mogą spowodować zmianę, która wpływa lub może wpływać na dokładność, prawdziwość i przejrzystości informacji znajdujących się w dokumencie zawierającym kluczowe informacje.

Artykuł 16

Zmiana

1. Twórcy PRIIP niezwłocznie dokonują zmiany dokumentu zawierającego kluczowe informacje, jeżeli w wyniku przeglądu na mocy art. 15 stwierdzono konieczność wprowadzenia zmian w dokumencie zawierającym kluczowe informacje.

2. Twórcy PRIIP zapewniają zaktualizowanie wszystkich części dokumentu zawierającego kluczowe informacje, których dotyczą takie zmiany.

3. Twórca PRIIP publikuje zmienioną wersję dokumentu zawierającego kluczowe informacje na swojej stronie internetowej.

ROZDZIAŁ IV

DOSTARCZENIE DOKUMENTU ZAWIERAJĄCEGO KLUCZOWE INFORMACJE

Artykuł 17

Warunki dotyczące należytego wyprzedzenia

1. Osoba doradzająca w zakresie PRIIP lub sprzedająca go dostarcza dokument zawierający kluczowe informacje wystarczająco wcześnie, aby zapewnić inwestorom indywidualnym należycie dużo czasu na zapoznanie się z treścią tego dokumentu, zanim zostaną oni związani jakąkolwiek umową lub ofertą dotyczącą danego PRIIP, niezależnie od tego, czy danemu inwestorowi indywidualnemu przysługuje okres odstąpienia.

2. Do celów przepisów ust. 1 osoba doradzająca w zakresie PRIIP lub sprzedająca go ocenia czas niezbędny dla każdego inwestora indywidualnego do zapoznania się z tym dokumentem zawierającym kluczowe informacje, biorąc pod uwagę następujące czynniki:

|

a) |

wiedzę i doświadczenie inwestora indywidualnego w zakresie danego PRIIP lub w zakresie PRIIP o podobnym charakterze lub stwarzających podobne ryzyka do ryzyk wynikających z danego PRIIP; |

|

b) |

złożoność PRIIP; |

|

c) |

jeżeli doradztwo lub sprzedaż wynikają z inicjatywy inwestora indywidualnego – wyraźnie wyrażoną przez inwestora indywidualnego chęć pilnego zawarcia proponowanej umowy lub oferty. |

Artykuł 18

Przepisy końcowe

Niniejsze rozporządzenie wchodzi w życie dwudziestego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie stosuje się od dnia 1 stycznia 2018 r.

Artykuł 14 ust. 2 stosuje się do dnia 31 grudnia 2019 r.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 8 marca 2017 r.

W imieniu Komisji

Jean-Claude JUNCKER

Przewodniczący

(1) Dz.U. L 352 z 9.12.2014, s. 1.

(2) Dyrektywa Parlamentu Europejskiego i Rady 2009/65/WE z dnia 13 lipca 2009 r. w sprawie koordynacji przepisów ustawowych, wykonawczych i administracyjnych odnoszących się do przedsiębiorstw zbiorowego inwestowania w zbywalne papiery wartościowe (UCITS) (wersja przekształcona) (Dz.U. L 302 z 17.11.2009, s. 32).

(3) Rozporządzenie Komisji (UE) nr 583/2010 z dnia 1 lipca 2010 r. w sprawie wykonania dyrektywy Parlamentu Europejskiego i Rady 2009/65/WE w zakresie kluczowych informacji dla inwestorów i warunków, które należy spełnić w przypadku dostarczania kluczowych informacji dla inwestorów lub prospektu emisyjnego na trwałym nośniku innym niż papier lub za pośrednictwem strony internetowej (Dz.U. L 176 z 10.7.2010, s. 1).

(4) Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1093/2010 z dnia 24 listopada 2010 r. w sprawie ustanowienia Europejskiego Urzędu Nadzoru (Europejskiego Urzędu Nadzoru Bankowego), zmiany decyzji nr 716/2009/WE oraz uchylenia decyzji Komisji 2009/78/WE (Dz.U. L 331 z 15.12.2010, s. 12).

(5) Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1094/2010 z dnia 24 listopada 2010 r. w sprawie ustanowienia Europejskiego Urzędu Nadzoru (Europejskiego Urzędu Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych), zmiany decyzji nr 716/2009/WE i uchylenia decyzji Komisji 2009/79/WE (Dz.U. L 331 z 15.12.2010, s. 48).

(6) Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1095/2010 z dnia 24 listopada 2010 r. w sprawie ustanowienia Europejskiego Urzędu Nadzoru (Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych), zmiany decyzji nr 716/2009/WE i uchylenia decyzji Komisji 2009/77/WE (Dz.U. L 331 z 15.12.2010, s. 84).

(7) Dyrektywa Parlamentu Europejskiego i Rady (UE) 2016/97 z dnia 20 stycznia 2016 r. w sprawie dystrybucji ubezpieczeń (Dz.U. L 26 z 2.2.2016, s. 19).

(8) Dyrektywa Parlamentu Europejskiego i Rady 2014/65/UE z dnia 15 maja 2014 r. w sprawie rynków instrumentów finansowych oraz zmieniająca dyrektywę 2002/92/WE i dyrektywę 2011/61/UE (Dz.U. L 173 z 12.6.2014, s. 349)

(9) Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 600/2014 z dnia 15 maja 2014 r. w sprawie rynków instrumentów finansowych oraz zmieniające rozporządzenie (UE) nr 648/2012 (Dz.U. L 173 z 12.6.2014, s. 84).

ZAŁĄCZNIK I

WZÓR DOKUMENTU ZAWIERAJĄCEGO KLUCZOWE INFORMACJE

Twórcy PRIIP przestrzegają kolejności części i stosują tytuły podane we wzorze, w którym nie określono jednak parametrów długości poszczególnych części i umiejscowienia podziałów strony, z zastrzeżeniem maksymalnej długości wynoszącej trzy strony A4 po wydrukowaniu.

ZAŁĄCZNIK II

METODYKA PREZENTACJI RYZYKA

CZĘŚĆ 1

Ocena ryzyka rynkowego

Określenie pomiaru ryzyka rynkowego (MRM)

|

1. |

Ryzyko rynkowe mierzy się zmiennością w ujęciu rocznym odpowiadającą wartości zagrożonej (VaR) na poziomie ufności wynoszącym 97,5 % w zalecanym okresie utrzymywania, pod warunkiem że nie określono inaczej. VaR jest to odsetek zainwestowanej kwoty, który jest zwracany inwestorowi indywidualnemu. |

|

2. |

Danemu PRIIP należy przyporządkować klasę MRM zgodnie z poniższą tabelą:

|

Określenie kategorii PRIIP do celów oceny ryzyka rynkowego

|

3. |

Na potrzeby określenia ryzyka rynkowego PRIIP podzielono na cztery kategorie: |

|

4. |

Kategoria 1 obejmuje następujące produkty:

|

|

5. |

Kategoria 2 obejmuje PRIIP, które oferują, bezpośrednio albo na zasadzie syntetycznej, ekspozycję nielewarowaną na ceny inwestycji bazowych lub ekspozycję lewarowaną na inwestycje bazowe, na podstawie której wypłacana jest stała wielokrotność cen tych inwestycji bazowych, w przypadku gdy w odniesieniu do danego PRIIP są dostępne ceny historyczne w ujęciu dziennym z co najmniej 2 lat, w ujęciu tygodniowym z co najmniej 4 lat lub w ujęciu miesięcznym z co najmniej 5 lat bądź w przypadku gdy są dostępne istniejące odpowiednie poziomy referencyjne lub wskaźniki zastępcze, pod warunkiem że takie poziomy referencyjne lub wskaźniki zastępcze spełniają te same kryteria w zakresie długości historii cen. |

|

6. |

Kategoria 3 obejmuje PRIIP, których wartości odzwierciedlają ceny inwestycji bazowych, ale nie jako stała wielokrotność cen tych inwestycji bazowych, w przypadku gdy są dostępne ceny historyczne aktywów bazowych w ujęciu dziennym z co najmniej 2 lat, w ujęciu tygodniowym z co najmniej 4 lat lub w ujęciu miesięcznym z co najmniej 5 lat bądź w przypadku gdy są dostępne istniejące odpowiednie poziomy referencyjne lub wskaźniki zastępcze, pod warunkiem że takie poziomy referencyjne lub wskaźniki zastępcze spełniają te same kryteria w zakresie długości historii cen. |

|

7. |

Kategoria 4 obejmuje PRIIP, których wartości zależą częściowo od czynników nieobserwowanych na rynku, w tym PRIIP ubezpieczeniowe, w ramach których część zysków twórcy PRIIP przypada inwestorom indywidualnym. |

Zastosowanie odpowiednich poziomów referencyjnych lub wskaźników zastępczych w celu określenia kategorii PRIIP

Jeżeli twórca PRIIP używa odpowiednich poziomów referencyjnych lub wskaźników zastępczych, te poziomy referencyjne lub wskaźniki zastępcze reprezentują aktywa lub ekspozycje, które stanowią o wynikach PRIIP. Twórca PRIIP dokumentuje zastosowanie takich poziomów referencyjnych lub wskaźników zastępczych.

Określenie klasy MRM dla PRIIP kategorii 1

|

8. |

Klasą MRM dla PRIIP kategorii 1 jest klasa 7, z wyjątkiem PRIIP, o których mowa w pkt 4 lit. c) niniejszego załącznika, którym należy przyporządkować klasę MRM 6. |

Określenie klasy MRM dla PRIIP kategorii 2

|

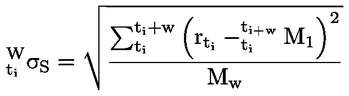

9. |

Należy wyliczyć VaR z momentów statystycznych obserwowanego rozkładu zwrotów z ceny PRIIP lub z ceny jego poziomu referencyjnego lub wskaźnika zastępczego na przestrzeni ostatnich 5 lat. Minimalna częstotliwość obserwacji wynosi raz na miesiąc. Jeżeli ceny są dostępne w ujęciu dziennym, obserwacje powinny się odbywać codziennie. Jeżeli ceny są dostępne w ujęciu tygodniowym, obserwacje powinny się odbywać raz na tydzień. Jeżeli ceny są dostępne dwa razy w miesiącu, obserwacje powinny się odbywać dwa razy w miesiącu. |

|

10. |

Jeżeli nie są dostępne dane dotyczące codziennych cen obejmujące okres 5 lat, można zastosować krótszy okres. Dla codziennych obserwacji ceny PRIIP bądź ceny jego poziomu referencyjnego lub wskaźnika zastępczego należy zastosować co najmniej 2-letni okres obserwowanych zwrotów. Dla cotygodniowych obserwacji ceny PRIIP należy zastosować co najmniej 4-letni okres obserwowanych zwrotów. Dla comiesięcznych obserwacji ceny PRIIP należy zastosować co najmniej 5-letni okres obserwowanych zwrotów. |

|

11. |

Zwrot w każdym okresie określa się jako logarytm naturalny stosunku ceny na zamknięciu sesji na koniec obecnego okresu do ceny na zamknięciu sesji na koniec poprzedniego okresu. |

|

12. |

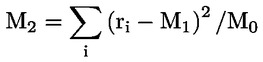

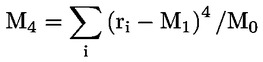

Miarę VaR w obszarze zwrotu oblicza się na podstawie rozwinięcia Cornisha-Fishera, jak opisano poniżej:

gdzie N oznacza liczbę okresów rozliczeniowych w zalecanym okresie utrzymywania; a σ, μ1, μ2 oznaczają odpowiednio zmienność, asymetrię i kurtozę mierzone na podstawie rozkładu zwrotów. Zmienność, asymetrię i kurtozę wylicza się na podstawie zmierzonych momentów statystycznych rozkładu zwrotów w następujący sposób:

|

,

, ,

, ,

,|

13. |

Wartość VEV jest równa:

gdzie T oznacza długość zalecanego okresu utrzymywania w latach. |

|

14. |

W przypadku PRIIP zarządzanych zgodnie z politykami lub strategiami inwestycyjnymi realizującymi określone cele związane z zyskami przez uczestnictwo za pośrednictwem elastycznych inwestycji w różnych grupach aktywów finansowych (np. zarówno na rynku akcji, jak i na rynku papierów wartościowych o stałej kwocie dochodu), VEV należy określić w następujący sposób:

|

|

15. |

PRIIP przyporządkowuje się do klasy MRM zgodnie z pkt 2 niniejszego załącznika w zależności od VEV. W przypadku PRIIP, co do którego ceny istnieją dane jedynie w ujęciu miesięcznym, klasę MRM przypisaną zgodnie z pkt 2 niniejszego załącznika podwyższa się o jedną dodatkową klasę. |

Określenie klasy MRM dla PRIIP kategorii 3

|

16. |

VaR w obszarze cen oblicza się na podstawie rozkładu wartości PRIIP na koniec zalecanego okresu utrzymywania. Rozkład uzyskuje się przez symulację ceny lub cen, które determinują wartość PRIIP, na koniec zalecanego okresu utrzymywania. VaR jest wartością PRIIP na poziomie ufności wynoszącym 97,5 % na koniec zalecanego okresu utrzymywania, zdyskontowaną do chwili obecnej z wykorzystaniem zakładanego wolnego od ryzyka czynnika dyskontującego od chwili obecnej do końca zalecanego okresu utrzymywania. |

|

17. |

Wartość VEV jest równa:

gdzie T oznacza długość zalecanego okresu utrzymywania w latach. Jedynie w przypadkach, w których zgodnie z symulacją produkt zostanie wykupiony lub anulowany przed upływem zalecanego okresu utrzymywania, do obliczeń wykorzystuje się liczbę lat do wykupu lub anulowania. |

|

18. |

PRIIP przyporządkowuje się do klasy MRM zgodnie z niniejszym załącznikiem pkt 2 w zależności od VEV. W przypadku PRIIP, co do którego ceny istnieją dane jedynie w ujęciu miesięcznym, klasę MRM przypisaną zgodnie z pkt 2 niniejszego załącznika podwyższa się o jedną dodatkową klasę. |

|

19. |

Minimalna liczba symulacji wynosi 10 000. |

|

20. |

Symulacja opiera się na oszacowaniu metodą bootstrap zakładanego rozkładu cen lub poziomów cen kontraktów bazowych PRIIP na podstawie obserwowanego rozkładu zwrotów z tych kontraktów przez losowanie ze zwracaniem. |

|

21. |

Na potrzeby symulacji, o której mowa w pkt 16–20 niniejszego załącznika, istnieją dwa typy obserwowalnych danych rynkowych, które mogą wpływać na wartość PRIIP: ceny kasowe (lub poziomy cen) oraz krzywe. |

|

22. |

Dla każdej symulacji ceny kasowej (lub poziomu) twórca PRIIP:

|

|

23. |

W odniesieniu do krzywych należy przeprowadzić analizę głównych składowych (PCA), aby zapewnić otrzymanie spójnej krzywej w wyniku symulacji zmian położenia każdego punktu na krzywej w długim terminie.

|

|

24. |

W przypadku PRIIP kategorii 3, które charakteryzują się bezwarunkową ochroną kapitału, twórca PRIIP może przyjąć, że VaR na poziomie ufności wynoszącym 97,5 % jest równy poziomowi bezwarunkowej ochrony kapitału na koniec zalecanego okresu utrzymywania, zdyskontowanego do chwili obecnej z wykorzystaniem zakładanego wolnego od ryzyka czynnika dyskontującego. |

Określenie klasy MRM dla PRIIP kategorii 4

|

25. |

Jeżeli wyniki PRIIP są uzależnione od czynnika lub czynników nieobserwowanych na rynku lub pozostających do pewnego stopnia pod kontrolą twórcy PRIIP lub jeżeli taka sytuacja dotyczy części składowej PRIIP, twórca PRIIP stosuje metodę przedstawioną w niniejszej sekcji, aby uwzględnić ten czynnik lub te czynniki. |

|

26. |

Należy określić różne części składowe PRIIP, które wpływają na wyniki PRIIP, aby zastosować wobec tych części składowych, które nie są całkowicie lub częściowo zależne od czynnika lub czynników nieobserwowanych na rynku, odpowiednie metody określone w niniejszym załączniku dla PRIIP kategorii 1, 2 lub 3. Dla każdej z tych części składowych należy obliczyć VEV. |

|

27. |

Część składowa PRIIP, która jest całkowicie lub częściowo zależna od czynnika lub czynników nieobserwowanych na rynku, podlega solidnym i uznanym normom branżowym i regulacyjnym służącym określaniu odpowiednich oczekiwań w zakresie przyszłego wpływu tych czynników oraz niepewności, jaka może istnieć w odniesieniu do takiego wpływu. W przypadku gdy część składowa nie jest całkowicie zależna od czynnika nieobserwowanego na rynku, w celu obliczenia czynników rynkowych należy zastosować metodę bootstrap, jak określono w odniesieniu do PRIIP kategorii 3. Wartość VEV dla części składowej PRIIP otrzymuje się w wyniku połączenia metody bootstrap oraz solidnych i uznanych norm branżowych i regulacyjnych służących określaniu odpowiednich oczekiwań w zakresie przyszłego wpływu czynników nieobserwowanych na rynku. |

|

28. |

Wartościom VEV każdej części składowej PRIIP należy nadać proporcjonalne wagi, tak aby ustalić ogólny VEV dla PRIIP. Podczas nadawania wag częściom składowym należy wziąć pod uwagę cechy produktu. W stosownych przypadkach należy rozważyć zastosowanie algorytmów dotyczących produktów, które ograniczają ryzyko rynkowe, oraz szczególne właściwości części składowych z udziałem w zyskach. |

|

29. |

W przypadku PRIIP kategorii 4, które charakteryzują się bezwarunkową ochroną kapitału, twórca PRIIP może przyjąć, że VaR na poziomie ufności wynoszącym 97,5 % jest równy poziomowi bezwarunkowej ochrony kapitału na koniec zalecanego okresu utrzymywania, zdyskontowanego do chwili obecnej z wykorzystaniem zakładanego wolnego od ryzyka czynnika dyskontującego. |

CZĘŚĆ 2

Metodyka oceny ryzyka kredytowego

I. WYMAGANIA OGÓLNE

|

30. |

W przypadku gdy zwrot z PRIIP lub jego inwestycji bazowych lub ekspozycji zależy od wiarygodności kredytowej twórcy lub strony zobowiązanej do dokonania bezpośrednio lub pośrednio odpowiednich płatności na rzecz inwestora, należy przyjąć, że PRIIP lub jego inwestycje bazowe lub ekspozycje pociągają za sobą ryzyko kredytowe. Nie ma wymogu przeprowadzenia oceny ryzyka kredytowego dla PRIIP klasy MRM 7. |

|

31. |

Jeżeli dany podmiot bezpośrednio podejmuje się dokonania płatności na rzecz inwestora indywidualnego w ramach PRIIP, należy ocenić ryzyko kredytowe dla podmiotu będącego bezpośrednim dłużnikiem. |

|

32. |

Jeżeli wszystkie zobowiązania płatnicze dłużnika bądź jednego lub więcej dłużników pośrednich są bezwarunkowo i nieodwołalnie gwarantowane przez inny podmiot (gwaranta), można zastosować ocenę ryzyka kredytowego gwaranta, jeżeli jest ona korzystniejsza niż ocena ryzyka kredytowego danego dłużnika lub dłużników. |

|

33. |

W przypadku PRIIP zależnych od inwestycji lub technik bazowych, w tym PRIIP, które same powodują ryzyko kredytowe lub, odwrotnie, tworzą inwestycje bazowe, które pociągają za sobą ryzyko kredytowe, należy ocenić ryzyko kredytowe w odniesieniu do ryzyka kredytowego powodowanego zarówno przez sam PRIIP, jak i przez inwestycje bazowe lub ekspozycje (w tym ekspozycje na inne PRIIP), na podstawie metody pełnego przeglądu i przy zastosowaniu, w razie konieczności, kaskadowej oceny ryzyka. |

|

34. |

Jeżeli ryzyko kredytowe powstaje jedynie na poziomie inwestycji bazowych lub ekspozycji (w tym w zakresie innych PRIIP), nie należy oceniać ryzyka kredytowego na poziomie samego PRIIP, ale na poziomie tych inwestycji bazowych lub ekspozycji na podstawie metody pełnego przeglądu. Jeżeli PRIIP stanowią przedsiębiorstwo zbiorowego inwestowania w zbywalne papiery wartościowe (UCITS) lub alternatywny fundusz inwestycyjny (AFI), należy przyjąć, że UCITS lub AFI nie pociągają za sobą żadnego ryzyka kredytowego, jednak w razie konieczności należy ocenić inwestycje bazowe lub ekspozycje UCITS lub AFI. |

|

35. |

Jeżeli PRIIP jest zależny od wielu inwestycji bazowych powodujących ekspozycję na ryzyko kredytowe, należy oddzielnie ocenić ryzyko kredytowe powodowane przez każdą inwestycję bazową, której ekspozycja wynosi co najmniej 10 % całkowitej sumy aktywów lub wartości PRIIP. |

|

36. |

Na potrzeby oceny ryzyka kredytowego należy przyjąć, że inwestycje bazowe lub ekspozycje na giełdowe instrumenty pochodne lub rozliczone instrumenty pochodne będące przedmiotem obrotu poza rynkiem regulowanym nie pociągają za sobą żadnego ryzyka kredytowego. Należy przyjąć, że jeżeli ekspozycja jest całkowicie i odpowiednio zabezpieczona lub jeżeli niezabezpieczone ekspozycje, które pociągają za sobą ryzyko kredytowe, mają wartość poniżej 10 % całkowitej sumy aktywów lub wartości PRIIP, w takim przypadku nie występuje żadne ryzyko kredytowe. |

II. OCENA RYZYKA KREDYTOWEGO

Rating kredytowy dłużników

|

37. |

Jeżeli jest to możliwe, twórca PRIIP określa z wyprzedzeniem jedną lub większą liczbę zewnętrznych instytucji oceny wiarygodności kredytowej (ECAI) certyfikowanych lub zarejestrowanych przez Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA) zgodnie z rozporządzeniem Parlamentu Europejskiego i Rady (WE) nr 1060/2009 (2), wydających ratingi kredytowe, do których należy konsekwentnie się odnosić w celu oceny ryzyka kredytowego. Jeżeli zgodnie z tą polityką dostępnych jest wiele ratingów kredytowych, należy zastosować medianę tych ratingów, a w przypadku parzystej liczby ratingów należy przyjąć, że mediana ta jest niższą ze środkowych wartości. |

|

38. |

Poziom ryzyka kredytowego PRIIP i każdego odnośnego dłużnika jest oceniany, w stosownych przypadkach, na podstawie poniższych czynników:

|

Przyporządkowanie ratingów kredytowych do stopni jakości kredytowej

|

39. |

Przyporządkowanie ratingów kredytowych wydanych przez ECAI do obiektywnej skali stopni jakości kredytowej opiera się na rozporządzeniu wykonawczym Komisji (UE) 2016/1800 (3). |

|

40. |

W przypadku ryzyka kredytowego ocenianego na podstawie metody pełnego przeglądu, przyporządkowany stopień jakości kredytowej odpowiada średniej ważonej stopni jakości kredytowej każdego odnośnego dłużnika, wobec którego należy przyznać rating kredytowy, proporcjonalnie do całkowitej sumy aktywów, jaką posiada każdy z nich. |

|

41. |

W przypadku ryzyka kredytowego ocenianego na podstawie kaskadowej oceny ryzyka, należy osobno ocenić wszystkie ekspozycje na ryzyko kredytowe dla każdej warstwy, a przyporządkowany stopień jakości kredytowej jest najwyższym stopniem jakości kredytowej w takim rozumieniu, że z dwóch stopni jakości kredytowej 1 i 3 wyższy jest stopień jakości kredytowej 3. |

|

42. |

Stopień jakości kredytowej określony zgodnie z pkt 38 niniejszego załącznika należy skorygować stosownie do okresu zapadalności lub zalecanego okresu utrzymywania PRIIP zgodnie z poniższą tabelą, z wyjątkiem przypadków, w których przypisano taki rating kredytowy, który odzwierciedla okres zapadalności lub zalecany okres utrzymywania:

|

|

43. |

Jeżeli dłużnik nie posiada zewnętrznych ratingów kredytowych, jako domyślny rating kredytowy, o którym mowa w pkt 38 niniejszego załącznika, należy przyjąć:

|

III. MIARA RYZYKA KREDYTOWEGO

|

44. |

PRIIP przypisuje się mierze ryzyka kredytowego (CRM) w skali od 1 do 6 według tabeli przyporządkowania zawartej w pkt 45 niniejszego załącznika oraz poprzez zastosowanie czynników ograniczających ryzyko kredytowe określonych w pkt 46, 47, 48 i 49 niniejszego załącznika lub czynników podwyższające ryzyko kredytowe określonych w pkt 50 i 51 niniejszego załącznika, w stosownych przypadkach. |

|

45. |

Tabela przyporządkowania stopni jakości kredytowej do CRM:

|

|

46. |

Można przypisać CRM wartość 1, jeżeli aktywa PRIIP lub odpowiednie zabezpieczenie bądź aktywa, na których oparte są zobowiązania płatnicze z tytułu PRIIP:

|

|

47. |

Można przypisać CRM wartość 2, jeżeli aktywa PRIIP lub odpowiednie zabezpieczenie bądź aktywa, na których oparte są zobowiązania płatnicze z tytułu PRIIP:

|

|

48. |

W przypadku gdy ryzyko kredytowe ocenia się na podstawie metody pełnego przeglądu lub na podstawie kaskadowej oceny ryzyka, czynniki ograniczające określone w pkt 46 i 47 niniejszego załącznika można również zastosować przy ocenie ryzyka kredytowego w odniesieniu do każdego dłużnika zobowiązania bazowego. |

|

49. |

Jeżeli PRIIP nie jest w stanie spełnić kryteriów określonych w pkt 47 niniejszego załącznika, CRM zgodnie z pkt 45 niniejszego załącznika można obniżyć o jedną klasę, w przypadku gdy roszczenia inwestorów indywidualnych mają pierwszeństwo przed roszczeniami zwykłych wierzycieli, o których mowa w art. 108 dyrektywy 2014/59/UE, twórcy PRIIP lub strony zobowiązanej do dokonania bezpośrednio lub pośrednio odpowiednich płatności na rzecz inwestora, o ile dłużnik podlega odpowiednim wymogom ostrożnościowym w odniesieniu do zapewnienia odpowiedniego dopasowania aktywów i zobowiązań. |

|

50. |

CRM zgodnie z pkt 45 niniejszego załącznika podwyższa się o dwie klasy, w przypadku gdy roszczenie inwestora indywidualnego jest podporządkowane roszczeniom wierzycieli uprzywilejowanych. |

|

51. |

CRM zgodnie z pkt 45 niniejszego załącznika podwyższa się o trzy klasy, w przypadku gdy PRIIP jest częścią funduszy własnych dłużnika PRIIP zdefiniowanych w art. 4 ust. 1 pkt 118 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 575/2013 (7) lub w art. 93 dyrektywy 2009/138/UE. |

CZĘŚĆ 3

Agregacja ryzyka rynkowego i ryzyka kredytowego w ogólny wskaźnik ryzyka

|

52. |

Całkowity ogólny wskaźnik ryzyka jest przypisywany zgodnie z połączeniem klas CRM i MRM według poniższej tabeli:

|

Monitorowanie danych mających znaczenie dla ogólnego wskaźnika ryzyka

|

53. |

Twórca PRIIP monitoruje dane rynkowe istotne dla obliczania klasy MRM, a w przypadku zmiany klasy MRM na inną klasę MRM twórca PRIIP przypisuje odpowiednią klasę MRM do klasy MRM, której PRIIP odpowiadał pod względem większości punktów odniesienia w ciągu ostatnich czterech miesięcy. |

|

54. |

Twórca PRIIP monitoruje również kryteria ryzyka kredytowego istotne dla obliczania CRM, a jeżeli zgodnie z tymi kryteriami miałaby nastąpić zmiana CRM na inną klasę CRM, PRIIP ponownie przypisuje CRM do odpowiedniej klasy CRM. |

|

55. |

Po podjęciu przez twórcę PRIIP decyzji w sprawie polityki lub strategii inwestycyjnej w odniesieniu do PRIIP zawsze przeprowadza się przegląd klasy MRM. W takich okolicznościach wszelkie zmiany w MRM rozumie się jako nowe określenie klasy MRM PRIIP i w związku z tym zmiany te przeprowadza się zgodnie z ogólnymi zasadami dotyczącymi określania klasy MRM dla kategorii PRIIP. |

CZĘŚĆ 4

Ryzyko płynności

|

56. |

Uznaje się, że PRIIP stwarza ryzyko płynności o istotnym znaczeniu, jeżeli spełnione jest którekolwiek z poniższych kryteriów:

|

|

57. |

Uznaje się, że PRIIP jest niepłynny, niezależnie od tego, czy ma to charakter umowny, czy nie, jeżeli spełnione jest którekolwiek z poniższych kryteriów:

|

|

58. |

We wszystkich innych przypadkach PRIIP uznaje się za płynny. |

(1) Dyrektywa Parlamentu Europejskiego i Rady 2014/65/UE z dnia 15 maja 2014 r. w sprawie rynków instrumentów finansowych oraz zmieniająca dyrektywę 2002/92/WE i dyrektywę 2011/61/UE (Dz.U. L 173 z 12.6.2014, s. 349).

(2) Rozporządzenie Parlamentu Europejskiego i Rady (WE) nr 1060/2009 z dnia 16 września 2009 r. w sprawie agencji ratingowych (Dz.U. L 302 z 17.11.2009, s. 1).

(3) Rozporządzenie wykonawcze Komisji (UE) 2016/1800 z dnia 11 października 2016 r. ustanawiające wykonawcze standardy techniczne dotyczące przyporządkowania ocen kredytowych wystawianych przez zewnętrzne instytucje oceny wiarygodności kredytowej do obiektywnej skali stopni jakości kredytowej zgodnie z dyrektywą Parlamentu Europejskiego i Rady 2009/138/WE (Dz.U. L 275 z 12.10.2016, s. 19).

(4) Dyrektywa Parlamentu Europejskiego i Rady 2011/61/UE z dnia 8 czerwca 2011 r. w sprawie zarządzających alternatywnymi funduszami inwestycyjnymi i zmiany dyrektyw 2003/41/WE i 2009/65/WE oraz rozporządzeń (WE) nr 1060/2009 i (UE) nr 1095/2010 (Dz.U. L 174 z 1.7.2011, s. 1).

(5) Dyrektywa Parlamentu Europejskiego i Rady 2014/91/UE z dnia 23 lipca 2014 r. zmieniająca dyrektywę 2009/65/WE w sprawie koordynacji przepisów ustawowych, wykonawczych i administracyjnych odnoszących się do przedsiębiorstw zbiorowego inwestowania w zbywalne papiery wartościowe (UCITS) w zakresie funkcji depozytariusza, polityki wynagrodzeń oraz sankcji (Dz.U. L 257 z 28.8.2014, s. 186).

(6) Dyrektywa Parlamentu Europejskiego i Rady 2009/138/WE z dnia 25 listopada 2009 r. w sprawie podejmowania i prowadzenia działalności ubezpieczeniowej i reasekuracyjnej (Wypłacalność II) (Dz.U. L 335 z 17.12.2009, s. 1).

(7) Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, zmieniające rozporządzenie (UE) nr 648/2012 (Dz.U. L 176 z 27.6.2013, s. 1).

ZAŁĄCZNIK III

PREZENTACJA OGÓLNEGO WSKAŹNIKA RYZYKA

Format prezentacji

|

1. |

Twórcy PRIIP stosują poniższy format do prezentacji ogólnego wskaźnika ryzyka w dokumencie zawierającym kluczowe informacje. Należy zaznaczyć odpowiednią cyfrę, jak pokazano, w zależności od ogólnego wskaźnika ryzyka dla PRIIP.

|

Wskazówki dotyczące prezentacji w odniesieniu do ogólnego wskaźnika ryzyka

|

2. |

W opisowym wyjaśnieniu, które znajduje się po ogólnym wskaźniku ryzyka, pokrótce wyjaśnia się cel ogólnego wskaźnika ryzyka oraz ryzyka bazowe. |

|

3. |

Bezpośrednio pod ogólnym wskaźnikiem ryzyka podaje się ramy czasowe zalecanego okresu utrzymywania. Ponadto w następujących przypadkach podaje się ostrzeżenie bezpośrednio pod ogólnym wskaźnikiem ryzyka:

|

|

4. |

Opisowe wyjaśnienie mające zastosowanie do każdego PRIIP zawiera:

|

|

5. |

W przypadku PRIIP oferujących wiele wariantów inwestycyjnych twórcy PRIIP stosują format do prezentacji ogólnego wskaźnika ryzyka, o którym mowa w pkt 1 niniejszego załącznika, określając w nim wszystkie oferowane klasy ryzyka od najniższej do najwyższej. |

|

6. |

W przypadku instrumentów pochodnych, które są kontraktami terminowymi typu future, opcjami kupna lub opcjami sprzedaży będącymi przedmiotem obrotu na rynku regulowanym lub na rynku państwa trzeciego uznawanym za równoważny rynkowi regulowanemu zgodnie z art. 28 rozporządzenia (UE) nr 600/2014, uwzględnia się elementy A, B i w stosownych przypadkach H. |

Opisowe wyjaśnienia

|

7. |

Do celów prezentacji ogólnego wskaźnika ryzyka, w tym niniejszego załącznika pkt 4, w stosownych przypadkach stosuje się następujące opisowe wyjaśnienia:

|

ZAŁĄCZNIK IV

SCENARIUSZE DOTYCZĄCE WYNIKÓW

Liczba scenariuszy

|

1. |

W niniejszym rozporządzeniu przewidziano następujące cztery scenariusze dotyczące wyników i pokazujące zakres możliwego zwrotu:

|

|

2. |

W scenariuszu warunków skrajnych określa się znaczące niekorzystne skutki produktu, nieuwzględnione w scenariuszu niekorzystnym, o którym mowa w pkt 1 lit. c) niniejszego załącznika. W scenariuszu warunków skrajnych przedstawia się okresy pośrednie, jeżeli okresy te byłyby przedstawione w scenariuszach dotyczących wyników określonych w pkt 1 lit. a)–c) niniejszego załącznika. |

|

3. |

Dodatkowy scenariusz dotyczący ubezpieczeniowych produktów inwestycyjnych opiera się na scenariuszu umiarkowanym, o którym mowa w pkt 1 lit. b), jeżeli wyniki są istotne w odniesieniu do zwrotu z inwestycji. |

Obliczanie wartości w scenariuszach w odniesieniu do zalecanego okresu utrzymywania

|

4. |

Wartości w różnych scenariuszach dotyczących wyników oblicza się podobnie jak miarę ryzyka rynkowego. Wartości w scenariuszach obliczane są w odniesieniu do zalecanego okresu utrzymywania. |

|

5. |

Scenariuszem niekorzystnym jest wartość PRIIP na poziomie 10. percentyla. |

|

6. |

Scenariuszem umiarkowanym jest wartość PRIIP na poziomie 50. percentyla. |

|

7. |

Scenariuszem korzystnym jest wartość PRIIP na poziomie 90. percentyla. |

|

8. |

Scenariuszem warunków skrajnych jest wartość PRIIP, która wynika z zastosowania metody określonej w pkt 10 i 11 niniejszego załącznika dla PRIIP kategorii 2 oraz w pkt 12 i 13 niniejszego załącznika dla PRIIP kategorii 3. |

|

9. |

Dla PRIIP kategorii 2 wartości oczekiwane na koniec zalecanego okresu utrzymywania są następujące:

|

|

10. |

Dla PRIIP kategorii 2 wyliczenie wartości dla scenariusza warunków skrajnych przebiega w następujących krokach:

|

średnią wszystkich historycznych logarytmiczno-normalnych zwrotów w odnośnym podprzedziale;

średnią wszystkich historycznych logarytmiczno-normalnych zwrotów w odnośnym podprzedziale;

|

11. |

Dla PRIIP kategorii 2 wartości oczekiwane na koniec zalecanego okresu utrzymywania dla scenariusza warunków skrajnych są następujące:

gdzie zα oznacza odpowiednio wybraną wartość PRIIP przy skrajnym percentylu, który odpowiada 1 % dla 1 roku i 5 % dla innych okresów utrzymywania. |

|

12. |

Dla PRIIP kategorii 3 dokonuje się następującej korekty obliczeń w korzystnym, umiarkowanym i niekorzystnym scenariuszu dotyczącym wyników:

|

|

13. |

Dla PRIIP kategorii 3 dokonuje się następującej korekty obliczeń w scenariuszu warunków skrajnych:

|

|

14. |

Dla PRIIP kategorii 3 scenariuszem warunków skrajnych jest wartość PRIIP przy określonym w pkt 11 niniejszego załącznika skrajnym percentylu zα symulowanego rozkładu określonego w pkt 13 niniejszego załącznika. |

|

15. |

W przypadku PRIIP kategorii 4 w odniesieniu do tych czynników, które nie są obserwowane na rynku, stosuje się metodę, o której mowa w załączniku II pkt 27, w razie potrzeby w połączeniu z metodą dla PRIIP kategorii 3. Jeżeli w PRIIP połączone są różne części składowe, w odniesieniu do odpowiednich części składowych PRIIP stosuje się odpowiednie metody dla PRIIP kategorii 2 określone w pkt 9–11 niniejszego załącznika i odpowiednie metody dla PRIIP kategorii 3 określone w pkt 12–14 niniejszego załącznika. Scenariuszami dotyczącymi wyników są średnie ważone odpowiednich części składowych. Przy obliczaniu wyników bierze się pod uwagę cechy produktu i gwarancje kapitału. |

|

16. |