EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32007R0391

Commission Regulation (EC) No 391/2007 of 11 April 2007 laying down detailed rules for the implementation of Council Regulation (EC) No 861/2006 as regards the expenditure incurred by Member States in implementing the monitoring and control systems applicable to the Common Fisheries Policy

Rozporządzenie Komisji (WE) nr 391/2007 z dnia 11 kwietnia 2007 r. ustanawiające szczegółowe zasady wykonania rozporządzenia Rady (WE) nr 861/2006 w zakresie wydatków poniesionych przez państwa członkowskie w ramach wdrażania systemów monitorowania i kontroli mających zastosowanie do wspólnej polityki rybackiej

Rozporządzenie Komisji (WE) nr 391/2007 z dnia 11 kwietnia 2007 r. ustanawiające szczegółowe zasady wykonania rozporządzenia Rady (WE) nr 861/2006 w zakresie wydatków poniesionych przez państwa członkowskie w ramach wdrażania systemów monitorowania i kontroli mających zastosowanie do wspólnej polityki rybackiej

OJ L 97, 12.4.2007, p. 30–38

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, NL, PL, PT, RO, SK, SL, FI, SV)

Information about publishing Official Journal not found, p. 492–500

(MT)

Special edition in Croatian: Chapter 04 Volume 006 P. 113 - 121

In force: This act has been changed. Current consolidated version: 28/10/2012

In force: This act has been changed. Current consolidated version: 28/10/2012

|

12.4.2007 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 97/30 |

ROZPORZĄDZENIE KOMISJI (WE) NR 391/2007

z dnia 11 kwietnia 2007 r.

ustanawiające szczegółowe zasady wykonania rozporządzenia Rady (WE) nr 861/2006 w zakresie wydatków poniesionych przez państwa członkowskie w ramach wdrażania systemów monitorowania i kontroli mających zastosowanie do wspólnej polityki rybackiej

KOMISJA WSPÓLNOT EUROPEJSKICH,

uwzględniając Traktat ustanawiający Wspólnotę Europejską,

uwzględniając rozporządzenie Rady (WE) nr 861/2006 z dnia 22 maja 2006 r. ustanawiające wspólnotowe środki finansowe na rzecz wdrażania wspólnej polityki rybołówstwa oraz w obszarze prawa morza (1), w szczególności jego art. 31,

a także mając na uwadze, co następuje:

|

(1) |

Zgodnie z celami ustanowionymi w rozporządzeniu (WE) nr 2371/2002 od 1990 r. Wspólnota finansuje działania państw członkowskich w zakresie kontroli i egzekwowania przepisów w rybołówstwie zgodnie z celami ustanowionymi w rozporządzeniu Rady (WE) nr 2371/2002 (2). |

|

(2) |

Dalsza poprawa skuteczności systemu kontroli we Wspólnocie będzie niemożliwa do osiągnięcia bez środków zachęcających, w szczególności w przypadku testowania oraz wprowadzania nowych technologii, tam gdzie to stosowne. |

|

(3) |

Istnieją dowody na to, że środki państw członkowskich są nadal niewystarczające do wykonania zobowiązań wynikających z rozporządzenia (WE) nr 2371/2002. W szczególności pomoc Wspólnoty na rzecz państw członkowskich jest konieczna do przezwyciężenia istniejących różnic w zakresie kontroli rybołówstwa oraz możliwości nadzoru. |

|

(4) |

Rozporządzenie (WE) nr 861/2006 przewiduje, oprócz innych działań, środki finansowe Wspólnoty na wydatki związane z kontrolą rybołówstwa, inspekcją i nadzorem na lata 2007–2013. |

|

(5) |

Artykuł 8 lit. a) rozporządzenia (WE) nr 861/2006 zawiera wykaz działań podejmowanych przez państwa członkowskie w obszarze kontroli rybołówstwa i egzekwowania przepisów, kwalifikujących się do wspólnotowego wsparcia finansowego. |

|

(6) |

Ze względu na zasadę należytego zarządzania funduszami państwa członkowskie powinny dysponować jasnymi wskazówkami na temat zasad, jakich należy przestrzegać, aby móc skorzystać ze wspólnotowego wsparcia finansowego w przypadku ponoszenia wydatków w obszarze kontroli rybołówstwa i egzekwowania przepisów. |

|

(7) |

Należy zadbać o to, by przeznaczone na te działania fundusze wspólnotowe przyznawano w sposób pozwalający na skuteczne wyeliminowanie stwierdzonych niedociągnięć, tak by kontrole spełniały najwyższe normy jakości. |

|

(8) |

Każdego roku i przez cały okres 2007–2013 r. państwa członkowskie powinny dokonywać oceny swoich programów i wpływu związanych z nimi wydatków na kontrolę, inspekcję i nadzór. |

|

(9) |

W celu uproszczenia procedur, począwszy od dnia 1 stycznia 2007 r., wnioski o zwrot kosztów związanych z wydatkami zatwierdzonymi na podstawie decyzji Rady 95/527/WE (3), 2001/431/WE (4) i 2004/465/WE (5) powinny być składane zgodnie z załącznikami VI i VII do niniejszego rozporządzenia. |

|

(10) |

Środki przewidziane w niniejszym rozporządzeniu są zgodne z opinią Komitetu ds. Rybołówstwa i Akwakultury, |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

Przedmiot

Niniejsze rozporządzenie ustanawia szczegółowe zasady wykonania rozporządzenia Rady (WE) nr 861/2006 w zakresie wydatków poniesionych przez państwa członkowskie w ramach wdrażania systemów monitorowania i kontroli mających zastosowanie do wspólnej polityki rybackiej w latach 2007–2013.

Artykuł 2

Definicje

Do celów niniejszego rozporządzenia stosuje się następujące definicje:

|

a) |

„roczny program kontroli rybołówstwa” oznacza opracowywany corocznie przez państwo członkowskie program zgodnie z art. 20 rozporządzenia (WE) nr 861/2006; |

|

b) |

„zobowiązanie budżetowe” oznacza zarezerwowanie środków niezbędnych do pokrycia kolejnych płatności będących następstwem zobowiązania prawnego; |

|

c) |

„zobowiązanie prawne” oznacza czynność, poprzez którą organ władzy państwa członkowskiego zaciąga lub ustanawia zobowiązanie, którego skutkiem jest obciążenie finansowe. |

Artykuł 3

Roczne programy kontroli rybołówstwa

1. Państwa członkowskie pragnące otrzymać wsparcie finansowe Wspólnoty na wydatki poniesione zgodnie z art. 8 lit. a) rozporządzenia (WE) nr 861/2006 przedstawiają Komisji roczny program kontroli rybołówstwa do dnia 31 stycznia każdego roku.

2. Oprócz informacji wymaganych na mocy art. 20 rozporządzenia (WE) nr 861/2006, w odniesieniu do każdego projektu, państwa członkowskie podają w swoich programach kontroli rybołówstwa następujące informacje:

|

a) |

roczną prognozę wnioskowanych zwrotów kosztów; |

|

b) |

działania planowane w celu poinformowania opinii publicznej, że dany projekt otrzymał wsparcie finansowe Wspólnoty; |

|

c) |

jeżeli projekt związany jest z zakupem i modernizacją jednostek pływających oraz statków powietrznych: wyszczególnienie rodzaju jednostki pływającej lub statku powietrznego; |

|

d) |

opis wszystkich środków dotyczących kontroli i monitorowania rybołówstwa dostępnych organom administracji, sporządzony zgodnie z załącznikiem I. |

3. Szczegółowe zasady kwalifikowalności niektórych działań określono w załącznikach II, III i IV.

Artykuł 4

Zobowiązanie do wydatku

Państwa członkowskie przyjmują prawne i budżetowe zobowiązania dotyczące działań kwalifikujących się do wsparcia finansowego na mocy decyzji, o której mowa w art. 21 rozporządzenia (WE) nr 861/2006, w terminie 12 miesięcy od zakończenia roku, w którym zostały one powiadomione o podjęciu takiej decyzji.

Artykuł 5

Wydatki kwalifikowane

W celu zakwalifikowania wydatku do zwrotu kosztów wydatek powinien:

|

a) |

być przewidziany w programie kontroli rybołówstwa; oraz |

|

b) |

dotyczyć działań, o których mowa w art. 8 lit. a) rozporządzenia (WE) nr 861/2006; |

|

c) |

dotyczyć projektów, których koszt przekracza 40 000 EUR bez podatku VAT, z wykluczeniem projektów związanych z działaniami określonymi w art. 8 lit. a) ppkt ii) lub v) rozporządzenia (WE) nr 861/2006 lub w należycie uzasadnionych przypadkach; |

|

d) |

wynikać ze zobowiązań prawnych i budżetowych przyjętych przez państwa członkowskie zgodnie z art. 4 niniejszego rozporządzenia; |

|

e) |

dotyczyć projektów realizowanych zgodnie z art. 8 niniejszego rozporządzenia; |

|

f) |

w przypadku stosowania szczególnych zasad wspólnotowych – być zgodnym z nimi. |

Artykuł 6

Wydatki kwalifikowane związane z niektórymi działaniami

1. Wydatki poniesione na nowe technologie stosowane w kontroli kwalifikują się do finansowania, o ile są zgodne z załącznikiem II oraz są wykorzystywane w monitorowaniu i kontroli działalności połowowej, według deklaracji danego państwa członkowskiego.

2. Wydatki na zakup i modernizację jednostek pływających oraz statków powietrznych kwalifikują się do finansowania, o ile są zgodne z załącznikiem III oraz są wykorzystywane przynajmniej w 25 % w monitorowaniu i kontroli działalności połowowej, według deklaracji danego państwa członkowskiego.

3. Wydatki na szkolenia i programy wymiany urzędników oraz seminaria i narzędzia medialne kwalifikują się do finansowania, o ile są zgodne z załącznikiem IV. Wydatki te mogą odnosić się między innymi do:

|

a) |

metodologii nadzoru rybołówstwa; |

|

b) |

prawodawstwa wspólnotowego dotyczącego wspólnej polityki rybackiej, w szczególności kontroli; |

|

c) |

wykorzystania technik kontroli rybołówstwa; |

|

d) |

wdrażania systemu kontroli przez państwo członkowskie zgodnie z zasadami wspólnej polityki rybackiej. |

Artykuł 7

Wydatki niekwalifikowane

1. Do finansowania nie kwalifikują się wydatki poniesione przed dniem 1 stycznia roku, w którym roczny program kontroli rybołówstwa został przedstawiony Komisji.

2. Podatek od wartości dodanej (VAT) nie kwalifikuje się do zwrotu.

3. Indykatywny wykaz wydatków niekwalifikowanych znajduje się w załączniku V.

Artykuł 8

Realizacja projektów

1. Do rozpoczęcia i zakończenia realizacji projektów przystępuje się zgodnie z harmonogramem ustalonym w rocznym programie kontroli rybołówstwa.

2. Harmonogram określa planowany termin rozpoczęcia i zakończenia realizacji projektu.

Artykuł 9

Niezrealizowanie projektów oraz opóźnienie w ich realizacji

W przypadku podjęcia przez państwo członkowskie decyzji o nierealizowaniu wszystkich lub części projektów, na które przyznano wsparcie finansowe, lub gdy ma miejsce opóźnienie w realizacji, państwo członkowskie niezwłocznie powiadomia o tym Komisję na piśmie i podaje:

|

a) |

wynikające z tego skutki dla rocznego programu kontroli rybołówstwa, w tym skutki finansowe; |

|

b) |

przyczyny opóźnienia w realizacji lub przyczyny niezrealizowania; |

|

c) |

nowe planowane ramy czasowe. |

Artykuł 10

Zaliczki

1. Na uzasadniony wniosek państwa członkowskiego Komisja może udzielić zaliczki dla każdego projektu w wysokości do 50 % wsparcia finansowego przyznanego na mocy decyzji, o której mowa w art. 21 rozporządzenia (WE) nr 861/2006. Kwota zaliczki jest potrącana od płatności okresowych, jak również od końcowej wypłaty wsparcia finansowego przyznanego danemu państwu członkowskiemu na dany projekt.

2. Do wniosku państwa członkowskiego dołącza się uwierzytelnioną kopię umowy pomiędzy właściwym organem administracji a dostawcą.

3. W przypadku niepodjęcia przez właściwy organ państwa członkowskiego wiążącego zobowiązania w terminie ustanowionym w art. 4 niniejszego rozporządzenia udzielona zaliczka podlega zwrotowi w trybie natychmiastowym.

Artykuł 11

Wnioski o zwrot kosztów

1. Państwa członkowskie przedkładają Komisji wnioski o zwrot kosztów wydatku w terminie dziewięciu miesięcy od dnia, w którym wydatek został poniesiony.

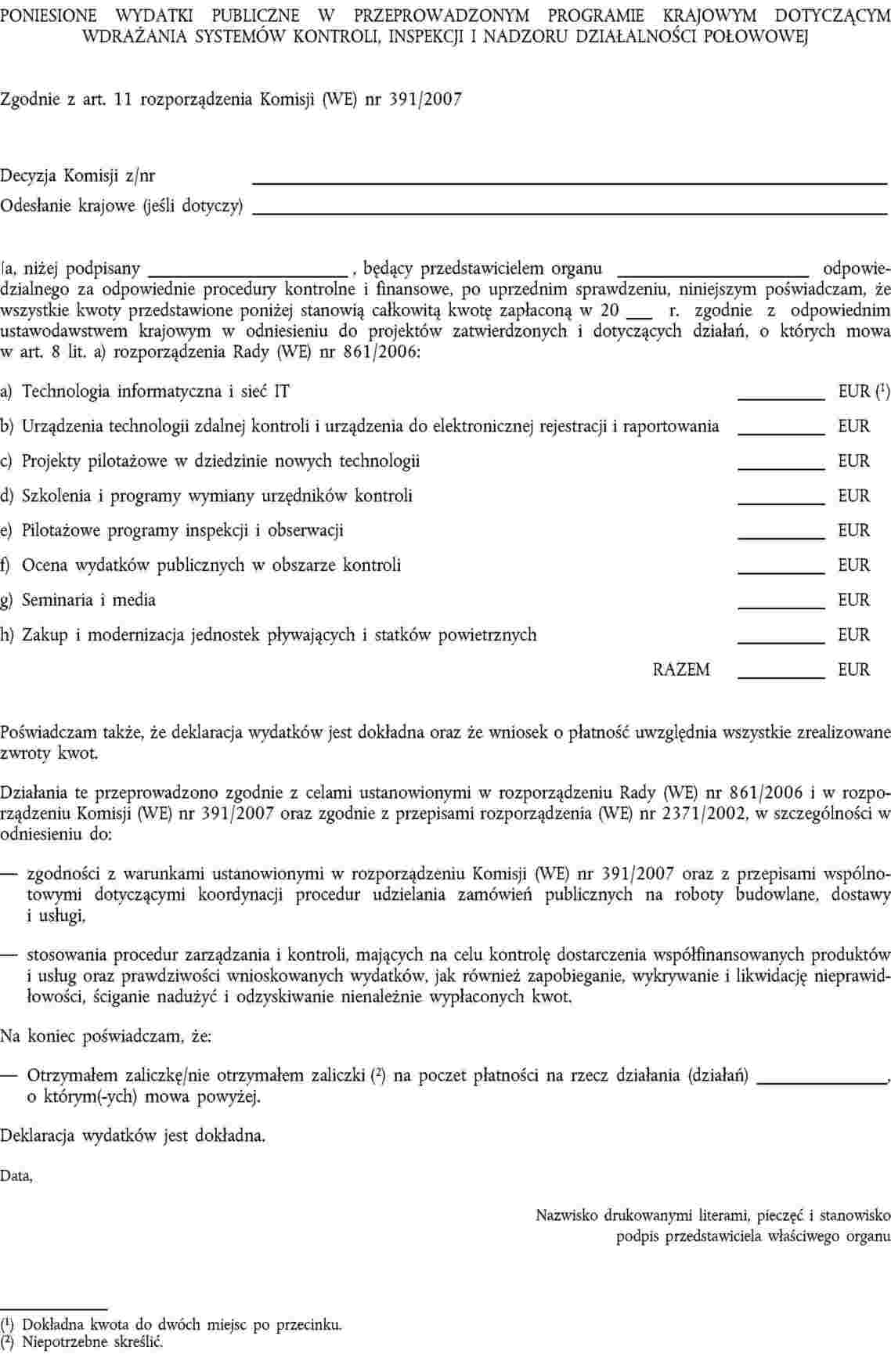

2. Wnioski o zwrot kosztów zawierają pozycje wymienione w załączniku VI i są sporządzone zgodnie ze wzorem zamieszczonym w załączniku VII.

3. Przedkładając wnioski o zwrot kosztów, państwa członkowskie sprawdzają oraz poświadczają zgodność poniesionych wydatków z warunkami ustanowionymi w rozporządzeniu (WE) nr 861/2006, niniejszym rozporządzeniu oraz w decyzji, o której mowa w art. 21 rozporządzenia (WE) nr 861/2006, jak również z przepisami wspólnotowymi dotyczącymi udzielania zamówień publicznych. Wnioski powinny zawierać oświadczenie dotyczące dokładności i prawdziwości przekazanych rachunków, zgodnie ze wzorem zamieszczonym w załączniku VII.

4. Wniosków dotyczących kwoty niższej niż 20 000 EUR nie rozpatruje się, chyba że są należycie uzasadnione. Wnioski mogą być składane zbiorczo.

5. Wnioski dotyczące projektów, które nie zostały zrealizowane zgodnie z harmonogramem określonym w art. 8 niniejszego rozporządzenia, mogą zostać przyjęte jedynie w przypadku należytego uzasadnienia opóźnienia. Nieprzyjęcie przedmiotowych wniosków skutkuje wycofaniem środków wspólnotowych.

6. Jeżeli Komisja uznaje, że dany wniosek nie jest zgodny z warunkami ustanowionymi w rozporządzeniu (WE) nr 861/2006, w niniejszym rozporządzeniu, w decyzji, o której mowa w art. 21 rozporządzenia (WE) nr 861/2006, oraz w przepisach wspólnotowych dotyczących udzielania zamówień publicznych, żąda od państwa członkowskiego przedstawienia w określonym czasie uwag dotyczących przedmiotowej kwestii. W przypadku potwierdzenia braku zgodności w wyniku zbadania sprawy Komisja odmawia zwrotu wszystkich spornych wydatków lub ich części oraz, w odpowiednim przypadku, żąda zwrotu nienależnych płatności.

Artykuł 12

Waluta

1. Walutą programów kontroli rybołówstwa, wniosków o zwrot kosztów oraz wniosków o zaliczki jest euro.

2. Koszty zwracane są w euro, po kursie opublikowanym w Dzienniku Urzędowym Unii Europejskiej seria C w dniu, w którym upoważniony do tego departament Komisji wystawił zlecenie płatnicze lub zlecenie windykacji.

3. Państwa członkowskie, które nie uczestniczą w trzecim etapie unii gospodarczej i walutowej, określają stosowany kurs walutowy.

Artykuł 13

Audyty i korekty finansowe

Państwa członkowskie udzielają Komisji i Trybunałowi Obrachunkowemu wszelkich informacji, jakich przedmiotowe organy mogą zażądać dla celów audytów i korekt finansowych, o których mowa w art. 28 rozporządzenia (WE) nr 861/2006.

Artykuł 14

Sprawozdania państw członkowskich

1. Państwa członkowskie przesyłają Komisji informacje umożliwiające sprawdzenie przez nią wykorzystania wsparcia finansowego oraz ocenę wpływu środków przewidzianych w niniejszej decyzji na działalność związaną z kontrolą, inspekcją i nadzorem.

2. Państwa członkowskie:

|

a) |

do dnia 31 marca każdego roku przedkładają sprawozdanie z pośredniej oceny swoich programów kontroli rybołówstwa za poprzedni rok, obejmujące:

|

|

b) |

do dnia 31 marca 2014 r. przedkładają sprawozdanie z oceny końcowej, obejmujące:

|

Artykuł 15

Przepisy przejściowe

Począwszy od dnia 1 stycznia 2007 r., wnioski o zwrot kosztów odnoszące się do wkładu finansowego na wydatki zatwierdzone na podstawie decyzji Rady 95/527/WE, 2001/431/WE i 2004/465/WE składa się zgodnie z załącznikami VI i VII do niniejszego rozporządzenia.

Artykuł 16

Wejście w życie

Niniejsze rozporządzenie wchodzi w życie siódmego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli, dnia 11 kwietnia 2007 r.

W imieniu Komisji

Joe BORG

Członek Komisji

(1) Dz.U. L 160 z 14.6.2006, str. 1.

(2) Dz.U. L 358 z 31.12.2002, str. 59.

(3) Dz.U. L 301 z 14.12.1995, str. 30.

(4) Dz.U. L 154 z 9.6.2001, str. 22.

(5) Dz.U. L 157 z 30.4.2004, str. 114. Decyzja zmieniona decyzją 2006/2/WE (Dz.U. L 2 z 5.1.2006, str. 4).

ZAŁĄCZNIK I

Opis środków na kontrolę i monitorowanie rybołówstwa, dostępnych dla państwa członkowskigo

Opis środków dotyczących kontroli rybołówstwa dostępnych dla państwa członkowskiego zgodnie z art. 3 ust. 2 lit. d) niniejszego rozporządzenia musi zawierać następujące elementy:

|

a) |

zwięzły opis organów administracji odpowiedzialnych za kontrolę rybołówstwa na szczeblu krajowym, regionalnym i lokalnym; |

|

b) |

zwięzły opis zasobów ludzkich, sprzętu (w szczególności liczbę dostępnych jednostek pływających, statków powietrznych i helikopterów) oraz głównych działań przeprowadzonych w roku poprzednim związanych z zadaniami wynikającymi z przepisów wspólnej polityki rybackiej; |

|

c) |

roczny budżet przeznaczany w danym państwie członkowskim na kontrolę rybołówstwa wyrażony w euro, zawierający szczegółowy opis inwestycji i bieżących kosztów środków podjętych w zakresie kontroli rybołówstwa (wg kategorii, w tym zasoby ludzkie). |

ZAŁĄCZNIK II

Indykatywny wykaz kosztów kwalifikowanych na wdrażanie technologii w zakresie kontroli

Następujące wydatki uznaje się za kwalifikowane:

|

a) |

zakup, instalacja sprzętu komputerowego i pomoc techniczna w zakresie technologii informatycznej oraz zakładania sieci IT, w tym możliwości teledetekcji, w celu umożliwienia skutecznej i bezpiecznej wymiany danych w związku z monitorowaniem, kontrolą i nadzorem nad działalnością połowową. Wydatki poniesione z tytułu pomocy technicznej kwalifikują się do zwrotu kosztów przez dwa lata od instalacji; |

|

b) |

zakup i instalacja:

Urządzenia muszą być zgodne z przepisami ustanowionymi na mocy odnośnych przepisów wspólnotowych; |

|

c) |

zakup komputerów osobistych, tabletów i komputerów kieszonkowych przeznaczonych do gromadzenia i przetwarzania danych związanych z działalnością połowową; |

|

d) |

projekty pilotażowe związane z nowymi technologiami w zakresie kontroli działalności połowowej i ich wdrożeniem. |

ZAŁĄCZNIK III

Indykatywny wykaz wydatków kwalifikowanych na zakup i modernizację statków powietrznych i jednostek pływajacych do celów kontroli rybołówstwa

Następujące wydatki uznaje się za kwalifikowane:

|

a) |

stałopłaty, bezpilotowe statki powietrzne i helikoptery oraz ich wyposażenie służące do kontroli połowów. W szczególności urządzenia i oprogramowanie do wykrywania, komunikacji i nawigacji zainstalowane na pokładzie i niezbędne do pełnej operacyjności jednostek pływających i statków powietrznych wykorzystywanych do inspekcji i nadzoru działalności połowowej oraz umożliwiające wymianę danych pomiędzy jednostkami pływającymi i statkami powietrznymi a organami kontroli rybołówstwa; |

|

b) |

urządzenia, którymi zastąpiono urządzenia przestarzałe, w celu poprawy skuteczności kontroli rybołówstwa. Koszt poniesiony przy modernizacji maszynowni, sterowni i urządzeń startowych również kwalifikuje się do zwrotu; |

|

c) |

łodzie wiosłowe (np. seariders i łodzie hybrydowe), w tym zainstalowane urządzenia, silniki itp., żurawiki i żurawie (będące częścią systemu hydraulicznego i instalacji), zmiany w głównych statkach mające na celu dostosowanie do łodzi wiosłowych (np. wzmocnienie pokładu i nadbudówki); |

|

d) |

większość elementów systemu napędowego statków, takich jak wał napędowy, skrzynia biegów, nowy główny silnik napędowy i silniki pomocnicze; |

|

e) |

urządzenia zapewniające poufność komunikacji, takie jak urządzenie do szyfrowania i mieszacze; |

|

f) |

wodoszczelne komputery osobiste zainstalowane na pokładzie. |

ZAŁĄCZNIK IV

Indykatywny wykaz wydatków kwalifikowanych na szkolenia i programy wymiany urzędników, seminaria i narzędzia medialne

|

a) |

Następujące wydatki uznaje się za kwalifikowane:

|

|

b) |

Wydatki kwalifikują się do finansowania pod warunkiem, że ich zakwalifikowanie do zwrotu kosztów jest zgodne z odnośnymi przepisami krajowymi. |

ZAŁĄCZNIK V

Indykatywny wykaz wydatków niekwalifikowanych

Następujące wydatki uznaje się za niekwalifikowane:

|

a) |

umowy wynajmu i leasingu; |

|

b) |

urządzenia, które nie są wykorzystywane wyłącznie do kontroli rybołówstwa, takie jak komputery osobiste, laptopy, skanery, drukarki, telefony komórkowe, centrale telefoniczne, walkie-talkie, taśmy miernicze, miarki lub inny podobny sprzęt, sprzęt wideo i sprzęt fotograficzny; |

|

c) |

artykuły ubraniowe i obuwie, np. uniformy, odzież ochronna itp. oraz ogólne wyposażenie osobiste; |

|

d) |

koszty bieżące i koszty utrzymania, takie jak połączenia telefoniczne, finansowe koszty amortyzacji, ubezpieczenia, paliwo; |

|

e) |

części zamienne niezbędne do funkcjonowania któregoś z elementów kwalifikujących się do finansowania; |

|

f) |

samochody i motocykle; |

|

g) |

budynki i tereny; |

|

h) |

wynagrodzenia i odszkodowania. |

ZAŁĄCZNIK VI

Treść wniosku o zwrot kosztów

Wnioski o zwrot kosztów muszą zawierać następujące elementy:

|

a) |

pismo określające całkowitą kwotę, której dotyczy wniosek o zwrot kosztów. Pismo powinno zawierać:

|

|

b) |

deklarację wydatków zgodnie ze wzorem ustalonym w załączniku VII (jedną na każdą decyzję Komisji); |

|

c) |

wykaz zawierający następujące informacje:

|

|

d) |

w odniesieniu do każdego projektu objętego wnioskiem o zwrot kosztów:

|

ZAŁĄCZNIK VII

Deklaracjá wydatków