ISSN 1725-2598

Publicatieblad

van de Europese Unie

L 118

Uitgave in de Nederlandse taal

Wetgeving

51e jaargang

6 mei 2008

|

ISSN 1725-2598 |

||

|

Publicatieblad van de Europese Unie |

L 118 |

|

|

|

||

|

Uitgave in de Nederlandse taal |

Wetgeving |

51e jaargang |

|

Inhoud |

|

I Besluiten op grond van het EG- en het Euratom-Verdrag waarvan publicatie verplicht is |

Bladzijde |

|

|

|

VERORDENINGEN |

|

|

|

* |

||

|

|

|

||

|

|

|

||

|

|

* |

Verordening (EG) nr. 399/2008 van de Commissie van 5 mei 2008 tot wijziging van bijlage VIII bij Verordening (EG) nr. 1774/2002 van het Europees Parlement en de Raad wat de eisen voor bepaalde soorten verwerkt voeder voor gezelschapsdieren betreft ( 1 ) |

|

|

|

* |

|

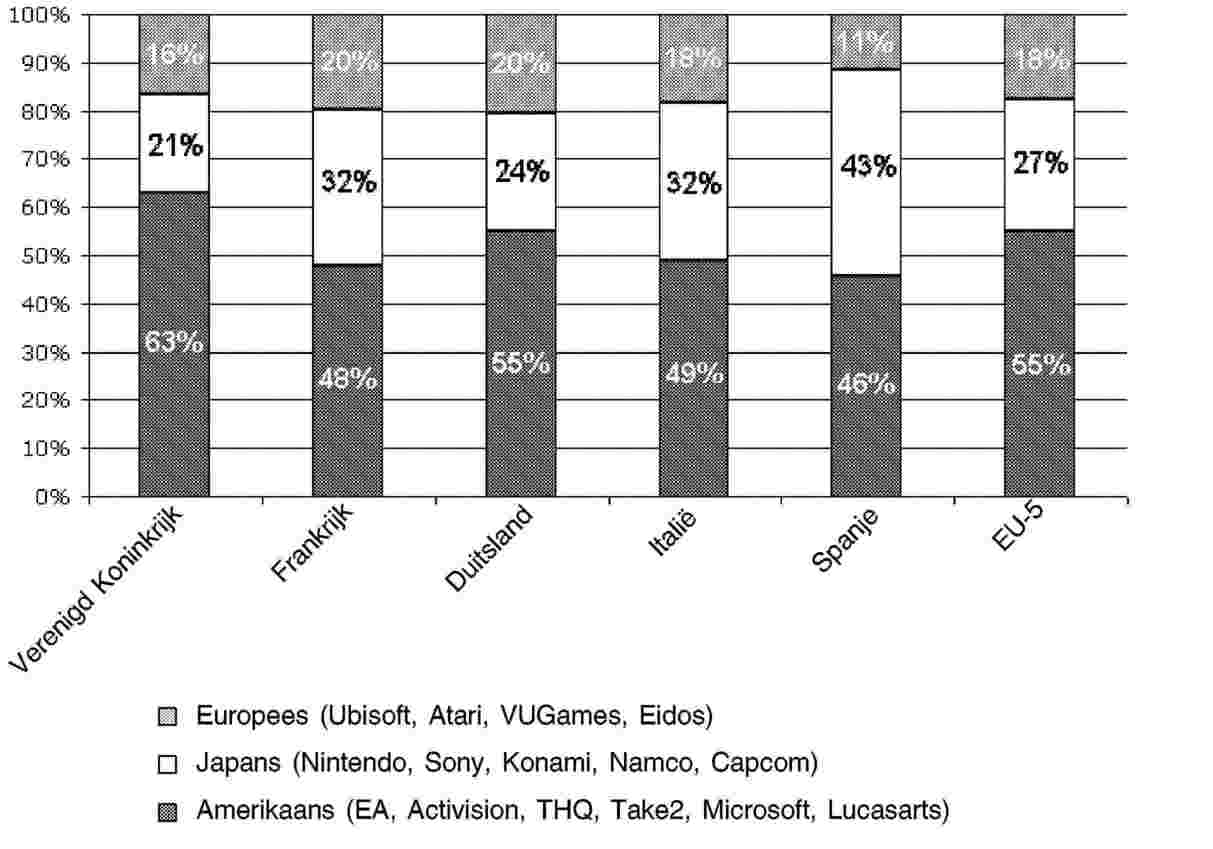

|

|

II Besluiten op grond van het EG- en het Euratom-Verdrag waarvan publicatie niet verplicht is |

|

|

|

|

BESLUITEN/BESCHIKKINGEN |

|

|

|

|

Commissie |

|

|

|

|

2008/354/EG |

|

|

|

* |

Beschikking van de Commissie van 11 december 2007 betreffende staatssteun C 47/06 (ex N 648/05) Belastingkrediet voor de vervaardiging van videospelletjes ten gunste van Frankrijk (Kennisgeving geschied onder nummer C(2007) 6070) ( 1 ) |

|

|

|

|

AANBEVELINGEN |

|

|

|

|

Commissie |

|

|

|

|

2008/355/EG |

|

|

|

* |

||

|

|

|

OVEREENKOMSTEN |

|

|

|

|

Raad |

|

|

|

* |

|

|

|

III Besluiten op grond van het EU-Verdrag |

|

|

|

|

BESLUITEN OP GROND VAN TITEL V VAN HET EU-VERDRAG |

|

|

|

|

2008/356/GBVB |

|

|

|

* |

|

|

|

|

|

(1) Voor de EER relevante tekst |

|

NL |

Besluiten waarvan de titels mager zijn gedrukt, zijn besluiten van dagelijks beheer die in het kader van het landbouwbeleid zijn genomen en die in het algemeen een beperkte geldigheidsduur hebben. Besluiten waarvan de titels vet zijn gedrukt en die worden voorafgegaan door een sterretje, zijn alle andere besluiten. |

I Besluiten op grond van het EG- en het Euratom-Verdrag waarvan publicatie verplicht is

VERORDENINGEN

|

6.5.2008 |

NL |

Publicatieblad van de Europese Unie |

L 118/1 |

VERORDENING (EG) Nr. 396/2008 VAN DE RAAD

van 29 april 2008

tot wijziging van Verordening (EG) nr. 397/2004 tot instelling van een definitief antidumpingrecht op de invoer van katoenhoudend beddenlinnen uit Pakistan

DE RAAD VAN DE EUROPESE UNIE,

Gelet op het Verdrag tot oprichting van de Europese Gemeenschap,

Gelet op Verordening (EG) nr. 384/96 van de Raad van 22 december 1995 betreffende beschermende maatregelen tegen invoer met dumping uit landen die geen lid zijn van de Europese Gemeenschap (1) („de basisverordening”),

Gelet op artikel 1, lid 4, van Verordening (EG) nr. 397/2004 van de Raad van 2 maart 2004 tot instelling van een definitief antidumpingrecht op de invoer van katoenhoudend beddenlinnen uit Pakistan (2),

Gezien het voorstel van de Commissie, ingediend na raadpleging van het Raadgevend Comité,

Overwegende hetgeen volgt:

A. VOORAFGAANDE PROCEDURE

|

(1) |

Bij Verordening (EG) nr. 397/2004 heeft de Raad een definitief antidumpingrecht ingesteld op katoenhoudend beddenlinnen, ingedeeld onder de GN-codes ex 6302 21 00 (TARIC-codes 6302210081, 6302210089), ex 6302 22 90 (TARIC-code 6302229019), ex 6302 31 00 (TARIC-code 6302310090) en ex 6302 32 90 (TARIC-code 6302329019), van oorsprong uit Pakistan. Voor alle ondernemingen die het betrokken product naar de Gemeenschap uitvoeren, werd een voor het gehele land geldend antidumpingrecht van 13,1 % ingesteld. |

|

(2) |

Bij Verordening (EG) nr. 695/2006 (3) heeft de Raad in mei 2006, na een gedeeltelijk tussentijds nieuw onderzoek op eigen initiatief op grond van artikel 11, lid 3, van de basisverordening, Verordening (EG) nr. 397/2004 gewijzigd en op basis van een nieuw onderzoektijdvak („OT”) van 1 april 2003 tot en met 31 maart 2004 nieuwe rechten variërend van 0 tot 8,5 % ingesteld. Gezien het grote aantal medewerkende producenten/exporteurs werd een steekproef samengesteld. |

|

(3) |

Aan de voor de steekproef geselecteerde ondernemingen werden de tijdens het nieuwe onderzoek vastgestelde individuele rechten toegekend, terwijl aan de andere medewerkende ondernemingen die niet in de steekproef waren opgenomen het gewogen gemiddelde recht van 5,8 % werd toegekend. Ondernemingen die zich niet kenbaar maakten of geen medewerking verleenden aan het onderzoek, werd een recht van 8,5 % opgelegd. |

|

(4) |

Op grond van artikel 1, lid 4, van Verordening (EG) nr. 397/2004 kunnen Pakistaanse producenten/exporteurs die voldoen aan de drie in dat artikel vermelde criteria op dezelfde manier worden behandeld als de niet in de steekproef opgenomen medewerkende ondernemingen („behandeling als nieuwe producent/exporteur” of „BNPE”). |

|

(5) |

Bij Verordening (EG) nr. 925/2007 zijn de bevindingen vastgesteld betreffende achttien Pakistaanse ondernemingen die BNPE hadden aangevraagd. Aan vier van deze ondernemingen werd BNPE toegekend, terwijl de verzoeken van de overige veertien ondernemingen werden afgewezen. |

B. VERZOEKEN VAN NIEUWE PRODUCENTEN/EXPORTEURS

|

(6) |

Er hebben nog dertien Pakistaanse ondernemingen om BNPE verzocht. |

|

(7) |

Om te bepalen of elke indiener van een verzoek voldoet aan de in artikel 1, lid 4, van Verordening (EG) nr. 397/2004 vermelde criteria om als nieuwe producent/exporteur te worden behandeld, werd een onderzoek uitgevoerd en werd nagegaan of hij:

|

|

(8) |

Er is een vragenlijst gestuurd naar alle indieners van een verzoek, aan wie ook is gevraagd bewijsmateriaal te verstrekken waaruit blijkt dat zij aan de drie bovengenoemde criteria voldoen. |

|

(9) |

Aan producenten/exporteurs die aan deze drie criteria voldoen, kan overeenkomstig artikel 1, lid 4, van Verordening (EG) nr. 397/2004 het recht worden toegekend dat van toepassing is op de niet in de steekproef opgenomen medewerkende ondernemingen, m.a.w. 5,8 %. |

C. BEVINDINGEN

|

(10) |

Drie Pakistaanse ondernemingen die om BNPE hadden verzocht, hebben niet op de eerste vragenlijst geantwoord. Daarom kon niet worden nagegaan of deze ondernemingen aan de in artikel 1, lid 4, van Verordening (EG) nr. 397/2004 vermelde criteria voldeden en bijgevolg moest hun verzoek worden afgewezen. Deze ondernemingen werden ervan in kennis gesteld dat hun verzoek niet verder in aanmerking zou worden genomen en zij werden in de gelegenheid gesteld hierover opmerkingen te maken. Er werden geen opmerkingen ontvangen. |

|

(11) |

Voor twee Pakistaanse producenten/exporteurs is na beoordeling van de verstrekte informatie gebleken dat zij voldoende bewijzen hadden verstrekt dat zij aan de drie in artikel 1, lid 4, van Verordening (EG) nr. 397/2004 vermelde criteria voldoen. Daarom kan aan deze twee producenten overeenkomstig artikel 1, lid 4, van Verordening (EG) nr. 397/2004 het recht worden toegekend dat van toepassing is op de niet in de steekproef opgenomen medewerkende ondernemingen (m.a.w. 5,8 %), en kunnen zij aan de lijst van producenten/exporteurs in de bijlage bij die verordening worden toegevoegd. |

|

(12) |

Eén Pakistaanse onderneming bleek verbonden te zijn met een onderneming die aan het nieuwe onderzoek had meegewerkt en die het betrokken product tijdens het OT had uitgevoerd. Deze producent voldeed dus niet aan het tweede criterium van artikel 1, lid 4, van Verordening (EG) nr. 397/2004 en daarom werd zijn verzoek om BNPE afgewezen. Deze onderneming werd ervan in kennis gesteld dat haar verzoek niet verder in aanmerking kon worden genomen en zij werd in de gelegenheid gesteld hierover opmerkingen te maken. Zij heeft echter geen aanvullende informatie verstrekt die kon leiden tot een wijziging van de bevindingen. |

|

(13) |

Drie Pakistaanse ondernemingen bleken het betrokken product tijdens het OT te hebben uitgevoerd. Deze drie producenten voldeden dus niet aan het eerste criterium van artikel 1, lid 4, van Verordening (EG) nr. 397/2004 en daarom werd hun verzoek om BNPE afgewezen. Deze ondernemingen werden ervan in kennis gesteld dat hun verzoek niet verder in aanmerking kon worden genomen en zij werden in de gelegenheid gesteld hierover opmerkingen te maken. Zij hebben echter geen aanvullende informatie verstrekt die kon leiden tot een wijziging van de bevindingen. |

|

(14) |

Drie Pakistaanse ondernemingen konden niet bewijzen dat zij het betrokken product na het OT naar de Gemeenschap hadden uitgevoerd of een onherroepelijke contractuele verplichting voor de uitvoer van een aanzienlijke hoeveelheid naar de Gemeenschap waren aangegaan. Er kon dus niet worden vastgesteld of deze ondernemingen het betrokken product na het OT hadden uitgevoerd overeenkomstig het derde criterium van artikel 1, lid 4, van Verordening (EG) nr. 397/2004, en daarom werd hun verzoek om BNPE afgewezen. Deze ondernemingen werden ervan in kennis gesteld dat hun verzoek niet verder in aanmerking kon worden genomen en zij werden in de gelegenheid gesteld hierover opmerkingen te maken. Zij hebben echter geen aanvullende informatie verstrekt die kon leiden tot een wijziging van de bevindingen. |

|

(15) |

Eén Pakistaanse onderneming kon niet bewijzen dat zij een producent van het betrokken product was en zij verstrekte geen bewijsmateriaal waaruit bleek dat zij het betrokken product na het OT naar de Gemeenschap had uitgevoerd of een onherroepelijke contractuele verplichting voor de uitvoer van een aanzienlijke hoeveelheid naar de Gemeenschap was aangegaan. Deze indiener van een verzoek voldeed dus niet aan het basiscriterium een producent/exporteur te zijn en zijn verzoek kon dan ook niet verder in aanmerking worden genomen. Deze onderneming werd ervan in kennis gesteld dat haar verzoek niet verder in aanmerking kon worden genomen en zij werd in de gelegenheid gesteld hierover opmerkingen te maken. Zij heeft echter geen aanvullende informatie verstrekt die kon leiden tot een wijziging van de bevindingen. |

|

(16) |

Alle indieners van een verzoek en de bedrijfstak van de Gemeenschap zijn in kennis gesteld van de definitieve bevindingen van het onderzoek en zijn in de gelegenheid gesteld hun opmerkingen in te dienen. |

D. CONCLUSIE

|

(17) |

Gezien de in de bovenstaande overweging 11 vermelde bevindingen voldoen twee Pakistaanse producenten/exporteurs aan de in artikel 1, lid 4, van Verordening (EG) nr. 397/2004 vermelde criteria om als nieuwe producent/exporteur te worden behandeld. Daarom moeten deze ondernemingen worden toegevoegd aan de lijst van medewerkende fabrikanten in de bijlage bij Verordening (EG) nr. 397/2004 en moet het recht van 5,8 % op hen worden toegepast. De door de overige elf Pakistaanse ondernemingen ingediende verzoeken moeten om de bovenvermelde redenen worden afgewezen, |

HEEFT DE VOLGENDE VERORDENING VASTGESTELD:

Artikel 1

De lijst van medewerkende fabrikanten in de bijlage bij Verordening (EG) nr. 397/2004 komt als volgt te luiden:

|

Naam |

Adres |

||||

|

„A.B. Exports (PVT) Ltd |

|

||||

|

A.S.T. (PVT) Limited |

|

||||

|

Aala Processing Industries (PVT) Ltd |

|

||||

|

Abdur Rahman Corporation (Pvt) Ltd |

|

||||

|

Adil Waheed Garments |

|

||||

|

Afroze Textile Industries (Pvt) Ltd |

|

||||

|

Al Musawar Textile (PVT) Ltd |

|

||||

|

M/S Al-Ghani International |

|

||||

|

Al-Karam Textile Mills (PVT) Ltd |

|

||||

|

Al-Latif |

|

||||

|

Al-Noor Processing & Textile Mills |

|

||||

|

Al-Raheem Textile |

|

||||

|

Ameer Enterprises |

|

||||

|

Amsons Textile Mills (PVT) Ltd |

|

||||

|

Amtex (Private) Limited |

|

||||

|

Anjum Textile Mills (PVT) Ltd |

|

||||

|

Ansa Industries |

|

||||

|

Apex Corporation |

|

||||

|

M/S Arif Textiles Private Limited |

|

||||

|

Arshad Corporation |

|

||||

|

Arzoo Textile Mills Ltd |

|

||||

|

Asia Textile Mills |

|

||||

|

Aziz Sons |

|

||||

|

B.I.L. Exporters |

|

||||

|

Baak Industries |

|

||||

|

Be Be Jan Pakistan Limited |

|

||||

|

Bela Textiles Ltd |

|

||||

|

Bismillah Fabrics (PVT) Ltd |

|

||||

|

Bismillah Textiles (PVT) Ltd |

|

||||

|

Classic Enterprises |

|

||||

|

M/S Club Textile |

|

||||

|

Cotton Arts (PVT) Ltd |

|

||||

|

D.L. Nash (Private) Ltd |

|

||||

|

Dawood Exports PVT Ltd |

|

||||

|

Decent Textiles |

|

||||

|

En Em Fabrics (Pvt) Ltd |

|

||||

|

En Em Industries Ltd |

|

||||

|

Enn Eff Exports |

|

||||

|

Faisal Industries |

|

||||

|

Fashion Knit Industries |

|

||||

|

Fateh Textile Mills Limited |

|

||||

|

Gerpak Textile (PVT) Ltd |

|

||||

|

Gohar Textile mills |

|

||||

|

H.A. Industries (PVT) Ltd |

|

||||

|

Haroon Fabrics (Private) Limited |

|

||||

|

Hay’s (PVT) Limited |

|

||||

|

M/S Home Furnishings Limited |

|

||||

|

Homecare Textiles |

|

||||

|

Husein Industries Ltd |

|

||||

|

Ideal International |

|

||||

|

J.K. Sons Private Limited |

|

||||

|

Jaquard Weavers |

|

||||

|

Kam International |

|

||||

|

Kamal Spinning Mills |

|

||||

|

Kausar Processing Industries (PVT) Ltd |

|

||||

|

Kausar Textile Industries (PVT) Ltd |

|

||||

|

Khizra Textiles International |

|

||||

|

Kohinoor Textile Mills Limited |

|

||||

|

Latif International (PVT) Ltd |

|

||||

|

Liberty Mills Limited |

|

||||

|

M/s M.K. SONS Pvt Limited |

|

||||

|

MSC Textiles (PVT) Ltd |

|

||||

|

Mughanum (PVT) Ltd |

|

||||

|

Mustaqim Dyeing & Printing Industries (Pvt) Ltd |

|

||||

|

Naseem Fabrics |

|

||||

|

Nawaz Associates |

|

||||

|

Nazir Industries |

|

||||

|

Niagara Mills (PVT) Ltd |

|

||||

|

Nina Industries Limited |

|

||||

|

Nishitex Enterprises |

|

||||

|

Parsons Industries (PVT) Ltd |

|

||||

|

Popular Fabrics (PVT) Limited |

|

||||

|

Rainbow Industries |

|

||||

|

Rehman International |

|

||||

|

Sadaqat Textile Mills Pvt Ltd |

|

||||

|

Sadiq Siddique Co. |

|

||||

|

Sakina Exports International |

|

||||

|

Samira Fabrics (PVT) Ltd |

|

||||

|

Sapphire Textile Mills Limited |

|

||||

|

Shahzad Siddique (PVT) Ltd |

|

||||

|

Shalimar Cotton Export (PVT) Ltd |

|

||||

|

Sharif Textiles Industries (PVT) Ltd |

|

||||

|

Shercotex |

|

||||

|

Sitara Textile Industries Limited |

|

||||

|

South Asian Textile Inds. |

|

||||

|

Sweety Textiles Pvt Ltd |

|

||||

|

Tex-Arts |

|

||||

|

The Crescent Textile Mills Ltd |

|

||||

|

Towellers Limited |

|

||||

|

Union Exports (PVT) Limited |

|

||||

|

United Finishing Mills Ltd |

|

||||

|

United Textile Printing Industries (Pvt) Ltd |

|

||||

|

Wintex Exports PVT Ltd |

|

||||

|

Zafar Fabrics (PVT) Limited |

|

||||

|

Zamzam Weaving and Processing Mills |

|

||||

|

ZIS Textiles Private Limited |

|

Artikel 2

Deze verordening treedt in werking op de dag volgend op die van haar bekendmaking in het Publicatieblad van de Europese Unie.

Deze verordening is verbindend in al haar onderdelen en is rechtstreeks toepasselijk in elke lidstaat.

Gedaan te Luxemburg, 29 april 2008.

Voor de Raad

De voorzitter

D. RUPEL

(1) PB L 56 van 6.3.1996, blz. 1. Verordening laatstelijk gewijzigd bij Verordening (EG) nr. 2117/2005 (PB L 340 van 23.12.2005, blz. 17).

(2) PB L 66 van 4.3.2004, blz. 1. Verordening laatstelijk gewijzigd bij Verordening (EG) nr. 925/2007 (PB L 202 van 3.8.2007, blz. 1).

(3) PB L 121 van 6.5.2006, blz. 14.

|

6.5.2008 |

NL |

Publicatieblad van de Europese Unie |

L 118/8 |

VERORDENING (EG) Nr. 397/2008 VAN DE COMMISSIE

van 5 mei 2008

tot vaststelling van forfaitaire invoerwaarden voor de bepaling van de invoerprijzen van bepaalde soorten groenten en fruit

DE COMMISSIE VAN DE EUROPESE GEMEENSCHAPPEN,

Gelet op het Verdrag tot oprichting van de Europese Gemeenschap,

Gelet op Verordening (EG) nr. 1580/2007 van de Commissie van 21 december 2007 tot vaststelling van bepalingen voor de uitvoering van de Verordeningen (EG) nr. 2200/96, (EG) nr. 2201/96 en (EG) nr. 1182/2007 van de Raad in de sector groenten en fruit (1), en met name op artikel 138, lid 1,

Overwegende hetgeen volgt:

|

(1) |

In Verordening (EG) nr. 1580/2007 zijn op grond van de multilaterale handelsbesprekingen in het kader van de Uruguayronde de criteria vastgesteld aan de hand waarvan de Commissie voor de producten en de perioden die in de bijlage bij die verordening zijn vermeld, de forfaitaire waarden bij invoer uit derde landen vaststelt. |

|

(2) |

Op grond van de bovenvermelde criteria moeten de forfaitaire invoerwaarden worden vastgesteld op de in de bijlage bij deze verordening vermelde niveaus, |

HEEFT DE VOLGENDE VERORDENING VASTGESTELD:

Artikel 1

De in artikel 138 van Verordening (EG) nr. 1580/2007 bedoelde forfaitaire invoerwaarden worden vastgesteld zoals aangegeven in de tabel in de bijlage bij deze verordening.

Artikel 2

Deze verordening treedt in werking op 6 mei 2008.

Deze verordening is verbindend in al haar onderdelen en is rechtstreeks toepasselijk in elke lidstaat.

Gedaan te Brussel, 5 mei 2008.

Voor de Commissie

Jean-Luc DEMARTY

Directeur-generaal Landbouw en plattelandsontwikkeling

(1) PB L 350 van 31.12.2007, blz. 1.

BIJLAGE

bij de verordening van de Commissie van 5 mei 2008 tot vaststelling van forfaitaire invoerwaarden voor de bepaling van de invoerprijzen van bepaalde soorten groenten en fruit

|

(EUR/100 kg) |

||

|

GN-code |

Code derde landen (1) |

Forfaitaire invoerwaarde |

|

0702 00 00 |

MA |

63,1 |

|

TN |

102,3 |

|

|

TR |

147,8 |

|

|

ZZ |

104,4 |

|

|

0707 00 05 |

JO |

178,8 |

|

TR |

109,5 |

|

|

ZZ |

144,2 |

|

|

0709 90 70 |

TR |

139,7 |

|

ZZ |

139,7 |

|

|

0805 10 20 |

EG |

49,8 |

|

IL |

54,9 |

|

|

MA |

48,9 |

|

|

TN |

52,0 |

|

|

TR |

53,3 |

|

|

ZZ |

51,8 |

|

|

0805 50 10 |

AR |

112,6 |

|

IL |

130,3 |

|

|

TR |

130,7 |

|

|

ZA |

118,5 |

|

|

ZZ |

123,0 |

|

|

0808 10 80 |

AR |

89,4 |

|

BR |

85,2 |

|

|

CL |

91,6 |

|

|

CN |

85,5 |

|

|

MK |

65,0 |

|

|

NZ |

119,9 |

|

|

US |

106,3 |

|

|

UY |

78,3 |

|

|

ZA |

74,5 |

|

|

ZZ |

88,4 |

|

(1) Landennomenclatuur vastgesteld bij Verordening (EG) nr. 1833/2006 van de Commissie (PB L 354 van 14.12.2006, blz. 19). De code „ZZ” staat voor „andere oorsprong”.

|

6.5.2008 |

NL |

Publicatieblad van de Europese Unie |

L 118/10 |

VERORDENING (EG) Nr. 398/2008 VAN DE COMMISSIE

van 5 mei 2008

tot wijziging van de bij Verordening (EG) nr. 1109/2007 voor het verkoopseizoen 2007/2008 vastgestelde representatieve prijzen en aanvullende invoerrechten voor bepaalde producten van de sector suiker

DE COMMISSIE VAN DE EUROPESE GEMEENSCHAPPEN,

Gelet op het Verdrag tot oprichting van de Europese Gemeenschap,

Gelet op Verordening (EG) nr. 318/2006 van de Raad van 20 februari 2006 houdende een gemeenschappelijke ordening der markten in de sector suiker (1),

Gelet op Verordening (EG) nr. 951/2006 van de Commissie van 30 juni 2006 houdende uitvoeringsbepalingen van Verordening (EG) nr. 318/2006 van de Raad, wat betreft de handel met derde landen in de sector suiker (2), en met name op artikel 36,

Overwegende hetgeen volgt:

|

(1) |

De representatieve prijzen en de aanvullende invoerrechten voor witte suiker, ruwe suiker en bepaalde stropen voor het verkoopseizoen 2007/2008 zijn vastgesteld bij Verordening (EG) nr. 1109/2007 van de Commissie (3). Deze prijzen en rechten zijn laatstelijk gewijzigd bij Verordening (EG) nr. 387/2008 van de Commissie (4). |

|

(2) |

De bovenbedoelde prijzen en invoerrechten moeten op grond van de gegevens waarover de Commissie nu beschikt, overeenkomstig het bepaalde in Verordening (EG) nr. 951/2006 worden gewijzigd, |

HEEFT DE VOLGENDE VERORDENING VASTGESTELD:

Artikel 1

De bij Verordening (EG) nr. 1109/2007 voor het verkoopseizoen 2007/2008 vastgestelde representatieve prijzen en aanvullende invoerrechten voor de in artikel 36 van Verordening (EG) nr. 951/2006 bedoelde producten worden gewijzigd zoals aangegeven in de bijlage bij de onderhavige verordening.

Artikel 2

Deze verordening treedt in werking op 6 mei 2008.

Deze verordening is verbindend in al haar onderdelen en is rechtstreeks toepasselijk in elke lidstaat.

Gedaan te Brussel, 5 mei 2008.

Voor de Commissie

Jean-Luc DEMARTY

Directeur-generaal Landbouw en plattelandsontwikkeling

(1) PB L 58 van 28.2.2006, blz. 1. Verordening laatstelijk gewijzigd bij Verordening (EG) nr. 1260/2007 (PB L 283 van 27.10.2007, blz. 1). Verordening (EG) nr. 318/2006 wordt per 1 oktober 2008 vervangen door Verordening (EG) nr. 1234/2007 (PB L 299 van 16.11.2007, blz. 1).

(2) PB L 178 van 1.7.2006, blz. 24. Verordening laatstelijk gewijzigd bij Verordening (EG) nr. 1568/2007 (PB L 340 van 22.12.2007, blz. 62).

(3) PB L 253 van 28.9.2007, blz. 5.

(4) PB L 116 van 30.4.2008, blz. 21.

BIJLAGE

Met ingang van 6 mei 2008 geldende gewijzigde representatieve prijzen en aanvullende invoerrechten voor witte suiker, ruwe suiker en de producten van GN-code 1702 90 95

|

(EUR) |

||

|

GN-code |

Representatieve prijs per 100 kg nettogewicht van het betrokken product |

Aanvullend invoerrecht per 100 kg nettogewicht van het betrokken product |

|

1701 11 10 (1) |

19,62 |

6,49 |

|

1701 11 90 (1) |

19,62 |

12,21 |

|

1701 12 10 (1) |

19,62 |

6,30 |

|

1701 12 90 (1) |

19,62 |

11,69 |

|

1701 91 00 (2) |

21,72 |

15,20 |

|

1701 99 10 (2) |

21,72 |

9,85 |

|

1701 99 90 (2) |

21,72 |

9,85 |

|

1702 90 95 (3) |

0,22 |

0,42 |

(1) Vastgesteld voor de standaardkwaliteit als gedefinieerd in bijlage I, punt III, bij Verordening (EG) nr. 318/2006 van de Raad (PB L 58 van 28.2.2006, blz. 1).

(2) Vastgesteld voor de standaardkwaliteit als gedefinieerd in bijlage I, punt II, bij Verordening (EG) nr. 318/2006.

(3) Vastgesteld per procentpunt sacharosegehalte.

|

6.5.2008 |

NL |

Publicatieblad van de Europese Unie |

L 118/12 |

VERORDENING (EG) Nr. 399/2008 VAN DE COMMISSIE

van 5 mei 2008

tot wijziging van bijlage VIII bij Verordening (EG) nr. 1774/2002 van het Europees Parlement en de Raad wat de eisen voor bepaalde soorten verwerkt voeder voor gezelschapsdieren betreft

(Voor de EER relevante tekst)

DE COMMISSIE VAN DE EUROPESE GEMEENSCHAPPEN,

Gelet op het Verdrag tot oprichting van de Europese Gemeenschap,

Gelet op Verordening (EG) nr. 1774/2002 van het Europees Parlement en de Raad van 3 oktober 2002 tot vaststelling van gezondheidsvoorschriften inzake niet voor menselijke consumptie bestemde dierlijke bijproducten (1), en met name op artikel 20, lid 1, onder a), en artikel 32, lid 1,

Overwegende hetgeen volgt:

|

(1) |

Verordening (EG) nr. 1774/2002 stelt veterinairrechtelijke voorschriften en volksgezondheidsvoorschriften vast voor het in de handel brengen van bepaalde dierlijke bijproducten en daarvan afgeleide producten die niet voor menselijke consumptie bestemd zijn. |

|

(2) |

Bijlage VIII bij Verordening (EG) nr. 1774/2002 vermeldt de eisen voor het in de handel brengen en de invoer in de Gemeenschap van voeder voor gezelschapsdieren, hondenkluiven en technische producten. Hoofdstuk II, onder B, punt 3, van die bijlage bepaalt dat ander verwerkt voeder voor gezelschapsdieren dan blikvoeder bij de verwerking een bepaalde warmtebehandeling moet ondergaan. |

|

(3) |

De eisen voor de invoer in de Gemeenschap van ander verwerkt voeder voor gezelschapsdieren dan blikvoeder zijn gewijzigd bij Verordening (EG) nr. 829/2007 van de Commissie (2). Het model voor het gezondheidscertificaat voor verwerkt voeder voor gezelschapsdieren, met uitzondering van blikvoeder voor gezelschapsdieren, waarvan ingevoerde zendingen vergezeld moeten gaan, is gewijzigd. Overeenkomstig het nieuwe gezondheidscertificaat in hoofdstuk 3(B) van bijlage X bij Verordening (EG) nr. 1774/2002 hoeft het verwerkte voeder voor gezelschapsdieren geen warmtebehandeling te hebben ondergaan indien de gebruikte ingrediënten van dierlijke oorsprong reeds zijn behandeld overeenkomstig de verwerkingsnormen voor het in de handel brengen van deze ingrediënten in de Gemeenschap. Deze normen bieden een adequate bescherming tegen risico’s voor de volksgezondheid en de diergezondheid. |

|

(4) |

Artikel 28 van Verordening (EG) nr. 1774/2002 bepaalt dat de bepalingen van die verordening die van toepassing zijn op de invoer van bepaalde producten, waaronder dat verwerkte voeder voor gezelschapsdieren, niet gunstiger of minder gunstig mogen zijn dan de bepalingen die van toepassing zijn op de productie en het in de handel brengen van die producten in de Gemeenschap. Daarom moeten die bepalingen die van toepassing zijn op de invoer van dat verwerkte voeder voor gezelschapsdieren in de Gemeenschap ook van toepassing zijn op de productie van dat verwerkte voeder voor gezelschapsdieren in de Gemeenschap. |

|

(5) |

Bijlage VIII bij Verordening (EG) nr. 1774/2002 moet bijgevolg worden gewijzigd. |

|

(6) |

De in deze verordening vervatte maatregelen zijn in overeenstemming met het advies van het Permanent Comité voor de voedselketen en de diergezondheid, |

HEEFT DE VOLGENDE VERORDENING VASTGESTELD:

Artikel 1

Bijlage VIII bij Verordening (EG) nr. 1774/2002 wordt gewijzigd overeenkomstig de bijlage bij deze verordening.

Artikel 2

Deze verordening treedt in werking op de twintigste dag volgende op die van haar bekendmaking in het Publicatieblad van de Europese Unie.

Deze verordening is verbindend in al haar onderdelen en is rechtstreeks toepasselijk in elke lidstaat.

Gedaan te Brussel, 5 mei 2008.

Voor de Commissie

Androulla VASSILIOU

Lid van de Commissie

(1) PB L 273 van 10.10.2002, blz. 1. Verordening laatstelijk gewijzigd bij Verordening (EG) nr. 1432/2007 van de Commissie (PB L 320 van 6.12.2007, blz. 13).

(2) PB L 191 van 21.7.2007, blz. 1. Verordening gewijzigd bij Verordening (EG) nr. 1256/2007 (PB L 282 van 26.10.2007, blz. 30).

BIJLAGE

In bijlage VIII bij Verordening (EG) nr. 1774/2002 komt hoofdstuk II, onder B, punt 3, als volgt te luiden:

|

„3. |

Verwerkt voeder voor gezelschapsdieren, met uitzondering van blikvoeder, moet:

Na de warmtebehandeling moeten alle nodige voorzorgen worden genomen om te voorkomen dat het verwerkte voeder voor gezelschapsdieren aan verontreiniging wordt blootgesteld. Het verwerkte voeder voor gezelschapsdieren moet in nieuwe verpakkingen worden verpakt.”. |

|

6.5.2008 |

NL |

Publicatieblad van de Europese Unie |

L 118/14 |

VERORDENING (EG) Nr. 400/2008 VAN DE COMMISSIE

van 5 mei 2008

tot 95e wijziging van Verordening (EG) nr. 881/2002 tot vaststelling van bepaalde specifieke beperkende maatregelen tegen sommige personen en entiteiten die banden hebben met Usama bin Laden, het Al-Qa‘ida-netwerk en de Taliban

DE COMMISSIE VAN DE EUROPESE GEMEENSCHAPPEN,

Gelet op het Verdrag tot oprichting van de Europese Gemeenschap,

Gelet op Verordening (EG) nr. 881/2002 van de Raad tot vaststelling van bepaalde specifieke beperkende maatregelen tegen sommige personen en entiteiten die banden hebben met Usama bin Laden, het Al-Qa‘ida-netwerk en de Taliban, en tot intrekking van Verordening (EG) nr. 467/2001 van de Raad tot instelling van een verbod op de uitvoer van bepaalde goederen en diensten naar Afghanistan, tot versterking van het verbod op vluchten en verlenging van de bevriezing van tegoeden en andere financiële middelen ten aanzien van de Taliban van Afghanistan (1), en met name op artikel 7, lid 1, eerste streepje,

Overwegende hetgeen volgt:

|

(1) |

In bijlage I bij Verordening (EG) nr. 881/2002 worden personen, groepen en entiteiten opgesomd wier tegoeden en economische middelen krachtens die verordening worden bevroren. |

|

(2) |

Het Sanctiecomité van de VN-Veiligheidsraad heeft op 21 april 2008 besloten tot wijziging van de lijst van personen, groepen en entiteiten wier tegoeden en economische middelen moeten worden bevroren. Bijlage I moet dus dienovereenkomstig worden gewijzigd. |

|

(3) |

Om de effectiviteit van de maatregelen waarin deze verordening voorziet te waarborgen, moet deze verordening onmiddellijk in werking treden, |

HEEFT DE VOLGENDE VERORDENING VASTGESTELD:

Artikel 1

Bijlage I bij Verordening (EG) nr. 881/2002 wordt gewijzigd overeenkomstig de bijlage bij deze verordening.

Artikel 2

Deze verordening treedt in werking op de dag van haar bekendmaking in het Publicatieblad van de Europese Unie.

Deze verordening is verbindend in al haar onderdelen en is rechtstreeks toepasselijk in elke lidstaat.

Gedaan te Brussel, 5 mei 2008.

Voor de Commissie

Eneko LANDÁBURU

Directeur-generaal Buitenlandse betrekkingen

(1) PB L 139 van 29.5.2002, blz. 9. Verordening laatstelijk gewijzigd bij Verordening (EG) nr. 374/2008 van de Commissie (PB L 113 van 25.4.2008, blz. 15).

BIJLAGE

Bijlage I van Verordening (EG) nr. 881/2002 wordt als volgt gewijzigd:

De volgende vermeldingen worden toegevoegd aan de lijst „Natuurlijke personen”:

|

„(1) |

Suhayl Fatilloevich Buranov (ook bekend als Suhayl Fatilloyevich Buranov). Naam in oorspronkelijk schrift: Бypaнов Сухайл Фатиллоевич. Adres: Massiv Kara-Su-6, building 12, apt. 59, Tasjkent, Oezbekistan. Geboortedatum: 1983. Geboorteplaats: Tasjkent, Oezbekistan. Nationaliteit: Oezbeeks. Overige informatie: a) een van de leiders van de Islamic Jihad Group; b) heeft in het Al-Qa‘ida-kamp in de provincie Khost een speciale opleiding gevolgd inzake mijnen en springstoffen; c) heeft deelgenomen aan militaire operaties in Afghanistan en Pakistan aan de kant van de Taliban; d) was een van de organisatoren van de terroristische aanslagen van 2004 in Oezbekistan; e) tegen hem is in 2000 een strafrechtelijke procedure aangespannen wegens schending van de volgende artikelen van het Oezbeekse Wetboek van strafrecht: artikel 159, lid 3 (Poging tot omverwerping van de constitutionele orde van de Republiek Oezbekistan), artikel 248 (Illegaal bezit van wapens, munitie, springstoffen of explosief materieel); f) tegen hem is een arrestatiebevel uitgevaardigd. |

|

(2) |

Najmiddin Kamolitdinovich Jalolov. Naam in oorspronkelijk schrift: Жалолов Ηажмиддин Камолитдинович. Adres: S. Jalilov Street 14, Khartu, district Andijan, Oezbekistan. Geboortedatum: 1972. Geboorteplaats: District Andijan, Oezbekistan. Nationaliteit: Oezbeeks. Overige informatie: a) een van de leiders van de Islamic Jihad Group; b) heeft in Al-Qa‘ida-kampen een speciale opleiding gevolgd inzake mijnen en springstoffen; c) heeft deelgenomen aan militaire operaties in Afghanistan en Pakistan aan de kant van de Taliban; d) was een van de organisatoren van de terroristische aanslagen van 1999 en 2004 in Oezbekistan; e) tegen hem is in maart 1999 een strafrechtelijke procedure aangespannen wegens schending van de volgende artikelen van het Oezbeekse Wetboek van strafrecht: artikel 154 (Huurlingen), artikel 155 (Terrorisme), artikel 156 (Aanzetten tot etnische haat, rassenhaat of religieuze haat), artikel 159 (Poging tot omverwerping van de constitutionele orde van de Republiek Oezbekistan), artikel 242 (Oprichting van een criminele vereniging) en artikel 244 (Niet-aangifte van strafbare feiten of het verbergen daarvan); f) tegen hem is een arrestatiebevel uitgevaardigd.” |

II Besluiten op grond van het EG- en het Euratom-Verdrag waarvan publicatie niet verplicht is

BESLUITEN/BESCHIKKINGEN

Commissie

|

6.5.2008 |

NL |

Publicatieblad van de Europese Unie |

L 118/16 |

BESCHIKKING VAN DE COMMISSIE

van 11 december 2007

betreffende staatssteun C 47/06 (ex N 648/05) Belastingkrediet voor de vervaardiging van videospelletjes ten gunste van Frankrijk

(Kennisgeving geschied onder nummer C(2007) 6070)

(Slechts de tekst in de Franse taal is authentiek)

(Voor de EER relevante tekst)

(2008/354/EG)

DE COMMISSIE VAN DE EUROPESE GEMEENSCHAPPEN,

Gelet op het Verdrag tot oprichting van de Europese Gemeenschap, en met name op artikel 88, lid 2, eerste alinea,

Gelet op de Overeenkomst betreffende de Europese Economische Ruimte, en met name op artikel 62, lid 1, onder a),

Na de belanghebbenden overeenkomstig de genoemde artikelen te hebben aangemaand hun opmerkingen te maken (1), en rekening houdend met deze opmerkingen,

Overwegende hetgeen volgt:

1. PROCEDURE

|

(1) |

Op 20 december 2005 hebben de Franse autoriteiten onderhavige steunmaatregel aangemeld. |

|

(2) |

Bij brief van 25 januari 2006 heeft de Commissie om aanvullende inlichtingen verzocht, die bij brief van 15 februari 2006 werden verstrekt. |

|

(3) |

Op 3 mei 2006 vond een bijeenkomst plaats tussen de Commissie en de Franse autoriteiten. Naar aanleiding daarvan hebben de Franse autoriteiten wijzigingen aangebracht in deze maatregel, en hebben zij de Commissie daarvan bij brief van 12 juni 2006 in kennis gesteld. |

|

(4) |

Naar aanleiding van deze wijzigingen heeft de Commissie bij brief van 1 augustus 2006 om aanvullende inlichtingen verzocht, waarop de Franse autoriteiten, na een verzoek om termijnverlenging, geantwoord hebben bij brief van 18 september 2006. |

|

(5) |

Bij brief van 22 november 2006 heeft de Commissie Frankrijk in kennis gesteld van haar besluit de procedure van artikel 88, lid 2, van het EG-Verdrag in te leiden ten aanzien van het belastingkrediet voor de vervaardiging van videospelletjes. |

|

(6) |

Frankrijk heeft zijn opmerkingen gemaakt bij brief van 22 december 2006, geregistreerd op 3 januari 2007. |

|

(7) |

Het besluit van de Commissie tot inleiding van de procedure is in het Publicatieblad van de Europese Gemeenschappen (2) bekendgemaakt. De Commissie heeft de belanghebbenden uitgenodigd hun opmerkingen over de betrokken steunmaatregel te maken. |

|

(8) |

De Commissie heeft van de volgende belanghebbenden opmerkingen ontvangen:

|

|

(9) |

De Commissie heeft, lang na de termijn van één maand volgend op de bekendmaking van het besluit in het Publicatieblad van de Europese Unie, nog verdere opmerkingen ontvangen, maar zij heeft hier dus geen rekening mee gehouden. |

|

(10) |

De Commissie heeft de binnen de termijn ontvangen opmerkingen bij brief van 12 februari 2007 aan Frankrijk doorgezonden. |

|

(11) |

Bij brief van 23 januari 2007 hebben de Franse autoriteiten, in het kader van de voorbereiding van een bijeenkomst met de Commissie op 29 januari 2007, de Commissie in kennis gesteld van wijzigingen in de aangemelde maatregel. |

|

(12) |

Op 21 februari 2007 heeft de Commissie aanvullende vragen gesteld. |

|

(13) |

Bij brief van 22 maart 2007 hebben de Franse autoriteiten hun opmerkingen gemaakt over de op 12 februari 2007 doorgezonden opmerkingen van belanghebbenden, en hun antwoorden op de op 21 februari 2007 toegestuurde vragen geformuleerd. |

|

(14) |

De vertegenwoordigers van EGDF en ISFE werden respectievelijk op 13 en 14 februari 2007 ontvangen. |

|

(15) |

Op 31 juli 2007 vond een bijeenkomst plaats tussen de Franse autoriteiten en de Commissie, naar aanleiding waarvan de Franse autoriteiten drie brieven hebben gestuurd, namelijk op 5 oktober, 17 oktober en 7 november 2007, om de Commissie in kennis te stellen van wijzigingen die zij aangebracht hadden in de aangemelde maatregel. |

2. GEDETAILLEERDE BESCHRIJVING VAN DE MAATREGEL OP HET TIJDSTIP VAN DE INLEIDING VAN DE PROCEDURE

|

(16) |

De maatregel behelst een steunmechanisme voor de vervaardiging van videospelletjes met een culturele dimensie, in de vorm van een belastingkrediet. Op het tijdstip van de inleiding van de procedure waren de bepalingen als volgt: |

a) In aanmerking komende ondernemingen en videospelletjes

|

(17) |

De ondernemingen die in aanmerking komen zijn bedrijven die videospelletjes vervaardigen, d.w.z. studio’s die de spelletjes ontwikkelen, al dan niet als onafhankelijke ondernemingen of dochterondernemingen van uitgeverijen. |

|

(18) |

De in aanmerking komende spelletjes zijn omschreven als amusementssoftware die op een fysieke drager of online ter beschikking staat van het publiek en waarin elementen van artistieke en technologische creativiteit opgenomen zijn. Daarbij gaat het niet alleen om videospelletjes voor pc of console, maar ook spelletjes op de mobiele telefoon, onlinespelletjes, al dan niet met meerdere spelers, educatieve of edutainmentsoftware en culturele cd-roms, indien deze voldoende interactiviteit en creativiteit inhouden. Er werd een minimumbedrag van 150 000 euro aan ontwikkelingskosten vastgesteld om spelletjes uit te sluiten die niet voor een daadwerkelijke commercialisatie bestemd zijn. Bovendien moeten de videospelletjes voldoen aan een aantal criteria om in aanmerking te komen voor het belastingkrediet. |

|

(19) |

Het eerste criterium is negatief: videospelletjes die pornografische of zeer gewelddadige scènes bevatten zijn uitgesloten van het belastingkrediet. |

|

(20) |

Bovendien moeten de videospelletjes een culturele dimensie hebben. Daarvoor moeten ze aan een van de twee volgende criteria voldoen:

|

|

(21) |

Daar komt nog bij het criterium van de Europese cultuur wat de nationaliteit van de medewerkers betreft: het Europese karakter van de videospelletjes — en dus de toelaatbaarheid van het belastingkrediet — worden beoordeeld aan de hand van een in categorieën onderverdeeld puntensysteem, waarbij de punten worden toegewezen per post die door een EU-onderdaan bekleed wordt. Voor het puntensysteem worden niet alleen de door de spelletjesproducent rechtstreeks aangenomen medewerkers meegeteld, maar ook die van de eventuele onderaannemers. |

b) Subsidiabele uitgaven

|

(22) |

De subsidiabele uitgaven komen overeen met de uitgaven voor de ontwikkeling en de vervaardiging van de spelletjes. Uitgesloten zijn onder meer de kosten voor het debuggen en downstream testing. De subsidiabele uitgaven behelzen:

|

|

(23) |

De overheidssteun die de ondernemingen ontvangen op basis van de uitgaven die recht geven op belastingkrediet, worden afgetrokken van de berekeningsgrondslag voor het belastingkrediet. |

c) Mechanisme voor de toepassing van het belastingkrediet

|

(24) |

De aldus vastgestelde uitgaven vormen de grondslag voor de berekening van het belastingkrediet dat 20 % van de subsidiabele uitgaven bedraagt. |

|

(25) |

De Franse autoriteiten stellen bovendien voor om per onderneming een plafond vast te stellen om de fiscale kost van de maatregel binnen de perken te houden. Volgens het thans voorliggende project stellen de Franse autoriteiten een plafond van 3 miljoen euro voor. In de begroting wordt jaarlijks een bedrag van ongeveer 30 miljoen euro uitgetrokken voor deze regeling. |

|

(26) |

Voorts wordt een goedkeuringsmechanisme opgezet om na te gaan of voldaan is aan de selectiecriteria voor de videospelletjes. Het behelst een evaluatie door een comité van deskundigen dat bestaat uit vertegenwoordigers van Franse overheidsdiensten en van bevoegde personen, die niet noodzakelijk uit de wereld van de videospelletjes komen maar ook andere culturele sectoren kunnen vertegenwoordigen. Deze deskundigen zien toe op de subsidiabiliteit van de onderneming en het spelletje, en op de aard van de uitgaven; voorts gaan zij na of voldaan is aan de in de overwegingen 19, 20 en 21 vermelde culturele criteria. Het comité brengt dan een advies uit op basis waarvan het ministerie voor Cultuur en Communicatie zijn goedkeuring zal verlenen. |

|

(27) |

De regels voor de uitbetaling zijn als volgt: het belastingkrediet wordt afgetrokken van de vennootschapsbelasting die voor het eerste volledige boekjaar na de voorlopige, bij de start van het project verleende goedkeuring, verschuldigd is, en vervolgens van de vennootschapsbelasting die verschuldigd is voor elk boekjaar waarin de subsidiabele uitgaven werden gedaan. De definitieve goedkeuring wordt bij de levering aan de uitgever verleend. Indien de definitieve goedkeuring niet binnen 24 maanden na de datum van de voorlopige goedkeuring wordt gegeven, moet de onderneming het verkregen belastingkrediet terugbetalen. Wanneer het bedrag van het belastingkrediet in een belastingjaar hoger is dan het bedrag van de verschuldigde belasting, wordt het overschot aan de onderneming terugbetaald. |

3. REDENEN VOOR DE INLEIDING VAN DE PROCEDURE

|

(28) |

Op de eerste plaats wilde de Commissie zich ervan vergewissen, overeenkomstig het arrest Matra tegen Commissie (3), dat de betrokken maatregel geen bepalingen bevat die in strijd zijn met de Verdragsbepalingen op andere gebieden dan staatssteun. Zij wilde van de Franse autoriteiten onder meer weten of de inrichtingen van Europese ondernemingen in Frankrijk van het belastingkrediet kunnen profiteren ongeacht hun rechtsvorm. Zij heeft zich ook afgevraagd of het niet in aanmerking nemen van de uitgaven voor onderaanneming niet beschouwd zou kunnen worden als discriminatie op grond van de plaats waar de uitgaven worden verricht. |

|

(29) |

De Commissie heeft bovendien twijfels geuit over de verenigbaarheid van de betrokken maatregel met artikel 87, lid 3, onder d), van het Verdrag. Ten eerste twijfelde zij eraan dat de betrokken maatregel een duidelijk culturele doelstelling heeft. Hoewel de Commissie erkent dat sommige videospelletjes als culturele producten kunnen worden aangemerkt, betwijfelt zij dat op basis van de toegepaste selectiecriteria, alleen voor het belastingkrediet in aanmerking komende videospelletjes geselecteerd zouden worden die als culturele producten in de zin van artikel 87, lid 3, onder d), van het Verdrag zouden kunnen worden beschouwd. |

|

(30) |

Het eerste door de Franse autoriteiten voorgestelde culturele selectiecriterium is dat de spelletjes een aanpassing van een al eerder bestaand werk van het Europees cultureel erfgoed op basis van een in het Frans geschreven scenario moeten vormen. Sommige van de door de Franse autoriteiten geleverde voorbeelden van videospelletjes, die aan dit criterium zouden voldoen, lijken er evenwel op te wijzen dat dit op zeer ruime wijze toegepast zou kunnen worden, en dat dus niet gewaarborgd is dat de geselecteerde videospelletjes inderdaad een aanpassing vormen van een al eerder bestaand werk van het Europees cultureel erfgoed. |

|

(31) |

De videospelletjes zijn ook subsidiabel wanneer zij aan het criterium „kwaliteit en originaliteit van het concept en bijdrage aan de uitdrukking van Europa’s culturele diversiteit en creativiteit op het gebied van videospelletjes” voldoen. Ook dit criterium kan ruim worden geïnterpreteerd en zo zouden bijvoorbeeld ook simulatie- of sportspelletjes, die geen duidelijk cultureel karakter hebben, als subsidiabel kunnen worden beschouwd. |

|

(32) |

De Commissie heeft de Franse autoriteiten tevens verzocht het criterium duidelijker te omschrijven op grond waarvan de „zeer gewelddadige” spelletjes uitgesloten worden van het belastingkrediet. |

|

(33) |

Om het selectieniveau die de subsidiabiliteitstest mogelijk maakt, te evalueren, heeft de Commissie verzocht om een simulatie op basis van de productie van de laatste jaren. |

|

(34) |

De Commissie vraagt zich ook af of de regeling zodanig is opgezet dat het vooropgestelde culturele doel bereikt wordt — d.w.z. of er een voldoende stimulerend effect is, of er geen andere, meer geschikte instrumenten zijn dan de regeling, en of deze evenredig is. Wat dit laatste punt betreft, heeft de Commissie opgemerkt dat een steunmaatregel, om evenredig te zijn, gesteund moet zijn op een correcte definitie van de in aanmerking komende kosten. De „overige exploitatiekosten” (personeelskosten en afschrijvingen uitgezonderd) worden echter forfaitair vastgesteld op 75 % van de personeelsuitgaven. De Commissie betwijfelde of met deze berekeningswijze van de „overige exploitatiekosten” de door de subsidiabele ondernemingen voor de vervaardiging van videospelletjes werkelijk gemaakte kosten kunnen worden bepaald. |

|

(35) |

Tot slot heeft de Commissie opgemerkt dat dit belastingkrediet door de vermindering van de productiekosten van de in deze sector in Frankrijk gevestigde ondernemingen, kan leiden tot een versterking van de marktpositie van deze ondernemingen ten opzichte van hun Europese concurrenten. Zij vroeg zich dus af of de concurrentiedistorsies en de gevolgen voor het handelsverkeer voldoende beperkt bleven, zodat de voordelen tegen de nadelen opwegen. |

4. OPMERKINGEN VAN BELANGHEBBENDEN

|

(36) |

Ubisoft, TIGA (4), GAME (5), APOM (6) en EGDF (7) onderstrepen dat videospelletjes volgens hen culturele producten zijn. Zij benadrukken dat het spel in het algemeen een van de oudste culturele tradities van de mensheid vormt; dit geldt ook voor de interactie met andere culturele domeinen zoals de filmkunst, de muziek en de beeldende kunsten. Volgens hen zijn videospelletjes audiovisuele producten die kunnen inwerken op de verbeelding, de denkwijze, de taal en de culturele referentiepunten van de spelers, voornamelijk voor de leeftijdsgroep van 15 tot 25 jaar. Videospelletjes zijn een weerspiegeling van de culturele omgeving waarin zij werden gemaakt, via het taalgebruik en de humor, de muziek, de omgeving (architectuur, landschappen bijvoorbeeld), de personages (kleding, afkomst), en via het scenario, de gebruikte thema’s of verhalen of de speelbaarheid. GAME benadrukt bijvoorbeeld dat de Duitse videospelletjes vaak in Duitsland of in Europa plaatsvinden en gesteund zijn op typische lokale verhalen (bijvoorbeeld, „Siedler”, een strategisch spel dat zich in de 16e eeuw afspeelt). De Amerikaanse producties spelen zich daarentegen vaak in de Verenigde Staten af en ademen een typische Hollywoodsfeer uit. De Japanse spelletjes zijn vaak gebaseerd op nationale mythen en op de Japanse stripverhalenstijl. |

|

(37) |

Deze belanghebbenden menen ook dat de maatregel slechts een beperkte invloed zal hebben op de handel en de concurrentie en dat hij geen echt risico inhoudt voor de eigen, met name Duitse en Britse, industrie. EGDF benadrukt in het bijzonder dat de maatregel, zoals aangemeld, waarbij 15 tot 30 projecten over twee jaar ten belope van 20 % gefinancierd kunnen worden, slechts een beperkte concurrentieverstoring zal veroorzaken aangezien in elke lidstaat per jaar 1 500 videospelletjes op de markt worden gebracht. TIGA merkt bovendien op dat de belangrijkste concurrentieverstoringen afkomstig zijn van derde landen, in het bijzonder van Canada, waar de videospelletjesbranche veel actiever ondersteund wordt. Een aantal belanghebbenden onderstrepen ook dat deze maatregel de productie van videospelletjes in de gehele Europese Gemeenschap zal kunnen stimuleren. GAME deelt dit standpunt, evenwel op voorwaarde dat de kosten voor onderaanneming meegerekend kunnen worden als subsidiabele kosten: anders zouden de begunstigde ondernemingen immers geneigd zijn hun kosten te internaliseren in plaats van een beroep te doen op onderaanneming. |

|

(38) |

ISFE (8), die de uitgevers van videospelletjes (met name Sony, Microsoft, Nintendo, Vivendi) vertegenwoordigt, meent daarentegen dat videospelletjes niet als culturele producten kunnen worden beschouwd, maar slechts als interactieve amusementproducten. Terwijl een filmtoeschouwer passief toekijkt, gaat het bij een speler vooral om een gepersonaliseerde en interactieve deelname aan het spel, waarbij het vertelde verhaal niet echt van belang is. In tegenstelling tot een film, hebben videospelletjes niet tot doel ideeën of culturele boodschappen te verspreiden. Hun voornaamste waarde ligt daarentegen in de speelbaarheid en de interactie met de speler of spelers. ISFE benadrukt dat videospelletjes beschouwd moeten worden als software en niet als audiovisuele producten. ISFE betwist ook dat de vermeende artistieke uitgaven meer dan 50 % van de ontwikkelingskosten van een videospelletje kunnen uitmaken. Zij meent integendeel dat de uitgaven voor de software, die duidelijk verband houden met de speelbaarheid, tot 70 % van de productiekosten uitmaken. Volgens ISFE illustreert dit belastingkrediet dat de Franse autoriteiten de reële aard van videospelletjes niet echt kennen. |

|

(39) |

ISFE sluit ook niet uit dat de maatregel een negatief effect kan hebben op de concurrentie door de productiekosten voor een groep producenten van videospelletjes in Frankrijk te reduceren en ervoor te zorgen dat investeringen in Frankrijk verricht worden in plaats van in andere lidstaten. ISFE meent ook dat via dit belastingkrediet de productie aangemoedigd wordt van videospelletjes die niet overeenkomen met de marktvraag en zij wijst ook op het risico van kruissubsidiëring waarbij de producenten de voor hun „culturele” spelletjes ontvangen steun gebruiken om de productie van zuiver commerciële spelletjes te financieren. ISFE keurt het principe van steun voor videospelletjes in Frankrijk niettemin goed maar benadrukt dat de communautaire kaderregeling inzake staatssteun voor onderzoek, ontwikkeling en innovatie een meer geschikte rechtsgrond voor deze steun zou zijn geweest (9). |

|

(40) |

De opmerkingen van ADESE (10) gaan in dezelfde richting. ADESE meent dat videospelletjes hoofdzakelijk beschouwd moeten worden als computerprogramma’s en niet als audiovisuele producten, dat de productiekosten van een videospelletje voornamelijk technologisch en niet artistiek van aard zijn en dat derhalve staatssteun voor onderzoek en ontwikkeling passender zou zijn. ADESE merkt voorts op dat de maatregel negatief zou kunnen uitwerken op de concurrentie en de handel tussen lidstaten en met name op de Spaanse industrie. Ten slotte wijst ADESE op het risico van een subjectieve evaluatie door het comité van deskundigen dat de selectiecriteria moet toepassen — dit zou namelijk tot discriminatie kunnen leiden. |

5. DOOR DE FRANSE AUTORITEITEN AANGEBRACHTE PRECISERINGEN EN WIJZIGINGEN NA DE INLEIDING VAN DE PROCEDURE

|

(41) |

Na de inleiding van de procedure en een aantal contacten met de Commissie hebben de Franse autoriteiten bepaalde preciseringen en wijzigingen in het belastingkredietvoornemen aangebracht. |

|

(42) |

Zij hebben bevestigd dat de vaste inrichtingen van Europese ondernemingen in Frankrijk ook van het belastingkrediet kunnen profiteren, ongeacht hun rechtsvorm. |

|

(43) |

Betreffende het criterium om de „zeer gewelddadige” spelletjes uit te sluiten van het belastingkrediet, hebben de Franse autoriteiten gepreciseerd dat het comité van deskundigen die de spelletjes moet selecteren zich zal baseren op het enige bestaande pan-Europese classificatiesysteem: het PEGI-systeem (11). In dit systeem zijn gewelddadige situaties, en met name zeer gewelddadige situaties (videospelletjes van de categorie „18+”) duidelijk omschreven. Alle spelletjes van de categorie „18+” volgens het PEGI-systeem worden uitgesloten van de belastingkredietregeling. |

|

(44) |

Voorts hebben de Franse autoriteiten de selectieproef grondig gewijzigd. Om in aanmerking te komen voor het belastingkrediet moet het videospelletje weliswaar nog voor meer dan 150 000 euro ontwikkelingskosten inhouden en mag het geen pornografische of zeer gewelddadige scènes bevatten, maar er werden een aantal aanzienlijke wijzigingen aangebracht. |

|

(45) |

De spelletjes moeten nu hoofdzakelijk met de hulp van Europese auteurs en spelletjesontwikkelaars vervaardigd worden. |

|

(46) |

De spelletjes moeten thans tevens minstens 14 punten (op 22) behalen op basis van de in de volgende tabel opgenomen criteria:

|

|

(47) |

Zoals was vereist in het besluit tot inleiding van de procedure hebben de Franse autoriteiten simulaties gemaakt op basis van de in Frankrijk in 2005 en 2006 geproduceerde videospelletjes. Op basis van de in het besluit tot inleiding van de procedure omschreven criteria, blijkt uit de simulatie dat 49 % van de spelletjes voor steun in aanmerking zou zijn gekomen. Op basis van de nieuwe, in overweging 46 beschreven criteria, zou 31 % van de videospelletjes in aanmerking voor steun zijn gekomen. |

|

(48) |

Wat de definitie van subsidiabele kosten betreft, hebben de Franse autoriteiten enerzijds de maatregel opengesteld voor de kosten voor onderaanneming; deze mogen voor ten hoogste 1 miljoen euro per project meegerekend worden als de subsidiabele kosten. Anderzijds hebben zij ermee ingestemd om de „overige exploitatiekosten” (d.w.z. exploitatiekosten die geen personeelskosten of afschrijvingen zijn) niet langer forfaitair vast te stellen op 75 % van de personeelsuitgaven, maar alleen de daadwerkelijk met de vervaardiging van subsidiabele videospelletjes verbonden exploitatiekosten in aanmerking te nemen. |

|

(49) |

Tot slot hebben de Franse autoriteiten zich ertoe verbonden deze regeling ten laatste vier jaar na de inwerkingtreding ervan opnieuw aan te melden. |

6. BEOORDELING VAN DE MAATREGELEN

6.1. De vraag of er sprake is van staatssteun

|

(50) |

Artikel 87, lid 1, van het EG-Verdrag luidt: „Behoudens de afwijkingen waarin dit Verdrag voorziet, zijn steunmaatregelen van de staten of in welke vorm ook met staatsmiddelen bekostigd, die de mededinging door begunstiging van bepaalde ondernemingen of bepaalde producties vervalsen of dreigen te vervalsen, onverenigbaar met de gemeenschappelijke markt, voor zover deze steun het handelsverkeer tussen de lidstaten ongunstig beïnvloedt.” |

|

(51) |

De maatregel waarop onderhavige beschikking betrekking heeft betreft een belastingkrediet dat in mindering wordt gebracht op de normale, door de begunstigde te betalen vennootschapsbelasting. Er bestaat dus geen twijfel over dat dit met staatsmiddelen bekostigd wordt. |

|

(52) |

Met deze maatregel worden de productiekosten van de begunstigde ondernemingen verminderd, hetgeen duidelijk een voordeel vormt dat bovendien selectief is omdat alleen de videospelletjessector ervan kan profiteren. Deze maatregel houdt dus een selectief voordeel in dat de concurrentie kan vervalsen in de zin van artikel 87, lid 1, van het Verdrag. |

|

(53) |

Volgens de door de Franse autoriteiten verstrekte informatie over marktaandelen — die alleen betreffende uitgevers van videospelletjes beschikbaar zijn — vertegenwoordigden de drie grote Franse uitgevers van videospelletjes, te weten Ubisoft, Atari en VUGames, in 2005 respectievelijk 6,4 %, 3,5 % en 4,4 % van de uitgeversmarkt die het Verenigd Koninkrijk, Duitsland, Frankrijk, Spanje en Italië omvat. De in Frankrijk gevestigde studio’s, waarvoor de maatregel bedoeld is, maakten slechts een beperkt aandeel uit van het door deze uitgevers gerealiseerde omzetcijfer (25 % voor Ubisoft, 10 % voor Atari en 2 % voor VUGames). Zij vertegenwoordigden evenwel een niet te verwaarlozen percentage van het marktaandeel van deze uitgevers in de vijf hierboven vermelde lidstaten. De maatregel heeft bijgevolg een invloed op het handelsverkeer tussen de lidstaten. |

|

(54) |

Op grond van bovenstaande overwegingen moet geconcludeerd worden dat de betrokken maatregel staatssteun in de zin van het Verdrag vormt. |

6.2. Rechtmatigheid van de steun

|

(55) |

Op 31 januari 2007 heeft het Franse Parlement, na een debat over het wetsontwerp betreffende de modernisering van de televisie-uitzendingen en de televisie van de toekomst, het ontwerpartikel inzake het belastingkrediet — dat bij de Commissie was aangemeld en op basis waarvan deze de procedure had ingeleid — aangenomen. Deze wettekst werd op 7 maart 2007 openbaar gemaakt. De Franse autoriteiten hebben evenwel bevestigd dat de toepassingsdecreten niet vóór de eindbeschikking van de Commissie zouden worden uitgevaardigd. |

|

(56) |

De Commissie kan derhalve concluderen dat de steunmaatregel niet ten uitvoer werd gelegd en dat de Franse autoriteiten dus hun verplichtingen uit hoofde van artikel 88, lid 3, van het Verdrag nagekomen zijn. |

|

(57) |

Bovendien hebben de Franse autoriteiten zich ertoe verbonden de wettekst en de ontwerpen van toepassingsdecreten aan te passen om er de in punt 5 vermelde wijzigingen in op te nemen. |

6.3. Verenigbaarheid van de steun met de gemeenschappelijke markt

|

(58) |

Op de eerste plaats moet de Commissie, overeenkomstig het door het Hof in het Matra-arrest (13) vastgestelde principe, zich ervan vergewissen dat de voorwaarden om voor het belastingkrediet in aanmerking te komen, niet in strijd zijn met de verdragsbepalingen op andere gebieden dan staatssteun, en dat er met name geen sprake is van discriminatie op grond van nationaliteit. |

|

(59) |

In verband daarmee zij erop gewezen dat de maatregel geen enkele beperking inhoudt wat betreft de nationaliteit van de medewerkers of de plaats waar de subsidiabele uitgaven worden verricht. De Franse autoriteiten hebben de uitgaven voor onderaannemingsactiviteiten ten belope van maximaal 1 miljoen euro meegeteld als subsidiabele kosten en hebben bevestigd dat deze uitgaven, ongeacht of de onderaannemer in Frankrijk of in een andere lidstaat gevestigd is, subsidiabel zijn. |

|

(60) |

De maatregel staat open voor de in Frankrijk gevestigde videospelletjesproducenten, met inbegrip van de vaste inrichtingen van Europese ondernemingen in Frankrijk, zoals bevestigd werd door de Franse autoriteiten in hun opmerkingen die zij na de inleiding van de procedure hebben geformuleerd. Volgens de Commissie is het feit dat het belastingvoordeel beperkt is tot de ondernemingen die aan deze omschrijving voldoen, gezien de Franse belastingvoorschriften inherent aan de voorwaarden op grond waarvan ondernemingen belastingplichtig zijn in Frankrijk, en is de steunmaatregel derhalve gerechtvaardigd op basis van zijn fiscaal karakter. |

|

(61) |

De Commissie concludeert derhalve dat de steunmaatregel op geen enkele wijze in strijd is met de verdragsbepalingen op andere gebieden dan staatssteun. |

|

(62) |

Ten tweede merkt de Commissie, wat de verenigbaarheid van de maatregel met de communautaire staatssteunregels betreft, op dat de Franse autoriteiten de maatregel hebben aangemeld overeenkomstig artikel 87, lid 3, onder d), van het Verdrag. Zoals de Commissie reeds aangegeven heeft in haar besluit tot inleiding van de procedure, moet de verenigbaarheid van deze maatregel overeenkomstig dat artikel beoordeeld worden op basis van de volgende vragen:

|

|

(63) |

Betreffende de algemene vraag of videospelletjes als culturele producten kunnen worden beschouwd, merkt de Commissie op dat de Unesco het culturele karakter van de videospelletjesbranche, alsmede de rol daarvan op het gebied van de culturele diversiteit (14), erkent. Zij neemt ook nota van de argumenten die door bepaalde derden en de Franse autoriteiten werden aangevoerd, namelijk dat videospelletjes, beelden, waarden en thema’s kunnen doorgeven die een weerspiegeling zijn van de culturele omgeving waarin zij werden gecreëerd en dat zij kunnen inwerken op de denkwijze en de culturele referentiepunten van de gebruikers, voornamelijk van de jonge spelers. In dit verband merkt de Commissie ook op dat de Unesco een verdrag heeft aangenomen betreffende de bescherming en de bevordering van de diversiteit van cultuuruitingen (15). Bovendien neemt de Commissie er nota van dat videospelletjes steeds meer ingang vinden bij verschillende leeftijdsgroepen en sociale klassen alsook bij mannen en vrouwen. |

|

(64) |

De hoofddoelstelling van videospelletjes blijkt het zorgen voor interactieve ontspanning te zijn, zoals ISFE onderstreept. Dat betekent evenwel niet dat bepaalde videospelletjes ook geen culturele dimensie kunnen hebben, zoals dat geldt voor bepaalde theatervormen waarbij er eveneens interactie met het publiek plaatsvindt. Het feit dat videospelletjes veeleer als software in plaats van als audiovisuele producten kunnen worden beschouwd, doet ook niets af aan het feit dat sommige spelletjes eveneens als culturele producten in de zin van artikel 87, lid 3, onder d), van het Verdrag kunnen worden aangemerkt. Derhalve moet geconcludeerd worden dat bepaalde videospelletjes culturele producten kunnen zijn (16). Dit werd overigens uitdrukkelijk erkend in het besluit tot inleiding van de procedure (17). |

|

(65) |

De Commissie merkt ook op dat de uitzonderingsbepaling van artikel 87, lid 3, onder d), net zoals elke uitzondering die vermeld is in artikel 87, lid 1, op restrictieve wijze geïnterpreteerd moet worden. Zo is wat de sectoren van de productie van audiovisuele en cinematografische werken betreft, in de mededeling van de Commissie aan de Raad, aan het Europees Parlement, aan het Economisch en Sociaal Comité en aan het Comité van de Regio’s over bepaalde juridische aspecten in verband met cinematografische en ander audiovisuele werken, het volgende bepaald: „elke lidstaat moet (overeenkomstig het subsidiariteitsbeginsel) zich ervan verzekeren dat de inhoud van de gesteunde productie cultureel is, zulks op basis van controleerbare nationale criteria” (18). |

|

(66) |

Dit principe moet op onderhavige zaak worden toegepast en derhalve moet nagegaan worden of de Franse autoriteiten controleerbare nationale criteria hebben vastgesteld die de garantie verschaffen dat de voor het belastingkrediet in aanmerking komende videospelletjes wel degelijk een culturele inhoud hebben. Het is net omdat de Commissie twijfels had over de oorspronkelijk gebruikte criteria dat de Commissie de procedure heeft ingeleid ten aanzien van dit belastingkrediet. |

|

(67) |

Derhalve moet de nieuwe selectietest geanalyseerd worden om na te gaan of deze voldoet aan het in overweging 65 aangehaalde principe. |

|

(68) |

Om voor steun in aanmerking te komen moet een videospelletje minstens 14 op 22 punten behalen. Overeenkomstig de redenering van de Commissie in haar beschikking van 22 november 2006 betreffende staatssteun N 461/05 (hierna „UK Film Tax Incentive”-beschikking) (19), moet worden vastgesteld welke selectietestcriteria pertinent kunnen worden geacht om de culturele inhoud van de videospelletjes te beoordelen. Voorts moet worden nagegaan of het aantal punten dat aan deze criteria wordt toegekend, voldoende is om te garanderen dat de inhoud van deze videospelletjes als cultureel kan worden aangemerkt in de zin van artikel 87, lid 3, onder d), van het Verdrag. |

|

(69) |

Het eerste deel van de test bevat twee criteria betreffende het erfgoed, waardoor er dus sprake is van een culturele inhoud. Dat is duidelijk het geval voor het criterium op basis waarvan 4 punten worden toegekend wanneer het spelletje een aanpassing vormt van een erkend werk van het Europees historisch, artistiek of wetenschappelijk erfgoed. Het criterium waarbij 2 punten worden toegekend wanneer het spelletje geïnspireerd is op een Europese film, een Europees audiovisueel, literair of artistiek werk of stripverhaal heeft een minder sterke culturele inhoud, omdat dit afhangt van het culturele niveau van het werk waarop het spelletje geïnspireerd is. Dit wordt evenwel weerspiegeld in het kleiner aantal beschikbare punten voor dit criterium, waardoor het criterium evenredig is en derhalve aangehouden kan worden. |

|

(70) |

Volgens het tweede deel van de test kunnen tot 2 punten worden toegekend afhankelijk van het originele karakter van het videospelletje. Daarbij wordt rekening gehouden met de originaliteit van het scenario en de creativiteit op het gebied van de grafische en de geluidsomgeving. De creativiteit in audiovisuele producten blijkt over het algemeen als een belangrijk element van producten met culturele inhoud te worden beschouwd. Bovendien is creativiteit een essentieel onderdeel van de definitie van cultuuruitingen die is opgenomen in het Unesco-verdrag betreffende de bescherming en de bevordering van de diversiteit van cultuuruitingen (20). Bovendien beveelt de Conseil supérieur de la propriété littéraire et artistique aan het criterium „origineel werk” te gebruiken om een onderscheid te maken tussen multimediawerken en software (21). Tot slot blijkt uit de simulatie van de Franse autoriteiten dat het hier om een werkelijk selectief criterium gaat, aangezien slechts 13 van de 74 spelletjes die in Frankrijk in 2005 en 2006 werden vervaardigd, 1 tot 2 punten behalen. Dit geeft een indicatie van de doeltreffendheid van dit criterium om de beoogde culturele doelstelling te bereiken. |

|

(71) |

Het derde deel van de test luidt „culturele inhoud”. Het criterium waarbij 3 punten toegekend worden voor videospelletjes die gebaseerd zijn op een verhaal, kan als cultureel worden beschouwd: het impliceert dat het videospelletje gebaseerd is op een scenario en een vertelling, waardoor de zuivere simulatiespelletjes (sport- of vechtspelletjes, bijvoorbeeld), waarvan het culturele karakter betwistbaar zou zijn, uitgesloten worden. Zo wordt voorrang gegeven aan videospelletjes die dichter bij de films staan en waarvan de culturele inhoud dus meer voor de hand ligt. |

|

(72) |

Het criterium waarbij 2 punten worden toegekend voor videospelletjes waarvan de artistieke uitgaven 50 % bedragen van het productiebudget, kan ook als een relevant cultureel criterium worden beschouwd, aangezien dit het bijzondere belang aangeeft dat bij de vervaardiging van het videospelletje wordt toegekend aan het design, het scenario, de dialogen en de muziek, welke belangrijke elementen vormen om te concluderen dat een videospelletje als geheel een culturele inhoud heeft. Door dit criterium worden deze spelletjes bevoorrecht ten opzichte van meer technische spelletjes, zoals sport- of zuivere simulatiespelletjes, waarvan het culturele aspect minder voor de hand ligt. Het Unesco-verdrag betreffende de bescherming en de bevordering van de diversiteit van cultuuruitingen verwijst trouwens eveneens naar de artistieke dimensie om de culturele inhoud te definiëren (22). |

|

(73) |

ISFE betwijfelde dat 50 % van de productiekosten van een spelletje van artistieke aard kunnen zijn en benadrukte dat de uitgaven voor software over het algemeen 70 % van de productiekosten uitmaken. Dit argument brengt de geldigheid van dit criterium niet in gevaar, maar versterkt die daarentegen, aangezien zo bevestigd wordt dat dit criterium tot een nog strengere selectie van de videospelletjes leidt. |

|

(74) |

De Commissie merkt in ieder geval op dat het verschil tussen de door ISFE verstrekte cijfers en de bewering van de Franse autoriteiten dat bij bepaalde spelletjes de artistieke uitgaven meer dan 50 % van de productiekosten vertegenwoordigen, verklaard kan worden door de verschillende soorten uitgaven die in aanmerking werden genomen. Zo komen voor het belastingkrediet uitsluitend de ontwikkelings- en vormgevingskosten in aanmerking, en niet de totale productiekosten. De uitgaven voor debugging en downstream testing zijn bijvoorbeeld uitgesloten, wat tot een verhoging van het aandeel van de artistieke uitgaven kan leiden. |

|

(75) |

Voorts zij erop gewezen dat de Franse autoriteiten gedetailleerde voorbeelden van het productiebudget van videospelletjes hebben verstrekt waaruit duidelijk blijkt dat de artistieke uitgaven daarin het merendeel uitmaken. Dit wordt ook bevestigd door bepaalde derden, bijvoorbeeld APOM, die onderstreept dat de creatieve elementen van een videospelletje tegenwoordig de beslissende en wezenlijke elementen van werken zijn, en dat technologie en software slechts werktuigen ten dienste van deze creatieve elementen vormen en gemiddeld slechts een beperkt aandeel van de kostprijs vertegenwoordigen. Ten slotte merkt de Commissie op dat de uitgaven voor software kunnen variëren binnen de levenscyclus van een spelconsole en dat deze in het begin van de cyclus inderdaad hoger kunnen zijn. |

|

(76) |

Wegens de hierboven vermelde redenen blijkt het criterium betreffende het aandeel van de artistieke uitgaven binnen het budget in onderhavig geval relevant te zijn voor de beoordeling van de culturele inhoud van videospelletjes. |

|

(77) |

Het criterium waarbij 1 punt wordt toegekend indien het spel handelt over een politieke, sociale of culturele problematiek die van belang is voor de Europese burgers en/of waarden weerspiegelt die specifiek zijn voor de Europese samenleving, houdt eveneens steek aangezien het hierbij gaat om de uitdrukking van Europese culturele identiteiten. |

|

(78) |

Wat de twee taalkundige criteria betreft (originele versie van het draaiboek in het Frans, en originele versie van het spel uitgegeven in tenminste drie talen van de Europese Unie, waaronder het Frans), waaraan in totaal 2 punten worden toegekend, zij er ten eerste op gewezen dat bij de spelletjes die de Franse autoriteiten in hun simulatie hebben gebruikt, bijna altijd aan deze criteria is voldaan en dat zij dus relatief weinig discriminerend zijn. Ten tweede kunnen bepaalde bedenkingen worden geuit inzake de reële relevantie ervan om de culturele inhoud van een videospelletje te beoordelen. Zonder evenwel het fundamenteel culturele belang van de taal te willen betwisten, lijkt de taal immers voor het culturele karakter van een videospelletje een minder belangrijke rol te spelen dan, bijvoorbeeld, van een film of een boek. Het lijkt immers mogelijk de taal van een videospelletje te veranderen zonder de integriteit van het werk aan te tasten, hetgeen niet het geval is bij de nasynchronisatie van een film of de vertaling van een boek. |

|

(79) |

Het vierde deel van de selectietest behelst criteria in verband met de plaats waar de kosten gemaakt worden en de nationaliteit van de medewerkers. De bijdrage van Europese ontwikkelaars van spelletjes kan weliswaar indirect invloed uitoefenen op het Europese culturele karakter van een videospelletje, toch bestaat geen direct verband tussen de criteria inzake plaats van de kosten en nationaliteit enerzijds en de culturele inhoud van de gesteunde videospelletjes anderzijds, gezien de specifieke kenmerken van de videospelletjessector. De Commissie was in haar beschikking „UK Film Tax Incentive” tot dezelfde conclusies gekomen met betrekking tot soortgelijke criteria die de Britse autoriteiten hadden toegepast in het kader van een belastingkredietregeling. |

|

(80) |

Het vijfde deel van de test betreft de criteria die verband houden met innovatie op gebied van vormgeving en technologie. Deze verwijzen meer rechtstreeks naar de softwarebestanddelen van videospelletjes, waarvan ISFE overigens het niet-culturele karakter benadrukt. Dit argument kan worden aangehouden en er is geen reden om deze criteria als relevant te beschouwen voor de beoordeling van de culturele inhoud van videospelletjes. |

|

(81) |

Dit betekent dat 14 punten op een totaal van 22 (12 als taalkundige criteria buiten beschouwing worden gelaten) toegeschreven worden aan criteria die redelijkerwijs kunnen worden beschouwd als gericht op het bevorderen van cultuur in de zin van artikel 87, lid 3, onder d), van het Verdrag. Dit wil zeggen meer dan de helft van de beschikbare punten. De Commissie heeft overigens een extreem hypothetische situatie onderzocht, namelijk die van een videospelletje dat het maximum aantal punten krijgt voor de vanuit cultureel oogpunt als niet-relevant te beschouwen criteria en voor de taalkundige criteria. Dat videospelletje zou 10 punten krijgen. Het zou dus nog 4 extra punten moeten behalen op basis van de vanuit cultureel oogpunt relevante criteria om de drempel van 14 punten te passeren die nodig zijn om in aanmerking te komen. Deze „extreem hypothetische situatie” doet zich overigens zelden voor: van de 74 videospelletjes in de simulatie van de Franse autoriteiten, komen er maar zeven overeen met deze situatie. Zes daarvan komen in aanmerking, maar hebben zonder uitzondering meer dan 4 punten gekregen wat de vanuit cultureel oogpunt relevante criteria betreft (en 6 als de taalkundige criteria in aanmerking worden genomen). |

|

(82) |

Voorts merkt de Commissie op dat dankzij deze nieuwe, op een reeks nauwkeurige criteria gebaseerde selectietest het risico van subjectiviteit bij de beoordeling van videospelletjes door het comité van deskundigen kan worden voorkomen. |

|

(83) |

Tot slot wijst de Commissie erop dat de nieuwe, door de Franse autoriteiten voorgestelde selectietest restrictiever is dan de oorspronkelijk aangemelde test. Gebaseerd op de in het besluit tot inleiding van de procedure omschreven criteria tonen de simulaties van de Franse autoriteiten dus aan dat 49 % van de in 2005-2006 in Frankrijk geproduceerde videospelletjes in aanmerking zouden komen, tegenover 31 % op basis van de huidige test. Zoals de Commissie in haar besluit tot inleiding van de procedure heeft benadrukt, „als de maatregel de ondersteuning tot gevolg heeft van de productie van een groot deel van de videospelletjes, lijkt deze niet langer het oorspronkelijke doel te dienen van bevordering van cultuur, en kan de maatregel dus een economisch doel hebben” (23). Rekening houdende met de specifieke kenmerken van de videospelletjessector, bewijst het feit dat slechts ongeveer 30 % van de spelletjes geselecteerd werd erop dat de maatregel niet alleen tot doel heeft een specifieke sector economisch te steunen. |

|

(84) |

Derhalve dient te worden geconcludeerd dat de Franse autoriteiten controleerbare nationale criteria hebben vastgesteld op basis waarvan kan worden gegarandeerd dat de inhoud van videospelletjes die in aanmerking komen voor het belastingkrediet, inderdaad cultureel is en dat de steunmaatregel dus daadwerkelijk voldoet aan de doelstelling van bevordering van cultuur. |

|

(85) |

De Commissie dient zich ervan te vergewissen dat de maatregel geschikt is, dat zij een voldoende stimulerend effect heeft en evenredig is. |

|

(86) |