ISSN 1977-0995

doi:10.3000/19770995.C_2012.072.nld

Publicatieblad

van de Europese Unie

C 72

Uitgave in de Nederlandse taal

Mededelingen en bekendmakingen

55e jaargang

10 maart 2012

|

ISSN 1977-0995 doi:10.3000/19770995.C_2012.072.nld |

||

|

Publicatieblad van de Europese Unie |

C 72 |

|

|

|

||

|

Uitgave in de Nederlandse taal |

Mededelingen en bekendmakingen |

55e jaargang |

|

Nummer |

Inhoud |

Bladzijde |

|

|

I Resoluties, aanbevelingen en adviezen |

|

|

|

AANBEVELINGEN |

|

|

|

Europees Comité voor systeemrisico's |

|

|

2012/C 072/01 |

||

|

|

II Mededelingen |

|

|

|

MEDEDELINGEN VAN DE INSTELLINGEN, ORGANEN EN INSTANTIES VAN DE EUROPESE UNIE |

|

|

|

Europese Commissie |

|

|

2012/C 072/02 |

Goedkeuring van de steunmaatregelen van de staten krachtens de artikelen 107 en 108 VWEU — Gevallen waartegen de Commissie geen bezwaar maakt ( 1 ) |

|

|

2012/C 072/03 |

Besluit om geen bezwaar aan te tekenen tegen een aangemelde concentratie (Zaak COMP/M.6369 — HBO/Ziggo/HBO Nederland) ( 2 ) |

|

|

2012/C 072/04 |

Besluit om geen bezwaar aan te tekenen tegen een aangemelde concentratie (Zaak COMP/M.6216 — IHC/DEME/OceanflORE JV) ( 2 ) |

|

|

|

IV Informatie |

|

|

|

INFORMATIE AFKOMSTIG VAN DE INSTELLINGEN, ORGANEN EN INSTANTIES VAN DE EUROPESE UNIE |

|

|

|

Europese Commissie |

|

|

2012/C 072/05 |

||

|

2012/C 072/06 |

||

|

2012/C 072/07 |

||

|

|

INFORMATIE AFKOMSTIG VAN DE LIDSTATEN |

|

|

2012/C 072/08 |

||

|

2012/C 072/09 |

||

|

2012/C 072/10 |

||

|

|

V Adviezen |

|

|

|

PROCEDURES IN VERBAND MET DE UITVOERING VAN HET GEMEENSCHAPPELIJK MEDEDINGINGSBELEID |

|

|

|

Europese Commissie |

|

|

2012/C 072/11 |

Voorafgaande aanmelding van een concentratie (Zaak COMP/M.6521 — Talanx International/Meiji Yasuda Life Insurance/Warta) ( 2 ) |

|

|

|

|

|

|

(1) Voor de EER relevante tekst, behalve voor de producten die onder bijlage I van het Verdrag vallen |

|

|

(2) Voor de EER relevante tekst |

|

NL |

|

I Resoluties, aanbevelingen en adviezen

AANBEVELINGEN

Europees Comité voor systeemrisico's

|

10.3.2012 |

NL |

Publicatieblad van de Europese Unie |

C 72/1 |

AANBEVELING VAN HET EUROPEES COMITÉ VOOR SYSTEEMRISICO’S

van 22 december 2011

betreffende financiering van kredietinstellingen in US-dollar

(ESRB/2011/2)

2012/C 72/01

DE ALGEMENE RAAD VAN HET EUROPEES COMITÉ VOOR SYSTEEMRISICO’S,

Gelet op Verordening (EU) nr. 1092/2010 van het Europees Parlement en de Raad van 24 november 2010 betreffende macroprudentieel toezicht van de Europese Unie op het financiële stelsel en tot oprichting van een Europees Comité voor systeemrisico's (1), inzonderheid op artikel 3, lid 2, onder b), d) en f), en artikel 16 tot en met 18,

Gelet op Besluit ESRB/2011/1 van het Europees Comité voor systeemrisico's van 20 januari 2011 houdende goedkeuring van het reglement van orde van het Europees Comité voor systeemrisico's (2), inzonderheid op artikel 15, lid 3, onder e), en artikel 18 tot en met 20,

Gelet op de opvattingen van de desbetreffende belanghebbenden uit de private sector,

Overwegende:

|

(1) |

De US-dollar is een essentiële financieringsvaluta voor kredietinstellingen in de Unie wier financiering in US-dollar grotendeels van wholesalemarkten afkomstig is. |

|

(2) |

Er bestaat een belangrijk looptijdverschil voor activa en passiva in US-dollar van kredietinstellingen in de Unie, waarbij korte-termijn „wholesale”-financiering wordt gebruikt om activiteiten en activa op langere termijn te financieren; bovendien zijn sommige tegenpartijen wispelturig. De combinatie van looptijdverschil en wispelturige beleggers is een essentiële vorm van kwetsbaarheid. |

|

(3) |

Na de aanzienlijke spanningen in 2008 die leidden tot de invoering van swapfaciliteiten van centrale banken voor de toegang tot US-dollars, houden de spanningen op de financieringsmarkten in US-dollar sinds juni 2011 aan. Deze spanningen veroorzaken mogelijkerwijze voor systemen als geheel ernstige en directe risico’s: met name op korte termijn voor de liquiditeit van de banken, en op middellange termijn voor de reële economie doordat kredietinstellingen in de Unie minder krediet in US-dollars verstrekken, en voor de solvabiliteit van die kredietinstellingen indien schuldposities tegen dumpprijzen worden afgebouwd. |

|

(4) |

Kredietinstellingen, centrale banken en toezichthouders hebben gedurende de laatste jaren maatregelen getroffen ter beperking van algemene financierings- en liquiditeitsrisico's; een aantal van deze maatregelen heeft bijgedragen tot verbeterde financierings- en liquiditeitsposities in US-dollar van kredietinstellingen in de Unie. Een meer structurele benadering is echter vereist om toekomstige spanningen op de financieringsmarkten in US-dollar te vermijden. |

|

(5) |

Aangescherpte micro-prudentiële instrumenten zijn vereist om de macro-prudentiële doelstelling, de spanning van de recente financiële crises inzake de financiering in US-dollar voor kredietinstellingen in de Unie te vermijden, te verwezenlijken. |

|

(6) |

Door ontbrekende gegevens op Unieniveau wordt de analyse inzake de mogelijke impact van financieringsrisico’s in US-dollar beperkt; een verbeterde gegevenskwaliteit is derhalve vereist. |

|

(7) |

Door een nauwgezette monitoring van de bankensector en van afzonderlijke ondernemingen zouden de bevoegde autoriteiten de ontwikkelingen in de financieringsrisico’s in US-dollar en liquiditeitsrisico,s beter kunnen inschatten; daardoor zouden zij de banken er ook toe kunnen brengen ex-ante maatregelen te nemen om buitensporige risico’s te beperken en risicobeheersgebreken te corrigeren. De aanbevolen maatregelen op dat gebied stroken met ESRB-aanbeveling F van 21 september 2011 inzake kredietverlening in vreemde valuta (3). |

|

(8) |

Middels noodfinancieringsplannen kunnen financieringsrisico’s in US-dollar worden gematigd en aldus ergere financieringsproblemen in extreme situaties worden voorkomen. Noodfinancieringsplannen, die resulteren in simultaan gelijkaardig optreden door kredietinstellingen, kunnen evenwel nieuwe systeemrisico’s veroorzaken. |

|

(9) |

Het Europees Comité voor systeemrisico’s (ESRB) zal de vooruitgang van de tenuitvoerlegging van deze aanbeveling gedurende de tweede helft van 2012 beoordelen. |

|

(10) |

De bijlage bij deze aanbeveling analyseert het voor de financiële stabiliteit in de Unie significante systeemrisico dat voortvloeit uit de US-dollar financiering van kredietinstellingen in de Unie. |

|

(11) |

Deze aanbeveling laat de mandaten van de centrale banken in de Unie ten aanzien van monetair beleid en de aan het ESRB toevertrouwde taken onverlet. |

|

(12) |

ESRB-Aanbevelingen worden gepubliceerd nadat de Raad van de Europese Unie in kennis is gesteld van het voornemen daartoe van de algemene raad en na de Raad de gelegenheid te hebben gegeven te reageren, |

HEEFT DE VOLGENDE AANBEVELING GEDAAN:

AFDELING 1

AANBEVELINGEN

Aanbeveling A — Toezicht op financiering en liquiditeit in USD

De nationale toezichthoudende autoriteiten wordt aanbevolen om:

|

1. |

de door de kredietinstellingen aangegane financierings- en liquiditeitsrisico’s in US-dollar nauwlettend te volgen als onderdeel van hun toezicht op de algehele financierings- en liquiditeitsposities van kredietinstellingen. De nationale toezichthoudende autoriteiten dienen in het bijzonder toe te zien op:

|

|

2. |

vooraleer financierings- en liquiditeitsrisico’s in US dollar buitensporige niveaus bereiken, te overwegen:

|

Aanbeveling B — Noodfinancieringsplannen

Nationale toezichthoudende autoriteiten wordt aanbevolen om:

|

1. |

te verzekeren dat kredietinstellingen managementacties in hun noodfinancieringsplannen opnemen om een schok in US-dollar financiering op te vangen, en dat die kredietinstellingen de haalbaarheid van die acties hebben overwogen, indien meer dan een kredietinstelling tracht die acties tegelijkertijd uit te voeren. Noodfinancieringsplannen dienen minstens de noodfinancieringsbronnen te adresseren die beschikbaar zijn indien verschillende categorieën tegenpartijen financieringsmogelijkheden verminderen; |

|

2. |

na te gaan of deze managementacties in de noodfinancieringsplannen op het niveau van de bankensector haalbaar zijn. Indien gelijktijdig optreden van kredietinstellingen mogelijkerwijze potentiële systeemrisico’s veroorzaakt, wordt aanbevolen dat de nationale toezichthoudende autoriteiten stappen ondernemen om die risico’s en de impact van dat optreden op de stabiliteit van de bankensector in de Unie te beperken. |

AFDELING 2

IMPLEMENTATIE

1. Interpretatie

|

1. |

In deze Aanbeveling gelden de volgende definities: a) „kredietinstelling”: een kredietinstelling zoals beschreven in artikel 4, lid 1 van Richtlijn 2006/48/EG van het Europees Parlement en de Raad van 14 juni 2006 betreffende de toegang tot en de uitoefening van de werkzaamheden van kredietinstellingen (4); b) „Kredietinstelling in de Unie”: een kredietinstelling die in een lidstaat krachtens richtlijn nr. 2006/48/EG is toegelaten; c) „nationale toezichthoudende autoriteit”: een bevoegde of toezichthoudende autoriteit zoals vastgelegd in artikel 1, lid 3, onder f) van Verordening (EU) nr. 1092/2010; d) „Financiering in US-dollar”: geld aantrekken middels in US-dollar luidende passiva. |

|

2. |

De bijlage vormt een integrerend deel van deze aanbeveling. In geval van een conflicterend corpus en bijlage prevaleert het corpus. |

2. Implementatiecriteria

|

1. |

De volgende criteria zijn van toepassing op de implementatie van deze aanbeveling:

|

|

2. |

Geadresseerden wordt verzocht aan het ESRB en de Raad mede te delen wat ingevolge deze aanbeveling is ondernomen, of het niet-ondernemen van actie genoegzaam te rechtvaardigen. De verslagen dienen minimaal het volgende te bevatten:

|

3. Tijdschema voor het opvolgen van de aanbevelingen

|

1. |

Geadresseerden wordt verzocht het ESRB en de Raad uiterlijk 30 juni 2012 mede te delen wat ingevolge aanbeveling A en B is ondernomen, en genoegzaam te rechtvaardigen dat geen actie werd ondernomen. |

|

2. |

Nationale toezichthoudende autoriteiten mogen globaal via de Europese Bankautoriteit rapporteren. |

|

3. |

De algemene raad kan de uiterste termijnen in paragraaf 1 verlengen indien wetgevende initiatieven nodig zijn om te voldoen aan een of meerdere aanbevelingen. |

4. Toezicht en beoordeling

|

1. |

Het secretariaat van het ESRB:

|

|

2. |

De algemene raad beoordeelt de door de geadresseerden gerapporteerde acties en rechtvaardigingen en besluit, voor zover van toepassing, of deze aanbeveling niet is opgevolgd en of de geadresseerden er niet in zijn geslaagd het niet-ondernemen van actie genoegzaam te rechtvaardigen. |

Gedaan te Frankfurt am Main, 22 december 2011.

De voorzitter van het ESRB

Mario DRAGHI

(1) PB L 331 van 15.12.2010, blz. 1.

(2) PB C 58 van 24.2.2011, blz. 4.

(3) Aanbeveling ESRB/2011/1 van het Europees Comité voor systeemrisico's van 21 september 2011 inzake kredietverlening in vreemde valuta (PB C 342 van 22.11.2011, blz. 1).

(4) PB L 177 van 30.6.2006, blz. 1.

BIJLAGE

AANBEVELINGEN VAN HET EUROPEES COMITÉ VOOR SYSTEEMRISICO’S BETREFFENDE IN US-DOLLAR LUIDENDE FINANCIERING VAN KREDIETINSTELLINGEN IN DE UNIE

Samenvatting

|

I. |

Overzicht van in US-dollar luidende financiering van kredietinstellingen in de Unie |

|

II. |

Risico’s voortvloeiend uit het gebruik van financiering in US-dollar |

|

III. |

Aanbevelingen van het Europees comité voor systeemrisico’s |

Bijvoegsel: Vrijwillige gegevensverzamelingsactie betreffende de financiering in US-dollar van kredietinstellingen in de Unie

SAMENVATTING

De Amerikaanse dollar is een belangrijke financieringsvaluta voor kredietinstellingen in de Unie. De munt neemt rond 15 % van de totale passiva van kredietinstellingen voor zijn rekening. Bijna alle financiering die de Unie ter beschikking staat is „wholesale”-financiering, en veel daarvan is zeer kortlopend. Er lijkt een aanzienlijke looptijdverschil te bestaan tussen in US-dollar luidende langlopende activa en kortlopende passiva, en sommige tegenpartijen zijn volatiel. Deze combinatie van looptijdverschil en volatiele beleggers is een belangrijke vorm van kwetsbaarheid.

Er zijn sinds juni 2011 aanhoudende tekenen van spanning in de markten voor kortlopende financiering in US-dollar. Enkele kredietinstellingen in de Unie hebben onlangs plannen aangekondigd om posities in in US-dollar luidende activa af te bouwen, deels om hun afhankelijkheid van financiering in US-dollar te verminderen. Dit kan aanleiding geven tot ten minste twee belangrijke directe en mogelijk systeembrede risico's: de gevolgen voor de solvabiliteit van de kredietinstellingen in de Unie als de activa tegen dumpprijzen worden verkocht, en het effect op de reële economie van het terugschroeven van de kredietverlening in US-dollar door kredietinstellingen in de Unie.

Gegevens uit de markt suggereren dat het bestaan van swapfaciliteiten tussen centrale banken de marktpartijen geruststelt, en daarmee bijdraagt aan de goede werking van valutaswapmarkten, zelfs wanneer de swapfaciliteiten niet worden gebruikt. Dit zou kunnen betekenen dat sprake is van een moreel risico dat kredietinstellingen in de Unie belemmert in de overgang naar een robuustere financieringsstructuur. Enkele kredietinstellingen in verscheidene landen van de Unie hebben in hun noodfinancieringsplannen geen specifieke voorzieningen getroffen voor financieringsschokken in USD/buitenlandse valuta.

Het doel van de aanbevelingen in dit verslag is een proces in gang te zetten dat moet voorkomen dat het in de volgende financiële crisis in de US-dollarfinanciering van kredietinstellingen in de Unie tot dezelfde spanningen komt als in de financiële crises van 2008 en 2011, en niet zozeer om de huidige spanningen te verminderen.

De aanbevelingen omvatten voornamelijk het versterken van micro-prudentiële instrumenten voor macro-prudentiële doeleinden, en hebben betrekking op: i) het met onmiddellijke ingang nauwgezet controleren van het financieringsrisico en het liquiditeitsrisico in US-dollar van de kredietinstellingen in de Unie en, in voorkomend geval, het beperken van deze risico's voordat ze uit de hand lopen, waarbij een ongeordend uiteenvallen van de huidige US-dollarfinancieringsstructuren wordt voorkomen, ii) ervoor zorgen dat de noodfinancieringsplannen van kredietinstellingen voorzien in maatregelen om schokken in financiering in US-dollar op te vangen, terwijl de mogelijke systeemrisico's die voortvloeien uit de gelijktijdige acties van kredietinstellingen naar aanleiding van vergelijkbare noodfinancieringsplannen worden verminderd.

I. OVERZICHT VAN IN US-DOLLAR LUIDENDE FINANCIERING VAN KREDIETINSTELLINGEN IN DE UNIE

I.1. Belangrijkste motieven voor kredietinstellingen om krediet in US-dollar op te nemen

Informatie uit de markt en van toezichthouders suggereert dat de vraag naar financiering in US-dollar door een reeks factoren wordt beïnvloed:

a) diversificatie: met name na de crisis meldden kredietinstellingen in de Unie dat zij ernaar streefden hun financieringsbronnen te diversifiëren naar valuta, looptijd en type belegger. Aangezien de US-dollarmarkt een van de meest liquide en diepe markten is, vormt hij een essentiële financieringsbron in deze strategieën;

b) kosten: kenmerkend is dat sommige kredietinstellingen in de Unie toegang tot de US-dollar hebben gezocht als goedkopere financieringsbron voor hun niet in US-dollar luidende activa. In sommige gevallen is sprake geweest van blijvende kostenvoordelen door schulduitgifte in US-dollar en omzetting van deze schuld in de gewenste valuta, in plaats van directe schulduitgifte in de gewenste valuta in de primaire markten;

c) arbitrage: er zijn aanwijzingen dat sommige kredietinstellingen in de Unie de mogelijkheid aangrijpen om voor minder dan 25 basispunten kortlopende financiering aan te trekken, bijvoorbeeld via Amerikaanse geldmarktbeleggingsfondsen, en deze middelen vervolgens in deposito geven bij de Federal Reserve tegen de huidige 25 basispunten;

d) bedrijfsmodel: de vraag is ook afhankelijk van het internationale economische klimaat en dus van de risicobereidheid van kredietinstellingen en de behoefte aan leningen in US-dollar — met name kredietinstellingen die actief zijn in US-dollarfinanciering — en van idiosyncratische factoren zoals de ontwikkelingsstrategieën van afzonderlijke kredietinstellingen in de Unie;

e) er zijn twee (soms tegelijkertijd gevolgde) benaderingen: kredietinstellingen hebben benadrukt dat hun belangrijkste drijfveer bestaat uit: ofwel i) een algehele diversificatiestrategie waarbij zij US-dollar aantrekken en deze vervolgens omwisselen voor de valuta die zij nodig hebben; of ii) een „matching need”-strategie, waarbij zij hun valutabehoefte beoordelen en vervolgens op zoek gaan naar financiering om aan deze behoefte te voldoen;

f) aanbodfactoren: sommige Amerikaanse beleggers zijn vanwege de lage rente op zoek naar rendement; en sommigen melden dat de Amerikaanse geldmarktbeleggingsfondsen beperkte alternatieven hebben voor beleggen in kredietinstellingen in de Unie gezien het feit dat de Amerikaanse kredietinstellingen — die vaak een sterke basis van depositohouders hebben — en ondernemingen op dit moment relatief goed bij kas zitten.

I.2. Structurele positie van kredietinstellingen in de Unie

Over het geheel genomen was in de jaren voor de financiële crisis sprake van een aanzienlijke groei van de in US-dollar luidende balansposten van kredietinstellingen in de Unie. Volgens gegevens van de Bank voor Internationale Betalingen (BIB) is deze tendens sinds de crisis omgeslagen (grafiek 1). Dit lijkt het gevolg te zijn van het aanhoudende afbouwen van schulden bij kredietinstellingen in de Unie in de nasleep van de financiële crisis, met name ten aanzien van „oude” activa.

Op basis van gegevens verzameld door het Europees comité voor systeemrisico's (ESRB) kan de BIB de omvang van de in US-dollar luidende balansen nader analyseren. In sommige landen is de discrepantie tussen dollaractiva en -passiva betrekkelijk klein. In andere landen zijn er meer passiva dan activa, in overeenstemming met marktgegevens dat sommige kredietinstellingen in de Unie de US-dollar gebruiken als een opportunistische bron van financiering, in de bredere context van hun financieringsdiversificatie, en deze vervolgens omwisselen in andere valuta's. In US-dollar luidende passiva zijn goed voor iets meer dan 15 % van de totale geaggregeerde passiva op het niveau van de Unie.

Grafiek 1

Bruto- en nettoposities in US-dollar van kredietinstellingen in de Unie (in miljarden US-dollar)

I.3. Belangrijkste aanwendingen (activa) en bronnen (passiva) van financiering in US-dollar

Uit een grondiger analyse van de activa in US-dollar van de kredietinstellingen in de Unie blijkt dat de US-dollar hoofdzakelijk wordt gebruikt voor vier doeleinden: i) leningen in US-dollar aan niet-financiële vennootschappen (financiering van internationale handel en projecten), met ook wat beperkte blootstelling aan de commerciële en publieke sectoren in de VS; ii) interbancaire kredietverlening (gedekt en ongedekt), die meestal kortlopend is; iii) kasreserves op deposito bij de Federal Reserve; en iv) handelsactiviteiten van de kredietinstellingen in de Unie.

Op enkele uitzonderingen na hebben kredietinstellingen in de Unie geen uitgebreide depositobasis in US-dollar (de bancaire deposito’s in US-dollar vertegenwoordigen slechts 3 % van de totale passiva). De financiering in US-dollar is grotendeels afkomstig van „wholesale”-markten, met repo’s en CP/CD’s als de belangrijkste instrumenten. Beleggers in Amerikaanse geldmarktfondsen zijn belangrijke beleggers in in US-dollar luidende CP- en CD-programma's.

Gegevens verzameld door het ESRB tonen aan dat gedekte en ongedekte „wholesale”-financiering in US-dollar goed is voor ongeveer een derde van de totale „wholesale”-financiering van kredietinstellingen in de Unie. Dit komt deels doordat de Amerikaanse „wholesale”-markten tot de meest liquide ter wereld behoren. Het gebruik van de Amerikaanse „wholesale”-markten heeft met name betrekking op kortere looptijden. Ongeveer 75 % van de „wholesale”-financiering in US-dollar van de kredietinstellingen in de Unie heeft een looptijd van minder dan een maand (grafiek 2). Volgens gegevens van de Europese Bankautoriteit (EBA) maakt termijnfinanciering voor langer dan een jaar in geen enkel land meer dan 20 % van de totale „wholesale”-financiering in US-dollar uit.

Grafiek 2

„Wholesale”-financiering in US-dollar naar looptijd en land

I.4. Looptijdprofiel van in US-dollar luidende activa en passiva

Terwijl de in US-dollar luidende passiva van de kredietinstellingen in de Unie grotendeels kortlopend zijn, hebben in US-dollar luidende activa doorgaans, zoals te verwachten valt, een structuur met langere looptijden. De looptijd van ongeveer een derde van de in US-dollar luidende activa bedraagt meer dan een jaar. Een vergelijking met de totale looptijdstructuur van de balansen van kredietinstellingen in de Unie duidt erop dat het looptijdverschil tussen activa en passiva in US-dollar uitgesprokener is dan het algehele looptijdverschil tussen alle valuta's.

Gezien de bezorgdheid over het eurogebied en de wereldwijde macro-economische problemen hebben Amerikaanse beleggers de omvang en de looptijd van hun financiering in US-dollar voor niet-Amerikaanse kredietinstellingen in de tweede helft van 2011 verder teruggebracht. De doorrolcijfers voor de ongedekte „wholesale”-financiering in US-dollar van veel kredietinstellingen in de Unie zijn in het derde kwartaal van 2011 aanzienlijk gedaald. Vergeleken met het tweede kwartaal van 2011 was de looptijd van nieuwe financiering in US-dollar significant korter. De markt voor langerlopende ongedekte schuld in US-dollar is voor de meeste kredietinstellingen in de Unie feitelijk gesloten, met uitzondering van enkele Scandinavische/Noordse kredietinstellingen die erin slaagden om omvangrijke langlopende schulden in US-dollar uit te geven. In het algemeen lijken beleggers onderscheid te maken tussen kredietinstellingen op basis van het land van herkomst.

I.5. Liquideactivabuffers

In december 2010 hielden de kredietinstellingen in de Unie volgens de ESRB-gegevens rond 570 miljard EUR van hun totaal aan compenserend vermogen in in US-dollar luidende activa aan (1). In totaal is dit gelijk aan rond 20 % van de totale passiva in US-dollar, als de breedste definitie van compenserend vermogen wordt gebruikt. Ongeveer twee derde van deze bedragen was beleenbaar als onderpand bij centrale banken. Liquide activa in andere valuta’s zouden kunnen worden gebruikt in reactie op een schok in de US-dollar, deels afhankelijk van het functioneren van de valutamarkten.

In tijden van financiële stress kunnen echter mogelijk alleen zeer liquide activa als een effectieve liquiditeitsbuffer worden gebruikt. Als alleen rekening wordt gehouden met kasmiddelen en reserves bij centrale banken (die de reserveverplichtingen te boven gaan) en onbezwaarde staatsschuldvorderingen met een nulprocentweging op deposito bij centrale banken, daalt de liquideactivabuffer voor de in deze steekproef opgenomen kredietinstellingen in de Unie tot 172 miljard EUR.

I.6. Categorieën US-dollarverschaffers

Volgens de door het ESRB verzamelde kwalitatieve gegevens zijn er zeven hoofdcategorieën van verschaffers van kortlopende financiering in US-dollar:

|

a) |

amerikaanse geldmarktbeleggingsfondsen; |

|

b) |

monetaire autoriteiten, centrale banken en soevereine kapitaalfondsen, die veel in US-dollar luidende activa aanhouden; |

|

c) |

effectenuitleenbedrijven; |

|

d) |

amerikaanse kredietinstellingen met veel dollars in kas, via de interbancaire markt (gewoonlijk zeer kortlopend) en via de valutaswapmarkt; |

|

e) |

grote Amerikaanse ondernemingen; |

|

f) |

door de Amerikaanse overheid gesponsorde ondernemingen (Fannie Mae en Freddie Mac); |

|

g) |

tevens zijn er fragmentarische gegevens die erop wijzen dat kredietinstellingen in de Unie naast de belangrijkste Amerikaanse financieringsbronnen ook gebruikmaken van niet-Amerikaanse markten (voornamelijk Aziatische markten). |

De meeste van deze aanbieders zijn uiterst gevoelig voor waargenomen kredietrisico’s, zoals de Amerikaanse geldmarktbeleggingsfondsen in de afgelopen maanden hebben laten zien. Hoewel Amerikaanse geldmarktbeleggingsfondsen naar schatting goed zijn voor 2 % van de totale passiva voor de gehele bancaire sector in de Unie, loopt dit percentage voor enkele kredietinstellingen in de Unie op tot 10 %.

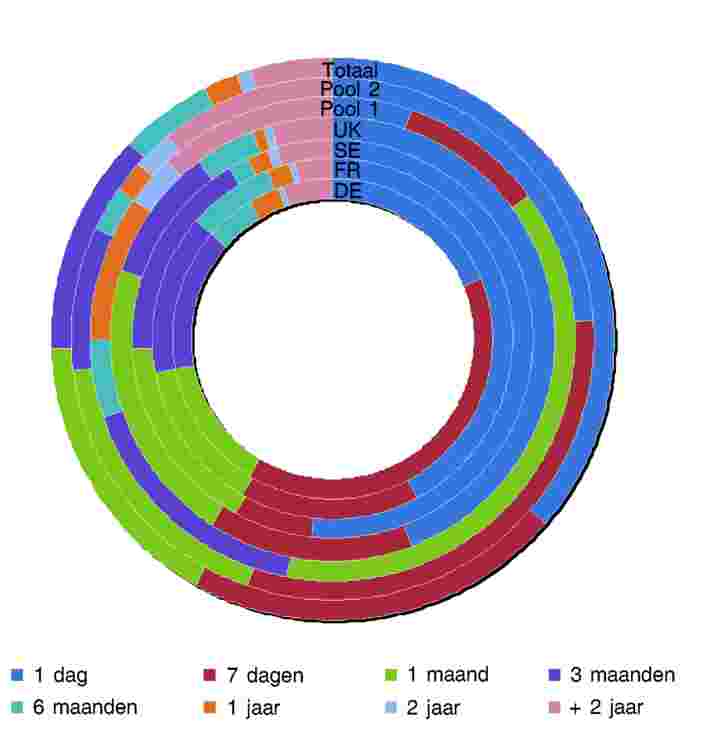

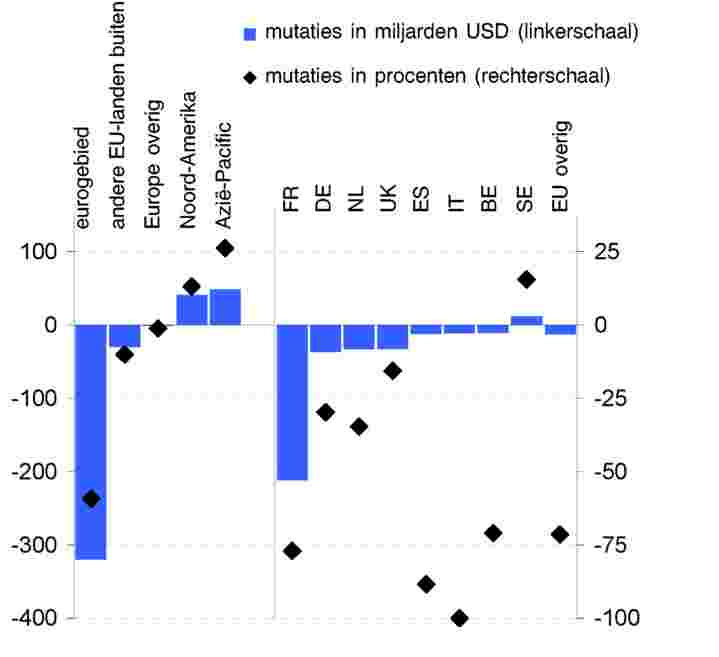

In de afgelopen maanden hebben Amerikaanse geldmarktbeleggingsfondsen de looptijd van hun financiering aan kredietinstellingen in de Unie in verscheidene lidstaten zodanig verkort dat het aandeel van financiering met een looptijd van één maand of minder in oktober/november 2011 toenam tot circa 70 %, althans voor kredietinstellingen in het eurogebied (grafiek 3). Daarnaast hebben zij ook hun totale blootstelling aan kredietinstellingen in de Unie verminderd, hoewel de veranderingen tussen mei en november 2011 van land tot land aanzienlijk varieerden (grafiek 4).

Grafiek 3

Looptijdprofiel van de blootstelling van Amerikaanse geldmarktbeleggingsfondsen aan kredietinstellingen in het eurogebied

Grafiek 4

Veranderingen in de blootstelling van Amerikaanse geldmarktbeleggingsfondsen aan kredietinstellingen in de Unie tussen mei en november 2011

I.7. Marktindicatoren

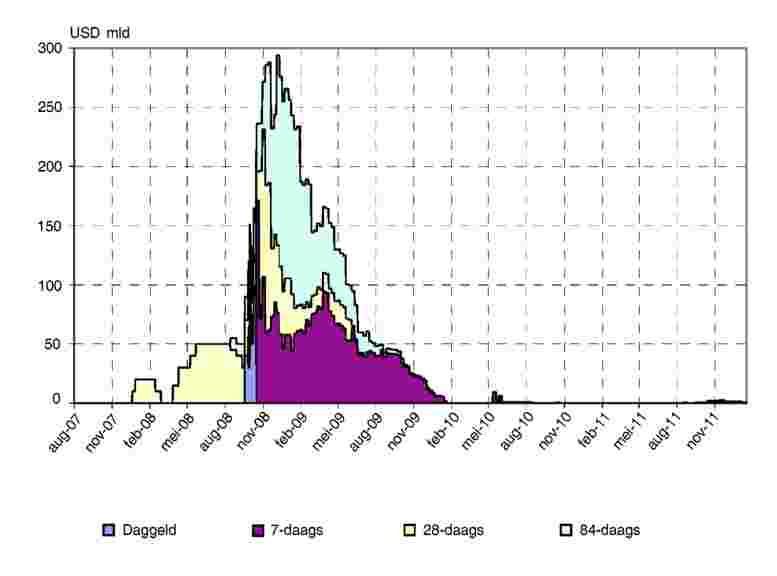

De grootste kredietinstellingen in de Unie maken op ruime schaal gebruik van de Amerikaanse „wholesale”-markten om hun vraag naar US-dollar te financieren. Veel van de „second-tier”-kredietinstellingen in de Unie lijken voor Amerikaanse dollars daarentegen afhankelijker te zijn van „first-tier” kredietinstellingen in de Unie en van de valutaswapmarkten. De kosten van het omwisselen van euro’s in Amerikaanse dollar — aangeduid met de EUR/USD-basisswap (grafiek 5) — piekte na het faillissement van Lehman. Na een substantiële verkrapping van de EUR/USD-basisswap in de eerste vier maanden van 2011 is deze sinds begin mei weer verruimd. Sinds medio juni is de dagelijkse volatiliteit in de basisswap toegenomen, als gevolg van de onzekerheid op de financiële markten met betrekking tot de voorwaarden van financiering in US-dollar voor kredietinstellingen in de Unie.

Na het faillissement van Lehman Brothers is de ECB intensiever gebruik gaan maken van de US-dollarswapfaciliteit met de Federal Reserve teneinde in US-dollar luidende liquiditeit te verschaffen aan kredietinstellingen van het Eurosysteem (grafiek 6). Het uitstaande bedrag aan in US-dollar luidende liquiditeitsverschaffende transacties van de ECB bereikte eind 2008 een hoogtepunt op bijna USD 300 miljard.

Gegevens uit de markt suggereren dat het bestaan van US-dollarswapfaciliteiten tussen centrale banken de marktpartijen geruststelt, en daarmee bijdraagt aan de werking van de valutaswapmarkten, zelfs wanneer de swapfaciliteiten niet worden gebruikt. Dit wijst mogelijk op een moreel risico dat kredietinstellingen in de Unie ervan weerhoudt toe te werken naar een robuustere financieringsstructuur, hoewel de prijzen van deze faciliteiten er deels toe dienen dat risico in te dammen. Kader 1 geeft een overzicht van het gebruik van valutaswapmarkten en van de initiatieven op dit gebied ter verbetering van de weerbaarheid.

Grafiek 5

EUR/USD-basisswap

Grafiek 6

Gebruik van swapfaciliteit met de Fed door ECB

Uitstaande bedragen van liquiditeitsverschaffende transacties door ECB

KADER 1: Werking en weerbaarheid van valutaswapmarkten

Na de daling van de ongedekte interbancaire kredietverlening aan het begin van de financiële crisis moesten kredietinstellingen in de Unie als alternatief meer gebruikmaken van gedekte financiering (valutaswaps en repo's). Dit grotere beroep op gedekte financiering begon deze markten ook aan te tasten, in het bijzonder die voor valutaswaps. Na het faillissement van Lehman Brothers werd het erg moeilijk en erg duur om Amerikaanse dollars te verkrijgen via valutaswaps (in oktober 2008 bedroeg de driemaands EUR/US-dollarbasisswap meer dan – 200 basispunten).

Deze algemene ontwrichting van de financieringsmarkten in US-dollar leidde ertoe dat swapfaciliteiten werden opgezet tussen de Federal Reserve en een aantal centrale banken, waaronder de ECB. Op het hoogtepunt (eind 2008) bedroeg het totale uitstaande bedrag aan US-dollar dat door de Federal Reserve aan centrale banken was uitgeleend rond 550 miljard USD. Het grootste deel daarvan was uitgeleend aan Europese centrale banken (de ECB, de Bank of England en de Zwitserse nationale bank). Zo bereikte het uitstaande bedrag aan US-dollarliquiditeit dat door de ECB was verschaft aan tegenpartijen van het Eurosysteem eind 2008 bijna 300 miljard USD, afgezet tegen Eurosysteemreserves (in converteerbare buitenlandse valuta's) van 145 miljard EUR eind 2008 (gelijk aan ongeveer 200 miljard USD). Hoewel sommige van de inschrijvingen mogelijk opportunistisch waren en/of uit voorzorg plaatsvonden, was het tekort aan US-dollar zodanig dat het moeilijk, zo niet onmogelijk zou zijn geweest voor centrale banken om een dergelijke liquiditeitsverschaffing zelf te financieren (uit hun eigen reserves of via de markt). De swapfaciliteiten tussen de Federal Reserve en een aantal centrale banken (de ECB, de Bank of England, de Zwitserse nationale bank, de Bank of Canada en de Bank of Japan) werden in mei 2010 gereactiveerd vanwege de intensivering van de staatsschuldencrisis, en stelden de marktpartijen gerust dat er indien noodzakelijk financiering in US-dollar beschikbaar zou zijn voor niet in de VS gevestigde kredietinstellingen.

Het verschaffen van US-dollarliquiditeit door centrale banken buiten de VS bleek een zeer effectief middel om de werking van de markt te herstellen. De US-dollar-swapbasis (het verschil tussen de US-dollarkoers geïmpliceerd in de EUR/USD-swap en USD Libor) daalde daarna snel. Daarnaast wordt sinds het hoogtepunt van eind 2008 minder gebruikgemaakt van de swapfaciliteiten van de Federal Reserve. Uit fragmentarische gegevens en feedback uit de markt blijkt dat de valutaswapmarkt de kredietinstellingen in de Unie van voldoende liquiditeiten heeft voorzien om in US-dollar te lenen tegen hun nationale valuta’s.

In een aantal door centrale banken en marktorganisaties gepubliceerde onderzoeksartikelen werd benadrukt dat de valutamarkt tijdens de financiële crisis zijn veerkracht heeft getoond, dankzij het Continuous Linked Settlement-systeem (CLS-systeem) en het bredere gebruik van kredietondersteuningsfaciliteiten (Credit Support Annexes). Europese en Amerikaanse toezichthouders buigen zich momenteel over de vraag of het zin heeft valutaswaptransacties te onderwerpen aan verplichte centrale clearing.

De veerkracht van de valutaswapmarkt tijdens stressperiodes is een belangrijk element in de beoordeling van risico's. Twee elementen pleiten in dit verband voor voorzichtigheid. Ten eerste wijst fragmentarische feedback van marktpartijen erop dat de omvang van het US-dollartekort en de vraag naar leningen in US-dollar via de valutaswapmarkt tot dusver lager is dan in de onmiddellijke nasleep van de ondergang van Lehman Brothers, hoewel er geen harde gegevens beschikbaar zijn. Ten tweede zorgen de swapfaciliteiten tussen de Federal Reserve en de Europese centrale banken voor een vangnet dat de marktpartijen geruststelt.

De recente gecoördineerde actie van centrale banken om de onrust in de markten voor US-dollarfinanciering weg te nemen (verlaging van prijszetting en voortzetting van driemaands tenders) leidde tot enige verbetering in de marktfinancieringsvoorwaarden voor kredietinstellingen in de Unie. De basisswap daalde gematigd, maar de US-dollar Libor-noteringen bleven ongewijzigd. Naast de algemene risicoaversie droegen twee elementen naar verluidt bij aan de aanhoudende spanningen: het stigma verbonden aan deelname aan de driemaands tenders en het feit dat de grote klanten van kredietinstellingen (pensioen- en beleggingsfondsen, ondernemingen) geen toegang hebben tot centralebankfaciliteiten. Daarom zijn zij voor afdekkingsdoeleinden nog steeds afhankelijk van valutaswapmarkten, in een situatie waarin de kredietinstellingen terughoudend zijn om een markt te onderhouden.

II. RISICO’S VOORTVLOEIEND UIT HET GEBRUIK VAN FINANCIERING IN US-DOLLAR

Het ESRB besprak twee belangrijke risicobronnen die samenhangen met de afhankelijkheid van kredietinstellingen in de Unie van in US-dollar luidende financiering/het looptijdverschil tussen hun activa en passiva in US-dollar: het kortetermijnliquiditeitsrisico en het middellangetermijnrisico van een impact op de reële economie van de Unie via veranderingen in bedrijfsmodellen als gevolg van de US-dollarfinancieringsproblemen.

II.1. Liquiditeitsrisico’s op de korte termijn

De liquiditeitsproblemen in US-dollar hebben sinds 2008 geleid tot herhaalde gecoördineerde centralebankacties. Deze problemen zijn het gevolg van de structuur van de US-dollarfinanciering van kredietinstellingen in de Unie en de rol van de US-dollar in het mondiale financiële stelsel, evenals van de huidige marktomstandigheden. Al met al kan dit betekenen dat de afhankelijkheid van kredietinstellingen in de Unie van kortlopende „wholesale”-financiering in US-dollar tot een zekere kwetsbaarheid leidt. Daarbij spelen de volgende factoren een rol:

a) beperkte „stabiele” financiering: kredietinstellingen in de Unie beschikken vrijwel niet over bancaire US-dollarfinanciering in de Unie;

b) looptijdprofiel in het korte segment: zoals besproken in paragraaf 1 is de „wholesale”-financiering in US-dollar van kredietinstellingen in de Unie zeer kortlopend;

c) buitenlandse beleggers trekken zich in perioden van onrust doorgaans meer terug op de thuismarkt dan binnenlandse beleggers: er bestaat een risico dat beleggers zich terugtrekken op hun thuismarkten in een stressscenario of minder onderscheid maken tussen de buitenlandse bedrijven waarin zij hebben belegd dan binnenlandse beleggers zouden doen. Uit gegevens over de crisis en recentere gegevens blijkt in het bijzonder dat sommige categorieën Amerikaanse beleggers op dezelfde manier reageren en bijzonder gevoelig zijn voor negatieve krantenkoppen, waardoor kredietinstellingen in de Unie kwetsbaar zijn voor acute financieringsproblemen, met name wanneer er concentraties zijn in soorten kredietverschaffers. Dit is belangrijk gezien het feit dat de liquiditeit in „wholesale”-markten voor financiering in US-dollar zich concentreert in het kortlopende segment (minder dan drie maanden);

d) de rol van de Amerikaanse geldmarktbeleggingsfondsen: Amerikaanse geldmarktbeleggingsfondsen reageren doorgaans snel en collectief op negatieve berichtgeving. De recente onrust in de markten als gevolg van overheidsrisico is sinds medio mei voor een aantal Amerikaanse beleggers in Europese kredietinstellingen wederom aanleiding geweest om hun financiering terug te trekken of de looptijd ervan te reduceren. Met name Amerikaanse geldmarktbeleggingsfondsen zouden om verschillende redenen door kunnen gaan met het terugschroeven van hun beleggingen in Europese kredietinstellingen. Er kunnen zich structurele veranderingen in de financieringsactiviteiten van Amerikaanse geldmarktbeleggingsfondsen voordoen als gevolg van stringentere regelgeving. In mei 2010 zijn SEC-hervormingen van kracht geworden die de looptijd waartegen Amerikaanse geldmarktbeleggingsfondsen kunnen uitlenen verder beperken. Momenteel vinden besprekingen plaats over een tweede ronde van hervormingen, waarin onder andere wordt voorgesteld om Amerikaanse geldmarktbeleggingsfondsen te verplichten een variabele nettovermogenswaardeberekening toe te passen in plaats van een constante nettovermogenswaardeberekening (CNAV). Een andere optie is dat Amerikaanse toezichthouders deze beleggingsfondsen gaan verplichten om risicoabsorberende buffers aan te houden als ze het CNAV-bedrijfsmodel blijven gebruiken. Het aanhouden van een buffer kan de weerbaarheid van Amerikaanse geldmarktbeleggingsfondsen vergroten, maar het kan ook betekenen dat hun bedrijfsmodel op de lange termijn niet rendabel is. Andere regelgeving die van invloed zou kunnen zijn op de bedrijfsmodellen van Amerikaanse geldmarktbeleggingsfondsen omvat het intrekken van regels die Amerikaanse banken ervan weerhouden rentedragende spaarfaciliteiten aan te bieden op rekeningen-courant. De effecten van deze wijzigingen in de regelgeving zullen waarschijnlijk sterker worden als er verdere afwaarderingen plaatsvinden in de Unie;

e) kwaliteit van in US-dollar luidende activa: op basis van haar beoordeling van liquiditeitsrisico’s schat de EBA dat de kwaliteit van in US-dollar luidende activa in de liquideactivabuffers van kredietinstellingen in de Unie lager is dan die in de eigen valuta's, en dat er sprake is van aanzienlijke voortdurende eventrisico’s voor de financieringsmarkten van kredietinstellingen in de Unie. Nieuwe, onverwachte problemen met Amerikaanse banken zouden ook een negatief effect kunnen hebben op de interbancaire markt voor US-dollar;

f) afhankelijkheid van valutamarkten: in een stressscenario, bijvoorbeeld als aan een kortetermijnvraag naar US-dollar niet kan worden voldaan door middel van liquidatie van in US-dollar luidende activa, zullen kredietinstellingen in de Unie gebruik moeten maken van valutaspot- en swapmarkten om in andere valuta luidende liquide activa om te zetten in US-dollar. Dit verhoogt het aantal markten (beleggers) die in een stressscenario moeten functioneren, hoewel het vermogen om in meerdere markten transacties te verrichten ook kan worden gezien als een risicobeperkende factor. Sinds medio 2011 zijn de spanningen in „wholesale”-markten voor US-dollar overgeslagen naar de valutaswapmarkten (waardoor bijvoorbeeld de kosten voor het omwisselen van euro's in dollars zijn gestegen);

g) tijdzoneproblemen: dit fenomeen kwam naar voren in de crisis, toen aanbieders van US-dollar niet tot uitlenen bereid waren totdat zij een goed inzicht hadden in hun eigen liquiditeitspositie voor de dag. Dat was vaak pas tegen het middaguur in de VS, wanneer de Europese markten alweer sluiten;

h) oppotten: wereldwijd opererende bedrijven en beleggers gaan in een financiële crisis over tot het oppotten van US-dollar vanwege de rol van wereldwijde reservevaluta die de munt speelt;

i) toegang van kleine kredietinstellingen in de Unie: grote, internationaal actieve Europese kredietinstellingen lijken een deel van hun „wholesale”-financiering te verstrekken aan kleinere kredietinstellingen die beperkte of geen toegang hebben tot financieringsmarkten voor US-dollar. Daardoor kunnen problemen bij grote kredietinstellingen snel overslaan naar de rest van de banksector;

j) zorgen betreffende overheidsrisico’s: markten maken onderscheid tussen kredietinstellingen in de Unie op basis van rating en land van herkomst. De staatsschuldenproblematiek heeft een negatieve invloed op de kredietinstellingen in de Unie, met name in landen waar onrust heerst op de markt voor staatsschuldpapier. De doorwerking hiervan op kredietinstellingen in de Unie met een aanzienlijke blootstelling aan staatsschulden kan leiden tot financieringsproblemen in het algemeen en problemen met US-dollarfinanciering in het bijzonder.

Uit een ESRB-evaluatie op basis van gegevens verstrekt door de nationale toezichthoudende autoriteiten blijkt dat kredietinstellingen in de Unie in een scenario van ernstige stress met een aanzienlijk financieringsgat in US-dollar kampen. Met behulp van de contractuele in US-dollar luidende uitstroom en instroom kan een ruwe berekening worden gemaakt van het financieringsgat van kredietinstellingen in US-dollar over een periode van drie, zes en twaalf maanden. In de onderstaande tabel worden de resultaten van de evaluatie samengevat.

Tabel 1

Cumulatieve financieringsgaten in US-dollar

|

Bedragen in miljarden EUR |

3 maanden |

6 maanden |

12 maanden |

||

|

Cumulatief financieringsgat |

– 841 |

– 910 |

– 919 |

||

|

– 670 |

– 736 |

– 750 |

||

|

– 386 |

– 467 |

– 500 |

||

|

– 182 |

– 263 |

– 304 |

De eerste rij toont het cumulatieve financieringsgat gedurende de drie periodes, gedefinieerd als de instroom van US-dollar min de uitstroom van US-dollar. Het grootste deel van het nettofinancieringsgat heeft betrekking op de zeer korte looptijden (minder dan drie maanden), als gevolg van de kortlopende aard van in US-dollar luidende financiering.

De daarop volgende drie rijen tonen de omvang van het gat wanneer rekening wordt gehouden met het compenserend vermogen van de kredietinstellingen in de Unie. Er worden drie maatstaven voor compenserend vermogen gebruikt:

|

a) |

conservatief compenserend vermogen omvat uitsluitend contant geld en reserves bij centrale banken (die de reserveverplichtingen te boven gaan) en staatsschuldvorderingen met een nulprocentweging die beleenbaar zijn als onderpand bij de centrale bank. Daarom verwijst deze conservatieve maatstaf in theorie naar de meest liquide activa die beschikbaar zijn om de uitstroom in een stressscenario te compenseren; |

|

b) |

beleenbaar compenserend vermogen omvat activa die beleenbaar zouden zijn als onderpand bij centrale banken; |

|

c) |

volledig compenserend vermogen omvat alle activa die onderdeel vormen van het compenserend vermogen, hetgeen een redelijke indicatie kan zijn voor het vermogen om in normale tijden de uitstroom te compenseren, maar waarbij bepaalde activa minder liquide zijn tijdens perioden van financiële stress. |

Een vergelijkingsmaatstaf voor deze cijfers is het bedrag aan trekkingen uit de door centrale banken in 2008 opgezette US-dollarswapfaciliteiten. Deze bedroegen in totaal ongeveer 550 miljard USD. Bovendien zijn er verschillen tussen de nationale banksystemen: volgens deze methode en deze gegevens is het tekort aan US-dollar in enkele landen relatief gering en in andere landen groter. Zoals eerder aangegeven is dit een ruwe maatstaf en zijn er andere berekeningsmethoden mogelijk.

II.2. Impact op de reële economie op de middellange termijn

De structuur van financiering in US-dollar kan inhouden dat er een aantal kanalen zijn waardoor een schok in de financiering in US-dollar op de middellange termijn via kredietinstellingen in de Unie door kan werken in de reële economie. De evaluatie door het ESRB wijst erop dat dit effect substantieel kan zijn. Nader onderzoek is echter vereist om te beoordelen hoe groot de impact kan zijn alvorens enkel op grond van dit kanaal looptijdverschillen in US-dollar terug te dringen.

De voornaamste risicokanalen waren:

|

a) |

de kosten van financiering voor kredietinstellingen in de Unie en het effect ervan op de winstgevendheid van kredietinstellingen in de Unie. Sommige van de gegevens die het ESRB in de markt heeft vergaard wijzen erop dat kredietinstellingen in de Unie gebruikmaakten van financiering in US-dollar omdat het goedkoper was krediet in US-dollar op te nemen en de US-dollar vervolgens in de benodigde valuta om te zetten dan rechtstreeks in de benodigde valuta te financieren. Een eventuele impact op de winstgevendheid zou momenteel het vermogen van kredietinstellingen in de Unie om krediet te verlenen aan Europese vennootschappen en huishoudens belemmeren en/of hun overgang naar het Bazel III-kader (2) (hierna: „Bazel III”) bemoeilijken. Uit enkele voorlopige analyses van de mogelijke kosten door het ESRB komt naar voren dat deze mogelijk niet substantieel zijn en kunnen bestaan in ofwel de kosten van het verlengen van de termijn van financiering ofwel de toegang tot rechtstreekse financiering in euro of Britse ponden in plaats van financiering in US-dollar gevolgd door omzetting ervan in deze valuta's. Deze analyse is echter niet volledig gezien de kwaliteit en de dekking van de gegevens die aan het ESRB zijn overgelegd. Voor stevige conclusies is een grondigere analyse nodig; |

|

b) |

beschikbaarheid van financiering voor kredietinstellingen in de Unie. Uit gegevens van toezichthouders komt naar voren dat veel grote kredietinstellingen in de EU tot voor kort leunden op grote en diepe financieringsmarkten in US-dollar om de activiteiten in US-dollar van Europese vennootschappen te financieren (bijvoorbeeld van ondernemingen die actief zijn in de ruimtevaart, transport, grondstoffen en handelsfinanciering). Het ESRB is bezorgd dat pogingen om de toegang tot financiering in US-dollar te beperken kredietinstellingen in de Unie kan belemmeren bij de financiering van deze activiteiten en dus bij het verstrekken van krediet aan niet-financiële vennootschappen. Kredietinstellingen van buiten de EU die gemakkelijker toegang hebben tot US-dollars zouden deze activiteit over kunnen nemen. Daardoor kan het risico ontstaan dat zij zich in geval van een crisis op hun thuismarkt terugtrekken; |

|

c) |

de impact van grootschalige afbouw van schuldposities door verkoop van in US-dollar luidende activa door kredietinstellingen in de Unie om hun financiering in US-dollar af te betalen. Deze afbouw kan van invloed zijn op de beschikbaarheid van krediet voor de reële economie, maar ook op de solvabiliteit van kredietinstellingen in de Unie als de prijzen van activa bij grootschalige verkoop als gevolg van de waardering tegen marktprijzen worden gedrukt. Gegevens uit de markt wijzen er momenteel bijvoorbeeld op dat beleggers afwachten tot de prijzen van in US-dollar luidende activa dalen omdat een aantal kredietinstellingen in de Unie ze probeert te verkopen. Inderdaad kan verkoop of afbouwen van in US-dollar luidende activa op problemen stuiten als een aantal kredietinstellingen in de Unie daartoe tegelijkertijd besluit, met het risico van secundaire effecten. Daarnaast kunnen kredietinstellingen in de Unie hun toevlucht nemen tot andere methoden om hun behoefte aan financiering in US-dollar terug te dringen, bijvoorbeeld door kapitaalmarktposities af te bouwen of liquide activa te verkopen. |

II.3. Mogelijke risicobeperkende maatregelen

In het licht van de problemen die zich na de instorting van Lehman Brothers hebben voorgedaan, hebben kredietinstellingen in de Unie en toezichthouders maatregelen getroffen om het financieringsrisico en liquiditeitsrisico’s in het algemeen te beperken. Kredietinstellingen in de Unie hebben in de afgelopen paar jaar maatregelen genomen om hun financieringsstructuur te verbeteren en nationale centrale banken hebben in US-dollar luidende liquiditeit verstrekt om de spanningen in de financieringsmarkten in US-dollar te verlichten. De belangrijkste maatregelen om de risico’s van kortetermijnfinanciering in US-dollar te beperken omvatten:

a) meer in US-dollar luidende liquiditeit: de kasreserves van kredietinstellingen in de Unie bij de Federal Reserve lijken hoger dan voorheen, hoewel zij onlangs enigszins zijn teruggelopen. In het licht van de monetairbeleidskoers in de VS lijkt in US-dollar luidende liquiditeit ruimer dan voorheen, hoewel dat niet betekent dat US-dollars in geval van een crisis over het financiële stelsel worden gedistribueerd;

b) stijging van gedekte financiering in US-dollar: sommige kredietinstellingen in de Unie hebben naar aanleiding van het opdrogen van ongedekte kortetermijnfinanciering het beroep op gedekte financiering in US-dollar (repo's) en EUR/USD-swaps vergroot. Het beroep op repo's wordt echter begrensd door het aantal liquide kortetermijnactiva van hoge kwaliteit die als onderpand kunnen worden aangeboden;

c) afbouw van in US-dollar luidende schuldposities: meerdere kredietinstellingen in de Unie hebben vaart gezet achter de afbouw van schuldposities in hun in US-dollar luidende balans nadat Amerikaanse geldmarktbeleggingsfondsen zich, uit bezorgdheid om de overheidsschuldbewijzen op de balans van deze kredietinstellingen, terughoudend hebben betoond bij het verstrekken van krediet. De voornaamste methode voor het afbouwen van de schuldposities is het afstoten van in US-dollar luidende activa. Zoals hierboven uiteengezet kan deze afbouw echter onbedoelde gevolgen hebben als daardoor een uitverkoop van in US-dollar luidende activa wordt ingezet en het vermogen van kredietinstellingen in de Unie om krediet te verstrekken aan de reële economie wordt beperkt;

d) liquiditeitssteun van centrale banken: in juni kondigde de Federal Reserve, de ECB, de Bank of England, de Zwitserse nationale bank en de Bank of Canada aan dat de tijdelijke swapfaciliteit in US-dollar tot augustus 2012 zou worden verlengd. Daarnaast kondigden zij op 15 september 2011 aan dat zij drie in US-dollar luidende liquiditeitsverschaffende transacties met een looptijd van circa drie maanden tot het einde van het jaar zouden uitvoeren. Dankzij deze maatregelen zijn de spanningen in de financieringsmarkten in US-dollar afgenomen en is een deel van de financieringsbehoeften in US-dollar van kredietinstellingen in de Unie gedekt. De valutaswapfaciliteiten van deze centrale banken hebben kennelijk een geruststellend effect op marktdeelnemers, zelfs als ze niet worden gebruikt, en ondersteunen aldus de werking van valutaswapmarkten. Er is echter een moreel risico dat kredietinstellingen in de Unie daardoor niet toewerken naar een robuustere financieringsstructuur, hoewel de prijzen van deze faciliteiten er deels toe dienen dat risico in te dammen;

e) infrastructuur van de valutaswapmarkt: marktdeelnemers hebben gewezen op bestaande infrastructuur die de soepele werking van valutaswapmarkten ondersteunt, bijvoorbeeld CLS, en het afstemmen van looptijden van swaps op de onderliggende financiering.

Sommige van deze risicobeperkende maatregelen hebben tot op zekere hoogte al bijgedragen tot een betere financiering en liquiditeitspositie in US-dollar van kredietinstellingen in de Unie op de korte termijn en hen geholpen substantiële spanningen in de financieringsmarkten in US-dollar te doorstaan. Daarnaast is op de middellange termijn waarschijnlijk een structurelere aanpak noodzakelijk om te voorkomen dat de spanningen in de financieringsmarkten in US-dollar van 2008 en 2011 zich nogmaals voordoen.

f) noodfinancieringsplannen: noodfinancieringsplannen zijn een van de instrumenten om de risico’s van financiering in US-dollar op de middellange termijn in te dammen. Als onderdeel van zijn gegevensvergaringsactiviteiten heeft het ESRB gegevens opgevraagd bij nationale toezichthouders over de maatregelen die door het management van kredietinstellingen in de Unie zijn genomen om schokken in de financiering in US-dollar met behulp van noodfinancieringsplannen op te vangen. De maatregelen kwamen overeen in alle landen die rapporteerden dat kredietinstellingen in de Unie ze uitdrukkelijk overwogen. De maatregelen konden afzonderlijk of gezamenlijk worden genomen, afhankelijk van de aard en de ernst van de schok. Zij omvatten: terugdringen (verkoop of afbouwen) van activa waarvoor financiering in US-dollar noodzakelijk is/terugdringen van kredietverstrekking; in de valutaspot- en swapmarkten via andere valuta’s US-dollar opnemen; repo of verkoop van liquideactivabuffers; centralebankfaciliteiten (swapfaciliteit van de ECB en het Amerikaanse discount window).

Sommige van deze maatregelen brengen risico’s mee. Met name een beroep op de valutaspotmarkt voor grote bedragen heeft een negatieve signaalwerking. Terugdringen van financieringsbehoeften in US-dollar (door verkoop of afbouwen van activa) kan ook op problemen stuiten als een aantal kredietinstellingen in de Unie daartoe tegelijkertijd besluit, met het eerder vermelde risico van secundaire effecten. De toezichthouders die meenden dat financiering in US-dollar in hun bankwezen een wezenlijke rol speelde, meldden dat de meeste kredietinstellingen in de Unie toegang hadden tot de liquiditeitsfaciliteiten van de Federal Reserve. Toezichthouders uit een aantal landen merkten echter op dat in de plannen van hun kredietinstellingen niet uitdrukkelijk werd ingegaan op schokken in de financiering in US-dollar. Onder de huidige marktomstandigheden is dat een ernstige tekortkoming, met name voor die kredietinstellingen in de Unie waarvoor kortetermijnfinanciering in US-dollar een wezenlijke rol speelt.

Het is veelzeggend dat het ESRB in algemene zin opmerkte dat grote gaten in de gegevens op het niveau van de EU, waardoor de mogelijke impact van risico’s in de financiering in US-dollar enkel tot op zekere hoogte kon worden geanalyseerd, een gewichtig risico vormden. Dat was met name het geval bij het vaststellen van het profiel van de in US-dollar luidende activa. Sommige aanbevelingen in de volgende paragraaf zijn deels bedoeld om de kwaliteit van de gegevens voor toekomstige analyses te verbeteren.

III. AANBEVELINGEN VAN HET EUROPEES COMITÉ VOOR SYSTEEMRISICO’S

BELEIDSDOELSTELLINGEN

De aanbevelingen van het ESRB zien op het evidente kortetermijnliquiditeitsrisico in de EU en het potentiële middellangetermijnrisico voor de reële economie van de EU. Eventuele aanbevelingen om deze risico’s in te dammen zijn bedoeld om vergelijkbare spanningen in de financiering in US-dollar van kredietinstellingen in de Unie in een toekomstige financiële crisis te voorkomen en niet zozeer om de huidige problemen te verhelpen.

Aangezien „wholesale”-kortetermijnfinanciering wordt ingezet om langeretermijnactiviteiten en -activa te financieren, dient bij het verhelpen van zwakke punten ontstaan door looptijdverschillen in US-dollar bovendien de nodige aandacht te worden besteed aan verbanden met andere beleidssectoren. Deze moeten in overweging worden genomen om te zorgen dat aanbevelingen voor financiering in US-dollar daarmee in overeenstemming zijn.:

a) „wholesale”-kortetermijnfinanciering: het beroep op financiering in US-dollar is een onderdeel van het ruimere beroep door kredietinstellingen in de Unie op „wholesale”-kortetermijnfinanciering. Om de in paragraaf II.1 uiteengezette redenen zijn de risico’s voor de financiële stabiliteit bij financiering in US-dollar waarschijnlijk groter dan bij kortetermijnfinanciering in het algemeen;

b) diversificatie van financieringsbronnen: om de weerbaarheid van de kredietinstellingen in de Unie in de financieringsmarkten te verbeteren, worden zij aangemoedigd om hun financieringsbronnen te diversifiëren. Dat betekent in de praktijk dat zij moeten omzien naar beleggers in verschillende geografische gebieden en valuta’s. Maatregelen om looptijdverschillen in US-dollar te beperken moeten in overeenstemming zijn met het beleid op dit terrein;

c) structuur van het internationale bankwezen/mondiale kredietverstrekker in laatste aanleg: een van de drijvende krachten achter potentiële beperkingen op looptijdverschillen in US-dollar (of in vreemde valuta's in het algemeen) is het besef dat centrale banken momenteel enkel liquiditeit in hun eigen valuta garanderen; er is dus geen mondiale kredietverstrekker in laatste aanleg. De swapfaciliteit in US-dollar tussen de Federal Reserve en andere centrale banken is mogelijk tijdelijk of biedt wellicht geen permanente oplossing. Bij ontstentenis van een kredietverstrekker in laatste aanleg zou het dienstig kunnen zijn de blootstelling van kredietinstellingen in de Unie aan liquiditeitsrisico's in US-dollar of vreemde valuta's in het algemeen te beperken. Sommige betogen echter dat een dergelijke stap de trend naar mondialisering van het bankwezen zou keren;

d) openbaarmakingsbeleid: kredietinstellingen in de Unie maken in de regel veel minder gegevens openbaar over hun liquiditeitspositie en financiering dan over hun kapitaal en andere balanscijfers. De argumenten voor en tegen openbaarmaking worden in andere internationale fora regelmatig herhaald en zijn door het ESRB niet in extenso besproken. Naar het oordeel van het ESRB dient in een discussie over de voor- en nadelen van openbaarmaking van cijfers over financierings- en liquiditeitsweerbaarheid ook te worden overwogen indicatoren voor het beroep op kortetermijnfinanciering in US-dollar en andere valuta’s en voor looptijdverschillen in US-dollar of andere valuta’s bekend te maken, om marktdiscipline te bevorderen.

III.1. Aanbeveling A — Toezicht op financiering en liquiditeit in US-dollar

Nationale toezichthoudende autoriteiten wordt aanbevolen om:

|

1. |

de door de kredietinstellingen aangegane financiering- en liquiditeitsrisico’s in US-dollar nauwlettend te volgen als onderdeel van hun toezicht op de algehele financierings- en liquiditeitsposities van kredietinstellingen. De nationale toezichthoudende autoriteiten dienen in het bijzonder toe te zien op:

|

|

2. |

vooraleer financierings- en liquiditeitsrisico’s in US-dollar buitensporige niveaus bereiken, te overwegen:

|

III.1.1. Economische onderbouwing

Nauwkeurigere metingen en scherper toezicht kunnen ertoe bijdragen dat de autoriteiten een beter begrip krijgen van de ontwikkelingen in de risico’s van financiering in US-dollar. Het zou hen ook helpen kredietinstellingen aan te moedigen de nodige ex-antemaatregelen te nemen om verstoringen van het risicobeheer te corrigeren en buitensporige risico’s te beperken. Vanuit macro-prudentieel oogpunt is het van belang dat dit zowel op het niveau van het bankwezen als op het niveau van individuele ondernemingen gebeurt.

De lagere kosten van kortetermijnfinanciering kunnen aanleiding geven tot een moreel risico, dat wil zeggen dat ondernemingen nalaten de kosten van verzekeren tegen het risico van problemen in valutaswapmarkten adequaat te beoordelen. Als kredietinstellingen onder negatieve marktomstandigheden kunnen rekenen op overheidsinterventie, doen ze mogelijk een te groot beroep op kortetermijnfinanciering in US-dollar. Het doel van deze aanbeveling is dat autoriteiten inzicht krijgen in de risico’s die hun banken lopen, het verstrekte verzekeringsniveau en het potentiële morele risico. Daarnaast beoogt de aanbeveling kredietinstellingen bewust te maken van de bezorgdheid van de autoriteiten en zodoende hun gedrag te beïnvloeden.

III.1.2. Beoordeling van onder meer de voor- en nadelen

De voordelen van deze aanbeveling zijn:

|

a) |

scherp toezicht is voorwaarde om de accumulatie van buitensporige financieringsrisico's in US-dollar aan het licht te brengen en preventieve maatregelen te kunnen nemen om potentiële systeemrisico’s op te vangen; |

|

b) |

een lager moreel risico voor kredietinstellingen die afhankelijk zijn van financiering in US-dollar door ondernemingen ervan bewust te maken dat toezichthouders dit punt in het oog houden. |

Deze aanbeveling kent echter ook nadelen:

|

a) |

toezicht op bronnen van financiering in US-dollar per categorie tegenpartij is mogelijk niet haalbaar, bijvoorbeeld ingeval waardepapieren worden uitgegeven via een intermediair; |

|

b) |

conformiteitskosten voor de autoriteiten vanwege de uitbreiding van het toezicht. |

III.1.3. Gegeven gevolg

III.1.3.1.

Nationale toezichthoudende autoriteiten wordt verzocht uiterlijk 30 juni 2012 verslag uit te brengen aan het ESRB over het gevolg dat aan deze aanbeveling is gegeven.

III.1.3.2.

De volgende conformiteitscriteria zijn vastgesteld:

|

a) |

toezicht op de financierings- en liquiditeitssituatie van het bankwezen, dat ten minste het volgende moet omvatten: i) de bronnen en het gebruik van financiering in US-dollar; ii) looptijdverschillen tussen in US-dollar luidende activa en passiva vergeleken met looptijdverschillen tussen in lokale valuta luidende activa en passiva, voor de relevantste vervaldatumcategorieën (3) (4); iii) in US-dollar luidende financieringspassiva uitgesplitst naar categorieën tegenpartijen (als onderdeel daarvan zouden nationale toezichthoudende autoriteiten zich uit moeten spreken over de haalbaarheid van regelmatig toezicht op deze concentratie van de tegenpartijen); iv) beroep op USD-swapmarkten; v) intragroepposities; |

|

b) |

beperking van de blootstelling als het liquiditeitsrisico en het financieringsrisico buitensporig dreigen te worden. |

III.1.3.3.

Het verslag moet alle conformiteitscriteria bestrijken en het volgende behelzen:

|

a) |

procedures voor het toezicht op het financierings- en liquiditeitsrisico in US-dollar; |

|

b) |

de in de conformiteitscriteria gedefinieerde indicatoren; |

|

c) |

in voorkomend geval, de limieten die aan het financieringsrisico en het liquiditeitsrisico zijn gesteld. |

III.2. Aanbeveling B — Noodfinancieringsplannen

Nationale toezichthoudende autoriteiten wordt aanbevolen om:

|

1. |

te verzekeren dat kredietinstellingen managementacties in hun noodfinancieringsplannen opnemen om een schok in US-dollarfinanciering op te vangen, en dat die kredietinstellingen de haalbaarheid van die acties hebben overwogen, indien meer dan een kredietinstelling tracht die acties tegelijkertijd uit te voeren. Noodfinancieringsplannen dienen minstens de noodfinancieringsbronnen te adresseren die beschikbaar zijn indien verschillende categorieën tegenpartijen financieringsmogelijkheden verminderen; |

|

2. |

na te gaan of deze managementacties in de noodfinancieringsplannen op het niveau van de bankensector haalbaar zijn. Indien gelijktijdig optreden van kredietinstellingen mogelijkerwijze potentiële systeemrisico’s veroorzaakt, wordt aanbevolen dat de nationale toezichthoudende autoriteiten stappen ondernemen om die risico’s en de impact van dat optreden op de stabiliteit van de bankensector in de Unie kunnen te beperken. |

III.2.1. Economische onderbouwing

Kredietinstellingen moeten inzicht hebben in de risico’s die financiering in US-dollar meebrengt en voorbereid zijn op mogelijke storingen of negatieve omstandigheden. Op de korte termijn dient de aanbeveling te verzekeren dat kredietinstellingen met aanzienlijke financiering in US-dollar minimale noodregelingen hebben om verergering van financieringsproblemen onder extreme omstandigheden te vermijden.

Als noodfinancieringsplannen tot gevolg hebben dat kredietinstellingen op dezelfde of soortgelijke wijze op schokken in de financieringsmarkten in US-dollar reageren, kunnen ze door marktverstoringen nieuwe systeemproblemen veroorzaken. Als een grote groep kredietinstellingen tijdens een periode van spanningen in financieringsmarkten in US-dollar bijvoorbeeld van plan is een bepaald type liquide activum te verkopen of zijn toevlucht te nemen tot een bepaald financieringskanaal, is deze vorm van noodfinanciering mogelijk niet meer haalbaar.

III.2.2. Beoordeling van onder meer de voor- en nadelen

De voordelen van deze aanbeveling zijn:

|

a) |

met behulp van noodfinancieringsplannen voor financiering in US-dollar kunnen kredietinstellingen onordelijke reacties op storingen in de financieringsmarkten in US-dollar beperken; |

|

b) |

deze plannen dragen ertoe bij dat kredietinstellingen inzicht krijgen in de kosten van een crisis of andere mogelijke storingen in de financiering in US-dollar en deze meenemen in hun financieringsbesluiten. |

Deze aanbeveling kent echter ook nadelen:

|

c) |

als de noodfinancieringsplannen de aanzet geven tot veel soortgelijke reacties door kredietinstellingen die geconfronteerd worden met problemen bij de financiering in US-dollar, kan het systeemrisico als gevolg van concentratie van noodfinancieringsoplossingen erdoor worden vergroot; |

|

d) |

het is onzeker of er in de praktijk noodmaatregelen bestaan, afgezien van bepaalde overheidsinterventies, die doel treffen in geval van een brede vertrouwenscrisis in de financieringsmarkten in US-dollar. |

III.2.3. Gegeven gevolg

III.2.3.1.

Adressaten wordt verzocht uiterlijk 30 juni 2012 verslag uit te brengen aan het ESRB over het gevolg dat aan deze aanbeveling is gegeven.

III.2.3.2.

De volgende conformiteitscriteria zijn vastgesteld:

|

a) |

noodfinancieringsplannen voor financiering in US-dollar bij kredietinstellingen waarvan de nationale toezichthoudende autoriteit meent dat de US-dollar een belangrijke financieringsvaluta is; |

|

b) |

evaluatie van de plannen door de toezichthouder om te beoordelen of het waarschijnlijk is dat een groot aantal marktpartijen in een crisissituatie op dezelfde manier zal reageren, waardoor de situatie kan verergeren; |

|

c) |

verkleining van de kans dat systeemrisico’s zullen toenemen door soortgelijke noodfinancieringsplannen in US-dollar bij relevante kredietinstellingen. |

III.2.3.3.

Het verslag dient alle conformiteitscriteria te bestrijken en het volgende te behelzen:

|

a) |

maatregelen van toezichthouders om te verzekeren dat relevante kredietinstellingen beschikken over een noodfinancieringsplan voor financiering in US-dollar; |

|

b) |

mogelijke systeemproblemen die bij de beoordeling van de noodfinancieringsplannen aan het licht zijn gekomen en maatregelen die de toezichthouders hebben genomen om deze problemen te verhelpen. |

GLOBALE BEOORDELING VAN DE BELEIDSMAATREGELEN

De aanbevelingen beogen te voorkomen dat de spanningen in de financiering in US-dollar van kredietinstellingen in de Unie tijdens de financiële crises van 2008 en 2011 zich nogmaals voordoen.

Een belangrijk voordeel van deze aanbevelingen is dat de nationale toezichthoudende autoriteiten en de EBA aan de hand ervan een beter zicht krijgen op de accumulatie van buitensporige financieringsrisico’s in US-dollar en preventieve maatregelen kunnen nemen om potentiële systeemrisico’s tegen te gaan.

De aanbevelingen zijn bedoeld om het moreel risico voor kredietinstellingen in de Unie in te dammen door ervoor te zorgen dat zij de kosten van verzekering tegen het risico van financieringsspanningen adequaat beoordelen en internaliseren. Als kredietinstellingen in de Unie onder negatieve marktomstandigheden kunnen rekenen op overheidsinterventie, doen zij mogelijk een te groot beroep op kortetermijnfinanciering in US-dollar. Door uitgebreider toezicht zullen autoriteiten een beter inzicht krijgen in de blootstelling van het bankwezen aan financierings- en liquiditeitsrisico’s in US-dollar en het potentiële morele risico.

Met behulp van noodfinancieringsplannen wordt de verwezenlijking van het doel vereenvoudigd, namelijk internaliseren van de risico’s van financiering in US-dollar waaraan kredietinstellingen in de Unie blootstaan en versterking van de weerbaarheid van kredietinstellingen in de Unie tegen spanningen in financieringsmarkten in US-dollar doordat onordelijke reacties op storingen in de financieringsmarkten in US-dollar zich minder zullen voordoen. Vanuit macro-prudentieel oogpunt is het van belang dat de aanbevelingen systeemrisico’s door gelijktijdig optreden door kredietinstellingen in de Unie in geval van marktspanningen beogen te verminderen en daardoor een ongeordende afwikkeling van financiële structuren voorkomen.

Voor alle aanbevelingen wegen de verwachte voordelen van tenuitvoerlegging op tegen de kosten. De voornaamste lasten houden verband met de conformiteitskosten van ruimere toezichts- en verslagleggingseisen voor de nationale toezichthoudende autoriteiten en de striktere toezichtsvereisten waaraan de kredietinstellingen in de Unie moeten voldoen.

(1) Het compenserend vermogen is de hoeveelheid middelen die een bank kan verkrijgen om aan de liquiditeitsvereisten te voldoen. Een liquiditeitsbuffer wordt doorgaans gedefinieerd als het kortetermijnsegment van het compenserend vermogend in een „planned stress”-situatie. De liquiditeit moet volledig beschikbaar zijn gedurende een vastgestelde korte tijdspanne (de „overlevingsperiode”).

(2) Zie Bazels Comité voor bankentoezicht, Basel III: A global regulatory framework for more resilient banks and banking systems, december 2010 (herziene editie juni 2011); Basel III: International framework for liquidity risk measurement, standards and monitoring, december 2010. Beide documenten zijn te vinden op de website van de BIB, http://www.bis.org

(3) De vervaldatumcategorieën worden door de nationale autoriteiten gedefinieerd.

(4) Deze indicator komt overeen met bewakingsinstrument III.1 over looptijdvervallen van overeenkomsten in Bazel III: Zie Basel III International framework for liquidity risk measurement, standards and monitoring, december 2010, blz. 32-33. Dit document is te vinden op de website van de BIB (http://www.bis.org).

BIJVOEGSEL

VRIJWILLIGE GEGEVENSVERZAMELINGSACTIE BETREFFENDE DE FINANCIERING IN US-DOLLAR VAN KREDIETINSTELLINGEN IN DE UNIE

De gegevens die door het Europees Comité voor systeemrisico’s (ESRB) bij een gegevensverzameling onder de nationale toezichthoudende autoriteiten zijn vergaard, omvatten twee gegevenssjablonen en een vragenlijst. De eerste gegevenssjabloon (sjabloon A) was gebaseerd op de liquiditeitsrisicobeoordelingssjabloon van de Europese Bankautoriteit (EBA) uit 2011 en bevatte gegevens over in- en uitstroom van contanten, compenserend vermogen en financieringsplannen, uitgesplitst naar looptijden. In de tweede gegevenssjabloon (sjabloon B) was de aandacht gericht op de balanspositie van kredietinstellingen in de Unie, met name op in US-dollar luidende activa en passiva. Deze sjabloon is meer toegesneden op de behoeften van het ESRB. Er werd een aanvullende vragenlijst opgesteld om kwalitatieve gegevens en toetsingsgegevens te vergaren over het beroep van kredietinstellingen in de Unie op financiering in US-dollar.

Het verzoek om gegevens was gericht aan alle lidstaten. De bedoeling ervan was gegevens te vergaren op basis van best efforts die ten minste de kredietinstellingen in de Unie met significante posities in US-dollar (ten minste 5 % van de totale passiva) zouden dekken. De gegevens werden verzameld onder kredietinstellingen uit zeventien lidstaten; Bulgarije, Tsjechië, Estland, Ierland, Hongarije, Polen, Portugal, Slovenië en Finland hebben geen gegevens verstrekt. De gegevens konden worden verstrekt per instelling of geaggregeerd op nationaal niveau als de gegevens van ten minste drie instellingen in het aggregaat waren opgenomen. Vertrouwelijke gegevens over individuele kredietinstellingen in de Unie zijn geanonimiseerd door de gegevens van drie of meer instellingen samen te voegen.

De gegevens uit sjabloon A, die in de meeste gevallen gelijk zijn aan de gegevens die al in het kader van de liquiditeitsrisicobeoordeling aan de EBA waren overgelegd, hebben betrekking op de positie per ultimo 2010. Voor sjabloon B werden enkel gegevens vergaard voor zover vereist voor de analyse van het ESRB. Afgezien van enkele uitzonderingen is de rapportagedatum voor sjabloon B eind juni 2011 (zie tabel).

Tabel

Overzicht steekproef voor sjabloon B

|

Lidstaat |

Aantal kredietinstellingen in de Unie in steekproef |

Aandeel steekproef in nationale bankwezen |

Gevensvorm |

Referentieperiode |

|

BE |

2 |

33 % |

Enkelvoudig |

juni 2011 |

|

DE |

8 |

31 % |

Enkelvoudig |

juni 2011 |

|

DK |

1 |

|

Geconsolideerd |

dec 2010 |

|

ES |

2 |

22 % |

Gecons. en subgecons. |

dec 2010/juni 2011 |

|

FR |

3 |

72 % |

Geconsolideerd |

juni 2011 |

|

GR |

3 |

63 % |

Geconsolideerd |

maart 2011 |

|

IT |

2 |

50 % |

Geconsolideerd |

dec 2010 |

|

LU |

76 |

95 % |

Enkelvoudig |

juni 2011 |

|

LV |

14 |

40 % |

Enkelvoudig |

jan 2011 |

|

MT |

12 |

76 % |

Geconsolideerd |

juni 2011 |

|

NL |

2 |

58 % |

Geconsolideerd |

dec 2010/juni 2011 |

|

SE |

4 |

91 % |

Geconsolideerd |

juni 2011 |

|

SK |

31 |

98 % |

Enkelvoudig |

juni 2011 |

|

UK |

3 |

72 % |

Geconsolideerd |

juli 2011 |

|

Totaal |

163 |

48 % |

— |

— |

|

Bron: ESRB en eigen berekeningen lidstaten. Toelichting: gegevens voor België, Duitsland, Luxemburg, Letland en Slowakije zijn op niet-geconsolideerde basis en omvatten geen gegevens van filialen en dochterondernemingen in de VS van kredietinstellingen in de Unie. Het aandeel van de kredietinstellingen in de steekproef in het totaal van de geconsolideerde activa van het bankwezen in de EU is berekend per ultimo 2010. Voor Malta heeft het aandeel betrekking op het gehele bankwezen (met inbegrip van kredietinstellingen in buitenlandse handen). Voor Duitsland, Luxemburg en Letland heeft het aandeel betrekking op het totaal van de niet-geconsolideerde activa van de in het land gevestigde financiële instellingen per juni 2011. |

||||

II Mededelingen

MEDEDELINGEN VAN DE INSTELLINGEN, ORGANEN EN INSTANTIES VAN DE EUROPESE UNIE

Europese Commissie

|

10.3.2012 |

NL |

Publicatieblad van de Europese Unie |

C 72/22 |

Goedkeuring van de steunmaatregelen van de staten krachtens de artikelen 107 en 108 VWEU

Gevallen waartegen de Commissie geen bezwaar maakt

(Voor de EER relevante tekst, behalve voor de producten die onder bijlage I van het Verdrag vallen)

2012/C 72/02

|

Datum waarop het besluit is genomen |

8.2.2012 |

|||||

|

Referentienummer staatssteun |

SA.34036 (11/N) |

|||||

|

Lidstaat |

Spanje |

|||||

|

Regio |

Cataluna, Baleares, Andalucia, Murcia, Comunidad Valenciana |

— |

||||

|

Benaming van de steunregeling en/of naam van de begunstigde |

Real Decreto por el que se modifica el Real Decreto 1779/2008, de 3 de noviembre, por el que se establecen las bases reguladoras para la concesión de ayudas destinadas a la reconversión de plantaciones de determinados cítricos |

|||||

|

Rechtsgrondslag |

Proyecto de Real Decreto …/2011, de … de …, por el que se modifica el Real Decreto 1799/2008, de 3 de noviembre por el que se establece las bases reguladoras para la concesión de ayudas destinadas a la reconversión de plantacciones de determinados cítricos. |

|||||

|

Type maatregel |

Regeling |

— |

||||

|

Doelstelling |

Investeringen in landbouwbedrijven |

|||||

|

Vorm van de steun |

Rechtstreekse subsidie |

|||||

|

Begrotingsmiddelen |

|

|||||

|

Maximale steunintensiteit |

30 % |

|||||

|

Looptijd (periode) |

tot 30.6.2013 |

|||||

|

Economische sectoren |

Teelt van citrusvruchten |

|||||

|

Naam en adres van de steunverlenende autoriteit |

|

|||||

|

Andere informatie |

— |

|||||

De tekst van de beschikking in de authentieke ta(a)l(en), waaruit de vertrouwelijke gegevens zijn geschrapt, is beschikbaar op site:

http://ec.europa.eu/community_law/state_aids/state_aids_texts_nl.htm

|

10.3.2012 |

NL |

Publicatieblad van de Europese Unie |

C 72/24 |

Besluit om geen bezwaar aan te tekenen tegen een aangemelde concentratie

(Zaak COMP/M.6369 — HBO/Ziggo/HBO Nederland)

(Voor de EER relevante tekst)

2012/C 72/03

Op 21 maart 2012 heeft de Commissie besloten zich niet te verzetten tegen bovenvermelde aangemelde concentratie en deze verenigbaar met de gemeenschappelijke markt te verklaren. Deze beschikking is gebaseerd op artikel 6, lid 1, onder b), van Verordening (EG) nr. 139/2004 van de Raad. De volledige tekst van de beschikking is slechts beschikbaar in het Engels en zal openbaar worden gemaakt na verwijdering van eventuele bedrijfsgeheimen. De tekst is beschikbaar:

|

— |

op de website Concurrentie van de Commissie, afdeling fusies (http://ec.europa.eu/competition/mergers/cases/). Deze website biedt verschillende hulpmiddelen om individuele concentratiebeschikkingen op te zoeken, onder meer op: naam van de onderneming, nummer van de zaak, datum en sector, |

|

— |

in elektronische vorm op de EUR-Lex-website (http://eur-lex.europa.eu/en/index.htm) onder documentnummer 32011M6369. EUR-Lex biedt online-toegang tot de communautaire wetgeving. |

|

10.3.2012 |

NL |

Publicatieblad van de Europese Unie |

C 72/24 |

Besluit om geen bezwaar aan te tekenen tegen een aangemelde concentratie

(Zaak COMP/M.6216 — IHC/DEME/OceanflORE JV)

(Voor de EER relevante tekst)

2012/C 72/04

Op 22 februari 2012 heeft de Commissie besloten zich niet te verzetten tegen bovenvermelde aangemelde concentratie en deze verenigbaar met de gemeenschappelijke markt te verklaren. Deze beschikking is gebaseerd op artikel 6, lid 1, onder b), van Verordening (EG) nr. 139/2004 van de Raad. De volledige tekst van de beschikking is slechts beschikbaar in het Engels en zal openbaar worden gemaakt na verwijdering van eventuele bedrijfsgeheimen. De tekst is beschikbaar:

|

— |