ISSN 1977-0987

doi:10.3000/19770987.C_2013.137.mlt

Il-Ġurnal Uffiċjali

tal-Unjoni Ewropea

C 137

Edizzjoni bil-Malti

Informazzjoni u Avviżi

Volum 56

16 ta' Mejju 2013

|

ISSN 1977-0987 doi:10.3000/19770987.C_2013.137.mlt |

||

|

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 137 |

|

|

|

||

|

Edizzjoni bil-Malti |

Informazzjoni u Avviżi |

Volum 56 |

|

Avviż Nru |

Werrej |

Paġna |

|

|

II Komunikazzjonijiet |

|

|

|

KOMUNIKAZZJONIJIET MINN ISTITUZZJONIJIET, KORPI, UFFIĊĊJI U AĠENZIJI TAL-UNJONI EWROPEA |

|

|

|

Il-Kummissjoni Ewropea |

|

|

2013/C 137/01 |

||

|

2013/C 137/02 |

Ebda oppożizzjoni għal konċentrazzjoni notifikata (Każ COMP/M.6860 – Volvo/Dongfeng Motor Group Company/JV) ( 1 ) |

|

|

|

IV Informazzjoni |

|

|

|

INFORMAZZJONI MINN ISTITUZZJONIJIET, KORPI, UFFIĊĊJI U AĠENZIJI TAL-UNJONI EWROPEA |

|

|

|

Il-Kummissjoni Ewropea |

|

|

2013/C 137/03 |

||

|

|

INFORMAZZJONI DWAR IŻ-ŻONA EKONOMIKA EWROPEA |

|

|

|

Is-Segretarjat tal-EFTA |

|

|

2013/C 137/04 |

||

|

|

V Avviżi |

|

|

|

PROĊEDURI AMMINISTRATTIVI |

|

|

|

Il-Kummissjoni Ewropea |

|

|

2013/C 137/05 |

||

|

|

PROĊEDURI GĦALL-IMPLIMENTAZZJONI TAL-POLITIKA KUMMERĊJALI KOMUNI |

|

|

|

Il-Kummissjoni Ewropea |

|

|

2013/C 137/06 |

||

|

|

PROĊEDURI DWAR L-IMPLIMENTAZZJONI TAL-POLITIKA TAL-KOMPETIZZJONI |

|

|

|

Il-Kummissjoni Ewropea |

|

|

2013/C 137/07 |

Għajnuna mill-Istat – Franza – Għajnuna mill-Istat SA.35611 (13/C) (ex 13/N) – Għajnuna għar-ristrutturar għall-grupp PSA – Stedina biex jitressqu kummenti skont l-Artikolu 108(2) tat-Trattat dwar il-Funzjonament tal-Unjoni Ewropea ( 1 ) |

|

|

|

|

|

|

(1) Test b’relevanza għaż-ŻEE |

|

MT |

|

II Komunikazzjonijiet

KOMUNIKAZZJONIJIET MINN ISTITUZZJONIJIET, KORPI, UFFIĊĊJI U AĠENZIJI TAL-UNJONI EWROPEA

Il-Kummissjoni Ewropea

|

16.5.2013 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 137/1 |

Komunikazzjoni tal-Kummissjoni dwar il-kwantità disponibbli ta’ ċerti prodotti fis-settur tal-ħalib u tal-prodotti tal-ħalib għat-tieni nofs tal-2013 taħt ċerti kwoti miftuħa mill-Unjoni

2013/C 137/01

Il-liċenzji ta' importazzjoni li ġew allokati għat-tieni nofs tal-2012 għal ċerti kwoti msemmija fir-Regolament tal-Kummissjoni (KE) Nru 2535/2001 (1), ma koprewx il-kwantità disponibbli kollha taħt dawn il-kwoti. Il-kwantitajiet li se jibqa’ huma elenkati fl-Anness. Huma se jkunu disponibbli mill-1 ta' Lulju sal-31 ta' Diċembru 2013.

(1) ĠU L 341, 22.12.2001, p. 29.

ANNESS

|

Prodotti li joriġinaw mir-Repubblika tal-Moldova |

|

|

Numru tal-kwota |

Kwantità (kg) |

|

09.4210 |

1 500 000 |

|

Butir li joriġina fin-New Zealand |

|

|

Numru tal-kwota |

Kwantità (kg) |

|

09.4182 |

31 507 000 |

|

09.4195 |

33 228 000 |

|

Prodotti li joriġinaw fin-Norveġja |

|

|

Numru tal-kwota |

Kwantità (kg) |

|

09.4179 |

5 961 100 |

|

16.5.2013 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 137/2 |

Ebda oppożizzjoni għal konċentrazzjoni notifikata

(Każ COMP/M.6860 – Volvo/Dongfeng Motor Group Company/JV)

(Test b’relevanza għaż-ŻEE)

2013/C 137/02

Fit-8 ta’ Mejju 2013, il-Kummissjoni ddeċidiet li ma topponix il-konċentrazzjoni notifikata msemmija hawn fuq u li tiddikjaraha kompatibbli mas-suq komuni. Din id-deċiżjoni hi bbażata fuq l-Artikolu 6(1)b tar-Regolament tal-Kunsill (KE) Nru 139/2004. It-test sħiħ tad-deċiżjoni hu disponibbli biss fl-Ingliż u ser isir pubbliku wara li jitneħħa kwalunkwe sigriet tan-negozju li jista’ jkun fih. Dan it-test jinstab:

|

— |

Fit-taqsima tal-amalgamazzjoni tal-websajt tal-Kummissjoni dwar il-Kompetizzjoni (http://ec.europa.eu/competition/mergers/cases/). Din il-websajt tipprovdi diversi faċilitajiet li jgħinu sabiex jinstabu d-deċiżjonijiet individwali ta' amalgamazzjoni, inklużi l-kumpanija, in-numru tal-każ, id-data u l-indiċi settorjali, |

|

— |

f’forma elettronika fil-websajt EUR-Lex (http://eur-lex.europa.eu/en/index.htm) fid-dokument li jġib in-numru 32013M6860. Il-EUR-Lex hu l-aċċess fuq l-internet għal-liġi Ewropea. |

IV Informazzjoni

INFORMAZZJONI MINN ISTITUZZJONIJIET, KORPI, UFFIĊĊJI U AĠENZIJI TAL-UNJONI EWROPEA

Il-Kummissjoni Ewropea

|

16.5.2013 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 137/3 |

Rata tal-kambju tal-euro (1)

Il-15 ta’ Mejju 2013

2013/C 137/03

1 euro =

|

|

Munita |

Rata tal-kambju |

|

USD |

Dollaru Amerikan |

1,2864 |

|

JPY |

Yen Ġappuniż |

132,04 |

|

DKK |

Krona Daniża |

7,4539 |

|

GBP |

Lira Sterlina |

0,84640 |

|

SEK |

Krona Żvediża |

8,5960 |

|

CHF |

Frank Żvizzeru |

1,2499 |

|

ISK |

Krona Iżlandiża |

|

|

NOK |

Krona Norveġiża |

7,5415 |

|

BGN |

Lev Bulgaru |

1,9558 |

|

CZK |

Krona Ċeka |

26,003 |

|

HUF |

Forint Ungeriż |

292,27 |

|

LTL |

Litas Litwan |

3,4528 |

|

LVL |

Lats Latvjan |

0,6994 |

|

PLN |

Zloty Pollakk |

4,1827 |

|

RON |

Leu Rumen |

4,3355 |

|

TRY |

Lira Turka |

2,3464 |

|

AUD |

Dollaru Awstraljan |

1,3015 |

|

CAD |

Dollaru Kanadiż |

1,3133 |

|

HKD |

Dollaru ta' Hong Kong |

9,9849 |

|

NZD |

Dollaru tan-New Zealand |

1,5662 |

|

SGD |

Dollaru tas-Singapor |

1,6045 |

|

KRW |

Won tal-Korea t'Isfel |

1 436,74 |

|

ZAR |

Rand ta' l-Afrika t'Isfel |

11,9820 |

|

CNY |

Yuan ren-min-bi Ċiniż |

7,9050 |

|

HRK |

Kuna Kroata |

7,5615 |

|

IDR |

Rupiah Indoneżjan |

12 549,23 |

|

MYR |

Ringgit Malażjan |

3,8612 |

|

PHP |

Peso Filippin |

53,086 |

|

RUB |

Rouble Russu |

40,4920 |

|

THB |

Baht Tajlandiż |

38,270 |

|

BRL |

Real Brażiljan |

2,5997 |

|

MXN |

Peso Messikan |

15,6385 |

|

INR |

Rupi Indjan |

70,4527 |

(1) Sors: rata tal-kambju ta' referenza ppubblikata mill-Bank Ċentrali Ewropew.

INFORMAZZJONI DWAR IŻ-ŻONA EKONOMIKA EWROPEA

Is-Segretarjat tal-EFTA

|

16.5.2013 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 137/4 |

Lista ta’ ilmijiet minerali naturali rikonoxxuti mill-Islanda u n-Norveġja

(Tannulla u tissostitwixxi t-test ippubblikat fil-ĠU C 28, 4.2.2010, p. 24 u fis-Suppliment taż-ŻEE Nru 5, 4.2.2010, p. 1)

2013/C 137/04

F’konformità mal-Artikolu 1 tad-Direttiva 2009/54/KE tal-Parlament Ewropew u tal-Kunsill tat-18 ta’ Ġunju 2009 dwar l-isfruttament u t-tqegħid fis-suq ta’ ilmijiet minerali naturali (1), kif inkorporat fil-punt 54zzzzd tal-Kapitolu XII tal-Anness II ta’ mal-Ftehim ŻEE, se tiġi ppubblikata lista ta’ ilmijiet minerali naturali rikonoxxuti f’Il-Ġurnal Uffiċjali tal-Unjoni Ewropea u fis-Suppliment taż-ŻEE ta’ miegħu.

Lista ta’ ilmijiet minerali naturali rikonoxxuti mill-Islanda

|

Isem Kummerċjali |

Isem tas-sors |

Post tal-isfruttament |

|

Icelandic Glacial |

Ölfus Spring |

Hlíðarendi, Ölfus, Selfoss |

Lista ta’ ilmijiet minerali naturali rikonoxxuti min-Norveġja

|

Isem Kummerċjali |

Isem tas-sors |

Post tal-isfruttament |

|

Bonaqua Silver |

Telemark kilden |

Fyresdal |

|

Eira |

Eira kilden |

Eresfjord |

|

Farris |

Kong Olavs kilde |

Larvik |

|

Isbre |

Isbre kilden |

Buhaugen, Osa, Ulvik |

|

Isklar |

Isklar kildene |

Vikebygd i Ullensvang |

|

Modal |

Modal kilden |

Fyresdal |

|

Olden |

Blåfjell kilden |

Olderdalen |

|

Osa |

Osa kilden |

Ulvik/Hardanger |

|

Rustad Spring |

Rustad kilden |

Rustad/Elverum |

(1) ĠU L 164, 26.6.2009, p. 45.

V Avviżi

PROĊEDURI AMMINISTRATTIVI

Il-Kummissjoni Ewropea

|

16.5.2013 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 137/5 |

Sejħa għal espressjonijiet ta’ interess minn individwi li jixtiequ jkunu inklużi fil-lista ta’ esperti fir-rigward tad-Deċiżjoni tal-Kummissjoni tal-20 ta’ Lulju 2010 li tistabbilixxi Grupp ta’ Utenti tas-Servizzi Finanzjarji

MARKT/2013/20/H

2013/C 137/05

Introduzzjoni

Permezz tad-Deċiżjoni tagħha tal-20 ta’ Lulju 2010 (1), il-Kummissjoni stabbiliet Grupp ta’ Utenti tas-Servizzi Finanzjarji (minn hawn ’il quddiem imsejjaħ “il-grupp”). Peress li t-terminu tal-kariga ta’ dan il-grupp u validità tal-lista ta’ esperti jiskadu f’Ottubru 2013, huwa meħtieġ li titvara sejħa ġdida għall-espressjonijiet ta’ interess li se tippermetti li ssir lista ġdida ta’ esperti u sussegwentement tiġġedded il-kompożizzjoni tal-grupp. Għalhekk il-Kummissjoni qiegħda tagħmel sejħa għal espressjoni ta’ interess minn individwi li jixtiequ jkunu inklużi fil-lista ta’ esperti li se sservi bħala bażi għall-għażla tal-20 membru tal-FSUG. Kif stqarret fil-White Paper dwar il-Politika dwar is-Servizzi Finanzjarji għall-2005-2010 tagħha, il-Kummissjoni tagħti importanza kbira li tiżgura rappreżentazzjoni proporzjonata tal-utenti. Fil-Komunikazzjoni tagħha tal-4 ta’ Marzu 2009“Nixprunaw l-Irkupru Ewropew”, il-Kummissjoni ddikjarat li l-interessi tal-investituri, il-konsumaturi u l-SMEs Ewropej għandhom ikunu fiċ-ċentru tar-riforma tas-suq finanzjarju.

Matul l-ewwel mandat tiegħu ta' tliet snin, l-FSUG wera li hu korp utli u effiċjenti ħafna li jgħin lill-Kummissjoni f’għadd ta’ inizjattivi u joħroġ b'ideat u proġetti tiegħu stess. Hu għen fir-razzjonalizzazzjoni u fit-titjib ulterjuri tal-kwalità tal-input li jasal mingħand il-konsumaturi, l-investituri fil-livell tal-konsumatur u l-mikroimpriżi għat-tħejjija tal-politika tal-Kummissjoni fil-qasam tas-servizzi finanzjarji. Għalhekk, ġie deċiż li titfassal lista ġdida ta' esperti b'perjodu ta' validità ta' 6 snin mill-1 ta' Novembru 2013. L-għażla tal-20 membru tal-grupp se tkun ibbażata fuq din il-lista ta’ esperti. Kif indikat fid-Deċiżjoni tal-20 ta’ Lulju 2010, il-mandat tal-membri tal-Grupp huwa ta’ tliet snin (kuntratt ta' sena li jista’ jiġġedded sa żewġ perjodi oħra ta’ sena); dan it-terminu tal-kariga ta’ tliet snin jista’ jiġġedded darbtejn.

Il-membri tal-grupp se jkunu individwi maħtura sabiex jirrappreżentaw l-interessi tal-konsumaturi, tal-investituri fil-livell tal-konsumatur jew tal-mikrointrapriżi, u esperti individwali b’għarfien fis-servizzi finanzjari mill-perspettiva tal-utenti tas-servizzi finanzjarji.

Din is-sejħa għal espressjonijiet ta’ interess li twaqqaf il-Grupp ta’ Utenti tas-Servizzi Finanzjarji hija miftuħa għal esperti kwalifikati b’mod xieraq minn kwalunkwe parti tal-UE.

Aktar tagħrif dwar ix-xogħol imwettaq mill-FSUG matul l-ewwel tliet snin ta' operat tiegħu huwa disponibbli fuq l-internet:

http://ec.europa.eu/internal_market/finservices-retail/fsug/index_en.htm

1. Awtorità kontraenti

|

Il-Kummissjoni Ewropea |

|

Direttorat Ġenerali tas-Suq Intern u s-Servizzi |

|

Rue de Spa/Spastraat 2 |

|

1049 Bruxelles/Brussel |

|

BELGIQUE/BELGIË |

|

Posta elettronika: ec-intmarket-contracts@ec.europa.eu |

|

http://ec.europa.eu/dgs/internal_market/calls_en.htm |

2. Sejħa għal espressjonijiet ta’ interess

Persuni li jixtiequ japplikaw għall-inklużjoni fil-lista ta’ esperti huma mistiedna jagħmlu dan skont ir-regoli stabbiliti f’dan l-avviż.

Espressjonijiet ta’ interess għandhom ikunu ppreżentati f’waħda mil-lingwi uffiċjali tal-Unjoni Ewropea b’mezzi elettroniċi fl-indirizz li ġej:

ec-intmarket-contracts@ec.europa.eu

L-awtorità kontraenti se tħejji lista tal-esperti li jissodisfaw il-kriterji stabbiliti fil-punt 8 ta' hawn taħt. Ladarba l-lista tiġi kkostitwita, il-Kummissjoni se tagħżel 20 applikant biex isiru membri tal-grupp abbażi tal-ħiliet, l-esperjenza u l-għarfien meħtieġ u skont il-prinċipji ta’ nondiskriminazzjoni, trattament indaqs u n-nonkunflitt ta’ interessi. Il-Kummissjoni se tistedinhom jikkonkludu kuntratt għall-provvista ta’ servizzi esperti. (Mill-inqas 11-il membru se jkunu individwi maħtura sabiex jirrappreżentaw l-interessi tal-konsumaturi jew tal-investituri fil-livell tal-konsumatur.)

L-inklużjoni fil-lista ma tinvolvi l-ebda obbligu min-naħa tal-Kummissjoni rigward il-konklużjoni tal-kuntratti.

3. Tip ta' kuntratt

Il-lista li tirriżulta minn dan l-avviż se tintuża esklużivament għall-kuntratti pubbliċi ta’ dan it-tip: Kuntratt ta’ servizz għall-forniment ta’ servizzi esperti. Jekk jogħġbok ara l-kuntratt standard fuq il-website http://ec.europa.eu/dgs/internal_market/calls_en.htm

|

— |

Kuntratti ta’ esperti, li se jiġu stabbiliti għal tul ta’ żmien ta' 12-il xahar, iridu jiġu ffirmati mill-applikanti magħżula biex isiru membri tal-grupp. Il-kuntratti jistgħu jiġġeddu għal żewġ perjodi oħra ta’ 12-il xahar kull darba. |

|

— |

Il-membri tal-grupp se jitħallsu tariffa annwali ta' EUR 10 000 għas-servizzi tagħhom. L-ispejjeż tagħhom tal-ivvjaġġar u, fejn ikun xieraq, l-ispejjeż tas-sussistenza b’rabta mal-attivitajiet tal-grupp se jiġu rimborżati fuq il-bażi tad-dispożizzjonijiet fis-seħħ rigward il-gruppi ta’ esperti fil-Kummissjoni. |

|

— |

Matul il-perjodu tal-kuntratt il-membri tal-grupp għandhom juru livell xieraq ta’ impenn biex iwettqu l-kompiti meħtieġa (xogħol ta’ madwar 35 jum, flimkien mal-parteċipazzjoni fil-laqgħat tal-grupp). Jekk membru jonqos milli juri livell xieraq ta’ impenn, il-Kummissjoni se jkollha d-dritt li tnaqqas ir-remunerazzjoni tiegħu/tagħha u/jew tittermina l-kuntratt kmieni, soġġett għal avviż minn qabel. |

4. Deskrizzjoni tal-kompiti

Il-kompiti tal-grupp tal-esperti huma:

|

— |

li jagħti parir lill-Kummissjoni fil-kuntest tal-preparazzjoni tal-atti leġiżlattivi jew ta' inizjattivi ta' politiki oħrajn li jaffettwaw l-utenti tas-servizzi finanzjarji, li jinkludu l-konsumaturi, l-investituri fil-livell tal-konsumaturi u l-mikro intrapriżi; |

|

— |

li jipprovdi għarfien fil-fond, opinjoni u pariri dwar l-implimentazzjoni prattika ta' dawn il-politiki; |

|

— |

li jfittex li jidentifika minn qabel il-kwistjonijiet ewlenin tas-servizzi finanzjarji li jaffettwaw l-utenti tas-servizzi finanzjarji. |

|

— |

fejn xieraq, u bi qbil mal-Kummissjoni, li jservi ta' intermedjarju ma' u jipprovdi tagħrif lir-rappreżentanti tal-utenti tas-servizzi finanzjarji u l-korpi rappreżentattivi fl-Unjoni Ewropea u dawk f'livell nazzjonali, kif ukoll gruppi konsultattivi oħrajn amministrati mill-Kummissjoni, bħalma huma l-Grupp Konsultattiv Ewropew tal-Konsumatur, il-Grupp Espert tas-Suq tas-Sistemi tal-Ħlasijiet, il-Grupp Espert Ewropew dwar is-Swieq tat-Titoli. |

Il-kwistjonijiet li dwarhom tista' tintalab opinjoni se jinkludu firxa sħiħa ta' oqsma ta' politiki tas-servizzi finanzjarji, iżda mhumiex limitati għas-settur bankarju fil-livell ta' konsumatur, kreditu għall-konsum u kreditu ipotekarju, mezzi u sistemi ta' ħlas, assigurazzjoni tal-ħajja u mhux tal-ħajja, pensjonjiet, prodotti ta' investiment fil-livell tal-konsumaturi, swieq tat-titoli u superviżjoni finanzjarja.

5. Post fejn jiġu pprovduti s-servizzi

Il-grupp se jiltaqa' bejn wieħed u ieħor tmien (8) darbiet fis-sena, normalment fil-bini tal-Kummissjoni fi Brussell, f'forma u skont l-iskeda ddeterminata mill-Kummissjoni. Laqgħa waħda fis-sena tista' tinżamm fi Stat Membru ieħor wara li ssir talba mill-membri.

6. Perjodu tal-validità tal-lista

Il-lista se tibqa' valida għal perjodu ta' sitt (6) snin mill-1el ta' Novembru 2013. L-applikanti jistgħu japplikaw għall-inklużjoni fil-lista fi kwalunkwe żmien sa 3 xhur qabel l-iskadenza tal-perjodu ta’ validità.

7. Forma legali

L-ebda status legali speċifiku ma huwa meħtieġ.

8. Kriterji għall-inklużjoni fil-lista

8.1. Kriterji ta’ esklużjoni

Il-kriterji ta’ esklużjoni li jridu jiġu ssodisfati mill-applikanti kollha huma ddettaljati fil-fajl tal-applikazzjoni li jista’ jitniżżel mill-indirizz li ġej:

http://ec.europa.eu/dgs/internal_market/calls_en.htm

8.2. Kriterji tal-għażla

Il-kriterji tal-għażla li jridu jiġu ssodisfati mill-applikanti kollha kif ukoll lista tad-dokumenti ta' sostenn meħtieġa huma ddettaljati fil-fajl tal-applikazzjoni li jista’ jitniżżel mill-indirizz li ġej:

http://ec.europa.eu/dgs/internal_market/calls_en.htm

Il-grupp tal-esperti għandu jkun fih 20 membru maħtur skont l-Artikolu 3 tad-Deċiżjoni msemmija hawn fuq li se jkunu individwi kkwalifikati magħżula mill-Kummissjoni fuq il-bażi tal-għarfien espert tagħhom fil-qasam tas-servizzi finanzjarji. Il-Kummissjoni għandha tivvaluta l-eliġibbiltà tal-esperti individwali skont il-kriterji li ġejjin:

|

— |

Tal-anqas erba' (4) snin esperjenza professjonali fis-settur tas-servizzi finanzjarji, li minnhom tal-anqas tnejn (2) ikunu fi kwistjonijiet marbuta mal-utenti; |

|

— |

profiċjenza fl-Ingliż, ilsien li s-soltu jintuża fl-isfera tal-finanzi, f'livell li jippermetti lill-espert jieħu sehem f’diskussjonijiet u jfassal rapporti f’dak l-ilsien; Il-qafas Ewropew ta’ referenza għal-lingwi żviluppat mill-Kunsill tal-Ewropa jrid jintuża bħala referenza (http://www.coe.int/t/dg4/linguistic/source/framework_en.pdf); |

|

— |

id-disponibbilità biex jipparteċipaw f’laqgħat madwar tmien (8) darbiet fis-sena u l-impenn li jaħdmu b’mod estensiv bejn il-laqgħat biex jippreparaw l-output tal-grupp (opinjonijiet, dokumenti ta’ pożizzjoni, rapporti eċċ). |

L-espressjonijiet tal-interess li jaslu, għandhom jinkludu dokumentazzjoni li turi li l-espert propost jissodisfa l-kriterji msemmija.

Meta tagħmel l-għażla finali tal-membri tal-grupp fuq il-bażi tal-proposti mressqa, il-Kummissjoni se tqis il-ħtieġa li jinkiseb input mill-individwi maħtura sabiex jirrappreżentaw l-interessi tal-konsumaturi, tal-investituri fil-livell tal-konsumatur jew il-mikrointrapriżi fuq naħa, u esperti individwali fuq in-naħa l-oħra. Barra minn hekk, il-Kummissjoni se tagħmel sforz biex tiżgura li l-Grupp ikun fih bilanċ bejn il-kompetenzi fis-setturi kollha tas-servizzi finanzjarji u li l-grupp joffri rappreżentazzjoni bbilanċjata ta’ oriġini ġeografika fi ħdan l-Unjoni Ewropea.

9. L-għażla tal-applikanti

9.1. L-applikazzjonijiet se jiġu aċċettati minn persuni fiżiċi. F’każ ta’ applikazzjoni li tirnexxi, il-persuna fiżika li kienet oriġinarjament magħżula mill-bord tal-għażla biss se tiddaħħal fil-grupp. Ebda sostituzzjoni ta’ persuni fiżiċi mhu se tkun permessa matul il-perjodu kollu tal-kuntratt, jew matul tiġdid possibbli.

9.2. L-ewwel rawnd tal-għażla ta’ applikanti biex ikunu inklużi fil-lista tal-esperti se jseħħ f’Settembru tal-2013. Minn din il-lista ta’ esperti l-bord tal-għażla, imsemmi fit-Taqsima 9.6(b), se jagħżel 20 espert biex jikkonkludu kuntratt għal 12-il xahar li se jidħol fis-seħħ fl-1 ta’ Novembru 2013. Dan il-kuntratt ta' sena għandu jiġġedded għal massimu ta’ żewġ perjodi oħra ta’ sena.

9.3. Esperti li mhux se jintgħażlu biex isiru membri tal-grupp se jibqgħu fil-lista ta’ esperti, bil-possibbiltà li jiġu mistiedna biex isiru membru fi stadju aktar tard.

9.4. Il-Kummissjoni tista’ tiddeċiedi li tistieden esperti li huma fil-lista biex jikkonkludu kuntratt meta jidhrilha li jkun xieraq fi kwalunkwe żmien wara r-rawnd ta’ għażla u qabel l-iskadenza tal-perjodu tal-validità tal-lista. L-istess proċedura tal-għażla se tiġi applikata bħal fl-ewwel rawnd tal-konklużjoni ta’ kuntratti.

9.5. L-applikazzjonijiet li jaslu wara l-ewwel rawnd tal-għażliet se jiġu evalwati mill-Kummissjoni kull meta jkun hemm ħtieġa għal reklutaġġ ġdid ta’ esperti u, mill-inqas, darba fis-sena. L-applikanti li jissodisfaw il-kriterji se jiġu miżjuda mal-lista ta’ esperti u jistgħu sussegwentement isiru membri tal-grupp.

9.6. Il-bordijiet tal-għażla

Il-Kummissjoni se twaqqaf bordijiet tal-għażla li jikkonsistu minn uffiċjali minn madwar is-servizzi tal-Kummissjoni, li se:

|

(a) |

jagħżlu applikanti li jkunu se jiġu inklużi fil-lista ta’ esperti; |

|

(b) |

jagħżlu l-membri tal-grupp minn lista ta’ esperti. |

9.7. L-applikazzjonijiet iridu jiġu ppreżentati skont il-proċeduri stabbiliti hawn taħt

9.7.1.

Il-fajl tal-applikazzjoni jista' jitniżżel mill-indirizz li ġej:

http://ec.europa.eu/dgs/internal_market/calls_en.htm

Il-mudell Ewropew tas-CV jista’ jitniżżel mill-indirizz li ġej:

http://europass.cedefop.europa.eu/en/documents/curriculum-vitae/templates-instructions

9.7.2. L-applikazzjonijiet għandhom ikunu ppreżentati f’waħda mil-lingwi uffiċjali tal-Unjoni Ewropea b’mezzi elettroniċi fl-indirizz li ġej: ec-intmarket-contracts@ec.europa.eu. L-applikazzjonijiet iridu jsemmu biċ-ċar ir-referenza “Sejħa għal espressjonijiet ta’ interess “FSUG” (MARKT/2013/20/H)”u jridu jkunu ppreżentati mhux aktar tard mill-21 ta’ Ġunju 2013.

L-applikazzjoni għandha tiġi ffirmata mill-espert innifisu. Applikazzjonijiet mhux iffirmati mhux se jinżammu.

Il-Kummissjoni se tippubblika lista tal-membri tal-grupp ta’ esperti fuq il-paġni tal-internet tad-Direttorat Ġenerali għas-Suq Intern u s-Servizzi u d-Direttorat Ġenerali għas-Saħħa u l-Konsumaturi. Id-dejta personali tal-membri se tinġabar, tiġi pproċessata u ppubblikata skont id-dispożizzjonijiet tar-Regolament (KE) Nru 45/2001 tal-Parlament Ewropew u tal-Kunsill (2).

Mill-indirizz li ġej tista’ titniżżel informazzjoni addizzjonali li hija stabbilita fit-Termini ta’ Referenza tal-grupp:

http://ec.europa.eu/dgs/internal_market/calls_en.htm

10. Tagħrif ieħor

L-applikanti se jiġu infurmati dwar ir-riżultat tal-applikazzjoni tagħhom. L-applikazzjonijiet li ma jkunux ċari jew inkompleti ma jistgħux jiġu kkunsidrati.

L-applikanti huma obbligati jżommu lill-Kummissjoni infurmata dwar kull bidla fis-sitwazzjoni jew l-indirizz tagħhom sabiex l-applikazzjonijiet tagħhom ikunu jistgħu jinżammu aġġornati.

(1) ĠU C 199, 21.7.2010, p. 12.

PROĊEDURI GĦALL-IMPLIMENTAZZJONI TAL-POLITIKA KUMMERĊJALI KOMUNI

Il-Kummissjoni Ewropea

|

16.5.2013 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 137/9 |

Avviż dwar l-applikazzjoni ta' miżuri tal-antidumping u ta’ kontra s-sussidji fis-seħħ fl-Unjoni wara t-tkabbir biex jinkludu lir-Repubblika tal-Kroazja u l-possibilità ta' rieżami

2013/C 137/06

Meta jseħħ it-tkabbir fl-1 ta' Lulju 2013, il-miżuri tal-antidumping u ta' kontra s-sussidji kollha fis-seħħ se japplikaw awtomatikament għall-importazzjonijiet fl-Unjoni mkabbra ta' tmienja u għoxrin Stat Membru. Għalhekk, dawn il-miżuri se japplikaw ukoll għall-importazzjonijiet fir-Repubblika tal-Kroazja. Mat-tkabbir, se jkun hemm għadd ta' investigazzjonijiet pendenti li tnedew qabel l-1 ta' Lulju 2013. Jekk dawn l-investigazzjonijiet iwasslu għal miżuri, dawn se japplikaw bl-istess mod għall-importazzjonijiet fl-Unjoni ta' tmienja u għoxrin Stat Membru.

Il-Kummissjoni tavża li lesta teżamina mill-ġdid il-miżuri tal-antidumping u ta’ kontra s-sussidji skont l-Artikolu 11(3) tar-Regolament (KE) Nru 1225/2009 (1), u l-Artikolu 19 tar-Regolament (KE) Nru 597/2009 (2) fejn kwalunkwe parti interessata titlob dan u tressaq evidenza li l-miżuri setgħu jkunu sinifikattivament differenti kieku kienu msejsa fuq informazzjoni li tinkludi lir-Repubblika tal-Kroazja. F’dan ir-rigward, ta’ min wieħed jinnota li t-tkabbir fih innifsu, fin-nuqqas ta’ din l-evidenza, mhux bażi biżżejjed biex jinbeda rieżami. Il-partijiet interessati huma mistiedna jżuru l-websajt tat-tkabbir tad-DĠ tal-Kummerċ għad-difiża kummerċjali:

(fuq dan l-indirizz: http://trade.ec.europa.eu/doclib/press/index.cfm?id=880) għal aktar informazzjoni u dettalji ta' faċilità ta' helpdesk.

(1) ĠU L 343, 22.12.2009, p. 51.

(2) ĠU L 188, 18.7.2009, p. 93.

PROĊEDURI DWAR L-IMPLIMENTAZZJONI TAL-POLITIKA TAL-KOMPETIZZJONI

Il-Kummissjoni Ewropea

|

16.5.2013 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 137/10 |

GĦAJNUNA MILL-ISTAT – FRANZA

Għajnuna mill-Istat SA.35611 (13/C) (ex 13/N) – Għajnuna għar-ristrutturar għall-grupp PSA

Stedina biex jitressqu kummenti skont l-Artikolu 108(2) tat-Trattat dwar il-Funzjonament tal-Unjoni Ewropea

(Test b’relevanza għaż-ŻEE)

2013/C 137/07

Permezz tal-ittra bid-data tat-2 ta’ Mejju 2013, li qiegħda tiġi riprodotta fil-lingwa awtentika fil-paġni ta' wara dan is-sommarju, il-Kummissjoni nnotifikat lil Franza bid-deċiżjoni tagħha sabiex tagħti bidu għall-proċedura stipulata fl-Artikolu 108(2) tat-Trattat dwar il-Funzjonament tal-Unjoni Ewropea fir-rigward tal-għajnuna msemmija aktar ’il fuq.

Il-partijiet interessati jistgħu jippreżentaw il-kummenti tagħhom fir-rigward tal-għajnuna li dwarha l-Kummissjoni qed tibda l-proċedura fi żmien xahar mid-data tal-pubblikazzjoni ta’ dan is-sommarju u tal-ittra li ssegwi, fl-indirizz li ġej:

|

European Commission |

|

Directorate-General for Competition |

|

State aid Registry |

|

1049 Bruxelles/Brussel |

|

BELGIQUE/BELGIË |

|

Fax +32 22961242 |

|

Posta elettronika: stateaidgreffe@ec.europa.eu |

Dawn il-kummenti se jiġu kkomunikati lil Franza. Il-parti interessata li tippreżenta l-kummenti tista’ titlob bil-miktub li l-identità tagħha tibqa’ kunfidenzjali, filwaqt li tagħti r-raġunijiet għat-talba tagħha.

TEST TAS-SOMMARJU

PROĊEDURA

Fil-11 ta' Frar 2013, il-Kummissjoni Ewropea tat approvazzjoni temporanja taħt ir-regoli tal-għajnuna mill-Istat lil Franza sabiex tipprovdi lil Banque PSA Finance b'għajnuna ta' salvataġġ fil-forma ta' garanzija ta' EUR 1,2 biljun li tkopri l-ħarġiet ta' bonds tagħha. Billi l-għajnuna tibbenefika mhux biss lil Banque PSA Finance iżda lill-grupp PSA kollu, l-approvazzjoni tal-Kummissjoni kienet kundizzjonali fuq is-sottomissjoni ta’ pjan ta’ ristrutturar għall-grupp PSA kollu li kellu wkoll jiżgura l-vijabbiltà ta’ Banque PSA Finance.

Fit-12 ta’ Marzu 2013, l-awtoritajiet Franċiżi nnotifikaw lill-Kummissjoni bil-pjan ta' għoti ta' għajnuna mill-Istat għar-ristrutturar tal-grupp PSA u ssottomettew pjan ta’ ristrutturar għall-grupp PSA u pjan ta’ vijabbiltà għal Banque PSA Finance.

DESKRIZZJONI TAL-MIŻURI LI FIR-RIGWARD TAGĦHOM IL-KUMMISSJONI QED TAGĦTI BIDU GĦALL-PROĊEDURA

L-għajnuna nnotifikata għar-ristrutturar tal-grupp PSA tinvolvi żewġ miżuri:

L-ewwel miżura tikkonsisti f’garanzija mill-Istat għal ħruġ ta’ bonds addizzjonali ta’ Banque PSA Finance fl-ammont ta’ EUR 5,8 biljun, li żżid l-ammont totali ta’ garanziji mogħtija għal EUR 7 biljun.

It-tieni miżura tikkonsisti fil-ħlas ta' EUR 85,9 miljun lill-grupp PSA f'appoġġ għall-proġett ta' riċerka u żvilupp “50CO2CARS”.

EVALWAZZJONI TAL-MIŻURI

Skont il-pjan ta’ ristrutturar ippreżentat mill-awtoritajiet Franċiżi, ir-ristrutturar tal-grupp PSA se jiġi ffinalizzat fl-2015 u f'dan il-punt il-grupp PSA se jkun kapaċi jiżgura l-finanzjament awtonomu tal-ħtiġijiet ta’ finanzjament tiegħu fis-swieq finanzjarji.

Fid-dawl tal-iżvilupp riċenti tas-suq fl-Unjoni Ewropea, il-Kummissjoni tiddubita jekk is-suppożizzjonijiet li fuqhom huwa bbażat il-pjan għar-ristrutturar humiex konservattivi biżżejjed.

Il-pjan ta’ ristrutturar jagħti dettalji dwar il-miżuri ta' kumpens li se jittieħdu biex tiġi evitata kull distorsjoni bla bżonn tal-kompetizzjoni. Il-Kummissjoni tiddubita jekk il-miżuri kollha korrispondenti ppreżentati mill-awtoritajiet Franċiżi jistgħux fil-fatt jitqiesu li jikkostitwixxu miżuri ta’ kumpens jew jekk ċerti miżuri fi kwalunkwe każ ikunux meħtieġa biex terġa’ tiġi stabbilita l-vijabbiltà. Il-miżuri li jappartjenu għal din il-kategorija tal-aħħar mhux ser jitqiesu bħala tnaqqis tal-kapaċità tal-preżenza fis-suq għall-finijiet tal-valutazzjoni dwar il-miżuri ta' kumpens fis-sens tal-Linji Gwida dwar is-Salvataġġ u r-Ristrutturar (1).

Għalhekk, il-Kummissjoni ddeċidiet li tibda l-proċedura stabbilita fl-Artikolu 108(2) tat-Trattat dwar il-Funzjonament tal-Unjoni Ewropea.

TEST TAL-ITTRA

“Par la présente, la Commission a l’honneur d’informer la France qu’après avoir examiné les informations fournies par vos autorités sur l’aide citée en objet, elle a décidé d’ouvrir la procédure prévue à l’article 108, paragraphe 2, du traité sur le fonctionnement de l'Union européenne (ci-après «TFUE»).

I. PROCÉDURE

|

(1) |

Par décision du 11 février 2013 (2) (ci-après "la décision de sauvetage") la Commission a temporairement autorisé pour des raisons de stabilité financière, la garantie par la France d'émissions obligataires par Banque PSA Finance S.A. (ci-après "BPF") d'un montant nominal de 1,2 milliard d'euros. Dans ce cadre, les autorités françaises se sont engagées à notifier un plan de restructuration du groupe PSA Peugeot Citroën S.A. (ci-après «PSA» ou le «groupe» ou le «groupe PSA») et un plan de viabilité de BPF dans les 6 mois suivant la décision de sauvetage. |

|

(2) |

Les autorités françaises ont notifié le 12 mars 2013 un plan de restructuration du groupe PSA ainsi qu'un plan de viabilité de BPF. |

|

(3) |

Les autorités françaises ont communiqué des informations complémentaires les 22 et 29 mars, ainsi que le 2 avril 2013, date à laquelle une réunion a également été organisée dans les locaux de la Commission. A la demande de la Commission, les autorités françaises ont produit de nouvelles informations les 12, 19 et 22 avril 2013. Une conférence téléphonique a eu lieu le 18 avril 2013 avec les autorités françaises. |

|

(4) |

La Commission a par ailleurs reçu une plainte d'une entreprise souhaitant garder l'anonymat. |

II. DESCRIPTION DES FAITS

2.1. Le groupe PSA

|

(5) |

Le groupe PSA est une société cotée sur l'Euronext Paris. En 2011, le groupe a vendu plus de 3,5 millions de véhicules et d'éléments détachés dans le monde (42 % hors d'Europe). Présent commercialement dans 160 pays, le groupe PSA exploite 11 usines dites «terminales» (dont 9 dans l'Union européenne), dans lesquelles sont assemblées les véhicules du groupe, ainsi que 12 usines dites «mécaniques», qui sont spécialisées dans la production de certaines pièces mécaniques. Les activités du groupe s'étendent aussi au financement automobile (BPF) et à l'équipement automobile (Faurecia). Jusqu'en décembre 2012, PSA détenait aussi Gefco (activités logistiques). Le groupe PSA a réalisé un chiffre d'affaires (ci-après «CA») de 55,4 milliards d'euros en 2012 (l'évolution du CA du groupe au cours des six dernières années est présentée dans le tableau ci-dessous). Tableau 1 Chiffre d'affaires du groupe PSA en millions d'euros

|

|

(6) |

BPF est une banque captive contrôlée à 100 % par PSA, qui assure le financement des ventes de véhicules de marques Peugeot et Citroën, les stocks de véhicules et de pièces de rechange des réseaux de distribution, et propose des moyens de financements aux clients du groupe. BPF est présente dans 23 pays. Avec un taux de pénétration de 29,8 % en 2012, BPF finance une large partie de la demande des véhicules produits par le groupe et contribue de façon déterminante au financement de l'activité commerciale du groupe. En 2012, son encours était de l'ordre de 23 à 24 milliards d'euros. En 2011, son résultat net s'est élevé à 354 millions d'euros. Le taux de pénétration moyen de 29,8 % masque des différences entre le taux de pénétration dans les différents segments. En particulier, le taux de pénétration est plus élevé dans les segments B et C avec des taux de pénétration dépassant les 30 %, voire les 40 % dans certains pays. L'activité de financement d'achat de véhicules semble donc primordiale pour ces segments. |

|

(7) |

Faurecia est un équipementier automobile détenu à 57,18 % par PSA au 31 décembre 2012. Son activité est essentiellement orientée vers la fabrication de sièges d'automobiles, de systèmes d'intérieurs, de technologies de contrôle d'émissions et d'extérieurs d'automobiles. En 2012, son chiffre d'affaires s'est élevé à environ 17,4 milliards d'euros. |

2.2. Les difficultés rencontrées par le groupe PSA

|

(8) |

En 2012, le chiffre d'affaires du groupe était en repli de 5,2 %, en raison essentiellement de la mauvaise performance de la division automobile en recul de 10,3 % à 38,3 milliards d'euros. Le résultat opérationnel courant du groupe s'est soldé par une perte de 576 millions d'euros, contre un résultat positif de 1,093 milliard d'euros en 2011. Pour la seule division automobile la perte opérationnelle s'est élevée à 1,5 milliards d'euros en 2012 contre une perte de 92 millions d'euros en 2011. |

|

(9) |

Les difficultés rencontrées découlent à la fois de facteurs spécifiques au marché automobile, des effets de la dégradation économique et financière de la zone euro et des handicaps structurels du groupe PSA. |

Persistance de la contraction du marché automobile européen depuis 2007

|

(10) |

Depuis 2007, le marché européen n'a cessé de se contracter. Le marché automobile européen représentait avant 2007 environ 18 millions de véhicules par an, contre 14 millions d'unités vendues seulement en 2012, soit une baisse de 15 %. |

|

(11) |

Dans ce contexte, PSA, très implanté en Europe et en particulier en Europe du Sud a vu ses ventes baisser de 6,1 % sur ce marché où il réalise 58 % de ses ventes. La part de marché du groupe PSA a baissé à 13,3 % contre 14,2 % en 2010. |

|

(12) |

Or, le groupe PSA ne compense pas la contraction du marché européen par ses ventes hors Europe. En 2012, les ventes de véhicules particuliers et utilitaires dans le reste du monde n'ont pas été suffisantes à elles seules pour compenser la moindre performance du groupe sur le marché européen. |

Une structuration de la concurrence défavorable aux constructeurs généralistes

|

(13) |

Selon les autorités françaises, PSA entre en concurrence avec:

|

|

(14) |

En résumé, selon les autorités françaises, le marché naturel des généralistes serait attaqué par le «haut», c'est-à-dire par les constructeurs spécialistes haut-de-gamme qui visent de nouveaux segments (ex: Audi A1…) et par le «bas», c'est-à-dire par des constructeurs de moyenne/bas-de-gamme, notamment coréens comme Hyundai-Kia, qui souhaitent monter en gamme. |

Les handicaps structurels du groupe PSA

|

(15) |

Plus de la moitié (53 % en 2011) de la production automobile du groupe PSA est localisée en Europe de l'Ouest, où les coûts de main d'œuvre sont plus élevés que dans le reste du monde. Or, le facteur coût du travail représente au total plus de [20-30] (3) % du prix de revient pour PSA. En outre, l'essentiel des effectifs de recherche et développement (ci-après «R&D») et de structure du groupe est situé en France ce qui implique des frais de personnels élevés. |

|

(16) |

Le groupe a également pris du retard par rapport à ses concurrents dans le domaine de la R&D, et notamment dans le domaine de la standardisation des composants. |

|

(17) |

Enfin, PSA souffre d'un déficit d'image et de notoriété par rapport aux constructeurs allemands. |

|

(18) |

Les difficultés du groupe, et notamment de sa division automobile, ont des répercussions immédiates sur BPF (et vice-versa). En effet, les difficultés de la banque captive proviennent essentiellement des difficultés du groupe au travers du lien entre leurs notations financières. La dégradation de la notation de PSA entraîne la dégradation de celle de BPF, ce qui rend difficile son accès aux marchés pour se refinancer. Or, BPF est d'une importance primordiale pour soutenir l'activité automobile du groupe PSA. En 2012, elle a par exemple assuré le financement de 29,8 % des ventes du constructeur et de 100 % de ses concessionnaires européens. La réduction significative des capacités de financement de BPF (et la diminution corrélative de la production de prêts) ont donc un impact dépressif sur l'activité de la division automobile. Via le mécanisme du rating, un cercle vicieux peut dès lors s'enclencher en conduisant à une réduction supplémentaire des sources de financement de BPF, qui influerait à son tour sur les ventes du groupe PSA via la restriction du crédit, et ainsi de suite. |

2.3. Les mesures d'aides

2.3.1. La garantie d'État sur les émissions obligataires de BPF

|

(19) |

Pour permettre au groupe PSA de mettre en œuvre son plan de restructuration, le gouvernement français a décidé d’accorder au groupe PSA une garantie couvrant les émissions de marché obligataires de long terme de Banque PSA Finance réalisées au plus tôt à la date de la convention de garantie ou de l’autorisation de la Commission européenne et au plus tard le 31 décembre 2016 («la garantie»). À cet égard, une convention de garantie autonome sera signée entre, d’une part, l’État français et, d’autre part, le groupe PSA sous condition suspensive de l’approbation de la Commission européenne au titre des articles 107 et 108 TFUE. Après avoir conclu une première convention de garantie à titre temporaire correspondant à une tranche de 1,2 milliard d’euros en principal en application de la décision de la Commission du 11 février 2013 autorisant une aide au sauvetage, les autorités françaises envisagent de conclure avec le groupe PSA une deuxième convention de garantie couvrant la tranche résiduelle pour un encours plafonné à 5,8 milliards d’euros en principal. |

|

(20) |

L’article 85 de la loi no 2012-1510 du 29 décembre 2012 de finances rectificative pour 2012 autorise le ministre chargé de l’économie à accorder à titre onéreux la garantie de l’État aux titres de créances émis entre le 1er janvier 2013 et le 31 décembre 2016 par BPF. La garantie couvrira de nouvelles émissions de marché obligataires et de long terme de BPF. Elle bénéficiera ainsi aux titres de créance chirographaires émis par BPF après la date d’autorisation de la mise en œuvre de la garantie par la Commission et au plus tard le 31 décembre 2016. Ces titres auront une échéance contractuelle de trente-six mois au maximum à compter de leur date d’émission. |

|

(21) |

Les autorités françaises précisent que la détermination du plafond de la garantie nécessaire au groupe PSA repose sur l’analyse de la structure actuelle du bilan de BPF et, en particulier, de la structure de financement de BPF ainsi que sur les prévisions 2013-2016 des besoins de financements futurs. Ces besoins de financement ont été déterminés par les autorités françaises en tenant compte des hypothèses suivantes:

|

|

(22) |

Selon les autorités françaises la rémunération de la garantie a été déterminée afin d’assurer que celle-ci soit fournie à un prix de marché en application des critères des lignes directrices communautaires concernant les aides au sauvetage et à la restructuration d'entreprises en difficulté (4) (ci-après les lignes directrices sauvetage et restructuration) et de la communication de la Commission sur l'application des articles 87 et 88 du traité CE (devenus articles 107 et 108 du TFUE) aux aides d'Etat sous forme de garanties (5). La communication sur les garanties prévoit que, s’il n’existe pas de prime de garantie de référence correspondante sur les marchés financiers, le coût financier total du prêt garanti, comprenant le taux d’intérêt et le prime versée, doit être comparé au prix de marché d’un prêt similaire non garanti. |

|

(23) |

Les autorités françaises exposent qu’afin de déterminer le niveau de la rémunération de l’Etat, celui-ci aurait entendu agir dans une logique de pari passu avec les banques participant au New Club Deal, un accord entre BPF et ses banques créditrices. Pour cela, le coût du risque estimé par les banques a été calculé d’après la rémunération totale des lignes de liquidités du New Club Deal, retraité notamment pour tenir compte des différences entre un apport en liquidité et une garantie. La rémunération pour la Garantie a ainsi été fixée à 260 points de base. |

|

(24) |

BPF a émis des titres obligataires en son nom propre pour lesquels existe un marché secondaire. Le tableau 2 ci-dessous illustre les rendements médians des obligations existantes de BPF d'une maturité proche de trois ans pour une période de 1 mois avant que la mesure de soutien au groupe ne soit annoncée dans la presse (6). Le rendement d'une obligation hypothétique d'une maturité d'exactement trois ans a été interpolé sur la base des rendements des obligations de BPF ayant la maturité la plus proche de trois ans à chaque date donnée. Enfin le tableau 2 présente également les niveaux de rendement des obligations étatiques d'une maturité de trois ans. Tableau 2 Rendements (marché secondaire)

|

|

(25) |

Fin décembre 2012, BPF a négocié avec un ensemble de banques de nouveaux crédits pour un montant total de 11,6 milliards d'euros. Cet accord a pris le nom de New Club Deal. Les banques concernées ont accepté d'accorder à BPF des liquidités par le biais de prêts à long terme d'un montant de 4 milliards d'euros (ci-après le «New Club Deal») et des lignes de crédit bilatérales à hauteur de 4,6 milliards d'euros, soit pour un montant total de 8,6 milliards d'euros. BPF bénéficiera également d'une extension de deux lignes de «back-up» n'ayant pas vocation à être tirées pour un montant de 3 milliards d'euros, portant ainsi l'engagement total des banques à 11,6 milliards d'euros. Selon les informations fournies par la France, le tirage des lignes de crédit du New Club Deal est conditionnel à la mise en place de la mesure de support étatique (7). |

|

(26) |

Le 25 mars 2013, Banque PSA Finance a réalisé une émission obligataire couverte par une garantie de l’Etat pour un montant de 1 200 millions d'euros Cette obligation, qui porte un coupon de 0,625 %, affiche un rendement de 0,664 % soit un surcoût de 24 points de base par rapport à l’obligation assimilable du Trésor (OAT) à 3 ans. |

|

(27) |

La Commission a quantifié l'élément d'aide au considérant (51) de la décision de sauvetage dans une fourchette allant de 91,8 millions d'euros au montant nominal des obligations émises de 1,2 milliards d'euros. Les autorités françaises indiquent que sur la base de la méthodologie utilisée dans la décision de sauvetage, les résultats obtenus quant à l'élément d'aide contenu dans la mesure sont: Tableau 3 Calcul de l'élément d'aide dans obligations garanties

|

|||||||||||||||||||||||||||||||||||||||||||

|

(28) |

Les autorités françaises considèrent que la Commission retient une période de référence particulièrement défavorable dans l’historique des rendements des émissions de BPF. La période du 12 juillet au 16 octobre 2012, c’est-à-dire à compter de la date de révélation des difficultés du groupe PSA avec l’annonce d’un plan de réorganisation, apparaît comme une meilleure estimation du rendement de l’obligation selon les autorités françaises. |

2.3.2. L'aide au projet «50CO2Cars»

|

(29) |

Les financements publics que la France a l'intention d'octroyer au projet «50CO2Cars» s'inscrivent dans le cadre du programme des «investissements d’avenir» mis en place par la loi de finances rectificative no 2010-237 du 9 mars 2010. L’Agence de l’Environnement et de la Maîtrise de l’Énergie (ci-après, l' «ADEME») est l’un des opérateurs (8) chargés par l'État de gérer les crédits alloués aux investissements d’avenir. Le budget total à la disposition de l'ADEME est de 2,65 milliards d'euros. |

|

(30) |

Au sein des investissements d'avenir, le projet «50CO2Cars» s'inscrit dans le cadre de l'action «Véhicule du futur», qui vise à expérimenter et promouvoir des technologies et organisations moins consommatrices d’énergie et moins émettrices de gaz à effet de serre. Dans le cadre de cette action, les différentes briques technologiques exposées au point (52) ci-dessous ont été sélectionnées dans le cadre de deux Appels à Manifestation d’Intérêt (ci-après «AMI»):

|

|

(31) |

L'action «Véhicule du futur» est notamment couverte par le régime d’aides SA.32466 (11/X) (9) exempté de notification en vertu du Règlement Général d'Exemption par Catégories (10) (ci-après «RGEC»). |

|

(32) |

Les autorités françaises ont fourni le détail et la forme des financements publics qui seront reçus par chacun des partenaires listés du projet. Hormis pour le chef de file PSA, les montants de financement public en jeu pour la réalisation du projet «50CO2Cars» sont inférieurs aux seuils de notification individuelle définis à l'article 6-1-e) du RGEC pour tous les autres partenaires (Delphi, Mann & Hummel, Valeo, Rhodia, CTI, IRMA, IFPEN, LACCO, IRCELYON, et IC2MP). Pour autant qu'ils constituent des aides d'État au sens d'article 107 TFUE (11), ces financements publics sont donc déjà couverts par le régime exempté SA.32466 (11/X) précité. |

|

(33) |

En revanche, conformément à son article 1-6-c), le RGEC ne s'applique pas aux aides aux entreprises en difficulté, définition à laquelle répond de façon certaine le groupe PSA depuis au moins le 17 octobre 2012 date à laquelle les autorités françaises ont annoncé leur intention d'octroyer une garantie au groupe PSA. L'aide que l'État a l'intention d'octroyer à PSA pour soutenir le projet «50CO2Cars» ne peut dès lors être couvert par le régime d’aides SA 32466 (11/X), ni faire l'objet d'une notification individuelle sur la base de l'Encadrement communautaire des aides d'état à la recherche, au développement et à l'innovation (12) (ci-après l' «Encadrement R&D&I») (13). |

|

(34) |

Dans un souci de simplification administrative, les coûts des activités de PSA dans le cadre du projet «50CO2Cars» ont été classifiés de la même façon que pour les autres partenaires, c'est-à-dire en utilisant les catégories prévues par le RGEC (qui coïncident avec celles de l'Encadrement R&D&I). |

|

(35) |

PSA réalisera donc des activités qualifiées (14) de recherche fondamentale (ci-après «RF»), recherche industrielle (ci-après «RI») et développement expérimental (ci-après «DE») : Tableau 4

|

||||||||||||||||||||||||||||||

|

(36) |

D'un montant total de 85,9 millions d'euros, les aides que l'État a l'intention d'octroyer au groupe PSA sur ce volet du plan de restructuration prendront la forme de subventions (pour 24,5 millions d'euros) et d'avances remboursables (pour 61,4 millions d'euros): En termes d'intensité, elles correspondront à un taux de couverture de 100 % des coûts éligibles de RF, de 30 % pour les activités de RI et de 25 % pour les activités de DE. |

|

(37) |

S'agissant plus spécifiquement des avances remboursables, leur actualisation se fera au taux de référence en vigueur en janvier 2012, date de décision d’octroi de l’aide: 3,07 % pour la France. Elles seront remboursées par PSA selon des modalités différentes pour chacun des AMI. |

|

(38) |

Pour la partie du projet relative à l'AMI no 1, trois architectures d'hybridation sont possibles et évaluées en parallèle: par la boîte de vitesse eDCT, par la façade accessoire du moteur et par la façade accessoire avec route libre. Le schéma de remboursement, qui dépendra en toute fin de l'architecture sélectionnée au cours d'un des jalons décisionnels du projet, prendra l'une des formes suivantes:

|

|

(39) |

Pour la partie du projet relative à l’AMI no 2, le remboursement sera basé sur l'unité d’œuvre de la chaîne de traction électrique: PSA remboursera [20-30] (3) euros par unité produite à partir de la [500 000-600 000] (3) jusqu'au complet remboursement du montant actualisé (environ [5-10] (3) ans dans le scénario nominal), puis [5-10] (3) euros par unité. |

|

(40) |

Les autorités françaises considèrent que ces modalités sont telles que l'avance sera remboursée en valeur actualisée dans un scénario d’issue favorable du projet fondé sur des hypothèses prudentes et raisonnables, et qu'en cas d'échec partiel, le remboursement sera proportionnel au degré de réussite du projet. |

2.4. Le plan de restructuration du groupe PSA

|

(41) |

Le plan de restructuration fait suite à des mesures de réduction de coûts présentées le 26 octobre 2011 (réduction de coûts de 800 millions d'euros, entraînant la suppression de 2 500 emplois en Europe) et le 15 février 2012 (mesures complémentaires à hauteur de 200 millions d'euros). |

|

(42) |

Le plan de restructuration comporte trois types de mesures: restructuration industrielle, réduction de la structure administrative du groupe et réalisation du projet de recherche et développement «50CO2Cars ». Bien que le groupe PSA soit un groupe implanté dans de nombreux pays du monde, les mesures de restructuration concernent essentiellement la France qui concentre la majeure partie des moyens de production du groupe. |

2.4.1. Les mesures de restructuration du dispositif de production industrielle

|

(43) |

Les principales mesures concernent des sites situés en France: la fermeture de l'usine d'Aulnay et la réduction significative des capacités de l'usine de Rennes, qui se traduiront par 4 400 suppressions d'emplois. Ces deux mesures s'inscrivent dans le cadre général d'une optimisation des sites de production de PSA. |

|

(44) |

Par son positionnement historique sur le segment des véhicules citadins-polyvalents (ci-après «segment B»), PSA dispose de capacités de production importantes sur ce segment B: en France (Aulnay, Poissy, et Mulhouse), en Espagne (Madrid) et en Slovaquie (Trnava). Malgré des mesures d'adaptation menées depuis le début des années 2000 (fermeture de Ryton (Grande-Bretagne) en 2006 et réduction des capacités d'Aulnay en 2008), ses capacités de production restent excédentaires sur le segment B. La fermeture d'Aulnay se traduira par une réduction de la production de 155 000 véhicules/an de modèles 208, C3, DS3, par rapport à l'organisation mise en place en 2012, ce qui correspondra à une réduction de capacité maximale de 232 000 véhicules/an, et à une concentration de la production du segment B sur les sites de Poissy, Mulhouse et Trnava. Selon les autorités françaises, cette mesure réduira durablement la capacité dans le segment B et induira une économie importante de frais fixes sur le périmètre du groupe (estimée à [100-200] (3) millions d'euros par an). |

|

(45) |

Le site de Rennes est actuellement dédié à la production de véhicules des segments D et E (16). Il est confronté à la baisse continue de la demande, en particulier pour les berlines du segment D. Le passage de [0-5] (3) équipes à [0-5] (3), la suppression de l'équipe de nuit et de la mini-ligne permettront, selon les autorités françaises, de limiter la production aux seuls Peugeot 508 (berline et break) et C5 (berline et break). |

|

(46) |

L'activité R&D sera aussi redimensionnée à la baisse ([10-20] % (3)), les équipes se limitant au seul soutien au site (suppression des tâches de développement bénéficiant à l'activité générale du groupe). |

|

(47) |

PSA espère ainsi améliorer l'efficacité de son dispositif européen, notamment grâce à une meilleure utilisation des capacités installées et par la spécialisation accrue des sites qui ne produiront plus qu'un, voire de deux segments. L'enjeu de cette réorganisation est de diminuer d'environ [200-300] (3) à [200-300] (3) d'euros le prix de revient moyen de chaque véhicule. |

2.4.2. Les mesures portant sur la structure administrative du groupe PSA

|

(48) |

La réorganisation des services administratifs se traduira au total par des suppressions d'effectif égales à 3 586 emplois, au sein de la direction des marques et de la direction industrielle, et en lien avec une diminution de l'activité R&D et leur concentration sur des domaines stratégiques (recherche de compétitivité à moyen terme). |

|

(49) |

Un plan d'économie de 1 milliard d'euros, portant à la fois sur les achats (400 millions d'euros) et les frais fixes (600 millions d'euros) et une série d'actions portant sur les activités industrielles, la R&D et sur les frais généraux, sera notamment réalisé grâce à l'alliance avec General Motors. |

2.4.3. Le projet de R&D «50CO2Cars»

|

(50) |

Dans le cadre de sa restructuration industrielle, le groupe PSA envisage également le développement de nouvelles technologies d'hybridation qui participeraient, selon les autorités françaises, au retour à la viabilité. En effet, en cas de succès, ce projet de R&D permettrait au groupe PSA de maîtriser la production à grande échelle de véhicules diesel hybrides sur le segment B (poids compris entre 900 kg et 1,3 tonne), et ainsi de diversifier sa production dans un segment d’activité porteur de rentabilité. Les motorisations Diesel sont privilégiées par les consommateurs européens, mais, par la suite, les composants majeurs (17) du système d’hybridation pourraient être adaptés à des bases de moteurs à essence de puissance équivalente et déclinés à l’échelle mondiale. |

|

(51) |

Ce projet de R&D, dénommé «50CO2Cars», vise la conception et la production d’une chaîne de traction hybride (non-rechargeable) destinée au segment B, qui permettrait de limiter à terme à 50 grammes par km les émissions de CO2 (ci-après «g CO2/km») de ces véhicules, et par extension, de positionner des véhicules familiaux (segment C) autour de 65g CO2/km. Le projet vise à rendre cette technologie économiquement accessible au plus grand nombre. |

|

(52) |

Techniquement, le projet associera une nouvelle famille de moteurs Diesel à haute efficacité énergétique, une boîte de vitesse à double embrayage motorisée compatible avec l’hybridation («DCT»), ainsi qu'une technologie d’hybridation électrique à bas coût. |

|

(53) |

PSA sera le chef de file du consortium de R&D mené pour réaliser le projet «50CO2Cars». |

|

(54) |

Ce consortium associera également des partenaires industriels et académiques: cinq grandes entreprises (Delphi, Mann & Hummel, Valeo, et Rhodia), une PME (CTI), une association (IRMA) et quatre organismes de recherche (IFPEN, LACCO, IRCELYON, et IC2MP). |

2.4.4. Le plan d'affaires du groupe PSA

|

(55) |

Le plan d'affaires du groupe PSA couvre la période 2013-2017. Les autorités françaises ont précisé que le résultat opérationnel courant du groupe, selon le scénario médian, sera positif dès 2014, à [1 200-2 000] (3) millions d'euros, soit [1-5] (3) % du chiffre d'affaires. L’amélioration de la viabilité résultera principalement de mesures internes contenues dans le plan de restructuration. Elle se fonde, d’une part, sur une réduction importante des coûts de production et d’amélioration de la trésorerie et, d’autre part, sur une hypothèse de recentrage géographique des activités du groupe PSA. L’objectif est de parvenir en 2015 à ce que 50 % des ventes du groupe soient réalisées hors de l’Union européenne, permettant ainsi de capter les potentiels de croissance dans ces parties du monde (notamment, Chine, Brésil, etc.). |

|

(56) |

Les autorités françaises ont soumis le plan d'affaires du groupe PSA jusqu’à 2017. Le plan est basé sur des hypothèses concernant la taille du marché européen et des parts de marché de PSA; ces hypothèses reflètent des estimations fournies par l’Institut IHS Global Insight. |

|

(57) |

Quant à la taille de marché européen, un recul de 2,2 % en 2013 est attendu selon les autorités françaises, mais une croissance de 6 % par an en 2014 et 2015 suivis par une croissance de 3 % par an en 2016 et 2017 devrait être enregistrées. […] (3) les parts de marché de PSA atteindraient [12-15] (3) % en 2013, [13-16] (3) % en 2014 et [11-15] (3) % en 2015, 2016 et 2017. |

|

(58) |

Le plan d'affaire considère plusieurs scénarios. Selon ce plan, pour un scénario médian, le résultat opérationnel courant du groupe PSA est positif dès 2014, à [1 200-2 000] (3) milliards d’euros soit [1-5] (3) % du chiffre d’affaires du groupe. Il atteint en 2017 un montant de [3 000-3 800] (3) milliards d’euros soit [2-6] (3) % du chiffre d’affaires du groupe PSA. D'après les autorités françaises un tel niveau de rentabilité est suffisant afin de permettre au groupe PSA de bénéficier d’une notation suffisante et ainsi d’assurer son refinancement de manière autonome sur les marchés; cette meilleure notation se répercuterait automatiquement sur celle de BPF. |

|

(59) |

Des scénarios alternatifs ont également été considérés. Dans un scénario défavorable, les ventes du groupe PSA se contractent de [100 000-150 000] (3) véhicules par an en Europe à compter de 2013 par rapport au scénario médian décrit ci-dessus. Dans un scénario favorable, les ventes européennes du groupe PSA connaissent au contraire une croissance de l’ordre de [100 000-150 000] (3) véhicules par an à partir de 2013. Selon le plan, le résultat opérationnel courant du groupe PSA dans son ensemble, y compris en scénario défavorable, est positif à compter de 2014 (de l’ordre de [1-5] (3) % du chiffre d’affaires du groupe PSA), et atteint [2-6] (3) % en 2017. Il convient néanmoins de noter que les prévisions du groupe PSA font apparaître une forte croissance du chiffre d’affaires hors Europe, c’est-à-dire sur des marchés en croissance. Cela explique qu’en dépit des prévisions pessimistes concernant le marché européen, le groupe PSA fonde son plan d’affaires sur une croissance de ses ventes: l’objectif du groupe PSA est de réaliser 50 % de ses ventes hors d'Europe en 2015. |

|

(60) |

S'agissant de l'évolution des capacités du groupe PSA, les autorités françaises ont produit deux tableaux mentionnant les taux d'utilisation Harbour (18) de chaque usine avant et après la restructuration du groupe. A l'exception de Poissy, ces taux restent les mêmes. Les autorités françaises ont précisé que la viabilité de chaque site ne peut se mesurer de manière indépendante de celle du groupe PSA. Au contraire, il convient d'examiner l'activité automobile du groupe PSA de manière globale pour chaque segment du marché. Toujours selon les autorités françaises, chaque site a un portefeuille de véhicules qu'il peut potentiellement produire. Si certains sites ont des taux d'utilisation plus bas ou plus hauts, il s'agit généralement de variations connues et maîtrisées liées au cycle de vie des produits. Tableau 5 Chiffre d'affaires prévisionnel dans trois scénarios en millions d'euros (*)

|

2.4.5. Les mesures compensatoires telles que présentées par les autorités françaises

|

(61) |

Le groupe PSA a annoncé des mesures de restructuration qui réduiront ses capacités de production et sa présence sur le marché, en particulier la fermeture de son usine d’Aulnay (laquelle emploie 3 000 salariés) ainsi qu’une réduction de capacité significative de son usine de Rennes résultant dans une réduction des effectifs d’environ 1 400 postes. Pareillement, des cessions d’actifs rentables sont en voie de réalisation ou ont déjà été réalisées, notamment l’ouverture du capital de GEFCO, la cession de certains actifs immobiliers et celle de la société de location de voitures Citer. PSA a également annoncé une réduction de ses dépenses d’investissement qui limitera sa capacité de production à un niveau inférieur à celui qui était initialement prévu avant le début de ses difficultés. |

|

(62) |

En plus de cela, les autorités françaises ont proposé les mesures compensatoires suivantes (détaillées ci-dessous): des réductions supplémentaires de CAPEX («capital expenditures»), le renoncement à des capacités de l’usine de Sevelnord au profit d’un concurrent, le retrait du développement et de la production de la technologie hybride plug-in ainsi qu’une mesure fixant un taux maximum de pénétration de BPF. Ces mesures s’ajoutent aux mesures de restructuration qui avaient été prévues dans le cadre du plan moyen terme initial 2012. |

(a)

|

(63) |

Les réductions supplémentaires (par rapport au plan à moyen terme initial 2012) de CAPEX sont envisagées à hauteur de 300 millions d’euros en 2013 et de 500 millions d’euros par an en 2014 et 2015. Le plan 2013-2015 (CAPEX et R&D) a de ce fait été ramené de 9,9 milliards d’euros à 8,6 milliards d’euros. Soit une baisse de 13 % entre les deux plans. Ce montant est en retrait de 27 % par rapport à la moyenne 2011-2012. |

|

(64) |

Les investissements de PSA seraient ainsi réduits de 3,3 milliards d’euros par an à 2,86 milliards d’euros par an en moyenne, soit pour un montant de 1,3 milliard d’euros concernant de façon prépondérante (plus de 80 %) l’activité automobile du groupe en Europe. |

|

(65) |

Selon les autorités françaises, la réduction des CAPEX amputerait significativement la capacité du groupe PSA à être une force compétitive sur le marché. La réduction supplémentaire de certains investissements R&D et des CAPEX entraînerait également d’autres conséquences négatives importantes pour PSA. En particulier, le groupe PSA serait considérablement pénalisé dans sa capacité:

|

|

(66) |

La réduction se traduirait notamment par: (i) l’arrêt de la production du modèle Citroën C6 au 31 décembre 2012 et le non renouvellement du modèle Peugeot 607 (segment E); (ii) l’arrêt anticipé de deux ans, dès 2015, des véhicules Bipper/Nemo et le non renouvellement de ces véhicules (segment B LCV); (iii) l’abandon des motorisations diesel supérieures à 2 litres (segment D). |

(i) Arrêt de la production des modèles Citroën 6 – Peugeot 607

|

(67) |

Cette mesure compensatoire comprend deux aspects concernant le segment E dans son ensemble: (i) l’arrêt de la Citroën C6, initialement prévu en 2016, dès 2013; et (ii) le non renouvellement des Citroën C6/Peugeot 607. |

|

(68) |

S’agissant du premier aspect seul, le groupe PSA estime son impact à 3 000 véhicules (soit 1 000 véhicules par an), ce qui représente un chiffre d’affaires de 90 millions d’euros sur trois ans. La C6 fait partie du segment E, qui est un segment «haut de gamme». Selon les estimations internes du groupe PSA, ce segment représenterait en 20 135,7 % du marché automobile européen. |

|

(69) |

D'après les autorités françaises, le non renouvellement du haut de gamme du groupe conduit à une réduction significative de la couverture de marché. Sur la base du dernier modèle Peugeot (607) les volumes potentiels étaient de l’ordre de 20 000 / an, soit une perte de chiffres de l’ordre de 500 millions d’euros. Sur la base du dernier modèle de Citroën (C6), les volumes potentiels étaient de l’ordre de 7 000 / an, soit une perte de chiffre d’affaires de l’ordre de 200 millions d’euros. |

|

(70) |

L’engagement de non renouvellement des modèles Citroën C6/Peugeot 607 porte sur la période 2016-2018. Le groupe PSA chiffre les conséquences de ce volet de la mesure à 40 500 véhicules, soit un chiffre d’affaires de 1,05 milliard d’euros. De plus, le non renouvellement de ces modèles permettrait à PSA de renoncer aux investissements liés dès 2013 (la durée habituelle de développement d’un nouveau véhicule étant généralement de trois ans). |

|

(71) |

Selon les autorités françaises, cette mesure compensatoire aura un grand impact en termes d’image de marque du groupe PSA et l’empêchera de répondre à des appels d’offres. A leur avis, le groupe PSA ne sera d’emblée pas consulté pour certains appels d’offres sur les flottes faute de présence sur le segment E ou de motorisations assez puissantes. L’absence du groupe PSA du segment E entraînerait également une baisse de fréquentation du réseau du groupe PSA par les particuliers intéressés par les offres haut de gamme, ce qui nuirait à sa montée en gamme y compris sur le segment B (ligne DS). |

|

(72) |

Le groupe PSA estime l’impact de l’absence sur le segment haut de gamme sur les appels d’offres sur les flottes à 2 000 véhicules par an représentant un chiffre d’affaires annuel de 30 millions d’euros, soit au total un chiffre d’affaires de 180 millions d’euros pour 12 000 véhicules. |

|

(73) |

Le groupe PSA estime les conséquences de cette mesure compensatoire à 1,32 milliard d’euros de chiffre d’affaires. |

(ii) Arrêt et non renouvellement du modèle Bipper/Nemo

|

(74) |

Le Bipper/Nemo est un véhicule utilitaire commercialisé sous deux dénominations différentes. La mesure proposée comporte deux aspects: (i) le renoncement au renouvellement (c’est-à-dire lancement d’une nouvelle génération) des véhicules Bipper/Nemo à partir de 2017, dont l’impact en termes de chiffre d’affaires est estimé par PSA à 1 milliard d’euros; et (ii) l’arrêt anticipé des véhicules actuels Bipper/Nemo, initialement prévu en 2017, dès 2015, dont l’impact en termes de chiffre d’affaires est estimé à 560 millions d’euros. |

|

(75) |

En 2012, PSA a vendu 35 650 Bipper/Nemo (16 678 Bipper en version véhicule particulier (VP) et véhicule utilitaire (VU) et 18 972 Nemo VP et VU) pour un chiffre d’affaires unitaire moyen de 8 950 euros soit un chiffre d’affaires total de 319 millions d’euros /an. |

|

(76) |

Les modèles Bipper/Nemo VU font partie du segment B light commercial vehicles (LCV ou véhicule utilitaire léger VUL): en 2012, ce segment représentait 3,7 % du marché VUL européen et PSA en représentait 49 %. Le groupe PSA a commercialisé en 2012 26 674 Nemo/Bipper VU pour un marché de 54 514. En 2012, le groupe PSA a vendu 8 976 versions VP (ce qui représente une part de marché de 10 %). |

|

(77) |

La commercialisation de ces véhicules n’a pas généré des bénéfices nets sur la durée de vie du véhicule. Selon les autorités françaises, des modèles qui sont en début de vie ne sont pas rentables immédiatement. Ces véhicules seraient donc devenus rentables qu'au-delà de la première génération. |

|

(78) |

Le groupe PSA estime les conséquences de cette mesure compensatoire à 1,56 milliard d’euros de chiffre d’affaires. |

(iii) Motorisation diesel supérieure à 2 litres

|

(79) |

Cette proposition de mesure compensatoire vise à renoncer à produire des motorisations de plus de 2 litres à l’horizon de la norme EURO 6. Selon les autorités françaises, le groupe PSA dispose des moyens industriels pour les produire. Il pourrait produire, par exemple, la version EURO 6 du moteur DW12. A la différence de ses concurrents, le groupe PSA ne dispose pas de motorisations essence supérieures à 2 litres (ses motorisations essence sont limitées à 1,6 litre turbo). Cette mesure affecterait donc tout particulièrement le segment D. |

|

(80) |

Les ventes de véhicules particuliers du groupe PSA sur ce segment D représentent 1 % du marché européen en 2012 (150 000 véhicules). Le nombre de véhicules particuliers du groupe PSA équipés de moteurs supérieurs à 2 litres a atteint au maximum 30 000 véhicules au cours des meilleures années. Le groupe PSA a retenu dans ses estimations de l’impact de la mesure, le nombre de 10 000 véhicules an, représentant environ 20 % du segment D. |

|

(81) |

Se basant sur les données historiques 2011 et 2012 d’immatriculation de véhicules VP diesel avec une motorisation supérieure à 2 litres, PSA estime que le développement d’une offre VP Diesel Hybride plug-in aurait fait porter le nombre de véhicules à motorisations de cylindrée supérieure à 2 litres ou puissance équivalente à 30 000 - 40 000 pour le groupe PSA. Selon les autorités françaises cette mesure concernerait 10 000 voitures par an représentant un chiffre d’affaires annuel de 200 millions d’euros. |

(b)

|

(82) |

Au terme de cette mesure, le groupe PSA renonce à des capacités de l’usine de Sevelnord au profit de Toyota. Le site de Sevelnord a été créé en 1988 dans le cadre de l’extension des activités de la Société Européenne de Véhicules Légers («Sevel») en joint-venture avec le groupe Fiat. En 2011, cette usine employait 2 700 salariés et produisait en moyenne 420 véhicules par jour (Peugeot 807, Citroën C8, Peugeot Expert, Citroën Jumpy, Fiat Scudo), avec un total de 94 843 véhicules produits en 2011. |

|

(83) |

Lorsque Fiat a souhaité se retirer du partenariat de co-entreprise avec le groupe PSA pour le site de Sevelnord, PSA a signé avec Toyota un accord de coopération en vertu duquel le groupe PSA construirait des véhicules utilitaires légers que Toyota commercialiserait en Europe sous sa propre marque. Cela permettrait à Toyota de constituer une base de clientèle importante et à moindre coût. |

|

(84) |

En vertu de cet accord, dans un premier temps, à partir du deuxième trimestre de 2013, le groupe PSA fournira des véhicules utilitaires légers issus de ses gammes existantes Peugeot Expert et Citroën Jumpy (offre «G9»). L’accord prévoit également une collaboration sur la prochaine génération de véhicules devant être produits par le groupe PSA (offre «K0»). |

|

(85) |

D'après les autorités françaises, à défaut d’accord avec Toyota, le groupe PSA estime que le groupe aurait pu assurer seul la viabilité de son activité de véhicules utilitaires légers et que le contrat avec Toyota n’était pas nécessaire pour assurer le maintien de l’activité sur ce site. |

|

(86) |

Les autorités françaises précisent que cette mesure contribue à la limitation de la présence du groupe PSA sur le marché au profit direct de ses concurrents dans la mesure où:

|

|

(87) |

En termes de chiffres d’affaires, l’impact de cette mesure est estimé à 443 millions d’euros. |

(c)

|

(88) |

Le groupe PSA réduirait sa présence sur le marché en mettant un terme à l’accord conclu le 25 octobre 2011 avec BMW concernant la création d’une joint-venture («JV») consacrée au développement et à la production d’une technologie dédiée aux véhicules hybrides et électriques. |

|

(89) |

La JV développait et fabriquait tous les composants électriques indispensables à une chaîne de traction électrique. Le groupe PSA et BMW ont investi plus de 100 millions d’euros dans ce projet, lequel, à la fin 2011, employait 400 collaborateurs dans le centre de recherche et développement de Munich. La fin de cette JV aurait pour conséquence le retrait du groupe PSA du segment des véhicules hybrides dits «plug-in» via la résiliation de l’accord de co-entreprise avec BMW (segment C). |

|

(90) |

Selon les autorités françaises, en mettant fin à la JV, le groupe PSA se retire de manière définitive d’un segment considéré comme porteur et s’interdit l’accès à un segment représentant environ 6 % du marché à l’horizon 2016. Le groupe PSA perd également un accord valorisant en termes d’image de marque, lié à son statut de partenaire de BMW. |

|

(91) |

Le retrait du groupe PSA de la joint-venture avec BMW produirait deux impacts:

|

|

(92) |

Au total, le groupe PSA évalue l’impact de cette mesure à 1,56 milliard d’euros de chiffre d’affaires. |

(d)

|

(93) |

Les autorités françaises envisagent de prendre un engagement sur le taux de pénétration (19) maximum. Selon les autorités françaises le taux a très nettement augmenté ces dernières années, autant chez BPF que chez ses concurrents, passant notamment, pour BPF, de 27,5 % en 2009 à 29,8 % sur 2012; et pour RCI Banque SA (20), de 30,0 % à 35,0 % sur la même période ainsi qu’il ressort du tableau 6 ci-dessous. |

|

(94) |

Les autorités françaises envisagent de prendre cet engagement notamment parce qu'elles considèrent que le contrôle du taux de pénétration est simple et peut être suivi à partir de sources publiques. |

|

(95) |

L’engagement envisagé s’articulerait différemment pour l’année 2013, d’une part, et pour les années 2014 et 2015, d’autre part. En ce qui concerne l’année 2013, il serait proposé de ne pas dépasser, pour chacun des pays européens (sur le périmètre G10 (21)) dans lesquels opère BPF, le taux H2 2012 augmenté d’un niveau de flexibilité de +1 point de pénétration. |

|

(96) |

Pour les périodes suivantes, les autorités françaises considèrent que les évolutions rapides du secteur imposent de prévoir comment l’engagement de BPF va varier en fonction de ces évolutions. Il est donc proposé de faire évoluer le taux de pénétration réalisé de BPF sur l’année «n-1» en fixant un taux maximum de pénétration pour l’année «n» au regard des variations de l’année «n-1» de ce taux chez les concurrents européens de BPF. Ceci permettrait d’éviter que BPF soit déconnectée des tendances inhérentes à son environnement concurrentiel. |

|

(97) |

Ainsi, à partir du 31 décembre 2013, l’engagement de taux de pénétration maximum sur le périmètre G10 de BPF pour une année «n» serait égal au taux de BPF réalisé sur ce même périmètre pour l’année «n-1» ajusté de la variation du taux de pénétration des comparables pour l’année «n-1», étant précisé que cet ajustement ne pourrait avoir pour effet de réduire le taux de pénétration de BPF en dessous d’un minimum (cf. infra). Les comparables proposés ici seraient le segment «Europe Occidentale» de RCI Banque SA et le segment «Europe» de Volkswagen Financial Services (VWFS). Afin de se prémunir d’évolutions erratiques chez les concurrents et de tenir compte d’un taux de pénétration de BPF actuellement inférieur à ceux de ses concurrents, un taux de pénétration plancher serait toutefois fixé pour le taux de pénétration maximum à 32,4 %, correspondant au taux de pénétration constaté pour le G10 au deuxième semestre en 2012. Tableau 6 Taux de pénétration G10 VN (%)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2.4.6. Estimation des coûts de restructuration et de leur financement

|

(98) |

Les coûts estimés de la restructuration s'élèvent à 1 708,9 millions d’euros. Ils concernent les mesures envisagées suivantes: l'arrêt en 2014 des activités de production à Aulnay, qui emploie 3 000 salariés, le recentrage de la production en région parisienne sur Poissy et la revitalisation du site d'Aulnay. Ces coûts sont estimés à [400-500] (3) millions d’euros sur la période 2012-2017. Les coûts de l’adaptation du dispositif industriel du site de Rennes, qui conduira à un redéploiement des effectifs de 1 400 emplois sur un total de 5 600 salariés, sont estimés à [100-200] (3) millions d’euros sur la période 2012-2017. L’adaptation des structures du groupe PSA, par l’intermédiaire des GPEC 1 et 2 («Gestion prévisionnelle de l'Emploi et des Compétences») produira des coûts totaux estimés à [500-600] (3) millions d’euros pour 2012 et 2013. Il est à noter qu’il n’y a pas de recoupement entre les plans GPEC 1 et 2 et les coûts de restructurations relatifs à Aulnay et Rennes. Les coûts pour d’autres mesures, en particulier, les restructurations du commerce Europe et la réduction d’effectifs PCR (Peugeot Citroën Retail) correspondant à la partie PSA du réseau de concessionnaires, essentiellement en Europe du Sud, sont estimés à [100-200] (3) millions d'euros. Enfin, les coûts des activités de PSA dans le cadre du projet «50CO2Cars» s'élèvent à [300-400] (3) millions d'euros. |

|

(99) |

Afin de financer les coûts de restructuration, le groupe PSA a mis en œuvre depuis le début de l'année 2012 un programme de cessions d’actifs, qui ont permis d’apporter au groupe PSA les ressources suivantes:

|

|

(100) |

Selon les autorités françaises, le groupe PSA a d’ores et déjà dégagé 1,956 milliard d’euros de trésorerie libre réinvestis dans la restructuration du groupe PSA afin de lui permettre de renouer avec la viabilité. |

|

(101) |

En termes de liquidité, le New Club deal apporte 11,6 milliards d'euros de banques privées pour contribuer au financement du groupe au cours de la période de restructuration. |

2.5. Le plan de viabilité de Banque PSA Finance

|

(102) |

Le plan de viabilité de BPF présenté par les autorités françaises contient des projections financières et un plan de financement de BPF jusqu'à fin 2015. Selon les autorités françaises, le rendement des fonds propres de BPF sera de [5-10] (3) % dès 2014 et de [10-20] (3) % en 2016. Elles rappellent que selon la pratique décisionnelle de la Commission, le rendement des fonds propres jugé acceptable pour démontrer la viabilité d'une banque est de l'ordre de 8 à 12 %. |

Plan de financement

|

(103) |

BPF prévoit d'augmenter son financement bancaire à long terme du niveau de [0-5] (3) milliards d'euros fin 2012 à [5-10] (3) milliards d'euros fin 2015. La banque a également lancé un produit dépôt adressé aux particuliers, le financement en provenance de ce produit s'élèverait à [800-900] (3) millions d'euros en 2015 selon les projections financières comparé à zéro fin 2012. Le financement obtenu par la titrisation et les émissions EMTN diminuerait sur la même période. Tableau 7 […] (3) |

|

(104) |

Le total bilan de la banque et donc le besoin de financement prévoit d'augmenter progressivement pendant la période de projection du niveau de 27 186 millions d'euros fin 2012 à [> 28 000] (3) millions d'euros fin 2015. |

Rentabilité et solvabilité

|

(105) |

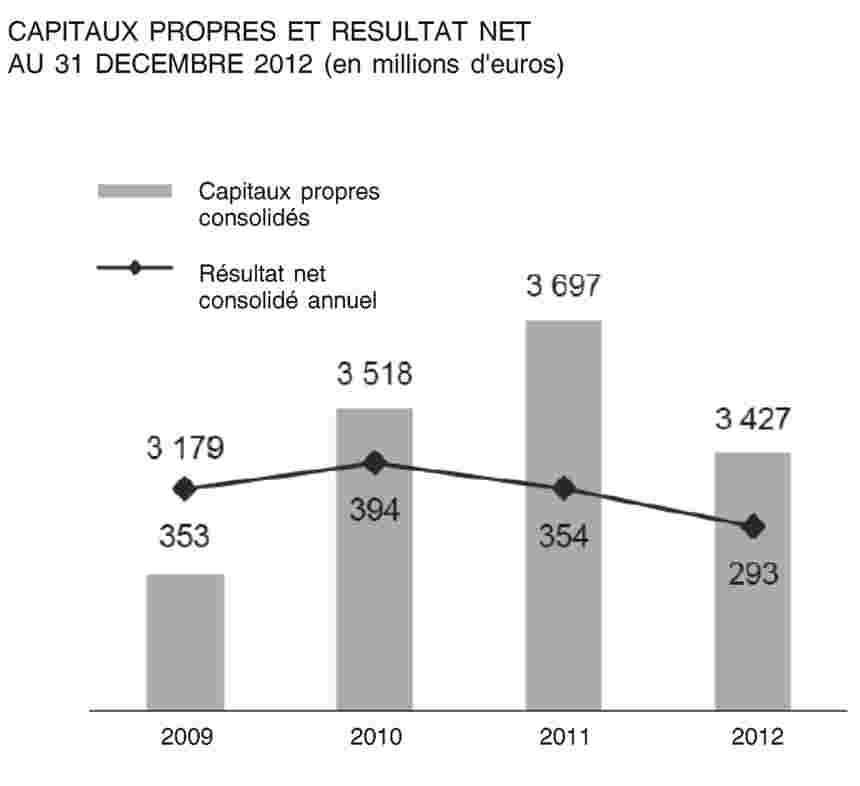

BPF était profitable dans le passé (voir graphe ci-dessous). Fin 2012 le niveau de capitalisation mesuré par le ratio core 1 s'élevait à 13 %. Graphique 1

|