ISSN 1977-0987

doi:10.3000/19770987.C_2012.115.mlt

Il-Ġurnal Uffiċjali

tal-Unjoni Ewropea

C 115

Edizzjoni bil-Malti

Informazzjoni u Avviżi

Volum 55

19 ta' April 2012

|

ISSN 1977-0987 doi:10.3000/19770987.C_2012.115.mlt |

||

|

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 115 |

|

|

|

||

|

Edizzjoni bil-Malti |

Informazzjoni u Avviżi |

Volum 55 |

|

Avviż Nru |

Werrej |

Paġna |

|

|

IV Informazzjoni |

|

|

|

INFORMAZZJONI MINN ISTITUZZJONIJIET, KORPI, UFFIĊĊJI U AĠENZIJI TAL-UNJONI EWROPEA |

|

|

|

Il-Kummissjoni Ewropea |

|

|

2012/C 115/01 |

||

|

|

INFORMAZZJONI MILL-ISTATI MEMBRI |

|

|

2012/C 115/02 |

Informazzjoni komunikata mill-Istati Membri rigward għajnuna mill-Istat mogħtija skont ir-Regolament tal-Kummissjoni (KE) Nru 800/2008 li jiddikjara ċerti kategoriji ta’ għajnuna bħala kompatibbli mas-suq komuni (Regolament għal Eżenzjoni Ġenerali Sħiħa) skont l-Artikoli 87 u 88 tat-Trattat ( 1 ) |

|

|

2012/C 115/03 |

Informazzjoni komunikata mill-Istati Membri rigward għajnuna mill-Istat mogħtija skont ir-Regolament tal-Kummissjoni (KE) Nru 800/2008 li jiddikjara ċerti kategoriji ta’ għajnuna bħala kompatibbli mas-suq komuni (Regolament għal Eżenzjoni Ġenerali Sħiħa) skont l-Artikoli 87 u 88 tat-Trattat ( 1 ) |

|

|

|

|

|

|

(1) Test b’relevanza għaż-ŻEE |

|

MT |

|

IV Informazzjoni

INFORMAZZJONI MINN ISTITUZZJONIJIET, KORPI, UFFIĊĊJI U AĠENZIJI TAL-UNJONI EWROPEA

Il-Kummissjoni Ewropea

|

19.4.2012 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 115/1 |

Linji gwida li jakkumpanjaw ir-Regolament Delegat tal-Kummissjoni (UE) Nru 244/2012 tas-16 ta’ Jannar 2012 li jissupplimenta d-Direttiva 2010/31/UE tal-Parlament Ewropew u tal-Kunsill dwar ir-rendiment tal-bini fl-użu tal-enerġija billi jistabbilixxi qafas ta’ metodoloġija komparattiva għall-kalkolu tal-livelli kostottimali tar-rekwiżiti minimi għar-rendiment fl-użu tal-enerġija għall-bini u l-elementi tal-bini

2012/C 115/01

WERREJ

|

1. |

OBJETTIVI U KAMP TA’ APPLIKAZZJONI |

|

2. |

DEFINIZZJONIJIET |

|

3. |

STABBILIMENT TA’ BINJIET TA’ REFERENZA |

|

4. |

IDENTIFIKAZZJONI TAL-MIŻURI TA’ EFFIĊJENZA FL-ENERĠIJA, MIŻURI BBAŻATI FUQ SORSI TA’ ENERĠIJA RINNOVABBLI JEW PAKKETTI/VARJANTI TA’ DAWN IL-MIŻURI GĦAL KULL BINI TA’ REFERENZA |

|

4.1. |

Miżuri ta’ effiċjenza fl-enerġija possibbli u miżuri bbażati fuq sorsi ta’ enerġija rinnovabbli (u l-pakketti u l-varjanti tagħhom) li għandhom jittieħdu f’kunsiderazzjoni |

|

4.2. |

Metodi għat-tnaqqis ta’ kombinamenti u konsegwentement, ta’ kalkoli |

|

4.3. |

Kwalità tal-arja interna u kwistjonijiet oħrajn relatati mal-kumdità |

|

5. |

KALKOLU TAD-DOMANDA GĦALL-ENERĠIJA PRIMARJA LI TIRRIŻULTA MILL-APPLIKAZZJONI TAL-MIŻURI U TAL-PAKKETTI TA’ MIŻURI GĦAL BINJA TA’ REFERENZA |

|

6. |

KALKOLU TAL-KOST GLOBALI F’TERMINI TA’ VALUR PREŻENTI NETT GĦAL KULL BINI TA’ REFERENZA |

|

6.1. |

Il-kunċett tal-kostottimalità |

|

6.2. |

Kategorizzazzjoni tal-kostijiet |

|

6.3. |

Ġbir ta’ dejta dwar il-kostijiet |

|

6.4. |

Ir-rata ta’ skont |

|

6.5. |

Elenku bażiku tal-elementi tal-kost li għandhom jittieħdu f’kunsiderazzjoni għall-kalkolu tal-kostijiet tal-investiment inizjali tal-binjiet u tal-elementi tal-bini |

|

6.6. |

Kalkolu tal-kost tas-sostituzzjoni perjodika |

|

6.7. |

Perjodu tal-kalkolu kontra ċ-ċiklu tal-ħajja stmat |

|

6.8. |

Sena tal-bidu għall-kalkolu |

|

6.9. |

Kalkolu tal-valur residwu |

|

6.10. |

Evoluzzjoni tal-kostijiet maż-żmien |

|

6.11. |

Kalkolu tal-kostijiet ta’ sostituzzjoni |

|

6.12. |

Kalkolu tal-kost għall-enerġija |

|

6.13. |

Trattament ta’ tassazzjoni, sussidji u tariffi feed-in fil-kalkolu tal-kost |

|

6.14. |

Inklużjoni tal-qligħ mill-produzzjoni tal-enerġija |

|

6.15. |

Kalkolu tal-kostijiet tar-rimi |

|

7. |

DERIVAZZJONI TA’ LIVELL KOSTOTTIMALI TA’ RENDIMENT FL-UŻU TAL-ENERĠIJA GĦAL KULL BINI TA’ REFERENZA |

|

7.1. |

Identifikazzjoni tal-medda kostottimali |

|

7.2. |

Tqabbil mar-rekwiżiti attwali fil-livell tal-Istati Membri |

|

8. |

ANALIŻI TAS-SENSITTIVITÀ |

|

9. |

STIMA TAL-IŻVILUPPI FIL-PREZZIJIET TAL-ENERĠIJA FIT-TUL |

1. OBJETTIVI U KAMP TA’ APPLIKAZZJONI

Skont l-Artikolu 5 u l-Anness III tad-Direttiva 2010/31/UE tal-Parlament Ewropew u tal-Kunsill tad-19 ta' Mejju 2010 dwar ir-rendiment tal-bini fl-użu tal-enerġija (1), ir-Regolament Delegat tal-Kummissjoni (UE) Nru 244/2012 (2) jissupplimenta d-Direttiva 2010/31/UE tal-Parlament Ewropew u tal-Kunsill dwar ir-rendiment tal-bini fl-użu tal-enerġija billi jistabbilixxi qafas ta’ metodoloġija komparattiva għall-kalkolu tal-livelli kostottimali tar-rekwiżiti minimi għar-rendiment fl-użu tal-enerġija tal-bini u tal-elementi tal-bini (minn hawn ’il quddiem imsejjaħ “ir-Regolament”).

Il-metodoloġija tispeċifika kif għandhom jitqabblu l-miżuri għall-effiċjenza fl-użu tal-enerġija, il-miżuri li jinkorporaw sorsi ta’ enerġija rinnovabbli u l-pakketti ta’ dawn il-miżuri fir-rigward tar-rendiment fl-użu tal-enerġija tagħhom u n-nefqa attribwita għall-implimentazzjoni tagħhom u kif dawn jistgħu jiġu applikati għall-binjiet ta’ referenza magħżula bil-għan li jiġu identifikati l-livelli kostottimali tar-rekwiżiti minimi tar-rendiment fl-użu tal-enerġija. L-Anness III għad-Direttiva 2010/31/UE jitlob li l-Kummissjoni tipprovdi linji gwida sabiex jakkumpanjaw il-qafas ta’ metodoloġija komparattiva bil-għan li dan jippermetti lill-Istati Membri jieħdu l-passi meħtieġa.

Dan id-dokument jikkostitwixxi l-linji gwida kif maħsub mill-Anness III għad-Direttiva 2010/31/UE. Filwaqt li dawn il-linji gwida mhumiex legalment vinkolanti, jipprovdu tagħrif addizzjonali għall-Istati Membri u jirriflettu l-prinċipji aċċettati għall-kalkoli tal-kostijiet meħtieġa fil-kuntest tar-Regolament. B’hekk, il-linji gwida huma maħsuba sabiex jiffaċilitaw l-applikazzjoni tar-Regolament. It-test tar-Regolament huwa legalment vinkolanti u huwa applikabbli direttament fl-Istati Membri.

Sabiex jintuża faċilment mill-Istati Membri, dan id-dokument isegwi mill-qrib l-istruttura tal-qafas ta’ metodoloġija kif stabbilit fl-Anness I għar-Regolament. Il-linji gwida – għall-kuntrarju tar-Regolament innifsu – se jiġu riveduti perjodikament hekk kif tinkiseb l-esperjenza mill-applikazzjoni tal-qafas ta’ metodoloġija, kemm mill-Istati Membri kif ukoll mill-Kummissjoni.

2. DEFINIZZJONIJIET

Uħud mid-definizzjonijiet li jinsabu fl-Artikolu 2 tar-Regolament jistgħu jibbenefikaw minn kjarifika addizzjonali.

Għall-finijiet tad-definizzjoni ta’ kostijiet globali, il-kost tal-art huwa eskluż. Madankollu, jekk Stat Membru jixtieq dan, il-kostijiet tal-investiment inizjali, u b’hekk ukoll l-kostijiet globali, jistgħu jieħdu f’kunsiderazzjoni l-kost tal-erja utli tal-art li hija meħtieġa sabiex tiġi implimentata ċerta miżura, u għalhekk tiġi introdotta klassifikazzjoni tal-miżuri skont l-ispazju li jieħdu.

Enerġija primarja għal binja partikolari hija l-enerġija użata sabiex tiġi prodotta l-enerġija mwassla għall-bini. Din hija kkalkolata mill-ammonti mwassla u esportati ta’ trasportaturi tal-enerġija, billi jintużaw fatturi ta’ konverżjoni tal-enerġija primarja. L-enerġija primarja tinkludi enerġija mhux rinnovabbli u enerġija rinnovabbli. Jekk jittieħdu f’kunsiderazzjoni t-tnejn li huma, din tista’ tissejjaħ l-enerġija primarja totali.

Bħala parti mid-definizzjoni ta’ kostijiet globali, Stat Membru jista’ jagħżel li jintroduċi kostijiet esterni oħrajn (bħal spejjeż ambjentali u tas-saħħa) minbarra l-ipprezzar tal-karbonju fil-kalkolu tal-kost ottimu makroekonomiku.

Għall-finijiet ta’ kalkolu tal-kostijiet annwali, il-metodoloġija kif ippreżentata mill-Kummissjoni ma tinkludix kategorija speċifika sabiex tiġi koperta l-kost ta’ kapital hekk kif din tqieset bħala diġà koperta mir-rata ta’ skont. Jekk Stat Membru jixtieq b’mod speċifiku li jkopri l-ħlasijiet li jseħħu matul il-perjodu ta’ kalkolu sħiħ, l-Istati Membri jistgħu, pereżempju, jinkludu l-kostijiet kapitali fi ħdan il-kategorija ta’ kostijiet annwali sabiex jiżguraw li jiġi applikat skont għal dawn ukoll.

Il-metodu għall-kalkolu tal-erja utli tal-art għandu jkun definit fil-livell nazzjonali. Għandu jkun irrapportat b’mod ċar lill-Kummissjoni.

Għall-finijiet tal-evalwazzjoni kostottimali, tiġi kkunsidrata l-parti mhux rinnovabbli tal-enerġija primarja. Għandu jkun osservat li dan ma jmurx kontra d-definizzjoni ta’ enerġija primarja mogħtija fid-Direttiva — għar-rendiment kumplessiv tal-bini, għandhom jiġu rrapportati kemm il-parti mhux rinnovabbli kif ukoll il-kwantità totali ta’ enerġija primarja relatata mal-operazzjoni ta’ bini. Il-fatturi (ta’ konverżjoni) korrispondenti tal-enerġija primarja għandhom jiġu stabbiliti fil-livell nazzjonali, filwaqt li jiġi kkunsidrat l-Anness II għad-Direttiva 2006/32/KE (3).

Miżuri ta’ effiċjenza fl-enerġija jistgħu jkunu miżura waħda inkella jikkostitwixxu pakkett ta’ miżuri. Fil-forma aħħarija tiegħu, pakkett ta’ miżuri jikkostitwixxi varjant ta’ bini (= sett sħiħ ta’ miżuri/pakketti meħtieġa għall-provvista effiċjenti fl-użu tal-enerġija ta’ binja u li jinkludi miżuri dwar l-involukru tal-bini, it-tekniki passivi, il-miżuri dwar is-sistemi ta’ bini u/jew miżuri li jużaw sorsi ta’ enerġija rinnovabbli).

Kostijiet tal-enerġija jinkludu l-kostijiet kollha għall-użi tal-enerġija koperti mid-Direttiva 2010/31/UE assoċjati mal-użi tipiċi kollha f’binja. Għaldaqstant, l-enerġija użata għal apparati (u l-kost tagħhom) mhijiex inkluża, għad li l-Istati Membri huma ħielsa li jinkludu dawn ukoll fl-applikazzjoni nazzjonali tagħhom tar-Regolament.

3. STABBILIMENT TA’ BINJIET TA’ REFERENZA

Skont l-Anness III għad-Direttiva 2010/31/UE u l-Anness I(1) għar-Regolament, l-Istati Membri huma meħtieġa jiddefinixxu bini ta’ referenza għall-iskop tal-metodoloġija kostottimali.

L-iskop ewlieni ta’ bini ta’ referenza huwa li jirrappreżenta l-istokk tipiku u medju tal-bini fi Stat Membru partikolari, minħabba li huwa impossibbli li tiġi kkalkolata s-sitwazzjoni kostottimali għal kull binja individwali. Għalhekk, il-binjiet ta’ referenza stabbiliti għandhom jirriflettu bl-akbar preċiżjoni possibbli l-istokk ta’ bini nazzjonali attwali sabiex il-metodoloġija tkun tista’ tipprovdi riżultati ta’ kalkolu rappreżentattivi.

Huwa rrakkomandat li l-binjiet ta’ referenza jiġu stabbiliti b’wieħed mill-modi li ġejjin:

|

(1) |

Għażla ta’ eżempju reali li jirrappreżenta l-bini l-iktar tipiku f’kategorija speċifika (tip ta’ użu bix-xejra ta’ okkupazzjoni ta’ referenza, erja tal-art, kumpattezza tal-bini mogħtija bħala erja ta’ involukru/fattur ta’ volum, struttura ta’ involukru ta’ bini b’valur-U korrispondenti, sistemi ta’ servizzi tekniċi u trasportaturi tal-enerġija flimkien mas-sehem ta’ enerġija li jużaw). |

|

(2) |

Ħolqien ta’ “bini virtwali” li, għal kull parametru rilevanti (ara 1) jinkludi l-materjali u s-sistemi użati bl-iktar mod komuni. |

L-għażla bejn dawn l-alternattivi għandha tittieħed fuq il-bażi tal-inkjesti ta’ esperti, id-disponibbiltà ta’ dejta statistika, eċċ. Huwa possibbli li jintużaw approċċi differenti għal kategoriji ta’ bini differenti. L-Istati Membri għandhom jirrapportaw kif intgħażel il-każ ta’ referenza għal kategorija ta’ bini (ara wkoll il-punt 1.4 tal-mudell ta’ rapportar kif mogħti fl-Anness III tar-Regolament).

L-Istati Membri huma ħielsa li jużaw u jaġġustaw il-katalgi u l-bażijiet tad-dejta ta’ binjiet ta’ referenza għall-finijiet tal-kalkoli kostottimali. Barra minn hekk, il-ħidma mwettqa fil-programm Enerġija Intelliġenti-Ewropa tista’ tintuża bħala input, b’mod partikolari:

— TABULA– Approċċ tat-tipoloġija għall-valutazzjoni tal-enerġija tal-istokk tal-bini: http://www.building-typology.eu/tabula/download.html

— Proġett ASIEPI– Sett ta’ bini ta’ referenza għall-istudji ta’ kalkolu tar-rendiment fl-użu tal-enerġija: http://www.asiepi.eu/wp2-benchmarking/reports.html (4)

Ir-Regolament jitlob lill-Istati Membri sabiex jidentifikaw tal-inqas bini ta’ referenza wieħed għal binjiet ġodda u tal-inqas tnejn għal binjiet eżistenti soġġetti għar-restawr kbira għal kull waħda mill-kategoriji li ġejjin:

|

— |

Binjiet għal familja waħda; |

|

— |

Blokok ta’ appartamenti/binjiet għal aktar minn familja waħda; |

|

— |

Binjiet ta’ uffiċċji; u |

|

— |

Il-kategoriji l-oħrajn mhux residenzjali elenkati fl-Anness I(5) tad-Direttiva 2010/31/UE li għalihom jeżistu rekwiżiti minimi speċifiċi għar-rendiment fl-użu tal-enerġija. |

Ir-Regolament jagħti għażla lill-Istati Membri sabiex jew:

|

— |

Jistabbilixxu binjiet ta’ referenza (mill-ġdid, wieħed għall-bini ġdid, tnejn għall-bini eżistenti) għal kull kategorija ta’ bini mhux residenzjali b’mod separat, tal-inqas għal dawk li għalihom hemm fis-seħħ rekwiżiti minimi għar-rendiment fl-użu tal-enerġija: jew |

|

— |

Jiddefinixxu l-binjiet ta’ referenza għall-kategoriji mhux residenzjali l-oħrajn b’mod li bini ta’ referenza wieħed jirrappreżenta żewġ kategoriji jew iktar. B’dan il-mod, jista’ jinkiseb tnaqqis fil-kalkoli meħtieġa u b’hekk, ukoll fil-piż amministrattiv. Ikun possibbli wkoll li l-binjiet ta’ referenza kollha tas-settur mhux residenzjali jittieħdu minn bini ta’ referenza bażiku għall-uffiċċji. |

Dan ifisser li jekk Stat Membru jiddefinixxi binjiet ta’ uffiċċji b’mod li dawn il-binjiet ta’ referenza jistgħu jkunu applikabbli għall-kategoriji ta’ bini mhux residenzjali l-oħrajn kollha, dak l-Istat Membru jkun jeħtieġ li jiddefinixxi b’kollox 9 binjiet ta’ referenza. Jekk le, ovvjament, in-numru ta’ binjiet ta’ referenza jkun ogħla.

Stokks ta’ bini differenti jistgħu jirrikjedu kategorizzazzjoni differenti. F’pajjiż, tista’ tkun iktar xierqa differenzazzjoni bbażata fuq il-materjali tal-kostruzzjoni, filwaqt li f’pajjiż ieħor din tista’ tkun l-età tal-bini. Se tkun ħaġa importanti li fir-rapport lill-Kummissjoni jiġi indikat b’mod ċar għaliex il-kriterji magħżula jiggarantixxu rappreżentazzjoni realistika tal-istokk tal-bini. Fir-rigward tal-istokk tal-bini eżistenti, hija enfasizzata l-importanza tal-karatteristiċi medji.

Jistgħu jsiru r-rimarki li ġejjin fuq il-kriterji għas-subkategorizzazzjoni ta’ kategoriji ta’ bini:

|

L-età |

Dan il-kriterju jista’ ma jkunx jagħmel sens f’pajjiż fejn sa issa, l-istokk ta’ bini eżistenti ma jkunx għadda minn rinnovazzjoni u għaldaqstant, l-età oriġinali tal-bini tkun għadha tikkostitwixxi element rappreżentattiv tajjeb għar-rendiment fl-użu tal-enerġija tal-bini. F’pajjiżi fejn, fil-parti l-kbira tiegħu, l-istokk tal-bini diġà ġie rinnovat, il-gruppi ta’ etajiet saru wisq differenti minn xulxin sabiex jiġu koperti biss mill-età. |

|

Daqs |

Il-kategoriji tad-daqs huma interessanti safejn dawn ikunu kapaċi jirrappreżentaw subkategoriji kemm għall-karatteristiċi tal-enerġija kif ukoll għal dawk relatati mal-kostijiet. |

|

Kundizzjonijiet klimatiċi |

F’diversi Stati Membri, ir-rekwiżiti nazzjonali jagħmlu distinzjoni bejn żoni jew reġjuni klimatiċi differenti tal-pajjiż. Huwa rrakkomandat li jekk dan huwa l-każ, il-binjiet ta’ referenza għandhom ikunu rappreżentattivi taż-żoni jew tar-reġjuni klimatiċi speċifiċi u li l-konsum tal-enerġija tal-binjiet ta’ referenza għandu jiġi kkalkolat għal kull żona klimatika. Huwa rrakkomandat li l-kundizzjonijiet klimatiċi jiġu deskritti u użati skont l-EN ISO 15927- “Rendiment igrotermiku tal-bini - Kalkolu u preżentazzjoni tad-dejta klimatika”, applikati bħala medja ta’ pajjiż jew għal kull żona klimatika jekk issir din id-distinzjoni fir-regolament nazzjonali dawr il-bini. Il-jiem tal-grad ta’ tisħin (heating degree days) huma disponibbli mill-EUROSTAT. Huwa rrakkomandat li fejn dan ikun xieraq, il-jiem tal-grad ta’ tkessiħ (cooling degree days) għandhom jiġu inklużi wkoll (billi tiġi speċifikata t-temperatura bażi u l-istadju temporali użati għall-kalkolu). |

|

Orjentazzjoni u dell |

Skont il-ġeometriji tal-bini u d-daqs u d-distribuzzjoni/l-orjentazzjoni tat-twieqi, l-orjentazzjoni ta’ binja kif ukoll id-dell (minn bini jew siġar fil-qrib) jista’ jkollhom influwenza importanti fuq id-domanda għal enerġija. Madankollu, huwa diffiċli li wieħed ifassal sitwazzjoni “medja” minn dan. Jista’ jkun li jagħmel sens li tiġi definita sitwazzjoni “probabbli” għal bini li jinsab fil-kampanja u sitwazzjoni probabbli għal wieħed li jinsab f’żona urbana jekk dan il-kriterju jiġi kkunsidrat fir-rekwiżiti minimi nazzjonali. Il-post tipiku ta’ binja/binjiet ta’ referenza għandu jiġi rifless ukoll fl-impatti tal-orjentazzjoni, fil-kisbiet tal-assorbiment tas-sħana mix-xemx, fid-dell, fid-domanda għal dawl artifiċjali, eċċ. |

|

Prodotti ta’ kostruzzjoni fil-ġarr ta’ tagħbija u strutturi oħrajn |

Il-prodotti ta’ kostruzzjoni fl-involukru jikkontribwixxu għar-rendiment termali u jħallu impatt fuq id-domanda għall-enerġija ta’ binja. Pereżempju, massa għolja ta’ bini tista’ tnaqqas id-domanda għall-enerġija għat-tkessiħ fis-sajf. Aktarx li hemm il-bżonn li ssir distinzjoni bejn tipi differenti ta’ binjiet fid-definizzjoni ta’ bini ta’ referenza (eż. binjiet enormi u kostruzzjonijiet ta’ piż ħfief jew faċċata kompletament miksija bil-ħġieġ vs. faċċata parzjalment miksija bil-ħġieġ) jekk jinstab sehem raġonevoli tat-tnejn f’pajjiż speċifiku.. |

|

Bini protett ta’ wirt storiku |

L-Istati Membri li ma eskludewx bini protett ta’ wirt storiku (l-Artikolu 4(2) tad-Direttiva 2010/31/UE) jista’ jkun jaqblilhom jistabbilixxu subkategoriji li jirriflettu l-karatteristiċi ta’ bini tipikament protett. |

Bħala regola ġenerali, wieħed jista’ jassumi li l-istokk tal-bini jiġi rifless b’mod iktar realistiku b’numru ogħla ta’ bini ta’ referenza (u subkategoriji), iżda ovvjament, hemm għażla ta’ kompromess bejn il-piż amministrattiv li jirriżulta mill-eżerċizzju tal-kalkolu u r-rappreżentattività tal-istokk tal-bini. Jekk l-istokk tal-bini jkun ivarja, aktarx li jkunu meħtieġa iktar binjiet ta’ referenza.

L-approċċ magħżul għall-istabbiliment ta’ binjiet ta’ referenza għal binjiet ġodda u eżistenti huwa bażikament l-istess wieħed, ħlief li għall-bini eżistenti, id-deskrizzjoni tal-bini ta’ referenza tipprovdi deskrizzjoni kwalitattiva sħiħa tal-bini tipiku u tas-sistemi ta’ bini tipiċi installati. Fir-rigward ta’ binjiet ġodda, il-bini ta’ referenza jistabbilixxi biss il-ġeometrija bażika ta’ bini, il-funzjonalità tipika u l-istruttura tipika tal-kost fl-Istat Membru, il-post ġeografiku u l-kundizzjonijiet klimatiċi fuq ġewwa u fuq barra.

4. IDENTIFIKAZZJONI TAL-MIŻURI TA’ EFFIĊJENZA FL-ENERĠIJA, MIŻURI BBAŻATI FUQ SORSI TA’ ENERĠIJA RINNOVABBLI JEW PAKKETTI/VARJANTI TA’ DAWN IL-MIŻURI GĦAL KULL BINI TA’ REFERENZA

Skont l-Anness III għad-Direttiva 2010/31/UE u l-Anness I(2) għar-Regolament, l-Istati Membri għandhom jiddefinixxu l-miżuri ta’ effiċjenza fl-enerġija li għandhom jiġu applikati għall-binjiet ta’ referenza stabbiliti. Miżuri li huma sottomessi għall-kalkolu għandhom ikopru t-teknoloġiji elenkati fl-Artikolu 6 tad-Direttiva 2010/31/UE u huma ripetuti fl-Artikolu 7 (l-aħħar paragrafu), b’mod partikolari l-provvista deċentralizzata, il-koġenerazzjoni, it-tisħin u tkessiħ distrettwali u l-pompi tas-sħana. Skont il-paragrafu 3 tal-Anness I(2) għar-Regolament, fl-eżerċizzju tal-kalkolu, l-Istati Membri għandhom jinkludu wkoll miżuri bbażati fuq is-sorsi ta’ enerġija rinnovabbli. Għandu jiġi osservat li soluzzjonijiet ibbażati fuq l-RES jistgħu ma jkunux immirati biss sabiex tintlaħaq il-mira ta’ użu ta’ enerġija ta’ kważi żero.

Barra minn hekk, il-miżuri li jaġixxu fuq sistema waħda jistgħu jaffettwaw ir-rendiment fl-użu tal-enerġija ta’ sistema oħra. Pereżempju, il-livell ta’ iżolament ta’ involukru jaffettwa l-kapaċità u d-dimensjonijiet tas-sistemi ta’ bini. Din l-interazzjoni bejn miżuri differenti għandha tkun indirizzata meta jiġu definiti l-pakketti/il-varjanti.

Għaldaqstant, huwa rrakkomandat li l-miżuri jiġu kkombinati f’pakketti ta’ miżuri u/jew ta’ varjanti, minħabba li fatt li t-taħlita ta’ miżuri bis-sens tista’ toħloq effetti ta’ sinerġija li jwasslu għal riżultati aħjar (fir-rigward tal-kostijiet u tar-rendiment fl-użu tal-enerġija) meta mqabbla ma’ miżuri waħedhom. Il-varjanti huma definiti għall-finijiet tal-att delegat bħala “riżultat u deskrizzjoni globali ta’ sett sħiħ ta’ miżuri/ta’ pakketti applikati għal binja li jistgħu jkunu ffurmati minn taħlita ta’ miżuri dwar l-involukru ta’ binja, tekniki passivi, miżuri dwar is-sistemi ta’ bini u/jew miżuri bbażati fuq sorsi ta’ enerġija rinnovabbli”.

Għaldaqstant, filwaqt li jista’ jkun diffiċli sabiex tinqata’ linja bejn pakkett ta’ miżuri u varjant, huwa ċar li l-varjant jirreferi għal settijiet sħaħ ta’ soluzzjonijiet meħtieġa sabiex jiġu ssodisfati binjiet eżistenti b’rendiment għoli, eċċ. Il-varjanti li għandhom jiġu kkunsidrati jistgħu jinkludu kunċetti stabbiliti sew li jintużaw għall-kostruzzjoni, eż. bini ċertifikat bl-Ekotikketta, dar Passiva, dar ta’ 3 litri jew kwalunkwe sett ieħor ta’ miżuri li ġie stabbilit sabiex tinkiseb effiċjenza fl-enerġija għolja ferm. Madankollu, għandu jiġi osservat li l-iskop tal-metodoloġija kostottimali huwa li tiżgura kompetizzjoni ġusta bejn teknoloġiji differenti u mhijiex limitata għall-kalkolu tal-kost globali tal-pakketti/varjanti stabbiliti u pprovati.

Fi ħdan pakkett/varjant ta’ miżuri, il-miżuri ta’ effiċjenza li huma kosteffiċjenti jistgħu jippermettu l-inklużjoni ta’ miżuri oħrajn li għadhom mhumiex kosteffiċjenti, iżda li jistgħu jżidu b’mod sostanzjali l-użu tal-enerġija primarja u l-iffrankar tas-CO2 li huma assoċjati mal-kunċett ta’ bini totali – dejjem jekk il-pakkett kumplessiv ikun għadu jipprovdi iktar benefiċċji milli spejjeż tul il-ħajja tal-bini jew tal-element tal-bini.

Iktar ma jintużaw pakketti/varjanti (u l-varjazzjonijiet tal-miżuri inklużi fil-pakkett ivvalutat), iktar se jkun preċiż il-kalkolu tal-aħjar rendiment li jista’ jinkiseb.

Aktarx li d-determinazzjoni tal-pakketti/varjanti li għandhom jintgħażlu fl-aħħar se tkun proċess li jinvolvi r-repetizzjoni fejn l-ewwel kalkolu tal-pakketti/varjanti magħżula juri l-ħtieġa li jiżdiedu pakketti ulterjuri sabiex ikun jista’ jinstab fejn iseħħu eżattament il-“qabżiet” f’daqqa fil-kostijiet globali u għaliex dawn iseħħu. Għalhekk, jista’ jkun hemm il-bżonn li jiġi definit pakkett addizzjonali sabiex jinstab liema teknoloġija hija responsabbli għall-ogħla kost globali totali.

Id-deskrizzjoni ta’ kull pakkett/varjant, teħtieġ tagħrif dwar ir-rendiment fl-użu tal-enerġija. It-Tabella 3 tal-mudell ta’ rapportar anness mar-Regolament tipprovdi ħarsa ġenerali lejn is-sett bażiku ta’ parametri tekniċi meħtieġa għat-twettiq tal-kalkolu tar-rendiment fl-użu tal-enerġija.

Huwa rrakkomandat li meta l-Istati Membri jistabbilixxu l-metodoloġija tal-kalkolu nazzjonali tagħhom, l-ordni li jidhru fiha l-miżuri/pakketti/varjanti definiti ma għandhiex tiddetermina minn qabel ir-riżultat finali. Għalhekk, l-Istati Membri għandhom jippruvaw jevitaw milli jistabbilixxu regoli li bis-saħħa tagħhom tkun applikata dejjem l-ewwel miżura dwar l-involukru ta’ bini u mbagħad wara dan tkun awtorizzata miżura dwar sistema ta’ bini.

4.1. Miżuri ta’ effiċjenza fl-enerġija possibbli u miżuri bbażati fuq sorsi ta’ enerġija rinnovabbli (u l-pakketti u l-varjanti tagħhom) li għandhom jittieħdu f’kunsiderazzjoni

Ħafna miżuri jistgħu jitqiesu bħala l-punt tat-tluq għall-istabbiliment ta’ miżuri/pakketti/varjanti għall-eżerċizzju tal-kalkolu. Il-lista pprovduta hawn taħt mhijiex waħda komprensiva. Wieħed lanqas ma jista’ jassumi li l-miżuri kollha se jkunu xierqa b’mod ugwali fil-kuntesti nazzjonali u klimatiċi differenti.

Fl-isfond tal-Artikolu 9 tad-Direttiva 2010/31/UE u d-definizzjoni tiegħu ta’ bini b’użu ta’ enerġija ta’ kważi żero, li tkopri kemm l-effiċjenza fl-enerġija kif ukoll is-sorsi ta’ enerġija rinnovabbli, għall-eżerċizzju tal-kalkolu se jkun hemm il-bżonn li jiġu kkunsidrati wkoll il-miżuri bbażati fuq sorsi ta’ enerġija rinnovabbli. B’mod partikolari, dawn il-miżuri se jkunu meħtieġa fil-ġejjieni sabiex jiġu ssodisfati r-rekwiżiti ta’ użu ta’ kważi żero enerġija kif stabbiliti mill-Artikolu 9 tad-Direttiva 2010/31/UE, u jistgħu jikkostitwixxu diġà minn issa soluzzjonijiet kostottimali.

Il-lista ta’ hawn taħt għandha l-għan biss li tipprovdi indikazzjoni tal-miżuri possibbli li għandhom jittieħdu f’kunsiderazzjoni.

Struttura tal-bini:

|

— |

Kostruzzjoni totali tal-ħajt ta’ binjiet ġodda jew sistema ta’ iżolament addizzjonali ta’ ħitan eżistenti (5). |

|

— |

Kostruzzjoni totali tas-soqfa ta’ binjiet ġodda jew sistema ta’ iżolament addizzjonali ta’ soqfa eżistenti. |

|

— |

Il-partijiet kollha ta’ ċangaturi soġġetti għal sistema ta’ iżolament ta’ binjiet ġodda jew sistema ta’ iżolament addizzjonali ta’ ċangaturi eżistenti. |

|

— |

Il-partijiet kollha ta’ kostruzzjoni fil-livell tal-art u tal-pedamenti (billi huma differenti mill-kostruzzjoni tal-bini ta’ referenza), jew sistema ta’ iżolament addizzjonali ta’ kostruzzjoni eżistenti fil-livell tal-art. |

|

— |

Inerzja termali miżjuda bl-użu ta’ materjali ta’ bini massivi esposti fl-ispazju interjuri tal-binjiet (għal ċerti sitwazzjonijiet klimatiċi biss). |

|

— |

Oqfsa aħjar ta’ bibien u twieqi. |

|

— |

Sistemi li jipprovdu iktar dell (fissi jew mobbli, imħaddma b’mod manwali jew awtomatiku u films solari mwaħħlin mat-twieqi). |

|

— |

Issiġillar aħjar tal-arja (issiġillar massimu tal-arja li jikorrispondi għall-istat tat-teknoloġija). |

|

— |

Orjentazzjoni tal-bini u esponiment għax-xemx (dawn jistgħu jikkostitwixxu miżura għall-bini ġdid biss). |

|

— |

Bidla fil-proporzjon tas-superfiċji trasparenti/opak (ottimizzazzjoni tal-proporzjon tal-wiċċ tal-ħġieġ (glazed) mas-superfiċji tal-faċċata). |

|

— |

Fetħiet għall-ventilazzjoni matul il-lejl (trasversali jew ventilazzjoni biċ-ċumnija). |

Sistemi:

|

— |

Installazzjoni jew titjib tas-sistema ta’ tisħin (ibbażat fuq enerġija fossili jew rinnovabbli, b’bojler ta’ kondensazzjoni, pompi tat-tisħin, eċċ.) fis-siti kollha. |

|

— |

Strumenti ta’ monitoraġġ u ta’ metraġġ għall-kontroll tat-temperatura tal-ispazju u tal-ilma. |

|

— |

Installazzjoni u titjib tas-sistema tal-provvista tal-ilma sħun (ibbażat fuq enerġija fossili jew rinnovabbli). |

|

— |

Installazzjoni jew titjib tal-ventilazzjoni (mekkanika b’irkupru tas-sħana, estrazzjoni naturali, ibbilanċjata, mekkanika). |

|

— |

Installazzjoni jew titjib ta’ sistema ta’ tkessiħ attiva jew ibrida (eż. skambjatur tas-sħana tal-art, kessieħ). |

|

— |

Titjib fl-utilizzazzjoni tad-dawl mix-xemx. |

|

— |

Sistema tad-dawl attiva. |

|

— |

Installazzjoni jew titjib tas-sistemi PV. |

|

— |

Bidla fit-trasportatur tal-enerġija għal sistema. |

|

— |

Bdil ta’ pompi u ta’ fannijiet. |

|

— |

Iżolament tal-pajpijiet. |

|

— |

Apparat għat-tisħin tal-ilma dirett jew ħżin tal-ilma indirett imsaħħan minn trasportaturi differenti, li jista’ jiġi kkombinat mal-enerġija termali solari. |

|

— |

Installazzjonijiet ta’ tisħin (u ta’ tkessiħ) bl-enerġija solari (ta’ daqsijiet differenti). |

|

— |

Ventilazzjoni intensiva matul il-lejl (għall-bini mhux residenzjali bi strutturi massivi u għal ċerti sitwazzjonijiet klimatiċi biss). |

|

— |

Mikro CHP bi trasportaturi differenti. |

|

— |

Importanti: L-enerġija rinnovabbli prodotta fil-qrib (eż. permezz tas-sħana u l-enerġija kkombinati, tisħin distrettwali u tkessiħ distrettwali) tista’ tiġi kkunsidrata biss meta l-produzzjoni ta’ enerġija u l-konsum ta’ bini speċifiku jkunu marbutin ferm mill-qrib ma’ xulxin. |

|

— |

Sistemi alternattivi bħal dawk elenkati fl-Artikolu 6 tad-Direttiva 2010/31/UE inklużi sistemi ta’ provvista deċentralizzati, tisħin u tħessiħ distrettwali, koġenerazzjoni eċċ. |

Varjanti stabbiliti:

|

— |

Pakketti/varjanti eżistenti bħal Ekotikketti nazzjonali u binjiet stabbiliti oħrajn b’użu baxx ta’ enerġija jew b’użu ta’ kważi żero enerġija bħal, pereżempju, dar passiva. |

Huwa importanti li jiġi enfasizzat li l-varjanti eżistenti ma għandhomx jitqiesu bħala l-unika soluzzjoni kostottimali ukoll jekk sa issa dawn kienu kosteffiċjenti jew saħansitra kostottimali.

4.2. Metodi għat-tnaqqis ta’ kombinamenti u konsegwentement, ta’ kalkoli

Waħda mill-isfidi ewlenin tal-metodoloġija tal-kalkolu hija li jkun żgurat li minn naħa, jiġu kkunsidrati l-miżuri kollha li jistgħu jħallu impatt fuq l-użu primarju jew finali tal-enerġija ta’ binja, filwaqt li min-naħa l-oħra, l-eżerċizzju tal-kalkolu jibqa’ kontrollabbli u proporzjonat. L-applikazzjoni ta’ diversi varjanti għal diversi binjiet ta’ referenza kapaċi li tirriżulta malajr f’eluf ta’ kalkoli. Madankollu, il-provi mwettqa għall-Kummissjoni wrew li n-numru kkalkolat u applikat ta’ kull bini ta’ referenza żgur li ma għandux ikun inqas minn 10 pakketti/varjanti flimkien mal-każ ta’ referenza.

Jistgħu jintużaw tekniki varji sabiex jillimitaw l-għadd ta’ kalkoli. Waħda minnhom hija li titfassal il-bażi ta’ dejta ta’ miżuri għall-effiċjenza fl-enerġija bħala matriċi ta’ miżuri li telimina t-teknoloġiji li jeskudu 'l xulxin b’mod reċiproku b’tali mod li jiġi minimizzat l-għadd ta’ kalkoli. Pereżempju, pompa tas-sħana għat-tisħin tal-ispazju ma tridx tiġi vvalutata bilfors flimkien ma’ bojler b’effiċjenza għolja għat-tisħin tal-ispazju minħabba li l-għażliet huma jeskudu 'l xulxin b’mod reċiproku u ma jikkomplementawx lil xulxin. Il-miżuri possibbli għall-effiċjenza fl-enerġija u l-miżuri bbażati fuq sorsi ta’ enerġija rinnovabbli (u l-pakketti/il-varjanti tagħhom) jistgħu jiġu ppreżentati f’matriċi u jiġu eliminati l-kombinamenti li mhumiex fattibbli.

Ġeneralment, l-iktar teknoloġiji rappreżentattivi f’pajjiż partikolari għal bini ta’ referenza partikolari jkunu elenkati l-ewwel. Hawnhekk, il-varjanti pprovati dwar il-livell kumplessiv tar-rendiment fl-użu tal-enerġija għandhom jitqiesu bħala pakkett ta’ soluzzjonijiet li jissodisfa l-mira mistennija, mogħti f’sett ta’ kriterji li għandhom ikunu ssodisfati, inkluża l-enerġija primarja minn sorsi mhux rinnovabbli.

Metodi stokastiċi għall-kalkolu tar-rendiment tal-enerġija jistgħu jintużaw b’mod effettiv sabiex jiġu ppreżentati l-effetti ta’ miżuri partikolari u l-kombinamenti tagħhom. Minn dan, jista’ jitnissel għadd limitat ta’ kombinamenti tal-iktar miżuri promettenti.

4.3. Kwalità tal-arja interna u kwistjonijiet oħrajn relatati mal-kumdità

Kif stipulat fil-paragrafu 6 tal-Anness I(2) għar-Regolament, il-miżuri użati għall-eżerċizzju tal-kalkolu għandhom jissodisfaw rekwiżiti bażiċi għall-prodotti ta’ kostruzzjoni (ir-Regolament (UE) Nru 305/2011) u għall-kumdità tal-arja interna f’konformità mar-rekwiżiti eżistenti nazzjonali u tal-UE. Barra minn hekk, l-eżerċizzju tal-kalkolu kostottimali għandu jitfassal b’tali mod li d-differenzi fil-kwalità tal-arja u fil-kumdità jidhru biċ-ċar. F’każ ta’ ksur serju tal-aspett tal-kwalità tal-arja interna jew ta’ aspetti oħrajn, miżura tista’ wkoll tkun eskluża mill-eżerċizzju tal-kalkolu nazzjonali u mit-tfassil ta’ rekwiżiti.

Rigward il-kwalità tal-arja interna, ġeneralment titfassal rata minima tal-iskambju tal-arja. Ir-rata ta’ ventilazzjoni mfassla tista’ tiddependi fuq, u tvarja skont, it-tip ta’ ventilazzjoni (estrazzjoni naturali jew ventilazzjoni bbilanċjata).

Rigward il-livell ta’ kumdità fis-sajf, jista’ jkun irrakkomandat, b’mod partikolari għall-klima tan-Nofsinhar, li jittieħed f’kunsiderazzjoni b’mod deliberat it-tkessiħ passiv li jista’ jinkiseb permezz ta’ disinn xieraq ta’ bini. Imbagħad, il-metodoloġija tal-kalkolu titfassal b’tali mod li għal kull miżura/pakkett/varjant, din tinkludi r-riskju tat-tisħin żejjed u tal-ħtieġa għal sistema ta’ tkessiħ attiva.

5. KALKOLU TAD-DOMANDA GĦALL-ENERĠIJA PRIMARJA LI TIRRIŻULTA MILL-APPLIKAZZJONI TAL-MIŻURI U TAL-PAKKETTI TA’ MIŻURI GĦAL BINJA TA’ REFERENZA

L-għan tal-proċedura tal-kalkolu huwa li jkun stabbilit l-użu tal-enerġija annwali globali f’termini ta’ enerġija primarja, li tinkludi l-użu ta’ enerġija għat-tisħin, tkessiħ, ventilazzjoni, ilma sħun u dawl. Ir-referenza ewlenija għal dan hija l-Anness I tad-Direttiva 2010/31/UE li japplika bis-sħiħ ukoll għall-metodoloġija ta’ qafas kostottimali.

Skont id-definizzjonijiet tad-Direttiva 2010/31/UE, jista’ jiddaħħal l-elettriku għall-apparat tad-dar u għall-apparat li jieħu l-elettriku mill-plakek, iżda dan mhuwiex obbligatorju.

Huwa rrakkomandat li l-Istati Membri jużaw l-istandards tas-CEN għall-kalkoli tar-rendiment fl-użu tal-enerġija tagħhom. Ir-rapport tekniku tas-CEN TR 15615 (Dokument Ġeneriku) jagħti r-relazzjoni ġenerali bejn id-Direttiva EPBD u l-istandards Ewropej dwar l-Enerġija. Barra minn hekk, l-istandard EN 15603:2008 jipprovdi l-iskema globali għall-kalkolu tal-enerġija u d-definizzjonijiet li ġejjin:

Definizzjoni relatata mar-rendiment fl-użu tal-enerġija kif użata fl-EN 15603:2008:

— Sors tal-enerġija: sors li minnu tista’ tiġi estratta jew irkuprata enerġija utli direttament jew inkella permezz ta’ proċess ta’ konverżjoni jew ta’ trasformazzjoni.

— Trasportatur tal-enerġija: sustanza jew fenomenu li jistgħu jintużaw sabiex isir xogħol mekkaniku jew sabiex jitħaddmu proċessi kimiċi jew fiżiċi.

— Limitu tas-sistema: limitu li jinkludi fi ħdanu kull erja assoċjata mal-bini (kemm ġewwa kif ukoll barra l-bini) fejn l-enerġija tiġi kkunsmata jew prodotta.

— Ħtieġa ta’ enerġija għat-tisħin jew għat-tkessiħ: sħana li trid titwassal ġewwa jew tiġi estratta minn spazju kkondizzjonat sabiex jinżammu l-kundizzjonijiet tat-temperatura intenzjonati matul perjodu ta’ żmien partikolari.

— Ħtieġa ta’ enerġija għall-ilma sħun domestiku: sħana li trid titwassal fl-ammont meħtieġ ta’ ilma sħun domestiku sabiex tgħolli t-temperatura tal-ilma mit-temperatura tal-ilma kiesaħ tan-netwerk għat-temperatura tat-twassil stabbilita minn qabel fil-punt tat-twassil.

— Użu ta’ enerġija għat-tisħin jew għat-tkessiħ ta’ spazji jew għall-produzzjoni tal-ilma sħun domestiku: input ta’ enerġija għat-tisħin, għat-tkessiħ jew għas-sistema ta’ ilma sħun sabiex tkun sssodisfata l-ħtieġa ta’ enerġija għat-tisħin, għat-tkessiħ jew għall-ilma sħun rispettivament.

— Użu ta’ enerġija għall-ventilazzjoni: input ta’ enerġija elettrika għas-sistema ta’ ventilazzjoni għat-trasportazzjoni tal-arja u għall-irkupru tas-sħana (mhux inkluż l-input tal-enerġija għat-tisħin tal-arja minn qabel).

— Użu ta’ enerġija għad-dawl: input tal-enerġija elettrika għas-sistema ta’ dawl.

— Enerġija rinnovabbli: enerġija minn sorsi li titnaqqasx bl-estrazzjoni, bħall-enerġija solari (termali u fotovoltajka), ir-riħ, l-enerġija mill-ilma, il-bijomassa rinnovata. (definizzjoni differenti minn dik użata fid-Direttiva 2010/31/UE).

— Enerġija mwassla: enerġija, mogħtija għal kull trasportatur tal-enerġija, imwassla lis-sistemi tekniċi ta’ bini permezz tal-limitu tas-sistema, sabiex jiġu sodisfatti l-użi meħuda f’kunsiderazzjoni (tisħin, tkessiħ, ventilazzjoni, ilma sħun domestiku, dawl, tagħmir, eċċ.).

— Enerġija esportata: enerġija, mogħtija għal kull trasportatur tal-enerġija, imwassla mis-sistemi tekniċi ta’ bini permezz tal-limitu tas-sistema u użata barra l-limitu tas-sistema.

— Enerġija primarja: enerġija li ma kinitx soġġetta għal xi proċess ta’ konverżjoni jew ta’ trasformazzjoni.

Skont l-Anness I(3) għar-Regolament, il-kalkolu tar-rendiment fl-użu tal-enerġija jinvolvi l-ewwel nett, il-kalkolu tal-ħtiġijiet ta’ enerġija finali għat-tisħin u għat-tkessiħ, sussegwentement il-ħtiġijiet ta’ enerġija finali għall-użu kollu tal-enerġija, u t-tielet, l-użu tal-enerġija primarja. Dan ifisser li d-“direzzjoni” tal-kalkolu hija mill-ħtiġijiet lejn is-sors (jiġifieri, mill-ħtiġijiet ta’ enerġija tal-bini għall-enerġija primarja). Is-sistemi tal-elettriku (bħad-dawl, il-ventilazzjoni, l-awżiljarji) u s-sistemi termiċi (it-tisħin, it-tkessiħ, l-ilma sħun domestiku) huma kkunsidrati b’mod separat ġewwa l-limiti tal-bini.

Għall-finijiet tal-metodoloġija kostottimali, il-produzzjoni tal-enerġija fuq il-post li tuża sorsi ta’ enerġija rinnovabbli li huma disponibbli lokalment mhijiex meqjusa bħala parti mill-enerġija mwassla, u dan jimplika l-ħtieġa għal modifika fil-limitu tas-sistema propost fl-istandard EN 15603:2008.

Bil-metodoloġija kostottimali, il-limitu tas-sistema modifikat jippermetti l-espressjoni tal-użi kollha tal-enerġija permezz ta’ indikatur wieħed bis tal-enerġija primarja. Bir-riżultat ta’ dan, it-teknoloġiji attivi bbażati fuq l-RES jidħlu f’kompetizzjoni diretta mas-soluzzjonijiet li jxaqilbu fuq in-naħa tad-domanda, li huwa f’konformità mal-iskop u l-intenzjoni tal-kalkolu kostottimali li tiġi identifikata s-soluzzjoni li tirrappreżenta l-kosti globali l-aktar baxxi mingħajr ma ssir diskriminazzjoni kontra jew favur ċerta teknoloġija.

Dan għandu jwassal għal sitwazzjoni fejn ċerti miżuri bbażati fuq l-RES ikunu akar kosteffiċjenti minn ċerti miżuri għat-tnaqqis tad-domanda għall-enerġija, filwaqt li l-istampa ġenerali xorta waħda għandha tibqa’ li l-miżuri li jnaqqsu d-domanda għall-enerġija se jkunu iktar kosteffiċjenti mill-miżuri li jżidu l-provvista bbażata fuq l-RES. B’hekk l-ispirtu ġenerali tal-EPBD (jiġifieri l-ewwel, it-tnaqqis fl-użu tal-enerġija) ma jiġix ipperikolat u tibqa’ tinżamm il-konformità mad-definizzjoni ta’ kważi żero enerġija (jiġifieri bini b’rendiment ferm għoli fl-użu tal-enerġija u l-ammont kważi żero jew ferm baxx ta’ enerġija li fil-parti l-kbira tiegħu li jkun għad irid jiġi kopert minn sorsi ta’ enerġija rinnovabbli).

Fil-każ li Stat Membru jkun irid jevita b’mod ċar ir-riskju li installazzjonijiet ta’ RES attivi jissostitwixxu l-miżuri ta’ tnaqqis fid-domanda għall-enerġija, il-kalkolu tal-kostottimalità jista’ jsir fi stadji billi gradwalment jespandu l-limitu tas-sistema għall-erba’ livelli mogħtija fl-istampa 1 hawn taħt: ħtieġa ta’ enerġija, użu ta’ enerġija, enerġija mwassla u enerġija primarja. B’hekk, joħroġ biċ-ċar kif kull miżura/pakkett ta’ miżuri t/jikkontribwixxi għall-provvista tal-enerġija għall-binjiet f’termini ta’ kostijiet u ta’ enerġija.

L-enerġija mwassla tinkludi, pereżempju, enerġija elettrika meħuda mill-grid, gass mill-grid, żejt jew pelits (kollha kemm huma bil-fatturi ta’ konverżjoni tal-enerġija primarja rispettivi tagħhom) trasportati lejn il-binja għall-forniment tas-sistema teknika tal-bini.

Huwa rrakkomandat li l-kalkolu tar-rendiment fl-użu tal-enerġija jsir kif ġej:

Kalkolu tar-rendiment fl-użu tal-enerġija mill-ħtiġijiet netti tal-enerġija sal-użu tal-enerġija primarja:

|

(1) |

Kalkolu tal-ħtiġijiet netti tal-enerġija termali tal-bini sabiex jiġu ssodisfati r-rekwiżiti tal-utent. Il-ħtieġa ta’ enerġija fix-xitwa hija kkalkolata bħala t-telf tal-enerġija permezz tal-pakkett u l-ventilazzjoni mingħajr iż-żidiet interni (mill-apparat tad-dar, mis-sistemi tad-dwal u mill-okkupazzjoni) kif ukoll il-gwadanni minn enerġija “naturali” (tisħin solari passiv, tkessiħ passiv, ventilazzjoni naturali, eċċ.); |

|

(2) |

Tnaqqis minn (1) tal-enerġija termali minn RES iġġenerata u użata fuq il-post (eż. minn kolletturi solari); (6) |

|

(3) |

Kalkolu tal-użi tal-enerġija għal kull użu finali (tisħin u tkessiħ tal-ispazju, ilma sħun, dwal, ventilazzjoni) u għal kull trasportatur tal-enerġija (elettriku, fjuwil) filwaqt li jittieħdu f’kunsiderazzjoni l-karatteristiċi (effiċjenzi staġjonali) tas-sistemi ta’ ġenerazzjoni, ta’ distribuzzjoni, ta’ emissjoni u ta’ kontroll; |

|

(4) |

Tnaqqis mill-użu elettriku tal-elettriku minn RES, iġġenerat u użat fuq il-post (eż. minn pannelli fotovoltajiċi); |

|

(5) |

Kalkolu tal-enerġija mwassla għal kull trasportatur tal-enerġija bħala s-somma totali tal-użi tal-enerġija (mhux koperti minn RES); |

|

(6) |

Kalkolu tal-enerġija primarja assoċjata mal-enerġija mwassla, billi jintużaw fatturi ta’ konverżjoni nazzjonali; |

|

(7) |

Kalkolu tal-enerġija primarja assoċjata mal-enerġija esportata lis-suq (eż. iġġenerata minn RES jew minn koġeneraturi fuq il-post); |

|

(8) |

Kalkolu tal-enerġija primarja bħala d-differenza bejn iż-żewġ ammonti kkalkolati minn qabel: (6) - (7). |

Stampa 1

Illustrazzjoni skematika tal-iskema tal-kalkolu

Sabiex jinkisbu riżultati affidabbli, huwa rrakkomandat li:

|

— |

Tkun definita b’mod ċar il-metodoloġija tal-kalkolu, ukoll fir-rigward tal-liġijiet u tar-regolamenti nazzjonali; |

|

— |

Ikunu definiti b’mod ċar il-limiti għas-sistema stabbilita għall-valutazzjoni tar-rendiment fl-użu tal-enerġija; |

|

— |

Jitwettqu l-kalkoli billi s-sena tinqasam f’għadd ta’ stadji għall-kalkolu (eż. xhur, sigħat, eċċ.): jitwettqu l-kalkoli għal kull stadju billi jintużaw valuri dipendenti mill-istadju u billi jingħadd it-total tal-konsum tal-enerġija għall-istadji kollha matul is-sena; |

|

— |

Tkun stmata l-ħtieġa ta’ enerġija għall-ilma sħun billi jiġi segwit l-approċċ tal-istandard EN 15316-3-1:2007; |

|

— |

Ikun stmat l-użu ta’ enerġija għad-dawl bil-metodu ta’ malajr propost mill-istandard EN 15193:2007 jew bil-metodi tal-kalkolu iktar dettaljati; |

|

— |

Jintuża l-istandard EN 15241:2007 bħala r-referenza għall-kalkolu tal-użu ta’ enerġija għall-ventilazzjoni; |

|

— |

Jittieħed f’kunsiderazzjoni, fejn dan ikun rilevanti, l-impatt tal-kontrolli integrati, billi jiġi kkombinat il-kontroll ta’ diversi sistemi, skont l-istandard EN 15232. |

Fir-rigward tal-ħtiġijiet ta’ enerġija għat-tisħin u għat-tkessiħ, il-bilanċ tal-enerġija tal-bini u tas-sistemi tiegħu huwa l-bażi tal-proċedura. Skont l-istandard EN ISO 13790, il-proċedura tal-kalkolu ewlenija tikkonsisti mill-istadji li ġejjin:

|

— |

Għażla tat-tip ta’ metodu tal-kalkolu; |

|

— |

Definizzjoni tal-limiti u taż-żoni termali tal-bini; |

|

— |

Definizzjoni tal-kundizzjonijiet interni u tad-dejta tal-input esterna (it-temp); |

|

— |

Kalkolu tal-ħtieġa ta’ enerġija għal kull mument u żona; |

|

— |

Tnaqqis mill-ħtiġijiet ta’ enerġija tat-telf irkuprat tas-sistema; |

|

— |

Kunsiderazzjoni tal-interazzjonijiet bejn iż-żoni u/jew is-sistemi. |

Għall-ewwel u l-aħħar stadju, fl-istandards tas-CEN hija ssuġġerita għażla ta’ metodi differenti, b’mod partikolari:

|

— |

Tliet metodi ta’ kalkolu differenti

|

|

— |

Żewġ modi differenti kif jiġu indirizzati l-interazzjonijiet bejn bini u s-sistemi tiegħu:

|

Għall-finijiet tal-kalkolu kostottimali, sabiex jinkisbu riżultati affidabbli, huwa rrakkomandat li:

|

— |

Il-kalkoli jitwettqu billi jitħaddem metodu dinamiku; |

|

— |

Ikunu ddefiniti l-kundizzjonijiet tal-limiti u l-mudelli ta’ użu ta’ referenza b’konformità mal-proċeduri tal-kalkolu, miġburin flimkien għas-serje kollha tal-kalkoli għal bini ta’ referenza partikolari; |

|

— |

Jingħata s-sors tad-dejta meteoroloġika li ntużat; |

|

— |

Tkun definita l-kumdità termali f’termini ta’ temperatura operattiva fuq ġewwa (eż. 20 °C fix-xitwa u 26 °C fis-sajf) u l-miri, mogħtija għal kull serje ta’ kalkoli għall-bini ta’ referenza partikolari. |

Barra minn hekk, huwa ssuġġerit li:

|

— |

Jiġu kkunsidrati l-interazzjonijiet bejn il-bini u s-sistemi tiegħu billi jitħaddem l-approċċ olistiku; |

|

— |

Ikun ivverifikat b’simulazzjonijiet dinamiċi l-impatt tal-istrateġiji tad-dawl ta’ matul il-jum (bl-użu tad-dawl naturali); |

|

— |

Jintwera l-użu ta’ enerġija elettrika għall-apparat.; |

Għall-kalkolu tal-użu ta’ enerġija għat-tisħin tal-ispazju, l-ilma sħun u t-tkessiħ tal-ispazju, kif ukoll il-ġenerazzjoni tal-enerġija (termali u elettrika) minn RES, huwa neċessarju li jiġu kkaratterizzati l-effiċjenzi staġjonali tas-sistema jew li tintuża simulazzjoni dinamika. L-istandards tas-CEN li ġejjin jistgħu jintużaw bħala referenza:

|

— |

Tisħin tal-ispazju: EN 15316-1, EN 15316-2-1, EN 15316-4-1, EN 15316-4-2; |

|

— |

Ilma sħun: EN 15316-3-2, EN 15316-3-3; |

|

— |

Sistemi ta’ arja kkundizzjonata: EN 15243; |

|

— |

Enerġija termali minn RES: EN 15316-4-3; |

|

— |

Enerġija elettrika minn RES: EN 15316-4-6; |

|

— |

Sistema ta’ koġenerazzjoni: EN 15316-4-4; |

|

— |

Tisħin distrettwali u sistemi ta’ volumi kbar: EN 15316-4-5; |

|

— |

Sistemi ta’ kombustjoni tal-bijomassa: EN 15316-4-7. |

It-tisħin u t-tkessiħ distrettwali u l-provvista tal-enerġija deċentralizzata jistgħu jiġu indirizzati b’mod simili bħall-elettriku pprovdut minn barra l-limitu tas-sistema, li mbagħad jingħata fattur ta’ enerġija primarja speċifiku. L-istabbiliment ta’ dawn il-fatturi tal-enerġija primarja jaqgħu barra l-kamp ta’ applikazzjoni tad-dokument ta’ gwida attwali dwar il-kost ottimali u jkunu jridu jiġu stabbiliti separatament.

Sabiex tiġi kkalkolata l-enerġija primarja, għandhom jintużaw il-fatturi ta’ konverżjoni nazzjonali l-iktar riċenti, filwaqt li jittieħed f’kunsiderazzjoni wkoll l-Anness II għad-Direttiva 2006/32/KE (7). Dawn ikollhom jiġu rrapportati lill-Kummissjoni bħala parti mir-rapportar imsemmi fl-Artikolu 5 tad-Direttiva 2010/31/UE u l-Artikolu 6 tar-Regolament.

Eżempju ta’ kalkolu:

Nieħdu bini ta’ uffiċċji li jinsab fi Brussell bil-ħtiġijiet ta’ enerġija annwali li ġejjin::

|

— |

20 kWh/(m2 a) għat-tisħin tal-ispazju; |

|

— |

5 kWh/(m2 a) għall-ilma sħun; |

|

— |

35 kWh/(m2 a) għat-tkessiħ tal-ispazju; |

u bl-użi tal-enerġija annwali li ġejjin:

|

— |

7 kWh/(m2 a) ta’ elettriku għal ventilazzjoni; |

|

— |

10 kWh/(m2 a) ta’ elettriku għad-dwal. |

Il-bini għandu bojler tal-gass għat-tisħin (tisħin tal-ispazju u ilma sħun) b’effiċjenza staġjonali totali ta’ 80 %. Fis-sajf, tintuża sistema tat-tkessiħ mekkanika: l-effiċjenza staġjonali tas-sistema sħiħa ta’ tkessiħ (ġenerazzjoni, distribuzzjoni, emissjoni, kontroll) hija ta’ 175 %. Il-kolletturi solari installati jipprovdu enerġija termali għall-ilma sħun ta’ 3 kWh/(m2 a) u sistema fotovoltajka tipprovdi 15 kWh/(m2 a), li 6 minnhom jintużaw fil-bini u 9 huma esportati għall-grid. Għall-elettriku, wieħed għandu jassumi fattur ta’ konverżjoni ta’ enerġija mwassla/f’enerġija primarja ta’ 0,4 (primarju/imwassal = 2,5).

Riżultati tal-kalkolu ta’ enerġija:

|

— |

l-użu ta’ enerġija minn fjuwils għat-tisħin tal-ispazju huwa ta’ 25 kWh/(m2 a): 20/0,80; |

|

— |

l-użu ta’ enerġija minn fjuwils għall-ilma sħun huwa ta’ 2,5 kWh/(m2 a): (5 - 3)/0,80; |

|

— |

l-użu ta’ enerġija elettrika għat-tkessiħ tal-ispazju jirriżulta f’20 kWh/(m2 a): 35/1,75; |

|

— |

l-enerġija minn fjuwils imwassla hija ta’ 27,5 kWh/(m2 a): 25 + 2,5; |

|

— |

l-enerġija elettrika mwassla hija ta’ 31 kWh/(m2 a): 7 + 10 + 20 - 6; |

|

— |

l-enerġija primarja hija ta’ 105 kWh/(m2 a): 27,5 + (31/0,4); |

|

— |

l-enerġija primarja assoċjata mal-enerġija esportata lis-suq hija ta’ 22,5 kWh/(m2 a): 9/0,4; |

|

— |

l-enerġija primarja netta hija ta’ 82,5 kWh/(m2 a): 105 – 22,5. |

6. KALKOLU TAL-KOST GLOBALI F’TERMINI TA’ VALUR PREŻENTI NETT GĦAL KULL BINI TA’ REFERENZA

Skont l-Anness III għad-Direttiva 2010/31/UE u l-Anness I (4) għar-Regolament, il-metodoloġija ta’ qafas kostottimali hija bbażata fuq il-metodoloġija tal-valur preżenti nett (kostijiet globali).

Il-kalkolu tal-kost globali jieħu f’kunsiderazzjoni l-investiment inizjali, it-total tal-kostijiet annwali għal kull sena u l-valur aħħari kif ukoll il-kostijiet tal-eliminazzjoni, jekk applikabbli, kollha kemm huma b’referenza għas-sena tal-bidu. Għall-kalkolu tal-kost optimum makroekonomiku, il-kategorija tal-kostijiet globali hemm il-bżon li tiżdied kategorija ġdida, il-kost tal-emissjonijiet ta’ gass serra definita bħala l-valur monetarju tal-ħsara ambjentali kkawżati mill-emissjonijiet ta’ CO2 relatati mal-konsum tal-enerġija f’bini.

Il-kalkoli tal-kostijiet globali jirriżultaw f’valur preżenti nett tal-ispejjeż imġarrba matul perjodu ta’ kalkolu definit, filwaqt li jittieħdu f’kunsiderazzjoni l-valuri residwi tal-apparat b’ħajja itwal. Il-previżjonijiet għall-kostijiet fuq l-enerġija u r-rati tal-imgħax jistgħu jkunu limitati għall-perjodu ta’ kalkolu.

Il-vantaġġ tal-metodu tal-kost globali huwa li dan jippermetti l-użu ta’ perjodu ta’ kalkolu uniformi (bl-apparat b’ħajja twila meħud f’kunsiderazzjoni permezz tal-valur residwu tiegħu) – meta mqabbel mal-metodu ta’ annwità – u li jista’ jagħmel użu mill-metodu ta’ kalkolu tal-kostijiet tul iċ-ċiklu tal-ħajja (LCC) li wkoll huwa bbażat fuq il-kalkoli tal-valur preżenti nett.

It-terminu “kostijiet globali” huwa meħud mill-istandard EN 15459 u jikkorrispondi għal dik li fil-kitba ġeneralment tissejjaħ “analiżi tal-kostijiet taċ-ċiklu tal-ħajja”.

Għandu jkun osservat li l-metodoloġija ta’ kost globali kif stabbilit mir-Regolament ma tinkludix spejjeż li mhumiex fuq l-enerġija (eż. għall-ilma) għaliex il-metodoloġija ssegwi l-kamp ta’ applikazzjoni tad-Direttiva 2010/31/UE. Barra minn hekk, il-kunċett ta’ kost globali mhuwiex kompletament konformi ma’ valutazzjoni taċ-ċiklu tal-ħajja (LCA) li tkun tieħu f’kunsiderazzjoni l-impatti ambjentali kollha matul iċ-ċiklu tal-ħajja, inkluża ’l hekk imsejħa enerġija “griża”. Madankollu, l-Istati Membri huma ħielsa li jestendu l-metodoloġija għall-kalkolu tal-kostijiet matul iċ-ċiklu tal-ħajja sħiħ u jistgħu jikkunsidraw ukoll l-istandards EN ISO 14040, 14044 u 14025 għal dan il-għan.

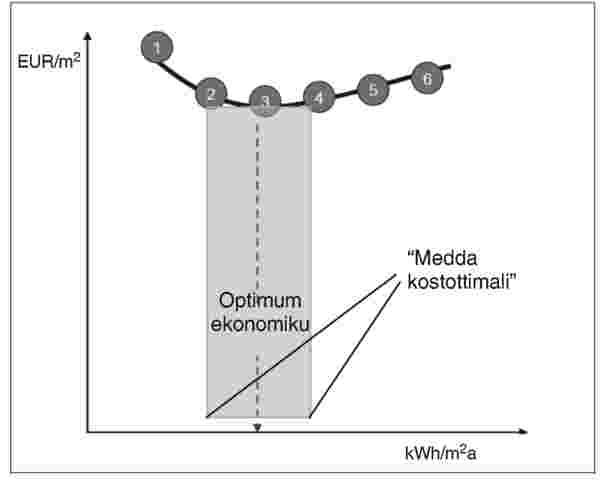

6.1. Il-kunċett tal-kostottimalità

B’konformità mad-Direttiva 2010/31/UE, l-Istati Membri huma meħtieġa jistabbilixxu livelli kostottimali tar-rekwiżiti minimi tar-rendiment fl-użu tal-enerġija. Il-metodoloġija hija indirizzata lill-awtoritajiet nazzjonali (mhux lill-investituri) u l-livell kostottimali mhuwiex ikkalkolat għal kull każ, iżda sabiex jiġu żviluppati regolamenti applikabbli b’mod ġenerali fil-livell nazzjonali. Fil-verità, se jkun hemm ammont kbir ta’ livelli kostottimali għall-investituri differenti skont il-bini individwali u l-perspettiva u l-aspettattivi tal-investituri stess dwar x’jikkostitwixxi kundizzjonijiet ta’ investiment aċċettabbli. Għaldaqstant, huwa importanti li jiġi enfasizzat li l-livelli kostottimali identifikati mhux neċessarjament se jkunu kostottimali għal kull kombinazzjoni ta’ bini/investitur individwali. Madankollu, bis-saħħa ta’ approċċ solidu għad-determinazzjoni tal-binjiet ta’ referenza, l-Istati Membri jistgħu jiżguraw li r-rekwiżiti fis-seħħ huma adattati għall-parti l-kbira tal-binjiet.

Filwaqt li wieħed għandu jżomm f’moħħu s-sitwazzjoni speċifika tal-binjiet mikrija, pereżempju rigward il-problema ta’ inċentivi kondiviżi jew sitwazzjonijiet fejn il-kera tkun fissa u ma tistax togħla lil hinn minn ċertu limitu (eż. minħabba raġunijiet ta’ politika soċjali), ma jkunx tajjeb li jkun hemm rekwiżiti differenti għall-bini li jiddependu fuq jekk bini jkunx mikri jew le, għaliex l-istatus tal-okkupant huwa indipendenti mill-bini, li huwa l-punt ċentrali tal-kalkolu.

Madankollu, jista’ jkun hemm ċerti gruppi ta’ investituri li mhumiex sejrin ikunu jistgħu jieħdu l-vantaġġi kollha minn investiment kostottimali sħiħ. Din il-problema, ħafna drabi msejħa d-“dilemma bejn is-sid u l-kerrej”, jeħtieġ li tiġi indirizzata mill-Istati Membri bħala parti minn għanijiet usa’ tal-effiċjenza fl-enerġija u tal-politika soċjali u mhux fi ħdan il-metodoloġija kostottimali. Madankollu, l-eżerċizzju tal-kalkolu jista’ jipprovdi lill-awtoritajiet tal-Istati Membri bit-tagħrif dwar id-diskrepanza finanzjarja li teżisti għal ċerti gruppi ta’ investituri u għalhekk, jista’ jkun ta’ informazzjoni għat-tfassil tal-politika. Pereżempju, id-differenza bejn l-aħjar kost fil-livell makroekonomiku u l-aħjar kost fil-livell finanzjarju tista’ tindika l-finanzjament u l-appoġġ finanzjarju neċessarju li għad jistgħu jkunu meħtieġa sabiex l-investimenti fl-effiċjenza fl-enerġija jsiru interessanti mil-lat ekonomiku għall-investitur.

Minbarra l-fatt li jeżistu diversi, possibbilment ħafna, perspettivi u aspettattivi individwali dwar l-investimenti, hemm ukoll dubju dwar il-firxa tal-kostijiet u l-benefiċċji meħuda f’kunsiderazzjoni. Għandu wieħed jikkunsidra biss il-kostijiet u l-benefiċċji immedjati tad-deċiżjoni ta’ investiment (jiġifieri, perspettiva finanzjarja), jew għandu wkoll iħares lejn l-ispejjeż u l-benefiċċji indiretti oħrajn (ħafna drabi msejħa esternalitajiet) li jirriżultaw minn investiment fl-effiċjenza fl-użu ta’ enerġija u li japplikaw għal atturi oħrajn fis-suq u mhux biss għall-investitur (perspettiva makroekonomika)? Dawn iż-żewġ perspettivi għandhom ġustifikazzjoni speċifika u jagħtu tagħrif fuq kwistjonijiet differenti.

L-iskop tal-eżerċizzju tal-kalkolu fil-livell makroekonomiku huwa li jħejji u li jagħti tagħrif għat-tfassil ta’ rekwiżiti minimi għar-rendiment fl-użu tal-enerġija li huma applikabbli b’mod ġenerali, u jiġbor fih perspettiva usa’ tal-beni pubbliċi li permezz tiegħu l-investiment fl-effiċjenza fl-użu tal-enerġija u l-kostijiet u l-benefiċċji assoċjati miegħu jiġu vvalutati fl-isfond ta’ alternattivi politiċi u jittieħdu f’kunsiderazzjoni l-esternalitajiet. Fil-fatt, l-investiment fl-effiċjenza fl-użu tal-enerġija f’bini jitqabbel ma’ miżuri ta’ politika oħrajn li jnaqqsu l-użu tal-enerġija, id-dipendenza fuq l-enerġija u l-emissjonijiet ta’ CO2. Perspettiva tal-investiment usa’ bħalma hija din, tmur relattivament tajjeb ukoll mal-enerġija primarja bħala l-“munita” tar-rendiment fl-użu tal-enerġija, filwaqt li perspettiva purament mil-lat tal-investiment privat tista’ tkun allinjata mal-enerġija primarja jew mal-enerġija mwassla.

Madankollu, fil-prattika, mhuwiex se jkun possibbli li jiġu koperti l-benefiċċji diretti u indiretti soċjali kollha, minħabba li wħud minnhom huma mhumiex tanġibbli jew kwantifikabbli, jew ma jistgħux jissarrfu fi flus. Minkejja dan, uħud mill-benefiċċji u l-kostijiet esterni għandhom approċċi ta’ kwantifikazzjoni u ta’ kalkolu tal-kostijiet magħrufa li jippermettulhom li jiġu koperti.

Min-naħa l-oħra, il-perspettiva mikroekonomika se turi l-limitazzjonijiet għall-investitur meta, pereżempju, ikunu mixtieqa mill-perspettiva tas-soċjetà rekwiżiti tal-effiċjenza fl-enerġija iktar stretti, iżda li ma jkunux kosteffiċjenti għall-investitur.

Ir-Regolament jesiġi li l-Istati Membri jikkalkolaw il-kostottimalità darba fil-livell makroekonomiku (mingħajr it-taxxi applikabbli kollha (bħall-VAT), u s-sussidji u l-inċentivi applikabbli kollha, iżda inklużi l-kostijiet tal-karbonju) u darba fil-livell finanzjarju (jittieħdu f’kunsiderazzjoni l-prezzijiet kif imħallsa mill-konsumatur finali, inklużi t-taxxi u jekk applikabbli, is-sussidji, iżda esklużi l-kostijiet addizzjonali għat-tnaqqis tal-gass serra).

Rigward il-kalkolu tal-kost optimum fil-livell makroekonomiku, ir-Regolament jesiġi l-kunsiderazzjoni tal-kostijiet tal-emissjonijiet tal-gass b’effett ta’ serra billi jittieħed it-total tal-emissjonijiet tal-gass serra annwali immultiplikat bil-prezzijiet mistennija għal kull tunnellata ta’ CO2 ekwivalenti ta’ kwoti ta’ emissjonijiet tal-gass serra maħruġa f’kull sena, billi bħala l-limitu inizjalment jintuża minimu ta’ mill-inqas Eur 20 għal kull tunnellata ta’ CO2 ekwivalenti sal-2025, EUR 35 sal-2030 u Eur 50 wara l-2030 b’konformità max-xenarji tal-prezz tal-karbonju tal-ETS mbassra bħalissa mill-Kummissjoni fi prezzijiet reali u kostanti għall-2008, li għandhom jiġu adattati għad-dati u l-metodoloġija tal-kalkolu magħżula.

Ix-xenarji aġġornati għandhom jittieħdu f’kunsiderazzjoni kull darba li titwettaq reviżjoni tal-kalkoli kostottimali. L-Istati Membri huma ħielsa biex jassumu spejjeż għall-karbonju ogħla minn dawn il-livelli minimi, bħas-suġġeriment ta’ Eur 0,03-0,04 għal kull kg mogħti fit-Tabella 2 tal-Anness tad-Direttiva 2009/33/KE (8).

Fl-aħħar nett, l-Istati Membri huma ħielsa li jespandu l-kategorija tal-kostijiet tal-emissjonijiet tal-gass serra minn sempliċi kopertura tal-emissjonijiet ta’ CO2 għal kopertura ta’ firxa usa’ ta’ sustanzi li jniġġsu l-ambjent għal darb’oħra f’konformità mat-Tabella 2 tal-Anness tad-Direttiva 2009/33/KE, kif stipulat hawn taħt:

Il-valur preżenti tal-kostijiet minimi ambjentali għal kull unità ta’ emissjonijiet li għandu jintuża fil-kalkolu tal-kostijiet ambjentali:

|

NOx |

NMHC |

PM |

|

EUR 0,0044/g |

EUR 0,001/g |

EUR 0,087/g |

Għandu jkun osservat li, għall-kalkolu tal-perspettiva finanzjarja, ġeneralment l-inklużjoni ta’ skemi ta’ appoġġ disponibbli (flimkien mat-taxxi u s-sussidji disponibbli kollha) tkun meħtieġa sabiex tirrifletti s-sitwazzjoni finanzjarja reali. Madankollu, minħabba li dawn l-iskemi ħafna drabi jinbidlu malajr, Stat Membru jista’ wkoll jagħmel il-kalkolu mingħajr sussidji għall-perspettiva tal-investitur privat.

Barra minn hekk, fil-livell finanzjarju, il-kalkolu jista’ jiġi ssimplifikat billi l-VAT tiġi eskluża għalkollox mill-kategoriji kollha tal-kostijiet tal-kalkolu tal-kost globali, jekk f’dak l-Istat Membru ma jkun jeżisti l-ebda sussidju u miżura ta’ appoġġ ibbażat/a fuq il-VAT. Stat Membru li diġà jkollu jew li jkun beħsiebu jkollu fis-seħħ miżuri ta’ appoġġ ibbażati fuq il-VAT, għandu jinkludi l-VAT bħala element fil-kategoriji kollha tal-kostijiet sabiex ikun jista’ jinkludi l-miżuri ta’ appoġġ fil-kalkolu.

6.2. Kategorizzazzjoni tal-kostijiet

Skont l-Anness I(4) għar-Regolament, l-Istati Membri għandhom jużaw il-kategoriji tal-kostijiet bażiċi li ġejjin: kostijiet tal-investiment inizjali, kostijiet amministrattivi (inklużi spejjeż tal-enerġija u spejjeż ta’ sostituzzjoni perjodika) u, jekk applikabbli, kostijiet ta’ rimi [eliminazzjoni]. Barra minn hekk, il-kost tal-emissjonijiet ta’ gass b’effett ta’ serra huwa inkluż għall-kalkolu fil-livell makroekonomiku.

Minħabba l-importanza tagħhom fil-kuntest partikolari, il-kostijiet tal-enerġija huma elenkati bħala kategorija separata ta’ kostijiet għad li dawn ġeneralment jidhru bħala parti mill-kost operattiv. Barra minn hekk, il-kost ta’ sostituzzjoni ma jidhirx bħala parti mill-kost tal-manutenzjoni (kif hu l-każ kultant fi strutturi oħrajn ta’ kostijiet), iżda bħala kategorija ta’ kostijiet separata.

Din il-kategorizzazzjoni tal-kostijiet għall-kalkolu tal-livelli kostottimali tar-rekwiżiti minimi hija bbażata fuq l-istanadard EN 15459. Hija tvarja ftit mis-sistemi ta’ kategorizzazzjoni tal-kostijiet li jintużaw is-soltu għall-valutazzjoni tal-kostijiet taċ-ċiklu tal-ħajja (qabbel mal-istandard ISO 15686-5:2008 dwar il-Binjiet u l-assi kkostruiti – Previżjoni tat-tul ta’ ħajja - Parti 5 Kalkolu tal-kostijiet taċ-ċiklu tal-ħajja). L-illustrazzjoni li ġejja tiġbor fil-qosor il-kategoriji ta’ kostijiet li għandhom jiġu applikati.

Stampa 2

Kategorizzazzjoni tal-kost skont il-metodoloġija ta’ qafas

Għandu jkun enfasizzat li n-numerazzjoni tal-kategoriji tal-kostijiet ipprovduta fir-Regolament hija komprensiva. Madankollu, jekk kategoriji oħrajn tal-kostijiet jitqiesu importanti fil-kuntest tal-kalkolu tal-livelli kostottimali tar-rekwiżiti minimi (bħall-kostijiet relatati ma’ sustanzi oħrajn li jniġġsu l-ambjent), dawn ukoll jistgħu jittieħdu f’kunsiderazzjoni (għal iktar dettalji, jekk jogħġbok ara l-Kapitolu 6.1).

Barra minn hekk, il-kost tal-kapital meħtieġ sabiex jiġu ffinanzjati l-investimenti fl-effiċjenza fl-użu tal-enerġija mhuwiex inkluż bħala kategorija separata fir-Regolament. Madankollu, l-Istati Membri jistgħu jinkluduh, pereżempju, fil-kategorija tal-kostijiet annwali sabiex jiżguraw li jiġi applikat skont fuq dan ukoll.

Il-kostijiet tal-enerġija huma bbażati fuq il-konsum, id-daqs tal-bini, ir-rati attwali u t-tbassir tal-prezzijiet, u huma direttament marbuta mar-riżultat tal-kalkolu tar-rendiment fl-użu tal-enerġija. Dan ifisser li l-kostijiet tal-enerġija jiddependu fuq il-karatteristiċi tas-sistema tal-bini. Ħafna mill-elementi l-oħrajn tal-kostijiet bħall-kost tal-investiment, il-kost ta’ manutenzjoni, il-kost ta’ sostituzzjoni, eċċ. huma allokati fil-parti l-kbira tagħhom għal elementi tal-bini speċifiċi. Għaldaqstant, il-kostijiet globali għandhom jiġu kkalkolati ma’ bini diżaggregati biżżejjed f’elementi ta’ bini separati, sabiex id-differenzi fil-miżuri/pakketti/varjanti jiġu riflessi fir-riżultat tal-kalkolu tal-kost globali.

Kostijiet operattivi u ta’ manutenzjoni li mhumiex relatati mal-fjuwil ta’ spiss huma iktar diffiċli biex jiġu stmati milli kostijietoħrajn minħabba li l-iskedi operattivi jvarjaw minn bini għal ieħor. Hemm varjazzjoni kbira wkoll bejn il-binjiet tal-istess kategorija. Għaldaqstant, jista’ jkunu meħtieġa ġbir u analiżi tad-dejta sabiex ikun stabbilit il-kost medju raġonevoli għal kull metru kwadru għal ċerti kategoriji u subkategoriji.

Fil-prinċipju, ir-Regolament jistabbilixxi approċċ tal-kost sħiħ għal kostruzzjoni ġdida kif ukoll għal rinnovazzjonijiet kbar. Dan ifisser li għal kull miżura/pakkett/varjant ivvalutat applikat għal bini ta’ referenza, għandi jiġi kkalkolat il-kost sħiħ tal-kostruzzjoni (jew tar-rinnovazzjoni kbira) u l-użu sussegwenti tal-bini. Madankollu, minħabba li l-enfasi tal-eżerċizzju huwa t-tqabbil tal-miżuri/pakketti/varjanti (u mhux il-valutazzjoni tal-kostijiet totali għall-investitur u l-utent tal-bini), l-elementi tal-kost li ġejjin jistgħu jitneħħew mill-kalkolu:

|

— |

Kostijiet relatati mal-elementi tal-bini li ma għandhomx influwenza fuq ir-rendiment fl-użu tal-enerġija tal-bini, pereżempju: il-kost tal-kisi tal-art, il-kost għat-tibjid tal-ħitan, eċċ. (jekk mill-kalkolu tar-rendiment fl-użu tal-enerġija ma toħroġ l-ebda differenza f’dan ir-rigward); |

|

— |

Kostijiet li huma l-istess għall-miżuri/pakketti/varjanti kollha vvalutati għal ċertu bini ta’ referenza (ukoll jekk l-elementi tal-bini relatati għandhom jew jista’ jkollhom influwenza fuq ir-rendiment fl-użu tal-enerġija tal-bini). Minħabba li dawn l-elementi tal-kost ma jagħmlux differenza fit-tqabbil tal-miżuri/pakketti/varjanti, m’hemmx bżonn li jittieħdu f’kunsidrazzjoni. Eżempji jistgħu jkunu:

|

Għandu jkun osservat li r-Regolament ma jippermettix għall-hekk imsejjaħ approċċ tal-kalkolu tal-“kost addizzjonali” (9). Għall-kalkolu tal-kostottimalità tar-rekwiżiti minimi għar-rendiment fl-użu tal-enerġija, l-approċċ tal-kalkolu tal-kost addizzjonali mhuwiex xieraq għar-raġunijiet li ġejjin:

|

— |

Il-karatteristiċi tal-bini standard għandhom impatt fuq ir-riżultati tal-valutazzjoni tal-kostottimalità; |

|

— |

L-approċċ tal-kalkolu tal-kost addizzjonali ma jistax jirrifletti bis-sħiħ il-firxa tal-miżuri/pakketti/varjanti vvalutati: Ħafna mill-miżuri għall-effiċjenza fl-enerġija għandhom jitqiesu bħala parti integrali mid-disinn tal-bini. Dan huwa partikolarment minnu għall-miżuri relatati mal-approċċi ta’ ‘tkessiħ passiv’, bħall-għażla tal-proporzjon ta’ qsim tal-erjas għat-twieqi u għat-tqegħid tat-twieqi skont l-orjentazzjoni tal-bini, l-attivazzjoni tal-massa termali, il-pakkett ta’ miżuri relatati mat-tkessiħ matul il-lejl, eċċ. L-approċċ tal-kalkolu tal-kost addizzjonali jagħmilha diffiċli sabiex jintwerew ir-rabtiet reċiproċi bejn ċerti karatteristiċi ta’ bini, eż. l-għażla ta’ ċertu tip ta’ faċċata jeħtieġ ċerti prekondizzjonijiet statiċi; is-sistemi ta’ bini termoattivi għat-tisħin u għat-tkessiħ jeħtieġu ċertu livell ta’ domanda għall-enerġija netta, eċċ. Jekk wieħed jipprova jagħmel tajjeb ukoll għal dawn ir-rabtiet reċiproki potenzjali kollha f’approċċ tal-kalkolu tal-kost addizzjonali, il-kalkolu jsir wieħed ikkumplikat u mhux trasparenti; |

|

— |

L-approċċ tal-kalkolu tal-kost addizzjonali jeħtieġ attribuzzjoni tal-kost dettaljata bejn l-kostijiet għal rinnovazzjoni standard u l-kostijiet li huma assoċjati mal-miżuri addizzjonali għall-effiċjenza fl-enerġija. Kultant, din is-separazzjoni ma tkunx tista’ ssir faċilment. |

6.3. Ġbir ta’ dejta dwar il-kostijiet

Ir-Regolament jistipula li d-dejta dwar il-kost trid tkun ibbażata fuq is-suq (eż. miksuba permezz ta’ analiżi tas-suq) għall-kostijiet tal-investiment, il-kostijiet amministrattivi, il-kostijiet tal-enerġija u jekk ikunu applikabbli, il-kostijiet tar-rimi kif ukoll għandha tkun koerenti mill-perspettiva tal-post u l-ħin. Dan ifisser li d-dejta dwar il-kostijiet għandha tinġabar permezz ta’ wieħed minn dawn is-sorsi:

|

— |

Evalwazzjoni ta’ proġetti ta’ kostruzzjoni riċenti; |

|

— |

Analiżi tal-offerti standard ta’ kumpaniji ta’ kostruzzjoni (mhux neċessarjament relatati mal-proġetti ta’ kostruzzjoni implimentati); |

|

— |

Użu tal-bażijiet ta’ dejta tal-kost eżistenti li nkisbu minn ġbir ta’ dejta fuq il-bażi tas-suq. |

Huwa importanti li s-sorsi tad-dejta jirriflettu l-livell ta’ diżaggregazzjoni li huwa meħtieġ sabiex jitqabblu miżuri/pakketti/varjanti differenti għal bini ta’ referenza partikolari. Għaldaqstant, il-bażijiet tad-dejta ta’ riferiment l-hekk imsejħa “minn fuq għal isfel” bħal BKI (10) jew OSCAR (11), li spiss jintużaw sabiex jiġu stmati bejn wieħed u ieħor il-kostijiet operattivi u tal-investiment tal-binjiet, ma jistgħux jintużaw għall-finijiet tal-kalkoli kostottimali minħabba li d-dejta tagħhom mhijiex relatata biżżejjed mar-rendiment fl-użu tal-enerġija tal-bini. Il-livell ta’ diżaggregazzjoni huwa baxx wisq sabiex ikunu jistgħu jinħarġu differenzazzjonijiet fil-kostijiet ta’ miżuri/pakketti/varjanti differenti.

6.4. Ir-rata ta’ skont

Ir-rata ta’ skont tingħata f’termini reali, għalhekk l-inflazzjoni hija eskluża.

Ir-rata ta’ skont użata fil-kalkolu makroekonomiku u finanzjarju għandha tkun stabbilita mill-Istat Membru wara li titwettaq analiżi tas-sensittività fuq tal-inqas żewġ rati għal kull kalkolu. L-analiżi tas-sensittività għall-kalkolu makroekonomiku għandha tuża rata waħda ta’ 4 % mogħtija f’termini reali. Dan huwa konformi mal-linji gwida tal-Valutazzjoni tal-Impatt tal-2009 tal-Kummissjoni, li jissuġġerixxu 4 % bħala rata ta’ skont għas-soċjetà (12).

Rata ta’ skont ogħla – tipikament ogħla minn 4 % eskluża l-inflazzjoni u possibbilment differenzjata għal bini mhux residenzjali u residenzjali – se tirrifletti approċċ purament ekonomiku għal terminu qasir għall-valutazzjoni tal-investimenti. Rata iktar baxxa – li normalment tvarja minn 2 % sa 4 % eskluża l-inflazzjoni – se tirrifletti iktar mill-qrib il-benefiċċji li l-investimenti fl-effiċjenza flużu tal-enerġija jġibu għall-okkupanti matul il-ħajja kollha tal-investiment. Ir-rata ta’ skont se tkun differenti bejn Stat Membru u ieħor minħabba li sa ċertu punt ma tirriflettix biss il-prijoritajiet politiċi (għall-kalkolu makroekonomiku), iżda wkoll s-sitwazzjonijiet differenti ta’ finanzjament u tal-kundizzjonijiet tal-ipoteki.

Sabiex ir-rata ta’ skont tkun applikabbli, normalment, għandu jinħareġ fattur ta’ skont sabiex ikun jista’ jintuża fil-kalkolu tal-kost globali. Rd(i), il-fattur ta’ skont għas-sena i bbażat fuq ir-rata ta’ skont r, jista’ jiġi kkalkolat bħala:

Fejn

|

p |

hija n-numru ta’ snin mill-perjodu ta’ bidu; u |

|

r |

hija r-rata ta’ skont reali. |

Għandu jkun osservat li bħala effett tal-prinċipju tal-kalkolu finanzjarju, l-ammont ta’ kostijiet globali huwa ogħla meta jiġu applikati rati ta’ skont iktar baxxi, għaliex il-kostijiet futuri (l-iktar, il-kostijiet tal-enerġija) huma mnaqqsa b’rati ta’ skont iktar baxxi, u dan iwassal biex il-valur preżenti tal-kostijiet globali jkun ogħla.

6.5. Elenku bażiku tal-elementi tal-kost li għandhom jittieħdu f’kunsiderazzjoni għall-kalkolu tal-kostijiet tal-investiment inizjali tal-binjiet u tal-elementi tal-bini

L-elenku hawn taħt mhux neċessarjament huwa komprensiv jew aġġornat u huwa intenzjonat biss bħala indikazzjoni tal-elementi li għandhom jiġu kkunsidrati:

|

Għall-involukru tal-bini |

|||||||||||||||||||||||

|

Iżolament tal-involukru tal-bini:

Il-prodotti u s-sistemi tekniċi huma spjegati, pereżempju, f’diversi standards f’CEN/TC 88 – Materjali u prodotti ta’ iżolament termali u f’CEN/TC 89 – Rendiment termali tal-binjiet u tal-elementi tal-bini. |

Twieqi u bibien:

Is-sistemi tekniċi, il-prodotti u l-elementi tal-bini huma spjegati, pereżempju, f’diversi standards f’CEN/TC 33 - Bibien, twieqi, xaters, oġġetti tal-ħadid għall-bini u l-bini ta’ ħitan u f’CEN/TC 89 (ara iktar ’il fuq). |

||||||||||||||||||||||

|

Għas-sistemi ta’ bini |

|||||||||||||||||||||||

|

Tisħin tal-ispazju:

Is-sistemi tekniċi huma spjegati, pereżempju, f’diversi standards f’CEN/TC 228 - Sistemi ta’ tisħin f’binjiet u f’CEN/TC 57 - bojlers ta’ tisħin ċentrali, eż. EN 15316-2-1 CEN/TC 247, EN 12098, EN 15500, EN 215, EN 15232 Għall-kundizzjonijiet tal-kumdità ta’ referenza, għandu jiġi kkunsidrat EN15251 “Parametri tal-input ambjentali ta’ ġewwa għad-disinn u l-valutazzjoni tar-rendiment fl-użu tal-enerġija tal-bini li jindirizzaw il-kwalità tal-arja interna, l-ambjent termali, id-dawl jew l-akustika” jew ekwivalenti tiegħu. |

Ilma sħun domestiku:

Is-sistemi tekniċi huma spjegati, pereżempju, f’diversi standards f’CEN/TC 228 - Sistemi ta’ tisħin f’binjiet, CEN/TC 57 - Bojlers ta’ tisħin ċentrali u CEN/TC 48 - Apparat domestiku ta’ tisħin tal-ilma li jaħdem bil-gass. |

||||||||||||||||||||||

|

Sistemi ta’ ventilazzjoni: Fir-rigward tal-investimenti, għandhom jiġu vvalutati l-kostijiet tas-sistemi ta’ ventilazzjoni mekkaniċi. Il-possibbiltajiet għal ventilazzjoni naturali huma koperti mid-definizzjoni ta’ bini ta’ referenza. Il-kostijiet tal-investiment għandhom jinkludu:

Is-sistemi tekniċi huma spjegati, pereżempju, f’diversi standards f’CEN/TC 156 - Ventilazzjoni għall-bini. EN15251 jew ekwivalenti għandhom jittieħdu f’kunsiderazzjoni għall-kundizzjonijiet ta’ kumdità ta’ referenza u għar-rekwiżiti ta’ ventilazzjoni. |

Tkessiħ: Minħabba li trid tiġi żgurata temperatura komda fuq ġewwa, iridu jittieħdu f’kunsiderazzjoni miżuri attivi jew passivi ta’ tkessiħ jew taħlita tagħhom it-tnejn (li jfornu d-domanda għat-tkessiħ li jifdal), jiddependi mill-kundizzjonijiet klimatiċi speċifiċi. F’din il-kategorija, issir referenza għall-kostijiet tas-sistemi attivi ta’ tkessiħ. Il-miżuri passivi ta’ tkessiħ huma jew koperti bl-għażla ta’ binjiet ta’ referenza (eż. massa ta’ bini) jew inkella koperti fil-kategorija “iżolament termali” (eż. iżolament fuq soqfa għat-tnaqqis tad-domanda tat-tkessiħ) jew il-kategorija “Miżuri oħrajn relatati mal-bini b’impatt fuq ir-rendiment termali” (eż. dell estern). Il-kostijiet ta’ investiment tas-sistemi attivi ta’ tkessiħ jinkludu:

Is-sistemi tekniċi huma spjegati, pereżempju, f’diversi standards f’CEN/TC 113 - Pompi tas-sħana u unitajiet ta’ arja kkundizzjonata tal-arja. EN15251 għandu jiġi kkunsidrat għall-kundizzjonijiet ta’ kumdità ta’ referenza. |

||||||||||||||||||||||

|

Dawl: Rigward l-investimenti, iridu jiġu vvalutati s-sistemi attivi għad-dwal artifiċjali jew l-applikazzjonijiet sabiex jiżdied l-użu tad-dawl tal-jum. Miżuri li jirreferu għad-disinn u l-ġeometrija tal-involukru tal-bini (daqs u pożizzjoni tat-twieqi) qegħdin jiġu koperti mill-għażla tal-binjiet ta’ referenza. Il-kostijiet tal-investiment għandhom jinkludu:

EN 12464 “Dawl u sistemi ta’ dwal - sistemi ta’ dwal fil-postijiet tax-xogħol – Parti 1 postijiet ta’ xogħol fuq ġewwa” għandu jiġi kkunsidrat għall-kundizzjonijiet tal-kumdità ta’ referenza u l-livelli ta’ rekwiżiti. Ir-rekwiżiti tal-enerġija għas-sistemi ta’ dwal huma spjegati f’EN 15193. |

Awtomatizzazzjoni u kontroll tal-bini: Il-kostijiet tal-investiment għandhom jinkludu:

Is-sistemi tekniċi huma spjegati, pereżempju, f’diversi standards f’CEN/TC 247 - Awtomatizzazzjoni tal-Bini, Ġestjoni tal-Kontrolli u l-Bini |

||||||||||||||||||||||

|

Konnessjoni mal-provvisti tal-enerġija (grid jew ħażna): Il-kostijiet tal-investiment għandhom jinkludu:

|

Sistemi tal-provvista tal-enerġija deċentralizzata bbażati fuq l-enerġija minn sorsi rinnovabbli: Il-kostijiet tal-investiment għandhom jinkludu:

|

||||||||||||||||||||||

6.6. Kalkolu tal-kost tas-sostituzzjoni perjodika

Minbarra l-kostijiet tal-investiment inizjali u l-kostijiet amministrattivi, il-kostijiet tas-sostituzzjoni perjodika huma t-tielet fattur tal-kostijiet. Filwaqt li xogħlijiet tat-tiswija iżgħar u oġġetti tal-konsum jingħaddu mal-kostijiet ta’ manutenzjoni, is-sostituzzjoni perjodika tirreferi għas-sostituzzjoni meħtieġa ta’ element tal-bini sħiħ minħabba li jiqdiem, u għaldaqstant, għandha titqies bħala kategorija tal-kostijiet separata.

Il-mument tas-sostituzzjoni perjodika jiddependi mill-ħajja tal-elementi tal-bini. Fi tmiem dik il-ħajja, għandha tkun prevista sostituzzjoni fil-kalkolu tal-kost globali.

Huwa f’idejn l-Istati Membri biex jiddeterminaw il-ħajja ekonomika stmata tal-elementi tal-bini kif ukoll tal-bini sħiħ, iżda jista’ jkun jaqblilhom jużaw il-gwida mogħtija fl-istandard EN 15459 (għas-sistemi tal-enerġija fil-binjiet) u standards oħrajn. Fi kwalunkwe każ, it-tul ta’ ħajja tal-elementi tal-bini użat għall-kalkolu għandu ikun fattibbli. B’mod ġenerali, il-kost ta’ sostituzzjoni se tkun l-istess bħall-kost tal-investiment inizjali (f’termini reali). Madankollu, fejn jistgħu jkunu mistennija żviluppi kbar fil-prezzijiet matul l-10-15-il sena li jmiss, ir-Regolament jippermetti u jħeġġeġ ukoll l-adattament tal-livell tal-kost ta’ sostituzzjoni sabiex jittieħdu f’kunsiderazzjoni l-iżviluppi mistennija fil-prezzijiet meta t-teknoloġiji jkunu avvanzati.

6.7. Perjodu tal-kalkolu kontra ċ-ċiklu tal-ħajja stmat

L-użu ta’ perjodu tal-kalkolu bħala parti minn approċċ ta’ valur preżenti nett ma jipprevjenix l-għażla tal-Istati Membri ta’ ċikli ta’ ħajja ekonomiċi stmati għall-bini u għall-elementi tal-bini. Iċ-ċiklu tal-ħajja stmat jista’ jew ikun itwal jew iqsar mill-perjodu tal-kalkolu.

Li kieku kellha tkun stabbilita kategorija ta’ bini ta’ referenza għall-bini eżistenti b’mod li ċ-ċiklu tal-ħajja li jifdal tal-bini ta’ referenza jkun iqsar mill-perjodu tal-kalkolu, f’dan il-każ, il-ħajja massima li jifdal tista’ ssir il-perjodu ta’ kalkolu.

Fil-fatt, it-tul tal-ħajja tekniku tal-elementi tal-bini għandu influwenza limitata biss fuq il-perjodu tal-kalkolu. Għaldaqstant, il-perjodu tal-kalkolu huwa stabbilit aktar mill-hekk imsejjaħ ċiklu ta’ rinnovazzjoni tal-bini, li huwa l-perjodu ta’ żmien li wara li jgħaddi, il-bini jkollu bżonn ta’ rinnovazzjoni kbira, inkluż titjib tal-bini sħiħ u adattament għal rekwiżiti mibdula tal-utenti (b’kuntrast ma’ sostituzzjoni sempliċi). Is-soltu, ir-raġunijiet għal rinnovazzjoni kbira jkunu differenti, fil-fatt, il-qdim tal-elementi importanti tal-bini (eż. il-faċċata) huwa biss wieħed minnhom. Iċ-ċikli ta’ rinnovazzjoni jvarjaw sew skont it-tip ta’ bini (u din hija r-raġuni għaliex fl-att delegat tfasslu perjodi tal-kalkolu differenti għall-bini residenzjali/pubbliku u għal dak li mhuwiex residenzjali/kummerċjali) u l-Istati Membri, iżda kważi qatt ma jkunu taħt l-20 sena.

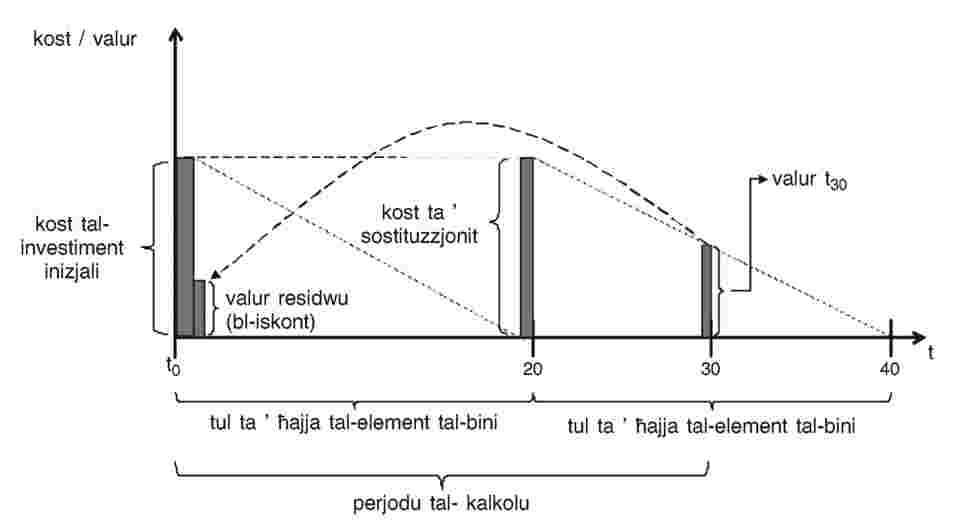

L-istampa nru 3 turi l-approċċ għal element tal-bini li għandu ħajja itwal mill-perjodu tal-kalkolu (eż. il-faċċata jew l-istruttura li ssostni l-bini). B’tul ta’ ħajja preżunta ta’ 40 sena u deprezzament f’linja dritta, il-valur residwu wara 30 sena (tmiem il-perjodu tal-kalkolu) huwa 25 % tal-kost tal-investiment inizjali. Għal dan il-valur għandu jiġi applikat skont lura għall-bidu tal-perjodu tal-kalkolu.

Stampa 3

Kalkolu tal-valur residwu ta’ element tal-bini li għandu ħajja itwal mill-perjodu tal-kalkolu

L-istampa nru 4 turi kif il-valur residwu għandu jiġi kkalkolat għal element tal-bini li jkollu ħajja iqsar mill-perjodu tal-kalkolu (eż. bojler tat-tisħin). B’tul ta’ ħajja preżunta ta’ 20 sena, l-element għandu jiġi sostitwit wara dak il-perjodu ta’ żmien. Ladarba l-element ikun ġie mġedded, jibda perjodu ta’ deprezzament ġdid. F’dan il-każ, wara 30 sena (tmiem il-perjodu tal-kalkolu), il-valur residwu tal-element huwa 50 % tal-kost ta’ sostituzzjoni. Għal darb’oħra, dan il-valur għandu jiġi skontat lura għall-bidu tal-perjodu ta’ kalkolu.

Stampa 4

Kalkolu tal-valur residwu ta’ element tal-bini li għandu ħajja iqsar mill-perjodu tal-kalkolu

6.8. Sena tal-bidu għall-kalkolu

Ir-Regolament jesiġi li l-Istati Membri jużaw is-sena li fiha jitwettaq il-kalkolu bħala l-punt ta’ bidu għall-kalkolu. L-iskop ewlieni ta’ dan huwa li jiġi żgurat li l-prezz attwali u l-livelli ta’ kostijiet jiġu riflessi meta l-kostottimalità tad-diversi miżuri/pakketti/varjanti tiġi identifikata (safejn din id-dejta hija diġà disponibbli). Madankollu, huwa possibbli li l-Istati Membri jibbażaw il-kalkolu fuq is-sena tal-bidu (sena tal-kalkolu, pereżempju l-2012 għall-ewwel eżerċizzju), iżda bħala referenza għar-rekwiżit minimu għar-rendiment fl-użu tal-enerġija jużaw dawk ir-rekwiżiti li diġà huma stabbiliti u previsti għall-futur qarib, pereżempju dawk li jkunu jsiru applikabbli fl-2013.

6.9. Kalkolu tal-valur residwu

Ir-Regolament jesiġi li l-valur residwu jiddaħħal fil-kalkolu tal-kost globali. Il-valur residwu ta’ bini fi tmiem il-perjodu tal-kalkolu huwa s-somma tal-valuri residwi tal-elementi tal-bini kollha. Il-valur residwu ta’ ċertu element tal-bini jiddependi mill-kost tal-investiment inizjali, il-perjodu ta’ deprezzament (li jirrifletti t-tul tal-ħajja ta’ dan l-element ta’ bini) u, jekk tkun xierqa, kwalunkwe kost għat-tneħħija ta’ element tal-bini.

6.10. Evoluzzjoni tal-kostijiet maż-żmien