|

28.9.2017 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

C 322/1 |

F’konformità mad-dispożizzjonijiet tal-Artikolu 287(1) u (4) tat-TFUE u l-Artikoli 148(1) u 162(1) tar-Regolament (UE, Euratom) Nru 966/2012 tal-Parlament Ewropew u tal-Kunsill tal-25 ta’ Ottubru 2012 dwar ir-regoli finanzjarji applikabbli għall-baġit ġenerali tal-Unjoni u li jħassar ir-Regolament tal-Kunsill (KE, Euratom) Nru 1605/2002 u l-Artikoli 43, 48 u 60 tar-Regolament tal-Kunsill (KE) Nru 215/2008 tat-18 ta’ Frar 2008 dwar ir-Regolament Finanzjarju applikabbli għall-10 Fond Ewropew għall-Iżvilupp, kif emendat bir-Regolament (UE) Nru 567/2014

il-Qorti tal-Awdituri tal-Unjoni Ewropea, fil-laqgħa tagħha tat- 13 ta’ Lulju 2017, adottat

IR-RAPPORTI ANNWALI

għas-sena finanzjarja 2016

Ir-rapporti, flimkien mar-risposti tal-istituzzjonijiet għall-osservazzjonijiet tal-Qorti, intbagħtu lill-awtoritajiet responsabbli mill-għoti tal-kwittanza u lill-istituzzjonijiet l-oħra.

Il-Membri tal-Qorti tal-Awdituri huma:

Klaus-Heiner LEHNE (President), Karel PINXTEN, Henri GRETHEN, Ladislav BALKO, Lazaros S. LAZAROU, Hans Gustaf WESSBERG, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudilio TOMÉ MUGURUZA, Iliana IVANOVA, George PUFAN, Neven MATES, Alex BRENNINKMEIJER, Danièle LAMARQUE, Nikolaos MILIONIS, Phil WYNN OWEN, Oskar HERICS, Bettina JAKOBSEN, Janusz WOJCIECHOWSKI, Samo JEREB, Jan GREGOR, Mihails KOZLOVS, Rimantas ŠADŽIUS, Leo BRINCAT, João FIGUEIREDO, Juhan PARTS, Ildikó GÁLL-PELCZ.

RAPPORT ANNWALI DWAR L-IMPLIMENTAZZJONI TAL-BAĠIT

(2017/C 322/01)

WERREJ

| Introduzzjoni ġenerali | 7 |

|

Kapitolu 1 |

— Dikjarazzjoni ta’ assigurazzjoni u informazzjoni ta’ sostenn | 9 |

|

Kapitolu 2 |

— Ġestjoni baġitarja u finanzjarja | 39 |

|

Kapitolu 3 |

— Kisba ta’ riżultati mill-baġit tal-UE | 65 |

|

Kapitolu 4 |

— Dħul | 133 |

|

Kapitolu 5 |

— “Kompetittività għat-tkabbir u l-impjiegi” | 149 |

|

Kapitolu 6 |

— “Koeżjoni ekonomika, soċjali u territorjali” | 165 |

|

Kapitolu 7 |

— “Riżorsi naturali” | 205 |

|

Kapitolu 8 |

— “Sigurtà u ċittadinanza” | 241 |

|

Kapitolu 9 |

— “Ewropa Globali” | 251 |

|

Kapitolu 10 |

— “Amministrazzjoni” | 269 |

INTRODUZZJONI ĠENERALI

|

0.1. |

Il-Qorti Ewropea tal-Awdituri ġiet stabbilita bit-Trattat dwar il-Funzjonament tal-Unjoni Ewropea (1) bħala l-awditur estern tal-finanzi tal-UE. F’din il-kapaċità, aħna naġixxu bħala l-gwardjan indipendenti tal-interessi finanzjarji taċ-ċittadini kollha tal-UE, notevolment billi ngħinu fit-titjib tal-ġestjoni finanzjarja tal-UE. Aktar informazzjoni dwar ix-xogħol li nwettqu tista’ tinstab fir-rapport tal-attività, fir-rapporti speċjali, u fl-analiżijiet panoramiċi tagħna kif ukoll fl-opinjonijiet tagħna dwar liġijiet ġodda jew liġijiet aġġornati tal-UE jew deċiżjonijiet oħra b’implikazzjonijiet għall-ġestjoni finanzjarja (2). |

|

0.2. |

Dan ir-rapport annwali, l-40 wieħed dwar l-implimentazzjoni tal-baġit tal-UE, ikopri s-sena finanzjarja 2016. Rapport annwali separat ikopri l-Fondi Ewropej għall-Iżvilupp. |

|

0.3. |

Il-baġit ġenerali tal-UE jiġi approvat kull sena mill-Kunsill u mill-Parlament Ewropew. Ir-rapport annwali tagħna, flimkien mar-rapporti speċjali tagħna, jipprovdi bażi għall-proċedura ta’ kwittanza li fiha l-Parlament, li jaġixxi fuq rakkomandazzjoni mill-Kunsill, jiddeċiedi jekk il-Kummissjoni tkunx issodisfat ir-responsabbiltajiet baġitarji tagħha b’mod sodisfaċenti. Ladarba jiġi ppubblikat, aħna ngħadduh lill-parlamenti nazzjonali, lill-Parlament Ewropew u lill-Kunsill. |

|

0.4. |

Il-parti ċentrali tar-rapport annwali tagħna hija d-dikjarazzjoni ta’ assigurazzjoni dwar l-affidabbiltà tal-kontijiet konsolidati tal-UE u l-legalità u r-regolarità tat-tranżazzjonijiet (“regolarità tat-tranżazzjonijiet”). Din id-dikjarazzjoni tiġi ssupplimentata minn valutazzjonijiet speċifiċi għal kull qasam prinċipali ta’ attività tal-UE. |

|

0.5. |

Din is-sena, ir-rapport tagħna huwa strutturat kif ġej:

|

|

0.6. |

Billi ma hemmx rapporti finanzjarji separati għall-intestaturi individwali tal-QFP, il-konklużjonijiet għal kull kapitolu ma jikkostitwux opinjoni tal-awditjar. Minflok, il-kapitoli jiddeskrivu kwistjonijiet sinifikanti li huma speċifiċi għal kull intestatura tal-QFP. |

|

0.7. |

Aħna għandna l-għan li nippreżentaw l-osservazzjonijiet tagħna b’mod ċar u konċiż. Mhux dejjem inkunu nistgħu nevitaw li nużaw termini li huma speċifiċi għall-UE, għall-politiki u l-baġit tagħha, u għall-kontabbiltà u l-awditjar. Fis-sit web tagħna, aħna ppubblikajna glossarju bid-definizzjonijiet u t-tifsiriet tal-biċċa l-kbira ta’ dawn it-termini speċifiċi (4). It-termini ddefiniti fil-glossarju jidhru bil-korsiv fejn jintużaw għall-ewwel darba f’kull kapitolu. |

|

0.8. |

Ir-risposti tal-Kummissjoni għall-osservazzjonijiet tagħna (jew, fejn xieraq, ir-risposti ta’ istituzzjonijiet u korpi oħra tal-UE) huma ppreżentati ma’ dan ir-rapport u għandhom jittieħdu inkunsiderazzjoni miegħu. Madankollu, hija r-responsabbiltà tagħna, bħala awditur estern, li nirrappurtaw is-sejbiet tal-awditjar tagħna u li naslu għall-konklużjonijiet neċessarji sabiex nipprovdu valutazzjoni indipendenti u imparzjali tal-affidabbiltà tal-kontijiet u r-regolarità tat-tranżazzjonijiet. |

(1) L-Artikoli 285 sa 287 (ĠU C 326, 26.10.2012, pp. 169-171).

(2) Disponibbli fuq is-sit web tagħna: www.eca.europa.eu.

(3) Il-Kapitolu 8 jkopri l-Intestatura 3 (“Sigurtà u ċittadinanza”). L-analiżi tal-Intestatura 3 ma tinkludix livell ta’ żball stmat. Aħna ma nipprovdux valutazzjoni speċifika għall-infiq taħt l-Intestatura 6 (“Kumpens”) jew għal infiq li ma jaqax taħt il-QFP.

(4) http://www.eca.europa.eu/Lists/ECADocuments/GLOSSARY_AR_2016/GLOSSARY_AR_2016_MT.pdf.

KAPITOLU 1

Dikjarazzjoni ta’ assigurazzjoni u informazzjoni ta’ sostenn

WERREJ

| Id-Dikjarazzjoni ta' Assigurazzjoni tal-Qorti pprovduta lill-Parlament Ewropew u lill-Kunsill — rapport tal-awditur indipendenti | I‐XXVIII |

| Introduzzjoni | 1.1‐1.3 |

| Ir-rwol tal-Qorti Ewropea tal-Awdituri | 1.1‐1.2 |

| L-infiq tal-UE huwa għodda sinifikanti għall-ilħuq tal-objettivi ta' politika | 1.3 |

| Affidabbiltà tal-kontijiet — Sejbiet tal-awditjar għas-sena finanzjarja 2016 | 1.4‐1.7 |

| Il-kontijiet ma kinux affettwati minn dikjarazzjonijiet skorretti materjali | 1.4‐1.6 |

| Kwistjonijiet ewlenin tal-awditjar | 1.7 |

| Regolarità tat-tranżazzjonijiet: id-dħul u madwar nofs l-infiq huma ħielsa minn żball materjali | 1.8‐1.34 |

| Ir-riżultati tal-awditjar tagħna għall-2016 juru titjib | 1.9‐1.21 |

| L-istimi li l-Kummissjoni wettqet tal-livelli ta' żball … | 1.22‐1.24 |

| … huma, fil-biċċa l-kbira mill-każijiet, globalment konformi mas-sejbiet proprji tagħna | 1.25‐1.27 |

| Il-Kummissjoni pprovdiet ċifri dwar korrezzjonijiet u rkupri … | 1.28‐1.30 |

| Korrezzjonijiet u rkupri jiġu applikati b'diversi modi | 1.31‐1.32 |

| F'ċerti ċirkustanzi, aħna nieħdu inkunsiderazzjoni l-azzjoni korrettiva li tkun ittieħdet meta nistmaw il-livell ta' żball | 1.33‐1.34 |

| Aħna nirrappurtaw każijiet ta’ frodi suspettata lill-OLAF | 1.35‐1.36 |

| Konklużjonijiet | 1.37‐1.38 |

| Riżultati tal-awditjar | 1.38 |

|

Anness 1.1 — |

Approċċ u metodoloġija tal-awditjar |

|

Anness 1.2 — |

Frekwenza ta' żbalji li nqabdu fil-kampjun tal-awditjar għas-sena 2016 |

|

ID-DIKJARAZZJONI TA' ASSIGURAZZJONI TAL-QORTI PPROVDUTA LILL-PARLAMENT EWROPEW U LILL-KUNSILL — RAPPORT TAL-AWDITUR INDIPENDENTI |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Opinjoni |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Affidabbiltà tal-kontijiet |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Opinjoni dwar l-affidabbiltà tal-kontijiet |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Legalità u regolarità tat-tranżazzjonijiet li fuqhom huma bbażati l-kontijiet |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Dħul |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Opinjoni dwar il-legalità u r-regolarità tad-dħul li fuqu huma bbażati l-kontijiet |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pagamenti |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Opinjoni kwalifikata dwar il-legalità u r-regolarità tal-pagamenti li fuqhom huma bbażati l-kontijiet |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Bażi għal opinjoni |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Bażi għal opinjoni kwalifikata dwar il-legalità u r-regolarità tal-pagamenti li fuqhom huma bbażati l-kontijiet |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kwistjonijiet ewlenin tal-awditjar |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Aħna vvalutajna l-provvediment għal pensjonijiet u għal benefiċċji oħra tal-impjegati, ippreżentati fil-kontijiet |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Aħna vvalutajna l-imposti dovuti li kienu ppreżentati fil-kontijiet |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Aħna tlabna lill-Kummissjoni tagħtina informazzjoni addizzjonali li tappoġġa l-valwazzjoni tal-istrumenti finanzjarji taħt ġestjoni kondiviża |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kwistjonijiet oħra |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Responsabbiltajiet tal-maniġment |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Responsabbiltajiet tal-awditur għall-awditjar tal-kontijiet konsolidati u tat-tranżazzjonijiet ta' bażi |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

It-13 ta’ Lulju 2017 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Klaus-Heiner LEHNE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

President |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Il-Qorti Ewropea tal-Awdituri |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

12, rue Alcide De Gasperi, Luxembourg, LUXEMBOURG |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INTRODUZZJONI |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ir-rwol tal-Qorti Ewropea tal-Awdituri |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

L-infiq tal-UE huwa għodda sinifikanti għall-ilħuq tal-objettivi ta' politika |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kaxxa 1.1 — Infiq tal-UE bħala proporzjon tal-infiq totali tal-amministrazzjonijiet pubbliċi tal-Istati Membri u tal-introjtu nazzjonali gross

Sors għall-ING tal-Istati Membri: Sett maqbul ta' previżjonijiet għar-riżorsi proprji tradizzjonali u r-riżorsi bbażati fuq il-VAT/l-ING tad-19.5.2016 (il-Kummissjoni Ewropea). Sors għall-infiq totali tal-amministrazzjonijiet pubbliċi tal-Istati Membri: L-Eurostat — il-kontijiet nazzjonali annwali. Sors għall-infiq tal-UE: Data kontabilistika tal-Kummissjoni Ewropea. Ikkompilata mill-QEA. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

AFFIDABBILTÀ TAL-KONTIJIET — SEJBIET TAL-AWDITJAR GĦAS-SENA FINANZJARJA 2016 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Il-kontijiet ma kinux affettwati minn dikjarazzjonijiet skorretti materjali |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kwistjonijiet ewlenin tal-awditjar |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

REGOLARITÀ TAT-TRANŻAZZJONIJIET: ID-DĦUL U MADWAR NOFS L-INFIQ HUMA ĦIELSA MINN ŻBALL MATERJALI |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kaxxa 1.2 — Sommarju tas-sejbiet dwar ir-regolarità tat-tranżazzjonijiet għall-2016

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ir-riżultati tal-awditjar tagħna għall-2016 juru titjib |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kaxxa 1.3 — Il-livell ta’ żball stmat (ir-rata tal-iżball l-aktar probabbli, MLE) (2014 sa 2016)

Sors: Il-QEA. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ir-riżultati f’oqsma differenti ta' nfiq juru xejriet distinti ta’ żball |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kaxxa 1.4 — Il-pagamenti bbażati fuq drittijiet u l-pagamenti amministrattivi li saru fl-2016 huma ħielsa minn żball materjali (EUR biljun)

Sors: Il-QEA. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

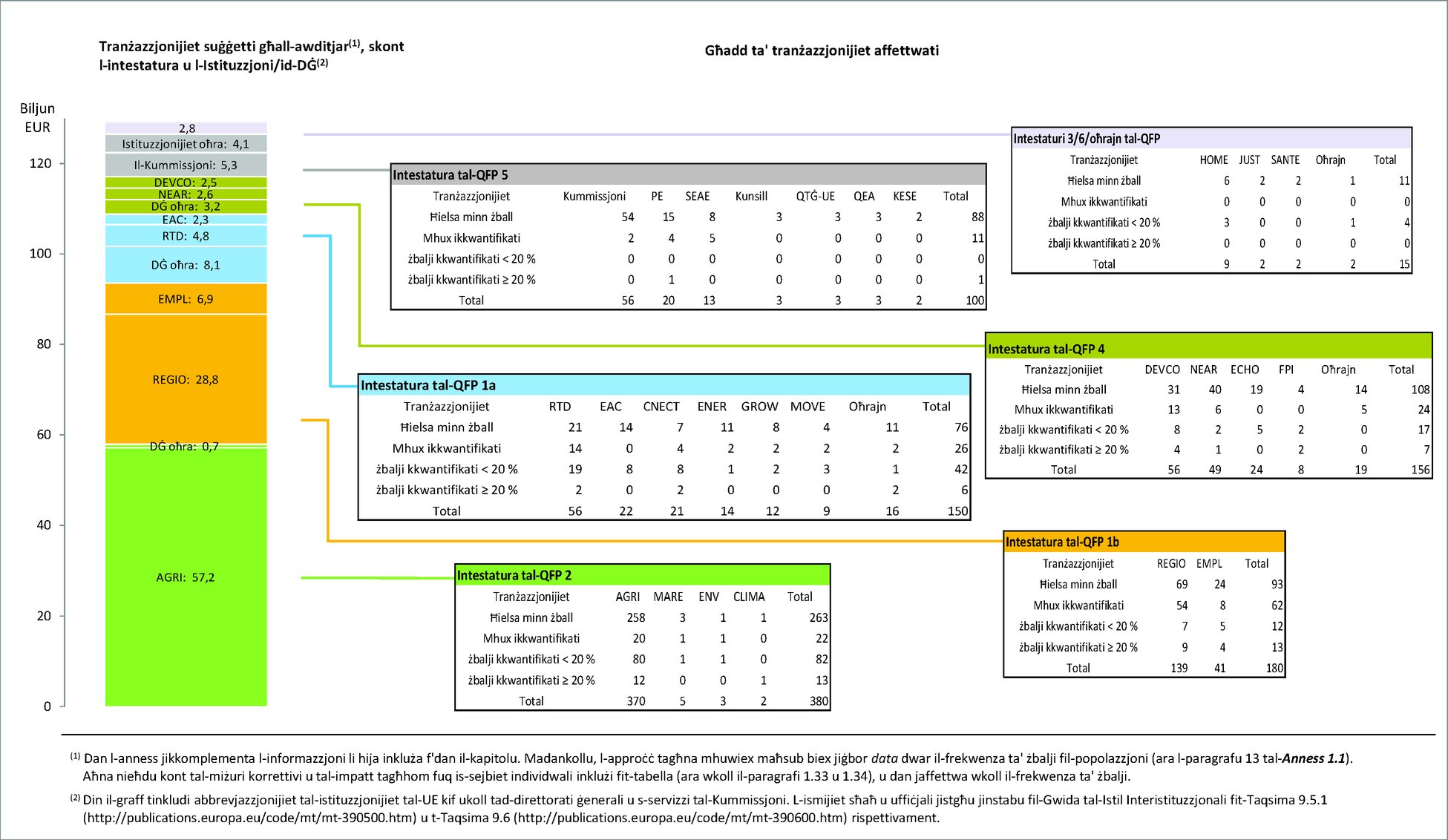

Kaxxa 1.5 — Kontribut għal-livell kumplessiv ta’ żball stmat għall-2016, skont l-intestatura tal-QFP

Sors: Il-QEA. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kaxxa 1.6 — Ripartizzjoni tal-livell kumplessiv ta' żball stmat, skont it-tip ta' żball

Sors: Il-QEA. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Il-modalità ta' ġestjoni għandha impatt limitat fuq il-livelli ta' żball |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kaxxa 1.7 — Livell medju ta' żball stmat, skont il-modalità ta' ġestjoni u skont il-bażi għall-pagament (2016)

Sors: Il-QEA. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

L-istimi li l-Kummissjoni wettqet tal-livelli ta' żball … |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kaxxa 1.8 — Riżultati tal-awditjar tal-QEA għall-2016 imqabbla mal-istimi li l-Kummissjoni wettqet tal-ammonti f'riskju fil-pagament fir-Rapporti Annwali tal-Attività tagħha għall-2016

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

…huma, fil-biċċa l-kbira mill-każijiet, globalment konformi mas-sejbiet proprji tagħna |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Il-Kummissjoni pprovdiet ċifri dwar korrezzjonijiet u rkupri |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

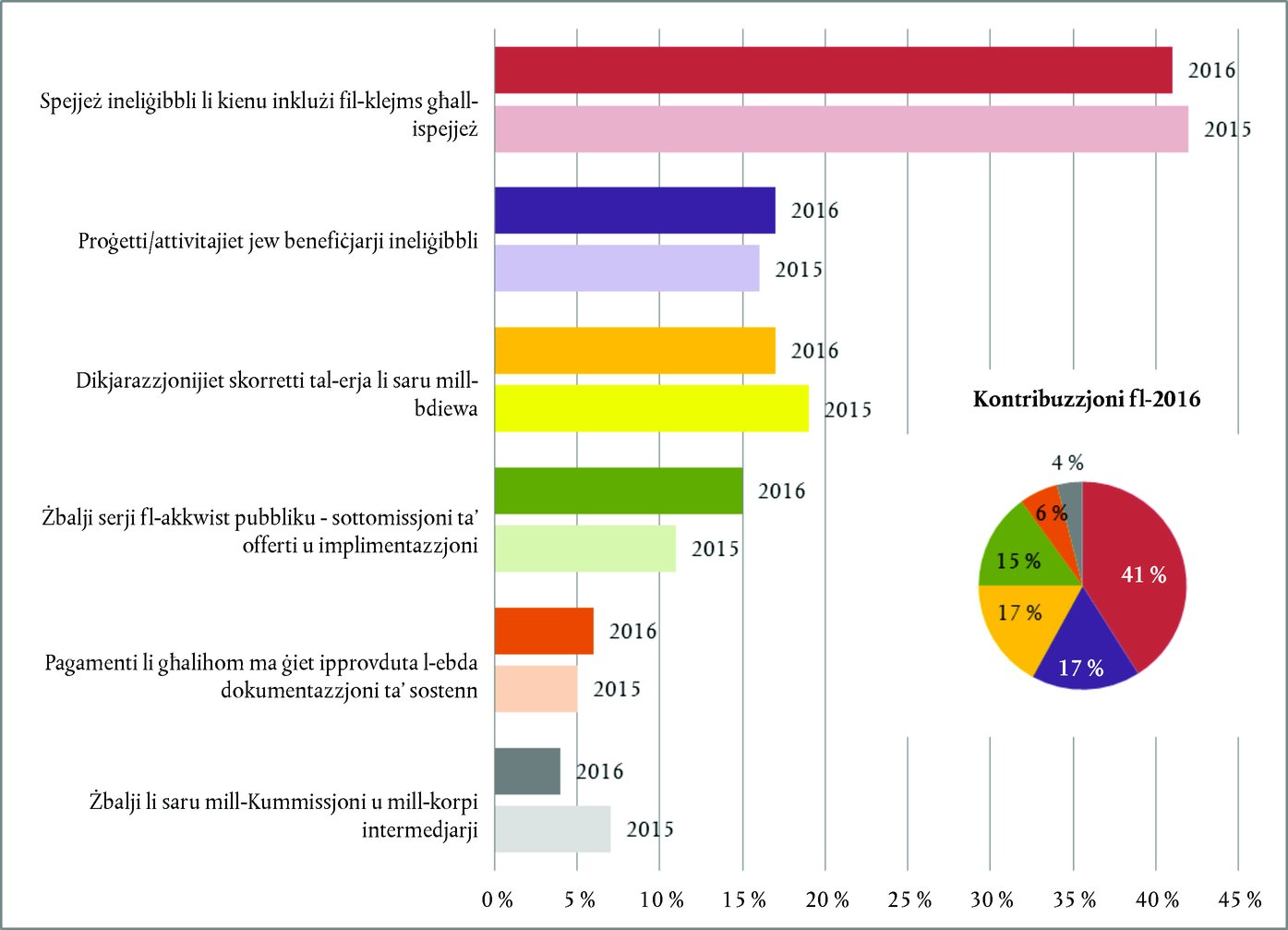

Kaxxa 1.9 — Miżuri korrettivi għall-2016: kif ġew implimentati fl-oqsma differenti ta' nfiq?

Sors: Il-QEA, ibbażat fuq l-FSDA tal-kontijiet konsolidati tal-UE għall-2016, u d-data sottostanti. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.30. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Korrezzjonijiet u rkupri jiġu applikati b'diversi modi |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.31. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.32. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

F'ċerti ċirkustanzi, aħna nieħdu inkunsiderazzjoni l-azzjoni korrettiva li tkun ittieħdet meta nistmaw il-livell ta' żball |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

AĦNA NIRRAPPURTAW KAŻIJIET TA’ FRODI SUSPETTATA LILL-OLAF |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

KONKLUŻJONIJIET |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Riżultati tal-awditjar |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Ir-rapporti finanzjarji konsolidati jinkludu l-karta tal-bilanċ, ir-rapport tal-prestazzjoni finanzjarja, ir-rapport tal-flussi tal-flus, ir-rapport tal-bidliet fl-assi netti, u sommarju tal-politiki kontabilistiċi sinifikanti u noti oħra ta’ spjegazzjoni (inkluż ir-rappurtar fuq is-segmenti).

(2) Ir-rapporti dwar l-implimentazzjoni tal-baġit jinkludu wkoll in-noti ta' spjegazzjoni.

(3) EUR 66,0 biljun. Aħna nipprovdu aktar informazzjoni fil-paragrafu 1.10 tar-Rapport Annwali 2016 tagħna.

(4) EUR 63,3 biljun. Aħna nipprovdu aktar informazzjoni fil-paragrafu 1.11 tar-Rapport Annwali 2016 tagħna.

(5) Ara l-Istandard Internazzjonali tal-Kontabbiltà għas-Settur Pubbliku (IPSAS) 25 – Employee benefits (Benefiċċji tal-impjegati). Għall-PSEO, l-obbligu ta' benefiċċju ddefinit jirrifletti l-valur attwali ta' pagamenti futuri mistennija li l-UE tkun meħtieġa li tagħmel biex tħallas l-obbligi tal-pensjonijiet li jirriżultaw mis-servizz tal-impjegati fil-perjodi attwali u f'dawk preċedenti.

(6) Ara l-glossarju: ġestjoni finanzjarja tajba.

(7) Ara l-Partijiet 2 tal-Kapitoli 5, 6 u 7.

(8) Ara l-kontijiet annwali konsolidati tal-UE għall-2016, ir-Rapporti dwar l-implimentazzjoni tal-baġit u n-noti ta' spjegazzjoni, 4.3 QFP: Implimentazzjoni tal-approprjazzjonijiet ta’ pagament.

(9) Il-kontijiet konsolidati jinkludu:

|

(a) |

ir-rapporti finanzjarji konsolidati li jikkonsistu fil-karta tal-bilanċ (li tippreżenta l-assi u l-obbligazzjonijiet fi tmiem is-sena), ir-rapport tal-prestazzjoni finanzjarja (li jirrikonoxxi l-introjtu u l-ispejjeż tas-sena), ir-rapport tal-flussi tal-flus (li juri kif il-bidliet fil-kontijiet jaffettwaw il-flus kontanti u l-ekwivalenti ta' flus kontanti) u r-rapport tal-bidliet fl-assi netti kif ukoll in-noti relatati; |

|

(b) |

ir-rapporti dwar l-implimentazzjoni tal-baġit f'dak li jirrigwarda d-dħul u l-infiq għas-sena kif ukoll in-noti relatati. |

(10) Ara l-Linja Gwida ta' Prattika Rakkomandata 2 (RPG 2) intitolata “Diskussjoni u Analiżi tar-Rapport Finanzjarju”, tal-Bord dwar l-Istandards Internazzjonali tal-Kontabbiltà għas-Settur Pubbliku (IPSASB).

(11) Ara r-rapport tal-prestazzjoni finanzjarja fil-kontijiet annwali konsolidati tal-UE għall-2016.

(12) L-awdituri huma meħtieġa jirrappurtaw dwar kwistjonijiet ewlenin tal-awditjar, b'riżultat tal-introduzzjoni, fl-2016, tal-ISSAI 1701 li segwa l-ISA 701.

(13) L- Anness 1.1 , il-paragrafi 7 sa 10.

(14) Approvazzjoni tittrasforma l-prefinanzjament fi nfiq aċċettat. F'approvazzjoni ddikjarata b'mod eċċessiv, parti mill-ammont kontabilizzat fil-kontijiet bħala nfiq ma tkunx iġġustifikata mir-rapporti finanzjarji.

(15) Ġestjoni diretta (il-baġit jiġi implimentat direttament mill-Kummissjoni Ewropea), ġestjoni indiretta (l-implimentazzjoni tal-baġit tiġi fdata lil pajjiżi sħab mhux membri tal-UE, organizzazzjonijiet internazzjonali, aġenziji nazzjonali, il-grupp tal-BEI, eċċ.), ġestjoni kondiviża (l-implimentazzjoni tal-baġit hija kondiviża bejn il-Kummissjoni u l-Istati Membri).

(16) Prinċipalment l-infiq kopert mill-Kapitoli 5 u 8, kif ukoll partijiet mill-infiq kopert mill-Kapitoli 6 u 7 li jiġu implimentati taħt ġestjoni diretta jew indiretta. L-iżball estrapolat għall-infiq taħt ġestjoni kondiviża huwa bbażat fuq l-eżaminar ta' 560 tranżazzjoni (meħuda minn popolazzjoni ta' EUR 94,5 biljun); l-estrapolazzjoni għal forom oħra ta' nefqa operazzjonali hija bbażata fuq l-eżaminar ta' 321 tranżazzjoni (meħuda minn popolazzjoni ta' EUR 25,4 biljun).

(17) Il-pagamenti li saru, bit-tnaqqis ta' prefinanzjament ġdid, iżda bl-inklużjoni ta' prefinanzjament preċedenti li verament ġie approvat matul is-sena finanzjarja (AMPR 2016 dwar il-Ġestjoni u l-Prestazzjoni, COM(2017) 351 final, l-Anness 3, il-paġna 16).

(18) Aħna eżaminajna r-rapporti annwali tal-attività ta' BUDG u ESTAT (il-paragrafu 4.20); RTD, EAC u MOVE (il-paragrafu 5.20); REGIO u EMPL (il-paragrafu 6.26); AGRI (il-paragrafu 7.28); MARE, ENV u CLIMA (il-paragrafu 7.31); NEAR (il-paragrafu 9.29); HR, DIGIT, OIB, OIL, OP u PMO (il-paragrafu 10.7) u DEVCO (RA dwar il-FEŻ, il-paragrafu 33).

(19) L-Intestatura 1a tal-QFP “Kompetittività” (ara l-paragrafu 5.21).

(20) L-Intestatura 1b tal-QFP “Koeżjoni” (ara l-paragrafu 6.34).

(21) L-Intestatura 2 tal-QFP “Riżorsi naturali” (ara l-paragrafu 7.29).

(22) 2016 AMPR (COM(2017)351 final), it-II parti.

(23) Ara r-Rapport Speċjali Nru 4/2017.

(24) L-Artikolu 80(4) tar-Regolament Finanzjarju jiddikjara li “Il-Kummissjoni għandha ssejjes il-korrezzjonijiet finanzjarji tagħha fuq l-identifikazzjoni tal-ammonti minfuqa indebitament, u l-implikazzjonijiet finanzjarji għall-baġit. Meta dawn l-ammonti ma jistgħux jiġu identifikati b'mod preċiż, il-Kummissjoni tista' tapplika korrezzjonijiet estrapolati jew b'rata fissa skont ir-regoli speċifiċi għas-setturi”.

(25) Il-livell ta' żball stmat għal koeżjoni ma jinkludix kwantifikazzjoni tal-iżborżamenti li saru fl-2016 favur l-istrumenti finanzjarji, li jammontaw għal EUR 2,5 biljun, u li aħna nqisu li kienu barra mill-perjodu ta' eliġibbiltà ddefinit fl-Artikolu 56(1) tar-Regolament tal-Kunsill (KE) Nru 1083/2006 (ĠU L 210, 31.7.2006, p. 25) (il-paragrafi 6.20 sa 6.21). Dawn l-iżborżamenti jkunu jirrappreżentaw livell ta' żball stmat ta' 2,0 % għall-infiq kumplessiv tal-UE.

(26) Aħna ma nipprovdux valutazzjoni speċifika għall-infiq taħt l-Intestatura 3 tal-QFP (“Sigurtà u ċittadinanza”), l-Intestatura 6 tal-QFP (Kumpensi), jew għal infiq ieħor (strumenti speċjali barra l-QFP 2014-2020 bħar-Riżerva ta' Għajnuna f'Emerġenza, il-Fond Ewropew ta' Aġġustament għall-Globalizzazzjoni, il-Fond ta’ Solidarjetà tal-Unjoni Ewropea u l-Istrument ta' Flessibbiltà). Madankollu, ix-xogħol f'dawn l-oqsma jikkontribwixxi għall-konklużjoni kumplessiva tagħna dwar l-infiq għas-sena 2016.

Sors: Il-QEA.

(27) Livell ta' żball stmat: ara l- Kaxxa 1.2 u n-noti f'qiegħ il-paġna.

(28) Xi wħud mid-DĠ jimmaniġġjaw l-infiq allokat taħt aktar minn intestatura waħda tal-QFP (AGRI, EACEA, ECFIN, EMPL u REGIO).

(29) L-ismijiet (sħaħ) tad-DĠ u l-aġenziji eżekuttivi tal-Kummissjoni abbrevjati f'din il-kaxxa jistgħu jinstabu fit-Taqsima 9.6 tal-Gwida tal-Istil Interistituzzjonali (http://publications.europa.eu/code/mt/mt-390600.htm).

(30) BUDG, COMP, DGT, DIGIT, EPSC, EPSO/EUSA, ESTAT, HR, IAS, OIB, OIL, OLAF, OP, PMO, SCIC, SG, SJ u SRSS.

(31) Perċentwal tal-infiq li jista' ma jkunx konformi mar-rekwiżiti regolatorji u kuntrattwali li jkunu applikabbli, fiż-żmien meta jsir il-pagament.

(32) Il-biċċa l-kbira mid-DĠ iddivulgaw l-ammont f'riskju bħala ċifra waħda. Xi wħud iddivulgaw firxa ta' valuri mill-minimu sal-massimu (ECFIN, FISMA, CNECT, RTD, REA, OIB u INEA) filwaqt li d-DĠ REGIO ppreżenta firxa ta' valuri mill-medju sal-massimu.

ANNESS 1.1

APPROĊĊ U METODOLOĠIJA TAL-AWDITJAR

|

1. |

L-approċċ tal-awditjar tagħna huwa deskritt fil-Manwal għall-Awditu Finanzjarju u tal-Konformità li huwa disponibbli fuq is-sit web tagħna. Aħna nużaw mudell ta’ aċċertament biex nippjanaw ix-xogħol tagħna. Fl-ippjanar, aħna nqisu r-riskju li jseħħu l-iżbalji (riskju inerenti) u r-riskju li l-iżbalji ma jiġux ipprevenuti jew maqbuda u kkoreġuti (riskju tal-kontroll). |

PARTI 1 — Approċċ u metodoloġija tal-awditjar għall-affidabbiltà tal-kontijiet

|

2. |

Aħna neżaminaw il-kontijiet konsolidati tal-UE biex niddeterminaw l-affidabbiltà tagħhom. Dawn jikkonsistu:

|

|

3. |

Il-kontijiet konsolidati jridu jippreżentaw b'mod xieraq, fl-aspetti materjali kollha:

|

|

4. |

Fl-awditu tagħna, aħna:

|

PARTI 2 — Approċċ u metodoloġija tal-awditjar għar-regolarità tat-tranżazzjonijiet

|

5. |

L-awditi tar-regolarità tat-tranżazzjonijiet li fuqhom huma bbażati l-kontijiet jinvolvu l-ittestjar ta' jekk dawn it-tranżazzjonijiet jikkonformawx mar-regoli u r-regolamenti rilevanti (il- Kaxxa 1.2 ). |

|

6. |

Fix-xogħol tal-awditjar li nwettqu, aħna nqisu jekk inkunux nistgħu nagħmlu użu effiċjenti mill-kontrolli fuq ir-regolarità li jkunu diġà twettqu minn ħaddieħor. Jekk inkunu nixtiequ nużaw ir-riżultati ta' dawn il-kontrolli, f'konformità mal-istandards tal-awditjar, aħna nivvalutaw l-indipendenza u l-kompetenza tal-parti l-oħra kif ukoll l-ambitu l-adegwatezza ta' xogħolha. |

Kif nittestjaw it-tranżazzjonijiet

|

7. |

Taħt kull intestatura tal-QFP (il-Kapitoli 5 sa 10), aħna nittestjaw kampjun rappreżentattiv ta' tranżazzjonijiet sabiex nistmaw is-sehem ta' tranżazzjonijiet irregolari fil-popolazzjoni kumplessiva. |

|

8. |

Għal kull tranżazzjoni magħżula, aħna niddeterminaw jekk il-klejm jew jekk il-pagament ikunx sar għall-iskop approvat fil-baġit u speċifikat fil-leġiżlazzjoni jew le. Aħna neżaminaw kif l-ammont tal-klejm jew tal-pagament ikun ġie kkalkulat (għal klejms li jkunu akbar: nibbażaw fuq għażla li tkun rappreżentattiva tal-elementi kollha fit-tranżazzjoni). Dan jinvolvi l-ittraċċar tat-tranżazzjoni mill-kontijiet baġitarji sar-riċevitur finali (eż. bidwi, jew l-organizzatur ta' kors ta' taħriġ jew proġett tal-għajnuna għall-iżvilupp), filwaqt li nwettqu testijiet tal-konformità f'kull livell. |

|

9. |

Waqt l-ittestjar tat-tranżazzjonijiet għad-dħul, l-eżaminar li nwettqu tar-riżorsi proprji bbażati fuq it-taxxa fuq il-valur miżjud u fuq l-ING jieħu bħala punt tat-tluq l-aggregati makroekonomiċi li fuq il-bażi tagħhom dawn jiġu kkalkulati. Aħna neżaminaw il-kontrolli tal-Kummissjoni fuq dawn il-kontribuzzjonijiet mill-Istati Membri sal-punt meta l-kontribuzzjonijiet ikunu ġew riċevuti u rreġistrati fil-kontijiet konsolidati. Għar-riżorsi proprji tradizzjonali, aħna neżaminaw il-kontijet tal-awtoritajiet doganali u l-fluss tad-dazji — hawn ukoll sal-punt meta dawn ikunu ġew riċevuti u rreġistrati mill-Kummissjoni. |

|

10. |

Min-naħa tal-infiq, aħna neżaminaw il-pagamenti ladarba l-infiq ikun ġie mġarrab, irreġistrat u aċċettat. Dan japplika għall-kategoriji kollha ta’ pagamenti (inklużi dawk li jkunu saru għax-xiri ta’ assi). Aħna ma neżaminawx il-pagamenti bil-quddiem fil-punt meta jkunu saru, iżda pjuttost ladarba:

|

|

11. |

Il-kampjun tal-awditjar tagħna huwa maħsub biex jipprovdi stima tal-livell ta' żball għall-infiq fl-intier tiegħu aktar milli għal tranżazzjonijiet individwali (eż. proġett partikolari). Aħna nużaw kampjunar f'unitajiet monetarji biex nagħżlu klejms jew pagamenti u, f'livell aktar baxx, elementi individwali fi ħdan tranżazzjoni (eż. fatturi ta' proġetti, irqajja' art fi klejm li jsir minn bidwi). Ir-rati ta' żball li jiġu rrappurtati għal dawn l-elementi ma għandhomx jitqiesu bħala konklużjoni dwar it-tranżazzjonijiet rispettivi tagħhom, iżda aktar bħala li jikkontribwixxu direttament għal-livell kumplessiv ta' żball għall-infiq tal-UE fl-intier tiegħu. |

|

12. |

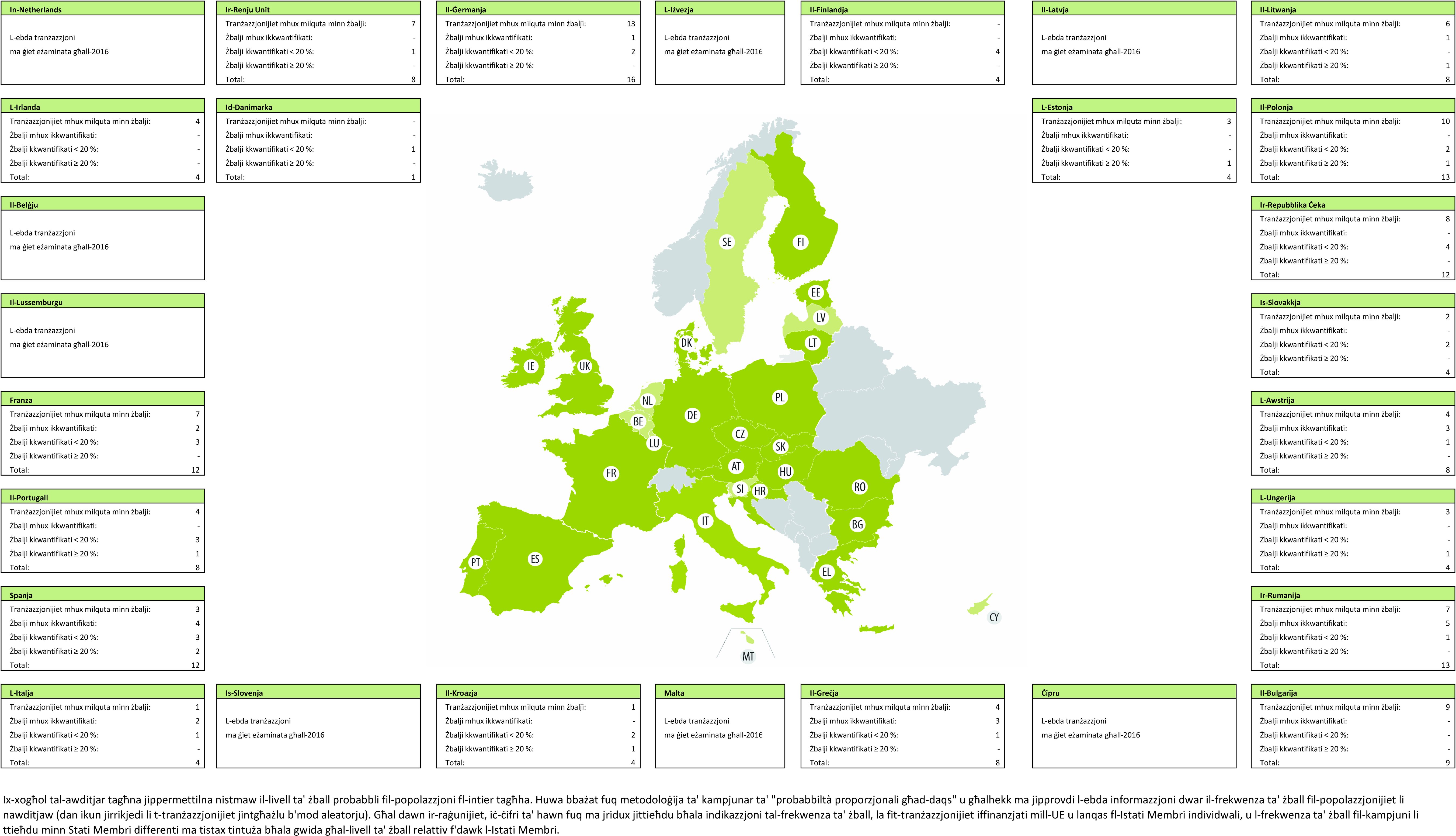

Aħna ma neżaminawx tranżazzjonijiet f'kull Stat Membru, stat benefiċjarju u reġjun fi kwalunkwe sena partikolari. Filwaqt li nistgħu nsemmu ċerti Stati Membri, stati benefiċjarji u/jew reġjuni, dan ma jfissirx li l-eżempji ma jseħħux bnadi oħra. L-eżempji illustrattivi ppreżentati f'dan ir-rapport ma jiffurmawx bażi biex jinsiltu konklużjonijiet dwar l-Istati Membri, l-istati benefiċjarji u/jew ir-reġjuni speċifiċi kkonċernati. |

|

13. |

L-approċċ tagħna mhuwiex maħsub biex jiġbor data dwar il-frekwenza ta' żbalji fil-popolazzjoni kollha. Għalhekk, iċ-ċifri ppreżentati dwar l-għadd ta’ żbalji li jkunu nqabdu f'intestatura tal-QFP, fl-infiq immaniġġjat minn DĠ jew fl-infiq fi Stat Membru partikolari mhumiex indikazzjoni tal-frekwenza ta’ żbalji fi tranżazzjonijiet iffinanzjati mill-UE jew fi Stati Membri individwali. L-approċċ tagħna għall-kampjunar japplika ponderazzjonijiet differenti għal tranżazzjonijiet differenti, skont xi jkunu l-valur tal-infiq ikkonċernat u l-intensità tax-xogħol tal-awditjar tagħna. Din il-ponderazzjoni titneħħa fl-informazzjoni dwar il-frekwenza li tagħti l-istess ponderazzjoni għall-iżvilupp rurali bħalma tagħti għall-appoġġ dirett għal riżorsi naturali, u l-istess ponderazzjoni għall-infiq relatat mal-Fond Soċjali Ewropew bħalma tagħti għall-pagamenti relatati mal-politika reġjonali u l-politika ta’ koeżjoni. |

Kif nevalwaw u nippreżentaw ir-riżultati tal-ittestjar tat-tranżazzjonijet

|

14. |

Żball jista' jikkonċerna l-ammont kollu involut fi tranżazzjoni individwali, jew parti minnu. Aħna nqisu jekk l-iżbalji jkunux kwantifikabbli jew mhux kwantifikabbli, jiġifieri jekk ikunx possibbli li jitkejjel kemm mill-ammont eżaminat kien milqut minn żball. Żbalji li jkunu nqabdu u ġew ikkoreġuti qabel it-twettiq tal-kontrolli tagħna u independentement minnhom jiġu esklużi mill-kalkolu u l-frekwenza ta’ żbalji, peress li l-fatt li nqabdu u ġew ikkoreġuti juri li s-sistemi ta' kontroll ikunu ħadmu b'mod effettiv. |

|

15. |

Il-kriterji tagħna għall-kwantifikazzjoni ta’ żbalji fl-akkwist pubbliku huma deskritti fid-dokument intitolat “Non-compliance with the rules on public procurement — types of irregularities and basis for quantification” (Nuqqas ta' konformità mar-regoli dwar l-akkwist pubbliku — tipi ta' irregolaritajiet u bażi għall-kwantifikazzjoni) (1). |

|

16. |

Il-kwantifikazzjoni tagħna tista' tkun differenti minn dik użata mill-Kummissjoni jew mill-Istati Membri meta jkunu qed jiddeċiedu x'għandu jkun ir-rispons tagħhom għall-applikazzjoni skorretta tar-regoli tal-akkwist pubbliku. |

Livell ta’ żball stmat

|

17. |

Dak li aħna nistmaw huwa r-rata “tal-iżball l-aktar probabbli” (MLE). Dan nagħmluh għall-biċċa l-kbira mill-intestaturi tal-QFP, u għall-infiq tal-baġit kumplessiv. L-MLE jieħu kont tal-iżbalji kwantifikabbli biss u jiġi espress bħala perċentwal. Eżempji ta’ żbalji huma l-ksur kwantifikabbli tar-regolamenti, tar-regoli, u tal-kundizzjonijiet ta' kuntratti u ta' għotjiet, li jkunu japplikaw. Aħna nissettjaw ukoll il-limitu inferjuri tal-iżball (LEL) u l-limitu superjuri tal-iżball (UEL). |

|

18. |

Aħna nużaw il-livell ta’ 2 % bħala s-soll ta' materjalità għall-opinjoni tagħna. Nieħdu wkoll kont tan-natura, l-ammont u l-kuntest tal-iżbalji. |

Kif neżaminaw is-sistemi u nirrappurtaw ir-riżultati

|

19. |

Il-Kummissjoni, l-istituzzjonijiet u l-korpi l-oħra tal-UE, l-awtoritajiet tal-Istati Membri, il-pajjiżi u r-reġjuni benefiċjarji jistabbilixxu sistemi biex jimmaniġġjaw ir-riskji għall-baġit u biex jissorveljaw/jiżguraw ir-regolarità tat-tranżazzjonijiet. Huwa utli li dawn is-sistemi jiġu eżaminati sabiex jiġu identifikati oqsma fejn jista' jsir titjib. |

|

20. |

Kull intestatura tal-QFP, inkluż id-dħul, tinvolvi ħafna sistemi individwali. Aħna nagħżlu kampjun ta' sistemi kull sena u nippreżentaw ir-riżultati flimkien ma’ rakkomandazzjonijiet għal titjib. |

Kif naslu għall-opinjonijiet tagħna fid-dikjarazzjoni ta’ assigurazzjoni

|

21. |

Ix-xogħol irrappurtat fil-Kapitoli 4 sa 10 jifforma l-bażi għall-opinjoni tagħna dwar ir-regolarità tat-tranżazzjonijiet li fuqhom huma bbażati l-kontijiet konsolidati tal-UE. L-opinjoni tagħna hija stipulata fid-dikjarazzjoni ta’ assigurazzjoni. Ix-xogħol li nwettqu jippermettilna naslu għal opinjoni infurmata dwar jekk l-iżbalji fil-popolazzjoni jaqbżux jew jaqgħux fi ħdan il-limiti ta’ materjalità. |

|

22. |

Fejn insibu livell materjali ta' żball u niddeterminaw l-impatt tiegħu fuq l-opinjoni tal-awditjar, irridu niddeterminaw jekk l-iżbalji, jew in-nuqqas ta' evidenza għall-awditjar, ikunux “pervażivi” jew le. Meta nagħmlu dan, aħna napplikaw il-gwida li tinsab fl-ISSAI 1705 (filwaqt li nestendu din il-gwida biex tapplika għal kwistjonijiet ta' legalità u regolarità, skont il-mandat tagħna). Fejn l-iżbalji jkunu materjali u pervażivi, aħna nippreżentaw opinjoni avversa. |

|

23. |

Żball jew nuqqas ta' evidenza għall-awditjar jitqiesu “pervażivi” jekk, fil-ġudizzju tal-awditur, ma jkunux ristretti għall-elementi, kontijiet jew affarijiet speċifiċi tar-rapporti finanzjarji (jiġifieri jkunu mifruxa fil-kontijiet jew fit-tranżazzjonijiet ittestjati), jew, jekk ikunu ristretti b'dan il-mod, huma jkunu jirrappreżentaw jew jistgħu jirrappreżentaw proporzjon sostanzjali tar-rapporti finanzjarji, jew ikunu relatati ma' divulgazzjonijiet li jkunu fundamentali għall-fehim tar-rapporti finanzjarji mill-utenti. |

|

24. |

L-aħjar stima tagħna tal-livell ta’ żball għall-infiq kumplessiv fl-2016 hija ta' 3,1 %. Aħna ma qisniex li dawn l-iżbalji huma pervażivi, billi huma ristretti għal tip speċifiku ta' nfiq u jinsabu biss f'ċerti oqsma ta' nfiq. Il-livell ta' żball stmat li nstab għall-intestaturi differenti tal-QFP ivarja, kif deskritt fil-Kapitoli 5 sa 7 u l-Kapitoli 9 u 10. |

Frodi suspettata

|

25. |

Jekk ikollna raġuni biex nissuspettaw li tkun twettqet attività frodulenti, aħna nirrappurtaw dan lill-OLAF, l-uffiċċju tal-UE kontra l-frodi. L-OLAF huwa responsabbli mit-twettiq ta’ kull investigazzjoni li tirriżulta. Aħna nirrappurtaw bosta każijiet kull sena lill-OLAF. |

PARTI 3 — Rabta bejn l-opinjonijiet tal-awditjar dwar l-affidabbiltà tal-kontijiet u dwar ir-regolarità tat-tranżazzjonijiet

|

26. |

Aħna ħriġna:

|

|

27. |

Ix-xogħol tagħna u l-opinjonijiet tagħna jsegwu l-Istandards Internazzjonali tal-Awditjar u l-Kodiċijiet tal-Etika tal-IFAC u l-Istandards Internazzjonali tal-Istituzzjonijiet Supremi tal-Awditjar tal-INTOSAI. |

|

28. |

Fejn l-awdituri joħorġu opinjonijiet tal-awditjar kemm dwar l-affidabbiltà tal-kontijiet kif ukoll dwar ir-regolarità tat-tranżazzjonijiet li fuqhom huma bbażati dawk il-kontijiet, dawn l-istandards jiddikjaraw li opinjoni modifikata dwar ir-regolarità tat-tranżazzjonijiet, fiha nfisha, ma twassalx għal opinjoni modifikata dwar l-affidabbiltà tal-kontijiet. Ir-rapporti finanzjarji, li dwarhom nesprimu opinjoni, jirrikonoxxu l-eżistenza ta' problema materjali ta' ksur tar-regoli relatati mal-ispejjeż iddebitati għall-baġit tal-UE. Għaldaqstant iddeċidejna li l-eżistenza ta' livell materjali ta' żball li jkun jolqot ir-regolarità mhijiex, fiha nfisha, raġuni biex nimmodifikaw l-opinjoni separata tagħna dwar l-affidabbiltà tal-kontijiet. |

(1) http://www.eca.europa.eu/Lists/ECADocuments/Guideline_procurement/Quantification_of_public_procurement_errors.pdf

ANNESS 1.2

FREKWENZA TA' ŻBALJI LI NQABDU FIL-KAMPJUN TAL-AWDITJAR GĦAS-SENA 2016

KAPITOLU 2

Ġestjoni baġitarja u finanzjarja

WERREJ

| Introduzzjoni | 2.1-2.3 |

| Ġestjoni baġitarja fl-2016 | 2.4-2.14 |

| Il-pagamenti kienu sew fi ħdan il-limiti ssettjati mill-baġit annwali | 2.4-2.7 |

| L-użu estensiv ta’ strumenti speċjali u ta’ marġnijiet ftit li xejn iħalli flessibbiltà għal rispons għal avvenimenti mhux previsti | 2.8-2.10 |

| L-impenji pendenti laħqu l-ogħla livell li qatt intlaħaq | 2.11-2.14 |

| Kwistjonijiet fil-qasam tal-ġestjoni finanzjarja li huma relatati mal-baġit għall-2016 | 2.15-2.31 |

| L-esponiment finanzjarju tal-baġit tal-UE huwa sinifikanti | 2.15-2.20 |

| L-UE qed tagħmel użu dejjem akbar minn strumenti finanzjarji | 2.21-2.23 |

| L-Istati Membri jistgħu jiffaċċjaw diffikultajiet fl-użu tal-fondi tal-UE li huma disponibbli | 2.24-2.26 |

| Jeħtieġ li r-rappurtar kumplessiv dwar l-infiq fuq il-kriżi tar-refuġjati u tal-migrazzjoni jkun aktar koerenti u komprensiv | 2.27-2.28 |

| Il-kumplessità tal-arranġamenti ta’ finanzjament tal-UE tkompli tiżdied | 2.29-2.31 |

| Riskji u sfidi għall-futur | 2.32-2.39 |

| Jiġu evitati arretrati oħra ta’ klejms mhux imħallsa | 2.32-2.33 |

| Iffinanzjar tal-QFP il-ġdid | 2.34-2.39 |

| Konklużjonijiet u rakkomandazzjonijiet | 2.40-2.48 |

| Konklużjonijiet | 2.40-2.47 |

| Rakkomandazzjonijiet | 2.48 |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INTRODUZZJONI |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ĠESTJONI BAĠITARJA FL-2016 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Il-pagamenti kienu sew fi ħdan il-limiti ssettjati mill-baġit annwali |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kaxxa 2.1 — Il-baġit fl-2016 (EUR miljun)

Sors: Il-Kontijiet annwali konsolidati tal-Unjoni Ewropea – Sena finanzjarja 2016, “Rapporti aggregati dwar l-implimentazzjoni tal-baġit u noti ta' spjega”, it-Tabelli 4.1 u 4.3. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

L-użu estensiv ta’ strumenti speċjali u ta’ marġnijiet ftit li xejn iħalli flessibbiltà għal rispons għal avvenimenti mhux previsti |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

L-impenji pendenti laħqu l-ogħla livell li qatt intlaħaq |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

KWISTJONIJIET FIL-QASAM TAL-ĠESTJONI FINANZJARJA LI HUMA RELATATI MAL-BAĠIT GĦALL-2016 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

L-esponiment finanzjarju tal-baġit tal-UE huwa sinifikanti |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

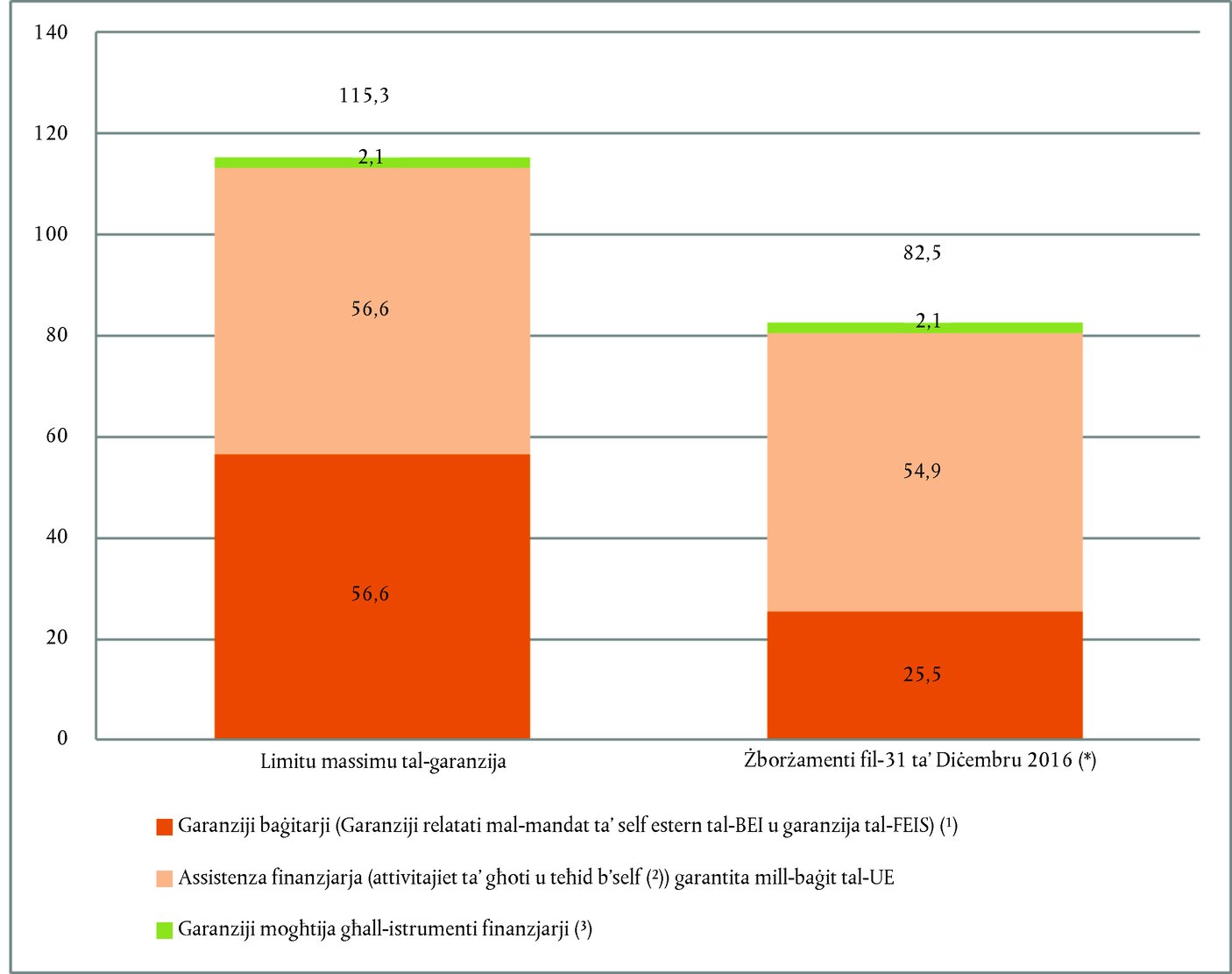

Kaxxa 2.2 — Esponiment għall-garanziji (EUR biljun)

Sors: Il-kontijiet tal-UE għall-2016, in-Noti 4.1.1-3 tar-Rapporti Finanzjarji. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

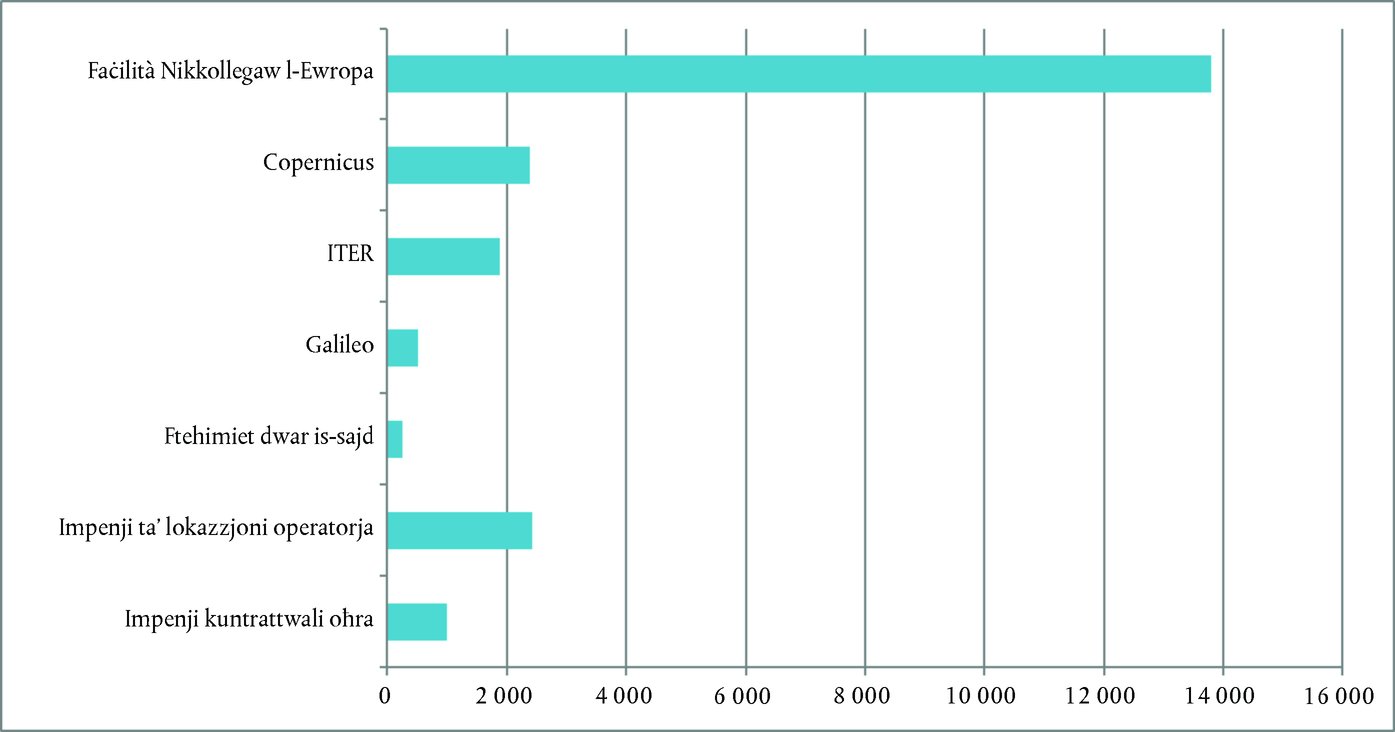

Kaxxa 2.3 — Obbligi ġuridiċi oħra fuq terminu twil fi tmiem l-2016 (EUR miljun)

Sors: Il-kontijiet tal-UE għall-2016, in-Nota 5.3 għar-Rapporti Finanzjarji. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

L-UE qed tagħmel użu dejjem akbar minn strumenti finanzjarji |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kaxxa 2.4 — Strumenti finanzjarji li jibbenefikaw mill-appoġġ baġitarju tal-UE

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kaxxa 2.5 — Finanzjament mill-FEIS, skont l-Istat Membru (EUR miljun)

Sors: Ir-rapport operazzjonali ta’ tmiem is-sena “European Fund for Strategic Investments – IIW and SMEW. Schedule II of the EFSI Agreement” (Fond Ewropew għall-Investimenti Strateġiċi – l-IIW u l-SMEW. L-Iskeda II tal-Ftehim dwar il-FEIS) – data ta’ rappurtar: il-31 ta’ Diċembru 2016. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

L-Istati Membri jistgħu jiffaċċjaw diffikultajiet fl-użu tal-fondi tal-UE li huma disponibbli |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

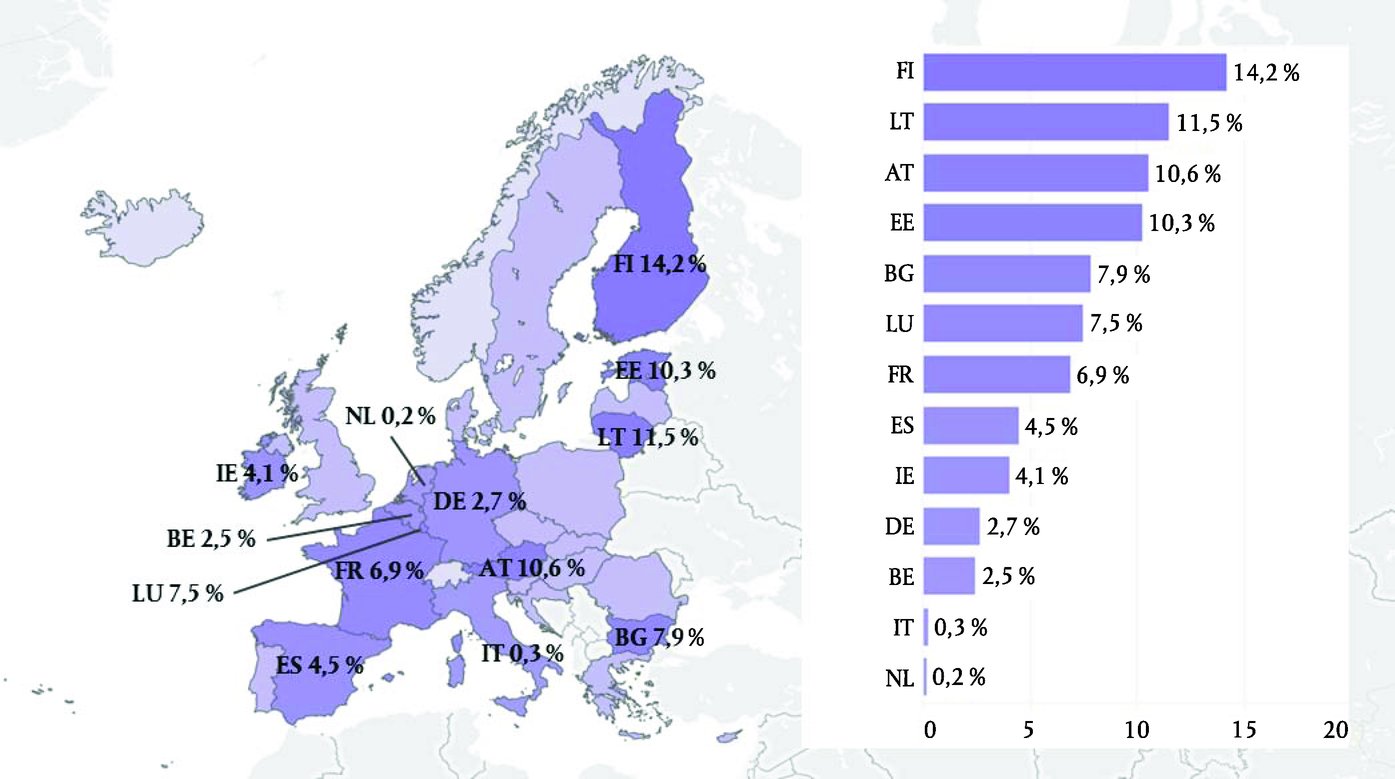

Kaxxa 2.6 — Impenji pendenti tal-Fondi SIE fil-31 ta’ Diċembru 2016 bħala perċentwal tan-nefqa tal-amministrazzjoni pubblika fl-2016, skont l-Istat Membru

Sors: Il-Qorti Ewropea tal-Awdituri, ibbażat fuq informazzjoni mill-Kummissjoni. Id-data tal-Eurostat dwar in-nefqa tal-amministrazzjoni pubblika għall-2016; April 2017. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kaxxa 2.7 — Fondi tal-UE (*1) bħala proporzjon tal-Formazzjoni Grossa tal-Kapital Fiss tal-Istati Membri (*2)

Sors: Il-Qorti Ewropea tal-Awdituri, ibbażat fuq informazzjoni mill-Kummissjoni. Id-data tal-Eurostat dwar il-Formazzjoni Grossa tal-Kapital Fiss (Investimenti). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Jeħtieġ li r-rappurtar kumplessiv dwar l-infiq fuq il-kriżi tar-refuġjati u tal-migrazzjoni jkun aktar koerenti u komprensiv |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Il-kumplessità tal-arranġamenti ta’ finanzjament tal-UE tkompli tiżdied |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kaxxa 2.8 — Entitajiet u strumenti involuti fil-finanzjament u l-implimentazzjoni tal-politiki tal-UE

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Didaskalija:

Il-perspettiva usa’ tal-implimentazzjoni tal-Politiki, l-operazzjonijiet u l-attivitajiet ta’ finanzjament tal-UE f’Ġunju 2017

Rapport u kwittanza mill-awtorità baġitarja: Il-Parlament Ewropew u l-Kunsill

Sa ċertu punt, rapport u kwittanza mill-awtorità baġitarja: il-PE u l-Kunsill

Awditjar imwettaq mill-Qorti Ewropea tal-Awdituri

Ġestjoni mill-Kummissjoni – ġestjoni diretta/kondiviża

Ġestjoni mill-Grupp tal-BEI

Inizjattiva tal-FEIS

Sa ċertu punt, inizjattiva tal-FEIS

Fil-Kontijiet Annwali Konsolidati tal-UE Il-kulur tal-kaxxi jindika s-sorsi ta’ finanzjament:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Akronomi u abbrevjazzjonijiet użati

AKP-UE Sħubija bejn il-Pajjiżi Afrikani, tal-Karibew u tal-Paċifiku u l-Unjoni Ewropea FEIS Fond Ewropew għall-Investimenti Strateġiċi Approp. Approprjazzjonijiet FEMS Fond Ewropew għall-Affarijiet Marittimi u s-Sajd BĊE Bank Ċentrali Ewropew FEŻ Fond Ewropew għall-Iżvilupp BEI Bank Ewropew tal-Investiment FEŻR Fond Ewropew għall-Iżvilupp Reġjonali BERŻ Bank Ewropew għar-Rikostruzzjoni u l-Iżvilupp FK Fond ta' Koeżjoni BtP Bilanċ tal-pagamenti FRT Faċilità għar-Refuġjati fit-Turkija Copernicus Il-Programm Ewropew ta' Osservazzjoni tad-Dinja FSE Fond Soċjali Ewropew COSME Kompetittività tal-Intrapriżi u l-SMEs (COSME) FSIE Fondi Strutturali u ta' Investiment Ewropej CPVO Uffiċċju Komunitarju tal-Varjetajiet tal-Pjanti Galileo Is-Sistema Globali ta' Navigazzjoni bis-Satellita (GNSS) tal-Unjoni Ewropea EaSI Il-programm għall-Impjiegi u l-Innovazzjoni Soċjali (EaSI) GLF Greek Loan Facility (Faċilità ta’ Self favur il-Greċja) EFSF Faċilità Ewropea ta' Stabbiltà Finanzjarja H2020 Orizzont 2020 – Riċerka u Innovazzjoni tal-UE EFSM Mekkaniżmu Ewropew ta' Stabbilizzazzjoni Finanzjarja Inizjattiva favur l-SMEs Inizjattiva favur l-intrapriżi żgħar u medji ELM Mandat ta’ Self Estern IPOL Politiki Interni EUIPO Uffiċċju tal-Proprjetà Intellettwali tal-Unjoni Ewropea ITER Reattur Termonukleari Sperimentali Internazzjonali (ftehim u organizzazzjoni) EUTF Bêkou Fond Fiduċjarju ta' Emerġenza għar-Repubblika Ċentru-Afrikana KEFA Komunità Ewropea tal-Faħam u l-Azzar EUTF Colombia Fond Fiduċjarju għall-Kolombja MES Mekkaniżmu Ewropew ta’ Stabbiltà EUTF Madad Fond Fiduċjarju Reġjonali tal-UE b’Reazzjoni għall-Kriżi Sirjana MFA Assistenza makrofinanzjarja FAEŻR Fond Agrikolu Ewropew għall-Iżvilupp Rurali PE Parlament Ewropew FEI Fond Ewropew tal-Investiment Prog. Programm Sors: Il-Qorti Ewropea tal-Awdituri. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

RISKJI U SFIDI GĦALL-FUTUR |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Jiġu evitati arretrati oħra ta’ klejms mhux imħallsa |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Iffinanzjar tal-QFP il-ġdid |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kaxxa 2.9 — Projezzjonijiet tal-impenji u tal-pagamenti sa tmiem il-QFP fl-2020 (EUR biljun)

Sors: Għas-snin finanzjarji 2007-2016: Il-Kontijiet annwali konsolidati tal-Unjoni Ewropea, għall-projezzjonijiet fuq is-snin finanzjarji 2017-2020: ir-Regolament dwar il-QFP u l-aġġustament tekniku għall-2017. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

KONKLUŻJONIJIET U RAKKOMANDAZZJONIJIET |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Konklużjonijiet |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rakkomandazzjonijiet |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Il-Kummissjoni taċċetta din ir-rakkomandazzjoni. Il-Kummissjoni se tiżgura fil-proposti tagħha bilanċ b’mod ordnat bejn l-impenji u l-pagamenti. Madankollu, il-Kummissjoni tinnota li d-deċiżjonijiet finali jsiru mill-koleġiżlaturi. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Il-Kummissjoni taċċetta r-rakkomandazzjoni parzjalment. Il-Kummissjoni tipproponi dejjem li jingħaddu l-pagamenti għal strumenti speċjali ’l fuq mil-limiti massimi. Madankollu, id-deċiżjoni finali se tittieħed mill-awtorità baġitarja fuq bażi ta’ każ b’każ. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Il-Kummissjoni taċċetta r-rakkomandazzjoni. Il-Kummissjoni se tanalizza konsolidazzjoni possibbli ta’ rappurtar eżistenti tagħha sabiex tipproduċi informazzjoni komprensiva dwar in-nefqa tar-refuġjati u tal-migrazzjoni. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Il-Kummissjoni taċċetta r-rakkomandazzjoni. Il-White Paper dwar il-Futur tal-Ewropa fl-2025 nediet dibattitu ġenerali u proċess ta’ riflessjoni li jippreċedu t-tħejjijiet tal-QFP li jmiss. F’dan il-kuntest, il-Kummissjoni adottat dokument ta’ riflessjoni dwar il-futur tal-finanzi tal-UE f’Ġunju 2017. L-arkitettura finanzjarja tal-UE u kwistjonijiet oħra bħalma huma d-durata, il-flessibilità u l-prevedibilità ser jifformaw parti mill-proċess ta’ riflessjoni ġenerali biex jitħejja l-QFP li jmiss. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Ir-Regolament tal-Kunsill (UE, Euratom) Nru 1311/2013 tat-2 ta’ Diċembru 2013 li jistabbilixxi l-qafas finanzjarju pluriennali għas-snin 2014-2020 (ir-“Regolament dwar il-QFP”) (ĠU L 347, 20.12.2013, p. 884).

(2) Dawn iċ-ċifri jikkorrispondu għal approprjazzjonijiet għal impenn ta’ 1,04 % tal-ING tal-UE u għal approprjazzjonijiet għal pagament ta’ 0,98 % tal-ING tal-UE għall-perjodu 2014-2020, kif stipulat fl-Aġġustament tekniku l-aktar reċenti tal-QFP – COM(2016) 311 final tat-30 ta’ Ġunju 2016: “Komunikazzjoni tal-Kummissjoni lill-Kunsill u lill-Parlament Ewropew: Aġġustament tekniku tal-qafas finanzjarju għas-sena 2017 f’konformità mal-varjazzjonijiet tal-ING u mal-aġġustament tal-pakketti għall-politika ta' koeżjoni (l-Artikoli 6 u 7 tar-Regolament tal-Kunsill Nru 1311/2013 li jistabbilixxi l-qafas finanzjarju pluriennali għas-snin 2014-2020)” (“aġġustament tekniku għall-2017”).

(3) Approprjazzjonijiet ta' pagament addizzjonali li jkunu lil hinn mil-limitu tar-riżorsi proprji jistgħu jsiru minn introjtu ieħor li ma jkunx minn riżorsi proprji.

(4) Id-Deċiżjoni tal-Kunsill 2014/335/UE, Euratom tas-26 ta’ Mejju 2014 dwar is-sistema tar-riżorsi proprji tal-Unjoni Ewropea (ĠU L 168, 7.6.2014, p. 105) tissettja limitu ta’ 1,26 % tal-ING tal-UE għal approprjazzjonijiet għal impenn u ta’ 1,20 % tal-ING tal-UE għal approprjazzjonijiet għal pagament.

(5) Dokument informattiv dwar il-komunikazzjoni tal-Kummissjoni, “EU budget: time to reform? A briefing paper on the mid-term review of the Multiannual Financial Framework 2014-2020” (Il-baġit tal-UE: wasal iż-żmien għal riforma? Dokument informattiv dwar l-analiżi ta' nofs it-terminu tal-Qafas Finanzjarju Pluriennali 2014-2020), opinjoni dwar il-proposta għall-estensjoni u l-espansjoni tal-Fond Ewropew għall-Investimenti Strateġiċi (FEIS), l-Opinjoni Nru 2/2016 (ĠU C 465, 13.12.2016), u opinjoni dwar il-proposta għal reviżjoni tar-Regolament Finanzjarju, l-Opinjoni Nru 1/2017 (ĠU C 91, 23.3.2017).

(6) Esklużi r-riporti u d-dħul assenjat.

(7) Għal dan id-dewmien ara l-paġni 45 u 46 tad-dokument “Report on Budgetary and Financial Management of the European Commission – Financial year 2016” (Rapport tal-Kummissjoni Ewropea dwar il-Ġestjoni Baġitarja u Finanzjarja – Sena finanzjarja 2016), u l-Anness 6 “Payment forecast” (Previżjoni tal-pagamenti) – it-Taqsima 3, it-tielet paragrafu tad-dokument SWD(2016)299 final tal-14 ta’ Settembru 2016 li huwa Dokument ta’ Ħidma tal-Persunal tal-Kummissjoni li jakkumpanja d-dokument “Komunikazzjoni tal-Kummissjoni lill-Parlament Ewropew u lill-Kunsill: Rieżami/reviżjoni ta' nofs it-terminu tal-qafas finanzjarju pluriennali 2014-2020 (COM(2016) 603 final)”.

(8) Ir-raġunijiet għalfejn il-proċedura ta’ adozzjoni tal-bażijiet legali għall-programmi tal-perjodu 2014-2020 ħadet fit-tul huma ppreżentati fil-paragrafi 11 u 36 tar-Rapport Speċjali Nru 2/2017 tagħna (http://eca.europa.eu).

(9) Ir-Rapport Speċjali Nru 36/2016 (http://eca.europa.eu).

(10) L-Anness 6 “Payment forecast” (Previżjoni tal-pagamenti) – it-Taqsima 3, it-tielet paragrafu – SWD(2016)299 final.

(11) Il-Baġit Emendatorju Nru 4. Dan il-baġit emendatorju u baġits emendatorji oħra żiedu l-approprjazzjonijiet ta' impenn b’EUR 273 miljun u l-approprjazzjonijiet ta' pagament b’EUR 31 miljun.

(12) Ara l-paġna “EU Budget result” (Riżultat tal-Baġit tal-UE) fit-taqsima “Budgetary implementation reports and explanatory notes” (Rapporti dwar l-implimentazzjoni tal-baġit u noti ta’ spjega) tal-“Kontijiet annwali konsolidati tal-UE – Sena finanzjarja 2016 (il-“Kontijiet tal-UE għall-2016”).

(13) Ir-Riżerva ta' Għajnuna f'Emerġenza, il-Fond ta' Solidarjetà tal-Unjoni Ewropea, il-Fond Ewropew ta' Aġġustament għall-Globalizzazzjoni u l-lstrument ta' Flessibbiltà. Ara l-Artikoli 9-12 tar-Regolament dwar il-QFP.

(14) L-Anness 6 “Payment forecast” (Previżjoni tal-pagamenti), it-Taqsima 6 tad-dokument SWD(2016)299 final.

(15) Ara d-Dokument tal-Kunsill 7031/17 ADD 1.

(16) L-Artikolu 13 tar-Regolament dwar il-QFP.

(17) Id-Deċiżjonijiet (UE) 2017/339 u (UE) 2017/344 tal-Parlament Ewropew u tal-Kunsill tal-14 ta’ Diċembru 2016 dwar il-mobilizzazzjoni tal-marġni ta' kontinġenza (ĠU L 50, 28.2.2017).

(18) L-Artikolu 14 tar-Regolament dwar il-QFP.

(19) Ibbażat fuq l-aġġustament tekniku għall-2017.

(20) L-Artikolu 17 tar-Regolament dwar il-QFP.

(21) “Impenn” għandu bażi differenti f'oqsma differenti tal-baġit – ara l-paragrafu 2.5 u l-Figura 2.1 tar-Rapport Annwali 2015 tagħna.

(22) Biex naslu għal din iċ-ċifra, aħna niddiviedu l-impenji pendenti (2016: EUR 238,3 biljun; 2007: EUR 138,4 biljun) bil-pagamenti differenzjati li saru, jiġifieri pagamenti li saru fuq impenji pluriennali matul is-sena (2016: EUR 81,5 biljun, 2007: EUR 63,3 biljun).

(23) Ara n-Nota 4 tal-kontijiet tal-UE għall-2016.

(24) Ara n-Nota 2.4.1 tal-kontijiet tal-UE għall-2016.

(25) Ara n-Nota 2.10 tal-kontijiet tal-UE għall-2016.

(26) L-Artikolu 3(3) tar-Regolament dwar il-QFP.

(27) Fl-Opinjoni Nru 1/2017 tagħna, aħna għamilna rakkomandazzjoni dwar il-proposta.

(28) Ara n-Nota 5.3 tal-kontijiet tal-UE għall-2016.

(29) Il-Kummissjoni ppreżentat proposta lill-awtorità baġitarja biex iżżid id-daqs tal-FEIS. Aħna ppubblikajna l-Opinjoni Nru 2/2016 dwar din il-proposta.

(30) Ir-rapport operazzjonali ta’ tmiem is-sena “European Fund for Strategic Investments – IIW and SMEW. Schedule II of the EFSI Agreement” (Fond Ewropew għall-Investimenti Strateġiċi – l-IIW u l-SMEW. L-Iskeda II tal-Ftehim dwar il-FEIS) – data ta’ rappurtar: il-31 ta’ Diċembru 2016. Il-garanzija tal-FEIS tkopri EUR 11,2 biljun.

(31) L-ekonomisti spiss iqisu li l-FGKF hija indikatur importanti ta’ tkabbir ekonomiku u produttività fuq terminu aktar fit-tul.

(*1) Il-fondi tal-UE ma jinkludux l-Intestatura 5 tal-QFP “Amministrazzjoni”.

(*2) L-Istati Membri fejn, bħala medja, il-fondi tal-UE kienu ogħla minn 5 % tal-Formazzjoni Grossa tal-Kapital Fiss (FGKF) matul il-perjodu 2007-2015. L-FGKF tikkonsisti f’akkwiżizzjonijiet tal-produtturi residenti, bit-tnaqqis tad-disponimenti ta’ assi fissi, tanġibbli jew intanġibbli.

(32) Il-miżuri li ttieħdu sa issa kienu jinkludu:

|

— |

l-istabbiliment tal-faċilità għar-refuġjati fit-Turkija (FRT), l-istabbiliment ta’ fond fiduċjarju ta' emerġenza għar-Repubblika Ċentru-Afrikana (l-EUTF Bêkou); |

|

— |

ir-rinfurzar tal-fond fiduċjarju għas-Sirja (l-EUTF Madad); |

|

— |

iż-żieda fil-finanzjament għall-Fond għall-Asil, il-Migrazzjoni u l-Integrazzjoni (AMIF) u l-Fond għas-Sigurtà Interna (FSI); |

|

— |

it-trasferiment ta’ fondi għal linja baġitarja ġdida għall-provvediment ta’ appoġġ ta’ emerġenza ġewwa l-UE, u |

|

— |

ir-rinfurzar tal-baġits ta’ aġenziji rilevanti, il-FRONTEX, l-EUROPOL, l-Uffiċċju Ewropew ta' Appoġġ fil-qasam tal-Asil u ċ-Ċentru Ewropew kontra l-Faċilitazzjoni ta' Dħul Klandestin ta' Migranti. |

(33) Ara l-paragrafi 1.46 u 1.52 tar-Rapport Annwali 2012 tagħna.

(34) Il-konklużjonijiet għall-Anness 6 tad-dokument SWD(2016)299 final.

(35) Ir-Regolament tal-Kunsill (UE, Euratom) 2017/1123 (ĠU L 163, 24.6.2017, p. 1).

(36) Ibbażat fuq ir-riżultati eżistenti fi tmiem l-2016 u fuq il-QFP, inkluż l-aġġustament tekniku għall-2017, aħna għamilna s-suppożizzjoni konservattiva li 98 % tal-approprjazzjonijiet ta' impenn se jiġu mibdula għal impenji. Aħna ħadna l-istima tad-diżimpenji li ġiet ikkalkulata mill-Kummissjoni fl-analiżi ta' nofs it-terminu, u assumejna li 99 % tal-approprjazzjonijiet ta' pagament se jsiru pagamenti, esklużi pagamenti relatati ma’ strumenti speċjali f’konformità mas-suppożizzjoni tal-Kummissjoni. Id-dħul assenjat u r-riporti ma ġewx inklużi fil-projezzjonijiet għall-perjodu 2017-2020, minħabba d-diffikultà biex dawn jiġu kkalkulati u minħabba l-impatt minimu tagħhom fuq il-projezzjonijiet.

(37) L-Anness 6 għad-dokument SWD(2016)299 final jagħti ċifra ta’ EUR 254 biljun. Il-projezzjoni tagħna hija bbażata fuq użu stmat ta’ EUR 648,1 biljun ta’ approprjazzjonijiet ta' impenn u EUR 604,3 biljun ta’ approprjazzjonijiet ta' pagament disponibbli fil-QFP għas-snin 2017-2020 (ibbażat fuq l-aġġustament tekniku għall-2017).

(38) L-Artikolu 3(2), it-tieni subparagrafu tad-Deċiżjoni 2014/335/UE, Euratom.

(39) L-Artikolu 25 tar-Regolament dwar il-QFP.

(40) L-Artikolu 9 tal-Ftehim Interistituzzjonali tat-2 ta’ Diċembru 2013, bejn il-Parlament Ewropew, il-Kunsill u l-Kummissjoni dwar dixxiplina baġitarja, dwar kooperazzjoni f’materji ta' baġit u dwar ġestjoni finanzjarja tajba.

(41) Ara l-paragrafu 2.47, ir-Rakkomandazzjoni 2 tar-Rapport Annwali 2015 tagħna.

(*3) Ibbażat fuq ir-rapporti ta’ implimentazzjoni l-aktar reċenti li kienu disponibbli.

(*4) Ibbażat fuq ammonti massimi ta’ allokazzjonijiet għall-programmi operazzjonali fil-31 ta’ Diċembru 2016.

(*5) Għall-perjodu ta' programmazzjoni 2014-2020, aħna stmajna li l-baġit indikattiv għall-istrumenti finanzjarji f’ġestjoni indiretta kien ta’ EUR 7,4 biljun (Ir-Rapport Annwali 2015, il-Figura 2.10).

(42) Għall-istrumenti finanzjarji tal-FEŻR u tal-FSE, il-kontribuzzjoni totali korrispondenti mill-UE li tħallset fil-31 ta’ Diċembru 2015 ammontat għal EUR 11,6 biljun, li minnhom EUR 8,5 biljun (73 %) biss waslu għand il-benefiċjarji finali. Dawn l-ammonti jikkorrispondu għal perjodu ta’ implimentazzjoni ta’ disa’ snin (2007-2015) (Id-dokument EGESIF_16-0011-00 tal-Kummissjoni, “Summary of data on the progress made in financing and implementing financial engineering instruments reported by the managing authorities in accordance with Article 67(2)(j) of Council Regulation (EC) No 1083/2006” (Sommarju tad-data dwar il-progress li sar fil-finanzjament u l-implimentazzjoni tal-istrumenti ta’ inġinerija finanzjarja rrappurtata mill-awtoritajiet maniġerjali skont l-Artikolu 67(2)(j) tar-Regolament (KE) Nru 1083/2006 tal-Kunsill) (ĠU L 210, 31.7.2006, p. 25), p. 66).

(43) Ir-Rapport Speċjali Nru 5/2015 (http://eca.europa.eu).

(44) Fil-31 ta’ Diċembru 2014, il-kontribuzzjoni kumplessiva mill-UE għall-perjodu ta' programmazzjoni 2007-2013, għall-istrumenti finanzjarji f’ġestjoni indiretta, ammontat għal kważi EUR 3,8 biljun (esklużi l-faċilitajiet ta’ finanzjament kombinat).

(45) Ara l-paragrafu 2.22 u n-nota 35 f’qiegħ il-paġna.

KAPITOLU 3

Kisba ta' riżultati mill-baġit tal-UE

WERREJ

| Introduzzjoni | 3.1 |

|

3.2-3.51 |

|

3.3-3.12 |

|

3.13-3.51 |

|

3.52-3.59 |

|

3.60-3.71 |

| Konklużjonijiet u rakkomandazzjonijiet | 3.72-3.77 |

| Konklużjonijiet | 3.72-3.75 |

| Rakkomandazzjonijiet | 3.76-3.77 |

|

Anness 3.1 — |

Status iddettaljat tar-rakkomandazzjonijiet għal kull rapport |

|

Anness 3.2 — |

Titjib importanti u dgħufijiet mhux riżolti għal kull rapport |

|

Anness 3.3 — |

Segwitu tar-rakkomandazzjonijiet preċedenti għal kwistjonijiet ta' prestazzjoni |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INTRODUZZJONI |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

PARTI 1 — RAPPURTAR DWAR IL-PRESTAZZJONI: FEJN JINSAB L-APPROĊĊ TAL-KUMMISSJONI META PPARAGUNAT MA’ PRATTIKA TAJBA? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Taqsima 1 — Il-qafas għar-rappurtar dwar il-prestazzjoni |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

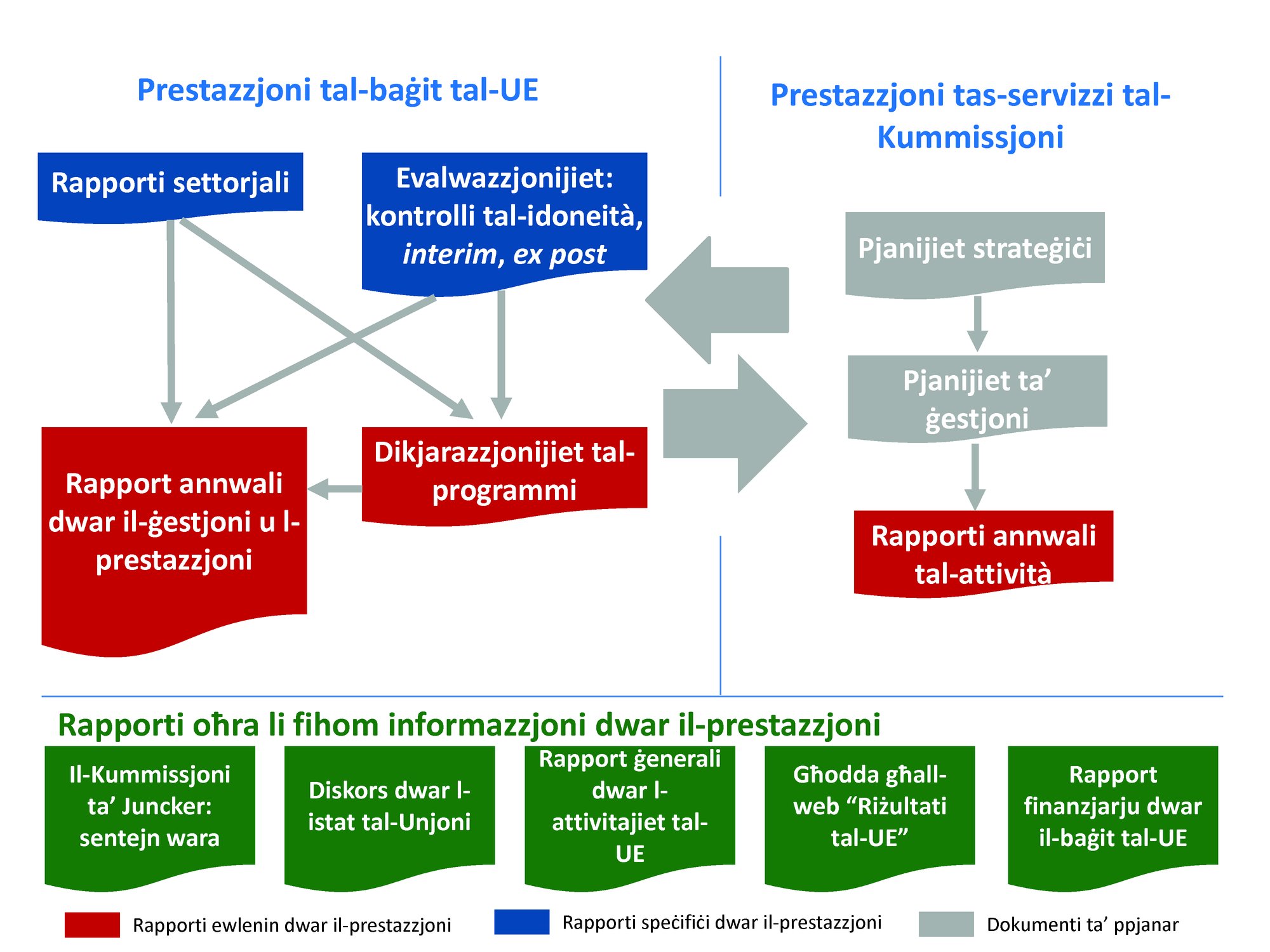

Kaxxa 3.1 — Il-qafas għar-rappurtar dwar il-prestazzjoni applikat mill-Kummissjoni

Sors: Il-QEA, ibbażat fuq informazzjoni mill-Kummissjoni. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A. Dikjarazzjonijiet tal-programmi |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

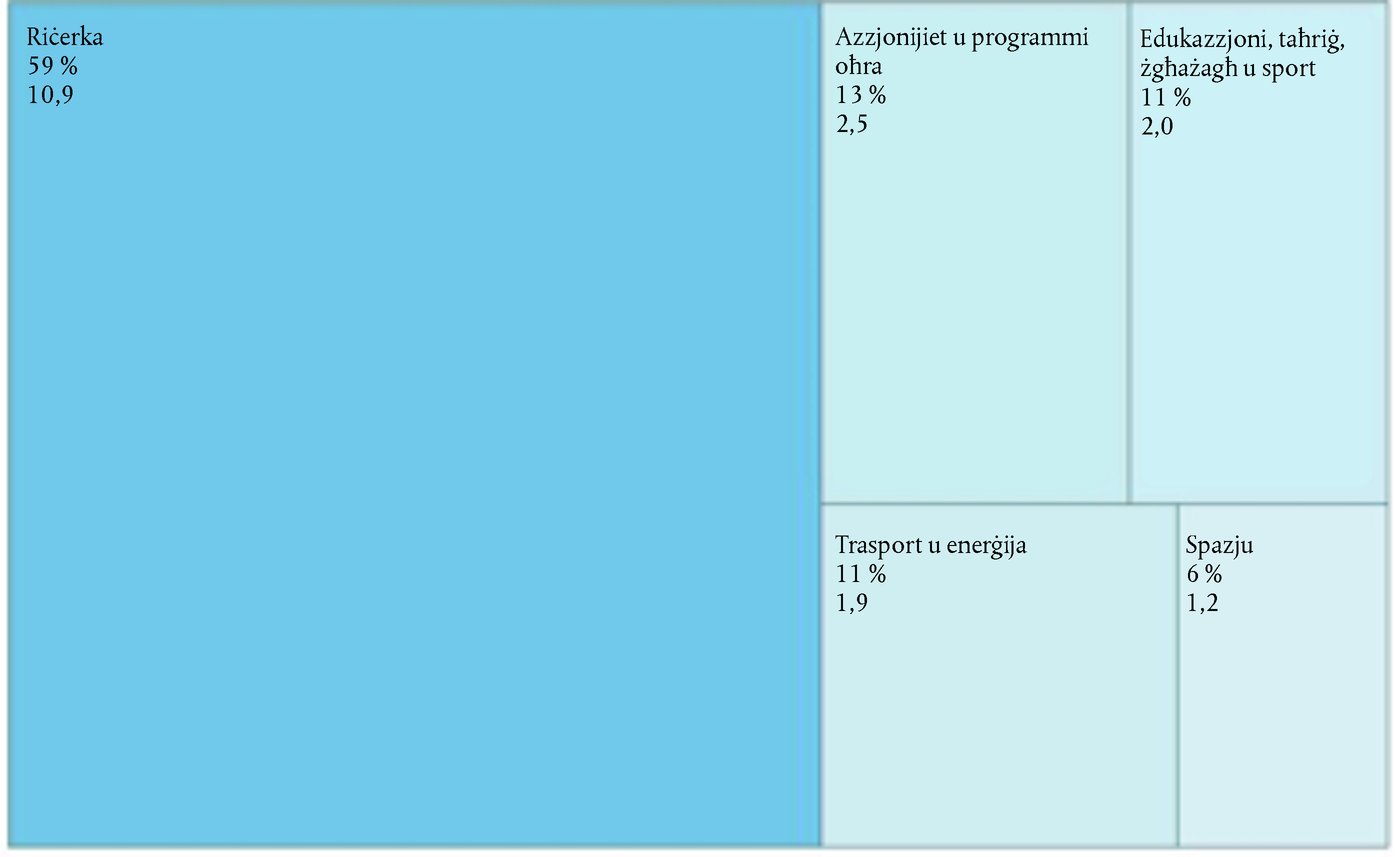

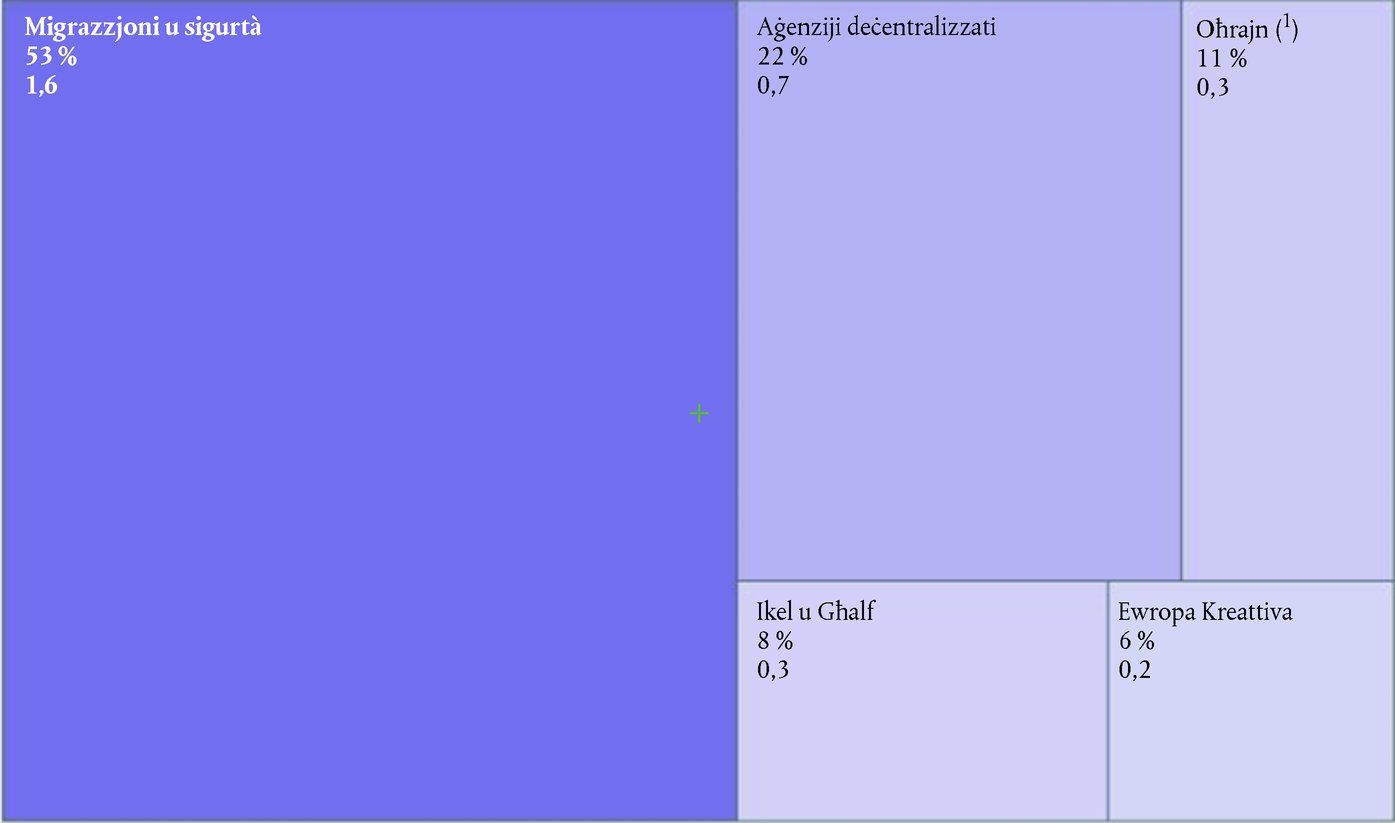

Box 3.2 — Dikjarazzjonijiet tal-programmi 2017: objettivi u indikaturi

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

B. Rapporti settorjali |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

C. Pjanijiet strateġiċi, pjanijiet ta’ ġestjoni u rapporti annwali tal-attività |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

D. Evalwazzjonijiet |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|