|

12.4.2017

|

MT

|

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea

|

L 100/1

|

REGOLAMENT DELEGAT TAL-KUMMISSJONI (UE) 2017/653

tat-8 ta' Marzu 2017

li jissupplimenta r-Regolament (UE) Nru 1286/2014 tal-Parlament Ewropew u tal-Kunsill dwar dokumenti bl-informazzjoni ewlenija għal prodotti aggregati ta' investiment għall-konsumaturi bbażati fuq l-assigurazzjoni (PRIIPs) billi jistabbilixxi standards tekniċi regolatorji dwar il-preżentazzjoni, il-kontenut, ir-rieżami u r-reviżjoni tad-dokumenti bl-informazzjoni ewlenija u l-kundizzjonijiet biex jiġi ssodisfat ir-rekwiżit li jiġu pprovduti dawn id-dokumenti

(Test b'rilevanza għaż-ŻEE)

IL-KUMMISSJONI EWROPEA,

Wara li kkunsidrat it-Trattat dwar il-Funzjonament tal-Unjoni Ewropea,

Wara li kkunsidrat ir-Regolament (UE) Nru 1286/2014 tal-Parlament Ewropew u tal-Kunsill tas-26 ta' Novembru 2014 dwar dokumenti bl-informazzjoni ewlenija għal prodotti aggregati ta' investiment għall-konsumaturi bbażati fuq l-assigurazzjoni (PRIIPs) (1), u b'mod partikolari l-Artikolu 8(5), l-Artikolu 10(2) u l-Artikolu 13(5) tiegħu,

Billi:

|

(1)

|

Ir-Regolament (UE) Nru 1286/2014 jintroduċi dokument ġdid bl-informazzjoni ewlenija standardizzat biex itejjeb il-fehim tal-investitur fil-livell tal-konsumatur ta' prodotti aggregati ta' investiment għall-konsumaturi bbażati fuq l-assigurazzjoni (“PRIIPs”) u l-komparabbiltà ta' dawn il-prodotti.

|

|

(2)

|

Sabiex l-investituri fil-livell tal-konsumatur jiġu pprovduti b'informazzjoni ewlenija li hija faċli biex tinqara, tinftiehem u tiġi pparagunata, jenħtieġ li jiġi stabbilit mudell komuni għad-dokument bl-informazzjoni ewlenija.

|

|

(3)

|

L-identità u d-dettalji ta' kuntatt imsemmija fl-Artikolu 8(3)(a) tar-Regolament (UE) Nru 1286/2014 jenħtieġ li jinkludu n-Numru Internazzjonali għall-Identifikazzjoni tat-Titoli jew l-Identifikatur Uniku tal-Prodott għall-PRIIP, meta dan l-identifikatur ikun disponibbli, sabiex ikun aktar faċli għall-investitur fil-livell tal-konsumatur biex isib informazzjoni addizzjonali dwar il-PRIIP.

|

|

(4)

|

Sabiex jiġi żgurat li l-investituri fil-livell tal-konsumatur jifhmu u jipparagunaw il-karatteristiċi ekonomiċi u legali tal-PRIIP, kif ukoll biex jiġu pprovduti b'ħarsa ġenerali adegwata tal-politika u l-istrateġija ta' investiment tal-PRIIP, id-dokument bl-informazzjoni ewlenija jenħtieġ li jinkludi tagħrif standardizzat marbut mat-tip ta' PRIIP, mal-objettivi ta' investiment tiegħu u kif se jinkisbu, u mal-karatteristiċi jew l-aspetti ewlenin tal-prodott bħal pereżempju l-kopertura tal-assigurazzjoni.

|

|

(5)

|

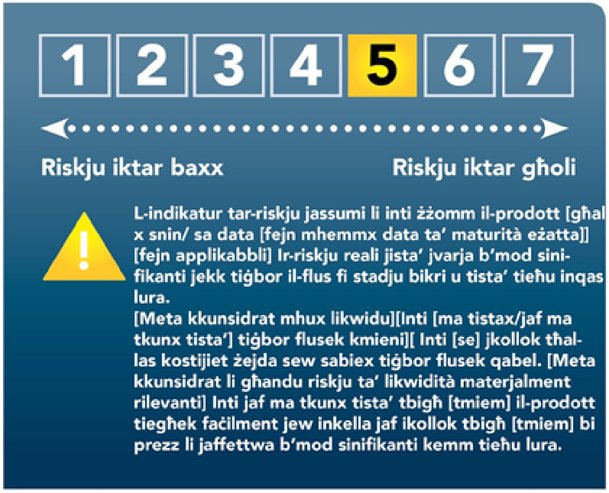

L-informazzjoni pprovduta lill-investituri fil-livell tal-konsumatur jenħtieġ li tippermettilhom lil dawn l-investituri biex jifhmu u jipparagunaw ir-riskji assoċjati mal-investimenti fil-PRIIPs sabiex ikunu jistgħu jieħdu deċiżjonijiet infurmati dwar l-investiment. Ir-riskji li jappartjenu għal PRIIP jistgħu jvarjaw. L-aktar riskji importanti huma r-riskju tas-suq, ir-riskju ta' kreditu u r-riskju ta' likwidità. Sabiex l-investituri fil-livell tal-konsumatur jifhmu bis-sħiħ dawn ir-riskji, l-informazzjoni dwar ir-riskji jenħtieġ li tiġi aggregata sa fejn possibbli u ppreżentata b'numri bħala indikatur sommarju tar-riskji wieħed bi spjegazzjonijiet testwali suffiċjenti.

|

|

(6)

|

Meta jiġi vvalutat ir-riskju ta' kreditu, l-awturi ta' PRIIP jenħtieġ li jieħdu inkonsiderazzjoni ċerti fatturi li jistgħu jimmitigaw ir-riskju ta' kreditu għal investitur fil-livell tal-konsumatur. F'dan ir-rigward, meta jiġi vvalutat jekk l-assi ta' PRIIP jew il-kollateral adegwat, jew l-assi li jiggarantixxu l-obbligi tal-ħlas ta' PRIIP, humiex f'kull ħin sal-maturità, ekwivalenti għall-obbligi tal-ħlas tal-PRIIP li għandhom jingħataw lill-investituri tiegħu, din il-valutazzjoni għandha turi li l-assi miżmuma minn impriża tal-assigurazzjoni jikkorrispondu f'kull ħin għall-ammont kurrenti li l-impriża tal-assigurazzjoni jkollha tħallas biex tittrasferixxi l-obbligi tagħha fir-rigward tal-PRIIP lil impriża tal-assigurazzjoni oħra.

|

|

(7)

|

Attwalment, il-klassifikazzjonijiet tal-Istituzzjonijiet Esterni tal-Valutazzjoni tal-Kreditu (ECAIs) jipprovdu indikatur konsistenti għar-riskju ta' kreditu f'setturi differenti tal-Unjoni. Id-dipendenza fuq il-klassifikazzjonijiet tal-kreditu għandha, madankollu, titnaqqas kull fejn ikun possibbli. Għalhekk, huwa importanti li l-indikatur sommarju tar-riskji jkun preċiż b'mod oġġettiv u jiżgura l-komparabbiltà bejn PRIIPs differenti u li jiġi mmonitorjat b'mod xieraq fir-rigward tar-riskju tas-suq u r-riskju ta' kreditu, sabiex l-evidenza dwar l-effettività tal-kejl tar-riskju fil-prattika tkun tista' ssir disponibbli għar-rieżami tar-Regolament (UE) Nru 1286/2014, prevista għall-31 ta' Diċembru 2018. Ir-rieżami jenħtieġ li jieħu inkonsiderazzjoni sa fejn il-klassifikazzjonijiet tal-ECAI fil-prattika jirriflettu l-affidabbiltà kreditizja tal-awtur tal-PRIIP u r-riskju ta' kreditu ffaċċjat mill-investituri f'PRIIPs individwali.

|

|

(8)

|

Meta jkun hemm ir-riskju li l-likwidità tal-PRIIP tista' tvarja fid-dawl tal-opportunitajiet ta' ħruġ bikri mill-PRIIP jew li jinstab xerrej f'suq sekondarju, jenħtieġ li tingħata twissija speċifika. Din it-twissija jenħtieġ li tinkludi wkoll iċ-ċirkostanzi li fihom hemm riskju li l-ħlasijiet mill-PRIIP jistgħu jkunu differenti b'mod sinifikanti milli mistenni għal ħruġ bikri, inkluż permezz tal-applikazzjoni ta' penali fuq il-ħruġ.

|

|

(9)

|

Filwaqt li l-istimi dwar ir-redditi minn PRIIP huma diffiċli biex jiġu prodotti u mifhuma, l-informazzjoni dwar dawn l-istimi hija ta' interess primarju għall-investituri fil-livell tal-konsumatur u jenħtieġ li tiġi inkluża fid-dokument bl-informazzjoni ewlenija. L-investituri fil-livell tal-konsumatur jenħtieġ li jiġu pprovduti b'informazzjoni ċara dwar l-istimi tar-redditi li tkun konsistenti ma' suppożizzjonijiet realistiċi dwar l-eżiti possibbli u mal-istimi tal-livell tar-riskju tas-suq tal-PRIIP, ippreżentata b'tali mod li tiġi ċċarata l-inċertezza ta' dan it-tagħrif u l-fatt li eżiti aħjar jew agħar huma possibbli.

|

|

(10)

|

Sabiex l-investituri fil-livell tal-konsumatur ikunu jistgħu jqisu r-riskju, id-dokument bl-informazzjoni ewlenija jenħtieġ li jipprovdi lill-investituri fil-livell tal-konsumatur b'informazzjoni dwar il-konsegwenzi potenzjali meta awtur ta' PRIIP ma jkunx jista' jħallas. Il-grad ta' protezzjoni tal-investitur fil-livell tal-konsumatur f'dawn il-każijiet taħt skemi ta' garanzija tal-investiment, tal-assigurazzjoni jew tad-depożiti jenħtieġ li jiġi stabbilit b'mod ċar.

|

|

(11)

|

L-informazzjoni dwar l-ispejjeż hija importanti għall-investituri fil-livell tal-konsumatur meta jiġu pparagunati PRIIPs differenti, li jista' jkollhom strutturi tal-ispejjeż differenti, u meta jitqies kif l-istruttura tal-ispejjeż ta' PRIIP partikolari tista' tapplika għalihom, li jiddependi fuq kemm idumu investiti, kemm jinvestu, u kemm imur tajjeb il-PRIIP. Għal din ir-raġuni, id-dokument bl-informazzjoni ewlenija jenħtieġ li jinkludi informazzjoni li tippermetti lill-investitur fil-livell tal-konsumatur jipparaguna l-livelli globali tal-ispejjeż totali bejn PRIIPs differenti meta jinżammu għall-perjodi ta' parteċipazzjoni rakkomandati tagħhom u perjodi iqsar, u jifhem kif dawn l-ispejjeż jistgħu jvarjaw u jevolvu matul iż-żmien.

|

|

(12)

|

Ir-riċerka mill-ittestjar mal-konsumatur uriet li l-investituri fil-livell tal-konsumatur jistgħu jifhmu ċ-ċifri monetarji b'mod aktar faċli mill-perċentwali. Differenzi żgħar fl-ispejjeż murija f'perċentwali jistgħu jikkorrelataw ma' differenzi kbar fl-ispejjeż imħallsa mill-investitur fil-livell tal-konsumatur meta murija f'termini monetarji. Għal din ir-raġuni, id-dokument bl-informazzjoni ewlenija jenħtieġ li jipprovdi wkoll l-ispejjeż totali għall-perjodi ta' parteċipazzjoni rakkomandati u perjodi iqsar, kemm f'termini monetarji kif ukoll bħala perċentwal.

|

|

(13)

|

Minħabba li l-impatt ta' tipi differenti ta' spejjeż fuq ir-redditi jista' jvarja jenħtieġ li d-dokument bl-informazzjoni ewlenija jipprovdi wkoll tqassim tat-tipi differenti ta' spejjeż. It-tqassim tal-ispejjeż jenħtieġ li jiġi espress f'termini standardizzati u bħala perċentwal sabiex l-ammonti għal PRIIPs differenti jkunu jistgħu jiġu pparagunati b'mod faċli.

|

|

(14)

|

L-investituri fil-livell tal-konsumatur jistgħu jesperjenzaw tibdil fiċ-ċirkostanzi personali meta investimenti aktar fit-tul jkun meħtieġ li jiġu diżinvestiti bla mistenni. Diżinvestimenti minħabba żviluppi tas-suq jistgħu jkunu neċessarji wkoll. Minħabba d-diffikultajiet għall-investituri fil-livell tal-konsumatur biex jantiċipaw il-grad ta' likwidità li jista' jkollhom bżonn fil-portafolji ta' investiment tagħhom b'mod globali, hija partikolarment importanti u jenħtieġ li tiġi inkluża fid-dokument bl-informazzjoni ewlenija l-informazzjoni dwar il-perjodi ta' parteċipazzjoni rakkomandati u l-perjodi ta' parteċipazzjoni minimi meħtieġa, u l-possibbiltà ta' ħruġ parzjali jew ħruġ totali bikri. Għall-istess raġunijiet, id-disponibbiltà u l-konsegwenzi ta' dan id-diżinvestiment bikri jenħtieġ li jiġu ċċarati. Speċifikament, jenħtieġ li jkun ċar jekk dawn il-konsegwenzi humiex minħabba tariffi, penali jew limitazzjonijiet espliċiti fuq id-drittijiet tad-diżinvestiment, jew minħabba l-fatt li l-valur tal-PRIIP partikolari li se jiġi diżinvestit huwa partikolarment sensittiv għall-għażla taż-żmien tad-diżinvestiment.

|

|

(15)

|

Minħabba li d-dokument bl-informazzjoni ewlenija aktarx li jintuża wkoll bħala sommarju tal-karatteristiċi prinċipali tal-PRIIP mill-investituri fil-livell tal-konsumatur, jenħtieġ li jinkludi informazzjoni ċara dwar kif jista' jiġi ppreżentat ilment dwar il-prodott jew dwar l-imġiba tal-awtur tal-PRIIP jew ta' persuna li tagħti pariri dwar il-prodott jew tbigħu.

|

|

(16)

|

Xi investituri fil-livell tal-konsumatur jistgħu jkunu jixtiequ jiksbu aktar informazzjoni dwar aspetti speċifiċi tal-PRIIP. Id-dokument bl-informazzjoni ewlenija jenħtieġ għalhekk li jinkludi kontroreferenza ċara u speċifika għal fejn tista' tinstab aktar informazzjoni speċifika, meta din l-informazzjoni trid tiġi inkluża fid-dokument bl-informazzjoni ewlenija skont ir-Regolament (UE) Nru 1286/2014. Meta l-awtur tal-PRIIP huwa obbligat jiżvela ċertu informazzjoni oħra skont il-liġi nazzjonali jew tal-Unjoni, l-investitur fil-livell tal-konsumatur jenħtieġ li jiġi infurmat dwar dan il-fatt u dwar kif jista' jikseb dawk id-dokumenti l-oħra, anke jekk dawn jiġu pprovduti biss fuq talba. Bl-għan li jiġi żgurat li d-dokument bl-informazzjoni ewlenija jkun konċiż kemm jista' jkun possibbli, il-links għal dawk id-dokumenti l-oħra jistgħu jiġu pprovduti permezz ta' sit web, sakemm l-eżistenza tagħhom tkun ċara u jkunu jistgħu jiġu aċċessati permezz ta' dan is-sit web.

|

|

(17)

|

Id-dokument bl-informazzjoni ewlenija għal PRIIP li joffri ħafna għażliet ta' investiment sottostanti ma jistax jiġi pprovdut fl-istess format bħal dokument bl-informazzjoni ewlenija għal PRIIP ieħor, għaliex kull għażla ta' investiment sottostanti jkollha riskju, prestazzjoni u profil tal-ispejjeż speċifiċi, li jimpedixxu li l-informazzjoni meħtieġa kollha tiġi pprovduta f'dokument wieħed, konċiż u awtonomu. L-għażliet ta' investiment sottostanti jistgħu jkunu investimenti fi PRIIPs jew investimenti oħra ta' natura simili, jew portafolji standardizzati ta' investimenti sottostanti. Dawn l-għażliet ta' investiment sottostanti jista' jkollhom riskji, gwadanji u spejjeż differenti. Skont in-natura u l-għadd ta' għażliet ta' investimenti sottostanti, l-awtur tal-PRIIP għandu għalhekk, jekk iqis li huwa xieraq, ikun kapaċi jħejji dokumenti bl-informazzjoni ewlenija individwali għal kull għażla. Dawn id-dokumenti bl-informazzjoni ewlenija jenħtieġ li jinkludu wkoll informazzjoni ġenerika dwar il-PRIIP.

|

|

(18)

|

Meta d-dokumenti bl-informazzjoni ewlenija individwali għal kull għażla ma jitqisux adegwati għall-investituri fil-livell tal-konsumatur mill-awtur tal-PRIIP, l-informazzjoni speċifika dwar l-għażliet ta' investiment sottostanti u l-informazzjoni ġenerika dwar il-PRIIP jenħtieġ li jiġu pprovduti b'mod separat. Biex tiġi evitata l-konfużjoni, l-informazzjoni ġenerika dwar il-PRIIP mogħtija fid-dokument bl-informazzjoni ewlenija jenħtieġ li tindika l-firxa tar-riskji, l-prestazzjoni u l-ispejjeż li huma mistennija mill-għażliet ta' investiment sottostanti differenti offruti. Barra minn hekk, l-informazzjoni speċifika dwar l-għażliet ta' investiment sottostanti jenħtieġ li dejjem tirrifletti l-karatteristiċi tal-PRIIP li permezz tiegħu l-għażliet ta' investiment sottostanti huma offruti. Din l-informazzjoni speċifika tista' tiġi pprovduta f'forom differenti, pereżempju fil-forma ta' dokument wieħed li jistabbilixxi l-informazzjoni meħtieġa dwar l-għażliet ta' investiment sottostanti differenti kollha, jew permezz ta' dokumenti individwali għal kull għażla ta' investiment sottostanti. Il-fondi tal-UCITS u dawk li mhumiex tal-UCITS li għalihom japplikaw l-Artikoli minn 78 sa 81 tad-Direttiva 2009/65/KE tal-Parlament Ewropew u tal-Kunsill (2) fir-rigward tal-format u l-kontenut tad-dokument tagħhom bl-informazzjoni ewlenija għall-investituri huma mogħtija perjodu ta' eżenzjoni tranżizzjonali skont ir-Regolament (UE) Nru 1286/2014. Sabiex dawn il-fondi jkollhom reġim ġuridiku tranżizzjonali konsistenti, l-awturi tal-PRIIP jenħtieġ li jitħallew ikomplu jużaw dawn id-dokumenti ta' tagħrif ewlieni għall-investitur fir-rigward tal-PRIIPs li joffru dawn it-tipi ta' fondi bħala l-unika għażliet ta' investiment sottostanti, jew flimkien ma' għażliet ta' investiment sottostanti oħra. Meta l-awturi ta' PRIIP jagħżlu li jużaw id-dokumenti bl-informazzjoni ewlenija għall-investitur f'każ ta' PRIIPs li joffru dawn it-tipi ta' fondi flimkien ma' għażliet oħra ta' investiment ġeneriċi, id-dokument ġeneriku bl-informazzjoni ewlenija jenħtieġ li juri firxa waħda ta' klassijiet ta' riskju fil-format tal-iskala tar-riskju tal-PRIIP. Il-firxa ta' klassijiet ta' riskju għal kull investiment sottostanti offruta fl-ambitu ta' PRIIP partikolari jenħtieġ li tikkombina l-indikatur sintetiku tar-riskju u tal-gwadanji skont l-Artikolu 8 tar-Regolament tal-Kummissjoni (UE) Nru 583/2010 (3) għall-fondi tal-UCITS jew dawk li mhumiex tal-UCITS kif ukoll indikatur sommarju tar-riskji għal għażliet oħra ta' investiment sottostanti skont dan ir-Regolament. Meta l-PRIIP joffri biss fondi tal-UCITS jew dawk li mhumiex tal-UCITS bħala għażliet ta' investiment, l-awtur tal-PRIIP jenħtieġ li jitħalla juża l-preżentazzjoni u l-metodoloġija skont l-Artikolu 10 tar-Regolament (UE) Nru 583/2010. Irrispettivament mill-forma magħżula, l-informazzjoni speċifika għandha dejjem tkun konsistenti mal-informazzjoni li jkun hemm fid-dokument bl-informazzjoni ewlenija.

|

|

(19)

|

L-awturi tal-PRIIP iridu jħejju dokumenti bl-informazzjoni ewlenija li huma preċiżi, imparzjali, ċari u li ma jkunux qarrieqa. L-investitur fil-livell tal-konsumatur għandu jkun jista' joqgħod fuq l-informazzjoni li jkun hemm fid-dokument meta jieħu deċiżjoni dwar l-investiment, anke fix-xhur u s-snin ta' wara t-tħejjija inizjali tad-dokument bl-informazzjoni ewlenija, għal dawk il-PRIIPs li jibqgħu disponibbli għall-investituri fil-livell tal-konsumatur. Għalhekk jenħtieġ li jiġu stabbiliti standards li jiżguraw ir-rieżami u r-reviżjoni adegwati u fil-ħin tad-dokumenti bl-informazzjoni ewlenija, sabiex dawn id-dokumenti jibqgħu preċiżi, imparzjali u ċari.

|

|

(20)

|

Id-dejta li tintuża għat-tħejjija tal-informazzjoni li jkun hemm fid-dokument bl-informazzjoni ewlenija, bħad-dejta dwar l-ispejjeż, ir-riskji u x-xenarji tal-prestazzjoni, tista' tinbidel maż-żmien. It-tibdil fid-dejta jista' jwassal għal tibdil fl-informazzjoni li għandha tiġi inkluża, bħal tibdil fl-indikaturi tar-riskju jew tal-ispejjeż. Għal din ir-raġuni, l-awturi tal-PRIIP għandhom jistabbilixxu proċessi perjodiċi biex jagħmlu rieżami tal-informazzjoni fid-dokument bl-informazzjoni ewlenija. Dawn il-proċessi għandhom jinkludu valutazzjoni ta' jekk it-tibdil fid-dejta jirrikjedix reviżjoni u pubblikazzjoni mill-ġdid tad-dokument. L-approċċ mill-awturi tal-PRIIP għandu jirrifletti l-punt sa fejn tinbidel l-informazzjoni li trid tiġi inkluża fid-dokument bl-informazzjoni ewlenija, pereżempju fil-każ ta' derivattiv negozjat fil-borża, bħal futur standardizzat, opzjoni ta' xiri jew put, ma għandu jkun hemm l-ebda ħtieġa biex kontinwament jiġi aġġornat id-dokument bl-informazzjoni ewlenija għaliex l-informazzjoni meħtieġa għal dawn l-istrumenti dwar ir-riskji, il-gwadanji u l-ispejjeż tagħhom mhix se tinbidel. Ir-rieżamijiet perjodiċi jistgħu ma jkunux biżżejjed f'każijiet fejn l-awtur tal-PRIIP isir konxju jew kellu jkun konxju ta' tibdil barra mill-proċess tar-rieżami perjodiku li jista' jħalli impatt b'mod sinifikanti fuq l-informazzjoni li jkun hemm fid-dokument bl-informazzjoni ewlenija, bħal tibdil fil-politika jew l-istrateġija ta' investiment ta' PRIIP li tkun ġiet żvelata qabel, li jkun rilevanti għall-investituri fil-livell tal-konsumatur, jew tibdil sinifikanti fl-istruttura tal-ispejjeż jew il-profil tar-riskju. Għal din ir-raġuni, l-awturi tal-PRIIP għandhom jintalbu wkoll jistabbilixxu proċessi għall-identifikazzjoni ta' sitwazzjonijiet fejn l-informazzjoni li jkun hemm fid-dokument bl-informazzjoni ewlenija għandha tiġi rieżaminata u riveduta fuq bażi ad hoc.

|

|

(21)

|

Meta rieżami perjodiku jew ad hoc ta' dokument bl-informazzjoni ewlenija jidentifika tibdil fl-informazzjoni li jrid jiġi inkluż fid-dokument, jew jikkonkludi li l-informazzjoni li jkun hemm fid-dokument bl-informazzjoni ewlenija ma tkunx għadha preċiża, imparzjali, ċara u li ma tqarraqx, l-awtur tal-PRIIP jenħtieġ li jirrevedi d-dokument bl-informazzjoni ewlenija biex jieħu inkonsiderazzjoni din l-informazzjoni li nbidlet.

|

|

(22)

|

Minħabba li t-tibdil jista' jkun rilevanti għall-investituri fil-livell tal-konsumatur u għall-allokazzjoni futura tagħhom tal-assi ta' investiment, l-investituri fil-livell tal-konsumatur għandhom ikunu kapaċi jsibu b'mod faċli d-dokument bl-informazzjoni ewlenija l-ġdid, li għandu għalhekk jiġi ppubblikat u jkun identifikabbli b'mod ċar, fuq is-sit web tal-awtur tal-PRIIP. Meta possibbli, l-awtur tal-PRIIP jenħtieġ li jinforma lill-investituri fil-livell tal-konsumatur meta d-dokumenti bl-informazzjoni ewlenija jkunu ġew riveduti, pereżempju permezz ta' listi tal-posta jew twissijiet bil-posta elettronika.

|

|

(23)

|

Sabiex jiġi żgurat li l-għażla taż-żmien sabiex jitwasslu d-dokumenti bl-informazzjoni ewlenija sseħħ b'mod konsistenti fl-Unjoni, l-awturi tal-PRIIP jenħtieġ li jipprovdu d-dokument bl-informazzjoni ewlenija fi żmien adegwat qabel ma dawk l-investituri fil-livell tal-konsumatur jintrabtu b'xi kuntratt jew offerta relatata mal-PRIIP.

|

|

(24)

|

Id-dokument bl-informazzjoni ewlenija għandu jkun disponibbli għall-investituri fil-livell tal-konsumatur fi żmien suffiċjenti qabel ma jieħdu d-deċiżjoni tagħhom dwar l-investiment, sabiex ikunu jistgħu jifhmu u jqisu l-informazzjoni rilevanti dwar il-PRIIP meta jieħdu dik id-deċiżjoni. Billi d-deċiżjoni dwar l-investiment issir qabel it-tnedija ta' kull żmien obbligatorju biex wieħed jerġa' jaħsibha, id-dokument bl-informazzjoni ewlenija jenħtieġ li jiġi pprovdut qabel dan iż-żmien fejn wieħed jerġa' jaħsibha.

|

|

(25)

|

Filwaqt li fil-każijiet kollha l-investituri fil-livell tal-konsumatur jenħtieġ li jirċievu d-dokument bl-informazzjoni ewlenija fi żmien adegwat qabel jintrabtu b'xi kuntratt jew offerta relatata mal-PRIIP, dak li jista' jitqies bħala żmien adegwat għal investitur fil-livell tal-konsumatur, biex jifhem u jqis l-informazzjoni, jista' jvarja, minħabba li l-investituri fil-livell tal-konsumatur differenti għandhom ħtiġijiet, esperjenza u għarfien differenti. Il-persuna li tagħti l-pariri dwar il-PRIIP jew li tbigħu għandha għalhekk tqis dawn il-fatturi fir-rigward ta' investituri fil-livell tal-konsumatur individwali meta tiddetermina ż-żmien li dawn l-investituri fil-livell tal-konsumatur se jkunu jeħtieġu biex iqisu l-kontenut tad-dokument bl-informazzjoni ewlenija.

|

|

(26)

|

Sabiex jieħu deċiżjoni infurmata dwar l-investiment, investitur fil-livell tal-konsumatur jaf ikollu bżonn żmien addizzjonali biex iqis id-dokument bl-informazzjoni ewlenija ta' PRIIP kumpless jew PRIIP li ma jkunx magħruf għal dak l-investitur. Għaldaqstant, dawn il-fatturi jenħtieġ li jitqiesu meta jiġi kkunsidrat x'inhuwa ż-żmien adegwat għall-għoti tad-dokument bit-tagħrif.

|

|

(27)

|

L-urġenza tas-sitwazzjoni, pereżempju meta huwa importanti għal investitur fil-livell tal-konsumatur li jixtri l-PRIIP bi prezz partikolari u meta l-prezz ikun sensittiv għall-għażla taż-żmien tat-tranżazzjoni, ukoll għandu jitqies meta jiġi ddeterminat il-limitu tal-kriterju taż-żmien adegwat.

|

|

(28)

|

Għal raġunijiet ta' konsistenza u sabiex ikun żgurat il-funzjonament bla xkiel tas-swieq finanzjarji, huwa meħtieġ li d-dispożizzjonijiet ta' dan ir-Regolament u d-dispożizzjonijiet stabbiliti fir-Regolament (UE) Nru 1286/2014 japplikaw mill-istess data.

|

|

(29)

|

Dan ir-Regolament huwa bbażat fuq l-abbozz tal-istandards tekniċi regolatorji sottomessi lill-Kummissjoni mill-Awtorità Bankarja Ewropea, l-Awtorità Ewropea tal-Assigurazzjoni u l-Pensjonijiet tax-Xogħol u l-Awtorità Ewropea tat-Titoli u s-Swieq (“l-Awtoritajiet Superviżorji Ewropej”).

|

|

(30)

|

L-Awtoritajiet Superviżorji Ewropej wettqu konsultazzjonijiet pubbliċi miftuħa dwar l-abbozz tal-istandards tekniċi regolatorji li fuqhom huwa bbażat dan ir-Regolament, analizzaw l-ispejjeż u l-benefiċċji potenzjali relatati u talbu l-opinjoni tal-Grupp tal-Partijiet Bankarji Interessati stabbilit skont l-Artikolu 37 tar-Regolament (UE) Nru 1093/2010 tal-Parlament Ewropew u tal-Kunsill (4), il-Grupp tal-Partijiet Interessati tal-Assigurazzjoni u r-Riassigurazzjoni stabbilit skont l-Artikolu 37 tar-Regolament (UE) Nru 1094/2010 tal-Parlament Ewropew u tal-Kunsill (5), u l-Grupp tal-Partijiet Interessati tat-Titoli u s-Swieq stabbilit skont l-Artikolu 37 tar-Regolament (UE) Nru 1095/2010 tal-Parlament Ewropew u tal-Kunsill (6),

|

ADOTTAT DAN IR-REGOLAMENT:

KAPITOLU I

KONTENUT U PREŻENTAZZJONI TAD-DOKUMENT BL-INFORMAZZJONI EWLENIJA

Artikolu 1

Taqsima bl-informazzjoni ġenerali

It-taqsima fid-dokument bl-informazzjoni ewlenija li hija dwar l-identità tal-awtur tal-PRIIP u l-awtorità kompetenti tiegħu għandha tinkludi din l-informazzjoni kollha li ġejja:

|

(a)

|

l-isem tal-PRIIP assenjat mill-awtur tal-PRIIP u, fejn jeżisti, in-Numru Internazzjonali għall-Identifikazzjoni tat-Titoli jew l-Identifikatur Uniku tal-Prodott tal-PRIIP;

|

|

(b)

|

l-isem ġuridiku tal-awtur tal-PRIIP;

|

|

(c)

|

l-indirizz speċifiku tas-sit web tal-awtur tal-PRIIP li jipprovdi lill-investituri fil-livell tal-konsumatur b'informazzjoni dwar kif jagħmlu kuntatt mal-awtur tal-PRIIP, u numru tat-telefown;

|

|

(d)

|

l-isem tal-awtorità kompetenti responsabbli mis-superviżjoni tal-awtur tal-PRIIP fir-rigward tad-dokument bl-informazzjoni ewlenija;

|

|

(e)

|

id-data tal-produzzjoni jew ta' meta d-dokument bl-informazzjoni ewlenija jkun ġie sussegwentement rivedut, id-data tal-aħħar reviżjoni tad-dokument bl-informazzjoni ewlenija.

|

L-informazzjoni fit-taqsima msemmija fl-ewwel subparagrafu għandha tinkludi wkoll it-twissija dwar il-fehim li hemm referenza għaliha fl-Artikolu 8(3)(b) tar-Regolament (UE) Nru 1286/2014 meta l-PRIIP jissodisfa waħda mill-kundizzjonijiet li ġejjin:

|

(a)

|

huwa prodott ta' investiment ibbażat fuq l-assigurazzjoni li ma jissodisfax ir-rekwiżiti stabbiliti fl-Artikolu 30(3)(a) tad-Direttiva (UE) 2016/97 tal-Parlament Ewropew u tal-Kunsill (7);

|

|

(b)

|

huwa PRIIP li ma jissodisfax ir-rekwiżiti stabbiliti fil-punti (i)-(vi) tal-Artikolu 25(4)(a) tad-Direttiva2014/65/UE tal-Parlament Ewropew u tal-Kunsill (8);

|

Artikolu 2

Taqsima dwar “X'inhu dan il-prodott?”

1. L-informazzjoni marbuta mat-tip ta' PRIIP fit-taqsima bit-titolu “X'inhu dan il-prodott?” tad-dokument bl-informazzjoni ewlenija għandha tiddeskrivi l-forma legali tiegħu.

2. L-informazzjoni dwar l-objettivi tal-PRIIP u l-mezzi biex jinkisbu dawn l-objettivi fit-taqsima bit-titolu “X'inhu dan il-prodott?” tad-dokument bl-informazzjoni ewlenija għandha tiġi mqassra b'mod konċiż, ċar u li faċli jinftiehem. Din l-informazzjoni għandha tidentifika l-fatturi prinċipali li fuqhom jiddependi r-redditu, l-assi tal-investiment sottostanti jew il-valuri ta' referenza, u kif jiġi ddeterminat ir-redditu, kif ukoll ir-relazzjoni bejn ir-redditu tal-PRIIP u dak tal-assi tal-investiment sottostanti jew tal-valuri ta' referenza. Din l-informazzjoni għandha tirrifletti r-relazzjoni bejn il-perjodu ta' parteċipazzjoni rakkomandat u l-profil tar-riskji u tal-gwadanji tal-PRIIP.

Meta l-għadd ta' assi jew ta' valuri ta' referenza msemmija fl-ewwel subparagrafu huwa tali li referenzi speċifiċi għalihom kollha ma jkunux jistgħu jingħataw f'dokument bl-informazzjoni ewlenija, għandhom jiġu identifikati biss is-segmenti tas-suq jew it-tipi ta' strumenti fir-rigward tal-assi tal-investiment sottostanti jew tal-valuri ta' referenza.

3. Id-deskrizzjoni tat-tip ta' investitur fil-livell tal-konsumatur li għalih huwa intiż li jiġi kummerċjalizzat il-PRIIP fit-taqsima bit-titolu “X'inhu dan il-prodott?” tad-dokument bl-informazzjoni ewlenija għandha tinkludi informazzjoni dwar l-investituri fil-livell tal-konsumatur fil-mira, identifikati mill-awtur tal-PRIIP, b'mod partikolari skont il-ħtiġijiet, il-karatteristiċi u l-objettivi tat-tip ta' klijent li miegħu jkunu kompatibbli l-PRIIPs. Din l-identifikazzjoni għandha tkun ibbażata fuq kemm l-investituri fil-livell tal-konsumatur kapaċi jifilħu għat-telf tal-investiment u l-preferenzi tagħhom rigward it-tul ta' żmien tal-investiment, l-għarfien teoretiku tagħhom tal-PRIIPs u esperjenza tal-passat fihom, is-swieq finanzjarji kif ukoll il-ħtiġijiet, il-karatteristiċi u l-objettivi tal-klijenti finali potenzjali.

4. Id-dettalji tal-benefiċċji tal-assigurazzjoni fit-taqsima bit-titolu “X'inhu dan il-prodott?” tad-dokument bl-informazzjoni ewlenija għandha tinkludi f'sommarju ġenerali, pereżempju, il-karatteristiċi ewlenin tal-kuntratt tal-assigurazzjoni, definizzjoni ta' kull benefiċċju mdaħħal, b'nota spjegattiva li turi li l-valur ta' dawn il-benefiċċji qed jintwera fit-taqsima bit-titolu “X'inhuma r-riskji u x'nista' niggwadanja” u b'informazzjoni li turi l-karatteristiċi tipiċi bijometriċi tal-investituri fil-livell tal-konsumatur fil-mira, li turi l-primjum globali, il-primjum tar-riskju bijometriku li jifforma parti minn dan il-primjum globali, kif ukoll l-impatt tal-primjum tar-riskju bijometriku fuq ir-redditu tal-investiment fi tmiem il-perjodu ta' parteċipazzjoni rakkomandat jew inkella l-impatt tal-parti tal-ispiża tal-primjum tar-riskju bijometriku li jittieħed inkonsiderazzjoni fl-ispejjeż rikorrenti tal-“Ispejjeż minn żmien għall-ieħor”, kkalkulati skont l-Anness VII. Meta l-primjum jitħallas fil-forma ta' somma waħda f'daqqa, id-dettalji għandhom jinkludu l-ammont investit. Meta l-primjum jitħallas perjodikament għandhom jiġu inklużi fl-informazzjoni l-għadd ta' ħlasijiet perjodiċi, stima tal-primjum tar-riskju bijometriku medju bħala perċentwal tal-primjum annwali, u stima tal-ammont medju investit.

Id-dettalji msemmija fl-ewwel subparagrafu għandhom jinkludu wkoll spjegazzjoni tal-impatt tal-pagamenti tal-primjum tal-assigurazzjoni, ekwivalenti għall-valur stmat tal-benefiċċji tal-assigurazzjoni, fuq ir-redditi tal-investiment għall-investitur fil-livell ta' konsumatur.

5. L-informazzjoni marbuta mat-tul ta' żmien tal-PRIIP fit-taqsima bit-titolu “X'inhu dan il-prodott?” tad-dokument bl-informazzjoni ewlenija għandu jinkludi dan kollu li ġej:

|

(a)

|

id-data tal-maturità tal-PRIIP jew indikazzjoni li ma hemmx data ta' maturità;

|

|

(b)

|

indikazzjoni ta' jekk l-awtur tal-PRIIP huwiex intitolat li jittermina l-PRIIP b'mod unilaterali;

|

|

(c)

|

deskrizzjoni taċ-ċirkostanzi li taħthom il-PRIIP jista' jiġi tterminat b'mod awtomatiku, u d-dati tat-terminazzjoni, jekk ikunu magħrufin.

|

Artikolu 3

Taqsima dwar “X'inhuma r-riskji u x'nista' niggwadanja?”

1. Fit-taqsima bit-titolu “X'inhuma r-riskji u x'nista' niggwadanja?” tad-dokument bl-informazzjoni ewlenija, l-awturi tal-PRIIP għandhom japplikaw il-metodoloġija tal-preżentazzjoni tar-riskju kif stabbilita fl-Anness II, inkluż l-aspetti tekniċi għall-preżentazzjoni tal-indikatur sommarju tar-riskji kif stabbilit fl-Anness III u konformi mal-gwida teknika, il-formati u l-metodoloġija għall-preżentazzjoni tax-xenarji tal-prestazzjoni kif stabbilit fl-Annessi IV u V.

2. Fit-taqsima dwar “X'inhuma r-riskji u x'nista' niggwadanja?” tad-dokument bl-informazzjoni ewlenija, l-awturi tal-PRIIP għandhom jinkludu dan li ġej:

|

(a)

|

il-livell ta' riskju tal-PRIIP fil-forma ta' klassi ta' riskju bl-użu ta' indikatur sommarju tar-riskju li jkollu skala numerika minn 1 sa 7;

|

|

(b)

|

referenza espliċita għal kull PRIIP illikwidu jew PRIIP b'riskju tal-likwidità materjalment rilevanti, kif definit fil-Parti 4 tal-Anness II, fil-forma ta' twissija b'dan il-għan fil-preżentazzjoni tal-indikatur sommarju tar-riskju;

|

|

(c)

|

spjegazzjoni testwali taħt l-indikatur sommarju tar-riskju li tispjega li jekk PRIIP huwa ddenominat f'munita li mhix il-munita uffiċjali tal-Istat Membru fejn il-PRIIP qed jiġi kkummerċjalizzat, ir-redditu, meta muri fil-munita uffiċjali tal-Istat Membru fejn il-PRIIP qed jiġi kkummerċjalizzat, jista' jinbidel skont iċ-ċaqliq fil-munita;

|

|

(d)

|

deskrizzjoni qasira tal-profil tar-riskji u l-gwadanji tal-PRIIP u twissija li r-riskju tal-PRIIP jista' jkun ogħla b'mod sinifikanti minn dak irrappreżentat fl-indikatur sommarju tar-riskju meta l-PRIIP ma jinżammx sal-maturità jew għall-perjodu ta' parteċipazzjoni rakkomandat, meta dan ikun il-każ;

|

|

(e)

|

fil-każ ta' PRIIPs b'penali għal ħruġ bikri maqbula b'mod kuntrattwali jew b'perjodi twal ta' avviż ta' diżinvestiment, referenza għall-kundizzjonijiet sottostanti rilevanti fit-taqsima “Għal kemm għandi nżommu u nista' nieħu l-flus qabel?”;

|

|

(f)

|

indikazzjoni tat-telf massimu possibbli, u informazzjoni li l-investiment jista' jintilef jekk ma jkunx protett jew meta l-awtur tal-PRIIP ma jkunx jista' jħallas, jew li ħlasijiet ta' investiment addizzjonali neċessarji mal-investiment inizjali jistgħu jkunu meħtieġa u li t-telf totali jista' jaqbeż b'mod sinifikanti l-investiment inizjali totali.

|

3. L-awturi tal-PRIIP għandhom jinkludu erba' xenarji tal-prestazzjoni adegwati, kif stabbilit fl-Anness V fit-taqsima bit-titolu “X'inhuma r-riskji u x'nista' niggwadanja?” tad-dokument bl-informazzjoni ewlenija. Dawn l-erba' xenarji tal-prestazzjoni għandhom jirrappreżentaw xenarju ta' stress, xenarju mhux favorevoli, xenarju moderat u xenarju favorevoli.

4. Fil-każ ta' prodotti ta' investiment ibbażati fuq l-assigurazzjoni, xenarju tal-prestazzjoni addizzjonali għandu jiġi inkluż fit-taqsima bit-titolu “X'inhuma r-riskji u x'nista' niggwadanja?” tad-dokument bl-informazzjoni ewlenija li jirrifletti l-benefiċċju tal-assigurazzjoni li l-benefiċjarju jirċievi meta sseħħ attività assigurata.

5. Fil-każ ta' PRIIPs li huma futuri, opzjonijiet ta' xiri u opzjonijiet put innegozjati f'suq regolat jew f'suq ta' pajjiż terz meqjus ekwivalenti għal suq regolat skont l-Artikolu 28 tar-Regolament (UE) Nru 600/2014 tal-Parlament Ewropew u tal-Kunsill (9), ix-xenarji tal-prestazzjoni għandhom jiġu inklużi fil-forma ta' graffs bl-istruttura tal-gwadanji kif stabbilit fl-Anness V fit-taqsima bit-titolu “X'inhuma r-riskji u x'nista' niggwadanja?” tad-dokument bl-informazzjoni ewlenija.

Artikolu 4

Taqsima dwar “X'jiġri jekk [l-isem tal-awtur tal-PRIIP] ma jkunx jista' jħallas?”

L-awturi tal-PRIIP għandhom jinkludu dan li ġej fit-taqsima bit-titolu “X'jiġri jekk [l-isem tal-awtur tal-PRIIP] ma jkunx jista' jħallas?” tad-dokument bl-informazzjoni ewlenija:

|

(a)

|

indikazzjoni dwar jekk l-investitur fil-livell tal-konsumatur jistax iħabbat wiċċu ma' telf finanzjarju minħabba l-inadempjenza tal-awtur tal-PRIIP jew l-inadempjenza ta' entità oħra apparti l-awtur tal-PRIIP, u l-identità ta' din l-entità;

|

|

(b)

|

kjarifika dwar jekk it-telf imsemmi fil-punt (a) huwiex kopert minn skema ta' kumpens jew garanzija għall-investitur, u jekk hemmx xi limitazzjonijiet jew kundizzjonijiet għal din il-kopertura.

|

Artikolu 5

Taqsima dwar “X'inhuma l-ispejjeż?”

1. L-awturi tal-PRIIP għandhom japplikaw dan li ġej fit-taqsima bit-titolu “X'inhuma l-ispejjeż?” tad-dokument bl-informazzjoni ewlenija:

|

(a)

|

il-metodoloġija għall-kalkolu tal-ispejjeż stabbilita fl-Anness VI;

|

|

(b)

|

it-tabelli “Spejjeż maż-żmien” u “Kompożizzjoni tal-ispejjeż” għall-informazzjoni dwar l-ispejjeż, kif jinsabu fl-Anness VII skont il-gwida teknika rilevanti ta' ġo fih.

|

2. It-tabella “Spejjeż maż-żmien” fit-taqsima bit-titolu “X'inhuma l-ispejjeż?” tad-dokument bl-informazzjoni ewlenija, l-awturi tal-PRIIP għandhom jispeċifikaw l-indikatur sommarju tal-ispejjeż tal-ispejjeż aggregati totali tal-PRIIP bħala numru wieħed f'termini monetarji u perċentwali għall-perjodi ta' żmien differenti stabbiliti fl-Anness VI.

3. It-tabella “Kompożizzjoni tal-ispejjeż” fit-taqsima bit-titolu “X'inhuma l-ispejjeż?” tad-dokument bl-informazzjoni ewlenija, l-awturi tal-PRIIP għandhom jispeċifikaw dan li ġej:

|

(a)

|

kwalunkwe spiża ta' darba, bħal spejjeż tad-dħul u l-ħruġ, ippreżentata f'termini perċentwali;

|

|

(b)

|

kwalunkwe spiża rikorrenti, bħal spejjeż tat-tranżazzjonijiet tal-portafoll fis-sena u spejjeż rikorrenti oħra fis-sena, ippreżentati f'termini perċentwali;

|

|

(c)

|

kwalunkwe spiża inċidentali, bħal tariffi fuq il-prestazzjoni jew kumpens għal prestazzjoni, ippreżentati f'termini perċentwali.

|

4. L-awturi tal-PRIIP għandhom idaħħlu deskrizzjoni ta' kull spiża differenti fit-tabella l-“Kompożizzjoni tal-ispejjeż” fit-taqsima bit-titolu “X'inhuma l-ispejjeż?” tad-dokument bl-informazzjoni ewlenija, li tispeċifika fejn u kif dawn l-ispejjeż jistgħu jvarjaw mill-ispejjeż reali li jista' jġarrab l-investitur fil-livell tal-konsumatur jew kif jistgħu jiddependu fuq l-investitur fil-livell tal-konsumatur li jagħżel li jeżerċita jew ma jeżerċitax ċerti għażliet.

Artikolu 6

Taqsima dwar “Għal kemm għandi nżommu, u nista' nieħu l-flus qabel?”

L-awturi tal-PRIIP għandhom jinkludu dan li ġej fit-taqsima bit-titolu “Għal kemm għandi nżommu u nista' nieħu l-flus qabel?” tad-dokument bl-informazzjoni ewlenija:

|

(a)

|

deskrizzjoni qasira tar-raġunijiet għall-għażla tal-perjodu ta' parteċipazzjoni rakkomandat jew minimu meħtieġ;

|

|

(b)

|

deskrizzjoni tal-karatteristiċi tal-proċedura ta' diżinvestiment u meta d-diżinvestiment jkun possibbli, inkluż indikazzjoni tal-impatt jekk jittieħdu l-flus qabel fuq il-profil tar-riskju jew tal-prestazzjoni tal-PRIIP, jew fuq l-applikabbiltà tal-garanziji tal-kapital;

|

|

(c)

|

informazzjoni dwar kwalunkwe tariffa u penali li għandhom jitħallsu għal diżinvestimenti qabel il-maturità jew xi data speċifikata oħra għajr il-perjodu ta' parteċipazzjoni rakkomandat, inkluż kontroreferenza għall-informazzjoni dwar l-ispejjeż li għandha tiġi inkluża fid-dokument bl-informazzjoni ewlenija skont l-Artikolu 5 u kjarifika tal-impatt ta' dawn it-tariffi u l-penali għal perjodi ta' parteċipazzjoni differenti.

|

Artikolu 7

Taqsima dwar “Kif nista' nressaq ilment?”

L-awturi tal-PRIIP għandhom jipprovdu din l-informazzjoni li ġejja fit-taqsima bit-titolu “Kif nista' nressaq ilment?” tad-dokument bl-informazzjoni ewlenija, f'forma mqassra:

|

(a)

|

il-passi li għandhom jiġu segwiti biex jitressaq ilment dwar il-prodott jew dwar l-imġiba tal-awtur tal-PRIIP jew tal-persuna li tagħti pariri dwar il-prodott jew li tkun tbigħu;

|

|

(b)

|

link għas-sit web rilevanti għal dawn l-ilmenti;

|

|

(c)

|

indirizz postali aġġornat u indirizz elettroniku fejn jistgħu jintbagħtu dawn l-ilmenti.

|

Artikolu 8

Taqsima dwar “Informazzjoni rilevanti oħra”

1. L-awturi tal-PRIIP għandhom jindikaw fit-taqsima bit-titolu “Informazzjoni rilevanti oħra” tad-dokument bl-informazzjoni ewlenija kwalunkwe dokument ta' informazzjoni addizzjonali li jista' jiġi pprovdut, u jekk dawn id-dokumenti ta' informazzjoni addizzjonali humiex disponibbli abbażi ta' rekwiżit legali jew biss fuq talba mill-investitur fil-livell tal-konsumatur.

2. L-informazzjoni inkluża fit-taqsima bit-titolu “Informazzjoni rilevanti oħra” tad-dokument bl-informazzjoni ewlenija tista' tiġi pprovduta f'forma mqassra, inkluż link għas-sit web fejn aktar dettalji apparti d-dokumenti msemmija fil-paragrafu 1 ikunu disponibbli.

Artikolu 9

Mudell

L-awturi tal-PRIIP għandhom jippreżentaw id-dokument bl-informazzjoni ewlenija permezz tal-mudell stabbilit fl-Anness I. Il-mudell għandu jimtela skont ir-rekwiżiti stabbiliti f'dan ir-Regolament Delegat u fir-Regolament (UE) Nru 1286/2014.

KAPITOLU II

DISPOŻIZZJONIJIET SPEĊIFIĊI DWAR ID-DOKUMENT BL-INFORMAZZJONI EWLENIJA

Artikolu 10

Il-PRIIPs li joffru varjetà ta' għażliet għall-investimenti

Meta l-PRIIP joffri varjetà ta' għażliet ta' investiment sottostanti, u l-informazzjoni rigward dawn l-għażliet ta' investiment sottostanti ma tistax tiġi pprovduta f'dokument wieħed bl-informazzjoni ewlenija, konċiż u awtonomu, l-awturi tal-PRIIP għandhom jagħtu wieħed minn dawn li ġejjin:

|

(a)

|

dokument bl-informazzjoni ewlenija għal kull għażla ta' investiment sottostanti fil-PRIIP, inkluż informazzjoni dwar il-PRIIP skont il-Kapitolu I;

|

|

(b)

|

dokument bl-informazzjoni ewlenija ġeneriku li jiddeskrivi l-PRIIP skont il-Kapitolu I, sakemm ma jkunx speċifikat mod ieħor fl-Artikoli minn 11 sa 14.

|

Artikolu 11

Taqsima dwar “X'inhu dan il-prodott?” fid-dokument bl-informazzjoni ewlenija ġeneriku

Fit-taqsima bit-titolu “X'inhu dan il-prodott?”, b'deroga mill-paragrafi 2 u 3 tal-Artikolu 2, l-awturi tal-PRIIP għandhom jispeċifikaw dan li ġej:

|

(a)

|

deskrizzjoni tat-tipi ta' għażliet ta' investiment sottostanti, inkluż is-segmenti tas-suq jew it-tipi ta' strumenti, kif ukoll il-fatturi prinċipali li fuqhom jiddependi r-redditu;

|

|

(b)

|

dikjarazzjoni li tindika li t-tip ta' investituri li għalihom huwa intiż li jiġi kummerċjalizzat il-PRIIP ivarja abbażi tal-għażla tal-investiment sottostanti;

|

|

(c)

|

indikazzjoni fejn tista' tinstab l-informazzjoni speċifika dwar kull għażla ta' investiment sottostanti.

|

Artikolu 12

Taqsima dwar “X'inhuma r-riskji u x'nista' niggwadanja?” fid-dokument bl-informazzjoni ewlenija ġeneriku

1. Fit-taqsima bit-titolu “X'inhuma r-riskji u x'nista' niggwadanja?”, b'deroga mill-paragrafi 2(a) u 3 tal-Artikolu 3, l-awturi tal-PRIIP għandhom jispeċifikaw dan li ġej:

|

(a)

|

il-firxa ta' klassijiet ta' riskju tal-għażliet kollha ta' investiment sottostanti offruti fil-PRIIP bl-użu ta' indikatur sommarju tar-riskji li jkollu skala numerika minn 1 sa 7, kif stabbilit fl-Anness III,

|

|

(b)

|

dikjarazzjoni li tindika li r-riskji u l-gwadanji tal-investiment ivarjaw fuq il-bażi tal-għażla tal-investiment sottostanti;

|

|

(c)

|

deskrizzjoni qasira ta' kif il-prestazzjoni tal-PRIIP b'mod globali tiddependi fuq l-għażliet ta' investiment sottostanti;

|

|

(d)

|

indikazzjoni fejn tista' tinstab l-informazzjoni speċifika dwar kull għażla ta' investiment sottostanti.

|

2. Meta l-awturi tal-PRIIP jużaw id-dokumenti ta' tagħrif ewlieni għall-investitur skont l-Artikolu 14(2), sabiex jiġu speċifikati l-klassijiet tar-riskju msemmija fil-punt (a) tal-paragrafu 1, huma għandhom jużaw l-indikatur sintetiku tar-riskju u tal-gwadanji skont l-Artikolu 8 tar-Regolament (UE) Nru 583/2010 fir-rigward ta' fondi tal-UCITS jew dawk li mhumiex tal-UCITS bħala għażliet ta' investiment sottostanti.

Artikolu 13

Taqsima dwar “X'inhuma l-ispejjeż?” fid-dokument bl-informazzjoni ewlenija ġeneriku

1. Fit-taqsima bit-titolu “X'inhuma l-ispejjeż?”, b'deroga mill-Artikolu 5(1)(b), l-awturi tal-PRIIP għandhom jispeċifikaw dan li ġej:

|

(a)

|

il-firxa ta' spejjeż għall-PRIIP fit-tabelli “Spejjeż maż-żmien” u “Kompożizzjoni tal-ispejjeż” stabbiliti fl-Anness VII,

|

|

(b)

|

dikjarazzjoni li tindika li l-ispejjeż għall-investitur fil-livell tal-konsumatur ivarjaw fuq il-bażi tal-għażla ta' investiment sottostanti;

|

|

(c)

|

indikazzjoni fejn tista' tinstab l-informazzjoni speċifika dwar kull għażla ta' investiment sottostanti.

|

2. Minkejja r-rekwiżiti stabbiliti fl-Artikolu 5(1)(a), u b'deroga mill-punti minn 12 sa 20 tal-Anness VI, meta l-awturi tal-PRIIP jużaw id-dokument bl-informazzjoni ewlenija għall-investitur skont l-Artikolu 14(2), jistgħu japplikaw il-metodoloġija stabbilita fil-punt 21 tal-Anness VI ta' għall-fondi tal-UCITS jew dawk li mhumiex tal-UCITS

3. Meta l-awturi tal-PRIIP jużaw id-dokument bl-informazzjoni ewlenija għall-investitur skont l-Artikolu 14(2) għall-fondi tal-UCITS jew dawk li mhumiex tal-UCITS bħala l-uniku għażliet ta' investiment sottostanti, b'deroga mill-Artikolu 5, jistgħu jispeċifikaw il-firxa ta' imposti għall-PRIIP skont l-Artikolu 10 tar-Regolament (UE) Nru 583/2010.

Artikolu 14

Informazzjoni speċifika dwar kull għażla ta' investiment sottostanti

1. Fir-rigward tal-informazzjoni speċifika msemmija fl-Artikoli 11,12 u 13, l-awturi tal-PRIIP għandhom jinkludu għal kull għażla ta' investiment sottostanti — dan kollu li ġej:

|

(a)

|

twissija dwar il-fehim, meta rilevanti;

|

|

(b)

|

l-objettivi tal-investiment, il-mezzi biex jinkisbu, u s-suq fil-mira intenzjonat skont il-paragrafi 2 u 3 tal-Artikolu 2;

|

|

(c)

|

indikatur sommarju tar-riskji u spjegazzjoni testwali, u x-xenarji tal-prestazzjoni skont l-Artikolu 3;

|

|

(d)

|

preżentazzjoni tal-ispejjeż skont l-Artikolu 5.

|

2. Permezz ta' deroga mill-paragrafu 1, l-awturi tal-PRIIP jistgħu jużaw id-dokument bl-informazzjoni ewlenija għall-investitur imfassal skont l-Artikoli minn 78 sa 81 tad-Direttiva 2009/65/KE biex jagħtu informazzjoni speċifika għall-finijiet tal-Artikoli minn 11 sa 13 ta' dan ir-Regolament Delegat, fejn mill-inqas waħda mill-għażliet tal-investiment sottostanti msemmija fil-paragrafu 1 tkun fond tal-UCITS jew fond li mhuwiex tal-UCITS imsemmija fl-Artikolu 32 tar-Regolament (UE) Nru 1286/2014.

KAPITOLU III

RIEŻAMI U REVIŻJONI TAD-DOKUMENT BL-INFORMAZZJONI EWLENIJA

Artikolu 15

Rieżami

1. L-awturi tal-PRIIP għandhom jagħmlu rieżami l-informazzjoni inkluża fid-dokument bl-informazzjoni ewlenija kull darba li jkun hemm tibdil li jaffettwa b'mod sinifikanti jew aktarx li jaffettwa b'mod sinifikanti l-informazzjoni inkluża fid-dokument bl-informazzjoni ewlenija, u tal-anqas, kull tnax-il xahar wara d-data tal-pubblikazzjoni inizjali tad-dokument bl-informazzjoni ewlenija.

2. Ir-rieżami msemmi fil-paragrafu 1 għandu jivverifika jekk l-informazzjoni inkluża fid-dokument bl-informazzjoni ewlenija tkunx għadha preċiża, imparzjali, ċara, u mhux qarrieqa. Għandu jivverifika b' mod partikolari:

|

(a)

|

jekk l-informazzjoni inkluża fid-dokument bl-informazzjoni ewlenija hijiex konformi mal-forma ġenerali u r-rekwiżiti tal-kontenut skont ir-Regolament (UE) Nru 1286/2014, jew mal-forma speċifika u mar-rekwiżiti tal-kontenut stabbiliti f'dan ir-Regolament Delegat;

|

|

(b)

|

jekk inbidlux il-miżuri tar-riskju tas-suq jew tar-riskju ta' kreditu tal-PRIIP, meta dan it-tibdil ikollu l-effett kombinat li jirrikjedi ċ-ċaqliq tal-PRIIP għal klassi differenti tal-indikatur sommarju tar-riskji minn dik indikata fid-dokument bl-informazzjoni ewlenija suġġett għar-rieżami;

|

|

(c)

|

jekk il-medja tar-redditu għax-xenarju moderat tal-prestazzjoni tal-PRIIP, murija bħala redditu perċentwali ta' kull sena, inbidlitx b'aktar minn ħames punti perċentwali.

|

3. Għall-finijiet tal-paragrafu 1, l-awturi tal-PRIIP għandhom jistabbilixxu u jżommu proċessi adegwati tul il-ħajja tal-PRIIP fejn jibqa' disponibbli għall-investituri fil-livell tal-konsumatur biex jidentifikaw mingħajr dewmien żejjed kull ċirkostanza li tista' tirriżulta f'tibdil li jaffettwa jew aktarx li jaffettwa l-preċiżjoni, l-imparzjalità jew iċ-ċarezza tal-informazzjoni inkluża fid-dokument bl-informazzjoni ewlenija.

Artikolu 16

Reviżjoni

1. L-awturi tal-PRIIP għandhom mingħajr dewmien żejjed jirrevedu d-dokument bl-informazzjoni ewlenija meta rieżami skont l-Artikolu 15 jikkonkludi li jeħtieġ li jsir tibdil fid-dokument bl-informazzjoni ewlenija.

2. L-awturi tal-PRIIP għandhom jiżguraw li t-taqsimiet kollha tad-dokument bl-informazzjoni ewlenija affettwati minn dan it-tibdil jiġu aġġornati.

3. L-awtur tal-PRIIP għandu jippubblika d-dokument bl-informazzjoni ewlenija rivedut fuq is-sit web tiegħu.

KAPITOLU IV

GĦOTI TAD-DOKUMENT BL-INFORMAZZJONI EWLENIJA

Artikolu 17

Kundizzjonijiet dwar iż-żmien adegwat

1. Il-persuna li tagħti pariri dwar il-PRIIP jew li tbigħu għandha tipprovdi d-dokument bl-informazzjoni ewlenija biżżejjed kmieni biex tagħti lill-investituri fil-livell tal-konsumatur biżżejjed żmien biex iqisu d-dokument qabel jintrabtu b'xi kuntratt jew offerta relatata ma' dak il-PRIIP, irrispettivament minn jekk l-investitur fil-livell tal-konsumatur huwiex qed jingħata jew le żmien biex jerġa' jaħsibha.

2. Għall-finijiet tal-paragrafu 1, il-persuna li tagħti pariri dwar il-PRIIP jew li tbigħu għandha tivvaluta ż-żmien meħtieġ minn kull investitur fil-livell tal-konsumatur biex iqis id-dokument bl-informazzjoni ewlenija, filwaqt li tieħu inkonsiderazzjoni dan li ġej:

|

(a)

|

l-għarfien u l-esperjenza tal-investitur fil-livell tal-konsumatur dwar il-PRIIP jew il-PRIIPs ta' natura simili, jew dwar riskji simili għal dawk li jirriżultaw mill-PRIIP;

|

|

(b)

|

il-kumplessità tal-PRIIP;

|

|

(c)

|

meta l-pariri jew il-bejgħ ikunu fuq inizjattiva tal-investitur fil-livell tal-konsumatur, l-urġenza espressa b'mod espliċitu mill-investitur fil-livell tal-konsumatur biex jikkonkludi l-kuntratt jew l-offerta proposti.

|

Artikolu 18

Dispożizzjoni Finali

Dan ir-Regolament għandu jidħol fis-seħħ fl-għoxrin jum wara dak tal-pubblikazzjoni tiegħu f'Il-Ġurnal Uffiċjali tal-Unjoni Ewropea.

Għandu japplika mill-1 ta' Jannar 2018.

L-Artikolu 14(2) għandu japplika sal-31 ta' Diċembru 2019.

Dan ir-Regolament għandu jorbot fl-intier tiegħu u japplika direttament fl-Istati Membri kollha.

Magħmul fi Brussell, it-8 ta' Marzu 2017.

Għall-Kummissjoni

Il-President

Jean-Claude JUNCKER

(1) ĠU L 352, 9.12.2014, p. 1.

(2) Id-Direttiva 2009/65/KE tal-Parlament Ewropew u tal-Kunsill tat-13 ta' Lulju 2009 dwar il-koordinazzjoni ta' liġijiet, regolamenti u dispożizzjonijiet amministrattivi fir-rigward tal-impriżi tal-investiment kollettiv f'titoli trasferibbli (UCITS) (tfassil mill-ġdid) (ĠU L 302, 17.11.2009, p. 32).

(3) Ir-Regolament tal-Kummissjoni (UE) Nru 583/2010 tal-1 ta' Lulju 2010 li jimplimenta d-Direttiva 2009/65/KE tal-Parlament Ewropew u tal-Kunsill dwar it-tagħrif ewlieni għall-investitur u l-kundizzjonijiet li għandhom jiġu ssodisfati meta jingħata tagħrif ewlieni għall-investitur jew il-prospett b'mezz li jibqa' li mhuwiex stampat jew permezz ta' sit elettroniku (ĠU L 176, 10.7.2010, p. 1).

(4) Ir-Regolament (UE) Nru 1093/2010 tal-Parlament Ewropew u tal-Kunsill tal-24 ta' Novembru 2010 li jistabbilixxi Awtorità Superviżorja Ewropea (Awtorità Bankarja Ewropea) u li jemenda d-Deċiżjoni Nru 716/2009/KE u jħassar id-Deċiżjoni tal-Kummissjoni 2009/78/KE (ĠU L 331, 15.12.2010, p. 12).

(5) Ir-Regolament (UE) Nru 1094/2010 tal-Parlament Ewropew u tal-Kunsill tal-24 ta' Novembru 2010 li jistabbilixxi Awtorità Superviżorja Ewropea (Awtorità Ewropea tal-Assigurazzjoni u l-Pensjonijiet tax-Xogħol), u li jemenda d-Deċiżjoni Nru 716/2009/KE u li jħassar id-Deċiżjoni tal-Kummissjoni 2009/79/KE (ĠU L 331, 15.12.2010, p. 48).

(6) Ir-Regolament (UE) Nru 1095/2010 tal-Parlament Ewropew u tal-Kunsill tal-24 ta' Novembru 2010 li jistabbilixxi Awtorità Superviżorja Ewropea (Awtorità Ewropea tat-Titoli u s-Swieq) u li jemenda d-Deċiżjoni Nru 716/2009/KE u jħassar id-Deċiżjoni tal-Kummissjoni 2009/77/KE (ĠU L 331, 15.12.2010, p. 84).

(7) Id-Direttiva (UE) 2016/97 tal-Parlament Ewropew u tal-Kunsill tal-20 ta' Jannar 2016 dwar id-distribuzzjoni tal-assigurazzjoni (ĠU L 26, 2.2.2016, p. 19).

(8) Id-Direttiva 2014/65/UE tal-Parlament Ewropew u tal-Kunsill tal-15 ta' Mejju 2014 dwar is-swieq fl-istrumenti finanzjarji u li temenda d-Direttiva 2002/92/KE u d-Direttiva 2011/61/UE (ĠU L 173, 12.6.2014, p. 349).

(9) Ir-Regolament (UE) Nru 600/2014 tal-Parlament Ewropew u tal-Kunsill tal-15 ta' Mejju 2014 dwar is-swieq tal-istrumenti finanzjarji u li jemenda r-Regolament (UE) Nru 648/2012 (ĠU L 173, 12.6.2014, p. 84).

ANNESS I

FORMOLI TAD-DOKUMENT BL-INFORMAZZJONI EWLENIJA

Il-manifatturi ta' PRIIPs għandhom ikunu konformi mal-ordni tat-taqsima u t-titli kif ippreżentati fil-formola, li madankollu ma tiffissax parametri għat-tul tat-taqsimiet individwali u t-tqegħid tal-farrada tal-paġni, u hija soġġetta għal massimu kumplessiv ta' tliet faċċati ta' karta ta' daqs A4 meta jiġi stampata.

ANNESS II

METODOLOĠIJA GĦALL-PREŻENTAZZJONI TAR-RISKJU

Il-PARTI 1

Valutazzjoni tar-riskju tas-suq

Determinazzjoni tal-kejl tar-riskju tas-suq (MRM)

|

1.

|

Ir-riskju tas-suq jitkejjel skont il-volatilità annwalizzata korrispondenti mal-valur fir-riskju (VaR) f'livell ta' fiduċja ta' 97,5 % fuq il-perjodu ta' parteċipazzjoni rakkomandat, sakemm ma jkunx dikjarat mod ieħor. Il-VaR huwa l-perċentwal tal-ammont investit, li jiġi ritornat lill-investitur fil-livell ta' konsumatur.

|

|

2.

|

Il-PRIIP jiġi assenjat klassi MRM skont it-tabella li ġejja:

|

Klassi MRM

|

Volatilità ekwivalenti għall-VaR (VEV)

|

|

1

|

< 0,5 %

|

|

2

|

0,5 % - 5,0 %

|

|

3

|

5,0 % - 12 %

|

|

4

|

12 % - 20 %

|

|

5

|

20 % - 30 %

|

|

6

|

30 % - 80 %

|

|

7

|

> 80 %

|

|

Speċifikazzjoni tal-kategoriji PRIIP għall-iskopijiet tal-valutazzjoni tar-riskju tas-suq

|

3.

|

Għall-iskopijiet tad-determinazzjoni tar-riskju tas-suq, il-PRIIPs huma maqsuma f'erba' kategoriji.

|

|

4.

|

Kategorija 1 tkopri dan li ġej:

|

(a)

|

PRIIPs fejn l-investituri jistgħu jitilfu aktar mill-ammont li jkunu investew;

|

|

(b)

|

PRIIPS li jaqgħu f'waħda mill-kategoriji msemmija fl-entrati 4 sa 10 tat-Taqsima C tal-Anness I tad-Direttiva 2014/65/UE tal-Parlament Ewropew u tal-Kunsill (1);

|

|

(c)

|

Il-PRIIPS jew l-investimenti sottostanti ta' PRIIPs li huma pprezzati fuq bażi inqas regolari milli ta' kull xahar, jew li m'għandhomx punt ta' riferiment jew indikatur xieraq, jew fejn il-punt ta' riferiment jew l-indikatur xieraq huwa pprezzat fuq bażi inqas regolari milli ta' kull xahar.

|

|

|

5.

|

Il-kategorija 2 tkopri PRIIPs li, direttament jew fuq bażi sintetika, joffru skopertura mingħajr ingranaġġ għall-prezzijiet tal-investimenti sottostanti, jew skopertura b'ingranaġġ fuq l-investimenti sottostanti li tħallas multiplu kostanti tal-prezzijiet ta' dawk l-investimenti sottostanti, fejn tal-anqas ikunu disponibbli għall-PRIIP sentejn bi prezzijiet storiċi ta' kuljum, jew erba' snin bi prezzijiet storiċi ta' kull ġimgħa, jew ħames snin bi prezzijiet ta' kull xahar, jew fejn ikunu disponibbli punti ta' riferiment jew indikaturi xierqa, sakemm dawk il-punti ta' riferiment jew l-indikaturi jissodisfaw l-istess kriterji għat-tul u l-frekwenza tal-istorja tal-prezzijiet.

|

|

6.

|

Il-kategorija 3 tkopri PRIIPs li l-valuri tagħhom jirriflettu l-prezzijiet ta' investimenti sottostanti, iżda mhux bħala multiplu kostanti tal-prezzijiet ta' dawk l-investimenti sottostanti, fejn tal-anqas sentejn bi prezzijiet ta' kuljum għall-assi sottostanti, erba' snin bi prezzijiet ta' kull ġimgħa jew ħames snin prezzijiet ta' kull xahar, jew fejn punti ta' riferiment jew indikaturi eżistenti xierqa huma disponibbli, sakemm dawk il-punti ta' riferiment jew l-indikaturi jissodisfaw l-istess kriterji għat-tul u l-frekwenza tal-istorja tal-prezzijiet.

|

|

7.

|

Il-kategorija 4 tkopri PRIIPS li l-valuri tagħhom jiddependu parzjalment fuq fatturi li mhumiex osservati fis-suq, inklużi PRIIPs ibbażati fuq l-assigurazzjoni li jqassmu porzjon mill-profitti tal-manifattur tal-PRIIPs lil investituri fil-livell ta' konsumatur.

|

Użu ta punti ta' riferiment jew indikaturi xierqa biex jiġu speċifikati kategoriji ta' PRIIPs

Fejn jintużaw punti ta' riferiment jew indikaturi xierqa minn manifattur ta' PRIIPs, dawk il-punti ta' riferiment jew l-indikaturi għandhom jirrappreżentaw l-assi jew l-iskoperturi li jiddeterminaw il-prestazzjoni tal-PRIIP. Il-manifattur tal-PRIIPs għandu jiddokumenta l-użu ta' dawn il-punti ta' riferiment jew l-indikaturi.

Id-determinazzjoni tal-klassi MRM għal PRIIPs tal-Kategorija 1

|

8.

|

Il-klassi MRM għall-PRIIPs tal-Kategorija 1 għandha tkun 7, bl-eċċezzjoni tal-PRIIPs imsemmija fil-punt 4(c) ta' dan l-Anness, fejn il-klassi MRM għandha tkun 6.

|

Id-determinazzjoni tal-klassi MRM għal PRIIPs tal-Kategorija 2

|

9.

|

Il-VaR jiġi kkalkulat mill-mument tad-distribuzzjoni osservata tar-redditi tal-PRIIPs jew tal-punt ta' riferiment jew tal-prezz indikatur tiegħu matul l-aħħar ħames snin. Il-frekwenza minima tal-osservazzjonijiet hija kull xahar. Meta l-prezzijiet ikunu disponibbli fuq bażi ta' kuljum, il-frekwenza tkun ta' kuljum. Fejn il-prezzijiet ikunu disponibbli fuq bażi kull ġimgħa, il-frekwenza tkun kull ġimgħa. Fejn il-prezzijiet ikunu disponibbli fuq bażi bimensili, il-frekwenza għandha tkun bimensili.

|

|

10.

|

Fejn ma tkunx disponibbli data dwar il-prezzijiet ta' kuljum li tkopri perjodu ta' 5 snin jista' jintuża perjodu iqsar. Għal osservazzjonijiet ta' kuljum ta' prezz ta' PRIIP jew tal-punt ta' riferiment jew tal-indikatur tiegħu, irid ikun hemm tal-anqas sentejn (2) ta' redditi osservati. Għal osservazzjonijiet ta' kull ġimgħa ta' prezz ta' PRIIP, irid ikun hemm tal-anqas 4 snin ta' data osservata. Għal osservazzjonijiet ta' kull xahar ta' prezz ta' PRIIP, irid ikun hemm data li tkopri perjodu ta' mill-anqas 5 snin.

|

|

11.

|

Ir-redditu għal kull perjodu huwa definit bħala l-logaritmu naturali tal-proporzjon tal-prezz fl-għeluq tas-suq fit-tmiem tal-perjodu attwali sal-għeluq tas-suq fit-tmiem tal-perjodu preċedenti.

|

|

12.

|

Il-kejl tal-VaR f'return space jingħata mill-espansjoni Cornish-Fisher, hekk kif ġej:

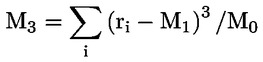

fejn N huwa l-għadd ta' perjodi ta' negozjar fil-perjodu ta' parteċipazzjoni rakkomandat; u σ, μ1, μ2 huma rispettivament il-volatilità, il-koeffiċjent ta' assimetrija u l-kurtożi eċċessiva mkejla mid-distribuzzjoni tar-redditu. Il-volatilità, il-koeffiċjent ta' assimetrija u l-kurtożi eċċessiva jiġu kkalkulati mill-mumenti mkejla tad-distribuzzjoni tar-redditi skont dan li ġej:

|

—

|

il-mument żero, M0

, huwa l-għadd ta' osservazzjonijiet matul il-perjodu skont il-punt 10 ta' dan l-Anness

|

|

—

|

l-ewwel mument, M1

, huwa l-medja tar-redditi osservati kollha fil-kampjun

|

|

—

|

it-tieni mument M2

, it-tielet mument M3

u r-raba' mument M4

huma definiti bil-mod standard:

|

—

|

, ,

|

|

—

|

, ,

|

|

—

|

, ,

|

fejn ri hija r-redditu mkejjel fuq perjodu nru i fl-istorja tar-redditi.

|

—

|

il-volatilità, σ, hija mogħtija minn  . .

|

|

—

|

il-koeffiċjent ta' assimetrija, μ1, huwa ugwali għal M3/σ3.

|

|

—

|

il-kurtożi żejda, μ2, hija ugwali għal M4/σ4 – 3.

|

|

|

|

13.

|

VEV tingħata minn:

fejn T hija t-tul tal-perjodu ta' parteċipazzjoni rakkomandat fi snin.

|

|

14.

|

Għal PRIIPs li huma mmaniġġjati skont il-politiki jew l-istrateġiji tal-investiment li jsegwu ċerti objettivi ta' gwadann billi jipparteċipaw permezz ta' investiment flessibbli fi klassijiet ta' assi finanzjarji differenti (pereż. kemm fis-swieq tal-ekwità kif ukoll tal-introjtu fiss), il-VEV li trid tintuża tiġi ddeterminata kif ġej:

|

(a)

|

fejn ma kien hemm ebda reviżjoni tal-politika tal-investiment matul il-perjodu msemmi fil-punt 10 ta' dan l-Anness, il-VEV li għandha tintuża hija l-ogħla mill-VEVs li ġejjin

|

(i)

|

il-VEV ikkomputata skont il-punti 9 sa 13 ta' dan l-Anness;

|

|

(ii)

|

il-VEV tar-redditu tat-taħlita tal-assi proforma li hija konsistenti mal-allokazzjoni tal-assi ta' riferiment tal-fond fi żmien il-komputazzjoni;

|

|

(iii)

|

il-VEV li hija konsistenti mal-limitu tar-riskju tal-fond, jekk hemm u jekk xieraq.

|

|

|

(b)

|

fejn il-politika tal-investiment ġiet riveduta matul il-perjodu msemmi fil-punt 10 ta' dan l-Anness, il-VEV li għandha tintuża hija l-ogħla mill-VEVs imsemmija fil-punt (a)(ii) u (iii).

|

|

|

15.

|

Il-PRIIP jiġi assenjat klassi MRM kif stabbilit taħt punt 2 ta' dan l-Anness skont il-VEV. Fil-każ ta' PRIIP li għandu biss data tal-prezz fix-xahar, il-klassi MRM assenjata taħt punt 2 ta' dan l-Anness tiżdied bi klassi waħda addizzjonali.

|

Id-determinazzjoni tal-klassi MRM għal PRIIPs tal-Kategorija 3

|

16.

|

Il-VaR fil-price space għandu jiġi kkalkulat minn distribuzzjoni ta' valuri PRIIP fit-tmiem tal-perjodu ta' parteċipazzjoni rakkomandat. Id-distribuzzjoni tinkiseb bis-simulazzjoni tal-prezz jew prezzijiet, li tiddetermina l-valur tal-PRIIP fi tmiem il-perjodu ta' parteċipazzjoni rakkomandat. Il-VaR ikun il-valur tal-PRIIP f'livell ta' fiduċja ta' 97,5 % fi tmiem il-perjodu ta' parteċipazzjoni rakkomandat skontat sad-data preżenti permezz tal-fattur ta' skont mistenni mingħajr riskji mid-data preżenti sat-tmiem tal-perjodu ta' parteċipazzjoni rakkomandat.

|

|

17.

|

VEV tingħata minn:

fejn T hija t-tul tal-perjodu ta' parteċipazzjoni rakkomandat fi snin. Fil-kalkolu jintuża l-perjodu fi snin sas-sejħa jew sal-kanċellazzjoni biss jekk il-prodott jiġi eżerċitat jew jiġi kkanċellat qabel tmiem il-perjodu ta' parteċipazzjoni rakkomandat skont is-simulazzjoni.

|

|

18.

|

Il-PRIIP jiġi assenjat klassi MRM kif stabbilit fil-punt 2 ta' dan l-Anness, skont il-VEV. Fil-każ ta' PRIIP li għandu biss data tal-prezz fix-xahar, il-klassi MRM assenjata taħt punt 2 ta' dan l-Anness tiżdied bi klassi waħda addizzjonali.

|

|

19.

|

L-għadd minimu ta' simulazzjonijiet huwa 10 000.

|

|

20.

|

Is-simulazzjoni hija abbażi ta' bootstrapping tad-distribuzzjoni mistennija tal-prezzijiet jew tal-livelli tal-prezz tal-kuntratti sottostanti tal-PRIIP mid-distribuzzjoni osservata tar-redditi għal dawn il-kuntratti b'sostituzzjoni.

|

|

21.

|

Għall-iskopijiet tas-simulazzjoni msemmija fil-punti 16 sa 20 ta' dan l-Anness, hemm żewġ tipi ta' fatturi osservabbli tas-suq li jistgħu jikkontribwixxu għall-valur ta' PRIIP: prezzijiet spot (jew il-livelli tal-prezzijiet) u kurvi.

|

|

22.

|

Għal kull simulazzjoni ta' prezz spot (jew livell), il-manifattur tal-PRIIP għandu:

|

(a)

|

jikkalkula r-redditu għal kull perjodu osservat fl-aħħar 5 snin, jew fis-snin imsemmija fil-punt 6 ta' dan l-Anness, billi jieħu l-logaritmu tal-prezz fl-għeluq kull perjodu diviż bil-prezz fl-għeluq tal-perjodu preċedenti;

|

|

(b)

|

b'mod aleatorju jagħżel perjodu osservat wieħed li jikkorrispondi mar-redditu għall-kuntratti sottostanti kollha għal kull perjodu simulat fil-perjodu ta' parteċipazzjoni rakkomandat (l-istess perjodu osservat jista' jintuża aktar minn darba fl-istess simulazzjoni);

|

|

(c)

|

jikkalkula r-redditu għal kull kuntratt billi jgħodd ir-redditi mill-perjodi magħżula u jikkoreġi l-istess redditu biex jiżgura li r-redditu mistenni mkejjel mid-distribuzzjoni simulata tar-redditi jkun l-aspettattiva newtrali minn riskji tar-redditi matul il-perjodu ta' parteċipazzjoni rakkomandat. Il-valur finali tar-redditu jingħata billi:

Fejn:

|

—

|

it-tieni terminu jikkoreġi l-impatt tal-medja tar-redditi osservati;

|

|

—

|

it-tielet terminu jikkoreġi l-impatt tal-varjanza tar-redditi osservati;

|

|

—

|

l-aħħar terminu li jikkoreġi l-impatt quanto jekk il-munita tal-eżerċitar tkun differenti mill-munita tal-assi. It-termini li jikkontribwixxu għall-korrezzjoni huma kif ġej:

|

—

|

ρ huwa l-korrelazzjoni bejn il-prezz tal-assi u r-rata Fx rilevanti -imkejla matul il-perjodu ta' parteċipazzjoni rrikmandat;

|

|

—

|

σ huwa l-volatilità mkejla tal-assi;

|

|

—

|

σccy huwa l-volatilità mkejla tar-rata Fx.

|

|

|

|

(d)

|

ikkalkula l-prezz ta' kull kuntratt sottostanti billi tieħu l-esponent tar-redditu.

|

|

|

23.

|

Għall-kurvi, titwettaq analiżi tal-komponent prinċipali (PCA) biex jiġi żgurat li s-simulazzjoni tal-movimenti ta' kull punt fuq il-kurva matul perjodu twil jirriżulta f'kurva konsistenti.

|

(a)

|

Il-PCA titwettaq billi:

|

(i)

|

jinġabar ir-rekord storiku tal-punti tal-maturitajiet li jiddefinixxu l-kurva għal kull perjodu ta' negozjar matul l-aħħar ħames snin, jew fis-snin imsemmija fil-punt 6 ta' dan l-Anness;

|

|

(ii)

|

jiġi żgurat li kull punt ta' maturità huwa pożittiv — fejn ikun hemm punt ta' maturità negattiv, il-punti tal-maturitajiet kollha jiġu mċaqalqa min-numru sħiħ minimu jew bil-perċentwal minimu biex jiġu żgurati valuri pożittivi għall-punti tal-maturitajiet kollha;

|

|

(iii)

|

jiġi kkalkulat ir-redditu matul kull perjodu għal kull punt ta' maturità billi jittieħed il-logaritmu naturali tal-proporzjon bejn il-prezz/livell fl-għeluq ta' kull perjodu osservat u l-prezz/livell fl-għeluq tal-perjodu preċedenti;

|

|

(iv)

|

jiġu kkoreġuti r-redditi osservati f'kull punt ta' maturità sabiex is-sett riżultanti tar-redditi f'kull punt ta' maturità jkollu medja ta' żero;

|

|

(v)

|

tiġi kkalkulata l-matriċi tal-kovarjanza bejn il-maturitajiet differenti billi jingħaddu r-redditi;

|

|

(vi)

|

jiġu kkalkulati l-eigenvectors u l-eigenvalues tal-matriċi tal-kovarjanza.

|

|

(vii)

|

jiġu magħżula l-eigenvectors li jikkorrispondu mal-akbar tliet eigenvalues.

|

|

(viii)

|

tiġi ffurmata matriċi bi 3 kolonni fejn l-ewwel kolonna tkun l-eigenvector bl-akbar eigenvalue; il-kolonna tan-nofs tkun l-eigenvector bit-tieni l-akbar eigenvalue u l-aħħar kolonna tkun l-eignenvector bit-tielet l-akbar eigenvalue;

|

|

(ix)

|

jiġu pproġettati r-redditi fuq it-tliet eigenvectors prinċipali kkalkulati fil-pass preċedenti billi tiġi mmultiplikata l-matriċi N×M tar-redditi miksuba fil-punt (iv) bil-matriċi M×3 tal-eigenvectors miksuba fil-punt (viii)

|

|

(x)

|

tiġi kkalkulata l-matriċi tar-redditi li għandha tintuża fis-simulazzjoni billi jiġu mmultiplikati r-riżultati fil-punt (ix) bit-traspożizzjoni tal-matriċi tal-eigenvectors miksuba fil-punt (viii). Dan huwa s-sett ta' valuri li għandu jintuża fis-simulazzjoni.

|

|

|

(b)

|

Is-simulazzjoni tal-kurva titwettaq hekk kif ġej:

|

(i)

|

il-pass tal-ħin fis-simulazzjoni huwa perjodu wieħed. Għal kull perjodu ta' osservazzjoni fil-perjodu ta' parteċipazzjoni rakkomandat agħżel ringiela b'mod aleatorju mill-matriċi kkalkulata tar-redditi. Ir-redditu għal kull punt ta' maturità, T, huwa s-somma fuq ir-ringieli magħżula tal-kolonna korrispondenti mal-punt ta' maturità, T.

|

|

(ii)

|

ir-rata simulata għal kull punt ta' maturità T, tkun ir-rata attwali fil-punt ta' maturità T:

|

—

|

multiplikata bl-esponent tar-redditu simulat,

|

|

—

|

aġġustat għal kwalunkwe ċaqliq użat biex jiżgura valuri pożittivi għal kull punt ta' maturità, u

|

|

—

|

aġġustat sabiex il-medja mistennija taqbel mal-aspettattivi attwali għar-rata tal-punt ta' maturità T, fl-għeluq tal-perjodu ta' parteċipazzjoni rakkomandat.

|

|

|

|

|

24.

|

Għal PRIIPs fil-Kategorija 3 li huma karatterizzati minn protezzjoni mhux kundizzjonali tal-kapital, il-manifattur tal-PRIIP jista' jassumi li l-VaR fil-livell ta' fiduċja ta' 97,5 % huwa ugwali għal-livell tal-protezzjoni mhux kundizzjonali tal-kapital fi tmiem il-perjodu ta' parteċipazzjoni rakkomandat, skontat għad-data preżenti permezz tal-fattur tal-iskont mistenni mingħajr riskju

|

Id-determinazzjoni tal-klassi MRM għal PRIIPs tal-Kategorija 4

|

25.

|

Fejn il-prestazzjoni tal-PRIIP tiddependi fuq fattur jew fatturi mhux osservati fis-suq jew sa ċertu punt taħt il-kontroll tal-manifattur tal-PRIIP, jew dan ikun il-każ għal komponent tal-PRIIP, il-manifattur tal-PRIIP għandu jsegwi l-metodu f'din it-taqsima biex iqis dan il-fattur jew dawn il-fatturi.

|

|

26.

|

Il-komponenti differenti tal-PRIIP li jikkontribwixxu għall-prestazzjoni tal-PRIIP għandhom jiġu identifikati, sabiex dawk il-komponenti li mhumiex dipendenti b'mod sħiħ jew parzjalment fuq fattur jew fatturi li mhumiex osservati fis-suq biex jiġu ttrattati skont il-metodi rilevanti stabbiliti f'dan l-Anness għal PRIIPs tal-Kategorija 1, 2 jew 3. Għal kull wieħed minn dawn il-komponenti, għandha tiġi kkalkulata VEV.

|

|

27.

|

Il-komponent tal-PRIIP li jiddependi, b'mod sħiħ jew parzjalment fuq fattur jew fatturi li mhumiex osservati fis-suq irid jsegwi standards tal-industrija u regolatorji robusti u rikonoxxuti sew biex jiġu ddeterminati l-aspettattivi rilevanti fir-rigward tal-kontribuzzjoni futura ta' dawn il-fatturi u l-inċertezza li tista' teżisti fir-rigward ta' dik il-kontribuzzjoni. Fejn il-komponent mhuwiex kompletament dipendenti fuq fattur li mhux osservat fis-suq, għandha tintuża metodoloġija bootstrap biex jitqiesu l-fatturi tas-suq, kif stabbilit għall-PRIIPs tal-Kategorija 3. Il-VEV għall-komponent tal-PRIIP ikun ir-riżultat tal-kombinazzjoni tal-metodoloġija bootstrap u standards tal-industrija u regolatorji robusti u rikonoxxuti sew biex jiġu ddeterminati l-aspettattivi rilevanti fir-rigward tal-kontribuzzjoni futura ta' dawn il-fatturi li mhumiex osservati fis-suq.

|

|

28.

|

Il-VEV ta' kull komponent tal-PRIIP għandha tiġi ponderata proporzjonalment sabiex tinkiseb VEV kumplessiva tal-PRIIP. Meta jiġu ponderati l-komponenti għandhom jitqiesu l-karatteristiċi tal-prodott. Fejn rilevanti, għandhom jitqiesu l-algoritmi tal-prodott li jimmitigaw ir-riskju tas-suq kif ukoll l-ispeċifiċitajiet tal-komponent bil-profitt.

|

|

29.

|

Għal PRIIPs tal-Kategorija 4 li huma karatterizzati minn protezzjoni mhux kundizzjonali tal-kapital, il-manifattur tal-PRIIP jista' jassumi li l-VaR fil-livell ta' fiduċja ta' 97,5 % huwa ugwali għal-livell tal-protezzjoni mhux kundizzjonali tal-kapital fi tmiem il-perjodu ta' parteċipazzjoni rakkomandat, skontat għad-data preżenti bil-fattur tal-iskont mistenni mingħajr riskju.

|

Il-PARTI 2

Metodoloġija għall-valutazzjoni tar-riskju tal-kreditu

I. REKWIŻITI ĠENERALI

|

30.

|

PRIIP jew l-investimenti jew l-iskoperturi sottostanti tiegħu għandhom jitqiesu li fihom riskju tal-kreditu meta r-redditu tal-PRIIP jew tal-investimenti jew tal-iskoperturi sottostanti tiegħu jiddependi fuq l-affidabbiltà kreditizja ta' manifattur jew parti marbuta li tagħmel, direttament jew indirettament, pagamenti rilevanti lill-investitur. PRIIP b'MRM ta' 7 mhux meħtieġ jivvaluta r-riskju ta' kreditu.

|

|

31.

|

Fejn entità tagħmel impenn direttament biex tagħmel pagament lil investitur fil-livell ta' konsumatur għal PRIIP, jiġi valutat riskju ta' kreditu għall-entità li hija debitur dirett.

|

|

32.

|

Jekk l-obbligi ta' pagament kollha ta' debitur jew debitur indirett wieħed jew aktar huma garantiti bla kundizzjonijiet u irrevokabbilment minn entità oħra (il-garanti), il-valutazzjoni tar-riskju tal-kreditu tal-garanti tista' tintuża jekk hija aktar favorevoli mill-valutazzjoni tar-riskju tal-kreditu tad-debitur jew tad-debituri rispettivi.

|

|

33.

|

Għal PRIIPs li huma skoperti għal investimenti jew tekniki sottostanti, inklużi PRIIPs li minnhom infushom fihom riskju ta' kreditu jew li min-naħa tagħhom jagħmlu investimenti sottostanti li fihom riskju ta' kreditu, ir-riskju ta' kreditu jiġi vvalutat b'relazzjoni mar-riskju tal-kreditu li għandhom kemm il-PRIIP innifsu kif ukoll l-investimenti jew l-iskoperturi sottostanti (inklużi skoperturi għal PRIIPs oħra), fuq bażi trasparenti u b'valutazzjoni kaskata fejn meħtieġ.

|

|

34.

|

Fejn ir-riskju tal-kreditu qiegħed biss fil-livell ta' investimenti jew skoperturi sottostanti (inkluż għal PRIIPs oħra), ir-riskju tal-kreditu ma jiġix ivvalutat fil-livell tal-PRIIP innifsu iżda minflok fil-livell ta' dawk l-investimenti jew l-iskoperturi sottostanti fuq bażi trasparenti. Fejn il-PRIIP ikun Impriża ta' Investiment Kollettiv f'Titoli Trasferibbli (UCITS) jew Fond ta' Investiment Alternattiv (AIF), il-UCITS jew l-AIF innifsu jiġi kkunsidrat li m'għandu l-ebda riskju tal-kreditu, filwaqt li l-investimenti jew l-iskoperturi sottostanti tal-UCITS jew l-AIF jiġi vvalutati fejn meħtieġ.

|

|

35.

|

Fejn PRIIP ikun skopert għal investimenti sottostanti multipli li fihom skopertura għal riskju tal-kreditu, ir-riskju tal-kreditu li jkun fih kull investiment sottostanti li jirrappreżenta skopertura ta' 10 % jew aktar tal-assi jew il-valur totali tal-PRIIP jiġi vvalutat separatament.

|

|

36.

|

Investimenti jew skoperturi sottostanti għal derivattivi nnegozjati fil-borża jew derivattivi barra l-borża kklerjati jiġu sopponuti għall-iskopijiet tal-valutazzjoni tar-riskju tal-kreditu li m'għandhom l-ebda riskju ta' kreditu. Jitqies li mhemm l-ebda riskju ta' kreditu meta skopertura tkun kollateralizzat bis-sħiħ u kif xieraq, jew meta skoperturi mhux kollateralizzati jkun fihom riskju tal-kreditu li jammonta għal inqas minn 10 % tal-assi jew tal-valur totali tal-PRIIP.

|

II. VALUTAZZJONI TAR-RISKJU TAL-KREDITU

Valutazzjoni tal-kreditu tad-debituri

|

37.

|

Fejn disponibbli, manifattur tal-PRIIPs jiddefinixxi ex-ante istituzzjoni esterna tal-valutazzjoni tal-kreditu (ECAI) waħda jew aktar, ċertifikata jew reġistrata mill-Awtorità Ewropea tat-Titoli u s-Swieq (ESMA) skont ir-Regolament (KE) Nru 1060/2009 tal-Parlament Ewropew u tal-Kunsill (2) li l-valutazzjonijiet tal-kreditu tagħhom jiġu konsistentament imsemmija għall-iskop tal-valutazzjoni tar-riskju tal-kreditu. Fejn ikun hemm disponibbli valutazzjonijiet tal-kreditu multipli skont dik il-politika, tintuża l-klassifikazzjoni medjana, li tieħu l-valur l-aktar baxx taż-żewġ valuri tan-nofs fil-każ ta' numru biż-żewġ ta' valutazzjonijiet.

|

|

38.

|

Il-livell tar-riskju tal-kreditu tal-PRIIP u kull debitur rilevanti jiġi vvalutat fuq il-bażi ta', kif applikabbli:

|

(a)

|

il-valutazzjoni tal-kreditu assenjata lill-PRIIP minn ECAI;

|

|

(b)

|

il-valutazzjoni tal-kreditu assenjata lid-debitur rilevanti minn ECAI;

|

|

(c)

|

fin-nuqqas ta' valutazzjoni tal-kreditu skont (a) jew (b) jew it-tnejn, valutazzjoni tal-kreditu prestabbilita kif stipulat fil-punt 43 ta' dan l-Anness.

|

|

Allokazzjoni tal-valutazzjonijiet tal-kreditu lill-iskali tal-kwalità kreditizja

|

39.

|

L-allokazzjoni tal-valutazzjonijiet tal-kreditu ta' ECAIs fi skala oġġettiva ta' skali tal-kwalità kreditizja tiġi bbażata fuq ir-Regolament ta' Implimentazzjoni tal-Kummissjoni (UE) 2016/1800 (3).

|

|

40.

|

Fil-każ ta' riskji tal-kreditu vvalutati fuq bażi trasparenti, l-iskala tal-kwalità kreditizja assenjata tkun tikkorrispondi mal-medja tal-iskali tal-kwalità kreditizja ponderata ta' kull debitur rilevanti li għalih jeħtieġ li ssir valutazzjoni tal-kreditu, fi proporzjon għall-assi totali li huma jirrappreżentaw rispettivament.

|

|

41.

|

Fil-każ ta' riskji tal-kreditu vvalutati fuq bażi kaskata, l-iskoperturi kollha tar-riskju tal-kreditu jiġu vvalutati separatament, għal kull saff, u l-iskala tal-kwalità kreditizja assenjata tkun l-ogħla skala tal-kwalità kreditizja, li huwa mifhum tkun dik bejn skala ta' kwalità kreditizja stabbilita bħala 1 u skala tal-kwalità kreditizja stabbilita bħala 3, bl-ogħla minn dawn it-tnejn tkun 3.

|

|

42.

|

L-iskala tal-kwalità kreditizja skont il-punt 38 ta' dan l-Anness tiġi aġġustata għall-maturità jew għall-perjodu ta' parteċipazzjoni rakkomandat tal-PRIIP, skont it-tabella li ġejja, għajr fejn ġiet assenjata valutazzjoni tal-kreditu li tirrifletti dik il-maturità jew dak il-perjodu ta' parteċipazzjoni rakkomandat):

|

Skala tal-kwalità kreditizja skont il-punt 38 ta' dan l-Anness

|

L-iskala tal-kwalità kreditizja aġġustata, fil-każ fejn il-maturità tal-PRIIP, jew il-perjodu ta' parteċipazzjoni rakkomandat tiegħu fejn PRIIP m'għandux maturità, hija sa sena

|

L-iskala tal-kwalità kreditizja aġġustata, fil-każ fejn il-maturità tal-PRIIP, jew il-perjodu ta' parteċipazzjoni rakkomandat tiegħu fejn PRIIP m'għandux maturità, tvarja minn sena sa tnax-il sena

|

L-iskala tal-kwalità kreditizja aġġustata, fil-każ fejn il-maturità tal-PRIIP, jew il-perjodu ta' parteċipazzjoni rakkomandat tiegħu fejn PRIIP m'għandux maturità, taqbeż it-tnax-il sena

|

|

0

|

0

|

0

|

0

|

|

1

|

1

|

1

|

1

|

|

2

|

1

|

2

|

2

|

|

3

|

2

|

3

|

3

|

|

4

|

3

|

4

|

5

|

|

5

|

4

|

5

|

6

|

|

6

|

6

|

6

|

6

|

|

|

43.

|

Jekk id-debitur m'għandux valutazzjoni tal-kreditu esterna, il-valutazzjoni tal-kreditu prestabbilita kif imsemmi fil-punt 38 ta' dan l-Anness tkun:

|

(a)

|

skala ta' kwalità kreditizja 3, jekk id-debitur ikun rregolat bħala istituzzjoni ta' kreditu jew impriża tal-assigurazzjoni taħt liġi jew il-qafas legali applikabbli tal-Unjoni meqjus ekwivalenti taħt il-liġi tal-Unjoni u jekk il-klassifikazzjoni tal-Istat Membru fejn id-debitur huwa domiċiljat tkun skala 3 tal-kwalità kreditizja;

|

|

(b)

|

skala 5 tal-kwalità kreditizja, għal kwalunkwe debitur ieħor.

|

|

III. KEJL TAR-RISKJU TAL-KREDITU

|

44.

|

PRIIPs jiġi allokat għal kejl tar-riskju tal-kreditu (CRM) fuq skala minn 1 sa 6 abbażi tat-tabella tal-immappjar stabbilita fil-punt 45 ta' dan l-Anness u billi jiġu applikati l-fatturi għall-mitigazzjoni tar-riskju tal-kreditu taħt il-punti 46, 47, 48 u 49 ta' dan l-Anness, jew fatturi li jkabbru r-riskju tal-kreditu taħt il-punti 50 u 51 ta' dan l-Anness, jekk xieraq.

|

|

45.

|

Tabella dwar l-immappjar tal-iskali tal-kwalità kreditizja f'CRM:

|

Skala tal-kwalità kreditizja aġġustata

|

Kejl tar-riskju tal-kreditu

|

|

0

|

1

|

|

1

|

1

|

|

2

|

2

|

|

3

|

3

|

|

4

|

4

|

|

5

|

5

|

|

6

|

6

|

|

|