ANNESS A

|

KAPITOLU 1 |

KARATTERISTIĊI ĠENERALI U PRINĊIPJI BAŻIĊI | 33 |

| KARATTERISTIĊI ĠENERALI | 33 |

| Globalizzazzjoni | 35 |

| L-UŻI TAS-SEK 2010 | 35 |

| Qafas għal analiżi u politika | 35 |

| Karatteristiċi tal-kunċetti tas-SEK 2010 | 37 |

| Klassifikazzjoni skont is-settur | 40 |

| Kontijiet satellitari | 41 |

| Is-SEK 2010 u l-SNA 2008 | 43 |

| Is-SEK 2010 u s-SEK 95 | 43 |

| PRINĊIPJI BAŻIĊI TAS-SEK 2010 BĦALA SISTEMA | 44 |

| Unitajiet tal-istatistika u r-raggruppamenti tagħhom | 44 |

| Unitajiet istituzzjonali u setturi | 45 |

| Unitajiet lokali tat-tip ta’ attività u industriji | 45 |

| Unitajiet residenti u mhux residenti; ekonomija totali u l-bqija tad-dinja | 45 |

| Flussi u stokks | 46 |

| Flussi | 46 |

| Transazzjonijiet | 46 |

| Karatteristiċi tat-transazzjonijiet | 46 |

| Interazzjonijiet versus transazzjonijiet intraunitarji | 46 |

| Transazzjonijiet monetarji kontra dawk mhux monetarji | 46 |

| Transazzjonijiet b’kontropartijiet jew mingħajr | 47 |

| Trasferimenti rranġati mill-ġdid | 47 |

| Bidla fir-rotta | 47 |

| Qsim | 47 |

| Rikonoxximent tal-parti prinċipali ta’ transazzjoni | 47 |

| Każijiet dubjużi | 48 |

| Bidliet oħrajn fl-assi | 48 |

| Bidliet oħrajn fil-volum ta’ assi u passivi | 48 |

| Qligħ u telf nominali | 48 |

| Stokks | 48 |

| Is-sistema ta’ kontijiet u l-aggregati | 49 |

| Regoli tal-kontabbiltà | 49 |

| Terminoloġija għaż-żewġ naħat tal-kontijiet | 49 |

| Informazzjoni doppja/informazzjoni kwadruppla | 49 |

| Valutazzjoni | 49 |

| Valutazzjonijiet speċjali li jikkonċernaw il-prodotti | 50 |

| Valutazzjoni bi prezzijiet kostanti | 50 |

| Żmien ta’ reġistrazzjoni | 50 |

| Konsolidazzjoni u netting | 50 |

| Konsolidazzjoni | 50 |

| Netting | 51 |

| Kontijiet, entrati saldatorji u aggregati | 51 |

| Is-sekwenza ta’ kontijiet | 51 |

| Il-kont ta’ oġġetti u servizzi | 51 |

| Il-kont tal-bqija tad-dinja | 51 |

| Entrati saldatorji | 52 |

| Aggregati | 54 |

| PDG: aggregat prinċipali | 54 |

| Il-qafas ta’ input–output | 54 |

| Tabelli ta’ Provvista u Użu | 55 |

| Tabelli simmetriċi ta’ input–output | 55 |

|

KAPITOLU 2 |

UNITAJIET U RAGRUPPAMENTI TA’ UNITAJIET | 56 |

| IL-LIMITI TAL-EKONOMIJA NAZZJONALI | 56 |

| L-UNITAJIET ISTITUZZJONALI | 58 |

| Uffiċċji ċentrali u kumpanniji holding | 59 |

| Gruppi ta' korporazzjonijiet | 59 |

| Entitajiet bi Skop Speċjali | 60 |

| Istituzzjonijiet finanzjarji kaptivi | 60 |

| Sussidjarji artifiċjali | 60 |

| Unitajiet bi skop speċjali ta’ gvern ġenerali | 61 |

| IS-SETTURI ISTITUZZJONALI | 61 |

| Korporazzjonijiet mhux finanzjarji (S.11) | 65 |

| Korporazzjonijiet pubbliċi mhux finanzjarji (S.11001) | 66 |

| Korporazzjonijiet privati nazzjonali mhux finanzjarji (S.11002) | 66 |

| Korporazzjonijiet mhux finanzjarji kkontrollati minn barra l-pajjiż (S.11003) | 66 |

| Korporazzjonijiet finanzjarji (S.12) | 67 |

| Intermedjarji finanzjarji | 67 |

| Awżiljari finanzjarji | 68 |

| Korporazzjonijiet finanzjarji għajr għal intermedjarji finanzjarji u awżiljari finanzjarji | 68 |

| Unitajiet istituzzjonali inklużi fis-settur tal-korporazzjonijiet finanzjarji | 68 |

| Sottosetturi ta’ korporazzjonijiet finanzjarji | 68 |

| L-ikkombinar tas-sottosetturi ta’ korporazzjonijiet finanzjarji | 69 |

| Qsim sekondarju tas-sottosetturi tal-korporazzjonijiet finanzjarji f’korporazzjonijiet finanzjarji pubbliċi, nazzjonali, privati u dawk taħt kontroll barrani | 69 |

| Bank ċentrali (S.121) | 70 |

| Korporazzjoniet li jaċċettaw id-depożiti għajr għall-bank ċentrali (S.122) | 70 |

| MMF (S.123) | 71 |

| Fondi ta’ investiment li mhumiex MMF (S.124) | 71 |

| Intermedjarji finanzjarji oħrajn, għajr għall-korporazzjonijiet ta’ assigurazzjoni u l-fondi ta’ pensjoni (S.125) | 72 |

| Korporazzjonijiet finanzjarji vetturi involuti fi transazzjonijiet ta’ titolizzazzjoni (FVC) | 72 |

| Operaturi tat-titoli u d-derivattivi, korporazzjonijiet finanzjarji involuti fl-għoti b’self u korporazzjonijiet finanzjarji speċjalizzati | 72 |

| Awżiljari finanzjarji (S.126) | 73 |

| Istituzzjonijiet finanzjarji kaptivi u l-korporazzjonijiet tal-għoti ta’ flus b’self (S.127) | 73 |

| Korporazzjonijiet tal-assigurazzjoni (S.128) | 74 |

| Fondi tal-pensjoni (S.129) | 75 |

| Gvern ġenerali (S.13) | 76 |

| L-gvern ċentrali (esklużi l-fondi tas-sigurtà soċjali) (S.1311) | 76 |

| Il-gvern tal-Istat (esklużi l-fondi tas-sigurtà soċjali) (S.1312) | 76 |

| Il-gvern lokali (esklużi l-fondi tas-sigurtà soċjali) (S.1313) | 77 |

| Il-fondi tas-sigurtà soċjali (S.1314) | 77 |

| Unitajiet domestiċi (S.14) | 77 |

| Min iħaddem u l-ħaddiema għal rashom (S.141 u S.142) | 78 |

| Impjegati (S.143) | 78 |

| Riċevituri ta’ introjtu minn proprjetà (S.1441) | 78 |

| Riċevituri ta’ pensjonijiet (S.1442) | 78 |

| Riċevituri ta’ trasferimenti oħra (S.1443) | 78 |

| Istituzzjonijiet mingħajr skop ta' qligħ li jservu lill-unitajiet domestiċi (S.15) | 79 |

| Il-bqija tad-dinja (S.2) | 79 |

| Klassifikazzjoni tas-setturi tal-unitajiet produtturi għal forom legali standard ewlenin ta’ sjieda | 80 |

| UNITAJIET U INDUSTRIJI TAT-TIP TA’ ATTIVITÀ LOKALI | 82 |

| L-unità tat-tip ta' attività lokali | 82 |

| Industriji | 83 |

| Klassifikazzjoni tal-industriji | 83 |

| UNITAJIET TA’ PRODUZZJONI OMOĠENJA U FERGĦAT OMOĠENJI | 83 |

| L-unità ta’ produzzjoni omoġenja | 83 |

| Il-fergħa omoġenja | 83 |

|

KAPITOLU 3 |

TRANSAZZJONIJIET FI PRODOTTI U ASSI MHUX PRODOTTI | 84 |

| TRANSAZZJONIJIET FI PRODOTTI INĠENERALI | 84 |

| PRODUZZJONI U OUTPUT | 85 |

| Attivitajiet prinċipali, sekondarji u anċillari | 86 |

| Prodott (P.1) | 87 |

| Unitajiet istituzzjonali: distinzjoni bejn tas-suq, għall-użu finali proprju u mhux tas-suq | 89 |

| Ħin tar-reġistrazzjoni u valutazzjoni tal-output | 92 |

| Prodotti tal-agrikoltura, tal-forestrija u s-sajd (Sezzjoni A) | 93 |

| Prodotti manifatturati (Sezzjoni C); Xogħol tal-kostruzzjoni (Sezzjoni F) | 93 |

| Servizzi ta’ kummerċ bl-ingrossa u bl-imnut; servizzi ta’ tiswija ta’ vetturi bil-mutur u muturi (Sezzjoni G) | 93 |

| Trasport u Ħżin (Sezzjoni H) | 94 |

| Akkomodazzjoni u servizzi marbuta mal-ikel (Sezzjoni I) | 95 |

| Servizzi finanzjarji u tal-assigurazzjoni: (Sezzjoni K): lL-output tal-bank ċentrali | 95 |

| Servizzi finanzjarji u tal-assigurazzjoni: (Sezzjoni K): Sservizzi finanzjarji inġenerali | 95 |

| Is-servizzi finanzjarji provduti għal ħlas dirett | 95 |

| Is-servizzi finanzjarji mħallsa permezz ta’ “loading charges” fuq l-imgħax | 96 |

| Is-servizzi finanzjarji li jikkonsistu fl-akkwist u d-dispożizzjoni minn assi u passivi finanzjarji fis-swieq finanzjarji | 96 |

| Is-servizzi finanzjarji provduti fl-iskemi tal-assigurazzjoni u tal-pensjoni, fejn l-attività tkun iffinanzjata bl-iċċarġjar ta’ kontribuzzjonijiet tal-assigurazzjoni u minn redditu fuq it-tfaddil | 96 |

| Servizzi immobiljari (Sezzjoni L) | 98 |

| Servizzi professjonali, xjentifiċi u tekniċi; (Sezzjoni M) Servizzi amministrattivi u ta’ appoġġ (Sezzjoni N) | 98 |

| Amministrazzjoni pubblika u servizzi ta’ difiża, servizzi tas-sigurtà soċjali obbligatorji. (Sezzjoni O) | 99 |

| Servizzi ta’ edukazzjoni; (Sezzjoni P); Servizzi marbuta mas-saħħa tal-bniedem u mal-ħidma soċjali (Sezzjoni Q) | 99 |

| Arti, servizzi ta’ divertiment u ta’ rikreazzjoni (Sezzjoni R); Servizzi oħra (Sezzjoni S) | 99 |

| Unitajiet domestiċi privati bħala persuni li jħaddmu (Sezzjoni T) | 99 |

| KONSUM INTERMEDJU (P.2) | 99 |

| Ħin tar-reġistrazzjoni u valutazzjoni tal-konsum intermedju | 101 |

| KONSUM FINALI (P.3, P.4) | 101 |

| Infiq tal-konsum finali (P.3) | 101 |

| Konsum Finali Attwali (P.4) | 103 |

| Ħin tar-reġistrazzjoni u valutazzjoni tal-infiq tal-konsum finali | 105 |

| Ħin tar-reġistrazzjoni u valutazzjoni tal-konsum finali attwali | 106 |

| FORMAZZJONI TA’ KAPITAL GROSS (P.5) | 106 |

| Formazzjoni ta’ kapital fiss gross (P.51g) | 106 |

| Ħin tar-reġistrazzjoni u valutazzjoni tal-formazzjoni ta’ kapital fiss gross | 109 |

| Konsum ta’ kapital fiss (P.51c) | 110 |

| Bidliet fl-inventarji (P.52) | 110 |

| Ħin tar-reġistrazzjoni u valutazzjoni tal-bidliet fl-inventarji | 111 |

| Akkwisti nieqas iċ-ċessjonijiet tal-oġġetti ta’ valur (P.53) | 112 |

| ESPORTAZZJONIJIET U IMPORTAZZJONIJIET TA’ OĠĠETTI U SERVIZZI (P.6 U P.7) | 113 |

| Esportazzjonijiet u importazzjonijiet ta’ oġġetti (P.61 u P.71) | 113 |

| Esportazzjonijiet u importazzjonijiet ta’ servizzi (P.62 u P.72) | 115 |

| TRANSAZZJONIJIET F’OĠĠETTI EŻISTENTI | 118 |

| AKKWISTI MINGĦAJR IĊ-ĊESSJONIJIET TA’ ASSI MHUX PRODOTTI (NP) | 119 |

|

KAPITOLU 4 |

TRANSAZZJONIJIET DISTRIBUTTIVI | 121 |

| KUMPENS TAL-IMPJEGATI (D.1) | 121 |

| Pagi u salarji (D.11) | 121 |

| Pagi u salarji fi flus | 121 |

| Pagi u salarji in natura | 122 |

| Kontribuzzjonijiet soċjali ta’ min iħaddem (D.12) | 123 |

| Il-kontribuzzjonijiet soċjali effettivi ta’ min iħaddem (D.121) | 123 |

| Il-kontribuzzjonijiet soċjali imputati ta’ min iħaddem (D.122) | 124 |

| TAXXI FUQ IL-PRODUZZJONI U L-IMPORTAZZJONIJIET (D.2) | 126 |

| Taxxi fuq il-prodotti (D.21) | 126 |

| Taxxi tat-tip tal-valur miżjud (VAT) (D.211) | 126 |

| Taxxi u dazji fuq l-importazzjonijiet minbarra l-VAT (D.212) | 127 |

| Taxxi fuq il-prodotti, minbarra l-VAT u t-taxxi fuq l-importazzjonijiet (D.214) | 127 |

| Taxxi oħra fuq il-produzzjoni (D.29) | 128 |

| Taxxi fuq il-produzzjoni u l-importazzjonijiet imħallsa lill-istituzzjonijiet tal-Unjoni Ewropea | 128 |

| Taxxi fuq il-produzzjoni u l-importazzjonijiet: ħin tar-reġistrazzjoni u l-ammonti li għandhom jiġu rreġistrati | 129 |

| SUSSIDJI (D.3) | 129 |

| Sussidji fuq il-prodotti (D.31) | 130 |

| Sussidji fuq l-importazzjonijiet (D.311) | 130 |

| Sussidji oħrajn fuq il-prodotti (D.319) | 130 |

| Sussidji oħrajn fuq il-produzzjoni (D.39) | 131 |

| INTROJTU MILL-PROPRJETÀ (D.4) | 132 |

| Imgħax (D.41) | 133 |

| Imgħax fuq depożiti u self | 133 |

| Imgħax fuq it-titoli tad-dejn | 133 |

| L-imgħax fuq il-kambjali u strumenti simili fuq żmien qasir | 133 |

| L-imgħax fuq bonds u obbligazzjonijiet | 133 |

| Tpartit tar-rata tal-imgħax u ftehimiet ta’ rata bil-quddiem | 134 |

| Imgħax fuq kirjiet finanzjarji | 134 |

| Imgħax ieħor | 134 |

| Ħin tar-reġistrazzjoni | 134 |

| Introjtu distribwit tal-korporazzjonijiet (D.42) | 135 |

| Dividendi (D.421) | 135 |

| Prelevamenti mill-introjtu ta’ kważi korporazzjonijiet (D.422) | 136 |

| Qligħ investit mill-ġdid fuq investiment dirett barrani (D.43) | 137 |

| Introjtu ieħor minn investiment (D.44) | 137 |

| Introjtu mill-investiment attribwibbli lid-detenturi ta’ poloz tal-assigurazzjoni (D.441) | 137 |

| Introjtu mill-investiment pagabbli fuq intitolamenti tal-pensjoni (D.442) | 138 |

| Introjtu mill-investiment attribwibbli lill-azzjonisti tal-fond tal-investiment kollettiv (D.443) | 138 |

| Renta (D.45) | 139 |

| Renta fuq l-art | 139 |

| Renta fuq assi taħt l-art | 139 |

| TAXXI KURRENTI FUQ L-INTROJTU, IL-ĠID, EĊĊ. (D.5) | 139 |

| Taxxi fuq l-introjtu (D.51) | 139 |

| Taxxi kurrenti oħra (D.59) | 140 |

| KONTRIBUZZJONIJIET U BENEFIĊĊJI SOĊJALI (D.6) | 141 |

| Kontribuzzjonijiet soċjali netti (D.61) | 143 |

| Il-kontribuzzjonijiet soċjali effettivi ta’ min iħaddem (D.611) | 143 |

| Kontribuzzjonijiet soċjali imputati ta’ min iħaddem (D.612) | 144 |

| Il-kontribuzzjonijiet soċjali effettivi tal-unitajiet domestiċi (D.613) | 145 |

| Is-supplimenti tal-kontribuzzjonijiet soċjali tal-unitajiet domestiċi (D.614) | 145 |

| Benefiċċji soċjali oħra għajr trasferimenti soċjali in natura (D.62) | 146 |

| Benefiċċji tas-sigurtà soċjali fi flus kontanti (D.621) | 146 |

| Benefiċċji oħra tal-assigurazzjoni soċjali (D.622) | 146 |

| Benefiċċji tal-għajnuna soċjali fi flus kontanti (D.623) | 146 |

| Trasferimenti soċjali in natura (D.63) | 147 |

| Trasferimenti soċjali in natura — gvern ġenerali u produzzjoni mhux għas-suq tal-NPISHs (D.631) | 147 |

| Trasferimenti soċjali in natura — produzzjoni tas-suq mixtrija mill-gvern ġenerali u l-NPISHs (D.632) | 147 |

| TRASFERIMENTI KURRENTI OĦRA (D.7) | 148 |

| Primjums netti tal-assigurazzjoni mhux tal-ħajja (D.71) | 148 |

| Pretensjonijiet tal-assigurazzjoni mhux tal-ħajja (D.72) | 149 |

| Trasferimenti kurrenti fi ħdan il-gvern ġenerali (D.73) | 150 |

| Kooperazzjoni internazzjonali kurrenti (D.74) | 150 |

| Trasferimenti kurrenti varji (D.75) | 151 |

| Trasferimenti kurrenti lill-NPISHs (D.751) | 151 |

| Trasferimenti kurrenti bejn l-unitajiet domestiċi (D.752) | 151 |

| Trasferimenti kurrenti oħra varji (D.759) | 151 |

| Multi u penali | 151 |

| Lotteriji u logħob tal-azzard | 152 |

| Pagamenti ta’ kumpens | 152 |

| Riżorsi proprji tal-UE bbażati fuq il-VAT u l-introjtu nazzjonali gross (ING) (D.76) | 153 |

| AĠĠUSTAMENT GĦALL-BIDLA FL-INTITOLAMENTI TAL-PENSJONI (D.8) | 153 |

| TRASFERIMENTI KAPITALI (D.9) | 154 |

| Taxxi kapitali (D.91) | 154 |

| Għotjiet ta’ investiment (D.92) | 155 |

| Trasferimenti kapitali oħra (D.99) | 156 |

| OPZJONIJIET FUQ IT-TITOLI TAL-IMPJEGATI (ESOS) | 157 |

|

KAPITOLU 5 |

TRANSAZZJONIJIET FINANZJARJI | 159 |

| KARATTERISTIĊI ĠENERALI TA’ TRANSAZZJONIJIET FINANZJARJI | 159 |

| Assi finanzjarji, pretensjonijiet finanzjarji, u passivi | 159 |

| Assi kontinġenti u passivi kontinġenti | 159 |

| Kategoriji ta’ assi u passivi finanzjarji | 160 |

| Karti tal-bilanċ, kont finanzjarju u flussi oħrajn | 161 |

| Valutazzjoni | 161 |

| Irreġistrar nett u gross | 162 |

| Konsolidazzjoni | 162 |

| Netting | 162 |

| Regoli tal-kontabbiltà għal transazzjonijiet finanzjarji | 163 |

| Transazzjoni finanzjarja bi trasferiment kurrenti jew trasferiment kapitali bħala kontroparti | 163 |

| Transazzjoni finanzjarja bl-introjtu minn proprjetà bħala kontroparti | 164 |

| Żmien ta’ reġistrazzjoni | 164 |

| Kont finanzjarju abbażi ta’ “mingħand min għal għand min” | 165 |

| KLASSIFIKA FID-DETTALL TAT-TRANSAZZJONIJIET FINANZJARJI SKONT IL-KATEGORIJA | 166 |

| Deheb monetarju u drittijiet speċjali ta’ prelevament (F.1) | 166 |

| Deheb monetarju (F.11) | 166 |

| SDRs (F.12) | 167 |

| Flus u depożiti (F.2) | 168 |

| Flus (F.21) | 168 |

| Depożiti (F.22 u F.29) | 168 |

| Depożiti trasferibbli (F.22) | 168 |

| Depożiti oħra (F.29) | 169 |

| Titoli tad-dejn (F.3) | 169 |

| Il-fatturi ewlenin tat-titoli tad-dejn | 170 |

| Klassifikazzjoni skont il-maturità oriġinali u l-munita | 170 |

| Klassifikazzjoni skont it-tip ta’ rata tal-imgħax | 170 |

| Titoli tad-dejn b’rata tal-imgħax fissa | 171 |

| Titoli tad-dejn b’rata tal-imgħax varjabbli | 171 |

| Titoli tad-dejn b’rata tal-imgħax imħallta | 171 |

| Pjazzamenti privati | 172 |

| Titolizzazzjoni | 172 |

| Bonds koperti | 172 |

| Self (F.4) | 173 |

| Il-karatteristiċi ewlenin tas-self | 173 |

| Il-klassifikazzjoni tas-self skont il-maturità oriġinali, il-munita u l-iskop tas-self | 173 |

| Id-distinzjoni bejn transazzjonijiet f’self u transazzjonijiet f’depożiti | 173 |

| Id-distinzjoni bejn transazzjonijiet f’self u transazzjonijiet f’titoli tad-dejn | 173 |

| Id-distinzjoni bejn transazzjonijiet f’self, kreditu kummerċjali u kontijiet kummerċjali | 174 |

| Self ta’ titoli u ftehimiet ta’ xiri mill-ġdid | 174 |

| Kirjiet finanzjarji | 175 |

| Tipi oħra ta’ self | 175 |

| Assi finanzjarji esklużi mill-kategorija tas-self | 175 |

| Unitajiet jew ishma ta’ fondi tal-investiment jew ta’ ekwità (F.5) | 176 |

| Ekwità (F.51) | 176 |

| Riċevuti depożitorji | 176 |

| Ishma kkwotati (F.511) | 176 |

| Ishma mhux ikkwotati (F.512) | 176 |

| Offerti pubbliċi inizjali, kwotazzjoni fil-borża, tneħħija tal-kwotazzjoni fil-borża u xiri lura tal-ishma | 177 |

| Assi finanzjarji esklużi mit-titoli tal-ekwità | 177 |

| Ekwità oħra (F.519) | 177 |

| Valutazzjoni tat-transazzjonijiet f’ekwità | 178 |

| Unitajiet jew ishma ta’ fondi tal-investimenti (F.52) | 178 |

| Ishma jew unitajiet MMF (F.521) | 178 |

| Ishma /unitajiet f’fond ta’ investiment mhux ta’ MMF (F.522) | 179 |

| Valutazzjoni tat-transazzjonijiet f’ishma jew unitajiet ta’ fondi ta’ investiment | 179 |

| Skemi tal-assigurazzjoni, tal-pensjoni u ta’ garanziji standardizzati (F.6) | 179 |

| Riżervi tekniċi tal-assigurazzjoni mhux fuq il-ħajja (F.61) | 179 |

| Assigurazzjoni fuq il-ħajja u intitolamenti ta’ annwalità (F.62) | 179 |

| Intitolamenti għall-pensjoni (F.63) | 180 |

| Intitolamenti ta’ pensjonijiet kontinġenti | 180 |

| Pretensjonijiet ta’ fondi tal-pensjoni fuq il-maniġers tal-pensjoni (F.64) | 180 |

| Intitolamenti għal benefiċċji li mhumiex pensjoni (F.65) | 181 |

| Dispożizzjonijiet ta’ sejħiet skont garanziji standardizzati (F.66) | 181 |

| Garanziji standardizzati u garanziji ta’ darba biss | 181 |

| Derivattivi finanzjarji u opzjonijiet ta’ stokks tal-impjegati (F.7) | 182 |

| Derivattivi finanzjarji (F.71) | 182 |

| Opzjonijiet | 182 |

| Riporti (forwards) | 182 |

| Opzjonijiet vis–à–vis riporti | 183 |

| Tpartit (swaps) | 183 |

| Ftehimiet ta’ rati tar-riporti (FRAs) | 183 |

| Derivattivi tal-kreditu | 183 |

| Swaps ta’ inadempjenza tal-kreditu | 184 |

| L-istrumenti finanzjarji li mhumiex inklużi fid-derivattivi finanzjarji | 184 |

| Opzjonijiet ta’ stokks tal-impjegati (F.72) | 184 |

| Il-valutazzjoni ta’ transazzjonijiet f’derivattivi finanzjarji u opzjonijiet ta’ stokks tal-impjegati | 185 |

| Kontijiet oħra riċevibbli/pagabbli (F.8) | 185 |

| Krediti u avvanzi kummerċjali (F.81) | 186 |

| Kontijiet oħra riċevibbli/pagabbli, minbarra l-krediti u l-avvanzi kummerċjali (F.89) | 186 |

|

ANNESS 5.1 — |

IL-KLASSIFIKAZZJONI TAT-TRANSAZZJONIJIET FINANZJARJI | 187 |

| Il-klassifikazzjoni ta’ transazzjonijiet finanzjarji skont il-kategorija | 187 |

| Il-klassifikazzjoni ta’ transazzjonijiet finanzjarji skont in-negozjabbiltà | 188 |

| Titoli strutturati | 189 |

| Il-klassifikazzjoni ta’ transazzjonijiet finanzjarji skont it-tip tal-introjtu | 189 |

| Il-klassifikazzjoni ta’ transazzjonijiet finanzjarji skont it-tip ta’ rata tal-imgħax | 189 |

| Il-klassifikazzjoni ta’ transazzjonijiet finanzjarji skont il-maturità | 190 |

| Maturità fuq medda ta’ żmien qasir u twil | 190 |

| Il-maturità oriġinali u l-maturità rimanenti | 190 |

| Il-klassifikazzjoni ta’ transazzjonijiet finanzjarji skont il-munita | 190 |

| Kejl ta’ flus | 190 |

|

KAPITOLU 6 |

FLUSSI OĦRA | 191 |

| INTRODUZZJONI | 191 |

| BIDLIET OĦRA FL-ASSI U L-PASSIVI | 191 |

| Bidliet oħrajn fil-volum ta’ assi u passivi (minn K.1 sa K.6) | 191 |

| Dieher ekonomiku tal-assi (K.1) | 191 |

| Għejbien ekonomiku ta’ assi mhux prodotti (K.2) | 192 |

| Telfiet katastrofiċi (K.3) | 192 |

| Qbid mhux ikkumpensat (K.4) | 193 |

| Bidliet oħra fil-volum mhux ikklassifikati x’imkien ieħor (K.5) | 193 |

| Bidliet fil-klassifikazzjoni (K.6) | 194 |

| Bidliet fil-klassifikazzjoni tas-setturi u l-istruttura tal-unità istituzzjonali (K.61) | 194 |

| Bidliet fil-klassifikazzjoni tal-assi u l-passivi (K.62) | 194 |

| Qligħ u telf nominali (K.7) | 195 |

| Qligħ u telf nominali newtrali (K.71) | 196 |

| Qligħ u telf nominali u reali (K.72) | 196 |

| Il-qligħ u t-telf nominali bit-tip ta’ assi u passivi finanzjarji | 197 |

| Deheb monetarju u SDRs (AF.1) | 197 |

| Flus u depożiti (AF.2) | 197 |

| Titoli tad-dejn (AF.3) | 197 |

| Self (AF.4) | 198 |

| Ekwità u ishma ta’ fondi ta’ investiment (AF.5) | 198 |

| Skemi tal-assigurazzjoni, tal-pensjoni u ta’ garanziji standardizzati (AF.6) | 198 |

| Derivattivi finanzjarji u opzjonijiet fuq it-titoli tal-impjegati (AF.7) | 198 |

| Kontijiet oħra riċevibbli/pagabbli (AF.8) | 198 |

| Assi denominati f’munita barranija | 199 |

|

KAPITOLU 7 |

IL-KARTI TAL-BILANĊ | 200 |

| TIPI TA’ ASSI U PASSIVI | 201 |

| Definizzjoni ta’ ass | 201 |

| ESKLUŻJONIJIET MILL-AMBITU TAL-ASSI U L-PASSIVI | 201 |

| KATEGORIJI TA’ ASSI U PASSIVI | 201 |

| Assi mhux finanzjarji prodotti (AN.1) | 201 |

| Assi mhux finanzjarji u mhux prodotti (AN.2) | 202 |

| Assi u passivi finanzjarji (AF) | 202 |

| VALUTAZZJONI TAL-ENTRATI FIL-KARTI TAL-BILANĊ | 205 |

| Prinċipji ġenerali tal-valutazzjoni | 205 |

| ASSI MHUX FINANZJARJI (AN) | 206 |

| Assi mhux finanzjarji prodotti (AN.1) | 206 |

| Assi fissi (AN.11) | 206 |

| Prodotti tal-proprjetà intellettwali (AN.117) | 206 |

| Spejjeż tat-trasferiment tas-sjieda fuq assi mhux prodotti (AN.116) | 207 |

| Inventarji (AN.12) | 207 |

| Oġġetti ta’ valur (AN.13) | 207 |

| Assi mhux finanzjarji u mhux prodotti (AN.2) | 207 |

| Riżorsi naturali (AN.21) | 207 |

| Art (AN.211) | 207 |

| Riżervi minerali u tal-enerġija (AN.212) | 207 |

| Assi naturali oħrajn (AN.213, AN.214 u AN.215) | 207 |

| Kuntratti, kirjiet u liċenzji (AN.22) | 208 |

| Xiri nieqes il-bejgħ tal-avvjament u l-assi tal-kummerċjalizzazzjoni (AN.23) | 208 |

| ASSI U PASSIVI FINANZJARJI (AF) | 208 |

| Deheb monetarju u SDRs (AF.1) | 208 |

| Flus u depożiti (AF.2) | 208 |

| Titoli tad-dejn (AF.3) | 208 |

| Self (AF.4) | 209 |

| Ekwità u ishma jew unitajiet tal-fond tal-investiment (AF.5) | 209 |

| Skemi tal-assigurazzjoni, tal-pensjoni u ta’ garanziji standardizzati (AF.6) | 210 |

| Derivattivi finanzjarji u opzjonijiet fuq it-titoli tal-impjegati (AF.7) | 210 |

| Kontijiet oħra riċevibbli/pagabbli (AF.8) | 210 |

| KARTI TAL-BILANĊ FINANZJARJI | 210 |

| ENTRATI TA’ MEMORANDUM | 211 |

| Oġġetti għall-konsum li jservu fit-tul (AN.m) | 211 |

| Investiment dirett barrani (AF.m1) | 211 |

| Self mhux produttiv (AF.m2) | 211 |

| Reġistrazzjoni tas-self mhux produttivReġistrazzjoni tas-self mhux produttiv | 212 |

|

ANNESS 7.1 |

DEFINIZZJONI TA' KULL KATEGORIJA TA' ASSI | 213 |

|

ANNESS 7.2 |

MAPPA MILL-KARTA TAL-BILANĊ TAL-FTUĦ GĦALL KARTA TAL-BILANĊ TAL-GĦELUQ | 222 |

|

KAPITOLU 8 |

IS-SEKWENZA TAL-KONTIJIET | 226 |

| INTRODUZZJONI | 226 |

| Is-sekwenza tal-kontijiet | 226 |

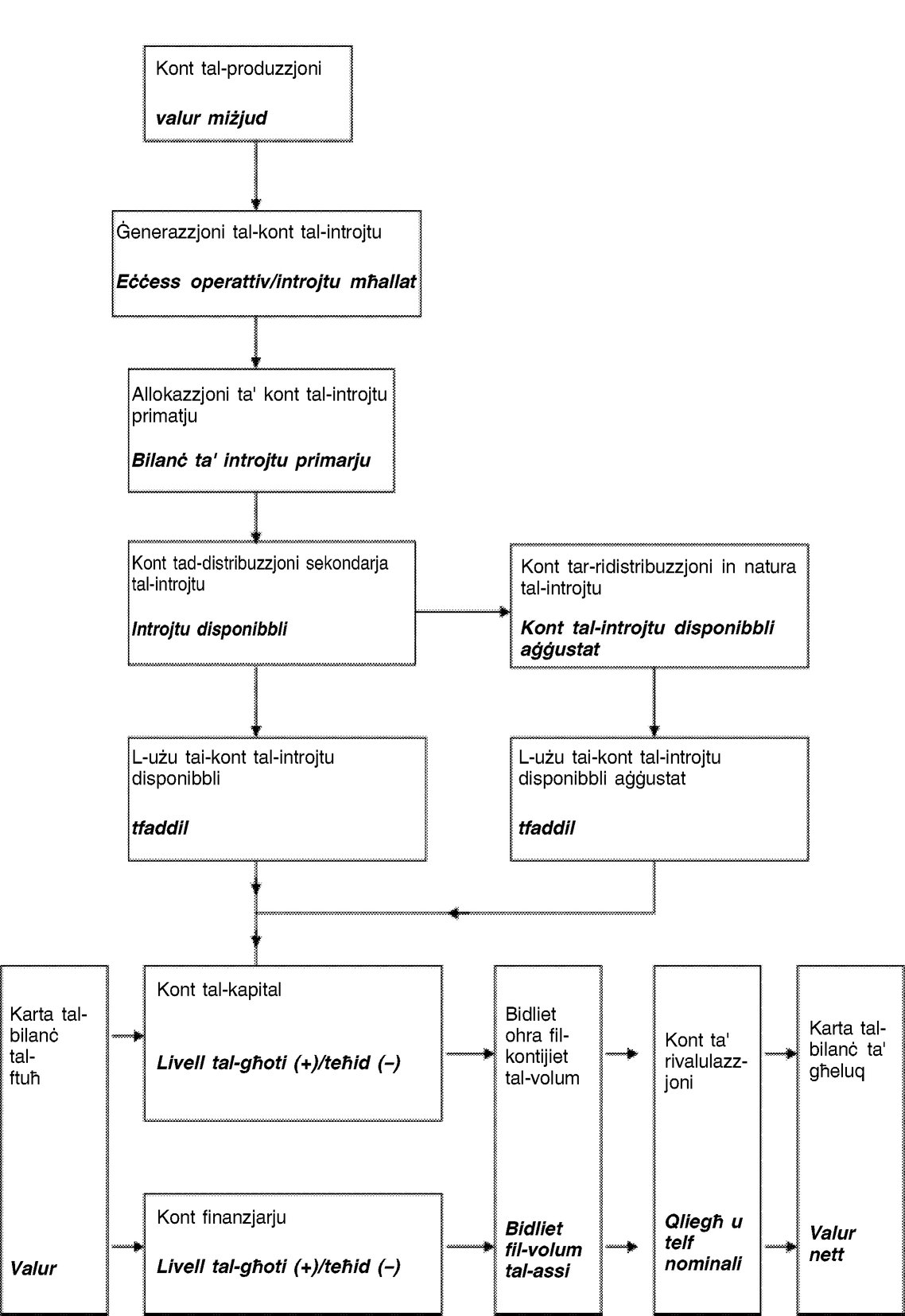

| SEKWENZA TAL-KONTIJIET | 230 |

| Kontijiet kurrenti | 230 |

| Kont tal-produzzjoni (I) | 230 |

| Kontijiet tad-distribuzzjoni u tal-użu tal-introjtu (II) | 232 |

| Kontijiet tad-distribuzzjoni primarja tal-introjtu (II.1) | 232 |

| Kont tal-ġenerazzjoni tal-introjtu (II.1.1) | 232 |

| Kont tal-allokazzjoni tal-introjtu primarju (II.1.2) | 236 |

| Kont tal-introjtu imprenditorjali (II.1.2.1) | 242 |

| Kont tal-allokazzjoni tal-introjtu primarju ieħor (II.1.2.2) | 242 |

| Kont tad-distribuzzjoni sekondarja tal-introjtu (II.2) | 249 |

| Kont tar-ridistribuzzjoni tal-introjtu in natura (II.3) | 249 |

| Kont tal-użu tal-introjtu (II.4) | 256 |

| Il-kont tal-użu tal-introjtu disponibbli (II.4.1) | 256 |

| Kont tal-użu tal-introjtu disponibbli aġġustat (II.4.2). | 256 |

| Kontijiet tal-akkumulazzjoni (III) | 259 |

| Kont kapitali (III.1) | 259 |

| Kont tal-bidla fil-valur nett dovut għat-tfaddil u t-trasferimenti kapitali (III.1.1) | 259 |

| Kont tal-akkwisti ta’ assi mhux finanzjarji (III.1.2) | 259 |

| Kont finanzjarju (III.2) | 259 |

| Kont tal-bidliet oħra fl-assi (III.3) | 268 |

| Kont tal-bidliet oħra fil-volum tal-assi (III.3.1) | 268 |

| Kont tar-rivalutazzjoni (III.3.2) | 268 |

| Kont tal-qligħ u t-telf nominali newtrali (III.3.2.1) | 268 |

| Kont tal-qligħ u t-telf nominali reali (III.3.2.2) | 268 |

| Karti tal-bilanċ (IV) | 282 |

| Karta tal-bilanċ tal-ftuħ (IV.1) | 282 |

| Bidliet fil-karta tal-bilanċ (IV.2) | 282 |

| Karta tal-bilanċ tal-għeluq (IV.3) | 282 |

| KONTIJIET TAL-BQIJA TAD-DINJA (V) | 290 |

| Kontijiet kurrenti | 290 |

| Kont estern tal-oġġetti u s-servizzi (V.I) | 290 |

| Kont estern tal-introjti primarji u t-trasferimenti kurrenti (V.II) | 290 |

| Kontijiet ta’ akkumulazzjoni esterna (V.III) | 290 |

| Kont kapitali (V.III.1) | 290 |

| Kont finanzjarju (V.III.2) | 291 |

| Kont tal-bidliet oħra fl-assi (V.III.3) | 291 |

| Karti tal-bilanċ (V.IV) | 291 |

| KONT TAL-OĠĠETTI U S-SERVIZZI (0) | 303 |

| KONTIJIET EKONOMIĊI INTEGRATI | 303 |

| AGGREGATI | 315 |

| Prodott domestiku gross bil-prezzijiet tas-suq (PDG) | 315 |

| Eċċess operattiv tal-ekonomija totali | 315 |

| Introjtu mħallat tal-ekonomija totali | 315 |

| Introjtu mħallat tal-ekonomija totali | 315 |

| Introjtu nazzjonali (bil-prezzijiet tas-suq) | 315 |

| Introjtu disponibbli nazzjonali | 315 |

| Tfaddil | 316 |

| Bilanċ estern kurrenti | 316 |

| Għoti ta’ self nett (+) jew teħid ta’ self nett (–) tal-ekonomija totali | 316 |

| Valur nett tal-ekonomija totali | 316 |

| Nefqa u dħul tal-gvern ġenerali | 316 |

|

KAPITOLU 9 |

TABELLI TAL-PROVVISTA U L-UŻU U L-QAFAS INPUT–OUTPUT | 318 |

| INTRODUZZJONI | 318 |

| DESKRIZZJONI | 322 |

| GĦODDA TAL-ISTATISTIKA | 322 |

| GĦODDA GĦALL-ANALIŻI | 323 |

| IT-TABELLI TAL-PROVVISTA U L-UŻU F’AKTAR DETTALL | 323 |

| Klassifikazzjonijiet | 323 |

| Prinċipji ta’ valutazzjoni | 325 |

| Marġnijiet tal-kummerċ u t-trasport | 326 |

| Taxxi nieqes is-sussidji fuq il-prodozzjoni u l-importazzjonijiet | 328 |

| Kunċetti bażiċi oħra | 330 |

| Informazzjoni supplimentari | 331 |

| SORSI TAD-DATA U BBILANĊJAR | 331 |

| GĦODDA GĦALL-ANALIŻI U L-ESTENSJONIJIET | 332 |

|

KAPITOLU 10 |

KEJL TA’ PREZZ U TA’ VOLUM | 335 |

| KAMP TA’ APPLIKAZZJONI TAL-INDIĊIJIET TA’ PREZZ U TA’ VOLUM FIL-KONTIJIET NAZZJONALI | 336 |

| Is-sistema integrata tal-indiċijiet ta’ prezz u ta’ volum | 336 |

| Indiċijiet oħra ta’ prezz u ta’ volum | 337 |

| PRINĊIPJI ĠENERALI TAL-KEJL TAL-INDIĊIJIET TA’ PREZZ U TA’ VOLUM | 337 |

| Definizzjoni tal-prezzijiet u tal-volumi tal-prodotti tas-suq | 337 |

| Kwalità, prezz u prodotti omoġenji | 338 |

| Prezzijiet u volum | 339 |

| Prodotti ġodda | 340 |

| Prinċipji għal servizzi mhux tas-suq | 341 |

| Prinċipji għall-valur miżjud u l-PDG | 342 |

| PROBLEMI SPEĊIFIĊI FL-APPLIKAZZJONI TAL-PRINĊIPJI | 343 |

| Taxxi u sussidji fuq prodotti u importazzjonijiet | 343 |

| Taxxi oħra u sussidji fuq il-produzzjoni | 344 |

| Konsum ta’ kapital fiss | 344 |

| Kumpens tal-impjegati | 344 |

| Stokkijiet ta’ assi fissi prodotti u inventarji | 344 |

| KEJL TA’ INTROJTU REALI GĦALL-EKONOMIJA TOTALI | 345 |

| INDIĊIJIET TA’ PREZZ U VOLUM INTERSPAZJALI | 346 |

|

KAPITOLU 11 |

POPOLAZZJONI U INPUTS TA’ XOGĦOL | 347 |

| POPOLAZZJONI TOTALI | 347 |

| POPOLAZZJONI EKONOMIKAMENT ATTIVA | 348 |

| IMPJIEG | 348 |

| Impjegati | 349 |

| Persuni li jaħdmu għal rashom | 349 |

| Impjieg u residenza | 350 |

| QGĦAD | 351 |

| IMPJIEGI | 351 |

| Impjiegi u residenza | 352 |

| L-EKONOMIJA MHUX OSSERVATA | 352 |

| TOTAL TA’ SIGĦAT MAĦDUMA | 352 |

| Speċifikar tas-sigħat effettivament maħduma | 352 |

| EKWIVALENZA FULL–TIME | 354 |

| INPUT TA’ XOGĦOL TAL-IMPJEGATI B’KUMPENS KOSTANTI | 354 |

| KEJL TA’ PRODUTTIVITÀ | 354 |

|

KAPITOLU 12 |

KONTIJIET NAZZJONALI TRIMESTRALI | 355 |

| INTRODUZZJONI | 355 |

| KARATTERISTIĊI SPEĊIFIĊI TAL-KONTIJIET NAZZJONALI TRIMESTRALI | 356 |

| Ħin ta’ reġistrazzjoni | 356 |

| Ħidma li għaddejja | 356 |

| Attivitajiet ikkonċentrati f’perijodi speċifiċi fi żmien sena | 357 |

| Pagamenti ta’ frekwenza baxxa | 357 |

| Stimi rapidi | 357 |

| Ibbilanċjar u valutazzjoni komparattiva ta’ kontijiet nazzjonali trimestrali | 357 |

| Ibbilanċjar | 358 |

| Konsistenza bejn il-kontijiet trimestrali u annwali — valutazzjoni komparattiva | 358 |

| Kejl marbut mal-indiċi–katina ta’ tibdil fil-prezz u l-volum | 358 |

| Aġġustamenti staġjonali u kalendarji | 359 |

| Sekwenza tal-ġbir tal-kejl tal-volum marbut mal-indiċi–katina aġġustat staġjonalment | 360 |

|

KAPITOLU 13 |

KONTIJIET REĠJONALI | 361 |

| INTRODUZZJONI | 361 |

| TERRITORJU REĠJONALI | 362 |

| UNITAJIET U KONTIJIET REĠJONALI | 362 |

| Unitajiet istituzzjonali | 362 |

| Unitajiet tat-tip ta' attività lokali u attivitajiet ta' produzzjoni reġjonali skont l-industrija | 363 |

| METODI TA' REĠJONALIZZAZZJONI | 363 |

| AGGREGATI GĦALL-ATTIVITAJIET TA' PRODUZZJONI | 365 |

| Il-valur miżjud gross u l-prodott domestiku gross skont ir-reġjun | 365 |

| L-allokazjoni tal-FISIM lill-industriji utenti | 365 |

| Impjiegi | 365 |

| Kumpens tal-impjegati | 365 |

| It-transizzjoni mill-valur miżjud gross reġjonali għall-PGD reġjonali | 365 |

| Rati tat-Tkabbir tal-Volum tal-valur miżjud gross reġjonali | 366 |

| KONTIJIET REĠJONALI TAL-INTROJTU TAL-UNITAJIET DOMESTIĊI | 366 |

|

KAPITOLU 14 |

SERVIZZI TA’ INTERMEDJAZZJONI FINANZJARJA MKEJLA INDIRETTAMENT (FISIM) | 369 |

| IL-KUNĊETT TA’ FISIM U L-IMPATT TAL-ALLOKAZZJONI GĦALL-UTENT TAGĦHOM FUQ L-AGGREGATI EWLENIN | 369 |

| KALKOLU TAL-PRODUZZJONI TAL-FISIM SKONT IS-SETTUR S.122 U S.125 | 370 |

| Data statistika meħtieġa | 370 |

| Rati ta’ referenza | 370 |

| Rata ta’ referenza interna | 371 |

| Rati ta’ referenza esterni | 371 |

| Diżaggregazzjoni dettaljata tal-FISIM skont is-settur istituzzjonali | 371 |

| Diżaggregazzjoni fil-konsum intermedjarju u finali tal-FISIM allokati lill-unitajiet domestiċi | 372 |

| KALKOLU TA’ IMPORTAZZJONIJIET TAL-FISIM | 373 |

| FISIM F’TERMINI TA’ VOLUM | 373 |

| KALKOLU TAL-FISIM SKONT L-INDUSTRIJA | 374 |

| L-OUTPUT TAL-BANK ĊENTRALI | 374 |

|

KAPITOLU 15 |

KUNTRATTI, KIRJIET U LIĊENZJI | 375 |

| INTRODUZZJONI | 375 |

| ID-DISTINZJONI BEJN KERA OPERATORJA, KERA TA’ RIŻORSI U KERA FINANZJARJA | 375 |

| Kiri operatorju | 377 |

| Kirjiet finanzjarji | 377 |

| Kirjiet ta’ riżorsi | 378 |

| Permessi biex jintuża riżors naturali | 379 |

| Permessi biex isiru attivitajiet speċifiċi | 380 |

| Sħubijiet pubbliċi–privati (ppp) | 382 |

| Kuntratti ta’ konċessjoni ta’ servizz | 382 |

| Kirjiet operatorji negozjabbli (an.221) | 382 |

| Intitolamenti għal oġġetti u servizzi futuri fuq bażi esklussiva (an.224) | 382 |

|

KAPITOLU 16 |

ASSIGURAZZJONI | 383 |

| INTRODUZZJONI | 383 |

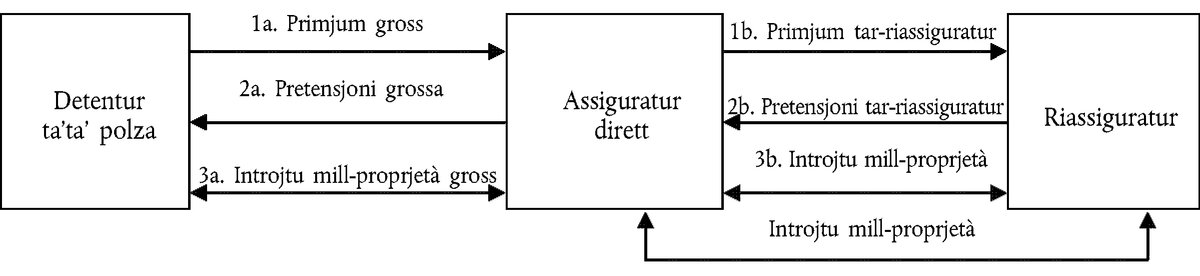

| Assigurazzjoni diretta | 383 |

| Riassigurazzjoni | 384 |

| L-unitajiet involuti | 385 |

| PRODUZZJONI TAL-ASSIGURAZZJONI DIRETTA | 385 |

| Primjums maqlugħa | 385 |

| Supplimenti tal-primjum | 386 |

| Aġġustament tal-pretensjonijiet magħmula u benefiċċji dovuti | 386 |

| Aġġustament tal-pretensjonijiet li tħallsu fl-assigurazzjoni mhux tal-ħajja | 386 |

| Benefiċċji dovuti tal-assigurazzjoni tal-ħajja | 387 |

| Riżervi tekniċi tal-assigurazzjoni | 387 |

| Definizzjoni tal-produzzjoni tal-assigurazzjoni | 388 |

| Assigurazzjoni mhux tal-ħajja | 388 |

| Assigurazzjoni tal-ħajja | 389 |

| Riassigurazzjoni | 389 |

| TRANSAZZJONIJIET ASSOĊJATI MAL-ASSIGURAZZJONI MHUX TAL-ĦAJJA | 389 |

| Allokazzjoni tal-output tal-assigurazzjoni fost l-utenti | 389 |

| Servizzi tal-assigurazzjoni mogħtija lil u mill-bqija tad-dinja | 389 |

| Id-dħul tal-kontabbiltà | 390 |

| TRANSAZZJONIJIET TAL-ASSIGURAZZJONI TAL-ĦAJJA | 392 |

| TRANSAZZJONIJIET ASSOĊJATI MAR-RIASSIGURAZZJONI | 394 |

| IT-TRANSAZZJONIJIET ASSOĊJATI MAL-AWŻILJARJI TAL-ASSIGURAZZJONI | 395 |

| ANNWALITAJIET | 395 |

| REĠISTRAZZJONI TAL-PRETENSJONIJIET TAL-ASSIGURAZZJONI MHUX TAL-ĦAJJA | 396 |

| Trattament ta’ pretensjonijiet aġġustati | 396 |

| Trattament tat-telf katastrofiku | 396 |

|

KAPITOLU 17 |

ASSIGURAZZJONI SOĊJALI INKLUŻ IL-PENSJONIJIET | 397 |

| INTRODUZZJONI | 397 |

| Skemi tal-assigurazzjoni soċjali, assistenza soċjali u poloz tal-assigurazzjoni individwali | 397 |

| Benefiċċji soċjali | 398 |

| Benefiċċji soċjali pprovduti mill-gvern ġenerali | 399 |

| Benefiċċji soċjali pprovduti minn unitajiet istituzzjonali oħra | 399 |

| Il-pensjonijiet u forom oħra ta’ benefiċċji | 399 |

| BENEFIĊĊJI TAL-ASSIGURAZZJONI SOĊJALI MINBARRA L-PENSJONIJIET | 399 |

| Skemi tas-sigurtà soċjali minbarra l-iskemi tal-pensjoni | 399 |

| Skemi oħra tal-assigurazzjoni soċjali marbuta mal-impjiegi | 400 |

| Reġistrazzjoni tal-istokks u l-flussi skont it-tip ta’ skema tal-assigurazzjoni soċjali mhux tal-pensjoni | 400 |

| Skemi tas-sigurtà soċjali | 400 |

| Skemi oħra tal-assigurazzjoni soċjali mhux tal-pensjoni marbuta mal-impjiegi | 400 |

| PENSJONIJIET | 401 |

| Tipi ta’ skemi tal-pensjonijiet | 401 |

| L-iskemi tal-pensjoni tas-sigurtà soċjali | 402 |

| Skemi oħra tal-pensjoni marbuta mal-impjiegi | 402 |

| Skemi ta' kontribuzzjoni definita | 403 |

| Skemi ta' benefiċċju definit | 403 |

| Skemi nozzjonali ta’ kontribuzzjoni definita u skemi ibridi | 403 |

| Skemi ta’ benefiċċju definit paragunati ma’ skemi ta’ kontribuzzjoni definita | 403 |

| Amministratur tal-pensjonijiet, maniġer tal-pensjonijiet, fond tal-pensjoni u skema tal-pensjoni ta’ diversi persuni li jħaddmu | 404 |

| Reġistrazzjoni tal-istokks u l-flussi skont it-tip ta’ skema tal-pensjoni fl-assigurazzjoni soċjali | 405 |

| Transazzjonijiet għall-iskemi tal-pensjoni tas-sigurtà soċjali | 405 |

| Transazzjonijiet għal skemi oħra tal-pensjoni marbuta mal-impjiegi | 406 |

| Transazzjonijiet għal skemi tal-pensjoni b'kontribuzzjoni definita | 406 |

| Flussi oħra marbuta ma' skemi tal-pensjoni b'kontribuzzjoni definita | 408 |

| Transazzjonijiet għal skemi tal-pensjoni b'benefiċċju definit | 409 |

| TABELLA SUPPLIMENTARI GĦALL-INTITOLAMENTI TAL-PENSJONI FL-ASSIGURAZZJONI SOĊJALI AKKUMULATI SA ĊERTU DATA | 412 |

| Disinn tat-tabella supplimentari | 412 |

| Il-kolonni tat-tabella | 414 |

| Ir-ringieli tat-tabella | 415 |

| Karti tal-bilanċ tal-ftuħ u l-għeluq | 416 |

| Bidliet fl-intitolamenti tal-pensjoni minħabba t-transazzjonijiet | 416 |

| Bidliet fl-intitolamenti tal-pensjoni dovuti għal flussi ekonomiċi oħra | 418 |

| Indikaturi relatati | 419 |

| Suppożizzjonijiet attwarji | 420 |

| Intitolamenti dovuti sa ċerta data | 420 |

| Rata ta' skont | 420 |

| Tkabbir fil-pagi | 420 |

| Assunzjonijiet demografiċi | 421 |

|

KAPITOLU 18 |

KONTIJIET TAL-BQIJA TAD-DINJA | 422 |

| INTRODUZZJONI | 422 |

| TERRITORJU EKONOMIKU | 423 |

| Ir-residenza | 423 |

| UNITAJIET ISTITUZZJONALI | 423 |

| FERGĦAT BĦALA TERMINU UŻAT FIL-KONTIJIET INTERNAZZJONALI TAL-BILANĊ TAL-PAGAMENTI | 423 |

| UNITAJIET RESIDENTI NOZZJONALI | 424 |

| INTRAPRIŻI MULTI-TERRITORJALI | 424 |

| ANALIŻI ĠEOGRAFIKA | 424 |

| IL-KONTIJIET INTERNAZZJONALI TAL-BILANĊ TAL-PAGAMENTI | 425 |

| ENTRATI SALDATORJI FIL-KONTIJIET KURRENTI TAL-KONTIJIET INTERNAZZJONALI | 425 |

| IL-KONTIJIET GĦAS-SETTUR TAL-BQIJA TAD-DINJA U R-RELAZZJONI TAGĦHOM MAL-KONTIJIET INTERNAZZJONALI TAL-BILANĊ TAL-PAGAMENTI | 426 |

| Il-kont estern tal-oġġetti u s-servizzi | 426 |

| Valutazzjoni | 429 |

| Prodotti għall-Ipproċessar | 429 |

| Negozjar | 430 |

| Oġġetti li jaqgħu taħt in-negozjar | 430 |

| Esportazzjonijiet u importazzjonijiet tal-FISIM | 431 |

| Il-kont estern tal-introjtu primarju u sekondarju | 432 |

| Il-kont ta’ introjtu primarju | 433 |

| Introjtu minn investiment dirett | 433 |

| Il-kont tal-introjtu sekondarju (trasferimenti kurrenti) tal-BPM 6 | 433 |

| Il-kont tal-kapital estern | 434 |

| Il-kont finanzjarju estern u l-pożizzjoni tal-investiment internazzjonali (IIP) | 435 |

| KARTI TAL-BILANĊ GĦAS-SETTUR TAL-BQIJA TAD-DINJA | 437 |

|

KAPITOLU 19 |

KONTIJIET EWROPEJ | 439 |

| INTRODUZZJONI | 439 |

| MILL-KONTIJIET NAZZJONALI GĦAL DAWK EWROPEJ | 439 |

| Konverżjoni ta’ data fil-muniti differenti | 440 |

| Istituzzjonijiet Ewropej | 440 |

| Il-kont tal-bqija tad-dinja | 441 |

| Bilanċjar tat-transazzjonijiet | 442 |

| Miżuri ta’ prezz u ta’ volum | 442 |

| Karti tal-bilanċ | 442 |

| Matriċijiet “minn min għal min” | 442 |

|

ANNESS 19.1 — |

IL-KONTIJIET TAL-ISTITUZZJONIJIET EWROPEJ | 443 |

| Riżorsi | 443 |

| Użi | 444 |

| Konsolidazzjoni | 444 |

|

KAPITOLU 20 |

IL-KONTIJIET TAL-GVERN | 445 |

| INTRODUZZJONI | 445 |

| DEFINIZZJONI TAS-SETTUR TAL-GVERN ĠENERALI | 445 |

| Identifikazzjoni tal-unitajiet fil-gvern | 445 |

| Unitajiet tal-gvern | 445 |

| NPIs klassifikati fis-settur tal-gvern ġenerali | 446 |

| Unitajiet oħra tal-gvern ġenerali | 446 |

| Kontroll pubbliku | 447 |

| Delineazzjoni tas-suq/mhux tas-suq | 447 |

| Il-kunċett ta’ prezzijiet ekonomikament sinifikanti | 447 |

| Kriterji tax-xerrej tal-output ta’ produttur pubbliku | 448 |

| L-output jinbiegħ biss lill-gvern | 448 |

| L-output jinbiegħ biss lill-gvern | 448 |

| L-output jinbiegħ lill-gvern u lil oħrajn | 448 |

| It-test tas-suq/mhux tas-suq | 448 |

| Intermedjazzjoni finanzjarja u l-limitu tal-gvern | 449 |

| Każijiet dubjużi | 449 |

| Uffiċċji Prinċipali Pubbliċi | 449 |

| Fondi tal-pensjonijiet | 449 |

| Kważikorporazzjonijiet | 449 |

| Aġenziji ta’ ristrutturar | 450 |

| Aġenziji ta’ privatizzazzjoni | 450 |

| Strutturi ta’ annullament | 450 |

| Entitajiet bi skop speċjali | 451 |

| Impriżi konġunti | 451 |

| Aġenziji regolatorji tas-suq | 451 |

| Awtoritajiet supranazzjonali | 452 |

| Is-sottosetturi tal-gvern ġenerali | 452 |

| Gvern ċentrali | 452 |

| Gvern statali | 452 |

| Gvern lokali | 453 |

| Fondi tas-sigurtà soċjali | 453 |

| IL-PREŻENTAZZJONI TAL-ISTATISTIKA TAL-FINANZI TAL-GVERN | 453 |

| Qafas | 453 |

| Dħul | 455 |

| Taxxi u kontribuzzjonijiet soċjali | 455 |

| Bejgħ | 455 |

| Dħul ieħor | 458 |

| Nfiq | 458 |

| Kumpens tal-impjegati u konsum intermedju | 458 |

| Nfiq f’benefiċċji soċjali | 459 |

| Imgħax | 459 |

| Nfiq attwali ieħor | 459 |

| Nfiq kapitali | 459 |

| Konnessjoni ma’ nfiq tal-konsum finali tal-gvern (P.3) | 460 |

| Nfiq tal-gvern skont il-funzjoni (COFOG) | 460 |

| Entrati saldatorji | 461 |

| L-għoti ta’ self nett/it-teħid ta’ self nett (B.9) | 461 |

| Bidliet fil-valur nett minħabba tfaddil u trasferimenti ta’ kapital (B.101) | 461 |

| Finanzjament | 461 |

| Transazzjonijiet f’assi | 462 |

| Transazzjonijiet f’passivi | 463 |

| Flussi ekonomiċi oħra | 463 |

| Kont ta’ rivalutazzjoni | 463 |

| Kont tal-bidliet l-oħra fil-volum tal-assi | 464 |

| Karti tal-bilanċ | 464 |

| Konsolidazzjoni | 465 |

| KWISTJONIJIET TA’ KONTABBILTÀ RELATATI MAL-GVERN ĠENERALI | 466 |

| Dħul mit-taxxa | 466 |

| Karattru tad-dħul mit-taxxa | 466 |

| Krediti tat-taxxa | 467 |

| Ammonti li għandhom jiġu rreġistrati | 467 |

| Ammonti li ma jinġabrux | 467 |

| Żmien ta’ reġistrazzjoni | 467 |

| Reġistrazzjoni tad-dovuti | 467 |

| Reġistrazzjoni tad-dovuti tat-taxxi | 467 |

| Imgħax | 468 |

| Bonds skontati u bil-kupuni żero | 469 |

| Titoli marbuta mal-indiċi | 469 |

| Derivattivi finanzjarji | 469 |

| Deċiżjonijiet tal-qorti | 469 |

| Nfiq Mmilitari | 469 |

| Relazzjonijiet tal-gvern ġenerali mal-korporazzjonijiet pubbliċi | 470 |

| Investiment ta’ ekwità f’korporazzjonijiet pubbliċi u distribuzzjoni tal-qligħ | 470 |

| Investiment ta’ ekwità | 470 |

| Injezzjonijiet ta’ kapital | 470 |

| Sussidji u injezzjonijiet ta’ kapital | 470 |

| Regoli applikabbli għal ċirkostanzi partikolari | 471 |

| Operazzjonijiet fiskali | 471 |

| Distribuzzjonijiet tal-korporazzjonijiet pubbliċi | 471 |

| Dividendi versus l-irtirar ta’ ekwità | 471 |

| Taxxi versus l-irtirar ta’ ekwità | 472 |

| Privatizzazzjoni u nazzjonalizzazzjoni | 472 |

| Privatizzazzjoni | 472 |

| Privatizzazzjonijiet indiretti | 472 |

| Nazzjonalizzazzjoni | 472 |

| Transazzjonijiet mal-bank ċentrali | 473 |

| Ristrutturar, fużjonijiet, u riklassifikazzjonijiet | 473 |

| Operazzjonijiet ta’ dejn | 473 |

| Assunzjonijiet ta’ dejn, kanċellazzjoni ta’ dejn u tħassir ta’ dejn | 473 |

| Assunzjoni u kanċellazzjoni ta’ dejn | 473 |

| Assunzjoni ta’ dejn li tinvolvi trasferiment ta’ assi mhux finanzjarji | 474 |

| Tħassir jew deprezzament ta’ dejn | 474 |

| Ristrutturar ieħor tad-dejn | 475 |

| Xiri ta’ dejn ’il fuq mill-valur tas-suq | 475 |

| Annullamenti u Kawzjonijiet | 475 |

| Garanziji tad-dejn | 476 |

| Garanziji tat-tip derivattiv | 476 |

| Garanziji standardizzati | 477 |

| Garanziji ta’ darba | 477 |

| Titolizzazzjoni | 477 |

| Definizzjoni | 477 |

| Kriterji għar-rikonoxximent ta’ bejgħ | 477 |

| Reġistrazzjoni tal-flussi | 478 |

| Kwistjonijiet oħra | 478 |

| Obbligi tal-pensjoni | 478 |

| Ħlasijiet ta’ somom f’daqqa | 478 |

| Sħubiji pubbliċi–privati | 479 |

| Ambitu tal-PPP | 479 |

| Sjieda ekonomika u allokazzjoni tal-ass | 479 |

| Kwistjonijiet tal-kontabbiltà | 480 |

| Transazzjonijiet ma’ organizzazzjonijiet internazzjonali u supranazzjonali | 481 |

| Assistenza għall-iżvilupp | 482 |

| IS-SETTUR PUBBLIKU | 483 |

| Kontroll tas-settur pubbliku | 483 |

| Banek ċentrali | 484 |

| Kważikorporazzjonijiet pubbliċi | 485 |

| Entitajiet bi Skop Speċjali u Mhux residenti | 485 |

| Impriżi konġunti | 485 |

|

KAPITOLU 21 |

RABTIET BEJN KONTIJIET TAN-NEGOZJI U KONTIJIET NAZZJONALI U L-KEJL TAL-ATTIVITÀ KORPORATTIVA | 486 |

| XI REGOLI U METODI SPEĊFIĊI TAL-KONTABBILTÀ TAN-NEGOZJI | 486 |

| Żmien ta’ reġistrazzjoni | 486 |

| Entrata doppja u entrata kwadrupla tal-kontabbiltà | 486 |

| Valutazzjoni | 486 |

| Dikjarazzjoni tal-introjtu u l-karta tal-bilanċ | 487 |

| KONTIJIET NAZZJONALI U KONTIJIET TAN-NEGOZJI: | 487 |

| KWISTJONIJIET PRATTIĊITRANSIZZJONI MINN KONTIJIET TAN-NEGOZJI GĦAL KONTIJIET NAZZJONALI: L-EŻEMPJU TA’ INTRAPRIŻI MHUX FINANZJARJI | 488 |

| Aġġustamenti kunċettwali | 488 |

| Aġġustamenti biex tinkiseb konsistenza mal-kontijiet ta’ setturi oħra | 488 |

| Eżempji ta’ aġġustamenti għall-eżawrjenza | 488 |

| KWISTJONIJIET SPEĊIFIĊI | 488 |

| Qligħ/telf nominali | 488 |

| Globalizzazzjoni | 489 |

| Merġers u akkwisti | 489 |

|

KAPITOLU 22 |

KONTIJIET SATELLITA | 490 |

| INTRODUZZJONI | 490 |

| Klassifikazzjonijiet funzjonali | 493 |

| KARATTERISTIĊI PRINĊIPALI TAL-KONTIJIET SATELLITA | 496 |

| Kontijiet satellita funzjonali | 496 |

| Kontijiet ta’ settur speċjali | 499 |

| Inklużjoni ta’ data mhux monetarja | 503 |

| Dettall addizzjonali u kunċetti supplimentari | 503 |

| Kunċetti bażiċi differenti | 504 |

| Użu ta’ mmudellar u inklużjoni ta’ riżultati sperimentali | 504 |

| Tfassil u kompilazzjoni ta’ kontijiet satellita | 505 |

| DISA’ KONTIJIET SATELLITA SPEĊIFIĊI | 506 |

| Kontijiet agrikoli | 507 |

| Kontijiet ambjentali | 507 |

| Kontijiet tas-Saħħa | 518 |

| Kontijiet tal-produzzjoni tal-unitajiet domestiċi | 520 |

| Kontijiet tax-xogħol u SAM | 523 |

| Kontijiet tal-produttuvità u tat-tkabbir | 525 |

| Kontijiet tar-Riċerka u l-Iżvilupp (R&Ż) | 526 |

| Kontijiet tal-protezzjoni soċjali | 528 |

| Kontijiet satellita tat-turiżmu | 531 |

|

KAPITOLU 23 |

KLASSIFIKAZZJONIJIET | 533 |

| INTRODUZZJONI | 533 |

| KLASSIFIKAZZJONI TA’ SETTURI ISTITUZZJONALI (S) | 533 |

| KLASSIFIKAZZJONI TA’ TRANSAZZJONIJIET U FLUSSI OĦRA | 535 |

| Transazzjonijiet fi prodotti (P) | 535 |

| Transazzjonijiet f’assi mhux finanzjarji u mhux prodotti (kodiċijiet NP) | 536 |

| Transazzjonijiet distributtivi (D) | 537 |

| Trasferimenti kurrenti fi flus kontanti u i natura (D.5-D.8) | 538 |

| Transazzjonijiet f’assi u passivi finanzjarji (F) | 539 |

| Bidliet oħra fl-assi (K) | 541 |

| KLASSIFIKAZZJONI TA’ ENTRATI SALDATORJI U VALUR NETT (B) | 541 |

| KLASSIFIKAZZJONI TAL-ENTRATI FIL-KARTI TAL-BILANĊ (L) | 542 |

| KLASSIFIKAZZJONI TAL-ASSI (A) | 542 |

| Assi mhux finanzjarji (AN) | 542 |

| Assi finanzjarji (AF) | 544 |

| KLASSIFIKAZZJONI TA’ ENTRATI SUPPLIMENTARI | 545 |

| Self mhux produttiv | 545 |

| Servizzi tal-kapital | 546 |

| Tabella tal-pensjonijiet | 546 |

| Oġġetti għall-konsum li jservu fit-tul | 548 |

| Investiment dirett barrani | 548 |

| Pożizzjonijiet kontinġenti | 548 |

| Flus u depożiti | 549 |

| Klassifikazzjoni tat-titoli ta’ dejn skont il-maturità pendenti | 549 |

| Titoli ta’ dejn ikkwotati u mhux ikkwotati | 549 |

| Self fit-tul b’maturità pendenti ta’ inqas minn sena u self fit-tul iggarantit b’ipoteka | 549 |

| Ishma ta’ investiment ikkwotati u mhux ikkwotati | 550 |

| Arretrati ta’ mgħax u ta’ ħlasijiet lura | 550 |

| Rimessi personali u totali | 550 |

| RAGGRUPPAMENT U KODIFIKAZZJONI TA’ INDUSTRIJI (A) U PRODOTTI (P) | 550 |

| KLASSIFIKAZZJONI TAL-FUNZJONIJIET TAL-GVERN (COFOG) | 565 |

| KLASSIFIKAZZJONI TAL-KONSUM INDIVIDWALI SKONT L-ISKOP (Coicop) | 568 |

| KLASSIFIKAZZJONI TAL-ISKOPIJIET TA’ ISTITUZZJONIJIET MINGĦAJR QLIGĦ LI JOFFRU SERVIZZ LILL-UNITAJIET DOMESTIĊI (COPNI) | 570 |

| KLASSIFIKAZZJONI TA' NFIQ TA' PRODUTTURI SKONT L-ISKOP (COPP) | 571 |

|

KAPITOLU 24 |

IL-KONTIJIET | 573 |

|

Tabella 24.1 |

Kont 0: Kont tal-oġġetti u tas-servizzi | 573 |

|

Tabella 24.2 |

Sekwenza sħiħa tal-kontijiet għall-ekonomija totali | 573 |

|

Tabella 24.3 |

Sekwenza sħiħa tal-kontijiet għal korporazzjonijiet mhux finanzjarji | 593 |

|

Tabella 24.4 |

Sekwenza sħiħa tal-kontijiet għal korporazzjonijiet finanzjarji | 607 |

|

Tabella 24.5 |

Sekwenza sħiħa tal-kontijiet tal-gvern ġenerali | 622 |

|

Tabella 24.6 |

Sekwenza sħiħa tal-kontijiet tal-unitajiet domestiċi | 638 |

|

Tabella 24.7 |

Sekwenza sħiħa tal-kontijiet ta’ istituzzjonijiet mingħajr skop ta’ qligħ li jservu lill-unitajiet domestiċi | 654 |

KAPITOLU 1

KARATTERISTIĊI ĠENERALI U PRINĊIPJI BAŻIĊI

KARATTERISTIĊI ĠENERALI

|

1.01 |

Is-Sistema Ewropea ta’ Kontijiet (minn hawn ’il quddiem issir referenza għaliha bħala “s-SEK 2010”, jew “s-SEK”) huwa qafas ta’ kontabbiltà internazzjonalment kompatibbli għal deskrizzjoni sistematika u dettaljata ta’ ekonomija totali (jiġifieri reġjun, pajjiż jew grupp ta’ pajjiżi), il-komponenti tiegħu u r-relazzjonijiet tiegħu ma’ ekonomiji totali oħrajn. |

|

1.02 |

Il-predeċessur tas-SEK 2010, is-sistema Ewropea tal-kontijiet 1995 (s-SEK 95) ġie ppubblikat fl-196 (1). Il-metodoliġija kif stipulata f’dan l-Anness tas-SEK 2010 għandu l-istess struttura tal-pubblikazzjoni SEK 95 għall-ewwel 13-il kapitolu, iżda wara għandu 11-il kapitolu ġdid li jelaboraw aspetti mis-sistema li jirriflettu żviluppi fil-kejl ta’ ekonomiji moderni, jew fl-użu tas-SEK 95 fl-Unjoni Ewropea (l-UE). |

|

1.03 |

L-istruttura ta’ dan il-manwal hija kif ġej. Il-Kapitolu 1 ikopri l-karatteristiċi bażiċi tas-sistema f’termini ta’ kunċetti, u jistabbilixxi l-prinċipji tas-SEK u jiddeskrivi l-unitajiet statistiċi fundamentali u r-raggruppamenti tagħhom. Jagħti ħarsa ġenerali lejn is-sekwenza ta’ kontijiet, u deskrizzjoni qasira tal-aggregati prinċipali u r-rwol tat-tabelli tal-provvista u l-użu u l-qafas ta’ input–output. Il-Kapitolu 2 jiddeskrivi l-unitajiet istituzzjonali użati fil-kejl tal-ekonomija, u kif dawn l-unitajiet jiġu klassifikati f’setturi u fi gruppi oħra biex jippermettu li ssir analiżi. Il-Kapitolu 3 jiddeskrivi t-transazzjonijiet kollha fir-rigward tal-prodotti (oġġetti u servizzi), u l-assi mhux prodotti, fis-sistema. Il-Kapitolu 4 jiddeskrivi t-transazzjonijiet kollha fl-ekonomija relatati mad-distribuzzjoni u r-ridistribuzzjoni tal-introjtu u l-ġid fl-ekonomija. Il-Kapitolu 5 jiddeskrivi t-transazzjonijiet finanzjarji fl-ekonomija. Il-Kapitolu 6 jiddeskrivi t-tibdiliet li jistgħu jseħħu fil-valur tal-assi permezz ta’ avvenimenti mhux ekonomiċi jew tibdiliet fil-prezzijiet. Il-Kapitolu 7 jiddeskrivi l-karti tal-bilanċ u l-iskema ta’ klassifikazzjoni tal-attivi u l-passivi. Il-Kapitolu 8 jistabbilixxi s-sekwenza tal-kontijiet u l-entrati saldatorji assoċjati ma’ kull kont. Il-Kapitolu 9 jiddeskrivi t-tabelli tal-provvista u l-użu, u r-rwol tagħhom fit-tlaqqigħ tal-kejl tal-introjtu, tal-output u tan-nefqa fl-ekonomija. Jiddeskrivi wkoll it-tabelli tal-input–output li jistgħu jinħarġu mit-tabelli tal-provvista u l-użu. Il-Kapitolu 10 jiddeskrivi l-bażi kunċettwali għall-kejl tal-prezz u l-volum assoċjat mal-valuri nominali li qegħdin fil-kontijiet. Il-Kapitolu 11 jiddeskrivi l-kejl tal-popolazzjoni u tas-swieq tax-xogħol li jistgħu jintużaw flimkien mal-kejl tal-kontijiet nazzjonali fl-analiżi ekonomika. Il-Kapitolu 12 jagħti deskrizzjoni qasira tal-kontijiet nazzjonali trimestrali, u kif inhuma differenti mill-kontijiet annwali. |

|

1.04 |

Il-Kapitolu 13 jiddeskrivi l-iskopijiet, il-kunċetti u l-kwistjonijiet ta’ kumpilazzjoni fit-tfassil ta’ sett ta’ kontijiet reġjonali. Il-Kapitolu 14 ikopri l-miżuri tas-servizzi finanzjarji pprovduti minn intermedjarji finanzjarji u li huma ffinanzjati permezz ta’ rċevuti ta’ interess nett, u jirrifletti snin ta’ riċerka u żvilupp mill-Istati Membri sabiex ikun hemm kejl robust u armonizzat fl-Istati Membri kollha. Il-Kapitolu 15 dwar il-kuntratti, il-kiri u l-liċenzji huwa neċessarju sabiex jiġi deskritt qasam ta’ importanza dejjem akbar fil-kontijiet nazzjonali. Il-Kapitoli 16 u 17 dwar l-assigurazzjoni, l-assigurazzjoni soċjali u l-pensjonijiet jiddeskrivu kif dawn l-arranġamenti huma mmaniġġjati fil-kontijiet nazzjonali, minħabba li d-domandi ta’ ridistribuzzjoni jsiru ta’ interess dejjem akbar hekk kif il-popolazzjonijiet jixjieħu. Il-Kapitolu 18 ikopri l-kontijiet tal-bqija tad-dinja, li huma l-kontijiet nazzjonali ekwivalenti għall-kontijiet tas-sistema ta’ kejl tal-bilanċ tal-pagamenti. Il-Kapitolu 19 dwar il-Kontijiet Ewropej huwa ġdid ukoll, u jkopri aspetti tal-kontijiet nazzjonali, fejn l-arranġamenti istituzzjonali u kummerċjali Ewropej iqajmu kwistjonijiet li jirrikjedu approċċ armonizzat. Il-Kapitolu 20 jiddeskrivi l-kontijiet għas-settur tal-gvern — qasam ta’ interess speċjali hekk kif kwistjonijiet ta’ prudenza fiskali mill-Istati Membri jkompli jkunu kritiċi għat-twettiq tal-politika ekonomika fl-UE. Il-Kapitolu 21 jiddeskrivi r-rabtiet bejn il-kontijiet tan-negozju u l-kontijiet nazzjonali, qasam ta’ interess dejjem akbar hekk kif il-korporazzjonijiet multinazzjonali jsiru responsabbli minn sehem dejjem akbar tal-Prodott Domestiku Gross (PDG) għall-pajjiżi kollha. Il-Kapitolu 22 jiddeskrivi r-relazzjoni tal-kontijiet satellita mal-kontijiet nazzjonali prinċipali. Il-Kapitoli 23 u 24 qegħdin għal skopijiet ta’ referenza; Il-Kapitolu 23 jistabbilixxi l-klassifikazzjonijiet użati għas-setturi, l-attivitajiet u l-prodotti fis-SEK 2010, u l-Kapitolu 24 jistabbilixxi s-sekwenza kompluta ta’ kontijiet għal kull settur. |

|

1.05 |

L-istruttura tas-SEK 2010 hija konsistenti mal-linji gwida dinjija dwar il-kontabilità nazzjonali li jinsabu fis-Sistema tal-Kontijiet Nazzjonali 2008 (SNA 2008), apparti minn ċerti differenzi fil-preżentazzjoni u l-grad ogħla ta’ preċiżjoni ta’ xi kunċetti tas-SEK 2010 li jintużaw għal għanijiet speċifiċi tal-UE. Dawk il-linji gwida nħolqu taħt ir-responsabilità konġunta tan-Nazzjonijiet Uniti (NU), il-Fond Monetarju Internazzjonali (IMF), l-Uffiċċju tal-Istatistika tal-Unjoni Ewropea (Eurostat), l-Organizzazzjoni ta’ Kooperazzjoni Ekonomika u Żvilupp (OECD) u l-Bank Dinji. Is-SEK 2010 tenfasizza aktar iċ-ċirkostanzi u l-ħtiġijiet tad-data fl-UE. Bħall-SNA 2008, is-SEK 2010 hija armonizzata mal-kunċetti u l-klassifikazzjonijiet użati f’ħafna statistika soċjali u ekonomika Ewropea oħra (pereżempju, l-istatistika dwar il-qagħad, l-istatistika dwar il-manifattura u l-istatistika dwar il-kummerċ estern). Is-SEK 2010 għalhekk isservi bħala l-qafas ta’ referenza ċentrali għall-istatistika soċjali u ekonomika tal-UE u l-Istati Membri tagħha. |

|

1.06 |

Il-qafas tas-SEK jikkonsisti f’żewġ settijiet prinċipali ta’ tabelli:

|

|

1.07 |

Il-kontijiet settorjali jipprovdu, skont is-settur istituzzjonali, deskrizzjoni sistematika tal-istadji differenti tal-proċess ekonomiku: produzzjoni, ġenerazzjoni tal-introjtu, distribuzzjoni tal-introjtu, ridistribuzzjoni tal-introjtu, użu tal-introjtu u akkumulu finanzjarju u mhux finanzjarju. Il-kontijiet settorjali jinkludu wkoll karti tal-bilanċ sabiex jiddeskrivu l-istokks ta’ assi, passivi u valur nett fil-bidu u fit-tmiem tal-perijodu bażi tal-kontijiet. |

|

1.08 |

Il-qafas input–output, permezz tat-tabelli ta’ provvista u użu, jistabbilixxi f’aktar dettall il-proċess tal-produzzjoni (struttura tal-ispiża, introjtu ġġenerat u xogħol) u l-flussi ta’ oġġetti u servizzi (output, importazzjonijiet, esportazzjonijiet, konsum finali, konsum intermedju u formazzjoni tal-kapital skont il-grupp tal-prodott). Żewġ identitajiet importanti ta’ kontabbiltà huma riflessi f’dan il-qafas: is-somma tal-introjtu ġġenerat f’industrija hija ugwali għall-valur miżjud prodott minn dik l-industrija; u, għal kwalunkwe prodott jew raggruppament ta’ prodotti, il-provvista hija ugwali għad-domanda. |

|

1.09 |

Is-SEK 2010 tinkludi kunċetti ta’ popolazzjoni u xogħol. Tali kunċetti huma relevanti għall-kontijiet settorjali, il-kontijiet skont l-industrija u l-qafas ta’ provvista u użu. |

|

1.10 |

Is-SEK 2010 mhix ristretta għall-kontabbiltà nazzjonali annwali, iżda tapplika wkoll għall-kontijiet ta’ kontabbiltà trimestrali jew perijodu iqsar jew itwal. Hija tapplika wkoll għall-kontijiet reġjonali. |

|

1.11 |

Is-SEK 2010 teżisti flimkien mal-SNA 2008 minħabba l-użi tal-miżuri ta’ kontijiet nazzjonali fl-UE. L-Istati Membri huma responsabbli għall-ġbir u l-preżentazzjoni tal-kontijiet nazzjonali tagħhom stess sabiex jiddeskrivu s-sitwazzjoni ekonomika tal-pajjiżi tagħhom. L-Istati Membri jikkompilaw ukoll sett ta’ kontijiet ippreżentati lill-Kummissjoni (Eurostat) bħala parti minn programm ta’ trażmissjoni regolari tad-data, għall-użi ta’ politika soċjali, ekonomika u fiskali prinċipali fl-Unjoni. Dawk l-użi jinkludu d-determinazzjoni ta’ kontribuzzjonijiet monetarji tal-Istati Membri għall-baġit tal-UE permezz “tar-raba’ riżorsa’”, għajnuna għal reġjuni tal-UE permezz tal-programm ta’ fondi strutturali u s-sorveljanza tal-prestazzjoni ekonomika tal-Istati Membri fil-qafas tal-proċedura tad-defiċit eċċessiv u tal-Patt ta’ Stabbiltà u Tkabbir. |

|

1.12 |

Sabiex l-imposti u l-benefiċċji jitqassmu skont il-miżuri kkompilati u ppreżentati b’mod strettament konsistenti, l-istatistika ekonomika użata għal dawk l-iskopijiet għandha tiġi kkompilata skont l-istess kunċetti u regoli. Is-SEK 2010 hija regolament li jistabbilixxi regoli, konvenzjonijiet, definizzjonijiet u klassifikazzjonijiet li għandhom jiġu applikati fil-produzzjoni tal-kontijiet nazzjonali fl-Istati Membri li għandhom jagħmlu parti mill-programm ta’ trażmissjoni tad-data, kif inhu stabbilit fl-Anness B għal dan ir-Regolament. |

|

1.13 |

Minħabba s-somom ta’ flus kbar ħafna involuti fis-sistema ta’ kontribuzzjonijiet u benefiċċji operata fl-UE, huwa essenzjali li s-sistema ta’ kejl tkun applikata b’mod konsistenti f’kull Stat Membru. F’tali ċirkostanzi, huwa importanti li jiġi adottat approċċ ta’ attenzjoni għal stimi li ma jistgħux jiġu osservati direttament fis-suq, u għandu jiġi evitat l-użu ta’ proċeduri fuq il-bażi ta’ mudell għall-istima tal-kejl fil-kontijiet nazzjonali. |

|

1.14 |

Il-kunċetti tas-SEK 2010, f’diversi istanzi, huma aktar speċifiċi u preċiżi minn dawk tal-SNA 2008 sabiex tiġi żgurata kemm jista’ jkun il-konsistenza bejn il-miżuri tal-Istati Membri dderivati mill-kontijiet nazzjonali. Dan ir-rekwiżit fundamentali għal stimi konsistenti b’saħħithom irriżulta fl-identifikazzjoni ta’ sett prinċipali ta’ kontijiet fl-UE. Fejn il-livell ta’ konsistenza tal-kejl madwar l-Istati Membri jitiqes li mhux biżżejjed, l-istimi tal-aħħar huma ġeneralment inklużi f’hekk imsejħa “kontijiet mhux prinċipali” li jkopru t-tabelli supplementari u l-kontijiet satellitari. |

|

1.15 |

Eżempju fejn inħasset il-ħtieġa li tintuża kawtela fit-tfassil tas-SEK 2010 jinsab fil-qasam tal-passivi tal-pensjonijiet. Il-każ li fih dawn jiġu mkejla sabiex jassistu fl-analiżi ekonomika huwa wieħed b’saħħtu, iżda r-rekwiżit kritiku biex l-UE toħloq kontijiet li huma konsistenti fiż-żmien u fl-ispazju rrikjeda approċċ b’attenzjoni. |

Globalizzazzjoni

|

1.16 |

In-natura dejjem aktar globali tal-attività ekonomika żiedet il-kummerċ internazzjonali fil-forom kollha tiegħu, u żiedet l-isfidi għall-pajjiżi li jirreġistraw l-ekonomiji domestiċi tagħhom fil-kontijiet nazzjonali. Il-globalizzazzjoni hija l-proċess multidinamiku u multidimensjonali li permezz tiegħu r-riżorsi nazzjonali jsiru aktar mobbli internazzjonalment, filwaqt li l-ekonomiji nazzjonali jsiru dejjem aktar interdipendenti. Il-karatteristika tal-globalizzazzjoni li potenzjalment tikkawża l-aktar problemi ta’ kejl għall-kontijiet nazzjonali, hija s-sehem dejjem akbar tat-transazzjonijiet internazzjonali li jitwettqu minn kumpanniji multinazzjonali, li fihom it-transazzjonijiet bejn il-fruntieri jsiru bejn kumpanniji prinċipali, sussidjarji u affiljati. Madankollu jeżistu sfidi oħrajn, u din li ġejja hija lista aktar eżawrjenti ta’ kwistjonijiet dwar id-data:

|

|

1.17 |

Dawn l-aspetti kulma jmur aktar komuni tal-globalizzazzjoni jagħmlu l-qbid u l-kejl preċiż ta’ flussi bejn il-fruntieri sfida dejjem akbar għall-istatistika nazzjonali. Saħansitra b’sistema komprensiva u b’saħħitha ta’ ġbir u kejl għall-informazzjoni fis-settur tal-bqija tad-dinja (u għalhekk anke fil-kontijiet internazzjonali li jinsabu fil-bilanċ tal-pagamenti), il-globalizzazzjoni ser iżżid il-ħtieġa għal sforzi żejda sabiex tinżamm il-kwalità tal-kontijiet nazzjonali għall-ekonomiji kollha, u r-raggruppamenti tal-ekonomiji. |

L-UŻI TAS-SEK 2010

Qafas għal analiżi u politika

|

1.18 |

Il-qafas tas-SEK jista’ jintuża sabiex jiġu analizzati u evalwati:

|

|

1.19 |

Għall-UE u l-Istati Membri tagħha, iċ-ċifri mill-qafas tas-SEK għandhom rwol prinċipali fil-formolazzjoni u l-monitoraġġ tal-politiki soċjali u ekonomiċi tagħhom. L-eżempji li ġejjin juru użi tal-qafas tas-SEK:

|

Karatteristiċi tal-kunċetti tas-SEK 2010

|

1.20 |

Sabiex jistabbilixxu bilanċ bejn il-ħtiġijiet tad-data u l-possibbiltajiet tad-data, il-kunċetti fis-SEK 2010 għandhom diversi karatteristiċi importanti. Il-karatteristiċi huma li l-kontijiet huma:

|

|

1.21 |

Il-kunċetti fis-SEK 2010 huma kompatibbli internazzjonalment għaliex:

|

|

1.22 |

Il-kunċetti tas-SEK 2010 huma armonizzati ma’ dawk fi statistika soċjali u ekonomika oħra minħabba li s-SEK 2010 tuża l-kunċetti u l-klassifikazzjonijiet (eż. klassifikazzjoni statistika ta’ attivitajiet ekonomiċi fl-Unjoni Ewropea “NACE” rev. 2 (2)) użati għal statistika soċjali u ekonomika oħra tal-Istati Membri, eż. l-istatistika dwar il-manifattura u l-istatistika dwar il-kummerċ estern u l-istatistika dwar l-impjiegi; inżammu kemm jista’ jkun ftit differenzi kunċettwali. Barra minn hekk, il-kunċetti u klassifikazzjonijiet fis-SEK 2010 huma armonizzati ma’ dawk tan-Nazzjonijiet Uniti. Din l-armonizzazzjoni ma’ statistika soċjali u ekonomika tgħin fl-irbit u l-paragun ma’ dawn iċ-ċifri biex tkun tista’ tiġi żgurata l-kwalità taċ-ċifri tal-kontijiet nazzjonali. Barra minn hekk, l-informazzjoni inkluża f’din l-istatistika speċifika tista’ tiġi relatata aħjar mal-istatistika ġenerali dwar l-ekonomija nazzjonali.. |

|

1.23 |

Il-kunċetti komuni użati fil-qafas tal-kontabbiltà nazzjonali u s-sistemi soċjali u ekonomiċi ta’ statistika l-oħrajn jippermettu li jiġi dderivat kejl konsistenti. Pereżempju, jistgħu jiġu kkalkulati l-proporzjonijiet li ġejjin:

Il-konsistenza interna tal-kunċetti tippermetti wkoll li l-istimi jiġu dderivati mir-residwi, pereżempju t-tfaddil jista’ jiġi stmat bħala d-differenza bejn l-introjtu disponibbli u l-infiq tal-konsum finali. |

|

1.24 |

Il-kunċetti fis-SEK 2010 huma applikati b’kunsiderazzjoni għall-ġbir u għall-kejl tad-data. Il-karattru operattiv huwa żvelat b’diversi modi fil-gwida dwar it-tfassil tal-kontijiet:

|

|

1.25 |

Madankollu, id-data meħtieġa għall-istatistika dwar il-kontijiet nazzjonali tista’ ma tkunx faċli biex tinġabar direttament, minħabba li l-kunċetti sottostanti huma normalment diverġenti mill-kunċetti sottostanti tas-sorsi amministrattivi tad-data. Xi eżempji tas-sorsi amministrattivi huma kontijiet tan-negozji, rekords dwar diversi tipi ta’ taxxi (VAT, taxxa tal-introjtu personali, imposti fuq l-importazzjoni, eċċ.), data dwar is-sigurtà soċjali u data minn bordijiet ta’ kontroll dwar is-servizzi bankarji u l-assigurazzjoni. Din id-data amministrattiva sservi bħala input għall-kompilazzjoni tal-kontijiet nazzjonali. Inġenerali, dawn jiġu ttrasformati sabiex ikunu konformi mas-SEK. Il-kunċetti fis-SEK normalment ivarjaw mill-kontropartijiet amministrattivi tagħhom minħabba li:

|

|

1.26 |

Madankollu, is-sorsi ta’ data amministrattiva jilħqu tajjeb ħafna l-ħtiġijiet tad-data tal-kontijiet nazzjonali u l-istatistika l-oħra, għaliex:

|

|

1.27 |

Il-kunċetti prinċipali fis-SEK huma stabbiliti tajjeb u fissi għal perijodu twil, għaliex:

Din il-kontinwità kunċettwali tnaqqas il-ħtieġa li tiġi rikalkolata s-serje tal-ħin. Barra minn hekk, din tillimita l-vulnerabilità tal-kunċetti għal pressjoni politika nazzjonali u internazzjonali. Għal dawn ir-raġunijiet, iċ-ċifri tal-kontijiet nazzjonali kienu kapaċi jservu bħala bażi ta’ data oġġettiva għall-politika u l-analiżi ekonomika. |

|

1.28 |

Il-kunċetti tas-SEK 2010 huma ffukati fuq id-deskrizzjoni tal-proċess ekonomiku f’termini monetarji u immedjatament osservabbli. L-istokks u flussi li mhumiex immedjatament osservabbli f’termini monetarji, jew li ma għandhomx kontroparti monetarja ċara, ma jiġux irreġistrati fis-SEK. Dan il-prinċipju ma ġiex applikat b’mod strett, għaliex ir-rekwiżit tal-konsistenza u l-ħtiġijiet tal-utenti għandhom jittieħdu inkunsiderazzjoni wkoll. Pereżempju, il-konsistenza tirrikjedi li l-valur tas-servizzi kollettivi prodotti mill-gvern jiġi rreġistrat bħala output, għaliex il-ħlas tal-kumpens ta’ impjegati u x-xiri ta’ kull tip ta’ oġġetti u servizzi mill-gvern huma immedjatament osservabbli f’termini monetarji. Barra minn hekk, għal skopijiet ta’ analiżi u politika ekonomika, id-deskrizzjoni tas-servizzi kollettivi tal-gvern b’relazzjoni mal-bqija tal-ekonomija nazzjonali żżid l-utilità tal-kontijiet nazzjonali fl-intier tagħhom. |

|

1.29 |

L-ambitu tal-kunċetti fis-SEK jista’ jintwera billi jiġu kkunsidrati xi kwistjonijiet konfinali importanti. Dawn li ġejjin għandhom jiġu rreġistrati taħt il-konfini ta’ produzzjoni tas-SEK (ara l-paragrafi minn 3.07 sa 3.09):

|

|

1.30 |

Dawn li ġejjin jaqgħu barra mill-konfini tal-produzzjoni, u ma għandhomx jiġu rreġistrati fis-SEK:

|

|

1.31 |

Is-SEK tirreġistra l-output kollu li jirriżulta mill-produzzjoni fil-konfini tal-produzzjoni. Madankollu, l-output tal-attivitajiet anċillari ma għandux jiġi rreġistrat. L-inputs kollha kkunsmati minn attività anċillari għandhom ikunu ttrattati bħala inputs fl-attività li hija tappoġġa. Jekk stabbiliment involut biss f’attivitajiet anċillari jkun osservabbli statistikament, jiġifieri li jkun hemm disponibbli faċilment il-kontijiet separati għall-produzzjoni li jwettaq, jew jekk ikun f’post ġeografikament differenti mill-istabbiliment li jaqdi, dan għandu jitniżżel bħala unità separata u jiġi allokat lill-klassifikazzjoni industrijali li tikkorrispondi mal-attività prinċipali tiegħu, fil-kontijiet nazzjonali u wkoll dawk reġjonali. Fin-nuqqas ta’ data bażika adegwata disponibbli, l-output tal-attività anċillari jista’ jiġi stmat billi jingħaddu l-ispejjeż. |

|

1.32 |

Jekk l-attivitajiet huma kkunsidrati bħala produzzjoni u l-output tagħhom jiġi rreġistrat, mela l-introjtu konkomitanti, ix-xogħol, il-konsum finali, eċċ. jiġu rreġistrati wkoll. Pereżempju, minħabba li l-produzzjoni għal kont proprju ta’ servizzi ta’ djar minn proprjetarju okkupanti hija rreġistrata bħala produzzjoni, l-infiq tal-konsum finali li jiġġenera għal dawn il-proprjetarji-okkupanti jiġi rreġistrat ukoll bl-istess mod. Dan iżomm il-konsistenza mas-sistemi ta’ statistika tax-xogħol, li fihom ix-xogħol għas-sjieda tad-djar ma jkunx irreġistrat. Peress li b'definizzjoni ma hemm ebda kontribut ta’ xogħol fil-produzzjoni tas-servizzi ta’ abitazzjonijiet okkupati mill-proprjetarju, ma jkun irreġistrat ebda xogħol. Dan iżomm il-konsistenza mas-sistema tal-istatistika dwar ix-xogħol, fejn mhu reġistrat ebda xogħol għas-sjieda tal-abitazzjonijiet. Il-kontra japplika meta l-attivitajiet mhumiex irreġistrati bħala produzzjoni: servizzi domestiċi prodotti u kkonsmati fl-istess unità domestika ma jiġġenerawx introjtu jew infiq tal-konsum finali u mhux involut xogħol. |

|

1.33 |

Is-SEK tistabbilixxi ukoll konvenzjonijiet, rigward:

|

Klassifikazzjoni skont is-settur

|

1.34 |

Il-kontijiet tas-setturi huma kkreati permezz tal-allokazzjoni ta’ unitajiet għas-setturi u dan jippermetti li t-transazzjonijiet u l-entrati saldatorji ta’ kontijiet jiġu ppreżentati skont is-settur. Il-preżentazzjoni skont is-settur tikxef ħafna miżuri prinċipali għal skopijiet ta’ politika ekonomika u fiskali. Is-setturi prinċipali huma l-unitajiet domesitiċi, il-gvern, il-korporazzjonijiet (finanzjarji u mhux finanzjarji), istituzzjonijiet mhux għall-profitt li jservu lill-unitajiet domestiċi (NPISHs) u l-bqija tad-dinja. Id-distinzjoni bejn l-attività tas-suq u dik li mhix tas-suq hija waħda importanti. Entità kkontrollata mill-gvern, li jintwera li hija korporazzjoni tas-suq, tiġi kklassifikata fis-settur tal-korporazzjoni, barra mis-settur tal-gvern ġenerali. Għaldaqstant id-defiċit u l-livelli ta’ dejn tal-korporazzjoni mhumiex sejrin ikunu parti mid-defiċit u d-dejn tal-gvern ġenerali. |

|

1.35 |

Huwa importanti li jiġu stabbiliti kriterji ċari u b’saħħithom għall-allokazzjonijiet ta’ entitajiet għas-setturi. Is-settur pubbliku jikkonsisti mill-unitajiet istituzzjonali kollha residenti fl-ekonomija kkontrollati mill-gvern. Is-settur privat jikkonsisti mill-unitajiet residenti l-oħrajn kollha. It-Tabella 1.1 tistabbilixxi l-kriterji użati sabiex issir distinzjoni bejn is-settur pubbliku u privat, u fis-settur pubbliku bejn is-settur tal-gvern u s-settur tal-korporazzjonijiet pubbliċi, u fis-settur privat bejn is-settur tal-NPISHs u s-settur tal-korporazzjonijiet privati. Tabella 1.1

|

|

1.36 |

Il-kontroll huwa ddefinit bħala l-kapaċità li tiġi ddeterminata l-politika jew il-programm ġenerali ta’ unità istituzzjonali. Aktar dettalji marbuta mad-definizzjoni ta’ kontroll huma mogħtija fil-paragrafi 2.35 sa 2.39. |

|

1.37 |

Id-diffrenzjar bejn tas-suq u mhux tas-suq, u għalhekk, għall-entitajiet tas-settur pubbliku, li jikklassifikawhom fis-settur tal-gvern ġenerali jew fis-settur tal-korporazzjonijiet, tiġi deċiża permezz tar-regola li ġejja: Attività għandha titqies bħala attività tas-suq meta l-oġġetti u s-servizzi korrispondenti jiġu kkumerċjalizzati taħt il-kondizzjonijiet li ġejjin:

|

|

1.38 |

Id-dettall fil-qafas kunċettwali tas-SEK joffri l-opportunità għall-flessibilità: xi kunċetti mhumiex preżenti b’mod espliċitu fis-SEK iżda jistgħu madankollu jiġu faċilment idderivati minnha. Eżempju huwa l-ħolqien ta’ setturi ġodda mill-arranġament mill-ġdid tas-sottosetturi ddefiniti fis-SEK. |

|

1.39 |

Il-flessibilità teżisti wkoll permezz tal-possibilità li jiġu introdotti kriterji addizzjonali li ma jidħlux f’kunflitt mal-loġika tas-sistema. Pereżempju, dawn il-kriterji jistgħu jippermettu li l-kontijiet tas-sottosetturi jitfasslu permezz tal-iskala ta’ xogħol għall-unitajiet tal-produtturi jew il-qies tal-introjtu tal-unitajiet domestiċi. Għax-xogħol, sottoklassifikazzjoni skont il-livell ta’ edukazzjoni, età u sess tista’ tiġi introdotta. |

Kontijiet satellitari

|

1.40 |

Għal xi ħtiġijiet tad-data, għandhom jitfasslu kontijiet satellitari separati. Xi eżempji huma:

|

|

1.41 |

Il-kontijiet satellitari jservu tali ħtiġijiet tad-data billi:

|

|

1.42 |

Matriċi ta’ Kontabbiltà Soċjali (SAM) hija preżentazzjoni matriċi li telabora r-rabtiet bejn it-tabelli ta’ provvista u użu u l-kontijiet tas-settur. SAM tipprovdi informazzjoni addizzjonali dwar il-livell u l-kompożizzjoni tax-xogħol, permezz ta’ suddiviżjoni tal-kumpens ta’ impjegati skont it-tip ta’ persuna impjegata. Din is-suddiviżjoni tapplika kemm għall-użu ta’ xogħol skont l-industrija, kif muri fit-tabelli ta’ użu, u l-provvista ta’ xogħol skont is-sottogrupp soċjoekonomiku, kif muri fl-allokazzjoni tal-kont tal-introjtu primarju għas-sottosetturi tas-settur tal-unitajiet domestiċi. B’dan il-mod, il-provvista u l-użu ta’ diversi kategoriji ta’ xogħol jintwerew b’mod sistematiku. |

|

1.43 |

Fil-kontijiet satellitari għandhom jinżammu l-kunċetti bażiċi u l-klassifikazzjonijiet kollha tal-qafas ċentrali tas-SEK 2010. Għandhom jiġu introdotti tibdiliet fil-kunċetti biss meta dan ikun l-iskop tal-kont satellitari. F’tali każijiet, il-kont satellitari għandu jkun fih ukoll tabella li turi r-rabta bejn l-aggregati prinċipali fil-kont satellitari u dawk fil-qafas ċentrali. B’dan il-mod, il-qafas ċentrali jżomm ir-rwol tiegħu bħala qafas ta’ referenza u fl-istess ħin jiġu indirizzati ħtiġijiet aktar speċifiċi. |

|

1.44 |

F’termini ġenerali, il-qafas ċentrali ma jinkludix kejl tal-istokks u l-flussi li mhumiex immedjatament osservabbli f’termini monetarji (jew mingħajr kontroparti monetarja ċara). Min-natura tagħhom, l-analiżi ta’ tali stokks u flussi tinqeda normalment tajjeb ukoll bl-ikkompilar ta’ statistiċi f’termini mhux monetarji, pereżempju:

|

|

1.45 |

Il-kontijiet satellitari jippermettu li tali statistiċi f’unitajiet mhux monetarji jintrabtu mal-kontijiet nazzjonali fil-qafas ċentrali. L-użu tal-klassifikazzjonijiet użati fil-qafas ċentrali għal tali statistika nonmonetarja, jippermetti li ssir din ir-rabta, pereżempju l-klassifikazzjoni skont it-tip ta’ unità domestika jew il-klassifikazzjoni skont l-industrija. B’dan il-mod, jitfassal qafas konsistenti u estiż. Dan il-qafas jista’ wara jservi bħala bażi ta’ data għall-analiżi u l-evalwazzjoni tal-interazzjoni bejn il-varjabbli fil-qafas ċentrali u dawk fil-parti estiża. |

|

1.46 |

Il-qafas ċentrali u l-aggregati prinċipali tiegħu ma jiddeskrivux bidliet fil-benesseri. Jistgħu jitfasslu kontijiet estiżi li jinkludu wkoll il-valuri monetarji imputati ta’, pereżempju:

|

|

1.47 |

Il-kontijiet estiżi jistgħu wkoll jikklassifikaw mill-ġdid in-nefqa finali fuq ħtiġijiet ta’ dispjaċir (pereżempju d-difiża) bħala konsum intermedju, jiġifieri li ma jikkontribwixxux għall-benesseri. B’mod simili, il-ħsara minħabba għargħar u diżastri naturali oħrajn tista’ tiġi kklassifikata bħala konsum intermedju, jiġifieri bħala tnaqqis fil-benesseri (assoluti). B’dan il-mod, wieħed jista’ jipprova jibni indikatur ġenerali ħafna u imperfett ħafna tal-bidliet fil-benesseri. Madankollu, il-benesseri għandu ħafna dimensjonijiet, li l-biċċa l-kbira minnhom ma jiġux espressi l-aħjar f’termini monetarji. Soluzzjoni aħjar għall-kejl tal-benesseri hija għaldaqstant l-użu, għal kull dimensjoni, ta’ indikaturi u unitajiet ta’ kejl separati. L-indikaturi jistgħu jkunu, pereżempju, il-mortalità fit-tfal, l-istennija tal-ħajja, il-litteriżmu fl-adulti u l-introjtu nazzjonali per capita. Dawn l-indikaturi jistgħu jiġu inkorporati f’kont satellitari. |

|

1.48 |

Sabiex jinkiseb qafas konsistenti u internazzjonalment kompatibbli, il-kunċetti amministrattivi ma jintużawx fis-SEK. Madankollu, għal kull tip ta’ skop nazzjonali, il-ksib ta’ ċifri fuq il-bażi ta’ kunċetti amministrattivi jista’ jkun utli ħafna. Pereżempju, għall-istima tad-dħul mit-taxxi, hija meħtieġa statistika ta’ dħul taxxabbli. Tali statistika tista’ tiġi pprovduta billi jsiru xi modifiki fl-istatistika tal-kontijiet nazzjonali. |

|

1.49 |

Jista’ jittieħed approċċ simili għall-kunċetti użati fil-politika ekonomika nazzjonali, pereżempju għal:

Il-kontijiet satellitari jew it-tabelli supplementari jistgħu jaqdu tali ħtiġijiet tad-data. |

Is-SEK 2010 u l-SNA 2008

|

1.50 |

Is-SEK 2010 hija bbażata fuq il-kunċetti tas-SNA 2008 li tipprovdi linji gwida dwar il-kontabbiltà nazzjonali għall-pajjiżi kollha madwar id-dinja. Madankollu, hemm diversi differenzi bejn is-SEK 2010 u l-SNA 2008:

|

Is-SEK 2010 u s-SEK 95

|

1.51 |

Is-SEK 2010 tvarja mis-SEK 95 kemm fl-ambitu u kemm fil-kunċetti. Il-biċċa l-kbira tad-differenzi jikkorrispondu mad-differenzi bejn l-SNA 1993 u l-SNA 2008. Id-differenzi prinċipali huma:

|

|

1.52 |

Il-bidliet fis-SEK 2010 meta mqabbla mas-SEK 95 mhumiex ristretti għal bidliet kunċettwali. Hemm differenzi maġġuri fl-iskop, b’kapitoli ġodda dwar il-kontijiet satellitari, il-kontijiet tal-gvern u l-kontijiet tal-bqija tad-dinja. Hemm ukoll estensjonijiet sinifikanti għall-kapitoli dwar kontijiet trimestrali u kontijiet reġjonali. |

PRINĊIPJI BAŻIĊI TAS-SEK 2010 BĦALA SISTEMA

|

1.53 |

Il-karatteristiċi prinċipali tas-sistema huma:

|

Unitajiet tal-istatistika u r-raggruppamenti tagħhom

|

1.54 |

Is-sistema SEK 2010 tuża żewġ tipi ta’ unitajiet u żewġ modi korrispondenti ta’ kif tiġi suddiviża l-ekonomija, li huma kemmxejn differenti u jservu skopijiet analitiċi separati. |

|

1.55 |

L-ewwel skop tad-deskrizzjoni tal-introjtu, in-nefqa u l-flussi finanzjarji, u l-karti tal-bilanċ, jintlaħaq mir-ragruppament tal-unitajiet istituzzjonali f’setturi fuq il-bażi ta’ funzjonijiet, mġieba u għanijiet prinċipali tagħhom. |

|

1.56 |

It-tieni skop tad-deskrizzjoni tal-proċessi ta’ produzzjoni u għall-analiżi input–output, jintlaħaq billi s-sistema ta’ ggruppa unitajiet lokali tat-tip ta’ attività (KAUs lokali) f’industriji fuq il-bażi ta’ tip ta’ attività tagħhom. Attività hija kkaratterizzata minn input ta’ oġġetti, proċess ta’ produzzjoni u output ta’ oġġetti. |

Unitajiet istituzzjonali u setturi

|

1.57 |

L-unitajiet istituzzjonali huma entitajiet ekonomiċi li kapaċi jkunu proprjetarji ta’ oġġetti u assi, jidħlu għal passivi u jinvolvu rwieħhom f’attivitajiet ekonomiċi u transazzjonijiet ma’ unitajiet oħrajn fihom infushom. Għall-iskopijiet tas-sistema SEK 2010, l-unitajiet istituzzjonali huma raggruppati flimkien f’ħames setturi istituzzjonali domestiċi reċiprokament esklużivi:

Il-ħames setturi flimkien jagħmlu l-ekonomija domestika totali. Kull settur huwa maqsum ukoll f’sottosetturi. Is-sistema SEK 2010 tippermetti sett komplut ta’ kontijiet ta’ fluss u karti tal-bilanċ li għandhom jiġu kkompilati għal kull settur, u għal kull sottosettur, u għall-ekonomija totali. Unitajiet mhux residenti jistgħu jinteraġixxu ma’ dawn il-ħames setturi domestiċi, u l-interazzjonijiet jintwerew bejn il-ħames setturi domestiċi u s-sitt settur istituzzjonali: is-settur tal-bqija tad-dinja. |

Unitajiet lokali tat-tip ta’ attività u industriji

|

1.58 |

Meta l-unitajiet istituzzjonali jwettqu aktar minn attività waħda, huma għandhom jiġu sseparati f’dak li jikkonċerna t-tip ta’ attività. KAUs ta’ attività lokali jippermettu li ssir din il-preżentazzjoni. Fil-kapaċità tiegħu bħala produttur, KAU lokali tiġbor flimkien il-partijiet kollha ta’ unità istituzzjonali li jinsabu f’sit wieħed jew f’siti li jinsabu qrib xulxin, u li jikkontribwixxu għall-prestazzjoni ta’ attività fil-livell ta’ klassi (erba’ numri) tan-NACE Rev. 2. |

|

1.59 |