ISSN 1977-0715

Eiropas Savienības

Oficiālais Vēstnesis

L 78

Izdevums latviešu valodā

Tiesību akti

62. gadagājums

2019. gada 20. marts

|

ISSN 1977-0715 |

||

|

Eiropas Savienības Oficiālais Vēstnesis |

L 78 |

|

|

|

||

|

Izdevums latviešu valodā |

Tiesību akti |

62. gadagājums |

|

|

|

|

|

(1) Dokuments attiecas uz EEZ. |

|

LV |

Tiesību akti, kuru virsraksti ir gaišajā drukā, attiecas uz kārtējiem jautājumiem lauksaimniecības jomā un parasti ir spēkā tikai ierobežotu laika posmu. Visu citu tiesību aktu virsraksti ir tumšajā drukā, un pirms tiem ir zvaigznīte. |

II Neleģislatīvi akti

LĒMUMI

|

20.3.2019 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 78/1 |

KOMISIJAS LĒMUMS (ES) 2019/421

(2018. gada 20. jūnijs)

par valsts atbalstu SA.44888 (2016/C) (ex 2016/NN), ko Luksemburga īstenojusi par labu ENGIE

(izziņots ar dokumenta numuru C(2018) 3839)

(Autentisks ir tikai teksts franču valodā)

(Dokuments attiecas uz EEZ)

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību (“Līgums”) un jo īpaši tā 108. panta 2. punkta pirmo daļu,

ņemot vērā Līgumu par Eiropas Ekonomikas zonu un jo īpaši tā 62. panta 1. punkta a) apakšpunktu,

pēc uzaicinājuma ieinteresētajām personām iesniegt savas piezīmes saskaņā ar iepriekš minētajiem noteikumiem (1) un ņemot vērā to piezīmes,

tā kā:

1. PROCEDŪRA

|

(1) |

Ar 2015. gada 23. marta vēstuli Komisija nosūtīja Luksemburgas Lielhercogistei (“Luksemburga”) (2) pieprasījumu sniegt informāciju par tās nodokļu nolēmumu praksi attiecībā uz Engie grupu (tolaik “GDF Suez”) (3). Minētajā vēstulē Komisija prasīja, lai Luksemburga iesniedz visus nodokļu nolēmumus, kas pieņemti attiecībā uz jebkuru minētās grupas subjektu no 2004. gada līdz vēstules datumam un adresēti minētajai grupai vai jebkuram minētās grupas subjektam un kas bija spēkā tajā laikā vai ir bijuši spēkā iepriekšējos 10 gados, kā arī minētās grupas un tās tiesību subjektu gada pārskatus par 2011., 2012. un 2013. gadu un nodokļu deklarāciju kopijas. |

|

(2) |

Luksemburga 2015. gada 25. jūnijā atbildēja uz minēto pieprasījumu, iesniedzot informāciju par nodokļu nolēmumiem, ko pieņēmusi Luksemburgas nodokļu administrācija par labu vairākiem Engie grupas uzņēmumiem, kuri ir Luksemburgas rezidenti, tostarp GDF Suez LNG Supply S.A. (“LNG Supply”) (4) un GDF Suez Treasury Management S.à.r.l. (“GSTM”) (5). Luksemburga jo īpaši iesniedza divus nodokļu nolēmumu pieprasījumus un to attiecīgos apstiprinājumus, kas attiecās uz diviem gandrīz identiskiem grupas iekšējiem darījumiem saistībā ar aktīvu pārvedumiem no citiem Engie grupas uzņēmumiem uz attiecīgi LNG Supply un GSTM. Abos gadījumos pārvedumus finansēja ar obligāti konvertējamiem bezprocentu aizdevumiem, kas bija izteikti kā ZORA (6) (attiecīgi LNG ZORA un GSTM ZORA; abi kopā “ZORA”), un ar iepriekšapmaksātiem regulētā tirgū netirgotiem nākotnes pārdevumu līgumiem (attiecīgi “regulētā tirgū netirgots LNG nākotnes līgums” un “regulētā tirgū netirgots GSTM nākotnes līgums”; abi kopā “regulētā tirgū netirgotie nākotnes līgumi”). |

|

(3) |

Komisija 2016. gada 1. aprīļa vēstulē norādīja, ka, pamatojoties uz Luksemburgas iesniegto informāciju, tā nevar izslēgt, ka nodokļu nolēmumos, kas pieņemti par labu minētajiem Engie grupas uzņēmumiem, bija ietverts ar iekšējo tirgu nesaderīgs valsts atbalsts. Attiecīgi tā prasīja, lai Luksemburga norāda iemeslus, kādēļ minētie pasākumi nebūtu uzskatāmi par selektīviem vai kādēļ tie citā veidā ir pamatoti saskaņā ar Savienības valsts atbalsta noteikumiem, un iesniedz papildu informāciju un precizējumus. |

|

(4) |

Komisija 2016. gada 3. maija vēstulē atgādināja Luksemburgai, lai tā iesniedz 3. apsvērumā minēto informāciju. |

|

(5) |

Luksemburga 2016. gada 23. maijā atbildēja uz Komisijas 2016. gada 1. aprīļa informācijas pieprasījumu. |

|

(6) |

Komisija 2016. gada 19. septembrī pieņēma lēmumu atbilstoši Līguma 108. panta 2. punktam sākt formālu izmeklēšanas procedūru par nodokļa režīmu, kas piešķirts Engie atbilstoši Luksemburgas pieņemtiem nodokļu nolēmumiem, pamatojoties uz to, ka tas varētu būt valsts atbalsts Līguma 107. panta 1. punkta nozīmē (“procedūras sākšanas lēmums”) (7). |

|

(7) |

Luksemburga 2016. gada 21. novembrī ar vēstuli nosūtīja savas piezīmes par procedūras sākšanas lēmumu, kā arī prasīto informāciju. |

|

(8) |

Procedūras sākšanas lēmums tika publicēts Eiropas Savienības Oficiālajā Vēstnesī2017. gada 3. februārī (8). Komisija aicināja ieinteresētās personas iesniegt tai savas piezīmes par attiecīgo pasākumu. |

|

(9) |

Komisija 2017. gada 27. februārī saņēma piezīmes no Engie par procedūras sākšanas lēmumu. Komisija 2017. gada 10. marta vēstulē tās pārsūtīja Luksemburgai, dodot tai iespēju sniegt atbildi. |

|

(10) |

Pēc Luksemburgas un Engie piezīmju izskatīšanas Komisija 2017. gada 22. marta vēstulē prasīja, lai Luksemburga sniedz papildu informāciju. |

|

(11) |

Luksemburga 2017. gada 10. aprīlī iesniedza vēstuli, kurā bija norādīts, ka Engie piezīmes atbilst tās piezīmēm. |

|

(12) |

Luksemburga 2017. gada 12. maijā sniedza 2017. gada 22. martā prasīto informāciju. |

|

(13) |

Komisijas dienesti, Engie un Luksemburga tikās sanāksmē 2017. gada 1. jūnijā. Sanāksmes norisi ierakstīja protokolā, kas tika saskaņots starp Komisiju un Luksemburgu. Pēc sanāksmes Luksemburga 2017. gada 16. jūnijā nosūtīja papildu informāciju. |

|

(14) |

Pēc piezīmēm, ko Luksemburga un Engie iesniedza sanāksmes laikā 2017. gada 1. jūnijā, Komisija 2017. gada 11. decembra vēstulē vēlējās precizēt konkrētus izmeklēšanas aspektus (“2017. gada 11. decembra vēstule”) un pieprasīja papildu informāciju. Komisija aicināja Luksemburgu pārsūtīt minētās vēstules kopiju Engie. |

|

(15) |

Luksemburga un Engie2018. gada 31. janvārī iesniedza savas piezīmes par 2017. gada 11. decembra vēstuli. Tajā pašā datumā Luksemburga arī iesniedza 2017. gada 11. decembra vēstulē prasīto informāciju. |

2. PAMATINFORMĀCIJA

2.1. ENGIE GRUPA

|

(16) |

Engie grupā (iepriekš – GDF Suez grupa) ietilpst Engie S.A., kas ir Francijā nodibināts uzņēmums, un visi Engie S.A. tieši vai netieši kontrolētie uzņēmumi (visi kopā dēvēti par “Engie”). Engie tika izveidots, 2008. gadā apvienojoties Francijas grupām GDF un Suez (iepriekš Lyonnaise des Eaux) (9). Engie galvenā mītne atrodas Francijā. Engie S.A. tiek kotēts Parīzes, Briseles un Luksemburgas biržās (10). |

|

(17) |

Engie trīs galvenās darbības nozares ir elektroenerģijas ražošana, dabasgāze un sašķidrinātā dabasgāze un energoefektivitātes pakalpojumi. Engie darbojas galvenokārt tādās jomās kā elektroenerģijas ražošana un piegāde (11) un elektroenerģijas tirdzniecība, dabasgāzes izpēte, ieguve, piegāde, transportēšana un sadale, energoefektivitātes pakalpojumi un energoiekārtas. |

|

(18) |

Engie visā pasaulē nodarbina 153 090 cilvēku 70 valstīs (12). Engie apgrozījums 2016. gadā bija 66,6 miljardi EUR (13). No kopējā grupas apgrozījuma 52,2 miljardi EUR tika realizēti Eiropā (14). Turklāt 2016. gadā 67,3 % no grupas peļņas pirms procentu maksājumiem, nodokļiem, nolietojuma un amortizācijas (EBITDA) tika gūti Eiropā (15). |

|

(19) |

Luksemburgā Engie darbojas ar dažādu tiesību subjektu starpniecību, no kuriem daži ir iesaistīti darījumos, kas ir apstrīdēto nodokļu nolēmumu priekšmets. Compagnie Européenne de Financement C.E.F. S.A. (“CEF”) (16) ir Engie meitasuzņēmums, kas dibināts Luksemburgā 1933. gadā. Uzņēmuma mērķis ir līdzdalības procentu iegūšana Luksemburgā un ārvalstu subjektos un šādu procentu pārvaldība, izmantošana un kontrole (17). Tas atbild galvenokārt par uzņēmumu savstarpējo garantiju un aizdevumu nodrošināšanu grupas meitasuzņēmumiem. CEF ienākumi tiek gūti no procentiem un no maksas, ko iekasē par šādu aizdevumu un garantiju nodrošināšanu (18). |

|

(20) |

GSTM ir Luksemburgas uzņēmums, kas pilnībā pieder CEF. Tas veic finanšu līdzekļu pārvaldības un finansēšanas darbības Engie labā no Luksemburgas. Saskaņā ar 2012. gada 15. jūnija nodokļu nolēmuma pieprasījumu “kopumā GSTM piešķir aizdevumus ar dažādu nominālvērtību (jo īpaši EUR un USD valūtā) saistītiem uzņēmumiem un veido līdzekļu kopfondus (..). GSTM veidoto līdzekļu kopfondu vērtība parasti svārstās no [2–7] miljardiem EUR līdz [7–12] 10 miljardiem EUR” (19). |

|

(21) |

GDF Suez LNG Holding S.à.r.l. (“LNG Holding”) (20) ir Engie meitasuzņēmums, kas nodibināts Luksemburgā 2009. gadā. Uzņēmuma mērķis ir līdzdalības procentu iegūšana Luksemburgā un ārvalstu subjektos un šādas līdzdalības pārvaldība (21). LNG Holding pilnībā pieder CEF. |

|

(22) |

LNG Supply pilnībā pieder LNG Holding. Tas nodarbojas ar LNG, gāzes un no gāzes atvasinātu produktu pirkšanu, pārdošanu un tirdzniecību, kā arī LNG transportēšanu ar kuģiem. Tas ir noslēdzis ievērojamu skaitu līgumu ar starptautiskiem energouzņēmumiem (22). Engie 2018. gadā paziņoja par nodomu pārdot daļu savas LNG darījumdarbības, tostarp LNG Supply, uzņēmumam Total S.A (23). |

2.2. APSTRĪDĒTIE NODOKĻU NOLĒMUMI

2.2.1. IEVADS

|

(23) |

Šis lēmums attiecas uz diviem tādu nodokļu nolēmumu kopumiem, kurus Luksemburgas nodokļu administrācija pieņēmusi par labu Engie grupas uzņēmumiem (“apstrīdētie nodokļu nolēmumi”). Apstrīdētie nodokļu nolēmumi attiecas uz diviem līdzīgiem darījumiem, ko īstenoja Engie grupas iekšienē starp dažādiem grupas uzņēmumiem. Abos gadījumos Engie pārved aktīvu kopumu, kas veido pilnīgā funkcionējošu darījumdarbību, meitasuzņēmumam Luksemburgā, kurš vēlāk vada šo darījumdarbību. |

|

(24) |

Cenu, ko maksā meitasuzņēmums, finansē no obligāti konvertējama bezprocentu aizdevuma (ZORA), ko uz 15 gadiem piešķīris grupas starpniekuzņēmums, kurš ir Luksemburgas rezidents. ZORA nepiemēro periodiskus procentu maksājumus, bet konvertēšanas brīdī meitasuzņēmums maksā aizdevējam akcijas ZORA nominālo summu, kam pieskaitīta “prēmija”, kuru veido visa meitasuzņēmuma gūtā peļņa ZORA pastāvēšanas laikā, atskaitot ierobežotu rezervi (24), kas saskaņota ar Luksemburgas nodokļu iestādēm (šīs prēmijas summa apstrīdētajos nolēmumos un nodokļu deklarācijās dēvēta par “ZORA pieaugumu”) (25). |

|

(25) |

Savukārt starpniekstruktūra vienlaikus finansē šo aizdevumu, pamatojoties uz iepriekšapmaksātu regulētā tirgū netirgotu nākotnes pārdevumu līgumu (nākotnes līgums), kas noslēgts ar pārvaldītājuzņēmumu, kurš arī ir Luksemburgas rezidents un gan meitasuzņēmuma, gan starpniekstruktūras vienīgais akcionārs. Saskaņā ar nākotnes līgumu pārvaldītājuzņēmums maksā starpniekuzņēmumam summu, kas vienāda ar ZORA nominālo summu, apmaiņā pret to iegūstot tiesības uz akcijām, ko meitasuzņēmums emitē ZORA konvertēšanas brīdī. Tāpēc, ja meitasuzņēmums ZORA pastāvēšanas laikā gūst peļņu, pārvaldītājuzņēmums ZORA konvertēšanas brīdī saņem akcijas, kurās iekļauta ZORA pieauguma vērtība. Tādējādi pārvaldītājuzņēmums nodrošina meitasuzņēmumam finansējumu aktīvu iegādei, izmantojot nākotnes līgumu un ZORA. |

|

(26) |

Apstrīdētajos nodokļu nolēmumos ir pausta piekrišana iesaistīto uzņēmumu nodokļu režīmam, saskaņā ar kuru meitasuzņēmums katru gadu atskaita uzkrājumus ZORA pieaugumam, kas jāmaksā konvertēšanas brīdī. Tāpēc meitasuzņēmumam nodokļi netiek piemēroti, izņemot ierobežoto rezervi, kas saskaņota ar nodokļu iestādēm. Kad pārvaldītājuzņēmums gūst ZORA pieaugumu (26), šai peļņai netiek piemērots nodoklis atbilstoši piemērojamajam Luksemburgas līdzdalības nodokļa atbrīvojuma režīmam, kas ļauj konkrētos gadījumos neaplikt ar nodokli peļņu, kura izriet no līdzdalības citos uzņēmumos. Nodokli nepiemēro arī starpniekstarpniekstruktūrai, jo peļņu, kas tiek gūta, konvertējot ZORA (ZORA pieaugums), kompensē tādas pašas summas zaudējumi, kas izriet no nākotnes līguma (27). Galarezultātā ZORA pieaugums tiek atskaitīts meitasuzņēmuma līmenī, un tai pašai summai nodokli nepiemēro arī pārvaldītājuzņēmuma līmenī, jo to uzskata par ienākumu, kas ir atbrīvots no nodokļa. Tādējādi ZORA pieaugums, kas atspoguļo praktiski visu peļņu, kuru meitasuzņēmums gūst ZORA pastāvēšanas laikā, Luksemburgā netiek aplikts ar nodokli (28). |

|

(27) |

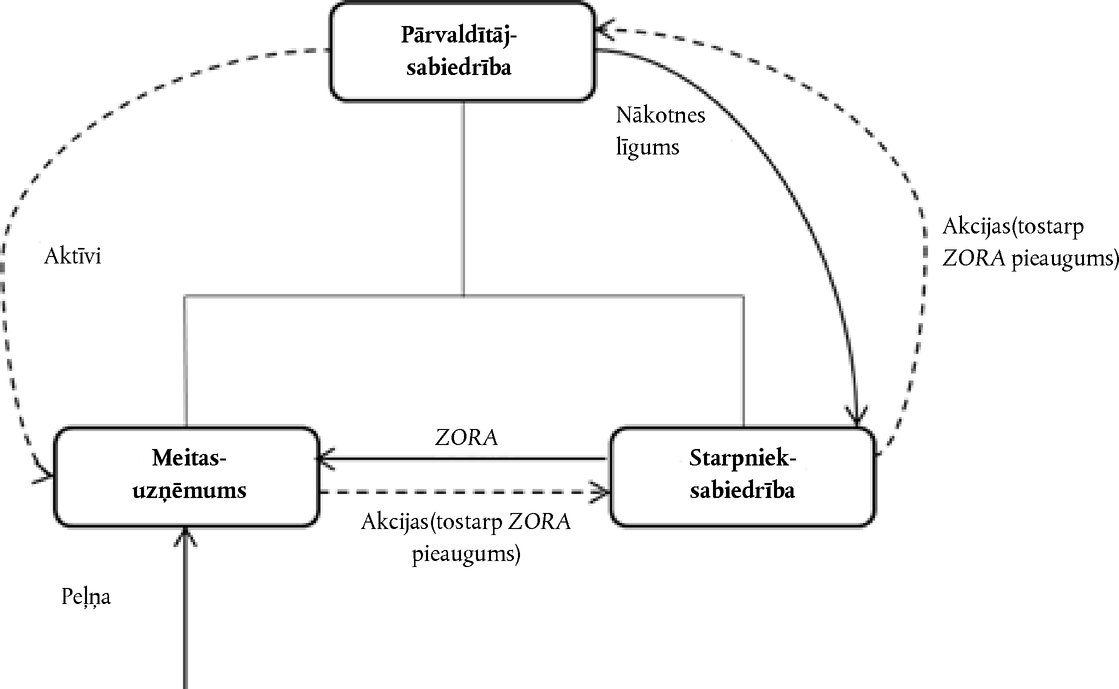

Struktūra, kas aprakstīta 23.–26. apsvērumā, ir attēlota 1. attēlā. 1. attēls Apstrīdētajos nodokļu nolēmumos noteikto struktūru attēlojums

Starpniek-sabiedrība Meitas-uzņēmums Pārvaldītāj-sabiedrība Peļņa Akcijas(tostarp ZORA pieaugums) ZORA Akcijas(tostarp ZORA pieaugums) Nākotnes līgums Aktīvi |

2.2.2. APSTRĪDĒTO NODOKĻU NOLĒMUMU PĀRSKATS

|

(28) |

Šis nodokļu režīms ir apstiprināts divos nodokļu nolēmumu kopumos, kas attiecas uz divām dažādām Engie izveidotām struktūrām. |

|

(29) |

Pirmais nodokļu nolēmumu kopums attiecas uz tādas darbības nodošanu, kura saistīta ar LNG gāzes un no gāzes atvasinātu produktu pirkšanu, pārdošanu un tirdzniecību (“LNG darījumdarbība”) (29) no Luksemburgas uzņēmuma Suez LNG Trading S.A. (“LNG Trading”) uzņēmumam LNG Supply. Minētais kopums ietver piecus nodokļu nolēmumus, ko pieņēmusi Luksemburgas nodokļu administrācija pēc nodokļu nolēmumu pieprasījumiem, kurus iesniedza Engie nodokļu konsultants (“nodokļu konsultants”) dažādu Engie uzņēmumu vārdā (visi kopā dēvēti par “LNG nodokļu nolēmumiem”).

|

|

(30) |

Otrais nodokļu nolēmumu kopums attiecas uz finanšu līdzekļu pārvaldības un finansēšanas darbību nodošanu (“finansēšanas un finanšu līdzekļu pārvaldības darbības”) (30) no CEF uzņēmumam GSTM. Tas ietver divus nodokļu nolēmumus, ko pieņēmusi Luksemburgas nodokļu administrācija pēc nodokļu nolēmumu pieprasījumiem, kurus iesniedzis nodokļu konsultants dažādu Engie uzņēmumu vārdā (visi kopā dēvēti par “GSTM nodokļu nolēmumiem”).

|

|

(31) |

Pārvaldītājuzņēmumi katrā no struktūrām, kas noteiktas LNG nodokļu nolēmumos un GSTM nodokļu nolēmumos, ir attiecīgi LNG Holding un CEF (abi kopā dēvēti par “pārvaldītājuzņēmumiem”). Starpniekstruktūras, kas piešķīrušas ZORA, ir attiecīgi GDF Suez LNG (Luxembourg) S.à.r.l. (“LNG Luxembourg”) un Electrabel Invest Luxembourg SA (“EIL”, kopā ar LNG Luxembourg dēvēti par “aizdevējiem”). Visbeidzot, meitasuzņēmumi, kas pārņēma un vadīja LNG darījumdarbību un finansēšanas un finanšu līdzekļu pārvaldības darbības, ir attiecīgi LNG Supply un GSTM (abi kopā dēvēti par “meitasuzņēmumiem”). |

2.2.3. LNG NODOKĻU NOLĒMUMU SĪKS IZKLĀSTS

2.2.3.1. LNG nodokļu nolēmumos izklāstītie darījumi

|

(32) |

Saskaņā ar 2008. gada LNG nodokļu nolēmuma pieprasījumu LNG Trading tiek iekļauti divi jauni, ar nodokļiem apliekami Luksemburgas uzņēmumi, proti, LNG Luxembourg un LNG Supply. 2008. gada LNG nodokļu nolēmumā bija paredzēts, ka LNG darījumdarbība tiks pārdota LNG Luxembourg, kas savukārt to pārdos LNG Supply (31). Tomēr šīs struktūra vēlāk tika mainīta – saskaņā ar 2009. gada LNG nodokļu nolēmuma pieprasījumu CEF vispirms iegādājās LNG Trading akcijas un tajā iekļāva LNG Luxembourg, LNG Supply un LNG Holding. Tad LNG Holding pārņēma LNG Trading (32) lomu šajā struktūrā (33). |

|

(33) |

Struktūra tiek īstenota šādi:

|

2.2.3.2. Pušu parakstītie nolīgumi

|

(34) |

Luksemburga ir iesniegusi šādu nolīgumu kopijas, kurās atspoguļots, kā Engie īstenoja LNG nodokļu nolēmumos izklāstītos darījumus:

|

2.2.3.3. LNG Supply nodokļu režīms

|

(35) |

Saskaņā ar 2008. gada LNG nodokļu nolēmuma pieprasījumu, ko apstiprinājusi Luksemburgas nodokļu administrācija, LNG Supply gada peļņa ir vienāda ar rezervi, kas saskaņota ar Luksemburgas nodokļu administrāciju (“LNG rezerve”). Tāpēc nodokļi attiecībā uz LNG Supply tiek piemēroti tikai minētajai rezervei. LNG Supply katru gadu faktiski gūtās peļņas un LNG rezerves (ZORA pieauguma) starpību uzskata par atskaitāmajiem izdevumiem, kas saistīti ar LNG ZORA. (49) |

|

(36) |

LNG rezerve 2008. gada LNG nodokļu nolēmuma pieprasījumā ir noteikta tādas summas apjomā, kas atbilst “kopējai neto rezervei 1/[(50–100) %] no aktīvu bruto summas vērtības, kā norādīts [LNG Supply] bilancē, tomēr šāda neto rezerve nav mazāka par [0,00–0,50] % no gada bruto apgrozījuma, kas tiek gūts no uzņēmuma” (50). Saskaņā ar 2008. gada LNG nodokļu nolēmuma pieprasījumu “[LNG rezerve] būs kvalificējama par nesaistītu pušu darījuma principam atbilstošu”, jo LNG Supply“tā tirdzniecībā neradīsies ārvalstu valūtu un/vai slikto parādu risks” (51). 2008. gada LNG nodokļu nolēmuma pieprasījumā ir arī paskaidrots, ka “[LNG Supply] bruto ienākumi (..), no kuriem atskaitīti visi radušies darbības izdevumi un ZORA izdevumi, ir aptuveni [LNG] rezerve” (52). |

|

(37) |

Citiem vārdiem sakot, pirms ZORA konvertēšanas LNG Supply nodokļu bāze ir ierobežota līdz LNG rezervei. Konvertēšanai nav ietekmes uz LNG Supply nodokļu bāzi, jo LNG Supply ir atskaitījis ZORA pieauguma summas katru gadu pirms konvertēšanas. |

2.2.3.4. LNG Luxembourg nodokļu režīms

|

(38) |

2008. gada LNG nodokļu nolēmuma pieprasījums, ko apstiprināja Luksemburgas nodokļu administrācija, ļauj LNG Luxembourg visā LNG ZORA pastāvēšanas laikā vai nu tās pārskatos saglabāt ZORA vērtību uzskaites vērtības līmenī (53), vai arī – alternatīvi – palielināt (vai samazināt) tā vērtību no tā iegādes cenas līdz paredzamajai izpirkšanas cenai (54). Tādējādi LNG ZORA pastāvēšanas laikā LNG Luxembourg var izvēlēties neiegrāmatot ar nodokli apliekamus ienākumus vai atskaitāmos izdevumus, kas saistīti ar ZORA. Kā paskaidrots 52. apsvērumā turpmāk, LNG Luxembourg izvēlējās saglabāt ZORA vērtību uzskaites vērtības līmenī. |

|

(39) |

Konvertēšanas brīdī LNG Luxembourg saņem LNG Supply akcijas, kuru vērtībā ir iekļauta ZORA emisijas cena un ZORA pieaugums, kas uzkrāts līdz konvertēšanas datumam. Saskaņā ar 2008. gada nodokļu nolēmuma pieprasījumu konvertēšanu reglamentē īpašs režīms, kas noteikts Luksemburgas Ienākuma nodokļa kodeksa (loi modifiée du 4 décembre 1967 concernant l'impôt sur le revenu, “LIR”), 22.bis pantā, izņemot, ja LNG Supply izvēlas to nepiemērot. (55) Saskaņā ar minēto noteikumu aizdevuma konvertēšana akcijās nerada kapitāla pieaugumu nodokļu nolūkos (56). Tāpēc ZORA pieaugums, ko LNG Luxembourg saņem konvertēšanas gadījumā, netiek aplikts ar nodokli konvertēšanas brīdī (57). |

2.2.3.5. LNG Holding nodokļu režīms

|

(40) |

Saskaņā ar 2008. gada LNG nodokļu nolēmuma pieprasījumu, ko apstiprinājusi Luksemburgas nodokļu administrācija, LNG Holding maksājumu, kas veikts atbilstoši nākotnes līgumam, reģistrē savos pārskatos kā “finanšu pamatlīdzekļus” (58). 2008. gada LNG nodokļu nolēmuma pieprasījumā ir paskaidrots, ka minētie līdzekļi “būs pašizmaksas līmenī, un arī turpmāk to vērtību noteiks pašizmaksas līmenī” (59). Tāpēc LNG Holding neiegrāmato ar nodokli apliekamus ienākumus vai atskaitāmos izdevumus pirms ZORA konvertēšanas un pirms LNG Luxembourg pārved jaunās emitētās LNG Supply akcijas. |

|

(41) |

2008. gada LNG nodokļu nolēmuma pieprasījumā ir arī prasīts apstiprināt, ka “LIR 166. panta nolūkos (..) līdzdalība, ko [LNG Holding] iegādāsies atbilstoši [LNG] nākotnes līgumam, tiks uzskatīta par tādu no [LNG] nākotnes līguma noslēgšanas brīža” (60) un ka “jebkuri ienākumi (dividendes un kapitāla pieaugums), ko gūs Luksemburgas uzņēmumi un no Luksemburgas uzņēmumiem, būs atbrīvoti no nodokļa, pamatojoties uz LIR 166. pantu” (61). Kā paskaidrots 2.3.2. iedaļā, LIR 166. pants ir uzņēmumu ienākuma nodokļa tiesību aktu noteikums, kas reglamentē līdzdalības atbrīvojumu no nodokļa Luksemburgā. Saskaņā ar līdzdalības atbrīvojuma režīmu ienākumus, ko gūst no līdzdalības citos subjektos, piemēram, no akcijām, atbrīvo no nodokļa, ja vien ir izpildīti konkrēti nosacījumi. |

|

(42) |

Attiecīgi visus ar nodokli apliekamos ienākumus, kas saistīti ar LNG ZORA konvertēšanas ietvaros emitēto ar LNG Supply akciju turēšanu īpašumā, atbrīvo no nodokļa LNG Holding līmenī, ja vien ir izpildītas LIR 166. panta prasības. |

2.2.3.6. LNG konvertēšanas nodokļu nolēmums

|

(43) |

Saskaņā ar LNG konvertēšanas nodokļu nolēmuma pieprasījumu, ko apstiprinājusi Luksemburgas nodokļu administrācija, Engie veiks LNG ZORA pirmo daļējo konvertēšanu akcijās par summu, kas attiecīgajā datumā būs novērtēta [300-400] miljonu USD apmērā. Konvertēšanas dienā tiks pieņemts lēmums samazināt LNG Supply nominālo kapitālu par summu, kas vienāda ar konvertējamo summu. Saskaņā ar nodokļu nolēmuma pieprasījumu “attiecībā uz [LNG Luxembourg] ZORA daļējā konvertēšana nerada ar nodokļiem saistītas sekas” (62). “[LNG Supply] īstenotās kapitāla samazināšanas dēļ [LNG Holding] atzīs peļņu, kas vienāda ar konvertēto akciju nominālās summas un konvertējamās summas starpību. Šī peļņa būs redzama [LNG Holding] iegrāmatojumos, un uz to attiecas līdzdalības atbrīvojums” (63). Tāpēc peļņa, ko LNG Holding gūst akciju atcelšanas brīdī kapitāla samazināšanas dēļ, ir atbrīvota no nodokļa. Šī peļņa atbilst ZORA pieaugumam, kas ir iekļauts LNG Supply akcijās, kuras saņem LNG Holding konvertēšanas brīdī. |

2.2.3.7. LNG nodokļu nolēmumu īstenošana

|

(44) |

Luksemburgas iesniegtās nodokļu deklarācijas atspoguļo nodokļu režīmu, kas piešķirts uzņēmumiem, kuri iesaistīti LNG nodokļu nolēmumos aprakstītajos darījumos. |

2.2.3.7.1. LNG Supply

|

(45) |

Tiesību aktos paredzētajos LNG Supply 2010. gada finanšu pārskatos ir norādīts, ka 2009. gadā tika noslēgts “obligāti pret akcijām apmaināma aizdevuma nolīgums starp LNG Luxembourg un LNG Supply” par summu 646 miljoni USD un uz 15 gadu termiņu, sākot no 2009. gada 30. oktobra (64). |

|

(46) |

LNG ZORA ir norādīts bilancē kā saistības un ir iekļauts LNG Supply nodokļu deklarācijā par summu, kas vienāda ar ZORA nominālo summu (646 miljoni USD) no 2009. gada līdz 2013. gadam (65). Šī summa 2014. gadā pēc daļējās konvertēšanas, kas veikta tajā pašā gadā, tika samazināta par 193,8 miljoniem USD līdz [300–600] miljoniem USD (66). |

|

(47) |

Attiecībā uz katru gadu summa, kas vienāda ar ZORA gada pieaugumu, ir ierakstīta kā LNG Supply saistības (67) pretī atbilstošajiem izdevumiem peļņas un zaudējumu pārskatā (68) un ir attiecīgi atskaitīta no LNG Supply nodokļu bāzes. Uzkrātais ZORA pieaugums, kas norādīts LNG Supply nodokļu deklarācijās, ir atspoguļots Table 1. tabulā. Uzkrātā ZORA pieauguma samazinājums par 193,8 miljoniem EUR 2014. gadā veikts LNG ZORA daļējās konvertēšanas izraisītās ietekmes dēļ, kas arī daļēji kompensēta ar papildu ZORA pieaugumu minētajā gadā (69). 1. tabula Uzkrātais ZORA pieaugums, kas norādīts LNG Supply nodokļu deklarācijās

|

|

(48) |

Attiecībā uz LNG Supply nodokļus piemēro LNG rezervei. Kā norādīts 2. attēlā par 2011. gadu (70), LNG rezervi aprēķina kā [1/(50–100) %] no uzņēmuma kopējiem vidējiem aktīviem ar vismaz [0,0–0,50] % no gada bruto apgrozījuma atbilstoši 2008. gada LNG nodokļu nolēmumam. Aktīvu vidējā vērtība, ar kuru finansēts ZORA, 2011. gadā bija 752 703 699 USD. Tādējādi [1/(50–100) %] rezerve bija [100 000–150 000] USD. Reģistrētais apgrozījums bija 1 573 579 569 USD, tāpēc šīs summas [0,0–0,50] % rezerve bija [3 500 000–4 000 000] USD. Šī pēdējā norādītā summa tika uzskatīta par LNG Supply nodokļu bāzi 2011. gada periodam (71). LNG Supply attiecīgi samaksāja uzņēmumu ienākuma nodokli [500 000–1 500 000] EUR (72) apmērā par 2011. taksācijas gadu. 2. attēls LNG Supply nodokļu bāzes aprēķins, kas atspoguļots 2011. gada nodokļu deklarācijas 3. pielikumā ZORA pieaugums ZORA pieauguma summa, kas norādīta gada pārskatos, neatbilst iepriekšējiem nolīgumiem, ko nodokļu iestādes parakstīja 2008. gada 9. septembrī un 2012. gada martā. Tādējādi ir sagatavota nodokļu bilance, lai ņemtu vērā pareizo summu. Saskaņā ar iepriekšējo nolīgumu uzņēmumam nodokļi netiek piemēroti attiecībā uz rezervi (skatīt turpmāk). Rezerves aprēķins Neto rezerve [1/[(50–100) %] no aktīvu bruto summas vērtības (t.i., aktīvu vidējā vērtība, ar ko finansē ZORA), kas nav mazāka par [0,00–0,5%] no gada bruto apgrozījuma, kas izriet no aktīviem, kas tika nodoti uzņēmumam (t.i., uzņēmuma kopējie ieņēmumi). Minimālā rezerve

Neto rezerve [1/(50-100)%] no aktīvu summas vidējās vērtības, ar ko finansē ZORA.

|

|

(49) |

Saskaņā ar tiesību aktos paredzētajiem LNG Supply 2014. gada finanšu pārskatiem LNG ZORA daļējā konvertēšana tika sadalīta “nominālās summas daļā un pieauguma daļā” (73). Attiecīgi gan ZORA nominālā summa, gan uzkrātais ZORA pieaugums 2014. gadā tika samazināti par 193,8 miljoniem USD (74). LNG Supply 2014. gada septembrī palielināja savu kapitālu par 699,9 miljoniem USD (75), lai daļēji atmaksātu LNG ZORA. LNG Supply akcijas tika emitētas par nominālvērtību un vēlāk atceltas, samazinot kapitālu par to nominālo summu (76). Šī konvertēšana neradīja LNG Supply nekādas ar nodokļiem saistītas sekas. |

|

(50) |

Tā kā LNG Supply 2015. gadā darbojās ar zaudējumiem, ZORA pieaugums samazinājās par [650–850] miljoniem USD, tādējādi samazinot, pirmkārt, atlikušo uzkrāto ZORA pieaugumu ([450–550] miljoni USD) līdz 0 USD un, otrkārt, atlikušo LNG ZORA nominālvērtību līdz [200–250] miljoniem USD (77). |

|

(51) |

Arī 2016. gadā ZORA pieaugums samazinājās par [100–200] miljoniem USD, vēl vairāk samazinot atlikušo LNG ZORA summu līdz [100–200] miljoniem USD (78). |

2.2.3.7.2. LNG Luxembourg

|

(52) |

Saskaņā ar LNG Luxembourg nodokļu deklarācijām LNG ZORA vērtība tika saglabāta tās nominālās summas līmenī (646 miljoni USD) līdz tās daļējai konvertēšanai 2014. gadā (79) atbilstoši 2008. gada LNG nodokļu nolēmumam (80). LNG nākotnes līgums arī ir norādīts LNG Luxembourg nodokļu deklarācijā kā saistības par tādu pašu summu (81). |

|

(53) |

Daļējās konvertēšanas rezultātā gan LNG ZORA (aktīvs, gan LNG nākotnes līguma (saistība) vērtība 2014. gadā samazinājās par 193,8 miljoniem USD līdz [300–600] miljoniem USD, neietekmējot peļņas un zaudējumu pārskatu. (82) LNG Luxembourg izvēlējās nepiemērot LIR 22.bis pantu. |

|

(54) |

Kā paskaidrots 50. apsvērumā, 2015. gadā negatīvā ZORA pieauguma dēļ LNG ZORA vērtība samazinājās līdz [300–600] miljoniem USD. Tāpēc LNG Luxembourg samazināja LNG ZORA vērtību līdz šai summai un vienlaikus samazināja arī LNG nākotnes līguma vērtību līdz tai pašai summai (83). |

|

(55) |

Tādas pašas korekcijas attiecībā uz LNG ZORA un LNG nākotnes līgumu tika veiktas arī 2016. gadā, samazinot to vērtību līdz [100–200] miljoniem USD (84). |

2.2.3.7.3. LNG Holding

|

(56) |

ZORA ir iegrāmatots tiesību aktos paredzētajos LNG Holding finanšu pārskatos kā finanšu aktīvs (85). Kopš 2012. gada LNG Holding nodokļu deklarācijā līdzdalība uzņēmumā LNG Supply par summu, kas vienāda ar LNG ZORA nominālo summu, ir norādīta arī LNG Holding nodokļu deklarācijā, LIR 166. pantam atbilstīgās līdzdalības kategorijā (86). |

|

(57) |

Saskaņā ar LNG Holding 2014. gada nodokļu deklarāciju un tiesību aktos paredzētajiem finanšu pārskatiem, atceļot LNG Supply akcijas, kas saņemtas 2014. gadā veiktās LNG ZORA daļējās konvertēšanas rezultātā, tika gūts kapitāla pieaugums 506,2 miljonu USD apmērā (87), kas, piemērojot līdzdalības atbrīvojuma režīmu, bija pilnībā atbrīvots no nodokļiem (LIR 166. pants). |

|

(58) |

LNG Holding 2015. un 2016. gadā iegrāmatoja LNG nākotnes līguma vērtības samazinājuma korekciju, kas atspoguļoja LNG ZORA vērtības samazinājumu pēc negatīvā ZORA pieauguma, kā paskaidrots 50. un 51. apsvērumā (88). Minētais vērtības samazinājums tika atspoguļots kā izdevumi LNG Holding peļņas un zaudējumu pārskatā. |

2.2.4. GSTM NODOKĻU NOLĒMUMU SĪKS IZKLĀSTS

2.2.4.1. GSTM nodokļu nolēmumos izklāstītie darījumi

|

(59) |

Saskaņā ar 2010. gada GSTM nodokļu nolēmumu Engie īsteno struktūru, kas līdzīga LNG nodokļu nolēmumos izklāstītajai, proti, GSTM iegādājas finansēšanas un finanšu līdzekļu pārvaldības darbības un finansē iegādi, izmantojot EIL piešķirto GSTM ZORA. Konvertēšanas brīdī (89) GSTM emitē akcijas (“GSTM akcijas”), kas ietver ZORA nominālo summu, kurai pieskaitīts vai no kuras atskaitīts ZORA pieaugums. Savukārt EIL finansē ieguldījumus GSTM ZORA, pamatojoties uz GSTM nākotnes līgumu, kas noslēgts ar CEF. Saskaņā ar minēto līgumu EIL piekrīt pārvest GSTM akcijas uzņēmumam CEF. Par GSTM akcijām maksājamā cena atbilst GSTM ZORA nominālajai summai. (90) |

|

(60) |

2012. gada GSTM nodokļu nolēmuma pieprasījumā ir ietverta nodokļu situācija par to pašu ZORA, kas ir gandrīz identiska 2008. gada LNG nodokļu nolēmuma pieprasījumā ietvertajai, izņemot to, ka pirmajā minētajā nolēmumā inter alia ir pieļauts GSTM ZORA summas iespējams palielinājums nākotnē (91). |

2.2.4.2. Pušu parakstītie nolīgumi

|

(61) |

Luksemburga ir iesniegusi šādu dokumentu un nolīgumu kopijas, kurās atspoguļots, kā Engie īstenoja GSTM nodokļu nolēmumos izklāstītos darījumus:

|

2.2.4.3. GSTM nodokļu režīms

|

(62) |

Saskaņā ar 2010. gada GSTM nodokļu nolēmuma pieprasījumu, ko apstiprinājusi Luksemburgas nodokļu administrācija, ar nodokli apliekamā GSTM gada peļņa ir vienāda ar rezervi, kas saskaņota ar Luksemburgas nodokļu administrāciju (“GSTM rezerve”). Tāpēc nodokļi attiecībā uz GSTM tiek piemēroti tikai minētajai rezervei. GSTM faktiski gūtās peļņas un GSTM rezerves (ZORA pieauguma) starpību uzskata par atskaitāmajiem izdevumiem, kas saistīti ar GSTM ZORA (105). |

|

(63) |

GSTM rezerve 2010. gada GSTM nodokļu nolēmuma pieprasījumā ir noteikta kā summa, kas atbilst “kopējai neto rezervei 1/[(50–100) %] apmērā no visu tā aktīvu pamatvērtības, ieskaitot aktīvus, ko finansē ar parastajiem aizņēmumiem” (106). 2010. gada GSTM nodokļu nolēmuma pieprasījumā GSTM rezerve tiek uzskatīta par nesaistītu pušu darījuma principam atbilstošu (107). |

|

(64) |

2012. gada GSTM nodokļu nolēmuma pieprasījumā ir apspriests GSTM rezerves grozījums. Tajā ir noteikts, ka rezerves summa “tiks noteikta nākotnes IVCN vēstulē, kam būs pievienots TCN [transfertcenu noteikšanas] ziņojums” (108). Saskaņā ar tiesību aktos paredzētajiem GSTM 2011. gada finanšu pārskatiem (109) GSTM rezerve tika mainīta no 2012. gada 1. janvāra, jo stājās spēkā 2011. gada 28. janvāra administratīvais apkārtraksts par grupas iekšējām finansēšanas darbībām (Apkārtraksts 164/2”) (110). Apkārtrakstā bija noteikts, ka ir jāiesniedz transfertcenu noteikšanas (“TCN”) pētījumi attiecībā uz jebkuru nodokļu nolēmuma pieprasījumu, kurā ir prasīts vienoties par transfertcenām grupas iekšējiem finansēšanas darījumiem (piemēram, GSTM rezervi) (111). Attiecīgi nodokļu konsultants ar 2012. gada 11. jūlija un 2013. gada 11. novembra vēstuli iesniedza divus nodokļu nolēmumu pieprasījumus ar TCN pētījumiem saistībā ar GSTM rezerves noteikšanu (112). Kā norādījusi Luksemburga, tās nodokļu administrācija neapstiprināja minētos nodokļu nolēmumus. Proti, Luksemburgas nodokļu administrācija nav pieņēmusi nevienu nodokļu nolēmumu, kurā būtu apstiprināta GSTM rezerves vērtība, ko Engie nodokļu konsultants ierosināja savās 2012. gada 11. jūlija un 2013. gada 11. novembra vēstulēs (113). |

|

(65) |

2010. gada GSTM nodokļu nolēmuma pieprasījumā ir arī norādīts, ka “mazticamajā gadījumā, ja grāmatvedības metode pilnībā neatbilst pienākumiem saskaņā ar ZORA nolīgumu, izrietošā peļņa vai zaudējumi, kas atspoguļoti gada pārskatos, neietekmēs iepriekš izklāstīto nodokļu situāciju” (114). |

|

(66) |

Visbeidzot, pirms GSTM ZORA konvertēšanas GSTM nodokļu bāze ir ierobežota līdz GSTM rezervei. GSTM ZORA konvertēšanai nav ietekmes uz GSTM nodokļu bāzes. |

2.2.4.4. EIL nodokļu režīms

|

(67) |

Nodokļu režīms, kas piešķirts EIL, ir līdzīgs tam, kurš aprakstīts attiecībā uz LNG Luxembourg (115), un pamatojas uz identiskiem argumentiem (116). Tādējādi GSTM ZORA pastāvēšanas laikā EIL var izvēlēties neiegrāmatot ar nodokli apliekamus ienākumus vai atskaitāmos izdevumus. Konvertēšanas brīdī, ja EIL izvēlas piemērot īpašo režīmu, kas paredzēts LIR 22.bis pantā, tas neuzrādīs nekādus ienākumus (117), un attiecīgi netiks iekasēts uzņēmumu ienākuma nodoklis (118). Kā paskaidrots 76. apsvērumā, EIL izvēlējās saglabāt GSTM ZORA vērtību uzskaites vērtības līmenī. |

2.2.4.5. CEF nodokļu režīms

|

(68) |

Nodokļu režīms, kas piešķirts CEF, ir līdzīgs tam, kurš aprakstīts attiecībā uz LNG Holding (119). Attiecīgi CEF neiegrāmato ar nodokli apliekamus ienākumus vai atskaitāmos izdevumus pirms ZORA konvertēšanas (120). |

|

(69) |

2010. gada GSTM nodokļu nolēmuma pieprasījumā ir arī prasīts apstiprināt, ka “līdzdalība, ko CEF iegādāsies atbilstoši nākotnes līgumam, tiks uzskatīta par tiešu līdzdalību GSTM kapitālā no nākotnes līguma noslēgšanas brīža LIR 166. panta nolūkos” (121). Attiecīgi visus ar nodokli apliekamos ienākumus, kas saistīti ar GSTM akciju turēšanu īpašumā, atbrīvo no nodokļa CEF līmenī, ja vien ir izpildītas LIR 166. panta prasības. |

2.2.4.6. GSTM nodokļu nolēmumu īstenošana

|

(70) |

Luksemburgas iesniegtās nodokļu deklarācijas atspoguļo nodokļu režīmu, kas piešķirts uzņēmumiem, kuri iesaistīti GSTM nodokļu nolēmumos aprakstītajos darījumos. |

2.2.4.6.1. GSTM

|

(71) |

Tiesību aktos paredzētajos GSTM 2012. gada finanšu pārskatos ir norādīts, ka EIL“piešķīra [GSTM] obligāti konvertējamu aizdevumu par summu 1 036 912 506,84 EUR uz 15 gadu termiņu, sākot no 2011. gada 17. jūnija” (122). |

|

(72) |

GSTM ZORA ir norādīts GSTM nodokļu deklarācijās iekļautajā bilancē kā saistības par summu, kas vienāda ar ZORA nominālo summu (1 036 912 506,84 EUR). Šī summa visos gados ir vienāda (123). |

|

(73) |

Attiecībā uz katru gadu summa, kas vienāda ar ZORA gada pieaugumu, ir ierakstīta kā GSTM saistības (124) pretī atbilstošajiem izdevumiem peļņas un zaudējumu pārskatā (125) un ir attiecīgi atskaitīta no GSTM nodokļu bāzes. Uzkrātais ZORA pieaugums, kas norādīts GSTM nodokļu deklarācijās par laikposmu no 2011. gada līdz 2015. gadam, ir atspoguļots Table 2. tabulā turpmāk. 2. tabula Uzkrātais ZORA pieaugums, kas norādīts GSTM nodokļu deklarācijās

|

|

(74) |

Atbilstoši 2010. gada GSTM nodokļu nolēmumam nodokļus attiecībā uz GSTM piemēro GSTM rezervei. Turpmāk 3. attēlā ir atspoguļota GSTM rezerves noteikšana 2011. gadam (126). “Neto peļņa pirms nodokļiem un ZORA pieauguma” bija 45 522 581 EUR. GSTM nodokļu bāzi aprēķina kā [1/(50–100) %] no uzņēmuma kopējiem vidējiem aktīviem par 2011. gadu, kuru summa bija 3,7 miljardi EUR. Ar nodokli apliekamā peļņa, kas saglabāta GSTM uz šāda pamata, ir [500 000–600 000] EUR (kam pieskaitīta summa, kura apzīmēta kā “kapitāla atlīdzība”, [6 000–11 000] EUR apmērā). Šīs summas un “neto peļņas pirms nodokļiem un ZORA pieauguma” starpība ir 44,9 miljoni EUR, kas ierakstīta nodokļu deklarācijā kā ar nodokli neapliekamais ZORA pieaugums. 3. attēls GSTM nodokļu bāzes aprēķins par 2011. gadu, kā sīki atspoguļots GSTM 2011. gada nodokļu deklarācijas 3. pielikumā

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(75) |

GSTM nodokļu deklarācijas liecina, ka, kā norādīts iepriekš (127), GSTM rezerve mainījās pēc 2011. gada. Kā norādīts 4. attēlā par 2012. un 2013. gadu, GSTM rezerve ir noteikta nevis kā [1/(50–100) %] no aktīvu vērtības, kā tas sākotnēji tika apsvērts 2010. gada GSTM nodokļu nolēmuma pieprasījumā, bet gan kā [0–1 %] no to parādu vērtības, no kuriem finansē aktīvus (128). GSTM rezerve 2014. gadā bija noteikta [0–1 %] apmērā no aizdevumu un debitoru parādu kopsummas. Nodokļu deklarācijas liecina, ka GSTM rezerve šiem gadiem aprēķināta, kā atsauci izmantojot 2012. gada 11. jūlija un 2013. gada 11. novembra nodokļu nolēmumu pieprasījumus (129), kurus, kā norādīts 64. apsvērumā, Luksemburgas nodokļu administrācija nekad nav apstiprinājusi. 4. attēls GSTM nodokļu bāzes aprēķins, kā atsauci izmantojot 2010. un 2012. gada nolēmumu pieprasījumus, 2012. gada GSTM nodokļu deklarācijas 3. pielikumā Pielikums 2012. gada deklarācijai par uzņēmumu ienākuma nodokli un par komercuzņēmumu pašvaldības nodokli un deklarācija par īpašumu 2013. gada 1. janvārī ar nosaukumu: GDF SUEZ Treasury Management S.à r.l, nodokļa maksātāja reģistrācijas numurs 2011 2416 545

Paskaidrojošas piezīmes Vispārīga informācija Atsauce uz nodokļu konsultanta 2010. gada 9. februāra un 2012. gada 15. jūnija vēstuli. Rezerve attiecībā uz finansēšanas darbību Atsauce uz nodokļu konsultanta 2012. gada 11. jūlija un 2013. gada 11. novembra iepriekšējiem nolīgumiem par transfertcenu (APA). Rezervi attiecībā uz finansēšanas darbību aprēķina šādi:

Peļņa no riska kapitāla

ZORA pieauguma aprēķins

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

2.2.4.6.2. EIL

|

(76) |

GSTM ZORA vērtība EIL iegrāmatojumos tika saglabāta nominālās summas līmenī, kas bija 1 036 912 507 EUR (130), atbilstoši GSTM nodokļu nolēmumos paredzētajai iespējai (131). |

2.2.4.6.3. CEF

|

(77) |

Visbeidzot, līdzdalība uzņēmumā GSTM par summu, kas vienāda ar GSTM ZORA nominālo summu, ir norādīta arī CEF nodokļu deklarācijās, LIR 166. pantam atbilstīgās līdzdalības kategorijā (132). |

2.3. ATTIECĪGĀ VALSTS TIESISKĀ REGULĒJUMA APRAKSTS

2.3.1. LUKSEMBURGAS UZŅĒMUMU IENĀKUMA NODOKĻA SISTĒMAS VISPĀRĒJO PRINCIPU APRAKSTS

|

(78) |

Parastie noteikumi par uzņēmumu ienākuma nodokļa piemērošanu Luksemburgā ir ietverti LIR. Saskaņā ar LIR 159. pantu uzņēmumiem, kas ir rezidentuzņēmumi nodokļu vajadzībām, nodoklis ir piemērojams visai to peļņai (133). LIR 163. pantā ir paredzēts, ka Luksemburgas uzņēmumu ienākuma nodoklis ir piemērojams ar nodokli apliekamajai nodokļu maksātāja peļņai konkrētā gadā (134). Pirms 2013. gada visiem uzņēmumiem, kas bija nodokļu maksātāji Luksemburgā, piemēroja apliekamās peļņas nodokli saskaņā ar nodokļa standartlikmi 28,80 % apmērā (135). Kopš 2013. gada nodokļa standartlikme ir 29,22 %. |

|

(79) |

LIR 18. panta 1. punktā ir paredzēta metode korporatīvā nodokļu maksātāja gada peļņas noteikšanai: “Peļņu nosaka kā neto aktīvu pārskata perioda beigās un neto aktīvu pārskata perioda sākumā starpību, kam pieskaita izņemto naudu vai citus aktīvus personīgām vajadzībām un no kā atņem papildu iemaksas, kuras veiktas pārskata periodā.” |

|

(80) |

LIR 23. pantā ir paskaidrots, ka neto aktīvu vērtība būtu jānosaka, ievērojot grāmatvedības noteikumus un principus (136). |

|

(81) |

LIR 40. pantā ir noteikts princips par nodokļu bilances sasaistīšanu ar tirdzniecības bilanci (accrochement du bilan fiscal au bilan commercial). Saskaņā ar minēto principu nodokļu bilancei, kurā nosaka gada nodokļu bāzi, būtu jāatbilst tirdzniecības bilancei, ja vien netiek piemērots īpašs noteikums, kas paredz, ka ir jāizmanto atšķirīga vērtība (137). |

2.3.2. LĪDZDALĪBAS ATBRĪVOJUMA REŽĪMS UN PEĻŅAS SADALES APLIKŠANA AR NODOKLI

|

(82) |

Saskaņā ar LIR 97. panta 1. punktu ieņēmumi no ieguldījumiem ietver dividendes, līdzdalību peļņā un jebkuru citu peļņu, kas sadalīta, pamatojoties uz akcijām vai citu līdzdalību uzņēmumos (138). |

|

(83) |

Attiecībā uz dividenžu un citu no līdzdalības izrietošu ienākumu aplikšanu ar nodokli ar LIR 166. pantu – Luksemburgā ir ieviests tā dēvētais “līdzdalības atbrīvojuma režīms”. Šis režīms paredz atbrīvojumu no uzņēmumu ienākuma nodokļa, ieturamā nodokļa un neto īpašuma nodokļa par ienākumiem, kas izriet no līdzdalības daļām, kuras pieder subjektiem, kas atbilst konkrētiem kritērijiem. Luksemburgas Valsts padome savā atzinumā par likumprojektu, kurā ir iekļauts šis noteikums, norāda, ka šis režīms ir pamatots, lai novērstu nodokļu trīskāršo uzlikšanu nodokļu taisnīguma un ekonomiskās kārtības apsvērumu dēļ (139). |

|

(84) |

LIR 166. panta 2. punktā ir uzskaitītas vienības, kas var izmantot līdzdalības atbrīvojumu, un to vidū ir sabiedrības ar ierobežotu atbildību, kas ir nodokļu maksātāji Luksemburgā (piemēram, société anonyme un société à responsabilité limitée), un uzņēmumi, kas uzskaitīti Padomes Direktīvas 90/435/EEK (140) 2. pantā. |

|

(85) |

Lai varētu izmantot atbrīvojumu, jābūt izpildītiem diviem kumulatīviem nosacījumiem: pirmkārt, līdzdalībai jābūt vienību īpašumā – vai vienībām jāapņemas turēt līdzdalību savā īpašumā – nepārtrauktu laikposmu, kas ir vismaz 12 mēneši; otrkārt, līdzdalība nevar būt mazāka nekā 10 % no tās vienības kapitāla, kurā ir līdzdalība, vai 1,2 miljonu EUR iegādes cenai (141). |

|

(86) |

Ja šie abi nosacījumi ir izpildīti, ienākumus, kas izriet no līdzdalības (dividendes, kapitāla pieaugumu vai jebkurus citus ieņēmumus, kas tiek gūti no līdzdalības), pilnībā atbrīvo no Luksemburgas uzņēmumu ienākuma nodokļa. Atbilstoši LIR 166. panta 9. punktam un Règlement grand-ducal du 21 décembre 2001 (“2001. gada 21. decembra dekrētam”) (142) līdzdalības atbrīvojums attiecas arī uz kapitāla pieaugumu (revenus dégagés par la cession de la participation) (143). |

|

(87) |

Nodokļa piemērošanu peļņai, kas tiek sadalīta sadalītājvienības līmenī, reglamentē LIR 164. pants. LIR 164. panta 1. punktā ir paredzēts, ka, nosakot nodokļu bāzi, nav būtiski, vai peļņa ir sadalīta vai ne (144). LIR 164. panta 2. punktā ir paskaidrots, kā būtu jāsaprot “sadale” LIR 164. panta 1. punkta nolūkos, un ir noteikts, ka šajā kategorijā iekļauj jebkāda veida izmaksājumi akcionāriem un līdzdalības sertifikātu, dibinātāja akciju, līdzdalības daļu bez balsstiesībām vai jebkādu citu vērtspapīru, tostarp mainīgā procenta vērtspapīru, turētājiem (145). |

2.3.3. NO KONVERTĒŠANAS IZRIETOŠĀ KAPITĀLA PIEAUGUMA APLIKŠANAS AR NODOKLI PAGAIDU ATLIKŠANA

|

(88) |

Vispārējais princips attiecībā uz aktīvu konvertēšanu ir noteikts LIR 22. panta 5. punktā, kas paredz, ka aktīvu apmaiņa būtu jāuzskata par konkrētā aktīva pārdošanu, pēc tam nopērkot apmaiņā iegūto aktīvu par cenu, kas atbilst tā aplēstajai realizācijas vērtībai (146), tādējādi, iespējams, gūstot ar nodokli apliekamu kapitāla pieaugumu. |

|

(89) |

LIR 22.bis panta 2. punkta 1. apakšpunktā ir paredzēts izņēmums attiecībā uz šo vispārējo noteikumu, nosakot, ka aizdevuma konvertēšana debitora akciju kapitālā neizraisa kapitāla pieaugumu uzņēmumu ienākuma nodokļa piemērošanas nolūkos. Minētais noteikums arī paredz, ka šāds izņēmums neattiecas uz procentiem par aizdevumu, kuri attiecināmi uz konvertēšanas gadu un uzkrāti līdz apmaiņas datumam (147). |

2.3.4. NOTEIKUMS PAR ĻAUNPRĀTĪGAS IZMANTOŠANAS NOVĒRŠANU

|

(90) |

Luksemburgas Nodokļu pielāgošanas likuma jeb Steueranpassungsgesetz (“StAnpG”) 6. pantā ir aizliegta izvairīšanās no nodokļu maksāšanas vai to mazināšana ar optimizētas plānošanas starpniecību, ļaunprātīgi izmantojot formas vai struktūras, kas ir likumīgas saskaņā ar civiltiesībām. Saskaņā ar StAnpG 6. pantu, ja ar darījumu saistītā juridiskā forma vai struktūra nav atbilstoša pēc būtības, nodokļi būtu jāvērtē atbilstoši darījuma būtībai un tā, it kā darījums būtu noslēgts atbilstošajā juridiskajā formā. (148) |

3. PROCEDŪRAS SĀKŠANAS PAMATOJUMS

|

(91) |

Komisija savā procedūras sākšanas lēmumā sākotnēji uzskatīja, ka nodokļu režīms, kas piešķirts, pamatojoties uz apstrīdētajiem nodokļu nolēmumiem, ir valsts atbalsts Līguma 107. panta 1. punkta nozīmē un vieš šaubas par minēto pasākumu saderību ar iekšējo tirgu. |

|

(92) |

Konkrētāk, Komisija procedūras sākšanas lēmumā pauda šādas bažas:

|

|

(93) |

Attiecībā uz pirmajām bažām Komisija apšaubīja ZORA pieauguma atskaitīšanu (149). Komisija apšaubīja, vai ZORA pieaugumu var kvalificēt par procentiem LIR 109. panta nozīmē un – attiecīgi – tā atskaitīšanas iespējamību. Konkrētāk, Komisija uzskatīja, ka ZORA pieaugums būtu jāuzskata par peļņas sadales maksājumiem atbilstoši LIR 164. panta 1. un 2. punktam, tāpēc atskaitīšanu nevajadzēja atļaut. Komisija arī pauda bažas, ka, atļaujot atskaitīt ZORA pieaugumu, Luksemburga ir kļūdaini piemērojusi LIR 164. panta 3. punktu. Minētais noteikums paredz, ka uzņēmuma nodokļu bāzē kā slēpta peļņas sadale ir jāiekļauj visas uzņēmuma akcionāram izmaksātās summas, kas neatbilst nesaistītu pušu darījuma principam. Konkrētāk, Komisija apšaubīja, vai neatkarīgs uzņēmums, kas veic sarunas atbilstoši nesaistītu pušu darījuma principam, būtu piešķīris aizdevumu LNG Supply un GSTM ar tādiem pašiem nosacījumiem, kādi ir piemērojami ZORAS. |

|

(94) |

Gadījumā, ja Luksemburgas nodokļu iestādes rīkojās pareizi, atļaujot atskaitīt ZORA pieaugumu, Komisija pauda otrās šaubas, ko var iedalīt divās daļās:

|

|

(95) |

Visbeidzot, trešās šaubas bija saistītas ar kopējo ietekmi, ko radīja iespēja atskaitīt ZORA pieaugumu meitasuzņēmumu līmenī, apvienojumā ar nodokļa nepiemērošanu atbilstošajiem ienākumiem EIL un LNG Luxembourg līmenī, piemērojot LIR 22.bis pantu (152). Tādējādi šā apvienojuma rezultātā Luksemburga apstiprināja faktisku nodokļu neuzlikšanu ievērojamai daļai peļņas, kas gūta GSTM un LNG Supply darījumdarbībā Luksemburgā. Komisijai bija šaubas, vai šis rezultāts nav atkāpe no LIR 163. pantā noteiktā Luksemburgas uzņēmumu ienākuma nodokļa sistēmas mērķa aplikt ar nodokli peļņu, ko gūst visi uzņēmumi, kuri ir nodokļu maksātāji Luksemburgā (153). |

|

(96) |

Šo trešo šaubu ietvaros Komisija arī apšaubīja, vai nodokļu nolēmumos apstiprinātais nodokļu režīms var būt uzskatāms par LIR 166. panta – kura mērķis ir novērst nodokļu ekonomisko dubulto uzlikšanu vienai un tai pašai peļņai – nepareizu piemērošanu. Konkrētāk, Komisija atzīmēja, ka šķiet, ka CEF un LNG Holding ir paļāvušies uz to, ka LIR 166. panta piemērošana atbrīvos no nodokļa peļņu, kas nav aplikta ar nodokli GSTM un LNG Supply līmenī (154). |

|

(97) |

Komisija norādīja, ka apstrīdētie nodokļu nolēmumi sniedz selektīvu priekšrocību ne tikai pārvaldītājuzņēmumiem CEF un LNG Holding, bet arī Engie grupai kopumā (155). |

|

(98) |

Komisija arī sākotnēji uzskatīja, ka apstrīdēto nodokļu nolēmumu ietekme varētu būt izņēmums attiecībā uz Luksemburgas noteikumiem par tiesību aktu ļaunprātīgu izmantošanu nodokļu jomā (StAnpG 5. un 6. pants) (156). |

|

(99) |

Gan 2017. gada 1. jūnija sanāksmē, gan 2017. gada 11. decembra vēstulē pēc tam, kad Luksemburga un Engie bija iesnieguši papildu informāciju, Komisija izvērsa plašāk dažus sava lietas novērtējuma aspektus. Komisija atzīmēja, ka LIR 109. panta 1. punkts nav piemērojams uzņēmumiem, kas reģistrēti saskaņā ar Luksemburgas tiesību aktiem, un/vai uzņēmumiem, kas ir Luksemburgas rezidenti nodokļu vajadzībām. Komisija arī atzīmēja, ka LIR 22.bis pants nosaka fakultatīvu režīmu un ka pašreizējā gadījumā iesaistītie uzņēmumi līdz šim nav izvēlējušies to piemērot. Visbeidzot, Komisija norādīja, ka saskaņā ar Luksemburgas sniegto informāciju apstrīdēto nodokļu nolēmumu pamatā ir vispārējais uzņēmumu ienākuma nodokļa režīms (se fondent sur le régime général d'imposition sur les sociétés) (157) un jo īpaši princips par nodokļu bilances sasaisti ar tirdzniecības bilanci (le principe de l'accrochement du bilan fiscal au bilan commercial) (158). Šajā saistībā, kā norādīts arī procedūras sākšanas lēmumā (159), piemērojamā atsauces sistēma varētu būt Luksemburgas uzņēmumu ienākuma nodokļa sistēma, kuras mērķis ir aplikt ar nodokli to uzņēmumu peļņu, kuriem piemēro uzņēmumu ienākuma nodokli Luksemburgā. |

|

(100) |

Turklāt Komisija 2017. gada 11. decembra vēstulē paskaidroja attiecībā uz priekšrocību Engie grupai (160), ka, tā kā Luksemburgas uzņēmumu ienākuma nodokļa sistēmas mērķis ir principā iekļaut nodokļu bāzē visu peļņu, kas norādīta uzņēmuma pārskatos, grupas iekšējiem finansēšanas darījumiem, ko veic starp uzņēmumiem, kuri ir Luksemburgas rezidentuzņēmumi nodokļu vajadzībām, nedrīkst būt nekādas ietekmes uz minēto vienību nodokļu bāžu summu jeb, citiem vārdiem sakot, to apvienoto nodokļu bāzi. Tomēr Komisija norādīja, ka pašreizējā gadījumā apstrīdētie nodokļu nolēmumi izraisa Engie apvienotās nodokļu bāzes Luksemburgā samazināšanu (argumentācija grupas līmenī). |

4. LUKSEMBURGAS PIEZĪMES

|

(101) |

Pirmkārt, Luksemburga atgādina, ka saskaņā ar Līguma 114. pantu nodokļu noteikumi ir dalībvalstu kompetencē. Komisija var novērtēt nodokļu noteikumu tikai tad, ja tas ir pretrunā Līguma 107. pantam. |

|

(102) |

Otrkārt, Luksemburga apstrīd selektīvas priekšrocības esību, pamatojoties uz turpmāk izklāstītajiem argumentiem. |

4.1. ATSAUCES SISTĒMA, KO KOMISIJA IZMANTOJUSI PROCEDŪRAS SĀKŠANAS LĒMUMĀ, IR KĻŪDAINA

|

(103) |

Pirmkārt, Luksemburga norāda, ka LIR 109. pants attiecas tikai uz privātpersonām, bet neattiecas uz uzņēmumiem. |

|

(104) |

Otrkārt, Luksemburga argumentē, ka Luksemburgas nodokļu sistēmas izpratnē ZORA ir parāda instruments, tāpēc tos nevar pielīdzināt līdzdalībai kapitālā (161). Šo klasifikāciju pamato galvenokārt fakts, ka nav nekādu saistītu balsstiesību, pārvaldības tiesību, dividenžu vai likvidācijas dividenžu, pienākums atmaksāt ZORA noteiktā datumā, fakts, ka nav notariāla akta, kurā ir atzīts kapitāla palielinājums, kā arī līguma juridiskā forma. Turklāt Luksemburga argumentē, ka ZORA nav parādzīmes instruments, kas dod tiesības uz jebkādu gada peļņas sadali vai likvidācijas dividendēm. Tāpēc Luksemburgas ieskatā LIR 164. panta 1. un 2. punkts nav piemērojams. |

|

(105) |

Treškārt, attiecībā uz ZORA atbilstību nesaistītu pušu darījuma principam Luksemburga uzskata, ka Komisija nav ņēmusi vērā dažādās ieguldītāju kategorijas. ZORA ir nevis standarta aizdevuma līgumi, bet gan netipiski instrumenti, kas pasargā aizņēmēju no jebkāda operacionāla riska un ļauj ieguldītājam gūt lielāku ienākumu no ieguldījumiem. Ņemot vērā tirgus nepastāvību un atkarību no finansējuma, ZORA izmantošana ir loģiska aizdevējam, un finanšu tirgū var novērot līdzīgus instrumentus, piemēram, vērtspapīrus, kas atkārto konkrēta pamatā esošā instrumenta darbību. Tāpēc ZORA nosacījumi ir nesaistītu pušu darījuma principam atbilstoši, un Luksemburgas ieskatā LIR 164. panta 3. punkts nav piemērojams. |

|

(106) |

Kā norāda Luksemburga, atsauces sistēmu veido, pirmkārt, LIR 18., 40. un 23. pants, kuros ir paredzēta nodokļu bāzes noteikšana, tirdzniecības bilances sasaistīšana ar nodokļu bilanci un piesardzības princips, un, otrkārt, LIR 22.bis pants. |

|

(107) |

Luksemburga argumentē, ka ar nodokli apliekamās peļņas noteikšanā, kā definēts LIR 18. pantā, ievēro divus pamatprincipus – pirmkārt, tirdzniecības bilances sasaistīšanu ar nodokļu bilanci (LIR 40. pants), un, otrkārt, piesardzības principu, kas nosaka, ka peļņu nevar aplikt ar nodokli, kamēr tā nav gūta. |

|

(108) |

Attiecībā uz LIR 22.bis pantu Luksemburga norāda, ka tas ir fakultatīvs režīms, kas piemērojams uzņēmumiem atbilstoši LIR 162. pantam (162). |

|

(109) |

Luksemburga apstrīd, ka LIR 163. pantā ir ietverts jebkāds Luksemburgas uzņēmumu ienākuma nodokļa sistēmas mērķis vai princips, kas nosaka, ka visa peļņa, ko reģistrē Luksemburgas rezidentuzņēmumi, būtu apliekama ar nodokli. Luksemburga uzskata, ka šis mērķis nav nedz atbalstīts, nedz atspoguļots nevienā tiesību aktu noteikumā. Kā norāda Luksemburga, atsauces sistēmas definīcijai vajadzētu būt balstītai uz tiesību aktiem, nevis uz hipotētisku principu vai mērķi, kura interpretācijā varētu būt risks atkāpties no precīziem tiesību aktu nosacījumiem. |

4.2. APSTRĪDĒTIE NODOKĻU NOLĒMUMI NAV ATKĀPE NO ATSAUCES SISTĒMAS

|

(110) |

Luksemburga argumentē, ka, atzīstot ar ZORA saistīto izdevumu atskaitīšanas iespējamību, apstrīdētajos nodokļu nolēmumos apstiprinātais nodokļu režīms bija pilnībā atbilstošs LIR 14.–60. pantam un tādējādi arī LIR 18., 40. un 23. pantam. Luksemburga uzskata, ka Komisija nav ņēmusi vērā, ka atskaitāmie izdevumi GSTM un LNG Supply līmenī nav ne procenti, ne dividendes. ZORA atmaksa var būt lielāka nekā šā instrumenta nominālā vērtība. Atbilstoši piesardzības principam aizņēmējam ir jāatzīst izdevumi, kas atspoguļo šo risku. Saskaņā ar LIR 18., 40. un 23. pantu šie izdevumi nav apliekami ar nodokli. |

|

(111) |

Luksemburga uzskata, ka apstrīdētajos nodokļu nolēmumos apstiprinātais nodokļu režīms bija pilnībā atbilstošs LIR 97. un 22.bis pantam. Luksemburga argumentē, ka Komisija kļūdījās, uzskatot, ka jebkuri kapitalizēti procenti būtu apliekami ar nodokli. Vispārīgākā nozīmē Luksemburga uzskata, ka Komisija nav ņēmusi vērā, ka, kā paskaidrots 110. apsvērumā, atskaitāmie izdevumi nav ne procenti, ne dividendes. Saskaņā ar piesardzības principu pieņem, ka izdevumi, kas nav apliekami ar nodokli vienai pusei, ne vienmēr nozīmē ar nodokli apliekamu peļņu otrai pusei. ZORA vērtība no aizdevēja viedokļa būtu jānosaka iegādes cenas, nevis tirgus cenas līmenī. Tāpēc Luksemburga uzskata, ka ZORA nerada nekādus ar nodokli apliekamus ienākumus aizdevēja līmenī līdz konvertēšanas datumam. |

|

(112) |

Nodokļu ziņā konvertēšanas datumā tiek atzīta peļņa, kas vienāda ar akciju iegādes cenas un tirgus cenas starpību. Tomēr Luksemburga argumentē, ka EIL un LNG Luxembourg var izvēlēties izmantot LIR 22.bis pantā paredzēto mehānismu. Akcijas, ko saņem aizdevējs, var uzskatīt par tādām, kas aizstāj ZORA. Šādā gadījumā akciju vērtību pārskatos var norādīt ZORA nominālās vērtības līmenī. |

|

(113) |

Tomēr Luksemburga precizē, ka pēc ZORA daļējās atmaksāšanas, ko LNG Supply veica 2014. gadā, LNG Luxembourg neizvēlējās LIR 22.bis pantā paredzēto fakultatīvo režīmu un atzina ar nodokli apliekamu peļņu. |

|

(114) |

Luksemburga uzskata, ka apstrīdētie nodokļu nolēmumi, kuros tiek atzīta GSTM un LNG Supply peļņas noteikšanas metode, kas balstīta uz katras vienības riskiem, funkcijām un iesaistītajiem aktīviem, nav uzskatāmi par atkāpi no nesaistošu pušu darījuma principa. |

|

(115) |

Luksemburga apstrīd, ka ir notikusi jebkāda LIR 166. panta kļūdaina piemērošana, jo apstrīdētie nodokļu nolēmumi tikai apstiprina to dažādo nodokļu noteikumu stingru un korektu interpretāciju, kuri piemērojami jebkuram uzņēmumam, kam piemēro uzņēmumu ienākuma nodokli. |

|

(116) |

Luksemburga apstrīd, ka LIR 166. panta mērķis ir novērst nodokļu ekonomisko dubulto uzlikšanu. Luksemburga uzskata, ka saskaņā ar LIR 166. pantu peļņai nav jābūt iepriekš apliktai ar nodokli, lai varētu izmantot līdzdalības atbrīvojumu. Vienīgie nosacījumi līdzdalības atbrīvojuma izmantošanai ir instrumenta veids, līdzdalības īpatsvars attiecīgās vienības kapitālā vai iegādes cena, un līdzdalības turējuma ilgums. Pašreizējā gadījumā LIR 166. pants ir ticis piemērots atbilstoši visiem šiem nosacījumiem. Pamatojoties uz minēto, Luksemburga uzskata, ka papildus tam, ka Luksemburgas uzņēmumu ienākuma nodokļa sistēma neprasa aplikt ar nodokli visu peļņu, saskaņā ar LIR 166. pantu peļņai, attiecībā uz kuru ir tiesības izmantot līdzdalības atbrīvojumu, nav obligāti jāizriet no apliekamās peļņas. |

|

(117) |

Luksemburga arī apgalvo, ka tad, ja Komisija uzskata, ka LIR 166. pants nav atkāpe no atsauces sistēmas, tai būtu jāpierāda, ka apstrīdētie nodokļu nolēmumi atļauj LIR 166. panta izņēmuma kārtas piemērošanu CEF un LNG Holding. Luksemburga jo īpaši apstrīd LIR 164. un 166. panta apvienoto piemērošanu, jo LIR 164. pants nav priekšnosacījums LIR 166. panta piemērošanai. LIR 164. pants attiecas tikai uz peļņu, ko sadala vietējs uzņēmums, savukārt LIR 166. pantam ir plašāka darbības joma, paredzot līdzdalības atbrīvojuma piemērošanu peļņai, ko rada līdzdalība vietējos vai ārvalstu uzņēmumos. Ņemot to vērā, Luksemburga skaidri atzīst, ka, izņemot līdzdalību ārvalstu uzņēmumos, visu veidu līdzdalībai, kuras peļņai var piemērot LIR 166. pantu, piemēro arī LIR 164. pantu (163). |

|

(118) |

Attiecībā uz argumentāciju grupas līmenī (sk. 100. apsvērumu) Luksemburga atkārto savu nostāju, ka Komisijas argumentācija nevar būt balstīta uz neatbilstošu un neesošu atsauces sistēmu. Luksemburga uzsver, ka tās tiesību aktos nav noteikts, ka grupu iekšējie finansēšanas darījumi starp vienībām, kas ir Luksemburgas rezidentes nodokļu vajadzībām, nevar palielināt vai samazināt šādu vienību nodokļu bāzes Luksemburgā jeb, citiem vārdiem sakot, grupas apvienoto nodokļu bāzi Luksemburgā. Turklāt Luksemburga paskaidro, ka, lai noteiktu, vai pasākums ir selektīvs, Komisijai ir jāpierāda, ka konkrētais pasākums ir atkāpe tieši no atsauces sistēmas, nevis no tās mērķa. |

|

(119) |

Luksemburga argumentē, ka, lai noteiktu pasākuma selektivitāti, Komisijai ir jāpierāda, ka uzņēmumiem no konkrētas nozares tiek piešķirts preferenciāls režīms salīdzinājumā ar uzņēmumiem no citām nozarēm, un atsaucas uz Komisijas lēmuma atcelšanu lietā Comunidad Autonoma de Galicia (164). |

|

(120) |

Luksemburga arī apstrīd Komisijas apgalvojumu, ka jebkādi atskaitāmie izdevumi, ko reģistrējis ZORA emitents attiecībā uz ZORA pieaugumu, būtu iekļauti turētāja nodokļu bāzē, tādējādi neietekmējot grupas nodokļu bāzi Luksemburgā. Luksemburga atgādina, ka LIR 22.bis pants ļauj konvertējama aizdevuma devējam neiegrāmatot kapitāla pieaugumu konvertēšanas brīdī. Tāpēc, kā uzskata Luksemburga, EIL un LNG Luxembourg iejaukšanās nesamazināja Engie grupas nodokļu bāzi salīdzinājumā ar situāciju, kad šī grupa būtu izmantojusi tiešu ZORA. |

|

(121) |

Luksemburga arī apstrīd jebkādu tiesību ļaunprātīgu izmantošanu. Luksemburga jo īpaši noraida Komisijas netiešo norādi, ka tā apstiprināja simulētu darījumu StAnpG 5. panta nozīmē, un atgādina, ka visas puses ir reāli likumīgi pastāvošas un ir izpildījušas savas līgumsaistības. Luksemburga arī noraida argumentu, ka darījuma juridiskā struktūra neatbilst būtībai un ka darījumi veikti, lai finansētu aktīvu pārvedumu grupas iekšienē StAnpG 6. panta nozīmē. |

4.3. ATGŪŠANAS NEESĪBA

|

(122) |

Visbeidzot, gadījumā, ja Komisija pieņem nelabvēlīgu lēmumu, Luksemburga uzskata, ka tas būtu piemērojams tikai nākotnē un ka Komisijai nebūtu jāprasa varbūtējā valsts atbalsta atgūšana, ievērojot tiesiskās noteiktības un tiesiskās paļāvības principus. |

5. ENGIE PIEZĪMES

|

(123) |

Engie uzskata, ka ZORA ir parāda instrumenti. Kopējā atmaksājamā summa ir atkarīga no aizņēmēja darbības rādītājiem. Tāpēc Engie argumentē, ka aizdevējam nebūtu jāsaņem nekādi ienākumi pirms konvertēšanas. Turklāt ZORA līdz tā konvertēšanai ir iekļauts pārskatos kā parāda instruments, un to uzskata par tādu gan grāmatvedības, gan fiskālos nolūkos. |

|

(124) |

Engie argumentē, ka ar ZORA saistīto izdevumu atskaitīšanas iespējamība aizņēmēja līmenī atbilst piemērojamiem nodokļu tiesību aktiem. Ar ZORA atmaksāšanu saistītie izdevumi, kas iegrāmatoti pārskatos atbilstoši piemērojamiem grāmatvedības noteikumiem, nav apliekami ar nodokli saskaņā ar nodokļu pamatprincipu par grāmatvedības bilances sasaistīšanu ar nodokļu bilanci. Saskaņā ar grāmatvedības piesardzības principu aizdevējam nav atļauts iegrāmatot savos pārskatos peļņu pirms ZORA konvertēšanas akcijās. Tāpēc tikai konvertēšanas dienā aizdevējs iegrāmato peļņu, kas ir apliekama ar nodokli. Tomēr, kā uzskata Engie, LIR 22.bis pants ļauj uzņēmumam uz laiku atlikt nodokļu maksājumus konvertējama aizdevuma konvertēšanas gadījumā. Visbeidzot, EIL un LNG Luxembourg ir nodrošinājušies pret riskiem, noslēdzot nākotnes līgumus attiecīgi ar CEF un LNG Holding. CEF un LNG Holding ienākumi, kas tiek gūti no to ieguldījumiem, ir apliekami ar nodokli saskaņā ar attiecīgajiem nodokļu tiesību aktiem, tostarp LIR 166. pantu. |

|

(125) |

Engie sīkāk izskaidroja darbības, kas nodotas LNG Supply un GSTM un kas sastāv attiecīgi no ilgtermiņa (aptuveni 20 gadu) līguma par sašķidrinātās dabasgāzes piegādi (“LNG līgums”) Jemenā un tā palīgaktīviem (termināļu jaudas un pārvadāšanas jaudas), no vienas puses, un grupas līdzekļu kopfondu veidošanas darbībām, no otras puses (165). |

|

(126) |

Engie arī paskaidroja, ka, ņemot vērā lielo LNG Supply gūto peļņu, 2014. gadā tika daļēji konvertēts tikai ZORA starp LNG Supply un LNG Luxembourg. Pēc daļējās konvertēšanas LNG Luxembourg iegrāmatoja ar nodokli apliekamus ienākumus. LNG Luxembourg neizvēlējās LIR 22.bis pantā noteikto režīmu. Tajā pašā fiskālajā gadā minētā vienība iegrāmatoja atskaitāmos izdevumus par tādu pašu summu, ņemot vērā akciju pārvešanu LNG Holding saistībā ar LNG nākotnes līgumu. |

|

(127) |

Engie arī apstiprināja, ka LIR 22.bis panta piemērošanai faktiski nebūtu bijis ietekmes uz ZORA aizdevēju (LNG Luxembourg vai EIL) apliekamajiem ienākumiem, jo pārdošanas cenu un pārdošanas datumu nosaka iepriekš nākotnes līgumos. Šajā saistībā 2017. gada 1. jūnija sanāksmē tika apspriests, kādā scenārijā LNG Luxembourg vai EIL rastos ar nodokli apliekama peļņa vai radīti zaudējumi, jo ZORA bija nodrošināti ar nākotnes līgumiem. Engie precizēja, ka jebkuri ar nodokli apliekami ienākumi, kas izriet no ZORA konvertēšanas, tiek atspoguļoti nākotnes līgumos kā atbilstoši atskaitāmi zaudējumi. |

|

(128) |

Visbeidzot, attiecībā uz piemērojamo tiesisko regulējumu pārvaldītājuzņēmumu (t. i., CEF un LNG Holding) līmenī Engie precizēja, ka akciju pārvešanas datumā, kā arī gadījumā, ja akciju vērtība ir lielāka par nākotnes līgumos noteikto iegādes cenu, pārvaldītājuzņēmums neiegrāmato nekādu peļņu. Šādu peļņu var iegrāmatot tikai vēlāk, ja un kad emitenta akcijas tiek pārdotas vai atceltas. Kā norāda Engie, šo iespējamo peļņu var atbrīvot no nodokļa atbilstoši līdzdalības atbrīvojuma režīmam, kas piemērojams visiem Luksemburgas uzņēmumiem saskaņā ar LIR 166. pantu. |

|

(129) |

Engie argumentē, ka GSTM un LNG ZORA īstenošanā ir ievēroti nodokļu nolēmumi, kas pieņemti atbilstoši nodokļu tiesību aktiem, un tā neizraisa nodokļu dubultās neuzlikšanas situācijas. Engie 2017. gada jūnija sanāksmē arī paskaidroja, ka, ja pamatojas uz ekonomisku, nevis juridisku argumentāciju, būtu jāņem vērā ZORA ilgais termiņš, nevis jākoncentrējas uz peļņas gūšanas gadiem, kuros samaksāti ierobežoti nodokļi. Engie paskaidroja, ka tad, ja pamatojas uz katras individuālās vienības argumentāciju, nevis ekonomisku vai vispārēju pieeju, konkrētais režīms ir simetrisks. |

|

(130) |

Engie arī paskaidroja, ka GSTM ZORA vēl nav konvertēts. Uz minēto datumu nebija EIL līmenī iegrāmatotas peļņas. LNG ZORA tika daļēji konvertēts akcijās 2014. gadā, radot peļņu, kas vienāda ar uzkrāto ZORA pieaugumu LNG Luxembourg līmenī. LNG Luxembourg neizvēlējās fakultatīvo nodokļa atlikšanas režīmu, kas paredzēts LIR 22.bis pantā, un konvertēšanā gūtā peļņa tika ņemta vērā uzņēmuma nodokļu bāzes noteikšanā 2014. gadam. |

|

(131) |

Engie arī izskaidroja, kādi tieši ir EIL un LNG Luxembourg uzdevumi. Šie uzdevumi tiek izklāstīti TCN ziņojumos, ko Engie sagatavo, lai pamatotu ZORA, un iesniedz Komisijai kopā ar savām piezīmēm par procedūras sākšanas lēmumu (“TCN ziņojumi”). EIL un LNG Luxembourg TCN ziņojumos ir raksturoti kā “ieguldītājs”, kas uzņemas visus ar darījumdarbību saistītos riskus un pilda ar darījumdarbību saistītās pamatfunkcijas, bet tajā pašā laikā šīs vienības ir pilnībā pasargātas no riska ar nākotnes līgumiem (166). Engie paskaidroja, ka transfertcenu noteikšanas ziņā, lai noteiktu ZORA emitenta atlīdzību, ir iespējams ZORA aizdevēju apvienot ar konvertēto akciju pircēju atbilstoši nākotnes līgumiem. |

|

(132) |

Ņemot vērā, ka EIL un LNG Luxembourg iejaukšanās ir neitrāla gan ekonomiskā, gan komerciālā ziņā, Komisija 2017. gada 1. jūnija sanāksmē lūdza izskaidrot šo vienību nepieciešamību aktīvu pārvešanas finansēšanai. Engie apstiprināja, ka tā būtu varējusi darbību nodošanas finansēšanu strukturēt citādi. Lai gan pastāv citi šīs darbības strukturēšanas veidi, pašreizējā struktūra tika izvēlēta, jo tā nodrošināja lielāku elastīgumu uzņēmumu pārvaldībai un vairāk iespēju nākotnes darbībām, kas ir būtiski kritēriji uzņēmumu grupas organizēšanai. |

5.1. ENGIE NORAIDA JEBKĀDAS PRIEKŠROCĪBAS ESĪBU

|

(133) |

Engie argumentē, ka attiecīgajiem uzņēmumiem nav nekādas priekšrocības, jo tie neizmanto nepamatotus nodokļu samazinājumus. Engie norāda, ka ZORA pieauguma atskaitījums nav konkurences priekšrocība. Turklāt Engie uzskata, ka konkurences priekšrocību nevar radīt ZORA aizņēmējiem piemērotā režīma apvienošana ar aizdevējiem piemēroto režīmu, atsaucoties uz to, ka šī priekšrocība nav īstenojusies, jo nenotika GSTM ZORA konvertēšana un tika nolemts neizmantot LIR 22.bis pantu attiecībā uz LNG ZORA. |

5.2. ENGIE NORAIDA APSTRĪDĒTO PASĀKUMU SELEKTIVITĀTI

|

(134) |

Pirmkārt, Engie uzskata, ka apstrīdētie nodokļu nolēmumi neietver individuālu atbalsta pasākumu. |

|

(135) |

Engie apstrīd atsauces sistēmu, ko Komisija izmantojusi procedūras sākšanas lēmumā. Engie uzskata, ka LIR 109. panta 1. punkts un 164. pants nav piemērojami – pirmais tāpēc, ka tas attiecas tikai uz privātpersonām, un otrais tāpēc, ka tas neattiecas uz aizdevumiem. Pareizo atsauces sistēmu veido LIR 18.–45. pants, kuros ir noteikti Luksemburgas nodokļu tiesību aktu pamatprincipi uzņēmuma nodokļu bāzes noteikšanai, piemēram, piesardzības princips (LIR 23. pants), nodokļu bilances sasaiste ar tirdzniecības bilanci (LIR 40. pants) un darījumdarbības izdevumu atskaitīšanas iespējamība (LIR 45. pants). |

|

(136) |

Kā uzskata Engie, apstrīdētie nodokļu nolēmumi nav atkāpes no piemērojamās atsauces sistēmas. Parāda palielinājums ir finansiāli izdevumi aizņēmējiem. Šie finansiālie izdevumi tiek iegrāmatoti gada pārskatos un ir atskaitāmi saskaņā ar principu par nodokļu bilances sasaistīšanu ar komerciālo bilanci un pamatdarbības izdevumu atskaitīšanu. Turpretī negatīva ZORA pieauguma gadījumā parāda samazinājuma rezultātā tiek iegrāmatoti ar nodokli apliekami ienākumi. Aizdevuma vēlāka konvertēšana akcijās nav iemesls apšaubīt to, ka instruments sākotnēji kvalificēts par parādu. Attiecībā uz EIL un LNG Luxembourg – LIS 22.bis pants sniedz tiem iespēju konvertēšanas brīdī izvēlēties nodokļa atlikšanu. LNG Luxembourg neizvēlējās šo režīmu pēc LNG ZORA daļējās konvertēšanas 2014. gadā un iegrāmatoja ar nodokli apliekamu peļņu. GSTM ZORA un atlikusī LNG ZORA daļa līdz šim nav konvertēti. Nav gūti ienākumi, un nevarēja izmantot LIS 22.bis pantā noteikto fakultatīvo režīmu. Tāpēc Engie uzskata, ka apstrīdētie nodokļu nolēmumi gan pēc būtības, gan to īstenošanas ziņā nav atkāpes no atsauces sistēmas. |

|

(137) |

Pamatojoties uz TCN ziņojumiem, Engie argumentē, ka metode, kas izmantota, lai aplēstu ar nodokli apliekamo rezervi aizņēmēju līmenī (t. i., aizņēmēju atlīdzību), ļauj aprēķināt uzticamu, aptuvenu uz tirgu balstītu iznākumu atbilstoši nesaistītu pušu darījuma principam. Dažādo juridisko vienību funkcijas, riski un aktīvi tika atlīdzināti atbilstoši salīdzināmām tirgus vērtībām. Abos iesniegtajos TCN ziņojumos ir novērtētas aizņēmēju LNG Supply vai GSTM) un “ieguldītāja” (kas nav konkrēti norādīts) īstenotās funkcijas un riski un ir secināts, ka gandrīz visus riskus uzņemas “ieguldītājs”, savukārt aizņēmējs ir iesaistīts nodotās darījumdarbības ikdienas pārvaldībā. TCN ziņojumos salīdzināmas nekontrolētas cenas (167) metode ir norādīta kā atbilstošā metode, lai novērtētu ZORA atbilstību nesaistītu pušu darījuma principam, un biržā tirgotu fondu atlīdzība ir norādīta kā salīdzināma atlīdzība. Visbeidzot, TCN ziņojumos ir secināts, ka aizņēmēju atlīdzība atbilst biržā tirgotu fondu atlīdzībai, tāpēc tā ir jāuzskata par nesaistītu pušu darījuma principam atbilstošu. |

|

(138) |

Kā uzskata Engie, attiecīgo Luksemburgas tiesību aktu noteikumu apvienotās piemērošanas apstiprināšana apstrīdētajos nodokļu nolēmumos atbilst Luksemburgas uzņēmumu ienākuma nodokļa sistēmas mērķim aplikt ar nodokli jebkura tāda uzņēmuma peļņu, kurš ir nodokļu maksātājs Luksemburgā, pirms tam ņemot vērā parāda instrumentu atlīdzību. Jebkuram aizņēmējam būtu piemērojams tāds pats nodokļu režīms, t. i., finansiālo izdevumu atskaitīšanas iespējamība. Tāpat jebkuram aizdevējam, kurš noslēgtu līdzīgu aizdevuma darījumu, būtu piemērojams tāds pats nodokļu režīms, t. i., nodokļa uzlikšana grāmatvedības peļņai atmaksas brīdī, izņemot, ja aizdevējs izvēlas nodokļa atlikšanu. |

|

(139) |

Engie arī apstrīd jebkādu tiesību aktu ļaunprātīgu izmantošanu. Visas darījumos iesaistītās vienības ir juridiskas vienības. Turklāt apstrīdētajiem darījumiem ir ekonomisks pamatojums, proti, finansēt darbību nodošanu. Tāpēc Engie uzskata, ka Luksemburga nav atbrīvojusi ZORA pieaugumu no nodokļiem un nav arī apstiprinājusi izvairīšanos no nodokļu maksāšanas vai valsts tiesību aktu ļaunprātīgu izmantošanu. |

|

(140) |

Otrkārt, Engie uzskata, ka apstrīdētie nodokļu nolēmumi būtu jāvērtē kā shēma, ņemot vērā, ka tajos ir tikai apstiprināti piemērojamie valsts tiesību akti. Šajā saistībā Engie uzskata, ka, kā paskaidrots apstrīdētajos nodokļu nolēmumos, šādas shēmas nav selektīvas. Tās ir vispārīgas, jo tās ir piemērojamas – individuāli vai kumulatīvi – vienādi visiem ekonomikas dalībniekiem bez jebkādiem nosacījumiem. To piemērojamība nav atkarīga no nodokļu nolēmumu pieņemšanas, kas tika prasīta šajā gadījumā tiesiskās noteiktības apsvērumu dēļ. Šīs shēmas var izmantot jebkurš uzņēmums, kas ir juridiski un faktiski salīdzināmā situācijā, ņemot vērā nodokļu sistēmas mērķi, proti, aplikt ar nodokli peļņu. Tāpēc, kā uzskata Engie, tās nerada uzņēmumu diskrimināciju vai diferencēšanu. |

|

(141) |

Treškārt, Engie uzskata, ka konkrētie pasākumi izriet no Luksemburgas nodokļu sistēmas pamatprincipiem, jo īpaši piesardzības principa. |

|

(142) |

Engie apstrīd, ka Luksemburgas uzņēmumu ienākuma nodokļa sistēmas mērķis ir aplikt ar nodokli peļņu, kas reģistrēta pārskatos. Atsauces sistēma ir Luksemburgas uzņēmumu ienākuma nodokļa sistēma, tostarp LIR 166. pants, kura piemērošana tika apstiprināta apstrīdētajos nodokļu nolēmumos. |

|

(143) |

Engie arī norāda, ka apstrīdētie nodokļu nolēmumi nav atkāpes no LIR 166. panta. Saskaņā ar Luksemburgas uzņēmumu ienākuma nodokļa sistēmu dividendi vai kapitāla pieaugumu, ko reģistrējis nodokļu maksātājs, nevar aplikt ar nodokli, ja ir izpildīti LIR 166. panta nosacījumi. Engie atzīmē, ka tad, kad LNG Supply samazināja savu kapitālu, atceļot no jauna emitētās akcijas, LIR 166. panta nosacījumi bija izpildīti. Tāpēc Engie uzskata, ka apstrīdētie nodokļu nolēmumi nebija atkāpes no piemērojamiem fiskālajiem noteikumiem un neradīja pamatu samazināt nodokļus, kuri būtu jāmaksā, ja šādu nolēmumu nebūtu. |

|

(144) |

Ņemot vērā Luksemburgas Konstitūcijas 99. un 101. pantu, Engie arī uzskata, ka Luksemburgas nodokļu iestādes nevar atkāpties no LIR 166. panta stingrajiem nosacījumiem. |

|

(145) |

Engie atzīmē, ka procedūras sākšanas lēmumā ir minēts iespējams individuāls atbalsta pasākums, nevis LIR 166. pants, kas būtu shēma. Ja Komisija uzskata, ka LIR 166. pants pats par sevi nav atkāpe, bet tikai apšauba tā piemērošanu apstrīdētajos nodokļu nolēmumos, tad tā nav pierādījusi, ka apstrīdētie nodokļu nolēmumi ir atkāpe no LIR 166. panta. |

|

(146) |

Engie argumentē, ka līdzdalības atbrīvojuma režīma – kas sākotnēji ieviests Luksemburgā 1940. gadā – paplašināšana bija atbilstoša iekšējā tirgus veidošanas mērķim. Kā uzskata Engie, tieši šāds ir Direktīvas 90/435/EEK mērķis. Engie uzskata, ka minētā direktīva neparedz sadalāmās peļņas aplikšanu ar nodokli. |

|

(147) |

Attiecībā uz argumentāciju grupas līmenī Engie norāda, ka selektivitātes novērtējumam ir jēga tikai individuālas juridiskas vienības, nevis grupas līmenī. Engie saprot, ka iepriekšējos lēmumos (168) Komisija uzskatīja, ka analīze grupas līmenī nav pamatota. |

|

(148) |

Kā uzskata Engie, Luksemburgas uzņēmumu ienākuma nodokļa sistēma neparedz ne principu par simetrisku režīmu starp rezidentuzņēmumiem nodokļu vajadzībām, kuri iesaistījušies vienā un tajā pašā darījumā, ne arī sasaistes noteikumus, kā to ieteikusi ESAO (169). Engie atkārtoti norāda, ka katrai grupas vienībai tika piemērots nodoklis atbilstoši piemērojamiem noteikumiem, kā apstiprināts apstrīdētajos nodokļu nolēmumos. |

|

(149) |

Engie paskaidro, ka darījumiem, kuru nodokļu režīms tika apstiprināts apstrīdētajos nodokļu nolēmumos, ir ekonomisks mērķis, t. i., aktīvu pārvešanas finansēšana. Tāpēc, kā uzskata Engie, StAnpG 6. pantā noteiktie kritēriji pašreizējā gadījumā nav izpildīti. |

|

(150) |

Engie uzskata, ka apstrīdēto nodokļu nolēmumu atbalsta saņēmējiem piemērotais režīms neatšķiras no režīma, kāds piemērots citiem uzņēmumiem, kuri nesaņem šādu nodokļu nolēmumu atbalstu, ņemot vērā, ka apstrīdētajos nodokļu nolēmumos ir tikai apstiprināta piemērojamo nodokļu nolēmumu pareiza piemērošana Luksemburgā. Tāpēc apstrīdētie nodokļu nolēmumi ne de jure, ne de facto nediskriminē citus uzņēmumus, kuru faktiskā un juridiskā situācija ir salīdzināma ar Engie, ņemot vērā Luksemburgas nodokļu sistēmas mērķus. |

5.3. ATGŪŠANAS NEESĪBA

|

(151) |

Visbeidzot, Engie argumentē, ka tad, ja Komisija apstrīdētos nodokļu nolēmumus kvalificē par atbalstu, kas nav saderīgs ar iekšējo tirgu, tā nevar likt atgūt šādu atbalstu, nepārkāpjot vairākus vispārējus tiesību principus, proti, principus par tiesisko noteiktību, tiesisko paļāvību, labu pārvaldību un vienlīdzīgu attieksmi. |

|

(152) |

Jo īpaši, kā norāda Engie, Komisija var pierādīt selektīvas priekšrocības esību tikai, ar atpakaļejošu spēku piemērojot pati savu interpretāciju par Luksemburgas nodokļu tiesību aktiem, lai varētu secināt, ka tie konkrētajā gadījumā ir piemēroti kļūdaini. Juridiskā nenoteiktība, kas rastos, būtu jāierobežo ar lēmuma ietekmes atpakaļejoša spēka neesību. |

6. ATBALSTA PASĀKUMU NOVĒRTĒJUMS

|

(153) |

Kā izklāstīts 92. apsvērumā, procedūras sākšanas lēmumā ir paustas trīs galvenās šaubas. Šajā lēmumā Komisija savu novērtējumu vērš uz trešajām šaubām, t. i., kopējo ietekmi, ko radīja iespēja atskaitīt ZORA pieaugumu un atbilstošo ienākumu atbrīvošana no nodokļa, un skaidro, kāpēc procedūras sākšanas lēmumā paustās šaubas nav kliedētas. |

6.1. ATBALSTA ESĪBA

|

(154) |

Saskaņā ar Līguma 107. panta 1. punktu ar iekšējo tirgu nav saderīgs nekāds atbalsts, ko piešķir dalībvalstis vai ko jebkādā citā veidā piešķir no valsts līdzekļiem un kas rada vai draud radīt konkurences izkropļojumus, dodot priekšroku konkrētiem uzņēmumiem vai konkrētu preču ražošanai, ciktāl tāds atbalsts iespaido tirdzniecību starp dalībvalstīm. |

|

(155) |

Lai pasākumu varētu kvalificēt par atbalstu Līguma 107. panta 1. punkta nozīmē, ir jābūt izpildītiem visiem minētajā noteikumā paredzētajiem nosacījumiem (170). Pirmkārt, pasākumam jābūt saistītam ar valsts iejaukšanos vai valsts līdzekļu izmantošanu; otrkārt, šādi iejaucoties, ir jābūt iespējamībai, ka tiks iespaidota tirdzniecība starp dalībvalstīm; treškārt, tam jārada selektīva priekšrocība uzņēmumam, un, ceturtkārt, pasākumam jābūt tādam, kas rada vai draud radīt konkurences izkropļojumus (171). |

|

(156) |

Attiecībā uz pirmo nosacījumu atbalsta konstatēšanai jānorāda, ka apstrīdētos nodokļu nolēmumus pieņēma Luksemburgas nodokļu administrācija, kas ir Luksemburgas valsts institūcija. Minētajos nodokļu nolēmumos attiecīgā administrācija atzina konkrētu nodokļu režīmu. Pamatojoties uz minētajiem nolēmumiem, Engie grupas uzņēmumi LNG Supply, LNG Luxembourg, LNG Holding, GSTM, EIL un CEF ir noteikuši savas uzņēmumu ienākuma nodokļa saistības Luksemburgā par katru gadu. Minētie Engie grupas uzņēmumi šos nodokļu nolēmumus vēlāk izmanto savām uzņēmumu ienākuma nodokļa gada deklarācijām, kuras Luksemburgas nodokļu administrācija atzina par tādām, kas atbilst to uzņēmumu ienākuma nodokļa saistībām Luksemburgā. Tāpēc nodokļu priekšrocība, kas piešķirta, pamatojoties uz apstrīdētajiem nodokļu nolēmumiem, ir saistāma ar Luksemburgu. |

|

(157) |

Attiecībā uz pasākumu finansēšanu no valsts līdzekļiem – saskaņā ar Tiesas pastāvīgo judikatūru pasākums, ar kuru valsts iestādes konkrētiem uzņēmumiem piešķir nodokļu atbrīvojumu, kas, kaut arī nav saistīts ar pozitīvu valsts līdzekļu nodošanu, rada personām, uz kurām tas attiecas, labvēlīgāku finanšu stāvokli nekā citiem nodokļu maksātājiem, ir valsts atbalsts (172). Šajā gadījumā apstrīdētajos nodokļu nolēmumos ir apstiprināts, ka ZORA pieaugums ir atskaitāmi izdevumi LNG Supply un GSTM līmenī, savukārt atbilstošie ienākumi, kad tie tiek gūti attiecīgi LNG Holding un CEF līmenī, ir atbrīvoti no nodokļa. Tādējādi ZORA pieauguma summas, kas veido ievērojamu daļu no LNG Supply un GSTM radītās peļņas, netiek apliktas ar nodokli Luksemburgā. Tāpēc var teikt, ka nodokļu režīms, kas piešķirts, pamatojoties uz apstrīdētajiem nodokļu nolēmumiem, samazina Engie grupas uzņēmumu ienākuma nodokļa saistības Luksemburgā un tādējādi izraisa valsts līdzekļu zaudējumus. Šādi zaudējumi rodas, jo Engie grupas uzņēmumu izdevumi, kas atzīti par atskaitāmajiem izdevumiem Luksemburgā, kā arī jebkuri Engie grupas uzņēmumu ieņēmumi, kas atzīti par atbrīvojamiem no nodokļa Luksemburgā, rada situāciju, kurā Luksemburga zaudē nodokļu ieņēmumus, kas tai citos gadījumos būtu bijuši pieejami (173). Tāpēc konkrētie pasākumi tiek finansēti no valsts līdzekļiem. |

|

(158) |

Attiecībā uz otro nosacījumu atbalsta konstatēšanai – uzņēmumi, kas gūst labumu no apstrīdētajiem nodokļu nolēmumiem, ir daļa no Engie grupas, kas ir starptautiska uzņēmumu grupa, kura darbojas dažādos enerģijas tirgos vairākās dalībvalstīs, tāpēc jebkurš tiem piešķirts atbalsts var iespaidot Savienības iekšējo tirdzniecību. Tāpat arī, piemērojot Engie labvēlīgu nodokļu režīmu, Luksemburga, iespējams, ir “atņēmusi” ieguldījumus dalībvalstīm, kuras nespēj piedāvāt vai nepiedāvā līdzīgu labvēlīgu nodokļu režīmu. Tā kā apstrīdētais nodokļu nolēmums nostiprina saņēmēja konkurētspēju salīdzinājumā ar citiem uzņēmumiem, kas ar to konkurē ES iekšējā tirdzniecībā, tas jāuzskata par pasākumu, kas var iespaidot šādu tirdzniecību (174). |

|

(159) |

Līdzīgi attiecībā uz ceturto nosacījumu atbalsta konstatēšanai tiek uzskatīts, ka valsts piešķirts pasākums rada vai draud radīt konkurences kropļojumus, ja tas var uzlabot saņēmēja konkurētspēju salīdzinājumā ar citiem uzņēmumiem, ar kuriem tas konkurē (175). |

|

(160) |