|

1.12.2017

|

LV

|

Eiropas Savienības Oficiālais Vēstnesis

|

L 317/45

|

KOMISIJAS LĒMUMS (ES) 2017/2112

(2017. gada 6. marts)

par pasākumu / atbalsta shēmu / valsts atbalstu SA.38454 – 2015/C (ex 2015/N), ko Ungārija plāno īstenot, lai atbalstītu divu jaunu kodolreaktoru izveidi Pakšas II atomelektrostacijā

(izziņots ar dokumenta numuru C(2017) 1486)

(Autentisks ir tikai teksts angļu valodā)

(Dokuments attiecas uz EEZ)

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību un jo īpaši tā 108. panta 2. punkta pirmo daļu,

ņemot vērā Līgumu par Eiropas Ekonomikas zonu un jo īpaši tā 62. panta 1. punkta a) apakšpunktu,

pēc ieinteresēto personu uzaicināšanas iesniegt piezīmes (1) un ņemot vērā to piezīmes,

tā kā:

1. PROCEDŪRA

|

(1)

|

Pamatojoties uz rakstiem presē un neoficiālo saziņu ar Ungārijas iestādēm, Komisija 2014. gada 13. martā sāka sākotnējo izmeklēšanu par iespējamu valsts atbalstu Pakšas II (Paks II) atomelektrostacijas būvniecībai lietā Nr. SA.38454 (2014/CP).

|

|

(2)

|

Pēc vairākkārtējas informācijas apmaiņas un oficiālām sanāksmēm Ungārijas iestādes 2015. gada 22. maijā juridiskās noteiktības labad paziņoja par pasākumu, norādot, ka projekts neietver nekādu valsts atbalstu Līguma par Eiropas Savienības darbību (LESD) 107. panta izpratnē.

|

|

(3)

|

Ungārija 2015. gada 22. maija vēstulē paziņoja Komisijai par pasākumu, kas ir finansiāls ieguldījums divu jaunu kodolreaktoru izveidē Pakšā.

|

|

(4)

|

Komisija 2015. gada 23. novembra vēstulē informēja Ungāriju par to, ka tā ir nolēmusi sākt LESD 108. panta 2. punktā paredzēto procedūru attiecībā uz pasākumu (“Lēmums par procedūras sākšanu”). Šis Komisijas lēmums tika publicēts Eiropas Savienības Oficiālajā Vēstnesī

(2). Komisija uzaicināja ieinteresētās personas iesniegt piezīmes.

|

|

(5)

|

Ungārija 2016. gada 29. janvārī nosūtīja savas piezīmes par Lēmumu par procedūras sākšanu.

|

|

(6)

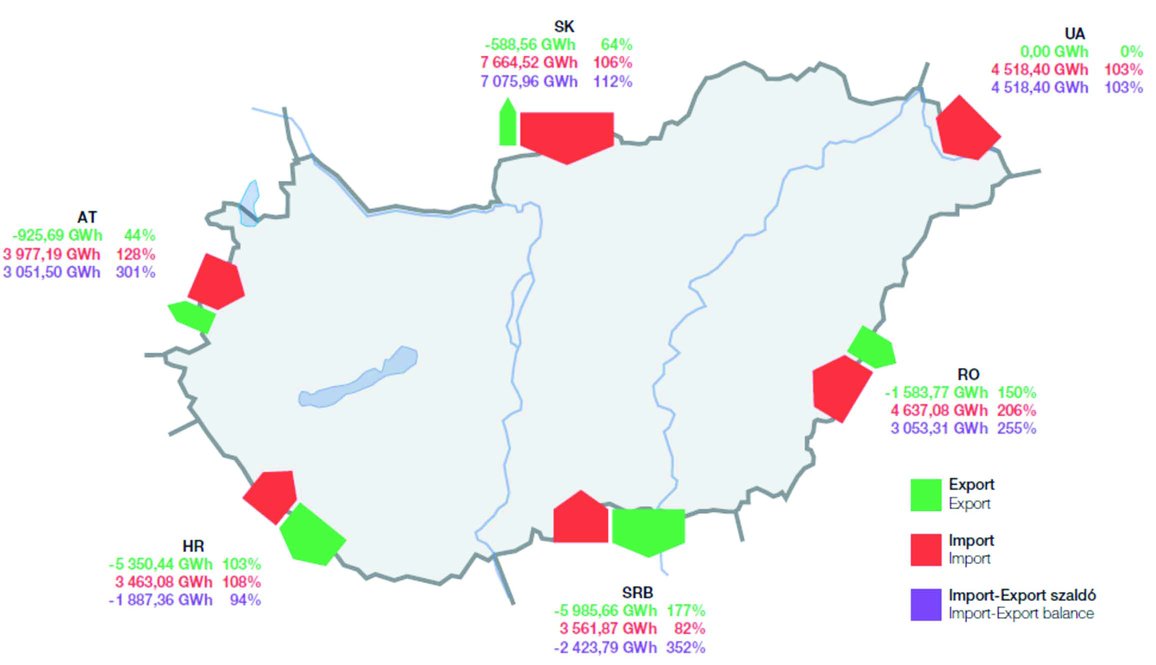

|

Komisija saņēma piezīmes no ieinteresētajām personām. Tā pārsūtīja šīs piezīmes Ungārijai, kurai bija dota iespēja atbildēt. Tās piezīmes tika saņemtas 2016. gada 7. aprīļa vēstulē.

|

|

(7)

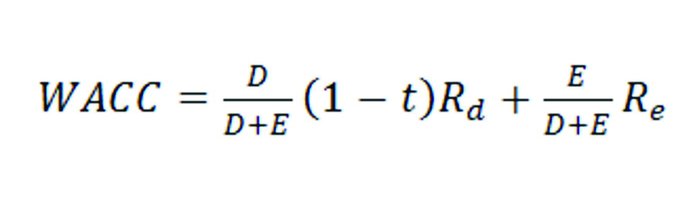

|

Ungārija iesniedza papildu informāciju 2016. gada 21. aprīlī, 27. maijā, 9. jūnijā, 16. jūnijā, 28. jūlijā, 2017. gada 16. janvārī un 20. februārī.

|

|

(8)

|

Ungārijas iestādes 2016. gada 12. septembrī iesniedza atteikumu no valodas prasībām un piekrita tam, ka lēmumu pieņems angļu valodā, kas būs lēmuma autentiskā valoda.

|

2. PASĀKUMA SĪKS APRAKSTS

2.1. PROJEKTA APRAKSTS

|

(9)

|

Pasākums ir divu jaunu kodolreaktoru (5. un 6. bloka) izveide Ungārijā, un to būvniecību pilnīgi finansē Ungārijas valsts par labu struktūrai Paks II (MVM Paks II Nuclear Power Plant Development Private Company Limited by Shares), kurai piederēs jaunie reaktori un kura tos ekspluatēs.

|

|

(10)

|

Krievijas Federācija un Ungārija 2014. gada 14. janvārī noslēdza starpvaldību nolīgumu (SVN) par kodolprogrammu (3). Pamatojoties uz SVN, abas valstis sadarbojas pašreizējās Pakšas atomelektrostacijas (Pakšas AES) uzturēšanā un turpmākā attīstībā. Tas nozīmē, ka papildus pašreizējam 1.–4. energoblokam tiks projektēti, būvēti un nodoti ekspluatācijā/izņemti no ekspluatācijas divi jauni energobloki, proti, 5. un 6., ar VVER (ar ūdeni dzesētiem, ar ūdeni palēnināmiem) tipa reaktoriem, turklāt katra energobloka uzstādītā jauda būs vismaz 1 000 MW (4). Izmantojot 5. un 6. bloku ir plānots kompensēt jaudas zudumu, kad 1.–4. bloka (kopā 2 000 MW) ekspluatācija tiks pārtraukta. Ungārija norādīja, ka 1.–4. bloks darbosies attiecīgi līdz 2032., 2034., 2036. un 2037. gada beigām un nav paredzēta to darbmūža pagarināšana.

|

|

(11)

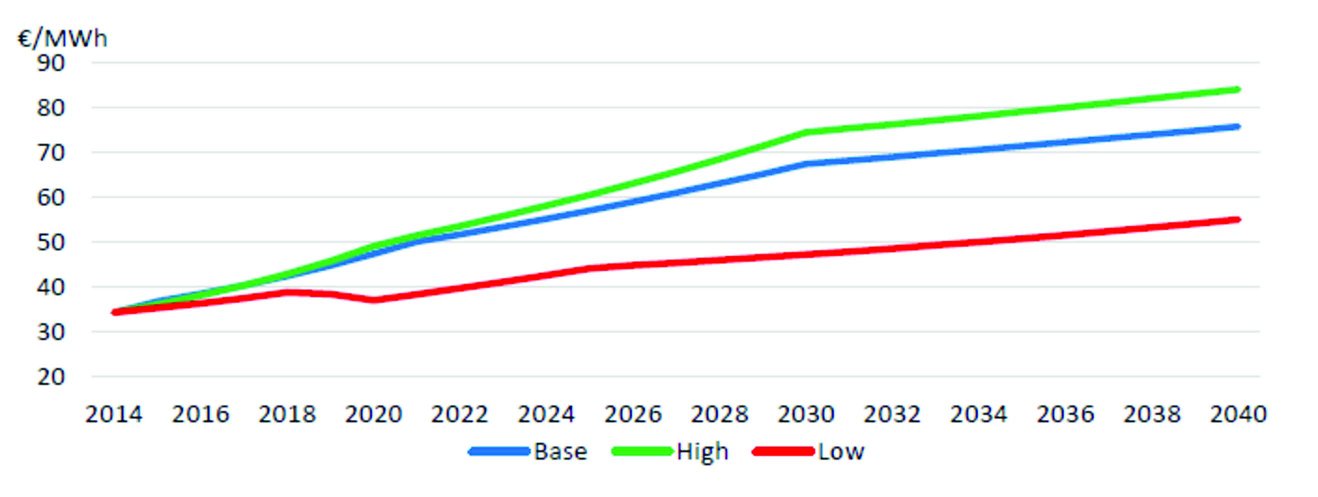

|

Saskaņā ar SVN (5) gan Krievija, gan Ungārija izraugās vienu pieredzējušu valstij piederošu un valsts kontrolētu organizāciju, kas būs finansiāli un tehniski atbildīga par līgumslēdzējas puses/īpašnieka pienākumu izpildi saistībā ar projektu.

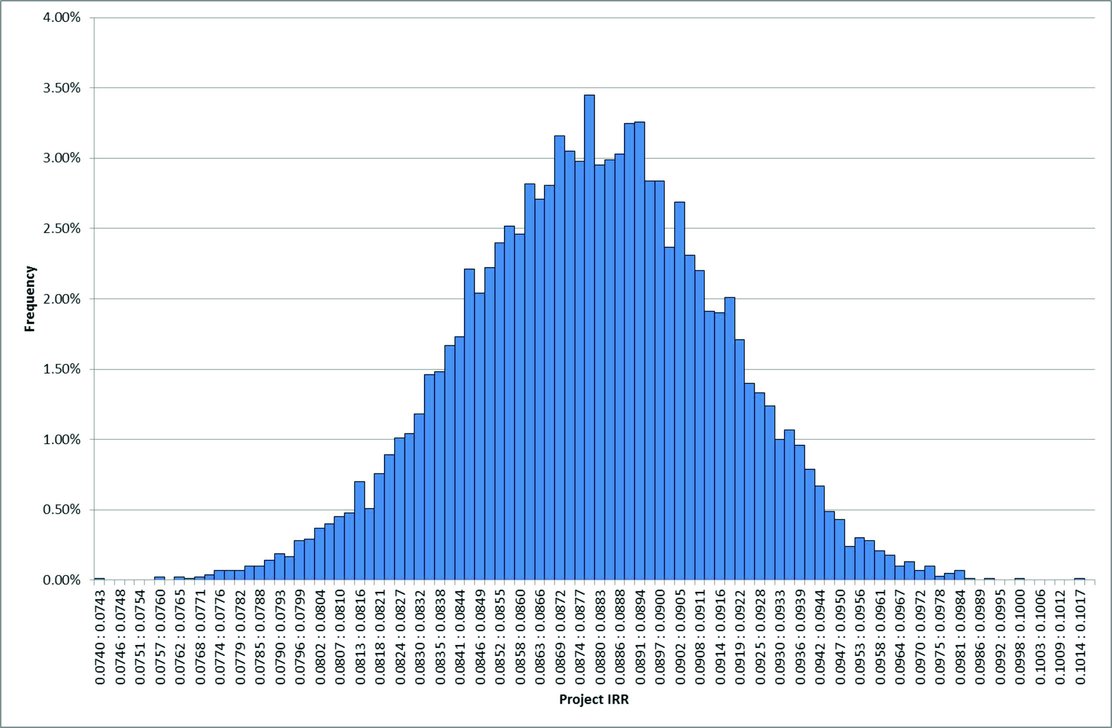

|

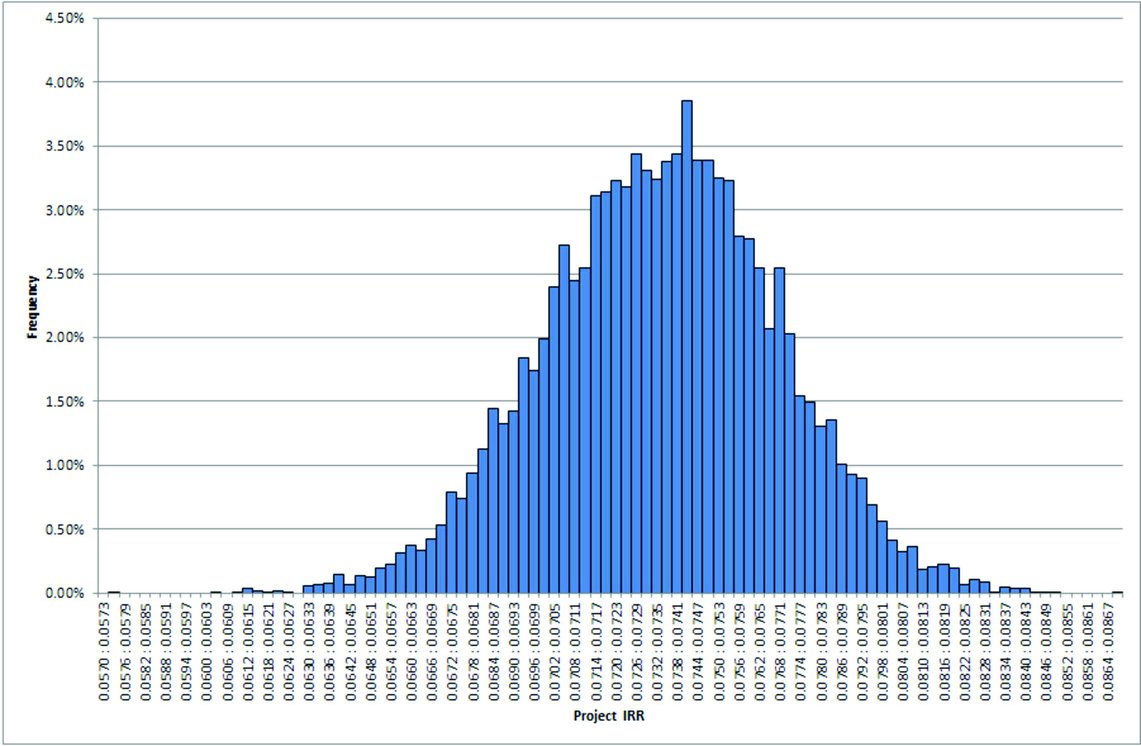

|

(12)

|

Abu jauno reaktoru (5. un 6. bloka) būvniecībai Krievija ir izraudzījusies akciju sabiedrību Nizhny Novgorod Engineering Company Atomenergoproekt (JSC NIAEP), un Ungārija ir izraudzījusies MVM Paks II Nuclear Power Plant Development Private Company Limited by Shares

(1)) (Paks II) par abu reaktoru īpašnieci un ekspluatētāju.

|

|

(13)

|

SVN ir izklāstītas vispārīgās tiesības un pienākumi sadarbībai kodolenerģijas jomā starp abām valstīm, savukārt SVN īstenošana ir sīki noteikta atsevišķos nolīgumos, sauktos “Īstenošanas nolīgumi” (6), šādi:

|

a)

|

Inženiertehniskais, iepirkuma un būvniecības līgums attiecībā uz abu jauno VVER 1200 (V491) – 5. un 6. – bloku būvniecību Pakšā, saukts “IIB līgums”;

|

|

b)

|

Līgums, kurā paredzēti sadarbības noteikumi un nosacījumi attiecībā uz abu jauno reaktoru ekspluatāciju un uzturēšanu, saukts “E&U līgums”;

|

|

c)

|

Nolīgums par degvielas piegādes noteikumiem un izlietotās degvielas pārvaldīšanu.

|

|

|

(14)

|

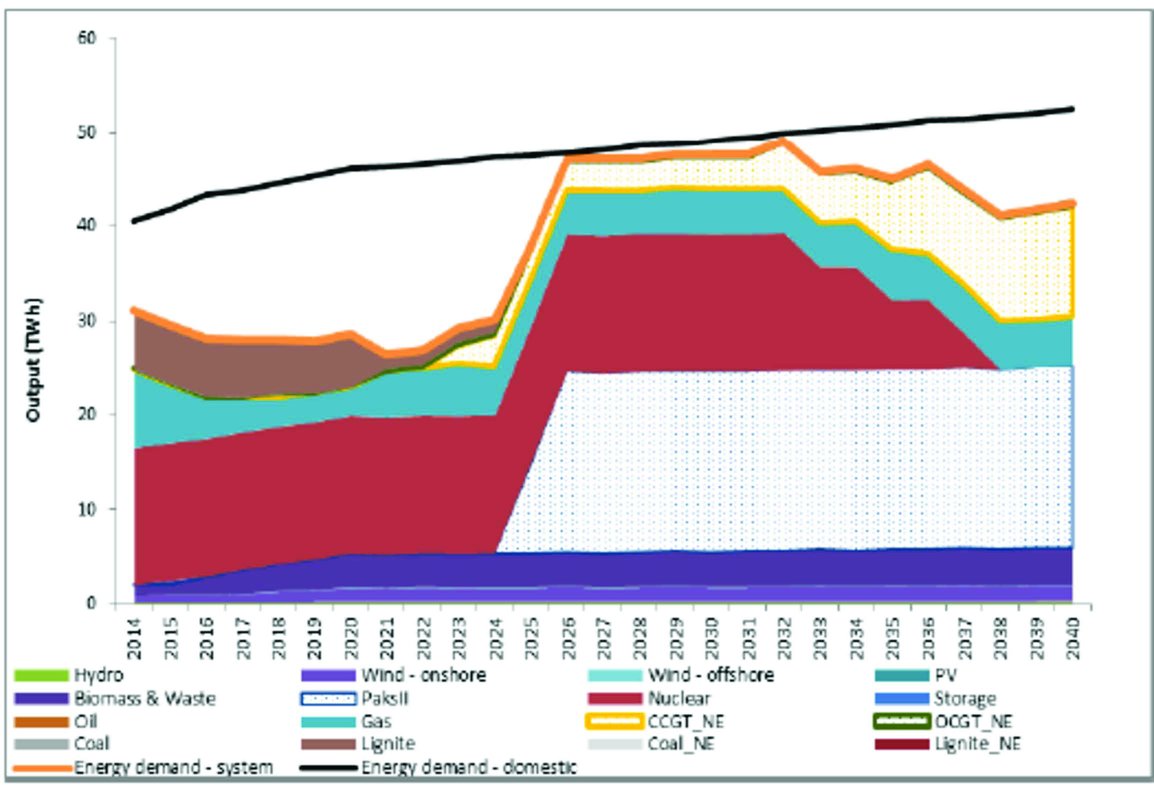

AS NIAEP un Paks II noslēdza IIB līgumu 2014. gada 9. decembrī, un tajā ir noteikts, ka abiem jaunajiem blokiem, proti, 5. un 6. blokam, ir jāsāk darboties attiecīgi 2025. un 2026. gadā.

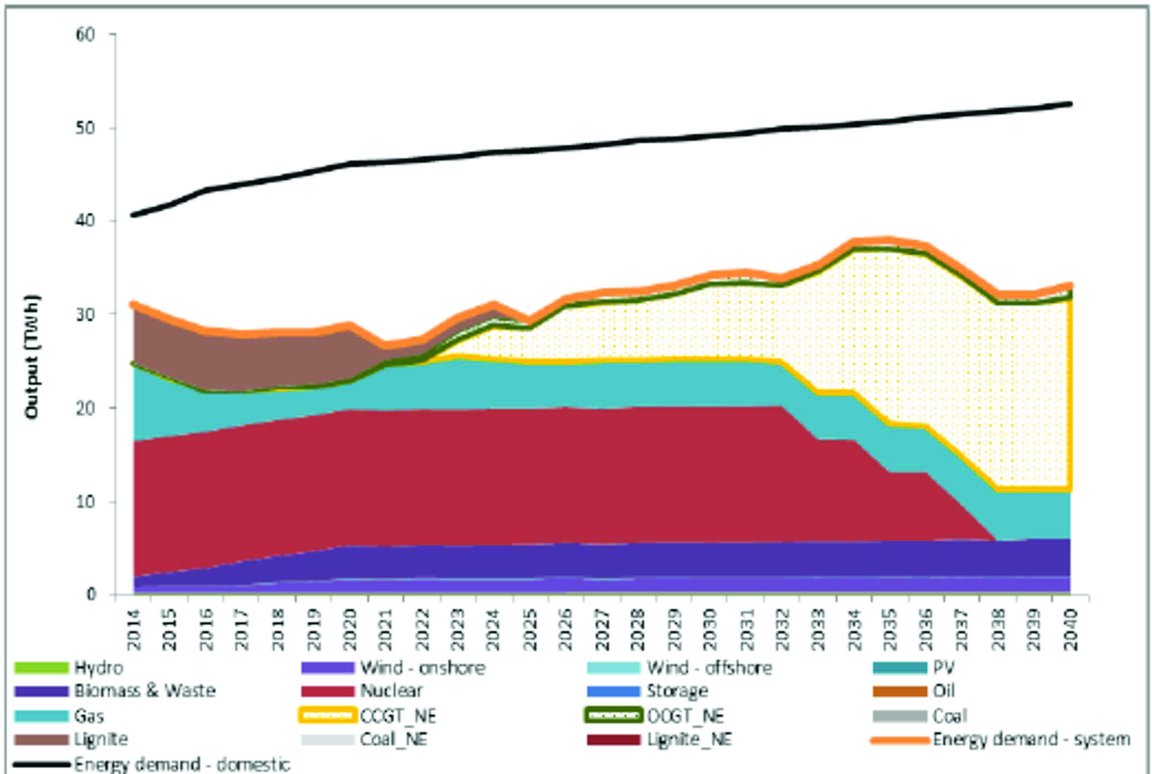

|

|

(15)

|

Atsevišķi Krievija apņēmās piešķirt Ungārijai valsts aizdevumu, lai finansētu Paks II attīstību. Šo aizdevumu reglamentē Starpvaldību nolīgums par finansējumu (“SVN par finansējumu”) (7), un tajā ir paredzēta atjaunojama kredītiespēja 10 miljardu EUR apmērā vienīgi Paks II 5. un 6. energobloka projektēšanai, būvniecībai un nodošanai ekspluatācijā. Ungārija izmantos šo atjaunojamo kredītiespēju, lai tieši finansētu tos ieguldījumus Paks II, kas vajadzīgi, lai projektētu, būvētu un nodotu ekspluatācijā jauno 5. un 6. energobloku, kā paredzēts SVN par finansējumu. Papildus SVN par finansējumu Ungārija nodrošinās finansējumu ne vairāk kā 2,5 miljardu EUR apmērā no sava budžeta, lai finansētu ieguldījumus Paks II.

|

|

(16)

|

Papildus 15. apsvērumā minētajam atbalstam ieguldījumiem Ungārija neplāno piešķirt citu finansējumu Paks II pēc tam, kad būs uzbūvēts 5. un 6. energobloks. Jaunie bloki darbosies tirgus apstākļos bez noteikta ieņēmumu apmēra vai garantētas cenas. Ungārija uzskata, ka šajā posmā Paks II nebūs vajadzības tieši uzņemties kādas parādsaistības.

|

2.2. PASĀKUMA MĒRĶIS

|

(17)

|

Kā paskaidrots Lēmumā par procedūras sākšanu, Pakšas AES ir vienīgā atomelektrostacija, kas darbojas Ungārijā. Tā 100 % pieder valstij piederošajam elektroenerģijas tirgotājam un enerģijas ražotājam Magyar Villamos Művek Zártkörűen Működő Részvénytársaság (MVM grupa) (8). Tās četru bloku kopējā uzstādītā jauda ir 2000 MW, un katrs no tiem pašlaik ir aprīkots ar Krievijas tehnoloģiju (VVER-440/V213). Bloku ekspluatācija tiks pakāpeniski pārtraukta līdz 2037. gadam (skatīt 10. apsvērumu)).

|

|

(18)

|

Elektroenerģijas ražošanai no kodolresursiem ir stratēģiska nozīme Ungārijas energoresursu struktūrā, jo aptuveni 50 % visas elektroenerģijas valstī saražo četri pašreizējie reaktori Pakšas AES (9).

|

|

(19)

|

Pamatojoties uz šādiem mērķiem:

|

—

|

saglabāt saprātīgu daļu valsts resursu un

|

|

—

|

samazināt Ungārijas atkarību no importa, vienlaikus izpildot valsts klimata politiku,

|

valdība lūdza MVM grupai izpētīt alternatīvas elektroenerģijas ražošanas paplašināšanai atomelektrostacijās. MVM grupa veica priekšizpēti par tādas jaunas atomelektrostacijas būvniecību un finansēšanu, kuru varētu integrēt elektroenerģijas sistēmā un kura varētu darboties ekonomiski, droši un videi nekaitīgi. Pamatojoties uz priekšizpēti, ko MVM grupa iesniedza 2008. gadā, valdība ierosināja projektu Ungārijas parlamentam, kas piekrita sākt sagatavošanās darbus jaunu atomelektrostacijas bloku būvniecībai Pakšā (10). To pamatoja aprēķini, kas liecināja, ka līdz 2025. gadam ir plānots pārtraukt izmantot 6 000 MW no 8 000–9 000 MW bruto uzstādītās jaudas novecojušo elektrostaciju slēgšanas dēļ. Šīs stacijas bija plānots daļēji aizstāt, paplašinot Pakšas AES.

|

|

(20)

|

Valsts enerģētikas stratēģiju laikposmam līdz 2030. gadam ieviesa 2011. gadā (11). Šajā stratēģijā galvenā uzmanība ir pievērsta kodolenerģijas–ogļu–videi nekaitīgās enerģijas scenārijam Ungārijai. Ungārijas pārvades sistēmas operators (PSO) MAVIR prognozē, ka Ungārijā līdz 2026. gadam vajadzēs jaunu ražošanas jaudu vismaz 5,3 GW apmērā, bet līdz 2031. gadam – vairāk nekā 7 GW, jo pieaugs pieprasījums un tiks apturēta pašreizējā ražošana Ungārijā (12). MAVIR arī prognozē, ka Ungārijā no 2025. gada līdz 2030. gadam gandrīz pilnīgi tiks pārtraukta elektroenerģijas ražošana, izmantojot ogles, un elektroenerģijas ražošanas, izmantojot gāzi, uzstādītā jauda samazināsies par aptuveni 1 GW, kā redzams 1. tabulā, ko Ungārija iesniedza 2017. gada 16. janvārī. Ungārija paskaidroja, ka MAVIR pētījumā, prognozējot, ka būs vajadzīga jauna jauda 7 GW apmērā, nav ņemts vērā imports vai jauna uzstādītā jauda.

1. tabula

Plānotā iekšzemē uzstādītās jaudas pakāpeniska samazināšana līdz 2031. gadam

|

(ΜW)

|

|

|

Existing

|

Phase-out

|

|

Nuclear

|

2 000

|

|

|

Coal

|

1 292

|

1 222

|

|

Natural gas

|

3 084

|

960

|

|

Oil

|

410

|

|

|

Intermittent renewables/weather-dependent

|

455

|

100

|

|

Other renewables

|

259

|

123

|

|

Other non-renewables

|

844

|

836

|

|

Sum

|

8 344

|

3 241

|

|

Avots: Ungārijas iestādes (Mavir).

|

|

|

(21)

|

Ungārija un Krievija parakstīja SVN, lai attīstītu jaunu jaudu Pakšā. Ungārija paskaidroja, ka, saglabājot kodolenerģijas ražošanu energoresursu struktūrā, tā varētu novērst vajadzību aizstāt pakāpeniski samazināto jaudu, attīstīt jaunu jaudu un izpildīt Ungārijas mērķi attiecībā uz Savienības klimata mērķiem (jo īpaši tiem, kas attiecas uz plānoto CO2 emisiju samazināšanu).

|

2.3. JAUNO BLOKU APRAKSTS – IZMANTOJAMĀ TEHNOLOĢIJA

|

(22)

|

Jaunais 5. un 6. bloks Paks II AES tiks aprīkots ar VVER 1200 (V491) tehnoloģiju, un tie būs modernāki III+ paaudzes reaktori. Ungārija paskaidro, ka Paks II izmantojamo bloku tehniskās specifikācijas dos acīmredzamas priekšrocības salīdzinājumā ar pašreizējiem Pakšas AES blokiem, piemēram, lielāku produktivitāti un ekonomiskāku darbību papildus labākiem drošības raksturlielumiem.

|

|

(23)

|

Papildus būtiski lielākai VVER 1200 (V491) uzstādītajai jaudai ļoti atšķiras arī plānotais darbmūžs (60 gadi VVER 1200 blokiem pretstatā 30 gadiem pašreizējiem blokiem Pakšas AES), un to manevrējamība ir lielāka, kas ļauj pielāgot katra bloka jaudu atkarībā no pieprasījuma tīklā noteiktā diapazonā.

|

|

(24)

|

Arī samazinātais degvielas daudzums, kas vajadzīgs jaunajiem blokiem, apliecina pēdējo gadu tehnoloģiskos uzlabojumus. Pašreizējā 12 mēnešu degvielas cikla vietā jaunie bloki var darboties 18 mēnešu ciklā. Tas nozīmē, ka jaunie bloki gada laikā būs jāizslēdz retāk, lai pārkrautu degvielu, un stacija varēs darboties ilgāk vidēji katru gadu un nezaudēt ražošanas laiku.

|

|

(25)

|

Tehniskās specifikācijas arī liecina, ka jaudas blīvums, ko nodrošinās jaunie degvielas agregāti, būs ievērojami lielāks nekā pašreizējiem degvielas agregātiem. Tas savukārt nozīmē, ka uz vienu degvielas materiāla masas vienību var sasniegt lielāku nodoto jaudu, un tas palielina stacijas ekonomiskumu.

|

2.4. LABUMA GUVĒJS

|

(26)

|

Kā paskaidrots Lēmuma par procedūras sākšanu 2.3. iedaļā, pasākuma labuma guvējs ir uzņēmums Paks II, kas pašlaik pieder Ungārijas valstij. Akcionāra tiesības izmanto premjerministra birojs. Par 5. un 6. reaktoru maksā Ungārijas valsts, savukārt uzņēmums Paks II ir to īpašnieks un operators.

|

|

(27)

|

Lēmuma par procedūras sākšanu 19. apsvērumā ir paskaidrots, kā Paks II akcijas, kas sākotnēji piederēja MVM grupai, tika nodotas Ungārijas valstij (13). Saskaņā ar informāciju, ko Ungārija iesniedza 2016. gada 30. janvārī, nodošanas pirkšanas cena bija 10,156 miljardi HUF, kas ir aptuveni 33 miljoni EUR.

|

2.5. PROJEKTA FINANSĒJUMA STRUKTŪRA UN TIESĪBAS UN PIENĀKUMI SASKAŅĀ AR IIB LĪGUMU

2.5.1. STARPVALDĪBU NOLĪGUMS PAR FINANSĒJUMU (“SVN PAR FINANSĒJUMU”)

|

(28)

|

Saskaņā ar SVN (14) Krievija piešķir Ungārijai valsts aizdevumu atjaunojamas kredītiespējas veidā 10 miljardu EUR apmērā Pakšas atomelektrostacijas 5. un 6. energobloka izveides finansēšanai. Aizdevuma procentu likme ir no 3,95 % līdz 4,95 % (15). Aizdevums ir piešķirts šo jauno energobloku projektēšanai, būvniecībai un nodošanai ekspluatācijā.

|

|

(29)

|

Saskaņā ar SVN par finansējumu Ungārijai ir jāizmanto aizdevums, lai finansētu 80 % IIB līguma vērtības par darbu izpildi, pakalpojumu sniegšanu un aprīkojuma piegādi, savukārt atlikušos 20 % IIB līguma vērtības maksā Ungārija (skatīt 15. apsvērumu). Ungārijai ir jāizmanto aizdevums līdz 2025. gadam.

|

|

(30)

|

Ungārijai ir jāatmaksā aizdevums 21 gada laikā no 15. marta vai 15. septembra pēc dienas, kad atomelektrostacijas abi jaunie energobloki – 5. un 6. bloks – tiks nodoti ekspluatācijā, taču ne vēlāk kā no 2026. gada 15. marta (16).

|

|

(31)

|

Maksājumus saskaņā ar SVN par finansējumu var veikt tikai pēc tam, kad ir izdots Ungārijas Valsts ekonomikas ministrijas pieprasījums un Krievijas Finanšu ministrijas apstiprinājums.

|

2.5.2. IIB LĪGUMS

|

(32)

|

Saskaņā ar IIB līgumu AS NIAEP ir jānodod abi reaktori atbilstoši sīki izklāstītajām tehniskajām specifikācijām līdz apstiprinātajam datumam un par apstiprināto kopsummu ([..] (*1) miljardi EUR). Jebkādas iepriekš nenoteiktas izmaksas ir uzskatāmas par iekļautām šajā cenā [..] (17).

|

|

(33)

|

Līgumā ir paredzēta atkāpšanās nauda (18), kas maksājama konkrētos apstākļos, [..].

|

2.5.3. VALSTS UN LABUMA GUVĒJA ATTIECĪBAS

|

(36)

|

Sākotnēji Ungārija bija paredzējusi, ka Paks II 100 % paliks meitasuzņēmums uzņēmumam MVM Hungarian Electricity Ltd, kas pieder Ungārijas valstij un pašvaldībām. Kopš 2014. gada novembra Paks II vairs nav MVM Hungarian Electricity Ltd meitasuzņēmums vai MVM grupas daļa, bet tā ir 100 % valstij tieši piederoša sabiedrība, kurai pašlaik nav tiesisku attiecību ar MVM grupu.

|

|

(37)

|

Attiecībā uz Paks II darbību, jo īpaši elektroenerģijas pārdošanu, Ungārija norādīja, ka nav noslēgts atsevišķs līgums ar kādu atsevišķu piegādātāju par enerģijas iepirkšanu un ka šajā posmā tāds nav plānots. Ungārijas iestādes paredz, ka Paks II saražotā elektroenerģija tiks pārdota tirgū un elektroenerģijas patērētājiem saskaņā ar parasto tirgus praksi, pamatojoties uz bāzes slodzes elektroenerģijas pārdošanas līgumiem. Saskaņā ar Ungārijas iestāžu sacīto Paks II kā bāzes slodzes ražotājs tam paredzētajā darbības periodā būtu cenas noteicējs līdzīgi kā pašreizējie kodolenerģijas ražotāji Eiropā.

|

|

(38)

|

Paks II piederēs Pakšas II atomelektrostacija, un abu reaktoru būvniecības laikā to pilnīgi finansēs Ungārijas valsts. Ungārijas iestādes uzskata, ka šajā posmā Paks II nevajadzēs tieši uzņemties kādas parādsaistības.

|

|

(39)

|

Ungārija nepārskaitīs līdzekļus, kas vajadzīgi, lai pārskaitītu Pakšas II atomelektrostacijas pirkuma cenu Paks II kontos. Lielāko daļu šo līdzekļu glabāsies Krievijas Attīstības un ārējās ekonomikas bankā (Vņešekonombank, Внешзкономбанк). Par katru paveikto nozīmīgo darbību Paks II iesniegs pieprasījumu Vņešekonombank, lai tā samaksātu 80 % izmaksājamās summas tieši AS NIAEP. Tā arī iesniegs pieprasījumu Ungārijas Valsts parāda pārvaldības aģentūrai, lai tā samaksātu atlikušos 20 %.

|

|

(40)

|

Paks II atlikušās finansiālās vajadzības būvniecības posmā tiks nodrošinātas, izmantojot pašu kapitālu no Ungārijas valsts budžeta. Sākotnēji piešķirtā summa būvniecības posmā būs līdz [..] miljardi EUR (starpība starp 12,5 miljardiem EUR, kas paredzēti SVN kodolprojektam, un faktisko Paks II AES pirkuma cenu, kas ir [..] miljardi EUR. Šo Ungārija uzskata par maksimālo ierobežojumu valsts līdzekļiem, kurus var izmantot Paks II atomelektrostacijas būvniecībai, vismaz bez papildu novērtējuma. Tomēr Ungārija apgalvo, ka gadījumā, ja pašu kapitāla vajadzības pārsniedz šo summu, tā ieguldīs vairāk, ja tajā laikā veiktajā novērtējumā tiks secināts, ka ir ekonomiski pamatoti tā rīkoties.

|

|

(41)

|

Ungārija apgalvo, ka jutīguma analīzē par iespējamām Paks II papildu izmaksām būvniecības posmā tika secināts, ka, lai plānotais iekšējās atdeves koeficients samazinātos par 1 %, papildu izmaksas būtu jāreizina ar 10. Tāpēc Ungārija paredz, ka izmaksu pieauguma ietekme būs niecīga.

|

2.6. UNGĀRIJAS ELEKTROENERĢIJAS TIRGUS

2.6.1. UNGĀRIJAS ELEKTROENERĢIJAS TIRGUS APRAKSTS

|

(42)

|

Pašreizējā Ungārijas elektroenerģijas tirgus struktūra izveidojās aptuveni 1995. gadā, kad vairums lielo elektrostaciju un sabiedrisko pakalpojumu sniedzēju, kā arī sadales uzņēmumu tika privatizēti. Valsts saglabā galveno ietekmi nozarē ar valstij piederošās vertikāli integrētās enerģētikas uzņēmuma “MVM grupa” starpniecību.

|

|

(43)

|

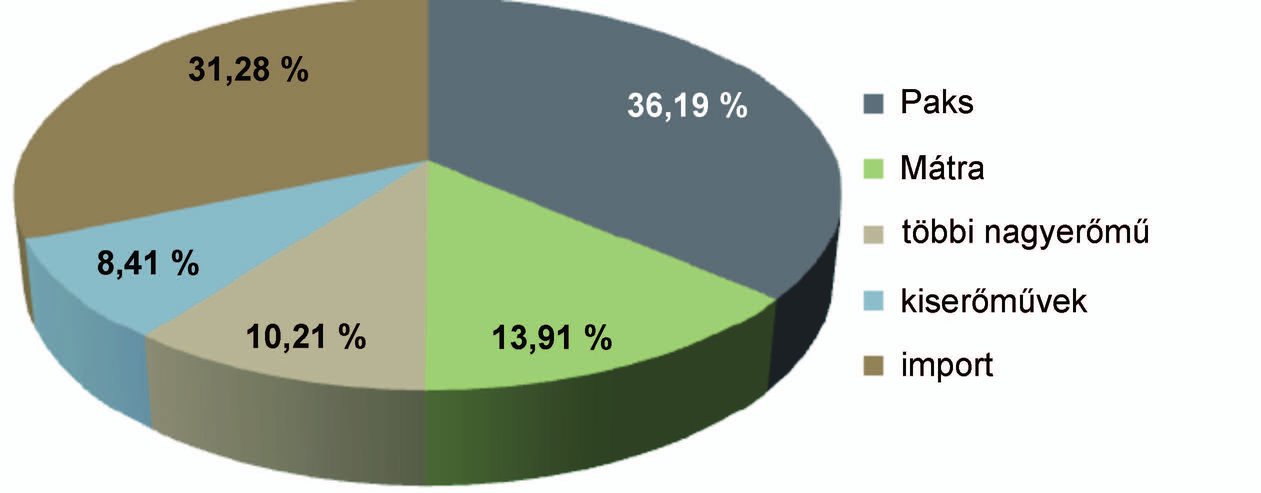

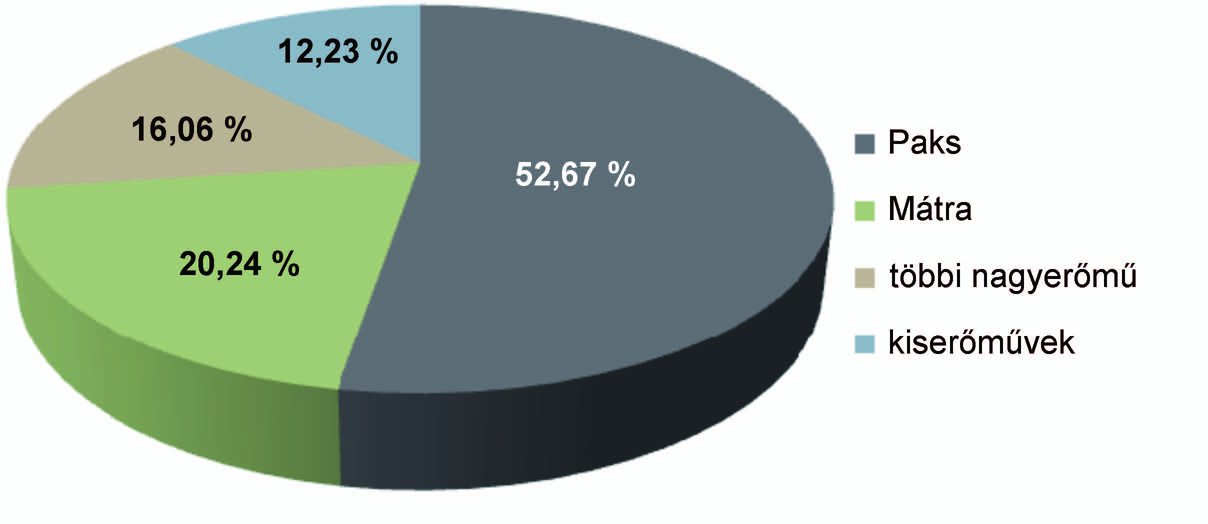

MAVIR pētījumā, kas minēts 20. apsvērumā, ir paskaidrots, ka kopš 2014. gada kopējais iekšzemes patēriņš ir palielinājies par 2,7 %, sasniedzot kopējo iekšzemes patēriņu 43,75 TWh apjomā 2015. gadā. No šā patēriņa iekšzemē saražoja 30,06 TWh jeb 68,72 % kopējās patērētās elektroenerģijas (skatīt 1. attēlu). Importēja 13,69 TWh, kas ir 31,28 % kopējā patēriņa. Kā ražotājs valstij piederošā MVM grupa aizņem būtisku daļu tirgus, pateicoties tās svarīgākajam ražošanas aktīvam Pakšas AES, kas nodrošināja 52,67 % iekšzemē saražotās elektroenerģijas 2015. gadā, kā redzams 1. attēlā. Mātras elektrostacija ir ar brūnoglēm kurināma elektrostacija, kas galvenokārt pieder RWE Power AG (50,92 %), savukārt MVM grupai pieder 26,15 % tās akciju. Citām lielākām (többi nagyerőmű) un mazākām (kiserőművek) elektrostacijām ir neliela nozīme kopējā ražošanas struktūrā Ungārijas tirgū. Turklāt MVM grupas vertikāli integrētajam vairumtirdzniecības uzņēmumam MVM Partner ir noteicošā ietekme elektroenerģijas vairumtirdzniecības tirgū (19).

1. attēls

Kopējā elektroenerģijas patēriņa sastāvs Ungārijā 2015. gadā

|

Avots:

|

Ungārijas elektroenerģijas sistēmas ražošanas aktīvu attīstība vidējā un ilgtermiņā (Mavir, 2016. gads) (20). |

2. attēls

Bruto iekšzemē saražotā elektroenerģija Ungārijā 2015. gadā

|

Avots:

|

Ungārijas elektroenerģijas sistēmas ražošanas aktīvu attīstība vidējā un ilgtermiņā (Mavir, 2016. gads). |

|

|

(44)

|

Ungārijā vairums vairumtirdzniecības kopējo darījumu ir veikti, pamatojoties uz divpusējiem enerģijas pirkuma līgumiem (EPL), kad ražotāji piekrīt pārdot minimālu iepriekš noteiktu apjomu vairumtirgotājiem, bet tirgotājiem ir pienākums nopirkt minimālu apjomu. EPL pārsvarā noslēdz saskaņā ar Eiropas Energotirgotāju federācijas noteiktajiem standartiem.

|

|

(45)

|

Ungārijas Elektroenerģijas birža (HUPX) sāka darboties 2010. gada jūlijā, kā PSO MAVIR meitasuzņēmums. Tā piedāvā nākamās dienas darījumus, kā arī fiziskus nākotnes darījumus. Nākamās dienas tirdzniecība sākas plkst. 11.00 katru dienu, pamatojoties uz piedāvājumiem un piesolītajām cenām katrai stundai nākamajā dienā. Tirdzniecība beidzas ne vēlāk kā plkst. 11.40. Fiziskus nākotnes darījumus var veikt pirmajās četrās nedēļās, pirmajos trīs mēnešos, pirmajos četros ceturkšņos un pirmajos trīs gados. Šādiem darījumiem ir īpaši paredzētas tirdzniecības dienas, kad piedāvājumi un piesolītās cenas tiek noteikti konkrētā laika intervālā. Kopš 2016. gada marta HUPX vienas dienas tirgū tiek tirgoti gan 15 minūšu produkti, gan vienas stundas bloki. Papildus organizētajiem nākamās dienas un vienas dienas tirgiem HUPX ir noslēgusi sadarbības līgumus ar diviem mākleru uzņēmumiem, kuri nodrošina ārpusbiržas tīrvērtes darījumus kopējiem klientiem.

|

|

(46)

|

Papildus nākamās dienas izsolēm, ko neorganizē HUPX, elektroenerģiju tirgo biržās, pamatojoties uz ES vai ārpusbiržas platformām, kā arī tiešos divpusējos darījumos (skatīt 44. apsvērumu).

|

|

(47)

|

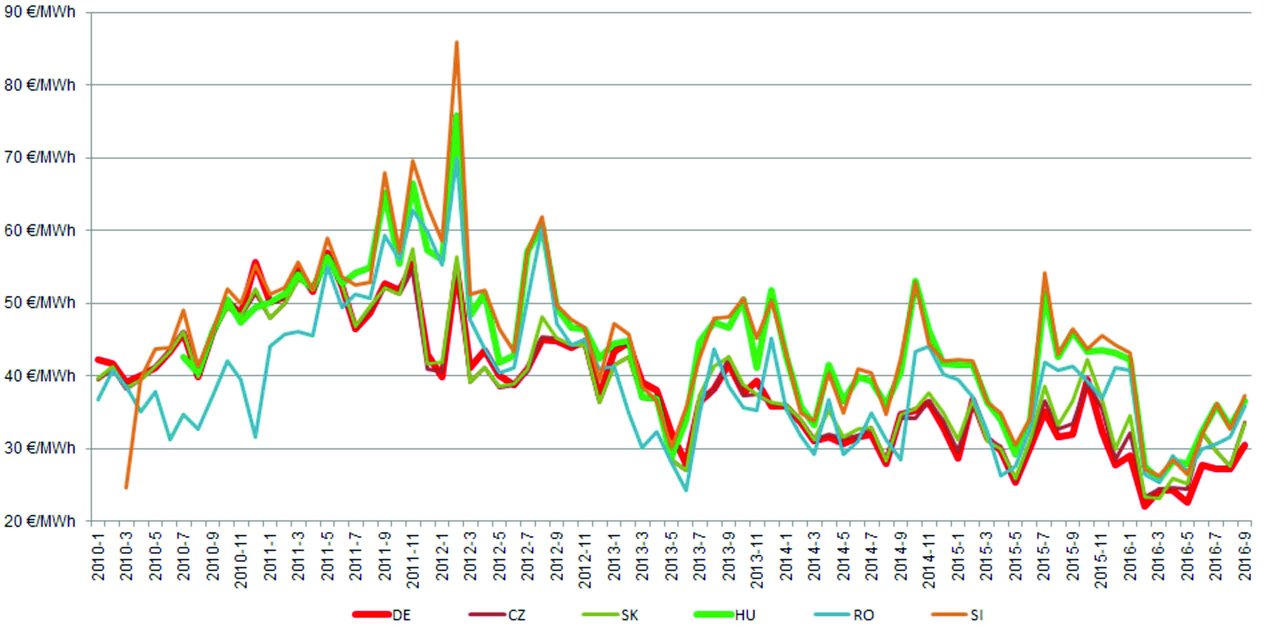

Kā redzams 1. attēlā 43. apsvērumā, Ungārija ir tīkla elektroenerģijas importētāja, un tās imports veido aptuveni 30 % Ungārijas elektroenerģijas patēriņa. Kā redzams 3. attēlā, vairumtirdzniecības elektroenerģijas cena ir bijusi augstākā Ungārijā saistītajā reģionā valsts kaimiņos (t. i., izņemot Poliju vai Slovēniju).

3. attēls

Mēneša vidējās nākamās dienas bāzes jaudas cenas CAE valstu reģionā (tostarp Ungārijā) un Vācijā (2010.–2016. gadā)

|

|

(48)

|

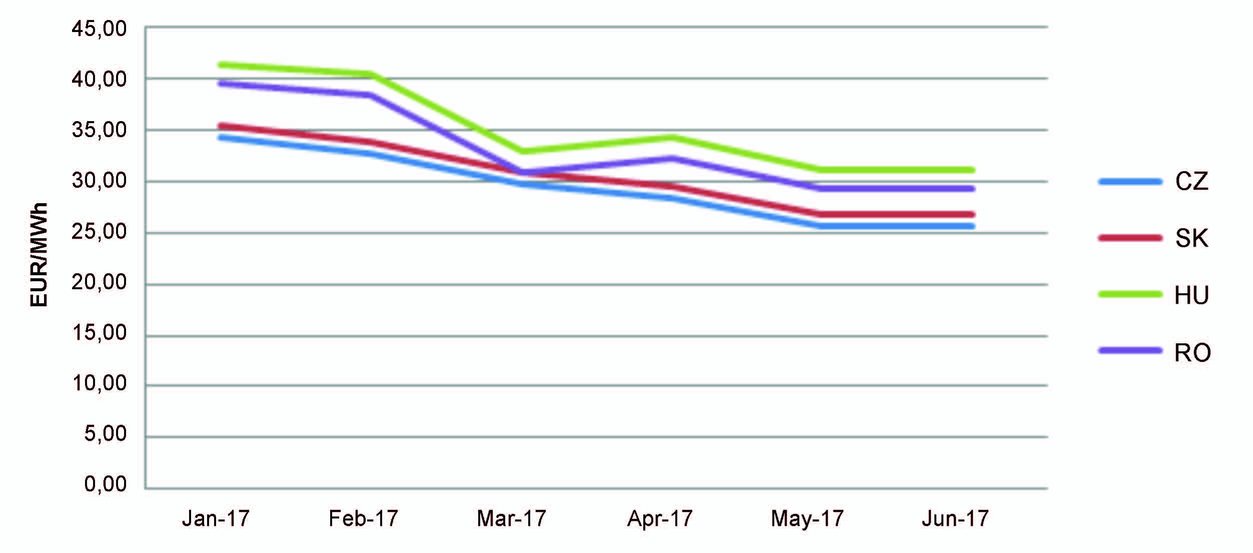

Bāzes slodzes cenu īstermiņa prognozes reģionam liecina par tādu pašu tendenci, t. i., ka Ungārijas bāzes slodzes cenas būs augstākās reģionā (skatīt 4. attēlu).

4. attēls

Reģionālās bāzes slodzes nākotnes cenas 2017. gada janvārim–jūnijam

|

Avots:

|

Eiropas Komisija (pamatojoties uz Centrāleiropas Elektroenerģijas biržas publicētajiem datiem; https://www.pxe.cz/Kurzovni-Listek/Oficialni-KL/). |

|

|

(49)

|

Valsts ir labi saistīta ar kaimiņvalstīm – starpsavienojuma elektroenerģijas jauda bija 30 % 2014. gadā, kas pārsniedz 2020. gadam izvirzīto mērķi (21). 2014. gadā sāka darboties Čehijas–Slovākijas–Ungārijas–Rumānijas tirgus sasaiste, kas izraisīja HUPX likviditātes palielināšanos un cenas nestabilitātes samazināšanos. 5. attēlā ir apkopoti dati par elektroenerģijas apmaiņu ar kaimiņvalstīm 2014. gadā.

5. attēls

Elektroenerģijas apmaiņa starp Ungāriju un kaimiņvalstīm

|

Avots:

|

Ungārijas Elektroenerģijas sistēmas dati (Mavir, 2014. gads). |

|

2.6.2. UNGĀRIJAS ELEKTROENERĢIJAS TIRGUS PLĀNOTĀS ATTĪSTĪBAS APRAKSTS

|

(50)

|

Saskaņā ar 20. apsvērumā minēto pētījumu, ko veicis MAVIR

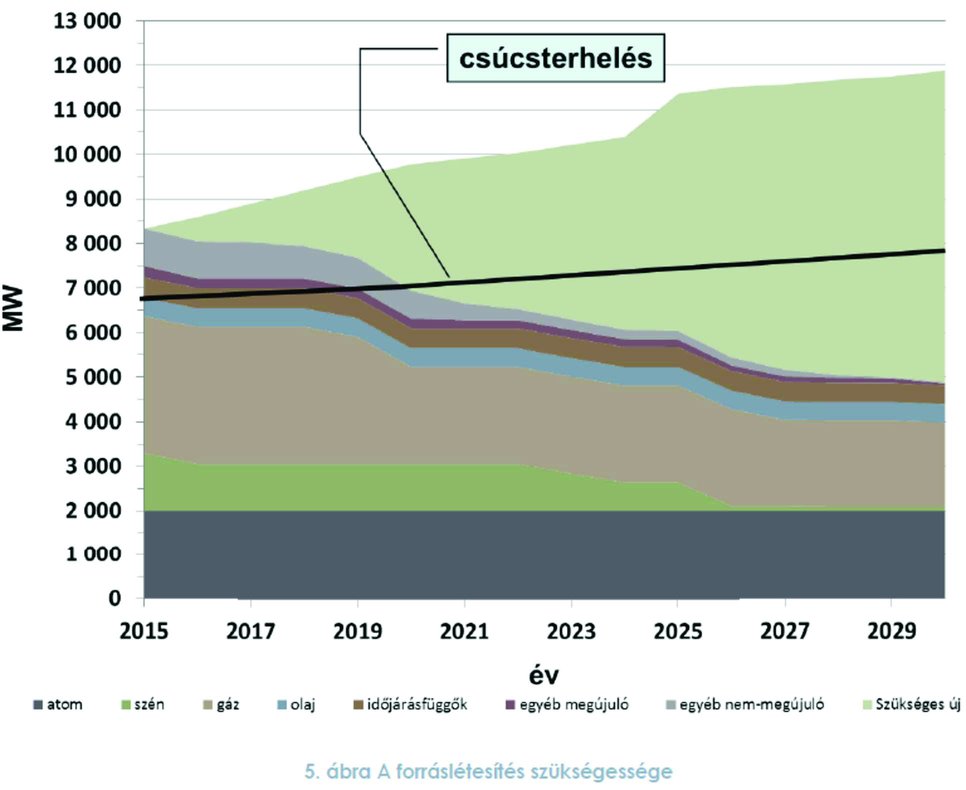

(22), gandrīz visas elektroenerģijas ražošanas iekārtas, kurās izmanto ogles, pārtrauks darboties laikposmā no 2025. līdz 2030. gadam, bet Ungārijas gāzes aprīkojuma jauda samazināsies par 1 GW. Pamatojoties uz maksimālā pieprasījuma pieauguma aplēsēm, paredzams, ka līdz 2021. gadam iekšzemes enerģijas ražotāju pieejamā ražošanas jauda samazināsies zem maksimumslodzes. Tādējādi PSO lēš, ka līdz 2026. gadam Ungārijas tirgum būs vajadzīgi vismaz 5,3 GW papildu jaunas elektroenerģijas ražošanas jaudas un nedaudz vairāk par 7 GW līdz prognožu perioda beigām 2031. gadā. Tas ir atainots 6. attēlā, kur redzams, ka būs vajadzīgs būtisks daudzums uzstādītās jaudas, kas pārsniedz pieaugošo maksimumslodzi. Ungārija 2017. gada 16. janvārī iesniegtajos dokumentos paskaidroja, ka ir jānodrošina noteikts atlikušās jaudas līmenis atbilstoši nozares ENTSO-E TSO standarta praksei. Atlikusī jauda ir starpība starp iekšzemē droši pieejamā jaudas, valsts ražošanas jaudas un maksimumslodzes kopsummu un sistēmas pakalpojumu rezervi. Atlikusī jauda ir daļa valsts ražošanas jaudas, kas palikusi sistēmā, lai nodrošinātu plānoto eksportu, neparedzētās slodzes svārstības, sistēmas pakalpojumu rezervi un neplānotos pārtraukumus enerģijas padevē atsauces punktā.

6. attēls

Papildu jaudas prasības Ungārijas elektroenerģijas nozarē

|

Avots:

|

Ungārijas elektroenerģijas sistēmas ražošanas aktīvu vidējā un ilgtermiņa attīstība (Mavir, 2016. gads). “Csúcsterhelés” ir “maksimumslodze”. |

|

|

(51)

|

Ungārija norāda, ka neatkarīgi no apgalvojumiem par salīdzinoši lielo jaunas ražošanas jaudas pieprasījumu Platts Powervision dati liecina, ka faktiski tiek saražots salīdzinoši mazs jaunas jaudas apjoms, kā redzams 2. tabulā. Ungārija arī apgalvo, ka saskaņā ar Platt datiem 44 MW atkritumu pārstrādes elektrostacija ir vienīgā elektrostacija, ko pašlaik būvē Ungārijā. Ungārija arī paskaidro, ka, lai gan ieguldītājiem ir plāni būvēt lielākas (ar gāzi darbināmas) stacijas, neviens no šiem projektiem nav uzskatāms par apstiprinātu, jo ieguldītājiem vēl nav radušies būtiski neatgūstami izdevumi, piemēram, būvniecības izmaksas, kas liecinātu par apņemšanos tiešām īstenot projektu.

2. tabula

Plānotā jaunas jaudas būvniecība Ungārijas elektroenerģijas nozarē

|

Plant

|

Plant Type

|

Primary Fuel

|

Nameplate MW

|

Online Year

|

Status

|

|

Dunaujvaros Chp

|

Waste

|

Biomass

|

44

|

2016

|

Under Constr

|

|

Szeged Ccgt

|

CC/Cogen

|

Natural Gas

|

460

|

2017

|

Advan Develop

|

|

Szeged Ccgt

|

CC/Cogen

|

Natural Gas

|

460

|

2017

|

Advan Develop

|

|

Csepel III

|

CC/Cogen

|

Natural Gas

|

430

|

2018

|

Advan Develop

|

|

Tolna

|

Wind

|

Wind

|

260

|

2018

|

Early Develop

|

|

Gyor Region

|

Wind

|

Wind

|

300

|

2019

|

Early Develop

|

|

Szazhalombatta — Dunai Refinery

|

CC

|

Natural Gas

|

860

|

2020

|

Advan Develop

|

|

Almasfuzito

|

Coal

|

Coal Generic

|

435

|

2020

|

Proposed

|

|

Source: Platts Powervision, data accurate as of September 2015.

|

|

2.7. PAMATS PROCEDŪRAS SĀKŠANAI

|

(52)

|

Ungārija 2015. gada maijā paziņoja Komisijai par plāniem ieguldīt divu jaunu kodolreaktoru būvniecībā Pakšā, lai nodrošinātu tiesisko paļāvību, un apgalvoja, ka pasākums neietver nekādu valsts atbalstu, jo valsts darbojas kā tirgus ieguldītājs, kas vēlas gūt saprātīgu peļņu. Lēmumā par procedūras sākšanu Komisija pauda bažas par to, ka saskaņā ar šajā posmā pieejamo informāciju pasākums varētu radīt valsts atbalstu LESD 107. panta izpratnē. Proti, Komisija pauda nopietnas bažas par to, vai pasākums radītu selektīvu priekšrocību Paks II, jo paziņošanas posmā Ungārija neapstrīdēja citu valsts atbalsta elementu esību.

|

|

(53)

|

Pamatu bažām izraisīja rezultāti, kas gūti tirgus ekonomikas ieguldītāja principa (TEIP) pārbaudē, kurā novērtē, vai tirgus ieguldītājs būtu ieguldījis projektā ar tādiem pašiem noteikumiem un nosacījumiem, kādi bija valsts ieguldītājam laikā, kad tika pieņemts lēmums veikt valsts ieguldījumu (23). TEIP pārbaude ir atzīta arī judikatūrā (24).

|

|

(54)

|

Oficiāli TEIP pārbaudes mērķis bija pamatot, vai paredzamā ieguldījumu iekšējās atdeves likme (IRR) būs lielāka nekā vidējās svērtās kapitāla cenas (WACC) tīrs tirgus etalons projektā, kurā plānoti ieguldījumi (25). Lai gan Ungārija ir aplēsusi, ka projekta IRR ir lielāka nekā WACC tīrais tirgus etalons, Komisija pauda bažas par to, vai WACC varētu būt lielāka.

|

|

(55)

|

Ņemot vērā šaubas par valsts atbalsta esību, Komisija padziļināti pārbaudīja, vai iespējamie valsts atbalsta pasākumi ir uzskatāmi par saderīgiem ar iekšējo tirgu. Tomēr, tā kā Ungārijas iestādes uzskatīja, ka pasākums neietver valsts atbalstu, sākotnējā posmā Ungārijas iestādes neiesniedza nekādu pamatojumu tam, kāpēc pasākums ir saderīgs ar iekšējo tirgu. Komisija arī pauda bažas par to, vai pasākums atbilst jomai, ko aptver Komisijas paziņojums “Pamatnostādnes par valsts atbalstu vides aizsardzībai un enerģētikai 2014.–2020. gadam” (26), jo šīs pamatnostādnes neattiecas uz pasākumiem kodolenerģijas un radioaktīvo atkritumu jomā. Lai gan Komisija secināja, ka paziņotā pasākuma novērtējumam nav piemērojamas citas pamatnostādnes, Komisija arī secināja, ka tā var paziņot, ka pasākums ir tieši saderīgs saskaņā ar LESD 107. panta 3. punkta c) apakšpunktu, ja pasākuma mērķis ir palīdzēt sasniegt kopīgu interešu mērķi, tas ir vajadzīgs un samērīgs un kopīgā mērķa sasniegšanas pozitīvā ietekme pārsniedz negatīvo ietekmi uz konkurenci un tirdzniecību.

|

|

(56)

|

Komisija pauda bažas par to, vai pasākumu var uzskatīt par samērīgu, proti, vai pasākumā tika ieguldīts tikai tik daudz līdzekļu, kas nepieciešams, lai veiksmīgi uzbūvētu papildu elektroenerģijas ražošanas blokus, lai sasniegtu kopīgo mērķi. Labuma guvējs saņemtu ražošanas aktīvus bez īpaša riska saistībā ar pārfinansēšanas izmaksām, ar ko saskartos citi tirgus dalībnieki. Komisijai netika iesniegti pierādījumi par to, kā Ungārija novērstu šādu pārmērīgu kompensāciju.

|

|

(57)

|

Komisija uzsvēra, ka Ungārijas elektroenerģijas ražošanas tirgum ir raksturīga salīdzinoši liela tirgus koncentrācija, kur pašreizējā Pakšas AES nodrošina aptuveni 50 % iekšzemē saražotās elektroenerģijas. Bez jaunas jaudas Pakšas AES un Paks II saražotā elektroenerģija nodrošinātu vēl lielāku daļu piegādes tirgus, kas varētu izkropļot Ungārijas elektroenerģijas tirgu. Ungārija nesniedza Komisijai sīki izklāstītus pierādījumus par to, kā tā nodrošinās pašreizējās un jaunās ražošanas jaudas pastāvīgu neatkarīgu darbību.

|

|

(58)

|

Visbeidzot, Komisija norādīja, ka Ungārijas elektroenerģijas tirgus īpašo iezīmju dēļ Paks II darbība varētu radīt arī vairumtirdzniecības tirgus likviditātes risku, ierobežojot tirgū pieejamo piegādes piedāvājumu skaitu. Atkarībā no tā, kā jauno reaktoru saražotā elektroenerģija tiks pārdota tirgū, likviditāte var tikt būtiski ietekmēta, varētu rasties šķēršļi ienākšanai tirgū un konkurence varētu samazināties dažādos tirgus līmeņos. Ungārija nesniedza sīkākus paskaidrojumus par to, kā Paks II tirgotu elektroenerģiju un kā tiktu nodrošināta tirgus likviditāte.

|

|

(59)

|

Tāpēc Komisija pauda šaubas par to, vai pasākums varētu ietvert valsts atbalstu LESD 107. panta 1. punkta izpratnē.

|

|

(60)

|

Tā kā nebija pietiekami daudz pierādījumu, Komisija arī nevarēja izdarīt secinājumus par šāda pasākuma saderīgumu ar iekšējo tirgu atbilstoši 107. panta 3. punkta c) apakšpunktam. Turklāt, pamatojoties uz Lēmumā par procedūras sākšanu paustajām bažām un nepietiekamiem pierādījumiem, ko tajā laikā iesniedza Ungārija, Komisija izpētīja vairākus aspektus saistībā ar bažām par konkurences kropļojumiem un iespējamību, ka Paks II varētu būt piešķirta pārmērīga kompensācija.

|

|

(61)

|

Saistībā ar 56. apsvērumā paustajām bažām par samērīgumu Komisija pārbaudīja, vai Paks II pēc atbalsta piešķiršanas varētu atkārtoti ieguldīt peļņu, ko tā nav samaksājusi valstij dividendēs, lai izveidotu vai iegādātos papildu ražošanas aktīvus un tādējādi stiprinātu savu pozīciju tirgū.

|

|

(62)

|

Attiecībā uz 56. apsvērumā paustajām bažām par samērīgumu Komisija arī izpētīja Ungārijas plānoto dividenžu politiku, jo īpaši to, vai tā pieprasīs dividendes (pēc saviem ieskatiem atkarībā no Paks II gūtās peļņas) vai atstās peļņu Paks II. Komisija bažījās par to, vai Paks II varētu izmanto savu peļņu, lai to ieguldītu atkārtoti papildu ražošanas aktīvu izveidē vai iegādē, tādējādi vēl vairāk izkropļojot konkurenci.

|

|

(63)

|

Kā norādīts 57. apsvērumā, ņemot vērā to, ka Ungārijas elektroenerģijas ražošanas tirgus koncentrācijas līmenis ir diezgan augsts un pašreizējā Pakšas AES (MVM grupa) nodrošina aptuveni 50 % iekšzemē saražotā apjoma, Komisijai bija bažas par to, vai Pakšas AES un Paks II būs nodalītas un vai tās varēs uzskatīt par neatkarīgām un nesaistītām. Komisija uzskatīja par nepietiekamu to, ka pašlaik Paks II ir neatkarīga no MVM grupas, jo paziņošanas posmā tā nesaņēma informāciju par to, vai Pakšas AES un Paks II turpinās darboties atsevišķi juridiski un strukturāli. Šādi precizējumi bija vajadzīgi, lai samazinātu tirgus koncentrācijas turpmākas palielināšanās risku.

|

|

(64)

|

Turklāt, kā paskaidrots 2.6. iedaļā, izplatītākie darījumi Ungārijas vairumtirdzniecības enerģētikas nozarē tiek veikti, pamatojoties uz divpusējiem EPL, un Ungārijas elektroenerģijas birža (HUPX) vēl nav sasniegusi piemērotu likviditātes līmeni. Tā kā Ungārijas paziņojumā nebija minētas plānotās metodes Paks II saražotās elektroenerģijas pārdošanai, Komisija izpētīja Paks II ietekmi uz Ungārijas pašreizējo likviditātes līmenis enerģijas vairumtirdzniecības nozarē.

|

|

(65)

|

Saistībā ar 58. apsvērumā paustajām bažām par tirgus likviditāti Komisija vēlējās pārliecināties, vai tirgū ir pieejams plašs piegādes piedāvājumu loks, jo īpaši, ņemot vērā MVM Partner noteicošo ietekmi elektroenerģijas vairumtirdzniecības tirgū (27). Komisijai bija bažas par to, vai likviditātes līmenis varētu tikt būtiski ietekmēts un vai pakārtoto konkurentu izmaksas varētu palielināties, jo tiktu ierobežota to piekļuve svarīgam izejmateriālam (norobežošana no izejmateriāliem). Tas varētu notikt, ja Paks II saražoto elektroenerģiju pārdotu, galvenokārt pamatojoties uz ilgtermiņa līgumiem, tikai noteiktiem piegādātājiem, un tādējādi Paks II gūtu ietekmi ne tikai ražošanas tirgū, bet arī mazumtirdzniecības tirgū.

|

|

(66)

|

Tāpēc Komisija lūdz papildu informāciju saistībā ar Paks II jaudas tirdzniecības stratēģiju, īpašu uzmanību pievēršot tam, vai, piedāvājot savu elektroenerģiju biržā vai kādā citā pārredzamā tirdzniecības platformā, Paks II nodrošinātu atbilstību godīgas konkurences noteikumiem.

|

3. UNGĀRIJAS VALDĪBAS NOSTĀJA

3.1. UNGĀRIJAS NOSTĀJA PAR ATBALSTA ESĪBU

3.1.1. EKONOMISKĀ PRIEKŠROCĪBA

|

(67)

|

Paziņojumā Ungārija apgalvo, ka ieguldījums nav valsts atbalsts LESD 107. panta izpratnē, jo tas nepiešķir ekonomisku priekšrocību Paks II. Ungārija pamato šo apgalvojumu, norādot, ka ieguldījums Paks II atbilst TEIP pārbaudei (skatīt 53. un 54. apsvērumu).

|

|

(68)

|

Proti, Ungārija apgalvo, ka TEIP pārbaude ir apmierinoša divējādi (28). Pirmkārt, projekta WACC ir zemāka nekā tā IRR. Otrkārt, tiek apgalvots, ka enerģijas ražošanas kopējās izlīdzinātās izmaksas (LCOE) ir pietiekami zemas, lai padarītu kodolenerģiju konkurētspējīgu salīdzinājumā ar citām ražošanas tehnoloģijām un piedāvātu saprātīgus ieņēmumus, ņemot vērā pašreizējās elektroenerģijas cenas (29).

|

|

(69)

|

Lai pamatotu savu nostāju, Ungārija iesniedza šādus pētījumus un pamatojošos dokumentus:

|

a)

|

tirgus ekonomikas ieguldītāja principa (TEIP) pamatojošo analīzi (“TEIP pētījums”, 2015. gada 18. februāris);

|

|

b)

|

Paks II kodolenerģijas projekta ekonomisko analīzi (“ekonomikas pētījums”, 2015. gada 8. oktobris) (30);

|

|

c)

|

vēstules ģenerāldirektora vietniekam valsts atbalsta jautājumos par Komisijas sākotnējo analīzi (paskaidrojošās vēstules):

|

—

|

pirmo vēstuli (“pirmā paskaidrojošā vēstule”, 2015. gada 16. oktobris),

|

|

—

|

otro vēstuli (“otrā paskaidrojošā vēstule”, 2015. gada 29. oktobris);

|

|

|

d)

|

dokumentus saistībā ar Lēmumu par procedūras sākšanu (atbilde uz Lēmumu par procedūras sākšanu):

|

—

|

vēstuli ģenerāldirektora vietniekam valsts atbalsta jautājumos pēc tam, kad Komisija 2015. gada 3. decembrī publicēja Lēmumu par procedūras sākšanu (“vēstule, ar kuru atzīst Lēmumu par procedūras sākšanu”),

|

|

—

|

dokumentus, ko Ungārija 2016. gada 29. janvārī iesniedza Komisijai (“dokumenti saistībā ar Lēmumu par procedūras sākšanu”);

|

|

|

e)

|

Ungārijas valdības 2016. gada 7. aprīļa atbildi uz trešo personu piezīmēm par Lēmumu par procedūras sākšanu saistībā ar valsts atbalstu (“atbilde uz trešo personu piezīmēm”);

|

|

f)

|

2016. gada 21. aprīļa atbildi uz 2016. gada 18. marta informācijas pieprasījumu (“papildu skaidrojumi”).

|

|

|

(70)

|

Turklāt Ungārijas valdība iesniedza arī finanšu modeli, ko izmantoja, lai aprēķinātu projekta IRR rādītājus. Komisijai tika iesniegtas divas modeļa versijas:

|

a)

|

sākotnējā 2015. gada 16. marta versija (“sākotnējais finanšu modelis”);

|

|

b)

|

galīgā 2015. gada 16. oktobra versija (“finanšu modelis”).

|

|

|

(71)

|

Izņemot “Papildu skaidrojumus”, 69. apsvērumā minētie dokumenti ir par WACC un IRR aprēķināšanu, lai gan tajos sniegto datu detalizācijas pakāpe ir dažāda. Projekta IRR aprēķina, izmantojot finanšu modeli (31). LCOE pieeja ir apspriesta ekonomikas pētījumā un “Papildu skaidrojumos” (skatīt 69. apsvērumu).

|

|

(72)

|

Saistībā ar Ungārijas analīzi 69.c)–69.f) apsvērumā minētajos dokumentos ir iekļauti TEIP pētījumā un pēc tam ekonomikas pētījumā norādīto rādītāju dažādi atjauninājumi. Proti, daži atjauninājumi ir notikuši pēc 2014. gada 9. decembra IIB līguma, t. i., sākotnējā ieguldījumu līguma, parakstīšanas.

|

|

(73)

|

Lēmumā par procedūras sākšanu ir sniegts sīks Ungārijas nostājas novērtējums par katru svarīgo jautājumu, kas norādīts iepriekš iesniegtajos dokumentos līdz Lēmuma par procedūras sākšanu pieņemšanas dienai (32). Turpmāk šajā iedaļā ir sniegts Ungārijas nostājas izklāsts par svarīgākajiem jautājumiem, kas radušies pēc Lēmuma par procedūras sākšanu publicēšanas. Proti, tiek atsevišķi izklāstīta WACC un IRR, kā arī LCOE piemērošana.

|

3.1.1.1.

Ungārijas nostāja par WACC

|

(74)

|

Savā atbildē uz Lēmumu par procedūras sākšanu Ungārija atkārtoti norādīja aplēstās WACC6,2–7,7 % apmērā, kā minēts iepriekš iesniegtajos dokumentos. Tā arī atkārtoja savus iepriekšējos argumentos, ko tā minēja paskaidrojošajās vēstulēs, un norādīja, ka Komisija neizvērtēja šos argumentus Lēmumā par procedūras sākšanu.

|

3.1.1.2.

Ungārijas nostāja par IRR

|

(75)

|

Šajā iedaļā izklāstīta Ungārijas nostāja saistībā ar IRR aprēķināšanu, kurā tika izmantots finanšu modelis, lai aprēķinātu turpmākās brīvo naudas līdzekļus plūsmas projektā un noteiktu tā IRR. Finanšu modeļa galvenie elementi ir šādi:

|

1)

|

dažādas elektroenerģijas cenu ilgtermiņa prognozes; un

|

|

2)

|

dažādi pieņēmumi par atomelektrostacijas darbību.

|

|

A. Elektroenerģijas cenu prognozes

|

(76)

|

Ungārijas valdības prognozētās cenas bija izskatītas Lēmumā par procedūras sākšanu. Savā atbildē uz Lēmumu par procedūras sākšanu Ungārija kritizēja Komisiju par to, ka tā izmantoja tikai vienu publicēto cenas prognožu līkni (pamatojoties uz Starptautiskās enerģētikas aģentūras 2014. gada Pasaules enerģētikas pārskatu (IEA WEO 2014)), lai aprēķinātu projekta IRR

(33). Proti, tā norādīja, ka visas ekonomikas pētījumā iekļautās cenu prognozes ir jāizmanto, lai novērtētu IRR.

|

B. Pieņēmumi par darbību

|

(77)

|

Pieņēmumus par darbību finanšu modelim un IRR aprēķiniem iesniedza Paks II tehniskā komanda. Lai gan sākotnēji netika iesniegta sīkāka informācija, kas pamatotu šos pieņēmumus par darbību, Ungārija vēlāk iesniedza pamatojuma informāciju šiem pieņēmumiem savās atbildēs uz Komisijas informācijas pieprasījumiem. Galvenais dokuments šajā saistībā ir papildu skaidrojumi, kas tika iesniegti, atbildot uz informācijas pieprasījumu pēc Lēmuma par procedūras sākšanu pieņemšanas un trešo personu piezīmju iesniegšanas.

|

C. Projekta IRR

|

(78)

|

Atbildē uz Lēmumu par procedūras sākšanu Ungārija atkārtoti norādīja tās iepriekš veikto projekta IRR aprēķinu rezultātus, kas bija 8,6–12,0 %.

|

|

(79)

|

Ungārija savā atbildē uz Lēmumu par procedūras sākšanu kritizēja Komisijas novērtējumu par kavēšanās ietekmi uz projekta IRR (samazinājums par 0,9 % piecu gadu ilgas kavēšanās gadījumā). Rādītājs bija aprēķināts, pieņemot, ka darbības periodā notiek kavēšanās. Tomēr Ungārija apgalvoja, ka kavēšanās būvniecības periodā varētu palielināt projekta IRR, ja kavētos arī izmaksu rašanās.

|

3.1.1.3.

Ungārijas nostāja par LCOE

|

(80)

|

Šajā iedaļā izklāstīta Ungārijas nostāja par Paks II LCOE

(34).

|

A. Ekonomikas pētījums

|

(81)

|

Ekonomikas pētījumā Ungārija apgalvoja, ka Paks II LCOE ir pietiekami zemas, lai padarītu to konkurētspējīgu ar citām ražošanas tehnoloģijām. Proti, pētījumā minētas trīs LCOE aplēses attiecībā uz kodolprojektu Ungārijā. Pirmās 70 EUR/MWh aplēses pamatā bija diskonta likme 7 % (tajā pašā ekonomikas pētījumā minētās WACC aplēses augšējā robežvērtība), un tā bija iegūta no ESAO/IEA/NEA kopējās 2015. gada publikācijas “Elektroenerģijas ražošanas plānotās izmaksas” (“ESAO/IEA/NEA 2015. gada publikācija”) (35). Otrās LCOE 50–63 EUR/MWh aplēses pamatā bija Aszodi et al. pētījums (2014. gads), kurā bija izmantota diskonta likme, pamatojoties uz Krievijas aizdevuma procentu likmi 4–5 % diapazonā (36). Trešā LCOE 58–120 EUR/MWh aplēse (2013. gada reālajās cenās) bija aprēķināta, izmantojot salīdzinošo analīzi, pamatojoties uz dažādu starptautisku aģentūru publicētajiem rādītājiem, kas piedāvā iespējamo LCOE diapazonu (37). Pētījumā tika secināts, ka Ungārijas atomelektrostacijas LCOE ir 50,5–57,4 EUR/MWh (2013. gada reālajās cenās), kur pēdējās divas vērtības bija aprēķinātas, pieņemot procentu likmi, kas vienāda ar pēdējiem diviem WACC diapazona robežskaitļiem (6,2 % un 7,0 %), kuri bija minēti tajā pašā ekonomikas pētījumā (38). Salīdzinājumā ar turpmākajām elektroenerģijas cenām, kas minētas tajā pašā ekonomikas pētījumā, Ungārijas atomelektrostacijas projektu var uzskatīt par ienesīgu, tāpēc Ungārija apgalvo, ka privāts ieguldītājs uzskatītu, ka būtu pamatoti īstenot šo projektu.

|

B. Papildu skaidrojumi

|

(82)

|

Atbildot uz Komisijas jautājumu par to, kā LCOE diapazonu 50,5–57,4 EUR/MWh ekonomikas pētījuma pēdējā secinājumā var saskaņot ar ESAO/IEA/NEA pētījumā minēto diapazonu 89–94 USD/MWh, Ungārija “Papildu skaidrojumos” paskaidroja, ka atšķirība radās dažādo ekonomikas pētījumā un ESAO/IEA/NEA pētījumā izmantoto pieņēmumu dēļ, t. i., atšķirībām pieņemtajā atomelektrostaciju jaudas faktorā (85 % pret 92 %) un nodošanas ekspluatācijā datumā (2020. gads pret 2025. gadu).

|

3.2. UNGĀRIJAS NOSTĀJA PAR PASĀKUMA IESPĒJAMO SADERĪBU AR IEKŠĒJO TIRGU

|

(83)

|

Lai gan atbildē uz Lēmumu par procedūras sākšanu Ungārija uzsvēra, ka pasākums neietvēra valsts atbalstu, tā iesniedza piezīmes saistībā ar Komisijas bažām par pasākuma iespējamo saderību ar iekšējo tirgu, kas tika paustas Lēmumā par procedūras sākšanu, kad Komisija secināja, ka valsts atbalsts pastāv.

|

3.2.1. NOSTĀJA PAR KOPĪGU INTEREŠU MĒRĶI

|

(84)

|

Savā atbildē uz Lēmumu par procedūras sākšanu Ungārija izklāstīja vairākus politika apsvērumus, kurus tā uzskatīja par svarīgiem kopīgu interešu mērķa definēšanā, pamatojoties uz:

|

a)

|

Ungārijas enerģētikas politiku;

|

|

b)

|

Euratom līguma (39) mērķiem;

|

|

c)

|

uzstādītās jaudas deficītu nākotnē;

|

|

d)

|

energoresursu dažādošanu;

|

|

|

(85)

|

Ungārija uzsvēra, ka, pamatojoties uz LESD 194. panta 2. punktu, katrai dalībvalstij ir suverēnas tiesības izvēlēties savu energoresursu struktūru, un tā atsaucas uz Valsts enerģētikas stratēģiju 2030. gadam (skatīt 20. apsvērumu), kurā ir noteikts, ka valsts vidēja termiņa stratēģijas virziens enerģētikas jomā ir kodolenerģija–ogļu izmantošana–videi nekaitīga enerģija.

|

|

(86)

|

Ungārija arī atsaucas uz Euratom līguma 2. panta c) punktu, kurā ir noteikts, ka Euratom kopiena veicina ieguldījumus un nodrošina tādu iekārtu uzstādīšanu, kas vajadzīgas, lai attīstītu kodolenerģiju Euratom kopienā. Ungārija uzsver, ka Euratom līguma noteikumi, kuri vieno visas tā parakstītājas dalībvalstis, jāuzskata par Savienības kopīgo mērķi.

|

|

(87)

|

Turklāt Ungārija paskaidro, ka PSO prognozē aptuveni 4 % lielu elektroenerģijas pieprasījuma pieaugumu līdz 2030. gadam galvenokārt ierosinātās Ungārijas transporta, ražošanas un apkures sistēmu elektrifikācijas dēļ. Tajā pašā PSO pētījumā ir secināts, ka daudzas Ungārijā pastāvošās vecās ogļu un gāzes stacijas kļūst novecojušas, un paredzams, ka tās tiks slēgtas līdz 2030. gadam. Pētījumā arī tika konstatēts, ka šajā laika posmā apritē tiks ieviesta tikai neliela jauna uzstādītā jauda. Tas izraisīs prognozēto pašreizējās jaudas samazinājumu par 32 %, un Ungārija apgalvo, ka Pakšas II būvniecība varēs labi novērst šo paredzamo ražošanas jaudas deficītu nākotnē.

|

|

(88)

|

Turklāt Ungārija uzsver, ka tās atkarība no ievestās gāzes ir lielāka nekā vidēji ES 28 valstīs. Vairāk nekā 95 % Ungārijā izlietotās gāzes ir ievesta, lielākoties no Krievijas. Tā apgalvo, ka bez kodolenerģijas energoresursu struktūrā Ungārijas atkarība no naftas un gāzes būtiski pieaugtu. Proti, tas notiktu pēc Pakšas AES pašreizējo iekārtu jaudas pakāpeniskas samazināšanas, jo papildu elektroenerģijas ražošanas blokiem būtu jāizmanto šī degviela, lai novērstu kopējās uzstādītajās jaudas deficītu valstī nākotnē, kā paskaidrots 50. apsvērumā. Attiecīgi Ungārija uzskata, ka pasākums veicinātu degvielas avotu dažādošanu energoresursu struktūrā un energoapgādes drošību valstī.

|

|

(89)

|

Ungārija apgalvo, ka projekts veicinās Savienības mērķu 2020. gadam sasniegšanu attiecībā uz siltumnīcefekta gāzu samazināšanu, jo kodolu skaldīšanu uzskata par energoresursu ar zemu oglekļa izmešu līmeni. Ungārijas iestādes uzskata, ka valsts topogrāfiskā un ģeogrāfiskā atrašanās vieta neļauj uzstādīt jūras vēja vai ūdens elektrostacijas. Atlikušās atjaunojamo energoresursu enerģijas ražošanas iespējas ir ražošanā izmantot sauszemes vēju, sauli un biomasu, taču ar šādu tehnoloģiju izmantošanu nebūtu pietiekami, lai novērstu paredzamo jaudas iztrūkumu nākotnē, kas minēts 50. apsvērumā, ja netiks plānota papildu ražošana, izmantojot kodolenerģiju. Attiecīgi Ungārija apgalvo, ka projekts palīdz īstenot dekarbonizācijas mērķi.

|

|

(90)

|

Ungārijas iestādes apgalvo, ka projekts (gan būvniecības laikā, gan pēc tam) būtiski veicinās jaunu darbvietu izveidi. Tas būs īpaši svarīgi, ņemot vērā Pakšas II atomelektrostacijas atrašanās vietu, kas ir NUTS II reģionā, kurā IKP ir par 45 % zemāks nekā vidēji uz vienu iedzīvotāju ES. Būtībā Ungārija uzskata, ka projekta īstenošana veicinātu izaugsmi un būtiski palielinātu jaunu darbvietu skaitu vairākās nozarēs.

|

|

(91)

|

Visbeidzot, Ungārija apgalvo, ka ieguldījumi jaunas kodolenerģijas ražošanas jaudā tieši pazeminās elektroenerģijas cenas rūpniecībai un patērētājiem, un tas atbilst ES mērķim par pakalpojumu pieejamību. Ungārija arī norāda, ka tas, ka Paks II darbības laikā tai netiks piešķirts atbalsts, pastiprina argumentu par pieejamību.

|

3.2.2. NOSTĀJA PAR PASĀKUMA NEPIECIEŠAMĪBU

|

(92)

|

Ungārija paskaidro, ka, ņemot vērā pieaugošo enerģijas deficītu, ko piedzīvo Ungārija, ir vajadzīgi būtiski ieguldījumi ražošanas jaudā un šiem ieguldījumiem ir jābūt lielākiem, nekā tie ir projektos, kuri pašlaik tiek īstenoti vai izstrādāti.

|

|

(93)

|

Šo iemeslu dēļ Ungārija ir piesaistījusi Nera Economic Consulting, lai analizētu elektroenerģijas tirgu attīstību Ungārijā un kaimiņvalstīs un definētu attiecīgo Paks II projekta tirgu, kad tā sāks darboties (“NERA pētījums”). Šis pētījums liecina, ka jauna 5. un 6. bloka būvniecība Paks II varētu būt komerciāli izdevīgāka par citiem ieguldījumiem enerģijas ražošanā, ņemot vērā Ungārijas tirgus apstākļus, piemēram, līdzīgo jaudu, ko nodrošina atvērtā cikla gāzturbīnas (ACGT) un kombinētā cikla gāzturbīnas (KCGT). Ungārija secina, ka tāpēc nav iespējams kāds hipotētisks scenārijs, kas izpildītu politikas mērķus.

|

3.2.3. NOSTĀJA PAR PASĀKUMA SAMĒRĪGUMU

|

(94)

|

Ungārija atkārto, ka tā cer saņemt kompensāciju pilnā apmērā par ieguldījumiem Paks II atomelektrostacijā – gan no kapitāla vērtības palielināšanās, gan dividendēm.

|

|

(95)

|

Turklāt 2016. gada 28. jūlijā iesniegtajā dokumentā, apgalvojot, ka projekts neietver valsts atbalstu un atbilst TEIP, Ungārija sniedza papildu informāciju, atbildot uz Lēmuma par procedūras sākšanu 3.3.6. iedaļā paustajām bažām par samērīgumu, ja Komisija secinātu, ka paziņotajā projektā ir iesaistīts valsts atbalsts.

|

|

(96)

|

Iesniegtajā dokumentā Ungārija apgalvo, ka Paks II jāizmanto visa Paks II 5. un 6. bloka radītā peļņa tikai šādiem mērķiem:

|

a)

|

Paks II projektam, kas ir definēts kā divu jaunu atomelektrostacijas bloku – 5. un 6. bloka – ar VVER reaktoriem izveide, finansēšana, būvniecība, nodošana ekspluatācijā, ekspluatācija un tehniskā apkope, renovācija, atkritumu apsaimniekošana un izņemšana no ekspluatācijas Pakšā, Ungārijā. Peļņu nedrīkst izmantot, lai finansētu ieguldījumus darbībās, kas nav iepriekš definētā projekta darbības jomā;

|

|

b)

|

peļņas pārskaitīšanai Ungārijas valstij (piemēram, dividenžu veidā).

|

|

|

(97)

|

Ungārija arī apstiprināja, ka Paks II ir jāatturas no (atkārtotiem) ieguldījumiem Paks II pašas jaudas palielināšanā vai darbmūža pagarināšanā, kā arī papildu ražošanas jaudas ieviešanā, izņemot Paks II 5. un 6. reaktorā. Ja šādi jauni ieguldījumi tiek veikti, Ungārijai par to ir jāziņo Komisijai, lai saņemtu atsevišķu valsts atbalsta apstiprinājumu.

|

3.2.4. UNGĀRIJAS NOSTĀJA PAR PASĀKUMA IETEKMI UZ IEKŠĒJO TIRGU

|

(98)

|

Ungārijas iestādes piedāvā, ka gadījumā, ja rastos kāda kropļojoša ietekme, to varētu ierobežot laikposmā, kurā pārklājas pakāpeniska jauda samazināšana pašreizējos Pakšas AES reaktoros un sāk darboties abi jaunie Paks II reaktori. Ungārija uzskata, ka nav pamatoti pieņemt, ka Pakšas AES darbmūžs varētu pārsniegt 50 gadus, tāpēc pārklāšanās periods varētu būt ļoti īss.

|

|

(99)

|

Turklāt Ungārija uzskata, ka pārklāšanās periods ir vajadzīgs un pamatots, ņemot vērā to, ka Paks II ir jādarbojas jau tad, kad Pakšas AES darbība tuvosies pagarinātā darbmūža beigām, un ka Paks II izveidi un nodošanu ekspluatācijā var ietekmēt kavēšanās, ko izraisa jaunās atomelektrostacijas nodošanas ekspluatācijā tehniskā sarežģītība un tādi ārējie faktori, kurus puses nevar kontrolēt (piemēram, izmaiņas likumdošanā, drošības prasībās, tiesiskajā vidē). Ungārija arī norādīja, ka dažus blokus, kas aprīkoti ar VVER III un III+ paaudzes tehnoloģiju, ietekmē vai var ietekmēt kavēšanās plānotajos Paks II būvniecības termiņos, kā minēts turpmāk 3. tabulā.

3. tabula

Kopējā VVER III un III+ paaudzes bloku būvniecības kavēšanās

|

Vieta (valsts)

|

Kavēšanās (gadi)

|

Statuss

|

|

Kudankulama – 1 (Indija)

|

+5,8

|

Pabeigts

|

|

Kudankulama – 2 (Indija)

|

+7,0

|

Turpinās

|

|

Novovoroneža II – 1 (Krievija)

|

+1,5

|

Pabeigts

|

|

Novovoroneža II – 2 (Krievija)

|

+2,5

|

Turpinās

|

|

Ļeņingrada II – 1 (Krievija)

|

+2,0

|

Turpinās

|

|

Ļeņingrada II – 2 (Krievija)

|

+2,5

|

Turpinās

|

|

Avots:

|

Ungārijas iestādes.

|

|

|

|

(100)

|

Turklāt Ungārija uzsver, ka Pakšas AES un divu jauno reaktoru Paks II īpašnieki un operatori ir atsevišķas struktūras un MVM grupa nekādā veidā nav saistīta ar Paks II projektu vai Paks II. Tā arī apgalvo, ka, ja tiktu apsvērta Paks II un MVM grupas koncentrācija, šādai koncentrācijai būtu jāpiemēro uzņēmumu apvienošanās kontroles noteikumi.

|

|

(101)

|

Ungārija apgalvo, ka tas, ka abi uzņēmumi pieder valstij, prima facie nenozīmē, ka to komerciālā autonomija ir apšaubāma. Tieši pretēji, var pierādīt, ka uzņēmumi ir neatkarīgi viens no otra, jo tiem ir neatkarīgas lēmējvaras.

|

|

(102)

|

Ungārija apgalvo, ka MVM grupa un Paks II ir neatkarīgas un nesaistītas, pamatojoties uz šādiem faktiem:

|

a)

|

tās pārvalda atšķirīgas valdības struktūras (MVM grupu pārvalda Valsts attīstības ministrija ar Ungārijas Valsts aktīvu pārvaldības korporācijas starpniecību, bet Paks II pārvalda premjerministra birojs);

|

|

b)

|

abu uzņēmumu valdēs nav dalītu vai kopēju direktoru amatu;

|

|

c)

|

pastāv aizsargpasākumi, lai nodrošinātu to, ka uzņēmumi neapmainās ar jutīgu un konfidenciālu informāciju;

|

|

d)

|

katram uzņēmumam ir atsevišķa un nodalīta lēmējvara.

|

|

|

(103)

|

Ungārija kritizē Komisijas konstatējumus Lēmumā par procedūras sākšanu attiecībā uz aprēķinu par MVM grupas tirgus daļu Ungārijas elektroenerģijas piegādes tirgū. Ungārija apgalvo, ka tirgus daļa netika pārbaudīta salīdzinājumā ar citiem ražotājiem Ungārijas tirgū un MVM grupas tirgus daļa tika aprēķināta, ņemot vērā tikai iekšzemē saražoto elektroenerģiju, neskaitot importu.

|

|

(104)

|

Pamatojoties uz NERA pētījumu, Ungārija apgalvo, ka jebkādi iespējamie konkurences kropļojumi ir jāinterpretē tirgus kontekstā, kas ir lielāks nekā Ungārijas valsts. NERA pētījuma tirgus novērtējumā ir ņemti vērā šādi ievaddati:

|

a)

|

pašreizējā ražošanas jauda un tehniskās iespējas (piemēram, stimuli, sākuma izmaksas);

|

|

b)

|

plānotais ražošanas jaudas palielinājums (piemēram, elektrostacija, kas tiek būvēta, un jauni atjaunojamie energoresursi);

|

|

c)

|

plānotā pašreizējo bloku darbības izbeigšana (piemēram, saistībā ar Direktīvu par lielām sadedzināšanas iekārtām);

|

|

d)

|

starpsavienojuma jauda;

|

|

e)

|

ģeneratora degviela, CO2 un mainīgas ekspluatācijas un uzturēšanas izmaksas;

|

|

f)

|

fiksētas ekspluatācijas un uzturēšanas izmaksas, kas netiktu iekļautas bloka slēgšanas gadījumā;

|

|

g)

|

jaunpienācēja izmaksas.

|

|

|

(105)

|

Pamats argumentam par to, ka novērtējamais tirgus neietver tikai Ungāriju, ir tas, ka no kaimiņvalstīm importētā elektroenerģija veidoja 31,4 % Ungārijā patērētās elektroenerģijas 2014. gadā. Ungārija arī apgalvo, ka šī lielā saikne ar kaimiņvalstīm vēl vairāk pastiprināsies, jo 2016. un 2021. gadā sāks darboties jauni starpsavienojumi ar Slovākiju (2 × 400 kV un 1 × 400 kV) un Slovēniju (1 × 400 kV). Ungārijas iesniegtajā 2017. gada 16. janvāra dokumentā ir norādīta sīkāka informācija par gaidāmajiem pārrobežu pārvades līniju projektiem, saskaņā ar kuriem līdz 2029. gadam tiks uzbūvēts jauns 2 × 400 kV starpsavienojums ar Slovākiju, bet līdz 2030. gadam viens 1 × 400 kV starpsavienojums ar Rumāniju. Plānotā kopējā starpsavienojumu importa un eksporta jauda ir norādīta 4. un 5. tabulā.

4. tabula

ENTSO-E prognozes par starpsavienojumu uzstādīto importa jaudu Ungārijā

|

|

Austria

|

Slovakia

|

Romania

|

Croatia

|

Serbia

|

Ukraine (*2)

|

Slovenia (*3)

|

Total

|

|

2015

|

600

|

800

|

1 000

|

1 200

|

1 000

|

450

|

0

|

5 050

|

|

2016

|

720

|

1 040

|

1 080

|

1 360

|

920

|

450

|

400

|

5 970

|

|

2017

|

840

|

1 280

|

1 160

|

1 520

|

840

|

450

|

800

|

6 890

|

|

2018

|

960

|

1 520

|

1 240

|

1 680

|

760

|

450

|

1 200

|

7 810

|

|

2019

|

1 080

|

1 760

|

1 320

|

1 840

|

680

|

450

|

1 600

|

8 730

|

|

2020

|

1 200

|

2 000

|

1 400

|

2 000

|

600

|

450

|

2 000

|

9 650

|

|

2021

|

1 200

|

2 000

|

1 400

|

2 000

|

600

|

450

|

2 000

|

9 650

|

|

…

|

|

|

|

|

|

|

|

|

|

2030

|

1 200

|

2 000

|

1 400

|

2 000

|

600

|

450

|

2 000

|

9 650

|

|

5. tabula

ENTSO-E prognozes par starpsavienojumu uzstādīto eksporta jaudu Ungārijā

|

|

Austria

|

Slovakia

|

Romania

|

Croatia

|

Serbia

|

Ukraine (*4)

|

Slovenia (*5)

|

Total

|

|

2015

|

600

|

800

|

1 000

|

1 200

|

1 000

|

450

|

0

|

5 050

|

|

2016

|

640

|

1 040

|

1 060

|

1 360

|

920

|

450

|

340

|

5 810

|

|

2017

|

680

|

1 280

|

1 120

|

1 520

|

840

|

450

|

680

|

6 570

|

|

2018

|

720

|

1 520

|

1 180

|

1 680

|

760

|

450

|

1 020

|

7 330

|

|

2019

|

760

|

1 760

|

1 240

|

1 840

|

680

|

450

|

1 360

|

8 090

|

|

2020

|

800

|

2 000

|

1 300

|

2 000

|

600

|

450

|

1 700

|

8 850

|

|

2021

|

800

|

2 000

|

1 300

|

2 000

|

600

|

450

|

1 700

|

8 850

|

|

…

|

|

|

|

|

|

|

|

|

|

2030

|

800

|

2 000

|

1 300

|

2 000

|

600

|

450

|

1 700

|

8 850

|

|

|

|

(106)

|

Pētījumā arī konstatēts veiksmīgs enerģijas piegādes tirgus savienojums ar Slovākiju, Čehijas Republiku un Rumāniju, kā arī ir minēta atsauce uz 2015. gada oktobrī publicētajiem ENTSO-E priekšlikumiem, kur Ungārija ir definēta kā daļa no Centrālās Eiropas un Austrumeiropas koordinētā jaudas aprēķina reģiona, ar kura vairākām valstīm tai vēl nav izveidots savienojums, tostarp Austriju, Vāciju un Poliju (40). Ungārija apgalvo, ka salīdzinājumā ar citām dalībvalstīm Ungārija ir ļoti integrēts elektroenerģijas tirgus Eiropas Savienībā ar starpsavienojumu jaudu, kas ir aptuveni 75 % no kopējās uzstādītās iekšzemes ražošanas jaudas, t. i., aptuveni astoņas reizes lielāka nekā ES dalībvalstīm noteiktais mērķis līdz 2020. gadam un piecas reizes lielāka nekā ES dalībvalstīm noteiktais mērķis līdz 2030. gadam. Ungārija uzskata, ka tas ir pietiekams iemesls, lai apsvērtu iespējamos konkurences kropļojumus lielā mērogā.

|

|

(107)

|

Attiecībā uz tehnoloģiju izvietojumu vai jaunām tehnoloģijām gan faktiskajā situācijā, gan Paks II neesības gadījumā NERA pētījumā ir paredzētas KCGT vai ACGT kā jaunas tehnoloģijas, lai gan tiek uzskatīts, ka ir maz ticama iespēja, ka citas tehnoloģijas, piemēram, atjaunojamie energoresursi, ogles un kodolenerģija, tiks ieviestas vai likvidētas, pamatojoties tikai uz ekonomiskiem apsvērumiem, ņemot vērā šādus iemeslus:

|

a)

|

pašreizējie un iepriekšējie lēmumi par atjaunojamas energoresursu rūpnīcas būvniecību ir lielā mērā atkarīgi no valdības subsīdiju programmām, nevis tirgus cenām. Attiecīgi modeļi, kuri stimulē tirgus pamatprincipus, nevar noteikt, vai praksē tiks izveidota vai likvidēta atjaunojamo energoresursu elektrostacija;

|

|

b)

|

ar klimata pārmaiņām saistīto bažu dēļ pašlaik jaunu ogļu un brūnogļu elektrostaciju būvniecība ES bez emisijas samazinošām iekārtām ir ļoti problemātiska, un daudzi projekti tiek apstrīdēti aģentūras vai tiesas procesos. Tāpēc nav skaidrs, cik lielā mērā īstenojami ir jaunu elektrostaciju būvniecības projekti ES;

|

|

c)

|

jaunas atomelektrostacijas izveide ES ir atkarīga arī no enerģētikas stratēģijas, kura ietver kodolenerģiju un kurai ir vajadzīga būtiska valdības un regulatīvo struktūru mijiedarbība plānošanas un atļauju izsniegšanas procesā. Atomelektrostacijas gadījumā plānošana un izveide ir daudz vērienīgāka nekā KCGT un ACGT gadījumā, un iznākums vairāk atkarīgs no valsts politikas un regulatīvās rīcības brīvības. Tāpēc ir pieņemts, ka netiek būvētas jaunas atomelektrostacijas, izņemot valstīs, kurās jau ir kodolenerģētikas politika, un tikai aktīvos projektos, kuri jau tiek īstenoti un/vai kuros jau ir noslēgti IIB līgumi.

|

|

|

(108)

|

NERA pētījums pierāda, ka faktiskajā situācijā (Paks II būvniecība) var izdarīt šādus secinājumus:

|

a)

|

paredzams, ka Ungārijā līdz 2040. gadam būtiski pieaugs elektroenerģijas pieprasījums;

|

|

b)

|

pašlaik Ungārijā ir piegādes deficīts un tai ir jāieved liels apjoms elektroenerģijas. Deficīts vēl vairāk palielināsies laikposmā no 2015. gada līdz 2025. gadam;

|

|

c)

|

lai gan 2025. gadā sāks darboties Paks II, Ungārija aizvien būs neto importētāja pārklāšanās periodā, kamēr darbosies pašreizējā Pakšas AES, un pēc tam tā kļūs arvien atkarīgāka no importa;

|

|

d)

|

saskaņā ar ENTSO-E prognozēm atjaunojamo energoresursu apjoms Ungārijā palielinās faktiskā scenārija pirmajos gados, sasniedzot atjaunojamo energoresursu mērķi 2020 gadam – proti,10,9 % no Ungārijā patērētās elektroenerģijas –, kas ir noteikts Valsts atjaunojamo energoresursu plānā.

|

7. attēls

Prognozētā katras tehnoloģijas saražotā enerģija un pieprasījums valstī līdz 2040. gadam (faktiskais scenārijs)

|

|

(109)

|

Kā paskaidrots iepriekš 93. apsvērumā, NERA pētījumā ir vairākkārt atkārtots, ka tad, ja netiks būvēta Paks II, līdzīgu jaudu, kas ir komerciāli izdevīgāka salīdzinājumā ir citiem ieguldījumiem enerģijas ražošanā, pamatojoties uz Ungārijas tirgus apstākļiem, nodrošinātu ACGT un KCGT. NERA pētījumā ir norādīts, ka pat tad, ja Ungārijā lielākā daļa Paks II elektrostacijas jaudas tiktu aizstāta ar jaunu gāzes jaudu, Ungārija aizvien būtu lielā mērā atkarīga no ievestās elektroenerģijas visā modelētajā periodā atbilstīgi hipotētiskam scenārijam par gāzes izmantošanu (skatīt 8. attēlu).

8. attēls

Prognozētā katras tehnoloģijas saražotā enerģija un pieprasījums valstī līdz 2040. gadam (hipotētisks scenārijs)

|

|

(110)

|

Turklāt Ungārija apgalvo, ka, tā kā ir liela konverģence starp tirgus cenām kaimiņvalstīs un Ungārijā, konkurenti varētu ierobežot savus riskus, tirgojot elektroenerģiju kaimiņvalstīs, un ka tiem pat nav nepieciešamības tirgot Ungārijas elektroenerģiju tieši. Pamatojoties uz NERA pētījumā modelēto situāciju, Ungārija uzskata, ka bāzes slodzes cena reģionālajā tirgū paliktu nemainīga hipotētiskā scenārijā (skatīt 9. attēlu).

9. attēls

Atšķirības starp Ungārijas bāzes slodzes cenām faktiskā un hipotētiskā scenārijā

|

|

(111)

|

Ungārija apgalvo, ka tā ir novērtējusi Paks II iespējamo ietekmi plašākā tirgus kontekstā. Pamatojoties uz NERA pētījumu, tā apgalvo, ka, tā kā Slovākija ir mazākais no kaimiņvalstu tirgiem, ar kuriem Ungārijai pašlaik ir tirgu sasaiste, Paks II iespējamo ietekmi vislabāk varētu novērtēt tieši šajā valstī. Tā apgalvo, ka Paks II klātbūtne šajā saistītajā tirgū būtu aptuveni 20 % apjomā līdz 2040. gadam.

|

|

(112)

|

NERA pētījumā ir aplūkots arī plašāks saistītais tirgus (Ungārija + Slovākija + Rumānija), norādot, ka šie ir tiešie kaimiņvalstu tirgi, ar kuriem Ungārijai pašlaik ir tirgu sasaiste. Pamatojoties uz iepriekšminēto, Ungārija norāda, ka pat MVM grupas un Paks II apvienotā tirgus daļa (no 10 % līdz 20 %) saistītajā Ungārijas + Slovākijas + Rumānijas tirgū būtu daudz mazāka par robežvērtību, kas liecinātu par iespējamu ietekmi (skatīt 10. attēlu).

10. attēls

MVM grupas un Paks II kopējā tirgus daļa pēc saražotās enerģijas (MWh) Ungārijas + Slovākijas + Rumānijas tirgū

|

|

(113)

|

Turklāt Ungārija uzsver, ka gan vasarā, gan ziemā cenu noteicošā tehnoloģija būtu ar brūnoglēm un oglēm darbinātas elektrostacijas, kuru robežizmaksas būtu lielākas nekā Paks II, kas nozīmē, ka ir paredzams, ka Paks II būtu cenas ņēmējs, nevis cenas noteicējs arī Pakšas AES un Paks II pārklāšanās periodā, kad iespēja, ka kodolenerģija būs cenu noteicošā tehnoloģija, būs mazāka par 5 % visās stundās (skatīt 11. attēlu).

11. attēls

Cenu noteicošā degviela Ungārijas enerģijas tirgū

|

|

(114)

|

Iebilstot pret Lēmuma par procedūras sākšanu 144. apsvērumā minētajiem Komisijas secinājumiem, Ungārija arī norāda, ka Pakšas II atomelektrostacija neierobežos piegādes piedāvājumu skaitu un tādējādi neapdraudēs vairumtirdzniecības tirgus likviditāti. Tā apgalvo, ka jaunajai elektrostacijai kā atsevišķai ražošanas iekārtai ir jāuzlabo likviditāte un jādažādo ražošanas piegāde. Ungārija arī norāda, ka Paks II pašlaik nav klientu bāzes, kurai pārdot enerģiju tieši, netirgojoties tirgū.

|

|

(115)

|

Ungārija atsaucas uz vairākiem Apvienotās Karalistes argumentiem Hinkley Point C lietā (41) par iespējamiem konkurences kropļojumiem un norāda, ka tie attiektos arī uz Paks II. Šie argumenti ir šādi:

|

a)

|

pasākums saglabātu labuma guvēja atkarību no tirgus apstākļiem un dotu tam stimulu konkurēt elektroenerģijas vairumtirdzniecības tirgū. Ungārija uzstāj uz šo argumentu un piebilst, ka tas nesniegtu Paks II darbības atbalstu cenas starpības līgumu (CSL) veidā;

|

|

b)

|

šim pasākumam nebūtu būtiskas ietekmes uz plūsmām starpsavienojumos un stimuliem ieguldīt šajos starpsavienojumos ar kaimiņvalstīm. Ungārija atkārtoti norāda, ka Ungārijas elektroenerģijas tirgus jau ir tirgus ar labiem starpsavienojumiem un ka pašlaik tiek izstrādāti četri starpsavienojumu projekti;

|

|

c)

|

pasākums neietekmētu cenu atšķirības starp Ungārijas un kaimiņvalstu tirgiem, kuri pašlaik ir savienoti ar starpsavienojumiem.

|

|

|

(116)

|

Turklāt Ungārija 2016. gada 28. jūlijā iesniegtajā dokumentā norādīja papildu informāciju, lai novērstu bažas, ko Komisija pauda Lēmuma par procedūras sākšanu 3.3.7. iedaļā, par pasākuma kropļojošās ietekmes uz iekšējo tirgu vispārīgu izlīdzināšanu, ja Komisija secinātu, ka pasākums ietver valsts atbalstu.

|

|

(117)

|

Šajā dokumentā Ungārija apgalvo, ka Paks II, tās tiesībpārņēmēji un saistītie uzņēmumi ir pilnīgi tiesiski un strukturāli nodalīti, pakļauti neatkarīgai lēmējvarai Jurisdikcijas paziņojuma par apvienošanos (42) 52. un 53. punkta izpratnē un tiek uzturēti, pārvaldīti un vadīti neatkarīgi un nesaistīti ar MVM grupu un visiem tās uzņēmumiem, tiesībpārņēmējiem un saistītajiem uzņēmumiem, kā arī citiem valsts kontrolētiem uzņēmumiem, kuri darbojas enerģijas ražošanā, vairumtirdzniecībā vai mazumtirdzniecībā.

|

|

(118)

|

Turklāt attiecībā uz Pakšas II saražotās elektroenerģijas pārdošanu tajā pašā dokumentā Ungārija pierāda, ka Paks II saražotās jaudas tirdzniecības stratēģija būs godīgas konkurences komerciāla, peļņu optimizējoša stratēģija, kas tiks īstenota, pamatojoties komerciāliem tirdzniecības darījumiem, kas noslēgti, pamatojoties uz piedāvājumiem, par kuriem vienojas pārredzamā tirdzniecības platformā vai biržā. Ungārija arī uzskata, ka Paks II saražotās enerģijas (izņemot Paks II pašas patēriņam paredzētās enerģijas) tirdzniecības stratēģija ir jāizstrādā šādi:

|

a)

|

1. līmenis: Paks II ir jāpārdod vismaz 30 % no kopējās saražotās elektroenerģijas Ungārijas Elektroenerģijas biržas (HUPX) nākamās dienas, tās pašas dienas un nākotnes tirgū. Var izmantot arī citas līdzīgas elektroenerģijas biržas, pamatojoties uz vienošanos ar Komisijas dienestiem vai piekrišanu, ko tie dod vai atsaka divu nedēļu laikā pēc Ungārijas iestāžu pieprasījuma iesniegšanas;

|

|

b)

|

2. līmenis: atlikusī daļa Paks II saražotās kopējās elektroenerģijas ir jāpārdod ar objektīviem, pārredzamiem un nediskriminējošiem noteikumiem izsolēs. Ungārijas elektroenerģijas regulatoram ir jāizstrādā šādu izsoļu noteikumi līdzīgi izsoļu prasībām, ko paredz MVM Partner (Ungārijas regulatora Lēmums 741/2011). Ungārija apstiprina, ka Ungārijas enerģijas regulatoram ir jāuzrauga arī šo izsoļu norise. Ungārija arī apstiprināja, ka 2. līmenī paredzēto izsoļu platforma ir jāvada Paks II, un ir jānodrošina, ka piedāvājumi ir vienlīdz pieejami visiem licencētajiem vai reģistrētajiem tirgotājiem ar vieniem un tiem pašiem tirgus noteikumiem. Ungārija uzstāj, ka piedāvājumu apstiprināšanas sistēmai ir jābūt pārbaudāmai un pārredzamai un iegādātajai elektroenerģijai nedrīkst noteikt nekādus ierobežojumus attiecībā uz tās galīgo izmantošanu.

|

|

3.3. CITAS UNGĀRIJAS IZTEIKTĀS PIEZĪMES, ATBILDOT UZ LĒMUMU PAR PROCEDŪRAS SĀKŠANU

|

(119)

|

Ungārija norāda, ka, ciktāl projekts atbilst Euratom līguma (piemēram, 41. panta un II pielikuma, 52.–66. panta un 103. panta) darbības jomai, Ungārijas valdība neuzskata, ka uz to attiecas LESD, un jo īpaši LESD 107. un 108. pantā, minētie noteikumi par valsts atbalstu. Tā norāda, ka Euratom līgums ir lex specialis attiecībā pret LESD. Tāpēc, ja LESD paredzētās pilnvaras kavētu īstenot Euratom līgumā paredzētās pilnvaras, Euratom līguma noteikumi būtu noteicošie. Lai pamatotu šādu apgalvojumu, Ungārija atsaucas uz Komisijas lēmumu saistībā ar Kernkraftwerke Lippe-Ems GmbH darbību (43).

|

|

(120)

|

Ungārija norāda, ka, lai gan Euratom līgumā nav paredzēts konkrēts noteikumu kopums attiecībā uz valsts atbalstu, Euratom līguma 6. panta d) punktā un 70. pantā ir noteikts, ka nav vispārīga valsts atbalsta aizlieguma un īpašos gadījumos dalībvalstu subsīdijas ir ieteicamas.

|

|

(121)

|

Ungārija uzsver, ka projekta finansēšanai kodolenerģijas nozarē ir jāpiemēro ziņošanas pienākums Euratom līguma 43. panta izpratnē. Tā arī apgalvo, ka saskaņā ar Komisijas Regulu (EK) Nr. 1209/2000 (44) attiecīgajai dalībvalstij ir jāiesniedz dati par finansēšanas metodēm jebkura jauna projekta gadījumā. Ungārija apgalvo, ka tā ir iesniegusi visu vajadzīgo informāciju saskaņā ar Euratom līguma 41. un 43. pantu, un, tā kā Eiropas Apgādes aģentūra apstiprināja vienošanos par degvielas piegādi (45) 2015. gada aprīlī, Ungārija uzskata, ka Komisija tagad nevarētu apgalvot, ka projekta finansēšana ir nelikumīga.

|

|

(122)

|

Ungārija salīdzina Euratom līgumu ar EOTK līgumu, jo tie abi saistīti kādu nozari, un tā apgalvo, ka EOTK līgumā ir tālejošs valsts atbalsta aizliegums, kas praktiski saskaņoja LESD 107. pantu ar EOTK līguma 67. un 95. pantu. Ungārija norāda, ka, piemērojot LESD paredzētos noteikumus par valsts atbalstu, Komisija sagroza regulatīvo mērķi, kuru vēlējās sasniegt tie, kas izstrādāja Euratom līgumu, kurā nav konkrētu noteikumu par valsts atbalstu.

|

|

(123)

|

Ungārija arī norāda, ka nevienā citā gadījumā, kad tika veikti ieguldījumi pašu kapitālā, būvējot atomelektrostaciju Savienībā, Komisija neveica izmeklēšanu par valsts atbalstu, tostarp Flamanvilles vai Hanhikivi gadījumā. Ungārija uzskata, ka attiecībā uz ieguldījumiem Hinkley Point C tika veikta rūpīga pārbaude saistībā ar valsts atbalstu tikai īpašo finansiālo īpatnību dēļ (tādu kā valsts kredīta garantija un CSL), kas nebija citu ieguldījumu gadījumā Eiropā.

|

4. IEINTERESĒTO PERSONU PIEZĪMES

4.1. PIEZĪMES PAR ATBALSTA ESĪBU

|

(124)

|

Piezīmēs, kuras Komisija saņēma no turpmāk minētajām trešām personām, bija ietverta kvantitatīva informācija un analīze saistībā ar pasākumu esību:

|

—

|

Ungārijas Eiropas Parlamenta (EP) deputāta Benedek Jávor dokuments (“Jávor dokuments”),

|

|

—

|

Green Peace dokuments (“GP dokuments”), tostarp pētījums, ko veikuši tā padomnieki ekonomikas jautājumos Candole Partners (“Candole pētījums”) (46),

|

|

—

|

EnergiaKlub dokuments (“EK dokuments”), tostarp Balazs Felsmann veiktais pētījums (“Felsmann pētījums”) (47).

|

|

Jávor dokuments

|

(125)

|

Jávor dokumentā uzmanība ir pievērsta īpašnieka izmaksām, kas nav iekļautas IIB līgumā (skatīt šā lēmuma 2.5.2. iedaļu), un apgalvojumiem, ka šīs izmaksas var būt novērtētas pārāk zemu. Proti, dokumentā ir iekļauti šādi apgalvojumi:

|

a)

|

tā kā Paks II IIB līgums tika sagatavots, pamatojoties uz Ļeņingradskaja dizainu (48), ir pamatoti uzskatīt, ka būs vajadzīgi papildu ieguldījumi drošības sistēmā vismaz 1 miljarda EUR apmērā;

|

|

b)

|

tiešas dzesēšanas ar saldūdeni sistēma ir nepietiekama, lai atdzesētu ūdeni, ja karstās vasaras dienās paralēli darbosies Pakšas AES un Paks II. Tas radītu papildu slogu videi, un tam būtu vajadzīgi ieguldījumi efektīvākā dzesēšanas tornī, kura pamatā būtu dzesēšanas sistēma, kas ir par aptuveni 40 % dārgāka nekā tiešās dzesēšanas sistēma;

|

|

c)

|

summa, ko plānots noguldīt Centrālajā kodolenerģijas fondā, šķiet, nebūs pietiekama, lai uzglabātu radioaktīvos atkritumus un pārtrauktu ekspluatāciju. Proti, pagaidu uzglabāšana, galīgā kodolatkritumu glabātavā un ekspluatācijas pārtraukšana maksātu attiecīgi vismaz 150 miljonus EUR, 1,54 miljardus EUR un 1,734 miljardus EUR.

|

|

d)

|

Energosistēmas atjaunināšana, kas vajadzīga, lai integrētu jaunos atomelektrostacijas blokus, tostarp ieguldījumi gan 400 kV kabeļu sistēmā, gan papildus 120 kV augstsprieguma kabeļos, kopā var izmaksāt 1,6 miljardus EUR;

|

|

e)

|

ieguldījumi, kas vajadzīgi, lai izpildītu jaunākos noteikumus par energosistēmām, tostarp attiecībā uz hidroakumulācijas elektrostaciju un papildu ražošanas iekārtas, kas uztur drošības rezerves, kuras paredz likums, un kas ir vienādas ar lielāko valsts elektroenerģijas ražošanas iekārtu, maksātu 1,2 miljardus EUR;

|

|

f)

|

izmaksas, kas rastos, samazinot darbību vienā no divām kaimiņos esošajām atomelektrostacijām, lai līdzsvarotu sistēmu, varētu veidot aptuveni 1,2 miljardus EUR lielas kopējās finansiālās izmaksas;

|

|

g)

|

dažādi nodokļi un nodevas, kas nav iekļautas IIB līgumā, varētu veidot vēl 1,8 miljardus EUR.

|

|

|

(126)

|

Dokumentā ir apgalvots, ka 125. apsvērumā minētās izmaksu pozīcijas ir jāpieskaita projekta izmaksām, kas savukārt būtiski samazinātu projekta IRR. Tajā ir arī norādīts, ka kavēšanās un īsāks stacijas darbmūžs vēl vairāk samazinātu projekta IRR.

|

Candole pētījums

|

(127)

|

Candole pētījumā ir izmantoti ekonomikas pētījumā iekļautie pieņēmumi un informācija un aplūkota Paks II projekta ilgtspēja. Proti, tajā ir apgalvots, ka ekonomikas pētījumā izmantotās cenu prognozes varētu būt pārāk optimistiskas un reālākas cenu prognozes padarītu projektu nerentablu pat tad, ja būtu apstiprināti ekonomikas pētījumā iekļautie pieņēmumi par darbību.

|

|

(128)

|