PIELIKUMS

9. SFPS “Finanšu instrumenti”

9. starptautiskais finanšu pārskatu standarts

“Finanšu instrumenti”

1. NODAĻA. Mērķis

1.1. Šā standarta mērķis ir noteikt principus finanšu pārskatu sniegšanai par finanšu aktīviem un finanšu saistībām, lai finanšu pārskatu lietotājiem nodrošinātu piemērotu un noderīgu informāciju, kas ļauj novērtēt uzņēmuma nākotnes naudas plūsmu apmēru, laika grafiku un nenoteiktību.

2. NODAĻA. Tvērums

2.1. Šo standartu piemēro visi uzņēmumi visu veidu finanšu instrumentiem, izņemot šādus:

|

a) |

tās līdzdalības meitasuzņēmumos, asociētajos uzņēmumos un kopuzņēmumos, kuras uzskaita saskaņā ar 10. SFPS “Konsolidētie finanšu pārskati”, 27. SGS “Atsevišķie finanšu pārskati” vai 28. SGS “Ieguldījumi asociētajos uzņēmumos un kopuzņēmumos”. Tomēr dažos gadījumos 10. SFPS, 27. SGS vai 28. SGS prasa vai ļauj uzņēmumam uzskaitīt līdzdalību meitasuzņēmumā, asociētajā uzņēmumā vai kopuzņēmumā saskaņā ar dažām vai visām šā standarta prasībām. Uzņēmumi šo standartu piemēro arī atvasinātajiem instrumentiem attiecībā uz līdzdalību meitasuzņēmumā, asociētajā uzņēmumā vai kopuzņēmumā, izņemot, ja atvasinātais instruments atbilst uzņēmuma pašu kapitāla instrumenta definīcijai saskaņā ar 32. SGS “Finanšu instrumenti: informācijas sniegšana”; |

|

b) |

no nomas darījumiem izrietošās tiesības un pienākumi, uz kuriem attiecas 17. SGS “Noma”. Tomēr:

|

|

c) |

darba devēju tiesības un pienākumi saskaņā ar darbinieku pabalstu plāniem, uz kuriem attiecas 19. SGS “Darbinieku pabalsti”; |

|

d) |

uzņēmuma emitētie finanšu instrumenti, kuri atbilst 32. SGS noteiktajai kapitāla vērtspapīru instrumenta definīcijai (tostarp iespējas līgumi un garantijas) vai kuri saskaņā ar 32. SGS 16.A un 16.B vai 16.C un 16.D punktu ir jāklasificē kā kapitāla vērtspapīru instrumenti. Tomēr šādu kapitāla vērtspapīru instrumentu turētājs minētajiem instrumentiem piemēro šo standartu, izņemot, ja tie atbilst a) apakšpunktā minētajam izņēmumam; |

|

e) |

tiesības un pienākumi, kas izriet no i) apdrošināšanas līguma, kā tas definēts 4. SFPS “Apdrošināšanas līgumi”, izņemot emitenta tiesības un pienākumus, kuri izriet no finanšu garantiju līguma definīcijai atbilstīga apdrošināšanas līguma, vai no ii) līguma, uz kuru attiecas 4. SFPS, jo tas satur diskrecionāras dalības elementu. Tomēr šo standartu piemēro tādam atvasinātajam instrumentam, kas ir iegults līgumā, uz kuru attiecas 4. SFPS, ja pats atvasinātais instruments nav līgums, uz kuru attiecas 4. SFPS. Turklāt, ja finanšu garantiju līgumu emitents iepriekš ir nepārprotami apgalvojis, ka tas šos līgumus uzskata par apdrošināšanas līgumiem, un ir izmantojis apdrošināšanas līgumiem piemērojamu uzskaiti, tas pēc saviem ieskatiem šādiem finanšu garantiju līgumiem var piemērot vai nu šo standartu, vai 4. SFPS (skatīt B2.5.–B2.6. punktu). Emitents šo izvēli var veikt katram līgumam atsevišķi, taču attiecībā uz katru līgumu izdarītā izvēle ir neatsaucama; |

|

f) |

nākotnes līgumi starp pircēju un akciju vai daļu turētāju, kas ir pārdevējs, par uzņēmuma pirkšanu vai pārdošanu, kā rezultātā iegādes datumā nākotnē notiks komercdarbības apvienošana, uz kuru attiecas 3. SFPS “Uzņēmējdarbības apvienošana”. Nākotnes līguma termiņš nedrīkstētu pārsniegt saprātīgu laika periodu, kāds parasti nepieciešams jebkādu nepieciešamo apstiprinājumu saņemšanai un darījuma pabeigšanai; |

|

g) |

apņemšanās izsniegt aizdevumu, izņemot 2.3. punktā aprakstītā apņemšanās izsniegt aizdevumu. Tomēr aizdevuma izsniegšanas apņemšanās emitents attiecībā uz to apņemšanos izsniegt aizdevumu, uz kuru šis standarts citā ziņā neattiecas, piemēro šajā standartā noteiktās vērtības samazināšanas prasības. Turklāt uz visa veida apņemšanos izsniegt aizdevumu attiecas šajā standartā noteiktās atzīšanas pārtraukšanas prasības; |

|

h) |

finanšu instrumenti, līgumi un saistības atbilstoši uz pamatkapitāla daļām balstītiem maksājumu darījumiem, uz kuriem attiecas 2. SFPS “Akciju maksājumi”, izņemot līgumus, uz kuriem attiecas šā standarta 2.4.–2.7. punkts un kuriem ir piemērojams šis standarts; |

|

i) |

tiesības uz maksājumiem, kas paredzēti, lai uzņēmumam atlīdzinātu izdevumus, kuri tam jāsedz tādu saistību nokārtošanai, ko tas atzīst kā uzkrājumus saskaņā ar 37. SGS “Uzkrājumi, iespējamās saistības un iespējamie aktīvi” vai ko kādā agrākā periodā tas atzina kā uzkrājumus saskaņā ar 37. SGS; |

|

j) |

tiesības un pienākumi, uz kuriem attiecas 15. SFPS “Ieņēmumi no līgumiem ar klientiem” un kuri izriet no līgumiem, kas ir finanšu instrumenti, izņemot tos, kurus atbilstoši 15. SFPS uzskaita saskaņā ar šo standartu. |

2.2. Tām tiesībām, kuras, lai atzītu peļņu vai zaudējumus no vērtības samazināšanas, atbilstoši 15. SFPS uzskaita saskaņā ar šo standartu, piemēro šajā standartā noteiktās vērtības samazināšanas prasības.

2.3. Šis standarts attiecas uz šādu apņemšanos izsniegt aizdevumu:

|

a) |

aizdevuma izsniegšanas apņemšanās, kuras uzņēmums noteicis kā tādas finanšu saistības, kuras novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā (skatīt 4.2.2. punktu). Uzņēmums, kas aktīvus, kuri izriet no tā apņemšanās izsniegt aizdevumu, iepriekš ir mēdzis pārdot īsi pēc iniciēšanas, visām tās pašas kategorijas aizdevuma izsniegšanas apņemšanām piemēro šo standartu; |

|

b) |

aizdevuma izsniegšanas apņemšanās, par kurām var norēķināties neto ar naudu vai nododot vai emitējot citu finanšu instrumentu. Šādas apņemšanās izsniegt aizdevumu ir atvasinātie instrumenti. Apņemšanās izsniegt aizdevumu neuzskata par tādām, par kurām norēķinās neto, pamatojoties uz to vien, ka aizdevums tiek izmaksāts pa daļām (piemēram, būvniecībai paredzēts hipotekārais aizdevums, kuru izmaksā pa daļām atbilstoši būvniecības gaitai); |

|

c) |

apņemšanās izsniegt aizdevumu ar procentu likmi, kas zemāka par tirgus procentu likmi (skatīt 4.2.1. punkta d) apakšpunktu). |

2.4. Šo standartu piemēro tiem nefinanšu posteņu pirkuma vai pārdevuma līgumiem, par kuriem var norēķināties neto ar naudu vai ar citu finanšu instrumentu, vai apmainoties ar finanšu instrumentiem, it kā šie līgumi būtu finanšu instrumenti, izņemot tādus līgumus, kuri noslēgti un kurus turpina turēt ar mērķi saņemt vai piegādāt kādu nefinanšu posteni saskaņā ar uzņēmuma paredzamajām iepirkuma, pārdošanas vai lietošanas vajadzībām. Tomēr šo standartu piemēro tiem no minētajiem līgumiem, kurus uzņēmums noteicis kā tādus, kurus novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā saskaņā ar 2.5. punktu.

2.5. Nefinanšu posteņa pirkuma vai pārdevuma līgumu, par kuru var norēķināties neto ar naudu vai ar citu finanšu instrumentu, vai apmainoties ar finanšu instrumentiem, it kā šis līgums būtu finanšu instruments, var neatsaucami noteikt kā tādu, kuru novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, pat ja tas noslēgts ar mērķi saņemt vai piegādāt kādu nefinanšu posteni saskaņā ar uzņēmuma paredzamajām iepirkuma, pārdošanas vai lietošanas vajadzībām. Šāda noteikšana ir iespējama vienīgi līguma noslēgšanas brīdī un vienīgi tad, ja tā novērš vai ievērojami samazina atzīšanas nekonsekvenci (ko dažkārt dēvē par “uzskaites neatbilstību”), kas rastos, ja šis līgums netiku atzīts tāpēc, ka uz to neattiecas šis standarts (skatīt 2.4. punktu).

2.6. Pastāv vairāki veidi, kādos par nefinanšu posteņa pirkuma vai pārdevuma līgumu iespējams norēķināties neto ar naudu vai ar citu finanšu instrumentu, vai apmainoties ar finanšu instrumentiem. Tie ir šādi:

|

a) |

ja līguma noteikumi ļauj jebkurai pusei norēķināties par to neto ar naudu vai ar citu finanšu instrumentu, vai apmainoties ar finanšu instrumentiem; |

|

b) |

ja iespēja norēķināties neto ar naudu vai ar citu finanšu instrumentu, vai apmainoties ar finanšu instrumentiem nav tieši noteikta līguma noteikumos, taču uzņēmums mēdz par līdzīgiem līgumiem norēķināties neto ar naudu vai ar citu finanšu instrumentu, vai apmainoties ar finanšu instrumentiem (ar darījuma partneri, noslēdzot savstarpēji kompensējošus līgumus vai pārdodot līgumu pirms tā izpildes vai termiņa beigām); |

|

c) |

ja uzņēmums attiecībā uz līdzīgiem līgumiem mēdz pieņemt piegādāto pamatā esošo aktīvu un īsi pēc piegādes pārdot to ar mērķi gūt peļņu no cenas vai tirgotāja uzcenojuma īstermiņa svārstībām; un |

|

d) |

ja nefinanšu postenis, kas ir līguma priekšmets, ir viegli pārvēršams naudā. |

Tādi līgumi, uz kuriem attiecas b) vai c) apakšpunkts, netiek noslēgti ar mērķi saņemt vai piegādāt nefinanšu posteni saskaņā ar uzņēmuma paredzamajām iepirkuma, pārdošanas vai lietošanas vajadzībām, un tāpēc uz tiem attiecas šis standarts. Pārējos līgumus, uz kuriem attiecas 2.4. punkts, izvērtē, lai noteiktu, vai tie ir noslēgti un tos turpina turēt ar mērķi saņemt vai piegādāt kādu nefinanšu posteni saskaņā ar uzņēmuma paredzamajām iepirkuma, pārdošanas vai lietošanas vajadzībām un attiecīgi – vai uz tiem attiecas šis standarts.

2.7. Šis standarts attiecas uz tādām pārdotajām nefinanšu posteņa pirkuma vai pārdevuma iespējām, par kurām saskaņā ar 2.6. punkta a) vai d) apakšpunktu var norēķināties neto ar naudu vai ar citu finanšu instrumentu, vai apmainoties ar finanšu instrumentiem. Šādi līgumi nevar tikt noslēgti ar mērķi saņemt vai piegādāt nefinanšu posteni saskaņā ar uzņēmuma paredzamajām iepirkuma, pārdošanas vai lietošanas vajadzībām.

3. NODAĻA. Atzīšana un atzīšanas pārtraukšana

3.1. SĀKOTNĒJĀ ATZĪŠANA

|

3.1.1. |

Finanšu aktīvus vai finanšu saistības uzņēmums savā finanšu stāvokļa pārskatā atzīst tikai un vienīgi tad, kad tas kļūst par līguma pusi saskaņā ar attiecīgā instrumenta līguma noteikumiem (skatīt B3.1.1. un B3.1.2. punktu). Pirmoreiz atzīstot finanšu aktīvu, uzņēmums klasificē to saskaņā ar 4.1.1.–4.1.5. punktu un novērtē to saskaņā ar 5.1.1.–5.1.3. punktu. Pirmoreiz atzīstot finanšu saistības, uzņēmums klasificē tās saskaņā ar 4.2.1. un 4.2.2. punktu un novērtē tās saskaņā ar 5.1.1. punktu. |

Finanšu aktīvu regulārā pirkšana vai pārdošana

|

3.1.2. |

Finanšu aktīvu regulāro pirkšanu vai pārdošanu atzīst vai attiecīgi pārtrauc atzīt, izmantojot darījuma dienas uzskaiti vai norēķinu dienas uzskaiti (skatīt B3.1.3.–B3.1.6. punktu). |

3.2. FINANŠU AKTĪVU ATZĪŠANAS PĀRTRAUKŠANA

|

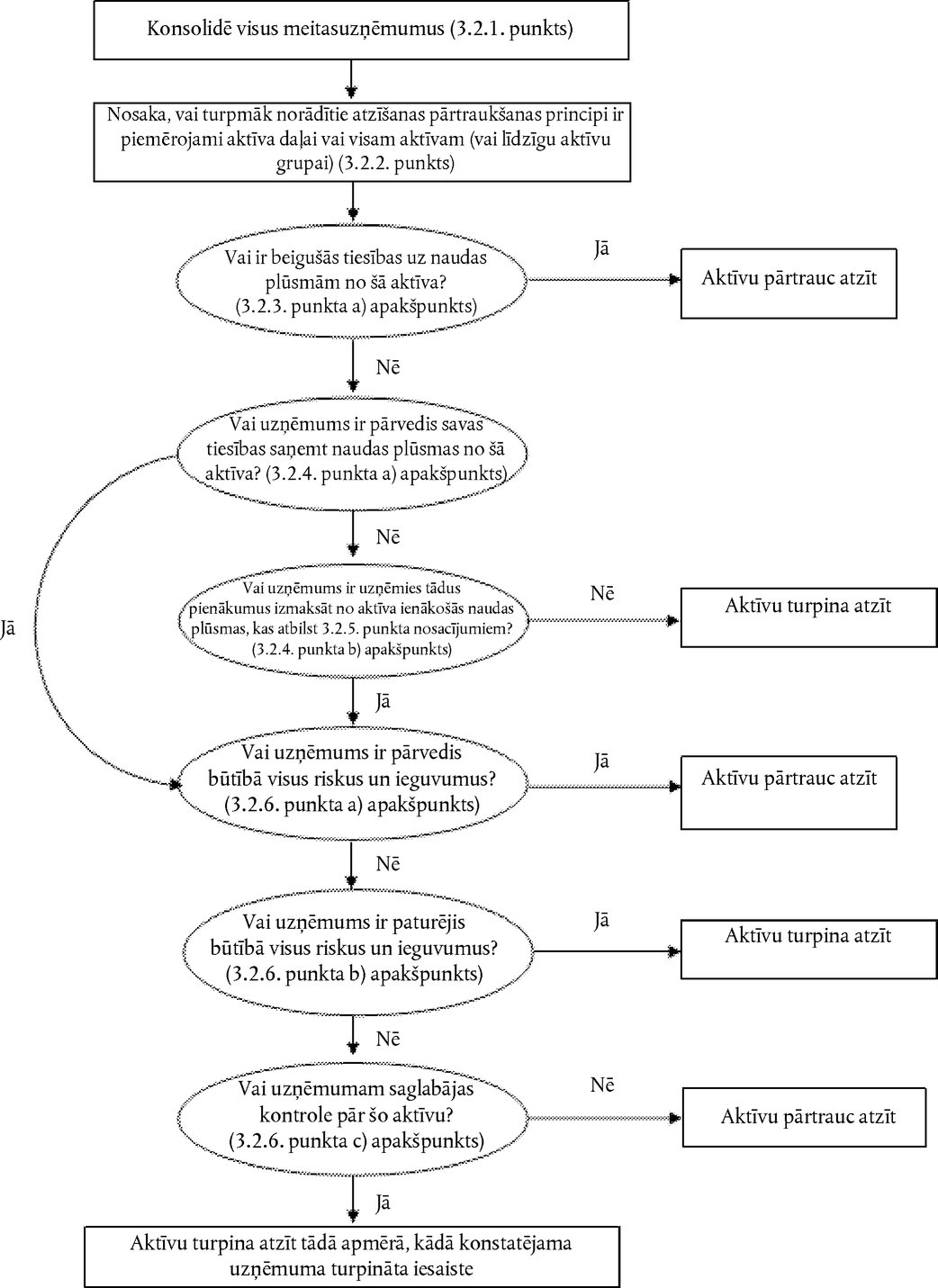

3.2.1. |

Konsolidētajos finanšu pārskatos 3.2.2.–3.2.9., B3.1.1., B3.1.2. un B3.2.1.–B3.2.17. punktu piemēro konsolidētā līmenī. Tas nozīmē, ka vispirms uzņēmums konsolidē visus meitasuzņēmumus saskaņā ar 10. SFPS un pēc tam minētos punktus piemēro konsolidētajai grupai. |

|

3.2.2. |

Pirms izvērtēt, vai un kādā apmērā veicama atzīšanas pārtraukšana saskaņā ar 3.2.3.–3.2.9. punktu, uzņēmums nosaka, vai minētie punkti ir piemērojami finanšu aktīva daļai (vai līdzīgu finanšu aktīvu grupas daļai) vai visam finanšu aktīvam (vai līdzīgu finanšu aktīvu grupai):

3.2.3.–3.2.12. punktā termins “finanšu aktīvs” attiecas vai nu uz finanšu aktīva daļu (vai līdzīgu finanšu aktīvu grupas daļu), kā tā raksturota a) apakšpunktā, vai uz visu finanšu aktīvu (vai līdzīgu finanšu aktīvu grupu). |

|

3.2.3. |

Uzņēmums pārtrauc finanšu aktīva atzīšanu tikai un vienīgi tad, ja:

(Attiecībā uz finanšu aktīvu regulāro pārdošanu skatīt 3.1.2. punktu.) |

|

3.2.4. |

Uzņēmums ir pārvedis finanšu aktīvu tikai un vienīgi tad, ja tas ir:

|

|

3.2.5. |

Ja uzņēmums patur līgumiskās tiesības saņemt no finanšu aktīva (“sākotnējā aktīva”) izrietošās naudas plūsmas, bet uzņemas līgumiskas saistības izmaksāt attiecīgās naudas plūsmas vienam vai vairākiem uzņēmumiem (“galīgajiem saņēmējiem”), uzņēmums šo darījumu uzskata par finanšu aktīva pārvedumu tikai un vienīgi tad, ja ir izpildīti visi trīs turpmāk minētie nosacījumi:

|

|

3.2.6. |

Pārvedot finanšu aktīvu (skatīt 3.2.4. punktu), uzņēmums izvērtē apmēru, kādā tas patur šā finanšu aktīva īpašumtiesību riskus un ieguvumus. Attiecīgi:

|

|

3.2.7. |

Risku un ieguvumu pārvešanu (skatīt 3.2.6. punktu) izvērtē, salīdzinot, kāda pirms un pēc pārveduma ir uzņēmuma pakļautība pārvestā aktīva neto naudas plūsmu summu un grafiku mainīguma riskam. Uzņēmums ir paturējis būtībā visus finanšu aktīva īpašumtiesību riskus un ieguvumus, ja tā pakļautība finanšu aktīva nākotnes neto naudas plūsmu pašreizējās vērtības mainīguma riskam pārveduma rezultātā ievērojami nemainās (piemēram, tāpēc, ka uzņēmums finanšu aktīvu ir pārdevis saskaņā ar līgumu par šā aktīva atpirkšanu par fiksētu cenu vai par pārdošanas cenu plus aizdevēja ienākums). Uzņēmums ir pārvedis būtībā visus finanšu aktīva īpašumtiesību riskus un ieguvumus, ja tā pakļautība šim mainīguma riskam vairs nav ievērojama salīdzinājumā ar attiecīgā finanšu aktīva nākotnes neto naudas plūsmu pašreizējās vērtības kopējo mainīgumu (piemēram, tāpēc, ka uzņēmums finanšu aktīvu ir pārdevis tikai ar iespēju atpirkt to pēc patiesās vērtības atpirkšanas brīdī vai ir pārvedis lielāka finanšu aktīva naudas plūsmu pilnīgi proporcionālu daļu saskaņā ar līgumu (piemēram, pakārtotu līdzdalību aizdevumā), kas atbilst 3.2.5. punkta nosacījumiem). |

|

3.2.8. |

Bieži būs acīmredzams, vai uzņēmums ir pārvedis vai paturējis būtībā visus īpašumtiesību riskus un ieguvumus, un nebūs nepieciešams veikt nekādus aprēķinus. Citos gadījumos būs nepieciešams veikt aprēķinus un salīdzināt uzņēmuma pakļautību nākotnes neto naudas plūsmu pašreizējās vērtības mainīguma riskam pirms un pēc pārveduma. Aprēķinu un salīdzinājuma veikšanai izmantojamā diskonta likme ir atbilstīga pašreizējā tirgus procentu likme. Ņem vērā visus pamatoti iespējamos neto naudas plūsmu mainīguma variantus, lielāku svaru piešķirot tiem iznākumiem, kuru īstenošanās varbūtība ir lielāka. |

|

3.2.9. |

Tas, vai uzņēmums ir paturējis kontroli (skatīt 3.2.6. punkta c) apakšpunktu) pār pārvesto aktīvu, ir atkarīgs no pārveduma saņēmēja spējas pārdot šo aktīvu. Ja pārveduma saņēmējam ir praktiska spēja pārdot visu attiecīgo aktīvu nesaistītai trešai personai un tas var šo spēju īstenot vienpusēji un bez papildu ierobežojumu noteikšanas šim pārvedumam, uzņēmums nav paturējis kontroli. Visos pārējos gadījumos uzņēmums ir paturējis kontroli. |

Pārvedumi, kas kvalificējas atzīšanas pārtraukšanai

|

3.2.10. |

Ja uzņēmums pārved finanšu aktīvu tāda pārveduma ietvaros, ka aktīvs pilnīgi kvalificējas atzīšanas pārtraukšanai, un patur tiesības apkalpot šo finanšu aktīvu par noteiktu maksu, tas attiecībā uz šo apkalpošanas līgumu atzīst apkalpošanas aktīvus vai apkalpošanas saistības. Ja nav paredzams, ka saņemamā maksa uzņēmumam nodrošinātu pienācīgu atlīdzību par apkalpošanu, no apkalpošanas pienākuma izrietošās apkalpošanas saistības atzīst patiesajā vērtībā. Ja ir paredzams, ka saņemamā maksa pārsniegtu pienācīgu atlīdzību par apkalpošanu, no apkalpošanas tiesībām izrietošo apkalpošanas aktīvu atzīst tādā vērtībā, kura noteikta, pamatojoties uz lielākā finanšu aktīva uzskaites vērtības attiecināšanu saskaņā ar 3.2.13. punktu. |

|

3.2.11. |

Ja pārveduma rezultātā pilnīgi pārtrauc atzīt kādu finanšu aktīvu, taču uzņēmums šajā pārvedumā iegūst jaunu finanšu aktīvu vai uzņemas jaunas finanšu saistības vai apkalpošanas saistības, uzņēmums jauno finanšu aktīvu, finanšu saistības vai apkalpošanas saistības atzīst pēc patiesās vērtības. |

|

3.2.12. |

Pilnīgi pārtraucot finanšu aktīva atzīšanu, starpību starp

atzīst peļņas vai zaudējumu aprēķinā. |

|

3.2.13. |

Ja pārvestais aktīvs ir daļa no lielāka finanšu aktīva (piemēram, ja uzņēmums pārved procentu naudas plūsmas, kas izriet no parāda instrumenta; skatīt 3.2.2. punkta a) apakšpunktu) un pārvestā daļa pilnīgi kvalificējas atzīšanas pārtraukšanai, lielākā finanšu aktīva iepriekšējo uzskaites vērtību attiecina starp to daļu, kuras atzīšanu turpina, un to daļu, kuras atzīšanu pārtrauc, pamatojoties uz šo daļu relatīvajām patiesajām vērtībām pārveduma dienā. Šajā gadījumā paturēto apkalpošanas aktīvu uzskata par daļu, kuras atzīšanu turpina. Starpību starp

atzīst peļņas vai zaudējumu aprēķinā. |

|

3.2.14. |

Kad uzņēmums lielāka finanšu aktīva iepriekšējo uzskaites vērtību attiecina starp to daļu, kuras atzīšanu turpina, un to daļu, kuras atzīšanu pārtrauc, ir jānovērtē tās daļas patiesā vērtība, kuras atzīšanu turpina. Ja uzņēmums iepriekš ir praktizējis tādu daļu pārdošanu, kas ir līdzīgas daļai, kuras atzīšanu turpina, vai attiecībā uz šādām daļām pastāv citi tirgus darījumi, patiesās vērtības labākā aplēse ir faktisko darījumu jaunākās cenas. Ja nav ne cenu informācijas, ne nesenu tirgus darījumu, kas varētu pamatot patieso vērtību tai daļai, kuras atzīšanu turpina, patiesās vērtības labākā aplēse ir starpība starp visa lielākā finanšu aktīva patieso vērtību un atlīdzību, kas saņemta no pārveduma saņēmēja par daļu, kuras atzīšanu pārtrauc. |

Pārvedumi, kas nekvalificējas atzīšanas pārtraukšanai

|

3.2.15. |

Ja pārvedums neizraisa atzīšanas pārtraukšanu, jo uzņēmums ir paturējis būtībā visus pārvestā aktīva īpašumtiesību riskus un ieguvumus, uzņēmums tupina atzīt visu pārvesto aktīvu un saņemto atlīdzību atzīst kā finanšu saistības. Nākamajos periodos uzņēmums atzīst visus ieņēmumus no pārvestā aktīva un visus ar attiecīgajām finanšu saistībām saistītos izdevumus. |

Turpināta iesaiste pārvestajos aktīvos

|

3.2.16. |

Ja uzņēmums ne pārved, ne patur būtībā visus pārvestā aktīva īpašumtiesību riskus un ieguvumus un patur kontroli pār pārvesto aktīvu, tas turpina atzīt pārvesto aktīvu savas turpinātās iesaistes apmērā. Uzņēmuma turpinātās iesaistes apmērs attiecībā uz pārvesto aktīvu ir apmērs, kādā uzņēmums ir pakļauts pārvestā aktīva vērtības izmaiņām. Piemēram:

|

|

3.2.17. |

Ja uzņēmums turpina atzīt aktīvu savas turpinātās iesaistes apmērā, tas atzīst arī attiecīgās saistības. Neraugoties uz pārējām šajā standartā noteiktajām novērtēšanas prasībām, pārvesto aktīvu un attiecīgās saistības novērtē tā, lai atspoguļotu uzņēmuma paturētās tiesības un pienākumus. Attiecīgās saistības novērtē tādā veidā, ka pārvestā aktīva un attiecīgo saistību neto uzskaites vērtība atbilst:

|

|

3.2.18. |

Uzņēmums turpina atzīt visus ieņēmumus no pārvestā aktīva savas turpinātās iesaistes apmērā un atzīst visus ar attiecīgajām saistībām saistītos izdevumus. |

|

3.2.19. |

Veicot turpmāko novērtējumu, pārvestā aktīva un attiecīgo saistību patiesās vērtības atzītās izmaiņas uzskaita konsekventi, ievērojot 5.7.1. punktu, un tās nedrīkst savstarpēji kompensēt. |

|

3.2.20. |

Ja uzņēmuma turpinātā iesaiste attiecas tikai uz finanšu aktīva daļu (piemēram, ja uzņēmums patur iespēju atpirkt daļu no pārvestā aktīva vai patur atlikušo līdzdalību, kā rezultātā uzņēmums nepatur būtībā visus īpašumtiesību riskus un ieguvumus un tādējādi patur kontroli), tas šā finanšu aktīva iepriekšējo uzskaites vērtību attiecina starp to daļu, kuras atzīšanu turpina turpinātās iesaistes dēļ, un to daļu, kuras atzīšanu pārtrauc, pamatojoties uz šo daļu relatīvajām patiesajām vērtībām pārveduma dienā. Šajā gadījumā piemēro 3.2.14. punkta prasības. Starpību starp

atzīst peļņas vai zaudējumu aprēķinā. |

|

3.2.21. |

Ja pārvesto aktīvu novērtē amortizētajās izmaksās, attiecīgajām saistībām nevar piemērot šajā standartā paredzēto iespēju noteikt finanšu saistības kā tādas, kuras novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā. |

Visi pārvedumi

|

3.2.22. |

Ja pārvesto aktīvu turpina atzīt, šo aktīvu un attiecīgās saistības nedrīkst savstarpēji kompensēt. Līdzīgā veidā uzņēmums nedrīkst ieņēmumus no pārvestā aktīva kompensēt ar attiecīgo saistību radītajiem izdevumiem (skatīt 32. SGS 42. punktu). |

|

3.2.23. |

Ja pārvedējs pārveduma saņēmējam sniedz nodrošinājumu, kas nav naudas formā (piemēram, ar parāda vai kapitāla vērtspapīru instrumentiem), tas, kā pārvedējs un pārveduma saņēmējs uzskaita šo nodrošinājumu, ir atkarīgs no tā, vai pārveduma saņēmējam ir tiesības nodrošinājumu pārdot vai pārķīlāt un vai pārvedējs nav izpildījis savas saistības. Pārvedējs un pārveduma saņēmējs nodrošinājuma uzskaiti veic šādi:

|

3.3. FINANŠU SAISTĪBU ATZĪŠANAS PĀRTRAUKŠANA

|

3.3.1. |

Uzņēmums finanšu saistības (vai finanšu saistību daļu) no sava finanšu stāvokļa pārskata izslēdz tikai un vienīgi tad, kad tās ir dzēstas, t. i., kad līgumā noteiktais pienākums ir izpildīts vai atcelts, vai tam beidzies termiņš. |

|

3.3.2. |

Esoša aizņēmēja un aizdevēja starpā veiktu apmaiņu ar parāda instrumentiem, kuru noteikumi būtiski atšķiras, uzskaita kā sākotnējo finanšu saistību dzēšanu un jaunu finanšu saistību atzīšanu. Tāpat arī esošu finanšu saistību vai to daļas noteikumu būtiskas izmaiņas (neatkarīgi no tā, vai tās ir attiecināmas uz debitora finansiālām grūtībām) uzskaita kā sākotnējo finanšu saistību dzēšanu un jaunu finanšu saistību atzīšanu. |

|

3.3.3. |

Starpību starp dzēsto vai citai personai pārvesto finanšu saistību (vai finanšu saistību daļas) uzskaites vērtību un samaksāto atlīdzību, attiecīgā gadījumā ieskaitot pārvestos aktīvus, kas nav nauda, vai uzņemtās saistības, atzīst peļņas vai zaudējumu aprēķinā. |

|

3.3.4. |

Ja uzņēmums atpērk finanšu saistību daļu, tas attiecīgo finanšu saistību iepriekšējo uzskaites vērtību attiecina starp to daļu, kuras atzīšanu turpina, un to daļu, kuras atzīšanu pārtrauc, pamatojoties uz šo daļu relatīvajām patiesajām vērtībām atpirkšanas dienā. Starpību starp a) uzskaites vērtību, kas attiecināta uz daļu, kuras atzīšanu pārtrauc, un b) samaksāto atlīdzību par daļu, kuras atzīšanu pārtrauc, attiecīgā gadījumā ieskaitot pārvestos aktīvus, kas nav nauda, vai uzņemtās saistības, atzīst peļņas vai zaudējumu aprēķinā. |

4. NODAĻA. klasificēšana

4.1. FINANŠU AKTĪVU KLASIFICĒŠANA

|

4.1.1. |

Izņemot gadījumus, kuros piemērojams 4.1.5. punkts, uzņēmums finanšu aktīvus klasificē kā novērtētus amortizētajās izmaksās, pēc patiesās vērtības ar atspoguļojumu pārējos apvienotajos ienākumos vai pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, pamatojoties uz abiem turpmāk norādītajiem faktoriem:

|

|

4.1.2. |

Finanšu aktīvu novērtē amortizētajās izmaksās, ja ir izpildīti šie abi nosacījumi:

Šo nosacījumu piemērošanas norādes sniegtas B4.1.1.–B4.1.26. punktā. |

|

4.1.2.A |

Finanšu aktīvu novērtē pēc patiesās vērtības ar atspoguļojumu pārējos apvienotajos ienākumos, ja ir izpildīti šie abi nosacījumi:

Šo nosacījumu piemērošanas norādes sniegtas B4.1.1.–B4.1.26. punktā. |

|

4.1.3. |

4.1.2. punkta b) apakšpunkta un 4.1.2.A punkta b) apakšpunkta piemērošanas mērķiem:

|

|

4.1.4. |

Finanšu aktīvu novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, izņemot, ja to novērtē amortizētajās izmaksās saskaņā ar 4.1.2. punktu vai pēc patiesās vērtības ar atspoguļojumu pārējos apvienotajos ienākumos saskaņā ar 4.1.2.A punktu. Tomēr attiecībā uz konkrētiem ieguldījumiem kapitāla vērtspapīru instrumentos, kas citādi tiktu novērtēti pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, uzņēmums sākotnējās atzīšanas brīdī var neatsaucami izvēlēties patiesās vērtības turpmākās izmaiņas uzrādīt pārējos apvienotajos ienākumos (skatīt 5.7.5.–5.7.6. punktu). |

Iespēja noteikt finanšu aktīvu kā tādu, kuru novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā

|

4.1.5. |

Neraugoties uz 4.1.1.–4.1.4. punktā noteikto, uzņēmums sākotnējās atzīšanas brīdī var neatsaucami noteikt, ka finanšu aktīvu novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, ja tādējādi tiek novērsta vai ievērojami samazināta novērtēšanas vai atzīšanas nekonsekvence (ko dažkārt dēvē par “uzskaites neatbilstību”), kas rastos, ja aktīvus vai saistības novērtētu vai to radīto peļņu vai zaudējumus atzītu pēc atšķirīgām metodēm (skatīt B4.1.29.–B4.1.32. punktu). |

4.2. FINANŠU SAISTĪBU KLASIFICĒŠANA

|

4.2.1. |

Uzņēmums visas finanšu saistības klasificē kā novērtētas amortizētajās izmaksās, izņemot:

|

Iespēja noteikt finanšu saistības kā tādas, kuras novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā

|

4.2.2. |

Uzņēmums sākotnējās atzīšanas brīdī var neatsaucami noteikt, ka finanšu saistības novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, ja to pieļauj 4.3.5. punkts vai ja tādējādi tiek iegūta lietderīgāka informācija, jo:

|

4.3. IEGULTIE ATVASINĀTIE INSTRUMENTI

|

4.3.1. |

Iegults atvasinātais instruments ir tāda hibrīdlīguma komponents, kurš ietver arī neatvasinātu pamatinstrumentu, kā rezultātā dažas kombinētā instrumenta naudas plūsmas mainās līdzīgi kā savrupa atvasinātā instrumenta gadījumā. Iegulta atvasinātā instrumenta ietekmē dažas vai visas naudas plūsmas, kas citādi būtu noteiktas līgumā, tiek mainītas atbilstoši konkrētai procentu likmei, finanšu instrumenta cenai, preces cenai, valūtas kursam, cenu vai likmju indeksam, kredītreitingam vai kredītu indeksam, vai citam mainīgajam lielumam, ja vien nefinanšu mainīgā lieluma gadījumā šis lielums nav konkrēti attiecināms uz vienu no līguma pusēm. Atvasinātais instruments, kas ir piesaistīts finanšu instrumentam, taču saskaņā ar līgumu ir pārvedams neatkarīgi no šā instrumenta vai tam ir cits darījuma partneris, nav iegults atvasinātais instruments, bet atsevišķs finanšu instruments. |

Hibrīdlīgumi ar finanšu pamataktīviem

|

4.3.2. |

Ja hibrīdlīgums ietver pamataktīvu, kas ir tāds aktīvs, uz kuru attiecas šis standarts, uzņēmums visam hibrīdlīgumam piemēro 4.1.1.–4.1.5. punktā noteiktās prasības. |

Citi hibrīdlīgumi

|

4.3.3. |

Ja hibrīdlīgums ietver pamataktīvu, kas nav tāds aktīvs, uz kuru attiecas šis standarts, iegulto atvasināto instrumentu nodala no pamatinstrumenta un uzskaita kā atvasināto instrumentu saskaņā ar šo standartu tikai un vienīgi tad, ja:

|

|

4.3.4. |

Ja iegultais atvasinātais instruments ir nodalīts atsevišķi, uzskaiti par pamatlīgumu veic saskaņā ar attiecīgajiem standartiem. Šajā standartā nav noteikts, vai iegults atvasinātais instruments finanšu stāvokļa pārskatā ir jāuzrāda atsevišķi. |

|

4.3.5. |

Neraugoties uz 4.3.3. un 4.3.4. punktā noteikto, gadījumā, ja līgumā ir ietverts viens vai vairāki iegulti atvasinātie instrumenti un pamataktīvs nav tāds aktīvs, uz kuru attiecas šis standarts, uzņēmums var noteikt, ka visu hibrīdlīgumu novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, izņemot, ja:

|

|

4.3.6. |

Ja uzņēmumam iegults atvasinātais instruments saskaņā ar šo standartu ir jānodala no pamatinstrumenta, taču uzņēmums iegādes brīdī vai finanšu pārskata perioda beigās nespēj veikt iegultā atvasinātā instrumenta atsevišķu novērtējumu, tas visu hibrīdlīgumu nosaka kā tādu, kuru novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā. |

|

4.3.7. |

Ja uzņēmums nespēj ticami novērtēt iegultā atvasinātā instrumenta patieso vērtību, pamatojoties uz tā noteikumiem un nosacījumiem, iegultā atvasinātā instrumenta patiesā vērtība ir starpība starp hibrīdlīguma patieso vērtību un pamatlīguma patieso vērtību. Ja uzņēmums nespēj novērtēt iegultā atvasinātā instrumenta patieso vērtību ar šo metodi, ir piemērojams 4.3.6. punkts, un hibrīdlīgumu nosaka kā tādu, kuru novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā. |

4.4. PĀRKLASIFICĒŠANA

|

4.4.1. |

Uzņēmums visus attiecīgos finanšu aktīvus pārklasificē saskaņā ar 4.1.1.–4.1.4. punktu tikai un vienīgi tādā gadījumā, ja tas maina savu komercdarbības modeli finanšu aktīvu pārvaldības jomā. Papildu norādes par finanšu aktīvu pārklasificēšanu skatīt 5.6.1.–5.6.7., B4.4.1.–B4.4.3. un B5.6.1.–B5.6.2. punktā. |

|

4.4.2. |

Finanšu saistības uzņēmums nedrīkst pārklasificēt. |

|

4.4.3. |

Turpmāk norādītās apstākļu izmaiņas nav uzskatāmas par pārklasificēšanu 4.4.1. un 4.4.2. punkta nozīmē:

|

5. NODAĻA. novērtēšana

5.1. SĀKOTNĒJĀ NOVĒRTĒŠANA

|

5.1.1. |

Izņemot pircēju un pasūtītāju parādus, uz kuriem attiecas 5.1.3. punkts, uzņēmums finanšu aktīvus vai finanšu saistības sākotnējās atzīšanas brīdī novērtē pēc patiesās vērtības, kurai – ja finanšu aktīvi vai finanšu saistības nav patiesajā vērtībā ar atspoguļojumu peļņas vai zaudējumu aprēķinā – pieskaita vai no kuras atņem darījuma izmaksas, kuras tieši ir attiecināmas uz attiecīgā finanšu aktīva vai finanšu saistību iegādi vai emisiju. |

|

5.1.1.A |

Tomēr, ja finanšu aktīvu vai finanšu saistību patiesā vērtība sākotnējās atzīšanas brīdī atšķiras no darījuma cenas, uzņēmums piemēro B5.1.2.A punktu. |

|

5.1.2. |

Ja uzņēmums tādam aktīvam, kuru turpmāk novērtē amortizētajās izmaksās, izmanto norēķinu dienas uzskaiti, šo aktīvu sākotnēji novērtē pēc tā patiesās vērtības darījuma dienā (skatīt B3.1.3.–B3.1.6. punktu). |

|

5.1.3. |

Neraugoties uz 5.1.1. punktā noteikto prasību, tādus pircēju un pasūtītāju parādus, kuros nav nozīmīga finansējuma komponenta (ko nosaka saskaņā ar 15. SFPS), uzņēmums sākotnējās atzīšanas brīdī novērtē pēc to darījuma cenas (kā tā definēta 15. SFPS). |

5.2. FINANŠU AKTĪVU TURPMĀKĀ NOVĒRTĒŠANA

|

5.2.1. |

Pēc sākotnējās atzīšanas uzņēmums finanšu aktīvu saskaņā ar 4.1.1.–4.1.5. punktu novērtē pēc:

|

|

5.2.2. |

Finanšu aktīviem, kurus novērtē amortizētajās izmaksās saskaņā ar 4.1.2. punktu, un finanšu aktīviem, kurus novērtē pēc patiesās vērtības ar atspoguļojumu pārējos apvienotajos ienākumos saskaņā ar 4.1.2.A punktu, uzņēmums piemēro 5.5. iedaļā noteiktās vērtības samazināšanas prasības. |

|

5.2.3. |

Finanšu aktīvam, kas ir noteikts kā postenis, kura riski tiek ierobežoti, uzņēmums piemēro 6.5.8.–6.5.14. punktā noteiktās riska ierobežošanas uzskaites prasības (un attiecīgā gadījumā – 39. SGS 89.–94. punktu par patiesās vērtības riska ierobežošanas uzskaiti portfeļa procentu likmju riska ierobežošanai) (1). |

5.3. FINANŠU SAISTĪBU TURPMĀKĀ NOVĒRTĒŠANA

|

5.3.1. |

Pēc sākotnējās atzīšanas uzņēmums finanšu saistības novērtē saskaņā ar 4.2.1.–4.2.2. punktu. |

|

5.3.2. |

Finanšu saistībām, kas ir noteiktas kā postenis, kura riski tiek ierobežoti, uzņēmums piemēro 6.5.8.–6.5.14. punktā noteiktās riska ierobežošanas uzskaites prasības (un attiecīgā gadījumā – 39. SGS 89.–94. punktu par patiesās vērtības riska ierobežošanas uzskaiti portfeļa procentu likmju riska ierobežošanai). |

5.4. NOVĒRTĒŠANA AMORTIZĒTAJĀS IZMAKSĀS

Finanšu aktīvi

Efektīvās procentu likmes metode

|

5.4.1. |

Procentu ieņēmumus aprēķina, izmantojot efektīvās procentu likmes metodi (skatīt A papildinājumu un B5.4.1.–B5.4.7. punktu). Aprēķinu veic, efektīvo procentu likmi piemērojot finanšu aktīva bruto uzskaites vērtībai, izņemot šādiem aktīviem:

|

|

5.4.2. |

Uzņēmums, kas pārskata periodā procentu ieņēmumus aprēķina, efektīvās procentu likmes metodi piemērojot finanšu aktīva amortizētajām izmaksām saskaņā ar 5.4.1. punkta b) apakšpunktu, turpmākajos pārskata periodos procentu ieņēmumus aprēķina, efektīvo procentu likmi piemērojot bruto uzskaites vērtībai, ja finanšu instrumenta kredītrisks samazinās tiktāl, ka attiecīgais finanšu aktīvs vairs nav ar samazinātu kredītvērtību un šo samazinājumu var objektīvi sasaistīt ar notikumu, kas iestājas pēc 5.4.1. punkta b) apakšpunkta prasību piemērošanas (piemēram, uzlabojas aizņēmēja kredītreitings). |

Līgumisko naudas plūsmu mainīšana

|

5.4.3. |

Ja finanšu aktīva līgumiskās naudas plūsmas tiek pārskatītas vai citādi mainītas un šī pārskatīšana vai mainīšana neizraisa finanšu aktīva atzīšanas pārtraukšanu atbilstoši šim standartam, uzņēmums pārrēķina attiecīgā finanšu aktīva bruto uzskaites vērtību un izmaiņu radīto peļņu vai zaudējumus atzīst peļņas vai zaudējumu aprēķinā. Finanšu aktīva bruto uzskaites vērtību pārrēķina kā pašreizējo vērtību pārskatītajām vai mainītajām naudas plūsmām, kuras diskontētas ar finanšu aktīva sākotnējo efektīvo procentu likmi (vai ar kredītkvalitāti koriģēto efektīvo procentu likmi attiecībā uz pirktiem vai iniciētiem finanšu aktīviem ar samazinātu kredītvērtību) vai attiecīgā gadījumā – ar pārskatīto efektīvo procentu likmi, kas aprēķināta saskaņā ar 6.5.10. punktu. Visas attiecīgās izmaksas vai maksas ņem vērā mainītā finanšu aktīva uzskaites vērtībā un amortizē laikposmā, kas atliek līdz mainītā finanšu aktīva termiņam. |

Norakstīšana

|

5.4.4. |

Uzņēmums uzreiz samazina finanšu aktīva bruto uzskaites vērtību, ja tam nav nekādu pamatotu cerību atgūt visu finanšu aktīvu vai tā daļu. Norakstīšana ir uzskatāma par atzīšanas pārtraukšanu (skatīt B3.2.16. punkta r) apakšpunktu). |

5.5. VĒRTĪBAS SAMAZINĀŠANA

Paredzamo kredītzaudējumu atzīšana

Vispārīgā pieeja

|

5.5.1. |

Uzņēmums atzīst zaudējumu atskaitījumus paredzamajiem kredītzaudējumiem attiecībā uz finanšu aktīviem, kas novērtēti saskaņā ar 4.1.2. vai 4.1.2.A punktu, nomas debitoru parādiem, līguma aktīviem vai aizdevuma izsniegšanas apņemšanos un finanšu garantiju līgumiem, kuriem saskaņā ar 2.1. punkta g) apakšpunktu vai 4.2.1. punkta c) vai d) apakšpunktu ir piemērojamas vērtības samazināšanas prasības. |

|

5.5.2. |

Finanšu aktīviem, kurus novērtē pēc patiesās vērtības ar atspoguļojumu pārējos apvienotajos ienākumos saskaņā ar 4.1.2.A punktu, uzņēmums zaudējumu atskaitījumu atzīšanai un novērtēšanai piemēro vērtības samazināšanas prasības. Tomēr zaudējumu atskaitījumus atzīst pārējos apvienotajos ienākumos, un tos neatņem no finanšu aktīva uzskaites vērtības, ko uzrāda finanšu stāvokļa pārskatā. |

|

5.5.3. |

Ja finanšu instrumenta kredītrisks kopš sākotnējās atzīšanas ir ievērojami palielinājies, uzņēmums, ievērojot 5.5.13.–5.5.16. punktu, katrā pārskata datumā finanšu aktīva zaudējumu atskaitījumus novērtē kā summu, kas vienāda ar visā darbības laikā paredzamajiem kredītzaudējumiem. |

|

5.5.4. |

Vērtības samazināšanas prasību mērķis ir atzīt visā darbības laikā paredzamos kredītzaudējumus visiem tiem finanšu instrumentiem, kuriem, spriežot pēc visas saprātīgās un pamatojamās informācijas, tostarp pēc informācijas, kas vērsta uz nākotni, un neatkarīgi no tā, vai novērtējums veikts individuāli vai grupā, kopš sākotnējās atzīšanas ir ievērojami palielinājies kredītrisks. |

|

5.5.5. |

Ievērojot 5.5.13.–5.5.16. punktu, ja pārskata datumā finanšu instrumenta kredītrisks kopš sākotnējās atzīšanas nav ievērojami palielinājies, uzņēmums šā finanšu instrumenta zaudējumu atskaitījumus novērtē kā summu, kas vienāda ar 12 mēnešu paredzamajiem kredītzaudējumiem. |

|

5.5.6. |

Vērtības samazināšanas prasības piemērojot attiecībā uz aizdevuma izsniegšanas apņemšanos un finanšu garantiju līgumiem, par sākotnējās atzīšanas datumu uzskata dienu, kurā uzņēmumam kļūst saistoša attiecīgā neatsaucamā apņemšanās. |

|

5.5.7. |

Ja uzņēmums iepriekšējā pārskata periodā finanšu aktīva zaudējumu atskaitījumus novērtēja kā summu, kas vienāda ar visā darbības laikā paredzamajiem kredītzaudējumiem, taču kārtējā pārskata datumā konstatē, ka 5.5.3. punkta nosacījums vairs nav izpildīts, uzņēmums zaudējumu atskaitījumus kārtējā pārskata datumā novērtē kā summu, kas vienāda ar 12 mēnešu paredzamajiem kredītzaudējumiem. |

|

5.5.8. |

Uzņēmums peļņas vai zaudējumu aprēķinā kā peļņu vai zaudējumus no vērtības samazināšanas atzīst paredzamo kredītzaudējumu (vai apvērses) summu, kas ir nepieciešama, lai zaudējumu atskaitījumus pārskata datumā koriģētu atbilstoši summai, kura ir jāatzīst saskaņā ar šo standartu. |

Kredītriska ievērojamas palielināšanās noteikšana

|

5.5.9. |

Katrā pārskata datumā uzņēmums novērtē, vai finanšu instrumenta kredītrisks kopš sākotnējās atzīšanas nav ievērojami palielinājies. Veicot šo novērtējumu, uzņēmums balstās nevis uz paredzamo kredītzaudējumu summas izmaiņām, bet uz to, kā mainījies risks, ka attiecīgā finanšu instrumenta paredzamajā darbības laikā netiks pildītas tā saistības. Šajā novērtējumā uzņēmums finanšu instrumenta saistību neizpildes risku, kāds tas ir pārskata datumā, salīdzina ar šā finanšu instrumenta saistību neizpildes risku, kāds tas bija sākotnējās atzīšanas datumā, un ņem vērā saprātīgu un pamatojamu informāciju, kura ir pieejama bez liekām izmaksām un pūlēm un liecina par kredītriska ievērojamu palielināšanos kopš sākotnējās atzīšanas. |

|

5.5.10. |

Uzņēmums drīkst pieņemt, ka finanšu instrumenta kredītrisks kopš sākotnējās atzīšanas nav ievērojami palielinājies, ja tiek konstatēts, ka šā finanšu instrumenta kredītrisks pārskata datumā ir zems (skatīt B5.5.22.–B5.5.24. punktu). |

|

5.5.11. |

Ja saprātīga un pamatojama uz nākotni vērsta informācija ir pieejama bez liekām izmaksām un pūlēm, uzņēmums, nosakot, vai kredītrisks kopš sākotnējās atzīšanas nav ievērojami palielinājies, nedrīkst balstīties vienīgi uz kavējumu informāciju. Tomēr tad, ja uz nākotni vērsta informācija, kas ir aktuālāka nekā informācija par kavējumu statusu (individuāli vai grupā), nav pieejama bez liekām izmaksām un pūlēm, uzņēmums, nosakot, vai kredītrisks kopš sākotnējās atzīšanas nav ievērojami palielinājies, drīkst izmantot kavējumu informāciju. Neatkarīgi no tā, kādā veidā uzņēmums novērtē, vai kredītrisks nav ievērojami palielinājies, pastāv atspēkojama prezumpcija, ka finanšu aktīva kredītrisks kopš sākotnējās atzīšanas ir ievērojami palielinājies, ja līgumisko maksājumu termiņa kavējums pārsniedz 30 dienas. Uzņēmums šo prezumpciju var atspēkot, ja tam ir saprātīga un pamatojama informācija, kura ir pieejama bez liekām izmaksām un pūlēm un kura pierāda, ka kredītrisks kopš sākotnējās atzīšanas nav ievērojami palielinājies, kaut arī līgumisko maksājumu termiņa kavējums pārsniedz 30 dienas. Atspēkojamā prezumpcija nav izmantojama, ja uzņēmums konstatē, ka kredītrisks ir ievērojami palielinājies, vēl pirms līgumisko maksājumu termiņa kavējums pārsniedz 30 dienas. |

Modificēti finanšu aktīvi

|

5.5.12. |

Ja finanšu aktīva līgumiskās naudas plūsmas ir pārskatītas vai mainītas un finanšu aktīva atzīšana nav pārtraukta, uzņēmums saskaņā ar 5.5.3. punktu novērtē, vai finanšu instrumenta kredītrisks nav ievērojami palielinājies, salīdzinot:

|

Pirkti vai iniciēti finanšu aktīvi ar samazinātu kredītvērtību

|

5.5.13. |

Neraugoties uz 5.5.3. un 5.5.5. punktā noteikto, uzņēmums attiecībā uz pirktiem vai iniciētiem finanšu aktīviem ar samazinātu kredītvērtību kā zaudējumu atskaitījumus pārskata datumā atzīst vienīgi visā darbības laikā paredzamo kredītzaudējumu kumulatīvās izmaiņas kopš sākotnējās atzīšanas. |

|

5.5.14. |

Uzņēmums katrā pārskata datumā peļņas vai zaudējumu aprēķinā atzīst visā darbības laikā paredzamo kredītzaudējumu izmaiņu summu kā peļņu vai zaudējumus no vērtības samazināšanas. Visā darbības laikā paredzamo kredītzaudējumu pozitīvas izmaiņas uzņēmums atzīst kā peļņu no vērtības samazināšanas, pat ja visā darbības laikā paredzamie kredītzaudējumi ir mazāki nekā paredzamo kredītzaudējumu summa, kas bija iekļauta lēstajās naudas plūsmās sākotnējās atzīšanas brīdī. |

Vienkāršota pieeja pircēju un pasūtītāju parādiem, līguma aktīviem un nomas debitoru parādiem

|

5.5.15. |

Neraugoties uz 5.5.3. un 5.5.5. punktā noteikto, uzņēmums šādiem posteņiem zaudējumu atskaitījumus vienmēr novērtē kā summu, kas vienāda ar visā darbības laikā paredzamajiem kredītzaudējumiem:

|

|

5.5.16. |

Grāmatvedības politiku attiecībā uz pircēju un pasūtītāju parādiem, nomas debitoru parādiem un līguma aktīviem uzņēmums var izvēlēties neatkarīgi vienu no otras. |

Paredzamo kredītzaudējumu novērtēšana

|

5.5.17. |

Finanšu instrumenta paredzamos kredītzaudējumus uzņēmums novērtē tādā veidā, ka tiek atspoguļota:

|

|

5.5.18. |

Novērtējot paredzamos kredītzaudējumus, uzņēmumam nav obligāti jāapzina visi iespējamie scenāriji. Tomēr tam ir jāņem vērā kredītzaudējumu rašanās risks vai varbūtība, atspoguļojot iespēju, ka kredītzaudējumi rodas, un iespēju, ka kredītzaudējumi nerodas, pat ja kredītzaudējumu rašanās iespēja ir ļoti neliela. |

|

5.5.19. |

Maksimālais periods, kuru ņem vērā paredzamo kredītzaudējumu novērtēšanā, ir maksimālais līguma periods (ieskaitot pagarināšanas iespējas), kurā uzņēmums ir pakļauts kredītriskam, un ne ilgāks periods, pat ja šāds ilgāks periods atbilst komercdarbības praksei. |

|

5.5.20. |

Tomēr daži finanšu instrumenti ietver gan aizdevumu, gan neizmantotas apņemšanās komponentu, un uzņēmuma līgumiskā spēja pieprasīt atmaksāšanu un atcelt neizmantoto apņemšanos neierobežo uzņēmuma pakļautību kredītzaudējumiem tā, ka tā aprobežotos ar līguma uzteikuma termiņu. Tikai un vienīgi šādiem finanšu instrumentiem uzņēmums paredzamos kredītzaudējumus novērtē par periodu, kurā uzņēmums ir pakļauts kredītriskam un kredītriska pārvaldības pasākumi neļautu mazināt paredzamos kredītzaudējumus, pat ja šis periods pārsniedz maksimālo līguma periodu. |

5.6. FINANŠU AKTĪVU PĀRKLASIFICĒŠANA

|

5.6.1. |

Ja uzņēmums finanšu aktīvus pārklasificē saskaņā ar 4.4.1. punktu, šo pārklasifikāciju piemēro perspektīvi, sākot no pārklasificēšanas datuma. Uzņēmums atkārtoti neuzrāda iepriekš atzīto peļņu, zaudējumus (tostarp peļņu vai zaudējumus no vērtības samazināšanas) vai procentus. Pārkvalificēšanai piemērojamās prasības ir noteiktas 5.6.2.–5.6.7. punktā. |

|

5.6.2. |

Ja uzņēmums finanšu aktīvu pārklasificē no kategorijas, kurā novērtē amortizētajās izmaksās, uz kategoriju, kurā novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, tā patieso vērtību novērtē pārklasificēšanas datumā. Peļņu vai zaudējumus, ko rada starpība starp finanšu aktīva iepriekšējām amortizētajām izmaksām un patieso vērtību, atzīst peļņas vai zaudējumu aprēķinā. |

|

5.6.3. |

Ja uzņēmums finanšu aktīvu pārklasificē no kategorijas, kurā novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, uz kategoriju, kurā novērtē amortizētajās izmaksās, tā jaunā bruto uzskaites vērtība ir patiesā vērtība pārklasificēšanas datumā. (Norādes par efektīvās procentu likmes un zaudējumu atskaitījumu noteikšanu pārklasificēšanas datumā skatīt B5.6.2. punktā.) |

|

5.6.4. |

Ja uzņēmums finanšu aktīvu pārklasificē no kategorijas, kurā novērtē amortizētajās izmaksās, uz kategoriju, kurā novērtē pēc patiesās vērtības ar atspoguļojumu pārējos apvienotajos ienākumos, tā patieso vērtību novērtē pārklasificēšanas datumā. Peļņu vai zaudējumus, ko rada starpība starp finanšu aktīva iepriekšējām amortizētajām izmaksām un patieso vērtību, atzīst pārējos apvienotajos ienākumos. Efektīvā procentu likme un paredzamo kredītzaudējumu novērtējums pārklasificēšanas rezultātā netiek koriģēti. (Skatīt B5.6.1. punktu.) |

|

5.6.5. |

Ja uzņēmums finanšu aktīvu pārklasificē no kategorijas, kurā novērtē pēc patiesās vērtības ar atspoguļojumu pārējos apvienotajos ienākumos, uz kategoriju, kurā novērtē amortizētajās izmaksās, finanšu aktīvu tā pārklasificēšanas datumā pārklasificē pēc patiesās vērtības. Tomēr kumulatīvo peļņu vai zaudējumus, kas iepriekš atzīti pārējos apvienotajos ienākumos, izslēdz no pašu kapitāla un koriģē atbilstoši finanšu aktīva patiesajai vērtībai pārklasificēšanas datumā. Līdz ar to finanšu aktīvs pārklasificēšanas datumā tiek novērtēts tā, it kā tas vienmēr būtu bijis novērtēts amortizētajās izmaksās. Šī korekcija ietekmē pārējos apvienotos ienākumus, taču neietekmē peļņas vai zaudējumu aprēķinu, tāpēc tā nav uzskatāma par pārklasifikācijas korekciju (skatīt 1. SGS “Finanšu pārskatu sniegšana”). Efektīvā procentu likme un paredzamo kredītzaudējumu novērtējums pārklasificēšanas rezultātā netiek koriģēti. (Skatīt B5.6.1. punktu.) |

|

5.6.6. |

Ja uzņēmums finanšu aktīvu pārklasificē no kategorijas, kurā novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, uz kategoriju, kurā novērtē pēc patiesās vērtības ar atspoguļojumu pārējos apvienotajos ienākumos, finanšu aktīvu turpina novērtēt pēc patiesās vērtības. (Norādes par efektīvās procentu likmes un zaudējumu atskaitījumu noteikšanu pārklasificēšanas datumā skatīt B5.6.2. punktā.) |

|

5.6.7. |

Ja uzņēmums finanšu aktīvu pārklasificē no kategorijas, kurā novērtē pēc patiesās vērtības ar atspoguļojumu pārējos apvienotajos ienākumos, uz kategoriju, kurā novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, finanšu aktīvu turpina novērtēt pēc patiesās vērtības. Kumulatīvo peļņu vai zaudējumus, kas iepriekš atzīti pārējos apvienotajos ienākumos, pārklasificēšanas datumā pārklasificē no pašu kapitāla uz peļņas vai zaudējumu aprēķinu kā pārklasifikācijas korekciju (skatīt 1. SGS). |

5.7. PEĻŅA UN ZAUDĒJUMI

|

5.7.1. |

Peļņu vai zaudējumus no finanšu aktīviem vai finanšu saistībām, ko novērtē patiesajā vērtībā, atzīst peļņas vai zaudējumu aprēķinā, izņemot, ja:

|

|

5.7.1A. |

Dividendes atzīst peļņas vai zaudējumu aprēķinā vienīgi tad, ja:

|

|

5.7.2. |

Peļņu vai zaudējumus no finanšu aktīva, ko novērtē amortizētajās izmaksās un kas neietilpst riska ierobežošanas attiecībās (skatīt 6.5.8.–6.5.14. punktu un attiecīgā gadījumā – 39. SGS 89.–94. punktu par patiesās vērtības riska ierobežošanas uzskaiti portfeļa procentu likmju riska ierobežošanai), atzīst peļņas vai zaudējumu aprēķinā finanšu aktīva atzīšanas pārtraukšanas gadījumā, tā pārklasificēšanas gadījumā saskaņā ar 5.6.2. punktu, amortizācijas procesā vai nolūkā atzīt peļņu vai zaudējumus no vērtības samazināšanas. Ja uzņēmums finanšu aktīvus pārklasificē no kategorijas, kurā novērtē amortizētajās izmaksās, tas piemēro 5.6.2. un 5.6.4. punktu. Peļņu vai zaudējumus no finanšu saistībām, ko novērtē amortizētajās izmaksās un kas neietilpst riska ierobežošanas attiecībās (skatīt 6.5.8.–6.5.14. punktu un attiecīgā gadījumā – 39. SGS 89.–94. punktu par patiesās vērtības riska ierobežošanas uzskaiti portfeļa procentu likmju riska ierobežošanai), atzīst peļņas vai zaudējumu aprēķinā finanšu saistību atzīšanas pārtraukšanas gadījumā un amortizācijas procesā. (Norādes par peļņu vai zaudējumiem no ārvalstu valūtas maiņas skatīt B5.7.2. punktā.) |

|

5.7.3. |

Peļņu vai zaudējumus no finanšu aktīviem vai finanšu saistībām, kas ir posteņi, kuru riski tiek ierobežoti, riska ierobežošanas attiecībās, atzīst saskaņā ar 6.5.8.–6.5.14. punktu un attiecīgā gadījumā – 39. SGS 89.–94. punktu par patiesās vērtības riska ierobežošanas uzskaiti portfeļa procentu likmju riska ierobežošanai. |

|

5.7.4. |

Ja uzņēmums finanšu aktīvus atzīst, izmantojot norēķinu dienas uzskaiti (skatīt 3.1.2., B3.1.3. un B3.1.6. punktu), izmaiņas saņemamā aktīva patiesajā vērtībā periodā no darījuma dienas līdz norēķinu dienai neuzskaita attiecībā uz aktīviem, kuri tiek novērtēti amortizētajās izmaksās. Savukārt attiecībā uz aktīviem, kuri tiek novērtēti patiesajā vērtībā, patiesās vērtības izmaiņas saskaņā ar 5.7.1. punktu atzīst attiecīgi peļņas vai zaudējumu aprēķinā vai pārējos apvienotajos ienākumos. Par darījuma dienu uzskatāms sākotnējās atzīšanas datums vērtības samazināšanas prasību piemērošanas mērķiem. |

Ieguldījumi kapitāla vērtspapīru instrumentos

|

5.7.5. |

Uzņēmums sākotnējās atzīšanas brīdī var neatsaucami izvēlēties uzrādīt pārējos apvienotajos ienākumos tādas patiesās vērtības turpmākās izmaiņas, kas konstatējamas tādam šā standarta piemērošanas jomā ietilpstošam ieguldījumam kapitāla vērtspapīru instrumentā, kuru netur tirdzniecības nolūkā un kurš nav arī pircēja atzīta iespējamā atlīdzība tādā komercdarbības apvienošanā, uz kuru attiecas 3. SFPS. (Norādes par peļņu vai zaudējumiem no ārvalstu valūtas maiņas skatīt B5.7.3. punktā.) |

|

5.7.6. |

Ja uzņēmums izdara 5.7.5. punktā minēto izvēli, dividendes no šā ieguldījuma tas atzīst peļņas vai zaudējumu aprēķinā saskaņā ar 5.7.1.A punktu. |

Saistības, kas noteiktas kā tādas, kuras novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā

|

5.7.7. |

Finanšu saistībām, kas saskaņā ar 4.2.2. vai 4.3.5. punktu noteiktas kā tādas, kuras novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, uzņēmums peļņu vai zaudējumus uzrāda šādi:

izņemot, ja a) apakšpunktā aprakstītā pieeja saistību kredītriska izmaiņu ietekmei radītu vai palielinātu uzskaites neatbilstību peļņas vai zaudējumu aprēķinā (tādā gadījumā piemēro 5.7.8. punktu). Norādes par to, kā noteikt, vai tiktu radīta vai palielināta uzskaites neatbilstība, skatīt B5.7.5.–B5.7.7. un B5.7.10.–B5.7.12. punktā. |

|

5.7.8. |

Ja 5.7.7. punktā noteiktās prasības radītu vai palielinātu uzskaites neatbilstību peļņas vai zaudējumu aprēķinā, uzņēmums visu peļņu vai zaudējumus no šīm saistībām (tostarp šo saistību kredītriska izmaiņu ietekmi) uzrāda peļņas vai zaudējumu aprēķinā. |

|

5.7.9. |

Neraugoties uz 5.7.7. un 5.7.8. punkta prasībām, uzņēmums peļņas vai zaudējumu aprēķinā uzrāda visu peļņu un zaudējumus no tādas aizdevuma izsniegšanas apņemšanās un finanšu garantiju līgumiem, kas ir noteikti kā tādi, kurus novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā. |

Aktīvi, kurus novērtē pēc patiesās vērtības ar atspoguļojumu pārējos apvienotajos ienākumos

|

5.7.10. |

Peļņu vai zaudējumus no finanšu aktīva, kuru saskaņā ar 4.1.2A. punktu novērtē pēc patiesās vērtības ar atspoguļojumu pārējos apvienotajos ienākumos, līdz finanšu aktīva atzīšanas pārtraukšanai vai pārklasificēšanai atzīst pārējos apvienotajos ienākumos; izņēmumi ir peļņa vai zaudējumi no vērtības samazināšanas (skatīt 5.5. iedaļu) un peļņa vai zaudējumi no ārvalstu valūtas maiņas (skatīt B5.7.2.–B5.7.2.A punktu). Kad finanšu aktīvu pārtrauc atzīt, kumulatīvo peļņu vai zaudējumus, kas iepriekš atzīti pārējos apvienotajos ienākumos, pārklasificē no pašu kapitāla uz peļņas vai zaudējumu aprēķinu kā pārklasifikācijas korekciju (skatīt 1. SGS). Ja finanšu aktīvu, kas bija kategorijā, kurā novērtē pēc patiesās vērtības ar atspoguļojumu pārējos apvienotajos ienākumos, pārklasificē, uzņēmums kumulatīvo peļņu vai zaudējumus, kas iepriekš atzīti pārējos apvienotajos ienākumos, uzskaita saskaņā ar 5.6.5. un 5.6.7. punktu. Procentus, kas aprēķināti, izmantojot efektīvās procentu likmes metodi, atzīst peļņas vai zaudējumu aprēķinā. |

|

5.7.11. |

Kā aprakstīts 5.7.10. punktā, ja finanšu aktīvu saskaņā ar 4.1.2A. punktu novērtē pēc patiesās vērtības ar atspoguļojumu pārējos apvienotajos ienākumos, summas, kas tiek atzītas peļņas vai zaudējumu aprēķinā, ir tādas pašas kā summas, kas būtu atzītas peļņas vai zaudējumu aprēķinā, ja finanšu aktīvs būtu novērtēts amortizētajās izmaksās. |

6. NODAĻA. riska ierobeŽošanas uzskaite

6.1. RISKA IEROBEŽOŠANAS UZSKAITES MĒRĶIS UN TVĒRUMS

|

6.1.1. |

Riska ierobežošanas uzskaites mērķis ir finanšu pārskatos atspoguļot ietekmi, kāda ir uzņēmuma riska pārvaldības pasākumiem, kuros pakļautību noteiktiem riskiem, kas varētu ietekmēt peļņas vai zaudējumu aprēķinu (vai pārējos apvienotos ienākumus, ja runa ir par ieguldījumiem kapitāla vērtspapīru instrumentos, attiecībā uz kuriem uzņēmums saskaņā ar 5.7.5. punktu ir izvēlējies patiesās vērtības izmaiņas uzrādīt pārējos apvienotajos ienākumos), pārvalda, izmantojot finanšu instrumentus. Šīs pieejas mērķis ir dot iespēju skatīt kontekstā tos riska ierobežošanas instrumentus, kuriem piemēro riska ierobežošanas uzskaiti, lai tādējādi dotu ieskatu par to nolūku un iedarbību. |

|

6.1.2. |

Uzņēmums var izvēlēties noteikt riska ierobežošanas attiecības starp riska ierobežošanas instrumentu un posteni, kura riski tiek ierobežoti, saskaņā ar 6.2.1.–6.3.7. un B6.2.1.–B6.3.25. punktu. Attiecībā uz riska ierobežošanas attiecībām, kas atbilst atbilstības kritērijiem, uzņēmums peļņu vai zaudējumus no riska ierobežošanas instrumenta un posteņa, kura riski tiek ierobežoti, uzskaita saskaņā ar 6.5.1.–6.5.14. un B6.5.1–B6.5.28. punktu. Ja postenis, kura riski tiek ierobežoti, ir posteņu grupa, uzņēmums ievēro papildu prasības, kas noteiktas 6.6.1.–6.6.6. un B6.6.1.–B6.6.16. punktā. |

|

6.1.3. |

Finanšu aktīvu vai finanšu saistību portfeļa procentu likmes riska patiesās vērtības riska ierobežošanai (un tikai šādai riska ierobežošanai) uzņēmums šā standarta prasību vietā var piemērot riska ierobežošanas uzskaites prasības, kuras noteiktas 39. SGS. Tādā gadījumā uzņēmumam jāpiemēro arī konkrētās prasības, kuras attiecas uz patiesās vērtības riska ierobežošanas uzskaiti portfeļa procentu likmju riska ierobežošanai, un kā postenis, kura riski tiek ierobežoti, jānosaka daļa, kas ir summa valūtā (skatīt 39. SGS 81A., 89A. un AG114.–AG132. punktu). |

6.2. RISKA IEROBEŽOŠANAS INSTRUMENTI

Kritērijiem atbilstīgie instrumenti

|

6.2.1. |

Atvasināto instrumentu, kuru novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, var noteikt kā riska ierobežošanas instrumentu; izņēmums ir dažas pārdotās iespējas (skatīt B6.2.4. punktu). |

|

6.2.2. |

Neatvasināta instrumenta finanšu aktīvus vai neatvasināta instrumenta finanšu saistības, ko novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, var noteikt kā riska ierobežošanas instrumentu, izņemot, ja tās ir finanšu saistības, kas noteiktas kā tādas, kuras novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, un kuru patiesās vērtības izmaiņas, kas ir attiecināmas uz šo saistību kredītriska izmaiņām, uzrāda pārējos apvienotajos ienākumos saskaņā ar 5.7.7. punktu. Attiecībā uz ārvalstu valūtas riska ierobežošanas pozīciju neatvasināta instrumenta finanšu aktīvu vai neatvasināta instrumenta finanšu saistību ārvalstu valūtas riska komponentu var noteikt kā riska ierobežošanas instrumentu, ja tas nav ieguldījums kapitāla vērtspapīru instrumentā, attiecībā uz kuru uzņēmums saskaņā ar 5.7.5. punktu ir izvēlējies patiesās vērtības izmaiņas uzrādīt pārējos apvienotajos ienākumos. |

|

6.2.3. |

Riska ierobežošanas uzskaites mērķiem kā riska ierobežošanas instrumentus var noteikt vienīgi līgumus, kas noslēgti ar pusi, kura attiecībā pret pārskatu sniedzēju uzņēmumu ir ārēja (t. i., ārēja attiecībā pret grupu vai atsevišķo uzņēmumu, par kuru tiek sniegts pārskats). |

Riska ierobežošanas instrumentu noteikšana

|

6.2.4. |

Kritērijiem atbilstīga instrumenta noteikšana par riska ierobežošanas instrumentu ir jāveic attiecībā uz visu šo instrumentu. Vienīgie pieļaujamie izņēmumi ir šādi:

|

|

6.2.5. |

Uzņēmums var apvienotā veidā ņemt vērā un kopīgi noteikt kā riska ierobežošanas instrumentu jebkuru šādu elementu kombināciju (tostarp gadījumos, kad dažu riska ierobežošanas instrumentu risks vai riski kompensē citu instrumentu radītos riskus):

|

|

6.2.6. |

Tomēr atvasinātais instruments, kurā apvienota pārdota iespēja un iegādāta iespēja (piemēram, collar procentu robežlikmju līgums), nekvalificējas kā riska ierobežošanas instruments, ja noteikšanas dienā tas faktiski ir neto pārdota iespēja (izņemot, ja tas atbilst kritērijiem saskaņā ar B6.2.4. punktu). Līdzīgā veidā divus vai vairākus instrumentus (vai proporcionālas to daļas) var kopīgi noteikt kā riska ierobežošanas instrumentu vienīgi tad, ja tie apvienotā veidā noteikšanas dienā faktiski nav neto pārdota iespēja (izņemot, ja tie atbilst kritērijiem saskaņā ar B6.2.4. punktu). |

6.3. POSTEŅI, KURU RISKI TIEK IEROBEŽOTI

Kritērijiem atbilstīgie posteņi

|

6.3.1. |

Postenis, kura riski tiek ierobežoti, var būt atzīti aktīvi vai saistības, neatzīta stingra apņemšanās, prognozēts darījums vai neto ieguldījums darbībā ārvalstīs. Postenis, kura riski tiek ierobežoti, var būt:

Postenis, kura riski tiek ierobežoti, var būt arī šāda posteņa vai posteņu grupas komponents (skatīt 6.3.7. un B6.3.7.–B6.3.25. punktu). |

|

6.3.2. |

Postenim, kura riski tiek ierobežoti, ir jābūt ticami novērtējamam. |

|

6.3.3. |

Ja postenis, kura riski tiek ierobežoti, ir prognozēts darījums (vai tā komponents), šim darījumam ir jābūt ar augstu varbūtības pakāpi. |

|

6.3.4. |

Kā posteni, kura riski tiek ierobežoti, var noteikt apkopotu riska darījumu, kurā apvienots riska darījums, kas saskaņā ar 6.3.1. punktu varētu kvalificēties kā postenis, kura riski tiek ierobežoti, un atvasināts instruments (skatīt B6.3.3.–B6.3.4. punktu). Tas ietver prognozētu darījumu attiecībā uz apkopotu riska darījumu (t. i., nākotnes darījumus, par kuriem nav saistību, bet kuri ir paredzami un radītu riska darījumu un atvasinātu instrumentu), ja attiecīgais apkopotais riska darījums ir ar augstu varbūtības pakāpi un ja tad, kad tas ir noticis un tātad vairs nav prognozēts darījums, tas kvalificējas kā postenis, kura riski tiek ierobežoti. |

|

6.3.5. |

Riska ierobežošanas uzskaites mērķiem kā posteņus, kuru riski tiek ierobežoti, var noteikt vienīgi aktīvus, saistības, stingras apņemšanās vai augstas varbūtības pakāpes prognozētus darījumus ar personu, kura attiecībā pret pārskatu sniedzēju uzņēmumu ir ārēja. Riska ierobežošanas uzskaiti var piemērot darījumiem starp vienas un tās pašas grupas uzņēmumiem tikai individuālajos vai atsevišķajos šo uzņēmumu finanšu pārskatos, bet ne konsolidētajos grupas finanšu pārskatos, izņemot 10. SFPS definētās ieguldījumu sabiedrības konsolidētos finanšu pārskatus, kuros darījumi starp ieguldījumu sabiedrību un tās meitasuzņēmumiem, ko novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, netiek izslēgti konsolidētajos finanšu pārskatos. |

|

6.3.6. |

Tomēr izņēmums no 6.3.5. punkta ir grupas iekšēja monetārā posteņa (piemēram, kreditoru/debitoru parāda starp diviem meitasuzņēmumiem) ārvalstu valūtas risks, kas konsolidētajos finanšu pārskatos var kvalificēties kā postenis, kura riski tiek ierobežoti, ja tā rezultātā rodas pakļautība valūtas kursa radītai peļņai vai zaudējumiem, kas saskaņā ar 21. SGS “Ārvalstu valūtas kursu izmaiņu ietekme” konsolidācijā netiek pilnīgi izslēgti. Saskaņā ar 21. SGS valūtas kursa radītā peļņa un zaudējumi no grupas iekšējiem monetārajiem posteņiem konsolidācijā netiek pilnīgi izslēgti, ja darījums par grupas iekšēju monetāro posteni ir noslēgts starp diviem tādiem grupas uzņēmumiem, kuriem ir atšķirīgas funkcionālās valūtas. Turklāt augstas varbūtības pakāpes prognozēta grupas iekšējā darījuma ārvalstu valūtas risks konsolidētajos finanšu pārskatos var kvalificēties kā postenis, kura riski tiek ierobežoti, ja darījums ir denominēts valūtā, kas nav šo darījumu noslēdzošā uzņēmuma funkcionālā valūta, un ja ārvalstu valūtas risks ietekmēs konsolidēto peļņas vai zaudējumu aprēķinu. |

Posteņu, kuru riski tiek ierobežoti, noteikšana

|

6.3.7. |

Uzņēmums riska ierobežošanas attiecībās var kā posteni, kura riski tiek ierobežoti, noteikt vai nu visu posteni, vai posteņa komponentu. Viss postenis ietver visas konkrēta posteņa naudas plūsmu vai patiesās vērtības izmaiņas. Komponents ietver mazāk nekā visas konkrēta posteņa patiesās vērtības izmaiņas vai naudas plūsmu mainīgumu. Uzņēmums kā posteņus, kuru riski tiek ierobežoti, var noteikt vienīgi šādus komponentu (tostarp to kombināciju) veidus:

|

6.4. RISKA IEROBEŽOŠANAS UZSKAITES PIEMĒROJAMĪBAS KRITĒRIJI

|

6.4.1. |

Riska ierobežošanas uzskaiti konkrētām riska ierobežošanas attiecībām var piemērot vienīgi tad, ja tās atbilst visiem turpmāk minētajiem kritērijiem:

|

6.5. KRITĒRIJIEM ATBILSTĪGO RISKA IEROBEŽOŠANAS ATTIECĪBU UZSKAITE

|

6.5.1. |

Uzņēmums riska ierobežošanas uzskaiti piemēro tādām riska ierobežošanas attiecībām, kuras atbilst 6.4.1. punktā noteiktajiem atbilstības kritērijiem (tas ietver arī uzņēmuma lēmumu noteikt riska ierobežošanas attiecības). |

|

6.5.2. |

Ir triju veidu riska ierobežošanas attiecības:

|

|

6.5.3. |

Ja postenis, kura riski tiek ierobežoti, ir kapitāla vērtspapīru instruments, kura patiesās vērtības izmaiņas uzņēmums saskaņā ar 5.7.5. punktu ir izvēlējies uzrādīt pārējos apvienotajos ienākumos, 6.5.2. punkta a) apakšpunktā minētajai pakļautībai riskam, kuru ierobežo, ir jābūt tādai, kas var ietekmēt pārējos apvienotos ienākumus. Tikai un vienīgi šādā gadījumā atzīto riska ierobežošanas neefektivitāti uzrāda pie pārējiem apvienotajiem ienākumiem. |

|

6.5.4. |

Stingras apņemšanās ārvalstu valūtas riska ierobežošanu var uzskaitīt kā patiesās vērtības riska ierobežošanu vai naudas plūsmu riska ierobežošanu. |

|

6.5.5. |

Ja riska ierobežošanas attiecības vairs neatbilst riska ierobežošanas efektivitātes prasībai attiecībā uz riska ierobežošanas koeficientu (skatīt 6.4.1. punkta c) apakšpunkta iii) punktu), taču šo noteikto riska ierobežošanas attiecību riska pārvaldības mērķis joprojām ir tāds pats, uzņēmums šo attiecību riska ierobežošanas koeficientu koriģē tā, lai tas atkal atbilstu atbilstības kritērijiem (šajā standartā to sauc par “līdzsvarošanu” – skatīt B6.5.7.–B6.5.21. punktu). |

|

6.5.6. |

Uzņēmums riska ierobežošanas uzskaites pārtraukšanu piemēro perspektīvi vienīgi tad, ja riska ierobežošanas attiecības (vai to daļa) vairs neatbilst atbilstības kritērijiem (pēc tam, kad attiecīgā gadījumā ir ņemta vērā riska ierobežošanas attiecību līdzsvarošana). Tas ietver gadījumus, kad beidzas riska ierobežošanas instrumenta termiņš vai instruments tiek pārdots, izbeigts vai izmantots. Šajā gadījumā par termiņa beigšanos vai instrumenta izbeigšanu neuzskata riska ierobežošanas instrumenta aizstāšanu vai turpināšanu ar citu instrumentu, ja šī aizstāšana vai turpināšana atbilst uzņēmuma dokumentētās riska pārvaldības stratēģijas mērķim. Turklāt šajā gadījumā riska ierobežošanas instrumenta termiņa beigšanās vai instrumenta izbeigšana nav konstatējama, ja:

Riska ierobežošanas uzskaites pārtraukšana var attiekties vai nu uz riska ierobežošanas attiecībām kā veselumu, vai tikai uz to daļu (tādā gadījumā atlikušajai riska ierobežošanas attiecību daļai turpina piemērot riska ierobežošanas uzskaiti). |

|

6.5.7. |

Uzņēmums piemēro:

|

Patiesās vērtības riska ierobežošana

|

6.5.8. |

Tikmēr, kamēr patiesās vērtības riska ierobežošana atbilst 6.4.1. punktā noteiktajiem atbilstības kritērijiem, riska ierobežošanas attiecības uzskaita šādi:

|

|

6.5.9. |

Ja postenis, kura riski tiek ierobežoti, patiesās vērtības riska ierobežošanā ir stingra apņemšanās (vai tās komponents) iegādāties aktīvus vai uzņemties saistības, no uzņēmuma stingrās apņemšanās izpildes izrietošo aktīvu vai saistību sākotnējo uzskaites vērtību koriģē, iekļaujot finanšu stāvokļa pārskatā atzītā posteņa, kura riski tiek ierobežoti, patiesās vērtības kumulatīvās izmaiņas. |

|

6.5.10. |

Ja postenis, kura riski tiek ierobežoti, ir finanšu instruments (vai tā komponents), kuru novērtē amortizētajās izmaksās, visas korekcijas, kas izriet no 6.5.8. punkta b) apakšpunkta, amortizē peļņas vai zaudējumu aprēķinā. Amortizāciju drīkst sākt, kolīdz rodas korekcija, bet ne vēlāk kā tad, kad posteni, kura riski tiek ierobežoti, pārtrauc koriģēt, ņemot vērā peļņu vai zaudējumus no riska ierobežošanas. Amortizācija balstās uz pārrēķinātu efektīvo procentu likmi dienā, kad sāk amortizāciju. Attiecībā uz finanšu aktīvu (vai tā komponentu), kas ir postenis, kā riski tiek ierobežoti, un kuru saskaņā ar 4.1.2.A punktu novērtē pēc patiesās vērtības ar atspoguļojumu pārējos apvienotajos ienākumos, amortizāciju piemēro tādā pašā veidā, taču to veic, nevis koriģējot uzskaites vērtību, bet attiecībā uz summu, kas atbilst kumulatīvajai peļņai vai zaudējumiem, kuri atzīti iepriekš saskaņā ar 6.5.8. punkta b) apakšpunktu. |

Naudas plūsmu riska ierobežošana

|

6.5.11. |

Tikmēr, kamēr naudas plūsmu riska ierobežošana atbilst 6.4.1. punktā noteiktajiem atbilstības kritērijiem, riska ierobežošanas attiecības uzskaita šādi:

|

|

6.5.12. |

Kad uzņēmums pārtrauc riska ierobežošanas uzskaiti naudas plūsmu riska ierobežošanai (skatīt 6.5.6. punktu un 6.5.7. punkta b) apakšpunktu), summu, kas uzkrāta naudas plūsmu riska ierobežošanas rezervē saskaņā ar 6.5.11. punkta a) apakšpunktu, tas uzskaita šādi:

|

Riska ierobežošana attiecībā uz neto ieguldījumu darbībā ārvalstīs

|

6.5.13. |

Riska ierobežošanu attiecībā uz neto ieguldījumu darbībā ārvalstīs, tostarp riska ierobežošanu monetāram postenim, kura uzskaiti veic neto ieguldījuma ietvaros (skatīt 21. SGS), uzskaita līdzīgi kā naudas plūsmu riska ierobežošanu:

|

|

6.5.14. |

Ārvalstu valūtas pārrēķinu rezervē uzkrāto kumulatīvo peļņu vai zaudējumus no riska ierobežošanas instrumenta attiecībā uz riska ierobežošanas efektīvo daļu pārklasificē no pašu kapitāla uz peļņas vai zaudējumu aprēķinu kā pārklasifikācijas korekciju (skatīt 1. SGS) saskaņā ar 21. SGS 48. un 49. punktu par darbības ārvalstīs pilnīgu vai daļēju atsavināšanu. |

Iespējas līgumu laikvērtības uzskaite

|

6.5.15. |

Ja uzņēmums nodala iespējas līguma iekšvērtību no laikvērtības un kā riska ierobežošanas instrumentu nosaka vienīgi iespējas līguma iekšvērtības izmaiņas (skatīt 6.2.4. punkta a) apakšpunktu), tas iespējas laikvērtību uzskaita šādi (skatīt B6.5.29.–B6.5.33. punktu):

|

Regulētā tirgū netirgotu nākotnes līgumu nākotnes elementa un finanšu instrumentu valūtas kursu bāzes starpības uzskaite

|

6.5.16. |

Ja uzņēmums regulētā tirgū netirgota nākotnes līguma nākotnes elementu nodala no tūlītējā elementa un kā riska ierobežošanas instrumentu nosaka vienīgi šā līguma tūlītējā elementa vērtības izmaiņas vai ja tas nodala finanšu instrumenta valūtas kursu bāzes starpību un izslēdz to šā finanšu instrumenta noteikšanā par riska ierobežošanas instrumentu (skatīt 6.2.4. punkta b) apakšpunktu), uzņēmums attiecīgā līguma nākotnes elementam vai valūtas kursu bāzes starpībai var piemērot 6.5.15. punktu tādā pašā veidā, kā to piemēro iespējas līguma laikvērtībai. Šādā gadījumā uzņēmums piemēro B6.5.34.–B6.5.39. punktā sniegtās piemērošanas norādes. |

6.6. POSTEŅU GRUPAS RISKA IEROBEŽOŠANA

Posteņu grupas atbilstība posteņa, kura riski tiek ierobežoti, kritērijiem

|

6.6.1. |

Posteņu grupa (tostarp tādu posteņu grupa, kuri veido neto pozīciju; skatīt B6.6.1.–B6.6.8. punktu) atbilst posteņa, kura riski tiek ierobežoti, kritērijiem vienīgi tad, ja:

|

Nominālās summas komponenta noteikšana

|

6.6.2. |

Komponents, kas ir kritērijiem atbilstīgas posteņu grupas proporcionāla daļa, ir kritērijiem atbilstīgs postenis, kura riski tiek ierobežoti, ja šāda noteikšana atbilst uzņēmuma riska pārvaldības mērķim. |

|

6.6.3. |

Kopējas posteņu grupas slāņa komponentam (piemēram, apakšējam slānim) riska ierobežošanas uzskaiti var piemērot vienīgi tad, ja:

|

Informācijas uzrādīšana

|

6.6.4. |

Attiecībā uz riska ierobežošanu tādu posteņu grupai, kuriem ir savstarpēji kompensējošas riska pozīcijas (t. i., neto pozīcijas riska ierobežošanu), kā ierobežojamais risks ietekmē dažādus peļņas vai zaudējumu aprēķina un pārējo apvienoto ienākumu posteņus, peļņu vai zaudējumus no riska ierobežošanas minētajā aprēķinā uzrāda citā postenī nekā tos, kurus ietekmē posteņi, kuru riski tiek ierobežoti. Tādējādi minētajā aprēķinā tā posteņa summa, kas attiecas uz pašu posteni, kura riski tiek ierobežoti (piemēram, pārdošanas ienākumi vai izmaksas), netiek ietekmēta. |

|

6.6.5. |

Attiecībā uz aktīviem un saistībām, kuru riski tiek ierobežoti kopā kā grupai patiesās vērtības riska ierobežošanā, peļņu vai zaudējumus no atsevišķajiem aktīviem un saistībām saskaņā ar 6.5.8. punkta b) apakšpunktu finanšu stāvokļa pārskatā atzīst kā attiecīgo grupā ietilpstošo atsevišķo posteņu uzskaites vērtības korekciju. |

Nulles neto pozīcijas

|

6.6.6. |

Ja postenis, kura riski tiek ierobežoti, ir grupa, kuras neto pozīcija ir nulle (t. i., posteņi, kuru riski tiek ierobežoti, savstarpēji pilnīgi kompensē risku, kas tiek pārvaldīts grupas līmenī), uzņēmumam ir atļauts to noteikt riska ierobežošanas attiecībās, kas neietver riska ierobežošanas instrumentu, ja:

|

6.7. IESPĒJA NOTEIKT KREDĪTRISKA DARĪJUMU KĀ TĀDU, KURU NOVĒRTĒ PĒC PATIESĀS VĒRTĪBAS AR ATSPOGUĻOJUMU PEĻŅAS VAI ZAUDĒJUMU APRĒĶINĀ

Atbilstības kritēriji kredītriska darījumu noteikšanai par tādiem, kurus novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā

|

6.7.1. |

Ja uzņēmums visa finanšu instrumenta vai tā daļas kredītriska pārvaldībai izmanto kredītu atvasināto instrumentu, kuru novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā (kredītriska darījums), tas attiecīgo finanšu instrumentu tādā apmērā, kādā notiek šāda pārvaldība (t. i., visu instrumentu vai tā daļu), var noteikt kā tādu, kuru novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, ja:

Uzņēmums šo noteikšanu var veikt neatkarīgi no tā, vai finanšu instrumentam, kura kredītrisku pārvalda, ir piemērojams šis standarts (piemēram, uzņēmums var noteikt aizdevuma izsniegšanas apņemšanos, uz ko šis standarts neattiecas). Uzņēmums attiecīgo finanšu instrumentu var noteikt tā sākotnējās atzīšanas brīdī vai pēc tās, vai tikmēr, kamēr tas ir neatzīts. Uzņēmums uzreiz dokumentē šo noteikšanu. |

Uzskaite kredītriska darījumiem, kas noteikti kā tādi, kurus novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā

|

6.7.2. |

Ja finanšu instruments ir saskaņā ar 6.7.1. punktu noteikts kā tāds, kuru novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, pēc tā sākotnējās atzīšanas vai ja tas iepriekš nav bijis atzīts, starpību, kas noteikšanas brīdī pastāv starp uzskaites vērtību (attiecīgā gadījumā) un patieso vērtību nekavējoties atzīst peļņas vai zaudējumu aprēķinā. Attiecībā uz finanšu aktīviem, kurus saskaņā ar 4.1.2.A punktu novērtē pēc patiesās vērtības ar atspoguļojumu pārējos apvienotajos ienākumos, kumulatīvo peļņu vai zaudējumus, kas iepriekš atzīti pārējos apvienotajos ienākumos, nekavējoties pārklasificē no pašu kapitāla uz peļņas vai zaudējumu aprēķinu kā pārklasifikācijas korekciju (skatīt 1. SGS). |

|

6.7.3. |

Finanšu instrumentu, kas radīja kredītrisku, vai šā finanšu instrumenta daļu uzņēmums pārtrauc novērtēt pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, ja:

|

|

6.7.4. |

Kad finanšu instrumentu, kas rada kredītrisku, vai šā finanšu instrumenta daļu uzņēmums pārtrauc novērtēt pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, šā finanšu instrumenta patiesā vērtība novērtēšanas pārtraukšanas dienā kļūst par tā jauno uzskaites vērtību. Pēc tam piemēro to pašu novērtēšanas metodi, kas bija izmantota pirms finanšu instrumenta noteikšanas par tādu, ko novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā (ieskaitot amortizāciju, kas izriet no jaunās uzskaites vērtības). Piemēram, finanšu aktīvam, kas sākotnēji bija klasificēts kā novērtējams amortizētajās izmaksās, atkal piemērotu šo novērtēšanas metodi, un tā efektīvā procentu likme tiktu pārrēķināta, pamatojoties uz tā jauno bruto uzskaites vērtību dienā, kad pārtraukta tā novērtēšana pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā. |

7. NODAĻA. spēkā stāšanās diena un pārejas noteikumi

7.1. SPĒKĀ STĀŠANĀS DIENA

|

7.1.1. |

Uzņēmums piemēro šo standartu gada pārskata periodiem, kas sākas 2018. gada 1. janvārī vai vēlāk. Ir atļauts piemērošanu sākt agrāk. Ja uzņēmums izvēlas šā standarta piemērošanu sākt agrāk, tam ir jāatklāj šis fakts un visas šā standarta prasības jāpiemēro vienlaikus (taču skatīt arī 7.1.2., 7.2.21. un 7.3.2. punktu). Vienlaikus tam ir jāpiemēro arī C papildinājumā noteiktie grozījumi. |

|

7.1.2. |

Neraugoties uz 7.1.1. punkta prasībām, gada pārskata periodos, kuri sākas līdz 2018. gada 1. janvārim (neieskaitot), uzņēmums var izvēlēties agrāk piemērot vienīgi 5.7.1. punkta c) apakšpunkta, 5.7.7.–5.7.9., 7.2.14. un B5.7.5.–B5.7.20. punkta prasības par peļņas un zaudējumu uzrādīšanu finanšu saistībām, kas noteiktas kā tādas, kuras novērtē pēc patiesās vērtības ar atspoguļojumu peļņas vai zaudējumu aprēķinā, nepiemērojot pārējās šā standarta prasības. Ja uzņēmums izvēlas piemērot tikai minētos punktus, tas atklāj šo faktu un pastāvīgi atklāj saistīto informāciju, kas noteikta 7. SFPS (ar grozījumiem, kas izdarīti ar 9. SFPS (2010.)) 10.–11. punktā. (Skatīt arī 7.2.2. un 7.2.15. punktu). |

|

7.1.3. |

Ar 2013. gada decembrī izdotajiem SFPS ikgadējiem uzlabojumiem 2010.–2012. gada ciklam tika izdarīti 4.2.1. un 5.7.5. punkta grozījumi, kas izriet no 3. SFPS grozījumiem. Uzņēmums minētos grozījumus perspektīvi piemēro komercdarbības apvienošanai, uz kuru attiecas 3. SFPS grozījumi. |

|

7.1.4. |

Atbilstoši 2014. gada maijā izdotajam 15. SFPS grozīts 3.1.1., 4.2.1., 5.1.1., 5.2.1., 5.7.6., B3.2.13., B5.7.1., C5. un C42. punkts un svītrots C16. punkts un tā virsraksts. Ir iekļauts 5.1.3. un 5.7.1.A punkts un definīcija A papildinājumā. Piemērojot 15. SFPS, uzņēmums piemēro minētos grozījumus. |

7.2. PĀREJAS NOTEIKUMI

|

7.2.1. |

Uzņēmums šo standartu piemēro retrospektīvi saskaņā ar 8. SGS “Grāmatvedības politika, izmaiņas grāmatvedības aplēsēs un kļūdas”, izņemot gadījumus, kas noteikti 7.2.4.–7.2.26. un 7.2.28. punktā. Šo standartu nepiemēro posteņiem, kuru atzīšana sākotnējās piemērošanas datumā jau ir pārtraukta. |

|

7.2.2. |

7.2.1., 7.2.3.–7.2.28. un 7.3.2. punktā paredzēto pārejas noteikumu piemērošanas mērķiem sākotnējās piemērošanas datums ir diena, kad uzņēmums pirmoreiz piemēro šā standarta attiecīgās prasības, un tam ir jābūt pārskata perioda sākuma datumam pēc šā standarta izdošanas. Atkarībā no pieejas, kādu uzņēmums izvēlējies 9. SFPS piemērošanā, pārejas periodā var būt viens vai vairāki dažādu prasību sākotnējās piemērošanas datumi. |

Pārejas noteikumi par klasificēšanu un novērtēšanu (4. un 5. nodaļa)

|

7.2.3. |

Sākotnējās piemērošanas datumā uzņēmums, balstoties uz šajā dienā pastāvošajiem faktiem un apstākļiem, novērtē, vai finanšu aktīvs atbilst 4.1.2. punkta a) apakšpunkta vai 4.1.2.A punkta a) apakšpunkta nosacījumam. Attiecīgi izrietošo klasifikāciju piemēro retrospektīvi neatkarīgi no uzņēmuma komrecdarbības modeļa iepriekšējos pārskata periodos. |

|

7.2.4. |

Ja sākotnējās piemērošanas datumā uzņēmumam ir nepraktiski [praktiski neiespējami] (kā definēts 8. SGS) novērtēt mainīto naudas laikvērtības elementu saskaņā ar B4.1.9.B–B4.1.9.D punktu, balstoties uz finanšu aktīva sākotnējās atzīšanas brīdī pastāvējušajiem faktiem un apstākļiem, uzņēmums šā finanšu aktīva līgumisko naudas plūsmu iezīmes novērtē, balstoties uz šā aktīva sākotnējās atzīšanas brīdī pastāvējušajiem faktiem un apstākļiem un neņemot vērā B4.1.9.B–B4.1.9.D punktā noteiktās prasības attiecībā uz naudas laikvērtības elementa mainīšanu. (Skatīt arī 7. SFPS 42.R punktu.) |

|

7.2.5. |

Ja sākotnējās piemērošanas datumā uzņēmumam ir praktiski neiespējami (kā definēts 8. SGS) saskaņā ar B4.1.12. punkta c) apakšpunktu novērtēt, vai priekšlaicīgas atmaksas iezīmes patiesā vērtība ir nebūtiska, balstoties uz finanšu aktīva sākotnējās atzīšanas brīdī pastāvējušajiem faktiem un apstākļiem, uzņēmums šā finanšu aktīva līgumisko naudas plūsmu iezīmes novērtē, balstoties uz šā aktīva sākotnējās atzīšanas brīdī pastāvējušajiem faktiem un apstākļiem un neņemot vērā B4.1.12. punktā noteikto izņēmumu attiecībā uz priekšlaicīgas atmaksas iezīmēm. (Skatīt arī 7. SFPS 42.S punktu.) |

|

7.2.6. |

Ja uzņēmums novērtē hibrīdlīgumu patiesajā vērtībā saskaņā ar 4.1.2.A, 4.1.4. vai 4.1.5. punktu, bet hibrīdlīguma patiesā vērtība nav novērtēta salīdzināmos pārskata periodos, un ja uzņēmums atkārtoti sniedz informāciju par iepriekšējiem periodiem (skatīt 7.2.15. punktu), hibrīdlīguma patiesā vērtība salīdzināmos pārskata periodos ir komponentu (t. i., neatvasinātā pamatinstrumenta un iegultā atvasinātā instrumenta) patieso vērtību summa katra salīdzināmā pārskata perioda beigās. |

|

7.2.7. |

Ja uzņēmums ir piemērojis 7.2.6. punktu, tad sākotnējās piemērošanas datumā uzņēmums sākotnējās piemērošanas datumu ietverošā pārskata perioda sākuma nesadalītajā peļņā (vai attiecīgā gadījumā citā pašu kapitāla postenī) atzīst starpību starp visa hibrīdlīguma patieso vērtību sākotnējās piemērošanas datumā un hibrīdlīguma komponentu patieso vērtību summu sākotnējās piemērošanas datumā. |

|

7.2.8. |

Sākotnējās piemērošanas datumā uzņēmums var:

Šādu noteikšanu veic, balstoties uz sākotnējās piemērošanas datumā pastāvošajiem faktiem un apstākļiem. Attiecīgo klasifikāciju piemēro retrospektīvi. |

|

7.2.9. |

Sākotnējās piemērošanas datumā uzņēmums:

Šādu atcelšanu veic, balstoties uz sākotnējās piemērošanas datumā pastāvošajiem faktiem un apstākļiem. Attiecīgo klasifikāciju piemēro retrospektīvi. |

|

7.2.10. |

Sākotnējās piemērošanas datumā uzņēmums:

Šādu noteikšanu un atcelšanu veic, balstoties uz sākotnējās piemērošanas datumā pastāvošajiem faktiem un apstākļiem. Attiecīgo klasifikāciju piemēro retrospektīvi. |

|

7.2.11. |

Ja uzņēmumam ir praktiski neiespējami (kā definēts 8. SGS) piemērot efektīvās procentu likmes metodi retrospektīvi, uzņēmums:

|

|

7.2.12. |

Ja uzņēmums kādu ieguldījumu kapitāla vērtspapīru instrumentā, kura identiskam instrumentam (vai atvasināta instrumenta aktīvam, kurš ir saistīts ar šādu kapitāla vērtspapīru instrumentu un par kuru norēķins jāveic, piegādājot šādu kapitāla vērtspapīru instrumentu) nav kotētas cenas aktīvā tirgū (t. i., pirmā līmeņa datu), iepriekš ir uzskaitījis pēc izmaksām (saskaņā ar 39. SGS), tas šo instrumentu sākotnējās piemērošanas datumā novērtē patiesajā vērtībā. Starpību starp iepriekšējo uzskaites vērtību un patieso vērtību atzīst sākotnējās piemērošanas datumu ietverošā pārskata perioda sākuma nesadalītajā peļņā (vai attiecīgā gadījumā citā pašu kapitāla postenī). |

|

7.2.13. |