EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32017D2285

Commission Decision (EU) 2017/2285 of 6 December 2017 Amending the user's guide setting out the steps needed to participate in EMAS, under Regulation (EC) No 1221/2009 of the European Parliament and of the Council on the voluntary participation by organisations in a Community eco-management and audit scheme (EMAS) (notified under document C(2017) 8072) (Text with EEA relevance. )

Komisijas Lēmums (ES) 2017/2285 (2017. gada 6. decembris), ar ko groza norādījumus par darbībām, kas vajadzīgas, lai piedalītos EMAS saskaņā ar Eiropas Parlamenta un Padomes Regulu (EK) Nr. 1221/2009 par organizāciju brīvprātīgu dalību Kopienas vides vadības un audita sistēmā (EMAS) (izziņots ar dokumenta numuru C(2017) 8072) (Dokuments attiecas uz EEZ. )

Komisijas Lēmums (ES) 2017/2285 (2017. gada 6. decembris), ar ko groza norādījumus par darbībām, kas vajadzīgas, lai piedalītos EMAS saskaņā ar Eiropas Parlamenta un Padomes Regulu (EK) Nr. 1221/2009 par organizāciju brīvprātīgu dalību Kopienas vides vadības un audita sistēmā (EMAS) (izziņots ar dokumenta numuru C(2017) 8072) (Dokuments attiecas uz EEZ. )

C/2017/8072

OJ L 328, 12.12.2017, p. 38–86

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

No longer in force, Date of end of validity: 09/11/2023; Iesaist. atcelta ar 32023D2463 Spēkā esības beigu datums ir balstīts uz datumu, kad publicēts atceļošais akts, kurš stājas spēkā tā paziņošanas dienā. Atceļošais akts ir paziņots, bet paziņošanas datums EUR-Lex vietnē nav pieejams; tā vietā izmantots publicēšanas datums.

No longer in force, Date of end of validity: 09/11/2023; Iesaist. atcelta ar 32023D2463 Spēkā esības beigu datums ir balstīts uz datumu, kad publicēts atceļošais akts, kurš stājas spēkā tā paziņošanas dienā. Atceļošais akts ir paziņots, bet paziņošanas datums EUR-Lex vietnē nav pieejams; tā vietā izmantots publicēšanas datums.

|

12.12.2017 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 328/38 |

KOMISIJAS LĒMUMS (ES) 2017/2285

(2017. gada 6. decembris),

ar ko groza norādījumus par darbībām, kas vajadzīgas, lai piedalītos EMAS saskaņā ar Eiropas Parlamenta un Padomes Regulu (EK) Nr. 1221/2009 par organizāciju brīvprātīgu dalību Kopienas vides vadības un audita sistēmā (EMAS)

(izziņots ar dokumenta numuru C(2017) 8072)

(Dokuments attiecas uz EEZ)

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību,

ņemot vērā Eiropas Parlamenta un Padomes 2009. gada 25. novembra Regulu (EK) Nr. 1221/2009 par organizāciju brīvprātīgu dalību Kopienas vides vadības un audita sistēmā (EMAS), kā arī par Regulas (EK) Nr. 761/2001 un Komisijas Lēmumu 2001/681/EK un 2006/193/EK atcelšanu (1) un jo īpaši tās 46. panta 5. punktu,

tā kā:

|

(1) |

EMAS mērķis ir veicināt organizāciju vidiskā veikuma pastāvīgu uzlabošanos, un tas panākams, izveidojot un ieviešot vidiskās pārvaldības sistēmu, novērtējot šādas sistēmas darbības rezultātus, sniedzot informāciju par vidisko veikumu, iesaistoties atklātā dialogā ar sabiedrību un citām ieinteresētajām personām un aktīvi iesaistot darbiniekus. |

|

(2) |

Ieinteresētajām organizācijām būtu jāsaņem papildu informācija un norādījumi par to, kas jādara, lai piedalītos EMAS. Informācija un norādījumi ir jāatjaunina, balstoties uz EMAS funkcionēšanā gūto pieredzi un atsaucoties uz apzinātajām vajadzībām pēc sīkākiem norādījumiem. |

|

(3) |

Ir apzinātas šādas vajadzības pēc sīkākiem norādījumiem: ģeogrāfiskās vietas definēšana “objekta” definīcijas kontekstā, norādījumi par to, kā vērā jāņem nozaru atsauces dokumenti, un norādījumi par to, kā vairākobjektu organizāciju verifikācijā izmantojama izlases metode, |

IR PIEŅĒMUSI ŠO LĒMUMU.

1. pants

Ar šā lēmuma pielikumu tekstu aizstāj Komisijas Lēmuma 2013/131/ES (2) pielikumu.

2. pants

Šis lēmums ir adresēts dalībvalstīm.

Briselē, 2017. gada 6. decembrī

Komisijas vārdā –

Komisijas loceklis

Karmenu VELLA

(1) OV L 342, 22.12.2009., 1. lpp.

(2) Komisijas 2013. gada 4. marta Lēmums 2013/131/ES attiecībā uz norādījumiem par darbībām, kas vajadzīgas, lai piedalītos EMAS saskaņā ar Eiropas Parlamenta un Padomes Regulu (EK) Nr. 1221/2009 par organizāciju brīvprātīgu dalību Kopienas vides vadības un audita sistēmā (EMAS) (OV L 76, 19.3.2013., 1. lpp.).

PIELIKUMS

I PIELIKUMS

I. IEVADS

ES vides politikas mērķis ir motivēt visa veida organizācijas izmantot vidiskās pārvaldības sistēmas un samazināt savu ietekmi uz vidi. Vidiskās pārvaldības sistēmas ir viens no iespējamajiem instrumentiem, ko uzņēmumi un citas organizācijas var izmantot, lai uzlabotu savu vidisko veikumu, vienlaicīgi taupot enerģiju un citus resursus. Konkrētāk, ES vēlas rosināt organizācijas piedalīties vidiskās pārvaldības un audita sistēmā (EMAS), kas uzņēmumiem un organizācijām ir vadības instruments, ar ko tās var savu vidisko veikumu novērtēt, ziņot par to un uzlabot to.

EMAS izveidoja 1993. gadā, un laika gaitā tā ir attīstījusies. EMAS regula (1) nosaka sistēmas juridisko pamatu, un tā ir pēdējo reizi pārskatīta 2009. gadā.

Šie EMAS norādījumi ir sagatavoti atbilstoši EMAS regulas 46. panta 5. punkta prasībām. Dokumenta mērķis ir sniegt saprotamu un vienkāršu informāciju organizācijām, kurām ir interese par EMAS. Tā uzdevums ir sniegt posmsecīgus norādījumus, ko ir viegli izpildīt. Norādījumos izklāstīti galvenie elementi un darbības, kas jāveic organizācijām, kuras vēlas piedalīties sistēmā. Dokumenta mērķis ir palielināt kopējo dalību EMAS pārvaldības sistēmā, atvieglojot organizāciju pievienošanos tai. Svarīgi paturēt prātā arī Eiropas regulas vispārējo mērķi – saskaņot īstenošanu visās dalībvalstīs un izveidot kopēju tiesisko regulējumu. Par konkrētiem jautājumiem saistībā ar EMAS vispārējo reģistrāciju skatīt Komisijas Lēmumu 2011/832/ES (2).

II. KAS IR VIDISKĀS PĀRVALDĪBAS UN AUDITA SISTĒMA (EMAS)?

EMAS ir instruments, ko brīvprātīgi var izmantot jebkura organizācija, kas darbojas jebkurā ekonomikas nozarē Eiropas Savienībā vai ārpus tās un vēlas:

|

— |

uzņemties vidisku un ekonomisku atbildību, |

|

— |

uzlabot savu vidisko veikumu, |

|

— |

sasniegtos vidiskos rezultātus darīt zināmus sabiedrībai kopumā un ieinteresētajām personām. |

Tālāk secīgi aprakstītas darbības, kas jāveic, lai reģistrētos sistēmā un to ieviestu.

Organizācijām, kas reģistrējas EMAS:

|

— |

jāpierāda atbilstība vides tiesību aktiem, |

|

— |

jāapņemas pastāvīgi uzlabot vidisko veikumu, |

|

— |

jāpierāda, ka tām ir atklāts dialogs ar visām ieinteresētajām personām, |

|

— |

jāiesaista darbinieki organizācijas vidiskā veikuma uzlabošanā, |

|

— |

jāpublicē un jāatjaunina validēta EMAS vidiskā deklarācija, kas domāta ārējai izziņošanai. |

Ir vēl dažas citas prasības. Organizācijām:

|

— |

jāsagatavo vidiskais pārskats (tostarp jānosaka visi tiešie un netiešie vidiskie aspekti), |

|

— |

pēc sekmīgas verifikācijas organizācija jāreģistrē kompetentajā iestādē. |

Pēc reģistrācijas organizācijām ir tiesības izmantot EMAS logotipu.

III. EMAS IEVIEŠANAS IZMAKSAS UN IEGUVUMI

Vidiskās pārvaldības sistēmas, piemēram, EMAS, kopumā palīdz organizācijām uzlabot resursefektivitāti, samazināt riskus un rādīt piemēru, jo tās ir publiski deklarējušas, ka izmanto labi praksi. Sistēmas ieviešanas izmaksas atsver ietaupījumi.

Ieguvumi

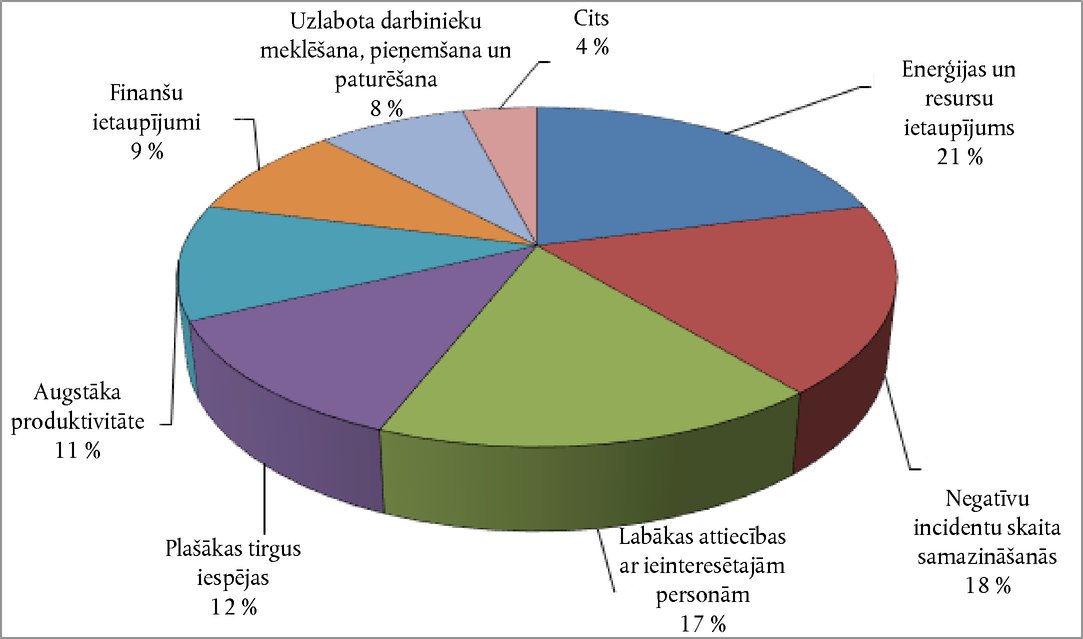

Ir veikts pētījums (3) par izmaksām un ieguvumiem no reģistrēšanās EMAS. Tika rīkota aptauja, kuras dalībniekiem lūdza no saraksta izvēlēties pozitīvākās ietekmes. Pirmajā vietā ierindojās “enerģijas un resursu ietaupījums” (21 %), kā redzams 1. attēlā. Pēc tam – “negatīvu incidentu skaita samazināšanās” (18 %) un “labākas attiecības ar ieinteresētajām personām” (17 %).

1. attēls

Ieguvumi no EMAS ieviešanas (% no visām atbildēm)

Efektivitātes radīti ietaupījumi

Pirmajā vietā ierindojās “enerģijas un resursu ietaupījums”. Visu lielumu organizācijām bija pierādījumi, ka tikai enerģijas ietaupījums vien pārsniedza EMAS ikgadējās uzturēšanas izmaksas. Tas ļauj secināt, ka lielākas organizācijas varētu viegli atgūt EMAS ieviešanas izmaksas.

Mazāk negatīvu incidentu

Šis ieguvums ierindojās otrajā vietā. Būtiska loma bija vairākiem faktoriem, piemēram, mazākam vides tiesību aktu noteikumu pārkāpumu skaitam. Acīmredzot tas saistīts ar ieguvumiem, ko rada labākas attiecības ar regulatīvajām iestādēm.

Labākas attiecības ar ieinteresētajām personām

Organizācijas kā galveno ieguvumu norādīja labākas attiecības ar ieinteresētajām personām, jo īpaši ar publiskās pārvaldes iestādēm un pakalpojumu sniedzējiem.

Plašākas tirgus iespējas

Reģistrēšanās EMAS var uzlabot uzņēmējdarbību. Tā var palīdzēt saglabāt esošos klientus un iegūt jaunus. Publiskajā iepirkumā EMAS vidiskās pārvaldības sistēmas esamība var būt priekšrocība. Lai gan publiskajā iepirkumā iesaistītās organizācijas nevar tieši pieprasīt, lai konkursa pretendenti būtu reģistrējušies EMAS, tomēr reģistrējušās organizācijas to var izmantot, lai pierādītu, ka tām ir tehniski līdzekļi līguma vidiskās pārvaldības prasību izpildei.

Turklāt organizācijas var rosināt savus piegādātājus kā vides politikas daļu ieviest vidiskās pārvaldības sistēmu. Reģistrācija EMAS abām pusēm var vienkāršot iekšējās procedūras uzņēmumu starpā.

Normatīvi atvieglojumi

EMAS reģistrētām organizācijām var būt tiesības uz normatīviem atvieglojumiem. Ieguvēji var būt uzņēmumi, kas darbojas ražošanas nozarēs, piemēram, tie var gūt priekšrocības saskaņā ar tiesību aktiem par piesārņojuma integrētu novēršanu un kontroli (4).

Vairākas dalībvalstis EMAS reģistrētām organizācijām sniedz priekšrocības arī saistībā ar valsts un reģionālajiem vides normatīvajiem un administratīvajiem aktiem. Šādas priekšrocības var būt, piemēram, vienkāršoti ziņošanas pienākumi, mazāk inspekciju, mazākas maksas par atkritumiem un ilgāki intervāli starp atļauju atjaunošanu.

Kā piemērus var minēt par 50 % samazinātas maksas par atkritumiem; par 20–30 % samazinātas maksas par licencēšanas procedūrām; līdz pat par 100 % samazinātas maksas par uzraudzību un izpildi saskaņā ar valsts tiesību aktiem; par 30 % samazinātas maksas par valsts iestāžu sniegtiem publiskajiem pakalpojumiem, par 30 % samazinātas maksas par virszemes ūdens licencēšanas procedūrām, gruntsūdeņu ieguves atļaujām un atkritumu apglabāšanas poligonu licencēšanas procedūrām. Priekšrocības ir arī tādās jomās kā bīstamo ķimikāliju monitoringa un lietošanas administrēšana, atkritumu apglabāšanas pienākumi (nav jāpierāda tehniskās uzraudzības līdzekļu esamība) un siltumnīcefekta gāzu monitorings.

Izmaksas un ieguvumi

Uzņēmumiem reģistrēšanās EMAS būtu jāuzskata par ieguldījumu. EMAS ieviešana ir saistīta ar iekšējām un ārējām izmaksām, piemēram, par konsultatīvu palīdzību, cilvēkresursiem pasākumu īstenošanai un uzraudzībai, inspekcijām, reģistrācijas maksām utt.

Faktiskās izmaksas un ieguvumi ir ļoti dažādi, piemēram, atkarībā no organizācijas lieluma un darbībām, faktiskās vidiskās pārvaldības prakses, konkrētas valsts utt. Tomēr kopumā EMAS palīdz iegūt nozīmīgus ietaupījumus. Dažādi pētījumi liecina, ka organizācijas diezgan ātri, vairumā gadījumu viena līdz divu gadu laikā, pateicoties lielākiem ienākumiem, atgūst ieviešanas izmaksas (5) (6) (7) (8) (9).

1. tabula

EMAS dalībnieku izmaksas un iespējamie efektivitātes radītie ietaupījumi gadā (10)

|

(EUR) |

|||

|

Organizācijas lielums (11) |

Iespējamie efektivitātes radītie ietaupījumi gadā |

EMAS ieviešanas izmaksas (12) pirmajā gadā |

EMAS ikgadējās izmaksas (13) |

|

Mikroorganizācija |

3 000 –10 000 |

22 500 |

10 000 |

|

Maza organizācija |

20 000 –40 000 |

38 000 |

22 000 |

|

Vidēja organizācija |

Līdz 100 000 |

40 000 |

17 000 |

|

Liela organizācija |

Līdz 400 000 |

67 000 |

39 000 |

|

Par pamatu datiem par “iespējamiem efektivitātes radītiem ietaupījumiem gadā” izmantots tikai enerģijas ietaupījums. Nav pieejami dati par ietaupījumiem no citu resursu efektīvas izmantošanas. |

|

|

|

|

Avots: Costs and Benefits of EMAS to Registered Organisations (Izmaksas un ieguvumi EMAS reģistrētām organizācijām), Eiropas Komisijas uzdevumā veikts pētījums, 2009. gads. |

|||

EMAS Rīku komplektā mazām organizācijām (14) (Toolkit for small organisations) ir daudz citu izmaksu un ieguvumu radītu ietaupījumu piemēri.

Kopumā mikroorganizācijām un mazām organizācijām rodas proporcionāli augstākas fiksētās un ārējās izmaksas nekā vidējām un lielām organizācijām, kuras ir ieguvējas no apjomradītiem ietaupījumiem, kur proporcionāli lielākas ir iekšējās izmaksas, kas rodas vidiskās pārvaldības nodaļām, bet mazākas ir ārējās izmaksas, jo ir mazāka vajadzība piesaistīt konsultantus. Tomēr pat ļoti lielām organizācijām ieteicams rūpīgi izpētīt ieviešanas izmaksas.

EMAS un energopārvaldības sistēmas, piemēram, tās, kas atbilst standartiem EN 16001 un ISO 50001, ir diezgan līdzīgas. Enerģijas izmantošanas pārvaldība ir daļa no EMAS, tāpēc EMAS reģistrētās organizācijas jau uzlabo savu energoefektivitāti un līdz ar to atbilst lielākajai daļai standartu EN 16001 un ISO 50001 prasību. Rezultāts var būt arī izmaksu samazinājums.

Organizācijām, kuras apsver reģistrēšanos EMAS, būtu jāņem vērā arī tehniskais un finansiālais atbalsts vai dotācijas, ko var sniegt dalībvalstis, valsts, reģionālās vai vietējās iestādes, kā arī EMAS kompetentās iestādes.

IV. EMAS REGULA

EMAS sistēma ir izveidota ar Regulu (EK) Nr. 1221/2009 (dēvētu par EMAS III) un ir tieši piemērojama visās dalībvalstīs.

1. VISPĀRĪGA INFORMĀCIJA

1.1. DARBĪBAS JOMA

Kopš 2001. gada ikviena publiskā vai privātā sektora organizācija var ieviest EMAS. Saskaņā ar EMAS III sistēmai var pievienoties arī organizācijas ārpus Eiropas vai tie Eiropas uzņēmumi, kuri darbojas valstīs ārpus Eiropas. Attiecībā uz to ir īpaši norādījumi par ES korporatīvo reģistrāciju, trešo valstu reģistrāciju un vispārējo reģistrāciju.

““Organizācija” ir uzņēmums, korporācija, firma, iestāde vai struktūra, vai arī kāda tās daļa vai to apvienība, kas atrodas Kopienā vai ārpus tās un kas ir vai nav reģistrēta, kas ir valsts vai privāta un kam ir savas funkcijas un pārvalde.”

EMAS var īstenot vienā, vairākos vai visos objektos, kas pieder privātā vai publiskā sektora organizācijām, kuras darbojas jebkurā nozarē (15). Mazākā struktūra, ko pieņem reģistrēšanai, ir objekts.

““Objekts” ir konkrēta ģeogrāfiskā vieta, ko pārvalda organizācija un ar ko saistītas organizācijas darbības, ražojumi un pakalpojumi, tostarp visa infrastruktūra, iekārtas un materiāli; objekts ir mazākā struktūra, ko pieņem reģistrēšanai.”

Ar “konkrētu ģeogrāfisko vietu” saprot:

“zemes, ēku, aprīkojuma vai infrastruktūras fizisku kontinuitāti, ko var pārtraukt ārēji elementi ar nosacījumu, ka tiek nodrošināta darbību funkcionālā un organizatoriskā kontinuitāte”.

1.2. PRASĪBAS

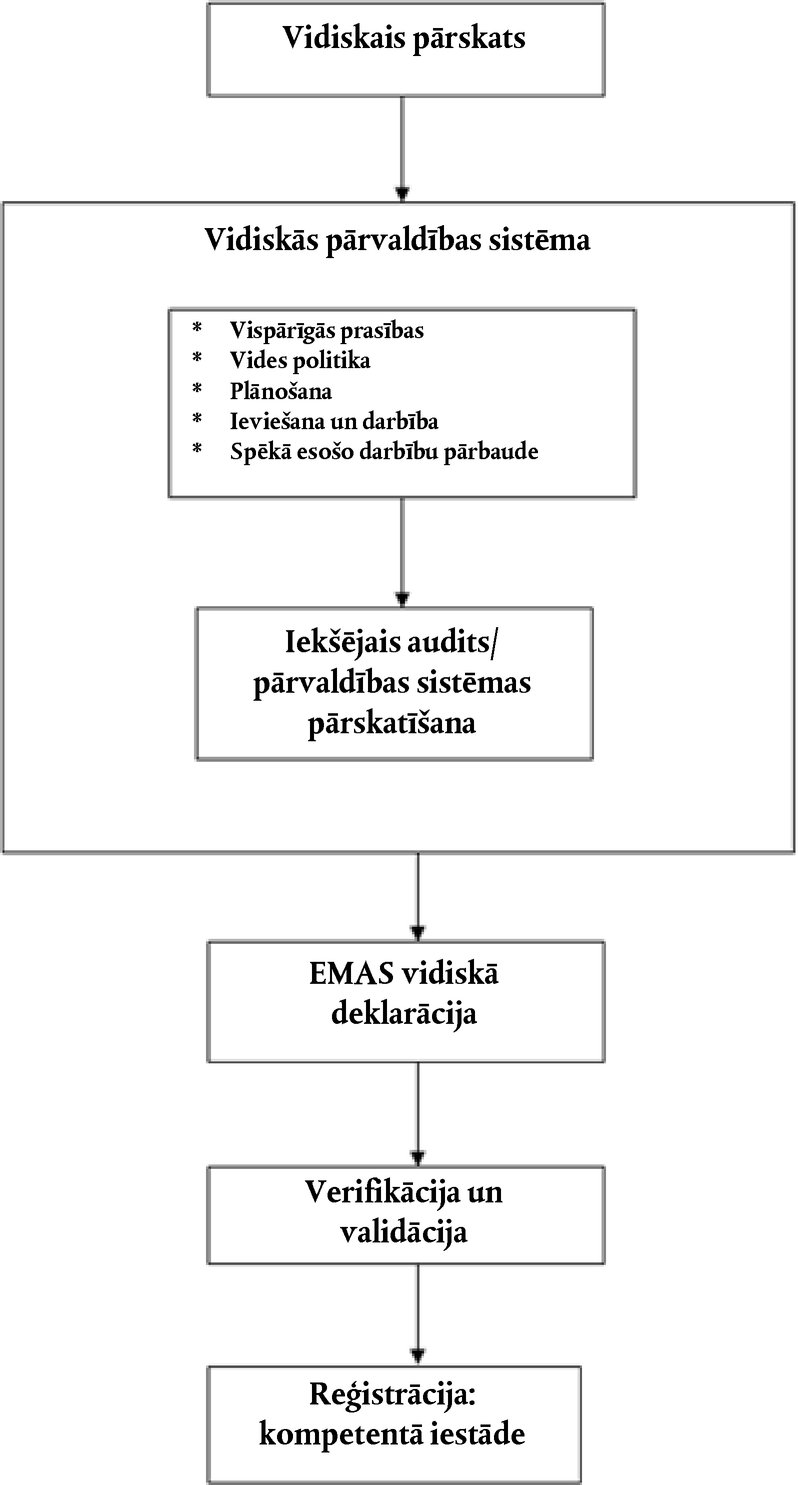

EMAS ieviešanas vispārējo procedūru var apkopotā veidā raksturot šādi:

|

1) |

organizācijai vispirms jāsagatavo vidiskais pārskats un visu organizācijas darbību sākotnējā analīze, lai noteiktu attiecīgos tiešos un netiešos vidiskos aspektus un piemērojamos tiesību aktus vides jomā; |

|

2) |

pēc tam atbilstoši standarta EN ISO 14001 prasībām jāievieš vidiskās pārvaldības jeb vides vadības sistēma (EMAS regulas II pielikums); |

|

3) |

sistēma jāpārbauda, veicot iekšējos auditus un pārvaldības apskatu; |

|

4) |

organizācija sagatavo EMAS vidisko deklarāciju; |

|

5) |

vidiskais pārskats un vidiskās pārvaldības sistēma tiek verificēta, un deklarāciju validē akreditēts vai licencēts EMAS verificētājs; |

|

6) |

kad organizācija ir verificēta, tā kompetentajai iestādei iesniedz reģistrācijas pieteikumu. |

Saskaņā ar EMAS regulas 46. pantu Eiropas Komisija, apspriežoties ar dalībvalstīm un citām ieinteresētajām personām, izstrādā nozaru atsauces dokumentus (16) vairākās prioritārajās nozarēs.

Katrā dokumentā ir šādi elementi:

|

— |

vidiskās pārvaldības paraugprakse, |

|

— |

vidiskā veikuma rādītāji konkrētām nozarēm, |

|

— |

vajadzības gadījumā izcilības kritēriji un vērtēšanas sistēmas, pēc kā nosaka vidiskā veikuma līmeni. |

Ja konkrētajā nozarē ir nozares atsauces dokuments, EMAS reģistrētām organizācijām NAD ir jāņem vērā divos dažādos posmos:

|

1) |

izstrādājot un īstenojot savu vidiskās pārvaldības sistēmu, ņemot vērā vidiskos pārskatus (4. panta 1. punkta b) apakšpunkts); |

|

2) |

sagatavojot vidisko deklarāciju (4. panta 1. punkta d) apakšpunkts un 4. panta 4. punkts). |

Dalība EMAS ir pastāvīgs process. Ik reizi, kad organizācija plāno uzlabot savu vidisko veikumu (un to pārskata), tai jānoskaidro, kas par konkrētajiem aspektiem sacīts NAD (ja tāds ir), lai secinātu, kādas problēmas risināšanai pienākusi kārta, ja tiek īstenota pakāpeniskā pieeja.

2. attēls

EMAS īstenošanas vispārīgs plāns

2. tabula

Indikatīvs EMAS ieviešanas laika grafiks. Norādīts vidējais laiks, kas nepieciešams katrai darbībai; tas var būt īsāks vai ilgāks atkarībā no dalībvalsts, organizācijas lieluma utt.

|

EMAS |

1. mēnesis |

2. mēnesis |

3. mēnesis |

4. mēnesis |

5. mēnesis |

6. mēnesis |

7. mēnesis |

8. mēnesis |

9. mēnesis |

10. mēnesis |

|

Vidiskais pārskats |

X |

X |

|

|

|

|

|

|

|

|

|

Vidiskās pārvaldības sistēma |

|

X |

X |

X |

X |

X |

X |

|

|

|

|

Vispārējās prasības |

|

X |

|

|

|

|

|

|

|

|

|

Vides politika |

|

X |

|

|

|

|

|

|

|

|

|

Plānošana: vidiskie mērķi un mērķrādītāji |

|

X |

|

|

|

|

|

|

|

|

|

Plānošana: vidiskā programma |

|

|

X |

X |

X |

|

|

|

|

|

|

Ieviešana un darbība: resursi, lomas, atbildība un pilnvaras |

|

|

|

|

X |

|

|

|

|

|

|

Ieviešana un darbība: personāla kompetence, apmācība un informētība, arī darbinieku iesaistīšana |

|

|

|

|

X |

|

|

|

|

|

|

Ieviešana un darbība: komunikācija (iekšējā un ārējā) |

|

|

|

|

|

X |

|

|

|

|

|

Ieviešana un darbība: dokumentācija un dokumentu vadība |

|

X |

X |

X |

X |

X |

|

|

|

|

|

Ieviešana un darbība: operatīvā vadība |

|

|

|

|

|

X |

X |

|

|

|

|

Ieviešana un darbība: ārkārtas rīcības plāni |

|

|

|

|

|

|

X |

|

|

|

|

Pārbaude: monitorings un mērījumi, atbilstības un nesaskanības novērtēšana, korektīvās un preventīvās darbības, dokumentvedība |

|

|

|

|

X |

X |

X |

|

|

|

|

Pārbaude: iekšējais audits |

|

|

|

|

|

|

X |

X |

|

|

|

Pārvaldības apskats |

|

|

|

|

|

|

|

X |

|

|

|

EMAS vidiskā deklarācija |

|

|

|

|

|

|

|

|

X |

|

|

Verifikācija un validācija |

|

|

|

|

|

|

|

|

X |

|

|

Reģistrācija |

|

|

|

|

|

|

|

|

|

X |

2. KĀ IEVIEST EMAS?

2.1. VIDISKAIS PĀRSKATS

Lai pareizi ieviestu EMAS, vispirms jāveic organizācijas iekšējās struktūras un darbību rūpīga analīze. Mērķis ir noteikt (tālāk definētos) vidiskos aspektus, kas saistīti ar ietekmi uz vidi. Tas ir pamats formālas vidiskās pārvaldības sistēmas izstrādei.

““Vidiskais pārskats jeb vides pārskats” ir sākotnēja vispusīga analīze par vidiskajiem aspektiem, ietekmi uz vidi un vidisko veikumu, kas saistīts ar organizācijas darbību, ražojumiem un pakalpojumiem.”

Analīze ietver:

|

— |

organizācijai piemērojamās tiesību aktu prasības, |

|

— |

tiešo un netiešo vidisko aspektu apzināšanu, |

|

— |

kritērijus vidisko aspektu būtiskuma novērtēšanai, |

|

— |

pastāvošās vidiskās pārvaldības prakses un procedūru izvērtēšanu, |

|

— |

pēc iepriekšējo incidentu izmeklēšanas iegūtās informācijas vērtējumu. |

““Vidiskais aspekts jeb vides aspekts” ir organizācijas darbības, ražojumu vai pakalpojumu elements, kas ietekmē vai var ietekmēt vidi.” Vidiskie aspekti var būt saistīti gan ar ielaidi (piemēram, izejmateriālu un enerģijas patēriņu), gan izlaidi (emisijas gaisā, radītie atkritumi utt.).

3. attēls

Saistība starp darbībām, vidiskajiem aspektiem un ietekmi uz vidi

Organizācijai nepieciešamas procedūras, lai nodrošinātu to darbību pareizu kontroli, kas pirmajā vidiskajā pārskatā identificētas kā būtiskas. Vidiskie aspekti un ar tiem saistītā ietekme, kā arī organizācijas darbības var mainīties. Ja pārmaiņas ir būtiskas, vidiskais pārskats var būt jāatjaunina. Organizācijai vajadzētu būt informētai arī par jaunām izstrādnēm, metodēm, pētījumu rezultātiem utt., kas var palīdzēt atkārtoti novērtēt vidiskos aspektus un iespējamo nepieciešamību veikt jaunu vidisko pārskatu, ja tās darbības ir nozīmīgi mainījušās.

Kāda ir vidiskā pārskata veikšanas procedūra?

Organizācijām:

|

— |

jāidentificē vidiskie aspekti, kas izriet no ražošanas procesiem, darbībām vai pakalpojumiem, un |

|

— |

jānosaka kritēriji šo aspektu būtiskuma novērtēšanai; kritērijiem jābūt visaptverošiem, un to izpildei jābūt neatkarīgi verificējamai. |

Organizācijai jāpatur prātā, ka identificētie vidiskie aspekti un novērtēšanas rezultāti tām būs jāatklāj ieinteresētajām personām ārpus organizācijas.

Kā identificēt vidiskos aspektus?

Jāsavāc visa nepieciešamā informācija.

Piemēram, var:

|

— |

apmeklēt objektus, lai pārbaudītu, kāda ir attiecīgā procesa ielaide un izlaide (vajadzības gadījumā veicot piezīmes vai sagatavojot rasējumus), |

|

— |

savākt atrašanās vietas plānus un attēlus, |

|

— |

identificēt piemērojamos vides tiesību aktus, |

|

— |

apkopot visas ar vidi saistītās atļaujas, licences un līdzīgus dokumentus, |

|

— |

pārbaudīt visus informācijas avotus (ienākošos rēķinus, skaitītājus, datus par iekārtām utt.), |

|

— |

pārbaudīt produktu izmantojumu (bieži lietderīgi ir sākt ar iepirkumu un tirdzniecības nodaļu), |

|

— |

identificēt galvenās personas (vadības un darbinieku vidū); lūgt viedokli paust visiem iekšējās sistēmās iesaistītajiem darbiniekiem; |

|

— |

pieprasīt informāciju no apakšuzņēmējiem, kuriem var būt nozīmīga ietekme uz organizācijas vidisko veikumu, |

|

— |

ņemt vērā agrākos negadījumus, monitoringa un inspekciju rezultātus un |

|

— |

identificēt palaišanas un darbības pārtraukšanas situācijas un konstatētos riskus. |

Jāņem vērā gan tiešie, gan netieši vidiskie aspekti, kuru identificēšanai var būt noderīgas šādas definīcijas:

|

|

““Tiešs vidiskais aspekts jeb tiešs vides aspekts” ir vidiskais aspekts, kas saistīts ar organizācijas darbībām, ražojumiem un pakalpojumiem, kas atrodas tiešā organizācijas vadības kontrolē.” |

|

|

““Netiešs vidiskais aspekts jeb netiešs vides aspekts” ir vidiskais aspekts, kas var rasties, organizācijai sadarbojoties ar trešām personām, un kuru organizācija var ietekmēt pienācīgā mērā.” |

Ir svarīgi ņemt vērā netiešos vidiskos aspektus. Tas attiecas gan uz privāto, gan publisko sektoru, tādēļ, piemēram, vietējām iestādēm, pakalpojumu sniedzējiem vai finanšu iestādēm pārskatā ir jāpievēršas ne tikai konkrēta objekta vidiskajiem aspektiem.

Organizācijām jāvar pierādīt, ka tās ir identificējušas būtiskus vidiskos aspektus, kas saistīti ar iepirkumu procedūrām, un ka savā pārvaldības sistēmā tās ir apskatījušas ar šīm procedūrām saistīto būtisko ietekmi uz vidi.

3. tabula

Tiešu un netiešu vidisko aspektu piemēri

|

Vidiskie aspekti |

|||||||||||||||||||||||||||||

|

Tiešie aspekti |

Netiešie aspekti |

||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||

Tiešajos vidiskajos aspektos jāiekļauj attiecīgās tiesību aktu prasības un atļaujās paredzētie ierobežojumi, piemēram, ja konkrētiem piesārņotājiem ir saistošas emisiju robežvērtības vai citas prasības, šīs emisijas jāuzskata par tiešiem vidiskajiem aspektiem.

Vidisko aspektu novērtēšana

Nākamais solis ir sasaistīt aspektus ar to sekām jeb ietekmi uz vidi. Šādas saistības piemēri ir iekļauti 4. tabulā.

4. tabula

Vidiskie aspekti un to ietekme uz vidi

|

Darbība |

Vidiskais aspekts |

Ietekme uz vidi |

||||||||||||

|

Transports |

|

|

||||||||||||

|

Celtniecība |

|

|

||||||||||||

|

Biroja pakalpojumi |

|

|

||||||||||||

|

Ķīmiskā rūpniecība |

|

|

Kad aspekti un to ietekme ir identificēta, nākamais solis ir veikt katra aspekta rūpīgu novērtējumu, lai noteiktu būtiskos vidiskos aspektus.

““Būtisks vidiskais aspekts jeb būtisks vides aspekts” ir vidiskais aspekts, kam ir vai var būt būtiska ietekme uz vidi.”

Vērtējot vidiskā aspekta būtiskumu, jāņem vērā šādi faktori:

|

i) |

iespējamība radīt kaitējumu videi; |

|

ii) |

vides trauslums vietējā, reģionālā vai pasaules mērogā; |

|

iii) |

aspekta vai ietekmes apjoms, biežums un atgriezeniskums; |

|

iv) |

attiecīgu vides tiesību aktu esība un to prasības; |

|

v) |

nozīme, ko tiem piešķir organizācijas ieinteresētās personas un darbinieki. |

Pamatojoties uz šiem kritērijiem, organizācija var izstrādāt iekšējo procedūru vai izmantot citus instrumentus, lai novērtētu vidisko aspektu būtiskumu. Mazie un vidēji uzņēmumi (MVU) ļoti noderīgu informāciju var atrast EMAS MVU rīkkopā (17).

Novērtējot vidisko aspektu būtiskumu, svarīgi ņemt vērā ne tikai parastos darba apstākļus, bet arī palaišanas, darbības pārtraukšanas un avārijas apstākļus. Jāņem vērā arī iepriekšējās, pašreizējās un plānotās darbības.

Jānovērtē katra vidiskā aspekta attiecīgā ietekme pēc šādiem parametriem:

|

— |

apmērs – emisiju līmenis, enerģijas un ūdens patēriņš u. c., |

|

— |

nopietnība – bīstamība, toksiskums utt., |

|

— |

biežums/iespējamība, |

|

— |

ieinteresēto personu bažas, |

|

— |

tiesību aktu prasības. |

5. tabula

Vidisko aspektu novērtēšana

|

Vērtēšanas kritēriji |

Piemērs |

|

Organizācijas izlaide vai darbības, kas var negatīvi ietekmēt vidi |

Atkritumi: jaukti sadzīves atkritumi, izlietotais iepakojums, bīstamie atkritumi |

|

Vidi potenciāli ietekmējošo aspektu apmērs |

Atkritumu daudzums: liels, vidējs, mazs |

|

Vidi potenciāli ietekmējošo aspektu nopietnība |

Atkritumu bīstamība, materiālu toksicitāte: augsta, vidēja, zema |

|

Vidi potenciāli ietekmējošo aspektu biežums |

Liels, vidējs, mazs |

|

Sabiedrības un darbinieku informētība par aspektiem, kas saistīti ar organizāciju |

Liela, neliela, nav sūdzību |

|

Organizācijas darbības, ko regulē vides tiesību akti |

Atkritumiem piemērojamos tiesību aktos paredzētās atļaujas, monitoringa pienākumi |

|

Piezīme: kritērijus un konkrēto aspektu kopējo būtiskumu ir lietderīgi kvantificēt. |

|

Kā pārbaudīt atbilstību tiesību aktiem?

““Atbilstība tiesību aktiem” ir spēkā esošo vides normatīvo aktu, tostarp atļaujās paredzēto nosacījumu, pilnīga īstenošana.”

Dalībvalstīm jānodrošina, ka organizācijām ir piekļuve informācijai un iespējas saņemt atbalstu vismaz par šādiem jautājumiem:

|

— |

informācija par piemērojamām normatīvo aktu prasībām, kas skar vidi, un |

|

— |

informācija par to, kura izpildiestāde ir kompetenta attiecībā uz katru īpašo normatīvo aktu prasību, kas skar vidi. |

Izpildiestādēm jāatbild vismaz uz mazo organizāciju informācijas pieprasījumiem par spēkā esošajām normatīvo aktu prasībām, kas skar vidi, kā arī jāsniedz informācija par to, kā organizācijas var nodrošināt atbilstību attiecīgajām normatīvo aktu prasībām.

Visu spēkā esošo normatīvo aktu prasību apzināšanā vajadzības gadījumā jāņem vērā dažādi vides tiesību aktu līmeņi, piemēram, valsts, reģionālās vai vietējās prasības, tostarp arī atļaujas un licences.

Organizācijām jāņem vērā arī citas attiecīgas prasības, ko paredz, piemēram, iepirkumu noteikumi, komerclīgumi, brīvprātīgās vienošanās utt., ko parakstījusi organizācija vai kuras tai ir saistošas.

Ir svarīgi normatīvo aktu prasības apzināt tieši šajā posmā, lai organizācija varētu konstatēt, kuras prasības varētu nebūt izpildītas. Vajadzības gadījumā organizācijai jāveic pasākumi, lai nodrošinātu atbilstību visiem attiecīgajiem vides tiesību aktiem (par to, kā novērtēt atbilstību tiesību aktiem, sk. 2.2.5.2. punktu).

2.2. VIDISKĀS PĀRVALDĪBAS SISTĒMA

““Vidiskās pārvaldības sistēma jeb vides vadības sistēma” ir vispārējās pārvaldības sistēmas daļa, kas ietver vides politikas izstrādei, ieviešanai, sasniegšanai, pārskatīšanai un uzturēšanai, kā arī vidisko aspektu pārvaldībai vajadzīgo organizatorisko struktūru, plānošanu, pienākumus, metodes, procedūras, procesus un resursus.”

2.2.1. Vispārējās prasības

Vispirms organizācijai jānosaka un jādokumentē vidiskās pārvaldības sistēmas tvērums.

Katram objektam, ko paredzēts reģistrēt EMAS, jāatbilst visām EMAS prasībām.

Organizācijai jāizstrādā, jādokumentē, jāievieš un jāuztur vidiskās pārvaldības sistēmas atbilstoši standarta EN ISO 14001 4. daļai. Ja organizācija ieviesusi Komisijas atzītu (18) vidiskās pārvaldības sistēmu (kas nav standartā EN ISO 14001 paredzētā sistēma), tad, cenšoties izpildīt EMAS prasības, organizācijai nav jāatkārto elementi, kas jau ir oficiāli atzīti.

2.2.2. Vides politika

““Vides politika” ir organizācijas augstākā līmeņa vadības oficiāli formulētie vispārīgie plāni un darbības virziens (…). Tā ir pamats darbībai un vidisko mērķu un mērķrādītāju noteikšanai.”

Vides politikā jāietver:

|

— |

apņemšanās izpildīt tiesību aktu un citu noteikumu prasības, kas attiecas uz vidiskajiem aspektiem, |

|

— |

apņemšanās novērst piesārņojumu, |

|

— |

apņemšanās pastāvīgi uzlabot savu vidisko veikumu. |

Vides politika ir pamats darbībai un stratēģisku vidisko mērķu un mērķrādītāju izvirzīšanai (sk. turpmāk). Tai jābūt skaidri formulētai un vērstai uz galvenajām prioritātēm, kurām pēc tam var noteikt konkrētus mērķus un mērķrādītājus.

2.2.3. Plānošana

Kad ir rastas atbildes uz galvenajiem jautājumiem, process turpinās ar plānošanu.

2.2.3.1. Vidiskie mērķi un mērķrādītāji

““Vidiskais mērķis jeb mērķis vides jomā” ir no vides politikas izrietošs vispārīgs vidisks mērķis, ko organizācija ir apņēmusies sasniegt un kas, ja vien iespējams, ir kvantitatīvi mērāms.”

““Vidiskais mērķrādītājs jeb uzdevums vides jomā” ir tāda sīki izstrādāta organizācijai vai kādai tās daļai piemērojama prasība attiecībā uz vidisko veikumu, kura izriet no vidiskajiem mērķiem un kura jānosaka un jāizpilda, lai sasniegtu šos mērķus.”

Organizācijai saskaņā ar savu vides politiku ir jāizstrādā un jādokumentē mērķi un detalizēti mērķrādītāji attiecībā uz visiem organizācijai būtiskajiem aspektiem.

Kad mērķi ir noteikti, nākamais solis ir izvirzīt pareizus mērķrādītājus. Mērķrādītāju izvirzīšana dod iespēju plānot konkrētas darbības, kas jāveic, lai panāktu labu vidisko pārvaldību.

4. attēls

Saistība starp mērķiem, mērķrādītājiem un darbībām

Piemērs:

|

Vidiskais mērķis |

Samazināt bīstamo atkritumu rašanos |

|

Mērķrādītājs |

Trīs gadu laikā ražošanas procesā par 20 % samazināt organisko šķīdinātāju izmantošanu |

|

Darbība |

Šķīdinātāju maksimāla atkārtota izmantošana Organisko šķīdinātāju reciklēšana |

Mērķiem un mērķrādītājiem pēc iespējas vajadzētu būt izmērāmiem un atbilstošiem organizācijas vides politikai. Noderīgi ir SMART kritēriji:

|

— |

konkrēti – katram mērķrādītājam jāattiecas uz vienu problēmu, |

|

— |

izmērāmi – katram mērķrādītājam jābūt kvantitatīvi izsakāmam, |

|

— |

sasniedzami – mērķrādītājam jābūt sasniedzamam, |

|

— |

reālistiski – mērķrādītāji nedrīkst būt pārmēru viegli sasniedzami, tiem jāveicina pastāvīgi uzlabojumi, bet tie nedrīkst būt arī pārmērīgi vērienīgi; kad mērķrādītāji ir sasniegti, tos vienmēr var pārvērtēt, |

|

— |

ar noteiktu termiņu – katra mērķrādītāja sasniegšanai jānosaka konkrēts termiņš. |

Ja konkrētajā nozarē ir pieejami EMAS regulas 46. pantā minētie nozares atsauces dokumenti, organizācijas izmanto attiecīgos NAD elementus. Tie jāizmanto, kad tiek definēti un pārskatīti organizācijas vidiskie mērķi un mērķrādītāji atbilstīgi vidiskajā pārskatā apzinātajiem būtiskajiem vidiskajiem aspektiem. Tomēr apzināto izcilības kritēriju izpilde nav obligāta: tā kā iesaistīšanās EMAS ir brīvprātīga, organizācijas pašas var izvērtēt, kādā mērā no izmaksu un ieguvumu viedokļa ir iespējams izpildīt šos kritērijus un ievērot paraugpraksi.

2.2.3.2. Vidiskā programma

““Vidiskā programma jeb vides programma” ietver to pasākumu, pienākumu un līdzekļu aprakstu, kurus veic vai paredzēts veikt, lai sasniegtu vidiskos mērķus un mērķrādītājus, kā arī termiņus to sasniegšanai.”

Vidiskā programma ir instruments, kas organizācijai palīdz plānot un dienu pēc dienas īstenot uzlabojumus. Programma regulāri jāatjaunina, un tai jābūt pietiekami sīki izstrādātai, lai sniegtu pārskatu par to, kā sokas ar mērķrādītāju sasniegšanu. Tajā jānorāda, kurš ir atbildīgs par mērķu un mērķrādītāju sasniegšanu, kā arī informācija par attiecīgajiem resursiem un termiņiem. Paši resursi (piemēram, finanšu un tehniskie līdzekļi vai cilvēkresursi) nevar būt vidiskie mērķi.

Praksē programmu bieži sagatavo tabulas veidā, ietverot šādus elementus:

|

— |

vidiskie mērķi saistībā ar tiešiem un netiešiem vidiskajiem aspektiem, |

|

— |

konkrēti mērķrādītāji mērķu sasniegšanai un |

|

— |

darbības, pienākumi, līdzekļi un termiņi katram mērķrādītājam:

|

Izstrādājot programmu, jāņem vērā gan tiešie, gan netiešie vidiskie aspekti. Organizācijai jāapņemas pastāvīgi uzlabot savu vidisko veikumu.

Pieņemot lēmumu par to, kā rīkoties, lai uzlabotu savu vidisko sniegumu, organizācijas ņem vērā attiecīgos elementus EMAS regulas 46. pantā minētajos nozares atsauces dokumentos, ja attiecīgajā nozarē šādi NAD ir sagatavoti.

Konkrētāk, ir jāapsver, kā relevantā vidiskās pārvaldības paraugprakse un izcilības kritēriji (kas norāda, kādu vidiskā veikuma līmeni ir sasniegušas sekmīgākās organizācijas) ir izmantoti, lai noskaidrotu, kādi pasākumi un darbības jāveic un kādas būtu iespējamās prioritātes, lai (vēl vairāk) uzlabotu vidisko veikumu.

Tomēr vidiskās pārvaldības paraugprakses ievērošana vai apzināto izcilības kritēriju izpilde nav obligāta: organizācijas pašas var izvērtēt, kādā mērā no izmaksu un ieguvumu viedokļa ir iespējams izpildīt šos kritērijus un ievērot paraugpraksi.

2.2.4. Ieviešana un darbība

2.2.4.1. Resursi, lomas, atbildība un pilnvaras

Lai EMAS darbotos sekmīgi, augstākā līmeņa vadībai jānodrošina sistēmas atbalstam nepieciešamie resursi un organizatoriskās struktūras. Resursi ietver cilvēkresursus un personāla specializāciju, organizācijas infrastruktūru, tehnoloģiju, kā arī finanšu resursus.

Vidiskajā pārskatā ir novērtēta organizācijas infrastruktūra, vadības prakses un procedūras. Vajadzības gadījumā iekšējās struktūras un procedūras šajā stadijā jāpielāgo.

Organizācijas augstākā līmeņa vadībai jāieceļ vadības pārstāvis, t. i., persona, kurai ir galīgā atbildība par vidiskās pārvaldības sistēmu. Pārstāvja loma ir nodrošināt, ka viss vidiskās pārvaldības sistēmai nepieciešamais ir ieviests, funkcionējošs un aktualizēts, un pastāvīgi informēt vispārējo vadību par sistēmas darbību. Pārstāvim jāziņo par sistēmas stiprajām pusēm un trūkumiem, kā arī par nepieciešamajiem uzlabojumiem.

Pārstāvim vajadzētu būt kvalificētam un ar pieredzi tādos jautājumos kā vidiskās problēmas, vides tiesību aktu prasības un vadības aspekti, kā arī ar grupas darba, vadības un koordinācijas prasmēm. Organizācijai jānodrošina, lai visas šīs kompetences būtu pieejamas organizācijā.

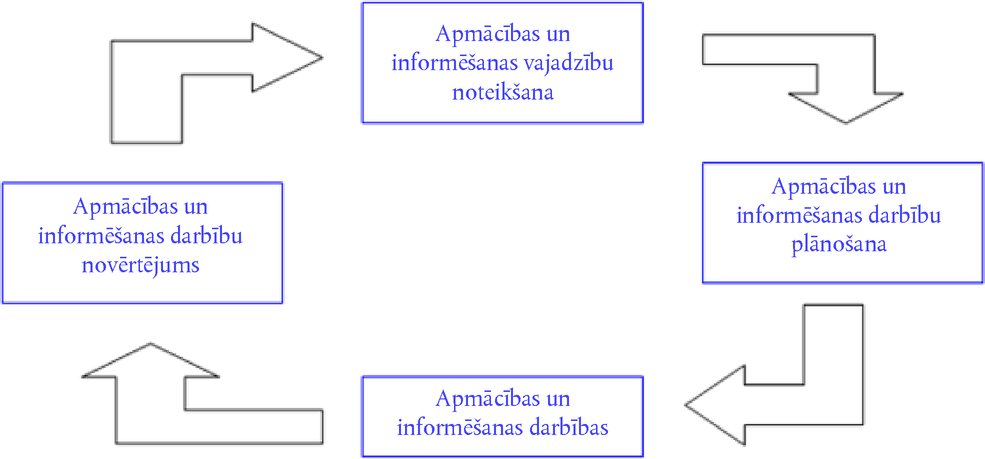

Kompetence, apmācība un informētība

Organizācijai jānosaka, kāda pieredze un zināšanas nepieciešamas personālam, lai panāktu labus vidiskās pārvaldības rādītājus.

Organizācijai jāizstrādā, jāievieš un jāuztur procedūra, kā konstatēt, kāda apmācība ir nepieciešama, un jādara viss vajadzīgais, lai vidiskās pārvaldības sistēmā iesaistītajiem darbiniekiem būtu atbilstošas zināšanas par:

|

— |

organizācijas vides politiku, |

|

— |

organizācijai piemērojamajām tiesību aktu prasībām un citām prasībām vides jomā, |

|

— |

mērķiem un mērķrādītājiem, kas noteikti organizācijai kopumā un konkrētām darba jomām, |

|

— |

vidiskajiem aspektiem, ietekmi uz vidi un monitoringa metodēm, |

|

— |

darbinieku lomām un atbildību vidiskās pārvaldības sistēmā. |

Visiem organizācijas darbiniekiem, kā arī tās labā strādājošiem darbiniekiem vajadzētu būt informētiem par to, kāda ir viņu loma EMAS un kādi ir sistēmas sniegtie vidiskie ieguvumi. Darbiniekiem vajadzētu saņemt vai vismaz vajadzētu būt iespējai saņemt apmācību, lai uzlabotu izpratni par vides jautājumiem un organizācijas vidiskās pārvaldības sistēmu.

5. attēls

Shēma: apmācība vidiskās pārvaldības sistēmā

Izpratni par vides jautājumiem var iegūt, izmantojot apmācību vai citus pasākumus, piemēram, informēšanas kampaņas, aptaujas utt.

Aktīvi iesaistīti darbinieki ir virzītājspēks veiksmīgiem un pastāvīgiem uzlabojumiem un palīdz nostiprināt EMAS vietu organizācijā. Darbiniekus var iesaistīt, piemēram, izveidojot vides komitejas, darba grupas, izmantojot ierosinājumu sistēmas, stimulēšanas programmas vai citus pasākumus.

Uzdevumi jāuztic darbiniekiem dažādos sistēmas veidošanas un ieviešanas līmeņos. Piemēram, tie var būt iesaistīti:

|

— |

vidisko aspektu identificēšanā, |

|

— |

procedūru un/vai norādījumu izstrādē un pārskatīšanā, |

|

— |

vidisko mērķu un mērķrādītāju ierosināšanā, |

|

— |

iekšējā audita procesā, |

|

— |

EMAS vidiskās deklarācijas sagatavošanā. |

Vadībai jānodrošina, ka pastāvīgi no darbiniekiem tiek saņemta un viņiem tiek sniegta informācija.

2.2.4.2. Komunikācija

EMAS reģistrētas vidiskās pārvaldības sistēmas veiksmīgai ieviešanai būtiska ir divvirzienu iekšējā un ārējā komunikācija. Organizācijai jāsaprot, cik nepieciešama un vērtīga ir komunikācija ar ieinteresētajām personām par vides jautājumiem. Organizācijai jānodrošina, ka vidiskā deklarācija ir publiski pieejama, un jānorāda, kas tiks paziņots un kam. Tai jāseko līdzi komunikācijas rezultātiem un jānovērtē tās efektivitāte.

Iekšējai komunikācijai jānotiek abos virzienos (tai jābūt lejupvērstai un augšupvērstai). Šim nolūkam var izmantot internetu, brošūras, iekšējās publikācijas, informatīvus izdevumus, ierosinājumu kastītes, sanāksmes, biļetenus, ziņojumu dēļus utt.

Ārējās komunikācijas piemēri ir EMAS vidiskā deklarācija, internets, pasākumu dienas, informācija presei, brošūras un EMAS logotipa izmantošana, ja tas ir iespējams un atļauts (19).

2.2.4.3. Dokumentācija un dokumentu vadība

Vidiskās pārvaldības sistēmas dokumentācijai jāaptver:

|

— |

vides politika, |

|

— |

vidiskie mērķi un mērķrādītāji, |

|

— |

vidiskās pārvaldības sistēmas tvēruma apraksts, |

|

— |

vidiskās pārvaldības sistēmas pamatelementu apraksts, |

|

— |

lomas, pienākumi un pilnvaras, |

|

— |

operatīvās vadības procedūra, |

|

— |

darba procedūras, |

|

— |

darba instrukcijas. |

Dokumentiem jābūt saprotamiem un īsiem, lai nerastos neskaidrības un pārpratumi.

EMAS dokumentus var integrēt citās pārvaldības sistēmās (kvalitātes, enerģijas, darba drošības un veselības aizsardzības u. c.) vai otrādi, tā sistēmas optimizējot, lai novērstu dublēšanos un samazinātu birokrātiju.

MVU jācenšas saviem darbiniekiem sagatavot saprotamus, vienkāršus un viegli izmantojamus dokumentus.

Vidiskās pārvaldības rokasgrāmata

Rokasgrāmata attiecas uz vides politiku, vides protokoliem un darbībām. Tā jāiestrādā organizācijas gada vadības plānā. Tai nav jābūt garai vai sarežģītai. Tai jāpalīdz darbiniekiem saprast, kā organizācija izveidojusi un strukturējusi vidiskās pārvaldības sistēmu, kā savstarpēji ir saistītas dažādas vidiskās pārvaldības sistēmas daļas un kādas ir konkrēto personu lomas sistēmā. Rokasgrāmata nav obligāta, tomēr vairumam organizāciju tā ir.

Procedūras

Dokumenti un procedūras apraksta, KĀ, KAD un KURAM jāveic konkrētas darbības.

Kā piemērus var minēt šādas procedūras:

|

— |

būtisko aspektu identifikācija un novērtēšana, |

|

— |

atbilstības tiesību aktiem kontrole, |

|

— |

identificēto būtisko vidisko aspektu vadība, |

|

— |

monitoringa un mērījumu vadība, |

|

— |

gatavības ārkārtas situācijām vadība, |

|

— |

neatbilstību, preventīvo un korektīvo pasākumu vadība, |

|

— |

kompetences, apmācības un informētības identificēšana un vadība, |

|

— |

komunikācijas vadība, |

|

— |

dokumentu vadība, |

|

— |

dokumentvedība, |

|

— |

iekšējo auditu vadība. |

Darba instrukcijas

Darba instrukcijām jābūt skaidrām un viegli saprotamām. Tajās jāizskaidro, kāpēc darbība ir nozīmīga, kāds ir ar to saistītais apdraudējums videi, kāda īpaša apmācība vajadzīga darbiniekiem, kuri atbild par darbības veikšanu, un kā tas tiks uzraudzīts. Var būt lietderīgi to ilustrēt ar attēliem, piktogrammām vai citādi, lai nodrošinātu, ka visi darbinieki var viegli saprast instrukcijas.

Dokumentu vadība

Organizācijai jāizstrādā, jāievieš un jāuztur procedūra vidiskās pārvaldības sistēmas vajadzībām sagatavoto dokumentu vadībai. Īpaša uzmanība jāpievērš dokumentācijai (sk. 2.2.5.4. punktu).

Tālab nepieciešama šāda procedūra:

6. attēls

Dokumentu vadības process vidiskās pārvaldības sistēmā

Sistēmai jānodrošina, lai paliktu pieejamas dažādas dokumentu versijas un dokumenti saglabātos salasāmi un viegli identificējami.

Var iekļaut dokumentus no ārējiem avotiem, jo bieži tie ir svarīgi, lai nodrošinātu pareizu vidiskās pārvaldības sistēmas darbību. Šādos dokumentos var būt iekļauta informācija no vietējām iestādēm un publiskās pārvaldes iestādēm, iekārtu lietošanas rokasgrāmatas, darba drošības un veselības aizsardzības informatīvās lapas utt.

2.2.4.4. Operatīvā vadība

Operatīvā vadība ietver to operāciju identificēšanu un plānošanu, kas saistītas ar būtiskiem vidiskajiem aspektiem atbilstoši politikai, mērķiem un mērķrādītājiem (sk. 7. attēlu). Tā var attiekties arī uz tādām darbībām kā iekārtu tehniskā apkope, palaišana un darbības pārtraukšana, objekta darbuzņēmēju vadība, kā arī piegādātāju un pārdevēju sniegtie pakalpojumi. Jābūt procedūrām, kā novērst identificētos apdraudējumus, noteikt mērķrādītājus un novērtēt vidisko veikumu (vēlams, izmantojot nepārprotamus vidiskos rādītājus). Procedūrās jādefinē normāli apstākļi. Jādefinē un jāapraksta arī anomāli apstākļi un avārijas situācijas. Operatīvās vadības procedūrām jābūt labi dokumentētām un iesniegtām iekšējiem auditiem.

7. attēls

Operatīvā vadība

2.2.4.5. Gatavība ārkārtas situācijām un reaģēšana uz tām

Organizācijai jāizstrādā, jāievieš un jāuztur procedūras iespējamo ārkārtas situāciju un negadījumu identificēšanai nolūkā:

|

— |

novērst negadījumu risku, |

|

— |

aprakstīt, kā organizācija reaģē uz negadījumiem, |

|

— |

novērst vai mazināt ar to saistīto negatīvo ietekmi uz vidi. |

Ārkārtas rīcības plāns ir sevišķi svarīgs tādām nozarēm un organizācijām, kuras iesaistītas iespējami riskantās darbībās.

Organizācijām regulāri jāizvērtē sagatavotība ārkārtas situācijām (ieskaitot atbilstošu apmācību) un reaģēšanas procedūras. Vajadzības gadījumā procedūras būtu jāpārskata, jo īpaši pēc avārijām vai negadījumiem. Procedūras būtu arī regulāri jātestē.

8. attēls

Ārkārtas rīcības plāni

2.2.5. Pārbaude

2.2.5.1. Monitorings un mērījumi

Organizācijai jāizstrādā, jāievieš un jāuztur procedūra būtisko parametru (piemēram, emisijas gaisā, atkritumi, ūdens un troksnis) regulāram monitoringam un mērīšanai, lai no konstatējumiem iegūtu pievienoto vērtību. Organizācijas pienākums ir ziņot par vidiskā veikuma pamatrādītājiem (sk. 2.3.2. punktu).

Jāņem vērā tiesību aktu prasības par monitoringu, un monitoringa kritērijiem (piemēram, inspicēšanas biežumam un metodēm) ir jāatbilst šīm prasībām. Informācija par tām ir lietderīga, lai nodrošinātu:

|

— |

atbilstību tiesību aktu prasībām un noteikumiem, |

|

— |

vidiskā veikuma precīzu novērtējumu, |

|

— |

pilnīgu un pārredzamu EMAS deklarāciju. |

Atkarībā no organizācijas vajadzībām var mērīt un monitorēt arī citus faktorus:

|

— |

būtiskus vidiskos aspektus, |

|

— |

vides politiku un mērķus, |

|

— |

darbinieku informētības līmeni utt. |

Mēraparāti ir regulāri jākalibrē, lai ievērotu tiesību aktu prasības un iegūtu precīzus rezultātus.

2.2.5.2. Atbilstības tiesību aktiem novērtēšana

Atbilstība tiesību aktiem ir viena no EMAS regulas galvenajām prasībām; ja atbilstības nav, organizācijas nevar reģistrēties, tādēļ ir vajadzīga atbilstības izvērtēšanas un novērtēšanas procedūrai.

Vislabāk to var izdarīt, ja izveido visu attiecīgo tiesību aktu un īpašo prasību sarakstu un pēc tam salīdzina to ar organizācijas konkrētajiem apstākļiem (sk. 6. tabulu). Lielākām un sarežģītākām organizācijām var būt nepieciešams izmantot datubāzes vai lūgt ārēju palīdzību.

Ja verificētājs konstatē neatbilstību, kas nav novērsta, tas nedrīkst validēt vidisko deklarāciju vai parakstīt galīgo deklarāciju (VII pielikums).

6. tabula

Atbilstības tiesību aktiem vienkārša novērtējuma piemērs

|

Piemērojamie vides tiesību akti |

Īpašas prasības |

Organizācijas statuss |

Rezultāts |

||||||||||||

|

Tiesību akti par atkritumiem |

|

|

Saņemt atjaunotu atļauju |

||||||||||||

|

Tiesību akti par emisijām gaisā |

|

|

LABI |

||||||||||||

|

Tiesību akti par troksni |

|

|

LABI |

||||||||||||

|

Tiesību akti par ūdens attīrīšanu |

|

|

Labot stāvokli |

||||||||||||

|

Tiesību akti par SEG |

|

|

LABI – iespējams pārdot dažas emisiju kvotas |

2.2.5.3. Nesaskanība, korektīvās un preventīvās darbības

Organizācijai jāizstrādā, jāievieš un jāuztur procedūra, kā rīkoties gadījumos un potenciālos gadījumos, kad nav saskanības ar EMAS prasībām.

Procedūrā jāietver veidi, kā:

|

— |

konstatēt un koriģēt neatbilstību, |

|

— |

izpētīt neatbilstību cēloni un neatbilstības gadījuma ietekmi, |

|

— |

novērtēt, kā rīkoties, lai novērstu neatbilstības atkārtošanos, |

|

— |

protokolēt veiktās korektīvās darbības rezultātus, |

|

— |

novērtēt, vai nepieciešami pasākumi nesaskanības gadījumu novēršanai, |

|

— |

īstenot piemērotu preventīvu darbību šādu gadījumu novēršanai un |

|

— |

izvērtēt korektīvo un preventīvo darbību efektivitāti. |

Nesaskanība ir procedūrās vai tehniskajās instrukcijās norādīto pamatprasību nepildīšana.

Nesaskanības var izraisīt cilvēka pieļautas kļūdas vai īstenošanas kļūdas. Pēc iespējas ātrāk jāveic izmaiņas, lai situāciju labotu un novērstu atkārtošanos.

Nesaskanības var konstatēt:

|

— |

operatīvās vadības gaitā, |

|

— |

iekšējā/ārējā auditā, |

|

— |

pārvaldības apskatā vai |

|

— |

ikdienas darba ietvaros. |

Korektīvās un preventīvās darbības

Par EMAS atbildīgais vadības pārstāvis jāinformē par nesaskanībām, lai vajadzības gadījumā viņš varētu pieņemt lēmumus par korektīvas darbības veikšanu.

Ja konstatētas iespējamas nesaskanības, jāinformē par EMAS atbildīgais vadības pārstāvis, lai vajadzības gadījumā viņš varētu pieņemt lēmumus par preventīvas darbības veikšanu.

Korektīvās un preventīvās darbības būtu jāprotokolē. Rezultātā var būt nepieciešams veikt izmaiņas vidiskās pārvaldības sistēmas dokumentācijā.

2.2.5.4. Dokumentvedība

Organizācijai jāizveido dokumentvedības sistēma, lai varētu pierādīt, ka tā ievēro vidiskās pārvaldības sistēmas prasības.

Organizācijai jāizstrādā, jāievieš un jāuztur dokumentvedības procedūra. Tas ietver dokumentācijas identificēšanu, glabāšanu, aizsardzību, izguvi, saglabāšanu un likvidēšanu.

Dokumentācijai jābūt un jāsaglabājas identificējamai, salasāmai, atjauninātai un izsekojamai.

Dokumentācijas piemēri:

|

— |

elektroenerģijas, ūdens un izejmateriālu patēriņš, |

|

— |

radītie atkritumi (bīstamie un nebīstamie atkritumi), |

|

— |

siltumnīcefekta gāzu (SEG) emisijas, |

|

— |

incidenti, negadījumi un sūdzības, |

|

— |

juridiskās prasības, |

|

— |

audita ziņojumi un pārvaldības apskats, |

|

— |

inspekciju ziņojumi, |

|

— |

būtiskie vidiskie aspekti, |

|

— |

neatbilstības, korektīvās un preventīvās darbības, |

|

— |

komunikācija un apmācība, |

|

— |

personāla ierosinājumi un |

|

— |

apmācība un semināri. |

2.2.6. Iekšējais audits

EMAS īpašu uzmanība pievērš iekšējam auditam saskaņā ar III pielikumu.

““Iekšējais vidiskais audits jeb iekšējais vides audits” ir sistemātisks, dokumentēts, periodisks un objektīvs vērtējums par organizācijas vidisko veikumu, pārvaldības sistēmu un vides aizsardzībai izveidotajiem procesiem.”

Organizācijai jāizstrādā iekšējā audita procedūra, kas būtu daļa no pārvaldības sistēmas. Procedūrā jāietver atbildība un prasības attiecībā uz auditu plānošanu un veikšanu, rezultātu ziņošanu un dokumentvedību, audita kritēriju noteikšanu, tvērumu, biežumu un metodēm.

Iekšējā audita mērķis ir konstatēt:

|

— |

vai vidiskās pārvaldības sistēma atbilst EMAS regulas prasībām; |

|

— |

vai tā ir pareizi ieviesta un uzturēta; |

|

— |

vai ir garantēts, ka organizācijas vadība saņem informāciju, kas vajadzīga, lai izvērtētu organizācijas vidisko veikumu; |

|

— |

cik efektīva ir vidiskās pārvaldības sistēma. |

Auditam jābūt objektīvam, un tas jāveic neatkarīgam personālam. Iekšējais auditors var būt apmācīts štata darbinieks vai pie organizācijas nepiederoša persona vai grupa.

Vispārīgi noteikumi

|

— |

Jāizstrādā audita programma. |

|

— |

Jādefinē, kāds ir audita tvērums. Tas ir atkarīgs no organizācijas lieluma un veida. Jānorāda aptvertie aspekti, auditējamās darbības, vērā ņemamie vidiskie kritēriji un audita aptvertais periods. |

|

— |

Jānorāda audita veikšanai nepieciešamie resursi, piemēram, labi apmācīts personāls ar labām zināšanām par organizācijas darbību, tehniskajiem aspektiem, vidiskajiem aspektiem un juridiskajām prasībām. |

|

— |

Jānodrošina, lai visas darbības organizācijā tiktu veiktas atbilstoši iepriekš noteiktām procedūrām. |

|

— |

Jāidentificē iespējamās jaunās problēmas, kā arī jāievieš pasākumi, lai nepieļautu to rašanos. |

Iekšējā audita posmi

9. attēls

Iekšējā audita posmi

2.2.6.1. Audita programma un audita biežums

Programmā jāietver:

|

— |

iekšējā audita konkrētie mērķi, |

|

— |

tas, kā pārbaudīt, vai vidiskās pārvaldības sistēma ir iekšēji saskanīga, atbilst organizācijas politikai, programmai un EMAS prasībām, |

|

— |

atbilstība piemērojamajām normatīvajām prasībām vides jomā. |

Organizācijai iekšējie auditi jāveic katru gadu, lai gūtu pareizu priekšstatu par būtiskajiem vidiskajiem aspektiem. Audita cikls, kas aptver organizācijas visas darbības, jāpabeidz trīs gados. Mazas organizācijas var pagarināt šo laika posmu līdz četriem gadiem.

Konkrētas darbības auditēšanas biežums var būt dažāds atkarībā no:

|

— |

attiecīgo darbību rakstura, mēroga un sarežģītības, |

|

— |

saistīto vidisko aspektu būtiskuma, |

|

— |

iepriekšējos auditos konstatēto problēmu nozīmības un tā, cik steidzami tās jārisina, un |

|

— |

agrākajām vidiskajām problēmām. |

Parasti sarežģītas darbības ar būtisku ietekmi uz vidi jāauditē biežāk.

Apmierinošu rezultātu iegūšanai visam iekšējā auditā iesaistītajam personālam jābūt skaidram priekšstatam par uzdevuma vidiskajiem mērķiem un katra iesaistītā konkrēto lomu (direktori, vadītāji, darbinieki, auditori utt.).

2.2.6.2. Iekšējā audita darbības

Ir svarīgi iepriekš sagatavoties auditam. Vispirms jāieceļ auditors vai audita grupa. Organizācija par auditoriem var vai nu iecelt kādu savu darbinieku, vai piesaistīt ārējos auditorus. Auditoriem jābūt objektīviem un neieinteresētiem, kā arī pienācīgi kvalificētiem un apmācītiem. Auditoram vai audita grupai būtu:

|

— |

jāsagatavo labs audita plāns, savācot informāciju par audita mērķi, tvērumu un ar organizāciju saskaņoto vietu un datumu, |

|

— |

pietiekami savlaicīgi jāiesniedz organizācijai audita plāns, |

|

— |

jāizstrādā kontrolsaraksti, |

|

— |

jāsadala uzdevumi audita grupai. |

Lai audits būtu lietderīgs, audita grupai jāpārbauda atbilstība vides tiesību aktu prasībām, tas, vai ir sasniegti mērķi un mērķrādītāji un vai pārvaldības sistēma ir efektīva un pienācīga.

Audita procesam jāsastāv no šādiem posmiem:

|

— |

izpratnes iegūšana par pārvaldības sistēmu, |

|

— |

sistēmas stipro pušu un trūkumu novērtēšana, |

|

— |

attiecīgo pierādījumu vākšana (piemēram, dati, protokoli, dokumenti), |

|

— |

audita konstatējumu novērtēšana, |

|

— |

audita secinājumu sagatavošana un |

|

— |

audita konstatējumu un secinājumu ziņošana. |

2.2.6.3. Audita konstatējumu un secinājumu ziņošana

Audita ziņojuma mērķis ir vadībai sniegt:

|

— |

rakstiskus pierādījumus par audita tvērumu, |

|

— |

informāciju par to, cik lielā mērā ir sasniegti mērķi, |

|

— |

informāciju par to, vai mērķi ir atbilstoši organizācijas vides politikai, |

|

— |

informāciju par monitoringa sistēmas uzticamību un efektivitāti, |

|

— |

vajadzības gadījumā ierosinājumus korektīvām darbībām. |

Ziņojums jāiesniedz par EMAS atbildīgajam vadības pārstāvim, kurš pabeidz korektīvās darbības, ja ir konstatētas nesaskanības (arī neatbilstības gadījumi, ja tādi ir).

2.2.7. Pārvaldības apskats

Augstākā līmeņa vadībai regulāri (vismaz reizi gadā) jāapskata pārvaldības sistēma, lai nodrošinātu, ka tā ir efektīva un derīga paredzētajam nolūkam. Pārvaldības apskats ir jāprotokolē, un protokoli ir jāsaglabā.

Pārvaldības apskata saturs

Ievaddati:

|

— |

iekšējo auditu rezultāti, tostarp novērtējums par atbilstību tiesību aktiem, |

|

— |

ārējā komunikācija, |

|

— |

sūdzības, |

|

— |

tas, kādā mērā ir sasniegti mērķi un mērķrādītāji, |

|

— |

korektīvo un preventīvo darbību statuss, |

|

— |

paveiktais kopš iepriekšējā pārvaldības apskata, |

|

— |

apstākļu izmaiņas, piemēram, izmaiņas tiesiskajā regulējumā, vides pārmaiņas, |

|

— |

ieteikumi uzlabojumiem. |

Rezultāti ir visi lēmumi un darbības, vides politikas izmaiņas, mērķi, mērķrādītāji un citi vidiskās pārvaldības sistēmas aspekti.

2.3. EMAS VIDISKĀ DEKLARĀCIJA

““Vidiskā deklarācija jeb vides deklarācija” ir visaptveroša sabiedrībai un citām ieinteresētajām personām domāta informācija par organizācijas struktūru un darbībām; vides politiku un vidiskās pārvaldības sistēmu; vidiskajiem aspektiem un ietekmi uz vidi; vidisko programmu, mērķiem un mērķrādītājiem; vidisko veikumu un atbilstību spēkā esošajām normatīvo aktu prasībām vides jomā.”

Deklarācija ir viens no elementiem, kas raksturīgs tikai EMAS, salīdzinot ar citām vidiskās pārvaldības sistēmām.

Deklarācija sabiedrībai apliecina organizācijas apņemšanos rīkoties par labu videi.

Organizācijai tā ir laba iespēja paziņot, ko tā dara vides uzlabošanai.

EMAS nosaka dažas obligātās prasības deklarācijai, bet tās izklāsta plašumu, struktūru un izkārtojumu var izvēlēties organizācija, ja vien deklarācijas saturs ir saprotams, uzticams, ticams un pareizs. Organizācija var pati izlemt, vai tā vēlas vidisko deklarāciju iekļaut savā gada pārskatā vai citos ziņojumos, piemēram, par uzņēmuma sociālo atbildību.

2.3.1. EMAS vidiskās deklarācijas obligātais saturs

1. Skaidrs un nepārprotams tās organizācijas apraksts, kuru reģistrē EMAS, un attiecīgā gadījumā tās darbību, ražojumu un pakalpojumu kopsavilkums un informācija par tās saistību ar mātesorganizācijām

Satura ilustrēšanai iekļauj diagrammas, shēmas, aerofotogrāfijas utt.; darbību raksturošanai būtu jāiekļauj arī NACE kodi.

2. Organizācijas vides politika un īss izklāsts par vidiskās pārvaldības sistēmu

Svarīgs ir pareizs sistēmas apraksts, kas sniedz skaidru informāciju par organizatorisko struktūru. Te jāietver arī apraksts par vides politiku.

3. Visu tiešo un netiešo vidisko aspektu raksturojums, no kuriem izriet organizācijas būtiskā ietekme uz vidi, kā arī ietekmes raksturojums saistībā ar šiem aspektiem (EMAS regulas I pielikuma 2. punkts)

Tiešie un netiešie vidiskie aspekti jānorāda atsevišķi; to ietekme jāraksturo, izmantojot tabulas un grafikus.

4. Vidisko mērķu un mērķrādītāju raksturojums saistībā ar būtiskajiem vidiskajiem aspektiem un ietekmi uz vidi

Lai novērtētu, kā sokas ar veikuma uzlabošanu, izmanto mērķu un mērķrādītāju sarakstus, kā arī rādītājus; ietver arī vidisko programmu un norāda konkrētus īstenotus vai plānotus pasākumus veikuma uzlabošanai.

5. To datu apkopojums, kuri pieejami par to, kāds ir organizācijas vidiskais veikums samērā ar tās izvirzītajiem vidiskajiem mērķiem un mērķrādītājiem, ņemot vērā organizācijas būtisko ietekmi uz vidi. Ziņojums par galvenajiem rādītājiem un citiem atbilstošiem vidiskā veikuma rādītājiem, kā izklāstīts EMAS regulas IV pielikuma C iedaļā

Pamatrādītāji attiecas uz sešām galvenajām jomām: enerģija, materiāli, ūdens, atkritumi, bioloģiskā daudzveidība (zemes izmantojums) un emisijas (sk. 2.3.2.2. punktu).

Organizācija par savu veikumu ziņo, izmantojot arī citus, specifiskākus rādītājus, kas saistīti ar citiem vidiskajā pārskatā minētajiem būtiskajiem vidiskajiem aspektiem (sk. 2.3.2.3. punktu). Ja par būtiskiem tiešiem vai netiešiem vidiskajiem aspektiem nav pieejami kvantitatīvi dati, organizācijas par savu veikumu ziņo, pamatojoties uz kvalitatīvajiem rādītājiem.

Ja konkrētajā nozarē ir pieejami nozares atsauces dokumenti, kā minēts 46. pantā, organizācijas, izvēloties, kādus rādītājus (20) izmantot ziņošanā par vidisko veikumu, apsver iespēju ziņošanā izmantot attiecīgos NAD minētos nozarspecifiskos vidiskā veikuma rādītājus.

6. Citi faktori, kas saistīti ar vidisko veikumu, tostarp saistībā ar saistošiem noteikumiem, ņemot vērā minēto faktoru būtisko ietekmi uz vidi

Izmanto tabulas un/vai grafikus, salīdzinot atsauces tiesību aktos norādītās robežvērtības ar organizācijas izmērītajām un/vai aprēķinātajām robežvērtībām.

Vidisko veikumu ne vienmēr iespējams izmērīt ar datiem. Svarīgi ir arī nemateriālie faktori, piemēram, ieradumu maiņa, procesu uzlabošanās un citi vidiskā veikuma uzlabošanai paredzēti pasākumi.

Ziņojot par šiem pārējiem faktoriem, organizācijām jāņem vērā attiecīgie EMAS regulas 46. pantā minētie nozares atsauces dokumenti (NAD). Tāpēc vidiskajā deklarācijā jāapraksta, kā relevantā vidiskās pārvaldības paraugprakse un izcilības kritēriji (ja tādi ir) izmantoti, lai noskaidrotu, kādi pasākumi un darbības jāveic un kādas būtu iespējamās prioritātes, lai (vēl vairāk) uzlabotu vidisko veikumu.

To, cik relevanta un izmantojama ir vidiskās pārvaldības paraugprakse un izcilības kritēriji, organizācija izvērtē no to vidisko aspektu viedokļa, kurus organizācija savā vidiskajā pārskatā atzinusi par būtiskiem, kā arī no tehnisko un finansiālo aspektu viedokļa.

Par NAD elementiem (rādītāji, VVPP vai izcilības kritēriji), kas nav uzskatāmi par relevantiem no to vidisko aspektu viedokļa, kurus organizācija savā vidiskajā pārskatā atzinusi par būtiskiem, vidiskajā deklarācijā nav jāziņo un tie nav jāapraksta.

7. Atsauce uz piemērojamām vides normatīvo aktu prasībām

EMAS prasība ir atbilstība tiesību aktiem. Vidiskā deklarācija ir organizācijas iespēja paziņot, kā tā panāk iecerēto.

EMAS reģistrētām organizācijām ir jābūt pieejamam visu normatīvajos aktos noteikto prasību iekšējam sarakstam, tomēr nav nepieciešams visas šīs prasības iekļaut vidiskajā deklarācijā; šajā ziņā pietiek ar īsu izklāstu.

8. Vidiskā verificētāja vārds un uzvārds un akreditācijas vai licences numurs, kā arī deklarācijas apstiprināšanas datums

Ja organizācija publicē vidisko deklarāciju kā cita ziņojuma daļu, jānorāda, ka tā ir vidiskā deklarācija un to validējis vidiskais verificētājs. Lai gan EMAS vidiskajai deklarācijai nav obligāti jāpievieno 25. panta 9. punktā minētā deklarācija, tās pievienošana tiek uzskatīta par labu praksi.

2.3.2. Pamatrādītāji un citi relevantie vidiskā veikuma rādītāji

2.3.2.1. Pamatrādītāji

Organizācijām jāsniedz ziņojums par vidiskā veikuma pamatrādītājiem (ko dēvē arī par galvenajiem veikuma rādītājiem), kas ir relevanti organizācijas tiešajiem vidiskajiem aspektiem. Ziņojums jāsniedz arī par citiem veikuma rādītājiem, kas ir relevanti specifiskākiem vidiskajiem aspektiem. Jāņem vērā arī nozares atsauces dokumenti (NAD), ja tādi ir pieejami.

Pamatrādītāji ir piemērojami visu veidu organizācijām. Ar tiem mēra veikumu šādās būtiskākajās jomās:

|

— |

enerģētika, |

|

— |

materiāli, |

|

— |

ūdens, |

|

— |

atkritumi, |

|

— |

zemes izmantojums no bioloģiskās daudzveidības viedokļa, |

|

— |

emisijas. |

Katru pamatrādītāju veido skaitlis A (ielaide), skaitlis B (izlaide) un attiecības skaitlis R = (A/B).

i) Skaitlis A (ielaide)

Par ielaidi (skaitlis A) ziņo šādi:

Enerģija

|

a) |

Kopējais gada enerģijas patēriņš, ko izsaka MWh vai GJ; |

|

b) |

procentuālā daļa no kopējā gada enerģijas patēriņa a), kuras saražošanai organizācija izmantojusi atjaunojamos enerģijas avotus. |

Rādītājs b) atspoguļo gada enerģijas patēriņa procentuālo daudzumu, ko organizācija faktiski saražojusi no atjaunojamiem enerģijas avotiem. Šajā rādītājā nav iekļauta no enerģijas piegādātāja iegādāta enerģija, kuru var uzskatīt par daļu no “zaļā” iepirkuma pasākumiem.

Materiāli

Dažādu izmantoto materiālu masas plūsma gadā tonnās, izņemot energonesējus un ūdeni.

Dažādu materiālu masas plūsmu gadā var iedalīt atbilstoši lietojumam. Atkarībā no organizācijas darbībām tie var būt, piemēram, izejmateriāli – metāls, koks, ķīmiskas vielas – vai starpprodukti.

Ūdens

Gada kopējais ūdens patēriņš m3.

Šis rādītājs nozīmē, ka jāziņo par organizācijas patērēto kopējo ūdens daudzumu gadā.

Ir lietderīgi noskaidrot dažādus ūdens patēriņa veidus un ziņot par patēriņu atbilstoši ūdens avotam, piemēram, virszemes ūdeņi vai gruntsūdeņi.

Cita noderīga informācija var būt notekūdeņu, attīrīto un atkalizmantoto notekūdeņu, lietus ūdens un atkalizmantoto saimniecības notekūdeņu (“pelēko ūdeņu”) daudzums.

Atkritumi

Šis rādītājs attiecas uz kopējo gadā radušos:

|

— |

atkritumu daudzumu (sadalīts pa veidiem), ko izsaka tonnās, |

|

— |

bīstamo atkritumu daudzumu, ko izsaka tonnās vai kilogramos. |

Ziņošana par atkritumiem un bīstamiem atkritumiem saskaņā ar EMAS regulu ir obligāta. Laba prakse ir abās plūsmās atkritumus sadalīt pa veidiem. Par pamatu izmanto vidisko pārskatu, kā arī attiecīgos normatīvajos aktos noteiktos pienākumus ziņot par atkritumiem. Detalizētāk var ziņot atbilstoši valsts atkritumu klasifikācijas sistēmai, ar ko īsteno Eiropas atkritumu sarakstu.

Ziņojumā iekļaut garus sarakstus ar atkritumu veidiem var nebūt produktīvi, tas var arī padarīt ziņojumu neskaidru, tādēļ informāciju var sagrupēt atbilstoši Eiropas atkritumu sarakstam. Tad atkritumus var uzskaitīt pēc dažādu atkritumu veidu (piemēram, metāli, plastmasa, nogulsnes, pelni utt.) masas vai tilpuma. Var būt lietderīgi sniegt informāciju arī par atgūto, reciklēto, enerģijas ražošanai izmantoto vai poligonos apglabāto atkritumu daudzumu.

Zemes izmantojums no bioloģiskās daudzveidības viedokļa

Zemes izmantojums, ko izsaka kā apbūvētās platības m2.

Pamatrādītāju vidū bioloģiskā daudzveidība ir sarežģīts un salīdzinoši jauns elements. Dažus faktorus, kas veicina bioloģiskās daudzveidības samazināšanos (klimata pārmaiņas, emisijas/piesārņojums), jau aptver EMAS regulā uzskaitītie vidiskie aspekti un saistītie rādītāji (enerģijas un ūdens patēriņš, emisijas, atkritumi utt.).

Ne visi bioloģiskās daudzveidības rādītāji ir relevanti visām nozarēm/organizācijām, un ne visus rādītājus var tieši ieviest, sākot risināt vidiskos aspektus. Vidiskajam pārskatam būtu jādod pietiekams ieskats par relevantajiem faktoriem. Organizācijai jāņem vērā ne tikai lokālā ietekme, bet arī daudz plašāka tiešā un netiešā ietekme uz bioloģisko daudzveidību, ko rada, piemēram, izejmateriālu ieguve, iepirkumu/piegādes ķēde, ražošana un produkcija, transports un loģistika, tirdzniecība un komunikācija. Nav viena visām organizācijām relevanta rādītāja.

Par kopsaucēju var uzskatīt EMAS regulas IV pielikumā paredzēto bioloģiskās daudzveidības rādītāju saistībā ar zemes izmantojumu. Tas attiecas tikai uz organizācijas telpām, respektīvi, apbūvēto platību. Tomēr ļoti ieteicams pie zemes izmantojuma rādītāja iekļaut arī zemes platību ar necaurlaidīga materiāla segumu.

Emisijas

|

a) |

Gada kopējās siltumnīcefekta gāzu emisijas (CO2, CH4, N2O, fluorogļūdeņraži (HFC), perfluorogļūdeņraži (PFC), SF6), ko izsaka CO2 ekvivalenta tonnās; |

|

b) |

gada kopējais emisiju daudzums atmosfērā (tostarp vismaz SO2, NOx un cieto daļiņu emisijas), ko izsaka kilogramos vai tonnās. Piezīme: tā kā šo vielu ietekmes ir dažādas, tās nedrīkst summēt. |

Jāpaskaidro emisiju, īpaši siltumnīcefekta gāzu emisiju, kvantificēšanas metode (21). Vispirms organizācijām jāņem vērā spēkā esošās normatīvo aktu prasības. Tas noteikti attiecas uz organizācijām, kuru iekārtas ietilpst ES emisiju kvotu tirdzniecības sistēmas vai Eiropas Piesārņojošo vielu un izmešu pārneses reģistra darbības jomā. Citos gadījumos var izmantot Eiropā vai pasaulē atzītas metodes vai nacionālās/reģionālās standarta metodes, ja tādas ir.

Lai gan ziņošana par pamatrādītājiem ir obligāta tikai attiecībā uz tiešajiem aspektiem, organizācijai jāņem vērā visi būtiskie tiešie un netiešie vidiskie aspekti. Tādēļ labāk būtu ziņot par būtiskām netiešām siltumnīcefekta izraisošo gāzu emisijām, vēlams, atsevišķi no tiešām emisijām.

ii) Skaitlis B (izlaide)

Kopējās gada izlaides rādītājs (skaitlis B) visās ailēs ir vienāds, bet to pielāgo dažādiem organizāciju veidiem:

|

a) |

ražošanas sektors (rūpniecība): norāda vai nu kopējo bruto pievienoto vērtību, ko izsaka miljonos euro, vai kopējo fizisko izlaidi gadā, ko izsaka tonnās; mazas organizācijas var norādīt gada kopējo apgrozījumu vai darbinieku skaitu; |

|

b) |

neražojošie sektori (pakalpojumi, pārvalde): norāda darbinieku skaitu. |

2.3.2.2. Pamatrādītāji un saistītie elastīguma elementi – pamatojums

Ir svarīgi saprast EMAS regulā (EMAS regulas IV pielikumā) paredzēto rādītāju un elastības elementu pamatojumu.

IV pielikuma C iedaļas 1. punktā noteikts, ka rādītāji:

|

a) |

sniedz precīzu organizācijas vidiskā veikuma vērtējumu; |

|

b) |

ir skaidri un nepārprotami; |

|

c) |

ir salīdzināmi pa gadiem, lai novērtētu organizācijas vidiskā veikuma progresu; |

|

d) |

vajadzības gadījumā ir salīdzināmi ar nozares, valsts vai reģiona rādītājiem; |

|

e) |

vajadzības gadījumā ir salīdzināmi ar reglamentējošām prasībām. |

Tās ir veikuma pamatrādītāju svarīgākās funkcijas.

Tomēr rādītāju izmantošanā pieļaujams zināms elastīgums, ja tas rādītājiem palīdz izpildīt savu funkciju.

Nosacījumi ir aprakstīti turpmāk.

|

— |

Nosacījumi IV pielikuma C iedaļas 1. punktā minētās konfidencialitātes klauzulas izmantošanai.“Ja šādu datu atklāšana nelabvēlīgi ietekmē organizācijas komerciālās vai rūpnieciskās informācijas konfidencialitāti (…), organizācijai var ļaut ziņojumā indeksēt šo informāciju, piemēram, nosakot pirmo atskaites gadu (ar indeksa numuru 100), sākot no kura tiek izvērsts ieguldījuma/ietekmes izklāsts.” Šo klauzulu var piemērot, ja rādītāja izmantošana var atklāt sensitīvus datus, kas konkurentam dotu iespēju aprēķināt produkcijas vidējo cenu. |

|

— |

Nosacījumi NEZIŅOŠANAI par konkrētu IV pielikumā paredzētu pamatrādītāju. IV pielikuma C iedaļas 2. punkta a) un b) apakšpunktā noteikts: “ja organizācija secina, ka viens vai vairāki pamatrādītāji neattiecas uz nozīmīgiem tās tiešajiem vides aspektiem, šī organizācija var neziņot par šādiem pamatrādītājiem. Organizācija sniedz attiecīgu pamatojumu, atsaucoties uz savu vidisko pārskatu.” Pārredzamības labad šis pamatojums jāmin arī vidiskajā deklarācijā. Tā kā katru pamatrādītāju veido skaitlis A (ielaide), skaitlis B (izlaide) un skaitlis R (A/B attiecība), šo elastīguma elementu piemēro pamatrādītājam kā tādam, t. sk. konkrētajai A/B attiecībai. |

|

— |

Nosacījumi ziņojuma sniegšanai, IV pielikumā paredzētā konkrētā pamatrādītāja VIETĀ izmantojot citu rādītāju (A/B). Ja organizācija nolemj nesniegt ziņojumu atbilstoši konkrētajam(-iem) rādītājam(-iem), kas norādīts(-i) IV pielikumā, bet tā vietā izvēlas citu, arī šim rādītājam jānorāda ielaide (A) un izlaide (B). Šāda elastīguma izmantošana vienmēr jāpamato ar atsauci uz vidisko pārskatu, no kura izriet, ka izvēlētais variants, palīdz labāk norādīt attiecīgo veikumu. Izmantojot šo īpašo noteikumu, jāņem vērā EMAS nozares atsauces dokuments, ja attiecīgajai nozarei tāds ir. Piemēram, rādītāja “darbinieku skaits” vietā tūristu izmitināšanas pakalpojumu sniedzēji var izmantot rādītāju “viesnaktis”, skola var izvēlēties rādītāju “skolēnu skaits”, atkritumu apsaimniekošanas uzņēmums – rādītāju “apsaimniekoto atkritumu apjoms tonnās”, bet slimnīca – “stacionēto pacientu skaits” utt. |

|

— |

Nosacījumi, kā izmantot citus elementus, lai izteiktu ielaidi (A) un izlaidi (B) PAPILDUS IV pielikumā paredzētajiem konkrētajiem pamatrādītājiem. Organizācija var izmantot arī citus elementus, lai izteiktu kopējo gada ielaidi/ietekmi noteiktā jomā un kopējo gada izlaidi. Piemēram, pakalpojumu sniedzējs var izmantot izlaides rādītāju (B) “darbinieku skaits”, kad tas ziņo par administratīvo komponentu, un citu izlaides rādītāju attiecībā uz sniegtajiem specifiskajiem pakalpojumiem. |

|

— |

Mērvienības. Ja EMAS regulas IV pielikumā minētās mērvienības skaidri neatspoguļo organizācijas vidisko veikumu un nesniedz skaidru priekšstatu komunikācijas vajadzībām, var izmantot alternatīvas, ja vien organizācija to pamato. Jābūt iespējamam mērvienības pārvērst regulā norādītajās mērvienībās. Vislabāk būtu pievienot zemsvītras piezīmi ar pārvērstajām mērvienībām. |

|

— |

Ar bruto pievienoto vērtību vai kopējo gada apgrozījumu saistītās valūtas, kas nav euro. Lai gan EMAS regulā kā bruto pievienotās vērtības izlaides mērvienība ir minēti “miljoni euro”, organizācijas valstīs, kuras nav pievienojušās eurozonai, var izmantot savas valsts valūtu. |

2.3.2.3. Citi saistīti vidiskā veikuma rādītāji

Organizācija par savu veikumu ziņo, izmantojot arī citus, specifiskākus rādītājus, kas saistīti ar citiem vidiskajā pārskatā minētajiem būtiskajiem vidiskajiem aspektiem

Ja konkrētajā nozarē ir pieejami EMAS regulas 46. pantā minētie nozares atsauces dokumenti, organizācijas vidiskā veikuma novērtējumā ņem vērā attiecīgo dokumentu.

Organizācijas, izvēloties, kādus rādītājus (22) izmantot ziņošanā par vidisko veikumu, apsver iespēju ziņošanā izmantot attiecīgos NAD minētos nozarspecifiskos vidiskā veikuma rādītājus. Jāņem vērā attiecīgajā NAD norādītie elementi un tas, cik relevanti tie ir no to vidisko aspektu viedokļa, kurus organizācija savā vidiskajā pārskatā atzinusi par būtiskiem. Rādītāji jāņem vērā tikai tad, ja tie ir relevanti to vidisko aspektu ziņā, kas vidiskajā pārskatā atzīti par pašiem būtiskākajiem.

2.3.2.4. Atbildība vietējā līmenī

EMAS sistēmā svarīga ir atbildības uzņemšanās vietējā līmenī. Tādēļ visām EMAS reģistrētām organizācijām jāziņo par būtisku ietekmi uz vidi katrā objektā, kā aprakstīts regulas IV pielikumā.

Jebkurā gadījumā jāsniedz informācija par tendencēm objekta līmenī – emisijām gaisā un ūdenī, ūdens patēriņu, enerģijas izmantojumu un atkritumu daudzumu. Ja tiek izmantota šo norādījumu 2.4.3. punktā aprakstītā vairākobjektu verifikācijas procedūra, šādu informāciju var sniegt objektu kopas līmenī ar nosacījumu, ka šie skaitļi pareizi atspoguļo tendences objekta līmenī.

Organizācija var indeksēt informāciju tikai tad, ja tās atklāšana kaitētu konfidencialitātei (sk. 2.3.2.2. punktu).

Turklāt jāņem vērā, ka nemitīgus uzlabojumus var panākt tikai pastāvīgos objektos, bet ne pagaidu objektos. Ja rodas šāda situācija, tas jānorāda vidiskajā pārskatā. Jāņem vērā iespēja izmantot alternatīvus pasākumus, piemēram, “aptuvenākus” (kvalitatīvos) rādītājus. Jebkurā gadījumā nozarēs, kurās pastāv EMAS nozares atsauces dokumenti, var ņemt vērā informāciju par pagaidu objektiem.

7. tabula

Piemērs. Veikuma pamatrādītāju izmantošana publiskās pārvaldes organizācijās

|

Pamatrādītājs |

Ielaide/ietekme gadā (A) |

Organizācijas kopējā izlaide gadā (B) |

Attiecība A/B |

|

Enerģija |

Gada patēriņš (MWh, GJ) |

Darbinieku skaits (neražojoša nozare) |

MWh uz cilvēku un/vai KWh uz cilvēku |

|

Materiāli |

Papīra patēriņš gadā (tonnās) |

Darbinieku skaits (neražojoša nozare) |

Tonnas uz cilvēku un/vai papīra lokšņu skaits uz cilvēku dienā |

|

Ūdens |

Gada patēriņš (m3) |

Darbinieku skaits (neražojoša nozare) |

m3 uz cilvēku un/vai litri uz cilvēku |

|

Atkritumi |

Gadā radušos atkritumu daudzums (tonnās) |

Darbinieku skaits (neražojoša nozare) |

Tonnas atkritumu uz cilvēku un/vai kg uz cilvēku |

|

Gadā radušos bīstamo atkritumu daudzums (kilogramos) |

kg bīstamo atkritumu uz cilvēku |

||

|

Zemes izmantojums no bioloģiskās daudzveidības viedokļa |

Zemes izmantojums, m2 apbūvētās platības (ieskaitot pārklātās platības) |

Darbinieku skaits (neražojoša nozare) |

m2 apbūvētās platības uz cilvēku un/vai m2 pārklātās platības uz cilvēku |

|

SEG emisijas |

Gada SEG emisijas (tonnās CO2e) (CO2e = CO2 ekvivalents) |

Darbinieku skaits (neražojoša nozare) |

Tonnas CO2e uz cilvēku un/vai kg CO2e uz cilvēku |

8. tabula

Piemērs. Veikuma pamatrādītāju izmantošana ražošanas nozarē

|

Pamatrādītājs |

Ielaide/ietekme gadā (A) |

Organizācijas kopējā izlaide gadā (B) |

Attiecība A/B |

|

Enerģija |

Gada patēriņš, izteikts MWh, GJ |

Gada kopējā bruto pievienotā vērtība (miljoni euro) (*1) vai gada kopējā fiziskā izlaide (tonnas) |

MWh/miljoni euro vai MWh/tonna produkcijas |

|

Materiāli |

Dažādu izmantoto materiālu masas plūsmas gadā (tonnās) |

Gada kopējā bruto pievienotā vērtība (miljoni euro) (*1) vai gada kopējā fiziskā izlaide (tonnas) |

Par katru no dažādajiem izmantotajiem materiāliem: materiāli tonnās / miljoni euro vai materiāli tonnās / tonna produkcijas |

|

Ūdens |

Gada patēriņš (m3) |