EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32013R1073

Regulation (EU) No 1073/2013 of the European Central Bank of 18 October 2013 concerning statistics on the assets and liabilities of investment funds (recast) (ECB/2013/38)

Eiropas Centrālās bankas Regula (ES) Nr. 1073/2013 ( 2013. gada 18. oktobris ) par ieguldījumu fondu aktīvu un pasīvu statistiku (pārstrādāta versija) (ECB/2013/38)

Eiropas Centrālās bankas Regula (ES) Nr. 1073/2013 ( 2013. gada 18. oktobris ) par ieguldījumu fondu aktīvu un pasīvu statistiku (pārstrādāta versija) (ECB/2013/38)

OJ L 297, 7.11.2013, p. 73–93

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 27/11/2013

In force: This act has been changed. Current consolidated version: 27/11/2013

|

7.11.2013 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 297/73 |

EIROPAS CENTRĀLĀS BANKAS REGULA (ES) Nr. 1073/2013

(2013. gada 18. oktobris)

par ieguldījumu fondu aktīvu un pasīvu statistiku (pārstrādāta versija)

(ECB/2013/38)

EIROPAS CENTRĀLĀS BANKAS PADOME,

ņemot vērā Eiropas Centrālo banku sistēmas un Eiropas Centrālās bankas Statūtus un jo īpaši to 5. pantu,

ņemot vērā Padomes 1998. gada 23. novembra Regulu (EK) Nr. 2533/98 par statistiskās informācijas vākšanu, ko veic Eiropas Centrālā banka (1), un jo īpaši tās 5. panta 1. punktu un 6. panta 4. punktu,

ņemot vērā Eiropas Komisijas atzinumu,

tā kā:

|

(1) |

Skaidrības nodrošināšanai jāpārstrādā Eiropas Centrālās bankas 2007. gada 27. jūlija Regula (EK) Nr. 958/2007 par ieguldījumu fondu aktīvu un pasīvu statistiku (ECB/2007/8) (2), jo tajā jāveic būtiski grozījumi, īpaši ņemot vērā Eiropas Parlamenta un Padomes 2013. gada 21. maija Regulu (ES) Nr. 549/2013 par Eiropas nacionālo un reģionālo kontu sistēmu Eiropas Savienībā (3). |

|

(2) |

Regulas (EK) Nr. 2533/98 2. panta 1. punkts nosaka, ka, lai pildītu statistikas pārskatu sniegšanas prasības, Eiropas Centrālajai bankai (ECB) ar nacionālo centrālo banku (NCB) palīdzību ir tiesības no atsauces pārskatu sniedzējiem vākt Eiropas Centrālo banku sistēmas (ECBS) uzdevumu veikšanai nepieciešamo statistisko informāciju. No Regulas (EK) Nr. 2533/98 2. panta 2. punkta a) apakšpunkta izriet, ka ieguldījumu fondi (IF) ir atsauces pārskatu sniedzēji ECB statistikas pārskatu sniegšanas prasību izpildes nolūkiem, t. sk. monetārās un finanšu statistikas jomā. Turklāt Regulas (EK) Nr. 2533/98 3. pants liek ECB precizēt faktiskos pārskatu sniedzējus atsauces kopas ietvaros un paredz ECB tiesības pilnībā vai daļēji atbrīvot dažas pārskatu sniedzēju kategorijas no ECB statistikas pārskatu sniegšanas prasībām. |

|

(3) |

ECBS nepieciešama augstas kvalitātes statistiskā informācija par IF darbību, lai ECBS varētu pildīt savus uzdevumus un uzraudzīt finanšu aktivitātes, kas nav monetāro finanšu iestāžu (MFI) aktivitātes. Šīs informācijas galvenais mērķis ir nodrošināt ECB ar visaptverošu IF sektora statistisko atspoguļojumu dalībvalstīs, kuru valūta ir euro (turpmāk – “euro zonas dalībvalstis”) un kuras tiek uzskatītas par vienotu ekonomisko teritoriju. |

|

(4) |

Lai ierobežotu pārskatu sniegšanas pienākumu slogu, NCB vajadzīgo informāciju par IF no faktiskajiem pārskatu sniedzējiem drīkst vākt citām statistikas vajadzībām izmantotā plašākā statistikas pārskatu sniegšanas regulējuma ietvaros ar nosacījumu, ka netiek apdraudēta ECB statistikas prasību izpilde. Lai veicinātu caurredzamību, šādos gadījumos pārskatu sniedzēji jāinformē par to, ka dati tiek vākti citām statistikas vajadzībām. |

|

(5) |

Par finanšu darījumiem pieejamie dati veicina padziļinātu analīzi monetārās politikas un citiem mērķiem. Dati par finanšu darījumiem, kā arī dati par krājumiem tiek izmantoti, lai apkopotu cita veida statistiku, īpaši euro zonas finanšu kontus. |

|

(6) |

Lai gan regulas, kas pieņemtas saskaņā ar Eiropas Centrālo banku sistēmas un Eiropas Centrālās bankas Statūtu (turpmāk – “ECBS Statūti”) 34.1. pantu, nepiešķir tiesības vai nenosaka pienākumus dalībvalstīm, kuru valūta nav euro (turpmāk – “ārpus euro zonas esošās dalībvalstis”), ECBS Statūtu 5. pants attiecas gan uz euro zonas dalībvalstīm, gan uz ārpus euro zonas esošajām dalībvalstīm. Regulas (EK) Nr. 2533/98 17. apsvērumā ietverta atsauce uz to, ka ECBS Statūtu 5. pants kopā ar Līguma par Eiropas Savienību 4. panta 3. punktu paredz pienākumu nacionālajā līmenī izstrādāt un ieviest visus pasākumus, ko ārpus euro zonas esošās dalībvalstis uzskata par nepieciešamiem, lai vāktu statistisko informāciju, kas vajadzīga, lai izpildītu ECB statistikas pārskatu sniegšanas prasības un statistikas jomā laikus sagatavotos šo valstu kļūšanai par euro zonas dalībvalstīm. |

|

(7) |

Lai gan šī regula galvenokārt attiecas uz IF, pilnīga informācija par IF emitēto uzrādītāja akciju turētājiem var nebūt tieši pieejama no IF, un tādēļ nepieciešams faktiskajos pārskatu sniedzējos iekļaut citas iestādes. |

|

(8) |

Jāpiemēro Regulas (EK) Nr. 2533/98 8. pantā noteiktie konfidenciālas statistiskās informācijas aizsardzības un izmantošanas standarti. |

|

(9) |

Regulas (EK) Nr. 2533/98 7. panta 1. punkts nosaka, ka ECB ir tiesības noteikt sankcijas pārskatu sniedzējiem, kas nepilda ECB regulās vai lēmumos noteiktās statistikas pārskatu sniegšanas prasības, |

IR PIEŅĒMUSI ŠO REGULU.

1. pants

Definīcijas

Šajā regulā:

|

1) |

“ieguldījumu fonds (IF)” ir kolektīvo ieguldījumu uzņēmums, kas:

Definīcijā tiek iekļauti:

Definīcijā netiek iekļauti:

IF definīcijas vajadzībām “publisks” aptver mazos, profesionālos un institucionālos ieguldītājus; |

|

2) |

“pārskatu sniedzējs” ir pārskatu sniedzējs, kas definēts Regulas (EK) Nr. 2533/98 1. pantā; |

|

3) |

“rezidents” ir rezidents, kas definēts Regulas (EK) Nr. 2533/98 1. pantā. Šajā regulā, ja struktūrai nav nekādas vērā ņemamas fiziskās klātbūtnes, tās rezidenci nosaka pēc ekonomiskās teritorijas, saskaņā ar kuras tiesību aktiem struktūra nodibināta. Ja struktūra nav reģistrēta, kā kritēriju izmanto juridisko domicilu, t. i., valsti, kuras tiesību sistēma regulē šīs struktūras izveidi un turpmāko pastāvēšanu; |

|

4) |

“monetārā finanšu iestāde (MFI)” ir monetārā finanšu iestāde, kas definēta Regulas (ES) Nr. 1071/2013 (ECB/2013/33) 1. pantā; |

|

5) |

“CFS” ir citi finanšu starpnieki, izņemot apdrošināšanas sabiedrības un pensiju fondus, kas definēti EKS 2010 (apakšsektors S.125); |

|

6) |

“IF vārda akcijas/daļas” ir IF akcijas/daļas, attiecībā uz kurām saskaņā ar nacionālajiem tiesību aktiem tiek veikts ieraksts, ar kuru identificē IF akciju/daļu turētājus, iekļaujot informāciju par turētāja rezidenci un sektoru; |

|

7) |

“IF uzrādītāja akcijas/daļas” ir IF akcijas/daļas, attiecībā uz kurām saskaņā ar nacionālajiem tiesību aktiem netiek veikts ieraksts, ar kuru identificē IF akciju/daļu turētājus, vai attiecībā uz kurām tiek veikts ieraksts, kurā neiekļauj informāciju par turētāja rezidenci un sektoru; |

|

8) |

“attiecīgā NCB” ir tās euro zonas dalībvalsts NCB, kuras rezidents ir IF; |

|

9) |

“individuālu vērtspapīru līmenī” sniegtie dati ir dati individuālu vērtspapīru dalījumā. |

2. pants

Faktiskie pārskatu sniedzēji

1. Faktiskie pārskatu sniedzēji ir IF, kas ir rezidenti euro zonas dalībvalstu teritorijā. Paši IF vai – to IF gadījumā, kas saskaņā ar nacionālajiem tiesību aktiem nav juridiskas personas, – personas, kas pilnvarotas tos pārstāvēt, atbild par statistiskās informācijas sniegšanu saskaņā ar šo regulu.

2. Neierobežojot 1. punktu, nolūkā vākt informāciju par tādu IF uzrādītāja akciju turētājiem, kas emitētas saskaņā ar I pielikuma 2. daļas 3. punktu, faktiskie pārskatu sniedzēji ir arī MFI un CFS. NCB šīm iestādēm var piešķirt atbrīvojumus ar nosacījumu, ka prasītā statistiskā informācija tiek vākta no citiem pieejamiem avotiem saskaņā ar I pielikuma 2. daļas 3. punktu. NCB pārbauda šī nosacījuma izpildi pietiekamu laiku iepriekš, lai varētu piešķirt vai vajadzības gadījumā atsaukt atbrīvojumu, tam ar ECB piekrišanu stājoties spēkā katra gada sākumā. Šīs regulas nolūkiem NCB var izveidot un uzturēt pārskatus sniedzošo CFS sarakstu saskaņā ar I pielikuma 2. daļas 3. punktā noteiktajiem principiem.

3. pants

IF saraksts statistikas vajadzībām

1. ECB Valde izveido un uztur statistikas vajadzībām to IF sarakstu, kuri ir atsauces pārskatu sniedzēji, attiecīgos gadījumos iekļaujot arī to apakšfondus 4. panta 2. punkta izpratnē. Saraksts var tikt veidots, izmantojot esošos nacionālo iestāžu uzraudzīto IF sarakstus, ja tādi saraksti ir pieejami, tos papildinot ar citiem IF, kas atbilst IF definīcijai 1. pantā.

2. NCB un ECB šo sarakstu un tā atjauninājumus atbilstošā veidā dara pieejamus, t. sk. ar elektroniskiem līdzekļiem, izmantojot internetu vai pēc attiecīgo pārskatu sniedzēju pieprasījuma – papīra dokumenta veidā.

3. Ja 2. punktā minētā saraksta jaunākā pieejamā elektroniskā versija ir nepareiza, ECB nepiemēro sankcijas nevienam pārskatu sniedzējam, kas nav pienācīgi izpildījis statistikas pārskatu sniegšanas prasības, labticīgi paļaujoties uz nepareizo sarakstu.

4. pants

Pārskatu sniegšana individuālu fondu līmenī

1. Faktiskie pārskatu sniedzēji datus par saviem aktīviem un pasīviem sniedz individuālu fondu līmenī.

2. Neierobežojot 1. punktu, ja IF savus aktīvus sadala dažādos apakšfondos tā, ka katra apakšfonda akcijas/daļas nodrošina dažādi aktīvi, katru apakšfondu uzskata par individuālu IF.

3. Atkāpjoties no 1. un 2. punkta, saņemot attiecīgās NCB atļauju un saskaņā ar tās norādījumiem, IF var sniegt pārskatus par saviem aktīviem un pasīviem kā grupa ar nosacījumu, ka rezultāts ir līdzīgs tam, kāds ir, sniedzot pārskatus individuālu fondu līmenī.

5. pants

Ceturkšņa un mēneša statistikas pārskatu sniegšanas prasības

1. Pārskatu sniedzēji saskaņā ar I un II pielikumu sniedz:

|

a) |

katru ceturksni – ceturkšņa beigu krājumu datus par IF aktīviem un pasīviem un attiecīgos gadījumos ceturkšņa pārvērtēšanas korekcijām vai darījumiem; un |

|

b) |

katru mēnesi – mēneša beigu krājumu datus par emitētajām IF akcijām/daļām un attiecīgos gadījumos par mēneša pārvērtēšanas korekcijām vai darījumiem, kā arī atsevišķu pārskatu par IF akciju/daļu jaunām emisijām un dzēšanu pārskata mēnesī. |

2. NCB var izvēlēties 1. punkta a) apakšpunktā minētos datus vākt reizi mēnesī, nevis reizi ceturksnī.

6. pants

Pārvērtēšanas korekcijas vai darījumi

1. Pārskatu sniedzēji saskaņā ar attiecīgās NCB norādījumiem sniedz pārskatus par pārvērtēšanas korekcijām vai darījumiem attiecībā uz informāciju, kas sniegta kopsavilkuma datu veidā, kā noteikts I pielikumā.

2. Saskaņā ar I pielikumu NCB var iegūt vērtspapīru darījumu aplēses no informācijas individuālu vērtspapīru līmenī vai tieši vākt datus par darījumiem individuālu vērtspapīru līmenī.

3. Papildu prasības un norādījumi attiecībā uz pārvērtēšanas korekciju vai darījumu apkopošanu noteikti III pielikumā.

7. pants

Grāmatvedības noteikumi

1. Sniedzot pārskatus saskaņā ar šo regulu, IF ievēro grāmatvedības noteikumus, kas noteikti attiecīgajos nacionālajos tiesību aktos, ar kuriem ievieš Padomes 1986. gada 8. decembra Direktīvu 86/635/EEK par banku un citu finanšu iestāžu gada pārskatiem un konsolidētajiem pārskatiem (5), vai, ja šis noteikums nav piemērojams, grāmatvedības noteikumus, kas noteikti citos IF piemērojamos nacionālajos vai starptautiskajos standartos.

2. Neierobežojot euro zonas dalībvalstīs dominējošo grāmatvedības praksi un neto atlikumu aprēķināšanas kārtību, statistikas vajadzībām datus par visiem finanšu aktīviem un pasīviem sniedz, ievērojot bruto principu.

8. pants

Atbrīvojumi

1. IF var tikt piešķirti šādi atbrīvojumi no 5. pantā noteiktajām statistikas pārskatu sniegšanas prasībām:

|

a) |

NCB var piešķirt atbrīvojumus kopējo aktīvu ziņā mazākajiem IF, ja IF, kurus iekļauj ceturkšņa kopsavilkuma bilancē, sastāda vismaz 95 % no kopējiem IF aktīviem krājumu ziņā katrā euro zonas dalībvalstī; |

|

b) |

tajās euro zonas dalībvalstīs, kurās nacionālo IF apkopotie kopējie aktīvi nepārsniedz 1 % no euro zonas IF kopējiem aktīviem, NCB var piešķirt atbrīvojumus kopējo aktīvu ziņā mazākajiem IF, ja IF, kurus iekļauj ceturkšņa kopsavilkuma bilancē, sastāda vismaz 80 % no kopējiem nacionālo IF aktīviem krājumu ziņā; |

|

c) |

IF, uz kuriem attiecas a) un b) apakšpunktā noteiktie atbrīvojumi, katru ceturksni sniedz tikai ceturkšņa beigu krājumu datus par emitētajām IF akcijām/daļām un attiecīgos gadījumos atbilstošajām ceturkšņa pārvērtēšanas korekcijām vai darījumiem; |

|

d) |

NCB katru gadu pārbauda a) un b) apakšpunktā noteikto nosacījumu izpildi pietiekamu laiku iepriekš, lai varētu piešķirt vai vajadzības gadījumā atsaukt atbrīvojumu, tam stājoties spēkā katra gada sākumā. |

2. Atbrīvojumus var piešķirt IF, uz kuriem attiecas nacionālie grāmatvedības noteikumi, kas to aktīvus ļauj novērtēt retāk nekā reizi ceturksnī. Tās IF kategorijas, kam NCB var izlemt piešķirt atbrīvojumus, nosaka ECB Padome. Uz IF, kam piemēro šādus atbrīvojumus, šīs regulas 5. pantā izklāstītās prasības attiecas intervālos, kas atbilst šo IF grāmatvedības pienākumiem attiecībā uz to aktīvu novērtēšanas laikiem.

3. Tomēr IF var izvēlēties neizmantot atbrīvojumus un pilnībā ievērot 5. pantā noteiktās statistikas pārskatu sniegšanas prasības. Ja IF izdara šādu izvēli, pirms jebkurām izmaiņām minēto atbrīvojumu izmantošanā IF saņem attiecīgās NCB atļauju.

9. pants

Savlaicīgums

1. NCB lemj par to, kad tām jāsaņem dati no pārskatu sniedzējiem saskaņā ar 5. pantu, lai ievērotu 2. punktā noteiktos termiņus.

2. Nacionālās centrālās bankas nosūta ECB:

|

a) |

ceturkšņa kopsavilkuma datus par krājumiem un pārvērtēšanas korekcijām līdz 28. darbdienas beigām pēc tā ceturkšņa beigām, uz kuru attiecas dati, pamatojoties uz ceturkšņa datiem, kas savākti no pārskatu sniedzējiem; |

|

b) |

mēneša kopsavilkuma datus par krājumiem un pārvērtēšanas korekcijām līdz 28. darbdienas beigām pēc tā mēneša beigām, uz kuru attiecas dati, pamatojoties uz tiem mēneša datiem par IF emitētajām akcijām/daļām, kuri savākti no pārskatu sniedzējiem, vai uz faktiskajiem datiem saskaņā ar 5. panta 2. punktu; |

|

c) |

mēneša kopsavilkuma datus par IF akciju/daļu jaunajām emisijām un dzēšanu līdz 28. darbdienas beigām pēc tā mēneša beigām, uz kuru attiecas dati, pamatojoties uz mēneša datiem, kas savākti no pārskatu sniedzējiem. |

10. pants

Obligātie standarti un nacionālais pārskatu sniegšanas regulējums

1. Pārskatu sniedzēji pilda statistikas pārskatu sniegšanas prasības, kas uz tiem attiecas saskaņā ar IV pielikumā noteiktajiem obligātajiem datu nosūtīšanas, precizitātes, konceptuālās atbilstības un labojumu standartiem.

2. Pārskatu sniegšanas prasības, kuras jāievēro faktiskajiem pārskatu sniedzējiem, NCB definē un īsteno saskaņā ar nacionālajām prasībām. NCB nodrošina, ka šī pārskatu sniegšanas kārtība nodrošina prasīto statistisko informāciju un ļauj pareizi pārbaudīt IV pielikumā izklāstīto obligāto datu nosūtīšanas, precizitātes, konceptuālās atbilstības un labojumu standartu ievērošanu.

11. pants

Apvienošanās, dalīšanās un reorganizācijas

Apvienošanās, dalīšanās vai reorganizācijas gadījumā, kas varētu ietekmēt pārskatu sniedzēja statistisko pienākumu izpildi, pārskatu sniedzējs informē attiecīgo NCB par procedūrām, kas plānotas, lai izpildītu šajā regulā izklāstītās statistikas pārskatu sniegšanas prasības, kolīdz nolūks īstenot šādas procedūras tiek publiskots un pienācīgu laiku, pirms tās stājas spēkā.

12. pants

Pārbaude un piespiedu vākšana

NCB realizē tiesības pārbaudīt vai vākt piespiedu kārtā informāciju, kas pārskatu sniedzējiem jāsniedz saskaņā ar šo regulu, neierobežojot ECB tiesības pašai īstenot šādas tiesības. Šīs tiesības NCB jo īpaši īsteno, ja faktiskie pārskatu sniedzēji neievēro šīs regulas IV pielikumā noteiktos datu nosūtīšanas, precizitātes, konceptuālās atbilstības un labojumu obligātos standartus.

13. pants

Pirmā pārskatu sniegšana

Pirmā pārskatu sniegšana sākas ar mēneša un ceturkšņa datiem par 2014. gada decembri.

14. pants

Atcelšana

1. Regula (EK) Nr. 958/2007 (ECB/2007/8) tiek atcelta no 2015. gada 1. janvāra.

2. Atsauces uz atcelto regulu uzskata par atsaucēm uz šo regulu, un tās jālasa saskaņā ar atbilstības tabulu V pielikumā.

15. pants

Nobeiguma noteikums

Šī regula stājas spēkā divdesmitajā dienā pēc tās publicēšanas Eiropas Savienības Oficiālajā Vēstnesī. To piemēro no 2015. gada 1. janvāra.

Šī regula uzliek saistības kopumā un ir tieši piemērojama dalībvalstīs saskaņā ar Līgumiem.

Frankfurtē pie Mainas, 2013. gada 18. oktobrī

ECB Padomes vārdā –

ECB priekšsēdētājs

Mario DRAGHI

(1) OV L 318, 27.11.1998., 8. lpp.

(2) OV L 211, 11.8.2007., 8. lpp.

(3) OV L 174, 26.6.2013., 1. lpp.

(4) Skatīt šā Oficiālā Vēstneša 1. lpp.

(5) OV L 372, 31.12.1986., 1. lpp.

I PIELIKUMS

STATISTIKAS PĀRSKATU SNIEGŠANAS PRASĪBAS

1. DAĻA

Vispārīgās statistikas pārskatu sniegšanas prasības

|

1. |

Faktiskajiem pārskatu sniedzējiem jāsniedz šāda statistiskā informācija:

Papildus datiem tajos datu laukos, kas individuālu vērtspapīru līmenī jāsniedz nolūkā iegūt kopsavilkuma informāciju par vērtspapīriem, kā noteikts 2. tabulā, attiecīgā NCB var nolemt vākt arī datus par darījumiem individuālu vērtspapīru līmenī. Kopsavilkuma datus sniedz par krājumiem un saskaņā ar attiecīgās NCB norādījumiem par: a) pārvērtēšanu cenu un valūtas kursa pārmaiņu dēļ vai b) darījumiem. Ja saņemta attiecīgās NCB iepriekšēja piekrišana, pārskatu sniedzēji, kas sniedz prasītos ceturkšņa datus individuālu vērtspapīru līmenī, var izvēlēties sniegt prasītos mēneša datus kā kopsavilkuma datus, nevis kā datus individuālu vērtspapīru līmenī. |

|

2. |

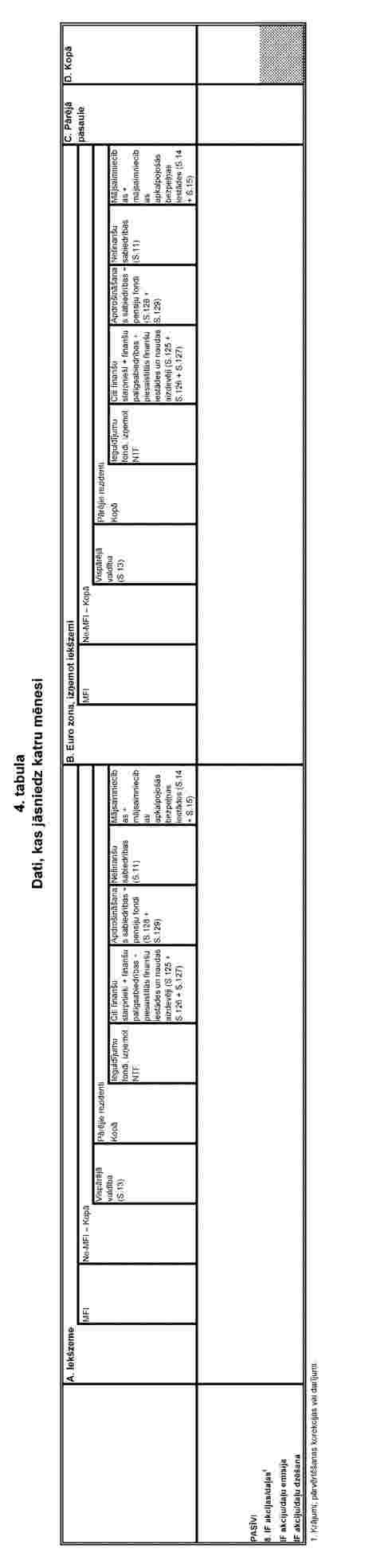

Informācija, kas sniedzama attiecīgajai NCB individuālu vērtspapīru līmenī, norādīta 2. tabulā. Ceturkšņa pārskatu sniegšanas prasības attiecībā uz kopsavilkuma datiem par krājumiem norādītas 1. tabulā un par pārvērtēšanām cenu un valūtas kursa dēļ vai darījumiem – 3. tabulā. 4. tabulā norādītas mēneša pārskatu sniegšanas prasības attiecībā uz kopsavilkuma datiem par krājumiem, par pārvērtēšanām cenu un valūtas kursa dēļ vai darījumiem un par IF akciju/daļu jaunajām emisijām un dzēšanu. |

|

3. |

Ciktāl NCB ievēro Regulas (EK) Nr. 2533/98 8. pantā, un jo īpaši tā 5. punktā, noteiktos ECBS vāktas konfidenciālas statistiskās informācijas aizsardzības un izmantošanas nosacījumus, NCB var arī iegūt nepieciešamo informāciju no datiem, kas savākti Eiropas Parlamenta un Padomes 2011. gada 8. jūnija Direktīvas 2011/61/ES par alternatīvo ieguldījumu fondu pārvaldniekiem (1) darbības ietvaros, tādā apmērā, kādā kompetentās nacionālās uzraudzības iestādes saskaņā ar minēto direktīvu savāktie dati ir nosūtīti NCB, ievērojot noteikumus, par kuriem ir vienojušās abas institūcijas. |

2. DAĻA

IF akciju/daļu turētāju rezidence un ekonomikas sektors

|

1. |

Pārskatu sniedzēji katru ceturksni sniedz datus par dalībvalstu, kuru valūta ir euro (turpmāk – “euro zonas dalībvalstis”), IF emitēto IF akciju/daļu turētāju rezidenci iekšzemes/euro zonas, izņemot iekšzemi/pārējās pasaules dalījumā. Iekšzemes un euro zonas, izņemot iekšzemi, darījumu partneri tiek iedalīti arī pēc sektora. |

|

2. |

Attiecībā uz vārda akcijām/daļām pārskatu sniedzēji sniedz datus par IF emitēto akciju/daļu turētājiem rezidences un sektoru dalījumā. Ja nav iespējams noteikt turētāja rezidenci vai sektoru, attiecīgie dati tiek sniegti, pamatojoties uz pieejamo informāciju. |

|

3. |

Attiecībā uz uzrādītāja akcijām/daļām pārskatu sniedzēji sniedz datus par IF akciju/daļu turētājiem rezidences un sektoru dalījumā, ievērojot metodi, par kuru nolēmusi attiecīgā NCB. Šīs prasības izpildei var izvēlēties vienu no šādām iespējām vai šo iespēju kombināciju, izvēloties kuru ņem vērā attiecīgo tirgu struktūru un nacionālo tiesisko regulējumu attiecīgajā dalībvalstī. Šo prasību laiku pa laikam izvērtē NCB.

|

|

4. |

NCB var arī iegūt nepieciešamo informāciju no datiem, kas savākti Eiropas Centrālās bankas 2012. gada 17. oktobra Regulas (ES) Nr. 1011/2012 (ECB/2012/24) par vērtspapīru turējumu statistiku (2) darbības ietvaros, tādā apmērā, kādā šie dati atbilst šīs regulas 9. pantā noteiktām savlaicīguma prasībām un – vispārīgā kontekstā – IV pielikumā noteiktajiem obligātajiem standartiem. |

|

5. |

Ja vārda akcijas/daļas vai uzrādītāja akcijas/daļas tiek emitētas pirmo reizi vai ja attīstība tirgū liek mainīt izvēli vai izvēles iespēju kombināciju, NCB attiecībā uz 2. un 3. punktā izklāstītajām prasībām var piešķirt atbrīvojumu uz vienu gadu. |

3. DAĻA

Pārskatu tabulas

2. tabula

Prasītā informācija individuālu vērtspapīru līmenī

Katrā no tabulas datu laukiem norāda datus par katru vērtspapīru, kas saskaņā ar tālāk minētajiem noteikumiem klasificēts kategorijā “parāda vērtspapīri”, “pašu kapitāls” un “ieguldījumu fonda akcijas/daļas”.

|

1. |

Jāsniedz dati 1. datu laukā. |

|

2. |

Gadījumā, ja attiecīgā NCB tieši nevāc informāciju par darījumiem individuālu vērtspapīru līmenī, jāsniedz dati divos no trim – 2., 3. un 4. – datu laukiem (t. i., 2. un 3. datu laukā, 2. un 4. datu laukā vai 3. un 4. datu laukā). |

|

3. |

Gadījumā, ja attiecīgā NCB tieši vāc informāciju par darījumiem individuālu vērtspapīru līmenī, jāsniedz dati arī šādos datu laukos:

|

|

4. |

Attiecīgā NCB var pieprasīt pārskatu sniedzējiem sniegt datus arī 8. datu laukā. |

|

5. |

Attiecīgā NCB 2. punktā un 3. punkta b) apakšpunktā minētajos gadījumos var nolemt vākt tikai datus attiecībā uz 2. datu lauku. Tādā gadījumā NCB vismaz reizi gadā jāpārbauda un jāinformē ECB, ka NCB sniegto kopsavilkuma datu kvalitāte, t. sk. pārskatīšanas biežums un apjoms, nav mainījusies.

|

II PIELIKUMS

DEFINĪCIJAS

1. DAĻA

Instrumentu kategoriju definīcijas

|

1. |

Šī tabula sniedz instrumentu kategoriju detalizētu standarta aprakstu, ko nacionālās centrālās bankas (NCB) saskaņā ar šo regulu transponē nacionālajās kategorijās. Šī tabula nav individuālu finanšu instrumentu saraksts, un apraksti nav visaptveroši. Definīcijas atbilst Eiropas Nacionālo un reģionālo kontu sistēmas Eiropas Savienībā (turpmāk – “EKS 2010”) definīcijām, kas izklāstītas Regulā (ES) Nr. 549/2013. |

|

2. |

Dažām instrumentu kategorijām nepieciešams dalījums atbilstoši termiņam. Sākotnējais termiņš, t. i., termiņš emisijas brīdī, ir fiksēts finanšu instrumenta spēkā esamības laiks, pirms kura beigām šo instrumentu nevar dzēst, piem., parāda vērtspapīriem, vai pirms kura to var dzēst, tikai piemērojot soda naudu, piem., dažiem noguldījumiem. |

|

3. |

Finanšu prasījumus iespējams iedalīt atbilstoši tam, vai tie ir vai nav apgrozāmi. Prasījums ir apgrozāms, ja tā īpašumtiesības iespējams nekavējoties nodot no vienas struktūras citai, veicot fizisku piegādi vai ar indosamentu, vai veicot ieskaitu (atvasināto finanšu instrumentu gadījumā). Lai gan iespējams tirgot jebkuru finanšu instrumentu, tieši apgrozāmie instrumenti ir paredzēti to tirdzniecībai organizētā tirgū vai ārpusbiržas tirgū, lai gan faktiska tirdzniecība nav nepieciešams nosacījums, lai instrumentu uzskatītu par apgrozāmu. A tabula IF aktīvu un pasīvu instrumentu kategoriju definīcijas AKTĪVU KATEGORIJAS

PASĪVU KATEGORIJAS

|

2. DAĻA

Individuālu vērtspapīru līmeņa apzīmējumu definīcijas

B tabula

Individuālu vērtspapīru līmeņa apzīmējumu definīcijas

|

Datu lauks |

Apraksts |

|

Vērtspapīra identifikācijas kods |

Kods, kas ir vērtspapīra unikāls identifikators. Tas var būt ISIN kods vai cits vērtspapīra identifikācijas kods saskaņā ar NCB norādījumiem. |

|

Vienību skaits vai nominālvērtību kopsumma |

Vērtspapīra vienību skaits vai nominālvērtību kopsumma, ja vērtspapīrs tiek tirgots par kādu summu, nevis vienībās |

|

Cena |

Vērtspapīra vienības cena vai procentuālā daļa no nominālvērtību kopsummas, ja vērtspapīrs tiek tirgots par kādu summu, nevis vienībās. Cena parasti ir tirgus cena vai tuvu tirgus cenai. NCB šajā pozīcijā var pieprasīt norādīt arī uzkrātos procentus. |

|

Kopējā summa |

Kopējā vērtspapīra summa. Ja vērtspapīri tiek tirgoti vienībās, šī summa ir vienāda ar vērtspapīru skaitu, kas reizināts ar vienības cenu. Ja vērtspapīri tiek tirgoti summās, nevis vienībās, šī summa ir vienāda ar nominālvērtību kopsummu, kas reizināta ar cenu, kura izteikta kā procentuālā daļa. Kopējā summa principā ir vienāda ar tirgus cenu vai tuvu tirgus cenai. NCB šajā pozīcijā var pieprasīt norādīt arī uzkrātos procentus. |

|

Finanšu darījumi |

Vērtspapīru pirkumu summa, no kuras atņemta pārdošana (vērtspapīri aktīvu pusē), vai vērtspapīru emisijas, no kurām atņemtas dzēšanas (vērtspapīri pasīvu pusē), grāmatota pēc darījumu vērtības |

|

Nopirktie (aktīvi) vai emitētie (pasīvi) vērtspapīri |

Vērtspapīru pirkumu summa (vērtspapīri aktīvu pusē) vai emisijas summa (vērtspapīri pasīvu pusē), grāmatota pēc darījumu vērtības |

|

Pārdotie (aktīvi) vai dzēstie (pasīvi) vērtspapīri |

Vērtspapīru pārdošanas summa (vērtspapīri aktīvu pusē) vai dzēšanas summa (vērtspapīri pasīvu pusē), grāmatota pēc darījumu vērtības |

|

Vērtspapīra grāmatojuma valūta |

Tās valūtas ISO kods vai līdzvērtīgs kods, kuru izmanto, lai izteiktu vērtspapīra cenu un/vai atlikušo summu |

3. DAĻA

Sektoru definīcijas

Sektoru klasifikācijas standartu nosaka EKS 2010. Šī tabula sniedz sektoru detalizētu standarta aprakstu, ko NCB saskaņā ar šo regulu transponē nacionālajās kategorijās. Darījuma partnerus, kas atrodas euro zonas dalībvalstu teritorijā, identificē atbilstoši to sektoram saskaņā ar Eiropas Centrālās bankas (ECB) uzturētajiem sarakstiem statistikas vajadzībām un norādījumiem par darījuma partneru statistisko klasifikāciju, kas sniegti ECB “Monetāro finanšu iestāžu un tirgu statistikas sektoru rokasgrāmatā: Norādījumi klientu statistiskajai klasifikācijai”.

C tabula

Sektoru definīcijas

|

Sektors |

Definīcija |

||

|

MFI, kas definētas Regulas (ES) Nr. 1071/2013 (ECB/2013/33) 1. pantā. Šo sektoru veido NCB, kredītiestādes, kas definētas Savienības tiesību aktos, NTF un citas finanšu iestādes, kas nodarbojas ar noguldījumu un/vai to tuvu aizstājēju piesaisti no iestādēm, kas nav MFI, kā arī aizdevumu izsniegšanu un/vai ieguldījumu veikšanu vērtspapīros savā vārdā (vismaz ekonomiskā nozīmē), un elektroniskās naudas iestādes, kuru pamatdarbība ir finanšu starpniecība elektroniskās naudas emisijas veidā. |

||

|

Vispārējās valdības sektors (S.13) ietver institucionālās vienības, kas ir ārpustirgus ražotāji, kuru produkcija ir paredzēta individuālajam un kolektīvajam patēriņam un kuras finansē no citos sektoros ietilpstošu vienību obligātajiem maksājumiem, kā arī institucionālās vienības, kas nodarbojas galvenokārt ar nacionālā ienākuma un bagātības pārdali (EKS 2010, 2.111.–2.113. punkts). |

||

|

IF, kas definēti šīs regulas 1. pantā |

||

|

Citu finanšu starpnieku, izņemot apdrošināšanas sabiedrības un pensiju fondus, apakšsektors (S.125) ir visas finanšu sabiedrības un kvazisabiedrības, kas galvenokārt nodarbojas ar finanšu starpniecību, uzņemoties saistības pret institucionālajām vienībām veidos, kas nav valūta, noguldījumi (vai to tuvi aizstājēji), ieguldījumu fondu akcijas/daļas vai saistīti ar apdrošināšanas, pensiju un standarta garantiju shēmām. FIS, kas definētas Eiropas Centrālās bankas 2013. gada 18. oktobra Regulā (ES) Nr. 1075/2013 par vērtspapīrošanas darījumos iesaistīto finanšu instrumentsabiedrību aktīvu un pasīvu statistiku (ECB/2013/40) (1), ir iekļautas šajā apakšsektorā (EKS 2010, 2.86.–2.94. punkts). Finanšu palīgsabiedrību apakšsektoru (S.126) veido visas finanšu sabiedrības un kvazisabiedrības, kuras nodarbojas galvenokārt ar darbībām, kas cieši saistītas ar finanšu starpniecību, bet pašas nav finanšu starpnieki. Šis apakšsektors ietver arī centrālos birojus, kuru visi meitasuzņēmumi vai to lielākā daļa ir finanšu sabiedrības (EKS 2010, 2.95.–2.97. punkts). Piesaistīto finanšu iestāžu un naudas aizdevēju apakšsektors (S.127) ir visas finanšu sabiedrības un kvazisabiedrības, kas nav iesaistītas finanšu starpniecībā un nesniedz finanšu palīgpakalpojumus un ar kuru aktīvu vai pasīvu lielāko daļu nenotiek darījumi atklātā tirgū. Šis apakšsektors ietver kontrolakciju sabiedrības, kurām pieder meitasuzņēmumu grupas pašu kapitāla daļa, kas nodrošina kontroli, un kuru galvenā darbība ir grupas īpašumtiesību īstenošana, un tās nesniedz citus pakalpojumus uzņēmumiem, kuros kontrolakciju sabiedrībai pieder pašu kapitāls, t. i., tās neadministrē vai nepārvalda citas vienības (EKS 2010, 2.98. un 2.99. punkts). |

||

|

Apdrošināšanas sabiedrību apakšsektoru (S.128) veido visas finanšu sabiedrības un kvazisabiedrības, kas nodarbojas galvenokārt ar finanšu starpniecību risku apvienošanas rezultātā, galvenokārt tiešās apdrošināšanas vai pārapdrošināšanas veidā (EKS 2010, 2.100.–2.104. punkts). Pensiju fondu apakšsektoru (S.129) veido visas finanšu sabiedrības un kvazisabiedrības, kas nodarbojas galvenokārt ar finanšu starpniecību apdrošināto personu sociālo risku un vajadzību (sociālā apdrošināšana) apvienošanas rezultātā. Pensiju fondi ir sociālās apdrošināšanas shēmas, kas nodrošina ienākumus pēc pensionēšanās un bieži izmaksā pabalstus nāves un invaliditātes gadījumā (EKS 2010, 2.105.–2.110. punkts). |

||

|

Nefinanšu sabiedrību sektoru (S.11) veido institucionālās vienības, kas ir neatkarīgas juridiskās personas un tirgus ražotāji, kuru pamatdarbība ir ražot preces un sniegt nefinanšu pakalpojumus. Šis sektors ietver arī nefinanšu kvazisabiedrības (EKS 2010, 2.45.–2.50. punkts). |

||

|

Mājsaimniecību sektoru (S.14) veido fiziskās personas vai personu grupas, kas ir patērētāji vai uzņēmēji, kas ražo preces vai sniedz nefinanšu/finanšu pakalpojumus tirgum, ar nosacījumu, ka preču ražošanu un pakalpojumu sniegšanu neveic atsevišķas vienības, ko uzskata par kvazisabiedrībām. Tas ietver arī indivīdus vai indivīdu grupas, kas ir preču ražotāji un nefinanšu pakalpojumu sniedzēji tikai savam galapatēriņam. Mājsaimniecību sektorā ir pašnodarbinātie un sabiedrības, kas nav juridiskās personas, bet ir tirgus preču ražotājas, izņemot tās, kas izveidotas kā kvazisabiedrības (EKS 2010, 2.118.–2.128. punkts). Bezpeļņas iestāžu mājsaimniecību apkalpošanai sektorā (S.15) ir bezpeļņas iestādes, kas ir patstāvīgas juridiskas personas, kuras apkalpo mājsaimniecības un ir privāti ārpus tirgus ražotāji. To galvenie resursi tiek gūti no brīvprātīgām iemaksām naudā vai natūrā, ko kā patērētāji veic mājsaimniecības, no vispārējās valdības maksājumiem un no īpašuma ienākuma (EKS 2010, 2.129. un 2.130. punkts). |

(1) Skatīt šā Oficiālā Vēstneša 107. lpp.

III PIELIKUMS

PĀRVĒRTĒŠANAS KOREKCIJAS VAI DARĪJUMI

|

1. |

Faktiskajiem pārskatu sniedzējiem jāsniedz dati par pārvērtēšanas korekcijām vai darījumiem, kā tas noteikts šīs regulas 6. pantā. Ja faktiskie pārskatu sniedzēji sniedz pārvērtēšanas korekcijas, tās ar attiecīgās NCB apstiprinājumu aptver pārvērtēšanu cenu un valūtas kursa pārmaiņu dēļ vai tikai cenu pārmaiņas atsauces periodā. Ja pārvērtēšanas korekcijas aptver tikai pārvērtēšanu cenu pārmaiņu dēļ, attiecīgā NCB vāc vajadzīgos datus, kas aptver vismaz valūtu dalījumu sterliņu mārciņās, Šveices frankos, jenās un ASV dolāros, lai varētu iegūt datus par pārvērtēšanu valūtas kursa pārmaiņu dēļ. |

|

2. |

“Finanšu darījumi” ir darījumi, kas izriet no finanšu aktīvu vai pasīvu īpašumtiesību radīšanas, likvidācijas vai maiņas. Šos darījumus mēra, izmantojot perioda beigu pārskatu sniegšanas datumu krājumu pozīciju starpību, kam atņem to pārmaiņu ietekmi, kuras izraisa “pārvērtēšanas korekcijas” (ko izraisa cenu un valūtas kursa pārmaiņas) un “klasifikācijas pārmaiņas un citas korekcijas”. Eiropas Centrālajai bankai statistiskā informācija vajadzīga, lai apkopotu darījumus korekciju formā, kuras aptver “klasifikācijas pārmaiņas un citas korekcijas” un “cenu un valūtas kursa pārvērtēšanas”. Finanšu darījumiem principā jāatbilst EKS 2010, bet tie var atšķirties nacionālās prakses dēļ. |

|

3. |

“Cenu un valūtas kursa pārvērtēšana” ir svārstības aktīvu un pasīvu novērtējumā, kas rodas no pārmaiņām aktīvu un pasīvu cenās un/vai valūtas kursos, kas ietekmē euro izteiktās ārvalstu valūtā denominēto aktīvu un pasīvu vērtības. Korekcija attiecībā uz aktīvu/pasīvu cenu pārvērtēšanu attiecas uz svārstībām aktīvu un pasīvu novērtējumā, kas rodas no pārmaiņām cenā, ar kādu aktīvi/pasīvi tiek grāmatoti vai pārdoti. Cenu pārvērtēšanas ietver pārmaiņas, kas laika gaitā notiek perioda beigu krājumu vērtībā, jo mainījusies atsauces vērtība, ar kādu tie tiek grāmatoti, t. i., turēšanas peļņa/zaudējumi. Svārstības valūtu kursos pret euro, kas notiek starp periodu beigu pārskatu sniegšanas datumiem, izraisa pārmaiņas ārvalstu valūtas aktīvu/pasīvu vērtībā, ja tā izteikta euro. Tā kā šīs pārmaiņas ir turēšanas peļņa/zaudējumi un tās nenotiek finanšu darījumu dēļ, darījumu dati no šīm ietekmēm ir jāatbrīvo. Principā “cenu un valūtas kursa pārvērtēšanas” ietver arī novērtējuma pārmaiņas darījumu ar aktīviem/pasīviem rezultātā, t. i., realizēto peļņu/zaudējumus, tomēr šajā sakarā valstu prakse atšķiras. |

IV PIELIKUMS

FAKTISKAJIEM PĀRSKATU SNIEDZĒJIEM PIEMĒROJAMIE OBLIGĀTIE STANDARTI

Pārskatu sniedzēji ievēro šādus obligātos standartus, lai nodrošinātu atbilstību Eiropas Centrālās bankas (ECB) statistikas pārskatu sniegšanas prasībām.

|

1. |

Datu nosūtīšanas obligātie standarti:

|

|

2. |

Precizitātes obligātie standarti:

|

|

3. |

Konceptuālās atbilstības obligātie standarti:

|

|

4. |

Obligātie standarti labojumiem: Tiek ievērota ECB un attiecīgās NCB noteiktā labojumu politika un procedūras. Labojumiem, kas veikti, atkāpjoties no parastās labojumu kārtības, sniedz paskaidrojuma piezīmes. |

V PIELIKUMS

ATBILSTĪBAS TABULA

|

Regula (EK) Nr. 958/2007 (ECB/2007/8) |

Šī regula |

|

1. un 2. pants |

1. un 2. pants |

|

3. pants |

8. pants |

|

4. pants |

3. pants |

|

5. pants |

4. pants |

|

6. pants |

5. pants |

|

7. pants |

6. pants |

|

8. pants |

7. pants |

|

9.–13. pants |

9.–13. pants |

|

— |

14. pants |

|

14. pants |

15. pants |

|

I pielikums, 1. daļa, 1. punkts |

— |

|

I pielikums, 1. daļa, 2. punkta a) apakšpunkts |

I pielikums, 1. daļa, 1. punkts |

|

I pielikums, 1. daļa, 2. punkta b) apakšpunkts |

— |

|

I pielikums, 1. daļa, 3. punkts |

I pielikums, 1. daļa, 2. punkts |

|

— |

I pielikums, 1. daļa, 3. punkts |

|

I pielikums, 2. daļa, 1.–3. punkts |

I pielikums, 2. daļa, 1.–3. punkts |

|

— |

I pielikums, 2. daļa, 4. punkts |

|

I pielikums, 2. daļa, 4. punkts |

I pielikums, 2. daļa, 5. punkts |

|

I pielikums, 3. daļa |

I pielikums, 3. daļa |

|

II pielikums, 1. daļa |

II pielikums, 1. daļa, 1. punkts |

|

— |

II pielikums, 1. daļa, 2. un 3. punkts |

|

II pielikums, 2. un 3. daļa |

II pielikums, 2. un 3. daļa |

|

III un IV pielikums |

III un IV pielikums |

|

— |

V pielikums |