PRIEDAS

9-asis TFAS „Finansinės priemonės“

9-asis tarptautinis finansinės atskaitomybės standartas

„Finansinės priemonės“

1 SKYRIUS. Tikslas

1.1. Šio standarto tikslas – nustatyti su finansiniu turtu ir finansiniais įsipareigojimais susijusios finansinės atskaitomybės principus, kurie bus svarbi ir naudinga informacija finansinių ataskaitų vartotojams vertinant ūkio subjekto būsimų pinigų srautų sumas, laiką ir neapibrėžtumą.

2 SKYRIUS. Taikymo sritis

2.1. Šį standartą turi taikyti visi ūkio subjektai visų rūšių finansinėms priemonėms, išskyrus:

|

a) |

tas dalis patronuojamosiose įmonėse, asocijuotosiose įmonėse ir bendrosiose įmonėse, kurių apskaita tvarkoma pagal 10-ąjį TFAS „Konsoliduotosios finansinės ataskaitos“, 27-ąjį TAS „Atskiros finansinės ataskaitos“ arba 28-ąjį TAS „Investicijos į asocijuotąsias įmones ir bendras įmones“. Vis dėlto kai kuriais atvejais pagal 10-ąjį TFAS, 27-ąjį TAS arba 28-ąjį TAS reikalaujama arba leidžiama, kad ūkio subjektas savo dalies patronuojamojoje, asocijuotojoje arba bendrojoje įmonėje apskaitą tvarkytų pagal kai kuriuos arba visus šio standarto reikalavimus. Ūkio subjektai taip pat turi taikyti šį standartą patronuojamosios įmonės, asocijuotosios įmonės arba bendrosios įmonės dalies išvestinėms finansinėms priemonėms, nebent išvestinė finansinė priemonė atitinka 32-ajame TAS „Finansinės priemonės. Pateikimas“ pateiktą ūkio subjekto nuosavybės priemonės apibrėžtį; |

|

b) |

teises ir prievoles pagal nuomos sutartis, kurioms taikomas 17-asis TAS „Nuoma“. Tačiau:

|

|

c) |

darbdavių teises ir prievoles pagal išmokų darbuotojams planus, kurioms taikomas 19-asis TAS „Išmokos darbuotojams“; |

|

d) |

ūkio subjekto išleistas finansines priemones, kurios atitinka 32-ajame TAS pateiktą nuosavybės priemonės apibrėžtį (įskaitant pasirinkimo sandorius ir varantus) arba kurias pagal 32-ojo TAS 16A ir 16B arba 16C ir 16D straipsnius reikalaujama priskirti prie nuosavybės priemonių. Vis dėlto tokių nuosavybės priemonių turėtojas šį standartą turi taikyti toms priemonėms, nebent jos atitinka a punkte nurodytą išimtį; |

|

e) |

teises ir prievoles, atsirandančias iš: i) draudimo sutarties, kaip apibrėžta 4-ajame TFAS „Draudimo sutartys“, išskyrus emitento teises ir prievoles, atsirandančias iš draudimo sutarties, atitinkančios finansinės garantijos sutarties apibrėžtį; arba ii) sutarties, patenkančios į 4-ojo TFAS taikymo sritį, nes ji apima savarankišką dalyvavimo elementą. Vis dėlto šis standartas taikomas išvestinei finansinei priemonei, įterptai į sutartį, patenkančią į 4-ojo TFAS taikymo sritį, jei pati išvestinė finansinė priemonė nėra sutartis, patenkanti į 4-ojo TFAS taikymo sritį. Be to, jei finansinių garantijų sutarčių emitentas anksčiau buvo aiškiai nurodęs, kad laiko tokias sutartis draudimo sutartimis, ir taikė joms apskaitą, taikomą draudimo sutartims, jis tokioms finansinių garantijų sutartims gali pasirinkti taikyti šį standartą arba 4-ąjį TFAS (žr. B2.5–B2.6 straipsnius). Šį sprendimą emitentas gali priimti dėl kiekvienos konkrečios sutarties atskirai, bet kiekvienai sutarčiai pasirinktas taikyti sprendimas yra neatšaukiamas; |

|

f) |

bet kokius įsigyjančiojo ūkio subjekto ir parduodančiojo akcininko išankstinius sandorius dėl įsigyjamojo ūkio subjekto pirkimo arba pardavimo, pagal kuriuos sujungiamas verslas pagal 3-iąjį TFAS „Verslo jungimai“ būsimą įsigijimo datą. Išankstinio sandorio terminas neturėtų viršyti pagrįsto laikotarpio, kurio paprastai reikia būtiniems pritarimams gauti ir sandoriui įvykdyti; |

|

g) |

kreditavimo įsipareigojimus, išskyrus aprašytuosius 2.3 straipsnyje. Vis dėlto į šio standarto taikymo sritį nepatenkantiems kreditavimo įsipareigojimams jų emitentas turi taikyti šiame standarte nustatytus vertės sumažėjimo reikalavimus. Be to, visiems kreditavimo įsipareigojimams taikomi šio standarto pripažinimo nutraukimo reikalavimai; |

|

h) |

finansines priemones, sutartis ir prievoles pagal mokėjimo akcijomis sandorius, kurioms taikomas 2-asis TFAS „Mokėjimas akcijomis“, išskyrus į šio standarto 2.4–2.7 straipsnių taikymo sritį patenkančias sutartis, kurioms taikomas šis standartas; |

|

i) |

teises į mokėjimus, kuriais ūkio subjektui būtų galima kompensuoti sąnaudas, būtinas, kad jis įvykdytų įsipareigojimą, kurį jis pripažįsta atidėjiniu pagal 37-ąjį TAS „Atidėjiniai, neapibrėžtieji įsipareigojimai ir neapibrėžtasis turtas“ arba kurį jis ankstesniu laikotarpiu pripažino atidėjiniu pagal 37-ąjį TAS; |

|

j) |

teises ir prievoles, patenkančias į 15-ojo TFAS „Pajamos pagal sutartis su klientais“ taikymo sritį, kurios yra finansinės priemonės, išskyrus finansines priemones, kurių apskaita, kaip nurodyta 15-ajame TFAS, tvarkoma pagal šį standartą. |

2.2. Šio standarto vertės sumažėjimo reikalavimai turi būti taikomi toms teisėms, kurių apskaita, kaip nurodyta 15-ajame TFAS, pripažįstant vertės sumažėjimo pelną ar nuostolius, tvarkoma pagal šį standartą.

2.3. Į šio standarto taikymo sritį patenka šie kreditavimo įsipareigojimai:

|

a) |

kreditavimo įsipareigojimai, kuriuos ūkio subjektas priskiria prie finansinių įsipareigojimų, vertinamų tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais (žr. 4.2.2 straipsnį). Ūkio subjektas, kuris turtą, susijusį su savo kreditavimo įsipareigojimų sutartimis, paprastai parduoda greitai po sutarties sudarymo, taiko šį standartą visiems prie tos pačios grupės priskiriamiems savo kreditavimo įsipareigojimams; |

|

b) |

kreditavimo įsipareigojimai, kurių grynąją vertę galima padengti pinigais arba pristatant ar išleidžiant kitą finansinę priemonę. Šie kreditavimo įsipareigojimai yra išvestinės finansinės priemonės. Kreditavimo įsipareigojimas nelaikomas įvykdytu grynąja verte vien dėl to, kad paskola išmokama dalimis (pvz., už užstatą gauta paskola statybai, kuri išmokama dalimis per statybos laiką); |

|

c) |

prievolės suteikti paskolą, kuriai taikoma mažesnė nei rinkos palūkanų norma (žr. 4.2.1 straipsnio d punktą). |

2.4. Šis standartas turi būti taikomas nefinansinio straipsnio pirkimo arba pardavimo sutartims, už kurias galima atsiskaityti grynąją vertę padengiant pinigais ar kita finansine priemone arba apsikeičiant finansinėmis priemonėmis, lyg sutartys būtų finansinės priemonės, išskyrus sutartis, sudarytas ir laikomas siekiant gauti arba pristatyti nefinansinį straipsnį atsižvelgiant į tikėtinus ūkio subjekto pirkimo, pardavimo arba naudojimo poreikius. Vis dėlto šis standartas turi būti taikomas sutartims, kurias ūkio subjektas pagal 2.5 straipsnį priskiria prie sutarčių, vertinamų tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais.

2.5. Nefinansinio straipsnio pirkimo arba pardavimo sutartis, už kurią galima atsiskaityti grynąją vertę padengiant pinigais ar kita finansine priemone arba apsikeičiant finansinėmis priemonėmis, lyg sutartis būtų finansinė priemonė, gali būti neatšaukiamai priskirta prie sutarčių, vertinamų tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, net jei ji sudaryta siekiant gauti arba pristatyti nefinansinį straipsnį atsižvelgiant į tikėtinus ūkio subjekto pirkimo, pardavimo arba naudojimo poreikius. Toks priskyrimas galimas tik sutarties pradžioje, bet tik jei dėl to išnyktų arba reikšmingai sumažėtų pripažinimo neatitikimas (kartais jis vadinamas apskaitos neatitikimu), kuris atsirastų nepripažinus tos sutarties, nes ji nepatenka į šio standarto taikymo sritį (žr. 2.4 straipsnį).

2.6. Už nefinansinio turto pirkimo arba pardavimo sutartis galima atsiskaityti įvairiais būdais grynąją vertę padengiant pinigais ar kita finansine priemone arba apsikeičiant finansinėmis priemonėmis. Pavyzdžiui:

|

a) |

kai pagal sutarties sąlygas kiekvienai šaliai leidžiama atsiskaityti grynąją vertę padengiant pinigais ar kita finansine priemone arba apsikeičiant finansinėmis priemonėmis; |

|

b) |

kai galimybė atsiskaityti grynąją vertę padengiant pinigais ar kita finansine priemone arba apsikeičiant finansinėmis priemonėmis sutarties sąlygose aiškiai nenurodyta, bet ūkio subjektas turi atsiskaitymo už panašias sutartis grynąją vertę padengiant pinigais ar kita finansine priemone arba apsikeičiant finansinėmis priemonėmis (su sandorio šalimi, sudarant tarpusavio užskaitos sutartis arba parduodant sutartį prieš ją įvykdant arba prieš baigiantis jos galiojimo trukmei) patirties; |

|

c) |

kai ūkio subjektas turi su panašiomis sutartimis susijusios pristatytos pagrindinės finansinės priemonės priėmimo ir pardavimo per trumpą laikotarpį nuo jos pristatymo siekiant sukurti pelną dėl trumpalaikių kainos arba prekybos tarpininko pelno svyravimų patirties; ir |

|

d) |

kai nefinansinis straipsnis, kuris yra sutarties objektas, gali būti lengvai iškeičiamas į pinigus. |

Sutartis, kuriai taikomas b arba c punktas, nėra sudaroma siekiant gauti arba pristatyti nefinansinį straipsnį atsižvelgiant į tikėtinus ūkio subjekto pirkimo, pardavimo arba naudojimo poreikius ir todėl patenka į šio standarto taikymo sritį. Kitos sutartys, kurioms taikomas 2.4 straipsnis, vertinamos siekiant nustatyti, ar jos sudarytos ir toliau laikomos siekiant gauti arba pristatyti nefinansinį straipsnį atsižvelgiant į tikėtinus ūkio subjekto pirkimo, pardavimo arba naudojimo poreikius ir ar todėl jos patenka į šio standarto taikymo sritį.

2.7. Pasirašytas pasirinkimo pirkti arba pasirinkimo parduoti nefinansinį turtą sandoris, už kurį gali būti atsiskaitoma grynąją vertę padengiant pinigais ar kita finansine priemone arba apsikeičiant finansinėmis priemonėmis pagal 2.6 straipsnio a arba d punktą, patenka į šio standarto taikymo sritį. Tokia sutartis negali būti sudaroma siekiant gauti arba pristatyti nefinansinį straipsnį atsižvelgiant į tikėtinus ūkio subjekto pirkimo, pardavimo arba naudojimo poreikius.

3 SKYRIUS. Pripažinimas ir pripažinimo nutraukimas

3.1. PIRMINIS PRIPAŽINIMAS

|

3.1.1. |

Ūkio subjektas turi pripažinti finansinį turtą arba finansinį įsipareigojimą finansinės būklės ataskaitoje tik kai ūkio subjektas tampa finansinės priemonės sutarties nuostatų šalimi (žr. B3.1.1 ir B3.1.2 straipsnius). Pirmą kartą pripažįstamą finansinį turtą ūkio subjektas grupuoja pagal 4.1.1–4.1.5 straipsnius, o vertina pagal 5.1.1–5.1.3 straipsnius. Pirmą kartą pripažįstamą finansinį įsipareigojimą ūkio subjektas grupuoja pagal 4.2.1 ir 4.2.2 straipsnius, o vertina pagal 5.1.1 straipsnį. |

Įprastas finansinio turto pirkimas arba pardavimas

|

3.1.2. |

Įprastas finansinio turto pirkimas arba pardavimas pripažįstamas arba jo pripažinimas nutraukiamas, jei taikoma, taikant apskaitą pagal prekybos datą arba apskaitą pagal atsiskaitymo datą (žr. B3.1.3–B3.1.6 straipsnius). |

3.2. FINANSINIO TURTO PRIPAŽINIMO NUTRAUKIMAS

|

3.2.1. |

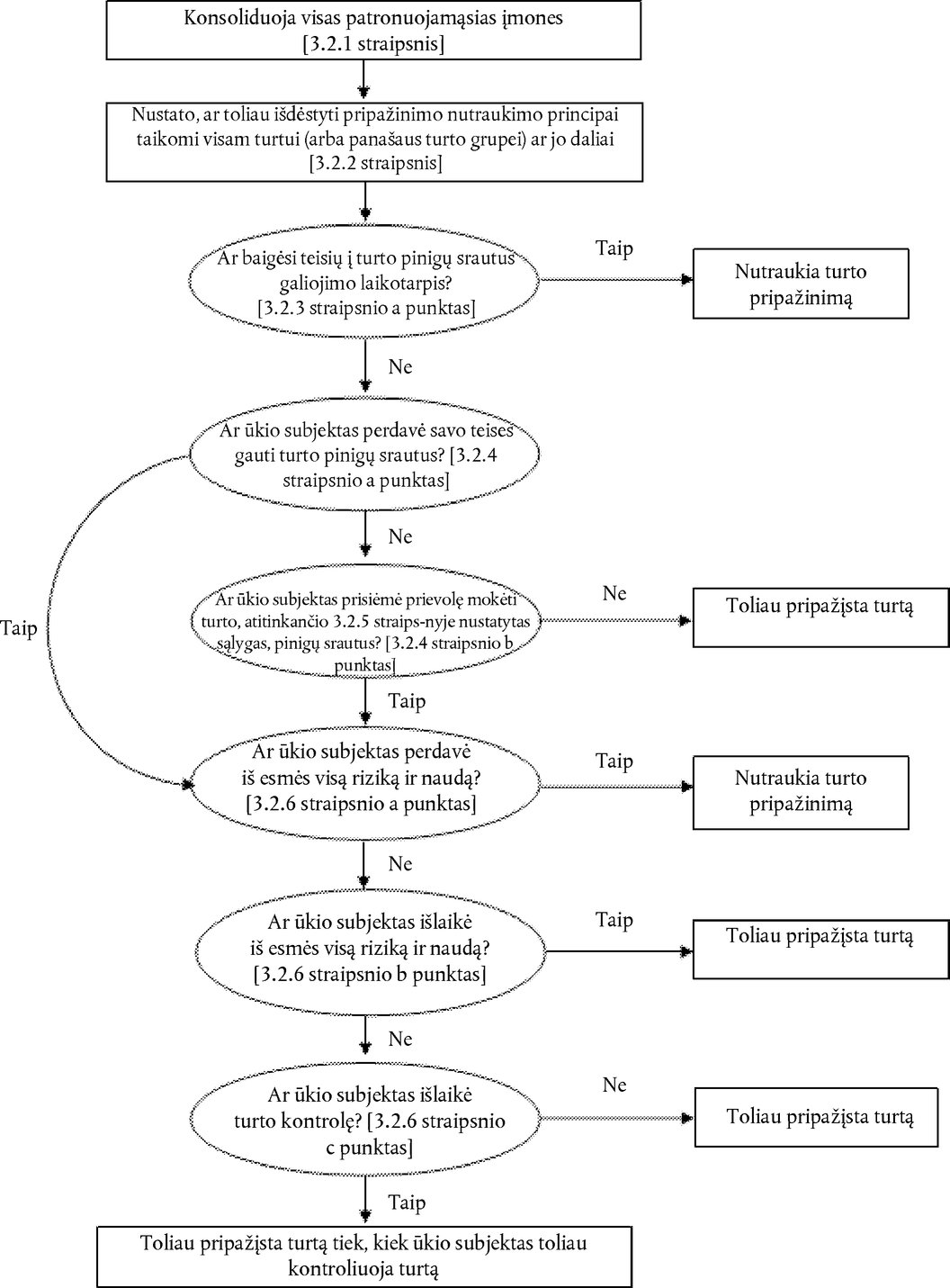

Konsoliduotosiose finansinėse ataskaitose 3.2.2–3.2.9, B3.1.1, B3.1.2 ir B3.2.1–B3.2.17 straipsniai taikomi konsoliduotu lygmeniu. Taigi ūkio subjektas pirmiausia konsoliduoja visas patronuojamąsias įmones pagal 10-ąjį TFAS, paskui taiko tuos straipsnius susidariusiai grupei. |

|

3.2.2. |

Prieš nustatydamas, ar (ir kokiu mastu) tinkama nutraukti pripažinimą pagal 3.2.3–3.2.9 straipsnius, ūkio subjektas nustato, kam – finansinio turto daliai (arba panašaus finansinio turto grupės daliai) ar visam finansiniam turtui (arba panašaus finansinio turto grupei) – turėtų būti taikomi šie straipsniai.

3.2.3–3.2.12 straipsniuose vartojamas terminas „finansinis turtas“ reiškia bet kurią finansinio turto dalį (arba panašaus finansinio turto grupės dalį), nurodytą šio straipsnio a punkte, arba visą finansinį turtą (arba panašaus finansinio turto grupę). |

|

3.2.3. |

Ūkio subjektas nutraukia finansinio turto pripažinimą tik tada, kai:

(Dėl įprasto finansinio turto pardavimo žr. 3.1.2 straipsnį.) |

|

3.2.4. |

Ūkio subjektas perduoda finansinį turtą tik jei jis:

|

|

3.2.5. |

Jei ūkio subjektas išlaiko sutartyje numatytas teises gauti finansinio turto (pradinio turto) pinigų srautų, bet prisiima sutartyje numatytą prievolę mokėti tuos pinigų srautus vienam arba daugiau ūkio subjektų (galutiniams gavėjams), šį sandorį jis laiko finansinio turto perdavimu, tik jei įvykdomos visos šios trys sąlygos:

|

|

3.2.6. |

Jei ūkio subjektas perduoda finansinį turtą (žr. 3.2.4 straipsnį), jis turi įvertinti, kiek išlaiko su finansinio turto nuosavybe susijusios rizikos ir naudos. Šiuo atveju:

|

|

3.2.7. |

Rizikos ir naudos perdavimas (žr. 3.2.6 straipsnį) įvertinamas lyginant ūkio subjekto pozicijas prieš perdavimą ir po jo, atsižvelgiant į perduodamo turto grynųjų pinigų srautų sumų ir pinigų srautų susidarymo laiko kintamumą. Ūkio subjektas išlaikė iš esmės visą su finansinio turto nuosavybe susijusią riziką ir naudą, jei jo būsimų finansinio turto grynųjų pinigų srautų dabartinės vertės kintamumo pozicija perdavus turtą reikšmingai nepakinta (pvz., todėl, kad ūkio subjektas pardavė finansinį turtą, kuriam taikomas susitarimas, pagal kurį jis atperkamas fiksuota kaina arba pardavimo kaina, prie kurios pridedama skolintojo grąža). Ūkio subjektas perdavė iš esmės visą su finansinio turto nuosavybe susijusią riziką ir naudą, jei jo tokio kintamumo pozicija nebėra reikšminga, palyginti su bendru būsimų grynųjų pinigų srautų, susijusių su finansiniu turtu, dabartinės vertės kintamumu (pvz., todėl, kad ūkio subjektas pardavė finansinį turtą, kuriam taikoma tik galimybė atpirkimo metu jį atpirkti tikrąja verte, arba perdavė visiškai proporcingą sutartyje numatyto 3.2.5 straipsnyje nustatytas sąlygas atitinkančio didesnio finansinio turto, pvz., bendros paskolos, pinigų srautų dalį). |

|

3.2.8. |

Dažnai būna akivaizdu, ar ūkio subjektas perdavė arba išlaikė iš esmės visą su nuosavybe susijusią riziką ir naudą, todėl skaičiavimų atlikti nereikia. Kitais atvejais reikia apskaičiuoti ir palyginti ūkio subjekto būsimų grynųjų pinigų srautų dabartinės vertės kintamumo poziciją prieš turto perdavimą ir po jo. Skaičiavimas ir lyginimas atliekami kaip diskonto normą taikant atitinkamą dabartinę rinkos palūkanų normą. Apsvarstomas visas pagrįstai įmanomas grynųjų pinigų srautų kintamumas, daugiau dėmesio skiriant labiau tikėtiniems rezultatams. |

|

3.2.9. |

Tai, ar ūkio subjektas išlaikė perduoto turto kontrolę (žr. 3.2.6 straipsnio c punktą), lemia gavėjo gebėjimas parduoti šį turtą. Jei gavėjas praktiškai geba parduoti visą turtą nesusijusiai trečiajai šaliai ir atlikti tai vienašališkai, netaikydamas perdavimui papildomų apribojimų, ūkio subjektas kontrolės neišlaikė. Visais kitais atvejais ūkio subjektas kontrolę išlaikė. |

Perdavimas, atitinkantis pripažinimo nutraukimo kriterijus

|

3.2.10. |

Jei ūkio subjektas perduoda finansinį turtą, kai viso perduoto turto pripažinimą galima nutraukti, ir išlaiko teisę prižiūrėti šį finansinį turtą už mokestį, jis dėl šių paslaugų sandorio pripažįsta prižiūrimą turtą arba prižiūrimą įsipareigojimą. Jei nėra tikėtina, kad gautinu mokesčiu ūkio subjektui bus tinkamai atlyginama už priežiūrą, priežiūros įsipareigojimas už priežiūros prievolę turi būti pripažįstamas tikrąja verte. Jei tikėtina, kad gautinas mokestis viršys tinkamą atlygį už priežiūrą, dėl priežiūros teisės prižiūrimas turtas turi būti pripažįstamas suma, nustatyta remiantis didesnio finansinio turto balansinės vertės paskirstymu pagal 3.2.13 straipsnį. |

|

3.2.11. |

Jei dėl perdavimo nutraukiamas viso finansinio turto pripažinimas, bet ūkio subjektas įgyja naują finansinį turtą arba prisiima naują finansinį įsipareigojimą ar priežiūros įsipareigojimą, ūkio subjektas turi pripažinti naują finansinį turtą, finansinį įsipareigojimą arba priežiūros įsipareigojimą tikrąja verte. |

|

3.2.12. |

Nutraukiant viso finansinio turto pripažinimą skirtumas tarp:

turi būti pripažįstamas pelnu arba nuostoliais. |

|

3.2.13. |

Jei perduotas turtas yra didesnio finansinio turto dalis (pvz., kai ūkio subjektas perduoda palūkanų pinigų srautus, kurie yra skolos priemonės dalis, žr. 3.2.2 straipsnio a punktą) ir galima nutraukti visos perduotos dalies pripažinimą, ankstesnė didesnio finansinio turto balansinė vertė turi būti paskirstoma toliau pripažįstamai daliai ir daliai, kurios pripažinimas nutrauktas, remiantis tų dalių santykinėmis tikrosiomis vertėmis perdavimo datą. Šiuo tikslu išlaikytas prižiūrimas turtas turi būti laikomas toliau pripažįstama dalimi. Skirtumas tarp:

turi būti pripažįstamas pelnu arba nuostoliais. |

|

3.2.14. |

Jei ankstesnę balansinę didesnio finansinio turto vertę ūkio subjektas paskirsto toliau pripažįstamai daliai ir daliai, kurios pripažinimas nutrauktas, būtina įvertinti toliau pripažįstamos dalies tikrąją vertę. Jei ūkio subjektas anksčiau yra pardavęs dalių, panašių į toliau pripažįstamą dalį, arba dėl tokių dalių sudaryta kitų rinkos sandorių, tikroji vertė geriausiai matyti iš faktinių sandorių naujausių kainų. Jei kainų arba neseniai sudarytų rinkos sandorių, kuriais remiantis būtų galima nustatyti toliau pripažįstamos dalies tikrąją vertę, nėra, geriausias tikrosios vertės įvertis yra viso didesnio finansinio turto tikrosios vertės ir iš gavėjo už dalį, kurios pripažinimas nutrauktas, gauto atlygio skirtumas. |

Perdavimas, neatitinkantis pripažinimo nutraukimo kriterijų

|

3.2.15. |

Jei dėl perdavimo pripažinimas nenutraukiamas, nes ūkio subjektas išlaikė iš esmės visą su perduoto finansinio turto nuosavybe susijusią riziką ir naudą, ūkio subjektas turi toliau pripažinti visą perduotą turtą, o gaunamą atlygį turi pripažinti finansiniu įsipareigojimu. Vėlesniais ataskaitiniais laikotarpiais ūkio subjektas turi pripažinti visas perduoto turto pajamas ir visas finansinio įsipareigojimo sąnaudas. |

Tolesnė perduoto turto kontrolė

|

3.2.16. |

Jei ūkio subjektas neperduoda ir neišlaiko iš esmės visos su perduoto turto nuosavybe susijusios rizikos ir naudos, bet išlaiko perduoto turto kontrolę, jis toliau pripažįsta perduotą turtą tiek, kiek toliau jį kontroliuoja. Ūkio subjekto perduoto turto tolesnės kontrolės mastas atitinka jam kylančią perduoto turto vertės pasikeitimo riziką. Pavyzdžiui:

|

|

3.2.17. |

Jei ūkio subjektas toliau pripažįsta turtą tiek, kiek išlaiko tolesnę jo kontrolę, ūkio subjektas taip pat pripažįsta susijusį įsipareigojimą. Nepaisant kitų šiame standarte numatytų vertinimo reikalavimų, perduotas turtas ir susijęs įsipareigojimas vertinami remiantis pagrindu, atitinkančiu ūkio subjekto išlaikytas teises ir prievoles. Susijęs įsipareigojimas vertinamas taip, kad perduoto turto ir susijusio įsipareigojimo grynoji balansinė vertė būtų:

|

|

3.2.18. |

Ūkio subjektas turi toliau pripažinti visas dėl perduoto turto atsirandančias pajamas tiek, kiek išlaiko tolesnę turto kontrolę, ir turi pripažinti visas susijusio įsipareigojimo sąnaudas. |

|

3.2.19. |

Vėlesnio vertinimo tikslu pripažinti perduoto turto ir susijusio įsipareigojimo tikrosios vertės pasikeitimai apskaitomi nuosekliai vienas kito atžvilgiu pagal 5.7.1 straipsnį ir tarpusavyje neužskaitomi. |

|

3.2.20. |

Jei ūkio subjektas toliau kontroliuoja tik finansinio turto dalį (pvz., jei ūkio subjektas išlaiko pasirinkimo teisę atpirkti dalį perduoto turto arba išlaiko likusią dalį, dėl kurios neišlaikoma iš esmės visa su nuosavybe susijusi rizika ir nauda, bet ūkio subjektas išlaiko kontrolę), finansinio turto ankstesnę balansinę vertę ūkio subjektas paskirsto daliai, kurią jis toliau pripažįsta vykdydamas tolesnę kontrolę, ir daliai, kurios nebepripažįsta, remdamasis šių dalių santykinėmis tikrosiomis vertėmis perdavimo datą. Šiuo tikslu taikomi 3.2.14 straipsnio reikalavimai. Skirtumas tarp:

turi būti pripažįstamas pelnu arba nuostoliais. |

|

3.2.21. |

Jei perduotas turtas vertinamas amortizuota savikaina, šiame standarte nurodyta pasirinkimo teisė priskirti finansinį įsipareigojimą prie įsipareigojimų, vertinamų tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, susijusiam įsipareigojimui netaikoma. |

Visi perdavimai

|

3.2.22. |

Jei perduotas turtas toliau pripažįstamas, turtas ir susijęs įsipareigojimas neturi būti tarpusavyje užskaitomi. Ūkio subjektas panašiai neturi užskaityti tarpusavyje dėl perduoto turto atsirandančių pajamų ir susijusio įsipareigojimo sąnaudų (žr. 32-ojo TAS 42 straipsnį). |

|

3.2.23. |

Jei perdavėjas pateikia gavėjui nepiniginį užstatą (pvz., skolos arba nuosavybės priemonių), perdavėjo ir gavėjo tvarkoma šio užstato apskaita priklauso nuo to, ar gavėjas turi teisę parduoti arba dar kartą įkeisti užstatą ir ar perdavėjas įvykdė įsipareigojimus. Perdavėjas ir gavėjas užstato apskaitą turi tvarkyti laikydamiesi šių nurodymų:

|

3.3. FINANSINIŲ ĮSIPAREIGOJIMŲ PRIPAŽINIMO NUTRAUKIMAS

|

3.3.1. |

Ūkio subjektas turi pašalinti finansinį įsipareigojimą (ar finansinio įsipareigojimo dalį) iš savo finansinės būklės ataskaitos tik kai šis įsipareigojimas panaikinamas, t. y. kai sutartyje numatyta prievolė įvykdoma, atšaukiama arba kai baigiasi jos galiojimo laikas. |

|

3.3.2. |

Esamo skolininko ir skolintojo apsikeitimas skolos priemonėmis, kurių sąlygos iš esmės skiriasi, turi būti apskaitomas kaip pradinio finansinio įsipareigojimo panaikinimas ir naujo finansinio įsipareigojimo pripažinimas. Panašiai ir esminis esamo finansinio įsipareigojimo arba jo dalies sąlygų pakeitimas (neatsižvelgiant į tai, ar jis sietinas su skolininko finansiniais sunkumais) turi būti apskaitomas kaip pradinio finansinio įsipareigojimo panaikinimas ir naujo finansinio įsipareigojimo pripažinimas. |

|

3.3.3. |

Panaikinto arba kitai šaliai perduoto finansinio įsipareigojimo (arba finansinio įsipareigojimo dalies) balansinės vertės ir sumokėto atlygio, įskaitant visą perduotą nepiniginį turtą arba prisiimtus įsipareigojimus, skirtumas turi būti pripažįstamas pelnu arba nuostoliais. |

|

3.3.4. |

Jei ūkio subjektas atperka finansinio įsipareigojimo dalį, ankstesnę finansinio įsipareigojimo balansinę vertę jis turi paskirstyti toliau pripažįstamai daliai ir daliai, kurios pripažinimas nutrauktas, remdamasis tų dalių santykinėmis tikrosiomis vertėmis atpirkimo datą. Skirtumas tarp: a) daliai, kurios pripažinimas nutrauktas, paskirtos balansinės vertės ir b) už dalį, kurios pripažinimas nutrauktas, sumokėto atlygio, įskaitant visą perduotą nepiniginį turtą arba prisiimtus įsipareigojimus, turi būti pripažįstamas pelnu arba nuostoliais. |

4 SKYRIUS. Grupavimas

4.1. FINANSINIO TURTO GRUPAVIMAS

|

4.1.1. |

Išskyrus tuos atvejus, kai taikomas 4.1.5 straipsnis, ūkio subjektas turi priskirti finansinį turtą prie vėliau įvertinto amortizuota savikaina, tikrąja verte, kurios pasikeitimas pripažįstamas kitomis bendrosiomis pajamomis, arba tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, remdamasis abiem šiais dalykais:

|

|

4.1.2. |

Finansinis turtas turi būti vertinamas amortizuota savikaina, jei tenkinamos abi šios sąlygos:

Šių sąlygų taikymo nuorodos pateiktos B4.1.1–B4.1.26 straipsniuose. |

|

4.1.2A |

Finansinis turtas turi būti vertinamas tikrąja verte, kurios pasikeitimas pripažįstamas kitomis bendrosiomis pajamomis, jei tenkinamos abi šios sąlygos:

Šių sąlygų taikymo nuorodos pateiktos B4.1.1–B4.1.26 straipsniuose. |

|

4.1.3. |

Taikant 4.1.2 straipsnio b punktą ir 4.1.2A straipsnio b punktą:

|

|

4.1.4. |

Finansinis turtas turi būti vertinamas tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, nebent jis vertinamas pagal 4.1.2 straipsnį amortizuota savikaina arba pagal 4.1.2A straipsnį tikrąja verte, kurios pasikeitimas pripažįstamas kitomis bendrosiomis pajamomis. Vis dėlto pirminio pripažinimo metu ūkio subjektas gali neatšaukiamai pasirinkti tam tikrų investicijų į nuosavybės priemones, kurios kitu atveju būtų vertinamos tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, vėlesnius tikrosios vertės pasikeitimus pateikti kitų bendrųjų pajamų ataskaitoje (žr. 5.7.5–5.7.6 straipsnius). |

Galimybė priskirti finansinį turtą prie turto, vertinamo tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais

|

4.1.5. |

Nepaisydamas 4.1.1–4.1.4 straipsnių, pirminio pripažinimo metu ūkio subjektas gali neatšaukiamai priskirti finansinį turtą prie turto, vertinamo tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, jei dėl to išnyktų arba reikšmingai sumažėtų vertinimo arba pripažinimo neatitikimas (kartais vadinamas apskaitos neatitikimu), kuris kitaip atsirastų, jei turtas arba įsipareigojimai būtų vertinami arba jų pelnas ir nuostoliai būtų pripažįstami remiantis skirtingu pagrindu (žr. B4.1.29–B4.1.32 straipsnius). |

4.2. FINANSINIŲ ĮSIPAREIGOJIMŲ GRUPAVIMAS

|

4.2.1. |

Prie vėliau vertinamų amortizuota savikaina ūkio subjektas turi priskirti visus finansinius įsipareigojimus, išskyrus:

|

Galimybė priskirti finansinį įsipareigojimą prie įsipareigojimų, vertinamų tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais

|

4.2.2. |

Pirminio pripažinimo metu ūkio subjektas gali neatšaukiamai priskirti finansinį įsipareigojimą prie įsipareigojimų, vertinamų tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, jei leidžiama pagal 4.3.5 straipsnį arba jei jį taip priskyrus būtų pateikiama svarbesnė informacija, nes:

|

4.3. ĮTERPTOSIOS IŠVESTINĖS FINANSINĖS PRIEMONĖS

|

4.3.1. |

Įterptoji išvestinė finansinė priemonė yra mišriosios sutarties sudedamoji dalis. Mišriąją sutartį taip pat sudaro neišvestinė pagrindinė priemonė, todėl kai kurie mišriosios priemonės pinigų srautai kinta panašiai kaip atskiros išvestinės finansinės priemonės pinigų srautai. Dėl įterptosios išvestinės finansinės priemonės kai kurie arba visi pinigų srautai, kurių būtų reikalaujama pagal sutartį, turi būti keičiami pagal nustatytą palūkanų normą, finansinės priemonės kainą, biržos prekės kainą, užsienio valiutos kursą, kainų arba tarifų indeksą, kredito reitingą, kredito indeksą arba kitą kintamąjį, jei nefinansinis kintamasis yra nebūdingas sutarties šaliai. Išvestinė finansinė priemonė, kuri yra priskirta prie finansinės priemonės, bet kurią pagal sutartį galima laisvai perleisti atskirai nuo šios priemonės arba kurios sandorio šalis yra kita, yra ne įterptoji išvestinė finansinė priemonė, bet atskira finansinė priemonė. |

Mišriosios sutartys, į kurias įtrauktas pagrindinis finansinis turtas

|

4.3.2. |

Jei į mišriąją sutartį įtraukta pagrindinė priemonė, kuri yra į šio standarto taikymo sritį patenkantis turtas, ūkio subjektas visai mišriajai sutarčiai turi taikyti 4.1.1–4.1.5 straipsniuose nustatytus reikalavimus. |

Kitos mišriosios sutartys

|

4.3.3. |

Jei į mišriąją sutartį įtraukta pagrindinė priemonė, kuri nėra į šio standarto taikymo sritį patenkantis turtas, įterptoji išvestinė finansinė priemonė turi būti atskiriama nuo pagrindinės priemonės ir apskaitoma kaip išvestinė finansinė priemonė pagal šį standartą, bet tik jei:

|

|

4.3.4. |

Jei įterptoji išvestinė finansinė priemonė atskiriama, pagrindinės sutarties apskaita turi būti tvarkoma pagal atitinkamus standartus. Šiame standarte nenurodoma, ar įterptoji išvestinė finansinė priemonė finansinės būklės ataskaitoje turi būti pateikiama atskirai. |

|

4.3.5. |

Nepaisydamas 4.3.3 ir 4.3.4 straipsnių, jei sutartį sudaro viena arba daugiau įterptųjų išvestinių finansinių priemonių, o pagrindinė priemonė nėra į šio standarto taikymo sritį patenkantis turtas, ūkio subjektas gali priskirti visą mišriąją sutartį prie sutarčių, vertinamų tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, nebent:

|

|

4.3.6. |

Jei pagal šį standartą reikalaujama, kad ūkio subjektas atskirtų įterptąją išvestinę finansinę priemonę nuo jos pagrindinės priemonės, bet jis negali atskirai įvertinti įterptosios išvestinės finansinės priemonės nei įsigijimo metu, nei vėlesnio finansinio ataskaitinio laikotarpio pabaigoje, visą mišriąją sutartį jis turi priskirti prie sutarčių, vertinamų tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais. |

|

4.3.7. |

Jei ūkio subjektas negali patikimai įvertinti įterptosios išvestinės finansinės priemonės tikrosios vertės remdamasis jos sąlygomis, įterptosios išvestinės finansinės priemonės tikrąją vertę sudaro mišriosios sutarties tikrosios vertės ir pagrindinės priemonės tikrosios vertės skirtumas. Jei ūkio subjektas negali įvertinti įterptosios išvestinės finansinės priemonės tikrosios vertės šiuo metodu, taikomas 4.3.6 straipsnis ir mišrioji sutartis priskiriama prie sutarčių, vertinamų tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais. |

4.4. PERGRUPAVIMAS

|

4.4.1. |

Ūkio subjektas visą susijusį finansinį turtą pagal 4.1.1–4.1.4 straipsnius turi pergrupuoti tik keisdamas finansiniam turtui valdyti skirtą savo verslo modelį. Daugiau finansinio turto pergrupavimo nuorodų pateikta 5.6.1–5.6.7, B4.4.1–B4.4.3 ir B5.6.1–B5.6.2 straipsniuose. |

|

4.4.2. |

Finansinių įsipareigojimų ūkio subjektas nepergrupuoja. |

|

4.4.3. |

Taikant 4.4.1–4.4.2 straipsnius, toliau nurodyti aplinkybių pokyčiai nėra pergrupavimas:

|

5 SKYRIUS. Vertinimas

5.1. PIRMINIS VERTINIMAS

|

5.1.1. |

Pirminio pripažinimo metu ūkio subjektas finansinį turtą arba finansinį įsipareigojimą, išskyrus į 5.1.3 straipsnio taikymo sritį patenkančias gautinas prekybos sumas, turi vertinti tikrąja verte, o tuo atveju, kai finansinis turtas arba finansinis įsipareigojimas vertinamas ne tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, turi pridėti arba atimti sandorio sąnaudas, tiesiogiai priskirtinas prie finansinio turto arba finansinio įsipareigojimo įsigijimo arba išleidimo. |

|

5.1.1A |

Vis dėlto, jei pirminio pripažinimo metu finansinio turto arba finansinio įsipareigojimo tikroji vertė skiriasi nuo sandorio kainos, ūkio subjektas turi taikyti B5.1.2A straipsnį. |

|

5.1.2. |

Jei turtui, kuris vėliau vertinamas amortizuota savikaina, ūkio subjektas taiko apskaitą pagal atsiskaitymo datą, prekybos datą šis turtas iš pradžių pripažįstamas tikrąja verte (žr. B3.1.3–B3.1.6 straipsnius). |

|

5.1.3. |

Nepaisydamas 5.1.1 straipsnyje nustatyto reikalavimo, gautinas prekybos sumas, į kurias neįtrauktas reikšmingas finansavimo komponentas (nustatytas pagal 15-ąjį TFAS), pirminio pripažinimo metu ūkio subjektas turi vertinti jų sandorio kaina (kaip apibrėžta 15-ajame TFAS). |

5.2. VĖLESNIS FINANSINIO TURTO VERTINIMAS

|

5.2.1. |

Po pirminio pripažinimo ūkio subjektas finansinį turtą turi vertinti pagal 4.1.1–4.1.5 straipsnius:

|

|

5.2.2. |

5.5 skirsnyje nustatytus vertės sumažėjimo reikalavimus ūkio subjektas turi taikyti finansiniam turtui, pagal 4.1.2 straipsnį vertinamam amortizuota savikaina, ir finansiniam turtui, pagal 4.1.2A straipsnį vertinamam tikrąja verte, kurios pasikeitimas pripažįstamas kitomis bendrosiomis pajamomis. |

|

5.2.3. |

Finansiniam turtui, kuris laikomas apdraustuoju objektu, ūkio subjektas turi taikyti apsidraudimo apskaitos reikalavimus, nustatytus 6.5.8–6.5.14 straipsniuose (ir, jei taikoma, 39-ojo TAS 89–94 straipsniuose nustatytus tikrosios vertės apsidraudimo apskaitos reikalavimus portfelio apdraudimui nuo palūkanų normos rizikos) (1). |

5.3. VĖLESNIS FINANSINIŲ ĮSIPAREIGOJIMŲ VERTINIMAS

|

5.3.1. |

Po pirminio pripažinimo ūkio subjektas finansinį įsipareigojimą turi vertinti pagal 4.2.1–4.2.2 straipsnius. |

|

5.3.2. |

Finansiniam įsipareigojimui, kuris laikomas apdraustuoju objektu, ūkio subjektas turi taikyti apsidraudimo apskaitos reikalavimus, nustatytus 6.5.8–6.5.14 straipsniuose (ir, jei taikoma, 39-ojo TAS 89–94 straipsniuose nustatytus tikrosios vertės apsidraudimo apskaitos reikalavimus portfelio apdraudimui nuo palūkanų normos rizikos). |

5.4. VERTINIMAS AMORTIZUOTA SAVIKAINA

Finansinis turtas

Faktinių palūkanų metodas

|

5.4.1. |

Palūkanų pajamos turi būti apskaičiuojamos taikant faktinių palūkanų metodą (žr. A priedą ir B5.4.1–B5.4.7 straipsnius). Jos turi būti apskaičiuojamos finansinio turto bendrajai balansinei vertei taikant faktinių palūkanų normą, nebent:

|

|

5.4.2. |

Ūkio subjektas, kuris palūkanų pajamas ataskaitiniu laikotarpiu apskaičiuoja pagal 5.4.1 straipsnio b punktą amortizuotai finansinio turto savikainai taikydamas faktinių palūkanų metodą, palūkanų pajamas vėlesniais ataskaitiniais laikotarpiais turi apskaičiuoti finansinio turto bendrajai balansinei vertei taikydamas faktinių palūkanų normą, jei finansinės priemonės kredito rizika pagerėja taip, kad finansinis turtas nebėra dėl kredito rizikos sumažėjusios vertės, ir šį pagerėjimą galima objektyviai susieti su įvykiu, nutikusiu po to, kai buvo pradėtas taikyti 5.4.1 straipsnio b punkte nustatytas reikalavimas (pvz., pagerėjus skolininko kreditingumui). |

Sutartyje numatytų pinigų srautų pakeitimas

|

5.4.3. |

Jei sutartyje numatyti finansinio turto pinigų srautai persvarstomi arba kitaip pakeičiami ir dėl persvarstymo arba pakeitimo to finansinio turto pripažinimas pagal šį standartą nenutraukiamas, ūkio subjektas turi perskaičiuoti finansinio turto bendrąją balansinę vertę, o pakeitimo pelną ar nuostolius pripažinti pelnu arba nuostoliais. Finansinio turto bendroji balansinė vertė turi būti perskaičiuojama kaip persvarstytų arba pakeistų sutartyje numatytų pinigų srautų, kurie diskontuoti taikant finansinio turto pradinę faktinių palūkanų normą (arba, jei finansinis turtas nusipirktas arba suteiktas dėl kredito rizikos sumažėjusios vertės, – dėl kredito pakoreguotą faktinių palūkanų normą) arba, jei taikoma, patikslintą faktinių palūkanų normą, apskaičiuotą pagal 6.5.10 straipsnį, dabartinė vertė. Atsižvelgiant į visas patirtas sąnaudas arba sumokėtus atlygius, yra koreguojama pakeisto finansinio turto balansinė vertė; šios sąnaudos arba atlygiai amortizuojami per likusį pakeisto finansinio turto galiojimo laikotarpį. |

Nurašymas

|

5.4.4. |

Ūkio subjektas turi tiesiogiai sumažinti finansinio turto bendrąją balansinę vertę, jei negali pagrįstai tikėtis atgauti visą finansinį turtą arba jo dalį. Nurašymas yra pripažinimo nutraukimo įvykis (žr. B3.2.16 straipsnio r punktą). |

5.5. VERTĖS SUMAŽĖJIMAS

Tikėtinų kredito nuostolių pripažinimas

Bendrasis metodas

|

5.5.1. |

Ūkio subjektas turi pripažinti finansinio turto, vertinamo pagal 4.1.2 arba 4.1.2A straipsnį, už nuomą gautinų sumų, sutartyje numatyto turto arba kreditavimo įsipareigojimo ir finansinės garantijos sutarties, kuriems taikomi vertės sumažėjimo reikalavimai pagal 2.1 straipsnio g punktą, 4.2.1 straipsnio c punktą arba 4.2.1 straipsnio d punktą, tikėtinų kredito nuostolių atidėjinį nuostoliams. |

|

5.5.2. |

Pripažindamas ir vertindamas finansinio turto, pagal 4.1.2A straipsnį vertinamo tikrąja verte, kurios pasikeitimas pripažįstamas kitomis bendrosiomis pajamomis, atidėjinį nuostoliams, ūkio subjektas turi taikyti vertės sumažėjimo reikalavimus. Vis dėlto atidėjinys nuostoliams turi būti pripažįstamas kitomis bendrosiomis pajamomis ir dėl jo finansinės būklės ataskaitoje nurodyta finansinio turto balansinė vertė nemažėja. |

|

5.5.3. |

Jei finansinės priemonės kredito rizika nuo pirminio pripažinimo reikšmingai padidėjo, taikydamas 5.5.13–5.5.16 straipsnius, ūkio subjektas tos finansinės priemonės atidėjinį nuostoliams kiekvieną finansinių ataskaitų datą turi įvertinti suma, lygia tikėtiniems galiojimo laikotarpio kredito nuostoliams. |

|

5.5.4. |

Vertės sumažėjimo reikalavimų tikslas – pripažinti visų finansinių priemonių, kurių individualiai arba bendrai įvertinta kredito rizika, atsižvelgiant į visą pagrįstą ir patvirtinamą informaciją, įskaitant į ateitį orientuotą informaciją, nuo pirminio pripažinimo reikšmingai padidėjo, tikėtinus galiojimo laikotarpio kredito nuostolius. |

|

5.5.5. |

Jei finansinių ataskaitų datą finansinės priemonės kredito rizika nuo pirminio pripažinimo reikšmingai nepadidėjo, taikydamas 5.5.13–5.5.16 straipsnius, ūkio subjektas tos finansinės priemonės atidėjinį nuostoliams turi įvertinti suma, lygia tikėtiniems 12 mėnesių kredito nuostoliams. |

|

5.5.6. |

Kreditavimo įsipareigojimų ir finansinių garantijų sutarčių atveju pirminio pripažinimo data taikant vertės sumažėjimo reikalavimus turi būti laikoma data, kurią ūkio subjektas tampa neatšaukiamo įsipareigojimo šalimi. |

|

5.5.7. |

Jei ūkio subjektas įvertino finansinės priemonės atidėjinį nuostoliams suma, lygia tikėtiniems galiojimo laikotarpio kredito nuostoliams ankstesniu ataskaitiniu laikotarpiu, bet dabartinę finansinių ataskaitų datą nustato, kad 5.5.3 straipsnis nebeįvykdomas, jis atidėjinį nuostoliams įvertina suma, lygia tikėtiniems 12 mėnesių kredito nuostoliams dabartinę finansinių ataskaitų datą. |

|

5.5.8. |

Ūkio subjektas pelnu arba nuostoliais dėl vertės sumažėjimo turi pripažinti tikėtinų kredito nuostolių (arba nuvertėjimo panaikinimo) sumą, kurios reikia, kad atidėjinys nuostoliams finansinių ataskaitų datą būtų pakoreguotas suma, kurią reikia pripažinti pagal šį standartą. |

Reikšmingo kredito rizikos padidėjimo nustatymas

|

5.5.9. |

Kiekvieną finansinių ataskaitų datą ūkio subjektas turi įvertinti, ar nuo pirminio pripažinimo reikšmingai padidėjo finansinės priemonės kredito rizika. Vertindamas ūkio subjektas turi atsižvelgti ne į tikėtinų kredito nuostolių sumos pasikeitimą, bet į tikėtinu finansinės priemonės galiojimo laikotarpiu kylančios įsipareigojimų neįvykdymo rizikos pasikeitimą. Siekdamas atlikti tą vertinimą, ūkio subjektas turi palyginti finansinės priemonės įsipareigojimų neįvykdymo riziką finansinių ataskaitų datą su finansinės priemonės įsipareigojimų neįvykdymo rizika pirminio pripažinimo datą ir atsižvelgia į pagrįstą ir patvirtinamą informaciją, kurią galima gauti ne per didelėmis išlaidomis ar pastangomis ir iš kurios matyti reikšmingas kredito rizikos padidėjimas nuo pirminio pripažinimo. |

|

5.5.10. |

Jei finansinių ataskaitų datą nustatoma, kad finansinės priemonės kredito rizika maža (žr. B5.5.22–B5.5.24 straipsnius), ūkio subjektas gali daryti prielaidą, kad finansinės priemonės kredito rizika nuo pirminio pripažinimo reikšmingai nepadidėjo. |

|

5.5.11. |

Jei ne per didelėmis išlaidomis ar pastangomis galima gauti pagrįstos ir patvirtinamos į ateitį orientuotos informacijos, nustatydamas, ar kredito rizika nuo pirminio pripažinimo reikšmingai padidėjo, ūkio subjektas negali remtis tik informacija apie pradelstus mokėjimus. Vis dėlto, jei labiau į ateitį orientuotos nei pradelstų mokėjimų informacijos (vertinant individualiai arba bendrai) ne per didelėmis išlaidomis ar pastangomis negalima gauti, siekdamas nustatyti, ar kredito rizika nuo pirminio pripažinimo reikšmingai padidėjo, ūkio subjektas gali remtis informacija apie pradelstus mokėjimus. Nepaisant to, kaip ūkio subjektas vertina reikšmingą kredito rizikos padidėjimą, jei sutartyje numatytų mokėjimų terminas pasibaigęs daugiau kaip prieš 30 dienų, galima daryti atmetamą prielaidą, kad finansinio turto kredito rizika nuo pirminio pripažinimo padidėjo reikšmingai. Ūkio subjektas šią prielaidą gali atmesti, jei turi pagrįstos ir patvirtinamos informacijos, kurią galima gauti ne per didelėmis išlaidomis ar pastangomis ir kuria įrodoma, kad kredito rizika nuo pirminio pripažinimo reikšmingai nepadidėjo, nors sutartyje numatytų mokėjimų terminas pasibaigė daugiau kaip prieš 30 dienų. Jei ūkio subjektas nustato, kad kredito rizika reikšmingai padidėjo nepraėjus 30 dienų nuo sutartyje numatytų mokėjimų termino, ši atmetama prielaida netaikoma. |

Pakeistas finansinis turtas

|

5.5.12. |

Jei sutartyje numatyti finansinio turto pinigų srautai buvo persvarstyti arba pakeisti ir finansinio turto pripažinimas nebuvo nutrauktas, ūkio subjektas pagal 5.5.3 straipsnį turi įvertinti, ar reikšmingai padidėjo finansinės priemonės kredito rizika, lygindamas:

|

Nusipirktas arba suteiktas dėl kredito rizikos sumažėjusios vertės finansinis turtas

|

5.5.13. |

Nepaisydamas 5.5.3 ir 5.5.5 straipsnių, nusipirkto arba suteikto dėl kredito rizikos sumažėjusios vertės finansinio turto atidėjiniu nuostoliams ūkio subjektas finansinių ataskaitų datą turi pripažinti tik sukauptus tikėtinų galiojimo laikotarpio kredito nuostolių pasikeitimus nuo pirminio pripažinimo. |

|

5.5.14. |

Kiekvieną finansinių ataskaitų datą tikėtinų galiojimo laikotarpio kredito nuostolių pasikeitimo sumą kaip vertės sumažėjimo pelną ar nuostolius ūkio subjektas turi pripažinti pelnu arba nuostoliais. Palankius tikėtinų galiojimo laikotarpio kredito nuostolių pasikeitimus ūkio subjektas turi pripažinti vertės sumažėjimo pelnu net jei tikėtini galiojimo laikotarpio kredito nuostoliai yra mažesni už tikėtinų kredito nuostolių sumą, kuri į apskaičiuotus pinigų srautus buvo įtraukta pirminio pripažinimo metu. |

Gautinoms prekybos sumoms, sutartyse numatytam turtui ir už nuomą gautinoms sumoms taikytinas supaprastintas metodas

|

5.5.15. |

Nepaisydamas 5.5.3 ir 5.5.5 straipsnių, atidėjinį nuostoliams ūkio subjektas visada turi vertinti suma, lygia tikėtiniems galiojimo laikotarpio kredito nuostoliams, vertindamas:

|

|

5.5.16. |

Gautinoms prekybos sumoms, už nuomą gautinoms sumoms ir sutartyje numatytam turtui taikytiną apskaitos politiką ūkio subjektas gali pasirinkti nepriklausomai vieną nuo kitos. |

Tikėtinų kredito nuostolių vertinimas

|

5.5.17. |

Ūkio subjektas turi vertinti finansinės priemonės tikėtinus kredito nuostolius atsižvelgdamas į:

|

|

5.5.18. |

Vertinant tikėtinus kredito nuostolius ūkio subjektui nebūtina nustatyti kiekvieną galimą scenarijų. Vis dėlto jis turi apsvarstyti riziką arba tikimybę, kad kredito nuostolių atsiras, atsižvelgdamas į galimybę, kad kredito nuostolių atsiras, ir į galimybę, kad kredito nuostolių neatsiras, net jei kredito nuostolių atsiradimo galimybė yra labai maža. |

|

5.5.19. |

Ilgiausias laikotarpis, į kurį reikia atsižvelgti vertinant tikėtinus kredito nuostolius, yra ilgiausias sutarties galiojimo laikotarpis (įskaitant pratęsimo galimybes), per kurį ūkio subjektui kyla kredito rizika, – jis neturi būti ilgesnis net jei ilgesnis laikotarpis atitinka verslo praktiką. |

|

5.5.20. |

Vis dėlto kai kurias finansines priemones sudaro paskola ir nepanaudoto įsipareigojimo komponentas, ir sutartyje numatyta ūkio subjekto galimybė reikalauti grąžinimo ir atšaukti nepanaudotą įsipareigojimą ūkio subjekto kredito nuostolių rizikos pozicijos neriboja iki sutartyje numatyto pranešimo laikotarpio. Tik tokių finansinių priemonių tikėtinus kredito nuostolius ūkio subjektas turi įvertinti per laikotarpį, kuriuo jam kyla kredito rizika, ir tikėtini kredito nuostoliai nebūtų sumažinti kredito rizikos valdymo veiksmais, net jei šis laikotarpis yra ilgesnis už ilgiausią sutarties galiojimo laikotarpį. |

5.6. FINANSINIO TURTO PERGRUPAVIMAS

|

5.6.1. |

Pergrupuodamas finansinį turtą pagal 4.4.1 straipsnį, ūkio subjektas taiko pergrupavimą perspektyviai nuo pergrupavimo datos. Ūkio subjektas netaiso anksčiau pripažinto pelno, nuostolių (įskaitant vertės sumažėjimo pelną ar nuostolius) arba palūkanų duomenų. Pergrupavimo reikalavimai nustatyti 5.6.2–5.6.7 straipsniuose. |

|

5.6.2. |

Jei ūkio subjektas perkelia finansinį turtą iš vertinimo amortizuota savikaina grupės į vertinimo tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, grupę, finansinio turto tikroji vertė vertinama pergrupavimo datą. Visas pelnas arba nuostoliai, susidarantys dėl finansinio turto ankstesnės amortizuotos savikainos ir tikrosios vertės skirtumo, pripažįstami pelnu arba nuostoliais. |

|

5.6.3. |

Jei ūkio subjektas perkelia finansinį turtą iš vertinimo tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, grupės į vertinimo amortizuota savikaina grupę, finansinio turto tikroji vertė pergrupavimo datą tampa jo naująja bendrąja balansine verte. (Faktinių palūkanų normos ir atidėjinio nuostoliams nustatymo pergrupavimo datą nuorodos pateiktos B5.6.2 straipsnyje.) |

|

5.6.4. |

Jei ūkio subjektas perkelia finansinį turtą iš vertinimo amortizuota savikaina grupės į vertinimo tikrąja verte, kurios pasikeitimas pripažįstamas kitomis bendrosiomis pajamomis, grupę, finansinio turto tikroji vertė vertinama pergrupavimo datą. Visas pelnas arba nuostoliai, susidarantys dėl finansinio turto ankstesnės amortizuotos savikainos ir tikrosios vertės skirtumo, pripažįstami kitomis bendrosiomis pajamomis. Faktinė palūkanų norma ir tikėtinų kredito nuostolių įvertinimas pergrupuojant nekoreguojami. (Žr. B5.6.1 straipsnį.) |

|

5.6.5. |

Jei ūkio subjektas perkelia finansinį turtą iš vertinimo tikrąja verte, kurios pasikeitimas pripažįstamas kitomis bendrosiomis pajamomis, grupės į vertinimo amortizuota savikaina grupę, finansinis turtas pergrupuojamas jo tikrąja verte pergrupavimo datą. Vis dėlto anksčiau kitomis bendrosiomis pajamomis pripažintas sukauptas pelnas arba nuostoliai pašalinami iš nuosavybės ir pakoreguojami atsižvelgiant į finansinio turto tikrąją vertę pergrupavimo datą. Todėl finansinis turtas pergrupavimo datą vertinamas taip, lyg jis visada būtų buvęs vertintas amortizuota savikaina. Šis koregavimas turi įtakos kitoms bendrosioms pajamoms, bet neturi įtakos pelnui arba nuostoliams, todėl nėra pergrupuota suma (žr. 1-ąjį TAS „Finansinių ataskaitų pateikimas“). Faktinė palūkanų norma ir tikėtinų kredito nuostolių įvertinimas pergrupuojant nekoreguojami. (Žr. B5.6.1 straipsnį.) |

|

5.6.6. |

Jei ūkio subjektas perkelia finansinį turtą iš vertinimo tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, grupės į vertinimo tikrąja verte, kurios pasikeitimas pripažįstamas kitomis bendrosiomis pajamomis, grupę, finansinis turtas toliau vertinamas tikrąja verte. (Faktinių palūkanų normos ir atidėjinio nuostoliams nustatymo pergrupavimo datą nuorodos pateiktos B5.6.2 straipsnyje.) |

|

5.6.7. |

Jei ūkio subjektas perkelia finansinį turtą iš vertinimo tikrąja verte, kurios pasikeitimas pripažįstamas kitomis bendrosiomis pajamomis, grupės į vertinimo tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, grupę, finansinis turtas toliau vertinamas tikrąja verte. Sukauptas pelnas arba nuostoliai, anksčiau pripažinti kitomis bendrosiomis pajamomis, pergrupavimo datą kaip pergrupuota suma perkeliami iš nuosavybės į pelną arba nuostolius (žr. 1-ąjį TAS). |

5.7. PELNAS IR NUOSTOLIAI

|

5.7.1. |

Finansinio turto arba finansinio įsipareigojimo pelnas arba nuostoliai, įvertinti tikrąja verte, turi būti pripažįstami pelnu arba nuostoliais, nebent jie yra:

|

|

5.7.1A |

Dividendai pelnu ar nuostoliais pripažįstami tik jei:

|

|

5.7.2. |

Finansinio turto, kuris vertinamas amortizuota savikaina ir nėra apsidraudimo sandorių dalis (žr. 6.5.8–6.5.14 straipsnius ir, jei taikoma, portfelio apdraudimo nuo palūkanų normos rizikos tikrosios vertės apsidraudimo apskaitos tikslais – 39-ojo TAS 89–94 straipsnius), pelnas ar nuostoliai turi būti pripažįstami pelnu arba nuostoliais, kai nutraukiamas finansinio turto pripažinimas, kai finansinis turtas pergrupuojamas pagal 5.6.2 straipsnį, kai jis yra amortizuojamas arba siekiant pripažinti vertės sumažėjimo pelną ar nuostolius. Perkeldamas finansinį turtą iš vertinimo amortizuota savikaina grupės, ūkio subjektas turi taikyti 5.6.2 ir 5.6.4 straipsnius. Finansinio įsipareigojimo, kuris vertinamas amortizuota savikaina ir nėra apsidraudimo sandorių dalis (žr. 6.5.8–6.5.14 straipsnius ir, jei taikoma, portfelio apdraudimo nuo palūkanų normos rizikos tikrosios vertės apsidraudimo apskaitos tikslais – 39-ojo TAS 89–94 straipsnius), pelnas arba nuostoliai turi būti pripažįstami pelnu arba nuostoliais, kai nutraukiamas finansinio įsipareigojimo pripažinimas ir kai finansinis įsipareigojimas yra amortizuojamas. (Užsienio valiutos keitimo pelno arba nuostolių nuorodos pateiktos B5.7.2 straipsnyje.) |

|

5.7.3. |

Finansinio turto arba finansinių įsipareigojimų, kurie yra apsidraudimo sandorių apdraustieji objektai, pelnas arba nuostoliai turi būti pripažįstami pagal 6.5.8–6.5.14 straipsnius ir, jei taikoma, portfelio apdraudimo nuo palūkanų normos rizikos tikrosios vertės apsidraudimo apskaitos tikslais – pagal 39-ojo TAS 89–94 straipsnius. |

|

5.7.4. |

Jei ūkio subjektas pripažįsta finansinį turtą taikydamas apskaitą pagal atsiskaitymo datą (žr. 3.1.2, B3.1.3 ir B3.1.6 straipsnius), nuo prekybos datos iki atsiskaitymo datos gautino turto tikrosios vertės pasikeitimas nepripažįstamas, jei turtas vertinamas amortizuota savikaina. Vis dėlto, jei turtas vertinamas tikrąja verte, tikrosios vertės pasikeitimas pagal 5.7.1 straipsnį turi būti pripažįstamas atitinkamai pelnu arba nuostoliais arba kitomis bendrosiomis pajamomis. Vertės sumažėjimo reikalavimų taikymo tikslais prekybos data laikoma pirminio pripažinimo data. |

Investicijos į nuosavybės priemones

|

5.7.5. |

Pirminio pripažinimo metu ūkio subjektas gali neatšaukiamai pasirinkti kitų bendrųjų pajamų ataskaitoje pateikti į šio standarto taikymo sritį patenkančios investicijos į nuosavybės priemonę, kuri nėra nei laikoma prekybai, nei neapibrėžtasis atlygis, kurį įsigyjantysis ūkio subjektas pripažino verslo jungimo, kuriam taikomas 3-iasis TFAS, metu, vėlesnius tikrosios vertės pasikeitimus. (Užsienio valiutos keitimo pelno arba nuostolių nuorodos pateiktos B5.7.3 straipsnyje.) |

|

5.7.6. |

5.7.5 straipsnyje nurodytą galimybę pasirinkęs ūkio subjektas pagal 5.7.1A straipsnį pelnu arba nuostoliais turi pripažinti tos investicijos dividendus. |

Įsipareigojimai, priskirti prie įsipareigojimų, vertinamų tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais

|

5.7.7. |

Finansinio įsipareigojimo, priskirto prie įsipareigojimų, vertinamų tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, pelną arba nuostolius ūkio subjektas turi pateikti pagal 4.2.2 arba 4.3.5 straipsnį, laikydamasis šių nurodymų:

nebent vertinant a punkte aprašytų įsipareigojimo kredito rizikos pasikeitimų poveikį pelno (nuostolių) ataskaitoje atsirastų arba padidėtų apskaitos neatitikimas (šiuo atveju būtų taikomas 5.7.8 straipsnis). Kaip nustatyti, ar atsirastų arba padidėtų apskaitos neatitikimas, nurodyta B5.7.5–B5.7.7 ir B5.7.10–B5.7.12 straipsniuose. |

|

5.7.8. |

Jei taikant 5.7.7 straipsnyje nustatytus reikalavimus pelno (nuostolių) ataskaitoje atsirastų arba padidėtų apskaitos neatitikimas, visą to įsipareigojimo pelną arba nuostolius (įskaitant to įsipareigojimo kredito rizikos pasikeitimų poveikį) ūkio subjektas turi pateikti pelno (nuostolių) ataskaitoje. |

|

5.7.9. |

Nepaisydamas 5.7.7 ir 5.7.8 straipsniuose nustatytų reikalavimų, pelno (nuostolių) ataskaitoje ūkio subjektas turi pateikti visą kreditavimo įsipareigojimų ir finansinių garantijų sutarčių, priskirtų prie vertinamų tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, pelną ir nuostolius. |

Tikrąja verte, kurios pasikeitimas pripažįstamas kitomis bendrosiomis pajamomis, vertinamas turtas

|

5.7.10. |

Finansinio turto, pagal 4.1.2A straipsnį vertinamo tikrąja verte, kurios pasikeitimas pripažįstamas kitomis bendrosiomis pajamomis, pelnas arba nuostoliai turi būti pripažįstami kitomis bendrosiomis pajamomis, išskyrus vertės sumažėjimo pelną arba nuostolius (žr. 5.5 skirsnį) ir užsienio valiutų keitimo pelną arba nuostolius (žr. B5.7.2–B5.7.2A straipsnius), kol nutraukiamas finansinio turto pripažinimas arba finansinis turtas pergrupuojamas. Jei nutraukiamas finansinio turto pripažinimas, sukauptas pelnas arba nuostoliai, anksčiau pripažinti kitomis bendrosiomis pajamomis, kaip pergrupuota suma perkeliami iš nuosavybės į pelną arba nuostolius (žr. 1-ąjį TAS). Jei finansinis turtas perkeliamas iš vertinimo tikrąja verte, kurios pasikeitimas pripažįstamas kitomis bendrosiomis pajamomis, grupės, sukauptą pelną arba nuostolius, kurie anksčiau buvo pripažinti kitomis bendrosiomis pajamomis, ūkio subjektas turi apskaityti pagal 5.6.5 ir 5.6.7 straipsnius. Taikant faktinių palūkanų metodą apskaičiuotos palūkanos pripažįstamos pelnu arba nuostoliais. |

|

5.7.11. |

Kaip aprašyta 5.7.10 straipsnyje, jei finansinis turtas pagal 4.1.2A straipsnį vertinamas tikrąja verte, kurios pasikeitimas pripažįstamas kitomis bendrosiomis pajamomis, pelnu arba nuostoliais pripažintos sumos yra tos pačios, kaip sumos, kurios būtų buvusios pripažintos pelnu arba nuostoliais, jei finansinis turtas būtų buvęs vertintas amortizuota savikaina. |

6 SKYRIUS. Apsidraudimo apskaita

6.1. APSIDRAUDIMO APSKAITOS TIKSLAS IR TAIKYMO SRITIS

|

6.1.1. |

Apsidraudimo apskaitos tikslas – parodyti finansinėse ataskaitose ūkio subjekto rizikos valdymo veiklos, kurią vykdant taikomos finansinės priemonės, siekiant valdyti pozicijas, atsirandančias dėl konkrečios rizikos, kuri galėtų turėti įtakos pelnui arba nuostoliams (arba kitoms bendrosioms pajamoms, jei investuojama į nuosavybės priemones, kurių tikrosios vertės pasikeitimus ūkio subjektas pagal 5.7.5 straipsnį pasirinko pateikti kitų bendrųjų pajamų ataskaitoje), poveikį. Šiuo metodu siekiama išsiaiškinti apsidraudimo priemonių, kurioms taikoma apsidraudimo apskaita, aplinkybes, kad būtų galima suprasti šių priemonių paskirtį ir poveikį. |

|

6.1.2. |

Ūkio subjektas gali pasirinkti apibrėžti apsidraudimo priemonės ir apdraustojo objekto apsidraudimo sandorius pagal 6.2.1–6.3.7 ir B6.2.1–B6.3.25 straipsnius. Tinkamumo kriterijus atitinkančių apsidraudimo sandorių apsidraudimo priemonės ir apdraustojo objekto pelną arba nuostolius ūkio subjektas turi apskaityti pagal 6.5.1–6.5.14 ir B6.5.1–B6.5.28 straipsnius. Jei apdraustasis objektas yra objektų grupė, ūkio subjektas turi įvykdyti papildomus 6.6.1–6.6.6 ir B6.6.1–B6.6.16 straipsniuose nustatytus reikalavimus. |

|

6.1.3. |

Finansinio turto arba finansinių įsipareigojimų portfelio palūkanų normos pozicijos tikrosios vertės apsidraudimui (ir tik tokiam apsidraudimui) ūkio subjektas vietoj šio standarto reikalavimų gali taikyti 39-ajame TAS nustatytus apsidraudimo apskaitos reikalavimus. Tuo atveju ūkio subjektas taip pat privalo taikyti konkrečius tikrosios vertės apsidraudimo apskaitos reikalavimus portfelio apdraudimui nuo palūkanų normos rizikos ir apdraustuoju objektu laikyti dalį, kuri yra valiutos suma (žr. 39-ojo TAS 81A, 89A ir 114TN–132TN straipsnius). |

6.2. APSIDRAUDIMO PRIEMONĖS

Tinkamumo kriterijus atitinkančios priemonės

|

6.2.1. |

Išvestinė finansinė priemonė, išskyrus kai kuriuos pasirašytus pasirinkimo sandorius (žr. B6.2.4 straipsnį), vertinama tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, gali būti laikoma apsidraudimo priemone. |

|

6.2.2. |

Neišvestinis finansinis turtas arba neišvestinis finansinis įsipareigojimas, vertinamas tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, gali būti laikomas apsidraudimo priemone, nebent jis yra finansinis įsipareigojimas, priskiriamas prie įsipareigojimų, vertinamų tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, kurio tikrosios vertės pasikeitimo suma, sietina su to įsipareigojimo kredito rizikos pasikeitimais, pagal 5.7.7 straipsnį pateikiama kitų bendrųjų pajamų ataskaitoje. Užsienio valiutos rizikos apsidraudimo sandorio neišvestinio finansinio turto arba neišvestinio finansinio įsipareigojimo užsienio valiutos rizikos komponentas gali būti laikomas apsidraudimo priemone, jei tai nėra investicija į nuosavybės priemonę, kurios tikrosios vertės pasikeitimus ūkio subjektas pagal 5.7.5 straipsnį pasirinko pateikti kitų bendrųjų pajamų ataskaitoje. |

|

6.2.3. |

Apsidraudimo apskaitos tikslais apsidraudimo priemonėmis gali būti laikomos tik sutartys su šalimi, kuri yra išorės šalis ataskaitas teikiančio ūkio subjekto atžvilgiu (t. y. išorės šalis grupės arba atskiro ūkio subjekto, kurio finansinės ataskaitos teikiamos, atžvilgiu). |

Apsidraudimo priemonių priskyrimas

|

6.2.4. |

Apsidraudimo priemone turi būti laikoma visa tinkamumo kriterijus atitinkanti priemonė. Leidžiamos tik šios išimtys:

|

|

6.2.5. |

Ūkio subjektas gali kartu vertinti ir bendrai laikyti apsidraudimo priemone bet kokį toliau nurodytų elementų derinį (įskaitant aplinkybes, kuriomis dėl vienų apsidraudimo priemonių kylanti rizika ir dėl kitų apsidraudimo priemonių kylanti rizika užskaitoma tarpusavyje):

|

|

6.2.6. |

Vis dėlto išvestinė finansinė priemonė, kurią sudaro pasirašytas pasirinkimo sandoris ir nusipirktas pasirinkimo sandoris (pvz., palūkanų normos riba), negali būti laikoma apsidraudimo priemone, jei priskyrimo datą ji iš tikrųjų yra grynasis pasirašytas pasirinkimo sandoris (nebent jis atitinka kriterijus pagal B6.2.4 straipsnį). Panašiai ir dvi arba daugiau priemonių (arba proporcinės jų dalys) gali būti kartu laikomos apsidraudimo priemone tik jei priskyrimo datą jos kartu iš tikrųjų nėra grynasis pasirašytas pasirinkimo sandoris (nebent jis atitinka kriterijus pagal B6.2.4 straipsnį). |

6.3. APDRAUSTIEJI OBJEKTAI

Tinkamumo kriterijus atitinkantys objektai

|

6.3.1. |

Apdraustasis objektas gali būti pripažintas turtas arba įsipareigojimas, nepripažintas tvirtas pasižadėjimas, prognozuojamas sandoris arba grynoji investicija į užsienyje veikiantį ūkio subjektą. Apdraustasis objektas gali būti:

Apdraustasis objektas taip pat gali būti tokio objekto arba objektų grupės komponentas (žr. 6.3.7 ir B6.3.7–B6.3.25 straipsnius). |

|

6.3.2. |

Apdraustąjį objektą turi būti galima patikimai įvertinti. |

|

6.3.3. |

Jei apdraustasis objektas yra prognozuojamas sandoris (arba jo komponentas), tas sandoris turi būti labai tikėtinas. |

|

6.3.4. |

Bendroji pozicija, sudaryta iš pozicijos, kurią būtų galima laikyti apdraustuoju objektu pagal 6.3.1 straipsnį, ir išvestinės finansinės priemonės, gali būti laikoma apdraustuoju objektu (žr. B6.3.3–B6.3.4 straipsnius). Tai taikoma ir prognozuojamam bendrosios pozicijos sandoriui (t. y. neįpareigojamiems, bet numatomiems būsimiems sandoriams, dėl kurių galėtų susidaryti pozicija, ir išvestinei priemonei), jei ta bendroji pozicija labai tikėtina ir ją, kai ji atsiranda ir nebėra prognozuojama, galima laikyti apdraustuoju objektu. |

|

6.3.5. |

Apsidraudimo apskaitos tikslais apdraustaisiais objektais galima laikyti tik turtą, įsipareigojimus, tvirtus pasižadėjimus arba labai tikėtinus prognozuojamus sandorius su šalimi, kuri yra išorės šalis ataskaitas teikiančio ūkio subjekto atžvilgiu. Apsidraudimo apskaita gali būti taikoma tos pačios grupės ūkio subjektų sandoriams tik tų ūkio subjektų individualiose arba atskirose finansinėse ataskaitose, bet ne grupės konsoliduotosiose finansinėse ataskaitose, išskyrus investicinio subjekto, kaip apibrėžta 10-ajame TFAS, konsoliduotąsias finansines ataskaitas, jei tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, vertinami investicinio subjekto ir jo patronuojamųjų įmonių sandoriai nėra eliminuojami rengiant konsoliduotąsias finansines ataskaitas. |

|

6.3.6. |

Vis dėlto kaip 6.3.5 straipsnio išimtis grupės vidaus piniginio straipsnio (pvz., dviejų patronuojamųjų įmonių mokėtinos ir (arba) gautinos sumos) užsienio valiutos rizika konsoliduotosiose finansinėse ataskaitose gali būti laikoma apdraustuoju objektu, jei dėl jos susidaro užsienio valiutos kurso pasikeitimo pelno arba nuostolių pozicija, kuri nėra visiškai eliminuojama konsolidavimo metu pagal 21-ąjį TAS „Užsienio valiutos kurso pasikeitimo įtaka“. 21-ajame TAS nurodyta, kad grupės vidaus piniginių straipsnių užsienio valiutos kurso pasikeitimo pelnas ir nuostoliai konsolidavimo metu nėra visiškai eliminuojami, jei grupės vidaus piniginio straipsnio sandorį sudaro du grupės ūkio subjektai, kurių funkcinės valiutos skiriasi. Be to, labai tikėtino prognozuojamo grupės vidaus sandorio užsienio valiutos rizika konsoliduotosiose finansinėse ataskaitose gali būti laikoma apdraustuoju objektu, jei sandoris išreikštas ne šį sandorį sudarančio ūkio subjekto funkcine valiuta ir užsienio valiutos rizika turės įtakos konsoliduotajam pelnui arba nuostoliams. |

Apdraustųjų objektų priskyrimas

|

6.3.7. |

Ūkio subjektas apsidraudimo sandorio apdraustuoju objektu gali laikyti visą objektą arba jo komponentą. Visą objektą sudaro visi objekto pinigų srautų arba tikrosios vertės pasikeitimai. Komponentą sudaro mažiau nei visas objekto tikrosios vertės arba pinigų srautų pasikeitimas. Šiuo atveju ūkio subjektas apdraustaisiais objektais gali laikyti tik šių rūšių komponentus (įskaitant jų derinius):

|

6.4. APSIDRAUDIMO APSKAITOS TAIKYMO TINKAMUMO KRITERIJAI

|

6.4.1. |

Apsidraudimo sandoriui galima taikyti apsidraudimo apskaitą tik jei įvykdomi visi šie kriterijai:

|

6.5. TINKAMUMO KRITERIJUS ATITINKANČIŲ APSIDRAUDIMO SANDORIŲ APSKAITA

|

6.5.1. |

Ūkio subjektas taiko apsidraudimo apskaitą apsidraudimo sandoriams, atitinkantiems 6.4.1 straipsnyje nustatytus tinkamumo kriterijus (prie jų priskiriamas ūkio subjekto sprendimas apibrėžti apsidraudimo sandorį). |

|

6.5.2. |

Išskiriamos trys apsidraudimo sandorių rūšys:

|

|

6.5.3. |

Jei apdraustasis objektas yra nuosavybės priemonė, kurios tikrosios vertės pasikeitimus ūkio subjektas pagal 5.7.5 straipsnį pasirinko nurodyti kitų bendrųjų pajamų ataskaitoje, 6.5.2 straipsnio a punkte nurodyta apdraustoji pozicija turi būti pozicija, galinti turėti įtakos kitoms bendrosioms pajamoms. Tik tuo atveju pripažintas apsidraudimo neveiksmingumas nurodomas kitų bendrųjų pajamų ataskaitoje. |

|

6.5.4. |

Tvirto pasižadėjimo apdraudimas nuo užsienio valiutos rizikos gali būti apskaitomas kaip tikrosios vertės apsidraudimas arba pinigų srautų apsidraudimas. |

|

6.5.5. |

Jei apsidraudimo sandoris nebeatitinka apsidraudimo veiksmingumo reikalavimo, susijusio su apsidraudimo santykiu (žr. 6.4.1 straipsnio c punkto iii papunktį), bet to apibrėžto apsidraudimo sandorio rizikos valdymo tikslas lieka tas pats, ūkio subjektas turi pakoreguoti apsidraudimo sandorio apsidraudimo santykį taip, kad jis vėl atitiktų tinkamumo kriterijus (šiame standarte šis koregavimas vadinamas perbalansavimu, žr. B6.5.7–B6.5.21 straipsnius). |

|

6.5.6. |

Ūkio subjektas turi perspektyviai nutraukti apsidraudimo apskaitą tik jei apsidraudimo sandoris (arba apsidraudimo sandorio dalis) nebeatitinka tinkamumo kriterijų (atsižvelgus, jei taikoma, į bet kokį apsidraudimo sandorio perbalansavimą). Tai taikoma ir tais atvejais, kai baigiasi apsidraudimo priemonės galiojimo laikas, ji yra parduodama, panaikinama arba įvykdoma. Šiuo atveju apsidraudimo priemonės pakeitimas arba pavertimas kita apsidraudimo priemone nėra jos galiojimo laiko pasibaigimas arba panaikinimas, jei toks pakeitimas arba pavertimas yra ūkio subjekto dokumentais patvirtinto rizikos valdymo tikslo dalis ir su juo dera. Be to, šiuo atveju nelaikoma, kad baigėsi apsidraudimo priemonės galiojimo laikas arba kad ji yra panaikinta, jei:

Apsidraudimo apskaitos nutraukimas gali turėti įtakos visam apsidraudimo sandoriui arba tik jo daliai (pastaruoju atveju kitoms apsidraudimo sandorio dalims apsidraudimo apskaita taikoma toliau). |

|

6.5.7. |

Ūkio subjektas turi taikyti:

|

Tikrosios vertės apsidraudimo sandoriai

|

6.5.8. |

Tol, kol tikrosios vertės apsidraudimas atitinka 6.4.1 straipsnyje išdėstytus tinkamumo kriterijus, jis turi būti apskaitomas laikantis šių nurodymų:

|

|

6.5.9. |

Jei tikrosios vertės apsidraudimo sandorio apdraustasis objektas yra tvirtas pasižadėjimas įsigyti turtą arba prisiimti įsipareigojimą (arba jo komponentas), turto arba įsipareigojimo pradinė balansinė vertė, susidaranti dėl ūkio subjekto prisiimto tvirto pasižadėjimo, koreguojama siekiant įtraukti sukauptą apdraustojo objekto tikrosios vertės pasikeitimą, kuris buvo pripažintas finansinės būklės ataskaitoje. |

|

6.5.10. |

Jei apdraustasis objektas yra amortizuota savikaina vertinama finansinė priemonė (arba jos komponentas), bet kokia koregavimo dėl 6.5.8 straipsnio b punkte nurodytų priežasčių suma turi būti amortizuojama pelno (nuostolių) ataskaitoje. Amortizuoti galima pradėti iš karto, kai tik pradedamas koregavimas, bet ne vėliau nei nuo tada, kai apdraustasis objektas nustoja būti koreguojamas dėl apsidraudimo pelno ir nuostolių. Amortizavimas grindžiamas perskaičiuota faktinių palūkanų norma amortizacijos pradžios datą. Finansiniam turtui (arba jo komponentui), kuris yra apdraustasis objektas ir kuris pagal 4.1.2A straipsnį vertinamas tikrąja verte, kurios pasikeitimas pripažįstamas kitomis bendrosiomis pajamomis, amortizavimas taikomas taip pat, bet koreguojama ne balansinė vertė, o suma, sudaranti sukauptą pelną arba nuostolius, pirmiau pripažintus pagal 6.5.8 straipsnio b punktą. |

Pinigų srautų apsidraudimo sandoriai

|

6.5.11. |

Tol, kol pinigų srautų apsidraudimo sandoris atitinka 6.4.1 straipsnyje išdėstytus tinkamumo kriterijus, jis turi būti apskaitomas laikantis šių nurodymų:

|

|

6.5.12. |

Jei ūkio subjektas nutraukia grynųjų pinigų apsidraudimo sandorio apsidraudimo apskaitą (žr. 6.5.6 straipsnį ir 6.5.7 straipsnio b punktą), sumą, kuri susikaupė pinigų srautų apsidraudimo rezerve pagal 6.5.11 straipsnio a punktą, jis turi apskaityti laikydamasis šių nurodymų:

|

Grynosios investicijos į užsienyje veikiantį ūkio subjektą apsidraudimo sandoriai

|

6.5.13. |

Grynosios investicijos į užsienyje veikiantį ūkio subjektą apsidraudimo sandorių, įskaitant piniginio straipsnio, kuris apskaitomas kaip grynosios investicijos dalis, apsidraudimo sandorį (žr. 21-ąjį TAS), apskaita panaši į pinigų srautų apsidraudimo sandorių apskaitą:

|

|

6.5.14. |

Sukauptas apsidraudimo priemonės pelnas arba nuostoliai, susiję su veiksmingąja apsidraudimo dalimi ir sukaupti užsienio valiutos perskaičiavimo rezerve, perleidžiant arba iš dalies perleidžiant užsienyje veikiantį ūkio subjektą pagal 21-ojo TAS 48–49 straipsnius kaip pergrupuota suma turi būti perkeliami iš nuosavybės į pelną arba nuostolius (žr. 1-ąjį TAS). |

Pasirinkimo sandorių laiko vertės apskaita

|

6.5.15. |

Jei ūkio subjektas atskiria pasirinkimo sandorio vidinę vertę ir laiko vertę ir apsidraudimo priemone laiko tik pasirinkimo sandorio vidinės vertės pasikeitimą (žr. 6.2.4 straipsnio a punktą), jis pasirinkimo sandorio laiko vertę turi apskaityti taip (žr. B6.5.29–B6.5.33 straipsnius):

|

Išankstinių sandorių išankstinio elemento ir finansinių priemonių užsienio valiutos bazės skirtumo apskaita

|

6.5.16. |

Jei ūkio subjektas atskiria išankstinio sandorio išankstinį elementą ir momentinį elementą ir apsidraudimo priemone laiko tik išankstinio sandorio momentinio elemento vertės pasikeitimą arba jei ūkio subjektas atskiria užsienio valiutos bazės skirtumą nuo finansinės priemonės ir neįtraukia jo priskirdamas tą finansinę priemonę prie apsidraudimo priemonių (žr. 6.2.4 straipsnio b punktą), 6.5.15 straipsnį išankstinio sandorio išankstiniam elementui arba užsienio valiutos bazės skirtumui jis gali taikyti taip, kaip jis taikomas pasirinkimo sandorio laiko vertei. Šiuo atveju ūkio subjektas turi laikytis B6.5.34–B6.5.39 straipsniuose pateiktų taikymo nuorodų. |

6.6. OBJEKTŲ GRUPIŲ APSIDRAUDIMO SANDORIAI

Tinkamumas laikyti objektų grupę apdraustuoju objektu

|

6.6.1. |

Objektų grupę (įskaitant grynąją poziciją sudarančių objektų grupę, žr. B6.6.1–B6.6.8 straipsnius) tinkama laikyti apdraustuoju objektu tik jei:

|

Nominaliosios sumos komponento priskyrimas

|

6.6.2. |

Komponentas, kuris yra tinkamos objektų grupės dalis, yra tinkamas apdraustasis objektas, jei toks priskyrimas dera su ūkio subjekto rizikos valdymo tikslu. |

|

6.6.3. |

Visos objektų grupės lygmens komponentui (pvz., apatinio lygmens) galima taikyti apsidraudimo apskaitą tik jei:

|

Pateikimas

|

6.6.4. |

Jei apsidraudimo sandoris taikomas grupei objektų, kurių rizikos pozicijos užskaitomos tarpusavyje (t. y. grynosios pozicijos apsidraudimo sandoris) ir kurių apdraustoji rizika turi įtakos skirtingoms pelno (nuostolių) ir kitų bendrųjų pajamų ataskaitos straipsnių eilutėms, apsidraudimo pelnas arba nuostoliai toje ataskaitoje turi būti pateikiami nuo pelno arba nuostolių, kuriems turi įtakos apdraustieji objektai, atskiroje eilutėje. Taigi su pačiu apdraustuoju objektu susijusi straipsnio eilutės suma (pvz., pardavimo pajamos arba sąnaudos) toje ataskaitoje lieka nepaveikta. |

|

6.6.5. |

Turto ir įsipareigojimų, kurie yra apdrausti kartu kaip grupė pagal tikrosios vertės apsidraudimo sandorį, pavienio turto ir įsipareigojimų pelnas arba nuostoliai finansinės būklės ataskaitoje turi būti pripažįstami kaip atitinkamų grupę sudarančių pavienių objektų balansinės vertės koregavimas pagal 6.5.8 straipsnio b punktą. |

Nulinės grynosios pozicijos

|

6.6.6. |

Jei apdraustasis objektas yra grupė, kurios grynoji pozicija yra lygi nuliui (t. y. apdraustieji objektai tarpusavio užskaitomis padengia visą grupės lygmeniu valdomą riziką), ūkio subjektui leidžiama jį priskirti apsidraudimo sandoriui, kuris neapima apsidraudimo priemonės, jei:

|

6.7. GALIMYBĖ PRISKIRTI KREDITO POZICIJĄ PRIE POZICIJŲ, VERTINAMŲ TIKRĄJA VERTE, KURIOS PASIKEITIMAS PRIPAŽĮSTAMAS PELNU ARBA NUOSTOLIAIS

Tinkamumas priskirti kredito pozicijas prie pozicijų, vertinamų tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais

|

6.7.1. |

Jei ūkio objektas naudoja kredito išvestinę finansinę priemonę, vertinamą tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, siekdamas valdyti visos finansinės priemonės arba jos dalies kredito riziką (kredito poziciją), tą finansinę priemonę tiek, kiek rizika taip valdoma (t. y. visa arba jos dalis), jis gali priskirti prie priemonių, vertinamų tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, jei:

Taip priskirti ūkio subjektas gali neatsižvelgdamas į tai, ar kredito rizikai valdyti naudojama finansinė priemonė patenka į šio standarto taikymo sritį (pvz., ūkio subjektas gali priskirti į šio standarto taikymo sritį nepatenkančius kreditavimo įsipareigojimus). Tą finansinę priemonę ūkio subjektas gali priskirti pirminio pripažinimo metu, vėliau arba tol, kol ji yra nepripažinta. Kartu ūkio subjektas priskyrimą turi patvirtinti dokumentais. |

Kredito pozicijų, vertinamų tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, apskaita

|

6.7.2. |

Jei finansinė priemonė pagal 6.7.1 straipsnį priskiriama prie priemonių, vertinamų tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, po jos pirminio pripažinimo arba jei ji anksčiau nebuvo pripažinta, priskyrimo metu susidarantis balansinės vertės ir tikrosios vertės skirtumas (jei jis susidaro) nedelsiant turi būti pripažįstamas pelnu arba nuostoliais. Pagal 4.1.2A straipsnį tikrąja verte, kurios pasikeitimas pripažįstamas kitomis bendrosiomis pajamomis, vertinamo finansinio turto sukauptas pelnas arba nuostoliai, kurie anksčiau buvo pripažinti kitomis bendrosiomis pajamomis, kaip pergrupuota suma nedelsiant turi būti perkelti iš nuosavybės į pelną arba nuostolius (žr. 1-ąjį TAS). |

|

6.7.3. |

Ūkio subjektas turi nustoti vertinti finansinę priemonę, dėl kurios kilo kredito rizika, arba tos finansinės priemonės dalį tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, jei:

|

|

6.7.4. |

Ūkio subjektui nustojus vertinti finansinę priemonę, dėl kurios kyla kredito rizika, arba tos finansinės priemonės dalį tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, tos finansinės priemonės tikroji vertė vertinimo nutraukimo datą tampa naująja jos balansine verte. Paskui ji vertinama taip, kaip buvo vertinta prieš priskiriant finansinę priemonę prie priemonių, vertinamų tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais (įskaitant amortizacijos sumą, susidarančią dėl naujos balansinės vertės). Pavyzdžiui, finansinis turtas, kuris iš pradžių buvo priskirtas prie vertinamo amortizuota savikaina, ir vėl būtų taip vertinamas, o jo faktinių palūkanų norma būtų perskaičiuojama remiantis jo naująja bendrąja balansine verte vertinimo tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, nutraukimo datą. |

7 SKYRIUS. Įsigaliojimo data ir pereinamasis laikotarpis

7.1. ĮSIGALIOJIMO DATA

|

7.1.1. |

Ūkio subjektas šį standartą turi taikyti metiniams ataskaitiniams laikotarpiams, prasidedantiems 2018 m. sausio 1 d. arba vėliau. Leidžiama taikyti anksčiau. Jei ūkio subjektas pasirenka šį standartą taikyti anksčiau, jis turi atskleisti tą faktą ir taikyti visus šio standarto reikalavimus vienu metu (vis dėlto taip pat žr. 7.1.2, 7.2.21 ir 7.3.2 straipsnius). Jis taip pat kartu turi taikyti C priede išdėstytas pataisas. |

|

7.1.2. |

Nepaisydamas 7.1.1 straipsnyje nustatytų reikalavimų, iki 2018 m. sausio 1 d. prasidedančiais metiniais ataskaitiniais laikotarpiais ūkio subjektas gali pasirinkti anksčiau taikyti tik 5.7.1 straipsnio c punkte, 5.7.7–5.7.9, 7.2.14 ir B5.7.5–B5.7.20 straipsniuose nustatytus reikalavimus dėl finansinių įsipareigojimų, kurie priskirti prie įsipareigojimų, vertinamų tikrąja verte, kurios pasikeitimas pripažįstamas pelnu arba nuostoliais, pelno ir nuostolių pateikimo, bet netaikyti kitų šio standarto reikalavimų. Jei ūkio subjektas pasirenka taikyti tik tuos straipsnius, jis turi atskleisti tą faktą ir reguliariai teikti susijusią informaciją, nurodytą 7-ojo TFAS (pataisyto 9-uoju TFAS (2010)) 10–11 straipsniuose. (Taip pat žr. 7.2.2 ir 7.2.15 straipsnius.) |

|

7.1.3. |

2013 m. gruodžio mėn. paskelbtu dokumentu „2010–2012 m. ciklo TFAS metiniai patobulinimai“ pataisyti 4.2.1 ir 5.7.5 straipsniai; jie pataisyti dėl 3-iojo TFAS pataisos. Ūkio subjektas tą pataisą turi perspektyviai taikyti verslo jungimui, kuriam taikoma 3-iojo TFAS pataisa. |

|

7.1.4. |

2014 m. gegužės mėn. paskelbtu 15-uoju TFAS pataisyti 3.1.1, 4.2.1, 5.1.1, 5.2.1, 5.7.6, B3.2.13, B5.7.1, C5 ir C42 straipsniai, išbrauktas C16 straipsnis ir susijusi jo antraštė. Įterpti 5.1.3 ir 5.7.1A straipsniai, o į A priedą – apibrėžtis. Taikydamas 15-ąjį TFAS, ūkio subjektas turi taikyti tas pataisas. |

7.2. PEREINAMASIS LAIKOTARPIS

|

7.2.1. |

Ūkio subjektas šį standartą turi taikyti retrospektyviai pagal 8-ąjį TAS „Apskaitos politika, apskaitinių įvertinimų keitimas ir klaidos“, išskyrus 7.2.4–7.2.26 ir 7.2.28 straipsniuose nurodytus atvejus. Šis standartas netaikomas objektams, kurių pripažinimas jau buvo nutrauktas taikymo pirmą kartą datą. |

|

7.2.2. |

Taikant 7.2.1, 7.2.3–7.2.28 ir 7.3.2 straipsniuose išdėstytas pereinamojo laikotarpio nuostatas, taikymo pirmą kartą data laikoma ta data, kurią ūkio subjektas šio standarto reikalavimus taiko pirmą kartą; paskelbus šį standartą, ji turi būti ataskaitinio laikotarpio pradžia. Atsižvelgiant į ūkio subjekto pasirinktą 9-ojo TFAS taikymo metodą, pereinamuoju laikotarpiu įvairių reikalavimų taikymo pirmą kartą datų gali būti daugiau nei viena. |

Pereinamasis grupavimo ir vertinimo (4 ir 5 skyriai) laikotarpis

|

7.2.3. |

Taikymo pirmą kartą datą ūkio subjektas, remdamasis tos datos faktais ir aplinkybėmis, turi įvertinti, ar finansinis turtas atitinka 4.1.2 straipsnio a punkte arba 4.1.2A straipsnio a punkte nustatytą sąlygą. Nustatytas grupavimas taikomas retrospektyviai, neatsižvelgiant į ūkio subjekto ankstesnių ataskaitinių laikotarpių verslo modelį. |

|

7.2.4. |

Jei taikymo pirmą kartą datą ūkio subjektui, remiantis finansinio turto pirminio pripažinimo datą buvusiais faktais ir aplinkybėmis, įvertinti pagal B4.1.9B–B4.1.9D straipsnius pakeisto pinigų laiko vertės elemento neįmanoma (kaip apibrėžta 8-ajame TAS), jis sutartyje numatytų to finansinio turto pinigų srautų charakteristikas turi vertinti remdamasis finansinio turto pirminio pripažinimo metu buvusiais faktais ir aplinkybėmis, neatsižvelgdamas į reikalavimus, susijusius su B4.1.9B–B4.1.9D straipsniuose nustatytu pinigų laiko vertės elemento pakeitimu. (Taip pat žr. 7-ojo TFAS 42R straipsnį.) |

|

7.2.5. |

Jei taikymo pirmą kartą datą ūkio subjektui, remiantis finansinio turto pirminio pripažinimo datą buvusiais faktais ir aplinkybėmis, pagal B4.1.12 straipsnio c punktą įvertinti, ar išankstinio mokėjimo savybės tikroji vertė buvo nereikšminga, neįmanoma (kaip apibrėžta 8-ajame TAS), jis sutartyje numatytų to finansinio turto pinigų srautų charakteristikas turi vertinti remdamasis finansinio turto pirminio pripažinimo metu buvusiais faktais ir aplinkybėmis, neatsižvelgdamas į B4.1.12 straipsnyje nustatytą išankstinio mokėjimo savybėms taikomą išimtį. (Taip pat žr. 7-ojo TFAS 42S straipsnį.) |

|

7.2.6. |

Jei ūkio subjektas vertina mišriąją sutartį tikrąja verte pagal 4.1.2A, 4.1.4 arba 4.1.5 straipsnį, bet mišriosios sutarties tikroji vertė nebuvo įvertinta lyginamaisiais ataskaitiniais laikotarpiais, mišriosios sutarties tikroji vertė lyginamaisiais ataskaitiniais laikotarpiais yra komponentų (t. y. neišvestinės pagrindinės finansinės priemonės ir įterptosios išvestinės finansinės priemonės) tikrųjų verčių suma kiekvieno lyginamojo ataskaitinio laikotarpio pabaigoje, jei ūkio subjektas taiso ankstesnių laikotarpių informaciją (žr. 7.2.15 straipsnį). |

|

7.2.7. |