EUROPOS KOMISIJA

EUROPOS KOMISIJA

Briuselis, 2016 11 16

COM(2016) 727 final

KOMISIJOS KOMUNIKATAS

PALANKIOS FISKALINĖS POLITIKOS KRYPTIES KŪRIMAS EURO ZONOJE

EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 52016DC0727

COMMUNICATION FROM THE COMMISSION TO THE EUROPEAN PARLIAMENT, THE COUNCIL, THE EUROPEAN CENTRAL BANK, THE EUROPEAN ECONOMIC AND SOCIAL COMMITTEE AND THE COMMITTEE OF THE REGIONS TOWARDS A POSITIVE FISCAL STANCE FOR THE EURO AREA

KOMISIJOS KOMUNIKATAS EUROPOS PARLAMENTUI, TARYBAI, EUROPOS CENTRINIAM BANKUI, EUROPOS EKONOMIKOS IR SOCIALINIŲ REIKALŲ KOMITETUI IR REGIONŲ KOMITETUI PALANKIOS FISKALINĖS POLITIKOS KRYPTIES KŪRIMAS EURO ZONOJE

KOMISIJOS KOMUNIKATAS EUROPOS PARLAMENTUI, TARYBAI, EUROPOS CENTRINIAM BANKUI, EUROPOS EKONOMIKOS IR SOCIALINIŲ REIKALŲ KOMITETUI IR REGIONŲ KOMITETUI PALANKIOS FISKALINĖS POLITIKOS KRYPTIES KŪRIMAS EURO ZONOJE

COM/2016/0727 final

EUROPOS KOMISIJA

Briuselis, 2016 11 16

COM(2016) 727 final

KOMISIJOS KOMUNIKATAS

PALANKIOS FISKALINĖS POLITIKOS KRYPTIES KŪRIMAS EURO ZONOJE

1. Įvadas

Prie 2016 m. pranešimo apie Sąjungos padėtį pridėtame ketinimų rašte Komisijos Pirmininkas J.-C. Junckeris ir jo pirmasis pavaduotojas Fransas Timmermansas paskelbė apie Komisijos ketinimą „kitoje rekomendacijoje dėl euro zonos ekonominės politikos euro zonoje skatinti teigiamą fiskalinę nuostatą ir remti Europos Centrinio Banko pinigų politiką“.

Šis komunikatas priimamas kartu su Rekomendacija dėl euro zonos ekonominės politikos 2017–2018 m. 1 , jame išdėstomas jos fiskalinių aspektų loginis pagrindas. Juos paskelbus Europos ekonominės politikos koordinavimo semestro metinio ciklo pradžioje drauge su 2017 m. metine augimo apžvalga 2 ir susijusiais dokumentais bus galima laiku rengti debatus apie ES, euro zonos ir nacionalinio lygmens ekonominius ir socialinius prioritetus. Į šių debatų rezultatus turėtų būti atsižvelgiama valstybių narių politikoje ir ypač kitų metų pavasarį paskelbti numatytose jų ekonominėse ir fiskalinėse programose.

Poreikis euro zonoje nustatyti palankesnę finansinę kryptį pripažintas atsižvelgus į platesnes aplinkybes, kuriomis ekonominis augimas buvo atsparus, bet nedidelis, kaip teigiama naujausioje Komisijos 2016 m. rudens ekonominėje prognozėje 3 . Pastaraisiais metais padaryta didelė pažanga: euro zonos bendrasis vidaus produktas (BVP) po 2015 m. realiai grįžo į prieš krizę buvusį lygį, nedarbas pasiekė mažiausią nuo 2010–2011 m. užfiksuotą lygį, pradėjo aktyvėti investavimas. Tačiau euro zona atsigauna lėtai, daug darbo jėgos ir kapitalo pajėgumų tebelieka neišnaudoti ir bendras neapibrėžtumo lygis vis dar didelis. Be to, dėl suprastėjusių ir neaiškių augimo už ES ribų perspektyvų nėra ko tikėtis didelio (ar apskritai kokio nors) eksporto indėlio. Todėl tolesnė euro zonos ekonominė plėtra vis labiau priklausys nuo vidaus paklausos.

Pinigų politika pastaruosius kelerius metus buvo palanki ekonomikos augimui, o fiskalinė politika – ne itin. 2011–2013 m. bendra fiskalinė kryptis buvo ribojamoji, nes daugelis valstybių narių vykdė fiskalinį konsolidavimą, kad valstybių skolos krizės įkarštyje išsaugotų patekimo į rinką galimybes. Nors ir pristabdė augimą, tai buvo laikoma būtina norint išsaugoti finansinį stabilumą precedento neturinčiomis aplinkybėmis ir apsisaugoti nuo galimo užkrato plitimo euro zonoje ir dėl jo gresiančių dar blogesnių scenarijų. 2014–2015 m. bendra fiskalinė kryptis tapo iš esmės neutrali, paskui 2016 m. – šiek tiek ekspansinė ir manoma, kad 2017 m. vėl taps iš esmės neutrali.

Ši padėtis iš dalies parodo ES fiskalinės sistemos ribas 4 . Pirma, dabartinėje ES fiskalinėje sistemoje nėra taisyklių ar priemonių, kuriomis būtų galima tiesiogiai valdyti bendrą fiskalinę kryptį euro zonoje, ir tai yra pagrindinis skirtumas nuo kitų bendros valiutos zonų pasaulyje. Rekomendacija dėl euro zonos ekonominės politikos tampa pastangų orientyru, tačiau jo efektyvumas daugiausia priklauso nuo valstybių narių individualios ir kolektyvinės valios eiti iki galo.

Antra, Stabilumo ir augimo pakto taisyklės suformuotos taip, kad visų pirma padėtų užkirsti kelią perviršiniam deficito ir valdžios sektoriaus skolos lygiui 5 . Jose toms valstybėms narėms, kurios dar nepasiekė savo vidutinio laikotarpio biudžeto tikslo, numatyti griežtesni privalomi mechanizmai, kurie taip pat yra priemonė padėti joms atgauti makroekonominio stabilizavimo galimybių. Tačiau toms valstybėms narėms, kurios pasiekė savo fiskalinius tikslus ir (arba) turi didesnę fiskalinio manevravimo galimybę, pagal Europos semestro priemones gali būti tik rekomenduojama, o ne privaloma taikyti labiau ekspansinę fiskalinę politiką. Tai atspindi vadinamąją ES fiskalinės sistemos asimetriją: pagal taisykles draudžiamas didelis deficitas (taip pat siekiant išvengti didelės skolos), tačiau biudžeto perteklių mažinti gali būti tik rekomenduojama, o ne reikalaujama.

Atsižvelgiant į būtinybę remti dabartinį atsigavimą ir panaikinti „lėto augimo – mažos infliacijos“ spąstų riziką, šiame komunikate išdėstomi argumentai už gerokai palankesnės fiskalinės politikos krypties taikymą euro zonoje šiuo metu. Palanki fiskalinės politikos kryptis reiškia tiek palaikančią, t. y. ekspansinę, linkmę, kuria apskritai turėtų judėti fiskalinė politika, tiek koregavimo struktūros kokybę tokiais atžvilgiais kaip pastangų pasiskirstymas šalyse ir susijusių išlaidų ir (arba) mokesčių tipai.

Dabartinė padėtis nėra optimali mažiausiai dviem aspektais. Pirma, remiantis naujausiais ekonomikos ir biudžeto duomenimis, įvykdžius visus konkrečioms šalims skirtose Tarybos rekomendacijose nurodytus fiskalinius reikalavimus, 2017 ir 2018 m. visos euro zonos bendra fiskalinės politikos kryptis taptų vidutiniškai ribojamoji, o ekonominei padėčiai pagerinti dabartinėmis aplinkybėmis reikėtų ekspansinės fiskalinės politikos krypties.

Antra, dabartiniai suvestiniai fiskaliniai rodikliai maskuoja labai netolygų fiskalinį pasiskirstymą valstybėse narėse, o tai nėra ekonomiškai palanku euro zonos atžvilgiu. Ši situacija apibūdinta iškalbingu paradoksu: neturintys fiskalinio manevravimo galimybės nori ja pasinaudoti, o ją turintys ja naudotis nenori. Norint išvengti visos euro zonos pralaimėjimo scenarijaus reikalinga kolektyvinė strategija.

Siekiant palankios fiskalinės politikos krypties reikia atsižvelgti į įvairius ekonominius ir teisinius apribojimus ir gali tekti eiti į kompromisus. Be to, šiame komunikate pabrėžiamas esminis poreikis gerinti viešųjų finansų kokybę, kad jie maksimaliai įtakotų darbo vietų kūrimą, augimą ir socialinį teisingumą ne tik nacionaliniu lygmeniu, bet ir euro zonos kaip visumos atžvilgiu.

Komunikate išdėstytos kelios išvados, o siūlomoje rekomendacijoje dėl euro zonos ekonominės politikos 2017–2018 m., kuri bus paskelbta drauge su šiuo komunikatu, pristatomos tiesioginės politikos lygmens pasekmės.

1 langelis. Euro zonos fiskalinės politikos kryptis

Nors visuotinai priimtos apibrėžties nėra, fiskalinės politikos kryptis paprastai reiškia linkmę, kuri fiskalinei politikai suteikiama savo nuožiūra valdžios priimtais sprendimais dėl mokesčių ir išlaidų. Tradiciškai fiskalinės politikos kryptį rodo struktūrinio pirminio balanso (t. y. biudžeto balanso, pakoreguoto atsižvelgiant į ekonomikos ciklo poveikį, nenuolatines priemones ir palūkanų mokėjimus) pokytis, nors jai apibūdinti gali būti naudojami ir kiti rodikliai (pvz., išlaidų augimu, atmetus naujas pajamų priemones, grindžiami rodikliai). Priklausomai nuo to, ar vyriausybė nusprendžia remti, mažinti ar išlaikyti nepakitusį viešųjų finansų poveikį realiajai ekonomikai – didindama arba mažindama išlaidas, neskaitant naujų mokesčių priemonių, – fiskalinės politikos kryptis laikoma atitinkamai ekspansine, ribojamąja arba neutralia.

Fiskalinė politika drauge su pinigų politika yra svarbios stabilizuojant makroekonominę aplinką ir tuo pat metu turi platesnę paskirtį, susijusią su fiskaliniu tvarumu ir perskirstymo funkcijomis. Fiskalinės politikos kryptis apsprendžia fiskalinės politikos vaidmenį ekonominiame cikle, kuris gali būti daugiau ar mažiau procikliškas arba anticikliškas, priklausomai nuo aplinkybių.

Kalbant apie euro zoną kaip visumą pažymėtina, kad bendra fiskalinė politika, kitaip nei pinigų politika, kuri suvokiama ir formuojama kaip bendra priemonė, yra 19 atskirų fiskalinių politikų junginys. Europos semestro priemonės ir Stabilumo ir augimo pakto taisyklės jau ilgą laiką yra orientyras nacionalinio lygmens veiksmams, bet, be neseniai suteikto vaidmens rekomendacijai dėl euro zonos ekonominės politikos, veiksmų koordinavimas iki šiol buvo ribotas, o į euro zonos padėtį ir sunkumus nebuvo lengva atsižvelgti. Atvejai, kai nacionalinių fiskalinių politikų visuma sudaro tinkamą ir su pinigų politika suderinamą euro zonos fiskalinės politikos kryptį, vis dar dažniausiai yra atsitiktiniai. Šis klausimas ypač svarbus, kai pinigų politikos palūkanų normos pasiekia nuliui artimą žemutinę ribą (žr. 2 priedą).

Diskusija dėl tinkamos euro zonos fiskalinės politikos krypties labai svarbi Komisijai siekiant sustiprinti debatus dėl euro zonos bendrojo intereso ir kolektyvinės atsakomybės už ją, kurie yra dalis tolesnių veiksmų, vykdomų po penkių pirmininkų pranešimo dėl Europos ekonominės ir pinigų sąjungos sukūrimo 6 , pirmojo etapo („tobulinimas darbais“).

2. Mišriai ekonominei aplinkai reikalinga palanki fiskalinės politikos kryptis

Palyginti su prieškriziniu laikotarpiu, vidutinio laikotarpio augimo potencialas euro zonoje sumažėjo beveik dvigubai. Tai iš dalies susiję su demografiniais ir bendresniais pokyčiais, tačiau atspindi ir krizės sąlygotą vadinamąjį histerezės efektą, kai užsitęsę prasti ekonomikos rezultatai gali taip pakenkti materialiajam kapitalui ir darbo jėgos našumui bei užimtumui, kad visam laikui sumažėja augimo potencialas 7 . Kaip pabrėžiama 2017 m. metinėje augimo apžvalgoje ir Rekomendacijoje dėl euro zonos ekonominės politikos, norint padidinti ES augimo potencialą visų pirma reikia struktūrinės politikos, kuri paskatintų užimtumą ir našumą, tačiau svarbus vaidmuo čia tenka ir augimui palankiai fiskalinei politikai, ypač šiuo metu.

Dabartinės ekonomikos perspektyvos yra mišrios – ekonomika tolygiai atsigauna jau nuo 2013 m., tačiau procesas nespartėja. Šiuo metu euro zonos BVP yra viršijęs prieš krizę buvusį lygį, tačiau atsigavimas išlieka lėtas, nuolat keliantis abejonių dėl jo patvarumo ir rodantis požymius, kad ekonomikoje dar yra daug nepanaudoto potencialo. Nepaisant precedento neturinčių pinigų politikos priemonių, infliacija taip pat atkakliai išlieka maža. Be to, pastebima daug ekonomikos vystymosi sulėtėjimo veiksnių. Labai didelis euro zonos išorės perteklius tebeslepia platesnio pobūdžio makroekonominį disbalansą. Nedarbas mažėja, bet kai kuriose valstybėse narėse išlieka labai didelis. Našumo ir užmokesčio didėjimas išlieka vangus. Dėl Jungtinės Karalystės referendumo dėl narystės ES rezultatų ir kitų geopolitinių pokyčių atsirado naujo pagrindo neapibrėžtumui. Atsižvelgiant į tai, kas išdėstyta pirmiau, akivaizdu, kad labai svarbu stiprinti vidinius ekonomikos augimo stimulus.

Kadangi Europos Centrinis Bankas (ECB) plačiai naudoja savo pinigų politikos priemones, visuotinai pripažįstama, kad pinigų politika negali prisiimti visos makroekonominio stabilizavimo naštos ir kad atsakingai, augimui palankiai fiskalinei politikai turi tekti didesnis vaidmuo remiant euro zonos atsigavimą. Šį klausimą turi spręsti pasaulinė bendruomenė: neseniai Didysis dvidešimtukas savo susitikimuose priminė apie savo narių įsipareigojimą dėl trejopos augimo strategijos 2016 m. rugsėjo mėn. pareiškime teigdamas: „Esame pasiryžę atskirai ir kolektyviai panaudoti visas politikos priemones – pinigų, fiskalines ir struktūrines, – kad pasiektume savo tikslą užtikrinti spartų, tvarų ir subalansuotą integracinį augimą.“ 8

Šioje konkrečioje situacijoje ne tik būtina, bet ir yra galimybių veikti fiskalinės politikos srityje, taip pat siekiant perbalansuoti bendrą politikos priemonių derinį euro zonoje. Faktinė ir numatyta tikėtina infliacija ir toliau neatitinka ECB apibrėžto kainų stabilumo (kai vidutiniu laikotarpiu infliacija nesiekia 2 proc., bet yra artima šiam dydžiui). Vykdant struktūrines reformas ir daug dėmesio skiriant investicijoms fiskalinė politika turi tiesiogiai prisidėti prie vidaus paklausos didinimo remdama ekonomikos atsigavimą ir padėdama spręsti mažos infliacijos problemą. Infliacijos padidėjimas galėtų padėti normalizuoti palūkanų normas – tai turėtų teigiamą poveikį santaupų palūkanoms ir apskritai finansų sektoriui, kuris vis dar turi tvarkytis su nuo krizės likusia skola.

Dėl ypatingų aplinkybių fiskalinės politikos makroekonominis poveikis veikiausiai bus didesnis nei įprastomis sąlygomis. Fiskalinės politikos kaip stabilizavimo priemonės veiksmingumas priklauso nuo bendros ekonominės aplinkos, kurioje ji naudojama. Atsižvelgiant į tai, kad pinigų politika yra ties nulinių palūkanų tašku (arba nuliui artima žemutine palūkanų riba), fiskalinės politikos priemonių poveikis tiek realiajai ekonomikai (didinamasis poveikis), tiek kitų šalių ekonomikai (šalutinis poveikis) yra didesnis, nei būtų kitu atveju 9 , pvz., jei palūkanų normos būtų didelės arba kiltų greito jų augimo rizika ir jei kiltų grėsmė, kad viešosios skatinamosios priemonės išstums privačias investicijas (žr. 2 priedą). Be to, dabartinės žemos palūkanų normos lėmė ir smarkų valstybių biudžetų finansavimo arba refinansavimo išlaidų sumažėjimą.

Tinkamai suformuota, t. y. suderinta su reformomis ir parama investicijoms, aktyvesnė fiskalinė politika šiandien gali padėti ne tik greičiau mažinti nedarbą trumpuoju laikotarpiu, bet ir paspartinti (potencialų) augimą euro zonoje vidutiniu laikotarpiu. Šiuo metu ekonomikai vis dar būdingas didelis sąstingis ir pagrindinis uždavinys yra neleisti įsitvirtinti „lėto augimo – mažos infliacijos“ padėčiai. Taip pat po kelerius metus trukusios krizės jaučiamas „reformų nuovargis“: didelių struktūrinių reformų inicijavimas ir vykdymas trumpuoju laikotarpiu gali lemti šiokių tokių viešųjų išlaidų, tačiau, jei tokios reformos pasiteisins, ilguoju laikotarpiu jos turės tiesioginį teigiamą poveikį biudžetui, ir, be kita ko, padidins potencialų augimą. Be to, palankesnė fiskalinė politika ne tik padėtų atsigauti vidaus ekonomikai, bet ir turėtų teigiamą šalutinį poveikį pasaulio ekonomikai: padėdama sumažinti euro zonos einamosios sąskaitos perteklių ji padėtų mažinti ir pasaulinį disbalansą.

Naujos ES lygmens iniciatyvos padeda maksimaliai padidinti viešųjų finansų poveikį realiajai ekonomikai. Investicijų planas Europai, kuriuo visų pirma siekiama pritraukti privačias lėšas ekonomiškai perspektyviems ir tvariems investiciniams projektams, padės užpildyti per krizę susidariusią investicijų spragą 10 . Ypač daug vilčių dedama į Europos struktūrinių ir investicijų fondų ir Europos strateginių investicijų fondo kombinaciją – iš jos tikimasi naujų inovacinių finansinių priemonių, kurios padėtų maksimaliai padidinti kiekvieno investuoto viešųjų lėšų euro ekonominį poveikį. Pažanga, padaryta baigiant kurti bankų sąjungą ir kapitalo rinkų sąjungą 11 , turės esminės įtakos diversifikuojant realiosios ekonomikos finansavimo šaltinius ir tokiu būdu mažinant spaudimą viešiesiems finansams. Siekiant kuo labiau padidinti fiskalinės politikos veiksmingumą, pagal Europos ekonominės politikos koordinavimo semestrą taip pat labai svarbu yra susitelkti į struktūrines reformas, kuriomis remiamos investicijos (į Investicijų plano Europai vadinamąjį trečiąjį ramstį).

3. Euro zonos fiskalinės politikos kryptis šiandien

Norint įvertinti dabartinę padėtį svarbu euro zoną laikyti vienu subjektu, tarsi visai jai atstovautų vienas finansų ministras, ir jos fiskalinę politiką vertinti bendrai. Šiame skirsnyje laikomasi būtent tokio principo.

Apskritai, po reikšmingo 2011–2013 m. fiskalinio konsolidavimo 2014–2017 m. euro zonos fiskalinės politikos kryptis laikoma iš esmės neutralia (žr. diagramą). 2011–2013 m., kai ekonominė padėtis blogėjo, euro zonos fiskalinės politikos kryptis buvo ribojamoji. 2014–2015 m. ji tapo iš esmės neutrali, o 2016 m. ekonomikai atsigaunant – šiek tiek ekspansinė. 2017 metams tiek valstybių narių biudžeto planų projektų bendras rodiklis (kuris diagramoje pavadintas valstybių narių ketinimais), tiek Komisijos 2016 m. rudens ekonominė prognozė rodo vėl iš esmės neutralią fiskalinės politikos kryptį.

2011–2017 m. euro zonos fiskalinės politikos kryptis

Pastaba. Šioje diagramoje parodyta euro zonos fiskalinės politikos kryptis, t. y. bendra fiskalinės politikos linkmė. Ji įvertinama pagal struktūrinio pirminio balanso pokytį (taip pat žr. 1 langelį). Teigiama vertė atitinka didėjantį biudžeto deficitą (kuris prisideda prie fiskalinės ekspansijos), o neigiama vertė – mažėjantį biudžeto deficitą (fiskalinis konsolidavimas). Į bendrą rodiklį nepatenka Graikija, kuri vykdo paramos stabilumui programą.

Atsižvelgiant į lėtą ekonomikos atsigavimą ir rizikos veiksnius makroekonominėje aplinkoje yra pagrindo šiuo metu euro zonoje rinktis vidutiniškai ekspansinę fiskalinės politikos kryptį. Remiantis Komisijos tarnybų skaičiavimais dabartinėmis aplinkybėmis pageidautina 2017 metams visos euro zonos lygmeniu numatyti iki 0,5 proc. BVP fiskalinę ekspansiją

12

. Šis skaičius gautas padėtį įvertinus ekonominės veiklos, nepanaudotų pajėgumų, nedarbo ir infliacijos aspektais. Platesniame įverčių intervale šis tikslas atrodo pragmatiškas ir atsargus: tokia ekspansinė fiskalinės politikos kryptis padės sumažinti nepanaudotą gamybos pajėgumų dalį euro zonoje tuo pat metu remdama pinigų politiką

13

ir padėdama išvengti nereikalingo ekonomikos perkaitimo.

Nors linkmė aiški, galutinis tikslas apsvarstytinas intervalo ribose ir dėl jo turi būti priimtas apgalvotas sprendimas. 0,3 proc. fiskalinė ekspansija būtų žemutinė intervalo riba: tai padėtų užtikrinti, kad 2017 m. euro zona per pusę sumažintų savo gamybos apimties atotrūkį 14 , ir iš esmės atitinka fiskalinio tvarumo tikslą. Tačiau gali būti, kad tokios fiskalinės politikos krypties užmojis nepakankamai didelis, ypač turint omeny, kad gamybos apimties atotrūkio įverčiai nėra visiškai patikimi, ir dėl to gali būti nepakankamai įvertinta stabilizavimo svarba euro zonai. O 0,8 proc. fiskalinė ekspansija būtų viršutinė riba – ji leistų gamybos apimties atotrūkį panaikinti jau 2017 m. Tačiau tokia kryptis gali būti pernelyg ekspansinė – ji gali paskatinti nepageidaujamą perkaitimą kai kuriose valstybėse narėse ir prieštarautų tikslui išsaugoti viešųjų finansų tvarumą.

Šiandienos problema yra tai, kad, nors ekonomistai gali nurodyti, kokia fiskalinės politikos kryptis padėtų euro zonai vienu metu išspręsti ir makroekonomines, ir fiskalinio tvarumo problemas, ji neatsirastų savaime pritaikius taisykles kiekvienai valstybei narei. Remiantis naujausiais ekonomikos ir biudžeto duomenimis, įvykdžius visus 2016 m. liepos mėn. Tarybos priimtose konkrečioms šalims skirtose rekomendacijose nurodytus fiskalinius reikalavimus, 2017 m. visos euro zonos bendra fiskalinės politikos kryptis būtų vidutiniškai ribojamoji; panaši tendencija prognozuojama ir 2018 m. 15 (žr. 1 priedo 4 diagramą). Šioje išvadoje neatsižvelgiama į taisyklėse numatytą lankstumo pagal kintančias ekonomines aplinkybes galimybę 16 .

Svarstant šiandienai tinkamiausią euro zonos fiskalinės politikos kryptį pabrėžtina, kad dabartinė fiskalinė padėtis maskuoja šiuo metu tikrai neoptimalų fiskalinio koregavimo pasiskirstymą šalyse. Fiskalinio manevravimo galimybė ar konsolidavimo poreikis įvairiose valstybėse narėse labai skiriasi (žr. 1 priedo 3 diagramą). Prognozuojant 2017 m. būtų galima teigti, kad valstybės narės, kurioms reikia dar konsoliduoti biudžetą, imsis tolesnių ekspansinių priemonių, o tai gali kelti nerimą dėl jų viešųjų finansų tvarumo (žr. 1 priedo 5 diagramą). Ir priešingai, fiskalinio manevravimo galimybę turinčios valstybės narės nebūtinai ja naudojasi. Dėl to gali kilti susirūpinimas ne tik dėl poreikio didinti investicijas ir stiprinti augimo pagrindus, bet ir dėl pajėgumo remti visos euro zonos atsigavimą.

4. Ekonominiai ir teisiniai apribojimai kuriant palankią fiskalinės politikos kryptį

Kuriant palankią fiskalinės politikos kryptį visos euro zonos lygmeniu atsiranda tiek ekonominių, tiek teisinių suvaržymų. Ekonominiai suvaržymai daugiausia susiję su poreikiu pagal platesnę ekonominę darbotvarkę makroekonominio stabilizavimo poreikius trumpuoju laikotarpiu suderinti su viešųjų finansų tvarumo išsaugojimu vidutiniu laikotarpiu. Teisiniai suvaržymai tam tikromis aplinkybėmis susiję su ES biudžeto priežiūros sistemos veikimu. Abiejų rūšių suvaržymų atveju galimi kompromisai, dėl kurių turi būti priimtas politinis sprendimas.

Suderinti poreikį remti ekonomikos atsigavimą trumpuoju laikotarpiu su būtinybe užtikrinti viešųjų finansų tvarumą vidutiniu laikotarpiu ypač sunku tose valstybėse narėse, kurių valdžios sektoriaus skola itin didelė (žr. 1 priedo 3 ir 8 diagramas). Tose valstybėse narėse pernelyg aktyvi fiskalinė politika gali pagilinti, o ne padėti spręsti pasitikėjimo viešųjų finansų tvarumu ir atsigavimo perspektyvomis problemas. Tai ypač pasitvirtintų tuo atveju, jei strategija nebūtų papildyta reformomis ir politika, užtikrinančia, kad poveikį tikrai pajustų realioji ekonomika, jeigu paaiškėtų, kad ji nepajėgi pakankamai sumažinti skolos lygio ir (arba) jeigu dėl jos pakiltų palūkanų normos.

Fiskalinis tvarumas išlieka prioritetu, ypač konkrečiose valstybėse narėse, tačiau pradėjus slūgti krizei iššūkiai gerokai sumažėjo ir trumpuoju laikotarpiu fiskalinis tvarumas gali nebebūti pagrindiniu rizikos veiksnių šaltiniu visos euro zonos lygmeniu. 2008–2012 m. viešųjų finansų būklė smarkiai pablogėjo – valdžios sektoriaus skolos lygis euro zonoje nuo 60 proc. BVP vidutiniškai išaugo iki daugiau kaip 90 proc. Daugeliu atvejų netolimoje praeityje skola smarkiai didėjo dėl bankų rekapitalizavimo ir silpno nominaliojo BVP augimo, o ne dėl biudžetinio išlaidumo. Valdžios sektoriaus skola šiuo metu šiek tiek mažėja, palyginti su 92 proc. aukščiausiu lygiu 2015 m., tačiau išlieka labai didelė, pvz., ji viršija euro zonos vidurkį šiose septyniose valstybėse narėse: Graikijoje (2016 m. skola sudarė 182 proc. BVP), Italijoje (133 proc.), Portugalijoje (130 proc.), Kipre (107 proc.), Belgijoje (107 proc.), Ispanijoje (99 proc.) ir Prancūzijoje (96 proc.). Paraleliai bendras euro zonos valdžios sektoriaus deficitas sumažėjo nuo daugiau nei 6 proc. BVP 2010 m. iki mažiau nei 2 proc. 2016 m. ir numatoma, kad dar mažės.

Kaip minėta, atsižvelgiant į atsigavimo lygį reikėtų palankesnės fiskalinės politikos krypties, tačiau 2017–2018 m. jos negalima tikėtis. Dabartinė ES fiskalinė sistema daugiausiai orientuota į atskiroms valstybėms narėms pritaikytų reikalavimų apibrėžimą ir nepakankamai apima pasekmes euro zonai. Pagal Stabilumo ir augimo pakto taisyklių logiką valstybės narės gali geriausiai išnaudoti automatines stabilizavimo priemones, kai jau pasiekiamas vidutinio laikotarpio biudžeto tikslas, o iki tol jos turėtų vykdyti tam tikrą fiskalinį konsolidavimą. Atlikusios būtiną fiskalinį koregavimą vidutinio laikotarpio tikslą pasiekusios ir fiskalinio manevravimo galimybę turinčios valstybės narės galėtų nuspręsti remti vidaus paklausą, tiek savo labui, tiek apskritai, bet to daryti jos neprivalo: ES metinėse konkrečioms šalims skirtose rekomendacijose šiuo klausimu pateiktos aiškios politinės gairės, bet nenustatyti jokie kiekybiniai fiskaliniai reikalavimai. Pagal Stabilumo ir augimo paktą pateiktose 2017 m. rekomendacijose daugelio valstybių narių prašoma toliau konsoliduoti savo biudžetus siekiant panaikinti perviršinį deficitą (pagal Pakto korekcinę dalį) arba pasiekti vidutinio laikotarpio tikslus (pagal prevencinę dalį).

Nustatyti tinkamą politikos priemonių derinį euro zonoje yra ne taip paprasta, nes trūksta centralizuoto biudžeto, kuriam galėtų būti skirtas svarbesnis vaidmuo. Net jei Europos struktūriniai ir investicijų fondai gali būti svarbūs remiant vidaus paklausą 17 , dabartinis ES biudžetas yra palyginti mažas (apie 1 proc. ES BVP), nelabai orientuotas į euro zonos poreikius ir kasmet tik ribotai galimas koreguoti. Šis aspektas pabrėžtas ir penkių pirmininkų pranešime dėl Europos ekonominės ir pinigų sąjungos sukūrimo.

5. Fiskalinės politikos krypties struktūros ir kokybės svarba

Kuriant palankią fiskalinės politikos kryptį svarbu ne tik biudžeto balanso linkmė ir apimtis, bet ir viešųjų finansų, kuriais ji remiasi, struktūra. Taigi, be minėtos koregavimo pasiskirstymo valstybėse narėse problemos, svarbu pabrėžti viešųjų išlaidų ir mokesčių sistemos kokybės aspektą.

ES konkrečioms šalims skirtose rekomendacijose pabrėžiami būdai, kaip formuoti atsakingą, augimui palankią fiskalinę politiką, ir nurodomos prioritetinės sritys, kuriose būtų naudingos didesnės ir (arba) kokybiškesnės išlaidos arba nacionalinių mokesčių sistemų pokyčiai. Tai ypač svarbu toms šalims, kurios turi šalinti augimo trūkumus ir (arba) ilgalaikius grėsmės fiskaliniam tvarumui veiksnius. Tačiau, nepaisant pateiktų gairių, pastebėta, kad fiskalinio konsolidavimo struktūra po krizės daugelyje valstybių narių nėra optimali. Visų pirma tose valstybėse narėse, kuriose pajamų ir BVP santykis didelis, fiskalinis konsolidavimas per daug grindžiamas mokesčių didinimu, o tai slopina augimą (žr. 1 priedo 6 diagramą). Tuo pat metu valdžios sektoriaus investicijų išlaidos, kurios buvo smarkiai apkarpytos vykdant konsolidavimą pokriziniu laikotarpiu, lieka sumažintos (žr. 1 priedo 7 diagramą).

Dar padidinti viešųjų finansų kokybę galėtų pensijų ir sveikatos priežiūros sistemų pertvarka. Pensijoms ir sveikatos priežiūrai tenka didžioji dalis viešųjų finansų daugumoje valstybių narių ir tolesnis gerovės sistemų modernizavimas yra bendras prioritetas reaguojant į naujus iššūkius ir išnaudojant naujas galimybes, kuriuos lėmė šeimos struktūros pokyčiai, pailgėjusi tikėtina gyvenimo trukmė ir ekonomikos skaitmeninimas. Euro grupė neseniai susitarė dėl tam tikrų principų, kuriais siekiama didinti pensijų sistemų tvarumą. Ji taip pat paragino Komisiją į juos atsižvelgti vykdant savo priežiūros procesus ir šiuo pagrindu apsvarstyti tinkamų lyginamųjų standartų kūrimą 18 .

Nacionalinių fiskalinių sistemų tobulinimas gali paskatinti ir augimui palankias viešąsias išlaidas – ypač atliekant veiksmingas išlaidų peržiūras ir griežčiau valdant viešuosius finansus visais valdžios sektoriaus lygmenimis. Tokios priemonės ir praktika labai padeda palaikyti fiskalinės politikos patikimumą, nes ES sistema integruojama į nacionalinės politikos nuostatas ir taip padidinamas atsakomybės jausmas. Labai naudingas atspirties taškas yra neseniai Euro grupės patvirtinti išlaidų peržiūros principai 19 .

Kitas svarbus daugelio valstybių narių prioritetas – užtikrinti, kad tam tikros jų viešųjų finansų dalys būtų lengviau mobilizuojamos cikliniams pokyčiams įveikti, ir taip sustiprinti jų makroekonominio stabilizavimo funkciją. Sukrėtimų absorbavimo ir anticiklinėmis savybėmis pasižymi daug viešųjų finansų aspektų, pvz., nedarbo draudimas ir socialinės paramos sistemos arba pajamų mokesčio sistemų progresyvumas.

Kelios Investicijų plano Europai priemonės suteikia valstybėms narėms galimybių padidinti jų viešosios intervencijos į realiąją ekonomiką finansinį pajėgumą užtikrinant naudą viduje ir užsienyje: pvz., kai valstybės narės nusprendžia geriau panaudoti inovacines finansines priemones pagal Europos struktūrinius ir investicijų fondus arba prisidėti prie Europos strateginių investicijų fondo (ESIF) veiklos. Pvz., ESIF teikiamos garantijos yra ypač veiksmingas būdas fiskalinio manevravimo galimybę turinčioms valstybėms narėms įvykdyti savo įsipareigojimus ir taip prisidėti prie euro zonos atsigavimo 20 .

Visų priemonių, kuriomis siekiama paskatinti investicijas, sėkmė priklausys nuo įgyvendinamų projektų kokybės. Europos lygmeniu naujame Europos investicinių projektų portale pateikiami aktualių investicinių projektų pavyzdžiai. Nacionaliniu lygmeniu svarbu pradėti vykdyti visais administraciniais lygmenimis sutartus ir koordinuojamus nacionalinės infrastruktūros planus siekiant užtikrinti stabilų kokybiškų projektų srautą.

6. Išvada

Dabartinė Komisija savo darbotvarkėje svarbiausią vietą skyrė darbo vietų kūrimui, augimui ir socialiniam teisingumui. Ji savo veiksmus sutelkė į ekonominės politikos vertybių trikampį, kurį sudaro investavimo atgaivinimas, struktūrinių reformų vykdymas ir atsakinga fiskalinė politika. Ji aiškiau išdėstė ir panaudojo Stabilumo ir augimo pakto taisyklėse numatytas lankstumo galimybes, kad būtų galima geriau atsižvelgti į ekonomikos ciklą ir paskatinti struktūrines reformas bei investicijas. Konkrečioms šalims skirtose rekomendacijose ji pateikė glaustas gaires.

Šiuo etapu, kai ekonomikos atsigavimas tebėra trapus ir vyrauja didelis neapibrėžtumas, visiškai pateisinama euro zonoje rinktis daug palankesnę fiskalinės politikos kryptį. Svarbu remti ne tik realiąją ekonomiką, bet ir Europos Centrinio Banko pinigų politiką. Tuo pat metu einant šia kryptimi reikėtų remtis Stabilumo ir augimo paktu nustatyta teisine sistema ir atsižvelgti į platesnes fiskalinio tvarumo problemas, kurios ypač aktualios kai kuriose valstybėse narėse. Ši nauja kryptis turėtų būti dalis bendro prioritetų ir politikos priemonių derinio perbalansavimo euro zonoje, įskaitant didesnį dėmesį viešųjų finansų kokybei ir struktūrinių reformų įgyvendinimui.

Kadangi nėra fiskalinio stabilizavimo funkcijos, nėra ir ES lygmens integruoto mechanizmo, kuris užtikrintų tokią fiskalinės politikos kryptį, kuri būtų tinkama visai euro zonai ir tuo pat metu subalansuota atskiroms valstybėms narėms. Jei Stabilumo ir augimo pakto taisyklės bus taikomos aklai, neatsižvelgiant į jose numatytus lankstumo elementus, rezultatai irgi nebus priimtini, ypač dabartinėmis aplinkybėmis. Taigi palankios fiskalinės politikos krypties modelis yra visų pirma euro zonos valstybių narių kolektyvinės atsakomybės reikalas.

Kadangi veikti reikia jau dabar, Komisija patvirtina savo ketinimą:

remti Euro grupės, Tarybos ir Europos Vadovų Tarybos diskusijas dėl Rekomendacijos dėl euro zonos ekonominės politikos 2017–2018 m. Rekomendacijoje turėtų būti išdėstyti bendri euro zonos fiskalinės politikos krypties orientyrai ir nurodyta, kaip turi būti paskirstytos įvairių kategorijų valstybių narių dėtinos pastangos atsižvelgiant ne tik į jų vidaus, bet ir euro zonos kaip visumos ekonominę ir fiskalinę padėtį. Perviršinio deficito procedūrą vykdančios valstybės narės ir kitos valstybės narės, kurios dar nepasiekė savo vidutinio laikotarpio biudžeto tikslo, turėtų jo toliau siekti laikydamosi joms skirtų rekomendacijų. Fiskalinio manevravimo galimybę turinčios valstybės narės turėtų būti skatinamos vykdyti labiau ekspansinę fiskalinę politiką – be kita ko, visapusiškai naudotis Investicijų plano Europai priemonėmis, padedančiomis maksimaliai padidinti poveikį realiajai ekonomikai, pvz., Europos strateginių investicijų fondui teikti garantijas;

toliau taikyti Stabilumo ir augimo paktą laikantis taisyklėse numatytos ekonominės interpretacijos ir atsižvelgti į euro zonos kaip visumos iššūkius ir prioritetus. Į šį principą atsižvelgiama ir šiandien priimtose nuomonėse dėl euro zonos valstybių narių 2017 m. biudžeto planų projektų 21 ;

per Europos ekonominės politikos koordinavimo semestrą bendradarbiauti su kiekviena euro zonos valstybe nare siekiant, kad nacionalinėje politikoje būtų labiau atsižvelgiama į euro zonos iššūkius ir prioritetus. Tai visų pirma galioja toms valstybėms narėms, dėl kurių atliekamos nuodugnios apžvalgos pagal makroekonominio disbalanso procedūrą. Kiekvienos valstybės narės pažanga bus įvertinta kitų metų vasario mėn. numatytose paskelbti šalių ataskaitose;

toliau naudoti visas ES lygmens priemones, kaip antai nustatytąsias Investicijų plane Europai, siekiant maksimaliai padidinti visų valdžios sektoriaus lygmenų viešųjų išlaidų poveikį, įskaitant tarpvalstybinį, ir sustiprinti ES ir nacionalinių strategijų sinergiją;

reguliariai vertinti padėtį rengiant 2017 m. Europos semestrą ir jo būsimas ekonomines prognozes. Komisija pasirengusi panaudoti visas ES fiskalinėje sistemoje numatytas galimybes, jei euro zonos atsigavimas ir toliau progresuotų vangiai arba realizuotųsi ekonomikos vystymosi sulėtėjimo grėsmė. Ir atvirkščiai, jei atsigavimas būtų intensyvesnis, nei tikėtasi, reikėtų atremti perkaitimo ir procikliškos politikos pavojų.

Šiame komunikate iš esmės aptariama tik 2017–2018 m. konkreti situacija, tačiau jis yra dalis platesnių Komisijos pastangų ginti euro zonos ir jos valstybių narių bendrą interesą ir plėtoti Europos ekonominę ir pinigų sąjungą. Po penkių pirmininkų pranešimo ir paskesnio Komisijos komunikato 22 paskelbimo „tobulinimas darbais“ pažengė į priekį. Visų pirma neseniai įsteigta Europos fiskalinė valdyba, kuri ateityje reguliariai konsultuos Komisiją dėl euro zonai tinkamos fiskalinės politikos krypties ir dėl ES fiskalinės sistemos taikymo.

Komisija 2017 m. kovo mėn. baltojoje knygoje dėl Europos ateities pristatys tolesnius ekonominės ir pinigų sąjungos ateities orientyrus.

Žr. COM(2016) 726 final, 2016 11 16.

Žr. COM(2016) 725 final, 2016 11 16.

Ekonominę prognozę galima rasti http://ec.europa.eu/economy_finance/eu/forecasts/2016_autumn_forecast_en.htm

Taip pat žr. 2016 m. birželio mėn. Europos Centrinio Banko ekonomikos biuletenio skyrių apie euro zonos fiskalinę kryptį.

Šios taisyklės smarkiai sugriežtintos 2011–2013 m. reaguojant į finansų ir valstybių skolos krizes.

Žr. pranešimą https://ec.europa.eu/priorities/sites/beta-political/files/5-presidents-report_lt.pdf

Tipinis pavyzdys galėtų būti kvalifikacijos praradimas dėl didelio ir ilgalaikio nedarbo ir didelių investavimo spragų susidarymas, kaip jau buvo Europoje.

2016 m. rugsėjo 4–5 d. Hangdžou vykusio G 20 vadovų aukščiausiojo lygio susitikimo komunikatas.

Fiskalinių paskatų šalutinis poveikis „pagrindinėse“ ES valstybėse narėse įprastomis aplinkybėmis būna nedidelis. Tačiau tai gali negalioti dabartinėje padėtyje, kai stabiliai laikosi labai žema infliacija ir palūkanų normos. Ypač viešosios investicijos perteklių patiriančiose šalyse galėtų turėti didelį teigiamą su BVP susijusį šalutinį poveikį likusiai euro zonos daliai (žr. 2 priedą).

2016 m. rugsėjo 14 d. Komisija pasiūlė pratęsti Europos strateginių investicijų fondo veiklos laikotarpį ir jo investicijų tikslą padidinti bent iki 500 mlrd. EUR, investuotinų iki 2020 m. pabaigos, ir 630 mlrd. EUR, investuotinų iki 2022 m.

Žr. COM(2016) 601 final, 2016 9 14.

Tokia fiskalinė ekspansija reikštų maždaug 50 mlrd. EUR sudarančias papildomas fiskalines paskatas visoje euro zonoje 2017 m., palyginti su įprastinės veiklos scenarijumi, įvertintu naujausioje Komisijos prognozėje. Ši suma atitinka tokį struktūrinio deficito (įskaitant palūkanų mokėjimus) padidėjimą, kuris padėtų užtikrinti pageidaujamą fiskalinės politikos kryptį.

0,5 proc. ekspansinė fiskalinės politikos kryptis taip pat padėtų užpildyti ketvirtadalį atotrūkio tarp prognozuojamos grynosios infliacijos euro zonoje ir 2 proc. infliacijos 2017 m. tikslo.

Gamybos apimties atotrūkis – tai skirtumas tarp faktinių ekonomikos rezultatų ir jos potencialo.

Manoma, kad 2018 m. fiskaliniai reikalavimai ir jų sąlygojama euro zonos fiskalinės politikos kryptis iš esmės bus panaši į 2017 m., nes jie priklauso nuo to, kiek šalis priartėjo prie vidutinio laikotarpio fiskalinio tikslo, ekonominės situacijos ir skolos lygio, kurių didelių pokyčių neprognozuojama.

Žr. COM(2015) 12 final, 2015 1 13.

Minėtiems fondams tenka labai didelė dalis bendrų viešųjų investicijų daugelyje valstybių narių ir daugiau kaip 1 proc. BVP septyniose euro zonos valstybėse narėse atitinkamais metais. Be to, kadangi jie užtikrina nuolatinį finansinės paramos srautą, tai gali atlikti ir stabilizavimo funkciją, ypač sukrėtimams jautresnėse mažose ekonomikose.

Euro grupės pareiškimas dėl pensijų tvarumo bendrųjų principų: http://www.consilium.europa.eu/lt/press/press-releases/2016/06/16-eurogroup-pension-sustainability/

Žr. http://www.consilium.europa.eu/en/meetings/eurogroup/2016/09/spending-reviews_commission_note_pdf

Įnašai į ESIF gali būti pinigų arba garantijų pavidalo. Nors piniginiai įnašai, priešingai nei garantijos, statistiniu požiūriu didina deficitą ir skolą, vertinant atitiktį Stabilumo ir augimo paktui jie neutralizuojami.

Žr. COM(2016) 730 final, 2016 11 16.

Žr. COM(2015) 600 final, 2015 10 21.

EUROPOS KOMISIJA

Briuselis, 2016 11 16

COM(2016) 727 final

PRIEDAI

prie

KOMISIJOS KOMUNIKATO EUROPOS PARLAMENTUI, TARYBAI, EUROPOS CENTRINIAM BANKUI, EUROPOS EKONOMIKOS IR SOCIALINIŲ REIKALŲ KOMITETUI IR REGIONŲ KOMITETUI

PALANKIOS FISKALINĖS POLITIKOS KRYPTIES KŪRIMAS EURO ZONOJE

1 priedas. Euro zonos fiskalinės politikos krypties diagramos

1 diagrama. 2011–2017 m. euro zonos fiskalinės politikos kryptis

1 diagramos vertikaliojoje ašyje parodyta euro zonos fiskalinės politikos orientacija, vertinama pagal struktūrinio pirminio balanso pokytį (kaip Komunikato pagrindinio teksto diagramoje), o horizontaliojoje ašyje – nepanaudotų ekonomikos pajėgumų suma. Į šiame priede nurodytą bendrą euro zonos rodiklį nepatenka Graikija, kuri vykdo paramos stabilumui programą.

Šioje diagramoje parodyta, kad nors fiskalinė politika 2011–2014 m. buvo ribojamoji (kai ekonominė padėtis blogėjo), 2015 ir 2016 m. ji atitinkamai tapo neutrali ir (arba) šiek tiek palanki. 2017 m. tiek valstybių narių biudžeto planų projektai (BBP), tiek Komisijos 2016 m. rudens ekonominė prognozė rodo iš esmės neutralią fiskalinės politikos kryptį.

Fiskalinės politikos kryptis taip pat dažnai nurodoma kaip struktūrinio balanso (įskaitant palūkanų mokėjimus) pokytis, ypač kai tai susiję su ES fiskaline priežiūra. Šis rodiklis rodytų šiek tiek mažiau ekspansinę 2016 ir 2017 m. fiskalinę politiką, kadangi prognozuojama, jog per šiuos dvejus metus palūkanų išlaidos bus šiek tiek sumažėjusios.

2 diagrama. Euro zonos fiskalinės politikos kryptis nuo 2002 m.

2 diagramoje parodyta euro zonos fiskalinės politikos kryptis, t. y. bendra fiskalinės politikos orientacija iš istorinės perspektyvos.

Ji įvertinama pagal struktūrinio pirminio balanso pokytį. Laikotarpio iki 2010 m. skaičiai yra tik apytikriai ir todėl pateikiami tik kaip pavyzdys, kadangi jie apskaičiuojami taikant įvairias vienkartines priemones, nustatytas pagal ankstesnę nacionalinių sąskaitų sistemą ESS1995.

Šioje diagramoje teigiama vertė atitinka didėjantį biudžeto deficitą (kuris prisideda prie fiskalinės ekspansijos), o neigiama vertė atitinka mažėjantį biudžeto deficitą (fiskalinis konsolidavimas). Į bendrą euro zonos rodiklį nepatenka Graikija, kuri vykdo paramos stabilumui programą. 2016 ir 2017 m. vertės yra Komisijos 2016 m. rudens prognozėje nurodytos vertės.

3 diagrama. 2016 m. euro zonos fiskalinis planas

3 diagramoje parodyti euro zonos valstybių narių stabilizavimo poreikiai (vertikalioji ašis; vertinama pagal 2016 m. gamybos apimties atotrūkį) ir tvarumo poreikiai (horizontalioji ašis; vertinama pagal standartinį tvarumo rodiklį S1, remiantis 2016 m. rudens prognoze ir kaip ataskaitinius metus imant 2016 m.).

Palankus (nepalankus) ekonomikos laikotarpis vertinamas pagal 2016 m. gamybos apimties atotrūkį. Viršutinėje diagramos pusėje (palankaus ekonomikos laikotarpio plote) nurodytoms valstybėms narėms nereikia ekspansinės fiskalinės politikos, kadangi jų ekonomika jau yra pasiekusi arba viršijusi potencialą. Taip yra IE, LT, LV ir MT atveju. Apatinėje diagramos pusėje (nepalankaus ekonomikos laikotarpio plote) nurodytos stabilizavimo poreikių turinčios šalys. Kitaip tariant, siekiant stiprinti ekonomikos atsigavimą, reikalinga papildoma fiskalinės politikos parama. Taip yra visos euro zonos ir, be kitų šalių, CY, ES, FI, FR, IT, LU, NL ar PT atveju.

Stabilizavimo aspektą papildo tvarumo aspektas, vertinamas išilgai horizontaliosios ašies. Visų pirma dešinėje diagramos pusėje parodytos konsolidavimo poreikių turinčios šalys. Tai reiškia, kad siekiant užtikrinti jų viešųjų finansų tvarumą, būtinas tolesnis konsolidavimas. Taip yra BE, ES, IE, FI, FR, IT, SI ir PT atveju. Kairėje diagramos pusėje esančios valstybės narės, priešingai, turi šiek tiek fiskalinio manevravimo galimybių, tai reiškia, kad jos gali taikyti ekspansinę fiskalinę politiką nerizikuodamos savo viešųjų finansų tvarumu. Taip yra DE, EE, LU, LV, MT arba NL atveju. DE atveju atrodo, kad stabilizavimo poreikis 2016 m. yra gana nedidelis, t. y. gamybos apimties atotrūkis yra tik šiek tiek neigiamas, tačiau prognozuojama, kad 2017 m. jis vėl padidės, skirtingai nuo daugumos valstybių narių, ypač didelių ekonomikų, kurios, kaip prognozuojama, priartės prie savo potencialo.

Reikėtų pažymėti, kad šioje diagramoje priešingos kryptys rodomos kelioms šalims, kurioms būtų naudinga skatinamoji fiskalinės politikos kryptis trumpuoju laikotarpiu, tačiau kurios patiria didelių fiskalinio tvarumo problemų ilgesniuoju laikotarpiu. Taip yra, pavyzdžiui, be kitų šalių, ES, FR ir IT atveju.

4 diagrama. 2017 m. euro zonos fiskalinės politikos kryptis (% BVP)

4 diagramoje parodyta, kokia euro zonos fiskalinės politikos kryptis veikiausiai bus 2017 m., vertinant pagal struktūrinio balanso pokytį, įskaitant palūkanų mokėjimų pokytį 1 . Esami reikalavimai nurodyti 2016 m. liepos mėn. Tarybos priimtose konkrečioms šalims skirtose rekomendacijose. Kadangi rekomendacijos pagal perviršinio deficito procedūrą (PDP, t. y. Stabilumo ir augimo pakto korekcinę dalį) apima tiek nominalius tikslus, tiek jiems pasiekti reikiamą struktūrinį koregavimą (pavyzdžiui, Prancūzijai ar Ispanijai), reikiamas fiskalinis koregavimas parodytas ir kaip struktūriniai reikalavimai, nurodyti pagal PDP rekomendacijas (šviesiai žalia spalva), ir kaip struktūrinis koregavimas, kuris būtų reikalingas norint pasiekti PDP rekomendacijose nurodytą nominalų tikslą (tamsiai žalia spalva). Šioje diagramoje parodyta, kad įvykdžius visus konkrečioms šalims skirtose rekomendacijose nurodytus fiskalinius reikalavimus, 2017 m. euro zonos fiskalinės politikos kryptis bendrai būtų ribojamoji. Remiantis esamais fiskaliniais reikalavimais, galima daryti prielaidą, kad 2018 m. būtų panašios tendencijos.

5 diagrama. 2017 m. euro zonos fiskalinės politikos kryptis. Pasiskirstymas pagrindinėse ekonomikose

5 diagramoje parodyti konkrečiai pasirinktoms valstybėms narėms skirtose rekomendacijose nurodyti esami reikalavimai, palyginti su tuo, kas nurodyta jų biudžeto planų projektuose (BPP), ir su tuo, kas numatoma naujausioje Komisijos prognozėje, vertinant pagal struktūrinio balanso pokytį. Kaip ir 4 diagramoje, reikiamas fiskalinis koregavimas parodytas ir kaip struktūriniai reikalavimai, nurodyti pagal PDP rekomendacijas (šviesiai žalia spalva), ir kaip struktūrinis koregavimas, kuris būtų reikalingas norint pasiekti PDP nurodytą nominalų tikslą (tamsiai žalia spalva).

6 diagrama. 2011–2017 m. bendra euro zonos fiskalinio koregavimo struktūra (% BVP)

6 diagramoje parodytos diskrecinės fiskalinės pastangos (DFP), kurios yra kitas fiskalinės politikos krypties įvertinimo būdas. Tai – papildomas struktūrinio (pirminio) balanso pokyčio rodiklis. Tiek DFP, tiek struktūrinio balanso pokytis rodo, kad didžiąją dalį per pastaruosius kelerius metus euro zonoje vykdyto fiskalinio koregavimo lėmė padidėjusios pajamos, o ne išlaidų mažinimas.

7 diagrama. Fiskalinio koregavimo struktūra. 2009–2017 m. euro zonos išlaidos (% BVP)

7 diagramoje parodyta, kad valdžios sektoriaus investicijų sumažėjimas buvo ypač didelis ir atliko reikšmingą vaidmenį vykdant fiskalinį konsolidavimą.

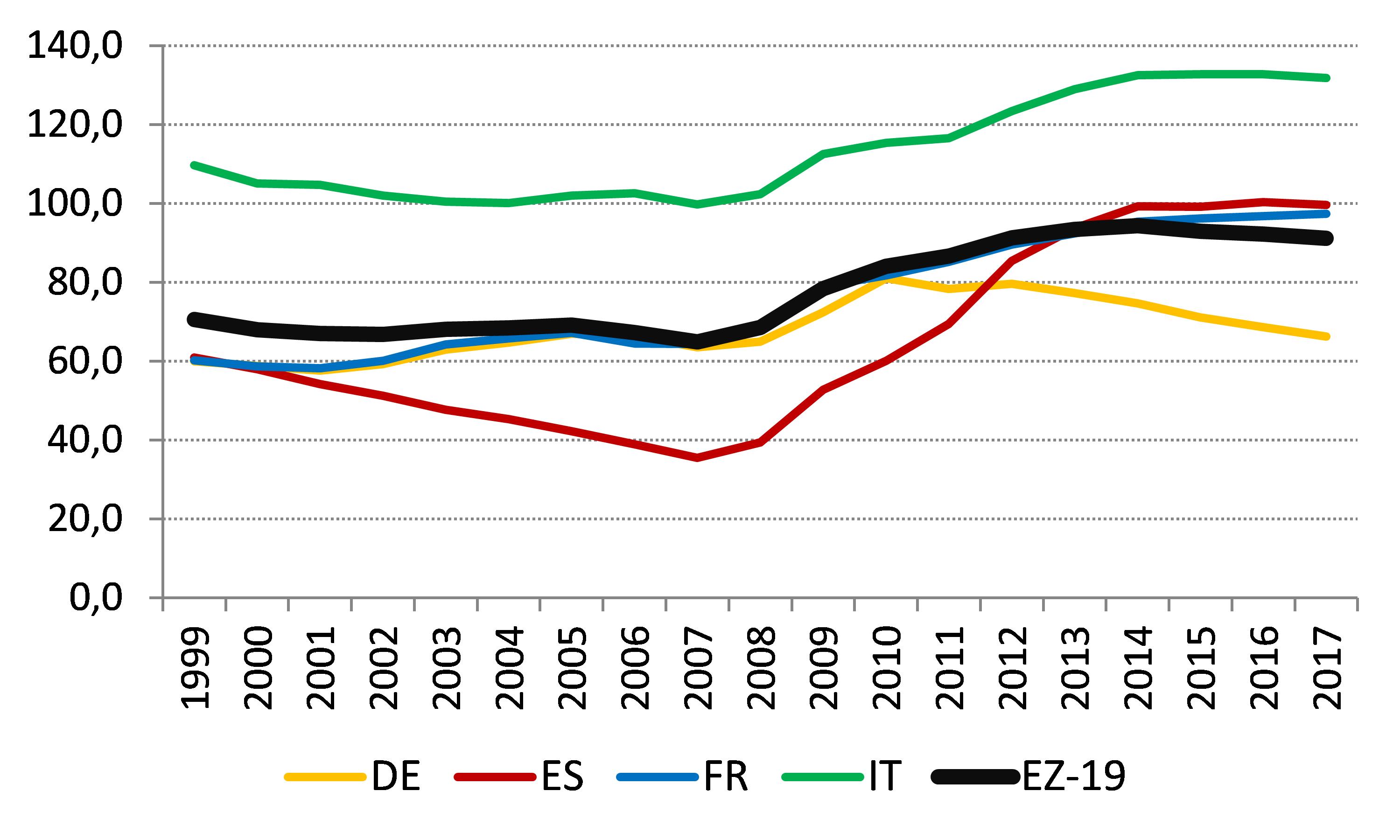

8 diagrama. Valdžios sektoriaus skolos santykis su BVP nuo euro įvedimo. Vidurkis ir pasirinktos valstybės narės (%)

8 diagramoje parodyta, kaip nuo 1999 m. vidutiniškai euro zonoje ir Vokietijoje, Ispanijoje, Prancūzijoje bei Italijoje kito valdžios sektoriaus skola, išreikšta BVP dalimi. Nuo 2007 iki 2014 m. euro zonos valdžios sektoriaus skola vidutiniškai nuolat didėjo. Ji pradėjo mažėti 2015 m. ir manoma, kad tai pasikartos 2016 ir 2017 m. Valdžios sektoriaus skolos pokyčiai ir bendras jos lygis visose valstybėse narėse yra nevienodas.

2 priedas. Fiskalinės politikos poveikis gamybos apimčiai ir šalutinis poveikis 2

Fiskalinės politikos poveikis ekonominei veiklai ir jos šalutinis poveikis visos euro zonos šalims yra plačiai diskutuojamas klausimas, kuris ypač aktualus vykstant dabartinei diskusijai dėl tinkamos euro zonos ekonominės politikos. Taikant Komisijos tarnybų naudojamą modelį (QUEST), galima įvertinti fiskalinės ekspansijos poveikį euro zonos ekonomikos pertekliaus šalyse (žr. In 't Veld 2016). Visų pirma modeliuojant situacijas atsižvelgiama į skolos priemonėmis finansuojamų valdžios sektoriaus investicijų padidėjimą Vokietijoje ir Nyderlanduose. Remiantis analize, daroma prielaida, kad euro zonos pinigų politika dvejus metus veikia nulinių palūkanų normų sąlygomis. Tai atitinka Europos Komisijos prognozę, kad 2017–2018 m. euro zonos infliacija liks maža ir nesieks tikslo.

QUEST modeliavimas rodo, kad fiskaliniai daugikliai (fiskalinės politikos poveikis BVP) ir šalutinis poveikis (poveikis kitų šalių BVP) yra daug didesni, jei pinigų politika veikia nulinių palūkanų normų sąlygomis, palyginti su įprastomis sąlygomis. Jeigu infliacijos tikslas būtų pasiektas ir euro zonos ekonomika veiktų visu pajėgumu (įprastomis sąlygomis), fiskalinė ekspansija Vokietijoje ir Nyderlanduose logiškai sąlygotų griežtesnę pinigų politiką, t. y. palūkanų normos būtų padidintos. Tai išstumtų privačią paklausą ir sumažintų teigiamą poveikį BVP. Šalutinis poveikis BVP kituose euro zonos regionuose būtų nedidelis, nes teigiamą fiskalinės ekspansijos šalutinį poveikį prekybai atsvertų dėl didesnių palūkanų normų mažesnė vidaus paklausa.

Tačiau, esant dabartinėms nulinių palūkanų normų sąlygoms, daugikliai ir šalutinis poveikis yra didesni. Didelio viešųjų investicijų veiksmingumo atveju, remiantis kitais infrastruktūros investicijų tyrimais, 1 % BVP dydžio papildomos valdžios sektoriaus investicijos Vokietijoje ir Nyderlanduose, išlaikytos 10 metų, galėtų padidinti vidaus BVP atitinkamai 1,1 ir 0,9 %. Teigiamas poveikis BVP Nyderlanduose yra šiek tiek mažesnis, nes šaliai būdinga atviresnė prekyba, tai reiškia, kad paklausa būtų labiau orientuota į importą. Per 10 metų laikotarpį Vokietijos ir Nyderlandų realusis BVP padidėtų daugiau nei 2 %. Ilgalaikis poveikis BVP viršija trumpalaikį poveikį, kadangi valdžios sektoriaus investicijos per ilgą laikotarpį padidina privataus kapitalo ir darbo našumą (teigiamas pasiūlos poveikis).

Esant šiam scenarijui, realusis BVP kituose euro zonos regionuose (Prancūzijoje, Italijoje, Ispanijoje ir likusioje euro zonoje) jau po metų padidėtų maždaug 0,3–0,5 proc. punkto. Šį šalutinį poveikį lemia tiesioginis poveikis prekybai (daugiau eksportuojama į Vokietiją ir Nyderlandus) ir šiek tiek nukritęs valiutos kursas (daugiau eksportuojama ir į likusias pasaulio šalis).

Poveikis Vokietijos ir Nyderlandų viešiesiems finansams nėra toks nepalankus, kaip galima manyti, nes didesnis augimas taip pat paskatintų didesnes mokestines pajamas. Po dešimties metų valdžios sektoriaus skola Vokietijoje faktiškai būtų mažiau nei 2 % BVP didesnė, o Nyderlanduose dar šiek tiek didesnė, tačiau skolos santykiai likusioje euro zonoje dėl teigiamo šalutinio poveikio BVP faktiškai sumažėtų maždaug 2 proc. punktais. Jeigu viešosios investicijos būtų padidintos ilgam, Vokietijos ir Nyderlandų skolos santykiai ilgainiui faktiškai sumažėtų, o šis impulsas atsipirktų.

Tai kitokia nei pagrindinio teksto diagramoje naudojama priemonė. Ji čia nurodoma, nes yra naudojama fiskaliniams reikalavimams nustatyti vykdant ES fiskalinę priežiūrą, tačiau ji šiek tiek skiriasi nuo „pirminio struktūrinio balanso“ koncepcijos, todėl ja galima geriau įvertinti fiskalinės politikos kryptį (taip pat žr. 1 langelį). Pastaroji priemonė neapima metinio palūkanų mokėjimų pokyčio.

Žr. In 't Veld, J. (2016): Public Investment Stimulus in Surplus Countries and their Euro Area Spillovers, European Economy Economic Brief 16. Taip pat žr. Blanchard, O., Ch. Erceg, J. Lindé (2015): Jump Starting the Euro Area Recovery: Would a Rise in Core Fiscal Spending Help the Periphery?, NBER Working Papers 21426.