EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32011D0276

2011/276/EU: Commission Decision of 26 May 2010 concerning State aid in the form of a tax settlement agreement implemented by Belgium in favour of Umicore SA (formerly Union Minière SA) (State aid C 76/03 (ex NN 69/03)) (notified under document C(2010) 2538) Text with EEA relevance

2011/276/ES: 2010 m. gegužės 26 d. Komisijos sprendimas dėl valstybės pagalbos sudarant susitarimą dėl mokesčių, kurią Belgija suteikė bendrovei „Umicore S.A.“ (buvusiai „Union Minière S.A.“ ) (Valstybės pagalba C 76/03 (ex NN 69/03)) (pranešta dokumentu Nr. C(2010) 2538) Tekstas svarbus EEE

2011/276/ES: 2010 m. gegužės 26 d. Komisijos sprendimas dėl valstybės pagalbos sudarant susitarimą dėl mokesčių, kurią Belgija suteikė bendrovei „Umicore S.A.“ (buvusiai „Union Minière S.A.“ ) (Valstybės pagalba C 76/03 (ex NN 69/03)) (pranešta dokumentu Nr. C(2010) 2538) Tekstas svarbus EEE

OJ L 122, 11.5.2011, p. 76–99

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

11.5.2011 |

LT |

Europos Sąjungos oficialusis leidinys |

L 122/76 |

KOMISIJOS SPRENDIMAS

2010 m. gegužės 26 d.

dėl valstybės pagalbos sudarant susitarimą dėl mokesčių, kurią Belgija suteikė bendrovei „Umicore S.A.“ (buvusiai „Union Minière S.A.“) (Valstybės pagalba C 76/03 (ex NN 69/03))

(pranešta dokumentu Nr. C(2010) 2538)

(Tekstas autentiškas tik prancūzų ir olandų kalbomis)

(Tekstas svarbus EEE)

(2011/276/ES)

EUROPOS KOMISIJA,

atsižvelgdama į Sutartį dėl Europos Sąjungos veikimo, ypač į jos 108 straipsnio 2 dalies pirmą pastraipą,

atsižvelgdama į Europos ekonominės erdvės susitarimą, ypač į jo 62 straipsnio 1 dalies a punktą,

paprašiusi suinteresuotąsias šalis pateikti savo pastabas (1) pagal minėtus straipsnius ir atsižvelgdama į šias pastabas,

kadangi:

I. PROCEDŪRA

|

(1) |

2002 m. vasario 11 d. raštu Komisija Belgijos valdžios institucijoms perdavė turimą informaciją apie susitarimą dėl pridėtinės vertės mokesčio (PVM) skolos sumažinimo, sudarytą Belgijos mokesčių administracijos Specialiosios mokesčių inspekcijos (ISI) ir bendrovės „Umicore S.A“ (toliau – „Umicore“), buvusios „Union Minière S.A.“ Tuo raštu Komisija paprašė Belgijos valdžios institucijų jai pateikti reikalingą informaciją, kad būtų galima įvertinti šį susitarimą pagal Sutarties 107 ir 108 straipsnius (2). |

|

(2) |

Belgijos Vyriausybė Komisijai atsakė 2002 m. gegužės 7 d. raštu. |

|

(3) |

2002 m. rugpjūčio 9 d. raštu Komisija paprašė išsamesnės informacijos, kad galėtų užbaigti šios priemonės vertinimą. Belgijos Vyriausybė šią informaciją perdavė 2002 m. rugsėjo 18 d. raštu. |

|

(4) |

2003 m. spalio 21 d. raštu Komisija paprašė Belgijos valdžios institucijų pateikti papildomų dokumentų, iš kurių paaiškėtų Belgijos mokesčių administracijos pozicija susitarimo su „Umicore“ klausimu. |

|

(5) |

2003 m. spalio 31 d. raštu Belgijos valdžios institucijos pranešė Komisijai, kad „Umicore“ mokesčių apskaitos duomenys ir visi su nagrinėjamu susitarimu susiję dokumentai buvo konfiskuoti Briuselio apklausiančiojo teisėjo pono Lugentz, atliekančio baudžiamąjį tyrimą byloje prieš X dėl ISI ir „Umicore“ susitarimo sudarymo aplinkybių. |

|

(6) |

2003 m. gruodžio 10 d. raštu Komisija pranešė Belgijai apie savo sprendimą dėl šios pagalbos pradėti Sutarties 108 straipsnio 2 dalyje nustatytą procedūrą. |

|

(7) |

Komisijos sprendimas pradėti procedūrą paskelbtas 2004 m. rugsėjo 7 d.Europos Sąjungos oficialiajame leidinyje (3). Komisija paragino suinteresuotąsias šalis pateikti savo pastabas dėl šios pagalbos. |

|

(8) |

Dėl 2004 m. rugsėjo 7 d. paskelbtame tekste įsivėlusios klaidos sprendimas dar kartą paskelbtas 2004 m. lapkričio 17 d.Europos Sąjungos oficialiajame leidinyje (4). |

|

(9) |

„Umicore“ savo pastabas šiuo klausimu pateikė 2004 m. spalio 7 d. ir gruodžio 13 d. raštais, o 2004 m. spalio 4 d. raštu viena trečioji šalis savo pastabas pateikė anonimiškai. |

|

(10) |

Iš naujo paskelbus sprendimą pradėti procedūrą, Belgija savo pastabas perdavė 2004 m. gruodžio 15 d. raštu. |

|

(11) |

2005 m. gegužės 13 d. Komisija perdavė Belgijai trečiųjų šalių pastabas. Belgija savo komentarus Komisijai pateikė 2005 m. birželio 13 d. |

|

(12) |

2005 m. gruodžio 12 d. Komisija pranešė Belgijai apie savo sprendimą sustabdyti priemonės nagrinėjimą, kol teismo institucijos priims sprendimą nagrinėjamoje byloje. |

|

(13) |

2006 m. sausio 19 d. atsakyme Belgija nurodė, kad administracinėse patalpose iš tiesų buvo atlikta krata ir konfiskuoti visi mokesčių apskaitos duomenys, ir pažadėjo pranešti Komisijai apie sprendimą, kurį teismo institucijos perduos susijusiai administracijai. |

|

(14) |

2008 m. kovo 31 d. raštu Komisija paprašė informacijos apie teismo proceso eigą ir apie tai, ar konfiskuoti dokumentai buvo grąžinti. |

|

(15) |

Belgija Komisijai atsakė 2008 m. birželio 16 d. raštu nurodydama, kad teismo procesas buvo užbaigtas 2007 m. lapkričio 13 d. |

|

(16) |

2008 m. liepos 28 d. įvyko ISI ir Komisijos atstovų susitikimas, po kurio Belgijos valdžios institucijoms elektroniniu paštu išsiųstas Komisijos atstovams per susitikimą kilusių klausimų sąrašas. Belgijos valdžios institucijos atsakė 2008 m. rugsėjo 9 d. raštu. |

|

(17) |

2008 m. spalio 17 d. raštu Komisija priminė Belgijai, kad ši privalo imtis visų reikiamų priemonių (tarp kurių – atsiimti konfiskuotus dokumentus), kad atsakytų į Komisijos pateiktus klausimus. Šiame rašte Komisija taip pat nurodė galimybę įsakyti Belgijai pateikti prašomą informaciją, atsižvelgiant į tai, kad informacija Komisijai jau turėjo būti pateikta po ankstesnių jos prašymų. |

|

(18) |

2009 m. sausio 21 d. elektroniniu paštu Komisija paprašė Belgijos valdžios institucijų pranešti apie veiksmus, kurių buvo imtasi po jos 2008 m. spalio 17 d. rašto. Belgijos valdžios institucijos 2009 m. sausio 29 d. raštu atsakė, kad ISI ėmėsi veiksmų, kad būtų atsakyta į Komisijos pateiktus klausimus. |

|

(19) |

2009 m. gegužės 7 d. raštu Belgija informavo Komisiją, kad konfiskuoti dokumentai galiausiai buvo grąžinti ISI ir šiuo metu nagrinėjami siekiant atsakyti į Komisijos klausimus. |

|

(20) |

2009 m. rugpjūčio 6 d. raštu Belgija pateikė Komisijai atsakymą į jos 2008 m. spalio 17 d. rašte pateiktus klausimus. |

|

(21) |

Komisijos prašymu 2009 m. rugsėjo 22 d. elektroniniu paštu Belgija pateikė papildomos informacijos apie tam tikrų administracinių nuostatų taikymą. |

II. IŠSAMUS PAGALBOS APRAŠYMAS

II.1. Bendros 2000 m. gruodžio 21 d. ISI ir „Umicore“ sudaryto susitarimo aplinkybės

|

(22) |

Keleto valstybių narių mokesčių institucijoms atliekant tyrimus, susijusius su prekyba tauriaisiais metalais, ISI Briuselio regioninė direkcija pradėjo „UMICORE S.A.“ 1995–1999 m. patikrinimą. Atlikusi patikrinimą 1998 m. lapkričio 30 d. ir 1999 m. balandžio 30 d. ISI perdavė „Umicore“ du pranešimus apie PVM perskaičiavimą, kuriuose nurodyta, kad parduodant sidabro granules Italijoje, Šveicarijoje ir Ispanijoje įsikūrusioms bendrovėms buvo neteisėtai taikytas atleidimas nuo PVM. |

|

(23) |

Abiejuose pranešimuose apie perskaičiavimą buvo nustatyta preliminari PVM suma, kurią „Umicore“ turi sumokėti dėl neteisėtai taikyto atleidimo nuo PVM, bauda už PVM nemokėjimą ir delspinigiai, automatiškai skaičiuojami nuo datos, kai atsirado PVM skola. Pranešimuose apmokestinamoji bendrovė buvo paraginta raštu atsakyti ISI, ar sutinka su nustatytomis sumomis, arba per 20 dienų pateikti tinkamai pagrįstus savo prieštaravimus. |

|

(24) |

Naudodamasi pastarąja galimybe 1999 m. birželio mėn. „Umicore“ nusiuntė ISI du raštus su prieštaravimais ISI išvadoms ir nurodė, kad atleidimas nuo PVM taikytas teisėtai. 1999 m. gruodžio 23 d., atsakydama į du „Umicore“ raštus, ISI pateikė savo pastabas dar kartą patvirtindama savo išvadų, pateiktų abiejuose pranešimuose apie PVM perskaičiavimą, galiojimą. Taigi ISI paprašė „Umicore“ pateikti arba savo sutikimą su nustatytais mokesčiais, arba naujos informacijos, kuria remiantis būtų galima šiuos mokesčius sumažinti arba nuo jų atleisti, ir, jei reikia, pranešti, kad atsisako pasinaudoti jau praėjusiu senaties termino laikotarpiu, kad būtų galima nutraukti mokesčio, delspinigių ir baudų išieškojimo senaties terminą. 2000 m. kovo 30 d.„Umicore“ pateikė papildomų argumentų, dar kartą atmesdama ISI išvadas. |

|

(25) |

2000 m. gruodžio 21 d. ISI pritarė „Umicore“ pateiktam susitarimo pasiūlymui (toliau – susitarimas), susijusiam su abiem pranešimais apie PVM perskaičiavimą, dėl PVM taikymo visam ISI tikrinimo laikotarpiui. Šiame susitarime numatyta, kad „Umicore“ sumokės daug mažesnę nei pirmiau minėtuose pranešimuose apie PVM perskaičiavimą nustatytą sumą. |

II.2. Tiekiant prekes Bendrijoje ir eksportuojant prekes taikytina mokesčių sistema

|

(26) |

PVM taikymo taisyklės tiekiant prekes Bendrijoje ir eksportuojant prekes, nurodytas 1995–1998 m. apimančiame susitarime, nustatytos į Belgijos PVM kodeksą perkeliant Tarybos direktyvą 91/680/EEB (5). Šioje direktyvoje nustatyta pereinamojo laikotarpio PVM sistema siekiant panaikinti mokesčių sienas Europos Sąjungoje; ja iš dalies pakeista šeštoji PVM direktyva (6). |

1)

|

(27) |

PVM kodekso (PVMK) 2 straipsnio pirmojoje pastraipoje nustatyta, kad „mokesčiu apmokestinamos Belgijoje tiekiamos prekės ir teikiamos paslaugos, kai jas už atlygį tiekia ir teikia apmokestinamasis asmuo, veikdamas kaip toks“. |

|

(28) |

Be to, PVMK 10 straipsnyje nustatyta: „Prekių tiekimas – tai teisės kaip savininkui disponuoti turtu perdavimas. Ši sąvoka apima prekės perdavimą pirkėjui arba gavėjui pagal nuosavybės teisės perdavimo arba nustatymo sutartį.“ |

|

(29) |

PVMK 15 straipsnyje numatyta, kad: „1. Prekės tiekiamos Belgijoje, kai remiantis 2–4 dalimis laikoma, kad tiekimo vieta yra Belgija. 2. Prekių tiekimo vieta laikoma vieta, kur prekė perduodama disponuoti pirkėjui arba gavėjui. Tačiau prekių tiekimo vieta laikoma:

(…) 7. Jei neįrodyta kitaip, laikoma, kad kilnojamas turtas tiekiamas Belgijoje, kai pristatymo metu viena iš sandorio šalių įkūrė Belgijoje savo ekonominės veiklos būstinę arba nuolatinį padalinį, arba, jei neturi tokios būstinės ar nuolatinio padalinio, ten yra įprastinė jos gyvenamoji vieta.“ |

|

(30) |

Taigi prekių tiekimas (kurių pervežimas prasideda Belgijoje) yra apmokestinamas Belgijoje. Kai viena iš sandorio šalių yra įsteigusi savo būstinę Belgijoje, įstatymu nustatoma teisinė prezumpcija, kuria remiantis laikoma, kad prekė tiekiama Belgijoje. |

2)

|

(31) |

Remiantis PVMK 51 straipsnio 1 dalimi, mokestį privalo sumokėti apmokestinamasis asmuo, Belgijoje tiekiantis prekes arba teikiantis paslaugas, kurioms taikomas mokestis. |

3)

|

(32) |

PVMK 39 straipsnio 1 dalyje nustatyta atleidimo nuo PVM sistema, taikoma prekių eksportui. Nustatyta, kad: „Nuo mokesčio atleidžiami: 1) prekių tiekimas, kai prekes pardavėjas siunčia ar perveža į paskirties vietą už Bendrijos ribų arba tai atliekama jo vardu; 2) prekių tiekimas, kai Belgijoje neįsisteigęs pardavėjas prekes siunčia ar perveža į paskirties vietą už Bendrijos ribų arba tai atliekama jo vardu (…)“. |

|

(33) |

Remiantis PVMK 39 straipsnio 3 dalimi, Belgijos teisėje 1992 m. gruodžio 29 d. Karaliaus dekretu Nr. 18 (KD Nr. 18) nustatytos atleidimo nuo PVM sąlygos, taikomos iš Belgijos į už Bendrijos ribų eksportuojamoms prekėms (7). |

4)

|

(34) |

PVMK 39a straipsnyje nustatyta, kad nuo 1993 sausio 1 d.„Mokestis netaikomas: 1) už Belgijos ribų, tačiau Bendrijos teritorijoje pardavėjo (…), pirkėjo arba jų vardu išsiųstoms arba pervežamoms prekėms, tiekiamoms kitam mokesčių mokėtojui arba mokesčių mokėti neprivalančiam juridiniam asmeniui, kurie kaip tokie veikia kitoje valstybėje narėje ir ten turi sumokėti Bendrijoje įgytų prekių PVM (…).“ |

|

(35) |

Belgijos mokesčių teisėje nustatyta keletas sąlygų, susijusių su įrodymu, kurį reikia pateikti siekiant tinkamai taikyti PVMK 39a numatytą atleidimą nuo PVM. 1992 m. gruodžio 29 d. Karaliaus dekreto Nr. 52 (KD Nr. 52) 1 straipsnyje nustatyta, kad „PVM kodekso 39a straipsnyje numatytas atleidimas nuo mokesčio priklauso nuo įrodymo, kad prekės buvo išsiųstos arba pervežtos iš Belgijos, tačiau Bendrijoje“. Be to, KD Nr. 52 2 straipsnyje patikslinta, kad šis atleidimas „taip pat priklauso nuo įrodymo, kad prekės tiektos mokesčių mokėtojui... kuris moka pridėtinės vertės mokestį kitoje valstybėje narėje“. KD Nr. 52 3 straipsnio pirmojoje pastraipoje taip pat nustatyta, kad „pardavėjas turi visada turėti visus dokumentus, kuriais būtų įrodyta, kad prekės buvo tikrai išsiustos arba pervežtos...“ Šiuo klausimu 1993 m. vasario 20 d. laikraštyje Moniteur belge (Nr. 36) paskelbtame spaudos pranešime mokesčių mokėtojų dėmesys atkreipiamas į tai, kad „pervežimą turi atlikti pardavėjas, pirkėjas arba jis turi būti atliktas jų vardu. Jei pervežimas atliekamas vėlesnio kliento arba jo vardu (pvz., kai esama pardavimo grandinės ir pervežimą atlieka galutinis klientas), atleidimo nuo mokesčio negalima taikyti ankstesniam prekių tiekimui nei šiam paskutiniam klientui tiekiamos prekės“. |

|

(36) |

Norint pasinaudoti atleidimu nuo PVM tiekiant prekes Bendrijoje, apmokestinamasis asmuo turi, be kita ko, įrodyti, kad prekes pervežė pardavėjas, pirkėjas ar tai buvo padaryta jų vardu (8). |

|

(37) |

Jei nesilaikoma PVMK 39 ir 39a straipsniuose nustatytų atleidimo nuo PVM taikymo sąlygų, prekių tiekimas tampa apmokestinamas Belgijoje ir atlikus tokią operaciją iškart sukuriamas mokestinis įsiskolinimas (9). Apmokestinamojo asmens atžvilgiu taikydama fair play principą, Belgijos mokesčių administracija sutinka taikyti atleidimą nuo mokesčio remiantis šiais straipsniais, kai apmokestinamasis asmuo negali pateikti visų įrodymų, kad buvo laikytasi atleidimo nuo mokesčio sąlygų, tačiau kai tokius įrodymus turi gavusi pati administracija, pvz., teikdama abipusę pagalbą kitoms valstybėms narėms arba trečiosioms šalims. |

5)

|

(38) |

Pagal nusistovėjusią Belgijos kasacinio teismo praktiką, mokestis (įskaitant ir PVM) turi būti nustatytas remiantis patvirtintais faktais (10). Taikydama šį principą administracija turi pagrįsti mokestį ne mokesčių mokėtojo pateiktu menamu dokumentu, o tikru dokumentu (kuriame nurodyti tikri šalių ketinimai). |

6)

|

(39) |

Jei administracija prieštarauja nagrinėjamų prekių tiekimui pritaikytam atleidimui nuo PVM, paprastai apmokestinamajam asmeniui ji pateikia pranešimą apie perskaičiavimą (11), dažniausiai kartu nustatydama ir baudą. |

7)

|

(40) |

PVMK 84 straipsnio antroje pastraipoje, kad finansų ministras sudaro susitarimus su mokesčių mokėtojais, jei šiais susitarimais neatleidžiama nuo mokesčio arba jis nesumažinamas. Taigi tokie susitarimai gali būti susiję tik su faktiniais, o ne teisiniais klausimais. Tokius susitarimus paprastai ketinama sudaryti tuomet, kai abi šalys padaro nuolaidų (12) (susijusių ne su mokesčio suma, kuri gali būti nustatyta remiantis faktais, tačiau su faktiniais klausimais, baudos nustatymu ir pan.). |

|

(41) |

Finansų ministras savo įgaliojimus perduoda PVM ir ISI administracijos regioninėms direkcijoms. |

8)

|

(42) |

Dėl baudų, kai nepateikti įrodymai dėl teisės į atleidimą nuo mokesčio, PVMK 70 straipsnio 1 dalyje nustatyta, kad už bet kokį pažeidimą, siekiant išvengti prievolės mokėti PVM, skiriama proporcinga bauda, du kartus didesnė už sumą, kurios mokėjimo išvengta. Tačiau 1987 m. sausio 30 d. Karaliaus dekretu Nr. 41 (KD Nr. 41) nustatyta proporcingų baudų, skiriamų už mokesčių nemokėjimą, mažinimo skalė. KD Nr. 41 1 straipsnio 1 dalyje nustatyta, kad ši bauda sumažinama iki 10 % mokėtino mokesčio sumos (priedo G lentelė), kai pažeidimas padarytas taikant PVMK 39a straipsnį (neteisėtai taikytas atleidimas arba nepateikti teisės į atleidimą nuo mokesčio įrodymai). Tokia pat proporcinga bauda taikoma už panašaus pobūdžio pažeidimus taikant PVMK 39 straipsnį. |

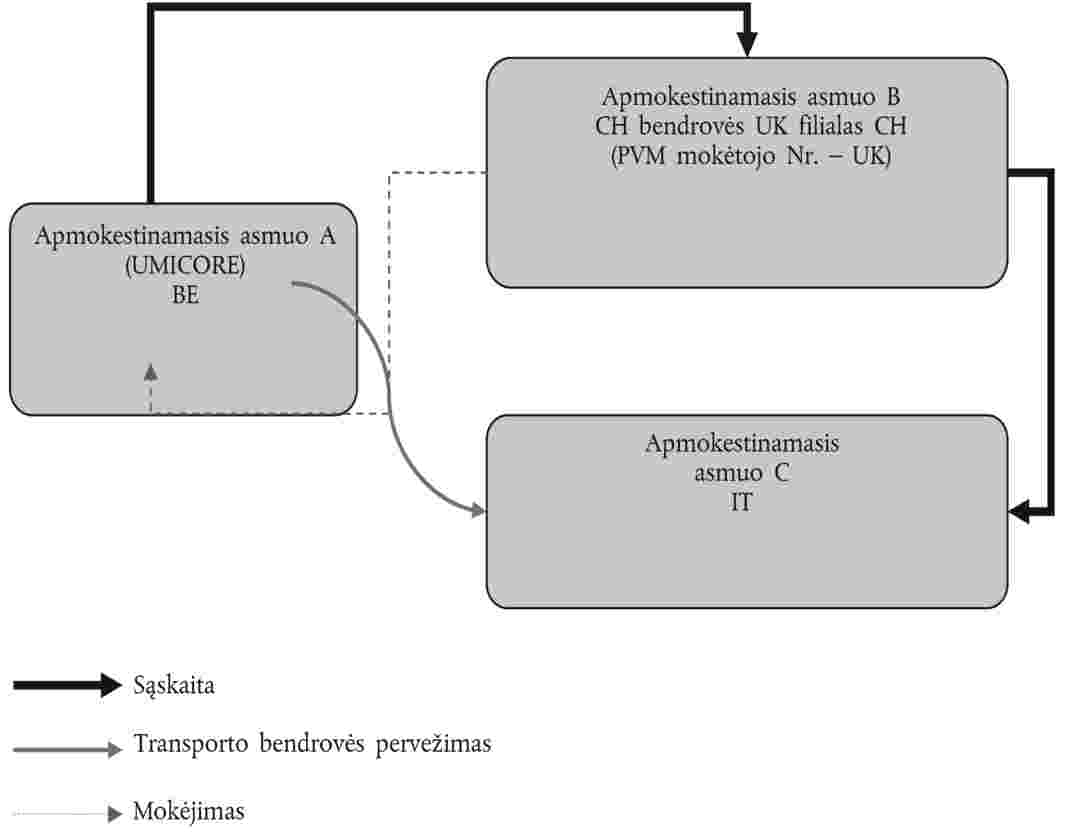

|

(43) |

PVMK 70 straipsnio 2 dalyje numatytas baudos, du kartus didesnės už nuo sandorio mokėtino mokesčio sumą, taikymas už sąskaitos neišrašymą arba joje nurodytą neteisingą informaciją apie sandorio šalių tapatybę, pavadinimus ar adresus. Tačiau pagal PVMK 70 straipsnio 2 dalies antrą pastraipą ši bauda netaikoma, kai pažeidimas gali būti laikomas visiškai atsitiktiniu (13) arba kai tiekėjas neturėjo pagrindo abejoti kitos sandorio šalies kaip neapmokestinamojo asmens statusu (14). |

|

(44) |

KD Nr. 41 (15) baudos suma padidinama iki 100 % nuo sandorių mokėtino mokesčio tais atvejais, kai pateikiama klaidinga sąskaitose nurodytina informacija. To paties Karaliaus dekreto 3 straipsnyje numatyta, kad nuo baudos visiškai atleidžiama, jei mokesčio mokėtojas savanoriškai ištaiso savo padėtį prieš įsikišant mokesčių administracijai. |

9)

|

(45) |

1999 m. vasario 24 d. sprendime (16) Belgijos arbitražo teismas (17) nurodė, kad teisėjui turi būti suteikta galimybė patikrinti, ar „baudžiamojo pobūdžio sprendimas yra pagrįstas faktiškai ir teisiškai ir ar jame laikomasi visų įstatymo nuostatų bei bendrųjų administracijos taikytinų principų, tarp kurių – proporcingumo principo.“ Kartu Arbitražinis teismas laikėsi nuomonės, kad administracinės baudos PVM srityje yra baudžiamojo pobūdžio. |

|

(46) |

Beje, naujausiuose Belgijos kasacinio teismo sprendimuose (18) patvirtinta, kad ir kompetentinga mokesčių administracija, ir teismas administracinėms baudoms turi taikyti proporcingumo principą, net ir tada, jei taip nesilaikoma nustatytų baudų dydžių. |

10)

|

(47) |

1999 m. kovo 15 d. įsigaliojus įstatymui dėl ginčų mokesčių srityje, buvo panaikintos PVMK nuostatos (19), kuriomis remdamasis finansų ministras galėdavo sumažinti baudą. Tačiau remiantis 1831 m. kovo 18 d. Regento dekreto (20) 9 straipsniu finansų ministras arba jo šioje srityje įgaliotas pareigūnas gali ir toliau naudotis įgaliojimais sumažinti baudą arba nuo jos atleisti. Ministras šiuos įgaliojimus perdavė generaliniam ir regioniniams (21) PVM administracijos (22) direktoriams. |

|

(48) |

Ši nuostata iš esmės sudaro sąlygas PVM baudą taikančiai administracijai netaikyti PVMK 70 straipsnio 2 dalyje ir KD Nr. 41 nustatytų teisėtų baudų dydžių, ypač tuomet, kai griežtai taikant šiuos dydžius būtų pažeidžiamas proporcingumo principas. |

|

(49) |

Taigi kai yra galimybė baudą sumažinti, normalu, kad mokesčių administracijai ir mokesčių mokėtojui sudarius taikų susitarimą, šis susitarimas apima ir baudą, ir kad šiuo klausimu galima derėtis. |

11)

|

(50) |

PVMK 91 straipsnio 1 dalyje nustatyta, kad delspinigiai skaičiuojami taikant 0,8 % mokėtino mokesčio normą kiekvienam vėlavimo mėnesiui. PVMK 84a straipsnyje nurodyta, kad ypatingais atvejais kompetentingas regioninis direktorius savo paties nustatytomis sąlygomis gali atleisti nuo visų ar dalies delspinigių, numatytų PVMK 91 straipsnyje. |

|

(51) |

Tačiau iš PVM srities administracinių komentarų (23) matyti, kad nuo dalies ar visų delspinigių apmokestinamasis asmuo gali būti atleistas tik tais atvejais, jei dėl nuo jo paties nepriklausančių aplinkybių atsiduria sudėtingoje finansinėje padėtyje. Toks požiūris patvirtintas Belgijos 2005 m. birželio 13 d. raštu, kuriuo atsakyta į trečiųjų šalių pastabas ir kuriame nurodoma, kad „ISI generaliniai direktoriai niekada ir nė vienoje byloje visiškai ar iš dalies neatleido nuo delspinigių mokėjimo. Be to, šis atleidimas suteikiamas tik mokesčių mokėtojams, atsidūrusiems sunkioje finansinėje padėtyje (…)“. |

12)

|

(52) |

PVMK 77 straipsnio 1 dalies 7 punkte numatyta, kad mokestis, taikytas prekės tiekimo (ar paslaugos teikimo) atveju, grąžinamas visas tuo atveju, jei iš dalies ar visiškai dingsta pardavimo kainos mokėjimo reikalavimas. |

|

(53) |

Aplinkraštyje Nr. 78 dėl PVM grąžinimo (24) nurodoma, kad mokesčio grąžinimas numatytas ne tik tais atvejais, kai dėl bankroto arba dėl susitarimo su kreditoriais dingsta pardavimo kainos mokėjimo reikalavimas, bet ir visais atvejais, kai tiekėjas konstatuoja, kad visa sąskaita ar jos dalis nebuvo apmokėta, o jis nebegali imtis jokių teisės gynimo priemonių. Kada galima būti tikram, kad lėšos tikrai nebus atgautos, priklauso nuo konkrečių kiekvieno atvejo aplinkybių (25). |

|

(54) |

Kai buvo apmokėta tik dalis sąskaitos, nes, pvz., sąskaitos suma be PVM buvo apmokėta pirkėjo, o PVM dydžio suma nebuvo sumokėta, tik PVM dalis, proporcingai atitinkanti nesumokėtos sumos dalį (26), gali būti grąžinta (27). |

13)

|

(55) |

Pajamų mokesčio kodekso (PMK92) 53 straipsnyje nustatyta, kad kai kurių mokesčių negalima išskaičiuoti nustatant apmokestinamąją vertę, nuo kurios mokamas pajamų mokestis (įskaitant ir pelno mokestį). Tačiau PVM tarp šių mokesčių nenurodytas. |

|

(56) |

Be to, administracijos nurodymuose dėl pajamų mokesčio (28) teigiama, kad mokesčių mokėtojo valstybės iždui sumokėtas ar mokėtinas PVM, kurio nepadengia klientas, laikoma profesinėmis išlaidomis. |

14)

|

(57) |

Remiantis Kasacinio teismo praktika, patvirtinta administracinių komentarų (29), proporcingos baudos PVM srityje yra išskaičiuojamos iš pelno mokesčio. |

15)

|

(58) |

Pagal 1980 m. rugpjūčio 8 d. įstatymo 87 straipsnį, ISI ir jos regioniniams direktoriams suteikiami tokie pat įgaliojimai, kaip ir PVM administracijai. |

II.3. Pagalbos gavėjas

|

(59) |

Bendrovė „Umicore S.A.“ yra Belgijos uždara akcinė bendrovė, kuri gamina ir parduoda specialias medžiagas ir tauriuosius metalus Europos Sąjungoje ir tarptautinėje rinkoje. Be kitų gaminių, ji gamina ir parduoda sidabro granules. Laikoma, kad „Umicore“ yra viena iš didžiausių sidabro perdirbėjų pasaulyje. |

|

(60) |

„Umicore“ gaminamas sidabras išgaunamas iš kitų medžiagų, daugiausia iš pramoninių atliekų, kurios bendrovei tiekiamos pagal darbo sutartis, kuriose numatytas tauriųjų ar kitų metalų (sidabro, aukso, platinos, paladžio, rodžio, iridžio, kobalto, vario, švino ir kt.) regeneravimas. Visų pirma „Umicore“ gamina sidabro granules, kurios daugiausia parduodamos juvelyrinių dirbinių sektoriaus didmeninės prekybos įmonėms arba pramonei. |

|

(61) |

Parduodamas sidabro granules „Umicore“, be kita ko, jas tiekia į kitas valstybes nares. Iš informacijos, kurią „Umicore“ pateikė Belgijos mokesčių administracijai, matyti, kad pasaulinis sidabro suvartojimas čia aptariamų faktų metu siekė 26 000 tonų per metus ir kad Italija buvo didžiausia Europos rinka bei viena iš didžiausių geografinių rinkų (maždaug 2 000 tonų per metus). |

II.4. ISI atlikti patikrinimai ir pranešimai apie perskaičiavimą

|

(62) |

Po ISI atliktų patikrinimų, susijusių su „Umicore“ prekyba tauriaisiais metalais 1995–1999 m., ISI Briuselio regioninė direkcija 1998 m. lapkričio 30 d. ir 1999 m. balandžio 30 d. perdavė „Umicore“ du pranešimus apie PVM perskaičiavimą. Pranešimuose nurodyta, kad tiekiant sidabro granules italų, ispanų ir šveicarų klientams Italijoje buvo neteisėtai taikytas atleidimas nuo PVM remiantis PVMK 39a straipsniu (ir kai kuriais atvejais remiantis kodekso 39 straipsniu, kuriame numatytas atleidimas nuo mokesčio, kai prekės eksportuojamos už Europos Sąjungos ribų). Iš susijusių valstybių narių kompetentingų tarnybų atliktų tyrimų pavyko nustatyti, kad kai kurie „Umicore“ užsienio klientai buvo fiktyvūs ir susiję su karuseliniais sukčiavimo mechanizmais, taikytais siekiant išvengti PVM mokėjimo. |

|

(63) |

ISI nustatė PVMK 39 ir 39a straipsnių pažeidimus, taip pat KD Nr. 52 1–3 straipsnių pažeidimus, susijusius su atleidimu nuo mokesčio, „Umicore“ taikytu kai kuriais prekių tiekimo Bendrijoje ir eksporto atvejais. Mokesčių administracija laikėsi nuomonės, kad apmokestinamasis asmuo negali įrodyti, kad tiekiant šias prekes buvo įgyvendintos PVMK 39 ir 39a straipsniuose nustatytos atleidimo nuo mokesčio sąlygos. Taigi ISI preliminariai nustatė, kad „Umicore“ kai kuriais tiekimo Bendrijoje ir eksporto atvejais neteisėtai taikė atleidimą nuo PVM. |

|

(64) |

Kalbant konkrečiau apie kai kuriuos pardavimus įvairiems italų ir ispanų apmokestinamiesiems asmenims (1995–1996 m. laikotarpiu), ISI (preliminariai) nustatė, kad prekes pervežė ne „Umicore“ ar sąskaitoje nurodytas pirkėjas, nei kas nors kitas jų vardu, o vėlesnis prekybos grandinės Italijoje klientas. ISI nuomone, šie tiekimai neatitinka PVMK 39a straipsnyje nustatytų prekių tiekimo Bendrijoje atleidimo nuo mokesčio sąlygų. |

|

(65) |

Kalbant apie kai kuriuos pardavimus Šveicarijoje įsisteigusioms bendrovėms, ISI taip pat laikėsi nuomonės, kad negalima taikyti PVMK 39 straipsnyje nustatyto atleidimo nuo mokesčio eksporto už Europos Sąjungos ribų atveju, kadangi prekės buvo pristatytos Italijoje, vadinasi, nebuvo išvežtos iš Europos Sąjungos teritorijos. |

|

(66) |

Todėl 1998 m. lapkričio 30 d. pranešime apie PVM perskaičiavimą ISI padarė preliminarią išvadą, kad „Umicore“ už 1995 ir 1996 m. skolinga Belgijos valstybei tokias sumas:

|

|

(67) |

Be to, 1999 m. balandžio 30 d. pranešime apie PVM perskaičiavimą ISI padarė preliminarią išvadą, kad „Umicore“ už 1997 ir 1998 m. skolinga Belgijos valstybei tokias sumas:

|

|

(68) |

Iš viso PVM suma, kurią „Umicore“ turėjo sumokėti pagal pranešimus apie perskaičiavimą, sudarė 24 372 358 EUR, o bauda už mokesčio nemokėjimą – 2 437 235 EUR. |

|

(69) |

1999 m. birželio 11 bei 18 d. ir 2000 m. kovo 31 d. raštais „Umicore“ pareiškė nesutinkanti su abiem pranešimais apie perskaičiavimą. Pirma, „Umicore“ teigė nesusijusi su nustatytais klientų pažeidimais ir teisinosi, kad būdama didmenininkė sidabro granulių rinkoje ji neprivalo žinoti savo pirkėjų klientų tapatybės, turint omenyje, kad sidabras buvo parduodamas iš gamyklos sandėlio, siekiant išvengti transporto problemų. Be to, „Umicore“ nurodė, kad sudarytų sandorių laikotarpiu visi bendrovės klientai buvo įregistruoti PVM mokėtojai kitose valstybėse narėse, kad prekių tiekimo Bendrijoje ketvirčio išrašuose visuomet būdavo nurodomos visos tiekimo operacijos, kaip numatyta Belgijos PVM kodekse, kad „Umicore“ sąskaitos būdavo išrašomos įregistruotiems PVM mokėtojams, kaip susitarta priimant užsakymus, kad prekes veždavo specializuotos transporto bendrovės ir kad prekės iš tiesų buvo išvežtos už Belgijos ribų bei pristatytos į Italiją. Taigi „Umicore“ laikėsi nuomonės, kad ji teisingai šioms operacijoms taikė atleidimą nuo PVM, nustatytą PVMK 39a straipsnyje. |

|

(70) |

„Umicore“ taip pat pabrėžė, kad kai kurios valstybės narės reikalauja tik įrodymo, kad prekės buvo pervežtos į kitą valstybę narę nei ta, kurioje prasidėjo pervežimo maršrutas, tuo tarpu Belgija reikalauja įrodymo, kad šias prekes pervežė jų pardavėjas arba pirkėjas arba kitas asmuo jų vardu, o tai prieštarauja Europos Sąjungos teisei, labai iškraipo konkurenciją ir daro žalą „Umicore“ bei kitoms Belgijos įmonėms, tiekiančioms prekes Bendrijoje. Taigi „Umicore“ teigė, kad elgėsi sąžiningai, neatskaičiuodama PVM nuo ginčijamų sandorių. |

II.5. 2000 m. gruodžio 21 d. susitarimo pagrindas

|

(71) |

2000 m. gruodžio 21 d. ISI sutiko su „Umicore“ pateiktu susitarimo dėl 1995–1998 m. PVM padėties pasiūlymu. Susitarimo pasiūlyme nurodyta, kad „Umicore“ ginčija ISI pateiktų pranešimų apie perskaičiavimą pagrįstumą, tačiau siekdama sutarimo sutinka su siūlomu atsiskaitymu. |

|

(72) |

Šiame susitarime numatyta, kad „Umicore“ sumoka 423 000 000 Belgijos frankų, t. y. apie 10 485 896 EUR, ir kad šis mokėjimas yra „visiškas ir galutinis atsiskaitymas, susijęs su „Umicore“ kaip PVM mokėtojo padėtimi 1995–1999 m.“ Be to, susitarime nurodyta, kad ši suma nebus išskaičiuojama iš bendrovės pelno mokesčio. |

|

(73) |

Preliminaraus tyrimo, atlikto prieš pradedant procedūrą, metu Belgija nurodė, kad mokesčių administracija laikosi nuomonės, kad susitarime nustatyta suma atitinka pagal PVMK 70 straipsnio 2 dalį nustatytą baudą, sumažintą remiantis PVMK 84 straipsniu. 70 straipsnio 2 dalyje nustatyta, kad apmokestinamajam asmeniui išdavus sąskaitą su neteisinga informacija – „identifikacijos numeriu, sandorio šalių pavadinimais arba adresais, tiekiamų prekių arba teikiamų paslaugų pobūdžiu ar kiekiu, kaina arba priedais“ – taikoma bauda, kurią sudaro suma, du kartus didesnė už vykdant sandorį mokėtiną mokestį. Tačiau remiantis KD Nr. 41 1 straipsnio 3 dalimi (KD Nr. 41 priedo C lentelė) bauda sumažinta iki 100 % mokėtino mokesčio. |

|

(74) |

Be to, Belgija tvirtina, kad „Umicore“ ir ISI susitarime nustatyta suma Belgijos teisės požiūriu yra visiškai teisėta ir pagrįsta. Suma, esą, apskaičiuota tokiu būdu:

|

|

(75) |

Belgijos nuomone, toks susitarimas pateisinamas, nes minėti pranešimai apie perskaičiavimą yra tik pirmasis sudėtingo administracinio proceso, kurio metu siekiama nustatyti PVM turinčios sumokėti bendrovės mokestinį įsiskolinimą, etapas. Atidžiai išnagrinėjusi „Umicore“ – kuri neigia sukčiavusi – pateiktą informaciją ir argumentus, ISI, esą, įsitikino, kad šiuo atveju nereikia reikalauti sumokėti jokių mokesčių. ISI laikosi nuomonės, kad iš visos informacijos, ypač „Umicore“ ir Italijos administracijos pateiktų dokumentų, galima padaryti išvadą, kad, priešingai nei nurodyta pranešimuose apie perskaičiavimą, buvo laikytasi atleidimo nuo PVM sąlygų. Kadangi nebuvo nustatytas mokesčio dydis, nebuvo suteikta jokia PVM skolos nuolaida. |

III. PRIEŽASTYS, DĖL KURIŲ PRADĖTA PROCEDŪRA

|

(76) |

Savo sprendime pradėti procedūrą Komisija laikėsi nuomonės, kad kyla abejonių dėl atleidimo nuo PVM, taikyto tiekiant prekes, nurodytas ISI pateiktuose pranešimuose apie PVM perskaičiavimą. Komisijos nuomone, neteisėtai taikant atleidimą nuo PVM gali padidėti tiekėjo iš nagrinėjamų pardavimų gaunamo pelno norma. |

|

(77) |

Komisija priminė, kad tiekiant prekes Bendrijoje, kai su tuo susijęs mokestis turėtų būti mokamas Belgijoje, atleidimą nuo mokesčio galima taikyti tuomet, kai įgyvendinamos šios dvi sąlygos:

|

|

(78) |

Pagal Komisijos turimą informaciją ISI atlikto patikrinimo metu „Umicore“ negalėjo įrodyti, kad buvo laikytasi atleidimo nuo PVM sąlygų. Taigi, remiantis PVM taikymo Belgijoje tiekiamoms prekėms taisyklėmis, dėl šių apmokestinamų sandorių atsirado mokestinis įsiskolinimas. |

|

(79) |

Todėl, Komisijos nuomone, atrodo, kad nagrinėjamas susitarimas buvo skirtas „Umicore“ mokesčių, kuriuos ji privalėjo sumokėti, naštai palengvinti. |

|

(80) |

Komisija taip pat pastebėjo, kad būtų nelogiška ir neteisinga taikyti proporcingą baudą už nesumokėtą PVM, kartu nereikalaujant sumokėti paties PVM. |

|

(81) |

Komisijos nuomone, tuo, kad „Umicore“ tariamai neketino sukčiauti, nepateisinamas proporcingas baudos taikymas vietoje paties mokesčio mokėjimo. |

|

(82) |

Be to, Komisija nustatė, kad PVM suma, į kurią atsižvelgta skaičiuojant proporcingą baudą (708 mln. Belgijos frankų), sudaro tik dalį ISI pranešimuose apie perskaičiavimą preliminariai nustatytos skolos (983 mln. Belgijos frankų). Atrodo, kad Belgijos perduotoje informacijoje apie sumos, susijusios su sudarytu sandoriu, apskaičiavimą, neatsižvelgta į „Umicore“ 1997–1998 m. PVM skolą, nustatytą 1999 m. balandžio 30 d. pranešime apie perskaičiavimą. |

|

(83) |

Komisija taip pat išreiškė abejonių, ar teisėtai vėliau ši suma buvo sumažinta remiantis baudos kaip profesinių išlaidų neišskaičiavimu iš pelno mokesčio. |

|

(84) |

Be to, Komisija išreiškė savo abejones dėl taisyklių, kuriomis remiantis sudarytas susitarimas. Ypač abejonių kyla dėl to, kad šiame susitarime nenurodytas jo teisinis pagrindas, o oficialus jo pagrindimas teisiniu požiūriu yra nukrypimas nuo įprastų PVM skolos nustatymo ir apmokėjimo procedūrų, paprastai taikomų Belgijoje. Paprastai, kai administracija ginčija apmokestinamojo asmens teisę pasinaudoti atleidimu nuo mokesčio, ji jam perduoda pranešimą apie perskaičiavimą, dažniausiai kartu paskirdama ir baudą. Tuo atveju, kai suinteresuotasis asmuo prieštarauja administracijos nurodytam apmokestinimui, tačiau jo prieštaravimai neįtikina atitinkamos tarnybos, administracija paprastai jam siunčia reikalavimą sumokėti, kartu padidindama baudą 50 %. |

|

(85) |

Kalbant apie atrankinį priemonės pobūdį, Komisija priminė, kad dėl mokesčių administracijų savo nuožiūra įgyvendinamų priemonių gali būti suteiktas pranašumas pagal Sutarties 107 straipsnio 1 dalį (30). |

|

(86) |

Taigi Komisija laikėsi nuomonės, kad tokiu taikiu šalių susitarimu dėl PVM skolos, baudų ir delspinigių sumos sumažinimo, koks sudarytas su „Umicore“, iš esmės galėtų pasinaudoti ne visi mokesčių mokėtojai, net ir tuo atveju, jei jie ginčytų jiems inkriminuojamų pažeidimų pagrįstumą, ir todėl šiuo atveju įvykdytas atrankinio priemonės pobūdžio kriterijus. |

|

(87) |

Komisijos nuomone, neatrodo, kad aptariamai pagalbai būtų buvę galima taikyti kurią nors iš Sutarties 107 straipsnyje nustatytų nukrypti leidžiančių nuostatų. |

IV. BELGIJOS PASTABOS

|

(88) |

Belgija pažymi, kad PVM kodekse nenustatyta oficiali ir tiksli procedūra, kaip atlikti perskaičiavimus, susijusius su PVM apmokestinamų asmenų mokėtinomis sumomis. Tačiau tokiomis aplinkybėmis įprasta pirmiausia įspėti mokestį mokėti privalantį asmenį apie tai, kad administracija rengiasi pateikti perskaičiavimą, ir paprašyti pateikti argumentus, jei jis tokiam perskaičiavimui prieštarauja. Tokia praktika taikoma remiantis tinkamo administravimo ir teisės į gynybą principais. Tokiomis sąlygomis pranešimas apie perskaičiavimą laikytinas tik administracijos pasiūlymu, kuriuo pradedamas dialogas su apmokestinamuoju asmeniu ir dėl kurio nekyla teisinių pasekmių apmokestinamajam asmeniui ir neatsiranda skola valstybei. Taigi pranešant apie perskaičiavimą iš esmės mokestį mokėti privalančiam asmeniui sudaromos sąlygos paprieštarauti preliminariai administracijos pozicijai ir pateikti informaciją savo pozicijai pagrįsti. |

|

(89) |

Belgijos nuomone, gali atsitikti, kad, išnagrinėjus po pranešimo apie perskaičiavimą mokestį mokėti privalančio asmens pateiktus argumentus, numatomą perskaičiavimą reikia pakoreguoti arba net visiškai atsisakyti apmokestinimo. |

|

(90) |

Belgija taip pat patikslino, kad dėl pranešimo apie perskaičiavimą skola neatsiranda. Tik vykdytinu paskelbtas reikalavimas sumokėti tampa oficialiu dokumentu, kuriuo valstybė nustato PVM skolą (31). Belgijos nuomone, kadangi šioje byloje „Umicore“ nebuvo pateiktas joks reikalavimas sumokėti skolą, išsireiškimas „PVM skolos sumažinimas“ yra netikslus. |

|

(91) |

Siekdama įrodyti, kad „Umicore“ bylos nagrinėjimo procedūra yra panaši į bylų, susijusių su kitais mokestį mokėti privalančiais asmenimis, nagrinėjimą, Belgija perduoda su vienu apmokestinamuoju asmeniu 2000 m. sudaryto susitarimo dėl 6 mln. Belgijos frankų sumos kopiją; 1995 m. tam pačiam asmeniui perduotame protokole, susijusiame su tais pačiais sandoriais, buvo nurodyta, kad jis turįs sumokėti 14 mln. Belgijos frankų. |

|

(92) |

Dėl procedūros su apmokestinamuoju asmeniu eigos Belgija pridūrė, kad mokesčių susitarimai yra pagrindinės PVM srities priemonės, plačiai įteisintos teorijoje ir teismų praktikoje, be to, numatytos PVMK 84 straipsnyje. Taigi susitarimas yra esminė pačios procedūros dalis; visi be išimties mokesčių mokėtojai turi galimybę sudaryti susitarimus. |

|

(93) |

Kalbant apie tai, kad susitarime nenurodytas jo teisinis pagrindas, Belgija nurodo, kad PVMK 84 straipsnyje nenustatyta PVM srityje sudaromų mokesčių susitarimų privaloma forma ar turinys. Taigi susitarime nebuvo privaloma nurodyti kokį nors teisinį pagrindą arba oficialų pagrindimą. |

|

(94) |

Belgija primena, kad Komisija 1999 m. kreipėsi į Belgijos valstybę dėl to, kad Belgijos administracija per griežtai įvertino mokesčių mokėtojų pateiktus įrodymus, susijusius su jų prekių tiekimu Bendrijoje. Čia kalbama apie Komisijos ir Belgijos finansų ministro pasikeitimą raštais dėl įrodymų, reikalaujamų siekiant atleidimo nuo PVM, kai prekės tiekiamos Bendrijoje (32). |

|

(95) |

Belgija taip pat primena, kad Europos Sąjungos teisės aktuose ar Belgijos teisėje oficialiai nenustatytas joks tikslus būdas, kaip mokesčių mokėtojai galėtų ir turėtų bet kokiomis aplinkybėmis įrodyti, kad gali būti atleisti nuo PVM. Atvirkščiai – pirmiausia administracija, o vėliau, jei reikia, teisėjas kiekvienu atveju atskirai įvertina, ar informacija, pateikta siekiant įgyvendinti atleidimo nuo PVM sąlygas, yra pakankama ar ne. Kalbant apie tai, Belgija taip pat perduoda keletą teismo sprendimų, kuriuose šiuo klausimu priimti priešingi sprendimai, kopijų. |

|

(96) |

Dėl pirmojo pranešimo apie perskaičiavimą, susijusio su 1995 ir 1996 m., Belgija nurodo, kad iš pradžių numatyto apmokestinimo buvo atsisakyta atsižvelgiant į šią informaciją:

|

|

(97) |

Tačiau Belgija nurodo, kad konstatavusi „Umicore“ pažeidimus, susijusius su tikrųjų klientų nustatymu, ISI nusprendė, jog apmokestinamajam asmeniui reikia paskirti didelę baudą. Šiomis aplinkybėmis administracija nusileido tik dėl baudos dydžio, ką įrodo mokesčių mokėtojo mokėjimas kaip proporcinga bauda valstybės apskaitoje. |

|

(98) |

Kalbant apie antrą pranešimą dėl perskaičiavimo, susijusį su 1997 ir 1998 m., Belgija praneša, kad numatyto apmokestinimo atsisakyta pagrįstai, nes paaiškėjo, kad atleidimo nuo PVM sąlygos buvo įvykdytos. Iš tiesų prekės buvo išsiųstos į kitą valstybę narę (Italija), o tiekimą atliko apmokestinamasis asmuo, įregistruotas PVM mokėtojas kitoje valstybėje narėje (Jungtinė Karalystė) (34). |

|

(99) |

Belgija taip pat nurodo, kad vertinimas pasikeitė dėl to, kad 1998 ir 1999 m. dar nebuvo išduoti visi reikalingi dokumentai. Tačiau, kai tik jie buvo gauti, administracija, remdamasi visa turima informacija, turėjo įvertinti, ar gali atleisti nuo mokesčio ir ar savo atsisakymą gali sėkmingai pagrįsti teismo institucijose. Belgija priduria, kad įvertinusi riziką, panašią į bet kurio privataus skolininko keliamą riziką, ISI suteikė pirmenybę greitam, patvirtintam ir neginčijamam rezultatui, o ne ilgam ir brangiam ginčui su labai neaiškia rezultato tikimybe. |

|

(100) |

Belgija nurodo, kad rengdami pranešimus apie perskaičiavimą mokesčių pareigūnai automatiškai pritaikė teisės nuostatas, susijusias su nagrinėjamu apmokestinimu. Jei atleidimas nuo mokesčio nustatomas arba taikomas neteisingai, bet be ketinimo sukčiauti, PVMK 70 straipsnio 1 dalyje ir KD Nr. 41 G lentelėje (VII.2.A punktas) numatyta, kad taikoma 10 % mokėtino mokesčio dydžio bauda. Šiuo atveju Belgija pabrėžia, kad mokesčių administracijos pareigūnai taip elgėsi, nes buvo nustatę, kad „Umicore“ veiksmuose neįmanoma įžvelgti jokių ketinimų sukčiauti. |

|

(101) |

Belgijos nuomone, baudos, kuriai pritarta 2000 m. gruodžio 21 d. susitarime, pagrindas visiškai skiriasi nuo to, kuriuo remtasi nustatant baudą pranešimuose apie perskaičiavimą. Teisiškai įrodyta, kad prekės buvo tiekiamos Bendrijoje, todėl Belgija pabrėžia, kad būtų buvę visiškai nelogiška skirti baudą pagal PVMK 70 straipsnio 1 dalį dėl to, kad buvo neteisėtai remiamasi PVMK 39a straipsnyje numatytu atleidimu nuo mokesčio. |

|

(102) |

Toliau Belgija pažymi, kad, nors ir nustatyta, kad prekės tiektos Bendrijoje, tai nepaneigia fakto, kad „Umicore“ pateiktos sąskaitos tvarkytos aplaidžiai, nes nenustatyti tikrieji italų klientai, kuriems buvo pristatytas sidabras. Rimtos šio aplaidumo pasekmės įvertintos atsižvelgiant į tai, kad „Umicore“ yra stambus ūkinės veiklos vykdytojas, daugiausia ir nuolat veikiantis tarptautinėje ir Europos rinkoje. Daryta prielaida, kad bendrovės atsakingi asmenys negalėjo nežinoti, kad jų sąskaitose trūko informacijos apie klientų tapatybę, taigi, kad jos neatitiko Belgijos teisės aktų reikalavimų. Tačiau nesant kitos informacijos, šios prielaidos neužteko, kad būtų nustatytas „Umicore“ ketinimas sukčiauti. |

|

(103) |

Belgija primena, kokiu būdu susitarime buvo nustatyta baudos suma, ir nurodo, kad proporcingos baudos taikymas, kai nereikalaujama jokio PVM, neprieštarauja galiojantiems teisės aktams. Sandoris paprastai apmokestinamas (35), o pagal kodeksą vėliau – ir tik vėliau – kai kurie sandoriai, pvz., prekių tiekimas Bendrijoje, Belgijoje neapmokestinami. Tai reiškia, kad proporcinga bauda gali būti taikoma visai už susijusius sandorius mokėtino mokesčio sumai, net jei šiems sandoriams vėliau pritaikomas atleidimas nuo mokesčio (36). |

|

(104) |

Belgija daro išvadą, kad PVMK 70 straipsnio 2 dalyje nustatyta bauda skiriama už neteisingą sąskaitose pateiktą informaciją, nepriklausomai nuo to, kokia PVM schema taikoma nagrinėjamiems sandoriams. Tokios baudos negalima taikyti tik tuo atveju, kai sandoriui netaikomas PVM pagal PVMK 2 straipsnį. Be to, PVMK 70 straipsnio 2 dalyje nustatyta bauda skiriama ne už nesumokėtą mokestį (už tai skiriama bauda pagal PVMK 70 straipsnio 1 dalį), bet už tai, kad sudarytos sąlygos išvengti mokesčio mokėjimo vėlesniais prekių pardavimo etapais. Nuslėpus tikrąją prekių gavėjų tapatybę valstybė prarastų jų pėdsakus ir negalėtų apmokestinti nei PVM, nei tiesioginiais mokesčiais, kurie būtų privalomi atliekant vėlesnius sandorius, susijusius su tiekiamomis prekėmis. Šis klausimas aiškiai išnagrinėtas PVM kodekso administraciniame komentare (37). |

|

(105) |

Kalbant apie proporcingos baudos nustatymą, Belgija nurodo, kad baudos sumažinimas (nuo PVMK 70 straipsnio 2 dalyje nustatytų 200 % iki 100 %) yra visiškai teisėtas, nes toks sumažinimas atitinka KD Nr. 41 C lentelėje nurodytas baudas, taikomas tais atvejais, kai nenustatytas ketinimas sukčiauti. |

|

(106) |

Galiausiai Belgija pabrėžia, kad, remiantis nusistovėjusia Kasacinio teismo praktika, proporcingos baudos PVM srityje yra išskaičiuojamos iš apmokestinamosios pelno mokesčio vertės (38). Atsižvelgdama į tai, kad bendrovė „Umicore“ norėjo tarsi iš anksto pritaikyti šį išskaičiavimą siekdama užbaigti ginčo su ISI nagrinėjimą iki 2000 finansinės apskaitos metų pabaigos, administracija sutiko atsižvelgti į šį išskaičiavimą 2000 m. gruodžio 21 d. susitarime. Toliau Belgija teigia, kad šio prašymo nagrinėjimas visiškai priklauso ministerijos kompetencijai sumažinti baudos dydį arba nuo jos atleisti. Ji taip pat pabrėžia, kad „Umicore“, kaip ir buvo įsipareigojusi, iki 2000 m. gruodžio 31 d. sumokėjo 423 mln. Belgijos frankų. |

|

(107) |

Belgija ginčija kada nors suteikusi pagalbą „Umicore“. Ji taip pat pabrėžia, kad nagrinėjamas susitarimas nebuvo niekuo ypatingas ir nesuteikė jokio pranašumo „Umicore“ ir kad juo nebuvo sustiprinta įmonės padėtis kitų konkurentų atžvilgiu vykstant prekybai tarp valstybių narių. Ji laikosi nuomonės, kad „Umicore“ nebuvo sudarytos kažkokios ypatingos sąlygos, tačiau ypatingu atveju buvo pritaikyta konkreti pagrindinė priemonė, kuri, be kita ko, yra plačiai naudojama. |

|

(108) |

Belgijos nuomone, tokie susitarimai dėl akivaizdžių priežasčių (siekiant išvengti ilgų ir daug kainuojančių ginčių, kurių rezultatai neužtikrinti) yra plačiai paplitę ne tik Belgijoje, bet ir daugelio valstybių narių administracijose. Šiuo klausimu Belgija pažymi, kad Komisija pati sudarė susitarimą su „Philip Morris International“ dėl prarastų muitų ir PVM, kuriuos būtų tekę sumokėti teisėto importo atveju (39). |

|

(109) |

Belgija priduria, kad esą, jei ginčijamų sandorių atveju būtų buvęs taikytas PVM, mokesčių administracija šį PVM būtų turėjusi grąžinti „Umicore“ klientams, nes jie kaip PVM apmokestinamasis asmuo gali naudotis savo teise į PVM išskaičiavimą. Tokiu atveju Belgijos valstybės iždui nebūtų padarytas joks finansinis poveikis ir nepervestos jokios valstybės lėšos. |

|

(110) |

Kalbėdama apie specifiškumo kriterijų Belgija pažymi, kad, priešingai nei Komisija teigia savo sprendime pradėti procedūrą, vien dėl fakto, kad susitarimas sudarytas su „Umicore“, negalima teikti, kad buvo taikytas atrankumo kriterijus (40). Siekiant nustatyti, ar suteiktas tam tikras pranašumas, priemonę reikėtų įvertinti lyginant su įmonių, kurių faktinė ir teisinė padėtis panaši į bendrovės, kuriai tariamai suteiktas pranašumas (41), padėties vertinimu. |

|

(111) |

Belgijos nuomone, jei, kaip šiuo atveju, bet kuriam PVM apmokestinamajam asmeniui suteikiama galimybė ginčyti pranešimą apie perskaičiavimą, pateikti savo argumentus valdžios institucijoms ir su administracija konkrečiu atveju sudaryti susitarimą, ir jei šiuo susitarimu nepažeidžiami įstatymai, o tik, remiantis pateiktais įrodymais, pritariama apmokestinamojo asmens pateiktam nustatytų faktų pagrindimui, tokia priemonė yra bendro pobūdžio ir nėra pagalba pagal Sutarties 107 straipsnį. Anot Belgijos, „Umicore“ taikyta procedūra gali pasinaudoti ir kitos įmonės, ir ji panašiai taikoma visais ginčytinais atvejais. |

|

(112) |

Šiuo klausimu Belgija pabrėžia, kad taikydama su PVM susijusį mokesčių įstatymą administracija neturėjo jokios veiksmų laisvės ir ja nepasinaudojo, be to, neveikė savavališkai. |

|

(113) |

Belgijos nuomone, nagrinėjama priemonė yra pagrįsta Belgijos mokesčių sistemos pobūdžiu ir bendrąja sistema. Iš tiesų bet kokios administracinės procedūros tikslas yra kuo greičiau pasiekti tinkamą rezultatą, nepažeidžiant teisinio saugumo ir griežtai taikant kuo ekonomiškesnę procedūrą, kartu užtikrinant, kad mokestis būtų išieškotas veiksmingai. Galiausiai, sudarant susitarimus su mokesčių mokėtojais, tokiais kaip „Umicore“, išvengiama ilgalaikių teisinių ginčų, kurių rezultatas nebūtų užtikrintas, rizikos. |

|

(114) |

Belgija nurodo, kad, jos žiniomis, „Umicore“ Europos konkurentai tiekė gryną sidabrą tiems patiems italų klientams ir tokiomis pačiomis sąlygomis, kaip ir „Umicore“, ir kad šiems gamintojams jų nacionalinės valdžios institucijos nepateikė jokio pranešimo apie PVM perskaičiavimą, remdamosi tuo, kad sukčiauta Italijoje, o ne gamintojų šalyje. Sutikusi mokėti didelę baudą, kai jos konkurentai nemokėjo nei PVM, nei administracinės baudos, „Umicore“ ne tik negavo pagalbos, bet buvo susilpninta jos konkurencinė pozicija nagrinėjamoje rinkoje, o jei buvo paveikta valstybių narių tarpusavio prekyba, tai tik „Umicore“ nenaudai. |

|

(115) |

Todėl Belgija laikosi nuomonės, kad priemonė neatitinka nė vieno kriterijaus, kuriuo remiantis būtų galima teigti egzistuojant valstybės pagalbą pagal Sutartį. Iš tiesų šioje byloje nebuvo nei skirta lėšų, nei suteiktas pranašumas, nei taikytas atrankumas, nebuvo pažeista konkurencija nei paveikta valstybių narių tarpusavio prekyba. |

|

(116) |

Galiausiai Belgija daro išvadą, kad, jei nuo šiol Komisija rengiasi daryti įtaką plačiai paplitusiam susitarimų dėl mokesčių mechanizmui, kuris būtinas, kad tinkamai funkcionuotų bet kokios mokesčių administracijos atliekamas mokesčio surinkimas, Komisija turės, siekdama įvertinti realų teisės taikymą, kiekvienu atveju pati pakeisti nacionalinį teismą, veikdama kaip nacionalinės administracijos sprendimų „apeliacinis teismas“. |

V. SUINTERESUOTŲJŲ ŠALIŲ PASTABOS

V.1. „Umicore“

|

(117) |

Pirmiausia „Umicore“ primena, kad, remiantis įprasta tarptautinės prekybos tauriaisiais metalais praktika, prekės tiekiamos iš gamyklos (ex works), t. y. prekių pervežimu rūpinasi pirkėjas. Toks pardavimo būdas yra labai rizikingas taikant naująją prekių tiekimo Bendrijoje PVM sistemą. Iš tiesų pardavėjas turi įrodyti, kad prekės buvo pervežtos, tačiau šiuo atveju dokumentą, kuriuo įrodomas prekių pervežimas, turi pirkėjas (kadangi nuo 1993 m. prekių tiekimo Bendrijoje atvejais nebeegzistuoja geriausias pervežimo įrodymas – muitinės antspaudas ant eksporto dokumentų). |

|

(118) |

Kalbant konkrečiau apie prekių pervežimo įrodymą, „Umicore“ pabrėžia perdavusi ISI išsamius dokumentus su šio pervežimo įrodymais. |

|

(119) |

Be to, „Umicore“ nurodo, kad sudarydama ginčijamus sandorius nesiekė veikti nesąžiningai, tai įrodo ir pranešimuose apie perskaičiavimą nustatyta 10 % bauda, kuri skiriama sąžiningai besielgiančiam apmokestinamajam asmeniui. „Umicore“ taip pat pabrėžia, kad ji savo iniciatyva bendradarbiavo su Italijos teisingumo institucijomis, kurios, įsitikinusios „Umicore“ sąžiningumu, jos netraukė baudžiamojon atsakomybėn. |

|

(120) |

„Umicore“ taip pat pažymi, kad, jos nuomone, atsakomybė tenka Italijai, nes ji neatėmė PVM numerio iš neegzistuojančių Italijos bendrovių iškart po to, kai mokesčių institucijos nustatė rimtus pažeidimus. |

|

(121) |

Ji taip pat teigia, kad kiti konkurentai sidabro gamintojai, įsisteigę kitose valstybėse narėse, tiekė prekes tiems patiems Šveicarijos ir Italijos tarpininkams tokiomis pačiomis aplinkybėmis ir sąlygomis, kaip ir „Umicore“, tačiau dėl šių prekių tiekimo tų šalių mokesčių administracijoms jokių klausimų nekilo. Todėl būtų nepriimtina, kad „Umicore“, sumokėjusi 423 mln. Belgijos frankų (10 485 896 eurus), būtų laikoma valstybės pagalbos gavėja, o kitos konkuruojančios įmonės visiškai išvengtų baudžiamojo persekiojimo. |

|

(122) |

Galiausiai „Umicore“ pritaria Belgijos teiginiams, kad pranešimu apie perskaičiavimą – priešingai nei reikalavimu sumokėti skolą – pagal Belgijos teisę nesukuriamas skolinis PVM įsipareigojimas. |

|

(123) |

Dėl PVM srityje administracijos ir apmokestinamųjų asmenų sudaromų susitarimų teisėtumo ir galiojimo „Umicore“ pateikia panašius į Belgijos argumentus. Suinteresuotoji bendrovė primena, kad tokie susitarimai sudaromi remiantis tik faktiniais klausimais, pvz., pervežimo įrodymu tiekiant prekes Bendrijoje (ir apmokestinamąja verte, kuri taikytina remiantis tuo dokumentu). „Umicore“ pabrėžia, kad tokių susitarimų sudarymas yra plačiai paplitęs reiškinys, net ir ISI tarnybų lygmeniu (42). |

|

(124) |

Be to, suinteresuotoji šalis pažymi, kad administracinių baudų sumažinimo tais atvejais, kai mokesčių mokėtojas sutinka, galiojimas ir teisėtumas patvirtintas teismų praktikos (43). |

|

(125) |

Galiausiai dėl mokėtinos sumos išskaičiavimo iš mokesčių „Umicore“ pabrėžia, kad:

|

|

(126) |

„Umicore“ laikosi nuomonės, kad 423 mln. Belgijos frankų suma – tai už 1995–1996 m. mokėtina PVM suma ir kad ISI atleido „Umicore“ nuo delspinigių mokėjimo pagal PVMK 84a straipsnį ir nuo proporcingos baudos (10 %) mokėjimo – pagal Regento dekreto 9 straipsnį. |

|

(127) |

Kalbėdama apie mokėtino PVM nuolaidą (nuo 708 mln. iki 423 mln. Belgijos frankų) „Umicore“ pabrėžia, kad šią nuolaidą galima pateisinti tuo, kad PVM skola, atsiradusi dėl „Umicore“ taikyto PVM sąskaitų faktūrų išrašymo italų ir šveicarų pirkėjams, lieka nesumokėta ir todėl ją galima išskaičiuoti iš apmokestinamosios vertės. |

|

(128) |

Dėl 1997–1998 m. „Umicore“ nurodo, kad 1999 m. balandžio 30 d. pranešimas apie perskaičiavimą nebuvo taikytas, nes apmokestinamasis asmuo tinkamai įrodė, kad nagrinėjamiems pardavimams PVM galėjo būti netaikomas remiantis PVMK 39a straipsniu. |

|

(129) |

„Umicore“ laikosi nuomonės, kad toks kaip čia nagrinėjamas susitarimas dėl mokesčių nesuteikia pranašumo, kaip apibrėžta SESV, ir todėl jam netaikytina valstybės pagalbos sąvoka. Labiausiai „Umicore“ ginčija Komisijos teiginį, kad dėl nagrinėjamo susitarimo dėl mokesčių ji atsidūrė palankesnėje finansinėje padėtyje nei kiti mokesčių mokėtojai. |

|

(130) |

Pirma, „Umicore“ pažymi, kad iš tiesų būtent ISI nustatė, kad valstybės iždui yra naudingiau sudaryti susitarimą dėl mokesčių nei tęsti procedūrą, kurios galutinis rezultatas galėtų būti ne toks palankus. |

|

(131) |

Antra, galimybė sudaryti susitarimą dėl mokesčių ir suteikti nuolaidą pati savaime nėra tam tikras „Umicore“ suteiktas pranašumas, nes tokius susitarimus paprastai gali sudaryti bet kuris apmokestinamasis asmuo ir tai yra paplitusi bei įprasta praktika PVM srityje. |

|

(132) |

Trečia, susitarimas dėl savo pobūdžio nesuteikia jokio pranašumo, kuriuo remiantis galėtų kilti būgštavimų dėl valstybės pagalbos taisyklių. Priimdama bet kokį sprendimą derėtis kiekviena šalis – kaip akivaizdu iš sąvokos apibrėžties – įvertina riziką: rinktis užtikrintą ir skubų mokėjimą, ar, iš kitos pusės, tikėtiną arba galimą rezultatą išsprendus ginčą. |

|

(133) |

Todėl, anot „Umicore“, būtų neteisinga susitarimo sąlygas laikyti „pranašumu“, išskyrus išimtinius atvejus, kai viena šalis sudarydama susitarimą pasiektų rezultatą, akivaizdžiai pranokstantį viską, ką ji būtų galėjusi tikėtis gauti išsprendus ginčą. |

|

(134) |

„Umicore“ nuomone, Komisija daro išankstinę prielaidą, kad jei ginčas dėl mokesčių būtų buvęs perduotas Belgijos teismams kaip administracinio sprendimo apeliacinis skundas, teismas tikrai būtų nurodęs „Umicore“ sumokėti didesnę nei ISI ir „Umicore“ susitarime nustatytą sumą. Tačiau, kad būtų padaryta tokia išvada, Komisija turėtų pakeisti nacionalinės administracijos ar, jei reikia, nacionalinio teismo vertinimą savo vertinimu. |

|

(135) |

Ketvirta, „Umicore“ daro nuorodą į „Déménagements-Manutention Transport SA“ bylą (44) (DMT), kurioje Teisingumo Teismas nusprendė, kad suteikdama mokėjimo lengvatas šiai įmonei ONSS (45) elgėsi kaip valstybinis kreditorius, kuris, kaip privatus kreditorius, siekia išgauti iš skolininko mokėtinas sumas net ir žinodamas jo finansinius sunkumus. Teismas nusprendė, kad nacionalinis teismas turėjo nustatyti, ar šios mokėjimo lengvatos buvo aiškiai didesnės už tas, kurias šiai įmonei būtų suteikęs privatus kreditorius. |

|

(136) |

Remdamasi šiuo Teisingumo Teismo aiškinimu „Umicore“ laikosi nuomonės, kad šioje byloje ISI (valstybinis kreditorius) elgėsi kaip privatus kreditorius, siekiantis išgauti mokėtinas sumas, ir vietoj bendrosios sumos pasirinko skubų grynosios sumos mokėjimą, o tai jai sudarė sąlygas užtikrintai ir greitai išieškoti skolą. Toks elgesys yra ekonomiškai pagrįstas ir apdairus, panašus į tai, kaip būtų elgęsis tokioje pačioje situacijoje atsidūręs hipotetinis privatus kreditorius. |

|

(137) |

„Umicore“ laikosi nuomonės, kad akivaizdu, jog šioje byloje nesama atrankumo kriterijaus, kadangi sudarant nagrinėjamą susitarimą konkrečiam apmokestinamajam asmeniui tik taikoma bendroji sistema, kuria gali naudotis visi tokioje pačioje padėtyje atsidūrę mokesčių mokėtojai, o darydama nuolaidą ISI nesinaudoja veiksmų laisve. |

|

(138) |

NET darant prielaidą, kad nagrinėjama priemonė laikoma atrankine, tai būtų pateisinama sistemos pobūdžiu ir bendrąja sistema. Iš tiesų, „Umicore“ nuomone, net ir atrankinė mokesčių priemonė turi būti laikoma nesuteikiančia pranašumo, kai įrodoma, kad ja prisidedama prie veiksmingo mokesčio išieškojimo (46). Anot „Umicore“, šioje byloje priemonė pateisinama sistemos pobūdžiu ir bendrąja sistema, kadangi sudarant susitarimą prisidėta prie veiksmingo mokesčio išieškojimo (47). |

|

(139) |

„Umicore“ teigia, kad Komisija, aiškindama valstybės pagalbos sąvoką ir į ją įtraukdama tokį susitarimą dėl mokesčių, koks sudarytas su ISI, neišvengiamai viršytų savo įgaliojimus prisiskirdama kompetenciją netiesioginių mokesčių išieškojimo srityje; tokia kompetencija jai nepriklauso, todėl ji pažeistų nacionalinių teismų, kurie vieninteliai gali spręsti mokestinius ginčus, prerogatyvas. |

|

(140) |

„Umicore“ nurodo, kad ji sumokėjo nemažą sumą ISI, o kiti konkurentai sidabro gamintojai, įsisteigę kitose valstybėse narėse, tiekė prekes tokiomis pačiomis aplinkybėmis ir sąlygomis, tačiau nemokėjo nei PVM, nei baudos, nei delspinigių. |

|

(141) |

Esant tokioms aplinkybėms „Umicore“ mano, kad akivaizdu, jog nagrinėjama priemone negalėjo būti sustiprinta jos konkurencinė padėtis aptariamoje sidabro granulių rinkoje. Taigi „Umicore“ daro išvadą, kad sudarius susitarimą su ISI nebuvo padaryta įtaka nei konkurencijai, nei valstybių narių tarpusavio prekybai, todėl šioje byloje negali būti taikoma Sutarties 107 straipsnio 1 dalis. |

V.2. Anonimiškai pateiktos trečiosios šalies pastabos

|

(142) |

Tapatybės neatskleidusi trečioji šalis perdavė Komisijai 2002 m. vasario 15 d. Belgijos finansų ministrui nusiųsto rašto, kuriame išdėstyta su „Umicore“ sudaryto susitarimo ir susijusių sandorių teisinė analizė, kopiją. |

|

(143) |

Šiame rašte tapatybės neatskleidusi trečioji šalis teigia, kad: a) ISI ir „Umicore“ sudarytame susitarime mokėtinas PVM tapo bauda, pažeidžiant Belgijos Konstitucijos 10 ir 172 straipsnius bei PVMK 84 straipsnį; b) nustatant mokėtino PVM arba baudos dydį, neteisėta atsižvelgti į pelno mokesčio poveikį; c) nelogiška taikyti proporcingą (PVM sumai) baudą neprašant sumokėti paties PVM. |

VI. BELGIJOS REAKCIJA Į SUINTERESUOTŲJŲ ŠALIŲ PASTABAS

|

(144) |

Belgija laikosi nuomonės, kad „Umicore“ pozicija iš esmės atitinka Belgijos poziciją dėl nagrinėjamos procedūros, ypač kalbant apie tai, kad nesama oficialios PVM perskaičiavimo procedūros, kad pranešimas apie perskaičiavimą, jei apmokestinamasis asmuo nepasirašo sutinkantis su juo, neturi teisinės galios, kad susitarimai dėl mokesčių yra teisėti ir jais gali pasinaudoti visi mokesčių mokėtojai, ir apskritai nesama valstybės pagalbos sudėties požymių. |

|

(145) |

Dėl 2004 m. spalio 1 d. anoniminio rašto Belgija mano, kad jame nepateikta jokių konkrečių pastabų dėl valstybės pagalbos procedūros, taigi šis raštas nėra svarbus. |

VII. BELGIJOS PATEIKTA PAPILDOMA INFORMACIJA

|

(146) |

Atgavusi teismo institucijų konfiskuotus dokumentus Belgija perdavė Komisijai papildomos informacijos ir keletą dokumentų, susijusių su sandoriais, dėl kurių pradėta ši procedūra. |

|

(147) |

Dėl pardavimo klientams, įsisteigusiems Italijoje, Belgija perdavė dokumentus, kuriais remiantis buvo nuspręsta taikyti PVMK 39a straipsnyje nustatytą atleidimą nuo PVM. Šie dokumentai – tai daugiausia „Umicore“ išrašytos sąskaitos, pervežimo sąskaitos ir įvairūs su pervežimu susiję dokumentai. |

|

(148) |

Dėl prekių tiekimo Šveicarijoje įsisteigusiems klientams Belgija taip pat perdavė keletą dokumentų, kuriais norėta įrodyta, kad prekės tiesiogiai pervežtos į Italiją. Anot Belgijos, Šveicarijos bendrovių veikla apsiribojo finansiniu įnašu perkant prekes ir jas pervežant. |

|

(149) |

Dėl 1997–1998 m. tiektų prekių Belgija pabrėžė, kad iš pradžių 1995–1996 m. numatytas perskaičiavimas vėliau buvo perkeltas ir kitiems metams. Ji pridūrė, kad ISI inspektoriai patys labai greitai atsisakė taikyti perskaičiavimą šiam laikotarpiui. Pagrįsdama šį teiginį Belgija taip pat perdavė vidinio susirašinėjimo, iš kurio matyti, kad inspektoriai iš tiesų atsisakė minties apie numatomą apmokestinimą, kopiją. |

VIII. PAGALBOS VERTINIMAS

|

(150) |

Taikant Sutarties 107 straipsnio 1 dalį „valstybės narės arba iš jos valstybinių išteklių bet kokia forma suteikta pagalba, kuri, palaikydama tam tikras įmones arba tam tikrų prekių gamybą, iškraipo konkurenciją arba gali ją iškraipyti, yra nesuderinama su vidaus rinka, kai ji daro įtaką valstybių narių tarpusavio prekybai“. |

|

(151) |

Priemonę pripažįstant valstybės pagalba turi būti kartu įgyvendintos visos toliau nurodytos sąlygos: 1) nagrinėjama priemonė, skiriama iš valstybinių išteklių, suteikia pranašumą; 2) šis pranašumas yra atrankinis; 3) nagrinėjama priemonė iškraipo arba gali iškraipyti konkurenciją ir turėti įtakos valstybių narių tarpusavio prekybai. |

|

(152) |

Taip pat reikia priminti, kad remiantis nusistovėjusia teismų praktika, pagalbos sąvoka platesnė nei subsidijos, nes pagalba apima ne tik tokias teigiamas išmokas, bet ir priemones, kai įvairiais būdais sumažinama paprastai įmonės biudžetui tenkanti mokesčių našta, pvz., atleidimą nuo mokesčių arba mokesčių nuolaidas (48). |

VIII.1. Preliminarios pastabos

|

(153) |

Pirmiausia reikia pabrėžti, kad susitarimai su apmokestinamaisiais asmenimis yra įprasta Belgijos mokesčių administracijos praktika, o susitarimai PVM srityje aiškiai numatyti PVMK 84 straipsnyje. Beje, šiame sprendime neabejojama, kad tokie susitarimai naudingi siekiant išvengti dažnų ginčų. |

|

(154) |

Reikia priminti, kad Belgijos administracinėse nuorodose šioje srityje numatyta, kad susitarimo sudarymas su apmokestinamuoju asmeniu dažniausiai reiškia, kad abi šalys padarė nuolaidų. Tačiau, remiantis PVMK 84 straipsniu, tokie susitarimai įmanomi tik tada, kai jais nenumatyta atleisti nuo mokesčio ar jo sumažinti. Taigi taikant šį principą susitarimas negali būti susijęs su mokesčio, nustatyto ištyrus faktus, suma, tačiau tik su faktiniais klausimais. |

|

(155) |

Esant tokioms aplinkybėms Komisija laikosi nuomonės, kad apmokestinamojo asmens ir Belgijos mokesčių administracijos susitarimas ekonominį pranašumą gali suteikti tik tokiomis sąlygomis:

|

|

(156) |

Todėl reikia išnagrinėti, ar ISI ir „Umicore“ sudarytas susitarimas atitinka pirmiau išvardytas sąlygas. |

VIII.2. Dėl pranašumo buvimo

|

(157) |

Pirmiausia reikia patikrinti, ar šia priemone jos gavėjui suteikiamas pranašumas sumažinant paprastai įmonės biudžetui tenkančią mokesčių naštą (49). Šiuo atveju tai reikštų nustatyti, ar ginčijamas susitarimas buvo sudarytas neteisėtai arba remiantis neproporcingomis mokesčių administracijos nuolaidomis. |

VIII.2.1. Ar buvo laikytasi procedūros taisyklių

|

(158) |

Savo sprendime pradėti procedūrą Komisija laikėsi nuomonės, kad mokesčių institucijų taikyta procedūra galėjo būti nusižengta įprastai PVM skolos nustatymo ir sumokėjimo procedūros eigai, kadangi susitarime nenurodytas jo teisinis pagrindas ir dėl to, kad apmokestinamajam asmeniui nesutikus su pranešimu apie perskaičiavimą administracija turėjo jam pateikti reikalavimą sumokėti sumą, kartu padidindama baudą 50 %. |

|

(159) |

Kaip jau minėta 39 konstatuojamoje dalyje, Belgijos mokesčių institucijų siunčiamas pranešimas apie perskaičiavimą yra įprasta praktika PVM srityje siekiant užtikrinti, kad laikomasi pagrindinių principų, tokių kaip teisė į gynybą. Todėl du pranešimai apie perskaičiavimą, kuriuos ISI nusiuntė „Umicore“, iš tiesų turi būti laikomi preliminaria mokesčių institucijų nuomone, o ne prievolės apskaičiuoti PVM atsiradimo momentu. |

|

(160) |

Be to, galimybė sudaryti susitarimus su apmokestinamaisiais asmenimis yra aiškiai numatyta Belgijos PVMK ir turi būti laikoma įprasta Belgijos mokesčių institucijų praktika. Žinoma, mokesčių institucijos turi laikytis principo, kad taikant šiuos susitarimuos negalima nei atleisti nuo mokėtino mokesčio, nei jo sumažinti. Taigi iš esmės šie susitarimai sudaromi tuomet, kai mokesčių institucijos nori išvengti ginčo su apmokestinamuoju asmeniu dėl faktų, kurie nebuvo akivaizdžiai nustatyti. |

|

(161) |

Taip pat reikia pastebėti, kad mokesčių institucijos neprivalo siųsti reikalavimo sumokėti skolą tais atvejais, kai apmokestinamasis asmuo nesutiko su administracijos pranešime apie perskaičiavimą pasiūlytu apmokestinimu. Priešingai – jei lieka abejonių dėl nagrinėjamų faktų, kompetentingos valdžios institucijos visuomet gali bandyti sudaryti susitarimą su apmokestinamuoju asmeniu. |

|

(162) |

Galiausiai iš teisinių tekstų analizės matyti, kad niekur nenumatyta Belgijos mokesčių institucijų prievolė nurodyti konkretų tokių susitarimų teisinį pagrindą. |

|

(163) |

Taigi remdamasi šiame sprendime aprašytomis teisinėmis aplinkybėmis Komisija daro išvadą, kad procedūra, kurią mokesčių institucijos taikė bendrovei „Umicore“, vyko pagal galiojančias taisykles ir praktiką ir kad nebuvo nukrypta nuo įprastos procedūros eigos. |

|

(164) |

Toliau šiuos sandorius reikia išnagrinėti remiantis preliminariomis pastabomis, siekiant nustatyti, ar buvo suteiktas pranašumas. Toliau pateikti argumentai paremti atskira dviejų laikotarpių analize. Pirmasis laikotarpis – 1995–1996 m., su kuriuo susijęs mokesčių institucijų atliktas perskaičiavimas, o antrasis – 1997–1998 m., kurio apmokestinimo buvo visiškai atsisakyta. |

VIII.2.2. 1995–1996 m.

|

(165) |

Kalbant apie 1995–1996 m. laikotarpį, siekiant nustatyti, ar buvo suteiktas pranašumas, reikia išnagrinėti trijų skirtingų tipų sandorius, nurodytus 1998 m. lapkričio 30 d.„Umicore“ pateiktame mokesčių patikslinimo projekte. Čia siekiama nustatyti minimalias PVM, baudų ir delspinigių sumas, susijusias su kiekvieno tipo sandoriu, kurias Belgijos mokesčių institucijos turėjo paskirti remdamosi tinkamu faktų aiškinimu, nedarydamos per didelių nuolaidų ir teisingai taikydamos PVM taisykles. |

1)

|

(166) |

Pirmuoju atveju sandoriai susiję su 1995 m. vasario mėn. – 1996 m. vasario mėn. iš gamyklos tiektu grynuoju sidabru. Tiekimo schema:

|

|

(167) |

Sąskaitas už prekes „Umicore“ išrašė bendrovei B (50), kuri įsisteigusi Italijoje ir šioje valstybėje narėje yra registruota PVM mokėtoja. Ši bendrovė išrašė naują sąskaitą už šias prekes klientui C, taip pat Italijoje įsisteigusiam PVM mokėtojui. Apmokestinamojo asmens C nurodymu prekės buvo pervežtos tiesiai iš gamybos vietos Belgijoje į Italiją. Didžioji dalis sąskaitų, kurias „Umicore“ pateikė savo klientui B, buvo apmokėtos apmokestinamojo asmens C. |

|

(168) |

Sąskaitos, kurias „Umicore“ pateikė savo klientui B, buvo išrašytos taikant PVMK 39a straipsnyje numatytą atleidimą nuo mokesčio. Išnagrinėjus pro forma sąskaitas, gautas vykdant administracinį bendradarbiavimą su Italijos mokesčių institucijomis, matyti, kad prekės buvo skirtos apmokestinamajam asmeniui C. |

|

(169) |

1998 m. lapkričio 30 d. pranešime apie perskaičiavimą ISI preliminariai nustatė, kad nesilaikyta su transportu susijusio atleidimo nuo PVM kriterijaus tiekimo Bendrijoje atveju, nes prekės pervežtos tolimesnio kliento vardu (o ne pirkėjo arba pardavėjo vardu, kaip nustatyta PVMK 39a straipsnyje). Taigi tuo remdamasi administracija padarė išvadą, kad „Umicore“ ir klientui B sudarytame sandoryje prekių tiekimas transporto neapima, todėl negalima taikyti PVMK 39a straipsnyje nustatyto atleidimo nuo mokesčio. |

|

(170) |

Tačiau iš Belgijos ir „Umicore“ Komisijai pateiktos informacijos atrodo, kad Belgijos mokesčių institucijos galėjo pagrįstai suabejoti „Umicore“ ir bendrovės B sudaryto sandorio esme. Matyti, kad:

|

|

(171) |

Atskirai nagrinėdami bet kurį iš šių teiginių negalėtume įrodyti, kad „Umicore“ pardavimas bendrovei B buvo fiktyvus. Tačiau visus šiuos teiginius apžvelgus kartu tikrai gali kilti abejonė dėl „Umicore“ pardavimo bendrovei B tikrumo. Taigi prieš sudarydamos 2000 m. gruodžio 21 d. susitarimą su „Umicore“ Belgijos mokesčių institucijos buvo informuotos apie abejones dėl realaus ūkinės veiklos vykdytojo B egzistavimo ir turėjo plačias vertinimo galimybes spręsti apie sandorių tikrumą ir galimą mokesčio perskaičiavimą. |

|

(172) |

Šiuo klausimu reikia priminti, kad, remiantis nusistovėjusia Belgijos kasacinio teismo praktika, mokestis turi būti pagrįstas patvirtintais faktais (51). Taigi iš esmės Belgijos mokesčių administracija apmokestinimą turi nustatyti remdamasi ne tariamais sandoriais, apie kuriuos apmokestinamasis asmuo pateikia informaciją galimam atleidimui nuo mokesčio pateisinti, o realiais sandoriais, kurie matomi iš realių šalių ketinimų. |

|

(173) |

Jei iš Belgijos mokesčių institucijų turimos informacijos paaiškėja, kad tarp A ir B atliktas pardavimas yra fiktyvus, o realus pardavimas (kurio metu perduodama teisė disponuoti turtu) iš tikrųjų įvyko tarp A ir C, institucijos turėjo prekės tiekimą tarp A ir B perkvalifikuoti į tiekimą tarp A ir C ir PVM taisykles taikyti šiam perkvalifikuotam sandoriui. |

|

(174) |

Dėl to, kad Italijoje buvo sukčiauta ir tame sukčiavime dalyvavo neveiklus ūkinės veiklos vykdytojas, negalima abejoti „Umicore“ taikytina teise į atleidimą nuo mokesčio, nes Belgijos administracijai nekilo abejonių dėl „Umicore“ sąžiningumo. |

|

(175) |

Taigi iš to, kas pirmiau išdėstyta, matyti, kad Belgijos mokesčių institucijos nagrinėjamus sandorius galėjo teisėtai perkvalifikuoti į tiekimą Bendrijoje tarp „Umicore“ ir bendrovės C ir kad toks perkvalifikavimas nebūtų buvęs neproporcinga administracijos nuolaida arba neteisėtas PVM taikymas. Be to, jos galėjo pritaikyti atleidimą nuo PVM perkvalifikuotiems sandoriams, nes buvo laikytasi visų atleidimo nuo mokesčio sąlygų (tarp kurių – pirkėjo arba jo vardu atliekamas pervežimas). |

|

(176) |

Todėl reikia išnagrinėti: i) ar Belgijos finansų institucijos teisiškai galėjo taikyti baudą pagal PVMK 70 straipsnio 2 dalį dėl netikslios sąskaitose nurodytos informacijos, o jei taip, ii) kokio dydžio bauda turėjo būti nustatyta, ir iii) ar „Umicore“ buvo padaryta neproporcinga nuolaida arba mokesčių administracija netinkamai taikė įstatymą. |

|

(177) |

Pirmiausia reikia priminti, kad KD Nr. 41 nustatyta, kad už neteisingą informaciją, nurodytą prekių tiekimo Bendrijoje sąskaitose, skiriama bauda, kurios dydis – 100 % nuo nagrinėjamų sandorių mokėtinų mokesčių sumos. Tačiau, kaip paaiškinta pirmiau (45 ir 46 konstatuojamose dalyse), skiriant administracines baudas taikomas proporcingumo principas ir administracija, remdamasi 1831 m. kovo 18 d. Regento dekreto 9 straipsniu, gali netaikyti KD Nr. 41 nustatytos baudų skalės. |

|

(178) |

Šiuo atveju negalima atmesti galimybės, kad 100 % bauda būtų buvusi neproporcinga, atsižvelgiant į tai, kad administracija nesuabejojo apmokestinamojo asmens sąžiningumu. Taip pat nereikia atmesti galimybės, kad ginče su „Umicore“ Belgijos mokesčių administracija bandė kuo labiau padidinti savo įplaukas, kaip kreditorius bando kuo optimaliau išieškoti savo skolą. Čia reikia priminti, kad tokiai praktikai negalima taikyti Sutarties 107 straipsnio, nes administracija nedaro neproporcingų ar neteisėtų nuolaidų. |

|

(179) |

Atsižvelgiant į plačias vertinimo galimybes, kurias šiomis aplinkybėmis turi administracija, galima logiškai galvoti, kad sudarant susitarimą administracijos nustatytas baudos dydis turėtų būti tarp 10 % ir 50 %. Viena vertus, 10 % dydis gali būti laikomas priimtinu remiantis KD Nr. 41 priedo G lentelėje numatytu 10 % dydžiu už PVMK 70 straipsnio 1 dalyje numatytus pažeidimus ir remiantis 1998 m. lapkričio 30 d. pranešime apie perskaičiavimą nustatyta 10 % bauda. Kita vertus, 50 % dydis galėtų būti laikomas didžiausiu taikytinu dydžiu atsižvelgiant į proporcingumo principą ir susitarimo aplinkybes. Beje, atrodo, kad 50 % dydis patvirtintas naujausiuose Belgijos kasacinio teismo sprendimuose (52). Atsižvelgiant į tai, kad pastarasis sprendimas priimtas baudžiamojoje byloje, galima laikytis nuomonės, kad tuo atveju, jei nustatoma, kad „Umicore“ neketino sukčiauti, 50 % dydis būtų maksimalus. |

|

(180) |

Taigi galima daryti išvadą, kad atsižvelgiant į šios bylos aplinkybes, pagrįstai nustatytos baudos suma galėjo būti tarp 33 238 698 Belgijos frankų (10 % × 332 386 976) ir 166 193 488 Belgijos frankų (50 % × 332 386 976). |

|

(181) |

Kadangi atrankinis pranašumas galėjo atsirasti tik dėl neproporcingų mokesčių administracijos nuolaidų, nustatant galimą pranašumą reikia atsižvelgti tik į mažiausią sumą, t. y. 33 238 698 Belgijos frankus. Tokia suma teoriškai yra išskaičiuojama iš pelno mokesčio apmokestinamosios vertės (53). |

2)

|

(182) |

Antruoju atveju ginčytinų sandorių su Šveicarijos klientais seka paprastai būdavo tokia:

|

|

(183) |

1996 m. vasario mėn. – 1996 m. spalio mėn. sąskaitas už prekes „Umicore“ išrašė bendrovei B (54), kuri įsisteigusi Šveicarijoje ir nėra registruota PVM mokėtoja nė vienoje valstybėje narėje. Šveicarų bendrovė išrašydavo naujas sąskaitas už šias prekes klientui C, Italijoje įsisteigusiam PVM mokėtojui. Prekės buvo pervežamos iš gamybos vietos Belgijoje tiesiai į Italiją. Remiantis Belgijos pateiktais dokumentais atrodo, kad transportą užsakė bendrovė C. Be to, atrodo, kad kai kuriais atvejais už prekes su „Umicore“ atsiskaitydavo tiesiogiai C, o kitais atvejais – bendrovė B. Taip pat reikia pažymėti, kad C iš tikrųjų yra bendrovės, kurias Italijos ir Ispanijos mokesčių institucijos laikė fiktyviomis (55). |

|

(184) |

Sąskaitos, kurias „Umicore“ pateikė Šveicarijos bendrovei B 1996 m. vasario mėn. – 1996 m. spalio mėn., buvo susijusios su grynojo sidabro pardavimu „iš Hoboken gamyklų“; jose buvo pateikiama tokia nuoroda: „Eksportas – PVM netaikomas remiantis Kodekso 39 straipsniu“. |

|

(185) |

Nors šiuo atveju tiekėjas buvo „UMICORE“, kuris pritaikė atleidimą nuo PVM pagal PVMK 39 straipsnį, iš informacijos, kurią ISI gavo iš apmokestinamojo asmens ir Belgijos muitinės ir akcizų administracijos, matyti, kad prekių pervežimas į Italiją atliktas jų neeksportuojant. |

|

(186) |

Kadangi nebuvo eksportuota ir todėl negalima taikyti teisės į atleidimą nuo mokesčio pagal PVMK 39 straipsnį, vėl kyla klausimas, ar Belgijos mokesčių institucijos būtų galėjusios padaryti išvadą, kad „Umicore“ ir Šveicarijos bendrovės sandoriai buvo fiktyvūs, kad tikrieji sandoriai buvo sudaryti tarp „Umicore“ ir C ir kad šiems sandoriams galėjo būti taikomas PVMK 39a straipsnyje nustatytas atleidimas nuo mokesčio. |

|

(187) |

1998 m. lapkričio 30 d. pranešime apie perskaičiavimą ISI laikėsi nuomonės, kad nesilaikyta atleidimo nuo mokesčio pagal PVMK 39 straipsnį (eksportas) sąlygų, nes nepateiktas joks eksporto įrodymo dokumentas, pvz., jokia eksporto deklaracija. |

|

(188) |

Tuo remdamasi administracija padarė išvadą, kad „Umicore“ ir Šveicarijos bendrovių sudarytiems sandoriams negalėjo būti netaikomas PVM remiantis PVMK 39 straipsniu, kad sandoriai sudaryti Belgijoje pagal PVMK 15 straipsnio 7 dalį, todėl PVM turėjo būti sumokėtas Belgijoje pagal PVMK 2 straipsnį. Taigi administracija darė išvadą, kad „Umicore“ skolinga 312 608 393 Belgijos frankus (56) (7 749 359 eurus) už PVM ir 10 % šios sumos dydžio baudą. |

|

(189) |

2000 m. kovo 30 d. pateiktame papildomame atsakyme į pranešimus apie perskaičiavimą „Umicore“ tvirtina, kad „jau nustatyta, kad taikyta sistema buvo fiktyvi, tačiau „Umicore“ komercinis skyrius apie tai negalėjo žinoti. Į Šveicariją prekės niekada nebuvo importuotos, taigi būtina pažymėti, kad šiose bylose, kaip ir kitose, nekyla abejonių, kad prekės tiektos į Italiją.“ |

|

(190) |

Be to, paaiškėjo, kad pro forma sąskaitose, kurias „Umicore“ išrašė savo klientams Šveicarijoje, aiškiai nurodytas italų apmokestinamasis asmuo, kuriam prekės skirtos, ir kad šio kliento tapatybė patvirtinta vežėjų bendrovės išduotuose važtaraščiuose. |

|

(191) |

Dėl toliau išdėstytų priežasčių „Umicore“ ir bendrovės C sandorių negalima perkvalifikuoti į tiekimą Bendrijoje:

|

|

(192) |

Taigi nagrinėjamiems sandoriams negalėjo būti taikomas nei atleidimas nuo PVM pagal PVMK 39 straipsnį (nes prekės nebuvo eksportuotos), nei atleidimas nuo PVM pagal PVMK 39a straipsnį. Šie sandoriai turėjo būti nagrinėjami kaip prekių tiekimas be pervežimo, kuriam negalima taikyti atleidimo nuo PVM. Todėl taikant PVMK 15 straipsnio 2 ir 7 dalis ir PVMK 2 straipsnį „Umicore“ turėjo sumokėti 312 608 393 Belgijos frankus (7 749 359 eurus) PVM. Be to, taikant PVMK 70 straipsnio 1 dalį ir KD Nr. 41 1 straipsnio 1 dalį turėjo būti nustatyta bauda, lygi 10 % šios sumos, t. y. 31 260 839 Belgijos frankams. Iš jokio bylos dokumento Komisija negali daryti išvados, kad dėl šio 10 % dydžio galėtų kilti proporcingumo principo taikymo problema (57). |

|

(193) |

Remiantis taikytinomis mokesčių taisyklėmis, papildoma PVM suma, kurią apmokestinamasis asmuo turi sumokėti ir kuri nebuvo įtraukta į klientams išrašytas sąskaitas, nustatant pelno mokesčio apmokestinamąją vertę turi būti laikoma išskaičiuojamomis išlaidomis. Administracinės baudos suma taip pat išskaičiuojama iš pelno mokesčio. |

3)

|

(194) |

1996 m. spalio–gruodžio mėn. ginčijamų sandorių su šiais klientais seka buvo tokia:

|

|

(195) |

Sąskaitas už prekes „Umicore“ išrašydavo bendrovėms B, įsisteigusioms Italijoje ir Ispanijoje, kurios šiose valstybėse narėse yra registruotos PVM mokėtojos. Šios sąskaitos susijusios su grynojo sidabro pardavimu iš gamyklos; jose nurodytas atleidimas nuo PVM remiantis PVMK 39 straipsniu (eksportas) arba 39a straipsniu (tiekimas Bendrijoje). Prekės buvo pervežamos iš gamybos vietos Belgijoje tiesiai į Italiją. Sąskaitas dažniausiai apmokėdavo Šveicarijos bendrovė C (58), kuri, kaip matyti, buvo ir pagrindinė transporto užsakytoja (59). |

|

(196) |

Galiausiai, Belgijos administracija prieš sudarydama susitarimą gavo Italijos ir Ispanijos mokesčių institucijų informaciją, kuria bandyta įrodyti, kad bendrovės B buvo fiktyvios. |

|

(197) |

1998 m. lapkričio 30 d. pranešime apie perskaičiavimą Belgijos mokesčių administracija laikėsi nuomonės, kad pardavimo sąskaitose neteisingai nurodyti pirkėjai ir kad tikrieji pirkėjai buvo Šveicarijos bendrovės C. Kadangi prekės nebuvo eksportuotos už Europos Sąjungos ribų, savo pranešime Belgijos mokesčių administracija nurodė, kad PVMK 39 straipsnis netaikytinas ir aptariamas pardavimas turėjo būti perkvalifikuotas į prekių tiekimą, su kuriuo susijęs PVM mokėtinas Belgijoje, taikant PVMK 15 straipsnio 2 ir 7 dalis ir PVMK 2 straipsnį. Taigi administracija darė išvadą, kad „Umicore“ skolinga 63 216 555 Belgijos frankus (60) (1 567 097,46 eurų) sumą už PVM ir 10 % šios sumos dydžio administracinę baudą. |

|

(198) |

Susirašinėdama su ISI „Umicore“ nurodė, kad Šveicarijos bendrovės buvo įgaliotos bendrovių B pervežti prekes ir veikė kaip pačių bendrovių B finansinis agentas. |

|

(199) |