ISSN 1977-0707

Gazzetta ufficiale

dell'Unione europea

L 209

Edizione in lingua italiana

Legislazione

60° anno

12 agosto 2017

|

ISSN 1977-0707 |

||

|

Gazzetta ufficiale dell'Unione europea |

L 209 |

|

|

|

||

|

Edizione in lingua italiana |

Legislazione |

60° anno |

|

|

|

|

|

(*1) Tale designazione non pregiudica le posizioni riguardo allo status ed è in linea con la risoluzione 1244 (1999) dell'UNSC e con il parere della CIG sulla dichiarazione di indipendenza del Kosovo. |

|

|

(1) Testo rilevante ai fini del SEE. |

|

IT |

Gli atti i cui titoli sono stampati in caratteri chiari appartengono alla gestione corrente. Essi sono adottati nel quadro della politica agricola ed hanno generalmente una durata di validità limitata. I titoli degli altri atti sono stampati in grassetto e preceduti da un asterisco. |

II Atti non legislativi

REGOLAMENTI

|

12.8.2017 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 209/1 |

REGOLAMENTO DELEGATO (UE) 2017/1464 DELLA COMMISSIONE

del 2 giugno 2017

che modifica il regolamento (CE) n. 1215/2009 del Consiglio per quanto riguarda le concessioni commerciali accordate al Kosovo (*1) in seguito all'entrata in vigore dell'accordo di stabilizzazione e di associazione tra l'Unione europea e la Comunità europea dell'energia atomica, da un lato, e il Kosovo, dall'altro

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea,

visto il regolamento (CE) n. 1215/2009 del Consiglio, del 30 novembre 2009, recante misure commerciali eccezionali applicabili ai paesi e territori che partecipano o sono legati al processo di stabilizzazione e di associazione dell'Unione europea (1), in particolare l'articolo 7, lettere a) e b),

considerando quanto segue:

|

(1) |

Il regolamento (CE) n. 1215/2009 ha previsto un accesso illimitato al mercato dell'Unione in esenzione dai dazi doganali per quasi tutti i prodotti originari dei paesi e dei territori che beneficiano del processo di stabilizzazione e di associazione se e fintantoché non fossero stati conclusi accordi bilaterali con tali paesi e territori. |

|

(2) |

L'ultimo di tali accordi bilaterali, l'accordo di stabilizzazione e di associazione tra l'Unione europea e la Comunità europea dell'energia atomica, da un lato, e il Kosovo, dall'altro, è stato firmato (2) e concluso (3) ed è entrato in vigore il 1o aprile 2016. |

|

(3) |

L'accordo di stabilizzazione e di associazione istituisce un regime commerciale contrattuale tra l'Unione e il Kosovo. Le concessioni commerciali bilaterali da parte dell'Unione sono analoghe alle preferenze unilaterali concesse dal regolamento (CE) n. 1215/2009. |

|

(4) |

A norma dell'articolo 7 del regolamento (CE) n. 1215/2009, alla Commissione è conferito il potere di adottare atti delegati al fine di introdurre le modifiche e gli adeguamenti tecnici necessari agli allegati I e II di tale regolamento, richiesti da modifiche dei codici della nomenclatura combinata e delle suddivisioni TARIC, come pure gli adeguamenti richiesti dalla concessione di preferenze commerciali ai sensi di altri accordi tra l'Unione e i paesi e territori di cui al suddetto regolamento. |

|

(5) |

È opportuno garantire il mantenimento della preferenza unilaterale concessa a tutti i paesi e territori dei Balcani occidentali in forma di sospensione di tutti i dazi per i prodotti di cui ai capitoli 7 e 8 della nomenclatura combinata nonché il loro accesso al contingente tariffario globale di 30 000 hl per i vini. Inoltre, poiché il contingente tariffario concesso al Kosovo per il «baby-beef» è incluso nell'accordo di stabilizzazione e di associazione con il Kosovo, il regolamento (CE) n. 1215/2009 dovrebbe essere modificato di conseguenza. |

|

(6) |

Poiché il regolamento di esecuzione (UE) 2016/1821 della Commissione (4) ha apportato modifiche alla nomenclatura combinata per alcuni prodotti della pesca e prodotti vitivinicoli oggetto del regolamento (CE) n. 1215/2009, l'allegato I di quest'ultimo regolamento dovrebbe inoltre essere modificato e adattato di conseguenza, per motivi di chiarezza. |

|

(7) |

È opportuno pertanto modificare di conseguenza il regolamento (CE) n. 1215/2009, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Il regolamento (CE) n. 1215/2009 è così modificato:

|

1) |

l'articolo 1 è sostituito dal seguente: «Articolo 1 Regimi preferenziali 1. I prodotti originari dell'Albania, della Bosnia-Erzegovina, dell'ex Repubblica iugoslava di Macedonia, del territorio doganale del Kosovo, del Montenegro e della Serbia di cui ai capitoli 7 e 8 della nomenclatura combinata sono ammessi all'importazione nell'Unione senza restrizioni quantitative né misure di effetto equivalente e in esenzione dai dazi doganali e dagli oneri di effetto equivalente. 2. I prodotti originari dell'Albania, della Bosnia-Erzegovina, dell'ex Repubblica iugoslava di Macedonia, del territorio doganale del Kosovo, del Montenegro e della Serbia continuano a beneficiare delle disposizioni del presente regolamento laddove ciò sia indicato. Tali prodotti beneficiano inoltre di qualsiasi concessione contemplata dal presente regolamento che sia più favorevole rispetto a quelle previste dagli accordi bilaterali tra l'Unione e tali paesi.»; |

|

2) |

all'articolo 3, paragrafo 2, primo comma, i termini «475 tonnellate» sono sostituiti da «0 tonnellate»; |

|

3) |

l'allegato I è sostituito dal testo dell'allegato del presente regolamento. |

Articolo 2

Il presente regolamento entra in vigore il terzo giorno successivo alla pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, il 2 giugno 2017

Per la Commissione

Il presidente

Jean-Claude JUNCKER

(*1) Tale designazione non pregiudica le posizioni riguardo allo status ed è in linea con la risoluzione 1244 (1999) dell'UNSC e con il parere della CIG sulla dichiarazione di indipendenza del Kosovo.

(1) GU L 328 del 15.12.2009, pag. 1. Regolamento modificato da ultimo dal regolamento (UE) 2015/2423 (GU L 341 del 24.12.2015, pag. 18).

(2) GU L 290 del 6.11.2015, pag. 4.

(3) GU L 71 del 16.3.2016, pag. 1.

(4) Regolamento di esecuzione (UE) 2016/1821 della Commissione, del 6 ottobre 2016, che modifica l'allegato I del regolamento (CEE) n. 2658/87 del Consiglio relativo alla nomenclatura tariffaria e statistica ed alla tariffa doganale comune (GU L 294 del 28.10.2016, pag. 1).

ALLEGATO

ALLEGATO I

RELATIVO AI CONTINGENTI TARIFFARI DI CUI ALL'ARTICOLO 3, PARAGRAFO 1

Fatte salve le regole per l'interpretazione della nomenclatura combinata, si considera che il testo della designazione delle merci ha soltanto valore indicativo in quanto il regime preferenziale è determinato, nel quadro del presente allegato, dall'applicazione dei codici NC. Quando davanti al codice NC figura “ex”, il regime preferenziale è determinato dalla combinazione del codice NC e della designazione corrispondente.

|

Numero d'ordine |

Codice NC |

Designazione |

Volume del contingente per anno (1) |

Beneficiari |

Aliquota del dazio |

|

09.1571 |

0301 91 00 0302 11 00 0303 14 00 0304 42 00 ex 0304 52 00 0304 82 00 ex 0304 99 21 ex 0305 10 00 ex 0305 39 90 0305 43 00 ex 0305 59 85 ex 0305 69 80 |

Trote (Salmo trutta, Oncorhynchus mykiss, Oncorhynchus clarki, Oncorhynchus aguabonita, Oncorhynchus gilae, Oncorhynchus apache e Oncorhynchus chrysogaster): vive; fresche o refrigerate; congelate; secche, salate o in salamoia, affumicate; filetti di pesce ed altra carne di pesci; farine, polveri e agglomerati in forma di pellets di pesci, atti all'alimentazione umana |

0 tonnellate |

Territorio doganale del Kosovo (2) |

0 % |

|

09.1573 |

0301 93 00 0302 73 00 0303 25 00 ex 0304 39 00 ex 0304 51 00 ex 0304 69 00 ex 0304 93 90 ex 0305 10 00 ex 0305 31 00 ex 0305 44 90 ex 0305 52 00 ex 0305 64 00 |

Carpe (Cyprinus spp., Carassius spp., Ctenopharyngodon idellus, Hypophthalmichthys spp., Cirrhinus spp., Mylopharyngodon piceus, Catla catla, Labeo spp., Osteochilus hasselti, Leptobarbus hoeveni, Megalobrama spp.): vive; fresche o refrigerate; congelate; secche, salate o in salamoia, affumicate; filetti di pesce ed altra carne di pesci; farine, polveri e agglomerati in forma di pellets di pesci, atti all'alimentazione umana |

0 tonnellate |

Territorio doganale del Kosovo (2) |

0 % |

|

09.1575 |

ex 0301 99 85 0302 85 10 0303 89 50 ex 0304 49 90 ex 0304 59 90 ex 0304 89 90 ex 0304 99 99 ex 0305 10 00 ex 0305 39 90 ex 0305 49 80 ex 0305 59 85 ex 0305 69 80 |

Orate di mare (Dentex dentex e Pagellus spp.): vive; fresche o refrigerate; congelate; secche, salate o in salamoia, affumicate; filetti di pesce ed altra carne di pesci; farine, polveri e agglomerati in forma di pellets di pesci, atti all'alimentazione umana |

0 tonnellate |

Territorio doganale del Kosovo (2) |

0 % |

|

09.1577 |

ex 0301 99 85 0302 84 10 0303 84 10 ex 0304 49 90 ex 0304 59 90 ex 0304 89 90 ex 0304 99 99 ex 0305 10 00 ex 0305 39 90 ex 0305 49 80 ex 0305 59 85 ex 0305 69 80 |

Spigole (Dicentrarchus labrax): vive; fresche o refrigerate; congelate; essiccate; salate o in salamoia, affumicate; filetti di pesce ed altra carne di pesci; farine, polveri e agglomerati in forma di pellets di pesci, atti all'alimentazione umana |

0 tonnellate |

Territorio doganale del Kosovo (2) |

0 % |

|

09.1530 |

ex 2204 21 93 ex 2204 21 94 ex 2204 21 95 ex 2204 21 96 ex 2204 21 97 ex 2204 21 98 ex 2204 22 93 ex 2204 22 94 ex 2204 22 95 ex 2204 22 96 ex 2204 22 97 ex 2204 22 98 ex 2204 29 93 ex 2204 29 94 ex 2204 29 95 ex 2204 29 96 ex 2204 29 97 ex 2204 29 98 |

Vini di uve fresche, con titolo alcolometrico effettivo inferiore o uguale a 15 % vol, diversi dai vini spumanti |

30 000 hl |

Albania (3), Bosnia-Erzegovina (4), territorio doganale del Kosovo (5), ex Repubblica iugoslava di Macedonia (6), Montenegro (7), Serbia (8). |

Esenzione |

|

09.1560 |

ex 2204 21 93 ex 2204 21 94 ex 2204 21 95 ex 2204 21 96 ex 2204 21 97 ex 2204 21 98 ex 2204 22 93 ex 2204 22 94 ex 2204 22 95 ex 2204 22 96 ex 2204 22 97 ex 2204 22 98 ex 2204 29 93 ex 2204 29 94 ex 2204 29 95 ex 2204 29 96 ex 2204 29 97 ex 2204 29 98 |

Vini di uve fresche, con titolo alcolometrico effettivo inferiore o uguale a 15 % vol, diversi dai vini spumanti |

0 hl |

Territorio doganale del Kosovo (2) |

0 % |

(1) Un volume globale per contingente tariffario accessibile per le importazioni originarie dei paesi beneficiari.

(2) Fatte salve le restrizioni all'importazione di cui all'allegato IV o al protocollo II dell'accordo di stabilizzazione e di associazione tra l'Unione europea e la Comunità europea dell'energia atomica, da un lato, e il Kosovo (tale designazione non pregiudica le posizioni riguardo allo status ed è in linea con la risoluzione 1244/1999 dell'UNSC e con il parere della CIG sulla dichiarazione di indipendenza del Kosovo), dall'altro.

(3) L'accesso al contingente tariffario globale per i vini originari dell'Albania è subordinato al previo esaurimento del contingente tariffario individuale previsto dal protocollo sul vino concluso con l'Albania. Tale contingente tariffario individuale è aperto in forza degli ordini n. 09.1512 e n. 09.1513.

(4) L'accesso al contingente tariffario globale per i vini originari della Bosnia-Erzegovina è subordinato al previo esaurimento di entrambi i contingenti tariffari individuali previsti dal protocollo sul vino concluso con la Bosnia-Erzegovina. Tali contingenti tariffari individuali sono aperti in forza degli ordini n. 09.1528 e n. 09.1529.

(5) L'accesso al contingente tariffario globale per i vini originari del Kosovo è subordinato al previo esaurimento di entrambi i contingenti tariffari individuali previsti dal protocollo sul vino concluso con il Kosovo. Tali contingenti tariffari individuali sono aperti in forza degli ordini n. 09.1570 e n. 09.1572.

(6) L'accesso al contingente tariffario globale per i vini originari dell'ex Repubblica iugoslava di Macedonia è subordinato al previo esaurimento di entrambi i contingenti tariffari individuali previsti dal protocollo aggiuntivo sul vino concluso con l'ex Repubblica iugoslava di Macedonia. Tali contingenti tariffari individuali sono aperti in forza degli ordini n. 09.1558 e n. 09.1559.

(7) L'accesso al contingente tariffario globale per i vini originari del Montenegro, nella misura in cui esso riguardi i prodotti di cui al codice NC 2204 21, è subordinato al previo esaurimento del contingente tariffario individuale previsto dal protocollo sul vino concluso con il Montenegro. Tale contingente tariffario individuale è aperto in forza dell'ordine n. 09.1514.

(8) L'accesso al contingente tariffario globale per i vini originari della Serbia è subordinato al previo esaurimento di entrambi i contingenti tariffari individuali previsti dal protocollo sul vino concluso con la Serbia. Tali contingenti tariffari individuali sono aperti in forza degli ordini n. 09.1526 e n. 09.1527.

|

12.8.2017 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 209/5 |

REGOLAMENTO DI ESECUZIONE (UE) 2017/1465 DELLA COMMISSIONE

del 9 agosto 2017

relativo alla classificazione di talune merci nella nomenclatura combinata

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea,

visto il regolamento (UE) n. 952/2013 del Parlamento europeo e del Consiglio, del 9 ottobre 2013, che istituisce il codice doganale dell'Unione (1), in particolare l'articolo 57, paragrafo 4, e l'articolo 58, paragrafo 2,

considerando quanto segue:

|

(1) |

Al fine di garantire l'applicazione uniforme della nomenclatura combinata allegata al regolamento (CEE) n. 2658/87 del Consiglio (2), è necessario adottare disposizioni relative alla classificazione delle merci di cui in allegato al presente regolamento. |

|

(2) |

Il regolamento (CEE) n. 2658/87 ha fissato le regole generali relative all'interpretazione della nomenclatura combinata. Tali regole si applicano inoltre a qualsiasi nomenclatura che la riprenda, totalmente o in parte, o che aggiunga eventuali suddivisioni e che sia stabilita da specifiche disposizioni dell'Unione per l'applicazione di misure tariffarie o di altra natura nell'ambito degli scambi di merci. |

|

(3) |

In applicazione di tali regole generali, le merci descritte nella colonna 1 della tabella figurante nell'allegato del presente regolamento dovrebbero essere classificate nel corrispondente codice NC indicato nella colonna 2, in virtù delle motivazioni indicate nella colonna 3. |

|

(4) |

È opportuno disporre che le informazioni tariffarie vincolanti rilasciate per le merci interessate dal presente regolamento che non sono conformi al regolamento stesso possano continuare a essere invocate dal titolare per un determinato periodo, conformemente alle disposizioni dell'articolo 34, paragrafo 9, del regolamento (UE) n. 952/2013. Tale periodo dovrebbe essere fissato a tre mesi. |

|

(5) |

Le misure di cui al presente regolamento sono conformi al parere del comitato del codice doganale, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Le merci descritte nella colonna 1 della tabella figurante in allegato sono classificate nella nomenclatura combinata nel codice NC indicato nella colonna 2 di detta tabella.

Articolo 2

Le informazioni tariffarie vincolanti che non sono conformi al presente regolamento possono continuare a essere invocate per un periodo di tre mesi dalla data di entrata in vigore del presente regolamento, in conformità alle disposizioni dell'articolo 34, paragrafo 9, del regolamento (UE) n. 952/2013.

Articolo 3

Il presente regolamento entra in vigore il ventesimo giorno successivo alla pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, il 9 agosto 2017

Per la Commissione,

a nome del presidente

Stephen QUEST

Direttore generale

Direzione generale della Fiscalità e unione doganale

(1) GU L 269 del 10.10.2013, pag. 1.

(2) Regolamento (CEE) n. 2658/87 del Consiglio, del 23 luglio 1987, relativo alla nomenclatura tariffaria e statistica ed alla tariffa doganale comune (GU L 256 del 7.9.1987, pag. 1).

ALLEGATO

|

Descrizione delle merci |

Classificazione (codice NC) |

Motivi |

|

(1) |

(2) |

(3) |

|

Un dispositivo (cosiddetta «piastra di ricarica senza fili») composto da un adattatore con un cavo della lunghezza di circa 180 cm e da una piastra di ricarica. Il cavo dispone di un connettore per il collegamento alla piastra di ricarica. La piastra è di forma circolare con un'altezza di circa 8 mm, un diametro di circa 80 mm e un peso di 51 g. L'adattatore converte (rettifica) la corrente alternata (AC — 240V) in corrente continua (DC — 12V) e la trasferisce alla piastra. Nella piastra la DC è convertita (invertita) in AC che è a sua volta convertita in un campo elettromagnetico. Il dispositivo è destinato a ricaricare apparecchiature mediante connessione senza fili. Tanto la piastra quanto l'apparecchiatura ricaricata sono dotate di tecnologia «Qi», lo standard per la ricarica senza fili di apparecchiature. La ricarica senza fili è effettuata mediante un campo elettromagnetico. Cfr. l'immagine (*1) |

8504 40 90 |

La classificazione è determinata dalle regole generali 1, 3, lettera c), e 6 per l'interpretazione della nomenclatura combinata e dal testo dei codici NC 8504 , 8504 40 e 8504 40 90 . Le funzioni del dispositivo (rettifica e inversione della corrente e conversione in un campo elettromagnetico) rientrano nella sottovoce 8504 40 . È pertanto esclusa la classificazione nella sottovoce 8504 50 . Si esclude la classificazione nel codice NC 8504 40 30 come convertitore statico del tipo utilizzato con le apparecchiature per le telecomunicazioni, le macchine automatiche per l'elaborazione dell'informazione e le loro unità, poiché l'adattatore AC/DC è progettato per fornire corrente a diverse apparecchiature elettriche. Poiché la rettifica e l'inversione della corrente e la conversione in un campo elettromagnetico non conferiscono al dispositivo il suo carattere essenziale, è stato classificato applicando la regola generale 3, lettera c. Il dispositivo deve pertanto essere classificato nel codice NC 8504 40 90 fra gli altri convertitori statici. |

(*1) L'immagine è fornita a scopo meramente informativo.

|

12.8.2017 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 209/8 |

REGOLAMENTO DI ESECUZIONE (UE) 2017/1466 DELLA COMMISSIONE

del 11 agosto 2017

recante apertura e modalità di gestione di contingenti tariffari dell'Unione per i vini originari del Kosovo (*1)

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea,

visto il regolamento (UE) n. 1308/2013 del Parlamento europeo e del Consiglio, del 17 dicembre 2013, recante organizzazione comune dei mercati dei prodotti agricoli e che abroga i regolamenti (CEE) n. 922/72, (CEE) n. 234/79, (CE) n. 1037/2001 e (CE) n. 1234/2007 del Consiglio (1), in particolare l'articolo 187,

considerando quanto segue:

|

(1) |

L'accordo di stabilizzazione e di associazione tra l'Unione europea e la Comunità europea dell'energia atomica, da un lato, e il Kosovo (*1), dall'altro (2) (di seguito «ASA») è stato firmato il 27 ottobre 2015 ed è entrato in vigore il 1o aprile 2016. |

|

(2) |

Il protocollo II dell'ASA stabilisce il regime applicabile ai vini e alle bevande alcoliche ivi menzionati e reca, nell'allegato I, un accordo sulle concessioni commerciali preferenziali reciproche per taluni vini originari del Kosovo. Tale accordo si applica a decorrere dal 1o aprile 2016. |

|

(3) |

Il regolamento (CE) n. 1215/2009 del Consiglio (3) prevede un contingente tariffario annuo per l'importazione di taluni prodotti originari del territorio doganale del Kosovo. A seguito dell'entrata in vigore dell'ASA, tali misure commerciali autonome sono modificate dal regolamento delegato (UE) 2017/1464 della Commissione (4). In particolare, non sono più applicabili contingenti tariffari specifici per i vini originari del Kosovo nell'ambito del regime autonomo di cui al regolamento (CE) n. 1215/2009, in quanto le concessioni in questione sono state incluse nel regime istituito dall'ASA. |

|

(4) |

Conformemente al protocollo II, allegato I, dell'ASA, le importazioni nell'Unione di vini originari del Kosovo sono soggette a contingenti cui si applica un'esenzione totale dai dazi all'importazione. Tali contingenti constano di 40 000 hl di vini di uve fresche dei codici NC ex 2204 21 ed ex 2204 29 e di 10 000 hl di vini spumanti di qualità e vini di uve fresche dei codici NC ex 2204 10 ed ex 2204 21. Poiché il protocollo si applica dal 1o aprile 2016, i volumi dei nuovi contingenti tariffari sono calcolati per il 2016 proporzionalmente ai volumi annui di base specificati nel protocollo stesso. |

|

(5) |

Al fine di attuare nell'Unione i contingenti tariffari di cui al protocollo II, allegato I, dell'ASA, è necessario aprire contingenti tariffari per il 2016 e per gli anni successivi sulla base dei quantitativi assegnati nell'ambito dell'ASA, specificando le condizioni per la loro accettazione. Dal volume del contingente tariffario è detratto il quantitativo importato nel 2016 e nel 2017 nell'ambito del contingente tariffario 09.1560, per tenere conto delle importazioni nell'Unione di vini kosovari nell'ambito delle misure commerciali autonome istituite dal regolamento (CE) n. 1215/2009. |

|

(6) |

Il regolamento di esecuzione (UE) 2015/2447 della Commissione (5) ha definito le norme di gestione applicabili ai contingenti tariffari destinati ad essere utilizzati secondo l'ordine cronologico delle date di accettazione delle dichiarazioni in dogana. |

|

(7) |

Poiché il protocollo II dell'ASA si applica a decorrere dal 1o aprile 2016, il presente regolamento dovrebbe applicarsi a decorrere dalla stessa data. |

|

(8) |

Le misure di cui al presente regolamento sono conformi al parere del comitato per l'organizzazione comune dei mercati agricoli, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

I quantitativi di vino che possono essere importati dal Kosovo nell'Unione in esenzione totale dai dazi all'importazione per il 2016 e a partire dal 2017 sono fissati nell'allegato.

Articolo 2

L'aliquota nulla del dazio doganale si applica alle seguenti condizioni:

|

a) |

i vini importati sono accompagnati da una prova dell'origine ai sensi del protocollo II dell'ASA; |

|

b) |

i vini importati non beneficiano di sovvenzioni all'esportazione. |

Articolo 3

Il contingente tariffario di cui all'articolo 1 è gestito dalla Commissione in conformità degli articoli da 49 a 54 del regolamento di esecuzione (UE) 2015/2447.

Articolo 4

Il presente regolamento entra in vigore il terzo giorno successivo alla pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Esso si applica a decorrere dal 1o aprile 2016.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, il 11 agosto 2017

Per la Commissione

Il presidente

Jean-Claude JUNCKER

(*1) Tale designazione non pregiudica le posizioni riguardo allo status ed è in linea con la risoluzione 1244 (1999) dell'UNSC e con il parere della CIG sulla dichiarazione di indipendenza del Kosovo.

(1) GU L 347 del 20.12.2013, pag. 671.

(2) GU L 71 del 16.3.2016, pag. 3.

(3) Regolamento (CE) n. 1215/2009 del Consiglio, del 30 novembre 2009, recante misure commerciali eccezionali applicabili ai paesi e territori che partecipano o sono legati al processo di stabilizzazione e di associazione dell'Unione europea (GU L 328 del 15.12.2009, pag. 1).

(4) Regolamento delegato (UE) 2017/1464 della Commissione, del 2 giugno 2017, che modifica il regolamento (CE) n. 1215/2009 del Consiglio per quanto riguarda le concessioni commerciali accordate al Kosovo * a seguito dell'entrata in vigore dell'accordo di stabilizzazione e di associazione tra l'Unione europea e la Comunità europea dell'energia atomica, da un lato, e il Kosovo, dall'altro (cfr. pagina 1 della presente Gazzetta ufficiale).

(5) Regolamento di esecuzione (UE) 2015/2447 della Commissione, del 24 novembre 2015, recante modalità di applicazione di talune disposizioni del regolamento (UE) n. 952/2013 del Parlamento europeo e del Consiglio che istituisce il codice doganale dell'Unione (GU L 343 del 29.12.2015, pag. 558).

ALLEGATO

Contingenti tariffari per i vini originari del Kosovo importati nell'Unione nel 2016

|

N. d'ordine |

Codice NC (1) |

Suddivisione TARIC |

Designazione |

Volume del contingente annuo (in hl) (2) |

Dazio applicabile |

|

09.1572 |

2204 10 93 |

|

Vini spumanti di qualità; vini di uve fresche, in recipienti di capacità inferiore o uguale a 2 litri |

7 500 |

Esenzione |

|

2204 10 94 |

|

||||

|

2204 10 96 |

|

||||

|

2204 10 98 |

|

||||

|

2204 21 06 |

|

||||

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 e 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 e 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 e 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 e 51 |

||||

|

09.1570 |

2204 21 06 |

|

Vini di uve fresche |

30 000 (3) |

Esenzione |

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 e 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 e 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 e 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 e 51 |

||||

|

2204 29 10 |

|

||||

|

2204 29 93 |

|

||||

|

ex 2204 29 94 |

11 , 21 , 31 , 41 e 51 |

||||

|

2204 29 95 |

|

||||

|

ex 2204 29 96 |

11 , 21 , 31 , 41 e 51 |

||||

|

2204 29 97 |

|

||||

|

ex 2204 29 98 |

11 , 21 , 31 , 41 e 51 |

Contingenti tariffari per i vini originari del Kosovo importati nell'Unione a partire dal 2017

|

N. d'ordine |

Codice NC (4) |

Suddivisione TARIC |

Designazione |

Volume del contingente annuo (in hl) (5) |

Dazio applicabile |

|

09.1572 |

2204 10 93 |

|

Vini spumanti di qualità; vini di uve fresche, in recipienti di capacità inferiore o uguale a 2 litri |

10 000 |

Esenzione |

|

2204 10 94 |

|

||||

|

2204 10 96 |

|

||||

|

2204 10 98 |

|

||||

|

2204 21 06 |

|

||||

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 e 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 e 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 e 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 e 51 |

||||

|

09.1570 |

2204 21 06 |

|

Vini di uve fresche |

40 000 (6) |

Esenzione |

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 e 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 e 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 e 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 e 51 |

||||

|

2204 22 10 |

|

||||

|

2204 22 93 |

|

||||

|

ex 2204 22 94 |

11 , 21 , 31 , 41 e 51 |

||||

|

2204 22 95 |

|

||||

|

ex 2204 22 96 |

11 , 21 , 31 , 41 e 51 |

||||

|

2204 22 97 |

|

||||

|

ex 2204 22 98 |

11 , 21 , 31 , 41 e 51 |

||||

|

2204 29 10 |

|

||||

|

2204 29 93 |

|

||||

|

ex 2204 29 94 |

11 , 21 , 31 , 41 e 51 |

||||

|

2204 29 95 |

|

||||

|

ex 2204 29 96 |

11 , 21 , 31 , 41 e 51 |

||||

|

2204 29 97 |

|

||||

|

ex 2204 29 98 |

11 , 21 , 31 , 41 e 51 |

(1) Fatte salve le regole di interpretazione della nomenclatura combinata, la designazione delle merci ha valore puramente indicativo in quanto il regime preferenziale è determinato, ai fini del presente allegato, sulla base dei codici NC. Laddove i codici NC siano preceduti dalla dicitura «ex», il regime preferenziale è determinato dall'applicazione combinata del codice NC e della corrispondente designazione.

(2) Il formulario V I 1 redatto conformemente all'articolo 43 del regolamento (CE) n. 555/2008 della Commissione, del 27 giugno 2008, recante modalità di applicazione del regolamento (CE) n. 479/2008 del Consiglio relativo all'organizzazione comune del mercato vitivinicolo, in ordine ai programmi di sostegno, agli scambi con i paesi terzi, al potenziale produttivo e ai controlli nel settore vitivinicolo (GU L 170 del 30.6.2008, pag. 1), indica il rispetto di questo requisito con la seguente dicitura: «I prodotti elencati nel presente formulario non beneficiano di sussidi per l'esportazione».

(3) Il volume contingentale annuo è ridotto della quantità importata nel 2016 nell'ambito del contingente tariffario 09.1560.

(4) Fatte salve le regole di interpretazione della nomenclatura combinata, la designazione delle merci ha valore puramente indicativo in quanto il regime preferenziale è determinato, ai fini del presente allegato, sulla base dei codici NC. Laddove i codici NC siano preceduti dalla dicitura «ex», il regime preferenziale è determinato dall'applicazione combinata del codice NC e della corrispondente designazione.

(5) Il formulario V I 1 redatto conformemente all'articolo 43 del regolamento (CE) n. 555/2008 della Commissione, del 27 giugno 2008, recante modalità di applicazione del regolamento (CE) n. 479/2008 del Consiglio relativo all'organizzazione comune del mercato vitivinicolo, in ordine ai programmi di sostegno, agli scambi con i paesi terzi, al potenziale produttivo e ai controlli nel settore vitivinicolo (GU L 170 del 30.6.2008, pag. 1), indica il rispetto di questo requisito con la seguente dicitura: «I prodotti elencati nel presente formulario non beneficiano di sussidi per l'esportazione».

(6) Il volume contingentale annuo è ridotto della quantità importata nel 2017 nell'ambito del contingente tariffario 09.1560.

|

12.8.2017 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 209/13 |

REGOLAMENTO DI ESECUZIONE (UE) 2017/1467 DELLA COMMISSIONE

dell'11 agosto 2017

che modifica il regolamento (UE) n. 1255/2010 per quanto riguarda i contingenti tariffari per l'importazione di prodotti «baby beef» originari del Kosovo (*1)

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea,

visto il regolamento (UE) n. 1308/2013 del Parlamento europeo e del Consiglio, del 17 dicembre 2013, recante organizzazione comune dei mercati dei prodotti agricoli e che abroga i regolamenti (CEE) n. 922/72, (CEE) n. 234/79, (CE) n. 1037/2001 e (CE) n. 1234/2007 del Consiglio (1), in particolare l'articolo 187, primo comma, lettera b),

considerando quanto segue:

|

(1) |

Il regolamento (UE) n. 1255/2010 della Commissione (2) stabilisce modalità di applicazione per la gestione dei contingenti tariffari per l'importazione di prodotti «baby beef». |

|

(2) |

Il regolamento (CE) n. 1215/2009 del Consiglio (3) prevede un contingente tariffario annuo per l'importazione di 475 tonnellate di prodotti «baby beef» originari del territorio doganale del Kosovo (*1). |

|

(3) |

La Commissione ha adottato il regolamento di esecuzione (UE) n. 374/2012 (4), che ha modificato il regolamento (UE) n. 1255/2010 al fine di aprire il contingente tariffario annuo per l'importazione di prodotti «baby beef» originari del Kosovo e di prevederne la gestione (*1). |

|

(4) |

L'accordo di stabilizzazione e di associazione tra l'Unione europea e la Comunità europea dell'energia atomica, da una parte, e il Kosovo (*1), dall'altra («l'accordo»), è stato concluso a nome dell'Unione dal Consiglio mediante la decisione (UE) 2016/342 (5) e costituisce il nuovo strumento di regolamentazione degli scambi con il Kosovo (*1). L'articolo 28, paragrafo 3, dell'accordo prevede un contingente tariffario annuo per l'importazione di 475 tonnellate di prodotti «baby beef» originari del territorio doganale del Kosovo (*1). Di conseguenza, il contingente tariffario per i prodotti «baby beef» di cui all'articolo 3, paragrafo 2, primo comma, del regolamento (CE) n. 1215/2009 è stato fissato a zero tonnellate dal regolamento delegato (UE) 2017/1464 della Commissione (6). |

|

(5) |

È pertanto opportuno modificare di conseguenza il regolamento (UE) n. 1255/2010. |

|

(6) |

Le misure di cui al presente regolamento sono conformi al parere del comitato per l'organizzazione comune dei mercati agricoli, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Nell'allegato VII bis del regolamento (UE) n. 1255/2010, il testo del riquadro 8 è sostituito dal seguente:

|

‘8. |

Il sottoscritto …, che agisce a nome dell'organismo emittente abilitato (riquadro n. 9), certifica che le merci sopra descritte sono state sottoposte ad ispezione sanitaria a …, come da certificato sanitario qui accluso del …, sono originarie e provenienti dal Kosovo (*2) e corrispondono esattamente alla definizione che figura nell'allegato II dell'accordo di stabilizzazione e di associazione tra l'Unione europea e la Comunità europea dell'energia atomica, da una parte, e il Kosovo (*2), dall'altra (GU L 71 del 16.3.2016, pag. 3).’ |

Articolo 2

Il presente regolamento entra in vigore il terzo giorno successivo alla pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, l'11 agosto 2017

Per la Commissione

Il presidente

Jean-Claude JUNCKER

(*1) Tale designazione non pregiudica le posizioni riguardo allo status ed è in linea con la risoluzione 1244/1999 del Consiglio di sicurezza delle Nazioni Unite e con il parere della CIG sulla dichiarazione di indipendenza del Kosovo.

(1) GU L 347 del 20.12.2013, pag. 671.

(2) Regolamento (UE) n. 1255/2010 della Commissione, del 22 dicembre 2010, recante modalità di applicazione dei contingenti tariffari per l'importazione di prodotti «baby beef» originari della Bosnia-Erzegovina, della Croazia, dell'ex Repubblica iugoslava di Macedonia, del Montenegro, della Serbia e del Kosovo * (GU L 342 del 28.12.2010, pag. 1).

(3) Regolamento (CE) n. 1215/2009 del Consiglio, del 30 novembre 2009, recante misure commerciali eccezionali applicabili ai paesi e territori che partecipano o sono legati al processo di stabilizzazione e di associazione dell'Unione europea (GU L 328 del 15.12.2009, pag. 1).

(4) Regolamento di esecuzione (UE) n. 374/2012 della Commissione, del 26 aprile 2012, che modifica il regolamento (UE) n. 1255/2010 recante modalità di applicazione dei contingenti tariffari per l'importazione di prodotti «baby beef» originari della Bosnia-Erzegovina, della Croazia, dell'ex Repubblica iugoslava di Macedonia, del Montenegro e della Serbia (GU L 118 del 3.5.2012, pag. 1).

(5) Decisione (UE) 2016/342 del Consiglio, del 12 febbraio 2016, relativa alla conclusione, a nome dell'Unione, dell'accordo di stabilizzazione e di associazione tra l'Unione europea e la Comunità europea dell'energia atomica, da una parte, e il Kosovo *, dall'altra (GU L 71 del 16.3.2016, pag. 1).

(6) Regolamento delegato (UE) 2017/1464 della Commissione, del 2 giugno 2017, che modifica il regolamento (CE) n. 1215/2009 del Consiglio per quanto riguarda le concessioni commerciali accordate al Kosovo * in seguito dell'entrata in vigore dell'accordo di stabilizzazione e di associazione tra l'Unione europea e la Comunità europea dell'energia atomica, da un lato, e il Kosovo, dall'altro (cfr. pagina 1 della presente Gazzetta ufficiale).

(*2) Tale designazione non pregiudica le posizioni riguardo allo status ed è in linea con la risoluzione 1244/1999 del Consiglio di sicurezza delle Nazioni Unite e con il parere della CIG sulla dichiarazione di indipendenza del Kosovo.

|

12.8.2017 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 209/15 |

REGOLAMENTO DI ESECUZIONE (UE) 2017/1468 DELLA COMMISSIONE

dell'11 agosto 2017

che modifica il regolamento (UE) n. 354/2011 recante apertura e modalità di gestione di contingenti tariffari dell'Unione per taluni pesci e prodotti della pesca originari della Bosnia-Erzegovina

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea,

visto il regolamento (UE) n. 952/2013 del Parlamento europeo e del Consiglio, del 9 ottobre 2013, che istituisce il codice doganale dell'Unione (1), in particolare l'articolo 58, paragrafo 1,

considerando quanto segue:

|

(1) |

Con la decisione (UE) 2017/75 (2) («la decisione») il Consiglio ha autorizzato la firma, a nome dell'Unione e dei suoi Stati membri, del protocollo («il protocollo») dell'accordo di stabilizzazione e di associazione tra le Comunità europee e i loro Stati membri, da una parte, e la Bosnia-Erzegovina, dall'altra («l'accordo») per tener conto dell'adesione della Repubblica di Croazia all'Unione europea. In conformità di tale decisione il protocollo è stato applicato a titolo provvisorio a decorrere dal 1o febbraio 2017 (3). |

|

(2) |

All'articolo 3 il protocollo dispone che le concessioni dell'Unione per taluni pesci e prodotti della pesca originari della Bosnia-Erzegovina siano accordate conformemente all'allegato II del protocollo. Pertanto i volumi dei contingenti tariffari per le trote, le carpe e le acciughe dovrebbero di conseguenza essere aumentati di 440, 10 e 20 tonnellate. |

|

(3) |

I contingenti tariffari dell'Unione dovrebbero essere applicati integralmente per il 2017, come stabilito nell'allegato II del protocollo. |

|

(4) |

È opportuno che i contingenti tariffari figuranti nell'allegato II del protocollo siano gestiti dalla Commissione in base all'ordine cronologico delle date di accettazione delle dichiarazioni in dogana per l'immissione in libera pratica, conformemente al regolamento di esecuzione (UE) 2015/2447 della Commissione (4). |

|

(5) |

È pertanto opportuno modificare di conseguenza il regolamento (UE) n. 354/2011 della Commissione (5). |

|

(6) |

Per garantire la corretta applicazione e gestione del sistema di contingenti istituito dal protocollo, è opportuno che il presente regolamento si applichi a decorrere dalla data di applicazione provvisoria del protocollo. |

|

(7) |

Le misure di cui al presente regolamento sono conformi al parere del comitato del codice doganale, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Il regolamento (UE) n. 354/2011 è così modificato:

|

1) |

l'articolo 2 è sostituito dal seguente: «Articolo 2 I contingenti tariffari di cui all'allegato sono gestiti in conformità agli articoli da 49 a 54 del regolamento di esecuzione (UE) 2015/2447 della Commissione (*1). (*1) Regolamento di esecuzione (UE) 2015/2447 della Commissione, del 24 novembre 2015, recante modalità di applicazione di talune disposizioni del regolamento (UE) n. 952/2013 del Parlamento europeo e del Consiglio che istituisce il codice doganale dell'Unione (GU L 343 del 29.12.2015, pag. 558).»;" |

|

2) |

l'allegato è sostituito dal testo figurante nell'allegato del presente regolamento. |

Articolo 2

Il presente regolamento entra in vigore il terzo giorno successivo alla pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Esso si applica a decorrere dal 1o febbraio 2017.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, l'11 agosto 2017

Per la Commissione

Il presidente

Jean-Claude JUNCKER

(1) GU L 269 del 10.10.2013, pag. 1.

(2) Decisione (UE) 2017/75 del Consiglio, del 21 novembre 2016, relativa alla firma, a nome dell'Unione e dei suoi Stati membri, e all'applicazione provvisoria del protocollo dell'accordo di stabilizzazione e di associazione tra le Comunità europee e i loro Stati membri, da una parte, e la Bosnia-Erzegovina, dall'altra, per tener conto dell'adesione della Repubblica di Croazia all'Unione europea (GU L 12 del 17.1.2017, pag. 1).

(3) GU L 12 del 17.1.2017, pag. 22.

(4) Regolamento di esecuzione (UE) 2015/2447 della Commissione, del 24 novembre 2015, recante modalità di applicazione di talune disposizioni del regolamento (UE) n. 952/2013 del Parlamento europeo e del Consiglio che istituisce il codice doganale dell'Unione (GU L 343 del 29.12.2015, pag. 558).

(5) Regolamento (UE) n. 354/2011 della Commissione, del 12 aprile 2011, recante apertura e modalità di gestione di contingenti tariffari dell'Unione per taluni pesci e prodotti della pesca originari della Bosnia-Erzegovina (GU L 98 del 13.4.2011, pag. 1).

ALLEGATO

ALLEGATO

Fatte salve le regole d'interpretazione della nomenclatura combinata, la designazione delle merci è da considerarsi puramente indicativa, in quanto il regime preferenziale è determinato, nell'ambito del presente allegato, sulla base dei codici NC. Dove sono indicati ex codici NC, il regime preferenziale è determinato applicando il codice NC congiuntamente alla corrispondente designazione.

PESCE E PRODOTTI DELLA PESCA

|

Numero d'ordine |

Codice NC |

Suddivisioni TARIC |

Designazione |

Volume del contingente tariffario annuale (peso netto in t) |

Aliquota del dazio contingentale |

|

09.1594 |

0301 91 |

|

Trote (Salmo trutta, Oncorhynchus mykiss, Oncorhynchus clarki, Oncorhynchus aguabonita, Oncorhynchus gilae, Oncorhynchus apache e Oncorhynchus chrysogaster): vive; fresche o refrigerate; congelate; secche, salate o in salamoia, affumicate; filetti di pesce ed altra carne di pesci; farine, polveri e agglomerati in forma di pellets, atti all'alimentazione umana |

500 |

Esenzione |

|

0302 11 |

|

||||

|

0303 14 |

|

||||

|

0304 42 |

|

||||

|

0304 52 00 |

10 |

||||

|

0304 82 |

|

||||

|

0304 99 21 |

11 , 12 , 20 |

||||

|

0305 10 00 |

10 |

||||

|

0305 39 90 |

10 |

||||

|

0305 43 00 |

|

||||

|

0305 59 85 |

61 |

||||

|

0305 69 80 |

61 |

||||

|

09.1595 |

0301 93 00 |

|

Carpe (Cyprinus spp., Carassius spp., Ctenopharyngodon idellus, Hypophthalmichthys spp., Cirrhinus spp., Mylopharyngodon piceus, Catla catla, Labeo spp., Osteochilus hasselti, Leptobarbus hoeveni, Megalobrama spp.): vive; fresche o refrigerate; congelate; secche, salate o in salamoia, affumicate; filetti di pesce ed altra carne di pesci; farine, polveri e agglomerati in forma di pellets, atti all'alimentazione umana |

140 |

Esenzione |

|

0302 73 00 |

|

||||

|

0303 25 00 |

|

||||

|

0304 39 00 |

20 |

||||

|

0304 51 00 |

10 |

||||

|

0304 69 00 |

20 |

||||

|

0304 93 90 |

10 |

||||

|

0305 10 00 |

20 |

||||

|

0305 31 00 |

10 |

||||

|

0305 44 90 |

10 |

||||

|

0305 52 00 |

10 |

||||

|

0305 64 00 |

10 |

||||

|

09.1596 |

0301 99 85 |

80 |

Orate di mare (Dentex dentex e Pagellus spp.): vive; fresche o refrigerate; congelate; secche, salate o in salamoia, affumicate; filetti di pesce ed altra carne di pesci; farine, polveri e agglomerati in forma di pellets, atti all'alimentazione umana |

30 |

Esenzione |

|

0302 85 10 |

|

||||

|

0303 89 50 |

|

||||

|

0304 49 90 |

60 |

||||

|

0304 59 90 |

40 |

||||

|

0304 89 90 |

30 |

||||

|

0304 99 99 |

20 |

||||

|

0305 10 00 |

30 |

||||

|

0305 39 90 |

70 |

||||

|

0305 49 80 |

40 |

||||

|

0305 59 85 |

65 |

||||

|

0305 69 80 |

65 |

||||

|

09.1597 |

0301 99 85 |

22 |

Spigole (Dicentrarchus labrax): vive; fresche o refrigerate; congelate; secche, salate o in salamoia, affumicate; filetti di pesce ed altra carne di pesci; farine, polveri e agglomerati in forma di pellets, atti all'alimentazione umana |

30 |

Esenzione |

|

0302 84 10 |

|

||||

|

0303 84 10 |

|

||||

|

0304 49 90 |

70 |

||||

|

0304 59 90 |

45 |

||||

|

0304 89 90 |

40 |

||||

|

0304 99 99 |

70 |

||||

|

0305 10 00 |

40 |

||||

|

0305 39 90 |

80 |

||||

|

0305 49 80 |

50 |

||||

|

0305 59 85 |

67 |

||||

|

0305 69 80 |

67 |

||||

|

09.1598 |

1604 13 11 |

|

Preparazioni e conserve di sardine |

50 |

6 % |

|

1604 13 19 |

|

||||

|

1604 20 50 |

10 , 19 |

||||

|

09.1599 |

1604 16 00 |

|

Preparazioni e conserve di acciughe |

70 |

12,5 % |

|

1604 20 40 |

|

|

12.8.2017 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 209/19 |

REGOLAMENTO DI ESECUZIONE (UE) 2017/1469 DELLA COMMISSIONE

dell'11 agosto 2017

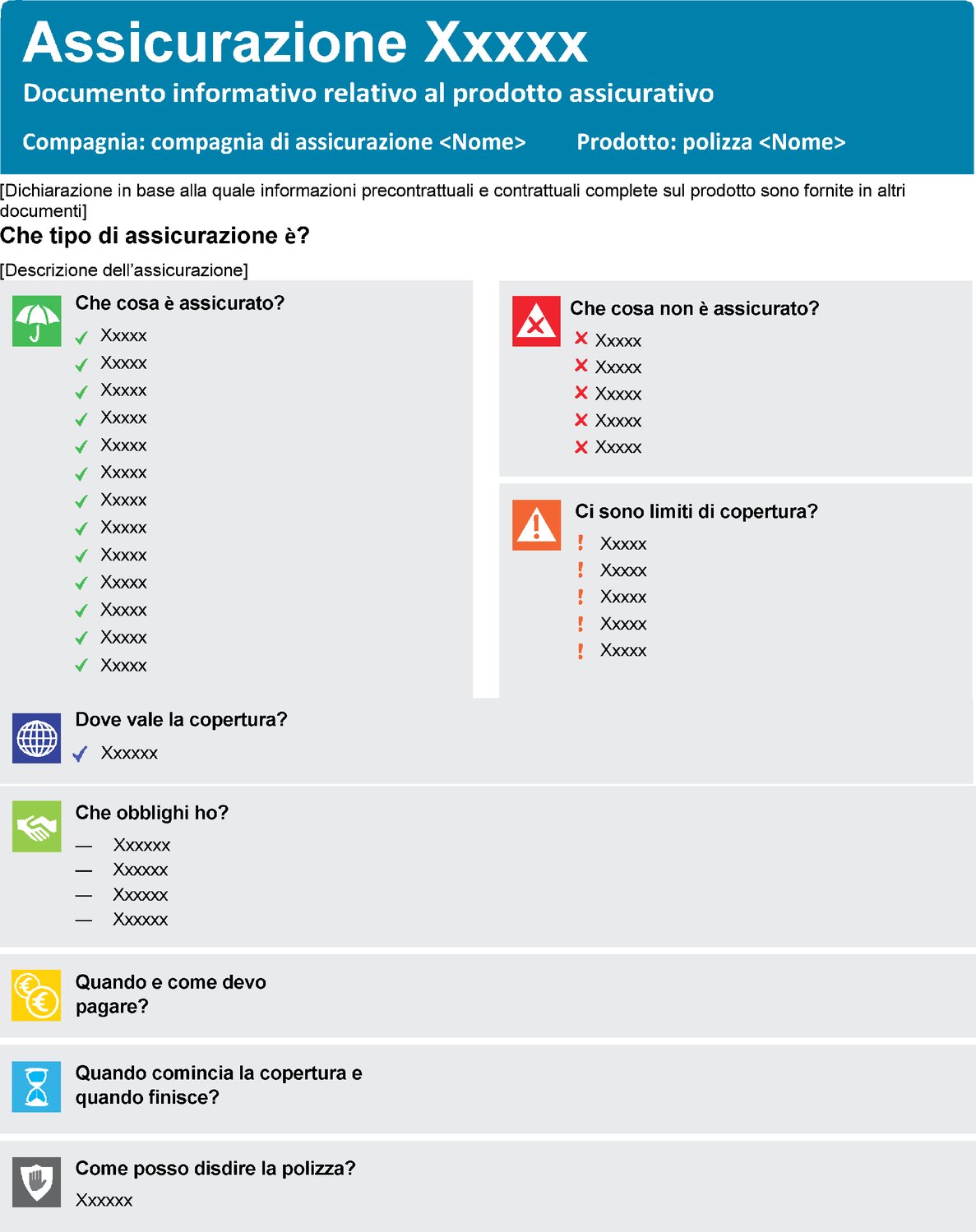

che stabilisce un formato standardizzato del documento informativo relativo al prodotto assicurativo

(Testo rilevante ai fini del SEE)

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea,

vista la direttiva (UE) 2016/97 del Parlamento europeo e del Consiglio, del 20 gennaio 2016, sulla distribuzione assicurativa (1), in particolare l'articolo 20, paragrafo 9,

considerando quanto segue:

|

(1) |

La direttiva (UE) 2016/97 impone al soggetto che realizza il prodotto assicurativo non vita elencato nell'allegato I della direttiva 2009/138/CE del Parlamento europeo e del Consiglio (2) di redigere un documento informativo standardizzato relativo al prodotto assicurativo, in modo da fornire al cliente, relativamente ai prodotti assicurativi non vita elencati nell'allegato I della direttiva 2009/138/CE, le informazioni necessarie che gli consentano di prendere una decisione informata. |

|

(2) |

L'articolo 20, paragrafo 8, della direttiva (UE) 2016/97 indica le informazioni che dovrebbero figurare nel documento informativo relativo al prodotto assicurativo. |

|

(3) |

Per offrire al cliente informazioni sul prodotto che siano di agevole lettura, facilmente comprensibili e comparabili, è opportuno che, nella presentazione delle informazioni previste all'articolo 20, paragrafo 8, della direttiva (UE) 2016/97, il documento informativo standardizzato relativo al prodotto assicurativo di cui al paragrafo 5 del medesimo articolo sia improntato a un disegno, una struttura e un formato comuni, anche in termini di icone o simboli usati. Inoltre, le informazioni sulle eventuali coperture supplementari o facoltative non dovrebbero essere precedute da segni di spunta, crocette o punti esclamativi; le informazioni che devono essere incluse nel documento informativo relativo al prodotto assicurativo dovrebbero occupare di norma due pagine di formato A4 e, comunque, non superare in nessun caso la lunghezza di tre pagine di formato A4. |

|

(4) |

Il presente regolamento si basa sui progetti di norme tecniche di attuazione che l'Autorità europea delle assicurazioni e delle pensioni aziendali e professionali (EIOPA) ha presentato alla Commissione. |

|

(5) |

A norma dell'articolo 20, paragrafo 9, della direttiva (UE) 2016/97, l'EIOPA ha testato sui consumatori il documento informativo standardizzato relativo al prodotto assicurativo e ha consultato le autorità nazionali. L'EIOPA ha inoltre condotto consultazioni pubbliche aperte sui progetti di norme tecniche di attuazione sui quali è basato il presente regolamento, ha analizzato i potenziali costi e benefici collegati e ha chiesto il parere del gruppo delle parti interessate nel settore dell'assicurazione e della riassicurazione istituito in conformità dell'articolo 37 del regolamento (UE) n. 1094/2010 del Parlamento europeo e del Consiglio (3), |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Nome e logo del soggetto che realizza il prodotto

1. Il nome del soggetto che realizza il prodotto assicurativo non vita, lo Stato membro in cui è registrato, il suo status regolamentare e, se del caso, il suo numero di autorizzazione sono riportati sulla prima pagina in alto, immediatamente dopo l'intestazione «Documento informativo relativo al prodotto assicurativo».

2. Il logo dell'impresa può essere inserito a destra del titolo.

Articolo 2

Rimando alle informazioni precontrattuali e contrattuali complete

Il documento informativo relativo al prodotto assicurativo indica con il dovuto risalto al cliente che informazioni precontrattuali e contrattuali complete sul prodotto assicurativo non vita sono fornite in altri documenti. La dichiarazione in tal senso è inserita immediatamente sotto il nome del soggetto che realizza il prodotto assicurativo non vita.

Articolo 3

Lunghezza

Nella versione stampata il documento informativo relativo al prodotto assicurativo occupa due pagine di formato A4. Se occorre più spazio, la versione stampata del documento informativo relativo al prodotto assicurativo può in via eccezionale occupare un massimo di tre pagine di formato A4. Se usa tre pagine di formato A4, il soggetto che realizza il prodotto è in grado di dimostrare all'autorità competente, su richiesta di questa, la necessità di tale spazio supplementare.

Articolo 4

Presentazione e sequenza del contenuto

1. Le informazioni riportate nel documento informativo relativo al prodotto assicurativo, previste all'articolo 20, paragrafo 8, della direttiva (UE) 2016/97, sono presentate in sezioni distinte secondo la struttura, la disposizione, la suddivisione in rubriche e la sequenza esemplificate nel formato standardizzato allegato al presente regolamento, in un carattere di stampa con occhio medio almeno pari a 1,2 mm.

2. Le sezioni hanno lunghezza variabile in funzione della mole di informazioni da inserire in ciascuna di esse. Nessun segno di spunta, crocetta o punto esclamativo precede le informazioni sulle coperture supplementari o facoltative.

3. Nel documento informativo relativo al prodotto assicurativo presentato su supporto durevole non cartaceo è ammesso modificare le dimensioni dei diversi elementi presentati, a condizione che siano mantenute la disposizione, la suddivisione in rubriche e la sequenza previste dal formato standardizzato, così come il risalto e la dimensione relativi dei diversi elementi.

4. Se le dimensioni del supporto durevole non cartaceo non permettono la disposizione su due colonne, è ammessa la presentazione su una sola colonna, purché le sezioni siano riportate nella sequenza seguente:

|

a) |

«Che tipo di assicurazione è?» |

|

b) |

«Che cosa è assicurato?» |

|

c) |

«Che cosa non è assicurato?» |

|

d) |

«Ci sono limiti di copertura?» |

|

e) |

«Dove vale la copertura?» |

|

f) |

«Che obblighi ho?» |

|

g) |

«Quando e come devo pagare?» |

|

h) |

«Quando comincia la copertura e quando finisce?» |

|

i) |

«Come posso disdire la polizza?». |

5. È consentito l'impiego di dispositivi digitali, tra cui finestre sovrapposte e finestre a comparsa, a condizione che tutte le informazioni previste all'articolo 20, paragrafo 8, della direttiva (UE) 2016/97 siano riportate nel corpo del documento informativo relativo al prodotto assicurativo e che tali dispositivi non distolgano l'attenzione del cliente dal contenuto del documento principale.

Le informazioni riportate nelle finestre sovrapposte e nelle finestre a comparsa non includono materiale pubblicitario o di marketing.

Articolo 5

Linguaggio semplice

Il documento informativo relativo al prodotto assicurativo è redatto in un linguaggio semplice che faciliti al cliente la comprensione del contenuto e si concentra sulle informazioni fondamentali di cui il cliente ha bisogno per prendere una decisione informata. Sono evitati termini ed espressioni gergali.

Articolo 6

Rubriche e loro contenuto informativo

1. Il documento informativo relativo al prodotto assicurativo è suddiviso in sezioni contraddistinte dalle rubriche e dal relativo contenuto seguenti:

|

a) |

le informazioni sul tipo di assicurazione, previste all'articolo 20, paragrafo 8, lettera a), della direttiva (UE) 2016/97, sono inserite nella rubrica «Che tipo di assicurazione è?» in testa al documento; |

|

b) |

le informazioni sui principali rischi assicurati, previste all'articolo 20, paragrafo 8, lettera b), della direttiva (UE) 2016/97, sono inserite nella rubrica «Che cosa è assicurato?». Ogni voce di questa rubrica è preceduta da un segno di spunta di colore verde; |

|

c) |

le informazioni sulla somma assicurata, previste all'articolo 20, paragrafo 8, lettera b), della direttiva (UE) 2016/97, sono inserite nella rubrica «Che cosa è assicurato?»; |

|

d) |

le informazioni sull'ambito geografico eventualmente applicabile, previste all'articolo 20, paragrafo 8, lettera b), della direttiva (UE) 2016/97, sono inserite nella rubrica «Dove vale la copertura?». Ogni voce di questa rubrica è preceduta da un segno di spunta di colore blu; |

|

e) |

le informazioni sulla sintesi dei rischi esclusi, previste all'articolo 20, paragrafo 8, lettera b), della direttiva (UE) 2016/97, sono inserite nella rubrica «Che cosa non è assicurato?». Ogni voce di questa rubrica è preceduta da una croce di colore rosso; |

|

f) |

le informazioni sulle principali esclusioni, previste all'articolo 20, paragrafo 8, lettera d), della direttiva (UE) 2016/97, sono inserite nella rubrica «Ci sono limiti di copertura?». Ogni voce di questa rubrica è preceduta da un punto esclamativo di colore arancione; |

|

g) |

le informazioni sugli obblighi applicabili, previste all'articolo 20, paragrafo 8, lettere e), f) e g), della direttiva (UE) 2016/97, sono inserite nella rubrica «Che obblighi ho?»; |

|

h) |

le informazioni sulle modalità e la durata di pagamento dei premi, previste all'articolo 20, paragrafo 8, lettera c), della direttiva (UE) 2016/97, sono inserite nella rubrica «Quando e come devo pagare?»; |

|

i) |

le informazioni sulle condizioni del contratto, previste all'articolo 20, paragrafo 8, lettera h), della direttiva (UE) 2016/97, sono inserite nella rubrica «Quando comincia la copertura e quando finisce?»; |

|

j) |

le informazioni sulle modalità di scioglimento del contratto, previste all'articolo 20, paragrafo 8, lettera i), della direttiva (UE) 2016/97, sono inserite nella rubrica «Come posso disdire la polizza?». |

2. È consentito l'uso di sottorubriche ove necessario.

Articolo 7

Impiego di icone

1. Ciascuna sezione è contraddistinta da un'icona, posta al suo inizio, che ne rappresenta visivamente il contenuto secondo le modalità seguenti:

|

a) |

in testa alle informazioni sui principali rischi assicurati, previste all'articolo 20, paragrafo 8, lettera b), della direttiva (UE) 2016/97, figura l'icona di un ombrello, di colore bianco su fondo verde o verde su fondo bianco; |

|

b) |

in testa alle informazioni sull'ambito geografico della copertura assicurativa, previste all'articolo 20, paragrafo 8, lettera b), della direttiva (UE) 2016/97, figura l'icona di un mappamondo, di colore bianco su fondo azzurro o azzurro su fondo bianco; |

|

c) |

in testa alle informazioni sui rischi esclusi, previste all'articolo 20, paragrafo 8, lettera b), della direttiva (UE) 2016/97, figura l'icona di una croce racchiusa in un triangolo, di colore bianco su fondo rosso o rosso su fondo bianco; |

|

d) |

in testa alle informazioni sulle principali esclusioni, previste all'articolo 20, paragrafo 8, lettera d), della direttiva (UE) 2016/97, figura l'icona di un punto esclamativo racchiuso in un triangolo, di colore bianco su fondo arancione o arancione su fondo bianco; |

|

e) |

in testa alle informazioni sugli obblighi all'inizio del contratto, nel corso della durata del contratto e in caso di presentazione di una richiesta di risarcimento, previste all'articolo 20, paragrafo 8, rispettivamente lettere e), f) e g), della direttiva (UE) 2016/97, figura l'icona di una stretta di mano, di colore bianco su fondo verde o verde su fondo bianco; |

|

f) |

in testa alle informazioni sulle modalità e la durata di pagamento dei premi, previste all'articolo 20, paragrafo 8, lettera c), della direttiva (UE) 2016/97, figura l'icona di monete, di colore bianco su fondo giallo o giallo su fondo bianco; |

|

g) |

in testa alle informazioni sulle condizioni del contratto, previste all'articolo 20, paragrafo 8, lettera h), della direttiva (UE) 2016/97, figura l'icona di una clessidra, di colore bianco su fondo azzurro o azzurro su fondo bianco; |

|

h) |

in testa alle informazioni sulle modalità di scioglimento del contratto, previste all'articolo 20, paragrafo 8, lettera i), della direttiva (UE) 2016/97, figura l'icona di un palmo aperto racchiuso in uno scudo, di colore bianco su fondo nero o nero su fondo bianco. |

2. Tutte le icone sono raffigurate secondo il formato standardizzato di presentazione riportato in allegato.

3. È ammessa la presentazione in bianco e nero delle icone di cui ai paragrafi 1 e 2 quando il documento informativo relativo al prodotto assicurativo è stampato o fotocopiato in bianco e nero.

Articolo 8

Entrata in vigore

Il presente regolamento entra in vigore il ventesimo giorno successivo alla pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, l'11 agosto 2017

Per la Commissione

Il presidente

Jean-Claude JUNCKER

(1) GU L 26 del 2.2.2016, pag. 19.

(2) Direttiva 2009/138/CE del Parlamento europeo e del Consiglio, del 25 novembre 2009, in materia di accesso ed esercizio delle attività di assicurazione e di riassicurazione (solvibilità II) (GU L 335 del 17.12.2009, pag. 1).

(3) Regolamento (UE) n. 1094/2010 del Parlamento europeo e del Consiglio, del 24 novembre 2010, che istituisce l'Autorità europea di vigilanza (Autorità europea delle assicurazioni e delle pensioni aziendali e professionali), modifica la decisione n. 716/2009/CE e abroga la decisione 2009/79/CE della Commissione (GU L 331 del 15.12.2010, pag. 48).

ALLEGATO

DECISIONI

|

12.8.2017 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 209/24 |

DECISIONE (UE) 2017/1470 DELLA COMMISSIONE

del 2 febbraio 2017

relativa ai regimi di aiuto SA.26763 2014/C (ex 2012/NN) ai quali la Francia ha dato esecuzione a favore delle imprese di trasporto mediante autobus nella regione Île-de-France

[notificata con il numero C(2017) 439]

(Il testo in lingua francese è il solo facente fede)

(Testo rilevante ai fini del SEE)

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea, in particolare l'articolo 108, paragrafo 2, primo comma,

visto l'accordo sullo Spazio economico europeo, in particolare l'articolo 62, paragrafo 1, lettera a),

dopo aver invitato gli interessati a presentare le loro osservazioni conformemente ai detti articoli (1) e viste le osservazioni trasmesse,

considerando quanto segue:

1. PROCEDIMENTO

|

(1) |

Con lettera del 7 ottobre 2008 ricevuta il 17 ottobre 2008, un denunciante che desidera rimanere anonimo («il denunciante») ha presentato alla Commissione una denuncia nei confronti della regione Île-de-France («la regione») per un regime di aiuti e di sovvenzioni istituito dal 1994 a favore di alcune imprese di trasporto in questa regione. |

|

(2) |

Il 25 novembre 2008 la Commissione ha trasmesso alle autorità francesi una richiesta di informazioni in merito alla suddetta denuncia. |

|

(3) |

Con lettera del 13 gennaio 2009 le autorità francesi hanno chiesto alla Commissione una proroga per rispondere alle domande di quest'ultima, che la Commissione ha accettato con lettera del 14 gennaio 2009. Il termine di risposta è stato quindi prorogato fino al 18 febbraio 2009. |

|

(4) |

La Francia ha risposto alla richiesta di informazioni della Commissione in data 26 febbraio 2009. |

|

(5) |

Con lettere del 20 aprile, del 2 settembre e del 17 novembre 2010 il denunciante ha trasmesso alla Commissione informazioni aggiuntive sulle misure concesse dalla regione. |

|

(6) |

Non avendo ricevuto altre richieste di informazioni, con lettera del 31 maggio 2011 le autorità francesi hanno chiesto alla Commissione la conferma scritta della chiusura della procedura d'indagine. |

|

(7) |

Con lettera dell'8 giugno 2011 la Commissione ha chiesto alla Francia di commentare le informazioni aggiuntive trasmesse dal denunciante. |

|

(8) |

Nonostante i solleciti del 14 novembre 2011 e del 29 febbraio 2012 e le lettere del 22 settembre e dell'8 dicembre 2011, la richiesta di informazioni della Commissione è rimasta senza risposta. |

|

(9) |

Una nuova richiesta di informazioni è stata trasmessa alle autorità francesi il 17 luglio 2012. |

|

(10) |

In assenza di risposta entro il termine prescritto, il 25 settembre 2012 è stata inviata alle autorità francesi una lettera di sollecito alla quale la Francia non ha nuovamente dato riscontro. |

|

(11) |

Il 14 dicembre 2012 la Commissione ha adottato una decisione recante ingiunzione di fornire informazioni. Il 22 gennaio 2013 la Francia ha fornito una risposta incompleta impegnandosi a fornire quanto prima alla Commissione una risposta esaustiva alle domande sollevate nella decisione di ingiunzione. Nel giorno della decisione di avvio la Commissione non aveva tuttavia ancora ricevuto informazioni aggiuntive. |

|

(12) |

L'11 marzo 2014, senza mai avere ricevuto le suddette informazioni, la Commissione ha avviato il procedimento di indagine formale previsto dall'articolo 108, paragrafo 2, del trattato sul funzionamento dell'Unione europea («TFUE»). Con questa decisione («la decisione di avvio»), che è stata pubblicata nella Gazzetta ufficiale dell'Unione europea (2), gli interessati venivano invitati a presentare osservazioni sulle misure in questione. |

|

(13) |

Le autorità francesi hanno trasmesso le loro osservazioni il 30 aprile 2014. La Commissione ha inoltre ricevuto le osservazioni di sette interessati e le ha trasmesse alla Francia per darle la possibilità di commentarle. Con lettera del 3 settembre 2014 le autorità francesi hanno informato la Commissione di non avere commenti al riguardo. |

|

(14) |

Il 21 giugno 2016, quando ormai i termini erano scaduti, la Commissione ha ricevuto una nota comune di quattro dei sette interessati che intendevano in particolare precisare la loro posizione dopo la sentenza pronunciata dalla Corte nella causa Commissione europea contro Jorgen Andersen («la sentenza Jorgen Andersen») (3). |

|

(15) |

La regione ha infine voluto integrare le proprie osservazioni con una nota aggiuntiva datata 9 novembre 2016. |

2. CONTESTO E PRESENTAZIONE DELLE MISURE IN QUESTIONE

|

(16) |

L'Île-de-France rappresenta da sola il 18,8 % della popolazione francese e i suoi oltre 12 milioni di abitanti ne fanno la regione più popolata e con la più alta densità di popolazione (996 abitanti/km2). Secondo l'Institut d'Aménagement et d'Urbanisme d'Île-de-France (4), l'Île-de-France detiene il record del traffico europeo, con una media nel 2010 di oltre 240 000 veicoli al giorno su cinque dei suoi tratti: tre tratti della tangenziale, un tratto della A1 e uno della A4 superano, infatti, abbondantemente le sezioni più trafficate delle autostrade londinesi, berlinesi e milanesi. Tuttavia, al di là della situazione atipica di alcuni tratti, l'intera rete principale sopporta livelli di traffico straordinariamente elevati. Una stazione su due della rete gestita dalla Direzione delle strade dell'Île-de-France supera i 18 000 veicoli al giorno per corsia, mentre in grandi autostrade nazionali del resto del paese questo livello di traffico è normalmente considerato tipico di una situazione fortemente critica. |

|

(17) |

L'Île-de-France registra circa 23 milioni di spostamenti meccanizzati (i due terzi degli spostamenti), dei quali oltre la metà è effettuata con veicoli privati (il parco auto supera i 4 milioni di vetture) o veicoli commerciali e il resto con mezzi di trasporto pubblico. L'eccessiva frequentazione della rete principale della regione Île-de-France fa sì che il traffico sia costantemente congestionato: il flusso orario resta spesso ai livelli massimi tra le 6:00 e le 21:00 con un transito giornaliero praticamente stabile durante tutto l'anno. Con questi livelli di circolazione, anche leggere variazioni di traffico possono determinare notevoli differenze di velocità facendo precipitare il flusso veicolare nella congestione. Le esternalità negative legate a questi livelli di congestione sono evidenti: inquinamento atmosferico, perdita di tempo, aumento del numero di incidenti, perdita della capacità di attrazione del territorio ecc. Di fronte a tale situazione, appare evidente la necessità di sviluppare un'offerta di trasporto pubblico appetibile finalizzata a una mobilità sostenibile. |

|

(18) |

L'indagine approfondita della Commissione riguarda un sistema di aiuti agli investimenti per le imprese di trasporto pubblico regolare su strada titolari di un contratto di servizio pubblico nel contesto specifico dell'Île-de-France di cui è opportuno tenere conto. Questo sistema ha subito variazioni nel tempo in base alle modalità di organizzazione del trasporto pubblico regolare su strada nell'Île-de-France, tanto che la Commissione ha distinto due periodi:

|

2.1. Misure attuate dalla regione

|

(19) |

Il 20 ottobre 1994 la regione ha adottato una delibera (5) per rinnovare una serie di misure introdotte nel 1979 (6) a favore delle imprese di trasporto pubblico regolare su strada nella regione Île-de-France. Prima della delibera del 1994, il dispositivo iniziale del 1979 era stato modificato da altre due delibere: quella del 1984 (CR 84-07) e quella del 1987 (CR 87-07), cui hanno fatto seguito altre due delibere nel 1998 (CR 44-98) e nel 2001 (CR 47-01), prima della definitiva abrogazione del dispositivo nel 2008. |

|

(20) |

In applicazione delle suddette delibere, la regione poteva concedere un aiuto finanziario agli enti pubblici che avevano stipulato con un'impresa privata un contratto di gestione di linee regolari di autobus o che gestivano direttamente queste linee attraverso un'azienda autonoma. A loro volta gli enti pubblici versavano quest'aiuto all'impresa di trasporto quando quest'ultima era proprietaria degli investimenti sovvenzionati. |

|

(21) |

Le sovvenzioni concesse erano volte principalmente a favorire l'acquisto di veicoli nuovi in cambio del miglioramento quantitativo dell'offerta (aumento delle frequenze o dell'estensione, prolungamento o creazione di nuove linee), del miglioramento qualitativo del servizio (adesione a una carta di qualità, autobus a pianale ribassato), dell'installazione di nuove attrezzature a bordo dei veicoli (come segnali acustici o indicatori visivi delle fermate), dell'introduzione di sistemi di emissione e convalida dei titoli di viaggio, della sistemazione di punti e pali di fermata e della realizzazione di studi. |

|

(22) |

Gli enti dovevano presentare le loro richieste di sovvenzione alla regione. |

|

(23) |

Il livello di sovvenzione oscillava tra il 25 e il 60 % delle spese (al netto delle tasse) e l'importo della sovvenzione era soggetto a un massimale in base alla tipologia di spesa. |

|

(24) |

I beneficiari dell'aiuto dovevano impegnarsi a mantenere i miglioramenti quantitativi e qualitativi dell'offerta, i veicoli e le attrezzature per almeno cinque anni dalla loro attivazione. In questi cinque anni i veicoli sovvenzionati dovevano circolare principalmente e in via prioritaria sulle linee interessate. |

|

(25) |

Infine, gli enti pubblici committenti e le imprese erano tenuti a stipulare una clausola aggiuntiva alla loro convenzione di gestione, controfirmata dal presidente del consiglio regionale, che regolamentava l'utilizzo dell'aiuto e che elencava le contropartite imposte all'impresa beneficiaria in termini di miglioramento quantitativo e qualitativo dell'offerta. |

|

(26) |

Secondo le autorità francesi, 135 imprese hanno beneficiato di questa misura tra il 1994 e il 2008, su un totale di 150 imprese attive in Île-de-France. |

2.1.1. Procedimento dinanzi all'autorità giurisdizionale amministrativa nazionale

|

(27) |

A maggio 2004 il Syndicat autonome des transporteurs de voyageurs («il SATV») ha chiesto al presidente del consiglio regionale di abrogare le tre delibere summenzionate. Di fronte al rifiuto di quest'ultimo del 17 giugno 2004, il SATV ha presentato al tribunale amministrativo di Parigi un ricorso per annullamento contro questa decisione. |

|

(28) |

Con sentenza del 10 luglio 2008 (7), il tribunale amministrativo ha accolto la richiesta di annullamento del SATV e ha ingiunto alla regione di presentare una nuova delibera al consiglio regionale, in quanto l'introduzione di questo dispositivo di aiuti non era stata preceduta da una notifica alla Commissione europea. Il tribunale amministrativo ha inoltre ingiunto alla regione di procedere all'abrogazione delle tre delibere. |

|

(29) |

La regione, pur appellandosi contro questa sentenza, ha abrogato le delibere controverse con delibera CR80-08 del 16 ottobre 2008. |

|

(30) |

Il 12 luglio 2010 (8) la Cour administrative d'appel («CAA») di Parigi ha confermato la sentenza del tribunale amministrativo. La regione ha presentato ricorso in cassazione contro questa sentenza dinanzi al Conseil d'État, il quale ha respinto il ricorso con sentenza del 23 luglio 2012 (9). |

|

(31) |

Quattro interessati hanno peraltro presentato un ricorso di terzo contro la sentenza della CAA di Parigi. Dopo il respingimento del ricorso in questione da parte della CAA, il 27 novembre 2015 gli interessati hanno presentato un ricorso in cassazione tuttora pendente. |

|

(32) |

In seguito a una nuova domanda presentata dal SATV il 27 ottobre 2008, con sentenza del 4 giugno 2013 (10) il tribunale amministrativo di Parigi ha ingiunto alla regione di emettere i titoli esecutivi per il recupero degli aiuti versati, in applicazione delle delibere annullate dalla sentenza n. 0417015 del 10 luglio 2008. La regione si è appellata contro questa sentenza. Il 31 dicembre 2013 la CAA di Parigi ha respinto la domanda (11). La regione ha presentato ricorso in cassazione contro questa sentenza dinanzi al Conseil d'État, ricorso che è tuttora pendente. |

2.2. Misure attuate dallo STIF

|

(33) |

Lo STIF è un'istituzione pubblica di natura amministrativa disciplinata dal decreto n. 2005-664 del 10 giugno 2005 che organizza, coordina e finanzia i servizi di trasporto pubblico passeggeri in Île-de-France, effettuati dalla Régie autonome des transports parisiens («RATP»), dalla Société nationale des chemins de fer français («SNCF»), dal servizio ferroviario suburbano «Transilien» e dalle imprese di autobus private riunite nell'Organisation professionnelle des transports d'Île-de-France («OPTILE»). |

|

(34) |

Con delibera n. 2006/1161 del 13 dicembre 2006, lo STIF ha definito una nuova organizzazione contrattuale per tutte le linee di trasporto pubblico regolare su strada con l'obiettivo di consolidare il suo ruolo di autorità responsabile dell'organizzazione nella definizione dell'offerta e del livello del servizio, nonché in termini di prestazione delle imprese di trasporto e di trasparenza finanziaria. |

|

(35) |

Questa nuova organizzazione si basa su un capitolato d'oneri regionale i cui principi sono inseriti in due contratti successivi, stipulati per un periodo complessivo di dieci anni:

|

|

(36) |

Questi due tipi di contratti riprendono, ciascuno a suo modo, il principio del sovvenzionamento degli investimenti effettuati dalle imprese di trasporto. |

2.2.1. Presentazione dei CT1

|

(37) |

I CT1 sono stati stipulati il 13 dicembre 2006 con 75 imprese di trasporto private e sono entrati in vigore il 1o gennaio 2007. Sono succeduti alle precedenti convenzioni di gestione, pur preparando la transizione verso la forma contrattuale «obiettivo», costituita dal CT2. |

|

(38) |

Il CT1 veniva stipulato con ciascuna impresa per tutte le linee che essa gestiva. Conformemente all'articolo 2.1 del CT1, l'obiettivo del contratto era quello di prevedere «le condizioni di esecuzione del servizio pubblico di trasporto regolare di passeggeri in Île-de-France gestito dall'impresa». Il contratto stabiliva le modalità dei rapporti tra lo STIF e il fornitore in merito ai seguenti aspetti:

|

|

(39) |

Con delibera del consiglio del 2 ottobre 2008, lo STIF ha modificato con clausola aggiuntiva («la clausola aggiuntiva 3») i CT1 e ha introdotto un meccanismo di sovvenzioni agli investimenti in materiale circolante. L'importo di queste sovvenzioni dipendeva dalla definizione di prezzi massimi cui era applicato un contributo massimo di partecipazione dello STIF. Le imprese beneficiarie erano tenute a destinare le attrezzature sovvenzionate alle sole attività di servizio pubblico inserite nel piano di trasporto dello STIF per un periodo non inferiore a 8 anni. |

|

(40) |

Nell'ambito del CT1 sono stati così finanziati 836 veicoli, ossia un totale di sovvenzioni versate di 61,5 milioni di EUR. |

2.2.2. Presentazione dei CT2

|

(41) |

Il CT2 riprende in gran parte le disposizioni generali del CT1, soprattutto in merito agli obiettivi del contratto e alle modalità dei rapporti tra lo STIF e il fornitore. |

|

(42) |

A sua volta il CT2 prevede un contributo da parte dello STIF «per l'adempimento degli obblighi di servizio pubblico che gli sono imposti». Questo contributo comprende una parte (detta «C1») legata agli oneri di gestione e una parte (detta «C2») relativa al finanziamento degli investimenti. |

|

(43) |

Il contributo C2 dei CT2 non si presenta come una classica sovvenzione basata sull'applicazione di un binomio prezzo massimo/livello di sovvenzione, come nel sistema della regione o quello dei CT1. Il contributo C2 copre infatti, per ciascun anno, tutti gli oneri di investimento (al netto dell'effetto di eventuali sovvenzioni percepite altrove) derivanti dal piano d'investimento approvato dallo STIF e trascritti nel conto economico preventivo presentato dall'impresa di trasporto e anch'esso approvato dallo STIF. |

|