ISSN 1725-258X

doi:10.3000/1725258X.L_2009.139.ita

Gazzetta ufficiale

dell'Unione europea

L 139

Edizione in lingua italiana

Legislazione

52o anno

5 giugno 2009

|

ISSN 1725-258X doi:10.3000/1725258X.L_2009.139.ita |

||

|

Gazzetta ufficiale dell'Unione europea |

L 139 |

|

|

|

||

|

Edizione in lingua italiana |

Legislazione |

52o anno |

|

Sommario |

|

I Atti adottati a norma dei trattati CE/Euratom la cui pubblicazione è obbligatoria |

pagina |

|

|

|

REGOLAMENTI |

|

|

|

|

||

|

|

* |

||

|

|

* |

Regolamento (CE) n. 460/2009 della Commissione, del 4 giugno 2009, che modifica il regolamento (CE) n. 1126/2008 che adotta taluni principi contabili internazionali conformemente al regolamento (CE) n. 1606/2002 del Parlamento europeo e del Consiglio per quanto riguarda l’interpretazione dell'International Financial Reporting Interpretations Committee (IFRIC) 16 ( 1 ) |

|

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

|

|

|

II Atti adottati a norma dei trattati CE/Euratom la cui pubblicazione non è obbligatoria |

|

|

|

|

DECISIONI |

|

|

|

|

Commissione |

|

|

|

|

2009/427/CE |

|

|

|

* |

||

|

|

|

2009/428/CE |

|

|

|

* |

Decisione della Commissione, del 4 giugno 2009, che modifica, adeguandolo al progresso tecnico, l’allegato alla direttiva 2002/95/CE del Parlamento europeo e del Consiglio per quanto riguarda le esenzioni relative alle applicazioni del piombo presente come impurità nei rotatori di Faraday che utilizzano granati di terre rare e ferro impiegati per i sistemi di telecomunicazione in fibre ottiche [notificata con il numero C(2009) 4165] ( 1 ) |

|

|

|

|

INDIRIZZI |

|

|

|

|

Banca centrale europea |

|

|

|

|

2009/429/CE |

|

|

|

* |

|

|

|

Rettifiche |

|

|

|

* |

|

|

|

|

|

(1) Testo rilevante ai fini del SEE |

|

IT |

Gli atti i cui titoli sono stampati in caratteri chiari appartengono alla gestione corrente. Essi sono adottati nel quadro della politica agricola ed hanno generalmente una durata di validità limitata. I titoli degli altri atti sono stampati in grassetto e preceduti da un asterisco. |

I Atti adottati a norma dei trattati CE/Euratom la cui pubblicazione è obbligatoria

REGOLAMENTI

|

5.6.2009 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 139/1 |

REGOLAMENTO (CE) N. 458/2009 DELLA COMMISSIONE

del 4 giugno 2009

recante fissazione dei valori forfettari all’importazione ai fini della determinazione del prezzo di entrata di taluni ortofrutticoli

LA COMMISSIONE DELLE COMUNITÀ EUROPEE,

visto il trattato che istituisce la Comunità europea,

visto il regolamento (CE) n. 1234/2007 del Consiglio, del 22 ottobre 2007, recante organizzazione comune dei mercati agricoli e disposizioni specifiche per taluni prodotti agricoli (regolamento unico OCM) (1),

visto il regolamento (CE) n. 1580/2007 della Commissione, del 21 dicembre 2007, recante modalità di applicazione dei regolamenti (CE) n. 2200/96, (CE) n. 2201/96 e (CE) n. 1182/2007 nel settore degli ortofrutticoli (2), in particolare l’articolo 138, paragrafo 1,

considerando quanto segue:

Il regolamento (CE) n. 1580/2007 prevede, in applicazione dei risultati dei negoziati commerciali multilaterali dell’Uruguay round, i criteri per la fissazione da parte della Commissione dei valori forfettari all’importazione dai paesi terzi, per i prodotti e i periodi indicati nell’allegato XV, parte A, del medesimo regolamento,

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

I valori forfettari all’importazione di cui all’articolo 138 del regolamento (CE) n. 1580/2007 sono quelli fissati nell’allegato del presente regolamento.

Articolo 2

Il presente regolamento entra in vigore il 5 giugno 2009.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, il 4 giugno 2009.

Per la Commissione

Jean-Luc DEMARTY

Direttore generale dell'Agricoltura e dello sviluppo rurale

(1) GU L 299 del 16.11.2007, pag. 1.

(2) GU L 350 del 31.12.2007, pag. 1.

ALLEGATO

Valori forfettari all’importazione ai fini della determinazione del prezzo di entrata di taluni ortofrutticoli

|

(EUR/100 kg) |

||

|

Codice NC |

Codice paesi terzi (1) |

Valore forfettario all'importazione |

|

0702 00 00 |

IL |

69,6 |

|

MA |

137,6 |

|

|

TR |

56,3 |

|

|

ZZ |

87,8 |

|

|

0707 00 05 |

MK |

27,4 |

|

TR |

136,5 |

|

|

ZZ |

82,0 |

|

|

0709 90 70 |

TR |

114,7 |

|

ZZ |

114,7 |

|

|

0805 50 10 |

AR |

56,1 |

|

TR |

60,0 |

|

|

ZA |

58,9 |

|

|

ZZ |

58,3 |

|

|

0808 10 80 |

AR |

113,4 |

|

BR |

74,1 |

|

|

CA |

69,7 |

|

|

CL |

88,7 |

|

|

CN |

90,6 |

|

|

NZ |

105,9 |

|

|

US |

120,6 |

|

|

UY |

71,7 |

|

|

ZA |

72,0 |

|

|

ZZ |

89,6 |

|

|

0809 10 00 |

TR |

235,2 |

|

ZZ |

235,2 |

|

|

0809 20 95 |

US |

453,6 |

|

ZZ |

453,6 |

|

(1) Nomenclatura dei paesi stabilita dal regolamento (CE) n. 1833/2006 della Commissione (GU L 354 del 14.12.2006, pag. 19). Il codice «ZZ» rappresenta le «altre origini».

|

5.6.2009 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 139/3 |

REGOLAMENTO (CE) N. 459/2009 DELLA COMMISSIONE

del 29 maggio 2009

che modifica il regolamento (CE) n. 1249/96 della Commissione recante modalità d’applicazione del regolamento (CEE) n. 1766/92 del Consiglio in ordine ai dazi all’importazione nel settore dei cereali

LA COMMISSIONE DELLE COMUNITÀ EUROPEE,

visto il trattato che istituisce la Comunità europea,

visto il regolamento (CE) n. 1234/2007 del Consiglio, del 22 ottobre 2007, recante organizzazione comune dei mercati agricoli e disposizioni specifiche per taluni prodotti agricoli (regolamento unico OCM) (1), in particolare l’articolo 143, lettera b), in combinato disposto con l’articolo 4,

considerando quanto segue:

|

(1) |

L’allegato IV bis del regolamento (CE) n. 1249/96 della Commissione (2) riporta i modelli dei certificati di conformità autorizzati dal governo degli Stati Uniti d’America per le esportazioni di frumento tenero di qualità alta e di frumento duro di qualità alta verso la Comunità europea. Le autorità americane hanno informato i servizi della Commissione in merito a una modifica dei loro modelli nazionali. Occorre pertanto adattare i suddetti modelli. |

|

(2) |

Il regolamento (CE) n. 1249/96 deve essere modificato di conseguenza. |

|

(3) |

Le misure previste dal presente regolamento sono conformi al parere del comitato di gestione per l’organizzazione comune dei mercati agricoli, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

L’allegato IV bis del regolamento (CE) n. 1249/96 è sostituito dal testo che figura nell’allegato del presente regolamento.

Articolo 2

Il presente regolamento entra in vigore il terzo giorno successivo alla pubblicazione nella Gazzetta ufficiale dell’Unione europea.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, il 29 maggio 2009.

Per la Commissione

Mariann FISCHER BOEL

Membro della Commissione

(1) GU L 299 del 16.11.2007, pag. 1.

(2) GU L 161 del 29.6.1996, pag. 125.

ALLEGATO

«ALLEGATO IV bis

MODELLO DI CERTIFICATO DI CONFORMITÀ AUTORIZZATO DAL GOVERNO DEGLI STATI UNITI D’AMERICA PER IL FRUMENTO TENERO

MODELLO DI CERTIFICATO DI CONFORMITÀ AUTORIZZATO DAL GOVERNO DEGLI STATI UNITI D’AMERICA PER IL FRUMENTO DURO

»

»

|

5.6.2009 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 139/6 |

REGOLAMENTO (CE) N. 460/2009 DELLA COMMISSIONE

del 4 giugno 2009

che modifica il regolamento (CE) n. 1126/2008 che adotta taluni principi contabili internazionali conformemente al regolamento (CE) n. 1606/2002 del Parlamento europeo e del Consiglio per quanto riguarda l’interpretazione dell'International Financial Reporting Interpretations Committee (IFRIC) 16

(Testo rilevante ai fini del SEE)

LA COMMISSIONE DELLE COMUNITÀ EUROPEE,

visto il trattato che istituisce la Comunità europea,

visto il regolamento (CE) n. 1606/2002 del Parlamento europeo e del Consiglio, del 19 luglio 2002, relativo all’applicazione di principi contabili internazionali (1), in particolare l'articolo 3, paragrafo 1,

considerando quanto segue:

|

(1) |

Con il regolamento (CE) n. 1126/2008 (2) della Commissione sono stati adottati alcuni principi e interpretazioni internazionali vigenti al 15 ottobre 2008. |

|

(2) |

Il 3 luglio 2008 l'International Financial Reporting Interpretations Committee (IFRIC) ha pubblicato l'Interpretazione IFRIC 16 Coperture di un investimento netto in una gestione estera (di seguito «IFRIC 16»). L'IFRIC 16 è un'interpretazione che chiarisce le modalità di applicazione dei requisiti dei principi contabili internazionali IAS 21 e IAS 39 nei casi in cui un'entità copra il rischio di cambio derivante dai propri investimenti netti in gestioni estere. |

|

(3) |

La consultazione del gruppo di esperti tecnici (TEG) dello European Financial Reporting Advisory Group (EFRAG) ha confermato che l'IFRIC 16 soddisfa i criteri tecnici di adozione previsti dall'articolo 3, paragrafo 2, del regolamento (CE) n. 1606/2002. Conformemente alla decisione 2006/505/CE della Commissione, del 14 luglio 2006, che istituisce un gruppo per la revisione della consulenza in materia di principi contabili con il mandato di consigliare la Commissione in merito all'obiettività e alla neutralità dei pareri dello European Financial Reporting Advisory Group (EFRAG) (3), il gruppo per la revisione della consulenza in materia di principi contabili ritiene equilibrato e obiettivo il parere sull'omologazione presentato dall'EFRAG e ha consigliato la Commissione in tal senso. |

|

(4) |

Occorre pertanto modificare in conformità il regolamento (CE) n. 1126/2008. |

|

(5) |

Le misure di cui al presente regolamento sono conformi al parere del comitato di regolamentazione contabile, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Nell'allegato del regolamento (CE) n. 1126/2008 è inserito il testo dell'interpretazione dell'International Financial Reporting Interpretations Committee (IFRIC) 16 Coperture di un investimento netto in una gestione estera che figura nell'allegato al presente regolamento.

Articolo 2

Le imprese applicano l'IFRIC 16 che figura nell'allegato al presente regolamento al più tardi a partire dalla data di inizio del loro primo esercizio finanziario che cominci dopo il 30 giugno 2009.

Articolo 3

Il presente regolamento entra in vigore il terzo giorno successivo alla pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, il 4 giugno 2009.

Per la Commissione

Charlie McCREEVY

Membro della Commissione

(1) GU L 243 dell'11.9.2002, pag. 1.

(2) GU L 320 del 29.11.2008, pag. 1.

(3) GU L 199 del 21.7.2006, pag. 33.

ALLEGATO

PRINCIPI CONTABILI INTERNAZIONALI

|

IFRIC 16 |

Interpretazione IFRIC 16 Coperture di un investimento netto in una gestione estera |

Riproduzione consentita nell’ambito dello Spazio economico europeo (SEE). Tutti i diritti riservati al di fuori del SEE, ad eccezione del diritto di riproduzione a fini di utilizzazione personale o altri usi legittimi. Ulteriori informazioni sono disponibili sul sito dello IASB: www.iasb.org

INTERPRETAZIONE IFRIC 16

Coperture di un investimento netto in una gestione estera

RIFERIMENTI

|

— |

IAS 8 Principi contabili, Cambiamenti nelle stime contabili ed Errori |

|

— |

IAS 21 Effetti delle variazioni dei cambi delle valute estere |

|

— |

IAS 39 Strumenti finanziari: Rilevazione e valutazione |

PREMESSA

|

1 |

Molte entità tenute alla redazione del bilancio possiedono investimenti in gestioni estere (come definite al paragrafo 8 dello IAS 21). Tali gestioni estere possono essere controllate, collegate, joint venture o filiali. Lo IAS 21 dispone che l’entità determini la valuta funzionale di ciascuna delle proprie gestioni estere come la valuta dell’ambiente economico prevalente di quella gestione. Quando la situazione patrimoniale-finanziaria e il risultato economico di una gestione estera vengono convertiti in una moneta di presentazione, l’entità è tenuta a rilevare le differenze di cambio nel prospetto delle altre componenti di conto economico complessivo fino a quando non dismette la gestione estera. |

|

2 |

La contabilizzazione delle operazioni di copertura dal rischio di cambio derivante da un investimento netto in una gestione estera si applicherà solo se le attività nette di quella gestione estera sono incluse nel bilancio (1). L’elemento coperto dal rischio di cambio derivante dall’investimento netto in una gestione estera può essere un ammontare delle attività nette uguale o minore del valore contabile delle attività nette della gestione estera. |

|

3 |

Lo IAS 39 richiede la designazione di un elemento qualificabile per la copertura e dei relativi strumenti qualificabili di copertura in una relazione di contabilizzazione di copertura. Qualora esista una designata relazione di copertura, in caso di copertura di un investimento netto, l’utile o la perdita sullo strumento di copertura considerato come copertura efficace dell’investimento netto viene rilevato nel prospetto delle altre componenti di conto economico complessivo ed è incluso nelle differenze di cambio derivanti dalla conversione della situazione patrimoniale-finanziaria e del risultato economico della gestione estera. |

|

4 |

Una entità con molte gestioni estere può essere esposta a diversi rischi di cambio. La presente Interpretazione fornisce indicazioni in merito all’identificazione dei rischi di cambio che si qualificano come rischio coperto nella copertura di un investimento netto in una gestione estera. |

|

5 |

Lo IAS 39 consente a un’entità di designare uno strumento finanziario derivato o non derivato (oppure una combinazione di strumenti finanziari derivati e non derivati) come strumenti di copertura del rischio di cambio. La presente Interpretazione fornisce indicazioni in merito a chi, nell’ambito di un gruppo, può detenere strumenti di copertura che siano coperture di un investimento netto in una gestione estera, che soddisfino le condizioni per la contabilizzazione delle operazioni di copertura. |

|

6 |

Lo IAS 21 e lo IAS 39 richiedono che gli importi cumulativi rilevati nel prospetto delle altre componenti di conto economico complessivo relativi sia alle differenze di cambio derivanti dalla conversione della situazione patrimoniale-finanziaria e del risultato economico della gestione estera, sia all’utile o perdita sullo strumento di copertura considerato come una copertura efficace dell’investimento netto, sia riclassificato da patrimonio netto nel prospetto dell’utile (perdita) d’esercizio come rettifica da riclassificazione nel momento in cui la controllante dismette la gestione estera. La presente Interpretazione fornisce indicazioni su come una entità dovrebbe determinare gli importi da riclassificare da patrimonio netto nel prospetto dell’utile (perdita) d’esercizio sia per lo strumento di copertura, sia per l’elemento coperto. |

AMBITO DI APPLICAZIONE

|

7 |

La presente Interpretazione si applica a una entità che copre il rischio di cambio derivante dai propri investimenti netti in gestioni estere e desidera qualificarsi per la contabilizzazione delle operazioni di copertura in conformità allo IAS 39. Per praticità, la presente Interpretazione fa riferimento a tale entità come controllante e al bilancio in cui sono comprese le attività nette di gestioni estere come bilancio consolidato. Tutti i riferimenti a una controllante si applicano parimenti a una entità che detiene un investimento netto in una gestione estera che sia una joint venture, una collegata o una filiale. |

|

8 |

La presente Interpretazione si applica solo a coperture di investimenti netti in gestioni estere; non dovrebbe essere applicata per analogia ad altri tipi di contabilizzazione di operazioni di copertura. |

PROBLEMI

|

9 |

Gli investimenti in gestioni estere possono essere detenuti direttamente da una controllante o indirettamente dalla sua controllata o dalle sue controllate. I problemi trattati dalla presente Interpretazione sono:

|

INTERPRETAZIONE

Natura del rischio coperto e ammontare dell’elemento coperto per cui può essere designata una relazione di copertura

|

10 |

La contabilizzazione delle operazioni di copertura può essere applicata solo alle differenze di cambio tra la valuta funzionale della gestione estera e la valuta funzionale della controllante. |

|

11 |

In un’operazione di copertura dei rischi di cambio derivanti da un investimento netto in una gestione estera, l’elemento coperto può essere un ammontare delle attività nette uguale o inferiore al valore contabile delle attività nette della gestione estera nel bilancio consolidato della controllante. Il valore contabile delle attività nette di una gestione estera che può essere designato come elemento coperto nel bilancio consolidato di una controllante dipende dall’eventualità che una controllante di livello inferiore della gestione estera abbia applicato la contabilizzazione delle operazioni di copertura a tutte o a una parte delle attività nette di quella gestione estera e che tale contabilizzazione sia stata mantenuta nel bilancio consolidato della controllante. |

|

12 |

Il rischio coperto può essere designato come l’esposizione in valuta estera derivante dalla differenza tra la valuta funzionale della gestione estera e la valuta funzionale di una qualsiasi controllante (controllante diretta, intermedia o capogruppo) di quella gestione estera. Il fatto che l’investimento netto sia detenuto attraverso una controllante intermedia non incide sulla natura del rischio economico derivante alla capogruppo dall’esposizione in valuta estera. |

|

13 |

Un’esposizione al rischio di cambio derivante da un investimento netto in una gestione estera può presentare i requisiti per la contabilizzazione come operazione di copertura una sola volta nel bilancio consolidato. Pertanto, se le stesse attività nette di una gestione estera sono coperte da più controllanti nell’ambito del gruppo (per esempio, nel caso di una controllante diretta e indiretta simultaneamente) per lo stesso rischio, solo una relazione di copertura presenterà i requisiti per la contabilizzazione di operazioni di copertura nel bilancio consolidato della capogruppo. Una relazione di copertura designata da una controllante nel proprio bilancio consolidato non necessita di essere mantenuta da altra controllante di livello superiore. Tuttavia, se non viene mantenuta dalla controllante di livello superiore, la contabilizzazione delle operazioni di copertura applicata dalla controllante di livello inferiore deve essere annullata prima che sia rilevata la contabilizzazione delle operazioni di copertura da parte della controllante di livello superiore. |

Chi può detenere lo strumento di copertura

|

14 |

Uno strumento derivato o non derivato (o una combinazione di strumenti derivati e non derivati) può essere designato come strumento di copertura in una copertura di un investimento netto in una gestione estera. Lo strumento (gli strumenti) di copertura può (possono) essere detenuto(i) da una o più entità nell’ambito del gruppo (a eccezione della stessa gestione estera oggetto di copertura), purché vengano soddisfatte le disposizioni di designazione, documentazione ed efficacia previste dal paragrafo 88 dello IAS 39 relative alla copertura di un investimento netto. In particolare, la strategia di copertura del gruppo dovrebbe essere documentata chiaramente a causa della possibilità di diverse designazioni a diversi livelli del gruppo. |

|

15 |

Ai fini della valutazione dell’efficacia, la variazione del valore dello strumento di copertura rispetto al rischio di cambio viene calcolata facendo riferimento alla valuta funzionale della controllante la cui valuta funzionale viene utilizzata per misurare il rischio coperto, in conformità alla documentazione richiesta per la contabilizzazione di operazioni di copertura. A seconda di quale entità del gruppo detenga lo strumento di copertura, in assenza di contabilizzazione di operazioni di copertura, la variazione totale del valore potrebbe essere rilevata nel prospetto dell’utile (perdita) d’esercizio, nel prospetto delle altre componenti di conto economico complessivo o in entrambi. Tuttavia, la rilevazione della variazione di valore dello strumento di copertura nel prospetto dell’utile (perdita) d’esercizio o nel prospetto delle altre componenti di conto economico complessivo non incide sulla valutazione dell’efficacia. Come parte dell’applicazione della contabilizzazione di operazioni di copertura, il totale della parte efficace della variazione è inclusa nel prospetto delle altre componenti di conto economico complessivo. Ai fini della valutazione dell’efficacia è irrilevante se lo strumento di copertura è uno strumento derivato o non derivato, così come non incide il metodo di consolidamento. |

Dismissione di una gestione estera oggetto di copertura

|

16 |

Quando viene dismessa una gestione estera coperta, l’importo riclassificato nel prospetto dell’utile (perdita) d’esercizio come rettifica da riclassificazione proveniente dalla riserva di conversione di valuta estera nel bilancio consolidato della controllante riferito allo strumento di copertura è l’importo che il paragrafo 102 dello IAS 39 richiede di identificare. Tale importo è l’utile o la perdita cumulata sullo strumento di copertura considerato essere una copertura efficace. |

|

17 |

L’importo riclassificato nel prospetto dell’utile (perdita) d’esercizio dalla riserva di conversione di valuta estera nel bilancio consolidato di una controllante riferito all’investimento netto in quella gestione estera in conformità al paragrafo 48 dello IAS 21 è l’ammontare incluso in quella riserva di conversione di valuta estera della controllante con riferimento a quella gestione estera. Nel bilancio consolidato della capogruppo, il metodo di consolidamento non incide sul valore netto complessivo rilevato nella riserva di conversione di valuta estera riferito a tutte le gestioni estere. Tuttavia, l’applicazione del metodo di consolidamento diretto o graduale (step by-step) da parte della capogruppo (2) può incidere sull’ammontare incluso nella propria riserva di conversione di valuta estera con riguardo ad una singola gestione estera. L’uso del metodo di consolidamento graduale può comportare la riclassificazione nel prospetto dell’utile (perdita) d’esercizio di un ammontare diverso da quello utilizzato per determinare l’efficacia della copertura. Questa differenza può essere eliminata determinando l’ammontare relativo a quella gestione estera che sarebbe derivato se fosse stato applicato il metodo di consolidamento diretto. Lo IAS 21 non richiede questa rettifica. Tuttavia, è una scelta di principio contabile che dovrebbe essere seguita in modo uniforme per tutti gli investimenti netti. |

DATA DI ENTRATA IN VIGORE

|

18 |

L’entità deve applicare la presente Interpretazione a partire dai bilanci degli esercizi che hanno inizio dal 1o ottobre 2008 o da data successiva. È consentita una applicazione anticipata. Se l’entità applica la presente Interpretazione per un esercizio che ha inizio prima del 1o ottobre 2008, tale fatto deve essere indicato. |

DISPOSIZIONI TRANSITORIE

|

19 |

Lo IAS 8 specifica come una entità deve applicare un cambiamento nei principi contabili risultante dall’applicazione iniziale di un’Interpretazione. Una entità non è tenuta a conformarsi a tali disposizioni nel caso in cui la presente Interpretazione sia applicata per la prima volta. Se una entità ha designato uno strumento di copertura come copertura di un investimento netto ma la copertura non soddisfa le condizioni per la contabilizzazione di operazioni di copertura previste nella presente Interpretazione, l’entità applica lo IAS 39 per eliminare prospetticamente tale contabilizzazione di operazioni di copertura. |

(1) Questo si verificherà nel caso di bilanci consolidati, nei bilanci in cui gli investimenti partecipativi vengono contabilizzati applicando il metodo del patrimonio netto, nei bilanci in cui le interessenze di partecipanti a joint venture vengono consolidate applicando il metodo proporzionale (soggette ai cambiamenti proposti nell’ED 9 Accordi di controllo congiunto pubblicato dall’International Accounting Standards Board nel settembre 2007) e nei bilanci che comprendono una filiale.

(2) Il metodo diretto è il metodo di consolidamento in cui i bilanci della gestione estera sono convertiti direttamente nella valuta funzionale della capogruppo. Il metodo graduale (step by-step) è il metodo di consolidamento in cui i bilanci della gestione estera sono dapprima convertiti nella valuta funzionale delle controllanti intermedie e poi nella valuta funzionale della capogruppo (oppure nella moneta di presentazione se diversa).

Appendice

Guida operativa

La presente appendice costituisce parte integrante dell’Interpretazione.

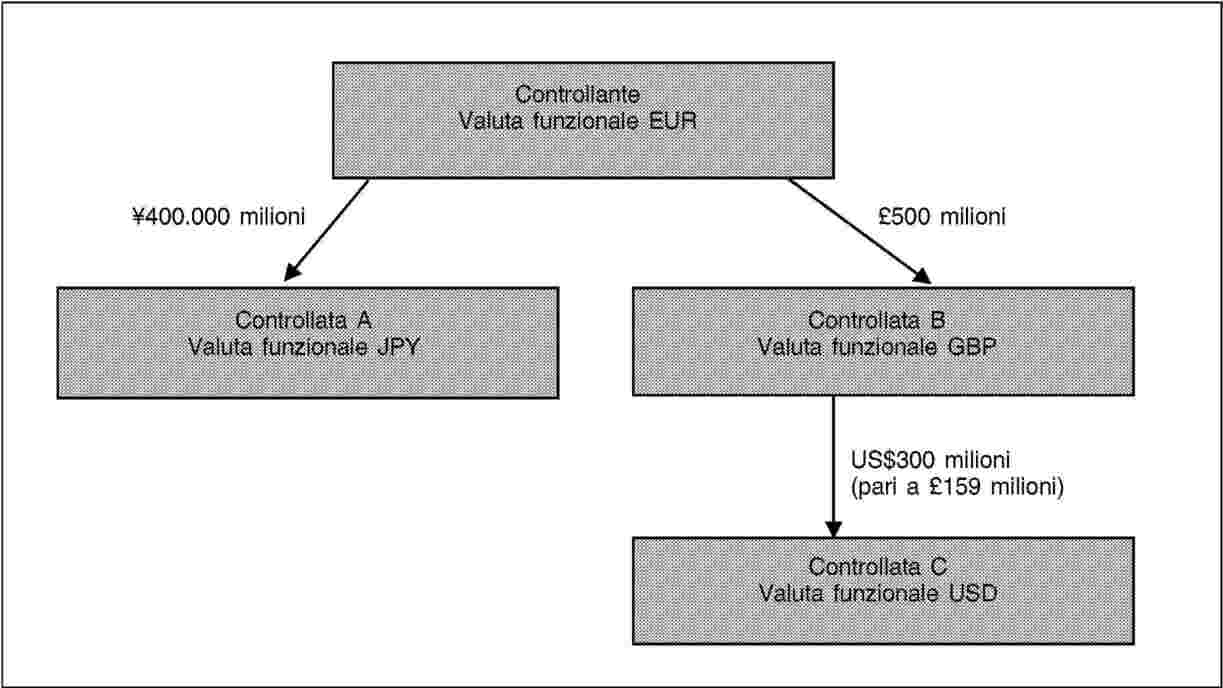

AG1 La presente appendice illustra l’applicazione dell’Interpretazione utilizzando la struttura aziendale riportata di seguito. In tutti i casi, l’efficacia delle relazioni di copertura descritte dovrebbe essere verificata in conformità allo IAS 39, sebbene questa verifica non sia trattata nella presente appendice. La Controllante, in veste di capogruppo, presenta il proprio bilancio consolidato nella propria valuta funzionale, l’euro (EUR). Ciascuna controllata è posseduta interamente. L’investimento netto di £500 milioni della controllante nella Controllata B (valuta funzionale lira sterlina (GBP)) comprende £159 milioni equivalente all’investimento netto della Controllata B nella Controllata C per US$300 milioni (valuta funzionale dollari USA (USD)). In altri termini, le attività nette della Controllata B, escluso il proprio investimento nella controllata C, ammontano a £341 milioni.

Natura del rischio coperto per il quale può essere designata una relazione di copertura (paragrafi 10-13)

AG2 La Controllante può coprire il proprio investimento netto in ciascuna delle Controllate A, B e C per il rischio di cambio tra le rispettive valute funzionali (yen giapponese (JPY), lira sterlina e dollaro USA) e l’euro. Inoltre, la Controllante può coprire il rischio di cambio USD/GBP tra le valute funzionali delle Controllate B e C. Nel proprio bilancio consolidato, la Controllata B può coprire il proprio investimento netto nella Controllata C dal rischio di cambio tra le rispettive valute funzionali di dollaro USA e lira sterlina. Negli esempi seguenti, il rischio designato è il rischio di cambio a pronti, in quanto gli strumenti di copertura non sono derivati. Se gli strumenti di copertura fossero contratti forward, la Controllante potrebbe designare il rischio di cambio a termine.

Ammontare dell’elemento coperto per cui può essere designata una relazione di copertura (paragrafi 10-13)

AG3 La Controllante desidera coprire il rischio di cambio derivante dal suo investimento netto nella Controllata C. Si supponga che la Controllata A abbia ottenuto un prestito di US$300 milioni. Le attività nette della Controllata A all’inizio dell’esercizio sono pari a ¥400.000 milioni, inclusi i fondi rivenienti dal finanziamento di terzi di US$300 milioni.

AG4 L’elemento coperto può essere un ammontare di attività nette uguale o inferiore al valore contabile dell’investimento netto della Controllante nella Controllata C (US$300 milioni) nel proprio bilancio consolidato. Nel proprio bilancio consolidato, la Controllante può designare il finanziamento di terzi di US$300 milioni nella Controllata A come una copertura del rischio di cambio a pronti EUR/USD associata al proprio investimento netto nelle attività nette di US$300 milioni della Controllata C. In tal caso, sia la differenza di cambio EUR/USD sul finanziamento di terzi di US$300 milioni nella Controllata A, sia la differenza di cambio EUR/USD sull’investimento netto di US$300 milioni nella controllata C sono incluse nella riserva di conversione di valuta estera nel bilancio consolidato della Controllante dopo l’applicazione della contabilizzazione delle operazioni di copertura.

AG5 Nell’assenza di una contabilizzazione di operazioni di copertura, la differenza di cambio USD/EUR totale sul finanziamento di terzi di US$300 milioni nella controllata A verrebbe rilevata nel bilancio consolidato della Controllante nel modo seguente:

|

— |

la variazione del tasso di cambio a pronti USD/JPY, convertita in euro, nel prospetto dell’utile (perdita) d’esercizio, e |

|

— |

la variazione del tasso di cambio a pronti JPY/EUR nel prospetto delle altre componenti di conto economico complessivo. |

In alternativa alla designazione di cui al paragrafo AG4, la Controllante può designare, nel proprio bilancio consolidato, il finanziamento di terzi di US$300 milioni nella Controllata A come una copertura del rischio di cambio a pronti GBP/USD tra Controllata C e Controllata B. In tal caso, la differenza di cambio totale USD/EUR sul finanziamento di terzi di US$300 milioni nella Controllata A verrebbe rilevata nel bilancio consolidato della Controllante nel modo seguente:

|

— |

la variazione del tasso di cambio a pronti GBP/USD, nella riserva di conversione di valuta estera relativamente alla Controllata C, |

|

— |

la variazione del tasso di cambio a pronti GBP/JPY, convertita in euro, nel prospetto dell’utile (perdita) d’esercizio, e |

|

— |

la variazione del tasso di cambio a pronti JPY/EUR, nel prospetto delle altre componenti di conto economico complessivo. |

AG6 La Controllante non può designare il prestito di US$300 milioni nella Controllata A come una copertura del rischio di cambio a pronti EUR/USD e del rischio di cambio a pronti GBP/USD nel proprio bilancio consolidato. Un unico strumento di copertura può coprire una sola volta lo stesso rischio designato. La Controllata B non può applicare la contabilizzazione di operazioni di copertura nel proprio bilancio consolidato perché lo strumento di copertura è posseduto esternamente al gruppo che comprende la Controllata B e la Controllata C.

In quale entità di un gruppo è possibile detenere lo strumento di copertura (paragrafi 14 e 15)?

AG7 Come evidenziato nel paragrafo AG5, in assenza di una contabilizzazione di operazioni di copertura, nel bilancio consolidato della Controllante la variazione totale di valore del finanziamento di terzi di US$300 milioni nella controllata A rispetto al rischio di cambio, verrebbe registrata sia nel prospetto dell’utile (perdita) d’esercizio (rischio di cambio a pronti USD/JPY), sia nel prospetto delle altre componenti di conto economico complessivo (rischio di cambio a pronti EUR/JPY). Entrambi gli importi sono inclusi ai fini della valutazione dell’efficacia della copertura designata nel paragrafo AG4 perché la variazione di valore sia dello strumento di copertura, sia dell’elemento coperto, vengono calcolate facendo riferimento alla valuta funzionale euro della Controllante a fronte della valuta funzionale dollaro USA della Controllata C, in conformità alla documentazione di copertura. Il metodo di consolidamento (ossia metodo diretto o metodo graduale) non incide sulla valutazione dell’efficacia della copertura.

Importi riclassificati nel prospetto dell’utile (perdita) d’esercizio alla dismissione di una gestione estera (paragrafi 16 e 17)

AG8 Quando la controllata C viene dismessa, i valori riclassificati nel prospetto dell’utile (perdita) d’esercizio nel bilancio consolidato della Controllante dalla sua riserva di conversione di valuta estera (FCTR — Foreign currency translation reserve) sono:

|

(a) |

con riferimento al finanziamento di terzi di US$300 milioni della Controllata A, l’importo che lo IAS 39 richiede di identificare, ossia la variazione totale di valore rispetto al rischio di cambio rilevato nel prospetto delle altre componenti di conto economico complessivo come la parte efficace della copertura; e |

|

(b) |

con riferimento all’investimento netto di US$300 milioni nella Controllata C, l’importo determinato dal metodo di consolidamento dell’entità. Se la Controllante adotta il metodo diretto, la sua FCTR rispetto alla Controllata C sarà determinata direttamente dal tasso di cambio EUR/USD. Se la Controllante adotta il metodo graduale, la sua FCTR rispetto alla Controllata C sarà determinata dalla FCTR rilevata dalla Controllata B a fronte del tasso di cambio GBP/USD, convertito nella valuta funzionale della Controllante utilizzando il tasso di cambio EUR/GBP. L’adozione del metodo graduale di consolidamento da parte della Controllante nei periodi precedenti non la obbliga, né le impedisce, di stabilire che l’importo della FCTR da riclassificare quando dismette la Controllata C corrisponda all’importo che sarebbe stato rilevato se avesse sempre adottato il metodo diretto, a seconda dei propri principi contabili. |

Copertura di più gestioni estere (paragrafi 11, 13 e 15)

AG9 Gli esempi seguenti mostrano che nel bilancio consolidato della Controllante, il rischio che può essere coperto è sempre il rischio tra la sua valuta funzionale (euro) e le valute funzionali delle Controllate B e C. Indipendentemente dal modo in cui sono designate le coperture, gli importi massimi che possono essere considerati come coperture efficaci da includere nella riserva di conversione di valuta estera nel bilancio consolidato della Controllante quando siano coperte entrambe le gestioni estere, sono US$300 milioni per il rischio di cambio EUR/USD e £341 milioni per il rischio di cambio EUR/GBP. Altre variazioni di valore dovute a variazioni dei tassi di cambio sono incluse nel prospetto dell’utile (perdita) d’esercizio consolidato della Controllante. Ovviamente, per una Controllante sarebbe possibile designare US$300 milioni solo per variazioni nel tasso di cambio a pronti USD/GBP o £500 milioni solo per variazioni nel tasso di cambio a pronti GBP/EUR.

La Controllante detiene entrambi gli strumenti di copertura in USD e GBP

AG10 La Controllante può desiderare di coprire il rischio di cambio in relazione al proprio investimento netto nella Controllata B così come quello relativo alla Controllata C. Si supponga che la Controllante detenga appropriati strumenti di copertura denominati in dollari USA e lire sterline che potrebbe designare come coperture dei propri investimenti netti nelle Controllate B e C. Le designazioni che la Controllante può fare nel proprio bilancio consolidato comprendono anche, a titolo esemplificativo, quanto segue:

|

(a) |

uno strumento di copertura di US$300 milioni designato come copertura dell’investimento netto di US$300 milioni nella Controllata C con il rischio costituito dall’esposizione al cambio a pronti (EUR/USD) tra Controllante e Controllata C e uno strumento di copertura fino a £341 milioni designato come copertura dell’investimento netto di £341 milioni nella controllata B con il rischio costituito dall’esposizione al cambio a pronti (EUR/GBP) tra Controllante e Controllata B. |

|

(b) |

strumento di copertura di US$300 designato come copertura dell’investimento netto di US$300 milioni nella Controllata C con il rischio costituito dall’esposizione al cambio a pronti (GBP/USD) tra Controllata B e Controllata C e uno strumento di copertura fino a £500 milioni designato come copertura dell’investimento netto di £500 milioni nella Controllata B con il rischio costituito dall’esposizione al cambio a pronti (EUR/GBP) tra Controllante e Controllata B. |

AG11 Il rischio di cambio EUR/USD derivante dall’investimento netto della Controllante nella Controllata C è un rischio diverso dal rischio di cambio EUR/GBP derivante dall’investimento netto della Controllante nella Controllata B. Tuttavia, nel caso descritto nel paragrafo AG10(a), con la designazione dello strumento di copertura in USD detenuto, la Controllante ha già coperto interamente il rischio di cambio EUR/USD derivante dal proprio investimento netto nella Controllata C. Se la Controllante ha anche designato uno strumento in GBP da essa detenuto come copertura del proprio investimento netto di £500 milioni nella Controllata B, £159 milioni di quell’investimento netto, rappresentanti l’equivalente in GBP del proprio investimento netto in USD nella Controllata C, sarebbero coperti due volte dal rischio di cambio GBP/EUR nel bilancio consolidato della Controllante.

AG12 Nel caso descritto nel paragrafo AG10(b), se la Controllante designa il rischio coperto come l’esposizione al cambio a pronti (GBP/USD) tra Controllata B e Controllata C, solo la parte GBP/USD della variazione di valore del proprio strumento di copertura di US$300 milioni è inclusa nella riserva di conversione di valuta estera della Controllante relativamente alla Controllata C. Il resto della variazione (equivalente alla variazione GBP/EUR su £159 milioni) è incluso nel prospetto dell’utile (perdita) d’esercizio consolidato della Controllante, come indicato nel paragrafo AG5. Poiché la designazione del rischio USD/GBP tra le Controllate B e C non comprende il rischio GBP/EUR, la Controllante è anche in grado di designare fino a £500 milioni del proprio investimento netto nella Controllata B, con il rischio costituito dall’esposizione al cambio a pronti (GBP/EUR) tra Controllante e Controllata B.

La Controllata B detiene lo strumento di copertura in USD

AG13 Si supponga che la Controllata B detenga US$300 milioni di debito verso terzi i cui fondi siano stati trasferiti alla Controllante attraverso un finanziamento infragruppo denominato in lire sterline. Poiché le proprie attività e passività sono aumentate di £159 milioni, le attività nette della Controllata B restano invariate. La Controllata B potrebbe designare nel proprio bilancio consolidato il debito verso terzi come copertura del rischio GBP/USD del proprio investimento netto nella Controllante C. La Controllante potrebbe mantenere la designazione della Controllata B di quello strumento di copertura come copertura del proprio investimento netto di US$300 milioni nella Controllata C per il rischio GBP/USD (vedere paragrafo 13) e la Controllante potrebbe designare lo strumento di copertura in GBP in proprio possesso come copertura dell’intero investimento netto di £500 milioni nella Controllata B. La prima copertura, designata dalla Controllata B, verrebbe valutata facendo riferimento alla valuta funzionale della Controllata B (lira sterlina) e la seconda copertura, designata dalla Controllante, verrebbe valutata facendo riferimento alla valuta funzionale della Controllante (euro). In tal caso, nel bilancio consolidato della Controllante, viene coperto dallo strumento di copertura in USD solo il rischio relativo al cambio GBP/USD derivante dall’investimento netto della Controllante nella Controllata C, e non l’intero rischio relativo al cambio EUR/USD. Pertanto, l’intero rischio di cambio EUR/GBP derivante dall’investimento netto di £500 milioni della Controllante nella Controllata B può essere coperto nel bilancio consolidato della Controllante.

AG14 Tuttavia, si deve anche considerare la contabilizzazione del finanziamento di £159 milioni della Controllante alla Controllata B. Se il finanziamento della Controllante non è considerato parte del proprio investimento netto nella Controllata B perché non soddisfa le condizioni del paragrafo 15 dello IAS 21, la differenza di cambio GBP/EUR derivante dalla conversione verrebbe inclusa nel prospetto dell’utile (perdita) d’esercizio consolidato della Controllante. Se il finanziamento di £159 milioni alla Controllata B è considerato parte dell’investimento netto della Controllante, quell’investimento netto sarebbe di soli £341 milioni e, di conseguenza, il valore che la Controllante potrebbe designare come elemento coperto per il rischio di cambio GBP/EUR si ridurrebbe da £500 milioni a £341 milioni.

AG15 Se la Controllante ha annullato la relazione di copertura designata dalla Controllata B, la Controllante potrebbe designare il prestito di US$300 milioni detenuto dalla Controllata B come una copertura del proprio investimento netto di US$300 milioni nella Controllata C per il rischio di cambio EUR/USD e designare lo strumento di copertura in GBP da essa detenuto come copertura di un ammontare massimo di £341 milioni dell’investimento netto nella Controllata B. In tal caso l’efficacia di entrambe le coperture sarebbe calcolata facendo riferimento alla valuta funzionale della Controllante (euro). Di conseguenza, sia la variazione di valore del prestito in USD/GBP detenuto dalla Controllata B, sia la variazione di valore del finanziamento in GBP/EUR della Controllante verso la Controllata B (equivalente al cambio USD/EUR in totale) sarebbero incluse nella riserva di conversione di valuta estera nel bilancio consolidato della Controllante. Poiché la Controllante ha già coperto interamente il rischio di cambio EUR/USD derivante dal proprio investimento netto nella Controllata C, può coprirsi dal rischio di cambio EUR/GBP solo fino a un ammontare massimo di £341 milioni del proprio investimento netto nella Controllata B.

|

5.6.2009 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 139/15 |

REGOLAMENTO (CE) N. 461/2009 DELLA COMMISSIONE

del 4 giugno 2009

recante fissazione delle restituzioni all'esportazione nel settore del latte e dei prodotti lattiero-caseari

LA COMMISSIONE DELLE COMUNITÀ EUROPEE,

visto il trattato che istituisce la Comunità europea,

visto il regolamento (CE) n. 1234/2007 del Consiglio, del 22 ottobre 2007, recante organizzazione comune dei mercati agricoli e disposizioni specifiche per taluni prodotti agricoli (regolamento unico OCM) (1), in particolare l'articolo 164, paragrafo 2, in combinato disposto con l'articolo 4,

considerando quanto segue:

|

(1) |

A norma dell'articolo 162, paragrafo 1, del regolamento (CE) n. 1234/2007, la differenza fra i prezzi sul mercato mondiale dei prodotti contemplati dall'allegato I, parte XVI, di detto regolamento e i prezzi di tali prodotti sul mercato comunitario può essere coperta da una restituzione all'esportazione. |

|

(2) |

Vista la situazione attualmente esistente sul mercato del latte e dei prodotti lattiero-caseari, occorre procedere alla fissazione di restituzioni all'esportazione nel rispetto delle norme e di alcuni criteri previsti dagli articoli 162, 163, 164, 167, 169 e 170 del regolamento (CE) n. 1234/2007. |

|

(3) |

L'articolo 164, paragrafo 1, del regolamento (CE) n. 1234/2007 prevede che le restituzioni possano essere differenziate secondo le destinazioni, allorché ciò sia reso necessario dalla situazione del mercato mondiale o dalle particolari esigenze di taluni mercati, o dagli obblighi che scaturiscono dagli accordi conclusi a norma dell'articolo 300 del trattato. |

|

(4) |

Le restituzioni all’esportazione per la Repubblica dominicana sono state differenziate per tenere conto del dazio doganale ridotto applicato alle importazioni nell’ambito del contingente tariffario d’importazione di cui al memorandum d’intesa tra la Comunità europea e la Repubblica dominicana sulla protezione delle importazioni di latte in polvere nella Repubblica dominicana (2), approvato con decisione 98/486/CE del Consiglio (3). Essendo cambiata la situazione di mercato nella Repubblica dominicana, ora caratterizzata da un’accresciuta concorrenza per il latte scremato in polvere, il contingente non viene più utilizzato integralmente. Al fine di incoraggiare il pieno utilizzo del contingente, occorre abolire la differenziazione delle restituzioni all’esportazione per la Repubblica dominicana. |

|

(5) |

Le misure di cui al presente regolamento sono conformi al parere del comitato di gestione per l’organizzazione comune dei mercati agricoli, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Le restituzioni all'esportazione previste dall'articolo 164 del regolamento (CE) n. 1234/2007 sono concesse per i prodotti e con gli importi indicati nell'allegato del presente regolamento, alle condizioni di cui all'articolo 3, paragrafo 2, del regolamento (CE) n. 1282/2006 della Commissione (4).

Articolo 2

Il presente regolamento entra in vigore il 5 giugno 2009.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, il 4 giugno 2009.

Per la Commissione

Jean-Luc DEMARTY

Direttore generale dell'Agricoltura e dello sviluppo rurale

(1) GU L 299 del 16.11.2007, pag. 1.

(2) GU L 218 del 6.8.1998, pag. 46.

(3) GU L 218 del 6.8.1998, pag. 45.

(4) GU L 234 del 29.8.2006, pag. 4.

ALLEGATO

Restituzioni all’esportazione applicabili nel settore del latte e dei prodotti lattiero-caseari a decorrere dal 5 giugno 2009

|

Codice prodotto |

Destinazione |

Unità di misura |

Ammontare delle restituzioni |

|||||||||||||||||||||||||

|

0401 30 31 9100 |

L20 |

EUR/100 kg |

10,43 |

|||||||||||||||||||||||||

|

0401 30 31 9400 |

L20 |

EUR/100 kg |

16,34 |

|||||||||||||||||||||||||

|

0401 30 31 9700 |

L20 |

EUR/100 kg |

18,02 |

|||||||||||||||||||||||||

|

0401 30 39 9100 |

L20 |

EUR/100 kg |

10,43 |

|||||||||||||||||||||||||

|

0401 30 39 9400 |

L20 |

EUR/100 kg |

16,34 |

|||||||||||||||||||||||||

|

0401 30 39 9700 |

L20 |

EUR/100 kg |

18,02 |

|||||||||||||||||||||||||

|

0401 30 91 9100 |

L20 |

EUR/100 kg |

20,56 |

|||||||||||||||||||||||||

|

0401 30 99 9100 |

L20 |

EUR/100 kg |

20,56 |

|||||||||||||||||||||||||

|

0401 30 99 9500 |

L20 |

EUR/100 kg |

30,26 |

|||||||||||||||||||||||||

|

0402 10 11 9000 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0402 10 19 9000 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0402 10 99 9000 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0402 21 11 9200 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0402 21 11 9300 |

L20 |

EUR/100 kg |

28,17 |

|||||||||||||||||||||||||

|

0402 21 11 9500 |

L20 |

EUR/100 kg |

29,24 |

|||||||||||||||||||||||||

|

0402 21 11 9900 |

L20 |

EUR/100 kg |

31,00 |

|||||||||||||||||||||||||

|

0402 21 17 9000 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0402 21 19 9300 |

L20 |

EUR/100 kg |

28,17 |

|||||||||||||||||||||||||

|

0402 21 19 9500 |

L20 |

EUR/100 kg |

29,24 |

|||||||||||||||||||||||||

|

0402 21 19 9900 |

L20 |

EUR/100 kg |

31,00 |

|||||||||||||||||||||||||

|

0402 21 91 9100 |

L20 |

EUR/100 kg |

31,17 |

|||||||||||||||||||||||||

|

0402 21 91 9200 |

L20 |

EUR/100 kg |

31,34 |

|||||||||||||||||||||||||

|

0402 21 91 9350 |

L20 |

EUR/100 kg |

31,63 |

|||||||||||||||||||||||||

|

0402 21 99 9100 |

L20 |

EUR/100 kg |

31,17 |

|||||||||||||||||||||||||

|

0402 21 99 9200 |

L20 |

EUR/100 kg |

31,34 |

|||||||||||||||||||||||||

|

0402 21 99 9300 |

L20 |

EUR/100 kg |

31,63 |

|||||||||||||||||||||||||

|

0402 21 99 9400 |

L20 |

EUR/100 kg |

33,13 |

|||||||||||||||||||||||||

|

0402 21 99 9500 |

L20 |

EUR/100 kg |

33,66 |

|||||||||||||||||||||||||

|

0402 21 99 9600 |

L20 |

EUR/100 kg |

35,77 |

|||||||||||||||||||||||||

|

0402 21 99 9700 |

L20 |

EUR/100 kg |

36,93 |

|||||||||||||||||||||||||

|

0402 29 15 9200 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0402 29 15 9300 |

L20 |

EUR/100 kg |

28,17 |

|||||||||||||||||||||||||

|

0402 29 15 9500 |

L20 |

EUR/100 kg |

29,24 |

|||||||||||||||||||||||||

|

0402 29 19 9300 |

L20 |

EUR/100 kg |

28,17 |

|||||||||||||||||||||||||

|

0402 29 19 9500 |

L20 |

EUR/100 kg |

29,24 |

|||||||||||||||||||||||||

|

0402 29 19 9900 |

L20 |

EUR/100 kg |

31,00 |

|||||||||||||||||||||||||

|

0402 29 99 9100 |

L20 |

EUR/100 kg |

31,17 |

|||||||||||||||||||||||||

|

0402 29 99 9500 |

L20 |

EUR/100 kg |

33,13 |

|||||||||||||||||||||||||

|

0402 91 10 9370 |

L20 |

EUR/100 kg |

3,08 |

|||||||||||||||||||||||||

|

0402 91 30 9300 |

L20 |

EUR/100 kg |

3,64 |

|||||||||||||||||||||||||

|

0402 91 99 9000 |

L20 |

EUR/100 kg |

20,56 |

|||||||||||||||||||||||||

|

0402 99 10 9350 |

L20 |

EUR/100 kg |

7,92 |

|||||||||||||||||||||||||

|

0402 99 31 9300 |

L20 |

EUR/100 kg |

10,43 |

|||||||||||||||||||||||||

|

0403 90 11 9000 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0403 90 13 9200 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0403 90 13 9300 |

L20 |

EUR/100 kg |

28,17 |

|||||||||||||||||||||||||

|

0403 90 13 9500 |

L20 |

EUR/100 kg |

29,24 |

|||||||||||||||||||||||||

|

0403 90 13 9900 |

L20 |

EUR/100 kg |

31,00 |

|||||||||||||||||||||||||

|

0403 90 33 9400 |

L20 |

EUR/100 kg |

28,17 |

|||||||||||||||||||||||||

|

0403 90 59 9310 |

L20 |

EUR/100 kg |

10,43 |

|||||||||||||||||||||||||

|

0403 90 59 9340 |

L20 |

EUR/100 kg |

16,34 |

|||||||||||||||||||||||||

|

0403 90 59 9370 |

L20 |

EUR/100 kg |

18,02 |

|||||||||||||||||||||||||

|

0404 90 21 9120 |

L20 |

EUR/100 kg |

17,91 |

|||||||||||||||||||||||||

|

0404 90 21 9160 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0404 90 23 9120 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0404 90 23 9130 |

L20 |

EUR/100 kg |

28,17 |

|||||||||||||||||||||||||

|

0404 90 23 9140 |

L20 |

EUR/100 kg |

29,24 |

|||||||||||||||||||||||||

|

0404 90 23 9150 |

L20 |

EUR/100 kg |

31,00 |

|||||||||||||||||||||||||

|

0404 90 81 9100 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0404 90 83 9110 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0404 90 83 9130 |

L20 |

EUR/100 kg |

28,17 |

|||||||||||||||||||||||||

|

0404 90 83 9150 |

L20 |

EUR/100 kg |

29,24 |

|||||||||||||||||||||||||

|

0404 90 83 9170 |

L20 |

EUR/100 kg |

31,00 |

|||||||||||||||||||||||||

|

0405 10 11 9500 |

L20 |

EUR/100 kg |

63,41 |

|||||||||||||||||||||||||

|

0405 10 11 9700 |

L20 |

EUR/100 kg |

65,00 |

|||||||||||||||||||||||||

|

0405 10 19 9500 |

L20 |

EUR/100 kg |

63,41 |

|||||||||||||||||||||||||

|

0405 10 19 9700 |

L20 |

EUR/100 kg |

65,00 |

|||||||||||||||||||||||||

|

0405 10 30 9100 |

L20 |

EUR/100 kg |

63,41 |

|||||||||||||||||||||||||

|

0405 10 30 9300 |

L20 |

EUR/100 kg |

65,00 |

|||||||||||||||||||||||||

|

0405 10 30 9700 |

L20 |

EUR/100 kg |

65,00 |

|||||||||||||||||||||||||

|

0405 10 50 9500 |

L20 |

EUR/100 kg |

63,41 |

|||||||||||||||||||||||||

|

0405 10 50 9700 |

L20 |

EUR/100 kg |

65,00 |

|||||||||||||||||||||||||

|

0405 10 90 9000 |

L20 |

EUR/100 kg |

67,38 |

|||||||||||||||||||||||||

|

0405 20 90 9500 |

L20 |

EUR/100 kg |

59,45 |

|||||||||||||||||||||||||

|

0405 20 90 9700 |

L20 |

EUR/100 kg |

61,83 |

|||||||||||||||||||||||||

|

0405 90 10 9000 |

L20 |

EUR/100 kg |

78,71 |

|||||||||||||||||||||||||

|

0405 90 90 9000 |

L20 |

EUR/100 kg |

65,00 |

|||||||||||||||||||||||||

|

0406 10 20 9640 |

L04 |

EUR/100 kg |

11,78 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

14,72 |

||||||||||||||||||||||||||

|

0406 10 20 9650 |

L04 |

EUR/100 kg |

9,82 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

12,27 |

||||||||||||||||||||||||||

|

0406 10 20 9830 |

L04 |

EUR/100 kg |

7,03 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

8,79 |

||||||||||||||||||||||||||

|

0406 10 20 9850 |

L04 |

EUR/100 kg |

6,85 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

8,56 |

||||||||||||||||||||||||||

|

0406 20 90 9913 |

L04 |

EUR/100 kg |

8,54 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

10,68 |

||||||||||||||||||||||||||

|

0406 20 90 9915 |

L04 |

EUR/100 kg |

11,61 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

14,51 |

||||||||||||||||||||||||||

|

0406 20 90 9917 |

L04 |

EUR/100 kg |

12,34 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

15,42 |

||||||||||||||||||||||||||

|

0406 20 90 9919 |

L04 |

EUR/100 kg |

13,79 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

17,24 |

||||||||||||||||||||||||||

|

0406 30 31 9730 |

L04 |

EUR/100 kg |

5,29 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

6,61 |

||||||||||||||||||||||||||

|

0406 30 31 9930 |

L04 |

EUR/100 kg |

5,69 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

7,11 |

||||||||||||||||||||||||||

|

0406 30 31 9950 |

L04 |

EUR/100 kg |

5,17 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

6,46 |

||||||||||||||||||||||||||

|

0406 30 39 9500 |

L04 |

EUR/100 kg |

4,62 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

5,77 |

||||||||||||||||||||||||||

|

0406 30 39 9700 |

L04 |

EUR/100 kg |

4,96 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

6,20 |

||||||||||||||||||||||||||

|

0406 30 39 9930 |

L04 |

EUR/100 kg |

5,31 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

6,64 |

||||||||||||||||||||||||||

|

0406 30 39 9950 |

L04 |

EUR/100 kg |

5,11 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

6,39 |

||||||||||||||||||||||||||

|

0406 40 50 9000 |

L04 |

EUR/100 kg |

12,47 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

15,59 |

||||||||||||||||||||||||||

|

0406 40 90 9000 |

L04 |

EUR/100 kg |

13,82 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

17,28 |

||||||||||||||||||||||||||

|

0406 90 13 9000 |

L04 |

EUR/100 kg |

17,58 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

21,98 |

||||||||||||||||||||||||||

|

0406 90 15 9100 |

L04 |

EUR/100 kg |

18,17 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

22,71 |

||||||||||||||||||||||||||

|

0406 90 17 9100 |

L04 |

EUR/100 kg |

18,17 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

22,71 |

||||||||||||||||||||||||||

|

0406 90 21 9900 |

L04 |

EUR/100 kg |

17,60 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

22,00 |

||||||||||||||||||||||||||

|

0406 90 23 9900 |

L04 |

EUR/100 kg |

15,93 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

19,91 |

||||||||||||||||||||||||||

|

0406 90 25 9900 |

L04 |

EUR/100 kg |

15,53 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

19,41 |

||||||||||||||||||||||||||

|

0406 90 27 9900 |

L04 |

EUR/100 kg |

14,06 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

17,58 |

||||||||||||||||||||||||||

|

0406 90 32 9119 |

L04 |

EUR/100 kg |

13,02 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

16,28 |

||||||||||||||||||||||||||

|

0406 90 35 9190 |

L04 |

EUR/100 kg |

18,63 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

23,29 |

||||||||||||||||||||||||||

|

0406 90 35 9990 |

L04 |

EUR/100 kg |

18,63 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

23,29 |

||||||||||||||||||||||||||

|

0406 90 37 9000 |

L04 |

EUR/100 kg |

17,58 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

21,98 |

||||||||||||||||||||||||||

|

0406 90 61 9000 |

L04 |

EUR/100 kg |

20,31 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

25,39 |

||||||||||||||||||||||||||

|

0406 90 63 9100 |

L04 |

EUR/100 kg |

19,93 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

24,91 |

||||||||||||||||||||||||||

|

0406 90 63 9900 |

L04 |

EUR/100 kg |

19,93 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

24,91 |

||||||||||||||||||||||||||

|

0406 90 69 9910 |

L04 |

EUR/100 kg |

19,56 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

24,45 |

||||||||||||||||||||||||||

|

0406 90 73 9900 |

L04 |

EUR/100 kg |

16,20 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

20,25 |

||||||||||||||||||||||||||

|

0406 90 75 9900 |

L04 |

EUR/100 kg |

16,61 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

20,76 |

||||||||||||||||||||||||||

|

0406 90 76 9300 |

L04 |

EUR/100 kg |

14,65 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

18,31 |

||||||||||||||||||||||||||

|

0406 90 76 9400 |

L04 |

EUR/100 kg |

16,41 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

20,51 |

||||||||||||||||||||||||||

|

0406 90 76 9500 |

L04 |

EUR/100 kg |

15,02 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

18,77 |

||||||||||||||||||||||||||

|

0406 90 78 9100 |

L04 |

EUR/100 kg |

16,53 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

20,66 |

||||||||||||||||||||||||||

|

0406 90 78 9300 |

L04 |

EUR/100 kg |

15,87 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

19,84 |

||||||||||||||||||||||||||

|

0406 90 79 9900 |

L04 |

EUR/100 kg |

13,22 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

16,53 |

||||||||||||||||||||||||||

|

0406 90 81 9900 |

L04 |

EUR/100 kg |

16,41 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

20,51 |

||||||||||||||||||||||||||

|

0406 90 85 9930 |

L04 |

EUR/100 kg |

18,12 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

22,65 |

||||||||||||||||||||||||||

|

0406 90 85 9970 |

L04 |

EUR/100 kg |

16,61 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

20,76 |

||||||||||||||||||||||||||

|

0406 90 86 9200 |

L04 |

EUR/100 kg |

17,30 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

21,63 |

||||||||||||||||||||||||||

|

0406 90 86 9400 |

L04 |

EUR/100 kg |

17,60 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

22,00 |

||||||||||||||||||||||||||

|

0406 90 86 9900 |

L04 |

EUR/100 kg |

18,12 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

22,65 |

||||||||||||||||||||||||||

|

0406 90 87 9300 |

L04 |

EUR/100 kg |

15,89 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

19,86 |

||||||||||||||||||||||||||

|

0406 90 87 9400 |

L04 |

EUR/100 kg |

15,61 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

19,51 |

||||||||||||||||||||||||||

|

0406 90 87 9951 |

L04 |

EUR/100 kg |

16,12 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

20,15 |

||||||||||||||||||||||||||

|

0406 90 87 9971 |

L04 |

EUR/100 kg |

16,12 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

20,15 |

||||||||||||||||||||||||||

|

0406 90 87 9973 |

L04 |

EUR/100 kg |

15,82 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

19,78 |

||||||||||||||||||||||||||

|

0406 90 87 9974 |

L04 |

EUR/100 kg |

16,85 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

21,06 |

||||||||||||||||||||||||||

|

0406 90 87 9975 |

L04 |

EUR/100 kg |

16,50 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

20,63 |

||||||||||||||||||||||||||

|

0406 90 87 9979 |

L04 |

EUR/100 kg |

15,93 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

19,91 |

||||||||||||||||||||||||||

|

0406 90 88 9300 |

L04 |

EUR/100 kg |

13,82 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

17,28 |

||||||||||||||||||||||||||

|

0406 90 88 9500 |

L04 |

EUR/100 kg |

13,52 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

16,90 |

||||||||||||||||||||||||||

|

Le destinazioni sono definite come segue:

|

||||||||||||||||||||||||||||

(1) Quale è definito nella risoluzione 1244 del Consiglio di sicurezza delle Nazioni Unite del 10 giugno 1999.

|

5.6.2009 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 139/19 |

REGOLAMENTO (CE) N. 462/2009 DELLA COMMISSIONE

del 4 giugno 2009

recante fissazione dell'importo massimo della restituzione all'esportazione per il burro nell'ambito della gara permanente prevista dal regolamento (CE) n. 619/2008

LA COMMISSIONE DELLE COMUNITÀ EUROPEE,

visto il trattato che istituisce la Comunità europea,

visto il regolamento (CE) n. 1234/2007 del Consiglio, del 22 ottobre 2007, recante organizzazione comune dei mercati agricoli e disposizioni specifiche per taluni prodotti agricoli (regolamento unico OCM) (1), in particolare l'articolo 164, paragrafo 2, in combinato disposto con l'articolo 4,

considerando quanto segue:

|

(1) |

Il regolamento (CE) n. 619/2008 della Commissione, del 27 giugno 2008, relativo all'apertura di una gara permanente per la determinazione di restituzioni all'esportazione per taluni tipi di prodotti lattiero-caseari (2), prevede un procedimento di gara permanente. |

|

(2) |

A norma dell'articolo 6 del regolamento (CE) n. 1454/2007 della Commissione, del 10 dicembre 2007, recante norme comuni per l'istituzione di un procedimento di gara per la fissazione delle restituzioni all'esportazione per taluni prodotti agricoli (3), e dopo aver esaminato le offerte presentate in risposta al bando di gara, è opportuno fissare l'importo massimo della restituzione all'esportazione per il periodo di gara che termina il 2 giugno 2009. |

|

(3) |

Le misure di cui al presente regolamento sono conformi al parere del comitato di gestione per l’organizzazione comune dei mercati agricoli, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Nell'ambito della gara permanente aperta dal regolamento (CE) n. 619/2004, per il periodo di gara che ha termine il 2 giugno 2009, l'importo massimo della restituzione per i prodotti e le destinazioni di cui rispettivamente all'articolo 1, lettere a) e b), e all’articolo 2 di detto regolamento è quello indicato nell'allegato del presente regolamento.

Articolo 2

Il presente regolamento entra in vigore il 5 giugno 2009.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, il 4 giugno 2009.

Per la Commissione

Jean-Luc DEMARTY

Direttore generale dell'Agricoltura e dello sviluppo rurale

(1) GU L 299 del 16.11.2007, pag. 1.

(2) GU L 168 del 28.6.2008, pag. 20.

(3) GU L 325 dell'11.12.2007, pag. 69.

ALLEGATO

|

(EUR/100 kg) |

||

|

Prodotto |

Restituzione all'esportazione/codice della nomenclatura |

Importo massimo della restituzione all’esportazione per le destinazioni di cui all’articolo 2 del regolamento (CE) n. 619/2008 |

|

Burro |

ex ex 0405 10 19 9700 |

70,00 |

|

Butteroil |

ex ex 0405 90 10 9000 |

84,50 |

|

5.6.2009 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 139/21 |

REGOLAMENTO (CE) N. 463/2009 DELLA COMMISSIONE

del 4 giugno 2009

recante fissazione dell'importo massimo della restituzione all'esportazione per il latte scremato in polvere nell'ambito della gara permanente prevista dal regolamento (CE) n. 619/2008

LA COMMISSIONE DELLE COMUNITÀ EUROPEE,

visto il trattato che istituisce la Comunità europea,

visto il regolamento (CE) n. 1234/2007 del Consiglio, del 22 ottobre 2007, recante organizzazione comune dei mercati agricoli e disposizioni specifiche per taluni prodotti agricoli (regolamento unico OCM) (1), in particolare l'articolo 164, paragrafo 2, in combinato disposto con l'articolo 4,

considerando quanto segue:

|

(1) |

Il regolamento (CE) n. 619/2008 della Commissione, del 27 giugno 2008, relativo all'apertura di una gara permanente per la determinazione di restituzioni all'esportazione per taluni tipi di prodotti lattiero-caseari (2), prevede un procedimento di gara permanente. |

|

(2) |

A norma dell'articolo 6 del regolamento (CE) n. 1454/2007 della Commissione, del 10 dicembre 2007, recante norme comuni per l'istituzione di un procedimento di gara per la fissazione delle restituzioni all'esportazione per taluni prodotti agricoli (3) e dopo aver esaminato le offerte presentate in risposta al bando di gara, è opportuno fissare l'importo massimo della restituzione all'esportazione per il periodo di gara che termina il 2 giugno 2009. |

|

(3) |

Le misure di cui al presente regolamento sono conformi al parere del comitato di gestione per l’organizzazione comune dei mercati agricoli, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Nell'ambito della gara permanente aperta dal regolamento (CE) n. 619/2008, per il periodo di gara che ha termine il 2 giugno 2009, l'importo massimo della restituzione per il prodotto e le destinazioni di cui all'articolo 1, lettera c), e all'articolo 2, di detto regolamento è di 24,00 EUR/100 kg.

Articolo 2

Il presente regolamento entra in vigore il 5 giugno 2009.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, il 4 giugno 2009.

Per la Commissione

Jean-Luc DEMARTY

Direttore generale dell'Agricoltura e dello sviluppo rurale

(1) GU L 299 del 16.11.2007, pag. 1.

(2) GU L 168 del 28.6.2008, pag. 20.

(3) GU L 325 dell'11.12.2007, pag. 69.

|

5.6.2009 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 139/22 |

REGOLAMENTO (CE) N. 464/2009 DELLA COMMISSIONE

del 4 giugno 2009

recante modifica dei prezzi rappresentativi e dei dazi addizionali all'importazione per taluni prodotti del settore dello zucchero, fissati dal regolamento (CE) n. 945/2008, per la campagna 2008/2009

LA COMMISSIONE DELLE COMUNITÀ EUROPEE,

visto il trattato che istituisce la Comunità europea,

visto il regolamento (CE) n. 1234/2007, del Consiglio, del 22 ottobre 2007, recante organizzazione comune dei mercati agricoli e disposizioni specifiche per taluni prodotti agricoli (regolamento unico OCM) (1),

visto il regolamento (CE) n. 951/2006 della Commissione, del 30 giugno 2006, recante modalità di applicazione del regolamento (CE) n. 318/2006 del Consiglio per quanto riguarda gli scambi di prodotti del settore dello zucchero con i paesi terzi (2), in particolare l'articolo 36, paragrafo 2, secondo comma, seconda frase,

considerando quanto segue:

|

(1) |

Gli importi dei prezzi rappresentativi e dei dazi addizionali applicabili all'importazione di zucchero bianco, di zucchero greggio e di taluni sciroppi per la campagna 2008/2009 sono stati fissati dal regolamento (CE) n. 945/2008 della Commissione (3). Tali prezzi e dazi sono stati modificati da ultimo dal regolamento (CE) n. 395/2009 della Commissione (4). |

|

(2) |

Alla luce dei dati attualmente in possesso della Commissione risulta necessario modificare gli importi in vigore, in conformità delle norme e delle modalità previste dal regolamento (CE) n. 951/2006, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

I prezzi rappresentativi e i dazi addizionali applicabili all'importazione dei prodotti contemplati dall'articolo 36 del regolamento (CE) n. 951/2006, fissati dal regolamento (CE) n. 945/2008 per la campagna 2008/2009, sono modificati e figurano nell'allegato del presente regolamento.

Articolo 2

Il presente regolamento entra in vigore il 5 giugno 2009.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, il 4 giugno 2009.

Per la Commissione

Jean-Luc DEMARTY

Direttore generale dell'Agricoltura e dello sviluppo rurale

(1) GU L 299 del 16.11.2007, pag. 1.

(2) GU L 178 dell'1.7.2006, pag. 24.

(3) GU L 258 del 26.9.2008, pag. 56.

(4) GU L 119 del 14.5.2009, pag. 21.

ALLEGATO

Importi modificati dei prezzi rappresentativi e dei dazi addizionali all'importazione per lo zucchero bianco, lo zucchero greggio e i prodotti del codice NC 1702 90 95 applicabili a partire dal 5 giugno 2009

|

(EUR) |

||

|

Codice NC |

Importo del prezzo rappresentativo per 100 kg netti di prodotto |

Importo del dazio addizionale per 100 kg netti di prodotto |

|

1701 11 10 (1) |

27,01 |

3,18 |

|

1701 11 90 (1) |

27,01 |

8,03 |

|

1701 12 10 (1) |

27,01 |

3,05 |

|

1701 12 90 (1) |

27,01 |

7,60 |

|

1701 91 00 (2) |

30,72 |

9,87 |

|

1701 99 10 (2) |

30,72 |

5,35 |

|

1701 99 90 (2) |

30,72 |

5,35 |

|

1702 90 95 (3) |

0,31 |

0,34 |

(1) Importo fissato per la qualità tipo definita nell'allegato IV, punto III, del regolamento (CE) n. 1234/2007.

(2) Importo fissato per la qualità tipo definita nell'allegato IV, punto II, del regolamento (CE) n. 1234/2007.

(3) Importo fissato per 1 % di tenore di saccarosio.

|

5.6.2009 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 139/24 |

REGOLAMENTO (CE) N. 465/2009 DELLA COMMISSIONE

del 4 giugno 2009

recante fissazione del prezzo massimo di acquisto del burro per la 6a gara parziale nell’ambito della gara permanente aperta dal regolamento (CE) n. 186/2009

LA COMMISSIONE DELLE COMUNITÀ EUROPEE,

visto il trattato che istituisce la Comunità europea,

visto il regolamento (CE) n. 1234/2007 del Consiglio, del 22 ottobre 2007, recante organizzazione comune dei mercati agricoli e disposizioni specifiche per taluni prodotti agricoli (regolamento unico OCM) (1), in particolare l’articolo 43 in combinato disposto con l’articolo 4,

considerando quanto segue:

|

(1) |

Il regolamento (CE) n. 186/2009 della Commissione (2) ha aperto una gara permanente per l’acquisto all’intervento di burro fino al 31 agosto 2009, nel rispetto delle condizioni prescritte dal regolamento (CE) n. 105/2008 della Commissione, del 5 febbraio 2008, recante modalità di applicazione del regolamento (CE) n. 1255/1999 del Consiglio per quanto riguarda le misure di intervento sul mercato del burro (3). |

|

(2) |

A norma dell’articolo 16, paragrafo 2, del regolamento (CE) n. 105/2008, in funzione delle offerte ricevute per le gare parziali occorre fissare un prezzo massimo di acquisto o decidere di non procedere all’aggiudicazione. |

|

(3) |

Tenendo conto delle offerte ricevute per la 6a gara parziale, occorre fissare un prezzo massimo di acquisto. |

|

(4) |

Le misure di cui al presente regolamento sono conformi al parere del comitato di gestione per l’organizzazione comune dei mercati agricoli, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Per la 6a gara parziale indetta nell’ambito della gara permanente per l’acquisto all’intervento di burro di cui al regolamento (CE) n. 186/2009, per la quale il termine di presentazione delle offerte è scaduto il 2 giugno 2009, il prezzo massimo di acquisto è fissato a 220,00 EUR/100 kg.

Articolo 2

Il presente regolamento entra in vigore il 5 giugno 2009.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, il 4 giugno 2009.

Per la Commissione

Jean-Luc DEMARTY