ISSN 1977-0944

doi:10.3000/19770944.C_2012.096.ita

Gazzetta ufficiale

dell'Unione europea

C 96

Edizione in lingua italiana

Comunicazioni e informazioni

55o anno

31 marzo 2012

|

ISSN 1977-0944 doi:10.3000/19770944.C_2012.096.ita |

||

|

Gazzetta ufficiale dell'Unione europea |

C 96 |

|

|

|

||

|

Edizione in lingua italiana |

Comunicazioni e informazioni |

55o anno |

|

Numero d'informazione |

Sommario |

pagina |

|

|

II Comunicazioni |

|

|

|

COMUNICAZIONI PROVENIENTI DALLE ISTITUZIONI, DAGLI ORGANI E DAGLI ORGANISMI DELL'UNIONE EUROPEA |

|

|

|

Commissione europea |

|

|

2012/C 096/01 |

||

|

2012/C 096/02 |

Non opposizione ad un'operazione di concentrazione notificata (Caso COMP/M.6496 — Apollo/Taminco) ( 1 ) |

|

|

2012/C 096/03 |

Non opposizione ad un'operazione di concentrazione notificata (Caso COMP/M.6012 — CD&R/CVC/Univar) ( 1 ) |

|

|

2012/C 096/04 |

Non opposizione ad un'operazione di concentrazione notificata (Caso COMP/M.6531 — Toshiba/HDD Assets of Western Digital) ( 1 ) |

|

|

|

IV Informazioni |

|

|

|

INFORMAZIONI PROVENIENTI DALLE ISTITUZIONI, DAGLI ORGANI E DAGLI ORGANISMI DELL'UNIONE EUROPEA |

|

|

|

Commissione europea |

|

|

2012/C 096/05 |

||

|

2012/C 096/06 |

Impresa comune SESAR — Bilancio 2012 e tabella dell'organico 2012 |

|

|

|

V Avvisi |

|

|

|

PROCEDIMENTI RELATIVI ALL'ATTUAZIONE DELLA POLITICA COMMERCIALE COMUNE |

|

|

|

Commissione europea |

|

|

2012/C 096/07 |

||

|

|

PROCEDIMENTI RELATIVI ALL'ATTUAZIONE DELLA POLITICA DELLA CONCORRENZA |

|

|

|

Commissione europea |

|

|

2012/C 096/08 |

Aiuti di Stato — Francia — Aiuti di Stato SA.22614 (C 53/07) — Aeroporto Pau-Pyrénées — Invito a presentare osservazioni a norma dell’articolo 108, paragrafo 2, del trattato sul funzionamento dell’Unione europea ( 1 ) |

|

|

2012/C 096/09 |

Notifica preventiva di una concentrazione (Caso COMP/M.6536 — CVC/Ahlsell) — Caso ammissibile alla procedura semplificata ( 1 ) |

|

|

2012/C 096/10 |

Notifica preventiva di una concentrazione (Caso COMP/M.6553 — Reitan Servicehandel/R-kioski/UAB Impress Teva/OÜ Lehepunkt) — Caso ammissibile alla procedura semplificata ( 1 ) |

|

|

|

|

|

|

(1) Testo rilevante ai fini del SEE |

|

IT |

|

II Comunicazioni

COMUNICAZIONI PROVENIENTI DALLE ISTITUZIONI, DAGLI ORGANI E DAGLI ORGANISMI DELL'UNIONE EUROPEA

Commissione europea

|

31.3.2012 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 96/1 |

Avvio di procedura

(Caso COMP/M.6410 — UTC/Goodrich)

(Testo rilevante ai fini del SEE)

2012/C 96/01

Il 26 marzo 2012 la Commissione ha deciso di avviare la procedura nel sopramenzionato caso avendo constatato che la concentrazione notificata suscita seri dubbi quanto alla sua compatibilità con il mercato comune. L'avvio di procedura comporta l'apertura di una seconda fase istruttoria sulla operazione notificata e non pregiudica la decisione finale sul caso. La decisione di avvio di procedura è adottata ai sensi dell'articolo 6, paragrafo 1, lettera c) del regolamento (CE) n. 139/2004 del Consiglio.

La Commissione invita i terzi interessati a presentare le loro eventuali osservazioni sulla concentrazione proposta.

Per poter essere prese in considerazione nella procedura le osservazioni debbono pervenire alla Commissione non oltre 15 giorni dalla data di pubblicazione della presente comunicazione. Le osservazioni possono essere trasmesse alla Commissione per fax (+32 22964301 / 22967244) o tramite il servizio postale, indicando il numero di caso COMP/M.6410 — UTC/Goodrich, al seguente indirizzo:

|

Commissione europea |

|

Direzione generale della Concorrenza |

|

Protocollo concentrazioni |

|

J-70 |

|

1049 Bruxelles/Brussel |

|

BELGIQUE/BELGIË |

|

31.3.2012 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 96/2 |

Non opposizione ad un'operazione di concentrazione notificata

(Caso COMP/M.6496 — Apollo/Taminco)

(Testo rilevante ai fini del SEE)

2012/C 96/02

In data 10 febbraio 2012 la Commissione ha deciso di non opporsi alla suddetta operazione di concentrazione notificata e di dichiararla compatibile con il mercato comune. La presente decisione si basa sull'articolo 6, paragrafo 1, lettera b) del regolamento (CE) n. 139/2004 del Consiglio. Il testo integrale della decisione è disponibile unicamente in lingua inglese e verrà reso pubblico dopo che gli eventuali segreti aziendali in esso contenuti saranno stati espunti. Il testo della decisione sarà disponibile:

|

— |

sul sito Internet della Commissione europea dedicato alla concorrenza, nella sezione relativa alle concentrazioni (http://ec.europa.eu/competition/mergers/cases/). Il sito offre varie modalità per la ricerca delle singole decisioni, tra cui indici per impresa, per numero del caso, per data e per settore, |

|

— |

in formato elettronico sul sito EUR-Lex (http://eur-lex.europa.eu/it/index.htm) con il numero di riferimento 32012M6496. EUR-Lex è il sistema di accesso in rete al diritto comunitario. |

|

31.3.2012 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 96/2 |

Non opposizione ad un'operazione di concentrazione notificata

(Caso COMP/M.6012 — CD&R/CVC/Univar)

(Testo rilevante ai fini del SEE)

2012/C 96/03

In data 25 novembre 2010 la Commissione ha deciso di non opporsi alla suddetta operazione di concentrazione notificata e di dichiararla compatibile con il mercato comune. La presente decisione si basa sull'articolo 6, paragrafo 1, lettera b) del regolamento (CE) n. 139/2004 del Consiglio. Il testo integrale della decisione è disponibile unicamente in lingua inglese e verrà reso pubblico dopo che gli eventuali segreti aziendali in esso contenuti saranno stati espunti. Il testo della decisione sarà disponibile:

|

— |

sul sito Internet della Commissione europea dedicato alla concorrenza, nella sezione relativa alle concentrazioni (http://ec.europa.eu/competition/mergers/cases/). Il sito offre varie modalità per la ricerca delle singole decisioni, tra cui indici per impresa, per numero del caso, per data e per settore, |

|

— |

in formato elettronico sul sito EUR-Lex (http://eur-lex.europa.eu/it/index.htm) con il numero di riferimento 32010M6012. EUR-Lex è il sistema di accesso in rete al diritto comunitario. |

|

31.3.2012 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 96/3 |

Non opposizione ad un'operazione di concentrazione notificata

(Caso COMP/M.6531 — Toshiba/HDD Assets of Western Digital)

(Testo rilevante ai fini del SEE)

2012/C 96/04

In data 26 marzo 2012 la Commissione ha deciso di non opporsi alla suddetta operazione di concentrazione notificata e di dichiararla compatibile con il mercato comune. La presente decisione si basa sull'articolo 6, paragrafo 1, lettera b) del regolamento (CE) n. 139/2004 del Consiglio. Il testo integrale della decisione è disponibile unicamente in lingua inglese e verrà reso pubblico dopo che gli eventuali segreti aziendali in esso contenuti saranno stati espunti. Il testo della decisione sarà disponibile:

|

— |

sul sito Internet della Commissione europea dedicato alla concorrenza, nella sezione relativa alle concentrazioni (http://ec.europa.eu/competition/mergers/cases/). Il sito offre varie modalità per la ricerca delle singole decisioni, tra cui indici per impresa, per numero del caso, per data e per settore, |

|

— |

in formato elettronico sul sito EUR-Lex (http://eur-lex.europa.eu/it/index.htm) con il numero di riferimento 32012M6531. EUR-Lex è il sistema di accesso in rete al diritto comunitario. |

IV Informazioni

INFORMAZIONI PROVENIENTI DALLE ISTITUZIONI, DAGLI ORGANI E DAGLI ORGANISMI DELL'UNIONE EUROPEA

Commissione europea

|

31.3.2012 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 96/4 |

Tassi di cambio dell'euro (1)

30 marzo 2012

2012/C 96/05

1 euro =

|

|

Moneta |

Tasso di cambio |

|

USD |

dollari USA |

1,3356 |

|

JPY |

yen giapponesi |

109,56 |

|

DKK |

corone danesi |

7,4399 |

|

GBP |

sterline inglesi |

0,83390 |

|

SEK |

corone svedesi |

8,8455 |

|

CHF |

franchi svizzeri |

1,2045 |

|

ISK |

corone islandesi |

|

|

NOK |

corone norvegesi |

7,6040 |

|

BGN |

lev bulgari |

1,9558 |

|

CZK |

corone ceche |

24,730 |

|

HUF |

fiorini ungheresi |

294,92 |

|

LTL |

litas lituani |

3,4528 |

|

LVL |

lats lettoni |

0,7003 |

|

PLN |

zloty polacchi |

4,1522 |

|

RON |

leu rumeni |

4,3820 |

|

TRY |

lire turche |

2,3774 |

|

AUD |

dollari australiani |

1,2836 |

|

CAD |

dollari canadesi |

1,3311 |

|

HKD |

dollari di Hong Kong |

10,3705 |

|

NZD |

dollari neozelandesi |

1,6254 |

|

SGD |

dollari di Singapore |

1,6775 |

|

KRW |

won sudcoreani |

1 512,98 |

|

ZAR |

rand sudafricani |

10,2322 |

|

CNY |

renminbi Yuan cinese |

8,4089 |

|

HRK |

kuna croata |

7,5125 |

|

IDR |

rupia indonesiana |

12 245,24 |

|

MYR |

ringgit malese |

4,0916 |

|

PHP |

peso filippino |

57,281 |

|

RUB |

rublo russo |

39,2950 |

|

THB |

baht thailandese |

41,177 |

|

BRL |

real brasiliano |

2,4323 |

|

MXN |

peso messicano |

17,0222 |

|

INR |

rupia indiana |

68,0420 |

(1) Fonte: tassi di cambio di riferimento pubblicati dalla Banca centrale europea.

|

31.3.2012 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 96/5 |

IMPRESA COMUNE SESAR

BILANCIO 2012 E TABELLA DELL'ORGANICO 2012

2012/C 96/06

BILANCIO 2012

STATO DELLE ENTRATE

|

(importi in euro) |

|||||||||||

|

Titolo/Capitolo |

Stime per il programma sett. '09 |

Stanziamenti d'impegno |

Stanziamenti di pagamento |

||||||||

|

Anno 2009 |

Anno 2010 |

Bilancio 2011 |

Bilancio 2012 |

Anno 2009 |

Anno 2010 |

Bilancio 2011 |

Bilancio 2012 |

||||

|

700 000 000 |

55 000 000 |

105 000 000 |

109 994 680 |

110 123 600 |

27 688 789 |

41 000 000 |

96 515 649 |

91 170 000 |

||

|

350 000 000 |

55 000 000 |

55 000 000 |

59 994 680 |

60 123 600 |

13 552 000 |

22 000 000 |

48 825 339 |

46 170 000 |

||

|

350 000 000 |

|

50 000 000 |

50 000 000 |

50 000 000 |

14 136 789 |

19 000 000 |

47 690 310 |

45 000 000 |

||

|

165 000 000 |

18 372 359 |

6 166 373 |

20 300 000 |

14 456 000 |

9 000 000 |

11 625 884 |

20 300 000 |

14 456 000 |

||

|

165 000 000 |

18 372 359 |

6 166 373 |

20 300 000 |

14 456 000 |

9 000 000 |

11 625 884 |

20 300 000 |

14 456 000 |

||

|

30 774 983 |

|

3 649 998 |

4 842 724 |

4 396 426 |

|

3 631 366 |

4 842 724 |

4 396 426 |

||

|

30 774 983 |

|

3 649 998 |

4 842 724 |

4 396 426 |

|

3 631 366 |

4 842 724 |

4 396 426 |

||

|

|

580 893 |

352 488 |

190 000 |

100 000 |

2 085 936 |

– 642 211 |

190 000 |

100 000 |

||

|

|

580 893 |

352 488 |

790 000 |

400 000 |

2 085 936 |

– 642 211 |

790 000 |

400 000 |

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

(– 600 000) |

(– 300 000) |

|

|

(– 600 000) |

(– 300 000) |

||

|

Risultato dell'esecuzione del bilancio (esercizio precedente) |

|

256 030 073 |

14 372 359 |

13 625 931 |

|

115 633 500 |

86 468 261 |

39 507 269 |

|

||

|

TOTALE ENTRATE |

895 774 983 |

329 983 325 |

129 541 218 |

148 953 335 |

129 076 026 |

154 408 225 |

142 083 300 |

161 355 642 |

110 122 426 |

||

STATO DELLE SPESE

|

(importi in euro) |

|||||||||||

|

Titolo/Capitolo |

Stime per il programma sett. '09 |

Stanziamenti d'impegno |

Stanziamenti di pagamento |

||||||||

|

Anno 2009 |

Anno 2010 |

Bilancio 2011 |

Bilancio 2012 |

Anno 2009 |

Anno 2010 |

Bilancio 2011 |

Bilancio 2012 |

||||

|

55 000 000 |

3 971 212 |

4 958 018 |

5 905 000 |

6 085 000 |

3 404 568 |

3 597 831 |

5 905 000 |

6 085 000 |

||

|

50 000 000 |

2 945 225 |

2 330 928 |

2 630 000 |

3 350 000 |

3 191 315 |

2 289 436 |

2 630 000 |

3 350 000 |

||

|

|

24 830 |

290 657 |

380 000 |

350 000 |

21 640 |

277 192 |

380 000 |

350 000 |

||

|

5 000 000 |

750 000 |

1 595 858 |

1 890 000 |

1 450 000 |

|

592 732 |

1 890 000 |

1 450 000 |

||

|

|

11 735 |

76 196 |

150 000 |

160 000 |

11 735 |

76 196 |

150 000 |

160 000 |

||

|

|

141 824 |

465 000 |

600 000 |

600 000 |

125 038 |

262 453 |

600 000 |

600 000 |

||

|

|

97 598 |

199 379 |

255 000 |

175 000 |

54 840 |

99 822 |

255 000 |

175 000 |

||

|

45 774 983 |

3 930 436 |

3 008 379 |

3 211 000 |

3 290 000 |

1 978 752 |

3 561 624 |

3 211 000 |

3 290 000 |

||

|

|

1 219 348 |

716 437 |

770 500 |

794 000 |

1 175 917 |

635 377 |

770 500 |

794 000 |

||

|

|

97 276 |

14 560 |

50 000 |

50 000 |

16 497 |

58 121 |

50 000 |

50 000 |

||

|

|

347 296 |

289 996 |

300 000 |

300 000 |

372 657 |

379 654 |

300 000 |

300 000 |

||

|

|

86 315 |

199 387 |

175 000 |

180 000 |

54 355 |

156 789 |

175 000 |

180 000 |

||

|

|

15 849 |

31 000 |

30 000 |

30 000 |

12 950 |

17 044 |

30 000 |

30 000 |

||

|

|

328 195 |

101 257 |

298 500 |

340 000 |

331 083 |

59 583 |

298 500 |

340 000 |

||

|

|

1 836 157 |

1 539 088 |

1 462 000 |

1 500 000 |

15 293 |

2 164 411 |

1 462 000 |

1 500 000 |

||

|

|

|

116 654 |

125 000 |

96 000 |

|

90 645 |

125 000 |

96 000 |

||

|

795 000 000 |

307 709 318 |

109 806 944 |

139 837 335 |

119 701 026 |

62 556 644 |

77 740 814 |

152 239 642 |

100 747 426 |

||

|

179 500 345 |

63 965 498 |

13 881 544 |

34 000 000 |

23 913 000 |

8 436 056 |

15 855 910 |

36 998 705 |

43 748 366 |

||

|

|

7 000 000 |

|

|

|

|

6 297 147 |

|

|

||

|

615 499 655 |

236 743 820 |

95 925 400 |

105 837 335 |

95 788 026 |

54 120 588 |

55 587 757 |

115 240 937 |

56 999 060 |

||

|

TOTALE SPESE |

895 774 983 |

315 610 966 |

117 773 341 |

148 953 335 |

129 076 026 |

67 939 964 |

84 900 269 |

161 355 642 |

110 122 426 |

||

|

RISULTATO DELL'ESECUZIONE DEL BILANCIO |

|

14 372 359 |

11 767 877 |

|

|

86 468 261 |

57 183 031 |

|

|

||

ALLEGATO I

CONTRIBUTO IN NATURA E SPESE

CONTRIBUTO IN NATURA

|

importi in euro |

|||||||

|

Titolo/Capitolo |

Stime per il programma sett. 09 |

Stanziamenti d'impegno |

|||||

|

Anno 2009 |

Anno 2010 |

Bilancio 2011 |

Bilancio 2012 |

||||

|

1. Contributo dell'Unione europea |

|||||||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

535 000 000 |

20 100 000 |

52 250 000 |

69 800 000 |

74 805 000 |

||

|

|

|

|

|

|

||

|

535 000 000 |

20 100 000 |

52 250 000 |

69 800 000 |

74 805 000 |

||

|

615 499 655 |

236 743 820 |

95 925 400 |

105 837 335 |

95 788 026 |

||

|

|

|

|

|

|

||

|

615 499 655 |

236 743 820 |

95 925 400 |

105 837 335 |

95 788 026 |

||

|

53 725 363 |

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

53 725 363 |

|

|

|

|

||

|

|

|

|

|

|

||

|

Risultato dell'esecuzione del bilancio (esercizio precedente) |

|

|

|

|

|

||

|

TOTALE ENTRATE |

1 204 225 018 |

256 843 820 |

148 175 400 |

175 637 335 |

170 593 026 |

||

SPESE IN NATURA

|

importi in euro |

|||||||

|

Titolo/Capitolo |

Stime per il programma sett. 09 |

Stanziamenti d'impegno |

|||||

|

Anno 2009 |

Anno 2010 |

Bilancio 2011 |

Bilancio 2012 |

||||

|

1. Spese per il personale |

|||||||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

1 204 225 018 |

256 843 820 |

148 175 400 |

175 637 335 |

170 593 026 |

||

|

53 725 363 |

|

|

|

|

||

|

535 000 000 |

20 100 000 |

52 250 000 |

69 800 000 |

74 805 000 |

||

|

615 499 655 |

236 743 820 |

95 925 400 |

105 837 335 |

95 788 026 |

||

|

TOTALE SPESE |

1 204 225 018 |

256 843 820 |

148 175 400 |

175 637 335 |

170 593 026 |

||

|

RISULTATO DELL'ESECUZIONE DEL BILANCIO |

|

|

|

|

|

||

ALLEGATO II

TOTALE

ENTRATE (in denaro e in natura)

|

(importi in euro) |

|||||||

|

Titolo/Capitolo |

Stime per il programma sett. '09 |

Stanziamenti d'impegno |

|||||

|

Anno 2009 |

Anno 2010 |

Bilancio 2011 |

Bilancio 2012 |

||||

|

700 000 000 |

55 000 000 |

105 000 000 |

109 994 680 |

110 123 600 |

||

|

350 000 000 |

55 000 000 |

55 000 000 |

59 994 680 |

60 123 600 |

||

|

350 000 000 |

|

50 000 000 |

50 000 000 |

50 000 000 |

||

|

700 000 000 |

38 472 359 |

58 416 373 |

90 100 000 |

89 261 000 |

||

|

165 000 000 |

18 372 359 |

6 166 373 |

20 300 000 |

14 456 000 |

||

|

535 000 000 |

20 100 000 |

52 250 000 |

69 800 000 |

74 805 000 |

||

|

646 274 638 |

236 743 820 |

99 575 398 |

110 680 059 |

100 184 452 |

||

|

30 774 983 |

|

3 649 998 |

4 842 724 |

4 396 426 |

||

|

615 499 655 |

236 743 820 |

95 925 400 |

105 837 335 |

95 788 026 |

||

|

53 725 363 |

580 893 |

352 488 |

190 000 |

100 000 |

||

|

|

580 893 |

352 488 |

790 000 |

400 000 |

||

|

|

|

|

|

|

||

|

53 725 363 |

|

|

|

|

||

|

|

|

|

– 600 000 |

– 300 000 |

||

|

Risultato dell'esecuzione del bilancio (esercizio precedente) |

|

256 030 073 |

14 372 359 |

13 625 931 |

|

||

|

TOTALE ENTRATE |

2 100 000 000 |

586 827 145 |

277 716 618 |

324 590 670 |

299 669 052 |

||

SPESE (in denaro e in natura)

|

(importi in euro) |

|||||||

|

Titolo/Capitolo |

Stime per il programma sett. '09 |

Stanziamenti d'impegno |

|||||

|

Anno 2009 |

Anno 2010 |

Bilancio 2011 |

Bilancio 2012 |

||||

|

55 000 000 |

3 971 212 |

4 958 018 |

5 905 000 |

6 085 000 |

||

|

50 000 000 |

2 945 225 |

2 330 928 |

2 630 000 |

3 350 000 |

||

|

|

24 830 |

290 657 |

380 000 |

350 000 |

||

|

5 000 000 |

750 000 |

1 595 858 |

1 890 000 |

1 450 000 |

||

|

|

11 735 |

76 196 |

150 000 |

160 000 |

||

|

|

141 824 |

465 000 |

600 000 |

600 000 |

||

|

|

97 598 |

199 379 |

255 000 |

175 000 |

||

|

|

3 930 436 |

3 008 379 |

3 211 000 |

3 290 000 |

||

|

|

1 219 348 |

716 437 |

770 500 |

794 000 |

||

|

|

97 276 |

14 560 |

50 000 |

50 000 |

||

|

|

347 296 |

289 996 |

300 000 |

300 000 |

||

|

|

86 315 |

199 387 |

175 000 |

180 000 |

||

|

|

15 849 |

31 000 |

30 000 |

30 000 |

||

|

|

328 195 |

101 257 |

298 500 |

340 000 |

||

|

|

1 836 157 |

1 539 088 |

1 462 000 |

1 500 000 |

||

|

|

|

116 654 |

125 000 |

96 000 |

||

|

1 999 225 017 |

564 553 138 |

257 982 344 |

315 474 670 |

290 294 052 |

||

|

233 225 707 |

63 965 498 |

13 881 544 |

34 000 000 |

23 913 000 |

||

|

535 000 000 |

27 100 000 |

52 250 000 |

69 800 000 |

74 805 000 |

||

|

1 230 999 310 |

473 487 640 |

191 850 800 |

211 674 670 |

191 576 052 |

||

|

TOTALE SPESE |

2 054 225 017 |

572 454 786 |

265 948 741 |

324 590 670 |

299 669 052 |

||

|

RISULTATO DELL'ESECUZIONE DEL BILANCIO |

45 774 983 |

14 372 359 |

11 767 877 |

|

|

||

TABELLA DELL'ORGANICO 2012

|

Bilancio 2012 |

|||||||

|

PERSONALE IMPRESA COMUNE SESAR |

GRADO |

Agenti temp. |

Agenti contr. |

Distaccamenti |

END |

PSO ECTRL |

Totale |

|

Direttore esecutivo |

AD 14 |

1 |

|

|

|

|

1 |

|

Direttore Amministrazione e finanze |

AD 12 |

1 |

|

|

|

|

1 |

|

Capo Tecnologie e innovazione |

AD 12 |

1 |

|

|

|

|

1 |

|

Capo ATM |

AD 12 |

1 |

|

|

|

|

1 |

|

Capo Questioni regolamentari |

AD 12 |

1 |

|

|

|

|

1 |

|

Capo Comunicazione istituzionale |

AD 10 |

1 |

|

|

|

|

1 |

|

Capo Economia e ambiente |

AD 10 |

1 |

|

|

|

|

1 |

|

Consigliere del direttore esecutivo |

AD 10 |

1 |

|

|

|

|

1 |

|

Consigliere principale per le questioni militari |

AD 10 |

1 |

|

|

|

|

1 |

|

Responsabile Affari giuridici e contratti |

n/d |

|

|

1 |

|

|

1 |

|

Responsabile Finanze e bilancio |

AD 8 |

1 |

|

|

|

|

1 |

|

Responsabile Convalida/verifica |

n/d |

|

|

1 |

|

|

1 |

|

Responsabile Sistemi ATM |

AD 8 |

1 |

|

|

|

|

1 |

|

Ingegnere dei sistemi |

AD 8 |

1 |

|

|

|

|

1 |

|

Funzionario di collegamento FAA (USA) |

AD 10 |

1 |

|

|

|

|

1 |

|

Consigliere giuridico e contratti |

AD 7 |

1 |

|

|

|

|

1 |

|

Responsabile Finanze e amministrazione |

AD 7 |

1 |

|

|

|

|

1 |

|

Responsabile Ambiente |

AD 7 |

1 |

|

|

|

|

1 |

|

Amministratore |

AD 7 |

1 |

|

|

|

|

1 |

|

Responsabile Concetto operativo |

n/d |

|

|

1 |

|

|

1 |

|

Consigliere Convalida/verifica |

n/d |

|

|

1 |

|

|

1 |

|

Consigliere Concetto operativo |

n/d |

|

|

1 |

|

|

1 |

|

Responsabile Finanze |

AD 6 |

1 |

|

|

|

|

1 |

|

Ingegnere Sistemi ATM |

n/d |

|

|

1 |

|

|

1 |

|

Addetto alla comunicazione |

AD 5 |

1 |

|

|

|

|

1 |

|

Economista |

AD 5 |

1 |

|

|

|

|

1 |

|

Consigliere giuridico Risorse umane |

n/d |

|

1 |

|

|

|

1 |

|

Revisore di progetto |

AD 5 |

1 |

|

|

|

|

1 |

|

Consigliere finanziario |

n/d |

|

1 |

|

|

|

1 |

|

Revisore interno |

AD 5 |

1 |

|

|

|

|

1 |

|

Esperto principale Gestione di programmi e qualità |

n/d |

|

|

1 |

|

|

1 |

|

Esperto Gestione di programmi e qualità |

n/d |

|

|

1 |

|

|

1 |

|

Esperto Programma ATM |

n/d |

|

|

1 |

|

|

1 |

|

Responsabile Risorse umane |

AST 7 |

1 |

|

|

|

|

1 |

|

Contabile finanziario |

AST 5 |

1 |

|

|

|

|

1 |

|

Assistente amministrativo |

AST 3 |

1 |

|

|

|

|

1 |

|

Consigliere giuridico |

n/d |

|

1 |

|

|

|

1 |

|

Segretario — direttore di programma |

AST 1 |

1 |

|

|

|

|

1 |

|

Segretario del direttore esecutivo |

AST 1 |

1 |

|

|

|

|

1 |

|

TOTALE |

27 |

3 |

9 |

|

0 |

39 |

|

|

END |

|

|

|

|

|

0 |

|

|

Esperto Concetto operativo |

|

|

|

|

1 |

|

1 |

|

WPC |

|

|

|

|

1 |

|

1 |

|

Consigliere Affari istituzionali |

|

|

|

|

1 |

|

1 |

|

TOTALE |

0 |

0 |

0 |

0 |

3 |

0 |

3 |

V Avvisi

PROCEDIMENTI RELATIVI ALL'ATTUAZIONE DELLA POLITICA COMMERCIALE COMUNE

Commissione europea

|

31.3.2012 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 96/13 |

Avviso di apertura di un procedimento antidumping relativo alle importazioni di tubi e profilati cavi saldati, di sezione quadrata o rettangolare, di ferro (non ghisa) o di acciaio (non acciaio inossidabile), originari dell'ex Repubblica jugoslava di Macedonia, della Turchia e dell'Ucraina

2012/C 96/07

La Commissione europea («la Commissione») ha ricevuto una denuncia a norma dell'articolo 5 del regolamento (CE) n. 1225/2009 del Consiglio, del 30 novembre 2009, relativo alla difesa contro le importazioni oggetto di dumping da parte di paesi non membri della Comunità europea (1) («il regolamento di base»), secondo la quale le importazioni di tubi e profilati cavi saldati, di sezione quadrata o rettangolare, di ferro (non ghisa) o di acciaio (non acciaio inossidabile), originari dell'ex Repubblica jugoslava di Macedonia, della Turchia e dell'Ucraina sarebbero oggetto di pratiche di dumping e arrecherebbero pertanto un pregiudizio notevole all'industria dell'Unione.

1. Denuncia

La denuncia è stata presentata il 16 febbraio 2012 dal comitato di difesa dell'industria dei tubi saldati in acciaio dell'Unione europea («il denunziante») per conto di produttori rappresentanti una quota «maggioritaria», in questo caso superiore al 25 %, della produzione totale dell'Unione di tubi e profilati cavi saldati, di sezione quadrata o rettangolare, di ferro (non ghisa) o di acciaio (non acciaio inossidabile).

2. Prodotto in esame

I prodotti oggetto della presente inchiesta sono tubi e profilati cavi saldati, di sezione quadrata o rettangolare, di ferro (non ghisa) o di acciaio (non acciaio inossidabile), esclusi i tubi dei tipi utilizzati per oleodotti o gasdotti e i tubi di rivestimento e di produzione dei tipi utilizzati per l'estrazione di petrolio o gas («profilati cavi» o «prodotto in esame»).

3. Denuncia di dumping

Il prodotto che sarebbe oggetto di dumping è il prodotto in esame originario dell'ex Repubblica jugoslava di Macedonia, della Turchia e dell'Ucraina («i paesi interessati»), attualmente classificato ai codici NC 7306 61 92 e 7306 61 99. I codici NC sono forniti a titolo puramente indicativo.

La denuncia di dumping ad opera dei paesi interessati si basa sul confronto tra il prezzo sul mercato interno e il prezzo (franco fabbrica) all'esportazione del prodotto in esame venduto all'esportazione nell'Unione.

Su tale base i margini di dumping calcolati risultano rilevanti per i paesi interessati.

4. Denuncia di pregiudizio

Il denunziante ha dimostrato che le importazioni del prodotto in esame dai paesi interessati sono complessivamente aumentate sia in termini assoluti sia in termini di quota di mercato.

Secondo gli elementi di prova prima facie presentati dal denunziante, il volume e i prezzi delle importazioni del prodotto in esame avrebbero, tra l'altro, avuto ripercussioni negative sulla quota di mercato detenuta dall'industria dell'Unione, compromettendone gravemente la situazione finanziaria e occupazionale.

5. Procedura

Dopo aver stabilito, previa consultazione del comitato consultivo, che la denuncia è stata presentata da o per conto dell'industria dell'Unione e che esistono elementi di prova sufficienti a giustificare l'apertura di un procedimento, la Commissione apre un'inchiesta a norma dell'articolo 5 del regolamento di base.

L'inchiesta determinerà se il prodotto in esame originario dei paesi interessati sia oggetto di dumping e se le importazioni in dumping abbiano arrecato un pregiudizio all'industria dell'Unione. In caso positivo, l'inchiesta valuterà se l'istituzione di misure non sia contraria all'interesse dell'Unione.

5.1. Procedura di determinazione del dumping

I produttori esportatori (2) del prodotto in esame dei paesi interessati sono invitati a partecipare all'inchiesta della Commissione.

5.1.1. Produttori esportatori oggetto dell'inchiesta

5.1.1.1.

a) Campionamento

In considerazione del numero potenzialmente elevato di produttori esportatori in Turchia e in Ucraina coinvolti nel presente procedimento e al fine di completare l'inchiesta entro i termini previsti, la Commissione può limitare a un numero ragionevole i produttori esportatori oggetto dell'inchiesta scegliendo un campione (tecnica nota anche come «campionamento») per ciascuno dei due paesi interessati. Il campionamento è effettuato a norma dell'articolo 17 del regolamento di base.

Per consentire alla Commissione di decidere se sia necessario ricorrere al campionamento e, in tal caso, di selezionare un campione, tutti i produttori esportatori o i rappresentanti che agiscono per loro conto in Turchia e Ucraina sono invitati a manifestarsi alla Commissione entro 15 giorni dalla pubblicazione del presente avviso nella Gazzetta ufficiale dell'Unione europea, salvo diversa indicazione, fornendo le seguenti informazioni sulla o sulle loro società secondo quanto richiesto nell'allegato A del presente avviso.

Al fine di raccogliere le informazioni ritenute necessarie per la selezione di un campione di produttori esportatori per ciascuno dei due paesi interessati, la Commissione contatterà inoltre le autorità turche e ucraine e potrà contattare anche tutte le associazioni note di produttori esportatori.

Salvo altrimenti disposto, tutte le parti interessate che desiderino fornire altre informazioni pertinenti relative alla selezione di un campione, diverse da quelle sopraelencate, devono farlo entro 21 giorni dalla pubblicazione del presente avviso nella Gazzetta ufficiale dell'Unione europea.

Qualora sia necessario un campione, i produttori esportatori potranno essere selezionati sulla base del massimo volume rappresentativo di esportazioni verso l'Unione che possa essere adeguatamente esaminato nel periodo di tempo disponibile. Tutti i produttori esportatori noti, le autorità di Turchia e Ucraina e le associazioni di produttori esportatori saranno informati dalla Commissione, se del caso tramite le autorità turche e ucraine, delle società selezionate per l'inserimento in un campione.

Al fine di raccogliere le informazioni ritenute necessarie ai fini dell'inchiesta relativa ai produttori esportatori la Commissione invierà questionari ai produttori esportatori selezionati per l'inserimento in un campione, alle associazioni note di produttori esportatori e alle autorità turche e ucraine.

Tutti i produttori esportatori selezionati per l'inserimento in un campione devono restituire il questionario debitamente compilato entro 37 giorni dalla data di notifica della selezione del campione, salvo diversa indicazione.

Il questionario riguarderà, tra l'altro, informazioni sulla struttura societaria del produttore esportatore, sulle attività societarie relative al prodotto in esame, sul costo di produzione, sulle vendite del prodotto in esame sul mercato nazionale del paese interessato e sulle vendite del prodotto in esame nell'Unione.

Le società che hanno accettato di essere incluse nel campione ma non sono state selezionate in tal senso saranno considerate disposte a collaborare («produttori esportatori disposti a collaborare non inclusi nel campione»). Fatto salvo quanto riportato alla lettera b) che segue, il dazio antidumping che può essere applicato alle importazioni dei produttori esportatori disposti a collaborare non inclusi nel campione non supererà la media ponderata del margine di dumping stabilito per i produttori esportatori inseriti in un campione (3).

b) Margine di dumping individuale per le società non incluse in un campione

I produttori esportatori disposti a collaborare non inclusi nel campione possono chiedere, conformemente all'articolo 17, paragrafo 3, del regolamento di base, che la Commissione fissi un margine di dumping individuale. I produttori esportatori che desiderino chiedere l'applicazione di un margine di dumping individuale devono richiedere un questionario e restituirlo, debitamente compilato, entro 37 giorni dalla data di notifica della selezione del campione, salvo diversa indicazione.

Si informano tuttavia i produttori esportatori che chiedono un margine di dumping individuale che la Commissione potrà comunque decidere di non determinare per essi tale margine se, ad esempio, il numero di produttori esportatori è così elevato da rendere tale determinazione indebitamente gravosa e da impedire la tempestiva conclusione dell'inchiesta.

5.1.1.2.

Salvo altrimenti disposto, tutti i produttori esportatori e tutte le associazioni di produttori esportatori dell'ex Repubblica jugoslava di Macedonia sono invitati a mettersi in contatto con la Commissione, preferibilmente per posta elettronica, immediatamente e comunque entro 15 giorni dalla pubblicazione del presente avviso nella Gazzetta ufficiale dell'Unione europea, per manifestarsi e richiedere un questionario. Per raccogliere le informazioni ritenute necessarie ai fini dell'inchiesta relativa ai produttori esportatori, la Commissione invierà questionari ai produttori esportatori noti dell'ex Repubblica jugoslava di Macedonia, a ogni associazione nota di produttori esportatori e alle autorità di tale paese.

Salvo diversa indicazione, i produttori esportatori e, se del caso, le associazioni di produttori esportatori devono restituire il questionario compilato entro 37 giorni dalla data di pubblicazione del presente avviso nella Gazzetta ufficiale dell'Unione europea.

Il questionario riguarderà, tra l'altro, informazioni sulla struttura societaria del produttore esportatore, sulle attività societarie relative al prodotto in esame, sul costo di produzione, sulle vendite del prodotto in esame sul mercato nazionale del paese interessato e sulle vendite del prodotto in esame nell'Unione.

5.1.2. Importatori indipendenti oggetto dell'inchiesta (4), (5)

Sono invitati a partecipare alla presente inchiesta gli importatori indipendenti che importano il prodotto in esame dai paesi interessati nell'Unione.

Visto il numero potenzialmente elevato di importatori indipendenti interessati dal presente procedimento e al fine di completare l'inchiesta entro i termini previsti, la Commissione può limitare a un numero ragionevole gli importatori indipendenti da sottoporre all'inchiesta selezionando un campione (tecnica nota anche come «campionamento»). Il campionamento è effettuato a norma dell'articolo 17 del regolamento di base.

Per consentire alla Commissione di decidere se sia necessario ricorrere al campionamento e, in tal caso, di selezionare un campione, tutti gli importatori indipendenti o i rappresentanti che agiscono per loro conto sono invitati a manifestarsi alla Commissione entro 15 giorni dalla pubblicazione del presente avviso nella Gazzetta ufficiale dell'Unione europea, salvo diversa indicazione, fornendo le seguenti informazioni sulla o sulle loro società secondo quanto richiesto nell'allegato B del presente avviso.

Al fine di raccogliere le informazioni ritenute necessarie per la selezione del campione degli importatori indipendenti, la Commissione può contattare anche le associazioni note di importatori.

Salvo altrimenti disposto, tutte le parti interessate che desiderino fornire informazioni pertinenti relative alla selezione del campione, diverse da quelle sopraelencate, devono farlo entro 21 giorni dalla pubblicazione del presente avviso nella Gazzetta ufficiale dell'Unione europea.

Qualora sia necessario un campione, gli importatori possono essere selezionati sulla base del massimo volume rappresentativo di vendite del prodotto in esame effettuate nell'Unione che possa essere adeguatamente esaminato nel periodo di tempo disponibile. La Commissione darà comunicazione delle società selezionate per l'inserimento nel campione a tutti gli importatori indipendenti noti e alle associazioni note di importatori.

Per ottenere le informazioni ritenute necessarie all'inchiesta, la Commissione invierà questionari agli importatori indipendenti inclusi nel campione e a tutte le associazioni note di importatori. Tali parti devono restituire il questionario compilato entro 37 giorni dalla data di notifica della selezione del campione, salvo diversa indicazione.

Il questionario riguarderà, tra l'altro, informazioni sulla struttura societaria, sulle attività societarie relative al prodotto in esame e sulle vendite del prodotto in esame.

5.2. Procedura di determinazione del pregiudizio e produttori dell'Unione oggetto dell'inchiesta

L'accertamento del pregiudizio si basa su «prove positive» e implica un esame obiettivo del volume delle importazioni oggetto di dumping, dei loro effetti sui prezzi sul mercato dell'Unione e dell'incidenza di tali importazioni sull'industria dell'Unione. Per stabilire se tale industria subisca un pregiudizio notevole, i produttori UE del prodotto in esame sono invitati a partecipare all'inchiesta della Commissione.

Visto il numero elevato di produttori dell'Unione interessati dal presente procedimento e al fine di completare l'inchiesta entro i termini previsti, la Commissione ha deciso di limitare a un numero ragionevole i produttori dell'Unione da sottoporre all'inchiesta selezionando un campione (tecnica nota anche come «campionamento»). Il campionamento è effettuato a norma dell'articolo 17 del regolamento di base.

La Commissione ha selezionato in via provvisoria un campione di produttori dell'Unione. I particolari sono contenuti nel fascicolo consultabile dalle parti interessate. Si invitano le parti interessate a consultare il fascicolo (utilizzando i recapiti riportati al punto 5.6 per mettersi in contatto con la Commissione). Altri produttori dell'Unione, o i rappresentanti che agiscono per loro conto, che ritengano di dover essere inclusi nel campione sono tenuti a contattare la Commissione entro 15 giorni dalla data di pubblicazione del presente avviso nella Gazzetta ufficiale dell'Unione europea.

Salvo diversa indicazione, tutte le parti interessate che desiderino fornire altre informazioni pertinenti relative alla selezione del campione devono farlo entro 21 giorni dalla data di pubblicazione del presente avviso nella Gazzetta ufficiale dell'Unione europea.

Tutti i produttori noti dell'Unione e/o tutte le associazioni note di produttori dell'Unione saranno informati dalla Commissione delle società selezionate per l'inserimento nel campione.

Per raccogliere le informazioni ritenute necessarie ai fini dell'inchiesta la Commissione invierà questionari ai produttori dell'Unione inclusi nel campione e alle associazioni note di produttori dell'Unione. Tali parti devono restituire il questionario compilato entro 37 giorni dalla data di notifica della selezione del campione, salvo diversa indicazione.

Il questionario riguarderà, tra l'altro, informazioni sulla struttura societaria, sulla situazione finanziaria societaria, sulle attività societarie relative al prodotto in esame, sul costo di produzione e sulle vendite del prodotto in esame.

5.3. Procedura di valutazione dell'interesse dell'Unione

Qualora venisse accertata l'esistenza del dumping e del conseguente pregiudizio si deciderà, a norma dell'articolo 21 del regolamento di base, se l'adozione di misure antidumping sia contraria o meno all'interesse dell'Unione. Salvo diversa indicazione, i produttori dell'Unione, gli importatori e le loro associazioni rappresentative, gli utilizzatori e le loro associazioni rappresentative e le organizzazioni rappresentative dei consumatori sono invitati a manifestarsi entro 15 giorni dalla data di pubblicazione del presente avviso nella Gazzetta ufficiale dell'Unione europea. Per partecipare all'inchiesta, le organizzazioni rappresentative dei consumatori devono dimostrare, entro lo stesso termine, l'esistenza di un collegamento oggettivo tra le loro attività e il prodotto in esame.

Salvo diversa indicazione, le parti che si manifestano entro il termine sopraindicato possono fornire alla Commissione informazioni riguardanti l'interesse dell'Unione entro 37 giorni dalla data di pubblicazione del presente avviso nella Gazzetta ufficiale dell'Unione europea. Queste informazioni possono essere fornite sia sotto forma di testo libero sia compilando un questionario elaborato dalla Commissione. Le informazioni comunicate a norma dell'articolo 21 saranno comunque prese in considerazione solo se suffragate, all'atto della loro presentazione, da elementi di prova oggettivi.

5.4. Altre comunicazioni scritte

Nel rispetto di quanto previsto dal presente avviso, tutte le parti interessate sono invitate a comunicare le loro osservazioni, a presentare informazioni e a fornire i relativi elementi di prova. Salvo diversa indicazione, tali informazioni ed elementi di prova dovranno pervenire alla Commissione entro 37 giorni dalla data di pubblicazione del presente avviso nella Gazzetta ufficiale dell'Unione europea.

5.5. Possibilità di audizione da parte dei servizi della Commissione responsabili dell'inchiesta

Tutte le parti interessate possono chiedere di essere sentite dai servizi della Commissione responsabili dell'inchiesta. La relativa domanda, debitamente motivata, deve essere presentata per iscritto. Per le audizioni attinenti alla fase iniziale dell'inchiesta, la domanda va presentata entro 15 giorni dalla data di pubblicazione del presente avviso nella Gazzetta ufficiale dell'Unione europea. Le successive domande di audizione vanno presentate entro i termini specifici stabiliti dalla Commissione nelle comunicazioni con le parti.

5.6. Istruzioni per la presentazione delle comunicazioni scritte e per l'invio dei questionari compilati e della corrispondenza

Devono essere contrassegnati dalla dicitura «Limited» («Diffusione limitata») (6) tutte le comunicazioni scritte, compresi i dati richiesti nel presente avviso, i questionari compilati e la corrispondenza inviati dalle parti interessate, per i quali venga richiesto il trattamento riservato.

Le parti interessate che trasmettono informazioni recanti tale dicitura sono tenute, in conformità all'articolo 19, paragrafo 2, del regolamento di base, a presentare un riassunto non riservato delle stesse contrassegnato dalla dicitura «For inspection by interested parties» («Consultabile da tutte le parti interessate»). Il riassunto deve essere sufficientemente dettagliato affinché la sostanza delle informazioni presentate a titolo riservato possa essere adeguatamente compresa. Le informazioni riservate potranno non essere prese in considerazione se la parte interessata che le ha trasmesse non fornisce un riassunto non riservato nel formato richiesto e della qualità richiesta.

Le parti interessate sono tenute a presentare tutte le comunicazioni e le richieste in formato elettronico (le comunicazioni non riservate per e-mail e quelle riservate su CD-R/DVD), indicando il proprio nome, indirizzo postale, indirizzo di posta elettronica, numero di telefono e di fax. Le deleghe, le certificazioni firmate e i relativi aggiornamenti che accompagnano le risposte al questionario devono però essere presentati in formato cartaceo, vale a dire inviati per posta o consegnati a mano, all'indirizzo sottoindicato. A norma dell'articolo 18, paragrafo 2, del regolamento di base, se una parte interessata non è in grado di trasmettere le comunicazioni e le richieste in formato elettronico, deve informarne immediatamente la Commissione. Per ulteriori informazioni riguardanti la corrispondenza con la Commissione, le parti interessate possono consultare la relativa pagina Internet della direzione generale del Commercio: http://ec.europa.eu/trade/tackling-unfair-trade/trade-defence

Indirizzo della Commissione da utilizzare per la corrispondenza:

|

Commissione europea |

|

Direzione generale del Commercio |

|

Direzione H |

|

Ufficio: N105 04/092 |

|

1049 Bruxelles/Brussel |

|

BELGIQUE/BELGIË |

Per questioni relative al dumping:

E-mail: TRADE-AD-HST-DUMPING@EC.EUROPA.EU

Fax +32 22993704

Per questioni relative al pregiudizio:

E-mail: TRADE-AD-HST-INJURY@EC.EUROPA.EU

Fax +32 22979618

6. Omessa collaborazione

Qualora una parte interessata neghi l'accesso alle informazioni necessarie o non le comunichi entro i termini stabiliti oppure ostacoli gravemente l'inchiesta, possono essere elaborate conclusioni provvisorie o definitive, positive o negative, in base ai dati disponibili, in conformità all'articolo 18 del regolamento di base.

Se si accerta che una parte interessata ha fornito informazioni false o fuorvianti, non si terrà conto di tali informazioni e potranno essere utilizzati i dati disponibili.

Se una parte interessata non collabora o collabora solo parzialmente e le conclusioni si basano quindi su dati disponibili in conformità all'articolo 18 del regolamento di base, l'esito dell'inchiesta può essere meno favorevole per tale parte rispetto alle conclusioni che sarebbero state raggiunte se essa avesse collaborato.

7. Consigliere-auditore

Le parti interessate possono chiedere l'intervento del consigliere-auditore della direzione generale del Commercio che funge da tramite tra le parti interessate e i servizi della Commissione responsabili dell'inchiesta. Il consigliere-auditore esamina le richieste di accesso al fascicolo, le controversie sulla riservatezza dei documenti, le richieste di proroga dei termini e le domande di audizione di terzi. Può organizzare un'audizione con una singola parte interessata e mediare al fine di garantire il pieno esercizio dei diritti di difesa delle parti interessate.

Le domande di audizione con il consigliere-auditore devono essere motivate e presentate per iscritto. Per le audizioni attinenti alla fase iniziale dell'inchiesta, la domanda va presentata entro 15 giorni dalla data di pubblicazione del presente avviso nella Gazzetta ufficiale dell'Unione europea. Le successive domande di audizione devono essere presentate entro i termini specifici indicati dalla Commissione nelle comunicazioni con le parti.

Il consigliere-auditore si attiva anche per l'organizzazione di un'audizione delle parti che consenta la presentazione delle diverse posizioni e delle controdeduzioni su questioni concernenti, tra l'altro, l'esistenza del dumping, il pregiudizio, il nesso di causalità e l'interesse dell'Unione. L'audizione si tiene di norma entro la fine della quarta settimana successiva alla comunicazione delle conclusioni provvisorie.

Per ulteriori informazioni e per le modalità di contatto, le parti interessate possono consultare le pagine Internet della DG Commercio dedicate al consigliere-auditore: http://ec.europa.eu/trade/tackling-unfair-trade/hearing-officer/index_en.htm

8. Calendario dell'inchiesta

A norma dell'articolo 6, paragrafo 9, del regolamento di base, l'inchiesta sarà conclusa entro 15 mesi dalla data di pubblicazione del presente avviso nella Gazzetta ufficiale dell'Unione europea. A norma dell'articolo 7, paragrafo 1, del regolamento di base possono essere istituite misure provvisorie entro nove mesi dalla pubblicazione del presente avviso nella Gazzetta ufficiale dell'Unione europea.

9. Trattamento dei dati personali

I dati personali raccolti nel corso della presente inchiesta saranno trattati in conformità al regolamento (CE) n. 45/2001 del Parlamento europeo e del Consiglio concernente la tutela delle persone fisiche in relazione al trattamento dei dati personali da parte delle istituzioni e degli organismi comunitari, nonché la libera circolazione di tali dati (7).

(1) GU L 343 del 22.12.2009, pag. 51.

(2) Per produttore esportatore si intende una società dei paesi interessati che produca ed esporti il prodotto in esame sul mercato dell'Unione, direttamente o tramite terzi, comprese le società a essa collegate coinvolte nella produzione, nella vendita sul mercato interno o nell'esportazione del prodotto in esame.

(3) A norma dell'articolo 9, paragrafo 6, del regolamento di base, non si terrà conto di margini nulli o minimi, né di margini determinati nelle circostanze di cui all'articolo 18 del regolamento di base.

(4) Possono essere oggetto del campionamento solo gli importatori non collegati ai produttori esportatori. Gli importatori collegati ai produttori esportatori devono compilare l'allegato 1 del questionario destinato a questi ultimi. A norma dell'articolo 143 del regolamento (CEE) n. 2454/93 della Commissione riguardante l'applicazione del codice doganale comunitario, due o più persone sono considerate legate solo se: a) l'una fa parte della direzione o del consiglio di amministrazione dell'impresa dell'altra e viceversa; b) hanno la veste giuridica di associati; c) l'una è il datore di lavoro dell'altra; d) una persona qualsiasi possegga, controlli o detenga, direttamente o indirettamente, il 5 % o più delle azioni o quote con diritto di voto delle imprese dell'una e dell'altra; e) l'una controlla direttamente o indirettamente l'altra; f) l'una e l'altra sono direttamente o indirettamente controllate da una terza persona; g) esse controllano assieme, direttamente o indirettamente, una terza persona, oppure se h) appartengono alla stessa famiglia. Si considerano appartenenti alla stessa famiglia solo le persone tra le quali intercorre uno dei seguenti rapporti: i) marito e moglie, ii) ascendenti e discendenti, in linea diretta, di primo grado, iii) fratelli e sorelle (germani e consanguinei o uterini), iv) ascendenti e discendenti, in linea diretta, di secondo grado, v) zii/zie e nipoti, vi) suoceri e generi o nuore vii) cognati e cognate (GU L 253 dell'11.10.1993, pag. 1). In questo contesto, per «persona» si intendono le persone fisiche o giuridiche.

(5) I dati forniti dagli importatori indipendenti possono essere usati anche per aspetti dell'inchiesta diversi dalla determinazione del dumping.

(6) Un documento a «diffusione limitata» è un documento considerato riservato a norma dell'articolo 19 del regolamento (UE) n. 1225/2009 del Consiglio (GU L 343 del 22.12.2009, pag. 51) e dell'articolo 6 dell'accordo OMC sull'attuazione dell'articolo VI del GATT 1994 (accordo antidumping). Tale tipo di documento è anche protetto a norma dell'articolo 4 del regolamento (CE) n. 1049/2001 del Parlamento europeo e del Consiglio (GU L 145 del 31.5.2001, pag. 43).

(7) GU L 8 del 12.1.2001, pag. 1.

ALLEGATO A

ALLEGATO B

PROCEDIMENTI RELATIVI ALL'ATTUAZIONE DELLA POLITICA DELLA CONCORRENZA

Commissione europea

|

31.3.2012 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 96/22 |

AIUTI DI STATO — FRANCIA

Aiuti di Stato SA.22614 (C 53/07) — Aeroporto Pau-Pyrénées

Invito a presentare osservazioni a norma dell’articolo 108, paragrafo 2, del trattato sul funzionamento dell’Unione europea

(Testo rilevante ai fini del SEE)

2012/C 96/08

Con lettera del 25 gennaio 2012, riprodotta nella lingua facente fede dopo la presente sintesi, la Commissione ha comunicato alla Francia la propria decisione di estendere il procedimento di cui all’articolo 108, paragrafo 2, del trattato sul funzionamento dell’Unione europea in relazione alle misure in oggetto.

La Commissione invita gli interessati a presentare osservazioni in merito alle misure nei cui confronti avvia il procedimento entro un mese dalla data della presente sintesi e della lettera che segue, inviandole al seguente indirizzo:

|

Commissione europea |

|

Direzione generale Concorrenza |

|

Protocollo aiuti di Stato |

|

1049 Bruxelles/Brussel |

|

BELGIQUE/BELGIË |

|

Fax +32 22961242 |

Dette osservazioni saranno comunicate alla Francia. Su richiesta scritta e motivata degli autori delle osservazioni, la loro identità non sarà rivelata. Gli interessati sono altresì pregati di trasmettere una versione non riservata delle loro osservazioni.

TESTO DELLA SINTESI

I. PROCEDIMENTO

Con lettera del 25 gennaio 2007 le autorità francesi hanno notificato alla Commissione, conformemente all’articolo 108, paragrafo 3, del trattato sul funzionamento dell’Unione europea (TFUE), una misura a favore della società Airport Marketing Services (in appresso «AMS») — controllata al 100 % di Ryanair — sotto forma di un contratto di marketing sottoscritto con quest’ultima. Con lettera del 26 febbraio 2007 la Commissione ha invitato le autorità francesi a fornire ulteriori informazioni, trasmesse con lettera del 12 luglio 2007. Il 28 novembre 2007 la Commissione ha notificato alle autorità francesi la decisione di avviare il procedimento d’indagine formale ai sensi dell’articolo 108, paragrafo 2, del TFUE e dell’articolo 6 del regolamento (CE) n. 659/1999 del Consiglio, del 22 marzo 1999, recante modalità di applicazione dell’articolo 93 (1) del trattato CE (2). La decisione di avviare il procedimento è stata pubblicata il 15 febbraio 2008 nella Gazzetta ufficiale (3). Il 2 giugno 2008 le autorità francesi hanno trasmesso alla Commissione le loro osservazioni in merito alla decisione.

Nell’ambito dell’avvio del procedimento, la Commissione ha ricevuto osservazioni da parte della camera di commercio e industria di Pau-Béarn (in appresso «CCIPB») il 25 febbraio 2008, da parte di AMS, della compagnia aerea Ryanair e dell’associazione delle compagnie aeree europee (Association of European Airlines) il 14 marzo 2008 e della compagnia aerea Air France il 19 marzo 2008. Con lettera dell’11 giugno 2008 la Commissione ha trasmesso queste osservazioni alla Francia perché potesse formulare eventuali commenti. Il 7 luglio 2008 le autorità francesi hanno informato la Commissione di non avere nessun commento in risposta alle osservazioni espresse da terzi.

Con lettera del 17 marzo 2011 la Commissione ha chiesto alle autorità francesi di fornire informazioni complementari, che sono state trasmesse il 30 maggio 2011. In data 11 aprile 2011 la Commissione ha chiesto informazioni aggiuntive a Ryanair, la quale ha risposto il 31 agosto 2011. Con lettera dell’11 ottobre 2011 la Commissione ha trasmesso queste osservazioni alla Francia perché potesse formulare eventuali commenti. Il 21 novembre 2011 le autorità francesi hanno informato la Commissione di non avere nessun commento in risposta a dette osservazioni.

II. DESCRIZIONE DELLE MISURE NEI CUI CONFRONTI LA COMMISSIONE ESTENDE IL PROCEDIMENTO DI INDAGINE FORMALE

Il 28 novembre 2007 la Commissione ha avviato il procedimento di indagine formale sulla base degli elementi notificati dalla Francia. La Commissione ha concentrato l’ambito di indagine sui contratti conclusi tra la CCIPB e Ryanair e la sua controllata AMS nel 2005. Alla luce degli ultimi elementi emersi, la Commissione ha deciso di estendere il procedimento di indagine formale:

|

— |

all’insieme degli elementi complementari relativi ai contratti del 2005 non inclusi al momento di avvio del procedimento, nonché agli altri contratti sottoscritti tra l’aeroporto di Pau/CCIPB e Ryanair e la sua controllata AMS tra il 2003 e il 2011. Trattasi in particolare di contratti per la prestazione di servizi aeroportuali e di contratti per servizi di marketing (i contratti di servizi aeroportuali e i contratti di servizi di marketing) che riguardano i collegamenti tra gli aeroporti di Pau e Londra Stansted, Charleroi, Bristol e Beauvais, che la CCIPB e Ryanair e/o AMS hanno concluso tra il 2003 e il 2011, |

|

— |

all’insieme dei contratti conclusi dalla CCIPB con le altre compagnie aeree, tra cui Transavia, che hanno operato rotte in cui Pau era l’aeroporto di partenza o di destinazione durante il periodo interessato dall’indagine (2003-2011), |

|

— |

alle sovvenzioni all’investimento corrisposte dall’autorità concessionaria dell’aeroporto (il sindacato misto dell’aeroporto di Pau-Pyrénées), dallo Stato, dalle collettività territoriali, dal Fondo europeo di sviluppo regionale (FEDER) e da Gaz de France per il finanziamento di diversi progetti (aerostazione, rifacimento della pista e della segnaletica, stazione merci, ecc.), per un importo complessivo di circa 17,8 milioni di EUR durante il periodo 2000-2010. |

III. VALUTAZIONE DELLE MISURE DI AIUTO

Per quanto riguarda i contratti sottoscritti tra la CCIPB e Ryanair/AMS (ovvero i contratti di servizi aeroportuali e i contratti di servizi di marketing), a questo stadio la Commissione ritiene che i contratti di servizi aeroportuali e i contratti di servizi di marketing debbano essere valutati congiuntamente, dal momento che Ryanair e AMS costituiscono in realtà un unico beneficiario delle misure in questione, al momento della conclusione di ognuno dei contratti presi in considerazione.

La Commissione è giunta alla conclusione di non poter escludere, sulla base delle informazioni a sua disposizione, che Ryanair/AMS abbia beneficiato di un aiuto di Stato nell’ambito dei contratti oggetto di indagine, ma ha altresì ritenuto di non disporre di elementi sufficienti per pronunciarsi in via definitiva a questo proposito. Allo scopo di realizzare tale valutazione, la Commissione ritiene che, a questo stadio e sulla base dei dati a sua disposizione, sia necessario valutare congiuntamente i comportamenti dell’impresa responsabile della gestione dell’aeroporto, di CCIPB e di altri soggetti pubblici, nel quadro delle loro relazioni con Ryanair/AMS.

La Commissione ha espresso dubbi circa la compatibilità dei presunti aiuti con il funzionamento del mercato interno.

Per quanto riguarda le sovvenzioni all’investimento, la Commissione dubita, a questo stadio, che le autorità pubbliche abbiano agito come un investitore avveduto quando hanno erogato dette sovvenzioni e di conseguenza non può escludere che tali sovvenzioni non costituiscano aiuto di Stato. In caso affermativo, in questa fase la Commissione esprime dubbi circa la compatibilità dei presunti aiuti con il mercato interno.

Conformemente all’articolo 14 del regolamento (CE) n. 659/1999 del Consiglio, gli aiuti di Stato concessi illegalmente possono formare oggetto di recupero presso il beneficiario.

TESTO DELLA LETTERA

«Par la présente, la Commission a l’honneur d’informer la France que, après avoir examiné les informations fournies par vos autorités sur les mesures citées en objet, elle a décidé d'étendre la procédure prévue à l’article 108, paragraphe 2, du traité sur le fonctionnement de l'Union européenne.

1. PROCÉDURE

|

1. |

Par courrier du 25 janvier 2007, les autorités françaises ont notifié à la Commission, conformément à l'article 108, paragraphe 3, du traité sur le fonctionnement de l'Union européenne (TFUE), une mesure en faveur de la société Airport Marketing Services (ci-après “AMS”) — filiale à 100 % de Ryanair — sous forme de contrat marketing conclu avec cette dernière. Cette mesure a été notifiée comme aide d'État par les autorités françaises et, ayant déjà été versée par les autorités françaises, elle a été enregistrée par la Commission dans le registre des aides illégales sous le numéro NN 12/07. |

|

2. |

À la demande des autorités françaises, des réunions de travail ont été organisées avec les services de la Commission le 20 février 2007 et le 16 juillet 2007. |

|

3. |

Par lettre du 26 février 2007, la Commission a invité les autorités françaises à fournir des informations complémentaires. À défaut de réponse dans le délai imparti, un rappel a été adressé aux autorités françaises le 15 juin 2007. Par lettre du 12 juillet 2007, les autorités françaises ont fourni les informations demandées. |

|

4. |

Par lettre du 29 novembre 2007, la Commission a notifié aux autorités françaises la décision d'ouvrir la procédure formelle d'examen en application de l'article 108, paragraphe 2, du TFUE et prévue à l'article 6 du règlement (CE) no 659/1999 du Conseil du 22 mars 1999 portant modalités d'application de l'article 93 (4) du traité CE (5). La décision a été publiée au Journal officiel le 15 février 2008 (6). |

|

5. |

Le 18 décembre 2007 et le 29 janvier 2008, les autorités françaises ont demandé que soit prorogé le délai qui leur avait été imparti afin de présenter leurs observations sur la décision du 29 novembre 2007. Par lettres du 4 janvier 2008 et du 1er février 2008, les services de la Commission ont accepté que le délai soit prorogé, ce délai étant in fine fixé au 28 février 2008. |

|

6. |

Les observations des autorités françaises ont finalement été communiquées à la Commission le 2 juin 2008. |

|

7. |

Dans le cadre de l'ouverture de la procédure, la Commission a reçu des observations de la chambre de commerce et d'industrie de Pau-Béarn le 25 février 2008 (7), d'AMS (8), de la compagnie aérienne Ryanair, et de l'association des compagnies aériennes européennes Association of European Airlines (ci-après “l’AEA”) par courriers du 14 mars 2008 ainsi que de la compagnie aérienne Air France le 19 mars 2008 (9). La Commission a transmis ces observations à la France pour commentaires par lettre du 11 juin 2008. |

|

8. |

Par lettre du 7 juillet 2008, les autorités françaises ont informé la Commission qu'elles n'avaient pas de commentaires sur les observations des parties tierces. |

|

9. |

À la demande des autorités françaises, une réunion a été organisée le 4 novembre 2008 entre les services de la Commission et les représentants de la chambre de commerce et d'industrie de Pau-Béarn (ci-après, la “CCIPB”). |

|

10. |

Lors de la réunion, la Commission a informé les autorités françaises qu'elle avait engagé des experts indépendants pour l'aider à analyser les contrats en cause. |

|

11. |

Par lettre du 17 mars 2011, la Commission a demandé aux autorités françaises des renseignements complémentaires. Par lettre du 13 avril 2011, les autorités françaises ont demandé l'extension du délai au 1er juin 2011, délai que les services de la Commission ont accepté par courrier du 6 mai 2011. Les autorités françaises ont apporté les éléments de réponse par lettre du 30 mai 2011. |

|

12. |

Par lettre du 11 avril 2011, la Commission a demandé des informations complémentaires à Ryanair qui a répondu par lettre du 31 août 2011. La Commission a transmis ces observations à la France pour commentaires par lettre du 11 octobre 2011. Par lettre du 21 novembre 2011, les autorités françaises ont informé la Commission qu'elles ne souhaitaient pas transmettre de commentaires en réponse à ces observations. |

2. INFORMATIONS GÉNÉRALES CONCERNANT L'AÉROPORT

|

13. |

L'aéroport de Pau-Pyrénées (ci-après, “l'aéroport de Pau”) est situé dans le département des Pyrénées-Atlantiques, au sein de la Région Aquitaine. |

|

14. |

Depuis 2006, il est la propriété du syndicat mixte de l'aéroport Pau-Pyrénées (ci-après, le “Syndicat mixte”), qui regroupe la Région Aquitaine, le département des Pyrénées-Atlantiques, Pau Porte des Pyrénées communauté d'agglomération et 16 communautés de communes (10). |

|

15. |

L'exploitation de l'aéroport est assurée par la chambre de commerce et d'industrie de Pau-Béarn dans le cadre d'une concession du syndicat mixte dont l'échéance est prévue en 2015 (11). |

|

16. |

En 2010, l’aéroport a accueilli 673 697 passagers (12). Il accueille à la fois des avions civils et militaires. Aux termes du point 15 des lignes directrices communautaires sur le financement des aéroports et les aides d'État au démarrage pour les compagnies aériennes au départ d'aéroports régionaux de 2005 (13) (ci-après les “lignes directrices de 2005”), l'aéroport de Pau est donc un aéroport de catégorie D, soit un “petit aéroport régional”. |

|

17. |

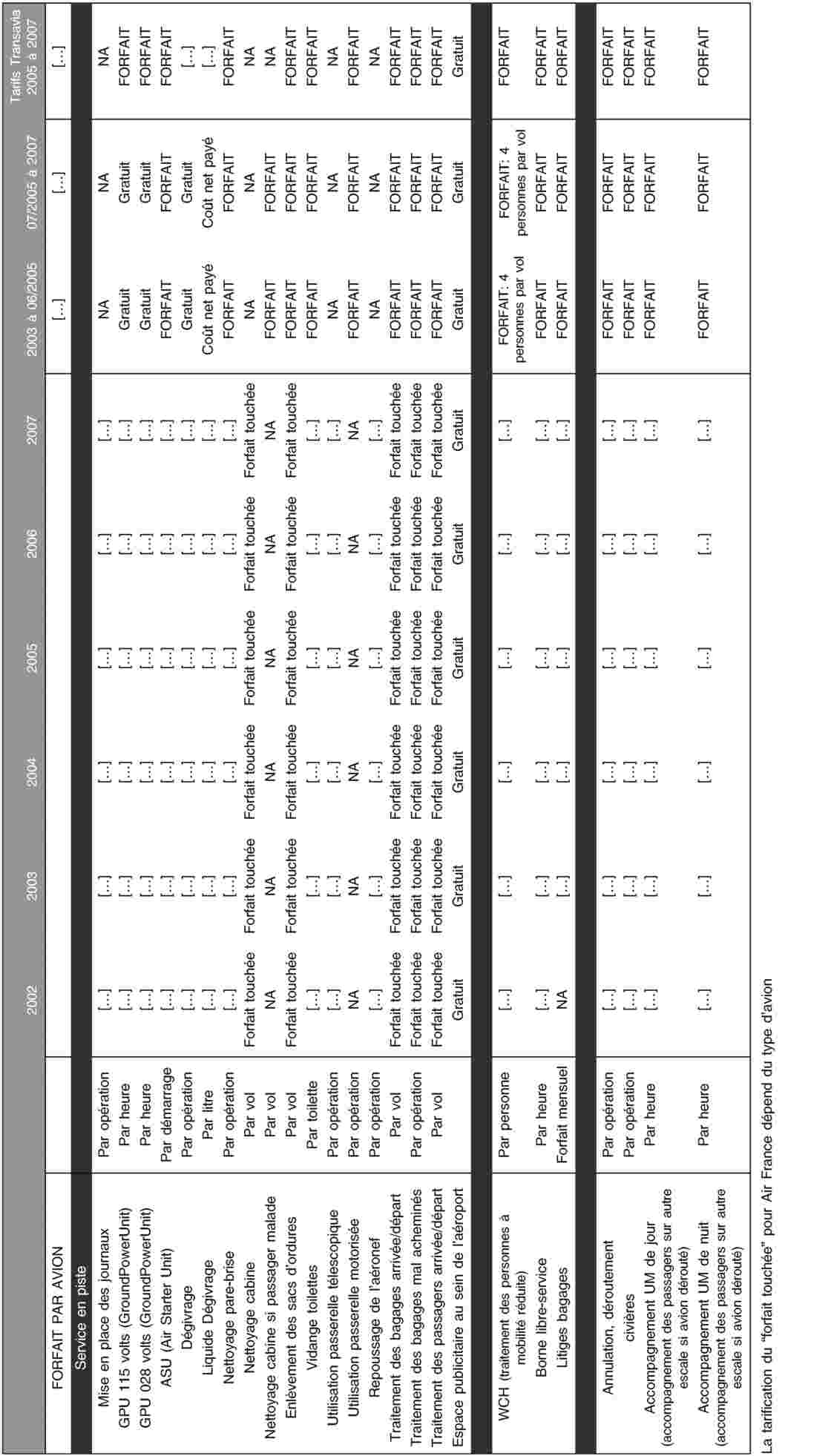

L'activité de Ryanair sur l'aéroport de Pau a débuté en avril 2003. Pendant la période sous examen (2003-2011), Ryanair a opéré des routes vers ces quatre destinations:

|

|

18. |

En 2010, les vols effectués par Ryanair ont représenté environ 16 % des passagers de l'aéroport. Selon la France, Ryanair a arrêté ses vols sur Pau à la suite de l'expiration de ses engagements contractuels avec l'aéroport au 1er avril 2011. |

|

19. |

Hormis Ryanair, la principale compagnie commerciale utilisant l’aéroport de Pau est Air France. Celle-ci opère la plupart des vols à partir de Pau (environ 80 % des passagers). En 2010, les vols effectués par Ryanair ont représenté environ 16 % des passagers de l'aéroport. Selon la France, Ryanair a arrêté ses vols sur Pau à la suite de l'expiration de ses engagements contractuels avec l'aéroport au 1er avril 2011. |

|

20. |

D'autres compagnies aériennes ont utilisé l'aéroport dans la période sous examen, au nombre desquelles figurent Transavia, Cityline Danish, CityJet, Twin Jet et Flybe (14). |

3. MESURES AYANT FAIT L'OBJET DE LA PROCÉDURE FORMELLE D'EXAMEN

|

21. |

Les mesures faisant déjà l'objet de la procédure formelle d'examen ouverte par la décision de la Commission du 29 novembre 2007 concernent notamment l’exploitation de la liaison reliant les aéroports de Pau et de Londres Stansted. Il s'agit, d'une part, du contrat de services marketing conclu avec AMS en 2005 et, d'autre part, du contrat de services aéroportuaires conclu par l'aéroport avec Ryanair à la même date. Les deux contrats précités (“les contrats de 2005”) ont été signés le 30 juin 2005 et conclus pour une durée de 5 ans, avec reconduction possible pour cinq années supplémentaires. |

|

22. |

Les contrats de services aéroportuaires conclus entre l'aéroport et les autres compagnies aériennes opérant à l'aéroport de Pau font également l'objet de la procédure formelle d'examen de la Commission. |

|

23. |

Les deux contrats précités conclus entre la CCIPB et, d'une part, AMS et, d'autre part, Ryanair, ont été signés le 30 juin 2005 et conclus pour une durée de 5 ans, avec reconduction possible pour cinq années supplémentaires. Ces contrats seront ci-après dénommés “les contrats de 2005”. |

3.1. Contrat de services marketing conclu avec AMS pour la liaison Pau–Londres Stansted

|

24. |

Le contrat de services marketing sur internet conclu avec AMS (ci-après, le “contrat de services marketing de 2005”), notifié par la France, définit les modalités suivant lesquelles AMS effectue certaines prestations publicitaires sur le site internet de Ryanair “http://www.ryanair.com” (15). |

|

25. |

Sur la base de ce contrat, la CCIPB a versé 437 000 EUR par an à AMS. |

3.2. Contrats de services aéroportuaires

3.2.1. Contrat de services aéroportuaires conclu avec Ryanair pour la liaison Pau–Londres Stansted

|

26. |

Le contrat de services aéroportuaires (ci-après le “contrat de services aéroportuaires de 2005”) conclu avec Ryanair définit les modalités de mise à disposition des infrastructures de l’aéroport de Pau au bénéfice du transporteur, notamment en ce qui concerne les prestations d’assistance en escale et la mise à disposition de locaux privatifs. Ce contrat concerne la liaison Londres Stansted–Pau, lancée en avril 2003. Il remplace le contrat initial conclu le 28 janvier 2003, annulé par le Tribunal administratif de Pau le 3 mai 2005. |

|

27. |

L'objet de ce contrat est de “déterminer à la fois les conditions opérationnelles et financières auxquelles Ryanair s'engage à mettre en service et à assurer des vols commerciaux internationaux au départ et à l'arrivée de l'aéroport. De plus, le […] contrat définit les conditions d'atterrissage, d'assistance et les autres services proposés à Ryanair par l'Aéroport” (article 1.1 et 1.2 du contrat) de ce contrat. |

|

28. |

Selon l'article 4 du contrat de services aéroportuaires de 2005, Ryanair assurera des services aériens réguliers et quotidiens sur la liaison Londres–Pau et paiera à l'aéroport les redevances détaillées aux alinéas 7.1 (redevances aéronautiques réglementées) (16) et 7.2 (redevances aéronautiques non réglementées) (17). |

3.2.2. Contrats de services aéroportuaires conclus avec les autres compagnies aériennes opérant à Pau

|

29. |

Par sa décision du 29 novembre 2007, la Commission a également exprimé des doutes quant à la présence d'aides d'État dans les contrats de services aéroportuaires que l'aéroport a conclus avec d'autres compagnies aériennes et a, dans ce contexte, demandé aux autorités françaises et aux parties intéressées de fournir des commentaires à cet égard. |

3.3. Raisons ayant conduit à l'ouverture de la procédure formelle d'examen

|

30. |

Dans sa décision du 29 novembre 2007, la Commission constate, conformément à la notification de la France, que le versement marketing fondé sur le contrat de services marketing de 2005 constitue une subvention versée à AMS par la CCIPB. Eu égard à la nature publique de la CCIPB, la Commission a considéré que le contrat implique l'utilisation de ressources d'État. |

|

31. |

S'agissant de l'existence d'un avantage économique au sens de l'article 107, paragraphe 1, du TFUE, la Commission a fait part de ses doutes quant au fait que la CCIPB, en concluant lesdits contrats avec AMS et Ryanair, se soit comportée comme un actionnaire avisé poursuivant une politique structurelle, globale ou sectorielle, et guidé par des perspectives de rentabilité à plus long terme des capitaux investis que celles d'un investisseur ordinaire. |

|

32. |

Dans ce contexte, la Commission a notamment estimé, sur la base des informations dont elle disposait, que le contrat de services marketing de 2005, nonobstant les services effectivement rendus, a été conclu pour subventionner la route Pau–Londres Stansted et qu'il confère à Ryanair, à travers sa filiale AMS, un avantage économique qu'elle n'aurait pas reçu dans des conditions normales de marché. La Commission a estimé que la mesure en cause constitue une aide soumise à l'interdiction de principe de l'article 107, paragraphe 1, du TFUE, versée à AMS par la CCIPB. Cette appréciation se fondait sur l'analyse des informations soumises par la France et les circonstances de la conclusion de ce contrat. |

|

33. |

Concernant le contrat de services aéroportuaires de 2005, la Commission a exprimé des doutes quant à la présence d'un avantage économique conféré à Ryanair sur la base des redevances aéroportuaires réduites. La Commission a également exprimé des doutes quant à la présence d'un avantage économique dans les contrats de services aéroportuaires que l'aéroport a conclus avec d'autres compagnies aériennes desservant Pau. |

|

34. |

Enfin, la Commission a fait part de ses doutes quant à la compatibilité avec le marché intérieur de ces mesures en application des lignes directrices de 2005. |

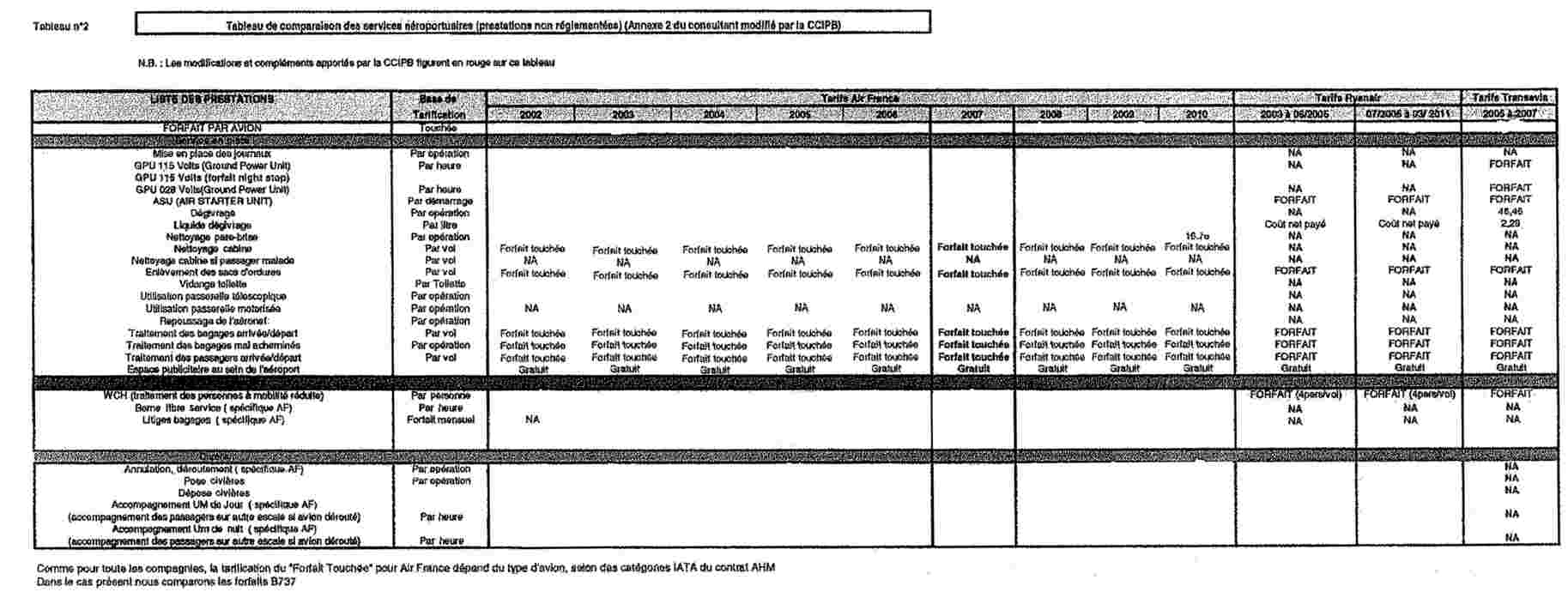

4. RAPPORT DU CONSULTANT EFFECTUÉ DANS LE CADRE DE LA PROCÉDURE FORMELLE D'EXAMEN

|

35. |