ISSN 1725-2466

Gazzetta ufficiale

dell'Unione europea

C 48

Edizione in lingua italiana

Comunicazioni e informazioni

50o anno

2 marzo 2007

|

ISSN 1725-2466 |

||

|

Gazzetta ufficiale dell'Unione europea |

C 48 |

|

|

|

||

|

Edizione in lingua italiana |

Comunicazioni e informazioni |

50o anno |

|

Numero d'informazione |

Sommario |

pagina |

|

|

II Comunicazioni |

|

|

|

COMUNICAZIONI PROVENIENTI DALLE ISTITUZIONI E DAGLI ORGANI DELL'UNIONE EUROPEA |

|

|

|

Commissione |

|

|

2007/C 048/01 |

Non opposizione ad un'operazione di concentrazione notificata (Caso n. COMP/M.4556 — Advent/OXO Group) ( 1 ) |

|

|

|

IV Informazioni |

|

|

|

INFORMAZIONI PROVENIENTI DALLE ISTITUZIONI E DAGLI ORGANI DELL'UNIONE EUROPEA |

|

|

|

Commissione |

|

|

2007/C 048/02 |

||

|

2007/C 048/03 |

||

|

|

V Pareri |

|

|

|

PROCEDIMENTI AMMINISTRATIVI |

|

|

|

Commissione |

|

|

2007/C 048/04 |

UK-Lochgilphead: Esercizio di servizi aerei di linea — Bando di gara pubblicato dal Regno Unito a norma dell'articolo 4, paragrafo 1, lettera d), del regolamento (CEE) n. 2408/92 del Consiglio per l'esercizio di servizi aerei di linea sulle rotte Oban-Coll, Oban-Colonsay, Oban-Tiree, Coll-Tiree ( 1 ) |

|

|

|

PROCEDIMENTI RELATIVI ALL'ATTUAZIONE DELLA POLITICA DELLA CONCORRENZA |

|

|

|

Commissione |

|

|

2007/C 048/05 |

Aiuti di Stato — Germania — Aiuto di Stato n. C 48/06 (ex N 227/06) — Aiuto a DHL e all'aeroporto di Lipsia — Invito a presentare osservazioni a norma dell'articolo 88, paragrafo 2, del trattato CE ( 1 ) |

|

|

|

|

|

|

(1) Testo rilevante ai fini del SEE |

|

IT |

|

II Comunicazioni

COMUNICAZIONI PROVENIENTI DALLE ISTITUZIONI E DAGLI ORGANI DELL'UNIONE EUROPEA

Commissione

|

2.3.2007 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 48/1 |

Non opposizione ad un'operazione di concentrazione notificata

(Caso n. COMP/M.4556 — Advent/OXO Group)

(Testo rilevante ai fini del SEE)

(2007/C 48/01)

Il 20/02/2007 la Commissione ha deciso di non opporsi alla suddetta operazione di concentrazione notificata e di dichiararla compatibile con il mercato comune. La decisione si basa sull'articolo 6, paragrafo 1, lettera b), del regolamento (CE) n. 139/2004 del Consiglio. Il testo integrale della decisione è disponibile unicamente in lingua inglese e verrà reso pubblico dopo che gli eventuali segreti commerciali in esso contenuti saranno stati espunti. Il testo della decisione sarà disponibile:

|

— |

sul sito Internet di Europa nella sezione dedicata alla concorrenza (http://ec.europa.eu/comm/competition/mergers/cases/). Il sito offre varie modalità per la ricerca delle singole decisioni, tra cui indici per società, per numero del caso, per data e per settore; |

|

— |

in formato elettronico sul sito EUR-Lex, al documento n.32007M4556. EUR-Lex è il sistema di accesso in rete al diritto comunitario. (http://eur-lex.europa.eu) |

IV Informazioni

INFORMAZIONI PROVENIENTI DALLE ISTITUZIONI E DAGLI ORGANI DELL'UNIONE EUROPEA

Commissione

|

2.3.2007 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 48/2 |

Tasso di interesse applicato dalla Banca centrale europea alle sue principali operazioni di rifinanziamento (1):

3,56 % al 1o marzo 2007

Tassi di cambio dell'euro (2)

1o marzo 2007

(2007/C 48/02)

1 euro=

|

|

Moneta |

Tasso di cambio |

|

USD |

dollari USA |

1,3225 |

|

JPY |

yen giapponesi |

155,42 |

|

DKK |

corone danesi |

7,4507 |

|

GBP |

sterline inglesi |

0,67365 |

|

SEK |

corone svedesi |

9,2777 |

|

CHF |

franchi svizzeri |

1,6100 |

|

ISK |

corone islandesi |

88,28 |

|

NOK |

corone norvegesi |

8,1090 |

|

BGN |

lev bulgari |

1,9558 |

|

CYP |

sterline cipriote |

0,5794 |

|

CZK |

corone ceche |

28,225 |

|

EEK |

corone estoni |

15,6466 |

|

HUF |

fiorini ungheresi |

256,20 |

|

LTL |

litas lituani |

3,4528 |

|

LVL |

lats lettoni |

0,7068 |

|

MTL |

lire maltesi |

0,4293 |

|

PLN |

zloty polacchi |

3,9215 |

|

RON |

leu rumeni |

3,3919 |

|

SKK |

corone slovacche |

34,436 |

|

TRY |

lire turche |

1,8928 |

|

AUD |

dollari australiani |

1,6814 |

|

CAD |

dollari canadesi |

1,5497 |

|

HKD |

dollari di Hong Kong |

10,3312 |

|

NZD |

dollari neozelandesi |

1,9036 |

|

SGD |

dollari di Singapore |

2,0180 |

|

KRW |

won sudcoreani |

1 245,46 |

|

ZAR |

rand sudafricani |

9,7075 |

|

CNY |

renminbi Yuan cinese |

10,2408 |

|

HRK |

kuna croata |

7,3400 |

|

IDR |

rupia indonesiana |

12 104,18 |

|

MYR |

ringgit malese |

4,6380 |

|

PHP |

peso filippino |

64,009 |

|

RUB |

rublo russo |

34,5490 |

|

THB |

baht thailandese |

44,678 |

Tasso applicato all'operazione più recente rispetto alla data indicata. Nel caso di appalto a tasso variabile, il tasso di interesse è il tasso di interesse marginale.

(2) Fonte: tassi di cambio di riferimento pubblicati dalla Banca centrale europea.

|

2.3.2007 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 48/3 |

Comunicazione della Commissione relativa alla data di entrata in vigore dei protocolli sulle norme di origine che istituiscono un cumulo diagonale tra la Comunità, l'Algeria, la Cisgiordania e la Striscia di Gaza, l'Egitto, la Giordania, l'Islanda, le Isole Faer Øer, Israele, il Libano, il Marocco, la Norvegia, la Siria, la Svizzera (compreso il Liechtenstein), la Tunisia e la Turchia

(2007/C 48/03)

Ai fini della creazione del cumulo diagonale dell'origine tra la Comunità, l'Algeria, la Cisgiordania e la Striscia di Gaza, l'Egitto, la Giordania, l'Islanda, le Isole Faer Øer, Israele, il Libano, il Marocco, la Norvegia, la Siria, la Svizzera (compreso il Liechtenstein), la Tunisia e la Turchia, la Comunità e i paesi in questione si notificano reciprocamente, per il tramite della Commissione europea, le norme di origine in vigore con gli altri paesi.

La tabella seguente riassume, sulla base delle notifiche ricevute da parte dei paesi in questione, i dati relativi ai protocolli sulle norme di origine che istituiscono un cumulo diagonale e specifica la data di entrata in vigore di tale cumulo. La presente tabella sostituisce la precedente (GU C 220 del 13.9.2006).

Occorre ricordare che il cumulo può essere applicato soltanto se i paesi di fabbricazione e di destinazione finale hanno concluso accordi di libero scambio, contenenti norme di origine identiche, con tutti i paesi che partecipano all'acquisizione del carattere originario, cioè con tutti i paesi di cui sono originari i materiali utilizzati. I materiali originari di paesi che non hanno concluso accordi con i paesi di fabbricazione e di destinazione finale sono considerati non originari. Per esempi specifici si consultino le «Note esplicative riguardanti i protocolli paneuromediterranei sulle norme di origine» (1).

Si ricorda inoltre che:

|

— |

la Svizzera e il Principato del Liechtenstein formano un'unione doganale; |

|

— |

all'interno dello Spazio economico europeo, che comprende l'UE, l'Islanda, il Liechtenstein e la Norvegia, la data di entrata in vigore dei protocolli è il 1o novembre 2005. |

I codici ISO-Alpha 2 per i paesi elencati nella tabella sono i seguenti:

|

— |

Algeria |

DZ |

|

— |

Egitto |

EG |

|

— |

Isole Faer Øer |

FO |

|

— |

Islanda |

IS |

|

— |

Israele |

IL |

|

— |

Giordania |

JO |

|

— |

Libano |

LB |

|

— |

Marocco |

MA |

|

— |

Norvegia |

NO |

|

— |

Svizzera |

CH |

|

— |

Siria |

SY |

|

— |

Tunisia |

TN |

|

— |

Turchia |

TR |

|

— |

Cisgiordania e Striscia di Gaza |

PS |

Data di entrata in vigore dei protocolli sulle norme di origine che istituiscono un cumulo diagonale nella zona paneuromediterranea

|

|

EU |

DZ |

CH(EFTA) |

EG |

FO |

IL |

IS(EFTA) |

JO |

LB |

LI(EFTA) |

MA |

NO(EFTA) |

PS |

SY |

TN |

TR |

|

EU |

|

|

1.1.2006 |

1.3.2006 |

1.12.2005 |

1.1.2006 |

1.1.2006 |

1.7.2006 |

|

1.1.2006 |

1.12.2005 |

1.1.2006 |

|

|

1.8.2006 |

|

|

DZ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CH(EFTA) |

1.1.2006 |

|

|

|

1.1.2006 |

1.7.2005 |

1.8.2005 |

|

|

|

1.3.2005 |

1.8.2005 |

|

|

1.6.2005 |

|

|

EG |

1.3.2006 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.3.2007 |

|

FO |

1.12.2005 |

|

1.1.2006 |

|

|

|

1.11.2005 |

|

|

1.1.2006 |

|

1.12.2005 |

|

|

|

|

|

IL |

1.1.2006 |

|

1.7.2005 |

|

|

|

1.7.2005 |

9.2.2006 |

|

1.7.2005 |

|

1.7.2005 |

|

|

|

1.3.2006 |

|

IS(EFTA) |

1.1.2006 |

|

1.8.2005 |

|

1.11.2005 |

1.7.2005 |

|

|

|

1.8.2005 |

1.3.2005 |

1.8.2005 |

|

|

1.3.2006 |

|

|

JO |

1.7.2006 |

|

|

|

|

9.2.2006 |

|

|

|

|

|

|

|

|

|

|

|

LB |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

LI(EFTA) |

1.1.2006 |

|

|

|

1.1.2006 |

1.7.2005 |

1.8.2005 |

|

|

|

1.3.2005 |

1.8.2005 |

|

|

1.6.2005 |

|

|

MA |

1.12.2005 |

|

1.3.2005 |

|

|

|

1.3.2005 |

|

|

1.3.2005 |

|

1.3.2005 |

|

|

|

1.1.2006 |

|

NO(EFTA) |

1.1.2006 |

|

1.8.2005 |

|

1.12.2005 |

1.7.2005 |

1.8.2005 |

|

|

1.8.2005 |

1.3.2005 |

|

|

|

1.8.2005 |

|

|

PS |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SY |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TN |

1.8.2006 |

|

1.6.2005 |

|

|

|

1.3.2006 |

|

|

1.6.2005 |

|

1.8.2005 |

|

|

|

1.7.2005 |

|

TR |

|

|

1.3.2007 |

|

1.3.2006 |

|

|

|

|

1.1.2006 |

|

|

|

1.7.2005 |

|

(2) Per i prodotti che rientrano nell'unione doganale CE-Turchia, la data di applicazione è il 27 luglio 2006.

Per i prodotti agricoli, la data di applicazione è il 1o gennaio 2007.

Per i prodotti carbosiderurgici, non è ancora possibile applicare il cumulo diagonale.

V Pareri

PROCEDIMENTI AMMINISTRATIVI

Commissione

|

2.3.2007 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 48/5 |

UK-Lochgilphead: Esercizio di servizi aerei di linea

Bando di gara pubblicato dal Regno Unito a norma dell'articolo 4, paragrafo 1, lettera d), del regolamento (CEE) n. 2408/92 del Consiglio per l'esercizio di servizi aerei di linea sulle rotte Oban-Coll, Oban-Colonsay, Oban-Tiree, Coll-Tiree

(Testo rilevante ai fini del SEE)

(2007/C 48/04)

1. Introduzione: A norma dell'articolo 4, paragrafo 1, lettera a), del regolamento (CEE) n. 2408/92, del 23.7.1992, sull'accesso dei vettori aerei della Comunità alle rotte intracomunitarie, il Regno Unito ha deciso di imporre oneri di servizio pubblico sui servizi aerei di linea sulle rotte fra Oban e le isole di Coll, Colonsay e Tiree. Gli oneri di servizio pubblico sono quelli pubblicati nella Gazzetta ufficiale dell'Unione europea n. C 47 dell'1.3.2007.

Se entro l'1.7.2007 nessun vettore aereo avrà istituito o sarà in procinto di istituire servizi aerei di linea tra Oban e le isole di Coll, Colonsay e Tiree conformemente agli oneri di servizio pubblico imposti e senza corrispettivo finanziario, il Regno Unito, nel rispetto della procedura di cui all'articolo 4, paragrafo 1, lettera d), del regolamento citato, limiterà l'accesso alle rotte in questione a un unico vettore e indirà una gara per l'assegnazione di questi servizi a decorrere dall'1.8.2007.

Il contratto sarà aggiudicato dall'Argyll and Bute Council, in appresso denominato l'autorità aggiudicatrice.

2. Oggetto della gara d'appalto: Esercizio di servizi aerei di linea fra Oban e le isole di Coll, Colonsay e Tiree a decorrere dall'1.8.2007 in conformità degli oneri di servizio pubblico imposti su tali rotte. Gli oneri di servizio pubblico sono stati pubblicati nella Gazzetta ufficiale dell'Unione europea n. C 47 dell'1.3.2007.

3. Partecipazione: La partecipazione è aperta a tutti i vettori aerei comunitari titolari di una licenza di esercizio valida, rilasciata da uno Stato membro ai sensi del regolamento (CEE) n. 2407/92 del Consiglio, del 23.7.1992, sul rilascio delle licenze ai vettori aerei. I servizi saranno gestiti in base alla regolamentazione dell'autorità dell'aviazione civile (Civil Aviation Authority) del Regno Unito.

4. Procedura: La presente gara d'appalto è soggetta alle disposizioni dell'articolo 4, paragrafo 1, lettere d), e), f), g), h) e i), del regolamento (CEE) n. 2408/92.

5. Capitolato d'oneri/qualifiche, ecc.: Il fascicolo completo relativo alla gara, comprendente i formulari, il capitolato, le condizioni contrattuali e lo scadenzario, nonché il testo degli oneri di servizio pubblico pubblicati nella Gazzetta ufficialedell'Unione europea n. C 47 dell'1.3.2007, possono essere richiesti gratuitamente all'autorità aggiudicatrice al seguente indirizzo:

Argyll and Bute Council, Council Offices, Kilmory, Lochgilphead, PA31 8RT, Argyll, United Kingdom. Telefono: 0044 1546 604652. Fax: 0044 1546 606618 (Responsabile: Mike Moffat, Operational Services, Manse Brae, Lochgilphead PA31 8RT, Argyll, Regno Unito).

I vettori sono invitati a includere nel fascicolo della gara documenti relativi alla loro situazione finanziaria (una relazione annuale, i conti certificati relativi agli ultimi 3 esercizi, nonché il fatturato e i profitti prima delle imposte relativi agli ultimi 3 esercizi), alla loro esperienza precedente e alla capacità tecnica di fornire i servizi in questione. Inoltre, i vettori sono tenuti a dimostrare al responsabile per la protezione della salute e la sicurezza dell'autorità aggiudicatrice la propria competenza in materia. L'autorità aggiudicatrice si riserva il diritto di richiedere ulteriori informazioni sulle risorse e sull'idoneità tecnico-finanziaria degli offerenti, compresa l'esistenza di un COA e le prove di una situazione finanziaria soddisfacente.

Il diritto di operare servizi di linea sulle rotte fra Oban e Coll, Colonsay e Tiree sarà attribuito tenendo conto della possibilità di raggruppare i servizi in un unico contratto.

Le offerte devono essere espresse in sterline e i documenti giustificativi devono essere redatti in inglese. I contratti sono disciplinati dalla legge scozzese e soggetti alla competenza esclusiva dei tribunali scozzesi.

6. Corrispettivo finanziario: Le offerte presentate devono indicare l'importo del corrispettivo richiesto per la prestazione dei servizi in questione per 8 mesi a decorrere dalla data prevista per l'inizio del servizio e per i 2 anni finanziari seguenti (2008-2009 e 2009-2010). Il corrispettivo deve essere calcolato conformemente a quanto indicato nel capitolato. L'importo massimo del corrispettivo accordato può essere riveduto soltanto in caso di mutamento imprevedibile delle condizioni di esercizio.

Il contratto è aggiudicato dall'Argyll and Bute Council. I pagamenti sono effettuati in sterline.

7. Durata, modifica e risoluzione dei contratti: Il contratto di prestazione dei servizi ha durata di 32 mesi, dall'1.8.2007 fino al 31.3.2010. Le eventuali modifiche e la risoluzione del contratto avvengono nell'osservanza delle condizioni contrattuali. Una modifica delle condizioni di esercizio è ammessa solo con il consenso dell'autorità aggiudicatrice.

8. Sanzioni in caso di mancato rispetto degli obblighi contrattuali da parte del vettore: Nel caso in cui un vettore venga meno per qualsiasi ragione all'obbligo di operare un volo, alle condizioni specificate, l'autorità aggiudicatrice può ridurre il corrispettivo in misura proporzionale per ogni volo non effettuato. Tale riduzione, tuttavia, non è praticata se la mancata effettuazione del volo è dovuta a una delle circostanze seguenti e non è imputabile a omissioni o atti del vettore:

condizioni meteorologiche,

chiusura degli aeroporti,

motivi di sicurezza,

scioperi,

ragioni di sicurezza tecnica.

Nel rispetto delle condizioni contrattuali, il vettore è tenuto a specificare le ragioni della mancata effettuazione del servizio.

9. Termini per la presentazione delle offerte: 1 mese dalla data di pubblicazione del presente bando.

10. Presentazione dell'offerta: Le offerte devono essere inviate all'indirizzo seguente in una busta sigillata, inserendo il capitolato d'oneri nell'apposita busta fornita e sigillandola:

Director of Corporate Services, Argyll and Bute Council, Council Offices, Kilmory, Lochgilphead PA31 8RT, Argyll, Regno Unito.

Le persone ammesse all'apertura delle offerte sono scelte fra il personale dell'autorità aggiudicatrice.

11. Validità della gara: A norma dell'articolo 4, paragrafo 1, lettera d), del regolamento (CEE) n. 2408/92, la validità della presente gara è soggetta alla condizione che nessun vettore aereo comunitario presenti, entro l'1.7.2007, un programma di esercizio delle rotte in questione a decorrere dall'1.8.2007, o prima di tale data, conformemente agli oneri di servizio pubblico imposti, senza corrispettivo finanziario. L'autorità aggiudicatrice si riserva il diritto di non accettare offerte se, per validi motivi, nessuna è considerata accettabile.

PROCEDIMENTI RELATIVI ALL'ATTUAZIONE DELLA POLITICA DELLA CONCORRENZA

Commissione

|

2.3.2007 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 48/7 |

AIUTI DI STATO — GERMANIA

Aiuto di Stato n. C 48/06 (ex N 227/06) — Aiuto a DHL e all'aeroporto di Lipsia

Invito a presentare osservazioni a norma dell'articolo 88, paragrafo 2, del trattato CE

(Testo rilevante ai fini del SEE)

(2007/C 48/05)

Con lettera del 22.11.2006, riprodotta nella lingua facente fede dopo la presente sintesi, la Commissione ha comunicato alla Germania la propria decisione di avviare la procedura di cui all'articolo 88, paragrafo 2, del trattato CE in relazione alle misure in oggetto.

La Commissione invita gli interessati a presentare osservazioni in merito alle misure riguardo alle quali viene avviata la procedura entro un mese dalla data della presente pubblicazione, inviandole al seguente indirizzo:

|

Commissione europea |

|

Direzione generale Concorrenza |

|

Protocollo Aiuti di Stato |

|

SPA 3 6/5 |

|

B-1049 Bruxelles |

|

Fax: (32-2) 296 12 42 |

Dette osservazioni saranno comunicate alla Germania. Su richiesta scritta e motivata degli autori delle osservazioni, la loro identità non sarà rivelata.

TESTO DELLA SINTESI

1. PROCEDIMENTO

Il 5 aprile 2006, la Germania ha notificato le misure adottate dall'aeroporto di Lipsia, di proprietà pubblica, e dal Land Sassonia, per la costruzione e il funzionamento della nuova pista sud dell'aeroporto di Lipsia.

La Germania sostiene che le due misure non costituiscono un aiuto di Stato in favore di DHL, in quanto il Land Sassonia e l'aeroporto di Lipsia applicano il principio dell'investitore privato, e desidera ottenere la certezza del diritto a tale proposito.

2. DESCRIZIONE

2.1. Investimenti intrapresi

|

— |

L'operatore di servizi di corriere espresso DHL ha deciso di cambiare il suo aeroporto di riferimento (hub) in Europa, spostandosi da Bruxelles a Lipsia. Fra i motivi di questa scelta vi sono l'autorizzazione regolamentare dei voli notturni e la capacità della nuova pista sud che l'aeroporto di Lipsia sta attualmente costruendo. DHL ha iniziato la costruzione del suo nuovo hub nel gennaio 2006 e prevede che diventi pienamente operativo entro il 2008. È importante ricordare che il 20 aprile 2004 la Commissione ha approvato un aiuto regionale dell'intensità massima del 28 % per l'investimento di DHL, pari a 253 milioni di euro (aiuto di Stato N 608/2003). |

|

— |

L'aeroporto di Lipsia sta costruendo la nuova pista sud con contributi pubblici. I costi d'investimento previsti ammontano a circa 350 milioni di euro per il 2006 e il 2007. |

2.2. Misure pubbliche da valutare

Le autorità tedesche hanno notificato le seguenti misure:

|

— |

Accordo quadro tra l'aeroporto di Lipsia e DHL, in base al quale l'aeroporto è tenuto a costruire la nuova pista sud e a rispettare altri obblighi in termini di capacità e funzionamento. In caso di mancato rispetto di tali condizioni (ad esempio, se i voli notturni fossero vietati dalle autorità di regolamentazione), DHL può chiedere un indennizzo per le perdite e i danni subiti. L'accordo quadro comprende anche contratti per le tariffe aeroportuali e la fornitura di infrastrutture. |

|

— |

Lettera amministrativa del Land Sassonia in favore dell'aeroporto di Lipsia e di DHL, per garantire la capacità finanziaria delle richieste di compensazione dell'aeroporto di Lipsia e di DHL previste dall'accordo quadro. |

La Commissione indagherà inoltre

|

— |

sugli apporti di capitale all'aeroporto di Lipsia destinati a finanziare l'investimento nella nuova pista sud. |

3. VALUTAZIONE

Nel valutare se le misure indicate costituiscano un aiuto di Stato ai sensi dell'articolo 87, paragrafo 1, del trattato CE, la Commissione solleva seri dubbi sul fatto che il Land Sassonia, l'aeroporto di Lipsia e i suoi azionisti abbiano agito come investitori privati nel concludere gli accordi di cui sopra.

3.1. Lettera amministrativa

La Comunicazione della Commissione sull'applicazione degli articoli 87 e 88 del trattato CE agli aiuti di Stato concessi sotto forma di garanzie (1) stabilisce i criteri in base ai quali una garanzia non costituisce un aiuto di Stato. In base alle informazioni disponibili, la Commissione ritiene che tali criteri non siano rispettati, in quanto né DHL né l'aeroporto di Lipsia sono tenuti a pagare alcun corrispettivo per le garanzie finanziarie concesse dal Land Sassonia. I rischi a cui si espone il Land Sassonia non sono remunerati.

3.2. Accordo quadro

La Commissione si aspetterebbe che l'aeroporto di Lipsia ottenesse dagli investimenti nella pista sud entrate sufficienti per coprire (almeno) i costi supplementari sostenuti, un contributo adeguato alle spese fisse delle infrastrutture già esistenti, nonché un'adeguata remunerazione per il conferimento del capitale, che rifletta il rischio a cui si è esposto l'aeroporto nell'ambito dell'accordo quadro. In base al piano commerciale presentato dalle autorità tedesche, la Commissione attualmente conclude che l'aumento di entrate previsto in seguito all'apertura della nuova pista sud non coprirà i costi supplementari.

Per poter approfondire l'analisi, la Commissione gradirebbe che le fossero fornite tutte le informazioni utili per valutare se i termini dell'accordo quadro costituiscano una pratica abituale nel mercato dei servizi aeroportuali. In particolare, la Commissione intende indagare sul livello dei prezzi, sulla struttura delle tariffe aeroportuali, sulla struttura dei costi dei servizi aeroportuali, sui rischi di tipo commerciale e regolamentare nell'attività aeroportuale e sui tassi di rendimento ottenibili dagli investimenti in un aeroporto.

3.3. Apporti di capitale all'aeroporto di Lipsia

Gli investimenti pubblici per la costruzione di infrastrutture in un aeroporto impegnato in attività economiche costituiscono un aiuto di Stato se non rispettano il criterio dell'investitore privato in un'economia di mercato. L'investimento del Land Sassonia per la costruzione di una nuova pista mediante apporti di capitale all'aeroporto di Lipsia potrebbe pertanto costituire un aiuto di Stato. La Commissione dubita infatti che un azionista privato avrebbe preso una simile iniziativa, dato il rendimento negativo dell'investimento e il fatto che l'investimento nella nuova pista non consente all'aeroporto di coprire i costi a lungo termine.

3.4. Compatibilità dell'aiuto a DHL e all'aeroporto di Lipsia

Poiché DHL ha già ricevuto un aiuto regionale dell'intensità massima autorizzata del 28 % per i suoi investimenti, qualsiasi aiuto aggiuntivo (che DHL potrebbe ricevere in base alla lettera amministrativa o all'accordo quadro) non sarà ammissibile.

L'aiuto all'aeroporto di Lipsia dev'essere valutato in base alle condizioni stabilite negli Orientamenti comunitari concernenti il finanziamento degli aeroporti e gli aiuti pubblici di avviamento concessi alle compagnie aeree operanti su aeroporti regionali (2), per controllare se possa beneficiare delle deroghe previste agli articoli 87, paragrafo 3, lettere a), b) e c), e all'articolo 86, paragrafo 2, del trattato CE. L'articolo 86, paragrafo 2, non è comunque applicabile, in quanto l'aeroporto di Lipsia non svolge servizi di interesse economico generale. La Commissione osserva inoltre che la nuova pista sarà utilizzata principalmente per le operazioni di DHL e non sarà accessibile ad altri operatori in maniera non discriminatoria. Inoltre, il funzionamento dell'aeroporto continuerebbe a richiedere continui finanziamenti pubblici, in quanto l'aeroporto non sarà in pareggio. Non vi è quindi alcuna prospettiva soddisfacente a medio termine per l'infrastruttura e l'investimento non sembra proporzionato all'obiettivo stabilito. Le autorità tedesche sostengono a questo punto che la costruzione dell'infrastruttura aggiuntiva risponde agli obiettivi di creare nuovi posti di lavoro e risolvere le strozzature nella capacità di trasporto in Germania. La Commissione desidera ricevere informazioni sulla capacità disponibile degli aeroporti, sui problemi di strozzature e di capacità e sulla concorrenza tra gli aeroporti sotto questo profilo.

TESTO DELLA LETTERA

«Die Kommission teilt der Bundesrepublik Deutschland mit, dass sie nach Prüfung der Angaben ihrer Behörden zu den vorerwähnten Maßnahmen beschlossen hat, das Verfahren nach Artikel 88 Absatz 2 EG-Vertrag einzuleiten.

1. NOTIFIZIERUNG

1.1. Verfahren

|

1. |

Am 5. April 2006 hat Deutschland Regelungen betreffend den Bau und Betrieb der neuen Start- und Landebahn Süd am Flughafen Leipzig notifiziert. Am 27. April 2006 forderte die Kommission weitere Informationen an. Nachdem Deutschland eine Verlängerung der Antwortfrist beantragt hatte, wurden am 24. Juli 2006 Angaben übermittelt. Am 26. Juli und 21. August 2006 fanden Gespräche zwischen den Kommissionsdienststellen, dem Flughafen Leipzig, DHL und den deutschen Behörden statt. Deutschland übermittelte am 15. November 2006 zusätzliche Informationen. |

1.2. Notifizierte Maßnahmen

|

2. |

Die Notifizierung betrifft die Errichtung des europäischen Drehkreuzes des (zur Deutsche Post AG gehörenden) DHL-Konzerns für dessen Expressfrachtgeschäft am Flughafen Leipzig/Halle (LEJ). |

|

3. |

Der Flughafen Leipzig/Halle GmbH (nachstehend ‚Flughafen Leipzig‘) ist eine Tochter der Mitteldeutsche Flughafen AG (nachstehend ‚MFAG‘). Die MFAG hält 94 % der Anteile am Flughafen Leipzig. Die übrigen Anteile gehören dem Freistaat Sachsen, den Landkreisen Delitzsch und Leipziger Land sowie der Stadt Schkeuditz. Gesellschafter der MFAG sind: der Freistaat Sachsen mit 73 %, das Land Sachsen-Anhalt mit 14 %, die Stadt Dresden mit 6 %, die Stadt Halle mit 5 % und die Stadt Leipzig mit 2 %. Private Gesellschafter gibt es keine. |

|

4. |

Deutschland hat Folgendes notifiziert:

|

|

5. |

Deutschland vertritt die Auffassung, dass die beiden Maßnahmen keine staatliche Beihilfe zugunsten von DHL darstellen — da der Freistaat Sachsen und der Flughafen Leipzig aus seiner Sicht den Grundsatz des marktwirtschaftlich handelnden Kapitalgebers befolgen — und will diesbezüglich Rechtssicherheit erhalten. |

2. BESCHREIBUNG DER VON DHL UND DEM FLUGHAFEN LEIPZIG GETÄTIGTEN INVESTITIONEN

2.1. Gründe DHLs für die Verlagerung nach Leipzig

|

6. |

Mit einem weltweiten Umsatz von 18,2 Mrd. EUR im Jahr 2005 gehört DHL zu den führenden Expressdienstleistern. Sein europäisches Drehkreuz befindet sich derzeit am Flughafen Brüssel (BRU). Nachdem es zu Problemen mit Nachtfluggenehmigungen gekommen ist, hat DHL mit mehreren Flughäfen über einen neuen Standort für sein europäisches Drehkreuz verhandelt. In der engeren Wahl waren Leipzig, Brüssel und der französische Flughafen Vatry (XCR). Letztlich hat sich DHL dafür entschieden, sein europäisches Drehkreuz bis 2008 nach Leipzig zu verlegen. |

|

7. |

Ausschlaggebend für die Entscheidung zugunsten von Leipzig war nach Angaben von DHL die regulatorische Sicherheit in Bezug auf den für das Expressgeschäft unabdingbaren Nachtflugbetrieb. Der Drehkreuzbetrieb findet ausschließlich nachts statt: Die Pakete werden zwischen […] Uhr und […] Uhr am Flughafen angeliefert und zwischen […] Uhr und […] Uhr ausgeflogen. Ein Drehkreuz für den Expressdienst kann nicht ohne Nachtflüge betrieben werden. |

|

8. |

Die Verlagerung von Brüssel nach Leipzig wird nicht nur für das Geschäft von DHL von großer Bedeutung sein, sondern auch erhebliche Auswirkungen auf die regionalen Arbeitsmärkte haben: In Leipzig werden rund 3 500 Arbeitsplätze entstehen, während in Brüssel (das DHL als regionales Drehkreuz weiterführen wird) rund 1 500 Arbeitsplätze verloren gehen. |

2.2. Investitionen am Flughafen Leipzig

|

9. |

DHL hat im Januar 2006 mit dem Aufbau seines Logistikzentrums in Leipzig begonnen. Die Investitionskosten DHLs belaufen sich auf 253 Mio. EUR. DHL wird sämtliche Groundhandlingdienste für seine An- und Abflüge am Logistikzentrum stellen. (4) Wohlgemerkt ist zur Investition DHLs bereits eine Beihilfeentscheidung ergangen (N 608/2003). Gemäß dem multisektoralen Regionalbeihilferahmen (5) hat die Kommission am 20. April 2004 die Regionalbeihilfehöchstintensität von 28 % für die Investitionen DHLs am Flughafen Leipzig genehmigt. Der Freistaat Sachsen gewährt DHL eine Beihilfe in Höhe von 70,8 Mio. EUR. |

|

10. |

Im Dezember 2005 hat der Flughafen Leipzig mit dem Bau der neuen Start- und Landebahn Süd (zusätzlich zur bestehenden Start- und Landebahn Nord) begonnen; die vom Flughafen Leipzig durchgeführten Investitionen (einschließlich Lärmschutzmaßnahmen) haben ein Volumen von rund 350 Mio. EUR. Der Bau der zweiten Start- und Landebahn ist in der Rahmenvereinbarung zwischen DHL und dem Flughafen Leipzig als Vorbedingung für die Verlagerung von DHL nach Leipzig festgelegt. Nach Angaben von Deutschland ist der Bau der Start- und Landebahn Süd integraler Bestandteil eines seit 1989 laufenden Projekts zum Ausbau der gesamten Flughafeninfrastruktur. (6) |

3. BESCHREIBUNG DER ZU WÜRDIGENDEN STAATLICHEN MASSNAHME

3.1. Rahmenvereinbarung zwischen dem Flughafen Leipzig und DHL

|

11. |

Wie in der Rahmenvereinbarung einleitend betont wird, dient die Vereinbarung zur Festlegung der Bedingungen, die der Flughafen Leipzig und die MFAG für die Aufnahme des Baus und Betriebs des neuen Drehkreuzes sowie für seinen späteren Betrieb garantieren. Die Rahmenvereinbarung umfasst außerdem verschiedene Zusatzvereinbarungen über die Betriebsbedingungen, die Flughafengebühren und die Grundstücksvermietung. |

|

12. |

Die Kommission möchte auf folgende Vertragsbestimmungen hinweisen: |

3.1.1. Zusicherungen des Flughafens Leipzig und der MFAG

|

13. |

Die Rahmenvereinbarung sieht faktisch vor, dass der Flughafen Leipzig folgende Bedingungen erfüllen muss:

|

|

14. |

Kann der Flughafen Leipzig diese Bedingungen vor der Inbetriebnahme des neuen Drehkreuzes nicht erfüllen, so wird für den Flughafen Leipzig und die MFAG eine Vertragsstrafe von […] EUR fällig. Sind die Bedingungen nach drei Monaten immer noch nicht erfüllt, so kann DHL den Vertrag kündigen und erhält Schadenersatz. |

|

15. |

Kann der Flughafen Leipzig die Bedingungen nach der Inbetriebnahme des neuen Drehkreuzes nicht erfüllen, so leisten der Flughafen Leipzig und die MFAG Schadenersatz für alle Verluste und Schäden, die DHL entstehen. Im Falle einer wesentlichen Beschränkung der Betriebstätigkeit von DHL kann DHL die Vereinbarung ebenfalls kündigen und erhält Schadenersatz für alle direkten und indirekten Kosten der Verlagerung an einen anderen Flughafen. |

|

16. |

Die Kommission möchte zwei Aspekte der Rahmenvereinbarung eingehender prüfen, die sie zu dem Schluss führen könnten, dass die Rahmenvereinbarung den Flughafen Leipzig zur Übernahme erheblicher Risiken verpflichtet, die sich seiner Kontrolle entziehen. |

|

17. |

In den Betriebsbedingungen sichert der Flughafen Leipzig zu, dass ‚zu allen Zeiten mindestens […] aller Bewegungen der für oder im Namen der DHL tätigen Luftfahrtunternehmen auf der südlichen Start- und Landebahn bis zu ihrer Maximalauslastung von 40 Flugbewegungen pro Stunde betrieben werden können‘. Der Flughafen Leipzig übt jedoch nicht die alleinige Kontrolle über den Flugbetrieb aus. Deutschland hat seiner Notifizierung ein Schreiben der Deutschen Flugsicherung beigefügt, aus dem hervorgeht, dass die Nutzung der Start- und Landebahn Süd allein im Ermessen der Deutschen Flugsicherung liegt und DHL keine bevorzugte Nutzung der Start- und Landebahn Süd eingeräumt werden kann. |

|

18. |

Im Falle eines behördlichen oder gesetzlichen Nachtflugverbots ist der Flughafen Leipzig verpflichtet, DHL für die entstehenden Schäden und Verluste zu entschädigen. Bereits im einleitenden Teil der Rahmenvereinbarung heißt es: ‚…the Parties intend to protect DHL against the direct and indirect damages which would be caused by the need to relocate its operations to an alternative airport. Indirect damages in particular would include the loss of business of DHL through such factors as employee strikes, go-slows or drop of productivity, disruption to customers, compensation paid to customers, increased costs is serving customers and customers' reasonable expectation of undisrupted delivery.‘ (7) Deutschland setzt die Schadenersatzleistung im Falle einer Verlagerung DHLs an einen anderen Flughafen bei schätzungsweise […] EUR an. |

3.1.2. Zusicherungen DHLs

|

19. |

Hat der Flughafen Leipzig alle erforderlichen Vorbedingungen erfüllt, so muss DHL das neue Drehkreuz einrichten und betreiben. Aber:

|

|

20. |

Entschließt sich DHL, seine Betriebstätigkeit zu über […] % einzustellen, so kann der Flughafen Leipzig die Rahmenvereinbarung kündigen und hätte — innerhalb der ersten […] Jahre — Anspruch auf dieselbe vertragliche Entschädigung wie im vorgenannten Fall. |

|

21. |

DHL kann die Rahmenvereinbarung — ohne Angabe von Gründen — nach Ablauf von […] Jahren und anschließend alle […] Jahre kündigen. Der Flughafen Leipzig hat diese Möglichkeit nicht. |

3.1.3. Flughafengebühren

|

22. |

Haupteinnahmequelle zur Finanzierung der neuen Start- und Landebahn Süd werden die Flughafengebühren sein. Schätzungen zufolge wird DHL 2008, d.h. im ersten Jahr, in dem das neue Drehkreuz durchgängig in Betrieb ist, rund […] EUR an Flughafengebühren entrichten. Die Flughafengebühren werden in einem separaten Vertrag geregelt, der der Rahmenvereinbarung beigefügt ist. |

|

23. |

Alle Luftfahrtunternehmen — d.h. DHL und alle anderen — haben Anspruch auf dieselben Landegebühren. Der Betrag der Landegebühren nimmt mit dem Verkehrsgesamtaufkommen am Flughafen Leipzig ab. Ein Luftfahrtunternehmen, das nur eine geringe Zahl von Flugbewegungen durchführt, zahlt also dieselbe Landegebühr wie DHL, das den Flughafen offenbar am stärksten nutzen wird. |

|

24. |

Die Landegebühren liegen bis […] fest und werden anschließend um […] % des deutschen Verbraucherpreisindex angehoben. |

|

25. |

Außerdem vereinbaren der Flughafen Leipzig und DHL auf individueller Basis weitere Nutzungs- und Winterdienstgebühren. Diese Gebühren werden anderen Luftfahrtunternehmen offenbar nicht angeboten. |

3.1.4. Mietverträge

|

26. |

Für bestimmte Bauten am Flughafen hat der Flughafen Leipzig zwei Mietverträge mit der Deutsche Post Immobilien Gmbh (nachstehend ‚DPI‘) und einen Erbbaurechtsvertrag mit der Deutsche Post Grundstücksvermietungsgesellschaft beta mbH & Co. Objekt Leipzig KG (nachstehend ‚DPBS‘) geschlossen. Die genannten Unternehmen gehören zum Konzernverbund Deutsche Post World Net. Sie werden die Mietgegenstände im Rahmen separater Verträge an DHL vermieten. |

|

27. |

Der Flughafen Leipzig übernimmt den Bau des Vorfelds, das ausschließlich von DHL genutzt werden soll. Die Baukosten werden mit schätzungsweise […] EUR veranschlagt. Der Flughafen Leipzig vermietet das Vorfeld an DPI zu folgenden Konditionen:

|

|

28. |

Der zweite Mietvertrag betrifft zusätzliche Groundhandlingflächen, die der Flughafen Leipzig zu denselben Konditionen an die DPI vermietet wie sie im vorerwähnten Mietvertrag vorgesehen sind. Die Baukosten werden mit schätzungsweise rund […] EUR veranschlagt. |

|

29. |

Der Erbbaurechtsvertrag betrifft die Grundstücksfläche, auf der DHL seine Gebäude errichtet. Der Flughafen Leipzig bestellt das Erbbaurecht zugunsten der DPI zu folgenden Konditionen:

|

|

30. |

Sowohl der Mietvertrag für das Vorfeld als auch der Erbbaurechtsvertrag sehen vor, dass DHL die Option hat, bis […] weitere Flächen anzumieten. Diese Optionen werden bis […] […] eingeräumt. Danach muss DHL für die Option […] EUR pro m2 zahlen. Das Optionsentgelt steigt bis […] weiter an. |

|

31. |

Beide Verträge enthalten eine Klausel, wonach die Flächen — unabhängig davon, ob DHL seine Option ausübt — nicht an Wettbewerber von DHL vermietet werden dürfen. Folgende Unternehmen werden ausdrücklich genannt: […]. |

3.1.5. Zusammenfassung

|

32. |

Zusammenfassend lässt sich festhalten, dass die Rahmenvereinbarung alle wesentlichen Risiken aus dem Betrieb des neuen Drehkreuzes dem Flughafen Leipzig überträgt:

|

3.2. Patronatserklärung des Freistaats Sachsen

|

33. |

Der Freistaat Sachsen hat am 21. Dezember 2005 eine Patronatserklärung abgegeben, um den Betrieb des Flughafens für die Dauer der Rahmenvereinbarung und insbesondere die Entschädigungszahlungen, auf die DHL nach der Rahmenvereinbarung Anspruch hat, zu garantieren. |

3.2.1. Garantie, genügend Kapital für den Flughafen Leipzig und die MFAG bereitzustellen

|

34. |

Der Freistaat Sachsen garantiert, genügend Kapital bereitzustellen, damit der Flughafen Leipzig und die MFAG — beides Unternehmen der öffentlichen Hand — ihre mit der Rahmenvereinbarung übernommenen Verpflichtungen erfüllen können. |

3.2.2. Garantie, die Schadenersatzansprüche von DHL zu erfüllen

|

35. |

Der Freistaat Sachsen garantiert insbesondere, dass er für Schäden und Verluste aufkommt, die DHL aus den Bestimmungen der Rahmenvereinbarung erwachsen können. Die Höhe der Schadenersatzpflicht ist auf […] EUR begrenzt. |

|

36. |

Es wird explizit anerkannt, dass der Freistaat Sachsen in dieser Hinsicht gegenüber DHL unmittelbar haftet und sogar im Falle einer Veräußerung des Flughafens an private Investoren für Schadenersatzansprüche der DHL haftbar bleibt. |

3.3. Kapitalbeiträge zum Flughafen Leipzig

|

37. |

Der Flughafen hat die Rentabilitätsschwelle noch nicht erreicht, d.h. er erzielt noch keine positiven Erträge aus seinen seit 1989 getätigten Investitionen. Seine Abschlüsse weisen durchweg Verluste auf (z.B. durchschnittlicher Verlust von 37 Mio. EUR im Zeitraum 2000-2005). Diese Verluste wurden aus dem Gesellschafterkapital finanziert. Die öffentlichen Gesellschafter hielten 2005 rund 418 Mio. EUR an Eigenkapital. |

|

38. |

Nach Informationen der Kommission sollen die geplanten Investitionen über Kapitaleinbringungen und langfristige Kredite finanziert werden. Die nachstehende Übersicht enthält die entsprechenden Zahlen. (8) Abbildung 1 Kapitaleinbringungen und langfristige Kreditaufnahme zur Finanzierung der neuen Start- und Landebahn Süd

|

||||||||||||||||||||||||||||||||

|

39. |

Außerdem hat der Flughafen Leipzig bislang und nach den von Deutschland vorgelegten Abschlüssen für die Jahre 2001 bis 2005 langfristige Darlehen von seiner Muttergesellschaft MFAG erhalten. Hinzu kommt eine Kapitaleinbringung in Höhe von 109 317 087,21 EUR im Jahr 2005, die der Flughafen Leipzig offenbar speziell für die Finanzierung der Start- und Landebahn Süd erhalten hat. |

4. BEIHILFERECHTLICHE WÜRDIGUNG

|

40. |

Eine staatliche Maßnahme stellt eine staatliche Beihilfe im Sinne von Artikel 87 Absatz 1 EG-Vertrag dar, wenn sie

|

Transfer staatlicher Mittel

|

41. |

Die Kommission vertritt zum gegenwärtigen Zeitpunkt die Auffassung, dass die vorstehend beschriebenen Maßnahmen einen Transfer staatlicher Mittel beinhalten. Der Beihilfebegriff umfasst jede Begünstigung, die direkt oder indirekt aus staatlichen Mitteln finanziert und vom Staat selbst oder von Einrichtungen gewährt wird, die in staatlichem Auftrag handeln. Vor diesem Hintergrund scheinen alle drei Maßnahmen — Patronatserklärung, Rahmenvereinbarung und Kapitaleinbringungen — eine Gewährung staatlicher Mittel darzustellen. |

|

42. |

Auch liegt auf der Hand, dass die Beschlüsse zur Gewährung dieser staatlichen Mittel öffentlichen Stellen zuzuschreiben sind: Der Vorstand der MFAG hat dem Abschluss der Rahmenvereinbarung am 3. Juni 2004 zugestimmt und erklärt, dass genügend Eigenkapital zur Finanzierung des Ausbaus des Flughafens Leipzig aufgebracht wird. Bei den Vorstandsmitgliedern der MFAG handelt es sich mehrheitlich um Vertreter der öffentlichen Hand (z.B. Finanzminister von Sachsen und Sachsen-Anhalt, Bürgermeister von Leipzig, Dresden und Halle). Die Patronatserklärung wurde am 21. Dezember 2005 vom Finanzminister des Freistaats Sachsen unterzeichnet. |

Verfälschung des Wettbewerbs und Beeinträchtigung des Handels

|

43. |

Nach Auffassung der Kommission sind die genannten Maßnahmen insofern geeignet, den Wettbewerb zu verfälschen und den Handel zwischen den Mitgliedstaaten zu beeinträchtigen, als sie DHL und den Flughafen Leipzig selektiv begünstigen. |

|

44. |

So ist der Betrieb eines Flughafens nach den Gemeinschaftlichen Leitlinien für die Finanzierung von Flughäfen und die Gewährung staatlicher Anlaufbeihilfen für Luftfahrtunternehmen auf Regionalflughäfen (9) aus dem Jahr 2005 eindeutig als wirtschaftliche Tätigkeit einzustufen, die den Vorschriften über staatliche Beihilfen unterliegt. In den Leitlinien heißt es ferner, dass öffentliche Zuschüsse zugunsten von Flughäfen die Gefahr einer Wettbewerbsverfälschung oder Beeinträchtigung des Handels zwischen den Mitgliedstaaten in sich bergen. Mit jährlich 2 Mio. Passagieren gilt Leipzig für die Zwecke der Leitlinien von 2005 als ‚großer Regionalflughafen‘, d.h. als Flughafen der Kategorie C. |

|

45. |

Das Expressfrachtgeschäft ist zweifellos ein Markt, auf dem Unternehmen aus verschiedenen Mitgliedstaaten miteinander im Wettbewerb stehen. Jede wirtschaftliche Begünstigung, die DHL durch die genannten staatlichen Maßnahmen erhält, wird seine Position gegenüber seinen Wettbewerbern auf dem europäischen Expressfrachtmarkt stärken. |

Begünstigung bestimmter Unternehmen

|

46. |

Bei Prüfung der Frage, ob DHL und der Flughafen Leipzig durch die drei Maßnahmen selektiv begünstigt werden, ist der Grundsatz des marktwirtschaftlich handelnden Kapitalgebers maßgeblich. Zu prüfen ist, i. ob sich der Freistaat Sachsen mit der Abgabe seiner Patronatserklärung wie ein marktwirtschaftlich handelnder Kapitalgeber verhalten hat, ii. ob sich der Flughafen Leipzig mit der Unterzeichnung der Rahmenvereinbarung wie ein marktwirtschaftlich handelnder Kapitalgeber verhalten hat und iii. ob sich die Gesellschafter des Flughafens Leipzig bei der Finanzierung des Flughafenausbaus wie marktwirtschaftlich handelnde Kapitalgeber verhalten. |

|

47. |

Wenngleich die Patronatserklärung und die Kapitaleinbringungen zunächst einmal eine selektive Begünstigung des Flughafens Leipzig darzustellen scheinen, ist zu berücksichtigen, dass diese Begünstigung durch den Abschluss einer allzu günstigen Rahmenvereinbarung möglicherweise an DHL weitergegeben wird. Der Flughafen Leipzig könnte somit teils als Zwischenstation für die Weiterleitung der Beihilfe an DHL dienen, dem die Patronatserklärung und die Finanzierung der Start- und Landebahn Süd letztlich zugute kommen könnten. |

|

48. |

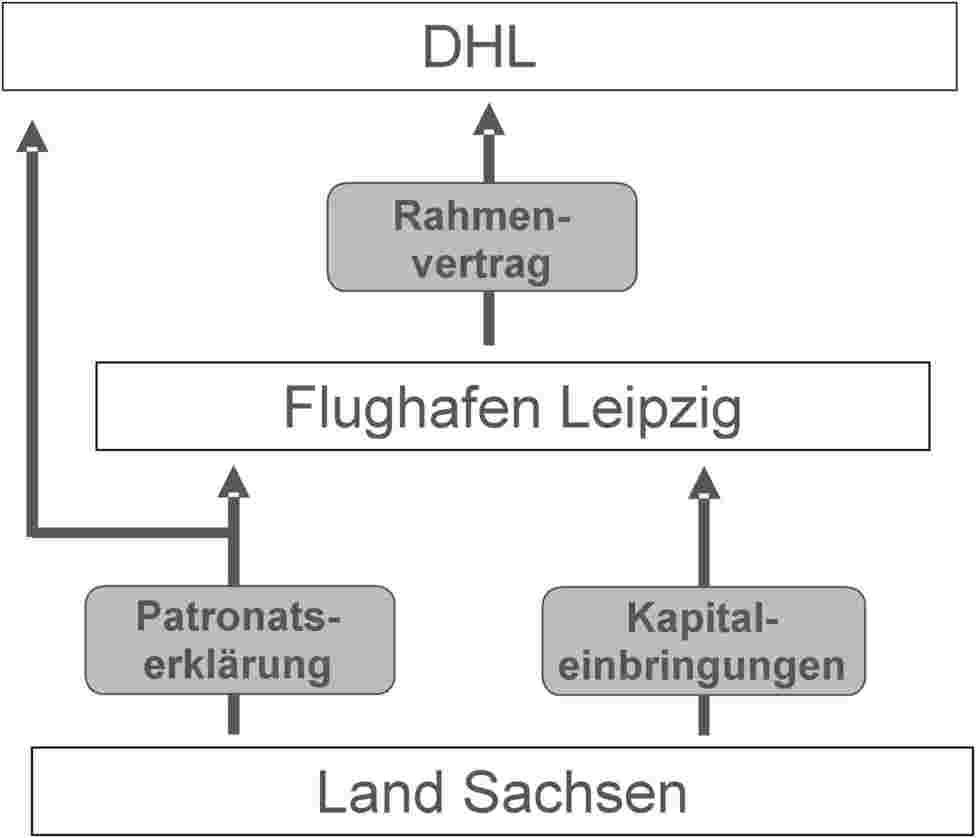

Die nachstehende Abbildung fasst die Begünstigten der geprüften Maßnahmen zusammen und zeigt erstens, dass die Patronatserklärung sowohl DHL als auch dem Flughafen Leipzig zugute kommt. Zweitens kann DHL von der Rahmenvereinbarung und der Flughafen Leipzig von den Kapitaleinbringungen profitieren. Der Flughafen Leipzig kann die Begünstigung durch die Patronatserklärung und die Kapitaleinbringungen — über die Rahmenvereinbarung — an DHL weiterreichen. |

Abbildung 2

DHL und der Flughafen Leipzig als Begünstigte der geprüften staatlichen Maßnahmen

4.1. Patronatserklärung

|

49. |

Die Patronatserklärung stellt eine Garantie dar, da i. der Freistaat Sachsen die finanzielle Haftung dafür übernimmt, dass genügend Kapital zur Verfügung gestellt wird, damit der Flughafen Leipzig und die MFAG die mit der Rahmenvereinbarung übernommenen Verpflichtungen erfüllen können, und ii. der Freistaat Sachsen erklärt, dass er bis zu einer Höhe von […] EUR unmittelbar für Schadenersatzansprüche der DHL haftet. |

|

50. |

In der Mitteilung der Kommission über die Anwendung der Artikel 87 und 88 EG-Vertrag auf staatliche Beihilfen in Form von Haftungsverpflichtungen und Bürgschaften (10) ist festgelegt, unter welchen Voraussetzungen eine staatliche Garantie keine staatliche Beihilfe darstellt (siehe Abschnitt 4.2). Zwei wesentliche Voraussetzungen, die beide erfüllt sein müssen, lauten:

|

|

51. |

Im vorliegenden Fall scheint keine dieser beiden Voraussetzungen erfüllt:

|

|

52. |

Die Kommission hegt daher ernsthafte Zweifel, ob ein privater Unternehmer eine solche Patronatserklärung abgegeben hätte, und gelangt zum jetzigen Zeitpunkt zu dem Schluss, dass dem Unternehmen DHL und dem Flughafen Leipzig mit der Patronatserklärung eine Beihilfe gewährt wird. |

4.2. Rahmenvereinbarung

|

53. |

Ein staatseigenes Unternehmen muss sich bei seiner kommerziellen Tätigkeit wie ein privates Unternehmen verhalten. Sollte der Flughafen Leipzig günstigeren Vertragsbedingungen zugestimmt haben als ein privates Unternehmen, so kommt DHL eine staatliche Beihilfe zugute. |

|

54. |

Deutschland hat der Kommission keine vergleichbaren Verträge privater Flughäfen und keine Marktpreise für Flughafendienste übermittelt, die sie zwecks Prüfung der Marktkonformität der Rahmenvereinbarung zum Vergleich heranziehen könnte. |

4.2.1. Cashflow-Verlust für den Flughafen Leipzig

|

55. |

Deutschland hat den Business-Plan für den Ausbau der Start- und Landebahn Süd vorgelegt. Anhand der darin enthaltenen Ertrags- und Kostendaten kann die Kommission prüfen, ob sich der Flughafen Leipzig im Hinblick auf Finanzierung, Errichtung und Betrieb der Start- und Landebahn Süd wie ein privates Unternehmen verhält. |

|

56. |

Wie es in den Leitlinien über staatliche Beihilfen im Luftverkehr von 1994 heißt, ist ‚der Bau oder Ausbau von Infrastrukturanlagen (z.B. Flughäfen, […])‘ grundsätzlich ‚eine allgemeine wirtschaftspolitische Maßnahme, die von der Kommission nicht gemäß den Vertragsbestimmungen über staatliche Beihilfen kontrolliert werden kann. Dieser allgemeine Grundsatz gilt lediglich für den Bau von Infrastrukturanlagen durch die Mitgliedstaaten; er präjudiziert nicht die Bewertung möglicher Beihilfeelemente im Zusammenhang mit einer Vorzugsbehandlung bestimmter Unternehmen bei der Nutzung der Infrastruktur.‘ Folglich sehen die Beihilfevorschriften nicht vor, dass sich Verkehrsinfrastruktur, die zur Nutzung durch die Allgemeinheit errichtet wird, grundsätzlich finanziell selbst tragen muss. |

|

57. |

Gleichwohl hat die Kommission im vorliegenden Fall angesichts der Vorzugsbehandlung von DHL ernsthafte Zweifel daran, dass die Start- und Landebahn Süd zur Nutzung durch die Allgemeinheit errichtet wird. Wie im nachstehenden Abschnitt 5.2 unter Ziffer iv erläutert wird, kann die Kommission zum jetzigen Zeitpunkt vielmehr nicht ausschließen, dass es sich bei der Start- und Landebahn Süd um eine ‚gewidmete Infrastruktur‘ handelt, die zugunsten eines bestimmten Nutzers — in diesem Falle DHL — konzipiert und errichtet wurde. |

|

58. |

Unter diesen Umständen wären Bau, Finanzierung und Betrieb der ‚gewidmeten Infrastruktur‘ als kommerzielle Transaktion zwischen dem Eigner der Infrastruktur (in diesem Falle dem Flughafen Leipzig) und dem Nutzer der Infrastruktur (in diesem Falle DHL) zu prüfen. Ein privater Flughafen würde derartige Dienste nur dann anbieten, wenn er davon ausgeht, seine Kosten langfristig in vollem Umfang wieder hereinzuholen. Der vom Abnehmer derartiger zweckgebundener Dienste gezahlte Marktpreis muss daher auf lange Sicht seine variablen Kosten, einen angemessenen Teil der Fixkosten und eine Gewinnmarge abdecken, die die übernommenen Risiken widerspiegelt. |

|

59. |

Im vorliegenden Fall würde die Kommission daher annehmen, dass die Zahlungen, die DHL für die Nutzung der Start- und Landebahn Süd leistet, zumindest ausreichen, um die inkrementellen Kosten der Start- und Landebahn Süd, einen angemessenen Beitrag zu den Fixkosten der für den Betrieb der Start- und Landebahn Süd zugunsten von DHL genutzten bestehenden Infrastruktur und eine angemessene Gewinnmarge abzudecken, die die vom Flughafen Leipzig übernommenen Risiken widerspiegelt. |

|

60. |

Im Gegensatz zu der im vorstehenden Absatz erläuterten Benchmark zeigt der vorgelegte Business-Plan jedoch, dass der Bau und Betrieb der Start- und Landebahn Süd zugunsten von DHL den Cashflow des Flughafens Leipzig verringern wird. |

Vorgelegte Geschäftsszenarien für den Flughafen Leipzig

|

61. |

Deutschland hat Business-Pläne für drei Szenarien vorgelegt:

|

|

62. |

Die Business-Pläne beruhen auf folgenden Annahmen:

|

|

63. |

Für das Erweiterungsszenario ohne DHL ist es wichtig, Folgendes anzumerken: (i) Die prognostizierte Umsatzentwicklung beruht auf zwei wesentlichen Annahmen: Die Einführung von Nachtflugbeschränkungen am Flughafen Frankfurt am Main im Jahr 2012 führt zu einer bedeutenden Verlagerung von Frachtverkehr nach Leipzig, und Kapazitätsengpässe an anderen nicht genannten Flughäfen führen zu weiteren Steigerungen im Frachtverkehr zwischen 2013 und 2018. (ii) Die Berechnungen zeigen, dass es zu signifikant höheren Verlusten als im Erweiterungsszenario mit DHL kommt. |

|

64. |

Da das Erweiterungsszenario ohne DHL auf nicht nachvollziehbaren Annahmen über die Umsatzentwicklung beruht und in jedem Fall zu höheren Verlusten als das Erweiterungsszenario mit DHL führt, kommt die Kommission zu dem vorläufigen Schluss, dass eine weitere Untersuchung dieses Szenarios im folgenden nicht angebracht ist. |

Umsatzentwicklung

|

65. |

Die nachstehende Abbildung zeigt die projizierte Umsatzentwicklung für das Erweiterungs- und das Status-quo-Szenario. Während sich der Umsatz im Status-quo-Szenario nominal verdreifachen soll, wird beim Bau der Start- und Landebahn Süd mit einer nominalen Vervierfachung des Flughafenumsatzes gerechnet. |

|

66. |

Deutschland gibt nicht an, zu welchem Teil dieser zusätzliche Umsatz durch DHL entstehen soll. Da der Umsatz jedoch vor allem 2008 sprunghaft wächst, wenn der Umzug von DHL nach Leipzig abgeschlossen sein soll, geht die Kommission davon aus, dass der im Erweiterungsszenario unterstellte Umsatzzuwachs vor allem auf DHL zurückzuführen ist. |

Abbildung 3

Umsatzwachstm des Flughafens Leipzig

(in Tsd. EUR)

[…]

Entwicklung der Investitionskosten

|

67. |

Anhand der vorliegenden Daten hat die Kommission die Investitionen berechnet, die in beiden Szenarien getätigt werden. Während im Status-quo-Szenario rund […] EUR investiert werden, sind es im Erweiterungsszenario rund […] EUR. (12) Die Differenz von […] EUR ergibt sich durch i) die Investitionen von rund […] EUR in den Bau der neuen Start- und Landebahn Süd im Zeitraum […] sowie ii) die höheren Investitionen in die Instandhaltung der Flughafeneinrichtungen in den Folgejahren bis […]. |

|

68. |

Außerdem werden im Jahresabschluss 2005 Investitionen von rund 99 Mio. EUR für die Start- und Landebahn Süd aufgeführt. Die Kommission zweifelt, ob diese Investitionen nicht auch im Erweiterungsszenario berücksichtigt werden müssten. Dies würde bedeuten, dass die nachstehenden Berechnungen die Investitionskosten im Erweiterungsszenario möglicherweise rund 99 Mio. EUR zu niedrig ansetzen. |

Cashflow-Entwicklung

|

69. |

Die nachstehende Tabelle zeigt den Barwert der EBITDA (13) und der Investitionskosten des Flughafens für beide Szenarien sowie die zusätzlichen EBITDA und Investitionskosten der Start- und Landebahn Süd (inklusive Vorfeld und zusätzliche Groundhandlingflächen). (14) Abbildung 4 Cashflow-Kalkulation mit einem Abzinsungssatz von […] %

|

||||||||||||||||||||||||||

|

70. |

Die Kalkulationen zeigen, dass der durch die neue Start- und Landebahn Süd generierte Ertrag […] Mio. EUR unter den zusätzlichen Investitionskosten liegt. Der Bau der neuen Start- und Landebahn Süd vermindert effektiv den Cashflow, der zur Finanzierung bereits bestehender Einrichtungen zur Verfügung steht. |

|

71. |

Mit anderen Worten ist bei der Investition in die neue Start- und Landebahn Süd nur eine Rendite von […] % (16)zu erwarten, was nicht ausreicht, um die unterstellten Finanzierungskosten von […] % zu decken. |

|

72. |

Da der Flughafen das bestehende Anlagevermögen im Wert von rund […] EUR (Bilanzwert […]) noch finanzieren muss, wird der Flughafen — in keinem der beiden Szenarien — die nötigen EBITDA erzielen, um das vorhandene Anlagevermögen in vollem Umfang zu refinanzieren. Ausgehend von den vorgelegten Cashflow-Projektionen ist nicht anzunehmen, dass der Geschäftsbetrieb des Flughafens Leipzig insgesamt die Rentabilitätsschwelle in der Zukunft erreichen wird. |

4.2.2. Vom Flughafen Leipzig übernommene Risiken werden nicht vergütet

|

73. |

Die von Deutschland vorgelegten Cashflow-Kalkulationen tragen weder den Geschäftsrisiken in der Luftfahrt noch den Risiken gebührend Rechnung, die sich aus den Verpflichtungen ergeben, die der Flughafen Leipzig laut Rahmenvereinbarung übernimmt:

|

|

74. |

Die nachstehende Abbildung zeigt, wie sich diese Risikoerwägungen auf das Ergebnis der Cash-flow-Analyse auswirken. Bei einem höheren Abzinsungssatz, der die höheren Risiken widerspiegelt, dürfte der erwartete zusätzliche Cashflow für die neue Start- und Landebahn Süd stark rückläufig sein. Ein privates Unternehmen hätte bei der Aushandlung der Rahmenvereinbarung eine angemessene Vergütung dieser Risiken verlangt. Abbildung 5 Zusätzlicher Cashflow bei unterschiedlichen Abzinsungssätzen

|

||||||||||||||

|

75. |

Die Kommission verweist darauf, dass die vorstehende Tabelle lediglich die finanziellen Auswirkungen der Risiken illustrieren soll, die der Flughafen Leipzig laut Rahmenvereinbarung übernimmt, aber keine exakte Schätzung dieser Risikokosten liefert. |

4.2.3. Mietverträge orientieren sich nicht an marktüblichen Bedingungen

|

76. |

Die Mietverträge scheinen mehrere Beschränkungen vorzusehen, so dass der Flughafen Leipzig nicht in der Lage sein dürfte, Mieteinnahmen zu erzielen, die den ortsüblichen Preisen auf dem Immobilienmarkt entsprechen:

|

4.2.4. Zusammenfassung

|

77. |

Generell hat die Kommission ernste Zweifel daran, dass ein Privatunternehmen

|

|

78. |

Daher kommt die Kommission zu dem vorläufigen Schluss, dass die Rahmenvereinbarung eine Beihilfe an DHL beinhaltet. |

4.3. Kapitaleinbringungen in den Flughafen Leipzig

|

79. |

Bezüglich der öffentlichen Finanzierung von Flughäfen hat die Kommission die bereits erwähnten ‚Gemeinschaftlichen Leitlinien für die Finanzierung von Flughäfen und die Gewährung staatlicher Anlaufbeihilfen für Luftfahrtunternehmen auf Regionalflughäfen‘ (18) (in der Folge 'Leitlinien von 2005') erlassen. Diese Leitlinien geben einen Rahmen vor, anhand dessen ermittelt werden kann, ob die öffentliche Finanzierung von Flughäfen wettbewerbsrechtliche Bedenken hervorruft. |

|

80. |

Nach den Leitlinien von 2005 ist für das Vorliegen einer staatlichen Beihilfe entscheidend, ob der Begünstigte eine wirtschaftliche Tätigkeit ausübt. (19) |

|

81. |

Zur Beurteilung der Frage, ob der Betrieb eines Flughafens eine solche Tätigkeit ist, stellte der Europäische Gerichtshof in der Rechtssache ‚Aéroports de Paris‘ (20) fest, dass der Betrieb und die Bewirtschaftung eines Flughafens, wozu die Erbringung von Flughafendienstleistungen für Luftfahrt- und Dienstleistungsunternehmen auf Flughäfen zählt, als Tätigkeit wirtschaftlicher Art anzusehen ist, weil dabei Luftfahrtgesellschaften und verschiedenen Dienstleistern Flughafenanlagen gegen Zahlung einer vom Betreiber frei festgesetzten Abgabe zur Verfügung gestellt werden und diese Tätigkeit keine Ausübung hoheitlicher Gewalt darstellt und von hoheitlichen Aufgaben getrennt werden kann. Deshalb üben Flughafenbetreiber grundsätzlich eine wirtschaftliche Tätigkeit gemäß Artikel 87 Absatz 1 EG-Vertrag aus, die unter die Vorschriften für staatliche Beihilfen fällt. Wenn also ein Flughafen wirtschaftliche Tätigkeiten ausübt, stellt er unabhängig von seiner Rechtsform und der Art seiner Finanzierung ein Unternehmen im Sinne von Artikel 87 Absatz 1 EG-Vertrag dar und folglich gelangen die Vertragsvorschriften für staatliche Beihilfen zur Anwendung. (21) |

|

82. |

Allerdings sind nicht alle Aktivitäten eines Flughafenbetreibers notwendigerweise wirtschaftlicher Art. Vielmehr muss differenziert und festgestellt werden, inwieweit die einzelnen Aktivitäten wirtschaftliche Tätigkeiten darstellen. (22) |

|

83. |

Wie der Europäische Gerichtshof festgestellt hat, gehören Tätigkeiten, für die normalerweise der Staat aufgrund seiner hoheitlichen Befugnisse zuständig ist, nicht zu den Tätigkeiten wirtschaftlicher Art und unterliegen nicht den Vorschriften für staatliche Beihilfen. Dazu gehören die Bereiche Gefahrenabwehr, Flugsicherung, Polizei, Zoll usw. (23) Nach ständiger Praxis der Kommission (24) stellt die Finanzierung von Funktionen, die zu den Aufgaben der öffentlichen Sicherheit und Ordnung gehören oder von damit verbundenen Infrastrukturen keine staatliche Beihilfe dar. |

|

84. |

Nach den Leitlinien können in Zusammenhang mit der Finanzierung von Flughäfen alle sonstigen Funktionen wie folgt unterteilt werden: (25) ‚Errichtung der eigentlichen Flughafeninfrastruktur und -ausrüstung (Start- und Landebahnen, Abfertigungsgebäude, Vorfeldflächen, Kontrollturm) sowie dazugehörige Zusatzeinrichtungen (Brandschutz und sonstige Sicherheitseinrichtungen)…‘ |

|

85. |

Im vorliegenden Fall ist beabsichtigt, die Erweiterung eines Flughafens zu finanzieren, der u.a. von DHL als europäisches Drehkreuz genutzt werden soll. Die zu finanzierenden Tätigkeiten betreffen die Errichtung von Flughafeninfrastruktur und –ausrüstung im Sinne von Punkt 53 Ziffer i der Leitlinien von 2005. |

|

86. |

Zur Finanzierung von Flughafeninfrastruktur und –ausrüstungen oder –anlagen heißt es in den Leitlinien von 2005 (26) weiter, dass ‚Flughafenbetreiber, die eine wirtschaftliche Tätigkeit … ausüben, die Kosten des Betriebs oder der Errichtung der von ihnen betriebenen Infrastruktur mit eigenen Mitteln finanzieren sollten. Wird einem Betreiber von einem nicht als Privatinvestor agierenden Mitgliedstaat (auch auf regionaler oder kommunaler Ebene) ohne angemessene finanzielle Beteiligung Flughafeninfrastruktur zur Verfügung gestellt oder ein Zuschuss zur Finanzierung von Infrastruktur gewährt, so kann dies dem Betreiber einen wirtschaftlichen Vorteil gegenüber seinen Wettbewerbern verschaffen, der zu notifizieren und auf seine Vereinbarkeit mit den Vorschriften für staatliche Beihilfen zu prüfen ist.‘ |

|

87. |

Im vorliegenden Fall bezweifelt die Kommission, dass sich die beteiligten Behörden auf den Grundsatz des marktwirtschaftlich handelnden Kapitalgebers berufen können. Nach diesem Grundsatz stellt die öffentliche Finanzierung keine staatliche Beihilfe dar, wenn ‚ein privater Investor in einer vergleichbaren Lage unter Zugrundelegung der Rentabilitätsaussichten und unabhängig von allen sozialen und regionalpolitischen Überlegungen oder Erwägungen einer sektorbezogenen Politik eine solche Kapitalhilfe gewährt hätte.‘ (27) |

|

88. |

Wie bereits erläutert, zeigen die Abschlüsse und Finanzprognosen des Flughafens Leipzig, dass die Investition in die neue Start- und Landebahn Süd keinen Gewinn bringen und dass auch nicht zu erwarten ist, dass der gesamte Flughafenbetrieb langfristig den Break-even-Point erreichen beziehungsweise eine marktübliche Rendite erwirtschaften wird. Deshalb hat die Kommission ernste Zweifel daran, dass sich ein privater Investor so verhalten hätte. |

4.4. Schlussfolgerungen

|

89. |

Da die fraglichen Maßnahmen aus öffentlichen Mittel finanziert werden, wirtschaftlich tätigen Unternehmen zugute kommen, den Handel zwischen Mitgliedstaaten berühren, den Anforderungen des Grundsatzes des marktwirtschaftliche handelnden Kapitalgebers nicht zu genügen scheinen und folglich den Wettbewerb verfälschen oder zu verfälschen drohen, geht die Kommission vorläufig davon aus, dass sie eine staatliche Beihilfe im Sinne von Artikel 87 Absatz 1 EG-Vertrag enthalten. |

5. WÜRDIGUNG DER VEREINBARKEIT DER BEIHILFE

5.1. Beihilfe an DHL

|

90. |

Wie in Abschnitt 2.2 erläutert, hat die Kommission für die DHL-Investitionen bereits die höchstzulässige Regionalbeihilfeintensität von 28 % genehmigt. Daher ist jede weitere Beihilfe — die DHL im Wege der Patronatserklärung oder der Rahmenvereinbarung gewährt wird — als unvereinbar mit dem Gemeinsamen Markt anzusehen. |

5.2. Beihilfe an den Flughafen Leipzig

|

91. |

Die Maßnahmen betreffend den Bau der Start- und Landebahn Süd sind gemäß Artikel 87 Absätze 2 und 3 EG-Vertrag zu prüfen; darin sind Ausnahmen vom allgemeinen Beihilfeverbot in Absatz 1 vorgesehen. |

|

92. |

Die Ausnahmen gemäß Artikel 87 Absatz 2 EG-Vertrag gelangen im vorliegenden Fall nicht zur Anwendung, da die Beihilfemaßnahme weder sozialer Art ist noch an einzelne Verbraucher gewährt wird und auch nicht zur Beseitigung von Schäden bestimmt ist, die durch Naturkatastrophen oder sonstige außergewöhnliche Ereignisse entstanden sind bzw. für die Wirtschaft bestimmter durch die Teilung Deutschlands betroffener Gebiete der Bundesrepublik Deutschland gewährt wird. |

|

93. |

Weitere Ausnahmen vom allgemeinen Beihilfeverbot sind in Artikel 87 Absatz 3 vorgesehen. Hierzu heißt es in dem einschlägigen Gemeinschaftsrahmen (d.h. den Leitlinien von 2005): wenn sich bestätigt, dass eine Maßnahme eine staatliche Beihilfe beinhaltet, so kann diese ‚gemäß Artikel 87 Absatz 3 Buchstabe a), b) oder c) bzw. Artikel 86 Absatz 2 oder ihren Durchführungsbestimmungen für mit dem Gemeinsamen Markt vereinbar erklärt werden‘. |

|

94. |

Artikel 86 Absatz 2 EG-Vertrag ist im vorliegenden Fall nicht anwendbar, da der Flughafen Leipzig nicht mit Dienstleistungen von allgemeinem wirtschaftlichen Interesse betraut ist. |

|

95. |

In den Leitlinien von 2005 werden verschiedene Faktoren aufgeführt, die die Kommission bei der Feststellung der Vereinbarkeit zu berücksichtigen hat. |

|

96. |

So hat die Kommission insbesondere zu prüfen, ob

|

i) Der Bau und Betrieb der Infrastruktur dient einem klar definierten Ziel von allgemeinem Interesse (Regionalentwicklung, Zugänglichkeit usw.)

|

97. |

Deutschland hat verschiedene Argumente angeführt, um die beabsichtigte Finanzierung des Bauvorhabens am Flughafen Leipzig zu begründen. |

|

98. |

Als oberstes Ziel nennen die deutschen Behörden eine Entlastung der in Deutschland existierenden Kapazitätsengpässe. Außerdem werde die Luftverkehrswirtschaft durch die Investition gefördert, was positive Wachstums- und Beschäftigungswirkungen auslösen dürfte. |

|

99. |

Als weiteres Ziel wird genannt, dass durch den Ausbau die nach dem Bundesverkehrswegeplan gebotene Verknüpfung der Flughäfen mit Schiene und Strasse auch im Bereich des Frachtumschlags umgesetzt würde. Der Flughafen Leipzig solle am Wachstum im Luftfrachtverkehrssektor (Zunahme um 8,4 % nach transportierter Tonnage und um 9,8 % nach geflogenen Tonnenkilometer) teilhaben, mit den daraus resultierenden positiven Beschäftigungswirkungen. |

|

100. |

Ebenfalls vorgebracht wird, dass der Ausbau des Flughafens Leipzig regionalökonomische Effekte für die Region Leipzig-Halle-Merseburg-Dessau bringen wird.

|

|

101. |

Darüber hinaus wird der Standort Leipzig/Halle sowohl aufgrund seiner verkehrsrechtlichen Anbindung an Straße und Schiene als auch angesichts der transportlogistisch orientierten Infrastruktur (in unmittelbarer Nachbarschaft zum Flughafen befindet sich ein Güterverkehrszentrum) als geeigneter Standort angesehen. In Deutschland gebe es kaum alternative Standorte, an denen ein solches Frachtzentrum errichtet werden könnte. |

|

102. |

Es soll auch darauf hingewiesen werden, dass Leipzig/Halle eine Region ist, die unter Artikel 87(3)(a) EG-Vertrag fällt, ‚in der die Lebenshaltung äußergewöhnlich niedrig ist oder eine erhebliche Unterbeschäftigung herrscht.‘ |

|

103. |

Der Kommission liegen keine hinreichenden Informationen vor, um feststellen zu können, ob die beabsichtigte Finanzierung dieses Infrastrukturvorhabens einem klar definierten Ziel von allgemeinem Interesse entspricht und ob die erklärten Ziele nicht zu optimistisch bzw. überhaupt realisierbar sind. Deshalb ersucht die Kommission die deutschen Behörden, ergänzende Informationen zu übermitteln, um das angeblich im Allgemeininteresse liegende Entwicklungspotenzial dieser Investition beziehungsweise die Vereinbarkeit mit Artikel 87(3)(a) zu untermauern. |

ii) Die Infrastruktur ist für die Erreichung des beabsichtigten Ziels notwendig und angemessen

|

104. |

Wie bereits dargelegt, werden die Investitionskosten für den Bau der neuen Start- und Landebahn Süd keine positive Wirkung auf die Finanzlage des Flughafens haben. Die vom Flughafen vorgelegten Finanzprojektionen zeigen, dass der Flughafen nicht genügend Einnahmen erwirtschaften wird, um die Investitionskosten zu decken und deshalb weitere (und größere) Verluste zu erwarten sind. Selbst mit der neuen Start- und Landebahn Süd ist nicht zu erwarten, dass der Flughafen Leipzig die Gewinnzone erreichen wird. |

|

105. |

Falls — wie die deutschen Behörden behaupten — der Bau der Start- und Landebahn Süd beschlossen wurde, ohne der DHL-Entscheidung über die Errichtung ihrer europäischen Drehscheibe Rechnung zu tragen, hat die Kommission zu prüfen, ob der Bau dieser neuen Infrastruktur notwendig ist. Hierzu stellt die Kommission fest: (i) Der Flughafen Leipzig nutzt derzeit nur eine (die nördliche) Start- und Landebahn nutzt (mit einer Länge von über 3 000 m und nach höchstem Standard ausgerüstet), die 1997 saniert worden ist. (ii) Der vorgelegte Business-Plan für ein Erweiterungsszenario ohne DHL beruht auf nicht nachvollziehbaren Annahmen über die Umsatzentwicklung und führt in jedem Fall zu substantiellen Verlusten. (iii) Mit einem Passagiervolumen von ca. 2 Millionen/Jahr erscheint es kaum plausibel, dass der Flughafen die fraglichen Mittel aufwenden musste, um über zwei ‚modernste‘ Start- und Landebahnen verfügen zu können. |

|

106. |

Wenn die geplante Förderung des Baus der Start- und Landebahn Süd als Voraussetzung für die Ansiedlung von DHL auf dem Flughafen Leipzig zu prüfen ist, dann ergibt sich aus der vorstehenden Analyse, dass die diesbezügliche Entscheidung nicht verhältnismäßig erscheint. Die von DHL zu entrichtenden Landungsentgelte lassen keine realistische Prognose zu, dass sich die Investitionskosten der Start- und Landebahn während deren Lebenszeit amortisieren lassen. Angesichts der relativ großen Beträge, die investiert werden, und der berechneten geringen Rendite scheint eine solche Investition nicht angemessen zu sein. |

|

107. |

Daher kommt die Kommission zu dem Schluss, dass die Infrastruktur für die Erreichung der beabsichtigten Ziele, die Deutschland genannt hat, weder notwendig noch angemessen ist. |

iii) Die mittelfristigen Perspektiven für die Nutzung der Infrastruktur, insbesondere der bestehenden, sind zufrieden stellend

|

108. |

Hier hat die Kommission zu ermitteln, ob ein Bedarf an zusätzlicher Infrastruktur besteht und ob dies zu Wettbewerbsverzerrungen führt. Zwar geht aus den vorliegenden Informationen zweifelsfrei hervor, dass DHL die Start- und Landebahn Süd nutzen wird, doch kann die Kommission nicht sagen, ob diese Nutzung als zufrieden stellend angesehen werden kann, da zu erwarten ist, dass der Flughafen weiterhin Verluste verzeichnen wird. |

|

109. |

Deshalb kann die Kommission vorerst nicht feststellen, ob die mittelfristigen Perspektiven für die Nutzung der Infrastruktur zufrieden stellend sind. |

iv) Alle potenziellen Nutzer erhalten einheitlichen und diskriminierungsfreien Zugang zu der Infrastruktur

|

110. |

In Kapitel 2 und 3 der Rahmenvereinbarung heißt es, der Flughafen könne DHL jederzeit mindestens 40 Flugbewegungen pro Stunde zur Spitzenbelastungszeit ([…] Uhr bis […] Uhr und […] Uhr bis […] Uhr) garantieren, von denen mindestens […] % auf der Start- und Landebahn Süd abgewickelt werden. |

|

111. |

Die Flughafeneigentümer/-betreiber und die deutschen Behörden bringen vor, dass die neue Start- und Landebahn Süd nicht ausdrücklich DHL vorbehalten wird. Da jedoch der Flughafen Leipzig mit zwei Start- und Landebahnen bis zu 80 Flugbewegungen pro Stunde abwickeln kann (Kapitel 2 der Rahmenvereinbarung) und DHL zugesichert wird, dass mindestens […] % der 40 Flugbewegungen während der Nachtstunden auf der Start- und Landebahn Süd abgewickelt werden, dürfte der Großteil der möglichen Flugbewegungen während der Nachtstunden effektiv DHL vorbehalten sein. Daher hat es den Anschein — unter Vorbehalt weiterer Untersuchungen, dass die südliche Start- und Landebahn praktisch DHL gewidmet wird. |

|

112. |

Darüber hinaus ist die Nutzung des neu errichteten Vorfelds durch einen diesbezüglichen Mietvertrag DHL vorbehalten. Wie in Ziffer 19 der Rahmenvereinbarung vorgesehen, darf der Flughafen Leipzig näher bezeichnete Flächen nicht direkten Wettbewerbern von DHL überlassen. Dabei werden einige dieser Wettbewerber wie […] namentlich genannt. |

|

113. |

Eine ähnliche Bestimmung ist in Kapitel VII Ziffer 3 des Erbbaurechtvertrags enthalten. |

|

114. |

Daher kann die Kommission nicht ausschließen, dass es sich bei der fraglichen Infrastruktur um ‚gewidmete‘ Infrastruktur handelt, die für einen bestimmten Nutzer, in diesem Fall DHL, geplant und gebaut wurde. Deshalb bezweifelt die Kommission, dass alle potenziellen Nutzer einheitlichen und diskriminierungsfreien Zugang zu der Infrastruktur erhalten. |

v) Die Entwicklung des Handelsverkehrs wird nicht in einem Ausmaß beeinträchtigt, das dem gemeinschaftlichen Interesse zuwiderläuft

|

115. |

Der Lufttransportmarkt ist naturgemäß ein internationaler Markt und seit den 90er Jahren auf europäischer Ebene liberalisiert. Flughäfen konkurrieren untereinander und europäische Luftfahrtgesellschaften genießen die gleichen Zugangsrechte und stehen auf allen innergemeinschaftlichen Strecken miteinander im Wettbewerb. Seit Inkrafttreten der Richtlinie 96/67/EG des Rates vom 15. Oktober 1996 über den Zugang zum Markt der Bodenabfertigungsdienste auf den Flughäfen der Gemeinschaft (28) sind Bodenabfertigungsdienste auf Flughäfen, die mindestens 2 Millionen Fluggäste pro Jahr oder 50 000 t Fracht zu verzeichnen haben, für den innergemeinschaftlichen Wettbewerb geöffnet. |

|

116. |

Wie bereits in der Notifikation erläutert, führte DHL während der Planung des künftigen Standortes seines europäischen Drehkreuzes intensive Verhandlungen mit drei Flughäfen, nämlich Leipzig, Vatry und Brüssel. Dies zeigt, dass sich die Verlagerung der Betriebstätigkeit nach Leipzig auf den Handel auswirken wird. |

|

117. |

Zum gegenwärtigen Zeitpunkt bestehen aus Sicht der Kommission noch Zweifel, ob der Handel in einem Ausmaß beeinträchtigt wird, das dem gemeinschaftlichen Interesse zuwiderläuft. |

5.3. Schlussfolgerungen

|

118. |

Aufgrund der vorstehenden Ausführungen geht die Kommission davon aus, dass die gewürdigten Maßnahmen eine Beihilfe an DHL und den Flughafen Leipzig enthalten und nicht mit dem Gemeinsamen Markt vereinbar zu sein scheinen. |

6. ENTSCHEIDUNG

|

119. |

Im Lichte der vorstehenden Überlegungen fordert die Kommission die Bundesrepublik Deutschland im Rahmen des Verfahrens gemäß Artikel 88 Absatz 2 EG-Vertrag auf, innerhalb eines Monats nach Eingang dieses Schreibens eine Stellungnahme abzugeben und alle für die Würdigung der Beihilfe sachdienlichen Informationen zu übermitteln. |

|

120. |

Die Kommission erinnert Deutschland an die Sperrwirkung des Artikels 88 Absatz 3 EG-Vertrag und verweist auf Artikel 14 der Verordnung (EG) Nr. 659/1999, wonach im Falle von Negativentscheidungen der betreffende Mitgliedstaat alle notwendigen Maßnahmen ergreift, um die Beihilfe vom Empfänger, auch indirekten Empfängern, zurückzufordern, sofern dies nicht gegen einen allgemeinen Grundsatz des Gemeinschaftsrechts verstoßen würde. Weiter heißt es, dass die aufgrund einer Rückforderungsentscheidung zurückzufordernde Beihilfe Zinsen umfasst, die ab dem Zeitpunkt, ab dem die rechtswidrige Beihilfe dem Empfänger zur Verfügung stand, bis zu ihrer tatsächlichen Rückzahlung zahlbar sind. Die Zinsen werden gemäß den Bestimmungen des Kapitels V der Verordnung (EG) Nr. 794/2004 der Kommission vom 21. April 2004 zur Durchführung der Verordnung (EG) Nr. 659/1999 des Rates über besondere Vorschriften für die Anwendung von Artikel 93 des EG-Vertrags berechnet. |

|

121. |

Die Kommission weist Deutschland darauf hin, dass sie den Beteiligten durch die Veröffentlichung des vorliegenden Schreibens und einer aussagekräftigen Zusammenfassung dieses Schreibens im Amtsblatt der Europäischen Gemeinschaften informieren wird. Außerdem wird sie die Beteiligten in den EFTA-Staaten, die das EWR-Abkommen unterzeichnet haben, durch die Veröffentlichung einer Bekanntmachung in der EWR-Beilage zum Amtsblatt und die EFTA-Überwachungsbehörde durch Übermittlung einer Kopie dieses Schreibens von dem Vorgang in Kenntnis setzen. Alle vorerwähnten Beteiligten werden aufgefordert, sich innerhalb eines Monats nach dem Datum dieser Veröffentlichung zu äußern. |

|

122. |