|

1.12.2017

|

IT

|

Gazzetta ufficiale dell’Unione europea

|

L 317/45

|

DECISIONE (UE) 2017/2112 DELLA COMMISSIONE

del 6 marzo 2017

concernente la misura/il regime di aiuti/l’aiuto di Stato SA.38454 — 2015/C (ex 2015/N) che l’Ungheria intende attuare a sostegno dello sviluppo di due nuovi reattori nucleari presso la centrale nucleare di Paks II

[notificata con il numero C(2017) 1486]

(Il testo in lingua inglese è il solo facente fede)

(Testo rilevante ai fini del SEE)

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell’Unione europea, in particolare l’articolo 108, paragrafo 2, primo comma,

visto l’accordo sullo Spazio economico europeo, in particolare l’articolo 62, paragrafo 1, lettera a),

dopo aver invitato gli interessati a presentare osservazioni conformemente alle suddette disposizioni (1), e tenuto conto di tali osservazioni,

considerando quanto segue:

1. PROCEDIMENTO

|

(1)

|

A seguito di articoli pubblicati sulla stampa e di contatti informali con le autorità ungheresi, il 13 marzo 2014 la Commissione ha avviato un’indagine preliminare su un presunto aiuto di Stato relativo alla costruzione della centrale nucleare Paks II («Paks II») assegnandole il numero di caso SA.38454 (2014/CP).

|

|

(2)

|

In seguito a diversi scambi di informazioni e incontri formali, il 22 maggio 2015 le autorità ungheresi hanno notificato la misura per ragioni di certezza del diritto affermando che il progetto non comporta aiuti di Stato ai sensi dell’articolo 107 del trattato sul funzionamento dell’Unione europea («TFUE»).

|

|

(3)

|

Con lettera del 22 maggio 2015 l’Ungheria ha notificato alla Commissione una misura destinata a fornire contributi finanziari per lo sviluppo di due nuovi reattori nucleari presso la centrale di Paks.

|

|

(4)

|

Con lettera del 23 novembre 2015 la Commissione ha informato l’Ungheria di aver deciso di avviare la procedura di cui all’articolo 108, paragrafo 2, del TFUE in merito alla misura (decisione di avvio). La decisione della Commissione è stata pubblicata nella Gazzetta ufficiale dell’Unione europea

(2). La Commissione ha invitato gli interessati a presentare osservazioni.

|

|

(5)

|

Il 29 gennaio 2016 l’Ungheria ha inviato le sue osservazioni in merito alla decisione di avvio.

|

|

(6)

|

La Commissione ha ricevuto osservazioni da interessati e le ha trasmesse all’Ungheria, che ha avuto la possibilità di replicare. Le osservazioni dell’Ungheria sono state ricevute tramite lettera del 7 aprile 2016.

|

|

(7)

|

Ulteriori informazioni sono state presentate dall’Ungheria in data 21 aprile, 27 maggio, 9 giugno, 16 giugno e 28 luglio del 2016, nonché il 16 gennaio 2017 e il 20 febbraio 2017.

|

|

(8)

|

Il 12 settembre 2016 le autorità ungheresi hanno presentato una rinuncia linguistica e hanno acconsentito al fatto che la decisione venga adottata in inglese come lingua facente fede.

|

2. DESCRIZIONE DETTAGLIATA DELLA MISURA

2.1. DESCRIZIONE DEL PROGETTO

|

(9)

|

La misura consiste nello sviluppo di due nuovi reattori nucleari (unità 5 e 6) in Ungheria, la cui costruzione è interamente finanziata dallo Stato ungherese a beneficio dell’entità Paks II (società privata per azioni MVM Paks II. Atomerőmű Fejlesztő Zrt.) che sarà proprietaria e gestirà i nuovi reattori.

|

|

(10)

|

Il 14 gennaio 2014 la Federazione russa e l’Ungheria hanno concluso un accordo intergovernativo (IGA) concernente un programma nucleare (3). Sulla base dell’IGA, entrambi i paesi collaboreranno alla manutenzione e all’ulteriore sviluppo dell’attuale centrale nucleare di Paks (CN Paks). Ciò comprende la progettazione, la costruzione, la messa in servizio e lo smantellamento di due nuove unità di generazione, le unità 5 e 6, con reattori tipo VVER (raffreddati e moderati ad acqua) con una capacità installata di ciascuna unità di potenza pari ad almeno 1 000 MW (4), che andranno ad aggiungersi alle esistenti unità di generazione 1-4. Si prevede che il funzionamento delle unità 5 e 6 compensi la perdita di capacità quando le unità 1-4 (2 000 MW complessivamente) saranno dismesse. L’Ungheria ha affermato che le unità 1-4 saranno in funzione, rispettivamente, fino alla fine del 2032, del 2034, del 2036 e del 2037, senza prospettiva di ulteriore estensione del loro ciclo di vita.

|

|

(11)

|

Ai sensi dell’IGA (5) tanto la Russia quanto l’Ungheria avrebbero dovuto designare un’organizzazione con esperienza, di proprietà statale e controllata dallo Stato, finanziariamente e tecnicamente responsabile dell’adempimento dei corrispondenti obblighi in qualità di contraente/proprietario in relazione al Progetto.

|

|

(12)

|

La Russia ha incaricato la società di capitali Nizhny Novgorod Engineering Company Atomenergoproekt (JSC NIAEP) della costruzione dei nuovi reattori (unità 5 e 6); mentre l’Ungheria ha designato la società privata per azioni MVM Paks II. Atomerőmű Fejlesztő Zrt.

(1) («Paks II») come proprietario e gestore dei due reattori.

|

|

(13)

|

Mentre l’IGA definisce i diritti e gli obblighi generali della cooperazione nucleare tra i due paesi, i dettagli dell’attuazione dell’IGA devono essere specificati in accordi separati denominati «accordi di attuazione» (6), come segue:

|

a)

|

il contratto di ingegneria, approvvigionamento e costruzione relativo alla costruzione delle due unità VVER 1 200 (V491) 5 e 6 presso la centrale Paks, denominato «contratto IAC»;

|

|

b)

|

il contratto che stipula i termini e le condizioni per la cooperazione in materia di funzionamento e manutenzione dei nuovi reattori, denominato «contratto F&M»;

|

|

c)

|

l’accordo relativo ai termini per la fornitura di combustibile e la gestione del combustibile esaurito.

|

|

|

(14)

|

Il 9 dicembre 2014 JSC NIAEP e Paks II hanno concluso il contratto IAC nel quale è stata stipulata l’entrata in esercizio prevista per le due nuove unità 5 e 6, rispettivamente, nel 2025 e nel 2026.

|

|

(15)

|

Separatamente, la Russia si è impegnata a erogare un prestito statale all’Ungheria per finanziare lo sviluppo di Paks II. Tale prestito è disciplinato da un accordo di finanziamento intergovernativo (IGA di finanziamento) (7) e prevede un meccanismo di credito rinnovabile di 10 miliardi di EUR da destinarsi esclusivamente alla progettazione, alla costruzione e alla messa in servizio delle unità di generazione 5 e 6 presso la centrale Paks II. L’Ungheria utilizzerà tale meccanismo di credito rinnovabile per finanziare direttamente gli investimenti a favore di Paks II necessari per la progettazione, la costruzione e la messa in servizio delle nuove unità 5 e 6 della centrale, come stabilito dall’IGA di finanziamento. Oltre all’IGA di finanziamento, l’Ungheria apporterà un importo supplementare fino a 2,5 miliardi di EUR a partire dal proprio bilancio al fine di finanziare l’investimento a favore di Paks II.

|

|

(16)

|

Oltre al sostegno all’investimento descritto al considerando 15, l’Ungheria non intende concedere alcun ulteriore sostegno finanziario a Paks II in seguito alla costruzione delle unità 5 e 6 della centrale. Le nuove unità opereranno nel contesto di condizioni di mercato, senza alcun importo fisso di entrate e senza alcun prezzo garantito. L’Ungheria ritiene che in questa fase non sarà necessario indebitare direttamente Paks II.

|

2.2. OBIETTIVO DELLA MISURA

|

(17)

|

Come spiegato nella decisione di avvio, la CN Paks è l’unica centrale nucleare che opera in Ungheria. Appartiene al rivenditore e al produttore di energia elettrica Magyar Villamos Művek Zártkörűen Működő Részvénytársaság (il «gruppo MVM») (8), posseduto al 100 % dallo Stato. Le sue quattro unità presentano una capacità totale installata di 2 000 MW e ciascuna di esse è attualmente dotata di tecnologia russa (VVER-440/V213). Tali unità saranno gradualmente dismesse entro il 2037 [cfr. considerando 10].

|

|

(18)

|

La produzione di energia elettrica da fonti nucleari svolge un ruolo strategico nel mix energetico dell’Ungheria, in quanto circa il 50 % dell’energia elettrica prodotta a livello nazionale deriva dai quattro reattori esistenti presso la centrale nucleare di Paks (9).

|

|

(19)

|

A fronte dei seguenti obiettivi:

|

—

|

mantenimento di una quota significativa di risorse nazionali, e

|

|

—

|

riduzione della dipendenza ungherese dalle importazioni, pur garantendo la coerenza rispetto alla politica nazionale in materia di clima,

|

il governo ha chiesto al gruppo MVM di esaminare possibili alternative all’espansione della produzione di energia elettrica nelle centrali nucleari. Il gruppo MVM ha preparato uno studio di fattibilità che ha analizzato l’attuazione e il finanziamento di una nuova centrale nucleare che potrebbe essere integrata nel sistema elettrico e che potrebbe essere gestita in maniera economica, sicura ed ecologica. Sulla base di tale studio di fattibilità presentato nel 2008 dal gruppo MVM, il governo ha proposto il progetto al parlamento ungherese, il quale ha acconsentito all’avvio dei lavori preparatori per la realizzazione di nuove unità di generazione presso la centrale nucleare di Paks (10). Tale decisione è stata corroborata da calcoli che hanno dimostrato che entro il 2025 era prevista la dismissione di 6 000 MW degli 8-9 000 MW di capacità lorda installata, a causa della chiusura delle centrali elettriche obsolete. È stato quindi previsto che tali centrali fossero sostituite dall’espansione della centrale nucleare di Paks.

|

|

(20)

|

Nel 2011 è stata adottata la strategia nazionale per l’energia per il periodo fino al 2030 (11). Tale strategia si concentra su uno scenario «energia nucleare-carbone-energie rinnovabili» per l’Ungheria. Il gestore del sistema di trasmissione ungherese («TSO», Transmission System Operator), MAVIR, prevede che entro il 2026 l’Ungheria necessiterà di almeno 5,3 GW di nuova capacità di generazione e di poco più di 7 GW entro il 2031, a fronte della domanda futura e della dismissione della capacità di generazione esistente in Ungheria (12). MAVIR prevede altresì che quasi l’intero parco di centrali a carbone attualmente in esercizio sarà dimesso tra il 2025 e il 2030 e che la capacità installata del parco di centrali a gas dell’Ungheria diminuirà di circa 1 GW, come indicato nella tabella 1 presentata dall’Ungheria il 16 gennaio 2017. L’Ungheria ha spiegato che, nella proiezione della richiesta di 7 GW di nuova capacità, lo studio MAVIR non tiene conto di alcuna importazione o di nuove capacità installate.

Tabella 1

Dismissioni graduali delle capacità interne installate entro il 2031

|

(ΜW)

|

|

|

Existing

|

Phase-out

|

|

Nuclear

|

2 000

|

|

|

Coal

|

1 292

|

1 222

|

|

Natural gas

|

3 084

|

960

|

|

Oil

|

410

|

|

|

Intermittent renewables/weather-dependent

|

455

|

100

|

|

Other renewables

|

259

|

123

|

|

Other non-renewables

|

844

|

836

|

|

Sum

|

8 344

|

3 241

|

|

Fonte: autorità ungheresi (Mavir).

|

|

|

(21)

|

L’Ungheria e la Russia hanno sottoscritto l’IGA con l’obiettivo di sviluppare nuove capacità presso la centrale di Paks. L’Ungheria ha spiegato che mantenere la produzione nucleare nel mix di combustibili potrebbe consentire di affrontare la necessità di sostituire la capacità gradualmente dismessa, di sviluppare nuove capacità e di raggiungere il traguardo dell’Ungheria in relazione agli obiettivi climatici dell’Unione (in particolare quelli relativi alla diminuzione prevista delle emissioni CO2).

|

2.3. DESCRIZIONE DELLE NUOVE UNITÀ: LA TECNOLOGIA DA UTILIZZARE

|

(22)

|

Le nuove unità 5 e 6 presso la centrale nucleare di Paks II saranno dotate della tecnologia VVER 1 200 (V491) e comporteranno l’impiego di reattori più avanzati di generazione III+. L’Ungheria spiega che le specifiche tecniche delle unità da utilizzare presso la centrale di Paks II porteranno notevoli vantaggi rispetto alle unità attualmente esistenti presso la CN Packs, quali un aumento dell’efficienza e un funzionamento più economico, oltre a migliorate caratteristiche di sicurezza.

|

|

(23)

|

Oltre alla capacità installata sensibilmente maggiore offerta dalla tecnologia VVER 1 200 (V491), esiste anche una differenza sostanziale in termini di vita operativa prevista (60 anni per le unità VVER 1 200 rispetto ai 30 anni delle unità attualmente esistenti presso la centrale nucleare di Paks) e di maggiore manovrabilità che consente l’adattamento, entro un dato intervallo di valori, della capacità di ciascuna unità in base alla domanda presente sulla rete.

|

|

(24)

|

La riduzione della quantità di combustibile richiesta dalle nuove unità riflette anche i miglioramenti tecnologici realizzati negli ultimi anni. Anziché adottare l’esistente ciclo del combustibile di 12 mesi, le nuove unità possono funzionare secondo un ciclo di 18 mesi. Ciò significa che le nuove unità richiederanno meno arresti all’anno per la ricarica del combustibile e la centrale sarà in grado di funzionare più a lungo in media ogni anno e di non perdere tempo di produzione.

|

|

(25)

|

Le specifiche tecniche indicano inoltre che la densità di potenza che verrà fornita dai nuovi elementi di combustibile sarà notevolmente superiore rispetto a quella offerta dagli elementi esistenti. Ciò significa, quindi, che per ciascuna unità di massa di materiale combustibile sarà possibile ottenere una produzione superiore che potrà migliorare l’economia dell’impianto.

|

2.4. IL BENEFICIARIO

|

(26)

|

Come spiegato nella sezione 2.3 della decisione di avvio, il beneficiario della misura è l’impresa Paks II, attualmente di proprietà dello Stato ungherese. I diritti degli azionisti sono esercitati dall’Ufficio del Primo ministro. Paks II sarà proprietario e gestore delle unità di reattori 5 e 6, pagate dallo Stato ungherese.

|

|

(27)

|

Il considerando 19 della decisione di avvio spiega le modalità di trasferimento allo Stato ungherese delle azioni di Paks II, detenute originariamente dal gruppo MVM (13). Secondo le informazioni presentate dall’Ungheria il 30 gennaio 2016, il prezzo di acquisto del trasferimento è stato pari a 10 156 miliardi di HUF, equivalenti a circa 33 milioni di EUR.

|

2.5. STRUTTURA DI FINANZIAMENTO DEL PROGETTO E DIRITTI E OBBLIGHI RISULTANTI DAL CONTRATTO IAC

2.5.1. ACCORDO INTERGOVERNATIVO DI FINANZIAMENTO («IGA DI FINANZIAMENTO»)

|

(28)

|

Nel quadro dell’IGA (14), la Russia ha fornito all’Ungheria un prestito statale sotto forma di un meccanismo di credito rinnovabile di 10 miliardi di EUR per finanziare lo sviluppo delle unità di generazione 5 e 6 della centrale nucleare sita a Paks. Il tasso di interesse del prestito varia tra il 3,95 % e il 4,95 % (15). Il prestito è destinato alla progettazione, costruzione e messa in servizio di tali nuove unità di produzione di energia elettrica.

|

|

(29)

|

Ai sensi dell’IGA di finanziamento, l’Ungheria deve utilizzare il prestito per finanziare l’80 % del valore del contratto IAC per l’esecuzione di lavori e servizi e per la consegna delle attrezzature, mentre il saldo del 20 % del contratto IAC deve essere versato dall’Ungheria (cfr. considerando 15). L’Ungheria deve utilizzare il prestito entro il 2025.

|

|

(30)

|

L’Ungheria deve rimborsare il prestito entro 21 anni a partire dal 15 marzo o dal 15 settembre successivo alla data di messa in servizio di entrambe le unità di generazione di energia nucleare 5 e 6, ma non oltre il 15 marzo del 2026 (16).

|

|

(31)

|

I pagamenti ai sensi dell’IGA di finanziamento possono essere effettuati soltanto dopo che il ministero dell’Economia nazionale dell’Ungheria ha presentato una richiesta e il ministero delle Finanze della Russia ha emesso una notifica di approvazione.

|

2.5.2. IL CONTRATTO IAC

|

(32)

|

Ai sensi del contratto IAC, JSC NIAEP deve consegnare i due reattori come stabilito nelle specifiche tecniche dettagliate, entro le date stabilite e per il prezzo forfettario convenuto ([…] (*1) miliardi di EUR). Qualsiasi costo precedentemente indefinito è considerato incluso in questo prezzo […] (17).

|

|

(33)

|

Il contratto prevede il risarcimento di danni (18) da corrispondere in circostanze specifiche, […].

|

2.5.3. RELAZIONE TRA LO STATO E IL BENEFICIARIO

|

(36)

|

Inizialmente, l’Ungheria aveva previsto che Paks II rimanesse una controllata al 100 % di MVM Hungarian Electricity Ltd., una società anch’essa di proprietà dello Stato e di comuni ungheresi. Dal novembre 2014, Paks II non è più una filiale di MVM Hungarian Electricity Ltd. o parte del gruppo MVM, bensì un’impresa posseduta al 100 % direttamente dallo Stato, la quale non ha attualmente rapporti giuridici con il gruppo MVM.

|

|

(37)

|

Per quanto riguarda l’attività di Paks II, in particolare la vendita di energia elettrica, l’Ungheria ha dichiarato che in questa fase non è in essere e non è previsto alcun accordo di acquisto separato di energia elettrica con nessun fornitore distinto. Le autorità ungheresi prevedono che l’elettricità prodotta da Paks II sarà venduta sul mercato e ai consumatori di energia elettrica in conformità con contratti di vendita dell’energia elettrica da carico di base tipici della prassi di mercato. Secondo le autorità ungheresi, Paks II, in qualità di generatore di carico di base per un periodo di esercizio che si prevede sarà lungo, si adeguerebbe ai prezzi in essere, analogamente a quanto avviene nel caso di altri generatori di energia nucleare esistenti in Europa.

|

|

(38)

|

Paks II sarà proprietaria della centrale nucleare di Paks II e, durante la fase di costruzione dei due reattori, sarà integralmente finanziata dall’investimento dello Stato ungherese. Le autorità ungheresi ritengono che in questa fase non sarà necessario indebitare direttamente Paks II.

|

|

(39)

|

L’Ungheria non trasferirà i fondi necessari per trasferire il prezzo di acquisto della centrale nucleare di Paks II sui conti di Paks II. La maggior parte di tali fondi saranno accantonati presso la Banca per lo sviluppo e gli affari esteri economici della Russia (Vnesheconombank). Al raggiungimento di ciascun evento considerato un caposaldo del contratto, Paks II presenterà alla Vnesheconombank una richiesta di esecuzione del pagamento dell’80 % dell’importo dovuto direttamente a JSC NIAEP. Inoltre, presenterà una richiesta all’Agenzia di gestione del debito pubblico dell’Ungheria per il pagamento del restante 20 %.

|

|

(40)

|

La copertura delle restanti esigenze finanziare di Paks II durante la fase di costruzione sarà assicurata tramite l’investimento a partire dal bilancio dello Stato ungherese. L’importo iniziale stanziato per la fase di costruzione ammonterà a […] miliardi di EUR (differenza tra l’importo di 12,5 miliardi di EUR fissato per il progetto nucleare nell’IGA e il prezzo effettivo di acquisto della CN Paks II pari a […] miliardi di EUR). L’Ungheria ritiene che detto importo rappresenti un tetto massimo rispetto alle risorse statali che possono essere stanziate per la costruzione della centrale nucleare di Paks II, per lo meno in assenza di ulteriori valutazioni. Tuttavia, nel caso in cui le esigenze patrimoniali superino tale importo, l’Ungheria sostiene che investirà un importo maggiore qualora la sua valutazione in quel momento concluda che è economicamente ragionevole procedere in tal senso.

|

|

(41)

|

L’Ungheria sostiene che un’analisi di sensitività sui possibili costi supplementari sostenuti da Paks II durante la fase di costruzione ha concluso che i suoi costi dovrebbero essere moltiplicati per 10 al fine di determinare una riduzione dell’1 % del tasso interno di rendimento (TIR) Di conseguenza, l’Ungheria prevede che l’impatto degli aumenti dei costi sia di minore entità.

|

2.6. IL MERCATO UNGHERESE DELL’ENERGIA ELETTRICA

2.6.1. DESCRIZIONE DEL MERCATO UNGHERESE DELL’ENERGIA ELETTRICA

|

(42)

|

L’attuale struttura del mercato ungherese dell’energia elettrica si è sviluppata intorno al 1995, quando è stata privatizzata la maggior parte delle centrali elettriche di grandi dimensioni e dei fornitori di servizi di pubblica utilità, nonché delle società di distribuzione. Lo Stato conserva una posizione dominante nel settore attraverso il gruppo MVM, la società di servizi energetici, integrata verticalmente, di proprietà dello Stato.

|

|

(43)

|

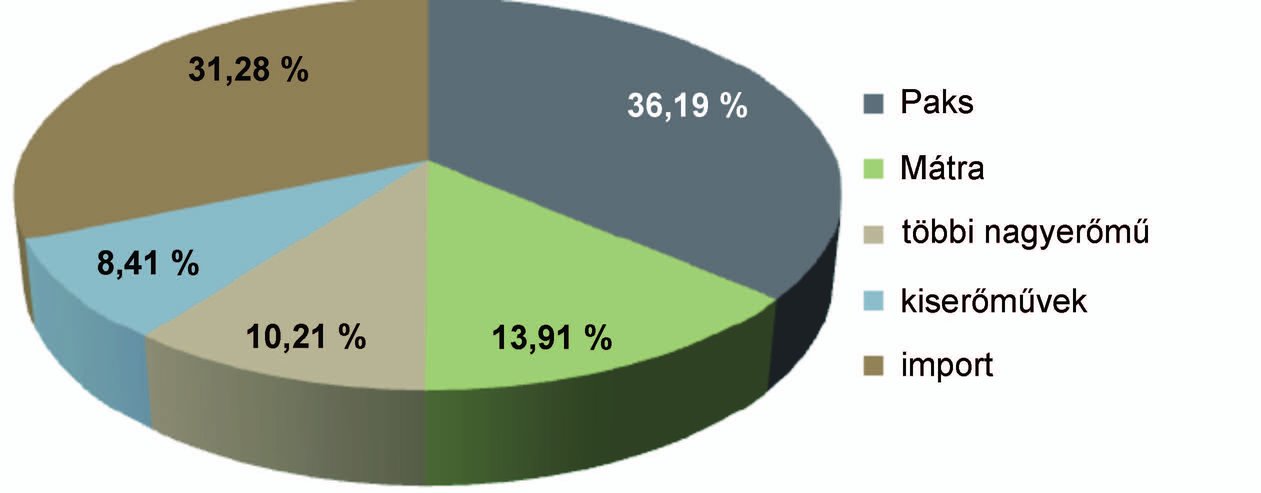

Lo studio di MAVIR di cui al precedente considerando 20 spiega che il consumo interno totale è aumentato del 2,7 % dal 2014, raggiungendo un consumo interno totale di 43,75 TWh nel 2015. Rispetto a questi consumi la produzione interna ha approvvigionato 30,06 TWh, pari al 68,72 % del consumo totale di energia elettrica (cfr. figura 1). Le importazioni sono state pari a 13,69 TWh, equivalenti al 31,28 % del consumo totale. In qualità di generatore, il gruppo MVM, di proprietà dello Stato, vanta una presenza significativa sul mercato, grazie al suo principale impianto di produzione di energia elettrica, la centrale nucleare di Paks che nel 2015 ha fornito il 52,67 % dell’energia elettrica prodotta a livello nazionale, come illustrato dalla figura 1. La centrale elettrica Mátra è una centrale elettrica alimentata a lignite, posseduta principalmente da RWE Power AG (50,92 %) ma della quale anche il gruppo MVM detiene delle quote (26,15 %). Le ulteriori centrali elettriche di dimensioni maggiori (többi nagyerőmű) e minori (kiserőművek) svolgono un ruolo modesto nella struttura complessiva di produzione di energia elettrica del mercato ungherese. Inoltre, MVM Partner, il ramo di vendita all’ingrosso integrato verticalmente del gruppo MVM, detiene una posizione dominante nel mercato della vendita all’ingrosso di energia elettrica (19).

Figura 1

Composizione del consumo totale di energia elettrica in Ungheria nel 2015

|

Fonte:

|

sviluppo a medio e lungo termine degli impianti di produzione di energia elettrica del sistema elettrico ungherese (Mavir, 2016) (20). |

Figura 2

Produzione lorda interna di energia elettrica in Ungheria nel 2015

|

Fonte:

|

sviluppo a medio e lungo termine degli impianti di produzione di energia elettrica del sistema elettrico ungherese (Mavir, 2016). |

|

|

(44)

|

In Ungheria, le transazioni più comuni nel contesto del commercio all’ingrosso vengono concluse mediante accordi bilaterali di acquisto di energia elettrica nell’ambito dei quali i generatori decidono di vendere un volume minimo prefissato ai grossisti e questi ultimi sono obbligati ad acquistare un volume minimo. In linea di massima gli accordi di acquisto di energia elettrica sono stipulati in conformità con le norme stabilite dalla European Federation of Energy Traders.

|

|

(45)

|

L’impresa Hungarian Power Exchange Company Ltd. (HUPX) ha iniziato a operare nel luglio 2010 come società controllata del TSO, MAVIR, ed offre negoziazioni sul mercato del giorno prima, nonché transazioni fisiche a termine. Le negoziazioni sul mercato del giorno prima iniziano alle ore 11 di mattina di ogni giorno sulla base delle offerte di acquisto/vendita da presentare per ogni ora per il giorno successivo. Le negoziazioni si chiudono al più tardi alle 11:40 della mattina. Le negoziazioni fisiche a termine possono essere realizzate per quattro settimane, tre mesi, quattro trimestri e tre anni a venire. Vi sono date prestabilite per tali negoziazioni nell’ambito delle quali vengono presentate offerte di acquisto/vendita entro un determinato intervallo di tempo. Dal marzo del 2016 sul mercato infragiornaliero di HUPX sono negoziabili sia prodotti di 15 minuti sia blocchi di un’ora. Oltre ai mercati organizzati del giorno prima e infragiornaliero, HUPX ha stipulato accordi di collaborazione con due società di intermediazione che forniscono un servizio di presentazione di negoziazioni fuori borsa (OTC, over-the-counter) per la compensazione dei cambi per clienti comuni.

|

|

(46)

|

Oltre alle aste del giorno prima non organizzate da HUPX, l’energia elettrica viene scambiata anche tramite negoziazioni basate sulle piattaforme UE od OTC, nonché attraverso negoziazioni bilaterali dirette (cfr. considerando 44).

|

|

(47)

|

Come si può desumere dalla figura 1 di cui al considerando 43, l’Ungheria è un importatore netto di energia elettrica le cui importazioni rappresentano circa il 30 % del consumo ungherese di energia elettrica. Come mostra la figura 3, il prezzo all’ingrosso dell’energia elettrica è stato il più alto in Ungheria nella regione interconnessa limitrofa al paese (ossia escludendo Polonia o Slovenia).

Figura 3

Prezzi medi mensili del carico di base del giorno prima nella regione CEE (Ungheria inclusa) e in Germania (2010-2016)

|

Fonte:

|

Commissione europea. |

|

|

(48)

|

La proiezione a breve termine dei prezzi del carico di base nella regione suggerisce la stessa tendenza, ossia che i prezzi del carico di base in Ungheria saranno i più elevati della regione (cfr. figura 4).

Figura 4

Prezzi regionali a termine del carico di base per il periodo gennaio-giugno 2017

|

Fonte:

|

Commissione europea (sulla base dei dati pubblicati dalla borsa per l’energia elettrica per l’Europa centrale, Power Exchange Central Europe) (https://www.pxe.cz/Kurzovni-Listek/Oficialni-KL/?language=english). |

|

|

(49)

|

Il paese è ben interconnesso con i paesi confinanti: la capacità di interconnessione per l’energia elettrica è stata pari al 30 % nel 2014, un valore superiore all’obiettivo previsto per il 2020 (21). Nel 2014 l’accoppiamento del mercato ceco-slovacco-ungherese-rumeno è diventato operativo, determinando un aumento della liquidità di HUPX e una diminuzione della volatilità dei prezzi. La figura 5 riepiloga i dati relativi allo scambio di energia elettrica con i paesi confinanti nel 2014.

Figura 5

Scambio di energia elettrica tra l’Ungheria e i paesi limitrofi

|

Fonte:

|

dati del sistema elettrico ungherese (Mavir, 2014). |

|

2.6.2. DESCRIZIONE DELL’EVOLUZIONE PREVISTA DEL MERCATO UNGHERESE DELL’ENERGIA ELETTRICA

|

(50)

|

Sulla base dello studio di cui al considerando 20 pubblicato da MAVIR (22), quasi l’intero parco di centrali a carbone sarà dismesso tra il 2025 e il 2030 e la capacità installata del parco di centrali a gas dell’Ungheria diminuirà di 1 GW. Rispetto alle stime sulla crescita della domanda di picco indicate da MAVIR, si prevede che la capacità di generazione messa a disposizione da produttori nazionali di energia elettrica scenda al di sotto del carico di punta entro il 2021. Di conseguenza, il TSO stima che il mercato ungherese avrà bisogno di almeno 5,3 GW di nuova capacità supplementare di generazione entro il 2026 e di poco più di 7 GW entro la fine del periodo oggetto della previsione nel 2031. Tutto questo è rappresentato nella figura 6 che mostra che sarà necessaria una notevole quantità di capacità installata oltre il carico di punta in crescita. Nelle sue osservazioni presentate il 16 gennaio 2017 l’Ungheria ha spiegato di essere tenuta a garantire un certo livello di capacità residua in linea con le pratiche standard del settore dei TSO di ENTSO-E. La capacità residua è data dalla differenza tra la capacità interna affidabile disponibile più la capacità di produzione di energia elettrica nazionale più il carico di punta e la riserva di servizi di sistema. La capacità residua è la parte della capacità nazionale di produzione di energia elettrica lasciata nel sistema per coprire eventuali esportazioni programmate, variazioni inattese del carico, riserve di servizi di sistema e indisponibilità non pianificate presso un punto di riferimento.

Figura 6

Ulteriori requisiti di capacità nel settore ungherese dell’energia elettrica

|

Fonte:

|

sviluppo a medio e lungo termine degli impianti di produzione di energia elettrica del sistema elettrico ungherese (Mavir, 2016). «Csúcsterhelés» significa «carico di punta». |

|

|

(51)

|

L’Ungheria sostiene che, nonostante le affermazioni riguardanti la necessità relativamente significativa di nuova capacità di generazione, i dati forniti da Platts Powervision suggeriscono che in realtà la nuova capacità in fase di realizzazione sia relativamente ridotta, come mostrato nella tabella 2. L’Ungheria afferma inoltre che secondo i dati di Platt, un termovalorizzatore da 44 MW è l’unica centrale elettrica attualmente in costruzione in Ungheria. L’Ungheria spiega inoltre che, sebbene vi siano investitori che pianificano di creare impianti di dimensioni maggiori (alimentati a gas), nessuno di tali progetti può essere considerato confermato, in quanto gli investitori non hanno ancora sostenuto spese sostanziali irricuperabili, quali ad esempio i costi di costruzione, che dimostrerebbero l’impegno a intraprendere effettivamente il progetto.

Tabella 2

Nuove capacità da costruire nel settore ungherese dell’energia elettrica

|

Plant

|

Plant Type

|

Primary Fuel

|

Nameplate MW

|

Online Year

|

Status

|

|

Dunaujvaros Chp

|

Waste

|

Biomass

|

44

|

2016

|

Under Constr

|

|

Szeged Ccgt

|

CC/Cogen

|

Natural Gas

|

460

|

2017

|

Advan Develop

|

|

Szeged Ccgt

|

CC/Cogen

|

Natural Gas

|

460

|

2017

|

Advan Develop

|

|

Csepel III

|

CC/Cogen

|

Natural Gas

|

430

|

2018

|

Advan Develop

|

|

Tolna

|

Wind

|

Wind

|

260

|

2018

|

Early Develop

|

|

Gyor Region

|

Wind

|

Wind

|

300

|

2019

|

Early Develop

|

|

Szazhalombatta — Dunai Refinery

|

CC

|

Natural Gas

|

860

|

2020

|

Advan Develop

|

|

Almasfuzito

|

Coal

|

Coal Generic

|

435

|

2020

|

Proposed

|

|

Source: Platts Powervision, data accurate as of September 2015.

|

|

2.7. MOTIVI PER L’AVVIO DEL PROCEDIMENTO

|

(52)

|

Nel maggio 2015 l’Ungheria ha notificato alla Commissione le sue intenzioni di investire nella costruzione dei due nuovi reattori nucleari presso la centrale di Paks per ragioni di certezza del diritto, affermando che la misura non comporta alcun aiuto di Stato, poiché lo Stato agisce come un investitore di mercato che intende ottenere un utile ragionevole. Nella decisione di avvio, la Commissione ha espresso la preoccupazione che la misura comporti un aiuto di Stato ai sensi dell’articolo 107, del TFUE, sulla base delle informazioni disponibili in quel momento. In particolare, la Commissione ha espresso seri dubbi sul fatto che la misura non conferisca un vantaggio selettivo a Paks II, in quanto l’Ungheria non ha contestato l’esistenza degli altri elementi di aiuto di Stato durante la fase di notifica.

|

|

(53)

|

I motivi di tali dubbi sono derivati dal risultato dell’analisi del principio dell’investitore in economia di mercato (PIEM), il quale valuta se un investitore che opera in economia di mercato avrebbe investito nel progetto agli stessi termini e alle stesse condizioni accettati dall’investitore pubblico al momento dell’adozione della decisione di effettuare l’investimento (23). Il principio dell’investitore in economia di mercato (PIEM) è riconosciuto anche dalla giurisprudenza (24).

|

|

(54)

|

In termini formali, il principio dell’investitore in economia di mercato cerca di valutare se il tasso interno di rendimento previsto per l’investimento sarebbe superiore a quello di un parametro di riferimento, basato unicamente sul mercato, del costo medio ponderato del capitale («WACC») per il progetto oggetto dell’investimento (25). Sebbene l’Ungheria abbia stimato che il TIR del progetto sia superiore a quello di un costo medio ponderato del capitale utilizzato come riferimento, basato unicamente sul mercato, la Commissione ha sollevato dubbi sul fatto che il costo medio ponderato del capitale debba essere considerato più elevato.

|

|

(55)

|

Alla luce dei dubbi in merito all’esistenza di aiuti di Stato, la Commissione ha esaminato ulteriormente se eventuali presunte misure di aiuto di Stato potessero essere considerate compatibili con il mercato interno. Tuttavia, dato che le autorità ungheresi ritenevano che la misura non costituisse un aiuto di Stato, non hanno presentato, nella fase preliminare, alcuna motivazione a sostegno del fatto che la misura fosse compatibile con il mercato interno. La Commissione ha espresso altresì dubbi sul fatto che la misura non rientri nel campo di applicazione della comunicazione della Commissione «Disciplina in materia di aiuti di Stato a favore dell’ambiente e dell’energia 2014-2020» (26), poiché tale disciplina non contempla misure in materia di energia nucleare e rifiuti radioattivi. Sebbene la Commissione abbia concluso che non vi fossero altre discipline applicabili alla valutazione della misura notificata, la Commissione ha altresì concluso di poter dichiarare una misura direttamente compatibile ai sensi dell’articolo 107, paragrafo 3, lettera c), del TFUE, se la misura intende conseguire un obiettivo di interesse comune, se è necessaria e proporzionata, e se gli effetti positivi derivanti dal conseguimento di detto obiettivo di interesse comune superano gli effetti negativi sulla concorrenza e sugli scambi commerciali.

|

|

(56)

|

La Commissione ha espresso dubbi in merito al fatto che la misura possa essere considerata proporzionata, ossia che essa si limiti a fornire il livello minimo di sostegno all’investimento necessario per consentire la riuscita della costruzione delle unità supplementari di produzione di energia elettrica per la realizzazione dell’obiettivo comune perseguito. Il beneficiario riceverà gli impianti di produzione di energia elettrica senza affrontare alcun rischio particolare legato ai costi di rifinanziamento, rischi che altri operatori del mercato dovrebbero invece affrontare. Alla Commissione non è stata fornita alcuna prova in merito alle modalità con cui l’Ungheria impedirà una tale sovracompensazione.

|

|

(57)

|

La Commissione ha sottolineato che il mercato ungherese della produzione di energia elettrica è caratterizzato da una concentrazione di mercato relativamente elevata, nell’ambito della quale la centrale nucleare di Paks esistente fornisce circa il 50 % della produzione nazionale. In assenza di nuove capacità, la produzione di energia elettrica data da CN Paks e Paks II rappresenterebbe verosimilmente una quota ancora maggiore del mercato dell’offerta, aspetto questo che potrebbe avere un effetto distorsivo sul mercato ungherese dell’energia elettrica. L’Ungheria non ha fornito alla Commissione prove dettagliate su come assicurerebbe l’esercizio continuo indipendente degli impianti di produzione di energia esistenti e nuovi.

|

|

(58)

|

Infine, la Commissione ha rilevato che, in considerazione delle particolarità del mercato ungherese dell’energia elettrica, l’esercizio di Paks II può causare altresì un rischio di liquidità del mercato all’ingrosso limitando il numero delle offerte disponibili sul mercato. A seconda delle modalità di vendita sul mercato dell’energia elettrica prodotta dai nuovi reattori, la liquidità potrebbe esserne notevolmente influenzata, si potrebbero creare barriere all’ingresso al mercato e la concorrenza potrebbe essere ridotta su diversi livelli del mercato. L’Ungheria non ha fornito una spiegazione dettagliata sulle modalità di commercializzazione dell’energia elettrica da parte di Paks II e sulle misure adottate per assicurare la liquidità del mercato.

|

|

(59)

|

Di conseguenza la Commissione ha espresso dubbi sul fatto che la misura possa costituire un aiuto di Stato ai sensi dell’articolo 107, paragrafo 1, del TFUE.

|

|

(60)

|

In assenza di prove sufficienti, la Commissione non è stata inoltre in grado di giungere ad alcuna conclusione in merito alla compatibilità di tali misure con il mercato interno a norma dell’articolo 107, paragrafo 3, lettera c). Inoltre, sulla base dei dubbi sollevati nella decisione di avvio e in considerazione dell’assenza di argomenti in merito alla compatibilità da parte dell’Ungheria in quel momento, la Commissione ha esaminato una serie di preoccupazioni relative alla distorsione della concorrenza e alla possibilità che Paks II possa essere sovracompensata.

|

|

(61)

|

Per quanto riguarda i dubbi relativi alla proporzionalità esposti nel precedente considerando 56, la Commissione ha esaminato se, a seguito dell’aiuto, Paks II possa reinvestire eventuali utili, non versati allo Stato sotto forma di dividendi, al fine di sviluppare o acquistare impianti di produzione di energia elettrica e quindi rafforzare la propria posizione sul mercato.

|

|

(62)

|

Per quanto riguarda i dubbi sulla proporzionalità di cui al considerando 56, la Commissione ha esaminato altresì la politica in materia di dividendi prevista dall’Ungheria, in particolare se lo Stato richiederebbe dividendi (a sua discrezione in base agli utili realizzati da Paks II) o preferirebbe lasciare eventuali utili a Paks II. La Commissione ha espresso altresì preoccupazioni in merito al fatto che Paks II possa utilizzare i propri utili per reinvestire sviluppando o acquistando impianti supplementari di produzione di energia elettrica, creando quindi ulteriori distorsioni della concorrenza.

|

|

(63)

|

Come specificato al considerando 57, in considerazione del livello di concentrazione relativamente elevato del mercato ungherese della produzione di energia elettrica e del fatto che l’attuale centrale nucleare di Paks (gruppo MVM) fornisce circa il 50 % della produzione nazionale, la Commissione aveva espresso preoccupazioni in merito al fatto che la CN Paks e Paks II vengano mantenute separate e possano essere considerate indipendenti e non collegate. Il fatto che Paks II sia attualmente legalmente indipendente dal gruppo MVM non è stato considerato sufficiente dalla Commissione poiché, durante la fase di notifica, quest’ultima non ha ricevuto alcuna informazione in merito al fatto che la CN Paks e Paks II continuino a operare come entità completamente distinte dal punto di vista giuridico e strutturale. Tali chiarimenti sono stati ritenuti necessari al fine di attenuare il rischio di un ulteriore aumento della concentrazione del mercato.

|

|

(64)

|

Inoltre, come spiegato nella sezione 2.6, le transazioni più comuni nel settore ungherese degli scambi di energia elettrica all’ingrosso vengono concluse tramite accordi bilaterali di acquisto di energia elettrica e la borsa ungherese dell’energia elettrica (HUPX) non ha ancora generato un livello adeguato di liquidità. Poiché la notifica ungherese non ha fatto riferimento alle modalità di vendita previste per l’energia elettrica prodotta da Paks II, la Commissione ha esaminato l’effetto di Paks II sugli attuali livelli di liquidità dell’Ungheria nel settore dell’energia elettrica all’ingrosso.

|

|

(65)

|

Tenendo conto dei dubbi relativi alla liquidità del mercato di cui al considerando 58, la Commissione ha voluto assicurarsi che sul mercato fosse disponibile un’ampia gamma di offerte, in particolare alla luce della posizione dominante di MVM Partner sul mercato all’ingrosso dell’energia elettrica (27). La Commissione aveva espresso preoccupazioni in merito al fatto che i livelli di liquidità possano essere notevolmente influenzati e che i costi dei concorrenti a valle possano aumentare, limitando l’accesso competitivo di questi ultimi a un importante fattore di produzione (preclusione ai fattori di produzione). Ciò potrebbe accadere se l’energia elettrica prodotta da Paks II venisse venduta principalmente tramite contratti a lungo termine esclusivamente ad alcuni fornitori, convertendo in tal modo il potere di mercato di Paks II nel mercato della produzione di energia elettrica in potere nel mercato della vendita al dettaglio.

|

|

(66)

|

Di conseguenza la Commissione ha ricercato ulteriori informazioni in merito alla strategia di commercializzazione dell’energia elettrica prodotta da Paks II, prestando particolare riguardo al fatto che la vendita avvenga a condizioni di mercato, offrendo la propria energia elettrica sulla borsa o su qualsiasi altra piattaforma di negoziazione trasparente.

|

3. LA POSIZIONE DEL GOVERNO UNGHERESE

3.1. POSIZIONE DELL’UNGHERIA IN MERITO ALL’ESISTENZA DI UN AIUTO

3.1.1. VANTAGGIO ECONOMICO

|

(67)

|

Nella sua notifica l’Ungheria sostiene che l’investimento non costituisce un aiuto di Stato ai sensi dell’articolo 107, del TFUE, poiché non conferisce un vantaggio economico a Paks II. L’Ungheria corrobora tale affermazione sottolineando che l’investimento di Paks II è conforme al principio dell’investitore in economia di mercato (cfr. considerando 53 e 54).

|

|

(68)

|

In particolare, l’Ungheria sostiene che il principio dell’investitore in economia di mercato è soddisfatto in due modi (28). Innanzi tutto, il costo medio ponderato del capitale del progetto risulta essere inferiore al suo tasso interno di rendimento. In secondo luogo, le autorità ungheresi sostengono che i costi totali normalizzati della produzione di energia elettrica sono sufficientemente bassi da rendere il nucleare competitivo rispetto ad altre tecnologie di produzione di energia elettrica e da offrire un rendimento ragionevole ai prezzi prevalenti dell’energia elettrica (29).

|

|

(69)

|

A sostegno della sua opinione l’Ungheria ha presentato i seguenti studi e documenti giustificativi:

|

a)

|

analisi che corrobora il principio dell’investitore in economia di mercato («studio PIEM», 18 febbraio 2015);

|

|

b)

|

analisi economica per il progetto della centrale nucleare di Paks II («studio economico», 8 ottobre 2015) (30);

|

|

c)

|

lettere al Direttore generale aggiunto per gli aiuti di Stato contenenti riflessioni in merito all’analisi preliminare della Commissione (lettere di chiarimento):

|

—

|

prima lettera («prima lettera di chiarimento», 16 ottobre 2015),

|

|

—

|

seconda lettera («seconda lettera di chiarimento», 29 ottobre 2015);

|

|

|

d)

|

osservazioni presentate contenenti riflessioni sulla decisione di avvio (risposta alla decisione di avvio);

|

—

|

lettera al Direttore generale aggiunto per gli aiuti di Stato a seguito della pubblicazione della decisione di avvio da parte della Commissione in data 3 dicembre 2015 (lettera di riconoscimento della decisione di avvio),

|

|

—

|

osservazioni presentate dall’Ungheria alla Commissione il 29 gennaio 2016 («osservazioni presentate in merito alla decisione di avvio»);

|

|

|

e)

|

risposta del governo ungherese alle osservazioni di terzi sulla decisione di avvio relativa ad aiuti di Stato del 7 aprile 2016 («risposta alle osservazioni di terzi»);

|

|

f)

|

risposta del 21 aprile 2016 alla richiesta di informazioni datata 18 marzo 2016 («ulteriori chiarimenti»).

|

|

|

(70)

|

Inoltre, il governo ungherese ha presentato altresì un modello finanziario utilizzato per calcolare i dati relativi al tasso interno di rendimento per il progetto. Alla Commissione sono state presentate due versioni del modello:

|

a)

|

versione originale del 16 marzo 2015 («modello finanziario preliminare»);

|

|

b)

|

versione finale del 16 ottobre 2015 («modello finanziario»).

|

|

|

(71)

|

Fatta eccezione per gli «ulteriori chiarimenti», i documenti elencati al considerando 69 trattano l’argomento del calcolo del costo medio ponderato del capitale e del tasso interno di rendimento, anche se con livelli diversi di dettaglio. Il tasso interno di rendimento del progetto viene calcolato utilizzando il modello finanziario (31). L’approccio dei costi totali normalizzati della produzione di energia elettrica è discusso nello studio economico e negli «ulteriori chiarimenti» (cfr. considerando 69).

|

|

(72)

|

In termini di analisi da parte dell’Ungheria, i documenti elencati nel considerando 69, da lettera c) a lettera f), includono vari aggiornamenti dei dati presentati nello studio PIEM e successivamente nello studio economico. In particolare, alcuni aggiornamenti presentano una data successiva alla stipula del contratto IAC avvenuta il 9 dicembre 2014, ossia la decisione di investimento iniziale.

|

|

(73)

|

La decisione di avvio fornisce una valutazione dettagliata della posizione dell’Ungheria in merito a ciascuna questione fondamentale, come risulta dalle osservazioni fornite dall’Ungheria stessa fino alla data della decisione di avvio (32). Il resto della presente sezione fornisce un riepilogo della posizione dell’Ungheria sulle principali questioni sollevate a seguito della pubblicazione della decisione di avvio. In particolare, l’applicazione del calcolo del costo medio ponderato del capitale e del tasso interno di rendimento, nonché le osservazioni relative ai costi totali normalizzati della produzione di energia elettrica, saranno presentati separatamente.

|

3.1.1.1.

Posizione dell’Ungheria sul costo medio ponderato del capitale

|

(74)

|

Nella sua risposta alla decisione di avvio, l’Ungheria ha ribadito l’intervallo di valori stimato dalla stessa, compreso tra il 6,2 % e il 7,7 %, per il costo medio ponderato del capitale, come riportato nelle sue precedenti osservazioni. Ha inoltre ribadito le sue affermazioni precedentemente presentate nelle lettere di chiarimento e ha osservato che la Commissione non ha valutato tali affermazioni nella decisione di avvio.

|

3.1.1.2.

Posizione dell’Ungheria sul tasso interno di rendimento

|

(75)

|

Questa sezione riesamina la posizione dell’Ungheria in relazione al calcolo del tasso interno di rendimento che ha utilizzato il modello finanziario per calcolare i futuri flussi finanziari liberi per il progetto e per determinarne il tasso interno di rendimento. Gli elementi principali del modello finanziario sono:

|

(1)

|

varie previsioni dei prezzi dell’energia elettrica a lungo termine; e

|

|

(2)

|

varie ipotesi di esercizio per la centrale nucleare.

|

|

A) Previsioni dei prezzi dell’energia elettrica

|

(76)

|

Le previsioni dei prezzi utilizzate dal governo ungherese sono state riesaminate nella decisione di avvio. Nella sua risposta alla decisione di avvio, l’Ungheria ha criticato la Commissione per aver utilizzato una sola curva di previsione dei prezzi (sulla base della pubblicazione «World Energy Outlook 2014» dell’Agenzia internazionale per l’energia (AIE WEO 2014)] per calcolare il tasso interno di rendimento del progetto (33). In particolare, ha sottolineato che per valutare il tasso interno di rendimento dovrebbero essere utilizzate tutte le previsioni dei prezzi presentate nello studio economico.

|

B) Ipotesi di esercizio

|

(77)

|

Il personale tecnico di Paks II ha fornito le ipotesi di esercizio per il modello finanziario e i calcoli del tasso interno di rendimento. Sebbene originariamente non fossero stati forniti dettagli per giustificare tali ipotesi di esercizio, l’Ungheria ha successivamente presentato informazioni di contesto in merito a tali ipotesi nelle sue risposte alle richieste di informazioni presentate dalla Commissione. Osservazioni chiave a questo proposito sono contenute negli «ulteriori chiarimenti» presentati in risposta a una richiesta di informazioni successiva alla decisione di avvio e alle osservazioni di terzi.

|

C) Il tasso interno di rendimento del progetto

|

(78)

|

Nella risposta alla decisione di avvio, l’Ungheria ha ribadito i risultati dei suoi primi calcoli, compresi tra l’8,6 % e il 12,0 %, per il tasso interno di rendimento del progetto.

|

|

(79)

|

La risposta dell’Ungheria alla decisione di avvio ha criticato la valutazione della Commissione sull’impatto di un ritardo sul tasso interno di rendimento del progetto (una diminuzione dello 0,9 % per un ritardo di 5 anni). Tale valore è stato calcolato presumendo ritardi durante il periodo di esercizio. Tuttavia, l’Ungheria ha sostenuto che un ritardo nel periodo di costruzione potrebbe aumentare il tasso interno di rendimento del progetto qualora vi fosse anche un ritardo nel sostenere i costi corrispondenti.

|

3.1.1.3.

Posizione dell’Ungheria sui costi totali normalizzati della produzione di energia elettrica

|

(80)

|

Questa sezione esamina la posizione dell’Ungheria sui costi totali normalizzati della produzione di energia elettrica per Paks II (34).

|

A) Lo studio economico

|

(81)

|

Nel suo studio economico l’Ungheria ha sostenuto che i costi totali normalizzati della produzione di energia elettrica di Paks II sono sufficientemente bassi da rendere il progetto competitivo con altre tecnologie di produzione di energia elettrica. In particolare, lo studio ha presentato tre stime dei costi totali normalizzati della produzione di energia elettrica in relazione a un progetto nucleare in Ungheria. La prima stima pari a 70 EUR/MWh è stata basata su un tasso di sconto del 7 % (limite massimo del costo medio ponderato del capitale stimato presentato nello stesso studio economico) ed è stata desunta da una pubblicazione congiunta OCSE/AIE/AEN del 2015 «Projected Costs of Generating Electricity» (studio OCSE/AIE/AEN 2015). (35) La seconda stima dei costi totali normalizzati della produzione di energia elettrica pari a 50-63 EUR/MWh è stata basata su uno studio di Aszodi et al. (2014) che utilizza un tasso scontato basato sul tasso di interesse del prestito russo, che rientra nell’intervallo di valori compreso tra il 4 % e il 5 % (36). La terza stima dei costi totali normalizzati della produzione di energia elettrica pari a 58-120 EUR/MWh (prezzi reali del 2013) è stata calcolata mediante un’analisi comparativa basata su dati pubblicati da varie agenzie internazionali che offrono un intervallo potenziale di valori per i costi totali normalizzati della produzione di energia elettrica (37). Lo studio ha concluso che i costi totali normalizzati della produzione di energia elettrica per una centrale nucleare ungherese rientrano nell’intervallo di valori di 50,5-57,4 EUR/MWh (prezzi reali del 2013), dove i due valori estremi sono stati calcolati presumendo un tasso di interesse pari ai due punti estremi dell’intervallo del costo medio ponderato del capitale (6,2 % e 7,0 %) riportato nello stesso studio economico (38). Secondo un confronto con i prezzi futuri dell’energia elettrica desumibili dallo stesso studio economico, il progetto della centrale nucleare ungherese può essere considerato redditizio e come tale, l’Ungheria sostiene che un investitore privato avrebbe ritenuto ragionevole intraprendere il progetto.

|

B) Ulteriori chiarimenti

|

(82)

|

In risposta al quesito della Commissione su come sia possibile riconciliare gli intervalli di valore dei costi totali normalizzati della produzione di energia elettrica compresi tra 50,5 e 57,4 EUR/MWh riportati nella conclusione finale dello studio economico con l’intervallo di valori compreso tra 89 e 94 USD/MWh definito nello studio OCSE/AIE/AEN, l’Ungheria ha spiegato nei suoi «ulteriori chiarimenti» che la differenza rilevata è dovuta alle ipotesi marcatamente diverse utilizzate nello studio economico e nello studio OCSE/AIE/AEN, ad esempio la differenza del fattore di capacità presunto (85 % rispetto a 92 %) per le centrali nucleari e delle date di messa in servizio (2020 rispetto al 2025).

|

3.2. POSIZIONE DELL’UNGHERIA SULLA POSSIBILE COMPATIBILITÀ DELLA MISURA CON IL MERCATO INTERNO

|

(83)

|

Sebbene nella sua risposta alla decisione di avvio l’Ungheria abbia sottolineato che la misura non contempla aiuti di Stato, la stessa ha presentato osservazioni volte ad affrontare le preoccupazioni sollevate dalla Commissione relative alla possibile compatibilità della misura con il mercato interno espresse nella decisione di avvio nel caso in cui la Commissione giungesse alla conclusione che si sia in effetti in presenza di aiuti di Stato.

|

3.2.1. POSIZIONE IN MERITO ALL’OBIETTIVO DI INTERESSE COMUNE

|

(84)

|

Nella sua risposta alla decisione di avvio, l’Ungheria ha esposto diverse considerazioni politiche ritenute pertinenti per definire l’obiettivo di interesse comune in base a quanto segue:

|

a)

|

la politica energetica dell’Ungheria;

|

|

b)

|

gli obiettivi del trattato Euratom (39);

|

|

c)

|

la carenza futura di capacità installata necessaria;

|

|

d)

|

la diversificazione delle fonti di energia;

|

|

f)

|

la creazione di posti di lavoro;

|

|

|

(85)

|

L’Ungheria ha sottolineato che, in base all’articolo 194, paragrafo 2, del TFUE, ciascuno Stato membro ha il diritto sovrano di scegliere il proprio mix energetico e fa riferimento alla propria strategia nazionale per l’energia 2030 [cfr. considerando 20] che individua un percorso «energia nucleare-carbone-energie rinnovabili» come strategia del paese per l’energia nel medio termine.

|

|

(86)

|

L’Ungheria fa riferimento anche all’articolo 2, lettera c), del trattato Euratom, il quale afferma che la Comunità Euratom deve agevolare gli investimenti ed assicurare la realizzazione degli impianti fondamentali necessari allo sviluppo dell’energia nucleare nella Comunità. L’Ungheria sottolinea che le disposizioni del trattato Euratom, che vincolano ciascuno Stato firmatario, vanno intese come un obiettivo comune dell’Unione.

|

|

(87)

|

Inoltre, l’Ungheria spiega che entro il 2030 il TSO prevede una crescita della domanda di energia elettrica pari a circa il 4 % principalmente a fronte della proposta elettrificazione dei sistemi di trasporto, di riscaldamento e industriali dell’Ungheria. Lo stesso studio del TSO conclude che molte delle centrali più vecchie a carbone e a gas stanno diventando obsolete e si prevede saranno chiuse entro il 2030. Lo studio ha rilevato altresì che sono pochissime le capacità di nuova installazione che si prevede entreranno in funzione nello stesso arco di tempo. Ciò porterà a una riduzione prevista del 32 % della capacità esistente e l’Ungheria sostiene che la costruzione di Paks II costituirà una risposta ben mirata per far fronte a questa carenza prevista di capacità di generazione necessaria in futuro.

|

|

(88)

|

Inoltre, l’Ungheria sottolinea che la sua dipendenza dal gas importato è superiore alla media dell’UE-28. Più del 95 % del gas utilizzato in Ungheria viene importato ed è importato principalmente dalla Russia. Le autorità ungheresi sostengono che senza l’energia nucleare nel mix energetico, la dipendenza dell’Ungheria dal petrolio o dal gas aumenterebbe significativamente. Ciò accadrebbe in particolare in seguito alla graduale dismissione delle unità in esercizio esistenti della CN Paks che comporterebbe l’uso di tali combustibili da parte di altre unità di generazione di energia elettrica supplementari al fine di colmare la carenza futura in termini di capacità nazionale complessiva installata di cui al considerando 50. Di conseguenza l’Ungheria ritiene che la misura contribuirebbe alla diversità di fonti di combustibile nel mix energetico e alla sicurezza dell’approvvigionamento energetico del paese.

|

|

(89)

|

L’Ungheria sostiene che il progetto contribuirà agli obiettivi dell’Unione per il 2020 relativi a una riduzione dei gas a effetto serra in quanto la fissione nucleare è considerata una fonte di energia a basse emissioni di carbonio. Le autorità ungheresi sostengono che la posizione topografica e geografica del paese non consenta l’impiego di centrali eoliche o idroelettriche in mare aperto. Le restanti opzioni di produzione di energia elettrica da fonti rinnovabili sono legate a centrali eoliche, solari e da biomasse di terraferma, tuttavia l’utilizzo di tali tecnologie non sarebbe sufficiente a coprire la carenza prevista di capacità futura necessaria di cui al precedente considerando 50 nel caso in cui non fosse prevista alcuna produzione di energia da fonte nucleare. Di conseguenza l’Ungheria sostiene che il progetto persegua l’obiettivo della decarbonizzazione.

|

|

(90)

|

Le autorità ungheresi affermano che il progetto porterà alla creazione di un numero considerevole di posti di lavoro (sia durante sia dopo la costruzione). Ciò sarebbe particolarmente importante in considerazione dell’ubicazione geografica della centrale nucleare di Paks II, che si trova in una regione NUTS II, con un PIL inferiore al 45 % rispetto alla media UE pro capite. Di conseguenza l’Ungheria ritiene che l’attuazione del progetto perseguirebbe un obiettivo di crescita e di creazione di numerosi posti di lavoro in molteplicisettori.

|

|

(91)

|

Infine, l’Ungheria sostiene che l’investimento nella nuova capacità di generazione nucleare si tradurrà direttamente in prezzi inferiori dell’energia elettrica per l’industria e i consumatori, aspetto questo che è conforme all’obiettivo a livello UE in materia di accessibilità dei servizi. L’Ungheria afferma inoltre che il fatto che non debba essere fornito alcun sostegno a Paks II durante il suo esercizio sostiene ulteriormente l’affermazione dell’accessibilità.

|

3.2.2. POSIZIONE IN MERITO ALLA NECESSITÀ DELLA MISURA

|

(92)

|

Alla luce della crescente carenza di produzione di energia elettrica che l’Ungheria si trova ad affrontare, le autorità del paese spiegano che sono necessari investimenti ingenti nella capacità di generazione e che il quantum di tali investimenti necessari è superiore ai progetti attualmente in fase di costruzione o in fase di sviluppo.

|

|

(93)

|

Per questi motivi, l’Ungheria aveva incaricato Nera Economic Consulting di analizzare lo sviluppo dei mercati dell’energia elettrica in Ungheria e nei paesi limitrofi e di fornire un’adeguata definizione del mercato del quale il progetto Paks II potrà usufruire una volta operativo («studio NERA»). Questo studio suggerisce che, in considerazione delle condizioni di mercato dell’Ungheria, la costruzione delle nuove unità 5 e 6 presso Paks II potrebbe essere commercialmente preferibile ad altri tipi di investimenti nella produzione di energia elettrica, ad esempio, rispetto a una capacità simile fornita da turbine a ciclo aperto a gas (OCGT) e da turbine a ciclo combinato a gas (CCGT). L’Ungheria conclude che non vi sono ipotesi controfattuali possibili che soddisfino gli obiettivi delle politiche.

|

3.2.3. POSIZIONE IN MERITO ALLA PROPORZIONALITÀ DELLA MISURA

|

(94)

|

L’Ungheria ribadisce che si aspetta di ottenere un pieno risarcimento dall’investimento nella centrale nucleare di Paks II sia attraverso la rivalutazione del capitale sia tramite i dividendi.

|

|

(95)

|

Inoltre, nelle sue osservazioni presentate il 28 luglio 2016, pur sostenendo che il progetto non comporterebbe un aiuto di Stato e che è in linea con il principio dell’investitore in economia di mercato, l’Ungheria ha fornito informazioni supplementari in risposta alle preoccupazioni sollevate nella sezione 3.3.6 della decisione di avvio in merito alla proporzionalità, qualora la Commissione constatasse che il progetto notificato si configuri come un aiuto di Stato.

|

|

(96)

|

Secondo le osservazioni presentate dalla stessa, l’Ungheria sostiene che Paks II utilizzerà tutti gli utili risultanti dall’attività delle unità 5 e 6 di Paks II esclusivamente per le seguenti finalità:

|

a)

|

il progetto Paks II, definito come lo sviluppo, il finanziamento, la costruzione, la messa in servizio, l’esercizio e la manutenzione, la ristrutturazione, la gestione dei rifiuti e lo smantellamento di due nuove unità di generazione (5 e 6) della centrale nucleare di Paks in Ungheria, dotate di reattori VVER. Gli utili non potranno essere utilizzati per finanziare investimenti in attività che non rientrano nel campo di applicazione del progetto definito come sopra;

|

|

b)

|

il pagamento degli utili allo Stato ungherese (ad esempio tramite dividendi).

|

|

|

(97)

|

L’Ungheria ha altresì confermato che Paks II si asterrà dal (re)investire nell’espansione della propria capacità o durata di vita e dall’installazione di ulteriori capacità di produzione di energia elettrica supplementari, diverse da quelle dei reattori 5 e 6 di Paks II. Qualora vengano effettuati nuovi investimenti, l’Ungheria li dovrà notificare alla Commissione per ottenere un’approvazione distinta dell’aiuto di Stato.

|

3.2.4. POSIZIONE IN MERITO ALL’EFFETTO DELLA MISURA SUL MERCATO INTERNO

|

(98)

|

Le autorità ungheresi hanno sostenuto che, qualora si verificasse qualsiasi effetto di distorsione, detto effetto sarebbe limitato in termini di durata al periodo di sovrapposizione tra la graduale dismissione dei reattori esistenti presso la CN Paks e l’entrata in funzione dei due nuovi reattori di Paks II. L’Ungheria ritiene sia irragionevole presumere che la vita della CN Paks possa superare i 50 anni, di conseguenza il periodo di sovrapposizione sarebbe estremamente breve.

|

|

(99)

|

Inoltre, secondo l’opinione dell’Ungheria, detto periodo di sovrapposizione è necessario e ragionevole in considerazione della necessità che Paks II sia operativa quando la CN Paks si avvicinerà alla fine della sua vita estesa, considerando anche che lo sviluppo e la messa in servizio di Paks II potrebbero essere soggetti a ritardi dovuti alla complessità tecnica comportata dalla messa in servizio di una nuova centrale nucleare, nonché a fattori esterni al di fuori del controllo delle parti (ad esempio riforme legislative, modifiche dei requisiti di sicurezza o del contesto normativo). L’Ungheria ha affermato altresì che alcune unità equipaggiate con tecnologia VVER di generazione III e III+ sono state soggette e si prevede saranno soggette a ritardi, rispetto ai tempi di costruzione previsti di Paks II, come indicato nella tabella 3 riportata in appresso.

Tabella 3

Ritardi di costruzione accumulati per unità VVER generation III e III+

|

Sito (paese)

|

Ritardi (anni)

|

Stato

|

|

Kudankulam — 1 (India)

|

+5,8

|

completata

|

|

Kudankulam — 2 (India)

|

+7,0

|

in corso

|

|

Novovoronež II.-1 (Russia)

|

+1,5

|

completata

|

|

Novovoronež II.-2 (Russia)

|

+2,5

|

in corso

|

|

Leningrado II.-1 (Russia)

|

+2,0

|

in corso

|

|

Leningrado II.-2 (Russia)

|

+2,5

|

in corso

|

|

Fonte:

|

autorità ungheresi.

|

|

|

|

(100)

|

Inoltre, l’Ungheria sottolinea che la CN Paks e i due nuovi reattori di Paks II sono di proprietà e gestiti da entità separate e che il gruppo MVM non è in alcun modo correlato al progetto Paks II o a Paks II. Le autorità ungheresi sostengono altresì che qualora si dovesse prendere in considerazione una fusione tra Paks II e il gruppo MVM, tale fusione sarebbe soggetta alle norme in materia di controllo delle concentrazioni.

|

|

(101)

|

L’Ungheria sostiene che il fatto che le due società siano entrambe di proprietà dello Stato non mette prima facie in discussione la loro autonomia commerciale. Al contrario, è possibile provare che le due imprese sono indipendenti l’una dall’altra, dato che ogni impresa è dotata di poteri decisionali indipendenti.

|

|

(102)

|

L’Ungheria sostiene che il gruppo MVM e Paks II sono indipendenti e non collegati tra loro in virtù dei seguenti motivi:

|

a)

|

le due entità sono gestite da dipartimenti governativi diversi (il gruppo MVM è gestito dal ministero dello Sviluppo nazionale attraverso l’impresa Hungarian National Asset Management Inc., mentre Paks II è gestita dall’ufficio del Primo ministro);

|

|

b)

|

non esiste una direzione comune o condivisa nel consiglio di amministrazione di ciascuna impresa;

|

|

c)

|

esistono misure di salvaguardia atte a garantire che informazioni commerciali sensibili e riservate non siano scambiate tra le società;

|

|

d)

|

i poteri decisionali di ciascuna impresa sono separati e distinti tra loro.

|

|

|

(103)

|

L’Ungheria critica le conclusioni della Commissione nella decisione di avvio in merito al calcolo della quota di mercato del gruppo MVM nel mercato ungherese dell’energia elettrica. L’Ungheria sostiene che la quota di mercato non sia stata esaminata in confronto con altri produttori presenti sul mercato ungherese e che la quota di mercato del gruppo MVM sia stata calcolata considerando soltanto l’elettricità prodotta a livello nazionale, escludendo le importazioni.

|

|

(104)

|

Sulla base dello studio NERA, l’Ungheria afferma che qualsiasi possibile distorsione della concorrenza deve essere interpretata in un contesto di mercato più ampio rispetto a quello dello Stato dell’Ungheria. Nella sua valutazione del mercato lo studio NERA tiene conto delle seguenti informazioni di ingresso:

|

a)

|

le capacità di produzione di energia elettrica e le capacità tecniche esistenti (ad esempio efficienze, costi di avviamento);

|

|

b)

|

le espansioni che ci si è impegnati a realizzare in termini di capacità di generazione (ad esempio centrale in costruzione e nuove fonti rinnovabili);

|

|

c)

|

le dismissioni che ci si è impegnati a realizzare in relazione alle unità esistenti (ad esempio a fronte della direttiva sui grandi impianti di combustione);

|

|

d)

|

capacità d’interconnessione;

|

|

e)

|

combustibile del generatore, CO2 e costi variabili di esercizio e di manutenzione;

|

|

f)

|

costi fissi di esercizio e di manutenzione che potrebbero essere evitati qualora un’unità venisse chiusa;

|

|

g)

|

i costi di entrata in funzione di nuovi impianti.

|

|

|

(105)

|

L’affermazione secondo la quale il mercato da valutare sia più ampio di quello dell’Ungheria si fonda sul fatto che le importazioni di energia elettrica provenienti da paesi limitrofi hanno rappresentato il 31,4 % del consumo ungherese di energia elettrica nel 2014. L’Ungheria sostiene inoltre che tale elevato livello di interconnessione con i paesi limitrofi aumenterà ulteriormente in virtù dei nuovi interconnettori che entreranno in esercizio tra il 2016 e il 2021 tra la Slovacchia (2x400 kV e 1x400 kV) e la Slovenia (1x400 kV). Nelle sue osservazioni presentate in data 16 gennaio 2017, l’Ungheria ha fornito ulteriori dettagli sui progetti futuri di linee di trasmissione transfrontaliere, secondo i quali sarà costruito un altro interconnettore di 2x400 kV con la Slovacchia entro il 2029 e un 1x400 kV con la Romania entro il 2030. Le capacità di interconnessione totali previste per le importazioni e le esportazioni sono riportate nelle tabelle 4 e 5.

Tabella 4

Proiezioni ENTSO-E delle capacità di interconnessione installate per l’importazione in Ungheria

|

|

Austria

|

Slovakia

|

Romania

|

Croatia

|

Serbia

|

Ukraine (*2)

|

Slovenia (*3)

|

Total

|

|

2015

|

600

|

800

|

1 000

|

1 200

|

1 000

|

450

|

0

|

5 050

|

|

2016

|

720

|

1 040

|

1 080

|

1 360

|

920

|

450

|

400

|

5 970

|

|

2017

|

840

|

1 280

|

1 160

|

1 520

|

840

|

450

|

800

|

6 890

|

|

2018

|

960

|

1 520

|

1 240

|

1 680

|

760

|

450

|

1 200

|

7 810

|

|

2019

|

1 080

|

1 760

|

1 320

|

1 840

|

680

|

450

|

1 600

|

8 730

|

|

2020

|

1 200

|

2 000

|

1 400

|

2 000

|

600

|

450

|

2 000

|

9 650

|

|

2021

|

1 200

|

2 000

|

1 400

|

2 000

|

600

|

450

|

2 000

|

9 650

|

|

…

|

|

|

|

|

|

|

|

|

|

2030

|

1 200

|

2 000

|

1 400

|

2 000

|

600

|

450

|

2 000

|

9 650

|

|

Tabella 5

Proiezioni ENTSO-E delle capacità di interconnessione installate per l’esportazione in Ungheria

|

|

Austria

|

Slovakia

|

Romania

|

Croatia

|

Serbia

|

Ukraine (*4)

|

Slovenia (*5)

|

Total

|

|

2015

|

600

|

800

|

1 000

|

1 200

|

1 000

|

450

|

0

|

5 050

|

|

2016

|

640

|

1 040

|

1 060

|

1 360

|

920

|

450

|

340

|

5 810

|

|

2017

|

680

|

1 280

|

1 120

|

1 520

|

840

|

450

|

680

|

6 570

|

|

2018

|

720

|

1 520

|

1 180

|

1 680

|

760

|

450

|

1 020

|

7 330

|

|

2019

|

760

|

1 760

|

1 240

|

1 840

|

680

|

450

|

1 360

|

8 090

|

|

2020

|

800

|

2 000

|

1 300

|

2 000

|

600

|

450

|

1 700

|

8 850

|

|

2021

|

800

|

2 000

|

1 300

|

2 000

|

600

|

450

|

1 700

|

8 850

|

|

…

|

|

|

|

|

|

|

|

|

|

2030

|

800

|

2 000

|

1 300

|

2 000

|

600

|

450

|

1 700

|

8 850

|

|

|

|

(106)

|

Lo studio individua inoltre un riuscito accoppiamento di mercato per l’approvvigionamento energetico con la Slovacchia, la Repubblica ceca e la Romania e fa riferimento alle proposte dell’ENTSO-E pubblicate nell’ottobre del 2015 che definiscono l’Ungheria come facente parte di un’unica regione di capacità coordinata dell’Europa centrale e orientale con diversi paesi con i quali non ha ancora accordi di accoppiamento, tra cui Austria, Germania e Polonia (40). L’Ungheria sostiene che, rispetto ad altri Stati membri, l’Ungheria rappresenta già un mercato dell’energia elettrica altamente integrato all’interno dell’Unione europea, con capacità di interconnessione pari a circa il 75 per cento della capacità totale interna di generazione installata, ossia circa 8 volte superiore rispetto all’obiettivo dell’UE che gli Stati membri devono realizzare entro il 2020 e 5 volte superiore rispetto all’obiettivo UE che gli Stati membri devono realizzare entro il 2030. Secondo il parere dell’Ungheria, questo è un motivo sufficiente per considerare possibili distorsioni della concorrenza su scala più vasta.

|

|

(107)

|

Per quanto riguarda l’impiego di nuove tecnologie, sia nello scenario di fatto sia in assenza di Paks II, lo studio NERA prevede che le turbine CCGT o OCGT rappresenteranno tecnologie che entreranno nel mercato, mentre presume che l’ingresso e l’uscita di altre tecnologie, come le energie rinnovabili, il carbone e il nucleare siano improbabili, secondo considerazioni meramente economiche, per i seguenti motivi:

|

a)

|

le decisioni attuali e storiche di ingresso di impianti per la produzione di energia da fonti rinnovabili dipendono in maniera cruciale dai programmi nazionali di sovvenzione, piuttosto che dai prezzi di mercato. Di conseguenza, i modelli che simulano aspetti fondamentali del mercato non sono in grado di determinare se gli impianti di produzione di energia elettrica da fonti rinnovabili entreranno o usciranno dal mercato nella pratica;

|

|

b)

|

in virtù delle preoccupazioni in relazione al cambiamento climatico, l’installazione nell’UE di impianti di nuova costruzione a carbone e a lignite, senza modifiche, è attualmente piuttosto controversa, in quanto molti progetti sono soggetti a opposizione attraverso procedimenti di agenzie o autorità giurisdizionali. Di conseguenza non è chiaro in quale misura progetti di nuova costruzione siano più fattibili nell’UE;

|

|

c)

|

anche lo sviluppo di una centrale nucleare di nuova costruzione nell’UE dipende da una strategia in materia di energia che include l’energia nucleare e richiede una notevole collaborazione tra le autorità di governo e di regolamentazione nel processo di pianificazione e autorizzazione. Per quanto concerne le centrali nucleari, la pianificazione e lo sviluppo rappresentano un’impresa notevolmente più rilevante rispetto alle turbine a gas CCGT e OCGT e i risultati dipendono maggiormente dalle politiche nazionali e dalla discrezionalità dell’autorità di regolamentazione. Di conseguenza si presume che non venga costruita nessuna nuova centrale nucleare rispetto a quelle presenti in quei paesi che dispongono già di politiche in materia di energia a favore del nucleare, ma solo per progetti attivi che sono già in costruzione e/o hanno un contratto IAC in essere.

|

|

|

(108)

|

Lo studio NERA dimostra che nel contesto dello scenario fattuale (costruzione di Paks II) si possono trarre le seguenti conclusioni:

|

a)

|

si prevede che la domanda di energia elettrica in Ungheria cresca significativamente fino al 2040;

|

|

b)

|

l’Ungheria è attualmente soggetta a un’insufficienza di approvvigionamento e deve importare notevoli quantità di energia elettrica. Tale insufficienza si amplierà ulteriormente tra il 2015 e il 2025;

|

|

c)

|

nonostante l’entrata in esercizio di Paks II nel 2025, l’Ungheria rimarrà in una posizione netta di importazione per tutto il periodo di sovrapposizione con le unità della CN Paks attualmente in esercizio e, successivamente, inizierà nuovamente a dipendere sempre più dalle importazioni;

|

|

d)

|

le risorse rinnovabili in Ungheria aumentano negli anni iniziali dello scenario di fatto secondo le proiezioni dell’ENTSO-E, raggiungendo l’obiettivo per il 2020 per le energie rinnovabili pari al 10,9 % dell’energia elettrica consumata che l’Ungheria ha adottato nel suo piano nazionale per le energie rinnovabili.

|

Figura 7

Produzione prevista per tecnologia e domanda nazionale fino al 2040 (scenario di fatto)