che integra il regolamento (UE) n. 952/2013 del Parlamento europeo e del Consiglio per quanto riguarda le norme transitorie relative a talune disposizioni del codice doganale dell'Unione nei casi in cui i pertinenti sistemi elettronici non sono ancora operativi e che modifica il regolamento delegato (UE) 2015/2446 della Commissione

visto il regolamento (UE) n. 952/2013 del Parlamento europeo e del Consiglio, del 9 ottobre 2013, che istituisce il codice doganale dell'Unione («il codice») (1), in particolare gli articoli 6, 7, 131, 153, 156 e 279,

1. Il presente regolamento stabilisce misure transitorie relative ai mezzi per lo scambio e l'archiviazione di dati di cui all'articolo 278 del codice fino a quando i sistemi elettronici necessari per l'applicazione delle disposizioni del codice non siano operativi.

2. I requisiti in materia di dati, i formati e i codici che devono essere applicati per i periodi di transizione fissati nel presente regolamento, nel regolamento delegato (UE) 2015/2446 e nel regolamento di esecuzione (UE) 2015/2447 sono stabiliti negli allegati del presente regolamento.

Fino alla data di introduzione del sistema di decisioni doganali nell'ambito del CDU di cui all'allegato della decisione di esecuzione 2014/255/UE, le autorità doganali possono autorizzare l'utilizzo di mezzi diversi dai procedimenti informatici per le domande e le decisioni, e per gli eventi successivi che possono incidere sulla domanda o sulla decisione iniziale, che hanno ripercussioni in uno o in più Stati membri.

1. Fino alla data di introduzione del sistema di decisioni doganali nell'ambito del CDU di cui all'allegato della decisione di esecuzione 2014/255/UE, le autorità doganali assicurano la disponibilità dei mezzi per lo scambio e l'archiviazione di informazioni in modo da garantire lo svolgimento delle consultazioni di cui all'articolo 14 del regolamento di esecuzione (UE) 2015/2447.

2. Ciascuna autorità doganale designa i punti di contatto responsabili dello scambio di informazioni con altre autorità doganali nonché con la Commissione e comunica alla Commissione i dati di tali punti di contatto.

3. La Commissione pubblica sul suo sito web l'elenco dei punti di contatto.

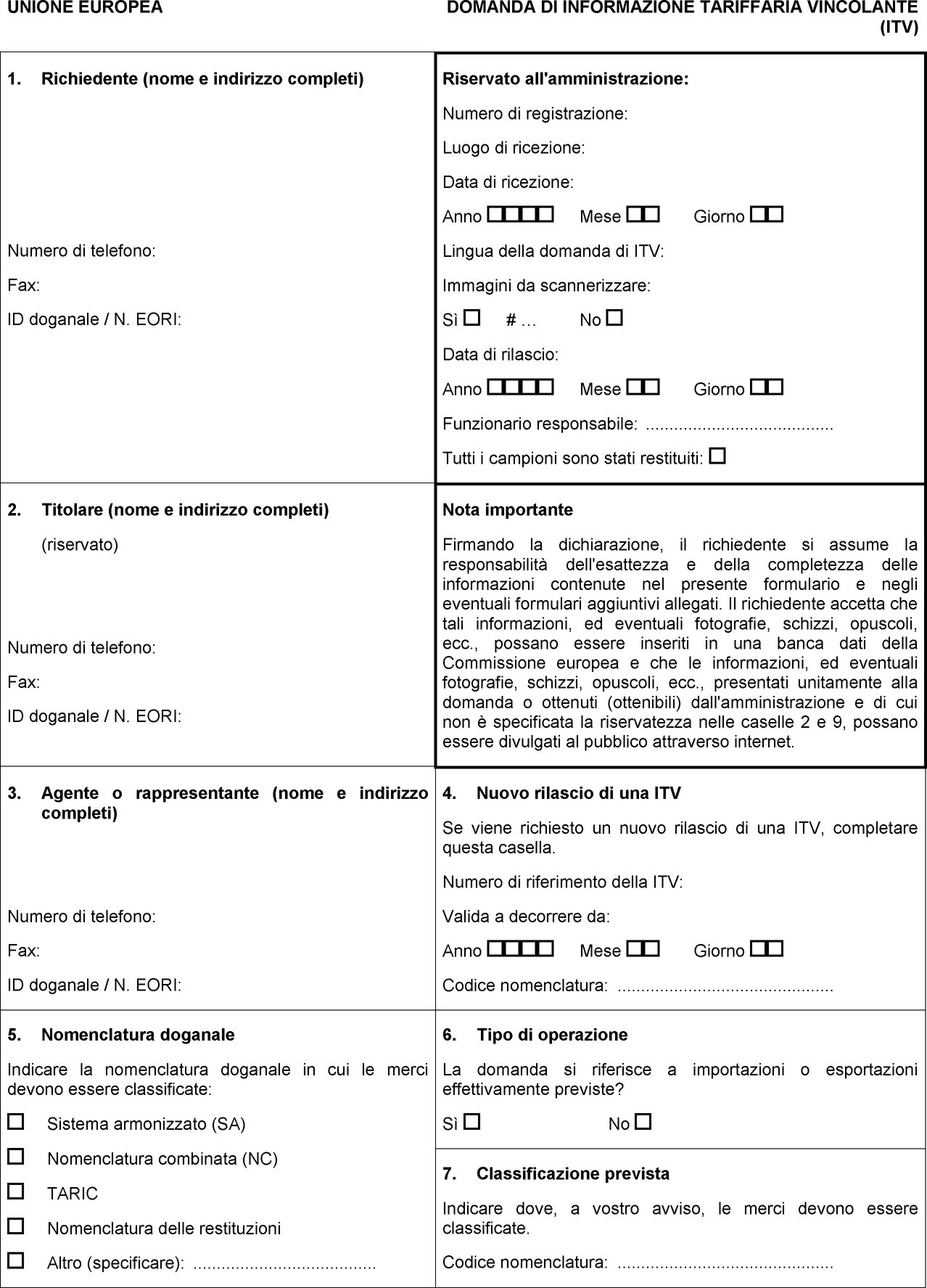

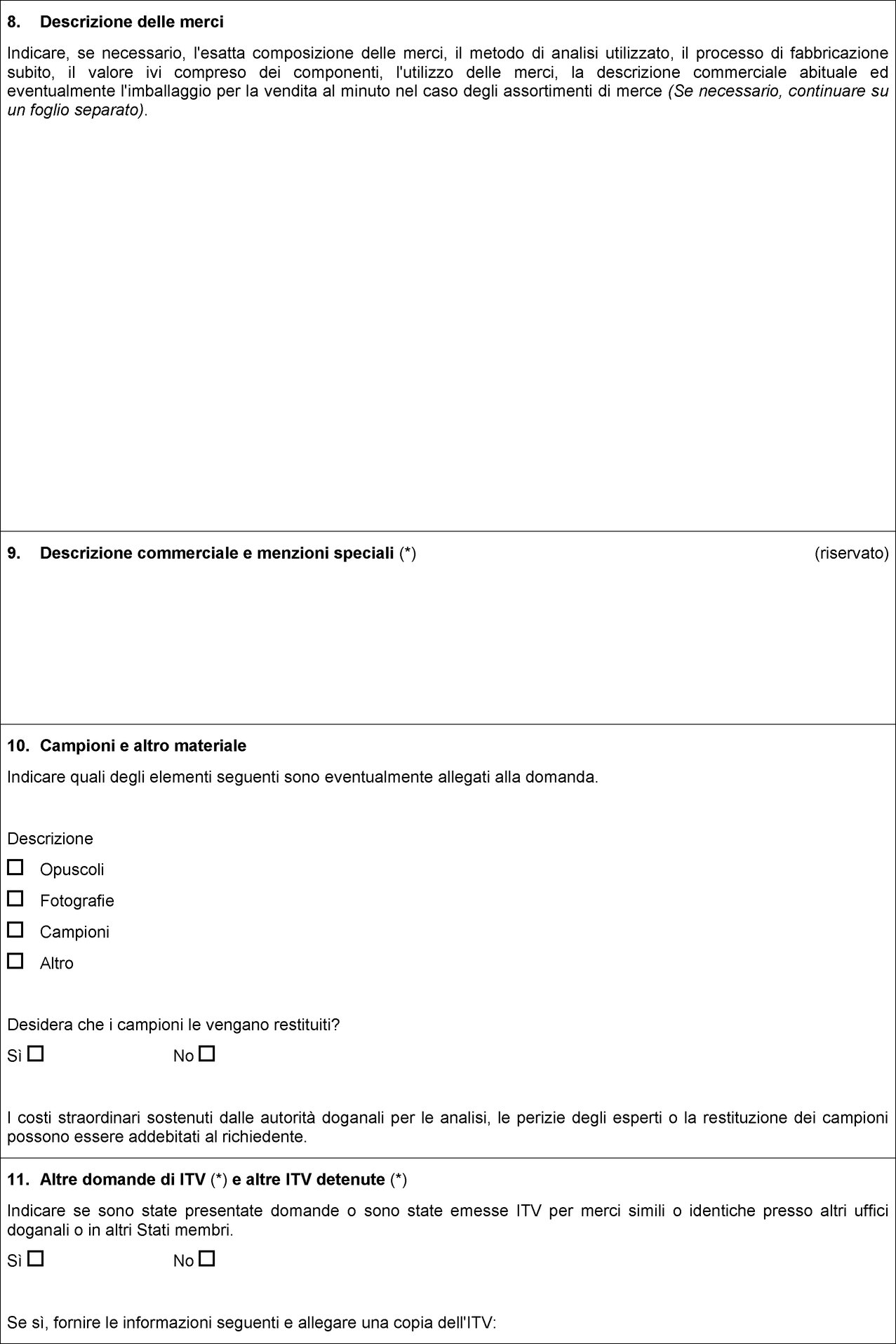

1. Fino alle date di potenziamento del sistema ITV di cui all'allegato della decisione di esecuzione 2014/255/UE, le autorità doganali possono autorizzare l'utilizzo di mezzi diversi dai procedimenti informatici per le domande e le decisioni in materia di ITV o per gli eventi successivi che possono incidere sulla domanda o sulla decisione iniziale.

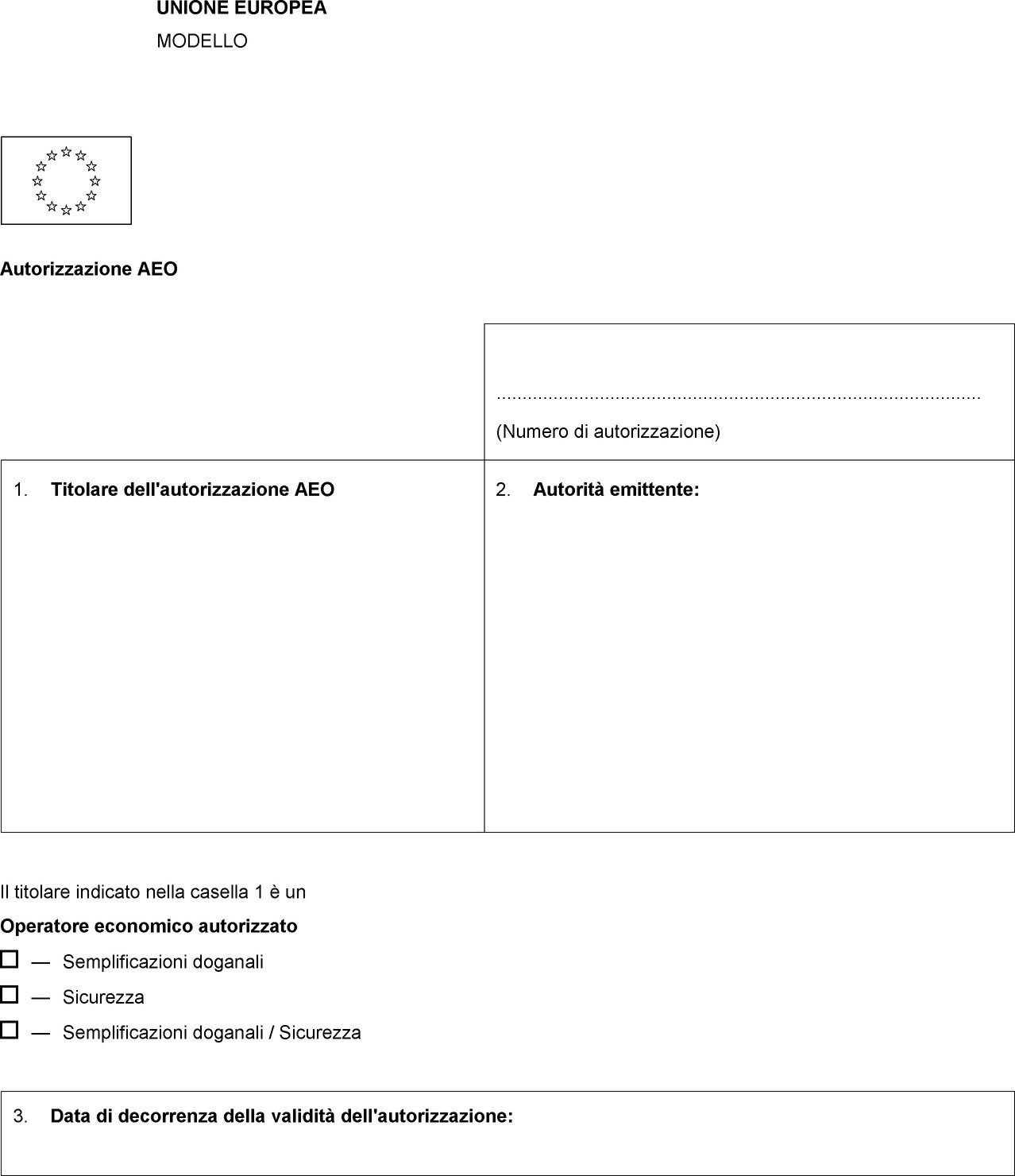

1. Fino alla data di potenziamento del sistema AEO di cui all'allegato della decisione di esecuzione 2014/255/UE, le autorità doganali possono autorizzare l'utilizzo di mezzi diversi dai procedimenti informatici per le domande e le decisioni in materia di AEO o per gli eventi successivi che possono incidere sulla domanda o sulla decisione iniziale.

2. Nei casi di cui al paragrafo 1 del presente articolo si applicano le seguenti disposizioni:

1. Fino alle date di potenziamento dei sistemi nazionali d'importazione di cui all'allegato della decisione di esecuzione 2014/255/UE, una dichiarazione doganale di immissione in libera pratica contiene le indicazioni relative al valore in dogana.

2. Le autorità doganali possono autorizzare l'utilizzo di mezzi diversi dai procedimenti informatici per la comunicazione delle indicazioni di cui al paragrafo 1.

3. Se le indicazioni di cui al paragrafo 1 sono fornite utilizzando mezzi diversi dai procedimenti informatici, si utilizza il formulario di cui all'allegato 8.

4. Se il valore in dogana delle merci in questione non può essere determinato a norma dell'articolo 70 del codice, le autorità doganali possono esonerare dall'obbligo di comunicare le indicazioni di cui al paragrafo 1 del presente articolo.

5. Tranne quando sia indispensabile per la corretta determinazione del valore in dogana, le autorità doganali esentano dall'obbligo di comunicare le indicazioni di cui al paragrafo 1 nei seguenti casi:

6. Nel caso di un traffico continuo di merci fornite dallo stesso venditore allo stesso acquirente alle stesse condizioni commerciali, le autorità doganali possono esonerare dall'obbligo continuativo di comunicare le indicazioni di cui al paragrafo 1.

1. Fino alle date di introduzione del sistema di gestione delle garanzie («GUM») nell'ambito del CDU di cui all'allegato della decisione di esecuzione 2014/255/UE, le autorità doganali possono autorizzare l'utilizzo di mezzi diversi dai procedimenti informatici per lo scambio e l'archiviazione di informazioni relative alle garanzie.

2. Nel caso di cui al paragrafo 1 del presente articolo si applicano le seguenti disposizioni per quanto riguarda lo scambio e l'archiviazione di informazioni relative alle garanzie che possono essere utilizzate in più di uno Stato membro di cui all'articolo 147 del regolamento di esecuzione (UE) 2015/2447 e che sono presentate per scopi diversi dal transito:

3. Il punto di contatto designato in conformità all'articolo 3, paragrafo 2, è responsabile dello scambio di cui al paragrafo 2, lettera b).

1. Fino alla data di introduzione del sistema di gestione delle garanzie cui all'allegato della decisione di esecuzione 2014/255/UE, la persona di cui all'articolo 155, paragrafo 4, del regolamento di esecuzione (UE) 2015/2447 specifica nella domanda di garanzia globale la ripartizione dell'importo di riferimento tra gli Stati membri in cui effettua le operazioni, tranne per quanto riguarda le merci vincolate a un regime di transito unionale, che devono essere coperte dalla garanzia.

2. A norma dell'articolo 14 del regolamento di esecuzione (UE) 2015/2447, l'ufficio doganale di garanzia che riceve la domanda consulta gli altri Stati membri indicati nella domanda in merito alla ripartizione dell'importo di riferimento chiesta dalla persona tenuta a fornire la garanzia.

3. A norma dell'articolo 157 del regolamento di esecuzione (UE) 2015/2447, ciascuno Stato membro è responsabile del monitoraggio della propria parte dell'importo di riferimento.

Fino alle date di introduzione dei sistemi di notifica di arrivo, di notifica di presentazione e di custodia temporanea nell'ambito del CDU di cui all'allegato della decisione di esecuzione 2014/255/UE, per la presentazione di una notifica di arrivo di una nave marittima o di un aeromobile di cui all'articolo 133 del codice le autorità doganali possono autorizzare l'utilizzo di mezzi diversi dai procedimenti informatici.

Fino alle date di introduzione dei sistemi di notifica di arrivo, di notifica di presentazione e di custodia temporanea nell'ambito del CDU di cui all'allegato della decisione di esecuzione 2014/255/UE, per la presentazione di merci in dogana di cui all'articolo 139 del codice le autorità doganali possono autorizzare l'utilizzo di mezzi diversi dai procedimenti informatici.

Fino alle date di introduzione dei sistemi di notifica di arrivo, di notifica di presentazione e di custodia temporanea nell'ambito del CDU di cui all'allegato della decisione di esecuzione 2014/255/UE, per la presentazione di una dichiarazione di custodia temporanea di cui all'articolo 145 del codice le autorità doganali possono autorizzare l'utilizzo di mezzi diversi dai procedimenti informatici.

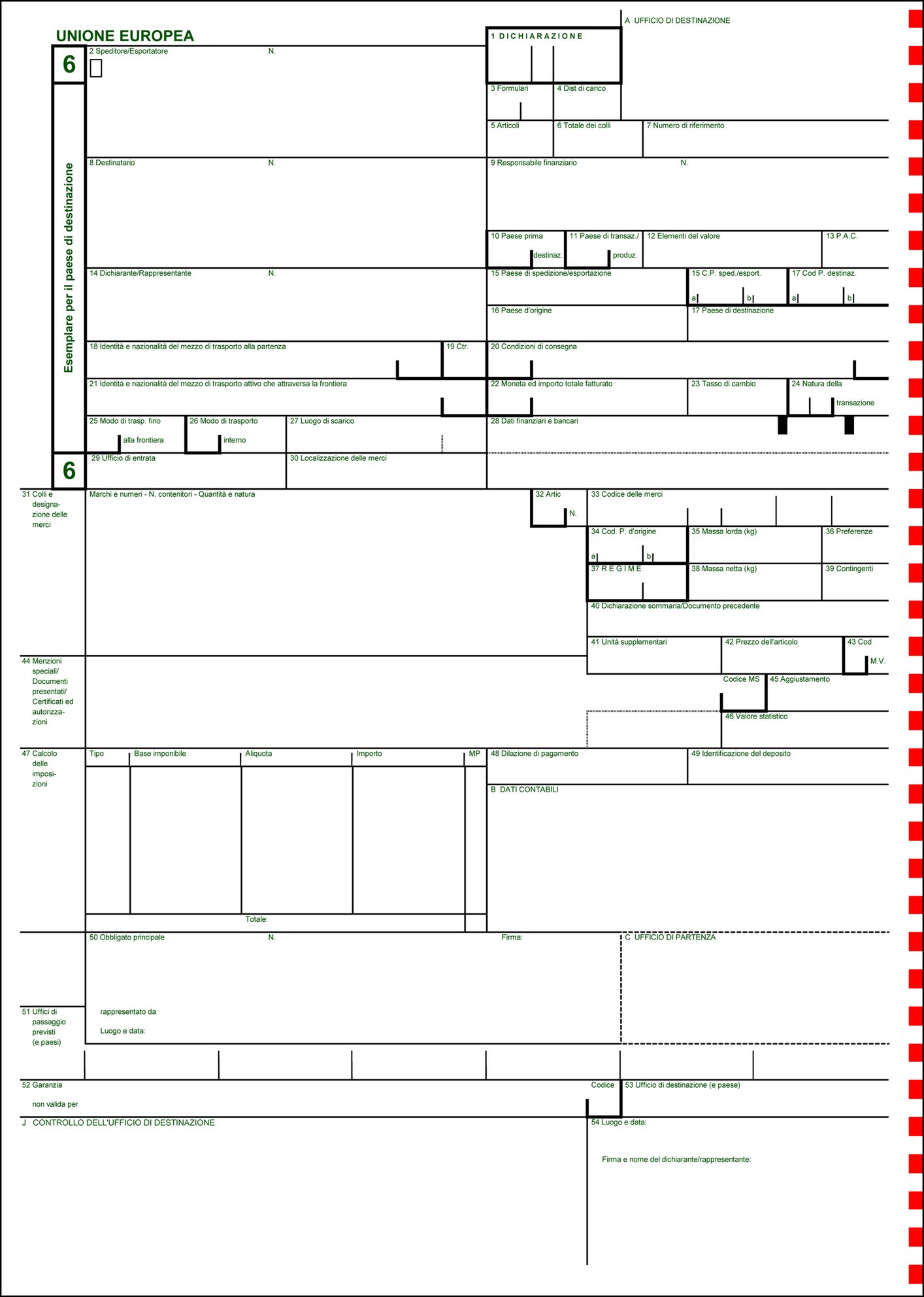

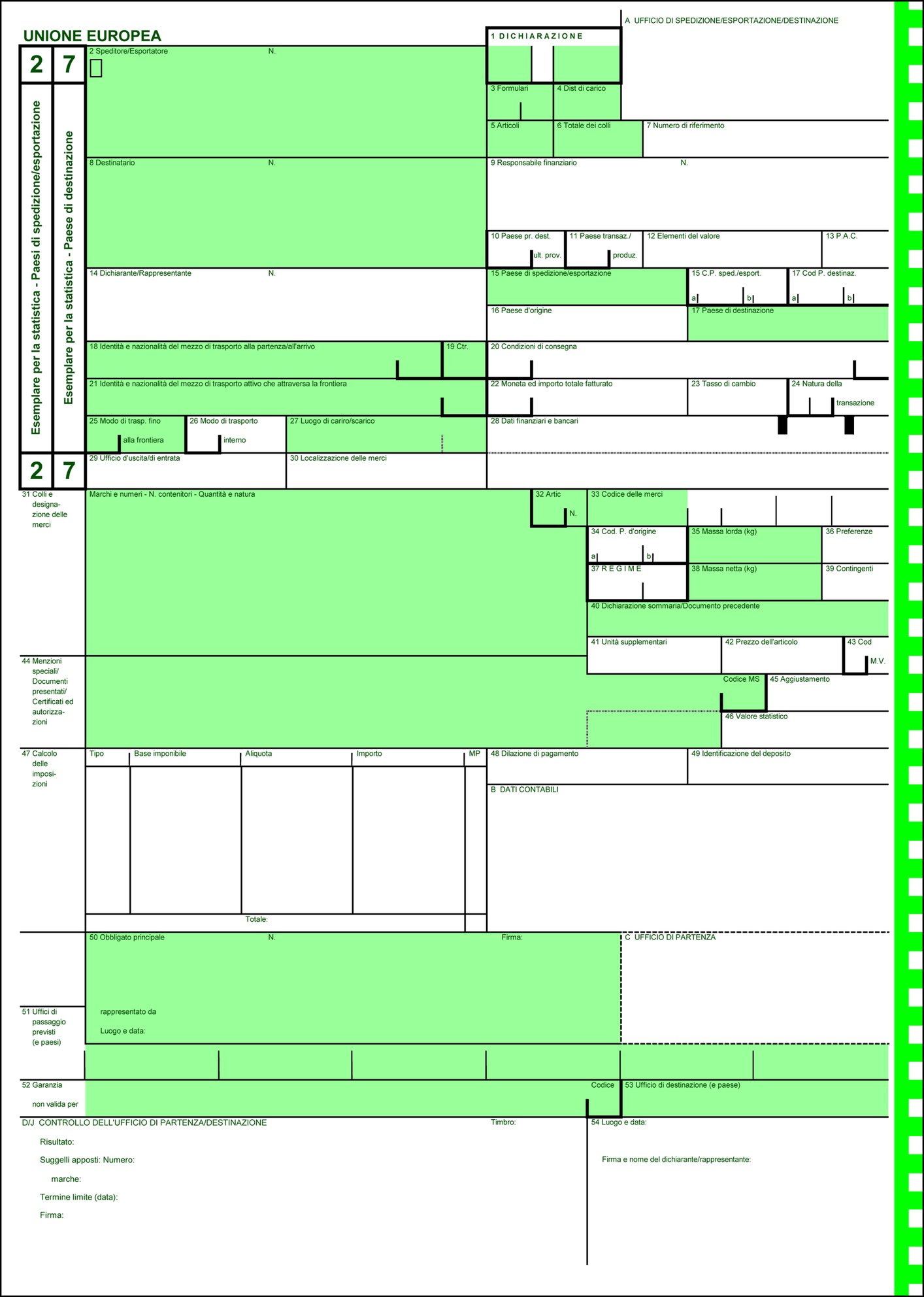

Prova della posizione doganale di merci unionali per merci coperte da un regime di transito unionale semplificato

Fino alle date di potenziamento dell'NCTS di cui all'allegato della decisione di esecuzione 2014/255/UE, se si utilizza il regime di transito unionale basato su supporto cartaceo per merci trasportate per via aerea o marittima di cui all'articolo 24, paragrafo 1, del presente regolamento, la prova della posizione doganale di merci unionali è fornita apponendo la lettera «C» (equivalente a «T2L») accanto agli articoli interessati sul manifesto.

1. Fino alla data di introduzione del sistema relativo alla prova della posizione unionale delle merci nell'ambito del CDU di cui all'allegato della decisione di esecuzione 2014/255/UE, le autorità doganali possono autorizzare l'utilizzo di mezzi diversi dai procedimenti informatici per lo scambio e l'archiviazione di informazioni relative alla prova della posizione doganale di merci unionali.

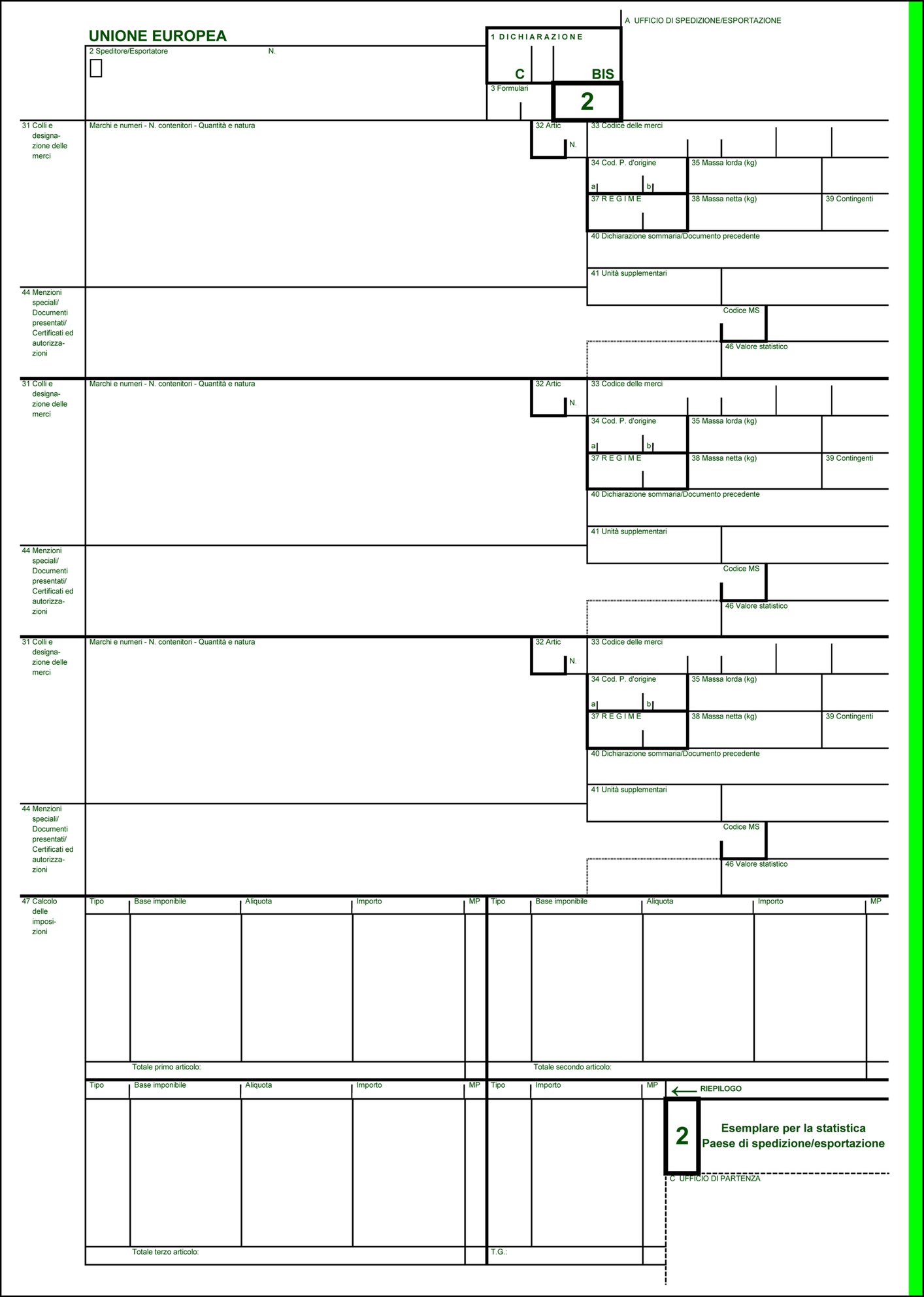

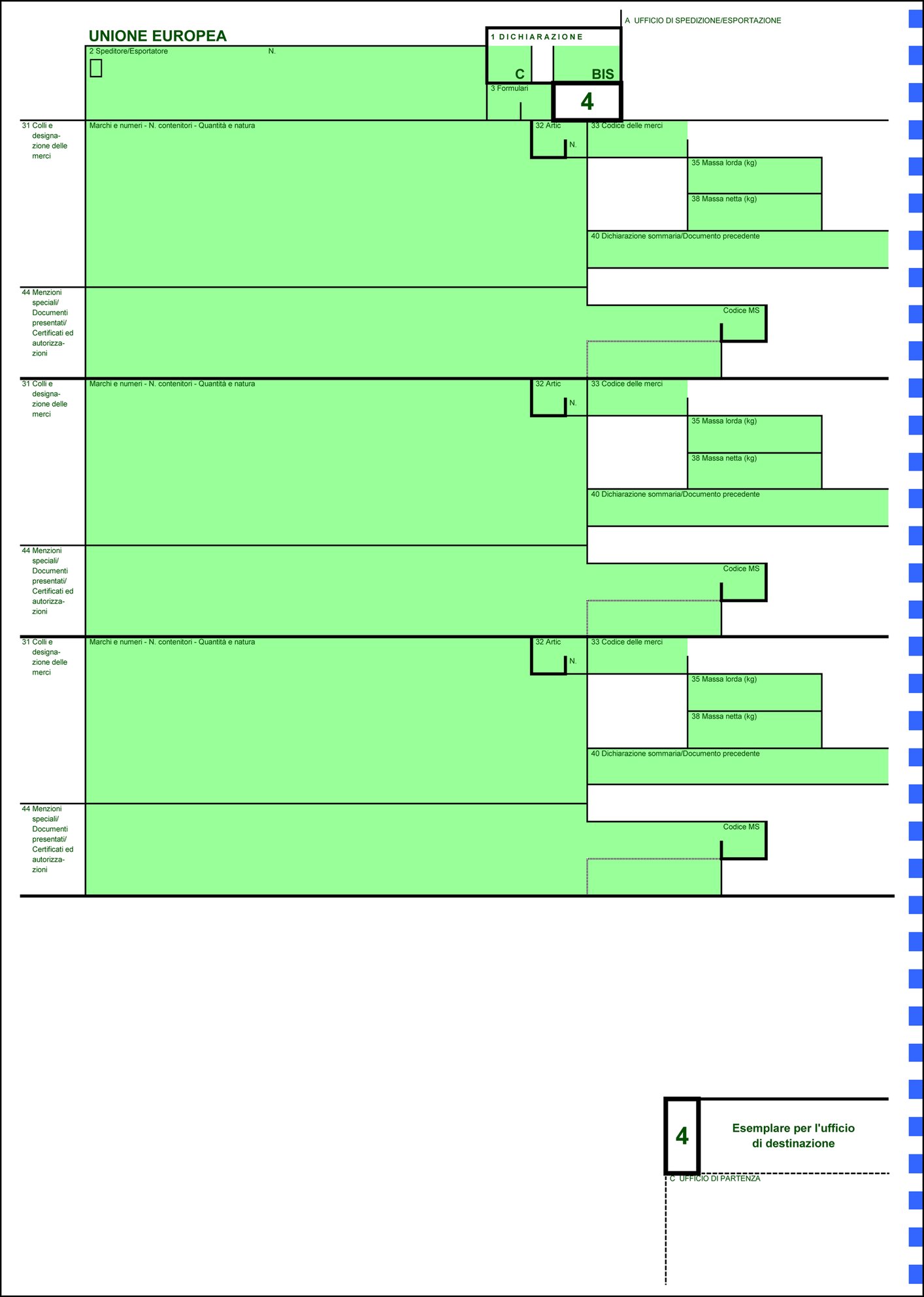

2. Se per provare la posizione doganale di merci unionali si utilizzano mezzi diversi dai procedimenti informatici, un documento «T2L» o «T2LF» è fornito tramite il formulario conforme all'esemplare 4 o all'esemplare 4/5 di cui all'allegato B-01, titolo III, del regolamento delegato (UE) 2015/2446.

3. Se necessario, tale formulario è completato da uno o più formulari complementari corrispondenti all'esemplare 4 o all'esemplare 4/5 di cui all'allegato B-01, titolo IV, del regolamento delegato (UE) 2015/2446.

4. Fino alla data di introduzione del sistema relativo alla prova della posizione unionale delle merci di cui all'allegato della decisione di esecuzione 2014/255/UE, le autorità doganali autorizzano l'utilizzo di distinte di carico redatte secondo il formulario che figura nell'allegato 72-04, parte II, capo III, del regolamento di esecuzione (UE) 2015/2447 anziché di formulari complementari come parte descrittiva di un documento «T2L» o «T2LF».

5. Se le autorità doganali utilizzano procedimenti informatici per produrre il documento «T2L» o «T2LF» e tale sistema non consente l'uso di formulari complementari, il formulario di cui al paragrafo 2 del presente articolo è completato da uno o più formulari conformi all'esemplare 4 o all'esemplare 4/5 di cui all'allegato B-01, titolo III, del regolamento delegato (UE) 2015/2446.

6. Se un emittente autorizzato utilizza il timbro speciale di cui all'articolo 129 bis, paragrafo 2, lettera e), punto ii), del regolamento delegato (UE) 2015/2446, tale timbro è approvato dalle autorità doganali e corrisponde al modello riportato nell'allegato 72-04, parte II, capo II, del regolamento delegato (UE) 2015/2446. Si applicano le sezioni 23 e 23.1 dell'allegato 72-04 del regolamento di esecuzione (UE) 2015/2447.

Fino alle date di potenziamento dei sistemi nazionali di importazione di cui all'allegato della decisione di esecuzione 2014/255/UE, le autorità doganali possono autorizzare l'utilizzo di mezzi diversi dai procedimenti informatici per la presentazione delle dichiarazioni doganali di vincolo delle merci ai regimi doganali seguenti:

Fino alle date di potenziamento dei sistemi nazionali d'importazione di cui all'allegato della decisione di esecuzione 2014/255/UE, quando mezzi diversi dai procedimenti informatici sono utilizzati per i regimi doganali di cui all'articolo 14, le dichiarazioni doganali sono presentate utilizzando i formulari figuranti nell'allegato 9, appendici B1-D1.

1. Fino alle date di potenziamento dei sistemi nazionali d'importazione di cui all'allegato della decisione di esecuzione 2014/255/UE, se una dichiarazione doganale semplificata di cui all'articolo 166 del codice è presentata utilizzando mezzi diversi dai procedimenti informatici per uno dei regimi specificati all'articolo 14 del presente regolamento, si utilizzano i pertinenti formulari di cui all'allegato 9, appendici da B1 a B5.

2. Fino alle date di potenziamento dei sistemi di cui al paragrafo 1, se una persona dispone di un'autorizzazione per il regolare ricorso a una dichiarazione semplificata di cui all'articolo 166, paragrafo 2, del codice con riguardo a uno dei regimi specificati all'articolo 14 del presente regolamento, le autorità doganali possono accettare come dichiarazione semplificata un documento commerciale o amministrativo, a condizione che detto documento contenga almeno le indicazioni necessarie per l'identificazione delle merci e sia accompagnato da una domanda di vincolo delle merci al regime doganale pertinente.

Presentazione di una dichiarazione doganale prima della presentazione delle merci

Fino alle rispettive date di introduzione del sistema automatizzato di esportazione (AES) nell'ambito del CDU e di potenziamento dei sistemi nazionali di importazione di cui all'allegato della decisione di esecuzione 2014/255/UE, se una dichiarazione doganale è presentata prima della presentazione delle merci a norma dell'articolo 171 del codice, le autorità doganali possono autorizzare l'utilizzo di mezzi diversi dai procedimenti informatici per la presentazione della notifica di presentazione.

1. Fino alle rispettive date di introduzione del sistema di sdoganamento centralizzato all'importazione (CCI) nell'ambito del CDU e dell'AES di cui all'allegato della decisione di esecuzione 2014/255/UE, le autorità doganali competenti per concedere un'autorizzazione di sdoganamento centralizzato cooperano per definire le modalità atte a garantire il rispetto dell'articolo 179, paragrafi 4 e 5, del codice.

2. Le autorità doganali possono autorizzare l'utilizzo di mezzi diversi dai procedimenti informatici per lo scambio di informazioni tra le autorità doganali e tra queste e i titolari delle autorizzazioni di sdoganamento centralizzato.

1. Gli Stati membri trasmettono l'elenco delle domande e delle autorizzazioni di sdoganamento centralizzato alla Commissione, che le archivia nel gruppo corrispondente nel Centro risorse di comunicazione e informazione per amministrazioni, imprese e cittadini (CIRCABC).

2. Gli Stati membri tengono aggiornato l'elenco di cui al paragrafo 1.

Fino alle rispettive date di introduzione dell'ICC e dell'AES di cui all'allegato della decisione di esecuzione 2014/255/UE, l'autorità doganale competente a prendere una decisione può respingere le domande di sdoganamento centralizzato se l'autorizzazione comporterebbe un onere amministrativo sproporzionato.

1. Fino alle rispettive date di potenziamento dei sistemi nazionali di importazione e di introduzione dell'AES di cui all'allegato della decisione di esecuzione 2014/255/UE, le autorità doganali possono autorizzare l'utilizzo di mezzi diversi dai procedimenti informatici per la presentazione della notifica di presentazione, tranne nel caso dell'esonero dall'obbligo di presentazione delle merci in dogana di cui all'articolo 182, paragrafo 3, del codice.

2. Fino alla data di introduzione dell'AES di cui all'allegato della decisione di esecuzione 2014/255/UE, per il vincolo delle merci al regime di esportazione o di riesportazione le autorità doganali possono autorizzare la sostituzione della notifica di presentazione con una dichiarazione, anche semplificata.

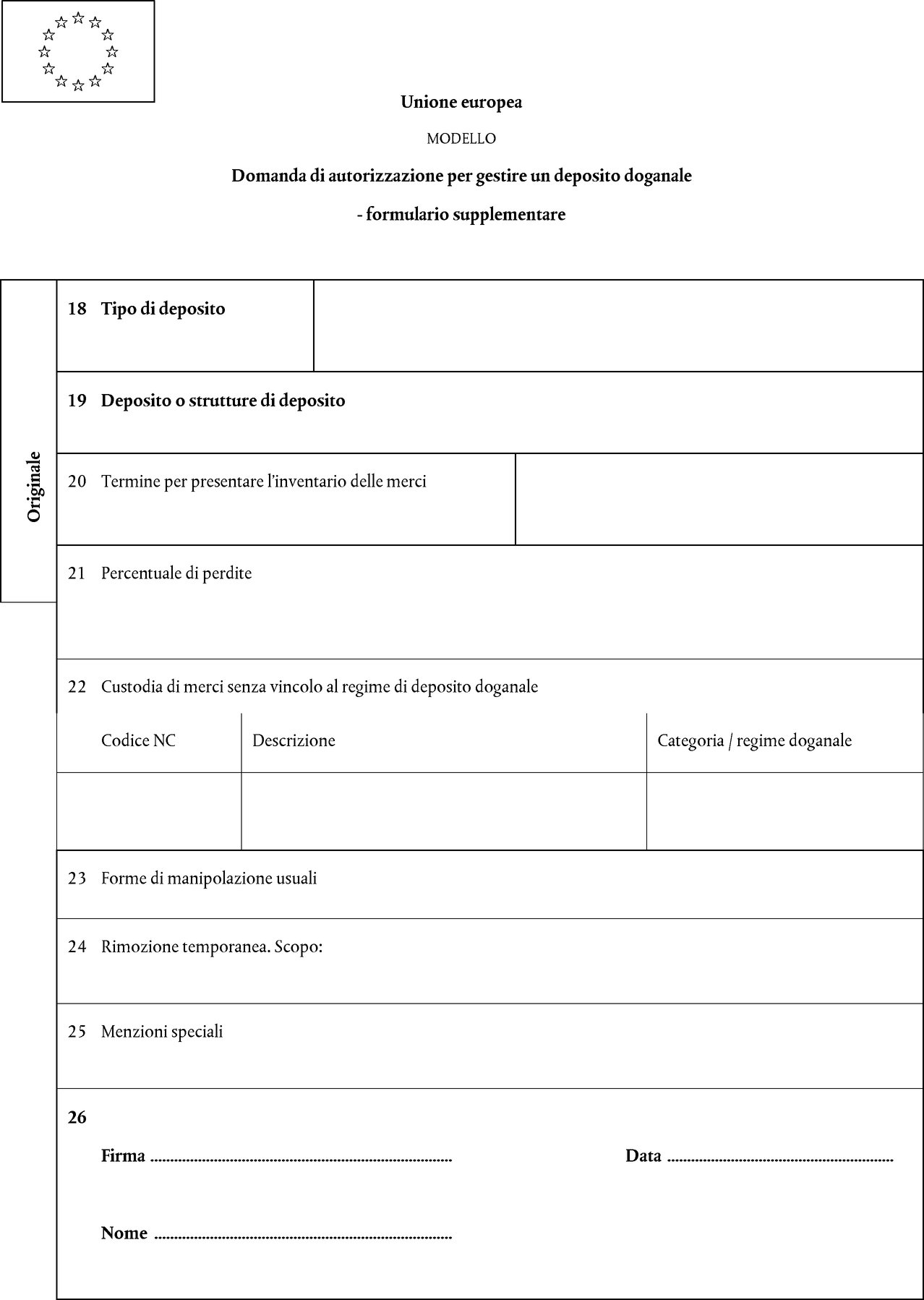

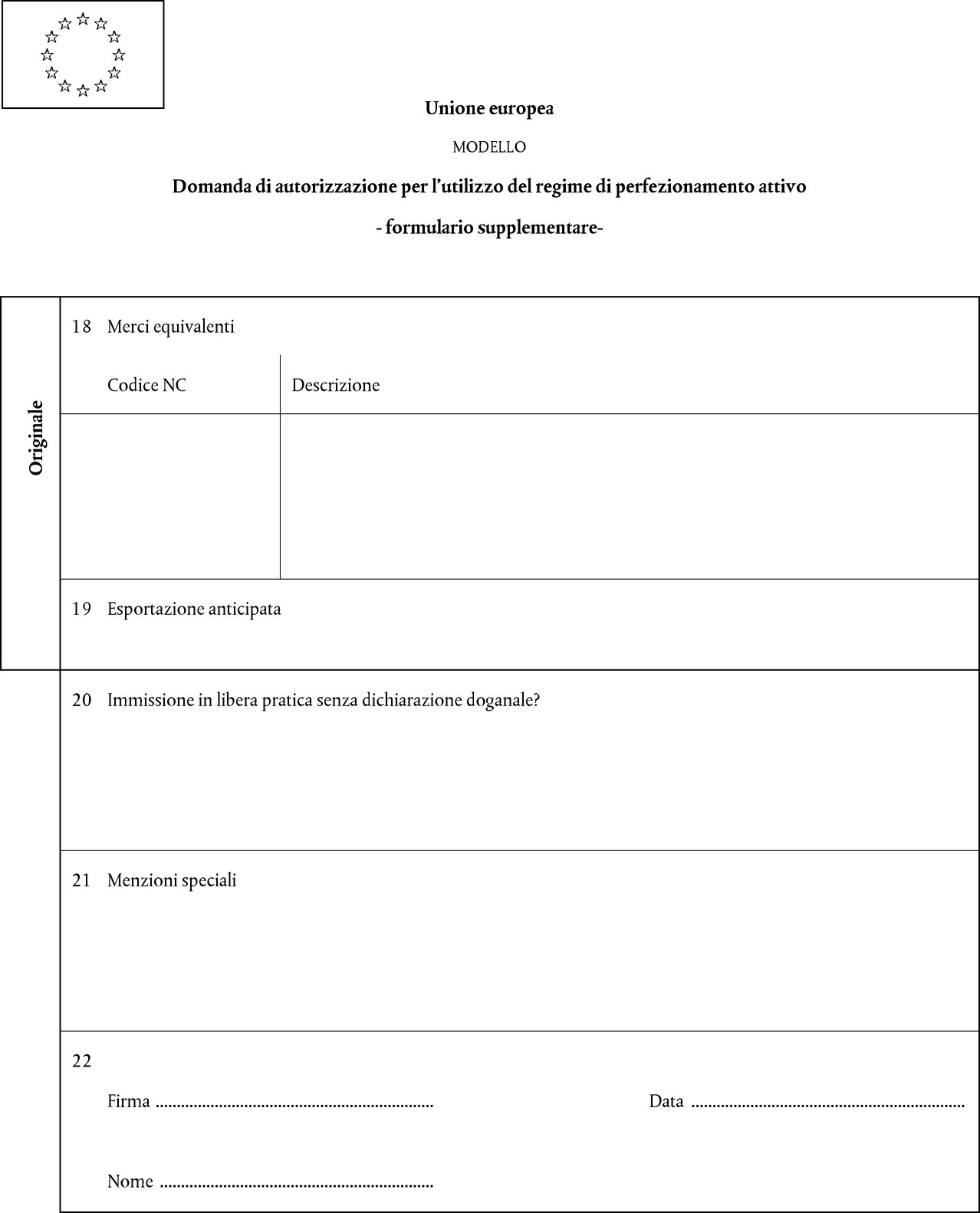

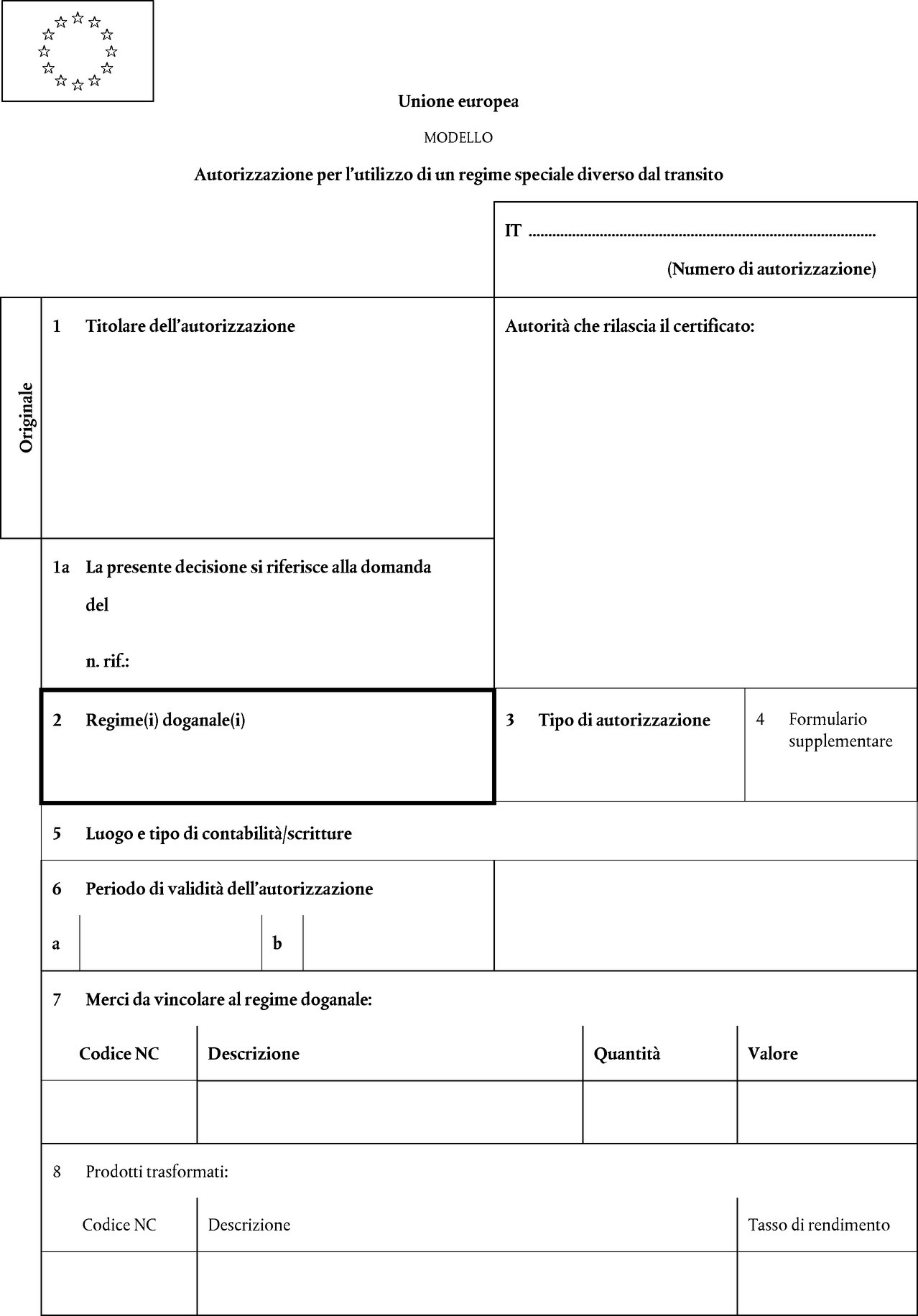

1. Fino alla data di introduzione del sistema di decisioni doganali nell'ambito del CDU di cui all'allegato della decisione di esecuzione 2014/255/UE, una domanda di autorizzazione di cui all'articolo 211, paragrafo 1, del codice che non sia basata su una dichiarazione doganale e che sia presentata con mezzi diversi dai procedimenti informatici è effettuata utilizzando il formulario di cui all'allegato 12 del presente regolamento.

2. Se le autorità doganali competenti per decidere in merito alla domanda di cui al paragrafo 1 decidono di concedere l'autorizzazione, utilizzano il formulario di cui all'allegato 12.

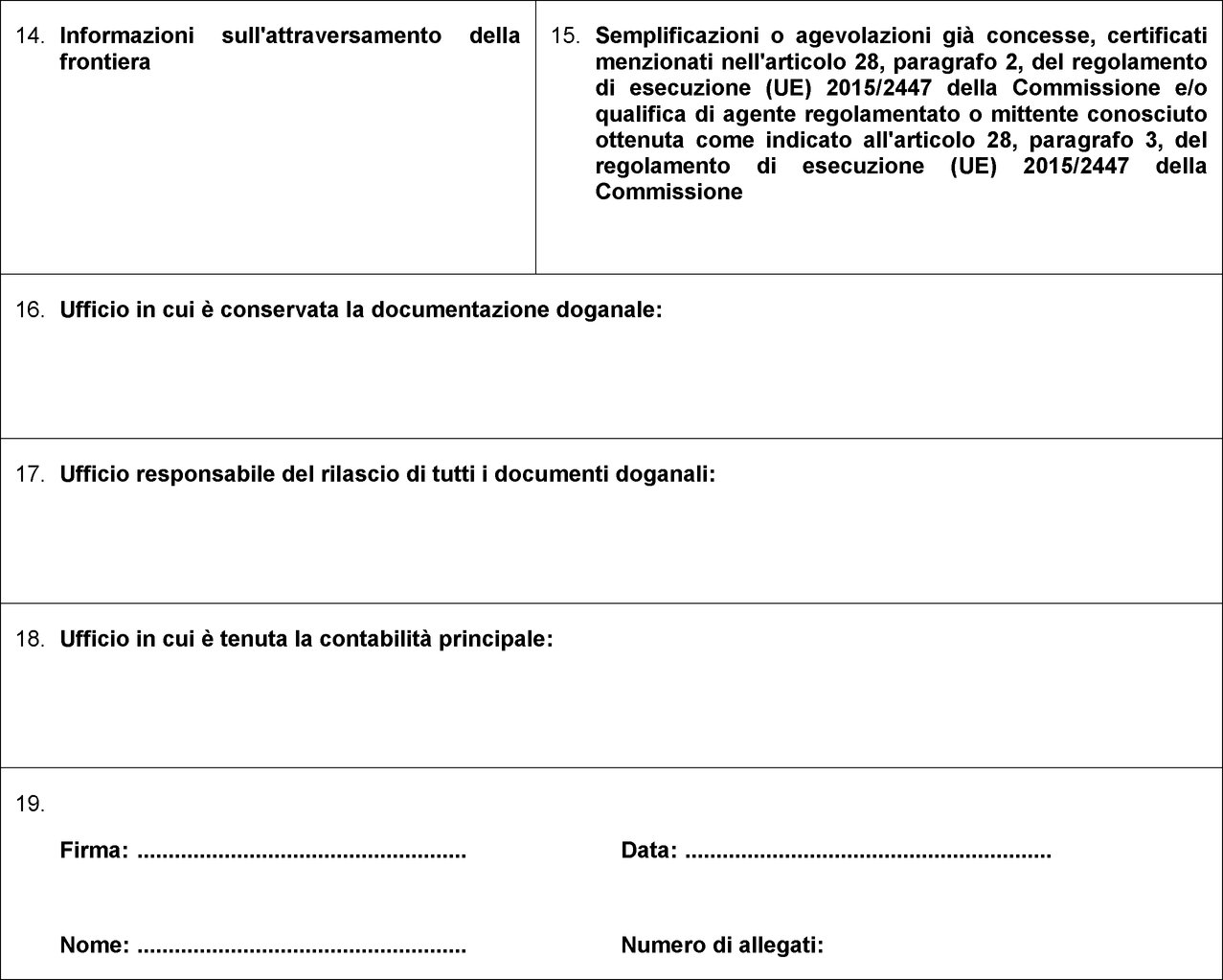

1. Fino alle date di introduzione del sistema dei bollettini di informazione (INF) per i regimi speciali nell'ambito del CDU di cui all'allegato della decisione di esecuzione 2014/255/UE, le autorità doganali possono autorizzare l'utilizzo di mezzi diversi dai procedimenti informatici per lo scambio di informazioni standardizzato.

2. Se mezzi diversi dai procedimenti informatici sono impiegati per uno scambio di informazioni standardizzato di cui all'articolo 181 del regolamento delegato (UE) 2015/2446, sono utilizzati i bollettini di informazione di cui all'allegato 13 del presente regolamento.

3. Ai fini dell'applicazione del paragrafo 1, i bollettini di informazione di cui all'allegato 13 vanno letti secondo la tabella di corrispondenza figurante nell'appendice.

4. Se uno scambio di informazioni standardizzato di cui all'articolo 181 del regolamento delegato (UE) 2015/2446 è richiesto per il caso contemplato all'articolo 1, punto 27, di detto regolamento, qualsiasi metodo di scambio di informazioni standardizzato può essere utilizzato.

1. Fino alle date di potenziamento dell'NCTS di cui all'allegato della decisione di esecuzione 2014/255/UE si applica il regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia, per via aerea o marittima di cui agli articoli 25, 26 e da 29 a 51 del presente regolamento.

Fino a tale data i regimi di cui agli articoli 27, 28, 29, 52 e 53 sono ritenuti equivalenti al regime di cui all'articolo 233, paragrafo 4, lettera e), del codice e non è richiesta una garanzia a norma dell'articolo 89, paragrafo 8, lettera d), del codice.

Autorizzazione per l'utilizzo del regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia

1. L'autorizzazione per l'utilizzo del regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia è concessa ai richiedenti che soddisfano le seguenti condizioni:

2. L'autorizzazione per l'utilizzo del regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia si applica in tutti gli Stati membri.

Autorizzazioni per l'utilizzo dei regimi di transito unionale basati su supporto cartaceo per le merci trasportate per via aerea o marittima

1. L'autorizzazione per l'utilizzo dei regimi di transito unionale basati su supporto cartaceo per le merci trasportate per via aerea o marittima è concessa ai richiedenti che soddisfano le seguenti condizioni:

2. L'autorizzazione per l'utilizzo dei regimi di transito unionali basati su supporto cartaceo per le merci trasportate per via aerea o marittima si applica in tutti gli Stati membri specificati nell'autorizzazione.

Autorizzazione per l'utilizzo del regime di transito unionale basato su un manifesto elettronico per le merci trasportate per via aerea

1. L'autorizzazione per l'utilizzo del regime di transito unionale basato su un manifesto elettronico per le merci trasportate per via aerea è concessa ai richiedenti che soddisfano le seguenti condizioni:

2. Nel momento in cui accettano la domanda di autorizzazione, le autorità doganali competenti notificano tale domanda agli altri Stati membri sul cui territorio sono situati gli aeroporti di partenza e di destinazione collegati da sistemi elettronici che consentono lo scambio di informazioni.

Qualora non ricevano alcuna obiezione entro sessanta giorni dalla data della notifica, le autorità doganali competenti rilasciano l'autorizzazione.

3. L'autorizzazione per l'utilizzo del regime di transito unionale basato su un manifesto elettronico per le merci trasportate per via aerea si applica alle operazioni di transito unionale tra gli aeroporti specificati nell'autorizzazione.

Autorizzazione per l'utilizzo del regime di transito unionale basato su un manifesto elettronico per le merci trasportate per via marittima

1. L'autorizzazione per l'utilizzo del regime di transito unionale basato su un manifesto elettronico per le merci trasportate per via marittima è concessa ai richiedenti che soddisfano le seguenti condizioni:

2. Nel momento in cui accettano la domanda di autorizzazione, le autorità doganali competenti notificano tale domanda agli altri Stati membri sul cui territorio sono situati i porti di partenza e di destinazione collegati da sistemi elettronici che consentono lo scambio di informazioni.

Qualora non ricevano alcuna obiezione entro sessanta giorni dalla data della notifica, le autorità doganali competenti rilasciano l'autorizzazione.

3. L'autorizzazione per l'utilizzo del regime di transito unionale basato su un manifesto elettronico per le merci trasportate per via marittima si applica unicamente alle operazioni di transito unionale tra i porti specificati nell'autorizzazione.

Disposizioni relative alle autorizzazioni per l'utilizzo dei regimi di transito unionale basati su supporto cartaceo per le merci trasportate per ferrovia, per via aerea o marittima e per l'utilizzo dei regimi di transito unionale basati su un manifesto elettronico per le merci trasportate per via aerea o marittima

1. Un'autorizzazione di cui agli articoli 25, 26, 27 e 28 è concessa unicamente a condizione che:

2. Se il richiedente è titolare di un'autorizzazione AEO di cui all'articolo 38, paragrafo 2, lettera a), del codice, le condizioni di cui all'articolo 25, paragrafo 1, lettera d), all'articolo 26, paragrafo 1, lettera e), all'articolo 27, paragrafo 1, lettera d), all'articolo 28, paragrafo 1, lettera d), e al paragrafo 1 del presente articolo si considerano soddisfatte.

Lettera di vettura CIM come dichiarazione di transito per l'utilizzo del regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia

A condizione che sia utilizzata per operazioni di trasporto effettuate da imprese ferroviarie autorizzate che cooperano fra loro, la lettera di vettura CIM è considerata una dichiarazione di transito ai fini dell'utilizzo del regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia.

Titolare del regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia e relativi obblighi

1. Il titolare del regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia è uno dei seguenti:

2. Il titolare del regime si assume la responsabilità della dichiarazione implicita secondo la quale anche le imprese ferroviarie successive o sostitutive che partecipano all'operazione di transito unionale basato su supporto cartaceo soddisfano i requisiti del regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia.

1. Le merci sono successivamente prese in consegna e trasportate da diverse imprese ferroviarie autorizzate a livello nazionale e le imprese ferroviarie autorizzate che partecipano al trasporto si dichiarano congiuntamente responsabili nei confronti dell'autorità doganale per eventuali obbligazioni doganali.

2. Fatti salvi gli obblighi del titolare del regime di cui all'articolo 233, paragrafi 1 e 2, del codice, anche le altre imprese ferroviarie autorizzate che prendono in consegna le merci durante l'operazione di trasporto e che sono indicate nella casella 57 della lettera di vettura CIM sono responsabili della corretta applicazione del regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia.

3. Le imprese ferroviarie, in cooperazione tra loro, gestiscono un sistema convenuto di comune accordo per verificare e indagare le irregolarità dei loro movimenti di merci e sono responsabili:

1. Se le merci sono vincolate al regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia e l'operazione di transito unionale inizia e deve concludersi all'interno del territorio doganale dell'Unione, le merci e la lettera di vettura CIM sono presentate all'ufficio doganale di partenza.

2. L'ufficio doganale di partenza appone in modo visibile nello spazio riservato alla dogana degli esemplari nn. 1, 2 e 3 della lettera di vettura CIM:

3. Tutti gli esemplari della lettera di vettura CIM sono restituiti alla persona interessata.

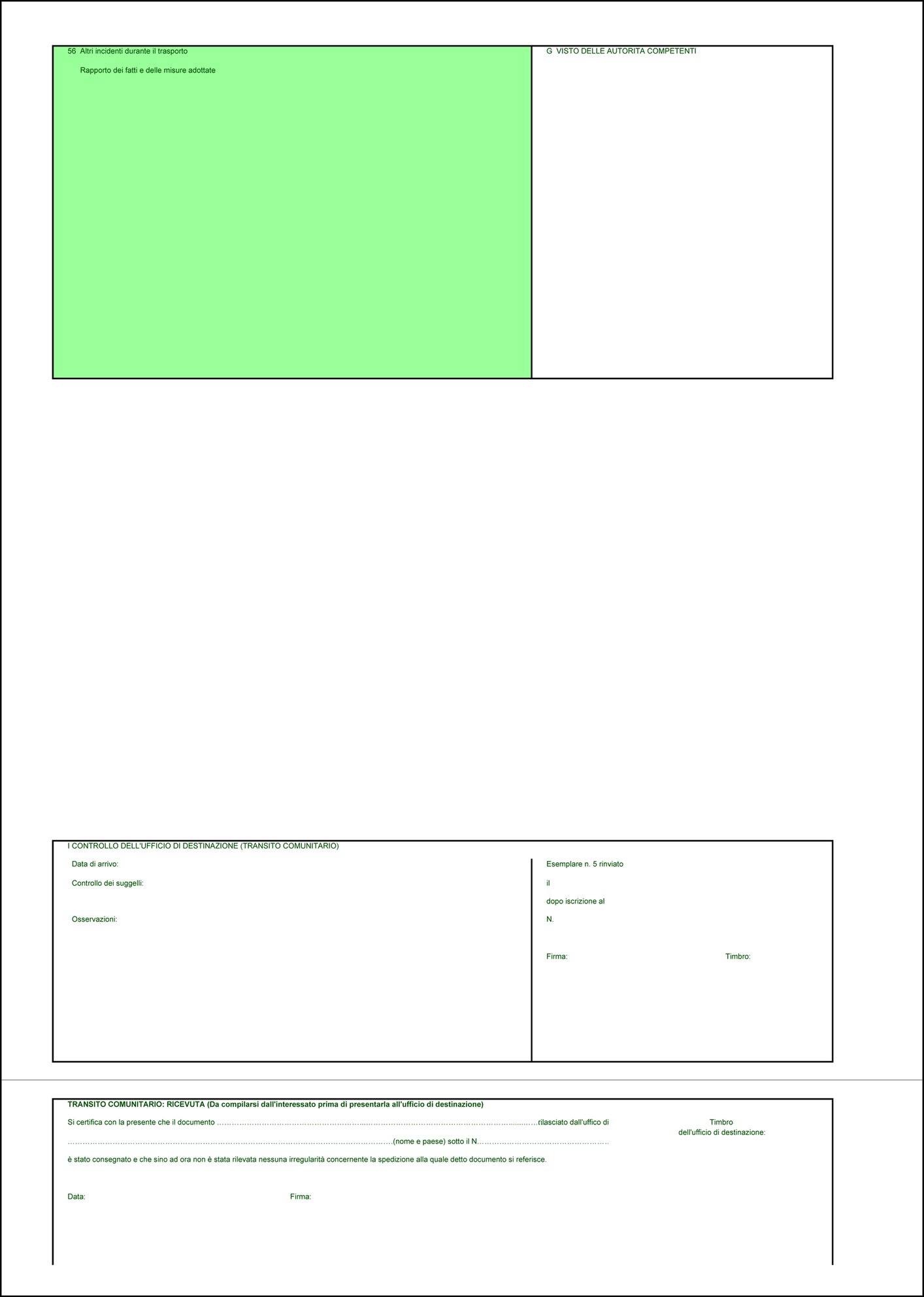

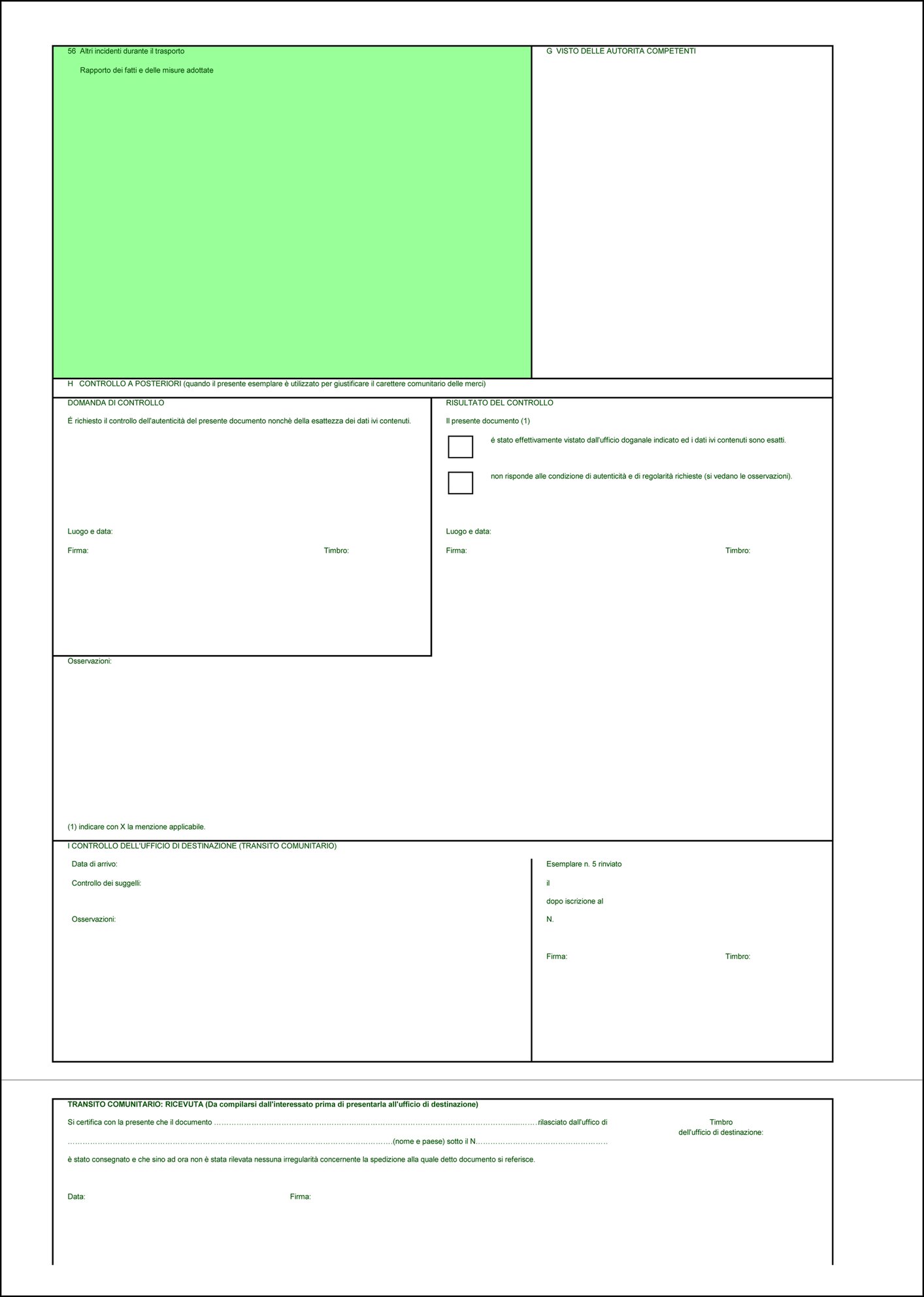

4. L'impresa ferroviaria autorizzata provvede affinché le merci trasportate in regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia siano identificate da etichette recanti un pittogramma il cui modello figura nell'allegato 10. Le etichette sono apposte o stampate direttamente sulla lettera di vettura CIM e sono apposte sul vagone ferroviario, nel caso di un carico completo, o sui singoli colli negli altri casi. Le etichette possono essere sostituite da un timbro che riproduce il pittogramma riportato nell'allegato 10.

5. Quando l'operazione di trasporto ha inizio all'esterno del territorio doganale dell'Unione e deve concludersi all'interno di tale territorio, l'ufficio doganale competente per la stazione di frontiera attraverso la quale le merci entrano nel territorio doganale dell'Unione assolve la funzione di ufficio doganale di partenza.

Non è necessario espletare alcuna formalità presso l'ufficio doganale di partenza.

1. Se una lettera di vettura CIM riguarda più di un vagone o di un container, possono essere utilizzate le distinte di carico figuranti nel formulario di cui all'allegato 11.

2. Le distinte di carico recano il numero del vagone cui si riferisce la lettera di vettura CIM oppure, se del caso, il numero del container contenente le merci.

3. Per le operazioni di trasporto aventi inizio all'interno nel territorio doganale dell'Unione e comprendenti sia merci vincolate al regime di transito unionale esterno sia merci vincolate al regime di transito unionale interno sono compilate distinte di carico separate.

I numeri d'ordine delle distinte di carico relative a ciascuna delle due categorie di merci sono indicati nella casella riservata alla descrizione delle merci nella lettera di vettura CIM.

4. Le distinte di carico che accompagnano la lettera di vettura CIM costituiscono parte integrante della stessa e producono gli stessi effetti giuridici.

5. L'originale delle distinte di carico è autenticato dal timbro della stazione di spedizione.

Quando si applica il regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia, non è necessario espletare alcuna formalità presso l'ufficio doganale di transito.

1. Quando le merci vincolate al regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia arrivano all'ufficio doganale di destinazione, l'impresa ferroviaria autorizzata presenta in tale ufficio doganale:

2. L'ufficio doganale competente per la stazione di destinazione assolve la funzione di ufficio doganale di destinazione.

Tuttavia, se le merci sono immesse in libera pratica o vincolate a un altro regime doganale in una stazione intermedia, l'ufficio doganale competente per tale stazione assolve la funzione di ufficio doganale di destinazione. Tale ufficio doganale timbra gli esemplari 2 e 3 della lettera di vettura CIM e la copia supplementare dell'esemplare 3 presentati dall'impresa ferroviaria autorizzata e appone su detti esemplari una delle seguenti menzioni:

Tale ufficio doganale restituisce senza indugio gli esemplari 2 e 3 della lettera di vettura CIM all'impresa ferroviaria autorizzata dopo averli timbrati e conserva la copia supplementare dell'esemplare 3 della lettera di vettura CIM.

3. La procedura di cui al paragrafo 2 del presente articolo non si applica ai prodotti sottoposti ad accisa definiti all'articolo 1, paragrafo 1, della direttiva 2008/118/CE del Consiglio (6).

4. Nel caso di cui al paragrafo 2 del presente articolo l'autorità doganale competente dello Stato membro di destinazione può chiedere una verifica a posteriori dei visti apposti dall'autorità doganale competente per la stazione intermedia sugli esemplari 2 e 3 della lettera di vettura CIM.

5. L'articolo 33, paragrafi 1, 2 e 3, si applica all'utilizzo del regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia quando l'operazione di trasporto ha inizio all'interno del territorio doganale dell'Unione e deve concludersi all'esterno di tale territorio.

L'ufficio doganale competente per la stazione di frontiera attraverso la quale le merci in regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia lasciano il territorio doganale dell'Unione assolve la funzione di ufficio doganale di destinazione. Non è necessario espletare alcuna formalità presso l'ufficio doganale di destinazione.

le imprese ferroviarie autorizzate possono procedere all'esecuzione del contratto modificato soltanto previo accordo dell'ufficio doganale di partenza.

In tutti gli altri casi le imprese ferroviarie autorizzate possono procedere all'esecuzione del contratto modificato; esse comunicano immediatamente all'ufficio doganale di partenza l'avvenuta modifica.

Regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia quando il trasporto inizia e si conclude al di fuori del territorio doganale dell'Unione

Quando si applica il regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia e il trasporto ha inizio e deve concludersi al di fuori del territorio doganale dell'Unione, gli uffici doganali che assolvono la funzione di ufficio doganale di partenza e di ufficio doganale di destinazione sono quelli indicati, rispettivamente, all'articolo 33, paragrafo 5, e all'articolo 36, paragrafo 5.

Non è necessario espletare alcuna formalità presso l'ufficio doganale di partenza o di destinazione.

1. Se si applicano le disposizioni della convenzione relativa ad un regime comune di transito e le merci unionali sono trasportate attraverso uno o più paesi di transito comune, tali merci sono vincolate al regime di transito unionale interno per l'intero percorso, dalla stazione di partenza nel territorio doganale dell'Unione fino alla stazione di destinazione nel territorio doganale dell'Unione, secondo le modalità stabilite da ciascuno Stato membro, senza presentazione della lettera di vettura CIM e delle merci all'ufficio doganale di partenza e senza apporre o stampare le etichette di cui all'articolo 33, paragrafo 4.

Non è necessario espletare alcuna formalità presso l'ufficio doganale di destinazione.

2. Quando merci unionali sono trasportate per ferrovia da un punto situato in uno Stato membro a un punto situato in un altro Stato membro con attraversamento di uno o più territori di un paese terzo diverso da un paese di transito comune, si applica il regime di transito unionale interno. In tal caso le disposizioni del paragrafo 1 si applicano mutatis mutandis.

3. Nel caso di cui al paragrafo 2 del presente articolo il regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia è sospeso nel territorio del paese terzo.

Nei casi di cui all'articolo 33, paragrafo 5, e all'articolo 38 le merci sono vincolate al regime di transito unionale esterno a meno che la posizione doganale di merci unionali sia stabilita conformemente agli articoli 153, 154 e 155 del codice.

1. Le imprese ferroviarie autorizzate conservano le scritture presso i rispettivi uffici contabili e si avvalgono del sistema convenuto di comune accordo applicato in tali uffici per indagare sulle irregolarità.

2. L'autorità doganale dello Stato membro in cui è stabilita l'impresa ferroviaria autorizzata ha accesso ai dati nell'ufficio contabile di tale impresa.

3. Ai fini del controllo doganale l'impresa ferroviaria autorizzata mette a disposizione, nel paese di destinazione, dell'autorità doganale dello Stato membro di destinazione, in conformità alle disposizioni stabilite di mutuo accordo con detta autorità, tutte le lettere di vettura CIM utilizzate come dichiarazione di transito per l'utilizzo del regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia.

1. Qualora si applichi il regime di transito unionale, l'articolo 25 e gli articoli da 29 a 45 non escludono la possibilità di avvalersi del regime di cui agli articoli 188, 189 e 190 del regolamento delegato (UE) 2015/2446 e agli articoli da 291 a 312 e all'allegato 72-04, punto 19, del regolamento di esecuzione (UE) 2015/2447; l'articolo 33, paragrafo 4, e l'articolo 41 del presente regolamento si applicano comunque.

2. Nei casi di cui al paragrafo 1 un riferimento all'MRN della dichiarazione di transito è apposto chiaramente, al momento della redazione della lettera di vettura CIM, nella casella riservata all'indicazione dei documenti di accompagnamento.

3. Inoltre l'esemplare 2 della lettera di vettura CIM è autenticato dall'impresa ferroviaria competente per l'ultima stazione ferroviaria interessata dall'operazione di transito unionale. Tale impresa autentica il documento dopo aver accertato che il trasporto delle merci è scortato dalla dichiarazione di transito unionale.

Quando la presentazione della lettera di vettura CIM come dichiarazione di transito e delle merci all'ufficio doganale di partenza non è richiesta per le merci che devono essere vincolate da uno speditore autorizzato al regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia, l'ufficio doganale di partenza adotta le misure necessarie per assicurare che gli esemplari 1, 2 e 3 della lettera di vettura CIM rechino, a seconda del caso, il codice «T1», «T2» o «T2F».

Quando le merci arrivano nel luogo di un destinatario autorizzato di cui all'articolo 233, paragrafo 4, lettera b), del codice, le autorità doganali possono stabilire che, in deroga all'articolo 315 del regolamento di esecuzione (UE) 2015/2447, gli esemplari 2 e 3 della lettera di vettura CIM siano consegnati direttamente all'ufficio doganale di destinazione dall'impresa ferroviaria autorizzata o dall'impresa di trasporto.

Utilizzo di un regime di transito unionale basato su supporto cartaceo per le merci trasportate per ferrovia

A condizione che l'attuazione delle misure unionali applicabili alle merci vincolate al regime di transito unionale sia garantita:

Manifesto come dichiarazione di transito ai fini dell'utilizzo del regime di transito unionale basato su supporto cartaceo per le merci trasportate per via aerea

1. Una compagnia aerea può essere autorizzata ad utilizzare come dichiarazione di transito il manifesto delle merci il cui contenuto corrisponda al modello che figura nell'allegato 9, appendice 3, della convenzione sull'aviazione civile internazionale, firmata a Chicago il 7 dicembre 1944.

2. L'autorizzazione di cui all'articolo 26 indica la forma del manifesto e gli aeroporti di partenza e di destinazione delle operazioni di transito unionale. La compagnia aerea autorizzata a norma dell'articolo 26 invia una copia autenticata dell'autorizzazione alle autorità doganali competenti di ciascun aeroporto interessato.

3. Quando un'operazione di trasporto concerne merci che circolano in regime di transito unionale esterno conformemente all'articolo 226 del codice o merci che circolano a norma dell'articolo 188 del regolamento delegato (UE) 2015/2446, tali merci sono elencate su manifesti distinti.

2. Oltre alle informazioni di cui al paragrafo 1, per ogni spedizione la compagnia aerea specifica nel manifesto le seguenti informazioni:

3. In caso di collettame, la descrizione delle merci nel manifesto è sostituita, se necessario, dalla menzione «Consolidamento», eventualmente in forma abbreviata. In tal caso le lettere di vettura aerea concernenti le spedizioni riprese sul manifesto riportano la descrizione commerciale delle merci, con l'indicazione di tutte le informazioni necessarie alla loro identificazione. Tali lettere di vettura aerea sono allegate al manifesto.

4. La compagnia aerea data e firma il manifesto.

5. Il manifesto è presentato in almeno due esemplari alle autorità doganali competenti dell'aeroporto di partenza, che ne conservano uno.

6. Un esemplare del manifesto è presentato alle autorità doganali competenti dell'aeroporto di destinazione.

Verifica di un elenco di manifesti utilizzati come dichiarazione di transito basata su supporto cartaceo per merci trasportate per via aerea

1. Una volta al mese le autorità doganali competenti di ciascun aeroporto di destinazione autenticano un elenco, compilato dalle compagnie aeree, dei manifesti che sono stati loro presentati nel mese precedente e lo trasmettono alle autorità doganali di ciascun aeroporto di partenza.

3. L'autorizzazione di cui all'articolo 26 può altresì prevedere che le compagnie aeree stesse possano trasmettere l'elenco di cui al paragrafo 1 alle autorità doganali competenti di ciascun aeroporto di partenza.

4. In caso di constatazione di irregolarità rispetto alle informazioni contenute nei manifesti che figurano in tale elenco, le autorità doganali competenti dell'aeroporto di destinazione informano le autorità doganali competenti dell'aeroporto di partenza e l'autorità doganale competente che ha rilasciato l'autorizzazione, facendo riferimento in particolare alle lettere di vettura aerea relative alle merci che hanno dato luogo alle constatazioni.

Manifesto come dichiarazione di transito per l'utilizzo del regime di transito basato su supporto cartaceo per le merci trasportate per via marittima

1. Una compagnia di navigazione autorizzata a norma dell'articolo 26 utilizza il manifesto delle merci come dichiarazione di transito nella forma prevista nell'autorizzazione.

2. L'autorizzazione indica i porti di partenza e di destinazione delle operazioni di transito unionale. La compagnia di navigazione autorizzata a norma dell'articolo 26 invia una copia autenticata dell'autorizzazione alle autorità doganali di ciascun porto interessato.

3. Quando un'operazione di trasporto concerne merci che circolano in regime di transito unionale esterno conformemente all'articolo 226 del codice o merci che circolano a norma dell'articolo 188 del regolamento delegato (UE) 2015/2446, tali merci sono elencate su manifesti distinti.

1. La compagnia di navigazione inserisce nel manifesto le seguenti informazioni:

2. Oltre alle informazioni di cui al paragrafo 1, la compagnia di navigazione specifica nel manifesto, per ciascuna spedizione, le seguenti informazioni:

3. La compagnia di navigazione data e firma il manifesto.

4. Il manifesto è presentato in almeno due esemplari alle autorità doganali competenti del porto di partenza, che ne conservano uno.

5. Un esemplare del manifesto è presentato alle autorità doganali competenti del porto di destinazione.

Verifica di un elenco di manifesti utilizzati come dichiarazione di transito basata su supporto cartaceo per merci trasportate per via marittima

1. Una volta al mese le autorità doganali competenti di ciascun porto di destinazione autenticano un elenco, compilato dalle compagnie di navigazione, dei manifesti che sono stati loro presentati nel mese precedente e lo trasmettono alle autorità doganali competenti di ciascun porto di partenza.

3. L'autorizzazione di cui all'articolo 26 può altresì prevedere che le compagnie di navigazione stesse possano trasmettere l'elenco di cui al paragrafo 1 alle autorità doganali competenti di ciascun porto di partenza.

4. In caso di constatazione di irregolarità rispetto alle informazioni contenute nei manifesti che figurano in tale elenco, le autorità doganali competenti del porto di destinazione ne informano le autorità doganali competenti del porto di partenza e l'autorità che ha rilasciato l'autorizzazione, facendo riferimento in particolare alle polizze di carico marittime relative alle merci che hanno dato luogo alle constatazioni.

Manifesto elettronico come dichiarazione di transito ai fini dell'utilizzo del regime di transito unionale per le merci trasportate per via aerea

1. La compagnia aerea trasmette all'aeroporto di destinazione il manifesto redatto all'aeroporto di partenza utilizzando un sistema elettronico che consente lo scambio di informazioni.

2. La compagnia aerea inserisce uno dei seguenti codici accanto ai pertinenti articoli nel manifesto:

3. Il manifesto riporta inoltre le informazioni di cui all'articolo 47, paragrafo 1, lettere da c) a f), e paragrafo 2.

4. Il regime di transito unionale è considerato concluso quando il manifesto trasmesso mediante un sistema elettronico che consente lo scambio di informazioni è a disposizione delle autorità doganali competenti dell'aeroporto di destinazione e le merci sono state loro presentate.

5. Le scritture tenute dalla compagnia aerea conformemente all'articolo 29, paragrafo 1, lettera b), contengono almeno le informazioni di cui ai paragrafi 2 e 3.

Ove necessario, le autorità doganali competenti dell'aeroporto di destinazione trasmettono alle autorità doganali competenti dell'aeroporto di partenza, a fini di verifica, le informazioni pertinenti dei manifesti ricevuti tramite un sistema elettronico che consente lo scambio di informazioni.

6. La compagnia aerea notifica alle autorità doganali competenti qualsiasi infrazione o irregolarità.

7. Le autorità doganali competenti dell'aeroporto di destinazione notificano non appena possibile ogni infrazione o irregolarità alle autorità doganali competenti dell'aeroporto di partenza e all'autorità doganale competente che ha rilasciato l'autorizzazione.

Manifesto elettronico come dichiarazione di transito ai fini dell'utilizzo del regime di transito unionale per le merci trasportate per via marittima

1. La compagnia di navigazione trasmette al porto di destinazione il manifesto redatto al porto di partenza utilizzando un sistema elettronico che consente lo scambio di informazioni.

2. La compagnia di navigazione può utilizzare un manifesto unico per tutte le merci trasportate. In tal caso essa inserisce uno dei seguenti codici accanto ai pertinenti articoli nel manifesto:

3. Il manifesto riporta inoltre le informazioni di cui all'articolo 50, paragrafo 1, lettere da c) a g), e paragrafo 2.

4. Il regime di transito unionale è considerato concluso quando il manifesto trasmesso mediante un sistema elettronico che consente lo scambio di informazioni è a disposizione delle autorità doganali competenti del porto di destinazione e le merci sono state loro presentate.

5. Le scritture tenute dalla compagnia di navigazione in conformità all'articolo 29, paragrafo 1, lettera b), contengono almeno le informazioni di cui ai paragrafi 2 e 3.

Ove necessario, le autorità doganali competenti del porto di destinazione trasmettono alle autorità doganali competenti del porto di partenza, a fini di verifica, le informazioni pertinenti dei manifesti ricevuti tramite un sistema elettronico che consente lo scambio di informazioni.

6. La compagnia di navigazione notifica all'autorità doganale competente qualsiasi infrazione o irregolarità.

Le autorità doganali competenti del porto di destinazione notificano non appena possibile ogni infrazione o irregolarità alle autorità doganali competenti del porto di partenza e all'autorità doganale competente che ha rilasciato l'autorizzazione.

Fino alle date di introduzione dell'AES nell'ambito del CDU di cui all'allegato della decisione di esecuzione 2014/255/UE, le autorità doganali possono autorizzare l'utilizzo di mezzi diversi dai procedimenti informatici per lo scambio e l'archiviazione di informazioni relative all'uscita delle merci dal territorio doganale dell'Unione.

1. La Commissione pubblica sul suo sito web un quadro dettagliato delle date di potenziamento o di introduzione dei sistemi elettronici di cui all'allegato della decisione di esecuzione 2014/255/UE. La Commissione tiene aggiornato tale quadro.

2. Gli Stati membri informano la Commissione in modo dettagliato sulla loro pianificazione nazionale relativa ai periodi previsti per l'introduzione dei sistemi di cui all'allegato della decisione di esecuzione 2014/255/UE non appena possibile e, in ogni caso, almeno sei mesi prima della data prevista per l'introduzione di un determinato sistema informatico. Gli Stati membri tengono aggiornata la Commissione in merito alla loro pianificazione nazionale al riguardo.

Il presente regolamento entra in vigore il ventesimo giorno successivo alla pubblicazione nella Gazzetta ufficiale dell'Unione europea.

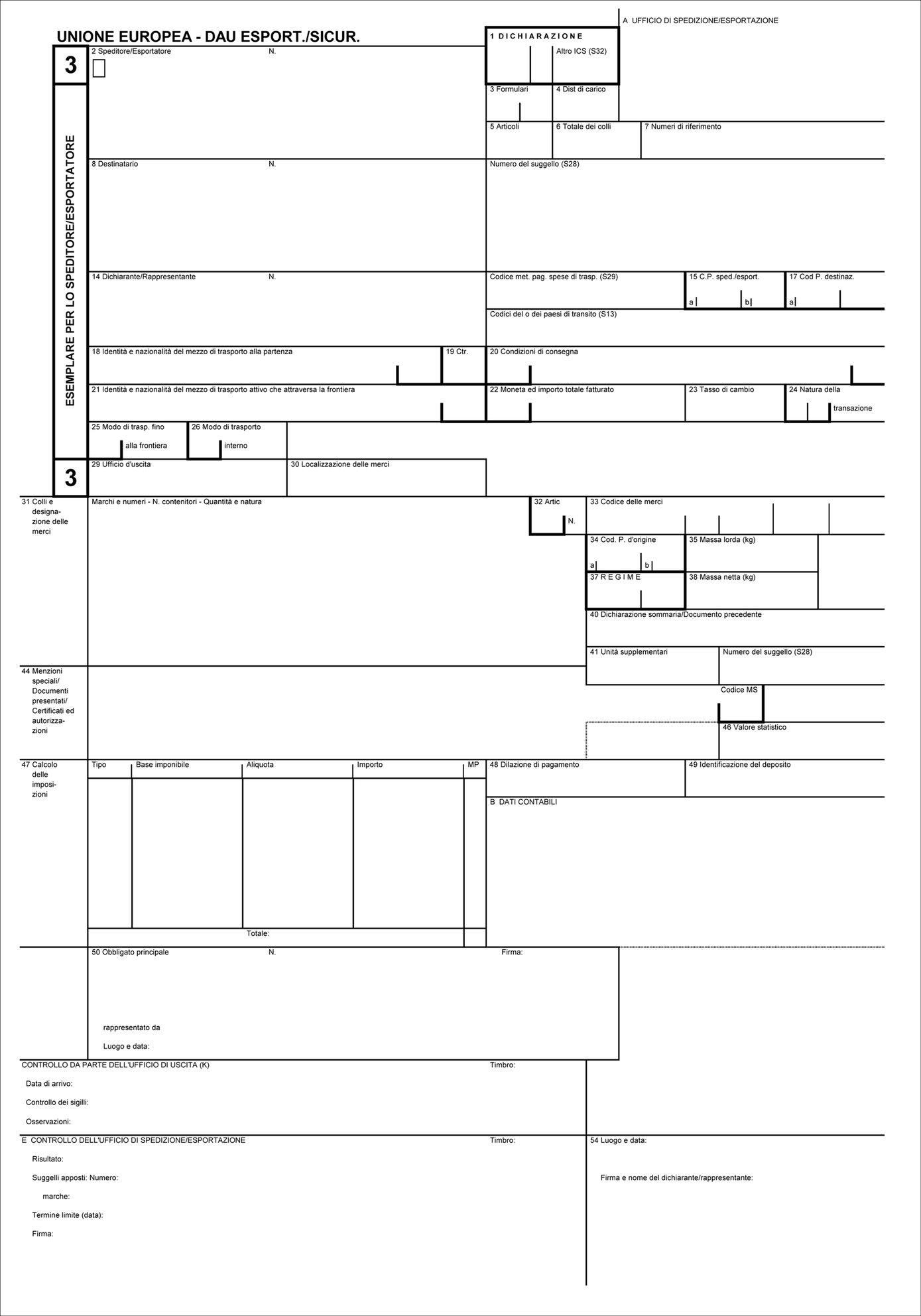

ALLEGATO 9

Appendice A

1. Note introduttive alle tabelle

Nota 1. Indicazione generale

|

1.1

|

La dichiarazione sommaria che deve essere presentata per le merci introdotte nel territorio doganale dell'Unione o in uscita dallo stesso contiene, per ogni situazione o modo di trasporto, le informazioni indicate nelle tabelle da 1 a 5. La richiesta di deviazione, che deve essere presentata se un mezzo di trasporto attivo che entra nel territorio doganale dell'Unione arriva in primo luogo ad un ufficio doganale situato in uno Stato membro non indicato nella dichiarazione sommaria di entrata, contiene le informazioni indicate nella tabella 6.

|

|

1.2

|

Le tabelle da 1 a 7 comprendono tutte le informazioni necessarie per le procedure, le dichiarazioni e le richieste di deviazione di cui trattasi. Esse forniscono un quadro globale dei requisiti richiesti per le diverse procedure, dichiarazioni e richieste di deviazione.

|

|

1.3

|

I titoli delle colonne sono di immediata comprensione e si riferiscono alle procedure e alle dichiarazioni.

|

|

1.4

|

La lettera «X» in una determinata casella delle tabelle indica che il dato di cui trattasi è richiesto per il regime o la dichiarazione descritti nel titolo della colonna pertinente a livello della voce corrispondente alle merci. La lettera «Y» in una determinata casella delle tabelle indica che il dato di cui trattasi è richiesto per il regime o la dichiarazione descritti nel titolo della colonna pertinente a livello di intestazione. La lettera «Z» in una determinata casella delle tabelle indica che il dato di cui trattasi è richiesto per il regime o la dichiarazione descritti nel titolo della colonna pertinente alla voce relazione di trasporto. Ogni combinazione di queste lettere «X»«Y» e «Z» indica che il dato di cui trattasi può essere richiesto per il regime o la dichiarazione descritti nel titolo della colonna pertinente a ognuno dei livelli interessati.

|

|

1.5

|

Le descrizioni e le note di cui alla sezione 4 relative alle dichiarazioni sommarie di entrata e di uscita, alle procedure semplificate e alle richieste di deviazione si riferiscono alle informazioni indicate nelle tabelle da 1 a 7.

|

Nota 2. Dichiarazione in dogana utilizzata come dichiarazione sommaria di entrata

|

2.1.

|

Qualora una dichiarazione in dogana, come disposto all'articolo 162 del codice, sia utilizzata come una dichiarazione sommaria, a norma dell'articolo 130, paragrafo 1, del codice, essa deve includere, oltre alle indicazioni prescritte per il regime specifico di cui all'appendice C1 o all'appendice C2, le informazioni specificate nella colonna «Dichiarazione sommaria di entrata» delle tabelle da 1 a 4.

Qualora una dichiarazione in dogana, di cui all'articolo 166, del codice, sia utilizzata come dichiarazione sommaria, a norma dell'articolo 130, paragrafo 1, del codice, essa deve includere, oltre alle indicazioni prescritte per il regime specifico di cui alla tabella 7, le informazioni specificate nella colonna «Dichiarazione sommaria di entrata» delle tabelle da 1 a 4.

|

|

2.2.

|

Qualora una dichiarazione in dogana, come disposto all'articolo 162 del codice, sia presentata da un AEO a norma dell'articolo 38, paragrafo 2, lettera b), del codice e sia utilizzata come una dichiarazione sommaria, a norma dell'articolo 130, paragrafo 1, del codice, essa deve includere, oltre alle indicazioni prescritte per il regime specifico di cui all'appendice C1 o all'appendice C2 le informazioni specificate nella colonna «Dichiarazione sommaria di entrata AEO» della tabella 5.

Qualora una dichiarazione in dogana, come disposto all'articolo 166 del codice sia presentata da un AEO a norma dell'articolo 38, paragrafo 2, lettera b), del codice e sia utilizzata come una dichiarazione sommaria, a norma dell'articolo 130, paragrafo 1, del codice, essa deve includere, oltre alle indicazioni prescritte per il regime specifico di cui alla tabella 7, le informazioni specificate nella colonna «Dichiarazione sommaria di entrata AEO» della tabella 5.

|

Nota 3. Dichiarazione in dogana di esportazione

|

3.1.

|

Qualora una dichiarazione in dogana, come disposto all'articolo 162 del codice, sia necessaria, a norma dell'articolo 263, paragrafo 3, lettera a), del codice, essa deve includere, oltre alle indicazioni prescritte per la il regime specifico di cui all'appendice C1 o all'appendice C2, le informazioni specificate nella colonna «Dichiarazione sommaria di uscita» delle tabelle 1 e 2.

Qualora sia richiesta una dichiarazione in dogana, di cui all'articolo 166 del codice, a norma dell'articolo 263, paragrafo 3, lettera a), del codice, essa deve includere, oltre alle indicazioni prescritte per il regime specifico di cui alla tabella 7, le informazioni specificate nella colonna «Dichiarazione sommaria di uscita» delle tabelle 1 e 2.

|

Nota 4. Altre circostanze particolari relative alle dichiarazioni di entrata e di uscita e a determinati tipi di traffico di merci. Nota alle tabelle da 2 a 4

|

4.1.

|

Le colonne «Dichiarazione sommaria di uscita — spedizioni per espresso» e «Dichiarazione sommaria di entrata — spedizioni per espresso» della tabella 2 contengono le informazioni richieste che devono essere forniti elettronicamente alle autorità doganali ai fini dell'analisi di rischio prima della partenza o dell'arrivo delle spedizioni per espresso. I servizi postali possono scegliere di fornire elettronicamente alle autorità doganali le informazioni contenute in tali colonne della tabella 2 ai fini dell'analisi di rischio prima della partenza o dell'arrivo delle spedizioni postali.

|

|

4.2.

|

Ai fini del presente allegato, per spedizione per espresso si intende un singolo articolo trasportato mediante un servizio integrato di raccolta, trasporto, sdoganamento e consegna in maniera rapida e con una scadenza precisa che garantisca la tracciabilità e il controllo di tali articoli per tutta la durata della prestazione.

|

|

4.5.

|

Le tabelle 3 e 4 contengono le informazioni necessarie alle dichiarazioni sommarie di entrata in relazione ai modi di trasporto su strada e su ferrovia.

|

|

4.6.

|

La tabella 3 relativa al modo di trasporto su strada si applica anche in caso di trasporto multimodale salvo diversamente disposto alla sezione 4.

|

Nota 5. Procedure semplificate

|

5.1.

|

Le dichiarazioni per le procedure semplificate di cui all'articolo 166 del codice contengono le informazioni dettagliate di cui alla tabella 7.

|

|

5.2.

|

Il formato ridotto per taluni dati previsto nell'ambito delle procedure semplificate non limita né influenza i requisiti di cui alle appendici C1 e D1, segnatamente rispetto alle informazioni da fornire nelle dichiarazioni complementari.

|

2. Prescrizione per le dichiarazioni sommarie di entrata e di uscita

2.1. Situazione per i modi di trasporto aereo, navale e lungo le vie navigabili interne e altri modi di trasporto o situazioni non contenute nelle tabelle da 2 a 4 — Tabella 1

|

Voce

|

Dichiarazione sommaria di uscita

(cfr. nota 3.1)

|

Dichiarazione sommaria di entrata

(cfr. nota 2.1)

|

|

Numero di articoli

|

Y

|

Y

|

|

Numero di riferimento unico della spedizione

|

X/Y

|

X/Y

|

|

Numero del documento di trasporto

|

X/Y

|

X/Y

|

|

Speditore

|

X/Y

|

X/Y

|

|

Persona che presenta la dichiarazione sommaria

|

Y

|

Y

|

|

Destinatario

|

X/Y

|

X/Y

|

|

Trasportatore

|

|

Z

|

|

Parte destinataria della notifica

|

|

X/Y

|

|

Identità e nazionalità del mezzo di trasporto attivo che attraversa la frontiera

|

|

Z

|

|

Numero di riferimento del trasporto

|

|

Z

|

|

Codice del primo luogo di arrivo

|

|

Z

|

|

Data e ora di arrivo nel primo luogo di arrivo sul territorio doganale

|

|

Z

|

|

Codici del o dei paesi di transito

|

Y

|

Y

|

|

Modo di trasporto fino alla frontiera

|

|

Z

|

|

Ufficio doganale di uscita

|

Y

|

|

|

Ubicazione delle merci

|

Y

|

|

|

Luogo di carico

|

|

X/Y

|

|

Codice del luogo di scarico

|

|

X/Y

|

|

Designazione delle merci

|

X

|

X

|

|

Tipo di colli (codice)

|

X

|

X

|

|

Numero di colli

|

X

|

X

|

|

Marchi di spedizione

|

X/Y

|

X/Y

|

|

Numero di identificazione del materiale, se containerizzato

|

X/Y

|

X/Y

|

|

Numero di articoli

|

X

|

X

|

|

Codice delle merci

|

X

|

X

|

|

Massa lorda (kg)

|

X/Y

|

X/Y

|

|

Codice delle merci pericolose (ONU)

|

X

|

X

|

|

Numero del sigillo

|

X/Y

|

X/Y

|

|

Codice del metodo di pagamento delle spese di trasporto

|

X/Y

|

X/Y

|

|

Data della dichiarazione

|

Y

|

Y

|

|

Firma/Autenticazione

|

Y

|

Y

|

|

Indicatore di circostanze particolari

|

Y

|

Y

|

|

Codice dell'ufficio(i) doganale(i) successivo(i) di entrata

|

|

Z

|

2.2. Spedizioni per espresso—Tabella 2

|

Voce

|

Dichiarazione sommaria di uscita — Spedizioni per espresso

(cfr. note 3.1 e da 4.1 a 4.3)

|

Dichiarazione sommaria di entrata — Spedizioni per espresso

(cfr. note 2.1 e da 4.1 a 4.3)

|

|

Numero di riferimento unico della spedizione

|

|

|

|

Numero del documento di trasporto

|

|

|

|

Speditore

|

X/Y

|

X/Y

|

|

Persona che presenta la dichiarazione sommaria

|

Y

|

Y

|

|

Destinatario

|

X/Y

|

X/Y

|

|

Trasportatore

|

|

Z

|

|

Numero di riferimento del trasporto

|

|

Z

|

|

Data e ora di arrivo nel primo luogo di arrivo sul territorio doganale

|

|

Z

|

|

Codici del o dei paesi di transito

|

Y

|

Y

|

|

Modo di trasporto fino alla frontiera

|

|

Z

|

|

Ufficio doganale di uscita

|

Y

|

|

|

Ubicazione delle merci

|

Y

|

|

|

Luogo di carico

|

|

Y

|

|

Codice del luogo di scarico

|

|

X/Y

|

|

Designazione delle merci

|

X

|

X

|

|

Numero di identificazione del materiale, se containerizzato

|

|

|

|

Numero di articoli

|

X

|

X

|

|

Codice delle merci

|

X

|

X

|

|

Massa lorda (kg)

|

X/Y

|

X/Y

|

|

Codice delle merci pericolose (ONU)

|

X

|

X

|

|

Codice del metodo di pagamento delle spese di trasporto

|

X/Y

|

X/Y

|

|

Data della dichiarazione

|

Y

|

Y

|

|

Firma/Autenticazione

|

Y

|

Y

|

|

Indicatore di circostanze particolari

|

Y

|

Y

|

|

Codice dell'ufficio(i) doganale(i) successivo(i) di entrata

|

|

Z

|

2.3. Modo di trasporto su strada—Informazioni sulla dichiarazione sommaria di entrata—Tabella 3

|

Voce

|

Dichiarazione sommaria di entrata — Trasporto stradale

(cfr. nota 2.1)

|

|

Numero di articoli

|

Y

|

|

Numero di riferimento unico della spedizione

|

X/Y

|

|

Numero del documento di trasporto

|

X/Y

|

|

Speditore

|

X/Y

|

|

Persona che presenta la dichiarazione sommaria

|

Y

|

|

Destinatario

|

X/Y

|

|

Trasportatore

|

Z

|

|

Identità e nazionalità del mezzo di trasporto attivo che attraversa la frontiera

|

Z

|

|

Codice del primo luogo di arrivo

|

Z

|

|

Data e ora di arrivo nel primo luogo di arrivo sul territorio doganale

|

Z

|

|

Codici dei paesi di transito

|

Y

|

|

Modo di trasporto fino alla frontiera

|

Z

|

|

Luogo di carico

|

X/Y

|

|

Codice del luogo di scarico

|

X/Y

|

|

Designazione delle merci

|

X

|

|

Tipo di colli (codice)

|

X

|

|

Numero di colli

|

X

|

|

Numero di identificazione del materiale, se containerizzato

|

X/Y

|

|

Numero di articoli

|

X

|

|

Codice delle merci

|

X

|

|

Massa lorda (kg)

|

X/Y

|

|

Codice del metodo di pagamento delle spese di trasporto

|

X/Y

|

|

Codice delle merci pericolose (ONU)

|

X

|

|

Numero del sigillo

|

X/Y

|

|

Data della dichiarazione

|

Y

|

|

Firma/Autenticazione

|

Y

|

|

Indicatore di circostanze particolari

|

Y

|

2.4. Modo di trasporto per ferrovia—Informazioni sulla dichiarazione sommaria di entrata—Tabella 4

|

Voce

|

Dichiarazione sommaria di entrata (cfr. nota 2.1) — Trasporto ferroviario

|

|

Numero di articoli

|

Y

|

|

Numero di riferimento unico delle spedizioni

|

X/Y

|

|

Numero del documento di trasporto

|

X/Y

|

|

Speditore

|

X/Y

|

|

Persona che presenta la dichiarazione sommaria di entrata

|

Y

|

|

Destinatario

|

X/Y

|

|

Trasportatore

|

Z

|

|

Identità e nazionalità del mezzo di trasporto attivo che attraversa la frontiera

|

Z

|

|

Numero di riferimento del trasporto

|

Z

|

|

Codice del primo luogo di arrivo

|

Z

|

|

Data e ora di arrivo nel primo luogo di arrivo sul territorio doganale

|

Z

|

|

Codici dei paesi di transito

|

Y

|

|

Modo di trasporto fino alla frontiera

|

Z

|

|

Luogo di carico

|

X/Y

|

|

Codice del luogo di scarico

|

X/Y

|

|

Designazione delle merci

|

X

|

|

Tipo di colli (codice)

|

X

|

|

Numero di colli

|

X

|

|

Numero di identificazione del materiale, se containerizzato

|

X/Y

|

|

Numero di articoli

|

X

|

|

Codice delle merci

|

X

|

|

Massa lorda (kg)

|

X/Y

|

|

Codice del metodo di pagamento delle spese di trasporto

|

X/Y

|

|

Codice delle merci pericolose (ONU)

|

X

|

|

Numero del sigillo

|

X/Y

|

|

Data della dichiarazione

|

Y

|

|

Firma/Autenticazione

|

Y

|

|

Indicatore di circostanze particolari

|

Y

|

2.5. Operatori economici autorizzati — Dati ridotti richiesti per le dichiarazioni sommarie di entrata — Tabella 5

|

Voce

|

Dichiarazione sommaria di entrata

(cfr. nota 2.2)

|

|

Numero di riferimento unico della spedizione

|

X/Y

|

|

Numero del documento di trasporto

|

X/Y

|

|

Speditore

|

X/Y

|

|

Persona che presenta la dichiarazione sommaria

|

Y

|

|

Destinatario

|

X/Y

|

|

Trasportatore

|

Z

|

|

Parte destinataria della notifica

|

X/Y

|

|

Identità e nazionalità del mezzo di trasporto attivo che attraversa la frontiera

|

Z

|

|

Numero di riferimento del trasporto

|

Z

|

|

Codice del primo luogo di arrivo

|

Z

|

|

Data e ora di arrivo nel primo luogo di arrivo sul territorio doganale

|

Z

|

|

Codici del o dei paesi di transito

|

Y

|

|

Modo di trasporto fino alla frontiera

|

Z

|

|

Ufficio doganale di uscita

|

|

|

Luogo di carico

|

X/Y

|

|

Designazione delle merci

|

X

|

|

Numero di colli

|

X

|

|

Numero di identificazione del materiale, se containerizzato

|

X/Y

|

|

Numero di articoli

|

X

|

|

Codice delle merci

|

X

|

|

Data della dichiarazione

|

Y

|

|

Firma/Autenticazione

|

Y

|

|

Indicatore di circostanze particolari

|

Y

|

|

Codice dell'ufficio(i) doganale(i) successivo(i) di entrata

|

Z

|

2.6. Requisiti per le richieste di deviazione — Tabella 6

|

Voce

|

|

|

Modo di trasporto fino alla frontiera

|

Z

|

|

Identità del mezzo di trasporto che attraversa la frontiera

|

Z

|

|

Data e ora di arrivo nel primo luogo di arrivo sul territorio doganale

|

Z

|

|

Codice del paese del primo ufficio di entrata dichiarato

|

Z

|

|

Persona che chiede la deviazione

|

Z

|

|

MRN (Numero di riferimento del movimento)

|

X

|

|

Numero di articoli

|

X

|

|

Codice del primo luogo di arrivo

|

Z

|

|

Codice del primo luogo di arrivo effettivo

|

Z

|

3. Requisiti per la dichiarazione semplificata—Tabella 7

|

Voce

|

Dichiarazione semplificata di esportazione (Cfr. nota 3.1)

|

Dichiarazione semplificata di importazione (Cfr. nota 2.1)

|

|

Dichiarazione

|

Y

|

Y

|

|

Numero di articoli

|

Y

|

Y

|

|

Numero di riferimento unico della spedizione

|

X

|

X

|

|

Numero del documento di trasporto

|

X/Y

|

X/Y

|

|

Speditore/esportatore

|

X/Y

|

|

|

Destinatario

|

|

X/Y

|

|

Dichiarante/rappresentante

|

Y

|

Y

|

|

Codice di qualifica del dichiarante/rappresentante

|

Y

|

Y

|

|

Codice valuta

|

|

X

|

|

Ufficio doganale di uscita

|

Y

|

|

|

Designazione delle merci

|

X

|

X

|

|

Tipo di colli (codice)

|

X

|

X

|

|

Numero di colli

|

X

|

X

|

|

Marchi di spedizione

|

X/Y

|

X/Y

|

|

Numero di identificazione del materiale, se containerizzato

|

|

X/Y

|

|

Numero di articoli

|

X

|

X

|

|

Codice delle merci

|

X

|

X

|

|

Massa lorda (kg)

|

|

X

|

|

Regime

|

X

|

X

|

|

Massa netta (kg)

|

X

|

X

|

|

Importo dell'articolo

|

|

X

|

|

Numero di riferimento dell'iscrizione delle merci nelle scritture del dichiarante

|

X

|

X

|

|

Numero di autorizzazione

|

X

|

X

|

|

Menzioni speciali

|

|

X

|

|

Data della dichiarazione

|

Y

|

Y

|

|

Firma/Autenticazione

|

Y

|

Y

|

4. Note esplicative dei dati

MRN (Numero di riferimento del movimento)

Richiesta di deviazione: il numero di riferimento del movimento costituisce un'alternativa ai seguenti due dati:

|

—

|

identificazione del mezzo di trasporto che attraversa la frontiera,

|

|

—

|

Data e ora di arrivo nel primo luogo di arrivo sul territorio doganale

|

Dichiarazione

Inserire i codici indicati nell'appendice D1 per la casella 1 DAU, prima e seconda suddivisione del DAU.

Numero di articoli

(1)

Numero totale di articoli dichiarato nella dichiarazione o nella dichiarazione sommaria.

[Rif.: DAU (casella 5)]

Numero di riferimento unico delle spedizioni

Numero unico assegnato alle merci, per l'entrata, l'importazione l'uscita e l'esportazione.

Si utilizzano i codici OMD (ISO15459) o equivalenti.

Dichiarazioni sommarie: si tratta di un'alternativa al numero del documento di trasporto, quando quest'ultimo non è disponibile.

Procedure semplificate: questa informazione può essere fornita ove disponibile.

Questo dato funge da collegamento con altre fonti di informazione utili.

[Rif.: DAU (casella 7)]

Numero del documento di trasporto

Riferimento al documento che accompagna il trasporto delle merci nel territorio doganale o fuori dal territorio doganale. Se la persona che presenta la dichiarazione sommaria di entrata è diversa dal trasportatore, deve essere fornito anche il numero del documento di trasporto del trasportatore.

Comprende il codice del tipo di documento di trasporto indicato all'appendice D1, seguito dal numero di identificazione del documento in questione.

Questo dato costituisce un'alternativa al numero di riferimento unico per le spedizioni [UCR] quando quest'ultimo non è disponibile. Funge da collegamento con altre fonti di informazione utili.

Dichiarazioni sommarie di uscita per l'approvvigionamento di navi e di aerei: numero della fattura o della distinta di carico.

Dichiarazioni sommarie di entrata per il modo di trasporto su strada: tale informazione deve essere fornita ove disponibile e può includere riferimenti al carnet TIR e al documento di trasporto CMR.

Speditore

La parte che spedisce le merci come stipulato nel contratto di trasporto dalla persona che lo ha firmato.

Dichiarazioni sommarie di uscita: questo dato deve essere fornito quando si tratta di una persona diversa da quella che presenta la dichiarazione sommaria. Si indica il numero EORI dello speditore se la persona che presenta la dichiarazione sommaria dispone del numero suddetto. Se il numero EORI dello speditore non è disponibile, devono essere comunicati il nome e l'indirizzo completo di quest'ultimo. Se i dati necessari per una dichiarazione sommaria di uscita figurano in una dichiarazione doganale ai sensi dell'articolo 263, paragrafo 3, lettera a), e dell'articolo 162 del codice, questo dato corrisponde al dato «Speditore/esportatore» della dichiarazione doganale.

Se sono concesse agevolazioni nell'ambito di un programma di partenariato commerciale elaborato da un paese terzo e riconosciuto dall'Unione, si indica il numero di identificazione unico del paese terzo che lo stesso paese terzo ha comunicato all'Unione. Tale numero può essere utilizzato se noto alla persona che presenta la dichiarazione sommaria.

La struttura del numero è la seguente:

|

Campo

|

Contenuto

|

Tipo di campo

|

Formato

|

Esempi

|

|

1

|

Identificatore del paese terzo (codice paese ISO alfa 2)

|

Alfabetico 2

|

a2

|

US

JP

CH

|

|

2

|

Numero di identificazione unico rilasciato in un paese terzo

|

Alfanumerico fino a 15

|

an.15

|

1234567890ABCDE

AbCd9875F

pt20130101aa

|

Esempi: «US1234567890ABCDE» per uno speditore negli Stati Uniti (codice paese: US) il cui numero d'identificazione unico è 1234567890ABCDE. «JPAbCd9875F» per uno speditore in Giappone (codice paese: JP) il cui numero di identificazione unico è AbCd9875F. «CHpt20130101aa» per uno speditore in Svizzera (codice paese: CH) il cui numero d'identificazione unico è pt20130101aa.

Identificatore del paese terzo: la codificazione alfabetica dell'Unione europea dei paesi e dei territori è basata sui codici ISO alfa 2 (a2) in vigore, nella misura in cui sono compatibili con i codici paese stabiliti in conformità dell'articolo 5, paragrafo 2, del regolamento (CE) n. 471/2009 del Parlamento europeo e del Consiglio, del 6 maggio 2009, relativo alle statistiche comunitarie del commercio estero con i paesi terzi e che abroga il regolamento (CE) n. 1172/95 (2).

Qualora si comunichi il numero EORI o il numero di identificazione unico del paese terzo di uno speditore, il nome e l'indirizzo di quest'ultimo non sono comunicati.

Dichiarazioni sommarie di entrata: si indica il numero EORI dello speditore se noto alla persona che presenta la dichiarazione sommaria. Se il numero EORI dello speditore non è disponibile, devono essere comunicati il nome e l'indirizzo completo di quest'ultimo.

Se sono concesse agevolazioni nell'ambito di un programma di partenariato commerciale elaborato da un paese terzo e riconosciuto dall'Unione, si indica il numero di identificazione unico del paese terzo che lo stesso paese terzo ha comunicato all'Unione. Tale numero può essere utilizzato se noto alla persona che presenta la dichiarazione sommaria. La struttura del numero corrisponde alla struttura prevista nella parte «Dichiarazioni sommarie di uscita» della presente nota esplicativa dei dati.

Qualora si comunichi il numero EORI o il numero di identificazione unico del paese terzo di uno speditore, il nome e l'indirizzo di quest'ultimo non sono comunicati.

Speditore/esportatore

La parte che presenta, o per conto della quale è presentata, la dichiarazione d'esportazione e che ha la proprietà delle merci o un analogo diritto di disporre di esse al momento dell'accettazione della dichiarazione.

Inserire il numero EORI di cui all'articolo 1, paragrafo 18, del regolamento delegato (UE) 2015/2446. Se lo speditore/esportatore non dispone di un numero EORI, l'amministrazione doganale può assegnargli un numero ad hoc per la dichiarazione di cui trattasi.

[Rif.: DAU (casella 2)]

Persona che presenta la dichiarazione sommaria

Si indica il numero EORI della persona che presenta la dichiarazione sommaria; il suo nome e indirizzo non devono essere comunicati.

Dichiarazioni sommarie di entrata: una delle persone menzionate all'articolo 127, paragrafo 4, del codice.

Dichiarazioni sommarie di uscita: la parte definita all'articolo 271, paragrafo 2, del codice. Questa informazione non è fornita qualora, a norma dell'articolo 263, paragrafo 1, del codice, le merci sono coperte da una dichiarazione in dogana.

Nota: questa informazione è necessaria per identificare la persona che presenta la dichiarazione.

Persona che chiede la deviazione:

Richiesta di deviazione: persona che effettua la richiesta di deviazione all'entrata. Si indica il numero EORI della persona che presenta la richiesta di deviazione; il suo nome e indirizzo non devono essere comunicati.

Destinatario:

La parte a cui le merci sono effettivamente destinate.

Dichiarazioni sommarie di uscita: nei casi di cui all'articolo 215, paragrafo 2, terzo comma del regolamento di esecuzione (UE) 2015/2447, devono essere indicati, se disponibili, il nome e l'indirizzo completi del destinatario. Nel caso in cui le merci siano trasportate con polizza di carico vendibile «con girata in bianco», il destinatario non è noto e l'informazione a esso relativa è sostituita dal seguente codice nella casella 44 della dichiarazione di esportazione:

|

Base giuridica

|

Oggetto

|

Casella

|

Codice

|

|

Appendice A

|

Situazioni relative a polizze di carico vendibili «con girata in bianco», in caso di dichiarazioni sommarie di uscita per le quali non siano noti gli estremi del destinatario.

|

44

|

30600

|

Si indica il numero EORI del destinatario, se noto alla persona che presenta la dichiarazione sommaria. Se il numero EORI del destinatario non è disponibile, devono essere comunicati il nome e l'indirizzo completi del destinatario.

Se sono concesse agevolazioni nell'ambito di un programma di partenariato commerciale elaborato da un paese terzo e riconosciuto dall'Unione, si indica il numero di identificazione unico messo a disposizione dell'Unione dal paese terzo interessato e che può essere utilizzato, ove disponibile, dalla persona che ha presentato la dichiarazione sommaria. La struttura del numero corrisponde a quella prevista nella parte «Dichiarazioni sommarie di uscita» della nota esplicativa dei dati intitolata «Speditore».

Qualora si comunichi il numero EORI o il numero di identificazione unico del paese terzo del destinatario, il nome e l'indirizzo di quest'ultimo non sono comunicati.

Dichiarazioni sommarie di entrata: questo dato deve essere fornito quando si tratta di una persona diversa da quella che presenta la dichiarazione sommaria. Nel caso in cui le merci siano trasportate con polizza di carico vendibile«con girata in bianco», il destinatario non è noto e l'informazione a esso relativa è sostituita dal seguente codice 10600.

|

Base giuridica

|

Oggetto

|

|

Codice

|

|

Appendice A

|

Situazioni relative a polizze di carico vendibili «con girata in bianco», in caso di dichiarazioni sommarie di entrata per le quali non siano noti gli estremi del destinatario

|

|

10600

|

Nei casi in cui deve essere fornita questa informazione, si indica il numero EORI del destinatario, se noto alla persona che presenta la dichiarazione sommaria. Se il numero EORI del destinatario non è disponibile, devono essere comunicati il nome e l'indirizzo completi del destinatario.

Se sono concesse agevolazioni nell'ambito di un programma di partenariato commerciale elaborato da un paese terzo e riconosciuto dall'Unione, si indica il numero di identificazione unico del paese terzo che lo stesso paese terzo ha comunicato all'Unione. Tale numero può essere utilizzato se noto alla persona che presenta la dichiarazione sommaria. La struttura del numero corrisponde a quella prevista nella parte «Dichiarazioni sommarie di uscita» della nota esplicativa dei dati intitolata «Speditore».

Qualora si comunichi il numero EORI o il numero di identificazione unico del paese terzo del destinatario, il nome e l'indirizzo di quest'ultimo non sono comunicati.

Dichiarante/rappresentante

Da indicare se diverso dallo speditore/esportatore all'esportazione/dal destinatario all'importazione.

Si indica il numero EORI del dichiarante/rappresentante.

[Rif.: DAU (casella 14)]

Codice di qualifica del dichiarante/rappresentante

Codice che specifica la qualifica del dichiarante o del rappresentante. I codici da utilizzare sono quelli elencati all'appendice D1 per la casella 14 del DAU.

Trasportatore

Questa informazione non è comunicata se si tratta della stessa persona che presenta la dichiarazione sommaria di entrata, tranne se sono concesse agevolazioni nell'ambito di un programma di partenariato commerciale elaborato da un paese terzo e riconosciuto dall'Unione. In questo caso si possono fornire tali informazioni indicando il numero di identificazione unico del paese terzo che lo stesso paese terzo ha comunicato all'Unione. La struttura del numero corrisponde a quella prevista nella parte «Dichiarazioni sommarie di uscita» della nota esplicativa dei dati intitolata «Speditore».

Se si tratta di una persona diversa da quella che presenta la dichiarazione sommaria di entrata, si indica il nome e l'indirizzo completo del trasportatore.

Si indica il numero EORI del trasportatore o il numero di identificazione unico del paese terzo del trasportatore:

|

—

|

se la persona che presenta la dichiarazione sommaria dispone del numero suddetto,

|

e/o

|

—

|

in caso di trasporto marittimo, trasporto per vie navigabili interne o trasporto aereo.

|

Si indica il numero EORI del trasportatore se questi è collegato al sistema doganale e chiede di ricevere una delle notifiche di cui all'articolo 185, paragrafo 3, o all'articolo 187, paragrafo 2, del regolamento di esecuzione (UE) 2015/2447.

Qualora si comunichi il numero EORI o il numero di identificazione unico del paese terzo di un trasportatore, il nome e l'indirizzo di quest'ultimo non sono comunicati.

Parte destinataria della notifica