EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 22006D0646

2006/646/EC: Decision No 1/2006 of the EC-Turkey Customs Cooperation Committee of 26 September 2006 laying down detailed rules for the application of Decision No 1/95 of the EC-Turkey Association Council

2006/646/EK: Az EK–Törökország Vámügyi Együttműködési Bizottság 1/2006 határozata ( 2006. szeptember 26. ) az 1/95 EK–Törökország társulási tanácsi határozat részletes alkalmazási szabályainak megállapításáról

2006/646/EK: Az EK–Törökország Vámügyi Együttműködési Bizottság 1/2006 határozata ( 2006. szeptember 26. ) az 1/95 EK–Törökország társulási tanácsi határozat részletes alkalmazási szabályainak megállapításáról

OJ L 265, 26.9.2006, p. 18–38

(ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, NL, PL, PT, SK, SL, FI, SV)

In force

In force

|

26.9.2006 |

HU |

Az Európai Unió Hivatalos Lapja |

L 265/18 |

AZ EK–TÖRÖKORSZÁG VÁMÜGYI EGYÜTTMŰKÖDÉSI BIZOTTSÁG 1/2006 HATÁROZATA

(2006. szeptember 26.)

az 1/95 EK–Törökország társulási tanácsi határozat részletes alkalmazási szabályainak megállapításáról

(2006/646/EK)

A VÁMÜGYI EGYÜTTMŰKÖDÉSI BIZOTTSÁG,

tekintettel az Európai Gazdasági Közösség és Törökország közötti társulás létrehozásáról szóló, 1963. szeptember 12-i megállapodásra,

tekintettel a vámunió végső fázisának végrehajtásáról szóló, 1995. december 22-i 1/95 EK–Törökország társulási tanácsi határozatra (1) és különösen annak 3. cikke (6), 13. cikke (3) és 28. cikke (3) bekezdésére,

mivel:

|

(1) |

A Vámügyi Együttműködési Bizottság célja az 1/95 határozat 3., 13. és 28. cikkében említett vámunió rendelkezéseinek végrehajtásához szükséges megfelelő intézkedések megállapítása. Ebből a célból elfogadta az 1/95 EK–Törökország társulási tanácsi határozat részletes alkalmazási szabályainak megállapításáról szóló 1/96 határozat módosításáról szóló, 2001. március 28-i 1/2001 határozatot (2). |

|

(2) |

Szükséges az 1/2001 határozat rendelkezéseinek összehangolása a Közösségi Vámkódex (3) létrehozásáról szóló 2913/92/EGK tanácsi rendelet végrehajtására vonatkozó rendelkezések megállapításáról szóló, 1993. július 2-i 2454/93/EGK bizottsági rendelet legutóbbi módosításaival, különös tekintettel arra, hogy a passzív feldolgozási eljárás során elutasíthatják a részleges vámmentesség hozzáadott értékkel történő módszer szerinti kiszámítását. Szükséges továbbá annak lehetővé tétele, hogy a tagállamok vámhatóságai közösségi „egységes engedélyeket” bocsássanak ki az elfogadott exportőröknek, és Törökország elfogadja az ilyen engedélyek alapján kiállított A.TR. szállítási bizonyítványokat. |

|

(3) |

Az Európai Unió bővítésének következtében szükséges kiegészíteni a különféle bejegyzések szövegét a Közösség új hivatalos nyelvein. |

|

(4) |

Az Európai Unió, Törökország és egyes európai országok közötti preferenciális kereskedelemre irányadó rendelkezések szerinti EUR.1 szállítási bizonyítványok kibocsátásának és számlanyilatkozatok kiállításának megkönnyítése érdekében megállapított eljárásokról szóló, 1999. május 28-i 1/1999 EK–Törökország vámügyi együttműködési bizottsági határozat (4) célja, hogy megkönnyítse az ilyen preferenciális származási igazolások Közösség vagy Törökország általi kibocsátását a meghatározott országokkal mindkettőjük által a származási kumuláció rendszerének megállapítása és az érintett áruk tekintetében vámvisszatérítés felfüggesztés tilalma érdekében aláírt preferenciális kereskedelmi megállapodásokkal összefüggésben. A határozat rendelkezik a vámunió más részeiben lévő beszállítóktól kapott áruk közösségbeli vagy törökországi származását az említett szabályok szerint igazoló beszállítói nyilatkozatoknak a közösségi vagy török exportőrök általi használatáról és a közigazgatási együttműködés ezzel kapcsolatos módszereiről. |

|

(5) |

A Közösséggel vagy Törökországgal preferenciális megállapodást aláírt meghatározott országok (5) által kibocsátott EUR.1 szállítási bizonyítványoknak vagy számlanyilatkozatoknak a közösségi vagy a törökországi származás igazolásaként való elfogadásáról szóló, 2000. július 25-i 1/2000 EK–Törökország vámügyi együttműködési bizottsági határozat célja annak biztosítása, hogy a vámunió hatálya alá tartozó áruk akkor is részesülhessenek az 1/95 határozatban a szabad forgalomról megállapított rendelékezések által nyújtott előnyökből, ha azokat a vámunió valamelyike részére olyan ország által kibocsátott származási igazolás kíséretében hozzák be, amellyel mind a Közösség, mind Törökország olyan preferenciális kereskedelmi megállapodást kötött, amely az azonos származási szabályok szerinti származási kumuláció rendszerét állapítja meg közöttük, és megtiltja az érintett áruk tekintetében vámvisszatérítését vagy felfüggesztését. |

|

(6) |

Az 1/1999 és az 1/2000 határozatot a Közösség vagy Törökország és meghatározott országok közötti vámunió együttes alkalmazásának megkönnyítése érdekében fogadták el. A közösségi vívmányokkal való összhangba hozásukhoz szükséges kiigazításuk alapján indokolt átültetni e határozatba az 1/1999 és az 1/2000 határozatban jelenleg megállapított rendelkezéseket, és hatályon kívül helyezni az említett határozatokat. |

|

(7) |

A „páneurópai” származási kumuláció rendszernek más, az euro-mediterrán partnerségben részt vevő országokra történő, az 1995. november 27-én és 28-án tartott euro-mediterrán konferencián elfogadott barcelonai nyilatkozat alapján történő kiterjesztését követően be kell vezetni az EUR-MED származási igazolásra való szükséges utalást. |

|

(8) |

Az 1/95 határozat részletes alkalmazási szabályai végrehajtásának megkönnyítése érdekében indokolt új határozattal felváltani az 1/2001 határozatot, |

ELFOGADTA EZT A HATÁROZATOT:

I. CÍM

ÁLTALÁNOS RENDELKEZÉSEK

1. cikk

Ez a határozat az EK–Törökország Társulási Tanács 1/95 határozatának (a továbbiakban: az alaphatározat) rendelkezéseinek végrehajtásáról szól.

2. cikk

E határozat alkalmazásában:

|

1. |

„harmadik ország”: az EK–Törökország vámunió területén kívüli ország vagy terület; |

|

2. |

„a vámunió része”: egyrészt a Közösség vámterülete, másrészt Törökország vámterülete; |

|

3. |

„állam”: vagy a Közösség valamely tagállama vagy Törökország; |

|

4. |

„Közösségi Vámkódex”: a 2913/92/EGK tanácsi rendelettel (6) létrehozott Közösségi Vámkódex; |

|

5. |

„a Közösségi Vámkódex végrehajtási rendelete”: a Közösségi Vámkódex létrehozásáról szóló 2913/92/EGK tanácsi rendeletet végrehajtására vonatkozó rendelkezések megállapításáról szóló, 1993. július 2-i 2454/93/EGK bizottsági rendelet. |

II. CÍM

A VÁMUNIÓ KÉT RÉSZE KÖZÖTTI ÁRUKERESKEDELEMRE VONATKOZÓ VÁMÜGYI RENDELKEZÉSEK

1. FEJEZET

Általános megjegyzések

3. cikk

Az alaphatározatban a szabad forgalomról megállapított rendelkezések sérelme nélkül a Közösség vámterületére alkalmazandó Közösségi Vámkódexet és annak végrehajtási rendeletét és a Törökország vámterületére alkalmazandó Török Vámkódexet és annak végrehajtási rendeletét az e határozatban megállapított feltételek szerint alkalmazzák a vámunióban részt vevő két fél közötti árukereskedelemben.

4. cikk

(1) Az alaphatározat 3. cikke (4) bekezdésének végrehajtásánál úgy kell tekinteni, hogy az exportáló állam az érintett áruk szabad forgalomba bocsátásához szükséges okmányok érvényesítésével teljesítette a behozatal alakiságokat.

(2) Az (1) bekezdésben említett érvényesítés vámtartozás felmerülését eredményezi a behozatalkor. Emellett az alaphatározat 12. cikkében foglalt és az árukra esetlegesen vonatkozó kereskedelempolitikai intézkedések alkalmazásához is vezet.

(3) A vámtartozás keletkezése (2) bekezdésben említett időpontjának azt az időpontot kell tekinteni, amikor a vámhatóság elfogadja a szóban forgó árura vonatkozó kiviteli nyilatkozatot.

(4) Az adós a nyilatkozattevő. Közvetett képviselet esetén az a személy, akinek a nevében a vámáru-nyilatkozatot tették, szintén adósnak minősül.

(5) Az e vámtartozásnak megfelelő vám összegét ugyanolyan feltételek alapján állapítják meg, mint az érintett áruk szabad forgalomba bocsátása során az aktív feldolgozási eljárás befejezése céljából tett nyilatkozat ugyanabban az időpontban történő elfogadásából eredő vámtartozást.

2. FEJEZET

Az áruk mozgása esetén megvalósuló közigazgatási együttműködésre vonatkozó rendelkezések

5. cikk

A 11. és 17. cikk sérelme nélkül a Törökország vagy valamely tagállam vámhatóságai által az exportőr kérésére kibocsátott igazoló okmánnyal történik annak igazolása, hogy teljesülnek az alaphatározatban a szabad forgalomról szóló rendelkezések végrehajtásához szükséges feltételek.

6. cikk

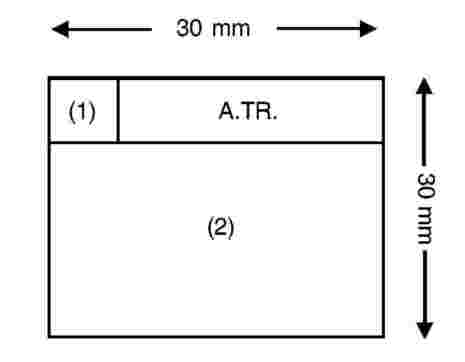

(1) Az 5. cikkben említett okmányszerű bizonyíték az A.TR. szállítási bizonyítvány. A formanyomtatvány-minta megtalálható az I. mellékletben.

(2) Az A.TR. szállítási bizonyítvány csak akkor használható, ha az árukat közvetlenül a vámunió két része között szállítják. Az egyetlen szállítmányt alkotó áruk azonban – adott esetben átszállítással vagy ideiglenes raktározással – keresztülszállíthatók harmadik országokon, feltéve ha azok a tranzit vagy raktározás szerinti ország vámhatóságainak felügyelete alatt maradnak, és a kirakodási, újbóli berakodási vagy a jó állapotban való megőrzést célzó műveleteken kívül semmilyen műveleten sem esnek át.

Az áruk harmadik országokon keresztül csővezetéken is szállíthatók a vámunió két része között.

(3) Az importáló állam vámhatóságai részére az alábbi formában bizonyítékot nyújtanak a (2) bekezdésben megállapított feltételek teljesítéséről:

|

a) |

a harmadik országon való áthaladásról szóló egyetlen szállítási okmány; vagy |

|

b) |

a harmadik ország vámhatóságai által kibocsátott igazolás, amely

|

|

c) |

ezek hiányában bármilyen bizonyító erejű okmány. |

7. cikk

(1) Az exportáló állam vámhatóságai záradékolják az A.TR. szállítási bizonyítványt, amikor exportálják azokat az árukat, amelyekre az vonatkozik. Ezt az exportőr rendelkezésére bocsátják, amint a tényleges kivitel megvalósul vagy bizonyossá válik.

(2) Az A.TR. szállítási bizonyítvány csak akkor záradékolható, ha ez szolgál az alaphatározatban a szabad forgalomról megállapított rendelkezések végrehajtásának okmányszerű bizonyítékaként.

(3) Az A.TR. szállítási bizonyítvány kibocsátását kérelmező exportőr kész arra, hogy az A.TR. szállítási bizonyítvány kibocsátása szerinti exportáló állam vámhatóságainak kérésére bármikor benyújtsa az érintett áruk vámjogi helyzetét, illetve az alaphatározat és e határozat egyéb követelményeinek teljesülését igazoló megfelelő dokumentumokat.

(4) A kibocsátó vámhatóságok megtesznek az áruk vámjogi helyzetének, illetve az alaphatározat és e határozat egyéb követelményei teljesülésének igazolásához szükséges minden lépést. E célból jogosultak bekérni minden bizonyítékot és az exportőr költségére elvégezni minden vizsgálatot vagy bármely más, indokoltnak tekintett ellenőrzést. A kibocsátó vámhatóságok biztosítják a bizonyítványok megfelelő kitöltését is. Különösen ellenőrzik, hogy a termékek megnevezésére fenntartott helyet oly módon töltsék ki, hogy az kizárja a csalárd kiegészítés minden lehetőségét.

8. cikk

(1) Az A.TR. szállítási bizonyítványt az exportáló állam vámhatóságai általi kibocsátást követő négy hónapon belül kell benyújtani az importáló állam vámhatóságaihoz.

(2) Az importáló állam vámhatóságaihoz az (1) bekezdésben a benyújtásra vonatkozóan meghatározott határidő után benyújtott A.TR. szállítási bizonyítványok elfogadhatók, amennyiben különleges körülmények akadályozták meg az okmányok határidőn belüli benyújtását.

(3) A késedelmes benyújtás más eseteiben az importáló állam vámhatóságai elfogadják az A.TR. szállítási bizonyítványokat, amennyiben az árukat az említett határidő előtt nyújtották be.

9. cikk

(1) Az A.TR. szállítási bizonyítványokat a Közösség valamelyik hivatalos nyelvén vagy török nyelven állítják ki az exportáló állam nemzeti jogszabályainak rendelkezéseivel összhangban. Amennyiben a bizonyítványokat török nyelven állítják ki, úgy a Közösség valamelyik hivatalos nyelvén is ki kell azokat állítani. A kitöltés gépírással vagy kézírással, nyomtatott betűkkel és tintával történik.

(2) Az egyes formanyomtatványok mérete 210 × 297 mm. A felhasznált papír fehér, famentes és tömege legalább 25 g/m2. Zölddel nyomtatott guilloche-mintájú háttérrel kell rendelkeznie, amely bármilyen mechanikus vagy vegyi hamisítást szemmel láthatóvá tesz.

A tagállamok és Törökország fenntarthatja a jogot, hogy a formanyomtatványokat maga nyomtassa vagy jóváhagyott nyomdákkal nyomtattassa. Az utóbbi esetben minden formanyomtatványon hivatkozni kell az ilyen jóváhagyásra. Minden formanyomtatványon szerepel a nyomda neve és címe vagy a nyomda azonosítását lehetővé tevő jelzés. Ezek tartalmaznak egy sorozatszámot is, amely által azonosíthatóak.

(3) Az A.TR. szállítási bizonyítványokat a II. mellékletben olvasható magyarázó megjegyzéssel és a vámunió keretében megállapított minden kiegészítő szabállyal összhangban kell kitölteni.

10. cikk

(1) Az A.TR. szállítási bizonyítványokat az importáló állam által megállapított eljárással összhangban nyújtják be az adott állam vámhatóságaihoz. E hatóságok előírhatják a bizonyítvány lefordítását. Azt is előírhatják, hogy a behozatali nyilatkozatot az importőr nyilatkozata kísérje arról, hogy az áruk megfelelnek a szabad forgalomba bocsátáshoz előírt feltételeknek.

(2) Az A.TR. szállítási bizonyítványokban és a vámhatóságoknak az áruk behozatalának alaki követelményei végrehajtásának céljából benyújtott okmányokban tett nyilatkozatok közötti kisebb eltérések önmagukban nem teszik semmissé a bizonyítványokat, ha megállapítható, hogy a bizonyítványok megfelelnek a bemutatott áruknak.

(3) Az A.TR. szállítási bizonyítványok egyértelmű alaki hibái, például a helyesírási hibák miatt nem utasítják el ezeket a bizonyítványokat, ha az ilyen hibák nem teszik kétségessé a bizonyítványokban tett állítások hitelességét.

(4) Az A.TR. szállítási bizonyítványok ellopása, elvesztése vagy megsemmisülése esetén az exportőr az azt kibocsátó vámhatósághoz fordulhat, és – az annak birtokában levő exportokmányok alapján – másodlat kiállítását kérheti. Az A.TR. szállítási bizonyítvány ily módon kibocsátott másodlatát a 8. rovatban az alábbi szövegű megjegyzéssel kell ellátni az eredeti bizonyítvány kibocsátási dátumával és sorszámával együtt:

|

„ES |

»DUPLICADO« |

|

CS |

»DUPLIKÁT« |

|

DA |

»DUPLIKAT« |

|

DE |

»DUPLIKAT« |

|

ET |

»DUPLIKAAT« |

|

EL |

»ΑΝΤΙΓΡΑΦΟ« |

|

EN |

»DUPLICATE« |

|

FR |

»DUPLICATA« |

|

IT |

»DUPLICATO« |

|

LV |

»DUBLIKĀTS« |

|

LT |

»DUBLIKATAS« |

|

HU |

»MÁSODLAT« |

|

MT |

»DUPLIKAT« |

|

NL |

»DUPLICAAT« |

|

PL |

»DUPLIKAT« |

|

PT |

»SEGUNDA VIA« |

|

SL |

»DVOJNIK« |

|

SK |

»DUPLIKÁT« |

|

FI |

»KAKSOISKAPPALE« |

|

SV |

»DUPLIKAT« |

|

TR |

»İKİNCİ NÜSHADİR«”. |

11. cikk

(1) A 7. cikktől eltérve az A.TR. szállítási bizonyítványok kibocsátásának egyszerűsített eljárása alkalmazható az alábbi rendelkezésekkel összhangban.

(2) Az exportáló állam vámhatóságai engedélyt adhatnak bármely olyan exportőrnek (a továbbiakban: elfogadott exportőrnek), aki olyan gyakori szállításokat teljesít, amelyekhez az A.TR. szállítási bizonyítványok bocsáthatók ki, és aki az illetékes hatóságok megelégedésére biztosítja az áruk vámjogi helyzetének igazolásához szükséges garanciákat, hogy a kivitel idején ne mutassa be az exportáló állam vámhivatalának az árukat vagy az azokhoz az árukhoz kapcsolódó A.TR. szállítási bizonyítvány iránti kérelmet az A.TR. szállítási bizonyítvány 7. cikk szerinti megszerzése érdekében.

(3) A vámhatóságoknak meg kell tagadniuk a 2. cikkben említett engedélyt olyan exportőrök esetében, akik nem adják meg az általuk szükségesnek ítélt garanciákat. Az illetékes hatóságok bármikor visszavonhatják az engedélyt. Ezt meg kell tenniük, ha az elfogadott exportőr már nem felel meg a feltételeknek, vagy nem adja meg ezeket a garanciákat.

(4) A vámhatóságok által kibocsátandó engedély különösen az alábbiakat határozza meg:

|

a) |

a bizonyítványok előzetes záradékolásáért felelős hivatal; |

|

b) |

az a mód, ahogyan az elfogadott exportőrnek bizonyítania kell az említett bizonyítványok felhasználását; |

|

c) |

az (5) bekezdés b) pontjában említett, a 16. cikkben hivatkozott utólagos ellenőrzés elvégzésére hatáskörrel rendelkező hatóság. |

(5) Az illetékes hatóságok kiválasztásakor a hatóságok kikötik, hogy a záradékolásra fenntartott rovatot, vagy

|

a) |

előzetesen kell záradékolni az exportáló állam illetékes vámhivatalának bélyegzőjével és az említett hivatal tisztviselőjének aláírásával, amely faxmásolat is lehet; vagy |

|

b) |

az elfogadott exportőrnek kell záradékolnia az exportáló állam vámhatóságai által jóváhagyott és a III. mellékletben látható mintának megfelelő bélyegzővel. Az ilyen bélyegző előnyomható a formanyomtatványokon. |

(6) Az (5) bekezdés a) pontjában említett esetekben az alábbi kifejezéseket írják be az A.TR. szállítási bizonyítvány 8. „Megjegyzések” rovatába:

|

„ES |

»Procedimiento simplificado« |

|

CS |

»Zjednodušený postup« |

|

DA |

»Forenklet fremgangsmåde« |

|

DE |

»Vereinfachtes Verfahren« |

|

ET |

»Lihtsustatud tolliprotseduur« |

|

EL |

»Απλουστευμένη διαδικασία« |

|

EN |

»Simplified procedure« |

|

FR |

»Procédure simplifiée« |

|

IT |

»Procedura semplificata« |

|

LV |

»Vienkaršota procedura« |

|

LT |

»Supaprastinta procedura« |

|

HU |

»Egyszerűsített eljárás« |

|

MT |

»Procedura simplifikata« |

|

NL |

»Vereenvoudigde regeling« |

|

PL |

»Procedura uproszczona« |

|

PT |

»Procedimento simplificado« |

|

SL |

»Poenostavljen postopek« |

|

SK |

»Zjednodušený postup« |

|

FI |

»Yksinkertaistettu menettely« |

|

SV |

»Förenklat förfarande« |

|

TR |

»Basitleştirilmiş prosedür«”. |

(7) A kitöltött, a (6) bekezdésben meghatározott kifejezéssel ellátott és az elfogadott exportőr által aláírt bizonyítvány egyenértékű az 5. cikkben meghatározott feltételek teljesülését igazoló okmánnyal.

12. cikk

(1) A Közösség valamely, nem a székhelye szerinti tagállamából gyakran exportáló exportőr elfogadott exportőri státust kaphat az ilyen kivitelekre vonatkozóan.

Ebből a célból kérelmet nyújt be a székhelye szerinti és az érintett áruk vámjogi helyzetét tanúsító, valamint az alaphatározat és e határozat más követelményeinek teljesülését igazoló bizonyítékot a nyilvántartásában őrző tagállam illetékes vámhatóságainak.

(2) Amennyiben az (1) bekezdésben említett hatóságok megelégedésére teljesülnek a 11. cikkben megállapított feltételek, és kibocsátják az engedélyt, értesíteniük kell az érintett tagállam vámhatóságait.

(3) Amennyiben az A.TR. szállítási bizonyítvány 14. rovatában nem nyomják elő az igazolási címet, az exportőrnek az A.TR. szállítási bizonyítvány 8. „Megjegyzések” rovatában hivatkoznia kell az engedélyt kibocsátó tagállamra, amelynek Törökország vámhatóságai megküldik a 16. cikkel összhangban lévő utólagos ellenőrzés iránti kérelmüket.

13. cikk

Ha a vámunió egyik részében árukat helyeznek valamely vámhivatal felügyelete alá, az eredeti A.TR. szállítási bizonyítvány egy vagy több A.TR. szállítási bizonyítvánnyal helyettesíthető az ilyen áruk összességének vagy egy részének a vámunió területén belül máshová történő küldése céljából. A helyettesítő A.TR. szállítási bizonyítvány(oka)t az a vámhivatal adja ki, amelynek felügyelete alá az árukat helyezték.

14. cikk

(1) A Közösség tagállamai és Törökország vámhatóságai az Európai Közösségek Bizottságán keresztül eljuttatják egymáshoz az A.TR. szállítási bizonyítványok kibocsátásához a vámhivatalaik által használt bélyegzők mintalenyomatát és az ilyen bizonyítványok ellenőrzéséért felelős vámhatóságok címeit.

(2) E határozat megfelelő alkalmazásának biztosítása érdekében a Közösség és Törökország az illetékes vámhatóságok útján segítséget nyújt egymásnak az A.TR. szállítási bizonyítványok hitelességének és a bennük megadott adatok pontosságának ellenőrzésében.

15. cikk

(1) A 7. cikk (1) bekezdése ellenére az A.TR. szállítási bizonyítványok kivételes esetben az általuk kísért áruk kivitele után is kibocsáthatók, ha

|

a) |

nem került kibocsátásra az exportáláskor tévedés, nem szándékos mulasztás vagy valamely különleges körülmények miatt; vagy |

|

b) |

a vámhatóságok megelégedésére bizonyítást nyer, hogy az A.TR. szállítási bizonyítványt kibocsátották, de technikai okok miatt nem fogadták el a behozatalkor. |

(2) Az (1) bekezdés végrehajtásához az exportőrnek a kérelmében fel kell tüntetnie a termékek kivitelének helyét és időpontját, amelyekre az A.TR. szállítási bizonyítvány vonatkozik, és meg kell indokolnia kérelmét.

(3) A vámhatóságok csak az után bocsáthatnak ki utólag valamely A.TR. szállítási bizonyítványt, hogy ellenőrizték, az exportőr kérelmében megadott információk egyeznek a megfelelő iratokkal.

(4) Az utólag kibocsátott A.TR. szállítási bizonyítványokat az alábbi kifejezésekkel kell ellátni az A.TR. szállítási bizonyítvány 8. „Megjegyzések” rovatában:

|

„ES |

»EXPEDIDO A POSTERIORI« |

|

CS |

»VYSTAVENO DODATEČNĚ« |

|

DA |

»UDSTEDT EFTERFØLGENDE« |

|

DE |

»NACHTRÄGLICH AUSGESTELLT« |

|

ET |

»TAGANTJÄRELE VÄLJA ANTUD« |

|

EL |

»ΕΚΔΟΘΕΝ ΕΚ ΤΩΝ ΥΣΤΕΡΩΝ« |

|

EN |

»ISSUED RETROSPECTIVELY« |

|

FR |

»DÉLIVRÉ A POSTERIORI« |

|

IT |

»RILASCIATO A POSTERIORI« |

|

LV |

»IZSNIEGTS RETROSPEKTĪVI« |

|

LT |

»RETROSPEKTYVUSIS IŠDAVIMAS« |

|

HU |

»KIADVA VISSZAMENŐLEGES HATÁLLYAL« |

|

MT |

»MAĦRUĠ RETROSPETTIVAMENT« |

|

NL |

»AFGEGEVEN A POSTERIORI« |

|

PL |

»WYSTAWIONE RETROSPEKTYWNIE« |

|

PT |

»EMITIDO A POSTERIORI« |

|

SL |

»IZDANO NAKNADNO« |

|

SK |

»VYDANÉ DODATOČNE« |

|

FI |

»ANNETTU JÄLKIKÄTEEN« |

|

SV |

»UTFÄRDAT I EFTERHAND« |

|

TR |

»SONRADAN VERİLMİŞTİR«”. |

16. cikk

(1) Az A.TR. szállítási bizonyítványok utólagos ellenőrzését szúrópróbaszerűen végzik el, vagy akkor, ha az importáló állam vámhatóságaiban alapos kétség merült fel a bizonyítványok hitelességét illetően, az érintett áruk vámjogi helyzetét vagy az alaphatározat vagy e határozat egyéb követelményeinek teljesülését illetően.

(2) Az (1) bekezdés rendelkezéseinek végrehajtása céljából az importáló állam vámhatóságai visszajuttatják az A.TR. szállítási bizonyítványt az exportáló állam vámhatóságainak a számlával együtt, ha azt benyújtották, vagy e dokumentumok másolatát, indokolt esetben megindokolva a megkeresést. Az A.TR. szállítási bizonyítványban megadott információk helytelenségére utaló minden megszerzett dokumentumot és információt továbbítanak az ellenőrzési kérelem alátámasztásaként.

(3) Az ellenőrzést az exportáló állam vámhatóságai folytatják le. E célból jogosultak bekérni minden bizonyítékot és az exportőr költségére elvégezni minden ellenőrzést vagy bármely más, indokoltnak tekintett ellenőrzést.

(4) Ha az importáló állam vámhatóságai úgy döntenek, hogy az ellenőrzés végeredményére való várakozás közben felfüggesztik az alaphatározatban a szabad forgalomról megállapított rendelkezésekből fakadó elbánás megadását az érintett áruk esetében, felajánlják az áruk importőrnek való kiadását a szükségesnek ítélt bármely óvintézkedés alapján.

(5) Az ellenőrzést kérő vámhatóságokat haladéktalanul tájékoztatni kell az ellenőrzés eredményéről. Az eredményeknek egyértelműen jelezniük kell, hogy az okmányok hitelesek-e, és hogy az érintett áruk a vámunióban szabad forgalomban lévőnek tekinthetők-e, és teljesítik-e az alaphatározat és e határozat egyéb követelményeit.

(6) Ha alapos gyanú esetében az ellenőrzésre vonatkozó kérelem keltétől számított tíz hónapon belül nem érkezik válasz, vagy ha a válasz nem tartalmaz elegendő információt a szóban forgó dokumentum hitelességének vagy az áruk valós vámjogi helyzetének megállapításához, a kérelmező vámhatóságok – a kivételes körülmények kivételével – elutasítják az alaphatározatban a szabad forgalomról megállapított rendelkezésekből fakadó elbánást.

17. cikk

(1) Az 5. cikktől eltérve az alaphatározatban a szabad forgalomról megállapított rendelkezések vonatkoznak a vámunió egyik részébe importált árukra is, ha azokat olyan török vagy közösségi származásról szóló igazolás kíséri, amelyet olyan preferenciális kereskedelmi megállapodásnak megfelelően állapítottak meg, amelyet mind a Közösség, mind Törökország megkötött egy országgal, országcsoporttal vagy területtel, és amely megállapodás olyan származási kumulációs rendszert biztosít, amely maga után vonja a származási szabályok, valamint vámvisszatérítés vagy a vámmentesség tilalmának azonos alkalmazási rendszerét, ezeken az országokon, országcsoportokon vagy területeken belül.

(2) A vonatkozó preferenciális kereskedelmi megállapodások származási szabályaiban megállapított közigazgatási együttműködési rendelkezések vonatkoznak az (1) bekezdésben említett bizonyítékokra.

18. cikk

Amennyiben olyan viták merülnek fel a 16. cikkben említett ellenőrzési eljárással kapcsolatban, amelyeket nem lehet rendezni az ellenőrzést kérő és az ellenőrzés elvégzéséért felelős vámhatóságok között, vagy amennyiben azok kérdést vetnek fel e határozat értelmezésével kapcsolatban, azokat a Vámügyi Együttműködési Bizottság elé terjesztik.

Az importőr és az importáló állam vámhatóságai közötti minden vita rendezése az említett állam jogszabályai szerint történik.

19. cikk

Szankciókat kell kiszabni minden olyan személy számára, aki olyan dokumentumot állít vagy állíttat ki, amely valótlan információkat tartalmaz az alaphatározatban a szabad forgalomról megállapított rendelkezésekből fakadó elbánás megszerzése céljából.

3. FEJEZET

Az utasok által vitt árukra vonatkozó rendelkezések

20. cikk

Feltéve, hogy nem kereskedelmi célokra szánják azokat, az utasok által a vámunió egyik részéből a vámunió másik részébe vitt árukra az alaphatározatban a szabad forgalomról megállapított rendelkezések vonatkoznak, anélkül hogy a 2. fejezet rendelkezései szerinti bizonyítvány kísérné őket, amikor azokat a szabad forgalom feltételeinek eleget tevő áruknak tekintik, és nem kétséges a nyilatkozat pontossága.

4. FEJEZET

Postai küldemények

21. cikk

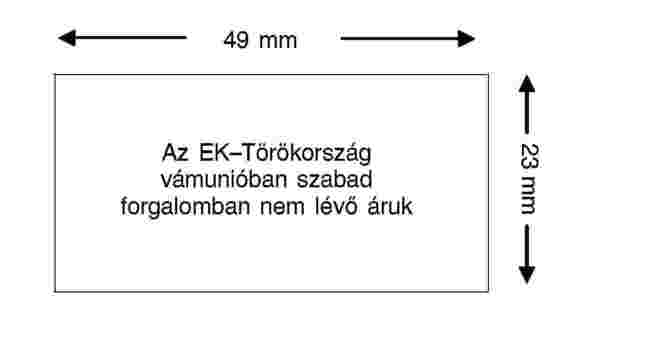

A postai küldeményekre (a postai csomagokat is ideértve) az alaphatározatban a szabad forgalomról megállapított rendelkezések vonatkoznak anélkül, hogy a 2. fejezet rendelkezései szerinti bizonyítvány kísérné őket, feltéve hogy a csomagoláson vagy a kísérő okmányokon nem jelzik, hogy a bennük lévő áruk nem felelnek meg az alaphatározatban megállapított követelményeknek. Ez a jelzés egy sárga címke, amelynek mintája a IV. mellékletben látható, és amelyet az exportáló állam illetékes hatóságai helyeznek el az összes ilyenfajta esetben.

III. CÍM

A HARMADIK ORSZÁGOKKAL VALÓ ÁRUKERESKEDELEMRE VONATKOZÓ VÁMÜGYI RENDELKEZÉSEK

1. FEJEZET

Az áru vámértékére vonatkozó rendelkezések

22. cikk

A harmadik országbeli áruknak a vámunió területére való belépése utáni szállításával kapcsolatban kiszámlázott szállítási, biztosítási, berakodási és kezelési költségeket nem veszik figyelembe a vámérték megállapításának céljából, feltéve hogy azok az említett árukért ténylegesen fizetett vagy fizetendő ártól elkülönítve jelennek meg.

2. FEJEZET

Passzív feldolgozás

23. cikk

E fejezet alkalmazásában a „háromszögforgalom” azt a rendszert jelenti, amely alapján a passzív feldolgozás után a végtermékeket szabad forgalomba bocsátják az importvámok alóli részleges vagy teljes mentességgel a vámuniónak az áruk ideiglenes kivitele szerinti helyétől eltérő részében.

24. cikk

Amennyiben vég- vagy helyettesítő termékeket bocsátanak szabad forgalomba a háromszögforgalom rendszere alapján, az INF 2 adatlapot használják a háromszögforgalomban részt vevő ideiglenes exportáruk adatainak közlésére a vég vagy helyettesítő termékek teljes vagy részleges mentességének elnyerése érdekében.

25. cikk

(1) Az INF 2 adatlapot – az eljárás alá vont árumennyiség vonatkozásában – egy eredeti és egy másolati példányban állítják ki, a Közösségi Vámkódex végrehajtási rendeletének 71. mellékletében feltüntetett mintának megfelelően, ha azt a Közösségben bocsátják ki, illetve értelemszerűen a török vámjogban meghatározott mintának megfelelően az említett melléklet alapján, ha azt Törökországban bocsátják ki. A formanyomtatványt a Közösség valamelyik hivatalos nyelvén vagy török nyelven kell kiállítani. A beléptető vámhivatal záradékolja az INF 2 adatlap eredeti és másolati példányát. Megtartja a másolatot, és az eredetit visszaadja a nyilatkozattevőnek.

(2) Az INF 2 adatlap záradékolására felkért beléptető vámhivatal a 16. rovatban jelzi az ideiglenes exportáruk azonosításánál alkalmazott eszközt.

(3) Amennyiben mintákat vesznek, illetve ábrákat vagy műszaki leírásokat használnak, az (1) bekezdésben említett hivatal hitelesíti ezeket a mintákat, ábrákat vagy műszaki leírásokat azáltal, hogy elhelyezi a vámzárát, az árucikkeken, vagy amennyiben azok jellege ezt lehetővé teszi, vagy a csomagoláson az illetéktelen beavatkozást megakadályozó módon.

A hivatal bélyegzőjével és a kiviteli nyilatkozat részletes adataira való hivatkozással ellátott címkét ráerősítik a mintákra, ábrákra vagy műszaki leírásokra oly módon, amely nem teszi lehetővé azok cseréjét.

Az e bekezdéssel összhangban hitelesített és lebélyegzett mintákat, ábrákat vagy műszaki leírásokat visszajuttatják az exportőrnek, aki a vég- vagy helyettesítő termékek újrabehozatalakor sértetlen bélyegzőkkel bemutatja azokat.

(4) Amennyiben elemzésre van szükség, és az eredmények csak azt követően válnak ismertté, hogy a vámhivatal záradékolja az INF 2 adatlapot, az elemzés eredményét tartalmazó dokumentumot lebélyegzett és illetéktelen beavatkozástól védett borítékban átadják az exportőrnek.

26. cikk

(1) A kiléptető vámhivatal az eredeti példányon igazolja, hogy az áruk elhagyták a vámterületet, és visszaadja azt a bemutató személynek.

(2) A vég- vagy helyettesítő termékek importőre bemutatja az INF 2 adatlap eredeti példányát, és indokolt esetben a vámeljárást lezáró vámhivatal azonosítási eszközét.

27. cikk

(1) Amennyiben az INF 2 adatlapot kibocsátó vámhivatal úgy véli, hogy az adatlapon feltüntetetteken kívül további adatokra van szükség, feltünteti az ilyen adatokat. Amennyiben erre nem maradt elég hely, további lapot lehet mellékelni. Ezt meg kell említeni az eredeti példányon.

(2) Az INF 2 adatlapot hitelesítő vámhivatal felkérhető a lap hitelességének és a rajta feltüntetett adatok pontosságának utólagos ellenőrzésére.

(3) Egymást követő küldemények esetében a rendszerbe bevont áruk vagy termékek mennyiségének megfelelő számú INF 2 adatlap állítható ki. Az első adatlap további adatlapokkal váltható fel, vagy amennyiben csak egyetlen adatlapot használnak, a lap záradékolása szerinti vámhivatal az eredetin is feljegyezheti az áruk vagy termékek mennyiségét. Amennyiben erre nincs elég hely, további lapot lehet mellékelni, amit meg kell említeni az eredeti példányon.

(4) A vámhatóságok engedélyezhetik összevont INF 2 adatlapok használatát a nagyszámú műveletet érintő és egy adott időszakban a behozatal/kivitel teljes mennyiségére kiterjedő kereskedelmi háromszögforgalom esetében.

(5) Kivételes körülmények között az INF 2 adatlap visszamenőleges hatállyal is kibocsátható, de ez nem lépheti túl az okmányok megőrzésére előírt lejárati időt.

28. cikk

Az INF 2 adatlap ellopása, elvesztése vagy megsemmisülése esetén a gazdasági szereplő kérheti az azt záradékoló vámhivatalt másodlat kibocsátására. Az említett hivatal megfelel ennek a kérésnek, feltéve hogy bizonyíthatóan nem hozták be újból azokat az ideiglenesen kivitt árukat, amelyre vonatkozóan a másodlatot kérik.

Az adatlap így kibocsátott eredeti és másolati példányain szerepel az alábbi jelzések egyike:

|

„ES |

»DUPLICADO« |

|

CS |

»DUPLIKÁT« |

|

DA |

»DUPLIKAT« |

|

DE |

»DUPLIKAT« |

|

ET |

»DUPLIKAAT« |

|

EL |

»ΑΝΤΙΓΡΑΦΟ« |

|

EN |

»DUPLICATE« |

|

FR |

»DUPLICATA« |

|

IT |

»DUPLICATO« |

|

LV |

»DUBLIKĀTS« |

|

LT |

»DUBLIKATAS« |

|

HU |

»MÁSODLAT« |

|

MT |

»DUPLIKAT« |

|

NL |

»DUPLICAAT« |

|

PL |

»DUPLIKAT« |

|

PT |

»SEGUNDA VIA« |

|

SL |

»DVOJNIK« |

|

SK |

»DUPLIKÁT« |

|

FI |

»KAKSOISKAPPALE« |

|

SV |

»DUPLIKAT« |

|

TR |

»İKİNCİ NÜSHADİR«”. |

29. cikk

A feldolgozási művelet költségének a vámérték alapjaként való felhasználásával behozatali vámok alóli részleges mentességet adnak a szabad forgalomba bocsátandó végtermékek esetében benyújtott kérelemre.

A vámhatóságok elutasítják a behozatali vámok alóli részleges mentesség e rendelkezés szerinti kiszámítását, ha a végtermékek szabad forgalomba bocsátása előtt megállapítják, hogy a Közösségi Vámkódex II. címe 2. fejezetének 1. szakasza és a Török Vámkódex II. címe 2. fejezetének 1. szakasza szerinti értelemben nem a vámunió valamelyik részéről származó ideiglenes kiviteli termékek nulla vámtétel melletti szabad forgalomba bocsátásának egyedüli célja az volt, hogy részleges mentességet kapjanak e rendelkezés alapján.

A Közösségi Vámkódexben és a Török Vámkódexben az áruk vámértékével kapcsolatban megállapított szabályok a megfelelő változtatásokkal alkalmazandók azokra a feldolgozási költségekre, amelyek nem veszik figyelembe az ideiglenes kiviteli árukat.

3. FEJEZET

Tértiáruk

30. cikk

(1) Ha a vámunió egyik részéről kivitt árukat újból beviszik a vámunió másik területére, és ott három éven belül szabad forgalomba bocsátják azokat, akkor azok az érintett személy kérésére a behozatali vámok alóli részleges mentességet kapnak.

A hároméves időszak meghosszabbítható különleges körülmények figyelembevétele esetén.

(2) Amennyiben a vámunió egyik részének vámterületéről való kivitelt megelőzően a tértiárukat már szabad forgalomba bocsátották csökkentett vagy nulla behozatali vám mellett azok meghatározott célra való felhasználása miatt, csak akkor adják meg az (1) bekezdés szerinti behozatali vámmentességet, ha azokat ugyanarra a célra hozzák be újból.

Ha az a cél, amelyre a szóban forgó árut importálni kívánják, már nem azonos, az árura felszámítható behozatali vámok összegét csökkenteni kell minden olyan összeggel, amelyet az árura akkor vetettek ki, amikor azt először szabad forgalomba bocsátották. Amennyiben az utóbbi összeg túllépi a tértiáru szabad forgalomba bocsátásakor kivetett összeget, semmilyen visszatérítés nem engedélyezett.

(3) Az (1) bekezdés szerinti behozatali vámmentességet nem adják meg, ha az árukat a vámunió egyik részének vámterületéről passzív feldolgozási eljárással viszik ki, kivéve ha az említett áruk abban az államban maradnak, amelybe kivitték őket.

31. cikk

Csak akkor adják meg a 30. cikk rendelkezései szerinti behozatali vámmentességet, ha az árukat ugyanabban az állapotban hozzák be újból, amelyben kivitték.

32. cikk

A 30. és 31. cikket megfelelően alkalmazni kell az eredetileg exportált vagy aktív feldolgozási eljárást követően újrakivitelre kerülő végtermékekre.

A jogilag fennálló behozatali vámtartozást az aktív feldolgozási eljárás alatt alkalmazandó szabályok alapján állapítják meg, amelynek során a végtermékek újbóli kivitelének napját tekintik a szabad forgalomba bocsátás napjának.

33. cikk

A tértiáruk még akkor is mentesek a behozatali vámoktól, ha a vámunió másik részéből korábban kivitt áruknak csak egy részét képviselik.

Ugyanez vonatkozik arra az esetre is, amikor az áruk a vámunió másik részéből korábban kivitt gépek, műszerek, berendezések vagy más termékek alkatrészeiből vagy tartozékaiból állnak.

34. cikk

(1) A 31. cikktől eltérve az alábbi helyzetek egyikében lévő tértiáruk mentesek a behozatali vámok alól:

|

a) |

olyan áruk, amelyeken a vámunió másik részéről történő kivitelük után nem végeztek a jó állapotban való megőrzésük érdekében szükségestől eltérő kezelést vagy amelyeken kizárólag a külső megjelenésüket megváltoztató kezelést végeztek; |

|

b) |

olyan áruk, amelyeken a vámunió másik részéről történt kivitelük után nem kizárólag a jó állapotban való megőrzésük érdekében szükséges vagy a külső megjelenésüket megváltoztató kezelést végeztek, de amelyek hibásnak, illetve alkalmatlannak bizonyultak az eredeti felhasználásra, feltéve hogy az alábbi feltételek valamelyike teljesül:

|

(2) Amennyiben a tértiáruk keresztülmentek az (1) bekezdés b) pontja alapján engedélyezett kezelésen, és az ilyen kezelés eredményeként behozatali vámkötelesekké váltak volna, ha passzív eljárás alá estek volna, az említett eljárás alapján történő vámkivetés szabályai az irányadók.

Ha azonban a vámunió két részén kívül felmerülő, előre nem látható körülmények eredményeképp az áruk javításra vagy a jó állapot helyreállítására kiterjedő műveleten estek át, és ez a vámhatóságok megelégedésére igazolást nyer, mentességet adnak a behozatali vámok alól, feltéve hogy az ilyen művelet eredményeként a tértiáruk értéke nem lesz magasabb, mint amennyi a vámunió másik részének vámterületéről való kivitelükkor volt.

(3) A (2) bekezdés második albekezdésének alkalmazásában:

|

a) |

„jó állapotba hozás érdekében szükségessé vált javítás vagy helyreállítás”: bármely olyan művelet, amelynek célja az áruk olyan működési hibájának vagy anyagában esett kár helyreállítása, amely akkor történt, amikor az a vámunió mindkét részén kívül volt, és amely nélkül az árukat nem lehetne normál módon a rendeltetésének megfelelő célra használni; |

|

b) |

a rajtuk elvégzett művelet eredményeként a tértiáruk vélelmezett értéke nem lehet magasabb, mint azoknak a vámunió másik részéről történő kivitelükkori értéke, amennyiben a művelet nem haladja meg az akkori módon való használhatóság folytatásának lehetővé tételhez szigorúan szükséges mértéket. |

Ha az áruk javítása vagy jó állapotának helyreállítása szükségessé teszi alkatrészek beépítését, az ilyen beépítés a kivitelkori használhatóság folytatásának lehetővé tételéhez szigorúan szükséges alkatrészekre korlátozódik.

35. cikk

A kiviteli vámalakiságok végrehajtásakor a vámhatóságok az érintett személy kérésére kibocsátanak egy okmányt, amely tartalmazza az áruk azonosításához szükséges információkat, amennyiben azokat visszaviszik a vámunió egyik részének vámterületére.

36. cikk

(1) Az alábbiakat fogadják el tértiáruknak:

|

— |

olyan áruk, amelyek esetében bemutatták a következő okmányokat a szabad forgalomba bocsátás alátámasztásaként:

Amennyiben az újrabehozatal vámhivatalában a vámhatóságok számára rendelkezésre álló vagy az érintett személytől származó és általuk hitelt érdemlőként elfogadható bizonyíték arra utal, hogy a szabad forgalomba bocsátásra bejelentett árukat eredetileg a vámunió másik részéről vitték ki, és akkor eleget tettek a tértiárukként való elfogadás feltételeinek, nincs szükség az a) és b) pontban említett okmányokra, |

|

— |

a vámunió másik részében kibocsátott ATA-igazolvány által kísért áruk. Ezek az áruk még akkor is elfogadhatók tértiárukként a 30. cikkben említett határokon belül, ha az ATA-igazolvány érvényessége lejárt. |

Minden esetben végrehajtják az alábbi alakiságokat:

|

— |

az újrabehozatali betétlap A–G rovatában megadott információ ellenőrzése, |

|

— |

az újrabehozatali lap ellenőrző szelvényének és H rovatának kitöltése, |

|

— |

az újrabehozatali betétlap megőrzése. |

(2) Az (1) bekezdés első francia bekezdése nem vonatkozik a csomagolóanyagok nemzetközi mozgására, a szállítási eszközökre vagy a meghatározott vámrendelkezések alapján bevallott egyes árukra, amennyiben autonóm vagy szerződéses rendelkezések megállapítják, hogy ilyen körülmények között nincs szükség vámokmányokra.

Nem vonatkozik azokra az esetekre sem, amikor az árukat szóban vagy más okmány által vallják be szabad forgalomba bocsátásra.

(3) Ha szükségesnek ítélik, az újrabehozatal szerinti vámhivatalnál a vámhatóságok felkérhetik az érintett személyt, hogy nyújtson be további bizonyítékot, különös tekintettel a tértiáruk azonosításának céljára.

37. cikk

Az INF 3 adatlapot egy eredeti és egy másolati példányban állítják ki, a Közösségi Vámkódex végrehajtási rendeletének 110. mellékletében feltüntetett mintának megfelelően, ha azt a Közösségben bocsátják ki, illetve értelemszerűen a török vámjogban meghatározott mintának megfelelően az említett melléklet alapján, ha azt Törökországban bocsátják ki. A formanyomtatványt a Közösség valamelyik hivatalos nyelvén vagy török nyelven kell kiállítani.

38. cikk

(1) Az INF 3 adatlapokat a vámhatóságok az exportőr kérésére bocsátják ki a kiviteli vámhivatalnál az érintett áruk kiviteli vámalakiságainak teljesítésekor, ha az exportőr azt nyilatkozza, hogy lehetséges, hogy az árukat a vámunió másik részének vámhivatalán keresztül viszik vissza.

(2) Az INF 3 adatlapokat a vámhatóságok akkor is kibocsáthatják az exportőr kérésére a kiviteli vámhivatalnál az érintett áruk kiviteli vámalakiságainak teljesítésekor, ha e hatóságok a rendelkezésükre álló adatok alapján meg tudják állapítani, hogy az exportőr kérelmének részletes adatai a kivitt árukra vonatkoznak.

39. cikk

(1) Az INF 3 adatlapnak a vámhatóságok által megkövetelt összes információt tartalmaznia kell, amely a kivitt áruk azonosításához szükséges.

(2) Ha várható, hogy a kivitt árukat beviszik a vámunió másik részére, vagy a kiviteli vámhivataltól eltérő több vámhivatalon keresztül a vámunió mindkét részére, az exportőr több INF 3 adatlap kiadását is kérheti a kivitt áruk teljes mennyiségére vonatkozóan.

Ehhez hasonlóan az exportőr felkérheti az INF 3 adatlap kibocsátása szerinti vámhatóságokat, hogy azt váltsák fel a kezdetben kibocsátott INF 3 adatlapon feltüntetett teljes árumennyiségre vonatkozó több INF 3 adatlappal.

Az exportőr kérheti az INF 3 adatlap kibocsátását csak a kivitt áruk egy részére vonatkozóan.

40. cikk

Az INF 3 adatlap eredetijét és egy másolati példányát visszaadják az exportőrnek az újrabehozatal szerinti vámhivatalnak való bemutatás céljából. A második másolati példányt az azt kiadó vámhatóságok a hivatalos nyilvántartásban őrzik.

41. cikk

Az újrabehozatal szerinti vámhivatal az INF 3 adatlap eredeti és másolati példányára rávezeti a behozatali vámok alól mentes tértiáruk mennyiségét, megőrzi az eredeti példányt, és a másolatot a hivatkozási szám és a szabad forgalomba bocsátási nyilatkozat keltének feltüntetésével megküldi az azt kibocsátó vámhatóságoknak.

Az említett vámhatóságok összehasonlítják ezt a másolatot a birtokukban lévő eredetivel, és megőrzik azt a hivatalos irataik között.

42. cikk

Az INF 3 adatlap ellopása, elvesztése vagy megsemmisülése esetén az érintett személy az azt kibocsátó vámhatóságokhoz fordulhat, és másodlat kiállítását kérheti. Azok eleget tesznek a kérésnek, ha ezt a körülmények lehetővé teszik. Az így kibocsátott másodlat az alábbi jelzések egyikét tartalmazza:

|

„ES |

»DUPLICADO« |

|

CS |

»DUPLIKÁT« |

|

DA |

»DUPLIKAT« |

|

DE |

»DUPLIKAT« |

|

ET |

»DUPLIKAAT« |

|

EL |

»ΑΝΤΙΓΡΑΦΟ« |

|

EN |

»DUPLICATE« |

|

FR |

»DUPLICATA« |

|

IT |

»DUPLICATO« |

|

LV |

»DUBLIKĀTS« |

|

LT |

»DUBLIKATAS« |

|

HU |

»MÁSODLAT« |

|

MT |

»DUPLIKAT« |

|

NL |

»DUPLICAAT« |

|

PL |

»DUPLIKAT« |

|

PT |

»SEGUNDA VIA« |

|

SL |

»DVOJNIK« |

|

SK |

»DUPLIKÁT« |

|

FI |

»KAKSOISKAPPALE« |

|

SV |

»DUPLIKAT« |

|

TR |

»İKİNCİ NÜSHADİR«”. |

A vámhatóságok feljegyzik a birtokukban lévő INF 3 adatlap másolatára, hogy másodlat kiadása történt.

43. cikk

(1) Az újrabehozatal szerinti vámhivatal vámhatóságainak kérésére a kiviteli vámhivatal vámhatóságai közlik az előbbivel a rendelkezésükre álló összes olyan információt, amely lehetővé teszi számukra annak meghatározását, hogy az áruk megfelelnek-e annak, hogy részesüljenek e fejezet rendelkezéseinek előnyeiből.

(2) Az INF 3 adatlapok felhasználhatók a kéréshez és az (1) bekezdésben említett adatok továbbítására.

4. FEJEZET

A preferenciális származás bizonyítékainak megállapítása vámunió részein

44. cikk

Ez a fejezet az alábbiak megkönnyítését célzó szabályokat állapít meg:

|

a) |

az EUR.1 vagy EUR-MED szállítási bizonyítványok kibocsátása és az olyan preferenciális kereskedelmi megállapodások szerinti számlanyilatkozatok vagy EUR-MED számlanyilatkozatok kiadása, amelyeket mind a Közösség, mind Törökország kötött országokkal, országcsoportokkal vagy területekkel, és amelyek azonos származási szabályok alkalmazását eredményező származási kumulációs rendszerről, valamint a vámvisszatérítés és a vámmentesség tilalmáról rendelkeznek; |

|

b) |

a Közösség tagállamai és Törökország vámhatóságai közötti fenti célú együttműködés. |

45. cikk

(1) A 44. cikk a) pontjának végrehajtásához a vámunióban szabad forgalomban lévő, a vámunió két része között továbbítandó áruk beszállítója kiad egy nyilatkozatot, a továbbiakban beszállítói nyilatkozatot, a szállított áruk származó helyzetéről az érintett preferenciális kereskedelmi megállapodásokban előírt származási szabályok vonatkozásában.

(2) A beszállítói nyilatkozatokat az exportőrök bizonyítékként használják fel, különösen az EUR.1 vagy EUR-MED szállítási bizonyítványok kiadására irányuló kérelmek alátámasztásaként, vagy a számlanyilatkozatok, vagy EUR-MED számlanyilatkozatok kiállításának alapjaként.

46. cikk

A 47. cikkben előírt esetek kivételével a beszállító minden áruszállítmányhoz külön nyilatkozatot állít ki.

A beszállító mellékeli a szállítmányra vonatkozó számlanyilatkozatot a kereskedelmi számlán vagy a szállítási jegyzéken, vagy bármely más, az árukra vonatkozó, megfelelő részletességű kereskedelmi dokumentumot, amely azok azonosításához szükséges.

A beszállító bármikor, még az áruk leszállítása után is kiadhatja a nyilatkozatot.

47. cikk

(1) Ha valamely beszállító rendszeresen olyan áruval lát el egy meghatározott vevőt, amelynek származó helyzete várhatóan jelentős ideig azonos marad, egyetlen beszállítói nyilatkozatot – a továbbiakban hosszú távú beszállítói nyilatkozat – is kibocsáthat az említett áruk további szállítmányaira vonatkozóan. A hosszú távú beszállítói nyilatkozat a nyilatkozat kiadásának időpontjától számított egyéves időtartamra adható ki.

(2) A hosszú távú beszállítói nyilatkozat utólag is kiadható. Ilyen esetben az érvényessége nem haladhatja meg az egyéves időtartamot, a hatálybalépés időpontjától számítva.

(3) A beszállító haladéktalanul értesíti a vevőt, ha a hosszú távú beszállítói nyilatkozat a szállított áruk tekintetében többé nem érvényes.

48. cikk

(1) A beszállítói nyilatkozatot az V., illetve a hosszú távú beszállítói nyilatkozat esetében a VI. mellékletben feltüntetett formában kell kiadni.

(2) A beszállítói nyilatkozat tartalmazza a beszállító eredeti aláírását, és a nyilatkozat előre nyomtatott formában is kiállítható. Ha azonban a számlát és a beszállítói nyilatkozatot számítógéppel állítják elő, a beszállítói nyilatkozatot nem kell kézírással aláírni, feltéve hogy a beszállító az ügyfélnek tett írásos nyilatkozatában úgy vállal felelősséget minden őt azonosító beszállítói nyilatkozatért, mintha azt saját maga írta volna alá.

49. cikk

(1) A 44. cikk b) pontjának végrehajtása érdekében a Közösség tagállamainak és Törökország vámhatóságai segítséget nyújtanak egymásnak a beszállítói nyilatkozatokban megadott információk helyességének ellenőrzésében.

(2) Valamely beszállítói nyilatkozat pontosságának és hitelességének ellenőrzéséhez annak az államnak a vámhatóságai, ahol a származó helyzet igazolását kibocsátották vagy kiállították, felkérhetik az exportőrt, hogy szerezze be a beszállítótól az INF 4 adatlapot. Az INF 4 adatlapot az 1207/2001/EK tanácsi rendelet (7) V. mellékletében meghatározott mintának megfelelően kell kiállítani, ha azt a Közösségben bocsátják ki, illetve értelemszerűen a török vámjogban meghatározott mintának megfelelően az említett melléklet alapján, ha azt Törökországban bocsátják ki. A formanyomtatványt a Közösség valamelyik hivatalos nyelvén vagy török nyelven kell kiállítani. Annak az államnak a vámhatóságai, amelynek szolgáltatnia kell az információkat, vagy amelyik kéri azokat, kérhetik a hozzájuk benyújtott dokumentumokban szereplő információknak az adott állam hivatalos nyelvére vagy nyelveire való lefordítását.

(3) Az INF 4 adatlapot a beszállító székhelye szerinti állam vámhatóságai bocsátják ki. Az említett hatóságok jogában áll a bizonyítékok bekérése, a beszállító elszámolásainak az ellenőrzése, vagy egyéb, általuk szükségesnek ítélt ellenőrzések elvégzése.

(4) A beszállító székhelye szerinti állam vámhatóságai a hozzájuk a beszállítóktól beérkezett kérelem kézhezvételétől számított három hónapon belül bocsátják ki az INF 4 adatlapot, feltüntetve azon, hogy a beszállító által adott nyilatkozat helyes volt-e.

(5) A kiállított bizonyítványt átadják a beszállítónak, hogy továbbítsa azt az exportőrnek a származó helyzet igazolásának kiállítása szerinti állam vámhatóságához való továbbításra.

50. cikk

(1) A beszállítói nyilatkozatot kiállító beszállító legalább három évig megőrzi a nyilatkozat pontosságát tanúsító valamennyi okiratot.

(2) A vámhatóság, amelyhez INF 4 adatlap kiadására irányuló kérelmet nyújtottak be, a kérelmet legalább három évig megőrzi.

51. cikk

(1) Ha valamely exportőr a származó helyzet igazolásának kibocsátása vagy kiállítása szerinti állam vámhatóságainak kérésétől számított négy hónapon belül nem képes bemutatni az INF 4 adatlapot, akkor e hatóságok közvetlenül felkérhetik a beszállító székhelye szerinti állam vámhatóságait, hogy erősítsék meg az érintett termékek származó helyzetét az érintett preferenciális kereskedelmi megállapodások rendelkezései szerinti származási szabályok vonatkozásában.

(2) Az (1) bekezdés alkalmazásában az igazolást kérő vámhatóságok megküldik a beszállító székhelye szerinti állam vámhatóságainak a rendelkezésükre álló összes információt, és megindokolják kérelmük formáját vagy megalapozottságát.

Kérelmük alátámasztásaként átadják az általuk megszerzett és a beszállítói nyilatkozat pontatlanságára utaló dokumentumokat vagy adatokat.

(3) Az ellenőrzés elvégzésekor a beszállító székhelye szerinti állam vámhatóságai bekérhetnek bármilyen bizonyítékot, megvizsgálhatják a gyártó elszámolásait, vagy elvégezhetnek bármely más, általuk indokoltnak ítélt ellenőrzést.

(4) Az ellenőrzés iránt megkereső vámhatóságokat az INF 4 adatlap útján haladéktalanul tájékoztatják.

(5) Ha az ellenőrzés keltétől számított öt hónapon belül nem érkezik válasz, vagy ha a válasz nem tartalmaz elegendő információt a termékek valós származásának alátámasztására, a származó helyzet igazolásának kibocsátása vagy kiállítása szerinti állam vámhatóságai a szóban forgó okmányok alapján érvénytelennek nyilvánítják azt a származási igazolást.

IV. CÍM

ZÁRÓ RENDELKEZÉSEK

52. cikk

Az 1/1999, az 1/2000 és az 1/2001 határozat hatályát veszti. A hatályon kívül helyezett rendelkezésekre való hivatkozásokat úgy tekintik, mint amelyek az e határozat megfelelő rendelkezéseire hivatkoznak. Az e határozat hatálybalépése előtt kibocsátott beszállítói nyilatkozatok érvényben maradnak, ideértve a hosszú távú beszállítói nyilatkozatokat is.

Az 1/1999 határozatban lévő formanyomtatványoknak megfelelő formájú beszállítói nyilatkozatok az e határozat hatálybalépésétől számított 12 hónapig még kibocsáthatók, kivéve akkor, ha az exportőrök a beszállítói nyilatkozatokat bizonyítékként használják fel az EUR-MED szállítási bizonyítványok kibocsátása iránti kérelem alátámasztására vagy az EUR-MED számlanyilatkozatok alapjaként.

Ez a határozat az elfogadását követő napon lép hatályba.

Kelt Ankarában, 2006. szeptember 26-án.

a Vámügyi Együttműködési Bizottság részéről

az elnök

P. FAUCHERAND

(1) HL L 35., 1996.2.13., 1. o.

(2) HL L 98., 2001.4.7., 31. o. A legutóbb az 1/2003 határozattal (HL L 28., 2003.2.4., 51. o.) módosított határozat.

(3) HL L 253., 1993.10.11., 1. o. A legutóbb a 402/2006/EK rendelettel (HL L 70., 2006.3.9., 35. o.) módosított rendelet.

(4) HL L 204., 1999.8.4., 43. o.

(5) HL L 211., 2000.8.22., 16. o.

(6) HL L 302., 1992.10.19., 1. o. A legutóbb a 648/2005/EK európai parlamenti és tanácsi rendelettel (HL L 117., 2005.5.4., 13. o.) módosított rendelet.

(7) Az Európai Közösség és egyes országok közötti preferenciális kereskedelemre irányadó rendelkezések alapján az EUR.1 szállítási bizonyítványok kiadásának, a számlanyilatkozatok és az EUR.2 nyomtatványok kiállításának, valamint egyes elfogadott exportőri engedélyek kiadásának megkönnyítésére irányuló eljárásokról és a 3351/83/EGK rendelet hatályon kívül helyezéséről szóló, 2001. június 11-i 1207/2001/EK tanácsi rendelet (HL L 165., 2001.6.21., 1. o.; a rendelet V. melléklete helyesbítve: HL L 170., 2002.6.29., 88. o.).

I. MELLÉKLET

II. MELLÉKLET

MAGYARÁZÓ MEGJEGYZÉSEK A SZÁLLÍTÁSI BIZONYÍTVÁNYHOZ

I. A szállítási bizonyítvány kitöltési szabályai

|

1. |

Az A.TR. szállítási bizonyítványt a 9. cikk (1) bekezdésében szereplő rendelkezésekkel összhangban kell kiállítani. |

|

2. |

Az A.TR. szállítási bizonyítvány nem tartalmazhat törlést vagy felüljavítást. Minden változtatáshoz át kell húzni a helytelen adatokat, és el kell végezni a szükséges javításokat. A bizonyítványt kitöltő személynek kézjegyével kell ellátnia, és a vámhatóságoknak hitelesítenie kell az összes ilyen változtatást. A termékek leírását az e célra fenntartott rovatba kell beírni, üres sorok kihagyása nélkül. Ha a rovatot nem töltik ki teljesen, a megnevezés utolsó sora alatt vízszintes vonalat kell húzni, az üresen hagyott helyet pedig egy átlós vonallal át kell húzni. |

II. A különböző rovatokba beírandó adatok

|

1. |

Írja be az érintett személy vagy vállalat teljes nevét és címét! |

|

2. |

Értelemszerűen írja be a szállítási okmány számát! |

|

3. |

Értelemszerűen írja be annak az egy vagy több személynek vagy cégnek a teljes nevét és címét, akinek az árukat szállítják! |

|

5. |

Írja be annak az országnak a nevét, ahonnan az árukat exportálják! |

|

6. |

Írja be az érintett ország nevét! |

|

9. |

Írja be a szóban forgó tétel számát a bizonyítványon szereplő árucikkek teljes számához képest! |

|

10. |

Írja be a csomagok jelölését, számát, mennyiségét és jellegét és az áruk normál kereskedelmi megnevezését! |

|

11. |

Írja be a 10. rovatban megnevezett áruk bruttó tömegét kilogrammban vagy más mértékegységben (hl, m3 stb.) kifejezve! |

|

12. |

A vámhatóság tölti ki. Értelemszerűen írja be a kiviteli okmányra vonatkozó adatokat (a formanyomtatvány típusa és száma, a vámhivatal és a kibocsátó ország neve)! |

|

13. |

Írja be a helyet és a dátumot, valamint az exportőr aláírását és nevét! |

III. MELLÉKLET

A 11. cikk (5) bekezdésében említett speciális bélyegző

IV. MELLÉKLET

A 21. cikkben említett sárga címke

V. MELLÉKLET

VI. MELLÉKLET