ISSN 1977-0847

Službeni list

Europske unije

L 209

Hrvatsko izdanje

Zakonodavstvo

Godište 60.

12. kolovoza 2017.

|

ISSN 1977-0847 |

||

|

Službeni list Europske unije |

L 209 |

|

|

|

||

|

Hrvatsko izdanje |

Zakonodavstvo |

Godište 60. |

|

|

|

|

|

(*1) Ovim se nazivom ne dovode u pitanje stajališta o statusu te je on u skladu s rezolucijom Vijeća sigurnosti Ujedinjenih naroda 1244/1999 i mišljenjem Međunarodnog suda o proglašenju neovisnosti Kosova. |

|

|

(1) Tekst značajan za EGP. |

|

HR |

Akti čiji su naslovi tiskani običnim slovima su oni koji se odnose na svakodnevno upravljanje poljoprivrednim pitanjima, a općenito vrijede ograničeno razdoblje. Naslovi svih drugih akata tiskani su masnim slovima, a prethodi im zvjezdica. |

II. Nezakonodavni akti

UREDBE

|

12.8.2017 |

HR |

Službeni list Europske unije |

L 209/1 |

DELEGIRANA UREDBA KOMISIJE (EU) 2017/1464

оd 2. lipnja 2017.

o izmjeni Uredbe Vijeća (EZ) br. 1215/2009 u pogledu trgovinskih povlastica odobrenih Kosovu (*1) nakon stupanja na snagu Sporazuma o stabilizaciji i pridruživanju između Europske unije i Europske zajednice za atomsku energiju, s jedne strane, i Kosova, s druge strane

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Uredbu Vijeća (EZ) br. 1215/2009 od 30. studenoga 2009. o uvođenju izvanrednih trgovinskih mjera za zemlje i područja koji sudjeluju u Procesu stabilizacije i pridruživanja Europske unije ili su s njim povezani (1), a posebno njezin članak 7. točke (a) i (b),

budući da:

|

(1) |

Uredbom (EZ) br. 1215/2009 predviđen je neograničen bescarinski pristup tržištu Unije za gotovo sve proizvode podrijetlom iz zemalja i područja uključenih u proces stabilizacije i pridruživanja do trenutka kada se s tim zemljama i područjima sklope bilateralni sporazumi. |

|

(2) |

Posljednji od tih bilateralnih sporazuma, Sporazum o stabilizaciji i pridruživanju između Europske unije i Europske zajednice za atomsku energiju, s jedne strane, i Kosova, s druge strane, potpisan (2) je i sklopljen (3). Stupio je na snagu 1. travnja 2016. |

|

(3) |

Sporazumom o stabilizaciji i pridruživanju uspostavljen je ugovorni trgovinski režim između Unije i Kosova. Bilateralne trgovinske povlastice od strane Unije usporedive su s jednostranim povlasticama koje su odobrene Uredbom (EZ) br. 1215/2009. |

|

(4) |

U skladu s člankom 7. Uredbe (EZ) br. 1215/2009 Komisija je ovlaštena donositi delegirane akte radi uvođenja izmjena i tehničkih prilagodbi priloga I. i II. te Uredbe potrebnih nakon izmjena oznaka Kombinirane nomenklature i pododjeljaka TARIC te radi prilagodbi potrebnih nakon odobravanja trgovinskih povlastica na temelju drugih aranžmana između Unije i zemalja i područja iz te Uredbe. |

|

(5) |

Potrebno je osigurati nastavak jednostrane povlastice odobrene svim zemljama i područjima zapadnog Balkana u obliku suspenzije svih carina za proizvode obuhvaćene poglavljima 7 i 8 Kombinirane nomenklature te njihova pristupa ukupnoj carinskoj kvoti za vino od 30 000 hl. Osim toga, s obzirom na to da je carinska kvota za mladu govedinu odobrena Kosovu obuhvaćena Sporazumom o stabilizaciji i pridruživanju s Kosovom, potrebno je na odgovarajući način izmijeniti Uredbu (EZ) br. 1215/2009. |

|

(6) |

Osim toga, budući da je Provedbenom uredbom Komisije (EU) 2016/1821 (4) izmijenjena Kombinirana nomenklatura za određene proizvode ribarstva i vino koji su obuhvaćeni Uredbom (EZ) br. 1215/2009, Prilog I. toj Uredbi trebalo bi na odgovarajući način izmijeniti i prilagoditi za potrebe jasnoće. |

|

(7) |

Uredbu (EZ) br. 1215/2009 trebalo bi stoga na odgovarajući način izmijeniti, |

DONIJELA JE OVU UREDBU:

Članak 1.

Uredba (EZ) br. 1215/2009 mijenja se kako slijedi:

|

1. |

Članak 1. zamjenjuje se sljedećim: „Članak 1. Preferencijalni aranžmani 1. Uvoz proizvoda obuhvaćenih poglavljima 7 i 8 Kombinirane nomenklature podrijetlom iz Albanije, Bosne i Hercegovine, bivše jugoslavenske republike Makedonije, carinskog područja Kosova, Crne Gore i Srbije u Uniju ne podliježe količinskim ograničenjima ili mjerama s istovjetnim učinkom i izuzima se od carina i pristojbi s istovjetnim učinkom. 2. Na proizvode podrijetlom iz Albanije, Bosne i Hercegovine, bivše jugoslavenske republike Makedonije, carinskog područja Kosova, Crne Gore i Srbije i dalje će se primjenjivati odredbe ove Uredbe ako je tako navedeno. Na takve proizvode primjenjivat će se i sve povlastice predviđene ovom Uredbom koje su povoljnije od onih predviđenih bilateralnim sporazumima između Unije i tih zemalja.”. |

|

2. |

U članku 3., u stavku 2. prvom podstavku „475 tona” zamjenjuje se s „0 tona”. |

|

3. |

Prilog I. zamjenjuje se tekstom iz Priloga ovoj Uredbi. |

Članak 2.

Ova Uredba stupa na snagu trećeg dana od dana objave u Službenom listu Europske unije.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

Sastavljeno u Bruxellesu 2. lipnja 2017.

Za Komisiju

Predsjednik

Jean-Claude JUNCKER

(*1) Ovim se nazivom ne dovode u pitanje stajališta o statusu te je on u skladu s rezolucijom Vijeća sigurnosti Ujedinjenih naroda 1244/1999 i mišljenjem Međunarodnog suda o proglašenju neovisnosti Kosova.

(1) SL L 328, 15.12.2009., str. 1. Uredba kako je zadnje izmijenjena Uredbom (EU) 2015/2423 (SL L 341, 24.12.2015., str. 18.).

(2) SL L 290, 6.11.2015., str. 4.

(3) SL L 71, 16.3.2016., str. 1.

(4) Provedbena uredba Komisije (EU) 2016/1821 оd 6. listopada 2016. o izmjeni Priloga I. Uredbi Vijeća (EEZ) br. 2658/87 o tarifnoj i statističkoj nomenklaturi i o Zajedničkoj carinskoj tarifi (SL L 294, 28.10.2016., str. 1.).

PRILOG

PRILOG I.

U VEZI S CARINSKIM KVOTAMA IZ ČLANKA 3. STAVKA 1.

Neovisno o pravilima za tumačenje Kombinirane nomenklature smatra se da tekst naziva proizvoda ima samo indikativnu vrijednost, a preferencijalni se režim u kontekstu ovog Priloga određuje opsegom oznaka KN. Ako oznake KN sadržavaju dodatak ‚ex’, preferencijalni režim određuje se zajedničkom primjenom oznake KN i odgovarajućeg naziva.

|

Redni broj |

Oznaka KN |

Naziv |

Godišnji opseg kvote (1) |

Korisnici |

Carinska stopa |

|

09.1571 |

0301 91 00 0302 11 00 0303 14 00 0304 42 00 ex 0304 52 00 0304 82 00 ex 0304 99 21 ex 0305 10 00 ex 0305 39 90 0305 43 00 ex 0305 59 85 ex 0305 69 80 |

Pastrva (Salmo trutta, Oncorhynchus mykiss, Oncorhynchus clarki, Oncorhynchus aguabonita, Oncorhynchus gilae, Oncorhynchus apache i Oncorhynchus chrysogaster): živa; svježa ili rashlađena; smrznuta; sušena, soljena ili u salamuri, dimljena; fileti i ostalo riblje meso; brašno, krupica i pelete, uporabljivi za prehranu ljudi |

0 tona |

Carinsko područje Kosova (2) |

0 % |

|

09.1573 |

0301 93 00 0302 73 00 0303 25 00 ex 0304 39 00 ex 0304 51 00 ex 0304 69 00 ex 0304 93 90 ex 0305 10 00 ex 0305 31 00 ex 0305 44 90 ex 0305 52 00 ex 0305 64 00 |

Riba iz porodice šarana (Cyprinus spp., Carassius spp., Ctenopharyngodon idellus, Hypophthalmichthys spp., Cirrhinus spp., Mylopharyngodon piceus, Catla catla, Labeo spp., Osteochilus hasselti, Leptobarbus hoeveni, Megalobrama spp.): živa; svježa ili rashlađena; smrznuta; sušena, soljena ili u salamuri, dimljena; fileti i ostalo riblje meso; brašno, krupica i pelete, uporabljivi za prehranu ljudi |

0 tona |

Carinsko područje Kosova (2) |

0 % |

|

09.1575 |

ex 0301 99 85 0302 85 10 0303 89 50 ex 0304 49 90 ex 0304 59 90 ex 0304 89 90 ex 0304 99 99 ex 0305 10 00 ex 0305 39 90 ex 0305 49 80 ex 0305 59 85 ex 0305 69 80 |

Zubatac (Dentex dentex) i rumenci (Pagellus spp.): živa; svježa ili rashlađena; smrznuta; sušena, soljena ili u salamuri, dimljena; fileti i ostalo riblje meso; brašno, krupica i pelete, uporabljivi za prehranu ljudi |

0 tona |

Carinsko područje Kosova (2) |

0 % |

|

09.1577 |

ex 0301 99 85 0302 84 10 0303 84 10 ex 0304 49 90 ex 0304 59 90 ex 0304 89 90 ex 0304 99 99 ex 0305 10 00 ex 0305 39 90 ex 0305 49 80 ex 0305 59 85 ex 0305 69 80 |

lubin (Dicentrarchus labrax): živi; svježi ili rashlađeni; smrznuti; sušeni; sušeni, soljeni ili u salamuri, dimljeni; fileti i ostalo riblje meso; brašno, krupica i pelete, uporabljivi za prehranu ljudi |

0 tona |

Carinsko područje Kosova (2) |

0 % |

|

09.1530 |

ex 2204 21 93 ex 2204 21 94 ex 2204 21 95 ex 2204 21 96 ex 2204 21 97 ex 2204 21 98 ex 2204 22 93 ex 2204 22 94 ex 2204 22 95 ex 2204 22 96 ex 2204 22 97 ex 2204 22 98 ex 2204 29 93 ex 2204 29 94 ex 2204 29 95 ex 2204 29 96 ex 2204 29 97 ex 2204 29 98 |

Vino od svježeg grožđa s volumnim udjelom stvarnog alkohola ne većim od 15 % vol., osim pjenušavog vina |

30 000 hl |

Albanija (3), Bosna i Hercegovina (4), carinsko područje Kosova (5), bivša jugoslavenska republika Makedonija (6), Crna Gora (7), Srbija (8). |

Izuzeće |

|

09.1560 |

ex 2204 21 93 ex 2204 21 94 ex 2204 21 95 ex 2204 21 96 ex 2204 21 97 ex 2204 21 98 ex 2204 22 93 ex 2204 22 94 ex 2204 22 95 ex 2204 22 96 ex 2204 22 97 ex 2204 22 98 ex 2204 29 93 ex 2204 29 94 ex 2204 29 95 ex 2204 29 96 ex 2204 29 97 ex 2204 29 98 |

Vino od svježeg grožđa s volumnim udjelom stvarnog alkohola ne većim od 15 % vol., osim pjenušavog vina |

0 hl |

Carinsko područje Kosova (2) |

0 % |

(1) Za uvoz podrijetlom iz zemalja korisnica ili područja korisnika primjenjuje se jedan ukupni opseg po carinskoj kvoti.

(2) Uz primjenu ograničenja uvoza navedenih u Prilogu IV. ili Protokolu II. Sporazuma o stabilizaciji i pridruživanju između Europske unije, s jedne strane, i Kosova (ovaj naziv ne dovodi u pitanje stajališta o statusu te je u skladu s rezolucijom Vijeća sigurnosti Ujedinjenih naroda 1244/1999 i mišljenjem Međunarodnog suda o proglašenju neovisnosti Kosova), s druge strane.

(3) Primjena ukupne carinske kvote na vino podrijetlom iz Albanije uvjetovana je prethodnim iscrpljivanjem pojedinačne carinske kvote predviđene Protokolom o vinu sklopljenim s Albanijom. Ta pojedinačna kvota otvorena je pod rednim brojem 09.1512 i 09.1513.

(4) Primjena ukupne carinske kvote na vino podrijetlom iz Bosne i Hercegovine uvjetovana je prethodnim iscrpljivanjem obiju pojedinačnih carinskih kvota predviđenih Protokolom o vinu sklopljenim s Bosnom i Hercegovinom. Te pojedinačne kvote otvorene su pod rednim brojem 09.1528 i 09.1529.

(5) Primjena ukupne carinske kvote na vino podrijetlom iz Kosova uvjetovana je prethodnim iscrpljivanjem obiju pojedinačnih carinskih kvota predviđenih Protokolom o vinu sklopljenim s Kosovom. Te pojedinačne kvote otvorene su pod rednim brojem 09.1570 i 09.1572.

(6) Primjena ukupne carinske kvote na vino podrijetlom iz bivše jugoslavenske republike Makedonije uvjetovana je prethodnim iscrpljivanjem obiju pojedinačnih carinskih kvota predviđenih Dodatnim protokolom o vinu sklopljenim s bivšom jugoslavenskom republikom Makedonijom. Te pojedinačne kvote otvorene su pod rednim brojem 09.1558 i 09.1559.

(7) Primjena ukupne carinske kvote na vino podrijetlom iz Crne Gore, u mjeri u kojoj se odnosi na proizvode obuhvaćene oznakom KN 2204 21, uvjetovana je prethodnim iscrpljivanjem pojedinačnih carinskih kvota predviđenih Protokolom o vinu sklopljenim s Crnom Gorom. Ta pojedinačna carinska kvota otvorena je pod rednim brojem 09.1514.

(8) Primjena ukupne carinske kvote na vino podrijetlom iz Srbije uvjetovana je prethodnim iscrpljivanjem obiju pojedinačnih carinskih kvota predviđenih Protokolom o vinu sklopljenim sa Srbijom. Te pojedinačne kvote otvorene su pod rednim brojem 09.1526 i 09.1527.

|

12.8.2017 |

HR |

Službeni list Europske unije |

L 209/5 |

PROVEDBENA UREDBA KOMISIJE (EU) 2017/1465

оd 9. kolovoza 2017.

o razvrstavanju određene robe u kombiniranu nomenklaturu

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Uredbu (EU) br. 952/2013 Europskog parlamenta i Vijeća od 9. listopada 2013. o Carinskom zakoniku Unije (1), a posebno njezin članak 57. stavak 4. i članak 58. stavak 2.,

budući da:

|

(1) |

Radi osiguravanja jedinstvene primjene kombinirane nomenklature koja je priložena Uredbi Vijeća (EEZ) br. 2658/87 (2) potrebno je donijeti mjere za razvrstavanje robe iz Priloga ovoj Uredbi. |

|

(2) |

Uredbom (EEZ) br. 2658/87 utvrđena su opća pravila o tumačenju kombinirane nomenklature. Ta se pravila primjenjuju i na svaku drugu nomenklaturu koja se u cijelosti ili djelomično temelji na njoj ili kojom se uvodi daljnja podjela te koja je utvrđena posebnim odredbama Unije radi primjene tarifnih i drugih mjera povezanih s trgovinom robom. |

|

(3) |

U skladu s navedenim općim pravilima robu opisanu u stupcu (1) tablice u Prilogu ovoj Uredbi trebalo bi na temelju obrazloženja navedenog u stupcu (3) razvrstati u odgovarajuću oznaku KN iz stupca (2). |

|

(4) |

Primjereno je odrediti da u skladu s člankom 34. stavkom 9. Uredbe (EU) br. 952/2013 osoba kojoj su dane obvezujuće tarifne informacije za robu na koju se odnosi ova Uredba, a koje nisu u skladu s ovom Uredbom, može nastaviti navoditi te informacije tijekom određenog razdoblja. Trebalo bi odrediti da to razdoblje traje tri mjeseca. |

|

(5) |

Mjere predviđene u ovoj Uredbi u skladu su s mišljenjem Odbora za carinski zakonik, |

DONIJELA JE OVU UREDBU:

Članak 1.

Roba iz stupca (1) tablice u Prilogu razvrstava se u kombiniranu nomenklaturu u oznaku KN iz stupca (2) te tablice.

Članak 2.

U skladu s člankom 34. stavkom 9. Uredbe (EU) br. 952/2013 obvezujuće tarifne informacije koje nisu u skladu s ovom Uredbom mogu se nastaviti navoditi tijekom razdoblja od tri mjeseca od datuma stupanja na snagu ove Uredbe.

Članak 3.

Ova Uredba stupa na snagu dvadesetog dana od dana objave u Službenom listu Europske unije.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

Sastavljeno u Bruxellesu 9. kolovoza 2017.

Za Komisiju,

u ime predsjednika,

Stephen QUEST

Glavni direktor

Glavna uprava za oporezivanje i carinsku uniju

(1) SL L 269, 10.10.2013., str. 1.

(2) Uredba Vijeća (EEZ) br. 2658/87 od 23. srpnja 1987. o tarifnoj i statističkoj nomenklaturi i o Zajedničkoj carinskoj tarifi (SL L 256, 7.9.1987., str. 1).

PRILOG

|

Opis robe |

Razvrstavanje (Oznaka KN) |

Obrazloženje |

|

(1) |

(2) |

(3) |

|

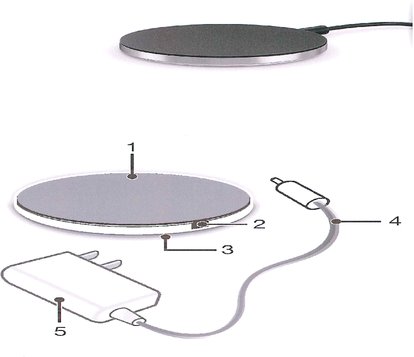

Uređaj (takozvana „bežična ploča za punjenje”) koji se sastoji od pretvarača s kabelom duljine oko 180 cm i ploče za punjenje. Kabel ima konektor za spajanje s pločom za punjenje. Ploča je okruglog oblika, visine približno 8 mm, promjera približno 80 mm i mase 51 g. Pretvarač pretvara (ispravlja) izmjeničnu struju (AC – 240 V) u istosmjernu struju (DC – 12 V) te je izravno prenosi na ploču. Ta se istosmjerna struja u ploči pretvara (invertira) u izmjeničnu struju, koja se zatim pretvara u elektromagnetsko polje. Uređaj je namijenjen bežičnom punjenju aparata. I ploča i aparat koji se puni opremljeni su tehnologijom „Qi”, koja je standard za bežično punjenje aparata. Bežično punjenje vrši se preko elektromagnetskog polja. Vidjeti sliku (*1). |

8504 40 90 |

Razvrstavanje se utvrđuje u skladu s općim pravilima 1, 3(c) i 6 za tumačenje kombinirane nomenklature i nazivima oznaka KN 8504 , 8504 40 i 8504 40 90 . Funkcije uređaja (ispravljanje, inverzija i pretvaranje u elektromagnetsko polje) obuhvaćene su tarifnim podbrojem 8504 40 . Razvrstavanje u tarifni podbroj 8504 50 stoga je isključeno. Razvrstavanje u oznaku KN 8504 40 30 kao statički pretvarači (konvertori) vrsta koje se rabi s telekomunikacijskim aparatima i za uređaje za napajanje strojeva za automatsku obradu podataka i njihovih jedinica isključeno je jer je pretvarač izmjenične/istosmjerne struje namijenjen napajanju različitih električnih aparata. Budući da ni ispravljanje, ni inverzija, ni pretvaranje u elektromagnetsko polje uređaju ne daju bitnu značajku, on se mora razvrstati uz primjenu općeg pravila 3(c). Uređaj se stoga razvrstava u oznaku KN 8504 40 90 kao ostali statički pretvarači. |

(*1) Slika je samo informativne naravi.

|

12.8.2017 |

HR |

Službeni list Europske unije |

L 209/8 |

PROVEDBENA UREDBA KOMISIJE (EU) 2017/1466

оd 11. kolovoza 2017.

o otvaranju carinskih kvota Unije za vina podrijetlom s Kosova i upravljanju tim kvotama (*1)

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Uredbu (EU) br. 1308/2013 Europskog parlamenta i Vijeća od 17. prosinca 2013. o uspostavljanju zajedničke organizacije tržišta poljoprivrednih proizvoda i stavljanju izvan snage uredbi Vijeća (EEZ) br. 922/72, (EEZ) br. 234/79, (EZ) br. 1037/2001 i (EZ) br. 1234/2007 (1), a posebno njezin članak 187.,

budući da:

|

(1) |

Sporazum o stabilizaciji i pridruživanju između Europske unije i Europske zajednice za atomsku energiju, s jedne strane, i Kosova (*1), s druge strane (2) („SSP”) potpisan je 27. listopada 2015. i stupio je na snagu 1. travnja 2016. |

|

(2) |

Protokolom II. uz SSP utvrđuju se mehanizmi koji se primjenjuju na u njemu navedena vina i jaka alkoholna pića te se u njegovu Prilogu I. utvrđuje Sporazum o uzajamnim povlaštenim trgovinskim koncesijama za određena vina podrijetlom s Kosova. Taj se sporazum primjenjuje od 1. travnja 2016. |

|

(3) |

Uredbom Vijeća (EZ) br. 1215/2009 (3) predviđa se godišnja uvozna carinska kvota za određene proizvode podrijetlom s carinskog područja Kosova. Nakon stupanja na snagu SSP-a te autonomne trgovinske mjere prilagođene su Delegiranom uredbom Komisije (EU) 2017/1464 (4). Naime, posebne carinske kvote za vino podrijetlom s Kosova više se ne primjenjuju u okviru autonomnog režima predviđenog Uredbom (EZ) br. 1215/2009 s obzirom na to da su te povlastice uključene u režim u okviru SSP-a. |

|

(4) |

U skladu s Prilogom I. Protokolu uz SSP uvoz u Uniju vina podrijetlom s Kosova trebao bi biti obuhvaćen kvotom koja je u potpunosti oslobođena od uvoznih carina. Te se kvote sastoje od količine od 40 000 hl za vino od svježeg grožđa razvrstano u oznake KN ex 2204 21 i ex 2204 29 te 10 000 hl za kvalitetno pjenušavo vino i vino od svježeg grožđa razvrstano u oznake KN ex 2204 10 i ex 2204 21. Taj se Protokol primjenjuje od 1. travnja 2016., stoga se količine novih carinskih kvota za 2016. izračunavaju razmjerno osnovnim godišnjim količinama navedenima u Protokolu. |

|

(5) |

Radi provedbe carinskih kvota Unije iz Priloga I. Protokolu II. uz SSP potrebno je otvoriti carinske kvote za 2016. i za godine koje slijede na temelju količina odobrenih u SSP-u te navesti uvjete za njihovo odobravanje. Količina carinske kvote smanjuje se za količinu uvezenu 2016. i 2017. u okviru carinske kvote 09.1560 kako bi se uzeo u obzir uvoz u Uniju kosovskih vina u okviru autonomnih trgovinskih mjera utvrđenih Uredbom (EZ) br. 1215/2009, |

|

(6) |

Provedbenom uredbom Komisije (EU) 2015/2447 (5) utvrđena su pravila upravljanja za carinske kvote koje se primjenjuju prema kronološkom redoslijedu datuma prihvaćanja carinskih deklaracija. |

|

(7) |

Budući da se Protokol II. uz SSP primjenjuje od 1. travnja 2016., ova bi se Uredba trebala primjenjivati od istog datuma. |

|

(8) |

Mjere predviđene ovom Uredbom u skladu su s mišljenjem Odbora za zajedničku organizaciju poljoprivrednih tržišta, |

DONIJELA JE OVU UREDBU:

Članak 1.

U Prilogu se utvrđuju količine vina koje se smiju uvesti s Kosova u Uniju u okviru potpunog izuzeća od uvoznih carina za 2016. i od 2017.

Članak 2.

Nulta stopa carine primjenjuje se pod sljedećim uvjetima:

|

(a) |

uvezenim vinima priložen je dokaz o podrijetlu kako je predviđeno Protokolom II. uz SSP; |

|

(b) |

na uvezena vina ne primjenjuju se izvozne subvencije. |

Članak 3.

Carinskim kvotama iz članka 1. ove Uredbe upravlja Komisija u skladu s člancima 49. do 54. Provedbene uredbe (EU) 2015/2447.

Članak 4.

Ova Uredba stupa na snagu trećeg dana od dana objave u Službenom listu Europske unije.

Primjenjuje se od 1. travnja 2016.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

Sastavljeno u Bruxellesu 11. kolovoza 2017.

Za Komisiju

Predsjednik

Jean-Claude JUNCKER

(*1) Ovim se nazivom ne dovode u pitanje stajališta o statusu te je on u skladu s Rezolucijom Vijeća sigurnosti Ujedinjenih naroda 1244/1999 i s Mišljenjem Međunarodnog suda o proglašenju neovisnosti Kosova.

(1) SL L 347, 20.12.2013., str. 671.

(2) SL L 71, 16.3.2016., str. 3.

(3) Uredba Vijeća (EZ) br. 1215/2009 od 30. studenoga 2009. o uvođenju izvanrednih trgovinskih mjera za zemlje i područja koji sudjeluju u Procesu stabilizacije i pridruživanja Europske unije ili su s njim povezani (SL L 328, 15.12.2009., str. 1.).

(4) Delegirana uredba Komisije (EU) 2017/1464 od 2. lipnja 2017. o izmjeni Uredbe Vijeća (EZ) br. 1215/2009 u pogledu trgovinskih koncesija odobrenih Kosovu * nakon stupanja na snagu Sporazuma o stabilizaciji i pridruživanju između Europske unije i Europske zajednice za atomsku energiju, s jedne strane, i Kosova, s druge strane (vidjeti stranicu 1. ovoga Službenog lista).

(5) Provedbena uredba Komisije (EU) 2015/2447 оd 24. studenoga 2015. o utvrđivanju detaljnih pravila za provedbu određenih odredbi Uredbe (EU) br. 952/2013 Europskog parlamenta i Vijeća o utvrđivanju Carinskog zakonika Unije (SL L 343, 29.12.2015., str. 558.).

PRILOG

Carinske kvote za vina podrijetlom s Kosova uvezena u Uniju za 2016.

|

Redni br. |

Oznaka KN (1) |

Pododjeljak proširenje |

Naziv |

Godišnja količina kvote (u hl) (2) |

Carina unutar kvote |

|

09.1572 |

2204 10 93 |

|

Kvalitetno pjenušavo vino; vino od svježeg grožđa, u spremnicima od 2 litre ili manje |

7 500 |

Izuzeće |

|

2204 10 94 |

|

||||

|

2204 10 96 |

|

||||

|

2204 10 98 |

|

||||

|

2204 21 06 |

|

||||

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 i 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 i 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 i 51 |

||||

|

09.1570 |

2204 21 06 |

|

Vino od svježeg grožđa |

30 000 (3) |

Izuzeće |

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 i 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 i 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 29 10 |

|

||||

|

2204 29 93 |

|

||||

|

ex 2204 29 94 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 29 95 |

|

||||

|

ex 2204 29 96 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 29 97 |

|

||||

|

ex 2204 29 98 |

11 , 21 , 31 , 41 i 51 |

Carinske kvote za vina podrijetlom s Kosova uvezena u Uniju od 2017.

|

Redni br. |

Oznaka KN (4) |

Pododjeljak proširenje |

Naziv |

Godišnja količina kvote (u hl) (5) |

Carina unutar kvote |

|

09.1572 |

2204 10 93 |

|

Kvalitetno pjenušavo vino; vino od svježeg grožđa, u spremnicima od 2 litre ili manje |

10 000 |

Izuzeće |

|

2204 10 94 |

|

||||

|

2204 10 96 |

|

||||

|

2204 10 98 |

|

||||

|

2204 21 06 |

|

||||

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 i 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 i 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 i 51 |

||||

|

09.1570 |

2204 21 06 |

|

Vino od svježeg grožđa |

40 000 (6) |

Izuzeće |

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 i 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 i 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 22 10 |

|

||||

|

2204 22 93 |

|

||||

|

ex 2204 22 94 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 22 95 |

|

||||

|

ex 2204 22 96 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 22 97 |

|

||||

|

ex 2204 22 98 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 29 10 |

|

||||

|

2204 29 93 |

|

||||

|

ex 2204 29 94 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 29 95 |

|

||||

|

ex 2204 29 96 |

11 , 21 , 31 , 41 i 51 |

||||

|

2204 29 97 |

|

||||

|

ex 2204 29 98 |

11 , 21 , 31 , 41 i 51 |

(1) Neovisno o pravilima za tumačenje kombinirane nomenklature, tekst naziva proizvoda treba uzeti samo kao naznaku, u okviru ovog Priloga povlašteni režim određen je primjenom oznake KN. U slučaju kada su naznačene oznake ex KN, povlašteni režim određen je zajedničkom primjenom oznake KN i odgovarajućeg naziva.

(2) U dokumentu V. I. 1. utvrđenom na temelju članka 43. Uredbe Komisije (EZ) br. 555/2008 od 27. lipnja 2008. o utvrđivanju detaljnih pravila za provedbu Uredbe Vijeća (EZ) br. 479/2008 o zajedničkoj organizaciji tržišta vina u vezi s programima potpore, trgovinom s trećim zemljama, proizvodnim potencijalom i o nadzoru u sektoru vina (SL L 170, 30.6.2008., str. 1.), navodi se sukladnost s tim zahtjevom kako slijedi: „Na proizvode navedene u ovom dokumentu ne primjenjuju se izvozne subvencije”.

(3) Količina carinske kvote smanjuje se u skladu s količinom uvezenom 2016. u okviru carinske kvote 09.1560.

(4) Neovisno o pravilima za tumačenje kombinirane nomenklature, tekst naziva proizvoda treba uzeti samo kao naznaku, u okviru ovog Priloga povlašteni režim određen je primjenom oznake KN. U slučaju kada su naznačene oznake ex KN, povlašteni režim određen je zajedničkom primjenom oznake KN i odgovarajućeg naziva.

(5) U dokumentu V. I. 1. utvrđenom na temelju članka 43. Uredbe Komisije (EZ) br. 555/2008 od 27. lipnja 2008. o utvrđivanju detaljnih pravila za provedbu Uredbe Vijeća (EZ) br. 479/2008 o zajedničkoj organizaciji tržišta vina u vezi s programima potpore, trgovinom s trećim zemljama, proizvodnim potencijalom i o nadzoru u sektoru vina (SL L 170, 30.6.2008., str. 1.), navodi se sukladnost s tim zahtjevom kako slijedi: „Na proizvode navedene u ovom dokumentu ne primjenjuju se izvozne subvencije”.

(6) Količina carinske kvote smanjuje se u skladu s količinom uvezenom 2017. u okviru carinske kvote 09.1560.

|

12.8.2017 |

HR |

Službeni list Europske unije |

L 209/13 |

PROVEDBENA UREDBA KOMISIJE (EU) 2017/1467

оd 11. kolovoza 2017.

o izmjeni Uredbe (EU) br. 1255/2010 u pogledu uvozne carinske kvote za proizvode od mlade govedine podrijetlom s Kosova (*1)

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Uredbu (EU) br. 1308/2013 Europskog parlamenta i Vijeća od 17. prosinca 2013. o uspostavljanju zajedničke organizacije tržišta poljoprivrednih proizvoda i stavljanju izvan snage uredbi Vijeća (EEZ) br. 922/72, (EEZ) br. 234/79, (EZ) br. 1037/2001 i (EZ) br. 1234/2007 (1), a posebno njezin članak 187. prvi stavak točku (b),

budući da:

|

(1) |

Uredbom Komisije (EU) br. 1255/2010 (2) utvrđuju se detaljna pravila za upravljanje uvoznim carinskim kvotama za proizvode od mlade govedine. |

|

(2) |

Uredbom Vijeća (EZ) br. 1215/2009 (3) predviđa se godišnja uvozna carinska kvota od 475 tona za proizvode od mlade govedine podrijetlom s carinskog područja Kosova (*1). |

|

(3) |

Komisija je donijela Provedbenu uredbu (EU) br. 374/2012 (4) o izmjeni Uredbe (EU) br. 1255/2010 radi otvaranja godišnje uvozne carinske kvote za proizvode od mlade govedine podrijetlom s Kosova (*1) i upravljanja njome. |

|

(4) |

Sporazum o stabilizaciji i pridruživanju između Europske unije i Europske zajednice za atomsku energiju, s jedne strane, i Kosova (*1), s druge strane („Sporazum”), koji je u ime Unije zaključilo Vijeće Odlukom (EU) 2016/342 (5) novi je instrument kojim se uređuju trgovinski odnosi s Kosovom (*1). Člankom 28. stavkom 3. Sporazuma predviđa se carinska kvota od 475 tona za proizvode od mlade govedine podrijetlom s carinskog područja Kosova (*1). Stoga je Delegiranom uredbom Komisije (EU) 2017/1464 (6) carinska kvota za proizvode od mlade govedine predviđena u članku 3. stavku 2. prvom podstavku Uredbe (EZ) br. 1215/2009 utvrđena na nula tona. |

|

(5) |

Uredbu (EU) br. 1255/2010 trebalo bi stoga na odgovarajući način izmijeniti. |

|

(6) |

Mjere predviđene ovom Uredbom u skladu su s mišljenjem Odbora za zajedničku organizaciju poljoprivrednih tržišta, |

DONIJELA JE OVU UREDBU:

Članak 1.

U Prilogu VII.a Uredbi (EU) br. 1255/2010, polje 8. zamjenjuje se sljedećim:

|

„8. |

Ja, niže potpisani …, djelujući u ime ovlaštenog tijela nadležnog za izdavanje potvrde (polje 9.) potvrđujem da je gore opisana roba bila podvrgnuta zdravstvenom pregledu u …, u skladu s priloženim veterinarskim certifikatom od…, podrijetlom je i dolazi s Kosova (*2) i točno odgovara definiciji iz Priloga II. Sporazumu o stabilizaciji i pridruživanju između Europske unije i Europske zajednice za atomsku energiju, s jedne strane, i Kosova (*2), s druge strane (SL L 71, 16.3.2016., str. 3.).”. |

Članak 2.

Ova Uredba stupa na snagu trećeg dana od dana objave u Službenom listu Europske unije.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

Sastavljeno u Bruxellesu 11. kolovoza 2017.

Za Komisiju

Predsjednik

Jean-Claude JUNCKER

(*1) Ovim se nazivom ne dovode u pitanje stajališta o statusu te je on u skladu s RVSUN-om 1244/1999 i mišljenjem Međunarodnog suda o proglašenju neovisnosti Kosova.

(1) SL L 347, 20.12.2013., str. 671.

(2) Uredba Komisije (EU) br. 1255/2010 od 22. prosinca 2010. o utvrđivanju detaljnih pravila za primjenu uvoznih carinskih kvota za proizvode od mlade govedine podrijetlom iz Bosne i Hercegovine, Hrvatske, bivše jugoslavenske republike Makedonije, Crne Gore, Srbije i Kosova * (SL L 342, 28.12.2010., str. 1.)

(3) Uredba Vijeća (EZ) br. 1215/2009 od 30. studenoga 2009. o uvođenju izvanrednih trgovinskih mjera za zemlje i područja koji sudjeluju u Procesu stabilizacije i pridruživanja Europske unije ili su s njim povezani (SL L 328, 15.12.2009., str. 1.)

(4) Provedbena uredba Komisije (EU) br. 374/2012 od 26. travnja 2012. o izmjeni Uredbe (EU) br. 1255/2010 o utvrđivanju detaljnih pravila za primjenu uvoznih carinskih kvota za proizvode od mlade govedine podrijetlom iz Bosne i Hercegovine, Hrvatske, bivše jugoslavenske republike Makedonije, Crne Gore i Srbije (SL L 118, 3.5.2012., str. 1.)

(5) Odluka Vijeća (EU) 2016/342 od 12. veljače 2016. o potpisivanju u ime Unije Sporazuma o stabilizaciji i pridruživanju između Europske unije i Europske zajednice za atomsku energiju, s jedne strane, i Kosova *, s druge strane (SL L 71, 16.3.2016., str. 1.)

(6) Delegirana uredba Komisije (EU) 2017/1464 od 2. lipnja 2017. o izmjeni Uredbe Vijeća (EZ) br. 1215/2009 u pogledu trgovinskih koncesija odobrenih Kosovu * nakon stupanja na snagu Sporazuma o stabilizaciji i pridruživanju između Europske unije i Europske zajednice za atomsku energiju, s jedne strane, i Kosova, s druge strane (vidjeti stranicu 1 ovoga Službenog lista).

(*2) Ovim se nazivom ne dovode u pitanje stajališta o statusu te je on u skladu s RVSUN-om 1244/1999 i mišljenjem Međunarodnog suda o proglašenju neovisnosti Kosova.

|

12.8.2017 |

HR |

Službeni list Europske unije |

L 209/15 |

PROVEDBENA UREDBA KOMISIJE (EU) 2017/1468

оd 11. kolovoza 2017.

o izmjeni Uredbe (EU) br. 354/2011 o otvaranju i predviđanju upravljanja carinskim kvotama Unije za određenu ribu i proizvode ribarstva podrijetlom iz Bosne i Hercegovine

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Uredbu (EU) br. 952/2013 Europskog parlamenta i Vijeća od 9. listopada 2013. o Carinskom zakoniku Unije (1), a posebno njezin članak 58. stavak 1.,

budući da:

|

(1) |

Odlukom (EU) 2017/75 (2) („Odluka”) Vijeće je odobrilo potpisivanje, u ime Unije i njezinih država članica, Protokola („Protokol”) uz Sporazum o stabilizaciji i pridruživanju između Europskih zajednica i njihovih država članica, s jedne strane, i Bosne i Hercegovine, s druge strane („Sporazum”), kako bi se uzelo u obzir pristupanje Republike Hrvatske Europskoj uniji. U skladu s tom Odlukom Protokol se privremeno primjenjivao od 1. veljače 2017. (3) |

|

(2) |

Člankom 3. Protokola utvrđeno je da se ustupci Unije za određenu ribu i proizvode ribarstva podrijetlom iz Bosne i Hercegovine trebaju dodijeliti u skladu s Prilogom II. Protokolu. Stoga bi u skladu s time trebalo povećati količine carinskih kvota za pastrvu, šarana i inćune za 440, 10, odnosno 20 tona. |

|

(3) |

Carinske kvote Unije trebale bi se primjenjivati u cijelosti za 2017., kako je utvrđeno u Prilogu II. Protokolu. |

|

(4) |

Carinskim kvotama utvrđenima u Prilogu II. Protokolu trebala bi upravljati Komisija na temelju kronološkog redoslijeda datuma prihvaćanja carinskih deklaracija za puštanje u slobodni promet u skladu s Provedbenom uredbom Komisije (EU) 2015/2447 (4). |

|

(5) |

Uredbu Komisije (EU) br. 354/2011 (5) trebalo bi stoga na odgovarajući način izmijeniti. |

|

(6) |

Kako bi se osigurala nesmetana primjena sustava kvota utvrđenog Protokolom i upravljanje njime, ova bi se Uredba trebala primjenjivati od istog datuma od kojeg se privremeno primjenjuje Protokol. |

|

(7) |

Mjere predviđene u ovoj Uredbi u skladu su s mišljenjem Odbora za Carinski zakonik, |

DONIJELA JE OVU UREDBU:

Članak 1.

Uredba (EU) br. 354/2011 mijenja se kako slijedi:

|

1. |

Članak 2. zamjenjuje se sljedećim: „Članak 2. Carinskim kvotama utvrđenima u Prilogu upravlja se u skladu s člancima od 49. do 54. Provedbene uredbe Komisije (EU) 2015/2447 (*1). (*1) Provedbena uredba Komisije (EU) 2015/2447 оd 24. studenoga 2015. o utvrđivanju detaljnih pravila za provedbu određenih odredbi Uredbe (EU) br. 952/2013 Europskog parlamenta i Vijeća o utvrđivanju Carinskog zakonika Unije (SL L 343, 29.12.2015., str. 558.).”" |

|

2. |

Prilog se zamjenjuje tekstom iz Priloga ovoj Uredbi. |

Članak 2.

Ova Uredba stupa na snagu trećeg dana od dana objave u Službenom listu Europske unije.

Primjenjuje se od 1. veljače 2017.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

Sastavljeno u Bruxellesu 11. kolovoza 2017.

Za Komisiju

Predsjednik

Jean-Claude JUNCKER

(1) SL L 269, 10.10.2013., str. 1.

(2) Odluka Vijeća (EU) 2017/75 od 21. studenoga 2016. o potpisivanju, u ime Unije i njezinih država članica, i privremenoj primjeni Protokola uz Sporazum o stabilizaciji i pridruživanju između Europskih zajednica i njihovih država članica, s jedne strane, i Bosne i Hercegovine, s druge strane, kako bi se uzelo u obzir pristupanje Republike Hrvatske Europskoj uniji (SL L 12, 17.1.2017., str. 1.).

(3) SL L 12, 17.1.2017., str. 22.

(4) Provedbena uredba Komisije (EU) 2015/2447 оd 24. studenoga 2015. o utvrđivanju detaljnih pravila za provedbu određenih odredbi Uredbe (EU) br. 952/2013 Europskog parlamenta i Vijeća o utvrđivanju Carinskog zakonika Unije (SL L 343, 29.12.2015., str. 558.).

(5) Uredba Komisije (EU) br. 354/2011 od 12. travnja 2011. o otvaranju i predviđanju upravljanja carinskim kvotama Unije za određenu ribu i proizvode ribarstva podrijetlom iz Bosne i Hercegovine (SL L 98, 13.4.2011., str. 1.).

PRILOG

PRILOG

Neovisno o pravilima tumačenja kombinirane nomenklature, tekst opisa proizvoda smatra se okvirnom vrijednošću jer je primjena povlaštenih režima u kontekstu ovog Priloga utvrđena oznakama KN. Kada oznake KN sadržavaju dodatak ‚ex’, povlašteni režim određuje se zajedničkom primjenom oznake KN i odgovarajućeg opisa.

RIBE I PROIZVODI RIBARSTVA

|

Redni br. |

Oznaka KN |

Pododjeljak TARIC |

Opis |

Godišnja količina carinskih kvota (u tonama neto mase) |

Stopa carine unutar kvote |

|

09.1594 |

0301 91 |

|

Pastrva (Salmo trutta, Oncorhynchus mykiss, Oncorhynchus clarki, Oncorhynchus aguabonita, Oncorhynchus gilae, Oncorhynchus apache i Oncorhynchus chrysogaster): živa; svježa ili rashlađena; smrznuta; sušena, soljena ili u salamuri, dimljena; fileti i ostalo riblje meso; brašno, krupica i pelete, pogodni za ljudsku potrošnju |

500 |

Slobodna |

|

0302 11 |

|

||||

|

0303 14 |

|

||||

|

0304 42 |

|

||||

|

0304 52 00 |

10 |

||||

|

0304 82 |

|

||||

|

0304 99 21 |

11 , 12 , 20 |

||||

|

0305 10 00 |

10 |

||||

|

0305 39 90 |

10 |

||||

|

0305 43 00 |

|

||||

|

0305 59 85 |

61 |

||||

|

0305 69 80 |

61 |

||||

|

09.1595 |

0301 93 00 |

|

Riba iz porodice šarana (Cyprinus spp., Carassius spp., Ctenopharyngodon idellus, Hypophthalmichthys spp., Cirrhinus spp., Mylopharyngodon piceus, Catla catla, Labeo spp., Osteochilus hasselti, Leptobarbus hoeveni, Megalobrama spp.): živa; svježa ili rashlađena; smrznuta; sušena, soljena ili u salamuri, dimljena; fileti i ostalo riblje meso; brašno, krupica i pelete, pogodni za ljudsku potrošnju |

140 |

Slobodna |

|

0302 73 00 |

|

||||

|

0303 25 00 |

|

||||

|

0304 39 00 |

20 |

||||

|

0304 51 00 |

10 |

||||

|

0304 69 00 |

20 |

||||

|

0304 93 90 |

10 |

||||

|

0305 10 00 |

20 |

||||

|

0305 31 00 |

10 |

||||

|

0305 44 90 |

10 |

||||

|

0305 52 00 |

10 |

||||

|

0305 64 00 |

10 |

||||

|

09.1596 |

0301 99 85 |

80 |

Zubatac i rumenci (Dentex dentex i Pagellus spp.): živi; svježi ili rashlađeni; smrznuti; sušeni, soljeni ili u salamuri, dimljeni; fileti i ostalo riblje meso; brašno, krupica i pelete, pogodni za ljudsku potrošnju |

30 |

Slobodna |

|

0302 85 10 |

|

||||

|

0303 89 50 |

|

||||

|

0304 49 90 |

60 |

||||

|

0304 59 90 |

40 |

||||

|

0304 89 90 |

30 |

||||

|

0304 99 99 |

20 |

||||

|

0305 10 00 |

30 |

||||

|

0305 39 90 |

70 |

||||

|

0305 49 80 |

40 |

||||

|

0305 59 85 |

65 |

||||

|

0305 69 80 |

65 |

||||

|

09.1597 |

0301 99 85 |

22 |

europski lubin (brancin) (Dicentrarchus labrax): živ; svjež ili rashlađen; smrznut; sušen, soljen ili u salamuri, dimljen; fileti i ostalo riblje meso; brašno, krupica i pelete, pogodni za ljudsku potrošnju |

30 |

Slobodna |

|

0302 84 10 |

|

||||

|

0303 84 10 |

|

||||

|

0304 49 90 |

70 |

||||

|

0304 59 90 |

45 |

||||

|

0304 89 90 |

40 |

||||

|

0304 99 99 |

70 |

||||

|

0305 10 00 |

40 |

||||

|

0305 39 90 |

80 |

||||

|

0305 49 80 |

50 |

||||

|

0305 59 85 |

67 |

||||

|

0305 69 80 |

67 |

||||

|

09.1598 |

1604 13 11 |

|

Pripremljene ili konzervirane srdele |

50 |

6 % |

|

1604 13 19 |

|

||||

|

1604 20 50 |

10 , 19 |

||||

|

09.1599 |

1604 16 00 |

|

Pripremljeni ili konzervirani inćuni |

70 |

12,5 % |

|

1604 20 40 |

|

|

12.8.2017 |

HR |

Službeni list Europske unije |

L 209/19 |

PROVEDBENA UREDBA KOMISIJE (EU) 2017/1469

оd 11. kolovoza 2017.

o utvrđivanju standardiziranog formata dokumenta s informacijama o proizvodu osiguranja

(Tekst značajan za EGP)

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Direktivu (EU) 2016/97 Europskog parlamenta i Vijeća od 20. siječnja 2016. o distribuciji osiguranja (1), a posebno njezin članak 20. stavak 9.,

budući da:

|

(1) |

Direktivom (EU) 2016/97 propisuje se da proizvođači proizvoda neživotnog osiguranja iz Priloga I. Direktivi 2009/138/EZ Europskog parlamenta i Vijeća (2) izrade standardizirani dokument s informacijama o proizvodu osiguranja kako bi pružili potrošačima potrebne informacije o proizvodima neživotnog osiguranja iz Priloga I. Direktivi 2009/138/EZ za donošenje informirane odluke. |

|

(2) |

Člankom 20. stavkom 8. Direktive (EU) 2016/97 utvrđuju se informacije koje bi trebao sadržavati dokument s informacijama o proizvodu osiguranja. |

|

(3) |

Kako bi potrošači dobili lako čitljive, razumljive i usporedive informacije o proizvodu, za navođenje informacija iz članka 20. stavka 8. Direktive (EU) 2016/97 u standardiziranom dokumentu s informacijama o proizvodu osiguranja iz članka 20. stavka 5. potreban je zajednički dizajn, struktura i format, koji se među ostalim mogu postići upotrebom ikona ili simbola. Isto tako, ispred informacija o dodatnim osiguranjima i dodatnim pokrićima, ako oni postoje, ne bi se smjele nalaziti kvačice, križići ili uskličnici, a informacije koje sadržava dokument s informacijama o proizvodu osiguranja trebale bi biti navedene na dvije stranice formata A4, a ni u kojem slučaju ne bi smjele biti navedene na više od tri stranice formata A4. |

|

(4) |

Ova se Uredba temelji na nacrtu provedbenih tehničkih standarda koji je Komisiji podnijelo Europsko nadzorno tijelo za osiguranje i strukovno mirovinsko osiguranje (EIOPA). |

|

(5) |

U skladu s članom 20. stavkom 9. Direktive (EU) 2016/97 EIOPA je provela ispitivanje potrošača o standardiziranom dokumentu s informacijama o proizvodu osiguranja i savjetovala se s nacionalnim tijelima. EIOPA je provela i otvoreno javno savjetovanje o nacrtu provedbenih tehničkih standarda na kojem se temelji ova Uredba, analizirala moguće povezane troškove i koristi te zatražila mišljenje Interesne skupine za osiguranje i reosiguranje, osnovane u skladu s člankom 37. Uredbe (EU) br. 1094/2010 Europskog parlamenta i Vijeća (3), |

DONIJELA JE OVU UREDBU:

Članak 1.

Naziv i logotip proizvođača

1. Naziv proizvođača proizvoda neživotnog osiguranja, država članica u kojoj ima poslovni nastan, njegov pravni status i, prema potrebi, broj odobrenja nalaze se odmah nakon naslova „dokumenta s informacijama o proizvodu osiguranja” na vrhu prve stranice.

2. Proizvođač može staviti svoj logotip desno pokraj naslova.

Članak 2.

Upućivanje na sve predugovorne i ugovorne informacije

U dokumentu s informacijama o proizvodu osiguranja potrošač je jasno obaviješten o tome da se sve predugovorne i ugovorne informacije o proizvodu neživotnog osiguranja nalaze u drugim dokumentima. Ta se izjava nalazi odmah nakon naziva proizvođača proizvoda neživotnog osiguranja.

Članak 3.

Dužina

Dokument s informacijama o proizvodu osiguranja sastoji se, kada je ispisan, od dvije stranice formata A4. Iznimno, ako je potrebno više mjesta, dokument s informacijama o proizvodu osiguranja može se sastojati od tri stranice formata A4 kada je ispisan. Ako sastavi dokument na tri stranice formata A4, proizvođač je dužan, na zahtjev nadležnog tijela, dokazati da je bilo potrebno više prostora.

Članak 4.

Oblik i redoslijed sadržaja

1. Informacije u dokumentu s informacijama o proizvodu osiguranja iz članka 20. stavka 8. Direktive (EU) 2016/97 navode se u različitim odjeljcima u skladu sa strukturom, rasporedom, naslovima i redoslijedom iz standardiziranog formata dokumenta iz Priloga ovoj Uredbi slovima veličine najmanje 1,2 mm.

2. Dužina odjeljaka može biti različita, ovisno o količini informacija koje se navode u pojedinačnim odjeljcima. Ispred informacija o dodatnim osiguranjima i dodatnim pokrićima ne nalaze se kvačice, križići ili uskličnici.

3. Ako je dokument s informacijama o proizvodu osiguranja na trajnom mediju koji nije papir, veličina komponenata rasporeda može se promijeniti, uz uvjet da se raspored, naslovi i redoslijed standardiziranog formata dokumenta te relativna istaknutost i veličina različitih elemenata ne mijenjaju.

4. Ako se zbog dimenzija trajnog medija koji nije papir sadržaj dokumenta ne može rasporediti u dva stupca, može se upotrijebiti jedan stupac, uz uvjet da je redoslijed odjeljaka sljedeći:

|

(a) |

Vrsta osiguranja |

|

(b) |

Pokriće osiguranja |

|

(c) |

Što nije pokriveno osiguranjem |

|

(d) |

Ograničenja pokrića |

|

(e) |

Zemljopisni opseg osiguranja |

|

(f) |

Obveze osiguranika |

|

(g) |

Kada i kako platiti osiguranje |

|

(h) |

Datum početka i završetka pokrića |

|

(i) |

Raskid ugovora. |

5. Dopuštena je upotreba digitalnih alata, među ostalim slojeva i skočnih prozora, uz uvjet da se informacije iz članka 20. stavka 8. Direktive (EU) 2016/97 nalaze u glavnom dijelu dokumenta s informacijama o proizvodu osiguranja te da se upotrebom takvih alata ne odvraća pozornost potrošača od sadržaja glavnog dokumenta.

Informacije iz slojeva i skočnih prozora ne smiju sadržavati marketinški ili promidžbeni materijal.

Članak 5.

Jednostavan jezik

Dokument s informacijama o proizvodu osiguranja napisan je jednostavnim jezikom tako da potrošač razumije sadržaj dokumenta te sadržava ključne informacije koje su potrošaču potrebne za to da donese informiranu odluku. Izbjegava se upotreba žargona.

Članak 6.

Naslovi i informacije ispod naslova

1. Naslovi odjeljaka dokumenta s informacijama o proizvodu osiguranja i informacije ispod naslova jesu sljedeći:

|

(a) |

informacije o vrsti osiguranja iz članka 20. stavka 8. točke (a) Direktive (EU) 2016/97 nalaze se ispod naslova „Vrsta osiguranja” na vrhu dokumenta; |

|

(b) |

informacije o osiguranim glavnim rizicima iz članka 20. stavka 8. točke (b) Direktive (EU) 2016/97 nalaze se ispod naslova „Pokriće osiguranja”; ispred svih informacija navedenih u ovom odjeljku nalazi se zelena kvačica; |

|

(c) |

informacije o osiguranoj svoti iz članka 20. stavka 8. točke (b) Direktive (EU) 2016/97 nalaze se ispod naslova „Pokriće osiguranja”; |

|

(d) |

informacije o osiguranoj svoti iz članka 20. stavka 8. točke (b) Direktive (EU) 2016/97 nalaze se ispod naslova „Što nije pokriveno osiguranjem”; ispred svih informacija navedenih u ovom odjeljku nalazi se plava kvačica; |

|

(e) |

informacije o sažetku isključenih rizika iz članka 20. stavka 8. točke (b) Direktive (EU) 2016/97 nalaze se ispod naslova „Što nije pokriveno osiguranjem”; ispred svih informacija navedenih u ovom odjeljku nalazi se crveni „X”; |

|

(f) |

informacije o glavnim izuzećima iz članka 20. stavka 8. točke (d) Direktive (EU) 2016/97 nalaze se ispod naslova „Ograničenja pokrića”; ispred svih informacija navedenih u ovom odjeljku nalazi se narančasti uskličnik; |

|

(g) |

informacije o relevantnim obvezama iz članka 20. stavka 8. točaka (e), (f) i (g) Direktive (EU) 2016/97 nalaze se ispod naslova „Obveze osiguranika”; |

|

(h) |

informacije o sredstvima plaćanja premija i trajanju plaćanja iz članka 20. stavka 8. točke (c) Direktive (EU) 2016/97 nalaze se ispod naslova „Kada i kako platiti osiguranje”; |

|

(i) |

informacije o razdoblju trajanja ugovora iz članka 20. stavka 8. točke (h) Direktive (EU) 2016/97 nalaze se ispod naslova „Datum početka i završetka pokrića”; |

|

(j) |

informacije o načinu raskida ugovora iz članka 20. stavka 8. točke (i) Direktive (EU) 2016/97 nalaze se ispod naslova „Raskid ugovora”. |

2. Dopuštena je upotreba podnaslova ako je to potrebno.

Članak 7.

Upotreba ikona

1. Ispred svakog odjeljka nalazi se ikona koja vizualno predstavlja sadržaj obuhvaćen tim naslovom, kako slijedi:

|

(a) |

ispred informacija o osiguranim glavnim rizicima iz članka 20. stavka 8. točke (b) Direktive (EU) 2016/97 nalazi se ikona kišobrana, bijela na zelenoj pozadini ili zelena na bijeloj pozadini; |

|

(b) |

ispred informacija o zemljopisnom opsega pokrića osiguranja iz članka 20. stavka 8. točke (b) Direktive (EU) 2016/97 nalazi se ikona zemaljske kugle, bijela na plavoj pozadini ili plava na bijeloj pozadini; |

|

(c) |

ispred informacija o isključenim rizicima iz članka 20. stavka 8. točke (b) Direktive (EU) 2016/97 nalazi se ikona znaka X u trokutu, bijela na crvenoj pozadini ili crvena na bijeloj pozadini; |

|

(d) |

ispred informacija o glavnim izuzećima iz članka 20. stavka 8. točke (d) Direktive (EU) 2016/97 nalazi se uskličnik („!”) u trokutu, bijeli na narančastoj pozadini ili narančasti na bijeloj pozadini; |

|

(e) |

ispred informacija o obvezama na početku ugovora, tijekom razdoblja trajanja ugovora i u slučaju odštetnog zahtjeva iz članka 20. stavka 8. točaka (e), (f) i (g) Direktive (EU) 2016/97 nalazi se ikona stiska ruke, bijela na zelenoj pozadini ili zelena na bijeloj pozadini; |

|

(f) |

ispred informacija o sredstvima i trajanju plaćanja iz članka 20. stavka 8. točke (c) Direktive (EU) 2016/97 nalazi se ikona kovanica, bijela na žutoj pozadini ili žuta na bijeloj pozadini; |

|

(g) |

ispred informacija o razdoblju trajanja ugovora iz članka 20. stavka 8. točke (h) Direktive (EU) 2016/97 nalazi se ikona pješčanog sata, bijela na plavoj pozadini ili plava na bijeloj pozadini; |

|

(h) |

ispred informacija o načinu raskida ugovora iz članka 20. stavka 8. točke (i) Direktive (EU) 2016/97 nalazi se ikona otvorenog dlana na štitu, bijela na crnoj pozadini ili crna na bijeloj pozadini. |

2. Sve se ikone prikazuju u skladu sa standardiziranim formatom dokumenta iz Priloga.

3. Ikone iz stavaka 1. i 2. mogu biti u crnoj i bijeloj boji kada se dokument s informacijama o proizvodu osiguranja ispisuje ili umnožava crno-bijelo.

Članak 8.

Stupanje na snagu

Ova Uredba stupa na snagu dvadesetog dana od dana objave u Službenom listu Europske unije.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

Sastavljeno u Bruxellesu 11. kolovoza 2017.

Za Komisiju

Predsjednik

Jean-Claude JUNCKER

(1) SL L 26, 2.2.2016., str. 19.

(2) Direktiva 2009/138/EZ Europskog parlamenta i Vijeća od 25. studenoga 2009. o osnivanju i obavljanju djelatnosti osiguranja i reosiguranja (Solventnost II) (SL L 335, 17.12.2009., str. 1.).

(3) Uredba (EU) br. 1094/2010 Europskog parlamenta i Vijeća od 24. studenoga 2010. o osnivanju Europskog nadzornog tijela (Europsko nadzorno tijelo za osiguranje i strukovno mirovinsko osiguranje), o izmjeni Odluke br. 716/2009/EZ i o stavljanju izvan snage Odluke Komisije 2009/79/EZ (SL L 331, 15.12.2010., str. 48.)

PRILOG

ODLUKE

|

12.8.2017 |

HR |

Službeni list Europske unije |

L 209/24 |

ODLUKA KOMISIJE (EU) 2017/1470

оd 2. veljače 2017.

o programima potpore SA.26763 2014/C (ex 2012/NN) koje je Francuska provodila za poduzeća javnog autobusnog prijevoza u regiji Île-de-France

(priopćeno pod brojem dokumenta C(2017) 439)

(Vjerodostojan je samo tekst na francuskom jeziku)

(Tekst značajan za EGP)

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije, a posebno njegov članak 108. stavak 2. podstavak 1.,

uzimajući u obzir Sporazum o Europskom gospodarskom prostoru, a posebno njegov članak 62. stavak 1. točku (a),

nakon što je pozvala zainteresirane strane da podnesu primjedbe u skladu s navedenim člancima (1) te uzimajući u obzir njihove primjedbe,

budući da:

1. POSTUPAK

|

(1) |

Dopisom od 7. listopada 2008. primljenim 17. listopada 2008. podnositelj pritužbe koji želi ostati anoniman (dalje u tekstu: „podnositelj pritužbe”) podnio je Komisiji pritužbu protiv regije Île-de-France (dalje u tekstu: „regija”) u vezi s programom potpora i subvencija koje se od 1994. dodjeljuju nekim poduzećima koja pružaju uslugu javnog prijevoza u toj regiji. |

|

(2) |

Dopisom od 25. studenoga 2008. Komisija je francuskim nadležnim tijelima poslala zahtjev za dostavljanje informacija koje se odnose na navedenu pritužbu. |

|

(3) |

Dopisom od 13. siječnja 2009. francuska nadležna tijela od Komisije su zatražila odgodu roka kako bi odgovorila na njezina pitanja. Komisija je odobrila odgodu roka dopisom od 14. siječnja 2009. Rok za dostavu odgovora pomaknut je na 18. veljače 2009. |

|

(4) |

Francuska nadležna tijela odgovorila su 26. veljače 2009. na zahtjev Komisije za dostavljanje informacija. |

|

(5) |

Dopisima od 20. travnja, 2. rujna i 17. studenoga 2010. podnositelj pritužbe Komisiji je dostavio dodatne informacije o mjerama koje je odobrila regija. |

|

(6) |

Budući da nisu zaprimila nikakav zahtjev za dodatne informacije, francuska nadležna tijela dopisom od 31. svibnja 2011. zatražila su od Komisije pismenu potvrdu zaključenja postupka prikupljanja informacija. |

|

(7) |

Dopisom od 8. lipnja 2011. Komisija je od francuskih nadležnih tijela zatražila da dostave komentare o dodatnim informacijama koje je dostavio podnositelj pritužbe. |

|

(8) |

Unatoč pismima opomene od 14. studenoga 2011. i 29. veljače 2012. te dopisima od 22. rujna i 8. prosinca 2011., Komisija na svoj zahtjev za informacije nije dobila odgovor. |

|

(9) |

Novi zahtjev za dostavljanje informacija poslan je francuskim nadležnim tijelima 17. srpnja 2012. |

|

(10) |

Budući da nije primila odgovor francuskih nadležnih tijela u dogovorenom roku, Komisija im je 25. rujna 2012. poslala pismo opomene. Na navedeno pismo opomene Komisija nije primila odgovor. |

|

(11) |

Komisija je 14. prosinca 2012. donijela odluku o nalogu za dostavljanje informacija. Francuska je 22. siječnja 2013. podnijela nepotpun odgovor u kojem je navela da će Komisiji u najkraćem mogućem roku dostaviti iscrpne odgovore na pitanja postavljena u nalogu za dostavljanje informacija. Komisija nije zaprimila dodatne informacije do dana donošenja odluke o pokretanju postupka. |

|

(12) |

Budući da tražene informacije nisu dostavljene, Komisija je 11. ožujka 2014. pokrenula službeni istražni postupak u skladu s člankom 108. stavkom 2. Ugovora o funkcioniranju Europske Unije (dalje u tekstu: „UFEU”). Ova je odluka (dalje u tekstu: „odluka o pokretanju postupka”) objavljena u Službenom listu Europske unije (2) te se njome pozivaju treće strane na podnošenje primjedbi na navedene mjere. |

|

(13) |

Francuska je primjedbe podnijela 30. travnja 2014. Komisija je zaprimila primjedbe još sedam zainteresiranih strana te ih proslijedila Francuskoj uz mogućnost dostavljanja komentara o podnesenim primjedbama. U dopisu od 3. rujna 2014. Francuska je izjavila da nema komentara. |

|

(14) |

Nakon isteka dogovorenoga roka Komisija je 21. lipnja 2016. zaprimila zajedničku bilješku četiriju od sedam zainteresiranih strana. Svrha ove bilješke bila je razjašnjavanje položaja tih trećih strana nakon donošenja presude Suda u postupku Europska Komisija protiv Jorgena Andersena (dalje u tekstu: „presuda Jorgen Andersen”) (3). |

|

(15) |

Regija je naposljetku u dodatnoj bilješci od 9. studenoga 2016. dopunila svoje primjedbe. |

2. KONTEKST I PRIKAZ NAVEDENIH MJERA

|

(16) |

S više od 12 milijuna stanovnika, u regiji Île-de-France živi 18,8 % ukupnog stanovništva Francuske, što je čini najnapučenijom i najgušće naseljenom regijom (996 st./km2). Prema Institutu za prostorno uređenje i urbanizam regije Île-de-France (fr. Institut d'Aménagement et d'Urbanisme d'Île-de-France (4)) pet dionica cestovne mreže te regije drži europski prometni rekord s prosječno više od 240 000 vozila dnevno: tri dionice perifernog bulevara, dionica autoceste A1 i dionica autoceste A4 koje nadaleko premašuju najprometnije dionice londonskih, berlinskih i milanskih autocesta. No, osim atipične situacije na određenim dionicama, cjelokupna glavna mreža ima izrazito visok intenzitet prometa. Svakom drugom stanicom mreže kojom upravlja Uprava cestovnog prometa regije Île-de-France (Direction des routes d'Île-de-France) po danu i po cesti prođe više od 18 000 vozila. Međutim, takav se intenzitet prometa u kontekstu velikih nacionalnih autocesta u ostatku Francuske smatra značajkom vrlo lošeg stanja. |

|

(17) |

U regiji Île-de-France otprilike 23 milijuna putovanja obavlja se vozilima (odnosno dvije trećine ukupnih putovanja). Više od polovine putovanja odnosi se na privatne automobile (vozni park s više od četiri milijuna vozila) ili teretna vozila. Ostatak čine sredstva javnog prijevoza. Preopterećenje glavne mreže regije Île de France odražava se trajno gustom cirkulacijom prometa: protok prometa po satu često je najviši između 6 sati i 21 sat, a dnevni promet gotovo je stabilan tijekom cijele godine. Pri ovakvoj gustoći prometa već i manja variranja mogu dovesti do velikih odstupanja u brzini te stvoriti prometna zagušenja. Prisutne su i negativne posljedice takvih zagušenja: zagađenje zraka, gubitak vremena, porast broja nesreća, opadanje privlačnosti područja itd. U ovakvoj situaciji neophodno je razviti atraktivnu ponudu javnog prijevoza kako bi se postigla održiva mobilnost. |

|

(18) |

Temeljita istraga Komisije usmjerena je na sustav potpora za ulaganja dodijeljenih poduzećima javnog cestovnog prijevoza koja su potpisala ugovor o pružanju javne usluge u regiji Île-de-France, čiju je specifičnost potrebno uzeti u obzir. Ovaj se sustav s vremenom mijenjao ovisno o organizaciji redovnog javnog cestovnog prijevoza u regiji Île-de-France, zbog čega Komisija razlikuje dva razdoblja:

|

2.1. Mjere koje je provodila regija

|

(19) |

Regija je 20. listopada 1994. donijela odluku (5) o daljnjoj provedbi mjera uvedenih 1979. (6) u korist poduzeća koja su obavljala usluge javnog cestovnog prijevoza u regiji Île-de-France. Prije odluke iz 1994. dvjema prethodnim odlukama već je izmijenjena prvobitna mjera iz 1979.: odlukom iz 1984. (CR 84-07) i odlukom iz 1987. (CR 87-07). Uslijedile su još dvije odluke 1998. (CR 44-98) i 2001. (CR 47-01), sve dok mjera napokon nije ukinuta 2008. |

|

(20) |

Provedbom ovih odluka regija je mogla dodijeliti financijsku potporu jedinicama javne uprave koje su ili sklopile ugovor s privatnim poduzećima o obavljanju prijevoza na redovnim autobusnim linijama ili su ga obavljale izravno preko javnog poduzeća. Jedinice javne uprave isplaćivale su tu potporu prijevoznom poduzeću kada je to poduzeće bilo vlasnik subvencioniranih ulaganja. |

|

(21) |

Dodijeljene subvencije ponajprije su bile namijenjene nabavi novih vozila u cilju kvantitativnog poboljšanja ponude (povećanje frekvencije ili opsega prometa, produženje ili uspostavljanje novih linija), poboljšanja kvalitete usluge (potpisivanje povelje kvalitete, kupnja niskopodnih autobusa), ugradnje nove opreme u vozilima (uređaji za zvučno ili vizualno najavljivanje stanica), uvođenja sustava za izdavanje i provjeru prijevoznih karata, uređenja stajališta i signalizacije ili provođenja istraživanja. |

|

(22) |

Jedinice javne uprave svoje su zahtjeve za subvencije morale podnijeti regiji. |

|

(23) |

Stopa subvencije iznosila je između 25 % i 60 % troškova ne uključujući porez. Gornja granica iznosa subvencije bila je utvrđena ovisno o prirodi troškova. |

|

(24) |

Korisnici potpore morali su se obvezati da će kvantitativno i kvalitativno poboljšati ponudu, vozila i opremu tijekom najmanje pet godina od početka njihova korištenja. Tijekom tih pet godina subvencionirana vozila morala su imati prioritet na predmetnim linijama i prometovati uglavnom na njima. |

|

(25) |

Naposljetku, jedinice javne uprave nositeljice projekta i poduzeća morali su potpisati dopunu ugovoru o obavljanju prijevoza koju je potpisao i predsjednik Regionalnog vijeća, a kojom se regulira upotreba potpore i u kojoj su navedene protuusluge koje mora pružati poduzeće korisnik potpore u smislu kvantitativnog i kvalitativnog poboljšanja ponude. |

|

(26) |

Prema tvrdnjama francuskih nadležnih tijela tu je mjeru u razdoblju od 1994. do 2008. koristilo 135 od ukupno 150 poduzeća u regiji Île-de-France. |

2.1.1. Postupak pred nacionalnim upravnim sudom

|

(27) |

Neovisni sindikat putničkih prijevoznika (Syndicat autonome des transporteurs de voyageurs, dalje u tekstu: SATV) zatražio je u svibnju 2004. od predsjednika Regionalnog vijeća ukidanje tri prethodno navedene odluke. Nakon što mu je 17. lipnja 2004. zahtjev odbijen, SATV se obratio Upravnom sudu u Parizu sa zahtjevom za poništenje odluke Regionalnog vijeća o odbijanju zahtjeva. |

|

(28) |

Presudom od 10. srpnja 2008. (7), Upravni sud prihvatio je zahtjev SATV-a za poništenje te naložio regiji da Regionalnom vijeću podnese novu odluku jer Europska komisija nije bila prethodno obaviještena o uvođenju mjera financijskih potpora. Nadalje, Upravni sud naložio je regiji da ukine te tri odluke. |

|

(29) |

Regija je, pozvavši se na tu presudu, ukinula sporne odluke odlukom CR80-08 od 16. listopada 2008. |

|

(30) |

Prizivni sud u Parizu potvrdio je presudu Upravnog suda 12. srpnja 2010. (8) Regija je francuskom Državnom vijeću podnijela kasacijsku žalbu na tu presudu. Državno vijeće žalbu je odbilo presudom od 23. srpnja 2012. (9). |

|

(31) |

Nadalje, četiri zainteresirane strane uložile su žalbu treće strane protiv presude Prizivnog suda u Parizu. Nakon što je 27. studenoga 2015. Prizivni sud odbio njihovu žalbu, zainteresirane strane uložile su kasacijsku žalbu koja je još uvijek u postupku. |

|

(32) |

Nakon novog zahtjeva koji je SATV podnio 27. listopada 2008. presudom od 4. lipnja 2013. (10) Upravni sud u Parizu naredio je regiji izdavanje naloga za izvršenje kojima bi se dodijeljena sredstva povratila na temelju odluka poništenih presudom br. 0417015 od 10. srpnja 2008. Regija je na ovu presudu uložila žalbu. Prizivni sud u Parizu odbio je žalbu regije 31. prosinca 2013. (11). Regija je francuskom Državnom vijeću podnijela kasacijsku žalbu na tu presudu. Ta je žalba još uvijek u postupku. |

2.2. Mjere koje je provodio STIF

|

(33) |

STIF je javno upravno tijelo osnovano dekretom br. 2005-664 od 10. lipnja 2005. Zaduženo je za organizaciju, koordinaciju i financiranje javnog putničkog prijevoza u regiji Île-de-France koji osiguravaju javno poduzeće za pariški javni prijevoz (Régie Autonome des Transports Parisiens, dalje u tekstu: RATP), društvo francuskih nacionalnih željeznica (Société nationale des chemins de fer français, dalje u tekstu: SNCF), prigradske željeznice u vlasništvu STIF-a Transilien te privatna autobusna poduzeća okupljena u mrežu profesionalne organizacije prijevoza u regiji Île-de-France (Organisation professionnelle des transports d'Île-de-France, dalje u tekstu: OPTILE). |

|

(34) |

STIF je odlukom br. 2006/1161 od 13. prosinca 2006. definirao novi ugovorni okvir za sve redovne cestovne linije javnog prijevoza. Cilj odluke bio je pojačati njegovu ulogu kao tijela organizatora u području određivanja ponude i razine usluge te u području učinkovitosti prijevoznih poduzeća i financijske transparentnosti. |

|

(35) |

Taj se novi okvir temelji na regionalnim specifikacijama čija su načela uključena u dva uzastopna ugovora zaključena na ukupno trajanje od deset godina:

|

|

(36) |

Svaki od ta dva tipa ugovora na svoj način uključuje načelo subvencioniranja ulaganja koja provode prijevozna poduzeća. |

2.2.1. Prikaz ugovora CT1

|

(37) |

Ugovori CT1 zaključeni su 13. prosinca 2006. sa 75 privatnih prijevoznika i stupili su na snagu 1. siječnja 2007. Ti se ugovori nastavljaju na prethodne ugovore o obavljanju prijevoza te služe kao priprema za prijelaz na „ciljni” oblik ugovora, tj. ugovor CT2. |

|

(38) |

Ugovor CT1 potpisan je sa svakim poduzećem za sve linije na kojima je određeno poduzeće obavljalo prijevoz. U skladu s člankom 2. stavkom 1. ugovora CT1 cilj ugovora bio je utvrditi „uvjete za poduzeće za obavljanje javne usluge redovnog prijevoza putnika u regiji Île-de-France”. U ugovoru su bili definirani načini funkcioniranja odnosa između STIF-a i pružatelja usluga u smislu:

|

|

(39) |

STIF je odlukom svojeg vijeća od 2. listopada 2008., odnosno njezinom dopunom (dalje u tekstu: „Dopuna br. 3”) izmijenio ugovor CT1 i uveo mehanizam subvencija za ulaganja u vozni park. Iznos tih subvencija bio je ograničen određivanjem maksimalnih cijena na koje se primjenjivala maksimalna stopa udjela STIF-a. Poduzeća korisnici bila su dužna subvencioniranu opremu upotrebljavati isključivo za obavljanje aktivnosti javne usluge navedenih u prometnom planu STIF-a i to tijekom minimalno osam godina. |

|

(40) |

Tako je na temelju ugovora CT1 financirano 836 vozila, za koja su subvencije ukupno iznosile 61,5 milijuna EUR. |

2.2.2. Prikaz ugovora CT2

|

(41) |

U ugovoru CT2 u velikoj su mjeri preuzete opće odredbe ugovora CT1, posebno kada je riječ o ciljevima ugovora i načinima funkcioniranja odnosa između STIF-a i pružatelja usluga. |

|

(42) |

Isto je tako u ugovoru CT2 predviđen doprinos STIF-a „u okviru izvršenja obveza javne usluge koje je dužan obavljati”. Taj doprinos uključuje dio nazvan C1, koji je povezan s troškovima poslovanja, i dio nazvan C2, koji je povezan s financiranjem ulaganja. |

|

(43) |

Doprinos C2 iz ugovora CT2 ne može se smatrati klasičnom subvencijom, koja bi se kao kod sustava regije ili sustava iz ugovora CT1 temeljila na primjeni omjera maksimalna cijena/stopa subvencije. Naime, doprinosom C2 svake se godine u potpunosti pokrivaju troškovi ulaganja (iz kojih su isključeni učinci eventualnih drugih primljenih subvencija) koji proizlaze iz plana ulaganja koji je potvrdio STIF i upisane u procjenu poslovnih rezultata koju je izradilo prijevozno poduzeće i isto tako potvrdio STIF. |

|

(44) |

Doprinosom C1 pokrivaju se troškovi poslovanja nastali izvršavanjem obveze obavljanja javne usluge umanjeni za prihode i uvećani za ugovorenu dobit. I ti su elementi upisani u procjenu poslovnih rezultata koju je izradilo prijevozno poduzeće i potvrdio STIF. Budući da doprinos C1 nije povezan s ulaganjima, Komisija ga nije uključila u opseg svoje temeljite istrage, kako je definiran u odluci o pokretanju postupka. |

|

(45) |

U travnju 2012. sve su mreže prešle na ugovor CT2, odnosno zaključena su 143 ugovora. Ugovori dodijeljeni poduzećima organizacije OPTILE nisu bili predmet obavijesti o dodjeli ugovora niti su bili objavljeni u Službenom listu Europske unije. Obavijesti o dodjeli ugovora sklopljenih s društvima RATP i SNCF Mobilités objavljene su 3. prosinca 2015., odnosno nakon datuma dodjele ugovora. |

|

(46) |

Na temelju ugovora CT2 i do datuma kada je STIF poslao svoje primjedbe financirano je 2 177 vozila u ukupnom iznosu od 796,9 milijuna EUR. |

3. SAŽETAK SUMNJI IZRAŽENIH U ODLUCI O POKRETANJU POSTUPKA

3.1. Postojanje potpore

|

(47) |

Budući da francuska nadležna tijela tijekom preliminarne istrage nisu podnijela dovoljno potkrijepljen odgovor, Komisija je tek djelomično razumjela mjere koje su bile predmet pritužbe. Sumnje izražene u odluci od 11. ožujka 2014. uvelike su odraz manjkavih informacija. |

|

(48) |

Komisija se prije svega pitala o pravilnoj kvalifikaciji mjera potpore za ulaganja koje su provodili regija i STIF, odnosno subvencija i naknada povezanih s izvršavanjem obveze javne usluge. |

|

(49) |

Čak i da su francuska nadležna tijela uspjela dokazati da se mehanizmi mogu smatrati naknadom, ispunjavanje četiri kriterija navedena u presudi Altmark (dalje u tekstu: „kriteriji iz presude Altmark”) (12) i dalje bi bilo upitno. Naime, činilo se da obveze javne usluge nisu bile jasno definirane. Komisija je izrazila i sumnje u objektivnost i transparentnost metode izračuna postotaka i gornjih granica subvencija za nabavu opreme i vozila te navela da joj se činjenica da su iznosi dodijeljeni jedinicama javne uprave bili određeni paušalno ne čini prikladnim načinom izbjegavanja dodjele prekomjernih naknada. Naposljetku, Komisija nije imala dovoljno elemenata da bi ocijenila je li ispunjen četvrti kriterij iz presude Altmark u vezi s analizom troškova. |

3.2. Spojivost

|

(50) |

Komisija je navela da, zbog nepostojanja odgovora ili nepotpunih odgovora francuskih nadležnih tijela, pitanje pravne osnove, koja se koristi za analizu spojivosti mehanizama na koje se odnosi odluka o pokretanju postupka, nije bilo obrađeno. Osim toga, zbog sumnji u pogledu prirode dodijeljenih potpora (subvencije ili naknade), odabir pravne osnove činio se preuranjenim. |

|

(51) |

Ako su se predmetne mjere trebale smatrati naknadama, Komisija je izrazila sumnje u pogledu njihove spojivosti s člancima 3., 4. i 6. Uredbe (EZ) br. 1370/2007 Europskog parlamenta i Vijeća (13). |

4. ODGOVOR FRANCUSKE NA ODLUKU O POKRETANJU POSTUPKA

4.1. Postojanje potpore

4.1.1. Mjere koje je provodila regija

|

(52) |

Francuska tvrdi da kriteriji selektivnosti i utjecaja na trgovinu među državama članicama nisu ispunjeni. |

4.1.1.1.

|

(53) |

Francuska pojašnjava da su korisnici predmetnih mjera bili svi operatori redovnog javnog prijevoza u cestovnom prometu u regiji Île-de-France koji su podnijeli zahtjev (135 poduzeća od ukupno 150). Nadalje, mjere su bile odobrene u skladu s objektivnim uvjetima, koji su bili prethodno utvrđeni u odluci regije Île-de-France. Stoga javna tijela nisu imala diskrecijske ovlasti pri dodjeli mjera. |

|

(54) |

Čak je i francusko tijelo za zaštitu tržišnog natjecanja izrazilo mišljenje da je tržište redovnog javnog prijevoza u cestovnom prometu u regiji Île-de-France specifično tržište zbog svojeg posebnog pravnog okvira. Osim toga oprema koja se koristila na tržištu izvanrednog autobusnog prijevoza nije bila ista kao oprema na tržištu redovnog prijevoza. |

4.1.1.2.

|

(55) |

Francuska smatra da iz sudske prakse Suda izričito proizlazi da program potpora uveden na tržištu koje nije otvoreno konkurenciji nije obuhvaćen područjem primjene članka 107. stavka 1. UFEU-a (14). |

|

(56) |

U tom su predmetu poduzeća korisnici predmetnih mjera bila u monopolskom položaju na svakoj od linija na kojoj su obavljala prijevoz. |

|

(57) |

Stoga predmetne mjere, uzimajući u obzir zatvorenost tržišta i monopolski položaj poduzeća korisnika potpora, nisu mogle utjecati na trgovinu među državama članicama. Činjenica da je manji broj poduzeća korisnika poslovao na državnom području drugih država članica ne bi promijenio taj zaključak jer su ta poduzeća koristila regionalne isključivo za obavljanje javne usluge. |

4.1.2. Mjere koje je provodio STIF

|

(58) |

Francuska smatra da se mjere koje je provodio STIF trebaju smatrati naknadama za obavljanje javne usluge. Budući da te naknade ispunjavaju četiri kriterija iz presude Altmark, one nisu državna potpora. |

4.1.2.1.

|

(59) |

Obveze javne usluge povjerene operatorima jasno su određene u članku 4. stavku 2. ugovora CT1, posebno obveze u pogledu održavanja, poslovanja, prijevoza korisnika, određivanja tarifa, sigurnosti ili informiranja. Te su obveze dopunjene Dopunom br. 3, u kojoj je među ostalim određena i obveza da se vozila osam godina upotrebljavaju na ugovorenim linijama. |

|

(60) |

Osim što su u ugovoru CT2 preuzete obveze javne usluge iz ugovora CT1 (članak 5. stavak 2.) i dodane odredbe kojima se uvode stroži zahtjevi u pogledu kvalitete voznog parka (članci 41. do 43.), u tom su ugovoru jasno definirane i obveze javne usluge koje moraju ispunjavati operatori. To su, na primjer, obveze ulaganja, održavanja ili popravljanja kako bi se osigurao određeni vijek trajanja opreme. |

4.1.2.2.

|

(61) |

Kada je riječ o ugovoru CT1, u Dopuni br. 3 bilo je predviđeno da se naknada isplaćena za obnovu i proširenje voznog parka računa s pomoću prethodno određene stope maksimalnog udjela STIF-a za maksimalne cijene, koje su također bile određene u Dopuni br. 3. |

|

(62) |

U članku 53. ugovora CT2 određene su dvije vrste doprinosa povezanih s obvezama javne usluge: doprinos „C1” (članak 53. stavak 2.) namijenjen pokrivanju troškova poslovanja i doprinos „C2” (članak 53. stavak 3.) namijenjen pokrivanju troškova ulaganja. |

|

(63) |

Francuska stoga smatra da su naknade bile izračunane unaprijed na objektivan i transparentan način. |

4.1.2.3.

|

(64) |

U ugovorima o obavljanju javne usluge (ugovori CT1 i CT2) određeno je da se naknade za ulaganja dodjeljuju tek nakon kupnje vozila i opreme. S druge strane, STIF provodi kontrolu sukladnosti dokaza koji su joj dostavljeni kako bi mogao provjeriti odgovaraju li kupljena vozila prvobitnom zahtjevu koji mu je podnesen. STIF može u bilo kojem trenutku provoditi istrage, revizije ili kontrole. Poduzeća korisnici moraju podnositi godišnja izvješća o ulaganjima ostvarenima u odnosu na svoj predviđeni plan rada. Naposljetku, ugovori sadržavaju klauzule o povratu u slučaju neispunjavanja ugovornih obveza, a STIF može primijeniti i novčane kazne. Francuska smatra da se tim elementima može osigurati nepostojanje prekomjernih naknada. |

4.1.2.4.

|

(65) |

STIF-ove su službe na temelju baze podataka, u koju su uključeni svi operatori koji su sa STIF-om potpisali ugovor, razvile analitičke alate za usporedbu troškova. Time bi se trebalo osigurati da je iznos naknade određen na temelju analize troškova prosječnog poduzeća kojim se dobro upravlja. |

4.2. Spojivost

4.2.1. Mjere koje je provodila regija

|

(66) |

Francuska naglašava da, ako bi Komisija mjere koje je provodila regija kvalificirala kao naknadu za obavljanje javne usluge, pravna osnova za ocjenu njihove spojivosti trebala bi biti Uredba Vijeća (EEZ) br. 1191/69 (15) Francuska smatra da mjere, među ostalim, ispunjavaju uvjete iz u članaka 2. i 14. navedene Uredbe. |

|

(67) |

Nadalje, Francuska smatra da je mehanizam koji je uspostavila regija ispunjavao kumulativne uvjete spojivosti državne potpore na temelju članka 107. stavka 3. UFEU-a, a to su: doprinos ostvarivanju ciljeva od zajedničkog interesa; nepotpunost tržišta; primjerenost odabira mjere kao instrument djelovanja; postojanje poticajnog učinka; ograničenje iznosa potpore na najniži potreban iznos; ograničeni negativni učinci; transparentnost dodjeljivanja potpora. |

4.2.2. Mjere koje je provodio STIF

|

(68) |