ISSN 1977-0847

Službeni list

Europske unije

L 155

Hrvatsko izdanje

Zakonodavstvo

Godište 60.

17. lipnja 2017.

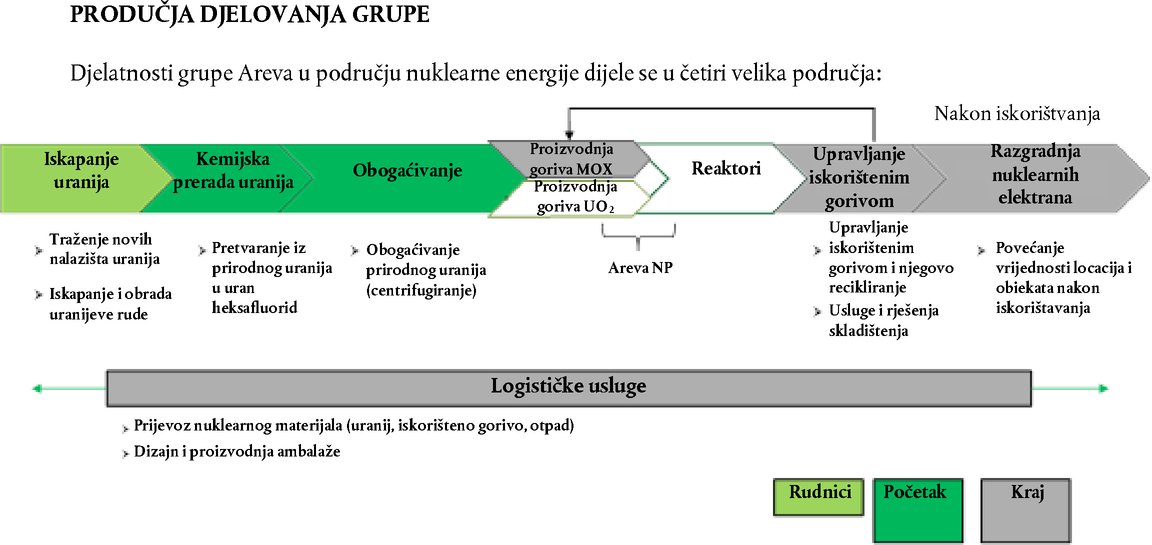

|

ISSN 1977-0847 |

||

|

Službeni list Europske unije |

L 155 |

|

|

|

||

|

Hrvatsko izdanje |

Zakonodavstvo |

Godište 60. |

|

|

|

|

|

(1) Tekst značajan za EGP. |

|

HR |

Akti čiji su naslovi tiskani običnim slovima su oni koji se odnose na svakodnevno upravljanje poljoprivrednim pitanjima, a općenito vrijede ograničeno razdoblje. Naslovi svih drugih akata tiskani su masnim slovima, a prethodi im zvjezdica. |

II. Nezakonodavni akti

UREDBE

|

17.6.2017 |

HR |

Službeni list Europske unije |

L 155/1 |

DELEGIRANA UREDBA KOMISIJE (EU) 2017/1018

оd 29. lipnja 2016.

o dopuni Direktive 2014/65/EU Europskog parlamenta i Vijeća o tržištu financijskih instrumenata u pogledu regulatornih tehničkih standarda kojima se određuju informacije koje moraju dostavljati investicijska društva, tržišni operateri i kreditne institucije

(Tekst značajan za EGP)

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Direktivu 2014/65/EU Europskog parlamenta i Vijeća od 15. svibnja 2014. o tržištu financijskih instrumenata i izmjeni Direktive 2002/92/EZ i Direktive 2011/61/EU (1), a posebno njezin članak 34. stavak 8. podstavak treći i članak 35. stavak 11. podstavak treći,

budući da:

|

(1) |

Kako bi se uspostavili jedinstveni zahtjevi u pogledu informacija i iskoristila mogućnost pružanja usluga u cijeloj Uniji, važno je odrediti koje bi informacije investicijska društva, tržišni operateri i, u slučajevima u kojima je to propisano Direktivom 2014/65/EU, kreditne institucije trebali dostavljati nadležnim tijelima svoje matične države članice ako žele pružati investicijske usluge ili obavljati investicijske aktivnosti te pružati pomoćne usluge u drugoj državi članici. |

|

(2) |

Opseg i sadržaj informacija koje investicijska društva, kreditne institucije ili tržišni operateri moraju dostaviti nadležnom tijelu u matičnoj državi članici ako žele pružati investicijske usluge ili obavljati investicijske aktivnosti te pružati pomoćne usluge ili uspostaviti mehanizme za olakšavanje pristupa ili trgovanja razlikuju se s obzirom na namjenu i oblik prava obuhvaćenih putovnicom. Stoga je, za potrebe ove Uredbe, radi jasnoće primjereno definirati različite vrste obavijesti o putovnici. |

|

(3) |

Zbog istih je razloga isto tako važno pobliže odrediti informacije koje bi investicijska društva ili tržišni operateri koji upravljaju multilateralnom trgovinskom platformom (MTP) ili organiziranom trgovinskom platformom (OTP) trebali dostavljati kada korisnicima s udaljenim pristupom, članovima ili sudionicima s poslovnim nastanom u drugoj državi članici žele, na državnom području te države članice, olakšati pristup tim sustavima i trgovanje u njima. |

|

(4) |

U slučaju bilo kakve promjene podataka iz obavijesti o putovnici, uključujući povlačenje ili poništavanje odobrenja za pružanje investicijskih usluga ili obavljanje investicijskih aktivnosti, nadležnim tijelima u matičnoj državi članici i državi članici domaćinu trebale bi se dostaviti ažurirane informacije. Tim bi se informacijama trebalo osigurati da su nadležna tijela sposobna donijeti informiranu odluku koja je u skladu s njihovim ovlastima i odgovornostima. |

|

(5) |

Promjene imena, adrese i podataka za kontakt investicijskih društava u matičnoj državi članici moraju se smatrati relevantnima te bi ih stoga trebalo prijaviti kao promjenu dostavljenih podataka o poslovnici ili promjenu dostavljenih podataka o vezanom zastupniku. |

|

(6) |

Važno je da nadležna tijela u matičnoj državi članici i državi članici domaćinu surađuju u otklanjanju prijetnje pranja novca. Ovom Uredbom, a osobito obavješćivanjem o programu rada investicijskog društva, nadležnom tijelu države članice domaćina trebali bi se olakšati ocjena i nadzor primjerenosti sustavâ i kontrola poslovnice s poslovnim nastanom na njegovu državnom području za sprečavanje pranja novca i financiranja terorizma, uključujući stručnost, znanje i dobar ugled službenika poslovnice odgovornog za prijavljivanje slučajeva pranja novca. |

|

(7) |

Odredbe ove Uredbe međusobno su usko povezane jer se odnose na obavijesti povezane s ostvarivanjem slobode pružanja investicijskih usluga i obavljanja investicijskih aktivnosti te ostvarivanjem prava poslovnog nastana koji vrijede za investicijska društva, tržišne operatere i, kada je tako predviđeno, kreditne institucije. Kako bi se osigurala međusobna usklađenost tih odredaba, koje bi trebale stupiti na snagu u isto vrijeme, a osobama koje podliježu tim obvezama omogućio sveobuhvatan pregled i jednostavan pristup tim odredbama, poželjno je uvrstiti sve regulatorne tehničke standarde za dostavljanje informacija koje se zahtijevaju u skladu s glavom II. poglavljem III. Direktive 2014/65/EU u jednu uredbu. |

|

(8) |

Radi dosljednosti i kako bi se osiguralo nesmetano funkcioniranje financijskih tržišta, potrebno je da se odredbe ove Uredbe i povezane nacionalne odredbe kojima se prenosi Direktiva 2014/65/EU primjenjuju od istog datuma. |

|

(9) |

Ova Uredba temelji se na nacrtu regulatornih tehničkih standarda koje je Europsko nadzorno tijelo za vrijednosne papire i tržišta kapitala (ESMA) podnijelo Komisiji. |

|

(10) |

U skladu s člankom 10. Uredbe (EU) br. 1095/2010 Europskog parlamenta i Vijeća (2) ESMA je provela otvoreno javno savjetovanje o tom nacrtu regulatornih tehničkih standarda, analizirala moguće povezane troškove i koristi te zatražila mišljenje Interesne skupine za vrijednosne papire i tržište kapitala osnovane u skladu s člankom 37. te uredbe, |

DONIJELA JE OVU UREDBU:

Članak 1.

Područje primjene

1. Ova se Uredba primjenjuje na investicijska društva i tržišne operatere koji upravljaju multilateralnom trgovinskom platformom (MTP) ili organiziranom trgovinskom platformom (OTP).

2. Ova se Uredba primjenjuje i na kreditne institucije, kojima je izdano odobrenje za rad na temelju Direktive 2013/36/EU Europskog parlamenta i Vijeća (3), koje pružaju jednu ili više investicijskih usluga ili obavljaju investicijske aktivnosti te koje se žele koristiti vezanim zastupnicima na temelju sljedećih prava:

|

(a) |

pravo na slobodu pružanja investicijskih usluga i obavljanja investicijskih aktivnosti u skladu s člankom 34. stavkom 5. Direktive 2014/65/EU; |

|

(b) |

pravo poslovnog nastana u skladu s člankom 35. stavkom 7. Direktive 2014/65/EU. |

Članak 2.

Definicije

Za potrebe ove Uredbe primjenjuju se sljedeće definicije:

|

(a) |

„obavijest o putovnici za investicijske usluge i aktivnosti” znači obavijest dostavljena u skladu s člankom 34. stavkom 2. Direktive 2014/65/EU ili u skladu s člankom 34. stavkom 5. Direktive 2014/65/EU; |

|

(b) |

„obavijest o putovnici poslovnice” ili „obavijest o putovnici vezanog zastupnika” znači obavijest dostavljena u skladu s člankom 35. stavkom 2. Direktive 2014/65/EU ili u skladu s člankom 35. stavkom 7. Direktive 2014/65/EU; |

|

(c) |

„obavijest o uvođenju mehanizama za olakšanje pristupa MTP-u ili OTP-u” znači obavijest dostavljena u skladu s člankom 34. stavkom 7. Direktive 2014/65/EU; |

|

(d) |

„obavijest o putovnici” znači obavijest o putovnici za investicijske usluge i aktivnosti, obavijest o putovnici poslovnice, obavijest o putovnici vezanog zastupnika ili obavijest o uvođenju mehanizama za olakšanje pristupa MTP-u ili OTP-u. |

Članak 3.

Informacije koje se moraju dostaviti za potrebe obavijesti o putovnici za investicijske usluge i aktivnosti

1. Investicijska društva osiguravaju da obavijest o putovnici za investicijske usluge i aktivnosti dostavljena u skladu s člankom 34. stavkom 2. Direktive 2014/65/EU sadržava sljedeće informacije:

|

(a) |

ime, adresu i podatke za kontakt investicijskog društva i ime osobe za kontakt u investicijskom društvu; |

|

(b) |

program poslovanja koji obuhvaća sljedeće stavke:

|

2. Kreditne institucije iz članka 1. stavka 2. točke (a) koje, u skladu s člankom 34. stavkom 5. Direktive 2014/65/EU, dostavljaju obavijest o putovnici za investicijske usluge i aktivnosti osiguravaju da ta obavijest sadržava informacije iz stavka 1. točke (a) i točke (b) podtočke ii.

Članak 4.

Informacije koje se moraju dostaviti u vezi s promjenom podataka o investicijskim uslugama i aktivnostima

Investicijska društva i kreditne institucije iz članka 1. stavka 2. točke (a) osiguravaju da su u obavijesti kojom se prijavljuje promjena podataka, u skladu s člankom 34. stavkom 4. Direktive 2014/65/EU, podrobno opisane sve promjene informacija sadržanih u prvotnoj obavijesti o putovnici za investicijske usluge i aktivnosti.

Članak 5.

Informacije koje se moraju dostaviti u vezi s mehanizmima za olakšanje pristupa MTP-u i OTP-u

Investicijska društva i tržišni operateri koji dostavljaju obavijesti u vezi s mehanizmima za olakšanje pristupa MTP-u ili OTP-u u skladu s člankom 34. stavkom 7. Direktive 2014/65/EU osiguravaju da te obavijesti sadržavaju sljedeće informacije:

|

(a) |

ime, adresu i podatke za kontakt investicijskog društva ili tržišnog operatera i ime osobe za kontakt u investicijskom društvu ili tržišnom operateru; |

|

(b) |

kratak opis odgovarajućih mehanizama koje je potrebno uspostaviti i datum od kojega će ti mehanizmi biti uspostavljeni u državi članici domaćinu; |

|

(c) |

kratak opis poslovnog modela MTP-a ili OTP-a, uključujući vrstu financijskih instrumenata kojima se trguje, vrstu sudionikâ i marketinški pristup koji MTP ili OTP primjenjuju na korisnike s udaljenim pristupom, članove i sudionike. |

Članak 6.

Informacije koje se moraju dostaviti u obavijesti o putovnici poslovnice ili u obavijesti o putovnici vezanog zastupnika

1. Investicijska društva i kreditne institucije iz članka 1. stavka 2. točke (b) osiguravaju da obavijest o putovnici poslovnice ili obavijest o putovnici vezanog zastupnika, dostavljene u skladu s člankom 35. stavkom 2. ili, ovisno o slučaju, člankom 35. stavkom 7. Direktive 2014/65/EU, sadržavaju sljedeće informacije:

|

(a) |

ime, adresu i podatke za kontakt investicijskog društva ili kreditne institucije u matičnoj državi članici i ime osobe za kontakt u investicijskom društvu ili kreditnoj instituciji; |

|

(b) |

ime, adresu i podatke za kontakt poslovnice ili vezanog zastupnika u državi članici domaćinu od kojih se mogu dobiti dokumenti; |

|

(c) |

imena osoba koje su odgovorne za upravljanje poslovnicom ili vezanim zastupnikom; |

|

(d) |

elektroničko ili drugo upućivanje na lokaciju javnoga registra u kojem je registriran vezani zastupnik; i |

|

(e) |

program poslovanja. |

2. Program poslovanja iz stavka 1. točke (e) sadržava sljedeće informacije:

|

(a) |

popis investicijskih usluga i aktivnosti, pomoćnih usluga i financijskih instrumenata koji se moraju osigurati; |

|

(b) |

pregled u kojem je izloženo kako će poslovnica ili vezani zastupnik doprinijeti strategiji investicijskog društva, kreditne institucije ili grupe te u kojem je navedeno je li investicijsko društvo član grupe i koje će biti glavne funkcije poslovnice ili vezanog zastupnika; |

|

(c) |

opis vrste klijenta ili druge ugovorne strane s kojom će poslovnica ili vezani zastupnik poslovati te načina na koji će investicijsko društvo ili kreditna institucija pridobiti te klijente i druge ugovorne strane i s njima poslovati; |

|

(d) |

sljedeće informacije o organizacijskoj strukturi poslovnice ili vezanog zastupnika:

|

|

(e) |

podaci o osobama koje obavljaju ključne funkcije u poslovnici ili vezanom zastupniku, uključujući osobe odgovorne za svakodnevno poslovanje poslovnice ili vezanog zastupnika, poštovanje pravila i obradu pritužbi; |

|

(f) |

podaci o svim sporazumima o izdvajanju poslovnih procesa koji su ključni za poslovanje poslovnice ili vezanog zastupnika; |

|

(g) |

sažeti podaci o sustavima i kontrolama koji će biti uspostavljeni, uključujući sljedeće:

|

|

(h) |

predviđanja u vezi s računom dobiti i gubitka i novčanim tokom za početno razdoblje od 36 mjeseci. |

3. Ako poslovnica ima poslovni nastan u državi članici domaćinu i namjerava se koristiti vezanim zastupnicima u toj državi članici u skladu s člankom 35. stavkom 2. točkom (c) Direktive 2014/65/EU, program poslovanja iz stavka 1. točke (e) sadržava i informacije o identitetu svakog od tih vezanih zastupnika, njihove adrese i podatke za kontakt.

Članak 7.

Informacije koje se moraju dostaviti u slučaju promjene podataka koji se odnose na poslovnicu ili vezanog zastupnika

1. Investicijska društva i kreditne institucije iz članka 1. stavka 2. točke (b) osiguravaju da su u obavijesti kojom se prijavljuje promjena podataka, u skladu s člankom 35. stavkom 10. Direktive 2014/65/EU, podrobno opisane sve promjene informacija sadržanih u prvotnoj obavijesti o putovnici poslovnice ili obavijesti o putovnici vezanog zastupnika.

2. Investicijska društva i kreditne institucije iz članka 1. stavka 2. točke (b) osiguravaju da svaka promjena obavijesti o putovnici poslovnice ili obavijesti o putovnici vezanog zastupnika koja se odnosi na prestanak poslovanja poslovnice ili prestanak korištenja vezanog zastupnika sadržava sljedeće informacije:

|

(a) |

ime osobe ili osoba koje će biti odgovorne za postupak prestanka poslovanja poslovnice ili korištenja vezanog zastupnika; |

|

(b) |

vremenski raspored planiranog postupka prestanka poslovanja; |

|

(c) |

pojedinosti i predložene postupke za gašenje poslovanja, uključujući pojedinosti o tome kako će se zaštititi interesi klijenata, rješavati pritužbe i podmiriti sve nepodmirene obveze. |

Članak 8.

Stupanje na snagu i primjena

Ova Uredba stupa na snagu dvadesetog dana od dana objave u Službenom listu Europske unije.

Primjenjuje se od prvog navedenog datuma iz članka 93. stavka 1. drugog podstavka Direktive 2014/65/EU.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

Sastavljeno u Bruxellesu 29. lipnja 2016.

Za Komisiju

Predsjednik

Jean-Claude JUNCKER

(1) SL L 173, 12.6.2014., str. 349.

(2) Uredba (EU) br. 1095/2010 Europskog parlamenta i Vijeća od 24. studenoga 2010. o osnivanju europskog nadzornog tijela (Europskog nadzornog tijela za vrijednosne papire i tržišta kapitala), izmjeni Odluke br. 716/2009/EZ i stavljanju izvan snage Odluke Komisije 2009/77/EZ (SL L 331, 15.12.2010., str. 84.).

(3) Direktiva 2013/36/EU Europskog parlamenta i Vijeća od 26. lipnja 2013. o pristupanju djelatnosti kreditnih institucija i bonitetnom nadzoru nad kreditnim institucijama i investicijskim društvima, izmjeni Direktive 2002/87/EZ te stavljanju izvan snage direktiva 2006/48/EZ i 2006/49/EZ (SL L 176, 27.6.2013., str. 338.).

|

17.6.2017 |

HR |

Službeni list Europske unije |

L 155/6 |

PROVEDBENA UREDBA KOMISIJE (EU) 2017/1019

оd 16. lipnja 2017.

o uvođenju konačne antidampinške pristojbe i konačnoj naplati privremene pristojbe uvedene na uvoz određenih šipki za armiranje betona podrijetlom iz Republike Bjelarusa

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Uredbu (EU) 2016/1036 Europskog parlamenta i Vijeća od 8. lipnja 2016. o zaštiti od dampinškog uvoza iz zemalja koje nisu članice Europske unije (1) („Osnovna uredba”), a posebno njezin članak 9. stavak 4.,

budući da:

A. POSTUPAK

1. Privremene mjere

|

(1) |

Europska komisija („Komisija”) pokrenula je 31. ožujka 2016. (2) ispitni postupak nakon što je Europska federacija proizvođača željeza i čelika („EUROFER” ili „podnositelj pritužbe”) 15. veljače 2016. podnijela pritužbu u ime proizvođača koji čine više od 25 % ukupne proizvodnje šipki za armiranje betona u Uniji. |

|

(2) |

Komisija je 20. prosinca 2016. Provedbenom uredbom (EU) 2016/2303 („Privremena uredba”) (3) uvela privremenu antidampinšku pristojbu na uvoz određenih šipki za armiranje betona podrijetlom iz Republike Bjelarus („Bjelarus” ili „predmetna zemlja”). |

2. Daljnji postupak

|

(3) |

Nakon objave bitnih činjenica i razmatranja na temelju kojih je uvedena privremena antidampinška pristojba („privremena objava”) podnositelj pritužbe i jedini bjelaruski proizvođač izvoznik dostavili su pisane podneske u kojima su iznijeli stavove o privremenim nalazima. Stranama koje su to zatražile omogućeno je da budu saslušane. |

|

(4) |

Saslušanja su održana s bjelaruskim proizvođačem izvoznikom i proizvođačima iz Unije. |

|

(5) |

Komisija je razmotrila dostavljene usmene i pisane primjedbe zainteresiranih strana te je, prema potrebi, izmijenila privremene nalaze. |

|

(6) |

Kako bi se provjerili odgovori na upitnike navedeni u uvodnim izjavama 124. i 133. Privremene uredbe, koji nisu bili provjereni u privremenoj fazi postupka, obavljeni su posjeti radi provjere u poslovnim prostorima sljedećih strana:

|

|

(7) |

Komisija je sve strane obavijestila o bitnim činjenicama i razmatranjima na temelju kojih namjerava uvesti konačnu antidampinšku pristojbu na uvoz šipki za armiranje betona („konačna objava”). Svim je stranama dano razdoblje unutar kojeg su mogle iznijeti primjedbe na konačnu objavu. Nakon konačne objave, u svjetlu nalaza utvrđenih u uvodnim izjavama 18. do 24. Dokumenta o općoj objavi Komisija je analizirala pokazatelje štete isključujući podatke koji se odnose na talijansko tržište, o čemu su sve strane bile obaviještene (dodatna konačna objava). Nakon toga svim je stranama dano razdoblje unutar kojeg su mogle iznijeti primjedbe na dodatnu objavu. Primjedbe koje su dostavile zainteresirane strane razmotrene su i, prema potrebi, uzete u obzir. |

3. Odabir uzorka

|

(8) |

Budući da nije bilo primjedaba u vezi s metodom odabira uzorka, potvrđuju se privremeni nalazi iz uvodnih izjava 7. do 10. Privremene uredbe. |

4. Razdoblje ispitnog postupka i razmatrano razdoblje

|

(9) |

Budući da nije bilo primjedaba u vezi s razdobljem ispitnog postupka („RIP”) i razmatranim razdobljem, potvrđuju se razdoblja utvrđena u uvodnoj izjavi 14. Privremene uredbe. |

B. PREDMETNI PROIZVOD I ISTOVJETNI PROIZVOD

|

(10) |

Kako je utvrđeno u uvodnim izjavama 15. i 16. Privremene uredbe, proizvod iz ispitnog postupka definiran je kao „određene šipke za armiranje betona od željeza ili nelegiranog čelika, samo kovane i dalje neobrađene, toplo valjane, toplo vučene ili toplo istiskivane, ali uključujući one usukane poslije valjanja te one s udubljenjima, rebrima, žljebovima ili drugim deformacijama dobivenim tijekom procesa valjanja, podrijetlom iz Bjelarusa i trenutačno razvrstane u oznake KN ex 7214 10 00, ex 7214 20 00, ex 7214 30 00, ex 7214 91 10, ex 7214 91 90, ex 7214 99 10, ex 7214 99 71, ex 7214 99 79 i ex 7214 99 95 (‚šipke za armiranje betona’ ili ‚predmetni proizvod’). Iz toga su isključene željezne ili čelične šipke visoke otpornosti na zamor za armiranje betona.” |

|

(11) |

Već u privremenoj fazi ispitnog postupka proizvođač izvoznik iz Bjelarusa ukazao je na navodnu nedosljednost između pritužbe (koja se odnosi na dvije oznake KN) i obavijesti o pokretanju postupka (koja se odnosi na devet oznaka KN). Nakon objašnjenja u tom pogledu u Privremenoj uredbi, bjelaruski izvoznik promijenio je svoju tvrdnju i zatražio uključivanje dodatne rečenice u opisni dio predmetnog proizvoda kako bi se razjasnilo da šipke kružnog poprečnog presjeka i druge vrste šipki bez udubljenja, rebara ili drugih deformacija, koje su također obuhvaćene dodatnim sedam oznakama KN, nisu uključene u predmetni proizvod. |

|

(12) |

S druge strane, suprotno tvrdnji bjelaruskog poduzeća, podnositelj pritužbe tvrdio je da bi šipke kružnog poprečnog presjeka i druge šipke bez deformacija trebale biti uključene u opseg proizvoda. |

|

(13) |

Nakon pažljivog ispitivanja Komisija zaključuje da opisni dio definicije predmetnog proizvoda u pritužbi i u Obavijesti o pokretanju postupka očito ne obuhvaća šipke kružnog poprečnog presjeka i šipke bez deformacija te da su te šipke stoga izvan opsega proizvoda. Nadalje, svi podaci koji se odnose na predmetni proizvod prikupljeni za izračune dampinga i analizu štete nisu uključivali podatke koji se odnose na šipke kružnog poprečnog presjeka ili šipke bez deformacija. Stoga bi iz definicije opsega proizvoda trebalo biti jasno da šipke kružnog poprečnog presjeka i šipke bez deformacija nisu obuhvaćene predmetnim proizvodom. Zbog toga Komisija prihvaća promjene opisa predmetnog proizvoda koje je predložio bjelaruski proizvođač izvoznik. Tijekom te ocjene Komisija je provjerila odnose li se oznake KN ex 7214 99 71 i ex 7214 99 79 isključivo na šipke kružnog poprečnog presjeka i šipke bez deformacija te je stoga isključila upućivanje na njih u definiciji opsega proizvoda. Komisija je primijetila i da su te šipke bile pogrešno uključene u informacije utvrđene u uvodnim izjavama 62., 63., 65. i 103. Privremene uredbe (potrošnja u Uniji, obujam i tržišni udio predmetnog uvoza, cijene uvezenih proizvoda i uvoz iz trećih zemalja) i ti su podaci na odgovarajući način revidirani. |

|

(14) |

Uzimajući u obzir prethodno navedeno, Komisija pojašnjava definiciju predmetnog proizvoda kako slijedi: „Predmetni su proizvod određene šipke za armiranje betona od željeza ili nelegiranog čelika, samo kovane i dalje neobrađene, toplo valjane, toplo vučene ili toplo istiskivane, neovisno jesu li usukane nakon valjanja, s udubljenjima, rebrima, žljebovima ili drugim deformacijama dobivenim tijekom procesa valjanja, podrijetlom iz Bjelarusa i trenutačno razvrstane u oznake KN ex 7214 10 00, ex 7214 20 00, ex 7214 30 00, ex 7214 91 10, ex 7214 91 90, ex 7214 99 10 i ex 7214 99 95 (‚predmetni proizvod’). Isključene su željezne ili čelične šipke visoke otpornosti na zamor za armiranje betona i drugi dugački proizvodi, kao što su šipke kružnog poprečnog presjeka.” |

C. DAMPING

|

(15) |

Budući da nije bilo primjedaba u vezi s detaljima izračuna dampinga, potvrđuju se privremeni nalazi i zaključci iz uvodnih izjava 19. do 55. Privremene uredbe. |

D. INDUSTRIJA UNIJE

|

(16) |

Budući da nije bilo primjedaba u vezi s industrijom Unije, potvrđuju se privremeni nalazi i zaključci iz uvodnih izjava 56. do 59. Privremene uredbe. |

E. ŠTETA

|

(17) |

Kako je navedeno u uvodnim izjavama 13. i 14., šipke kružnog poprečnog presjeka i šipke bez deformacija nisu obuhvaćene predmetnim proizvodom. Ti proizvodi trenutačno su razvrstani u oznake KN ex 7214 99 71 i 7214 99 79. Revidirane informacije predstavljene u tablicama, kako je utvrđeno u uvodnim izjavama 62., 63. i 65. Privremene uredbe, sljedeće su: |

1. Potrošnja u Uniji

|

|

2012. |

2013. |

2014. |

RIP |

|

Potrošnja (u tonama) |

9 308 774 |

8 628 127 |

9 239 505 |

9 544 273 |

|

Indeks (2012. = 100) |

100 |

93 |

99 |

103 |

2. Obujam i tržišni udio predmetnog uvoza

|

|

2012. |

2013. |

2014. |

RIP |

|

Obujam (u tonama) |

159 395 |

140 970 |

236 109 |

457 755 |

|

Indeks (2012. = 100) |

100 |

88 |

148 |

287 |

|

Tržišni udio u potrošnji u EU-u (%) |

1,8 |

1,6 |

2,6 |

4,8 |

|

Indeks (2012. = 100) |

100 |

95 |

149 |

280 |

|

Cijene uvezenih proizvoda |

||||

|

Prosječna cijena (u EUR/tona) |

495 |

463 |

436 |

372 |

|

Indeks (2013. = 100) |

100 |

93 |

88 |

75 |

|

(18) |

Ispravak prethodno navedenih podataka nije nimalo utjecao na ocjenu štete. Doista, opažena kretanja bila su ista i stoga su potvrđeni nalazi Komisije iz uvodnih izjava 62. do 66. Privremene uredbe. |

3. Nepouzdanost određenih podataka o šteti za industriju Unije kao rezultat dogovaranja cijena

|

(19) |

Kako je opisano u uvodnoj izjavi 132. Privremene uredbe, bjelaruski proizvođač izvoznik i jedan uvoznik iz Unije koji nije odabran u uzorak uputili su na problem navodnog dogovaranja cijena među proizvođačima iz Unije, što bi podatke o šteti učinilo nepouzdanima. Bjelarusko društvo podrobnije je izložilo tu tvrdnju u svojem podnesku nakon privremene objave. Bjelaruski proizvođač izvoznik naveo je da je talijanska agencija za tržišno natjecanje (Autorità Garante della Concorrenza e del Mercato („AGCM”)) u tom trenutku provodila istragu kartela u pogledu određenih društava iz sjeverne Italije. Jedno od predmetnih društava dio je uzorka proizvođača iz Unije u ovom antidampinškom ispitnom postupku. |

|

(20) |

Na temelju te tvrdnje Komisija je od AGCM-a zatražila relevantne informacije kako bi ocijenila utječu li te činjenice na pouzdanost podataka o šteti za industriju Unije u ovom antidampinškom postupku i u kojoj mjeri utječu. |

|

(21) |

Prema sudskoj praksi, u situaciji u kojoj je istraga protutržišnog ponašanja u tijeku pri nacionalnom tijelu za tržišno natjecanje, Komisija mora razmotriti je li industrija Unije svojim ponašanjem pridonijela pretrpljenoj šteti i utvrditi da šteta na kojoj temelji svoje zaključke ne proizlazi iz protutržišnog ponašanja. U takvoj situaciji Komisija ne mora čekati da nadležno nacionalno tijelo završi svoju istragu, no mora zatražiti relevantne informacije od strana i nacionalnih tijela, po potrebi, na temelju postupovnih pravila za antidampinške ispitne postupke te ocijeniti te informacije (4). |

|

(22) |

Nakon zahtjeva na temelju članka 6. stavka 3. Osnovne uredbe, AGCM je obavijestio Komisiju da je 21. listopada 2015. pokrenuo službenu istragu u pogledu šest talijanskih proizvođača šipki i zavarene žice za armiranje betona zbog navodne povrede članka 101. UFEU-a (5). Jedno je od tih društava talijanski proizvođač u uzorku iz ovog antidampinškog ispitnog postupka. AGCM je proširio postupak u rujnu 2016. kako bi istragom obuhvatio još dva talijanska proizvođača. Nakon temeljite ocjene svih dostupnih informacija AGCM je donio obavijest o utvrđenim činjenicama koja je relevantnim društvima poslana 18. siječnja 2017. Istraga protutržišnog ponašanja odnosi se na navodnu razmjenu informacija i dogovaranje cijena među osam talijanskih društava kojom je obuhvaćeno nekoliko faza lanca dodane vrijednosti njihovih aktivnosti od kupnje sirovina, preko razina proizvodnog kapaciteta i učinkovite proizvodnje, do prodaje konačnog proizvoda, koje su se navodno odvijale od 2010. do 2016. Na temelju njegovih značajki ponude i potražnje, relevantno zemljopisno tržište bilo je definirano kao nacionalno u službenoj odluci o pokretanju istrage. |

|

(23) |

Informacije koje je dostavio AGCM pokazuju da se predmetni proizvod u ovom ispitnom postupku, šipke za armiranje betona, preklapa s proizvodima koji su predmet protumonopolske istrage te da je navodni kartel djelovao tijekom cijelog razdoblja ispitnog postupka. U tim okolnostima Komisija smatra da podaci talijanskog proizvođača u uzorku nisu pouzdani za potrebe analize štete. |

|

(24) |

Kao rezultat toga Komisija je analizirala potrošnju, obujam i tržišni udio predmetnog uvoza u Uniji te makroekonomske i mikroekonomske pokazatelje štete bez podataka koji se odnose na talijansko tržište. Radi transparentnosti relevantne brojke bez talijanskih društava prikazane su u nastavku.

|

|

(25) |

Makroekonomski pokazatelji (tablice):

|

|

(26) |

Mikroekonomski pokazatelji (tablice – indeksirani radi povjerljivosti):

|

|

(27) |

Na temelju toga Komisija napominje da je razvoj pokazatelja štete bez podataka koji se odnose na Italiju praktično isti kao onaj koji se odnosi na cijelo tržište Unije uključujući Italiju. Stoga se može zaključiti da nakon isključenja podataka koji se odnose na talijansko tržište iz analize štete stanje industrije Unije i dalje pokazuje materijalnu štetu u smislu članka 3. stavka 5. Osnovne uredbe. |

|

(28) |

U pogledu sniženja cijena Komisija prvo napominje da je marža sniženja cijena utvrđena u privremenoj fazi iznosila 4,5 %. Komisija je preispitala postojanje sniženja cijena u svjetlu nalaza navedenih u uvodnim izjavama od 19. do 23. Sniženje cijena utvrđuje se upotrebom podataka dobivenih od društava u uzorku. Stoga je Komisija iz izračuna sniženja cijena isključila podatke koji se odnose na talijanskog proizvođača koji je dio uzorka. Marža sniženja cijena na temelju svih društava u uzorku umanjena za talijansko društvo i dalje je znatna i iznosi 4,4 %. |

|

(29) |

Bjelaruski proizvođač izvoznik tvrdio je i da se izračuni sniženja cijena (i sniženja ciljnih cijena) ne bi trebali provoditi usporedbom s cijenama svih transakcija proizvođača iz Unije u uzorku, nego samo usporedbom s onima kada dolazi do tržišnog natjecanja s uvezenim bjelaruskim proizvodima. Izračuni sniženja cijena obično se provode na temelju dampinškog uvoza predmetnog proizvoda u Uniju te sve usporedive prodaje industrije Unije. Međutim, s obzirom na posebne okolnosti ovog slučaja i posebne značajke predmetnog proizvoda, Komisija je izračunala i maržu sniženja cijena ograničavanjem analize na države članice u kojima su bjelaruski proizvodi prvo prodavani, uglavnom u Nizozemskoj, Njemačkoj, Poljskoj i Litvi. Taj se pristup temelji na konzervativnoj pretpostavci da se neposredan i izravan pritisak dampinškog uvoza na prodajne cijene u Uniji prvo dogodio u tim državama članicama. Svako naknadno širenje tog učinka na druge države članice zbog toga je namjerno zanemareno. Prema tom scenariju, primjereno prilagođene ponderirane prosječne prodajne cijene dampinškog uvoza iz Bjelarusa uspoređene su s odgovarajućim prodajnim cijenama proizvođača iz Unije u uzorku, isključujući onog iz Italije, naplaćenima nepovezanim kupcima u regijama gdje je došlo do izravnog tržišnog natjecanja s bjelaruskim proizvodima. Time je dobivena marža sniženja cijena od 2,8 % umjesto marže od 4,5 % utvrđene u uvodnoj izjavi 68. Privremene uredbe. |

|

(30) |

Predmetni proizvod iz ovog ispitnog postupka može se smatrati proizvodom široke potrošnje koji je vrlo osjetljiv na cijene. Stoga se zaključuje da je čak i marža sniženja cijena od 2,8 % znatna i dovoljna da uzrokuje smanjenje cijena kako je objašnjeno u uvodnim izjavama 83., 84. i 98. Privremene uredbe. |

|

(31) |

Nakon konačne objave bjelaruski proizvođač izvoznik tvrdio je i da bi se utjecaj nalaza navedenih u uvodnim izjavama 19. do 23. najvjerojatnije proširio na druge države članice, osobito u Francuskoj, gdje matično društvo jednog od talijanskih proizvođača ima društvo kćer sa snažnim položajem na tržištu. Međutim, u pogledu navodnog protutržišnog ponašanja u Italiji, AGCM je definirao relevantno zemljopisno tržište kao nacionalno. Osim toga, dokazi u spisu sažeti u uvodnim izjavama 19. do 23. sami po sebi ne podupiru takvu tvrdnju. Ta se tvrdnja stoga odbacuje. |

4. Zaključak o šteti

|

(32) |

Budući da nije bilo dodatnih primjedaba u vezi sa štetom koju je pretrpjela industrija Unije, potvrđuju se privremeni nalazi i zaključci iz uvodnih izjava 70. do 95. Privremene uredbe. |

F. UZROČNOST

1. Učinak dampinškog uvoza

|

(33) |

Budući da nije bilo primjedaba u pogledu učinka dampinškog uvoza na gospodarsko stanje industrije Unije, potvrđuju se nalazi i zaključci iz uvodnih izjava 97. do 100. Privremene uredbe. |

2. Učinak drugih čimbenika

2.1. Izvozni rezultati industrije Unije

|

(34) |

Budući da nije bilo primjedaba u pogledu izvoznih rezultata industrije Unije, potvrđuje se zaključak iz uvodne izjave 101. Privremene uredbe. |

2.2. Prodaja povezanim stranama

|

(35) |

Budući da nije bilo primjedaba u pogledu prodaje povezanim stranama, potvrđuju se zaključci iz uvodnih izjava 102. i 103. Privremene uredbe. |

2.3. Uvoz iz trećih zemalja

|

(36) |

Kako je navedeno u uvodnim izjavama 13. i 14., šipke kružnog poprečnog presjeka i šipke bez deformacija nisu obuhvaćene predmetnim proizvodom. Revidirane informacije predstavljene u tablicama, kako je utvrđeno u uvodnoj izjavi 103. Privremene uredbe, sljedeće su:

|

|

(37) |

Ispravak prethodno navedenih brojki nije utjecao na nalaze u uvodnoj izjavi 104. Privremene uredbe. Doista, tijekom razmatranog razdoblja cijene uvezenih proizvoda iz trećih zemalja prosječno su uvijek bile više od cijena industrije Unije. Bjelarus je jedina zemlja izvoznica čije su prosječne cijene bile niže od cijena industrije Unije u RIP-u, i to iste godine u kojoj se obujam uvoza iz Bjelarusa najbrže povećao. Stoga se potvrđuju nalazi Komisije iz uvodne izjave 104. Privremene uredbe. |

|

(38) |

U pogledu uvoza iz trećih zemalja bjelaruski proizvođač izvoznik nije se složio sa zaključkom Komisije da su se pojedinačni tržišni udjeli trećih zemalja, osim Ukrajine, samo neznatno povećali. Bjelaruski proizvođač izvoznik podupro je svoje mišljenje statističkim podacima o uvozu za 2016., odnosno razdoblje nakon RIP-a. Nadalje, uputio je na navodnu nepodudarnost podataka o izvozu navedenih u tablici 6.3.3. Privremene uredbe i dostupnih statističkih podataka Eurostata. |

|

(39) |

U odgovoru na tu tvrdnju prvo treba navesti da se kretanja i podaci nakon RIP-a obično ne uzimaju u obzir u analizi štete i uzročnosti. Iako je Komisija u uvodnoj izjavi 111. Privremene uredbe pristala prikupljati i provjeriti određene podatke nakon RIP-a, to je učinjeno u kontekstu tvrdnji o utjecaju tzv. sustava prijevare s PDV-om, navodnog kasnijeg jaza između potražnje i ponude predmetnog proizvoda na tržištu Poljske i baltičkih država te neuobičajeno velikog obujma izvoza iz Bjelarusa tijekom RIP-a koji je navodno rezultat tih prijevara. |

|

(40) |

Kao drugo, Komisija ne može temeljiti svoj nalaz o utjecaju uvoza iz trećih zemalja na podacima o uvozu nakon RIP-a koje je iznijela zainteresirana strana jer bi trebala analizirati samo kretanja zabilježena tijekom razmatranog razdoblja (2012. – 2015.) i o kojima je prikupila informacije tijekom ispitnog postupka. Kako je objašnjeno u uvodnoj izjavi 39., u ovom ispitnom postupku Komisija je ocijenila ograničene podatke nakon RIP-a kako bi se odgovorilo na izvanrednu situaciju, odnosno sustav prijevare s PDV-om. Stoga su potvrđeni nalazi iz uvodne izjave 104. Privremene uredbe koji se odnose na promjene tržišnih udjela trećih zemalja tijekom razmatranog razdoblja koje završava 2015. |

|

(41) |

Čak i ako se uzme u obzir razvoj uvoza iz trećih zemalja nakon RIP-a, to ne bi promijenilo zaključak Komisije o mogućem učinku tog uvoza na stanje industrije Unije jer su te cijene ostale više od cijena proizvoda uvezenih iz Bjelarusa. |

|

(42) |

Konačno, u pogledu navodne nepodudarnosti podataka o uvozu navedenih u Privremenoj uredbi i statističkih podataka Eurostata, trebalo bi napomenuti da ti statistički podaci uključuju i obujam uvoza tzv. šipki visoke otpornosti na zamor koje nisu obuhvaćene opsegom proizvoda iz ovog postupka i nisu bile navedene u tablici 6.3.3. Privremene uredbe (6). Uzimajući u obzir gore navedeno, odbacuju se tvrdnje bjelaruskog proizvođača izvoznika koje se odnose na utjecaj uvoza iz trećih zemalja. |

|

(43) |

Budući da nije bilo drugih primjedaba u pogledu uvoza iz trećih zemalja, potvrđuju se zaključci iz uvodne izjave 104. Privremene uredbe. |

2.4. Kretanje troškova

|

(44) |

Budući da nije bilo primjedaba u pogledu kretanja troškova, potvrđuje se zaključak iz uvodne izjave 105. Privremene uredbe. |

2.5. Učinak tzv. sustava prijevare s PDV-om

|

(45) |

Bjelaruski proizvođač izvoznik ponovio je u svojem podnesku primjedbe iznesene u privremenoj fazi ispitnog postupka u pogledu utjecaja tzv. sustava prijevare s PDV-om na tržište Unije i tvrdio da je Komisija propustila obaviti svoju dužnost ispitivanja tog problema. Prema navodima proizvođača izvoznika taj je sustav glavni razlog za financijske poteškoće nekih proizvođača iz Unije. Kao posljedica tog sustava prijevare dva proizvođača u Latviji (početkom 2013.) i Slovačkoj (krajem 2014.) završila su u stečaju i prekinula proizvodnju istovjetnog proizvoda. Nadalje, jedan proizvođač iz Unije u Poljskoj prekinuo je proizvodnju istovjetnog proizvoda tijekom 3 mjeseca u 2014. zbog modernizacije svojih strojeva. Svi ti događaji zajedno navodno su doveli do nedostatne opskrbe uglavnom na poljskom i baltičkim tržištima od 2013. nadalje. Taj navodni manjak bio bi riješen bjelaruskim izvozom. |

|

(46) |

Bjelaruski proizvođač izvoznik tvrdio je i da je, zbog sustava u vezi s PDV-om, 2015. (RIP) bila „neuobičajena godina” u pogledu velikog obujma izvoza predmetnog proizvoda u Uniju te da se obujam izvoza počeo smanjivati već krajem RIP-a i nastavio smanjivati nakon RIP-a. |

|

(47) |

Kao odgovor na te tvrdnje Komisija je prvo razmotrila podatke o izvozu bjelaruskog ureda za statistiku i zabilježila sljedeće. Povećanje obujma izvoza proizvođača izvoznika u Uniju bilo je u korelaciji sa smanjenjem obujma izvoza tog proizvođača izvoznika na rusko tržište. Kako je opisano u tablici u nastavku, između 2013. i 2015. bjelaruski proizvođač izvoznik znatno je smanjio svoju prodaju u Rusiju, odnosno za oko 370 000 tona i povećao svoju prodaju na tržištu Unije za otprilike istu količinu, odnosno 380 000 tona.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(48) |

Kao drugo, Komisija je ocijenila situaciju na poljskom tržištu i tržištu baltičkih država. U pogledu 2013., poljsko tržište i tržište baltičkih država pogodilo je smanjenje proizvodnje jednog poljskog proizvođača i prekid proizvodnje jednog latvijskog proizvođača. Nadalje, od 1. listopada 2013. poljska vlada primjenjuje mehanizme obrnutog oporezivanja PDV-om na oko 40 proizvoda od čelika, od ograda i cijevi do gotovih plosnatih proizvoda od čelika te šipki za armiranje betona, kao odgovor na sustav prijevare s PDV-om. Analiza izvozne prodaje iz Bjelarusa na tržište Unije pokazala je da je prodaja bjelaruskog proizvođača izvoznika u Poljsku i baltičke države ostala stabilna, s oko 110 000 tona u usporedbi s 2012. Stoga je zaključeno da bjelaruski proizvođač izvoznik nije iskoristio navodnu nedostatnu opskrbu proizvodnjom u Uniji 2013. i da su drugi proizvođači iz Unije prisutni na tržištu mogli opskrbljivati tržište iz zaliha ili preusmjeravanjem izvozne prodaje na ta tržišta (7). |

|

(49) |

U pogledu 2014., jedan poljski proizvođač prekinuo je proizvodnju tijekom jednog tromjesečja radi modernizacije svojih strojeva, a jedan slovački proizvođač prekinuo je proizvodnju u kolovozu 2014. (proglasio je stečaj u veljači 2015.). Količina koja nije bila dostupna kao rezultat tih događaja procijenjena je na oko 133 000 tona. |

|

(50) |

Analiza izvozne prodaje iz Bjelarusa na tržište Unije pokazala je da se prodaja bjelaruskog proizvođača izvoznika u Poljsku i baltičke države doista povećala za oko 75 000 tona. Međutim proizvođač izvoznik povećao je svoju prodaju i na drugim tržištima Unije kao što je njemačko od minimalne količine na oko 120 000 tona. Stoga je odbačen argument da je bjelaruski proizvođač izvoznik povećao svoju prodaju na tržištu Unije samo zbog izvanredne situacije na tržištu u Poljskoj i baltičkim zemljama jer je (još brže) povećao i prodaju u drugim dijelovima tržišta Unije gdje nije bilo iznimnih okolnosti. |

|

(51) |

U pogledu razdoblja ispitnog postupka, latvijski proizvođač ponovno je pokrenuo proizvodnju u ožujku 2015. Poljska proizvodnja vratila se u uobičajeno stanje. Stoga u tim dijelovima tržišta Unije više nije bilo iznimne situacije na tržištu. |

|

(52) |

Unatoč tome, bjelaruski proizvođač izvoznik još je više povećao svoju prodaju u Poljskoj i zadržao svoju prodaju u baltičkim državama u usporedbi s 2014. Nadalje, najveće povećanje dogodilo se na drugim dijelovima tržišta Unije (uglavnom u Bugarskoj, Nizozemskoj i Njemačkoj). |

|

(53) |

Stoga se zaključuje da povećanje bjelaruskog izvoza u Europsku uniju nije bilo posljedica jaza između potražnje i ponude na tržištu Unije nego preusmjeravanja obujma izgubljenog na ruskom tržištu. Stoga je tvrdnja o neodgovarajućoj procjeni učinka sustava prijevara s PDV-om u privremenoj odluci neutemeljena i zato odbačena. |

|

(54) |

U skladu s uvodnom izjavom 111. Privremene uredbe Komisija je ocijenila obujam uvoza nakon razdoblja ispitnog postupka. Podaci su pokazali da se uvoz iz Bjelarusa donekle smanjio, ali je i dalje bio znatno iznad razine iz 2013. i više ili manje na razinama iz 2014. Stoga je odbačen argument prema kojem je povećanje uvoza iz Bjelarusa bilo privremene naravi i objašnjeno je posebnim stanjem na tržištu Unije u određenim segmentima tržišta. |

|

(55) |

Budući da nije bilo drugih primjedaba u pogledu sustava prijevara s PDV-om i kretanja nakon RIP-a, potvrđuju se nalazi i zaključci iz uvodnih izjava 106. do 111. Privremene uredbe. |

3. Zaključak o uzročnosti

|

(56) |

Ukratko, Komisija smatra da zainteresirane strane nakon privremene objave nisu iznijele argumente koji bi mogli promijeniti privremene nalaze kojima je utvrđena uzročno-posljedična veza između dampinškog uvoza i materijalne štete koju je pretrpjela industrija Unije tijekom RIP-a. Stoga se potvrđuju zaključci iz uvodnih izjava 112. do 115. Privremene uredbe. |

|

(57) |

Komisija je utvrdila da je jedini drugi čimbenik koji je mogao utjecati na stanje u industriji Unije bio uvoz iz trećih zemalja, kako je navedeno u uvodnoj izjavi 104. Privremene uredbe. Međutim, Komisija je zaključila da taj uvoz nije mogao prekinuti uzročno-posljedičnu vezu između bjelaruskog dampinškog uvoza i materijalne štete utvrđene za industriju Unije te da je dampinški uvoz iz Bjelarusa i dalje glavni uzrok štete. |

|

(58) |

Na temelju prethodne analize, u kojoj su razlikovani i razdvojeni učinci svih poznatih čimbenika na stanje industrije Unije od štetnih učinaka dampinškog uvoza, zaključuje se da je dampinškim uvozom iz Bjelarusa prouzročena materijalna šteta industriji Unije u smislu članka 3. stavka 6. Osnovne uredbe. |

G. INTERES UNIJE

1. Interes industrije Unije

|

(59) |

Budući da nije bilo primjedaba u pogledu interesa industrije Unije, potvrđuju se zaključci iz uvodnih izjava 117. do 122. Privremene uredbe. |

2. Interes korisnika i uvoznika

|

(60) |

Bjelaruski proizvođač izvoznik tvrdio je u svojim podnescima da u Komisijinoj ocjeni interesa Unije nisu uzeti u obzir posebni problemi uvoznika i korisnika iz baltičkih država. Tvrdio je da je zbog logističkih razloga (primjerice, željezničkih veza ili zahtjeva certificiranja) Bjelarus jedini izvor opskrbe šipkama za armiranje betona za ta trgovačka društva. |

|

(61) |

U tom pogledu Komisija je potvrdila da je jedini korisnik iz baltičkih država koji surađuje imao određenih tehničkih problema s isporukama proizvođača iz Unije (pri čemu nijedan od njih nije bio iz baltičkih država). S druge strane, to je društvo izjavilo da bi se nabava iz Bjelarusa mogla zamijeniti (a u razdoblju nakon RIP-a to se doista i dogodilo) nabavom iz Rusije te u određenoj mjeri i iz Ukrajine. |

|

(62) |

Osim toga, društva koja se nalaze u baltičkim državama vrlo su slabo surađivala s Komisijom, što bi moglo značiti da ne smatraju da bi na njih mogle negativno utjecati moguće antidampinške mjere u pogledu bjelaruskog uvoza predmetnog proizvoda. |

|

(63) |

Budući da nije bilo drugih primjedaba u pogledu interesa korisnika i uvoznika, potvrđuju se zaključci iz uvodnih izjava 123. do 131. i uvodne izjave 134. Privremene uredbe. |

3. Moguća apsorpcija pristojbi

|

(64) |

U svojem podnesku nakon privremene objave podnositelj pritužbe tvrdio je da razina antidampinške pristojbe predložena u privremenoj fazi (12,5 %) ne bi bila dovoljna jer bi bjelaruski proizvođač izvoznik, društvo u državnom vlasništvu koje se nalazi u zemlji bez tržišnoga gospodarstva s navodno povoljnim pristupom subvencioniranoj sirovini otpadnog metala, lako mogao apsorbirati tu mjeru. |

|

(65) |

S obzirom na tu tvrdnju, potrebno je naglasiti da moguća apsorpcija može biti predmet samo zasebnog antiapsorpcijskog ispitnog postupka na temelju članka 12. Osnovne uredbe i ne može unaprijed utjecati na razinu antidampinških mjera uvedenih u početnom ispitnom postupku. Osim toga, dokazi dostupni u ovom ispitnom postupku ne podupiru tvrdnju o laganom pristupu subvencioniranoj sirovini bjelaruskog proizvođača; zapravo, Komisija je utvrdila da društvo većinu svoje sirovine nabavlja iz Rusije i Ukrajine, zemalja koje se smatraju tržišnim gospodarstvima. |

4. Strateška važnost suradnje EU-a i Bjelarusa u sektoru čelika

|

(66) |

U svojem podnesku nakon privremene objave bjelaruski proizvođač izvoznik i bjelaruska tijela uputila su na stratešku važnost suradnje s EU-om u sektoru čelika i na činjenicu da mjere mogu negativno utjecati na bjelarusku nabavu kapitalne opreme u Uniji, osnivanje mreže povezanih trgovačkih društava u Uniji i bilo kakvu suradnju s europskim financijskim institucijama. |

|

(67) |

Kao odgovor na to Komisija ističe da je jedina svrha mjera ponovno uspostaviti ravnopravne uvjete na tržištu Unije. One nemaju kazneni karakter. Ako proizvođač izvoznik održivo poveća svoje cijene tako da više nema dampinga, može zatražiti povrat novca i privremenu reviziju. Komisija stoga ne smatra da su ta razmatranja relevantna za ocjenu interesa Unije. |

5. Zaključak o interesu Unije

|

(68) |

Ukratko, ni iz jednog argumenta koji su iznijele zainteresirane strane nije vidljivo da postoje uvjerljivi razlozi protiv uvođenja mjera na uvoz predmetnog proizvoda iz Bjelarusa. Svi negativni učinci na nepovezane korisnike i uvoznike mogu biti ublaženi raspoloživošću drugih izvora opskrbe. Štoviše, ako se uzme u obzir ukupan utjecaj antidampinških mjera na tržište Unije, čini se da pozitivni učinci, posebno na industriju Unije, nadmašuju moguće negativne utjecaje na ostale zainteresirane strane. Stoga se potvrđuju zaključci iz uvodnih izjava 135. do 137. Privremene uredbe. |

H. KONAČNE ANTIDAMPINŠKE MJERE

1. Razina uklanjanja štete (marža štete)

1.1. Ciljna dobit

|

(69) |

Nakon privremene objave industrija Unije osporavala je ciljnu dobit upotrijebljenu radi određivanja razine uklanjanja štete kako je navedeno u uvodnoj izjavi 143. Privremene uredbe. Iste tvrdnje ponovljene su nakon konačne objave. |

|

(70) |

Ciljna dobit upotrijebljena u privremenim izračunima marže štete iznosila je 4,8 %. Ta se brojka temeljila na profitnoj marži za 2012. utvrđenoj za vrlo slični proizvod, čelične šipke visoke otpornosti na zamor za armiranje betona, i upotrijebljenoj u nedavnom antidampinškom postupku koji se odnosi na uvoz čeličnih šipki visoke otpornosti na zamor za armiranje betona podrijetlom iz Kine (8). |

|

(71) |

Podnositelj pritužbe u svojem je podnesku osporavao upotrebu iste ciljne dobiti upotrijebljene u ispitnom postupku o čeličnim šipkama visoke otpornosti na zamor za armiranje betona i tvrdio da su ta dva proizvoda i njihova pripadajuća tržišta različiti. Podnositelj pritužbe predložio je upotrebu ciljne dobiti čak i više od prvotno predložene u pritužbi, u visini od 16 % ili 17 %, što je bila dobit koju su ostvarili proizvođači iz Unije u 2006. ili se smatrala „dugoročno poželjnom za zdravu industriju čelika” (9). |

|

(72) |

U tom pogledu, ciljna dobit upotrijebljena u ovom postupku, za koju je Komisija utvrdila da je najprimjerenija, temelji se na stvarno ostvarenom rezultatu iz 2012. (unutar razmatranog razdoblja) proizvođača iz Unije vrlo sličnog proizvoda koji se proizvodi u velikoj mjeri koristeći se istom opremom za proizvodnju predmetnog proizvoda u ovom ispitnom postupku. Također se podsjeća da je EUROFER u pritužbi zatražio ciljnu dobit od 9,9 %, koja je upotrijebljena u ispitnom postupku o valjanoj žici, proizvodu koji je definitivno udaljeniji od predmetnog proizvoda nego čelične šipke visoke otpornosti na zamor za armiranje betona. Naposljetku, svrha utvrđivanja marže štete jest ukloniti dio štete prouzročene dampinškim uvozom, ali ne i drugim čimbenicima kao što je gospodarska kriza. Iako se smatralo da dobit od 1,3 %, jedina koju je industrija Unije ostvarila tijekom razmatranog razdoblja (10), nije bila primjerena zbog učinka sustava prijevara s PDV-om, čini se prikladnijim upotrijebiti profitnu maržu koju je ta industrija ostvarila u istom razdoblju i koja je provjerena i utvrđena kao primjerena za vrlo sličan proizvod u antidampinškom postupku s razdobljima koja se uglavnom preklapaju. Stoga se tvrdnja industrije Unije odbacuje. |

1.2. Troškovi nastali nakon uvoza

|

(73) |

U privremenom izračunu marže štete, prilagodba od 2 % upotrijebljena je za troškove nastale nakon uvoza (11). U svojem podnesku nakon privremene objave, bjelaruski proizvođač izvoznik tvrdio je da bi u ovom konkretnom slučaju trebalo upotrijebiti veći iznos od 4–6 %, s obzirom na to da bi ta razina prilagodbe bolje odražavala stvarne troškove nastale nakon uvoza koje moraju pokrivati uvoznici/korisnici. |

|

(74) |

Na temelju tog zahtjeva, Komisija je detaljnije ispitala razinu i strukturu troškova uvoza i troškova nastalih nakon uvoza koje je prijavio uvoznik koji surađuje i korisnici na koje se upućuje u uvodnoj izjavi 6. |

|

(75) |

Na temelju nalaza posjeta radi provjere tim društvima Komisija smatra da nema razloga da se izmijeni razina prilagodbe. Stvarni troškovi nastali nakon uvoza za uvoznika i jednog korisnika (u prosjeku za cijeli RIP) bili su ispod 2 %. Samo za jedno društvo (njemački korisnik), troškovi nastali nakon uvoza bili su viši od 2 %, u utvrđenom rasponu od 4 do 6 %. Međutim to je društvo imalo nestandardne postupke za prijevoz predmetnog proizvoda iz svojih skladišta u proizvodne pogone na kopnu. To nisu standardni troškovi nastali nakon uvoza, uobičajeni za uvoznike, nego troškovi vrlo specifični za poslovanje tog društva. Treba naglasiti da su, za potrebe izračuna marže štete, izvozne cijene utvrđene na razini granica EU-a (prilagođene za troškove nastale nakon uvoza) i uspoređene s cijenama na razini franko tvornica proizvođača iz Unije. Troškovi prijevoza proizvoda do proizvodnih pogona korisnika nisu relevantni u ovom kontekstu i stoga nisu uzeti u obzir. Na temelju prethodno navedenog, Komisija potvrđuje da su troškovi nastali nakon uvoza utvrđeni u privremenoj fazi u iznosu od 2 % razumni. Tvrdnja je stoga odbačena. |

1.3. Druga pitanja koja se odnose na izračun marže štete

|

(76) |

Nakon privremene objave podnositelj pritužbe i bjelaruski proizvođač izvoznik uputili su na nekoliko dodatnih manjih pitanja u pogledu izračuna marže štete. |

|

(77) |

Podnositelj pritužbe naveo je da se utvrđivanje CIF cijene za izračune sniženja cijena i sniženja ciljnih cijena ne bi trebalo temeljiti na transfernoj cijeni prema povezanim uvoznicima nego se ponovno izračunati iz neovisne preprodaje. Komisija potvrđuje da se cijena CIF upotrijebljena za izračunavanje sniženja cijena i sniženja ciljnih cijena u privremenoj fazi zapravo temelji na neovisnoj preprodaji. |

|

(78) |

Podnositelj pritužbe predložio je „alternativnu” metodu raspodjele troškova na različite vrste proizvoda za izračun sniženja cijena i sniženja ciljnih cijena. Međutim taj je prijedlog podnesen nakon privremenih mjera kada su svi odgovori na upitnik već bili provjereni na licu mjesta i izračuni izvršeni. U svakom slučaju, raspodjela troškova nije relevantna za izračun marže štete u ovom slučaju, s obzirom na to da se marža štete temeljila na cijenama franko tvornica po vrsti proizvoda, a ne na troškovima po vrsti proizvoda. Tvrdnja je stoga odbačena. |

|

(79) |

Podnositelj pritužbe predložio je i da se marža štete ne temelji na podacima iz cijelog RIP-a nego na odabranom tromjesečju RIP-a kada bi marža bila „reprezentativnija”. Međutim podnositelj pritužbe nije dostavio nikakve dokaze da postoje posebne okolnosti u ovom predmetu koje bi opravdale odstupanje od uobičajene prakse Komisije da maržu štete temelji na cijelom RIP-u. Tvrdnja je stoga odbačena. |

|

(80) |

Komisija je odlučila biti oprezna u pogledu izračuna marže štete. Naime, uzevši u obzir nepouzdanost određenih podataka zbog razloga navedenih u uvodnim izjavama 19. do 23. i posebnosti ovog slučaja, Komisija je revidirala izračun razine uklanjanja štete isključivanjem podataka talijanskog proizvođača u uzorku i ograničavanjem izračuna na prodaju u Nizozemskoj, Njemačkoj, Poljskoj i Litvi. Taj je izračun preslika izračuna sniženja cijene navedenog u uvodnoj izjavi 29. koji je rezultirao maržom sniženja cijena od 2,8 %. Na temelju toga, revidirana marža štete utvrđuje se na razini od 10,6 %. |

|

(81) |

Nakon konačne objave podnositelj pritužbe osporavao je metodologiju koju je Komisija primijenila u ovom slučaju na temelju činjenice da je Komisija de facto suzila opseg ispitnog postupka kako bi ga svela na regionalni ispitni postupak. Isto je tako tvrdio da se navedenom razinom uklanjanja štete ne bi uklonila šteta cjelokupne industrije Unije. Podnositelj pritužbe nadalje je primijetio da se bjelaruski dampinški uvoz odvijao u 16 različitih država članica, tj. u mnogo više od onih koje je Komisija upotrijebila za utvrđivanje marže štete. |

|

(82) |

U tom pogledu trebalo bi napomenuti da je Komisija zapravo temeljila svoju analizu štete na stanju cjelokupne industrije Unije te je zaključila da se uklanjanjem Italije iz ocjene ne utječe na sliku štete. U pogledu razine uklanjanja štete, iako se uvoz iz Bjelarusa doista odvijao u nizu država članica (točnije 13), Komisija je temeljila izračun uklanjanja štete na podacima koji se odnose samo na društva u uzorku, koja su prodavala istovjetni proizvod u ograničenijem broju zemalja, zbog razloga objašnjenih u uvodnoj izjavi 29. Time se ne dovodi u pitanje mogućnost za sve zainteresirane strane da zatraže privremenu reviziju nakon nalaza istrage o kartelu i ovisno o situaciji koja bude prevladavala u to vrijeme. |

1.4. Zaključak o razini uklanjanja štete

|

(83) |

Budući da nije bilo drugih primjedaba u vezi s razinom uklanjanja štete, konačna razina uklanjanja štete utvrđuje se na razini od 10,6 %. |

2. Konačne mjere

|

(84) |

S obzirom na donesene zaključke u pogledu dampinga, štete, uzročnosti i interesa Unije i u skladu s člankom 9. stavkom 4. Osnovne uredbe, trebalo bi uvesti konačne antidampinške mjere na uvoz predmetnog proizvoda na razini marže štete, u skladu s pravilom niže pristojbe. |

|

(85) |

Nakon konačne objave bjelaruski proizvođač izvoznik tvrdio je da okolnosti predmeta opravdavaju uvođenje mjera u obliku djelomičnog neocarinjenog iznosa, tj. da bi prvih 200 000 tona bilo uvezeno bez carine i da bi trajanje mjera trebalo biti ograničeno na dvije godine. |

|

(86) |

Podsjeća se da damping proizlazi iz cjenovne diskriminacije i stoga bi se pravni lijek trebao sastojati od antidampinških pristojbi ili preuzimanja obveze u vezi s cijenama. Bescarinska kvota kako je zatražio bjelaruski izvoznik ne sadržava nikakav element cijene kojim bi se uklonio štetni damping te se stoga ne može prihvatiti. U tom slučaju ne postoji ni opravdanje za smanjenje razdoblja primjene mjera. Ako se okolnosti promijene, bjelaruski proizvođač izvoznik ima mogućnost zatražiti reviziju mjera u skladu s člankom 11. stavkom 3. Osnovne uredbe. Stoga su tvrdnje odbačene. Također se podsjeća da Komisija može preispitati nalaze ako se istragom o kartelu dovedu u pitanje konačni nalazi navedeni u ovoj Uredbi. |

|

(87) |

Na temelju prethodno navedenog, stope pristojbi koje će se uvesti određene su kako slijedi:

|

3. Konačna naplata privremenih pristojbi

|

(88) |

S obzirom na utvrđene dampinške marže i razinu štete koja je prouzročena industriji Unije, trebalo bi konačno naplatiti iznose osigurane privremenom antidampinškom pristojbom, koja je uvedena Privremenom uredbom. |

|

(89) |

Odbor uspostavljen člankom 15. stavkom 1. Uredbe (EU) 2016/1036 nije dostavio mišljenje, |

DONIJELA JE OVU UREDBU:

Članak 1.

1. Uvodi se konačna antidampinška pristojba na uvoz određenih šipki za armiranje betona od željeza ili nelegiranog čelika, samo kovanih i dalje neobrađenih, toplo valjanih, toplo vučenih ili toplo istiskivanih, neovisno jesu li usukane nakon valjanja, s udubljenjima, rebrima, žljebovima ili drugim deformacijama dobivenim tijekom procesa valjanja. Iz toga su isključene željezne ili čelične šipke visoke otpornosti na zamor za armiranje betona. Drugi dugački proizvodi, kao što su šipke kružnog poprečnog presjeka, su isključeni. Proizvod je podrijetlom iz Bjelarusa i trenutačno obuhvaćen oznakama KN ex 7214 10 00, ex 7214 20 00, ex 7214 30 00, ex 7214 91 10, ex 7214 91 90, ex 7214 99 10 i ex 7214 99 95 (oznake TARIC: 7214100010, 7214200020, 7214300010, 7214911010, 7214919010, 7214991010, 7214999510).

2. Stopa konačne antidampinške pristojbe koja se primjenjuje na neto cijenu franko granica Unije, neocarinjeno, za proizvod opisan u stavku 1. iznosi 10,6 %.

3. Osim ako je drukčije određeno, primjenjuju se važeće odredbe o carinskim pristojbama.

Članak 2.

Konačno se naplaćuju iznosi osigurani privremenim antidampinškim pristojbama na temelju Provedbene uredbe (EU) 2016/2303.

Članak 3.

Ova Uredba stupa na snagu sljedećeg dana od dana objave u Službenom listu Europske unije.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

Sastavljeno u Bruxellesu 16. lipnja 2017.

Za Komisiju

Predsjednik

Jean-Claude JUNCKER

(1) SL L 176, 30.6.2016., str. 21.

(2) SL C 114, 31.3.2016., str. 3.

(3) Provedbena uredba Komisije (EU) 2016/2303 оd 19. prosinca 2016. o uvođenju privremene antidampinške pristojbe na uvoz određenih šipki za armiranje betona podrijetlom iz Republike Bjelarus (SL L 345, 20.12.2016., str. 4.).

(4) Presuda u predmetu Extramet protiv Vijeća, C-358/89, EU:C:1992:257, točke 17. do 20. Vidjeti, po analogiji, i presude u predmetima Matra protiv Komisije, C-225/91, EU:C:1993:239, točke 40. do 47.; u predmetu RJB Mining protiv Komisije, T-156/98, EU:T:2001:29, točke 107. do 126.; i u predmetu Secop protiv Komisije, T-79/14, EU:T:2016:118, 79. do 86.

(5) Predmet I742.

(6) Točnije, isključen je obujam izvoza u Irsku i Ujedinjenu Kraljevinu.

(7) „Analiza wplywu zmian administracyjnych na wielkosc szarej strefy na rynku pretow zbrojeniowych i sytuacje sektora finansow publicznych”, Ernst & Young, Varšava, ožujak 2014.

(8) SL L 204, 29.7.2016., str. 70.

(9) Prema izvješću savjetodavnog društva McKinsey predstavljenom na sastanku Odbora za čelik OECD-a u prosincu 2013.

(10) Dobit ostvarena u 2012.; za druge godine razmatranog razdoblja, tj. od 2013. do 2015., proizvođači iz Unije zabilježili su gubitak

(11) Posebna objava koju su primile zainteresirane strane, Prilog 3.

ODLUKE

|

17.6.2017 |

HR |

Službeni list Europske unije |

L 155/21 |

PROVEDBENA ODLUKA VIJEĆA (EU) 2017/1020

od 8. lipnja 2017.

o pokretanju automatizirane razmjene podataka iz registra vozila u Hrvatskoj

VIJEĆE EUROPSKE UNIJE,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Odluku Vijeća 2008/615/PUP od 23. lipnja 2008. o produbljivanju prekogranične suradnje, posebno u suzbijanju terorizma i prekograničnog kriminala (1), a posebno njezin članak 33.,

uzimajući u obzir mišljenje Europskog parlamenta (2),

budući da:

|

(1) |

U skladu s člankom 25. stavkom 2. Odluke 2008/615/PUP dostava osobnih podataka iz te odluke ne smije se obavljati dok opće odredbe o zaštiti podataka utvrđene u poglavlju 6. te odluke ne budu provedene u nacionalnom pravu državnih područja država članica koje su uključene u takvu dostavu. |

|

(2) |

Člankom 20. Odluke Vijeća 2008/616/PUP (3) predviđeno je da se provjera toga da je uvjet iz uvodne izjave 1. ispunjen u vezi s automatskom razmjenom podataka u skladu s poglavljem 2. Odluke 2008/615/PUP provodi na osnovi izvješća o ocjeni utemeljenog na upitniku, ocjenjivačkom posjetu i pokusu. |

|

(3) |

U skladu s poglavljem 4. točkom 1.1. Priloga Odluci 2008/616/PUP upitnik koji sastavlja odgovarajuća radna skupina Vijeća odnosi se na svaku automatiziranu razmjenu podataka i država članica treba ga popuniti čim smatra da ispunjava preduvjete za dijeljenje podataka u odgovarajućoj kategoriji podataka. |

|

(4) |

Hrvatska je ispunila upitnik o zaštiti podataka i upitnik o razmjeni podataka iz registra vozila (PRV). |

|

(5) |

Hrvatska je provela uspješan pokus s Nizozemskom. |

|

(6) |

Obavljen je ocjenjivački posjet Hrvatskoj i nizozemsko-rumunjski ocjenjivački tim sastavio je izvješće o ocjenjivačkom posjetu te ga je proslijedio odgovarajućoj radnoj skupini Vijeća. |

|

(7) |

Vijeću je predstavljeno cjelovito izvješće o ocjeni u kojem su sažeti rezultati upitnika, ocjenjivačkog posjeta i pokusa u vezi s razmjenom PRV-a. |

|

(8) |

Vijeće je 19. prosinca 2016., nakon što je utvrdilo suglasnost svih država članica za koje je Odluka 2008/615/PUP obvezujuća, zaključilo da je Hrvatska u potpunosti provela opće odredbe o zaštiti podataka utvrđene u poglavlju 6. Odluke 2008/615/PUP. |

|

(9) |

Stoga bi Hrvatska za potrebe automatiziranog pretraživanja PRV-a trebala imati pravo primati i dostavljati osobne podatke na temelju članka 12. Odluke 2008/615/PUP. |

|

(10) |

U presudi od 22. rujna 2016. u spojenim predmetima C-14/15 i C-116/15 (4) Sud Europske unije zaključio je da se člankom 25. stavkom 2. Odluke 2008/615/PUP nezakonito utvrđuje zahtjev za jednoglasnošću pri donošenju mjera potrebnih za provedbu te odluke. |

|

(11) |

Međutim, člankom 33. Odluke 2008/615/PUP Vijeću se dodjeljuju provedbene ovlasti s ciljem donošenja mjera potrebnih za provedbu te odluke, posebno u pogledu primanja i dostavljanja osobnih podataka u skladu s tom odlukom. |

|

(12) |

S obzirom na to da su ispunjeni uvjeti te je proveden postupak za pokretanje izvršavanja tih provedbenih ovlasti, trebalo bi donijeti provedbenu odluku o pokretanju automatizirane razmjene podataka iz registra vozila u Hrvatskoj kako bi se toj državi članici omogućilo da prima i dostavlja osobne podatke na temelju članka 12. Odluke 2008/615/PUP. |

|

(13) |

Odluka 2008/615/PUP obvezujuća je za Dansku te ona stoga sudjeluje u donošenju i primjeni ove Odluke kojom se provodi Odluka 2008/615/PUP. |

|

(14) |

Odluka 2008/615/PUP obvezujuća je za Ujedinjenu Kraljevinu i Irsku te one stoga sudjeluju u donošenju i primjeni ove Odluke kojom se provodi Odluka 2008/615/PUP, |

DONIJELO JE OVU ODLUKU:

Članak 1.

Hrvatska za potrebe automatiziranog pretraživanja podataka iz registra vozila ima pravo primati i dostavljati osobne podatke na temelju članka 12. Odluke 2008/615/PUP od 18. lipnja 2017.

Članak 2.

Ova Odluka stupa na snagu sljedećeg dana od dana objave u Službenom listu Europske unije.

Ova Odluka primjenjuje se u skladu s Ugovorima.

Sastavljeno u Luxembourgu 8. lipnja 2017.

Za Vijeće

Predsjednik

U. REINSALU

(1) SL L 210, 6.8.2008., str. 1.

(2) Mišljenje od 13. veljače 2017. (još nije objavljeno u Službenom listu).

(3) Odluka Vijeća 2008/616/PUP od 23. lipnja 2008. o provedbi Odluke 2008/615/PUP o produbljivanju prekogranične suradnje, posebno u suzbijanju terorizma i prekograničnog kriminala (SL L 210, 6.8.2008., str. 12.).

(4) Presuda Suda od 22. rujna 2016., Parlament/Vijeće, spojeni predmeti C-14/15 i C-116/15, ECLI:EU:C:2016:715.

|

17.6.2017 |

HR |

Službeni list Europske unije |

L 155/23 |

ODLUKA KOMISIJE (EU) 2017/1021

оd 10. siječnja 2017.

o državnoj potpori SA.44727 2016/C (ex 2016/N) koju Francuska namjerava provesti u korist grupe Areva

(priopćeno pod brojem dokumenta C(2016) 9029)

(Vjerodostojan je samo tekst na francuskom jeziku)

(Tekst značajan za EGP)

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije, a posebno njegov članak 108. stavak 2. prvi podstavak,

uzimajući u obzir Ugovor o osnivanju Europske zajednice za atomsku energiju,

uzimajući u obzir Sporazum o Europskom gospodarskom prostoru, a posebno njegov članak 62. stavak 1. točku (a),

nakon poziva zainteresiranim stranama da dostave primjedbe u skladu s navedenim člancima (1) i uzimajući u obzir te primjedbe,

budući da:

1. POSTUPAK

|

(1) |

Nakon kontakata prije prijave francuska nadležna tijela obavijestila su 29. travnja 2016. Komisiju o potpori za restrukturiranje u korist grupe Areva (u daljnjem tekstu: grupa Areva) u obliku upisa dvaju povećanja kapitala od strane francuske države. Dodatne informacije priopćila su Komisiji dopisima od 27. svibnja i 6. srpnja 2016. |

|

(2) |

Komisija je dopisom od 19. srpnja 2016. obavijestila francuska nadležna tijela o svojoj odluci o pokretanju postupka predviđenog člankom 108. stavkom 2. Ugovora o funkcioniranju Europske unije (u daljnjem tekstu: UFEU), a koji se odnosi na tu potporu. Francuska nadležna tijela dostavila su Komisiji primjedbe na tu odluku dopisom od 12. rujna 2016. |

|

(3) |

Odluka Komisije o pokretanju postupka (u daljnjem tekstu: odluka o pokretanju postupka) objavljena je u Službenom listu Europske unije (2) od 19. kolovoza 2016. Komisija je pozvala zainteresirane treće strane da dostave primjedbe o predmetnoj potpori. |

|

(4) |

Sljedeće zainteresirane treće strane Komisiji su dostavile primjedbe na to pitanje u predviđenom roku: Urenco, Teollisuuden Voima Oyj (u daljnjem tekstu: TVO), Siemens, grupa Areva te jedna treća strana koja ne želi da se otkrije njezin identitet. Komisija je te primjedbe proslijedila francuskim nadležnim tijelima te im omogućila da odgovore, a ona su svoje primjedbe dostavila dopisom od 18. listopada 2016. |

|

(5) |

Francuska nadležna tijela Komisiji su dostavila niz dodatnih primjedbi 30. studenoga, a potom i 7., 12., 21. i 22. prosinca 2016. |

|

(6) |

Istodobno s postupkom koji se odnosi na potporu za restrukturiranje francuska nadležna tijela obavijestila su 27. srpnja 2016. Komisiju o potpori za sanaciju u iznosu od 3,3 milijarde EUR u obliku dvaju zajmova u korist grupe Areva, pri čemu je jedan odobren društvu majci Areva SA (u daljnjem tekstu: Areva SA) u iznosu od 2 milijarde EUR, dok je drugi odobren društvu kćeri koje je u njezinu 100-postotnom vlasništvu, Nova Areva (u daljnjem tekstu: Nova Areva) (3), u iznosu od 1,3 milijarde EUR. Ti su zajmovi namijenjeni pretvaranju u kapital tih dvaju subjekata prilikom povećanja kapitala koja su predmet ove odluke. Prijava potpore za sanaciju registrirana pod brojem SA.46077 čini predmet zasebne odluke. |

2. PODROBNI OPIS POTPORE

2.1. Korisnik i okolnosti dodjele potpore

2.1.1. Predstavljanje grupe Areva

|

(7) |

Grupa Areva uvrštena je na burzu i nalazi se pod izravnim ili neizravnim nadzorom francuske države u iznosu od 86,52 %. Država izravno posjeduje 28,83 % udjela u njezinu društvu majci, Areva SA, dok neizravno posjeduje udio preko francuske organizacije za atomsku energiju (fr. Commissariat à l'Energie Atomique; u daljnjem tekstu: CEA) i Bpifrance Participations, koji posjeduju 54,37 %, odnosno 3,32 % društva Areva SA. Društvo Areva SA drži različita društva kćeri grupe Areva u onoj visini postotaka nadzora kako je prikazano u dijagramu br. 2 u nastavku. |

|

(8) |

Na tržištu nuklearne energije grupa Areva obavlja djelatnosti koje obuhvaćaju čitavi ciklus preko četiriju grana djelatnosti:

|

|

(9) |

Grupa obavlja još jednu djelatnost u manjem opsegu koja trenutačno prolazi postupak racionalizacije, a riječ je o energiji iz obnovljivih izvora. Ta je djelatnost činila manje od 1 % prometa grupe Areva u 2015. |

|

(10) |

Shematski prikazano, te četiri grane odgovaraju dvjema velikim djelatnostima koje se povijesno razlikuju i nadopunjuju: i. upravljanju nuklearnim gorivnim ciklusom, koji obuhvaća rudarenje, predreaktorski i postreaktorski dio ciklusa te ii. djelatnosti povezanoj s reaktorima. Prvu je djelatnost razvilo društvo Cogema, a drugu društvo Framatome prije nego što su se ta dva društva 2001. spojila u grupu Areva. Dijagram br. 1 Shematski prikaz djelatnosti grupe Areva

|

|

(11) |

Razlika između tih dviju velikih skupina djelatnosti preuzeta je u organizacijskoj shemi spojene grupe Areva, kako je prikazano u dijagramu br. 2. Tako djelatnost povezanu s reaktorima obuhvaća društvo kćer Areva Nuclear Power („Areva NP”) (i u Tehničko društvo za atomsku energiju, fr. Société Technique pour l'Energie Atomique („Areva TA”) u pogledu pomorskih prijevoznih sredstava), dok je djelatnost povezana s gorivnim ciklusom podijeljena između Areva Nuclear Cycle („Areva NC”) za predreaktorski i postreaktorski dio ciklusa i društva kćeri „Areva Mines” za rudarsku djelatnost. Djelatnost sklapanja nuklearnih goriva obavlja društvo Areva NP zbog snažne sinergije između projektiranja sklopova i projektiranja reaktora (5) unatoč povezanosti te djelatnosti s nuklearnim gorivnim ciklusom. Dijagram br. 2 Pojednostavljena organizacijska shema grupe Areva od 31. prosinca 2014.

|

|

(12) |

Na dan 31. prosinca 2015. grupa Areva zapošljavala je 39 537 osoba. U 2015. njezin je ukupni promet iznosio 8,2 milijarde EUR, dok je 2014. iznosio 8,3 milijarde EUR. Međutim, u skladu s normom IFRS 5 o djelatnostima koje se namjerava prodati ili napustiti (6), objavljeni promet grupe Areva iznosio je 4,2 milijarde EUR. |

2.1.2. Poteškoće grupe Areva

|

(13) |

Poteškoće s kojima se suočava grupa Areva ponajprije proizlaze iz posljedica oštrog zaokreta na nuklearnom tržištu i pogoršanja gospodarske i financijske situacije od 2008. Osim toga, grupa Areva pretrpjela je znatne gubitke u ograničenom broju industrijskih projekata. Konačno, njezina je rentabilnost oslabljena nakon određenih akvizicija i razvoja određenih djelatnosti. |

|

(14) |

U pogledu prve točke nesreća u nuklearnoj elektrani Fukushima iz 2011. pridonijela je naglom gospodarskom usporavanju na nuklearnom tržištu. Nakon toga zaustavljen je rad određenih reaktora, a zemlje kao što su Njemačka i Švicarska donijele su odluku o prekidu djelatnosti povezane s nuklearnom energijom. Odgođeni su i projekti otvaranja novih nuklearnih elektrana u zemljama kao što je Kina. To je utjecalo na tržišta goriva te na tržišta reaktora, što se očitovalo u lošijim rezultatima grupe Areva. |

|

(15) |

Nestanak izvora dugoročnog financiranja, što je posljedica financijske krize iz 2008., i novi bonitetni standardi koji su na snazi dodatno su zakomplicirali financiranje projekata koji zahtijevaju znatan kapital, kao što su nuklearne elektrane. |

|

(16) |

Konačno, do smanjenja tržišta i prekapacitiranosti došlo je u trenutku kada je grupa Areva odlučila provesti ulaganja u modernizaciju te kada je bila suočena s povećanjem svojih troškova poslovanja. To je stanje izravno utjecalo na njezin tok novca, zbog čega je morala pribjeći zajmu radi financiranja kratkoročnog poslovanja. Istodobno je grupa Areva, uzimajući u obzir pogoršanje tržišnih izgleda, morala provesti umanjenje vrijednosti imovine. |

|

(17) |

U pogledu druge točke grupa Areva nagomilala je znatne gubitke u određenom broju industrijskih projekata, ponajprije na izgradnji nuklearne elektrane posljednje generacije u Olkiluotu u Finskoj („projekt OL3”) za klijenta TVO. |

|

(18) |

Projekt je vodio konzorcij (u daljnjem tekstu: Konzorcij) koji su 2003. uspostavili grupa Areva preko Areve NP i društva kćeri Areva GmbH (u daljnjem tekstu: Areva GmbH) i Siemens. Došlo je do kašnjenja radova od otprilike devet godina te povezanih dodatnih troškova koji su za grupu Areva odgovarali gubitku po završetku procijenjenom na 5,5 milijardi EUR (7). grupa Areva izdala je preko svojeg društva majke Areva SA jamstvo za obveze u korist klijenta TVO, no prema francuskim nadležnim tijelima njegova valjanost i područje primjene ostaju predmetom ispitivanja. |

|

(19) |

Projekt OL3 predmet je važnog arbitražnog spora između Konzorcija i TVO-a, u kojemu svaka stranka drugu smatra odgovornom za velika kašnjenja i dodatne troškove nastale na gradilištu. Stranke jedna od druge zahtijevaju više milijardi EUR odštete. […] (*1). |

|

(20) |

Konzorcij i TVO započeli su pregovore o globalnom sporazumu kojim bi ugovorili novi privremeni datum isporuke (8) […], čime bi okončali arbitražni spor […] (9).[…]. |

|

(21) |

Francuska nadležna tijela jednako su tako podrobno navela gubitke povezane s projektima RJH (Reaktor Jules Horowitz – projekt za istraživački nuklearni reaktor koji je u postupku izgradnje na lokaciji CEA-e u Cadarache) te […] (nadogradnja reaktora […] elektrane […]), koji trenutačno stvaraju milijune EUR gubitaka. |

|

(22) |

U pogledu treće točke financijska stabilnost grupe Areva jednako je tako narušena zbog akvizicija i neisplativih razvojnih projekata, osobito u području rudarstva (na primjer, kupnja društva Uramin dovela je do gotovo […] EUR gubitaka) i energije iz obnovljivih izvora. |

|

(23) |

Zbog toga je grupa Areva zabilježila znatne gubitke u ukupnom iznosu većem od 9 milijardi EUR između financijskih godina 2011. i 2015. Kako bi financirala te gubitke i ulaganja potrebna za modernizaciju svojih industrijskih objekata (10), grupa Areva zadužila se kod banaka (u daljnjem tekstu: bankovni dug) i na tržištima kapitala (u daljnjem tekstu: dug iz obveznica). Nakon povlačenja novih kreditnih linija početkom 2016. njezin je dug 5. siječnja 2016. iznosio 9,4 milijarde EUR (11), od čega se 6,0 milijardi odnosilo na dug iz obveznica. |

|

(24) |

U pogledu izgleda u smislu rentabilnosti grupe Areva njezina kapitalna struktura ne omogućuje joj da ispuni svoje obveze, zbog čega su francuska nadležna tijela pokrenula opsežno restrukturiranje grupe Areva. |

2.2. Plan za restrukturiranje grupe Areva

|

(25) |

U prijavi od 29. travnja 2016. francuska nadležna tijela predstavila su plan za restrukturiranje u razdoblju od studenoga 2014. do prosinca 2019. (u daljnjem tekstu: razdoblje restrukturiranja), kojim se želi ponovno uspostaviti konkurentnost grupe Areva i poboljšati njezina financijska struktura. Tim je planom predviđeno preusmjeravanje grupe Areva na djelatnosti povezane s nuklearnim gorivnim ciklusom. To je popraćeno industrijskim restrukturiranjem s pomoću Plana za uspješnost i konkurentnost, kojim se nastoje ostvariti uštede od 500 milijuna EUR godišnje do 2018. u okviru neprekinutog poslovanja. To je popraćeno i znatnim financijskim restrukturiranjem, osobito uključujući dokapitalizaciju grupe Areva. |

2.2.1. Preusmjeravanje na djelatnosti povezane s gorivnim ciklusom

|

(26) |

Preusmjeravanje na djelatnosti povezane s nuklearnim gorivnim ciklusom temelji se na i. prodaji drugih djelatnosti grupe Areva, ii. stvaranju novog pravnog subjekta, Nove Areve, koji će obavljati djelatnosti povezane s gorivnim ciklusom te iii. izdvajanju određenih postojećih obveza unutar trenutačnog društva majke Areva SA. |

2.2.1.1.

|

(27) |

Obuhvaćena su sljedeća društva kćeri i sljedeće djelatnosti:

|

|

(28) |

Osim toga, grupa Areva planira u kratkoročnom i srednjoročnom razdoblju prestati s gotovo svim svojim djelatnostima povezanima s energijom iz obnovljivih izvora i skladištenjem energije. Društvo Adwen specijalizirano za energiju vjetra na moru uskoro će biti prodano španjolskoj grupi Gamesa. U području plutajućih vjetroelektrana, […]. U području biomase, […]. U području koncentrirane solarne energije grupa Areva odlučila je 2014. postupno obustaviti svoje djelatnosti nakon dovršetka tekućih projekata. Konačno, grupa Areva i dalje drži manjinski udio u društvu koje razvija tehnologije elektrolize za skladištenje energije te ima malu djelatnost istraživanja i razvoja u području cirkulacijskih akumulatora i vodikovih gorivih ćelija. |

|

(29) |

Prodaja djelatnosti koju trenutačno provodi Areva NP slijedi određeni postupak i podliježe određenim uvjetima, koji su opisani u ugovoru o kupnji udjela (engl. share purchase agreement; u daljnjem tekstu: SPA), a koji su 15. studenoga 2016. potpisali EDF i grupa Areva. |

|

(30) |

Kao prvo, dogovoreno je da je EDF zaštićen od određenog broja rizika koji su trenutačno povezani s Arevom NP. Ti rizici ponajprije se odnose na provedbu projekta OL3, ali i na nepravilnosti utvrđene u dokumentima o praćenju proizvodnje opreme koju Areva NP proizvodi na lokacijama kao što su Le Creusot, Jemont i Saint-Marcel (u daljnjem tekstu: ugovori o sastavnim dijelovima). U tu svrhu Areva i EDF odlučili su primijeniti mehanizam razdvajanja u okviru društva kćeri (engl. „drop down”), kojim se glavne djelatnosti Areve NP prebacuju u novi subjekt (u daljnjem tekstu: Nova Areva NP) koji mora biti prodan EDF-u. Povijesna Areva NP, a putem nje i društvo majka Areva SA, zadržat će djelatnosti povezane s izvršenjem ugovora koji se odnosi na projekt OL3, […] (12). |

|

(31) |