|

12.4.2017

|

HR

|

Službeni list Europske unije

|

L 100/1

|

DELEGIRANA UREDBA KOMISIJE (EU) 2017/653

оd 8. ožujka 2017.

o dopuni Uredbe (EU) br. 1286/2014 Europskog parlamenta i Vijeća o dokumentima s ključnim informacijama za upakirane investicijske proizvode za male ulagatelje i investicijske osigurateljne proizvode (PRIIP-ovi) utvrđivanjem regulatornih tehničkih standarda u vezi s prikazom, sadržajem, preispitivanjem i revizijom dokumenata s ključnim informacijama te uvjetima za ispunjivanje zahtjeva za dostavu tih dokumenata

(Tekst značajan za EGP)

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Uredbu (EU) br. 1286/2014 Europskog parlamenta i Vijeća od 26. studenoga 2014. o dokumentima s ključnim informacijama za upakirane investicijske proizvode za male ulagatelje i investicijske osigurateljne proizvode (PRIIP-ovi) (1), a posebno njezin članak 8. stavak 5., članak 10. stavak 2. i članak 13. stavak 5.,

budući da:

|

(1)

|

Uredbom (EU) br. 1286/2014 uvodi se novi standardizirani dokument s ključnim informacijama kako bi se malim ulagateljima omogućilo bolje razumijevanje upakiranih investicijskih proizvoda za male ulagatelje i investicijske osigurateljne proizvode (PRIIP-ovi) i usporedba tih proizvoda.

|

|

(2)

|

Kako bi se malim ulagateljima osigurale ključne informacije koje su jednostavne za čitanje, razumljive i usporedive, potrebno je utvrditi zajednički predložak za dokument s ključnim informacijama.

|

|

(3)

|

Ime i podatci za kontakt iz članka 8. stavka 3. točke (a) Uredbe (EU) br. 1286/2014 trebaju sadržavati međunarodni identifikacijski broj vrijednosnog papira ili jedinstvenu identifikacijsku oznaku proizvoda za PRIIP, ako je takva identifikacijska oznaka dostupna, kako bi se malim ulagateljima olakšalo pronalaženje dodatnih informacija o PRIIP-u.

|

|

(4)

|

Kako bi se osiguralo da mali ulagatelji razumiju i uspoređuju gospodarske i pravne značajke PRIIP-a te da raspolažu primjerenim prikazom ulagateljske politike i strategije PRIIP-a, dokument s ključnim informacijama trebao bi sadržavati standardizirane informacije o vrsti PRIIP-a, njegovim ciljevima ulaganja i načinu njihova ostvarivanja te ključne značajke ili aspekte proizvoda, primjerice pokriće osiguranja.

|

|

(5)

|

Informacije koje mali ulagatelji dobiju trebale bi im omogućiti razumijevanje i usporedbu rizika povezanih s ulaganjima u PRIIP-ove tako da mogu donijeti informirane odluke o ulaganju. Rizici povezani s PRIIP-om mogu se razlikovati. Najvažniji rizici su tržišni rizik, kreditni rizik i likvidnosni rizik. Kako bi mali ulagatelji te rizike u potpunosti razumjeli, informacije o njima trebaju se u najvećoj mogućoj mjeri zbrojiti i prikazati numerički kao jedan zbirni pokazatelj rizika te u dovoljnoj mjeri objasniti opisom.

|

|

(6)

|

Izdavatelji PRIIP-ova pri procjeni kreditnog rizika trebaju u obzir uzeti određene čimbenike kojima se malim ulagateljima može umanjiti kreditni rizik. U tom smislu, ako se procjenjuje je li imovina PRIIP-a ili odgovarajući kolateral, ili imovina kojom se osiguravaju obveze plaćanja PRIIP-a, u svakom trenutku do dospijeća jednakovrijedna obvezama plaćanja koje PRIIP ima prema svojim ulagateljima, tada u toj procjeni treba istaknuti da imovina koju drži društvo za osiguranje u svakom trenutku odgovara trenutačnom iznosu koji bi društvo za osiguranje trebalo isplatiti za prijenos svojih obveza u pogledu PRIIP-a drugom društvu za osiguranje.

|

|

(7)

|

Trenutačno rejtinzi vanjskih institucija za procjenu kreditnog rizika („VIPRK”) predstavljaju usklađene zamjenske vrijednosti za kreditni rizik u različitim sektorima Unije. Kad god je to moguće, potrebno je što manje oslanjati se na kreditne rejtinge. Stoga je važno osigurati da zbirni pokazatelj rizika bude objektivno precizan, da se njime osigurava usporedivost različitih PRIIP-ova i da se primjereno nadzire u pogledu tržišnog rizika i kreditnog rizika, kako bi podatci o učinkovitosti mjerenja rizika u praksi bili dostupni za preispitivanje Uredbe (EU) br. 1286/2014, koje je predviđeno do 31. prosinca 2018. Preispitivanjem bi trebalo uzeti u obzir opseg u kojem rejtinzi vanjskih institucija za procjenu kreditnog rizika u praksi odražavaju kreditnu sposobnost izdavatelja PRIIP-a i kreditni rizik s kojim su suočeni ulagatelji u pojedinačnim PRIIP-ovima.

|

|

(8)

|

Ako postoji rizik da bi likvidnost PRIIP-a mogla varirati ovisno o mogućnostima prijevremenog izlaska iz PRIIP-a ili pronalaska kupca na sekundarnom tržištu, potrebno je izdati posebno upozorenje. U tom upozorenju navode se i okolnosti u kojima nastaje rizik da bi isplate iz PRIIP-a mogle biti bitno različite od onih koje se očekuju za prijevremeni izlazak, među ostalim i primjenom izlaznih kazni.

|

|

(9)

|

Premda je izrada procjena o povratima od PRIIP-a složena i teško se razumije, informacije o tim procjenama od primarnog su značenja malim ulagateljima i trebaju se uvrstiti u dokument s ključnim informacijama. Mali ulagatelji trebaju dobiti jasne informacije o procjenama povrata koje su usklađene s realističnim pretpostavkama o mogućim ishodima te s procjenama razine tržišnog rizika PRIIP-ova, sročene tako da se jasno ističe nesigurnost tih informacija te činjenica da postoji mogućnost boljeg ili slabijeg ishoda.

|

|

(10)

|

Kako bi mali ulagatelji mogli ocijeniti rizik, dokument s ključnim informacijama trebao bi im osigurati informacije o mogućim posljedicama kada izdavatelj PRIIP-a nije u mogućnosti izvršiti isplatu. Potrebno je jasno prikazati stupanj zaštite koji mali ulagatelj u takvim slučajevima uživa na temelju sustava osiguranja ulaganja, jamstava ili depozita.

|

|

(11)

|

Informacije o troškovima važne su malim ulagateljima pri usporedbi raznih PRIIP-ova, koji mogu imati različite troškovne strukture, te kada razmatraju utjecaj troškovne strukture određenog PRIIP-a na njihova ulaganja, što ovisi o trajanju i veličini ulaganja te uspješnosti PRIIP-a. Zbog toga dokument s ključnim informacijama treba sadržavati informacije koje malim ulagateljima omogućuju usporedbu ukupne razine troškova različitih PRIIP-ova kada se drže tijekom preporučenog razdoblja držanja i kraćih razdoblja te razumijevanje načina promjene troškova i njihova kretanja tijekom vremena.

|

|

(12)

|

Testiranjem potrošača utvrđeno je da mali ulagatelji lakše razumijevaju novčane iznose nego postotke. Male razlike u troškovima izražene postotcima mogu biti u korelaciji s velikim razlikama u troškovima, koje snosi mali ulagatelj, kada su izražene novčanim jedinicama. Zbog toga dokument s ključnim informacijama treba sadržavati i ukupne troškove tijekom preporučenog razdoblja držanja i kraćih razdoblja, izražene novčanim jedinicama i postotcima.

|

|

(13)

|

S obzirom na činjenicu da se učinak raznih vrsta troškova na povrat može razlikovati, dokument s ključnim informacijama treba sadržavati i raščlambu raznih vrsta troškova. Raščlamba troškova treba biti izražena standardiziranim jedinicama te postotcima tako da se iznosi za različite PRIIP-ove mogu lako usporediti.

|

|

(14)

|

Osobne okolnosti malih ulagatelja mogu se promijeniti, zbog čega bi oni morali neočekivano dezinvestirati dugoročnija ulaganja. Dezinvestiranje može biti nužno i zbog promjena na tržištu. Budući da je malim ulagateljima teško predvidjeti razinu likvidnosti koja im može zatrebati u njihovom ulagačkom portfelju u cjelini, informacije o preporučenim razdobljima držanja i obveznim najkraćim razdobljima te mogućnost djelomičnog ili potpunog prijevremenog izlaska izuzetno su važne i trebaju se uvrstiti u dokument s ključnim informacijama. Iz istog razloga potrebno je jasno istaknuti dostupnost i posljedice prijevremenog dezinvestiranja. Konkretno, potrebno je jasno navesti jesu li te posljedice uzrokovane izričitim naknadama, kaznama ili ograničenjima prava dezinvestiranja ili činjenicom da je vrijednost određenog PRIIP-a koji se dezinvestira osobito osjetljiva na vrijeme dezinvestiranja.

|

|

(15)

|

Budući da će mali ulagatelji dokument s ključnim informacijama vjerojatno koristiti kao sažetak glavnih obilježja PRIIP-a, u njemu je potrebno jasno navesti informacije o tome kako on može podnijeti pritužbu na proizvod odnosno na ponašanje izdavatelja PRIIP-a ili osobe koja savjetuje o proizvodu ili ga prodaje.

|

|

(16)

|

Neki mali ulagatelji željeli bi dobiti dodatne informacije o određenim aspektima PRIIP-a. Stoga dokument s ključnim informacijama treba sadržavati jasna i konkretna upućivanja na izvore dodatnih konkretnih informacija ako se te informacije trebaju uključiti u dokument s ključnim informacijama u skladu s Uredbom (EU) br. 1286/2014. Ako je izdavatelj PRIIP-a u skladu s nacionalnim pravom ili pravom Unije dužan objaviti druge informacije, male ulagatelje potrebno je obavijestiti o tome kao i o načinu dobivanja tih dokumenata, čak i kada se dostavljaju samo na zahtjev. Kako bi dokument s ključnim informacijama bio što je moguće sažetiji, poveznice na te dokumente mogu se navesti i na internetskim stranicama, dok god se jasno navodi da postoje i moguće im je pristupiti putem tih internetskih stranica.

|

|

(17)

|

Dokument s ključnim informacijama za PRIIP koji nudi niz mogućnosti temeljnih ulaganja ne može se izraditi u istom formatu kao i dokument s ključnim informacijama za drugi PRIIP jer će svaka mogućnost temeljnih ulaganja imati poseban profil rizika, uspješnosti i troškova, zbog čega sve potrebne informacije nije moguće osigurati u jednom, sažetom samostalnom dokumentu. Mogućnosti temeljnih ulaganja mogu biti ulaganja u PRIIP-ove ili druga slična ulaganja, odnosno standardizirani portfelji temeljnih ulaganja. Te mogućnosti temeljnih ulaganja mogu imati različite rizike, nagrade i troškove. Ovisno o vrsti i broju mogućnosti temeljnih ulaganja, izdavatelj PRIIP-a treba, ako to smatra primjerenim, imati mogućnost pripremiti pojedinačne dokumente s ključnim informacijama za svaku mogućnost. Ti dokumenti s ključnim informacijama trebaju sadržavati i općenite informacije o PRIIP-u.

|

|

(18)

|

Ako izdavatelj PRIIP-a smatra da pojedinačni dokumenti s ključnim informacijama za svaku mogućnost nisu primjereni za male ulagatelje, posebne informacije o mogućnostima temeljnih ulaganja i općenite informacije o PRIIP-u potrebno je pružiti odvojeno. Kako bi se izbjegla zabuna, u općenitim informacijama o PRIIP-u u dokumentu s ključnim informacijama potrebno je navesti raspon rizika, uspješnost i troškove koji se mogu očekivati među svim različitim ponuđenim mogućnostima temeljnih ulaganja. Nadalje, posebne informacije o temeljnim mogućnostima ulaganja uvijek trebaju odražavati obilježja PRIIP-a putem kojeg se nude temeljne mogućnosti ulaganja. Posebne informacije mogu se pružiti u raznim oblicima, npr. u obliku jedinstvenog dokumenta u kojem se navode potrebne informacije o svim temeljnim mogućnostima ulaganja ili u pojedinačnim dokumentima za svaku temeljnu mogućnost ulaganja. Za fondove UCITS i fondove koji nisu UCITS na koje se u pogledu oblika i sadržaja njihovih dokumenata s ključnim informacijama za ulagatelje primjenjuju članci 78. do 81. Direktive 2009/65/EZ Europskog parlamenta i Vijeća (2) odobrava se prijelazno razdoblje izuzeća u skladu s Uredbom (EU) br. 1286/2014. Kako bi se tim fondovima osigurao usklađeni prijelazni pravni okvir, izdavateljima PRIIP-ova trebalo bi dopustiti da i dalje upotrebljavaju dokumente s ključnim informacijama za PRIIP-ove koji nude te vrste fondova kao jedine mogućnosti temeljnih ulaganja ili zajedno s drugim mogućnostima temeljnih ulaganja. Ako izdavatelji PRIIP-ova odluče upotrebljavati dokumente s ključnim informacijama za PRIIP-ove koji te fondove nude zajedno s drugim mogućnostima ulaganja, u generičkom dokumentu s ključnim informacijama trebalo bi pokazati samo jedan raspon kategorija rizika u obliku ljestvice rizika predmetnih PRIIP-ova. Raspon kategorija rizika za sve mogućnosti temeljnih ulaganja koje se nude u okviru određenog PRIIP-a trebao bi kombinirati sintetički pokazatelj rizika i nagrade u skladu s člankom 8. Uredbe Komisije (EU) br. 583/2010 (3) za fondove UCITS ili fondove koji nisu UCITS i zbirni pokazatelj rizika u skladu s ovom Uredbom za druge temeljne mogućnosti ulaganja. Ako PRIIP kao mogućnosti ulaganja nudi samo fondove UCITS i fondove koji nisu UCITS, izdavatelju PRIIP-a trebalo bi omogućiti upotrebu načina prikazivanja i metodologiju u skladu s člankom 10. Uredbe (EU) br. 583/2010. Bez obzira na odabrani oblik, posebne informacije uvijek trebaju biti u skladu s informacijama koje se navode u dokumentu s ključnim informacijama.

|

|

(19)

|

Izdavatelji PRIIP-ova dužni su pripremiti dokumente s ključnim informacijama koji su točni, korektni, jasni i ne dovode u zabludu. Informacije sadržane u dokumentu trebaju biti pouzdan oslonac malim ulagateljima pri donošenju odluka o ulaganju, čak i mjesecima i godinama nakon početne izrade dokumenta s ključnim informacijama, u odnosu na one PRIIP-ove koji su i dalje dostupni malim ulagateljima. Stoga je potrebno utvrditi standarde kojima će se osigurati pravodobno i primjereno preispitivanje i revizija dokumenata s ključnim informacijama kako bi se zadržala njihova točnost, korektnost i jasnoća.

|

|

(20)

|

Podatci koji se koriste za pripremu informacija sadržanih u dokumentima s ključnim informacijama, primjerice podatci o troškovima, rizicima i scenarijima uspješnosti, mogu se tijekom vremena promijeniti. Promjena podataka može dovesti do promjene informacija koji se trebaju uvrstiti, poput promjena pokazatelja rizika ili troškova. Zbog toga izdavatelji PRIIP-ova trebaju uspostaviti periodične postupke preispitivanja informacija sadržanih u dokumentima s ključnim informacijama. Ti bi postupci trebali uključivati procjenu nužnosti revizije i ponovnog izdavanja dokumenta u slučaju promjene podataka. Pristup izdavatelja PRIIP-ova trebao bi odražavati opseg promjene informacija koje treba uključiti u dokumente s ključnim informacijama, primjerice za izvedenice kojima se trguje na burzi, poput standardiziranih budućnosnica, opcija kupnje ili opcija prodaje, ne bi postojala potreba neprestanog ažuriranja dokumenta jer se obvezne informacije za navedene instrumente u pogledu njihovih rizika, nagrada i troškova ne bi mijenjale. Periodična preispitivanja vjerojatno neće biti dostatna u slučajevima kada izdavatelji PRIIP-ova saznaju ili su trebali saznati o promjenama koje nisu obuhvaćene postupkom periodičnog preispitivanja koje mogu znatno utjecati na informacije sadržane u dokumentu s ključnim informacijama, poput promjena prethodno objavljene politike ulaganja ili strategije PRIIP-a koje su bitne malim ulagateljima odnosno bitnih promjena troškovne strukture ili profila rizika. Zbog toga bi od izdavatelja PRIIP-ova trebalo zahtijevati i da uspostave postupke za utvrđivanje situacija u kojima informacije sadržane u dokumentima s ključnim informacijama treba preispitati i revidirati ad hoc.

|

|

(21)

|

Ako se periodičnim ili ad hoc preispitivanjem dokumenta s ključnim informacijama utvrde promjene informacija koje se trebaju uvrstiti u dokument ili zaključi da informacije sadržane u dokumentu s ključnim informacijama više nisu točne, korektne, jasne i dovode u zabludu, od izdavatelja PRIIP-a trebalo bi zahtijevati da revidira dokument s ključnim informacijama kako bi se u obzir uzela promjena informacija.

|

|

(22)

|

S obzirom na to da bi te promjene mogle biti važne malim ulagateljima i njihovim budućim odlukama u pogledu ulagateljske imovine, malim ulagateljima trebalo bi omogućiti jednostavno pronalaženje novog dokumenta s ključnim informacijama, koji se stoga treba objaviti i jasno identificirati na internetskoj stranici izdavatelja PRIIP-a. Izdavatelj PRIIP-a trebao bi po mogućnosti male ulagatelje obavijestiti o reviziji dokumenta s ključnim informacijama, na primjer slanjem dopisa ili obavijesti e-pošte.

|

|

(23)

|

Kako bi se vrijeme isporuke dokumenata s ključnim informacijama uskladilo diljem Unije, od izdavatelja PRIIP-ova trebalo bi zahtijevati da dokument s ključnim informacijama pravodobno dostave malim ulagateljima prije nego što se mali ulagatelji obvežu ugovorom ili ponudom koja se odnosi na taj PRIIP.

|

|

(24)

|

Dokument s ključnim informacijama potrebno je malim ulagateljima staviti na raspolaganje dovoljno vremena prije donošenja odluke o ulaganju kako bi prije nego što tu odluku donesu mogli razumjeti i uzeti u obzir odgovarajuće informacije o PRIIP-u. Budući da se odluka o ulaganju donosi prije početka roka za odustajanje, dokument s ključnim informacijama potrebno je dostaviti prije početka tog roka za odustajanje.

|

|

(25)

|

Premda mali ulagatelji dokument s ključnim informacijama trebaju u svakom slučaju dobiti prije nego što se obvežu bilo kojim ugovorom ili ponudom koja se odnosi na taj PRIIP, određivanje dovoljnog vremena u kojem mali ulagatelji mogu razumjeti i uzeti u obzir odgovarajuće informacije razlikuje se, s obzirom na činjenicu da se potrebe, iskustvo i znanje malih ulagatelja razlikuju. Stoga bi osoba koja savjetuje o PRIIP-u ili ga prodaje pri određivanju vremena koje će malim ulagateljima trebati da bi razmotrili sadržaj dokumenta s ključnim informacijama trebala uzeti u obzir te čimbenike u odnosu na pojedinačnog malog ulagatelja.

|

|

(26)

|

Kako bi bio u mogućnosti donijeti informiranu odluku o ulaganju, mali ulagatelj može trebati dodatni rok za razmatranje dokumenta s ključnim informacijama složenog PRIIP-a ili PRIIP-a koji taj ulagatelj ne poznaje. U skladu s tim, te čimbenike potrebno je uzeti u obzir pri definiranju pojma pravodobnog dostavljanja dokumenta s ključnim informacijama.

|

|

(27)

|

Pri utvrđivanju opsega kriterija pravodobnosti trebalo bi u obzir uzeti i hitnost situacije, primjerice kada je malom ulagatelju bitno kupiti PRIIP po određenoj cijeni, a cijena je osjetljiva na vrijeme transakcije.

|

|

(28)

|

Radi dosljednosti i osiguravanja nesmetanog funkcioniranja financijskog tržišta potrebno je odredbe ove uredbe i odredbe utvrđene Uredbom (EU) br. 1286/2014 primjenjivati od istog dana.

|

|

(29)

|

Ova Uredba temelji se na nacrtu regulatornih tehničkih standarda koji su Komisiji dostavili Europsko nadzorno tijelo za bankarstvo, Europsko nadzorno tijelo za osiguranje i strukovno mirovinsko osiguranje te Europsko nadzorno tijelo za vrijednosne papire i tržišta kapitala („europska nadzorna tijela”).

|

|

(30)

|

Europska nadzorna tijela provela su otvorena javna savjetovanja o nacrtu regulatornih tehničkih standarda na kojem se temelji ova Uredba, analizirala su moguće povezane troškove i koristi te su zatražila mišljenje Interesne skupine za bankarstvo osnovane u skladu s člankom 37. Uredbe (EU) br. 1093/2010 Europskog parlamenta i Vijeća (4), Interesne skupine za osiguranje i reosiguranje osnovane u skladu s člankom 37. Uredbe (EU) br. 1094/2010 Europskog parlamenta i Vijeća (5) te Interesne skupine za vrijednosne papire i tržišta kapitala osnovane u skladu s člankom 37. Uredbe (EU) br. 1095/2010 Europskog parlamenta i Vijeća (6),

|

DONIJELA JE OVU UREDBU:

POGLAVLJE I.

SADRŽAJ I PRIKAZ DOKUMENTA S KLJUČNIM INFORMACIJAMA

Članak 1.

Odjeljak s općim podatcima

Odjeljak dokumenta s ključnim informacijama koji se odnosi na identitet izdavatelja PRIIP-a i njegovog nadležnog tijela sadržava sve sljedeće informacije:

|

(a)

|

naziv PRIIP-a koji je odredio njegov izdavatelj i, ako postoji, međunarodni identifikacijski broj vrijednosnog papira ili jedinstvena identifikacijska oznaka proizvoda za PRIIP;

|

|

(b)

|

pravni naziv izdavatelja PRIIP-a;

|

|

(c)

|

adresa posebnih internetskih stranica izdavatelja PRIIP-a na kojima mali ulagatelji mogu pronaći podatke za kontakt izdavatelja PRIIP-a s telefonskim brojem;

|

|

(d)

|

naziv tijela nadležnog za nadzor izdavatelja PRIIP-a u pogledu dokumenta s ključnim informacijama;

|

|

(e)

|

datum izrade ili, u slučaju kada je dokument s ključnim informacijama naknadno revidiran, datum posljednje revizije dokumenta s ključnim informacijama.

|

Informacije u odjeljku na koji se upućuje u prvom podstavku sadržavaju i upozorenje o razumijevanju iz članka 8. stavka 3. točke (b) Uredbe (EU) br. 1286/2014 ako PRIIP ispunjuje jedan od sljedećih uvjeta:

|

(a)

|

riječ je o investicijskom osigurateljnom proizvodu koji ne ispunjava zahtjeve iz članka 30. stavka 3. točke (a) Direktive (EU) 2016/97 Europskog parlamenta i Vijeća (7);

|

|

(b)

|

riječ je o PRIIP-u koji ne ispunjava zahtjeve iz članka 25. stavka 4. točke (a) podtočaka i. do vi. Direktive 2014/65/EU Europskog parlamenta i Vijeća (8).

|

Članak 2.

Odjeljak „Kakav je ovo proizvod?”

1. U informacijama o vrsti PRIIP-a u odjeljku pod naslovom „Kakav je ovo proizvod?” dokumenta s ključnim informacijama opisuje se pravni oblik PRIIP-a.

2. Informacije o ciljevima PRIIP-a i načinu ostvarivanja tih ciljeva u odjeljku pod naslovom „Kakav je ovo proizvod?” dokumenta s ključnim informacijama navode se sažeto, jasno i lako razumljivo. U tim se informacijama utvrđuju glavni čimbenici o kojima ovisi povrat, temeljna ulagateljska imovina ili referentne vrijednosti te način određivanja povrata, kao i odnos povrata PRIIP-a i temeljne ulagateljske imovine ili referentnih vrijednosti. U tim se informacijama prikazuje odnos između preporučenog razdoblja držanja i profila rizika i nagrade PRIIP-a.

Ako je popis imovine ili referentnih vrijednosti iz prvog podstavka toliko opsežan da se u dokumentu s ključnim informacijama ne mogu posebno navesti posebna upućivanja na svaki od njih, navode se samo tržišni segmenti ili vrste instrumenata u vezi s temeljnom ulagateljskom imovinom ili referentnim vrijednostima.

3. U opisu vrste malog ulagatelja kojem se PRIIP namjerava prodavati u odjeljku pod naslovom „Kakav je ovo proizvod?” dokumenta s ključnim informacijama navode se informacije o ciljnim malim ulagateljima koje je identificirao izdavatelj PRIIP-a, posebno u odnosu na potrebe, značajke i ciljeve one vrste klijenta s kojima je PRIIP kompatibilan. Te se pretpostavke temelje na sposobnosti malih ulagatelja da podnesu ulagateljske gubitke i preferiranom vremenskom horizontu ulaganja, njihovu teoretskom znanju i prošlim iskustvima o PRIIP-ovima, financijskim tržištima te o potrebama, karakteristikama i ciljevima krajnjih korisnika.

4. U podrobnom opisu koristi od osiguranja u odjeljku pod naslovom „Kakav je ovo proizvod?” dokumenta s ključnim informacijama u sažetom se obliku navode ključne značajke ugovora o osiguranju, definicija svih uključenih koristi s pojašnjenjem u kojem se potvrđuje da je vrijednost tih koristi prikazana u odjeljku „Koji su rizici i što bih mogao dobiti zauzvrat?” te informacije s tipičnim biometrijskim značajkama ciljnih malih ulagatelja, u kojima se iskazuju ukupna premija, premija biometrijskog rizika koja je dio ukupne premije te učinak premije biometrijskog rizika na prinos ulaganja na kraju preporučenog razdoblja držanja ili učinak troškovnog dijela premije za biometrijski rizik koji se uzima u obzir u ponavljajućim troškovima tablice „Troškovi tijekom vremena” izračunani u skladu s Prilogom VII. U slučajevima kada se premija plaća u obliku jednokratnog iznosa, u podrobnom opisu navodi se uloženi iznos. Ako se premija plaća periodično, u informacijama se navodi broj periodičnih plaćanja, procjena prosječne premije biometrijskog rizika kao postotak godišnje premije te procjena prosječnog uloženog iznosa.

U podrobnom opisu iz prvog podstavka navodi se i objašnjenje učinka uplata premija osiguranja, jednakovrijednih procijenjenoj vrijednosti koristi od osiguranja, na povrat ulaganja malog ulagatelja.

5. Informacije o roku PRIIP-a u odjeljku pod naslovom „Kakav je ovo proizvod?” dokumenta s ključnim informacijama sadržavaju sve sljedeće informacije:

|

(a)

|

datum dospijeća PRIIP-a ili naznaka da datum dospijeća ne postoji;

|

|

(b)

|

naznaka o tome ima li izdavatelj PRIIP-a pravo jednostrano likvidirati PRIIP;

|

|

(c)

|

opis okolnosti u kojima se PRIIP može automatski likvidirati, te datum likvidacije, ako je poznat.

|

Članak 3.

Odjeljak „Koji su rizici i što bih mogao dobiti zauzvrat?”

1. U odjeljku pod naslovom „Koji su rizici i što bih mogao dobiti zauzvrat?” dokumenta s ključnim informacijama izdavatelji PRIIP-ova primjenjuju metodologiju prikaza rizika kako je utvrđeno u Prilogu II., navode tehničke aspekte prikaza zbirnog pokazatelja rizika kako je utvrđeno u Prilogu III. i slijede zahtjeve tehničkih smjernica, formata i metodologije prikaza scenarija uspješnosti, kako je utvrđeno u Prilozima IV. i V.

2. U odjeljku pod naslovom „Koji su rizici i što bih mogao dobiti zauzvrat?” dokumenta s ključnim informacijama izdavatelji PRIIP-ova navode sljedeće informacije:

|

(a)

|

razina rizika PRIIP-a u obliku kategorija rizika izražena zbirnim pokazateljem rizika na brojčanoj ljestvici od 1 do 7;

|

|

(b)

|

izravno upućivanje na svaki nelikvidni PRIIP ili na PRIIP s materijalno značajnim likvidnosnim rizikom, kako je definirano u dijelu 4. Priloga II., u obliku posebnog upozorenja u prikazu zbirnog pokazatelja rizika;

|

|

(c)

|

opisno objašnjenje ispod zbirnog pokazatelja rizika u kojem se pojašnjava da u slučaju kada je PRIIP denominiran u valuti koja nije službena valuta države članice u kojoj se PRIIP stavlja na tržište, povrat izražen u službenoj valuti države članice u kojoj se PRIIP stavlja na tržište može varirati zbog fluktuacija tečaja;

|

|

(d)

|

kratak opis profila rizika i nagrade PRIIP-a i posebno upozorenje da rizik PRIIP-a može biti bitno viši od onog koji se navodi u zbirnom pokazatelju rizika ako se PRIIP ne drži do datuma dospijeća ili tijekom preporučenog razdoblja držanja, ovisno o slučaju;

|

|

(e)

|

u slučaju PRIIP-ova s ugovornim kaznama zbog prijevremenog izlaska ili dugačkim otkaznim rokovima u slučaju dezinvestiranja, upućivanje na odgovarajuće temeljne uvjete u odjeljku „Koliko bih ga dugo trebao držati i mogu li podići novac ranije?”;

|

|

(f)

|

naznaka mogućeg najvećeg gubitka i obavijest da može doći do gubitka ulaganja ako ono nije zaštićeno ili ako izdavatelj PRIIP-a nije u mogućnosti izvršiti isplatu odnosno da mogu biti potrebna dodatna novčana ulaganja povrh početnog ulaganja te da ukupni gubitak može biti znatno veći od ukupnog početnog ulaganja.

|

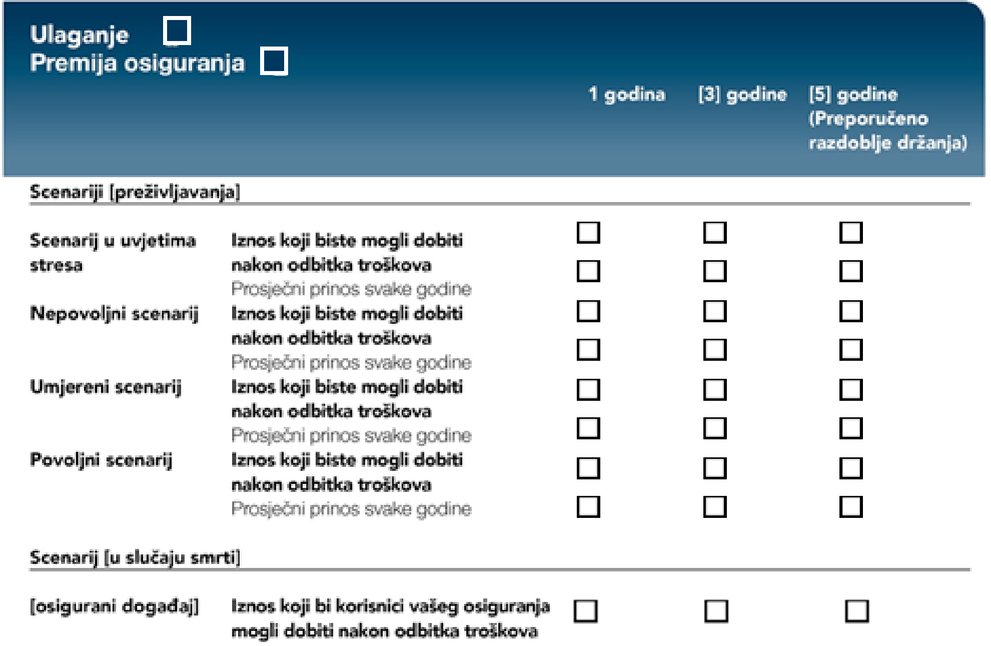

3. Izdavatelji PRIIP-ova dužni su uključiti četiri primjerena scenarija uspješnosti, kako je utvrđeno u Prilogu V. u odjeljku pod naslovom „Koji su rizici i što bih mogao dobiti zauzvrat?” dokumenta s ključnim informacijama. Ta četiri scenarija uspješnosti predstavljaju scenarij u uvjetima stresa, nepovoljni scenarij, umjereni scenarij i povoljni scenarij.

4. Za investicijske osigurateljne proizvode dodatni scenarij uspješnosti uključuje se u odjeljak pod naslovom „Koji su rizici i što bih mogao dobiti zauzvrat?” dokumenta s ključnim informacijama te odražava koristi od osiguranja koje korisnik dobiva u slučaju nastanka ugovorenog osiguranog događaja.

5. Za PRIIP-ove koji su budućnosnice, opcije kupnje i opcije prodaje kojima se trguje na uređenom tržištu ili na tržištu treće zemlje koje se smatra jednakovrijednim uređenom tržištu u skladu s člankom 28. Uredbe (EU) 600/2014 Europskog parlamenta i Vijeća (9), scenariji uspješnosti uključuju se u obliku grafikona strukture isplate, kako je utvrđeno u Prilogu V. u odjeljku pod naslovom „Koji su rizici i što bih mogao dobiti zauzvrat?” dokumenta s ključnim informacijama.

Članak 4.

Odjeljak „Što se događa ako [ime izdavatelja PRIIP-a] nije u mogućnosti izvršiti isplatu?”

Izdavatelji PRIIP-ova u odjeljku pod naslovom „Što se događa ako [ime izdavatelja PRIIP-a] nije u mogućnosti izvršiti isplatu?” dokumenta s ključnim informacijama navode sljedeće informacije:

|

(a)

|

naznaka o tome postoji li mogućnost da mali ulagatelj pretrpi financijski gubitak zbog neizvršavanja obveza izdavatelja PRIIP-a ili neizvršavanja obveza subjekta koji nije izdavatelj PRIIP-a, te identitet tog subjekta;

|

|

(b)

|

pojašnjenje o tome je li gubitak iz točke (a) pokriven naknadom za ulagatelja ili jamstvenim programom te postoje li ograničenja ili uvjeti u vezi s tim pokrićem.

|

Članak 5.

Odjeljak „Koji su troškovi?”

1. Izdavatelji PRIIP-ova u odjeljku pod naslovom „Koji su troškovi?” dokumenta s ključnim informacijama navode sljedeće informacije:

|

(a)

|

metodologija izračuna troškova, kako je utvrđeno u Prilogu VI.;

|

|

(b)

|

tablice „Troškovi tijekom vremena” i „Raščlamba troškova” uz informacije o troškovima, kako je utvrđeno u Prilogu VII. u skladu s odgovarajućim tehničkim smjernicama iz tog priloga.

|

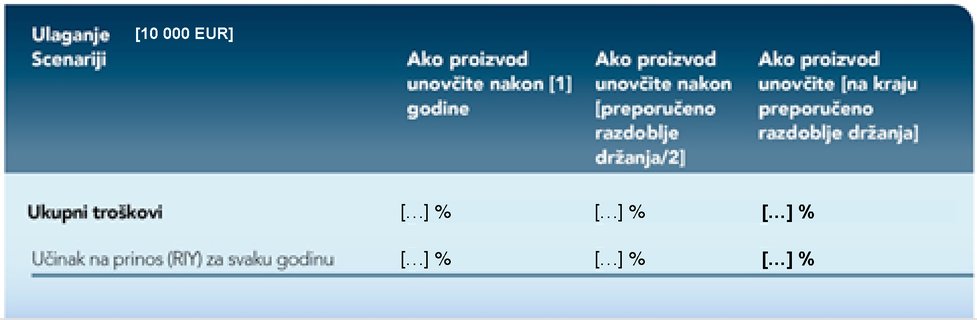

2. U tablici „Troškovi tijekom vremena” u odjeljku pod naslovom „Koji su troškovi?” dokumenta s ključnim informacijama izdavatelji PRIIP-ova navode zbirni pokazatelj rizika ukupnih agregiranih troškova PRIIP-a izražen kao jedan broj u novčanim jedinicama i postotcima za razna razdoblja utvrđena u Prilogu VI.

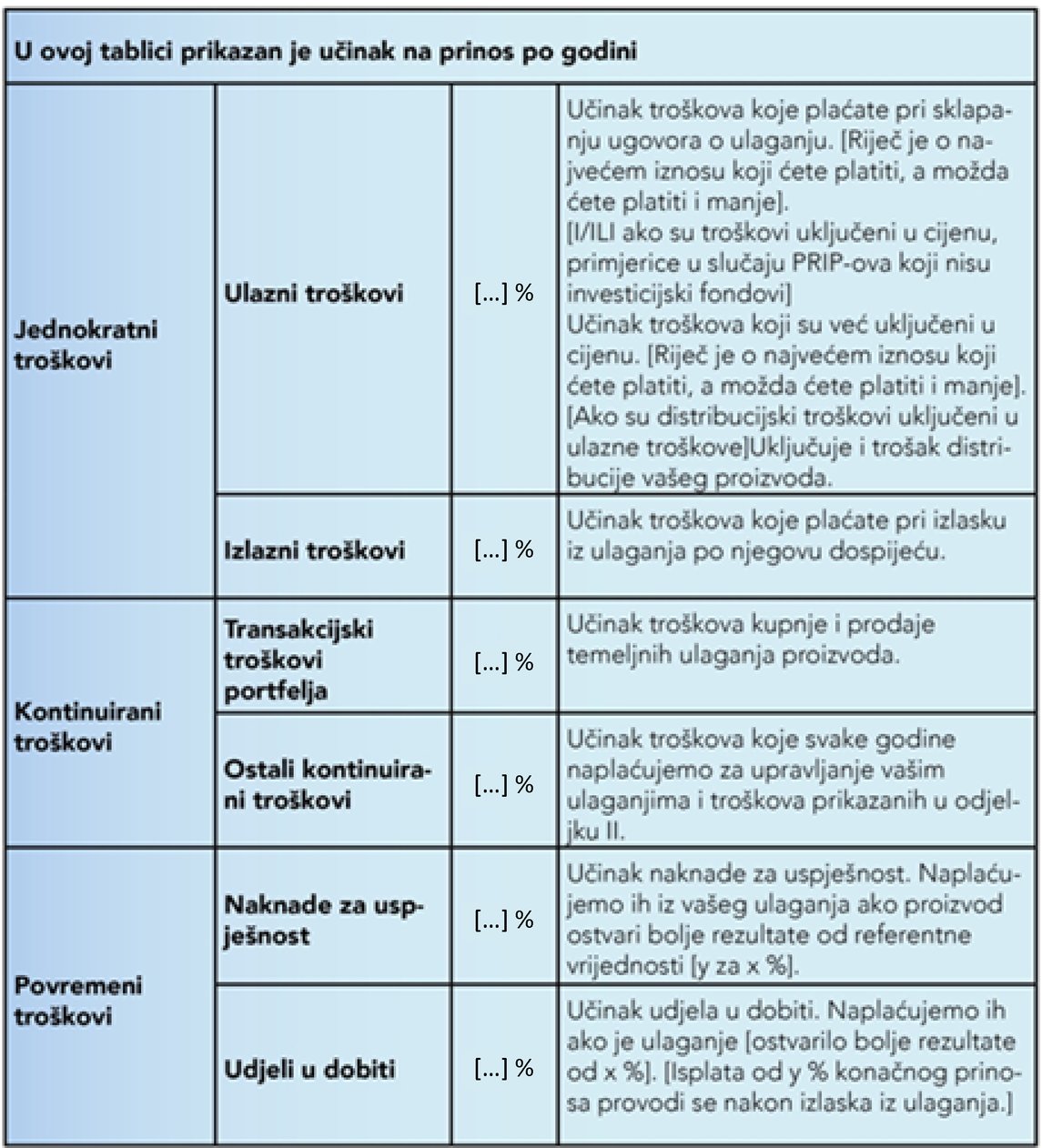

3. U tablici „Raščlamba troškova” u odjeljku pod naslovom „Koji su troškovi?” dokumenta s ključnim informacijama izdavatelji PRIIP-ova navode sljedeće informacije:

|

(a)

|

svi jednokratni troškovi, primjerice ulazni i izlazni troškovi, izraženi u postotcima;

|

|

(b)

|

svi ponavljajući troškovi, primjerice godišnji troškovi portfeljskih transakcija te ostali ponavljajući godišnji troškovi, izraženi u postotcima;

|

|

(c)

|

svi nepredviđeni troškovi, poput naknada za uspješnost ili udjela u dobiti, izraženi u postotcima.

|

4. Izdavatelji PRIIP-ova opisuju sve troškove iz tablica „Troškovi tijekom vremena” i „Raščlamba troškova” u odjeljku pod naslovom „Koji su troškovi?” dokumenta s ključnim informacijama, navodeći u kojim se okolnostima i na koji način ti troškovi mogu razlikovati od stvarnih troškova koje bi mali ulagatelj mogao snositi, odnosno u kojim okolnostima i na koji način ti troškovi mogu ovisiti o odluci malog ulagatelja da ostvari ili ne ostvari određene mogućnosti.

Članak 6.

Odjeljak pod naslovom „Koliko bih ga dugo trebao držati i mogu li podići novac ranije?”

Izdavatelji PRIIP-ova u odjeljku pod naslovom „Koliko bih ga dugo trebao držati i mogu li podići novac ranije?” dokumenta s ključnim informacijama navode sljedeće informacije:

|

(a)

|

kratak opis razloga za odabir preporučenog razdoblja držanja odnosno obveznog najkraćeg razdoblja držanja;

|

|

(b)

|

opis postupka dezinvestiranja i kada je dezinvestiranje moguće, uključujući naznake posljedica ranije isplate na profil rizika ili uspješnosti PRIIP-a ili na primjenjivost kapitalnih jamstava;

|

|

(c)

|

informacije o naknadama i kaznama koje nastaju zbog dezinvestiranja prije datuma dospijeća ili drugog određenog datuma osim preporučenog razdoblja držanja, uključujući upućivanje na informacije o troškovima koje se uključuju u dokument s ključnim informacijama u skladu s člankom 5. te pojašnjenje učinka tih naknada i kazni za različita razdoblja držanja.

|

Članak 7.

Odjeljak „Kako se mogu žaliti?”

Izdavatelji PRIIP-ova u odjeljku pod naslovom „Kako se mogu žaliti?” dokumenta s ključnim informacijama u sažetom obliku navode sljedeće informacije:

|

(a)

|

postupak podnošenja pritužbe na proizvod odnosno na ponašanje izdavatelja PRIIP-a ili osobe koja savjetuje o proizvodu ili ga prodaje;

|

|

(b)

|

poveznica na odgovarajuće internetske stranice za podnošenje pritužbi;

|

|

(c)

|

ažurirana poštanska adresa i adresa e-pošte na koje se te pritužbe mogu poslati.

|

Članak 8.

Odjeljak „Druge relevantne informacije”

1. U odjeljku pod naslovom „Druge relevantne informacije” dokumenta s ključnim informacijama izdavatelji PRIIP-ova navode sve dostupne dokumente s dodatnim informacijama te jesu li dokumenti s dodatnim informacijama dostupni zbog pravne obveze ili samo na zahtjev malog ulagatelja.

2. Informacije u odjeljku pod naslovom „Druge relevantne informacije” dokumenta s ključnim informacijama mogu se dostaviti u sažetom obliku, uključujući poveznicu na internetske stranice na kojima su osim dokumenata iz stavka 1. dostupne i dodatne pojedinosti.

Članak 9.

Predložak

Izdavatelji PRIIP-ova dokument s ključnim informacijama izrađuju s pomoću predloška iz Priloga I. Predložak se ispunjava u skladu sa zahtjevima iz ove Delegirane uredbe i Uredbe (EU) br. 1286/2014.

POGLAVLJE II.

POSEBNE ODREDBE DOKUMENTA S KLJUČNIM INFORMACIJAMA

Članak 10.

PRIIP-ovi kojima se nudi niz mogućnosti ulaganja

Ako se PRIIP-om nudi niz temeljnih mogućnosti ulaganja, a informacije o svim temeljnim mogućnostima ulaganja ne mogu se dostaviti u jednom, sažetom samostalnom dokumentu s ključnim informacijama, izdavatelji PRIIP-ova sastavljaju jedno od sljedećeg:

|

(a)

|

dokument s ključnim informacijama za svaku od temeljnih mogućnosti ulaganja u okviru PRIIP-a uključujući informacije o PRIIP-u u skladu s poglavljem I.;

|

|

(b)

|

generički dokument s ključnim informacijama u kojem se PRIIP opisuje u skladu s poglavljem I., osim ako se drugačije propisuje člancima 11. do 14.

|

Članak 11.

Odjeljak „Kakav je ovo proizvod?” u generičkom dokumentu s ključnim informacijama

U odjeljku pod naslovom „Kakav je ovo proizvod?”, odstupajući od članka 2. stavaka 2. i 3., izdavatelji PRIIP-ova navode sljedeće informacije:

|

(a)

|

opis vrsta temeljnih mogućnosti ulaganja, uključujući tržišne segmente ili vrste instrumenata, kao i glavne čimbenike o kojima ovisi povrat;

|

|

(b)

|

izjava u kojoj se navodi da vrsta ulagatelja kojima se PRIIP namjerava prodavati ovisi o temeljnim mogućnostima ulaganja;

|

|

(c)

|

naznaka o tome gdje se mogu pronaći konkretne informacije o svakoj od temeljnih mogućnosti ulaganja.

|

Članak 12.

Odjeljak „Koji su rizici i što bih mogao dobiti zauzvrat?” u generičkom dokumentu s ključnim informacijama

1. U odjeljku pod naslovom „Koji su rizici i što bih mogao dobiti zauzvrat?”, odstupajući od članka 3. stavka 2. točke (a) i članka 3. stavka 3., izdavatelji PRIIP-ova navode sljedeće informacije:

|

(a)

|

raspon kategorija rizika svih temeljnih mogućnosti ulaganja koje se nude u okviru PRIIP-a izražena zbirnim pokazateljem rizika na brojčanoj ljestvici od 1 do 7, kako je utvrđeno u Prilogu III.,

|

|

(b)

|

izjava u kojoj se navodi da rizik i povrat ovise o temeljnim mogućnostima ulaganja;

|

|

(c)

|

kratak opis načina na koji uspješnost PRIIP-a kao cjeline ovisi o temeljnim mogućnostima ulaganja;

|

|

(d)

|

naznaka o tome gdje se mogu pronaći konkretne informacije o svakoj od temeljnih mogućnosti ulaganja.

|

2. Ako izdavatelji PRIIP-ova upotrebljavaju dokumente s ključnim informacijama za ulagatelje u skladu s člankom 14. stavkom 2. za potrebe navođenja kategorija rizika iz stavka 1. točke (a), oni za fondove UCITS i fondove koji nisu UCITS kao mogućnosti temeljnih ulaganja upotrebljavaju sintetički pokazatelj rizika i nagrade u skladu s člankom 8. Uredbe Komisije (EU) br. 583/2010.

Članak 13.

Odjeljak „Koji su troškovi?” u generičkom dokumentu s ključnim informacijama

1. U odjeljku pod naslovom „Koji su troškovi?”, odstupajući od članka 5. stavka 1. točke (b), izdavatelji PRIIP-ova navode sljedeće informacije:

|

(a)

|

raspon troškova za PRIIP u tablicama „Troškovi tijekom vremena” i „Raščlamba troškova” kako je utvrđeno u Prilogu VII.,

|

|

(b)

|

izjava u kojoj se navodi da troškovi za malog ulagatelja ovise o temeljnim mogućnostima ulaganja;

|

|

(c)

|

naznaka o tome gdje se mogu pronaći konkretne informacije o svakoj od temeljnih mogućnosti ulaganja.

|

2. Bez obzira na zahtjeve iz članka 5. stavka 1. točke (a), te odstupajući od točaka 12. do 20. Priloga VI., ako izdavatelji PRIIP-ova upotrebljavaju dokumente s ključnim informacijama za ulagatelje u skladu s člankom 14. stavkom 2., oni za postojeće fondove UCITS i fondove koji nisu UCITS mogu primijeniti metodologiju iz točke 21. Priloga VI.

3. Ako izdavatelji PRIIP-ova upotrebljavaju dokumente s ključnim informacijama za ulagatelje u skladu s člankom 14. stavkom 2. za fondove UCITS i fondove koji nisu UCITS kao jedine mogućnosti temeljnih ulaganja, oni mogu, odstupajući od članka 5., navesti raspon naknada za PRIIP u skladu s člankom 10. Uredbe (EU) br. 583/2010.

Članak 14.

Posebne informacije za svaku temeljnu mogućnost ulaganja

1. U pogledu posebnih informacija iz članaka 11., 12. i 13., izdavatelji PRIIP-ova za svaku temeljnu mogućnost ulaganja uključuju sve sljedeće informacije:

|

(a)

|

prema potrebi upozorenje o razumijevanju;

|

|

(b)

|

ciljevi ulaganja i način njihova ostvarivanja te planirano ciljno tržište u skladu s člankom 2. stavcima 2. i 3.;

|

|

(c)

|

zbirni pokazatelj rizika i opisno objašnjenje te scenariji uspješnosti u skladu s člankom 3.;

|

|

(d)

|

prikaz troškova u skladu s pravilom 5.;

|

2. Odstupajući od stavka 1., izdavatelji PRIIP-ova mogu upotrijebiti dokumente s ključnim informacijama za ulagatelje u skladu s člancima 78. do 81. Direktive 2009/65/EZ u svrhu pružanja posebnih informacija za potrebe članaka 11. do 13. ove Delegirane uredbe ako je najmanje jedna mogućnost temeljnih ulaganja iz stavka 1. fond UCITS ili fond koji nije UCITS iz članka 32 Uredbe (EU) br. 1286/2014.

POGLAVLJE III.

PREISPITIVANJE I REVIZIJA DOKUMENATA S KLJUČNIM INFORMACIJAMA

Članak 15.

Preispitivanje

1. Izdavatelji PRIIP-ova preispituju informacije sadržane u dokumentu s ključnim informacijama pri svakoj promjeni koja znatno utječe na informacije sadržane u dokumentu s ključnim informacijama ili bi na njih mogla znatno utjecati, a najmanje jednom svakih dvanaest mjeseci od datuma prve objave dokumenta s ključnim informacijama.

2. Preispitivanjem iz stavka 1. potvrđuje se jesu li informacije sadržane u dokumentu s ključnim informacijama i dalje točne, korektne, jasne i ne dovode u zabludu. Posebno se provjerava sljedeće:

|

(a)

|

jesu li informacije sadržane u dokumentu s ključnim informacijama usklađene s općim zahtjevima u pogledu oblika i sadržaja na temelju Uredbe (EU) br. 1286/2014 ili s posebnim zahtjevima u pogledu oblika i sadržaja utvrđenima ovom Delegiranom uredbom;

|

|

(b)

|

jesu li se promijenile mjere u pogledu tržišnog rizika i kreditnog rizika PRIIP-a, u slučaju kada su ukupne posljedice promjene takve da nalažu premještanje PRIIP-a u različitu kategoriju zbirnog pokazatelja rizika od one koja mu je dodijeljena u dokumentu s ključnim informacijama koji podliježe preispitivanju;

|

|

(c)

|

je li se srednji povrat za umjereni scenarij PRIIP-a, izražen kao godišnji povrat u postotcima, promijenio za više od pet postotnih bodova.

|

3. Za potrebe stavka 1. izdavatelji PRIIP-ova uspostavljaju i održavaju odgovarajuće postupke tijekom cijelog trajanja PRIIP-a u kojem je PRIIP dostupan malim ulagateljima kako bi bez odgode mogli utvrditi sve okolnosti koje bi mogle dovesti do promjene koja utječe ili bi mogla utjecati na točnost, korektnost i jasnoću informacija sadržanih u dokumentu s ključnim informacijama.

Članak 16.

Revizija

1. Izdavatelji PRIIP-ova bez odgode revidiraju dokument s ključnim informacijama ako se preispitivanjem na temelju članka 15. utvrdi da je potrebno izmijeniti dokument s ključnim informacijama.

2. Izdavatelji PRIIP-ova osiguravaju ažuriranje svih dijelova dokumenta s ključnim informacijama na koje se navedene promjene odnose.

3. Izdavatelji PRIIP-ova objavljuju revidirani dokument s ključnim informacijama na svojim internetskim stranicama.

POGLAVLJE IV.

DOSTAVLJANJE DOKUMENTA S KLJUČNIM INFORMACIJAMA

Članak 17.

Uvjeti za osiguravanje pravodobnosti

1. Osoba koja savjetuje o PRIIP-u ili ga prodaje dokument s ključnim informacijama dostavlja dovoljno rano kako bi se malim ulagateljima omogućilo da njegov sadržaj uzmu u obzir pri donošenju odluka o ulaganju, bez obzira na to je li malom ulagatelju omogućen rok za odustajanje.

2. Za potrebe stavka 1. osoba koja savjetuje o PRIIP-u ili ga prodaje procjenjuje vrijeme potrebno svakom malom ulagatelju za razmatranje dokumenta s ključnim informacijama, uzimajući u obzir sljedeće:

|

(a)

|

iskustvo i znanje malog ulagatelja u pogledu PRIIP-a ili sličnih ulaganja odnosno ulaganja s rizicima sličnima rizicima PRIIP-ova;

|

|

(c)

|

ako do savjetovanja ili prodaje dolazi na inicijativu malog ulagatelja, izričito navedena hitnost kojom mali ulagatelj želi realizirati predloženi ugovor ili ponudu.

|

Članak 18.

Završna odredba

Ova Uredba stupa na snagu dvadesetog dana od dana objave u Službenom listu Europske unije.

Primjenjuje se od 1. siječnja 2018.

Članak 14. stavak 2. primjenjuje se do 31. prosinca 2019.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

Sastavljeno u Bruxellesu 8. ožujka 2017.

Za Komisiju

Predsjednik

Jean-Claude JUNCKER

(1) SL L 352, 9.12.2014., str. 1.

(2) Direktiva 2009/65/EZ Europskog parlamenta i Vijeća od 13. srpnja 2009. o usklađivanju zakona i drugih propisa u odnosu na subjekte za zajednička ulaganja u prenosive vrijednosne papire (UCITS) (preinaka) (SL L 302, 17.11.2009., str. 32.).

(3) Uredba Komisije (EU) br. 583/2010 od 1. srpnja 2010. o provedbi Direktive 2009/65/EZ Europskog parlamenta i Vijeća u vezi s ključnim informacijama za ulagatelje i uvjetima koje je potrebno ispuniti prilikom dostavljanja ključnih informacija ulagateljima ili prospekta na trajnom mediju koji nije papir ili putem internetske stranice (SL L 176, 10.7.2010., str. 1.).

(4) Uredba (EU) br. 1093/2010 Europskog parlamenta i Vijeća od 24. studenoga 2010. o osnivanju europskog nadzornog tijela (Europskog nadzornog tijela za bankarstvo), kojom se izmjenjuje Odluka br. 716/2009/EZ i stavlja izvan snage Odluka Komisije 2009/78/EZ (SL L 331, 15.12.2010., str. 12.).

(5) Uredba (EU) br. 1094/2010 Europskog parlamenta i Vijeća od 24. studenoga 2010. o osnivanju Europskog nadzornog tijela (Europsko nadzorno tijelo za osiguranje i strukovno mirovinsko osiguranje), o izmjeni Odluke br. 716/2009/EZ i o stavljanju izvan snage Odluke Komisije 2009/79/EZ (SL L 331, 15.12.2010., str. 48.).

(6) Uredba (EU) br. 1095/2010 Europskog parlamenta i Vijeća od 24. studenoga 2010. o osnivanju europskog nadzornog tijela (Europskog nadzornog tijela za vrijednosne papire i tržišta kapitala), izmjeni Odluke br. 716/2009/EZ i stavljanju izvan snage Odluke Komisije 2009/77/EZ (SL L 331, 15.12.2010., str. 84.).

(7) Direktiva (EU) 2016/97 Europskog parlamenta i Vijeća od 20. siječnja 2016. o distribuciji osiguranja (SL L 26, 2.2.2016., str. 19.).

(8) Direktiva 2014/65/EU Europskog parlamenta i Vijeća od 15. svibnja 2014. o tržištu financijskih instrumenata i izmjeni Direktive 2002/92/EZ i Direktive 2011/61/EU (SL L 173, 12.6.2014., str. 349).

(9) Uredba (EU) br. 600/2014 Europskog parlamenta i Vijeća od 15. svibnja 2014. o tržištima financijskih instrumenata i izmjeni Uredbe (EU) br. 648/2012 (SL L 173, 12.6.2014., str. 84.).

PRILOG I.

PREDLOŽAK DOKUMENTA S KLJUČNIM INFORMACIJAMA

Izdavatelji PRIIP-ova poštuju redoslijed i naslove odjeljaka iz predloška, no njime se ne određuju parametri duljine pojedinih odjeljaka i mjesta prijeloma stranice, već se primjenjuje ograničenje od najviše tri strane papira veličine A4 pri ispisu.

PRILOG II.

METODOLOGIJA ZA PRIKAZ RIZIKA

DIO 1.

Procjena tržišnog rizika

Utvrđivanje mjere tržišnog rizika (market risk measure, MRM)

|

1.

|

Tržišni rizik mjeri se s pomoću volatilnosti iskazane na godišnjoj razini koja odgovara rizičnosti vrijednosti (value-at-risk, VaR) na razini pouzdanosti od 97,5 % tijekom preporučenog razdoblja držanja, osim ako je drukčije navedeno. VaR je postotak uloženog iznosa koji se vraća malom ulagatelju.

|

|

2.

|

PRIIP se raspoređuje u razred MRM-a u skladu sa sljedećom tablicom:

|

Razred MRM-a

|

Volatilnost jednaka VaR-u (VaR-equivalent volatility, VEV)

|

|

1

|

< 0,5 %

|

|

2

|

0,5 % – 5,0 %

|

|

3

|

5,0 % – 12 %

|

|

4

|

12 % – 20 %

|

|

5

|

20 % – 30 %

|

|

6

|

30 % – 80 %

|

|

7

|

> 80 %

|

|

Određivanje kategorija PRIIP-a za potrebe procjene tržišnog rizika

|

3.

|

PRIIP-ovi se za potrebe utvrđivanja tržišnog rizika raspoređuju u četiri kategorije.

|

|

4.

|

Kategorijom 1 obuhvaćeno je sljedeće:

|

(a)

|

PRIIP-ovi kod kojih ulagatelji mogu izgubiti iznos veći od onoga koji su uložili;

|

|

(b)

|

PRIIP-ovi obuhvaćeni jednom od kategorija iz točaka 4. do 10. odjeljka C Priloga I. Direktivi 2014/65/EU Europskog parlamenta i Vijeća (1);

|

|

(c)

|

PRIIP-ovi ili temeljna ulaganja PRIIP-ova čija se cijena određuje rjeđe nego jednom mjesečno ili koji nemaju odgovarajuću referentnu ili zamjensku vrijednost ili čija se odgovarajuća referentna ili zamjenska vrijednost određuje rjeđe nego jednom mjesečno.

|

|

|

5.

|

Kategorijom 2 obuhvaćeni su PRIIP-ovi koji, bilo izravno ili na sintetskoj osnovi, nude izloženost cijenama temeljnih ulaganja bez financijske poluge ili izloženost temeljnim ulaganjima putem financijske poluge, na temelju koje se isplaćuje konstantni višekratnik cijena tih temeljnih ulaganja, ako su za PRIIP dostupne barem dvije godine povijesnih dnevnih cijena ili četiri godine povijesnih tjednih cijena ili pet godina mjesečnih cijena, ili ako su dostupne postojeće odgovarajuće referentne ili zamjenske vrijednosti, pod uvjetom da te referentne ili zamjenske vrijednosti ispunjavaju iste kriterije za duljinu razdoblja i učestalost postojanja povijesnih cijena.

|

|

6.

|

Kategorijom 3 obuhvaćeni su PRIIP-ovi čija vrijednost odražava cijene temeljnih ulaganja, no ne kao konstantni višekratnik cijena tih temeljnih ulaganja, ako su za PRIIP-ove dostupne dnevne cijene temeljne imovine za barem dvije godine ili tjedne cijene za četiri godine ili mjesečne cijene za pet godina, ili ako su dostupne postojeće odgovarajuće referentne ili zamjenske vrijednosti, pod uvjetom da te referentne ili zamjenske vrijednosti ispunjavaju iste kriterije za duljinu razdoblja i učestalost postojanja povijesnih cijena.

|

|

7.

|

Kategorijom 4 obuhvaćeni su PRIIP-ovi čija vrijednost djelomično ovisi o čimbenicima koji se ne opažaju na tržištu, uključujući osigurateljne PRIIP-ove kojima se dio dobiti izdavatelja PRIIP-ova raspodjeljuje malim ulagateljima.

|

Upotreba odgovarajućih referentnih ili zamjenskih vrijednosti radi određivanja kategorija PRIIP-ova

Ako izdavatelj PRIIP-a upotrebljava odgovarajuće referentne ili zamjenske vrijednosti, te referentne ili zamjenske vrijednosti reprezentativne su za imovinu ili izloženosti koje određuju uspješnost PRIIP-a. Izdavatelj PRIIP-a dokumentira upotrebu tih referentnih ili zamjenskih vrijednosti.

Utvrđivanje razreda MRM-a za PRIIP-ove kategorije 1

|

8.

|

PRIIP-ovi kategorije 1 raspoređuju se u razred MRM-a 7, uz izuzetak PRIIP-ova iz točke 4. podtočke (c) ovog Priloga, koji se raspoređuju u razred MRM-a 6.

|

Utvrđivanje razreda MRM-a za PRIIP-ove kategorije 2

|

9.

|

VaR se izračunava od trenutaka opažene raspodjele prinosa cijene PRIIP-a ili njegove referentne ili zamjenske vrijednosti tijekom posljednjih pet godina. Najmanja učestalost opažanja jest jednom mjesečno. Ako su cijene dostupne na dnevnoj osnovi, učestalost je jednom dnevno. Ako su cijene dostupne na tjednoj osnovi, učestalost je jednom tjedno. Ako su cijene dostupne na dvotjednoj osnovi, učestalost je svaka dva tjedna.

|

|

10.

|

Ako nisu dostupni podaci o dnevnim cijenama koji obuhvaćaju razdoblje od pet godina, moguće je primijeniti kraće razdoblje. Za dnevna opažanja cijene PRIIP-a ili njegove referentne ili zamjenske vrijednosti potrebne su barem dvije godine opažanja prinosa. Za tjedna opažanja cijene PRIIP-a potrebne su barem četiri godine opaženih podataka. Za mjesečna opažanja cijene PRIIP-a potrebni su opaženi podaci koji obuhvaćaju razdoblje od barem pet godina.

|

|

11.

|

Prinos tijekom svakog razdoblja definira se kao prirodni logaritam omjera cijene u trenutku zatvaranja tržišta na kraju tekućeg razdoblja i cijene u trenutku zatvaranja tržišta na kraju prethodnog razdoblja.

|

|

12.

|

Mjera VaR u prostoru prinosa (return space) iskazuje se Cornish-Fisherovom ekspanzijom kako slijedi:

pri čemu je N broj razdoblja trgovanja u preporučenom razdoblju držanja, a σ, μ1, μ2 su volatilnost, asimetrija, odnosno eksces spljoštenosti (excess kurtosis) koji se mjere iz raspodjele prinosa. Volatilnost, asimetrija i eksces spljoštenosti izračunavaju se iz mjerenih momenata raspodjele prinosa u skladu sa sljedećim:

|

—

|

moment nula, M0

, broj je opažaja u razdoblju, kao prema točki 10. ovog Priloga

|

|

—

|

prvi moment, M1

, aritmetička je sredina svih opaženih prinosa u uzorku

|

|

—

|

drugi M2

, treći M3

i četvrti M4

momenti definirani su na standardan način:

|

—

|

, ,

|

|

—

|

, ,

|

|

—

|

, ,

|

pri čemu je ri prinos mjeren u i-tom razdoblju povijesnih podataka o prinosima.

|

—

|

Volatilnost, σ, iskazuje se kao  . .

|

|

—

|

Asimetrija, μ1, jednaka je M3/σ3.

|

|

—

|

Eksces spljoštenosti, μ2, jednak je M4/σ4 – 3.

|

|

|

|

13.

|

VEV se iskazuje kao:

pri čemu je T duljina preporučenog razdoblja držanja u godinama.

|

|

14.

|

Za PRIIP-ove kojima se upravlja u skladu s politikama ili strategijama ulaganja kojima se nastoje ispuniti određeni ciljevi ostvarivanja nagrade sudjelovanjem u različitim razredima financijske imovine putem fleksibilnih ulaganja (npr. na tržištima vlasničkih instrumenata i na tržištima instrumenata s fiksnim prihodom), upotrebljava se VEV koji se određuje na sljedeći način:

|

(a)

|

ako se politika ulaganja nije izmijenila u razdoblju iz točke 10. ovog Priloga, upotrebljava se najveći od sljedećih VEV-ova

|

i.

|

VEV izračunan u skladu s točkama 9. do 13. ovog Priloga;

|

|

ii.

|

VEV prinosa na proforma kombinaciju imovine koja je u skladu s referentnom raspodjelom imovine fonda u vrijeme izračuna;

|

|

iii.

|

VEV koji je u skladu s ograničenjem rizika fonda ako ono postoji i ako je primjereno.

|

|

|

(b)

|

ako se politika ulaganja izmijenila tijekom razdoblja iz točke 10. ovog Priloga, upotrebljava se najveći od VEV-ova iz točke (a) podtočaka ii. i iii.

|

|

|

15.

|

PRIIP se raspoređuje u razred MRM-a kako je određeno točkom 2. ovog Priloga, ovisno o VEV-u. U slučaju PRIIP-a za koji postoje samo mjesečni podaci o cijeni, razred MRM-a iz točke 2. ovog Priloga povećava se za jedan dodatni razred.

|

Utvrđivanje razreda MRM-a za PRIIP-ove kategorije 3

|

16.

|

VaR u prostoru cijene (price space) izračunava se iz raspodjele vrijednosti PRIIP-a na kraju preporučenog razdoblja držanja. Raspodjela se dobiva simuliranjem cijene ili cijena koje određuju vrijednost PRIIP-a na kraju preporučenog razdoblja držanja. VaR je vrijednost PRIIP-a na razini pouzdanosti od 97,5 % na kraju preporučenog razdoblja držanja, diskontirana na sadašnji datum primjenom očekivanog nerizičnog diskontnog faktora od sadašnjeg datuma do kraja preporučenog razdoblja držanja.

|

|

17.

|

VEV se iskazuje kao:

pri čemu je T duljina preporučenog razdoblja držanja u godinama. Samo u slučajevima kada se proizvod opoziva ili otkazuje prije kraja preporučenog razdoblja držanja prema simulaciji u izračunu se upotrebljava razdoblje u godinama do opoziva ili otkazivanja.

|

|

18.

|

PRIIP se raspoređuje u razred MRM-a kako je određeno točkom 2. ovog Priloga, ovisno o VEV-u. U slučaju PRIIP-a za koji postoje samo mjesečni podaci o cijeni, razred MRM-a iz točke 2. ovog Priloga povećava se za jedan dodatni razred.

|

|

19.

|

Najmanji broj simulacija je 10 000.

|

|

20.

|

Simulacija se temelji na ponovnom uzorkovanju postupkom bootstrap očekivane raspodjele cijena ili razina cijena za temeljne ugovore u okviru PRIIP-a iz opažene raspodjele prinosa za te ugovore sa zamjenom.

|

|

21.

|

Za potrebe simulacije iz točaka 16. do 20. ovog Priloga dvije su vrste tržišnih podataka koji se mogu opažati i koji mogu pridonijeti vrijednosti PRIIP-a: promptne cijene (ili razine cijene) i krivulje.

|

|

22.

|

Za svaku simulaciju promptne cijene (ili razine), izdavatelj PRIIP-a:

|

(a)

|

izračunava prinos za svako opaženo razdoblje u proteklih pet godina ili godina iz točke 6. ovog Priloga tako da logaritam cijene na kraju svakog razdoblja dijeli cijenom na kraju prethodnog razdoblja;

|

|

(b)

|

slučajnim odabirom određuje opaženo razdoblje koje odgovara prinosu za sve temeljne ugovore za svako simulirano razdoblje u preporučenom razdoblju držanja (isto opaženo razdoblje može se upotrijebiti više puta u istoj simulaciji);

|

|

(c)

|

izračunava prinos svakog ugovora zbrajanjem prinosa iz odabranih razdoblja i ispravljanjem tog prinosa kako bi se osiguralo da je očekivani prinos koji se mjeri iz simulirane raspodjele prinosa očekivanje prinosa neutralnog na rizik za vrijeme preporučenog razdoblja držanja. Konačna vrijednost prinosa iskazuje se kao:

pri čemu:

|

—

|

drugi termin ispravlja učinak aritmetičke sredine opaženih prinosa;

|

|

—

|

treći termin ispravlja učinak varijance opaženih prinosa;

|

|

—

|

posljednji termin ispravlja učinak kvanto izvedenice ako je izvršna valuta drugačija od valute imovine. Termini koji pridonose ispravku su sljedeći:

|

—

|

ρ je korelacija između cijene imovine i relevantnog deviznog tečaja mjerena tijekom preporučenog razdoblja držanja;

|

|

—

|

σ je izmjerena volatilnost imovine;

|

|

—

|

σccy je izmjerena volatilnost deviznog tečaja.

|

|

|

|

(d)

|

izračunava cijenu svakog temeljnog ugovora primjenom eksponencijala prinosa.

|

|

|

23.

|

Za krivulje se provodi analiza glavnih sastavnica (principal component analysis, PCA) kako bi se osiguralo da simulacija kretanja svake točke na krivulji tijekom dugog razdoblja daje dosljednu krivulju.

|

(a)

|

PCA se provodi:

|

i.

|

prikupljanjem povijesnih podataka o točkama razdoblja držanja koje definiraju krivulju za svako razdoblje trgovanja tijekom proteklih pet godina ili godina iz točke 6. ovog Priloga;

|

|

ii.

|

osiguravanjem pozitivnih vrijednosti svake točke razdoblja držanja – ako točka razdoblja držanja ima negativnu vrijednost, sve točke razdoblja držanja pomiču se za najmanji cijeli broj ili postotak kako bi se osigurale pozitivne vrijednosti za sve točke razdoblja držanja;

|

|

iii.

|

izračunavanjem prinosa za svako razdoblje za svaku točku razdoblja držanja uzimanjem prirodnog logaritma omjera cijene/razine na kraju svakog opaženog razdoblja i cijene/razine na kraju prethodnog razdoblja;

|

|

iv.

|

ispravljanjem prinosa opaženih u svakoj točki razdoblja držanja tako da dobiveni skup prinosa u svakoj točki razdoblja držanja ima nultu aritmetičku sredinu;

|

|

v.

|

izračunavanjem matrice kovarijanci između različitih točaka razdoblja držanja zbrajanjem prinosa;

|

|

vi.

|

izračunavanjem svojstvenih vektora i svojstvenih vrijednosti matrice kovarijanci;

|

|

vii.

|

odabirom svojstvenih vektora koji odgovaraju trima najvećim svojstvenim vrijednostima;

|

|

viii.

|

formiranjem matrice s trima stupcima gdje je prvi stupac svojstveni vektor s najvećom svojstvenom vrijednošću; srednji stupac je svojstveni vektor s drugom najvećom svojstvenom vrijednošću, a posljednji je stupac svojstveni vektor s trećom najvećom svojstvenom vrijednošću;

|

|

ix.

|

projiciranjem prinosa na tri glavna svojstvena vektora, izračunata u prethodnom koraku, množenjem matrice prinosa N×M, dobivene u točki iv., matricom svojstvenih vektora M×3, dobivenom u točki viii.;

|

|

x.

|

izračunavanjem matrice prinosa koja će se upotrijebiti u simulaciji množenjem rezultata iz točke ix. transpozicijom matrice svojstvenih vektora koja je dobivena u točki viii. To je skup vrijednosti koje će se upotrijebiti u simulaciji.

|

|

|

(b)

|

Simulacija krivulje provodi se na sljedeći način:

|

i.

|

vremenski korak u simulaciji jest jedno vremensko razdoblje. Za svako razdoblje opažanja u preporučenom razdoblju držanja odaberite redak slučajnim odabirom iz izračunate matrice prinosa. Prinos za svaku točku razdoblja držanja, T, jest zbroj iznad odabranih redaka stupca koji odgovara točki razdoblja držanja, T.

|

|

ii.

|

simulirana stopa za svaku točku razdoblja držanja T jest tekuća stopa u točki razdoblja držanja T.

|

—

|

pomnožena eksponencijom simuliranog prinosa,

|

|

—

|

usklađena za sve pomake kako bi se osigurale pozitivne vrijednosti za sve točke razdoblja držanja te

|

|

—

|

usklađena tako da očekivana aritmetička sredina odgovara trenutačnim očekivanjima za stopu pri točki razdoblja držanja T na kraju preporučenog razdoblja držanja.

|

|

|

|

|

24.

|

Za PRIIP-ove u kategoriji 3 koji imaju bezuvjetnu zaštitu kapitala izdavatelj PRIIP-a može pretpostaviti da je VaR na razini pouzdanosti od 97,5 % jednak razini bezuvjetne kapitalne zaštite na kraju preporučenog razdoblja držanja, diskontiran na sadašnji datum primjenom očekivanog nerizičnog diskontnog faktora.

|

Utvrđivanje razreda MRM-a za PRIIP-ove kategorije 4

|

25.

|

Ako uspješnost PRIIP-a ovisi o čimbeniku ili čimbenicima koji se ne opažaju na tržištu ili su u određenoj mjeri pod kontrolom izdavatelja PRIIP-a ili to vrijedi za određenu sastavnicu PRIIP-a, izdavatelj PRIIP-a slijedi metodu iz ovog odjeljka kako bi uzeo u obzir taj čimbenik ili čimbenike.

|

|

26.

|

Utvrđuju se različite sastavnice PRIIP-a koje pridonose uspješnosti PRIIP-a kako bi se s onim sastavnicama koje nisu u potpunosti ili djelomično ovisne o čimbeniku ili čimbenicima koji se ne opažaju na tržištu postupalo u skladu s odgovarajućim metodama iz ovog Priloga za PRIIP-ove kategorije 1, 2 ili 3. Za svaku od ovih sastavnica izračunava se VEV.

|

|

27.

|

Sastavnica PRIIP-a koja u potpunosti ili djelomično ovisi o čimbeniku ili čimbenicima koji se ne opažaju na tržištu mora zadovoljavati stabilne i općepriznate standarde djelatnosti i regulatorne standarde za utvrđivanje relevantnih očekivanja u pogledu budućeg doprinosa tih čimbenika i neizvjesnosti koja može postojati s obzirom na taj doprinos. Ako sastavnica nije u potpunosti ovisna o čimbeniku koji se ne opaža na tržištu, tržišni čimbenici uzimaju se u obzir primjenom metodologije bootstrap, kako je navedeno za PRIIP-ove kategorije 3. VEV za sastavnicu PRIIP-a rezultat je kombinacije metodologije bootstrap i stabilnih i općepriznatih standarda djelatnosti i regulatornih standarda za utvrđivanje relevantnih očekivanja u pogledu budućeg doprinosa tih čimbenika koji se ne opažaju na tržištu.

|

|

28.

|

VEV svake sastavnice PRIIP-a proporcionalno se ponderira kako bi se dobio ukupni VEV za PRIIP. Pri ponderiranju sastavnica uzimaju se u obzir obilježja proizvoda. Prema potrebi razmatraju se algoritmi proizvoda koji umanjuju tržišni rizik, kao i posebnosti komponente sudjelovanja u dobiti.

|

|

29.

|

Za PRIIP-ove u kategoriji 4 koji imaju bezuvjetnu zaštitu kapitala izdavatelj PRIIP-a može pretpostaviti da je VaR na razini pouzdanosti od 97,5 % jednak razini bezuvjetne kapitalne zaštite na kraju preporučenog razdoblja držanja, diskontiran na sadašnji datum primjenom očekivanog nerizičnog diskontnog faktora.

|

DIO 2.

Metodologija za procjenu kreditnog rizika

I. OPĆI ZAHTJEVI

|

30.

|

Za PRIIP ili njegova temeljna ulaganja ili izloženosti smatra se da uključuju kreditni rizik ako prinos PRIIP-a ili njegovih temeljnih ulaganja ili izloženosti ovisi o kreditnoj sposobnosti izdavatelja ili stranke koja je obvezna izvršiti, izravna ili neizravna, odgovarajuća plaćanja ulagatelju. PRIIP čiji MRM iznosi 7 nije obvezan procjenjivati kreditni rizik.

|

|

31.

|

Ako se neki subjekt izravno obveže da će malom ulagatelju izvršiti plaćanje za PRIIP, kreditni rizik se procjenjuje za subjekt koji je izravni dužnik.

|

|

32.

|

Ako za sve obveze plaćanja dužnika ili jednog ili više neizravnih dužnika bezuvjetno i neopozivo jamči drugi subjekt (jamac), može se upotrijebiti procjena kreditnog rizika jamca ako je ona povoljnija od procjene kreditnog rizika dotičnog dužnika/dotičnih dužnika.

|

|

33.

|

Za PRIIP-ove koji su izloženi temeljnim ulaganjima ili tehnikama, uključujući PRIIP-ove koji i sami uključuju kreditni rizik ili pak imaju temeljna ulaganja koja uključuju kreditni rizik, kreditni rizik se procjenjuje s obzirom na kreditni rizik koji nastaje i za sam PRIIP i za temeljna ulaganja ili izloženosti (uključujući izloženosti prema drugim PRIIP-ovima), na temelju pregleda i uz prihvaćanje kaskadne procjene ako je to potrebno.

|

|

34.

|

Ako kreditni rizik nastaje isključivo na razini temeljne imovine ili izloženosti (uključujući druge PRIIP-ove), kreditni rizik ne procjenjuje se na razini samog PRIIP-a, već na razini tih temeljnih ulaganja ili izloženosti na temelju pregleda. Ako je PRIIP subjekt za zajednička ulaganja u prenosive vrijednosne papire (Undertaking for Collective Investment in Transferable Securities, UCITS) ili alternativni investicijski fond (Alternative Investment Fund, AIF), smatra se da sam UCITS ili AIF ne uključuje kreditni rizik, dok se temeljna imovina ili izloženosti UCITS-a ili AIF-a prema potrebi procjenjuju.

|

|

35.

|

Ako je PRIIP izložen višestrukim temeljnim ulaganjima koja uključuju izloženost kreditnom riziku, kreditni rizik povezan sa svakim temeljnim ulaganjem koje čini izloženost od 10 % ili više ukupne imovine ili vrijednosti PRIIP-a procjenjuje se zasebno.

|

|

36.

|

Za temeljna ulaganja ili izloženosti prema izvedenicama kojima se trguje na burzi ili poravnatim OTC izvedenicama pretpostavlja se, da za potrebe procjene kreditnog rizika, nemaju kreditni rizik. Smatra se da ne postoji kreditni rizik ako je izloženost u potpunosti i na odgovarajući način kolateralizirana ili ako nekolateralizirane izloženosti koje uključuju kreditni rizik čine manje od 10 % ukupne imovine ili vrijednosti PRIIP-a.

|

II. PROCJENA KREDITNOG RIZIKA

Kreditna procjena dužnika

|

37.

|

Ako je to moguće, izdavatelj PRIIP-a unaprijed definira jednu ili više vanjskih institucija za procjenu kreditnog rizika (VIPKR) koje su certificirane ili registrirane pri Europskom nadzornom tijelu za vrijednosne papire i tržišta kapitala (ESMA) u skladu s Uredbom (EZ) br. 1060/2009 Europskog parlamenta i Vijeća (2) na čije će se kreditne procjene dosljedno upućivati za potrebe procjene kreditnog rizika. Ako je prema toj politici dostupno više kreditnih procjena, upotrebljava se srednja vrijednost rejtinga, uz priklanjanje nižoj od dvije srednje vrijednosti u slučaju parnog broja procjena.

|

|

38.

|

Razina kreditnog rizika PRIIP-a i svakog relevantnog dužnika procjenjuje se, prema potrebi, na temelju:

|

(a)

|

kreditne procjene koju je VIPKR dodijelio PRIIP-u;

|

|

(b)

|

kreditne procjene koju je VIPKR dodijelio relevantnom dužniku;

|

|

(c)

|

zadane kreditne procjene iz točke 43. ovog Priloga ako ne postoji kreditna procjena prema točki (a) ili (b) ili prema objema točkama.

|

|

Dodjela kreditnih procjena na stupnjeve kreditne kvalitete

|

39.

|

Dodjela kreditnih procjena VIPKR-a na objektivnu ljestvicu stupnjeva kreditne kvalitete temelji se na Provedbenoj uredbi Komisije (EU) 2016/1800 (3).

|

|

40.

|

U slučaju kreditnih rizika koji se procjenjuju na temelju pregleda, dodijeljeni stupanj kreditne kvalitete odgovara ponderiranim prosječnim stupnjevima kreditne kvalitete svakog relevantnog dužnika za kojeg treba provesti kreditnu procjenu, s obzirom na ukupnu imovinu koju oni predstavljaju.

|

|

41.

|

U slučaju kreditnih rizika koji se procjenjuju na kaskadnoj osnovi, sve izloženosti kreditnom riziku procjenjuju se zasebno, po sloju, a stupanj kreditne kvalitete koji se dodjeljuje najviši je stupanj kreditne kvalitete, što znači da je između stupnja kreditne kvalitete 1 i stupnja kreditne kvalitete 3, viši stupanj 3.

|

|

42.

|

Stupanj kreditne kvalitete u skladu s točkom 38. ovog Priloga usklađuje se s dospijećem ili preporučenim razdobljem držanja PRIIP-a, u skladu sa sljedećom tablicom, osim ako je dodijeljena kreditna procjena koja odražava to dospijeće ili preporučeno razdoblje držanja:

|

Stupanj kreditne kvalitete u skladu s točkom 38. ovog Priloga

|

Usklađeni stupanj kreditne kvalitete, u slučaju kada je rok dospijeća PRIIP-a, ili njegovo preporučeno razdoblje držanja ako PRIIP nema rok dospijeća, do jedne godine

|

Usklađeni stupanj kreditne kvalitete, u slučaju kada je rok dospijeća PRIIP-a, ili njegovo preporučeno razdoblje držanja ako PRIIP nema rok dospijeća, od jedne godine do dvanaest godina

|

Usklađeni stupanj kreditne kvalitete, u slučaju kada je rok dospijeća PRIIP-a, ili njegovo preporučeno razdoblje držanja ako PRIIP nema rok dospijeća, dulje od dvanaest godina

|

|

0

|

0

|

0

|

0

|

|

1

|

1

|

1

|

1

|

|

2

|

1

|

2

|

2

|

|

3

|

2

|

3

|

3

|

|

4

|

3

|

4

|

5

|

|

5

|

4

|

5

|

6

|

|

6

|

6

|

6

|

6

|

|

|

43.

|

Ako dužnik nema vanjsku kreditnu procjenu, zadana kreditna procjena iz točke 38. ovog Priloga bit će:

|

(a)

|

stupanj kreditne kvalitete 3 ako je dužnik uređen kao kreditna institucija ili osiguravajuće društvo prema mjerodavnom pravu Unije ili pravnom okviru koji se smatraju jednakovrijednima prema pravu Unije te ako je rejting države članice u kojoj dužnik ima sjedište stupanj kreditne kvalitete 3;

|

|

(b)

|

stupanj kreditne kvalitete 5 za sve druge dužnike.

|

|

III. MJERA KREDITNOG RIZIKA

|

44.

|

PRIIP-u se dodjeljuje mjera kreditnog rizika (credit risk measure, CRM) na ljestvici od 1 do 6, na temelju tablice za raspoređivanje iz točke 45. ovog Priloga i primjenom faktora za smanjenje kreditnog rizika iz točaka 46., 47., 48. i 49. ovog Priloga ili, prema potrebi, faktora za povećanje kreditnog rizika iz točaka 50. i 51. ovog Priloga.

|

|

45.

|

Tablica za raspoređivanje stupnjeva kreditne kvalitete u CRM:

|

Usklađeni stupanj kreditne kvalitete

|

Mjera kreditnog rizika

|

|

0

|

1

|

|

1

|

1

|

|

2

|

2

|

|

3

|

3

|

|

4

|

4

|

|

5

|

5

|

|

6

|

6

|

|

|

46.

|

CRM može biti 1 ako su imovina PRIIP-a ili odgovarajući kolateral ili imovina kojom se osigurava PRIIP-ova obveza plaćanja:

|

(a)

|

u svakom trenutku do dospijeća jednaki PRIIP-ovim obvezama plaćanja prema svojim ulagateljima;

|

|

(b)

|

drži ih treća strana na odvojenom računu prema uvjetima jednakovrijednim onima iz Direktive 2011/61/EU Europskog parlamenta i Vijeća (4) ili Direktive 2014/91/EU (5) i

|

|

(c)

|

ni u kojim okolnostima nisu dostupni nekim drugim vjerovnicima izdavatelja prema mjerodavnom pravu.

|

|

|

47.

|

CRM može biti 2 ako su imovina PRIIP-a ili odgovarajući kolateral ili imovina kojom se osigurava PRIIP-ova obveza plaćanja:

|

(a)

|

u svakom trenutku do dospijeća jednaki PRIIP-ovim obvezama plaćanja prema svojim ulagateljima;

|

|

(b)

|

utvrđeni su i vode se na računima ili u registrima, na temelju mjerodavnog prava, uključujući članke 275. i 276. Direktive 2009/138/EZ Europskog parlamenta i Vijeća (6); i

|

|

(c)

|

takvi da tražbine malih ulagatelja imaju prednost u odnosu na tražbine ostalih vjerovnika izdavatelja PRIIP-a ili stranke koja se obvezala da će, izravno ili neizravno, izvršiti relevantna plaćanja ulagatelju.

|

|

|

48.

|

Ako kreditni rizik treba procijeniti na temelju pregleda ili kaskadno, mogu se primijeniti i faktori smanjenja iz točke 46. i 47. ovog Priloga kada se procjenjuje kreditni rizik s obzirom na svakog temeljnog dužnika.

|

|

49.

|

Ako PRIIP ne može zadovoljiti kriterije iz točke 47. ovog Priloga, CRM iz točke 45. ovog Priloga može se smanjiti za jedan razred ako tražbine malih ulagatelja imaju prednost u odnosu na tražbine običnih vjerovnika, kako je utvrđeno u članku 108. Direktive 2014/59/EU, izdavatelja PRIIP-a ili stranke koja se obvezala da će, izravno ili neizravno, izvršiti relevantna plaćanja ulagatelju, pod uvjetom da dužnik podliježe relevantnim bonitetnim zahtjevima u pogledu osiguravanja odgovarajuće usklađenosti imovine i obveza.

|

|

50.

|

CRM na temelju točke 45. ovog Priloga povećava se za dva razreda ako je tražbina malog ulagatelja podređena tražbinama vjerovnika s višim redom prvenstva.

|

|

51.

|

CRM na temelju točke 45. ovog Priloga povećava se za tri razreda ako je PRIIP dio regulatornog kapitala dužnika PRIIP-a, kako je definiran u članku 4. stavku 1. točki 118. Uredbe (EU) br. 575/2013 Europskog parlamenta i Vijeća (7) ili u članku 93. Direktive 2009/138/EU.

|

DIO 3.

Agregiranje tržišnog i kreditnog rizika u zbirni pokazatelj rizika

|

52.

|

Ukupni zbirni pokazatelj rizika (summary risk indicator, SRI) dodjeljuje se na temelju kombiniranja razreda CRM-a i MRM-a, u skladu sa sljedećom tablicom:

|

Razred MRM-a

Razred CRM-a

|

MR1

|

MR2

|

MR3

|

MR4

|

MR5

|

MR6

|

MR7

|

|

CR1

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

CR2

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

CR3

|

3

|

3

|

3

|

4

|

5

|

6

|

7

|

|

CR4

|

5

|

5

|

5

|

5

|

5

|

6

|

7

|

|

CR5

|

5

|

5

|

5

|

5

|

5

|

6

|

7

|

|

CR6

|

6

|

6

|

6

|

6

|

6

|

6

|

7

|

|

Praćenje podataka koji su bitni za zbirni pokazatelj rizika

|

53.

|

Izdavatelj PRIIP-a prati tržišne podatke koji su bitni za izračun razreda MRM-a i ako se razred MRM-a promijeni u neki drugi razred MRM-a, PRIIP dodjeljuje odgovarajući razred MRM-a razredu MRM-a koji je PRIIP uskladio za većinu referentnih točki tijekom prethodna četiri mjeseca.

|

|

54.

|

Izdavatelj PRIIP-a prati i kriterije kreditnog rizika koji su bitni za izračun CRM-a te, ako se prema tim kriterijima CRM promijeni u neki drugi razred CRM-a, PRIIP ponovno raspoređuje CRM u odgovarajući razred CRM-a.

|

|

55.

|

Preispitivanje razreda MRM-a uvijek se provodi nakon odluke izdavatelja PRIIP-a u pogledu investicijske politike i/ili strategije PRIIP-a. U takvim se okolnostima sve promjene MRM-a tumače kao novo određivanje razreda MRM-a za PRIIP te se, slijedom toga, provode u skladu s općim pravilima za određivanje razreda MRM-a za određenu kategoriju PRIIP-a.

|

DIO 4.

Likvidnosni rizik

|

56.

|

Smatra se da PRIIP ima materijalno značajan likvidnosni rizik ako je ispunjen bilo koji od sljedećih kriterija:

|

(a)

|

PRIIP je uvršten za trgovanje na sekundarnom tržištu ili mu je odobrena alternativna likvidnosna linija, a ni održavatelji tržišta ni izdavatelj PRIIP-a nisu se obvezali pružiti likvidnost, tako da likvidnost ovisi samo o raspoloživosti kupaca ili prodavatelja na sekundarnom tržištu ili o alternativnoj likvidnosnoj liniji, uzimajući u obzir činjenicu da redovito trgovanje proizvodom u određenom trenutku ne jamči redovito trgovanje istim proizvodom u bilo kojem drugom trenutku;

|

|

(b)

|

prosječni profil likvidnosti temeljnih instrumenata znatno je niži u odnosu na redovitost plaćanja za PRIIP, kada i ako likvidnost koju pruža PRIIP ovisi o unovčavanju njegove temeljne imovine;

|

|

(c)

|

izdavatelj PRIIP-a procjenjuje da bi se mali ulagatelj mogao suočiti sa znatnim poteškoćama u smislu vremena ili troškova dezinvestiranja za vrijeme vijeka trajanja proizvoda, ovisno o posebnim tržišnim uvjetima.

|

|

|

57.

|

Smatra se da je PRIIP nelikvidan, bilo ugovorno ili ne, ako je ispunjen bilo koji od sljedećih kriterija:

|

(a)

|

PRIIP nije uvršten za trgovanje na sekundarnom tržištu i ni izdavatelj PRIIP-a ni treća strana ne nude alternativnu likvidnosnu liniju, ili alternativna likvidnosna linija podliježe znatnim ograničavajućim uvjetima, uključujući znatne kazne za prijevremeni izlazak ili diskrecijske troškove za otkup, ili ako ne postoje aranžmani za pružanje likvidnosti;

|

|

(b)

|

PRIIP nudi mogućnost prijevremenog izlaska ili otkupa prije primjenjivog roka dospijeća, no to podliježe znatnim ograničavajućim uvjetima, uključujući znatne kazne za izlazak ili diskrecijske cijene otkupa, ili prethodnom odobrenju i diskrecijskoj odluci izdavatelja PRIIP-a;

|

|

(c)

|

PRIIP ne nudi mogućnost prijevremenog izlaska ili otkupa prije primjenjivog roka dospijeća.

|

|

|

58.

|

PRIIP se smatra likvidnim u svim drugim slučajevima.

|

(1) Direktiva 2014/65/EU Europskog parlamenta i Vijeća od 15. svibnja 2014. o tržištu financijskih instrumenata i izmjeni Direktive 2002/92/EZ i Direktive 2011/61/EU (SL L 173, 12.6.2014., str. 349.).

(2) Uredba (EZ) br. 1060/2009 Europskog parlamenta i Vijeća od 16. rujna 2009. o agencijama za kreditni rejting (SL L 302, 17.11.2009., str. 1.).