1993R2454 — FR — 01.01.2014 — 019.001

Ce document constitue un outil de documentation et n’engage pas la responsabilité des institutions

|

RÈGLEMENT (CEE) No 2454/93 DE LA COMMISSION du 2 juillet 1993 (JO L 253, 11.10.1993, p.1) |

Modifié par:

Modifié par:

|

C 241 |

21 |

29.8.1994 |

||

|

|

L 001 |

1 |

.. |

|

|

L 236 |

33 |

23.9.2003 |

Rectifié par:

|

NB: Cette version consolidée contient des références à l'unité de compte européenne et/ou à l'écu. Les deux doivent être entendues, depuis le 1er janvier 1999 comme des références à l'euro — Règlement (CEE) no 3308/80 du Conseil (JO L 345 du 20.12.1980, p. 1) et règlement (CE) no 1103/97 du Conseil (JO L 162 du 19.6.1997, p. 1). |

RÈGLEMENT (CE) No 2454/93 DE LA COMMISSION

du 2 juillet 1993

fixant certaines dispositions d'application du règlement (CEE) no 2913/92 du Conseil établissant le code des douanes communautaire

LA COMMISSION DES COMMUNAUTÉS EUROPÉENNES,

vu le traité instituant la Communauté économique européenne,

vu le règlement (CEE) no 2913/92 du Conseil, du 12 octobre 1992, établissant le code des douanes communautaire ( 1 ), ci-après dénommé «code», et notamment son article 249,

considérant que le code a rassemblé dans un seul instrument juridique la réglementation douanière existante; que, en même temps, le code a apporté des modifications à cette réglementation en vue de la rendre plus cohérente, de la simplifier et de combler certaines lacunes; qu'il constitue de ce fait une réglementation communautaire complète dans ce domaine;

considérant que les mêmes raisons ayant conduit à l'adoption du code sont valables pour la réglementation douanière d'application; qu'il convient donc de rassembler dans un seul règlement les dispositions d'application du droit douanier actuellement dispersées en une multitude de règlements et de directives communautaires;

considérant que le code d'application du code des douanes communautaire ainsi établi doit reprendre les règles douanières d'application actuelles; qu'il convient toutefois, compte tenu de l'expérience acquise:

— d'apporter à ces règles certaines modifications en vue de les adapter aux dispositions contenues dans le code,

— d'élargir la portée de certaines dispositions actuellement limitée à certains régimes douaniers déterminés pour tenir compte du champ d'application général du code,

— de préciser certaines règles en vue d'une plus grande sécurité juridique lors de leur application;

que les modifications apportées concernent surtout des dispositions relatives à la dette douanière;

considérant qu'il convient de limiter l'application de l'article 791 paragraphe 2 jusqu'au 1er janvier 1995 et de procéder avant cette échéance au réexamen de la question à la lumière de l'expérience acquise;

considérant que les mesures prévues au présent règlement sont conformes à l'avis du comité du code des douanes,

A ARRÊTÉ LE PRÉSENT RÈGLEMENT:

PARTIE I

DISPOSITIONS D'APPLICATION GÉNÉRALES

TITRE PREMIER

GÉNÉRALITÉS

CHAPITRE PREMIER

Définitions

Article premier

Au sens du présent règlement, on entend par:

1) code: le règlement (CEE) no 2913/92 du Conseil, du 12 octobre 1992, établissant le code des douanes communautaire;

2) carnet ATA: le document douanier international d'admission temporaire établi dans le cadre des conventions ATA ou d'Istanbul;

3) comité: le comité du code des douanes institué par les articles 247 bis et 248 bis du code;

4) conseil de coopération douanière: l'organisation mise en place par la convention portant création du conseil de coopération douanière, conclue à Bruxelles le 15 décembre 1950;

5) énonciations nécessaires à l'identification des marchandises: d'une part, les énonciations utilisées dans la pratique commerciale pour identifier celles-ci et qui permettent aux autorités douanières de déterminer leur classement tarifaire et, d'autre part, la quantité des marchandises;

6) marchandises dépourvues de tout caractère commercial: les marchandises dont à la fois le placement sous le régime douanier en question présente un caractère occasionnel et qui apparaissent, de par leur nature et leur quantité, réservées à l'usage privé, personnel ou familial des destinataires ou des personnes qui les transportent ou qui apparaissent destinées à être offertes comme cadeaux;

7) mesures de politique commerciale: les mesures non tarifaires établies, dans le cadre de la politique commerciale commune, par les dispositions communautaires applicables aux importations et aux exportations de marchandises, telles que les mesures de surveillance ou de sauvegarde, les restrictions ou limites quantitatives et les interdictions d'importation ou d'exportation;

8) nomenclature douanière: une des nomenclatures visées à l'article 20 paragraphe 6 du code;

9) système harmonisé: le système harmonisé de désignation et de codification des marchandises;

10) traité: le traité instituant la Communauté européenne;

11) convention d'Istanbul: la convention relative à l'admission temporaire conclue à Istanbul le 26 juin 1990;

12) opérateur économique: une personne qui, dans le cadre de ses activités professionnelles, exerce des activités couvertes par la législation douanière;

13) autorisation unique: une autorisation impliquant des administrations douanières de plusieurs États membres aux fins d'une des procédures suivantes:

— la procédure de déclaration simplifiée prévue à l'article 76, paragraphe 1, du code,

— la procédure de domiciliation visée à l'article 76, paragraphe 1, du code,

— les régimes douaniers économiques visés à l'article 84, paragraphe 1, point b), du code,

— les destinations particulières visées à l'article 21, paragraphe 1, du code;

14) autorisation intégrée: une autorisation de recourir à plusieurs des procédures visées au point 13 et qui peut prendre la forme d'une autorisation unique intégrée lorsque plusieurs administrations douanières sont impliquées;

15) autorité douanière de délivrance: l'autorité douanière responsable de la délivrance d'une autorisation;

16) numéro EORI (numéro d’enregistrement et d’identification des opérateurs économiques): un numéro, unique dans la Communauté européenne, attribué par une autorité douanière d’un État membre ou par une autorité ou des autorités désignées par un État membre à un opérateur économique ou à une autre personne, conformément aux règles établies au chapitre 6;

17) déclaration sommaire d’entrée: la déclaration sommaire visée à l’article 36 bis du code qui doit être présentée pour les marchandises entrant sur le territoire douanier de la Communauté, sauf disposition contraire prévue au présent règlement;

18) déclaration sommaire de sortie: la déclaration sommaire, visée à l’article 182 quater du code, qui doit être déposée pour les marchandises devant sortir du territoire douanier de la Communauté, sauf disposition contraire prévue au présent règlement.

Article premier bis

Aux fins de l'application des articles 291 à 300, les pays de l'union économique Benelux sont considérés comme un seul État membre.

CHAPITRE 2

Décisions

Article 2

Lorsqu'une personne introduisant une demande de décision n'est pas en mesure de fournir tous les documents et éléments nécessaires pour statuer, les autorités douanières sont tenues de fournir les documents et éléments qui sont à leur disposition.

Article 3

Une décision en matière de garantie et favorable à une personne qui a souscrit un engagement de payer, à la première demande écrite des autorités douanières, les sommes réclamées est révoquée lorsque ledit engagement n'est pas exécuté.

Article 4

La révocation ne concerne pas les marchandises qui, au moment où elle prend effet, sont déjà placées sous le régime en vertu de l'autorisation qui fait l'objet de la révocation.

Toutefois, les autorités douanières peuvent exiger que ces marchandises reçoivent dans le délai qu'elle fixe une des destinations douanières admises.

CHAPITRE 3

Procédés informatiques

Article 4 bis

1. Les autorités douanières peuvent prévoir, aux conditions et selon les modalités qu'elles déterminent et dans le respect des principes établis par la réglementation douanière, que des formalités soient accomplies par des procédés informatiques.

On entend par:

— procédés informatiques:

—a) l'échange avec les autorités douanières de messages normalisés EDI;

b) l'introduction des éléments d'information nécessaires à l'accomplissement des formalités concernées dans les systèmes informatiques douaniers,

— EDI (Electronic Data Interchange): la transmission des données structurées selon des normes de message agréées entre un système informatique et un autre, par voie électronique,

— message normalisé: une structure prédéfinie et reconnue pour la transmission électronique de données.

2. Les conditions déterminées pour l'accomplissement des formalités par des procédés informatiques doivent comprendre notamment des mesures de contrôle de la source, ainsi que de la sécurité des données contre les risques d'accès non autorisé, de perte, d'altération et de destruction.

Article 4 ter

Lorsque les formalités sont accomplies par des procédés informatiques, les autorités douanières déterminent les modalités de remplacement de la signature manuscrite par une autre technique pouvant éventuellement reposer sur l'utilisation de codes.

Article 4 quater

En ce qui concerne les programmes d'essai utilisant des procédés informatiques et visant à tester des possibilités de simplifications, les autorités douanières peuvent, pour la période strictement nécessaire à la réalisation du programme, renoncer à exiger les éléments d'information suivants:

a) la déclaration prévue à l'article 178, paragraphe 1,

b) par dérogation aux dispositions de l'article 222, paragraphe 1, les énonciations relatives à certaines cases du document administratif unique qui ne sont pas nécessaires à l'identification des marchandises et qui ne représentent pas les éléments sur la base desquels les droits à l'importation ou à l'exportation sont appliqués.

Ces éléments d'information doivent toutefois pouvoir être présentés sur demande, dans le cadre d'une opération de contrôle.

Le montant des droits à l'importation à percevoir pendant la période couverte par une dérogation accordée au titre du premier alinéa n'est pas inférieur à celui qui serait demandé en l'absence de dérogation.

Les États membres qui souhaitent s'engager dans de tels programmes soumettront à l'avance à la Commission tous les détails relatifs au programme d'essai proposé, y compris la durée prévue. Ils tiendront également la Commission informée de la mise en œuvre de celui-ci et des résultats. La Commission est tenue d'en informer tous les autres États membres.

CHAPITRE 4

Échange de données effectué entre les autorités douanières à l'aide des technologies de l'information et des réseaux informatiques

Article 4 quinquies

1. Sans préjudice de circonstances particulières et des dispositions relatives au régime concerné qui, le cas échéant, sont applicables mutatis mutandis, lorsque les États membres ont mis au point, en coopération avec la Commission, des systèmes électroniques pour l'échange d'informations relatives aux régimes douaniers ou aux opérateurs économiques, les autorités douanières utilisent ces systèmes pour l'échange d’informations entre les bureaux de douane concernés.

2. Lorsque les bureaux de douane intervenant dans une procédure sont situés dans des États membres différents, les messages à utiliser dans ces échanges de données sont conformes à la structure et aux caractéristiques définies d'un commun accord par les autorités douanières.

Article 4 sexies

1. Outre les conditions visées à l’article 4 bis, paragraphe 2, les autorités douanières définissent et gèrent des dispositifs de sécurité aptes à assurer le fonctionnement efficace, fiable et sûr des différents systèmes.

2. Pour garantir le niveau de sécurité du système prévu au paragraphe 1, chaque introduction, modification et effacement de données est enregistré avec l’indication de la justification de ce traitement, de son moment précis et de la personne qui y a procédé. La donnée originelle ou toute donnée qui a fait l'objet de ce traitement est conservée pendant une période de trois années civiles au moins à partir de la fin de l'année à laquelle cette donnée se rapporte, sauf disposition contraire.

3. Les autorités douanières contrôlent périodiquement la sécurité.

4. Les autorités douanières concernées s’informent mutuellement, et le cas échéant, l'opérateur économique concerné, de tout soupçon de violation de la sécurité.

CHAPITRE 5

Gestion des risques

Article 4 septies

1. Les autorités douanières appliquent une gestion des risques visant à distinguer les niveaux de risque associés aux marchandises faisant l’objet d’un contrôle ou d’une surveillance douanière, et à établir s’il y a lieu ou non de soumettre ces marchandises à des contrôles douaniers spécifiques et, dans l'affirmative, à en préciser le lieu.

2. La détermination de ces niveaux de risque se fonde sur une appréciation de la probabilité que survienne l’événement associé à un risque et de son incidence, dans le cas où il surviendrait effectivement. La base sur laquelle seront sélectionnés les envois ou déclarations à soumettre aux contrôles douaniers comporte un élément aléatoire.

Article 4 octies

1. La gestion des risques au niveau communautaire, visée à l’article 13, paragraphe 2, du code, est effectuée conformément à un cadre commun de gestion électronique des risques comportant les éléments suivants:

a) un système communautaire de gestion des risques en matière douanière pour la mise en œuvre de la gestion des risques, à utiliser pour la communication entre les autorités douanières des États membres et la Commission de toutes les informations relatives aux risques qui contribueraient à améliorer les contrôles douaniers;

b) des domaines de contrôle prioritaires communs;

c) des critères et des normes de risque communs pour l'application harmonisée de contrôles douaniers dans des cas particuliers.

2. À l'aide du système visé au paragraphe 1, point a), les autorités douanières s’échangent les informations relatives aux risques dans les circonstances suivantes:

a) les autorités douanières estiment que les risques sont significatifs et requièrent un contrôle douanier et les résultats de ce contrôle indiquent que l'événement, tel que visé à l'article 4, paragraphe 25, du code, est survenu;

b) les résultats d’un contrôle n’indiquent pas que l'événement, tel que visé à l'article 4, paragraphe 25, du code, est survenu, mais les autorités douanières estiment que la menace présente un risque élevé ailleurs dans la Communauté.

Article 4 nonies

1. Les domaines de contrôle prioritaires communs couvrent des destinations douanières, types de marchandises, itinéraires d’acheminement, modes de transport ou opérateurs économiques déterminés à soumettre à des niveaux accrus d’analyse de risques et à des contrôles douaniers plus stricts pendant une certaine période.

2. L'application de domaines de contrôle prioritaires communs est fondée sur une approche commune de l'analyse de risques et, afin de garantir des niveaux équivalents de contrôles douaniers, sur des critères et des normes de risque communs pour la sélection des marchandises ou des opérateurs économiques à contrôler.

3. Les contrôles douaniers dans les domaines de contrôle prioritaires communs sont effectués sans préjudice d’autres contrôles habituellement menés par les autorités douanières.

Article 4 decies

1. Les critères et normes de risque communs visé à l'article 4 octies, paragraphe 1, point c), comportent les éléments suivants:

a) la description du (des) risque(s);

b) les facteurs ou indicateurs de risque à utiliser pour sélectionner les marchandises ou les opérateurs économiques à soumettre à des contrôles douaniers;

c) la nature des contrôles douaniers que doivent effectuer les autorités douanières;

d) la durée d'application des contrôles douaniers visés au point c).

Les informations recueillies grâce aux éléments visés au premier alinéa sont diffusées à l'aide du système communautaire de gestion des risques en matière douanière visé à l'article 4 octies, paragraphe 1, point a). Les autorités douanières les utilisent dans leurs systèmes de gestion des risques.

2. Les autorités douanières informent la Commission des résultats des contrôles douaniers effectués conformément au paragraphe 1.

Article 4 undecies

Il est tenu compte, dans l'établissement des domaines de contrôle prioritaires communs et dans l'application des critères et des normes de risque communs, des éléments suivants:

a) la proportionnalité au risque;

b) l'urgence de l'application nécessaire des contrôles;

c) l'incidence probable sur les échanges commerciaux, sur les différents États membres et sur les ressources consacrées aux contrôles.

CHAPITRE 6

Système d’enregistrement et d’identification

Article 4 duodecies

1. Le numéro EORI est utilisé pour l’identification des opérateurs économiques et d’autres personnes dans leurs relations avec les autorités douanières.

La structure du numéro EORI répond aux critères fixés à l’annexe 38.

2. Si l’autorité chargée d’attribuer le numéro EORI n’est pas l’autorité douanière, chaque État membre désigne l’autorité ou les autorités chargées de l’enregistrement des opérateurs économiques et d’autres personnes et de l’attribution des numéros EORI.

Les autorités douanières de l’État membre communiquent à la Commission le nom et les coordonnées de l’autorité ou des autorités chargées de l’attribution du numéro EORI. La Commission publie cette information sur internet.

3. Sous réserve du paragraphe 1, les États membres peuvent utiliser comme numéro EORI un numéro déjà attribué à un opérateur économique ou à une autre personne par les autorités compétentes pour des raisons fiscales, statistiques ou autres.

Article 4 terdecies

1. Un opérateur économique établi sur le territoire douanier de la Communauté est enregistré par l’autorité douanière ou par l’autorité désignée de l’État membre dans lequel il est établi. Les opérateurs économiques introduisent une demande d’enregistrement avant de commencer les activités visées à l’article 1er, point 12. Toutefois, les opérateurs économiques n’ayant pas encore introduit de demande d’enregistrement peuvent le faire lors de leur première opération.

2. Dans les cas visés à l’article 4 duodecies, paragraphe 3, les États membres peuvent dispenser un opérateur économique ou une autre personne de l’obligation de demander un numéro EORI.

3. Si un opérateur économique non établi sur le territoire douanier de la Communauté ne dispose pas d’un numéro EORI, il est enregistré auprès de l’autorité douanière ou de l’autorité désignée par l’État membre où il effectue pour la première fois une des opérations suivantes:

a) dépôt dans la Communauté d'une déclaration sommaire ou d'une déclaration en douane autre que:

i) une déclaration en douane établie conformément aux articles 225 à 238;

ii) une déclaration en douane pour le placement sous le régime de l'admission temporaire ou l'apurement de ce régime par la réexportation;

iii) une déclaration en douane pour le placement sous le régime du transit commun par un opérateur économique établi dans une partie contractante à la convention relative à un régime de transit commun autre que l'Union européenne, lorsque cette déclaration n'est pas utilisée également en tant que déclaration sommaire d'entrée ou de sortie;

iv) une déclaration en douane pour le placement sous le régime du transit communautaire par un opérateur économique établi sur les territoires d'Andorre et de Saint-Marin, lorsque cette déclaration n'est pas utilisée également en tant que déclaration sommaire d'entrée ou de sortie;

b) dépôt dans la Communauté d’une déclaration sommaire d’entrée ou de sortie;

c) gestion d’un magasin de dépôt temporaire en application de l’article 185, paragraphe 1;

d) introduction d’une demande d’autorisation en application des articles 324 bis ou 372;

e) demande d’un certificat d’opérateur économique agréé en application de l’article 14 bis.

4. Les personnes autres que les opérateurs économiques ne sont enregistrées que si toutes les conditions suivantes sont remplies:

a) l’enregistrement est exigé par la législation d’un État membre;

b) un numéro EORI ne leur a pas été attribué précédemment;

c) elles effectuent des opérations pour lesquelles un numéro EORI est exigé conformément à l’annexe 30 bis ou à l’annexe 37, titre I.

5. Dans les cas visés au paragraphe 4:

a) une personne établie sur le territoire douanier de la Communauté autre qu’un opérateur économique visé au paragraphe 1 est enregistrée par l’autorité douanière ou l’autorité désignée de l’État membre dans lequel elle est établie;

b) une personne non établie sur le territoire douanier de la Communauté autre qu’un opérateur économique visé au paragraphe 3 est enregistrée par l’autorité douanière ou par l’autorité désignée de l’État membre où elle exerce des activités régies par la législation douanière.

6. Les opérateurs économiques et autres personnes ne disposent que d’un seul numéro EORI.

7. Aux fins du présent chapitre, l’article 4, paragraphe 2, du code s’applique mutatis mutandis pour déterminer si une personne est établie dans un État membre.

Article 4 quaterdecies

1. Les données d’enregistrement et d’identification des opérateurs économiques et, le cas échéant, d’autres personnes, traitées par le système visé à l’article 4 sexdecies, incluent les données énumérées à l’annexe 38 quinquies dans le respect des conditions particulières fixées à l’article 4 sexdecies, paragraphes 4 et 5.

2. Lors de l’enregistrement des opérateurs économiques et d’autres personnes qui demandent un numéro EORI, les États membres peuvent leur demander de soumettre des données autres que celles énumérées à l’annexe 38 quinquies, lorsque cela est nécessaire à des fins prévues par leur législation nationale.

3. Les États membres peuvent demander aux opérateurs économiques et, le cas échéant, à d’autres personnes, de soumettre les données visées aux paragraphes 1 et 2 par voie électronique.

Article 4 quindecies

Le numéro EORI est utilisé, si nécessaire, dans toutes les communications des opérateurs économiques et d’autres personnes avec les autorités douanières. Il est également utilisé pour les échanges d’informations entre les autorités douanières et entre ces dernières et d’autres autorités dans les conditions fixées aux articles 4 septdecies et 4 octodecies.

Article 4 sexdecies

1. Les États membres coopèrent avec la Commission en vue de développer un système électronique centralisé d’information et de communication contenant les données visées à l’annexe 38 quinquies fournies par tous les États membres.

2. Les autorités douanières coopèrent avec la Commission pour traiter les données d’enregistrement et d’identification visées à l’annexe 38 quinquies des opérateurs économiques et d’autres personnes et pour procéder aux échanges desdites données entre les autorités douanières et entre ces dernières et la Commission, en utilisant le système visé au paragraphe 1.

Les données autres que celles visées à l’annexe 38 quinquies ne sont pas traitées dans le système centralisé.

3. Les États membres veillent à ce que leurs systèmes nationaux soient actualisés, complets et exacts.

4. Les États membres transfèrent à intervalles réguliers dans le système centralisé les données visées aux points 1 à 4 de l’annexe 38 quinquies relatives aux opérateurs économiques et à d’autres personnes, à chaque attribution de nouveaux numéros EORI ou à chaque modification desdites données.

5. Les États membres transfèrent également à intervalles réguliers dans le système centralisé les données visées aux points 5 à 12 de l’annexe 38 quinquies relatives aux opérateurs économiques ou à d’autres personnes, pour autant qu’elles soient disponibles dans les systèmes nationaux, à chaque attribution de nouveaux numéros EORI ou à chaque modification desdites données.

6. Seuls les numéros EORI attribués conformément à l’article 4 terdecies, paragraphes 1 à 5, sont transférés dans le système centralisé conjointement avec d’autres données visées à l’annexe 38 quinquies.

7. Lorsqu’il est établi qu’un opérateur économique ou une autre personne a mis fin aux activités visées à l’article 1er, point 12, les États membres l’indiquent dans les données visées au point 11 de l’annexe 38 quinquies.

Article 4 septdecies

Dans chaque État membre, l’autorité désignée conformément à l’article 4 duodecies, paragraphe 2, donne aux autorités douanières dudit État membre un accès direct aux données visées à l’annexe 38 quinquies.

Article 4 octodecies

1. Dans chaque État membre, les autorités suivantes peuvent, cas par cas, s’accorder mutuellement un accès direct aux données visées aux points 1 à 4 de l’annexe 38 quinquies qui sont en leur possession:

a) autorités douanières;

b) autorités vétérinaires;

c) autorités sanitaires;

d) autorités statistiques;

e) autorités fiscales;

f) autorités chargées de la lutte contre la fraude;

g) autorités chargées de la politique commerciale, y compris les autorités agricoles le cas échéant;

h) autorités chargées de la sécurité des frontières.

2. Les autorités visées au paragraphe 1 peuvent stocker les données visées audit paragraphe ou les échanger entre elles, pour autant qu’un tel traitement soit nécessaire aux fins du respect de leurs obligations légales en ce qui concerne la circulation de marchandises placées sous un régime douanier.

3. Les autorités douanières des États membres communiquent à la Commission les coordonnées des autorités visées au paragraphe 1. La Commission publie cette information sur internet.

Article 4 novodecies

Le numéro EORI et les données visées à l’annexe 38 quinquies sont traités dans le système centralisé pendant la durée prévue par la législation des États membres qui ont transféré les données visées à l’article 4 sexdecies, paragraphes 4 et 5.

Article 4 vicies

1. Le présent règlement laisse inchangé et n’affecte en rien le niveau de protection des personnes à l’égard du traitement des données à caractère personnel garanti par les dispositions de droit communautaire et de droit national et, en particulier, ne modifie ni les droits et obligations des États membres en matière de traitement des données à caractère personnel au titre de la directive 95/46/CE ni les obligations des institutions et organes communautaires en matière de traitement des données à caractère personnel au titre du règlement (CE) no 45/2001 dans le cadre de l’exercice de leurs compétences.

2. Les données d’identification et d’enregistrement des opérateurs économiques et d’autres personnes, composées des données énumérées aux points 1, 2 et 3 de l’annexe 38 quinquies, ne peuvent être publiées sur internet par la Commission que si l’intéressé y a expressément donné son consentement par écrit, librement et en parfaite connaissance de cause. Si tel est le cas, ledit consentement est communiqué, conformément à la législation nationale des États membres, à l’autorité ou aux autorités des États membres désignées conformément à l’article 4 duodecies, paragraphe 2, ou aux autorités douanières.

3. Les droits des personnes concernant leurs données d’enregistrement visées à l’annexe 38 quinquies et traitées dans le cadre des systèmes nationaux s’exercent conformément à la législation de l’État membre qui stocke leurs données à caractère personnel et, en particulier, le cas échéant, conformément aux dispositions transposant la directive 95/46/CE.

Article 4 unvicies

Les autorités nationales de contrôle de la protection des données et le Contrôleur européen de la protection des données, agissant chacun dans le cadre de leurs compétences respectives, coopèrent activement et assurent le contrôle coordonné du système visé à l’article 4 sexdecies, paragraphe 1.

TITRE II

RENSEIGNEMENTS CONTRAIGNANTS

CHAPITRE PREMIER

Définitions

Article 5

Au sens du présent titre, on entend par:

1) renseignement contraignant: un renseignement tarifaire ou un renseignement en matière d'origine liant les administrations de tous les États membres de la Communauté, lorsque les conditions définies aux articles 6 et 7 sont remplies;

2) demandeur:

— en matière tarifaire: toute personne ayant formulé, à l'intention des autorités douanières, une demande de renseignement tarifaire contraignant,

— en matière d'origine: toute personne ayant des motifs valables et ayant formulé, à l'intention des autorités douanières, une demande de renseignement contraignant en matière d'origine;

3) titulaire: la personne au nom de laquelle le renseignement contraignant est délivré.

CHAPITRE 2

Procédure d'obtention des renseignements contraignants — Notification au demandeur et transmission à la Commission

Article 6

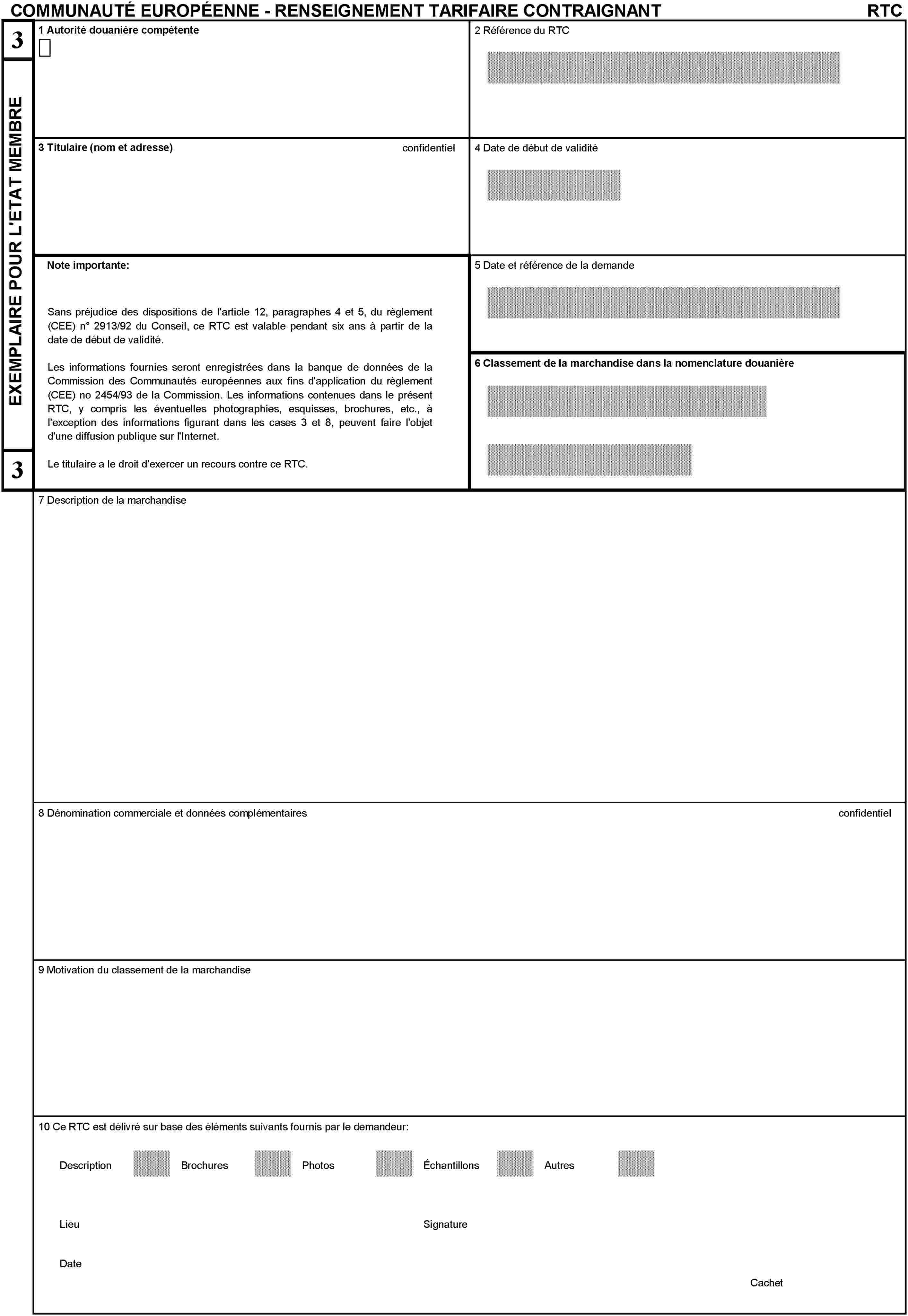

1. La demande de renseignement contraignant est formulée par écrit et adressée soit aux autorités douanières compétentes de l'État membre ou des États membres dans lequel ou lesquels le renseignement en question doit être utilisé, soit aux autorités douanières compétentes de l'État membre dans lequel le demandeur est établi.

La demande de renseignement tarifaire contraignant est établie à l'aide d'un formulaire conforme au modèle figurant à l'annexe 1 ter.

2. La demande de renseignement tarifaire contraignant ne peut porter que sur un seul type de marchandises; la demande de renseignement contraignant en matière d'origine ne peut porter que sur un seul type de marchandises et de circonstances permettant d'acquérir l'origine.

3.

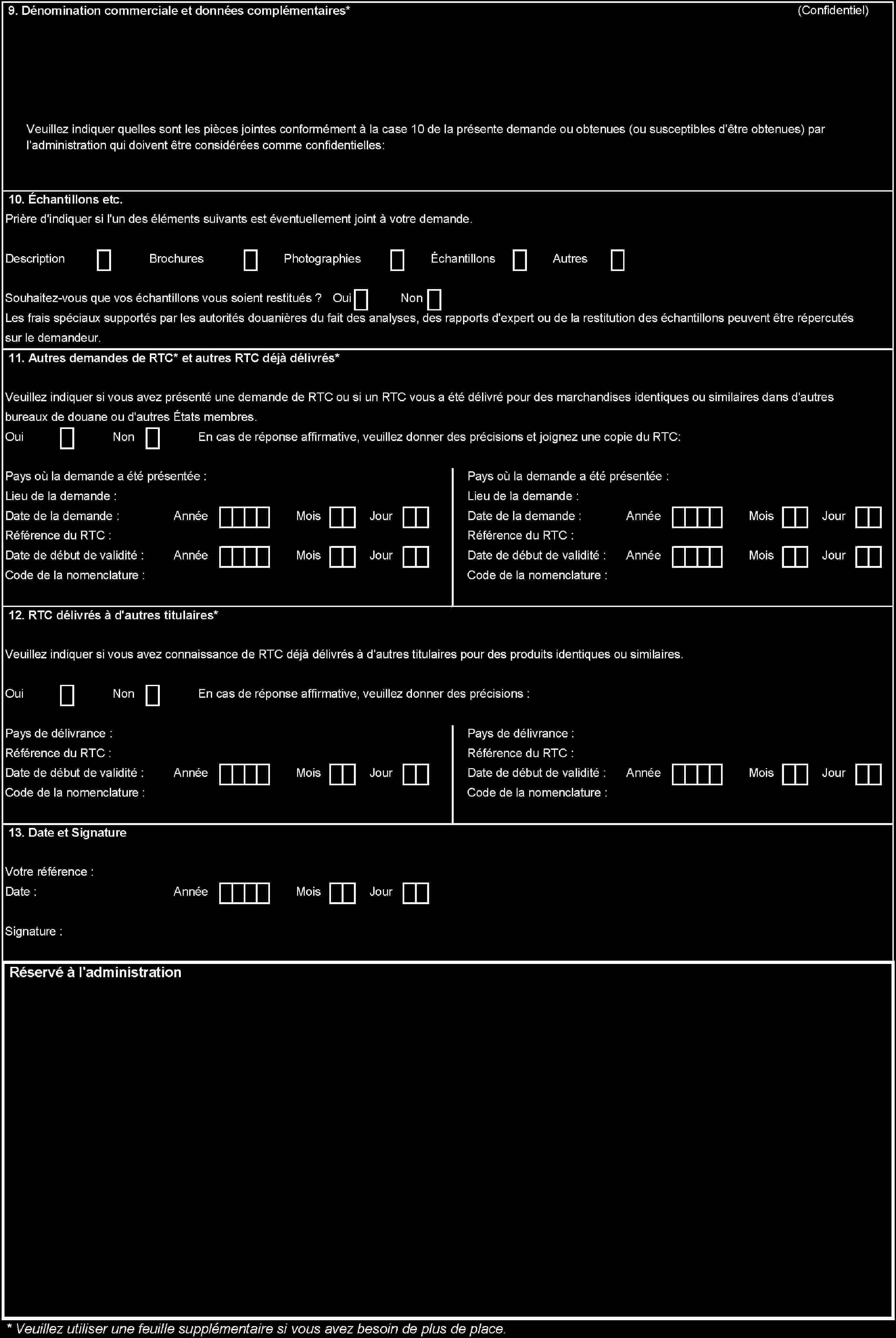

A) La demande de renseignement tarifaire contraignant doit comporter, notamment, les éléments d'information suivants:

a) le nom et l'adresse du titulaire;

b) le nom et l'adresse du demandeur au cas où celui-ci n'est pas le titulaire;

c) la nomenclature douanière dans laquelle le classement doit être effectué. Lorsque le demandeur souhaite obtenir le classement d'une marchandise dans l'une des nomenclatures visées à l'article 20 paragraphe 3 point b) et paragraphe 6 point b) du code, mention de la nomenclature en question doit figurer expressément dans sa demande de renseignement tarifaire contraignant;

d) une description détaillée de la marchandise permettant son identification et permettant de déterminer son classement dans la nomenclature douanière;

e) la composition de la marchandise ainsi que les méthodes d'examen éventuellement utilisées pour sa détermination, dans le cas où le classement en dépend;

f) la fourniture éventuelle, sous forme d'annexes, d'échantillons, de photographies, de plans, de catalogues ou de toute autre documentation de nature à aider les autorités douanières à déterminer le classement correct de la marchandise dans la nomenclature douanière;

g) le classement envisagé;

h) l'accord pour produire, à la demande des autorités douanières, une traduction de la documentation éventuellement jointe, dans la langue ou dans une des langues officielles de l'État membre concerné;

i) l'indication des éléments à considérer comme confidentiels;

j) l'indication par le demandeur si, à sa connaissance, un renseignement tarifaire contraignant pour une marchandise identique ou similaire a déjà été demandé ou délivré dans la Communauté;

k) l'acceptation que les informations fournies soient enregistrées dans une banque de données de la Commission et que les éléments du renseignement tarifaire contraignant, y compris toute photographie, esquisse, brochure, etc., soient divulgués au public par le biais de l'internet, à l'exception des informations que le demandeur a signalées comme étant confidentielles; les dispositions en vigueur en matière de protection des informations s'appliquent.

B) La demande de renseignement contraignant en matière d'origine doit comporter notamment les éléments d'information suivants:

a) le nom et l'adresse du titulaire;

b) le nom et l'adresse du demandeur au cas où celui-ci n'est pas le titulaire;

c) le cadre juridique retenu, au sens des articles 22 et 27 du code;

d) une description détaillée de la marchandise et son classement tarifaire;

e) en tant que de besoin, la composition de la marchandise ainsi que les méthodes d'examen éventuellement utilisées pour sa détermination, et son prix départ usine;

f) les conditions qui permettent de déterminer l'origine, la description des matières mises en œuvre et les origines, les classements tarifaires, les valeurs correspondantes et une description des circonstances (règles relatives au changement de position, à la valeur ajoutée, à la description de l'ouvraison ou de la transformation, ou toute autre règle spécifique) qui ont permis de satisfaire aux conditions en question; en particulier, il devra être fait mention de la règle d'origine précisément appliquée, ainsi que de l'origine envisagée pour cette marchandise;

g) la fourniture éventuelle sous forme d'annexes, d'échantillons, de photographies, de plans, de catalogues ou de toute autre documentation relatifs à la composition de la marchandise et aux matières qui la composent, et de nature à illustrer le procédé de fabrication ou de transformation subi par ces matières;

h) l'engagement de produire, à la demande des autorités douanières, une traduction de la documentation éventuellement jointe, dans la langue ou dans une des langues officielles de l'État membre concerné;

i) l'indication des éléments à considérer comme confidentiels, que ces éléments concernent le public ou les administrations;

j) l'indication par le demandeur si, à sa connaissance, un renseignement tarifaire contraignant ou un renseignement contraignant en matière d'origine ont été demandés ou délivrés dans la Communauté pour une marchandise ou une matière identiques ou similaires à celles mentionnées aux points d) ou f);

k) l'acceptation que les informations fournies soient enregistrées dans une banque de données de la Commission accessible au public; toutefois, outre les dispositions de l'article 15 du code, celles en vigueur dans les États membres en matière de protection des informations s'appliquent.

4. Si, lors de la réception de la demande, les autorités douanières estiment que celle-ci ne contient pas tous les éléments nécessaires pour se prononcer en connaissance de cause, elles invitent le demandeur à leur fournir les éléments manquants. Les délais respectifs de trois mois et de 150 jours prévus à l'article 7 prennent effet à partir du moment où les autorités douanières disposent de tous les éléments nécessaires pour se prononcer; elles notifient au demandeur la réception de sa demande, ainsi que la date à partir de laquelle ledit délai prend effet.

5. La liste des autorités douanières désignées par les États membres pour recevoir la demande de renseignement contraignant ou pour délivrer ce dernier fait l'objet d'une communication au Journal officiel des Communautés européennes, série C.

Article 7

1. Le renseignement contraignant doit être notifié au demandeur dans les meilleurs délais.

a) En matière tarifaire: si, à l'expiration d'un délai de trois mois après l'acceptation de la demande de renseignement, il n'a pas été possible de notifier le renseignement tarifaire contraignant au demandeur, les autorités douanières en informent le demandeur, en indiquant le motif du retard et en indiquant le délai dans lequel elles estiment pouvoir procéder à la notification du renseignement tarifaire contraignant.

b) En matière d'origine: il doit être notifié au plus tard dans un délai de 150 jours à compter de la date de l'acceptation de la demande.

2. La notification est effectuée à l'aide d'un formulaire dont le modèle est repris à l'annexe 1 (renseignement tarifaire contraignant) ou à l'annexe 1 bis (renseignement contraignant en matière d'origine). Sont indiqués, sur ces formulaires, les éléments qui sont à considérer comme ayant été fournis à titre confidentiel. La possibilité de recours prévue à l'article 243 du code doit être mentionnée.

Article 8

1. En ce qui concerne les renseignements tarifaires contraignants, les autorités douanières des États membres transmettent à la Commission, dans les meilleurs délais, les éléments suivants:

a) une copie de la demande de renseignement tarifaire contraignant (figurant à l'annexe 1 ter);

b) une copie du renseignement tarifaire contraignant notifié (exemplaire no 2 figurant à l'annexe 1);

c) les données mentionnées sur l'exemplaire no 4 figurant à l'annexe 1.

En ce qui concerne les renseignements contraignants en matière d'origine, elles transmettent, dans les meilleurs délais, les éléments pertinents du renseignement contraignant en matière d'origine notifié.

Les transmissions sont effectuées par moyens télématiques.

2. À la demande d'un État membre, les éléments obtenus conformément au paragraphe 1 lui sont transmis par la Commission dans les meilleurs délais. Ces transmissions sont effectuées par moyens télématiques.

3. Les données transmises de la demande de renseignement tarifaire contraignant, le renseignement tarifaire contraignant notifié et les données figurant sur l'exemplaire no 4 de l'annexe 1 sont enregistrés dans une banque de données centrale de la Commission. Les données du renseignement tarifaire contraignant, y compris toute photographie, esquisse, brochure, etc., peuvent être divulguées au public par le biais de l'Internet, à l'exception des informations confidentielles figurant dans les cases 3 et 8 du renseignement tarifaire contraignant notifié.

CHAPITRE 3

Dispositions concernant le cas des renseignements contraignants divergents

Article 9

1. En cas de divergence entre deux ou plusieurs renseignements contraignants:

— la Commission procède, à son initiative ou à la demande du représentant d'un État membre, à l'inscription de cette question à l'ordre du jour du comité lors de sa réunion du mois suivant ou, à défaut, lors de sa plus proche réunion,

— selon la procédure du comité, la Commission arrête, le plus tôt possible et au plus tard dans les six mois suivant la réunion mentionnée au premier tiret, une mesure assurant l'application uniforme de la réglementation en matière de nomenclature ou en matière d'origine, selon le cas.

2. Pour l'application du paragraphe 1, sont considérés comme divergents des renseignements contraignants en matière d'origine conférant une origine distincte à des marchandises:

— qui relèvent de la même position tarifaire et dont l'origine a été déterminée selon les mêmes règles d'origine

— et

— qui ont été obtenues selon le même processus de fabrication.

CHAPITRE 4

Portée juridique des renseignements contraignants

Article 10

1. Le renseignement contraignant ne peut être invoqué que par le titulaire, sans préjudice des articles 5 et 64 du code.

2.

a) En matière tarifaire: les autorités douanières peuvent exiger que le titulaire, au moment où il effectue les formalités douanières, indique aux autorités douanières qu'il est en possession d'un renseignement tarifaire contraignant pour les marchandises faisant l'objet d'un dédouanement.

b) En matière d'origine: les autorités habilitées à vérifier l'applicabilité des renseignements contraignants en matière d'origine peuvent exiger que le titulaire, au moment où il effectue toutes les formalités, indique à ces autorités qu'il est en possession d'un renseignement contraignant en matière d'origine pour les marchandises faisant l'objet desdites formalités.

3. Le titulaire d'un renseignement contraignant ne peut s'en prévaloir pour une marchandise déterminée que s'il est établi:

a) en matière tarifaire: à la satisfaction des autorités douanières, qu'il y a correspondance à tous égards entre cette marchandise et celle décrite dans le renseignement présenté;

b) en matière d'origine: à la satisfaction des autorités visées au paragraphe 2 point b), qu'il y a correspondance à tous égards entre cette marchandise et les circonstances déterminantes pour l'acquisition de l'origine, et celles décrites dans le renseignement présenté.

4. Les autorités douanières (pour les renseignements tarifaires contraignants) ou les autorités visées au paragraphe 2 point b) (pour les renseignements contraignants en matière d'origine) peuvent demander une traduction de ce renseignement dans la langue ou dans une des langues officielles de l'État membre concerné.

Article 11

Un renseignement tarifaire contraignant qui a été délivré par les autorités douanières d'un État membre à partir du 1er janvier 1991 lie les autorités compétentes de tous les États membres dans les mêmes conditions.

Article 12

1. Dès l'adoption d'un des actes ou d'une des mesures énumérés à l'article 12 paragraphe 5 du code, les autorités douanières prennent toutes les dispositions pour que les renseignements contraignants ne soient plus délivrés qu'en conformité avec cet acte ou cette mesure.

2.

a) En matière de renseignements tarifaires contraignants, pour l'application du paragraphe 1, la date à prendre en considération:

— pour les règlements prévus à l'article 12 paragraphe 5 point a) i) du code, relatifs à des modifications de la nomenclature douanière, est celle de leur applicabilité,

— pour les règlements prévus à l'article 12 paragraphe 5 point a) i) du code, déterminants ou affectant le classement d'une marchandise dans la nomenclature douanière, est celle de leur publication au Journal officiel des Communautés européennes, série L,

— pour les mesures prévues à l'article 12 paragraphe 5 point a) ii) du code, relatives à des modifications des notes explicatives de la nomenclature combinée, est celle de leur publication au Journal officiel des Communautés européennes, série C,

— pour les arrêts de la Cour de justice des Communautés européennes prévus à l'article 12 paragraphe 5 point a) ii) du code, est celle où l'arrêt est rendu,

— pour les mesures prévues à l'article 12 paragraphe 5 point a) ii) du code, relatives à l'adoption d'avis de classement ou de modifications de notes explicatives de la nomenclature du système harmonisé de l'organisation mondiale des douanes, est la date de la communication de la Commission au Journal officiel des Communautés européennes, série C.

b) En matière de renseignements contraignants en matière d'origine, pour l'application du paragraphe 1, la date à prendre en considération:

— pour les règlements prévus à l'article 12 paragraphe 5 point b) i) du code, relatifs à la définition de l'origine des marchandises, et la réglementation prévue à l'article 12 paragraphe 5 point b) ii), est celle de leur applicabilité,

— pour les mesures prévues à l'article 12 paragraphe 5 point b) ii) du code, relatives aux notes explicatives et avis adoptés au niveau communautaire, est celle de leur publication au Journal officiel des Communautés européennes, série C,

— pour les arrêts de la Cour de justice des Communautés européennes prévus à l'article 12 paragraphe 5 point b) ii) du code, est celle où l'arrêt est rendu,

— pour les mesures prévues à l'article 12 paragraphe 5 point b) ii) du code, relatives à l'adoption d'avis sur l'origine ou de notes explicatives de la part de l'Organisation mondiale du commerce, est la date indiquée dans la communication de la Commission au Journal officiel des Communautés européennes, série C,

— pour les mesures prévues à l'article 12 paragraphe 5 point b) ii) du code, relatives à l'annexe à l'accord sur les règles d'origine de l'Organisation mondiale du commerce, et celles adoptées dans le cadre d'accords internationaux, est la date de leur applicabilité.

3. La Commission communique dès que possible aux autorités douanières les dates d'adoption des mesures et des actes visés au présent article.

CHAPITRE 5

Dispositions concernant la cessation de validité des renseignements contraignants

Article 13

Si, par application de l'article 12 paragraphe 4 deuxième phrase et paragraphe 5 du code, un renseignement contraignant est annulé ou cesse d'être valable, l'autorité douanière qui l'a délivré en informe le plus rapidement possible la Commission.

Article 14

1. Lorsqu'un titulaire d'un renseignement contraignant qui a cessé d'être valable pour une des raisons visées à l'article 12 paragraphe 5 du code souhaite se prévaloir de la possibilité de l'invoquer pendant une certaine période conformément au paragraphe 6 dudit article, il le notifie aux autorités douanières, en fournissant, en tant que de besoin, les pièces justificatives permettant de vérifier si les conditions prévues à cet effet sont remplies.

2. Dans les cas exceptionnels où la Commission, suivant les dispositions de l'article 12 paragraphe 7 deuxième alinéa du code, a arrêté une mesure dérogeant au paragraphe 6 dudit article, ainsi que dans le cas où les conditions visées au paragraphe 1 du présent article pour pouvoir se prévaloir de la possibilité de continuer d'invoquer le renseignement contraignant ne sont pas remplies, les autorités douanières en informent par écrit le titulaire.

TITRE II bis

OPÉRATEURS ÉCONOMIQUES AGRÉÉS

CHAPITRE 1

Procédure d'octroi des certificats

Section 1

Dispositions générales

Article 14 bis

1. Sans préjudice de l'utilisation d'autres simplifications prévues par la réglementation douanière, les autorités douanières peuvent, à la suite d’une demande d’un opérateur économique et conformément à l’article 5 bis du code, délivrer les certificats suivants d'opérateurs économiques agréés (ci-après dénommés «certificats AEO»):

a) un certificat AEO — Simplifications douanières pour les opérateurs économiques demandant à bénéficier des simplifications prévues par la réglementation douanière et remplissant les conditions prévues aux articles 14 nonies, 14 decies et 14 undecies;

b) un certificat AEO — Sécurité et sûreté pour les opérateurs économiques demandant à bénéficier de facilités en ce qui concerne les contrôles douaniers touchant à la sécurité et à la sûreté appliqués à l’entrée des marchandises sur le territoire douanier de la Communauté ou à la sortie de ces marchandises dudit territoire et remplissant les conditions prévues aux articles 14 nonies à 14 duodecies;

c) un certificat AEO — Simplifications douanières/sécurité et sûreté pour les opérateurs économiques demandant à bénéficier des simplifications indiquées au point a) et des facilités indiquées au point b) et remplissant les conditions prévues aux articles 14 nonies à 14 duodecies.

2. Les autorités douanières tiennent dûment compte des caractéristiques spécifiques des opérateurs économiques, en particulier celles des petites et moyennes entreprises.

Article 14 ter

1. Si le titulaire d'un certificat AEO visé à l'article 14 bis, paragraphe 1, point a) ou c), demande une ou plusieurs autorisations visées aux articles 260, 263, 269, 272, 276, 277, 282, 283, 313 bis, 313 ter, 324 bis, 324 sexies, 372, 454 bis, 912 octies, les autorités douanières ne réexaminent pas les conditions qui ont déjà été examinées lors de l'octroi du certificat AEO.

2. Lorsqu'une déclaration sommaire d'entrée a été déposée par le titulaire d'un certificat AEO visé à l'article 14 bis, paragraphe 1, point b) ou c), le bureau de douane compétent peut informer l'opérateur économique agréé, avant l'arrivée des marchandises sur le territoire douanier de la Communauté, que l'envoi a été sélectionné pour un contrôle physique complémentaire à la suite d'une analyse de risques en matière de sécurité et de sûreté. L'opérateur économique agréé n'est informé que lorsque cela ne nuit pas au contrôle à effectuer.

Les États membres peuvent toutefois procéder à un contrôle physique même lorsqu'un opérateur économique agréé n'a pas été informé, avant l'arrivée des marchandises sur le territoire douanier de la Communauté, que l'envoi a été sélectionné pour un tel contrôle. Lorsque les marchandises sont destinées à quitter le territoire douanier de la Communauté, le premier et le deuxième alinéa s'appliquent mutatis mutandis.

3. Les titulaires d'un certificat AEO visé à l'article 14 bis, paragraphe 1, point b) ou c), qui importent ou exportent des marchandises, peuvent déposer des déclarations sommaires d'entrée et de sortie comportant les données soumises à des exigences réduites figurant à la section 2.5 de l'annexe 30 bis.

Les transporteurs, commissionnaires de transport ou commissionnaires en douane qui sont titulaires d'un certificat AEO visé à l'article 14 bis, paragraphe 1, point b) ou c), et effectuent l'importation ou l'exportation de marchandises pour le compte de titulaires d'un certificat AEO visé à l'article 14 bis, paragraphe 1, point b) ou c), peuvent également déposer des déclarations sommaires d'entrée et de sortie comportant les données soumises à des exigences réduites figurant à la section 2.5 de l'annexe 30 bis.

Il peut être exigé des titulaires d'un certificat AEO auxquels s'appliquent les exigences réduites en matière de données qu'il fournissent des données supplémentaires afin d'assurer le bon fonctionnement des systèmes prévus par des accords internationaux conclus avec des pays tiers concernant la reconnaissance mutuelle des certificats AEO et des mesures liées à la sécurité.

4. Le titulaire d'un certificat AEO est soumis à moins de contrôles physiques et documentaires que d’autres opérateurs économiques. Les autorités douanières peuvent en décider autrement afin de tenir compte d'une menace particulière ou des obligations de contrôle prévues par d'autres dispositions communautaires.

Si, à la suite d'une analyse des risques, l'autorité douanière compétente décide toutefois de procéder à un examen complémentaire d’un envoi couvert par une déclaration sommaire d'entrée ou de sortie ou par une déclaration en douane présentée par un opérateur économique agréé, elle effectue les contrôles nécessaires en priorité. À la demande de l’opérateur économique agréé, et sous réserve d'accord avec l'autorité douanière concernée, les contrôles peuvent être effectués dans un autre lieu que le bureau de douane concerné.

5. Les avantages prévus aux paragraphes 1 à 4 sont accordés sous réserve que l'opérateur économique concerné fournisse les numéros de certificats AEO nécessaires.

Section 2

Demande de certificat AEO

Article 14 quater

1. La demande de certificat AEO est présentée par écrit ou sous forme électronique, conformément au modèle figurant à l’annexe 1 quater.

2. Si l'autorité douanière estime que la demande ne contient pas tous les éléments requis, elle invite le demandeur, dans un délai de trente jours civils suivant la réception de la demande, à fournir les informations utiles, en justifiant sa demande.

Les délais visés aux articles 14 terdecies, paragraphe 1, et 14 sexdecies, paragraphe 2, courent à compter de la date à laquelle l'autorité douanière dispose de tous les éléments d'information nécessaires pour statuer. L'autorité douanière informe l'opérateur économique de l'acceptation de sa demande et de la date à laquelle ledit délai court.

Article 14 quinquies

1. La demande est soumise à l'une des autorités douanières suivantes:

a) l’autorité douanière de l’État membre où la comptabilité principale du demandeur est tenue, conformément aux conventions douanières concernées, et où une partie au moins des opérations destinées à être couvertes par le certificat AEO sont réalisées;

b) l’autorité douanière de l’État membre où la comptabilité principale du demandeur est, conformément aux conventions douanières concernées, accessible à l’autorité douanière compétente dans le système informatique du demandeur à l’aide des technologies de l’information et des réseaux informatiques, où les activités de gestion générale des services logistiques du demandeur sont exercées et où une partie au moins des opérations que doit couvrir le certificat AEO sont réalisées.

La comptabilité principale du demandeur visée aux points a) et b) comprend les écritures et documents permettant à l’autorité douanière de vérifier l’existence des conditions et critères nécessaires à l’obtention du certificat AEO.

2. Si l’autorité douanière compétente ne peut pas être déterminée selon les modalités prévues au paragraphe 1, la demande est présentée à l'une des autorités douanières suivantes:

a) l'autorité douanière de l'État membre où la comptabilité principale du demandeur est tenue, conformément aux conventions douanières concernées;

b) l'autorité douanière de l'État membre où la comptabilité principale du demandeur est accessible en vertu des conventions douanières concernées, comme indiqué au paragraphe 1, point b), et où les activités de gestion générale des services logistiques du demandeur sont exercées.

3. Si une partie des écritures et documents en question est conservée dans un autre État membre que celui de l'autorité douanière à laquelle la demande a été présentée conformément au paragraphe 1 ou 2, le demandeur remplit en bonne et due forme les cases 13, 16, 17 et 18 du formulaire de demande figurant à l’annexe 1 quater.

4. Si le demandeur dispose d’une installation de stockage ou d'autres locaux dans un autre État membre que celui de l'autorité douanière à laquelle la demande a été présentée conformément au paragraphe 1 ou 2, il l’indique dans la case 13 du formulaire de demande figurant à l’annexe 1 quater, afin de faciliter l'examen des conditions applicables à l'installation de stockage ou à d'autres locaux par les autorités douanières de cet État membre.

5. La procédure de consultation visée à l'article 14 quaterdecies s'applique dans les cas visés aux paragraphes 2, 3 et 4 du présent article.

6. Le demandeur établit un point de contact central facilement accessible ou désigne une personne de contact dans son administration afin que les autorités douanières puissent disposer de toutes les informations nécessaires pour établir le respect des conditions d’octroi du certificat AEO.

7. Le demandeur est tenu, dans la mesure du possible, de transmettre les données nécessaires aux autorités douanières par voie électronique.

Article 14 sexies

Les États membres communiquent à la Commission une liste de leurs autorités compétentes auxquelles il y a lieu d’adresser les demandes et toute modification ultérieure y apportée. La Commission transmet ces informations aux autres États membres ou les publie sur l’internet.

Ces autorités font également office d'autorités douanières chargées de la délivrance des certificats AEO.

Article 14 septies

La demande n'est pas acceptée dans l'un des cas suivants:

a) la demande ne satisfait pas aux articles 14 quater et 14 quinquies;

b) le demandeur a été condamné pour une grave infraction pénale liée à son activité économique ou est engagé dans une procédure de faillite au moment de la présentation de la demande;

c) le ►C19 représentant juridique du demandeur pour les questions douanières ◄ a été condamné pour une grave infraction pénale à la réglementation douanière commise dans le cadre de son activité de ►C19 représentant juridique ◄ ;

d) la demande est soumise dans les trois ans qui suivent la date de retrait du certificat AEO, comme le prévoit l'article 14 tervicies, paragraphe 4.

Section 3

Conditions et critères d’octroi du certificat AEO

Article 14 octies

Il n'est pas nécessaire que le demandeur soit établi sur le territoire douanier de la Communauté dans les cas suivants:

a) lorsqu'un accord international entre la Communauté et un pays tiers dans lequel l'opérateur économique est établi prévoit la reconnaissance mutuelle des certificats AEO et définit les modalités administratives d’exécution des contrôles appropriés à effectuer, le cas échéant, au nom de l’autorité douanière de l’État membre considéré;

b) lorsqu'une demande d’octroi d’un certificat AEO visé à l'article 14 bis, paragraphe 1, point b), est présentée par une compagnie aérienne ou maritime non établie dans la Communauté mais y disposant d’un bureau régional et bénéficiant déjà des simplifications prévues aux articles 324 sexies, 445 ou 448.

Dans le cas prévu au premier alinéa, point b), le demandeur est réputé remplir les conditions visées aux articles 14 nonies, 14 decies et 14 undecies mais doit remplir les conditions énoncées à l'article 14 duodecies, paragraphe 2.

Article 14 nonies

1. Les antécédents en matière de respect des exigences douanières visés à l’article 5 bis, paragraphe 2, premier tiret, du code sont considérés comme satisfaisants si, au cours des trois dernières années précédant la présentation de la demande, aucune des personnes suivantes n'a commis d'infraction grave ou d'infractions répétées à la réglementation douanière:

a) le demandeur;

b) les personnes responsables de la société du demandeur ou exerçant le contrôle sur sa gestion;

c) le cas échéant, le ►C19 représentant juridique du demandeur pour les questions douanières ◄ ;

d) la personne responsable des questions douanières dans la société du demandeur.

Néanmoins, les antécédents en matière de respect des exigences douanières peuvent être considérés comme satisfaisants si l’autorité douanière compétente estime que ces infractions sont d’une importance négligeable par rapport au nombre ou à l’ampleur des opérations douanières et ne suscitent pas de doutes quant à la bonne foi du demandeur.

2. Si les personnes exerçant le contrôle sur la société du demandeur sont établies ou résident dans un pays tiers, les autorités douanières évaluent leur respect des exigences douanières sur la base des écritures et informations disponibles.

3. Si le demandeur est établi depuis moins de trois ans, les autorités douanières évaluent son respect des exigences douanières sur la base des écritures et informations disponibles.

Article 14 decies

Pour permettre aux autorités douanières d’établir que le demandeur dispose d’un système efficace de gestion des écritures commerciales et, le cas échéant, des écritures de transport, visé à l’article 5 bis, paragraphe 2, second tiret, du code, le demandeur doit répondre aux exigences suivantes:

a) utiliser un système comptable qui soit compatible avec les principes comptables généralement admis appliqués dans l'État membre où la comptabilité est tenue et qui facilitera les contrôles douaniers par audit;

b) permettre l'accès physique ou électronique de l’autorité douanière à ses écritures douanières et, le cas échéant, à ses écritures de transport;

c) disposer d’un système logistique qui distingue les marchandises communautaires des marchandises non communautaires;

d) disposer d’une organisation administrative qui corresponde au type et à la taille de l’entreprise et qui soit adaptée à la gestion des flux de marchandises, et d’un système de contrôle interne permettant de déceler les transactions illégales ou irrégulières;

e) le cas échéant, disposer de procédures satisfaisantes de gestion des licences et des autorisations relatives aux mesures de politique commerciale ou aux échanges de produits agricoles;

f) disposer de procédures satisfaisantes d'archivage des écritures et des informations de l’entreprise et de protection contre la perte de données;

g) sensibiliser le personnel à la nécessité d'informer les autorités douanières en cas de difficulté à se conformer aux exigences et d'établir les contacts appropriés afin d'informer les autorités douanières de telles situations;

h) avoir pris des mesures adaptées de sécurité des technologies de l’information afin de protéger le système informatique du demandeur contre toute intrusion non autorisée et de sécuriser sa documentation.

Un demandeur sollicitant le certificat AEO visé à l'article 14 bis, paragraphe 1, point b), n'est pas tenu de satisfaire à l'exigence énoncée au premier alinéa, point c), du présent article.

Article 14 undecies

1. La condition relative à la solvabilité financière du demandeur, visée à l’article 5 bis, paragraphe 2, troisième tiret, du code, est réputée satisfaite si cette solvabilité peut être attestée pour les trois dernières années.

Aux fins du présent article, on entend par solvabilité une situation financière saine, suffisante pour permettre au demandeur de remplir ses obligations, compte tenu des caractéristiques du type d’activité commerciale.

2. Si le demandeur est établi depuis moins de trois ans, sa solvabilité financière est jugée sur la base des écritures et informations disponibles.

Article 14 duodecies

1. Les normes de sécurité et de sûreté du demandeur visées à l’article 5 bis, paragraphe 2, quatrième tiret, du code sont considérées comme satisfaisantes si les conditions suivantes sont remplies:

a) les bâtiments utilisés dans le cadre des opérations couvertes par le certificat sont construits en matériaux qui résistent aux tentatives d’accès illicite et fournissent une protection contre les intrusions illicites;

b) il existe des mesures de contrôle adaptées pour empêcher l'accès non autorisé aux aires d’expédition, aux quais de chargement et aux zones de fret;

c) les mesures concernant la manutention des marchandises comprennent la protection contre l’introduction, la substitution ou la perte de matériels et l’altération d’unités de fret;

d) il existe, le cas échéant, des procédures permettant d'assurer la gestion des licences d’importation et/ou d'exportation liées à des interdictions ou à des restrictions et de distinguer ces marchandises d’autres marchandises;

e) le demandeur a pris des mesures permettant d’identifier avec précision ses partenaires commerciaux, de façon à sécuriser la chaîne logistique internationale;

f) le demandeur effectue, dans la mesure où la législation le permet, une enquête de sécurité concernant les éventuels futurs employés appelés à occuper des postes sensibles sur le plan de la sécurité et procède à un contrôle périodique de leurs antécédents;

g) le demandeur veille à ce que le personnel concerné participe activement à des programmes de sensibilisation aux questions de sécurité.

2. Si une compagnie aérienne ou maritime non établie dans la Communauté mais y disposant d’un bureau régional et bénéficiant des simplifications définies aux articles 324 sexies, 445 ou 448 présente une demande de certificat AEO visé à l’article 14 bis, paragraphe 1, point b), elle doit satisfaire à l'une des conditions suivantes:

a) être titulaire d’un certificat de sécurité et/ou de sûreté reconnu au niveau international, délivré sur la base des conventions internationales régissant les secteurs de transport concernés;

b) posséder le statut d’agent habilité au sens du règlement (CE) no 2320/2002 du Parlement européen et du Conseil ( 2 ) et satisfaire aux exigences établies par le règlement (CE) no 622/2003 de la Commission ( 3 );

c) être titulaire d’un certificat délivré dans un pays situé hors du territoire douanier de la Communauté, lorsqu’un accord bilatéral conclu entre la Communauté européenne et ce pays tiers prévoit l’acceptation dudit certificat, sous réserve des conditions établies dans cet accord.

Si la compagnie aérienne ou maritime est titulaire d’un certificat visé au point a) dudit paragraphe, elle doit satisfaire aux critères énoncés au paragraphe 1. L’autorité douanière de délivrance considère que les critères définis au paragraphe 1 sont remplis, dans la mesure où les critères retenus pour la délivrance de ce certificat international sont identiques ou comparables à ceux énoncés audit paragraphe.

3. Si le demandeur est établi dans la Communauté, possède le statut d’agent habilité au sens du règlement (CE) no 2320/2002 et répond aux exigences prévues par le règlement (CE) no 622/2003, les critères énoncés au paragraphe 1 sont réputés remplis en ce qui concerne les locaux pour lesquels l’opérateur économique a obtenu le statut d’agent habilité.

4. Si le demandeur, établi dans la Communauté, est titulaire d’un certificat de sécurité et/ou de sûreté reconnu au niveau international, délivré sur la base de conventions internationales, d’un certificat de sécurité et/ou de sûreté européen, délivré sur la base de la législation communautaire, d’une norme internationale de l’Organisation internationale de normalisation ou d’une norme européenne des organismes de normalisation européens, les critères énoncés au paragraphe 1 sont réputés remplis dans la mesure où les critères retenus pour la délivrance desdits certificats sont identiques ou comparables à ceux prévus par le présent règlement.

Section 4

Procédure de délivrance des certificats AEO

Article 14 terdecies

1. L’autorité douanière de délivrance communique la demande aux autorités douanières de tous les autres États membres dans les cinq jours ouvrables à compter de la date de réception de ladite demande conformément à l’article 14 quater, au moyen du système de communication visé à l’article 14 quinvicies.

2. Lorsque l'autorité douanière d’un autre État membre dispose d’informations utiles susceptibles d’influencer l’octroi du certificat, elle les communique à l’autorité douanière de délivrance dans les trente-cinq jours civils à compter de la date de la communication prévue au paragraphe 1, au moyen du système de communication visé à l'article 14 quinvicies.

Article 14 quaterdecies

1. Les autorités douanières des États membres se consultent si l’autorité douanière de délivrance ne peut examiner le respect d’un ou de plusieurs des critères établis aux articles 14 octies à 14 duodecies en raison d'un manque d'informations ou de l'impossibilité de vérifier ces informations. Dans ce cas, les autorités douanières des États membres procèdent à la consultation dans les soixante jours civils à compter de la date de la notification de l’information par l’autorité douanière de délivrance, afin de permettre l’octroi du certificat AEO ou le rejet de la demande dans les délais prévus à l’article 14 sexdecies, paragraphe 2.

Si l’autorité douanière consultée ne répond pas dans les soixante jours civils, l’autorité consultante peut considérer, sous la responsabilité de l’autorité consultée, que les critères ayant fait l’objet de la consultation sont remplis. Ce délai peut être prolongé si le demandeur procède à des ajustements afin de satisfaire à ces critères et en informe l'autorité consultée et l'autorité consultante.

2. Si, à la suite de l’examen visé à l’article 14 quindecies l’autorité douanière consultée établit que le demandeur ne satisfait pas à un ou plusieurs des critères prévus, elle transmet les résultats, dûment documentés, de cet examen à l’autorité douanière de délivrance, qui rejette la demande. Les dispositions de l'article 14 sexdecies, paragraphes 4, 5 et 7, s’appliquent.

Article 14 quindecies

1. L’autorité douanière de délivrance examine si les conditions et critères de délivrance du certificat AEO énoncés aux articles 14 octies à 14 duodecies sont réunis. Le respect des critères prévus à l'article 14 duodecies est examiné pour tous les locaux dans lesquels le demandeur exerce des activités douanières. Cet examen et ses résultats sont documentés par l’autorité douanière.

Lorsque le nombre de locaux est important et que le délai de délivrance du certificat ne permet pas l’examen de chacun d’entre eux, mais que l’autorité douanière est certaine que le demandeur applique dans l’ensemble de ses locaux des normes de sécurité habituellement utilisées, elle peut décider de n’examiner qu’une partie représentative desdits locaux.

2. L’autorité douanière de délivrance peut accepter les conclusions formulées par un expert dans les domaines visés aux articles 14 decies, 14 undecies et 14 duodecies en ce qui concerne le respect des conditions et critères établis auxdits articles. Cet expert ne peut avoir de lien avec le demandeur.

Article 14 sexdecies

1. L’autorité douanière de délivrance délivre le certificat AEO, établi conformément au modèle figurant à l’annexe 1 quinquies.

2. L’autorité douanière délivre un certificat AEO ou rejette la demande dans un délai de 120 jours civils à compter de la date de réception de la demande conformément à l’article 14 quater. Si l’autorité douanière considérée n’est pas en mesure de respecter ce délai, celui-ci peut être prolongé d’une période supplémentaire de 60 jours civils. Dans ce cas, elle informe le demandeur des motifs de cette prolongation avant l’expiration du délai de 120 jours civils.

3. La période visée au paragraphe 2, première phrase, peut également être prolongée si, au cours de l’examen des critères, le demandeur procède à des ajustements afin de satisfaire auxdits critères et en informe l’autorité compétente.

4. Si les résultats de l'examen effectué conformément aux articles 14 terdecies, 14 quaterdecies et 14 quindecies risquent d’entraîner le rejet de la demande, l’autorité douanière de délivrance les communique au demandeur et lui accorde la possibilité de réagir dans un délai de trente jours civils avant que la demande ne soit effectivement rejetée. Le délai visé au paragraphe 2, première phrase, est suspendu en conséquence.

5. Le rejet d’une demande ne donne pas lieu au retrait automatique des autorisations existantes délivrées en vertu de la réglementation douanière.

6. En cas de rejet d’une demande, l'autorité douanière informe le demandeur des raisons qui ont motivé cette décision. La décision de rejet est notifiée au demandeur dans les délais prévus aux paragraphes 2, 3 et 4.

Article 14 septdecies

L’autorité douanière de délivrance informe les autorités douanières des autres États membres, dans les cinq jours ouvrables et au moyen du système de communication visé à l’article 14 quinvicies, qu’un certificat AEO a été délivré. Le rejet de la demande est notifié dans le même délai.

CHAPITRE 2

Effets juridiques des certificats AEO

Section 1

Dispositions générales

Article 14 octodecies

1. Le certificat AEO prend effet le dixième jour ouvrable suivant la date de sa délivrance.

2. Le certificat AEO est reconnu dans tous les États membres.

3. La durée de validité du certificat AEO n’est pas limitée.

4. Les autorités douanières contrôlent en permanence le respect, par l'opérateur économique agréé, des conditions et critères qui lui sont applicables.

5. L’autorité douanière de délivrance procède à un réexamen des critères et conditions dans les cas suivants:

a) modifications importantes de la législation communautaire pertinente;

b) existence d'éléments permettant raisonnablement de penser que l’opérateur économique agréé ne remplit plus les conditions applicables.

Lorsqu'un certificat AEO a été délivré à un demandeur établi depuis moins de trois ans, un contrôle étroit est assuré au cours de la première année suivant la délivrance.

L’article 14 quindecies, paragraphe 2, s’applique.

Les conclusions du réexamen sont mises à la disposition des autorités douanières de tous les États membres au moyen du système de communication visé à l’article 14 quinvicies.

Section 2

Suspension du statut d’opérateur économique agréé

Article 14 novodecies

1. L’autorité douanière de délivrance suspend le statut d’opérateur économique agréé dans les cas suivants:

a) lorsque le non-respect des conditions ou critères de délivrance du certificat AEO a été établi;

b) lorsque les autorités douanières ont des raisons suffisantes de penser que l'opérateur économique agréé a commis un acte passible de poursuites pénales et lié à une infraction à la réglementation douanière.

Dans le cas visé au premier alinéa, point b), l'autorité douanière peut toutefois décider de ne pas suspendre le statut d'opérateur économique agréé si elle considère qu'une infraction revêt une importance négligeable au regard du nombre ou du volume des opérations douanières et ne suscite aucun doute quant à la bonne foi de l'opérateur économique agréé.

Avant de prendre leur décision, les autorités douanières communiquent leurs conclusions à l’opérateur économique concerné. Celui-ci est autorisé à régulariser sa situation et/ou à exprimer son point de vue dans un délai de trente jours civils à compter de la date de la communication.

La suspension prend néanmoins effet immédiatement lorsque la nature ou le niveau de la menace pesant sur la sécurité et la sûreté des citoyens, sur la santé publique ou sur l’environnement l’exige. L’autorité douanière qui procède à la suspension informe sans délai les autorités douanières des autres États membres, au moyen du système de communication visé à l'article 14 quinvicies, afin que celles-ci puissent prendre les dispositions nécessaires.

2. Si le titulaire du certificat AEO ne régularise pas la situation visée au paragraphe 1, premier alinéa, point a), dans le délai de trente jours civils visé au paragraphe 1, troisième alinéa, l'autorité douanière compétente informe l'opérateur économique concerné que son statut d’opérateur économique agréé est suspendu pour une période de trente jours civils, afin qu'il puisse prendre les mesures nécessaires pour régulariser sa situation. Les autorités douanières des autres États membres en sont également informées au moyen du système de communication visé à l'article 14 quinvicies.

3. Lorsque le titulaire du certificat AEO a commis un acte visé au paragraphe 1, premier alinéa, point b), l'autorité douanière de délivrance suspend le statut d’opérateur économique agréé pour toute la durée de la procédure judiciaire. Elle en informe le titulaire du certificat. Les autorités douanières des autres États membres en sont également informées au moyen du système de communication visé à l'article 14 quinvicies.

4. Lorsque l’opérateur économique concerné n’a pas été en mesure de régulariser sa situation dans les trente jours civils mais peut fournir la preuve que les conditions peuvent être respectées si le délai de suspension est prolongé, l’autorité douanière de délivrance suspend le statut d’opérateur économique agréé pour trente jours civils supplémentaires.

Article 14 vicies

1. La suspension n’a pas d’incidence sur les procédures douanières entamées avant la date de suspension et toujours en cours.

2. La suspension n’a pas d’effets automatiques sur les autorisations accordées sans référence au certificat AEO, à moins que les motifs de la suspension ne concernent également lesdites autorisations.

3. La suspension n’a pas d’effets automatiques sur les autorisations de recours aux simplifications douanières accordées sur la base du certificat AEO et dont les conditions sont toujours remplies.

4. Dans le cas d'un certificat AEO visé à l'article 14 bis, paragraphe 1, point c), lorsque les conditions prévues à l’article 14 duodecies sont les seules que l'opérateur économique concerné ne remplit pas, le statut d’opérateur économique agréé est partiellement suspendu et un nouveau certificat AEO, tel que prévu à l'article 14 bis, paragraphe 1, point a), peut être délivré à la demande dudit opérateur.

Article 14 unvicies

1. Lorsque l’opérateur économique a pris, à la satisfaction des autorités douanières, les mesures nécessaires pour se conformer aux conditions et critères à respecter par tout opérateur économique agréé, l’autorité douanière de délivrance annule la suspension et en informe l’opérateur économique concerné ainsi que les autorités douanières des autres États membres. La suspension peut être annulée avant l'expiration du délai prévu à l’article 14 novodecies, paragraphe 2 ou paragraphe 4.

Dans la situation visée à l’article 14 vicies, paragraphe 4, l’autorité douanière ayant procédé à la suspension rétablit le certificat suspendu. Elle retire ensuite le certificat AEO visé à l'article 14 bis, paragraphe 1, point a).

2. Si l’opérateur économique concerné ne prend pas les mesures nécessaires au cours de la période de suspension prévue à l’article 14 novodecies, paragraphe 2 ou paragraphe 4, l’autorité douanière de délivrance retire le certificat AEO et en informe aussitôt les autorités douanières des autres États membres au moyen du système de communication visé à l’article 14 quinvicies.

Dans la situation visée à l’article 14 vicies, paragraphe 4, le certificat initial est retiré en conséquence et seul le nouveau certificat, tel que prévu à l'article 14 bis, paragraphe 1, point a), est valable.

Article 14 duovicies

1. Lorsqu’un opérateur économique agréé se trouve temporairement dans l'incapacité de respecter l'un des critères établis à l'article 14 bis, il peut demander la suspension de son statut d’opérateur économique agréé. Dans ce cas, il en informe l’autorité douanière de délivrance, en lui précisant la date à laquelle il pourra à nouveau satisfaire aux critères. Il communique également à l’autorité douanière de délivrance toutes les mesures prévues ainsi que leur calendrier de mise en œuvre.

L’autorité douanière concernée adresse cette notification aux autorités douanières des autres États membres, au moyen du système de communication visé à l'article 14 quinvicies.

2. Si l’opérateur économique agréé ne régularise pas sa situation au cours de la période indiquée dans sa notification, l’autorité douanière de délivrance peut lui accorder un délai supplémentaire raisonnable, pour autant qu’il ait agi de bonne foi. Cette prolongation est notifiée aux autorités douanières des autres États membres, au moyen du système de communication visé à l'article 14 quinvicies.

Dans tous les autres cas, le certificat AEO est retiré et l'autorité douanière de délivrance en informe immédiatement les autorités douanières des autres États membres au moyen du système de communication visé à l'article 14 quinvicies.

3. Si les mesures nécessaires ne sont pas prises au cours de la période de suspension, l'article 14 tervicies s'applique.

Section 3

Retrait du certificat AEO

Article 14 tervicies

1. L’autorité douanière de délivrance retire le certificat AEO dans les cas suivants: