EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32017R2401

Regulation (EU) 2017/2401 of the European Parliament and of the Council of 12 December 2017 amending Regulation (EU) No 575/2013 on prudential requirements for credit institutions and investment firms

Règlement (UE) 2017/2401 du Parlement européen et du Conseil du 12 décembre 2017 modifiant le règlement (UE) no 575/2013 concernant les exigences prudentielles applicables aux établissements de crédit et aux entreprises d’investissement

Règlement (UE) 2017/2401 du Parlement européen et du Conseil du 12 décembre 2017 modifiant le règlement (UE) no 575/2013 concernant les exigences prudentielles applicables aux établissements de crédit et aux entreprises d’investissement

OJ L 347, 28.12.2017, p. 1–34

(BG, ES, CS, DA, DE, ET, EL, EN, FR, GA, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

28.12.2017 |

FR |

Journal officiel de l'Union européenne |

L 347/1 |

RÈGLEMENT (UE) 2017/2401 DU PARLEMENT EUROPÉEN ET DU CONSEIL

du 12 décembre 2017

modifiant le règlement (UE) no 575/2013 concernant les exigences prudentielles applicables aux établissements de crédit et aux entreprises d’investissement

LE PARLEMENT EUROPÉEN ET LE CONSEIL DE L’UNION EUROPÉENNE,

vu le traité sur le fonctionnement de l’Union européenne, et notamment son article 114,

vu la proposition de la Commission européenne,

après transmission du projet d’acte législatif aux parlements nationaux,

vu l’avis de la Banque centrale européenne (1),

vu l’avis du Comité économique et social européen (2),

statuant conformément à la procédure législative ordinaire (3),

considérant ce qui suit:

|

(1) |

Les opérations de titrisation sont une composante importante du bon fonctionnement des marchés financiers, dans la mesure où elles contribuent à la diversification des sources de financement et de répartition des risques des établissements de crédit et des entreprises d’investissement (ci-après dénommés «établissements»), et à la libération des fonds propres réglementaires qui peuvent ensuite être réaffectés au soutien de l’activité de crédit, en particulier au financement de l’économie réelle. Les opérations de titrisation offrent en outre aux établissements et aux autres acteurs du marché des opportunités d’investissement supplémentaires, ce qui leur permet de diversifier leur portefeuille et qui favorise les flux de financements à destination des entreprises et des particuliers à la fois à l’intérieur des États membres et sur une base transfrontalière, ce dans toute l’Union. Toutefois, ces avantages devraient être mis en balance avec leurs coûts et risques potentiels, et notamment leurs incidences sur la stabilité financière. Ainsi que cela a pu être observé au cours de la première phase de la crise financière qui a débuté à l’été 2007, les pratiques à risque qui s’étaient développées sur les marchés de la titrisation – levier excessif, structures complexes et opaques rendant la tarification problématique, recours mécanique aux notations externes ou décalage entre les intérêts des investisseurs et ceux des initiateurs (ci-après dénommés «risque d’agence») – ont gravement menacé la stabilité du système financier. |

|

(2) |

Les volumes d’émission de titrisations enregistrés dans l’Union ces dernières années sont restés inférieurs à leur niveau record d’avant la crise pour un certain nombre de raisons, en ce compris la mauvaise réputation généralement associée à de telles opérations. Pour éviter la réapparition du faisceau de circonstances ayant conduit à la crise financière, il convient d’asseoir la relance des marchés de la titrisation sur des pratiques de marché saines et prudentes. À cet effet, le règlement (UE) 2017/2402 du Parlement européen et du Conseil (4) met en place les éléments essentiels d’un cadre global pour la titrisation, prévoyant des critères pour l’identification des titrisations simples, transparentes et standardisées (STS) ainsi qu’un système de surveillance pour veiller à la bonne application de ces critères par les initiateurs, les sponsors, les émetteurs et les investisseurs institutionnels. Ledit règlement prévoit en outre un ensemble d’exigences communes en matière de rétention du risque, de diligence appropriée et de publication, applicables à tous les secteurs des services financiers. |

|

(3) |

Conformément aux objectifs du règlement (UE) 2017/2402, il convient de modifier les exigences de fonds propres réglementaires que prévoit le règlement (UE) no 575/2013 du Parlement européen et du Conseil (5) pour les établissements intervenant en qualité d’initiateurs, de sponsors ou d’investisseurs dans des opérations de titrisation, afin de tenir dûment compte des spécificités des titrisations STS, dès lors qu’elles répondent également aux exigences supplémentaires prévues par le présent règlement, et de remédier aux carences que la crise financière a révélées, à savoir le recours mécanique aux notations externes, l’application de trop faibles pondérations de risque aux tranches de titrisation ayant une notation élevée, et inversement, de trop fortes pondérations de risque aux tranches ayant une notation faible, ainsi qu’un manque de sensibilité au risque. Le 11 décembre 2014, le Comité de Bâle sur le contrôle bancaire (ci-après dénommé «Comité de Bâle») a publié un rapport intitulé «Revisions to the securitisation framework» (Révision du dispositif relatif à la titrisation) (ci-après dénommé «dispositif de Bâle révisé»), exposant différentes modifications des normes en matière d’exigences de fonds propres réglementaires applicables aux opérations de titrisation, pour remédier spécifiquement à ces carences. Le 11 juillet 2016, le Comité de Bâle a publié des normes actualisées concernant le traitement des expositions à des titrisations en termes d’exigences de fonds propres réglementaires, y compris le traitement en termes d’exigences de fonds propres réglementaires des titrisations dites «simples, transparentes et comparables». Ces normes modifient le dispositif de Bâle révisé. Les modifications du règlement (UE) no 575/2013 devraient tenir compte des dispositions du dispositif de Bâle révisé tel qu’il a été modifié. |

|

(4) |

Les exigences de fonds propres pour les positions de titrisation au titre du règlement (UE) no 575/2013 devraient être soumises aux mêmes méthodes de calcul pour tous les établissements. En premier lieu, et afin d’éliminer tout recours mécanique aux notations externes, un établissement devrait utiliser ses propres calculs pour les exigences de fonds propres réglementaires lorsqu’il est autorisé à utiliser l’approche fondée sur les notations internes (ci-après dénommée «approche NI») pour les expositions du même type que celles sous-jacentes à la titrisation et qu’il est en mesure de calculer ses exigences de fonds propres réglementaires en ce qui concerne ces expositions sous-jacentes comme si elles n’avaient pas été titrisées («KIRB»), dans tous les cas à condition d’utiliser certaines données d’entrée prédéfinies (l’approche NI pour les titrisations dite «SEC-IRBA»). Une approche standard pour les titrisations (approche dite «SEC-SA») devrait ensuite pouvoir être utilisée par les établissements qui ne peuvent recourir à l’approche SEC-IRBA en ce qui concerne leurs positions dans une titrisation donnée. L’approche SEC-SA devrait être fondée sur une formule utilisant comme donnée d’entrée les exigences de fonds propres qui seraient calculées selon l’approche standard en matière de risque de crédit pour les expositions sous-jacentes, comme si celles-ci n’avaient pas été titrisées («KSA»). Lorsque les deux premières approches ne sont pas disponibles, les établissements devraient pouvoir utiliser l’approche fondée sur les notations externes pour les titrisations (approche «SEC-ERBA»). Dans le cadre de l’approche SEC-ERBA, les exigences de fonds propres devraient être affectées aux tranches de titrisation sur la base de leur notation externe. Toutefois, les établissements devraient toujours utiliser l’approche SEC-ERBA comme solution de repli lorsque l’approche SEC-IRBA n’est pas disponible pour les tranches de titrisation STS ayant une notation basse et certaines tranches de titrisation STS ayant une notation moyenne, répertoriées au moyen de paramètres appropriés. Pour les titrisations autres que STS, il convient de restreindre encore la possibilité d’utiliser l’approche SEC-SA après l’approche SEC-IRBA. En outre, les autorités compétentes devraient être en mesure d’interdire l’utilisation de l’approche SEC-SA lorsque celle-ci ne permet pas de contrer de manière adéquate les risques que la titrisation présente pour la solvabilité de l’établissement ou pour la stabilité financière. Après en avoir notifié l’autorité compétente, les établissements devraient être autorisés à utiliser l’approche SEC-ERBA pour toutes les titrisations notées qu’ils détiennent lorsqu’ils ne peuvent pas utiliser l’approche SEC-IRBA. |

|

(5) |

Les risques d’agence et de modèle sont plus fréquents pour les titrisations que pour d’autres actifs financiers, ce qui entache le calcul des exigences de fonds propres applicables aux titrisations d’un certain degré d’incertitude, même après la prise en compte de tous les facteurs de risque pertinents. Afin de tenir adéquatement compte de ces risques, il convient de modifier le règlement (UE) no 575/2013 de manière à prévoir une pondération de risque plancher minimale de 15 % pour toutes les positions de titrisation. Toutefois, les retitrisations étant plus complexes et plus risquées, seules certaines formes de retitrisation sont autorisées dans le cadre du règlement (UE) 2017/2402. En outre, les positions de retitrisation devraient être soumises à des exigences de fonds propres plus strictes et à une pondération de risque plancher de 100 %. |

|

(6) |

Un établissement ne devrait pas être tenu d’appliquer à une position de rang supérieur une pondération de risque plus élevée que celle qui s’appliquerait s’il détenait directement les expositions sous-jacentes, reflétant ainsi les avantages du rehaussement de crédit que les tranches de rang inférieur confèrent aux positions de rang supérieur dans une structure de titrisation. Le règlement (UE) no 575/2013 devrait dès lors prévoir une approche dite «par transparence», selon laquelle une position de titrisation de rang supérieur reçoit une pondération de risque au maximum égale à la pondération de risque moyenne pondérée en fonction des expositions applicable aux expositions sous-jacentes, et cette approche devrait s’appliquer, sous réserve du respect de certaines conditions, que la position en question soit notée ou non et indépendamment de l’approche utilisée pour le panier sous-jacent (approche standard ou approche NI). |

|

(7) |

Le cadre réglementaire actuel permet aux établissements qui peuvent calculer les exigences de fonds propres applicables aux expositions sous-jacentes selon l’approche NI d’appliquer un plafond global aux montants maximaux d’exposition pondérés comme si ces expositions n’avaient pas été titrisées (KIRB). Dans la mesure où le processus de titrisation réduit le risque lié aux expositions sous-jacentes, tous les établissements initiateurs et sponsors devraient pouvoir appliquer ce plafond, quelle que soit l’approche qu’ils utilisent pour calculer les exigences réglementaires de fonds propres applicables à leurs positions de titrisation. |

|

(8) |

Ainsi que l’a souligné l’Autorité européenne de surveillance (Autorité bancaire européenne) (ABE) instituée par le règlement (UE) no 1093/2010 du Parlement européen et du Conseil (6), dans son rapport sur les titrisations assimilables à des titrisations STS (report on qualifying securitisations) de juillet 2015, les données empiriques sur les événements de défaut et les pertes montrent que les performances des titrisations STS durant la crise financière ont été meilleures que celles des autres titrisations, du fait de l’utilisation de structures simples et transparentes et de solides pratiques d’exécution, se traduisant par un risque de crédit, un risque opérationnel et un risque d’agence moins élevés. Il convient, dès lors, de modifier le règlement (UE) no 575/2013 de façon à prévoir un calibrage doté de la sensibilité au risque requise pour les titrisations STS, à condition qu’elles répondent également à des exigences supplémentaires visant à réduire le risque, comme le recommande l’ABE dans ce rapport, ce qui implique en particulier de prévoir une pondération de risque plancher plus faible, de 10 %, pour les positions de rang supérieur. |

|

(9) |

Les exigences de fonds propres moins élevées applicables aux titrisations STS devraient se limiter aux titrisations dans lesquelles la propriété des expositions sous-jacentes est transférée à une entité de titrisation (ou SSPE) (ci-après dénommées «titrisations classiques»). Toutefois, les établissements qui conservent des positions de rang supérieur dans des titrisations synthétiques adossées à un panier sous-jacent de prêts à des petites et moyennes entreprises (PME) devraient également être autorisés à appliquer à ces positions les exigences de fonds propres moins élevées prévues pour les titrisations STS, dès lors que ces opérations sont considérées comme de qualité élevée conformément à certains critères stricts, notamment en ce qui concerne les investisseurs éligibles. En particulier, ce sous-ensemble de titrisations synthétiques devrait bénéficier de la garantie ou de la contre-garantie, soit de l’administration centrale ou de la banque centrale d’un État membre ou d’une entité de développement, soit d’un investisseur institutionnel, à condition, dans ce cas, que la garantie ou la contre-garantie fournie par ce dernier soit intégralement garantie par un dépôt en espèces effectué auprès des établissements initiateurs. Le traitement préférentiel, en termes d’exigences réglementaires de fonds propres, des titrisations STS qui serait applicable à ces opérations en vertu du règlement (UE) no 575/2013 est sans préjudice du respect du cadre en matière d’aides d’État de l’Union défini par la directive 2014/59/UE du Parlement européen et du Conseil (7). |

|

(10) |

Afin d’harmoniser les pratiques en matière de surveillance dans l’ensemble de l’Union, il convient de déléguer à la Commission le pouvoir d’adopter des actes conformément à l’article 290 du traité sur le fonctionnement de l’Union européenne, compte tenu du rapport de l’ABE, en ce qui concerne une définition plus précise des conditions de transfert du risque de crédit à des tiers, la notion de transfert proportionné de risque de crédit à des tiers et les exigences liées à l’évaluation du transfert du risque de crédit par les autorités compétentes, au regard à la fois des titrisations classiques et des titrisations synthétiques. Il importe particulièrement que la Commission procède aux consultations appropriées durant son travail préparatoire, y compris au niveau des experts, et que ces consultations soient menées conformément aux principes définis dans l’accord interinstitutionnel du 13 avril 2016«Mieux légiférer» (8). En particulier, pour assurer leur égale participation à la préparation des actes délégués, le Parlement européen et le Conseil reçoivent tous les documents au même moment que les experts des États membres, et leurs experts ont systématiquement accès aux réunions des groupes d’experts de la Commission traitant de la préparation des actes délégués. |

|

(11) |

L’adoption de normes techniques en matière de services financiers devrait assurer une protection adéquate des investisseurs et des consommateurs dans toute l’Union. Il serait efficace et approprié de charger l’ABE, en tant qu’organisme doté de compétences très spécialisées, d’élaborer et de soumettre à la Commission des projets de normes techniques de réglementation n’impliquant pas de choix politiques. |

|

(12) |

La Commission devrait être habilitée à adopter des normes techniques de réglementation élaborées par l’ABE, concernant ce qui constitue une méthode suffisamment prudente pour mesurer le montant de la part non tirée de l’avance de trésorerie dans le cadre du calcul de la valeur d’exposition d’une titrisation et concernant une définition plus précise des conditions permettant aux établissements de calculer le KIRB pour le panier des expositions sous-jacentes d’une titrisation comme dans le cas de créances achetées. La Commission devrait adopter lesdits projets de normes techniques de réglementation par voie d’actes délégués, conformément à l’article 290 du traité sur le fonctionnement de l’Union européenne et aux articles 10 à 14 du règlement (UE) no 1093/2010. |

|

(13) |

Le reste des exigences de fonds propres réglementaires applicables aux titrisations en vertu du règlement (UE) no 575/2013 ne devrait être modifié que dans la mesure nécessaire pour tenir compte de la nouvelle hiérarchie des approches et des dispositions spécifiques concernant les titrisations STS. En particulier, les dispositions relatives à la prise en compte d’un transfert de risque significatif et les exigences concernant les évaluations externes du crédit devraient continuer à s’appliquer dans des termes globalement identiques aux dispositions actuelles. Toutefois, la cinquième partie du règlement (UE) no 575/2013 devrait être supprimée dans son intégralité, à l’exception de l’exigence relative aux pondérations de risque supplémentaires à imposer aux établissements qui violent les dispositions du chapitre 2 du règlement (UE) 2017/2402. |

|

(14) |

Il convient que les modifications apportées au règlement (UE) no 575/2013 par le présent règlement s’appliquent à l’ensemble des positions de titrisation détenues par un établissement. Cependant, pour limiter autant que possible les coûts de transition, et afin de permettre une migration sans heurts vers le nouveau cadre, les établissements devraient continuer à appliquer jusqu’au 31 décembre 2019 le cadre précédent, à savoir les dispositions pertinentes du règlement (UE) no 575/2013 qui s’appliquaient avant la date d’entrée en application du présent règlement, à l’ensemble des positions de titrisation qu’ils détenaient à la date d’application du présent règlement, |

ONT ADOPTÉ LE PRÉSENT RÈGLEMENT:

Article premier

Modification du règlement (UE) no 575/2013

Le règlement (UE) no 575/2013 est modifié comme suit:

|

1) |

À l’article 4, le paragraphe 1 est modifié comme suit:

|

|

2) |

À l’article 36, paragraphe 1, point k), le point ii) est remplacé par le texte suivant:

|

|

3) |

L’article 109 est remplacé par le texte suivant: «Article 109 Traitement des positions de titrisation Les établissements calculent le montant d’exposition pondéré d’une position qu’ils détiennent dans une titrisation conformément au chapitre 5.» |

|

4) |

À l’article 134, le paragraphe 6 est remplacé par le texte suivant: «6. Lorsqu’un établissement fournit une protection de crédit couvrant un certain nombre d’expositions à la condition que le nième défaut parmi les expositions déclenche le paiement et mette un terme au contrat, les pondérations des expositions incluses dans le panier, à l’exclusion des expositions n-1, sont agrégées jusqu’à concurrence de 1 250 %, puis multipliées par le montant nominal de la protection fournie par le dérivé de crédit, pour obtenir le montant d’exposition pondéré. Les expositions n-1 qui doivent être exclues de l’agrégat sont ainsi déterminées qu’elles englobent ces expositions donnant chacune lieu à un montant d’exposition pondéré inférieur à celui de toute exposition incluse dans l’agrégat.» |

|

5) |

À l’article 142, paragraphe 1, le point 8) est supprimé. |

|

6) |

À l’article 153, les paragraphes 7 et 8 sont remplacés par le texte suivant: «7. Dans le cas des créances achetées sur des entreprises, les escomptes d’achats remboursables, les sûretés ou les garanties partielles qui fournissent une protection “première perte” pour les pertes en cas de défaut, les pertes en cas de dilution ou les deux, peuvent être traités par l’acquéreur des créances ou par le bénéficiaire de la sûreté ou de la garantie partielle comme une protection “première perte”, conformément au chapitre 5, section 3, sous-sections 2 et 3. Le vendeur qui offre l’escompte d’achat remboursable et le fournisseur des sûretés ou des garanties partielles les traitent comme une exposition à une position de première perte, conformément au chapitre 5, section 3, sous-sections 2 et 3. 8. Lorsqu’un établissement fournit une protection de crédit couvrant un certain nombre d’expositions à la condition que le nième défaut parmi les expositions déclenche le paiement et mette un terme au contrat, les pondérations des expositions incluses dans le panier seront agrégées, à l’exclusion des expositions n-1 lorsque la somme du montant des pertes anticipées multipliée par 12,5 et le montant d’exposition pondéré n’excède pas le montant nominal de la protection fournie par le dérivé de crédit multiplié par 12,5. Les expositions n-1 qui doivent être exclues de l’agrégat sont ainsi déterminées qu’elles englobent ces expositions donnant chacune lieu à un montant d’exposition pondéré inférieur à celui de toute exposition incluse dans l’agrégat. Une pondération de 1 250 % s’applique aux positions dans un panier pour lequel l’établissement ne peut pas déterminer la pondération dans le cadre de l’approche NI.» |

|

7) |

À l’article 154, le paragraphe 6 est remplacé par le texte suivant: «6. Dans le cas des créances achetées sur la clientèle de détail, les escomptes d’achats remboursables, les sûretés et les garanties partielles qui fournissent une protection “première perte” pour les pertes en cas de défaut, les pertes en cas de dilution ou les deux, peuvent être traités par l’acquéreur des créances ou par le bénéficiaire de la sûreté ou de la garantie partielle comme une protection “première perte” conformément au chapitre 5, section 3, sous-sections 2 et 3. Le vendeur qui offre l’escompte d’achat remboursable et le fournisseur de la sûreté ou de la garantie partielle les traitent comme une exposition à une position de première perte conformément au chapitre 5, section 3, sous-sections 2 et 3.» |

|

8) |

À l’article 197, paragraphe 1, le point h) est remplacé par le texte suivant:

|

|

9) |

À la troisième partie, titre II, le chapitre 5 est remplacé par le texte suivant: «CHAPITRE 5 Titrisation

Article 242 Définitions Aux fins du présent chapitre, on entend par: 1) “option de retrait anticipé”: une option contractuelle qui permet à l’initiateur, lorsque l’encours des expositions sous-jacentes atteint ou tombe en dessous d’un seuil prédéfini, de rappeler les positions de titrisation avant que toutes les expositions titrisées aient été remboursées, soit en rachetant les expositions sous-jacentes résiduelles du panier dans le cas de titrisations classiques, soit, dans le cas de titrisations synthétiques, en résiliant la protection de crédit; 2) “composante uniquement représentative des flux d’intérêts à effet de rehaussement de crédit”: un actif figurant au bilan qui représente une évaluation des flux de trésorerie liés à des produits futurs sur marges d’intérêt et constitue une tranche subordonnée dans la titrisation; 3) “facilité de trésorerie”: une facilité de trésorerie au sens de l’article 2, point 14), du règlement (UE) 2017/2402; 4) “position non notée”: une position de titrisation ne faisant pas l’objet d’une évaluation de crédit éligible conformément à la section 4; 5) “position notée”: une position de titrisation faisant l’objet d’une évaluation de crédit éligible conformément à la section 4; 6) “position de titrisation de rang supérieur”: une position adossée à, ou garantie par, une créance de premier rang sur l’ensemble des expositions sous-jacentes, sans tenir compte à cet effet des montants dus au titre de contrats dérivés sur taux d’intérêt ou sur devises, des commissions ni d’aucun autre montant analogue, et indépendamment de toute différence de maturité existant entre cette position et une ou plusieurs autres tranches de rang supérieur avec laquelle ou lesquelles la répartition des pertes s’effectue au prorata; 7) “panier NI”: un panier d’expositions sous-jacentes appartenant à un type pour lequel l’établissement est autorisé à utiliser l’approche NI et est en mesure de calculer les montants d’exposition pondérés conformément au chapitre 3 pour toutes ces expositions; 8) “panier mixte”: un panier d’expositions sous-jacentes appartenant à un type pour lequel l’établissement est autorisé à utiliser l’approche NI et est en mesure de calculer les montants d’exposition pondérés conformément au chapitre 3 pour certaines expositions, mais pas pour toutes; 9) “surcollatéralisation”: toute forme de rehaussement du crédit consistant à faire en sorte que les expositions sous-jacentes aient une valeur supérieure à la valeur des positions de titrisation; 10) “titrisation simple, transparente et standardisée” ou “titrisation STS”: une titrisation qui satisfait aux exigences énoncées à l’article 18 du règlement (UE) 2017/2402; 11) “programme de papier commercial adossé à des actifs” ou “programme ABCP”: un programme de papier commercial adossé à des actifs ou programme ABCP au sens de l’article 2, point 7), du règlement (UE) 2017/2402; 12) “opération de papier commercial adossé à des actifs” ou “opération ABCP”: une opération de papier commercial adossé à des actifs ou une opération ABCP au sens de l’article 2, point 8), du règlement (UE) 2017/2402; 13) “titrisation classique”: une titrisation classique au sens de l’article 2, point 9), du règlement (UE) 2017/2402; 14) “titrisation synthétique”: une titrisation synthétique au sens de l’article 2, point 10), du règlement (UE) 2017/2402; 15) “exposition renouvelable”: une exposition renouvelable au sens de l’article 2, point 15), du règlement (UE) 2017/2402; 16) “clause de remboursement anticipé”: une clause de remboursement anticipé au sens de l’article 2, point 17), du règlement (UE) 2017/2402; 17) “tranche de première perte”: une tranche de première perte au sens de l’article 2, point 18), du règlement (UE) 2017/2402; 18) “position de titrisation mezzanine”: une position de titrisation qui est subordonnée à la position de titrisation de rang supérieur et est de rang plus élevé que la tranche de première perte, et qui reçoit une pondération inférieure à 1 250 % et supérieure à 25 %, conformément à la section 3, sous-sections 2 et 3; 19) “entité de développement”: toute entreprise ou entité établie par une administration centrale, régionale ou locale d’un État membre, qui octroie des prêts incitatifs ou des garanties incitatives, et dont l’objectif premier n’est pas le profit ni la maximisation de la part de marché mais de promouvoir les objectifs de politique publique de cette administration, et pour autant que cette administration, sous réserve du respect des règles en matière d’aides d’État, ait l’obligation de protéger la base économique de l’entreprise ou de l’entité et de préserver sa viabilité tout au long de son existence, ou garantisse directement ou indirectement au moins 90 % de son capital ou de son financement initial ou des prêts incitatifs qu’elle octroie. Article 243 Critères pour les titrisations STS éligibles au traitement différencié en termes d’exigences de fonds propres 1. Les positions dans un programme ABCP ou une opération ABCP qui sont considérées comme des positions dans une titrisation STS peuvent bénéficier du traitement prévu aux articles 260, 262 et 264 lorsque les conditions suivantes sont remplies:

Dans le cas des créances commerciales, le premier alinéa, point b), ne s’applique pas lorsque le risque de crédit de ces créances commerciales est intégralement couvert par une protection de crédit éligible conformément au chapitre 4, sous réserve que, dans ce cas, le fournisseur de la protection soit un établissement, une entreprise d’assurance ou une entreprise de réassurance. Aux fins du présent alinéa, seule la fraction résiduelle des créances commerciales après prise en compte de l’effet de toute décote à l’achat et de surcollatéralisation est utilisée pour déterminer si celles-ci sont intégralement couvertes et si la limite de concentration est atteinte. Dans le cas des valeurs résiduelles de crédits-baux titrisés, le premier alinéa, point b), ne s’applique pas lorsque ces valeurs ne sont pas exposées à un risque de refinancement ou de revente en raison d’un engagement juridiquement exécutoire de racheter ou de refinancer l’exposition jusqu’à un montant prédéfini, pris par un tiers éligible au titre de l’article 201, paragraphe 1. Par dérogation au premier alinéa, point a), lorsqu’un établissement applique l’article 248, paragraphe 3, ou qu’il a reçu l’autorisation d’appliquer l’approche par évaluation interne conformément à l’article 265, la pondération que cet établissement attribuerait à une facilité de trésorerie qui couvre complètement l’ABCP émis dans le cadre de ce programme est égale ou inférieure à 100 %. 2. Les positions dans une titrisation autre qu’un programme ABCP ou une opération ABCP qui sont considérées comme des positions dans une titrisation STS peuvent bénéficier du traitement prévu aux articles 260, 262 et 264 lorsque les conditions suivantes sont remplies:

Article 244 Titrisation classique 1. L’établissement initiateur d’une titrisation classique peut exclure les expositions sous-jacentes de son calcul des montants d’exposition pondérés et, le cas échéant, des montants de pertes anticipées lorsque l’une des conditions suivantes est remplie:

2. Une part significative du risque de crédit est considérée comme transférée dans chacun des cas suivants:

Lorsque la réduction éventuelle des montants d’exposition pondérés que l’établissement initiateur obtiendrait par la titrisation selon le point a) ou b) n’est pas justifiée par un transfert proportionné de risque de crédit à des tiers, les autorités compétentes peuvent décider, au cas par cas, qu’une part significative du risque de crédit n’est pas considérée comme étant transférée à des tiers. 3. Par dérogation au paragraphe 2, les autorités compétentes peuvent autoriser les établissements initiateurs à prendre en compte un transfert significatif de risque de crédit en lien avec une titrisation, lorsque l’établissement initiateur démontre, dans chaque cas, que la réduction des exigences de fonds propres qu’il obtient par la titrisation est justifiée par un transfert proportionné de risque de crédit à des tiers. Cette autorisation ne peut être accordée que lorsque l’établissement remplit les deux conditions suivantes:

4. Outre les exigences prévues aux paragraphes 1, 2 et 3, toutes les conditions suivantes doivent être satisfaites:

5. Les autorités compétentes informent l’ABE des cas dans lesquels elles ont décidé que la réduction éventuelle des montants d’exposition pondérés n’était pas justifiée par un transfert proportionné de risque de crédit à des tiers conformément au paragraphe 2, et des cas dans lesquels les établissements ont choisi d’appliquer le paragraphe 3. 6. L’ABE suit les pratiques de surveillance concernant la prise en compte d’un transfert significatif de risque dans le cadre des titrisations traditionnelles conformément au présent article. En particulier, elle évalue:

L’ABE communique ses constatations à la Commission au plus tard le 2 janvier 2021. La Commission peut, après avoir pris en considération le rapport de l’ABE, adopter un acte délégué conformément à l’article 462 afin de compléter le présent règlement en précisant les éléments énumérés aux points a), b) et c) du présent paragraphe. Article 245 Titrisation synthétique 1. L’établissement initiateur d’une titrisation synthétique peut calculer les montants d’exposition pondérés et, le cas échéant, les montants des pertes anticipées relatifs aux expositions sous-jacentes, conformément aux articles 251 et 252, lorsque l’une au moins des conditions suivantes est remplie:

2. Une part significative du risque de crédit est considérée comme transférée dans les cas suivants:

Lorsque la réduction éventuelle des montants d’exposition pondérés que l’établissement initiateur obtiendrait par la titrisation n’est pas justifiée par un transfert proportionné de risque de crédit à des tiers, les autorités compétentes peuvent décider, au cas par cas, qu’une part significative du risque de crédit n’est pas considérée comme étant transférée à des tiers. 3. Par dérogation au paragraphe 2, les autorités compétentes peuvent autoriser les établissements initiateurs à prendre en compte un transfert significatif de risque de crédit en lien avec une titrisation, lorsque l’établissement initiateur démontre, dans chaque cas, que la réduction des exigences de fonds propres qu’il obtient par la titrisation est justifiée par un transfert proportionné de risque de crédit à des tiers. Cette autorisation ne peut être accordée que lorsque l’établissement remplit les deux conditions suivantes:

4. Outre les exigences prévues aux paragraphes 1, 2 et 3, toutes les conditions suivantes sont remplies:

5. Les autorités compétentes informent l’ABE des cas dans lesquels elles ont décidé que la réduction éventuelle des montants d’exposition pondérés n’était pas justifiée par un transfert proportionné de risque de crédit à des tiers conformément au paragraphe 2, et des cas dans lesquels les établissements ont choisi d’appliquer le paragraphe 3. 6. L’ABE suit les différentes pratiques de surveillance concernant la prise en compte de transferts de risque significatifs lors de titrisations synthétiques conformément au présent article. En particulier, elle évalue:

L’ABE communique ses constatations à la Commission au plus tard le 2 janvier 2021. La Commission peut, après avoir pris en considération le rapport de l’ABE, adopter un acte délégué conformément à l’article 462 afin de compléter le présent règlement en précisant les éléments énumérés aux points a), b) et c) du présent paragraphe. Article 246 Exigences opérationnelles en cas de clause de remboursement anticipé Si la titrisation porte sur des expositions renouvelables et comporte une clause de remboursement anticipé ou d’effet similaire, une part significative du risque de crédit n’est considérée comme transférée par l’établissement initiateur qu’à condition que les exigences prévues aux articles 244 et 245 soient respectées et que la clause de remboursement anticipé, une fois déclenchée, n’ait pas pour effet:

Article 247 Calcul des montants d’exposition pondérés 1. Lorsqu’un établissement initiateur a transféré une part significative du risque de crédit associé aux expositions sous-jacentes conformément à la section 2, cet établissement peut:

2. Lorsque l’établissement initiateur a décidé d’appliquer le paragraphe 1, il calcule les montants d’exposition pondérés prévus au présent chapitre pour les positions qu’il détient éventuellement dans la titrisation. Lorsque l’établissement initiateur n’a pas transféré une part significative du risque de crédit ou a décidé de ne pas appliquer le paragraphe 1, il n’est pas tenu de calculer de montants d’exposition pondérés pour ses éventuelles positions dans la titrisation en question, mais il continue d’inclure les expositions sous-jacentes dans le calcul des montants d’exposition pondérés et, le cas échéant, des montants des pertes anticipées comme si elles n’avaient pas été titrisées. 3. En cas d’exposition sur des positions dans différentes tranches d’une titrisation, l’exposition sur chaque tranche est considérée comme une position de titrisation distincte. Les fournisseurs d’une protection de crédit couvrant des positions de titrisation sont réputés détenir des positions dans la titrisation. Les positions de titrisation incluent les expositions sur les titrisations découlant de contrats dérivés sur taux d’intérêt ou devises que l’établissement a conclus dans le cadre de l’opération. 4. À moins qu’une position de titrisation ne soit déduite des éléments de fonds propres de base de catégorie 1 conformément à l’article 36, paragraphe 1, point k), le montant d’exposition pondéré est inclus dans le total des montants d’exposition pondérés de l’établissement initiateur aux fins de l’article 92, paragraphe 3. 5. Le montant d’exposition pondéré d’une position de titrisation est calculé en multipliant sa valeur exposée au risque, obtenue conformément à l’article 248, par la pondération de risque totale pertinente. 6. La pondération de risque totale est la somme de la pondération de risque définie au présent chapitre et de toute pondération de risque supplémentaire applicable conformément à l’article 270 bis. Article 248 Valeur exposée au risque 1. La valeur exposée au risque d’une position de titrisation est calculée comme suit:

L’ABE élabore des projets de normes techniques de réglementation afin de préciser en quoi consiste une méthode suffisamment prudente pour mesurer le montant de la part non tirée visée au premier alinéa, point b). L’ABE soumet ces projets de normes techniques de réglementation à la Commission au plus tard le 18 janvier 2019. La Commission est habilitée à compléter le présent règlement en adoptant les normes techniques de réglementation visées au troisième alinéa du présent paragraphe conformément aux articles 10 à 14 du règlement (UE) no 1093/2010. 2. Lorsqu’un établissement détient dans une titrisation au moins deux positions qui se chevauchent, il n’inclut qu’une seule de ces positions dans le calcul des montants d’exposition pondérés. Lorsque les positions se chevauchent en partie, l’établissement peut diviser la position en deux parties et ne prendre en compte le chevauchement que pour une seule partie, conformément au premier alinéa. Il peut aussi traiter ces positions comme si elles se chevauchaient complètement, en procédant, pour le calcul des fonds propres, à une extrapolation de la position qui produit le montant d’exposition pondéré le plus élevé. L’établissement peut aussi tenir compte de chevauchements entre, d’une part, les exigences de fonds propres pour risque spécifique liées à des positions du portefeuille de négociation et, d’autre part, les exigences de fonds propres liées à des positions de titrisation hors portefeuille de négociation, à condition de pouvoir calculer et comparer les exigences de fonds propres relatives aux positions concernées. Aux fins du présent paragraphe, deux positions sont réputées se chevaucher lorsqu’elles se compensent mutuellement d’une manière telle que l’établissement puisse éviter les pertes liées à une position en s’acquittant des obligations imposées par l’autre. 3. Lorsque l’article 270 quater, point d), s’applique à des positions relevant d’un ABCP, l’établissement peut utiliser la pondération assignée à une facilité de trésorerie pour calculer le montant d’exposition pondéré correspondant à l’ABCP, à condition que cette facilité de trésorerie couvre 100 % des ABCP émis par le programme ABCP et qu’elle ait le même rang que ceux-ci, de sorte qu’ils se chevauchent. L’établissement informe les autorités compétentes qu’il a appliqué les dispositions prévues au présent paragraphe. Pour vérifier le respect de l’exigence de couverture à 100 % prévue au présent paragraphe, l’établissement peut prendre en compte d’autres facilités de trésorerie dans le cadre du programme ABCP, à condition qu’elles chevauchent les ABCP. Article 249 Prise en compte d’une atténuation du risque de crédit pour des positions de titrisation 1. Un établissement peut prendre en compte une protection de crédit, financée ou non financée, pour une position de titrisation lorsque les exigences définies au présent chapitre et au chapitre 4 pour l’atténuation du risque de crédit sont respectées. 2. Ne sont éligibles en tant que protections de crédit financées que les sûretés financières pouvant, conformément au chapitre 4, entrer dans le calcul des montants d’exposition pondérés aux fins du chapitre 2; la prise en compte d’une atténuation du risque de crédit est subordonnée au respect des exigences pertinentes définies au chapitre 4. Ne sont éligibles en tant que protections de crédit non financées et en tant que fournisseurs de protection de crédit non financée que les protections et fournisseurs répondant aux conditions d’éligibilité du chapitre 4; la prise en compte d’une atténuation du risque de crédit est subordonnée au respect des exigences pertinentes définies au chapitre 4. 3. Par dérogation au paragraphe 2, les fournisseurs éligibles d’une protection de crédit non financée visés à l’article 201, paragraphe 1, points a) à h), se voient attribuer par un OEEC reconnu une évaluation de crédit correspondant à une qualité de crédit d’échelon 2 ou supérieur au moment de la première prise en compte de la protection de crédit et à une qualité de crédit d’échelon 3 ou supérieur par la suite. L’exigence énoncée au présent alinéa ne s’applique pas aux contreparties centrales. Les établissements autorisés à appliquer l’approche NI à une exposition directe à un fournisseur de protection peuvent en vérifier l’éligibilité au sens du premier alinéa en se fondant sur l’équivalence entre la probabilité de défaut (PD) de ce fournisseur et la PD associée aux échelons de qualité de crédit visés à l’article 136. 4. Par dérogation au paragraphe 2, une SSPE est éligible en tant que fournisseur de protection lorsque toutes les conditions suivantes sont remplies:

5. Aux fins du paragraphe 4, le montant de la protection, corrigé d’éventuelles asymétries de devises et d’échéances (GA) conformément au chapitre 4 est limité à la valeur de marché corrigée pour volatilité de ces actifs, et la pondération pour risque des expositions au fournisseur de la protection selon l’approche standard (g) est la moyenne pondérée des pondérations pour risque qui s’appliqueraient à ces actifs en tant que sûretés financières selon l’approche standard. 6. Lorsqu’une position de titrisation bénéficie d’une protection de crédit intégrale ou d’une protection de crédit partielle au prorata, les conditions suivantes s’appliquent:

7. Dans tous les cas non couverts par le paragraphe 6, les conditions suivantes s’appliquent:

8. Les établissements qui utilisent l’approche fondée sur les notations internes pour les titrisations (SEC-IRBA) ou l’approche standard pour les titrisations (SEC-SA) en vertu de la sous-section 3 déterminent le point d’attachement (A) et le point de détachement (D) séparément pour chacune des positions dérivées conformément au paragraphe 7, comme si ces dernières avaient été des positions de titrisation distinctes dès l’initiation de l’opération. La valeur de KIRB ou de KSA, respectivement, est calculée en tenant compte du panier initial d’expositions sous-jacentes à la titrisation. 9. Les établissements utilisant l’approche fondée sur les notations externes (SEC-ERBA) en vertu de la sous-section 3 pour la position de titrisation initiale calculent comme suit les montants d’exposition pondérés correspondant aux positions dérivées conformément au paragraphe 7:

10. La position dérivée ayant le rang le moins élevé est traitée comme une position de titrisation de rang non supérieur même si la position de titrisation initiale antérieure à la protection est considérée comme de rang supérieur. Article 250 Soutien implicite 1. Un établissement sponsor ou un établissement initiateur qui, pour une titrisation, a eu recours à l’article 247, paragraphes 1 et 2, lors du calcul des montants d’exposition pondérés, ou a vendu des instruments de son portefeuille de négociation avec pour conséquence qu’il n’est plus tenu de détenir des fonds propres pour couvrir les risques liés à ces instruments, n’apporte pas, directement ou indirectement, un soutien à la titrisation allant au-delà de ses obligations contractuelles en vue de réduire les pertes potentielles ou réelles des investisseurs. 2. Une opération n’est pas considérée comme un soutien aux fins du paragraphe 1 lorsqu’elle a été dûment prise en compte pour déterminer l’importance du transfert de risque de crédit et que les deux parties l’ont exécutée en agissant dans leur propre intérêt, en tant que parties libres et indépendantes (conditions de concurrence normales). À cet effet, l’établissement procède à une évaluation complète de la qualité de crédit de l’opération et tient compte au minimum de l’ensemble des éléments suivants:

3. L’établissement initiateur et l’établissement sponsor informent l’autorité compétente de toute opération effectuée en rapport avec la titrisation conformément au paragraphe 2. 4. L’ABE émet, conformément à l’article 16 du règlement (UE) no 1093/2010, des orientations précisant en quoi consistent des “conditions de concurrence normales” aux fins du présent article, et les circonstances dans lesquelles une opération n’est pas structurée de manière à apporter un soutien. 5. Si, pour une titrisation donnée, l’établissement initiateur ou sponsor ne se conforme pas au paragraphe 1, il inclut l’ensemble des expositions sous-jacentes à ladite titrisation dans le calcul des montants d’exposition pondérés comme si elles n’avaient pas été titrisées, et publie les informations suivantes:

Article 251 Calcul par l’établissement initiateur des montants pondérés pour les expositions titrisées dans le cadre d’une titrisation synthétique 1. Aux fins du calcul des montants d’exposition pondérés pour les expositions sous-jacentes, l’établissement initiateur d’une titrisation synthétique utilise s’il y a lieu les méthodes de calcul exposées dans la présente section en lieu et place de celles prévues au chapitre 2. Pour les établissements qui calculent des montants d’exposition pondérés et, le cas échéant, le montant des pertes anticipées liées aux expositions sous-jacentes conformément au chapitre 3, le montant des pertes anticipées pour ces expositions est égal à zéro. 2. Les exigences définies au paragraphe 1 du présent article s’appliquent à la totalité du panier d’expositions sous-jacentes à la titrisation. Sous réserve de l’article 252, l’établissement initiateur calcule des montants d’exposition pondérés pour toutes les tranches de la titrisation conformément à la présente section, y compris les positions à l’égard desquelles il est en mesure de prendre en compte une atténuation du risque de crédit conformément à l’article 249. La pondération à appliquer aux positions qui bénéficient d’une atténuation du risque de crédit peut être modifiée conformément au chapitre 4. Article 252 Traitement des asymétries d’échéances dans les titrisations synthétiques Aux fins du calcul des montants d’exposition pondérés conformément à l’article 251, toute asymétrie d’échéances entre la protection de crédit par laquelle s’opère le transfert de risque et les expositions sous-jacentes est calculée comme suit:

Article 253 Réduction des montants d’exposition pondérés 1. Lorsqu’une position de titrisation appelle une pondération de risque de 1 250 % en vertu de la présente section, l’établissement peut déduire de ses fonds propres de base de catégorie 1 la valeur exposée au risque de cette position, conformément à l’article 36, paragraphe 1, point k), au lieu d’inclure cette position dans le calcul des montants d’exposition pondérés. À cet effet, il peut tenir compte, dans le calcul de la valeur exposée au risque, d’une protection de crédit financée éligible conformément à l’article 249. 2. Lorsqu’un établissement choisit l’option prévue au paragraphe 1, il peut soustraire le montant déduit conformément à l’article 36, paragraphe 1, point k), du montant visé à l’article 268 en tant que montant maximal de l’exigence de fonds propres qui serait calculé pour les expositions sous-jacentes comme si elles n’avaient pas été titrisées.

Article 254 Hiérarchie des méthodes 1. Les établissements utilisent l’une des méthodes exposées à la sous-section 3 pour calculer les montants d’exposition pondérés selon la hiérarchie suivante:

2. Pour les positions notées ou celles pour lesquelles il est possible d’utiliser une notation inférée, l’établissement utilise l’approche SEC-ERBA au lieu de l’approche SEC-SA dans chacun des cas suivants:

3. Dans les cas non couverts par le paragraphe 2, et par dérogation au paragraphe 1, point b), l’établissement peut décider d’appliquer l’approche SEC-ERBA au lieu de l’approche SEC-SA pour l’ensemble de ses positions de titrisation notées ou ses positions pour lesquelles une notation inférée peut être utilisée. Aux fins du premier alinéa, l’établissement notifie sa décision à l’autorité compétente au plus tard le 17 novembre 2018. Toute décision ultérieure de modifier l’approche appliquée à l’ensemble de ses positions de titrisation notées est notifiée par l’établissement à son autorité compétente avant le 15 novembre suivant immédiatement cette décision. En l’absence d’objection de l’autorité compétente avant le 15 décembre suivant immédiatement le délai visé au deuxième ou au troisième alinéa, selon le cas, la décision notifiée par l’établissement prend effet à compter du 1er janvier de l’année suivante et reste valable jusqu’à ce qu’une décision notifiée ultérieurement prenne effet. Un établissement n’utilise pas différentes approches au cours de la même année. 4. Par dérogation au paragraphe 1, les autorités compétentes peuvent, au cas par cas, interdire aux établissements d’appliquer l’approche SEC-SA lorsque le montant d’exposition pondéré résultant de l’application de l’approche SEC-SA n’est pas proportionné aux risques présentés pour l’établissement ou pour la stabilité financière, notamment, mais pas uniquement, le risque de crédit inhérent aux expositions sous-jacentes à la titrisation. Dans le cas d’expositions qui ne sont pas considérées comme des positions dans une titrisation STS, une attention particulière est accordée aux titrisations présentant des caractéristiques hautement complexes et risquées. 5. Sans préjudice du paragraphe 1 du présent article, l’établissement peut utiliser l’approche par évaluation interne pour calculer les montants d’exposition pondérés pour une position non notée dans un programme ABCP ou une opération ABCP conformément à l’article 266, pour autant que les conditions énoncées à l’article 265 soient réunies. Lorsqu’un établissement a reçu l’autorisation d’appliquer l’approche par évaluation interne conformément à l’article 265, paragraphe 2, et qu’une position déterminée dans un programme ABCP ou une opération ABCP relève du champ d’application de cette autorisation, l’établissement applique ladite approche pour calculer le montant d’exposition pondéré de cette position. 6. Dans le cas d’une position de retitrisation, les établissements appliquent l’approche SEC-SA conformément à l’article 261, avec les modifications prévues à l’article 269. 7. Dans tous les autres cas, les positions de titrisation reçoivent une pondération de risque de 1 250 %. 8. Les autorités compétentes informent l’ABE des notifications faites conformément au paragraphe 3 du présent article. L’ABE suit les incidences du présent article sur les exigences de fonds propres ainsi que les différentes pratiques de surveillance relatives à l’application du paragraphe 4 du présent article, transmet annuellement ses constatations à la Commission et émet des orientations conformément à l’article 16 du règlement (UE) no 1093/2010. Article 255 Détermination de KIRB et KSA 1. Lorsqu’un établissement applique l’approche SEC-IRBA en vertu de la sous-section 3, l’établissement calcule KIRB conformément aux paragraphes 2 à 5. 2. L’établissement détermine KIRB en multipliant les montants d’exposition pondérés qui seraient calculés en vertu du chapitre 3 pour les expositions sous-jacentes comme si elles n’avaient pas été titrisées par 8 % et en divisant le résultat par la valeur exposée au risque des expositions sous-jacentes. KIRB est un nombre décimal compris entre zéro et un. 3. Aux fins du calcul de KIRB, les montants d’exposition pondérés qui seraient calculés dans le cadre du chapitre 3 pour les expositions sous-jacentes comprennent:

4. Les établissements peuvent calculer KIRB pour les expositions sous-jacentes de la titrisation conformément aux dispositions prévues au chapitre 3 pour le calcul des exigences de fonds propres applicables aux créances achetées. À cet effet, les expositions sur la clientèle de détail sont traitées comme des créances sur clientèle de détail achetées, et les expositions autres que sur la clientèle de détail comme des créances sur entreprises achetées. 5. Les établissements calculent KIRB séparément pour le risque de dilution relatif aux expositions sous-jacentes à une titrisation lorsque le risque de dilution est significatif pour ces expositions. Lorsque les pertes résultant des risques de dilution et de crédit sont traitées de façon agrégée dans une titrisation, les établissements combinent les KIRB correspondant respectivement au risque de dilution et au risque de crédit en une seule valeur KIRB aux fins de la sous-section 3. L’existence d’un fonds de réserve unique ou d’une surcollatéralisation qui permet de couvrir les pertes résultant à la fois du risque de crédit et du risque de dilution peut être considérée comme une indication que ces risques sont traités de façon agrégée. Lorsque les risques de dilution et de crédit ne sont pas traités de façon agrégée dans la titrisation, les établissements modifient le traitement prévu au deuxième alinéa afin de combiner les KIRB correspondant respectivement au risque de dilution et au risque de crédit de manière prudente. 6. Lorsqu’un établissement applique l’approche SEC-SA en vertu de la sous-section 3, il calcule KSA en multipliant les montants d’exposition pondérés qui seraient calculés en vertu du chapitre 2 pour les expositions sous-jacentes comme si elles n’avaient pas été titrisées par 8 % et en divisant le résultat par la valeur des expositions sous-jacentes. KSA est un nombre décimal compris entre zéro et un. Aux fins du présent paragraphe, les établissements calculent la valeur exposée au risque des expositions sous-jacentes sans compensation d’éventuels ajustements pour risque de crédit et corrections de valeur supplémentaires spécifiques conformément aux articles 34 et 110, ni des autres réductions de fonds propres. 7. Aux fins des paragraphes 1 à 6, lorsqu’une structure de titrisation implique l’utilisation d’une SSPE, toutes les expositions de ladite SSPE liées à la titrisation sont traitées comme des expositions sous-jacentes. Sans préjudice de ce qui précède, l’établissement peut exclure les expositions de la SSPE du panier d’expositions sous-jacentes pour calculer KIRB ou KSA si le risque découlant des expositions de la SSPE est négligeable ou s’il n’influe pas sur la position de titrisation de l’établissement. Dans le cas de titrisations synthétiques financées, tout produit important résultant de l’émission de titres liés à un crédit (credit-linked notes) ou d’autres obligations financées de la SSPE qui servent de sûreté pour le remboursement des positions de titrisation est pris en compte dans le calcul de KIRB ou de KSA si le risque de crédit de la sûreté est soumis à la répartition des pertes par tranche. 8. Aux fins du paragraphe 5, troisième alinéa, du présent article, l’ABE émet, conformément à l’article 16 du règlement (UE) no 1093/2010, des orientations concernant les méthodes appropriées pour combiner les valeurs KIRB pour les risques de dilution et de crédit lorsque ces risques ne sont pas traités de façon agrégée dans une titrisation. 9. L’ABE élabore des projets de normes techniques de réglementation afin de préciser les conditions permettant aux établissements de calculer KIRB pour les paniers d’expositions sous-jacentes, conformément au paragraphe 4, notamment en prenant en compte:

L’ABE soumet ces projets de normes techniques de réglementation à la Commission au plus tard le 18 janvier 2019. La Commission est habilitée à compléter le présent règlement en adoptant les normes techniques de réglementation visées au deuxième alinéa du présent paragraphe conformément aux articles 10 à 14 du règlement (UE) no 1093/2010. Article 256 Détermination du point d’attachement (A) et du point de détachement (D) 1. Aux fins de la sous-section 3, les établissements fixent le point d’attachement (A) comme étant le seuil à partir duquel les pertes du panier d’expositions sous-jacentes commencent à être affectées à la position de titrisation concernée. Le point d’attachement (A) s’exprime sous la forme d’une valeur décimale comprise entre zéro et un, et est égal à la plus grande des deux valeurs suivantes: zéro ou le rapport entre, d’une part, l’encours du panier d’expositions sous-jacentes de la titrisation diminué de l’encours de toutes les tranches de rang supérieur ou égal à celui de la tranche contenant la position de titrisation concernée, y compris l’exposition elle-même, et d’autre part, l’encours de l’ensemble des expositions sous-jacentes de la titrisation. 2. Aux fins de la sous-section 3, les établissements fixent le point de détachement (D) comme étant le seuil à partir duquel les pertes du panier d’expositions sous-jacentes entraînent une perte totale du principal pour la tranche contenant la position de titrisation concernée. Le point de détachement (D) s’exprime sous la forme d’une valeur décimale comprise entre zéro et un, et est égal à la plus grande des deux valeurs suivantes: zéro ou le rapport entre, d’une part, l’encours du panier d’expositions sous-jacentes de la titrisation diminué de l’encours de toutes les tranches de rang supérieur à celui de la tranche contenant la position de titrisation concernée et, d’autre part, l’encours de l’ensemble des expositions sous-jacentes de la titrisation. 3. Aux fins des paragraphes 1 et 2, les établissements traitent la surcollatéralisation et les comptes de réserve financés comme des tranches et les actifs constituant ces comptes de réserve comme des expositions sous-jacentes. 4. Aux fins des paragraphes 1 et 2, les établissements ne tiennent pas compte des comptes de réserves non financés ni des actifs qui ne fournissent pas de rehaussement du crédit, tels que ceux qui constituent de simples soutiens à la liquidité, les contrats d’échange sur devises ou sur taux d’intérêt, et les comptes de garantie espèces liés à ces positions dans la titrisation. Pour les comptes de réserve financés et les actifs qui fournissent un rehaussement du crédit, l’établissement traite uniquement comme positions de titrisation les parties de ces comptes ou actifs destinées à absorber les pertes. 5. Lorsque deux positions de la même opération ou plus ont des échéances différentes, mais que la répartition des pertes s’effectue au prorata, le calcul des points d’attachement (A) et des points de détachement (D) se base sur l’encours agrégé de ces positions, et les points d’attachement (A) et les points de détachement (D) qui en résultent doivent être identiques. Article 257 Détermination de l’échéance de la tranche (MT) 1. Aux fins de la sous-section 3, et sous réserve du paragraphe 2, les établissements peuvent mesurer l’échéance d’une tranche (MT) selon l’une des deux méthodes suivantes:

2. Aux fins du paragraphe 1, l’échéance d’une tranche (MT) est soumise dans tous les cas à un plancher d’un an et à un plafond de cinq ans. 3. Lorsqu’un établissement est susceptible d’être contractuellement exposé à des pertes potentielles pouvant découler des expositions sous-jacentes, il détermine l’échéance de la position de titrisation en prenant en compte l’échéance du contrat plus l’échéance la plus éloignée de ces expositions sous-jacentes. Pour les expositions renouvelables, l’échéance qui s’applique est l’échéance résiduelle la plus éloignée, dans la mesure permise par le contrat, de l’exposition susceptible d’être ajoutée au cours de la période de renouvellement. 4. L’ABE suit les différentes pratiques en la matière, en particulier en ce qui concerne l’application du paragraphe 1, point a), du présent article et, conformément à l’article 16 du règlement (UE) no 1093/2010, émet des orientations pour le 31 décembre 2019 au plus tard.

Article 258 Conditions d’utilisation de l’approche fondée sur les notations internes (SEC-IRBA) 1. Les établissements utilisent l’approche SEC-IRBA pour calculer les montants d’exposition pondérés selon le risque pour une position de titrisation lorsque les conditions suivantes sont remplies:

2. Les autorités compétentes peuvent, au cas par cas, interdire le recours à l’approche SEC-IRBA pour des titrisations présentant des caractéristiques hautement complexes ou risquées. À cette fin peuvent être considérées comme des caractéristiques hautement complexes ou risquées:

Article 259 Calcul des montants d’exposition pondérés selon le risque dans l’approche SEC-IRBA 1. Dans l’approche SEC-IRBA, le montant d’exposition pondéré selon le risque d’une position de titrisation est calculé en multipliant la valeur exposée au risque de la position, calculée conformément à l’article 248, par la pondération applicable déterminée comme suit, dans tous les cas avec un plancher de 15 %:

où:

où:

où:

où:

Les paramètres A, B, C, D, et E sont déterminés conformément au tableau suivant:

2. Si le panier NI sous-jacent comprend à la fois des expositions de détail et des expositions autres que de détail, il est divisé en un sous-panier d’expositions de détail et un sous-panier d’expositions autres que de détail et, pour chaque sous-panier, un paramètre p distinct est estimé (ainsi que les paramètres d’entrée correspondants N, KIRB et LGD). Ensuite, un paramètre moyen pondéré pour l’opération est calculé sur la base du paramètre p de chaque sous-panier et de la taille nominale des expositions de chacun des sous-paniers. 3. Lorsqu’un établissement applique l’approche SEC-IRBA à un panier mixte, le calcul du paramètre p est fondé uniquement sur les expositions sous-jacentes auxquelles est appliquée l’approche NI. Les expositions sous-jacentes qui relèvent de l’approche standard sont ignorées à cet effet. 4. Le nombre effectif d’expositions N est calculé comme suit:

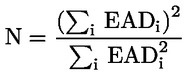

où EADi représente la valeur exposée en cas de défaut de la ième exposition du panier. Les expositions multiples envers le même débiteur sont consolidées et traitées comme une seule et même exposition. 5. La LGD moyenne pondérée selon l’exposition est calculée comme suit:

où LGDi représente la LGD moyenne pour toutes les expositions sur le ième débiteur. Lorsque le risque de crédit et le risque de dilution liés à des créances achetées sont gérés de façon agrégée dans une titrisation, la valeur de LGD s’entend comme la moyenne pondérée des LGD pour risque de crédit et de la LGD de 100 % pour risque de dilution. Les pondérations appliquées sont les exigences de fonds propres de l’approche NI pour risque de crédit, d’une part, et pour risque de dilution, d’autre part. À ces fins, l’existence d’un fonds de réserve unique ou d’une surcollatéralisation permettant de couvrir les pertes résultant soit du risque de crédit, soit du risque de dilution, peut être considérée comme une indication que ces risques sont gérés de façon agrégée. 6. Lorsque la part de la plus grande exposition sous-jacente du panier (C1) ne dépasse pas 3 %, les établissements peuvent appliquer la méthode simplifiée suivante pour calculer N et les LGD moyennes pondérées selon l’exposition:

LGD = 0,50 où

Si seul C1 est disponible et que ce montant ne dépasse pas 0,03, l’établissement peut utiliser une valeur de LGD de 0,50 et une valeur de N de 1/C1. 7. Lorsque la position est adossée à un panier mixte et que l’établissement est en mesure de calculer KIRB pour au moins 95 % des montants des expositions sous-jacentes conformément à l’article 258, paragraphe 1, point a), il calcule l’exigence de fonds propres pour le panier d’expositions sous-jacentes comme suit:

où d est la part du montant des expositions sous-jacentes pour lesquelles l’établissement peut calculer KIRB, par rapport au montant de toutes les expositions sous-jacentes. 8. Lorsqu’un établissement détient une position de titrisation sous la forme d’un dérivé en couverture des risques de marché, notamment des risques de taux d’intérêt ou de change, il peut attribuer à ce dérivé une pondération de risque inférée équivalente à la pondération de risque de la position de référence calculée conformément au présent article. Aux fins du premier alinéa, la position de référence est celle qui est de rang égal à tous égards à celui du dérivé ou, à défaut, la position immédiatement subordonnée à celle du dérivé. Article 260 Traitement des titrisations STS dans l’approche SEC-IRBA Dans l’approche SEC-IRBA, la pondération de risque d’une position de titrisation STS est calculée conformément à l’article 259, avec les modifications suivantes: plancher des pondérations de risque pour les positions de titrisation de rang supérieur = 10 %

Article 261 Calcul des montants d’exposition pondérés dans l’approche standard (SEC-SA) 1. Dans l’approche SEC-SA, le montant d’exposition pondéré selon le risque d’une position de titrisation est calculé en multipliant la valeur exposée au risque de la position, calculée conformément à l’article 248, par la pondération applicable déterminée comme suit, dans tous les cas avec un plancher de 15 %:

où:

où:

2. Aux fins du paragraphe 1, KA est calculé comme suit:

où: KSA est l’exigence de fonds propres du panier sous-jacent, au sens de l’article 255; W = rapport entre:

À cet effet, on entend par “exposition en défaut” une exposition sous-jacente qui: i) est en souffrance depuis 90 jours ou davantage; ii) fait l’objet d’une procédure de faillite ou d’insolvabilité; iii) fait l’objet d’une saisie ou d’une procédure similaire; ou iv) est en défaut d’après les documents relatifs à la titrisation. Lorsqu’un établissement ne connaît pas la situation en termes d’arriérés de 5 % ou moins des expositions sous-jacentes du panier, il peut utiliser l’approche SEC-SA moyennant l’adaptation suivante du calcul de KA:

Lorsque l’établissement ne connaît pas la situation en termes d’arriérés de plus de 5 % des expositions sous-jacentes du panier, la position de titrisation doit recevoir une pondération de risque de 1 250 %. 3. Lorsqu’un établissement détient une position de titrisation sous la forme d’un dérivé en couverture des risques de marché, notamment des risques de taux d’intérêt ou de change, il peut attribuer à ce dérivé une pondération de risque inférée équivalente à la pondération de risque de la position de référence calculée conformément au présent article. Aux fins du présent paragraphe, la position de référence est celle qui est de rang égal à tous égards à celle du dérivé ou, en l’absence d’une telle position, la position immédiatement subordonnée à celle du dérivé. Article 262 Traitement des titrisations STS dans l’approche SEC-SA Dans l’approche SEC-SA, la pondération de risque d’une position de titrisation STS est calculée conformément à l’article 261, sous réserve des modifications suivantes:

Article 263 Calcul des montants d’exposition pondérés selon le risque dans l’approche fondée sur les notations externes (SEC-ERBA) 1. Dans l’approche SEC-ERBA, le montant d’exposition pondéré selon le risque d’une position de titrisation est calculé en multipliant la valeur exposée au risque de la position, calculée conformément à l’article 248, par la pondération de risque applicable, déterminée conformément au présent article. 2. Pour les expositions pour lesquelles existent des évaluations de crédit à court terme ou pour lesquelles une notation fondée sur une évaluation de crédit à court terme peut être inférée conformément au paragraphe 7, les pondérations de risque suivantes s’appliquent: Tableau 1

3. Pour les expositions pour lesquelles existent des évaluations de crédit à long terme ou pour lesquelles une notation fondée sur une évaluation de crédit à long terme peut être inférée conformément au paragraphe 7 du présent article, les pondérations de risque du tableau 2 s’appliquent, ajustées s’il y a lieu en fonction de l’échéance des tranches (MT) conformément à l’article 257 et au paragraphe 4 du présent article, et en fonction de l’épaisseur des tranches pour les tranches de rang autre que supérieur conformément au paragraphe 5 du présent article: Tableau 2

4. Pour déterminer la pondération de risque des tranches pour lesquelles l’échéance est comprise entre un et cinq ans, les établissements utilisent une interpolation linéaire entre les pondérations de risque applicables à des échéances respectives d’un et cinq ans, conformément au tableau 2. 5. Pour comptabiliser l’épaisseur des tranches, les établissements calculent la pondération de risque des tranches de rang autre que supérieur comme suit:

où T = épaisseur de la tranche, mesurée comme étant égale à D – A où

6. Les pondérations de risque pour les tranches de rang autre que supérieur résultant des paragraphes 3, 4 et 5 sont soumises à un plancher de 15 %. En outre, les pondérations de risque résultantes ne sont pas inférieures à la pondération de risque correspondant à une tranche hypothétique de rang supérieur de la même titrisation ayant la même évaluation de crédit et la même échéance. 7. Aux fins de l’utilisation de notations inférées, les établissements attribuent à une position non notée une notation inférée équivalente à l’évaluation de crédit d’une position de référence notée qui remplit l’ensemble des conditions suivantes:

8. Lorsqu’un établissement détient une position de titrisation sous la forme d’un dérivé en couverture des risques de marché, notamment des risques de taux d’intérêt ou de change, il peut attribuer à ce dérivé une pondération de risque inférée équivalente à la pondération de risque de la position de référence calculée conformément au présent article. Aux fins du premier alinéa, la position de référence est celle qui est de rang égal à tous égards à celui du dérivé ou, à défaut, la position immédiatement subordonnée à celle du dérivé. Article 264 Traitement des titrisations STS dans l’approche SEC-ERBA 1. Dans l’approche SEC-ERBA, la pondération de risque d’une position de titrisation STS est calculée conformément à l’article 263, sous réserve des modifications prévues au présent article. 2. Pour les expositions pour lesquelles existent des évaluations de crédit à court terme ou pour lesquelles une notation fondée sur une évaluation de crédit à court terme peut être inférée conformément à l’article 263, paragraphe 7, les pondérations de risque suivantes s’appliquent: Tableau 3

3. Pour les expositions pour lesquelles existent des évaluations de crédit à long terme ou pour lesquelles une notation fondée sur une évaluation de crédit à long terme peut être inférée conformément à l’article 263, paragraphe 7, les pondérations de risque sont déterminées conformément au tableau 4, ajustées en fonction de l’échéance des tranches (MT) conformément à l’article 257 et à l’article 263, paragraphe 4, et en fonction de l’épaisseur des tranches pour les tranches de rang autre que supérieur conformément à l’article 263, paragraphe 5: Tableau 4

Article 265 Champ d’application et exigences opérationnelles de l’approche par évaluation interne 1. L’établissement peut calculer les montants d’exposition pondérés pour ses positions non notées dans des programmes ABCP ou des opérations ABCP selon l’approche par évaluation interne conformément à l’article 266 lorsque les conditions énoncées au paragraphe 2 du présent article sont remplies. Lorsque l’établissement a reçu l’autorisation d’appliquer l’approche par évaluation interne conformément au paragraphe 2 du présent article, et qu’une position déterminée dans un programme ABCP ou une opération ABCP relève du champ d’application de cette autorisation, l’établissement applique ladite approche pour calculer le montant d’exposition pondéré de cette position. 2. Les autorités compétentes autorisent les établissements à appliquer l’approche par évaluation interne dans un champ d’application clairement défini lorsque toutes les conditions suivantes sont remplies:

3. Lorsque l’examen prévu au paragraphe 2, point g), est assuré par les fonctions d’audit interne, de contrôle du crédit ou de gestion des risques de l’établissement, ces fonctions sont indépendantes des fonctions internes de l’établissement liées à la gestion des programmes ABCP, ainsi que des relations avec la clientèle. 4. Les établissements qui ont reçu l’autorisation d’appliquer l’approche par évaluation interne ne reviennent à d’autres méthodes pour les positions qui entrent dans le champ d’application de l’approche par évaluation interne que si les deux conditions suivantes sont remplies:

Article 266 Calcul des montants d’exposition pondérés selon le risque dans l’approche par évaluation interne 1. Dans l’approche par évaluation interne, l’établissement associe la position non notée dans le programme ABCP ou l’opération ABCP à l’un des échelons prévus à l’article 265, paragraphe 2, point e), sur la base de son évaluation interne. La position se voit attribuer une notation dérivée qui est identique aux évaluations de crédit correspondant à cet échelon, en application de l’article 265, paragraphe 2, point e). 2. La notation obtenue conformément au paragraphe 1 se situe au moins au niveau “investment grade” lorsqu’elle est attribuée initialement, et elle est considérée comme une évaluation de crédit éligible établie par un OEEC aux fins du calcul des montants d’exposition pondérés conformément à l’article 263 ou 264, selon le cas.

Article 267 Pondération de risque maximale pour les positions de titrisation de rang supérieur: approche par transparence 1. L’établissement qui a connaissance à tout moment de la composition des expositions sous-jacentes peut attribuer à la position de titrisation de rang supérieur une pondération de risque maximale égale à la pondération de risque moyenne pondérée selon l’exposition qui s’appliquerait aux expositions sous-jacentes comme si ces dernières n’avaient pas été titrisées. 2. Dans le cas de paniers d’expositions sous-jacentes pour lesquels l’établissement utilise exclusivement l’approche standard ou l’approche NI, la pondération de risque maximale de la position de titrisation de rang supérieur est égale à la pondération de risque moyenne pondérée selon l’exposition qui s’appliquerait aux expositions sous-jacentes en vertu, respectivement, du chapitre 2 ou du chapitre 3, comme si ces dernières n’avaient pas été titrisées. Dans le cas de paniers mixtes, la pondération de risque maximale est calculée comme suit:

3. Aux fins du présent article, la pondération de risque qui s’appliquerait en vertu de l’approche NI conformément au chapitre 3 inclut le rapport entre:

4. Lorsque la pondération de risque maximale calculée conformément au paragraphe 1 se traduit par une pondération de risque inférieure aux pondérations de risque planchers prévues aux articles 259 à 264 selon le cas, c’est la première qui est utilisée. Article 268 Exigences maximales de fonds propres 1. Un établissement initiateur, un établissement sponsor ou tout autre établissement qui utilise l’approche SEC-IRBA, ou un établissement initiateur ou un établissement sponsor qui utilise l’approche SEC-SA ou l’approche SEC-ERBA peut appliquer, pour la position de titrisation qu’il détient, une exigence maximale de fonds propres égale aux exigences de fonds propres qui seraient calculées conformément au chapitre 2 ou 3 pour les expositions sous-jacentes si elles n’avaient pas été titrisées. Aux fins du présent article, l’exigence de fonds propres selon l’approche NI inclut le montant des pertes attendues associées à ces expositions, calculé conformément au chapitre 3, et celui des pertes imprévues. 2. Dans le cas de paniers mixtes, l’exigence maximale de fonds propres est déterminée en calculant la moyenne pondérée selon l’exposition des exigences de fonds propres pour les fractions des expositions sous-jacentes relevant de l’approche NI et celles relevant de l’approche standard conformément au paragraphe 1. 3. L’exigence maximale de fonds propres est le résultat de la multiplication du montant calculé conformément au paragraphe 1 ou 2 par la proportion d’actifs la plus élevée que l’établissement détient dans les tranches concernées (V), exprimée en pourcentage et calculée comme suit:

4. Lors du calcul de l’exigence maximale de fonds propres applicable à une position de titrisation conformément au présent article, le montant intégral de toute plus-value sur la vente et de toute composante “intérêts seuls” rehaussant le crédit résultant de l’opération de titrisation est déduit des éléments de fonds propres de base de catégorie 1 conformément à l’article 36, paragraphe 1, point k).

Article 269 Retitrisations 1. Dans le cas d’une position de retitrisation, les établissements appliquent l’approche SEC-SA conformément à l’article 261, avec les modifications suivantes:

2. Le paramètre KSA pour les expositions de titrisation sous-jacentes est calculé conformément à la sous-section 2. 3. Les exigences maximales de fonds propres décrites à la sous-section 4 ne sont pas applicables aux positions de retitrisation. 4. Lorsque le panier d’expositions sous-jacentes est composé d’un mélange de tranches de titrisation et d’autres types d’actifs, le paramètre KA est déterminé comme étant égal à la moyenne, pondérée selon l’exposition nominale, des paramètres KA calculés individuellement pour chaque sous-ensemble d’expositions. Article 270 Positions de rang supérieur dans les titrisations de prêts aux PME Un établissement initiateur peut calculer les montants d’exposition pondérés relatifs à une position de titrisation conformément à l’article 260, 262 ou 264, selon le cas, lorsque les conditions suivantes sont remplies: